2012年11月の記事

全39件 (39件中 1-39件目)

1

-

壊したマイホームの登記は自分で 5万円節約♪

建物滅失登記・・と言います。プロに任せると、5万円とか・・取られます。建物が無くなった、それだけの登記です。簡単です。自分でやった方がいい。生活設計してマイホーム建築。〇顧問会員のJさん(40代) (相談:生活設計・マイホーム建築)建築中のマイホームは来月完成予定です。が・・まだ、古い建物を壊したことの登記を、していませんでした。「建物が壊されて無くなった」・・というだけの登記です。簡単なことなので、Jさんは自分でやることにしました。必要な書類は・・〇登記申請書 (法務局HPからダウンロード)〇案内図 (地図、ただの地図でOK)〇取毀証明書 (解体業者が終了後に発行)これだけを用意して法務局へ。簡単・・です。来週、法務局へ行く・・そうです。がんばれ! がんばれ!これで・・5万円ゲット!元の建物はこんな感じで建っていましたが・・1週間以上もかけた手作業で、スッカスカの状態になりました。 (^^ゞついに、重機が登場!建物も塀もバリバリッ!!わずか1時間ちょっとで、家のカタチが無くなってきました。8/10に、解体工事が完了しました。すっかり、更地になった土地。お盆明けの炎天下、地盤調査・・です。新しい建物、外観は完成品ですが、内部はまだ・・グッチャグチャ・・です。毎日、大工さんたちが奮闘しています。Jさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 6/14 8 業者決定・請負契約 6/28 9 事前手続・解体7/23~・地盤調査8/21 10 着工8/28~ 上棟9/29~ 11 完成・入居 12/? 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/30

-

結論!生命保険も医療保険も学資保険も解約!

マイホームが欲しいなら、学資保険だってやめた方が、長い人生ではお得です。生活設計を保険屋さんに相談したら・・保険を売りつけられるに決まっています。保険を検討するときは保険の事だけを考えず、もっともっと広い視野で将来や人生を見つめたい・・。自分の頭で考える ・・生活設計。 広いシヤで人生を・・。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)昨日・・現状診断資料が完成、メール添付で送りました。 《T家の概要》 夫は30代会社員。 妻は30代パート。 住まいは賃貸。 幼児がいて、 数か月後には第2子が誕生します。 マイホーム取得を 希望しています。 生命保険加入状況 夫:定期保険2本、終身医療保険 死亡保障2,000万円 入院保障5,000円/日 (3本ともジブラルタ) 妻:終身医療保険 入院保障5,000円/日 (これもジブラルタ) 子:学資保険 271万円払って300万円 受け取る。(・・予定) (これはなぜかアフラック) 死亡保障必要額 検証結果 (単位:万円) 現時点 10年後 夫: -1,264 -2,740 妻: -5,663 -5,675 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。 ・・ということで、 夫婦とも現在も将来も 生命保険は必要ありません。 医療保険は、考えるまでもなく 元々加入自体が損なので、 とっとと解約! ・・したい。 学資保険は、どう考えるか? これからマイホーム取得を 計画しているならば、 さっさと解約してそのお金を マイホームの自己資金として 投入したい。 住宅ローンの借入額を できるだけ少なくした方が、 利息負担を軽減できてお得。 なぜなら、 『貯蓄利息<借金利息!』 ・・だからです。 「学資保険で得られる収益」 よりも、 「住宅ローンの利息負担」 の方が圧倒的に大きい! ・・からです。 借金の額は、小さいほど お得だということです。 住宅ローンを返済しながら、 将来のための貯蓄をしている 人は、おバカさん(失礼!) ・・ということです。 なので、 T家の加入保険はすべて、 解約した方が、生活設計上は 大変お得です。 ジブラルタも、アフラックも、 問答無用! とっとと解約!メールをいただきました。 ※は、私の声。武田様いつもお世話になっております。顧問会員のTです。資料ありがとうございました。ご指摘いただいたように、支出の見通しに甘さがあったかもしれません。資料を熟読して、もう一度考えてみたいと思います。今回いただいた資料のことや住宅ローン、生命保険の解約等の件について、直接お会いしてご相談したいと考えています。急ではありますが、来週3日月曜日の午後2時頃のご都合はいかがでしょうか。ご検討ください。 ※了解しました。 その時間帯なら、 佐々木FPも勤務中です。 お茶も出せるし、 現状診断資料の細部の 説明もできます。 その他の総合的な相談には、 武田FPが対応します。 交通手段は? もし・・車であれば、 事務所の真ん前に そのまま駐車できます。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。今日、再着手!・・しました。完成予定は火曜日(12/4)・・か?お楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Kさん(30代):シミュレ 今日の作業。(9/21着)6 Oさん(40代):現状診断 回答戻る。(9/28着)7 I さん(40代):現状診断 回答待ち。(9/29着)8 Kさん(40代):現状診断 回答待ち。(10/5着)9 I さん(50代):現状診断 回答待ち。(10/17着)10 Sさん(30代):現状診断 10/20 シート到着。11 Mさん(40代):シミュレーション10/29依頼着。12 Mさん(30代):現状診断 11/20 シート到着。13 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/30

-

もうじき出産予定だけど 夫婦とも生命保険不要!

夫:会社員、妻:パート、幼児がいて、まもなく第2子誕生。それでも、夫婦ともに生命保険は不要です。特殊なケースではない。普通によくあることです。家計が健全ならよくあること。保険屋さんにだまされないよーに。自分の頭で考える ・・生活設計。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)今日、現状診断が終了!さっそく、メール添付で送りました。またまた、生命保険は不要!・・という結果が出ました。フルタイムの共稼ぎではありません。妻はパート・・です。それでも、夫婦とも生命保険は不要です。キャッシュフローが「健康的」ならば、生命保険は不要!・・ということに、よくなります。T家のキャッシュフローは、健康・・そのものです。生命保険に入らなければ、保険料を払わずに済みます。(お金を失わずに済む)家計はますます健康的になります。(当たり前)生命保険には、できるだけ加入しないことです。 夫は会社員。 妻はパート。 住まいは賃貸。 幼児がいて、 数か月後には第2子が誕生します。 T家では、マイホーム取得を 希望しています。後日、繊細を紹介します。夕方近くになって・・初めての人から電話がありました。(女性・・)「週刊ポストと申します。」取材の依頼でした。年末年始の特集企画で、「プロの保険の入り方」を紹介する、そんな企画のようです。取り上げ方として・・〇複数の保険に入るプロ〇1本に絞って入るプロ・・のように説明されて、「それじゃあ私は・・。」・・って断ろうとしたら、〇まったく入らないプロ・・という3種類に分類するらしい。(私はもちろん3番目!)で・・土曜日に電話で30分ほど、取材を受けることになりました。取材を受ける『プロ』って、みんな・・「保険屋さんとその仲間たち」・・なんでしょうね。私は群れの外に立つFP・・です。その仲間にされないよう細心の注意が必要だと思います。あれ?・・そういえば、数日前に週刊誌の記事に噛みついてコメントしちゃったな・・。どの週刊誌・・だっけ?あ・・「現代」だ。 「週刊現代」「ポスト」じゃなかった。(よかった、よかった)週刊現代「病気の値段」 こんな記事には要注意これでした。保険を売る側の企画をそのまま採用した、とんでもない記事 ・・でした。こんな記事で、消費者よ、だまされないよーに。ひるがえって・・「週刊ポスト」の、(ごまをするわけではありませんが)「本当は意味がない『健康診断』」・・という記事は、なかなかよかったです。「医療業界や製薬業界などの 『釣り堀』が『健康診断』だ。」・・のような企画。まったく、その通りです。消費者よ、だまされないよーに。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/29

-

来年4月 生命保険料が上昇?予定利率ダウンで

来春から保険料が上がる?私たちはどうしたらいい?自分の頭で考える ・・生活設計。気になる記事を見かけたので、私のコメント付きで取り上げます。生命保険の選び方 ※そもそも・・このタイトル自体が、 「保険屋さんと その仲間たち」 を連想させます。"保険料が上がるかも?" に備えて今できること2012年09月12日 小川千尋来年の2013年4月1日から、生命保険の予定利率の基準となる標準利率が引き下げられることが決まりました。 ※・・の ようです。この決定により、保険料が上がりそうです。 ※でしょうね。どうして標準利率が下がると予定利率も下がり、保険料が上がるのか、そして、保険料アップに備えて今できることは何なのかを考えてみました。 ※そう・・ですか。12年振りに標準利率が引き下げられる保険会社は、将来の保険金の支払いに備えて「責任準備金」を積み立てることを義務づけられています。 ※はい。責任準備金を計算するには、標準利率と予定死亡率の2つの基礎率を用います。基礎率は、保険会社の意向とは関係なく、監督官庁である金融庁が保険業法で定めたルールに則って決定・変更します。来年の2013年4月から標準利率が現行の1.5%から1%へ引き下げることが決まりました。標準利率の変更は2001年以来、12年振りのことです。 ※史上最低の利率で推移 してきましたが、 さらに低利率になります。ちなみに、予定死亡率は変更されません。では、標準利率を変更するかどうかはどうやって決めるのでしょうか? 標準利率は、新発10年物国債の応募者利回り(以下、応募者利回り)をもとに、 ※以下は難しい内容なので、 無理に理解しようとしなくて いいと思います。金利変動をマイルドにするための「対象利率」を決め、さらに、安全性を見越すために「基準利率」を決めます。そして、頻繁に変動しない策を採って、標準利率の変更という手順を取ります。標準利率を据え置くか変更するかは、9月までの応募者利回りを見て、毎年10月に判断します。その判断は、現行の標準利率と基準利率との差が0.5%以上の差があったら変更するというものです。2012年の今年は基準利率と標準利率との差がついに0.5%以上になってしまったため、来年4月1日から変更することが決定的になったわけです。 ※とにかく、来年4月から 利率が下がる・・と、 理解しましょう。では、標準利率が下がるとどうなるかを次のページで紹介します。標準利率が下がると保険料は上がる?! 保険会社は標準利率をもとに、保険料の運用保証利回りである予定利率を決め、私たちが払う保険料を計算しています。2013年4月1日からの標準利率引き下げの決定を受けて、これから、各保険会社は予定利率と保険料をどうするかの対応策を考えることになります。標準利率が下がったからといって、保険会社には予定利率を下げなければいけない義務を課せられているわけではありません。しかし予定利率を現行のまま据え置いて契約を取ると、保険会社の利益が圧迫されます。このため、ほとんどの保険会社は、予定利率を引き下げると思われます。予定利率が下がると、保険料は上がるのが基本的な構図なので、来年2013年4月以降、保険料は上がると考えていいでしょう。ただ、保険料の引き上げ時期と引き上げ幅は各社一斉・一律ではなく、2013年4月以降順次ということになりそうです。予定利率の引き下げは、貯蓄性のある保険、保険期間の長い保険ほど影響を受けやすい、つまり、保険料の上がり幅が大きくなると思われます。ですから、保険に入ろうと思っている人や見直そうと思っている人は、 ※「保険に入ろう」 ・・とは思わない方がいい。 「見直そう」 ・・とも思わない方がいい。 「保険は清算しよう!」 ・・と思った方がいい。 「保険屋さんとその仲間たち」 に振り回されないよーに。保険料が上がる前に新規加入・入り直しを実行して、必要な保障を手当てを。 ※そんなことは、しない方がいい。 保険料が上がるから どーのこーの・・ではなく、 自分に本当に必要か? を真剣に考えよう。 なんといっても、 『保険加入=お金を失うこと!』 ・・だから。 生命保険にはできるだけ 加入しないことで、 家計に余裕が生まれます。 将来が明るくなります。特に、終身医療保険、定期保険で保険期間の長いもの、終身ガン保険に入ろうと考えている人は、なるべく早く入った方がいいでしょう。 ※「入ろうと考えている人」は、 思いとどまった方がいい。 これらの保険には 入らない方が、 生活設計上 大変お得です。 (当たり前)ただ、必要のない保険に入ることはないので、その見極めをシビアにすることは、今も今後も変わりません。 ※ひとつ前の文章とこの文章、 言っていることが、 ちょっと変 ・・です。 (^^ゞ今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料作成作業。今日、現状診断資料が完成!・・の予定です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 今日の作業。(9/13着)6 Kさん(30代):シミュレー 回答戻る。(9/21着)7 Oさん(40代):現状診断 回答待ち。(9/28着)8 I さん(40代):現状診断 回答待ち。(9/29着)9 Kさん(40代):現状診断 回答待ち。(10/5着)10 I さん(50代):現状診断 回答待ち。(10/17着)11 Sさん(30代):現状診断 10/20 シート到着。12 Mさん(40代):シミュレーション10/29依頼着。13 Mさん(30代):現状診断 11/20 シート到着。14 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/29

-

行列のできるFP事務所 2012年11月28日(水)

昨日は初積雪(3センチ)の盛岡市街、今日は好天・・でした。真剣に考える ・・生活設計。今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料作成作業。戻ってきた「再々ヒアリング」を元に再々着手! ・・しました。明日・・現状診断資料が完成!・・の予定です。結果をお楽しみに・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 今日の作業。(9/13着)6 Kさん(30代):シミュレー 回答待ち。(9/21着)7 Oさん(40代):現状診断 回答待ち。(9/28着)8 I さん(40代):現状診断 回答待ち。(9/29着)9 Kさん(40代):現状診断 回答待ち。(10/5着)10 I さん(50代):現状診断 回答待ち。(10/17着)11 Sさん(30代):現状診断 10/20 シート到着。12 Mさん(40代):シミュレーション10/29依頼着。13 Mさん(30代):現状診断 11/20 シート到着。14 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/28

-

フルタイム共稼ぎ おバカでない限り生命保険不要

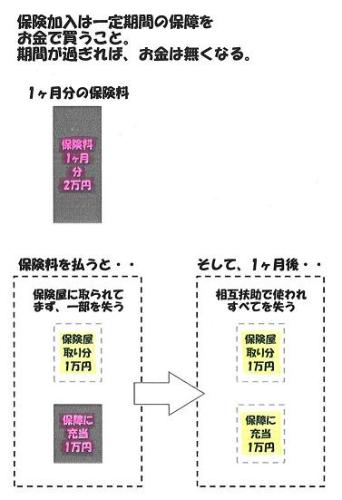

幼児が2人いても 生命保険は夫婦ともに不要!「収入が多い分 支出も多く、 浪費グセが半端じゃない。」・・なんておバカさんでない限り、フルタイム共稼ぎ夫婦に生命保険は要らない!「生命保険は要らない・・んじゃない?」義務のように・・生命保険に加入している共稼ぎ夫婦は、真剣に疑ってみましょう。少なくとも、数百万円のお金が浮きます。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)去年の10月に、現状診断を終えています。 M家の概要 家族 : 30代前半の夫婦、幼児2人、 4人家族 仕事 : 夫:会社員 妻:会社員 住居 : 賃貸 生命保険は、夫婦ともに定期保険で 500万円の保障を確保しています。 保険料は、2人で年に約2万円・・です。 えっ? 安い? そう・・ですか? このまま60歳まで継続すると・・ 約125万円のお金をたれ流します。 ( もったいない・・ )M家の一生は、以下のようになります。典型的な一生・・です。で・・、Mさん夫妻に必要な生命保険の額は?検証してみました。・・なんて言うと、カッコいいけど、単純な足し算・引き算、算数・・です。まず・・夫。必要になるお金の総額(必要資金)を算出します。大部分は生活費です。 子どもが独立するまでの妻子の生活費と、その後の妻の生活費(死ぬまで)の、合計が生活費。対して・・用意できるお金(手当可能資金)を算出。妻が受け取る遺族年金や老齢年金等の公的年金と、妻自身が生涯稼ぐ給与収入が大きい・・です。預貯金が多ければ助かりますが・・今はまだ・・。前者 - 後者 = 死亡保障必要額Mさん(夫)が現在死んでも、遺された妻子は経済的に困ることはない・・という結論です。⇒ 生命保険は不要! ・・です。ある程度・・時間が経つと、どうでしょうか?10年経ったので、過ぎ去った期間分の生活費の保障は不要になります。 (生活費の額が小さくなっています )逆に・・10年間で貯蓄が増えています。・・ので、10年後の死亡保障必要額は、ますます不要になっています。( マイナスの値が大きくなった )夫が死亡した場合の、現在と10年後を並べて比較してみましょう。時間の経過とともに必要資金は減っていき、手当可能資金は増えていきます。結局・・死亡保障必要額は、どんどん減っていく・・ということを理解してください。「一生涯の保障」 ・・などというものはナンセンスだということを理解してください。共稼ぎの妻が死亡した場合は、どうでしょうか?遺族年金は妻子には手厚い・・んですが、夫子にはまったく冷酷です。なので、公的年金は少なくなっています。・・が、これからの夫の収入が大きく貢献します。現時点の妻も、死亡保障は不要・・です。将来は、どうでしょうか?やはり、もっと不要になりました。夫の時と同様、貯蓄が増えているのは大きい・・です。やはり、現在と10年後を比較してみましょう。結局、フルタイムの共稼ぎ夫婦は・・、生命保険が不要な可能性が高い・・です。〇配偶者の収入がある程度高い。〇厚生(共済)年金の受給レベルが高い。〇貯蓄残高が高くなりやすい。・・ことが、主な要因です。・忙しいから保険屋さんにお任せ。・毎月・・万円単位で 当たり前に払っている。・・ような、のんびり屋さんの共稼ぎ夫婦は、生命保険を疑ってみましょう。生涯で数百万円も たれ流すのは簡単・・です。「保険加入=一定期間の保障を購入」 ↓「期間が過ぎれば、お金は無くなる」 ↓「『生涯』手厚い保障を求めれば、 お金が無くなることを『生涯』繰り返す」 ↓『保険加入=お金を失うこと!』できるだけ、保険には加入しない方がいい。(当たり前)医療保険も、ガン保険も、・・同じこと。ネット生保も、県民共済も、・・同じこと。保険料分を貯蓄に廻せば、キャッシュフローが豊かになります。(当たり前)《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/11/28

-

生命保険が不要なケース 夫:会社員 妻:パート

どんな状況であれば、生命保険が不要・・か?生命保険が不要なのに、漠然とした不安から加入しているおバカさんが(失礼!)非常に多い・・です。普通の夫婦でも、生命保険が不要なケースがよく見受けられます。今回の事例は・・夫:会社員、妻:パート、・・です。(普通・・でしょ?)生命保険が必要かどうか?どう考えればいいか?きちんと理解しておこう。生命保険の清算を真剣に考える ・・生活設計。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)9/20、現状診断を終えています。いっしょに第2子誕生のシミュレーションも行ないました。A家のキャッシュフローは、以下のようになりました。 A家の概要 夫:30ウン歳 (会社員) 妻:30ウン歳 (パート) 子:1歳 この家族構成で・・ 生命保険は夫婦とも不要! 現在も将来も不要! 赤ちゃんがいても不要! ・・という結果が出ています。 別に珍しいことではありません。 きちんと貯蓄が増えていく家計なら、 生命保険は不要!・・になる 確率が高まります。 生命保険に入らなければ、 保険料を払わずに済むから、 ますます貯蓄が増えます。 (非常に健康的・・です) 生命保険には入らない方が 圧倒的にお得!・・です。 (当たり前!)生命保険(死亡保障)必要額は、どのように算出されるか?基本的に・・遺族の生活に必要なお金の総額と、準備できるお金の総額の比べっこ、・・になります。 A家の夫の場合・・必要になるお金と準備できるお金が、ほぼ同額になるので、死亡保障は不要! ・・となります。支出が少ない・・ほど、受け取れる公的年金が多い・・ほど、妻の稼ぎが多い・・ほど、貯蓄残高が多い・・ほど、『生命保険は不要になりやすい』・・です。(当たり前)A家の妻の場合・・必要になるお金より準備できるお金が、圧倒的に多いので、死亡保障は不要! ・・となります。現時点だけでなく、将来はどうなるか?夫の場合。(左が現在、右が10年後)10年もたてば、必要になるお金はずいぶん減ってしまいます。先へ行くほど、死亡保障は不要になりやすい・・です。(当たり前)現時点だけでなく、将来はどうなるか?妻の場合。(左が現在、右が10年後)現時点も将来も、生命保険は不要!結局・・・支出が堅実、・収入の範囲で支出、・毎年高いレベルで貯蓄、こんな感じの健全な家計なら、生命保険は不要になりがち・・です。このように・・夫:会社員、妻:パート、のケースでさえ、夫婦とも死亡保障が不要です。フルタイムの共稼ぎ夫婦であれば、なおさら・・夫婦とも生命保険は不要です。収入以上の散財(贅沢三昧)さえ していなければ・・。 (^^ゞ今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料作成作業。戻ってきた「再ヒアリング」を元に再着手! ・・しました。その結果、「再々ヒアリング」になりました。メール添付で送りました。すぐ回答があれば、現状診断資料作成に入ります。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 今日の作業。(9/13着)6 Kさん(30代):シミュレー 回答待ち。(9/21着)7 Oさん(40代):現状診断 回答待ち。(9/28着)8 I さん(40代):現状診断 回答待ち。(9/29着)9 Kさん(40代):現状診断 回答待ち。(10/5着)10 I さん(50代):現状診断 回答待ち。(10/17着)11 Sさん(30代):現状診断 10/20 シート到着。12 Mさん(40代):シミュレーション10/29依頼着。13 Mさん(30代):現状診断 11/20 シート到着。14 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/27

-

消えた住宅ローン 届いたプレミアムモルツ

現在のマンションの住宅ローンが・・無いことになっていました。シミュレーションの資料では・・。消えた住宅ローン・・。やってしまいました。 (^^ゞおバカFP ・・です。 そして・・今日、 プレミアムモルツ!・・が 事務所に届きました。 気落ちしたおバカFPを 励まし、元気にしてくれる ご褒美♪ ・・です。生活設計と相続と住宅建築。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)6/22に、現状診断を終えました。10/9に、シミュレーションを終えました。(相続と住宅建築)それぞれ、メール添付で送っています。メールをいただきました。 お世話になっております。メール顧問会員のKです。シミュレーションをして頂いてからだいぶ経ってしまいましたが、質問と要望があります。(質問)相続を加味したシミュレーションで、実家の建て替え(35坪くらいの家希望)に関する費用はすべて今住んでいるマンションの売却でまかなうことになっていますが、たぶんこれから5年後にうまく売却できて〇千〇百万くらいだと思います。だとすると実家の建て替えと解体費用(35坪くらいだとどのくらいか?)、その他諸費用で〇千〇百万くらいかかってしまい、ローンがまだ〇百万くらい残っていると思うのですが、シミュレーション上はないことになっています。経費の内訳はどのように考えて頂いたんでしょうか? 大変失礼しました! スミマセン! 「現在のローン」の存在が 吹き飛んでいました。 おバカFPです。 反省! 改めて資料を作成します。 7年後の 実家建替えまでの間の・・ 実際に行なう予定の 繰上げ返済の時期・金額を 具体的にお知らせください。 で・・建て替えの際に、 改めて住宅ローンを組む ことになります。 その際に家計に残したい 生活費(貯蓄)の額を お知らせくだい。 改めて修整資料を作成します。 資金の目安は、おおよそ 以下のように考えます。 《解体工事費》 一般的な木造建築なら・・ ざっくりと、坪3万円で 考えておきましょう。 35坪なら・・ 35×3=105(万円) 特殊な構造の建物だと、 もっともっと高くなります。 《建築工事費》 一定の性能レベルを確保 するために、フラット35の 技術基準を利用しましょう。 どうするか? 住宅会社に言います。 「フラット35Sを利用する。 その内容で見積もって。」 これだけで、十分な性能が 確保されます。 で・・その際に、 建築費はいくらになるか? ざっくりと、60万円/坪で 見当をつけましょう。 本来は含まない・・ カーポートやフェンスや 舗装なども含んで・・です。 (すべての工事を含むということ) 35坪なら・・ 35×60=2,100 (万円) これはあくまで、契約直前まで 複数の業者を検討した場合 のことです。 当初から業者を決めて進めれば、 数百万円も高い買い物に なります。(当たり前) あるいは・・大手メーカーや、 地方の業者でも拡大志向が 強いところは、確実に高い。 ・盛んに広告チラシを見る、 ・常設の展示場を運営している、 ・営業マンが大勢いる、 このようなところは、 高額な経費がかかるので、 建築費は当然に高い! (当たり前) 《諸費用》 住宅ローンの借入額が多いほど、 諸費用の金額も大きくなります。 住宅ローンゼロなら・・ 数十万円。 住宅ローン2,000万円程度なら・・ 200~300万円。 もっともっと多額になれば、 400~500万円・・ということも。(要望)前にも書いたのですが、出来れば参考に武田さんの作成したエクセルの図面を見てみたいのですが、35坪くらいのプランを見せて頂くことは出来ませんか?以上、お願いばかりですいませんが、よろしくお願いいたします。追伸:ただいま佐々木FP提案の積極的なローン返済(出来れば500万)に向けて準備中です(^^; 住宅プランは、 本人の希望はもちろん、 周辺ロケーション・土地形状・ 日当たり具合・道路付けなど、 個別の土地特有の状況によって、 まったくちがうものになってきます。 顧問会員が建てたプランも、 それぞれの土地特有の 状況に合わせて プランニングしています。 プランを参考に見てみたい・・ ということでしたら、 住宅会社のプラン集が おススメ・・です。 各業者は、喜んで 「差し上げます♪」・・と言います。 35坪くらいのプランは 豊富にあります。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)11/1(木)に現状診断を終えています。今日、当事務所にプレミアムモルツ♪が届きました。送り主はKさんでした。以前のメールで・・「お菓子とビールを 送らせていただきました」ということでしたので、首を長くして待っていました。 (^^ゞその内のお菓子、チョコレート菓子の詰め合わせ♪・・は、先に届いていましたが、今日やっと、待ちわびていた「もうひとつ」・・が届きました。ごちそう様! ・・でした。 プレミアムモルツ! やったネ♪ ぷっはぁ~~ ・・たまらん!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/26

-

現状診断の資料作成 まだ間に合うでしょうか?

夫の仕事が・・妻の仕事が・・本当に生活設計が必要です。真剣に考える・・生活設計。〇メール顧問会員の I さん(50代) (相談:ライフプランニング)10月17日に行列に並び、早くも順番が来ています。(運が良かった・・)メールをいただきました。 ※は、私の声。武田様 こんばんは。 10月17日に行列に並びました、〇〇の I です。 その節は、いろいろアドバイスをいただきありがとうございました。 ※ご主人が長く勤めた会社を やめました。 突然のことで、色々な面で 非常に大変でした。 激動の日々を体験しました。なんとか引っ越しを済ませ、はみ出た荷物を処分し、1か月が過ぎました。 ※広い借り上げ社宅を 出ました。 広くて、古くて、寒かった一戸建てに比べると、マンション暮らしは快適です。 ※だからといって、 購入しないように・・。 将来は粗大ゴミを 通り越して、 金食い虫になります。 マンションライフを満喫 したかったら賃貸で。駅まで数分になり、通勤も楽に。 オートロックも、宅配ロッカーも、とても便利ですし、ゴミもいつでも出せます。 庭の手入れから解放されたのもうれしいです。 ※一戸建てには 向かないようです。 (^^ゞこの時期は、毎朝道路に落ちる柿を拾ったり、生垣のさざんかの掃き掃除をしてからの出勤でした。 ※うらやましいような、 大変なような・・。今は、毎朝、管理人さんが廊下のすみずみまで掃き掃除をしてくれます。 ゴミの分別もお任せです。(このあたりは11種分別 なので、本当に面倒です) ※至れり尽くせり・・です。 もちろん、これがすべて管理費として跳ね返ってくるのですから、 ※ ・・ですね。やっぱり我が家にマンションはぜいたく品なんでしょうね、残念。 引っ越しのあと、私の勤め先も事業縮小が決まりました。 ※うわっ!収入が半減します。 ※大変です。夫が仕事を辞めたばかりなのに、Wショックです。20年も続けていたのですが・・・。 ※悪いことが重なりました。でも、前向きが取り柄なので、すぐに就活をして、もう一つパートが決まりました。 ※本当にポジティブです。Wで続けて、収入を増やしたいなと思っています。 ※夫に代わって、 がんばっています。 体をこわさないように・・ がんばれ! がんばれ!それにしても2012年は、一生忘れられない年になりそうです。 ※そうですね。 I 家にとっては激変の年 ・・です。 後で振り返って、 笑い話になるよう がんばりましょう。生活の激変に追われているうちに、我が家の順番がやってきて、びっくりしました。 佐々木さん、すばらしいお仕事ぶりですね。見習いたいです。 ※「え?私が?何がですか?」 佐々木FP、照れていました。 (^^ゞ 退職金の手取り額や、そのほか年金がはっきりしたので少し訂正をさせていただいてもいいでしょうか。 ※はい、OK・・です。こんなぎりぎりにすみません。 訂正か所を赤字にしたヒアリングシートを添付いたしましたので、よろしくお願いいたします。 ※了解しました。 「再ヒアリング」として、 メール添付で送ることに なると思います。今日の佐々木FP〇メール顧問会員の I さん(50代) (相談:ライフプランニング)現状診断資料作成作業。本日・・整理整頓が終了!「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 回答戻る。(9/13着)6 Kさん(30代):シミュレー 回答待ち。(9/21着)7 Oさん(40代):現状診断 回答待ち。(9/28着)8 I さん(40代):現状診断 回答待ち。(9/29着)9 Kさん(40代):現状診断 回答待ち。(10/5着)10 I さん(50代):現状診断 今日の作業。(10/17着)11 Sさん(30代):現状診断 10/20 シート到着。12 Mさん(40代):シミュレーション10/29依頼着。13 Mさん(30代):現状診断 11/20 シート到着。14 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/26

-

マイホーム取得をするなら今? それとも?

それぞれの人生 ・・です。自分の家を建てるのは、一般的には・・自分です。自分の頭で考える・・生活設計。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)11/22(木)、シミュレーション資料が完成!メール添付で送りました。マイホーム取得のシミュレーション・・です。2通り、作成しています。住宅ローンをすなおに払って行った場合と、積極的に繰上返済した場合。現状診断時点(9/20)のキャッシュフローは、以下のようになっていました。(上)(夫婦に子供1人)いっしょに・・第2子誕生の場合も、シミュレーションしました。(下)今回は、マイホームを取得した場合人生がどうなるか?・・を、シミュレーションしました。大都会なので、土地代が高く、住宅取得の総額はすごい金額になります。当然・・住宅ローンの金額もものすごい額!・・です。盛岡のような田舎では考えられないような金額!・・です。資料を作成しながら・・この借金額に佐々木FPもブルッ!!寒気を催した・・ようです。(佐々木家も住宅ローン返済中)現役中の完済が可能な家計です。マイホームを今・・取得するべきか?どうするべきか?・・のような質問を受けましたが、Aさんの表現が少々分かりにくかったので、指摘したら・・メールをいただきました。武田様 お忙しいところ早速のコメントを頂きどうもありがとうございます。 仰るとおりです。「頭の中も、発する言葉も、 できるだけシンプルに、 分かりやすく。 簡単なことを簡単に、 難しいことも簡単に、 捉えたり話したりする。」武田さんへの質問でも、仕事でも(笑)、気をつけたいと思います。 シンプルに言うと・・仰るとおりで「将来仕事等で遠方に転勤 する可能性があっても、 今家を建てていいか?」ということになります。 私が今思っているところを申しますと・・家を建てた以上は長く住みたいから、自分自身の心の中でこの地域に長く住むんだ!、とならない限り、家を建てるのはやめたほうがよい、と思っています。 武田さんはどのように思われますか?Aさんの家を建てるのは、(武田ではなく)・・Aさんです。「自分自身の心の中で この地域に長く住むんだ!、 とならない限り、 家を建てるのはやめたほうがよい」強い思いがあるようです。で・・あれば、今はやめた方がいいと思います。ただし、家族の意向もきちんと確認した上で・・。A家のキャッシュフローなら、いつでもマイホーム取得が可能です。マイホーム取得をするかしないか?するなら・・いつ実行するか?・・は、それぞれがマイホームに何を求めるか?に、よると思います。子供の成長をはぐくむための巣まい(住まい)・・なんてことがよく言われて、子供たちがまだ小さいタイミングで住宅取得をするケースが一般的には多い・・ようです。大手メーカーが消費税がらみで盛んに宣伝広告しています。増税後に建てるとこんなに不利なことになるよ!・・と訴えています。まともに信用しないよーに。私に言わせれば・・増税後に建てる場合の不利よりも、大手メーカーで建てる場合の不利が、数倍も大きい!・・んです。イメージで言えば・・増税後に建てれば200万円の損。大手メーカーで建てれば600万円の損。おおげさではなく、現実・・です。建築価格はそれぞれ違うのが当たり前です。間取り・サイズ・性能・設備などが同じでも、価格が違うのが当たり前です。何の差か?経費の差!・・です。人件費・広告宣伝費がかかるところは、当然高い!・・です。(当たり前)このことは大手に限りません。地方の住宅会社でも・・ひんぱんにチラシを入れる会社、住宅展示場を抱える会社、営業マンの数が多い会社、こういう会社も、大手とほぼ同様です。真剣に他社を検討しないで建てた入居者は、すごく高い買い物をしたことなんて知らないので・・営業マンや会社の親切な対応に・・「非常に満足しています。 〇〇ホームで建ててよかった・」なんて、感想を漏らします。数百万円も損をしていることに気づかずに・・おバカさん・・です。 (失礼!)初期時点で業者を決定してはいけない。契約直前まで・・きちんと、複数の住宅会社を比較検討しましょう。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/24

-

結婚して間もない20代で生活設計 理想的です

生活設計をする時期は、早いほど、お得なことになる。(当たり前)真剣に考える・・生活設計。〇メール顧問会員のKさん(20代) (相談:ライフプランニング)おととい(11/22)に、顧問会員になったばかりですが、さっそくヒアリングシートが記入されて戻りました。実質、一日で書き上げて、提出書類もひと通り用意した・・ようです。すばらしい・・です。こんなに作業が早い顧問会員、久しぶり・・です。さっそく、行列に並んでもらいました。14番目です。・・が、前に並ぶ手つかずの人は、たったの3人なので、以外に早く順番が来るかもしれません。いただいたメールです。 ※は、私の声。エフピー・ステーション武田様こんばんは。Kです。 ヒアリングシートについてですが、妻と相談してまずは一度入力してみました。 ※早い! 実に早い! 素晴らしい!また本メールに給与、ボーナス明細、源泉、加入中の生命保険(職場のグループ保険)の書類、 ※強制加でけっこう・・ 無駄な保険が あったりします。 (^^ゞ加入中の生命保険(終身)の証書を添付しました。 ※終身保険なんて、 入らない方がいい保険の 代表格! ・・です。 保険で貯蓄を考えては いけません。 (当たり前)年金関係の書類はまた準備でき次第送付させていただきます。 また源泉については平成24年度分がまだ手元に無いため、平成23年度分のものを添付しました。 ※OK・・です。 ちなみに妻の年収については平成24年度分の源泉も無く、昨年中に職を変えているのでとりあえず現在のパートの平均月給〇万円×12ヶ月で〇〇万円としています。また妻については基本的に扶養範囲内での収入としているので特別徴収税額については0円としています。 もしこちらの勘違い、不足資料、不適当な回答などがあればご指導いただきたいです。 ※はい、もちろんです。 そのために頂いた資料を 整理整頓して、 「再ヒアリング」を 行なっています。まだ妻と結婚してちょうど〇年のため、まだなかなかうまく想定することができていないかもしれませんがよろしくお願いします。 ※・・だと思います。 特に・・子供の成長に 伴って費用がどのように かかっていくか? ・・なんて、なかなか 想定が難しい・・です。 また、 老後の夫婦だけの生活 ・・なんていうのも、 自分の親でさえまだ現役 ・・の状況で、やはり 想定が難しい・・です。 整理整頓を通じて、 「再ヒアリング」で 佐々木FPが色々指摘 したり質問したりします。 期待してお待ちください。現在は二人暮らしですが、近いうちに子供もほしいと考えています。(希望人数としては最終的に2人)そのため特に子供が生まれた後を想定した質問内容についてはうまく回答できていないかもしれません・・・。 ※佐々木FPとのやり取りで、 調整していきます。 心配なく。一度ご確認いただければと思います。よろしくお願いします。 ※順番が来てから。 各顧問会員の資料を ひも解いてチェックするのは、 順番が来て着手してから ・・です。 届く資料をすべて、 事前にチェックしていたら・・ 本来の順番の会員の 資料作成作業が どんどん遅れてしまいます。 順番を楽しみにお待ちください。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 回答戻る。(9/13着)6 Kさん(30代):シミュレー 回答待ち。(9/21着)7 Oさん(40代):現状診断 回答待ち。(9/28着)8 I さん(40代):現状診断 回答待ち。(9/29着)9 Kさん(40代):現状診断 回答待ち。(10/5着)10 I さん(50代):現状診断 作業中。(10/17着)11 Sさん(30代):現状診断 10/20 シート到着。12 Mさん(40代):シミュレーション10/29依頼着。13 Mさん(30代):現状診断 11/20 シート到着。14 Kさん(20代):現状診断 11/24 シート到着。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/24

-

お菓子 新規会員 実家 住宅取得 回答戻る

それぞれの顧問会員が・・なんだか・・忙しくなってきました。そういえば・・今年もあと1か月ちょっと・・です。クリスマスも近いし・・。(・・って、私は仏教徒ですが)自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)11/1(木)に現状診断を終えています。今日、当事務所に宅配便でお菓子が届きました。送り主はKさんでした。以前のメールで・・「お菓子とビールを 送らせていただきました」ということでしたので、首を長くして待っていました。 (^^ゞその内のお菓子、チョコレート菓子の詰め合わせ♪・・が届きました。ごちそう様! ・・でした。佐々木FPが半分お持ち帰り♪チビ助が喜ぶ顔を想像しながら・・。ありがとうございました。もうひとつのモノが届くのも、楽しみに待ちます。 (^^ゞ〇メール顧問会員のKさん(?代) (相談:ライフプランニング)今日、新規に顧問会員になりました。年間顧問料:36,000円が振り込まれました。さっそく、ヒアリングシートをメール添付で送りました。メールをいただきました。 エフピー・ステーション武田様こんばんは。今回顧問会員申し込みをしたKです。 顧問会員の内容については確認させていただきました。はじめてのことなので不慣れな点も多いかと思いますが、よろしくお願いします。 またこちらの名前をお伝えしておりませんでした。大変失礼しました。 K といいます。改めてよろしくお願いします。 また年間顧問料金を本日振り込みさせていただきました。 ヒアリングシート楽しみにしています。〇メール顧問会員の I さん(40代) (相談:ライフプランニング)再ヒアリングで・・行列の8番目に並んでいます。メールをいただきました。武田様佐々木様お世話になります。返事が遅くなりすいません。今、〇〇の実家に帰省しています。パソコンをなかなか見られない環境のため、遅くなってしまいました。 ※あ・・そういうこと だったんですね。 それぞれの顧問会員が それぞれの事情で 遅くなったりしています。〇〇に戻り次第、資料を見て確認します。おそらく12月に入ってしまうかもしれません。改めて連絡しますので、どうぞよろしくお願いします。 ※あわてなくていいですよ。 マイペースでどうぞ。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)今日、シミュレーション資料が完成!メール添付で送りました。マイホーム取得のシミュレーション・・です。2通り、作成しています。住宅ローンをすなおに払って行った場合と、積極的に繰上返済した場合。当然、ちがう人生になります。すぐ、お礼のメールが・・。武田様平素より大変お世話になっております。マイホーム取得シミュレーション、送付頂き本当にありがとうございました。じっくり確認し、マイホーム取得についてより詳細に検討していきたいと考えております。さて、本日は1点ご教示いただきたいことがありご連絡いたしました。マイホーム取得についてより詳細に検討していきたい、といっておきながらの質問なのですが、諸般の事情(転職、等)で現在の居住地から新居住地が大きく離れる可能性がないとは言えない場合、その土地でのマイホーム取得についてどのように考えていけばよいのでしょうか。現在の居住地を離れる可能性がある程度あったとしても、それがあくまで将来的な状況としてそうなる可能性がある、という段階の状態であるならば ※ん・・? この辺のくだり、 分かりにくい・・。 (^^ゞその土地でのマイホーム取得を積極的に考えていくほうがよいのでしょうか。どうぞ宜しくお願いいたします。 ※頭の中も、発する言葉も、 できるだけシンプルに、 分かりやすく行きましょう。 簡単なことを簡単に、 難しいことも簡単に、 捉えたり話したり・・したい。 シンプルに言うと・・ 「将来仕事等で遠方に転勤 する可能性があっても、 今家を建てていいか?」 ということでいいでしょうか? Aさんは、自分では どう思いますか? (できるだけ具体的に) 〇〇だから(理由) 〇〇した(しない)方がいい と思う。(結論) ・・けど、 武田さんはどう思う? ・・のように投げかけて いただければ、嬉しいです。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)行列の5番目に並んでいます。「再ヒアリング」中・・です。メールをいただきました。武田様お疲れ様です。お世話になっております。再ヒアリングシートを添付いたします。・基礎データ1 ・親への援助はそれぞれの親に 現在ボーナス月に〇万円程 渡しているので年〇万です。 基礎2のその他の支出に記入しました。 ・負債 妻の〇〇金は 返済年額〇〇〇円です。 基礎2を訂正しました。・基礎データ2 ・支出 〇〇〇円は長男の〇〇料でした。 もし入ることができれば 来年4月からの〇〇で 今年〇〇ではないので こども費には加算しませんでした。 ・生活費の負債〇〇金 ボーナス払いを訂正しました。 〇〇〇×2で〇〇〇円です。 ・その他のローンボーナス払いは 〇〇金〇〇〇円+〇〇 〇〇〇円 +親へ〇〇〇円です 基礎4、5の指摘の箇所を訂正しました。ドキドキして待っています。お忙しいと思いますがよろしくお願いいたします。 ※月曜日から再着手して、 現状診断資料を 完成させる予定です。 お楽しみに・・。 ドキドキしながらお待ちください。今日の佐々木FP〇メール顧問会員のAさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。本日・・完成! メール添付で送りました。〇メール顧問会員の I さん(50代) (相談:ライフプランニング)現状診断資料作成作業。今日から着手しました。大変長らくお待たせしました。月曜日には、整理整頓が終了できそうです。(佐々木FP談) ※作業順 I さんの作業が終われば次は、 再ヒアリングの回答が戻った 行列5番目のTさん(30代) の作業に入ります。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 回答戻る。(9/13着)6 Kさん(30代):シミュレー 回答待ち。(9/21着)7 Oさん(40代):現状診断 回答待ち。(9/28着)8 I さん(40代):現状診断 回答待ち。(9/29着)9 Kさん(40代):現状診断 回答待ち。(10/5着)10 Aさん(30代):シミュ 今日の作業。(10/8着)11 I さん(50代):現状診断 今日の作業。(10/17着)12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。14 Mさん(30代):現状診断 11/20 シート到着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/22

-

マイホーム 建物の外観は完成しましたが・・

内部の造作工事はまだまだ、外構工事もこれから・・です。雪が積もる前・・、地面が凍る前・・が、勝負です。生活設計してマイホーム建築。〇顧問会員のJさん(40代) (相談:生活設計・マイホーム建築)今日・・ついに、足場が取り払われました。昨日・・雨どいが設置され、テレビアンテナが設置され、足場が必要な作業はすべて終わりました。足場が無くなって・・今度は、フェンスや舗装ばどの外構工事に入っていきます。 ※J家の建築現場は・・ 武田FP宅のすぐソバです。 毎日・・目に入ります。 (^^ゞ外構工事では、コンクリート布基礎上にフェンス、(約20メートル)アスファルト舗装、コンクリート壁の花壇、石を敷きこんだアプローチ、等々の作業を行ないます。なんとか雪が積もる前に・・、地面が凍る前に・・がんばって完成させないと。Jさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 6/14 8 業者決定・請負契約 6/28 9 事前手続・解体7/23~・地盤調査8/21 10 着工8/28~ 上棟9/29~ 11 完成・入居 12/? 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/22

-

ライフネット生命も解約しよ 夫は聞く耳もたず

学資保険と老後資金にとはいった数々の保険たちをどうすべきか・・・。この世の中には・・保険屋さんとその仲間たちの説明を否定する意見はほとんど見当たらない。プロとか専門家を名乗る人たちは、みな「仲間たち」だから。(当たり前)・・が、・貯蓄を保険でやってはいけない。・低金利時に長期契約をしてはいけない。・フルタイムの共稼ぎなら、 老後資金準備の必要はない。・・んです。洗脳されて人任せにしてはいけない。自分の頭で考える・・生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)昨日・・ヒアリングシートが届き、新たに行列に並びました。メールをいただきました。 ※は、私の声。 武田様 先ほどブログ読ませていただきました。 自分のことが書かれておりますと、うれしいような、恥ずかしいような・・・。 でもやっぱりミーハーなうれしい気持ちが先立ちまして、妹に「私のことがのってる」とわざわざ連絡してしまったりしています。妹も武田さんのブログをまめにチェックしているようです。 生命保険不要の可能性が高いということでうれしいです。じつはこれらの保険以外に県民共済も入っておりました。 ※おバカさんです。(失礼!) ダラダラ・・と、お金を たれ流していました。さすがにそれは無駄だと無理やり夫に解約させた次第です。 ※よかった、よかった。ライフネット生命の保険も解約すべきと説明するのですが、夫はきく耳もたずです。 ※おバカさんです。(失礼!) 「保険加入=お金を失うこと!」 ・・です。 だから、できるだけ保険には 加入しないことを前提に 人生を考えましょう。 それでも保険以外に方法が 無い場合だけは、 しょうがありません。 お金を失うことを覚悟して、 しぶしぶ、いやいや加入しましょう。 それは、どのような場合か? 大黒柱の死亡保障です。 保険以外に方法が無ければ、 きちんと計算した必要額分だけ、 しぶしぶ加入します。 ただし、必要額は将来に向けて 減るので、四角形の保険では 無駄にお金をたれ流します。 保障額が減っていく三角形の 保険に加入します。 収入保障保険・・と言います。 加入期間は数年から10数年 で、その先は不要になります。 50歳で死亡保障が必要な人は、 かなりの少数派です。 60歳で必要な人は、 基本的にあり得ません。 「生涯 手厚い保障を!」 保険屋さんの言いなりで ダラダラと継続すると・・、 大金をたれ流すことになります。 あ・・それから、 ライフネット生命には、 三角形の保険が無いので、 まったくお奨めできません。 加入しているのなら、 とっとと解約! ・・を、お奨めします。学資保険と老後資金にとはいった数々の保険たちをどうすべきか・・・。 ※保険で貯蓄をしてはいけない。 シンプルに考えたい。 「保険」と名が付く限り、 何らかの保障が付いています。 ・・ということは、 そのためのコストがかかります。 シンプルに考えれば、 貯蓄目的以外のコストを 負担しながら、高い 運用パフォーマンスを 期待する方に無理があります。 大きな収益を約束する商品なら なおさら、その運用には 大きなリスクを背負うだろう ・・と考えるのが普通です。 こんなおいしい商品をたくさん 売って、この会社は 将来だいじょうぶだろうか? ・・と考えるのが普通です。シュミレーションシート完成が待ち遠しいです。 ※シートだけではありません。 現状診断では、20ページ前後の 我が家だけのオリジナル 小冊子を作成、お届けします。 なお、「シミュレーション」です。 「シュミレーション」ではなく。 (英語の綴りは・・Simulation)ヒアリングシートの送付前に添付した資料は、自分で作ってみたキャッシュフロー表なんです。 ※だと思いました。どこかのサイトからダウンロードしてきて、作成したのですが、正確性が疑わしいので、 ※確かに・・。 これでは・・ちょっと、 なんちゃってキャッシュフロー ですね。 (失礼!) 保険屋さんが造るのも この程度ですが・・。 (^^ゞ結局、武田さんにお願いした次第です。「ライフプランシート」という題名のまま変更をしていなかったので、間違えて添付してしまいました。恥ずかしい・・・。 ※ アハ・・。 (^^ゞ 住宅ローンのところは空欄でよかったのですね。できるだけ空欄を少なく!と思って、いろいろ記入してしまいました。 ※存在しない借金は 書かないよーに。 (^^ゞその後、金利を調べたのですが、今も住宅ローンの金利は20年以上固定でも1%台のところがあるんですね。 ※はい、そうです。早く良いところが見つからないかな~。道のりは長そうです。 1ヶ月以上は順番待ちかなと思っておりましたので、源泉徴収表や給与、賞与明細は最新のものを後から郵送しようと思っておりましたが、予想以上に早く順番がまわってきそうなので、昨年の分を郵送した方がよろしいでしょうか? ※はい、とりあえず送ってください。そのほかの資料は昨日郵送いたしました。(クロネコメール便です) またお手すきの時にでもお返事いただければと思います。今日の佐々木FP〇金融機関廻り事務所家賃・給与・個人住民税・法人市民税・法人県民税・・等々の振込み。給与や個人住民税の振込みは、すべて佐々木FPの分です。武田FPはそもそも給与ゼロ!です。 (涙)所得がないから・・当然、住民税は非課税!です。武田FPが給料をもらえないような料金でやっているFP事務所です。 (涙)ライフワークとはいえ、・・うぅ。 (涙)〇メール顧問会員のAさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。明日・・完成! の予定です。お楽しみに。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 回答待ち。(9/13着)6 Kさん(30代):シミュレー 回答待ち。(9/21着)7 Oさん(40代):現状診断 回答待ち。(9/28着)8 I さん(40代):現状診断 回答待ち。(9/29着)9 Kさん(40代):現状診断 回答待ち。(10/5着)10 Aさん(30代):シミュ 作業途中。(10/8着)11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。14 Mさん(30代):現状診断 11/20 シート到着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/21

-

週刊現代「病気の値段」 こんな記事には要注意

保険屋さんと その仲間たち・・が、大喜びする記事です。こんな記事を読んで、すなおに不安をかき立てられて・・は、いけません。週刊誌は中立だ・・とは限りません。今回は、週刊誌が業界の思惑通りの記事を掲載してしまった、・・そんな感じです。業界の言いなりにならず、しっかり自分の頭で考えたい。自分の頭で考える・・生活設計。今週発売の週刊現代にその記事が・・がん 脳梗塞 心筋梗塞 糖尿病 認知症ひとめで分かる一覧表付き病気の値段保険がきかない治療もたくさんあるから ※タイトル周辺の言葉や文章、 保険業界の意向のまんま、 ・・という印象です。 以下、記事に中の文章を 抜粋してコメントしてみます。年間67万人超が、がん、心臓病、脳卒中で命を落とす。誰しもが罹り得る病気でも、治療にかかる費用を把握している人はどれだけいるか。知っておけば、命を長らえることができるかもしれない。 ※はぁ・・? 医療費を知っておけば、 どうして命が長らえる ことができるの? かかる医療費の大きさに ビックリして、しっかり 不安を感じてもらいたい、 ・・ということでしょう?一覧表が掲載されています。それぞれの病気ごとの医療費の目安金額が分かります。〇百万円とか、〇十万円とか。それぞれの金額の下に、カッコ書きで金額が掲載されています。(自己負担の3割分)〇十万円・・とか。 ※まるで、保険屋さんの 医療保険の営業ツールです。 すごい金額が羅列 されています。 だからどうした? ・・です。 本人負担はさらに小額です。 一般的には、どんなに 医療費がかかったとしても、 8万円台で済んでしまいます。 (高額療養費制度) 医療保険にダラダラと 加入していれば、 8万円どころか、 数十万円、数百万円の お金を捨ててしまいます。 病気の備えは貯蓄でOK! (当たり前!) もし病気になったら、 貯蓄から払い、 病気にならなければ、 貯蓄がどんどん増えます。 保険屋さんへのプレゼントを 継続して大金を失うより、 はるかにお得な人生になる。「おカネがない」とあきらめるな保険が適用にならない先進医療に触れて、300万円前後の治療費が全額自己負担になる・・と脅しています。で、民間のがん保険には先進医療特約の付いているものも多く、「お金がないから」と泣き寝入りしないためにも、保険をうまく利用する手もある。 ※・・なんて、 もろに医療保険の営業を しています。 「先進医療なんて、金の無駄」 ・・と言いきっている医師も います。 健康保険適用の治療法も 日々技術革新されています。 先進医療でなきゃだめ ・・ということは全くない。 医療保険には入らない方が、 生活設計上・・確実にお得 です。 (当たり前) 週刊誌の企画担当者が 生命保険業界の人と 相談して作った記事 ・・という印象です。 保険屋さんのペース そのものです。 消費者をミスリードする 記事です。 振り回されないよーに。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/21

-

またまた生命保険が必要なさそうな家族 登場!

幼児がいますが、夫婦ともに生命保険は不要!・・そんな予感がします。生命保険は全く不要!・・というケースは、別に珍しことではありません。よくあることです。生命保険料の支払いの無い生活、・・理想的です。できるだけ早く生命保険を卒業して、健全な家計を構築しましょう。将来が明るく開けてきます。自分の頭で考える・・生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)今日・・ヒアリングシートが届き、新たに行列に並びました。その・・メール文です。 ※は、私の声。 武田様 先ほどはどうもありがとうございました。 ※ヒアリングシートの書き方、 電話で質問を受けました。 本来は佐々木FPが 対応するんですが、 チビちゃん(小6)が発熱して、 急きょお休み・・です。ヒアリングシート完成しましたので、添付します。 ※ごくろうさまでした。保険証書などの書類は郵送で送らせていただきます。 住宅取得を考えているので、ローンのところは希望の条件を記入しました。 ※あ・・そこ、書く必要は ありませんでした。 (^^ゞ 今現在・・現実に借金が ある場合に記入して もらっています。 「現状診断」時点での キャッシュフローは、 現在の状況に忠実に 作成します。 住宅取得は、他の色々な 要素がからんでくるので、 「現状診断」の内容を 確認した上で、改めて シミュレーションを行ないます。 将来の予測収入などは夫に聞きましたが「絶対に聞けない」 ※「私の給料・・将来は どうなっていきますか?」 ・・なんて聞こうものなら、 いきなり どつかれる?とのことなので、ネットで調べた平均的な値を記入しています。 楽しみです。よろしくお願いします。すぐまた、メールが・・。武田様 先ほどヒアリングシートを添付して送信したつもりが間違えて違う資料を添付してしまいました!(気付いてよかった・・・) ※・・ですね。 開いてみたら、よくある 簡易キャッシュフロー表 のようなもの・・でした。 「ん? 何これ?」ですので、ヒアリングシート再送します。 ※はい、今度は大丈夫です。 ヒアリングシート・・です。張り切りすぎました! ※テンションが高まって きているようです。 (^^ゞヒアリングシートをざっと眺めてみました。 幼児が1人いる、 フルタイムの共稼ぎ夫婦 ・・のようです。 貯蓄残高・・1千万円以上 ・・のようです。 (預け先はかなり問題?) 毎年200万円以上の貯蓄が 可能・・なようです。もうこれだけで・・夫婦とも生命保険は不要!・・と、言い切れそうです。生命保険料・・という支出が必要ない家計のようです。理想的・・です。現状診断、私も楽しみです。今日の佐々木FP チビちゃん(小6)が発熱、 急きょ休みました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 回答待ち。(9/13着)6 Kさん(30代):シミュレー 回答待ち。(9/21着)7 Oさん(40代):現状診断 回答待ち。(9/28着)8 I さん(40代):現状診断 回答待ち。(9/29着)9 Kさん(40代):現状診断 回答待ち。(10/5着)10 Aさん(30代):シミュ 作業途中。(10/8着)11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。14 Mさん(30代):現状診断 11/20 シート到着。 Mさん、運が良かったかも・・。 前に並んでいる「手つかずの人」は たまたま・・わずか3人です。 かなり早く順番が来そう・・です。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/20

-

マイホーム 雪が積もる前に完成させようと・・

急ピッチで作業が進んでいます。生活設計してマイホーム建築。〇顧問会員のJさん(40代) (相談:生活設計・マイホーム建築)内部の造作はまだまだ・・です。スキッップフロアの家・・です。リビングは1階で、(同じ1階に12畳の収納部屋)ダイニングキッチンは1.5階、寝室や吹き抜けホールが2階で、さらに2.5階に小屋裏部屋が・・。なぜ・・そんな面倒なことをしたか?南隣りに総2階の家が建っていて、日当たりが良くないので、DKを高い位置にして日当たりを確保。1階のリビングにも、ダイニング側から・・や、2階ホールから吹き抜けを通じて、光が差し込むよう工夫しています。外観は完成に近づいて・・。1.5階のダイニングから1階リビングを見下ろし、2階ホールを見上げます。半分の高さを登るので、階段は7段だけです。2階ホールから見る突き当りが1.5階のダイニングです。その手前は吹き抜けです。(これから手すりが付く)左上が2.5階の小屋裏部屋。2階吹き抜け上から1.5階のダイニングキッチンを見下ろす。上は2.5階の小屋裏部屋。1.5階のダイニングキッチンから上ってきて振り返った景色。右が1階リビング上の吹き抜け。(後で手すりが付く)上が2.5階の小屋裏部屋。Jさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 6/14 8 業者決定・請負契約 6/28 9 事前手続・解体7/23~・地盤調査8/21 10 着工8/28~ 上棟9/29~ 11 完成・入居 12/? 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/20

-

生命保険は不要! そんな予感がする家族です

赤ちゃんがいても 不要!そんな予感が・・します。生命保険は全く不要!・・というケースは、別に珍しくありません。よくあることです。「保険とは一定期間の保障を買うこと。」であり、「期間経過後、そのお金は無くなる。」のであり、結局は・・「保険加入=お金を失うこと!」です。(当たり前)なので・・できるだけ、「保険には入らない方がいい。」ということになります。(当たり前)そのような前提で検討すれば、生活設計は容易になり、将来は明るくなります。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)今日・・資料の整理整頓が終了!「再ヒアリング」として、メール添付で送信しました。手間のかからない家計・・です。 作業が楽で助かります。今日・・着手して、今日の内に整理整頓が終了。「再ヒアリング」として、メール添付で送信しました。(珍しい・・ことです)サラリーマンで、生命保険には加入していない、生活設計資料の整理整頓にほとんど手間がかからない、典型的なケースです。佐々木FPがルンルン♪仕事ができます。 ※手間がかかって、かかって、 大変なケースは・・、 自営業の方で、付き合いで ガバガバ生命保険に 加入しまくっている、 そんなケースでは、 整理整頓に数日かかります。 生命保険の整理だけでなく、 収入や支出の整理整頓も 大変手間取ります。 自営業の方、スミマセン! (^^ゞで・・40代夫婦と赤ちゃんの3人家族のK家では、まだ現状診断前ですが、私の勘では・・Kさん夫妻はどちらも生命保険は不要!ではないかと思われます。なぜ、そう思うか?〇貯蓄残高が多い。 (〇千万円)〇毎年 着実に貯蓄できる。 (年〇百万円)・・ので、順調なキャッシュフローが予想されるから・・です。キャッシュフローが順調なら、死亡保障は不要!という結果が出やすいものです。死亡保障が不要なら、医療保険やがん保険などは元々加入しない方がお得なので、生命保険関係の支出はゼロ!・・にすることができます。生命保険料がゼロなら、キャッシュフローはますます順調なものになります。(当たり前)今日の佐々木FP。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断資料作成作業。本日より着手!大変長らくお待たせしました。整理整頓 終了!「再ヒアリング」として、メール添付で送信しました。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 回答待ち。(9/13着)6 Kさん(30代):シミュレー 回答待ち。(9/21着)7 Oさん(40代):現状診断 回答待ち。(9/28着)8 I さん(40代):現状診断 回答待ち。(9/29着)9 Kさん(40代):現状診断 今日の作業。(10/5着)10 Aさん(30代):シミュ 今日の作業。(10/8着)11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/19

-

財形貯蓄は安全に貯蓄が増える最も良い方法?

安全にお金を増やしたいなら、もっとすごい方法があります。住宅ローン返済中の人だけの、特別な、すごい方法・・です。専門家の話を聞いて、財形貯蓄が素晴らしい♪・・と思っても、そのまま実行してはいけません。 ※素晴らしい貯蓄方法。 確かに財形貯蓄は、 意思の弱い人等にとって、 天引きで知らないうちに 貯蓄が増える、 素晴らしい貯蓄方法 ・・ではあります。専門家の話を鵜呑みにすると、「木を見て森を見ず」状態になる可能性があります。家計全般を見渡してみましょう。ちがう結論が出たりするものです。それぞれの分野ごとの、専門家はいくらでもいますが・・全体を見てコーディネートする専門家はなかなかいませんので、自分自身が広い範囲でコーディネートする感覚や能力を磨いてほしい・・です。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)11/1(木)に、現状診断を終えています。K家のキャッシュフローグラフ。 《家族》 夫:30代会社員 妻:30代専業主婦 子1:幼児 子2:赤ちゃん 《キャッシュフロー》 順調に貯蓄が増えていく、 健全なキャッシュフローです。 老後も貯蓄が増えます。 ↑ 問題! もう少し余裕のある生活を 計画しても大丈夫です。 《住まい》 一戸建てマイホーム 2009年建築 住宅ローン返済有り 変動金利。 ← 問題! 常にリスクを背負う。 (残:1,959万円) 借換え準備手続き中・・。 《貯蓄》 貯蓄:900万円 ← 問題! ローン返済しながら、 貯蓄として大金があるのは変。 ・・と指摘したら、11/15? その内500万円を繰上返済! よくやった! よかった、よかった。 《生命保険》 死亡保障必要額: 検証の結果、 夫婦ともに現在も将来も、 まったく不要。 現在の加入状況: 夫 死亡保障:5,180万円 医療保障:なし 妻 死亡保障:3,000万円 医療保障:入院1万円/日 ↑ 問題! もったいない・・すべてムダ!メールをいただきました。 ※は、私の声。 こんばんは。いつもお世話になっておりますKです。先生、たびたびコメントありがとうございます。計算もありがとうございました。お忙しいのにお手数かけてすみませんでした。先生のコメントのおかげで、主人も財形の解約渋っていたのが、一転して納得したらしく解約に同意してくれました。本当にありがとうございました。武田様、佐々木様、寒さ厳しくなりますがお体に気を付けて業務頑張ってください。一般財形貯蓄とは? 特に目的を定めずに積み立てる貯蓄で、 いつでも払出しが可能。 利子非課税の税制優遇はない。 給与天引きにより少額でも 継続的に積み立てることができる。 貯蓄をしていることで 財形持家融資が受けられる。 1人複数契約が可能。 (企業の規程で制限される事あり)Kさんは一般財形積立をしています。会社から補助金がもらえます。その財形を3年間継続すれば・・毎月5万円×12か月×3年=180万円ボー12.5万円×2回×3年= 75万円積立金合計 255万円毎月0.2万円×12か月×3年=7.2万円ボー0.5万円×2回×3年= 3万円会社の補助金合計 10.2万円これに対して、2年で積立をやめて繰上返済すると・・毎月5万円×12か月×2年=120万円ボー12.5万円×2回×2年= 50万円積立金合計 170万円繰上返済へ170万円投入すると・・期間は2年4か月短縮されて、利息は約60万円!・・節約できます。財形をやめて、そのお金を繰上返済に充当した方が、約6倍もお得♪・・ということが分かります。『貯蓄利息<借金利息!』 ・・だから、当たり前のことです。繰上返済に勝る運用は存在しません。(当たり前)このことを強く認識しましょう。そして・・自分で算数して、自分で判断できるようになりましょう。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/19

-

ネット生保で見直し? そんなことしてはいけない

ネット生保だとか、県民共済だとか、安いからといって加入してはいけません。このようなところでは、必要な商品が売られていません。結局は、必要のないものに延々とお金をたれ流すことになります。『保険加入=お金を失うこと!』・・です。加入しないに越したことはありません。自分の頭で考えよう・・生活設計。今日午前・・たまたま、テレビを見てしまいました。「パパ&ママ必見! なるほど!子育て知恵袋」11/17 (土) 10:30 ~ 11:25・・という番組でした。芸能人参加型・・消費者番組?若い夫婦と子供の3人家族のお宅へ、女性ファイナンシャル・プランナー(FP)がおじゃまして要望を聞き、節約のアドバイスする、・・という内容でした。夫:会社員。妻:専業主婦。子:幼児。今はまったく貯蓄ができていない状態だけど、子供の教育費などのために、なんとか月2万円を捻出したい、・・という奥さんの要望。女性FPのアドバイスで、節水蛇口を使って水道料を節約、マイカーを手放し、カーシェアを利用して節約・・等々で、月に2万3千円ほどが捻出できることになりました。・・喜ぶ奥さん。 ・・でオシマイかと思ったら、ここからが急展開!・・です。いきなり、番組の芸能人といっしょにお出かけ・・ということに。どこに?行先は保険会社・・でした。ネット生保のライフネット生命へ。担当者から色々説明が・・。人件費や店舗費がかからないので、安い保険料が実現できている・・等、保険料の安さの説明。 人件費等をかけないから安い ・・と言っていますが、 「健康体割引」などには (チェックのための人手が無くて) 対応できないので、 むしろ高かったりします。 (当たり前) タバコを吸わない人は、 絶対に、ネット生保に 加入してはいけない。 (当たり前)専業主婦の奥さんにも1,000万円の生命保険が必要・・という、必要ないものも買わせる「売る側」独特の説明。夫にも・・何の根拠もなく3,000万円の生命保険の他に医療保障や所得保障の保険をベタベタ抱合せて提案する、やはり、「売る側」独特の説明。2人合わせて保険料は・・1万3千円/月!?説明を受けた奥さん・・「安い・・。」ニッコリ・・笑顔。 おバカさん・・です。 (失礼!)この様子をスタジオで見ていた芸能人たちも同様に反応・・「ホント、安い。」「今まであっちを節約、こっちを節約、 って考えていたけど、何のことはない、 『生命保険の見直し』を ドォ~~ン!とやっちゃえば いいのよね。」 おバカさん・・です。 (失礼!)テレビ番組を見るときは、そのまま鵜呑みにしないように・・。今回のコーナーではほとんどが、ライフネット生命の宣伝になっていました。専門家の説明・・といっても、何かを売る人の説明は、大きく割り引いて解釈する必要があります。 番組を企画構成する担当者も 素人・・です。 保険屋さんとの事前打ち合わせ では、プロのペースに 巻き込まれます。 (^^ゞ生活設計を考える上では・・『生命保険加入=お金を失うこと!』・・をまず、大前提に考えます。できるだけ加入しないことを前提にします。専業主婦は保険加入しない方が確実にお得になります。会社員の夫の保障は、死亡保障に絞ります。その死亡保障も、将来に向けて減ります。なので、先に向かって保障額が減る三角形の保険が理にかなっています。(収入保障保険・・といいます) 月の保険料は、2~3千円で済む。 一家の保険料は、これだけにしたい。 万円単位の保険料を払っている おバカさんは、(失礼!) 浮いた大金を貯蓄に廻せる。 どんどん貯蓄が増えて、 キャッシュフローが大幅改善できる。ライフネット生命の定期保険は、四角形の保険で、ムダがあります。また・・「健康体割引」がないので、むしろ・・保険料は高い。加入者がどんどん増えているようだけど、(気の毒な人がどんどん・・)ライフネット生命はお奨めできません。他意はありません。しっかり吟味すると、そのような結論になります。見た目・・安ければいいということではありません。県民共済なども、同様のことが言えます。生命保険の見直し ・・は、するな!保険会社や販売代理店に行って保険の見直し、・・をするのは、おバカさん。(失礼!)お金をたれ流す相手を変えるセレモニー(儀式)に過ぎない。また、延々とお金をたれ流す。保険は見直しではなく、清算!・・したい。人生が変わる。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/17

-

マイホーム ついに完成!引き渡し!引っ越し!

盛岡も寒くなってきました。昨日の盛岡市内の最低気温は、ついに氷点下になりました。(今シーズン初!)雪が積もったり、氷が張ったり、・・する前に、さっさとマイホームを完成させたい・・。生活設計してマイホーム建築。〇顧問会員のN2さん(40代) (相談:生活設計・マイホーム建築)ついに・・11/16(金)、マイホームが完成しました。設備業者の説明を受けて、建物が引き渡されました。即! 引っ越し!即! 入居! ・・です。ソーラーが設置されて・・。2階西側は子供部屋・・です。N2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・売買契約12/24 ・決済1/27 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 3/31 8 業者決定・請負契約 4/27 9 事前手続き 地鎮祭5/19 着工 10 上棟~ 11 完成・入居 11/16 12 住宅ローン返済開始〇顧問会員のJさん(40代) (相談:生活設計・マイホーム建築)外観は完成品・・っぽいですが、内部の造作はまだまだ・・。外観は完成に近づいて・・。あと何日で、この足場が取られるんでしょう?Jさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 6/14 8 業者決定・請負契約 6/28 9 事前手続・解体7/23~・地盤調査8/21 10 着工8/28~ 上棟9/29~ 11 完成・入居 12/? 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/17

-

繰上げ返済と補助付き財形貯蓄 ビミョ~な関係

毎月2千円、ボーナス時5千円、会社から補助があるんですが・・それでも・・財形をやめて、繰上げ返済した方がお得でしょうか?貯蓄と繰上返済。真剣に考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)11/1(木)に、現状診断を終えています。不鮮明で申しわけないけど、K家のキャッシュフローグラフです。 《家族》 夫:30代会社員 妻:30代専業主婦 子1:幼児 子2:赤ちゃん 《キャッシュフロー》 順調に貯蓄が増えていく、 健全なキャッシュフローです。 老後も貯蓄が増えます。 ↑ 問題! もう少し余裕のある生活を 計画しても大丈夫です。 《住まい》 一戸建てマイホーム 2009年建築 住宅ローン返済有り 変動金利。 ← 問題! 常にリスクを背負う。 (残:1,959万円) 《貯蓄》 貯蓄:900万円 ← 問題! ローン返済しながら、 貯蓄として大金があるのは変。 《生命保険》 死亡保障必要額: 検証の結果、 夫婦ともに現在も将来も、 まったく不要。 現在の加入状況: 夫 死亡保障:5,180万円 医療保障:なし 妻 死亡保障:3,000万円 医療保障:入院1万円/日 ↑ 問題! もったいない・・すべてムダ!メールをいただきました。 ※は、私の声。 (有)エフピー・ステーション 武田様いつもお世話になっております。〇〇県のKです。ブログ拝見しました。コメントありがとうございます。昨日、まずは500万繰上返済しました。 ※えっ! もう?! すばらしい行動力です。 OK・・です。 早いほど効果が大きい。8年返済期間短縮できました。快感ですね!! ※かんじんの・・節約利息額は? 「500万円の元金で、 〇百〇十万円ゲット! できましたあ!! 快感っ! 快感っ!」 という喜びの報告を 聞きたかった・・。 (^^ゞこれからも積極的に繰上返済できるように節約できるところはして、使うところは使ってやっていきたいです。 ※OK・・です。それと、貯蓄の利息と、借金の利息とでは借金の利息のほうが金利が高いのは、わかってるんですが、 ※分かっているのなら・・今主人の会社で、積み立ている財形貯蓄が毎月50000円で2000円、ボーナス時は12万5千円で5000円補助がでるので、3年間契約で財形をしています。途中解約するとその間の会社からの補助分が無しになるので、3年まであと1年なのでこのまま財形しようかと思うんですが、やっぱり解約して繰上返済に充てたほうがよろしいですか?? ※こういう質問をする ということは、やっぱり 分かっていない・・かも。 『貯蓄利息<借金利息!』 ・・を。 自分で算数してみれば 分かることですよ~。 500万円の繰上返済で、 その具体的な効果を 確認できていると思います。 ここまでの財形積立額を 繰上返済に充当すれば、 節約利息額がいくらに なるか? ちょっと算数してみれば、 簡単に判断材料が 出てきますよ。たびたび質問すみません。よろしくお願いいたします。それと少しですが、お菓子とビール送らさせていただきました。21日から30日の配送になるらしいのでまたよろしくお願いいたします。 ※ありがとうございます。 食べ物や飲み物が 届けられる・・のは、 無条件にうれしいものです。 佐々木FPともども、 喜んでおります。 楽しみに待ちます。自分で算数しなさい!・・で終わろうと思いましたが、色々送っていただけるということなので、サービスで解説します。 (^^ゞ財形を3年間継続すれば・・毎月5万円×12か月×3年=180万円ボー12.5万円×2回×3年= 75万円積立金合計 255万円毎月0.2万円×12か月×3年=7.2万円ボー0.5万円×2回×3年= 3万円補助金合計 10.2万円これに対して、2年で積立をやめて繰上返済すると・・毎月5万円×12か月×2年=120万円ボー12.5万円×2回×2年= 50万円積立金合計 170万円繰上返済へ170万円投入すると・・期間は2年4か月短縮されて、利息は約60万円!・・節約できます。『貯蓄利息<借金利息!』 繰上返済に勝る運用は存在しません。(当たり前)このことを強く認識しましょう。そして・・自分で算数して、自分で判断できるようになりましょう。さらに、他の人にも教えてあげましょう。家計が改善できて、みんなが幸せになれるように・・。今日の佐々木FP。〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断資料作成作業。本日・・整理整頓 終了!「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 回答待ち。(9/13着)6 Kさん(30代):シミュレー 回答待ち。(9/21着)7 Oさん(40代):現状診断 回答待ち。(9/28着)8 I さん(40代):現状診断 今日の作業。(9/29着)9 Kさん(40代):現状診断 10/5 シート到着。10 Aさん(30代):シミュレーション 10/8依頼着。11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/16

-

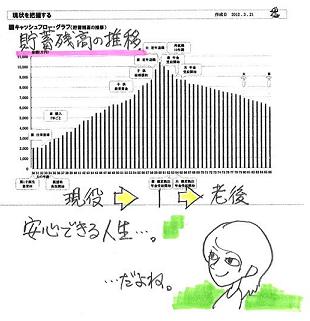

生命保険の必要額と加入期間 自分で決める?

保険会社の言いなりにはならない方が、もちろんいい。自分の頭で考えよう・・生活設計。日経電子版で興味深い記事を発見しました。コメントを添えて紹介します。 ※は、私の声。 「死亡保障額、 保険会社に頼らず自分で決めていい」保険コンサルタント 後田亨2012/11/9 7:00 「保険金の額は自分で決める、 というのも"あり"かもしれない」。先日、50代の男性と面談し、死亡保険金の額を決める際に感じたことです。この方は「60歳まで3000万円。 国や会社から出る(遺族保障のための) お金抜きで年収の5年分、 それで家族には文句言わせません。 私の家族ですからね(笑)」と断言しました。 ※一見、好ましい感じですが、 残念ながら・・ 「60歳まで3000万円」 ・・なんて、とんでもありません。 お金をたれ流すだけです。 「50代なら生命保険は不要。」 すでに不要・・なんです。 私はいつもセミナーで言っています。 50代の方々対象のセミナーで。どちらかというと「いくらくらいがいいのでしょう?」「皆さんはどれくらいにしていますか?」と尋ねられることが多いなか、珍しいケースです。 この男性のお子さんはあと2年くらいで自立なさるのですが、「自分が現役の間は それなりの保障を持ちたい。 定年まで生きていたら 退職金もあるので、 もう保険はいらない」ということでした。 ※一見、好ましい感じですが、 残念ながら・・ 子供の独立まで、 親の死亡保障が必要 ・・ということは、 まず、ありません。 (いかにももっともらしく 聞こえますが・・) きちんと検証すれば、 その時期よりもかなり手前で、 死亡保障は不要になります。 定年まで死亡保障が必要 ・・ということも同様に、 まず、ありません。一般に、世帯主の万が一に備えるための保険を検討する場合、「必要保障額」の設定には、保険会社のシミュレーションソフトを使うことが多いものです。家族の年齢や月々の生活費、教育費、住居費などを入力し、今後の人生に必要になるお金から国の遺族年金などを差し引き、貯蓄などでは足りない分を保険で支えましょう、という論法です。一応、筋は通っていますし、シミュレーションをすることは悪くないと思います。ただ、あくまで参考にとどめるべきものです。 ※わずかな情報入力だけで、 その場で簡単に算出されます。 各社でまったく異なる金額が 出てきます。 あてにはなりません。例えば各社が採用している、世帯主の死亡後の生活費を従来の7割とする設定なども根拠は不明です。また、転職など将来の状況の変化にも対応していません。こうした条件のなかで数十年先までの家計の収支を計算するのは、かなり「大胆な試み」だと言えます。 ※大胆であっても、やはり 一定の目安を知る必要は あります。 ライフプランニングや、 死亡保障必要額の試算は、 必要なことです。 基本的な資料を作っておいて、 「このまま推移すればこうなる」 ことが分かっていれば、 将来の状況変化への対応も、 比較的容易になります。さらに、保障額は「老後まで遺族が不自由しない金額」を残すことを重視するかどうか、といった「考え方」にも大きく左右されます。実際、35歳で年収400万円、妻と0歳児が1人という会社員の必要保障額をあるサイトで算出してみると、現時点では1億5000万円を超えます。 ※いいかげん過ぎるサイト ・・です。 どう転んでも、 普通の人が億単位の 保障が必要になる ことはあり得ません。生活費はもちろん、教育費から老後資金まで「すべて保険金でまかなう」ことにすると、このような金額になるわけです。一方で、子供が自立するまでの22年間の保障に限定している保険会社の試算では約3700万円になります。 ※これでも過剰保障です。 「子供が自立するまで」 保障が必要なことは、 まず、ありません。世帯主が死亡した後に配偶者が働く設定にすると、保障額はさらに下がります。 ※夫婦の一方が亡くなった 時に・・ 「配偶者は一生働かない」 そんな設定はまったく 不自然で、 現実的ではありません。 当然、配偶者の収入を きちんと加味します。 死亡保障必要額の計算で、 以後の配偶者の収入は、 大変大きな要素になります。是非の問題ではなくそういうものだ、と認識すべきでしょう。私は、30代の配偶者が老後まで保険金で生活するのは不自然だと感じます。 ※当たり前。二十数年分ではなく、五十数年分のお金を用意することになるからです。したがって、シミュレーションで算出した35歳の会社員が標準報酬月額30万円の場合、子供が18歳になるまで月額10万円を超える遺族年金があるわけですから、毎月20万円前後の保険金が給料のように子供が自立するまで支払われる保険で良しとしたい、と思います。 ※きちんと検証すると、 子供の独立まで 死亡保障が必要なことは、 まず、無い。 それ以前のある時期に、 死亡保障は不要になる。無事に老後を迎える可能性を考え、保険料負担を抑えておく方が現実的な選択だと考えるからです。 やや古いデータになりますが、2008年の人口1人あたりの死亡保障額は日本が10万ドル強だったのに対し米国では6万ドル強、英国では約4万ドルでした。 ※保険大好き♪ 日本♪同年末当時の為替レート(約91円)でドル換算された数字です。死亡保障総額の対国内総生産(GDP)倍率も米国1.5倍強、英国1倍弱に対し、日本は約2.5倍です。 ※保険屋さんの天国・・です。さらに、10年の主要7カ国の国民1人当たり収入保険料(米ドル換算)でも日本は1位です。 ※生命保険教♪ バンザイ♪世界の1.8%強の人口で、世界市場占率は17.5%なのです(10年当時、国連による人口推計より)。 ※洗脳列島♪ ニッポン♪字数の関係で内訳は詳述しませんが、欧州は個人年金など貯蓄商品中心の市場です。 ※それはそれで、あまり 好ましくありません。必要保障額を考える際は、日本は世界でも珍しい「保障性商品大国」で、不安喚起が行き届いている国(?)という認識もあっていいかもしれません。 ※洗脳列島♪ ニッポン♪ お金たれ流し列島♪ ニッポン♪ ※『保険加入=お金を失うこと!』 悪いことは言いません。 できるだけ 保険には加入しないことです。家計が健全であれば、最初から生命保険は不要!小さな子や赤ちゃんがいても、最初から生命保険は不要!・・ということ、よくあります。メール顧問会員の事例。理想的なキャッシュフローです。 フルタイムの共稼ぎ夫婦 (30代)と赤ちゃんの3人家族。 それぞれの年収は・・ 500万円台、400万円台。 現在の住まいは賃貸。 マイホーム取得希望。 現状診断結果では、 夫婦ともに現在も将来も 生命保険は不要。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/15

-

マイホーム取得のため フルタイムで頑張ってます

子どもにはかわいそうだけど、フルタイムで働いています。マイホーム取得のために、がんばっています。マイホーム取得と・・生活設計。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)今日、顧問会員になったばかり! ・・です。 《家族》 夫:30代?会社員 妻:30代〇〇〇 子1:幼児 《キャッシュフロー》 まだまったくわからない。 現状診断後、判明します。 《住まい》 一戸建て借家。(築47年) マイホーム取得希望。 《貯蓄》 貯蓄:不明。 現状診断後、判明します。 《生命保険》 死亡保障必要額:不明 現在の加入状況:不明 現状診断後、判明します。メールをいただきました。 ※は、私の声。 武田様 先週の金曜日に顧問会員依頼しましたMです。さきほどやっと決心がつき、振込みしました。 ※顧問会員になることって、 そんなに覚悟のいること ・・なんですね~。 (^^ゞ 騙したりしませんから たいじょうぶですよ。ご確認お願いします。 ※はい、入金 確認しました。 ありがとうございました。 さっそく、ヒアリングシート をメール添付で送りました。ライフプランシュミレーション楽しみにしています。 ※ヒアリングシート提出後、 行列に並んでしばらく 待ってもらうことになります。 申しわけありません。住宅購入を考えているので、妻(私)の仕事を続けるモチベーションアップのためになればよいなあと思っています。 ※具体的な将来像を 見ることができるので、 期待に応えられると 思います。(本当は週3回くらいのパート になりたいのですが、 0歳から子供を預け、 ほぼフルタイムで ずっと働いています。 子供にはかわいそうですが。) ※がんばっています。家計の無駄も指摘していただきたいです。 ※はい、言われなくても、 ビシバシ!指摘します。 当事務所のミッションです。(武田さんを知る前に 入ってしまった保険が 一番無駄ですが・・・。 夫が保険大好きなので、 かなり苦戦しそうです。) ※「家族に1人おバカさん」 がいる平均的な家族 ・・なんですね。(失礼!)築47年の今の家は縁側があり、 ※「縁側」・・いいですね~。とても気に入っているのですが、いかんせん耐震や防犯面が不安で。猫が2匹いるので、貸してくれるところが少ないこと、 ※ポカポカ陽気の日、 2匹のネコが寝そべる縁側、 ・・いいですね~。〇〇年に子供が小学校に入学になり、学童はもちろん入れますが、急な残業などの場合、一人で少しの間留守番しないといけない状況も考えられますので、防犯面も考えての住宅購入を本気で考え出した次第です。 ※なるほど・・。 がんばれ!がんばれ!よろしくお願いいたします。 ※『保険加入=お金を失うこと!』 1か月分の保険料を払うと、 まず保険屋さんの取り分が しっかり引かれます。 残ったお金で 一大事に備えます。 何事もなく1か月が過ぎれば、 そのお金も無くなります。 (保険料1か月分が すべて無くなる) また次の月の保険料を 払います。 (同じことの繰り返し) 延々と繰り返します。 延々とお金を失います。 「保険大好き」な おバカさんは、(失礼!) 終身加入で「死ぬまで」 延々とお金を失います。 その結果、 保険屋さんが、 「生涯手厚い保障」を しっかり受けます。 保険屋さんを養ってあげて どうするの? そんなに余裕があるの? ・・というお話です。 目を覚ましましょう。 今日の佐々木FP。〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断資料作成作業。整理整頓が明日終了し、「再ヒアリング」として、メール送信できる予定です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 回答待ち。(9/13着)6 Kさん(30代):シミュレー 回答待ち。(9/21着)7 Oさん(40代):現状診断 回答待ち。(9/28着)8 I さん(40代):現状診断 今日の作業。(9/29着)9 Kさん(40代):現状診断 10/5 シート到着。10 Aさん(30代):シミュレーション 10/8依頼着。11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/15

-

人生が成り立たない 借金は返済 保険は解約

支出等を修整して、シミュレーションしてみたい。真剣にに考える・・生活設計。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)9/21に、現状診断を終えています。 《家族》 夫:40代会社員 妻:40代会社員 子:中学生 《キャッシュフロー》 収入はそれなりに多いが、 支出が異常に多いので、 貯蓄が思うように増えない人生。 老後も支出が多いので、 70歳過ぎには、 資金不足におちいる。 (約1,700万円不足) 本当にこんなにお金を使うのか? 真剣に見直したい。 《生命保険》 死亡保障必要額の検証。 夫・妻とも現在も将来も不要! 加入状況。 ジブラルタ 特約付終身 死亡保障:4,372万円 入院1日:1万円 (不要なのに、ただ ひたすら・・ お金をたれ流しているだけ) ほか子供の学資保険(ソニー) が2本。 保険料:46万円/年 払込総額:1,345万円 (異常・・です もったいない)いただいているメール。 ※は、私の声。 10/6いつもお世話になっております。メール会員のTです。 先日は、ご質問のご回答をいただき誠にありがとうございました。 以下、追加で恐れ入りますが、ご意見を頂戴したくメール差し上げた次第です。お手数をおかけいたしますがご確認をお願いいたします。 <計画>1.借金一部返済 オリックス銀行の借金の170万円を 株を売却して、返済予定。 (年内に完遂予定) ※11.5%という とんでもない 金利の借金をしながら、並行して 貯蓄や資産運用をする・・ おバカさん!・・です。(失礼!) 『 借金利息 > 貯蓄利息 』 借金を減らすことが、 最大・最強の資産運用!・・です。 とっとと 完済!2.保険(夫:保険) 年内に保険をやめる予定。 ※はい、死亡保障は不要です。 生命保険は、とっとと解約! だらだら・・と、保険屋さんに プレゼントしていない!3.支出 ご指摘のとおり、支出を見直しします。 ※はい、異常な支出です。 収入分・・まるまる、 支出していてはいけない。 きちんと将来を見つめよう。4.上記内容を対応したあと、 貯蓄を増やしつつ 家(またはマンション)を検討したい。 ※マンションを所有してはいけない。 将来は・・粗大ごみ・・ を飛び越えて、金食い虫に・・。 マンションライフを楽しみたいなら、 賃貸で・・。<質問>1.保険(子:学資保険) 元本割れしないとことは 調査済みで 貯蓄として考えているのですが、 ※1本の木だけを見ないで、 山全体を見渡そう! これも解約したほうがよいですか? ※13年もの長期間で、 この程度のパフォーマンスは、 特別お得というものでもない。 また・・ 「超低金利時の 長期固定金利商品の契約」 ・・は、セオリーから言えば、 「低金利を固定」してしまうので、 やってはいけないことです。 学資保険や個人年金などは、 その典型・・です。 「元本割れしないことは調査済み」 ・・ということですが、 ソニーという一民間保険会社の 約束事に過ぎません。 長い年月の契約期間の内に、 ソニーがどうにかなってしまえば、 そんな約束はご破算!・・です。 当然・・元本割れもあり得る! 「学資保険をどうするか?」 ・・という家計の中の一本の木の 話ではなく、家計という山(やま) 全体を見渡して見れば・・ まだまだ・・高金利の借金がある。 これの利息負担をできるだけ 消していった方が、山全体では 良好な状況ができあがります。 学資保険2本で10数年で得られる 16万円とか8万円とかいう・・ みみっちい金額よりも、 同じ元本で比べる借金利息の方が 圧倒的に大きい! 『 借金利息 > 貯蓄利息 』11/11いつもお世話になっております。メール会員のTです。 多大なご指導いただきありがとうございます。 前回、計画で宣言した計画のうち 下記3点を改善しました。 下記計画1及び2 毎月支払していた約7万円 (ボーナス時10万円加算)を 貯金にあてたいと考えております。 下記計画3 支出を抑えて2万円貯金 再度、人生貯蓄計画の見直しはどのようになるか ご検討いただくことは可能でしょうか? <計画>1.借金一部返済 オリックス銀行の借金の170万円を 株を売却して、返済予定。 (年内に完遂予定)2.保険(〇〇:保険) 年内に保険をやめる予定。3.支出 ご指摘のとおり、支出を見直しします。 ご検討の程 何卒よろしくお願いいたします。 ※これは、 シミュレーション資料作成の依頼 ・・ということでしょうか? それとも・・?11/14お世話になります。Tです。 本件、シミュレーション資料作成の依頼となった場合可能でしょうか? どの様な段取りが必要かご教示いただけると幸いです。 お手数をおかけいたしますが何卒よろしくお願い申し上げます。 ※現状診断でヒアリングを 行ないましたが、 シミュレーションでも 同様の作業を行ないます。 「現状診断」の小冊子の 4、5、6、7、8、の 5枚の各ページが、 ヒアリングの結果を 整理したものです。 改めてシミュレーションを 行なう場合は、この5枚の ページで訂正等、 具体的な金額・期間を明示、 メール添付で提出してください。 変更ヶ所が明確になるよう、 赤い文字等でお願いします。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/14

-

自分達のローンの繰上返済の計算 こういうのを

こういうのを見たかった。改めて、先生のブログに行き着いて、メール会員になって本当に良かったと・・シンプルに考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)11/1(木)に、現状診断を終えています。 《家族》 夫:30代会社員 妻:30代専業主婦 子1:幼児 子2:赤ちゃん 《キャッシュフロー》 順調に貯蓄が増えていく、 健全なキャッシュフローです。 老後も貯蓄が増えます。 ↑ 問題! もう少し余裕のある生活を 計画しても大丈夫です。 《住まい》 一戸建てマイホーム 2009年建築 住宅ローン返済有り 変動金利。 ←問題! 常にリスクを背負う。 (残:1,959万円) 《貯蓄》 貯蓄:900万円 ←問題! ローン返済しながら、 貯蓄として大金があるのは変。 《生命保険》 死亡保障必要額: 検証の結果、 夫婦ともに現在も将来も、 まったく不要。 現在の加入状況: 夫 死亡保障:5,180万円 医療保障:なし 妻 死亡保障:3,000万円 医療保障:入院1万円/日 ↑ 問題! もったいない・・すべてムダ!メールをいただきました。 ※は、私の声。 (有)エフピー・ステーション 武田様 こんばんは。いつもお世話になっていますKです。コメントありがとうございます。 ※昨日の記事・・です。 住宅ローン返済と並行して資金準備? まずい改めて、先生のブログに行き着いて、メール会員になって本当に良かったと、思いました。 ※顧問料を払った かいがありましたか。自分達のローンの繰上返済の計算、こういうのを見たかったのです。目がキラキラしてしまいました。 ※少女アニメのヒロイン?主人にも早く見てもらいたいです。基本的なお金の有効な使い方が少しわかってきました。 ※「売る側」に振り回されない、 基本的な考え方を、 しっかり自分のものに しておきましょう。いつもわかりやすい説明ありがとうございます。 ※私たちの廻りに起こっている ことは、実はすべて シンプルです。 何であっても、できるだけ 単純に考えてみましょう。 物事を意図的に難しく 見せているのは、 「売る側の人とその仲間たち」 (〇〇村の住人) ・・です。 振り回されないよーに。明日さっそく、銀行に行ってお金動かせれるようにしてきます。ちなみに、先生は冬でもビールですか? ※お・・、何かを期待させる 文章ですね。 (遠慮はしません (^^ゞ ) ん? 冬でも・・? そっか・・、冬にビールを 飲むのはちょっと、 普通とはちがう・・か? ま・・日々やっていることが、 普通とはちがうから いっか・・。 はい、冬でもビール! ・・です。 よろしくお願いします! (^^ゞ今日の佐々木FP。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料作成作業。本日午後、整理整頓終了!「再ヒアリング」として、メール添付で送信!・・しました。〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断資料作成作業。本日 着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 回答待ち。(9/13着)6 Kさん(30代):シミュレー 回答待ち。(9/21着)7 Oさん(40代):現状診断 今日の作業。(9/28着)8 I さん(40代):現状診断 今日の作業。(9/29着)9 Kさん(40代):現状診断 10/5 シート到着。10 Aさん(30代):シミュレーション 10/8依頼着。11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/14

-

住宅ローン返済と並行して資金準備? まずい

借金返済しながら、ひたすら各種資金準備?住宅ローンを返済しながら、教育資金準備?老後資金準備で貯蓄?一見・・「住宅ローン返済も、 将来の目的別資金準備も、 立派に頑張ってるなぁ。」と、肯定的に受け止められそうです。が・・、家計的には大きく損をしています。「木を見て森を見ない」・・状態です。シンプルに考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)11/1(木)に、現状診断を終えています。メールをいただきました。 こんにちは、お返事ありがとうございます。先生のブログでの丁寧なコメントよくわかりました。うれしいです。色々もやもやしてたのが晴れました、ありがとうございます。住宅ローンの借換え進めていきます。住信SBIネット銀行は利用者の皆さんの声ですが提出する資料が多いらしく審査が通るまで2カ月くらいかかるとか、気長に待とうと思います。繰上返済のシュミレーショまた数字が確定したらよろしくお願いします。その間にまた何かありましたらご相談よろしくお願いいたします。K家の概要は、以下です。 《家族》 夫:30代会社員 妻:30代専業主婦 子1:幼児 子2:赤ちゃん 《キャッシュフロー》 順調に貯蓄が増えていく、 健全なキャッシュフローです。 老後も貯蓄が増えます。 もう少し余裕のある生活を 計画しても大丈夫です。 《住まい》 一戸建てマイホーム 2009年建築 住宅ローン返済有り 変動金利。 ←問題! (残:1,959万円) 《貯蓄》 貯蓄:900万円この状況、借金と貯蓄の状況は・・は、家計上・・好ましくありません。なぜか?『 貯蓄利息 < 借金利息! 』だからです。金融機関は昔から、この利ザヤが大きな収入源・・です。この仕組みで利益を上げています。ということは・・借金をする消費者は、この利ザヤ分の負担を蒙ります。借金は、しないに越したことはない。(当たり前)毎年・・貯蓄が順調に増えていく健全な家計の場合は、借金の返済をしながら、一生懸命・・何かの資金準備で貯蓄を増やしていく状態は損!・・です。まとまった余分なお金があったら、借金をできるだけ減らす!・・方が、家計上・・確実にお得です。(当たり前)貯蓄900万円の内、700万円が余裕資金だとすれば、これを貯蓄した場合と、借金返済に使った場合と・・で、その効果を比較してみましょう。〇貯蓄定期預金(1年)の場合、金利は0.025%です。700万円×0.00025×0.8=0.14万円1年後の手取り利息は、1,400円です。〇繰上返済借入額:2,400万円金利:1.23%(変動)返済期間:30年返済利息:約471万円繰上返済時期:仮に12月とすれば (融資から3年9か月)繰上返済額:700万円繰上返済後・・返済期間:20年6か月 (約10年短縮!)返済利息:約261万円 (約210万円節約!)元本700万円から得られる収益、かたや1,400円、かたや210万円、 ・・です。K家のように、毎年順調に貯蓄が増えていく、健全なキャッシュフローの家計なら・・余裕資金で積極的に繰上返済を実行することが、最も効果的な教育資金準備や老後資金準備・・に、なります。 「木」を1本ずつ見て いたのでは見えないことが、 「森」全体を見渡すことで しっかり見えてきます。 「木を見て森を見ず」 の状態にならないよーに。リスク無し、すぐできる、効果が確実、繰上返済こそ、最強の資産運用です。(当たり前)今日の佐々木FP。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。整理整頓 終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料作成作業。今日から着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 回答待ち。(9/13着)6 Kさん(30代):シミュ 今日の作業。(9/21着)7 Oさん(40代):現状診断 今日の作業。(9/28着)8 I さん(40代):現状診断 9/29 シート到着。9 Kさん(40代):現状診断 10/5 シート到着。10 Aさん(30代):シミュレーション 10/8依頼着。11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/13

-

住宅ローンの借り換え わからないことだらけです

難しくない・・です。シンプルに考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)11/1(木)に、現状診断を終えています。 ※概要 《家族》 夫:30代会社員 妻:30代専業主婦 子1:幼児 子2:赤ちゃん 《キャッシュフロー》 順調に貯蓄が増えていく、 健全なキャッシュフローです。 老後も貯蓄が増えます。 もう少し余裕のある生活を 計画しても大丈夫です。 《住まい》 一戸建てマイホーム 2009年建築 住宅ローン返済有り 変動金利。 ←問題! (残:1,959万円) 《貯蓄》 900万円 《生命保険》 ・現在の加入状況 夫 死亡保障:5,180万円 医療保障:なし 妻 死亡保障:3,000万円 医療保障:入院1万円/日 ・死亡保障必要額 検証結果(万円) 現在 10年後 夫 -2,192 -3,038 妻 -4,062 -3,893 -(マイナス)は不要ということで、 幼児と赤ちゃんを抱えていても、 夫婦ともに生命保険は不要です。 よくあることで、 驚くほどのことではありません。 健全な家計、 健全なキャッシュフロー、 であれば、 生命保険は不要! という結論が出やすいものです。 なかなか貯蓄が増えない 不健全な家計ほど、 死亡保障必要額が 発生しやすいものです。 で・・ 生命保険料を払い続ければ、 ますます貯蓄が増えません。 多額の保険料を払う人は、 負のスパイラルに落ち込みます。 ニワトリが先か? タマゴが先か? どっちでもいいから、 生命保険には 入らないこと・・です。 お金を失います。 (当たり前)メールをいただきました。 ※は、私の声。(略) 先日は現状診断資料作成ありがとうございました。何度読んでも飽きませんし、読むたびに何かしら発見があります。現状診断を終えて、本当に武田様と資料を見て主人ともども直接相談に伺いたいです・・・! ※どうぞ、おいでください。 以前にもそちらからはるばる、 顧問会員夫妻が2組ほど ロングドライブをして来て、 相談をしています。 でもできないので、メールでお願いいたします。 ※なんだ、来ないんかい! (^^ゞこのメールの内容で、電話のほうがよろしければ、先生のご都合の良い日時をまた教えていただきたいです。よろしくお願いいたします。◎住宅ローンについて1 本当に初歩的なことで 申し訳ないのですが、 固定金利に借り換えるんですが、 新たに借り換える際 やはり元金を出来るだけ 減らしたほうが良いのですよね?、 今借入中のローンで先に 出来るだけ繰上返済 しといたらよいんでしょうか? 先生が言われてる2、3百残して。? ※さっさと借換え しちゃいましょう。 もちろん、借金は 少ない方がいい。 Kさんが安心できる 生活費を残して、 現金を投入します。2 団信の契約ですが、 今いろいろな住宅ローンの ホームページを見ているんですが、 団信無料のところもあるのですが、 ※無料・・なのではない。 毎月の返済額で 負担することになる。 勘違いしない。 わが家の場合 生命保険は不要と診断 していただいたのですが、 この住宅ローンの団信も不要ですか?? ※もちろん!・・です。 死亡保障は不要。3 固定で借り換えた場合の ローンの返済シュミレーションなんですが、 実際に借換えが実行されて 金利が確定されてから依頼 したほうがいいんでしょうか? ※当たり前・・です。 金利も返済額も分からずに シミュレーションはできません。 また、そのシュミレーションですが、 この時期にいくら貯まるから これぐらい繰上返済したらいい・・・ とかみたいなシュミレーションですか? (変な質問すみません) ※はい、そうです。 そのためにキャッシュフロー 表やグラフを作ります。 安心できる生活費を残して する繰上返済、 いつ、いくら、できそうか? キャッシュフロー表とグラフで、 だいたい見当がつけられます。4 借換え先銀行なんですが、 診断結果の10年固定の30年返済で、 金利諸費用等も考えて、 住信SBIネット銀行と、 フラット35で迷っているのですが、 1400万借りる予定で、 住信SBIネット銀行は 金利が10年固定で1.24%・ 団信無料・手数料借り入れ額の2.1%。 金利の安さにひかれて ここにしようかと思っている のですがどうでしょうか? (先生が商品を勧めたり 販売しないのを知ってます、 けどどうなんでしょう? 住信申込んでもいいですか?) ※手数料が高いのが しゃくにさわりますが、 優先するべきは「金利」 なので、いいと思います。以上です。今のところ・・・。いざ借換えを実行しようと思ったらわからないことだらけ、不安だらけ、実行支援よろしくお願いいたします。保険の解約も進めていこうと思います。 ※どんどん、行きましょう。 K家に生命保険は いっさい不要!主人がやっぱり不安らしく解約を悩んどります。解約を納得してもらうように頑張ります。 ※まだ洗脳・・されたまま? やっぱり盛岡まで 来た方がいい。 呪縛を解いてあげるから。もうひとつ、年金基金ですが、診断がおわったところに、ニュースで基金廃止を知りました。本当にひどいし、唖然としてしまいました。我が家の年金にも影響があるんでしょうか? ※そんなに心配はいらない。 厚生年金が削られることは あり得ないので。 上乗せ給付分などという、 元々あてにならないモノは 無くなるでしょうが。たくさん書きました。先生よろしくお願いいたします。 ※住宅ローンの借り換えに ついては、これで回答 できたと思います。 (電話をもらうまでもなく) ※夫の生命保険は、 とっとと解約! お金がもったいない! ひまわり生命を 潤わせてどうする? 合計で約116万円も 捨てることになる。 そのお金、 繰上返済に使った方が、 非常に有意義!今日の佐々木FP。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料作成作業。整理整頓 終了!「再ヒアリング」としてメール添付で送りました。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーション資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 今日の作業。(9/13着)6 Kさん(30代):シミュ 今日の作業。(9/21着)7 Oさん(40代):現状診断 9/28 シート到着。8 I さん(40代):現状診断 9/29 シート到着。9 Kさん(40代):現状診断 10/5 シート到着。10 Aさん(30代):シミュレーション 10/8依頼着。11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/12

-

元本割れしない学資保険ならOK? いいえ!

木を見て森を見ず。・・おバカさんです。(失礼!) 専門家のアドバイスをそのまま 家計に持ち込むと、 「木を見て森を見ず」・・の、 状況に陥りがちになります。 そんな人のなんと多いことか・・。学資保険や個人年金保険、払った金額より多くもらえるならOK♪・・と考えるおバカさん。(失礼!)貯蓄と借金の微妙な関係。借金がある人の家計の考え方。冷静に考える・・生活設計。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)9/21に、現状診断が終わっています。メールをいただきました。 ※は、私の声。武田つとむ ファイナンシャルプランナー 様 いつもお世話になっております。メール会員のTです。 多大なご指導いただきありがとうございます。 前回、計画で宣言した計画のうち 下記3点を改善しました。 下記計画1及び2 毎月支払していた約7万円(ボーナス時10万円加算)を貯金にあてたいと考えております。 下記計画3 支出を抑えて2万円貯金 再度、人生貯蓄計画の見直しはどのようになるか ご検討いただくことは可能でしょうか? <計画>1.借金一部返済 オリックス銀行の借金の170万円を 株を売却して、返済予定。 (年内に完遂予定)2.保険(T:保険) 年内に保険をやめる予定。3.支出 ご指摘のとおり、 支出を見直しします。 ご検討の程 何卒よろしくお願いいたします。 ※「ご検討いただくことは 可能でしょうか?」 ・・って、これは、 「シミュレーション作成」 の依頼・・ということで いいでしょうか? ※前回のやりとりは、以下です。 (10/6の記事より)メールをいただきました。 ※は、私の声。武田つとむ ファイナンシャルプランナー 様 いつもお世話になっております。メール会員のTです。 先日は、ご質問のご回答をいただき誠にありがとうございました。 以下、追加で恐れ入りますが、ご意見を頂戴したくメール差し上げた次第です。お手数をおかけいたしますがご確認をお願いいたします。 <計画>1.借金一部返済 オリックス銀行の借金の170万円を 株を売却して、返済予定。 (年内に完遂予定) ※11.5%という とんでもない 金利の借金をしながら、並行して 貯蓄や資産運用をする・・ おバカさん!・・です。(失礼!) 『 借金利息 > 貯蓄利息 』 借金を減らすことが、 最大・最強の資産運用!・・です。 とっとと 完済!2.保険(夫:保険) 年内に保険をやめる予定。 ※はい、死亡保障は不要です。 生命保険は、とっとと解約! だらだら・・と、保険屋さんに プレゼントしていない!3.支出 ご指摘のとおり、支出を見直しします。 ※はい、異常な支出です。 収入分・・まるまる、 支出していてはいけない。 きちんと将来を見つめよう。4.上記内容を対応したあと、 貯蓄を増やしつつ 家(またはマンション)を検討したい。 ※マンションを所有してはいけない。 将来は・・粗大ごみ・・ を飛び越えて、金食い虫に・・。 マンションライフを楽しみたいなら、 賃貸で・・。<質問>1.保険(子:学資保険) 元本割れしないとことは 調査済みで 貯蓄として考えているのですが、 ※1本の木だけを見ないで、 森全体を見渡そう! これも解約したほうがよいですか? ※13年もの長期間で、 この程度のパフォーマンスは、 特別お得というものでもない。 また・・ 「超低金利時の 長期固定金利商品の契約」 ・・は、セオリーから言えば、 「低金利を固定」してしまうので、 やってはいけないことです。 学資保険や個人年金などは、 その典型・・です。 「元本割れしないことは調査済み」 ・・ということですが、 ソニーという一民間保険会社の 約束事に過ぎません。 長い年月の契約期間の内に、 ソニーがどうにかなってしまえば、 そんな約束はご破算!・・です。 当然・・元本割れもあり得る! 「学資保険をどうするか?」 ・・という家計の中の一本の木の 話ではなく、家計という森(もり) 全体を見渡して見れば・・ まだまだ・・高金利の借金がある。 これの利息負担をできるだけ 消していった方が、森全体では 良好な状況ができあがります。 学資保険2本で10数年で得られる 16万円とか8万円とかいう・・ みみっちい金額よりも、 同じ元本で比べる借金利息の方が 圧倒的に大きい! 『 借金利息 > 貯蓄利息 』2.土地の扱い 土地を税金支払を含め受け取った際 売却など含めどう資産を扱う ことが妥当なのでしょうか? ちなみ土地は〇〇市内の土地で 駐車場として運営しておりますが、 ユーザが減っている状況で パーキング運営なども考えます。 (近くに大きい病院があるため ニーズあり) ※状況や希望やその他 具体的なことが分からないので、 ここで・・こうした方がいい というコメントのしようがありません。<お願い>1.平日に電話していくつか確認 させていただきたいのですが、 業務上難しいため、土日もしくは 平日の遅い時間などで 事前に日時を決めた上で お電話で会話することは可能でしょうか? (ご無理を言ってもうしわけございません) 大変お手数をおかけいたしますが、 何卒よろしくお願いいたします。 ※平日の遅い時間や日曜日は、 お断りします。 私は・・ 極端に消費者側に立つFPを (まったく金にならない仕事を) ライフワークとして、 ボランティアでやっています。 (=報酬無し!) ボランティアは事務所の 業務時間内だけで 行なっています。 (これは徹底している) 24時間とか、年中無休とかで 無報酬でやっていたら、 ただの奴隷・・です。 だから・・お断り! (^^ゞ ただし・・土曜日は、 普通に仕事をしています。 (平日と同じ) 土曜日で調整しましょう。 《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/12

-

今日は岩手山へ 温泉保養施設で生活設計講座

温泉に入れればいい・・な。真剣に考える・・生活設計。〇メール顧問会員希望のMさん(30代) (相談:ライフプランニング)初めてのメールをいただきました。〇相談内容 人生シュミレーションと マイホーム購入金額を知りたいです 今築47年の賃貸一戸建てに 住んでいます。 あと3年で契約がきれるので、 住宅購入を計画しています。〇住所 〇〇市〇〇〇 〇丁目 〇氏名 M〇年齢 30ウン歳 〇家族構成 夫婦と〇歳の子供一人〇それぞれの職業 夫 ↗会社員 妻 〇〇〇ご連絡お待ちしております。顧問会員に成るための案内を送りました。武田FPは午後から、岩手山の山腹へ行ってきます。温泉保養施設「ゆこたんの森」で、県内の50代の市町村職員の方々を対象に、生活設計の講座で講師を・・。終わってから、温泉に入らせてもらう・・かもしれません。まだ、こんなに雪は積もっていないでしょうが・・。夜・・7時過ぎに事務所に戻りました。「皆さんはもう、生命保険は 要らない世代なんですよ。」(50代だから当たり前)・・を、講演中・・6回も7回も繰り返しました。さすがに・・皆さん、感じるところがあったようです。講演を終えてから、温泉に入らせてもらいました。いいお湯・・でした。今日の佐々木FP。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料作成作業。月曜日に整理整頓を終えて、「再ヒアリング」として送ることになりそうです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 回答待ち。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 今日の作業。(9/13着)6 Kさん(30代):シミュレーション 9/21依頼着。7 Oさん(40代):現状診断 9/28 シート到着。8 I さん(40代):現状診断 9/29 シート到着。9 Kさん(40代):現状診断 10/5 シート到着。10 Aさん(30代):シミュレーション 10/8依頼着。11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/09

-

マイホーム 実は消費増税よりもっと重い負担が・・

住宅業界団体は、消費増税の負担が大き過ぎる。・・と、訴えています。早急な軽減措置が必要だ・・と。が・・実は、もっと別のところに、数倍も大きな負担が隠れています。消費税の金額よりも圧倒的に大きな負担が・・。真剣に考える・・生活設計。「住宅生産団体連合会」の記事(広告?)が、今日の日経新聞に2ページに渡って掲載されました。そのまま消費税が増税されれば、「住まいの夢が遠のきかねない」・・ということで、早急な負担軽減措置が必要だ・・と、訴えています。記事の下には・・大和ハウスと三井ホームの大きな広告が掲載されています。 そういうことです。 「住宅生産団体連合会」 というのは、 大手ハウスメーカーの集まりです。 そもそも・・ 〇〇連合会とか、 〇〇協会とかいう団体は、 その業界の利益代表団体・・です。 (当たり前)で・・、記事にある色々な説明グラフの中に、「消費税分も住宅ローンで 借りた場合の負担額」・・があります。年利3%(固定)、35年返済で、2,500万円の住宅を建設、消費税を借り入れで支払った場合。ということで、5%の場合と10%の場合の負担額を比べて見せています。〇消費税5% 消費税:125万円+利息:77万円 =202万円〇消費税10% 消費税:250万円+利息:154万円 =404万円増税後では負担が倍になるよ!(202万円も余分に負担する!)・・と言っています。202万円も余分に負担するのは、非常にもったいない・・です。当たり前 ・・の話ではあります。この消費増税よりもさらに、非常にもったいない・・話があります。それぞれの住宅会社による建築価格の違い・・です。同じ間取り・仕様・設備・性能で、きちんと見積もり比較をすると・・消費増税の差額:202万円程度ではとうてい収まらない大差が当たり前につきます。きちんと比較検討しないでマイホーム建築した人は、そのことに気づきません。当事務所が実行支援した事例では・・〇顧問会員のHさん(30代)宅 約60坪 ※400坪の敷地に平屋のアメリカ住宅。家の中心は高い天井のリビング。Hさんが購入していたのは、建築ができない200坪の土地でした。 建築できるように、折衝ごと等・・色々お手伝いをしました。見積価格(外構工事込み) 最高額:4,720万円 最低額:2,780万円 住宅会社5社がプレゼン、最大2,000万円の価格差がつきました。●顧問会員のHさん(30代)宅 約33坪 ※無垢の素材。塗り壁。板間に座る生活。まきストーブ。見積価格(外構工事込み) 最高額:2,780万円 最低額:1,950万円 住宅会社4社がプレゼン、最大830万円の価格差がつきました。 ※他の事例も見たい? トップ(ホーム)画面右帯の 「マイホーム事例(写真)」 を参照してください。これは現実の話であり、特殊なケースでも何でもありません。価格差がつかない方が特殊!・・なことです。業者によって見積額に差が付くのが当たり前、・・と認識してください。この2つの事例のプレゼンに、大手メーカーは参加していません。それぞれの最高価格よりさらに高くなるから当たり前・・です。大手は同じ土俵では戦えません。なぜか?・人件費が突出して膨大。 建築に係わらない人が多すぎる。・広告宣伝費が膨大。 テレビ・新聞・常設展示場など。マイホーム建築以外の部分のお金を払うことになるので、突出して高い金額になる。(当たり前)500万円高ければ・・その分余計にローンを組んで、利息負担を合わせて900万円ほども余分に負担します。消費増税で200万円ほど余分に負担するのなんて、かわいいものに思えてしまいます。消費増税を心配する前に住宅会社の徹底比較!こちらを忘れないように・・。今日の佐々木FP。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料作成作業。今日から着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 今日の作業。(9/10着)4 I さん(50代):現状診断 回答待ち。(9/11着)5 Tさん(30代):現状診断 今日の作業。(9/13着)6 Kさん(30代):シミュレーション 9/21依頼着。7 Oさん(40代):現状診断 9/28 シート到着。8 I さん(40代):現状診断 9/29 シート到着。9 Kさん(40代):現状診断 10/5 シート到着。10 Aさん(30代):シミュレーション 10/8依頼着。11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/08

-

定年時に3千万円は必要? だまされないよーに

だまされて、どうしようもない金融商品をつかまされないよーに。大きな金額にビックリして、いちいち反応・・しないことです。自分の頭で考える・・生活設計。あさって(11/9)のセミナー講演に向けて、ここ数日・・原稿を作成してきました。今日午前、ついに完成!提出するための・原稿・サンプル小冊子・・を、佐々木FPに作ってもらい、午後に私が届けてきました。主催者の「岩手県市町村職員健康福利機構」 ・・へ。50代の岩手県内の市町村職員の方々が対象で、それぞれがご夫婦で参加します。温泉施設「ゆこたんの森」いいですね~。命の洗濯ができそうです。岩手山の山腹の温泉施設で1泊2日の研修で・・初日に、年金制度、老後の健康保険制度、退職手当などの説明を受けた後、フィットネスインストラクターによる健康体操。(1時間)続いて私の「退職後の生活設計」(2時間)そのあと・・温泉入浴、夕食。翌日午前中が・・大学の先生の、「豊かな人生を送るために」(3時間)職員による制度説明以外は、・健康・お金・生きがい・・という、老後を生きる上で欠かせない3要素で構成する研修・・のようです。私が「お金」の担当です。そのテキストで・・「豊かな生活をするためには、 定年時点で5,000万円が必要。」「定年時点で3,000万円無いと、 老後の家計は破たんする!」・・のような言葉を紹介しています。これはもちろん、嘘っぱち!・・です。金融業界や生命保険業界が商品を売るするためのセールストークに過ぎません。実際はどうか?・・を、総務省統計局の家計調査報告からデータをひろってテキストで紹介しています。高齢夫婦無職世帯の1か月は・・・支出合計 :264,885円・手取り収入:221,936円・不足額 :42,949円60歳以上単身無職世帯の1か月は・・・支出合計 :152,400円・手取り収入:121,703円・不足額 :30,697円これから・・夫婦世帯の老後は、43,000円ほど不足、単身世帯の老後は、31,000円ほど不足、・・ということが分かります。ならば、その総額はいくらになるか?平均余命を考慮して計算すると、不足総額は・・・夫婦世帯 : 1,443万円・単身(男) : 847万円・単身(女) : 1,031万円・・という結果が出ました。5,000万円でもなければ、3,000万円でもありません。(だまされないよーに)テキストではこれをグラフで表現してみせています。ただ、この不足総額にしても、本当にこんなに必要でしょうか?個人差があるかと思いますが、平均的な手取り収入の範囲でも、十分に生活していける、少なくても私はそう思います。手取り22万円で夫婦が暮らす。手取り12万円でお一人様が暮らす。ぜんぜん不可能ではない・・と、少なくても私はそう思います。定年退職時に、極端に言えば・・貯蓄ゼロでも、別にどうということはない・・と思っています。金融機関や保険会社にだまされて、どうしようもない金融商品を買わされて・・さらに、さらに、お金を失うことになる方が、家計破綻に近づいてしまいます。定年退職金を手にして・・だまされないよーに。一時払い終身保険なんかは、銀行が販売に力を入れていますが、年配者を対象によく売れています。お年寄りが定期預金のつもりで買って、下ろそうとしたら元本割れ・・で、消費者生活センターにクレームが持ち込まれるケースが増えているようです。手数料収入が大きいので、銀行は儲かります。金融機関が儲かる商品が、(初期段階でゴッソリ お金を抜かれる商品が)私たち消費者にとってお得なわけがありません。だまされないよーに。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/07

-

マイホームが欲しいので実行支援をしてほしい?

遠 ・・過ぎます。真剣に考える・・生活設計。メール顧問会員希望?のKさん(?代)からメールをいただきました。 ※は、私の声。エフピー・ステーション武田様はじめまして。〇〇県在住のKと申します。 この度ブログを拝見し、メール顧問会員の申し込みを検討しております。 特にマイホーム建築支援をお願いしたいと考えておりますが、当方〇〇県在住のため遠方となります。 ※はい、かなり遠方ですね。 それでも・・ もっと遠方のメール顧問会員が 盛岡まで相談においでに なったケースも複数あります。 (ご夫婦で観光も兼ねて)メール顧問会員となった場合、どの程度までのマイホーム建築支援を行っていただけますでしょうか。 ※大変申し訳ありません。 メール顧問会員の場合の マイホーム建築支援は、 物理的に不可能です。 私がご本人と会って、 何度も打ち合わせをする 必要があるし、現地を見たり、 役所調査をしたり、 業者と接触したりする 必要があります。 そのようなことが物理的に できるのは、私が車で 日帰りできる範囲です。 岩手県と、せいぜい隣県 まで・・です。大変お忙しい中申し訳ありませんが、よろしくお願いいたします。 ※その他の実行支援は可能 ですが、 マイホーム建築の 実行支援については、 物理的に不可能です。 大変申し訳ありません。 生活設計と、 マイホーム以外の実行支援 については、一般の メール顧問会員同様、 お手伝いできます。 きちんと説明されていなくて、 申しわけありませんでした。今日の佐々木FP。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料作成作業。今日から着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 回答待ち。(8/18着)3 Nさん(30代):現状診断 今日の作業。(9/10着)4 I さん(50代):現状診断 9/11 シート到着。5 Tさん(30代):現状診断 9/13 シート到着。6 Kさん(30代):シミュレーション 9/21依頼着。7 Oさん(40代):現状診断 9/28 シート到着。8 I さん(40代):現状診断 9/29 シート到着。9 Kさん(40代):現状診断 10/5 シート到着。10 Aさん(30代):シミュレーション 10/8依頼着。11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/07

-

この中古住宅を買っていい?・・と聞かれても

お答えのしようが ありません。人生最大の買い物です。衝動的に動いたりしないように・・。真剣に、慎重に考える・・生活設計。〇メール顧問会員の I さん(40代) (相談:ライフプランニング)ただ今、現状診断資料作成の順番待ちで、行列に並んでいます。メールをいただきました。 エフピー・ステーション武田様こんばんは。現在行列の4番目にならんでおります〇〇の I です。実は、近々 (略) ことになりそうです。ヒアリングシートも全くゼロから考え直さなければならなくなりました。 (略) は、まだこれからです。 (略)などなど色々考えていたところ、今日、ネットで検索していると近所に中古住宅が売りに出されていました。さっそく不動産会社に連絡して見に行ってきました。ひと月前まで震災で被災した方が住んでいらしたそうですが、すぐに入居できる状態でした。ただ築年数が昭和56年以前なのが気になるところです。もちろん、(略)も何も決まらないのに、これを買ってしまってこの先生活が成り立つのかが一番の問題ですが。資料をファックスいたしますのでこの物件についての先生の感想をお聞かせ願いたいのです。現状診断前の掟破りであることは重々承知しておりますが、どうかお願いいたします。まだ現状診断前 ・・です。現状診断が済んでいれば、私も I さんのことがしっかり分かっている状態です。何を相談されても、責任をもってアドバイスできます。が・・、現在はまだ、「見ず知らずの人」・・です。その状況がまったく分かりません。ファックスが届きました。中古住宅の物件情報です。「この物件についての感想」・・を求められましたが、コメントのしようがありません。 I さんについて何も知らないので、この物件が I さんにとってどうか?まったくコメントができません。このような相談を受けて、「ああ、いい物件です。 買っておいた方がいいです。」・・なんてアドバイスするのは、決まれば仲介料収入が入る不動産屋さんぐらいです。ファイナンシャル・プランナーとしては、それは非常に無責任なことです。相談者のこれからの生活を考えて設計してあげるのが、本来の業務・・です。そのためには、その相談者のすべてを知る必要があります。そのための作業が「現状診断」です。現状診断が済めば、相談者のすべてが把握できます。責任もってアドバイスできる状態です。逆に現状診断が住んでいない I さんはまだ、「見ず知らずの人」・・です。現在の段階で・・「買った方がいい。」「やめておいた方がいい。」どちらも言えるわけがありません。現状診断が終わったら、きちんと責任持ってアドバイスします。・・が、それまでには物件が無くなってしまう?不動産屋さんは結論を迫ると思います。無くなったら無くなったで、しょうがないことだと思います。ご縁が無かった・・ということです。判断材料が何もないまま、バタバタと購入する方が、よっぽど危険です。人生最大の買い物です。衝動的な動きはしないように・・。ここは・・一息ついて、冷静にいきましょう。きちんと検討できる体制が整ってから、具体的にしっかりと検討しましょう。責任もって、アドバイスします。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/06

-

来年以降の給料・・下がってしまいます ああ

給料が下がり続けても、生活はしていかなければなりません。入るお金が減っていくのなら、出るお金をきちんとコントロールしなければ・・。真剣に考える・・生活設計。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)ただ今、現状診断資料の作成作業中です。メールをいただきました。 ファイナンシャル・プランナー事務所 エフピーステーション 武田様 佐々木様 お世話になります。 〇〇県〇〇市のHです。 いよいよなんですね!! なんだかドキドキしてしまいます!!! が、修正をお願いしないと いけなくなりそうです。。。 ※え・・? 収入が下がることはお伝えして、 24年度の見込み年収を ヒヤリングシートに記入させて いただきましたが、 来年度は更に下がります(泣) ※この2~3か月で 状況が変わったんですね。 今年度は 前半に残業がありましたので、 その分年間でみると 思ったよりは下がらないかな? という感じになりそうですが 来年はそうもいかず、 残業は徹底的にしないよう 通達があったそうです。 このような状況ですが、 来年以降の収入は 残業があるものと考えるのは 難しいです。 ※そう・・なんでしょうね。 修正が必要と思いますが、 どの欄にどのように記入して 修正すればよろしいでしょうか? お手数をおかけして 申し訳ありませんが よろしくお願いいたします。了解しました。このことも含めて、「再ヒアリング」で確認します。今日、「再ヒアリング」を送れると思いますので、回答を返信してください。まだ現状診断前ですが、チラ~ッと聞いたところでは、生命保険料が・・月に44,000円ほどのようです。多過ぎます。『保険加入=お金を失うこと!』・・です。44,000円×12ヶ月=528,000円!(もったいない・・)528,000円×30年=15,840,000円!1,584万円!(勝手な計算だけど、もったいない・・)保険料は少ないほど良い。理想は保険料ゼロ。やむをえず払う(捨てる)場合でも、月に数千円にしておきたい。その場合でも、延々と加入するのではなく、数年程度で終わりにしたい。そのようにすれば、捨てるお金は最少で済みます。出るお金を押さえるためにまずすることは、生命保険の見直し・・ではなく、『生命保険の清算!』 ・・です。今日の佐々木FP。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料作成作業。整理整頓を終了させて、「再ヒアリング」として、今日・・メール添付で送る予定です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 今日の作業。(8/18着)3 Nさん(30代):現状診断 9/10 シート到着。4 I さん(50代):現状診断 9/11 シート到着。5 Tさん(30代):現状診断 9/13 シート到着。6 Kさん(30代):シミュレーション 9/21依頼着。7 Oさん(40代):現状診断 9/28 シート到着。8 I さん(40代):現状診断 9/29 シート到着。9 Kさん(40代):現状診断 10/5 シート到着。10 Aさん(30代):シミュレーション 10/8依頼着。11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/06

-

2人に1人がガンになる時代? だまされています

働き盛りの2人の内、1人がガンになっている?・・まったく違います。実際は70歳を過ぎてやっと、20%がガンになっている・・に過ぎません。(男性の場合)だまされては いけない。洗脳されたり、勘違いしたりしてはいけない。自分の頭で考える・・生活設計。「2人に1人がガンになる時代です。」保険屋さんはハンで押したようにこのフレーズをよく使います。こう言われて不安を感じたおバカさん(失礼!)が、すなおにガン保険や医療保険に加入。成功体験で味をしめて、よく使われるようになった・・ようです。このフレーズは、消費者に勘違いをさせ、必要以上に不安を煽っています。あまりに目につくので、ここで触れておきます。このブログの読者は、30代、40代の働き盛り、子育て盛りが多いですが、実際・・どうでしょうか?自分と同世代の人たちで、2人に1人がガンになっていますか?知り合いの内・・半数がガンになっていますか?自分の周りには、ガンになっているやつはいない、聞いたこともない、・・というのが、実感だと思います。にぎやかな通りを歩いていて、すれちがう人の半分はガンになっている、今日・・一日を過ごして、会った人の半数はガンになっている、・・なんていうことはないですよね。(当たり前)結局は・・ガン保険を売るための、保険業界の「しかけ」に過ぎません。国立がん研究センターのデータを、保険業界が都合よく利用している・・に過ぎません。2人に1人がガンになるのなら、1,000人に500人がガンになる・・ということです。国立がん研究センターのデータをそのように置き換えて、各年齢別に表示します。実際・・1,000人の内、何人がガンになっているか? 男 女10歳 1人 1人20歳 2人 2人30歳 4人 6人40歳 9人 20人50歳 20人 50人60歳 70人 100人70歳 190人 160人生涯 540人 410人・・というのが、国立がん研究センターのデータで、男性では年を取って70歳を過ぎてやっと、20%の人がガンになっている、(2人に1人ではなく、5人に1人)・・というのが真実です。保険業界が販売促進に使っているような状況、「2人に1人がガンになる」(1,000人に500人がガンになる)のは、80歳、90歳、100歳、・・と、超高齢になった方々を含めた、「生涯」に属する部分の数値です。超高齢になったら、ガンになる確率が高まるのは、自然なこととして受け入れたい・・と思います。医療保険やガン保険に加入して払う保険料分は、貯蓄しておいた方が生活設計上は確実にお得です。保険は一定期間の保障をお金で買うことです。その期間が経過すれば、払ったお金は消えて無くなります。(当たり前)『保険加入=お金を失うこと!』延々と保険に加入してはいけない。保険以外の方法があるならば、できるだけそちらを検討しましょう。今日の佐々木FP。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 今日の作業。(8/18着)3 Nさん(30代):現状診断 9/10 シート到着。4 I さん(50代):現状診断 9/11 シート到着。5 Tさん(30代):現状診断 9/13 シート到着。6 Kさん(30代):シミュレーション 9/21依頼着。7 Oさん(40代):現状診断 9/28 シート到着。8 I さん(40代):現状診断 9/29 シート到着。9 Kさん(40代):現状診断 10/5 シート到着。10 Aさん(30代):シミュレーション 10/8依頼着。11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/05

-

行列のできるFP事務所 2012年11月2日(金)

事務所の決算 ・・も。FP事務所の仕事は・・生活設計。毎日がライフプランニング。今日の佐々木FP。〇決算書類作成作業当事務所の決算資料作成後、税務署提出書類を作成しています。当事務所は毎年9月決算・・です。佐々木FP、税務署に何度も電話をして質問を繰り返しながら・・がんばっています。助かります・・。 (^^ゞ〇メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断資料作成作業。今日から着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Hさん(30代):現状診断 今日の作業。(8/18着)3 Nさん(30代):現状診断 9/10 シート到着。4 I さん(50代):現状診断 9/11 シート到着。5 Tさん(30代):現状診断 9/13 シート到着。6 Kさん(30代):シミュレーション 9/21依頼着。7 Oさん(40代):現状診断 9/28 シート到着。8 I さん(40代):現状診断 9/29 シート到着。9 Kさん(40代):現状診断 10/5 シート到着。10 Aさん(30代):シミュレーション 10/8依頼着。11 I さん(50代):現状診断 10/17 シート到着。12 Sさん(30代):現状診断 10/20 シート到着。13 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/02

-

終身保険に払うお金で 住宅ローンを減らしたら?

『貯蓄利息<借金利息!』借金返済をしているなら、余分なお金で貯蓄をしている場合ではない。借金を減らすことが、最大・最強の資産運用!・・です。しっかり考える・・生活設計。〇メール顧問会員のBさん(40代) (相談:ライフプランニング)10/30(火)に、現状診断が終わりました。即、メール添付で送りました。 メールをいただきました。※は、私の声。エフピー・ステーション武田様、佐々木様こんばんわ。〇〇県のBです。現状診断の資料(冊子)の作成ありがとうございました!さて、未だ中身については、熟読はしていませんが、結果内容について、安心した(良かった)・これからどうしよう(悪かった)とかの想いより、武田さんに出会えて(ホームページに行き着いて)よかった、顧問会員になってホントに正解だったな、という幸運さ・喜びと感謝の気持ちでいっぱいです。 ※たくさん誉めていただいて、 恐縮 ・・です。 (^^ゞわたしは、行列に並んで、待って、何かを食すとか手に入れることをあまり好みません。 ※私も! ・・です。 食糧危機でもない限り、 食べるためには並びません。 魅力的でぜひ手に入れたい 新製品が出ても、 行列が無くなってから 買いに行きます。しかし、今回はホントニ行列に並んで(待って)、よかったなぁと実感しています。「2ヶ月以上かかるなぁ、 あと1ヶ月ぐらいかぁ、 未だかな未だかな、 おっ10番切った、 あと5番や、おっ次や・・・」などとわくわくしながら待ちました。 ※いつも、2~3か月待ち・・です。 申しわけありません。今まで、こんなに待ち遠しくおもったことは無かったように思います。 ※そう言っていただければ、 ありがたい・・です。資料の内容も、期待とおりで、ばっちりです。 ※よかった・・です。 「期待以上です。」 と言われるよう、がんばります。そもそも武田さんのブログに行き着いたのは、自分で、人生設計資料・キャッシュフロー表を作ろうと思って、良い「キャッシュフロー表」を探していた時でした。じぶんで作っていたなら、全然ダメでしたでしょうね。 ※特に老後の部分は、 素人には難しいでしょうね。 公的年金の受給が どのようになっていくか? 理解するのが難しい。 夫婦それぞれの受給額は 分かっても、 もらい始めの時期のことや、 終盤で夫が先立った後の 妻の年金受給の事など、 ちょっと難しいでしょう。佐々木さん、お疲れ様でした。それにしても、仕事とはいえ、資料のフォーマットもあるとはいえ、 ※はい、10年以上に渡る 試行錯誤の結果、 現在のカタチになっています。 (当事務所のオリジナル)提供した必要書類から、数字等を拾い出し、整理整頓し、誤りが無いかすり合わせ・チェックし、 ※これからの人生の、 すべての入金、出金、・・を、 必ず、確実に計上することで、 キャッシュフロー表が できあがります。 以前は・・ 「退職金?分かりませ~ん。」 なんてノー天気な回答をする 顧問会員もいました。 「あなたが分からなければ、 こちらは もっと分かりません。」 さすがに最近は、皆さん真剣に ヒアリングシートに記入して います。 (漏れや勘違い記入はあるけど)行列は途絶えることは無くというストレスもあろうなか、・・・すごいです。 ※ストレス・・は、無いと思います。 おやつを与えたりしながら、 ストレスを溜めないよう、 私が気配りしています。(^^ゞありがとうございました。週末、ゆっくりと、熟読、いたします。まずは、取り急ぎ、現状診断の資料作成のお礼まで。あらっ、そうそう、肝心のことを書き忘れるところでした。・団信は、デュェットで行きます。 ※了解・・です。・医療保障については、 引越し後、解約方向で行きます。 ※当然!・・です。 「解約方向」なんて フニャフニャ言ってないで、 ズバッ!と解約! (^^ゞ 医療保険やガン保険は、 だれにとっても、ただの お金たれ流し装置・・です。 (当たり前) みんなが損をするから、 保険会社が成り立ちます。 (当たり前)・生命保険必要額の件については、 現在のを残すということで よいのでしょうか? ※「現在の」保険は、ジブラルタの 特約付終身保険です。 基本的に、一般消費者には 終身保険は不要!・・です。 50代、60代、70代まで 死亡保障が必要な人は 一般消費者にはいません。 必要なのは、相続対策が 必要・・とか、特殊な人だけ。 こんなもの、加入してはいけない。 住宅ローン返済中のBさんは、 終身保険なんかに払うお金が あるのなら、繰上返済に充当 した方が圧倒的お得です。 Bさんが今まで払った 保険料は約134万円です。 今解約すれば解約返戻金は 113万円です。 21万円ほどの損!・・です。 だけど、それがどうした!? ・・です。 その返戻金113万円で、 繰上返済をしてみよう。 (または借入額を減額) 保険で損をする21万円の、 2~3倍のローン利息を 節約できます。 なぜか? 『貯蓄利息<借金利息!』 ・・だからです。 借金を返済中の人は、 余裕のお金があると勘違いして、 何らかの「貯蓄」や「資産運用」 をしている場合ではありません。 住宅ローン返済をしている 人にとっては、 「住宅ローンの繰上返済」が、 リスク無し、 だれでもできる、 すぐできる、 成果が大きい、 最強の資産運用です。 繰上返済に勝る 「うまい運用方法」は存在しない。 (当たり前!) 『貯蓄利息<借金利息!』 ・・肝に銘じよう。解約して、掛け捨て定期、収入保障等に入りなおすほうがいいのでしょうか? ※もちろんです。 もちろん三角形の収入保障保険。 (定期保険は四角形だからダメ) 必要期間は短いので、 保険屋さんの言う通りの 期間ですなおに契約しておき、 加入後3~4年で解約。 これで、捨てるお金を 最少にできます。 『保険加入=お金を捨てる事!』 くれぐれも忘れないように。・それから、今後の生活設計と 繰上げ返済のシミュレーションを 引き続きお願いしたいと思っています。整理してから、また、相談させてください。今後ともよろしくお願いいたします。 ※了解しました。 よろしく、お願いします。P.S・しかし、年間顧問料も安すぎですね。 ※「だれもが払える相談料」 ・・と言ったら、このへんが 限界かと思っています。 おかげで、私の給料は出ません。 (^^ゞ・事務所が近くにあればよいのに、 ※いつも言っていますが、 私が47人いて、各都道府県に 事務所を構えていれば、 希望する日本人は、面談で 相談をすることができます。 (^^ゞ・もっと早く出会えていればと思います。 ※よく言われます。 セミナーを聞いた方も 同様の感想を・・。・乱筆・乱文をお許し下さい。 ※きちんとした文章です。(^^ゞ《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/02

-

備えは収入保障保険 住宅ローンは変動金利

備えは収入保障保険、住宅ローンは変動金利、貯蓄は1千万円弱。まずい・・です。どのようにしたらいいか?しっかり考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の資料作成が、一日早まって・・本日完成!メール添付で送りました。 家族:夫(30代会社員) 妻(30代専業主婦) 子2人(幼児と赤ちゃん) 住まい:一戸建て住宅 住宅ローンを返済中。 変動金利。 貯蓄:普通預金や定期預金で 1千万円弱・・も、あります。 死亡保障必要額 計算結果: 夫婦ともに生命保険は不要。 現在も将来も不要。 理想的な三角形の保険 (収入保障保険)に加入中だが、 その生命保険料さえ・・ムダ。 継続すれば、払込保険料の 総額は109万円になります。 (もったいない・・) 即解約! キャッシュフロー: 人生全般を通じて問題なし。 老後はむしろ貯蓄が増えていく。 公的年金の受給額は、 平均レベル以上でありながら、 支出が堅実なので増えていく。 人生の終盤で大金を持って いてもしょうがありません。 もっと余裕のある生活を計画 してもだいじょうぶそうです。 何がまずい・・か?・変動金利の住宅ローン・ローン返済しながら、 貯蓄残高1千万円弱。・生命保険に加入中。変動金利のローンを返済中だということは、常に金利リスクを抱えて生活していくこと・・になります。当然・・好ましくない状況です。順調なキャッシュフローなので、積極的な繰上返済が可能な家計です。また・・預金しておくお金があったら、借金をできるだけ減らしたい。(貯蓄利息<借金利息!)キャッシュフローがさらに良くなる。不測の事態に備えるための2~3百万円を残して、あとは住宅ローンの返済に充当したい。なので・・繰上返済を兼ねた借換えを実行したい。返済中の変動金利とさほど金利差がなく、低金利の10年固定・30年返済・・あたりで。(長く借りて短く返す!)K家なら・・40代後半から遅くても50代半ばまでには、完済できてしまいそうです。で・・、生命保険を即解約!・・すれば、万全です。順調なキャッシュフローの家計なら、今回のKさんのように、「夫婦とも生命保険は不要!」・・と言う結果が出やすい・・です。(幼児と赤ちゃんがいても・・)保険屋さんに騙されて、数百万円をむしりとられないよーに。さっそく、Kさんからメールが・・ ※は、私の声。(有)エフピー・ステーション 武田様、佐々木様 いつもお世話になってます、Kです。現状診断ありがとうございます。いま、総評を見ただけなんですが安心しました~。 ※よかった、よかった。 堅実な家計・・でした。 あまりにも支出が少ないので、 佐々木FPがちょっぴり 罪悪感を感じながら 作業をしていました。 「私・・悪いことをして いるんじゃ? あれも欲しい、これも欲しい、 ・・て、自由に買い物を し過ぎているんじゃ・・?」 顧問会員によって・・ですが、 時々佐々木FPは こんな心境になるようです。 (^^ゞ今は子供たちをおやつで引き付けてます・・・。 ※引き付けるためにおやつ が必要なチビたちがいても、 夫も妻も生命保険は 全く不要!・・です。 理由は、キャッシュフローが 順調だから・・です。 赤ちゃんがいても、 生命保険が不要なことは、 よくあります。 保険屋さんにだまされない よーに。とにかくまずは、お礼を言いたくてメールしました。これからプリントアウトしてじっくり見させていただきます。 ※生命保険のこと、 住宅ローンのこと、 キャッシュフローのこと、 ライフプランニングのこと、 がんばって理解してください。 直接・・面談して説明 できないのが残念です。武田様、佐々木様ありがとうございました。今日は主人の誕生日でもあり大変良いプレゼントになりました。 ※あ、そうですね。 おめでとうございます! 完成が一日早まって、 グッタイミング!・・でした。これからの実行支援等々、引き続きよろしくお願いいたします。 ※よろしく、お願いします。今日の佐々木FP。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料作成作業。一日早まって・・本日完成!メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! 着手から完成まで一家族当たり平均5日です。1 Nさん(30代):現状診断 回答待ち。(7/26着)2 Kさん(30代):現状診断 今日の作業。(8/9着)3 Hさん(30代):現状診断 8/18 シート到着。4 Nさん(30代):現状診断 9/10 シート到着。5 I さん(50代):現状診断 9/11 シート到着。6 Tさん(30代):現状診断 9/13 シート到着。7 Kさん(30代):シミュレーション 9/21依頼着。8 Oさん(40代):現状診断 9/28 シート到着。9 I さん(40代):現状診断 9/29 シート到着。10 Kさん(40代):現状診断 10/5 シート到着。11 Aさん(30代):シミュレーション 10/8依頼着。12 I さん(50代):現状診断 10/17 シート到着。13 Sさん(30代):現状診断 10/20 シート到着。14 Mさん(40代):シミュレーション10/29依頼着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/11/01

全39件 (39件中 1-39件目)

1

-

-

- handmadeのある暮らし。

- ☆ジオラマペーパークラフト 本能寺の…

- (2026-05-25 15:45:17)

-

-

-

- DIY

- 【レビュー】ガチャン!と閉まるドア…

- (2026-05-23 21:52:26)

-

-

-

- ☆手作り大好きさん☆

- ハンドメイド トイプードル 刺しゅ…

- (2026-05-25 19:30:04)

-