さて、FOMCは2015年12月・2016年12月に0.25%ずつ利上げしています。いずれも市場予想通りでした。

米金利改定は米国経済だけでなく、世界の金融市場に大きな影響を与えるため、サプライズは起こせないから、と言われています。それならば、FOMC発表が金利改定すると見込まれている日の前後には、比較的大きな影響が観察できても良さそうですよね。がしかし、意外にも顕著な反応は観察できません。

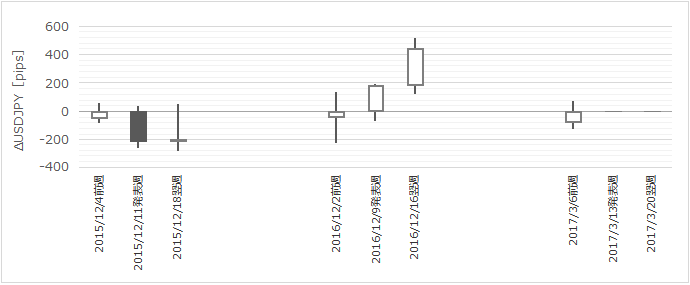

下図をご覧ください。

下図は、2015年12月・2016年12月の利上げのあった週と、その前後の始値基準週足です。基準はそれぞれ利上げ発表のあった週の始値としています。

2015年12月利上げ時は、発表前週は陽線、発表週が陰線、発表翌週は長い上ヒゲを残した小さな陽線、となっていました。その後、年末まで少しずつ陰線側へと引っ張られ、2016年歳明けから2016年6月までが下降トレンドとなっていました。

2016年12月利上げ時は、発表前週・発表週・発表翌週が全て陽線となっていました。がしかし、その翌週(発表の翌々週)からは下降トレンドへと移行し、2017年2月上旬まで下降が続いていたと言えるでしょう。その後は現在まで111円〜115円のレンジとなっています。

それぞれ市場環境が違うので、反応が異なることも当然です。

前者はテーパーリングと長い利上げ予告期間を経たゴールのような期間があり、後者は1年待たせた末の利上げとはいえ、翌年(今年2017年)は複数回の利上げが予想されていました(6月・12月説があったと記憶しています)。

今回の利上げ発表(まだそうと決まった訳じゃありませんが)が過去と違う点は、

- 前回利上げからの期間が短いこと、

- 年内あと1回か2回の利上げがあると予想されていること(次の利上げまでの期間が短いと予想されていること)、

- 株価がかなり高値更新を続けている状況での利上げであること、

- 新政権の減税や積極財政を予想させる大統領議会演説から、まだ日が浅いこと

です。

以上

【このカテゴリーの最新記事】

-

-

- no image

-