この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2019年01月20日

2-3. イグアナを見分ける前に

※ 本稿は1月3日投稿記事「2018年成績に基づく過去傾向分析の有効性検証」を追記・改訂したものです。

『アイロボット』という映画で、主人公がロボットに「お前には素晴らしい交響曲を創ったり芸術的絵画を描くことなんてできないだろう」と詰る場面があります。すると、ロボットは主人公に「あなたは?」と訊き返します。好きなシーンです。

この映画は、AIがどうとか、それを搭載したロボッとがどうとか、そういう話ではありません。厳密に構築した論理であっても対象範囲が拡大されれば成り立たないことと、それに比べれば安っぽくても人には「しっくりくる理屈」があることを描いています。

そして、ロボットは丘の上に立つ人影が大勢を見下ろす絵を描きます。その人影が自分だったと気づくのは、彼が自らの意思で選択を行った後のことです。自動売買を止めてFXに勝ちまくったロボットの映画です(ウソです)。

さて、自動売買のアルゴリズムはまだ玉石混合です。

ひどいプログラムだと「損大利小」で見掛け上の勝率を稼ぐだけで、強いトレンドが続いたときしか損益がプラスにならないものさえあるそうです。また、優れたアルゴリズムを持つものでさえ、適用場面が限られています。連続稼働を前提にしているのにクラッシュへの備えが弱いものは最低です。取引中にずっとチャートに張り付いていられない人を顧客にしているのに、例えば 2019年1月3日のフラッシュクラッシュ では、多くの犠牲者が出たようです。

利便性を口実に提供側の責任回避のため、設定を部分的にマニュアル化しているものは、メーカー勤務経験が長い私からすれば、法的責任を回避するための悪意すら感じます。

とてもまだAIなんてレベルではなく、単なるプログラム です。

電気製品と同じで、最初に飛びつくのはコストを度外視しても構わないマニアで、それ以外の人は廉価汎用品が普及するまで待つのが上策なのでしょう。

もちろん、そんなものばかりでもないでしょう。がしかし、ユーザーにとって玉石混合なことを問題視しているので、良心的なものを提供している方々を詰ったつもりはありません。

今はまだ、

について、

という 方法論の選択 をしているに過ぎません。

?Aの判断を正しく行うことは難しいでしょう。製品の特徴を読んでもアテにできません。昔から、エンジニアと料理人は、素人に対して自分(と自分の製作物)の価値を過大に見積もる人が多い職業だからです。

そして、?@の方法論は?Aの方法論においても有効です。逆は有効だと思えない。努力が報われて上達に繋がる、という話がしっくりくるのは?@の方法論です。ならば問題は、?@の方法論をどう学ぶか、です。

以前、TVで「イグアナは人の顔を見分けられるから賢い」という話がありました。けれども「だったらお前はイグアナの顔が見分けられるのか(ワシやお前はアホなのか)」と、TV局に抗議したりしません。常識が大切です。

自動売買プログラムは、初心者やアマチュアにとってまだイグアナの顔をしています。

よく初心者向けテキストで見かける記述に「短期取引はテクニカル分析、長期取引はファンダメンタル分析」というのがあります。

もしファンダメンタルの変化に基づきレートの変化(=トレンド)を予想するなら、

という検討を行います。こんな式で検討している訳じゃないけれど、式で表すとこんな感じです。

その結論が、

となるのは、テクニカル分析であれファンダメンタル分析であれ同じです。

少し脱線すると、もし自分でも無駄なポジションを持つことが多いと思う人が居たら、?D→?E→?F→?Gという順に考えを纏めてからポジションを持てば良いでしょう。そして、その過程を記録しましょう。

話を元に戻すと、?D?E式の各「影響力」というものを数値化できない限り、ファンダメンタルの変化に基づく次のトレンド予想(継続/反転/停滞)は曖昧にならざるを得ません。

人がロボットと違うのは、曖昧な基準で判断を繰り返しても、結果の反省さえ繰り返せば進歩・上達できる点です。そして、その過程の反省と修正を行えば、もっと早く進歩・上達できるものです。

そこで着目するのが、?E式において、

の関係が成り立つ「期間」です。できることからやる、というのも進歩・上達の方法論として有力です。

そういう期間の代表が経済指標発表前後の数分間です。全ての場合に役立つ?D?E式は得られなくても、経済指標発表前後の数分間だけ「影響力」を定量化できれば良いのです。

直前10-1分足は、それまでのトレンドの影響力と発表時刻が迫る経済指標の影響力が拮抗しがちです。直後1分足は、経済指標の影響力が圧倒的です。直後11分足は、それまでのトレンドの影響力と経済指標の影響力の強弱が経済指標によって異なります。

この間は?D?E式で用いた「トレンド」という言葉より、単に「チャートが動く方向」と言った方が正確でしょう。

早く上達するための秘訣は「いつどんな場面でも勝てるようになること」を目指すことではありません。多くの入門書は、初心者にその点を勘違いさせます。 早く上達する秘訣は、狙いを絞ることとその絞り方を学ぶこと です。

経済指標発表前後の取引を扱う本ブログでは、

ということを繰り返し行っています。

このブログで扱う経済指標に限った発表前後取引は、過去の傾向に沿った方針で臨むことで

が実績です。

この収益ベースが期待できるからこそ、暇なときにトレンドフォローを楽しみ、たまには宵越しのポジションを持ってワクワクしながら床につける訳です。 長期一定回数の取引で安定した勝率が期待できる得意場面は必要 です。

以下に、

を纏めておきます。

このブログでは、雇用統計翌週から次の雇用統計までの指標分析結果と取引結果を前月の月次成績としています。先日1月4日に米雇用統計発表があったので、2018年の成績集計ができました。

本ブロスの各経済指標分析記事では、事後差異判別式というのを求めています。事後差異というのは、発表結果ー市場予想、のことです。ひとつの経済指標で複数の項目が発表されるときは、過去の傾向から各項に重み付けをした事後差異判別式を求めておきます。その判別式の解の符号(プラスが陽線、マイナスが陰線に対応)が過去の直後1分足値幅方向と最も一致率が高くなるように、判別式は求めています。

事後差異判別式の解の符号と直後1分足の方向一致率の高さは、経済指標発表結果への反応の素直さを示す指標だと言えます。この「素直さの指標」は、 現在の経済情勢や直近のトレンドを無視して、指標結果の良し悪しだけがチャートに及ぼす影響が顕在化する確率 、と見なしても誤差は少ないはずです。

厳密に記そうとするほど、面倒な記述になります。が、言わんとすることは伝わったと思います。

こうした集計をきちんと始めた9月半場以降、2018年の経済指標への反応の素直さは下表の通りです。

4行目の2018年12月の行・円クロス(xxxJPY)の3列をご覧ください。

12月は、13指標で指標発表前に過去傾向に基づく取引方針を挙げていました。円クロスでの事後差異判別式の解の符号と直後1分足値幅方向は83%が一致していました。かなり高い一致率です。

12月は、英国のEU離脱案採決が当初予定されていたり、大きな株価の下落が何度も起きました。そのため、事前に取引中止(過去方針の適用外)を宣言した指標が多い月でした。その結果、対象指標を選別したことが、過去傾向の的中率を高くしたようです。

次に、ドルストレート(xxxUSD)の3列をご覧ください。

このブログの事前取引方針は円クロスでの過去反応傾向を分析し、ドルストレートでは分析を行っていません。がしかし、直後1分足は指標結果の良し悪しに最も素直に反応しがちです。よって、円クロスでの分析結果がドルストレート取引でも当てはまるはずです。

9月は極端に素直と言えない反応をした指標が多かったものの、11月は円クロスよりも素直に反応していました。9月以降の通しで見てみると、円クロスでの過去傾向的中率(73%)とドルストレートのそれ(67%)の差は僅かしかありません。ただ、僅かとは言え、円クロス>ドルストレート、の関係はやっぱり成立しています。

結論は、

です。

指標発表直後の素直さの強弱関係が、円クロス>ドルストレート、となることは、以前から経験談として紹介していました。その原因はわかりません。

さて。

例えば数日後に国運を賭けた議会採決が行われたり、前日に数か月や数年に一度の株価暴落が起きたときに、景気アンケートの結果や前月の小売売上高や住宅販売件数がどーなろうが、それどころじゃありません。こうした時期はチャートが荒れて、経済指標の発表があるからと、過去の傾向を意識して取引する訳にもいきません。

こうした「荒れた場面」をここでの集計には含めていません。この「荒れた」「荒れていない」の程度判断は主観的です。だから、 主観的理由で上表に取り込んでいない指標がある点は、この集計の誤差 になっています。

でも仕方ありません。明らかにチャートが荒れているとき、いつもと同じように取引する方が変なのです。そういう常識は、統計データを信じずに結果的に勝ちを逃すことになっても優先すべき、と考えています。

こうした方針について、いずれロボットに「あなたは(どう思う)?」と訊かれるなら嬉しい話です。

指標結果の良し悪しに直後1分足が素直に反応しても、そのこと自体はあまり取引の役に立ちません。

指標発表直後は一瞬で大きくチャートが跳ねることが多く、それが起きてからポジションをオーダーしても間に合いません。跳ねる前にオーダーするには、確率的にかなり高い論拠が必要です。最初の跳ねは、爆発的に大きくなることもあります。

その跳ねを形成中に、ヘッジファンドや金融機関の自動売買プログラムと、アルゴリズムの優劣や通信環境の優劣やレート決定所用時間を競うのが得策とは思えません。そんなの、こちらも自動売買プログラムを用意したって勝てる気がしません。

但し、前述の「素直さの指標」で十分に素直と判断できるなら、それは現在の経済情勢や直近のトレンドを無視して、指標結果の良し悪しだけがチャートに反映されている時間帯が存在している、ということです。

ちなみに、既に欧米では全取引の90%前後が自動売買プログラムで行われているそうです。だから実は、このブログでの取引方法は、自動売買プログラムのクセに乗じて裁量トレードで稼ぐことを狙っている、と言えるのかも知れません。

よく「一方向に一気に動きがち」という自動売買プログラムのクセが話題に挙がります。トレンドフォロー系のアルゴリズムでの売買が多数派なのでしょう。これは常識に適っています。

けれども、それなら指標発表直後の反応は、年を追うに従ってもっと大きくなっても良いはずです。ところが、多くの経済指標発表時には、2015年を基準にすると、その後は年を追う毎に指標発表直後の跳ねが小さくなっています。

むしろ、サポートやレジスタンスでのひとまず反転や、1/3戻し・半値戻しといった動きが昔よりも際立って多くなった気がします。

単なるトレンドフォローでなく、レジスタンスやサポートを意識したアルゴリズムが多いのでしょう。そして、指標発表から3分・10分・15分経過後に動きが変わることが多い気がします。この時間は、指標発表前後の取引を中止していたトレンドフォロー系の自動売買プログラムが再起動しがちな時間なのかも知れません。

本当のことはわかりません。そんな感じがする、という話です。経済指標発表前に、サポートやレジスタンスの位置確認をしておくことは、昔も今も大事です。

さて、本題です。

下表は直後1分足に限らず、指標発表前後の過去傾向に基づく事前取引方針全ての的中率を示しています。

約3か月半の実測結果に基づく結論は、

です。

個々の経済指標詳細分析記事で取引方針の採用基準は、概ね過去に70%以上の再現率があった場合です。 実際の方針採用率や期待的中率がそれに近かった ことは満足できます。

ここからは分析の話でなく、本番の取引の話です。

仮に過去パターンの再現性が70%あっても、実際の取引での勝率が70%に達するかは別問題です。

例えば、直前1分足の過去陰線率が90%あったとしても、指標発表直前まで陽線側へのヒゲを伸ばして指標発表直前に陰線側に転じる事例など、よく見かけます。だから、そうした事例も含めて「直前1分足形成中はショートで取引する」という方針で十分な勝率を実際の取引で稼げない限り、そんな取引方針は役に立たないどころか害があります。

個々の取引でそんなことが起きても構いません。がしかし、何度も取引してそんなことが起きるなら問題です。だから、実際の取引成績を記録してそうしたことが起きる確率が許容範囲内に収まっているかを確認し続けないといけません。これは、事前方針に沿った取引の難易度を測っていることになります。

下表は、個々の指標の個々の取引方針に沿った実際の取引成績です。個別方針は個々の指標の詳細分析記事で検証しているので、ここでは月次の全体集計結果を纏めています。

結論は、

です。

このことは、事前方針に基づく取引が難しくない、ということです。

そりゃそうでしょう。面倒な過去の傾向分析で、矛盾する内容をどう軽重判断して一貫した傾向を導くかが難しいのです。その結果を踏まえて改善を続ければ、勝率はやがて期待的中率に向けて収束していきます。

が、それをこうして実測確認することが大事です。

また、方針外取引は、過去の経験から読みに自信があるときに行うため、勝率が高まるのも当然です。

がしかし、時間延長を事前方針に盛り込むことは避けています。分析対象期間は、原則として限定しておかないとキリがありません。キリのない取引は、(必ずと言っても良いほど)初心者やアマチュアの勝率と収益率を下げてしまいます。

期間延長でなくても、方針外取引には次のようなケースもあります。

事前方針に挙げていなくても、例えば直前10-1分足が過去平均10pipsしかないのに、20pipsも上昇していたとします。そこでレジスタンスに当たれば、指標発表前ということもあって、まず間違いなく一旦戻しが数pips起こります。

でも、この一旦戻しを狙う方針は、事前に示せません。遅くとも事前方針は、指標発表当日の午前中に投稿し、場合によっては詳細分析記事で数か月前に示しています。指標発表時点のサポートやレジスタンスは示せないので、こうした取引は方針外となってしまいます。

また、このブログではときどき、リスク回避時の復路を狙った取引を紹介しています。が、それはここので採点に含めていません。トレンドフォロー的な取引方法論は、サインを厳密に定義することが非常に難しく、結局、複数のテクニカル指標の組み合わせを眺めるしかなくなるのです。

でも、テクニカル指標中心の取引は、初心者やアマチュアが大負けするリスクを軽減するのに不十分な方法論です。

経済指標発表前後のテクニカル指標がまるでアテにできないことからわかるように、日頃のあれは初心者やアマチュアを油断させるためのプロフェッショナル用ツールとさえ思えることがあります。

ともあれ、ここに挙げた 勝率は、指標発表前後の過去傾向に基づく短期取引の有効性を示しています 。そして、勝率が前項に挙げた期待的中率とほぼ一致していることは、こうした指標発表前後の過去傾向に基づく取引の 方法論の実施難易度が低い ことを示してる、と考えられます。

最も大事なことは、収益がいくらだったかです。

がしかし、マーケティングで最も大事なことは、いくら稼げそうかが正確に算出できることです。マーケティングの出来・不出来だけが、不確かな仕事の成功率を知る術だと言えます。

職場におけるマーケティングなら、社長でもない限り、そこに「少し盛った理想像=あるべき姿」と、理想と現実の「乖離原因想定毎の対策」と、実際に乖離したときにも対策が準備万端だという「信用を得る手配」が必要です。

がしかし、FXは自分だけでやっているので、いきなりマーケティングの本質(精度の高い予測)を知りたいものです(社長と同じです)。

勝率はチャートの動く方向を当てれば良く、収益はチャートの動く程度を当てなければ算出できません。忙しいときや予習不足のときは取引回数が減るので、パラメータは(取引できる)「1分足1本当たり何pipsの損益」「1指標当たり何pipsの損益」を見ておく方が応用ができます。

2018年9月半場までは「1分足1本当たり何pipsの損益」かしか求めていませんでしたが、それ以降「1指標当たり何pipsの損益」も把握できるようになりました。

過去の収益性を下表に纏めておきます。

結論は、

です。

2017年に比べると、2018年は取引効率が下がってしまいました。これは、経済指標発表前後に限った話でなく、2018年のボラティリティ全体が小さかったためです。けれども、初心者やアマチュアが単純にトレンドフォローを行うよりは、勝率の点で効率の良い取引が行えました(トレンドフォローを繰り返して、1分足1本当たりの平均収益が0.3pipsを超えるのは難しい、という感触があります)。

原因と結果が再回帰する話ですが、 収益効率の良い取引ができてこそ、ポジション保有時間は減らせます 。

何より、高い勝率を維持する一方、指標発表前後だからこそ損切をきちんと行うことを強く意識することで、ポジション保有時間率は0.3%しかありません。これなら、取引中はチャートから目を離さず、浮いた時間に次の取引の予習ができます。

ポジション保有時間を抑え込めたことは、予想外の相場急変で壊滅的損失を被るリスクを軽減できます。 効率よく収益を拡大するには、?@ 勝てるときに取引することと、?A大負けしない仕組みを習慣にする、しかありません 。我々アマチュアが長期的に勝つ秘訣は、?@?Aに徹するしかありません。

2016年にブログを始めてから、それまで自分用に纏めていた経済指標発表前後の取引条件・取引結果のデータを、他人に見てもらうために「感じ」を「言葉」にしていきました。するとどうでしょう。私自身の取引成績も少し高くなりました。だから、 2017年の成績集計 のときなんて「ちょっと出来過ぎだった」と話を纏めたぐらいです。

?Aは初心者でも基本を守れば実施可能ですが、?@の「勝てるとき」を見出す方法を教えてくれるテキストは世の中に不足しています。トレンドフォロー手法とテクニカル指標の見方を教えて、後は場数をこなしてセンスを磨けという話がほとんどです。

間違ってはいません。「センスを磨く」ことは、大口取引を行っているプロフェッショナル達と徒手空拳で競うことではないはずです。彼らが理に適った取引をしている場面で、その理が我々にも理解できる場面を選べば、彼らに便乗してチャートの動きが素直なときに取引することができます。

そういう場面で収益の基盤をもっておきましょう。

『アイロボット』という映画で、主人公がロボットに「お前には素晴らしい交響曲を創ったり芸術的絵画を描くことなんてできないだろう」と詰る場面があります。すると、ロボットは主人公に「あなたは?」と訊き返します。好きなシーンです。

この映画は、AIがどうとか、それを搭載したロボッとがどうとか、そういう話ではありません。厳密に構築した論理であっても対象範囲が拡大されれば成り立たないことと、それに比べれば安っぽくても人には「しっくりくる理屈」があることを描いています。

そして、ロボットは丘の上に立つ人影が大勢を見下ろす絵を描きます。その人影が自分だったと気づくのは、彼が自らの意思で選択を行った後のことです。自動売買を止めてFXに勝ちまくったロボットの映画です(ウソです)。

さて、自動売買のアルゴリズムはまだ玉石混合です。

ひどいプログラムだと「損大利小」で見掛け上の勝率を稼ぐだけで、強いトレンドが続いたときしか損益がプラスにならないものさえあるそうです。また、優れたアルゴリズムを持つものでさえ、適用場面が限られています。連続稼働を前提にしているのにクラッシュへの備えが弱いものは最低です。取引中にずっとチャートに張り付いていられない人を顧客にしているのに、例えば 2019年1月3日のフラッシュクラッシュ では、多くの犠牲者が出たようです。

利便性を口実に提供側の責任回避のため、設定を部分的にマニュアル化しているものは、メーカー勤務経験が長い私からすれば、法的責任を回避するための悪意すら感じます。

とてもまだAIなんてレベルではなく、単なるプログラム です。

電気製品と同じで、最初に飛びつくのはコストを度外視しても構わないマニアで、それ以外の人は廉価汎用品が普及するまで待つのが上策なのでしょう。

もちろん、そんなものばかりでもないでしょう。がしかし、ユーザーにとって玉石混合なことを問題視しているので、良心的なものを提供している方々を詰ったつもりはありません。

今はまだ、

- ?@ 人間がチャートの次の動きを予想すること、

- ?A 玉石混合のプログラムの中から玉を選び、更にその適用場面を選ぶこと、

について、

- ?B どちらの上達が早いか、

- ?C どちらが上達後の単位時間毎の収益率やロスカット発生率が高いか、

という 方法論の選択 をしているに過ぎません。

?Aの判断を正しく行うことは難しいでしょう。製品の特徴を読んでもアテにできません。昔から、エンジニアと料理人は、素人に対して自分(と自分の製作物)の価値を過大に見積もる人が多い職業だからです。

そして、?@の方法論は?Aの方法論においても有効です。逆は有効だと思えない。努力が報われて上達に繋がる、という話がしっくりくるのは?@の方法論です。ならば問題は、?@の方法論をどう学ぶか、です。

以前、TVで「イグアナは人の顔を見分けられるから賢い」という話がありました。けれども「だったらお前はイグアナの顔が見分けられるのか(ワシやお前はアホなのか)」と、TV局に抗議したりしません。常識が大切です。

自動売買プログラムは、初心者やアマチュアにとってまだイグアナの顔をしています。

【2-3-1. 勝ちの基盤をつくる】

よく初心者向けテキストで見かける記述に「短期取引はテクニカル分析、長期取引はファンダメンタル分析」というのがあります。

もしファンダメンタルの変化に基づきレートの変化(=トレンド)を予想するなら、

- ?D 現在のトレンドの強さ=過去のトレンド(その原因)の影響力+近くのチャートポイントの影響力

- ?E 次のトレンドの強さ=?Dの現在のトレンドの強さ+最新もしくは次の情報の影響力

という検討を行います。こんな式で検討している訳じゃないけれど、式で表すとこんな感じです。

その結論が、

- ?F いつどこでポジションをオーダーする/しない

- ?G いつまで/どこまでそのポジションを保有する

となるのは、テクニカル分析であれファンダメンタル分析であれ同じです。

少し脱線すると、もし自分でも無駄なポジションを持つことが多いと思う人が居たら、?D→?E→?F→?Gという順に考えを纏めてからポジションを持てば良いでしょう。そして、その過程を記録しましょう。

話を元に戻すと、?D?E式の各「影響力」というものを数値化できない限り、ファンダメンタルの変化に基づく次のトレンド予想(継続/反転/停滞)は曖昧にならざるを得ません。

人がロボットと違うのは、曖昧な基準で判断を繰り返しても、結果の反省さえ繰り返せば進歩・上達できる点です。そして、その過程の反省と修正を行えば、もっと早く進歩・上達できるものです。

そこで着目するのが、?E式において、

- ?H 現在のトレンドの強さ<最新もしくは次の情報の影響力、

の関係が成り立つ「期間」です。できることからやる、というのも進歩・上達の方法論として有力です。

そういう期間の代表が経済指標発表前後の数分間です。全ての場合に役立つ?D?E式は得られなくても、経済指標発表前後の数分間だけ「影響力」を定量化できれば良いのです。

直前10-1分足は、それまでのトレンドの影響力と発表時刻が迫る経済指標の影響力が拮抗しがちです。直後1分足は、経済指標の影響力が圧倒的です。直後11分足は、それまでのトレンドの影響力と経済指標の影響力の強弱が経済指標によって異なります。

この間は?D?E式で用いた「トレンド」という言葉より、単に「チャートが動く方向」と言った方が正確でしょう。

早く上達するための秘訣は「いつどんな場面でも勝てるようになること」を目指すことではありません。多くの入門書は、初心者にその点を勘違いさせます。 早く上達する秘訣は、狙いを絞ることとその絞り方を学ぶこと です。

経済指標発表前後の取引を扱う本ブログでは、

- 過去の実績から素直な反応をする傾向(影響力)の強い経済指標を選び、

- それに乗じた取引を行う手順を予め決めておき、

- その通りに取引した成績が期待通りの結果になることを検証し、

- 成績不振なら分析か手順を見直す、

ということを繰り返し行っています。

このブログで扱う経済指標に限った発表前後取引は、過去の傾向に沿った方針で臨むことで

- 1指標当たり平均+15pipsの収益

(もし年始GBPJPYレートの1枚の投資額を基準に、レバレッジ25倍・投資額の10倍の資金で始めるとすると、本ブログでの注目指標全てで取引すると、それだけで年始資金が30%強の年間運用益に達します) - 年間ポジション保有時間率0.31%

(このブログでは、私のようなアマチュアや初心者が、相場急変時のロスカット等で壊滅的打撃を受ける確率とポジション保有時間率がほぼ等しいという前提に立っています)

が実績です。

この収益ベースが期待できるからこそ、暇なときにトレンドフォローを楽しみ、たまには宵越しのポジションを持ってワクワクしながら床につける訳です。 長期一定回数の取引で安定した勝率が期待できる得意場面は必要 です。

以下に、

- 経済指標発表直後の素直な反応確率

(指標結果のチャートへの影響力の代表的一面を見ています) - 指標発表前後の過去傾向の再現性

(上記影響力が指標発表前後10分間にアテになるチャートの動きのクセを持つか、そのクセの再現率を見ていることになります) - 指標発表前後の取引の難易度

(上記のクセをアテにして実際の取引で勝てるかを検証しています) - 経済指標発表前後の取引での収益性

(その結果、収益がどのぐらいになるかを示しています)

を纏めておきます。

【2-3-2. 経済指標発表直後の素直な反応確率】

このブログでは、雇用統計翌週から次の雇用統計までの指標分析結果と取引結果を前月の月次成績としています。先日1月4日に米雇用統計発表があったので、2018年の成績集計ができました。

本ブロスの各経済指標分析記事では、事後差異判別式というのを求めています。事後差異というのは、発表結果ー市場予想、のことです。ひとつの経済指標で複数の項目が発表されるときは、過去の傾向から各項に重み付けをした事後差異判別式を求めておきます。その判別式の解の符号(プラスが陽線、マイナスが陰線に対応)が過去の直後1分足値幅方向と最も一致率が高くなるように、判別式は求めています。

事後差異判別式の解の符号と直後1分足の方向一致率の高さは、経済指標発表結果への反応の素直さを示す指標だと言えます。この「素直さの指標」は、 現在の経済情勢や直近のトレンドを無視して、指標結果の良し悪しだけがチャートに及ぼす影響が顕在化する確率 、と見なしても誤差は少ないはずです。

厳密に記そうとするほど、面倒な記述になります。が、言わんとすることは伝わったと思います。

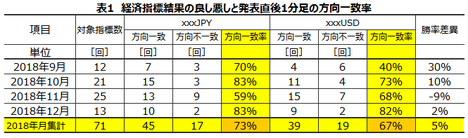

こうした集計をきちんと始めた9月半場以降、2018年の経済指標への反応の素直さは下表の通りです。

4行目の2018年12月の行・円クロス(xxxJPY)の3列をご覧ください。

12月は、13指標で指標発表前に過去傾向に基づく取引方針を挙げていました。円クロスでの事後差異判別式の解の符号と直後1分足値幅方向は83%が一致していました。かなり高い一致率です。

12月は、英国のEU離脱案採決が当初予定されていたり、大きな株価の下落が何度も起きました。そのため、事前に取引中止(過去方針の適用外)を宣言した指標が多い月でした。その結果、対象指標を選別したことが、過去傾向の的中率を高くしたようです。

次に、ドルストレート(xxxUSD)の3列をご覧ください。

このブログの事前取引方針は円クロスでの過去反応傾向を分析し、ドルストレートでは分析を行っていません。がしかし、直後1分足は指標結果の良し悪しに最も素直に反応しがちです。よって、円クロスでの分析結果がドルストレート取引でも当てはまるはずです。

9月は極端に素直と言えない反応をした指標が多かったものの、11月は円クロスよりも素直に反応していました。9月以降の通しで見てみると、円クロスでの過去傾向的中率(73%)とドルストレートのそれ(67%)の差は僅かしかありません。ただ、僅かとは言え、円クロス>ドルストレート、の関係はやっぱり成立しています。

結論は、

- 指標発表結果の良し悪しに対し、指標発表直後にざっくり70%が素直な方向に反応した

- なぜか、円クロスでの取引する方が、ドルストレートで取引するよりも、少しだけ素直さの強さを期待できる

です。

指標発表直後の素直さの強弱関係が、円クロス>ドルストレート、となることは、以前から経験談として紹介していました。その原因はわかりません。

さて。

例えば数日後に国運を賭けた議会採決が行われたり、前日に数か月や数年に一度の株価暴落が起きたときに、景気アンケートの結果や前月の小売売上高や住宅販売件数がどーなろうが、それどころじゃありません。こうした時期はチャートが荒れて、経済指標の発表があるからと、過去の傾向を意識して取引する訳にもいきません。

こうした「荒れた場面」をここでの集計には含めていません。この「荒れた」「荒れていない」の程度判断は主観的です。だから、 主観的理由で上表に取り込んでいない指標がある点は、この集計の誤差 になっています。

でも仕方ありません。明らかにチャートが荒れているとき、いつもと同じように取引する方が変なのです。そういう常識は、統計データを信じずに結果的に勝ちを逃すことになっても優先すべき、と考えています。

こうした方針について、いずれロボットに「あなたは(どう思う)?」と訊かれるなら嬉しい話です。

【2-3-3. 指標発表前後の過去傾向の再現性】

指標結果の良し悪しに直後1分足が素直に反応しても、そのこと自体はあまり取引の役に立ちません。

指標発表直後は一瞬で大きくチャートが跳ねることが多く、それが起きてからポジションをオーダーしても間に合いません。跳ねる前にオーダーするには、確率的にかなり高い論拠が必要です。最初の跳ねは、爆発的に大きくなることもあります。

その跳ねを形成中に、ヘッジファンドや金融機関の自動売買プログラムと、アルゴリズムの優劣や通信環境の優劣やレート決定所用時間を競うのが得策とは思えません。そんなの、こちらも自動売買プログラムを用意したって勝てる気がしません。

但し、前述の「素直さの指標」で十分に素直と判断できるなら、それは現在の経済情勢や直近のトレンドを無視して、指標結果の良し悪しだけがチャートに反映されている時間帯が存在している、ということです。

ちなみに、既に欧米では全取引の90%前後が自動売買プログラムで行われているそうです。だから実は、このブログでの取引方法は、自動売買プログラムのクセに乗じて裁量トレードで稼ぐことを狙っている、と言えるのかも知れません。

よく「一方向に一気に動きがち」という自動売買プログラムのクセが話題に挙がります。トレンドフォロー系のアルゴリズムでの売買が多数派なのでしょう。これは常識に適っています。

けれども、それなら指標発表直後の反応は、年を追うに従ってもっと大きくなっても良いはずです。ところが、多くの経済指標発表時には、2015年を基準にすると、その後は年を追う毎に指標発表直後の跳ねが小さくなっています。

むしろ、サポートやレジスタンスでのひとまず反転や、1/3戻し・半値戻しといった動きが昔よりも際立って多くなった気がします。

単なるトレンドフォローでなく、レジスタンスやサポートを意識したアルゴリズムが多いのでしょう。そして、指標発表から3分・10分・15分経過後に動きが変わることが多い気がします。この時間は、指標発表前後の取引を中止していたトレンドフォロー系の自動売買プログラムが再起動しがちな時間なのかも知れません。

本当のことはわかりません。そんな感じがする、という話です。経済指標発表前に、サポートやレジスタンスの位置確認をしておくことは、昔も今も大事です。

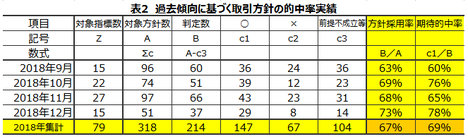

さて、本題です。

下表は直後1分足に限らず、指標発表前後の過去傾向に基づく事前取引方針全ての的中率を示しています。

約3か月半の実測結果に基づく結論は、

- 準備していた過去傾向に基づく取引方針のうち67%(方針採用率)しか前提条件を満たしていない、

- その67%の前提条件を満たしたときは、69%(期待的中率)の事例で過去の傾向通りにチャートが動いている、

です。

個々の経済指標詳細分析記事で取引方針の採用基準は、概ね過去に70%以上の再現率があった場合です。 実際の方針採用率や期待的中率がそれに近かった ことは満足できます。

【2-3-4. 指標発表前後の取引の難易度】

ここからは分析の話でなく、本番の取引の話です。

仮に過去パターンの再現性が70%あっても、実際の取引での勝率が70%に達するかは別問題です。

例えば、直前1分足の過去陰線率が90%あったとしても、指標発表直前まで陽線側へのヒゲを伸ばして指標発表直前に陰線側に転じる事例など、よく見かけます。だから、そうした事例も含めて「直前1分足形成中はショートで取引する」という方針で十分な勝率を実際の取引で稼げない限り、そんな取引方針は役に立たないどころか害があります。

個々の取引でそんなことが起きても構いません。がしかし、何度も取引してそんなことが起きるなら問題です。だから、実際の取引成績を記録してそうしたことが起きる確率が許容範囲内に収まっているかを確認し続けないといけません。これは、事前方針に沿った取引の難易度を測っていることになります。

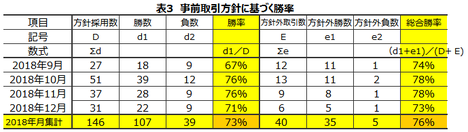

下表は、個々の指標の個々の取引方針に沿った実際の取引成績です。個別方針は個々の指標の詳細分析記事で検証しているので、ここでは月次の全体集計結果を纏めています。

結論は、

- 事前方針に沿った取引での勝率は73%、

- 本ブログの分析対象期間は対象指標発表前後10分なのに、その後もポジションを持ち続けて利幅を伸ばした場合も含めたり、その他事前方針に沿っていない場合も含めると、勝率は76%へと高まる、

- 事前方針に基づく実際の取引での勝率73%は、前項に挙げた事前方針の期待的中率69%とほぼ一致している、

です。

このことは、事前方針に基づく取引が難しくない、ということです。

そりゃそうでしょう。面倒な過去の傾向分析で、矛盾する内容をどう軽重判断して一貫した傾向を導くかが難しいのです。その結果を踏まえて改善を続ければ、勝率はやがて期待的中率に向けて収束していきます。

が、それをこうして実測確認することが大事です。

また、方針外取引は、過去の経験から読みに自信があるときに行うため、勝率が高まるのも当然です。

がしかし、時間延長を事前方針に盛り込むことは避けています。分析対象期間は、原則として限定しておかないとキリがありません。キリのない取引は、(必ずと言っても良いほど)初心者やアマチュアの勝率と収益率を下げてしまいます。

期間延長でなくても、方針外取引には次のようなケースもあります。

事前方針に挙げていなくても、例えば直前10-1分足が過去平均10pipsしかないのに、20pipsも上昇していたとします。そこでレジスタンスに当たれば、指標発表前ということもあって、まず間違いなく一旦戻しが数pips起こります。

でも、この一旦戻しを狙う方針は、事前に示せません。遅くとも事前方針は、指標発表当日の午前中に投稿し、場合によっては詳細分析記事で数か月前に示しています。指標発表時点のサポートやレジスタンスは示せないので、こうした取引は方針外となってしまいます。

また、このブログではときどき、リスク回避時の復路を狙った取引を紹介しています。が、それはここので採点に含めていません。トレンドフォロー的な取引方法論は、サインを厳密に定義することが非常に難しく、結局、複数のテクニカル指標の組み合わせを眺めるしかなくなるのです。

でも、テクニカル指標中心の取引は、初心者やアマチュアが大負けするリスクを軽減するのに不十分な方法論です。

経済指標発表前後のテクニカル指標がまるでアテにできないことからわかるように、日頃のあれは初心者やアマチュアを油断させるためのプロフェッショナル用ツールとさえ思えることがあります。

ともあれ、ここに挙げた 勝率は、指標発表前後の過去傾向に基づく短期取引の有効性を示しています 。そして、勝率が前項に挙げた期待的中率とほぼ一致していることは、こうした指標発表前後の過去傾向に基づく取引の 方法論の実施難易度が低い ことを示してる、と考えられます。

【2-3-5. 経済指標発表前後の収益性】

最も大事なことは、収益がいくらだったかです。

がしかし、マーケティングで最も大事なことは、いくら稼げそうかが正確に算出できることです。マーケティングの出来・不出来だけが、不確かな仕事の成功率を知る術だと言えます。

職場におけるマーケティングなら、社長でもない限り、そこに「少し盛った理想像=あるべき姿」と、理想と現実の「乖離原因想定毎の対策」と、実際に乖離したときにも対策が準備万端だという「信用を得る手配」が必要です。

がしかし、FXは自分だけでやっているので、いきなりマーケティングの本質(精度の高い予測)を知りたいものです(社長と同じです)。

勝率はチャートの動く方向を当てれば良く、収益はチャートの動く程度を当てなければ算出できません。忙しいときや予習不足のときは取引回数が減るので、パラメータは(取引できる)「1分足1本当たり何pipsの損益」「1指標当たり何pipsの損益」を見ておく方が応用ができます。

2018年9月半場までは「1分足1本当たり何pipsの損益」かしか求めていませんでしたが、それ以降「1指標当たり何pipsの損益」も把握できるようになりました。

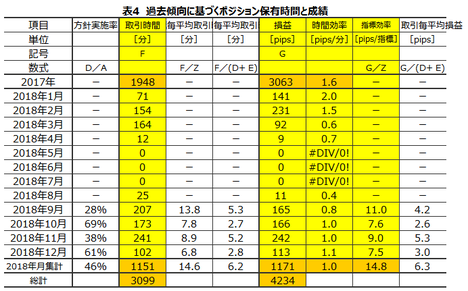

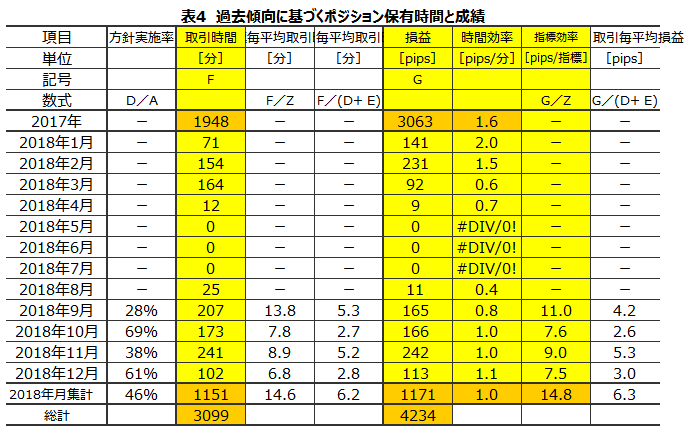

過去の収益性を下表に纏めておきます。

結論は、

- 2018年の取引時間は合計1151分(19時間11分)、1年365日の5/7が取引可能時間とすると、ポジション保有時間率は0.31%、同期間の損益は+1171pips

- 1分足1本当たり平均1.0pipsの収益、1指標での取引当たり平均15pipsの収益

です。

2017年に比べると、2018年は取引効率が下がってしまいました。これは、経済指標発表前後に限った話でなく、2018年のボラティリティ全体が小さかったためです。けれども、初心者やアマチュアが単純にトレンドフォローを行うよりは、勝率の点で効率の良い取引が行えました(トレンドフォローを繰り返して、1分足1本当たりの平均収益が0.3pipsを超えるのは難しい、という感触があります)。

原因と結果が再回帰する話ですが、 収益効率の良い取引ができてこそ、ポジション保有時間は減らせます 。

何より、高い勝率を維持する一方、指標発表前後だからこそ損切をきちんと行うことを強く意識することで、ポジション保有時間率は0.3%しかありません。これなら、取引中はチャートから目を離さず、浮いた時間に次の取引の予習ができます。

ポジション保有時間を抑え込めたことは、予想外の相場急変で壊滅的損失を被るリスクを軽減できます。 効率よく収益を拡大するには、?@ 勝てるときに取引することと、?A大負けしない仕組みを習慣にする、しかありません 。我々アマチュアが長期的に勝つ秘訣は、?@?Aに徹するしかありません。

2016年にブログを始めてから、それまで自分用に纏めていた経済指標発表前後の取引条件・取引結果のデータを、他人に見てもらうために「感じ」を「言葉」にしていきました。するとどうでしょう。私自身の取引成績も少し高くなりました。だから、 2017年の成績集計 のときなんて「ちょっと出来過ぎだった」と話を纏めたぐらいです。

?Aは初心者でも基本を守れば実施可能ですが、?@の「勝てるとき」を見出す方法を教えてくれるテキストは世の中に不足しています。トレンドフォロー手法とテクニカル指標の見方を教えて、後は場数をこなしてセンスを磨けという話がほとんどです。

間違ってはいません。「センスを磨く」ことは、大口取引を行っているプロフェッショナル達と徒手空拳で競うことではないはずです。彼らが理に適った取引をしている場面で、その理が我々にも理解できる場面を選べば、彼らに便乗してチャートの動きが素直なときに取引することができます。

そういう場面で収益の基盤をもっておきましょう。

以上

2018年09月22日

2.2. うそは嫌いだ!

FX取引のスプレッド(売買差額)とスワップ(利息)を銀行のそれらと比較する話を読んだことがありますか。この話は

という話です。

そんな馬鹿な話はありません。

特に、微益を積み重ねるスキャルピング手法や、本ブログのように経済指標発表前後の短時間だけの取引を行う手法でFXをやる人は、こんな話に騙されてはいけません。

スワップの話は説明が簡単ですが、スプレッドについては簡単にいきません。そもそも、FX会社が「手数料なし・スプレッドあり」と、それらをわざわざ使い分けている意味を不思議に思ったことがある人は多いでしょう。この意味を理解できるレベルの取引を行うためには、リスク・リワード(リスクに見合った利益狙い)的な考えを自分の取引に持ち込む必要があります。

いいですか。

仮に経済指標発表前後の取引で、1回の利確/損切の平均値が5〜10pipsだとしましょう。もしスプレッド0.5〜1pips(EUR・GBP・AUDの円クロスでよくあるスプレッド)で取引しているなら、利確/損切の平均値はスプレッドの10倍です。このとき、支払ったスプレッドに見合う勝率は55%、という考え方があります。

この勝率はある種の約束事があって算出される目安となります。

今回の話は、こうしたリスク・リワードに関して、です。

結論は「短期取引で微益を積み重ねる方法で取引に臨むなら、決してスプレッドは安くない」です。昔に比べればスプレッドが安くなった、なんてことは関係ありません。昔も今も、短期取引中心でFXをやるなら、どのくらいスプレッドが安くないのかを定量的に掴んで、効率的な取引を心がけた方が良い、という話です。

こうした考え方は、個別の取引を有利に行う細かな方法論よりも先に知っておいた方が良いはずです。リスクの捉え方は難しいものの(まして、その定量化はとても難しいものの)、話題を限定すれば初心者にだってわからない話ではありません。

要は、 リスクに見合わない勝負をやるべきではない 、という話にすぎないのですから。

先に、巻頭に挙げたスワップの話がおかしい点を片づけておきましょう。

この話のおかしさにまだ気づかない初心者に、こんな話をする人はどういうつもりなのでしょう。少なくとも、雨ニモ負ケズ風ニモ負ケヌ…で描かれるような人になりたいなら、そんな誤解をしている人には「ダメですよ」と穏やかに諭してあげるべきでしょう。

そもそも数秒〜数時間の取引を行う人にとって、スワップなんて全く関係ありません。スワップが関係ない取引をしているのに、クロス円の取引で買ポジションの方が売ポジションよりも好きになる理由もありません。どうせ初心者は、ひとつのポジションを1年も2年も保有し続けたりしません。むしろ、やたら無駄な売買が多くて、ポジションを保有している合計時間が結果的に長くなりがちなことの方が問題なぐらいです。だからと言って、普通は長期のポジション保有を初心者に勧めたりはしません。初心者なのに取引の練習回数をこなせなくなるからです。だから、初心者にFXのスワップはお得ですよという話は、初心者に物事を教えるセンスが致命的に欠けているのです。

自分が初心者だった頃、いろいろFX関連書籍を買って、ひどい目にあった考え方にはちょっと辛辣にあたります。

さて、本稿主題に向けて話を進めます。

例えば、空港の銀行窓口で両替した外貨の多くは、海外で相応額のモノやサービスに変わります。つまり、高いと言っても、両替手数料が僅かと思えるだけの価値に交換されています。

もう10年以上前の話ですが、フィリピンでポーク料理を頼んだら、給仕が私の足に料理を落としてズボンが肉に絡めた豚の血だらけになったことがありました。当り前ですが、血だらけのズボンでホテルに戻ると、フロントでちょっとした騒ぎになりました。そしたら、一緒に食事をして事情を知っている友人まで、わざとらしく私から離れて遠巻きの人の群れに加わったのです。

人間の本性はこういうときにわかります。

ともあれ、どっかのカード会社が宣伝していたように、プライスレスなことが起きた訳です。後日の引落では両替コストもちゃっかり取られていたけど、そんなことはプライスレスな体験に比べれば大したことないだろう、と言うのがカード会社の言い分です。ちなみに、フィリピンペソの両替手数料は、使ったお金の20%ぐらいだったと記憶しています。

それでも、カード会社の言い分の方がまともです。20%の両替コストこそ差っ引いたものの、プライスレスな教訓が得られた訳ですから。考えようによっては、このぐらいの手数料なんて、FXを短期取引で継続的にやることに比べれば安いものです。

※ いま、この話をかみさんにしたら、私の勘違いだったようです。少なくとも当時、カード会社はフィリピンペソを扱っていなかったそうです。きっと、カード払いはUSDだったのでしょう。でも、カード会社のUSDJPYスプレッドはざっくり10%ぐらいあったはずです。両替コストが10%でも、ここでの論旨に変わりないので、面倒くさいから書き直しません。手抜きをご容赦願います。

次に、いつものように先に単純化して問題のイメージを掴みましょう。

もしFXでスプレッドが1.0と表記されているならば、1通貨単位あたり0.01単位の両替費用が往復で掛かる、ということです。

1USD=100.00JPY(買レート)のとき、1枚(1万USD)買ったとします。

そして、1USD=100.01JPY(同じ買レート)のとき、それを売ったとしましょう。

スプレッドが0.01USDあるのだから、このときの利益は0です。

1pipsを稼ぐには、1USD=100.02JPY(同じ買レート)になるまで待たなければいけません。2pips動く方向を当てないといけない訳です。

同じように、1USD=100.00JPY(買レート)のとき、1枚買ったとします。

このとき、1USD=99.99JPY(売レート)でそのポジションを手放すことは、通常あり得ません。買レートが1USD=100.00JPYのとき、既に売レートは1USD=99.99JPYだったからです(買った瞬間に負けているpipsがスプレッドです)。

だから、もしスプレッド分に加えて1pipsで損切を行うなら、同じ買レートが1USD=99.99JPYのときです。この例では1pipsのつもりでいたのに2pipsを失うことになります。

これらの例で勝率が50%のとき、取引を2回行うごとに1pipsを失います。損益分岐の勝率は67%ということになります。勝率67%が最低限求められる取引がどれほど不利な勝負かは明らかです。

スキャルピングで微益を狙って良いのは、高い勝率を安定して維持できるベテランだけです。初心者は高い勝率を維持できません。そのベテランは、損益分岐の勝率が67%にも達するような勝負は避けるものです。

まずは当り前のことを長々と書きました。

大雑把に話が掴めたら、次はリスク・リワード的な考え方に焦点を移しましょう。

例えば、USDJPYはスプレッドが一般に狭く0.3pipsぐらいのところが多いようです。いま、直前1分足の過去平均陰線率が60%で、過去平均値幅が1・2pips程度しかない指標があったとします。このような場合、利確/損切の目安を1.5pipsにおくと、それはスプレッドの5倍ということになります。

もし、このような取引を100回行い、 期待通りの勝率 60%だったなら、手元には、

1.5pips?(利確60回分ー損切40回分)=30pips、が残ります。対して、100回の売買で支払ったスプレッドは、0.3pips?100回=30pips、です。

さて、取引100回ごとに勝ち負けに関係なくスプレッド30pips支払うなら、その100回の取引での利幅はせめて30pips以上を狙いたくはないでしょうか。元の話に戻れば、それがスプレッドの5倍以上の利確を狙うということです。そのためには、最低でも勝率60%が必要だということです。

この勝率を「スプレッドリスク解消勝率(以下「SL解消勝率)」と呼ぶことにします 。

でも、間違わないでください。

SL解消勝率を下回っても、毎回の利確幅と損切幅を等しく保てば、勝率50%さえ超えれば利益を残せます。但し、この例のように取引100回あたり30pipsのスプレッドを払って、その間に30pipsしか稼げないなら、リスクに見合った利益が得られていないという考え方だって成り立ちます。

まして、100回の取引で残した利益が2pips(勝率51%)だったなら、その間に30pipsのスプレッドを払うことは、損こそしていないものの、手間ヒマをかけた分だけリスクに見合った取引だったとは言えません。

このように、収益の多寡にこだわって「リスク・リワード(リスクに見合った見返り)」に適った取引だったか、を問題視してみましょう。

考察が専門家ほど緻密で網羅性に欠けるこのブログでは「リスク・リワード的(リスク=潜在的負担に見合った目標利益と意訳)」と呼び、スプレッド負担と同じ利益となるSL解消勝率にこだわることに留めましょう。

当然、実際のリスク・リワードはスプレッドだけを補償しても足りません。実際のリスク・リワードのリスクとはスプレッド分だけじゃありません。だから、 SL解消勝率は最低限目指すべき勝率 ということになります。

何を問題視しているかが伝わったら、最後にこの話を一般化します。

スプレッドがいくらであれ、いま、スプレッドのX倍のpipsでの利確を狙う取引を行うことにします。そして、もし狙いが外れたら、損切も同じくスプレッドのX倍のpipsで行うことにします。

スプレッドがspipsならば、100回の取引で100spipsがスプレッド分として奪われます。

その一方、スプレッドのX倍を利確/損切の目安とすれば、100spipsというスプレッド分は、100s/(s・X)=100/X回、の利確で得られます。100回の取引で、利確が損切よりも100/X回だけ多くなる勝率は、100/X回の半分が50回を上回れば良いので、

となります。

これが、スプレッド負担に等しい利幅が得られる勝率ということになります。

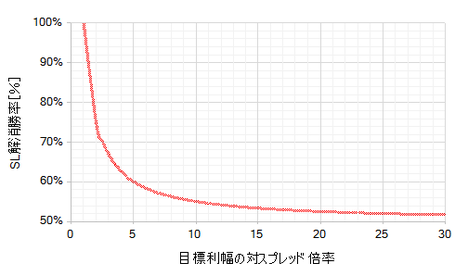

判りやすく導いたつもりですが、数式導出過程というのは、読むのが苦になりがちです。そこで、これを図示しておきます。

この図は、利確の目安がスプレッドの何倍か(横軸)によって、SL解消勝率(縦軸)が何%になるかを示しています。

流行りのトルコリラの円クロスでは、スプレッドが5pipsぐらいのところが多いようです。これほどスプレッドが高いのに、もしたったの10pips(スプレッドの2倍)を利確/損切の目安にしたらどうなるでしょう。

上図でSL解消勝率を読み取ると、それは75%にも達します。初心者どころか、ふつうのアマチュアが安定して勝率75%を超えることなど、まず考えられません。私にはトルコリラ取引は無理かも知れません。

では次に、トルコリラの円クロスで狙いをスプレッドの10倍50pipsにしたらどうなるでしょう。

前述の最低勝率は55%まで下がります。でも、いくらよく動くトルコリラでも、短時間で50pipsの上下動が期待できる場面は限られています。50pips以上の上下動を狙うために、短期取引のつもりが短期ですまなくなるのです。そのときは、ポジション保有時間が長くなる分だけスプレッド以外のリスクも無視できなくなる、と考えられないでしょうか。

そして、アマチュアにはスプレッド以外のリスクを定量化できません。このことが致命傷に繋がりかねないのです。やっぱり、私にはトルコリラ取引は無理なようです。

本題に戻ります。

昔に比べれば安いと言っても、客観的に見ればスプレッドは決して安いコストではありません。

FXをやる人は、プライスレスな経験をしたいのでなく、プライス差が生じることにスプレッドを払っているのです。 スプレッドが高いか安いかは、そのプライス差との比較によって決まります 。

このことは、

という話の適用場面を誤解してはいけないことにも繋がります。

このブログで取り上げている経済指標発表前後の短期取引に限らず、 狙うpipsが相対的に小さくなるスキャルピング手法では、最終的な損益と勝率とが直結しやすい のです。

だから、初心者やアマチュアにスキャルピングを勧めているにも関わらず、勝率にこだわらないとうそぶく解説は、長くFXをやっている人からすればちょっと変なのです。別にウソだと決めつけて批難している訳じゃありません。悪意がなくて底抜けに思慮が足りないのに、やたら勝負強い人というのもいるからです。

最初の方で挙げたように、自分が初心者だった頃、いろいろFX関連書籍を読んで、ひどい目にあった考え方にはちょっと辛辣にあたります。

ちなみに、このブログでの取引は、経済指標発表結果の良し悪しとチャート上の動きの程度や方向の関係を用いたやり方です。この方法は、?@ ポジションのエントリーやイグジット(発注と決済)のタイミング判断や、トレンドの継続や転機を読む相場観形成といったことには、あまり悩まなくても済むというメリットがあります。選択肢を予め狭めて取引の難易度を下げているのです。

それに、多くの人にとっては意外なことに、ほとんどの経済指標発表前後の取引では、たった数pipsとか、せいぜい10数pipsを狙うことになります。?A 損失もその程度に収まるので、初心者やアマチュア向けと言えるでしょう。また、?B チャート上に動きが生じる時刻が予めわかっていることも、初心者やアマチュア向きです。

SL解消勝率が見込みやすい取引を、ポジション保有時間が短くて済む時間帯に限定している のです。

でもメリットばかりじゃありません。

ここでの話でわかるように、?@ 微益を狙う取引を繰り返すと、相対的にスプレッドが損益に与える影響が大きくなることがデメリットです。?A せっかく目安を決めておいても、利確や損切(特に損切)が目安通りにできない人には、最も取引に向かない時間帯とも言えます。?B 日頃の取引では判りやすいテクニカル指標が、この時間帯はアテにならないことが多いという点も、初心者やアマチュアにとってこの時間帯の取引を難しくしています。経済指標発表前後の取引では、経済指標そのものの分析が欠かせません。

もし、メリット>デメリット、と思われるなら、次稿の「イグアナを見分ける前に」をお楽しみください。

結論です。

初心者に対し、

という話があります。でも、こんな馬鹿な話はありません。

まだ義父が生きていた頃、犬の散歩中に道端で倒れていたところを、近所のおばさんに助けられました。菓子折持参で後日そのおばさんの家に御礼に伺ったときに聞いた話では、助けられたとき、義父は吐血をごまかすため「スイカにあたった」と言ったそうです。どれだけスイカを食べても、そんなことにはなりません。

スイカはあたらないわよねぇ、と近所のおばさんも話していました。でも、ウソはついても義父は紳士でした。

別に、ソウユウ人ニナリタイ訳じゃないにせよ、ウソが嫌いなのです。

スキャル専用口座とHPで公言している会社です。取引回数が増えるほど、キャッシュバック額も多くなります。今なら「小林芳彦あられ」のプレゼントももらえます。あられが欲しいとは思わないけれど、私は同氏のファンです。

同氏はホンモノに強いので、大きな指標発表前には取引を控えることを表明しています。確かに、かつて同氏のツイッター通りに1か月ぐらい取引したら、その間の勝率は70%ぐらいになりました。きっと、エントリーとイグジットのタイミングを私がもっとうまく捉えられたなら、この勝率は更に高くなっていたのでしょう。

会員限定の彼の解説が読めることも、この会社を薦める理由です。

経済指標発表前後以外は、彼の相場感をアテにして、エントリーとイグジットのタイミングやミスジャッジしたときの撤退(損切)のセンスを磨くというのは、練習法としてアリだと思います。

彼の解説を読んで思うのは、テクニカル指標や、個々のファンダメンタルの変化を捉えるだけではダメだということです。それらの軽重判断を反応方向や程度に結び付けて、収益期待値が高く保てないと、有益な相場観とは言えないことがよくわかります。

- スワップ(利息)を狙って長期ポジションを保有するなら、FXは銀行の両替よりもかなりお得ですよ

- 外貨への両替コストを考えると、FXは非常に安いと言えますよ

という話です。

そんな馬鹿な話はありません。

特に、微益を積み重ねるスキャルピング手法や、本ブログのように経済指標発表前後の短時間だけの取引を行う手法でFXをやる人は、こんな話に騙されてはいけません。

スワップの話は説明が簡単ですが、スプレッドについては簡単にいきません。そもそも、FX会社が「手数料なし・スプレッドあり」と、それらをわざわざ使い分けている意味を不思議に思ったことがある人は多いでしょう。この意味を理解できるレベルの取引を行うためには、リスク・リワード(リスクに見合った利益狙い)的な考えを自分の取引に持ち込む必要があります。

いいですか。

仮に経済指標発表前後の取引で、1回の利確/損切の平均値が5〜10pipsだとしましょう。もしスプレッド0.5〜1pips(EUR・GBP・AUDの円クロスでよくあるスプレッド)で取引しているなら、利確/損切の平均値はスプレッドの10倍です。このとき、支払ったスプレッドに見合う勝率は55%、という考え方があります。

この勝率はある種の約束事があって算出される目安となります。

今回の話は、こうしたリスク・リワードに関して、です。

結論は「短期取引で微益を積み重ねる方法で取引に臨むなら、決してスプレッドは安くない」です。昔に比べればスプレッドが安くなった、なんてことは関係ありません。昔も今も、短期取引中心でFXをやるなら、どのくらいスプレッドが安くないのかを定量的に掴んで、効率的な取引を心がけた方が良い、という話です。

こうした考え方は、個別の取引を有利に行う細かな方法論よりも先に知っておいた方が良いはずです。リスクの捉え方は難しいものの(まして、その定量化はとても難しいものの)、話題を限定すれば初心者にだってわからない話ではありません。

要は、 リスクに見合わない勝負をやるべきではない 、という話にすぎないのですから。

ーーー$€¥£A$ーーー

先に、巻頭に挙げたスワップの話がおかしい点を片づけておきましょう。

この話のおかしさにまだ気づかない初心者に、こんな話をする人はどういうつもりなのでしょう。少なくとも、雨ニモ負ケズ風ニモ負ケヌ…で描かれるような人になりたいなら、そんな誤解をしている人には「ダメですよ」と穏やかに諭してあげるべきでしょう。

そもそも数秒〜数時間の取引を行う人にとって、スワップなんて全く関係ありません。スワップが関係ない取引をしているのに、クロス円の取引で買ポジションの方が売ポジションよりも好きになる理由もありません。どうせ初心者は、ひとつのポジションを1年も2年も保有し続けたりしません。むしろ、やたら無駄な売買が多くて、ポジションを保有している合計時間が結果的に長くなりがちなことの方が問題なぐらいです。だからと言って、普通は長期のポジション保有を初心者に勧めたりはしません。初心者なのに取引の練習回数をこなせなくなるからです。だから、初心者にFXのスワップはお得ですよという話は、初心者に物事を教えるセンスが致命的に欠けているのです。

自分が初心者だった頃、いろいろFX関連書籍を買って、ひどい目にあった考え方にはちょっと辛辣にあたります。

ーーー$€¥£A$ーーー

さて、本稿主題に向けて話を進めます。

例えば、空港の銀行窓口で両替した外貨の多くは、海外で相応額のモノやサービスに変わります。つまり、高いと言っても、両替手数料が僅かと思えるだけの価値に交換されています。

もう10年以上前の話ですが、フィリピンでポーク料理を頼んだら、給仕が私の足に料理を落としてズボンが肉に絡めた豚の血だらけになったことがありました。当り前ですが、血だらけのズボンでホテルに戻ると、フロントでちょっとした騒ぎになりました。そしたら、一緒に食事をして事情を知っている友人まで、わざとらしく私から離れて遠巻きの人の群れに加わったのです。

人間の本性はこういうときにわかります。

ともあれ、どっかのカード会社が宣伝していたように、プライスレスなことが起きた訳です。後日の引落では両替コストもちゃっかり取られていたけど、そんなことはプライスレスな体験に比べれば大したことないだろう、と言うのがカード会社の言い分です。ちなみに、フィリピンペソの両替手数料は、使ったお金の20%ぐらいだったと記憶しています。

それでも、カード会社の言い分の方がまともです。20%の両替コストこそ差っ引いたものの、プライスレスな教訓が得られた訳ですから。考えようによっては、このぐらいの手数料なんて、FXを短期取引で継続的にやることに比べれば安いものです。

※ いま、この話をかみさんにしたら、私の勘違いだったようです。少なくとも当時、カード会社はフィリピンペソを扱っていなかったそうです。きっと、カード払いはUSDだったのでしょう。でも、カード会社のUSDJPYスプレッドはざっくり10%ぐらいあったはずです。両替コストが10%でも、ここでの論旨に変わりないので、面倒くさいから書き直しません。手抜きをご容赦願います。

ーーー$€¥£A$ーーー

次に、いつものように先に単純化して問題のイメージを掴みましょう。

もしFXでスプレッドが1.0と表記されているならば、1通貨単位あたり0.01単位の両替費用が往復で掛かる、ということです。

1USD=100.00JPY(買レート)のとき、1枚(1万USD)買ったとします。

そして、1USD=100.01JPY(同じ買レート)のとき、それを売ったとしましょう。

スプレッドが0.01USDあるのだから、このときの利益は0です。

1pipsを稼ぐには、1USD=100.02JPY(同じ買レート)になるまで待たなければいけません。2pips動く方向を当てないといけない訳です。

同じように、1USD=100.00JPY(買レート)のとき、1枚買ったとします。

このとき、1USD=99.99JPY(売レート)でそのポジションを手放すことは、通常あり得ません。買レートが1USD=100.00JPYのとき、既に売レートは1USD=99.99JPYだったからです(買った瞬間に負けているpipsがスプレッドです)。

だから、もしスプレッド分に加えて1pipsで損切を行うなら、同じ買レートが1USD=99.99JPYのときです。この例では1pipsのつもりでいたのに2pipsを失うことになります。

これらの例で勝率が50%のとき、取引を2回行うごとに1pipsを失います。損益分岐の勝率は67%ということになります。勝率67%が最低限求められる取引がどれほど不利な勝負かは明らかです。

スキャルピングで微益を狙って良いのは、高い勝率を安定して維持できるベテランだけです。初心者は高い勝率を維持できません。そのベテランは、損益分岐の勝率が67%にも達するような勝負は避けるものです。

まずは当り前のことを長々と書きました。

ーーー$€¥£A$ーーー

大雑把に話が掴めたら、次はリスク・リワード的な考え方に焦点を移しましょう。

例えば、USDJPYはスプレッドが一般に狭く0.3pipsぐらいのところが多いようです。いま、直前1分足の過去平均陰線率が60%で、過去平均値幅が1・2pips程度しかない指標があったとします。このような場合、利確/損切の目安を1.5pipsにおくと、それはスプレッドの5倍ということになります。

もし、このような取引を100回行い、 期待通りの勝率 60%だったなら、手元には、

1.5pips?(利確60回分ー損切40回分)=30pips、が残ります。対して、100回の売買で支払ったスプレッドは、0.3pips?100回=30pips、です。

さて、取引100回ごとに勝ち負けに関係なくスプレッド30pips支払うなら、その100回の取引での利幅はせめて30pips以上を狙いたくはないでしょうか。元の話に戻れば、それがスプレッドの5倍以上の利確を狙うということです。そのためには、最低でも勝率60%が必要だということです。

この勝率を「スプレッドリスク解消勝率(以下「SL解消勝率)」と呼ぶことにします 。

でも、間違わないでください。

SL解消勝率を下回っても、毎回の利確幅と損切幅を等しく保てば、勝率50%さえ超えれば利益を残せます。但し、この例のように取引100回あたり30pipsのスプレッドを払って、その間に30pipsしか稼げないなら、リスクに見合った利益が得られていないという考え方だって成り立ちます。

まして、100回の取引で残した利益が2pips(勝率51%)だったなら、その間に30pipsのスプレッドを払うことは、損こそしていないものの、手間ヒマをかけた分だけリスクに見合った取引だったとは言えません。

このように、収益の多寡にこだわって「リスク・リワード(リスクに見合った見返り)」に適った取引だったか、を問題視してみましょう。

考察が専門家ほど緻密で網羅性に欠けるこのブログでは「リスク・リワード的(リスク=潜在的負担に見合った目標利益と意訳)」と呼び、スプレッド負担と同じ利益となるSL解消勝率にこだわることに留めましょう。

当然、実際のリスク・リワードはスプレッドだけを補償しても足りません。実際のリスク・リワードのリスクとはスプレッド分だけじゃありません。だから、 SL解消勝率は最低限目指すべき勝率 ということになります。

ーーー$€¥£A$ーーー

何を問題視しているかが伝わったら、最後にこの話を一般化します。

スプレッドがいくらであれ、いま、スプレッドのX倍のpipsでの利確を狙う取引を行うことにします。そして、もし狙いが外れたら、損切も同じくスプレッドのX倍のpipsで行うことにします。

スプレッドがspipsならば、100回の取引で100spipsがスプレッド分として奪われます。

その一方、スプレッドのX倍を利確/損切の目安とすれば、100spipsというスプレッド分は、100s/(s・X)=100/X回、の利確で得られます。100回の取引で、利確が損切よりも100/X回だけ多くなる勝率は、100/X回の半分が50回を上回れば良いので、

50+0.5?(100/X)[%]

となります。

これが、スプレッド負担に等しい利幅が得られる勝率ということになります。

判りやすく導いたつもりですが、数式導出過程というのは、読むのが苦になりがちです。そこで、これを図示しておきます。

この図は、利確の目安がスプレッドの何倍か(横軸)によって、SL解消勝率(縦軸)が何%になるかを示しています。

流行りのトルコリラの円クロスでは、スプレッドが5pipsぐらいのところが多いようです。これほどスプレッドが高いのに、もしたったの10pips(スプレッドの2倍)を利確/損切の目安にしたらどうなるでしょう。

上図でSL解消勝率を読み取ると、それは75%にも達します。初心者どころか、ふつうのアマチュアが安定して勝率75%を超えることなど、まず考えられません。私にはトルコリラ取引は無理かも知れません。

では次に、トルコリラの円クロスで狙いをスプレッドの10倍50pipsにしたらどうなるでしょう。

前述の最低勝率は55%まで下がります。でも、いくらよく動くトルコリラでも、短時間で50pipsの上下動が期待できる場面は限られています。50pips以上の上下動を狙うために、短期取引のつもりが短期ですまなくなるのです。そのときは、ポジション保有時間が長くなる分だけスプレッド以外のリスクも無視できなくなる、と考えられないでしょうか。

そして、アマチュアにはスプレッド以外のリスクを定量化できません。このことが致命傷に繋がりかねないのです。やっぱり、私にはトルコリラ取引は無理なようです。

ーーー$€¥£A$ーーー

本題に戻ります。

昔に比べれば安いと言っても、客観的に見ればスプレッドは決して安いコストではありません。

FXをやる人は、プライスレスな経験をしたいのでなく、プライス差が生じることにスプレッドを払っているのです。 スプレッドが高いか安いかは、そのプライス差との比較によって決まります 。

このことは、

- FXでの取引で大事なことは、勝率でなく最終的な損益

という話の適用場面を誤解してはいけないことにも繋がります。

このブログで取り上げている経済指標発表前後の短期取引に限らず、 狙うpipsが相対的に小さくなるスキャルピング手法では、最終的な損益と勝率とが直結しやすい のです。

だから、初心者やアマチュアにスキャルピングを勧めているにも関わらず、勝率にこだわらないとうそぶく解説は、長くFXをやっている人からすればちょっと変なのです。別にウソだと決めつけて批難している訳じゃありません。悪意がなくて底抜けに思慮が足りないのに、やたら勝負強い人というのもいるからです。

最初の方で挙げたように、自分が初心者だった頃、いろいろFX関連書籍を読んで、ひどい目にあった考え方にはちょっと辛辣にあたります。

ーーー$€¥£A$ーーー

ちなみに、このブログでの取引は、経済指標発表結果の良し悪しとチャート上の動きの程度や方向の関係を用いたやり方です。この方法は、?@ ポジションのエントリーやイグジット(発注と決済)のタイミング判断や、トレンドの継続や転機を読む相場観形成といったことには、あまり悩まなくても済むというメリットがあります。選択肢を予め狭めて取引の難易度を下げているのです。

それに、多くの人にとっては意外なことに、ほとんどの経済指標発表前後の取引では、たった数pipsとか、せいぜい10数pipsを狙うことになります。?A 損失もその程度に収まるので、初心者やアマチュア向けと言えるでしょう。また、?B チャート上に動きが生じる時刻が予めわかっていることも、初心者やアマチュア向きです。

SL解消勝率が見込みやすい取引を、ポジション保有時間が短くて済む時間帯に限定している のです。

でもメリットばかりじゃありません。

ここでの話でわかるように、?@ 微益を狙う取引を繰り返すと、相対的にスプレッドが損益に与える影響が大きくなることがデメリットです。?A せっかく目安を決めておいても、利確や損切(特に損切)が目安通りにできない人には、最も取引に向かない時間帯とも言えます。?B 日頃の取引では判りやすいテクニカル指標が、この時間帯はアテにならないことが多いという点も、初心者やアマチュアにとってこの時間帯の取引を難しくしています。経済指標発表前後の取引では、経済指標そのものの分析が欠かせません。

もし、メリット>デメリット、と思われるなら、次稿の「イグアナを見分ける前に」をお楽しみください。

ーーー$€¥£A$ーーー

結論です。

初心者に対し、

- スワップ(利息)を狙って長期ポジションを保有するなら、FXは銀行の両替よりもかなりお得ですよ

- 外貨への両替コストを考えると、FXは非常に安いと言えますよ

という話があります。でも、こんな馬鹿な話はありません。

まだ義父が生きていた頃、犬の散歩中に道端で倒れていたところを、近所のおばさんに助けられました。菓子折持参で後日そのおばさんの家に御礼に伺ったときに聞いた話では、助けられたとき、義父は吐血をごまかすため「スイカにあたった」と言ったそうです。どれだけスイカを食べても、そんなことにはなりません。

スイカはあたらないわよねぇ、と近所のおばさんも話していました。でも、ウソはついても義父は紳士でした。

別に、ソウユウ人ニナリタイ訳じゃないにせよ、ウソが嫌いなのです。

以上

スキャル専用口座とHPで公言している会社です。取引回数が増えるほど、キャッシュバック額も多くなります。今なら「小林芳彦あられ」のプレゼントももらえます。あられが欲しいとは思わないけれど、私は同氏のファンです。

同氏はホンモノに強いので、大きな指標発表前には取引を控えることを表明しています。確かに、かつて同氏のツイッター通りに1か月ぐらい取引したら、その間の勝率は70%ぐらいになりました。きっと、エントリーとイグジットのタイミングを私がもっとうまく捉えられたなら、この勝率は更に高くなっていたのでしょう。

会員限定の彼の解説が読めることも、この会社を薦める理由です。

経済指標発表前後以外は、彼の相場感をアテにして、エントリーとイグジットのタイミングやミスジャッジしたときの撤退(損切)のセンスを磨くというのは、練習法としてアリだと思います。

彼の解説を読んで思うのは、テクニカル指標や、個々のファンダメンタルの変化を捉えるだけではダメだということです。それらの軽重判断を反応方向や程度に結び付けて、収益期待値が高く保てないと、有益な相場観とは言えないことがよくわかります。

広告以上

2018年07月10日

2-1. 大きなゾウの隠れ方

カートヴォネガットJr.の小説のどれかに、どうやってイチゴ畑でゾウが隠れたか、という話が出てくる場面がありました。確か、爪先に赤いマニュキュアを塗っておいたのです。

ファンダメンタル分析は役に立たないという話があります。とんでもない。ファンダメンタル分析の結論を頭に入れておかなければ、テクニカル分析だけをアテにしなければならないのです。

ところが、専門知識がなくても結果(見通し)が一目瞭然のテクニカル分析と違って、ファンダメンタル分析はわかりにくいのです。そもそもファンダメンタルが何を指し示しているのかすら、良くわからないことさえあります。

ファンダメンタルといった言葉で一括りにされる対象は、

と多岐に亘ります。これでもきっと全部ではありません。ともあれ、ファンダメンタルとはこれらの一部や全部を指しています。一部や全部です。

そして、FXに必要なファンダメンタル分析には「 ファンダメンタルのどの変化を原因として、どの通貨ペアがどの時点までにどう動くか を明らかにする」というテーマに沿っていなければ意味がありません。

こうした複雑な因果関係の有無を明らかにすることが分析の目的で、その因果関係は「原因」「結果」「時期や時差」の関係ということになります。

そうでないなら、それは分析というよりも単に「でっかい話」に過ぎません。

ともあれ、我々アマチュアが客観的なファンダメンタルの変化を知るには、数値化された経済指標の変化を追うのが一番わかりやすいはずです(原因の把握)。

そして、わざわざ凝った分析に興味があるのは、その変化がチャート上にどう現れるかを知りたいからです(結果の予想)。

その因果関係は、指標発表前後数分間のチャートに同じ傾向が確率的に再現されています(再現確率と再現時期の把握)。

更にその因果関係を遡れば、ある経済指標の変化が他の経済指標の変化の方向を先行示唆している場合もあります(時差の把握)。

こうした分析を当てられるようになっていくことも、FXの愉しみ方のひとつです。 我々は裏付けが理解できる程度にしか、勝率に上方バイアスを加えられない のだから、いずれ赤いマニュキュアをしている正体を見たいものです。

先に、ファンダメンタル分析の結論がどのようなものか、イメージを掴んでおきましょう。

いま、ふたつの国で先に挙げたファンダメンタルが何ひとつ変化しなくなったらどうなるでしょう。

ふたつの国で互いに何ひとつ変化がなくても、既に両国の間に何かの格差があれば、相対的に劣勢な国の資金は、相対的に優勢な国へと流れがちです。

例えば、関西でみかんが豊作だったのに、関東でみかんが手に入らなかったとしましょう。このとき、船で「みかん優勢」な関西から「みかん劣勢」な関東に運べば、みかんとその代金が動いて、関西と関東のファンダメンタルが変化します。

資金が増えたり減ったりした後のファンダメンタルは、それ以前と何かが変化しています。この例だと、紀伊國屋という大金持ちが関西にひとり増えたのです(文左衛門が関西の人だったかどうか知りませんけど)。

この状態を別の言い方で説明するとこうです。

現在の為替水準は、現在までのファンダメンタルを既に全て踏まえています。ところが、劣勢な国から優勢な国へと資金が流れると、劣勢な国の通貨は売られ、優勢な国の通貨が買われます。その結果、劣勢な国の通貨価値が下がり、優勢な国の通貨価値が上がります。

通貨価値が変わると、それ以前と比べて相手国との格差が広がったように見えます。

この話は「みかんの格差」だけでなく、「金利の格差」「景気の格差」「政権による経済活動の容易さの格差」・・・、とひとつずつ通貨が動く理由を挙げながら続けていくと、無限に複雑化できます。

がしかし、そんなことをしなくても大事なことはもうわかりました。

ファンダメンタルを固定化して想定することはできても、実際には固定化できないのです。川の流れのように捉えるしかありません。資金や資源や産品や製品やサービスが、常に一方からもう一方により多く流れ続けている訳です。だから、例えばUSDJPYが常に上下どちらかに向かって動いている状態が自然で、動かなくなっているときの方が不自然(偶然)です。どちらかに早く動くときや急に動くときだけが不自然なのではありません。

ファンダメンタル分析は、この流れの方向の変化と速度の変化を掴むためのものです。言わば、テクニカル分析における移動平均線のようなものです。

本来、ファンダメンタル分析とテクニカル分析は、同じ現象を違った方法で説明している だけなのだから、我々はファンダメンタル分析なんか意識していなくても、移動平均線を見れば過去のファンダメンタル分析の結論を答え合わせできます。

ファンダメンタルの変化がチャートにどう影響するかは、我々アマチュアでも理解・分析が容易な原則がひとつあります。それが、チャートは経済指標の影響を受ける、という原則です。

そして、専門知識に劣る アマチュアの分析であっても、どっちに反応するのかとどの程度の反応するのかを当てやすいのは、多岐に亘るファンダメンタルの変化のうち、経済指標発表前後だけ じゃないでしょうか。

どんな風に影響を受けるのかは、「 1. FXは上達するのか 」に記したように、ほとんどの経済指標発表時には、結果が良ければ陽線で反応し悪ければ陰線で反応します。それが原則ではありません。原則は、そういうことが起きるのがざっくり60〜80%に達する、という確率的再現性がある点です。残る20〜40%は結果が良くても陰線で反応し悪くても陽線で反応してしまいます。

この確率的再現性は、どの国の経済指標であれ、いつの時代の経済指標であれ、確率の差こそあれ成立します。

古今東西に通用するのだから、これはもう立派な原理原則 です。

各種指標と反応方向の関係を、以下に説明しておきます。

いろいろ「おや」っと思っても、とりあえず指標結果の良し悪しと直後1分足の反応方向の関係をご覧ください。

まずは、その国の経済の好不調を直接的に示す 経済実態指標 から説明します。これら経済実態指標の好不調は、最終的に経済規模の拡大(成長率の改善)に直結します。

次に、好不調が上記の経済実態指標の改善や悪化を介して間接的に影響を受ける経済指標について、です。このブログでは、そういった指標を 政策決定指標 と呼んでいます。

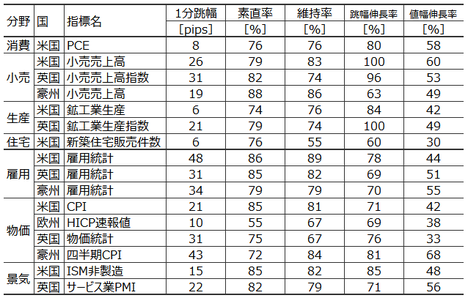

こんな話を信じて個別指標の個別事例で痛い目に遭ったことがある人は、この話を「けっ」て思うかも知れません。では、下表をご覧ください。

この表は、指標種類ごとに代表的な指標を例に挙げて、その過去の傾向を一覧整理しています。

話の流れから、まずは「素直率」という列をご覧ください。ここに示された[%]は、先に挙げたような指標結果の良し悪しと直後1分足の反応方向の関係が成立していたときの[%]です。但し、比較しているのは指標発表直後1分足の方向です。

反応が基本に忠実で素直だったと解釈できるので、あまり恰好良い名前ではありませんが「素直率」です。

こうして代表的な指標の素直率を並べて見ると、先述の基本的な反応方向はアテになることがわかります。何たって、 古今東西に通用する原理原則 です。

そして次に「1分跳幅」の列をご覧ください。これは「指標発表直後1分足跳幅」の略記です。

指標結果の良し悪しに最も素直に反応するのは直後1分足跳幅です。

というのも、大きく反応したときは、指標発表から1分を過ぎると、チャート上のサポートやレジスタンスの影響を受けがちです。一方、反応が小さかったときは、指標結果よりも重視すべき何らかの状況が起きていることが多いようです。いずれにせよ、そうした動きは、指標結果に対する素直さが失われつつあることと同じです。

もともと反応が小さい指標ではそうじゃない理由も考えられますが、 とりあえずこのブログでは指標結果の良し悪しに最も素直に反応するのは直後1分足跳幅と見なしています 。

さて、もしも予め指標結果の良し悪しを事前に的確に予想することができるなら、話はこれで終わりです。予想通りに指標発表直前にポジションをオーダーし、直後1分足跳幅で利確すればボロ儲けです。

けれども後記詳述するように、指標結果の良し悪しを予想することはかなり難しいのです。だから、ボロ儲けは諦めて、そこそこ儲けられる方法論が必要になります。

ここからはその話です。

「維持率」という列をご覧ください。もっと誤解のない名前を付けるなら「指標発表直後1分足値幅方向と指標発表直後11分足値幅方向の一致率」です。

維持率が高くない指標は、反応が長続きしない=指標の影響力が小さい、and/or、指標発表前の早くから織込みが進み指標結果判明後のポジション解消が起こりやすい、と考えられます。だから、指標結果の良し悪しに素直で、且つ、指標発表後の反応が伸び続ける場面がいつなのか、を考えないといけません。

とは言え相場です。一定のリスクは許容しない限り、利益は得られません。あまり大きすぎるリスクや、無知によるリスクを冒したくないだけです。

そこで「跳幅伸長率」の列をご覧ください。もっと誤解のない名前を付けるなら「直後1分足値幅方向と直後11分足値幅方向が一致したときに、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしていた事例率」です。

指標発表直後はどれだけ反応が伸びるか予想できません。だから、同じ方向に暫く反応を伸ばし続ける、と信じて、指標発表直後の初期反応方向を追撃(順張り)したいのです。その根拠となるのが跳幅伸長率です。

指標発表直後1分を過ぎても、その後に最初の1分の跳幅を超えて同じ方向に反応を伸ばすなら、指標発表直後の初期反応方向を追撃すれば良いのです。いわゆる、高値掴み/安値掴みへの不安が最小化できます。

ここで稼ぐ のです。

でも、人の目論見に悪魔が口を挟む例えの通り、調子に乗ってはいけません。

「値幅伸長率」の列をご覧ください。もっと誤解のない名前を付けるなら「直後1分足と直後11分足の終値同士を比べて反応を同じ方向に伸ばしていた事例率」です。

指標発表後11分が経過時点で反応を伸ばすとは、ほとんどの指標で言えないのです 。

もちろん、どの指標発表後であれ、11分後どころか1時間後や翌日まで反応を伸ばし続けることだってあります。けれども、そんなことは印象に残ることがあっても、きちんと調べてみればそれほど事例が多い訳でもありません。それに、そういった現象が指標の影響だけだったのかは検証できません。

ここに例に挙げた数値(%)は、必ずしも最新の数値ではありません。ただ、いずれも20〜40回の指標発表時を調べているので、数値修正があるにしてもここに挙げた数値から大きくは外れません。

そして、例えば米国雇用統計や小売売上高のように大きく反応する指標では、USDJPYにおける反応方向と、EURUSD・GBPUSD・AUDUSDのそれぞれの反応方向は、直後1分足に関する限り 完全にここに挙げた数値と一致します 。それほど大きく反応しない指標でも、直後1分足の反応方向に関する限り、指標当時国通貨の動きはその国のクロス通貨ペアでここに挙げた数値に ほぼ一致します 。

また例えば、米国雇用統計だとNFP・失業率・平均所得といった複数の項目が発表され、それら項目が全て改善や悪化に一致しているとは限りません。だから、過去の反応方向への寄与が大きかった項目同士の影響力を予め計算しておく必要があります。

この件は次に詳述します。

ここまでの話で、指標結果が良ければ直後1分足が陽線で反応し、悪ければ陰線で反応しがちだということについて、過去の確率で捉えられることがわかりました。これまでの説明の繰り返しになりますが、再現性があるのはこの確率です。

でも、指標結果の良い・悪いというのは、意外に判断が難しいものです。

例えば、米国雇用統計では、非農業者新規雇用者数(NFP)・失業率・平均時給などが発表されます。失業率0.1%が下がったのに、NFPが5万人減少し、平均時給0.1%が上がると、この結果は改善でしょうか、悪化でしょうか?

パッとわかりにくいですよね。

指標結果の良し悪しを判断するためには比較対象が必要です。指標発表直後の反応は、今回発表値と前回発表値の差(実態差異)よりも、今回発表値と市場予想値の差(事後差異)によって生じがちです。比較対象は市場予想なのです。

ここに挙げた例では、

という判別式が有効です。

この判別式の解の符号がプラスなら直後1分足の陽線、マイナスなら陰線に対応します。過去に遡ってこの対応通りに直後1分足が反応したことは、先に挙げた通り86%です。

ここで疑問が湧くのが当然だと思います。

指標発表直後の反応が事後差異(発表結果と市場予想の差)によって生じるのなら、経済指標が前回結果より改善したか悪化したの実際の良し悪しは、いつ為替レートに反映されるのでしょう。

それは、指標発表前の市場予想値と前回発表値の差(事前差異)によって反映されており、それが事後差異で修正されているのです。

この関係は、

と表せるので、これら3式を代入整理すれば

と、市場予想を介して指標結果の良し悪しが影響していることがわかります。

残念ながら、この式が表しているのは指標結果に対してであって、それへの反応ではありません。なので、いちいちこの判別式の解の符号と直後1分足の反応方向を過去に遡って確かめなければいけないのです。

話を整理しておきましょう。

勝つために何でも良いから分析の方法論(事例)を学び、自分の分析時間が取引時間よりも長くなれば、それが何よりも上達の第一歩だと言えます。

ただ、テクニカル分析というのは複雑な事象を単純に表記して、誰が見てもわかるように考案されています。そんなテクニカル指標を無視することは決してできないものの、そこに理由をつけるために自分用のファンダメンタル分析を行うことが、相場観を養うためには大切です。

でも、専門的なファンダメンタル分析は素人にとって難しすぎます。よって、初心者やアマチュアを想定読者とするこのブログでは、経済指標発表前後の分析と取引を薦めています。

勘には上達方法なんてなく、確率上のムラが自信過剰や自信喪失に繋がります。度胸をつけても勝てるとは限りません。我々は裏付けが理解できる程度にしか、勝率に上方バイアスを加えられないのです。

スキルを磨くために何から始めれば良いか、仕事のように淡々と分析と取引を繰り返せる方法論がないか、トレンドを追っても勝てないなら違うやり方はどうやって見つければ良いか、というきっかけを作るのが経済指標の楽しみ方です。イベント発生日時が明確で、その影響が過去に遡って調べやすく、プロの視点での解説記事も事前・事後に参照できます。

経済指標発表前後の分析と取引を楽しむことをきっかけにして、いずれ赤いマニュキュアをしている正体を見てみたいものですね。

さて、FXを始めても暫くは練習期間です。練習期間でFXに慣れたり、いろいろなやり方を試してみるためにも、キャッシュバックはとても魅力的ですよね。せっかくのキャッシュバックは、そういうことのために使ってください。通常、キャッシュバックを受けるためには条件があるので、詳しくはこちらでご確認ください。

また、色々な取引手法を試してみるためにも、複数のFX会社に口座を開設しておくと便利です。

ーーー$€¥£A$ーーー

ファンダメンタル分析は役に立たないという話があります。とんでもない。ファンダメンタル分析の結論を頭に入れておかなければ、テクニカル分析だけをアテにしなければならないのです。

ところが、専門知識がなくても結果(見通し)が一目瞭然のテクニカル分析と違って、ファンダメンタル分析はわかりにくいのです。そもそもファンダメンタルが何を指し示しているのかすら、良くわからないことさえあります。

ファンダメンタルといった言葉で一括りにされる対象は、

- 【基盤】人口・面積・歴史・政権・教育・国際的地位・経済規模・産業構成・資源有無・軍事力など

- 【状況】政治的/経済的動向・財政/金融政策・法規整備/運用体制・インフラ・リスクなど

- 【裏付】株価・経済成長・貿易収支・産業/小売/消費活動・雇用状況・物価水準・景況感など

と多岐に亘ります。これでもきっと全部ではありません。ともあれ、ファンダメンタルとはこれらの一部や全部を指しています。一部や全部です。

そして、FXに必要なファンダメンタル分析には「 ファンダメンタルのどの変化を原因として、どの通貨ペアがどの時点までにどう動くか を明らかにする」というテーマに沿っていなければ意味がありません。

こうした複雑な因果関係の有無を明らかにすることが分析の目的で、その因果関係は「原因」「結果」「時期や時差」の関係ということになります。

そうでないなら、それは分析というよりも単に「でっかい話」に過ぎません。

ともあれ、我々アマチュアが客観的なファンダメンタルの変化を知るには、数値化された経済指標の変化を追うのが一番わかりやすいはずです(原因の把握)。

そして、わざわざ凝った分析に興味があるのは、その変化がチャート上にどう現れるかを知りたいからです(結果の予想)。

その因果関係は、指標発表前後数分間のチャートに同じ傾向が確率的に再現されています(再現確率と再現時期の把握)。

更にその因果関係を遡れば、ある経済指標の変化が他の経済指標の変化の方向を先行示唆している場合もあります(時差の把握)。

こうした分析を当てられるようになっていくことも、FXの愉しみ方のひとつです。 我々は裏付けが理解できる程度にしか、勝率に上方バイアスを加えられない のだから、いずれ赤いマニュキュアをしている正体を見たいものです。

【2.1.1 分析結果が示すこと】

先に、ファンダメンタル分析の結論がどのようなものか、イメージを掴んでおきましょう。

いま、ふたつの国で先に挙げたファンダメンタルが何ひとつ変化しなくなったらどうなるでしょう。

ふたつの国で互いに何ひとつ変化がなくても、既に両国の間に何かの格差があれば、相対的に劣勢な国の資金は、相対的に優勢な国へと流れがちです。

例えば、関西でみかんが豊作だったのに、関東でみかんが手に入らなかったとしましょう。このとき、船で「みかん優勢」な関西から「みかん劣勢」な関東に運べば、みかんとその代金が動いて、関西と関東のファンダメンタルが変化します。

資金が増えたり減ったりした後のファンダメンタルは、それ以前と何かが変化しています。この例だと、紀伊國屋という大金持ちが関西にひとり増えたのです(文左衛門が関西の人だったかどうか知りませんけど)。

この状態を別の言い方で説明するとこうです。

現在の為替水準は、現在までのファンダメンタルを既に全て踏まえています。ところが、劣勢な国から優勢な国へと資金が流れると、劣勢な国の通貨は売られ、優勢な国の通貨が買われます。その結果、劣勢な国の通貨価値が下がり、優勢な国の通貨価値が上がります。

通貨価値が変わると、それ以前と比べて相手国との格差が広がったように見えます。

この話は「みかんの格差」だけでなく、「金利の格差」「景気の格差」「政権による経済活動の容易さの格差」・・・、とひとつずつ通貨が動く理由を挙げながら続けていくと、無限に複雑化できます。

がしかし、そんなことをしなくても大事なことはもうわかりました。

ファンダメンタルを固定化して想定することはできても、実際には固定化できないのです。川の流れのように捉えるしかありません。資金や資源や産品や製品やサービスが、常に一方からもう一方により多く流れ続けている訳です。だから、例えばUSDJPYが常に上下どちらかに向かって動いている状態が自然で、動かなくなっているときの方が不自然(偶然)です。どちらかに早く動くときや急に動くときだけが不自然なのではありません。

ファンダメンタル分析は、この流れの方向の変化と速度の変化を掴むためのものです。言わば、テクニカル分析における移動平均線のようなものです。

本来、ファンダメンタル分析とテクニカル分析は、同じ現象を違った方法で説明している だけなのだから、我々はファンダメンタル分析なんか意識していなくても、移動平均線を見れば過去のファンダメンタル分析の結論を答え合わせできます。

【2.1.2 チャートへの影響】

ファンダメンタルの変化がチャートにどう影響するかは、我々アマチュアでも理解・分析が容易な原則がひとつあります。それが、チャートは経済指標の影響を受ける、という原則です。

そして、専門知識に劣る アマチュアの分析であっても、どっちに反応するのかとどの程度の反応するのかを当てやすいのは、多岐に亘るファンダメンタルの変化のうち、経済指標発表前後だけ じゃないでしょうか。

どんな風に影響を受けるのかは、「 1. FXは上達するのか 」に記したように、ほとんどの経済指標発表時には、結果が良ければ陽線で反応し悪ければ陰線で反応します。それが原則ではありません。原則は、そういうことが起きるのがざっくり60〜80%に達する、という確率的再現性がある点です。残る20〜40%は結果が良くても陰線で反応し悪くても陽線で反応してしまいます。

この確率的再現性は、どの国の経済指標であれ、いつの時代の経済指標であれ、確率の差こそあれ成立します。

古今東西に通用するのだから、これはもう立派な原理原則 です。

ーーー$€¥£A$ーーー

各種指標と反応方向の関係を、以下に説明しておきます。

いろいろ「おや」っと思っても、とりあえず指標結果の良し悪しと直後1分足の反応方向の関係をご覧ください。

まずは、その国の経済の好不調を直接的に示す 経済実態指標 から説明します。これら経済実態指標の好不調は、最終的に経済規模の拡大(成長率の改善)に直結します。

- 【消費指標】個人消費や企業投資が改善(増)すれば通貨高、悪化(減)すれば通貨安の関係があります。

- 【小売指標】売上改善(増)は消費指標改善に直結して通貨高、売上悪化(減)は通貨安の関係があります。

- 【生産指標】製造量や生産量の改善(増)は小売や投資の増加が期待されて通貨高、悪化(減)は通貨安の関係があります。

- 【住宅指標】建設件数や販売件数や販売価格の改善(増)は消費指標改善にも繋がり通貨高、悪化(減)は通貨安の関係があります。

次に、好不調が上記の経済実態指標の改善や悪化を介して間接的に影響を受ける経済指標について、です。このブログでは、そういった指標を 政策決定指標 と呼んでいます。

- 【雇用指標】雇用増(失業率低下)や賃金上昇は投資や消費をもよおす要因と捉えて通貨高、それらの悪化は通貨安の関係があります。

- 【物価指標】それでも売れるのだから値上げは通貨高、物価低下は通貨安です。インフレ率がある水準を超えると、それを抑え込むため利上げが期待されて通貨高へのバイアスが生じ始めるようです。

- 【景気指標】景気改善は雇用増や適度な物価高に結び付くため通貨高、その逆は通貨安です。

こんな話を信じて個別指標の個別事例で痛い目に遭ったことがある人は、この話を「けっ」て思うかも知れません。では、下表をご覧ください。

この表は、指標種類ごとに代表的な指標を例に挙げて、その過去の傾向を一覧整理しています。

話の流れから、まずは「素直率」という列をご覧ください。ここに示された[%]は、先に挙げたような指標結果の良し悪しと直後1分足の反応方向の関係が成立していたときの[%]です。但し、比較しているのは指標発表直後1分足の方向です。

反応が基本に忠実で素直だったと解釈できるので、あまり恰好良い名前ではありませんが「素直率」です。

こうして代表的な指標の素直率を並べて見ると、先述の基本的な反応方向はアテになることがわかります。何たって、 古今東西に通用する原理原則 です。

そして次に「1分跳幅」の列をご覧ください。これは「指標発表直後1分足跳幅」の略記です。

指標結果の良し悪しに最も素直に反応するのは直後1分足跳幅です。

というのも、大きく反応したときは、指標発表から1分を過ぎると、チャート上のサポートやレジスタンスの影響を受けがちです。一方、反応が小さかったときは、指標結果よりも重視すべき何らかの状況が起きていることが多いようです。いずれにせよ、そうした動きは、指標結果に対する素直さが失われつつあることと同じです。

もともと反応が小さい指標ではそうじゃない理由も考えられますが、 とりあえずこのブログでは指標結果の良し悪しに最も素直に反応するのは直後1分足跳幅と見なしています 。

さて、もしも予め指標結果の良し悪しを事前に的確に予想することができるなら、話はこれで終わりです。予想通りに指標発表直前にポジションをオーダーし、直後1分足跳幅で利確すればボロ儲けです。

けれども後記詳述するように、指標結果の良し悪しを予想することはかなり難しいのです。だから、ボロ儲けは諦めて、そこそこ儲けられる方法論が必要になります。

ここからはその話です。

「維持率」という列をご覧ください。もっと誤解のない名前を付けるなら「指標発表直後1分足値幅方向と指標発表直後11分足値幅方向の一致率」です。

維持率が高くない指標は、反応が長続きしない=指標の影響力が小さい、and/or、指標発表前の早くから織込みが進み指標結果判明後のポジション解消が起こりやすい、と考えられます。だから、指標結果の良し悪しに素直で、且つ、指標発表後の反応が伸び続ける場面がいつなのか、を考えないといけません。

とは言え相場です。一定のリスクは許容しない限り、利益は得られません。あまり大きすぎるリスクや、無知によるリスクを冒したくないだけです。

そこで「跳幅伸長率」の列をご覧ください。もっと誤解のない名前を付けるなら「直後1分足値幅方向と直後11分足値幅方向が一致したときに、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしていた事例率」です。

指標発表直後はどれだけ反応が伸びるか予想できません。だから、同じ方向に暫く反応を伸ばし続ける、と信じて、指標発表直後の初期反応方向を追撃(順張り)したいのです。その根拠となるのが跳幅伸長率です。

指標発表直後1分を過ぎても、その後に最初の1分の跳幅を超えて同じ方向に反応を伸ばすなら、指標発表直後の初期反応方向を追撃すれば良いのです。いわゆる、高値掴み/安値掴みへの不安が最小化できます。

ここで稼ぐ のです。

でも、人の目論見に悪魔が口を挟む例えの通り、調子に乗ってはいけません。

「値幅伸長率」の列をご覧ください。もっと誤解のない名前を付けるなら「直後1分足と直後11分足の終値同士を比べて反応を同じ方向に伸ばしていた事例率」です。

指標発表後11分が経過時点で反応を伸ばすとは、ほとんどの指標で言えないのです 。

もちろん、どの指標発表後であれ、11分後どころか1時間後や翌日まで反応を伸ばし続けることだってあります。けれども、そんなことは印象に残ることがあっても、きちんと調べてみればそれほど事例が多い訳でもありません。それに、そういった現象が指標の影響だけだったのかは検証できません。

ーーー$€¥£A$ーーー

ここに例に挙げた数値(%)は、必ずしも最新の数値ではありません。ただ、いずれも20〜40回の指標発表時を調べているので、数値修正があるにしてもここに挙げた数値から大きくは外れません。

そして、例えば米国雇用統計や小売売上高のように大きく反応する指標では、USDJPYにおける反応方向と、EURUSD・GBPUSD・AUDUSDのそれぞれの反応方向は、直後1分足に関する限り 完全にここに挙げた数値と一致します 。それほど大きく反応しない指標でも、直後1分足の反応方向に関する限り、指標当時国通貨の動きはその国のクロス通貨ペアでここに挙げた数値に ほぼ一致します 。

また例えば、米国雇用統計だとNFP・失業率・平均所得といった複数の項目が発表され、それら項目が全て改善や悪化に一致しているとは限りません。だから、過去の反応方向への寄与が大きかった項目同士の影響力を予め計算しておく必要があります。

この件は次に詳述します。

【2.1.3 指標結果の良し悪し】

ここまでの話で、指標結果が良ければ直後1分足が陽線で反応し、悪ければ陰線で反応しがちだということについて、過去の確率で捉えられることがわかりました。これまでの説明の繰り返しになりますが、再現性があるのはこの確率です。

でも、指標結果の良い・悪いというのは、意外に判断が難しいものです。

例えば、米国雇用統計では、非農業者新規雇用者数(NFP)・失業率・平均時給などが発表されます。失業率0.1%が下がったのに、NFPが5万人減少し、平均時給0.1%が上がると、この結果は改善でしょうか、悪化でしょうか?

パッとわかりにくいですよね。

指標結果の良し悪しを判断するためには比較対象が必要です。指標発表直後の反応は、今回発表値と前回発表値の差(実態差異)よりも、今回発表値と市場予想値の差(事後差異)によって生じがちです。比較対象は市場予想なのです。

ここに挙げた例では、

- 1?NFP増減の事後差異[万人]ー10?失業率の事後差異[%]+30?平均時給の事後差異[%]

但し、事後差異=発表結果ー市場予想

という判別式が有効です。

この判別式の解の符号がプラスなら直後1分足の陽線、マイナスなら陰線に対応します。過去に遡ってこの対応通りに直後1分足が反応したことは、先に挙げた通り86%です。

ーーー$€¥£A$ーーー

ここで疑問が湧くのが当然だと思います。

指標発表直後の反応が事後差異(発表結果と市場予想の差)によって生じるのなら、経済指標が前回結果より改善したか悪化したの実際の良し悪しは、いつ為替レートに反映されるのでしょう。

それは、指標発表前の市場予想値と前回発表値の差(事前差異)によって反映されており、それが事後差異で修正されているのです。

この関係は、

- 事前差異=市場予想値ー前回発表値

- 事後差異=今回発表値ー市場予想値

- 実態差異=今回発表値ー前回発表値

と表せるので、これら3式を代入整理すれば

- 実態差異=事後差異+事前差異=(今回発表値ー市場予想値)+(市場予想値ー前回発表値)

と、市場予想を介して指標結果の良し悪しが影響していることがわかります。

残念ながら、この式が表しているのは指標結果に対してであって、それへの反応ではありません。なので、いちいちこの判別式の解の符号と直後1分足の反応方向を過去に遡って確かめなければいけないのです。

【2.1.4 まとめ】

話を整理しておきましょう。

勝つために何でも良いから分析の方法論(事例)を学び、自分の分析時間が取引時間よりも長くなれば、それが何よりも上達の第一歩だと言えます。

ただ、テクニカル分析というのは複雑な事象を単純に表記して、誰が見てもわかるように考案されています。そんなテクニカル指標を無視することは決してできないものの、そこに理由をつけるために自分用のファンダメンタル分析を行うことが、相場観を養うためには大切です。

でも、専門的なファンダメンタル分析は素人にとって難しすぎます。よって、初心者やアマチュアを想定読者とするこのブログでは、経済指標発表前後の分析と取引を薦めています。

勘には上達方法なんてなく、確率上のムラが自信過剰や自信喪失に繋がります。度胸をつけても勝てるとは限りません。我々は裏付けが理解できる程度にしか、勝率に上方バイアスを加えられないのです。

スキルを磨くために何から始めれば良いか、仕事のように淡々と分析と取引を繰り返せる方法論がないか、トレンドを追っても勝てないなら違うやり方はどうやって見つければ良いか、というきっかけを作るのが経済指標の楽しみ方です。イベント発生日時が明確で、その影響が過去に遡って調べやすく、プロの視点での解説記事も事前・事後に参照できます。

経済指標発表前後の分析と取引を楽しむことをきっかけにして、いずれ赤いマニュキュアをしている正体を見てみたいものですね。

以上

さて、FXを始めても暫くは練習期間です。練習期間でFXに慣れたり、いろいろなやり方を試してみるためにも、キャッシュバックはとても魅力的ですよね。せっかくのキャッシュバックは、そういうことのために使ってください。通常、キャッシュバックを受けるためには条件があるので、詳しくはこちらでご確認ください。

また、色々な取引手法を試してみるためにも、複数のFX会社に口座を開設しておくと便利です。