本日はFARの受験において、最終的な過去問の正答率を参考までに記したい。

もちろん使用教材は我らがBISK社(今はなき)の過去問である。AUDと同様に2015バージョンを使用

(画像をクリックするとAmazonへ飛びますが、楽天ではほとんどBISKを見つけれませんでした。また2015版もなさそうなので2014版にリンクしてます)

AUDほど途中経過を詳細に記録していなかったため、最終的な正答率を拾い上げてみた。

それが下表である。

(ブログに表を埋め込むのって難しいですね、見にくいと思いますがご容赦ください)

| Chapter | 項目 | 回転数 | 問題数 | 回答数 | 最終正答率 |

|---|---|---|---|---|---|

|

Chapter1

|

Principles,Standards,Concepts,and Reports | 2 | 34 | 68 | 65% |

|

Chapter2

|

Cash,Receivables,And Investments | 3 | 46 | 138 | 70% |

|

Chapter3

|

Inventory | 3 | 29 | 87 | 66% |

|

Chapter4

|

Property,Plant,And Equipment | 3 | 33 | 99 | 88% |

|

Chapter5

|

Intangibles,R&D,Software,And Other Assets | 3 | 32 | 96 | 84% |

|

Chapter6

|

Bonds | 3 | 26 | 78 | 88% |

|

Chapter7

|

Liabilities | 3 | 43 | 129 | 79% |

|

Chapter8

|

Leases | 2 | 35 | 70 | 60% |

|

Chapter9

|

Postemplpyment Benefits | 2 | 30 | 60 | 77% |

|

Chapter10

|

Equity | 2 | 53 | 106 | 64% |

|

Chapter11

|

Revenue and Expense Recognition | 2 | 46 | 92 | 63% |

|

Chapter12

|

Reporting the Results of Operations | 2 | 48 | 96 | 65% |

|

Chapter13

|

Reporting Special Area | 2 | 40 | 80 | 78% |

|

Chapter14

|

Accounting for Income Taxes | 2 | 43 | 86 | 72% |

|

Chapter15

|

Statement of Cash Flows | 2 | 30 | 60 | 84% |

|

Chapter16

|

Business Combinations and Consolidations | 2 | 40 | 80 | 73% |

|

Chapter17

|

IFRS and SEC Reporting | 2 | 50 | 100 | 68% |

|

Chapter18

|

Government Funds and Transactions | 2 | 64 | 128 | 66% |

|

Chapter19

|

Governmental Financial Reporting | 2 | 32 | 64 | 59% |

|

Chapter20

|

Nonprofit Accounting | 2 | 59 | 118 | 54% |

|

合計

|

問題数及び平均正答率 | - | 813 | 1,835 | 71% |

またまた、愕然としてしまった。

自分の記憶では8割程度は解けていたかと感触を持っていたが、実際に集計すると7割強。最終的に間違った問題の見直しは行っていると思うので、概ね75%程度正解できる実力で臨んだものと思われる。

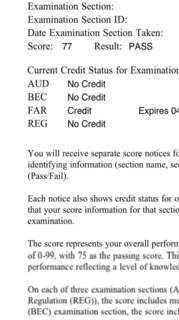

結果は77点であった。本当にぎりぎりだったのであろう。

これは相当程度勉強してFailした方々に申訳ないくらいである。

しかし逆に言えば、ぎりぎりラインまでもっていけば、勉強時間が取れず苦戦している方も合格できる可能性はあるということである。

あまり偉そうなことは言えないが、社会人受験生あるいは家族を持つ受験生は相当程度勉強時間が取れないと思う。そういった方も最低限、本番を戦えるレベルまでは持っていくことをお勧めする。

絶対にラッキー合格もあり得るからである。

ある程度網羅的に浅く、広くやっていれば、3択あるいは2択まで絞れるからである。

プロアクティブのS講師は、迷ったら俺の血液型のBを選べ!なんて言っているが、信じてはいけない(笑)。

案外、分からなくても、過去問をある程度解いていれば、何となくこの選択肢は胡散臭いとか感じることもあるので、問題の都度、自分の直感を信じれば良い。

私は広く浅くするのが好きであるが、公会計や連結会計は解かないなどのメリハリの付け方もありであろう。プロアクティブの講師は連結はBISKをやらなくても良いと言っていた。そして、実際に連結はシュミレーションで出題されたのだが、基礎的であり、全問回答できた。

また、公会計についても、出題されたものはかなり基礎的であったと記憶している。

もちろん、広く深く抑えるのが最も良いが、試験までの時間が迫っている方は、部分的に諦めをつける作業も必要となってくるかもしれない。

ALEX

USCPA専門学校リンク

USCPAを目指すならアビタス。

資格の学校TAC<米国公認会計士>初学者向けコース開講

プロアクティブ米国公認会計士

大原簿記専門学校 USCPA講座はこちらから

資格スクエアUSCPA講座はこちら

【このカテゴリーの最新記事】