この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年11月01日

会計英語をCD付書籍で学ぶ「英語で分かるはじめての財務諸表40日間トレーニング」

さて、世の中にビジネス英語本はたくさん出版されているが、

どうも自分にあったものがないというのが、みなさんの感想ではないのではなかろうか。

というのも、ビジネス全般のセンテンス等ばかりで、特定分野に絞った本は少ないのである。

我々会計パーソンにとっても然りである。

このブログを読んで頂いている方の多くは会計パーソンかと思われる。

以前、 こちらの記事 で 場面別ビジネス英会話 という書籍をおすすめした。

これは確かに今でも一押しの本ではあるが、会計英語という意味では非常に物足りない。

当該書籍は、電話応対、ミーティング、プレゼン、交渉、その他ビジネス知識といった具合に分類されており、ところどころ会計とある程度関連しそうな文章も出てくるのであるが万人受けしそうな文章が揃っている。そういう意味では会計パーソンにとっては若干物足りないであろう。

会計英語の本はいくつか持っているので徐々に紹介していきたいが、CD付は珍しい部類であろう。また金融英語といったものも多いが、純粋な会計英語という意味では少し外れている。むしろ金融機関に就職(を担当しない)アカウンタントにとっては難しすぎる。

本日紹介したいのは、 英語で分かるはじめての財務諸表40日間トレーニング グローバル社会で活躍するニッポン人を目指して という書籍である。

これは、その名のとおりであるが40本の音源、二人の会話形式でひとつあたり2〜3分程度が入っている。

ざっくりわけると

貸借対照表

損益計算書

キャッシュフロー

損益分岐点

直接原価計算

という章立てだ。後半の二つは原価計算の話であり、製造業などに関与している方はとても良いと思う。

二人(男性教授と女性生徒)が会話するのだが、その話の内容は現実の事例を使っているのでなかなか面白い。

例えば

なぜ、花王はカネボウの化粧品部門を買収したのか

なぜ、イオンはダイエーを子会社にしないのか

なぜ、航空券には格安チケットがあるのか

などである。

花王の例でいえば、調達コストを引き下げるために、多額の有利子負債で買収資金を賄ったことなどを連結財務諸表を読み解きながら説明されている。この中でLiabilities with interest (有利子負債)やWeighted average of cost of capital(加重平均資本調達コスト)やConsolidated balance sheeet(連結貸借対照表)などといったおなじみの単語が英語で至るところにちりばめられている。

私は教授を担当しているスピーカーの声が若干こもっているような感じで苦手だが、女性の方は聞き取りやすい。しかしながら、ここまで会計に関して、英語のCD教材がしっかりしているものは多くはない。

これ以外にも若干知っているので、また後日紹介したいと思う。

英語を勉強している会計パーソンは是非。

もちろん基礎的なビジネス英語を身に付けたあとに始めるべきかとは思う。例えばTOEICで800点とか。

アルク企画開発部 アルク 2009-11-13

ALEX

タグ: 会計英語

2016年10月05日

M&AにおけるLOI(Letter of Intent)とは何のことか。正式契約前(DD前)の基本合意書

私はM&A関連のアドバイザリーファームなどで従事したことはないので、この分野のプロではない。

ただし、会計に携わっていると多少なりとも企業の買収事案に遭遇することはある。

出向先の現地でもしかり。

今回は知るところを記載するが、私の拙い経験のもと書くので、プロの方からは多少ツッコみがあるかもしれない。

M&Aにおいて、正式な契約を結ぶ前にLetter of intentと呼ばれる書類に互いのリーダーが合意しサインする場合がある。

通称LOIだ。

簡単に言えば、覚書と思っておけば良いであろう。

しかし日本語においては、合意文書などの言い方があっているかもしれない。覚書といえば単なる商取引にも用いられる印象があるからだ。

覚書を英訳するとMOU(Memorandum of Understanding)とするのが一般的 であろう。

結局LOIとMOUが何が違うのかと思っていたのだが、両者の違いを理解する必要はなさそうである。

内容としては一緒で、個人的な趣味や会社の慣習でいずれかを用いているようだ。

ちなみに私が現地でM&A事案に携わったときはLOIを用いていたので、現地の経理担当者にMOUとどう違うのかと聞いたのであるが、「違いはないよ、社長のPreference」だと言われた。

なので、両者の違いを悩む必要はない。

当初はLOIは企業買収等の事案、MOUは通常の商取引で用いるのかと思っていたのであるが、そういうわけでもなさそうである。

ともかく、簡単な説明は Weblioのこちらのページ を読んで理解頂きたい。

素人の私が説明しても、誤った理解に導きかねない。

ところで、LOIはデューデリジェンス(DD)を行う前などにサインが交わされたりするのであるが、どのような内容を含んでいるのだろうか。

通常、LOIは買い手側の意向に沿って作られ、売り手側がどこまでOKするかという段取りで作成されると思われる。

私が経験したケースでは、とりあえず企業買収にあったての大まかなステップについて合意する旨が記載されている。

例えば、新たに持株会社を設立するのか、あるいは被買収会社のオーナー株主から直接株式を買い取るのか、または、資本注入(Capital injection)によって株式を発行するのか。

そして最終的に買い手側の持分割合はどの程度になるのか、などである。

これに合わせて、企業価値の算定もどうするかを決定しておく必要がある。これがもめるとこであろう。

単純にDD後の純資産価値で良しとするのか、予測されるEBITDAや利益に係数を乗じたものを企業価値(Entity Value)とするのか。などなどである

ここが大所だと思っているのであるが、あとは買収後の取締役会の構成について買い手側も半数を出向させる旨だとか、CFOを派遣させる旨だとかを記載する場合もあるであろう。

この場合、 Casting Vote というルールを言及しておく場合を見たことがある。Casting Voteとは

a single vote, given by the person in charge of a meeting if the number of votes about something is equal, that decides the matter

であり、取締役会の意見が半数ずつに分かれた場合に、最終的な決定権が議長にあるということである。

これは、買い手側が取締役の派遣を半数として、そのうちだれかがCEOになった場合、被買収側と取締役会で完全に対立しても、決定権を持つため、将来的に威力を発揮すると思われる。

まあ、友好的な関係であればそこまでの関係になるとは思えないが。

Anyway、この分野での知識は弱いので、まだまだ勉強が必要だ。

この業界に興味がある方は、若いうちに経験した方がよい。

30代からのMA業界への転職は未経験では厳しいと思われるからだ。会計と言う意味では監査と共通であるが、30代ではマネジャーレベルで仕切る側になるので、即戦力としては弱いであろう。

ALEX

ただし、会計に携わっていると多少なりとも企業の買収事案に遭遇することはある。

出向先の現地でもしかり。

今回は知るところを記載するが、私の拙い経験のもと書くので、プロの方からは多少ツッコみがあるかもしれない。

M&Aにおいて、正式な契約を結ぶ前にLetter of intentと呼ばれる書類に互いのリーダーが合意しサインする場合がある。

通称LOIだ。

簡単に言えば、覚書と思っておけば良いであろう。

しかし日本語においては、合意文書などの言い方があっているかもしれない。覚書といえば単なる商取引にも用いられる印象があるからだ。

覚書を英訳するとMOU(Memorandum of Understanding)とするのが一般的 であろう。

結局LOIとMOUが何が違うのかと思っていたのだが、両者の違いを理解する必要はなさそうである。

内容としては一緒で、個人的な趣味や会社の慣習でいずれかを用いているようだ。

ちなみに私が現地でM&A事案に携わったときはLOIを用いていたので、現地の経理担当者にMOUとどう違うのかと聞いたのであるが、「違いはないよ、社長のPreference」だと言われた。

なので、両者の違いを悩む必要はない。

当初はLOIは企業買収等の事案、MOUは通常の商取引で用いるのかと思っていたのであるが、そういうわけでもなさそうである。

ともかく、簡単な説明は Weblioのこちらのページ を読んで理解頂きたい。

素人の私が説明しても、誤った理解に導きかねない。

ところで、LOIはデューデリジェンス(DD)を行う前などにサインが交わされたりするのであるが、どのような内容を含んでいるのだろうか。

通常、LOIは買い手側の意向に沿って作られ、売り手側がどこまでOKするかという段取りで作成されると思われる。

私が経験したケースでは、とりあえず企業買収にあったての大まかなステップについて合意する旨が記載されている。

例えば、新たに持株会社を設立するのか、あるいは被買収会社のオーナー株主から直接株式を買い取るのか、または、資本注入(Capital injection)によって株式を発行するのか。

そして最終的に買い手側の持分割合はどの程度になるのか、などである。

これに合わせて、企業価値の算定もどうするかを決定しておく必要がある。これがもめるとこであろう。

単純にDD後の純資産価値で良しとするのか、予測されるEBITDAや利益に係数を乗じたものを企業価値(Entity Value)とするのか。などなどである

ここが大所だと思っているのであるが、あとは買収後の取締役会の構成について買い手側も半数を出向させる旨だとか、CFOを派遣させる旨だとかを記載する場合もあるであろう。

この場合、 Casting Vote というルールを言及しておく場合を見たことがある。Casting Voteとは

a single vote, given by the person in charge of a meeting if the number of votes about something is equal, that decides the matter

であり、取締役会の意見が半数ずつに分かれた場合に、最終的な決定権が議長にあるということである。

これは、買い手側が取締役の派遣を半数として、そのうちだれかがCEOになった場合、被買収側と取締役会で完全に対立しても、決定権を持つため、将来的に威力を発揮すると思われる。

まあ、友好的な関係であればそこまでの関係になるとは思えないが。

Anyway、この分野での知識は弱いので、まだまだ勉強が必要だ。

この業界に興味がある方は、若いうちに経験した方がよい。

30代からのMA業界への転職は未経験では厳しいと思われるからだ。会計と言う意味では監査と共通であるが、30代ではマネジャーレベルで仕切る側になるので、即戦力としては弱いであろう。

ALEX

2016年09月26日

会計パーソンへのおすすめ書籍:会計プロフェッショナルの英単語100

何度か過去の記事で記載したことがあるが、本日は「会計プロフェッショナルの英単語100」という書籍を紹介したい。

会計分野の英語書籍は、そこまで流通しているものは多くないと思うが、ニッチな業種に比べると比較的手に入りやすいと感じる。

この本は会計の具体的な処理まで示した本ではなく、B/SやP/Lに出てくるような勘定科目の英語名がまとまっているため、非常に役立つであろう。

もちろん勘定科目は企業によって異なる場合も多いため(例えば、売上高でもRevenueとSalesがあるように)、必ずしも、あなたが見ている企業の財務諸表と一致するものとも限ぎらないが、財務諸表の一般的な勘定科目は知ることが出来る。

この書籍は、辞書的に使うことも可能であるが、資産の部から1ページずつ読み進めていくこともできる。

基本的には日本語がベースで英語の例文がいくつか付いている程度のため、会計英語の勉強初心者の方にも、それほど苦にはならないでしょう。

また、それぞれ単語別にレベル1からレベル3まで振り分けられており、優先順位が高いものから読み進めることも可能となっている。

例えば、Inventory(棚卸資産)は重要であるためレベル3であるが、Contingent Liabilities(偶発債務)はレベル1といった具合だ’。

ページ順でいうと資産⇒負債・純資産⇒損益項目といった具合で並んでいるため、レベル分けせずに全体的に読み進めていくことも良い。

各ワードが2ページ両開きでまとめられており、その構成は、勘定科目の説明、関連ワード、他の単語との組み合わせ例文、実際の使用例で分けられており、最初は勘定科目の説明のみをざっと読んでいくという方法もある。

この本の面白いところは、上述の実際の使用例「世界の一流企業はこう語る」というコーナーが各ページに掲載されていることである。

例えばInventoryのページであれば

「Because of our model we are able to turn our inventory quickly and have a cash-generating operating cycle.」

(私たちのビジネスモデルは、在庫を素早く回転させることができ、営業活動からキャッシュを生み出す仕組みにつながっています)

といった事例が載っているのだ、ちなみにこの例はAmazon.comのForm 10-Kであるそうだ。

海外の財務情報を読み解くのは、英語が苦手なうちは抵抗があるため、このような書籍でイメージを沸かせるのは非常に有用と思われる。

辞書的で一気読みは難しいので、私は海外駐在するより以前、トイレに置いて、少しずつ読み進めていくスタイルを取っていた。

ご参考までに

ALEX

会計分野の英語書籍は、そこまで流通しているものは多くないと思うが、ニッチな業種に比べると比較的手に入りやすいと感じる。

この本は会計の具体的な処理まで示した本ではなく、B/SやP/Lに出てくるような勘定科目の英語名がまとまっているため、非常に役立つであろう。

もちろん勘定科目は企業によって異なる場合も多いため(例えば、売上高でもRevenueとSalesがあるように)、必ずしも、あなたが見ている企業の財務諸表と一致するものとも限ぎらないが、財務諸表の一般的な勘定科目は知ることが出来る。

この書籍は、辞書的に使うことも可能であるが、資産の部から1ページずつ読み進めていくこともできる。

基本的には日本語がベースで英語の例文がいくつか付いている程度のため、会計英語の勉強初心者の方にも、それほど苦にはならないでしょう。

また、それぞれ単語別にレベル1からレベル3まで振り分けられており、優先順位が高いものから読み進めることも可能となっている。

例えば、Inventory(棚卸資産)は重要であるためレベル3であるが、Contingent Liabilities(偶発債務)はレベル1といった具合だ’。

ページ順でいうと資産⇒負債・純資産⇒損益項目といった具合で並んでいるため、レベル分けせずに全体的に読み進めていくことも良い。

各ワードが2ページ両開きでまとめられており、その構成は、勘定科目の説明、関連ワード、他の単語との組み合わせ例文、実際の使用例で分けられており、最初は勘定科目の説明のみをざっと読んでいくという方法もある。

この本の面白いところは、上述の実際の使用例「世界の一流企業はこう語る」というコーナーが各ページに掲載されていることである。

例えばInventoryのページであれば

「Because of our model we are able to turn our inventory quickly and have a cash-generating operating cycle.」

(私たちのビジネスモデルは、在庫を素早く回転させることができ、営業活動からキャッシュを生み出す仕組みにつながっています)

といった事例が載っているのだ、ちなみにこの例はAmazon.comのForm 10-Kであるそうだ。

海外の財務情報を読み解くのは、英語が苦手なうちは抵抗があるため、このような書籍でイメージを沸かせるのは非常に有用と思われる。

辞書的で一気読みは難しいので、私は海外駐在するより以前、トイレに置いて、少しずつ読み進めていくスタイルを取っていた。

ご参考までに

ALEX

会計プロフェッショナルの英単語100——世界の一流企業はこう語る

posted with ヨメレバ

大津 広一,我妻 ゆみ ダイヤモンド社 2013-09-28

タグ: 会計プロフェッショナルの英単語

2016年09月15日

会計英語:売上高の表示方法の違いTurnover、Reveune、Sales、使い分けは?

標題の件であるが、皆さん海外企業のAnnual Reportを見る機会がある際、売上高はどのように表示されているだろうか。

日本ではアメリカとの付き合いが深いように感じるのでSalesやRevenueを見る機会が多いのではないかと思う。

端的に言えばTurnoverは英国系の企業で使われることが多く、SalesやRevenueは米国企業などで使われる。そのため日本企業も英文財務諸表を作成する場合にはSalesやRevenueという単語を用いることの方が多いように思う。

ではSalesとRevenueはどのような違いがあるのか、あくまでイメージであるが、Revenueの方がより広い概念であるという理解がいいかもしれない。

Sales of goodsであれば、商品売上高と訳すことができるであろう。

Franchise fee revenueであれば、代理店手数料収入と訳すことができるかもしれない。

単純にRevenue(総収益)といえば上記のいずれも含まれると考えられるが、Sales (売上高)といえば、上記の商品売上高のみを含み、代理店手数料収入は含まないものと思われる。

もちろんSalesといって、上述のような手数料収入が抱合されている可能性もゼロではないが、概ね以上のようなイメージを持っていれば、英文財務諸表の収益面についても、取っつきやすいと思われる。

じゃあTurnoverはSalesとRevenueにどっちに近い概念かというと、私の感覚ではRevenueに近い概念で、より広い収益を含んでいるように思う。Turnoverを用いている会社の財務諸表を見ると、収益がこれ一本で表示されており、あとは全て費用項目なんてことが、たまにあるからだ。まあ、その他収入が全くない会社という可能性もゼロではないが、普通は何らかの営業外収益は発生するものである。

またTurnoverについては売上高という意味以外にも、turn-overつまり回転率等の意味も持つので注意が必要だ。

Inventory turnoverと言えば、在庫の回転率を意味する。

Anyway: 結論:厳密に考えず、お国によって表示が違うという程度で考えておけば良いと思う。

ALEX

会計プロフェッショナルの英単語100——世界の一流企業はこう語る

posted with ヨメレバ

大津 広一,我妻 ゆみ ダイヤモンド社 2013-09-28

ALL女性で運営するマンツーマン英会話。

日本語を自然に覚えたように。もっと英語をカンタンに 【BAOBABEnglish】

2016年09月12日

Treasurer(財務責任者)とController(経理責任者)とCFO(最高財務責任者)

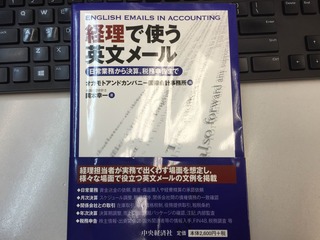

本日は私が持っている書籍、 経理で使う英文メール の中に「コラム」コーナーがあり、この中で出てくる内容を取り上げたい。

この書籍は、上記をクリックしてもらえば分かると思うが、オカモトアンドカンパニー国際会計事務所の代表、岡本幸一氏が書いたものであり、この方はカリフォルニア州のCPAでもあり、その内容は信頼できるものであろう。

なお、オカモトアンドカンパニー国際会計事務所は、 OC&Associate と名前を変えているようである。

さて、以下がコラムから紹介する内容である。

≪会社における財務管理においては、最高財務責任者であるCFO(Chief Financial Officer)を頂点に、トレジャラー(Treasurer)及びコントローラー(Controller)によって行われ、両者はそれぞれCFOをサポートする立場にある。

トレジャラーが資金調達や投資活動等、会社の資金管理及び運用全般の対外的な役割を果たすのに対し、コントローラーは財務報告、内部監査、税務申告等、会社内部のコンサルタント的な役割を担う。

トレジャラーは財務責任者とも訳され、会社の資産を最大限に運用し、キャッシュフローを生むことに重点が置かれる一方、コントローラーは経理責任者であり、会社の資産が有効に活用されているかを査定し、いかにして利益を生むかに重点を置く。≫

一般的には、書籍がご紹介する通りであろう。

あえて日本の役職名に訳せば、CFOは経理財務担当執行役員、トレジャラーは財務部長、コントローラーは経理部長というところか。会社によっては経理部と財務部(管財)などを分けていないところもあるので、あえて分ければというとこだ。

業務も簡単にいえば、コントローラーは発生主義ベースの財務諸表の作成、利益ベースの予算対比の確認など、トレジャラーは資金繰りのチェック、予算金額の執行の有無等であろうか。もちろん定めはなく、その会社次第である。

ちなみに私の会社も概ね以上のイメージであるが、経理部ひとつでやっているし、特にトレジャラーというポジションを設けているわけでない。やはりAccounting Departmentの長はコントローラーなのだけれでも、トレジャラーの役割は彼がレビューしつつ、私が担当していつようなところである。

CFOについても、設けている会社と設けていない会社があるであろう。

大きく管理部の執行役員がいたりする、そういった場合は人事部や総務部まで束ねている場合も多い。

話を戻して、わが社では私がある程度資金切り等のレビューをしており、役職名ではないもののトレジャラーとして働いている。

私が赴任してきて間もないころ、外部の人間にわたしを紹介してもらう機会があった。

「He is our treasurer」

といった具合に紹介してくれたのだが、このときの私には、「彼は私たちの宝です」と聞こえてしまったのだ。

お恥ずかしい話であるが、その時はTreasurerという単語さえ知らなかったのである。

宝「Treasure」と言われ嬉しくなったが、後で意味に気づいたときとても恥ずかしくなったのである。

ALEX