この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2016年09月20日

USCPA:FAR 2/10 net 30とはどういう意味か?Cash discountの条件について。

USCPAの受験においてFARやBECを勉強していると、2/10 net 30といった標記が出てくる問題に出くわす。

2/10 net 30に限らず、3/15 net 30かもしれない。

少なくともプロアクティブで通信生をやっている私にとっては、授業を終え、BISKを解き始めた時に初めて出てきたワードなので、全く意味不明である。

これはCash discountつまり早期支払いに対する債務の減額条件を意味しているのであるが、私の会社では見たことがなかった。業種や国によるのかもしれないが、欧米諸国においては、支払条件を具体的に契約に落とし込んでいない場合も多々ある。だからこそ回収が難しいのであるが。。

さて2/10 net 30とは(あるいは2% 10 net 30,あるいは 2 10 net 30)、10日以内に支払えば、2%割引、30日後払い(支払期日は30日) の意味を持つ。

さてここからは私が持っている書籍、 海外取引でよく使われる与信管理の英語 に詳細が載っていたため引用させていただきたい。

著者の 牧野和彦 さんという方は与信管理コンサルタントとして幅広く活躍している模様である。

『割引率と日数の組み合わせもいろいろある。割引率は1〜3%が多いが、日数はさまざまで、珍しいところでは1 30 net 31という条件もある。

こうした割引はCash discount(現金割引)と呼ばれ、早期割引の一種である。Seller(売主)ができるだけ早く代金を回収するために、Buyer(買主)に割引を提示することで、早期の支払いを促す仕組みである。

また、Due date(回収期日)が日本ほど厳格に考えられていない欧米においては、回収を確実にするという意味合いもある。

中略

一方、問題が多い支払条件であることも事実だ。厳密には、支払いが10日以内に売り手に受領されて初めて適用される割引である。ところが買い手は小切手を切る日付を10日以内にして、勝手に2%割引をした金額で郵送してくることがある。

また、10日以内もいつから10日以内なのか請求書に記載していないことが多く、製品の出荷ではなく、受領から10日以内と解釈されることもある。

こうした減額をUnauthorized deduction(無断減額)といって、2%分の金額が、売掛金として残るが、少額がゆえに、なかなか回収できないといった問題も生じる』

う〜ん、非常に勉強になる。

勉強になるというのはUSCPAの勉強としてというか、自分が実際、海外企業の債権回収にあたることがあるからである。

私の経験でいえば、債権回収の際に必ず早期決済してくることに頼り過ぎて資金繰りしている場合困るケースがある。上記の例でいえば、実際のDueは30日以内であるが、早期決済を毎回してくる債権者の10日以内の払いを見込んでいたものの、たまたま10日で払わないケースが発生した場合なのは、回収時期の’見込み違いにより金額の多寡によっては、資金繰りにダメージがくることもある。

Anyway

結論:USCPA受験生の方は2/10 net 30は支払期日30日、10日以内に払えば2%割引 とだけ今は覚えておいてください。

なおこの書籍には、REGで出てくる米国におけるChapter7やChapter11などについても触れられているため、そのうち記載したい。

ALEX

2/10 net 30に限らず、3/15 net 30かもしれない。

少なくともプロアクティブで通信生をやっている私にとっては、授業を終え、BISKを解き始めた時に初めて出てきたワードなので、全く意味不明である。

これはCash discountつまり早期支払いに対する債務の減額条件を意味しているのであるが、私の会社では見たことがなかった。業種や国によるのかもしれないが、欧米諸国においては、支払条件を具体的に契約に落とし込んでいない場合も多々ある。だからこそ回収が難しいのであるが。。

さて2/10 net 30とは(あるいは2% 10 net 30,あるいは 2 10 net 30)、10日以内に支払えば、2%割引、30日後払い(支払期日は30日) の意味を持つ。

さてここからは私が持っている書籍、 海外取引でよく使われる与信管理の英語 に詳細が載っていたため引用させていただきたい。

著者の 牧野和彦 さんという方は与信管理コンサルタントとして幅広く活躍している模様である。

『割引率と日数の組み合わせもいろいろある。割引率は1〜3%が多いが、日数はさまざまで、珍しいところでは1 30 net 31という条件もある。

こうした割引はCash discount(現金割引)と呼ばれ、早期割引の一種である。Seller(売主)ができるだけ早く代金を回収するために、Buyer(買主)に割引を提示することで、早期の支払いを促す仕組みである。

また、Due date(回収期日)が日本ほど厳格に考えられていない欧米においては、回収を確実にするという意味合いもある。

中略

一方、問題が多い支払条件であることも事実だ。厳密には、支払いが10日以内に売り手に受領されて初めて適用される割引である。ところが買い手は小切手を切る日付を10日以内にして、勝手に2%割引をした金額で郵送してくることがある。

また、10日以内もいつから10日以内なのか請求書に記載していないことが多く、製品の出荷ではなく、受領から10日以内と解釈されることもある。

こうした減額をUnauthorized deduction(無断減額)といって、2%分の金額が、売掛金として残るが、少額がゆえに、なかなか回収できないといった問題も生じる』

う〜ん、非常に勉強になる。

勉強になるというのはUSCPAの勉強としてというか、自分が実際、海外企業の債権回収にあたることがあるからである。

私の経験でいえば、債権回収の際に必ず早期決済してくることに頼り過ぎて資金繰りしている場合困るケースがある。上記の例でいえば、実際のDueは30日以内であるが、早期決済を毎回してくる債権者の10日以内の払いを見込んでいたものの、たまたま10日で払わないケースが発生した場合なのは、回収時期の’見込み違いにより金額の多寡によっては、資金繰りにダメージがくることもある。

Anyway

結論:USCPA受験生の方は2/10 net 30は支払期日30日、10日以内に払えば2%割引 とだけ今は覚えておいてください。

なおこの書籍には、REGで出てくる米国におけるChapter7やChapter11などについても触れられているため、そのうち記載したい。

ALEX

2016年08月31日

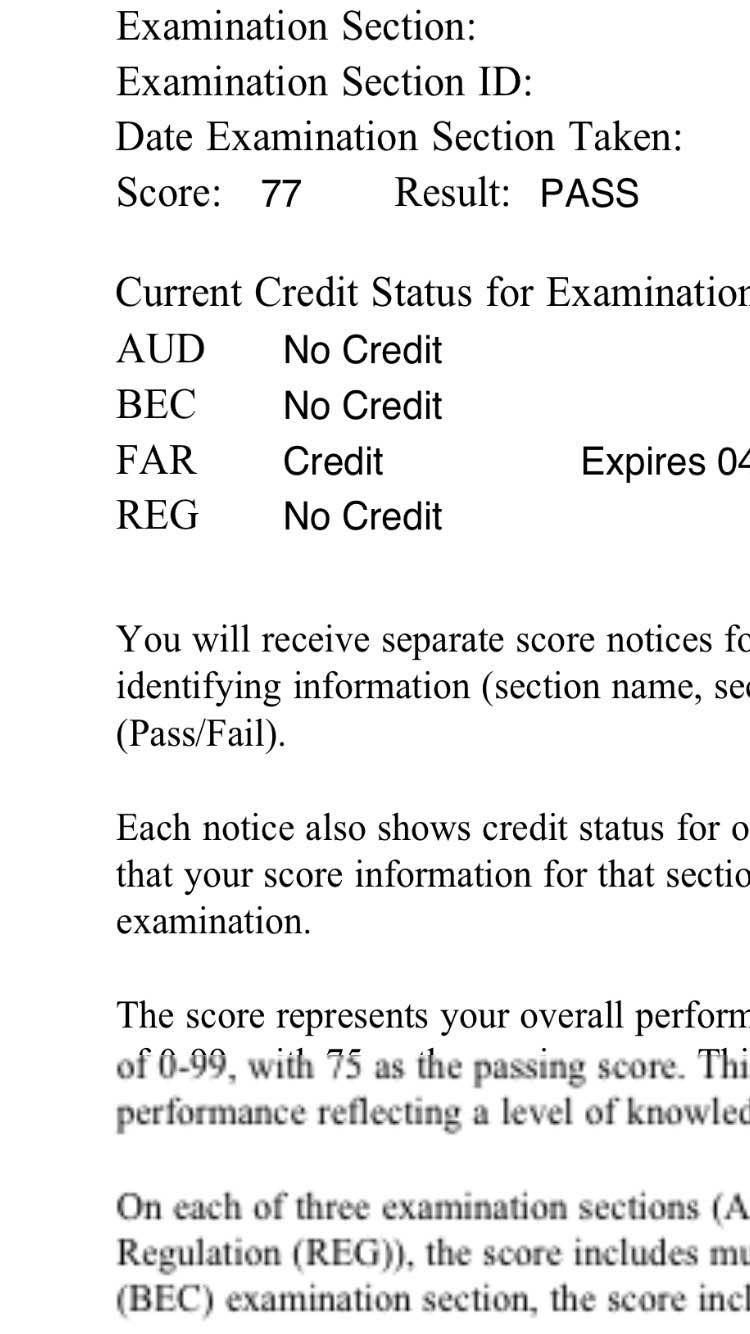

USCPA:FAR 受験レポート 合格時の最終的なBISK過去問正答率。

本日はFARの受験において、最終的な過去問の正答率を参考までに記したい。

もちろん使用教材は我らがBISK社(今はなき)の過去問である。AUDと同様に2015バージョンを使用

(画像をクリックするとAmazonへ飛びますが、楽天ではほとんどBISKを見つけれませんでした。また2015版もなさそうなので2014版にリンクしてます)

AUDほど途中経過を詳細に記録していなかったため、最終的な正答率を拾い上げてみた。

それが下表である。

(ブログに表を埋め込むのって難しいですね、見にくいと思いますがご容赦ください)

| Chapter | 項目 | 回転数 | 問題数 | 回答数 | 最終正答率 |

|---|---|---|---|---|---|

|

Chapter1

|

Principles,Standards,Concepts,and Reports | 2 | 34 | 68 | 65% |

|

Chapter2

|

Cash,Receivables,And Investments | 3 | 46 | 138 | 70% |

|

Chapter3

|

Inventory | 3 | 29 | 87 | 66% |

|

Chapter4

|

Property,Plant,And Equipment | 3 | 33 | 99 | 88% |

|

Chapter5

|

Intangibles,R&D,Software,And Other Assets | 3 | 32 | 96 | 84% |

|

Chapter6

|

Bonds | 3 | 26 | 78 | 88% |

|

Chapter7

|

Liabilities | 3 | 43 | 129 | 79% |

|

Chapter8

|

Leases | 2 | 35 | 70 | 60% |

|

Chapter9

|

Postemplpyment Benefits | 2 | 30 | 60 | 77% |

|

Chapter10

|

Equity | 2 | 53 | 106 | 64% |

|

Chapter11

|

Revenue and Expense Recognition | 2 | 46 | 92 | 63% |

|

Chapter12

|

Reporting the Results of Operations | 2 | 48 | 96 | 65% |

|

Chapter13

|

Reporting Special Area | 2 | 40 | 80 | 78% |

|

Chapter14

|

Accounting for Income Taxes | 2 | 43 | 86 | 72% |

|

Chapter15

|

Statement of Cash Flows | 2 | 30 | 60 | 84% |

|

Chapter16

|

Business Combinations and Consolidations | 2 | 40 | 80 | 73% |

|

Chapter17

|

IFRS and SEC Reporting | 2 | 50 | 100 | 68% |

|

Chapter18

|

Government Funds and Transactions | 2 | 64 | 128 | 66% |

|

Chapter19

|

Governmental Financial Reporting | 2 | 32 | 64 | 59% |

|

Chapter20

|

Nonprofit Accounting | 2 | 59 | 118 | 54% |

|

合計

|

問題数及び平均正答率 | - | 813 | 1,835 | 71% |

またまた、愕然としてしまった。

自分の記憶では8割程度は解けていたかと感触を持っていたが、実際に集計すると7割強。最終的に間違った問題の見直しは行っていると思うので、概ね75%程度正解できる実力で臨んだものと思われる。

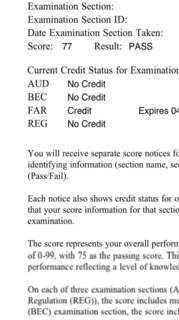

結果は77点であった。本当にぎりぎりだったのであろう。

これは相当程度勉強してFailした方々に申訳ないくらいである。

しかし逆に言えば、ぎりぎりラインまでもっていけば、勉強時間が取れず苦戦している方も合格できる可能性はあるということである。

あまり偉そうなことは言えないが、社会人受験生あるいは家族を持つ受験生は相当程度勉強時間が取れないと思う。そういった方も最低限、本番を戦えるレベルまでは持っていくことをお勧めする。

絶対にラッキー合格もあり得るからである。

ある程度網羅的に浅く、広くやっていれば、3択あるいは2択まで絞れるからである。

プロアクティブのS講師は、迷ったら俺の血液型のBを選べ!なんて言っているが、信じてはいけない(笑)。

案外、分からなくても、過去問をある程度解いていれば、何となくこの選択肢は胡散臭いとか感じることもあるので、問題の都度、自分の直感を信じれば良い。

私は広く浅くするのが好きであるが、公会計や連結会計は解かないなどのメリハリの付け方もありであろう。プロアクティブの講師は連結はBISKをやらなくても良いと言っていた。そして、実際に連結はシュミレーションで出題されたのだが、基礎的であり、全問回答できた。

また、公会計についても、出題されたものはかなり基礎的であったと記憶している。

もちろん、広く深く抑えるのが最も良いが、試験までの時間が迫っている方は、部分的に諦めをつける作業も必要となってくるかもしれない。

ALEX

USCPA専門学校リンク

USCPAを目指すならアビタス。

資格の学校TAC<米国公認会計士>初学者向けコース開講

プロアクティブ米国公認会計士

大原簿記専門学校 USCPA講座はこちらから

資格スクエアUSCPA講座はこちら

2016年07月10日

USCPA:FAR。勉強時間と勉強方法、受験レポート

私は会計実務にはある程度経験があったため、比較的短い勉強時間で済んだかもしれない。

とはいいいつつも、77点という点数であったため、ぎりぎりであることは否めない。

私の感想としては、おそらくテストレット2がEasyの問題だったような気がする。

その時点で少し焦りを感じたのだが、テストレット3では明らかに問題の難易度が上がっていたので

少し安心そして希望を持って臨んだ。

最終のシュミレーションの問題はそこそこ解けたので、何とか合格までもって行けたと思っている。

私の記憶では、商品(未達商品とか)の仕訳の問題と、連結会計が出てきたのは覚えているが、他は忘れてしまった。

そして連結会計は完璧に解けた気がする。日本の簿記の試験に比べるとかなり簡単であると思う。

(追記:後から思い出しましたが、資産除去債務(ARO)の問題も出ました。)

そして、リサーチ問題はやっていない。というかリサーチ問題が何かを知ったのは

2科目目のAUDを勉強しているときであった。

通信制というのは情報量が少ないため、こういうことを知らないのである。

まあリサーチ問題が解けずとも合否に影響はないであろう。

私の勉強時間は以下のとおりである。

プロアクティブの講義とテキストの復習 72.5時間

BISK 127.00時間

合計199.5時間であり、なかなか短時間で済んだと思う。

おそらく会計の知識がまったくなく英語も苦手な人は最低でも300時間はかかるのではないだろうか。

長い人では500時間はいるかもしれない。

BISKは2回転がやっとであった。もう少しやり込めていたら安心した点数で合格できたかもしれないが。。

ちなみにいつか記事にしたいがBECは2回転で落ちた(甘かった。。)。

ちなみにUSCPAの勉強をすればIFRSも勉強できるみたいな売り文句もあるが

あれは嘘である。IFRSなどほとんど出ないし基礎的な部分だけである。

日本基準とIFRSの違いと同様に、のれんの減損、減損損失の戻入処理、包括利益のリサイクリング、過去修正の取扱などを中心とした基礎的な部分のみだけを学んでおけばよい。もともとUSCPAの試験自体実務とは程遠いので、試験勉強をしたからIFRSも完璧です!みたいな都合のよい展開にはならなそうである。

ALEX

USCPA専門学校リンク

USCPAを目指すならアビタス。

資格の学校TAC<米国公認会計士>初学者向けコース開講

プロアクティブ米国公認会計士

大原簿記専門学校 USCPA講座はこちらから

資格スクエアUSCPA講座はこちら

とはいいいつつも、77点という点数であったため、ぎりぎりであることは否めない。

AICPAから届くScore Notification

私の感想としては、おそらくテストレット2がEasyの問題だったような気がする。

その時点で少し焦りを感じたのだが、テストレット3では明らかに問題の難易度が上がっていたので

少し安心そして希望を持って臨んだ。

最終のシュミレーションの問題はそこそこ解けたので、何とか合格までもって行けたと思っている。

私の記憶では、商品(未達商品とか)の仕訳の問題と、連結会計が出てきたのは覚えているが、他は忘れてしまった。

そして連結会計は完璧に解けた気がする。日本の簿記の試験に比べるとかなり簡単であると思う。

(追記:後から思い出しましたが、資産除去債務(ARO)の問題も出ました。)

そして、リサーチ問題はやっていない。というかリサーチ問題が何かを知ったのは

2科目目のAUDを勉強しているときであった。

通信制というのは情報量が少ないため、こういうことを知らないのである。

まあリサーチ問題が解けずとも合否に影響はないであろう。

私の勉強時間は以下のとおりである。

プロアクティブの講義とテキストの復習 72.5時間

BISK 127.00時間

合計199.5時間であり、なかなか短時間で済んだと思う。

おそらく会計の知識がまったくなく英語も苦手な人は最低でも300時間はかかるのではないだろうか。

長い人では500時間はいるかもしれない。

BISKは2回転がやっとであった。もう少しやり込めていたら安心した点数で合格できたかもしれないが。。

ちなみにいつか記事にしたいがBECは2回転で落ちた(甘かった。。)。

ちなみにUSCPAの勉強をすればIFRSも勉強できるみたいな売り文句もあるが

あれは嘘である。IFRSなどほとんど出ないし基礎的な部分だけである。

日本基準とIFRSの違いと同様に、のれんの減損、減損損失の戻入処理、包括利益のリサイクリング、過去修正の取扱などを中心とした基礎的な部分のみだけを学んでおけばよい。もともとUSCPAの試験自体実務とは程遠いので、試験勉強をしたからIFRSも完璧です!みたいな都合のよい展開にはならなそうである。

ALEX

USCPA専門学校リンク

USCPAを目指すならアビタス。

資格の学校TAC<米国公認会計士>初学者向けコース開講

プロアクティブ米国公認会計士

大原簿記専門学校 USCPA講座はこちらから

資格スクエアUSCPA講座はこちら