2011年06月の記事

全33件 (33件中 1-33件目)

1

-

マイホームを取得すると 以後の人生はどうなる?

住宅取得後の人生シミュレーション・・を行なうためには、必要な情報をもらわなければなりません。 写真と記事は関係ありません。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)各種シミュレーションの作成を依頼されていましたが、ひと通り終了。残るは、マイホーム取得のシミュレーション・・です。 K家の概要 家族 : 夫30代、妻30代、幼児(第2子も希望) 仕事 : 夫:会社員 妻:専業主婦 住居 : 持家(住宅ローン有り)マイホーム取得後、人生はどうなる?シミュレーションを作成するためには、いつも・・ヒアリングが必要です。( 必要な情報がいくつもあります )マイホーム取得(あるいは建築)と言っても、いくつかのパターンがあります。パターンによって、必要情報は異なります。それぞれの特殊事情が、以後の人生のキャッシュフロー(CF)に反映されます。A:所有地に建築 ・土地情報:面積・購入価格・固定資産税等。 ・土地残債がある場合:融資額・融資期間・ 融資金利・返済月額・残債・・等。 税やローン返済が以後のCFに影響します。B:建替え ・現在の建物:構造・延べ床面積・接面道路・・等。 発生する解体費用をCFに反映させます。C:住み替え ・現在の土地建物:取得年月日・取得費・ 売却予想価格・譲渡費用・・等。 売却後の譲渡所得税を一応・・ケアします。D:土地を買って建築 ・購入土地:価格・面積・・等。 新規購入する土地は以後のCFに影響します。E:借地に建築 ・借地:契約書・地代・・等。 地代等は以後のCFに影響します。それぞれのパターンによる、特殊事情さえ把握できれば・・新たに建築する建物については、シンプルに考えてOK・・です。ほぼ総二階の家ならば、ザックリとした予算取りは・・延べ面積(坪) × 60万円/坪 でOK!・・です。30坪なら・・1,800万円、35坪なら・・2,100万円、40坪なら・・2,400万円、これが・・どのようなレベルかというと・・ベタ基礎、(自分で調べる!)オール電化・作り付け家具・2階トイレ・照明・カーテン・外構工事込み、(住める状態までの工事すべて・・ということ)住宅ローン フラット35Sが使える、・・といった、一定レベル以上を想定。最後の最後まできちんと比較すれば、このような予算で・・いけます。 ※大手住宅メーカーは無理。 仮に大手メーカーが、 「この範囲内でできます♪」 ・・と言う場合は、 仕上げや設備がかなり レベルダウンしたモノになります。上記のレベルで、まったく同じ条件で、徹底的にシビアに見積りコンペをすれば、さらに単価が下がって・・50万円台前半になったりします。( 当事務所が行なっています )つまり・・延べ面積(坪) × ≒52万円/坪・・のイメージです。30坪なら・・1,560万円、35坪なら・・1,820万円、40坪なら・・2,080万円、ただし・・ちょっと贅沢なことや特殊なことをすれば、当然・・金額は高くなっていきます。たとえば・・・無垢の床材にしたい。・塗り壁にしたい。・最高レベルのシステムキッチンに。・特注の大型サッシを付けたい。・広~~いサンデッキが欲しい。・取れるだけ小屋裏収納が欲しい。・外壁を本物のレンガにしたい。・屋根を瓦にしたい。・自動開閉式の天窓が欲しい。・煙突付きのストーブが欲しい。・4.5畳のような大きな物置が欲しい。やってはいけない・・というのではなく、その分上乗せになることを考慮して、計画を進めていくことになります。で、Kさんの場合は、Cの住み替えに該当するようなので、現在の土地建物の詳しい情報が必要です。《 売却 》 購入時の売買契約書のコピー。 (建築時の請負契約書のコピー) 仲介手数料、印紙代ほか、 購入時のすべての費用。 売却予想価格。 売却時にかかりそうな費用。 仲介料や印紙代などですが、 売却予想価格が分かれば、 当事務所で費用は試算できます。 これは、譲渡所得税のチェックです。 「買った価格よりも安く売る。」 ( =利益が無い ) ・・のであれば、課税されないので、 検証する必要はありません。《 購入 》 土地 : 希望面積。 予定価格。 建物 : 希望面積。 建物の希望。 (特に高額になる要素はあるか?) 自己資金として出せる金額。 : ここまで確認できれば、当事務所で、 住宅ローンまで含めて試算できます。 これらの情報をお知らせください。 マイホーム取得後の人生の シミュレーションを作成します。 マイホーム取得以後の人生では、 以下が『住居費』として、CFに反映されます。 ・当初投入する自己資金 ・住宅ローン返済額(元本&利息) ・固定資産税等 ・補修工事(リフォーム)費今日の佐々木FP ※チビ助関連で午前休み。 盛岡市内の小学校の陸上競技会が、 県営陸上競技場で行なわれています。 佐々木家のチビ助は幅跳びで出場。 お昼過ぎでひと通り終わって・・ 13:00 出勤 ・・の予定が、 出てきたのは 14:00 ・・でした。 (今日は2時間だけの勤務に・・) 「雨の影響でプログラムが押されて、 幅跳びは遅く始まりました。 トラック競技は『〇〇小学校の〇〇さん』 ・・なんてアナウンスがあるんですけど、 幅跳びとかは無いんで、どうなってるのか 分からないまま切上げて帰ってきました。」〇顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。確認事項があって、昨日、今日、・・と何度か電話しましたが、いつも留守・・でした。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Hさん(40代):現状診断 回答待ち。(12/13ヒア)3 I さん(30代):現状診断 回答待ち。(2/23着)4 Kさん(30代):シミュレーション 回答待ち。(4/4着)5 Sさん(40代):現状診断 今日の作業。(4/12ヒア)6 Mさん(40代):現状診断 4/19 シート到着。7 Tさん(40代):現状診断 4/21 シート到着。8 Sさん(30代):シミュレーション 4/26依頼到着。9 Sさん(20代):現状診断 4/28 シート到着。10 Tさん(30代):現状診断 5/7 ヒアリング。11 Oさん(40代):シミュレーション 5/12依頼到着。12 Tさん(20代):シミュレーション 5/12依頼到着。13 Dさん(30代):現状診断 5/13 ヒアリング。14 Kさん(30代):現状診断 5/19 シート到着。15 Tさん(30代):現状診断 5/20 シート到着。16 Yさん(40代):シミュレーション 5/27依頼到着。17 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/30

-

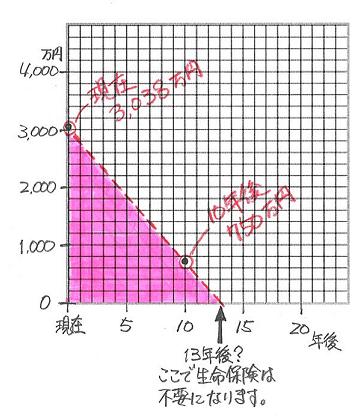

第2子が誕生したら 生命保険の必要な期間は?

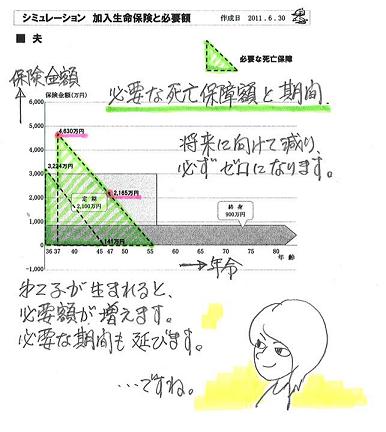

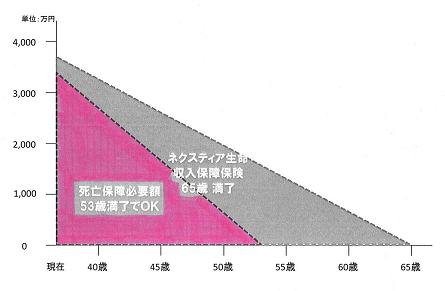

必要『額』が増えれば、必要『期間』も長く・・なります。生命保険の必要額と必要期間のお話。 写真と記事は関係ありません。〇メール顧問会員のKさん(30代) (相談:ライフプランニング) K家の概要 家族 : 夫30代、妻30代、幼児(第2子も希望) 仕事 : 夫:会社員 妻:専業主婦 住居 : 持家(住宅ローン有り)メールをいただきました。 記事を拝見しました。 疑問がありますので、メールします。 記事と以前のメールで 給付月額と給付期間の設定が 随分異なりますが、 第2子が生まれると こんなにかわるのでしょうか? (以下記事から抜粋) Kさんの場合、必要保障期間は約12年。 給付月額が25万円以上は必要になる・・ 25万円×12ヶ月×12年=3,600万円 (保障総額) (以下メール本文から抜粋) > 今回のシミュレーションから・・ > 第2子誕生時点の「死亡保障必要額」は、 > 4,630万円です。 > 三角形の保険(収入保障保険)ならば・・ > 給付額15万円/月×12ヶ月×24年= > 4,320万円 (保障総額) よろしくお願いします。はい、スイマセン・・でした。前回のシミュレーションでは・・第2子誕生時点の必要額を算出しながら、その10年後の必要額は算出していない、(=「必要期間」が把握できていない)そんな中途半端な状況でコメントしてしまった結果、妙なことになってしまいました。失礼・・しました。 (^^ゞ第2子誕生時点と、その10年後の時点と、2つの時点の必要額を算出すれば、「いつまで生命保険が必要なの?」・・という『必要期間』がしっかり把握できます。なので、また・・あらためて、シミュレーションを作成してみました。生命保険の必要額は将来に向けて減り、いつか必ずゼロになります。なので、必要額のカタチは三角形・・です。上の絵に、緑の三角形が2つあります。左の小さい三角形が、子どもが1人のままのものです。必要額 : 約3,200万円 (10年後:約140万円)必要期間 : 11~12年右の大きい三角形が、第2子が産まれた以後のものです。必要額 : 約4,600万円 (10年後:約2,200万円)必要期間 : 約20年子どもが2人になれば、死亡保障の必要額も大幅に増えます。その分・・必要な期間も延びます。Kさんのケースでは、子ども1人のままなら・・保障は、46~47歳あたりまでで終了・・でした。( 40代で生命保険卒業! )・・が、子ども2人になると・・保障は、56歳あたりまで必要になってしまいます。子どもが1人増えれば・・生活費や教育費で当然支出が増えますが、生命保険での支出も増えることになります。それでも、終身保険や定期保険のような四角形の生命保険ではなく、必要額の推移に近いカタチの合理的な三角形の保険なら、負担する保険料は少なくて済みます。で・・K家の場合、第2子誕生後の三角形の生命保険をどう考えるか?ザックリと以下のように考えたい・・です。給付月額×12ヶ月×20年≒4,600万円・・だと、給付月額は19.16万円。そんな中途半端はできません・・って言われたら、ま、20万円・・ですね。20万円×12ヶ月×20年=4,800万円総額はちょっと・・オーバーしますが、上の絵の大きい三角形を忠実になぞるカタチの保障内容になります。お金を無駄にたれ流すことなく、必要最小限の保険料支出で済みます。最小限の支出で、生命保険は卒業しよう! ※参考 : 捨てるお金(保険料) 上記の内容で三角形の生命保険 (収入保障保険)に加入したとして、 仮にその保険料月額が5,000円 だとすれば、捨てるお金の総額は・・ 5,000円/月×12ヶ月×20年 =1,200,000円 捨てるお金(保険料)の総額は、 120万円・・ということです。 こんなに捨てるのはもったいない? ・・と感じれば、まともな感性です。 が・・現実は、大部分の人が 保険屋さんの言いなりで、 特約てんこ盛りで延々と加入して、 500万円とか1,000万円などという 総額を惜しげもなく捨てています。 しかも本人は大金を捨てていること に全く気付いていません。 おバカさん・・です。 (失礼!) 必要な、大きな死亡保障を確保して、 捨てるお金が120万円程度で済めば、 むしろ「少なく済んだ。」ということです。 保険以外に方法が無いので、 やむをえず加入するけど、 最小限のコストで済ませる、 ・・という賢いやり方です。 『保険加入=お金を失うこと!』 しっかり認識しましょう!今日の佐々木FP〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーションの作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Hさん(40代):現状診断 回答待ち。(12/13ヒア)3 I さん(30代):現状診断 回答待ち。(2/23着)4 Kさん(30代):シミュレーション 今日の作業(4/4着)5 Sさん(40代):現状診断 今日の作業(4/12ヒア)6 Mさん(40代):現状診断 4/19 シート到着。7 Tさん(40代):現状診断 4/21 シート到着。8 Sさん(30代):シミュレーション 4/26依頼到着。9 Sさん(20代):現状診断 4/28 シート到着。10 Tさん(30代):現状診断 5/7 ヒアリング。11 Oさん(40代):シミュレーション 5/12依頼到着。12 Tさん(20代):シミュレーション 5/12依頼到着。13 Dさん(30代):現状診断 5/13 ヒアリング。14 Kさん(30代):現状診断 5/19 シート到着。15 Tさん(30代):現状診断 5/20 シート到着。16 Yさん(40代):シミュレーション 5/27依頼到着。17 Tさん(30代):現状診断 6/9 シート到着。 チームの顔?として、長友が広告に登場。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/29

-

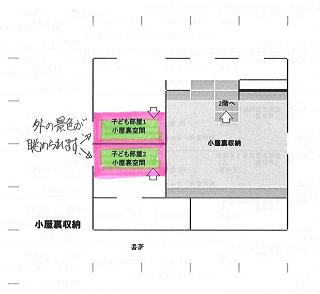

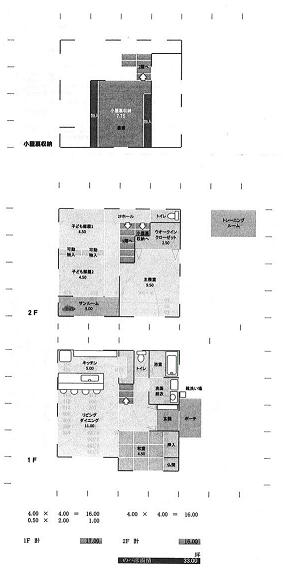

マイホーム建築の候補住宅会社 5社にしぼる!

仏壇の下に暖房器具を・・? 写真は記事とは関係ありません。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)昨日・・夕方、奥さんから電話をもらいました。マイホームのプラン内容等について、延々と1時間以上の会話になりました。(終盤には、ママに甘えるチビ助の声が・・) ちなみに・・現在のMさん宅は、 盛岡から車で1時間以上の所・・です。候補の住宅会社も・・ほぼ、5社に絞り込みました。H、T、H、H、H、・・の5社。れれ!? ・・Hが4社も。こうなったら・・T社をやめて、新たなH社を入れて、オールH社でプレゼンコンペ! ・・も いいかも。 (^^ゞじょうだんは さておいて・・今日・・午前、1級建築士の佐藤ちゃんに事務所に来てもらって、相談しながら打ち合わせ内容を伝えました。図面の変更や追加をしてもらいます。( 金曜日までに作ってもらうことに )だいぶ・・プランも固まってきています。小屋裏収納は楽しい空間です。2階ホールから上がるメインの小屋裏収納のほかに、子ども部屋にもそれぞれ個別の小屋裏収納を計画したら、ビミョーに面積オーバーに・・。⇒ メインの方の物入れは無しに・・。 ( グレーのバッテンの部分 )そもそも居室ではありません。高さや面積に制限があります。〇高さ : 1.4メートル(立って歩くことはできない)〇面積 : 2階面積の2分の1テレビや暖房器具などは・・置く位置や、その納まりを、きちんと考えてあげたいと思います。和室の暖房は・・?仏壇の下部は2段程度の引き出しの予定でしたが、Mさんは・・「その部分に暖房器具を納めては?」・・ということでした。( 部屋がスッキリします )・・が、却下!・・です。仏壇の高さが高くなり過ぎます。正座して拝む時に、かなり見上げることに・・。そもそも・・このプランでは、和室に個別の暖房は不要・・です。1階は、リビングの暖房で全体を暖める・・という考え方で十分だと思われます。2階は部屋ごとに一応・・個別暖房をセットしておくことになりますが、現実的には・・リビングの暖房で家全体が暖まるので、寝る時に・・わざわざ寝室を暖める必要はないようです。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。本日完成!メール添付で送りました。( 厳しい結果が・・ )【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 今日の作業。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 I さん(30代):現状診断 回答待ち。(2/23着)5 Kさん(30代):シミュレーション 回答待ち(4/4着)6 Sさん(40代):現状診断 作業途中(4/12ヒア)7 Mさん(40代):現状診断 4/19 シート到着。8 Tさん(40代):現状診断 4/21 シート到着。9 Sさん(30代):シミュレーション 4/26依頼到着。10 Sさん(20代):現状診断 4/28 シート到着。11 Tさん(30代):現状診断 5/7 ヒアリング。12 Oさん(40代):シミュレーション 5/12依頼到着。13 Tさん(20代):シミュレーション 5/12依頼到着。14 Dさん(30代):現状診断 5/13 ヒアリング。15 Kさん(30代):現状診断 5/19 シート到着。16 Tさん(30代):現状診断 5/20 シート到着。17 Yさん(40代):シミュレーション 5/27依頼到着。18 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/28

-

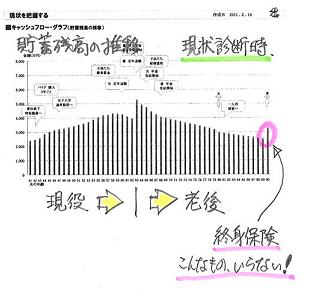

終身保険900万円の保険料 年4,600円?はあ?

メチャクチャ安いので継続したい?「どうしてそんなに安いの? 何か・・変。」・・と、すなおな反応を・・したいところです。( 思考停止してしないで )〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーションの資料が完成し、6/17(金)にメール添付で送りました。 K家の概要 家族 : 夫30代、妻30代、幼児(第2子も希望) 仕事 : 夫:会社員 妻:専業主婦 住居 : 持家(住宅ローン有り) 保険で年に19万円も払うのは、お金のたれ流し! 何かおいしいものでも食べた方がマシ!メールをいただきました。 ※は、私の声。 武田殿 ・・ 略 ・・ 本題ですが、 ニッセイの更新が近くなってまして、 更新後のプランを送ってきました。 武田殿は終身保険は不要 とブログにはありますが、 わたしが現状加入している 終身保険は残してから 残りを三角形の保険で補うのが よいのかなと思いますが、 (今、終身保険分の保険料が 年間4641円なので) すぐに終身保険を解約すべきでしょうか。 ※はい、武田ドノはそう思います。 4,641円/年は、900万円に相当 する保険料ではありません。 安くもなんともない・・です。 ( 下で解説します ) ニッセイから来た 更新後の保険料を添付します。 ※上の資料です。 > 主契約の終身保険も、 >数十年先・・会社が健全であれば、 > 900万円もらえる・・という約束事です。 保険会社が健全であれば、 ということであれば、 三角形の保険に入っても 同じようなきがするのですが。 ここらへんを私が理解できていない のかもしれません・・・ ※はい・・そう思います。 終身保険は超長期の商品です。 Kさんの場合は、これから 40数年先までの約束ごと・・です。 相手を信じて投入する お金が非常に多額になります。 そして、貯蓄が目的です。 減ったり、無くなったり、・・は 困ります。 三角形の生命保険は短期で 用が済んでしまう商品です。 (捨てるお金を節約するから当然) Kさんの場合は、これから 10~12年程度の約束ごとです。 当然、投入する お金も少額に押さえられます。 もともと掛け捨ての保障が目的で、 無くなるのは覚悟の上・・です。 期間、金額、目的、まったく異なり、 リスクのレベルが別物・・です。 私は喫煙者なので、三角形の保険は ネクスティアで考えます。 ・・ 略 ・・ ※ネクスティアのみでなく、 複数の保険屋さんを検討しましょう。 (それぞれ特徴があります) Kさんの場合、必要保障期間は約12年。 給付月額が25万円以上は必要になる・・ 25万円×12ヶ月×12年=3,600万円 (保障総額) 三角形の保険では、このように考えます。 K家の第2子誕生のシミュレーションでは、 もっと大きな保障総額になっています。 自分で必要月額を設定してみて、 保険屋さん数社を比較してください。『転換』という方法はシンプルに言うと・・「旧契約の解約+新契約の締結」・・ということです。終身保険金額:900万円について、「うち契約転換特則の保険金額は840円」・・と書かれています。転換というのは旧契約の解約返戻金相当を新契約に充当したことを意味します。その結果の保険金額が840万円ということになります。主契約である終身保険の保険金額(死亡時に受け取ることのできる金額)のうち840万円が、旧契約の解約返戻金相当を充当される部分であり、これから払う保険料:4,641円/年は、それ以外の部分に充当されることになります。その・・それ以外の部分の額って・・?900万円-840万円=60万円はい・・たった、60万円です。60万円の終身の死亡保障のための保険料が、4,641円/年・・でした。( それなら分かる・・? )私に言わせれば・・「60万円のために保険料を払う。」その行為自体がバカバカしいこと・・です。 ※『保険加入=お金を失うこと』 ・皆が損をすることで成り立つ。 ・期間経過後、お金は無くなる。 確実に損をするのが保険加入 なので、できるだけ加入しない。 どう考えても、保険以外には 方法が無い・・という場合のみ、 いやいや、しぶしぶ、加入する。 これで生活設計がしやすくなる。 60万円は、保険ではなく、 貯蓄で準備しよう!・・ということです。転換は・・生命保険会社や、その外交員が普通にやる手法です。解約返戻金を新たな保険に充当することで(新たな契約ができるので)営業員の歩合が一気に増えます。保険会社も、「逆ザヤ」が解消されます。経営上・・すごく助かります。保険屋さんにとっては、いいことだらけです。「年齢が上がっても保険料が上がりません。」「保険金額が上がっても保険料は上がりません。」などの営業トークが使われます。本来外交員は、保険加入のメリットと同時にデメリットも説明しなければならない・・んですが、大部分の消費者は、まったく理解できていない・・ように見えます。・・で、Kさんへ・・結論。第2子誕生までを考慮した必要額全てを三角形の保険で準備しましょう。死亡保障が4千万円台と高額でも、その保険料は数千円/月で済みます。三角形の保障が確保できたら・・ニッセイの清算!・・です。ニッセイが提案している保障は、不要だったり無駄だったりしています。まともに解約返戻金がもらえる内に、スパッと清算しましょう。 なんの問題も無いキャッシュフローです。 老後を心配する必要はありません。 終身保険なんて、まったく不要です。 転換前の今なら・・まだ、まともな 解約返戻金が受け取れます。 これまでにたれ流したお金・・ 少しでも取り返しましょう。今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 今日の作業。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 I さん(30代):現状診断 回答待ち。(2/23着)5 Kさん(30代):シミュレーション 回答待ち(4/4着)6 Sさん(40代):現状診断 作業途中(4/12ヒア)7 Mさん(40代):現状診断 4/19 シート到着。8 Tさん(40代):現状診断 4/21 シート到着。9 Sさん(30代):シミュレーション 4/26依頼到着。10 Sさん(20代):現状診断 4/28 シート到着。11 Tさん(30代):現状診断 5/7 ヒアリング。12 Oさん(40代):シミュレーション 5/12依頼到着。13 Tさん(20代):シミュレーション 5/12依頼到着。14 Dさん(30代):現状診断 5/13 ヒアリング。15 Kさん(30代):現状診断 5/19 シート到着。16 Tさん(30代):現状診断 5/20 シート到着。17 Yさん(40代):シミュレーション 5/27依頼到着。18 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/27

-

マイホーム建築で起こる 瞬間的なお金のたれ流し2

慢性的なたれ流しをしている人が、瞬間的なたれ流しをすると・・ の続き。 躍動的♪・・ですが、記事とは関係ありません。40坪未満の建物では・・実際、見積価格にどんな差がついているでしょう?以下を参考にどうぞ。 ※大手ハウスメーカーは対象外。 いつも・・複数の住宅会社による プレゼン・コンペを行なっていますが、 参加業者は地元の住宅会社のみです。 「経費率」が高い大手ハウスメーカーは、 当然・・建築価格も高く、同じ土俵で 比較するレベルではありません。 地元の住宅会社同士であっても、大きく 価格差がつくことを実感してください。●顧問会員のH2さん(30代)宅 約39坪 ※展示場のような、ドーマーのある家。見積価格(外構工事込み) 最高額:2,617万円 最低額:2,225万円 4社がプレゼン、最大価格差・・392万円。 ●顧問会員のSさん(30代)宅 約36坪 ※自分でメンテナンスはしたくないけど、できるだけ自然素材で・・。土地探しはかなり広いエリアから・・だんだん絞り込んで、なんとか落ち着きました。見積価格(外構工事込み) 最高額:3,000万円 最低額:2,100万円 5社がプレゼン、最大価格差・・900万円。 ●顧問会員のMさん(30代)宅 約35坪 ※あえてオール電化ではなくガスで。「子どもに火の恐さを教えたいから・・。」見積価格(外構工事込み) 最高額:2,250万円 最低額:1,390万円 4社がプレゼン、最大価格差・・860万円。 ●顧問会員のTさん(30代)宅 約34坪 ※楽しい小屋裏収納(パパの趣味部屋?)。楽しい子ども部屋。見積価格(外構工事込み) 最高額:2,000万円 最低額:1,800万円 5社がプレゼン、最大価格差・・200万円。 ●顧問会員のHさん(30代)宅 約33坪 ※無垢の素材。塗り壁。板間に座る生活。まきストーブ。見積価格(外構工事込み) 最高額:2,780万円 最低額:1,950万円 4社がプレゼン、最大価格差・・830万円。 ●顧問会員のYさん(50代)宅 約24坪 ※眺望の良い「終の棲家」 ご夫婦で過ごすためのマイホームを取得。見積価格(外構工事込み) 最高額:1,495万円 最低額:1,200万円 4社がプレゼン、最大価格差・・295万円。 マイホームのサイズが小さくても、意外に大きな金額差がついています。知らずに・・仮に500万円高い買い物をすれば、それだけの損では済みません。『4割増しで損をする!』・・という意識を持ちましょう。どうして4割増し・・か?住宅ローンの利息分・・です。500万円余分にローンを借りれば、500万円×40%=200万円!利息を200万円余分に負担します。建築費で500万円をたれ流し、ローン利息で200万円をたれ流し、たれ流すお金の合計は、700万円!住宅会社選びは、最後の最後までしっかり比較検討しましょう。当初から業者を決めて・・人任せにして・・ぼぉ~~っとしていると、大金のたれ流しに気が付きません ・・よ。親切にされて、満足・・さえしています。一生・・気付きません。おバカさん・・です。 (失礼!)《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/25

-

マイホーム建築で起こる 瞬間的なお金のたれ流し

慢性的なたれ流しをしている人が、瞬間的なたれ流しをすると・・人生が成り立たなくなります。 注意、注意。 負けるな岩手っ! (記事とは関係ありません)今日は、ブログ右帯の「マイホーム建築事例(写真)」を整理整頓していました。マイホーム建築(取得)での当事務所の役割は、主に以下の2つです。1 『生活設計』・・で、将来の見通しを確立すること。マイホーム取得の前に徹底的に家計を改善します。『慢性的な お金のたれ流し』を止めて、一生の見通しを立てた上で、具体的な住宅取得作業に着手します。2 『公正に建築業者を比較検討する場』・・を作ること。住宅建築は、同じ内容で見積もっても住宅会社によって大きな価格差が生じます。(素人には判別できません)公正な比較検討の場を作り、『瞬間的な お金のたれ流し』を止めます。業者選びの際に起こる・・『瞬間的な お金のたれ流し』の可能性を、以下の事例で確認してください。 ご参考に・・。 ※大手ハウスメーカーは対象外。 いつも・・複数の住宅会社による プレゼン・コンペを行なっていますが、 参加業者は地元の住宅会社のみです。 「経費率」が高い大手ハウスメーカーは、 当然・・建築価格も高く、同じ土俵で 比較するレベルではありません。 地元の住宅会社同士であっても、大きく 価格差がつくことを実感してください。 ●顧問会員のMさん(30代)宅 約86坪 ※大きな吹き抜けのリビング・ダイニング・キッチン。その吹き抜けに主寝室や子ども部屋が連動する、遊び心がいっぱいのマイホーム。見積価格(外構工事込み) 最高額:6,500万円 最低額:4,586万円 5社がプレゼン、最大価格差・・約2,000万円。 ●顧問会員のIさん(50代)宅 約70坪 ※大きな吹き抜けのリビング、続き座敷、車イスで動き回れる家。見積価格(外構工事込み) 最高額:4,200万円 最低額:3,500万円 3社がプレゼン、最大価格差・・700万円。 ●顧問会員のHさん(60代)宅 約70坪 ※旧建物の続き座敷を残してドッキング。見積価格(外構工事込み) 最高額:3,650万円 最低額:2,640万円 5社がプレゼン、最大価格差・・約1,000万円。 ●顧問会員のKさん(40代)宅 約65坪 ※住宅性能を徹底的に追求。見積価格(外構工事込み) 最高額:4,200万円 最低額:2,750万円 2社がプレゼン、価格差・・1,450万円。住宅性能を追求する特殊で独特な世界です。 価格差がつきやすいのかも・・。 ●顧問会員のHさん(30代)宅 約60坪 ※400坪の敷地に平屋のアメリカ住宅。家の中心は高い天井のリビング。Hさんが購入していたのは、建築ができない200坪の土地でした。 建築できるように、折衝ごと等・・色々お手伝いをしました。見積価格(外構工事込み) 最高額:4,720万円 最低額:2,780万円 5社がプレゼン、最大価格差・・約2,000万円。 ●顧問会員のSさん(40代)宅 約40坪 ※2階でのびのび暮らす家。 リビング・ダイニングは2階、寝室は1階。タイトな日程の中、土地購入から建築・入居まで・・なんとか無事に終了しました。見積価格(外構工事込み) 最高額:2,530万円 最低額:2,140万円 住宅会社4社に依頼、2社脱落、2社がプレゼン、価格差・・390万円。 スペースの関係で、一挙に掲載できません。後半は、今日のもうひとつの記事で・・。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/25

-

当然 利用した方がいい 住宅ローンフラット35S

夫の実家に縛りつけられないよう・・具体的なマイホーム取得計画を 写真と記事は関係ありません。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム取得)昨日(6/23)の午前中に奥さんから当事務所へ電話・・。「今・・産婦人科に来ているんですけど、 すごく混んでで待ち時間が長いんで、 今からそちらへおじゃましていいですか? あ・・突然で申しわけありません。 あ・・ありがとうございます。 5分で・・5分か10分でおじゃまします。 近くの〇〇産婦人科なので・・。」予定外のいきなりの来客・・です。3年ほど前・・に、顧問会員でした。マイホーム願望がありましたが、当時は、生活設計で終わっていました。「自己資金をもっと貯めたら・・また、 ここに来ようぜ。」・・ということだったのが、ついに今日チビちゃんと2人で来所。改めて・・顧問会員になる手続き。年間顧問料:36,000円入金。以前作成した「現状診断」資料にもとづいて改めてヒアリング。( 当時より貯蓄が増えています )「今・・住んでいる貸家ですけど、 大家さんが9月に帰ってくることに なって、明け渡すことになりました。 夫の実家が広いので、とりあえず 仮住まいはできますが・・ 義父から・・ 『お前たち・・そのままここに住め。』 ・・と言われずに済むように、 マイホーム計画をできるだけ早く 具体化したい♪ ・・んです。」・・ということで、当事務所を頼ってきたようです。土地探しからのマイホーム取得・・です。一般的なニュータウンではなく、どちらかというと・・自然が近いシチュエーションが好み・・です。住宅ローンは、間に合う・・とすれば、フラット35Sが使えれば、かなりお得です。【フラット35】S・・の、仕組み。借入金利を当初10年間、年率1.0%引き下げる商品です。( この1%、非常に大きい! )金利1%・・、実際の大きさは?借入額3,000万円、借入期間35年、元利均等返済、ボーナス返済なし、融資金利2.31%の場合・・の計算例。借り入れ3,000万円で、約300万円もお得♪シンプルに考えてOK・・なので、借り入れ2,000万円なら、約200万円もお得♪・・と、解釈しよう。返済がかなりお得なのは分かったけど、負担が大きい「条件」が付くのでは?フラット35Sは「耐震性」「省エネ性」「バリアフリー性」「耐久性・可変性」の4つの基準のうちどれか1つ以上を満たす住宅を対象に、フラット35の当初10年間の金利を引き下げる制度です。技術基準。 4つのテーマ1 省エネルギー性 高い水準の断熱性等を実現した住宅。2 耐震性 強い地震力に対して倒壊、崩壊等 しない程度の性能が確保された住宅3 バリアフリー性 高齢者等が、移動、入浴等の 基本的な生活行為を行いやすく するための措置が講じられた住宅4 耐久性・可変性 耐久性を有し、模様替え(間取り変更)の 容易性について適正な水準が確保された 住宅、長期にわたり良好な状態で使用 するための措置が講じられた住宅割増し工事代は数十万円で済んだりします。返済で2~3百万円も得するんだから、数十万円のコストアップは問題ありません。( そもそも・・家の性能がアップするし )この制度・・いつまで?今年(2011年)12月30日の申込みまで・・ということになっていますが、かなりの人気で申込みが殺到中・・です。予算が無くなり次第・・終了!ということになるようです。確実に利用するなら早めに申し込むに越したことはありません。その後・・来年(2012年)になるとどうなるか・・?3月までは当初10年間の金利引き下げ幅が0.3%に戻るだけですが、4月からは金利引き下げ幅が当初5年間に短縮される予定です。・2011年12月30日までに申し込み →当初10年間1.0%引き下げ・2012年1月~3月末までに申し込み →当初10年間0.3%引き下げ・2012年4月1日以降に申し込み →当初5年間0.3%引き下げ住宅金融支援機構では締め切りの約3週間前にHP(http://www.flat35.com/)で告知する・・ようです。 ※自己資金ゼロ・・の人は、ダメ! フラット35の融資範囲は、 土地・建物代金の100%まで ・・です。 登記料や火災保険料などの 諸費用が別途:250万円とか かかりますが、その分は 融資対象外!・・です。 なので・・ 自己資金として少なくとも 2~3百万円を出せる人でないと、 この「1%優遇」の恩恵は 受けることができません。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。また・・作業再開。再々ヒアリング・・として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 今日の作業。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 I さん(30代):現状診断 回答待ち。(2/23着)5 Kさん(30代):シミュレーション 回答待ち(4/4着)6 Sさん(40代):現状診断 作業途中(4/12ヒア)7 Mさん(40代):現状診断 4/19 シート到着。8 Tさん(40代):現状診断 4/21 シート到着。9 Sさん(30代):シミュレーション 4/26依頼到着。10 Sさん(20代):現状診断 4/28 シート到着。11 Tさん(30代):現状診断 5/7 ヒアリング。12 Oさん(40代):シミュレーション 5/12依頼到着。13 Tさん(20代):シミュレーション 5/12依頼到着。14 Dさん(30代):現状診断 5/13 ヒアリング。15 Kさん(30代):現状診断 5/19 シート到着。16 Tさん(30代):現状診断 5/20 シート到着。17 Yさん(40代):シミュレーション 5/27依頼到着。18 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/24

-

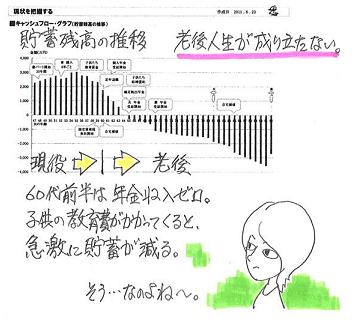

退職のころに子どもが大学生・・だと老後生活は?

老後生活は成り立ちません!・・このままでは。 〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業が終了!さっそく、メール添付で送りました。 S家の概要 家族 : 夫40代、妻40代、小学生2人と幼児 仕事 : 夫:自営業 妻:パート 住居 : 持家(住宅ローン無し)現在の貯蓄残高は多い・・んですが、夫が仕事を辞める時期の前後に、子どもたちの教育費が集中的にかかってきます。支出が多くなる。収入がゼロになる。当然・・蓄えは、急激に減っていきます。60代半ばからは、貯蓄が底をつきます。老後の人生が、まったく成り立ちません。最大の不足額は、マイナス3,430万円!・・です。こんな大金・・どうにもできません。絶望的・・です。( ・・て、早まってはいけませんよ )さあ! どうする? ※だからと言って・・ 保険屋さんにだまされないよーに。 保険商品を買わされて、 延々とお金をたれ流し、さらに キャッシュフローが悪化・・します。 銀行とかにだまされないよーに。 老後のための運用商品を買わされ、 高い手数料を負担して、さらに キャッシュフローが悪化・・します。人生は、シンプルに考えましょう。支出を減らせば、人生は好転します。収入を増やせば、人生は好転します。〇支出を減らす。 例えば・・ ・車の買換え期間を長くできないか? 現在・・300万円の車を6年ごとに 買い換える設定で、これからの人生で 300万円×4台=1,200万円 も支出する予定・・です。 これを12年ごとに変更すれば・・ 300万円×2台=600万円 ・・もの大金が節約できます。 ・老後の基本生活費を減額できないか? 現役中は子ども3人がいるので、 ある程度の支出はしょうがないが、 子どもたちが独立した後は・・ 夫婦2人期も、妻1人期も、 たとえば2万円/月程度の減額は 可能なのでは? 2万円/月×12ヶ月×27年=648万円 ・・もの大金が節約できます。〇収入を増やす。 例えば・・ ・夫は60歳以降も働けないか? 例えば・・60歳から5年間、 手取り500万円を稼ぐとしたら・・ 500万円×5年=2,500万円 ・・も、資産が増えます。 ・妻はパートでも、もっと稼げるのでは? 月4万円で20年間働く設定に なっていますが、がんばって 手取り8万円/月になれば、 その差額は4万円/月・・です。 4万円×12ヶ月×20年=960万円 ・・も、資産が増えます。まだまだ対策案はあるかもしれませんが、ざっと・・これらの合計だけでも・・600万円+648万円+2,500万円+960万円=4,708万円!!キャッシュフローの改善は、シンプルな分かりやすい作業で可能・・になります。人生は、実にシンプル・・です。Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。やっと本日・・完成!大変長らくお待たせしました。メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 今日の作業。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Kさん(30代):シミュレーション 回答待ち(4/4着)7 Sさん(40代):現状診断 作業途中(4/12ヒア)8 Mさん(40代):現状診断 4/19 シート到着。9 Tさん(40代):現状診断 4/21 シート到着。10 Sさん(30代):シミュレーション 4/26依頼到着。11 Sさん(20代):現状診断 4/28 シート到着。12 Tさん(30代):現状診断 5/7 ヒアリング。13 Oさん(40代):シミュレーション 5/12依頼到着。14 Tさん(20代):シミュレーション 5/12依頼到着。15 Dさん(30代):現状診断 5/13 ヒアリング。16 Kさん(30代):現状診断 5/19 シート到着。17 Tさん(30代):現状診断 5/20 シート到着。18 Yさん(40代):シミュレーション 5/27依頼到着。19 Tさん(30代):現状診断 6/9 シート到着。 負けるな! 岩手っ!《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/23

-

マイホーム取得後 妻に生命保険が必要!のワケ

生命保険が元々不要な専業主婦やパート主婦・・も、住宅取得で必要になります。どうして? 種明かし・・のお話です。 〇メール顧問会員のTさん(30代) (相談:ライフプランニング)5/20(金)に、顧問会員になりました。資料作成の順番待ちの行列に並んでもらっています。2~3ヶ月待ちになります。・・が、ぼぉ~~っと待っている間にも、生命保険などで無駄にお金をたれ流してしまうのがもったいない・・とか、住宅ローンを抱えながら・・夫が働けない体になったらどうしよう・・とか、心配なことがたくさんあります。どうしたらいいか?質問をいただいたので、6/11(土)の記事で回答しました。「住宅ローン 夫が長患いで働けない時どうなる?」読んでいない方はそちらを先にどうぞ。 T家の概要 家族 : 夫30代、妻30代、小学生2人 仕事 : 夫:会社員 妻:パート 住居 : 持家(住宅ローン有り)その記事の中で・・現状診断前の『生命保険のとりあえず清算!』の方法を書きました。【A】 住宅ローンは無い。 一般的に、この家族構成で 住宅ローン返済がなければ、 必要なのは夫の生命保険のみ! (他は生保も医療も不要!) きちんと計算ができなければ・・ 三角形の保険でザックリと 夫:3,000万円!(15年程度の期間で十分) 妻:不要!【B】 住宅ローン返済がある。 が・・住宅ローンを抱えていれば、 三角形の保険で・・ザックリと、 夫:2,000万円! 妻:1,000万円! ともに期間15年程度で。 (スペースの関係で説明は省略) 保険料は2人合わせても 数千円で済む。 浮いた分は貯蓄。 T家では、現状診断を待つ間、 【B】のように新規契約をした後、 現在の保険をスパッと解約しよう!メールをいただきました。 ※は、私の声。 先日は ご丁寧に質問に答えていただき, ありがとうございました。 私はかなり洗脳されていますね。 ※はい、心配症で その度合いが強い人 ほど、しっかり洗脳されます。 (^^ゞ それというのも,世界でも有数の 安心な社会保障制度のことを, きちんと知らなかったから いけないんですね。 この歳にして,恥ずかしいです・・・ 『障害年金』はじめ,ちゃんと調べます。 ※『障害年金』もですが、かんじんの 『団信』の給付要件も、しっかり 調べて・・安心しましょう。 現状診断前の 生命保険の「とりあえず清算!」 の方法について聞きたいことがあります。 我が家は住宅ローンを抱えている 【B】パターンなので 夫:2000万 妻:1000万 ともに期間15年程度で 三角形の保険に加入することを 検討しようと思います。 計算すると, 夫:月11万×12か月×15年=1,980万円 妻:月 6万×12か月×15年=1,080万円 となりますが, これに近い入り方ができる保険に 加入すればいいんですよね? ※はい、基本的にOK・・です。 これ以外の保険には一切入らない、 奨められても特約は一切付けない、 ・・これで、保険料はすごく少なくて 済みます。 それと,住宅ローンがあると 妻の死亡保障も必要になるのは どうしてですか? お時間のあるときでいいので また教えてください。 ※お言葉に甘えると、 忘れてしまって・・それっきり、 ・・に なってしまうので、 すぐ回答します。 (下でコメント) 第一生命の解約はまだできないですが, 特約や医療保障の部分だけを まず解約しようと話を進めています。 ※できる部分は、とっとと 解約しましょう。 残る死亡保障は,およそ 夫が1900万,妻が1000万です。 そうするだけでも,保険料は 二人分で1.5万円減ります。 驚きです・・・ ※少なくても・・その分のお金を、 今まで・・延々と捨ててきた ということです。 (もったいない) (・・・この方向で間違っていませんかね ・・心配性なもので・・) ※その「心配症」が、 保険屋さんのつけ込みドコロ・・です。 これからもよろしくお願いします。マイホーム取得後、妻にも生命保険が必要になるワケ。マイホームを取得すると・・1 「預金」が減る。 住宅取得では、自己資金として 預金を取り崩すので、家計には あまり残高が残らない。 『死亡保障必要額』は、 『預金』が少ないほど、多額になる。 逆に「預金」が多いために 生命保険は不要! ・・といケースもよくある。2 「住居費」が増大する。 住宅ローンを借りると、利息負担分 「住居費」が増大する。 持家の場合の「住居費」は、 老後はかなり負担が小さくなるが、 現役中は大きな負担になる。 『生命保険』が必要なのは、 まさに現役真っ最中の時期。 『死亡保障必要額』は、『住居費』の 負担が大きいほど、多額になる。3 妻は「団体信用生命保険」不加入。 妻が専業主婦やパート等の場合、 夫が単独でローンを組むケースが多い。 その場合・・団信加入も夫のみ。 妻が死んでも、団信から 保険金はいっさいもらえない。 妻の『死亡保障必要額』には、 住宅ローン残高も まるまる 『住居費』として計上しなければ ならないので、非常に多額になる。・・ということで、住宅取得なんて関係なかった時には生命保険がまったく不要!・・だった妻でも、マイホーム取得後・・新たに、生命保険が必要!・・となることが多々・・あります。 マイホーム取得後・・夫の場合は、 上記の3の団信に、当然加入するので、 もし死亡すれば・・ローン債務が スパッときれいに消えます。 ( これは非常に大きい! ) したがって・・住宅取得では、 一般的に夫の死亡保障必要額は 大きく減ります。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇金融機関廻り家賃納入・給振り・その他振込み。本来は明日なんですが、明日は確実に荒れて、雨天になるようなので・・。 給与振込みはもちろん佐々木FPの分のみ。 私はボランティアで無給・・ どころか、 度々・・事務所にお金を貸しています。 今月は20万円も・・。 ホント、お人好し、おバカさん・・です。 (よくこんなこと続けています)〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。今日完成!の予定がダメ・・でした。明日、完成させて送ります。( スミマセン! )【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 今日の作業。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Kさん(30代):シミュレーション 回答待ち(4/4着)7 Sさん(40代):現状診断 作業途中(4/12ヒア)8 Mさん(40代):現状診断 4/19 シート到着。9 Tさん(40代):現状診断 4/21 シート到着。10 Sさん(30代):シミュレーション 4/26依頼到着。11 Sさん(20代):現状診断 4/28 シート到着。12 Tさん(30代):現状診断 5/7 ヒアリング。13 Oさん(40代):シミュレーション 5/12依頼到着。14 Tさん(20代):シミュレーション 5/12依頼到着。15 Dさん(30代):現状診断 5/13 ヒアリング。16 Kさん(30代):現状診断 5/19 シート到着。17 Tさん(30代):現状診断 5/20 シート到着。18 Yさん(40代):シミュレーション 5/27依頼到着。19 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/22

-

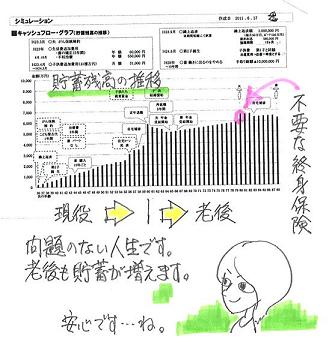

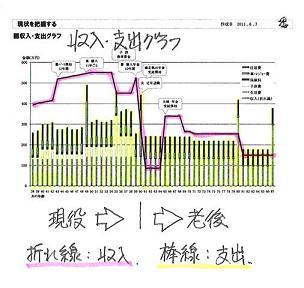

マイホーム取得は いつが最適なんでしょうか?

フラット35は使った方がいい? これが、現状診断時点のキャッシュフローグラフ。 〇メール顧問会員のTさん(40代) (相談:ライフプランニング)6/15(水)、シミュレーションが完成、メール添付で送りました。・生命保険の清算!・子ども費の見直し・マイホーム取得などのシミュレーション・・です。すべてをひとつの資料にすると、ゴチャゴチャして収拾が付かなくなりそうなので、前半と後半に分けました。マイホーム取得だけを別個にしました。シミュレーションをスッキリ見てもらうために・・。 T家の概要 家族 : 夫40代、妻30代、幼児と赤ちゃん 仕事 : 夫:会社員 妻:会社員 住居 : 賃貸(マイホーム取得希望) 家計改善後のキャッシュフローグラフ。 さらに、 マイホームを取得した場合のキャッシュフローグラフ。メールをいただきました。 ※は、私の声。 武田様 マイホームシミレーションを作成頂き、 誠にありがとうございます。 お返事が遅くなり、 大変申し訳ありませんでした。 すぐにお返事やご質問、 ご相談をするつもりでしたが、 内容をきちんと読み込んだ上で・・・ と思っていましたら、 よく理解するためには、 少し時間が必要です(汗、汗) まだ、 「住宅ローン」の知識が不十分なので、 そちらも勉強した上で、 シミレーションを見て行かなくては、 と思いました。 理解する前に、ご質問したいのですが、 シミレーション依頼と一緒に、 私(妻)の〇〇補助終了時期や、 〇〇の小学校入学の関係、 私達の年齢などを兼ねて、 マイホーム取得時期を相談しておりました。 シミレーションでは、 平成27年(〇〇が小学校に入学年)に 住宅ローン返済開始(フラット35)を 設定下さっていますが、 設定頂いた開始時期と フラット35で進めるのが、最適、 ということで宜しかったでしょうか。 ※マイホーム取得時期 住宅取得、最適なのはいつか? ・・を、自分たちで判断する ための資料として、一応の 時期を設定した資料・・です。 この設定であれば、現役中に 住宅ローン返済が終了します。 これを参考に、時期を前にしたり、 後にしたりして検討してみて、 一番いいと思う時期を 探してみてください。 T家の家計状況であれば、 どのタイミングでも問題ありません。 極端な話・・今年でも大丈夫。 ※住宅ローン返済期間 Tさんの場合・・自己資金が 多い上に共稼ぎなので、 返済期間が短くて済みます。 返済額を見ながら、15年返済 で設定してみました。 T家では・・ローン返済しながら なお、貯蓄を増やしていけるので、 積極的な繰上げ返済も可能です。 繰上げ返済を実行することで、 10年そこそこで返済を完了! ・・することも可能です。 ※フラット35Sは使わにゃ損! 当初10年間の金利が1.0%も 優遇されるなんて、普通じゃ ありえません。 民業圧迫!・・と、銀行業界が 本気で怒るぐらい大変なことです。 特別な制度がある内に、 使える人はぜひ使おう! 3~4年後は・・すでに無いかも? (時期を前倒しにする?!) 《フラット35Sを使えない人》 自己資金が少なく、諸費用の 一部まで住宅ローンを借りる ような人は対象外。 フラット35の融資上限は、 土地・建物代の100%まで。 武田さんのブログで、 「土地購入からマイホーム取得! ・・という人は、入居したい時期の 10ヶ月前から行動開始しましょう。」 とありましたので、行動は遅くても 平成26年~ということになるでしょうか。 (土地探しなどは、もっと早くから目を 肥えさせるためにも必要かと思いますが) ・・ 略 ・・ 子供2人を抱える母親としては、 心配なこと、気をつけなければならない ことがたくさんあり、 情報集めをすればするほど、切りがなく、 マイホームについての準備も遅れ、 気が焦ってしまいます。。。 優先順位もきちんと考えて、 進んでいかなくては、と思います。 (すいません、全然関係のないお話で・・・) では、 シミレーションを自分なりに読みこみ、 恐らくご質問も生まれてくるかと 思いますので、 どうぞ、宜しくお願い致します。 ※直接・・面談して説明 できないのが、残念です。 交通費・・かけてでも、 盛岡に来てもらえば・・かなり、 理解が深まる・・んですが。 (^^ゞ今日の佐々木FP〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。明日、完成できそう・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 今日の作業。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Kさん(30代):シミュレーション 回答待ち(4/4着)7 Sさん(40代):現状診断 作業途中(4/12ヒア)8 Mさん(40代):現状診断 4/19 シート到着。9 Tさん(40代):現状診断 4/21 シート到着。10 Sさん(30代):シミュレーション 4/26依頼到着。11 Sさん(20代):現状診断 4/28 シート到着。12 Tさん(30代):現状診断 5/7 ヒアリング。13 Oさん(40代):シミュレーション 5/12依頼到着。14 Tさん(20代):シミュレーション 5/12依頼到着。15 Dさん(30代):現状診断 5/13 ヒアリング。16 Kさん(30代):現状診断 5/19 シート到着。17 Tさん(30代):現状診断 5/20 シート到着。18 Yさん(40代):シミュレーション 5/27依頼到着。19 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/21

-

小・中・高校生に聞く、お金持ちって かっこいい?

「お金持ちはかっこいい」・・と思っている小学生はどのくらいいるのだろうか? 「お金持ちはかっこいい」と思っている小学生はどのくらいいるのだろうか。小学生の低学年で「お金持ちはかっこいい」と思っているのは21.8%だったが、中学年は13.8%、高学年は11.6%と、歳を重ねるごとにかっこいいと思っている児童が減っていることが、金融広報中央委員会の調査で分かった。ただ中学生で「かっこいい」と思っているのは17.3%、高校生では21.7%と、再び増える傾向がうかがえた。 「お金より大事なものがある」(72.5%~84.2%)と答えた小学生は7~8割。中学生(80.0%)では8割、高校生(74.8%)でも7割を超えるなど、多くの児童・生徒がお金より大事なものがあると感じているようだ。 ※「お金よりも大事なものがある」 ・・と80%が答えながら、89%が 「お金をたくさん貯めたい」 ・・健全・・な発想です。 (^^ゞ 「お金はコツコツ働いて、貯めるものである」と考えている生徒はどのくらいいるのだろうか。「そう思う」と答えた中学生は82.2%、高校生は76.7%。一方「法律違反でなければ、どんなことをしてお金を稼いでも良い」とする中学生は14.0%、高校生は16.6%だった。金融経済の知識 金融や経済について、どのくらいの知識があるのだろうか。小学生で「利子」(27.5%~38.8%)の意味を正確に答えられたのは3割弱から4割弱。中学・高校生では「単利」(36.5%~45.7%)、「複利」(29.3%~33.9%)、「インフレ」「デフレ」(34.1%~49.0%)などの理解が低かった。 ※現在の大人でも・・ ほぼ同じ結果・・だったのでは? (^^ゞ 自分の頭で考えない・・ 思考停止中の人、多い・・よ。 (失礼!)「金融経済の知識の高い子どもは、お金に関する行動に計画性がうかがえた。また家の人との会話が多く、特に『社会のこと』についてよく話をする割合が高いことが分かった」(金融広報中央委員会) 郵送による調査で、全国の小中学生6万8773人が回答した。調査期間は2010年12月から2011年3月まで。幼いころの無垢な心、大切に・・。大人になって・・思考停止したまま毒されることがないよう・・祈ります。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/21

-

子ども部屋に3階と4階のスペースを作りましょう

子どもは、『上』が好きです。 〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)金曜日の午後、住宅展示場を見学しました。私も同行しました。子どもたちは新たな展示建物に入るたび、まず・・2階に走ります。とにかく・・上へ、上へ、向かいます。で・・チェックが済むと・・、「5階建て・・だった。」「4階建て・・だった。」中二階があれば・・そこは、2階。したがって・・2階は3階。さらに数段上がる空間は・・4階。もっと上があれば・・5階。今回の見学での一番は・・5階建て!・・でした。(建築基準法上は2階建て)ということで、子どもたちは上へ向かう空間をとにかく喜びます。・・ので、ほぼ固まっているいるプランの子ども部屋スペースを、あらためて・・いじってみました。狭い空間の中でも・・せめて・・彼らが言う4階建てぐらいにはしてあげよう・・と。こんな「4階建て」は、どうでしょうか?Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。明後日までかかりそう・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 今日の作業。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Kさん(30代):シミュレーション 回答待ち(4/4着)7 Sさん(40代):現状診断 作業途中(4/12ヒア)8 Mさん(40代):現状診断 4/19 シート到着。9 Tさん(40代):現状診断 4/21 シート到着。10 Sさん(30代):シミュレーション 4/26依頼到着。11 Sさん(20代):現状診断 4/28 シート到着。12 Tさん(30代):現状診断 5/7 ヒアリング。13 Oさん(40代):シミュレーション 5/12依頼到着。14 Tさん(20代):シミュレーション 5/12依頼到着。15 Dさん(30代):現状診断 5/13 ヒアリング。16 Kさん(30代):現状診断 5/19 シート到着。17 Tさん(30代):現状診断 5/20 シート到着。18 Yさん(40代):シミュレーション 5/27依頼到着。19 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/20

-

午後から、住宅展示場を見て廻りました

5~6社を見学。 写真と記事は関係ありません。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)今日・・午後、住宅展示場を見学。妻と子2人に、私が同行しました。( 夫は所用あり )盛岡市の緑が丘ヒルズ・・です。住宅メーカー24社25棟の展示住宅の公開 等身大の建物がたくさん建っています。かなり・・参考になります。各社がそれぞれの味を出しています。オープンしているところを、順番に見て廻りました。 ハウジングサポート ABCハウス ジェイライフ ハウスM21 D・LIFEこの他に・・あと、1~2棟・・見たかな?( 久しぶりで、私も疲れました )これから・・業者を絞り込みます。見積りをお願いする業者を、5社程度に絞り込みます。見学を終えてから・・Mさんに用意しておいた図面を渡しました。1級建築士の佐藤ちゃんが作製しておいた図面一式・・です。配置図、平面図(1F,2F,小屋裏収納)、立面図、仕上げ表、・・等々。持ち帰って、ご夫婦で検討してもらいます。これから・・日数をかけて、図面を見ながら・・具体的に、細かくプランを煮詰めていきます。来月には・・住宅会社5社によるプレゼン・コンペ!になればいい・・と思います。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始

2011/06/18

-

保険代理店を通せば話が早いかなと思ってたけど

まったく逆・・でした。 〇メール顧問会員のTさん(20代) (相談:ライフプランニング)シミュレーションの資料作成のため、行列にならんでいます。 T家の概要 家族 : 夫20代、妻20代、赤ちゃん 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸メールをいただきました。 ※は、私の声。 武田様 こんにちは。 お世話になっております。 一昨日の記事でも 取り上げていただいて ありがとうございました。 収入保障保険の検討の 途中経過報告です。 ※収入保障保険は三角形の 保険なので、保険料で 捨てるお金が少なくて 済みます。 (ありがたい・・) アリコ 月15万円・保険期間15年 保険料 年払い 22650円 ※死亡保障額は・・? 15万円×12ヶ月×15年 = 2,700万円! その保険料月額は・・? 22,650円÷12ヶ月 = 1,887円! 2,700万円の死亡保障が、 月1,887円の保険料で 確保できてしまいます。 さすが、三角形の保険!・・です。 『保険料=捨てるお金!』 捨てるお金は少ない方がいい! 毎月 数万円の保険料を 平気で払っている人は おバカさんです。 (失礼!) 損保ジャパンひまわり生命 月15万円・保険期間46才まで (これが最短とのことです) 保険料 年払い 30060円 (保険料は5年ごとに 0.5%下がっていくそうです 6年目以降 28470円 ・・・というように) 検討した中では この2社が安かったです。 他の保険会社は 期間が55才までというのしか設定 できないというのがほとんどでした。 まずアリコに 申し込みをしてみようと思います。 安いし、 通販型で審査が厳しそうなので、 あまり審査が通る期待ができませんが・・・。 ※OK・・です。 このように・・自分で、 しっかりチェックしましょう。 我が家には幼児がいるので、 保険代理店の保険見直し本舗 という所の方に 家に来ていただいていたのですが、 PCを社外に持ち出せないせいか、 何を質問しても、 一度会社に電話をするか、 後日回答するか・・・で 中々話が進まないので、 ※この営業マン・・ 経験が浅くて、さっぱり 要領を得なかった・・のでは? 今回は色んな保険会社に 自分で電話をして 見積もりしてもらいました。 ※自分で・・ガンガン 行動しましょう! 最初から面倒がらずに こうすれば早かったですね・・・。 ※その通り! ・・です。 保険代理店を通せば 色んな保険会社のことが 分かっているから 話が早いかなと思っていました。 ※代理店を通せば、 弊害の方が大きくなります。 終身保険を主契約にしたり、 特約をてんこ盛りにしたり・・。 以上途中経過報告でした。 それでは・・・。 ※ んだば・・。(それじゃ・・) 負けるな岩手っ!!《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/17

-

「地震保険 支払い1兆円超」・・を算数してみる

1兆円! すごい金額ですが・・ニュースで言わない部分は、自分で算数してみましょう。 払われた保険金は、1人当たり・・いくらでしょう? いつも・・明らかにされません。 業界からマスコミに圧力が・・? ニュースが言わないなら・・ しょうがありません。 自分で算数をしましょう。日本損害保険協会によると、今回の東日本大震災で、6/15現在・・・地震保険支払額:9,745億円・相談(申請?)件数:668,773件 (内・・約8.5%の処理が残っている)だとすれば、保険金が支払われた件数は・・668,773件×(1.000-0.085)=668,773件×0.915=611,927件そうすると、1件当たりの保険金は?単純な算術平均ですが・・9,745億円÷611,927件=0.015925億円・・て、いくら?1,590万円・・ではなくって、159万円・・です。これが1件当たりの保険金・・です。「地震保険って、そんなに少ないの?」「そんなものです。実際はもっと少ないかも。」平均値は約160万円でも、大勢の人の感覚では・・もっと少額では?( 中央値 )「地震保険に入っておけば安心」・・ということにはなりません。理解しておきましょう。そもそも・・保険ではカバーはできないリスクです。保険・・という仕組みには馴染みません。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。完成! メール添付で送りました。「住み替え」シミュの後半部分は残して。〇メール顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。再ヒアリング資料が到着したので、資料作成を再開しました。・・が、またまた・・再々確認事項がありそう。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 今日の作業。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Kさん(30代):シミュレーション 今日の作業(4/4着)7 Sさん(40代):現状診断 作業途中(4/12ヒア)8 Mさん(40代):現状診断 4/19 シート到着。9 Tさん(40代):現状診断 4/21 シート到着。10 Sさん(30代):シミュレーション 4/26依頼到着。11 Sさん(20代):現状診断 4/28 シート到着。12 Tさん(30代):現状診断 5/7 ヒアリング。13 Oさん(40代):シミュレーション 5/12依頼到着。14 Tさん(20代):シミュレーション 5/12依頼到着。15 Dさん(30代):現状診断 5/13 ヒアリング。16 Kさん(30代):現状診断 5/19 シート到着。17 Tさん(30代):現状診断 5/20 シート到着。18 Yさん(40代):シミュレーション 5/27依頼到着。19 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/17

-

住宅用地が買えるようになるまでの法律的事情?

法律の関係で!? 色々役所で手続き?ホントかな...。「造成 して売り出してもいいですよ。」・・という状況作りが必要です。(法律的な制約をクリアして・・) 〇顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)ただ今、マイホーム建築用の土地を物色中です。メールをいただきました。 ※は、私の声。 武田 様 情報ありがとうございます。 私が顧問会員に初めてなった年に、 間取りプランを詰めたり、 プレゼンをしていたMさんの御自宅、 楽しみにしています。 ※今回の日曜日に見学しました。 6/13(月)の記事参照。 それと △△不動産さんが造成した土地で、 9つ造成してあと2つ余っている 場所があると、昨日の電話で言われ、 すぐどこかわかったので 見に行ったのですが、 詳しく聞きたく今日電話したら、 まだ法律の関係で!? 色々役所で手続きしなくてはならないので、 決まったらお知らせします ...と言われました。 ホントかな...。 ※その「お知らせ」は・・早くて3年後! ・・だと思います。 (^^ゞ はい・・まさに法律の関係で。 ただ残りモノの割には悪くないと思うし、 知り合いが結構いる分譲地なので、 主人は良かったらば...と 思ってるみたいです。 ※3年以上先でよければ・・ですが。 ・・ 略 ・・ 〇〇不動産さんや△△不動産さんの 情報を待ちたいと思います。 よろしくお願いします。 ※〇〇不動産の売り地も同様に・・ 法律の関係で、販売できるまで ちょっと時間がかかります。土地分譲販売には、法律の制約があります。1区画だけの土地の売買とはちがい、不動産屋さんや地主さんは、分譲計画段階から法律の制約を意識します。正確に言えば・・「法律の制約を受けない方法」・・を意識し、一生懸命・・工夫します。なぜ?まともに制約を受ければ、手続き等で大変な時間がかかります。すぐ売ってお金にしたくても、数ヶ月とか1年数ヶ月とか先の話になってしまう場合もあります。さらには・・行政の指導によって、造成工事で大きなコスト負担をすることになる場合もあります。だれでも当然、費用はかけたくありません。だから、制約に引っかからないように、一生懸命工夫します。Sさんの話に出てきている分譲地や、それを担当している不動産屋さんは、2社とも・・まさに、『制約に引っかからないように、 一生懸命・・意識して工夫』・・しています。 (^^ゞで・・、その法律って何?都市計画法の『開発許可制度』・・というもの・・です。一定規模以上の土地の 区画形質の変更を行う場合は、都市計画法に基づく開発行為の許可が必要になります。この制度の目的は、以下・・です。・無秩序な市街化の防止 (地域ごとに区分して推進or抑制)・良好な宅地水準の確保 (一定水準以上のインフラ整備義務付け)なので・・「開発行為」を行なう・・ということになれば、当然・・手間も時間もコストもかかります。不動産屋さんや地主さんは、できれば「開発行為」にならないように・・という発想を、当然・・します。「開発行為」になるか否か?・・は、規模(面積)で判断されます。地域区分ごとの面積で・・。「開発行為」の規模 1 市街化区域:1,000平米以上2 区域区分のない都市計画区域:3,000平米以上3 都市計画区域外:10,000平米以上4 市街化調整区域:面積の規模にかかわらず全てSさんの場合は、2・・だと思います。△△不動産が造成した土地も、宅地も道路も含めて・・3,000平米以内に納めて計画して分譲している、・・と思われます。なお・・「小規模な分譲を繰り返す」・・ような、姑息な手段で「開発行為」逃れをされないように、予防線が張られています。 以下のような場合は、 それぞれの開発行為をあわせて 1つの開発行為として規模を把握する・・ようです。 1 人格が同一である 2 時期が同一である (1つの開発行為が終了した後、 5年以内であるとき) 3 場所が同一である (隣接していて、開発が行われる 土地が同一の機能である) 4 事業に一体性がある (請負業者が同一である) 開発後5年を経過した時点での 新たな開発は問題ないと判断 されている・・ようです。なので・・△△不動産が言う「9区画」は、その通りなら「開発行為」になってしまうので、私が思うに・・「開発行為」にならないよう・・「7区画」で計画分譲したのだと思います。したがって、「残っている」2区画は、すぐ販売することはできません。( 売るわけにはいかないから・・残っている )いつ・・なら、販売できるか?この分譲地が販売開始したのが2年前だとすれば、5年経過後の・・今から3年後!・・ということです。そこまで待つ・・ほど、良い土地か・・?・・というお話になります。それから・・〇〇不動産の分譲地。今日・・確認しましたが、こちらも「開発行為」ぎりぎりのところで、やはり・・回避できるよう、ただ今計画中・・のようです。 当初3区画と言ってましたが、 隣接地も新たに分譲したいそうで、 全体で「開発行為」にならないよう・・ 工夫して計画しているようです。それから・・インフラの見積り依頼中で、( 水道引き込みや道路舗装など )その金額と分譲価格・・、地主さんと詰めなければなりません。うまく運べれば・・今月いっぱいで調整、来月から販売開始!・・したいようです。法律とか役所手続きとか・・不動産屋さんがムニャムニャ言う場合は、「開発行為」がからんでいたり・・します。 Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Kさん(30代):シミュレーション 今日の作業(4/4着)7 Sさん(40代):現状診断 作業途中(4/12ヒア)8 Mさん(40代):現状診断 4/19 シート到着。9 Tさん(40代):現状診断 4/21 シート到着。10 Sさん(30代):シミュレーション 4/26依頼到着。11 Sさん(20代):現状診断 4/28 シート到着。12 Tさん(30代):現状診断 5/7 ヒアリング。13 Oさん(40代):シミュレーション 5/12依頼到着。14 Tさん(20代):シミュレーション 5/12依頼到着。15 Dさん(30代):現状診断 5/13 ヒアリング。16 Kさん(30代):現状診断 5/19 シート到着。17 Tさん(30代):現状診断 5/20 シート到着。18 Yさん(40代):シミュレーション 5/27依頼到着。19 Tさん(30代):現状診断 6/9 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/16

-

「生涯手厚く」保険屋さんを「保障」してあげたい?

生命保険は さっさと卒業したい。 写真と記事は関係ありません。〇メール顧問会員のTさん(20代) (相談:ライフプランニング)シミュレーションの資料作成のため、行列にならんでいます。 T家の概要 家族 : 夫20代、妻20代、赤ちゃん 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸昨日の記事で、生命保険加入に関する質問に回答しました。要点は・・・必要額が不明なら3千万円に設定。・加入するなら三角形の保険。 (収入保障保険等)・給付金は月15万円以上で。・60歳までかける必要無し。・15年後にはだいたい不要になる。 (当たらずとも遠からず!) 30歳の人なら、45歳までで 生命保険からは卒業できる! 以後の人生は、生命保険は不要! ( 他のことにお金を有効に使おう ) ・・人生が豊かになります。なので・・「15年間で給付金総額が、ザックリと 3千万円になるように設定して、 三角形の保険を比較」・・しましょう。15万円/月×12ヶ月×15年=2,700万円まあ・・ザックリと3,000万円です。え?だいぶ ちがう? 細かいこと・・気にするな!どうせ、きちんと必要額を計算した結果の3,000万円ではないんだから。三角形の保険なら、保険料は月に数千円で済みます。余ったお金は貯蓄に廻しましょう。( 見ちがえるようなペースで貯蓄が増えます )がんばれ! がんばれ!!Tさんのような順番待ちの顧問会員や、このブログの読者で、生命保険の必要額は不明だけど、お金のたれ流しはストップしたい、・・と言う人は、このように考えてください。メールをいただきました。 ※は、私の声。 武田様 早速記事でコメントをいただき、 ありがとうございます。 金額が少なすぎる、 期間が長すぎる とのご指摘をいただいたので、 見積もりをし直してもらうことにしました。 3000万で期間15年、 月額だと15万~16万あたりで。 期間が最短20年と言われても、 月額を減らさないで、 不要になった時点で解約 ということで良いでしょうか? ※はい、その通り!・・です。 決まる前に ご指摘をいただけて良かったです。 これで良いのかな・・・? と不安だったので・・・。 ありがとうございました。 ※がんばれ! がんばれ!!生命保険の必要額は、急角度で減っていきます。15年前後が経過すれば、ゼロになります。生命保険は もう要らない!・・ということ。できるだけ早めに卒業しましょう。長く、長ぁ~く加入することで、「生涯手厚く」・・保険屋さんを「保障」してあげて どうする・・の?『生命保険加入=お金を失うこと!』長くつきあうほど損をする。( 当たり前! )目を覚ませ!! お〇〇さん! (失礼!)今日の佐々木FP 今日も・・ちょっと、カゼぎみです。 「病院に行ったら?」 「行けたら行きます。」 「もう・・。」 (^^ゞ〇メール顧問会員のTさん(40代) (相談:ライフプランニング)シミュレーションの資料作成作業。完成! ⇒ メール添付で送りました。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。今日から着手。長い間、お待たせしました。確認事項が多い ⇒ 「再ヒアリング」メール。〇顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。今日から着手。長い間、お待たせしました。保険の数が多くて、大変そう・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Tさん(40代):シミュレーション 今日の作業(3/8着)7 Kさん(30代):シミュレーション 今日の作業(4/4着)8 Sさん(40代):現状診断 今日の作業(4/12ヒア)9 Mさん(40代):現状診断 4/19 シート到着。10 Tさん(40代):現状診断 4/21 シート到着。11 Sさん(30代):シミュレーション 4/26依頼到着。12 Sさん(20代):現状診断 4/28 シート到着。13 Tさん(30代):現状診断 5/7 ヒアリング。14 Oさん(40代):シミュレーション 5/12依頼到着。15 Tさん(20代):シミュレーション 5/12依頼到着。16 Dさん(30代):現状診断 5/13 ヒアリング。17 Kさん(30代):現状診断 5/19 シート到着。18 Tさん(30代):現状診断 5/20 シート到着。19 Yさん(40代):シミュレーション 5/27依頼到着。20 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/15

-

尿蛋白で生命保険料が5割増し! 良い方法は?

良い方法、実は・・あります。5割増しなんてとんでもない。安くする方法を真剣に考えましょう。 〇メール顧問会員のTさん(20代) (相談:ライフプランニング)3/16に現状診断を終えています。シミュレーションを作成するため、再び・・行列にならんでいます。 T家の概要 家族 : 夫20代、妻20代、赤ちゃん 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸メールをいただきました。 ※は、私の声。 武田様 こんにちは。 お世話になっております。 行列の15番目に並んでいるTです。 先日、保険見直し本舗という所で 東京海上の収入保障保険を 申し込んだのですが、 保険料2850円 (月10万円/保険期間・払込期間共に60歳) のところ、 ※「月10万円」は少な過ぎ! ※「期間60歳まで」は長過ぎ! 健康診断結果の尿蛋白が 2年連続で出ているという事で プラス1350円割り増し料金になり、 4200円といわれてしまいました。 再検査で異常がなくても、 2年連続というのが 引っかかってしまったみたいです。 1350円割り増しというのが痛く感じ、 申し込みは一度白紙に戻してもらい、 他の保険会社で 申し込みをしてみようと思います。 他の保険会社でも 割り増し料金と言われたら、 もうこれは致し方ないので その中でも安い所に申し込もうと思います。 今支払っている あいおいの8914円よりは安いですし・・・。 ※これ・・とっとと解約したい! ( もったいない・・ ) まさか尿蛋白でこうなるとは^^; まだ年齢も若いので 簡単に入れると甘くみていました。 健康が一番ですね・・・。 以上、途中経過報告でした。 暑くなってきましたが、 お体にはお気をつけ下さい。 それでは・・・。生命保険に、60歳まで入るな!60歳まで生命保険が必要なケースは、まず無い!20代後半から60歳まで、30年以上も生命保険が必要なことは、あり得ない!最大の必要額の時期(末子誕生)から、時間の経過と共に・・必要額は減っていき、15年目前後でだいたいゼロになる。( 必要額は急角度で減っていく )なので、期間は15年程度で考える。Tさんのケースでは・・長く見ても、45歳あたりまでの保障でOK。期間が短いと、保険料はガクン!と安くなる。(尿蛋白の割増し分を取り返してお釣りが?)この商品は最短でも20年・・と言われたら、しょうがないからその通りにする。( 不要になった時点で解約! )そこまでの期間で必要保障額になるように、月額を設定する。三角形の生命保険 ( 収入保障保険 ) 「保険加入=お金を捨てること!」 生命保険には加入しない方がお得。 保険以外に方法が無い時のみ、 しょうがないから・・しぶしぶ加入。 お金を捨てることを覚悟して加入。 死亡保障必要額は、 徐々に減っていくので、 三角形の生命保険が合理的。 捨てるお金・・は、できるだけ少なく!たばこを吸う人は、この中から・・。たばこを吸わない人は、こちらがお得。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/14

-

マイホーム取得で マスコミは中立とは限らない

新聞のマイホーム特集で、「保険屋さんの論理」が堂堂と・・。建築業、金融業、保険業、・・等々は、マスコミと仲良くお付き合いしています。岩手県で販売部数が最も多い地方紙は、岩手日報・・です。( 私も購読しています )毎年・・今ぐらいの時期になると、マイホームの特集が組まれますが、今年もしっかりと・・。( カラー印刷で8ページ )2、3面 : マネープラン4面 : 住宅性能 5面 : 新エネルギー6面 : 戸建て? or マンション?7面 : リフォーム8面 : インテリア各ページの下に、各業界のカラフルな広告が入っています。マネープランのページの下は、各銀行の住宅ローンの広告が満載・・です。「ライフプランを見据えて」「購入へ計画しっかりと」「『無理ない返済』第一」・・それらしいタイトルが踊っています。で・・その記事を書いているのは、「ファイナンシャル・プランナーの〇〇さん」・・ということになっています。地元の保険販売代理店の経営者・・です。もろに・・保険屋さんですから、「ライフプランを見据えて」・・と言いながら、保険加入の方向へ誘導しています。内容は、『保険屋さんの暴走!』そのもの・・です。これから住宅取得をしようとする消費者にとって、「生活設計上、非常に危険なこと」・・で見逃せないので、取り上げてみました。 ※マスコミの担当者は素人。 岩手日報の企画担当者は、 このような内容に関しては、 まったくの素人・・です。 仮に・・『保険屋さんの暴走!』 があっても、気付くことはありません。 したがって、業者の営業トークが そのまま記事になったりします。 ※ファイナンシャル・プランナー(FP) マスコミに登場する「FPの〇〇さん」 というのは、ほぼ「売る側の人」たちです。 何らかの商品販売を生業にしています。 (商品購入への誘導が少なからずある) その話は、大きく割り引いて聞くか、 疑ってかかるぐらいがちょうどいい・・です。『保険屋さんの暴走』その説明図を拡大してみました。( とんでもない提案 ・・です )その説明文・・が、以下です。 ※は私の声。◆現金?それともローン? 資金計画を立てるとき、 手持ちの資金の大半を費やし、 早くローンを完済しようとする人がいますが、 その選択はよく検討する必要があります。 ※はあ? 何を言い出す・・の? 現金で家を建てた場合、 その後の返済は無いので、 また一からお金を貯めることができます。 ただし、貯めている途中で 不測の事態が起こったとき、 どうなるのでしょうか? ※別に・・。何の問題もないけど? 対処できる資金が無いからといって、 建てた家を切り売りすることはできません。 ※切り売りの必要なんて無い。 例えば、3千万円の現金があれば 「いつでも返済できる資金」と考えて、 3千万円のローンを組んで家を建てる という方法があります。 ※はあ・・!? 何・・言い出すの? 低金利商品や固定商品を考えることは 当然ながら、頭金や必要な諸費用は 手持ちの資金から払うとしても、 もしものときの緊急資金など 必要なお金は住宅以外にも たくさんあるからです。 ※「もしものとき」とか「緊急資金」 とか、おおいに不安を煽る 保険屋さん特有のトーク・・です。 住宅取得は顧客獲得のための ビジネスチャンス!・・のようです。消費者が言う通りにすると・・保険を含めた金融業者が儲かります。・住宅ローンが売れます。・生命保険が売れます。・医療保険が売れます。・介護保険が売れます。・学資保険(子ども保険)が売れます。・個人年金保険が売れます。・損害保険が売れます。売る側と買う側(私たち消費者)とは、『利益相反』の関係にあります。売る側の言いなりで多くの買い物をすると、当然・・私たちは大きく損をします。〇借金は、損。 「借金で商品を購入する」 =「割高な買い物をする」 利息負担分、割高な買い物になります。 住宅ローンでの利息は・・ ザックリと融資額の40%と考えましょう。 保険屋さんのオススメ通りに 融資額:3,000万円なら・・ 3,000万円×40%=1,200万円! ( 1,200万円も割高な買い物! ) 言う通りにすると、大きな負担を 背負うことになります。 ありえません。 おバカさん・・です。〇保険加入は、損。 『保険加入=お金を失うこと!』 みんなでお金を出し合って、 ( みんなで損をし合って ) だれかの不幸に備えます。 お金で一定期間の保障を買います。 その期間が経過すれば、 払ったお金は無くなります。 なので・・保険以外に方法がある 場合は、加入しない方がお得。 医療保険や介護保険は、加入 しない方がお得な人生になる。 保険以外に方法が無い・・かも しれないのが、大黒柱の死亡保障。 必要な場合のみ、しぶしぶ、いやいや、 必要な期間のみ・・加入する。 ( 三角形の保険で )〇長期契約は、損。 現在の超低金利の時期に、 長期の貯蓄性商品を契約するのは損。 (学資保険や個人年金保険や終身保険等) 低金利を固定化するので損 ・・当然です。〇「保険で貯蓄」・・は、損。 「保険」と名前が付く限り、払った保険料 から社員の給料等の経費が引かれます。 余計な経費を引かれながら、効率良く 運用ができるわけがありません。 そのような構造の「保険」で貯蓄は 考えない方がお得・・です。今回の記事のアドバイスどおりにすれば、( 保険業界、金融業界の言いなりなら )人生で数千万円のお金をたれ流します。新聞に限らず・・マスコミの情報は、鵜呑みにしないことです。自分の頭でしっかり考えましょう。今日の佐々木FP (ちょっと、カゼぎみ・・です)〇メール顧問会員のTさん(40代) (相談:ライフプランニング)シミュレーションの資料作成作業。今日いっぱいで終了できず・・、明日の完成予定です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Tさん(40代):シミュレーション 今日の作業(3/8着)7 Kさん(30代):シミュレーション 4/4 依頼到着。8 Sさん(40代):現状診断 4/12 ヒアリング。9 Mさん(40代):現状診断 4/19 シート到着。10 Tさん(40代):現状診断 4/21 シート到着。11 Sさん(30代):シミュレーション 4/26依頼到着。12 Sさん(20代):現状診断 4/28 シート到着。13 Tさん(30代):現状診断 5/7 ヒアリング。14 Oさん(40代):シミュレーション 5/12依頼到着。15 Tさん(20代):シミュレーション 5/12依頼到着。16 Dさん(30代):現状診断 5/13 ヒアリング。17 Kさん(30代):現状診断 5/19 シート到着。18 Tさん(30代):現状診断 5/20 シート到着。19 Yさん(40代):シミュレーション 5/27依頼到着。20 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/14

-

昨日 予定通り 住宅完成見学会を見て来ました♪

やはり大きいですね!!〇顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)ただ今、マイホーム建築用の土地を物色中です。当然、マイホームそのものにも、大きな関心を持っています。メールをいただきました。 ・・ 略 ・・ 昨日、予定通り〇〇ホームの 住宅完成見学会を見て来ました。 私達が行った時はちょうど、 先に来ていた組が二組位帰って行った所で、 ほぼ貸し切りで見学できました。 噂には聞いてましたが、 やはり大きいですね!! 武田さん達で作ったおうち、 とても素敵でしたよ♪ 個人的にはホームエレベーターが とても良かったですね。 一階を広々とした間取りにすると (水廻りやLDK)、 なかなかそれ以外の部屋を 2つ取れないですが、 ホームエレベーターがあれば お年寄りも寝室を上に出来ますね。 コスト的に可能なら、我が家も 取り入れてみたいと思いました。 ・・ 略 ・・ その他にも、 スロープや広々とした脱衣場、 大きなダイニングテーブル、 吹き抜けの廻りを囲む 小窓やキャットウォークなど、 細かいこだわりも素敵でしたよ。 早くマイホームが建てられると良いです...。 ・・ 略 ・・ Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始Sさんが見学したのは、Mさんの家・・です。土日・・発表会が行なわれました。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)Mさん家族は、今日(月曜日)引越しをして、今晩から新居に泊まります。いい ・・ですね~。明日の朝・・目を覚まして・・「ん? ここ・・どこだ?」・・って、ならなきゃいい・・ですね。 (^^ゞ座敷がある窓 ・・には、見えません。 (^^ゞ玄関へ通じるスロープ。おしゃれなポストも付きました。玄関で上を見上げると・・。玄関ホールから2階へ登る階段。 左奥は座敷。座敷・に見えない?座敷。 石畳の土間。 内壁なのに外壁。 (^^ゞ座敷脇の土間が、景色を眺めながらのお茶のみ場になります。16畳の座敷。 従来の座敷とは、はっきり異なります。 (^^ゞ内壁なのに外壁。さらにカーテン等ではなく、重厚な板戸。奥の玄関から土足のままで座敷に来られます。座敷と土間の段差。 酔っ払いがケガをしないよう小さく・・。玄関ホールから東に伸びる廊下。突き当りが勝手口と食品庫。廊下の途中の洗面所。廊下の突き当りから振り返ります。リビングからダイニング方面を望む。 む・・なんだ?この左側の大きな丸い置物は・・? (私の趣味ではない・・)キッチン。 手前はダイニングテーブル。天井の高いキッチン。 正面は冷蔵庫スペース。左上は子供部屋の小窓。ダイニングテーブルは、8人がゆったり座れます。高い天井と、キャットウォーク。キャットウォークの幅はこんなもの。 狭っ!!キャットウォークから見下ろすキッチン。キャットウォークの向かいの2階廊下手すり。奥は、ホームエレベーター。主寝室。 右奥がキャットウォークへの出口。子ども部屋。 上段がドーマーの窓。 下はキッチンを覗く窓。 右はリビングを見下ろす窓。玄関内部の塗り壁 ・・の照明。点灯すると、こんな感じ。 う~~ん、写真では塗り壁の厚みが・・出ない。 (^^ゞMさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/13

-

妻と子供の生命保険は解約!夫の特約も解約!

家族で必要・・かもしれないのは、夫の死亡保障のみ!「生命保険加入=お金を失うこと!」「できるだけ加入しない!」ように、心がけよう。 写真と文章は、関係ありません。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)先月(5/2)・・顧問会員になりました。現状診断の資料作成の順番待ちで、行列に並んでもらっています。現在18番目なので、現状診断はまだまだ先・・です。( スミマセン! ) T家の概要 家族 : 夫20代、妻30代、赤ちゃん 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸メールをいただきました。 ※は、私の声。 武田様 こんにちは。メール顧問会員のTです。 先日ヒアリングシートに添付する 書類を郵便で送らせて いただきましたのでご確認ください。 ねんきん定期便は今手配中ですので、 届き次第お送りします。 ※ねんきん定期便は捨てるな! 自分の老齢や死亡の保障に 関する貴重な資料です。 ねんきん定期便に関心が無い。 ⇒ 常に思考停止している。 ⇒ だまされやすい。 ⇒ 不要な保険や金融商品を買う。 ヒアリングシートは 主人の生命保険の証書が届き次第 修正版を メールで送る形で よろしいでしょうか?? ※もちろん・・OKです。 私の生命保険と息子の学資保険は 解約して、主人の保険も 死亡保障だけにしてもらいました。 ※正しい行動・・です。 家族構成や働き方からすれば、 生命保険が必要かもしれない のは、夫のみ・・です。 その夫の保険に付いている 数々の「特約」は、保険屋さんが 儲けるためのモノです。 とっとと解約!・・です。 顧問会員で順番待ちの人は、 これで・・たれ流しが止まります。 顧問会員ではない人も、 同じような家族構成ならば、 同様の行動を取れば、貯蓄が 見ちがえるように増え出します。 契約したときは 保険屋さんの言われるまま 契約していたんですが 特約を外したら主人の死亡保障は 1600万しかなかったです・・・びっくり! ※敵は、「特約」で儲けます。 しかも1600万円しかないのに 保険料は月々5800円も 払わなくては行けない・・・高い・・・ ※当然です・・終身保険だから。 一般的に・・大部分の人に 終身保険は不要です。 さらには・・この超低金利時に、 期間の長い貯蓄性保険を 契約するのは損なことです。 (超低金利を固定してしまう) 武田さんのブログを読んで ネクスティア(主人はタバコを吸うので)で 死亡保障3000万で シミュレーションしてみたら 60歳満期で2780円 55歳満期で2140円でした・・・。 ※はい、そんなもの・・です。 「保険料=失うお金!」・・です。 失うお金は少ないほど良い! なぜ第一生命が 1600万円で5800円もするの ※中途半端に「保障」も「貯蓄」も 追いかけると・・損をしたり、 人生で不都合が生じたりします。 ( 5行ほど・・文字化け、判読不能 ) とりあえず、 ネクスティア生命で契約してから 第一生命を解約しようと思うのですが 55歳満期と60歳満期どちらで 契約するのがいいのでしょうか? ※今の年齢から言えば・・ 55歳満期でも全然長すぎる ・・と、思われます。 「必要額」というものは、 年齢の経過と共に急角度で 減っていくものです。 家計にもよるが・・ザックリと、 15年程度でゼロ!・・になる ケースがよく見られます。 (保険料はさらに安くなる) ・・とすれば40代半ばまででも 十分かもしれません。 (2人目の子供誕生なら、 その時点から15年を) 行列に並んでいる状態で このような質問をしていいのか わかりませんが よろしくお願いします。 ※一般論で答えられる質問なら、 構いません。以前、頂いたメールでも回答しています。Q 生命保険は私(妻)の分は 解約したほうがいいでしょうか??A 現在の家族構成で、生命保険が必要 ・・かもしれないのは、夫・・のみです。 妻も子どもも保険は不要です。 ⇒ とっとと解約! また・・ 夫の生命保険の特約も一切不要です。 ⇒ とっとと解約! とりあえず、夫の死亡保障のみにします。 次に、三角形の生命保険の見積りを、 数社から取ります。 とりあえず 死亡保障総額:3,000万円程度で。 保険料の安いところを選んで契約! その後に、元々の生命保険を解約! ・・清算 終了! (とりあえず、お金のたれ流しが止まる!) 現状診断が終わったら、 その結果に合わせて生命保険を調節します。 今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)シミュレーションの資料作成作業。大変長らくお待たせしました。今日から着手しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Tさん(40代):シミュレーション 今日の作業(3/8着)7 Kさん(30代):シミュレーション 4/4 依頼到着。8 Sさん(40代):現状診断 4/12 ヒアリング。9 Mさん(40代):現状診断 4/19 シート到着。10 Tさん(40代):現状診断 4/21 シート到着。11 Sさん(30代):シミュレーション 4/26依頼到着。12 Sさん(20代):現状診断 4/28 シート到着。13 Tさん(30代):現状診断 5/7 ヒアリング。14 Oさん(40代):シミュレーション 5/12依頼到着。15 Tさん(20代):シミュレーション 5/12依頼到着。16 Dさん(30代):現状診断 5/13 ヒアリング。17 Kさん(30代):現状診断 5/19 シート到着。18 Tさん(30代):現状診断 5/20 シート到着。19 Yさん(40代):シミュレーション 5/27依頼到着。20 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/13

-

住宅ローン 夫が長患いで働けない時どうなる?

そうなったら、自分も思うように働けなくなるし・・ 〇メール顧問会員のTさん(30代) (相談:ライフプランニング)先月・・顧問会員になりました。書き込まれたヒアリングシートが、6/9に郵送で届きました。さっそく、資料作成の順番待ちの行列に並んでもらいました。 T家の概要 家族 : 夫30代、妻30代、小学生2人 仕事 : 夫:会社員 妻:パート 住居 : 持家(住宅ローン有り) 現状診断前の生命保険の 「とりあえず清算!」の方法。 【 A 】 一般的に、この家族構成で 住宅ローン返済がなければ、 必要なのは夫の生命保険のみ! (他は生保も医療も不要!) きちんと計算ができなければ・・ 三角形の保険でザックリと 3,000万円!・・に加入する。 (15年程度の期間で十分) 【 B 】 が・・住宅ローンを抱えていれば、 三角形の保険で・・ザックリと、 夫:2,000万円! 妻:1,000万円! ともに期間15年程度で。 (スペースの関係で説明は省略) 保険料は2人合わせても 数千円で済む。 浮いた分は貯蓄。 T家では、現状診断を待つ間、 【B】のように新規契約をした後、 現在の保険をスパッと解約しよう!メールをいただきました。 ※は、私の声。 こんばんは。 先日,ようやくヒアリングシートを 送ることができたので, 現状診断を待つまでの間にも たれ流すお金を減らそうと, 第一生命を解約しようと 手をつけようとしました。 ※はい、とっとと解約したい。 大手生保の保険商品は、 オススメできるものは ありません。 (残念ながら) 過去の武田さんの ブログ日記を読んでみても, 今加入中の保険は, "とっとと解約!・・した方がいい保険" とあり,早く行動に移さなければ ・・と思いました。 ※早い行動が必要ですが、 いきなり解約!・・は、ダメ。 新たな契約をしてから、 古い保険を解約!・・です。 ただ,そこでふと 思い出したことがあります。 主人の保険についてですが, なぜこの内容にしたのか,です。 そもそも第一生命に入ったのは 私が先で,それは叔父が 第一生命に勤めていたからです。 叔父のいうままに加入しました。 ※身内に保険屋さんがいると、 悲惨な将来が待っています。 数百万円~1千数百万円を 惜しげもなく捨てる人生・・です。 そんな私と結婚してしまった主人は, やっぱりいいカモになり, 叔父の太鼓判つきの内容で 加入することとなりました。 ※身内に保険屋さんがいる人と 結ばれると・・当然、 いいカモになります。 もちろん無知である私は, 保険については何の疑問も持たず, 家計のやりくりに励んできました。 その後5年経ち,家を建てました。 もちろん住宅ローンの支払いも 始まりました。 団信には加入しているので, 主人の死亡時には ローンの支払いはなくなります。 しかし,死なずに長期入院したり, 介護状態になった時は, ローンの支払いはそのまま残ります。 ※ホントに・・そうか? そうなったら, 自分も思うようには働けなくなるし, ※夫の介護で・・? 医療費もかかり, ※医療費はかからない。 病気になった方が お金がかからない! とてもやっていけないぞと すごく不安になったのです。 ※そうやって勝手に『不安』ばかり かかえていると、夫より先に 自分が病気になって、 家族に迷惑をかける・・ぞ! 叔父はすでに退職していましたので, 私たちが今の家に引っ越してから, 新しい担当者の方が訪ねてきました。 不安を抱えていた私は, またいい具合のカモとなり 現在のような特約てんこ盛りの保険に "転換"したという次第です。 ※不安を抱えやすい人は、 保険屋さんのお得意様・・です。 お〇〇さん・・とも言います。 私は,どちらかというと死亡保障よりも, 夫が長患いで働けないが 住宅ローンの支払いは残っている という中途半端な状態の時のことが 心配なのです。 ※介護を要する状態・・のこと? 武田さんのお考えでいうと, その時に頼りになるのはやはり 「現金」ということになるのでしょうか。 ※その前に・・ 「団信」でも保障されているし、 「障害年金」でも保障されている。 私たち日本の消費者は、 世界でも有数の・・安心な 保障体制の中にいる・・んです。 さらに自前の「現金」があれば、 もう・・万全! ・・です。 保険料でたれ流した数百万円、 自宅に残っていたら・・ 安心・・でしょ? 色々な意味で。 勤め先でも,傷病手当金などは支給 されるのだろうということはわかりますが, 実際の生活はやっていけるのか 想像がつきません。 ※そんな発想ばかりしていると、 病気になって・・迷惑をかけます。 何にも心配いらない。 元気に働きましょう。 こういう事態にはどう備えればいいいのか 教えていただきたいです。 ※「備える」・・という発想自体が、 保険屋さんの思うつぼ! (消費者をだますイヤな言葉!) 何も特別に備えなくていいから、 明るく、楽しく、元気に、 働きましょう! 目を覚ませ!! ただ,一般的に言えることがあるのか, それとも各家計状況によって 変わるものなのか, それもわからないので, 現状診断の前であるこのタイミングに 質問をしてしまったことをお許しください。 ※上に書いたようなことは、 だれにでも当てはまる! 現状診断前の質問や相談は ご法度だけど、一般論で 答えられることだからOK! まずは, 私の第一生命の保険の解約を しようかと思います。 ただ,いずれ夫の分も解約するので 一度にやりたいなあというのが本音です。 担当の方に何度も会うとまた 何かと説得を受けそうなので, スパッと縁を切らせてもらえない気がして・・・ ※「解約が先」・・ではなく、 「新規契約」してから「解約!」 その時は、スパッと縁切り! 梅雨空のように ウジウジ考えている私ですが, ひとつひとつ解決していくように 頑張りマス! よろしくお願いします。 ※ウジウジしすぎて病気に ならないよーに。 何か・・ダンナより、 ヨメの方が心配だ・・。 (^^ゞ夫が介護状態になれば・・ローン返済は消えるし、一生・・年金がもらえる。何の心配もいらない。新たに民間の保険で備える必要はない。そもそも民間の保険では・・確実に損をする。保険にはできるだけ加入するな!団信の保障は、死んだ時だけではない。高度障害状態になった場合も、保障されます。(=ローン返済が消える)何も心配はいらない。保険金の支払事由 (自分の団信の説明書きと比べてみよう)1 被保険者が、保障期間中に死亡2 被保険者が、保障開始日以後の 傷害または疾病により、 次のいずれかの高度障害状態に該当 ア. 両眼の視力を全く永久に失った イ. 言語またはそしゃく機能を全く永久に失った ウ. 中枢神経系または精神に著しい障害 を残し、終身常に介護を要する エ. 胸腹部臓器に著しい障害を残し、 終身常に介護を要する オ. 両上肢とも、手関節以上で失ったか またはその用を全く永久に失った カ. 両下肢とも、足関節以上で失ったか またはその用を全く永久に失った キ. 1上肢を手関節以上で失い、かつ、 1下肢を足関節以上で失ったか またはその用を全く永久に失った ク. 1上肢の用を全く永久に失い、かつ、 1下肢を足関節以上で失った高度障害状態になれば、障害年金が一生・・給付される。スペースの関係で解説できません。キーワードは、『障害年金』自分で調べる! 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/06/11

-

住宅ローンの事前審査と住宅展示場の見学

住宅ローンは、うれしい結果に・・。 写真と記事は関係ありません。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)今日・・午前、岩手銀行へ住宅ローンの申込みに行きました。事前審査・・の、申込みです。私もMさんの車に乗せられて、同行・同席してきました。・融資金利 びっくりしました。 10年固定で、1.5%!・・です。 これまで見てきた10年固定で 最低の金利です。 (うれしい!) 1.8%で計画作成していましたが、 これなら・・建築費が150万円や 200万円オーバーしても、返済額は ほぼ同じです。 (ありがたい!) 1.5%の条件は、給与の振込みを 全額岩手銀行で行なうこと・・。 はい、はい、お安い御用・・です。・土地代や中間金の融資と返済 土地の残金支払を住宅ローンで 行なう予定です。 その後の返済はどうなる? 岩手銀行のMさんの説明では・・ 「土地残金の決済時点で 住宅ローンの総額が実行され、 翌月から返済が始まります。」 それでは・・借家家賃との二重払い になってしまって大変です。 元金据え置きで利子のみを払う ことも可能・・ということで、ひと安心。・繰上げ返済手数料 21,000円/回 ・・って、取るの?!・団信 過去の治療歴等は無く、大丈夫そう。土地の決済まで・・Mさん、・正式なローン申込み・金消契約・・と、忙しいところを・・あと2回、足を運ばなければなりません。一生に一回のこと、がんばれ!がんばれ!とっくにお昼を過ぎていましたが、その足で住宅展示場を見学に、Nニュータウンへ・・。平日なので、だいたい閉まっています。ひとつだけ開いていたHホームを見学。2つの建物をじっくり見学。営業のSさん・・私に・・「奥様のお父さん・・ですか?」私「いや、おじさん!」 身内のおじさん・・です。 (^^ゞ帰り道・・お弁当を買って、事務所へ帰って遅い昼食。佐々木FPは順調に、午後の仕事をしていました。私・・「あ・・そういえば、明日から発表会をする 住宅を見てくるのを忘れた。」顧問会員のMさん(30代)の建物です。食後・・住宅プランの打ち合わせ。先週・・、今週・・と、展示場を見て廻っているので、具体的にイメージがわく・・ようです。ある程度、プランが固まってきたころには、4時近くになっていました。( 佐々木FPの帰宅時間・・です )打ち合わせを終えて、佐々木FPに戸締りをお願いして、明日からの発表会の建物を見学に・・。 この建物、5社でプレゼンコンペを 行なったら、最大価格差が2,000万円! ・・も、ついてしまいました。 ( もうひとつ・・家が建ちます ) だから、きちんと比較検討しないとダメ!建物の周りにずいぶん・・車が止まっています。人が大勢います。発表会の準備作業中・・です。社長も営業マンも女性社員もいます。強力業者さんたちもいます。Mさん夫婦と私で、建物をじっくり見せてもらいました。見学して楽しい家 ・・です。断熱性能も素晴らしい家 ・・です。見学を終えたところで・・Mさん夫婦は帰途へ。( 子どもたちが待っています )明日、1級建築士が事務所へ来ます。現在の原案を元に、Mさんの図面作製を依頼します。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始夕方・・明るいうちにブログ記事を書き上げてさっさと返ろう・・としていたら、いきなりの来客。 なんだよ~。 (^^ゞ「MホームのHです。 ご無沙汰していました。」ムゲに追い返すわけにもいかず、話を聞いてみると・・「先日、Mさんに展示場に見学に来て 頂いたので、 昨日・・ご自宅にお電話をしてみたら、 『武田さんを通してください。』 ・・と言われたもんですから、 お話を伺いにおじゃましました。」・・ということでした。 そういえば・・ 今日の奥さんのお話の中に・・ 「展示場を見に行ったら、その後 電話が来たのはMホームだけ でした。」 というフレーズがありました。 これが、今・・目の前にいるHか、 ・・と納得しました。Mホームの工法ではまったく、プレゼンコンペの土俵に登ることさえできないんですが、「在来木造」も営業しているんで、がんばれる・・というような雰囲気です。「話を聞いてよかった・・です。」・・ということでしたが、当事務所は『顧客段取料』として、受注が決定した業者から請負額の5%をいただいています。その支払い・・、Mホームが対応できるか?対処法があるか?・・の方が問題のようです。対応可能なら、プレゼンコンペに参加したい ・・ようです。今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 今日の作業。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Tさん(40代):シミュレーション 3/8 依頼到着。7 Kさん(30代):シミュレーション 4/4 依頼到着。8 Sさん(40代):現状診断 4/12 ヒアリング。9 Mさん(40代):現状診断 4/19 シート到着。10 Tさん(40代):現状診断 4/21 シート到着。11 Sさん(30代):シミュレーション 4/26依頼到着。12 Sさん(20代):現状診断 4/28 シート到着。13 Tさん(30代):現状診断 5/7 ヒアリング。14 Oさん(40代):シミュレーション 5/12依頼到着。15 Tさん(20代):シミュレーション 5/12依頼到着。16 Dさん(30代):現状診断 5/13 ヒアリング。17 Kさん(30代):現状診断 5/19 シート到着。18 Tさん(30代):現状診断 5/20 シート到着。19 Yさん(40代):シミュレーション 5/27依頼到着。20 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み⇒ fpst@axel.ocn.ne.jp

2011/06/10

-

マイホームの2ndプランを作ってみました

リビングと和室が連続・・ 〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)先週土曜日、土地の売買契約を終えています。明日は、岩手銀行へ行きます。住宅ローンの審査申込み・・です。私も同行・同席します。プランもだいぶ・・煮詰まってきています。リビングと和室が分離されたプランですが、連続したプランも見てみたい・・ということでしたので、今日の午後はその作業に没頭していました。予算があるので、あまり大きくはできません。さきほど・・一応のプラン例ができたので、メールに添付して送りました。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 今日の作業。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Tさん(40代):シミュレーション 3/8 依頼到着。7 Kさん(30代):シミュレーション 4/4 依頼到着。8 Sさん(40代):現状診断 4/12 ヒアリング。9 Mさん(40代):現状診断 4/19 シート到着。10 Tさん(40代):現状診断 4/21 シート到着。11 Sさん(30代):シミュレーション 4/26依頼到着。12 Sさん(20代):現状診断 4/28 シート到着。13 Tさん(30代):現状診断 5/7 ヒアリング。14 Oさん(40代):シミュレーション 5/12依頼到着。15 Tさん(20代):シミュレーション 5/12依頼到着。16 Dさん(30代):現状診断 5/13 ヒアリング。17 Kさん(30代):現状診断 5/19 シート到着。18 Tさん(30代):現状診断 5/20 シート到着。19 Yさん(40代):シミュレーション 5/27依頼到着。20 Tさん(30代):現状診断 6/9 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み⇒ fpst@axel.ocn.ne.jp

2011/06/09

-

マイホーム用地を紹介されました どうでしょう?

袋地だけど日当たりが良さそう・・ 写真と記事は関係ありません。〇顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)郵送で物件情報が届きました。私のアドバイスを求めています。不動産屋さんから紹介されたけど、資料は・・案内図だけ・・だそうです。・・どういう不動産屋さん?( ありえね~ (^^ゞ )普通・・案内図だけでは、検討のしようがないんですが・・。Sさん自身が現地写真を撮ったり、各種資料(航空写真や各種地図)を取り寄せて準備された・・ようです。これだけ色々準備してきたところを見ると、本人たちはここを気に入っている・・ようです。140坪で1,000万円・・です。・土地の形はあまり良くありません。・袋地(道路の突き当たり)の土地です。・日当たりは良さそうです。さあ!どうする?買ってもいい物件か?袋地だからやっぱり買ってはいけない・・か?不動産屋さんが普通に『物件情報』を用意していれば、下のようなことをグダグダ・・と書く必要はない・・んですが。赤い部分が売り地・・の ようです。資料から、黄色い部分は公道・・の ようです。資料や写真で見る限り、緑色の部分は公道かどうか?・・はっきりしません。1 家が建てられる土地か?道路は?建築をするためには、敷地が公道に2メートル以上の幅で接していなければなりません。( 接道義務 )写真から・・黄色の部分には、U字側溝があるように見えます。・・が、緑色の部分には側溝がありません。幅も一定ではない・・ように見えます。どちらも舗装ではなく砂利敷きですが、ひょっとしたら・・緑の部分は、公道ではない!・・のかもしれません。私道かもしれないし、そもそも「道路」ではなく、隣地所有者の「土地」かもしれません。だとすれば、まったく建築できない・・か、頭を下げて所有者のハンコ(許可)をもらいながら進めることになるか?・・ということになります。インフラは? ( 特に水道は? )Sさんの手紙には・・「水道は市水道が来てて(カクニン済)、 敷地内に電柱はありませんでした。」この・・「市水道」・・カクニン済は、どこまでを確認済み・・でしょうか?1 宅地内まで引き込み済み2 緑色の部分に配管されている3 黄色の部分に配管されているなおかつ・・管の径は?(ということまで、しっかり確認したい)宅地内に引き込まれていれば、何の問題もありませんが、そうでなければ・・色々支障があります。たとえば・・緑の部分に配管されていても、・径が小さく容量不足 ・・とか、・隣家の私管 ・・とかで、使うことができない場合もあります。だから、物件情報が必要です。数十万円の仲介手数料を取る不動産屋さんが用意した資料が地図だけ?アリエネーッ! ※電柱 これは敷地内にある必要はない! 電柱や支線は、じゃまなだけ。 よその敷地の電柱から、電線だけ 引っ張って使わせてもらえばOK.土地購入で第一にチェックするのは、ズバリ! 道路! ・・です。緑の部分が「公道」かどうか?きちんと確認しましょう。市役所で確認できます。( 本来は不動産屋さんの仕事 )2 土地の形この物件は適度な長方形ではありません。家を建てると、北側に無駄が残りそうです。ですが・・30坪とか50坪の土地で、このような形であれば、家を建てるのにかなり支障がありそうですが、140坪の土地です。普通の家を建てる分には、何の支障も無さそう・・です。( 北側にちょっとムダが残ってもご愛嬌 )庭もたっぷり残せそう・・です。3 袋地袋地では・・30坪とか50坪とかの小さい土地だと、車の出入りが窮屈になります。長い道路を延々とバックで進む・・なんてことが必要になります。が・・140坪の土地です。自分の敷地内で楽に取り回しができます。バックで進む必要は全くありません。大きな土地の場合は、袋地であることはそんなにデメリットにはなりません。4 権利関係この土地の背後には農地があるようです。土地自体に何らかの権利設定はないか?確認してみたいところ・・です。たとえば・・・農地へ行くために歩く権利 ・・とか、・農業用水路が敷地の一辺を通る・・とか、変なモノが付いていなければいいですが・・。もちろん・・抵当権の設定等もチェックしたい。これらは・・不動産屋さんの仕事。まったく汗をかかないで、数十万円の仲介料を取るとしたら、とんでもない話・・です。少なくても・・・登記簿謄本・公図・・が、必要です。これぐらいは、不動産屋さんが用意しないと。 Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.ocn.ne.jp

2011/06/08

-

もっとゆとりのある生活を 生命保険は不要です

赤ちゃんがいても、生命保険 不要! 写真と記事は関係ありません。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)昨日・・現状診断の資料が完成して、メール添付で送りました。 S家の概要 家族 : 夫30代、妻30代、赤ちゃん 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸住宅メールをいただきました。 ※は、私の声。 武田様 佐々木様 おはようございます。 昨日は現状診断の結果を ありがとうございました。 ざっと画面上で眺めてみたら、 すごい情報量!ですね。 ※はい、保険屋さんが やってみせるような、 簡単ライフプランニング とは、まったく異なります。 本当の生活設計は、 すごく大変な作業です。 理解するにはまだ時間が かかりそうですが‥‥ ※直接・・面談で説明 できないのが残念です。 一生のことだから・・ 交通費をかけても、 ご夫婦で盛岡まで来て もらえば一番いい ・・んですが・・本当は。 (^^ゞ もう少しカツカツな将来を 思い描いていたので、 現役・老後ともにもっと 余裕のある生活をしていい‥‥ と総括していただき、 驚くとともに大変うれしく思いました。 ※はい、ご本人の予想とは 裏腹な結果が出ています。 もっともっと、ゆとりのある 生活をしても大丈夫・・です。 これから 診断結果をプリントアウトして、 なぜこの結果が出たのか? 詳しく見ていこうと思います。 また、この現状診断をもとに これからの生活設計を 夫婦で考えていきたいと思います。 表を操作して あれこれシミュレーション してみるのも楽しみです。 ※くれぐれも・・ コピーを取ってシミュレーション してください。 原本がグチャグチャに ならないよーに。 今後も質問・相談等させて いただくことになると思います。 よろしくお願いします。 本当にありがとうございました! ※どーいたしまして!生命保険は・・?夫婦ともに、現在も将来も不要!・・です。30代の夫婦で赤ちゃんがいるんですが、夫婦ともに生命保険は不要!・・です。以外に・・よくあります。生命保険に加入すればいい・・というものではない!大金をたれ流します。S家の加入生命保険・・夫婦それぞれの死亡保障は?夫 : 6,900万円! 妻 : 545万円!2人とも、まったく不要! ・・です。その保険料分は、まるまる貯蓄に廻すことができます。保険屋さんにだまされないよーに。 ※赤ちゃんがいるのに不要。 なぜ・・そうなるか? Sさん夫婦のケースは、 改めて詳しく書きます。Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP今日は、休み・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Tさん(40代):シミュレーション 3/8 依頼到着。7 Kさん(30代):シミュレーション 4/4 依頼到着。8 Sさん(40代):現状診断 4/12 ヒアリング。9 Mさん(40代):現状診断 4/19 シート到着。10 Tさん(40代):現状診断 4/21 シート到着。11 Sさん(30代):シミュレーション 4/26依頼到着。12 Sさん(20代):現状診断 4/28 シート到着。13 Tさん(30代):現状診断 5/7 ヒアリング。14 Oさん(40代):シミュレーション 5/12依頼到着。15 Tさん(20代):シミュレーション 5/12依頼到着。16 Dさん(30代):現状診断 5/13 ヒアリング。17 Kさん(30代):現状診断 5/19 シート到着。18 Tさん(30代):現状診断 5/20 シート到着。19 Yさん(40代):シミュレーション 5/27依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/06/08

-

今週末、マイホームの完成内覧会・・の予定です

今日、岩手も夏になりました。高っ! 過ぎる・・リビング上部の吹き抜け。左の窓は外部窓、右は主寝室、上は小屋裏収納。〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今週末、マイホームの完成内覧会・・です。内部はまだ・・色々作業中です。あちこちの造作工事が残っています。リビングの土間から外に出たテラス。玄関の階段と、玄関に至るスロープ。階段を3段登って・・玄関。玄関に至るスロープ。外は・・しっかり夏! 家の中はヒンヤリ・・。リビングからキッチン方面を望む。リビングからダイニング方面を望む。リビングの作り付け収納家具。キッチン。 手前はダイニングテーブル。キッチンからリビング方面を望む。そのまま視線を上げると・・。 高っ!!(左上の手すり部分が、キャットウォーク)ダイニングからリビング方面を望む。 右下は三畳の小上がり。そのまま視線を上げると・・。洗面・・です。廊下。 突き当りが二階へ登る階段。右下から二階に上った所。 正面は玄関上の吹き抜け。2階廊下を進むと、リビング上部の吹き抜けに出ます。二階廊下。 突き当たりの階段を登ると小屋裏収納。子ども部屋。 下の小さい窓からキッチンが見下ろせます。 上の窓はドーマー。外が見えます。もうひとつの子ども部屋から、ダイニング・キッチンを見下ろすことができます。主寝室からキャットウォークに出て、キッチンを見下ろす。同じく・・リビング側を見下ろす。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP ※佐々木FP、明日は休みです。 チビ助の小学校の関係で・・。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。佐々木FPの作業 終了!私が「総評」を書いて完成!メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Sさん(30代):現状診断 今日の作業。(2/23着)7 Tさん(40代):シミュレーション 3/8 依頼到着。8 Kさん(30代):シミュレーション 4/4 依頼到着。9 Sさん(40代):現状診断 4/12 ヒアリング。10 Mさん(40代):現状診断 4/19 シート到着。11 Tさん(40代):現状診断 4/21 シート到着。12 Sさん(30代):シミュレーション 4/26依頼到着。13 Sさん(20代):現状診断 4/28 シート到着。14 Tさん(30代):現状診断 5/7 ヒアリング。15 Oさん(40代):シミュレーション 5/12依頼到着。16 Tさん(20代):シミュレーション 5/12依頼到着。17 Dさん(30代):現状診断 5/13 ヒアリング。18 Kさん(30代):現状診断 5/19 シート到着。19 Tさん(30代):現状診断 5/20 シート到着。20 Yさん(40代):シミュレーション 5/27依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/06/07

-

住宅ローン、無理のない返済額は7~8万円?

無理のない返済額で取得できるマイホームは? 〇顧問会員のSさん(30代) (相談:生活設計・マイホーム取得)マイホーム取得を、慎重に検討しています。 S家の概要 家族 : 夫30代、妻20代、幼児と赤ちゃん 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸住宅 (住宅取得希望)マイホーム取得の検討の前に、家計を健全化しなければなりません。生命保険も・・きちんと清算!アフラックの言いなりで、家族全員がガン保険に加入していて、かんじんの夫の死亡保障はまったく不足していました。明らかに損をするガン保険はとっとと解約して、夫の死亡保障をきちんと三角形の保険で確保します。ネクスティア生命の収入保障保険に加入したようです が・・余分な加入のし方・・を、していました。三角形ならOK・・ではない。必要な保障は赤い部分で、グレーの部分に相当する保険料は、まさに『お金のたれ流し!』 ・・です。60代はもちろん、50代後半でさえ、死亡保障(生命保険)が必要な人は、ほとんど・・いません。子どもがまだスネをかじっているか?・・とは、まったく別の問題です。 ※四角形の生命保険は問題外。 上の絵から、三角形の保険でも 加入のし方次第でお金のたれ流しが 大きいことが理解できます。 これが・・四角形の保険だったら、 とんでもない「たれ流し」になる ことが容易に分かります。 四角形の生命保険の代表格・・ 定期保険等で同じ死亡保障額分 の保険料を10年とか20年とか 長期間に渡って払い続けることの 愚かさ・・を、認識しましょう。 押しも押されもせぬ・・正真正銘の おバカさん!・・です。 (失礼!)メールをいただきました。 〇〇町のSです。 ネクスティア生命保険は 10年以上も お金を垂れ流すところだったのですね。 指摘されなければ、 このまま垂れ流して 損をしてしまうところでした。 マイホーム取得が順調に進み、 早く垂れ流し状態を ストップさせたいものです。 「無理がない」と思われる 毎月の住宅ローン返済額、 について話し合いをしてきました。 今の状態ですと、7~8万円代だと 無理がないのかなと思います。 上の子が小学校に入る前というよりは、 下の子が小学校に入る前にマイホームを 取得できればベストかなと考えています。 それまでに少しでも資金を貯めて、 マイホーム取得に近づけるよう 資金計画を練っていけたらと思います。 よろしくお願いいたします。無理がない返済額・・と、住宅ローン融資額・・との関係。私が言う・・『無理のない返済額』とは、『住宅ローンの返済をしながら・・なお、 一定の貯蓄ができるレベル』 ・・です。「ローン返済が終わらないうちは とても貯蓄なんかできない。」・・という状況だとすれば、2つの大きな問題を抱え込みます。1 リスクが大き過ぎる。 収入や支出など・・家計のちょっとした 変化に対応できない日々が続きます。2 生涯で大金をたれ流す。 住宅ローンで負担する利息は膨大です。 貯蓄⇒繰上げ返済・・で、取り返したい。・・で、『7~8万円の返済』 ・・って?どのような融資の場合でしょうか?ま・・ザックリと、『2,400万円を借りて35年返済の場合』・・のようなイメージです。10年固定35年返済のローンで・・当初10年間は、金利1.8%なら・・77,061万円/月11年目以降は金利2.8%なら・・89,706万円/月・・のような感じになります。この金額を返済しながら・・なお、貯蓄ができるようであれば、GO!! ・・です。 ※10年固定で借りて・・ 10数年で完済!・・したい。 積極的な繰上げ返済で、 残高や残期間を減らしたい。 そうすれば・・11年目から 金利が上昇しても、残高が 少なければ影響は小さい。貯蓄なんかとんでもない、毎月アップアップになる、・・とすれば、この住宅取得は無謀です。それでも・・どうしてもマイホームが欲しければ、・サイズダウンやレベルダウンをする。・自己資金を増やして融資額を減額。・・のような対策を施してから・・どうぞ。 ※3年固定で見せる住宅会社 上記が3年固定35年返済なら、 よく見るチラシでは・・ 金利1.1%・・68,872円/月 などと紹介しています。 これ・・35年の内の3年分です。 後の32年間はどうなるの? ・・という話になります。 住宅会社は・・当然ながら、 売るために負担を軽く見せます。 仮にこの返済額で家計が アップアップだとすれば・・ 4年目以降の返済額の負担 増大には、まったく対応できません。 ⇒ 家計破綻! ※フラット35Sが使えれば有利。 「当初10年間金利1%引き」 のような考えられない優遇措置 があります。 (民業圧迫?) 自己資金が少ない人は使えない。 (最低・・諸費用分は自己資金で)住宅ローン2,400万円を借りて取得するマイホームの目安。出せる自己資金によります。自己資金がゼロなら・・土地・建物・諸費用の合計が2,400万円・・です。諸費用が250万円とすると・・土地・建物で2,150万円です。よっぽど安い土地を選ばないと、建物に予算が廻せません。たとえば・・土地が350万円なら、建物代は1,800万円です。照明・カーテン・外構込み等住める状態で30坪ぐらいの建物が建てられそうです。( 60万円/坪×30坪=1,800万円 )自己資金が500万円なら・・土地・建物・諸費用の合計が500万円+2,400万円=2,900万円・・です。諸費用が250万円とすると・・土地・建物で2,650万円です。やはり、あまり高い土地は選べません。たとえば・・土地が850万円なら、建物代は同じく1,800万円です。照明・カーテン・外構込み等住める状態で30坪ぐらいの建物が建てられそうです。( 60万円/坪×30坪=1,800万円 )自己資金が1,000万円なら・・土地・建物・諸費用の合計が1,000万円+2,400万円=3,400万円・・です。諸費用が250万円とすると・・土地・建物で3,150万円です。たとえば・・土地が1,050万円なら、建物代は同じく2,100万円です。照明・カーテン・外構込み等住める状態で35坪ぐらいの建物が建てられそうです。( 60万円/坪×35坪=2,100万円 )ザックリ・・と、こんな感じで住宅ローン返済と土地建物のボリュームとを検討していくことになります。 今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。「再ヒアリング」の回答が戻ったので、改めて作業をしています。明日の完成!・・が目標です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Sさん(30代):現状診断 今日の作業。(2/23着)7 Tさん(40代):シミュレーション 3/8 依頼到着。8 Kさん(30代):シミュレーション 4/4 依頼到着。9 Sさん(40代):現状診断 4/12 ヒアリング。10 Mさん(40代):現状診断 4/19 シート到着。11 Tさん(40代):現状診断 4/21 シート到着。12 Sさん(30代):シミュレーション 4/26依頼到着。13 Sさん(20代):現状診断 4/28 シート到着。14 Tさん(30代):現状診断 5/7 ヒアリング。15 Oさん(40代):シミュレーション 5/12依頼到着。16 Tさん(20代):シミュレーション 5/12依頼到着。17 Dさん(30代):現状診断 5/13 ヒアリング。18 Kさん(30代):現状診断 5/19 シート到着。19 Tさん(30代):現状診断 5/20 シート到着。20 Yさん(40代):シミュレーション 5/27依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/06/06

-

今日の午後、ついに土地の売買契約が終了!

たっぷり・・時間がかかりました。重要事項の説明に1時間以上・・。 写真と記事は関係ありません。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)今日・・午後3時、U不動産さんにて土地の売買契約を行ないました。( もちろん、私が立ち会って )土地の売買契約・・っていうのは、だいたい2部構成で行なわれます。1 重要事項説明2 売買契約この1・・に、けっこうな時間が費やされます。今日の場合は、たっぷり1時間以上・・。ご夫婦で説明を受けて・・子どもたち2人は車で待っていましたが、おとなしく待てる・・わけがありません。トイレ・・やら何やら、理由をつけては事務所へ出入りします。そのたびに説明が中断されて、U不動産さんも大変そうでした。( 1人でやっている不動産屋さんです )署名・捺印が終わって、契約手付金を支払いました。あとは、約1ヵ月後に残金決済・・です。残金を払って、所有権の移転登記を行ない、自分のモノになります。( 7月初旬の予定です )その・・残金決済の前に、銀行と相談です。すでに内定は得ていますが、正式に住宅ローンの審査申込みを行ないます。6/10(金)、〇〇銀行へ行きます。( もちろん、私が同行・同席します )単なる審査申込みではなく・・・融資金利と優遇条件・諸手数料・つなぎ融資 (土地の決済や、マイホームの契約、 同着工、同上棟、等で)等々・・確認することが多々あります。並行して、住宅プランの作成を行ないます。住宅展示場を何度も見て、具体的にイメージを膨らませて、住宅プランを固めていきます。ある程度・・固まったら、1級建築士にお願いして図面化します。配置図、平面図、立面図、展開図、断面図、カナバカリ図、仕上げ表、・・等々。( 複数の住宅会社に見積を依頼するため )ほとんど同じ条件で・・客観的に、各住宅会社の比べっこ・・が、できます。( 楽しみ・・です )Mさんのマイホームの予定は・・来年3月までの完成・入居・・です。本来であれば、もっと・・もっと、ゆっくり作業を進めても・・3月入居が可能です。・・が、今は特殊な時期です。大震災の影響で、資材や設備機器が品薄の状況です。モノが入らないないために現場を止めて待つ・・ということが、頻繁に起こっているようです。完成まで普通は3~4ヶ月のところ、6~8ヶ月かたったりしているようです。前倒しで作業を進めておいた方が、確実で安心・・です。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/06/04

-

マイホームが欲しい♪けど 予算の見当がつかない

支払い可能範囲がイメージできない 写真と記事は関係ありません。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)マイホーム取得シミュレーションの作成で順番待ち中・・です。 T家の概要 家族 : 夫40代、妻30代、幼児と赤ちゃん 仕事 : 夫:会社員 妻:会社員 住居 : 賃貸住宅 (住宅取得希望)メールをいただきました。 ※は、私の声。 武田様 いつも大変お世話になっております。 マイホーム取得の シミレーション依頼にて、 8番目に並んでいますTです。 家を持つことの心構えから、 土地探し、間取りについて、など、 いつGOが出されても 「ドン!」出来るように、 「位置について~」の状態でいます。 そろそろ行列の順番が 回って来そうなので、 依頼内容を整えました。 内容は大きく変わっていませんが、 今回のメール内容に差し控えて頂きたく、 ご連絡致しました。 どうぞ、宜しくお願い致します。 ・・ 略 (超長文) ・・ ※ ホント・・長い! (^^ゞ ただ正直なところ、 この土地代の設定金額と、 希望する建物の希望、 諸費用などを入れた金額が、 自分達の支払可能範囲に入るのかが イメージできません。 ※下でコメントします。 例えば、逆に、 私達の現状診断では、 希望の建物でいくならば、 土地代は、「 」円までに抑えるべき、 という形でシミュレーションを して頂くことは可能なのでしょうか。 ※建築費も見当が付かない、 総額も分からない・・中で、 土地代は〇〇円に・・なんて、 できるわけがありません。 (^^ゞ ・・ 略 (超長文) ・・ ※ 長・・過ぎる~。 (^^ゞ 以上ですが、 自分の知識に全く自信がないため、 くどくどと説明して長い文章になってしまい、 申し訳ありません。 武田さんにお伝えしなければならない 情報として不備があるかもしれません。 大変ご面倒をお掛けし恐縮ですが、 ご指導のほど、よろしくお願い致します。 ・・ 略 (超長文) ・・ 大変長くなりすみません。 ※ ホント、長かったぁ~。 (^^ゞ どうぞ宜しくお願い致します。現状の『住居費』 ・・を、押さえる。生活レベルを変えずに、マイホーム取得をするとすれば・・3つの項目に着目します。1 住居費 (生涯の賃貸料総額)2 保険料 (保険料=捨てるお金)3 最終貯蓄残高マイホーム取得後の住居費総額がこれらの合計範囲内に納まれば、生活レベルはそのまま・・で、行けます。T家の場合は・・現状診断のキャッシュフロー表より、(生涯のお金の出入りが一覧できる表)現時点以降のT家の収支内訳と総合計は、以下です。〇現在の貯蓄残高:2,254万円〇収入計:2億6,239万円 (すべて手取り) ・夫給与:6,989万円 ・夫年金:1,676万円 (夫収入計:8,665万円) ・妻給与:1億1,492万円 ・妻年金:4,464万円 (妻収入計:1億5,956万円) ・その他:1,618万円〇支出計:2億5,193万円 ・基本生活費:1億3,049万円 ・子ども費:4,823万円 ・保険料:596万円 ・車・レジャー費:2,040万円 ・住居費:4,680万円〇生涯収支:1,046万円で・・最終貯蓄残高は、3,300万円です。(老衰で夫婦共死亡する時点の残高)保険料:約600万円の内、実際に保障に必要なのは200万円以内で済みます。(生命保険は、妻以外はまったく不要!)なので・・約400万円は、住居費に廻せます。400万円+4,680万円+3,300万円=8,380万円!T家の場合は、住居費総額を8,380万円の範囲内で考えれば、現在の生活レベルを変えることなくマイホーム取得ができます。・・楽勝です。 (^^ゞマイホーム取得後の住居費を押さえる。マイホーム取得時1 土地代2 建築費(外構工事込み)3 諸費用(登記料・火災保険料・融資手数料他)マイホーム取得後4 住宅ローン利息5 固定資産税等6 補修(リフォーム)費これらすべての合計が、マイホーム取得での『住居費総額』・・です。たとえば・・以下のようになります。マイホーム取得時1 土地代:2,500万円2 建築費:2,000万円3 諸費用: 200万円 小 計 4,700万円マイホーム取得後4 住宅ローン利息:1,080万円5 固定資産税等: 735万円6 補修(リフォーム)費:600万円 小 計 2,415万円『住居費』総額 : 7,115万円!大きな金額で驚きますが、上の8,380万円の範囲内です。このような計画なら、現在の生活レベルを維持したまま、住宅取得ができます。ただし、毎日の生活は大丈夫か?総額は大丈夫・・と、分かりました。住居費の『総額』が生活設計上の許容範囲に納まったとしても、『毎月』の住宅ローンの返済等が大変な負担になってしまっては生活ができません。なので・・我が家にとっての無理のない住宅ローン返済レベルを、しっかり押さえる必要があります。こちらは・・イメージしやすいと思います。1 現在の家賃レベル 現在の家賃8.2万円を・・ 丸々・・住宅取得後の住居費に 充当して考えます。2 生命保険料のレベル そもそも保険が必要か確認。 必要であっても、だいたい1人。 稼ぎ頭のみ加入する・・と、 生命保険料は数千円/月で済む。 これまで保険料が2~3万円なら、 約2万円は住居費に廻せる。合計10万円強程度の毎月返済なら、何の問題もなく返済していけます。・・のように、見当をつけていきます。 T家の場合は問題なさそう・・です。 キャッシュフロー表より、 マイホーム取得後も貯蓄が増やせる 家計なので、長期のローンを組んでも、 現役中の完済が可能と思われます。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/06/03

-

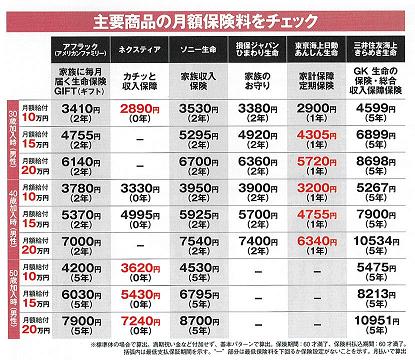

生命保険のプロの話を鵜呑みにしてはいけない2

しょせん、業界の人・・です。昨日の記事の続き・・です。「中立な立場でアドバイス」・・とは、よく聞く言い回しですが、しょせん・・業界の人です。消費者の立場からみれば、「保険を売る立場のアドバイス」・・にしか見えません。 ※中立な立場? 保険を売る側と私たち消費者とは、 利益相反の関係・・です。 保険屋さんが儲かれば、 私たち消費者は損をします。 商売ですから・・保険屋さんは、 儲かる方向へアドバイスします。 それは・・実はアドバイスではなく、 保険販売の営業行為そのものです。 「中立」・・なワケがありません。自営業、30代夫婦・・ネット生保が安い・・とは、限らない。・安い三角形の保険商品があるか?・非喫煙者はネット生保以外がお得死亡保障は三角形の保険(収入保障保険等)であれば、保険料が安く済みます。ネット生保で三角形の保険を扱っているのは、ネクスティア生命のみです。 他はダメ!タバコを吸うかどうか?・・のチェックは、ネット生保では物理的に不可能なので、非喫煙者向けの安い保険は提供できない。だから・・タバコを吸わない人には、ネット生保はまったくオススメできない。会社員、30代夫婦・・結婚してまだ子どもがいない若い夫婦は、「高度な死亡保障」・・どころか、「1円」も死亡保障は要りません。その分の保険料を捨てるのがもったいない。子どもができたら初めて、死亡保障を検討しよう。 一方が亡くなれば、確かに辛くて悲しいです。 しかし、それは永遠ではない・・のが現実です。 亡くなった人を思って・・遺された人が、 まだ若い30代以降の50年前後の長い人生を、 一生・・独身で過ごすでしょうか? 新たなパートナーを見つけるのが現実で、 それ自体が自然なこと・・です。 若くて子どものいない夫婦は、 お互いに生命保険には入らない方がお得。医療保険は保険屋さんの収益源です。・「若くて保険料が安いうちに」・「手厚い医療保険に加入しておこう」だいたいこのような言い回しをします。「若いうちから加入」すれば・・当然、加入期間が長くなるので、払う保険料(捨てるお金)が多額になります。若い内に加入する医療保険は、数十年後には保障内容が陳腐化・・します。(役に立たなくなる!)「手厚い医療保険」に加入すれば、保障範囲を広げるために特約てんこ盛りで、払う保険料(捨てるお金)も多額になります。そもそも・・医療保険に加入すること自体が損!・・です。生涯で数百万円の保険料を払います。貯蓄しておけば、数十回も入院できます。病気にならなければ、資産として残ります。医療保険には入らない方がお得!・・です。会社員、独身男性・・「シンプルな医療保険への加入を」・・しない方がお得! ・・です。保険の「商品選び」は、いっさいしない方がお得。『保険加入=お金を失うこと!』 ・・です。独身者は、保険加入よりも、貯蓄を増やすことを心がけましょう。会社員、独身女性・・がんに備えるには、がん保険に加入するより、貯蓄を増やすことをオススメします。「ガン保障が盛り込まれた医療保険」で、払う保険料総額を確認してみましょう。(保険料を掛け算してみる!)百万円単位のお金を一生をかけて保険屋さんに貢ぐことになります。払った保険料からは・・まず、保険屋さんたちの給料等が引かれます。残ったお金が保障に使われますが、一定期間が過ぎれば無くなります。・・それを一生・・繰り返します。「生涯手厚い保障」が受けられるのは、保険料から給料がもらえる保険屋さんです。私たち消費者ではありません。加入者のみんなが損をすることで、成り立っているのが保険・・です。それが保険の本来の仕組みです。(相互扶助)確実に、損をすることになっています。強制の保険はしかたがありません。健康保険や厚生年金保険などは、法律で強制されています。・・が、加入が任意の保険は、必要がなければ・・できるだけ、参加しない!(加入しない!)・・ことです。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。今日・・着手!そして今日・・完成!メール添付で送りました。長い間、お待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Sさん(30代):現状診断 回答待ち。(2/23着)7 Kさん(30代):シミュ 今日の作業。(2/25着)8 Tさん(40代):シミュレーション 3/8 依頼到着。9 Kさん(30代):シミュレーション 4/4 依頼到着。10 Sさん(40代):現状診断 4/12 ヒアリング。11 Mさん(40代):現状診断 4/19 シート到着。12 Tさん(40代):現状診断 4/21 シート到着。13 Sさん(30代):シミュレーション 4/26依頼到着。14 Sさん(20代):現状診断 4/28 シート到着。15 Tさん(30代):現状診断 5/7 ヒアリング。16 Oさん(40代):シミュレーション 5/12依頼到着。17 Tさん(20代):シミュレーション 5/12依頼到着。28 Dさん(30代):現状診断 5/13 ヒアリング。29 Kさん(30代):現状診断 5/19 シート到着。20 Tさん(30代):現状診断 5/20 シート到着。21 Yさん(40代):シミュレーション 5/27依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/06/03

-

生命保険のプロの話を鵜呑みにしてはいけない

しょせん、業界の人・・です。保険屋さんの広告が載っていない、一応・・中立な本です。「どんな保険に入ろうか?」・・と迷っている消費者が参考にしそうです。その中の1ページ・・、年代・家族構成・職種ごとに、生命保険の加入のし方を解説しています。執筆やセミナー講師などもやっている、「保険業界の人」・・です。消費者の視点に立ってみると、突っ込みたくなることだらけ・・です。 (^^ゞ疑うことをせず、すなおに受け取っていると、お金たれ流しの人生が待ち受けます。チューイ、チューイ!30代ファミリー・・収入保障保険は・・いいんですが、「長期間の死亡保障を確保」・・とは、考えない方がお得です。(お金をムダにたれ流します)まず・・きちんと計算すれば、死亡保障が不要な場合もあります。仮に必要・・だったとしても・・一般的に、必要な期間は40代半ばまで・・とか、長くても50代前半までです。60歳までとか65歳までとか・・長期に、ダラダラと加入していると、大金をたれ流します。40~50代ファミリー・・死亡保障はそろそろ不要になる時期です。「夫婦の医療保障を重視した組み合わせ」・・なんて考えない方がお得です。医療保険では、確実に損をします。「特約付きの医療保険への加入」・・なんてしない方がお得です。数百万円のお金をたれ流します。数百万円があれば・・いやと言うほど・・入院ができます。自営業 30代ファミリー・・サラリーマンに比べて高額な死亡保障が必要・・なのは、その通りです。ただし、医療保険はやめた方がいい。保険屋さんにだまされて・・「病気等で働けず、収入が途絶えた時のために」・・と、所得保障目的で医療保険に加入している自営業の人が大勢いますが、申し訳ないけど・・おバカさんです。 (失礼!)何の保障にもならないからやめましょう。元々消費者が損をする医療保険が、所得保障になるわけがありません。後半は・・日をあらためて。どんな場合でも・・『保険加入=お金を失うこと!』・・という原理・原則を忘れないように。今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。今日から着手!長い間、お待たせしました。・・って言っている内に、ヒアリングシートの整理整頓が終了!「再ヒアリング」として、メール添付で送りました。 ※助かります。 生命保険にあまり加入していない等、 シンプルな家計は、整理整頓が楽で、 非常に助かります。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 回答待ち。(2/23着)6 Sさん(30代):現状診断 今日の作業。(2/23着)7 Kさん(30代):シミュレーション 2/25 依頼到着。8 Tさん(40代):シミュレーション 3/8 依頼到着。9 Kさん(30代):シミュレーション 4/4 依頼到着。10 Sさん(40代):現状診断 4/12 ヒアリング。11 Mさん(40代):現状診断 4/19 シート到着。12 Tさん(40代):現状診断 4/21 シート到着。13 Sさん(30代):シミュレーション 4/26依頼到着。14 Sさん(20代):現状診断 4/28 シート到着。15 Tさん(30代):現状診断 5/7 ヒアリング。16 Oさん(40代):シミュレーション 5/12依頼到着。17 Tさん(20代):シミュレーション 5/12依頼到着。28 Dさん(30代):現状診断 5/13 ヒアリング。29 Kさん(30代):現状診断 5/19 シート到着。20 Tさん(30代):現状診断 5/20 シート到着。21 Yさん(40代):シミュレーション 5/27依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/06/02

-

先進医療 治療費300万円に備えて700万円払う?

がん保険で家族全員をカバー安心 ・・ですか? 大損 ・・しますよ。目を覚ましましょう。 写真と記事は関係ありません。〇顧問会員のSさん(30代) (相談:生活設計・マイホーム取得)5/21(土)に来所いただいて、「マイホーム取得の予算立て」について、打ち合わせをしました。人生における『住居費』総額・・の、お話です。 S家の概要 家族 : 夫30代、妻20代、幼児と赤ちゃん 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸住宅 (住宅取得希望)マイホーム取得で具体的に動く前に、家計をきちんと整えて、生活設計をしなければなりません。なので、並行して・・生命保険の清算作業も行なっています。H家の生命保険加入状況は・・?夫は・・ (カッコ内は死亡保障額)〇アフラック:特約付がん保険(1,000万円)妻は・・(〇アフラック:特約付がん保険家族型(0万円))子どもは第1子のみが・・(〇アフラック:特約付がん保険家族型(0万円))〇アフラック:学資保険(6万円)・・と、アフラックの言いなり・・でした。がん保険には加入しない方が、人生ではお得・・なんですが。結局・・死亡時に受け取れる金額は? 夫 : 1,000万円 妻 : 0万円 子 : 6万円これ・・適正なんでしょうか?アフラックは・・もちろん、死亡保障必要額の検証なんて、行なっていません。で・・払う保険料はいくらでしょう? 月額 : 21,207円 年額 : 254,484円 払込総額 : 8,349,540円 ( 内 保障コスト:7,149,540円 ) 「保障コスト」=「捨てるお金」 ・・です。 ( ・・もったいない ) ※300万円が怖くて貢ぐ700万円! 毎月の保険料はわずかでも、 生涯ではこんな大金を捨てます。 「がんになったら高度先進医療で 300万円もかかったりするよ! もしも・・そうなったら、どうするの?」 ・・と保険屋さんに脅されて、300万円 のために700万円を捨てる人を、 おバカさん・・と言います。(失礼!) 大部分の人が損をしないと、 「保険」という仕組みは成り立ちません。 (当たり前!) 長い期間・・お金をたれ流して、 大損をしてくれる人が大勢いるので、 保険屋さんは高い給料が頂けます。 思考停止したまま・・おバカさんで、 いてもらえば、保険屋さんは 「生涯手厚く保障」されます。 私たち消費者は・・ 「手厚く保障」される側ではなく、 「手厚く保障」する側・・なんです。 だから、できるだけ近づかない方が お得、損をすることがありません。 「生命保険には加入しない!」 ・・ことを前提に生活設計しましょう。 700万円は手元に置いた方が 本当に役に立ちます。(当たり前!) 何十回でも入院できます。 病気にならなければ、資産として 家計に残ります。死亡保障必要額の検証結果は・・?現状診断の結果、得られた「必要額」は・・? 現在 10年後 夫 3,315万円 1,339万円 妻 18万円 6万円 「必要保障額」=「必要資金」-「手当可能資金」 ・・という算数から導かれます。 (妻はほぼ不要・・と解釈していいと思います)・・ということで、アフラックのおかげで、ガンの保障ばかりに目が行っていて、かんじんの死亡保障は不足していました。3,300万円必要なのに、1,000万円しか保障されていません。 ピンクの部分が、必要な死亡保障。 グレーの部分は、余分な保障。(お金たれ流し)Sさん・・自分で新たに加入しました。三角形の生命保険・・です。ネクスティア生命の収入保障保険。年金月額:14万円、払込期間:65歳満了、保険期間:65歳満了・・です。契約開始時点の保障総額は・・約3,660万円です。・・が、検証結果から、(現在:3,315万円、10年後:1,339万円)保障が必要な期間は、53歳前後まで・・に、なります。すなおに65歳まで保険料を払うと、お金をたれ流すことになります。もったいない・・。50代以降も保障が必要な人は、実はあまり・・いないんです。状況が変わらずに推移する場合は、保険料を払い続けても、53歳になったらスパッと解約! ・・して、OKです。が・・、Sさんはマイホームを取得しようとしています。状況は・・当然、大きく変わります。マイホームを取得する際は、住宅ローンを利用します。住宅ローンを利用する際には、一般的に団体信用生命保険に加入します。そうすると・・加入中の生命保険は過剰になります。住宅取得の際には・・あらためて、必要額を計算した上で、加入中の生命保険の保障額を減額します。 Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断の資料作成作業。今日・・ヒアリングシートの整理整頓が終了!「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 今日の作業。(2/23着)6 Sさん(30代):現状診断 2/23 シート到着。7 Kさん(30代):シミュレーション 2/25 依頼到着。8 Tさん(40代):シミュレーション 3/8 依頼到着。9 Kさん(30代):シミュレーション 4/4 依頼到着。10 Sさん(40代):現状診断 4/12 ヒアリング。11 Mさん(40代):現状診断 4/19 シート到着。12 Tさん(40代):現状診断 4/21 シート到着。13 Sさん(30代):シミュレーション 4/26依頼到着。14 Sさん(20代):現状診断 4/28 シート到着。15 Tさん(30代):現状診断 5/7 ヒアリング。16 Oさん(40代):シミュレーション 5/12依頼到着。17 Tさん(20代):シミュレーション 5/12依頼到着。28 Dさん(30代):現状診断 5/13 ヒアリング。29 Kさん(30代):現状診断 5/19 シート到着。20 Tさん(30代):現状診断 5/20 シート到着。21 Yさん(40代):シミュレーション 5/27依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/06/01

全33件 (33件中 1-33件目)

1

-

-

- DIY

- ◆DIYリフォーム 8 屋根裏部屋 窓ま…

- (2024-12-03 00:53:39)

-

-

-

- 運気をアップするには?

- 12月の予定です。福岡県中間市を運…

- (2024-12-02 22:24:33)

-

-

-

- 風水について

- 人生の好転が止まらない7サイクルの…

- (2024-12-03 00:00:14)

-