2011年02月の記事

全29件 (29件中 1-29件目)

1

-

マイホームプラン作り 色々な制約を受けながら

小屋裏収納が欲しい・・です。これ・・年末に完成した、H1家の小屋裏収納。 広~~~い。〇顧問会員のYさん(40代) (相談:生活設計・マイホーム建築)ただ今、マイホームの建替えに向けて、間取りや配置のプランを作成中・・です。敷地は、かなり特徴的・・です。〇敷地面積が小さい。〇南北に長く、東西には極端に狭い。〇角地だが、一方の道路幅は4メートル未満。間取りや配置を考える上で、かなりの制約を受けます。敷地いっぱいいっぱいに建っている現在の住居のような広さの家は、建てることができません。メールをいただきました。 こんにちは、お世話になります。 平面プランその2、頂きました。 ありがとうございます。 前のプランと比較して検討したところ、 その2のプランが、 家族には好感触でした。 私も、こちらの方が広い感じがして 良いと思います。 私としては、このプランで進めたい と思いますので、よろしくお願いします。 それから、話合いの中で、 やはり2階に小屋根裏が欲しい ということになりました。 ただ、コストと構造的なものが、 許すのであればですが・・・そのY家の敷地は・・?法律上・・どんな制約を受けるでしょうか?役所の「建築指導課」・・のようなところへ行って、確認しましょう。【 地域ごとに推奨する使い道と制限 】「用途地域」・・と言います。自分のところがどの「地域」に属するか?役所で確認します。Y家の場所は、準工業地域・・です。色々な制限があるが・・緩め(ゆるめ)です。【 建物の1階面積の制限 】「建ぺい率」というのがこれ・・です。Y家の場所は、60%・・に、なっています。1階部分の面積(建築面積)は、敷地面積の60%以内に納めなければなりません。敷地が狭いので、かなりきつい制限・・です。【 建物全体の面積の制限 】「容積率」というのがこれ・・です。Y家の場所は、200%・・に、なっています。建物全体の面積(延べ床面積)は、敷地面積の200%以内に納めなければなりません。こちらは・・あまり、苦になりません。【 眼前の道路との関係からの制限 】道路斜線制限・・と言います。道路の反対側からの傾斜勾配による制限があります。(用途地域ごとに決められている)道路に近いところは傾斜勾配に引っかかってしまう場合があるので注意が必要。前面道路と建築物の高さ制限用途地域容積率適用距離傾斜勾配第一種低層住居専用地域第一種中高層住居専用地域第二種中高層住居専用地域第一種住居地域第二種住居地域準住居地域200%以下20m1.25/1200%を超え300%以下25m近隣南業地域商業地域400%以下20m1.5/1400%を超え600%以下25m600%を超え800%以下30m準工業地域工業地域工業専用地域200%以下20m1.5/1200%を超え300%以下25m※適用距離=道路斜線制限を受ける道路からの距離 (逆に言えば、そこから先は・・制限が無い) 「道路斜線制限」まさに、Y家はこの状況・・です。この赤い点線を飛び出して立てることは不可。さらに受ける制限が、あります。この・・左側の道路の幅が4メートル未満・・です。その場合・・どうなるか?「道路との境い目が境界ではない。」・・という扱いになります。道路の中心線から2メートル戻った線が境界。「道路と敷地の境界」ということになります。( セットバック・・と言います )その線を越えて建築・・できません。それだけではなく・・建ぺい率や容積率の計算をする際も、そのセットバックしたラインの内側を敷地として計算することになります。⇒ 敷地面積が小さくなる。⇒ 建てることができる建物も小さくなる。「そんな・・理不尽な・・。(涙)」・・そんな理不尽な制約がたくさんあります。マイホーム建築を考える時は、事前の調査が非常に大切・・です。Y家の場合・・セットバックで建物が小さくなり、道路斜線制限で屋根形状や間取りの制約をしっかり受けます。色々な制約の中で・・マイホームプランを作っています。 Yさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。今日、整理整頓が終了。「再ヒアリング」として、メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Tさん(30代):現状診断 今日の作業。 (12/11到着)3 Hさん(40代):現状診断 12/13 ヒアリング。4 Tさん(20代):現状診断 12/15 シート到着。 5 Yさん(20代):シミュレーション 12/17 依頼到着。6 Sさん(40代):現状診断 12/20 シート到着。7 Tさん(20代):シミュレーション 12/25 以来到着。8 Mさん(30代):シミュレーション 1/11 依頼到着。9 Sさん(20代):現状診断 1/18 シート到着。10 Nさん(30代):現状診断 1/26 シート到着。11 Yさん(30代):現状診断 1/26 シート到着。12 O1さん(40代):現状診断 1/29 シート到着。13 O2さん(40代):現状診断 2/2 シート到着。14 Tさん(20代):現状診断 2/5 シート到着。15 Hさん(40代):現状診断 2/7 シート到着。16 Nさん(30代):シミュレーション 2/7 依頼到着。17 I さん(30代):現状診断 2/23 シート到着。18 Sさん(30代):現状診断 2/23 シート到着。19 Kさん(30代):シミュレーション 2/25 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/28

-

マイホーム用の土地を買う時 気をつけたいこと

マイホームって・・実は、好き勝手には建てられないんです。 〇メール顧問会員のKさん(40代) (相談:ライフプランニング)マイホーム建築へ向けて・・土地を物色中です。メールをいただきました。候補の土地物件2件の資料や写真が添付されています。 武田さんへ Kです、 先日は電話でもお世話になりました。 お話した通り土地で今なかなかのものが 2件出て来ましたので 検討の相談に資料等をお送りさせて頂きます。 2件あるのでメールは わかりやすいように分けさせて頂きます。 そしてWordに貼付けた写真が ・・ 略 ・・ どうかよろしくお願い致します。 ご不明な点がありましたら私にでも妻にでも すぐ連絡頂ければ対処致します。 まず1件目は「N」という地域にある土地です。 ・・ 略 ・・ ( 土地の説明・写真・長所・短所・・等々 ) 土地検討2件目です。 「I 」という地域にある土地です。 こちらは ・・ 略 ・・ ( 土地の説明・写真・長所・短所・・等々 ) 武田さん(顧問のFPさん)に 一旦通して検討させて頂く事や 建築に関してもFPさんとの取り決めで 1社で決めない事等も 双方の業者さんに伝えてあります。 ・・ 略 ・・ 色々迷う所があるのも素人ですので事実です。 武田さんのご意見も伺って 色々また考えたいと思っておりますので よろしくお願い致します。 ・・ 略 ・・ 1件目のNの土地も土日には多分 価格交渉出来るかの見通しもたちそうなので 週明けとかにお時間あれば お電話で話させて頂いても良いですし メールで返信でも構いませんので よろしくお願い致します。 ・・ 略 ・・ 色々お世話になっていてすみません。お返事メール・・です。こんにちは。土地を紹介されて検討する際には、『道路』・・の内容と、『用途地域』(ようとちいき)・・を、必ず確認してください。マイホームを検討する際に、必ず必要な要素です。 過去に、そのような確認をしないまま、 土地を買ってしまっていた人がいます。 (顧問会員です) 当事務所が、マイホーム建築の相談 を受けて、役所を廻って調べた結果、 「建築ができない土地」 だということが、初めて判明しました。 公道に接している 隣の分譲地の業者に折衝して ( 建築不可で困っていることはナイショで ) 購入し、合体した土地に建築しました。 結局・・余計な支出をしたが、 建てることはできました。『道路』マイホームを建築するためには・・「幅員4m以上の公道に、 2m以上の幅で接する。」・・必要があります。・幅が4m以上あるか?・4m未満の場合でも建築が可能な状況か?・目の前の道路は公道か? 私道か?・私道でも建築が可能な状況か? ・・等々確認します。『用途地域』によって、建築する建物に色々な制限が設けられています。〇絶対的な『高さ』の制限〇『北側斜線制限』〇『道路斜線制限』〇『隣地斜線制限』絶対的な高さ制限で最初から3階建ては不可・・とか、各斜線制限で建物のカタチと敷地内の位置に制限・・とか、色々制限を把握した上で・・間取りプランや土地への配置プランを作成していきます。詳しく知りたい場合は、ネットで検索してください。キーワードは、『用途地域』や『斜線制限』や『道路』・・です。また・・、敷地全体を詳しく見せようとする気持ちは分かりますが・・写真を取る際は、前面道路をしっかり撮るようお願いします。「N」の方はたまたま写っていますが、「I 」の方はまったく道路の状況が見えません。広い道路へ出るまで・・どのような状況なのか?【 N 】こちらは、法律上の問題点はなさそう・・ですね。広い公道に面しているようです。徒歩の際の交通の便がイマイチ・・ということを除けば、ロケーションや環境が良さそう・・です。ここに建てれば、北側のお宅はちょっと気の毒です。( それは、しょうがないことですが )庭で干している布団・・、これからは乾かないことになります。【 I 】『道路』が気になります。幅は狭いし、ひょっとして私道? だとすれば、建築できる根拠は?地図で、「青山」の建物の北側道路向かいに、住宅らしき建物が4~5棟あるようなので、この細い道路から入った奥であっても建築ができるのかもしれませんが・・。ロケーションや環境面でも、ちょっと問題かも。病弱の奥さんにとっては、あまり良い環境とは言えないのでは?価格の考え方決めてしまえば、そこに一生・・住みます。数十年に渡って暮らします。300万円や500万円・・程度の高い・安いにはこだわらない方がいいと思います。数十年の期間で割り算してみれば、たいしたことではありません。よろしく、お願いします。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/26

-

マイホームは欲しいけど、単身赴任はイヤ!

そんな、ムチャな・・ 〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断の資料作成、順番待ちで行列に並んでもらっています。記入されたヒアリングシートが到着してから、もう1ヶ月がたちます。・・が、まだまだ待ってもらうことに・・。申しわけありません!メールをいただきました。 ※は、私の声。 行列の12番目に並んでいるYです。 ※お待たせしていてスミマセン。 今日で、11番に繰り上がりました。 あれから、ブログでいろいろ 勉強?させてもらっています。 わが家はおそらく悲惨な現状診断が 出るだろうと思っています。 それでもめげずに、マイホームを 少し考えるようになりました。 というのも、 基本は賃貸で 老後は夫婦二人だけが住むような マンションか中古住宅を と考えていたからです。 主人は5~10年で転勤があります。 全国ではないものの、 朝早く、夜遅い仕事のため 単身赴任をしている方もいます。 ブログを読み進めていくうちに、 マンションはもちろん、中古住宅も 考えから外したほうがいいと 思いましたが、どおでしょうか? ※はい、マンションはやめた方が いいです・・が・・。 また、ローンの返済を考えると 40代がぎりぎり?なのでしょうか? ※その人の状況によります。 世の中の転勤族の方は どおされているのでしょう? できれば、単身赴任はしてほしくないです。 皆さん、そうなんでしょうけど・・・ ※マイホームを取得したら、 転勤があれば・・単身赴任です。 ( 当たり前 ) 家も背負って転勤する? このままだと、ただの愚痴になりそうです・・・ ※ ・・ そのよう・・です。愚痴(又は質問)の内容を整理すると・・1 マンションと中古住宅は、対象外にするべきか?2 マイホーム取得時期は、40代がギリギリか?3 マイホーム取得した転勤族は、どうしてるの?1 マンションと中古住宅は、対象外にするべきか?〇マンションは、まったくお奨めできません。マンションは、購入時点は手軽でも、時間の経過と共にランニングコストが増大していきます。カタチあるものは必ず劣化し、壊れます。『共用部分』の修繕は住民皆で負担します。長い年月・・所有していれば・・、将来・・大規模修繕や建替えで、もう一度新たにマンションを購入するよな費用負担が発生します。一戸建ての場合は、『共用部分』に相当する・・道路や側溝や上下水道等は、すべて所属する自治体が所有・管理します。住民が費用負担することはありません。なので・・修繕積立金のような、余計なコストがかかることもありません。ランニングコストは一戸建ての方が、圧倒的に少なくて済みます。一戸建てでは、どんなに建物が古くなっても、お金が無くて修繕できなければ、そのまま我慢して住むことができます。マンションは、そうはいきません。共用部分を含めた建物の構造躯体に問題が発生すれば、住民皆で費用負担して大規模修繕なり建替えをすることに・・。大部分の住民の合意があれば、自分だけ拒むことはできません。( 場合によっては、追い出されることも )マンションは・・『買い・・は良い良い、持つ・・のは辛い。』『時間が経つほど、持つ・・のが辛い。』・・に、なります。〇中古住宅中古住宅はすべてダメ・・とは言いません。昭和56年・・が、境い目です。この年に、建築基準法が厳格になりました。なので・・中古住宅を検討する際は、建築時期をチェックしてください。昭和56年以前建築の家は、基礎コンクリートに鉄筋が入っていなかったりして( それで合法だった )耐震に問題があったり、断熱性がまったく悪かったり、かなり性能は落ちる・・と思っていい・・です。2 マイホーム取得時期は、40代がギリギリか?まったく、そんなことはありません。その人の状況によります。50代、60代で建てているケースもあります。資産は? キャッシュフローは?・・等々によって、色々な判断を行ないます。Yさんはまだ現状診断前なので、その状況がまったく分かりません。・・ので、具体的なアドバイスは不可能・・です。〇50代で住宅取得した事例ご夫婦の「終の棲家」としてマイホーム取得。顧問会員のYさん。50代後半で初めてのマイホーム。予算を決めて、土地購入・住宅建築・ローン利用。まったく同じ図面、同じ内容で、住宅会社4社に見積もり提示してもらいました。小さな家ですが、235万円も差がつきました。( 最初から1社に決めると、大損します )2009年6月9日の記事で詳しくコメントしています。 3 マイホーム取得した転勤族は、どうしてるの?「マイホームを取得して、単身赴任はしない。」・・そんな都合のいい話は無い!( 当たり前 )絶対に単身赴任がいやなら、マイホームを取得しないことです。マイホームがどうしても欲しいなら、単身赴任を覚悟する! ・・ことです。週末に自宅に帰るのが楽しみになるぞ~。ちなみに・・当事務所の佐々木FP一家も数年前に家を建てていますが、その後にダンナの転勤が決定!・・当然、単身赴任しています。ダンナは週末の帰宅が楽しみ・・のようです。逆に週末に、チビ助を連れてダンナの勤務地に行って、家族で周辺の観光地巡りを楽しんだりしているようです。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Tさん(30代):現状診断 作業中。 (12/11到着)3 Hさん(40代):現状診断 12/13 ヒアリング。4 Tさん(20代):現状診断 12/15 シート到着。 5 Yさん(20代):シミュレーション 12/17 依頼到着。6 Sさん(40代):現状診断 12/20 シート到着。7 Tさん(20代):シミュレーション 12/25 以来到着。8 Mさん(30代):シミュレーション 1/11 依頼到着。9 Sさん(20代):現状診断 1/18 シート到着。10 Nさん(30代):現状診断 1/26 シート到着。11 Yさん(30代):現状診断 1/26 シート到着。12 O1さん(40代):現状診断 1/29 シート到着。13 O2さん(40代):現状診断 2/2 シート到着。14 Tさん(20代):現状診断 2/5 シート到着。15 Hさん(40代):現状診断 2/7 シート到着。16 Nさん(30代):シミュレーション 2/7 依頼到着。17 I さん(30代):現状診断 2/23 シート到着。18 Sさん(30代):現状診断 2/23 シート到着。19 Kさん(30代):シミュレーション 2/25 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/26

-

4本の個人年金とマイホームと教育費との関係

リッチな老後、プアな現役。 〇メール顧問会員のAさん(30代) (相談:ライフプランニング)マイホーム取得と第2子誕生・・のシミュレーションを作成しました。昨日・・メール添付で送りました。 A家の概要 家族 : 30代夫婦と子ども1人 仕事 : 夫:会社員 妻:専業主婦 住居 : 持家(マンション・ローン有り) 希望 : 一戸建てマイホーム&第2子「教育資金のローンはどれがいい?」・・のような発想は、やめましょう。( 金融機関の思うツボ! ・・です )『 借金で購入 = 割高な買い物 』 ・・です。できるだけ、借金はしないことです。借金をしないで済ます方法を、真剣に考えること・・です。A家の場合は、解決方法は簡単・・です。老後に備えて、個人年金で積立をしています。それも・・なんと! 4本も!!働いて得たお金を、老後へ老後へ・・と、せっせ、せっせ、・・と送っています。そのおかげで・・「老後はリッチ、現役はプア」・・な状況ができあがっています。これは・・総合的に見て、『お金の置き場所が悪い。』・・と言うことになります。【 解決法 】「老後へ送ろうとしているお金を、現役で使う。」・・です。 簡単なことです。さらには・・教育費を借金で賄って、高い利息を負担することもなくなります。 ※利益相反関係 金融機関の視点 「年金不安があります。きちんと自前で 万全な老後準備をしておきましょう。」 ・・と、個人年金を継続してもらって、 手数料収入を確保しながら、 「教育資金は当行の教育ローンをどうぞ。 今キャンペーン中で金利を優遇します。」 ・・と、利息収入をしっかり確保します。 ひと粒で2度おいしいおバカさんの誕生! ・・です。 ( 失礼! ) 老後へ、老後へ、お金を送る人、よく見かけます。個人年金をたくさんやっていると・・老後は過剰なほどリッチになり、反面・・現役時は生活が成り立たなくなります。個人年金で地道に積立をすることは、一見・・素晴らしいことに見えますが、『おバカさんな行為』・・になっているケースをよく見かけます。実は・・私たちの老後は、そんなに心配する必要はありません。・・が、保険会社や金融機関がそれぞれの商品を売るために盛んに老後不安を煽ります。すなおに不安を感じた消費者が個人年金や終身保険や養老保険等を契約して、お金を払い続けます。稼いだお金を・・せっせ せっせと、老後へ 老後へ ・・と、送り続けます。・・で、リッチ過ぎる老後が完成します。その反動で、現役時の生活が成り立たたないことになります。「やっていけるだろう♪」・・と思い切ってマイホームを取得しても、子供の教育費がかさむ時期には、生活するお金も無くなります。そのころには・・また、金融機関から親切な呼びかけがあります。「教育資金が不足なら、教育ローンのご利用を。」この好意に消費者は、感謝して利用します。おバカさん・・です。 (失礼!)『 借金で購入 = 割高な買い物 』 ・・です。現金で買えば、そのままの金額です。借金をすれば、利息分・・余計に負担します。家電、家具、車、旅行・観光、教育費、・・等々、生活全般を借金で賄っている人は、常に割高な人生を送っています。 (もったいない)できるだけ・・「いつもニコニコ現金払い」で生活したい。 ・・工夫したい。教育資金が足りない・・というのは、「老後にお金を送りすぎ」・・といケースがほとんどです。老後に送るのをやめれば解決します。わざわざ・・借金をして、「教育費」で高い買い物をする必要はありません。( 金融機関の言いなりにならない! )住宅ローンだって、借金です。できれば借りない方がいい。現金で建てた方がいい。・・んですが、大部分の人は無理です。家は欲しいけど、お金は一部しかありません。なので・・しぶしぶ借ります。・・が、同じ借りるのでも・・借りる額の大小で負担する利息の大きさもずいぶん違ってきます。住宅ローンという借金の額を小さくする工夫を心がけましょう。これは・・単に、自己資金をできるだけ貯めよう・・ということではありません。住宅会社選びの段階から始まります。初めて見に行った展示場で、第一印象で気に入って、その住宅会社に決めて話を進める、・・と、 数百万円の損をする可能性があります。( = 借金を数百万円余計に借りる )複数の会社の比較検討が、最後まで必要です。納得できる良い建物が建てられるし、借金(住宅ローン)も少なく済ませられます。Aさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のAさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。昨日完成して送りましたが、未完のページがありました。「死亡保障必要額 グラフ」昨日・・佐々木FPは、すべてのページを完成させて帰宅しましたが、チェックして不備を発見。今日・・改めて、そのページを作成。メール添付で送りました。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。今日から着手しました。長らくお待たせして申しわけありません。たまたま・・今日、郵送で追加提出書類が届いた・・ようです。「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Aさん(30代):シミュレーション 今日の作業。 (12/6到着)3 Tさん(30代):現状診断 今日の作業。 (12/11到着)4 Hさん(40代):現状診断 12/13 ヒアリング。5 Tさん(20代):現状診断 12/15 シート到着。 6 Yさん(20代):シミュレーション 12/17 依頼到着。7 Sさん(40代):現状診断 12/20 シート到着。8 Tさん(20代):シミュレーション 12/25 以来到着。9 Mさん(30代):シミュレーション 1/11 依頼到着。10 Sさん(20代):現状診断 1/18 シート到着。11 Nさん(30代):現状診断 1/26 シート到着。12 Yさん(30代):現状診断 1/26 シート到着。13 O1さん(40代):現状診断 1/29 シート到着。14 O2さん(40代):現状診断 2/2 シート到着。15 Tさん(20代):現状診断 2/5 シート到着。16 Hさん(40代):現状診断 2/7 シート到着。17 Nさん(30代):シミュレーション 2/7 依頼到着。18 I さん(30代):現状診断 2/23 シート到着。19 Sさん(30代):現状診断 2/23 シート到着。20 Kさん(30代):シミュレーション 2/25 依頼到着!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/25

-

生命保険の必要額は減って行き、やがてゼロに

現在・・生命保険が必要でも、将来も同額が必要なことはない。必ず、減っていきます。どこかで、ゼロになります。〇メール顧問会員のMさん(20代) (相談:ライフプランニング)2/18(金)に現状診断が終了。 M家の概要 家族 : 20代夫婦と子ども2人 ( 今年、3人目が誕生予定 ) 仕事 : 夫:会社員 妻:専業主婦 住居 : 社宅住まい⇒数年後実家に入る 保険 : 死亡 夫:3千万円 妻:1千5百万円 入院 夫:6千5百円 妻:6千5百円医療保険は加入するだけ損・・です。保険料分を貯蓄しておいた方が、豊かな人生が送れます。生活設計の基本・・です。『医療保険には加入しない。』で・・、生命保険の必要額のお話。必要額 = 必要資金 - 手当可能資金・・という算数を行ないます。手当可能資金の方が多ければ、マイナス・・という結果で出ます。生命保険は不要!・・ということです。妻は、現在でマイナス6,780万円、10年後もマイナス6,417万円、・・です。まったく要らないのに、1,500万円の保障のために保険料を払っています。これを、お金のたれ流し・・と言います。( もったいない )保険屋さんの言いなりで・・なんとなく、夫は3千万円、妻は1千5百万円、・・のように加入していると、延々とお金をたれ流します。妻は、生命保険にも医療保険にも加入しない方が、M家全体として豊かな人生になります。・・で、上の図はMさん(夫)の生命保険必要額の根拠になる資料です。【現在】の「必要資金」総額は・・1億5,788万円です。対して・・「手当可能資金」総額は・・1億2,169万円です。差額、3,619万円が生命保険の必要額です。 ( ピンク )【10年後】の「必要資金」総額は・・1億2,830万円です。対して・・「手当可能資金」総額は・・1億1,031万円です。差額、1,799万円が生命保険の必要額です。 ( ピンク )なぜ、必要額が減るのか?答え:経過した期間分の保障は不要 ・・だから。生命保険の目的は、主に遺族の生活保障です。生活費や教育費が大きい割合を占めます。たとえば10年経過した時点では、その経過した期間分の生活費や教育費はもう考慮しなくていいことになります。( 当たり前 )黄緑色の部分が、「生活費」や「教育費」です。【現在】と【10年後】では、明らかに厚み(金額)がちがいます。10年経てば、かなり減っています。( 当たり前 )このほかに・・「住居費」なども、期間の経過と共に金額が減っていきます。結局・・これらの総額である・・「必要資金」も、時の経過と共に減って行きます。「必要資金」 - 「手当可能資金」・・の答えである「必要保障額」も、減っていくのは・・当たり前のことです。『生命保険加入=お金を失うこと』 ・・です。生命保険には加入しない方がいい・・んです。必要な期間だけお世話になって、できるだけ早めに卒業するのが理想・・です。人生が豊かになります。保険屋さんの言いなりで、終身保険や定期保険などの四角形の保険に、延々と加入していると・・大量にお金をたれ流すことになり、ライフプランが組み立てられなくなります。Mさん(夫)の「必要額」は、10年で約半分になっています。このことから・・想像できます。約20年後には、必要額がゼロになりそうです。現在の必要額から始まって、20年後にゼロになるような・・三角形の生命保険に加入すれば、『捨てるお金』を最小に押えることができます。その際の保険料(捨てるお金)は、月に数千円で済みます。Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正 今日の佐々木FP〇メール顧問会員のAさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。マイホーム取得と第2子誕生のシミュレーションです。完成しました。メール添付で送りました。〇銀行廻り・事務所家賃納入・給与振込み 毎月・・書いていますが、佐々木FP の給料のみ・・です。 武田FPは無給! ボランティア! (涙)「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Aさん(30代):シミュレーション 今日の作業。 (12/6到着)3 Tさん(30代):現状診断 12/11 シート到着。4 Hさん(40代):現状診断 12/13 ヒアリング。5 Tさん(20代):現状診断 12/15 シート到着。 6 Yさん(20代):シミュレーション 12/17 依頼到着。7 Sさん(40代):現状診断 12/20 シート到着。8 Tさん(20代):シミュレーション 12/25 以来到着。9 Mさん(30代):シミュレーション 1/11 依頼到着。10 Sさん(20代):現状診断 1/18 シート到着。11 Nさん(30代):現状診断 1/26 シート到着。12 Yさん(30代):現状診断 1/26 シート到着。13 O1さん(40代):現状診断 1/29 シート到着。14 O2さん(40代):現状診断 2/2 シート到着。15 Tさん(20代):現状診断 2/5 シート到着。16 Hさん(40代):現状診断 2/7 シート到着。17 Nさん(30代):シミュレーション 2/7 依頼到着。18 I さん(30代):現状診断 2/23 シート到着。19 Sさん(30代):現状診断 2/23 シート到着。インテル、負けてしまいました。 長友はベンチ・・。相手のバイエルン・ミュンヘンは、ロッペンが切れ切れ!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/24

-

養老保険をやるくらいなら積立て預金の方がマシ

損だ・・と、小学生でも分かる。契約する時は、自分で算数・・しましょう。 「満期に利息が付いて返還される?」 「ウソつけっ!」〇メール顧問会員のTさん(40代) (相談:ライフプランニング)記念すべきバレンタインデーに現状診断を終えて・・以来、毎日・・メールをいただいています。 (^^ゞ今日もまた、いただきました。 (^^ゞ T家の概要 家族 : 夫婦と幼児。(もうじき第2子誕生) 仕事 : フルタイムの共稼ぎ(年金は妻が多い) 住居 : 賃貸。 希望 : マイホームを取得したい。昨日の記事より・・抜粋。 T家の生命保険 これまでの生命保険は、3本でした。 夫 : 富国生命、終身保険 利差配当付特約付新積立型介護? 死亡時 500万円 不要! ( T家は、夫に死亡保障は不要! ) 妻 : 簡易保険、生存保険金付養老保険 100万円もらうために140万円払う。 不要! 妻 : 東京海上日動あんしん 長割り終身 死亡時 1,000万円 終身保険は不要!いただいた・・メール。 武田様 すみません!! ストーカーTです。。。 今回は、記事にして頂き、 お礼の言葉だけ、と思ったのに、 ご確認したい件が出てきてしまいました。 記事の中で、 妻 : 簡易保険、生存保険金付養老 100万円もらうために140万円払う。 不要! とアドバイス頂きました。 私は、簡易保険に関しては、 解約の必要がないと思っていたため、 あ、あ、あ。。。と。 私の単純な頭では、 満期のH24年までの2年間、 7,780×24ヶ月=186,720円支払えば、 105万(5万円は、被験者の生存中に、 特約の保険料が満了した時に 支払われる健康祝金とありました。) 入手できるので、今、解約してしまうと、 損になってしまうのでは、と思っていました。 なので、 「100万円もらうために140万円払う」 という部分が、うまく理解できず・・・。 24年に支払われるであろう、 105万円を待たずに、今、 解約してしまった方が良いのでしょうか。 すみません、手のかかる会員です。 宜しくお願い致します。お返事メール ・・です。こんにちは。すべての基本は、「『現状診断』を読みましょう。」・・です。妻 : 簡易保険、生存保険金付養老 100万円もらうために140万円払う。 不要!・・という文章を読んで疑問を感じたら、いつも言っている通り、『現状診断』を読みましょう。12ページ・・です。 ( 加入生命保険一覧表 )佐々木FPが苦労して作成しました。「加入生命保険一覧表」は、加入保険の単なる羅列ではありません。保障の確保状況や、加入の損得の状況が分かる資料・・です。 ( ページの案内・・にも記載 )・・で、12ページの養老保険。保険料 月:7,780円 年:93,360円 払込総額:1,400,400円生存給付金 満期金:100万円・・と、なっていたので、「100万円もらうために140万円払う。」 ・・という表現になりました。普通に考えれば、損だから不要!・・ということです。・・が、私にミスがありました。すでに受け取っている一時金の30万円(表に書かれている)を見落としていました。・・さらに、資料作成した佐々木FPにもミスがありました。満期時に受け取る「健康祝い金:5万円」を見逃していました。( 自分が払ったお金の 一部が戻るだけ・・ですが )なので、満期時の受取額は105万円です。したがって、受取り総額は・・105万円+30万円=135万円 ・・です。なので・・「100万円もらうために140万円払う。」 ・・は誤りで、「135万円もらうために140万円払う。」 ・・が正解でした。訂正してお詫びいたします。・・が、不要! ・・という結論は変わりません。 積立てを15年間続けていって・・合計140万円払い、受け取るお金の総合計が135万円・・です。15年もかけて・・5万円の損! ( 小学生でも分かる )普通に定期積み立てや定期預金をした方がお得です。ちょっぴりでも付いた利子を含めた福利運用をしていれば、( 定期預金1年物等で繰り返せば、 複利運用になる )15年間という長い期間で・・けっこうな成果が得られます。「こんな商品を契約する時に、 なんで算数をやってみなかったの?」「明らかに損な契約なのに、 なんで郵便局の言いなりになったの?」・・というお話です。不要! ・・とは、契約自体が損で不要だったんですよ! ・・ということです。もう満期が近くなった今では・・解約して少ない解約返戻金をもらうよりも、満期まで継続した方が有利かもしれません。(選択の余地がないかも)なので、「不要!=即解約!」・・ということではありません。一応、今・・解約した場合の「解約返戻金」の額を確認してみてください。満期まで継続した場合の損は、5万円・・です。今解約した場合の損は、いくら?・・でしょう?結局、人生勉強で払う授業料が5万円ということになるのでしょうか?いいえ、5万円だけでは済みません。養老保険に払っている同じ金額を・・定期積み立て預金(1年物)を15年間繰り返せば、どうなるか?1年間の利子を含めて再投入する複利運用・・です。15年間の平均金利を、たったの 0.5%としても・・最終的な積立金の額は、1,450,492円 ・・です。「145万円もらうために、140万円払う。」 ・・ことになります。5万円のお得♪・・です。 これなら、まっとう・・な話です。本来なら5万円の得ができるのに、郵便局の言いなりになったばかりに、5万円の損をしました。積立預金の成果と養老保険の成果の差は?5万円 - ( -5万円 ) = 10万円!自分で算数をしないために、10万円も損!・・をしたことに気付きましょう!目を覚ませ! 金融機関(保険屋さんも含む)は、私たち消費者の対極にいます。利益が相反する関係です。 説明を鵜呑みにしてはいけません。よろしく、お願いします。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のAさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。マイホーム取得のシミュレーションです。自宅売却・仮住まい・土地購入・決済・住宅契約・住宅建築・つなぎ融資・住宅ローン実行などなどを整理整頓して、諸費用を含めて・・金額に置き換えなければなりません。佐々木FP・・今日も、「めんどうくさ~~~い。」がんばれ、がんばれ!マイホーム取得をキャッシュフローに落として、さらには・・死亡保障の必要額を改めて計算しなければ・・。「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Aさん(30代):シミュレーション 今日の作業。 (12/6到着)3 Tさん(30代):現状診断 12/11 シート到着。4 Hさん(40代):現状診断 12/13 ヒアリング。5 Tさん(20代):現状診断 12/15 シート到着。 6 Yさん(20代):シミュレーション 12/17 依頼到着。7 Sさん(40代):現状診断 12/20 シート到着。8 Tさん(20代):シミュレーション 12/25 以来到着。9 Mさん(30代):シミュレーション 1/11 依頼到着。10 Sさん(20代):現状診断 1/18 シート到着。11 Nさん(30代):現状診断 1/26 シート到着。12 Yさん(30代):現状診断 1/26 シート到着。13 O1さん(40代):現状診断 1/29 シート到着。14 O2さん(40代):現状診断 2/2 シート到着。15 Tさん(20代):現状診断 2/5 シート到着。16 Hさん(40代):現状診断 2/7 シート到着。17 Nさん(30代):シミュレーション 2/7 依頼到着。18 I さん(30代):現状診断 2/23 シート到着!19 Sさん(30代):現状診断 2/23 シート到着!オランダでブレイク! 宮市!・・まだ高校生。そろそろ卒業式。 日本に帰らないと・・。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/23

-

マイホーム取得と生命保険必要額の 微妙な関係

切っても切れない・・微妙な関係。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)記念すべきバレンタインデーに現状診断を終えて・・以来、毎日・・メールをいただいています。 (^^ゞ T家の概要 家族 : 夫婦と幼児。(もうじき第2子誕生) 仕事 : フルタイムの共稼ぎ(年金は妻が多い) 住居 : 賃貸。 希望 : マイホームを取得したい。いただいた・・メール。 ※は、私の声。 武田様 いつも大変お世話になっております。 度々、ご質問やご確認の メールばかりですみません。 (ストーカーのようになってしまっていて・・・) ※「ように」? 「立派なストーカー」・・です。 メールのドアを開くと、必ず 立って待っています。 (^^ゞ 現状診断を終え、 武田さんから頂いたアドバイスを元に、 21日月曜日、必要額を満たすような 生命保険に加入する予定です。 その清算が済みましたら、 マイホーム建築計画をのせて頂いた シミレーションに移りたいと思っており、 その為には、何が必要か、 武田さんのブログを、 年月遡って読んでいました。 そこで、今現在の必要額 (2700万円小学校~高校まで 2人の子供が公立に入学した場合) で生命保険を申込むのですが、 マイホーム取得によって、 生命保険の必要額に大きく影響する との日記を拝見致しました。 ※2/19の記事・・のようです。 「生命保険、住宅を取得したら?子供が増えたら?」 となると、T家がマイホーム取得の シミレーションを依頼した場合、 再度、生命保険の清算が必要に なってくる場合があるのでしょうか。 ※当然・・です。 その際には、清算した生命保険の 必要額を変更したら良いのでしょうか。 ※もちろん・・です。 21日には、その可能性があることを伝え、 途中変更可能かどうか確認しなくては ならないのかな、と思いました。 ※そんなことを保険屋さんに 確認するまでもありません。 その時点で不可能なら、 別の保険に入れば済みます。 また、マイホーム取得のシミレーション 依頼したいと考えていますが、 まだ、マイホームとは・・・? という状態で、 具体的にイメージできていません。。。 ※初めてなら当然・・です。 シミレーション依頼する時には、 武田さんのブログ右側にある、 「マイホーム建築支援」にある、 ザックリと概算、という方法での 情報提供で良いのでしょうか。 ※はい、OK・・です。 顧問会員それぞれの状況 次第で、かかってくるお金が まったく異なります。 希望内容をザックリともらえば・・ 後はこちらで必要な事項を 付け加えて資料作成します。 今日も佐々木FPが、 「めんどうくさぁ~~い。」 と、こぼしながら・・Aさんの 資料作成を行なっています。 来週には里帰り出産のため、 夫と直接話す機会が 2ヶ月ほどなくなってしまうため、 先走ったご質問をしてしまっています。 どうぞ宜しくお願い致します。お返事メール・・です。こんにちは。マイホームを取得すれば、生命保険の必要額は変わってきます。マイホームに限りません。家族の状況に変化があれば、当然・・必要額は変わってきます。扶養家族が増えたり減ったりすれば、当然必要額は変わる。なぜ変わるか?「現状診断」の17ページをしっかり見ましょう。(妻が亡くなった場合)「必要保障額」が導き出される仕組みを・・。極めてシンプルな仕組みを・・。「必要保障額」=「必要資金」-「手当可能資金」 ・・です。マイホームを取得すれば・・この中のどこに影響してくるでしょう?「必要資金」の中の『住居費』・・と言う項目です。「現状診断」時点では、一生賃貸住まいで「家賃」として計上しています。 金額は3,461万円・・です。マイホームを取得すれば、これから家賃は払わないので・・この「住居費」の金額がまったく変わってきます。マイホーム取得で払うことになるお金の一生分を計上します。さらには・・住宅取得する際には、大部分の人が住宅ローンを利用します。 その際には・・大部分の人が団体信用生命保険に加入します。生命保険の必要額の算出では、この団信分を差し引く必要があります。「マイホーム取得すれば 生命保険は減額できる」・・理由です。( 必ずそうなる・・とは言い切れませんが )よろしく、お願いします。 ※もっともっと、 「現状診断」を読みましょう。 理解しましょう。 今回のような質問なら、17ページを しっかり読み、理解すれば、 自分で色々な予測がつくようになります。 「現状診断」の中には、 自分たちの一生が凝縮されています。 スミからスミまで読んで、 しっかり理解しましょう。 ろくに読まずに質問するな! ・・ではなくって、 がんばって読んでから 質問してください・・。 (^^ゞまたまた、メールをいただきました。 武田様 いつも大変お世話になっております。 お忙しい中、 ご指導頂きありがとうございました。 また、武田さんが仰る通り、 気が急ぐあまり、 もっと自力で確認できるところを、 甘えてしまい申し訳ありませんでした。 保険なども、その時の状況都度、 変えていけばよいのですね。 もっと、もっと、 作成頂いた現状診断を読み込みます。 これに懲りずに、 今後もご指導頂ければ幸いです。 昨日は、 保険の申し込み等無事終了しました (あんしん生命:家計保障定期保険) 保険金額230,000円 保険期間40ウン歳 払込期間40ウン歳 保険料21,390円/年払い また、告知が受領されましたら、 改めて保険の清算をご連絡致します。 どうぞ宜しくお願い致します。T家の生命保険これまでの生命保険は、3本でした。夫 : 富国生命、終身保険 利差配当付特約付新積立型介護? 死亡時 500万円 不要! ( T家は、夫に死亡保障は不要! )妻 : 簡易保険、生存保険金付養老 100万円もらうために140万円払う。 不要!妻 : 東京海上日動あんしん 長割り終身 死亡時 1,000万円 終身保険は不要!3本の保険料年額は、約50万円!・・です。T家で生命保険が必要なのは妻のみ・・です。これから加入する三角形の保険なら・・保険料年額は、たったの・・約2万円!・・です。( 死亡保障:2,700万円で ・・ですよ )これからは毎年・・新たに、48万円も貯蓄できます。10年で480万円! 20年で960万円!!このお金・・、保険屋さんの給料に使ってもらう?自分たちのために使う?前者を選ぶおバカさんが絶えない・・残念な国・・ニッポン・・です。目を覚ませーーっ!! Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/22

-

良い利回りが提示される貯蓄性重視の学資保険

「良い利回り」・・の意味を考えよう。ラランラン ランドセル~は♪ 〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断の資料が、ついに・・2/18(金)に完成しました。( 21ページの小冊子 )メール添付で送りました。 M家の概要 家族 : 20代夫婦と子ども2人 ( 今年、3人目が誕生予定 ) 仕事 : 夫:会社員 妻:専業主婦 住居 : 社宅住まい⇒数年後実家に入る生命保険は、子どもたちまで含めて家族全員が万遍なく加入しています。( もったいない・・ )M家の生命保険については、2/18(金)の記事で詳しく解説しました。「夫が働いて妻が専業主婦 よくある生命保険加入」今日のテーマは、以下・・です。〇学資保険という貯蓄方法〇奨学金という借金の返済方法メールをいただきました。 こんにちは。 メール顧問会員 〇〇県在住 Mです。 昨日、現状診断をメールでいただきました。 さっそくプリントアウトして見ています。 今後目安ができ、将来自分たちの 生活をプランしやすくなりました。 ここで一つ質問があるのですが、 現在加入中の学資保険は、満期まで継続 夫の奨学金は、毎月返済のまま でも特に問題ないということでいいでしょうか? 何にせよ、 冊子をよく見て・理解し今後の生活に 大いに役に立てて生きたいと思います。 ありがとうございました。 今後もよろしくお願いいたします。お返事メール・・です。 ※は、追加説明。こんにちは。〇現在加入中の学資保険は、 満期まで継続?現状診断の12ページより、学資保険は2本とも約88万円払って100万円受け取る・・ことになります。( 1.6%での運用・・に相当 )「入院給付金」の保障を付けなければ、もっと良い利回りになっていました。特に有利とかお得・・ということはありませんが、満期まで継続でOKだと思います。 ※ 『良い利回り』・・の意味。 預貯金の金利は、0.04%? 国債10年物は、1.0%程度? これらの安全な資産よりも かなり「良い利回り」の商品を 奨められたら・・、 「なぜ、このような良い利回り」 が可能なのか?・・と、 考えるクセをつけましょう。 民間の保険会社の・・ 数ある同種の商品の中から、 一番収益率が良いものを選ぶ、 最も利率の良いものを選ぶ、 ・・ということがどういうことか? 考えるクセをつけましょう。 『良い利回り』で契約を取った 保険屋さんは、どうやって その約束を守るのだろう? ・・と、考えるクセをつけましょう。 「国債」などで安全運転していては、 もちろん約束は守れません。 当然・・リスクを取って運用を 行なうことになります。 同じ商品を大量販売していれば・・ 一斉に訪れる支払い時期に、 その保険会社は大丈夫だろうか? ・・と、考えるクセをつけましょう。 保険会社が取るリスクは、 そのまま私たち消費者に反映されます。 理解した上で、保険会社と 付き合いましょう。 『世の中に、うまい話は無い。』 これは、真実・・です。 他よりも何かが良ければ・・、 必ず裏返しの負の部分が存在します。 個人年金等でも、うまい話があります。 過去に契約した『お宝保険』・・です。 今ではあり得ない高利回り!・・です。 保険会社は当然・・逆ザヤで大変です。 ( 「転換」等でだいぶ解消? ) この『お宝保険』も、単純に喜んでばかり いないで、リスクを背負っていることを しっかり認識した上で、付き合いましょう。 保険屋さんは、一民間会社・・です。 ・・危うい存在・・です。 頼り過ぎない・・ことです。 老後のすべてを一保険会社に預けて いる人がいますが、危険極まりない、 その保険会社と心中するつもりかっ!? ・・です。 私も、『お宝保険』を持っています。 日生の個人年金・・です。 リスクを意識しつつお付き合い・・ しています。 日本生命は、自社の企業年金の 運用が予定通りにできず、 給付額の減額を労働組合に 申し入れました。 ( 2010.10.8 ) 日本生命は、運用のプロ・・です。 (^^ゞ〇夫の奨学金は、毎月返済?ベストは、家計にいっさい借金が無い状態・・です。 (利息を負担することが無いから)なので、払えるなら・・さっさと繰上げ返済!・・です。が・・キャッシュフロー表を見ると、M家はここ数年・・貯蓄があまり増えません。繰上返済に使ってしまうと、ちょっと不安です。ある程度貯蓄が貯まった時期(30代後半?)に、一括繰上げ返済を実行するのが、現実的かと思います。なお・・「現状診断」は、生活設計作業の終着点ではなく、出発点です。〇顧問会員自身が、自分の現状を把握する。〇当事務所が、顧問会員の現状を把握する。・・という作業を終えたところです。これでやっと、相談に乗る体制が整った・・ということです。顧問会員のことは把握したので、何でも相談して!何でも質問して! ・・ということです。よろしく、お願いします。 Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のAさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。マイホーム取得のシミュレーションです。現在の自宅売却もからむので・・売却・仮住まい・土地購入・決済・住宅契約・住宅建築・つなぎ融資・住宅ローン実行などなどを整理整頓して、金額に置き換えなければなりません。佐々木FP「めんどうくさ~~~い。」がんばれ、がんばれ!「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Aさん(30代):シミュレーション 今日の作業。 (12/6到着)3 Tさん(30代):現状診断 12/11 シート到着。4 Hさん(40代):現状診断 12/13 ヒアリング。5 Tさん(20代):現状診断 12/15 シート到着。 6 Yさん(20代):シミュレーション 12/17 依頼到着。7 Sさん(40代):現状診断 12/20 シート到着。8 Tさん(20代):シミュレーション 12/25 以来到着。9 Mさん(30代):シミュレーション 1/11 依頼到着。10 Sさん(20代):現状診断 1/18 シート到着。11 Nさん(30代):現状診断 1/26 シート到着。12 Yさん(30代):現状診断 1/26 シート到着。13 O1さん(40代):現状診断 1/29 シート到着。14 O2さん(40代):現状診断 2/2 シート到着。15 Tさん(20代):現状診断 2/5 シート到着。16 Hさん(40代):現状診断 2/7 シート到着。17 Nさん(30代):シミュレーション 2/7 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/22

-

雪解けが進み春はすぐそこ? マイホーム建築中

大きいので、時間がかかります。春・・に、完成の予定です。この状況・・一般的な感想は、「うわ、まだ雪がたっぷりで、寒そう・・。」 ・・だと思います。ところが、同じ・・この景色を見て・・岩手の人は、「穏やかな日で気持ちいい。雪解けが進んで春も近そう・・。」・・のように感じます。 ( ホント・・に )〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホームを建築中・・です。素晴らしい晴天だったので、写真を撮りに行ってきました。建物の南側は、雪が融けてドロンコ状態。車のタイヤも私の革靴もドロだらけに・・。東南側からの外観・・です。外壁が貼られました。南西側からの外観。 西面はまだ、外壁が貼られていません。屋根のかかったスロープ。 玄関ポーチへ・・。玄関。 地面から3段昇ります。一般住宅にしては高さがすごい。玄関ポーチの上は、主寝室。スロープの上の屋根。手前がリビング、奥がダイニング。 まだよく分かりません・・ネ。座敷。 ぜんぜん分かりません・・ネ。座敷。別の角度から・・。座敷からリビング・ダイニング方面を見る。座敷脇の土間。 ここが楽しい空間にでき上がります。リビング。 イメージわかない・・? ・・よね。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。第2子誕生・生命保険の清算・レジャー費変更・・などのリクエストに応じて、シミュレーションを行ないました。本日・完成! メール添付で送りました。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。今日から着手しました。お待たせして申しわけありません。「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Kさん(30代):シミュレーション 今日の作業。 (12/6到着)3 Aさん(30代):シミュレーション 今日の作業。 (12/6到着)4 Tさん(30代):現状診断 12/11 シート到着。5 Hさん(40代):現状診断 12/13 ヒアリング。6 Tさん(20代):現状診断 12/15 シート到着。 7 Yさん(20代):シミュレーション 12/17 依頼到着。8 Sさん(40代):現状診断 12/20 シート到着。9 Tさん(20代):シミュレーション 12/25 以来到着。10 Mさん(30代):シミュレーション 1/11 依頼到着。11 Sさん(20代):現状診断 1/18 シート到着。12 Nさん(30代):現状診断 1/26 シート到着。13 Yさん(30代):現状診断 1/26 シート到着。14 O1さん(40代):現状診断 1/29 シート到着。15 O2さん(40代):現状診断 2/2 シート到着。16 Tさん(20代):現状診断 2/5 シート到着。17 Hさん(40代):現状診断 2/7 シート到着。18 Nさん(30代):シミュレーション 2/7 依頼到着。 初めてのフル出場! ナガト~モ! (イタリア) 存在感! オカザ~キ! (ドイツ) ロッテルダムのヒーロー! リオジーニョ! 宮市!! (オランダ)《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/21

-

生命保険、住宅を取得したら?子供が増えたら?

生命保険の必要額は・・住宅取得で減る・・とは限らない。子どもの誕生では大幅に増える。 マイホームを取得してニコニコ・・。 ( 写真は記事とは関係アリマセン )〇顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)年末にマイホームが完成し、新年を新居でむかえました。 H2家の概要 家族 : 夫婦と赤ちゃん 仕事 : 共稼ぎ(妻の方が収入が多い) 住居 : 一戸建て持家(ローン有り) 希望 : もう一人子どもが欲しい(来年)今回・・マイホームを取得した後第2子が誕生したとしても、一生・・だいじょうぶそうなことが分かりました。キャッシュフローグラフで確認できました。( 2/17の記事 )これで安心・・と終わってはいけません。このように人生のイベントが発生した場合は、その都度・・確認しておきたいのが、生命保険が適正か?どうか? ・・です。H2家の生命保険の状況は・・?( マイホーム建築前 )〇生命保険 保障額 夫 : 1,879万円 妻 : 500万円 死亡時に受け取れる金額・・です。 このほか・・医療保障等がたくさん。〇生命保険料 月額 : 16,600円 年額 : 274,450円 払込総額 : 6,289,500円 ( 内 保障コスト:4,289,500円 ) ・・もったいない。 「保障コスト」=「捨てるお金」 ・・です。 ( ・・もったいない )〇死亡保障必要額の検証結果 現在 10年後 夫 -5,816万円 -5,386万円 妻 153万円 -924万円 「必要保障額」=「必要資金」-「手当可能資金」 ・・という算数を行なっているので、 マイナスということは、保険が不要・・ということ。 夫婦共稼ぎで、妻の方が稼ぎが多い・・という ケースではよく、このような結果になります。 遺族年金の「妻に手厚く夫に薄情」なしくみも、 理由のひとつ・・です。 夫はまったく不要なのに、保険料を払っています。 ( もったいない ) 妻も、当初は必要でも・・数年で不要に。・・ということで、H2家では・・生命保険はほとんど不要・・という結論が出ていました。・・が、イベント次第で状況は変わります。マイホームを取得すれば・・?もう一人子どもが産まれれば・・?H2家の場合は、どうでしょうか? ※夫は大きくマイナスだったので、 とりあえずは置いといて・・ (^^ゞ 妻についてチェックしてみましょう。●マイホームを取得した場合妻の死亡保障必要額は・・?「必要保障額」=「必要資金」-「手当可能資金」=1億7,076万円-1億4,806万円=2,270万円マイホームを取得する前は、生命保険がほぼ不要でしたが、しっかり必要!・・という結果になりました。 ※住宅取得時は保険を減額できる ・・というのが一般的です。 その理由は・・、住宅取得では 団体信用生命保険に加入する ので、そのぶん生命保険の額が 減額できる・・ことによります。 ・・が、現実は怪しいもの・・です。 そもそも住宅取得する前に、 きちんと適切な金額を検証して 保険加入している人はいません。 (・・と、私は確信しています ) 保険屋さんの奨め方も 極めていいかげんなものです。 (顧問会員の加入状況で分かる) なので、住宅取得時に本当に 減額していいの? どの金額を基準にしたらいいの? 判断のしようがないのが現状 ・・かと思います。 保険屋さん任せの人は、皆同じ。H2家の場合、必要額の算出では・・マイホーム取得前はヒアリングでの本人の希望は、「妻が死亡の際は、夫子は実家に入る。」・・ということで、その内容で計算。( 将来の固定資産税負担等も考慮 )・・その結果の、153万円でした。で・・マイホーム取得後が、上記の計算の通り・・、2,270万円です。マイホーム取得前より、取得後の方が生命保険の必要額が増えました。これはこれで・・問題ありません。置かれている状況で・・万が一が起きたら、自分たちはどうする?対処方法や条件付けを決めておきましょう。その対処方法や条件設定次第で、必要額の数値はちがってきます。( 当たり前・・です )●第2子が誕生した場合これはもう・・、はっきり増えます。なんて言ったって、人一人増えるんですから。誕生から独立するまで面倒見るんですから。で・・、妻の死亡保障必要額は・・?「必要保障額」=「必要資金」-「手当可能資金」=1億9,341万円-1億4,509万円=4,832万円大きな金額になってしまいました。三角形の生命保険なら、この金額のまま加入しても、保険料は・・数千円だけで済みますが・・。( 特約は いっさい付けない! )でも、平均的な消費者としては、ちょっと金額が大きすぎます。もう一度・・細部を吟味して、金額を確定してから、具体的に行動開始!・・です。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/19

-

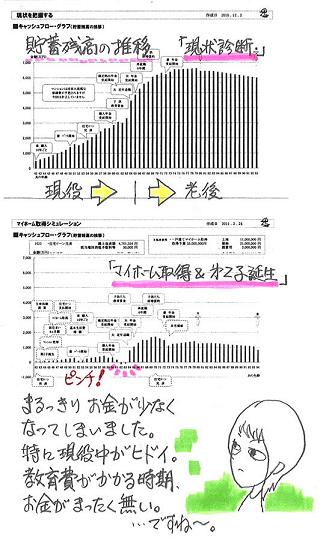

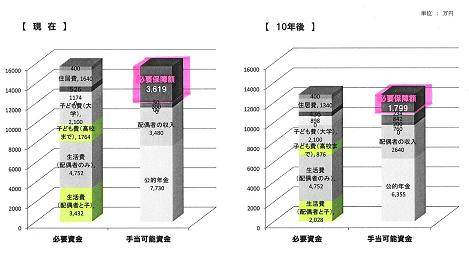

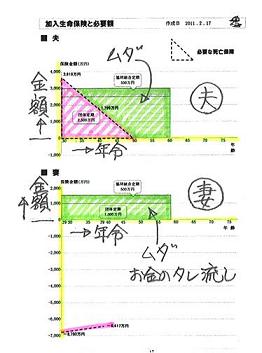

夫が働いて妻が専業主婦 よくある生命保険加入

夫:3,000万円、妻:1,500万円ちょうど良さげな保障額?よく見かける、・・らしい加入額ですが、夫も妻も、お金をたれ流します。保険屋さんに感謝しているようだけど・・、保険には、できるだけ入らない方がいい・・んですよ。写真は、記事とは関係アリマセン。〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断の資料作成作業、佐々木FPががんばってきましたが、ついに・・今日、完成しました。プリントアウトして綴じ込めば・・21ページの小冊子になります。メール添付で送りました。その内の生命保険 ・・の、お話。 M家の概要 家族 : 20代夫婦と子ども2人 ( 今年、3人目が誕生予定 ) 仕事 : 夫:会社員 妻:専業主婦 住居 : 社宅住まい⇒数年後実家に入る生命保険は、子どもたちまで含めて家族全員が万遍なく加入しています。( もったいない・・ )〇M家の生命保険料 月額 : 17,277円 年額 : 275,975円 払込総額 : 8,489,477円 ( 内 保障コスト:6,007,106円 ) ・・もったいない。 「保障コスト」=「捨てるお金」 ・・です。 ( ・・もったいない )〇加入生命保険 夫 : 3,000万円 妻 : 1,500万円 死んだら・・これだけもらえる・・という金額。 夫婦ともに、ずぅ~~っと同じ金額を保障される、 四角形の生命保険に加入しています。 同じ保障額が、延々と必要・・ということは あり得ないので、四角形の保険は×!・・です。 終身保険も定期保険も四角形、・・だからダメ! その他に、家族全員が手厚い? 医療保険等にたっぷり加入しています。 ( もったいない・・ ) 医療保険に加入するのは損! ・・です。 ( ブログ右帯の記事参照 )〇死亡保障必要額の検証結果 現在 10年後 夫 3,619万円 1,799万円 妻 -6,780万円 -6,417万円 「必要保障額」=「必要資金」-「手当可能資金」 ・・という算数を行なっているので、 マイナスということは、保険が不要・・ということ。 つまり・・専業主婦の妻は、 現在も将来も生命保険は不要! ・・です。 払っている保険料は、ただの・・たれ流しです。 妻の現在の保険をすなおに継続すると・・ 払込保険料総額は、約220万円! ・・です。 ( もったいない・・ ) 別のことに有効に使うべき・・です。 逆に夫は、現時点では保障不足・・です。 60万円ほど。 ただし・・じきに逆転して、過剰加入状態に なります。 なぜか? 死亡保障の必要額は、将来に向けて減るから。 遺族の生活保障がメインだから・・ たとえば10年経過すれば、 その経過した期間分の保障は不要になる。 必要額は徐々に減っていき、どこかでゼロになる。 なので、三角形の保険が理想です。 『保険加入=お金を失うこと』 保険に加入すること自体が、 お金のたれ流しそのものですが、 他に方法が無ければやむをえません。 しぶしぶ・・保険を利用することになります。 ただ・・その際でも、 たれ流しをできるだけ少なくするために、 三角形の保険を真剣に検討しましょう。 同じ三角形の保険でも、 保険料には差があるので、 真剣に比較検討しましょう。 ※三角形の生命保険 収入保障保険 or 逓減定期保険今日の佐々木FP〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。ついに終了! メール添付で送りました。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。今日から着手しました。お待たせして申しわけありません。「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Mさん(20代):現状診断 今日の作業。 (11/30到着)3 Kさん(30代):シミュレーション 今日の作業。 (12/6到着)4 Aさん(30代):シミュレーション 12/6 依頼到着。5 Tさん(30代):現状診断 12/11 シート到着。6 Hさん(40代):現状診断 12/13 ヒアリング。7 Tさん(20代):現状診断 12/15 シート到着。 8 Yさん(20代):シミュレーション 12/17 依頼到着。9 Sさん(40代):現状診断 12/20 シート到着。10 Tさん(20代):シミュレーション 12/25 以来到着。11 Mさん(30代):シミュレーション 1/11 依頼到着。12 Sさん(20代):現状診断 1/18 シート到着。13 Nさん(30代):現状診断 1/26 シート到着。14 Yさん(30代):現状診断 1/26 シート到着。15 O1さん(40代):現状診断 1/29 シート到着。16 O2さん(40代):現状診断 2/2 シート到着。17 Tさん(20代):現状診断 2/5 シート到着。18 Hさん(40代):現状診断 2/7 シート到着。19 Nさん(30代):シミュレーション 2/7 依頼到着。 やっと出られたね、オカザァ~キ!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/18

-

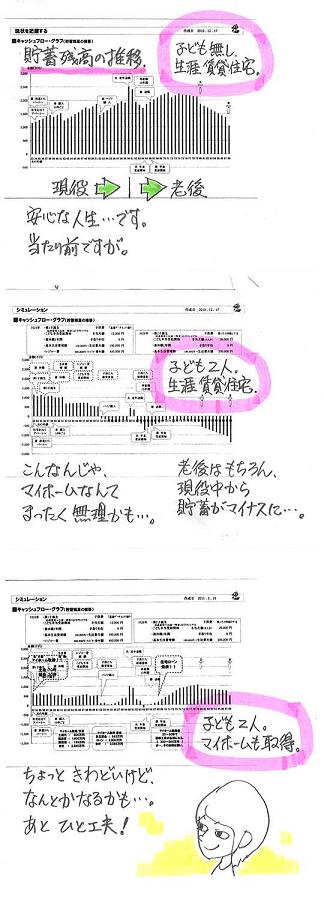

マイホーム取得と2人目の子ども ・・で人生は?

なんとか大丈夫そう ・・です。〇顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)年末にマイホームが完成し、新年を新居でむかえました。 H2家の概要 家族 : 夫婦と赤ちゃん 仕事 : 共稼ぎ(妻の方が収入が多い) 住居 : 一戸建て持家(ローン有り) 希望 : もう一人子どもが欲しい(来年)以下のグラフは、上が・・マイホーム取得をする前の人生、下が・・マイホーム取得後の人生 ・・です。よく・・、「一生・・賃貸が得か?持家が得か?」・・のような、不毛な議論がありますが、どちらが得・・ということはありません。人生の最後の瞬間(グラフの右端)は、ほぼ同じ金額になり、どちらがどう・・ということはありません。ただ・・グラフは平均余命で作成していますが、これが・・長生きした場合は?一生賃貸の人は辛いことになるかも・・です。老後は、賃貸住まいは持家よりもお金の減り方が早いので・・、『長生きのリスク』は、常についてまわります。ま・・、マイホーム取得後の人生は見通しが立っていますが・・さらに・・2人目の子どもができたら、どのような生涯になっていくでしょうか?マイホームを取得した上で・・さらに、第2子が誕生した場合の一生・・です。下のグラフ・・です。ずいぶん、貯蓄が薄っぺらになってしまいました。大丈夫・・やっていけるんでしょうか?だいじょうぶ・・です。グラフは値の取り方次第・・です。まったく別物に見えたりします。上に登場しているグラフはすべて、上限数値が8,000万円に設定されています。同じグラフで、上限数値を5,000万円にしてみたのが、下のグラフ・・です。何も心配のいらない、安心なグラフ・・です。データは見せ方によって・・、大きくイメージがちがってきます。よく・・商品販売に利用されたりします。くれぐれも・・だまされないよーに。持家で夫婦と子ども2人の4人家族、問題のない人生になりそう・・です。なんなら・・老後に もう1回、マイホーム建築ができそうです。 (^^ゞ H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 土地契約 ← 10/18 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21 8 業者決定・請負契約・事前手続き ← 8/30契約 9 着工~ ← 9/23 10 上棟~ ← 10/31 11 完成・入居 ← 12/24 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。ついに終了! ・・の予定でしたが、明日まで持ち越し・・に、なりました。モウシワケ アリマセンッ!!「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Mさん(20代):現状診断 今日の作業。 (11/30到着)3 Kさん(30代):シミュレーション 12/6 依頼到着。4 Aさん(30代):シミュレーション 12/6 依頼到着。5 Tさん(30代):現状診断 12/11 シート到着。6 Hさん(40代):現状診断 12/13 ヒアリング。7 Tさん(20代):現状診断 12/15 シート到着。 8 Yさん(20代):シミュレーション 12/17 依頼到着。9 Sさん(40代):現状診断 12/20 シート到着。10 Tさん(20代):シミュレーション 12/25 以来到着。11 Mさん(30代):シミュレーション 1/11 依頼到着。12 Sさん(20代):現状診断 1/18 シート到着。13 Nさん(30代):現状診断 1/26 シート到着。14 Yさん(30代):現状診断 1/26 シート到着。15 O1さん(40代):現状診断 1/29 シート到着。16 O2さん(40代):現状診断 2/2 シート到着。17 Tさん(20代):現状診断 2/5 シート到着。18 Hさん(40代):現状診断 2/7 シート到着。19 Nさん(30代):シミュレーション 2/7 依頼到着。ゴーゴー! ナガト~モ!初先発で奮闘する ナガト~モ!エトーとスナイデルと祝福しあう長友。 あり得ない・・。 (^^ゞ《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/17

-

不動産屋さんと住宅メーカーは、いつも蜜月関係

熱心な不動産屋さんが積水の人と組んで・・〇メール顧問会員のKさん(40代) (相談:ライフプランニング)マイホーム取得に向けて・・土地を物色中です。バレンタインデーに、高価なお菓子を送っていただきました。さっそく3時のおやつにいただき、あとは佐々木FPがお持ち帰り・・。( チビ助の大好物♪ ・・でした )お礼のメールを送りました。メールをいただきました。 ※は、私の声。 武田様 どうもいつもお世話になります。 こんにちは。 丁寧にお礼のメールを お忙しいのにありがとうございます。 いえいえ、お世話になっていて ほんの気持ちですので 佐々木さんの娘さんの好物とは 良かったです。 みなさんに喜んで頂ければ 何よりですので お年賀だと色々重なって むしろ大変だと思ったので バレンタインにさせて頂きました。 ※ごちそうさまでした。 こちらは土地探しをしておりますが、 まだまだ色々みないと という気持ちですね。 熱心な不動産屋さんが ※商売だから当然、熱心!・・です。 決めれば、まとまった収入になります。 3,000万円の土地なら仲介料は・・ (3,000万円×3%+6万円)×1.05 =100.8万円! ・・です。 張り切らない・・わけがない! 売主から直接依頼されていれば、 両方から仲介料がもらえます。 ( 業界用語で・・「両手」 ) 売主から100万円!買主から100万円! 合計200万円!! 熱心にならない・・わけがない! 勘違いして感情移入しないよう注意! 積水の人と組んで あれこれ言ってきますが、、 ※住宅メーカーと不動産屋さんは、 非常に結びつきが強い・・です。 持ちつ持たれつ・・の関係が 築かれています。 大手住宅メーカーは特に、 不動産屋さんを囲い込んで インセンティブを与えて協力をあおぎます。 不動産屋さんは、一生懸命 そのメーカーを奨めます。 仲介料のほかにも・・ 上乗せの何かを期待できる・・から。 まだ言ってませんが最終的には FPさんを通して決めるお約束なので、 と出すのでいいなりにはなりませんよ。 この前も防音室を 積水さんがやっているとの事で 〇〇まで連れて行かされました、 一応性能も見たかったので でもピンときた訳でもなく 積水さんなんて利益率が高そうな所で 建てようとも思ってもませんので。。 ※「積水」=「積水ハウス」だと思いますが、 ( ん? 「セキスイハイム」? ) 大手メーカーはすべて、人件費や 広告宣伝費などが突出して高い・・です。 建築主は、その分のお金も払います。 見積りに「その分」とは書いていませんが。 当然・・メチャクチャ高い買い物になります。 ※平気で500万円、1,000万円、・・も高い。 大手メーカーの建物は、・・高い。 理由は、性能や質ではなく、 単純に・・コストです。人件費や宣伝費等の。 広めで価格も良いかな? という土地が出ても 海の真ん前(横から降りると砂浜)で細長い (津波とか潮風が不安な性質なので) ※「そこっ、いい♪ そういうの・・いい♪」 ・・と、佐々木FP。 そういうシチュエーションが好きそう・・です。 もの凄く三角形で元々水田であったり、、 (しかも南東に大きな家が立っている、、) 今は畑だけれど 広い土地でも水道が私営であったり、、と 中々難しいものだなと思います。。 ※がんばれ、がんばれ。 武田さんがいるので心強くいられます それだけでも本当に有り難い と思っておりますよ また相談メールをさせて頂こうと 思っておりますので よろしくお願い致します。 ※よろしく、お願いします。今日の佐々木FP〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。「再々ヒアリング」にも即回答をもらい、順調に作業を進めています。明日・・完成できるか?「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Mさん(20代):現状診断 今日の作業。 (11/30到着)3 Kさん(30代):シミュレーション 12/6 依頼到着。4 Aさん(30代):シミュレーション 12/6 依頼到着。5 Tさん(30代):現状診断 12/11 シート到着。6 Hさん(40代):現状診断 12/13 ヒアリング。7 Tさん(20代):現状診断 12/15 シート到着。 8 Yさん(20代):シミュレーション 12/17 依頼到着。9 Sさん(40代):現状診断 12/20 シート到着。10 Tさん(20代):シミュレーション 12/25 以来到着。11 Mさん(30代):シミュレーション 1/11 依頼到着。12 Sさん(20代):現状診断 1/18 シート到着。13 Nさん(30代):現状診断 1/26 シート到着。14 Yさん(30代):現状診断 1/26 シート到着。15 O1さん(40代):現状診断 1/29 シート到着。16 O2さん(40代):現状診断 2/2 シート到着。17 Tさん(20代):現状診断 2/5 シート到着。18 Hさん(40代):現状診断 2/7 シート到着。19 Nさん(30代):シミュレーション 2/7 依頼到着。 チームメイトに祝福される18才・宮市。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/16

-

子供の教育費と親の生命保険、その切ない関係

切ない・・、切っても切れない関係。教育費をたっぷりかけるほど、多額の生命保険が必要に・・なります。 ( 当たり前 ) 死亡保障の必要額は、時の経過とともに減っていきます。 過ぎ去った期間の保障は いらない! ・・からです。 「高校・大学まで必ず必要」とも限らない・・のもまた、事実です。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)記念すべきバレンタインデーに現状診断を終えて、 さっそく 生命保険の清算! (見直し・・ではない!)・・に、動き始めています。現状診断での死亡保障必要額は・・夫はゼロ! ( 要らない!・・ということ )妻は約4,500万円!妻のみ・・三角形の生命保険で、新たに加入すればOK・・という結論でした。T家の現在の保険料年額は、約50万円!・・です。こんなに払っていれば、お金のたれ流しが必ずあります。メールをいただきました。 ※は、私の声。 武田様 佐々木様 現状診断やシミレーション希望の方々で、 行列も賑わっており、 また、他業務等お忙しい中、 お返事をありがとうございました。 ・・ 中略 ・・ 三角形の生命保険について、 申し込みの目途がつきそうなので、 合わせて以下の3点を確認させて下さい。 1 今回、私(妻)の必要額が、 約4,500万円と診断して頂きました。 子ども費の支出を変更(公立→私立) にした場合、昨日お送りした自作の シミレーションに間違いがなければ、 必要額が約2,700万円に抑えられたようです。 こればかりは、T家の判断に よるのかもしれませんが、 必要額を3,000万円前後にて設定し、 生命保険を申込んで問題ないでしょうか。 ※文中の(公立⇒私立)は、 (私立⇒公立)だと思いますが・・。 (^^ゞ ( ついつい上げた足を取りたくなる ・・悪い性格・・です ) 必要額は、2,700万円でOK。 保険屋さんに申し込んでOK、・・です。 3,000万円にする必要はありません。 同様のことをいくつもやる結果・・ 大損につながります。(チリも積もれば・・) 保険金額が高額ではないので、 「検査」も不要と思います。 ※子供の教育費が大幅に減れば・・ 親の生命保険必要額も大幅に減ります。 ( 当たり前 ) 教育費に限りません。 支出が多いほど、必要額も多くなる。 支出が多いほど、保険料が高くなる。 ( 当たり前 ) 2 保険期間を55歳満了と設定して 宜しいでしょうか。(現状診断より) ※これを知るために、10年後の 必要額を算出してみましょう。 ●「必要資金」 ・・で変わる金額は 「教育費」のみ・・です。 1,560万円が720万円に減ります。 そうすると、「必要資金合計」が 11,818万円⇒10,978万円になります。 ●「手当可能資金」 ・・でも変わる 金額があります。 「預貯金」・・です。 10年後の預貯金は、現状診断時の 3,438万円が4,398万円に増えます・ そうすると、「手当可能資金」が 10,079万円⇒11,039万円になります。 ●「必要保障額」は・・差し引き、なんと! ・・マイナス61万円!・・になります。 10年後にマイナス61万円なので、 必要な保険期間は10年! ・・でOKということになります。 10年間で2,700万円の保障が必要です。 1年間で270万円。 270万円÷12ヶ月=22.5万円 ・・これが1ヶ月分。 これに比較的近い内容で契約しましょう。 ほぼ同じ条件で、 最も保険料が安いところを選ぶ! 【 注意 】 特約は、いっさい付けない! ( お金たれ流しの元 ) 保険屋さんそれぞれで 最低保険期間があって・・ 「10年ではダメ!」 ・・ということになるかと思いますが、 とりあえず長い期間でも契約する。 10年経過したらスパッと解約する ・・で、OK。 ( 契約の時に、解約のことを 保険屋さんには言わない ) 3 生命保険の月々支払額が 3,000円未満だと、年払いになるそうです。 そういった支払方法の設定でも、 問題ないでしょうか。 ※OK。 問題なし。 むしろ・・保険料が安くなる。 年払いで行って、10年後にスパッと解約! 昨日は、各社に問い合わせをしておりました。 長々とすみませんが、 以下に経過をご報告致します。 ※全て55歳満了と設定 ネクスティア「カチッと収入保障」 必要額(相当) 3,900万円 2,800万円 月額給付金 21万円 15万円 月払保険料 3,570円 2,550円 あんしん生命「家計保障定期保険」 必要額(相当) 4,500万円 2,800万円 月額給付金 21万円 13万円 月払保険料 3,150円 21,957円 年払い(1,829円/月) ひまわり生命「家族のお守り」 必要額(相当) 4,320万円 3,240万円 月額給付金 20万円 15万円 月払保険料 4,060円 3,195円 タバコ・血圧・BMIの特典あり。 アフラック「家族に毎月届く生命保険GIFT」 必要額(相当) 5,520万円 4,000万円 月額給付金 20万円 15万円 月払保険料 4,220円 3,300円 タバコ・血圧・BMIの特典あり。 意外にも東京海上のあんしん生命の 「家計保障定期保険」が一番安かったので、 長割終身保険も現在契約中で、 査定も下りやすいということから、 こちらに決めようかと考えています。 必要額が高額なので、もしかすると 病院での検査が必要かもしれない、 また、査定期間など、 長割終身保険の解約タイミングには 間に合わないであろう、とのことで、 裏技(?)を教えてもらいました。 ・・ 中略 ・・ ( 書くと、身に危険が及ぶ人が・・? ) もともと、長割終身保険を 保険屋本舗を通していたので、 21日にアポを取りました。 営業の方の話では、 やはり長割終身保険の1,000万円に、 家計保障定期保険で 足りない保障額を補う方が・・・、 と説明をもらいました。 2年間支払った720,400円が、 わずか413,000円しか戻ってこない事実に、 気持ちはちょっとグラグラしていましたが、 そこは踏ん張らなくてはいけません。 昨日の武田さんのブログを読んで、 やはり改めて13年間、 東京海上を信用して大金を預けるのは、 おバカであると・・・。 自分の父親の会社が破綻したのを、 真近でみていますし。。。 それでは、お忙しい中恐縮ですが、 宜しくお願い致します。現在の「終身保険」は、元々いらない! 保険屋さんの話でグラグラしない!早めに『損切り』をして、スッキリしたい。払うはずだった保険料分が、マイホームの足しになります。以上です。 がんばれ! がんばれ!オランダ、フェイエノールトの宮市亮!日本人最年少ゴール! 18歳60日! 高校3年生!日本とオランダのメディアが殺到! 取材規制。これから日本に帰って卒業式をしなきゃ。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/16

-

生命保険をどうする? 単身者の老後の生活設計

個人年金は・・どうする?終身保険は・・どうする? ワタシの老後・・、 お金が減っていくのはすごく不安。 いつも・・ある程度 お金がある そんな状態なら安心・・なんだけど。〇顧問会員のKさん(60代) (相談:ライフプランニング)12月末に現状診断を終えています。現状のまま推移すれば、70代後半以降は生活が成り立ちません。もちろん、このままでいいわけがありません。・・と言っても、対策は簡単・・です。自分が死んだ後にお金はいらないので、終身保険を解約して・・まとまった返戻金をもらえばOK・・です。これだけでOK。貯蓄がマイナスになることはありません。ところが・・!ご本人は、それでは不安! ・・なようです。貯蓄が右肩下がりで減っていくのが、すごく、すごく、不安・・なようです。で・・、どう考えたか?〇終身保険 (日生) 70歳で解約する。解約返戻金は645万円。〇個人年金 (日生) 本来は・・60歳から10年間、毎年60万円受け取り。 これを・・毎年の金額は減るが終身受け取りにする。 ( 毎年の受取額は、33.4万円 ) 自分でエクセルでシミュレーション、 各年の収支がマイナスにならない(=貯蓄が減らない) ようになるので、安心できる ・・そうです。〇一民間会社に身を預けるリスク。 ( 日本生命と心中? )Kさんの個人年金保険と終身保険は、どちらも日本生命・・です。終身保険の解約は・・70才にするので、まだまだ先・・です。個人年金の受け取りは・・細かく分散して、終身で受け取ります。老後の人生を日本生命・・のみに、ゆだねます。 長い期間・・です。日本生命は大きいから安心・・と思われがちですが、一民間会社です。大小に関係なく、長い期間には何が起こるか分かりません。私だったら、10年の個人年金は10年でさっさと受取り完了!・・したいです。( 私も日生の個人年金:現実に、そうしている )10年だって長い! 身を預けるには長すぎる!長い間に何があるか・・分からない。それから・・終身保険も、70歳まで待つには長すぎる・・と思う。日生と心中・・は、避けて、金額は減っても もう少し早めに解約したい。仮に、保険会社が破綻すると・・甚大な被害を受けるのは、貯蓄型の保険!・・です。終身保険も、個人年金保険も、貯蓄型!・・です。「1,000万円まで保証される。」・・などと、ペイオフと勘違いしているおバカさんがいますが、まったくちがいます。もっとひどい目に会う可能性があります。過去の例でも、元本割れ!・・十分にあります。( 払ったお金よりも少なくなる )一民間会社に人生を預ける・・私の目には、非常に危なっかしく見えます。日本の消費者は、保険屋さんを信用し過ぎです。〇単身者の老後の生活費を知る。60歳以上の単身無職世帯の家計収支。平成21年。(月額) ・・総務省統計局。下の図、見にくい・・ですね。( 上が収入、下が支出 )下の棒の「支出」ですが・・青い部分が「非消費支出」で、31,076円。税金や社会保険料のことです。黄色い部分が「消費支出」で、139,469円。139,469円×12ヶ月=1,673,628円 (/年)老後・・無職の一人暮らしの日本人の平均消費支出額は、月に約14万円、年に約167万円、・・です。で・・、Kさんの消費支出は?キャッシュフロー表から・・年に225万円~249万円 ・・です。月換算では、約19万円~約21万円・・です。・・ということは?日本人の平気よりかなり支出が多い、・・ということになります。この辺を工夫することで、毎年の収支がマイナスになることを防ぐことも可能です。毎年の収支がマイナスにならなければ、貯蓄残高が減りません。なので・・キャッシュフローグラフが右肩下がりになることもありません。ビジュアルで受ける『不安』も感じることがなくなります。Kさんの公的年金の手取額は、193万円です。老後の単身者の消費支出額は、167万円です。平均的なレベルの生活を工夫すれば・・収入の範囲で生活ができます。( = 貯蓄は減らない! )一保険会社に長期間・・身をゆだねてリスクを背負う必要は、元々・・無いんです。 ※私のアドバイスは以上です。 保険会社に相談すれば・・当然、 できるだけ継続するよう助言します。 ( 商売・・ですから ) 自分の人生です。 これからどうするかは、 ご自身で判断してください。今日の佐々木FP〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。着々と・・作業中。生命保険でまた確認事項がありそう・・。「再々ヒアリング」を添付送信しました。 ※その・・「再々ヒアリング」 即!回答が戻りました。佐々木FP、今日はチビ助の参観日。仕事は13:00までで早退・・しました。( チビ助 = 小4・長女 )「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Mさん(20代):現状診断 今日の作業。 (11/30到着)3 Kさん(30代):シミュレーション 12/6 依頼到着。4 Aさん(30代):シミュレーション 12/6 依頼到着。5 Tさん(30代):現状診断 12/11 シート到着。6 Hさん(40代):現状診断 12/13 ヒアリング。7 Tさん(20代):現状診断 12/15 シート到着。 8 Yさん(20代):シミュレーション 12/17 依頼到着。9 Sさん(40代):現状診断 12/20 シート到着。10 Tさん(20代):シミュレーション 12/25 以来到着。11 Mさん(30代):シミュレーション 1/11 依頼到着。12 Sさん(20代):現状診断 1/18 シート到着。13 Nさん(30代):現状診断 1/26 シート到着。14 Yさん(30代):現状診断 1/26 シート到着。15 O1さん(40代):現状診断 1/29 シート到着。16 O2さん(40代):現状診断 2/2 シート到着。17 Tさん(20代):現状診断 2/5 シート到着。18 Hさん(40代):現状診断 2/7 シート到着。19 Nさん(30代):シミュレーション 2/7 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/15

-

分譲住宅って あまりお得ではないケースが多い?

見積もりの比較もできないし・・楽しい・・楽しい、分譲住宅の見学♪〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断の資料作成が終了!今日、メール添付で送りました。その前に・・メールをいただいていた・・ようです。 ※は、私の声。 武田様 いつも、大変お世話になっております。 メール顧問会員のTと申します。 現状診断の作成を進めて頂いており、 ありがとうございます。 武田さんのブログを、 一先ず2009年1月から読み進め、 保険やマイホーム、 現状診断の読み方など、 ワードにコピーして、 製本出来そうな勢いでまとめています。 ※そこまでやって頂いたのなら、 ついでに・・出版しておいて下さい。 (^^ゞ 現状診断で、 マイホーム取得に進めそうなのか、、 また、自分自身、本当にマイホームが 必要かどうかも曖昧ではありますが、 ※現状診断してみた感じ・・では、 行けそう・・ですよ。 それも、余裕で・・。 (^^ゞ マイホーム取得OKと出たならば、 長男が小学校に入学する前(〇〇年4月) の方が良いのではないか、と思い、 「何から進めて良いのか分からない」 状態からは、脱却しなければ、 という思いで情報を集めています。 (情報集めも、難しくはありますが・・・ まずは、武田さんのブログから・・・) 武田さんのブログや、 右側にあるフリーページに書かれている 「マイホーム」に関する記事などを読んでいて、 ふとお聞きしてみたいことがありました。 自分としても、マイホームは、 まず、住みたい土地を探して、 希望する間取りで、 一から家を建てることが理想なのですが、 私の周りでは、分譲住宅のような、 ある土地に、既に建てられた家を購入 する人が多く、私の両親も同じでした。 分譲住宅というのは、 自分達で見積もりの比較もできず、 というものですから、 あまりお得ではない、 というケースが多いのでしょうか。 ※はい、お得ではないケースが ありがち・・ですね。 何やら、あまり知識のない者が、 くだらない質問をしているようですみません。 ※初めてのことに関して・・知識が無い。 ・・だれでも当たり前のことです。 謝る必要はなく、 堂堂と胸を張っていていいんですよ。 メール顧問会員の皆さんは、 同じように考えていると思いますが、 自分が岩手住民であれば、 武田さんにマイホーム取得支援を 直接依頼できたのに・・・、 と思うばかりです。 宜しくお願い致します。 ※私と同じ考え方、同じ立場で、 同じ業務をこなす人が47人いれば・・ 全国をカバーできるんですが・・。 「無報酬で同じことやってくれ。」 ・・と頼んで、 「OK!任せてくれ!」 ・・なんて答える人、いないですよね~。 こんなことを・・もし、引き受ける人がいたら・・ おバカさんです。 (^^ゞ ( それも、究極の ) 私は、究極のおバカさん・・です。 武田 つとむ分譲住宅・・って、お得ではない?分譲住宅のメリットは・・?〇町並みや外構に統一感。 おしゃれで洗練された環境イメージ。 住んでみたくなる環境が造られる。〇仕事が集中、施工単価を安くできる。 同じ場所で多くの仕事が発生すれば、 各業者の施工価格を抑えやすい。 ・・が、その分が消費者に反映 されるかどうかは、まったく別問題。分譲住宅のデメリットは・・?〇建築過程が見えない。 完成品を見るしかないので、 見えない柱や梁、基礎廻り、断熱、 空調などの設備等々、どのように 施工されたか、確認できない。 過去には、数年たってから 床下の土台や基礎の工事が まったくでたらめ・・のようなケースが。 クレームを・・という時には、 相手が潰れて存在しなかった・・とか。〇価格は住宅会社しだい。 センス溢れる分譲地ができていても、 分譲業者がたとえば大手メーカーとか、 地元でも年間100棟とか数多く建てて いるところは、価格は突出して高い。 逆に言えば・・ 分譲住宅を手がけるところは、 そのように・・数多く建てているところが 圧倒的に多い。 だから、自然に高い買い物になりがち。〇冬場の工事が多い。 年間に100棟とか数多く手がける業者は、 下請けや職人をたくさんかかえています。 年間を通じて、コンスタントに仕事を 提供しなければなりません。 営業マンは一生懸命セールスします。 ・・が、 冬場はどうしても、建築工事が少なくなります。 そこで、コンスタントに仕事を廻すために、 工事が切れがちになる冬場に 建売分譲住宅の工事を行ないます。 冬場の工事だからといって、今はそれほど 問題にはならないんですが・・やはり、 ジャブジャブ・・と水を使う工事は、 氷が張る季節に行なうのは避けたい・・です。 マイホームでジャブジャブ水を使う工事は、 当初の工事です。 基礎コンクリート工事。 きちんと現場管理されていればいいんすが、 いいかげんなことをされていると、 基礎コンクリート廻りや、玄関ポーチ、 テラス、等々は大変なことになります。 基礎が終わって・・土台から上の大工工事 については、冬場でも何も問題はありません。〇家に合わせる生活。 一生に一度の最大の買い物・・です。 他人様が考えた間取りや外観でいいの? その家に自分たちの生活のし方を 合わせていく? 最初から自分たちで考えたい・・ と、思わない? 自分たちがしたい生活に合わせた マイホームを考案したい・・と思わない? 大金を払うよ。 一生・・住むんだよ。・・ご参考に。メール顧問会員のKさん(40代)から、宅配便が届きました。高価なお菓子♪ ・・でした。( バレンタインデー? )3時のおやつでいただきました。ごちそうさま・・でした。今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断の資料作成作業・・です。佐々木FPの作業が午前で終了!午後・・武田FPが「総評」を書いて完成!メールに添付して送信しました。〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。着手しました。「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Tさん(30代):現状診断 今日の作業。 (11/26到着)3 Mさん(20代):現状診断 今日の作業。 (11/30到着)4 Kさん(30代):シミュレーション 12/6 依頼到着。5 Aさん(30代):シミュレーション 12/6 依頼到着。6 Tさん(30代):現状診断 12/11 シート到着。7 Hさん(40代):現状診断 12/13 ヒアリング。8 Tさん(20代):現状診断 12/15 シート到着。 9 Yさん(20代):シミュレーション 12/17 依頼到着。10 Sさん(40代):現状診断 12/20 シート到着。11 Tさん(20代):シミュレーション 12/25 以来到着。12 Mさん(30代):シミュレーション 1/11 依頼到着。13 Sさん(20代):現状診断 1/18 シート到着。14 Nさん(30代):現状診断 1/26 シート到着。15 Yさん(30代):現状診断 1/26 シート到着。16 O1さん(40代):現状診断 1/29 シート到着。17 O2さん(40代):現状診断 2/2 シート到着。18 Tさん(20代):現状診断 2/5 シート到着。19 Hさん(40代):現状診断 2/7 シート到着。20 Nさん(30代):シミュレーション 2/7 依頼到着。 ユベントスに負けちまった・・、残念。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/14

-

せっかく加入した保険だから?長いお付合いを?

生命保険とのお付き合いは、短い方がお得・・です。 (当たり前)『保険加入=お金を失うこと』 ・・です。長くお付き合いしていると、保険屋さんは・・もちろん儲かりますが、私たち消費者は大損!をします。 (当たり前) 昨日の記事の続き・・です。読んでいない場合は、そちらを先にどうぞ。ネットで見かけた・・保険屋さんのコメント記事・・です。 ※は、私の声。方法4:保障を残して保険料の払い込みをやめる あなたが加入している保険が「終身保険」など保険期間の長いものでしたら、お直しの方法にさらなるバリエーションがあります。 ※そもそも・・ 私たち一般消費者に 終身保険は不要!・・です。 これまでは保障や保険商品を見直して毎月の保険料を減らす方法を考えてきましたが、こちらは今加入している保険の保険料払い込みをストップして、なおかつその保険の保障を残す方法です。 ※保障を残す必要がないケースが 圧倒的に多い・・んです。 長期間の保障を得ようとすると、 大損をします。 気をつけて・・。 方法は2通り、ご希望に応じて選べます ※「ご希望」・・しない方がいい。 未練たらしく中途半端に 保障を残そうとするから、 お金をたれ流します。 『保障を受ける=お金を負担する』 保障を受け続ける限り・・ お金をたれ流します。 たれ流す前に清算!解約! 解約返戻金を受け取る! 被害の少ないうちにキャッシュを 取り戻した方がお得・・です。(保険会社、保険商品によっては 取扱のない場合があります。)。(1)今の保障額は減らしたくない方向け その時点の解約返戻金を基にして、保障額は今のままで、その代わり保険期間を短くし、当面の保障を確保する方法です。前述のとおり、以後の保険料払い込みは不要になります。これを「延長保険(えんちょうほけん)」と言います。 変更前の保険種類にかかわらず、変更後は定期保険に変更されますが、保障額が変わらないのが特徴です。まだお子さまが小さく、まさに当面の保障は必要だけど、今の保険料払い込みが厳しい、という方にいかがでしょうか。 ※いかがでしょうか? ・・と言われたら、 はっきり断りましょう。 本当に保障が必要なら、 特約の無い三角形の保険を しっかり検討しましょう。 終身保険や定期保険は 四角形の保険なので、 ムダにお金をたれ流します。<延長保険の例> [変更前] [変更後]保険種類 終身保険 定期保険保険金額 1,000万円 1,000万円保険期間 終身 → 60歳満了*保険料 毎月1万円 以後の払込み不要*変更後の保険期間は変更時点の解約返戻金の額により決まります。 ※この・・解約返戻金、 「変更」には使わずに、 「解約」に使いましょう。 つまり・・キャッシュとして 受け取りましょう。 無駄な保障を続けて 目減り・・する前に。(2)保障は減ってもいいから保険期間はそのままにしたい方向け その時点の解約返戻金を基にして、保険期間はそのままで、その代わり保障額を減らすという方法です。もちろんこちらも、以後の保険料払い込みは不要になります。 これを「払済保険(はらいずみほけん)」と言います。 ※中途半端な保障を、 ダラダラ・・と続けるのは、 まったくの無駄!・・です。 払ったお金がもったいない。 とっとと清算!・・して、 解約返戻金を受け取る! 延長保険の場合と異なり、変更前後の保険種類は同じです。お子さまもある程度自立されて、大きな保障は必要ないけど一定の保障は残しておきたい、という方にいかがでしょうか。 ※いかがでしょうか? ・・と言われても、 要らないものは要らない。 子どもが独立した後まで 保障が必要な人は、 私たち一般消費者にはいない。<払済保険の例> [変更前] [変更後]保険種類 終身保険 終身保険保険金額 1,000万円 500万円保険期間 終身 → 終身保険料 毎月1万円 以後の払込み不要*変更後の保険金額は変更時点の解約返戻金の額により決まります。 ※その解約返戻金、 すぐ解約してキャッシュを 受け取った方がお得・・です。 ( 当たり前 ) どちらもあまり知られていない方法ですが、月々の保険料払い込みはそれ以降ゼロになるので、家計の節約という意味では大きな効果があるでしょう。 ※とっとと解約した方がお得。 毎月コツコツ・・と 住宅ローンを返済している人は、 保険の解約返戻金100万円で ガツンと繰上げ返済をして ローン利息50万円を節約! ・・なんてことができたりします。 また・・子どもの教育費が足りなくて 教育ローンを借りている人も、 保険の解約返戻金で借金返済! 利息数十万円を節約! ・・なんてことができたりします。 生命保険に縛られて、 いつまでも・・ダラダラと、 お付き合いしないこと!・・です。 ただ、保険会社・商品によって取り扱いできない場合や、入院特約などの特約がなくなってしまう場合もありますので、事前に保険会社と十分にご相談ください。 保険は"入る"と"やめる"の2種類だけではありません。 せっかく加入した保険ですから、今のご自身に合うようしっかりと"お直し"をしながら、長いお付き合いをしていきましょう。 ※長いお付き合い。 保険屋さんは当然・・希望します。 ・・が、私たち消費者は 長いお付き合いは ご遠慮申し上げましょう。※減額、特約解約、延長保険、払済ともに、ご加入中の保険会社・保険商品・保険金額・加入してからの時期などによって、お取扱ができない場合があります。必ずご加入の保険会社にお問い合わせいただき、詳しい説明をお聞きください。 ※お取り扱いしてもらわなくて けっこう・・なので、 スパッと清算したい・・。※本コラムは私的な立場で記載したものであり、会社の見解や戦略、あるいは意見を述べたものではありません。ネクスティア生命保険株式会社 CFP 金村 聖正提供:株式会社イマジネーション ※本コメントは・・ 当事務所の見解や戦略、 あるいは意見を述べたものでは・・ あります。 (^^ゞ 私的な立場も事務所の見解も まったく同じ・・消費者の味方! ・・です。 安心して、読んでください。 『保険加入=お金を失うこと』 ・・です。 肝に銘じてください。 CFP 1級FP技能士 武田 つとむ18歳 宮市! デビュー第2戦で 初ゴール!オランダ1部リーグのヘラクレス戦の前半、オランダでの初ゴールとなる先制点を決め、チームメートに祝福されるフェイエノールトの宮市(中央)。フェイエノールトはヘラクレスを2ー1で破った。(12日オランダ)《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/13

-

生命保険をやめたい人へ 保険屋さんよりの伝言

やめようと思っているあなたへMSN マネー ・・の記事で、保険屋さんがコメントしていました。( ネット生保・・です )取り上げて、私のコメントを付け加えます。 ※は、私の声。生命保険をやめようと思っているあなたへ2011年01月20日やめたい気持ち、よくわかります 不景気が続いているためか、家計見直しの一環で生命保険をやめようかな...と考えている方も少なくないようです。 ※「生命保険をやめたい。」 消費者としては、健全な発想・・です。 生命保険文化センターによる2010年度の「生活保障に関する調査」でも、1987年の調査開始以降初めて、男性の生命保険加入率が8割を切ったそうです。 ※まだ・・8割近い人が加入してるんだ。 不要なのに加入している人、 いっぱい・・いそう・・です。 生命保険は、いつ起こるかわからない将来の万が一に備えるもの、さらに死亡保険に至っては、自分ではなくご家族の方がお金を受け取るものなので、普段は価値を感じにくい商品です。 ※お金をたれ流している・・ ことにも気付きにくい商品・・です。 毎月通帳に刻まれる保険料の引き落とし額を見ると、なんとなくムダな気がしてやめたくなる気持ちもよくわかります。 ※保険は基本的に、お金を失うモノ ・・です。 やめたくなる気持ち、 非常に健全です。 ただ、保険会社の人っぽい発言になってしまいますが、 ※あなたは、保険屋さん・・そのもの。"万が一のことはいつおこるかわからない"というのも事実です。ですから、単純に生命保険をゼロにするのではなく、加入中の生命保険を上手に"お直し"する方法をご紹介したいと思います。 ※「上手に"お直し"する方法」 ・・で、素人は簡単にだまされます。 プロが素人をその気にさせるのは、 実にかんたん・・です。方法1:保障額を見直す 加入時にしっかりと保障額を決めたとしても、 ※「しっかり保障額を決めた」 ・・そんなわけがない。 加入させた保険屋さんが、 適当な額に加入させている。今のあなたにとってその保障額は適正でしょうか? ※元々・・適正かどうか? わかったものではない。 家族構成がある程度固定したご家庭では、一般的に、必要な保障額は時が経つに伴って減少していきます。 ※これは、おっしゃる通り! 必要保障額が将来に向けて減る! ・・この認識、すごく大切です。 例えば、お子さまが成人するまでの経済的備えとして加入する場合、 ※お子様が成人するまで ・・の保障が不要な場合も 多々あるし、 子どもがまだ赤ちゃんでも 不要な場合もよくある。お子さまが2歳のときなら20歳までの18年分の保障が必要ですが、お子さまが3歳になったら、20歳まではあと17年、以下、お子様が4歳 あと16年分の保障 :お子様が12歳 あと8年分の保障 :お子様が16歳 あと4年分の保障 と、時間の経過と共に必要な保障額は減っていきます。 ※必要額が減っていく ・・理由を説明しています。 多くの生命保険では不要な保障額を減らすことができ、これを「減額(げんがく)」といいます。根こそぎ契約をやめるのではなく、まずは不要な保障額を減らすことから検討するのはいかがでしょうか。 ※加入中の保険を基準に考える のではなく、当初から・・ 合理的な三角形の保険で 具体的に検討したい。方法2:特約を見直す ※特約は、「見直す」・・なんて のん気に構えないで、 清算!(解約!)・・しましょう。 保険屋さんが・・ 付ければ付けるほど儲かるモノを てんこ盛りで付けた結果・・です。 あなたが加入している保険の保険証券を見てください。どんな内容か記憶していない謎の特約は付いていませんか? ※「特約」だけじゃなくって、 「主契約」も記憶に無い ・・と思うよ~。まず第一に、その特約がどんな内容なのかを保険会社に問い合わせるべきですが、 ※問い合わせ するまでもない! 清算!視点を変えると、あなたが忘れてしまうような保障は果たして必要でしょうか? ※忘れていようと、覚えていようと、 特約は不要! 清算! 通常、生命保険は特約だけをやめることも可能です。自分が必要だと思って付けた保障は、忘れないものですよね。内容を覚えているかどうかを基準に、保障を整理してはいかがでしょうか。 ※そんな基準はいらない。 忘れていようと、覚えていようと、 特約は不要! 清算! 特約は月々数百円など少額なものも多いのでつい見逃してしまいがちですが、自分にとって不要な保障にお金を払い続けることこそ大きなムダではないかと思います。 ※そもそも・・保険に入ること自体が、 大きなムダ!!方法3:保険料が安い商品に切り替える 方法の1と2で、適正な保障額と保障内容にすることをご提案しました。3つめは、そもそも保険料が安い商品に切り替える方法です。数年前と異なり、今は掛け捨て型の保険を中心に、保険会社間で保険料に大きな差が出てきました。 ※その通り・・です。 意見が一致しました。 その理由の1つには、保険料に含まれる経費の差があります。 保険料には、加入者を募るための営業費用や、保険会社が長期にわたって保険をお引き受けし、保険金をお支払いする運営費などが含まれています。たとえば、人を中心に運営する会社と、ネットなどを活用し運営する会社では経費額に差があり、それが保険料にも反映されているのです。ただ、相談できる営業担当者がいないなどのデメリットもありますので、それらを理解したうえで1つの選択肢として検討されることをおすすめいたします。 ※ネット生保の保険屋さん ・・らしいコメントです。 ※以下・・「方法4」へ 続く・・。 ( 紙面の関係上 )ネクスティア生命保険株式会社 CFP 金村 聖正提供:株式会社イマジネーション ※ CFP 武田 つとむこの!・・左ボディ! すごい切れ味!新チャンプ、井岡一翔(かずと)21才。(右)5回、左ボディで王者を倒した井岡。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/12

-

マイホームが家賃並み支払で?自己資金ゼロ?

貯蓄が無いなら・・マイホームを取得するべきではありません。貯蓄が無い人は・・住宅取得以前に、生活の維持にさえ・・リスクを抱えています。住宅会社に踊らされて・・衝動的に、住宅取得をするべきではありません。まず、生活設計の意識を。今日の新聞おり込みチラシの記事・・です。家賃並みの支払いで家が建つよ、自己資金が無くても大丈夫だよ、住宅取得って、そんなに大変なことじゃないよ、・・と、盛んにアピールしています。ところが・・住宅取得は、大変なこと・・なんですよ。人生最大の買い物・・なんですよ。慎重の上にも慎重・・に。・・業者の言いなりにならないよーに。自己資金はほぼゼロ・・です。 このへんなら払っていける?3年固定ローンなので、返済額が安く見えます。4年目から35年目の長い期間は、どうなるんでしょう?返済額は金利2%なら・・73,597円、3%なら・・84,667円です。これまでの家賃並み・・と言えるでしょうか?今まで貯蓄できなかった人が、対応できるんでしょうか?自己資金は全くゼロ・・です。 このへんなら払っていける?3年固定ローンなので、返済額が安く見えます。4年目から35年目の長い期間は、どうなるんでしょう?返済額は金利2%なら・・79,503円、3%なら・・92,364円です。これまでの家賃並み・・と言えるでしょうか?今まで貯蓄できなかった人が、対応できるんでしょうか?これは岩手県の住宅会社のチラシです。着工件数が岩手で2番目!・・と自慢しています。 ※「住宅着工ランキング」 2010年1月~10月 (岩手県内の会社別着工実績) 1位の会社は、142棟です。 2位のこの会社は、119棟です。 3位の会社は、114棟です。 ずいぶん少なくなったものです。 私が現役のころは、所属していた大手が 1位で5百数十棟/年・・でした。 2位以降は3百~4百棟以下でした。 ※棟数の多い会社の建物は、高い。 過去に・・当事務所の顧問会員が 家を建てるときの見積りコンペに・・、 これらの会社も参加したことがあります。 まったく同じ条件で比較すると、 5社程度の参加業者の中で 一番高い価格だったのが、 「着工ランキング」の1位の会社であり、 2位の会社でした。 もちろん それ以来、見積り依頼していません。 小規模な建物でも、最も安い会社よりも 300万円ほど高かった・・です。 普通の35坪前後の家なら・・ 500万円ほどの価格差になっています。 着工棟数が多い住宅会社は・・ 直接・・建築に係わらない人が大勢います。 展示場や広告宣伝にお金をかけています。 コストがかかるから、建築費も高くなります。 「着工棟数」が多ければ、価格も高い!・・んです。 ( 当たり前 ) 今回のお話は地方の住宅会社ですが、 大手住宅メーカーなら、なおさら・・です。 メチャクチャ高コストなので、建築費はバカ高! 5社ほどの会社を比較検討する際の、 同じ土俵に上げる対象にさえ、なりえません。 ( 当たり前 ) ※500万円高い買い物をすれば、 人生では700万円の負荷を背負います。 500万円も余分にローンを組むので、 当然・・その分の利息負担が増えます。 ザックリと4割が利息なので・・ 500万円×0.4=200万円 余分な利息200万円を背負います。 500万円+200万円=700万円 「いっぱい建てているから安心♪」 ・・なんて任せていると、 余計な荷物700万円を背負い込みます。 これ・・大手メーカーであれば・・ 軽く1,000万円!・・なんて 価格差になったりします。 ( 本当に、現実に・・そうなっている ) 1,000万円×0.4=400万円 合計の余計な荷物は、1,400万円! 人任せにしていると・・ 人生が成り立たない場合も・・。マイホームが欲しいのなら・・きちんとお金を貯めましょう。自己資金が多ければ・・当然、住宅ローン借入額が少なくて済む。借金が少なければ、利息負担も少ない。お金を貯める習慣がついていれば、住宅ローン返済中に、積極的な繰上げ返済も可能になる。利息負担を大きく減らすことができる。住宅ローンは、変動金利や3年や5年の短期固定金利の利用はやめましょう。返済額が安く見えるので、住宅会社は盛んに奨めますが、その安い返済額を基準に人生を考える・・のには、無理があります。業者の話の鵜呑みは、いけません。マイホーム取得を簡単に考えないよーに。18歳の宮市亮 これから・・頭角を現します。「日本のティーンエージャーは、 プロ選手として最初の試合で 華麗なプレーを見せ、誰をも驚かせた」「Ryoはフェイエノールトに再び希望を与えた」 サッカーのオランダ1部リーグでFW宮市亮が加入したフェイエノールトは6日、アウェーでDF安田理大が所属するフィテッセと対戦し、18歳の宮市は3トップの左でフル出場し、欧州デビューを果たした。試合は1-1で引き分けた。 宮市が堂々と欧州のトップリーグにデビューした。ゴールこそ奪えなかったが、初戦から切れのいいプレーを見せ「デビューできて、すごくうれしい。多くの観客の前でプレーできて興奮した」と声を弾ませた。 前半4分にクロスを頭で合わせてシュート。惜しくも枠は外れたが、その後も得意のドリブル突破を図り、ゴールを狙い続けた。 アーセナルの名将、ベンゲル監督に才能を認められ、欧州への扉を開いた。その一歩目を順調に踏み出し、今後への期待が大きく膨らんだ。(共同)安田理大とマッチアップ。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/11

-

子どもは2人欲しい♪ もちろんマイホームもっ♪

新婚さんは、参考に・・。 記事とは関係ありません・・。 (^^ゞある顧問会員の野望 ・・じゃなくって、希望。「子どもは2人欲しい♪ マイホームも取得したい♪」夫婦のプロフィール家族 : 夫婦のみ。(まだ子どもがいない)年齢 : 30代前半。(2人とも)職業 : 会社員。(2人とも)住居 : 社宅。(早く出たい) 現状診断では便宜上 生涯 賃貸住宅(家賃5.5万円)という設定。年収 : 夫:300万円台後半。 妻:200万円台半ば。 来年以降ののシミュレーションでは、 子を持つことを考慮して、妻の年収はダウン! 100万円台に設定。どんな人生を歩むことになるか・・?3種類の・・シミュレーションをしてみました。1 夫婦のみで生涯 賃貸住まい。(現状診断) 生涯に渡って・・貯蓄が潤沢、 安心な人生です。2 子どもを2人設けて、生涯 賃貸住まい。 ひどい! ・・人生が成り立ちません。 子ども2人分の負荷は、非常に大きい。3 子どもを2人設けて、マイホームも取得する。 生命保険は清算!(団信に加入するので) 乗る車もレベルダウン!・・等で何とかなりそう。建物に関する希望は・・●建物面積 : 35坪 ●特別希望 : オール電化、エコキュート、 カーポート2台用は必須 可能ならば 蓄熱暖房or床暖房(居間のみ) 可能ならば 別棟のバイク用ガレージ(10平米以下)・・だったんですが、住宅ローンの返済を考えると・・35坪は無理そう・・だったので、勝手に私が30坪で計画を作りました。 〇予算 土地代 : 600万円 建築費 : 1,800万円 諸費用 : 185万円 (明細を計算) 合計 : 2,585万円 〇資金 自己資金 : 585万円 住宅ローン : 2,000万円 合計 : 2,585万円建築をざっくり計画する場合には、すべて込みで・・坪60万円・・と考えましょう。 ※すべて込み・・の意味。 「本体価格」などというワケの分からない ものではなく、最終的にいくらになるの? ・・という結論の金額を押えましょう。 ( そのまま住める状態までの金額 ) オール電化、エコキュート、暖房設備や 2階トイレ、照明・カーテン、作り付け家具、 カーポートや舗装等の外構工事を含む。 ( コスト高の大手メーカーはもちろん無理 ) 複数の住宅会社に、同じ条件で見積り してもらいます。 意外な大差がつきます。 坪50万円台の見積りが1~2社から出ます。 しっかり比較して選びましょう。35坪であれば・・35坪×60万円/坪=2,100万円これが30坪であれば・・30坪×60万円/坪=1,800万円実は・・この300万円の差が、生活設計上かなり大きく影響します。300万円余分にローンを組めば・・その利息は(ザックリ40%)・・?300万円×0.4=120万円300万円+120万円=420万円この420万円が、人生の負荷になります。これが・・たとえば、親から資金援助300万円!・・なんてことになれば、420万円の負荷が吹っ飛ぶので・・30坪の家でガマンするのではなく、安心して35坪の家を建てることができます。『住居費』無理なくマイホーム取得ができる指標。このまま生涯・・賃貸で行った場合の住居費総額をチェックしてみましょう。夫婦であれば・・妻の平均余命の年までの家賃総額。かんたんですよね・・家賃月額×12ヶ月×〇〇年 ・・です。 《A》次に・・マイホーム取得の場合は?1 自己資金 (・・として出す金額)2 住宅ローン返済総額 返済月額×12ヶ月×〇〇年3 固定資産税等 (妻の平均余命の年まで)これら1,2,3の合計額。 《B》( 厳密には、将来の補修費も加算します )《A》>《B》 あるいは、 《A》=《B》 ・・なら、マイホーム取得は・・無理なく可能です。《A》<《B》 で、その差が大きいほど、無理な計画・・ということになります。ちなみに・・この夫婦の『住居費総額』は、作成したキャッシュフロー表から、《A》が・・3,649万円です。《B》が・・3,754万円です。ほぼ・・イコールと言えるレベルです。ただし・・このお話は、家計の他の要素が同じであれば・・という条件付きです。他の要素で大きく改善ができれば、まったく別の展開にもなりえます。あとは・・本人たちがどう考えるか?・・です。色々アイディアを出して、工夫して、安心な人生を作っていきたい・・ですね。今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断の資料作成作業・・です。なんとか、今週で完成させたい。佐々木FP・・がんばりましたが、終了できませんでした。スミマセン!!月曜日の完成、添付送信・・になります。「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Tさん(30代):現状診断 今日の作業。 (11/26到着)3 Mさん(20代):現状診断 回答2/7着。 (11/30到着)4 Kさん(30代):シミュレーション 12/6 依頼到着。5 Aさん(30代):シミュレーション 12/6 依頼到着。6 Tさん(30代):現状診断 12/11 シート到着。7 Hさん(40代):現状診断 12/13 ヒアリング。8 Tさん(20代):現状診断 12/15 シート到着。 9 Yさん(20代):シミュレーション 12/17 依頼到着。10 Sさん(40代):現状診断 12/20 シート到着。11 Tさん(20代):シミュレーション 12/25 以来到着。12 Mさん(30代):シミュレーション 1/11 依頼到着。13 Sさん(20代):現状診断 1/18 シート到着。14 Nさん(30代):現状診断 1/26 シート到着。15 Yさん(30代):現状診断 1/26 シート到着。16 O1さん(40代):現状診断 1/29 シート到着。17 O2さん(40代):現状診断 2/2 シート到着。18 Tさん(20代):現状診断 2/5 シート到着。19 Hさん(40代):現状診断 2/7 シート到着。20 Nさん(30代):シミュレーション 2/7 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/10

-

マイホーム予算総額は 我が家はいくらにしたら?

総費用を把握した方が土地を決める目安になる・・? 〇メール顧問会員のKさん(40代) (相談:ライフプランニング)今・・マイホーム取得のために、土地を物色中です。お・・? 昨日の記事にコメントをいただきました。「新規融資10人中9人が変動金利住宅ローン?! 」 ※は、私の声。 どうもお世話になります マイホーム取得で 現在土地探し中で 相談させて頂いている 関東圏のK妻です。 ※えっ?! 言ってしまって いいんですか? 関東圏って。 この前不動産屋さんで ローンの話になった時にまさに! お薦めされました変動金利、、 武田さんのお話を聞いている私たちには 「ここで変動金利押してくるのかぁ」 という心境で 「やっぱ信用出来ないもんだなぁ」 が感想です、、 良心的ではない、ことだけは確かですね 不動産屋さんなんて、、 ※生活設計の意識なんて、 無い・・でしょうね。 いいようにこちらが扱われないように 心してかかっているので 鵜呑みにしなくて済んでいます。 ※がんばれ、がんばれ。 これも武田さんのおかげです。相談のメールをいただきました。 ※は、私の声。 武田様 こんばんは。 みなさん元気でしょうか。 土地の探しのために 不動産屋さんに接触し、 実際に現地に行って 土地を見てまわっております。 (今のところ、2社くらいですが、 もっと接触する予定です) 土地を観に回っている際に 不動産屋さんから 「自己資金は幾らで?」や 「上物まで合わせての予算で 土地を見ないと (ローンを組む前提でと 不動産屋さんは勝手に 想像して話してます) 際限がないですよ」 などつっこまれました。 ※懇意にしている住宅会社に 口利き(紹介)するため・・です。 全体予算をつかんだ上で、 口利きされてしまいます。 仮に紹介されても、くれぐれも その一業者だけと話を進めるという ようなことをしてはいけません。 取りあえず予算(土地代) 〇千〇百万以内と 最初に伝えてあったので 適当に今は話していて 自己資金〇千〇百万くらい? とぼやかして話してはおります。 ※OK・・です。 まだ土地が先という事で お伺いしておりませんでしたが 家を建てる(土地含め)の総予算は 我が家は幾らで計画しておけば 良いでしょうか? ・・ 中略 ・・ 総費用を把握した方が 自分たちも土地を決める目安になる と思いましたので 今回メールさせて頂きました。 ・・ 中略 ・・ とりあえず総予算の目安だけでも お返事頂ければ幸いです。 ・・ 中略 ・・ もし今の所の良かった土地情報等を 送った方がよろしければ FAXで資料と写真をお送りさせて 頂きますのでよろしくお願い致します。 ※資料をチェックするのは、 「真剣にこの土地を検討したい。」 ・・という時点でいいです。 買っても問題がないか? 資料と写真でチェックします。 過去に・・ 本人は気に入っていた土地・・ アドバイスで購入しないことに なった・・ということがありました。 ( 素人には気付かない部分がある ) 盛岡は雪は大丈夫でしょうか? かなりの豪雪地帯も今冬はあるみたいで 心配しております。 ※どかっと降った雪がなかなか 融けなくて困っていますが、 幸い・・太平洋側なので、 日本海側のように・・連日 雪が積もるということはありません。マイホーム取得の総予算、我が家の場合はいくらにすればいいか?K家は、持ち家です。 (一戸建て)新たな住宅取得を考えています。現在の家は、売るか?貸すか?・・です。( どちらかと言えば、「売り」がお奨め )K家のキャッシュは豊富・・です。一般家庭よりはかなりの金融資産があります。・・で、そのキャッシュも、将来に渡りほぼ横ばいで推移します。( 現状診断のキャッシュフローより )K家の生命保険は過剰・・です。死亡保障必要額は、夫婦ともにゼロ!・・です。生命保険や医療保険はいっさい不要!・・です。なのに・・加入しています。( 住宅取得を契機に解約? )で・・、総予算は・・?1 貯蓄残高 将来に渡り減らないので、 現時点の金融資産の総額。2 自宅売却手取り額 近隣の売買事例を参考に。 コスト負担を見て・・ザックリと 7掛けを手取り金額として。これら2つの合計額が最大値・・です。生活設計上・・やっていける金額の最大値。そこまでの範囲の中で、決める分には問題がありません。ずいぶん・・広い範囲です。 (^^ゞ自分たちで決めてください。・・と言われても躊躇するようでしたら、さらに具体的に相談してください。「総予算:〇千〇百万円で行ったら、 どんなことになっていくか?。」・・とか、「総予算〇億〇千万円で行きたいけど、 本当にだいじょうぶか?」・・とか。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断の資料作成作業・・です。なんとか、今週で完成させたい。佐々木FP、明日・・9日(水)は休みです。( チビ助のスキー教室の手伝い )「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Tさん(30代):現状診断 今日の作業。 (11/26到着)3 Mさん(20代):現状診断 回答2/7着。 (11/30到着)4 Kさん(30代):シミュレーション 12/6 依頼到着。5 Aさん(30代):シミュレーション 12/6 依頼到着。6 Tさん(30代):現状診断 12/11 シート到着。7 Hさん(40代):現状診断 12/13 ヒアリング。8 Tさん(20代):現状診断 12/15 シート到着。 9 Yさん(20代):シミュレーション 12/17 依頼到着。10 Sさん(40代):現状診断 12/20 シート到着。11 Tさん(20代):シミュレーション 12/25 以来到着。12 Mさん(30代):シミュレーション 1/11 依頼到着。13 Sさん(20代):現状診断 1/18 シート到着。14 Nさん(30代):現状診断 1/26 シート到着。15 Yさん(30代):現状診断 1/26 シート到着。16 O1さん(40代):現状診断 1/29 シート到着。17 O2さん(40代):現状診断 2/2 シート到着。18 Tさん(20代):現状診断 2/5 シート到着。19 Hさん(40代):現状診断 2/7 シート到着。20 Nさん(30代):シミュレーション 2/7 依頼到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/08

-

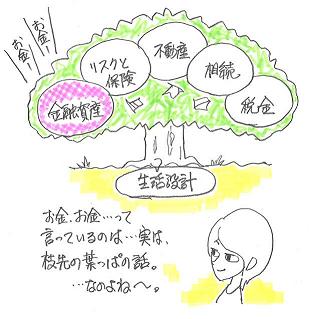

「お金の本」と「生活設計」 そのビミョーな関係

「葉っぱ」と「根っこ」・・なんです。 木は、根、幹、枝、そして葉っぱで、できています。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)現状診断資料作成の真っ最中・・です。( 佐々木FPが )何かお奨めの本はないか?・・ということでしたので、昨日の記事で、著者4人を紹介しました。 〇萩原博子 生活・家計・お金 〇森永卓郎 経済・生活・お金 〇山崎 元 資産運用・お金 〇竹川美奈子 投資信託・お金メールをいただきました。 武田様 いつも、 大変お世話になっております。 ブログにてご回答頂き、 ありがとうございました。 とても参考になりました。 もしかすると、 ファイナンシャルプランナーの 武田さんに対して、 「ご推薦の本を・・・」などと、 失礼なご質問をしたのでは ないかと案じています。 であれば、すみません。 ヒアリングシート記入の際に、 父親と色々と話しまして、 「自分でも本を読んだり、勉強が必要だよ」 という話しをしました。 ただ、本屋さんには 本当に色んな本が積まれていて、 何を手にとって良いのやら・・・ という感じでした。 Amazonのレビューを参考に、 貯蓄やらマイホームの本を 何冊か購入してきましたが、 ためになっているのか否か・・・。 ご推薦頂いた方々の中で、 今の自分に合いそうな本と、 出版が最近の方が良いのかな、 と思い、 先ずは、 『お金とつきあう7つの原則』 (山崎 元氏) を選んでみました。 『たりないお金-20代、 30代の?ための人生設計入門 』 (竹川 美奈子氏) も興味があります。 合わせて、 武田さんの過去の日記の全てを 読破することも始めます。 ありがとうございました。 今後とも、ご指導のほど、 宜しくお願い致します。タイトルに、『お金』という言葉が・・。2冊の本、私の勝手な印象ですが、「お金」 「お金」・・って、いや・・ですね~。( 私が推薦した著者ではありますが・・ )出版社の意向が働いて、タイトルに「お金」という言葉が入ってきたのかもしれませんが・・。( 「お金」で本が売れる・・と思った? ) ファイナンシャルプランナーの武田は、 『お金』や『マネー』という言葉が、 実は、大っ嫌い!・・です。 (^^ゞ 以外 ・・ですか? FPが皆、「マネー、マネー。」 「お金、お金。」・・と連呼すると思ったら、 大間違い・・です。 (^^ゞ 金融商品を買ってもらうために、 「資産運用」の必要性を訴えて、 「マネー」や「お金」を連発する金融業界。 その虚実入り混じったトークに 簡単に洗脳されてしまう消費者。 そんな風景が、あちらこちらで・・。 いや・・ですね~。 「マネー」や「お金」の言葉を見ると・・、 金融商品販売を連想してしまいます。 全金融機関の敵! 武田つとむ・・です。・・で、その2つの本、中身を知らないので具体的なコメントはできませんが・・山崎氏は・・日ごろから金融商品を奨めることはなく、逆に・・「こんな商品にはだまされるな」的なポジションを取っているようなので、OK・・だと思います。金融業界の内部に精通した著者が、役に立たない、どうしようもない金融商品を、いつも・・つまみ出してくれています。竹川氏は・・投資信託に造詣が深い・・という印象です。「買ってはいけない投信」などのコメントは適格な人・・です。ただ・・今回の本のタイトルの、「足りないお金」 「20代、30代」 「人生設計」・・というキーワードからは、「このままでは人生が成り立たない!」「資産運用しなさい!」「投資信託が最適よ!」 ・・のように、誘導する内容になっていないか?ちょっと心配・・です。お金(の資産運用)と生活設計の関係。投資信託で運用する・・という前提でなら、「選んではいけない投信」「選んでいい投信」を的確に指摘する著者・・です。( 私もお奨め・・です )これ・・、資産運用の分野・・です。・・が、「投信で運用する」・・こと自体が、「その家族に適切か?」「不適切で損をすることはないか?」「優先する分野が他にないか?」・・ということを検討する必要があります。これ・・、生活設計の分野・・です。お金のこと・・は、「枝」や「葉」・・なんです。生活設計・・は、「幹」や「根」・・なんです。「根っこ」をそっちのけにして、「葉っぱ」のことに夢中になっている、そんな人が大半・・です。おバカさん・・です。 ( 失礼! )ま・・、そうさせたのは、〇〇のプロ!・・と称する専門家です。専門家はある分野の専門家なので、当然・・「葉っぱ」の話しかできません。「根っこ」のことは分からないので、『生活設計』なんてやりません。狭い範囲で物事を判断していると・・その範囲内では最良の選択でも、全体で見ると・・実は、不都合や損が発生!・・なんてことも。頻繁にミスジャッヂをすることになります。 ※たとえば・・以下はミスジャッヂ。 〇住宅ローン返済中に投信で資産運用。 どのような借金でも・・返済中に、 金融商品や保険商品で運用して 得られる収益の額より、 繰上げ返済で節約できる利息額の方が、 圧倒的に多額!・・です。 当たり前。 (根っこから生活設計すれば、損しない) 〇大学進学費用のため教育ローン利用。 生命保険料が多額なら、清算を行なう ことで、解約返戻金としてまとまった 現金が得られる。 さらに・・ 以後の保険料負担が無くなるので、 借金をしないで済むかもしれない。 (根っこから生活設計すれば、損しない)だから・・生活設計が必要です。「葉っぱ」の先だけを見ないで、(専門家に任せきりにしないで)「根っこ」からしっかり見る必要があります。その作業を生活設計・・と言います。ファイナンシャル・プランナーを名乗る専門家?が大勢いますが、残念ながら彼ら専門家は生活設計を行ないません。枝の先、葉っぱの先・・の話だけです。消費者にとってお得かどうか・・判断のしようがありません。注意、注意・・。 次も頼む・・ぞ!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/08

-

マイホーム取得やお金の貯め方 お奨めの本は?

お奨めの本・・ですか?〇メール顧問会員のTさん(40代) (相談:ライフプランニング)ただ今、現状診断の資料作成の真っ最中・・です。メールをいただきました。 ※は、私の声。 武田様 いつも大変お世話になっております。 土曜日のブログを拝見させて頂きました。 いよいよ、現状診断に進めるかな・・・ と楽しみ&結果に対する不安も 少しあるような心境です。 ※今・・盛んに、佐々木FPが 作業を進めています。 お楽しみに・・。 今回、マイホーム取得や、 お金の貯め方など、 何かご推薦頂ける本や雑誌はないか ご相談したく、メールを致しました。 ※あ・・つまらない本を買って しまわないよう・・祈ります。 買ってしまった場合、 本代はたいしたことありませんが、 その本の影響で人生で大損! ・・なんてこともあり得ます。 基本的に、 毎日武田さんのブログを読んでいても、 大変勉強になるのですが、 自分としても、色々と知識を増やしたいと、 更なるモチベーションが高まっています。 また、出産を控えているからでしょうか・・・、 身の回りの整頓や、巣を作ることに、 何か気持ちが高まっています。 ※住宅取得は子育てのための 巣作り、『巣まい』を作ること、 ・・だそうです。 マイホーム取得に関しても、 今現在は、会社より住宅補助が 賃貸料の半額出ていることもあって、 (けれども、残り4年ほど・・・) 「今すぐにではなくても・・・、 老後にでも遅くはないのかな・・・」 ※老後では遅い・・です。 ・・一般的には。 などと考えていましたが、 土曜日のブログを読んで、 また、自分の考え方も変わってきました。 昨日、本屋さんで、 プレジデント Family 2011年 03月号 の題目が、 「お金が貯まる生き方」というものでした。 ※言われて・・私も、 本屋さんで探してみましたが、 ありませんでした。 実物を手にすれば、 色々アドバイスできるんですが・・。 今現在取り組んでいる事に ピンポイントだったので、 購入しようかと思ったのですが、 武田さんが度々ご推薦下さる 雑誌に関連するブログの中で、 広告ばかりで信用性に欠けるものがある・・・ と仰っていたので、 その場での購入を踏みとどまりました。 ※この種の本を買っていいかどうか? ・・を、簡単に判断する方法。 買ってはいけない・・1 「テーマ関連業者の広告がある。」 テーマが「お金の貯まる生き方」で、 銀行や証券会社の広告が いっぱいの本は、その内容には まったく価値が無い。 当然・・その業界の思惑通りの 内容になっている。 買ってはいけない・・2 「執筆者が業界人又はそのOB」 当然、内容が業界寄りになる。 利益が相反する消費者にとっては 価値が無いどころか、害にさえなる。 執筆者の所属や経歴を確認しよう。 例外的な人物もいる。 たとえば・・金融業界にありながら、 信頼していいのは・・山崎元氏。 消費者がお金を払う価値あり・・です。 金融業界人の耳が痛い話を ズバズバと言っています。 ※マイホーム関連でも考え方は同じ。 住宅会社の広告だらけの本 ・・だったら、お金を払う価値無し! 当たり前・・のことです。 また、武田さんが執筆されている 著書があるようなのですが、 検索してみても、 どこで購入できるかが分からなくて・・・。 購入方法はありますでしょうか。 ※ごくろうさま・・でした。 時間の無駄・・でした。 検索してもムダです。 私が書いて出版された「本」は、 この世に存在しません。 (^^ゞ 地方の住宅関連雑誌に、 連載記事を書いたことはありますが・・。 あ、たまたま、武田さんの livedoorのブログも見つけました。 こちらは、特にマイホーム取得に 赴きのあるブログなのでしょうか。。。 ※このブログを始めたころに・・ 「マイホーム関連はこちら」 ・・のつもりで、しばらく 同時進行で3つのブログを ( もうひとつ「リタイア向け」も ) 毎日更新していました。 ・・そんなことが継続できる わけがありません。 しばらくして・・挫折。 (^^ゞ 今はこの「楽天ブログ」1本だけです。 他のブログは・・ 打ち上げ後・・しばらく制御してたが、 今は制御不能の人工衛星・・状態。 取りとめのないご質問に なってしまいましたが、 どうぞ宜しくお願い致します。ぜひ、この本を読んで♪・・というものはありませんが、お金の知識がない一般的な消費者が、読んでも大丈夫・・問題が無い本、分かりやすい本、・・を書いている執筆者を以下に上げます。 ( 敬称・・略 )〇萩原博子 生活・家計・お金〇森永卓郎 経済・生活・お金〇山崎 元 資産運用・お金〇竹川美奈子 投資信託・お金名前で検索してみてください。色々興味深い本が探せます。なお・・当事務所は、この方々と何の関係もありません。 (念のため)今日の佐々木FP〇メール顧問会員のTさん(40代) (相談:ライフプランニング)ただ今、現状診断の資料作成の真っ最中・・です。なんとか、今週で完成させたい。佐々木FP、9日(水)は休みです。( チビ助のスキー教室の手伝い )「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Tさん(30代):現状診断 今日の作業。 (11/26到着)3 Mさん(20代):現状診断 回答2/7着。 (11/30到着)4 Kさん(30代):シミュレーション 12/6 依頼到着。5 Aさん(30代):シミュレーション 12/6 依頼到着。6 Tさん(30代):現状診断 12/11 シート到着。7 Hさん(40代):現状診断 12/13 ヒアリング。8 Tさん(20代):現状診断 12/15 シート到着。 9 Yさん(20代):シミュレーション 12/17 依頼到着。10 Sさん(40代):現状診断 12/20 シート到着。11 Tさん(20代):シミュレーション 12/25 以来到着。12 Mさん(30代):シミュレーション 1/11 依頼到着。13 Sさん(20代):現状診断 1/18 シート到着。14 Nさん(30代):現状診断 1/26 シート到着。15 Yさん(30代):現状診断 1/26 シート到着。16 O1さん(40代):現状診断 1/29 シート到着。17 O2さん(40代):現状診断 2/2 シート到着。18 Tさん(20代):現状診断 2/5 シート到着。19 Hさん(40代):現状診断 2/7 シート到着。20 Nさん(30代):シミュレーション 2/7 依頼到着。 たった15分だけど、左サイドを制圧!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/07

-

新規融資10人中9人が変動金利住宅ローン?!

人生最大の買い物で人生最大のリスクを取る?博打(バクチ)が好き・・なの?おバカさん ・・です。「Yahoo!Japan ニュース」で発見した住宅ローンに関する記事・・です。 ※は、私の声。『メガバンクから消える「固定金利」 格下げで増す住宅ローンの危険度』 ダイヤモンド・オンライン 2月6日(日)8時30分配信 長らく住宅ローンの主役だった「固定金利型」ローンが、メガバンクから消えようとしている。 ※らしい・・ですね~。 背景にあるのは、元来、固定型の補完的なローンであった「変動金利型」の急増。5年前まで新規の住宅ローン全体に占める割合は2~3割程度だった変動型だが、 ※そうなんです、以前は おバカさんは少なくて、 まともだったんです。いまやメガバンク3行とも9割を超えている。なかには96%に達するメガバンクもあり、固定型の割合は1割を切っているのだ。 ※あり得ない話・・です。 10人の内9人以上が 人生を賭けたバクチに 走っています。 変動金利は、各行の短期プライムレート(短プラ)を基準に決まる。この短プラは日本銀行が決定する政策金利に連動するが、2008年後半、この政策金利が2度にわたって、0.2%ずつ引き下げられた。この結果、メガバンクの変動金利は一気に1%を切る水準まで下がり、小幅な低下にとどまった固定型と比べた割安感から、変動型を選ぶ割合が逆転した。 ※目先の低金利・・に過ぎません。 その後も、法人向けの貸し出しが伸び悩み、増え続ける預金の運用先に困ったメガバンクは、 ※お金を貸して利息収入を得る 相手は、個人しかいなくなりました。安定した需要の見込める住宅ローンをめぐり、金利引き下げの過当競争を繰り広げてきた。 ※客のぶん取り合戦!・・です。 さらに住宅販売業者の営業戦略も拍車をかけた。 ※この住宅屋さん・・が、最も罪深い。 住宅ローンの利用者の多くは、販売業者を経由してローンを組む。 ※ここで・・言いなりにならないことが、 本当は重要・・なんですが。販売業者は当面の返済額を低く設定でき、より売りやすい変動型で販売する傾向が強い。 ※住宅屋さんが示す返済計画は、 あてにしてはいけない! 変動金利初期の超低金利が 数十年続く保証は、まったく無い! 超低金利のスタート時点よりも 金利は上昇する・・と考えるのが自然。利用者も目先の金利の低さから変動型に飛びついた格好だ。 ※飛びつくな! ある程度・・金利が上昇した時に、 無理なく払っていけることを、 きちんと確認してから・・スタート。 つまり、変動型への偏重は、住宅を売りたい販売業者、運用先を確保したいメガバンク、目先の返済額を低く抑えたい利用者──という三者の思惑が一致した帰結でもあった。 ※ワル1とワル2とおバカさん・・の3者。 おバカさんが一身にリスクを 引き受けることで、ワル1とワル2は しっかりと利益を得ることができます。 ただ、固定型が将来の金利上昇リスクを避ける「保険」とするならば、変動型は金利リスクを取る一種の「博打」ともいえる。 ※「いっしゅの」ではなく、 「ほんとの」・・「博打バクチ」です。 人生を賭けた、本当の博打!! メガバンクの住宅ローン担当者も「5年先を読むことすら難しいのに、 9割超が変動型を選ぶ現状はあまりにも歪だ」と認める。 ※認めるなら改めろ! ・・て言っても、 その「担当者」が給料をもらうのは、 消費者からではなく、勤務先の メガバンクから・・だからなぁ~。 「おまえ、どっち向いて仕事してんだ?」 ・・って、どやされるよなぁ~。 消費者の方を向けるわけがない ・・よなぁ~。 (^^ゞ ※ところで読み方は・・? 「歪」は、「いびつ」で、いいんですよね? 実際、1990年代初めには、変動金利が8%前後にまで上昇していた局面もある。 ※はいはい、昔はすごかった・・。 変動金利の上昇リスクに対しては、「変動金利が上昇する前に、固定金利型の ローンに切り替えればいい」との楽観的な考えがあるのも確かだ。 ※おバカさん! ・・です。 しかし、そもそも変動金利は政策金利に連動し、固定金利は、政策金利の先行きを織り込んだ長期金利に連動する。住宅ローンに詳しいファイナンシャルプランナーの深田晶恵氏は「長期金利は政策金利に先行して上昇するため、 現実的には難しい」と警鐘を鳴らす。 ※当ったり前!・・ですよ、 おバカさん。 (失礼!) 米格付け会社が折しも、1月に決定した日本国債の格下げは、長期金利の上昇(国債価格の下落)を引き起こしかねず、歪な"変動傾斜"がリスクとして顕在化してきた。 ※はい、一応・・そういうことです。 もちろん、金利の先安感は依然強く、すぐに上昇する危険性は低いが、いったん国債が暴落すれば、真っ先に被害を受けるのは、変動型の利用者であることだけは間違いない。(「週刊ダイヤモンド」編集部 山口圭介)おバカさんが・・、 (失礼!)変動金利の住宅ローンで人生に係わる大変な事態に陥っても・・住宅屋さんは、痛くもかゆくもありません。メガバンクも、基本的に同じ・・です。業者の話を鵜呑み(うのみ)にせず、自分の人生を真剣に考えましょう。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/07

-

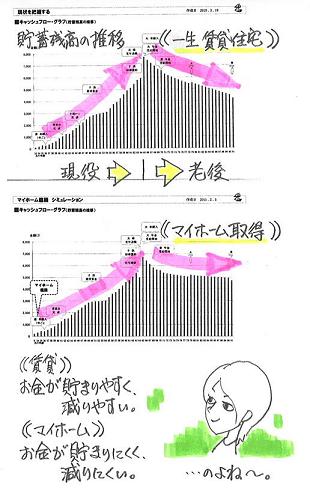

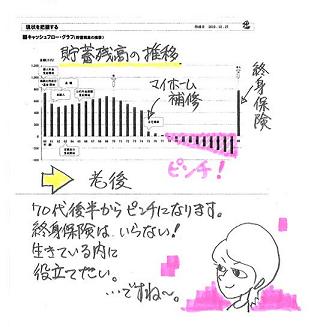

生涯賃貸 vs 一戸建てマイホーム、人生は・・?

老後にそれぞれの特徴が現れます。H2家は、2010年12月に完成しました。〇顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)新年を新居で迎えたH2家の家計は、マイホーム取得でどうなっていくでしょうか?現状診断時点(生涯賃貸)と、マイホーム取得後と、人生がどうちがってくるか?・・シミュレーションで見てみましょう。キャッシュフローグラフでそれぞれの特徴を比較してみます。 大きな借金をしてマイホーム取得をすると、 「本当にやっていけるんだろうか?」 ・・なんて不安になったりしますが、 実は以外に・・大丈夫な人生になります。 生涯 賃貸の方が、老後がリスキーに なったりするもの・・です。 あ・・だからと言って、住宅取得をヤミクモに 奨めるわけではありません。 貯蓄ができない人等はかなりリスキーだし、 「家賃なみで家が建つ。」・・なんて 営業トークには色々なリスクが潜んでいます。 慎重に・・、慎重に。マイホームを取得すると・・住宅ローンの利息負担が負荷になります。したがって、定年時点の貯蓄残高は生涯 賃貸の場合より少なめ・・に、なります。( 住宅取得をしない方が残高が多い )・・が、老後の生活では、住宅ローンの返済が終われば、基本的に・・「住居費」としての負担は、固定資産税等のみになります。すごく負担が軽減されます。 もっとも、建てて所有する住宅は、 当然・・劣化します。 費用がかかります。 ( リフォーム費用等 ) グラフでは、そのことも織込み済み・・です。かたや・・生涯 賃貸の場合の老後の「住居費」は、まともに高額な負担が、死ぬまで続きます。その結果、老後の貯蓄残高の推移は、それぞれで特徴的な姿を見せます。( 上記・・グラフ参照 )〇生涯 賃貸 貯蓄残高が急角度で減っていく。 (老後の家賃は、大きな負担になる)〇一戸建てマイホーム 貯蓄残高が減りにくい。 減っても、勾配がゆるい。マイホームを所有していた方が、老後が安心・・ではあります。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 土地契約 ← 10/18 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 7/21 8 業者決定・請負契約・事前手続き ← 8/30契約 9 着工~ ← 9/23 10 上棟~ ← 10/31 11 完成・入居 ← 12/24 12 住宅ローン返済開始〇メール顧問会員のTさん(30代) (相談:ライフプランニング)ただ今・・現状診断の資料作成中です。行列の2番目に並んでいます。「再ヒアリング」を送っていましたが、回答が・・戻りました。 ※は、私の声。 武田様 佐々木様 いつも大変お世話になっております。 先日は、長い時間、ご質問等に 詳しく回答、ご指導下さり、 ありがとうございました。 再ヒアリングも、また、 自分なりにじっくり考えますので、 時間がかかるものですね。 けれども、確実に、知識と意識の レベルアップになっていると思います。 ※はい、ヒアリングだけで・・ 皆さん・・生活設計の意識が 高まってくるようです。 いいこと・・です。 添付しました回答で、 回答を変更した部分、 加えた部分、 コメントを挿入した部分、 回答補足タブにて、 詳しくご説明した セルについては、 オレンジ色に変更しました。 ご確認頂きますよう、お願い致します。 また、別送にて、雇用年金基金や、 H22年分の源泉徴収票コピーを 送らせて頂きました。 尚、2月末より里帰り出産のため、 〇〇の実家に帰省致します。 連絡先などが変わるようでしたら、 またご連絡致します。 ※あ・・そのころまではかかりません。 Tさんのように、再ヒアリングの 回答が終わった人は、現状診断まで 正味・・あと3日!・・です。 来週で完成できる・・と思います。 ( 再々ヒアリングにならなければ ) あ・・佐々木FP、9日(水)は休み だ・・って言ってたな~。 ( チビ助のスキー教室の手伝いで ) さらに来週は祭日もあるし・・ 完成はビミョウ・・だったりして。 (^^ゞ 現状診断が楽しみです!! (いや、再々ヒアリング・・・?) どうぞ宜しくお願い致します。 ※実家に帰る前には完成させます。 お楽しみに・・。「行列のできるFP事務所」 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Tさん(30代):現状診断 回答返信。 (11/26到着)3 Mさん(20代):現状診断 回答待ち。 (11/30到着)4 Kさん(30代):シミュレーション 12/6 依頼到着。5 Aさん(30代):シミュレーション 12/6 依頼到着。6 Tさん(30代):現状診断 12/11 シート到着。7 Hさん(40代):現状診断 12/13 ヒアリング。8 Tさん(20代):現状診断 12/15 シート到着。 9 Yさん(20代):シミュレーション 12/17 依頼到着。10 Sさん(40代):現状診断 12/20 シート到着。11 Tさん(20代):シミュレーション 12/25 以来到着。12 Mさん(30代):シミュレーション 1/11 依頼到着。13 Sさん(20代):現状診断 1/18 シート到着。14 Nさん(30代):現状診断 1/26 シート到着。15 Yさん(30代):現状診断 1/26 シート到着。16 O1さん(40代):現状診断 1/29 シート到着。17 O2さん(40代):現状診断 2/2 シート到着。18 Tさん(20代):現状診断 2/5 シート到着。 〇メール顧問会員のTさん(20代) (相談:ライフプランニング) 今日・・簡易書留でヒアリングシートと 提出書類が届きました。 さっそく、行列に並んでもらいました。 しばらくお待たせすることになります。 ( 申しわけありません! ) 毎日の記事で、ご自身の順番を確認ください。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/05

-

土地から買って 注文住宅を建てたいと考えて・・

私道・・て、どうなんでしょう? どんどん価格が下がってきた中古住宅のチラシ・・。 〇土地:36坪(建ぺい率:40%、容積率:80%) 〇建物:31坪(築:24年) 〇道路:私道(位置指定道路ではない) 実は、法律違反の建物・・。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)去年・・10/15に、家計の現状診断を終えています。順調な家計・・です。生命保険での若干のお金たれ流しを除けば・・。久しぶりに、メールをいただきました。 ※は、私の声。 武田FP殿 〇〇県〇〇市の メール顧問会員のMです。 お世話になっております。 マイホーム取得のために、 たくさんの情報収集を 最近頑張っております。 頑張って土地から買って、 注文住宅を建てたいと考えております。 そこで去年からずーっと 見ている土地で、 最初 去年の9月2380万 →12月1980万 →2月1700万 に下がった土地があります。 出来れば解体していただいて 更地渡しで購入したいと考えております。 が、1つ気になる点があります。 解体費は買い主負担となるものなのか? ※正解は・・実質買主負担です。 30数坪の家なら・・ザックリと、 解体費が100万円かかります。 で、基本的に・・ 「更地渡しです♪」 ・・という場合は、その100万円分 高い売買価格が提示されます。 「解体するなら、ご自分で。」 ・・という場合は、解体費分を 乗せることが無い・・安い、 売買価格が提示されます。 結局・・どっちにしても、 買主負担が基本・・ということです。 で・・あったとしても、 売買価格は・・もちろん交渉事であり、 双方の折衝で決まります。 またこれだけ売れ残っている物件だと 何か問題があるのか? ※なかなか売れない理由(わけ) 自分が売主だとすれば・・ よく分かることですが、 買ったときの値段もあるし、 できるだけ高く売りたい♪ ・・と考えるのが人情です。 それに対して、 不動産屋さんもムゲには 本当に売買できる価格を 強要するわけにもいきません。 結局・・ 「とりあえず、ご希望の価格で 売りに出してみましょう。 で・・なかなか買い手が つかないようだったら その時点で相談して、 価格を下げるなり・・対策を 考えていきましょう。」 ・・のようなことになります。 不動産屋さんのホンネ。 「そんな高い価格で売れるわけが ないよ。広告するだけムダ ・・なんだけどな~。」 ※他の理由があるかも・・? 上記の理由ではない場合もあります。 不動産を検討するときは、 大きく2つのチェックを行ないたい。 1 法的な制約をチェック。 素人には難しいことですが、 謄本・公図・測量図などを しっかりチェックしたい。 この物件の場合は特に 『私道』に係わる部分を・・。 2 現場をチェック。 物理的な支障は無いか? たとえば道路への出入り状況や、 隣接住宅との状況など。 時間を変えて現地に行って見る。 朝、昼、夜、・・と。 近隣の人から評判を聞いてみる。 「あそこ、去年・・ご主人が自殺 したんですよ~。」 なんてことも、無い話ではない。 あと私道負担有りが気になります。 私道ってメリットってないですよね? これを公道に変えることって 出来るのでしょうか? ※行政が引き取ってくれない ・・から、私道・・のままです。 基本的に・・永遠に、 私道は私道のままです。 広さと場所は問題なく、 あとは私道の問題がひっかかります。 ※「私道に面する土地」 ・・は、買わないほうがいいです。 負担や制約が付いて廻ります。 やりたいことができない場合も あったりします。 ※買ってもよい「私道に面する土地」 私道でも『位置指定道路』であれば、 負担や制約がなく、ほぼ「公道」に 面しているのと同じ・・です。 今回の物件チラシには・・ 「位置指定道路 有 無 」の欄で、 「無」に丸が付いています。 「位置指定道路」ではない・・ということです。 なので・・あまりオススメできません。 『位置指定道路』 ・・については、 自分で調べる! 勉強する!! あとずっと売れ残っているって感じも・・。 売り主は3月中旬までには 売りたいという意向があるからか、 引き渡しが3月中旬指定 してあるからでしょうか? ※当初から価格設定に無理が ・・あったため・・と思われます。 3月に向けてさらに価格が 下がるかもしれません。 これ以外は、うちの周辺は 建築条件付の土地ばかりです。 土地2500万、建物1100万、 3600万といったたぐいの物件 ばかりです。 場所も広さも良く、施工業者が 〇〇ホームという地元の工務店なので 不動産屋さんは、 予算によって、建築費の相談もして くれる会社だよと言っており、 いいかと思っているのですが、 ※ただのリップサービス 「予算によって、建築費の相談も してくれる会社だよ。」 当たり前!・・です。 全国どこの工務店も同じ!・・です。 こんなリップサービスで だまされてはいけない! ※複数の業者を比較検討! どこがどうなのか分からない ・・のが、当たり前なので、 きちんと同じ条件で、 3~5社を比較検討しましょう。 どこがどうなのか・・? はっきり、見えてきます。 やっぱり止めた方がいいんですよね? 図面添付して送付しますので、 ご回答よろしくお願い致します。新築の際は、現在より小さい建物に・・。本人は気付いていないようですが、この物件の建物は・・36坪の土地に、法的規制をオーバーして建てられています。建ぺい率:40%、容積率:80%・・なので、36坪×40%=14.4坪 (1階はここまで)36坪×80%=28.8坪 (延べ面積はここまで)現在の建物(31坪)でも、私の目には窮屈に見えますが、新築できるのは・・さらに小さい、延べ床面積:28.8坪の家・・です。この物件、やめた方がいいのでは?前面道路は、「私道」だし・・。今日の佐々木FP〇メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。順調に整理整頓!「再ヒアリング」として、添付送信!・・しました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Tさん(30代):現状診断 回答待ち。 (11/26到着)3 Mさん(20代):現状診断 今日の作業。 (11/30到着)4 Kさん(30代):シミュレーション 12/6 依頼到着。5 Aさん(30代):シミュレーション 12/6 依頼到着。6 Tさん(30代):現状診断 12/11 シート到着。7 Hさん(40代):現状診断 12/13 ヒアリング。8 Tさん(20代):現状診断 12/15 シート到着。 9 Yさん(20代):シミュレーション 12/17 依頼到着。10 Sさん(40代):現状診断 12/20 シート到着。11 Tさん(20代):シミュレーション 12/25 以来到着。12 Mさん(30代):シミュレーション 1/11 依頼到着。13 Sさん(20代):現状診断 1/18 シート到着。14 Nさん(30代):現状診断 1/26 シート到着。15 Yさん(30代):現状診断 1/26 シート到着。16 O1さん(40代):現状診断 1/29 シート到着。17 O2さん(40代):現状診断 2/2 シート到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/04

-

住宅展示場で、妻と両親が気に入った会社は・・?

一番 高かった・・です。 (^^ゞ〇メール顧問会員のHさん(20代) (相談:ライフプランニング)今日の記事に追記・・です。去年(7/20)いただいたメール・・です。 こんばんは、Hです。 お世話になっております。 先日は記事にてアドバイスを いただき有難うございました。 また、本日の住宅の記事 とても勉強になります。 何も知らないまま展示場をまわり、 そのまま営業マントークにのせられて 知らぬ間に大出費 とならないようにしなければ・・ 展示場の素晴らしさと 営業マンのトークの上手さで 妻(私の両親も)が 一条工務店をとても気に入っています。 お金さえあれば 大手に頼めば楽なんですけどね・・ ある程度、会社をしぼって 見積し合ってもらった後にまた アドバイス頂ければと思います。 よろしくお願いします!で、今回いただいたメールで、住宅会社の価格比較をしていました。 4月から約10ヵ月かけて 住宅会社選びを頑張ってきました。 住宅コンペの記事のように、 ほぼ条件は同じなのに 住宅会社からの見積金額は 全然違いました。 競争させた後の金額でも やはり差はでました。 一条工務店が2450万円 地元の工務店が2100万円 県内で安くて有名な ハウスメーカーが1900万円 などなど ちなみに37坪程度の家で 建物と一般的な給排水のみです。妻や両親・・、危ない・・です。素晴らしい展示場、素晴らしい営業マン、・・を抱えている住宅会社は、どうしても高コストになるので、建築価格は高くなります。( 当たり前 )建物の内容が素晴らしいから高価格なのではありません。人件費や広告宣伝費がかかって高コストなので・・高価格・・なのです。( だまされないよーに )大手に任せれば・・より良い建物ができる、・・と思うのは、勘違い!・・です。( 洗脳されているだけ・・ )大手メーカーや、建築コストの高い業者は、他の業者との競合を回避しようとします。( 価格競争になれば部が悪いから・・当然 )早めに他社を排除しようとします。自社のみで検討するよう・・仕向けます。( 私もそう・・していた (^^ゞ )人生を通じて・・数百万円から1千数百万円もの大きな損失を被ってしまいます。( だまされないよーに )住宅会社選びでは・・最後の最後まで、複数の業者を徹底的に比較検討しましょう。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/02

-

マイホームの業者選び しっかり自分でできました

ほぼ条件は同じなのに、各社の見積金額は全然違いました。はい、必ず・・そうなります。30数坪の家で・・価格差500万円!・・などということ、よくあります。だから、最後までしっかり比較しないと・・。〇メール顧問会員のHさん(20代) (相談:ライフプランニング)去年(6/2)、現状診断を終えています。その後、リクエストをいただいて、シミュレーション資料を作成しました。 ( 7/14 )・第2子誕生・マイホーム建築これらの資料を参考に、実際の行動を起こした・・ようです。メールをいただきました。( 久しぶりに・・ ) 武田つとむ様 ご無沙汰しております。 メール顧問会員の H(〇〇県〇〇市20代)です。 久しぶりに武田さんのブログを 見たところ、 ものすごい行列で 相変わらずお忙しそうですね。 会員期間が来月で終わるので、 あらためて感謝の気持ちを 伝えたくてメールしました。 3月末に顧問会員になり、 6月に現状診断が終わり、 7月に住宅取得後の シミュレーションをいただいてから 大分時間が経ちました。 武田さんの事務所が 全国にあればいいのに!! そんな思いを胸に、 4月から約10ヵ月かけて 住宅会社選びを頑張ってきました。 住宅コンペの記事のように、 ほぼ条件は同じなのに 住宅会社からの見積金額は 全然違いました。 競争させた後の金額でも やはり差はでました。 一条工務店が2450万円 地元の工務店が2100万円 県内で安くて有名な ハウスメーカーが1900万円 などなど ちなみに37坪程度の家で 建物と一般的な給排水のみです。 実家の土地に家を建てるのですが、 調整区域の田舎なもので 測量から始まり分筆に水道引込 などなど 家以外の費用がとてもかかってきて、 これさえ無ければ と何度思ったことでしょう。 結局、外断熱と社長が気に入って 地元工務店で今月契約を することになりそうです。 手持ち資金の不足分を 妻の実家から借りることにしたので、 お正月にプレゼンしてきたのですが 武田さんからいただいた資料を 自分なりに修正して使い、 大成功でした! あのEXCELの資料は今後も 大事な人生のおともになりそうです。 武田さんの自己犠牲精神のおかげで、 とても価値のある36,000円でした。 1年間本当にありがとうございました。同じ条件でも・・住宅会社によって、価格が大きくちがってきます。自分でがんばって・・しっかり、実感していただいたようです。( 私が47人いれば、全国的に お手伝いできるんですが・・ )このケースでも500万円以上の差がついています。そのようなことを理解した上で、自分の判断で業者を選んでいます。よく・・がんばった!キャッシュフロー表は、人生のおとも?ライフプランニングの資料(データ)が、親からお金を引き出すツールとして、役に立った・・ようです。「おぉ・・そこまで具体的に、 しっかり人生設計しているのか?」・・のような反応?よかった、よかった。マイホーム建築に限らず、人生の色々な局面で役に立ちます。おとも・・にしてやってください。今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。作業修了は今日、2/2(水)・・です。今日・・武田は休みなので、「総評」を書いて完成させて送付するのは2/3(木)の予定・・です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Kさん(30代):現状診断 今日の作業。 (11/20到着)3 Tさん(30代):現状診断 回答待ち。 (11/26到着)4 Mさん(20代):現状診断 11/30 シート到着。5 Kさん(30代):シミュレーション 12/6 依頼到着。6 Aさん(30代):シミュレーション 12/6 依頼到着。7 Tさん(30代):現状診断 12/11 シート到着。8 Hさん(40代):現状診断 12/13 ヒアリング。9 Tさん(20代):現状診断 12/15 シート到着。 10 Yさん(20代):シミュレーション 12/17 依頼到着。11 Sさん(40代):現状診断 12/20 シート到着。12 Tさん(20代):シミュレーション 12/25 以来到着。13 Mさん(30代):シミュレーション 1/11 依頼到着。14 Sさん(20代):現状診断 1/18 シート到着。15 Nさん(30代):現状診断 1/26 シート到着。16 Yさん(30代):現状診断 1/26 シート到着。17 O1さん(40代):現状診断 1/29 シート到着。18 O2さん(40代):現状診断 2/2 シート到着。 ※Oさん(40代)が2人連続したので、 番号をふらせていただきました。 ※O2さんからのコメント。 ( ヒアリングシート添付送信の際の ) ・・ 略 ・・ 先日、ヒアリングシートを作成する上で、 わからないことがあり、 貴事務所に電話をさせていただきました。 その際、 佐々木様が応対してくださったのですが、 非常に基本的な質問(恥)だった にもかかわらず、 とても丁寧に教えてくださり、 さらに信頼を厚くした次第です。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/02

-

マイホーム取得で親の資金援助を得る話法は?

父は頑固おやじ・・なもので。 頑固おやじの酒と魚! 関係ない・・か。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)メール顧問会員の場合・・普通、相談等はメールや電話で行ないます。・・が、Hさんご夫婦は ちがいました。遠路はるばる・・当事務所のある盛岡まで、一泊二日でおいでになりました。交通費や宿泊費等の費用をかけても、直接面談して相談する価値・・、充分あった・・ようです。面談は、1/22(土)・・でした。メールをいただきました。 武田さま こんにちは、H 妻です。 その後も寒さは続いておりますが、 お元気でしょうか? 明日、明後日からは少し 寒さが和らぐみたいですね。 ・・ 略 ・・ それから、 近々、私の実家へ帰省するので、 私達が家を建てるとなった場合、 資金援助してもらえるのか、 頑張って聞いてこようかと思っています。 言い方によっては、 父の機嫌を損ねてしまうので、 考えないとです。 私達は、親に援助の依頼なんて 出来ないよね・・・と話していたのですが、 武田さんは親子なんだから当然・・・ とおっしゃっていました。 どんな風に伝えるのがよいのでしょうか・・・ 私達2人とも話し下手なもので、 しかも、父は昔の"頑固おやじ" みたいな感じなのでとても気を使うのです。 もしよろしければ 武田話法を伝授していただきたく・・・ ・・ 略 ・・ 帰省後、結果が出ましたら またご連絡しますので、 宜しくお願い致します。親からの援助は・・その援助額以上の効果をもたらします。仮に親からの援助が500万円とすれば、住宅ローン500万円を組まなくて済みます。非常に助かります。・・が、それでお終い・・ではありません。住宅ローン500万円の利息はザックリと・・200万円!です。( ザックリと・・融資額の40% )この利息を払わなくて済みます。合計で、700万円! ・・です。結局・・マイホーム取得で受ける『親からの資金援助』の効果は、非常に大きい! ・・んです。上手に、資金援助を受けたい・・ですね。で・・どうやって、親にお金を出してもらう?『援助の依頼』・・を、しないこと・・です。初めてマイホームの話をして、いきなり援助の依頼をして、OK? or NO?・・という迫り方をしないことです。いきなり迫られれば・・いくら親でも、( その時の気分や体調次第で )よく考えずに発言!・・するかもしれません。じゃ・・どうする?依頼はいっさいしないで・・マイホームの計画をひとり言のように( 夫婦だから二人言? )話すだけでいい・・と思います。マイホームを考えていることが、頑固おやじの耳に入れば・・第一段階終了!マイホームの援助に関しての頑固おやじの判断も結論も求めずに、実家を後に・・しましょう。親に・・ゆっくり考える時間を与えます。当然、親にとって・・子どもはかわいいもの・・です。その気があれば・・放っておいても、後日・・親の方から連絡が入ります。「500万円・・で、いいか?」その気が無ければ・・連絡なし。 (^^ゞその気があってもお金が無ければ・・連絡なし。ま・・世の中、なるようにしかなりません。健闘を祈る!!今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。作業修了の目安は、2/2(水)・・です。明日・・武田は休みなので、Kさんへの送付は2/3(木)の予定・・です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 I さん(40代):現状診断 回答待ち。 (9/27到着)2 Kさん(30代):現状診断 今日の作業。 (11/20到着)3 Tさん(30代):現状診断 回答待ち。 (11/26到着)4 Mさん(20代):現状診断 11/30 シート到着。5 Kさん(30代):シミュレーション 12/6 依頼到着。6 Aさん(30代):シミュレーション 12/6 依頼到着。7 Tさん(30代):現状診断 12/11 シート到着。8 Hさん(40代):現状診断 12/13 ヒアリング。9 Tさん(20代):現状診断 12/15 シート到着。 10 Yさん(20代):シミュレーション 12/17 依頼到着。11 Sさん(40代):現状診断 12/20 シート到着。12 Tさん(20代):シミュレーション 12/25 以来到着。13 Mさん(30代):シミュレーション 1/11 依頼到着。14 Sさん(20代):現状診断 1/18 シート到着。15 Nさん(30代):現状診断 1/26 シート到着。16 Yさん(30代):現状診断 1/26 シート到着。17 Oさん(40代):現状診断 1/29 シート到着。 吹き抜けのあるマイホーム。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/02/01

全29件 (29件中 1-29件目)

1

-

-

- 日記を短歌で綴ろう

- ☆☆ 地球の一角で、小さな野生生物と…

- (2024-12-02 10:31:17)

-

-

-

- ◇◆◇節約 生活◇◆◇

- 水道料金を最低基準まで下げた。

- (2024-12-02 20:05:03)

-

-

-

- 大好き無印良品

- 【無印良品】高性能でシンプルなハン…

- (2024-12-01 21:22:58)

-