2011年11月の記事

全36件 (36件中 1-36件目)

1

-

年金が減額されるけど? 小さな銀行は危険?

年金、健康保険、保険会社、銀行・・最近、不安なことばっかり・・。自分でできることは、自分で・・。私の体はひとつしかありません。与えられた時間も、万人に共通の一日24時間です。メールや書き込みは、毎日やむことなく入ります。すべてにしっかりお返事していると、私個人の日々の営みに支障が・・。(助けて・・)なので・・自分で調べられること・・とか、正解はひとつのこと・・とか、回答者が私でなくても済むこと・・とか、のような質問は、ご遠慮ください。(協力をお願いします)それから・・私だけが主張している独特な事柄であって、私に確認するしかないことでも・・その理由等は、ブログ右帯に整理しています。まず、そちらの記事を読んでください。さらには・・過去記事を読むことで理解できたりします。右上のキーワード検索でどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」そのような作業をした上でなお、私の見解を確認したい!・・ということでしたら、堂堂と、質問、相談、・・してください。私はボランティアです・・。無報酬・・です。 協力・・して。メールをいただきました。4月までメール顧問会員だったKさん ・・からです。 ※は、私の声。 武田様 大変ご無沙汰しております。 〇〇県のKです。 昨年はシュミレーション等 いろいろお世話になりました。 今年は何かと出費が多かったので 予定通りの貯蓄はできませんでした。 今月から予定通り 家賃補助がなくなったので 気を引き締めていかなければと 思っているところです。 シュミレーションでいただいた エクセルがあるので、 大まかなことは それでやろうと思っていますが、 ちょっと不安なこともあり ご相談したいことがあります。 1.年金制度について 年金の減額が検討されると聞きました。 物価とのバランスをとってのこと だそうですが、 ※元々決まっていたことです。 実施しないできていたのを、 改めて実施する・・だけのこと。 「公的年金がおかしくなってきた」 ・・なんて勘違いして 大騒ぎしないこと・・です。 このまま少子高齢化になった場合 年金制度自体がどうなってしまうのか 不安です。 現時点でのシュミレーションを 信じるしかありませんが、 武田さまの穂意見を伺いたいです。 ※年金制度の崩壊=国の崩壊! ・・です。 公的年金が無ければ、 ほとんどの人の老後は 成り立ちません。 老後の生活設計は、当然 公的年金がベースになります。 持続可能な制度になるよう、 みんなで考えていくしか ありません。 現在の受給者で・・こんなに? と驚くほどの額を受給している 人がけっこういます。 個人的な意見ですが・・ 現在の受給者の年金を ある程度減額することも 必要だと思います。 財産権の侵害だ! 憲法違反だ! ・・って 騒いだりするんでしょうが、 高額な年金で得る贅沢な暮らしは、 国があってのもの・・です。 今・・働いている若い人たちの 生活があってのものです。 国の破綻!=年金の破綻! 2.医療制度について TPP参加に向けて国が動き出しましたね。 反対派から医療制度崩壊になり、 アメリカ式の保険制度になるのでは、 金持ちしか医療を受けられなくなる と言われていますね。 ※そんなことを、国民の大部分が 受け入れるわけがありません。 政治家は国民の代表・・です。 国民の意向を汲み取らない 政治家は排除されます。 医療保険に入るのはおバカさん、 とコメントを読みましたが その理由を教えてください。 ※ブログ右帯を参照。 「買ってはいけない!」の、 「医療保険」とか。 将来を設計する上で不透明な この要素は非常に気になります。 ※100歩譲って、仮に 日本の健康保険制度が 崩壊したとしても、 保険会社の医療保険には 入らない方がお得!・・です。 『保険加入=お金を失うこと!』 (ブログ右帯を読み漁れ!) シュミレーションしていただいた時は 〇〇に家を持つ予定にしていましたが、 現時点で転勤の見込みがないこと、 不安要素が多いことから 〇〇の方でマイホームを持つことも 検討しようかと思っています。 そのときはまた会員に なりますのでよろしくお願いします。 年末に向けて まだまだお忙しいと思いますが、 どうぞご自愛ください。 〇〇県 K 追伸: 〇〇県の方が会員になられていますね。 コメントを読んで嬉しくなってしまいました。 ※住所は分からないように配慮 しているんですが、特産品で バレバレになってしまいました。 マイカー保有率の高い〇〇で セカンドカーを手放されるのは 不便だろうと思いますが がんばってほしいです。メールをいただきました。メール顧問会員を希望したTさん・・からです。 > は、私のメール文。 ※は、私の声。 有限会社 エフピー・ステーション 武田様 こんにちは。 Tです。 夜勤中に記事を確認いたしました。 コメントありがとうございます。 メールの件名、変更した方が良いですかね? さてまた質問させて頂きますが、 よろしくお願いいたします。> 顧問会員として だまってお引受けして、> 年間顧問料の36,000円をいただけば、> 務所運営上はお得ですが・・> 残念ながら・・お断りします。 分かりました。 実は振込準備はいつでも出来ていました。> 結婚して子どもができてから・・> (順序が逆でももちろんOK (^^ゞ )> 一生の見通しを立てるために> また来ていただければ・・と思います。 加入している保険については、 不要でしたか。 変額個人年金保険は、 損切りしてでも解約した方が 良いと言うことですね。 また今後、結婚や子育ての 段階になってから考えても 遅くないということですね。 いったいいつになるか分かりませんが。。。> 保険会社に資産の大部分を> 置くことは、大変なリスクです。 過去のことに それほど詳しくないのですが、 どのくらいの数の保険会社が つぶれているのでしょうか。 ※自分で調べる! その方が、 しっかり知識が身に付く。 文字通り・・契約者を保護する 「生命保険契約者保護機構」 というものがあるが、 東邦生命ひとつが破綻した だけでアップアップになった。 また保険会社ではないですが、 山一証券がつぶれたことは 結構記憶に残っています。> 医療費は、貯蓄で備えよう。> 保険料を払ったつもりで、> 貯蓄を増やせ!> できれば・・保険会社以外の所に> 置いておきたい。 現在所持金ほぼ全てを 主要銀行であるみずほ銀行に おきっぱなしですが、 貯蓄を殖やすということにおいて、 下記のような元本保証で金利がよい 銀行へ分散しておくことも、 考えておいた方がよいでしょうか。 それとも 下記のような金利がよい銀行は、 つぶれてしまうリスクが高いと考えて、 今のままみずほ銀行に 置いておいた方が良いでしょうか。 http://www.shinseibank.com/powerflex/yen/yen_2weeks/ http://www.bank-daiwa.co.jp/saving/teiki/#section-02 以上、よろしくお願いいたします。 ※銀行の分散は、もちろんOK・・です。 ペイオフを考慮しつつ・・。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/30

-

「簡保の養老保険 損は無い!」 私の父はおバカ?

敬けんな かんぽ教の信者さま。日本中に数え切れないほど います。ズバリ、おバカさん・・です。(失礼!)自分の頭で考えずに、言われるままにお布施を払い続けていると、損をするに決まっています。さんざん・・お金をたれ流し、節約とは真逆の行動になります。目を覚ませ! おバカさん! (失礼!)メールをいただきました。ayuさん ・・からです。 ※は、私の声。 かんぽ保険はお得? こんにちは。 いつもブログを拝見しています。 今まで父が払ってくれていた 郵便局の養老保険を これからは私が払うことになりました。 そこで初めて 詳しい保険の内容を知ったのですが、 私にはどうも とても損な保険に感じられます。 特別養老保険 (5倍型 保険期間20年 平成14年加入) 月額保険料 6550円 死亡保険500万円 満期保険金額100万円 災害特約、疾病障害入院特約 入院1日7500円 これって単純に 6550円×12ヶ月×20年 -満期金100万円=572000円の損 ってことにはならないんでしょうか? ※その通り!・・です。 シンプルに算数を すればいいんです。 157万円払って100万円もらう 養老保険です。 幼稚園児だって言います。 「そんなの損だあ、 おじいちゃん、そんなの やめた方がいいよ!」 父は 「配当金があるから損することはない」 というのですが、 ※洗脳されて・・良いものと 決め付けていますから、 他人の意見を聞きません。 現在の配当金累計は1万円程度です。 いったいどういうこと??? 私は独身ですし、特に保険は 必要ないと思っていたのですが (自動車と火災の保険は入っています)、 ※はい、独身なら生命保険は まったく必要ありません。 父は 「まあ、それでも貯金だと思って払っておけ」 と。 ※100万円受け取るために 157万円も払って、 なんで貯金と言えるの? 幼稚園児に笑われるぞ~。 目を覚ませ!おバカさん!(失礼!) 自分で払うことになれば、 父には申し訳ないですが 解約しようと思っています。 ※当然・・です。 でも、父が頑なに 「損はない」「やっぱりかんぽだよ」 と言うのが気にかかります。 ※完全に洗脳された信者・・です。 理詰めで説明しても、 「いいや、損は無いはずだ。」 ・・なんて、分けのわからない ことを口走ります。 もう・・理屈ではありません。 「お~い、帰って来い!」 「いい加減に目を覚ませ!」 この手の信者は・・ 年配者だけでなく、 30代、40代の男性にも よく見受けられます。 私と父の間で、 なぜこんなにも認識が違うのか? ※信者と普通人との違い・・です。 私の知らないからくりがあるのか? ※そんなものは無い! 単に父が「おばかさん」 なだけなのでしょうか? ※ピンポォ~~ン!! チチがおバカさん・・なだけ。 (失礼!)5倍保障型万一のときに備えながら満期の楽しみも膨らむ。満期保険金の5倍の保障をお手頃な保険料で。そもそも死亡保障額が一定のまま20年間も必要、・・ということは無い。(ムダ!)貯蓄も保障も・・と、欲張るから損をします。余計に払う57万円は、20年間の死亡保障や医療保障に相当するコストです。保障は・・医療保険は入らない方がお得だし、独身なら生命保険は不要だし、この養老保険の保障は、まったく要らないモノばかり・・です。なので・・57万円を払うのは、まったくの損!・・です。貯蓄は・・この養老保険よりは、1年定期預金のくり返しか、あるいは普通預金でさえ、確実にお得・・です。何て言ったって、きちんと利子が付く。・・と、こんな説明をしても、ayuさんのチチは・・「いいや、損はしていないはずだ。」・・でしょうね~。 (^^ゞ貯蓄も保障も・・と欲張る商品は、かんぽの養老保険だけではありません。「掛け捨てではありません!」・・なんて強調しているモノはみんな同様の商品です。こんなものに魅力を感じるのは、ただのおバカさん!・・です。『保険加入=お金を失うこと!』一定期間の保障をお金で買う。その期間が過ぎれば、お金を失う。それを繰り返してお金を失う。失うお金は、できるだけ少なく押さえたい。 (当たり前)掛け捨て・・であれば、保障を安く買うことができます。他のことが加われば・・当然、もっと多くのお金を払います。『保険は掛け捨て!』大手生保の主力商品の「アカウント型」・・というモノも、保障も貯蓄も・・という商品です。不要な保障を一生付けて、(一生・・お金をたれ流して)結局は・・さっぱり貯蓄にならない、・・そんな商品です。死亡保障が必要ならシンプルに三角形!特約はいっさい付けない!医療やガンや介護は加入しない方がお得!貯蓄を兼ねない!保障は保障!貯蓄は貯蓄!別個にシンプルに!今日の佐々木FP〇メール顧問会員のKさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答戻る。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Oさん(30代):現状診断 回答待ち。(8/18着)6 Kさん(50代):現状診断 今日の作業。(8/19着)7 Mさん(50代):現状診断 回答待ち。(8/22着)8 Yさん(30代):現状診断 8/29 シート到着。9 Tさん(30代):現状診断 9/5 シート到着。10 I さん(30代):現状診断 10/8 シート到着。11 Bさん(30代):現状診断 10/19 シート到着。12 Aさん(30代):現状診断 11/5 シート到着。13 Oさん(30代):現状診断 11/14 シート到着。14 Fさん(30代):現状診断 11/22 シート到着。 《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/30

-

我が家を建てる住宅会社 だれか選んでくれぇ~!

説明を聞いて、なおさら夫婦とも頭がグッチャグチャ・・価格は、みな・・ほぼ同じです。5社から3社まで・・には、絞ったんだけど。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)11/26(土)に、住宅会社5社によるプレゼン・コンペを行ないました。5社全体でも価格の差は、数十万円だけ! ・・です。(初体験・・です)業者を決めるポイントは、もはや・・価格ではありません。各業者の特色をしっかり見極めて判断していくことに・・。メールをいただきました。 ※は、私の声。 こんばんは。 N(夫)です。 改めまして、 土曜日はありがとうございました。 そしてお疲れ様でした。 ※はい・・疲れました。 (Nさん夫妻の背後に立ち続け) お昼ごはんとお土産、 ごちそう様でした。 本日、予定通りに 〇〇建設の方に来ていただき、 聞き逃した所などの話を 聞くことが出来ました。 武田さんも確認する暇がなかった、 工事完成保証や瑕疵担保責任 についても確認したところ、 どちらも間違いなく加入しているそうです。 どこのものに加入しているか までは確認しませんでした。 それから、地盤調査についてですが、 方法はスウェーデンで 5点管理で行うそうです。 ※一般的な方法で安価です。 最近は「表面波」という方法も 増えてきています。 ちょっと高いけど、やたらに 「地盤が弱い」という結論が 出ることはありません。 そこで我が家の土地の状態を 説明したところ、 あの数少ないご近所さんの中に、 〇〇建設で施工した家があるらしく、 その時もスウェーデン式で調査したが、 地盤改良をした覚えがないとのことで、 我が家の土地の地盤も大丈夫 なのではないかとのことでした。 それから、 玄関のシューズケースや 2Fの洗面所や家具などのところを、 造作できるかなどの確認を行い、 そのようなことはお手の物 との返事をもらい、 妻が納得しておりました。 ※内部造作が得意なのは、 Nさん夫妻の好みに会いそう・・。 話の途中に、 「今日改めて来ていただきましたが、 そちらに決めるつもりで呼んだ のではなく、あくまでももう一度 しっかりと話が聞きたく、その上で 他社さんと比較して最終判断します。」 ※うわぁ・・きつ~い お言葉ぁ。 「了解しております。」 と、変な期待を持たせないように 念は押しておきました。 ※うわぁ・・。 (〇〇建設を選ばないと決めた 訳でもないですが...) あちらからの直接的な話は、 住宅エコポイントについての説明と、 マイナス要素になるにもかかわらず、 現在のQ値での1Fの蓄熱暖房の 効果?率、性能?率は 78%しか 発揮できないので、 エアコンなどを併用しないといけない 場合がある。 と、自社の売りなどを説明することは ありませんでした。 ※へぇ~~・・。 ただし、 掟破り的な手土産を持参してきまして、 ※オキテ破り! 「受け取れない」と突き返すわけにもいかず、 拾い物をしたと考え受け取りました。 ※ヒロイモノ・・? このような感じで、我が家としては 聞きたいことは確認できたので、 これからさらに頭を悩めて、 最終判断をしたいと思います。 ※よかった、よかった。 (今日の〇〇の話を聞き、夫婦共々 よけいに頭がグチャグチャです。) ※でしょう・・ね。 誰かに選んでほしいくらいですが、 我が家の一生に関わることなので、 悩みながらも自分達で決めます。 ※がんばれ、がんばれ! まだしばらくかかると思いますが、 決まった時にはよろしくお願いします。 (あぁ~ど~しよ) ※思いっきり、悩みましょー! 一生に一回のことだ。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 11/26 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のMさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓 終了!「再ヒアリング」、メール添付で送りました。〇メール顧問会員のKさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。再ヒアリングの回答が戻ったので、改めて作業に入りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答戻る。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Oさん(30代):現状診断 回答待ち。(8/18着)6 Kさん(50代):現状診断 今日の作業。(8/19着)7 Mさん(50代):現状診断 今日の作業。(8/22着)8 Yさん(30代):現状診断 8/29 シート到着。9 Tさん(30代):現状診断 9/5 シート到着。10 I さん(30代):現状診断 10/8 シート到着。11 Bさん(30代):現状診断 10/19 シート到着。12 Aさん(30代):現状診断 11/5 シート到着。13 Oさん(30代):現状診断 11/14 シート到着。14 Fさん(30代):現状診断 11/22 シート到着。 《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/29

-

お得にお金を増やす方法? そんなものは無い!

お金を増やす方法を相談?銀行、証券、保険会社は大歓迎♪「素晴らしいお客様が来た♪」 ・・って、おいしく食べられてしまいます。 (^^ゞ「お金を減らす」ことが無いように・・。メール顧問会員希望!・・という、連絡をいただきました。 初めてメールいたします。 ブログの内容を拝見いたしまして、 メールいたしました。 メール顧問会員を希望しておりまして、 無駄なお金を減らして お得にお金を増やしたい と思っております。 ・相談内容 下記の契約内容について、 解約して別の方法で お金を増やす方法を 教えて頂きたいです。 このような相談でも可能でしょうか。 不足分がございましたら お知らせください。 医療保険 NKSJひまわり生命 保険契約日2009年10月1日 \1,460円/月 変額個人年金保険 アクサ生命 定期2型 保険契約日2008年4月28日 \200万円 (一時払い) 積立期間10年 メットライフアリコ 積立利率変動型個人年金保険 (米国通貨建) 保険契約日2008年5月21日 \1,145,320円 (一時払い) 据置期間10年 目標額 一時払い保険料の140% 終身保険 あいおい生命 保険契約日2003年10月21日 \6,365円 5年ごと利差配当付 低解約返戻金型終身保険 死亡保障500万円 保険期間終身 払込期間60歳まで 平成22年分 源泉徴収票 支払金額 \ 略 (400万円台) 略 ・住所 略 ・氏名 T (会社員) ・年齢 20ウン歳 ・家族構成 ・職業 父親(自営業) 母親(主婦) 妹(無職) 以上、よろしくお願いいたします。顧問会員として だまってお引受けして、年間顧問料の36,000円をいただけば、事務所運営上はお得ですが・・残念ながら・・お断りします。《 理由 》FP事務所の仕事は、生活設計です。一生の見通しを立ててあげるのが、ファイナンシャル・プランナーの仕事です。20代独身でそのままキャッシュフロー表やグラフを作成しても、結果は目に見えています。貯蓄残高は、定年退職時に向けて徐々に増えていき、老後は徐々に減っていく。シンプルなものができるだけ・・です。なぜ・・シンプルか?結婚や子育てやマイホーム取得などの人生のイベントが発生しないので、当然・・単純なキャッシュフローになります。結婚して子どもができてから・・(順序が逆でももちろんOK (^^ゞ )一生の見通しを立てるためにまた来ていただければ・・と思います。ただ、このまま追い返しては気の毒です。なので・・文中で気になったことを、以下にコメントします。保険加入=お金を失うこと! 保障をお金で買う行為です。 一定期間が経過すれば、 そのお金はなくなります。 できるだけ「保険」には加入しない ことを前提に、将来を設計しよう。医療保険は加入しない方がお得。 加入しない方がお得です。 一見・・安そうに見える保険料でも、 掛け算して総額を出してみてください。 何回でも入院できる・・まとまった 金額になります。 医療費は、貯蓄で備えよう。 (保険屋にお金を貢ぐな!)お金を増やすお得な方法は無い! お金を増やすために・・ 他より圧倒的に優れた方法♪ なんてものは存在しません。(当たり前) 今回の文面のような相談のし方で、 銀行、証券、保険会社などと 接触すると、確実にカモにされます。 「分散投資です。」 「長期投資です。」 「リスクを軽減しながら、 資産を増やしていきましょう。」 ・・と、経費(手数料)を・・延々と、 しっかり取られ続けます。 大きなリターンを得ようとすれば、 当然・・大きなリスクを背負います。 リスクを嫌がる客には、 「リスクを押さえながら資産を増やす」 なんて・・ワケの分からない、 矛盾した商品が用意されています。 リスクを軽減する商品が、 リターンを得られるはずがありません。 (当たり前!) なのに・・高い手数料がしっかり 取られ続けます。 客のニーズ「リスクはいや!」と、 金融機関のニーズ「手数料を稼ぎたい」 とが、ぴったり合致した商品?・・です。 客の資産が増えようが減ろうが、 彼らは確実に手数料が稼げます。独身者の保険加入=お金のタレ流し! 扶養家族のいない独身者に 死亡保障は、まったく不要です。 医療やガンの保障は もちろん 加入しない方がお得・・です。 なので・・独身者には、「保険」 と名が付くものは不要です。 保険料を払ったつもりで、 貯蓄を増やせ!お金の置き場所に気をつけよう。〇時間 金融機関や保険会社の奨める 商品を次々と契約すると・・、 お金を老後へ、老後へ・・と 送り続ける傾向になります。 その結果、現役時のお金が不足 する事態が発生したりします。 きちんとした生活設計が必要です。〇空間 保険会社に資産の大部分を 置くことは、大変なリスクです。 リスク回避法は、やはり分散です。 できれば・・保険会社以外の所に 置いておきたい。 危機的な状況になった時に、 国は銀行は守るけど、 保険会社は守りません。 銀行(特に主要銀行)が破綻すれば、 計り知れない社会的影響が発生する。 保険会社が潰れても、被害を蒙る のは、基本的に加入者のみ。書き込みをいただきました。シングルマザーさん ・・からです。 武田様 コメントありがとうございます。 それから、 応援のコメントをくださった皆様、 ありがとうございます。 励みになりました。。。 記事を読んで、すぐに共済に 解約の電話を入れました。 書類待ちです。 共済以外の現状の加入保険の 内容と返戻金もすぐに聞いたのですが、 なかなか返事をもらえません。。。 ドルの更新日が近づいており、 あせっています。 今、払済にした介護保険とドル建終身、 継続中の終身医療保険、収入保障保険、 ガン保険、ドル建終身2本があります。 収入保障保険 (2590円/月。三角形の保険です) だけ残し、全て解約したいと思いました。 でもざっくり、 返戻金を自分で計算してみると、 170万くらいで。(ドルの為替損が大きい) 今まで払った保険料を思うと信じたくないです。 もしも私が死んだら、 そして子供たちが、将来何かをしたいときに、 お金がないからあきらめる、とならないよう 少しでもと貯金したつもりでした。。。 鵜呑みにし、放置してきたのは自分。 どれだけ悔やんでも仕方のないことですが、 少しでもどうにかできないものかと思います。 なら、継続中のドル建て終身も 払い済みにして残し (計$86,000の払済終身保険に)、 収入保障を解約しようかと。 おっしゃる通り 今後の為替の行方はわからないので、 円安を期待してはいませんが、 今後いっさい生命保険料を払わなくていい。 多少の利回りはある。 そして子供が成長して 終身が必要なくなったら解約すればいい。。。 そう思いましたが 過去の記事や11/25の記事を読んで、 保険会社にお金を置いておくこと自体が 危険ということは、 やはりどれだけ損しても 払済になんかせず解約するのが一番、 なのでしょうか。 それに、遺族年金が出たとしても、 子供二人に$86,000じゃ少ない。。。 ですかね。。。「保障性の保険を払い済みに」 ・・の意味。終身保険や養老保険などの貯蓄性の保険の場合とは、意味合いがまったく異なります。貯蓄性の保険での払い済みは、以後の保険料を払うこと無しに・・解約返戻金相当のお金が増えていく(かもしれない)ものです。保障性の保険での払い済みは、以後の保険料を払うこと無しに・・解約返戻金相当のお金で「保障」が継続される・・というものです。なので、期間の経過とともに・・お金が使われて減っていきます。(不要な保障のためにお金が減る!)保障性の保険は、まだお金が減らない内にとっとと解約! ・・したい。保険会社に資産を集中するリスク。欧州危機で、最強のドイツでさえ、国債の「札割れ」が起きました。(売りたい分の国債が売れなかった)欧州各国の国債の格下げがあり、(アメリカの国債格下げもある? さらに・・日本にも飛び火する?)金融危機が発生すれば、海外でも資産を運用している保険会社の経営は苦しくなります。日本の保険会社は欧州の公社債を必死になって減らしています。その分・・日本国債を買い増しています。それも、長期国債を。(生命保険商品の性質上・・ 長期の運用をする必要がある)逆に・・大手銀行は、日本国債の危うさを感じて・・短期国債(1年物、3年もの)にシフトしつつあります。保険会社に大金を預けていて、本当にだいじょうぶ・・か?

2011/11/29

-

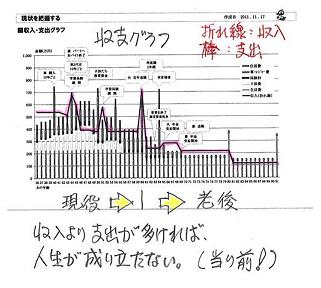

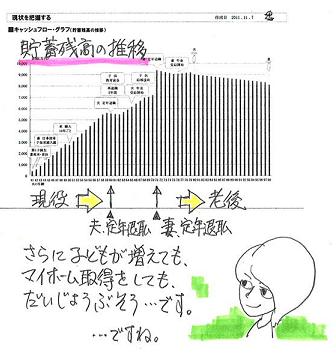

生活設計 グラフを見るとため息ばかり・・ですぅ

現役中から お金が・・これじゃ人生が成り立ちません。どうする?徹底的に節約する?〇メール顧問会員のSさん(30代) (相談:ライフプランニング)11/18(金)に、現状診断が終了。悲惨な結果が出ていました。 (^^ゞ(人生がまったく成り立たない・・)メール添付で送っていました。 ※うわぁ~~、 字・・まちがってました。 「生活設計」なのに、 「生活説計」・・って、恥ずかしぃ。 失礼!・・しました。 (^^ゞメールをいただきました。 ※は、私の声。 ファイナンシャル・プランナー事務所 エフピー・ステーション 武田様 佐々木様 お世話になります。 〇〇県のSです。 現状診断、特にグラフを見ると ため息ばかりです。 ※ ・・だと、思います。 あの・・キャッシュフローでは。 (^^ゞ ため息が出ないよう、 頭を回転させているところなんですが、 とりあえず、あった方が便利だけど なくてもやっていける、 セカンドカー(維持費含む)を カットしてみました。 ※思い切り・・ました。 変化したグラフを見て、 ちょっと快感に(笑) ※一度味わうと、病みつきに・・。 楽しいですね。 ※ ・・でしょ? 「こうする」と「こうなる」 というのがわかるので、 将来設計がとてもしやすいです。 ※キャッシュフロー表(CF)を使える ようになれば、生活設計の 意味もしっかり理解できます。 そして、自分で生活設計が できるようになります。 武田さんのブログに出会えて 本当によかったです。 (実はヤフー知恵袋で知りました。) ※時々・・言われます。 「ヤフー知恵袋で発見した。」 ・・と。 私・・知恵袋に書き込みした 覚えはまったく無いんですが、 どうやって発見されたのでしょう? 本当にありがとうございます。 これから、ですね。 自分たちの生活・将来のために できることをひとつずつ 頑張らねばと思います。 ※がんばれ、がんばれ! そこで質問なのですが、 現状診断ではわたし(妻)の 保険の必要額が10年後増えています。 ※収入よりも支出が多い生活 を継続すると、異常な状況に 行き着きます。 もちろん、人生は成り立ちません。 そのような異常な設定で、 「死亡保障必要額」を算出すると、 結論も異常なものになります。 正常な人生であれば・・ 将来に向けて必要額は減ります。 ある時点でゼロ!・・になります。 (だから、終身保険は不要!) たとえば・・ 生涯に渡って多額の保険料を 払うような異常な人生であれば、 その必要保障額も、いつまでも 減りません。 (むしろ増える場合も) 多くの保険に加入して、いつも 多額の保険料を払っているために、 一生・・大型の保障が必要になる、 なんて・・おバカさんな事態に。 (保険屋さんの思うツボ) 将来設計を見直し、 必要保障額を出してから 検討するべきでしょうか? 想像していた三角形がなく、 かなりショックでした。 ※10年後の必要額の数値は、 まったく意味がありません。 なぜなら、生活が成り立たない キャッシュフローに基づいた 必要額試算・・だからです。 まず、まともなキャッシュフロー に修整した後に、10年後の 必要額を試算することになります。 ところで、食べ物に アレルギーは無いでしょうか? なにか、〇〇県の特産品を お送りしたいと思うのですが、 ※私も佐々木FPも、 特にアレルギーはありません。 「〇〇の特産品」 ⇒ 越前ガニ! 佐々木FPといっしょに連想・・。 (^^ゞ CF表で・・これからの人生が 成り立たない方からいただき物 をするのは心苦しいんですが、 遠慮なく・・期待してお待ちします。 (越前かには、ごめんなさい。無理です) ※あ・・ かに、 ・・無いんですね。 やっぱり・・。 (^^ゞ 食べられないといけないと思いまして... 期待せずに待っていてください^^; ※いいえ、期待して待ちます。 これが一番の楽しみ・・です。 全国のメール顧問会員の お相手をしていて、 それぞれの特産品を頂いて ご馳走になること・・が。追伸メールが・・ お世話になります。 〇〇県のSです。 大変失礼いたしました。 総評に 「生活設計後のキャッシュフロー に基づく再計算が必要」 と、しっかり書かれていたにも かかわらず、質問をしてしまいました。 ※はい、その通りです。 「総評」にきちんと書いて おきました。 生活設計ですが、車2台目・ 買い替えスパン・大学費用を 減らしてみました。 ずいぶん変わりましたが、 まだまだです。 ※がんばれ、がんばれ! 家賃の6万には水道光熱費・ 米野菜なども含まれているので 減らしてほしいとは言いにくいです。 (独身の時は5万渡していました。 父いわく、3食昼寝つきで 家賃5万は少ないくらい。だそうです。) ※実家に同居・・しています。 引き続き、収支の見直ししていきます。 ※がんばれ、がんばれ! 失礼いたしました。今日の佐々木FP〇メール顧問会員のMさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答戻る2。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Oさん(30代):現状診断 回答待ち。(8/18着)6 Kさん(50代):現状診断 回答戻る1。(8/19着)7 Mさん(50代):現状診断 今日の作業。(8/22着)8 Yさん(30代):現状診断 8/29 シート到着。9 Tさん(30代):現状診断 9/5 シート到着。10 I さん(30代):現状診断 10/8 シート到着。11 Bさん(30代):現状診断 10/19 シート到着。12 Aさん(30代):現状診断 11/5 シート到着。13 Oさん(30代):現状診断 11/14 シート到着。14 Fさん(30代):現状診断 11/22 シート到着。 《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/28

-

マイホーム プレゼンコンペ!5社が同じ価格に・・

こんなの初めて・・です。先週のコンペとちがって、今日のコンペは・・業者の選別が難しい。どっと、疲労感が・・。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)今日、プレゼンコンペを行ないました。Nさんの実家で・・午前2社、午後3社、一日がかりで行ないました。お昼には、お寿司を頂きました。(ごちそうさま・・でした)最終見積り金額を確認中で、回答が月曜日になるところがまだ1社残っているので、繊細報告はできませんが・・最高額と最低額の差が、100万円未満!・・というのは、初めてのことです。5社がそれぞれ提案して、みんなが1,900万円台の範囲に納まってしまいました。 (ハンで押したように・・)数百万円の差が付くのが当たり前なんですが・・。決して、談合・・があったわけではありません。 (^^ゞいっさい、予算は伝えていません。(当たり前!)5社の話を聞いて、どっと疲れて・・「うぅ~~~ん、・・ ・・ 。」決定的な金額差がありません。大きな金額差は出なかったけど、それぞれの業者の「特色」は、しっかりつかむことができました。これも・・同じ条件で提案してもらって、しっかり見えてきたことかと思います。プレゼンコンペの成果?・・です。 (^^ゞ今回の価格差は数十万円・・です。なので・・価格よりも、各業者の「特色」、「売り」、などを見て、選んでいくことになりそう・・です。月曜日に・・残り1社の最終金額を確認後、何日もかけて悩みながら・・業者決定!・・をしてもらいます。帰りにお土産を頂いてしまいました。お菓子とビール。ごちそうさま・・でした。3日前もSさん(30代)から頂きました。 (^^ゞ助かりますぅ~。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 11/26 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/26

-

今 解約なら180万円 払済みなら80歳 342万円

約2倍もらえる方がいい?ホントにお得か?・・というお話。〇メール顧問会員のMさん(50代) (相談:ライフプランニング)現状診断の資料作成前・・ですが、オキテ破りの相談攻め・・です。第一生命の養老保険 ・・のお話。11/24(木)の記事、「生命保険の解約申込みで 第一生命だけが抵抗!」から続いています。メールをいただきました。 ※は、私の声。 武田さま、こんばんは。 〇〇市のMです。 お忙しいところ、 何度も申し訳ありません。 本日、第一生命の担当者から 連絡がありました。 「この保険の解約は、 郵送できないもので、持参します。 ※ウソ!・・です。 郵送できない・・なんてのは。 解約返還金は180万。 払い済みにした時の分も出したので・・と 80歳一時払いの養老保険 死亡保障のみ 342万円 払い済みだから今後、 保険料は引き落とし無し との話でした。 ※・・でしたか。 了解。 家に帰って、 いただいたコメントを見ましたら、 この保険で 「払い済み」がお得かどうかは、 担当者示す金額を見てから 検討することですが・・ と書いてありましたので ご連絡しました。 順番前の掟破りごめんなさい。 ※今日から、現状診断のための 整理整頓の作業が始まりました。 長らく、お待たせしました。これが、その養老保険の証書。はい、それでは・・現状診断が終わっていない(=相談者の背景が何も分からない)の中で、アドバイスするのは非常に危険です。ミスリードになるかもしれませんが・・相談されれば、何らかのコメントをしなければなりません。死亡保障に関しては、一般的に・・1 死亡保障が80歳まで必要 なことは、あり得ません。 (終身の保障も同じこと)2 現在の50代でも、すでに 死亡保障は不要になっている ・・と、思われます。 同居のご長男(30代)も すでに独立している。なので、「保障」として保険が必要か?・・の答えは、No!・・です。では・・貯蓄としては、どうでしょうか?今 解約すれば、解約返戻金は・・180万円です。これまで17年間、保険料を払いました。その総額は・・約248万円です。約68万円の損・・です。(実は最初から加入しない方がよかった)払い済みにして・・80歳で受け取れば、満期金は・・342万円です。これからは保険料を払わなくていいし、今解約する場合の約2倍ももらえるから、こっちがいい?「248万円払って、342万円もらえます。」・・という話です。 銀行預金よりずっといい? お得・・です?一般的に・・3 80歳で大金は要らない。 現役時や体が自由に動く時期に、 人生を、生活を、楽しみたい。 その方が、豊かな人生に・・。4 通常よりもずっと大きな収益を得る ためには、リスクを伴ないます。 このようなおいしい約束(逆ザヤ)をたくさん 行なう第一生命は、大丈夫でしょうか? 保険会社を含めた金融機関は、 金融変動がある度にぐらつきます。 リーマンショックから今回の欧州各国 国債の信用不安、世界同時株安、・・等々。 保険会社が破綻したら、養老保険や 終身保険や個人年金保険や 子ども保険などの貯蓄性保険は、 基本的に大きく元本割れ!・・します。5 保険会社より銀行の方が安全。 金融機関が危機的状況に陥った時、 国は社会的影響が大きい銀行は 守るけど、保険会社は守りません。 基本的に・・お金は、保険会社に 置いておかない方が、 我が家の資産を安全に守れます。 「お金の置き場所」・・意識しましょう。 342万円が受け取れるのは・・今から22年も先の話・・です。そんな気の遠くなるような未来に、第一生命が100%生きている・・とは、言い切れません・・よ。私なら、とっとと解約して、解約返戻金180万円を、有効に使います。今日の佐々木FP〇メール顧問会員のKさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓が終了!再ヒアリング、メール添付で送りました。〇メール顧問会員のMさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。大変長らくお待たせしました。今日から作業に入りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Oさん(30代):現状診断 回答待ち。(8/18着)6 Kさん(50代):現状診断 今日の作業。(8/19着)7 Mさん(50代):現状診断 今日の作業。(8/22着)8 Yさん(30代):現状診断 8/29 シート到着。9 Tさん(30代):現状診断 9/5 シート到着。10 I さん(30代):現状診断 10/8 シート到着。11 Bさん(30代):現状診断 10/19 シート到着。12 Aさん(30代):現状診断 11/5 シート到着。13 Oさん(30代):現状診断 11/14 シート到着。14 Fさん(30代):現状診断 11/22 シート到着。 《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/25

-

収入保障保険のパンフレットを集めましたが・・

保険料、安くないんですけど・・どうしたら・・?保険料、節約したいんですが・・。11/21(月)の記事「遺族年金って難しい 死亡保障っていくら必要?」・・に、読者から書き込みを頂きました。 みかんさん ・・からです。 ありがとうございました。 3000万でオッケーなんですね。 ありがとうございます。 で、保険屋でバババッと (声かけられないように) 収入保障保険のパンフレットを 色々取ってきました。 が、年金月額10万の 一番安い保険でさえ、 月々4120円の支払いでした。 (オリックスKEEP) タバコは吸わないでお得な NKSJひまわり生命は 月30万給付が一番安くて7050円。 どうしたら、2~3000円で 保険がかけられるのか謎です。すぐ行動に移すのは素晴らしい♪・・んですが、ブログの右帯に、参考になる色々な情報を掲載していますので、まず・・しっかり読んで欲しい ・・です。その一部を抜粋して、下に貼ります。ご参考に・・。収入保障保険。 (理想的な三角形の保険)生命保険の必要額は末子誕生時が最大で、将来に向けて減る。なので・・生命保険は三角形が合理的。 上図は、30才で3,600万円の生命保険に加入したのと同じこと。三角形の保険なら、保険料が信じられないほど安い!ただし、60歳まで保障が必要なことは、まず・・あり得ない!50歳前後で生命保険は卒業できる。なので、グラフよりさらに小さな保障でOK。(ザックリ・・と、総額3,000万円で)グラフ通り:3,600万円・60歳までの保障で、『たばこを吸う』不健康な?人は、以下のような月額保険料になる。同じく、3,600万円・60歳までの保障で、『タバコを吸わない』健康な人は、以下のような月額保険料になる。健康な人は、ネット生保を選ぶな!3,600万円・60歳まで・・で、この保険料です。3,000万円・50歳あたりの設定なら、さらに安い保険料に・・。がんばれ、がんばれ!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/25

-

生命保険の解約申込みで 第一生命だけが抵抗!

センターから営業店に廻され・・解約の意思表示をしたら・・。お参りしてって・・けろ。 あ、お賽銭も置いてって・・けろ。〇メール顧問会員のMさん(50代) (相談:ライフプランニング)現状診断の順番待ち中・・です。その間にも・・生命保険の保険料が引かれるのがもったいないので、はっきり不要!と分かるものはとっとと解約! ・・しようとしています。メールをいただきました。 ※は、私の声。 おはようございます。 〇〇市のMです。 すみません、またわからない事が・・ 先週、保険会社三社に 「保険の解約がしたい」と 電話をかけました。 ING生命とがん保険は、 解約申し込み用紙が 送られてきましたので、 記入し返送しました。 が第一生命は、 センターから営業店に回り、 担当者から 「今、すぐにお金が必要でなければ、 払い済みと言う手もありますよ。」 と、お話が・・ ※この保険で「払い済み」が お得かどうか?・・は、 その担当者が示す金額を見て から検討することですが・・ 「払済保険」の考え方については・・ 11/22(火)の記事を参照下さい。 「払済保険なら貯蓄よりも圧倒的に有利 ・・か?」 《解約しか頭になかった私には、 わからない???》 ので 「いえ、とりあえず、 解約用紙を送ってください。」 と電話を切りましたが、 平成6年に入った養老保険は 解約より払い済みに しておいたほうがいいのでしょうか? ※契約の時期的には・・利率が良く、 お宝保険の可能性があります。 時期的には・・。 保険会社の話を聞いていると、 又、まるめ込まれそうで・・ 解約でいいですよね。! ※はい、丸め込まれる・・でしょう。 現在の加入のし方を見れば、 私もそう思います。 (^^ゞとっとと解約!したい保険・・です。せっかく利率の良い時期の契約なのに、加入のし方が・・まずかった。ま・・そうしたのは、第一生命だけど。養老保険・・です。(養老保険は、一応・・貯蓄性の保険)死亡保険金:500万円、満期保険金:500万円、払込み期間:39年・・です。 (80歳まで払います・・気が遠くなる)で・・何がまずいか?何がまずいか?特約を付けたことです。 4つの特約。・傷害特約 ・災害入院特約 ・疾病特約・女性特定疾病入院特約『保険加入=お金を失うこと!』 ・・です。損をすることに、これでもか、これでもか・・と幅広く参加すれば、大量にお金を失います。 (当たり前)(第一生命は儲かる)特約があるために、保険料がとんでもなく高くなっています。養老保険の主契約のみであれば、保険料は 8,170円/月・・でした。利率も良い時期で、貯蓄目的ならシンプルに主契約のみで行くべきでした。特約を付けたために、12,165円/月・・になってしまっています。12,165円÷8,170円≒1,489ほぼ・・5割増しの保険料になっています。お金をポロポロとこぼしながら一生懸命貯蓄をしている状態・・です。貯蓄としてお得なわけがありません。(第一生命は・・お得)保険に加入する時や、加入中の保険の清算を考える時は・・、自分で算数をしてみましょう。色々なことが見えてきます。まず、満期までこのまま継続すると、どのようになるでしょう?満期保険金は、500万円・・です。払う保険料は・・?12,165円×12ヶ月×39年≒569万円!アホくさ!!貯蓄性の保険で39年もかけて、80歳にもなって・・69万円の赤字!アホくさい・・と思いませんか?「保障も付いて、貯蓄にもなる。」という商品の正体・・です。あれもこれも得ようとすれば、何にも得られない・・ということです。(世の中に、うまい話は無い!)解約返戻金の表の金額、どの時点であっても・・払込み保険料より少額!・・です。満期まで続けても、途中でやめても、確実に損をするようになっています。(第一生命は儲かる)きちんと自分で算数・・してみましょう。特約でたれ流すお金は・・?3,995円×12ヶ月×39年=1,869,660円約187万円をたれ流します。 (もったいない)これだけのお金があれば、20回以上も入院できます。病気にならなければ、貯蓄として残ります。保険屋さんにプレゼントしないで、何か別のことに有効に使ったらいい・・です。 (当たり前)きちんと自分で算数・・してみましょう。特約無し、主契約のみ、だったら・・?お得かも?保険料は、8,170円・・です。満期まで払うと・・約382万円です。80歳まで39年間かけて、382万円払って500万円もらいます。お得・・と思うかもしれませんが、80歳で500万円受け取って・・どうする?こちらも、解約返戻金の表と比べっこしてみました。20年経過時点では・・払い込み保険料合計が約196万円です。解約返戻金は約180万円です。20年経過しても・・まだ、損・・です。20数年たって、やっとトントンになります。利率の良い時期の養老保険にしては、元々・・あまりお得なものではない・・ようです。特約がまったく無く、シンプルに主契約だけの養老保険でもこの程度のパフォーマンスだとすれば、ほとんど魅力はありません。現状で、このような保険です。「払い済み」にすることで、貯蓄としてお得なものになる・・とは、とても思えません。毎月・・数万円のお金を払います。人任せにしないで、自分で算数してみましょう。今日の佐々木FP〇金融機関廻り事務所家賃・給与ほか振込み等。給与振込みは、佐々木FP分のみ。武田FP分は無し。(ボランティア) 私がまともな報酬をもらうつもりなら・・ 年間顧問料:36,000円ではなく、 360,000円にしないと無理・・です。 もちろん、そんなことはしません。 だれでも相談できるような料金に、 おさえておく必要があります。「どうやって生活しているんですか?」・・って、よく聞かれますが、「これまでの蓄えで生活しています。」 (^^ゞ〇メール顧問会員のKさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Oさん(30代):現状診断 回答待ち。(8/18着)6 Kさん(50代):現状診断 今日の作業。(8/19着)7 Mさん(50代):現状診断 8/22 シート到着。8 Yさん(30代):現状診断 8/29 シート到着。9 Tさん(30代):現状診断 9/5 シート到着。10 I さん(30代):現状診断 10/8 シート到着。11 Bさん(30代):現状診断 10/19 シート到着。12 Aさん(30代):現状診断 11/5 シート到着。13 Oさん(30代):現状診断 11/14 シート到着。14 Fさん(30代):現状診断 11/22 シート到着。 《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/24

-

マイホーム建築の契約! 土地の現地立会い!

長距離運転、・・疲れました。年 ・・です。 (^^ゞマイホーム建築で節約。土地購入・利用で節約。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)土曜日(11/19)に、住宅会社4社によるプレゼンコンペを行ない・・その日の内に業者を決めました。(11/19の記事・・参照)3月入居を希望しています。のんびりしていられません。業者を決めたのなら・・内容をしっかり詰めて、とっとと契約!・・です。で・・今日、その作業を行ないました。午前10時から。場所は、その住宅会社の事務所・・です。Nさんと、住宅会社営業と社長と、私・・武田が立会人・・です。高速道路に乗って、ぴゅぅ~~っと・・行きました。・・が、お恥ずかしいことに、ちょっぴり遅刻してしまいました。(あー、みっともない!)土曜日にプレゼンコンペを行なった会場に近いインターで高速を降りました。で・・気付きました。「ここじゃない!今回は次のインターだ!」もう一度・・高速に乗る・・ことは考え付かず、そのまま下の道を走りました。こういう時には・・よくいるもので・・もみじマークの車が前を塞いで、ノロノロ・・ ノロノロ・・・・というわけで遅れました。などという言い訳はいっさいしませんでした。なんて、ごちゃごちゃ言わずに・・余裕を持って盛岡を出発すれば、何の問題もなかった・・んですよね。(あー、みっともない!)で・・、見積り内容を改めて確認した上で、はずすもの、追加するもの、を差し引き計算した結果、2,600万円! ・・という区切りのいい金額で契約することに。スッキリ! ・・です。コンペでの提示額は、2,566万円でした。主な追加項目は・・ベタ基礎と準防火仕様への変更・・です。地盤調査結果が少々悪くても、ベタ基礎であれば、ある程度対応できます。準防火仕様であれば、火災保険が半額近くも安くなります。初期投資分が増えても結局お得で、かなりの節約になると思われます。すぐ地盤調査や建築確認申請の作業に入っていくためには、まず契約を交わす必要があります。で、今日そのまま契約!・・しました。ひょっとして最短?プレゼンコンペから、たった4日目です。地鎮祭の日取りも決定しました。12/10(土) 10:00 ・・です。マイホーム取得に関して・・私がベッタリと張り付くのは、ここまでです。土地探しから売買契約、マイホームプラン作成、業者選びから建物の契約、・・と、安心して、リーズナブルに、まちがいのない作業手続きを踏んで、ここまで来ました。よかった、よかった。きちんとレールを敷いてあげました。ここから先の住宅の打ち合わせは、(細かな細かなエンドレスな打ち合わせ)直接・・住宅会社と進めてください。家族みんなで、住宅会社と・・。もちろん私も、建築途中の家をちょくちょく見に行きます。ブログに写真をアップします。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 11/19 8 業者決定・請負契約・事前手続き 11/23 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始〇顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)午後3時、購入予定地の立会い。Sさん夫妻と不動産屋さんと私が、現地で土地をいっしょに見ました。 下の絵のようなカタチの土地・・です。境界杭がところどころ無い・・状態です。(きちんと国土調査して杭があった土地)土盛りした土地ですが・・土地のカタチ通りの土盛りが成されていません。(特に北西の角の方は低いまま)「買っても、自分たちで土盛り工事や 土留め工事で余計なお金がかかるんじゃ?」・・と、不安を感じていたようです。午前のNさん(40代)の契約立会いを終えた・・その足で、Sさん(30代)の土地立会いに向かいました。(Nさんの建築予定地に寄って見てから)こちらは、岩手県の沿岸地域です。午後3時の約束でしたが・・午後1時40分に着いてしまいました。(どうしよ~、時間が余りすぎ)午前は遅刻、午後は早く着き過ぎ、どうしてこう・・人生はうまくいかないんだ?しばらくぶりに来た街なので、あちこち車でウロウロして状況を確認・・。大きなガレキの山が、あります。道路の両側に建物が無い地域も・・。内部が空洞化したままの建物もあります。すごい規模の仮説住宅群も・・。被災していない地域の方は、すごく賑やかです。大型ショッピングセンターへの車の出入りが激しい・・。今回の土地の前の道路も、頻繁に車が行き交います。以外に大変な交通量・・です。で・・、土地の造成状況。確かにカタチ通りの土盛りがされていません。・・が、やりくりできるレベル・・です。(新たな土盛りや土留め工事は不要)道路から土地に向かって左(南西部分)は、現在・・道路よりかなり高くなっていて、このままでは・・車が出入りできません。なので・・ここの土を削る必要があります。(=土が余る)さらには、住宅建築では基礎工事で掘った土がかなり余ってきます。これらの余分な土を、北西の角部分の土盛りに使えば、ちょうどうまく納まりがつきます。それから・・境界杭がかなり無いのは問題・・です。これについては・・不動産屋さんが、「杭を入れて現地立会いしてから 売買契約を行いましょう。」・・ということでした。さらに・・Sさん「それで、値引きの件はどうなりました?」不動産屋さん「今週末に他の件といっしょに、 返事をもらうことになっています。」購入・・の方向で、進んでいます。帰り際に、お土産を頂いてしまいました。「あ・・お気遣いはいいんですよ。」「いえいえ、遠い所・・ついででもなく わざわざ来ていただいたから・・。」かもめの玉子♪ ・・でした。(・・って、場所が ばれる?)ごちそうさまでした。 3時のおやつに・・。帰り道は・・すぐ暗くなりました。峠越えでは、大型トラックが列の先頭であえぎあえぎ・・時速20キロ走行。長蛇の、大長蛇の列が続きます。眠くなります。夕方の走行は、日中や夜より、そうとう時間がかかります。眠くなります。疲れはてて・・事務所着。年 ・・です。ジョギングやウエイトトレーニングでは、疲れることは無く、汗をかくことがむしろ気持ちいいんですが、遠距離の運転は・・ダメです。もう・・若くない ・・です。Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を参照下さい。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/23

-

逆切れの三井生命を解約! スッキリしました♪

逆切れしておきながら、新プランを提案する三井生命。感覚・・おかしいんじゃない?客に向かって逆切れしたら・・そこでお終い・・だよ。生命保険には加入しない!お金は節約!〇メール顧問会員のFさん(30代) (相談:ライフプランニング)今日、ヒアリングシートが届きました。メールをいただきました。 ※は、私の声。 こんにちは。 先月末にメール会員になりました 〇〇県のFです。 現状診断前にも関わらず 掟破りの質問を繰り返していた ※そう・・でしたね~。 Fです・・・にも関わらず お答えありがとうございました。 あの後、 三井生命に逆ギレされながらも 解約に成功し 返戻金約15万円をゲットしました。 (しかし往生際の悪いことに、 解約の書類と一緒に 新たなプランも送られてきました。 もちろん即ゴミ箱へポイッです) ※頭おかしいんじゃないの? 三井生命。 お客様相手に逆切れ! した段階でゲームオーバー! ・・ってこと、分からないんだろうか? 主人名義のアフラックも 解約の書類を送りつけて 只今返戻金待ちです。 とりあえずの保険として 主人は会社の共済の 死亡保障1000万を継続、 私は収入保障保険月8万円を 55歳までに新規加入しました。 (私の収入だと月8万が限度でした) ※8万円が限度と言われるような人は、 そもそも保障が不要かも?・・です。 現状診断が楽しみ・・です。 保険を清算した今、すごくすっきり!!です。 ※よかった、よかった。 浮いたお金で住宅ローンの 繰り上げ返済に励みたいです。 住宅ローンについても 借り換えを視野に入れて、 少しづつ調べていこうかなと思っています。 実は私、 病院で医療事務をやっていました。 ※ えっ!? なので高額療養費を含め 病院の会計について 熟知していたのにも関わらず、 少ない給料を 保険屋に貢いでいたかとおもうと 悔しい気持ちでいっぱいです。 ※医療事務屋さんが、 保険屋さんに貢いでいた・・? おバカさんです。 (失礼!) 医療保険などに入らなくても 素晴らしい国の制度 (国民健康保険)があるんですよね。 ※あるんです・・よ。 もっと早く気がつくべきでした。 ※おいおい・・医療事務さん。 最初に気づけ。 前置きが長くなりましたが ヒアリングシート、 ようやく完成しましたので 提出させていただきます。 主人が退職金を調べるのに手間どったり、 私は私で今まで真剣に 考えたことのなかった老後の生活費・ 子どもたちの教育費・年金など について調べながらやっていたら ドツボにはまり 何度も何度も書き直してしまい 一カ月もかかってしまいました。 ※がんばった・・ようです。 日数はかかり過ぎましたが・・。 これでようやく行列に並べます・・・よね? ※さっそく、今日から並びました。 とりあえず、14番目・・です。 必要資料は別途、 郵送させていただきます。 記入漏れや不備な点 ございましたらなんなりと お申し付けください。 ※順番が来れば、佐々木FPが 「再ヒアリング」を作成します。 ビシバシ!・・行きます。 それでは、順番がくるのを 楽しみにしております。 どうぞよろしくお願いします。 追伸 先日のシングルマザーさんの記事 拝見しました。 同じ子をもつ母として 自分のことのように 悔しい気持ちでいっぱいです。 みんなが保険や金融に関する 正しい知識を身につけて、 こういった方が一人でも いなくなって欲しいと願うばかりです。 ※保険屋には本当に腹が立ちます。 ヤツラには軽々しく・・偉そうに 「生活設計」という言葉を 使って欲しくない。 彼らがやっているのは・・ 「生活設計」ではなく、 「生活破壊」・・に過ぎない。 「お金に振り回される人生」 を作っているのは、彼ら・・です。 「お金に振り回されない人生」 を過ごすためには・・ 物事をシンプルに考えよう! ●生命保険には、加入しない! ●借金は、しない! ●手数料や経費は、払わない! 「売る人」の話は信用するな!今日の佐々木FP〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。けっこう・・手間取っていましたが、やっと整理整頓が終了!メール添付で送りました。〇メール顧問会員のKさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Oさん(30代):現状診断 今日の作業。(8/18着)6 Kさん(50代):現状診断 今日の作業。(8/19着)7 Mさん(50代):現状診断 8/22 シート到着。8 Yさん(30代):現状診断 8/29 シート到着。9 Tさん(30代):現状診断 9/5 シート到着。10 I さん(30代):現状診断 10/8 シート到着。11 Bさん(30代):現状診断 10/19 シート到着。12 Aさん(30代):現状診断 11/5 シート到着。13 Oさん(30代):現状診断 11/14 シート到着。14 Fさん(30代):現状診断 11/22 シート到着。 《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/22

-

払済保険なら貯蓄よりも圧倒的に有利 ・・か?

解約返戻金が増えていく・・?貯蓄よりすっとお得・・?読者から書き込みを頂きました。シングルマザーさん ・・からです。 ※は、私の声。11/18(金)の記事、「鬼のような保険代理店 ・・ 」・・についての書き込みです。 武田様 お返事ありがとうございます。 今まで誰にも言えず、 気持ちを共有できる人が いませんでした。 なので、私のために一緒に 怒って悔しがっていただいて、 それだけでも救われました。 これくらいの補償は必要、 貯金するよりいい、 という言葉を信じていました。 毎日忙しすぎてゆとりもなく、 疑う暇も時間なかった、 というのが正しいかもしれません。 ※「毎日、忙し過ぎて・・。」 自分の頭で考えず大損!・・して いる人が、日本中に大勢います。 (大損していることにさえ気付かない) 何かを「売る人」の話は、 そのまま受け取ってはいけません。 「売る人」と「買う人(消費者)」は、 利益が相反する関係・・です。 どんなに信頼できる相手でも、 その人が「売る人」ならば、 話を割り引いて聴く必要があります。 ※大金を投じる場合は・・必ず、 セカンドオピニオンを確認しましょう。 他のアドバイスを聴くこと無く、 自分のすべての資産を 「売る人」にゆだねるのは、 危険なことに決まっています。 子供の為としてきたつもりでした。 「子供に我慢させるな!」 お叱りいただき、感謝します。 私の判断の誤りで起こったことです。 我慢をさせているのは、結果、私だった。 現実から目をそらさず、 前を向くしかありません。 私こそ涙が出ました。。。 今契約中の掛捨て以外の保険は、 終身医療とドル建終身2本の計3本です。 終身医療は、5年で73万払い、 ※5年で73万円?!(もったいない) その73万円、貯蓄しておけば、 7~8回も入院できます。 入院しなければ、家計に 貯蓄として残ります。 保険屋にプレゼントするより、 自宅に置いておいた方がお得。 (当たり前!) 医療保険には加入するな! 今の解約返戻金は6万9千円です。。。 65歳まで支払えば全額戻るものでしたが。 (払えるわけありません。。。) ドルは今解約すると、払ったドルの 約86%と67%が返戻金です。 購入時の円のレートなら・・・です。 仮に解約時1ドル75円なら、 2本で297万円払って 返戻約170万円(手数料含まず)です。。。 今まで払った942万 -払済保険分が391万 -解約返戻金約42万 -上記3本解約した返戻金が176万 =実払333万(掛捨分55万) 払済保険だって、 391万の価値はありませんしね。。。 (←後で知りました) 早く解約したいですが、 今ドルを解約すると、 為替損が大きいです。 少しでも円安まで待つには、 保険料を払い続けないと いけないのでしょうか。 払済にして、 円安まで待って解約するのは、 やはり損の上塗りになるのでしょうか。。。 払済保険を解約した場合は どうなるのでしょうか? 介護保険は約340万払って払済保険に。 (当時の解約返戻金は約220万) ※介護保険を払済で残す・・? ドルは$4,510払って払済保険に (解約返戻金$3,600)。 今の解約返戻金は 220万+$3,600ではなく、 この5~6割程度ということでしょうか。いただいた情報だけからは、加入保険の詳しい状況が分からないので、「払済み保険」についてのみ、ツラツラ・・と書きます。参考になれば・・。個別の保険のことは、保険屋に確認するしかありません。払い済み保険 ・・って?保険屋さんの説明は、だいたい・・以下のようなものです。(保険FPさんの文章を拝借) 払い済みの保険とは、 保険料の払い込みを中止して、 その時点の解約返戻金をもとに、 保険期間をそのままにした小型の保険 (同じ保険種類か養老保険) に変更する方法です。 一般的に、(定期付)終身保険の 支払いを終わらせつつも、 終身保険を継続させる場合に利用します。 設定時の予定利率のままで (お宝保険の利率のままで) 保険を維持できるメリットがあります。 保険料の支払いをストップしたときに 解約すると、解約保険料がもらえますが、 払い済みにした場合には、 もちろんもらえません。 しかし、 それをはるかに上回る終身保険が 今後の保険料を払うことなく かけられるのは、 大きなメリットといえるでしょう。利率が良い貯蓄性の保険で、「払済み」は威力を発揮する ・・ようです。ただ・・当初契約時点の利率が良くても・・当初契約後に「転換」をした場合は、その良い利率は継承されません。・・ので、保険屋さんにだまされて(保険会社は逆ザヤ解消♪)「転換」をしてしまった人は、低利率になってしまっているので、「払済み」のウマミはありません。また・・「契約者貸付」でお金を借りた人は、(ひと粒で2度おいしいおバカさんは) ※生命保険には入るな! 借金はするな!解約返戻金から・・その貸付金と利息分が引かれるので、払済み後の保険金が小さくさります。借りられるだけ借りて・・いる人が、けっこう多いので、払済みそのものができなかったり、払済み後の保険金は微々たるものになったりします。ネットで保険FPからアドバイスをもらった消費者の言葉・・ 保険自体は終身保険なので、 解約返戻金は貯蓄のように 増えてくるわけですね。 運用利率とは異なる予定利率 とはいえ、これでも 現状の預金等の利率と比較して 圧倒的に有利ですね。 貯蓄と考えられるかが 重要な点でしたので、 ご回答頂いた内容から、 払済保険として貯蓄代わりに 取っておくのが正解のようですね。『他よりも圧倒的に有利です。』・・と説明されたら、どんな分野でも、「うわっ、それはすごい!」なんて、そのまま鵜呑みにしないで、「なぜ、そんなことが可能なんだろう?」・・と、すなおに感じたい。それが、まともな感性です。「他ではできないことができるのは、 どうしてですか? どんな方法で?」・・と、きちんと確認したい。保険会社は逆ザヤになります。当然・・無理をしなければなりません。リスクを取ることになります。おいしい話はいいけど・・数十年先、だいじょうぶか?目の前の営業マンはいない・・かも。会社は存在しているか?・・と感じるのが、まともな感性です。為替は・・円高、円高、・・と騒いでいるのは、名目為替レートでのお話です。実質為替レートではまだ円安、・・という人もいます。為替レートが再び安い方向へ戻るか?さらに円高へ進むか?・・は、だれにも分かりません。 大相撲観戦する 元アサショーリュー《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/22

-

マイホーム取得 高い買い物になりそうな人・・発見

銀行にとって、優良なお客様・・。一生のお金、節約したかったら・・心がけたい3つのこと。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)土曜日(11/19)は、住宅会社4社によるプレゼンコンペを行ないました。・・で、コンペ終了後、2社の中でちょっと迷いましたが、「B社にします!」 ・・即決しました。メールをいただきました。 ※は、私の声。 エフピー・ステーション 武田様 昨日はありがとうございました。 昼食にラーメンだけでは 足りなかったですよね。 気が利かなくてすみませんでした。 ※いいえ、大丈夫です。 ごちそう様でした。 B社さんにお願いすることについては 社長さんのお父さんが、 祖母(母の母)の知り合い ということも本日知り、 母の安心感が増したようです。 ※お互いのご先祖様が知り合い? だったようです。 ・・って、まだご健在です。 (^^ゞ 私の叔父は建設関係の 会社に勤めています。 今は職人が不足で 日当を倍出すからきて欲しいとか 建材の価格が1.5倍ほど 跳ね上がっているものもある との話を聞きました。 安く家を建てるには去年までとは 全く違うと言われましたが今後、 どこまでこの状態が続くかわからないし 今のタイミングでしか 家を建てることができなそうなので 割り切って考えます。 ※『割高な建築になる?』なんて、 割り切らなくて大丈夫・・です。 叔父さんが言われるような状況 には、どうやらなっていません。 (各社3千万円近くならそうですが) ソーラー発電や小屋裏収納や 外構工事込みで2,500万円台なら、 かなり安くできている方・・です。 すべて混みで坪60万円以下。 4社競合の成果・・かと思います。 それから、B社さんに、 準耐火住宅に該当するか 確認したいと思います。 武田さんの方から確認して いただいてよろしいでしょうか。 ※準耐火であれば、火災 保険料がかなり安くなります。 今日・・確認しました。 ボード貼りの追加で可能に なるそうです。 金額の増加は全体で 10万円弱・・だそうです。 今後、B社さんと、 どこまで武田さんを通すのか 直接話を進めるのか、 スケジュールをお知らせください。 よろしくお願いします。 ※私はしっかりレールを敷く ところまで、ピッタリと張り付いて お手伝いします。 住宅会社と請負契約を 取り交わすところまで・・。 そこから先の細かな打ち合わせ は、住宅会社と直接、密度濃く やっていってもらいます。 もちろん、地鎮祭や、 上棟立会い、完成立会い、 など・・要所で立会いします。 話は変わりますが、 2、3日前のブログの記事で、 資産のほとんどを 保険商品にしてしまった シングルマザーさんの お話がありましたね。 他人事とは思えずに拝見しました。 心が弱っているときに、 信頼している友人から勧められたら 自分もどうなっていたかわかりません。 たまたま私は資産形成に関心があり、 ちょっとは勉強しましたが 全く知識のない状態だったらと怖くなります。 シングルマザーさんが 少しでも負担が少なく 保険を解約できるよう祈っています。 シングルマザーさんにお伝えください。 「高い授業料とは思いますが、 今後の人生を考えると 今気がついたことがよかったんだと 前向きにとらえましょう。 応援しています。」 と。 ※シングルマザーさんが、これを 読んでいることを祈ります。 どうして学校で金銭教育を しないのだろうと思います。 ※同感・・ですが、 教える立場の先生方の家計、 結構・・ひどいことになっています。 忙しくて自分の頭で考えず、 大量にお金をたれ流している 先生が少なからず・・います。 知識のある人とない人の差が 激しすぎます。 学生さんが20歳になったとたんに 悪質商法に引っかかったり 某和牛預託に全財産何千万円を つぎ込んでいたり 多重債務に陥って、自己破産を 余儀なくされたりと 自分の近くでも色々な話を聞きます。 ※違法なことに限らず、 適法でありながら・・ 何ら詐欺と変わらないものも・・。 (保険や金融商品など・・) ほんの少しの知識で リスク回避ができるのにと思います。 ※目の前の人の説明を・・ 自分の頭で考えようとしない、 そんな人が多すぎる・・。 ある漫画家さんが 東京都内で土地探しから始めて 数奇屋を建てようとしている 実録の漫画があるのですが (現在進行形です) 土地を買おうと思ったところで、 資産のほとんどをメインバンクの 営業に勧められた保険商品にしていて ※おバカさん・・です。 (失礼!) 現在解約すると大幅に元本われ するため 多額のローンを組まなくては ならなくなったという 笑うに笑えない話がありました。 ※ひと粒で2度おいしいおバカさん (失礼!)・・です。 保険料でお金をたれ流し、 ローン利息でお金をたれ流し。 銀行にとっては、おいしいお客様。 さらに銀行に勧められるままに 投資信託を購入していて かなり資産が目減りしていた・・。 ※文字通り・・マンガのようなお話。 ひと粒で3度おいしいおバカさん (失礼!) いつも私が言っている3つことの 裏返しを実行している・・ようです。 〇生命保険には加入するな! 〇借金はするな! 〇手数料・経費は払うな! すべて、反対のことをしています。 銀行の思惑通り・・です。 この方のマイホーム取得は、 非常に割高なものになります。 ご愁傷さま ・・です。 武田さんがいつもおっしゃっている 「お金の置き場所」が大切だ ということがよくわかりました。 最近、長文メールばかりですみません。 ちょっとハイテンションに なっているみたいです。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/21

-

遺族年金って難しい 死亡保障っていくら必要?

一般論でいいから教えて・・。家計が百あれば、内容も百通り。一般論でくくることはできないんですが。生命保険料・・少しでも節約したい?読者から書き込みがありました。みかんさん ・・です。 「頭がパンクしそうです 」 はじめまして。 生命保険の見直しで こちらに辿り着き、 ここ何日も過去記事を読んでいます。 生命保険は、入るべからず という事はわかったのですが、 代わりにどのくらいの保障を つけたらいいのか、わからずにいます。 遺族年金を計算しようと、 ネットで調べてみましたが、 仕組みが複雑で、 一体我が家はいくらいただけるのか、 わかりませんでした。 おおよその金額を 書いてあるサイトはあるのですが、 きっちり出そうと思うとやはり、 顧問会員になって。。。 と思うのですが、かなりの行列ですし、 生命保険の支払いが 来月のせまっていますので、 こちらに書き込みしました。 早く解約したくて、うずうずしています。 一般論で結構です。 大黒柱が死亡した時の、 保障どのくらい必要ですか? 主人36歳:地方公務員(手取り30万) 妻36歳:専業主婦 子3歳 子0歳 2人の子供共に、 大学まで行かせてあげたいです。一般論でいいからアドバイス?そんな乱暴なこと、できるわけが・・『夫のみ、死亡保障を3,000万円確保!』・・って、言っちゃいました。 ※妻子の保険は、すべて不要! 夫の場合も、死亡保障以外の 医療や介護の特約はすべて不要! 夫の死亡保障以外は・・すべて、 貯蓄で備えた方が圧倒的に有利! 余裕の生活設計ができます。非常に乱暴ですが・・家族構成や働き方から見れば、これでOK! ・・です。三角形(収入保障保険)の保険であれば、保険料は月に2~3千円・・です。・他の保険と抱き合わせない。・特約をいっさい付けない。ことが前提ですが・・。もし・・タバコを吸わない健康体なら、割引を利用して契約する。注) ネット生保は、安くない! ネット生保には、この割引は無い。 (人手が無いから、区分ができない) だから・・健康な人は、ネット生保を 買ってはいけない。 明らかに損をする。それから・・だらだらと、延々と加入する必要はなく、一般的には・・15年程度で不要になる。(短い人は数年で・・)なので、15年たったら・・スパッと解約!これで、捨てるお金を最小化できる。保険料が月2,500円とすれば・・2,500円×12ヶ月×15年=450,000円45万円を捨てる!・・ことになる。(捨てるお金をきちんと認識!)保険屋の言いなりだと、この程度では済まない。450万円を捨てる!とか、ケタがちがう。死亡保障必要額の意味は、下のグラフで理解してください。(ある顧問会員の事例)この資料から・・大きな保障が必要なのは、どのような人か?保障が小さくて済む人は、どのような人か?保障が全く不要な人は、どのようなひとか?などが理解できれば、賢い人・・です。逆に言えば・・どのような状況を作れば、生命保険に入らずに済むか?・・に、気付いて欲しいと思っています。なんと言っても・・『保険加入=お金を失うこと!』 ・・だから。上記グラフから・・分かること。生命保険が不要・・または少額で済む人は・・〇支出が少ない。 ・基本生活費が少ない。 ・子ども費が少ない。 ・車・レジャー費が少ない。 ・住居費が少ない。〇収入が多い。 ・公的年金(遺族・老齢)の受給額が多い。 ・配偶者の収入が多い。 ・預貯金が多い。 ・死亡退職金等が多い。収入が支出を上回っている人は、生命保険が不要!・・ということになります。実は、こんな人・・少なからずいます。(子どもがまだ・・幼児でも)保険屋の言いなりで、お金をたれ流さないよう ・・祈ります。今日の佐々木FP〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。けっこう・・手間取っています。他の顧問会員よりも「手間のかかる家計?」・・のようです。 (^^ゞ【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Oさん(30代):現状診断 今日の作業。(8/18着)6 Kさん(50代):現状診断 8/19 シート到着。7 Mさん(50代):現状診断 8/22 シート到着。8 Yさん(30代):現状診断 8/29 シート到着。9 Tさん(30代):現状診断 9/5 シート到着。10 I さん(30代):現状診断 10/8 シート到着。11 Bさん(30代):現状診断 10/19 シート到着。12 Aさん(30代):現状診断 11/5 シート到着。13 Oさん(30代):現状診断 11/14 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/21

-

マイホーム提案コンペ! その場で工務店を即決!

2社でちょっと迷ったけど・・スパッと、その場で即決しました。久しぶり・・です。さすが・・です。 (^^ゞ2百数十万円の節約・・?〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)今日のプレゼンコンペ、速報版!・・です。高速道路を ピュ~~ッと走って、コンペの立会いに行ってきました。今日の各社は皆、なぜか緊張した面持ち・・でした。会場は、ある施設の会議室です。まったく同じ条件で、(当事務所が渡した設計図書で)見積りをして提示してもらいました。条件は同じでも・・各社それぞれの特徴は異なり、それぞれがアピールしてきました。(なかなか興味深かった・・です)建物は約43坪で、ソーラー発電や固定階段の小屋裏収納や、照明設備器具やカーテン・カーテンレールや、外構工事も含みます。オプションとか、別途工事とか、追加工事とかが無い・・状態です。それぞれの提示金額は・・?10:00 A社(地元) 2,808万円 ⇒ 2,838万円 見積り落ち項目があり、 少なくてもプラス30万円?11:00 B社(地元) 2,566万円昼食 会場の施設全体で催し物があり、 非常に賑やか・・でした。13:00 C社(地元) 2,585万円14:00 D社(盛岡) 2,750万円そんなに大きな価格差はつきませんでしたが、それでも・・272万円の差! ・・です。 住宅ローンの利息は約4割なので、 実質的な差額は・・ 272万円×1.4≒380万円! 住宅ローンを利用する大部分の人は、 ここまで真剣に考えましょう。 (Nさんは、ローンを利用しませんが)・・で、ちょっとだけ迷ってNさんが選んだのは、B社!・・です。B社か?C社か?・・で、迷いました。C社は、基礎コンクリート工事で滞る心配がないので、即着工できるのが魅力。基礎業者確保に各社は四苦八苦している中、魅力・・です。B社は、床がムク材の上に、内部建具もムク材がOK ・・とのこと。魅力・・です。天然石が使えるのも魅力。工事期間が長引かないか・・だけ不安。ちょっと迷ったけど・・これから工事をする上で、スムーズな打ち合わせがやりやすそうなのも、どちらかと言えばB社、・・ということで、「B社にします!」その日の内の決断、久しぶり・・です。夜・・B社さんへ電話しました。「おたくに決めた!・・そうです。」「えっ!? 即決・・ですか? ありがとうございます。」「で・・おたくに決めた場合、 ちょっと不安なのが、工期です。 いつ・・着工できるのか? 3月には完成入居できるのか?」「3月完成は大丈夫だとは 思いますが・・ 分かりました。 相談して調整した上で、 武田さんの方にお知らせします。」今日は、こんなところ・・です。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 11/19 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Oさん(30代):現状診断 作業途中。(8/18着)6 Kさん(50代):現状診断 8/19 シート到着。7 Mさん(50代):現状診断 8/22 シート到着。8 Yさん(30代):現状診断 8/29 シート到着。9 Tさん(30代):現状診断 9/5 シート到着。10 I さん(30代):現状診断 10/8 シート到着。11 Bさん(30代):現状診断 10/19 シート到着。12 Aさん(30代):現状診断 11/5 シート到着。13 Oさん(30代):現状診断 11/14 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/19

-

鬼のような保険代理店 さっさとバイバイしよう!

どっぷりと保険漬けに・・。大金を搾取する保険屋。読者から書き込みをいただきました。シングルマザーさん ・・からです。 ※は、私の声。 ※お返事が遅れました。 スミマセン!はじめまして。初めてメールいたします。ブログを読ませていただき、自分のことを、もうこれ以上のバカはいないのではないかと思いました。私は2年半前に子供二人を連れて離婚しました。離婚までにはかなり苦労しましたが、友人の助けもあり、夫婦でためた預貯金の折半と養育費の確保をして離婚が成立しました。友人はその頃知り合いと保険代理店をはじめており、「一家の大黒柱になるんだから、 保険に入らないと!」 ※はあ・・?と強くすすめられ、独身時代にためた600万と離婚後は、離婚時の貯金と児童扶養手当、子供手当、養育費等を元に300万近くを保険に支払ってしまいました。 ※『保険加入=お金を失うこと!』 普通に預金しておくべきです。 (当たり前)私は今、派遣社員です。派遣会社の社会保険には加入していますが、仕事が続かなければ(契約をきられたら)加入を続けることはできないと思います。私が死んだら、子供を引き取ってくれると彼女はいいます。 ※そんなこと、するわけがない。 ウソ!に決まっている。そのためにもちゃんと保険に入っていてと。 ※自分が受取人になるつもり?それからお金はあったらなくなってしまう。終身保険に入っていれば、補償はあるし、借りることもできるし、満期前に解約すればお金が戻ってくるから。 ※世の中に、おいしい話は無い! 庶民に終身保険は不要!貯金と同じだよ。 ※全然ちがう! だまされるな! 「保険料」から保険屋さんの 給料が支払われるが、 「預金」から銀行員の給料が 支払われることは無い! 保険の方が、圧倒的に損をする。もし払えなくなったら払い済みにすればいいいから。 ※「払い済み」・・というのは、 保険屋さんに都合が良く・・ 保険を解約させずに済む方法。 「以後の保険料を払わなくても、 保障はずぅ~っと続くよ。」 ・・というが、保障が続く限り、 払ったお金が費やされる。 お金が無くならない内に とっとと解約した方がお得! 不要な保障のために、 お金を使うな!遺族年金(国の補償)なんて信用できないよ、と友人に言われ、 ※遺族年金以上に、 おまえの方が信用できない! 仮に本当に、遺族年金が まったくアテにならないとしても、 だからと言って、民間の保険 に入るのは、元々損! 『保険加入=お金を失うこと!』 保険にはできるだけ入るな!離婚で不安だった私は言うなりでした。私が今まで支払った保険料は、次の通りです。アリコ終身医療保険リターンズ5口 3年分 440,760円-返戻金50,725円=389,035円 2010年7月解約アリコ介護保険(LTC)3年分 3,432,900円 2010年8月基準年金53万の払済保険に変更アリコ介護保険(LTC)16か月分 824,320円-返戻金367,600円=456,720円 2011年5月解約アリコ生活習慣病保険(掛捨) 4年分 243,260円 2011年7月解約アリコドル建終身保険 4年分 479,009円 2011年8月$11.797.15の払済保険に変更アリコがん終身保険30か月分 193,560円 2011年5月解約アリコドル建終身保険 5年分 2,222,236円 2012年8月分まで前納アリコドル建終身保険 2年分 748,260円 年払で2012年1月分まで支払済みアリコ終身医療保険リターンズ5口 5年分 734,600円 年払いで2012年7月分まで支払済みアリコ収入保障保険(10万/月) 3年分 93,240円 月払継続中アリコガン定期保険 10か月分 15,490円 月払継続中総支払額9,427,635円 です。 (-返戻金418,325円) ※この保険屋・・、許せん! なんなんだ、これは! やりたい放題です。 ボロ儲け!・・を、しています。別で こども二人分 こくみん共済1800円/月 ※こんなものも、入らない方がいい。私は毎日毎日節約した暮らしを送っています。子供にもいっぱい我慢させています。 ※預金に900万円があれば、 そんなかわいそうなことを しなくてもよかった・・。住宅は市営で17,000円の家賃です。給料は 15万から20万です。給与の中で生活、貯金しています。手当と養育費を全部保険にしてしまいました。払済保険さえ、バカな選択でした。 ※その通り! 不要な保障のために 保険料(お金)を失っていく。 まだ解約返戻金がもらえる 内に、とっとと解約!継続中のリターンズ・ガン・こくみん共済も解約します。 ※OK・・です。ブログを見てドルも解約と思いましたが、2007年時に前納している分もあり、今解約すると、とんでもなく損します。それでも、もう払っていけません。払い済みにしておいて、10年~たったら解約したら、と友人に言われています。 ※こんな状態を作っておきながら、 何を勝手なことを言うか! それから・・ ここまで搾取されていながら、 どうして『友人』なの? こんなやつが『友人』?それまでにお金が必要ならそこから借りればいい、死亡保険金から引かれるだけだからと。 ※「保険屋から借金をする」 =「ひと粒で2度おいしいおバカさん」 保険料から搾取されて損をし、 借金で高い利息を取られて損をする。 生命保険には入るな! 借金はするな!でも払い済みにして解約。。って今解約するより損なんじゃ??? ※その通り!大バカといってください。貯金のつもりでいました。 ※その通り! 保険は貯蓄ではない! 『保険加入=お金を失うこと!』ブログを見て、愕然としました。今なら、900万のお金があれば、入院してもがんになっても事故にあっても、支払われる保険金以上だとわかります。 ※その通り・・なんですよ。 現金で900万円あれば・・ じたばたすることはありません。 ゆったり構えていていいんです。900万あったら子供に何がしてやれるか。 ※本当・・に。 子どもに必要以上の我慢を させることもない・・し。 色々我慢させられている 小さな子どもを想像すると、 私もくやしい。 くやしくて、 涙が出そうになる。 (子どもには何の罪もないのに)そう思うと自分のバカさ加減に嫌気が差します。ここ数日何にも手につきません。洗脳されていました。それでも生きていかねばなりません。サインをしたのは私です。本当に大バカですね。。。ドルの更新日が近づいています。カード払なので、とめるなら早く手続きが必要です。払済に?いや、やはり解約以上の得策はないのでしょうか? ※できれば全て解約したい。 保険に入っていない状態、 シンプルな状態に、まずなりたい。 この保険屋と手を切るために、 すべてを解約すると、 お金はいくら戻るのか? 具体的に確認したい。 その上で判断したい。 当然・・かなり損をするでしょう。 でも、だらだら継続すると、 さらにさらに損をします。 「友人」に遠慮する必要は まったくない! もうすでに・・こいつは、あなたから たっぷりと儲けさせてもらっている。 離婚に絡んで上手に営業して、 かなりおいしい思いをしている。 戻るお金が・・仮に、 半分の4~5百万円になったとしても、 この保険屋と手を切るべき・・です。 長く付き合っていれば、もっともっと 減ってしまう。 900万円が700万円に減る 程度だったら、ラッキー♪と 喜んですべて解約!するべきです。 頼むから・・ 子どもたちに我慢なんかさせるな。 我慢できないのが・・子どもだ。 この保険屋を・・ 「友人」なんて言うな。 子どもに我慢させた元凶だぞ・・。 初めて・・ 記事を書きながら泣いてしまった・・。

2011/11/18

-

この土地にマイホームを建てるとどんな感じに?

具体的なイメージがつかめない・・。〇顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)ついに良さそうな売り地が出てきました。購入に向けて、段取り中・・です。その土地にマイホームを建てたらどんな感じになるんでしょう?具体的なイメージが掴めないようです。イメージしてもらうために、配置プランを作ってみました。ただ・・Sさんにはまだ、住宅プランの要望を聞いたことがありません。分かっているのは・・核家族の割りには大きめの家・・です。40坪ぐらいの家が希望・・です。なので・・顧問会員のNさん(40代)の間取りプランを勝手に拝借して、購入予定地に配置してみました。(Nさん、ごめんなさい!)建物の延べ床面積は、42.83坪です。この購入予定地は、78.6坪・・です。まあ・・間取りは別にして、配置されたイメージはどうでしょうか?感想をお知らせください。Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断後の具体的な実行作業も、ひと通り・・終えています。メールをいただきました。 ※は、私の声。 長い間、ご無沙汰しております。 次々と、色々なことがあり、 お世話になりだして一年が過ぎたのに お礼の連絡もせずですいませんでした。 この一年は、 本当に色々な事が起きた年でした。 武田さん達は、もっと大変な年でしたよね。 まだ、大変な思いをしながら この年を越えようと奮闘している方が 沢山おられる事を思えば 私に起きていることなど、 大したことではないと、 いつも思いながら生活しています。 武田さんのブログに出会って、 家計を見直すきっかけになり、 住宅ローンを借り換える事ができて 沢山、利息を減らすことができました。 ※よかった、よかった。 基本は「借金はするな!」・・です。 本当に、ありがとうございました。 これからも、自分たちの生活を なりたてていくことができるように、 頑張っていきたいと思います。 保険について、友人たちと話すとき、 実際保険は必要だ!! とゆう考え方が、根深くあります。 ※おバカさん(失礼!)の方が、 圧倒的多数です。 おかしな国・・ニッポン。 特に、家族に病気の方ができたり、 癌にかかってしまったかたがいる場合、 必ず元気なうちに 保険に入っておけといわれるようです。 ※保険屋さんの洗脳のまま・・。 癌などは、 種類にもよるのだと思いますが、 医療費が年間100万を超える こともあるようで 保険に入ってなかったから、大変だ。 と・・・ ※色々な保険に一生加入すると、 少なくても数百万円も払います。 1千万円以上払う人も少なくない。 そんなに払える人なら、 元々生命保険は要らない! ・・ことに気づけ!おバカさん(失礼!)。 300万円の保障のために 1,000万円払う人は・・やっぱり、 おバカさん・・だべ、おのおの方。 そんな、話を聞いていると、 じわじわと不安が・・・でも、 ちゃんと理解しているので 自分の中で消化できています。 それも、武田さんのブログのおかげです。 これからも、 辛口で人情深いお仕事頑張ってください。 佐々木様にもよろしくお伝えください。 本当に、お世話になりました。 P.S 明日、荷物が届くと思います。 つまらない物ですが、感謝の気持ちです 受け取って下さると嬉しいです。 ※今日、届きました! お菓子とビール(スーパードライ!)。 ごちそう様でした。 さっそく3時のおやつに頂きました。今日の佐々木FP〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。ついに完成! ・・しましたが、厳しい結果が出ています。アドバイスコメントを添えて・・メール添付で送りました。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。大変長らくお待たせしました。武田FP「スムーズに進みそう?」佐々木FP「生命保険が多いので、 時間がかかります。」あの・・生命保険に大量加入している人は、ただ・・ぼぉ~~っと 待っていないで、「取り合えず清算!」をしてください。毎月の保険料が、もったいない・・です。生命保険が必要な人であっても、保険料は月5千円未満で済みます。それ以上払っている人は、お金をたれ流している可能性 大!・・です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Sさん(30代):現状診断 今日の作業。(7/24着)5 Kさん(40代):現状診断 回答待ち。(8/16着)6 Oさん(30代):現状診断 今日の作業。(8/18着)7 Kさん(50代):現状診断 8/19 シート到着。8 Mさん(50代):現状診断 8/22 シート到着。9 Yさん(30代):現状診断 8/29 シート到着。10 Tさん(30代):現状診断 9/5 シート到着。11 I さん(30代):現状診断 10/8 シート到着。12 Bさん(30代):現状診断 10/19 シート到着。13 Aさん(30代):現状診断 11/5 シート到着。14 Oさん(30代):現状診断 11/14 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/18

-

土地が自分のモノになり さあ!マイホーム建築♪

住宅会社4社が見積もり提案。今度の土曜日(11/19)・・です。住宅会社を比べっこ!・・します。どんな提案があるか?どれだけ建築費を節約できるか?色々、楽しみ・・です。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)いよいよ・・あさっての土曜日(11/19)、住宅会社のプレゼンコンペ! ・・です。エントリーは4社。午前2社、午後2社、・・です。各社・・盛んに見積り作業中、だと思います。当日は・・私、高速道路を走って会場に入ります。楽しみ・・です。メールをいただきました。 ※は、私の声。 エフピー・ステーション 武田様 おかげさまで、 土地の登記手続きが終了し、 本日(もう昨日ですが)書類が届きました。 ※所有権の移転登記が 終わった・・ということです。 売主から買主のNさんへ 正式に所有権が移転しました。 先週中に届くものと思っていましたが、 以外に日数がかかりました。 売主の〇〇さんに固定資産税精算金と エフピー・ステーションに仲介手数料を 本日振り込みましたので、 お確かめください。 ※はい、今日・・記帳して来ました。 確かに入金になっていました。 ありがとうございました。 父からの相続のときは 自分で登記したので 書類は法務局の茶封筒に 入っていたのですが 司法書士さんにお願いすると きちんと製本して 司法書士事務所名が入った 立派なファイルに入れてくれるのですね。 ※はい・・皆さんが同様にしています。 また何かあった時に、依頼が もらえるよう・・工夫しています。 そんなことにお金をかけるくらいなら、 報酬を下げてくれたほうが うれしいんだけど(笑) ※ ・・ 直接、本人に言ってください。 (^^ゞ なにはともあれ、土地が 自分のものになってほっとしました。 ※まずは、一安心・・です。 最近のブログを拝見すると、 住宅支援の顧問会員さんが たくさんいらして、 武田さんの身一つでは大変そう...。 ※これから雪に覆われる季節に なってきたのに、後から後から 希望者が出てきています。 できる限り、皆さんの要望に 答えていこうと思っています。 ただし、日曜日はお休み!・・です。 いくらボランティアでも、年中無休 ・・をやるつもりはありません。 (^^ゞ 土曜日のコンペはよろしくお願いします。 ※よろしく、お願いします! 4社の提案に期待♪・・しましょう! ところで、家を新築したあとの 今住んでいる家をどうするかが 悩みの種なのですが、 ある不動産屋さんから、 田んぼがやりたくて、町内で 農地つきの家をさがしているという、 奇特な方の情報があったので とりあえず手を上げておきました。 ※お・・? 我家は増改築をしているとはいえ 築約90年の年代ものだけど いいかと不動産屋さんに伝えたら、 「家は古くてもいいそうです」 とのこと。益々奇特な方...。 サラリーマンの新規就農のようなので 農業委員会がOKしてくれるかも含めて うまく話が進んでくれればと夢見ています。 ※「農地つきの家をさがしている」 ・・というのは、 買いたい・・ということですか? 借りたい・・ということですか? 良いタイミングで、良いお話が 出てきているようです。 それにしても・・ 築90年の家って、 どんな家なんでしょう? おじゃましたことが無いので、 想像できません。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/17

-

生命保険の解約返戻金 これって税金 かかるの?

解約返戻金の140万円。これって、どこかに申告するものでしょうか?税金とかって、かかるんでしょうか?節約 ・・したい。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断は、9/9に終えています。キャッシュフローはちょっぴり悲惨・・でした。現役中にも老後にも、資金不足の時期が・・。諸悪の根源は、生命保険!・・でした。 保険料は・・ 月:44,528円! 年:558,816円! 保険料総額:23,877,312円!保険料を・・年に約56万円! 総額で約2,400万円!生活が成り立つわけがありません。とっとと清算! ・・が必要でした。あと・・住宅ローンも返済中です。金利が少し高めの住宅ローンが2本。こちらもアクションが必要です。(借換えが望ましい)メールをいただきました。 ※は、私の声。 こんにちは。 いきなりですが, 教えていただけませんか? ※ホント、いきなり・・です。 (^^ゞ 今,職場でちょうど年末調整の時期で 書類をまとめています。 そこでふと疑問が・・ 保険の解約によって得た"解約返戻金"が 140万くらいなのですが, そのお金って どこかに申告するものでしょうか? 年末調整ではなく,確定申告で? 私の知識不足により, それぞれがどういうための手続き なのかがわかっていません・・ ※はい、確定申告をすることに・・。 保険会社からその旨の通知が あると思いますが・・。 下の関連コメントを参照ください。 住宅ローンの借り換えのため いろんな金融機関を調べました。 数社にしぼり見積もりをしたいのですが, いろいろ見過ぎてしまい 何がうちにとっていいのか わからなくなってしまいました。 できるだけ借り換えに関する費用は 出したくないという思いが強くて・・ 金融機関を選ぶポイントは,ありますか? ※ポイントは・・ 一時的な「諸費用の額」ではなく、 ズバリ!「金利」です。 金利の低さを優先して考えましょう。 諸費用の30万円や50万円の差は、 金利差で簡単に吹っ飛びます。 電話の方が 武田さんのお手間が省けるのなら, 電話をかけさせていただきます。 私は平日の14時以降なら大丈夫です。 よろしくお願いします。 ※一般的には・・電話の方が、 意図のやり取りが短時間で 正確にできますが・・ 今日の質問内容は、口頭では 伝えにくいことが含まれています。 なので、記事でコメントします。解約返戻金をもらった事って、税務署とかは気付かない ・・ですよね?残念・・でした。一定の場合は、保険会社から税務署に、そのことが報告されます。(「支払調書」という書類で)生命保険会社から税務署に対してしはらいちょうしょ「支払調書」が提出される主な場合は次のとおり。〇1回の支払金額が100万円を超える 死亡保険金、満期保険金、 解約返戻金等が支払われた場合 支払調書の提出期限は・・ 保険金等が 相続税・贈与税の対象となる場合 支払月の翌月15日 保険金等が 所得税の一時所得の対象となる場合 支払年の翌年1月31日 〇同一人に対して1年間に20万円 を超える年金給付金が支払われた場合 支払調書の提出期限は、 支払年の翌年1月31日 ※100万円超の解約返戻金は、 税務署がしっかり把握する! 知らん顔をしてても通りません。 (税務署です・・って、連絡が来る) ※解約返戻金の税金 当事務所に係わった人たちは、 徹底的に生命保険を清算! することになります。 そうすると・・その行動の成果で 解約返戻金が入金になります。 当事務所に係わった人は・・ぜひ、 その税金の基本的なことは 知っておきましょう。解約返戻金は・・基本的に、一時所得として所得税・住民税の課税対象となる・・と覚えておきましょう。次の算式で算出した金額が一時所得の金額となり、この金額の1/2が他の所得と合算され総合課税となります。一時所得の金額 = (特別控除額)解約返戻金額-支払保険料-50万円 ※課税は収益があった場合のみ。 もらったお金から払ったお金を 引いて、さらに50万円も引いて いいことになっている。 その結果・・損をしていれば、 所得税は課税されない。 (所得が無いんだから当たり前) まったく、心配することは無い。 解約返戻金を受け取る人は、 だいたい・・損をしている。 (^^ゞ 解約しないで延々と加入を 継続する人は、さらにもっと大損! しますが・・。 (^^ゞ ※一時所得ではない扱いを 受ける場合もある。 生命保険ではなく、 金融商品として扱われる ケースがあります。 (以下を参照) どっちにしたって、 「損をしているのに税金を払う」 なんてことはない!・・ので、 生命保険でお金をたれ流して いるおバカさん(失礼!)は、 安心しましょう。 (^^ゞ満期保険金等が支払われる生命保険契約等で、次の要件すべてに該当する場合は金融類似商品として、受け取った満期保険金や解約返戻金等について、その差益部分が20%の源泉分離課税の対象となる。〇保険期間が5年以下 (保険期間が5年超であっても5年以下の解約) であること 〇保険料の払込が、一時払または 一時払に準じる方法であること 一時払に準じる方法とは次のいずれかをいいう。 ・保険料払込期間中に払い込むべき 保険料総額の1/2以上を、契約初年度に 前納(または一括払)すること ・保険料払込期間中に払い込むべき 保険料総額の3/4以上を、 契約初年度と次年度の2年間に 前納(または一括払)すること 〇保障倍率が5倍未満であること 保障倍率=(A+B)/C A:各被保険者の災害死亡等により 支払われる死亡保険金額 B:各被保険者の疾病や傷害による 入院および通院給付金の日額に 支払限度日数を乗じて計算した額 C:満期保険金 (個人年金(確定年金)の場合は 年金原資の額) ※正確には、 保障倍率が5倍未満であることに加え、 災害死亡等の死亡保険金が 満期保険金と同額以下であることも 要件となる。今日の佐々木FP〇顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Sさん(30代):現状診断 回答待ち。(7/24着)5 Kさん(40代):現状診断 回答待ち。(8/16着)6 Oさん(30代):現状診断 8/18 シート到着。7 Kさん(50代):現状診断 8/19 シート到着。8 Mさん(50代):現状診断 8/22 シート到着。9 Yさん(30代):現状診断 8/29 シート到着。10 Tさん(30代):現状診断 9/5 シート到着。11 I さん(30代):現状診断 10/8 シート到着。12 Bさん(30代):現状診断 10/19 シート到着。13 Aさん(30代):現状診断 11/5 シート到着。14 Oさん(30代):現状診断 11/14 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/17

-

生命保険は10年以上前から不要 ・・だったかも

50代は、生命保険卒業年齢!毎月の保険料引き落としがもったいない。(どうせ解約しようと思っているのに・・)不要なもののためにお金を払うのは、確かにもったいない・・ことです。そのお金、節約!・・しましょう。〇メール顧問会員のMさん(50代) (相談:ライフプランニング)現状診断の資料作成待ちで、行列に並んで待ってもらっています。メールをいただきました。 ※は、私の声。 武田さま・佐々木さま こんにちは。 〇〇県〇〇市在住のMです。 今、9番目に並んでいます。 ※今日現在で、8番目に なっています。 (^^ゞ 8月末にヒアリングシートをお送りして、 順番が一つ進んだ、又一つ と待っているのですが、その間も 保険料が引き落とされていきます。 ※ですよね。 もったいない・・です。 今までの長い年月から言えば たいしたことはないのですが 解約をしようと思っているので、 「もったいないな。」 と思い とりあえず、 主人のING生命・がん保険と 私の第一生命を解約! しますと ヒアリングシートが変わってきて しまいますが、不都合ありますか? ※何も不都合はありません。 現状診断の後まで 待ったほうがいいでしょうか? ※待つ必要はありません。 (10月に主人が入院して、 ING生命から少額の保険金がでました。 よけいにもったいない気持ちが爆発です。 ※払ってきた大金から・・ お金がちょっぴり戻ったんですね。 お忙しいところ申し訳ありませんが よろしくお願いします。 『保険加入=お金を失うこと!』保険にはできるだけ加入しないことを出発点にして考えれば、「失うお金」を最小限にできます。そのような前提で、M家の状況を見てみることにしましょう。現状診断前で、必要な資料が整っていない中で、ヒアリングシートの記入事項をざっと・・眺めてみました。〇家族構成 夫 : 50代 会社員 妻 : 50代 会社員 長男 : 30代 団体職員〇住まい 持家。 住宅ローン無し。〇貯蓄 約300万円。〇生命保険料 月:41,699円。 年:50万円。年齢の割りには貯蓄が少なめですが、想像するに・・住宅ローンの一括繰上返済で大金を支出した・・のかと思われます。また、家族構成を見ただけで分かることですが、生命保険はまったく要りません。3人が3人とも、生命保険は不要!・・です。ご長男の年齢からすると・・10年以上前から、生命保険は不要!・・だったかもしれません。払っている保険料は・・年50万円です。(とんでもない・・です)10年で500万円!・・です。20年で1,000万円!・・です。(当たり前)もったいない・・です。 ※仮に生命保険が必要でも・・ 年間50万円ではなく、 年間5万円程度で済みます。 「保険料=失うお金」 ・・なんだから、 できるだけ少ない方がいい に、決まっています。現状診断で・・きちんと、「生命保険必要額」を計算しても、「夫婦とも、生命保険は不要!」・・という結論が出ます。結論!現在加入中の生命保険は、とっとと解約!・・して構いません。すぐ、お金のたれ流しを止めましょう。今日の佐々木FP〇顧問会員のSさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Sさん(30代):現状診断 回答待ち。(7/24着)5 Kさん(40代):現状診断 回答待ち。(8/16着)6 Oさん(30代):現状診断 8/18 シート到着。7 Kさん(50代):現状診断 8/19 シート到着。8 Mさん(50代):現状診断 8/22 シート到着。9 Yさん(30代):現状診断 8/29 シート到着。10 Tさん(30代):現状診断 9/5 シート到着。11 I さん(30代):現状診断 10/8 シート到着。12 Bさん(30代):現状診断 10/19 シート到着。13 Aさん(30代):現状診断 11/5 シート到着。14 Oさん(30代):現状診断 11/14 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/16

-

老後の病気が不安・・? でも医療保険には入るな!

医療保険には入らない方がお得。損をする取引きには参加しない方が、お得に決まっている。医療保険に限らず保険加入はすべて、損をする取引きです。 (当たり前)でなければ、保険屋さんが成り立たちません。終身の医療保険は、実は・・消費者が『保険屋さんを生涯手厚く保障する』・・仕組みに過ぎません。目を覚ませ! おバカさん。 (失礼!)参加しないことで、お金が節約できます。読者からの書き込みがありました。こつぶさん ・・からです。 ※は、私の声。 『公務員の退職後の医療保障について』 はじめまして ※こんにちは。夫(31歳公務員)妻(29歳パート)です。来春3月に第1子出産予定のため、妻は12月に退職しその後専業主婦になります。 ※数年したら・・また、 働いた方がいい ・・と思います。今後、夫の収入のみ(手取21万ほど)で生活していくため、家計の見直しを行っている際(保険料の見直し・・見直しではないか・・)にこちらのブログにたどりつきました ※よくぞ・・たどり着きました。私自身妊娠中で私的医療保障に加入できず焦っていましたがこのサイトをみて、目からうろこでした。サイトを読んで、夫は公務員なので、早期退職さえしなければ、公務員の医療保障はとても厚いです。私的医療保障の必要性は感じなくなりました。 ※公務員でなくても・・だれでも、 民間の医療保険には 加入しない方がお得です。ちなみに生命保障は、収入保障型の保険に既に加入しておりました。月3千円位の掛金で。ただ、これも公務員(共済組合)だから入れるものなので、万が一、夫が「おれ仕事やめるわ」といわないことを願っています。夫は「退職はしないわ」といっています。 ※収入保障保険は、公務員で なくても加入できます。 20代、30代の人なら、 保険料は月2千円台も可能 ・・です。ただ、やはり退職後の医療保障が気になります。退職後、年金を受け取りながら(受け取れるのか・・)どのくらい医療に使うのか、イメージが沸かず不安になってしまいます。 ※入院した方がお金がかからない。 保険屋さんにしっかり洗脳 されている・・ようです。 そうやってすなおに不安を感じて もらえば、保険屋さんは 営業しやすい・・です。 現役だろうが老後だろうが、 入院した方がお金はかかりません。 日常生活の方が、圧倒的に 支出が多い・・んです。 特に現役中なんかは、 入院したおかげで、貯蓄が 増えてありがたかったりします。 さらには・・ 年を取るほど、医療費の 自己負担額は減ります。 ウチの年寄り(91歳)なんかは、 病院の1ヶ月の治療費・滞在費 (食費やおむつ代や日用品代込み) ・・の合計額は、4万円台です。 本人がもらっている少ない年金 でもお釣りがきます。 非常に、ありがたい・・です。そのため、生活設計がきちんとできていれば、お金に振り回されることなく生活していけるのかなと思っており、生活設計は大切だなと感じております。 ※その通り・・です。 「お金に振り回される」 状況を作っているのは・・実は、 「お金のアドバイス」で 接近してくる保険屋さんや 銀行屋さん・・なんです。 保険商品・金融商品を売る ために・・。 消費者自身がしっかり 生活設計の意識を持つ 必要があります。 お金に振り回されない・・ために。個人的に顧客会員について相談したいのですが、 ※顧問会員!・・です。 顧客会員・・ではなく。 (^^ゞ (得意ワザは、あげ足取り~!)どちらに相談させていただければよいでしょうか ※ え? どちら? こちら・・です。 毎日の記事の最後に表示しています。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や 当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp契約形態(一年毎の更新?一生涯?) ※基本的に、1年のみ・・です。 ほとんどの方が、それだけで 生活設計ができてしまいます。 手法も理解してしまいます。 キャッシュフローのデータも 受け取るので、自分で色々 シミュレーションもできます。 特別な要望や依頼がある方は、 2年、3年と、更新しています。 「一生涯?」・・って、勘弁してください。 私が先に死んでしまいます。 (^^ゞ ブログ右帯の「顧問会員って何?」 ・・を読んでください。 詳しく説明しています。住所地が遠方(かなりの田舎)のため、マイホーム建築が相談内容に入った場合、どのようになるのかなど(夫がそのあたりを心配しておりました)教えていただければありがたいです。よろしくお願いします。 ※こつぶさんがどこの田舎(失礼!) にお住まいか分かりませんが・・ マイホーム取得の総合的・具体的な 支援は、私が物理的に行き来 できる範囲に限られます。 基本的に・・岩手県内のみです。 私が47人いれば・・ 日本全国で、総合的に、具体的に、 お手伝いができるんですが・・。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/15

-

見積りコンペ 段取り終了 ついに良い土地発見♪

住宅会社5社、整いました。突然、良い土地が出ました。5社競合で建築費節約。土地代交渉でちょっぴり節約?〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)11/26(土)のプレゼンコンペ、一応・・段取りが終了しました。不参加の1社に代わる住宅会社を新たにNさんがリクエストしてきたので、連絡を取って受けてもらうことになりました。今日・・その1社を含めて住宅会社2社が来所。見積り作成を依頼しました。 11/26の、それぞれ15時と10時に エントリーしてもらいました。明日・来所するもう1社(11時にエントリーしてもらいます)を含めて、全5社がエントリーすることになります。きちんと比較検討する状況を整えることができました。これで一安心・・です。 (ホッ)Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 11/26 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始〇顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)急展開! ・・です。ついに、良い土地が出てきました。Sさんが暮らしている所は、岩手県の沿岸地域で、東日本大震災の津波で被災した所のひとつです。マイホームを取得しようと・・長い間・・土地を探していました。数日前、大手住宅メーカーから建築条件付きの分譲地を紹介され、 ※建築条件付きの土地は、 買ってはいけない! 建築費でボロ儲けされる。 私たちは大損!・・する。その際についでに別の売り地も紹介されていた・・ようです。(私の知り合いの業者の仲介物件)その売り地・・「いいかも?」と感じ、私にアドバイスを求めてきました。その土地に関して・・私が代わりに業者に連絡・質問しました。「あ・・あれは、すでに売れています。」大手メーカー、すでに無い物件をSさんに紹介していたようです。なあ~んだ・・で終わるところでしたが、「あ・・新しい売り地、出てきましたよ。 資料・・ファックスしますか?」ということで、新たな物件をファックスしてもらいました。悪くない・・。 良さそう・・です。道路間口も広いし、日当たりも良さそう・・。航空写真でも確認、・・良さそう・・です。予算より数百万円 高い・・んですが、四の五の言っていられません。これを逃せば、また数ヶ月も候補地が出てこないかも・・。・・で、Sさん、昨日の夜、家族で現地を見学。暗かったけど見てきた・・ようです。・・で、良い印象を持った・・ようです。さらに今朝、出勤前に現地へ。写真を数枚撮影。メールに添付して、私へ送ってきました。うん、いい感じの土地です。ロケーションもいい。何でも・・第一印象が大事です。まちがいなく日当たりが良さそうです。電話でSさん(妻)とお話しました。もう・・この土地で決める方向で、話を進めていくことになり・・不動産屋さんに私が連絡しました。「分かりました。押さえます。」ダメもと・・で、価格の値引き交渉もお願いしました。(数百万円の予算オーバーなもので・・)地目が「田」なので、農地転用が必要です。12月10日締めの申請に間に合わせて、1月20日以降の許可・・に、なります。なので、土地契約の流れは・・農転申請後の12月中旬に契約、(1割弱の手付金を払う)農転許可後の1月末の決済・引渡し、(残金を払い、移転登記をする)・・ということになります。さらに・・マイホーム建築の希望時期によっては、土地契約手続きと並行して、プランの打ち合わせを進めていくことになります。ゆっくりでいい・・と言う場合は、土地契約が終わってから、のんびりと進めていきます。Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。ついに完成!・・しましたが、大変なキャッシュフローになっています。メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 I さん(30代):現状診断 今日の作業。(7/7着)5 Sさん(30代):現状診断 回答待ち。(7/24着)6 Kさん(40代):現状診断 回答待ち。(8/16着)7 Oさん(30代):現状診断 8/18 シート到着。8 Kさん(50代):現状診断 8/19 シート到着。9 Mさん(50代):現状診断 8/22 シート到着。10 Yさん(30代):現状診断 8/29 シート到着。11 Tさん(30代):現状診断 9/5 シート到着。12 I さん(30代):現状診断 10/8 シート到着。13 Bさん(30代):現状診断 10/19 シート到着。14 Aさん(30代):現状診断 11/5 シート到着。15 Oさん(30代):現状診断 11/14 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/15

-

HPで気に入った住宅会社に見積りを依頼したら・・

プラン作成から やらないと・・と、言われました。「いくらホームページで気に入ってもらっても、 プラン作成からやらないと、まったく ちがうものになってしまいます。」「ああ・・そうですか、分かりました。」住宅屋さんが言う通りに・・プラン作成段階から1社に絞ってしまうと、他の情報がまったく入らず、廻りが見えない中を進むことになります。(住宅屋さんの思惑通り・・)最終的に価格が適正なのかどうかも、まったく分からない(というよりも、高額なことに気付かない)ままに、マイホーム建築に突っ走ることになります。その結果、ほぼ例外なく高い買い物になります。・・が、そのことに気付いていないから、本人は建てた住宅に満足していたり・・します。(住宅屋さんの思惑通り・・)大根やほうれん草では・・数十円の価格差でも、比べっこして買います。マイホームでは・・価格差は、数百万円が当たり前!・・です。(ひどい時は、1千万円以上!)なのに、比べっこしない人が圧倒的に多い!計画段階から1社に絞ってはいけません。大量にお金をたれ流すことになります。そう・・ならないために、生活設計~住宅プラン作成~プレゼンコンペ~契約~着工~完成入居・・と、お手伝いしています。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)いよいよ・・11/26(土)はプレゼンコンペ!各住宅会社へ見積り依頼・・開始! できあがっている設計図書(7枚)で、まったく同じ条件で比べっこします。Nさんは、依頼する住宅会社4社をリクエストしていました。 ※私が1社をピックアップして、 合計5社でコンペを実施する 予定でいます。プレゼンコンペは、11/26(土)に一日がかりで行ないます。午前2社、午後3社。(各社持ち時間45分で・・)それぞれの会社に電話しました。見積りの依頼と、プレゼンコンペの概要を説明。A建設 社長?らしき人と話しました。 (もちろん初めて) 「いくらホームページで気に入って もらっても、プラン作成からやらないと、 まったくちがうものになってしまいます。」 「ああ・・そうですか、分かりました。」 無理にお願いすることでもありません。 この会社は無し! ・・です。 頭文字がSの会社です。B建設 丁寧な対応をする女性の方とお話。 社長は外出中・・ あらためて、社長から連絡を頂く予定。 ・・でしたが、18:30現在・・連絡なし。C工務店 午前に電話して・・ 社長から 夕方5時ごろに連絡をもらうことに なっていました。 その通り、連絡をいただきました。 「参加させていただきます。」 11/16(水) 10:00AM・・に、 事務所においで頂く事になりました。 そこで設計図書を説明して渡します。 プレゼンは、11/26 11:00AM・・で、 お願いしようと思います。D工務店 妻の実家へ修理等で出入りしている 工務店だそうです。 「ご紹介いただいて、有難うございます。」 電話をしたら、午後一で来て頂きました。 設計図書を説明の上、お渡ししました。 11/26 13:00にエントリー。Eホーム 営業に電話して・・10:30に 当事務所に来てもらいました。 11/26 14:00にエントリー。A、B、がNさん(夫)のリクエスト、C、D、がNさん(妻)のリクエスト、E、が私のリクエスト、 ・・です。3社はエントリーが確定しました。ほうれん草を買う時と同様に、マイホームの時も、しっかりと・・比べっこしましょう。 (^^ゞNさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 11/26 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 I さん(30代):現状診断 今日の作業。(7/7着)5 Sさん(30代):現状診断 回答待ち。(7/24着)6 Kさん(40代):現状診断 回答待ち。(8/16着)7 Oさん(30代):現状診断 8/18 シート到着。8 Kさん(50代):現状診断 8/19 シート到着。9 Mさん(50代):現状診断 8/22 シート到着。10 Yさん(30代):現状診断 8/29 シート到着。11 Tさん(30代):現状診断 9/5 シート到着。12 I さん(30代):現状診断 10/8 シート到着。13 Bさん(30代):現状診断 10/19 シート到着。14 Aさん(30代):現状診断 11/5 シート到着。15 Oさん(30代):現状診断 11/14 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/14

-

車の借金返済 住宅取得の貯蓄 どっちも頑張る?

おバカさん・・です。 (失礼!)借金の利息 > 貯蓄の利息借金の利息は、貯蓄の利息より高い!・・です。 当たり前! ・・です。 でなければ、金融機関が成り立ちません。借金の利息は、けた違いに高い!・・です。 なのに・・、返すお金があるのに返さない人は、おバカさんです。(お金たれ流し状態・・です)そんな・・おバカさんを、今日・・発見!しました。 (失礼!)お金はたれ流さず、節約・・したい。〇顧問会員のHさん(40代) (相談:ライフプランニング)今日・・午前、ご夫婦で来所。現状診断結果の説明を行ないました。現状診断の結果・・キャッシュフローはかなり余裕があり、これからさらに子どもが増えても、マイホーム取得をしても、問題がなさそうです。『3年後あたりにマイホーム取得』・・H家の希望です。生命保険は・・死亡保障の必要額は・・?夫婦共稼ぎで、妻の方が収入が多いケースです。この場合は・・一般的に、夫は生命保険は不要になります。妻のみが必要で、H家の場合・・必要額は? 妻が現在死亡:約2,000万円 妻が10年後死亡:-約1,000万円・・という結果が出ています。(マイナスは、不要・・ということ)どういうことかというと、生命保険必要額は、6~7年後にゼロになる・・ということです。なので・・三角形の保険(収入保障保険など)で、総額2,000万円の保障を確保して、(保険料は・・たったの2千円台)6~7年後にスパッと解約!・・これでOKです。保険料(捨てるお金)が最低で済みます。(もちろん、特約はいっさい付けない!) ※生涯手厚い保障? 生命保険が必要な期間は、 Hさん(妻)のように限りがあります。 数年とか、十数年とか・・です。 保険屋さんが奨めるような 60歳までとか、終身とか、 まで必要なことはありません。 『保険加入=お金を失うこと!』 ・・です。 生涯・・加入していると、どんどん お金をたれ流すことになります。 生活設計をする上では・・ 「いかに早く生命保険を卒業するか?」 ・・が、重要なことになります。 だまされない・・よーに。 (^^ゞなお・・Hさん(妻)はタバコを吸いません。なので、ネット生保を選んではいけません。ネット生保は非喫煙者にとっては高い!なぜか?人手が無いから・・「喫煙者か?非喫煙者か? ・・の、チェックできない。」なので、「健康体割引」のような仕組みを作ることができない。だから・・高い!ネット生保を選んでいいのは、タバコを吸う人だけ!(覚えておこう)健康な人は、ネット生保を選ぶな!ところで・・Hさん、貯蓄は400万円ちょっとありますが、車の借金があります。・借入額 : 130万円・金利 : 2.38%・期間 : 3年・返済月額 : 28,806円・ボーナス : 52,098円Hさん(夫)「車のローンは、来年中に完済 しようと思っています。」もう・・これだけで、おバカさんです。 (失礼!)貯蓄額の方がずっと多いのに、借金の返済を続けようとしています。・・おバカさんです。 (くどい?失礼!)預金金利は、0.03%・・とかです。借金金利は、2.38%・・です。けた違いに損をしています。(金融機関は儲かる)借金をしたら・・必ず、利息総額を算数してみましょう。Hさんの場合・・まず返済総額は?28,806円×12ヶ月×3年=1,037,016円52,098円×6回 = 312,588円 合 計 1,349,604円借金の額は、130万円です。なので、約5万円が利息です。(もったいない・・薄型テレビが買える) ※わずか5万円? 人生でこの1回だけではない! 安易に借金をする人は・・ 色々なモノの購入に、頻繁に 借金をするものです。 チリも積もれば山となる。 長い間には数百万円に・・。仮にその同じ金融機関に130万円を3年間預けたとしても、5万円の利息は付きません。どちらが得か? 明らか・・です。それに・・借金が無くなると、毎月の返済額:約3万円が払わなくてよいことになります。(ボーナスの5万2千円も)これ、心理的にかなり大きい・・です。その分、ぐんぐん貯蓄が増えます。(借金は、無い方がいい・・)それ以上のお金があるのに、安易に借金をしないことです。で・・結論。H家がすぐすること。1 借金を、とっとと返済する!2 妻の死亡保障:2,000万円確保。お金のたれ流しを止める、3つの心得。 「できるだけ」 を付けて。●生命保険には、加入しない。●借金は、しない。●手数料や経費は、払わない。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)or ブログ右「キーワード検索」から関連記事を読んで下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/12

-

生命保険 プロの推奨プランを買ってはいけない!

信じる者はすくわれます。・・足元を。 (^^ゞ言いなりになっていると・・生涯で大金をたれ流すことになります。(もったいない・・)「生涯手厚い保障」で・・一生、保険屋さんを守ってあげる?自分のお金は自分のために使いたい。保険料を払ったつもりで貯蓄をすると、生活設計が非常に楽になります。(当たり前)昨日の夜・・書店で、 色々な週刊誌を手にとって、パラパラ・・と めくって眺めていたら、「これは・・ちょっと、まずいな。」こんな記事を読んで・・また消費者が、お金をたれ流すことになりそう・・、ちょっとマズイ!・・という本を発見しました。払いたくないお金を払って、買ってきました。650円でした。 (もったいない・・)消費者の皆さんに、「こんなこと、しちゃいけない。」と、伝えたくて・・。その週刊誌が、これ・・です。週刊エコノミスト 2011 11/15号、「生保・損保の賢い選び方」・・を特集しています。「どこが賢いんじゃぁ!」・・と、ツッコミを入れたくなりますが。この手の特集というのは、その業界の人たちが登場して、普通にコメントしています。「プロが設計する・・」 とか、「プロのお勧めプラン」 とか、言っていますが、そのプロというのは誰か?・・というと、保険屋さん・・です。あるいは、元保険屋さん・・です。つまり、保険業界の人です。保険を売る側の人・・です。保険を買う側の私たち消費者とは、利益が相反する関係にあります。(利益相反関係)売る側が儲かれば、買う側が損をする、買う側が儲かれば、売る側が損をする、・・そういう関係です。真逆の立場の人の話をそのまま真に受ければ損をするのは、当たり前です。・・が、そのまま真に受けている人が、日本中に大勢います。 おバカさんです。 (失礼!)特集記事から一部を抜粋してみます。35歳4人家族のお勧めプランを『プロ』が設計した・・ようです。夫:会社員(35歳) 妻:専業主婦(33歳)子ども:3歳と5歳字が細かくてよく分かりませんので、部分的に拡大したのが下図・・です。保険料月額:17,631円・・です。もったいない・・です。 お金たれ流し・・です。その大部分を貯蓄した方が、人生が豊かになります。 (当たり前)できるだけ生命保険に入らない方が、生活設計が非常に楽になります。 (当たり前)手ごろな保険料・・と感じるでしょうか?「プロ」が設計した・・これらの保険は、大部分が不要です。(専業主婦の妻に、生命保険は不要) ※加入しない方がいい保険。 ・四角形の生命保険(定期保険) ・医療保険 ・がん保険必要・・かもしれないのは、一番上の夫の収入保障保険のみ! ・・です。なので、保険料は月3千円弱で済みます。月に14,851円は貯蓄できます。14,851円×12ヶ月×25年=4,455,300円約450万円!・・です。保険屋さんにプレゼントするより、我が家の貯蓄にした方がいい・・に、決まっています。また・・その収入保障保険も、60歳まで必要なことはありません。40代から50代で、大部分の人は生命保険が不要になります。生命保険を卒業♪ ・・できるんです。さらに、保険料を節約できます。『保険加入=お金を失うこと!』・払った保険料から・・まず、 保険屋さんの給料等が引かれます。 (最初から元本割れ!)・相互扶助の仕組みなので、 みんながお金を損することで、 成り立っている。・一定期間の保障を買う・・ことなので、 その期間が経過すれば、 そのお金は無くなる。お金を失うことに・・毎月・・万単位のお金を払ってはいけません。 (当たり前)今日の佐々木FP〇顧問会員の I さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 I さん(30代):現状診断 今日の作業。(7/7着)5 Sさん(30代):現状診断 回答待ち。(7/24着)6 Kさん(40代):現状診断 回答待ち。(8/16着)7 Oさん(30代):現状診断 8/18 シート到着。8 Kさん(50代):現状診断 8/19 シート到着。9 Mさん(50代):現状診断 8/22 シート到着。10 Yさん(30代):現状診断 8/29 シート到着。11 Tさん(30代):現状診断 9/5 シート到着。12 I さん(30代):現状診断 10/8 シート到着。13 Bさん(30代):現状診断 10/19 シート到着。14 Aさん(30代):現状診断 11/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/11

-

マイホーム建築 年内着工だとちょっと無理です

せっかくの良いお話なのに・・ご協力できなくて申しわけありません。・・という業者さんが多かった・・です。それでも・・参加できる業者さんを探して、一生懸命・・電話かけをしました。良い家を適正価格で建てられれば・・。盛岡の岩手公園、城跡の石垣。子どものころ・・冬はこの坂で「ソリっこ競争」!〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)住宅会社によるプレゼンコンペが11/19(土)に迫っています。プレゼン参加が決まった業者は昨日時点で、まだ3社だけ・・でした。(3社では寂しい・・)今日・・一日、Nさんの建築場所に近い工務店や住宅会社に電話をかけまくりました。建築業者の数、すごく多い!・・です。かけまくった・・と言っても、あまり様子が分からないところはちょっぴり不安なので、ホームページを立ち上げているところを・・内容を確認した上で、・・です。内容を確認した上で、依頼するのをやめたところもあります。大手メーカーの代理店・・等です。これはもう、理由も無く高い・・です。突出して高い!・・です。同じ土俵で見積り比較は無理!・・です。 ※理由も無く高い。 =経費率が高い。 大手メーカー等は、 人件費や宣伝広告費が かかり過ぎるので、 経費率が高くなる。 当然・・建築費が突出して 高くなります。 大手メーカーでなくて 地元住宅会社であっても、 着工棟数の多さを自慢して いるような業者は、確実に高い! 突出して高い! ・・という ことも知っておいてください。 理由は、大手メーカーと 同じです。 人件費や宣伝 広告費などの過大な経費が 私たち消費者の負担になります。 「着工棟数:県内No.1!」 ・・なんて言っているなら、 突出して高い!・・です。 一般的な35坪程度の家で、 300~500万円も高い!・・です。 雰囲気でだまされない・・よーに。 着工棟数:県内ベスト10! ・・に入っているようなら、 (いや・・ベスト30あたりまで?) 「理由も無く高い!」 かもしれません。 (注意、注意)それから・・東日本大震災の影響が少なからずあるようで、各業者さん・・忙しい。「年内着工・・ですか? うわぁ・・、ちょっと無理です。 申しわけ・・ありません・・。 せっかくいいお話を頂きながら・・。 また、機会があったら よろしくお願いします。」・・のようなパターンの業者さんが圧倒的に多かった・・です。なかなか参加できる業者が現れませんでしたが・・やっと、1社 発見できました。(仮に、C社さんとします)住宅の性能やエコにコダワリを持つ工務店のようです。工事途中や完成時点で、性能数値を測定して示します。 過去に建てた・・ 顧問会員のKさん(40代)の家も、 住宅性能に徹底的にこだわりました。 その時の業者さんと同じような考え方・・のようです。内容が良くて、価格も適正なら、ありがたい・・です。武田「11/9(土)に金額も含めて、 プレゼンをしてもらいたいんですが・・。」C社 社長「えっ?! そんなにすぐ!・・ですか?」1週間ちょっとしかありません。急と言えば 急・・です。でも・・お話をしている内にOKになりました。11/19(土) 13:00 ・・で、エントリー!さっそく、案内状と設計図書を郵送しました。これで・・午前2社、午後2社、の4社がエントリーしました。枠を5社・・もうけていましたが、一生懸命がんばった結果・・です。Nさん、4社で勘弁してやって下さい。 (^^ゞこれからの日数での見積りはちょっと厳しいかと思います。メールをいただきました。 ※は、私の声。 エフピー・ステーション 武田様 おはようございます。 いただいた見積もり内容について お願いしたい点があります。 以前の打ち合わせの際に、 土地に生えている 生垣もどきの立ち木も 処分したいとお話していましたが、 それも含めて 見積もりしてもらえないでしょうか。 ただ、生垣もどきの大部分は、 今後売りたいと思っている土地に 生えているようなので 経費を節減するために、 住宅敷地予定地の分だけを 処分したい思います。 ※施工するエリアの「生垣もどき」 外構工事として施工するエリアは、 舗装・黒土・砕石敷きこみ・・と すべて綺麗になるわけなので、 エリア内の「生垣もどき」は、 外構工事の中で処分されると 考えていい・・です。 もちろん・・ プレゼン当日には、その事も きちんと確認しましょう。 あまり経費がかからないなら 全部処分してしまいたい ところなのですが。 よろしくお願いします。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇事務所 決算事務作業 9月決算・・です。 佐々木FP・・、今日も うなりながら がんばっています。 並んで順番を待っている皆さん、 本当に申しわけありません!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 I さん(30代):現状診断 回答戻る1。(7/7着)5 Sさん(30代):現状診断 回答待ち。(7/24着)6 Kさん(40代):現状診断 回答待ち。(8/16着)7 Oさん(30代):現状診断 8/18 シート到着。8 Kさん(50代):現状診断 8/19 シート到着。9 Mさん(50代):現状診断 8/22 シート到着。10 Yさん(30代):現状診断 8/29 シート到着。11 Tさん(30代):現状診断 9/5 シート到着。12 I さん(30代):現状診断 10/8 シート到着。13 Bさん(30代):現状診断 10/19 シート到着。14 Aさん(30代):現状診断 11/5 シート到着。 ブラジルの至宝、ネイマール。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/10

-

住宅ローン フラット35Sエコ 我が家も使える?

住宅ローン金利、1%を優遇♪フラット35の金利優遇が復活します。すごい節約! ・・に、なります。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)住宅プランの煮詰め、大詰め・・です。プレゼンコンペの日程や場所は、もうすでに決まっています。11/26(土) Nさん(夫)の実家にて!メールをいただきました。 ※は、私の声。 おはようございます。 N(夫)です。 図面とにらめっこし、 新たにお願いをした2F洗面台や、 その他の箇所についても、 気になる箇所はありません。 ただ、玄関と納戸の境のドアが 図面に載っていないのですが、 原本には記載されているのでしょうか? ※そこは私も気付いて、 建築士に連絡して直して もらっています。 「はいはい了解しました。」 ・・と言いながら、時々 漏れがあったりします。 (^^ゞ その箇所だけで、 その他は図面通りでお願いします。 それから、できればとお願い していたフラット35についてですが、 フラット35sエコなるものが 誕生するようですが、 我が家のプランでフラット35sエコは 利用できるのでしょうか? ※はい、もちろん・・です。 心配なく・・。 プレゼンコンペで建築費を 圧縮しようとはしていますが、 ローコスト住宅を志向して いるわけではありません。 性能レベルの高い住宅を、 適正価格で、 (お金をたれ流すことなく) 建築しようとしています。 そのためのプレゼンコンペ! ・・です。 いろいろ面倒な物だと思いますが、 ※はい、面倒なモノ・・です。 (^^ゞ 以前から言っているように、 是非利用できればと思っています。 マイホーム支援が重なり、 大変お忙しいと思いますが よろしくお願いします。 ※ぜひ、勘弁していただければ・・。 (^^ゞ あ、・・大丈夫・・です。 受注した住宅会社に、 ローン手続きをやらせましょう。 ( いい案・・です (^^ゞ )優れた省エネ性能なら、金利優遇♪住宅ローン「フラット35S」が拡充されます。1%の金利優遇が復活します。「第3次補正予算案における 東日本大震災の復興支援策」住宅ローンに関することは・・「住宅金融支援機構」のHPで確認しましょう。 住宅の省CO2対策を推進するため、 省エネルギー性の優れた住宅を 取得する場合の【フラット35】Sの 当初5年間の金利引下げ幅を、 0.3%から東日本大震災の 被災地においては1.0%、 被災地以外の地域においては0.7% に拡大します (6~10年目(長期優良住宅等、 特に性能が優れた住宅は6~20年目) の金利引下げ幅は0.3%)。さすがに文章が固過ぎて、読みにくく、よく分かりません・・ね。ま・・、イメージは以下のようです。・・って、字が小さ過ぎて、よく分かりませんね。これを拡大したのが、以下です。岩手県は「被災地」なので、もちろん1%の金利優遇が受けられます。念のため・・各住宅会社に見積りを依頼する時点で、住宅ローンは・・「フラット35SエコのAプラン」を利用する・・という条件を付けましょう。「融資手続きもやってね。」・・という条件も。 (^^ゞNさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇事務所 決算事務作業 9月決算・・です。 佐々木FP・・、今日も うなりながら がんばっています。 並んで順番を待っている皆さん、 申しわけありません!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 I さん(30代):現状診断 回答戻る1。(7/7着)5 Sさん(30代):現状診断 回答待ち。(7/24着)6 Kさん(40代):現状診断 回答待ち。(8/16着)7 Oさん(30代):現状診断 8/18 シート到着。8 Kさん(50代):現状診断 8/19 シート到着。9 Mさん(50代):現状診断 8/22 シート到着。10 Yさん(30代):現状診断 8/29 シート到着。11 Tさん(30代):現状診断 9/5 シート到着。12 I さん(30代):現状診断 10/8 シート到着。13 Bさん(30代):現状診断 10/19 シート到着。14 Aさん(30代):現状診断 11/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)あるいは、ブログ右上の「キーワード検索」を利用して下さい。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/09

-

再開の住宅エコポイント 半分以上 被災地支援に?

以前とはニュアンスが違います。でも・・上手に利用して、少しでも節約したい・・。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)住宅会社・・数社に、マイホーム建築の見積り依頼をしているところです。メールをいただきました。 エフピー・ステーション 武田様 こんばんは。 今日のブログ拝見しました。 やっぱり、〇〇さんはダメでしたか。 (武田さんの予想通りでしたね。) 以前の打ち合わせのとおり、 あと1社、追加ですか。 よろしくお願いします。 さて、コンペの際に、 復活住宅エコポイントが 申請できるか聞きたいと思います。 (今日、住宅エコポイントが 復活することを知りました。 情報のアンテナ低いですね・・・。) 国の3次補正予算の関係上、 早い者勝ちになりそうなので、 来年1月からの申請開始に 対応できればと思います。 30万円分の エコポイント追加工事を見込んで、 完成を急がなくてもいい部分 (例えばトイレを1箇所とか)を 当初工事契約から はずすとかできるのでしょうか。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始半分以上を「被災地支援」に・・これから建築する人は・・基本的にエコポイントを利用できます。 ※工事内容 ・省エネ法のトップランナー基準 相当の住宅 ・省エネ基準(平成11年基準) を満たす木造住宅・・が、以前のエコポイント制度とはちょっと、ニュアンスがちがう・・ようです。「環境」と「被災地支援」が重点化!・・されます。ポイントの半分以上を「被災地支援」に充当しなければなりません。その「被災地支援」・・って、具体的に何?・「被災地への義援金・寄附」・「被災地の産品・製品」・「被災地の商品券等」ポイントの半分以上を、これらに充当しなければなりません。全国型の商品券はダメ!同じくプリペイドカードもダメ!被災地以外の地域産品や商品券もダメ!被災地の産品・製品、被災地の商品券等の要件については別途定める ・・そうです。イマイチ・・はっきりしません。新築の場合のポイントは・・・被災地は30万ポイント・被災地以外は15万ポイント・・です。ところで・・「被災地」・・ってどこ? その定義は・・?「東日本大震災に対処するための 特別の財政援助及び助成に関する法律」・・に基づく「特定被災区域」 ・・です。・・て、よく分かりませんね。具体的には・・岩手県・宮城県・福島県の全域と、青森県・茨城県・栃木県・埼玉県・千葉県・新潟県・長野県の一部(10県221市町村)・・です。我が岩手県は、全域が「被災地」・・ということです。30万ポイントです。 30万円・・です。半分以上(15万円以上)は、被災地支援に充当しなければなりません。普通に解釈すれば・・県内全域の産品・製品・商品券が対象になる・・のかな・・と思います。もちろん無理やり何かを買わずに、太っ腹に寄附したっていいんです・・よ。おのおの方。 (^^ゞ工事の対象期間は・・新築の場合は・・工事着手時期が、H23年10月21日から24年10月31日までです。・・とすると、それよりも早い10月8日に地鎮祭を行なってしまった顧問会員のMさん(40代)(相談:生活設計・マイホーム建築)は、エコポイントの対象外になる?だいじょうぶ! ・・です。Mさんはまだ、実際に着工していません。敷地内の電柱が傾いていて危ないので、東北電力に修復させていて、幸い・・? 着工できないでいました。今週・・週末あたりが実着工です。だいじょうぶ・・です。「工事着手時期」 ・・というものも、請負った住宅会社次第?でどうにでもなるかも? ・・です。記録が残らない限りは・・どうにでもなります。 (・・実は)これが・・第3者機関が基礎コンクリートの検査に入った場合は、確実に記録が残ります。そこから先は、融通がききません。覚悟するしかありません。 おのおの方・・。裏返せば・・第3者機関の検査が入る前なら、住宅会社のサジ加減でどうにでもなるかも? ・・です。住宅会社としっかり相談しながら、上手に?事を進めていきましょう。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8/4(木) 8 業者決定・請負契約 9/8(木) 9 事前手続き・着工 10/8(土) 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇事務所 決算事務作業 儲かることなんて まったく無い (愚直に消費者側に立っているから) FP事務所ですが、 9月で締めた結果を 決算申告しなければなりません。 今月(11月)中に・・。 佐々木FP・・、うなりながら がんばっています。 (私は会計事務のことは さっぱり分かりません) 並んで順番を待っている皆さん、 申しわけありません!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 I さん(30代):現状診断 回答戻る1。(7/7着)5 Sさん(30代):現状診断 回答待ち。(7/24着)6 Kさん(40代):現状診断 回答待ち。(8/16着)7 Oさん(30代):現状診断 8/18 シート到着。8 Kさん(50代):現状診断 8/19 シート到着。9 Mさん(50代):現状診断 8/22 シート到着。10 Yさん(30代):現状診断 8/29 シート到着。11 Tさん(30代):現状診断 9/5 シート到着。12 I さん(30代):現状診断 10/8 シート到着。13 Bさん(30代):現状診断 10/19 シート到着。14 Aさん(30代):現状診断 11/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/08

-

マイホーム建築の見積りを次々と住宅会社に依頼

依頼のメドがついたのは4社に、なりました。同じ条件での価格の比べっこで、人生レベルで費用を節約!・・します。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)今日・・、各住宅会社に連絡して、見積りを依頼しました。できあがっている設計図書(8枚)で、まったく同じ条件で比べっこします。Nさんは、依頼する住宅会社3社をリクエストしていました。 ※私が2社をピックアップして、 合計5社でコンペを実施する 予定でいました。プレゼンコンペは、11/19(土)に一日がかりで行ないます。午前2社、午後3社。(各社持ち時間45分で・・)それぞれの会社に電話しました。見積りの依頼と、プレゼンコンペの概要を説明。A工務店 社長と話しました。(もちろん初めて) OK・・ということで、 当日(19日)はトップバッターで 10:00AMにエントリーしました。 設計図書は、即 郵送しました。Bホーム Nさんの地元の住宅会社です。 店長がたまたま盛岡に研修に 来ていました。 終了後、当事務所に 寄ってもらって、見積りを依頼しました。 13:00にエントリー。C 社長と話しました。(もちろん初めて) 説明の前半では・・「いいっすよ。」 でしたが、後半で・・ 「受注したら、当事務所に請負額の 5%を払っていただきます。」 以降は、様子がおかしくなりました。 ゴチャゴチャ言われながら、 こちらから頭を下げてお願い することではありません。 ・・で、この業者はパス! ・・です。 「エ」で始まる名前の業者です。Dホーム Nさんの地元の住宅会社です。 営業(社長のムスコ)に電話しました。 明日の17:00に来てもらうことに なりました。 盛岡(当事務所に近いところ)に 工事中の現場があるようです。 そこを見るついでに寄る・・らしい。 19日11:00AMにエントリー。Eホーム 営業に電話して・・夕方17:00に 当事務所に来てもらいました。 14:00にエントリー。A、B、C、がNさんのリクエスト、D、E、が私のリクエスト、 ・・です。4社はエントリーが確定しました。もう1社・・新たに入れて5社にするか?もうこのまま4社でいくか?どうしましょう・・か?Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)住宅プランがほぼ煮詰まってきました。プレゼンコンペの日程は決まりました。11/26(土)・・です。これから住宅会社をピックアップしていかなければなりません。メールをいただきました。 こんばんは。 お世話になっております。N(夫)です。 エアコンの設置部分などの 修正後の図面ありがとうございました。 見積もり依頼の希望会社ですが、 私の希望2社、妻の希望2社で 4社ピックアップしました。 以前から、 ネットなどでいろいろ見ていて、 見れば見るほど どこも良くも悪くも見えてきまして...。 そんな中から、 私のピックアップした会社は 1.〇〇の〇〇建設 tel 2.〇〇の〇〇建設 tel どちらも、 各社ホームページ上での施工事例 の写真等しか見ていませんが、 無垢材を扱っての施工事例が多い ので選びました。 次に妻がピックアップした会社は 1.〇〇の〇〇工務店 tel 2.〇〇の〇〇工務店 tel 〇〇工務店の方は、 〇〇タウン内にある展示場を1度見に行き、 気に入った点があったようです。 〇〇工務店は、妻の実家で 修理などをお願いしているところで、 あーしたら、こーしたら等の 意見は出さないが、お願いしたことは 確実にこなしてくれる所(当然でしょうが)、 とのことで選びました。 4社共に共通して選んだ理由は、 建築場所から近いので、 この先いろいろあっても なにかと便利かなと思いまして。 本当に、いざ探してみると 「こんなにも住宅絡みの会社ってあるんだ」 と実感しまして、 武田さんが日頃から言われているように、 はじめから1社に決めていると 損だということが理解できました。 いつも通りの 素人考えの選び方ですので、 ご意見よろしくお願いします。OK・・ですよ。設計図書が最終的に固まったら、上記の各社へ次々と電話をします。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇顧問会員のHさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。本日終了!現状診断資料が完成しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 I さん(30代):現状診断 回答戻る1。(7/7着)5 Hさん(40代):現状診断 今日の作業。(7/9ヒア)6 Sさん(30代):現状診断 回答待ち。(7/24着)7 Kさん(40代):現状診断 回答待ち。(8/16着)8 Oさん(30代):現状診断 8/18 シート到着。9 Kさん(50代):現状診断 8/19 シート到着。10 Mさん(50代):現状診断 8/22 シート到着。11 Yさん(30代):現状診断 8/29 シート到着。12 Tさん(30代):現状診断 9/5 シート到着。13 I さん(30代):現状診断 10/8 シート到着。14 Bさん(30代):現状診断 10/19 シート到着。15 Aさん(30代):現状診断 11/5 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/07

-

マイホームプランの図面等が8枚 整いました・・

来週早々・・各住宅会社に見積りを依頼します。まったく同条件で、どれだけ差がつくか?(どれだけ節約できるか?)もうじき、はっきり分かります。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)今日は、Nさんのマイホームのプレゼンコンペの準備を行ないました。プレゼンコンペは、11/19(土)・・です。午前2社、午後3社、計5社に見積り提案をしてもらう予定です。〇依頼文の準備。Nさんのマイホームについて・・各住宅会社に見積りを依頼する書類。・施主 ・同居する家族 ・建築場所・予定建物 ・希望工期 ・代金支払い予定・住宅ローン ・見積り範囲 ・プレゼン予定日 ・契約の形態・建築顧客段取料〇設計図書の準備。1級建築士の佐藤ちゃんと電話でやり取りしながら、設計図書の細部を調整・・しました。でき上がった図面をメール添付で送ってもらいました。A3サイズの用紙で8枚、これをN家マイホームの設計図書として、各住宅会社に渡して、(まったく同じ条件で)見積り提案してもらいます。各住宅会社への見積り依頼は、来週の前半の2~3日で行ないます。5つの会社に当事務所へ来て頂いて・・。Nさんが希望している3社・・、しり込み・・しなければいいんですが。まったく同じ条件での比べっこ・・です。自社は高い・・と認識しているところは、当然・・しり込みしてしまいます。(過去にも数社が・・)Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 I さん(30代):現状診断 回答戻る1。(7/7着)5 Hさん(40代):現状診断 作業中。(7/9ヒア)6 Sさん(30代):現状診断 回答待ち。(7/24着)7 Kさん(40代):現状診断 回答待ち。(8/16着)8 Oさん(30代):現状診断 8/18 シート到着。9 Kさん(50代):現状診断 8/19 シート到着。10 Mさん(50代):現状診断 8/22 シート到着。11 Yさん(30代):現状診断 8/29 シート到着。12 Tさん(30代):現状診断 9/5 シート到着。13 I さん(30代):現状診断 10/8 シート到着。14 Bさん(30代):現状診断 10/19 シート到着。15 Aさん(30代):現状診断 11/5 シート到着。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/05

-

マイホーム提案競争の会場 一日借りて400円?

1時間50円? ・・ですか?プレゼンコンペで会議室を借ります。メチャクチャ・・節約! できそうです。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)昨日の打ち合わせで、マイホームプランが、ほぼ煮詰まりました。メールをいただきました。 ※は、私の声。 エフピー・ステーション 武田様 今日はありがとうございました。 19日の会場ですが ※複数の住宅会社が 見積もり提案するコンペの会場です。 〇〇市民交流館第4会議室を 9時から17時まで取りました。 ちなみに料金は、 10人程度の小さい会議室なので 1時間50円で400円でした。 ※9時から17時までで・・? すごい安い! ※安っ!! (^^ゞ 30人入るところでも1時間100円。 (非営利の団体だと料金減免もあるそう) 盛岡で一番安いと思う 岩手県公会堂より安いです。 ただ、建物内には飲食店がないので、 一番近くて〇〇亭になりそうです。 ※おいしい漬物を売っている所 ・・ですね? (^^ゞ 我家は家族4人総出で対応します。 ※賑やかになりそう・・です。 よろしくお願いします。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 10/25 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)昨日がはじめての図面打ち合わせ。ちょこちょこ・・と、変更や追加があります。メールをいただきました。 こんばんは。N(夫)です。 本日はお忙しいところ ありがとうございました。 先ほどブログを読み、午前中も マイホームの打ち合わせだったと知り、 「1日中打ち合わせで大変だっただろうなー」、 と妻と話しておりました。 ※はい・・大変でした。 (^^ゞ ブログでもふれられていましたが、 外構の件を父に話したところ、 「そういうことなら、のんびり 自分でやればいい」 とのことで、 協力をしてもらいながら、予定通りに 自分で施工することとなりそうです。 ※N一族で、がんばってください。 それから、プレゼン会場として 場所を貸してもらう件も 承諾を得ましたので、 私の実家で行う予定でお願いします。 ※了解しました。 (異常なほどでかい家! までではないと思います(笑)) 予定通り父にも参加してもらいます。 (口は出さないように話しておきました。) ※口を出してもらって構いませんよ。 言いたいことは、遠慮なくどうぞ。 住宅会社は緊張するでしょうが。 それから、すっかり忘れていたのですが、 エアコンの設置をお願いしたいです。 全部で4台お願いしたいのですが、 1台だけ以前アパートで使用 していた物がありまして、 それを設置してもらい、 新たに3台の設置を見積もりに 加えていただきたいです。 ※了解しました。 それから キッチンの寸法についてですが、 シンク側とコンロ側の間を、 845から1000に変更して欲しいです。 (リビングが狭くなるのは覚悟の上です。) 2人で背中合わせで立った場合に、 最低1000は欲しいかな、と思いまして。 ※了解しました。 それから、今日打ち合わせした シンク側の目隠し壁の高さを、 200から300に変更でお願いします。 ※了解しました。 エアコンの設置希望位置などを 添付しましたので、 ご確認よろしくお願いします。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始〇メール顧問会員のTさん(40代) (相談:ライフプランニング)2/14 : 現状診断。6/15 : シミュレーション。それぞれ・・行なっています。メールをいただきました。 武田様 ご無沙汰しております。 メール顧問会員のTと申します。 武田さんに人生設計を ご相談し始めて、そろそろ一年、 顧問会員のお約束の期間が 終了してしまうため、 ご挨拶のメールを致しました。 ※ご丁寧に・・どうも。 今年、311の直後、 3月16日に次男が生まれ、 5月頃までは、マイホームを建てる気 満々でご相談してまいりました。 ※でした・・ね。 しかし、〇〇市がホットスポット であると判明してから一変、 色んなことが大きく変わりました。 それからは、子供達、家族を守るべく、 放射能に関する情報を集める毎日。 そして、これ以上、〇〇に住むのは 懸命ではない、と、〇〇市に引越しました。 本当の避難であれば、 西や南に引っ越すのが良いのですが、 仕事を失う決意には至りませんでした。 家賃も、8万2千円から、 9万7千円にアップ、 色々と事情が変わったため、 車を購入することにしています。 (現在、私は教習所に通っています。) 今年の2月に現状診断をして頂き、 6月には、マイホーム取得を兼ねた シミレーションも作成頂きました。 けれども、マイホームの夢は、 今は断念する他ありません。 というより、この汚染された土地を 購入すべきなのかも、 解らなくなってしまいました。 本当に、人生は 何が起こるか解らないですね。 でも、思うに、 現状診断をして頂いたのは、 良かったのですよね。 私の方で、 家賃や生活費などの見直しを、 エクセルで変更すれば良いのですよね・・・。 ※そういうことです。 車のコストも含めて・・。 ご挨拶としては、 なんだか暗くなってしまいましたが、 何とか、前向きに進んでいきたいです。 ※被災地の人たちでさえ元気です。 明るく、上を向いて歩こー! また、ご相談する日が来る事を願って・・・。 武田さんも、どうぞお体をご自愛下さいませ。 佐々木さんにも、宜しくお伝え下さい。 ありがとうございました。 ※佐々木FP、風邪気味・・です。 (^^ゞ 武田様、 先程、書き忘れたことがありました。 TPPが、本当に、もし、 日本で参加することが決まった時・・・。 医療に対する備えなど、 これがとても心配ですね。 ※だとしても、医療保険に 加入するのは、おバカさんです。 確実に損をするものに お金を投じてはいけません。 貯蓄はオールマイティ。 保険に入って安心するのではなく、 貯蓄を増やして安心する、 まともな感性を持ちましょう。 とにかく、下を向くな! 上を向いて歩こー!!《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/11/04

-

マイホームが欲しい♪ 借家住まいじゃ老後が心配