2011年08月の記事

全34件 (34件中 1-34件目)

1

-

障害厚生年金は おおよそどれぐらいもらえるの?

障害年金は理解するのが難しい?〇メール顧問会員のTさん(30代) (相談:ライフプランニング)ただ今、現状診断待ちで行列に並んでいます。 ( 9番目 )メールをいただきました。 ※は、私の声。 ※いただいたメールが、 あまりにも長文なので 2つに分けてコメントします。 (続き) この2カ月間,武田さんの過去の ブログ日記をさかのぼって読んだり, 『障害年金』『団信』について 調べたりしていました。 ※素晴らしい・・です。 『障害基礎年金』は 具体的に金額がわかりますが, 上乗せ分の 『障害厚生年金』『障害共済年金』は おおよそ,どれぐらいもらえるのでしょうか? 計算式があるみたいでしたが, 私には???でした。 ※「老齢年金」が理解できていないと、 「障害年金」が???に、なります。 現状診断で、まず「老齢年金」を 理解しましょう。 その人によって金額が大きく 違ってくるというものなんですか? ※はい、個人差が出てきます。 「老齢年金」の受給額も、 現役時代の稼ぎ(報酬)額や、 加入期間によって、 個人差が出てきます。 「障害年金」も同様の差がつきます。 いろいろ本やサイトで見ていますが, 障害年金は理解するのが難しいです。 ※T家の夫婦それぞれの 「老齢年金」は、現状診断で きちんと具体的に計算します。 その過程も分かりやすく 説明するページがあります。 ブログ上で簡単に説明する ことはできませんが、 でき上がった現状診断で 自分たちの「老齢年金」の 計算方法や具体的な金額が 理解できれば、「障害年金」 を理解するのは、簡単です。 「障害年金」は、「老齢年金」を 元に計算されます。 現状診断結果をお楽しみに・・。 障害等級1級,2級の場合は 「基礎+上乗せ分」, 3級では「上乗せ分」が もらえるようですが, その等級にあてはまらず, でも働けないという場合には もらえるものはないですよね。 (障害一時金というものが あるのは分かってます) ※私たち日本人は恵まれています。 外国の人たちは、「障害年金」 はもちろん、「遺族年金」も 無かったり、かんじんの老後の 「老齢年金」も無かったりします。 日本人は、皆年金・皆保険制度で 守られています。恵まれています。 そんな幸せな環境に住まわせて もらっていながら・・ 「あとは何か無いか?」 「もっと不安なことは何か無いか?」 ・・って、マイナス志向にドップリ 浸かっていると、病気になるぞ! お金を支出する原因を、せっせと 自分で作っているおバカさん、 世の中にいっぱいいます。(失礼!) その時は, 妻がより働き収入を増やす, そういう時のために貯蓄を多くしておく, というようなことで対応するんですよね。 ※重箱のスミを突付いて、 不安を探し出す必要はない! 「不幸の宝くじ」に当たる時のため ・・ではなく、 家族の健康と幸せのために、 貯蓄をどんどん増やしましょう! なんとなくまだ 不安が拭いきれていない私です。 ※「不幸の宝くじ」を買ってしまう体質、 保険屋さんに洗脳されやすい体質、 ・・です。 もっと、明るい未来を想像しよう! 我が家も住宅ローンの借り換えを 考えた方がいいのか, 妻の年金についてとか, いろいろ相談したいことが, ふくれあがってきています。 ※相談にはいくらでも乗ります。 ただし・・相談する側が マイナス志向のままでは、 明るい未来が見えにくい・・ですよ。 プラス志向でいきましょう! 大変長文になり,すみません。 ひとまず,現状診断の方を どうぞよろしくお願いします。 ※現状診断結果、私も楽しみ・・です。 佐々木FPががんばります。すぐ、もう1本のメールが・・。 先ほどのメールの訂正です・・・ "生命保障額" という言葉を何回か使いましたが, 正しくは "死亡保障額" でした。 間違えました。ごめんなさい。 ※あ・・いいんですよ。 素人さんの文章ですから。 十分に意味は伝わっています。 私が同じことをすると、 日ごろから私を快く思っていない 業界の人たちから総攻撃を受けて、 ブログが炎上しますが・・。 (^^ゞ 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/31

-

医療特約無しでは意味が無い!解約した方がマシ

「じゃあ,解約します!!」と、言い返したかったんですが・・。(生命保険料の節約・・は、難しい?)〇メール顧問会員のTさん(30代) (相談:ライフプランニング)ただ今、現状診断待ちで行列に並んでいます。 ( 9番目 )メールをいただきました。 ※は、私の声。 ・・ 略 ・・ もうまもなく我が家の現状診断の 順番がきそうで楽しみです。 ※はい、今日から着手しました。 大変長らくお待たせしました。 この2カ月の間のことをお知らせします。 前回のメールで, "第一生命の医療特約をはずし, 生命保障のみにしようと思う" と意気込んでいました。 ※素晴らしい!・・です。 が,その手続きをするのに 担当者に会わなければなりませんでした。 ※担当者? セールスレディ? こちらの希望を言うと, "そんな保険にあまり意味はないので 解約したほうがいいくらいだ" ※特約をはずすと、彼女らの 儲けが薄くなってしまいます。 だからこんな言い方になります。 私に言わせれば・・ 『特約を付けることこそ意味が無い!』 ・・です。 というよりも、 『特約を付けるほどお金をたれ流す!』 ・・ことになります。 というようなことを言われ, 私はすぐその場で 「じゃあ,解約します!!」 ※おう! 言ってやれ! 言ってやれ! と言い返したかったのですが, ※あ・・言わなかった・・? いや,うちはたぶん 生命保障は必要な家計だし, 武田さんに必要保障額を教えてもらって, 新たな保険を契約してからでないと・・・ と思いとどまりました。 ※行列に並んで待っている間にも、 三角形の保険を検討しておけば よかった・・ですね。 必要額は現状診断が終わらないと 分かりませんが・・決め打ち! をお奨めしています。 とりあえず死亡保障3,000万円で 契約!・・します。 保険料は数千円で済むので、 だらだら・・と、第一生命にお金を プレゼントしているよりは、 ずぅ~~っとマシ!です。 でも,医療保障をはずす話も 彼女の "どれだけ今の時代に医療保障が重要なのか" ※彼女らも商売です。 必死!・・です。 でも、医療保険や医療特約には、 お金を払わない方が、お得なんです。 申しわけない・・けど。 (^^ゞ という話にすりかわり, 結局私も強く出れず, 今も以前のままの保険料を払い続けています。 ※そのお金・・、もったいない・・。 先に、三角形の保険に入っていれば、 思いっきり強く出ることができました。 次に彼女に会う時は, スパッと解約の時だ! 待ってろよ!! という気持ちです。 ※あんまり待たせないで、ガツン!と 引導を渡してあげましょう! その後, 主人が職場を通じて加入していた, アフラックのがん保険は解約し, ※おっ、よくやりました。 解約返戻金 ¥186,600 が振り込まれました。 それから同じく, 主人の職場でグループ保険に 主人,子ども2人が加入していますが, その更新が9/16に迫っています。 ・・ 略 ・・ 私は年間10万くらい払うことになるので, ※あ・・そんな金額になるんですか? もっと少額かと思いました。 やめたいです。 職場のグループ保険も,結局 民間の保険と一緒なんですよね? ※いや・・確かに、若干安い・・です。 ただし、年間10万円になるほどの 加入のし方は、やはり・・もったいない。 夫の死亡保障のみに絞って加入 (他の保障や子どもの保障は無しで) するなら、かなり安い保険料で済みます。 (三角形の保険と同じ効果) なので、こちらで夫の死亡保障のみで とりあえず3,000万円確保できて いれば・・、 "そんな保険にあまり意味はないので 解約したほうがいいくらいだ" ・・と言われた時に、 「じゃあ,解約します!!」 ズバッ!・・と言えたんです・・がね。 「遺族年金特約制度」というのがあって, それは 支給期間 25年 年金月平均額 15.2万円 月額掛金 4244円 というもので, 主契約にプラス加入しています。 これだけだったら, 残してもいいかなと思いますが, 特約だけでは加入できないので やっぱり解約ですかね? ※これが主契約なら、 とりあえずOK・・でした。 我が家の必要生命保障額, 早く知りたいです。待ち遠しいです!! 怖い気もしますが・・・ ※もうじき・・です。 ・・ 略 ・・ (続く) 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/31

-

医療保険に加入しました(専業主婦) もったいない

私の保険は加入不要でしょうか?当たり前! ・・です。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)本日、顧問会員になりました。 なりたてのホヤホヤ・・。 (^^ゞいただいたメール・・です。 ※は、私の声。 早速の返信ありがとうございました。 振り込みましたので、 確認をお願い致します。 ※早っ!! 顧問会員になるための 案内を送ったと思ったら、 即・・このメールが。 先ほど、入金を確認しました。 (年間顧問料:36,000円) 今日から来年の昨日までの 1年間、顧問会員になります。 さっそく、ヒアリングシートを メール添付で送りました。 ネホリハホリ・・質問します。 がんばって記入してください。 現状診断前の相談に対する 回答は一般論とのことですが、 それを承知の上で 教えていただきたいことがあります。 可能な範囲で構いませんので、 教えてください。 医療保険の件です。 ※はい、それ・・要りません!! 主人は日本生命の本人妻型の 医療保険に加入しています。 ※もったいない・・。 そのお金で、何かおいしいもの でも食べて、幸せを味わったら? 私は専業主婦で、6月に 単独の医療保険に加入しました。 ※もったいない・・。 そのお金で温泉にでも行って、 のんびり・・リフレッシュしたら? 私の保険は加入不要でしょうか? ※当たり前! ・・です。 加入しない方がお得です。 「私」に限らず、だれでも 答えは同じです。 『医療保険は入らない方がお得!』 引き落とし口座に入金 するのを忘れてしまって、 督促がくると思うのですが、 不要であればそのまま 解約しようかと思っています。 ※解約しちゃってください。 保険料が引かれない分、 貯蓄が増えていきます。 主人の保険は 私の保障も含まれています。 ※あの保障も、この保障も、 あなたも、私も、子どもたちも・・。 このような加入のし方をするから、 延々とお金をたれ流します。 『保険加入=お金を失うこと!』 ・・です。 まず考えることは・・ 『保険にはできるだけ加入しない!』 ・・です。 ところが、他に方法が無い場合が たまに・・あります。 保険以外に方法が無い場合・・が。 それは・・ きちんと計算した結果の、 死亡保障・・です。 (夫または妻の) 『必要額分だけ三角形の保険で』 ・・しぶしぶ加入します。 その場合でも、注意事項があります。 『終身保険等と抱き合わせにしない』 『医療などの特約を一切付けない』 保険屋さんに任せると・・ 不要なモノが色々くっついてきます。 『シンプルに三角形の保険のみで!』 ・・加入すれば、お金のたれ流しは 最小限にできます。 これだけの情報だと 判断できないようでしたら、 とりあえず継続しておきます。 ※これだけの情報の範囲で、 コメントできることを書きました。 無理なお願いで申し訳ありません。 ※ぜんぜん無理ではありません。 一般論でお答えできる内容 ・・でした。 ネホリハホリのヒアリング、 楽しみにしております。 宜しくお願い申し上げます。 ※ヒアリングシートが帰って来る のを、楽しみに待ちます。『医療保険には加入しない方がいい!』・・のようなお話は、ブログのトップ画面に掲載しています。(なぜ加入しない方がいいか?も含めて)右帯の記事を参照してください。 ・「家計の常識を疑え!」 ・「How to 生命保険の清算」 ・「買ってはいけない 〇〇」「よくある質問」に対する答えも、発見できると思いますので、何か質問をしたい場合は、まず・・右帯の記事を読んでください。よろしく、お願いします。今日の佐々木FP〇メール顧問会員のYさん(40代) (相談:ライフプランニング)シミュレーションの作成作業。大変長らくお待たせしました。ついに完成! メール添付で送りました。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料 作成作業。本日・・着手!たいへん長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 回答待ち。(5/13 ヒア)6 Kさん(30代):現状診断 回答待ち。(5/19着)7 Tさん(30代):現状診断 回答待ち。(5/20着)8 Yさん(40代):シミュレーション 今日の作業。(5/27着)9 Tさん(30代):現状診断 今日の作業。(6/9着)10 I さん(30代):現状診断 7/7 シート到着。11 Hさん(40代):現状診断 7/9 ヒアリング。12 Oさん(30代):現状診断 7/13 シート到着。13 Sさん(30代):現状診断 7/24 シート到着。14 Nさん(30代):シミュレーション 7/25依頼到着。15 Kさん(40代):現状診断 8/16 シート到着。16 Oさん(30代):現状診断 8/18 シート到着。17 Kさん(50代):現状診断 8/19 シート到着。18 Mさん(50代):現状診断 8/22 シート到着。19 Yさん(30代):現状診断 8/29 シート到着。いくら何でも・・次は頼むぞ。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/31

-

10年固定 住宅ローン 今も1.5%でOKですか?

もちろんです。ご安心ください。1.5%♪ OK? ・・低金利で助かります。少し時間が経過していたので、ひょっとしたら・・と思っていました。もちろん・・金利が低いほど、利息負担が節約できます。ひゃっ! あぶにゃいっ!!〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)住宅会社を絞り、契約内容を絞り、いよいよマイホームの契約が目前・・です。Mさんが平日の中で休みが取れそうな日は限られています。9月で言えば・・8日(木)と22日(木)。住宅ローンは、土地購入時点で融資総額の事前審査を受けています。( 土地分は実行済み )これから建物の融資分を段取りします。岩手銀行へ電話・・。「Mさんの住宅ローン融資手続きで、 準備する書類等を教えてください。 一覧のようなモノがあれば、 当事務所へファックスをお願いします。」で、送られてきた「必要書類一覧」は・・《基本書類》1 印鑑証明 3通2 住民票謄本 1通《物件に関する書類》3 土地謄本4 公図5 地積測量図6 請負契約書・見積書7 建築確認通知書《その他》8 諸費用内訳1と2は、Mさんへ連絡。すぐ取り寄せてもらいます。受注予定の住宅会社へ連絡して、3~5の準備を依頼。さらに・・建物の契約は、9/8(木)に当事務所で行なうので、6の準備を依頼。「契約書の準備は簡単ですから・・。」また・・7の手続きは9/8前に行なうことを依頼しましたが、専任の設計屋さんが忙しく、物理的に無理! ・・なようです。しょうがないから、当事務所が手伝ってもらっている1級建築士の佐藤ちゃんにこの件を依頼。 ・・快諾。8は、私が準備します。 ※土地分の融資を受けてから だいぶ時間が経つので、 確認が必要です。 「金利は、1.5%のままで だいじょうぶですか?」 「ご心配・・要りません。」 よかった、よかった。これで、ひと通りの段取り終了!9/8(木)は・・まず、当事務所にて建築請負契約!(署名・捺印のみ、金銭授受は無し)その後に・・岩手銀行へ足を運び、添付資料を添えて、住宅ローン(建物分)の正式申込み。そして・・9/22(木)は、住宅ローンを借りる契約を行ないます。(金銭消費貸借契約)9月中に住宅ローンが実行されます。翌月から返済が始まるが、とりあえず利子のみ。(半年間だけ元金据え置き)ローンのお金がMさんの口座に入金。その中から・・建物の契約金を住宅会社に振り込みます。そこから先・・Mさん一家は、住宅会社との細かな打ち合わせを何度も何度もくり返します。で・・、いよいよ・・着工!ということになっていきます。楽しみ・・です。Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8/4(木) 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)シミュレーションの作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 回答待ち。(5/13 ヒア)6 Kさん(30代):現状診断 回答待ち。(5/19着)7 Tさん(30代):現状診断 今日の作業。(5/20着)8 Yさん(40代):シミュレーション 今日の作業。(5/27着)9 Tさん(30代):現状診断 6/9 シート到着。10 I さん(30代):現状診断 7/7 シート到着。11 Hさん(40代):現状診断 7/9 ヒアリング。12 Oさん(30代):現状診断 7/13 シート到着。13 Sさん(30代):現状診断 7/24 シート到着。14 Nさん(30代):シミュレーション 7/25依頼到着。15 Kさん(40代):現状診断 8/16 シート到着。16 Oさん(30代):現状診断 8/18 シート到着。17 Kさん(50代):現状診断 8/19 シート到着。18 Mさん(50代):現状診断 8/22 シート到着。19 Yさん(30代):現状診断 8/29 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/30

-

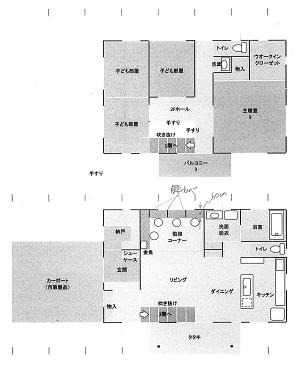

マイホームプランの煮詰め たたき台の立面プラン

数百万円を節約!するために最後は図面を作製します。 チメタクッテ・・ キモチイイ・・デチュ。〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)これまでの打ち合わせで、間取りプラン(平面)は固まってきました。今日は、その間取りの場合の外観プラン(立面)を作成してみました。上の平面プランを、シンプルに立面プランにすると・・下のような絵・・に、なります。先ほど、ファックスで送りました。「どんどん、意見や要望を!」本人からの意見や要望をもらいながら、プランを具体化していきます。最終的に詰め終われば、正式に図面化します。 ※複数の住宅会社による プレゼン・コンペを行ないます。 数枚の正式な図面で、 各住宅会社に見積り依頼します。 まったく同条件で比較検討できます。 まったく同じ内容・条件なのに、 数百万円の差がつきます。 信じられない・・けど、ホント! この数百万円を節約!するために 図面を作製しています。今日の佐々木FP〇顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 回答待ち。(5/13 ヒア)6 Kさん(30代):現状診断 回答待ち。(5/19着)7 Tさん(30代):現状診断 今日の作業。(5/20着)8 Yさん(40代):シミュレーション 5/27依頼到着。9 Tさん(30代):現状診断 6/9 シート到着。10 I さん(30代):現状診断 7/7 シート到着。11 Hさん(40代):現状診断 7/9 ヒアリング。12 Oさん(30代):現状診断 7/13 シート到着。13 Sさん(30代):現状診断 7/24 シート到着。14 Nさん(30代):シミュレーション 7/25依頼到着。15 Kさん(40代):現状診断 8/16 シート到着。16 Oさん(30代):現状診断 8/18 シート到着。17 Kさん(50代):現状診断 8/19 シート到着。18 Mさん(50代):現状診断 8/22 シート到着。19 Yさん(30代):現状診断 8/29 シート到着。 おはようございます。 〇〇在住メール会員のYです。 遅くなりましたがヒアリングシート 書き込みましたので送信します。 きっと 愕然とする結果になるんでしょうね... ビシッと診断お願いします! もったいない・・。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/29

-

葬式代を終身保険で準備するおバカさん(失礼!)

・保険で貯蓄・・するのは損!・終身保険は、そもそも不要!・葬式代は、実はかからない!〇メール顧問会員のTさん(20代) (相談:ライフプランニング)8/22(月)にシミュレーションが完成、メール添付で送りました。8/25、8/26、の記事に連続で登場。その結果、夫婦とも生命保険が不要なことが判明しています。( 幼児がいても、生命保険は不要! ) T家の概要 家族 : 夫20代、妻20代、幼児1人 仕事 : 夫:会社員 妻:専業主婦 住居 : 夫の親と同居(ローン無し)メールをいただきました。 ※は、私の声。 武田様 お世話になっております。 〇〇のTです。 昨日のブログ記事でも取り上げて いただいてありがとうございます。 私の実家は頼れる状態ではないので ( ・・ 略 ・・ ) 夫が死亡したとしても 戻ることはできないのですが、 武田様のお話はとても参考になりました。 夫にあいおいの終身保険 (死亡時300万・収入保障特約付き) ※死亡保障は夫婦共に不要なので、 まったく いらない保険!・・です。 死亡保障額:4,130万円・・です。 (もったいない・・)(現状診断:12ページ) 保障が不要と分かっていながら、 4千万円以上の保障のために 保険料を払い続けるのは、ただの お金のたれ流し!・・です。 保険料総額は、約582万円です。 (もったいない・・)(現状診断:12ページ) 各種生命保険の保険料で、 せっせと お金をたれ流しながら、 車はローン(借金)で買って、 せっせと 利息を負担しています。 おバカさん・・です。 (失礼!) 保険料で払うお金があったら、 車を借金で買うな! 二重にお金をたれ流している!! 生命保険には入るな! 借金はするな! 要らないことが分かったら、 生命保険には入るな! 車は 現金で買え! の解約をすると話した所、 良い顔をしてくれず、夫に納得いく 説明ができずに困っています。 出して頂いたシミュレーションで 自分は納得していたつもりでしたが、 夫に質問されるとうまく答えられず・・・。 「子供に300万でも残してやりたい」 ※300万円残してやりたかったら、 がんばって まともに貯蓄しろ! 「これから貯蓄頑張るといっても、 今貯蓄がないのに、今死んだら 葬儀代とかどうするの? 葬儀に貯金を使いきってしまう」 ※葬式代は、実は・・かからない! 何も心配するな! けっこうな支出があるようでも、 実は・・収支トントンになる。 (私の経験) 「お悔やみ」とか「お香典」で、 だいたい収支トントンになる。 何かあった時のために、 身内・親戚・友人・知人が いてくれるもの。 (ありがたい) 200万円とか300万円とかを 出しっ放し・・ということはない。 何にも心配は要らない。 今・・ダンナが死んでも、 葬式代に困ることは全く無い! 貯蓄を使い切ることも無い! 何にも心配するな! 「終身保険で葬式代の準備」 ・・というのは、保険屋さんの セールストークに過ぎない。 洗脳されたままだと、 損を繰り返す人生になるぞ! 生活設計もメチャクチャになる! ・・・こんな質問にも答えられず、 武田様にアドバイスをいただきたい と思いメールしました。 武田様からしたら 「まだこんなバカな話をしてるのか」 と思われるとは思いますが、、 ※その通り!! 思う! 確かに私も、 今すぐ夫が亡くなった場合、 貯蓄は200万程しかないのに、 その後遺族年金をもらえるとしても、 葬儀に使うと一時的には 貯蓄はギリギリになってしまうな・・・ と考えてしまいます。 ※おバカさん・・です。 (失礼!) そんな心配、まったく要らない! ギリギリにはならない。 今更こんな質問をしてすみません。 頂いたシミュレーションを理解 できていない証拠ですね・・・。 お返事をいただければと思います。 よろしくお願いします。『生命保険加入=お金を失うこと!』これが理解できない、きちんと認識できない、そんな人は、保険屋さんのエジキのままです。損は、保険だけではなく、家計の色々な分野に波及します。保険料を過大に払っていると・・貯蓄がなかなか増えません。車を買うときなども・・つい、借金をします。( 利息負担でお金をたれ流す )住宅取得でも、貯蓄が少ないので余分に住宅ローンを組みます。( その分、利息負担が余分になる )生命保険は、生活設計を危うくする諸悪の根源!・・でさえあります。「目を覚ませ! おバカさん!」 (失礼!)《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/27

-

保険料節約のため 三角形の保険に加入しました

保険料月2,500円が3,500円に・・残念でした。保険に加入する時は、きちんと算数を。保障のために捨てる金額を認識しよう。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断は、1月に終えています。久しぶりに、メールをいただきました。 ※は、私の声。 ご無沙汰しています。 暑い毎日ですが、 日々変わらず頑張っておられる 様子をブログで拝見しています。 保険のアドバイスを頂いて後、 義母が〇〇したため介護が必要となり なかなかメールができなかったのですが、 色々と検討して金額的にアフラックに お願いしようと思い審査してもらいました。 非喫煙者の場合、 月額2,510円でしたが 〇〇〇〇に引っかかってしまい 3,525円になりました。 ※残念でした。 千円の差は大きい・・。 健康には自信があったので、 少しショックでしたが それでも今の生協の保険よりは すこーし安いので、 お願することにしました。 保障内容ですが、 保障額15万円 期間18年間です。 ※保険に加入する際は、 きちんと算数をして、 金額を認識しておきましょう。 もらうお金は・・? 15万円×12月×18年=3,240万円 ⇒死亡保障額は3,240万円! ・・だということです。 払う(捨てる)お金は・・? 3,525円×12月×18年=76.14万円 ⇒保障コスト(捨てるお金)は、 約76万円!・・だということです。 「76万円を捨てることを覚悟で、 3,240万円の保障を確保する。」 ということを、当初から認識しましょう。 保険の証書をFAX して おきますのでよろしくお願いします。 武田さんがいつもおしゃっている 「収入を増やすか支出を減らす」とゆう 本当にシンプルなことなのですが、 なかなか生活を変化させる までには至っていません。 親戚の方が入院されたら、 お見舞いがいり 友人が訪ねてくるとやはり 出費が増えます。 ならば、収入を増やすですが、 まだ増やす所までは なっていない状態です。 ただ、だれの家庭でもない 自分達の家庭ですので、 甘えたことを言わずに 頑張りたいと思っています。 家計費の変更がありますので、 シュミレーションに入れて下さい 基本生活費 〇〇万円です ※ ? これは、シミュレーションの 依頼・・ですか? 行列に並ぶ・・意思表示ですか? ちょっと、意味不明・・です。 (^^ゞ それから、 面倒をお願いするのですが、 現状診断をもう一度送って頂けませんか? ※ホントに 本当に面倒です。 (^^ゞ データを引っ張り出さなきゃ・・。 古いパソコンがいよいよダメなようで、 送って頂けると助かります。 よろしくお願いします。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/27

-

マイホームのプラン打ち合わせを行ないました

十分な打ち合わせ後に、図面化します。複数の住宅会社に、まったく同じ条件で見積りをお願いするため・・です。各社の価格差が、はっきりします。きちんと比較して選べるので、大きなお金のたれ流しをすることがありません。( 数百万円!・・の節約になります )〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)今日午前10時から、プラン打ち合わせ。家族全員で来所・・されました。先週の土曜日(8/20)に、土地の契約・決済引渡しを行ないました。( 私も同席・立会い )すでに・・マイホーム用地が自分のモノになっています。( 所有権移転登記も終了 )・・が、この土地がある地域は、「市街化調整区域」・・です。市街化を促進する地域ではなく、逆に抑制する地域・・です。つまり、マイホームを建ててはいけない地域!・・なんです。建ててはいけない地域に、マイホームを建てようとしています。特殊なケース・・です。どう・・するか?年4回の審査会に資料を提出して、建築の許可をもらいます。3月、6月、9月、12月、・・の年4回。9月の審査会には、もう間に合いません。んじゃあ・・12月は?資料提出の締め切りは10月末!・・です。余裕で間に合う・・?実は、これもちょっと厳しい・・んです。 奥さんは第3子出産直前・・です。 しばらく打ち合わせができなくなりそう ・・です。 そんな状況の中で、10月いっぱいで・・ ・住宅プランが決まっている。 ・住宅会社が決まっている。 ・申請用の図面が完成している。 ・・必要があります。 これから何度も何度も打ち合わせて、 マイホームプランを詰めて、 数枚の図面に仕上げます。 ( 1級建築士が ) その図面を元に、複数の住宅会社に 見積りを依頼します。 ( 提案日まで約2週間の時間が必要 ) 各社のプレゼンテーション後、 一社に決めて請負契約を行ないます。 その・・住宅会社が、審査会に提出 する書類を準備・・します。・・と、ここまでの作業を、10月いっぱいで終われるか? ・・です。かなりスムーズに進んで、なんとかなるかな?・・という状況です。仮に12月の審査会に間に合って、工事にかかれることになっても、1月や2月の着工は・・ちょっとビビリます。マイホームの工事は・・まず、コンクリート基礎工事で始まります。この工事では水を使います。・・が、1月や2月は、1年で最も寒い時期です。水が凍ったりします。この時期の基礎工事は・・あまり、好ましい・・とは言えません。・・ということで、そんなにバタバタとあせらなくてもいいか、という雰囲気になっています。来年3月の審査会にかけて、同4月の着工!・・でも いっか・・の雰囲気。それでも・・マイホームプランの打ち合わせは夢があって非常に楽しいもの・・です。それはそれで、進めていきます。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 8/20 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/27

-

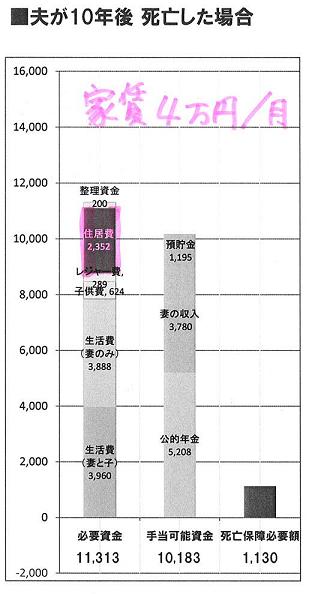

万が一の時 妻が実家に戻るなら生命保険不要!

子どもを連れて実家に入れるなら、住居費の負担が無くなります。生命保険が不要になります。これは、大きい。保険料を払わずに済みます。人生で数百万円の節約!・・です。 死亡保障だけの保険料なら、 数百万円にはなりませんが・・ 保険屋さん任せなら・・必ず、 余計な特約をてんこ盛りに されています。 (彼らは特約で儲けるから当然!) 結局・・万単位の保険料になり、 生涯で数百万円をたれ流します。 その数百万円が節約できるのなら、 すごいこと! ・・です。昨日の記事では、スペースの関係で触れることができなかったので、ここで改めてコメント・・します。『生命保険の必要額』と『住居費』のお話。 『生命保険の必要額』・・は、 実は・・きちんと計算されることは まず・・ありません。 (大変な手間ひまがかかるから・・) 保険会社や販売代理店が 提案する生命保険の金額は、 当然・・ドンブリ勘定です。 ・・であるばかりか、生命保険が 不要なのに加入させたりする ことも、日常茶飯事・・です。 ( 売ってナンボだから当たり前! )生命保険の必要額計算の仕組みは、以下のようになります。ぜひ、理解しておいてください。シンプルに言えば・・『 支出 - 収入 = 必要額 』 ・・です。支出は、生涯の『必要資金』・・です。収入は、生涯の『手当可能資金』・・です。下のグラフ(T家の事例)で、見て行きましょう。 ※メール顧問会員のT家の概要 家族 : 夫20代、妻20代、幼児1人 仕事 : 夫:会社員 妻:専業主婦 住居 : 夫の親と同居(ローン無し) (夫死亡時、妻は夫の実家を出る予定)生涯の『必要資金』とは以下の内容です。( 10年後の時点で夫が死亡 ) ※金額はT家の場合・・です。・「生活費(妻と子)」 : 3,960万円・「生活費(妻のみ)」 : 3,888万円・「子ども費」 : 624万円・「レジャー費」 : 289万円・「住居費」 : 2,352万円・「整理資金(葬式代)」: 200万円 合 計 1億1,313万円 (支出)生涯の『手当可能資金』とは以下の内容です。( 10年後の時点で夫が死亡 ) ※金額はT家の場合・・です。・公的年金 : 5,208万円・妻の収入 : 3,780万円・預貯金 : 1,195万円 合 計 1億 183万円 (収入)収入よりも支出が多いので、その分を穴埋めしなければなりません。差額は、1,130万円・・です。これが、『生命保険の必要額』!・・です。ただし・・『保険加入=お金を失うこと!』・・です。なので・・できるだけ保険には入りたくありませんが、やむをえません。お金を捨てることを覚悟の上、いやいや、しぶしぶ、加入しましょう、・・ということになります。ここで・・ちょっと、立ち止まって考えてみましょう。『住居費』に焦点を当ててみます。Tさんの場合の『住居費』総額は、2,352万円だけど、もし・・これが0円だったら、どうなる?『住居費』総額が0円・・というのは、どんな場合でしょう?「夫が死んだら、妻は子どもを連れて 妻自身の実家に戻る。」・・というケースなどが該当します。実は、このような状況は、けっこう一般的です。(当事務所顧問会員でも多い)『住居費』総額がゼロなら、上記の計算でも・・支出よりも収入が多くなり、生命保険は不要!!・・と、なります。生命保険は清算!・・できます。これから・・たれ流す予定の数百万円を、大きく節約!・・できます。「夫が死んだら、自分は実家に帰れるか?」・・は、生命保険料を節約できるかどうか?・・の、分岐点・・です。真剣に、考えてみましょう。以下は、T家の(時系列での)夫の死亡保障必要額のグラフです。1 現時点2 10年後3 20年後どの時点でも、『住居費』がゼロになれば、支出を収入が上回ることが見て取れます。つまり、生命保険が不要!になることが分かります。現在も将来も、ずぅ~~っと、生命保険は不要です。( おめでたい・・ことです )住居費ゼロ!・・の効果は絶大です。保険屋さんの言いなりで、( 保険代理店の言いなりで )なんとなく・・生命保険に加入しているおバカさんへ、 (失礼!)自分の頭でしっかり考えましょう。少なくても、数百万円が節約できます。今日の佐々木FP〇顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓が終了!「再ヒアリング」として、メールに添付して送信しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 回答待ち。(5/13 ヒア)6 Kさん(30代):現状診断 (5/19着)7 Tさん(30代):現状診断 5/20 シート到着。8 Yさん(40代):シミュレーション 5/27依頼到着。9 Tさん(30代):現状診断 6/9 シート到着。10 I さん(30代):現状診断 7/7 シート到着。11 Hさん(40代):現状診断 7/9 ヒアリング。12 Oさん(30代):現状診断 7/13 シート到着。13 Sさん(30代):現状診断 7/24 シート到着。14 Nさん(30代):シミュレーション 7/25依頼到着。15 Kさん(40代):現状診断 8/16 シート到着。16 Oさん(30代):現状診断 8/18 シート到着。17 Kさん(50代):現状診断 8/19 シート到着。18 Mさん(50代):現状診断 8/22 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/26

-

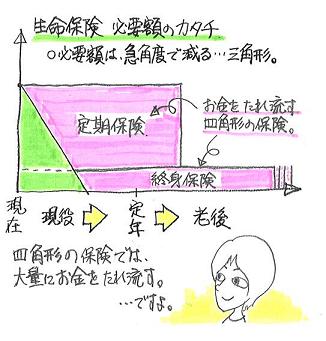

生命保険の必要額は 設定次第で大きく変わります

ひとつの要素の金額が変われば、簡単に別の結論が・・。きちんと検証してみると・・生命保険は不要!・・な人がけっこういます。(こういう人はもちろん加入しない方がお得)あるいは・・生命保険が必要!という結論が出たとしても・・その期間は、せいぜい10年~15年だけです。生命保険の必要額は、時間の経過と共にどんどん減ります。ある時点で必ずゼロになり、以後は死亡保障は不要になります。なので・・一般的に、生涯加入する「終身保険」は不要です。まったく不要な終身保険に、特約をてんこ盛りにして加入しているおバカさんを、しばしば見かけます。 (失礼!) お金の大量たれ流し・・ ご愁傷様・・です。〇メール顧問会員のTさん(20代) (相談:ライフプランニング)8/22(月)にシミュレーションが完成、メール添付で送りました。 T家の概要 家族 : 夫20代、妻20代、幼児1人 仕事 : 夫:会社員 妻:専業主婦 住居 : 夫の親と同居(ローン無し)メールをいただきました。 ※は、私の声。 お世話になっております。 〇〇のTです。 先日は現状診断の訂正と 第2子誕生のシミュレーションを していただき、ありがとうございました。 第2子誕生後も 悲惨な結果にはならないと知り、 とりあえず安心しました。 ※はい、大丈夫・・です。 しかし将来は今の夫の実家を出て マイホームを夢見ているので、 ここで安心せずに貯蓄に専念 しなければいけないな、と思っています。 ※どうしても夫の実家を出たい ・・ようです。 それは、夫婦の共通認識? 夫の意向はどう・・でしょうか? 現状診断の訂正の結果、 やはり生命保険が必要のようですね。 ※生命保険の必要額は、 収入や支出の設定次第・・で、 大きく変わってきます。 現在必要額 1802万円 10年後 1130万円 ※10年経っても、必要額が あまり減りません。 これは・・何か変です。 ・・って、 当事務所で作っておきながら。 (^^ゞ 年間貯蓄が少ないせいか、 思っていたより必要期間が長いです・・・。 ※そうですね、異常に長い・・です。 普通は10年~15年で十分です。 必要期間の長い要因は、 どうやら別のところにありそうです。 (下で説明します) 方眼紙に落としてみた所、 ゼロになるのは25年後あたりでした。 ※うん、長すぎます。 「何か変だ。」・・と考えましょう。 設定自体が変・・かも・・です。 (下で説明します) 1800万円÷25年÷12か月=6万 2000万で設定したとしても、 7万円だったので、 25年の保障期間で 月6~7万円の給付額の生命保険を探す、 ということでよろしいでしょうか? ※はい・・ちょっと待ってください。 基本設定から見直しましょう。 (下で説明します) お忙しい中申し訳ありませんが 回答をいただけると嬉しいです。 よろしくお願いします。生命保険が必要かどうか?・・を考える場合には、どのような設定・背景にするか?慎重に検討しましょう。《 背景 》日ごろのTさん(妻)の希望は・・「夫の実家から出たい。」「マイホームを取得して出たい。」・・です。《 設定 》もし夫が亡くなったら、Tさん(妻)は・・「夫の実家から出る。」「手取り15万円ほどで働く。」「アパート(家賃4万円)で子どもと暮らす。」少ない収入で子どもを抱えて生活していくのは、ちょっと辛い・・です。「住居費」である家賃は4万円とは言え、少ない収入では負担になります。夫の実家にいれば・・少なくても、「住居費」の負担はありません。それでもTさん(妻)は、ここにいたくありません。(それぞれの事情があるので、やむを得ない)で・・上記の設定のままで、20年後はどうなるか?算出してみました。・現在 :1,802万円・10年後:1,130万円・20年後: 889万円れれ・・? 20年後もけっこうな金額です。永遠に保障が必要そう・・な勢いです。Tさんが言うような25年では終わりそうにありません。永久に生命保険に加入・・する? いえ、いえ、できるだけ 生命保険には加入しない方が お得に決まっています。「これは・・何か変。」・・と考えるのが正常なのかも。一生・・「生命保険の保障が必要。」・・というのは、いかにも「何か変。」・・です。「生活設計の設定自体がおかしい。」・・のでは? ・・と考えるのが正常だと思います。夫が亡くなった場合、子どもを抱えてその実家を出て、わずかな収入で暮らすなら・・、たとえば・・「住居費」は安く押さえたい・・ですよね。4万円のアパートではなく、市町村営の安いアパートを想定したい。Tさんが住んでいるところの、市町村営アパートの家賃を調べました。まあ・・幅はありますが、収入から想定すれば、家賃2万円も可能そう・・です。・・で、家賃4万円の場合と2万円の場合、それぞれで・・現在、10年後、20年後、の3時点の死亡保障必要額を算出しました。グラフで確認してください。 「生命保険の必要額」は・・ 「必要資金-手当可能資金」・・です。家賃が4万円から2万円になった・・だけで、( 他の設定は、まったく同じです )生命保険は不要!・・になりました。家賃4万円を時系列で・・。家賃2万円を時系列で・・。家賃が2万円の場合・・夫の死亡保障は、現在も将来もまったく不要!・・という異なる結論になってしまいました。「必要資金」の中の「住居費」というひとつの要素の設定を変えただけで、「生命保険の必要額」はこれだけ変わります。生命保険必要額、その仕組みをきちんと理解しましょう。将来の生活の考え方、設定のし方で、「必要額」は・・どのようにも変化します。 生命保険に入らずに済めば、 その保険料分が まるまる 貯蓄できます。 生活設計が非常に楽になります。 将来に希望が持てます。Tさんも、どのように設定してみるか?あらためて・・考えてみてください。今日の佐々木FP〇顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日より着手!長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 回答待ち。(5/13 ヒア)6 Kさん(30代):現状診断 (5/19着)7 Tさん(30代):現状診断 5/20 シート到着。8 Yさん(40代):シミュレーション 5/27依頼到着。9 Tさん(30代):現状診断 6/9 シート到着。10 I さん(30代):現状診断 7/7 シート到着。11 Hさん(40代):現状診断 7/9 ヒアリング。12 Oさん(30代):現状診断 7/13 シート到着。13 Sさん(30代):現状診断 7/24 シート到着。14 Nさん(30代):シミュレーション 7/25依頼到着。15 Kさん(40代):現状診断 8/16 シート到着。16 Oさん(30代):現状診断 8/18 シート到着。17 Kさん(50代):現状診断 8/19 シート到着。18 Mさん(50代):現状診断 8/22 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/25

-

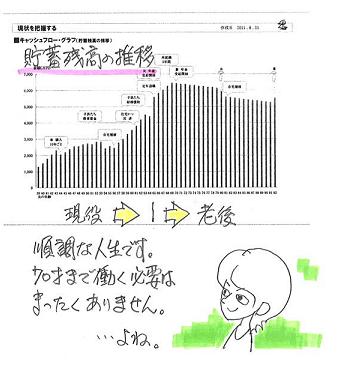

生命保険は不要!10歳未満の子が3人いますが・・

夫婦とも、現在も将来も不要!幼い子が数人いても、生命保険は不要!・・という結果に。〇顧問会員のTさん(30代) (相談:ライフプランニング)現状診断は、お盆前に完成していました。完成した時点でお電話しておきました。「都合の良い日に、説明を聞きに 事務所までおいでください。 ただし・・武田は8/23までは 非常に忙しいので、8/24以降の 日程でお願いします。」 T家の概要 家族 : 夫30代、妻30代、10歳未満の子3人 仕事 : 夫:自営業 妻:専業主婦 住居 : 持家(住宅ローン有り)で・・、8/24の今日、電話をいただきました。「平日はなかなか時間が取れなくて・・、 土曜日もまた難しいんですよ。 もし・・よろしければ、に・・。」「日曜日は、やっていません!」 (^^ゞ・・で、とりあえず、メール顧問会員と同じように、メール添付で「現状診断」のデータを送ることになりました。先ほど・・メールに添付して送信!参考のため・・内容を一部、ご紹介します。下は、毎年の貯蓄残高の推移・・です。( キャッシュフローグラフ )老後は、お金持ち・・です。「生命保険の必要額」は・・「必要資金」-「手当可能資金」 ・・で求めます。 生命保険の必要額・・の意味、 しっかり理解してください。「手当可能資金」の方が多ければ、もちろん・・生命保険は不要!・・ということになります。「手当可能資金」の方が、若干多いので、 夫に生命保険は不要!・・です。Tさん(夫)は、現在も将来も生命保険は不要です。( 幼い子どもたちがいても・・ )専業主婦の奥さんは・・なおさら、生命保険は不要!・・です。( 現在も将来も・・ )『保険加入=お金を失うこと!』できるだけ、加入しないこと・・です。保険に加入しなければ、貯蓄がどんどん増えます。生活設計が楽になります。将来の見通しが立ちます。今日の佐々木FP〇事務所 会計事務作業〇金融機関廻り事務所家賃、給与、その他振込み。給与振込みは、佐々木FPの分のみ。武田FPは無報酬。『真に消費者側に立つ=収入にならない!』それでもライフワークとして実践するおバカFP・武田 ・・です。 (^^ゞ〇顧問会員のDさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 (5/13 ヒア)6 Kさん(30代):現状診断 5/19 シート到着。7 Tさん(30代):現状診断 5/20 シート到着。8 Yさん(40代):シミュレーション 5/27依頼到着。9 Tさん(30代):現状診断 6/9 シート到着。10 I さん(30代):現状診断 7/7 シート到着。11 Hさん(40代):現状診断 7/9 ヒアリング。12 Oさん(30代):現状診断 7/13 シート到着。13 Sさん(30代):現状診断 7/24 シート到着。14 Nさん(30代):シミュレーション 7/25依頼到着。15 Kさん(40代):現状診断 8/16 シート到着。16 Oさん(30代):現状診断 8/18 シート到着。17 Kさん(50代):現状診断 8/19 シート到着。18 Mさん(50代):現状診断 8/22 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/24

-

知ってた? 5年程度の年金未納なら挽回が可能

年金保険料を払わない節約・・なんて、あり得ない。年金保険料はしっかり払って、将来の年金を満額受給しよう!(その方が、圧倒的にお得!) ※実は老後の年金だけじゃない! 死んだ時の遺族年金! 障害者になった時の障害年金! 民間の保険なんか足元にも 及ばない手厚い保障がある! 加入しておいた方が確実にお得!〇メール顧問会員のOさん(40代) (相談:ライフプランニング)お盆明けの8/16に、シミュレーションが完成!・現状の数値を訂正したシミュ。・マイホームを取得するシミュ。2通りのシミュレーションを作成、メール添付で送っていました。メールをいただきました。 ※は、私の声。 武田様 こんにちは、 シミュレーション結果拝見しました。 ありがとうございました。 リターンが速かったので びっくりしました! マイホーム取得が 全く無理ではないということが わかって良かったですし 嬉しかったのですが、 取得した場合の貯蓄残高が あまりに低空飛行なので これはちょっと、どうなんだろうと ・・・怖いかな~・・・ というのが正直な感想です。 ※よくあるマイホーム取得・・ 生活設計をすること無しで、 何のアテも無く・・ 「何とかなるさ!」 と突っ走る無謀さに比べれば、 「低空飛行」でも その度合いを 認識しながら進むことは、 はるかに堅実・・です。 「飛ぶ高さ」はどうあれ・・ 将来を認識できている ことの意味は大きい・・です。 問題ないから このプランを出された ということなのだとは思いますが・・・ ※ウチは住宅会社ではない! 「家計的に問題ないから、 マイホームを取得しましょう!」 ・・と、 マイホーム取得を奨めて いるわけではありません。 できあがったシミュレーションは、 一般的なマイホーム取得を、 キャッシュフローに落とした だけのことです。 住宅会社が行なう提案の ための資料とは意味がちがう。 シミュレーションは常に、 本人が何らかの判断を するための資料・材料・・です。 それから、 これは全くの不確定要素なので お話しなかったのですが、 私の親の家の土地の資産価値が 3000万程度あるようなので、 将来これを相続することに なるかもしれません。 まあこれは どうなるかわからない話ですし 姉がおりますので 半分で1500万、と、なるのかどうか?? ※え? 勝手にお金に置き換えて 考えて・・OK? 資産価値が3,000万円ある ・・と言うのは、だれの情報? 仮にそうだとしても、 3,000万円で売れるかどうかは、 だれにも分かりません。 さらに・・不動産の売買では、 色々なコストがかかるので、 単純に半分の金額が自分の 手取りになるものではありません。 夫の親からの相続も あるのかも知れませんが、 こちらは私にはまったく 伺い知れない話ですので・・・ 多少のプラス変動はあるのかな? といったところでしょうか?? ※あまりアテにしない方が いいのでは・・? (どちらの両親も健在で元気に しているので相続の話なんて 切り出せないんですよね・・・) ※当ったり前!・・です。 子どもから切り出すもの ではありません。 親が自分から言い出すような ひと工夫、ふた工夫、 ・・が必要です。 いずれにしても ここ3年間の過ごし方が鍵に なってくるのだと思います。 そろそろ私の仕事も 探し始めないといけない時期ですし、 ※妻の稼ぎが家計に及ぼす 影響は、非常に大きい・・です。 ちょうど良い時期にアドバイスを いただいたようで感謝です!! また何かありましたら ご連絡させていただきます。 それから、 シミュレーション依頼のメールの 最後で質問をした夫の年金の件ですが、 回答をいただいていないようですが お忘れですか? ※ ん・・? お忘れ・・のようです。 (^^ゞ スミマセン!! お時間がありましたら こちらもよろしくお願いします。 「どうにもできません」 の一言で 終わりそうな気もしますが・・・(^_^;) それでは、長文失礼しました。 ※そんな・・つまらない一言で 終わると、本当に思う?で・・「質問をした夫の年金の件」を確認するために、8/12のメールを見てみました。あ・・ありました。 以下の文章・・です。 それから、1つ質問をお願いします。 8/4の日記で取り上げられていた 国民年金法改正案についてですが、 2012年までに施行で 過去10年の未納分が払込可になる ということだと 我が家の夫の未納分は 対象外になりますよね? 未納分を何とか出来ないか と以前から思っていたのですが、 やはりどうにも 出来ないのでしょうか・・・?Oさん(夫)は、20代の時期に約5年間の未納期間があるようです。現状診断の結果でも・・その分少ない年金受給額になっています。10年間さかのぼって納付できるようになったとしても、もっともっと以前の期間なので、対象外になります。なので・・おっしゃるとおり、「どうにもなりません。」の一言で終わりそうな感じ・・です。が・・、大丈夫!・・です。Oさんは、満額受給のために不足する期間は、約5年間だけ・・です。結論!60歳~65歳になる前の5年間、国民年金の保険料を納めればいい・・んです。(納めることができる仕組みになっている)それで・・Oさん(夫)の基礎年金は、65歳からほぼ満額受給できます。何にも心配いりません。 一件落着!!未納期間が5年程度の人は、このように・・満額受給の解決策があります。心配なく・・。今日の佐々木FP〇顧問会員のDさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓 終了!再ヒアリング・・として、送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Dさん(30代):現状診断 (5/13 ヒア)6 Kさん(30代):現状診断 5/19 シート到着。7 Tさん(30代):現状診断 5/20 シート到着。8 Yさん(40代):シミュレーション 5/27依頼到着。9 Tさん(30代):現状診断 6/9 シート到着。10 I さん(30代):現状診断 7/7 シート到着。11 Hさん(40代):現状診断 7/9 ヒアリング。12 Oさん(30代):現状診断 7/13 シート到着。13 Sさん(30代):現状診断 7/24 シート到着。14 Nさん(30代):シミュレーション 7/25依頼到着。15 Kさん(40代):現状診断 8/16 シート到着。16 Oさん(30代):現状診断 8/18 シート到着。17 Kさん(50代):現状診断 8/19 シート到着。18 Mさん(50代):現状診断 8/22 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/23

-

貯金があるんだから 保険で備えることはない

保険加入=お金を失うこと!放ったらかしにしていると、どんどんお金を失います。人任せにしないで、自分の頭で考えましょう。〇顧問会員のNさん(40代) (相談:生活設計・マイホーム建築)現状診断の資料作成は、お盆前に終了していますが・・Nさん自身の仕事が忙しいため、まだ・・面談での説明は行なっていません。とりあえず・・メール顧問会員のように、メール添付で資料を送っています。メールをいただきました。 ※は、私の声。 エフピー・ステーション武田様 〇〇のNです。 ・・ 略 ・・ (面談のアポ) ・・ 略 ・・からこちら、 診断内容をいじくりまわして 楽しんでいます。 ※キャッシュフロー表・・です。 グラフに連動しているので、 収入や支出の条件をちょっと 変えるだけで、ちがう人生に なるのが一目瞭然・・です。 ・・楽しめます。 ・・ 略 ・・ 保険の見直しのほうも進めています。 アフラックの父名義の分と 子供の特約部分は、解約することで 用紙を取り寄せ中です。 ※OK、OK、・・です。 自分のがん保険は、 今度の〇〇検診と今日受けてきた、 △△がん検診の結果次第です。 ※〇〇検診は、ガンを発見 する作業をしながら、 それを受けることで被爆して、 新たなガンが発生する 可能性がある・・という話も。 (^^ゞ ☆☆がんと★★がん検診の結果は、 先日届いて異常なしでした。 去年は引っかかって、 〇〇〇やったんですよ~。 ☆☆☆よりシンドイ。 ※それは辛そう・・です。 お盆休み中にJA生命共済の 解約払い戻し額や、 終身部分だけの掛金も 聞いてきました。 (持病で三角保険に 入れないときのために) 終身300万円で、 掛金年額16,231円でした。 ところが、終身だけ残しても 払い戻しが70万円ほどあって ちょっとビックリ! ※自分がたれ流したお金の ほんの一部・・ですが。 証書をよく見たら 転換部分があったんですね。 ※転換・・。 ぼ~っと継続していたら、 その70万円も消失・・です。 気付いて良かった。 建更は内容が不十分で 掛金も高いので、 解約して他の火災保険を、 と思っていましたが、 よーく考えると私の場合は 家を建て直すまでは 火災保険は不要なような・・・。 ※はい、まったく不要・・です。 そもそも建て直すための 貯金があるんですから 保険で備えることはないんですよね。 ※当たり前・・です。 他に方法が無い! どうにもならない! そんな場合だけ、しぶしぶ、 いやいや、保険に入りましょう。 お金を捨てることを覚悟して。 『保険加入=お金を失うこと!』 家財の方は満期まであと少しで、 残した方が得? ※これは・・きちんと、現時点の 損得を判断しましょう。 どちらにしろ、 今年の掛金支払いの11月までに 決めますのでご助言をお願いします。 今回の診断を受けるまで、 火災保険の見直しを 全く考えていませんでした。 だいぶ前に 火災保険の給付金は時価評価で、 多額の保険をかけてももらえない こともあると聞いていたので、 再取得額が給付される建更で 安心していたところがありました。 でも、再取得額での 安い保険がたくさんあるんですね。 勉強不足でした! ※何らかの商品を販売する 一業者や一営業マンの話を 鵜呑みにすると、例外なく 大損!・・します。 何を買う場合にも・・必ず、 複数を比較検討しましょう。 最近は、 近所での新築完成見学会に せっせと通っています。 ( ・・ 略 ・・。 ) 本当に 1軒1軒違っていておもしろいです。 夢だけはどんどん膨らんでいきます。 ※どんどん膨らませてください。 本格的に具体化する前の 今が一番楽しい時・・です。 楽しんでください。 では、今日はこの辺で失礼します。 急に涼しくなってきましたので お体にお気をつけください。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 ←まだココ! 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 ←夢が膨らんでこの辺をウロウロ。 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のTさん(20代) (相談:ライフプランニング)シミュレーションの資料作成作業。本日 完成!第2子が誕生した場合の人生をシミュレーションしました。死亡保障必要額は、もちろん・・増えます。メール添付で送りました。〇顧問会員のDさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。本日より着手しました。長い間、お待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Tさん(20代):シミュレーション (5/12着)6 Dさん(30代):現状診断 (5/13 ヒア)7 Kさん(30代):現状診断 5/19 シート到着。8 Tさん(30代):現状診断 5/20 シート到着。9 Yさん(40代):シミュレーション 5/27依頼到着。10 Tさん(30代):現状診断 6/9 シート到着。11 I さん(30代):現状診断 7/7 シート到着。12 Hさん(40代):現状診断 7/9 ヒアリング。13 Oさん(30代):現状診断 7/13 シート到着。14 Sさん(30代):現状診断 7/24 シート到着。15 Nさん(30代):シミュレーション 7/25依頼到着。16 Kさん(40代):現状診断 8/16 シート到着。17 Oさん(30代):現状診断 8/18 シート到着。18 Kさん(50代):現状診断 8/19 シート到着。19 Mさん(50代):現状診断 8/22 シート到着。 《 郵送しました 》 武田さま 佐々木さま おはようございます。 昨日 シートと書類を郵送しました。 さー これで行列に 並ばせて貰えましたね? よろしくお願いします。 今朝・・メールをチェックしたら、 上記のメールが着信していました。 お名前が無いので・・ 「さー これで」・・って言われても。 「スミマセンがどちら様・・ですか?」 ・・と返信しようとしたところに、 書留郵便が届きました。 「あ、Mさん(50代)だったんですね。」 さっそく行列に並んで頂きましたよ。 メールには、発信者のお名前を。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/22

-

土地の契約に立会い~住宅プランの打ち合わせ

建築費を節約するために・・これから しっかり打ち合わせをします。きちんとプランを作成した後、複数の住宅会社に見積りを依頼します。いつも・・数百万円の差がつきます。裏返せば・・知らずに数百万円をたれ流す可能性もある・・ということです。同じ条件できちんと比較検討できれば、数百万円の節約! ・・が できます。( 1千万円以上の節約の場合もあります )〇顧問会員のNさん(30代) (相談:生活設計・マイホーム建築)今日は午前9:30から土地契約。契約に立ち会ってきました。売主は企業です。その事務所におじゃまして契約。もうすでに・・司法書士さんが、移転登記に必要な書類を売主さんから預かっています。そのことを確認した上で・・、すでに昨日・・土地代金全額を振り込んでいます。( 売主さんも入金を確認済み )なので、今日の土地契約は( 順序は逆ですが )極めて事務的なものになりました。売主さん側の不動産屋さんが用意した契約書類で説明・・の後、契約。で・・今度は当FP事務所に場所を変えて、マイホームプランの打ち合わせ・・です。まだ・・始まったばかりです。その・・始まったばかりの時期が、住宅取得で一番楽しい時期・・です。「今日中に一応のプランにして、 ファックスします。」・・と、お約束。夕方に、作成した絵を送りました。平面プランと配置プラン・・です。( まだまだ・・たたき台です )Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/20

-

マイホーム建築で 設計事務所を比べっこ・・中?

おかしな点、確認しておいた方が良い点、など・・ご指摘ください。設計事務所 ・・ ・・ですか?普通の住宅で300万円とか余分に払うのはもったいない と思うんですが・・。( 実質は420万円も余分に払う )〇メール顧問会員のNさん(30代) (相談:ライフプランニング)ただ今・・シミュレーション作成で、行列に並んで順番を待っています。( 15番目・・です )メールをいただきました。 ※は、私の声。 武田様 佐々木様 お世話になっております。 シミュレーションの依頼中で ございますが、 マイホーム建築についての ご相談をさせてください。 これまでに、建築士選びのため、 6社のオープンハウスに参加しました。 ※え? 建築士選び? 6社? そのうちの1社から、 無料のプレゼンテーションを 数回受けた後、添付の通りの 見積りを頂いております。 そこで、この見積りについて、 おかしな点というか、 確認しておいた方が良い点 などあれば、 ご指摘いただきたいと思います。 ※見積り・・と言っても、 建築工事費の見積りではなく、 図面作製費等の見積りです。 すごい!・・金額です。 工事費総額:約2,600万円 に対して、設計監理料が 280万円!・・としています。 ( もったいない・・ ) ちなみに他社は 次のように説明を受けています。 〇〇設計事務所 設計料:建物建築金額の12~15%、 構造計算料:設計料の20% プレゼンテーション料:契約の場合無料、 未契約の場合10万円 ※工事費総額が2,600万円で、 構造計算まで行なえば・・ ×0.12×1.2≒374万円! ( もったいない・・ ) または・・ ×0.15×1.2≒468万円! ( もったいない・・ ) ☆☆設計事務所 設計料:予定工事費の10%程度 プレゼンテーション料:無料 ※工事費総額が2,600万円なら、 ×0.12=312万円! ( もったいない・・ )今回の相談は、たとえば・・「医療保険選びで6社を検討中ですが、 内一社から提案をもらいました。「この提案書について・・ おかしな点というか、 確認しておいた方が良い点 などあれば、 ご指摘いただきたいと思います。」・・という相談を受けたのと、まったく同じパターン・・です。医療保険について相談を受ければ、私の回答は・・医療保険に加入する前提で、どれを選んだらいいか?・・ではなく、( 保険屋さんには申しわけないけど )『医療保険には加入するな!』『医療保険加入は、損!』・・なんです。( もう知ってる? くどい? )今回のご相談は・・住宅の設計事務所を数社検討中で、どうやって選んだらいいか?注意点は何か?確認しておくことは何か?・・のようなことのようです。このことに関して・・私のポジションは、医療保険の場合と同じ!・・です。私のアドバイスは・・( 設計事務所さんには申しわけないけど )『設計事務所に依頼するな!』 ・・です。私たち庶民が建てる住宅で、建築費の1割~1割5分も設計料を払うのは、非常にもったいないと思います。元々・・各住宅会社には・・それぞれ、建築士が在籍しています。上記のような多額の設計料を取ることはありません。また・・どこかの設計事務所が造るデザインは、その事務所の専売特許ではありません。好みのデザインがあったら、そのイメージをマネすればいいんです。タダで我が家に取り入れればいいんです。 ※設計料の負担だけで済まない。 300万円の設計料の場合、 その分・・余分に住宅ローンを 借りることになります。 当然、利息負担が増えます。 300万円×0.4=120万円! 設計料 ローン利息 300万円+120万円=420万円! ( もったいない・・ ) このお金、別のことで有効に 使いたい・・と思いませんか? ※さらには、設計料と住宅ローン 利息の負担だけでは済まない。 設計事務所が図面を作製すると、 建築工事は懇意にしている 工務店等に請け負わせます。 ここが、問題です。 複数の住宅会社の見積り比較 を行ないません。 市場原理が働きません。 当然・・知らずに高い買い物を することになります。 いつも言っているように・・ 30数坪の一般的なサイズでも、 見積り価格の上下差が 500万円になったりします。 仮に500万円高い工事費なら・・ やはり、それだけでは済まず、 ローン利息が上乗せになります。 500万円×0.4=200万円! 500万円+200万円=700万円!結局・・設計事務所に依頼すると、たれ流すことになるお金は、ザックリと・・設計事務所に・・300万円!その分のローン利息が・・120万円!工事費の割高分が・・500万円!その分のローン利息が・・200万円!合計 ・・1,120万円!!( もったいない・・ )私たちは、一般庶民・・です。一般庶民が建てる家は、住宅会社所属の設計士さんの提案で十分すぎる・・と思います。比較検討するべきは・・、設計事務所ではなく、実際に工事をする住宅会社・・です。初めてマイホーム取得をする時は、〇まず、自分たちの目を肥やす。 何も知らない素人のまま建築しない。 (業者任せで、そうなっている人が多い) 色々な業者の話をできるだけ多く聞く。 知識が大きく増してから・・しっかり、 マイホームを検討する。 セミプロのレベルを目指せ!〇業者を決める直前まで、3社以上を検討。 「知り合って仲良くなってすぐ契約」 ・・なんていうのは最悪。 建築費で500万円!利息で200万円! 合計700万円のお金たれ流し・・ の典型的なケース。 契約直前まで、3社以上がシノギを削る ・・そんな状況を作れ!今日の佐々木FP〇メール顧問会員のSさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。午前中に完成!メール添付で送りました。〇メール顧問会員のTさん(20代) (相談:ライフプランニング)シミュレーションの資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Tさん(20代):シミュレーション (5/12着)6 Dさん(30代):現状診断 5/13 ヒアリング。7 Kさん(30代):現状診断 5/19 シート到着。8 Tさん(30代):現状診断 5/20 シート到着。9 Yさん(40代):シミュレーション 5/27依頼到着。10 Tさん(30代):現状診断 6/9 シート到着。11 I さん(30代):現状診断 7/7 シート到着。12 Hさん(40代):現状診断 7/9 ヒアリング。13 Oさん(30代):現状診断 7/13 シート到着。14 Sさん(30代):現状診断 7/24 シート到着。15 Nさん(30代):シミュレーション 7/25依頼到着。16 Kさん(40代):現状診断 8/16 シート到着。17 Oさん(30代):現状診断 8/18 シート到着。18 Kさん(50代):現状診断 8/19 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/19

-

生命保険に入るな!借金するな!経費は払うな!

つまり、お金をたれ流すな!・・ということです。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)お住まいは関西ですが、遠い岩手・盛岡の当事務所に、ご夫婦で来所!・・しました。夏休みを利用して岩手へ・・。(遠路はるばる ご苦労様です)奥さんの実家が関東なので、お墓参りのついでに岩手まで足を伸ばしました。 ( 車で・・ )前の晩は温泉泊。 ※ついでと言っても遠い。 関西から関東に来る距離と、 盛岡まで足を伸ばす距離は、 ほぼ同じ・・です。 (^^ゞ ※お土産をいただきました。 関西からのお土産。 さっそく、3時のおやつに いただきました。 ごちそう様・・でした。 ※チビちゃんたちは別行動。 当事務所に来る前に、 イオンにおじいちゃんたち といっしょに置いてきたようです。 当事務所に長時間いっしょに いるのは耐えられない?何をしに当事務所へ?生活設計の理解を深めるため・・です。メール顧問会員の場合、現状診断の資料は・・自分で一生懸命に読み込むしかなく、すべてを理解するのはなかなか大変です。なので・・メール顧問会員であっても、なんとか時間を作って盛岡に来られることをお奨めしています。( たとえ、交通費をかけても )生活設計の理解のためには、直接面談で説明を受けるのが一番・・です。「遠路はるばる来た甲斐がありましたか?」「十分にありました。」来てよかった・・ということになります。で・・生活設計って、どうする?シンプルに考えましょう。支出を減らして、収入を増やす。ま・・、基本的にこれだけのことです。これだけで、生活設計ができてしまいます。その内の「支出を減らす」って、どうするんでしょう?日常生活費の節約? 食費、通信費、水道光熱費などの徹底的な節約?そのような涙ぐましい努力もいいんですが、その前に、もっとダイナミックなことをしたい・・ですね。総額が数百万円から1千数百万円になるようなダイナミックなことを・・。「支出を減らす」=「お金のたれ流しを止める」・・です。お金のたれ流しを止めることで、大方の生活設計はできてしまいます。 ※「お金の置き場所を整える」 「たれ流しを止める」ことといっしょに、 「置き場所を整える」必要がある 場合も、時にはあります。 現役中の資金不足(教育資金等) が予想される時に、終身保険や 個人年金保険などで、老後へ 老後へ・・と、お金を送っている ケースがあったりします。 現役で必要なお金が老後へ 送られているわけで、これは まずい状況・・です。 (犯人は保険や銀行ですが) この状況を私は・・ 「お金の置き場所が悪い。」 ・・と言っています。 その際は「置き場所を整えます」お金のたれ流しを止める方法。1 生命保険に加入しない!2 借金をしない!3 経費を払わない!・・の3つです。 I さんご夫婦に、口を酸っぱくしながら説明しました。1 生命保険には加入しない!保険加入=お金を失うこと!を・・まず、しっかり認識する。なので、できるだけ加入しないことが、健全な生活設計の第一歩になります。そのような前提で、保険に向き合います。まず死亡保障をチェックしたい。現状診断の結果・・ I さんは、夫婦ともに死亡保障は不要です。(2人の幼い子がいます)きちんと計算すれば、子どもがいても不要なケースがいくらでもあります。死亡保障が不要なら・・、もう・・生命保険はいっさい不要!・・です。医療保険やその他保険も不要。保険料の負担の無い生活設計ができます。貯蓄がどんどん増えます。 ※医療保険加入は損! 保険料分を貯蓄した方が得! セールストークに負けるな! ・差額ベッド代なんて、 払う心配はまったく無い! ・食事代は、普通の生活の 時よりメチャクチャ安い! ・先進医療で300万円?! そんな大金を保険で払った 営業マンは、ほぼ いない! 何にも心配するな! 入院した方がお金がかからない! 私たちはすでに、すばらしい 医療保険に加入している! 健康保険をもっと勉強しよう!逆に・・多額の保険料を払っている人は、なかなか貯蓄が増えません。貯蓄が無い人は、ついつい借金で買い物をすることになります。その利息負担はバカになりません。人生全体を高く買う・・ことになります。保険料が負担で貯蓄ができないから、こんな悪循環になります。マイホームを取得する時も・・生命保険料の支払に追われて貯蓄が無いと悲惨です。「自己資金無しで夢のマイホーム♪」・・なんて簡単にだまされて、自己資金が無い分、余分に住宅ローンを借ります。住宅ローンの利息は、簡単に数百万円になります。貯蓄があれば、その利息もかなり少なくて済んだ・・かもしれません。保険料の支払いが大変で貯蓄が少ないんです。しょうがありません。生命保険は、諸悪の根源になります。人生を高く買ってしまうこと・・に、なります。年配の人に多い・・です。割高な人生を送っている人が・・。お金をたれ流しても困らない世代・・です。30代、40代の人たちは、年配の人たちの話を真に受けないことです。反面教師・・としておきましょう。申しわけありません。時間が無くて、ここまで・・です。 I さん夫妻、10時から12時の2時間の滞在・・でした。(チビちゃんたちは耐えられないでしょう)これから盛岡のわんこそばを食べてから、帰途に・・。 ごくろうさまでした。ごちそうさまでした。今日の佐々木FP〇メール顧問会員のSさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 (4/28着)6 Tさん(20代):シミュレーション 5/12依頼到着。7 Dさん(30代):現状診断 5/13 ヒアリング。8 Kさん(30代):現状診断 5/19 シート到着。9 Tさん(30代):現状診断 5/20 シート到着。10 Yさん(40代):シミュレーション 5/27依頼到着。11 Tさん(30代):現状診断 6/9 シート到着。12 I さん(30代):現状診断 7/7 シート到着。13 Hさん(40代):現状診断 7/9 ヒアリング。14 Oさん(30代):現状診断 7/13 シート到着。15 Sさん(30代):現状診断 7/24 シート到着。16 Nさん(30代):シミュレーション 7/25依頼到着。17 Kさん(40代):現状診断 8/16 シート到着。18 Oさん(30代):現状診断 8/18 シート到着。 ※年間顧問料:36,000円の入金を 今朝・・確認! さっそくヒアリングシートを送ったら、 3時間後に記入されて返ってきました! メチャクチャ・・早っ!! (新規顧問会員 数人をゴボウ抜き!) 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/18

-

生命保険解約!失礼なコールセンターのアホウ

はあ?当社の保険ですよね?そんな××から始まる証券は存在しないんですけど。何を見て話してるんですか? こんな失礼な態度に屈していたら、 延々とお金をたれ流します。 (もったいない・・) 節約とは正反対の行為・・です。〇顧問会員のSさん(40代) (相談:ライフプランニング)生命保険の清算作業中・・です。メールをいただきました。 ※は、私の声。 その後のご報告と御礼です。 武田様 天候不順な日が続きますが、 お変わりございませんか? ※はい、おかげ様で・・。 先日はコメントのお返事 ありがとうございました。 ※どういたしまして。 本日はその後の愚痴めいたご報告です。 ※はい・・どうぞ、どうぞ。 昨日、 A生命の収入保障保険証書が 届いたのでさっそくB生命に 解約の連絡をしました。 ※新しい保険を契約したら、 古い保険を解約! 正しい順番・・です。 生保レディに連絡するか、 支店に直接出向くかの 二択とのことで 「では担当者からご連絡をさせますので・・」 とまずい流れに・・! ※ウン、非常にまずい! 慌てて、直接出向いて 担当者と顔を合わせずに 解約することにしました。 そしてそこからは コールセンターの対応が がらりと変わり・・ ※ ん? 訊かれた証券番号を答えると 「はあ?当社の保険ですよね? そんな××から始まる証券は 存在しないんですけど。 何を見て話してるんですか? ・・金融機関の通知書? 当社は生命保険ですけど? ※はあ? 何? その態度! 「生命保険ですけど」・・って、 保険屋さんは客を相手に そんな話し方をするのか?! 金融機関?保険は金融機関 なんて関係ありませんよねえ? どなたと契約してるんですか?」 ※だから・・何なんだ! その態度! どこの保険会社か ばらしてやろうか?! 等々、馬鹿にするような& 重箱の隅をつつくような突っ込みが・・。 これが解約阻止?? とうろたえていると、 「では、証券番号を確認してから また後日電話してくださいますかあ? ※こらこら・・。 本当にばらしてあげようか? 本日はお電話ありがとございました。 私コールセンターの・・」 ・・あれれ?まずいまずい! と思わず、 武田さんから伝授して頂いた 伝家の宝刀の一言を出してみたら、 ※お! 電化の・・ではなくって、 伝家の宝刀! 電話対応の重箱突き?失礼な対応に 丁重なお詫びをいただき ※あらぁ・・ がらっと態度が 変わった・・んですね。 その後はあっさりと 解約手続き説明になりました。 ※すごいですね、 伝家の宝刀の威力。 ・・なんだ、 結局××で始まろうが 上3ケタくらい抜けていようが 検索できたようです・・。 ※当たり前・・です。 解約されたくなくって、 インネンをつけてきたようです。 とんでもないアホウ・・です。 解約にあたって きっと不快な思いをするだろう とはわかっていましたが、 ちょっと凹みました。 ※罪作りなコールセンターの アホウ・・です。 宝刀を突きつけられないと 調子に乗ったままのアホウ・・です。 相手も商売とは思いますが、 今後武田さんの会員で 解約する方がいれば こんな実例もあるということを 乗り越えて頂ければ幸いです。 ※客にこんなイヤな思いをさせるのは、 保険業界・・だけじゃないか? モラルもレベルも低過ぎる! 愚痴めいたメールで お目汚し大変失礼しました。 ※良いブログネタ・・でした。 あとは、本人が支社で 解約引き留めに負けず 解約してくれることを祈るばかりです。 ※妻ががんばったんだから、 夫がひっくり返されない ことを祈ります。 取り急ぎ、愚痴めいたご報告と、 宝刀伝授の御礼でした。 伝授していただかなければ きっとあのまま 電話を切られていたと思います・・。 ※危なかった・・です。 重ね重ね、ありがとうございます。 季節の変わり目、 くれぐれもご自愛くださいますよう お願い申し上げます。保険会社は、第一生命・・です。あ・・ばらしてしまった。 (^^ゞ会社の顔であるべき、コールセンターの職員が、まったくモラルを備えていません。夫は第一生命で2本・・加入しています。その内の一本が・・保険料年額:約20万円・・です。(もったいない・・)支払保険料総額は・・約760万円!・・になります。ほとんどが捨てるお金です。(もったいない・・)普通に貯蓄しておけばいい・・のに。(もったいない・・) ブログネタを、ありがとうございました。 いただいた文章にコメント(合いの手?)を 入れていくパターンが一番楽・・です。 (^^ゞ すべてを自分の文章で組み立てると、 大変な手間ひまがかかります。 今日は、楽をさせていただきました。ところで・・【 伝家の宝刀 】 ・・って、何?何本かありますが・・たとえば、「はあ・・あなたは、コールセンターの 〇〇さんとおっしゃるんですね・・? わかりました。 それでは今のお話を そっくりそのまま『☆☆』に伝えて・・ どうしたらいいか相談します。 今日はどうもありがとうございました。」・・と電話を切ろうとすると、「あ・・スミマセン!電話・・切らないで!」先方は手の平を返したように思いっきり態度が変わります。スムーズに、積極的に、解約の手続きをしてくれます。で・・『☆☆』って何かというと、たとえば・・『お宅の本社』・・とか、『生命保険協会』・・とか、『消費生活センター』・・とか、・・です。『伝家の宝刀』、切れ味はスサマジイ・・です。上手に使われよ、おのおの・・方。 今日の佐々木FP〇メール顧問会員のSさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 (4/28着)6 Tさん(20代):シミュレーション 5/12依頼到着。7 Dさん(30代):現状診断 5/13 ヒアリング。8 Kさん(30代):現状診断 5/19 シート到着。9 Tさん(30代):現状診断 5/20 シート到着。10 Yさん(40代):シミュレーション 5/27依頼到着。11 Tさん(30代):現状診断 6/9 シート到着。12 I さん(30代):現状診断 7/7 シート到着。13 Hさん(40代):現状診断 7/9 ヒアリング。14 Oさん(30代):現状診断 7/13 シート到着。15 Sさん(30代):現状診断 7/24 シート到着。16 Nさん(30代):シミュレーション 7/25依頼到着。17 Kさん(40代):現状診断 8/16 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/17

-

給料がなくなる上に 病院代がかかるんだからね!

そこのところ わかってる?あんたは派遣社員で彼氏も小さい会社でしょ?病気で1ヶ月休みます、なんてことになったらどうするの?!読者からの書き込みです。再び、angeloさん ・・からです。 ※は、私の声。 ブログに取り上げて頂いたようで、 ありがたいと同時に恐縮です。 子供については ちょっと書き方が強すぎました。 「今は欲しいという気持ちがない」 のほうが正しいですね、 将来はどうなるかわかりません(;^_^A >心配ばかりしていると、 ストレスが溜まって、病気になります。 成るようにしかならないんだから、 気楽に、気楽に・・。 そうですよね、悩んだって仕方ない、 楽に行きたいと思います*^-^* ところで、母にこちらのブログを いくつかプリントアウトして見せ、 私に保険は不要という話をしたのですが、 「この記事は正しいと思う。 確かに入院したほうがお金はかからない。 でもそれは大きな会社の 安定した正社員や公務員の話。 ※入院した方がお金がかからない のは、例外なく だれでも同じです。 正社員や公務員だけではありません。 彼らは入院中もいくらかお給料が出るからね。 でも、あんたは派遣社員で 彼氏も小さい会社でしょ? ちょっと大きな病気で1ヶ月休みます、 なんてことになったら その間お給料は出ないし、 下手すればすぐにクビじゃない。 給料がなくなる上に、 病院代がかかるんだからね、 そこのところわかってる? ※病院代がかかると言ったって、 入院生活での支出は、 日常の支出よりは少なくなります。 雇用保険だって 6割か7割くらいしかないんだよ。 それも3ヶ月ぽっち、 その後無収入なんだから。 それも貯金だけでまかなうっていうの? ※入院して収入が途絶えることに 備えるために医療保険に加入 する・・という考え方は、 見当違いも甚だしい!・・です。 医療保険には元々そんな 所得補償機能はありません。 保険は、みんなが損をする ことで成り立つ仕組み・・です。 ※『医療保険加入は損な取引き』 損な保険に所得補償機能が あるわけが無い! あんたたちが何百万円も貯金 してるっていうなら何も言わないけど、 まだせいぜい数十万でしょ? (図星です...) ※数十万円もあれば立派です。 何回でも入院できます。 そもそも・・ 保険に加入して保険料を 払っていれば、あっという間に 医療費の自己負担額以上の お金を捨ててしまいます。 ( もったいない・・ ) せめて年収分貯金できるまでは、 共済でいいから入っておきなさい。」 ※月の掛け金が数千円でも、 長い期間でけっこうな金額に なります。 ( もったいない・・ ) きちんと算数をしてみましょう。 と、えらい剣幕で叱られ。(-。-;) ※娘を思って・・のこととは思いますが、 『保険加入=お金を捨てること』 ・・なんです。 医療保険は、所得補償の機能は 持ち合わせていません。 医療保険加入は、損な取引き・・です。 保険業界に洗脳されています。 (叔父×2も横で深く頷いていました) ※叔父さん×2も・・。 それでも... 保険は入らなくてもいい...んですよね? ※「入らなくてもいい」・・んじゃない! 「入らない方がいい」・・んだ! 私...間違ってない...ですよね?? ※おう! 大丈夫だ! 心配するな! 毎月5万円貯金しています、 ※その調子! これでも結構精一杯です。 ※がんばれ! がんばれ!! これを減らして (つまり貯蓄スピードを落として) まで共済に入るのは 本末転倒な気がするんですが... ※OK。 信念を持ってがんばれ! 今は2人で・・ひたすら 貯蓄を増やすことに専念!職を失いやすい立場だから、医療保険に加入しなさい!・・というのは、乱暴なお話です。医療保険に加入すること自体が元々・・損!・・なんです。職を失いやすい立場でも、そうでない立場でも、( 立場には関係なく )医療保険には加入しない方がお得です。( 生活設計が非常に楽になる )医療保険が所得補償になる・・というのは、保険屋さんの営業トークに過ぎません。そのように考えている人は、保険屋さんに洗脳されているだけ・・です。加入自体が損なモノが、所得補償に有効なわけがありません。 お母さんが・・ 目を覚ますことを、お祈りします。今日の佐々木FP〇メール顧問会員のOさん(40代) (相談:ライフプランニング)シミュレーション資料 作成作業。生活データを差し替えたモノといっしょに、将来のマイホーム取得のシミュレーションも作成しました。完成! メール添付で送りました。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。今日・・あらためて着手しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 (4/28着)6 Oさん(40代):シミュレーション (5/12着)7 Tさん(20代):シミュレーション 5/12依頼到着。8 Dさん(30代):現状診断 5/13 ヒアリング。9 Kさん(30代):現状診断 5/19 シート到着。10 Tさん(30代):現状診断 5/20 シート到着。11 Yさん(40代):シミュレーション 5/27依頼到着。12 Tさん(30代):現状診断 6/9 シート到着。13 I さん(30代):現状診断 7/7 シート到着。14 Hさん(40代):現状診断 7/9 ヒアリング。15 Oさん(30代):現状診断 7/13 シート到着。16 Sさん(30代):現状診断 7/24 シート到着。17 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/16

-

今日午後からお盆休みでぇ~す って段取りは?

お盆明けの週末は土地取引き・・です。売主側の不動産屋さん、その段取りをしないで・・お盆休みに突入!しちゃった・・ようです。今日の午後から16日まで夏休みっ♪・・のようです。おい、おい、勘弁してよ。 〇顧問会員のNさん(30代) (相談:生活設計・マイホーム取得)8/20(土)に、土地契約と引渡しを一気に行なう予定です。ところが・・土曜日なので、銀行は閉まっています。司法書士さんもお休み・・です。土曜日には移転登記書類のチェックや、お金の振込みができません。なので・・契約や引渡しをする前の木曜日(18日)や金曜日(19日)に、書類チェックやお金の振込みをする・・という変則的な作業を行ないます。「契約もせずに数百万円も振り込む」・・という、危ない・・ことを行ないます。慎重な事前段取りが必要・・です。なのに、なのに、「お盆休みでぇ~すっ♪」?お盆明けの17日に動き始めて、翌18日の段取りをする?そして・・司法書士さんに、「明日、これこれをするんで、 それそれをお願いします。」・・なんて、いきなり言う?仲介手数料を取るんでしょ?やることやってから・・休んで欲しい・・。もう・・不動産屋さんに構っていられない。今日・・午後から、私から売主さん側に連絡して、何度も何度もやり取りをして、ひと通りの段取りを行ないました。司法書士さんにもお願いして、18日(木)の〇時に売主さん側へ行って、移転書類をチェックして、預かってきてもらうようにしました。「書類はだいじょうぶです。」・・となったら、当事務所へ連絡を頂くことにしました。その後・・Nさんが売主の口座へ代金を振り込みます。(その口座も、本日確認)来週末の段取りがなんとか終了、・・ほっと・・しました。土地取引に関する資料も作成し、Nさんへファックスしました。 ※Nさんは初めて土地を購入します。 初めてでも分かりやすいように・・ 1枚の紙で全てが分かるように 表現しました。 〇物件 〇買主が用意するモノ 予め用意しておくものが分かります。 〇日程 いつの何時に、だれが何を だれに対して行なうか? 〇代金と経費 土地代・税の清算金・契約印紙代・ 登記料・仲介手数料 具体的な金額と支払い先。 そして・・売主の振込み銀行口座。Nさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始※当事務所のお盆休みは、 8/13(土)・14(日)・15(月)・・です。今日の佐々木FP〇顧問会員のOさん(40代) (相談:ライフプランニング)シミュレーション資料 作成作業。ついに今日から着手!長らく、お待たせしました。将来のマイホーム取得も含めたシミュレーションを作成します。( 完成は、お盆明け )【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 回答待ち。(4/28着)6 Oさん(40代):シミュレーション 5/12依頼到着。7 Tさん(20代):シミュレーション 5/12依頼到着。8 Dさん(30代):現状診断 5/13 ヒアリング。9 Kさん(30代):現状診断 5/19 シート到着。10 Tさん(30代):現状診断 5/20 シート到着。11 Yさん(40代):シミュレーション 5/27依頼到着。12 Tさん(30代):現状診断 6/9 シート到着。13 I さん(30代):現状診断 7/7 シート到着。14 Hさん(40代):現状診断 7/9 ヒアリング。15 Oさん(30代):現状診断 7/13 シート到着。16 Sさん(30代):現状診断 7/24 シート到着。17 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/12

-

結婚します! 保険には一切入っていません♪

まず2人で、貯蓄に励みます。いいこと・・です。 読者からの書き込みです。angeloさん ・・からです。 ※は、私の声。 いつも見ています(^-^*) 32才、もうすぐ結婚しようか という状況の北海道の女性です。 ※おっ! おめでとうございます。 現在は社会保険以外は 一切保険には入っていません。 ※素晴らしい! 独身者に生命保険は いりません。 新婚さんにも生命保険は いりません。 子どもができてしまった?ら、 初めて真剣に検討しましょう。 1ヶ月くらいかけて、だいたいの 記事を読ませていただきました。 ※お疲れさま・・でした。 私が今まで抱いていた疑問に、 すっきりと答えが出ました(*´∇`*) ※それは・・よかった。 役に立った・・ようです。 母や叔父たちという周りのの 圧力に負けて 「30過ぎたし、医療保険ぐらい 入らないとダメかも...」 と思い始めていましたが、 ※危ない、危ない。 母や叔父たちは・・ お金たれ流しを繰り返す 反面教師!・・です。 もう揺らぎません(笑) 本当は結婚を機に顧問会員になって、 武田さんにいろいろと 将来のことをご相談したいのですが、 如何せん我が家の家計は 相談にも値しない状態になりそうです... 夫予定の彼は正社員、 私は派遣社員ですが、世帯年収は 400万円にも満たない感じです。 いろいろと事情があったとはいえ、 二人とも20代をフリーターで 過ごしてしまったのがイタイ... ※うん・・それはイタイ。 給料はあがるのかな、転職したいけど 簡単に仕事は見つからないし、 貯金もまだまだ雀の涙、 あ、二人とも未納の年金があるな、 ※できるだけさかのぼって 払いたい・・。 将来両親の介護とかってどうすれば... ※少なくても・・経済的には、 そんなに心配はいりません。 などなど、心配事ばっかりです(´o`; ※心配ばかりしていると、 ストレスが溜まって、 病気になります。 成るようにしかならないんだから、 気楽に、気楽に・・。 子供は作らないと決めていますが、 ※えっ?! why? それにしてもこれじゃあ、 マイホームの話も できやしないですよね(ノ_-。) 「貯蓄が少ないことに 最大級の不安を感じましょう」 のお言葉通り、今は二人で 一生懸命貯金に励んでいます。 ※今の最優先事項は・・それ! がんばれ! がんばれ!! マイホームを考えたいな と思えるくらいに溜まったら (数年後かもしれませんが...) ぜひ顧問会員にしてください(笑) それまでは毎日ブログを見ながら 応援していきたいと思います。 数少ない消費者の見方FP、 頑張ってください!!o(^-^)o ※おまえもなっ!!《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/11

-

これはいい保険 残した方がいい・・ってホント?

保険屋さんの話・・です。鵜呑み・・には、できません。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・現状診断のために、行列に並んでいます。(10番目)昨日の記事の続き・・です。読んでいない方は、そちらを先にどうぞ。8/10「これはいい保険だから 解約しない方がいい・・か?」保険屋さんはアドバイスします。「これはいい保険だから 解約しないほうがいいですよ。」「60歳までに221万円を払えば、 解約返戻金:313万円がもらえます。 貯蓄としてすごくお得な保険です。 さらにずう~っと60歳まで、各種特約の すごい医療保障で守られます。 こんないい商品はありません。」なるほど・・貯蓄としてもすごくお得だし、長い期間の医療保障も付いています。「貯蓄にもなるし、保障も付いている♪ 保険屋さんの説明に納得っ♪」大部分の消費者の反応・・でしょう。ほんとに・・そうか?!というお話・・を、します。1 『保険加入=お金を失うこと』 『生命保険は、相互扶助』 大勢の人が少しずつお金を出し合って、 その中のだれかに何かがあった 場合に備えます。 『みんなが損をする』ことで成り立ちます。 『保険加入は、一定期間の保障を買う行為』 保障期間が経過すれば、お金は無くなります。 参加しなくて済むのなら、 参加しない方がお得・・です。 『保険には加入しない!』 ことが、生活設計の大前提になります。 加入する・・としても、 『保険でしか対応できない場合』 ・・に限定しましょう。 損をするのだから、「保険以外に方法が無い」 ・・そんな場合だけ、しぶしぶ加入しましょう。 ( きちんと計算した死亡保障・・のみ ) 医療保障では、民間の保険は不要です。 ・・というよりも、医療保険には 加入しない方がお得・・です。 ( 加入 = お金のたれ流し ) 一般的に日本では、 入院した方がお金がかからず・・ 貯蓄が増えたりします。 (私自身も体験!) 医療保険には加入するな! 医療特約も付けるな! ・・です。2 確実・有利な貯蓄法は、存在しない。 預金金利がメチャクチャ低レベルの今、 「2%の運用をお約束します。」 ・・なんて話をされて、 「うわ・・お得だ♪ 預金よりずっと・・。」 ・・と反応するのは、おバカさん・・です。 世の中にうまい話はありません。 他よりも圧倒的に高い運用をするためには、 それ相応のリスクを背負うことになります。 (当たり前!) 期待される収益率が高いほど、 そのリスクも高くなります。 (当たり前!) 本当に確実で有効な方法があるなら、 みんな同じ事をする(できる)はず・・です。 どうして・・その保険屋さんは、 他の人ができないことができるのでしょうか? ・・のような、普通の思いを めぐらせてみましょう。3 一保険会社の約束事は、絶対・・ではない。 「2%の運用をお約束します。」 ・・なんて話をされたら、 「そんな約束をして・・お宅の会社、 だいじょうぶなの? 何を根拠にそんないい話をするの? 35年後に、いっせいに支払う時、 ホントにだいじょうぶなの?」 ・・のような、まともな反応をしたいです。 ひとつの民間会社の約束事・・です。 35年先までの話・・です。 この会社が存在している可能性は、 100%ではありません。 金融危機のたびに・・ 銀行・証券・保険会社等は、 ぐらついています。 いつ・・どこが、どうなるか? まったく分からない時代・・です。 一民間会社の数十年先までの約束事です。 丸ごと信用・・は、安易にはできません。4 人生のお金の置き場所は適切か? 40代、50代の時に、子どもの 教育費がかさんできたりします。 その時に・・お金がない! という人を時々見かけます。 住宅ローンの返済が大変で、 生命保険料の支払いが大変で、 老後資金準備の支払が大変で、 (終身保険や個人年金や養老保険等) 子どもの大学資金無い! なんて、よくあることです。 で・・どうするか? 「奨学金」とか「教育ローン」とかの 借金に走ることになります。 「奨学金」はともかく、 「教育ローン」では 新たな利息負担が発生します。 (もったいない・・) 住宅ローンや教育ローンの利息は、 けっこう・・大金になります。 この大金・・、 終身保険でえられる収益や、 個人年金で得られる収益よりも、 大きかったりします。 終身保険に払うお金があるのなら、 個人年金で積立てるお金があるのなら、 住宅ローンを繰上げ返済したり、 教育で借金をしない方が、・・お得。 なんてことは、よくあります。 『借金の利息>預貯金の利息』 一生懸命に老後準備をする余り、 現役中のお金が不足する状況を・・ 私は、 「お金の置き場所が悪い。」 ・・と言っています。 (時間的な置き場所) 保険屋さんの言いなりになっていると、 老後へ老後へ・・と、お金を 送りがちになります。 (生活設計をしないから、そうなる) 『お金の置き場所』 ・・意識しましょう。Kさんはまだ、現状診断前・・です。残念ながら・・「これこれこういう状況だから、 この保険はやめた方がいいです。」・・のような、K家にそくした根拠のある、具体的なアドバイスはできませんが、上記の説明を参考にしてみてください。※当事務所のお盆休みは、 8/13(土)・14(日)・15(月)・・です。今日の佐々木FP〇顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料 作成作業。ついに、本日・・作業終了!武田FPが「総評」を書いて完成!〇顧問会員のSさん(20代) (相談:ライフプランニング)現状診断資料 作成作業。今日からまた着手!で・・、また再々ヒアリングに・・。メール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 今日の作業。(4/28着)6 Tさん(30代):現状診断 今日の作業。(5/7ヒア)7 Oさん(40代):シミュレーション 5/12依頼到着。8 Tさん(20代):シミュレーション 5/12依頼到着。9 Dさん(30代):現状診断 5/13 ヒアリング。10 Kさん(30代):現状診断 5/19 シート到着。11 Tさん(30代):現状診断 5/20 シート到着。12 Yさん(40代):シミュレーション 5/27依頼到着。13 Tさん(30代):現状診断 6/9 シート到着。14 I さん(30代):現状診断 7/7 シート到着。15 Hさん(40代):現状診断 7/9 ヒアリング。16 Oさん(30代):現状診断 7/13 シート到着。17 Sさん(30代):現状診断 7/24 シート到着。18 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/11

-

これはいい保険だから解約しない方がいい・・か?

終身の医療保険・・のようです。医療保険には加入しない方が、実はお得・・なんですが。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・現状診断のために、行列に並んでいます。つまり・・現状診断が、まだ終わっていません。アドバイスをするためには・・相談者の家族状況、資産状況、キャッシュフロー等々の具体的な背景を知る必要があります。相手を知らずにアドバイスすることは、基本的に不可能なことであり、無責任なこと・・なんです。 ※金融や保険業界では、 知らない相手にガンガン アドバイスしています・・。 (^^ゞ ま・・、アドバイスではなく、 営業トークだから別に 気にしない・・わけです。 相手がどうあれ、売ってナンボ。なので当事務所では、具体的な相談は現状診断が終了してから、・・というルールになっています。なのに・・なのに、相談のメールが届きました。 (^^ゞ 武田様 今回は妻の生命保険について ご相談があり、 メールさせていただきました。 私の保険に関しては全て 解約を既に済ませているのですが、 妻の方の更新時期が迫っています。 (今月がリミットです) 先生のお話を伺っている限りでは、 「解約して問題なし!」 と思うのですが、 保険屋(保険見直し本舗の人)が 「これはいい保険だから 解約しないほうがいいですよ。」 と言われたのがひっかかっていて・・・。 そちらに保険の証書の写しは 既に送らせていただいてますので、 ご確認いただきアドバイス いただけたらと思います。 いつでも解約できる手配は してありますので、 背中を押していただけると 幸いです(笑) では、よろしくお願い致します。資料を引っ張り出してみました。保険証券らしきものは1つだけです。保険会社がどこか? ・・不明です。( 再ヒアリングの対象 )無配当医療保険終身型 ・・と書いています。奥さんが25歳時点で加入したようです。平成14年9月契約・・約9年が経過?(うわ・・まずい、年齢が ばれ・・)60歳払い済み・・となっているので、延々と35年間もお金を払う契約・・です。入院給付金などが主契約になっていて、色々な特約が・・それはもう・・てんこ盛り!毎月の保険料は、5,275円です。最後まで(60歳まで)払うと・・5,275円×12ヶ月×35年=2,215,500円保険料総額は、約221万円です。解約返戻金額表・・が、あります。60歳時点で、約313万円です。70歳時点で、約323万円です。以降は減っていきます。80歳時点で、約303万円です。保険屋さんが言う・・「これはいい保険だから 解約しないほうがいいですよ。」・・は、この辺の事情から・・ですね。「60歳までに221万円を払えば、 解約返戻金:313万円がもらえます。 貯蓄としてすごくお得な保険です。 さらにずう~っと60歳まで、各種特約の すごい医療保障で守られます。 こんないい商品はありません。」・・なんて、セールストークで、消費者は成すがまま・・に、なります。ほんとに・・そうか?!・・というお話をします。スミマセン、時間切れ!・・です。今日はこれから所用で、事務所は早めに閉めてしまいます。明日・・責任を持って、続きを書きます。(お楽しみに・・)《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/10

-

マイホーム建築 価格が高い住宅会社の見分け方

住宅会社の外観で分かります。かんたん ・・です。 〇メール顧問会員のKさん(40代) (相談:ライフプランニング)最近・・土地を購入して、これから住宅建築の予定です。・・が、メール顧問会員で、当事務所からはかなり遠方にお住まいです。当事務所が通常行なっている『マイホーム建築支援』・・が不可能です。 ■マイホーム建築支援の作業手順 1 家計の現状診断・問題点把握 詳しいヒアリングから入り、 生涯のキャッシュフロー表を作成して、 現状診断を行います。 貯蓄・生命保険・負債・・等々、 問題点を把握。 2 ライフプランニング(生活設計) マイホーム取得計画を乗せて、 具体的な一生涯の計画を作ります。 住宅建築の予算、住宅ローンの規模、 ・・等々が見えてきます。 3 資金・ローンの目安を立てる 親や身内からの援助と税負担、 住宅ローンの種類・借入期間・借入額・ 融資機関・繰り上げ返済・・等々、 最良の選択ができる目安を。 4 土地探し・売買契約 法律・インフラ・その他・・素人では 気付かない事柄までチェックしながら、 いっしょに土地探しをします。 初めてで分からない手続き等をリードしつつ、 契約から引渡しまで立会います。 不動産売買の仲介手数料を頂きます。 ( どうせ不動産屋さんに払うならウチに ) 6 住宅プラン作成・資金計画作成・ 工事日程作成 いっしょに住宅の間取りプランの 打合せを、繰り返し行ないます。 その結果できあがったモノが、 複数の住宅会社に提案競争 してもらう 基本図面になります。 (配置・平面・立面・電気・展開等々 各図面、仕様表) 7 住宅会社・数社で提案競争 相談者(顧問会員)の予算、 マイホームへの思い・考え方に合いそうな 住宅会社3~5社に見積りを依頼します。 (提案日を設定) 提案日は相談者に対して、 1社45分ずつ提案プレゼンをしてもらいます。 8 業者決定・請負契約 相談者自身が決めた住宅会社との 請負契約を段取りして、立会います。 当事務所は受注した住宅会社から 「建築顧客段取り料」として、 請負工事額の5%をいただきます。 9~ 着工~上棟~完成・入居~ 住宅ローン返済開始 着工前の打合せから、着工以降の 節目節目に立会います。 各種登記、不動産取得税、固定資産税、 住宅ローン控除、等々の アドバイスを行ないます。 ※詳しくは、ブログ右帯の記事参照。 ※この全工程の支援が可能なのは、 基本的に岩手県の方のみ・・です。私のアドバイスメール・・です。こんにちは。住宅建築のお手伝いをすることができずに申しわけありません。住宅建築で大切なことをひとつ・・。自分たちの目が肥えていない内は、住宅会社を決めてはいけない、契約をしてはいけない、 ・・です。 ※まったく何も分からないまま、 知り合った住宅会社任せで 建てて、後悔している人が 圧倒的に多い・・です。少々わずらわしくても、住宅会社3~5社に何度も何度も説明(営業?)をさせること・・です。それぞれの会社が建築に係わることを一生懸命に説明(営業?)します。ある事柄について、同じ説明だったり、正反対の説明だったり・・を聞くことになります。そんなことを何度も何度も繰り返している内に、自分たちの目が肥えてきます。 ※セミプロになるくらいまで ・・とは言いませんが、 まずは知識をしっかり蓄積 してください。十分に目が肥えてきた段階から・・同時進行で、3社以上に具体的な提案をさせてください。( 見積もりも含めて )最終的に住宅会社を決める直前まで、3社程度に競わせましょう。〇目が肥えてから具体化。〇最後まで数社に競わせる。これで・・少なくても、大きく後悔することにはならないでしょう。よろしく、お願いします。 ★必要以上に価格が高い住宅会社 =余分な経費(コスト)がかかる会社 ・営業マンが多い。(人件費) ・常設展示場を持つ。(運営経費) ・宣伝広告が多い。(宣伝広告費) このような会社に共通の特徴。 ・年間着工棟数が多い。 (そのことを自慢している)林から右下へ続くスキー跡は、私・・のモノです。涼しそう・・でしょ? しっかり、涼んでいってください。※当事務所のお盆休みは、 8/13(土)・14(日)・15(月)・・です。今日の佐々木FP〇顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料 作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 回答待ち。(4/28着)6 Tさん(30代):現状診断 今日の作業。(5/7ヒア)7 Oさん(40代):シミュレーション 5/12依頼到着。8 Tさん(20代):シミュレーション 5/12依頼到着。9 Dさん(30代):現状診断 5/13 ヒアリング。10 Kさん(30代):現状診断 5/19 シート到着。11 Tさん(30代):現状診断 5/20 シート到着。12 Yさん(40代):シミュレーション 5/27依頼到着。13 Tさん(30代):現状診断 6/9 シート到着。14 I さん(30代):現状診断 7/7 シート到着。15 Hさん(40代):現状診断 7/9 ヒアリング。16 Oさん(30代):現状診断 7/13 シート到着。17 Sさん(30代):現状診断 7/24 シート到着。18 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/10

-

急展開! 来たる8/20に土地契約・決済・引渡し

「どうせ買うなら、前倒しで。」 〇顧問会員のNさん(30代) (相談:生活設計・マイホーム取得)奥さんの第3子出産が近づいています。どうせ・・土地を買うなら、前倒しにした方が安心です。 N家の概要 家族 : 夫30代、妻30代、幼児 仕事 : 夫:会社員 妻:専業主婦 住居 : 賃貸(マイホーム取得希望)ピンクの土地の中からひとつに決めて、契約の手続きに入ってもらっています。当初の価格は、740万円・・でした。値引きをお願いしたら・・「分かりました。一発で決めていただける 金額でご提示しようと思います。」・・と言って相談してもらい、期待に胸を膨らませて待った結果、「699万円・・で、いかがでしょう?」( はぁ・・? これが一発回答の金額? )何度か押し問答をして・・660万円になりました。1週間ほど・・放置していて、あらためて昨日・・連絡を取り、「もう・・契約したいと思います。 で・・価格ですけど、もう一声 色をつけていただければ・・ ありがたいんですが。」で・・もう一声、がんばってもらって、650万円!・・になりました。 ※節約:90万円!? 当初価格から、90万円 安くなりました。奥さんの出産も近いし、やるなら前倒し!8/20(土)に契約・決済・引渡し!・・ができるように、動き出しました。※当事務所のお盆休みは、 8/13(土)・14(日)・15(月)・・です。今日の佐々木FP〇顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 回答待ち。(4/28着)6 Tさん(30代):現状診断 今日の作業。(5/7ヒア)7 Oさん(40代):シミュレーション 5/12依頼到着。8 Tさん(20代):シミュレーション 5/12依頼到着。9 Dさん(30代):現状診断 5/13 ヒアリング。10 Kさん(30代):現状診断 5/19 シート到着。11 Tさん(30代):現状診断 5/20 シート到着。12 Yさん(40代):シミュレーション 5/27依頼到着。13 Tさん(30代):現状診断 6/9 シート到着。14 I さん(30代):現状診断 7/7 シート到着。15 Hさん(40代):現状診断 7/9 ヒアリング。16 Oさん(30代):現状診断 7/13 シート到着。17 Sさん(30代):現状診断 7/24 シート到着。18 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/09

-

また新たな顧問会員が 行列が長くなりそうです

それぞれの家庭で、それぞれの相談が・・ メールをいただきました。Kさん(40代)・・からです。 武田さま お世話になります。 何度か記事にしていただいた、Kです。 金曜日の日に、36,000円、 振り込みさせていただきました。 振り込みの連絡メールを、 いただいたメールの返信でしてしまい、 こちらにご連絡していませんでした。 遅くなりましたが、よろしくお願いします。 先日のメールでは、 11日ころから留守にする、 と書いたのですが、 主人はずっとおりますので、 日にちに関係なく、 どうぞよろしくお願いします。 これからも記事を楽しみにしています。 ※午後一で、入金を確認しました。 メール顧問会員のKさん(40代) ・・に、なりました。 さっそく、ヒアリングシートを メール添付で送りました。メールをいただきました。Kさん(50代)・・からです。 メール顧問会員をお願いします。 武田様 お世話になります。 Kと申します。 ※上記のKさん(40代)とは 別人です。 先日、掲示板に 「かんぽ保険解約すべきか?」 で、質問した者です。 遠方でもあり、迷った末、 ※エンポー・・って、メールの やり取りに物理的な距離は 関係ありません。 メールのやり取りさえできれば、 お住まいが火星でも大丈夫。 (^^ゞ 掲示板に質問した次第です。 お忙しいところ、 申し訳ございませんでした。 以下が相談内容です。 どうぞ、よろしくお願いいたします。 〇相談内容 ・老後に向かっての資産の持ち方、 保険を解約して銀行預金にすべきか、 など。 ・父が亡くなった時に相続した 〇〇〇及び土地、 また、順でいけば、母からも 土地を相続することになるため、 この土地の売れない時代、 維持管理あるいは売却など、 どうするのがよいのか。 〇住所: 〇〇県〇〇市 〇氏名: K 〇年齢: 50ウン歳 〇家族構成: ( 略 ) 〇それぞれの職業: ( 略 )・・さっそく、案内文を送りました。と・・、ほどなく・・メールが届きました。 岩手のFP事務所 武田様 お世話になります。 Kでございます。 ただ今、メール顧問会員料金、 お振込みいたしました。 ご確認、よろしくお願いいたします。 ※早っ!! まるで・・待ち伏せしていたようです。 上記のKさん(40代)の入金を 記帳しに行ったら、こちらの Kさん(50代)からも入金に なっていました。 メール顧問会員のKさん(50代) ・・に、なりました。 さっそく、ヒアリングシートを メール添付で送りました。メールをいただきました。Mさん(50代)・・からです。 メール顧問会員入会希望 はじめまして、 生命保険について検索していましたら、 こちらに出会いました。 こんなもの買うな。 終身保険・医療特約・ガン保険・ 共済・地震保険・マンション 買ってしまいました。 ※はあ・・、ぜんぶ 買ってしまいましたか・・。 せめてこの先 たれ流しは止めたいと思い、 いい年をしてはずかしいのですが、 ※そんなことはないです。 60代、70代、になっても まったく目が覚めず、 幸せに?死んでいく人が 圧倒的に多い日本・・です。 50代で目を覚ましかけた だけでも素晴らしいことです。 ここからでも・・ かなりのたれ流しをストップ! ・・できると思います。 相談にのっていただきたく、 メール顧問会員入会のお願いメールです。 〇〇県〇〇市 50ウン才 会社員 妻 50ウン才 会社員 子 30ウン才 〇〇関係 ※フルタイムの共稼ぎ・・のようです。 収入はある程度多いけど、 毎日いそがしいので、 けっこう色々なことを人任せ ・・にする傾向があります。 各業者から見れば、非常に 大切なお得意様・・です。 別名・・カモ・・とも言います。 (失礼!) 「商品を販売する人にお任せ」 = 「お金の大量タレ流し!」 さっそく、案内文を送りました。書き込みをいただきました。気になる女さん ・・からです。 究極のケチ? こんにちは。 以前よりブログを拝見している者です。 わかりやすい記事をありがとうございます。 ただ今FP3級の勉強をしていて、 テキストではわかりにくいなと 感じることや難しそうな単語も、 こうして武田さんのブログを拝見すると、 腑に落ちるというか すんなりと頭に入っていきます。 実は私、だいぶ前になりますが 武田さんにスポット相談を お願いしたことがあります。 ※そう・・でしたか。 その時に顧問会員になるか ずいぶん考えたのですが、 顧問料をお支払するよりも 自分で勉強して 資格を取っていく方が 安上がりなのでは・・・と、 究極のケチな選択をしまして、 今に至ります。 ※その選択・・ホントに ケチができているかどうか? どこかでたれ流していたりして。 (^^ゞ いずれは武田事務所で働くのが目標 (勝手に目標を立ててすみません・・・) そして武田さんのようなFPになりたいです。 ※私のように・・「消費者の味方!」 ・・なんて、おバカさんをやっていると、 生活していけませんよ。 なんて言ったって、給与収入が まったく無いんだから。 私のようにはならずに・・ 消費者をだまして保険を売ったり、 投資信託を売ったりしていれば、 きちんと人並みな生活ができます。 (^^ゞ まぁFP3級は その入り口にやっと立ったか立たないか というような感じですが・・・。 これからも、勉強の参考書代わりに ブログを拝見します。 ※FPの集まりには注意。 FP資格を取ると・・既存の FPの集まりから声がかかります。 「積極的に参加して切磋琢磨しよ♪」 「異業種交流で人脈を広げよう♪」 ・・なんて、のこのこ出かけて、 名刺交換した保険屋さんと 仲良しになって、タップリと 保険に加入してしまった・・。 毎月3万数千円の保険料を 払っている独身女性がいます。 「高度先進医療になったら、 数百万円も必要になるから 怖いので、保険で備える。」 ・・んだそうです。 おバカさん・・です。 (失礼!) FPに合格したって、ただの ペーパー・ドライバー・・ですよ。 試験勉強で得られる知識と、 実社会の生き馬の目を抜くような 営みとは、まったく別!・・です。 FPの集まり=金融業界の集まり なんのことはない・・保険とか 金融商品を売る人たちの集まり ・・です。 何も分からない羊さんは、 近づかない方がいいかも・・。※当事務所のお盆休みは、 8/13(土)・14(日)・15(月)・・です。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/09

-

生命保険には加入しない ・・で済めばベストです

アホみたいにお金を捨て続ける? 読者からの書き込みです。トモコさん ・・からです。 ※は、私の声。 了解しました!! お返事、ありがとうございました。 しっかりと読ませて頂きました。 他の書き込みも読みました。 ※08/06の記事・・です。 「ガンになったけど 告知義務違反で保険金はゼロ・・」 私は完全に洗脳されていましたね(笑) ※その通り! 保険は付き合いで入るものじゃない。 今回の失敗は ある意味で超ラッキーでした。 この一件が無かったら、 アホみたいにお金を捨て続けていました。 ※早く気付けてよかった・・ですね。 もし病気になってなかったら、 一生・・アホみたいにお金を・・。 大部分の日本人のように・・ おバカさんになるところでした。 (失礼!) このブログに出会えて本当に良かったです。 よく考えてみれば、 私は母子家庭で非課税です。 子宮円錐切除の手術・入院5日間 かかった費用は申し訳ないくらい 少ない金額でした。 ※でしょ? 医療保険の保険料分で、 何十回でも入院できちゃいます。 保険に加入していなくても 入院も手術も出来るんですよね。 ※保険料分のお金は、貯蓄して おいた方がダンゼンお得!! もう保険屋さんには絶対に貢ぎません!! ※その意気だ! がんばれ! がんばれ!! いままで無駄に捨てていたお金を 貯蓄致します。 目が覚めました!! ※また・・眠るなよ・・。 (^^ゞ 私は39才で10才の息子がおります。 ※佐々木FPとこのチビ助(女)と 同級生・・です。 アドバイス頂いたように、 万が一に備えて3千円くらいの保険に 入りたいと思います。 がん手術をした私が入れる保険は あるのでしょうか? ※「入れる保険」? 好ましくない発想・・です。 できれば、加入を前提にした 発想はしたくない。 死亡保障が本当に必要か? どうかは分かりません。 幼児がいても、その親には 生命保険は不要! ・・ということはよくあります。 「必要資金」の総額と、 「手当可能資金」の総額を 比べっこしてみたい・・。 なお・・ガン手術をした人は、 基本的に加入を断られる ・・と、思います。読者からの書き込みです。おばかな奥さんさん ・・からです。 結婚にあたって 拝見しました! ※7/27の記事参照。 「新婚さんに生命保険は不要! お金がもったいない 」 いずれ加入するにしても、 ※「いずれ加入する」とは考えるな! 「ずぅ~~っと加入しない」 で済めば、生活設計が楽ちん。 現状で貯蓄がない状態なので 1年くらいは貯蓄をがんばりたい と考えてます。 ※はい、貯蓄をがんばりましょう。 保険はいいから、シンプルに貯蓄! ただ、 「無保険でオススメの生命保険が あったら入りたい」 と資料をお願いした手前、 しばし貯蓄のために 加入を見送りたい...と言うのは 言いにくくて。(汗 義父が生命保険の代理店に 勤めているだけ、 ※「身内が保険屋さん」 最悪の不幸の始まり! ホント・・気の毒。 義父母は 「無保険はありえない!!!」 という思っていらっしゃるようで...。 ※無保険・・なんかじゃない! 日本人はみんな、立派な 保険に加入している! 私・・武田は、生命保険も 医療保険もがん保険も 加入していないけど、 ぜんぜん無保険じゃない! 保険料天引きで立派な 保険に加入しているから、 なあ~んにも心配要らない! (安心の日々・・です) 新たに医療保険やがん保険や 介護保険でお金をたれ流す 必要は、まったく無い!! 先日も「早く入らないと!」と 義父に言われて少し困ってました。 ※ホントに不幸・・。 身内に保険屋さんがいると、 大幅にお金を減らすことに・・。 仮に加入するとなると ア○ラックと選択肢もありません...。 ※うわあぁ・・。 義父母が老化して、 発言力が弱まるのを 待つしかない・・か。 え・・? かなり先? 大量にお金を失いそう・・。 >※佐々木FP >「もう少し・・生活してみて、 >ある程度 家計内容が固まってから >の方がいいんじゃないでしょうか?」 具体的な期間は 1年くらいと見ていいのでしょうか? ※そうですね。 1年もたてば・・おおよその 家計収支の見当がついてくる でしょうね。 そうなれば、生活設計も 可能になってきます。※当事務所のお盆休みは、 8/13(土)・14(日)・15(月)・・です。佐々木FPは、今日まで休み・・です。明日からは出勤します。申しわけありませんでした。 (^^ゞ【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 回答待ち。(4/28着)6 Tさん(30代):現状診断 作業途中。(5/7ヒア)7 Oさん(40代):シミュレーション 5/12依頼到着。8 Tさん(20代):シミュレーション 5/12依頼到着。9 Dさん(30代):現状診断 5/13 ヒアリング。10 Kさん(30代):現状診断 5/19 シート到着。11 Tさん(30代):現状診断 5/20 シート到着。12 Yさん(40代):シミュレーション 5/27依頼到着。13 Tさん(30代):現状診断 6/9 シート到着。14 I さん(30代):現状診断 7/7 シート到着。15 Hさん(40代):現状診断 7/9 ヒアリング。16 Oさん(30代):現状診断 7/13 シート到着。17 Sさん(30代):現状診断 7/24 シート到着。18 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/08

-

ガンになったけど告知義務違反で保険金はゼロ・・

これから・・どうしたら?生命保険には入れないし・・。 きょうも・・あちゅい! あ~やっぱり、みじゅは・・きもちいい♪読者からの書き込み・・です。トモコさん ・・から。 ※は、私の声。 告知義務違反 初めまして。 保険に全く無知が故に 大失敗をしてしまいました。 この一言と、 運が悪かったと言わざるを得ない 出来事です。 昨年、 友人が保険外交員になった為、 今まで加入していた保険会社から 乗り換えて別の(友人が勤めた) 保険会社に加入いたしました。 ※「友人」や「知人」が保険屋さん ・・というのは、不幸の始まり。 「身内」が保険屋さん ・・というのは、 最悪の不幸の始まり。 ところが、時同じ頃、 市の子宮がん検診で引っかかり 病院で再検査を受けたのですが、 その時点での医師の説明は 「異常なし」でした。 ですので、 私としてはこれは病気ではない と思っていましたので、 加入時の記入で告知しませんでした。 無事、保険に加入でき ※告知されていないので、 普通に加入できます。 一年になろうとした時、 細胞の異常が見つかり 入院・手術をする事になりました。 結果、初期の 子宮けいがん(上皮内がん)でした。 ここからが問題です。 診断書を提出し、保険が出る ものと疑いもしませんでした。 ところが、保険会社から ただ事ではとの連絡がありました。 医師が記入りた診断書には 初診時の状態が書かれてあり、 保険に加入できない状態 であったことが判明しました。 これには当の私自信がビックリでした。 この状態は医師から 一言も説明がなかったからです。 悪意は本当に無くても、 保険会社側としては 告知義務違反としての契約解除、 入院・手術費用はゼロです。 お金も悔しいですが、 何より私は母子家庭で、 もし私に何かあったら 子供の残せるものがありません。 唯一、 保険に加入していることが 安心材料でした。 ※その考え方はおかしい・・です。 保険屋さんに洗脳されています。 今まで 医療も含めて16,000ほどの 保険に加入しておりました。 ※この数字は保険料月額だと 思いますが、多すぎます。 保険料というのは、一定期間の 保障を買う代金・・です。 たれ流す(捨てる)お金・・です。 捨てるお金は、できるだけ少ない 方がいいに決まっています。 自分に万一の際に子どもに 数千万円を遺すとしても、 保険料は月に3千円・・とか のようなレベルで済みます。 それを越す分は、できるだけ貯蓄! がんになった人は 保険加入が難しいです。 ※「保険には加入しなきゃ。」 ・・という発想をする必要は ありません。 これから、 どのようにしたらよろしいでしょうか? アドバイスをお願い致します。相談者(トモコさん)の詳しい状況が分からないので、安易なコメントはできませんが・・母子家庭らしいということしか状況が分かりませんが・・保険に入って(お金をたれ流して)安心するのではなく、できるだけ貯蓄を増やして安心してください。それが・・まっとうな人間の考え方です。現在・・貯蓄が少ないのなら、できるだけ増やすことを考えましょう。(保険屋さんに貢いでいる場合じゃない!)なんとなく・・「保険に入っていれば安心♪」・・と思っていても、いざという時の現実の保障は、「たったこれだけ?」・・といった貧弱な内容です。安心・・には、ほど遠いケースが多い。それが・・当たり前です。 ※なぜ、当たり前か? みんなが得をするのであれば、 その「仕組み」は継続できずに、 いつかは破綻します。 ネズミ講なんかは、みんなが 得をするようなことを言われて 参加しても、すぐ破綻します。 みんなが得をするような仕組みは あり得ません。 保険がすぐ破綻しないのは、 『みんなが得をする』ことが 無いから・・です。 『みんなが損をする』から、 成り立っています。 保険料からいつも保険屋さんの 社員の給料が引かれていても、 めげずに成り立っています。 なぜか? いつもしっかり・・ 『みんなが損をする』から・・です。 「保険には加入しなきゃ♪」 ・・と思う人が日本には大勢います。 おバカさん・・です。 (失礼!)・・で、保険に入っていないでこれから・・どうしたら?ということですが、日本人なら、保険には入っています。民間の任意の保険には入っていなくても、日本人は強制の保険に入っています。(私・・武田も)持病持ちの人も、ガンになっている人も、加入できる(強制的に加入)保険に、私たち日本人は入っています。だから・・ある程度、安心していいんです。☆医療保険(医療保障):健康保険 1ヶ月の医療費が仮に100万円 かかっても、自己負担は8万円台 で済んだりします。 給付額は90万円以上! 民間の医療保険では、 こんなに給付されません。 (民間の医療保険は不要!) 所得の少ない人は、1ヶ月の 医療費がいくら高額になっても、 本人負担は35,400でお終い! 私・・武田はボランティアなので、 ここに属します。 医療費が300万円だとすれば、 給付額は296万円! (民間の医療保険は不要!) キーワード:高額療養費制度スペースの関係で・・以下の説明は省略しますが、キーワードから自分で調べて勉強してください。 ☆生命保険(死亡保障) :国民年金・厚生年金 キーワード:遺族基礎年金 遺族厚生年金☆障害者になった場合の保障 :国民年金・厚生年金 キーワード:障害基礎年金 障害厚生年金☆年を取って働けなくなった場合の保障 :国民年金・厚生年金 キーワード:老齢基礎年金 老齢厚生年金 そもそも・・「強制」の保険だろうが、「任意加入」の保険だろうが・・『保険』というものは、〇誰かのためにみんなが損をする、 相互扶助の仕組み。〇一定期間の保障をお金で買い、 過ぎればお金が無くなる仕組み。・・なので、結局みんなが損をします。だから、「強制」の保険はしょうがない・・けど、「任意」の保険は入らない方がお得・・です。「任意」の保険の保険料分は、保険屋さんに貢ぎ続けるより、自宅で貯蓄し続ける方が、資産が増えてお得に決まっています。「保険に入っていないことが不安」・・と思う必要はありませんが、「貯蓄が無くて不安」・・という思いは強く持ちたい!それが、真っ当な人間の感性!・・です。基本部分は国が守ってくれる。保険加入でグダグダ言ってないで、がんばって・・貯蓄を増やせ!!《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/06

-

33坪のマイホーム 同じ内容で価格差500万円!

やっぱり、大差がつきました。住宅で・・お金を大量にたれ流しながら、日々の生活で涙ぐましく節約?まったく追いつきません・・よ。暑い! あちゅいっ!! 水浴び! みじゅあびっ!!〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)昨日(8/4(木))、複数の住宅会社による住宅のプレゼンコンペを行ないました。候補の住宅会社を5社にしぼって、各社に見積りを依頼しました。すべて、地元の住宅会社、工務店・・です。5社全てに連絡をしましたが、2社が辞退してきました。(価格が高そうな2社・・)残念・・です。たとえ・・地元の住宅会社どうしでも、けっこう大きな価格差がつくところを、Mさんにしっかり見せたかったんですが・・。地元どうしでも・・まったく同じ内容でも・・数百万円の差がついたりします。当たり前に・・。 ※価格の高い住宅会社の外観。 建築費が高い住宅会社は、 だいたい以下のような 特徴を持っています。 ・よく広告を見かける。 ・展示場を持っている。 ・営業マンが多い。 ・着工棟数が多い。 他の住宅会社を排除して、 この会社とだけで話を進めると、 数百万円も高い買い物をしても、 大損にまったく気付きません。 むしろ・・親切な営業マンの対応に、 満足さえして過ごします。 (それも・・一生) おバカさん・・です。 (失礼!)これが、大手メーカーなら・・もちろん、輪をかけて・・まったくの問題外! ・・です。( 経費率がまったく違いすぎる )同じ土俵で検討することはできないので、いつも対象外・・です。で・・昨日(8/4)、3社によるプレゼンコンペを実施しました。( 午前1社、午後2社、・・の計3社 )建物は33.06坪、ほぼ総2階・・です。 小屋裏収納が3ヶ所ある・・など、 けっこう内部造作の手間がかかる家です。 照明・カーテン・暖房設備等を含みます。 大きな(4.5畳の)小屋、カーポート、舗装、 等々の外構工事も含みます。 (入居して即生活できる状況)結論!11:00 : A社 2,600万円!昼食 「たまには2人で飯を食うか。」 今日は子ども2人を預けてきて いるので、何年ぶりかのデイトです。 連れ添って盛岡駅方面へ・・。13:00 : B社 2,100万円!14:00 : C社 2,500万円!100万円未満を四捨五入すると、上記の結論になります。約33坪のコンパクトな家で、最大価格差が500万円!・・です。やっぱり、大きな差がついてしまいました。 ※差は500万円では済まない。 いつも言うことですが、 マイホームの建築費で 500万円高い買い物をすれば、 その分余分に住宅ローンを 借りることになります。 (銀行は喜んで貸します) 500万円の住宅ローンの利息は、 500×40%=200(万円) 利息負担が200万円余分に・・。 500+200=700(万円) 安易に住宅会社を決めると・・ 700万円も余分に負担する ことになったりします。 生命保険でお金をたれ流す人が 後を絶ちませんが、 マイホームでお金をたれ流す人も 同様に後を絶ちません。 そのような人は・・、 お金をたれ流していることに、 自分では気付かなかったりします。 (住宅の営業マンも、銀行員も、 腰が低くて親切なので・・つい) 700万円もの大金をたれ流しながら、 涙ぐましい努力で食費や電気代等で、 「1年に3万円も節約できたあ!」 ・・なんて感動したりしています。 幸せなおバカさん・・。 (失礼!)結局・・これだけの価格差です。当然、B社で建築を進めていくことに・・。9月 : マイホーム建築の契約。10月 : 着工。 コンクリート基礎工事。 ( 凍結する時期の前に基礎工事 ) 養生・・を経て、ゆっくり建築工事。 翌3月 : 完成・入居。 「転勤に合わせて引越し入居」 ・・すれば、勤務先から手当が出る。 「手当」のための、「3月入居」・・です。 (^^ゞMさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/4(土) 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8/4(木) 8 業者決定・請負契約・事前手続き 9 着工 10 上棟~ 11 完成・入居 12 住宅ローン返済開始※当事務所のお盆休みは、 8/13(土)・14(日)・15(月)・・です。佐々木FP、今日は休み・・です。なお、佐々木FPは8/8(月)も休みです。申しわけありません。 (^^ゞ【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 回答待ち。(4/28着)6 Tさん(30代):現状診断 作業途中。(5/7ヒア)7 Oさん(40代):シミュレーション 5/12依頼到着。8 Tさん(20代):シミュレーション 5/12依頼到着。9 Dさん(30代):現状診断 5/13 ヒアリング。10 Kさん(30代):現状診断 5/19 シート到着。11 Tさん(30代):現状診断 5/20 シート到着。12 Yさん(40代):シミュレーション 5/27依頼到着。13 Tさん(30代):現状診断 6/9 シート到着。14 I さん(30代):現状診断 7/7 シート到着。15 Hさん(40代):現状診断 7/9 ヒアリング。16 Oさん(30代):現状診断 7/13 シート到着。17 Sさん(30代):現状診断 7/24 シート到着。18 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/05

-

国民年金保険料を払ってないおバカさんに朗報♪

10年分まとめて事後納付ができるようになりました。生活設計の基本は公的年金です。年金がもらえない人生は悲惨です。保険料を払わない人はおバカさん・・です。 ( 失礼! )この機会に、がんばって払おう! 公的年金・・というのは、 老後にもらう年金だけではありません。 死んだ時にもらう年金、 障害者になった時にもらう年金、 ・・のようなすごい機能があります。 公的年金無しに生活設計はできません。 今日のニュース・・です。 ※は、私の声。国民年金法改正案成立 未納保険料、10年分まで事後納付可能に産経新聞 8月4日(木)18時25分配信 未納になっている国民年金保険料の事後納付を平成2年分から10年分に延長する国民年金法改正案が4日の衆院本会議で民主、自民、公明各党などの賛成多数で可決、成立した。 ※よかった、よかった。これにより、最大約40万人が無年金を免れるほか、 ※これが最大の・・よかった、よかった。最大1600万人の年金受給額が増えることになる。 事後納付の拡大は3年間の時限措置。未納保険料をさかのぼって納めてもらうことで、無年金者や低年金者の発生を防止することが狙い。収める月額保険料には利子が加算され、1万4340円~1万5350円となる。 10年分の未納保険料を納めれば、受け取る年金が約月1万6500円増える計算となる。 ※これ・・ばかにできない。 月16,500円は大きい。さらに、厚生労働省によると、現在無年金となっている65歳以上のうち、最大約8千人が年金を受け取れるようになり、企業型確定拠出年金の加入要件も現行の60歳から65歳に緩和される。 国民年金の年金受給資格期間は25年間。保険料を支払った期間が1カ月でも足りなければ、老後に受け取る年金はゼロになる。また、25年以上払っていたとしても保険料の未納期間があれば、その分受け取る年金も減額される。 特例で事後納付を認める措置は、これまで昭和45年、49年、53年に3回行われてきた。ただ、こうした措置は「年金制度の周知が不十分だったため、 仕方なく取った」(厚生労働省)もので、53年以降、特例措置は取られてこなかった。 一方、国民年金保険料の未納率は4割を超えており、 ※おバカさんがいっぱい。無年金者や低年金者が増えれば、その分生活保護受給者が増えることも懸念される。こうした事態を防ぐ目的からも、特例として事後納付期間の延長を認めることとした。 政府の当初案では、事後納付期間を無期限としていたが、野党側は「『いつか払えばいいんだから今は払わない』というモラルハザードを起こしかねない」と批判。 ※はい・・これが理由です。 時限措置の・・。昨年秋に民主、自民、公明3党が3年間の時限措置とすることで合意し、臨時国会で衆院通過していたが、継続審議となっていた。 ※ ・・でした。昨日のニュース・・<国民年金法改正案>4日成立 追納期間2年から10年に毎日新聞 8月3日(水)19時33分配信 過去に未払いだった国民年金保険料をさかのぼって納付できる期間(追納期間)について、現行の2年から10年に延長することを柱とする国民年金法改正案が3日、衆院厚生労働委員会で民主、自民、公明などの賛成多数で可決した。4日の衆院本会議で可決・成立する見通しだ。未納期間が長く、無年金や低年金となりそうな人を救済する狙いがある。12年10月までに施行するが、3年間の時限措置となっている。 国民年金保険料(11年度、月1万5020円)の納付率は、10年度に59.3%と過去最悪を更新するなど低下が続く。将来無年金や低年金となる人の増加が懸念されている。 国民年金は40年間一度も欠かさず保険料を払い続けると満額(11年度、月額6万5742円)を受給できるものの、未納期間がある人も多く、他の年金への加入歴がない人の平均受給月額は約4万8500円にとどまる。 ※これでは・・辛い。受給に必要な25年の納付期間に足りず、無年金となる人も多い。 ※悲惨・・です。政府は無年金・低年金対策を当面の最重要課題と位置づけており、昨年の通常国会に10年間の追納を恒久的に認める法案を提出した。 これに対し、自民党は反対に回った。長期の追納を認めると「後から支払えばいい」と考える人が増え、納付意欲を低下させる可能性があるというわけだ。現行法も同様の理由で2年分の追納しか認めていない。そこで与野党で修正協議に入り、10年への延長を3年間の時限措置とすることで折り合った。 厚労省によると、追納期間を10年に延長した場合、最大40万人が無年金にならずに済み、1710万人の年金額が増えるという。1年分を追納すれば保険料約18万円の負担を要するが、年金は年に2万円程度増える。 政府は6月末にまとめた税と社会保障の一体改革案で、低所得の人の年金に月約1万6000円を加算することや、年金受給に必要な加入期間を今の25年から10年に短縮すること ※こっちも期待したい。 25年なんて長期間は日本だけ。 突出しています。などを打ち出した。月内に具体化に向けた議論を始める方針だ。【山田夢留】 今日の佐々木FP〇顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 回答待ち。(4/28着)6 Tさん(30代):現状診断 (5/7ヒア)7 Oさん(40代):シミュレーション 5/12依頼到着。8 Tさん(20代):シミュレーション 5/12依頼到着。9 Dさん(30代):現状診断 5/13 ヒアリング。10 Kさん(30代):現状診断 5/19 シート到着。11 Tさん(30代):現状診断 5/20 シート到着。12 Yさん(40代):シミュレーション 5/27依頼到着。13 Tさん(30代):現状診断 6/9 シート到着。14 I さん(30代):現状診断 7/7 シート到着。15 Hさん(40代):現状診断 7/9 ヒアリング。16 Oさん(30代):現状診断 7/13 シート到着。17 Sさん(30代):現状診断 7/24 シート到着。18 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/04

-

マイカー リフォーム 教育 ローンは著しく不利!

借金は、お話にならないほど不利。できるだけ、借金の無い人生を! 夏は水浴び! 夏は水浴び!! 私の自宅に労金から郵便物が・・。ローンの案内が入っていました。マイカーローン、リフォームローン、教育ローン、「あなたの計画をお手伝いします。」・・と、言っています。300万円の車を買うために・・マイカーローンを300万円、5年返済で借りるとどうなるか?(諸費用分は現金で払うとして)計算してみました。300万円を年利2.3%で5年返済、・・と思ったら、 ん・・?「別途、保証料(年1.20%)が必要です。」?!・・ということは、金利は3.5%!?すると・・毎月の返済額は、54,600円です。毎月の返済額だけではピンと来ないので、通算で払う総額を出してみましょう。54,600円×12ヶ月×5年=3,276,000円払う総額は、327万6千円・・です。借りる金額は300万円なので、負担する利息は・・27万6千円!・・です。さあ、どうでしょう?なんとも思わない人や、借金するんだから当然と思った人は、申し訳ないけど おバカさん・・です。 ( 失礼! )この買い物は、お話になりません。大きな損をこうむってしまいます。300万円の車を328万円で買ってしまいます。割高な買い物をしてしまいます。さらに、フリーローンの案内も・・。結婚式の費用や大型テレビの購入などに?使い道は自由です。金利も自由?! メッチャ高い!4.7%・・なんて、とんでもありません。ん・・?「別途、保証料(年1.20%)が必要です。」?!( こっちも? )・・ということは、金利は5.9%!?とんでもない高金利!・・です。消費者金融よりはずっとマシ?・・ですが、安易に高金利で借金してはいけません。結婚式や新婚旅行などの費用として、300万円を借りると、どうなるでしょう?300万円を年利4.7%で5年返済、・・と思ったら、 ん・・?「別途、保証料(年1.20%)が必要です。」?!( こっちも?)・・ということは、金利は5.9%!?すると・・毎月の返済額は、57,900円です。毎月の返済額だけではピンと来ないので、通算で払う総額を出してみましょう。57,900円×12ヶ月×5年=3,474,000円払う総額は、347万4千円・・です。借りる金額は300万円なので、負担する利息は・・47万4千円!・・です。さあ、どうでしょう?なんとも思わない人や、借金するんだから当然と思った人は、申し訳ないけど おバカさん・・です。 ( 失礼! )この買い物は、お話になりません。大きな損をこうむってしまいます。300万円の結婚費用を348万円で買ってしまいます。割高な買い物をしてしまいます。結婚費用をローンでまかない、マイカー購入でローンをくり返し、リフォームの度にも借金して、教育費でもローンを組む、・・そんなことを繰り返していると、人生全体を割高に購入することになります。おバカさん・・です。 ( 失礼! )借金は(住宅ローンも含めて)、お話にならないほど不利!・・です。借金を繰り返していると、いつも利息負担を背負い込み、なかなか貯蓄が増えません。貯蓄を優先して増やしましょう!できるだけ、借金のない人生を! ※誤解のないように・・。 今回の記事で取り上げた・・ 東北労働金庫さんに、特別な 感情を持っているわけでは ありませんので、誤解のないように。 たまたま労金さんからDMが 届いたので、消費者サイドの FP事務所として取り上げました。 これが他の金融機関でも 同様のコメントをしています。 『全 金融機関の敵!』 ・・と言われている武田FPです。 他意はありません。 (^^ゞ明日は・・いよいよ、顧問会員のMさん(40代)のマイホーム、プレゼンコンペの日・・です。昨日、各社に最終確認を行ないました。当事務所にMさんご夫婦が滞在して、午前・午後・・と、順番に来所する住宅会社のプレゼンを受けます。予算に納まってくれればいいんですが・・。楽しみ・・です。※当事務所のお盆休みは、 8/13(土)・14(日)・15(月)・・です。今日、佐々木FPは休み・・です。 なお、佐々木FPは下記も休みです。 8/5(金)・8/8(月) 申しわけありません。 (^^ゞ【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 回答待ち。(4/28着)6 Tさん(30代):現状診断 作業中。(5/7ヒア)7 Oさん(40代):シミュレーション 5/12依頼到着。8 Tさん(20代):シミュレーション 5/12依頼到着。9 Dさん(30代):現状診断 5/13 ヒアリング。10 Kさん(30代):現状診断 5/19 シート到着。11 Tさん(30代):現状診断 5/20 シート到着。12 Yさん(40代):シミュレーション 5/27依頼到着。13 Tさん(30代):現状診断 6/9 シート到着。14 I さん(30代):現状診断 7/7 シート到着。15 Hさん(40代):現状診断 7/9 ヒアリング。16 Oさん(30代):現状診断 7/13 シート到着。17 Sさん(30代):現状診断 7/24 シート到着。18 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/03

-

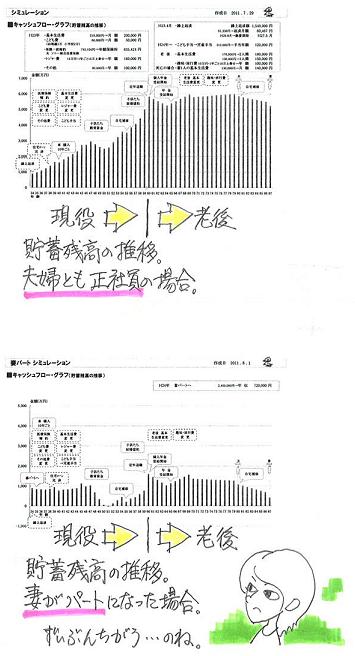

正社員の妻がパートに 以後の人生はどうなる?

まったく別の人生が待っています。 〇メール顧問会員のSさん(30代) (相談:ライフプランニング) S家の概要 家族 : 夫30代、妻30代、幼児2人 仕事 : 夫:会社員 妻:会社員 住居 : 持家(住宅ローン有り)シミュレーション資料を作りました。『正社員の妻が来年からパートに』・・なったら、以後の人生はどうなる?キャッシュフローグラフで見れば一目瞭然、はっきり分かります。かなり・・ちがいます。別の家族の人生・・のようです。現役中にお金が底を突きそう・・です。教育費がかかる時期が、特にピンチになります。収入が大きく減るのだから、当然・・です。貯蓄残高が大変な状況になるだけではありません。収入が少なくなると、別の問題も発生してきます。何か?死亡リスク!・・です。夫婦の一方の収入が減ることで、死亡保障の必要額は、大きく変わってきます。必要額も、必要期間も、変わります。 ※必要期間。 「死亡保障は永遠に必要」 ・・というわけではありません。 遺族の生活保障がメインなので、 時間が経過すれば、過ぎ去った 期間の保障は不要になります。 なので・・将来に向けて、 必要額は徐々に減っていきます。 その結果、どこかの時点で ゼロに(不要に)なります。 現時点からそこまでが 必要期間・・です。 それぞれの家計状況によりますが、 だいたい・・10年から15年程度 で、後は不要になります。 40代で終わるケースが多い。 長くても50代まで・・です。 一生・・〇千万円もかけている 人がいますが、お金(保険料)の たれ流しに過ぎません。 おバカさんです。 (失礼!)S家の死亡保障必要額の計算結果が以下 ・・です。《 妻が正社員の場合 》 現在 10年後夫 1,970万円 380万円妻 -505万円 -1,452万円 (マイナスは、生命保険不要ということ)《 妻がパートの場合 》 現在 10年後夫 4,421万円 4,124万円妻 5万円 165万円夫婦ともに正社員であれば・・・妻はまったく生命保険は不要。・夫は現時点で約2千万円が必要。・その夫も12~13年後には不要になる。 (まだ40代の時点)妻がパートになって収入が減ると・・・妻にも必要額が発生する。・夫の必要額は倍以上の4,400万円に。・夫の必要額は10年後も4,100万円。いつまでも必要額が減らないために、永遠に高額の生命保険に加入?収入が少なくなれば・・貯蓄も思うようにできません。少し前の記事で、「貯蓄が多ければ生命保険は不要!」・・という事例を紹介しましたが、逆に・・貯蓄が少なければ、多額の生命保険が必要になります。それも・・永遠に。一生・・高い保険料を払い続ける?( 保険屋さんを喜ばせるだけです ) ※貯蓄が無い人ほど保険が必要? なかなか貯蓄ができず、 貯蓄残高が少なければ、 死亡保障の必要額が大きく なってしまいます。 そうすると・・ その分の保険料(捨てるお金) を払い続けるために、 ますます貯蓄ができません。 保険屋さんの思い通りになって 「保険地獄」にはまっていないで、 貯蓄を増やす工夫をしよう! 保険料を月に万単位で払って いる人は、過剰加入を疑え! 特約はすべて不要!・・と思え! (保険屋さんに だまされない!) 生命保険は、いっさい特約無しの シンプルな三角形の保険 (収入保障保険)で、OK。 保険料は月3千円とかで済む。 余ったお金は貯蓄!! 貯蓄が少ない人は、 とにかく貯蓄を増やせ! 貯蓄が増えてくれば、 人生も開けてきます。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/02

-

医療保険には入らない方がいい。 当たり前!

保険屋さんは確実に儲かる!代理店も確実に儲かる!私たち消費者は損をする! 保険はそんな仕組み・・です。 そうでなければ成り立ちません。 ( 当たり前! ) 保険加入で生涯保障されるのは・・ 私たち消費者ではなく、保険屋さんです。 『保険加入=お金を失うこと!』 きちんと生活設計したかったら、 保険にはできるだけ加入しないこと・・です。 書き込みをいただきました。悩んでいますさん ・・からです。 ※は、私の声。 通算企業年金と医療保険について 初めまして、 厚かましいかとは思うのですが、 今とても悩んでおり、出来れば 質問させていただきくお願いいたします。 来月手術を受け、1週間 入院することになっております。 その旨保険会社に伝えたところ、 手術代と入院費合わせて 5万円程度しか給付されない ことが分かり、 ※医療保険の保障内容は、 みみっちい・・もんです。 加入者みんなが損をすることで、 医療保険は成り立っています。 加入者みんなが損をすることで、 保険会社も成り立っています。 今まで支払ってきた保険料を考え、 解約したほうが良いのではないかと思い ネットで情報を集めていたところ このブログを見つけました。 ※よくいらっしゃいました。 (^^ゞ このブログを拝見し、 やはり給付金を受け取ったら すぐ解約した方が良いのでは と思っているのですが、 ※はい、その通り!・・です。 実は夫も同じ保険会社の 医療保険に入っています。 ※・・やっぱり? 私は少しでも給付金をもらってから 解約できるのですが、 夫は健康で一度も給付金を 受けたことがありません。 ※夫婦は一心同体。 別々に考えずに、2人で 払った保険料、もらった給付金、 その結果損したお金は? ・・のように考えましょう。 掛捨て型ですのでこのまま解約すれば、 今までの保険料がまる損ですが、 やはり、 すぐ解約したほうがよろしいでしょうか、 ※当たり前です。 そもそも加入したこと自体が 失敗の始まり・・です。 ※生命保険に関する繊細は、 ブログトップ画面右帯の、 生命保険関連記事を 参照してください。 それとも一度給付金をもらってから (いつになるか分かりませんが) 解約したほうがよろしいでしょうか。 ※長く加入するほど、 手厚い保障を受けるのは 保険屋さん!・・です。 私たち消費者ではない! 毎月の支払い額は夫が2千円、 私が2千5百円ほどで、 加入期間は約3年です。 ※算数をするクセをつけよう。 2,000×12×3=72,000(円) 2,500×12×3=90,000(円) 合 計 162,000円 ・・もったいない。 ちなみ2人とも ドル建ての生命保険にも加入しています。 ※・・はあ? また、今回の震災で 私の職場が閉まることになりました。 ついては、確定給付企業年金を 一時金で受け取った方が良いのか 通算企業年金で受け取った方が 良いのか全くわかりません。 年金の予定利率は2.25%で 状況によっては 増減される場合もあるとのことです。 ※もうしわけありませんが、 これだけの情報ではコメントは できません。 ※《参考》 武田の失敗談。 サラリーマンを辞める際に同様に、 年金基金の上乗せ分を 「一時金で受け取りますか? 年金で受け取りますか?」 ・・と、判断を迫られました。 受取り総額は年金の方が多い ので(今思えば当たり前!)、 「将来・・年金で受け取ります。」 ・・アホな武田は答えました。 (FP事務所を始める前のアホ武田) 数年後・・この年金基金が解散! 精算金(一時金)が全員に・・。 もちろん最初に一時金で示された 金額よりは、ずぅ~っと少額!・・です。 あの・・選択を迫られた当時、 もっとしっかりFPを勉強していれば ・・と、地団駄を踏みました。 (うぅ!) 「企業年金がこの予定利回りで 運用を継続できるわけがない。」 ・・と冷静に考え、年金は選ばず、 一時金を頂いていたでしょうに・・。 (くやしい) 実は今年子供を授かり育児休業中です。 ※おめでとう!・・ございます。 これから教育費、マイホーム購入など 資金が必要な時に育児、入院、失業で 何かがっかりして 気持ちを切り替えることが 難しく感じております。 ※たまたま色々重なって、 今は心理的に大変なようだけど、 これが一生続くわけじゃない! 長い人生の中のほんの一時期です。 後で笑い話にできるようになる ことを祈ります。 がんばれ! がんばれ!! 長文失礼いたしました。 よろしければアドバイスいただければ と思っております。※当事務所のお盆休みは、 8/13(土)・14(日)・15(月)・・です。 なお、佐々木FPは下記も休みです。 8/3(水)・8/5(金)・8/8(月) 申しわけありません。 (^^ゞ今日の佐々木FP〇メール顧問会員のSさん(20代) (相談:ライフプランニング)現状診断資料作成作業。本日、整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料作成作業。今日から着手!長い間、お待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Hさん(40代):現状診断 回答待ち。(12/13ヒア)2 Kさん(30代):シミュレーション 回答待ち。(4/4着)3 Mさん(40代):現状診断 回答待ち。(4/19着)4 Tさん(40代):現状診断 回答待ち。(4/21着)5 Sさん(20代):現状診断 (4/28着)6 Tさん(30代):現状診断 (5/7ヒア)7 Oさん(40代):シミュレーション 5/12依頼到着。8 Tさん(20代):シミュレーション 5/12依頼到着。9 Dさん(30代):現状診断 5/13 ヒアリング。10 Kさん(30代):現状診断 5/19 シート到着。11 Tさん(30代):現状診断 5/20 シート到着。12 Yさん(40代):シミュレーション 5/27依頼到着。13 Tさん(30代):現状診断 6/9 シート到着。14 I さん(30代):現状診断 7/7 シート到着。15 Hさん(40代):現状診断 7/9 ヒアリング。16 Oさん(30代):現状診断 7/13 シート到着。17 Sさん(30代):現状診断 7/24 シート到着。18 Nさん(30代):シミュレーション 7/25依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/02

-

生命保険は三角形で かなりお金を節約できます

三角形の保険=収入保障保険必要な保障の形は三角形・・です。保険も三角形なら、理にかないます。( 保険料が極端に安くなります ) 〇顧問会員のSさん(30代) (相談:ライフプランニング)書き込みをいただきました。 三角保険加入しました! 先日はお世話になりました。 診断いただいた後、 三角保険を検討しておりましたが お勧めいただいた中の一つの ※誤解を避けるために一言。 「お勧め」はしていません・・よ。 当事務所は、特定の会社や 特定の商品を奨めることは ありません。 特定の会社と特別な関係も 持っていません。 H保険に昨日加入しました。 (妻死後の必要額の見直し、 今後の生前贈与・・等保証額を 現実的に見直して額を決め 加入しました。) ※生前贈与? 聞いていない・・んだけど。 説明を受けている際、 ※保険屋さんの「説明」ですね。 子ども保険やがん保険など 勧誘に心が動いてる風の主人の様子に ハラハラしましたが、 ※色々・・余計なモノを 奨められた・・ようです。 武田さんの説明を聞いてしまった後では 「月額320円で特約が・・」 「ガンと診断されれば100万円」 と言われても 「月額たった320円でも20年だと・・。 100万円も自分が支払う保険料から 出てるんだよなあ・・」 と思い出し、 ※はい、OK・・です。 320円だって、長い年月では けっこうな大金になります。 ( もったいない・・ ) 三角保険だけの契約ということで 現在の保険料年20万強→年6万に することができました。 ※よかった、よかった。 14万円が貯蓄に廻せます。 ただし・・少額になったとは言え、 「毎年6万円を捨てる。」 ・・という意識は、 しっかり持ちましょう。 「もったいない。」 ・・という意識を持ちましょう。 武田さんの「健康保険の強み」等々の 受け売りを保険屋さんにぶつけたら 「よく勉強されてますね」 と驚かれあっさりと 「では今回は収入保障だけで・・」 となりました。 ※やった、やった。 消費者も知識武装しよう! 鬼に金棒のFPが後ろについて いますので怖いものなしですね^^。 ※背中に背後霊がピタッと 張り付いています。 (^^ゞ 安心していい・・です。 残すは現在の保険解約ですが、 担当者が逃げているので アドバイスいただいたメモを参考に 進めていきたいと思います。 ※逃がすな! のんびり逃がしていると・・ 保険料が自動引き落とし されちゃうぞ~。 まずはその後のご報告でした。 豪雨や地震などまだまだ落ち着きませんが、 お二方もご自愛くださいますよう お願い申し上げます。メールをいただきました。顧問会員希望のYさん・・からです。 (7/28) こんにちは。 いつもブログで楽しく 勉強させていただいております。 このたびメール顧問会員に 入会させていただきたく メールを差し上げたしだいです。 相談内容は、現状診断と ライフプランニングです。 結婚して一年少々過ぎ、 これから、子供や仕事のことを 考えていきたいなぁと思っております。 〇〇県在住 Y 30ウン歳 会社員 妻 20ウン歳 パート 二人暮し(来年第一子誕生予定) よろしくお願いします。顧問会員になるための案内を送りました。その後・・また、メールをいただきました。 (8/1) こんにちは。 メール会員の会費を振り込みました。 ご確認ください。 ※年間顧問料:36,000円の 入金を確認しました。 さっそくヒアリングシートを メール添付で送りました。 私の送ったメールがブログに載って、 コメントをいただいてるのを見て、 ちょっと感動しました。 保険の件ですが、アイリオ生命の 災害保障保険に入っています。 これは主人が電車通勤をしているので 不慮の事故に備えたもののようです。 知り合いに勧められて入ったようですが これも即解約ですよね? ※はい、OK・・です。 『保険加入=お金を失うこと!』 ・・という大前提で、将来を しっかり考えましょう。 『保険にはできるだけ加入しない!』 ・・が基本!・・です。 その他は 車の保険くらいにしか入ってません。 ※はい、OK・・です。 新婚で子どもがいないうちは、 生命保険は不要!・・です。 ※車の保険 車を持っている人は、 任意保険は必須!・・です。 『保険料=捨てるお金』 ・・を、きちんと意識して 加入しましょう。 「私たちは車の保険で、 総額〇〇万円を捨てるんだ。 車のコストの一部だよね。」 ただ、 親戚に郵政関係の者がおりますので、 そのうち簡保に勧誘というか 半ば強引に引き込まれる のではないかとドキドキしてます。 ※うわ・・不幸!・・ですね。 身内に保険屋さんがいると、 大量にお金をたれ流しやすく なってしまいます。 そのとき必要な三角形の保険を 取り扱っていればいいのですが... ※あ・・無理でしょう。 郵便局では・・。 まだまだ勉強中ですので、 ご指導よろしくお願いいたします。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/08/01

-

借金返済しながら老後貯蓄 お金たれ流し状態です