2011年04月の記事

全42件 (42件中 1-42件目)

1

-

35歳家族の生命保険 プロの言う通りにする?

言いなりになると、お金をたれ流します。 ・・当たり前。 特集の意図はすばらしいんだけど、 コメントをするプロのほとんどが、 保険業界の人たち ・・では、ちょっとネ。週刊ダイヤモンドの・・2011 4/30・5/7 合併特大号。保険の特集記事から、ひとつのページを引っ張り出して、カリッと・・噛み付いてみます。 (^^ゞ『保険のプロが指南 世帯8パターン別オススメ保険プラン』・・として、色々なパターン別に保険の加入のし方をアドバイスしています。その内からひとつピックアップします。35歳ファミリーです。以下の2つのプランを奨めています。「保障と保険料のバランスを心がけよう。」・・と、プロのファイナンシャル・プランナーのYさんという人が言っています。目を通してみてください。中立ではなく、極端に消費者側に片寄ったファイナンシャル・プランナー(私・武田)からコメントさせていただきます。これは、保険屋さんの提案そのもの!・・です。このような加入のし方をしては、いけません。保険漬けの人生になってしまいます。お金を大量にたれ流します。生活設計も何も、難しくなります。上も下も・・ダメ! ・・です。どこが・・「保障と保険料のバランス重視」・・でしょうか?メチャクチャ、バランスが悪い・・です。そもそも、家計支出の中に、保険料:28,500円・・なんてとんでもない!保険料:6,575円・・だってとんでもない!収入保障保険は三角形の保険です。なんか・・良さそうに見えますが・・保険料はいくら払うでしょう?6,220円×12ヶ月×25年=1,866,000円!けっこうなお金を捨てます。ホントにいいの? ・・という話です。 逆に保障額はいくらになっているでしょう? 20万円×12ヶ月×25年 =6,000万円! (ええ~~っ!?) こんな大きな保障額が必要な人は、 めったにいません。 非現実的なアドバイスをしています。終身の医療保険で、保険料はいくら払うでしょう?3,990円×12ヶ月×(80歳-35歳)=2,154,600円!車が買える・・もったいない。このお金があれば、何回でも入院できる。病気にならなければ、資産として残る。終身のがん保険で、保険料はいくら払うでしょう?5,215円×12ヶ月×(80歳-35歳)=2,816,100円!もっといい車が買える・・もったいない。このお金があれば、何回でも入院できる。ガンにならなければ、資産として残る。介護保険では、保険料はいくら払うでしょう?13,075円×12ヶ月×25年=3,922,500円!約400万円だけど、500万円もらえるからいい?長い、長あ~い、25年後の・・おいしい約束をしているのは、一民間保険会社・・です。あんしん生命が、25年後も健康で過ごしている・・とは限らない。保険会社がご臨終の際は、当然・・元本割れも普通にある。信頼し切って、もたれかからない・・ことです。で・・プロが奨めるプランで、たれ流すお金の合計額はいくら?出ました合計! 10,759,200円! ・・です。「いち、じゅう、ひゃ ・・じゃなくって、 1千万です! 1千万円ですよ!」おいおい・・プロさん、いくらなんでもいいかげんにしてくれよ。なにが「保障重視プラン」なの?この大金・・、ただただ・・たれ流したり、どこかに固定されたりするよりは、自分の家計の中に置いておいた方が、人生の可能性が広がります。 (当たり前!)このお金が無いために・・住宅ローンを余分に借りたり、教育ローンを借りたりして、大きな利息を負担して損をします。生命保険に過剰加入している人(保険屋さんと生涯のお付き合いをしている人)は、人生の色々な局面で、損をくり返します。下の「保険料を抑えたプラン」も、同じように・・自分で計算してみましょう。収入保障保険は・・保障額は半分の3千万円になっています。(この程度の保障額ならあり得ます)保険料(捨てるお金)の3千円弱程度は、人生のコストとしてやむをえないレベルかもしれません。終身の医療保険は、不要!保険料総額を計算してみてください。がん保険も、不要!更新タイプなので保険料が上昇していきます。なので・・計算は無理ですね。で・・、極端に消費者側に片寄ったFPの・・オススメプランは?収入保障保険のみ!・・です。(三角形の部分のみ)必要保障額が上記の下のように3千万円なら、(これはきちんとした計算が必要)その通りでOK・・ですが、もし・・タバコを吸わない人なら、別の収入保障保険がオススメです。タバコを吸わない人は・・損保ジャパンひまわり生命・・か、三井住友海上きらめき生命・・の、比較検討をオススメします。保険料は、捨てるお金・・です。できるだけ少ない方がいいに決まっています。自分の自由になるお金を、できるだけ家計に残しておきましょう。保険屋さんにプレゼントしないで・・。 《 質問希望? 》 まずブログ右帯の記事を読んでください。「家計の常識を疑え!」他に、よくある質問の答えがあります。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/30

-

子どもの終身保険 私の個人年金 ・・どうでしょう?

子どもにいつか保険をかけるなら、早いほど払い込みが早く終わるし、掛金が安いと思うし・・私(妻)の年金は、自営だし、もしかして必要?と思い・・ 〇メール顧問会員のTさん(40代) (相談:ライフプランニング)3/24(木)・・に、顧問会員になりました。ただ今ヒアリング中で、行列に並んでもらっています。 (後ろから3番目)昨日、FAXをいただきました。 ※は、私の声。 ※メールでいただくと・・回答する際に 楽・・で、ありがたいです。 (^^ゞ 佐々木様 ※あの・・佐々木は今日から7連休に 入りましたので、代わりに私 (武田)がお答えしていいでしょうか? 〇〇のTです。 本日、日本生命の方が来ました。 3月に、子どもの終身保険と私の年金 (1年もかけていないもの)の解約を 申し出ていて、年払いなので5月までに 手続きでいいとのことでした。 この3件は無駄だと思ったのですが、 ※その通り! 加入しない方がいい! 私の年金については、自営だし、 もしかして必要?と思い、支払停止 措置にしてあります。 2ヶ月、猶予があるそうです。 ※自営の方に自前の老後準備が 必要なのはその通りですが、 個人年金はダメ!!・・です。 内容をFax しますので、 一度見ていただきたいです。 ※個人年金や終身保険は・・元々、 一般的にだれにもお奨めする ことはできない商品です。 個別の商品内容を見て、 これは良い、これはダメ、 ・・のように判断するものでは ありません。 営業マンが、どんなに良い 利回りを説明しようが、それは 何の意味も無いことです。 世の中に、確実に他よりも 優れた方法は、存在しません。 良い利回りを得ようとすれば、 応分のリスクを背負います。 (当たり前!) 結論は、個人年金も終身保険も 元々ダメ! おやめなさい! ・・です。 子どもの終身については、 損は出ないと思いますが・・・ ※損は出ない・・とは限らない。 一セールスマンの話や、 一民間保険会社の約束事を 鵜呑みにしてはいけない。 長い期間に渡って、その会社が 健全であれば・・という条件が付く。 終身保険は気が遠くなるほどの 長期の契約になる。 一保険会社がそのころも 健全である保証はない。 不用かどうか迷います。 ※迷う必要はない。 この超低利率の時期の契約は、 「超低利率で私・・がまんします!」 という意思表明を意味します。 「私はおバカ!」・・の意思表明です。 (失礼!) 期間が長いほど損をします。 終身保険の期間は最長・・です。 気が遠くなるような長期契約を することの愚かさを知れ!! 一つは子どもにいつか保険をかけるなら、 今やった方が早く払込終了するし、 かけ金が安いと思い入りましたので・・・ ※保険屋さんに洗脳されています。 子どもに保険は不要! いつかかける・・必要はない! 早くかければ掛け金が安くても、 期間が長いので、総額は同じ! 子どもは・・ 結婚してその子どもができるまで 生命保険は・・まったく不要! どうでしょうか? メールにて返事 お待ち致します。 保険に加入してもらえば、そして継続してもらえば、 保険屋さんの社員の給料が安定して払われます。 「生涯手厚い保障」を受けるのは、保険屋さん・・です。発想自体が、保険屋さんの思うツボ・・に、なっています。まず、洗脳から解放されましょう。『 生命保険加入 = お金を失うこと 』・・を認識。「まず、頭の切り替えをする」・・ことが大前提です。保険屋さんに言われたから、廻りのみんながそうしてるから、同じように・・と考える必要は全くありません。生命保険は、『相互扶助』 大勢の人が少しずつお金を出し合って、だれかに何かがあった場合に備えます。『みんなが損をする』ことで成り立ちます。身内だけの『相互扶助』なら・・まだ、その損も限定的です。それでも損は損なので、参加しなくて済むのなら、参加しない方がお得・・です。『保険加入は一定期間の保障を買う行為』 保障期間が経過すれば、お金は無くなります。消費者 「あの・・保険をやめたい・・んですが。」保険屋さん 「えっ?なんで? 今まで払った分が もったいないよ。」・・今まで払った分のお金はもうすでに無い。 これから払うお金の方が、もっともったいない。『保険でしか対応できない場合』・・に限定する。損をするのだから、「保険しか方法が無い」・・そんな場合だけ、しぶしぶ加入しましょう。たとえば・・火災保険、自動車保険、大黒柱の生命保険(死亡保障)等々。これらは、たとえお金を捨てることになったとしても、人生に必要なコストです。お金を捨てるのは、「万が一の事態」だけにしぼる!夫婦共に生命保険が不要・・な場合もよくある。50代以上の夫婦は一般的に不要。小さな子どもがいる30代でも、夫婦共に不要。・・などというケースがよくある。とにかく加入しなきゃ・・と考える必要は全く無い。『民間の保険は、 相互扶助に経費・利益が上乗せ』営業社員の手数料・代理店の手数料・宣伝広告費その他経費・保険会社利益等々 ⇒『割り増しの損』を消費者が背負い込みます。加入は任意なので、割り増しの損はしない方がいい・・に、決まっています。 ⇒できるだけ参加しない方がお得。●頭の切り替えができた (洗脳から解放された)人の考え方。 〇できるだけ、生命保険には加入しない。 〇死亡保障以外は、いっさい加入しない。 〇必要な人に必要な額のみ、 生命保険にしぶしぶ加入する。 〇保険で貯蓄はしない。 (個人年金や学資保険等) 〇独身者とフルタイムの共稼ぎ家族は、 生命保険は一切不要。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/29

-

パパは2度死ぬ!・・007? 生命保険を準備?

2度目の死亡に備えて保険を準備!・・おバカさんです。 (^^ゞ これが、S家のこれからの一生・・です。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断はすでに済んでいます。去年の11/1・・です。以下は・・いただいた質問に昨日(4/27)、答えたものです。 ※は、私の声 ・現状診断資料「夫が現在死亡した場合 キャッシュフローグラフ」 51歳、72歳マイナスになっているのは 保険が必要と言うことでしょうか? ※このページの意味は・・ 「夫が死亡した場合に、遺された 妻子の一生はこうなっていく。」 ・・ということです。 ここで言う年齢は妻の年齢です。 確かに妻が51歳と72歳以降に 貯蓄残高がマイナスになっています。 ・・が、そのことは意味がありません。 『夫が死亡した場合・・必要額は?』 ・・をチェックするための資料なので、 最低の残高の額を押えればOKです。 このケースでは・・ 「妻87歳での死亡時の-1,432円」 ・・です。 これが、『夫の死亡保障必要額』です。 『夫の死亡保障必要額は1,432万円』 ・・という結論になります。 (妻の必要額はここでは無関係)下が・・その話題になっているページです。今・・夫が死亡した後の、妻子の一生・・です。こんな人生にならないように、パパは必要額分(1,432万円)・・生命保険に加入しましょう・・ということになります。回答を読んだ後、またメールが・・。 武田様 おはようございます。 早速のご回答ありがとうございます。 回答を拝見しさらに質問ですが、 現状診断資料 「夫が現在死亡した場合 キャッシュフロー」 は保険必要額ということがわかりました。 ※ホントに分かった・・? そこで、73歳からのマイナスに備えて 保険に加入すると言うことでしょうか? ※・・ふう、だめだこりゃ、 やっぱり分かっていない。 ソニー生命の家族収入保険の (7万/月)の保障は45歳で 終了してしまいますので・・・ ※45歳で終了していいんです。 それは夫の保険ですよね。 キャッシュフローの73歳は、 夫ではなく妻の年齢・・です。 このキャッシュフローは、 夫が死んだ後の妻の人生・・です。 すでに死んでしまって存在しない 夫にまた生命保険をかける・・? 「パパは2度死ぬ!」 007! ジェームズボンド!? また、金融資産一覧表を作成し、 メールいたします。 やはり夫婦で面談して 説明受けたかったです・・・旅行がてら ・・・検討してみようかな(^-^) 宜しくお願いします。 ※せっかくの現状診断が、 理解されていないようです。 (もったいない・・) やっぱり・・旅行がてら、 1泊2日で盛岡に来てもらった方が、 本当に いいかも・・。 (^^ゞ 東北を応援しに! 岩手を応援しに! いらっしゃぁ~~い。S家の生命保険加入状況と、必要額の検証結果 ・・が、以下です。妻は、現在も将来も生命保険は不要・・です。加入中の保険はすべてムダ!( ニッセイ×2 )お金のたれ流しになっています。夫は、大きく過剰加入の状態です。7本!も加入しています。保険屋さんは、節操がありません。 (^^ゞ( アリコ、AIG、ソニー×3、ニッセイ )三角形の斜線部分が必要額です。現在の必要額が・・1,432万円で、( 上の図の必要額と一致します )時間の経過と共に減って行き、45歳で不要になります。この通り・・三角形の生命保険に加入すればいい・・ということです。保険料がメチャクチャ安い!ビックリ! ・・します。 ※すねっかじり がいても不要。 Sさんが45歳のころ、2人の子は 18歳と16歳・・です。 まだまだ・・すねっかじりですが、 パパの生命保険は不要なんです。 最低・・子どもが独立するまでは、 3,000万円程度の死亡保障が 必要!・・などというのは、 保険屋さんのセールストークに 過ぎません。 似たような年齢、家族構成、 であっても、それぞれの家計は まったく別物です。 生命保険がまったく不要な家計、 いつまでも多額な保険が必要な 家計、・・千差万別です。今日の佐々木FP ※佐々木FPは、明日から7連休です。 並んで待ってもらっていながら、 大変・・申しわけありません。 ( 4/29~5/5 ・・の7連休 )〇メール顧問会員のO1さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。今日で終了!武田FPが「総評」を書いて完成!メール添付で送りました。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 今日の作業。(1/26着)6 O1さん(40代):現状診断 今日の作業。(1/29着)7 O2さん(40代):現状診断 回答待ち。(2/2着)8 Tさん(20代):現状診断 2/5 シート到着。9 Hさん(40代):現状診断 2/7 シート到着。10 Nさん(30代):シミュレーション 2/7 依頼到着。11 I さん(30代):現状診断 2/23 シート到着。12 Sさん(30代):現状診断 2/23 シート到着。13 Kさん(30代):シミュレーション 2/25 依頼到着。14 Tさん(30代):シミュレーション 3/8 依頼到着。15 Kさん(30代):シミュレーション 4/4 依頼到着。16 Sさん(40代):現状診断 4/12 ヒアリング。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):現状診断 4/21 シート到着。19 Sさん(30代):シミュレーション 4/26依頼到着。20 Sさん(20代):現状診断 4/28 シート到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/28

-

30年で60万円も増える♪ お得な保険ですよね?

さらに100歳まで毎年・・解約返戻金が増えます♪ 「素晴らしい商品が出ました。」 ・・って、だまされないよーに。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)4/15(金)に、新規顧問会員になったばかり・・です。ただ今・ヒアリング中です。以下は、顧問会員になる前の時期の・・掲示板への書き込みです。「必ずコメントします。」・・と言いながら、していませんでした。スミマセン!書き込みの名前は・・もなかさん ・・でした。 60万プラス?! 先日、トンチンカンなご相談を しましたが本日も 教えていただきたいことがあります。 主人(30歳)の定期保険 (保険期間100歳、払込期間60歳) について、保険屋が作ってくれた 計算書を見たところ 61歳で 「払込保険料(主契約のみ)<解約返戻金」 となっており 60万プラスで戻ってきて、100歳まで 少しずつ解約返戻金が増加します。 (もちろん、 払込保険料<死亡・高度障害保険金額 です。) 計算書では主契約のみですが、 特約分の保険料を含めてもプラスです。 これを見ると30年かけて60万以上増える! お得?!って気になるのですが 何かカラクリがあって 本当は損するのでしょうか? 30年で60万より もっと良い保険があると思うのですが、 いざ解約となると不安で・・・ お忙しい所申し訳ありませんが、 よろしくお願い致します。 お返事の書き込み・・です。今回もトンチンカン・・です。 (失礼!)60万円ばかりが強調されていますが、払う総額はいくらでしょうか?それが分からないで、損も得もありません。1 1,000万円払って60万円ゲット2 100万円払って60万円ゲット3 10万円払って60万円ゲット同じ60万円でも、価値が全くちがいます。 またまた書き込み ・・です。 払う総額は・・・ 毎度申し訳ありません。 総額、大事な情報でした。 正確には2年前から加入しているので・・・ 32年かけて300万払い、 360万の解約返戻金です。 おいしい話には気をつけて。 あ・・、「おいしい」違い・・ですね。 (^^ゞ「世の中に、うまい話は無い。」このことは、常に認識しておいてください。で・・、今回のお話は、たいしてお得でもないことを、プロは素人を相手に、さも・・お得であるかのような営業トークをしただけ・・と、思われます。営業を受けた素人は・・「うわぁ・・60万円♪ すごくお得そう♪」・・と、思うつぼの反応をした・・ようです。360万円を受け取るために払うお金は・・300万円と言っていますが、(文面からは・・)これは主契約のみの保険料・・のようです。「計算書では主契約のみですが、 特約分の保険料を含めてもプラスです。」・・ということで、特約分を含めてもマイナスにはならない・・ようです。まぁ・・言ってみれば、360万円もらうために350万円を払う、・・という程度のレベルでしょう。だとするならば、こんなものはお得でもなんでもない!むしろ・・損!のん気に払う3百数十万円のお金・・、実は別のところで必要かもしれません。教育資金・・だったり、マイホーム取得資金・・だったり。保険屋さんに保険料を払わなきゃ・・と、お金が無ければ、教育ローンを借りたりします。住宅ローンを余分に借りたりします。その分の利息を負担するんですよ。利息はバカになりませんよ。マイホーム取得で、この350万円のお金が無いばかりに、住宅ローンでこの分も借りると・・350万円分で負担する利息は、約140万円! ・・です。140万円も損をする! ・・ということ。生命保険商品で得をして得られる60万円(実は10万円?)のために、住宅ローン利息で140万円も損をします。おバカさん! ・・です。 (失礼!)ライフプランニング(生活設計)は・・人生を総合的に見る必要があります。専門家による話をそのまま、自分の人生に採用してはいけません。専門家を名乗る人たちは、狭い範囲でしか物事を考えません。その分野に限って考えればお得な話のように見えても・・実は、視野を広げれば全く別の話になる、・・よくあることです。常々・・思います。消費者の一生を設計するFPは、狭い範囲の専門家ではだめで、総合的に生涯を捉えることができなければ、やっぱり・・ダメなんですね。上記のお話で・・仮に、保険屋さんがもっともっと良い話をしたらどうでしょうか?(実はよくある話ではありますが・・)「30年で350万円払えば、 満期で550万円にして返します。」・・なんていう営業をされたらどうします?素晴らしいお話・・です。魅力的ですよね。住宅ローン利息で140万円負担しても、こっちの方がお得・・です。魅力的ですよね。実はこの程度のお話は、高利率の時期にはたくさんありました。「お宝保険」・・というヤツです。私もおいしい思いをいくつかしましたし、現在も個人年金で持っています。・・が、現在は史上最低の低利率!・・です。その低利率にありながら・・「新しい商品が出ました。 すごく魅力的で・・ 。」・・と、上記のようなおいしい話をしたら、どうでしょうか?この低利率の時期に・・ウサンクサイ、・・という反応をするようなら、健康な・・おりこうさん!・・です。ところが、「わっ!いいね!お得だ♪」・・とすなおに反応するおバカさんが、けっこう・・いるんですよね。このような営業を受けた際に・・どのような反応をするのが健全か?「ずい分・・無理をした商品を 出してきたなあ。 この保険屋さん、ひょっとして 経営が苦しいんだろうか?」「こんな利回りを約束する根拠は どこにあるんだろう? かなりリスクを取った運用を するかもしれないな。危ないな。」「今・・この商品をたくさん売って、 将来・・一斉支払になる時期は、 どうやって乗り切るんだろう?」「ひょっとしたら・・30年も経たずに、 経営が行き詰まっているかも。 そうなれば、大きく元本割れも 有りうる・・な。」「目の前でおいしい話をしている この営業マンは、30年後は100% いない・・だろうなあ。 責任なんて取れないだろうなあ。」・・のように反応できる体質ならば、健全!・・です。ライフプランニングは大丈夫です。シンプルに考えれば・・コストのかかる保険商品で貯蓄をすること自体が、合理的ではありません。払ったお金から営業マンの給料が引かれ、保険という限り・・保障コストが引かれ、効率的な貯蓄ができるわけがありません。だまされないよーに。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/27

-

生命保険 記事は? 保障期間は? 未加入でも?

生命保険に関する質問・・3つ。掲示板に書き込みがありましたので、コメントします。 ※は、私の声。 写真は記事とは関係ありません。ヤムさん はじめまして 最新号の週刊ダイヤモンドにて 『安心の保険 [生保][損保][共済] 入り方と見直し 総点検』 という特集をしています、 これに関してのコメント等頂ければ ありがたいのですが・・・。 こちらのブログを偶然発見致しまして 専門家としての意見をぜひ伺いたいのです。 お忙しいとは思いますが どうぞ宜しくお願いします。※つかみ所の無い・・お話です。もっと具体的な質問や依頼でないと、コメントのしようがありません。ただ・・この週刊ダイヤモンドや、週刊東洋経済などの特集記事には、一定の好感を持っています。このような特集を組んだ際に、保険屋さんの広告がいっさい無いのは、評価できます。記事の内容も、保険販売側に傾いていないことを意味しています。・・が、今回のタイトルに入っている言葉は、私は気に入りません。「入り方と見直し」「入り方」という表現は、生命保険加入を前提としています。「賢い入り方を教えます♪」・・のような。何度でも言います。保険は・・一定期間の保障を買うもの・・です。その期間が過ぎれば、お金は無くなります。保険は・・お金を出し合う相互扶助の仕組みです。大部分の人がお金を失うことで成り立ちます。保険屋さんは・・保険料から確実に給料をいただきます。残ったお金を保障に充当します。だから、私たち消費者は・・損をする生命保険には加入しないことです。これが大前提なら、生活設計がしやすい・・です。「見直し」・・は、保険屋さんの言葉。当事務所の辞書・・によると、「保険の見直し」・・は、「保険屋さんどうしの客の奪い合いのこと。」「これまでの保険を解約させて、 自分が売りたい保険に加入させること。」「お金をたれ流す相手を変えるセレモニー。」・・と、書かれています。保険は「見直し」の対象ではなく、『清算!』の対象・・です。損を断ち切るために保険は・・清算!にーのさん 主人の保険 こちらの掲示板に何度か お世話になりました。 そして、武田さんの今までの 日記やら色々勉強させていただき 私の保険はすっぱり解約しました。 ※素晴らしい!! 貯蓄がドンドン増えます。 子供の保険もです。 ※素晴らしい!! 貯蓄がドンドン増えます。 ただ、主人の保険は見直している 途のそのままの状態で、 武田さんのいつも言われる おバカさんのままです。 それではいかんと保険の再勉強です。 そこでぶち当たったのが保障期間です。 子供が今年11歳、主人41歳、 子供が大学進学するとして 卒業までの約10年でいいのか と言っても保険屋さんの満了年齢は 大体が55歳か60歳です。 55歳までだと子供は25歳、 独立しているはずですね。 加入しようとしている保険は55歳か 60歳、65歳という感じでしたので 55歳でいいのではと思っております。 武田さんのご意見伺えればと思います。※答えられるわけがありません。たったこれだけの少ない情報で、夫の保障期間はいつまで必要?・・って聞かれても、答えられるわけがありません。スラスラと答えるのは、保険屋さんぐらいです。「少なくても、お子さんの独立までは・・。」・・とか、「卒業しても、まだスネをかじることも 考えられるので、60歳とか65歳までは・・。」・・のように、もっともらしい話をします。無責任な話 ・・です。きちんと検証すれば・・「そもそも生命保険自体が不要!」・・かもしれないし、「必要だけれども、あと7年で不要になる!」・・かもれないんです。きちんと検証すること無しにコメントするのは、非常に無責任なこと・・です。なので・・今回の質問には、残念ながら・・お答えできません。保障の必要期間は、子どもの独立や本人の定年退職などのクギリで決まってくるものではありません。しのむさん はじめまして こんばんは。 今日こちらのブログを初めて 拝見させてもらいました。 自分が今まで 見ないようにしていた部分を 見せられたような気がします・・・ 私もおバカさんの一人です・・・ 本当はすべての記事を読んでから 書き込むべきなのでしょうが、 0歳の子供がおりなかなかゆっくり 見させてもらえる状態ではありません。 家庭の常識を疑え!の記事にある 「手厚い保障の医療保険に加入している。」 というものと 「障害者になっても、一生手厚い保障がある。」 というのはどういうことなのでしょうか?? 生命保険に入っていなくても 大丈夫と言う事ですよね?? 正直うちは結婚1年目で 主人(27歳)の生命保険を契約したばかりで 子供の学資保険にも加入したばかり。 結構家計を苦しめてくれています・・・ こちらの記事を読んでいて、 解約・プラン変更するなら 入ったばかりの今なのかも??!! と思うのですが、 もし主人が事故にあって入院したら 入院費・生活費・養育費など 私が稼がなくてはいけなくなるけど、 保険に入っていなくても なんとかなるということですよね? 今日拝見していきなり メール顧問会員に踏み切るには、まだ 理解がたりない気がしての質問です・・・。 不躾な質問で、申し訳ありませんが 読解力のない私にわかるように 教えていただけますでしょうか・・・ よろしくお願いします!! ※こんにちは。「手厚い保障の医療保険に加入している。」「障害者になっても、一生手厚い保障がある。」・・って、どういうことなのでしょうか??これも、ばふっ・・とした話です。もう少し・・具体的な質問が欲しい・・。ブログ右帯の記事をプリントアウトして、何度も何度も読んでみてください。質問したい具体的なことが見えてくると思います。それから・・「生命保険に入っていなくても大丈夫」・・とは言っていません。『生命保険には入らない方がお得。』・・と言っています。(お金を失うから)だけど・・きちんと検証した結果、「生命保険が〇千万円必要!」・・という結果が出る場合もあります。(保険以外の方法が無い・・場合です)その場合は、しょうがないから・・(お金を捨てることにはなるけど・・)「しぶしぶ、いやいや、加入しましょう。」・・ということです。ただし・・必要額だけを、必要な期間のみ・・で。今日の佐々木FP〇メール顧問会員のO1さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 今日の作業。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 O1さん(40代):現状診断 今日の作業。(1/29着)7 O2さん(40代):現状診断 回答待ち。(2/2着)8 Tさん(20代):現状診断 2/5 シート到着。9 Hさん(40代):現状診断 2/7 シート到着。10 Nさん(30代):シミュレーション 2/7 依頼到着。11 I さん(30代):現状診断 2/23 シート到着。12 Sさん(30代):現状診断 2/23 シート到着。13 Kさん(30代):シミュレーション 2/25 依頼到着。14 Tさん(30代):シミュレーション 3/8 依頼到着。15 Kさん(30代):シミュレーション 4/4 依頼到着。16 Sさん(40代):現状診断 4/12 ヒアリング。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):現状診断 4/21 シート到着。19 Sさん(30代):シミュレーション 4/26依頼到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/27

-

夫よりも 妻死亡の方が貯蓄が多くなるのはなぜ?

遺族年金の関係・・?〇メール顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)現状診断はすでに済んでいます。去年の11/1・・です。メールをいただきました。 ※は、私の声。 武田様 佐々木様 ご無沙汰しております。 〇〇県のSです。 このたびの東日本地震、 お二人とも無事でなによりです。 連日、原発のニュースを見ておりますが、 盛岡は余震など大丈夫でしょうか? ※余震もだいぶ少なくなって きた・・ようです。 現状診断していただいてから だいぶ日が経ってしまいましたが、 保険の解約や一部ローンの繰上返済の実行、 今後の予定の変更など追加いたしましたので、 ジュミレーションをお願いします。 ※了解しました。 さっそく、行列に並んでもらいました。 変更箇所などは添付資料のシート それぞれの右側へ黒字で記入してあります。 今回の資料を作る為、 再度現状診断資料を確認したところ わからないところがでてきましたので、 追記いたします。 ・現状診断資料「夫が現在死亡した場合 キャッシュフローグラフ」 51歳、72歳マイナスになっているのは 保険が必要と言うことでしょうか? ※このページの意味は・・ 「夫が死亡した場合に、遺された 妻子の一生はこうなっていく。」 ・・ということです。 ここで言う年齢は妻の年齢です。 確かに妻が51歳と72歳以降に 貯蓄残高がマイナスになっています。 ・・が、そのことは意味がありません。 『夫が死亡した場合・・必要額は?』 ・・をチェックするための資料なので、 最低の残高の額を押えればOKです。 このケースでは・・ 「妻87歳での死亡時の-1,432円」 ・・です。 これが、『夫の死亡保障必要額』です。 『夫の死亡保障必要額は1,432万円』 ・・という結論になります。 (妻の必要額はここでは無関係) ・現状診断資料「妻が現在死亡した場合 キャッシュフローグラフ」 私が亡くなったほうが 貯蓄残高が多いのはなぜですか? 私が亡くなると夫は遺族厚生年金を もらえると言うことでしょうか? それとも子どもと暮らすので もらえないのでしょうか? ※Sさん夫婦は共稼ぎで、 収入は夫の方が多い・・です。 ・妻が亡くなれば遺族は夫と子です。 ・夫が亡くなれば遺族は妻と子です。 後者よりも前者の一生の方が、 収入が多いので貯蓄残高が 多くなるのは当然のことです。 ※遺族年金 これは・・母子家庭には手厚く、 父子家庭には残酷な制度に なっています。 S家の場合・・ 夫死亡後の妻子の遺族年金等総額は (遺族年金と老齢年金の合計) 約6,784万円・・です。 妻死亡後の父子の遺族年金等総額は (遺族年金と老齢年金の合計) 約2,932万円・・です。 すごい差!・・です。 ひどい!・・でしょ、日本の制度。 妻には手厚く、夫には・・。 ・現状診断資料 「生命保険 死亡保障 必要額の計算 夫が亡くなった場合/妻が亡くなった場合」 10年後の年齢が33歳、34歳のままですが、 43歳、44歳の間違えかと思います。 ※はい、ケアレスミス・・でした。 (^^ゞ 住居の箇所ですが(妻が亡くなった場合)、 必要額の出し方は 住宅ローン残高473万+ 修繕費1回300万+ 固定資産税119,240×54年= 14,168,960ではないでしょうか? ※いいえ、ちがいます。 上記のように計算する場合でも・・ 住宅ローンは元本のみで 考えてはいけません。 利息も上乗せした返済総額を 計上する必要があります。 それから・・固定資産税ですが、 上記の期間は「妻の余命まで」です。 おかしくないですか? 『妻が亡くなった場合』の話ですよ。 老後・・妻が存在しない期間の (この時・・もちろん夫も存在しない) 税負担まで考える必要はありません。 固定資産税の支払期間は、 「夫の余命まで」で考えます。 ※キャッシュフロー表から 計算しています。 右下の「総合計」の欄の「住居費」の 金額は、1,741万円になっています。 ・夫の余命以降の妻1人期間 の固定資産税は・・ 12万円×7年=84万円 (これ・・計算に入れなくていい) ・2回目の補修費は・・300万円。 (これも計算に入れなくていい) なので・・「妻が亡くなった場合」 の今後の住居費は・・ 1,741万円-384万円=1,357万円 現状診断の資料の数字の根拠は、 こういうことです。 ・今回再診断と言うことで金融資産の 現段階での残高は必要でしょうか? (金融資産の箇所は前回のままです) ※もちろん・・です。 最新情報は常に必要です。 ・末子が22歳まで夫、妻とも健在のとき、 貯蓄と学資保険のみで 大学へ通わせることができる という解釈であっていますか? ※キャッシュフロー表から明らかです。 子どもの教育費が最もかかる時期、 大学へ通わせる・・等々の支出を した上で・・なお、貯蓄残高は 2,000万円を超えるレベルで 推移します。 なお・・教育資金は学資保険で と考える必要はまったくありません。 低利率の今、長期の契約は損 なので、むしろやめたほうがいい んですが・・。 特に・・おばあちゃんが孫のために やってくれているJAの「こども保険」 は、まったくの元本割れ!・・です。 (もったいない・・) 再診断後家族収入の(7万/月)を 必要保障額に応じて 変更したいと思っております。 宜しくお願い致します。直接・・面談して説明できないのが、非常に残念です。旅行がてら・・盛岡まで来てもらえばいいんですが、Sさん家・・遠いよな~。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/27

-

生命保険や学資保険を解約後、どのように貯蓄?

教育費のことが一番心配・・です。 〇メール顧問会員のYさん(30代) (相談:ライフプランニング)4/22(金)・・現状診断の資料が完成、メール添付で送りました。 Y家の概要 家族 : 30代夫婦と子ども3人 仕事 : 夫:会社員 妻:来年からパート 住居 : 賃貸 家族全員が、生命保険不要! ・・です。「パパも・・?」「はい、パパも・・です。」よくあること・・なんです。メールをいただきました。 ※は、私の声。 先日、現状診断を終えたYです。 早速ですが、質問をお願いします。 ・『年金・老後』より"支出が堅実"と いってもらえたので、ゆとりをもたせて みようと思い、キャッシュフロー表を いじってみました。 そこでの、生活費は 基本生活費+その他の項目で よかったでしょうか? ※支出項目のすべてと思って もらって、いいですよ。 ・80歳と87歳で生活費が 増えているのはなぜですか? ※まず、このキャッシュフロー表の 年齢は夫のモノです。 夫の年齢で80歳の時・・夫が死亡、 夫の年齢で87歳の時・・妻が死亡、 ・・する前提で表を作成しています。 はい! ピンポォ~ン♪ それぞれのお葬式代・・です。 Yさんが200万円と書いた通りに 支出されています。 ・主人の生命保険や学資保険を解約後、 どのように貯蓄していけばよいでしょう? 他にも、手つかず?の貯金があります。 ※今は超低金利の時期なので、 1 短期固定金利の金融商品 2 変動金利商品 ・・のどちらかで行くのがセオリーです。 え? 分からない? たとえば・・ 定期積立て預金1年物です。 毎月積み立てて1年でスパッと終了。 貯まったお金は・・ 定期預金1年物に預ける。 (手付かずの貯金も同じ) これのくり返し・・です。 1年ごとにくり返します。 これで、1と2の両方に該当します。 市場金利が上昇してくれば、 自分の預貯金の利息もいっしょに 増えていきます。 しかも・・1,000万円までの元本と 利息は、国が保証するのでリスク無し。 金融機関が金融商品を奨めてきても だまされないよーに。 ・現時点ではマイホーム建築は考えていません。 というのは、ここに住みたいという場所(地域) がないからです。 おそらく、2年後辺りに転勤かと思います (上の子が中学、下の子が小学校という きりがいいので) というように、5~10年間隔で転勤になるので、 その中で、ここだという場所に めぐり逢えたらいいのですが・・・ ・なので、当面は貯蓄をしていこうと思っています。 当座の貯金として、生活費の半年分と 何かで見た記憶があるのですが・・・ ※それは、売る側の論理・・です。 「半年分のお金が確保できたら、 あとは・・お金自身に稼がせましょう。 資産運用♪・・です。 分からない? あ・・だいじょうぶですよ、 あなたに代わってプロが運用します。」 のように営業展開するために・・敵は、 生活費の目安を期限で切ります。 だまされないよーに・・言います。 貯蓄は、できるだけ多いほうがいい! 貯蓄が多い人は、生命保険が不要に なるので、保険料でお金をたれ流さずに 済みます。 貯蓄が多い人は、マイホーム取得で 住宅ローンを組む時、借入額が少なくて 済むので、利息負担でたれ流すお金が 少なくて済みます。 貯蓄が多い人ほど、お得な人生が 待っています。 敵にだまされない・・よーに。 ・子供3人ということで、教育費のことが 一番心配です。 ※現状診断前なら、その心配も理解 できますが、診断が終わって・・ 具体的な資料を送っています。 ? ? ? ・・です。 その心配が実際どうなのか? 確認するための現状診断・・です。 キャッシュフロー表とグラフから、 まったく何の心配もいらない家計です。 しっかり、資料を見ましょう。 ・また、住居費も完全に会社に頼っている? 状態なのでこれからどおなるか? ※どおにもならない。 (^^ゞ 何にも心配いらない。 余裕でマイホーム取得ができる 家計・・です。 アドバイス、よろしくお願いします。 ※せっかくの現状診断資料・・、 理解できていないようです。 (^^ゞ キャッシュフロー表とグラフ、 一生懸命読み込んで、その意味を 理解するようがんばってください。 直接面談して説明できないのが、 非常に残念です。 盛岡まで説明を聞きに、 ご夫婦で旅行がてら訪れる、 なってケースが時々ありますが、 Y家は・・遠い・・なぁ。 電話で・・資料の意味を確認 というのも、面談ほどではなくても、 理解する上では・・かなり有効かも。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のO1さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 今日の作業。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 O1さん(40代):現状診断 今日の作業。(1/29着)7 O2さん(40代):現状診断 回答待ち。(2/2着)8 Tさん(20代):現状診断 2/5 シート到着。9 Hさん(40代):現状診断 2/7 シート到着。10 Nさん(30代):シミュレーション 2/7 依頼到着。11 I さん(30代):現状診断 2/23 シート到着。12 Sさん(30代):現状診断 2/23 シート到着。13 Kさん(30代):シミュレーション 2/25 依頼到着。14 Tさん(30代):シミュレーション 3/8 依頼到着。15 Kさん(30代):シミュレーション 4/4 依頼到着。16 Sさん(40代):現状診断 4/12 ヒアリング。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):現状診断 4/21 シート到着。19 Sさん(30代):シミュレーション 4/26依頼到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/26

-

マイホーム用地は急傾斜地崩壊危険箇所 指定?

自分で市役所に行って調べましょう。 あ・・、記事とは関係ありません。 これは盛岡市役所です。 古い・・です。〇メール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築へ向けて、継続して土地を物色中・・です。日当たりも良く、見晴らしも良く、地理的にも便利な土地を発見し、今・・真剣に検討しています。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ ネットで調べた所 〇〇県の土砂災害地域として 土石流に関しては 土石流危険渓流流域界からは はずれているものの、 土石流氾濫区域には微妙に入っています。 尚かつ、 急傾斜地崩壊危険箇所には 丸々入っていました...... ※これ・・です。 私が写真を見て・・この土地で 最も懸念を感じたのは・・。 「急傾斜地崩壊危険箇所」 道路を挟んでいようが、 急傾斜の斜面を背中に 背負う状況は、ちょっと心配です。 斜面の傾斜がきついほど・・、 斜面の距離が長いほど・・、 危険性は高まります。 盛岡にもこれが指定された 住宅団地があります。 北側の傾斜部分は写真に撮ってきますが すごい急傾斜なのは確かです...... ※横からの写真が見たい・・です。 西から、あるいは東側から見て、 斜面全体と道路と売り地が 一枚に納まっている絵・・が見たい。 以前その北側の土地を 見た事があるのですが 長いL字型の階段を 登らないといけない凄い土地でした。。 北側の土地はみんなかなり急傾斜で かなり上に位置しております。 でも民家の宅数は少ない方です。 地主と思われる方々ばかりだと思います。 (300坪以上ありそうな家ばかり、です) 後、市役所にまず電話して 懸念材料に関して問い合わせして 予約??でもして行った方がいいのか? もう直接乗り込んだ方がいいのか? ※同じ市役所でも・・ 今回の懸念事項ひとつひとつで 担当部署が異なると思います。 いきなり行くと、たらい回しの末に、 目的も達成できず徒労に終わった、 ・・なんてことになるかもしれないので、 あらかじめ電話して、それぞれの 質問・相談に対応する部署を 確認してから・・に、しましょう。 後は懸念材料にしても 何処まで掘り下げて聞けば良いかな?と 1 道路の亀裂→市は把握しているのか? 把握しているならどういう風に 問い詰めたら良いか? 把握していない場合も どう問い詰めたら良いでしょうか? ※道路を管理している部署 ・・に確認します。 この状況を把握しているか? いつからこの状況か? 時間の経過と共にひどくなっていないか? 今後・・問題は無いか? ・・のような確認でいいと思います。 ホンネは、構造上・・この団地全体が 将来に渡って大丈夫かどうか? ・・を確認したいところですが、 道路管理担当者に言っても しょうがないこと・・です。 ※この分譲地が公的機関で成された ものであれば、そこに確認したい。 道路のあちこちに亀裂が走っているが、 ・・と、上記のような質問を。 2 道路→ 認定番号付きという事で 「公道」という答えでしたが 私道の位置指定道路なのか? 市に譲地されての市道なのか まで確認が必要? ※「認定番号付き」・・で、了解です。 道路の所有者が個人であっても、 何かがあるつど・・ その所有者の印鑑が必要になる ・・等の不都合は生じません。 盛岡でも同様のケースあります。 3 擁壁→ これは排水パイプを つけないといけないか? どういった基準になっているか? だけで良いでしょうか? ※はい、その程度でOKです。 4 土砂崩れ→これはお送りもしている ページをプリントアウトしたので 持って行きます。 そして市がこの地域を土砂災害 危険地域に指定しているのか? されていてもなくても 基準がどうなのか? を聞けばよろしいでしょうか? ※私が直接の脅威かもしれない と感じているのは・・むしろ、 北側斜面の崩壊・・です。 「急傾斜地崩壊危険箇所」 こちらについて、しっかり 確認を取り、認識してください。 業者の方にも調べて貰って 食い違いがないか? もしたいと思っています。 ちなみにチラシには宅地造成規制法? でしたか〇〇の土地では書いてあった 法的制限は書いてありませんでした。 安心して買いたいので...... とはいっても相当魅力的なので 私たちも頑張ります。 市役所に行くにも 休みを取らないといけないので なるべく早く行ければと思います。 水曜辺りなら半休が取れるかもですので。 どうかよろしくお願い致します。 売り地。 あ・・、記事とは関係ありません。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/26

-

マイホームの諸費用って 引越し代とか備品代?

それから・・中古住宅って、新築よりお得? 〇元・・顧問会員のSさん(30代) (相談:ライフプランニング)質問をもらっていたので、4/23の記事でコメントしました。記事を読んで・・メールをいただきました。 ※は、私の声。 諸費用というのは 引っ越し代とか備品代ですか? 一般的に200~300万円くらい かかるということですね。 ※ブッブー!! まったくちがいます。 マイホーム取得でいう諸費用とは・・ 〇登記料 所有権移転登記・表題登記・ 所有権保存登記・抵当権設定登記 ・・等々。 〇契約印紙代 売買契約・請負契約 金銭消費貸借契約・・等々。 〇不動産仲介手数料 〇不動産取得税 〇水道加入金 〇火災保険料 〇住宅ローン融資事務手数料 〇融資保証料 〇つなぎ利息 〇団体信用生命保険料 などです。 マイホームを計画する場合は・・ これらを具体的に計算します。 消費用の額は、自己資金に反比例。 自己資金が多い人は、諸費用が少なく、 自己資金が少ない人は、多くなります。 住宅ローン借入額が多くなるから・・です。 そういう意味でも、自己資金は できるだけ多いほうがいい・・んです。 もし、中古住宅を取得すれば 土地と建物がセットだし、 のちのち建て替えした方が 新築を建てるよりは安くていいのかな~ なんて 考えてしまいました。 ※中古住宅を買って後々建替えれば、 1土地代+2中古建物代+3新築建物代+ 4リフォーム代 ・・です。 最初から土地を買って新築すれば、 1土地代+2新築建物代+3リフォーム代 ・・です。 一般的には、最初から新築した方が、 経済的です。 新築の場合、何よりも自分の設計で 自分の好きな住まいに最初から 入居できます。 これ以上のアクションをするには 顧問更新をしないといけないですが、 資金が貯まる前にライフプランニングや 資金・ローンの目安を立てることは できるのですか? 出来るのならば 更新しようかと考えているのですが... 自己資金がある程度貯まってから でないとダメならば もう少しお金を貯めてから出直してきます。 ※マイホームを建築する場合は・・ 「ある程度 自己資金が貯まってから。」 ・・が望ましいですが、 生活設計や資金・ローンの目安を 立てる作業には・・ 「住宅取得の頭金が貯まってから。」 ・・である必要はありません。 住宅取得のシミュレーション作業に、 「住宅取得の頭金」相当のお金は 必要ない! ・・のは当然のことです。 どの時期にどんなシミュレーションを 作成するか? まったく個人の自由です。 Sさんの場合は・・ 現時点でシミュレーションをすることで、 いつの時点でいくらの貯蓄残高になり、 マイホーム取得にGO! ・・のような、 人生の目安を確立する意味があります。 ( 貯蓄計画の励みにもなります ) さらに・・ シミュレーション作成の過程で、 マイホームの「諸費用」のことや、 同じく「税金」のことや、 「ローン減税」などお金の知識、 土地に係わる知識、 住宅建築に関する知識、 ・・等々の理解が深まります。 ( 将来の準備ができていきます )今日の佐々木FP〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。整理整頓した結果、「再々ヒアリング!」メール添付で送りました。〇メール顧問会員のO1さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 今日の作業。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 O1さん(40代):現状診断 今日の作業。(1/29着)7 O2さん(40代):現状診断 回答待ち。(2/2着)8 Tさん(20代):現状診断 2/5 シート到着。9 Hさん(40代):現状診断 2/7 シート到着。10 Nさん(30代):シミュレーション 2/7 依頼到着。11 I さん(30代):現状診断 2/23 シート到着。12 Sさん(30代):現状診断 2/23 シート到着。13 Kさん(30代):シミュレーション 2/25 依頼到着。14 Tさん(30代):シミュレーション 3/8 依頼到着。15 Kさん(30代):シミュレーション 4/4 依頼到着。16 Sさん(40代):現状診断 4/12 ヒアリング。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):現状診断 4/21 シート到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/25

-

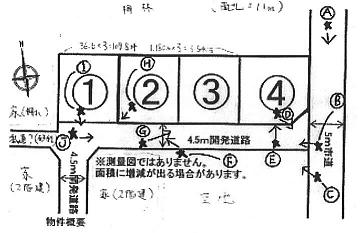

マイホーム用地 かなり有力な土地が出ました!!

土地をまた今日見に行きました。 写真と記事は、関係ありません。〇メール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築へ向けて、継続して土地を物色中・・です。メールをいただきました。 ※は、私の声。 武田さんへ いつもお世話様です。 土地をまた今日見に行ったのですが かなり有力な土地が出ました!! 市内のかなり〇端で 少し行けば〇〇のそばですが 通勤も通勤沿線のJR〇〇駅へ 自転車で行けるかも? くらいの距離の上、 坂道はあるものの土地から歩いて 5分以内に〇〇〇という電車の駅があり 〇〇駅まで11分くらいで 雨の日も通勤出来る場所です。 ※駅が近くて、暮らしやすそうです。 高速の入り口も近く 今まで使っていたような買い物場所へも ・・ 略 ・・ 今買い物しなれた場所や 病院等に行くのもすぐです。 ※現在の生活圏がそのまま 利用できそう・・です。 「〇〇」という地域の土地です。 標高も〇〇駅付近で40mくらいはあり 土地は坂の上で標高70m以上はあります。 〇〇駅をGoogleマップで 上空から見た様子が 下記URLでみられますが 駅より南側(〇〇の沿岸に向かっての方角)は 大きな山もありますので自然防波堤となって 津波の心配はありません。 ※安心・・できそうです。 ・・ 略 ・・ 液状化は可能性はかなり低い、か 想定なしの地域ですし ひとつ懸念するなら土砂崩れなのですが △△ではこの付近も多少の土砂崩れは しているものの今より家も少なく きちんとした擁壁で土を止めている ような住宅も 当時は少なかったと見ております。 土地の北側に向けて上がっていってますが 北側には取りあえず道もあり 擁壁となっていますので 大規模な土砂崩れはともかく 少々では大丈夫と思っております。 土砂崩れより津波や水害の方が 住宅には恐ろしいので。 ※北側に迫っている山の状況が 見たかった・・んですが、 北を向いた写真は1枚だけで、 それも土地と道路を撮っています。 ちょっと視線を上げて、山の状況 (斜面の傾斜や樹木の密生具合等) も、見たかった・・です。 東か西から、山の斜面と道路の 状況を撮った写真も見たかった。 土地の概要は 用途地域:第一種中高層住居専用地域 土地面積:122.35坪 価格:〇〇〇〇万 建ぺい率:60% 容積率:150% 第一種高度地区(12m) となっております。 場所柄は大変気に入っております。 南側の隣家も一段下がっておりますし 日当りも最高です。 ※写真でハッキリ分かります。 日当たりも見晴らしも素晴らしい。 接道も東、北、西と三方向に接しており 道も全て4m以上あり 道自体の整備はかなり綺麗なので 気に入ってます。 ※求積図に敷地の各辺の寸法が 書かれていますが、三方道路 のそれぞれの幅員も表現して もらえば、もっとよかった・・です。 〇〇〇を建てるにも 隣家を気にせず建てられそうです。 東側の擁壁は高めなので 北と西の接道をメインに プランを考えられると思います。 ※そうですね。 プラン配置は・・西と南に空間を 残すように計画するのが、 一般的かと思います。 公図では接道に番地が入って しまっておりますが 業者の話では「公道」だそうです。 市役所にもちゃんと明日聞いておきます。 ※「地番」が入っていて・・ 「公道」ということはないと思います。 所有者が存在する・・ということです。 広さとしても 南北:(大体)18~20m 東西:(大体)17m~20m弱 くらいです。 (南側の擁壁がかなり高いので傾斜分は 多少は南北が短いかもです) ※土地のカタチとしては、 理想的です。 自由にプランニングできます。 見た目も開放感ばっちりでした。 眺望も山並や木々が見えて良いです。 ※それはもう・・まったく同感です。 写真からもよく伝わってきます。 リビングに寝転がって、のんびり 山々を眺められそう・・。 気になる事は 元々は古家が建っていたようですが 擁壁は昔のままですので大丈夫か? 自分で多少手を入れられるなら 入れても住みたい土地ではあります。 (価格は少々下げて欲しい所ですがそうなら) 擁壁には他にも気になる点があり 南の擁壁には排水パイプがあるのですが 西は擁壁があっても少ないのでまだ良いですが 東と西の擁壁には排水パイプがないのですが これで良いのでしょうか? (擁壁には排水パイプを付けないと いけないような話を前に他業者から 聞いた事があったので) 多分今だと市からも何か言われるのでは? とか ゲリラ豪雨や台風の時に 土中の排水がうまく出来ないのでは? 等、心配です。 ※どうせ市役所に行くのなら、 その辺のところも確認したいですね。 地盤調査もして地盤改良は 万が一の為にやっておくべきか? 等も今から検討もしております。 資料をお送りさせて頂きます。 写真はいつもの宅ファイルで お送りさせていただきます。 メール添付の資料は4つです。 ☆チラシ ※←このファイル、開けませんでした。 ☆測量図 ☆公図 ☆写真位置 です。 かなり気に入っているので 武田さんのご意見が好感触なら 逃さないように契約に向けて 早く行動したいと思っております。 恐れ入りながら 早めにアドバイス頂けると幸いです。 どうかよろしくお願い致します。1枚目の写真を見て、「お!・・今度は良さそう♪」今までの物件とはかなりちがいます。1 利便性が良さそうです。それも・・現在の生活とそんなに変わらずに済みそうです。通勤も、買い物も、病院も、・・。夫婦共に心理的な負担が無さそう。2 快適そう・・です。一帯が南斜面の住宅地です。ひな壇になっていて、日当たり問題なし。東西南北に緑の山を眺めることができます。精神衛生上も良さそう・・です。3 プランニングの自由性。三面が道路・・です。 (東西北)配置計画が自由自在・・です。敷地形状もタテヨコの長さが理想的で、自由なプランニングが可能です。3 災害の心配も無さそう・・です。水・・特に津波による被災の心配がまったくない・・のが、安心です。しいて・・懸念事項、ちょっと心配なことを上げてみます。1 舗装道路に亀裂 写真では・・東側の道路の真ん中に、 南北に長く走る亀裂が見られます。 西側の道路には、東西に走る亀裂が 数ヶ所見受けられます。 さらに延長して・・東南方向へ行く 道路にも延々と亀裂が・・。 いつ・・こうなった? だいじょうぶ?2 道路はホントに公道? 道路に「地番がある」ということは、 「個人の所有者が存在する」・・ というのが私の理解です。 「位置指定道路」等で公道のような 扱いを受けるケースもあるが、 今回の道路の形態では、「位置 指定道路」ではないし・・。 公道である理由を・・確認したい。3 擁壁。 間知ブロックで土留め工事されています。 昔・・きちんと造成工事が成された 住宅団地だと思われます。 「水抜き」が現在の基準に照らして どうなのか? 市役所で確認したい。4 土砂崩れ たくさんの写真の中に、北側の山の 斜面が確認できるものはありませんが・・ 「土砂崩れの懸念がある地域」なので あれば、その旨の指定があります。 それが無いことを市役所で確認したい。5 断層 前回の土地で、「断層」という言葉を 聞いただけでドン引きしました。 今回のこの場所はどうなのか? 確認してみましょう。6 元の家や家族は? 元は家が建っていたけど今は更地、 ・・その本当の理由は? 「それを知っていたら買わなかった。」 ・・のような、忌まわしい事実が何かないか? 何かあれば、不動産業者は伝える 義務がありますが、念のため・・ 隣近所とお話しながら探りたい。1~4は、市役所で確認したい。5は、ネットで、6は、ご近所さん数件に確認したい。よろしく、お願いします。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/25

-

マイホームの登記名義 実家の建替えってどう?

夫婦でどのように登記する?実家を建替えする場合どうなる? 13:30〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)ただ今・・マイホーム建築工事中です。奥さん一人で来所しました。顧問会員の更新・・です。年間顧問料:36,000円を入金しました。建物の完成が来月に迫りました。登記の持分を決めなければなりません。夫婦で、どう登記するか? ・・です。単純に2分の1ずつ・・とすると、「はい!贈与税を払いなさい!」・・なんてことになったりしますので、きちんと考えなければなりません。どう・・考えればいいか? ・・ 続く ・・ お土産、ごちそうさま・・でした。15:00〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)ただ今・・マイホーム取得を計画中です。ご主人一人で来所。お土産をいただいてしまいましたー!(ごちそう様・・でした)作成したデータの説明。・土地を購入してのマイホーム取得 資金計画書 キャッシュフロー表&グラフ・住宅ローンを繰上げ返済した場合 繰上げ返済効果の資料 キャッシュフロー表&グラフ・生命保険の必要額計算 夫の現在と10年後 妻の現在と10年後ところが・・事態は急展開、「実家の建て替えをやった場合は、 土地を買ってやった場合と比べて どう・・なりますか?」もちろん・・土地を買わずに済めば、かなり負担は軽くなります。建て替えでは、現在の建物の解体費がかかりますが、土地を買うことに比べれば、かなり負担は少なくなります。もし・・それが可能であれば、展開は大きく変わります。土地を物色しながら・・実家の建て替えを検討する、なんて・・、のん気なことはしていられません。まず、実家のご両親の意向の確認!・・です。妻の意向も・・ですが。(夫の親との同居がOKかどうか・・)Mさん、さっそく・・実家へ向かいました。さあ!・・どうなる? 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/23

-

土地代は前払い?住宅建築予算はどう考えるの?

マイホームが欲しい! 〇元・・顧問会員のSさん(30代) (相談:ライフプランニング)メールをいただきました。 お久しぶりです。 〇〇町のSの妻です。 いつもブログを拝見しております。 忙しそうですが、お元気でしょうか? 2010年5~6月頃に マイホームの頭金等の質問を させていただいた際、 下記のように返答いただきました。 >〇マイホーム ☆頭金 借金はできるだけしない方が 利息負担が少なく・・ 人生ではお得なので、 マイホーム取得の際の自己資金は 多ければ多いほどよい・・です。 2割・・には、何の根拠もありません。 ☆自己資金ゼロでも可能なケース ・キャッシュフロー表の 「住居費」総額との比較検証。 S家の場合は、4,073万円になっています。 この範囲内で住宅取得ができれば、 もちろんOKです。 あるいは、生命保険清算後の 余剰資金もプラスして。 相談を受ければ、いっしょに 具体的に検証していきます。 ・住宅ローン融資額の確認 金融機関にあらかじめ 確認しておく必要があります。 依頼を受ければ、確認作業を行ないます。 > 現状診断後、いろいろありました。 貯蓄も少しずつ増えてきましたが、 まだまだマイホーム取得には 道は長いのかなと感じています。 貯蓄額 ・・ 略 ・・ 合計額は100万を超えていますが、 ほとんどが子供たちの将来のお金なので その他の32万円では マイホーム取得は無理があるのですが。 今後、いくらまで貯金してから 行動を起こせばいいのか 目標がほしいので 教えていただければありがたいです。 (年間顧問料を更新しないと いけなければダメだという場合は お支払いしてからとなりますが) 住居費が4,073万円ですが、 住宅ローンの計算をする場合 この金額から土地代をひいた分が 建物代だと思えばいいですか? そもそも、土地代は最初に 全額支払いをしないといけないのか? 住宅ローンと一緒に組むことができるのか? 知らないことばかりです... ・・ 略 ・・ とかならば土地も安いので マイホーム取得する時期も 早まるかなと思っています。 ・・ 略 ・・ 住居費4、073万-土地400万=3,673万 3,673万が建物代でいいのでしょうか? あと、住宅ローンや家を建てる際、 参考になるという書籍とかサイトが ありましたら教えてください。 以前、ブログに書いてあった 下記の方たちの本を探して 読んでみればいいですか? 質問ばかりですいません。 〇萩原博子 生活・家計・お金 〇森永卓郎 経済・生活・お金 〇山崎 元 資産運用・お金 〇竹川美奈子 投資信託・お金「今後、いくらまで貯金してから 行動を起こせばいいのか目標がほしい」文中の回答・・通りです。マイホーム取得の際の自己資金は多ければ多いほどよい・・です。・諸費用は200万円~300万円。 土地から購入しての住宅取得で、 自己資金がほとんど無い場合は、 住宅ローンの借入額が多くなります。 借入額が多くなれば・・比例して、 諸費用も多くなります。 自己資金がほぼゼロなら、約300万円。 ⇒ 高い買い物になる。・利息額は融資額の40% 自己資金が1,000万円の人と ゼロの人との利息額の違いは・・? 1,000万円×40%=400万円! 自己資金がゼロの人は、 同じマイホームの購入でも、 400万円余分に払います。 ⇒ 高い買い物になる。できれば、できれば・・ですが、諸費用分は自己資金で、土地代の一部(大部分?)も自己資金であった方がいい・・です。「住居費が4,073万円ですが、 この金額から土地代をひいた分が 建物代だと思えばいいですか?」住居費4、073万-土地400万=3,673万3,673万が建物代でいいのでしょうか?現在・・賃貸住まいの人の「住居費」は、一生の家賃の総額・・です。「 月額〇万円×12ヶ月×〇十年 」(妻が平均余命をまっとうして死ぬまで)これが・・Sさんの場合は、約4千万円。それに対して・・住宅取得する場合の「住居費」は、「 土地代+建築費 」・・ではありません。 ザンネン!正解は・・「 土地代+建築費+諸費用+ 固定資産税等+リフォーム代 」一生にかかる費用すべて!・・です。土地代:1,000万円、建築費:2,000万円、諸費用:250万円、リフォーム代:500万円、・・で、固定資産税等は・・?住宅取得から死ぬまで・・です。 35歳? ~ 80歳?年13万円で45年なら・・13万円×45年=585万円 ・・です。結局・・合計額は、4,335万円になります。・・と、このような要領で考えてください。「そもそも、土地代は最初に 全額支払いをしないといけないのか? 住宅ローンと一緒に組むことができるのか?」・土地契約 一般的な土地契約の流れは・・ 1 売買契約 手付金を払って契約します。 手付金は契約額の10%未満。 2 決済引き渡し 残金を払って、移転登記に 必要な書類をもらいます。 1から2の間隔は、約1ヶ月です。・土地代の資金 土地代相当額の自己資金が ある人は問題ありません。 お金が無い人は、ローンを利用します。 上記の1から2までの1ヶ月間で、 ローンの審査を受けます。 審査OKなら金融機関から融資を受け、 決済引渡しを行ないます。ということで、土地代を含めた住宅ローンを組むこともできるし、土地代のみを決済するローンも組むことができます。ローンを利用すると、必然的に住宅ローンの支払いが始まります。家賃を払いながら住宅ローン返済、・・という厳しい状況が、一般的には・・数ヶ月続きます。 ※厳しい状況を避けるために。 ローン返済を据え置きにしたり、 つなぎ融資の利用をしたり、 金融機関やローン商品によって、 色々対応できる場合があります。 その際は・・もちろん、 別途コストがかかります。 「住宅ローンや家を建てる際、 参考になるという書籍とかサイトが ありましたら教えてください。」答え : ありません。私自身も・・利用している・・という本もネットサイトもありません。本でもネットでも、結局・・一般論になってしまいます。家族ごとに背景や家計状況は全く異なります。自分の場合はどうなるんだろう・・?・・の正解には行き着かず、結局・・自分で判断せざるをえなくなります。分からないことは・・その都度、問い合わせてもらえば済みます。背景も家計状況も把握しているので、一般論ではない、的確なアドバイスができます。 ※ただし・・ 私はボランティアでライフワークとして、 FP事務所を運営しています。 事務所運営に協力して、顧問料を 支払っていただければ有難いです。 (^^ゞ「下記の方たちの本を探して 読んでみればいいですか?」 〇萩原博子 生活・家計・お金 〇森永卓郎 経済・生活・お金 〇山崎 元 資産運用・お金 〇竹川美奈子 投資信託・お金この方々は、お奨めではありません。マイホームや住宅ローンについて勉強したいという人にはお奨めではありません。 ・・という意味ですが。過去の記事でこの方々の名前を上げたのは・・『金融商品等で、金融機関に だまされることがないように・・。』・・のような意味合いで、基本的な知識を身につけましょう・・と紹介した・・かと思います。マイホーム建築や住宅ローンについては、それこそ・・一般論でしかなく、ほとんど役に立たないと思います。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/23

-

マイホーム、良心的ですか?・・地鎮祭のお値段

視野を広げて客観的に見ると・・。 この神主さんなら、25,000円。〇顧問会員のSさん(40代) (相談:ライフプランニング)4/12にヒアリングを行ない、「現状診断」資料作成のための行列に並んでもらいました。その後、なぜかメールの発信ができない・・と、騒いでいました。 (失礼!)メールをいただきました。 武田様 佐々木様 おはようございます。 ご返信ありがとうございます。 お手数おかけしましたが お陰様で受信しました。 f p s t と スペースが入っていたようです。 ありがとうございます。 書類の件、了解しました。 揃いましたらまとめて送信いたします。 本日、やっと地鎮祭までこぎつけ、 子守に母が来るので証書も一式 もってきてもらいます。 神主さん初穂料も節約し、 安い神社にお願いしました。 不動産屋の紹介だったのですが、 ・・ 略 ・・ 桜山や八幡宮より5千円ほど お安いのに車代も不要との 良心的な志和古稲荷神社です。 志和稲荷神社とは異なる神社とのことで 地元では 「古稲荷のほうがいい」とのこと。?? あいにくの雨ですが工事期間の安全を しっかりと祈願してまいります。 ご返信ありがとうございました。 書類がそろいましたら送信いたします。 宜しくお願いします。マイホーム建築には、ノータッチ。Sさんが顧問会員になった時点では、すでに建築会社との契約も済んでおり、当事務所としては、建築工事をバックアップすることはできません。建築工事にはタッチせず、ライフプランニングのみをお手伝いしていきます。地鎮祭のお値段 ・・のお話。車代が不要・・というのは、昔から当たり前の話・・です。(10年、20年前から)神主さん自ら運転して来て、あるいは運転手が付いて来て、地鎮祭の飾り台からお供え物まですべて準備してきて、すべてを神社側で行ないます。終われば片付けて帰ります。これ・・昔から当たり前です。至れり尽くせりの上で、そのお値段は・・?文面には書かれていませんが・・しわふるいなり志和古稲荷神社が、25,000円ということならば、確かに安い!・・ということになります。少なくても・・岩手県では、これが最低レベルかと思います。車に道具1式を積んで、高速道路を突っ走って25,000円!・・という神主さんがいます。ただ・・志和古稲荷は・・たしか、30,000円だったんじゃないか・・と思います・・が。30,000円であれば、普通・・です。どこでも同様にやっています・・よ。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/23

-

子ども3人 30代夫婦 どちらも生命保険は不要!

当たり前のように生命保険に加入してはいけません。人生で大金をたれ流してしまいます。「生命保険には加入しない。」・・ことを前提に、生活設計しよう!〇メール顧問会員のYさん(30代) (相談:ライフプランニング)今日・・ついに、現状診断の資料が完成しました!さっそく、メール添付で送りました。 Y家の概要 家族 : 30代夫婦と子ども3人 仕事 : 夫:会社員 妻:来年からパート 住居 : 賃貸 家族全員が、生命保険不要! ・・です。「パパも・・?」「はい、パパも・・です。」よくあること・・なんです。保険屋さんのアドバイスだけを受けていると、ありえないこと・・ですが。(彼らは、とにかく契約してなんぼ・・です)きちんと検証をすると、夫婦ともに生命保険は不要!・・という結論が出ることがよくあります。生命保険必要額の検証結果・・は? 現在 10年後夫 -1,357万円 -1,510万円妻 -5,286万円 -4,837万円必要額は・・「必要資金」 - 「手当可能資金」・・で導かれますから、マイナスということは、不要!・・ということ。Y家の場合、生命保険は・・夫婦ともに、現在も将来も不要!・・ということです。よくあること・・です。加入中の生命保険金額は・・以下です。夫 : 3,000万円妻 : 0万円夫の保険は、第一生命の「順風人生」です。特約てんこ盛り・・です。この保険で今後捨てるお金は、約600万円!・・です。 (もったいない・・)放っておけば、この600万円は第一生命のものになります。とっとと解約すれば、この600万円は自分のものになります。自分のものにした方がいいに決まっています。(考えるまでもない)妻は現状診断の直前に保険を解約しました。第一生命の「堂堂人生」・・でした。死亡保障:1,200万円に特約てんこ盛り・・でした。このブログを読んでいて、自分に生命保険は不要・・と気付いたようです。これまで約67万円も払ってきて・・もらった解約返戻金は10万円足らず・・です。「堂堂人生」で、「堂堂」とお金を巻き上げられてしまいました。(高い授業料でした、もったいない・・)それでも、これから一生に渡って大金を第一生命にプレゼントするよりは、圧倒的にマシ! ・・です。とっとと解約して正解! ※学資保険 3人のこどもに4本の学資保険を かけています。 (特約てんこ盛り) すべて元本割れ・・です。全国の専業主婦さん!全国のパート主婦さん!あなた方には生命保険は不要!(・・の確率が圧倒的に高い)・・ですよ~。独身者も、もちろん不要!新婚夫婦も不要!子どもが生めれたら真剣に検討しよう。それでも・・今回のYさんのように、まったく不要な場合もある!・・ということも知っておこう。 保険料・・払ったつもりで貯蓄! 目に見えて貯蓄が増えていくぞー!Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇銀行廻り事務所家賃振込みと給与振込み。給与は佐々木FPの分のみ。武田FPは、ただ働き。 ボランティア。それだけでは済まず・・(事務所のお金が無くなったので・・)今月も10万円・・補充しました。返してもらうアテのないお金を今月も貸しています。「バカなことやってるな~ おまえ。」「そう・・だよな。お人好し・・だよな。」ライフワークなので、やっています。〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。作業終了!武田FPが「総評」を書いて完成!本日、メールに添付して送りました。〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。回答が返ってきていますので、あらためて・・作業に入りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 今日の作業。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 Yさん(30代):現状診断 今日の作業。(1/26着)7 O1さん(40代):現状診断 回答待ち。(1/29着)8 O2さん(40代):現状診断 回答待ち。(2/2着)9 Tさん(20代):現状診断 2/5 シート到着。10 Hさん(40代):現状診断 2/7 シート到着。11 Nさん(30代):シミュレーション 2/7 依頼到着。12 I さん(30代):現状診断 2/23 シート到着。13 Sさん(30代):現状診断 2/23 シート到着。14 Kさん(30代):シミュレーション 2/25 依頼到着。15 Tさん(30代):シミュレーション 3/8 依頼到着。16 Kさん(30代):シミュレーション 4/4 依頼到着。17 Sさん(40代):現状診断 4/12 ヒアリング。18 Mさん(40代):現状診断 4/19 シート到着。19 Tさん(40代):現状診断 4/21 シート到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/22

-

孫のため 気持ちは分かるけど おバカさん・・です

退職金のようなまとまったお金を手にすると・・簡単にだまされます。 (^^ゞ 〇顧問会員のSさん(40代) (相談:ライフプランニング)4/12(火)に、ヒアリングを終えました。ただ今・・行列に並んでいます。メール・・ではなくって、書き込み(ブログへ)・・をいただきました。 先日はご多忙のところ お時間を割いていただき ありがとうございました。 お陰様で翌日無事入学式を済ませ、 元気に登校しております。 お会いしてみると、 武田FPは想像よりお優しく・・ 佐々木FPは電話の印象通り テキパキ聡明な方でした。 お二人の掛け合いも面白く・・ 楽しいひと時でした。 今後ともよろしくお願いいたします。 ところであの後PCまでも壊れ、 買い替えたのですが メール送受信設定がどうにもうまくいかず、 こちらから失礼します。 ※こちらからメールを送っておきました。 もし・・届いているようなら、 その返信メールで また・・ やり取りが再開できると思います。 佐々木様にチェックしていただいた 項目見直しは済み、年金情報と 固定資産税情報待ちの状態です。 それらのデータが揃ってから まとめて提出でもよろしいでしょうか? 揃い次第その都度送ったほうが宜しいですか? ※データでも資料でも、 できるだけまとめてお願いします。 多くの顧問会員の資料を扱っています。 小出しでは、迷子になる確率が 高まります。 加えて、こちらの記事と同様に 我が家でもありました! 爺婆の資産運用で、婿と孫名義で 加入しているゆうちょの簡易保険が 250万*2件。 この記事を読むまで すっかり忘れていましたが、 今週末実家から証書を取り寄せ コピーして次回提出します。 孫2加入。 孫1は持病のためNG →娘も持病のためNG →結果、婿名義で加入し 全額支払い済みのようです。 ゆうちょから退職金の運用として 勧められたようなのですが・・ 当方も例に漏れず爺婆健在のうちは そのまま加入予定なので 次回コピー送信します。 (メール設定できない場合は FAXで送信してもよろしいですか? axe1? axel?・・ 何故送信できないのでしょう・・><) どうぞよろしくお願いします。 ※う~~ん、 ジジババ世代には困ったものです。 脳が固まっているから、 簡単にだまされます。 教育資金準備=学資保険! ・・と、硬直的な考え方をします。 脳が凝り固まっていて、 手の施しようがありません。 学資保険や養老保険が お得な運用方法だと思っています。 おバカさんです。 (失礼!) ※はい、情報の伝達方法は 何でもいいですよ。保険で貯蓄する・・こと自体が、明らかに損なことです。 なぜ? 払ったお金から、保険会社や 販売代理店が手数料を取ります。 毎回・・お金を抜き取られながら、 効率的な運用になるわけがない。 おバカさんです。 (失礼!)さらには・・この低利率の時期に、長期の契約をすることは、明らかに損なことです。 なぜ? 史上最低の利率を固定します。 「私は、この最低利率で我慢します。」 ・・と宣言する契約! おバカさんです。 (失礼!)・・と言っても、定年退職金をもらうような年齢の人は、もう・・すでに・・脳が硬直化しています。 (失礼!)子どもがどーのこーの言っても、聴く耳を持ち合わせていません。あきらめる・・しか ないかも。 今日の佐々木FP〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。作業終了!武田FPが「総評」を書いて完成!本日、メールに添付して送りました。〇メール顧問会員の I さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。回答が返ってきていますので、あらためて・・作業に入りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 今日の作業。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 Yさん(30代):現状診断 今日の作業。(1/26着)7 O1さん(40代):現状診断 回答待ち。(1/29着)8 O2さん(40代):現状診断 回答待ち。(2/2着)9 Tさん(20代):現状診断 2/5 シート到着。10 Hさん(40代):現状診断 2/7 シート到着。11 Nさん(30代):シミュレーション 2/7 依頼到着。12 I さん(30代):現状診断 2/23 シート到着。13 Sさん(30代):現状診断 2/23 シート到着。14 Kさん(30代):シミュレーション 2/25 依頼到着。15 Tさん(30代):シミュレーション 3/8 依頼到着。16 Kさん(30代):シミュレーション 4/4 依頼到着。17 Sさん(40代):現状診断 4/12 ヒアリング。18 Mさん(40代):現状診断 4/19 シート到着。19 Tさん(40代):現状診断 4/21 シート到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/22

-

オヤツ添付♪のヒアリングシートが届きました

お菓子の詰め合わせ♪ ・・です。ありがとうございます。ごちそうさま・・です。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)ヒアリング中・・でしたが・・今日、ヒアリングシートが送られてきました。宅配便で・・お菓子添付♪ ・・で。こういう・・有難いモノを見ると、佐々木FPはいっぺんに笑顔になります。「ごちそうさまですぅ♪」届いたのは午後3時半ごろでしたが、3時のおやつにいただきました。「チビちゃんにも持っていってあげたら?」「いいんですか?」・・と言う言葉より先に、おいしそうなモノをいくつか拾い上げていました。 (^^ゞ「あれ? 写真・・撮るんでしたっけ?」ぎっしり詰まっている内に写真を撮ればよかった・・です。おやつにいただいて、チビ助の分も取ってしまって、残った分だけの写真撮影・・です。( ちょっと、寂しい・・ )「ヒアリングシートの記入は大丈夫そう?」「あっ・・。」食べるのに夢中・・、チビ助に持ち帰るのに夢中・・、・・で、肝心の資料をチェックしていません。開いてみて・・「うわぁ・・ 生命保険が・・ 」「生命保険が・・どう・・したの?」「加入している本数がすごく多そう・・。 うわぁ・・めんどくさそう・・。」ホンネをストレートに言う・・佐々木FPです。確かに、生命保険に過剰に加入している家族の現状診断資料の作成は、ボリュームが大きくなって・・大変です。手間も時間もかかります。生命保険に大量加入している人は、保険屋さんのエジキになっています。お金を大量にたれ流してきているし、将来も・・死ぬまで、同じことをくり返します。どこかで清算! ・・しなければなりません。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)ただ今・・マイホーム新築中です。現場へ、写真を撮りに行ってきました。建物の背中(北)側・・です。うん・・やはり、大きな家です。リビングの土間から庭に降りるタタキ・・です。建物内部に新たに足場が組まれました。なぜか? 吹き抜けの内装仕上げのためです。一般住宅では不要な足場が、大空間では必要・・です。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/21

-

妻収入120万円や住居費313万円はどこから?

数値がどこから来るのか分かりません。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2/3に現状診断を終えて・・さらにシミュレーション作成で行列に並んでいます。( 現在・・後ろから3番目 )メールをいただきました。 武田殿 現状診断を見ていて、?な部分があります。 添付の赤太枠で囲った2箇所の 数値の出所がわかりません。 ご教示よろしくお願いします。現状診断で作成したキャッシュフロー表が添付されています。「ここの数値がどこから来るのか わかりません。」・・と、枠で囲ってあります。ひとつは・・「妻収入」の欄です。毎年・・120万円という金額が、現在から妻59歳まで記入されています。この全体が枠で囲ってあります。 妻は専業主婦なのに・・なぜ、 このような収入の金額に なっているの? ・・と、いうことでしょうか。もうひとつは・・「住居費」の欄です。毎年・・13万円という金額が一生に渡って記入されていますが、枠で囲っている部分は・・313万円!に、なっています。 固定資産税等は、年13万円です。 この300万円・・って、いったい 何の分だ? ・・と、いうことでしょうか。はい、お答えします。まず、資料は、『今・・夫が死亡した場合』・・の、キャッシュフロー表です。 今・・夫が亡くなれば、遺族には どんな一生が待っているか? ・・を確認するための表です。メイン資料である・・平常時のキャッシュフロー表ではありません。妻の収入の金額が、・平常の人生・夫死亡後の人生・・とで、ちがって当然・・なんです。そのためにヒアリングを行なっています。5枚のシートでヒアリングをしていますが、その5枚目が「死亡保障」に関することです。「今、夫が亡くなった場合」「今、妻が亡くなった場合」・・について、それぞれネホリハホリ・・ヒアリングを行なっています。たとえば・・現在専業主婦の妻でも、いざ!夫が亡くなったらどうする?色々な内容を確認していますが、働き方もそのひとつ・・です。「手取り月額〇〇万円で〇〇歳まで働く。」・・の部分のヒアリングで・・Kさんは、10万円/月・・と回答しています。(「現状診断」の8ページ参照)10万円×12ヶ月=120万円/年 ・・です。なので、120万円という金額が夫が今 死亡した場合のキャッシュフロー表の60歳になるまでの期間・・記載されています。300万円・・って、何?マイホームの補修費・・です。リフォーム代と思っていただいてもOKです。313万円の・・13万円は固定資産税等・・です。毎年、毎年、かかります。んじゃ・・300万円は?カタチあるものは必ず劣化します。壊れます。マイホームであっても同じことです。いっさいコスト負担無しに一生住むことはできません。なので・・本人からのリクエストが無くても、当事務所で勝手に設定しています。(最低限・・かかりそうな金額として)Kさんのケースでは・・新築後・・25年スパンで300万円程度予算を見ておこうか・・ということです。(50代後半と老後にもう1回・・の計2回)そのことを・・キャッシュフロー表にきちんとお断りしています。(右上部の吹き出しで) 今日の佐々木FP〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 Yさん(30代):現状診断 今日の作業。(1/26着)7 O1さん(40代):現状診断 回答待ち。(1/29着)8 O2さん(40代):現状診断 回答待ち。(2/2着)9 Tさん(20代):現状診断 2/5 シート到着。10 Hさん(40代):現状診断 2/7 シート到着。11 Nさん(30代):シミュレーション 2/7 依頼到着。12 I さん(30代):現状診断 2/23 シート到着。13 Sさん(30代):現状診断 2/23 シート到着。14 Kさん(30代):シミュレーション 2/25 依頼到着。15 Tさん(30代):シミュレーション 3/8 依頼到着。16 Kさん(30代):シミュレーション 4/4 依頼到着。17 Sさん(40代):現状診断 4/12 ヒアリング。18 Mさん(40代):現状診断 4/19 シート到着。19 Tさん(40代):現状診断 4/21 シート到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/21

-

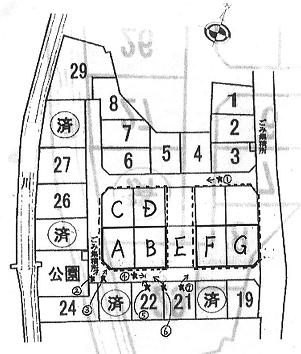

マイホーム用地 変形地だけど大丈夫でしょうか?

台形の土地・・なんですが。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)マイホーム用の土地を探しています。メールをいただきました。購入を検討する土地が出てきたようです。 ※は、私の声。 武田FP殿 ・・ 略 ・・ 添付ファイルのA区画なる場所です。 別に現在A、B区画と 分割されているわけではなく、 現在古家というよりも 小屋みたいなものが建っていて、 そこに木や草がボーボーと 生えているような状態です。 遺産分割する地みたいで、 更地渡し可ということです。 分割案は116平米となっているのですが、 増坪も可能なようで、約120平米 (36.5坪)は欲しいと思っています。 ※ホントに可能? 奥の土地が小さくなりすぎて 使いものにならなくなり、 売れにくくなってしまいます。 普通に考えれば・・面積増は 不可能なのでは・・? こちらの一方的な都合通りには 展開しないのが不動産です。 ただ、分割すると、どうしても 台形の土地になってしまいます。 ※元々・・台形の土地です。 分割しなくても・・。 (^^ゞ 北側がとんがった形状に なってしまうのですが、 なんと言っても魅力的なのが値段です。 A区画:1600万 (検討の地) B区画:1300万 (旗竿地) です。 116平米で1600万なのですが、 増坪しても値段据え置きで交渉する予定です。 以前は110平米で2580万です。 住所: ・・ 略 ・・ 建坪/容積:40/80% 第一種低層住宅専用地域 地目:宅地 設備:都市ガス、上下水道 です。 ※「建坪率」? ここで言う40%は「建ぺい率」 ・・と言います。 (けんぺいりつ) 「たてつぼ率」ではありません。 建物の投影面積 (ほぼ1階部分の面積と思っていい) の制限が「建ぺい率」・・です。 この土地の場合は・・ 敷地面積の40%が上限です。 かなり厳しい! グーグルマップで見ていただけると わかりますが、昔区画整理された きれいな分譲地内に何とか入っている場所です。 大型ショッピングモール、小学校、公園、 バス停がすべて徒歩3分以内、 ・・ 略 ・・ 主人の会社まで歩いて10分、 私の会社まで自転車で15分の距離です。 全面道路もほとんど車は来ません。 ※はい・・地図検索してみました。 住み安そうな場所柄・・です。 懸念しているのは、変形の地ってことです。 この土地の形で工夫すれば、 建坪率MAXの29坪ちょっと 建築出来るかどうか不安です。 ※「たてつぼ率」ではなくって、 「建ぺい率」40%なので・・ 116平米×40%÷3.30579≒14.03坪 建物の投影面積の上限は14坪。 ※「容積率」80%なので・・ 116平米×80%÷3.30579≒28.07坪 延べ床面積の上限は約28坪。 長方形、正方形がいい のはわかっているのですが、それだけで 300~500万ぐらい違ってきます。 それなら土地代を安くして、建物に ある程度値段をかけられるのではないかと。 不動産の資産価値とか 風水とかまったく気にしていません。 家族がローンでギュウギュウに追われず、 楽しく暮らせれば それでいいかなと思っています。 ただ、 ある不動産屋はおすすめであるのに対し、 この分割の形の地って長方形にならない んだから、よくないんじゃない? 魅力的だと思わないって言われてしまい、 自分の判断が本当に正しいのか判断出来ません。 ※台形であっても・・ 一概にダメ!・・というわけではない。 方位と形の関係、 道路付けと形の関係、 ・・等々によっては、問題なし! という場合もあり得ます。 武田FPに是非とも客観的なご意見を お伺いしたくメールさせていただきました。 ご指導ください。 以上よろしくお願い致します。お返事メール・・です。こんにちは。結論。 いい土地だと思います。 〇道路付けが良い。・道路間口が広い。・前面の道路幅が6mで十分。〇日当たりが良い。・南東側が道路、南西側が通路、 ・・で日当たりが確実に良い。〇配置計画、間取り計画が容易。・台形であっても、この土地の場合は問題ない。よろしく、お願いします。またまたメール・・です。 武田FP殿 こんにちは。Mです。 ご返信ありがとうございました。 周りに相談が出来ず、 本当によいのかわからずにいたので、 辛口(!?)の武田FPに 後ろを押していただけたので、 前に進めそうです!! 明日参考間取りが不動産屋さんから 作成されてきます。 1.その間取りを参考に、希望の間取りが 入るかどうかチェックする。 2.間取りがOKだったら、週末に 不動産屋と一緒に現地を見学に行く。 (もう何度も個人では行っていますが。) 3.法務局から登記事項を取り寄せて チェックする。 4.ある程度地域の地盤調査を調べておく。 5.近所(特に隣)に状況を聞けたら聞く。 等行い、総合的に判断します。 他に何か行った方がいいことがあったら 教えてください。 結構前(1年ぐらい?)から売っていて、 こんなボーボーの掘っ立て小屋が あるような土地だと 誰もすぐに購入しなそうな状態なので、 よく考えて、動くときは迅速に 購入したいと思います。 また土地購入したらご連絡します!1年ぐらい・・売れていない?そこは・・ちょっと、引っかかります。なぜ売れないか?確認したいところ・・です。たとえば・・面積が小さすぎて、希望の間取りプランができない、・・という理由で売れないのなら、問題ありません。 ※希望のプランが造れない。 ・・のなら、まともな理由です。 Mさんも同様の理由で あきらめることになるかも しれません。そうではなくて・・、まったく別の特殊な原因があるとすれば、大変な問題です。「ええーーっ!? ここで・・ そんなことがあったんですかあ?」・・のようなことが無ければOKです。きちんと確認したい・・です。5番目の・・「近所(特に隣)に状況を聞けたら聞く。」・・は、「聞けたら」なんてのん気なことを言っていないで、「きちんと聞いて確認する!」5番目ではなくって、1番先にやってしまいましょう。お隣さんだけでなく、周辺の数件に確認して歩きましょう。一生・・住むことになるかもしれない、そんな土地の調査です。真剣に取り組みましょう。今日の佐々木FP〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 Yさん(30代):現状診断 今日の作業。(1/26着)7 O1さん(40代):現状診断 回答待ち。(1/29着)8 O2さん(40代):現状診断 回答待ち。(2/2着)9 Tさん(20代):現状診断 2/5 シート到着。10 Hさん(40代):現状診断 2/7 シート到着。11 Nさん(30代):シミュレーション 2/7 依頼到着。12 I さん(30代):現状診断 2/23 シート到着。13 Sさん(30代):現状診断 2/23 シート到着。14 Kさん(30代):シミュレーション 2/25 依頼到着。15 Tさん(30代):シミュレーション 3/8 依頼到着。16 Kさん(30代):シミュレーション 4/4 依頼到着。17 Sさん(40代):現状診断 4/12 ヒアリング。18 Mさん(40代):現状診断 4/19 シート到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/20

-

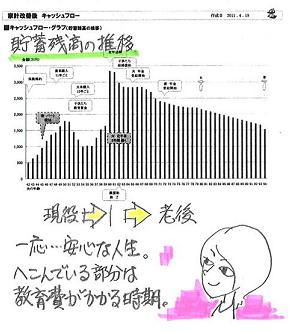

マイホーム取得 繰上返済 生命保険 密接な関係

繰上げ返済で妻の生命保険が・・どう・・なるの?何か関係があるの? 〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)マイホーム取得に向けて・・事前のライフプランニング作業を行なっています。現状診断時点では・・ちょっと悲惨なキャッシュフローでした。( マイホームどころではない )・・が、色々工夫をして家計改善策をほどこしました。以下が、家計改善後のグラフ・・です。安心できるキャッシュフロー・・です。この場合の生命保険必要額は・・? 現在 10年後夫 4,682万円 1,150万円妻 -2,251万円 -1,946万円必要額は・・「必要資金」 - 「手当可能資金」・・で導かれますから、マイナスということは、不要!・・ということ。生命保険が必要なのは、夫のみ・・です。それも・・ちょっと多額です。マイホーム取得を具体的に検討すると・・どんな人生になるでしょうか?下が、マイホーム取得後のシミュレーションです。老後・・70代半ばまで、ローンを返済するので、貯蓄が勢いよく減っていきます。なんか、不安な老後・・に、なりそうです。貯蓄が底をつきそう・・です。この場合の生命保険必要額は・・? 現在 10年後夫 2,778万円 -36万円妻 103万円 412万円夫の必要額が大きく減りました。必要な期間もかなり短縮されました。10年もすれば不要になります。逆に、不要だった妻が「必要」になりました。マイホーム取得は、生命保険の必要額に大きく影響を与えます。スペースの関係で、そのへんのメカニズムは別の機会に・・。住宅ローンをすなおに返済していると大変なことになりそうなので・・退職金で思い切って繰上げ返済!・・してみます。 ※住宅ローン繰上げ返済 融資総額:2,700万円 返済期間:33年 金利:2.8% 融資から18年目で繰上げ返済 繰上げ返済額:1,500万円 効果 節約利息額:約360万円 返済期間短縮:14年9ヶ月 ( 60歳で完済! ) ローン返済の無い老後は、 精神衛生上も好ましい。 長生きできる! ※おバカさんは・・ (失礼!) だまされて・・この1,500万円で 分配型投信を買ったりします。 アホウ ・・です。 ( 失礼! ) 繰上げ返済なら360万円が確実に、 簡単に、ゲットできるのに、 投信でトントンか損をするか・・の 境界をさまよいます。 そうすると、以下のグラフのような人生になります。老後も・・ずぅ~~っと、1千万円近い貯蓄残高で過ごせそう・・です。この場合の生命保険必要額は・・? 現在 10年後夫 2,778万円 -36万円妻 -572万円 -263万円またまた、妻は不要!・・に、なりました。繰上返済をすることによって・・夫の必要額が変わることはありませんが、妻のそれは大きく変化します。なぜか?それも含めて、別の機会に。一般的に、マイホーム取得をすれば・・夫の生命保険必要額は減ります。⇒ 生命保険料が節約できる!繰上げ返済をすれば妻の必要額も減ります。⇒ ローン利息が節約できる!⇒ 生命保険料が節約できる!借金はしない方がいい!借金は少ない方がいい!生命保険には加入しない方がいい!⇒ 生活設計が楽になります。⇒ 人生が豊かになります。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。「再ヒアリング」で送った資料が戻りました。整理整頓が終了!またまた送りました・・「再々ヒアリング!」 (^^ゞ〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。「再ヒアリング」で送った資料が戻りました。ただ今・・整理整頓中です。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 今日の作業。(1/26着)6 Yさん(30代):現状診断 今日の作業。(1/26着)7 O1さん(40代):現状診断 回答待ち。(1/29着)8 O2さん(40代):現状診断 回答待ち。(2/2着)9 Tさん(20代):現状診断 2/5 シート到着。10 Hさん(40代):現状診断 2/7 シート到着。11 Nさん(30代):シミュレーション 2/7 依頼到着。12 I さん(30代):現状診断 2/23 シート到着。13 Sさん(30代):現状診断 2/23 シート到着。14 Kさん(30代):シミュレーション 2/25 依頼到着。15 Tさん(30代):シミュレーション 3/8 依頼到着。16 Kさん(30代):シミュレーション 4/4 依頼到着。17 Sさん(40代):現状診断 4/12 ヒアリング。18 Mさん(40代):現状診断 4/19 シート到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/19

-

マイホーム用地探し 毎日、毎日、・・真剣です

丁度良い大きさの空地がありました。 写真は本文とは関係ありません。〇顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)マイホーム建築用地を探しています。メールをいただきました。 武田様 今日は日当たりを見ようと、 〇〇や△△不動産物件などを 見に行って来ました。 日を改めると、どこも悪くはないか ...と思いました。 で、△△の一つ後ろの通りで 建築中の物件があり、 その横に丁度良い大きさ (100坪前後)の空地がありました。 その隣には新しく建った家があったので 分譲しているか知りたくなりました。 目の前は道路です。 建築中・空地・入居中 という絵になります。 で、建築中の物件は〇〇市の 〇〇工務店で建てていて、 こちらの工務店の完成見学会に 行ったことがあるので、 工務店に電話してみました。 空地は分譲しているかどうか。 その答えは 「建築中の物件の後ろにある、 平屋の家の〇〇さんの物で、 いま分譲しているかどうかは 〇〇さんに聞いて下さい。」 看板には〇〇〇〇さんと □□さんが施主になっているようでした。 建築中の物件も〇〇さんの物だそうで、 空地の隣は☆☆の家だそうです。 もし売る場合は〇〇さんの 不動産やさんになると思います、と。 こういった場合、どうすれば良いでしょうか? 向き・坪単価・トータルの坪数・売る売らない...。 素人がいきなり、ピンポ~ン♪と入って行って、 あそこの土地譲ってくれますか? って言うんでしょうか? 武田さんが〇〇不動産さんに 聞いてもらうんでしょうか? 〇〇不動産さんに言う場合、 「〇〇町の△△高校前の 〇〇商店を入った所。 今建築中の物件の後ろの 平屋の〇〇さん」 と説明することになります。 とりあえず売る売らない、知りたいです。 困った質問ですみませんが、 よろしくお願いいたします。一般的に・・、現地に売り地等の看板や分譲地等の看板が・・無く、つまり・・『売ります』という意思表示が無ければ、その土地は売り物ではありません。こちらがどんなに気に入っていても・・。現地の知り合いの不動産屋さんに連絡してみました。「△△高校前の〇〇商店を入った所。」私はネットで現地の地図を見ながら・・(Sさんが言っている場所を特定して)先方は住宅地図を開いているよう・・です。なので・・お互いが言っている場所や個人宅や建築中の家なども特定しながら・・。先方は、平屋の家の主も知っていたし、現在建築中の家はその息子さんであることも知っていました。親の所有地の一角に、子どもが家を建てているということです。分譲地の一角を購入した人が家を建てているわけではありません。なので・・ここは元々 分譲地ではありません。売り地ではない・・ということ・・でした。「空地の隣は☆☆の家だそうです。」ただし・・この☆☆の家の東隣りの空き地は、元々は売りに出していたそうです。( 所有者は別の人 )・・が、ここの地主さんも今回被災したので、売るのをやめたそうです。自分でこれから家を建てる・・そうです。と・・いうことで、このあたりに売り地はない・・ようです。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)ただ今・・マイホーム取得を含めた生活設計を作成中です。並行して、マイホームのプラン作成のために、住宅展示場を見て廻ることをお奨めしています。メールを送りました。こんにちは。等身大の住宅を、いくつかまとめて見学できるところ・・以下にご紹介します。北上1ヶ所、盛岡2ヶ所・・です。( ネットで確認してみてください )もちろん、住宅会社選びのための見学ではなく、間取り、仕上げ、設備、性能、外観、外構、・・等々の考え方やアイディアを発見するための見学を行なってください。(住宅プラン作りのために)住宅会社選びは、まだまだ先の話・・です。できるだけ多くの住宅を眺めて目を肥やし、イメージを膨らませておいてください。よろしく、お願いします。★ ハウジングメッセ 北上 ★ 盛岡 ヴァンベール長橋台 (ながはしだい) ★ 盛岡 緑ヶ丘ヒルズ Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のO2さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。整理整頓が終了!「再ヒアリング」としてメール添付で送りました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 Yさん(30代):現状診断 回答待ち。(1/26着)7 O1さん(40代):現状診断 回答待ち。(1/29着)8 O2さん(40代):現状診断 今日の作業。(2/2着)9 Tさん(20代):現状診断 2/5 シート到着。10 Hさん(40代):現状診断 2/7 シート到着。11 Nさん(30代):シミュレーション 2/7 依頼到着。12 I さん(30代):現状診断 2/23 シート到着。13 Sさん(30代):現状診断 2/23 シート到着。14 Kさん(30代):シミュレーション 2/25 依頼到着。15 Tさん(30代):シミュレーション 3/8 依頼到着。16 Kさん(30代):シミュレーション 4/4 依頼到着。17 Sさん(40代):現状診断 4/12 ヒアリング。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/18

-

夫婦とも現在も将来も 生命保険は全く不要!です

生命保険はだいぶ整理整頓・・したそうですが、残っている保険も全て不要!・・です。 写真は、本文とは関係ありません。〇顧問会員のUさん(40代) (相談:生活設計・マイホーム建築)本日・・午後、ご夫婦で来所。現状診断の結果を説明しました。 ※お土産をいただきました♪ フルーツゼリーの詰め合わせ。 ごちそうさま・・でした。キャッシュフローは何の問題もありません。順調な生涯・・です。むしろ、お金を残し過ぎます。( もったいない・・ )それでも・・お金のたれ流しがあります。はい、生命保険です。生命保険必要額の検証結果。 現在 10年後夫 -710万円 -3,904万円妻 -5,505万円 -5,749万円必要額は・・「必要資金」 - 「手当可能資金」・・で導かれますから、マイナスということは、不要!・・ということ。U家の場合、生命保険は・・夫婦ともに、現在も将来も不要!・・ということです。よくあること・・です。加入中の生命保険金額は・・夫 : 2,000万円妻 : 500万円これらの保険で今後捨てるお金は、約256万円!・・です。 (車1台分)これらはもちろん、即 解約! ・・です。「生命保険の清算」は・・生活設計の最初に行なうこと・・です。その上で、次に進みます。次は、マイホーム取得のシミュレーションです。マイホームの計画はどのように考えるか?現状診断で得られた金額を目安にします。1 住居費 : 3,312万円2 保険料 : 200万円(これから捨てるお金)3 生涯収支 : 5,066万円これらの合計額の範囲内の住宅取得なら、現在の生活レベルを変えずに可能です。その合計額は、8,578万円!・・です。楽勝・・です。住宅取得はそんなにかかりません。その内訳は以下です。1 土地代2 建築費3 諸費用4 住宅ローン利息5 固定資産税・都市計画税6 リフォーム工事代岩手県では、よほど特別な贅沢をしない限り、合計額が8,500万円にはなりません。マイホーム取得で、どのような人生になるか?これから資料作成を行なっていきます。 Uさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/16

-

え?ライフネット生命と契約? ちょっと待ったあ!

必然的にライフネット生命?え・・? どうして? 〇顧問会員のSさん(20代) (相談:ライフプランニング)4/7(火)にご夫婦と赤ちゃんの3人で来所。現状診断の結果を説明しました。メールをいただきました。 ※は、私の声。 武田様、佐々木様 いつもお世話になっております。 〇〇市のSです。 先日は、小さい子供と一緒に お伺いしたにも関わらず、 丁寧にご対応くださいまして、 本当にありがとうございました。 現在、 〇〇と△△を行き来している関係で、 先生のホームページやメール等を なかなか確認することができず、 お礼のお返事が遅くなってしまいました。 申し訳ありませんでした。 現状診断後のアドバイスを踏まえ、 今後、下記のとおり進めて いきたいと思っています。 1、夫(私)の死亡保険の契約 ネットで「ライフネット生命」という ところを見つけ、資料請求を行いました。 ※ ・・えっ!? 実際に加入手続きをとる前に、 保険料・保障内容等について、 再度、先生にご相談させていただきます。 ※え? え? ・・どうして? (「ライフネット生命」以外に、死亡保障 金額が5,000万円を超える保険を 取り扱っているところを見つけることが できませんでしたので、必然的に 「ライフネット生命」と契約する ことになりそうです。評判等について、 情報がありましたら、契約前に 教えていただければ幸いです。) ※この会社、三角形の保険は 扱っていないですよ~。 四角形の保険のみ。 お金をたれ流しますよ~。 2、1の契約後、現在の夫、妻の保険を解約 1、2の手続き終了後、子供2人目を出生、 マイホーム取得、妻の就業等を検討した シュミレーションを、再度、依頼させて いただく予定です。 ご指導、よろしくお願いいたします。 (前回の現状診断のデータをメールの 添付ファイルでいただけますでしょうか? こちらも併せてお願いいたします。) ※あ・・、忘れていました。 スミマセンでした!ライフネット生命・・最近・・盛んにテレビで宣伝してます。若い家族が登場して・・街頭のパソコンでで見積り額を確認!「え!? 何これ? ウソ!?」「今までの半分じゃない?」信じられないほど安い!・・という表情をしています。表示された保険料は・・月額6千円台とか7千円台・・です。・・おバカさんです。 (失礼!)こんなもの全然安くない! むしろ高い!このような保険料を見て「安い!」・・と感じる人は、申しわけないけどホントにおバカさん・・です。(失礼!)上記のような保険料は、高い!・・んです。なぜ高いか?四角形の生命保険だから!・・です。この保険屋さんは儲かるから四角形の保険を売っています。三角形の保険では利益が薄い・・んです。 四角形の生命保険に、 特約で医療保障をつけているから、 高い!・・んです。 (当たり前) 彼らは特約を付けるほど儲かります。 医療保険や医療保障特約は、 契約しない方が明らかに 順調に生活設計ができます。 ( だまされないよーに )私たち消費者にとっては・・もちろん、三角形の保険がお得!・・に決まっています。それもシンプルな三角形。何の特約も付かない・・。●生命保険の必要額は、将来に向けて減る。10年後も20年後も同じ保障額の保険料を払う・・、このような四角形の保険に入っている人は、お金をたれ流し続けます。「死亡保障の必要額」は主に遺族の生活費なので、時間の経過とともに減り、ある時点でゼロになります。将来に向けて保障額が減っていく・・三角形の保険が合理的で、その保険料は・・信じられないほど安い。『三角形の保険』には以下のようなモノがあります。●逓減(ていげん)定期保険 ●収入保障保険(家族収入保険) ( 保険会社数社が扱っています )余計な特約などは付けずにシンプルに加入すれば・・消費者としては大変お得です。 収入保障保険。 (理想的な三角形の保険) 生命保険必要額は末子誕生時が最大で、将来に向けて減る。 なので・・生命保険は三角形が合理的。 上図は、 30才で3,600万円の生命保険に加入したのと同じこと。 三角形の保険なら、保険料が信じられないほど安い!三角形の保険の保険料を比べっこ!下表は、『収入保障保険』の保険料比較・・です。死亡の際、遺族が年金(給料)のように受け取ります。( 保険期間・保険料払込期間とも、60才 )これで見ると・・〇ネクスティアの「カチッと収入保障」〇あんしん生命の「家計保障定期保険」・・あたりが、保険料が安そうですね。 ・・実際、この辺がお奨め!30才男性の死亡保障:3,600万円が、たった・・2,900円/月で済みます。「保険加入=お金を捨てること」です。捨てるお金は、少ない方がいいに決まっています。ところが・・タバコを吸わず健康な人は、もっとお得に比べっこ!・・です。下表のように、さらに保険料が安くなります。条件に当てはまる人なら・・〇アフラックの「家族に毎月届く生命保険GIFT」〇ひまわり生命の「「家族のお守り」・・あたりがお奨め。 タバコを吸う吸わないで、選ぶ保険がまったく異なってきます。 注意!30才男性の死亡保障:3,600万円が、たった・・2,700円/月で済みます。あるいは同じく死亡保障:5,400万円が、たった・・3,600円/月で済みます。ま・・こんなに保障が必要な人は、めったに・・いました! Sさんが! (^^ゞ「保険加入=お金を捨てること」です。捨てるお金は、少ない方がいいに決まっています。生命保険料は、せいぜい3,000円/月程度で済む・・ということを認識してください。家族で必要な保障は大黒柱の死亡保障のみ!・・なので、家族の保険料は月に3,000円だけでOKということになります。 1年で36,000円だけ・・です。月に数万円、年に数十万円、・・と保険料を払っている人は、おバカさんです。(失礼!)保険料分を貯蓄に廻せば、全く別の人生が開けます。目を覚ませ!おバカさん!(失礼!)このデータは、「保険辛口ランキング50」580円(晋遊社:2010・11・1)・・から拝借しています。( 消費者に説明しやすい・・ので (^^ゞ )Sさんへ新たな生命保険の検討は、もう一度・・視野を広げて、仕切り直しをしましょう。 仙台空港近くの浜辺に木を並べて記された アルファベットの「アリガトウ」の文字 =3日(米軍撮影・共同) トモダチ作戦の米軍も感動!《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/16

-

待望のマイホームが、いよいよ今月・・完成します

足場が取れて、スッキリ・・〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホームを建築中・・です。いよいよ今月(4月)、完成・入居♪ ・・です。写真を撮ってきました。追い込みで、大勢の職人さんが入っていました。南西からの外観。車がいっぱいで、私は遠くに停めてきました。南東側からの外観。北東側からの外観。座敷前の土間。 石を張っています。座敷と土間。 まだ・・よくわかりません・・ね。ダイニングから吹き抜けを見上げます。廊下。 正面は2階への階段。廊下。 勝手口方面を見る。2階の廊下。 右の手すりは玄関の吹き抜け。これ・・玄関の上の吹き抜け。2階の廊下。 この階段を登ると小屋裏収納へ。これが小屋裏収納。 高さは1.4メートルに押えられている。小屋裏収納から大きな吹き抜けを見下ろす。主寝室。主寝室の窓から吹き抜けを見る。 右の手すりはキャットウォーク。主寝室から出入りするキャットウォーク。2つの子ども部屋の内のひとつ。子ども部屋から吹き抜けを見る。2階廊下。 突き当たりはリビング吹き抜け。玄関横のスロープの庇。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のO2さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。今日・・着手しました。長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 Yさん(30代):現状診断 回答待ち。(1/26着)7 O1さん(40代):現状診断 回答待ち。(1/29着)8 O2さん(40代):現状診断 今日の作業。(2/2着)9 Tさん(20代):現状診断 2/5 シート到着。10 Hさん(40代):現状診断 2/7 シート到着。11 Nさん(30代):シミュレーション 2/7 依頼到着。12 I さん(30代):現状診断 2/23 シート到着。13 Sさん(30代):現状診断 2/23 シート到着。14 Kさん(30代):シミュレーション 2/25 依頼到着。15 Tさん(30代):シミュレーション 3/8 依頼到着。16 Kさん(30代):シミュレーション 4/4 依頼到着。17 Sさん(40代):現状診断 4/12 ヒアリング。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/15

-

夫の保険の特約と妻の生命保険 解約していい?

すぐに解約した方がいいのでは?待っている間に・・保険料が自動引き落とし・・されます。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)ただ今・・行列に並んで、現状診断を待っています。メールをいただきました。 エフピー・ステーション 武田様 長い行列に並んでいる I です。 自分の番が早く来ないかと ワクワク(ビクビク?)しながら待っている 今日この頃です。 が、ブログを拝見しているうちに 私の生命保険の特約と、 妻の生命保険は すぐにでも解約したほうが良いのでは ないかと考え、 筆(キーボード)を取りました。 それとも現状診断を待ってから 決断(解約)したほうが良いのでしょうか。 それと、今さらながら気づいたのですが、 私の子供たち(孫)のために 私の親(じじばば)が学資保険を せっせとしてくれています。 私の支出ではないのですが、 この情報もお渡ししてたほうが 良いでしょうか。 よろしくお願いします。お返事メール・・です。こんにちは。長々とお待たせしていて、申しわけありません。きちんとしたアドバイスは・・もちろん、現状診断を終えてから・・ということになります。が・・、保険証券をいちいちチェックする時間はありませんが、生命保険についてざっくりとアドバイスするとすれば・・家族構成は30代半ばの夫婦に幼児2人で、妻は専業主婦・・ということであれば・・1 必要なのは夫の生命保険のみ! それも四角形の保険なら無駄! 三角形の保険で。 (必要額は現状診断で検証)2 夫の生命保険に付帯する特約は不要!3 妻と子どもたちには、 生命保険もその特約も全く不要!ということなので、2や3については現状診断を待たずに・・とっとと解約!してOKです。(その際は「解約返戻金」の額を 確認して報告ください)じじばばが孫のために学資保険。学資保険より、シンプルに定期預金や定期積立ての方がお得に決まっています。同じお金をくれるのなら・・そちらに変更してもらった方がいいんですが、おそらく脳が硬直化しています。 (^^ゞ「教育資金は学資保険!」・・金縛りにあっていると思います。日本中のじじばばが保険教の敬虔な信者・・です。 (失礼!)無理に言っても、聞き入れられないかも・・です。その時は、しょうがないからあきらめます。よろしく、お願いします。 ※あ・・その情報、 もちろん、必要です。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/15

-

検討中のマイホーム用地が 断層の上に?え?!

隆起!? 陥没!? 気象庁 「活断層を探してみよう」〇メール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築へ向けて、継続して土地を物色中・・です。メールをいただきました。 武田さんへ 今日は電話で応えてくださり ありがとうございました。 △△の土地は夕方業者が来て 区画3が売れてしまったとの事で 合わせて2区画では狭いので諦めます...... そして今日相談させて頂いた 「〇〇」の土地なのですが 今日業者(△△を紹介してくれた)が 「〇〇は断層の上だから...お薦めはしません」 と、、 調べてみましたが 断層が3つくらい山に走っているのです...... 揺れに対しては設備で どうにでもなりそうですが 地盤が隆起したり陥没したりは 最悪あるかも、、 地盤改良で杭を打てば大丈夫?? また悩み所が増えました。。 〇〇〇〇断層というのですが これは前から直下型地震が 懸念されている断層です。。 やはり断層の上(山であっても)は 避けた方が良いでしょうか? 結構気に入った土地であったので そこが難関になってきました。 揺れはともかくして、 地盤の隆起陥没、ですよね。。 どうかアドバイス頂けたら、と思います 心強いです!!武田さんがいらっしゃって! ありがとうございます。 赤いところは全部・・活断層です。 日本人は皆、活断層の上で生活しています。はい、心強い武田さん・・です。 (^^ゞその断層って、どんなものかと・・〇〇市博物館公式ページ ・・を覗いてみました。 ※は、私の声。■〇〇〇〇断層の活動時期 〇〇〇〇断層の活動時期については、最新の活動時期が約3000年前、活動周期が3000年と考えられたことから、政府の地震調査委員会では「今後数百年以内に、変位量10m程度、マグニチュード8程度の地震が発生する可能性がある」とされました。 〇〇県では平成14年度に〇〇市〇〇でトレンチ調査を行い、〇〇〇〇断層の最新活動時期はAD1100年~AD1350年頃(650~900年前)であることがわかりました。平成15年の〇〇トレンチの調査では、4回の断層活動が見出されました。その時期は650~900年前・約2000年前・約2600年前・約2600~4000年前と推定され、1000~1100年の周期で活動していることが明らかになりました。最後に起こった地震から既に650~900年経ていることから、近い将来、数百年以内に活動する可能性が高いと考えられています。 ※非常に固くて難しい文章・・です。 (^^ゞ■〇〇〇〇断層帯 〇〇〇〇断層の西方延長は、〇〇断層・〇〇断層・〇〇断層につながり、70km以上に亘るこれらの一連の活断層が〇〇型地震の震源断層であるという考えもあります。〇〇〇〇断層帯はこうした考え方から、〇〇県でも注目し、調査研究を行っています。しかし、今のところ、〇〇〇〇断層を除いて、〇〇泥流(約2500年前)以降にこれらの一連の断層が活動した証拠は見つかっていません。 こうした考え方の他に、〇〇〇〇断層はプレート境界断層ではなく、〇〇地震の震源断層から分岐した副断層で、〇〇地震と関連して活動し、単独では大地震を起こすことはなく、あくまでも〇〇地震の数回に1回だけ付随的に活動すると言う見解もあります。この考えでは〇〇地震の繰り返し周期は200~300年で、まだ100年以上動かないことになります。このように、〇〇〇〇断層の活動様式については、未解決な問題が残されています。 ※読み上げるのが大変・・です。 (^^ゞ難しくってガチガチに固い文章ですが、ざっくりと・・以下のように解釈できます。1000~1100年の周期で活動している。最後に起こった地震から既に650~900年経過。〇〇地震の数回に1回だけ付随的に活動する。〇〇地震の繰り返し周期は200~300年で、まだ100年以上動かない。・・ということは、活動するとしても、百~数百年先のことです。生きている間は、だいじょうぶ♪ ・・なようです。そもそも・・このような、科学的な推察が本当に役に立つのでしょうか?実はあまり意味が無いのではないでしょうか?・・と、いつも私は感じています。今回の東日本大震災が科学的に予想されていたでしょうか?宮城沖地震はかなりの確率で起こる・・と予想されていましたが、まったく別のモノが、まったく違う大きな規模で起こりました。大自然の営みを予測しよう・・などという発想自体が、人間の思い上がり・・なのでは? 参考に、ニュース記事を紹介します。 「日本政府は不毛な地震予知を即刻やめよ」 ゲラー東大教授 2011.4.14 02:00 MSN 産経ニュース 「日本政府は不毛な地震予知を即刻やめるべき」 などとする、ロバート・ゲラー東京大教授(地震学) の論文が14日付の英科学誌ネイチャー電子版に 掲載された。 「今こそ(政府は)地震を予知できないことを 国民に率直に伝えるとき」とも提言しており、 世界的な学術誌への掲載は地震多発国・日本の 予知政策に影響を与える可能性もある。 論文では、予知の根拠とされる地震の前兆現象 について「近代的な測定技術では見つかっていない」 と指摘し、マグニチュード8クラスの東海・東南海・ 南海地震を想定した地震予知は方法論に欠陥がある、 としている。 福島第1原発事故についても「最大38メートルの 津波が東北地方を襲ったとされる明治29年の 明治三陸地震は世界的によく知られている」 とし、「当然、原発も対策されているべきで、 『想定外』は論外だ」とした。津波に襲われれば・・住宅は確実に破壊され、そこに残っている人間は、確実に命を落とします。津波が来ることが無い場所であれば・・、地面が盛り上がろうが凹もうが、ちょっとケガをすることはあっても、命を落とす確率はかなり低いことになります。また・・、「断層」という言葉は、時に不純な使い方をされます。不動産屋さんどうしで・・それぞれ物件を奨めている時に、競争相手が奨めている物件の場所に「断層」があれば、そのことをこっそりお客に伝えます。抜群の効果!・・です。 お客は不安を感じます。敵の商談を簡単に潰すことができます。以上が、断層に関する私のコメント・・です。よろしく、お願いします。今日の佐々木FP〇メール顧問会員のO1さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。整理整頓が終了!「再ヒアリング」として送信しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 Yさん(30代):現状診断 回答待ち。(1/26着)7 O1さん(40代):現状診断 今日の作業。(1/29着)8 O2さん(40代):現状診断 2/2 シート到着。9 Tさん(20代):現状診断 2/5 シート到着。10 Hさん(40代):現状診断 2/7 シート到着。11 Nさん(30代):シミュレーション 2/7 依頼到着。12 I さん(30代):現状診断 2/23 シート到着。13 Sさん(30代):現状診断 2/23 シート到着。14 Kさん(30代):シミュレーション 2/25 依頼到着。15 Tさん(30代):シミュレーション 3/8 依頼到着。16 Kさん(30代):シミュレーション 4/4 依頼到着。17 Sさん(40代):現状診断 4/12 ヒアリング。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒mailto:⇒fpst@axel.n.ne.jp

2011/04/14

-

マイホーム計画 住宅ローン返済のイメージ作り

現在の支出から考慮して、イメージをしてみましょう。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)現状診断結果の結果は悲惨でしたが、家計改善の上・・生活設計した結果、まともな人生になりました。さあ! いよいよマイホーム取得です。これまでの支出の内、マイホーム新築後の「住居費」に充当できそうなのは・・?1 家賃 月6.7万円 。 月2.7万円は勤務先から補助が あるので、実質自己負担は4万円。2 生命保険料 月47,115万円・・でした。 家族全員で富国生命のエジキに・・。 どう転んでも、夫の死亡保障の 保険料は数千円で済みます。 他・・家族に生命保険は不要です。 とすると、ここから4万円が浮きそう・・。3 車のローン他 2本のローンを返済しています。 合計返済額は月30,890円・・です。 このローンを精算してしまえば、 ここに・・返済余力3万円がありそうです。すべて合計すると・・4+4+3=11これまでの生活レベルのまま、月に11万円の返済ができそう・・です。ま・・それでも少し余裕を持たせて、月9万円台~10万円台にできれば、不安が無くて安心・・です。このような感じで、具体的にイメージしてみましょう。住宅ローン融資額が2,700万円とすれば、返済額は以下のようになります。 フラット35Sで当初10年間は1.8% 11年目以降は2.8%・・で試算。 ・当初10年間は9万円、・11年目以降は10.5万円。(毎月返済のみ) Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。今日で整理整頓が終了!「再ヒアリング」として送信しました。〇メール顧問会員のO1さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。今日から着手しました。長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 Yさん(30代):現状診断 今日の作業。(1/26着)7 O1さん(40代):現状診断 今日の作業。(1/29着)8 O2さん(40代):現状診断 2/2 シート到着。9 Tさん(20代):現状診断 2/5 シート到着。10 Hさん(40代):現状診断 2/7 シート到着。11 Nさん(30代):シミュレーション 2/7 依頼到着。12 I さん(30代):現状診断 2/23 シート到着。13 Sさん(30代):現状診断 2/23 シート到着。14 Kさん(30代):シミュレーション 2/25 依頼到着。15 Tさん(30代):シミュレーション 3/8 依頼到着。16 Kさん(30代):シミュレーション 4/4 依頼到着。17 Sさん(40代):現状診断 4/12 ヒアリング。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒mailto:⇒fpst@axel.n.ne.jp

2011/04/13

-

マイホーム用地 ウナギの寝床? 津波被害は?

ウナギの寝床でもOK・・この場合は。 あ・・ウナギの蒲焼ではなくって、ウナギの寝床のお話です。 (^^ゞ〇メール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築へ向けて、継続して土地を物色中・・です。メールをいただきました。 ※は、私の声。 武田さんへ 土地検討その2です。 ・・ 略 ・・ 用途地域:第一種低層住居専用地域 建ぺい率:50% 容積率:100% 接道は分譲地内南側に開発道路 (4.5m)があり 東の市道は5m、 開発道路の西の端からはまた開発道路 (4.5m)が南にのびており 通り抜けも可能です。 開発許可済みの土地になってます、 ※全区画が南面道路 で日当たりが良さそう・・です。 メリットは今の家からさほど離れていない事 通勤は大して変わらない労力で買い物なども 今利用している範囲と変わらず出来ます。 ※受け入れやすそうです。 デメリットは 標高は今と大して変わらず20mくらい 今の家より多少海からは離れますが (今は沿岸から2.7kmくらい この土地で多分4kmも離れてないと思います) 津波が来ないという保障はない 市内の平地と言えます。。 ※この・・海からの距離、実は 非常に重要かもしれません。 河はそばにはないですし 液状化も大丈夫(砂礫台地質らしいです) 洪水も大丈夫。 気になるのは津波だけでしょうか立地としては ※ひと通り・・写真を眺めてみると、 すべての写真から、周囲の地形を 確認してみました。 この分譲地の北東側の あまり 遠くないところに山並みが見えます。 いざ!津波!・・という時には、 徒歩で避難できそうな距離に 見えます。(=津波に対応できそう) どこまでも平坦な場所に比べたら、 圧倒的に有利!・・です。 ここに住むなら、あらかじめ 山に登るルートを確認しておきたい。 4区画の内「2」「3」「4」の3区画狙いです。 (2区画だと73坪くらいでちょっと厳しいです) ・・ 略 ・・ 南道路なので日当りは大丈夫です 今の所北側も駐車場か何かで 隣家はありません。 〇〇の心配は何とかなりそうです。 ただ、 南北の厚みが11mしかない!のです...... 東西は34m、うなぎの寝床状態に近いかも ...です。 南ぎりぎりいっぱいに建てて 東側の道側に庭やお客様駐車場 といった形になるかな?と。 (業者が試しに入れてくれたプランだと そんな感じです でも東側に車5台くらい 止められるくらいのスペースが、、) ※ウナギの寝床でも価値あり。 同じウナギの寝床でも、 道路付け次第で利用価値は まったく異なります。 道路に接する間口が狭い ウナギの寝床は、かなり劣ります。 (袋地でウナギの寝床は問題外!) ところが・・今回のウナギの寝床は、 南面道路で敷地全体の幅の分、 道路に接しています。 これなら南側の境界ぎりぎりに プランニングしても、現在も 将来も日陰になる心配がありません。 自由に間取りや配置計画が できる・・ということです。 南北の厚み、津波、に関しては デメリットが高いかも、 住むには静かで良い土地なんですが... 気に入ってますが デメリットも気になります。 ※デメリットは無い・・と思います。 通勤面では変わらず、むしろ雨の日は 現在使用の駅に近くなり それは良いのですけど、ね。 ・・ 略 ・・ 南北の厚みがない所は、 でも南道路だから日当りは良いし うーーんです。 ※そんなに悩まなくても・・いいかと。 ※電柱は? この分譲地でひとつ気になった 点をあげると・・ 電柱の布設計画はどうなっている? ・・ということです。 写真で確認すると、近隣の住宅では 敷地内(道路ではなく)に それぞれ電柱が立っています。 ・・ということは、この分譲地も 今は綺麗な更地ですが・・電柱が 立ったり、支線が張られたりします。 この計画なら・・4番には確実に、 へたをすると・・1番にも布設される のではないかと思われます。 これは、あらかじめ確認して おきたいことです。 電柱の位置と、支線の張り方。 配置計画だけでなく、間取りにも 影響してくるかもしれません。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/13

-

マイホーム用地探し 地盤の強度が弱いのでは!?

元・・田んぼなのでは? これは、正真正銘の田んぼ ・・です。〇顧問会員のSさん(30代) (相談:生活設計・マイホーム建築)住宅取得へ向けて、土地を物色中です。被災地での土地探しは大変です。不動産屋さんも被災者・・です。その被災した不動産屋さんからもらった売り地情報を先週・・ファックスで送っておきました。メールをいただきました。 武田様 こんばんは。 今日は停電だったので職場は昼までになり、 早速実家に昨日の土地情報を取りに行き、 現地を見て来ました。 結果から言うと...、スミマセンがパスです。 後ろにすぐ家があるのと、 田んぼ後のような地形だったからです。 あれで〇千万円はちょっと...。 日当たりは確かに悪くないと思います。 道路の反対側なら良かったです...。 申し訳ありませんが、 次の新たな土地のご縁をお待ちしてます。 早く普通に不動産情報のやり取り出来る 状態になって欲しいですね。こちらからのメール。こんばんは。そうですか、パス・・ですか。結論は、了解しました。今後の土地探しのために、考え方や好みをできるだけ具体的に確認しておく必要があります。今回のパスの理由(意味)を教えてください。なぜ・・パスか?(文章からは意味がよくわかりません)> 後ろにすぐ家がある この意味は、お隣さんがいるのはイヤ ・・ということですか? 一般的には、大部分の売り地には お隣さんが建っていますが・・。> 田んぼ後のような地形 元・・田んぼで地盤が弱そう、 湿気が上がってきそう ・・のような意味ですか? あるいは間口が狭くて奥行きが長い ・・からイヤだ ・・という意味ですか?できるだけ、具体的な言葉で教えてください。よろしく、お願いします。また・・いただいたメール。 武田様 こんばんは。 パスの理由が伝わらなくて申し訳ありません。 確かに一般的には、お隣さんが 建っているのは普通のことですし、 それ自体に大きな抵抗はないのですが...。 今回の土地は、道路沿いに畑や雑種地が 長く延びている土地の一ヶ所に、 一軒のみ家がポツンと建っており、 その家に寄り沿うように 長方形の土地があるため、 まるで「敷地内同居」をしているような 感じを受けました。 周りに家々が建っていれば そこまで感じなかったのでしょうが、 この一軒の家しか建っていなかったので、 余計にそう感じてしまいました。 田んぼの跡のようだと思ったのは、 土地の周りが擁壁で囲まれており、 その擁壁に数ヶ所排水穴? と思われるものが開いていたのと、 擁壁の内側に沿って 畦畔のような形があったので、 田んぼだったのかな?と思いました。 素人的な考えですが、 地盤の強度が弱いのでは!? と思ったからです。 今回の震災で、津波で流失 してしまった家はもちろんですが、 地震そのもので傾いてしまい、 解体してしまった家も 数多く目にしたものですから、 余計に疑心暗鬼になって しまっている部分もあると思います。 今日のブログを見ましたが、その中の 「国旗のような」には当てはまらず、 道路に面している部分が、 長方形の短い方に当たる土地でした。 文章だと上手く伝えられないのですが、 以上のような理由です。 よろしくお願いいたします。この土地に関して不動産屋さんから確認したことを書きます。〇元は、資材置き場。地主さんは長い間・・この土地を、建設会社に貸していたそうです。20年以上に渡って・・資材置き場に利用されたそうです。何回も砂利が敷かれたり、建設車両が動き回ったりして、地盤が締まっているようです。(少なくても、田や畑のような 弱い地盤ではない)今回・・地主さん自身が、建築をするため土地を売って現金を得たい・・ということだそうです。〇厳しい農業委員会。長年・・砂利敷きを繰り返して地盤が固くなっていても・・この土地の地目は「畑」です。この市の農業委員会は厳しく、業者に貸していた土地が戻ったのなら、現況も元の「畑」に戻しなさい!・・という指導を受けたので、土地の全面に黒土をかぶせて仕上げているそうです。なので・・表面の土の印象から地盤が弱そうに見えたのでは?・・ということです。〇元はお隣さんとひとつの土地。ここの土地は、元々は・・190坪?丸ごとでは売れないだろうから、2つに分けて売りに出したようです。95坪と95坪・・で。今・・建築中のお隣さんが、「どうしても100坪欲しい♪」・・と希望したので、残り(今回の売り地)が90坪になったそうです。土地を分割・購入して建築するケースです。お互いが独自の土地・・です。〇間口は、じゃっかん狭いか?不動産屋さんが図面を郵送で当事務所に送った・・ということですが、今現在・・まだ届いていません。電話でタテヨコの長さを確認しました。間口は、13.5メートル、奥行きは、西で18.89、東で22.73メートル、・・です。90坪というサイズの割りに、間口が狭い・・ということは否めません。・・が、ほぼ南面道路の土地・・です。まったくダメ! ・・というほどではないのでは?(私の印象・・です)少々・・思い込みもあったようなので、一応の説明を行ないました。それでも・・もう結論は変わらない!・・ということであれば、もう・・しようのないこと・・ではあります。なお・・不動産屋さんからの郵送物には、今回の土地の図面のほかに、別の売り地物件も入っている・・そうです。T町の物件で、88坪で880万円・・ということです。届いたらまた、お知らせします。今日の佐々木FP〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。今日で整理整頓が終わって、「再ヒアリング」として送信予定でした。・・が、下記のSさんのヒアリングが急遽入ったので、・・明日までかかります。〇顧問会員のSさん(40代) (相談:ライフプランニング)ヒアリング。ご夫婦とチビちゃんの3人で来所。お土産をいただきました。プリン♪ ・・でした。ごちそうさま!・・でした。冷蔵庫のない事務所・・ということをご存知で、プリン3個・・です。(佐々木FPとこのチビ助の分も)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 Yさん(30代):現状診断 今日の作業。(1/26着)7 O1さん(40代):現状診断 1/29 シート到着。8 O2さん(40代):現状診断 2/2 シート到着。9 Tさん(20代):現状診断 2/5 シート到着。10 Hさん(40代):現状診断 2/7 シート到着。11 Nさん(30代):シミュレーション 2/7 依頼到着。12 I さん(30代):現状診断 2/23 シート到着。13 Sさん(30代):現状診断 2/23 シート到着。14 Kさん(30代):シミュレーション 2/25 依頼到着。15 Tさん(30代):シミュレーション 3/8 依頼到着。16 Kさん(30代):シミュレーション 4/4 依頼到着。17 Sさん(40代):現状診断 4/12 ヒアリング。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/12

-

ブロック塀で土留め?宅地分譲業者の品性を疑う

この分譲地、だいじょうぶか?ブロック塀で土留めをしています。ありえない・・。ブロック塀は、本来・・ただの「仕切り」です。敷地と道路との「仕切り」、歩行路と植栽との「仕切り」・・等々。「正しいブロック塀」を造っても、土留めの機能・構造はありません。自分が倒れて他に迷惑をかけないための「正しい造り方」です。〇メール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築へ向けて、継続して土地を物色中・・です。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ まず今日見た土地 隣りの町になりますが 「〇〇町〇〇」という場所です。 完全に山の中です。 ※その・・ようです。 用途地域:市街化調整区域 (開発分譲地ですでに建築が 終わっている土地もあります) 建ぺい率:50% 容積率:100% 分譲地東側の道路は 5m以上ある町道です。 (山道ですが綺麗に舗装されて 2車線道路になってます) 開発道路は5mあり 袋地になる土地はむしろ少ない分譲地です。 ※分譲計画はこれが当たり前・・です。 この間の分譲地はひどかった・・。 開発道路は〇〇町に譲道されて 町道になっているそうです。 ・・ 略 ・・ 現地を見てとても綺麗な分譲地ですが 山の上で不便なのと 分譲地内西側になる川沿いの土地は 河にむかって切り下がっている 形状の土地も多い為 安い場所だと(区画27:62.01坪) 690万で売られています。 ※さすがに、ずいぶん安い・・です。 今日は本来区画「6」「7」辺り もしくは区画「4」「5」辺りを 業者さんに勧められて 現地を見ていてかなり 気に入っておりました。 ・・ 略 ・・ しかし管理しているおばさま? らしき人がやってきて 狙っていたその区画が 予約が入ってしまったらしく 2区画並んで購入、が出来ないと、、、 という事になっている現状でした。 ・・ 略 ・・ 区画図では空白になっている 分譲地の真ん中の10区画は 第2期分譲するにも本来は 業者さんがまとめて買って売って欲しいらしく 今は非売地らしいのですが 2区画まとめての購入なら そこを売っても良いようなお話を そのおばさま(管理人??)から頂きました。 そこで、写真撮影位置図に アルファベットを空白区画に入れて 考えてみました。 分譲地空白区画の南西角地「A」を 基本に考えてみました。 (南と西にも道路が取ろうと思えば取れますし) ちなみに測量図等は貰ってませんが 今日「B」の区画を計ってみた所 南北:14.40m 東西:10.45m ・・ 略 ・・ 今日見た感じでは土地自体はどれも 似たような造成がされていて 大した変わりはなかったです。 気付いた所としては空白区画部分は 南側の区画より北側区画が 少しだけ高く上がっていて 東の町道から西に向かうほど区画が 少しずつ下がっていく形状でした。 (基本は大した高低差ではなく 基礎を作る時に出る土でならしてしまえば 大丈夫なレベルだそうです。業者曰く) 見た感じも大した高低差ではありません。 ※西側に川がある分譲地です。 水は高い所から低い所へ流れます。 当然・・この分譲地は、東から西に 向かって低くなります。 区画も西に行くほど低くなります。 まず案として 1:「A」を基点として東側の「B」との 2区画(90坪:2000万くらい) 南道路で南北の厚みが14.5mあれば 形も良く無難かな?と 少し気になるのは隣り合った北の 「C」と「D」の区画に隣家が建った場合 〇〇〇は北側に持ってくるプランに 多分なるので 音漏れ等が大丈夫かが心配な所です。 (万全な防音をしても多少はもれます... 〇〇や〇〇の低音が中々消せないので) 2:「A」と「C」の南北2区画(90坪:2000万くらい) 分譲地自体が綺麗に南に向いている 訳ではなく少し東よりに向いているので 西の開発道路を全面として考えてもいいかな? と。 3方向道路が使えますが 使い勝手は未知ですね...... 「C」辺りに〇〇〇を持ってくればやはり 「D」に隣家が建てば音漏れの心配はありますし 3:「A」「B」「C」「D」4区画大人買い (180坪:値切って3500万以下で 買えたら嬉しい...) 敷地は言う事なし多分音漏れも 余裕で気にしなくて済むでしょう。 プランも立て放題だと思います。 浴張り過ぎるプランだとは思いますが... 価格交渉がかなり出来るなら嬉しいプラン、です。 後は「A」ではなく東の町道寄りの 「G」を基本として同じように 「G」「F」で東西2区画か 「G」と北側の区画の南北2区画か 「G」「F」と北側更に2区画で4区画か ですね。 「G」の利点は道路側である為 音漏れ等多少は音が紛れるかな??と ただし「A」を基点にした方のが 自分たちは静かで良いなと思います。 (隣家問題だけですね、 当分建たないかもしれませんが) ・・ 略 ・・ 山の上で標高100mはあるので 津波の心配もなく洪水の心配もなく 液状化の心配もなく、何とか 〇〇噴火時の土石流が危ない地域にも 入っておりません。 綺麗な土地でしたしかなり気に入っております。 通勤は、、大変ですが そこはバイク免許なり色々検討しています。分譲地の写真、信じられない光景・・です。 写真を見て、びっくりしてしまいました。 添付された写真をアップできません。 やり方が分からない。 ・・残念。各区画が・・3段ほどのブロック塀で、土が崩れないよう「土留め」されています。これ、ありえないこと!・・です。ブロック塀は、境界等を仕切る「塀」・・です。ただの・・「塀(へい)」なんです。土留め用の構造素材ではありません。分譲業者の品性を疑います。モラルを疑います。 ※造成工事は低コストで仕上げた? 本来の土留め工事では、 間知(けんち)ブロックや L型擁壁(ようへき)を使って、 きちんとした施工を行ないます。 当然、ある程度のコストがかかります。 ところが・・ お金をかけない方法もあります。 土羽(どは)打ち仕上げ・・と言って、 土を斜めの面に仕上げて固めます。 コンクリート等の製品を使わない ので、お金がかかりません。 ・・が、使える有効面積は・・当然、 狭くなってしまいます。 私の想像ですが・・ 造成の完了検査時点では、 土羽打ち仕上げで安くあげておいて、 その後に・・各区画が広く見えるように、 ブロック塀を3段ほど積んで、 土地を均して広げた・・のでは? このまま・・ブロック塀いっぱいまで土を広げて庭として使ったり、ぎりぎりに小屋を建てたり、していると、「塀」なので簡単に外側に倒れます。土を押える土留め擁壁ではなくて、ただの「塀」・・ですから。 (^^ゞ今回・・Kさんが測ったような寸法をそのまま有効に使うためには、『土留め擁壁』が必要になります。土地代以外に土留め工事のコストがかかる分譲地だと・・理解してください。ま・・、4区画もまとめて買う場合は、外側に法面(のりめん)が残っても、別にいっか・・ということになるかも・・ですが。 他にも変なこと・・やってるのでは?( ・・と、つい疑ってしまいます )たとえば・・上下水道は、宅内に引き込まれているか?分譲地内の電柱設置は終了しているか?これから布設されて、使い勝手の悪い土地になったりしないか?カーポートを予定している所に、電柱の支線が来たり・・して。取り上げた私の懸念・・以外は、区画の組み合わせやマイホームの配置計画などは、特に問題はないと思います。この時期なんで・・災害の心配がない・・ということは、得点が高いです・・ね。これが間知ブロック積み、工事中・・です。少々・・斜めに積みあがるので、若干土地の有効面積は小さくなります。これが・・L型擁壁です。断面がLの形をしたコンクリート製品です。垂直に立ち上がるので、土地が有効に使えます。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/12

-

専業主婦人生 パート人生 どう?マイホーム取得

まったく別人・・の、人生になります。 「行けっ!別人! 別人28号! 専業主婦をやめて、別人だ!」 (^^ゞ〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)土曜日(4/9)にご夫婦で来所して、現状診断結果の説明を行ないました。(2人の子どもたちは車の中で・・)その現状診断結果・・すごく悲惨・・だったんです。教育資金が必要な時期にピンチ!老後はずぅ~~っと大ピンチ!!マイホームどころではありません。ご夫婦と私とで頭を突き合わせて、あーでもない、こーでもない、なんとか・・大丈夫な人生になりそうです。(マイホームも含めて)後日・・私が、あらためて新たなシミュレーションを作成することにしました。家計改善のシミュレーションです。そのシミュレーションを今日、作成しました。すごい・・です。まったく別の人生になりました。これなら、マイホームも何とかなるかも・・です。改善する要素は3つほど・・ですが、なんと言ってもメインは、「専業主婦をやめて働く!!」 ・・です。もう・・これだけで、大きな金額になります。家計が大幅に改善されます。妻が働くことのメリットは、その収入分の家計が改善されるのはもちろん、生命保険が不要になったりすること・・です。保険が不要になれば、保険料を払ってお金をたれ流すことも、必要が無くなります。これ・・、以外に大きいんです。数百万円が節約できたりします。で・・、マイホーム取得の目安の立て方は?このシミュレーションを土台にマイホーム取得を検討することになります。〇「住居費」 :3,392万円 (生涯賃貸の場合)〇「保険料」 : 627万円 (現在の保険を継続で)〇「最終貯蓄残高」: 533万円 (老後、妻死亡時点の残高) 合 計 4,552万円この総額:4,552万円の中に・・マイホーム取得後の「住居費」と「保険料」が納まれば、生活レベルを変えない・・で済む、無理のない計画になります。「保険料」は・・、積極的に保険を清算することで、できるだけゼロに近づけます。(『保険加入=お金を失うこと!』)マイホーム取得後の「住居費」とは・・「土地代」+「建築費」+「諸費用」+「ローン利息」+「固定資産税・都市計画税」+「リフォーム工事代」 ・・等々です。具体的になってきたら、すべてを金額で示します。ここまでで質問や相談があったら、遠慮なくどうぞ。マイホーム取得も含めてシミュレーションするために、どんどん打ち合わせていきましょう。メールのやり取り、直接の面談、・・併用しながら。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 Yさん(30代):現状診断 今日の作業。(1/26着)7 O1さん(40代):現状診断 1/29 シート到着。8 O2さん(40代):現状診断 2/2 シート到着。9 Tさん(20代):現状診断 2/5 シート到着。10 Hさん(40代):現状診断 2/7 シート到着。11 Nさん(30代):シミュレーション 2/7 依頼到着。12 I さん(30代):現状診断 2/23 シート到着。13 Sさん(30代):現状診断 2/23 シート到着。14 Kさん(30代):シミュレーション 2/25 依頼到着。15 Tさん(30代):シミュレーション 3/8 依頼到着。16 Kさん(30代):シミュレーション 4/4 依頼到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/11

-

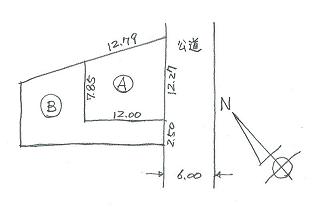

良さそうな土地があった ・・予算オーバーですが

急きょ出た・・キャンセル物件? 道路との段差、けっこう大きい・・です。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)現状診断は去年12/2に終わり・・マイホーム取得シミュレーションも、2/24に終わっています。メールをいただきました。 武田様 いつもお世話になっております。 今回の大震災、 心よりお見舞い申し上げます。 プロフィールにある 雪山の遭難からの奇跡のカムバックを 読んでいましたので、 先生は絶対に大丈夫だ! と思っていました。 遠く離れている分だけ、 できる応援がいっぱいあると思います。 息長く東北の復興を 応援し続けようと思います。 さて、マイホーム建設に向けて 土地探しをしていますが、 これはなかなかよいのでは? という物件がみつかりました。 しかしながら、ご予算かなりオーバー・・ シュミレーションの結果、 土地の予算は1000万円です。 ※いいえ、1,100万円です。 (^^ゞ この物件は1700万円(坪約25万) ※ ・・、 大丈夫・・ですか? 加えて、下水道ひ約15万円+仲介手数料・・・ 添付ファイルで、地図と写真を送ります。 先生のご意見をお聞かせ下さい。 高台の新興住宅地です。 アドバイスをよろしくお願いいたします。 不動産屋さんの話ですが、 急きょ出たキャンセル物件とのこと。 キャンセルになった理由を尋ねましたが、 買主になにか事情があったようだ、 としか・・ それでは本当かどうかはわかりませんね。 営業トーク、話半分でいかないと・・・ それでは よろしくお願い申し上げます。お返事メール・・です。こんばんは。予算オーバー分は、建物の金額を減らす・・ことになりますか?予算上の問題が無ければ、物件そのものは・・良さそうな印象です。 これは、公共分譲地ですか? 民間分譲地ですか? 物件チラシ等の詳しい説明が見たい。 ( 「物件概要」等 )ただし、道路との段差が大きいので、カーポートや玄関アプローチを造るためには、ちょっとコストがかかりそう・・ではありますが。> 加えて、下水道ひ約15万円+仲介手数料・・・これは、プラスで考える必要はありません。シミュレーション右上で説明している・・「諸費用:300万円」に織り込み済み・・です。よろしく、お願いします。今日の武田FPいそがしかった・・。13:30 顧問会員のSさん(40代)(相談:ライフプランニング)今日が初対面! ・・です。(ご主人一人で来所)ヒアリングと、生命保険の考え方・・等。「生命保険加入=お金を失うこと!」「保険にはできるだけ加入しない!」・・を大前提に人生を考えよう!しっかり理解してもらった・・ようです。これで第一生命のオバちゃんにも負けない・・と、思います。15:00〇顧問会員のMさん(40代)(相談:生活設計・マイホーム建築)ご夫婦で来所。現状診断結果の説明。(2人の子どもたちは車の中で・・)悲惨な現状診断結果・・です。教育資金が必要な時期にピンチ!老後はずぅ~~っと大ピンチ!!マイホームどころではありません。ご夫婦と私とで頭を突き合わせて、あーでもない、こーでもない、なんとか・・大丈夫な人生になりそうです。(マイホームも含めて)後日・・私が、新たなシミュレーションを作成します。その後に具体的な行動を開始!・・します。全国的に建築資材が不足しているようです。普通のサイズの家なら一般的には3~4ヶ月で完成・入居できますが、今は・・予定通りに行くかどうか?分からないようです。そのようなことも織り込み済みで前倒しで作業を進める必要がありそう・・です。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 大船渡保育園の庭に桜が咲いた ♪《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/09

-

マイホーム用地を探す時の 目の付けどころは?

継続して土地を物色中・・です。 〇メール顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築へ向けて、継続して土地を物色中・・です。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ 覚悟をして割と平坦な土地で選ぶか (通常の川氾濫の水害は避けるにしても) (それだと眼をつけてる物件はあるのですが) やはり不便でも山の中に行くか...... かといって土砂災害も考えたら 何処にも住めませんが。 (沿岸10kmは最悪津波が寄せるとなると 〇〇は山以外は沈みますし... 通勤沿線が海近くを走っているので 隣り町なども似たようなものです でなければ通勤沿線ではない内陸市で 大変な乗り継ぎをして会社に通うか?です) それと建物自体の間取り等も考えてますが 出来れば2階建てでおさめて 寝室をリビングや〇〇〇階から離したい となると 1階が相当なボリュームとなりそうです。 〇〇〇 27畳(内寸25畳)(14坪くらい) インナーガレージ 20畳(10坪くらい) (今は軽自動車でも将来乗り換えても 大丈夫なように1台分でも 大きい車のドアも楽々開ける広さ) 〇〇納戸 8畳(4坪くらい) リビングキッチン 25~30畳 (12.5~15坪くらい) (ダイニングスペースは要らないけど 対面キッチン一体型で キッチンスペースは猫が 入らないように仕切れて オープンにも出来るように) (収納はくくりつけで多くしたいので 広く取りたいです 今が10畳くらいのリビングですが 〇〇仲間で8人くらい集まると狭いです...) キッチンパントリー 1畳??(0.5坪くらい?) 1階トイレ 1畳(0.5坪強くらい) (1階トイレはお客様も使うので 洗面も置いて収納も綺麗にしたく 今の家が1m×1.5mなので 間口は1mは欲しい) シューズクローク兼エントリー玄関 2畳? (1坪くらい?) (靴をかなり持っているので 棚ではなくスペースで区切り 玄関はいつもすっきりさせたい) ここまでで 84~89畳(42~44.5坪) これに玄関(あまりに狭いのはちょっとですが、、) 廊下 階段 が1階に来るとなると...... 凄いボリュームだな...と。 〇〇〇には陽がささなくても良いので (防音の為窓つけるのも やめようかと思ってます) 北側で良いのですけど 土地の形状は大事ですね。 〇〇の件で勉強させてもらいました。 後は2階に欲しいのは 寝室 (キングサイズのベッドが置けて狭くない程度) 広いウォークインクローゼット (6畳以上あったら理想) 〇部屋 (苦手なお客様や病気の時等閉じ込める用) 2階トイレ(出来れば) 客間兼の妻の部屋(広さは必要としてません) お風呂脱衣所 スカイバルコニー (洗濯物干場になるサンルームつける) スカイバルコニーの近くに洗濯機置き場 (脱衣所配置が良ければ 専用置き場は要らないかも) となるので1階ほど居室スペースは 広くは要らないかとは思ってます。 ・・ 略 ・・ ガレージの上に居室は 冬は冷えるので良くないとか... ※その考え方はおかしい・・です。 きちんと断熱すれば、問題なし。 だったらガレージ上はバルコニー?? ガレージ上に高さ1.4m以下の いわゆる居室にならない納戸 (ミサワでいう「蔵」ですね) を作ってという発想などもあります。 (かと言って具体的な間取りまで 行き着いてませんが、、) こういう建物とガレージ以外に お客様用駐車スペースを3台は確保 〇〇〇なんてある建物なので 隣家への音漏れ配慮と 敷地ぎちぎちに建っているのは嫌なので 敷地境界線からはゆとりある建て方が 出来て庭もあって日当りもとれて これで大体90~100坪で 建ぺい率が50%でいけるでしょうか?? 素人の見通しなのでどうなのか?? ちょっと不安になっています。 ゆとりある建て方ならやはり 120~130坪必要?? と不安になっています。 土地の南北幅も必要ですし 武田さんがこのような家を建てるとしたら 何坪の土地で南北幅、東西幅が どのくらいを理想とされますでしょうか? もちろん土地の形状がそれぞれですので ぴたりと合う訳はありませんが 最低何処がどのくらい、等があれば 参考になるかなと思っております。 この前の〇〇のケースで95坪くらいなら 南北が15mあればゆとりあるというのは 今重視はしております。 アドバイスを頂ければと思います。 色々申し訳ありませんが よろしくお願い致します。 (事務所に冷蔵庫がないのですね、 生菓子等はまた量も考えないと それか小さい冷蔵庫プレゼント?? とかですかね) (笑)お返事メール・・です。こんばんは。自由に間取りや配置を考えることができる土地は、1 タテヨコの長さの関係が適切。2 道路に面する長さが広い。3 (できれば)南側道路。 ・・のように考えていただければ、・・と思います。1 敷地のタテヨコの長さの関係は・・ 「国旗」をイメージしてみてください。 正方形ではなく、どちらか一方が少し長い程度、 これなら自由に間取りや配置が検討できます。 ( ウナギの寝床はダメ! )2 道路に面する長さが広いと・・ 車の出入りや取り回しが非常に楽。 車の事情で敷地が使われることがないので、 建物と庭のために有効に利用できる。 ( 「袋地」とかはダメ! )3 南側道路だと・・ 日当たりの良い間取りや配置が自由自在にでき、 将来に渡って・・毎日・・健康な生活ができる。 道路側に部屋が並ぶので、道路から見た 外観が・・非常に見栄えがする。 より立派に見える。そのような土地を選んで検討できれば・・おっしゃるような間取りであっても、90~100坪の面積でも十分いけます。( ウナギの寝床や袋地の100坪でなければ )・・何の不安もありません。土地は『地形』と『道路付け』次第・・です。これらが良いのが、価値ある土地・・です。ひとつ、質問があります。なぜ、インナーガレージ ・・ですか?イメージは、アメリカの家 ・・ですか?1階面積を極端に大きくしている原因の一番は〇〇〇ですが、このインナーガレージも大きな要因です。どうしても「インナー」が必要な理由(こだわり?)が分かれば、何も言いません。ミニ冷蔵庫、いいですね~。あ・・、冗談です。 (^^ゞまたまた、いただいたメール。 ・・ 略 ・・ 昨日はまた大きな余震があり怖かったです、 武田さんのブログで無事をまた知って ほっとしておりました。 アドバイスありがとうございます。 土地の素人なのでわかりやすい説明に感謝です。 鍵は「地形」「道路付け」ですね! やはり道路って大事だなと実感します 色々土地を見ていて。 インナーガレージについて、ですが いえいえアメリカンな家を希望している訳でも 車オタクな訳でもないです。 欲しい理由の一番は 「〇〇の搬入、搬出を風雨にさらされずにしたい」 事がトップです。 今の家の状況ですと カーポートと玄関の間は 多少の距離でも青空の下ですし、 車への搬入搬出をするのにも 車の後部から出し入れをしないといけないので 結局カーポートが狭く 横からしか荷物が入れられない為 (しかも〇〇〇〇は長い、でかい、重い) カーポートから出して玄関前の門の前に止めて 雨の日は濡れながらしております...... なにせ〇〇ですので雨には弱いですから。 (ケースには入れてますが) 後は妻も雨の日の買い物等で 濡れずに家に入れるようになれば 便利と賛成してくれましたので。 後は、〇〇〇に置く 家具等のオリジナル家具等も インナーガレージがあれば 作るスペースにもなるかな、と。 そんな理由です。 でもインナーガレージでなくても 濡れないし安いしのようなプランがあれば (あまり自分では思いつかなかったり 良い設備が出てきませんが) それでも良いかなと思っています。 アメリカンというよりは都会的?アーバンで デザイナー住宅のような仕様が好みです(^^) かといって周りの住宅に あまりに馴染まないのも 埋もれてしまうようなのも 好きではないので微妙ですが... あ、ミニ冷蔵庫、いつか届くかもしれません 検討しておきます(笑) ※あっ・・、冗談ですよ、ホントに。 (^^ゞ 色々熟慮しながら 後悔しない家作りが出来ればと思っております。 本当に武田さんには感謝です。 余震や停電が続く中で大変かと思いますが もし岩手で何か不足して お手伝い出来るような事があれば 頑張らせて頂きます。 (災害義援金等も送らせて頂いてます) ではまたメールさせて頂くと思いますが どうかよろしくお願い致します。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/09

-

激震再び!膳場貴子アナ 突然消滅!また・・停電