2011年05月の記事

全31件 (31件中 1-31件目)

1

-

赤ちゃんがいても生命保険は不要!・・よくある事

さらに第2子が産まれても不要!・・よくある事です。「生命保険は加入するもの。」 ・・なんて、洗脳されたまま、硬直的な行動をすると、生活設計がメチャクチャになります。思考停止していないで、自分の頭でシンプルに考えよう!『保険加入=お金を失うこと!』 ・・です。 〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断が5/30(月)に完成し、メール添付で送りました。 T家の概要 家族 : 夫30代、妻20代、赤ちゃん1人 仕事 : 夫:会社員 妻:パート 住居 : 賃貸住宅いただいたメールです。 武田 様 佐々木 様 お世話になっております。 現状診断及び第二子シュミレーション をありがとうございました。 第二子が産まれても 生命保険は不要とのこと、 今までに何度か勧誘がありましたが 断ってきてよかったです。 これから熟読し、自分でも 色々シュミレーションしてみます。T家も、夫婦ともに生命保険が不要!・・です。昨日の記事のH家と同様、幼い子どもがいても、夫婦ともに生命保険は不要!・・です。H家の生命保険の加入状況は・・?夫は・・未加入。妻は・・未加入。赤ちゃんは・・未加入。気持ちよく・・全員未加入! ( いい・・ですね~、気持ちいい! )加入していないんだから、生命保険料という支出はありません。保険でのお金のたれ流しがありません。( 素晴らしい! )死亡保障必要額の検証結果は・・?現状診断の結果、得られた「必要額」は・・? 現在 10年後 夫 -1,751万円 -2,607万円 妻 -6,160万円 -5,726万円 「必要保障額」=「必要資金」-「手当可能資金」 ・・という算数を行なっているので、 マイナスということは、保険が不要・・ということ。それでは、第2子誕生後はどうでしょう?一般的には・・末子誕生時が、死亡保障の必要額が最大になります。 夫 -1,035万円 妻 -4,773万円やはり、夫婦ともに生命保険は不要!・・です。結局・・T家の場合、夫婦ともに生命保険は不要!・・です。現在も将来も、生命保険は不要!・・です。赤ちゃんがいても、もう一人産まれても、生命保険は不要!・・です。生命保険は、入ればいい・・というものではありません。30歳前後の夫婦で赤ちゃんがいても、生命保険が不要なこと、現実にあります。元々・・生命保険に加入していなかった、Tさん夫婦の選択は正解! ・・でした。保険に加入しなければ、お金を失わずに済みます。( メデタシ、メデタシ ) 『 死亡保障必要額 = 必要資金 - 手当可能資金 』 「必要資金」は約1億5,800万円!・・と大金ですが、 幸い・・「手当可能資金」は約1億7,600万円です。 手当てできるお金の方が多いので、必要額はマイナス。 死亡保障は要らない!・・という結論になります。 「公的年金」や「妻の収入」や「預貯金」が手当可能 資金の大きな構成要素ですが・・Tさんの場合は、 勤務先からの多額な「死亡退職金」で助かっています。 読者の皆さんへ。 「勤務先からの『死亡退職金』は把握しておこう!」 10年後には・・ 「必要資金」は約1億2,600万円に減ります。 「手当可能資金」は減り方が少なく、約1億5,200万円に。 ( 一般的に10年後は現時点よりも「預貯金」が増えます ) 「必要額」はさらに大きなマイナスになります。 時間が経過するほど・・、生命保険は不要になります。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員の I さん(30代) (相談:ライフプランニング)現状診断の資料作成作業。本日より着手!大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 I さん(30代):現状診断 今日の作業。(2/23着)6 Sさん(30代):現状診断 2/23 シート到着。7 Kさん(30代):シミュレーション 2/25 依頼到着。8 Tさん(40代):シミュレーション 3/8 依頼到着。9 Kさん(30代):シミュレーション 4/4 依頼到着。10 Sさん(40代):現状診断 4/12 ヒアリング。11 Mさん(40代):現状診断 4/19 シート到着。12 Tさん(40代):現状診断 4/21 シート到着。13 Sさん(30代):シミュレーション 4/26依頼到着。14 Sさん(20代):現状診断 4/28 シート到着。15 Tさん(30代):現状診断 5/7 ヒアリング。16 Oさん(40代):シミュレーション 5/12依頼到着。17 Tさん(20代):シミュレーション 5/12依頼到着。28 Dさん(30代):現状診断 5/13 ヒアリング。29 Kさん(30代):現状診断 5/19 シート到着。20 Tさん(30代):現状診断 5/20 シート到着。21 Yさん(40代):シミュレーション 5/27依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/31

-

共稼ぎ夫婦に多い事実 「2人とも生命保険不要!」

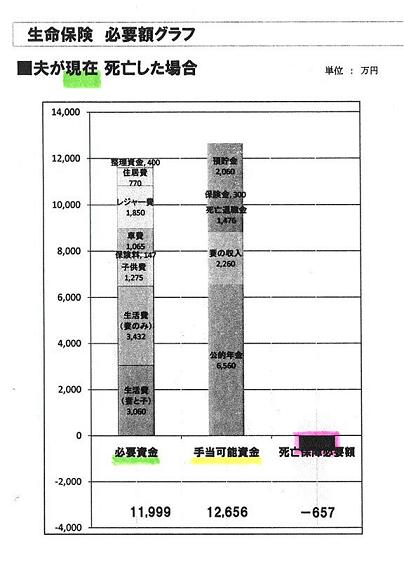

不要にもかかわらず、多額の生命保険料を払っています。思考停止している夫婦が、非常に多い。共稼ぎなら・・「私たち、生命保険は要らないかも?」・・と疑ってみましょう。 写真は記事とは関係ありません。〇メール顧問会員のHさん(40代) (相談:ライフプランニング)現状診断が5/26(木)に完成し、メール添付で送りました。 H家の概要 家族 : 夫40代、妻40代、就学前の子1人 仕事 : 夫:会社員 妻:会社員 住居 : 賃貸住宅いただいたメールです。 武田様 佐々木様 お世話なっております。 昨日、現状診断結果を送って頂いた、 〇〇県の〇〇です。 このたびはありがとうございました!! 総評を見て、一安心はしましたが、 これから熟読して行こうと思います。 お二人はこんな細かい作業を 毎日していらっしゃるんですね~ ほんと尊敬します。 自分では出来ないです。(^^;) ・・ 以下略 ・・現状診断の結果・・判明した、H家の生命保険の状況をクローズアップしてみましょう。H家の生命保険の状況は・・?夫は・・ (カッコ内は死亡保障額)1 明治安田:終身保険(57万円)2 県民共済:総合2型(400万円)3 東京海上日動火災:積立傷害保険 4 東京海上日動あんしん:終身保険(300万円)5 オリックス:定期保険(500万円)6 損保ジャパンひまわり:収入保障保険(2,808万円)7 損保ジャパンひまわり:医療保険8 日本興亜生命:がん保険( 9 県民共済:こども1型(50万円) )妻は・・1 かんぽ生命保険:養老保険(300万円)2 県民共済:総合2型(400万円)3 オリックス生命:定期保険(550万円)4 日本興亜生命:がん保険子どもは・・1 県民共済:こども1型(200万円) よくもまあ・・ こんなに。 (^^ゞ これなら、大金をたれ流します。結局・・死亡時に受け取れる金額は? 夫 : 4,115万円 妻 : 1,250万円 子 : 200万円 なんとなく・・それらしい金額です。 ・・が、こんなに必要でしょうか?で・・払う保険料はいくらでしょう? 月額 : 48,510円 年額 : 704,452円 ←異常です! 払込総額 : 15,399,304円 ( 内 保障コスト:12,185,934円 ) ・・もったいない。 「保障コスト」=「捨てるお金」 ・・です。 ( ・・もったいない ) 放っておくと、生涯で1,200万円も お金をたれ流します。 (もったいない) 『 死亡保障必要額 = 必要資金 - 手当可能資金 』 「必要資金」は約1億2,000万円!・・と大金ですが、 幸い・・それ以上の「手当可能資金」があります。 手当てできるお金の方が多いので、必要額はマイナス。 死亡保障は要らない!・・という結論になります。 10年後には・・「必要資金」は9千万円弱に減ります。 その割には「手当可能資金」は減らないので、 「必要額」はさらに大きなマイナスになります。 時間が経過するほど・・、生命保険は不要になります。死亡保障必要額の検証結果は・・?現状診断の結果、得られた「必要額」は・・? 現在 10年後 夫 -657万円 -3,023万円 妻 -8,641万円 -7,419万円 「必要保障額」=「必要資金」-「手当可能資金」 ・・という算数を行なっているので、 マイナスということは、保険が不要・・ということ。 共稼ぎ夫婦では・・よく、同様の結論になります。結局・・N家の場合、夫婦ともに生命保険は不要!・・です。現在も将来も、生命保険は不要!・・です。就学前の子どもがいても、生命保険は不要!・・です。また、子ども自身の死亡保障は、元々不要です。医療保障やがん保障は、保険で準備しない方が、生活設計上・・お得です。『 保険加入=お金を失うこと! 』 ・・です。保険に加入する・・ということは、損をするということ・・に他なりません。保険以外に対処法があるのなら・・できるだけ保険には加入しない、・・という前提で人生を考えましょう。ということは・・? H家の場合は?今・・加入中の13本の全てが不要!・・です。はい、とっとと解約、清算!・・しましょう。これから・・たれ流す予定の1,040万円、ここでストップ!して、我が家に蓄えましょう!見ちがえるように・・貯蓄が増えていきます。保険から解放されれば、人生が変わります。( 当たり前! )今日の佐々木FP〇メール顧問会員のTさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。本日終了!メール添付で送りました。赤ちゃんがいるけど・・夫婦ともに生命保険は不要!・・です。( これから第2子が誕生しても不要! )保険屋さんに相談に行くと・・、そんなことお構い無しに、保険に加入させられます。気をつけて・・。 ( Take care. )【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Tさん(20代):現状診断 今日の作業。(2/5着)6 I さん(30代):現状診断 2/23 シート到着。7 Sさん(30代):現状診断 2/23 シート到着。8 Kさん(30代):シミュレーション 2/25 依頼到着。9 Tさん(40代):シミュレーション 3/8 依頼到着。10 Kさん(30代):シミュレーション 4/4 依頼到着。11 Sさん(40代):現状診断 4/12 ヒアリング。12 Mさん(40代):現状診断 4/19 シート到着。13 Tさん(40代):現状診断 4/21 シート到着。14 Sさん(30代):シミュレーション 4/26依頼到着。15 Sさん(20代):現状診断 4/28 シート到着。16 Tさん(30代):現状診断 5/7 ヒアリング。17 Oさん(40代):シミュレーション 5/12依頼到着。18 Tさん(20代):シミュレーション 5/12依頼到着。29 Dさん(30代):現状診断 5/13 ヒアリング。20 Kさん(30代):現状診断 5/19 シート到着。21 Tさん(30代):現状診断 5/20 シート到着。22 Yさん(40代):シミュレーション 5/27依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/30

-

入院一日目から保障されたい?・・どうしても?

おバカさん・・です。 (失礼!) 頻繁にチラシが入ります。加入者が急増中・・と自慢しています。この県民共済では・・入院一日分で4千円がもらえます。・・って、たったの4千円ですよ。それくらい・・貯蓄、あるでしょ?貯蓄から出したら?保険以外の方法があるのに、なんでもかんでも保険に頼ると、受け取るお金よりも、払うお金の方が、圧倒的に多くなります。 みんなで加入して損をしてもらわないと・・、 保険会社や販売代理店が成り立たない。 (当たり前!)おバカさんは・・結局、生涯で大金をたれ流します。(失礼!)1 保険加入=お金を失うこと!医療保険に限らず・・保険(共済も)と名がつくものは、一定期間の保障を、お金で買う。期間経過後・・お金が無くなり、確実に損をする。大勢の人がお金(保険料)を出し合って、万が一があった人にまとまったお金を払う。その他大勢は、確実に損をする。払ったお金から・・セールスマン(レディ)に給料が支払われたり、その他の経費に使われる。彼らの給料等を負担して、確実に損をする。ということで・・確実に損をすることなので、『保険には加入しない。』・・という大前提で、検討を行なおう。2 損を知りつつ、しぶしぶ加入する場合。『 保険加入=お金を失うこと! 』・・だが、保険以外に対応法がない・・場合がある。その場合は、やむを得ない。ある程度・・お金を捨てることになっても、・・と覚悟の上で、しぶしぶ保険に加入する。お父さんの死亡保障・・など。必要額をきちんと計算して、必要期間を検証して、しぶしぶ加入する。ただし・・この場合であっても、捨てるお金は・・できるだけ少額になるよう工夫する。( 三角形の保険で )3 病気への備えは、保険以外の方法がある。病気になったり、ガンになったり、・・しても、『保険でなければ対応できない。』・・ということにはならない。・・ので、わざわざ加入して、お金を捨てることはない。医療保険やガン保険に加入すると・・保険料総額は、百数十万円~2百数十万円になる。( こんなにお金を捨てる! )受け取る給付金は、だいたい・・これ以下!安心しよう。これだけのお金があれば、何回でも病気になれる。病気にならなければ、手元に残る。ガンや病気に備えるのは、『現金』が最適!。4 「生涯手厚い保障」・・は、ウソ。医療保険の保障は、実は・・みみっちい。1ヶ月入院して医療費が100万円かかった場合、「医療保険」からの給付 : 約20~50万円「健康保険」からの給付 : 約91万円手厚い保障をしてくれるのは、健康保険。医療保険は、実は・・みみっちい。私達は生涯・・健康保険で、保険料として実は・・大金をたれ流す。みんな・・少なくても数百万円をたれ流す。( 人によっては、1千万円以上も・・ )なのに・・さらに医療保険に加入して、数百万円のお金をたれ流す?( みみっちい保障のために ) 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/28

-

外構工事の業者選び 農地を分筆してマイホーム

外構工事と造成工事は、別物。 写真は記事と関係ありません。〇顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成のため、行列に並んで待ってもらっています。質問をいただいて・・昨日の記事でコメントしました。( 外構工事の業者選びの方法 )メールをいただきました。 ※は、私の声。 武田様 おはようございます。 規約外にも関わらず快く(渋々・・^^) 教えて頂きありがとうございます! そのように進めていきたいと思います。 工務店・・。 〇〇現地すぐ近くの △△さんが 第一希望だったのですが △△ 2500万 〇〇(県外)の〇〇は同じ内容で1800万 ◇◇は 2300万 ということで、〇〇にした次第です。 ※残念! この地元業者はどちらも高い!・・です。 こだわりの強さを強調する業者・・。 同様のことが安くできる業者は、 地元にいくつもある・・んですが。 (終わったことで、しょうがない・・ですが) しかし・・同じ内容で、最大価格差が 700万円!!・・です。 (何坪の家か知りませんが・・) 700万円高い契約をしていれば、 その分余計にローンを組みます。 その利息は・・700×0.4=280 なんと!280万円も余分な利息負担! 建築費の差 : 700万円 利息負担の差 : 280万円 合 計 980万円 ぼお~~っとしながら業者を選ぶと、 約1,000万円も損をする! ・・というお話でした。 アフターが心配ですが・・以前、 〇〇に〇〇営業所があり(現在は撤退) その関係で盛岡に顔の利く水道屋や 提携大工集団がいるとのことですぐ対応 できるといわれました。 ※・・。 何も言いません。 そのつながり&〇〇町に有名設計士と 自社棟梁を付ける関係上、 当方の棟梁は自社設計士&外注 盛岡在住棟梁になりました^^ 主人は有名設計士&自社棟梁で無い のでがっかりしていますが 有名設計士への設計料(10%?)が無い だけでも節約に・・なったんじゃ・・? と慰めてます。 ※設計士が有名かどうかは、 どうでもいいこと・・です。 その工務店は・・ 略 ・・とあちこち 依頼を受けて大工さんや設計士さんが 数か月出稼ぎしながら家を建てることが 多いそうで 昨年も盛岡に建てたそうです。 盛岡は近い方・・?と思いつつも、 ↑その宿泊代や旅費を価格に 上乗せされないよう?気を付けながら 話を進めています。 生保選びも工務店選びも 本当に難しいですね>< ※難しいことはありません。 シンプルに考えればいいだけ・・です。 生命保険は、加入しないことを 前提に考えればいいです。 住宅会社は数社に好き勝手に 提案させて何度も話を聞いて、 しっかり知識が付いたら、 方針・プラン・レベルを決めて、 同じ内容で各社に見積させる、 その後・・おのずと結論が出ます。 外構はアドバイスいただいた通り ポイントを押さえて吟味します! ※がんばれ! がんばれ!! 取り急ぎ、御礼まで・・。 ありがとうございました。 入梅前、武田様も佐々木様もご自愛 くださいますようお願い申し上げます。 写真と記事は関係ありません。〇メール顧問会員のHさん(40代) (相談:ライフプランニング)現状診断が昨日・・5/26(木)に完成し、メール添付で送りました。 H家の概要 家族 : 夫40代、妻40代、幼児1人 仕事 : 夫:会社員 妻:会社員 住居 : 賃貸住宅メールをいただきました。 武田様 佐々木様 お世話なっております。 昨日、現状診断結果を送って頂いた、 〇〇県の〇〇です。 このたびはありがとうございました!! 総評を見て、一安心はしましたが、 これから熟読して行こうと思います。 ※直接面談で説明できないのが 残念です。 がんばってください。 お二人はこんな細かい作業を 毎日していらっしゃるんですね~ ほんと尊敬します。 自分では出来ないです。(^^;) ※あ・・「お二人は」ではなくって、 「佐々木FPは」・・です。 毎日がんばっています。 ・・佐々木FP。 今後はマイホーム建設に向けて 検討の日々です。 私(妻)が専業主婦になったときの シュミレーションをしてみて (いじってみます(^^;)) 新築総額を考えようと思います。 ※いじる時は、コピーを取って お願いします。 「すみませんが・・また、 データを送ってください。」 ・・なんて人がいます。 建設予定地は農業振興地域の 農地と山林をまたぐような感じで希望しており、 山林が低いので木を切り抜根してから 土盛りし(もしかしたら土留めも必要) 整地することになると思われます。 この費用も考えなくてはいけません。 ※造成工事も必要なんですね。 で、早速質問ですみません(^^;) 整地は別に専門業者に頼み、 建設と外構を建築業者に依頼しようと 思っておりますがそれで大丈夫でしょうか? ※その方がいいと思います。 すべてを建築業者に一括発注 すると、高い造成工事になります。 農地の一部を分筆で、 道路から見て奥側に建設したいので 奥までの道路を通す必要があるのと、 駐車場の位置も決めておきたいのです。 (山林は分筆する農地の さらに奥に隣接しています。) ※農地を分筆して住宅建築 する際に意識したいこと。 土地や建物の所有者は、毎年 固定資産税を払い続けます。 分筆して家を建てる土地は 地目が『宅地』になります。 『農地』と『宅地』では、『宅地』の 方が圧倒的に固定資産税が高い! なので・・分筆する際は、その面積 が過大にならないように注意! 住宅に必要な分だけ小さく分筆 して、(ここだけの話だけど) 周囲の農地は家の庭として 上手に利用しましょう。 また外構は建設業者に依頼するときは 見積もりに入れて出してもらうべきでしょうか? それとも、外講業者に 別に頼んだほうがいいのでしょうか? ※外構工事は建築と一体に考えても 問題ありません。 一般的には 建築の見積に外構工事も含みます。 お忙しいところすみません。。。 ご教授をお願いします。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/27

-

住宅ローンの事前審査申込み・・予約しました

「10年固定で1.6% 大丈夫ですか?」「はい、もちろん・・大丈夫です。」 写真と記事は関係ありません。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)6/4(土)、土地契約の予定です。住宅ローンの融資手続きも進めなければなりません。融資そのものの内定は基本的に得ていますが、より有利なローンを選びたい・・です。これまで・・3つの金融機関の住宅ローンをチェックしてきました。同じ・・・10年固定で・・〇北日本銀行 1.80% 最も高金利。以前は融通がきく 銀行だったんですが・・。〇東北労働金庫 1.75% 保証料もかからないし、 いいんじゃない?・・だったが。〇盛岡信用金庫 1.60% 最も低金利。保証料が70万円 ほどかかるが、それでも最も有利。基本的に金利優先で考えてOK・・です。で・・、一番有利な盛岡信金にしようか?ということになりましたが、ガァ~~ン!!不可能でした。盛岡信金の営業所があるエリアに住んでいる人が対象・・でした。Mさんは現在、県南に住んでいます。別の信金のエリアです。組織がちがえば、住宅ローン商品もまったく異なります。これで盛岡信金は脱落・・です。んじゃあ・・労金にするか?ちょっと待てよ、岩手にはまだ別の銀行があります。色々な面で岩手で一番の地銀は、岩手銀行・・です。石橋をたたいて・・渡らずに引き返す、固くて融通がきかない・・と、私が先入観念を持っている銀行。どうせ融通がきかないだろうな・・と思いつつ電話をかけてみました。岩銀ローンプラザに・・。「10年固定だと、金利は?」「基本的には、1.8%です。」「ああ・・そうですか。 よそでは もっと低金利なところもありますが・・。」「あ・・よそさんでは何%と言っていますか? 同様にはできると思いますが。」「えっ? (融通がきく?) 1.75%とか1.6%とかいう所があります。」「あ・・よろしいですよ。1.6%・・可能です。」はぁ・・? (信じられない)団体信用生命保険料込みで1.6%です。これがあの堅物の岩手銀行?(ずいぶん・・柔軟になっている) (^^ゞ 私の認識では・・ 北日本銀行は融通がきき、 岩手銀行はまったくの堅物、 ・・でしたが、今は逆のようです。 (何があった?)Mさんから連絡が入り・・勤務先の休みを取ったようです。岩銀ローンプラザへ行く日が決定しました。事前審査の申込みに・・6/10の午前、岩銀ローンプラザへ行きます。もちろん、私が同行します。今日・・ローンプラザへ電話して、当日の必要資料等を確認しました。持参するものは以下です。・源泉徴収票・免許証・健康保険証・認め印・土地契約書(写し・6/4契約予定)・資金計画書(私が作成済み)・他のローン資料(6/10現在有れば)事前審査の結果判明には、3営業日を要する・・ようです。先入観念は、捨て去りましょう。食わず嫌いは、やめましょう。まず、食べてみましょう。 (^^ゞ Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 写真と記事は関係ありません。今日の佐々木FP〇メール顧問会員のTさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。こどもが産まれたばかり・・で、生命保険は一切加入していません。どのような診断結果が出るか?・・楽しみです。 顧問会員の生命保険加入状況は、 「現状診断」の資料作成スピードに 大きく影響します。 ほとんど加入していないシンプルな 家計は、作業が早く進みます。 逆に、これでもかこれでもか・・と 加入している人の資料作成は、 整理整頓作業に大変手間取ります。 保険証券のコピーが多い・・と、 作業に取り掛かる前から 佐々木FPは大きなため息・・。 (^^ゞ 割増し料金をもらうわけにもいかないし・・。シンプルな家計です。月曜日の完成を目指して、作業を進めています。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Tさん(20代):現状診断 今日の作業。(2/5着)6 I さん(30代):現状診断 2/23 シート到着。7 Sさん(30代):現状診断 2/23 シート到着。8 Kさん(30代):シミュレーション 2/25 依頼到着。9 Tさん(40代):シミュレーション 3/8 依頼到着。10 Kさん(30代):シミュレーション 4/4 依頼到着。11 Sさん(40代):現状診断 4/12 ヒアリング。12 Mさん(40代):現状診断 4/19 シート到着。13 Tさん(40代):現状診断 4/21 シート到着。14 Sさん(30代):シミュレーション 4/26依頼到着。15 Sさん(20代):現状診断 4/28 シート到着。16 Tさん(30代):現状診断 5/7 ヒアリング。17 Oさん(40代):シミュレーション 5/12依頼到着。18 Tさん(20代):シミュレーション 5/12依頼到着。29 Dさん(30代):現状診断 5/13 ヒアリング。20 Kさん(30代):現状診断 5/19 シート到着。21 Tさん(30代):現状診断 5/20 シート到着。22 Yさん(40代):シミュレーション 5/27依頼到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/27

-

生命保険が60歳まで必要な人はほとんどいない

そんなに長く加入していたら、大金をたれ流します。 写真と記事は関係ありません。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)シミュレーションが5/24(火)に完成し、メール添付で送りました。 N家の概要 家族 : 夫30代、妻30代、赤ちゃん1人 仕事 : 夫:会社員 妻:会社員 (年収は妻の方が若干多い) 住居 : 賃貸住宅死亡保障必要額の検証結果 夫 -311万円 妻 3,038万円 「必要保障額」=「必要資金」-「手当可能資金」・・という算数を行なっているので、マイナスということは、保険が不要・・ということ。結局・・N家の場合、夫は生命保険は不要!・・です。妻は3,000万円必要!・・です。夫は・・現在も将来も、赤ちゃんがいても、生命保険は不要!・・です。妻のみが生命保険が必要!・・というケースです。よくあること・・です。共稼ぎ夫婦は・・注意。メールをいただきました。 武田FP様 佐々木FP様 〇〇県のNです。 シミュレーションありがとうございました。 現状診断ではCFが成立しない という残念な結果でしたが、 今回の結果を見ると、 第2子誕生&民間学童利用でも CFが成立しそうでほっとしました。 ただ、私だけ三角形の保険で 3,000万円を確保する 必要があるんですよね? (フルタイムで復帰する気満々なので、 夫の死亡保障は不要かと...) 毎月10万受取×26年 (契約時34歳として60歳まで) ×12ヶ月で3,120万 といった感じで 保険会社を比べればいいのでしょうか? よろしくお願いします。60歳まで必要なことはない。ほとんど大部分の人に当てはまります。60歳まで生命保険が必要なことは、一般的にはありえません。もし・・50歳を過ぎてもまだ、いくつも生命保険に加入している人は、大量にお金をたれ流しています。おバカさん・・です。 (失礼!)生命保険は・・もし必要であっても、その必要な期間はそんなに長くなることはありません。必要保障額は将来に向けて減るので、どこかでゼロになります。(不要になる)その期間の長さは・・ケースによりますが、せいぜい・・数年~十数年です。そこから先は生命保険は不要になります。保険料の支払いから解放されます。そのことに気付かないおバカさんが、圧倒的に多い洗脳列島・日本! ・・です。(失礼!)で・・、Nさんの場合は?計算結果、妻の必要額は3,038万円です。三角形の保険(収入保障保険)で考えてみると・・Nさんが言うように、遺族の毎月受取額:10万円だと、60歳までの26年間で総額が3,120万円になります。これでちょうどいい♪ 正解! ・・のように見えます。・・が、60歳まで保障が必要なことは、普通・・ありません。N家妻の死亡保障はいつまで必要か?・・を知るために、佐々木FPに作業をおねがいしました。『10年後の死亡保障必要額は?』その結果は・・?750万円・・でした。現在:3,038万円10年後:750万円これを方眼紙に落としてみました。すると・・必要額がゼロになるのは、今から13年後あたりのようです。40歳代で、生命保険は不要になります。だいたい・・こんなものです。( 当たり前 )なので・・三角形の保険で、ひと月の必要額の考え方は・・、3,038万円÷13年÷12ヶ月=19.47万円/月だいたい、20万円/月・・です。10万円ではなく20万円・・です。『毎月20万円の受取額で・・13年』・・と、こちらの都合通りにはいかないでしょうから、給付金月額20万円の設定で相談します。それで・・保障期間が、「最低20年です。」・・と言われたら、「ああ、そうですか。」・・と、すなおに契約します。13年後にスパッと解約・清算! ・・します。これで、捨てるお金は最少にできます。めでたし、めでたし。 『保険加入=お金を失うこと!』 できるだけ加入しない! 保険以外に手段が無い場合のみ、 しぶしぶ、いやいや、加入する。 お金を捨てることを織り込み済みで。 (保険料=捨て金!) 捨てるお金の総額を計算しておく。 今日の佐々木FP〇メール顧問会員のHさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。ついに終了!武田FPが「総評」を書いて完成!メール添付で送信しました。〇メール顧問会員のTさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。また・・再開しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Tさん(20代):現状診断 今日の作業。(2/5着)6 Hさん(40代):現状診断 今日の作業。(2/7着)7 I さん(30代):現状診断 2/23 シート到着。8 Sさん(30代):現状診断 2/23 シート到着。9 Kさん(30代):シミュレーション 2/25 依頼到着。10 Tさん(40代):シミュレーション 3/8 依頼到着。11 Kさん(30代):シミュレーション 4/4 依頼到着。12 Sさん(40代):現状診断 4/12 ヒアリング。13 Mさん(40代):現状診断 4/19 シート到着。14 Tさん(40代):現状診断 4/21 シート到着。15 Sさん(30代):シミュレーション 4/26依頼到着。16 Sさん(20代):現状診断 4/28 シート到着。17 Tさん(30代):現状診断 5/7 ヒアリング。18 Oさん(40代):シミュレーション 5/12依頼到着。19 Tさん(20代):シミュレーション 5/12依頼到着。20 Dさん(30代):現状診断 5/13 ヒアリング。21 Kさん(30代):現状診断 5/19 シート到着。22 Tさん(30代):現状診断 5/20 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/26

-

マイホームの外構工事の業者選びはどうする?

押さえるポイントは・・? 〇顧問会員のSさん(40代) (相談:ライフプランニング)現状診断の資料作成のため、行列に並んで待ってもらっています。メールをいただきました。 武田様 佐々木様 お世話になっております、S40代です。 宿題を持ち帰ったままご無沙汰しており 大変失礼しております。 固定資産税¥51,600を 無事売主へ支払い、 現在年金項目データ (前職場・・〇〇からのデータ待ち) ですが・・なかなか来ません><・・。 順調に順番が上がってきているので ハラハラしつつブログを拝見しております。 (このままだと後ろの会員さんに先越され ますね・・早く来い来い年金データ!) ところで、質問があります。 規約外の 「新築工事に付随する外構工事」 の質問なので断られるのも覚悟ですが、 ※はい、本当はノータッチ、 お断り案件 ・・です。 (^^ゞ 先日外構の記事がUPされていたので・・ 思い切って質問させていただきます。 ※思い切って来られたので、 しぶしぶ・・答えます。 (^^ゞ 先日、震災で遅れていた新築工事が やっと着工しました。 契約後の震災ということで、震災後の 建材値上がり分は工務店側で支払う ※当たり前のこと・・です。 契約・・は、重い。 ということで安堵しておりますが、 外構をどの業者に頼もうか迷っております。 (工務店が県外で、かつ〇〇の工事も 抱え多忙??営業さんも設計さんも 大工さんも忙しいようで^^、 外構は地元業者に外注?の方が 安いだろうしやりやすいだろうと いうことで工務店はノータッチです。 建物契約〇〇万円には含まれていません) ※工務店が県外・・というのは、 ちょっと問題です。 入居後のアフターメンテ等で。 今さら言ってもどうにもなりませんが・・。 地盤調査データを受けて土止めは必要ない、 との工務店からのアドバイスもあり、 砂利と物置設置・フェンス? だけの外構を検討しております。 ※あまりお金はかけない ・・ということですね。 2-3社に絞り価格競合で決めて いいのかな・・と漠然と考えております。 (デザインもあまり必要ない工事なので どの業者でもいいのかな・・と・・) 本当は自分たちで砂利を引いたり 手をかければ節約になりそうなのですが、 震災後ということで強度や精度も 心配なので外構屋にお願いする方向に 気持ちが向いています。 外構の競合見積もりは工務店選びと同様? と考えていいのでしょうか? ※工務店選びをどのようにしたのか 分からないので、同様でOK・・と 安易には答えられません。 当事務所でやっている住宅会社選び (予め作製したプラン・設計図書を用い、 まったく同条件で数社が見積競争) と同じように、外構業者選びも行なうか? ・・という意味の質問なら、 今回の外構については、そこまで 厳密にやる必要はない・・と思います。 先日チラシで見た〇〇さんに話を聞きに行き、 あとはネットで探した全国展開の外構屋が 安そうだ・・と目星をつけていますが、 どこがいいのか皆目見当がつきません・・。 押さえるポイントなど 教えて頂けたら有り難いです。 ご多忙のところ申し訳ありませんが、 宜しくお願いします。砂利、物置設置、フェンス?軽く・・3社程度と何度も話してみましょう。それを繰り返した後に・・自分たちの知識が豊富になって、自分たちの方針が決まった時点で、業者を選んで契約しましょう。たとえば・・砂利。 アプローチとか駐車スペースの地面は、 一般的には舗装されることが多いんですが、 「砂利敷き」であれば、手軽で安く済みます。 これ・・外構工事では・・「砂利敷き」ではなく、 さいせき 一般的には「砕石敷き込み」と言います。 各業者さんに質問してみてください。 「砂利って何ですか?どんな種類がある?」 「砕石って何ですか?どんな種類がある?」 「種類によって価格はどうちがう?」 「どの範囲で敷きこめばいい?」 「どれぐらいの厚みで敷きこめばいい?」 「砕石敷き込みのメリットは?デメリットは?」 業者によって、同じ事を言ったり、 まったく違うことを言ったりするかもしれません。 3社の話を聞けば、だいたい理解が深まり、 自分たちの方針が定まります。物置やフェンスについても、3つの業者と話し込んでみましょう。上記のような要領で。ひと通り・・話し込めば、知識が深まり、この程度のレベルでやれば、これくらいの金額になる、・・というような見通しが立てられるようになります。その上で、自分の予算に合わせて、見積りの範囲やレベルを指定して、見積りを提示させましょう。・・で、自信を持って業者を選びましょう!がんばれ! がんばれ!! 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/26

-

待ってる間に期限が切れたらまたお金を払うの?

また顧問料36,000円を払うの? 写真と記事は関係ありません。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーションの資料作成で、行列に並んで待っているところです。メールをいただきました。 ※は、私の声。 武田様 お世話様です。 現在16番目にシュミレーション依頼で 並んでおります〇〇県の〇〇です。 ※今日現在は15番目になっています。 質問があります。 1年契約の期日が 平成23年8月19日ですが、 今のペースですとシュミレーションが ぎりぎりぐらいになるかと思われます。 もし、8/19を過ぎてから シュミレーションの回答をいただいた場合 追加で36,000の支払になるのでしょうか? さらにそこへ質問となると36,000ですよね? また、資産状況のまとめは 先日の資料に添付していませんが、 その資産状況はシュミレーションを していただく月のものでしょうか? それとも私が資料を作成した 4月末の資産状況でよろしいのでしょうか? お忙しいところすみませんが、 宜しくお願い致します。お返事メール・・です。こんにちは。Q もし、8/19を過ぎてから シュミレーションの回答をいただいた場合 追加で36,000の支払になるのでしょうか?A 追加料金はもらっていません。 Q さらにそこへ質問となると36,000ですよね?A 追加料金はもらっていません。 Q 資産状況のまとめは?A 順番が近づいたら、その直近の 時期のものをお願いします。 よろしく、お願いします。また、メールをいただきました。 武田様 お返事ありがとうございます。 では、1年を過ぎた場合どんな時に 36,000をお支払することになるのでしょう? ※『追加料金はもらわない』の意味は、 資料作成依頼を受けていた案件が、 順番待ち中に時間が経過して 顧問期限が切れたからといって、 追加料金をもらうわけにはいかない ・・ということです。 (関連する質問も含めて) そのこととは全く別に、継続相談や 新たな資料作成や実行支援等を 希望する場合は・・もちろん、 顧問の更新手続きをして頂きます。 年間顧問料36,000円を頂きます。 また、別件ですが、私の会社の 「会社規定」に家族手当の記載があります。 『家族手当は扶養親族4人までに対し、 次の基準により支給する。 但し、出勤日数が所定の日数の半分に 満たない場合は半額を支給する。 臨時雇員及び短時間労働者には支給しない。 この規定で扶養家族とは、 主として社員の会社より支給される賃金 によって生計を維持している者であって、 次に掲げる(1)から(2)のいずれかに該当し、 かつ所得税法に定める 控除対象配偶者及び扶養親族をいう。 (1)子供で高校以上25歳未満の学生 月額 10,000円 (2)義務教育以下の子供 月額 15,000円 』 とあります。 私は現在通常ですと〇歳までの 育児短時間勤務制度を 上司の承諾により延長しております。 (下の子(現在〇歳)が小学校高学年まで 延長してもらおうと思っています。) ですので、 現在は対象外なので支給されていません。 ですが、 私が通常の8時間勤務に戻った場合 私にも支給されるものなのでしょうか? 数年前に経理課長に確認したところ 「旦那だって家族手当貰ってるでしょ? 旦那の方が給料多いんでしょ?」 など言われました。 ・・ 略 ・・ 旦那の給料が私より多いか 会社にはわからないと思うのですが・・・ やはり、 女の方が給料が安い=男の人のみ支給 という考え方のなのでしょうか? 8時間勤務に戻るときは・・ 略 ・・ 経理課長に再度確認するつもりですが、 武田さんはどう思われますか? ※って、私に感想・・を聞く? これは・・人によって解釈が異なる 問題ではありません。 ちゃんと書いてあります。 答えはひとつ!明らか・・です。 的外れな質問でしたらすみません。。。 いつも頭の隅にひっかかっていまして・・・ 月〇万円は大きいので・・・ 宜しくお願いします。 ※私が答えること? ・・という感想も漏れますが、 乗りかかった船、しょうがないから お答えします。 (^^ゞ 実は、明らかな「答え」は・・すでに、 出ています。 家族手当の支給要件のひとつが・・ 『所得税法に定める 控除対象配偶者及び扶養親族 』 ・・ということです。 このことは・・サラリーマンなら、 源泉徴収票で確認することができます。 S家の夫婦それぞれの源泉徴収票 を引っ張り出して眺めてみました。 共稼ぎなので、それぞれに 『控除対象配偶者』の記載は ありませんが、『扶養親族(子ども)』 は、記載されています。 夫の源泉に子どもの数と名前が しっかり記載されています。 妻の源泉には記載がありません。 したがって・・所得税法上、 子どもたちは妻の扶養親族では ありません。 ということで・・妻は、家族手当の 支給要件を満たしていないのは 明らか! ・・です。 残念ながら、 家族手当はもらえません。 経理課長もヒドイ言い方です。 もっと上手に分かりやすく説明 すればよかった・・ですね。 いつまでも頭のスミに引っ掛けて いないで、きれいサッパリ忘れて、 何か他の楽しいことを考えよう! がんばれ! がんばれ!! 今日の佐々木FP〇メール顧問会員のHさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。明日で完成か?・・というペースです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Tさん(20代):現状診断 回答待ち。(2/5着)6 Hさん(40代):現状診断 今日の作業。(2/7着)7 I さん(30代):現状診断 2/23 シート到着。8 Sさん(30代):現状診断 2/23 シート到着。9 Kさん(30代):シミュレーション 2/25 依頼到着。10 Tさん(40代):シミュレーション 3/8 依頼到着。11 Kさん(30代):シミュレーション 4/4 依頼到着。12 Sさん(40代):現状診断 4/12 ヒアリング。13 Mさん(40代):現状診断 4/19 シート到着。14 Tさん(40代):現状診断 4/21 シート到着。15 Sさん(30代):シミュレーション 4/26依頼到着。16 Sさん(20代):現状診断 4/28 シート到着。17 Tさん(30代):現状診断 5/7 ヒアリング。18 Oさん(40代):シミュレーション 5/12依頼到着。19 Tさん(20代):シミュレーション 5/12依頼到着。20 Dさん(30代):現状診断 5/13 ヒアリング。21 Kさん(30代):現状診断 5/19 シート到着。22 Tさん(30代):現状診断 5/20 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/25

-

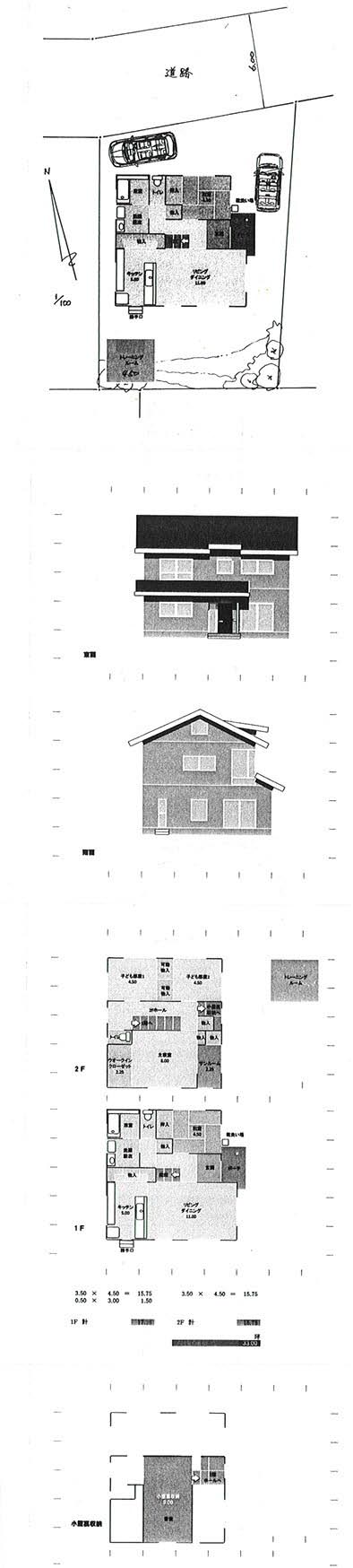

外観は ほぼ、完成したマイホームになりました

大きい家だ・・近所の人も言ってくれる・・そうです。基礎コンクリートの時は小さく見えたけど、建ち上がったら大きい! と言われた・・そうです。( お父さん談 )玄関です。 あ・・分かってる? (^^ゞ〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホーム、完成・・したように見えます。現場へ写真を撮りに行ってきました。お父さんと出会い、長く話し込む・・ことになりました。建物外観はほぼ完成・・ですが、これで外構工事が行なわれれば、さらにガラッと見栄えが変わります。・・楽しみです。南東側からの全景。 外廻りはこれから土盛りをして、外構工事が行なわれます。 花壇・ベンチ・カーポート・舗装等。西側から玄関ポーチに至るスロープ。勝手口。 中はちょっと広めで食品庫になっています。勝手口に至る手前は浄化槽。 この辺は舗装されます。哀愁を帯びた・・男の後姿? Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇銀行廻り事務所家賃と給料の振込み。給料は佐々木FPの分だけ。武田FPは、いつも通り・・給料無し!( お人好しだな・・ オレも )〇メール顧問会員のNさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。本日・・完成! メールに添付して送りました。〇メール顧問会員のHさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。「再ヒアリング」の回答がすぐ戻りました。いよいよ「現状診断」資料の作成!・・です。Hさん、ドキドキしながら待っている・・ようです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Tさん(20代):現状診断 回答待ち。(2/5着)6 Hさん(40代):現状診断 今日の作業。(2/7着)7 Nさん(30代):シミュレーション 今日の作業。(2/7着)8 I さん(30代):現状診断 2/23 シート到着。9 Sさん(30代):現状診断 2/23 シート到着。10 Kさん(30代):シミュレーション 2/25 依頼到着。11 Tさん(40代):シミュレーション 3/8 依頼到着。12 Kさん(30代):シミュレーション 4/4 依頼到着。13 Sさん(40代):現状診断 4/12 ヒアリング。14 Mさん(40代):現状診断 4/19 シート到着。15 Tさん(40代):現状診断 4/21 シート到着。16 Sさん(30代):シミュレーション 4/26依頼到着。17 Sさん(20代):現状診断 4/28 シート到着。18 Tさん(30代):現状診断 5/7 ヒアリング。19 Oさん(40代):シミュレーション 5/12依頼到着。20 Tさん(20代):シミュレーション 5/12依頼到着。21 Dさん(30代):現状診断 5/13 ヒアリング。22 Kさん(30代):現状診断 5/19 シート到着。23 Tさん(30代):現状診断 5/20 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/24

-

マイホーム取得を考え始めた人にありがちな言動

一部屋増えると何万円増えるの?( 4LDKがいいんだけど・・ )このステキな土地・・売らないの?( 売り地看板は無いけど・・ ) 〇顧問会員のSさん(40代) (相談:生活設計・マイホーム取得)先週・・土曜日(5/21)、ご家族で来所。マイホーム取得をした場合のシミュレーションを説明しました。・現在の生活レベルをそのままに、 住宅取得ができる『住居費』の総額を把握。・住宅取得予算と住宅ローン返済額 2つのパターンでその負担感を認識。メールをいただきました。 ※は、私の声。 こんばんは。 土曜日に頂いた資料を参考にしながら、 いろいろと悩んでおります。 ふと疑問に思ったのですが、 頂いた資料では 建築費1,800万円と1,500万円の 2種類の予算立てをしていただきました。 建築費に外構込みと書いてありますが 外構費はどのぐらいと考えるのが 一般的でしょうか? 建物1,500万+外構300万 =建築費合計1,800万 という考え方であっているでしょうか? ※そういうことでは全くありません。 何かと何かを分けて考えない。 建築総予算を考える際には・・ 住める状態にまでしていくら? ・・と、工事費全体を捉えます。 外構工事も作り付け家具も 照明もカーテン等々を含めて、 ザックリと全体を捉えます。 60万円/坪で考えれば、 だいたいの見当がつきます。 (大手メーカーは当初から問題外) これが・・コンペをすることで、 すべて込みで坪50万円台に なったりします。 車庫やカーポート、塀や柵を作る費用 なんだろうなとは思うのですが 土地を砂利ではなくアスファルトに したりするのも外構費用に 含まれるのでしょうか? ※舗装も当然・・外構工事です。 砂利敷きだってお金がかかる 立派な外構工事です。 あと、建築費1,500万くらいだと 3LDKの間取りの家だと 教えていただきましたが 1部屋増えるごとに何万円 加算されていくものなのでしょうか? 出来れば4LDKくらいの間取りが いいなぁと考えているのですが... ※1部屋でも広さも仕上げもピンキリ。 4畳半に押入・・で、3坪。 10畳に押入・・で、6坪。 1部屋いくら・・と簡単に 言える話ではない。 建築工事の金額は・・ 部屋数で考えるのではなく、 全体の面積で捉えましょう。また・・時間を作ってください。マイホーム取得について、まだまだ、まだまだ、分からないことがたくさんありそうです。まだ十分な説明ができていないので、考え方が分からないようです。文章に文章で答えていては、いつまでも前に進めません。文章で伝えられる事は限られるし、きちんと伝わらない場合もあります。また・・時間を作って、何度でも事務所においでください。ライフプランニングの中の住宅取得、住宅取得そのものの全体像、それらをしっかり理解した上で、作業を進めていきたいと思います。 Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 〇顧問会員のUさん(40代) (相談:生活設計・マイホーム取得)マイホーム用の売り地情報をいくつか紹介していました。メールをいただきました。 武田様 佐々木様 こんにちは。 先週の土曜日に、 〇〇の土地を見に行きました。 結論は「他の物件を待とう」です。 〇〇町の物件ですが、その周辺一帯を 大々的に造成しておりました。 工事をしている方に、話しかけてみたら、 「ここは市営住宅が建つけど、 他は分からない」 ということでした。 他のところは、 分譲地として売り出されるかも? と期待しているのですが。 ※それは、ありません。 大規模に造成しているのは、 区画整理地区・・だからです。 一般向けに宅地分譲するために 造成しているのではありません。 今回売り地として紹介した土地 は、『保留地』・・というものです。 地区の中から一部の土地 (保留地)を売って、区画整理 事業の原資を作ります。 不動産屋さんから、 情報が得られるでしょうか? ついでなので、情報をいただいた 4件全部見てきました。 〇〇町の2件は、「売り地」の 看板がなかったのですが、 売れたのでしょうか? もし、「売り地」の 看板がなくても売っているなら、 〇〇町や、〇〇町に 結構空き地があったので、 そういう場所も「欲しい」と言ったら 売ってもらえるのかな? と思いました。 ※売り地ではありません。 一般的には、土地を売りたければ 「売り地」看板を立てて意思表示 を行ないます。 看板がなければ、売る意思が無い ということです。 どんなにステキな空き地があっても、 「売る。」と言っていないのに、 「欲しい。」と言っても、 どうにもならないこと・・です。 あと、 ぐるぐる見てまわっているうちに、 「売り地」という看板を発見しました。 〇〇不動産と〇〇企画でしたが、 どうして武田さんに情報を くれなかったのかな? と思いました。 もしかして、建築条件付の 土地なのでしょうかね・・・? (〇〇町と〇〇町で発見) ※確認してみます。 帰りの車の中は、少々ため息が出ました。 「〇〇で土地が欲しい、 って難しいんじゃないの?」と・・・。 ★〇〇町の物件は、見送ります。すみません・・・。 ※結論だけでなく その理由を教えてください。 「〇〇なのでちょっと・・。 申しわけありませんが、 私たちはパスします。」 ・・という理由を教えてください。 「ああ・・このお客さんは、 〇〇だとダメなんだな・・。」 ・・ということが伝わります。 情報をくれた不動産屋さんに 断りを入れたり、次の情報を もらう際の最低限の礼儀です。 このことは知っておいて下さい。 上手に不動産屋さんと 付き合っていきましょう。 ★〇〇町の物件周辺は分譲地になるのか? ※なりません。 上記の通り、区画整理地区です。 ★「売り地」看板のない土地を売ってもらえるか? ※「売ります。」と言っていない土地は、 一般的には売ってもらえません。 すみませんが、よろしくお願いいたします。新たな土地情報をもらうために見送る(パスする)理由を教えてください。それが分からないと・・私も、不動産屋さんへ電話をすることができません。その話をしながら・・また、不動産屋さんから新たな情報を得たいと思います。 Uさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/24

-

マイホーム計画 設計事務所というところはどう?

設計して住宅会社 数社にコンペをしてくれるところなのでしょうか? 〇メール顧問会員のHさん(40代) (相談:ライフプランニング)「再ヒアリング」が戻ってきて、いよいよ「現状診断」が完成間近・・です。メールをいただきました。 ※は、私の声。 武田様 佐々木様 お疲れさまです。 お世話になっております。 再ヒアリングについて追記させてください。 ・・ 略 ・・ それから、数日前にメールにて 質問させていただきましたが 現在マイホーム計画をしておりますが 土地が農業振興地域だったので、 計画が延びてしまったので、 建築業者選びをじっくり やろうと思っているのですが、 ※業者選びをじっくり。 大変良いこと・・です。 早い段階で安易に業者を決定 してはいけません。 住宅建築では・・一瞬で、 大量にお金をたれ流します。 設計事務所というところはどうなのでしょうか? 設計して数社にコンペを してくれるところなのでしょうか? ※設計事務所は・・基本的に、 そのような面倒なことは行ないません。 懇意にしている業者に施工させます。 武田様がこちらにいらっしゃると よかったのにと思います。 ※武田が47人いれば・・。 赤穂浪士・・ではありませんが、 武田47士が・・各当道府県に 一人ずつ配置されていれば、 日本全国でプレゼンコンペを してあげられるんですけど・・ね。 希望者全員が数百万円もお得に マイホームがゲットできます。 不動産屋さんや住宅屋さんとの やり取りや対峙の場面があっても、 安心しながら・・進められます。 以上、よろしくお願いします! 診断結果ドキドキしながら お待ちしております。。。(^^;) ※今のまま推移すれば、 「あなたの一生はこうなる!」 ・・という資料ができあがります。 ドキドキしながら・・ お待ち下さい。 (^^ゞマイホームの建築価格は、住宅会社によって大きく異なります。 上の写真は、顧問会員のHさん(30代) のマイホーム・・です。 (去年暮れに完成) 5社でコンペを行ないました。 〇最高見積り額 : 2,780万円! 〇最低見積り額 : 1,950万円! まったく同じサイズ、同じ内容で、 見積価格の上下差は・・830万円! ・・です。 このように・・35坪ぐらいの一般的なサイズでも、 当たり前に・・このような差が生じます。 ※住宅会社の価格差。 これは何の差か? ・・というと、 ほとんどが『経費』の差・・です。 2割程度が適正経費かと思いますが、 地方の住宅会社でも・・頻繁に 宣伝広告し、営業マンも多い所は、 3割~4割・・と高いです。 大手マーカーはとんでもなく高く、 4割~5割!? 大損をしているのに気付かず、 営業マンにうまく丸め込まれて、 大満足しているお〇〇さんが 日本中に大勢います。 (^^ゞ 830万円も高い建築費になれば、 その分・・余分に住宅ローンを借ります。 その利息負担が余計にかかります。 830万円 × 40% = 332万円 (ローン利息) 余計な利息負担が332万円!・・です。 830万円 + 332万円 = 1,162万円! 住宅会社選び次第で、1千万円以上の お金をたれながすことになってしまいます。・・ということで、当初から業者を決めて進めると、知らずに大損します。競争原理が働かないので、大きく割高になります。これは・・設計事務所を決めて進める場合も、同様の事態になってしまいます。建築設計事務所では・・〇建築工事を、懇意にしている業者に依頼します。 競争原理が働かないので、当然割高になります。 ( 当初から業者を決めたのと同じことに )〇請負額の10%~15%を、設計料として取ります。 仮に2千万円なら、200~300万円・・です。 ( もったいない・・ )結局、かなり割高な工事代になった上に、その割高分のローン利息負担が発生します。・・もったいない。 ※設計事務所の中でもわずかですが・・ 作成した図面で複数の業者に見積り を依頼している所もある・・ようです。 これならOKですが、やはり設計料で 10数パーセントの負担はあるようです。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。本日・・完成! の予定でしたが、「問題が発生しました。」パソコンに すねられてしまい・・、完成・送信は明日の午前になりました。申しわけありません!その後は・・Hさん(40代)の現状診断の作成に入ります。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Tさん(20代):現状診断 回答待ち。(2/5着)6 Hさん(40代):現状診断 回答戻る。(2/7着)7 Nさん(30代):シミュレーション 作業中。(2/7着)8 I さん(30代):現状診断 2/23 シート到着。9 Sさん(30代):現状診断 2/23 シート到着。10 Kさん(30代):シミュレーション 2/25 依頼到着。11 Tさん(40代):シミュレーション 3/8 依頼到着。12 Kさん(30代):シミュレーション 4/4 依頼到着。13 Sさん(40代):現状診断 4/12 ヒアリング。14 Mさん(40代):現状診断 4/19 シート到着。15 Tさん(40代):現状診断 4/21 シート到着。16 Sさん(30代):シミュレーション 4/26依頼到着。17 Sさん(20代):現状診断 4/28 シート到着。18 Tさん(30代):現状診断 5/7 ヒアリング。19 Oさん(40代):シミュレーション 5/12依頼到着。20 Tさん(20代):シミュレーション 5/12依頼到着。21 Dさん(30代):現状診断 5/13 ヒアリング。22 Kさん(30代):現状診断 5/19 シート到着。23 Tさん(30代):現状診断 5/20 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/23

-

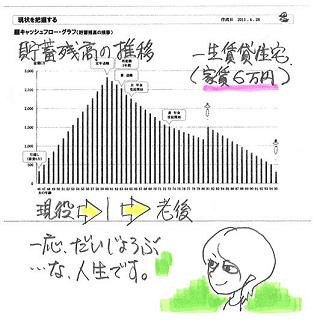

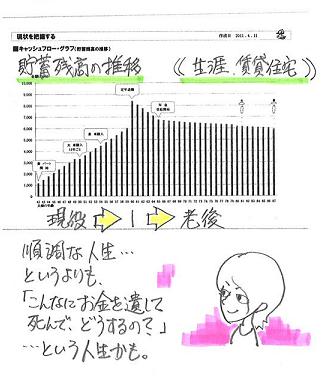

マイホーム取得の目安・考え方 『生涯住居費』

『生涯の住居費』・・を、把握しよう。 写真と記事は関係ありません。〇顧問会員のSさん(30代) (相談:生活設計・マイホーム取得)今日・・午前、家族4人で来所・・しました。土地購入からの住宅取得を希望。今日は・・その初期段階です。全体的な予算規模をどうするか?・・の検討作業です。どのように考えればいいか?用意していた資料で説明しました。『生涯の住居費』・・という捉え方をします。( 『住居費の総額』を抑えます )S家は借家住まいです。まず・・一生借家住まいの場合の『生涯の住居費』は、いくらになるでしょう?家賃は6万円・・です。(老後:妻1人期は5万円)夫は79歳で永眠、妻は86歳で永眠、・・するとすれば、S家の『生涯の住居費』は、4,073万円です。約4,000万円・・です。さらに・・S家がこれから払う保険料は、796万円です。 ※払いこみ保険料総額 自分で掛け算してみましょう。 生涯で払う保険料・・ ビックリすること請合い・・です。 1千万円単位になるお〇〇さん、 けっこう・・いるものです。もちろん・・このまま払っていったら、明らかにお金のたれ流し・・です。夫の死亡保障で覚悟してたれ流すお金は、総額で200万円もあれば十分・・です。すると・・保険料から596万円、約600万円が浮くことが分かります。合計では・・4,000万円+600万円=4,600万円これが、現在の生活レベルのままでやれる、( まったく無理なくできる )S家の『生涯の住居費』・・です。この範囲で、検討すればOK・・です。無理の無い計画になります。「んじゃあ・・土地建物の合計額が、 4,600万円までOK♪ ・・ってことよね。」・・と思った人は、おバカさんです。 (失礼!)マイホーム取得時には、登記料や火災保険料や住宅ローン関連の諸費用がかかります。 200万円とか250万円とか。「んじゃ、土地建物の予算は、 4,600万円-250万円=4,350万円 で・・4,350万円ってことね♪」・・と思った人は・・やっぱり、おバカさんです。 (失礼!)住宅を取得すると、他にも色々な『住居費』が発生してくるもの・・です。マイホーム取得後の『生涯の住居費』ザックリ・・と計算する方法・〇取得時点 1 土地代 2 建築費 60万円×面積(坪) 設備・照明・カーテン・外構等込み。 3 諸費用 150万円~300万円 融資額が多いほど高額になる。〇取得後 1 住宅ローン利息 融資額×40% 2 固定資産税・都市計画税 10~15万円/年 3 補修工事代 300~500万円/回S家の場合は、これらの合計が、4,600万円以内に納まれば、現在の生活レベルを変えることなく、マイホームを取得・保有できます。S家では、土地の場所は田舎でもOK・・ということなので、土地代は少額で済みそうです。以下のようになります。〇取得時点 1 土地代 600万円 2 建築費 1,800万円 3 諸費用 250万円〇取得後 1 住宅ローン利息 1,060万円 2 固定資産税・都市計画税 500万円 3 補修工事代 300万円 合 計 4,510万円これなら『生涯の住居費』は問題が無さそう・・です。切り口を変えて・・ローン返済額はどうでしょうか?毎月の生活に無理はないでしょうか?住宅ローン融資額は2,650万円です。10年固定35年返済・・では、毎月の返済額は・・10年間:1.8%の場合 ・・85,089円、11年目以降:2.8%の場合・・99,050円、・・です。現在の家賃は6万円・・です。生命保険料は2万円ちょっと・・です。10年目まではともかく、11年目以降はきついかもしれません。 ※「家賃並みの支払いでマイホーム」 住宅会社がチラシで見せている 「返済額6万円!」・・なんていうのは、 固定金利期間が3年!(35年返済) というケースがすごく多い・・です。 確かに低金利なので楽に見えますが、 これは非常に危険な売り方です。 あとの32年間はどうするの? 消費者の生活設計を無視して、 売ることだけを考えています。 受注件数が多い会社ほど このようなデタラメを行なっています。 岩手でも・・パルコホームや シュガーホームなんかが、 安い支払い例のチラシを・・。 で・・もうひとつ作成していたシミュレーションを説明しました。 サイズダウンしたプランです。〇取得時点 1 土地代 500万円 2 建築費 1,500万円 3 諸費用 250万円〇取得後 1 住宅ローン利息 900万円 2 固定資産税・都市計画税 500万円 3 補修工事代 300万円 合 計 3,950万円この場合、返済額は・・?住宅ローン融資額は2,250万円です。10年固定35年返済・・では、毎月の返済額は・・10年間:1.8%の場合 ・・72,245円、11年目以降:2.8%の場合・・84,099円、・・です。これなら・・本当に、無理が無さそうです。資料を持ち帰ってもらって、ご夫婦で検討してもらいます。どのようなレベルに設定するか?決めてから具体的に動き出します。 Sさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Tさん(20代):現状診断 回答待ち。(2/5着)6 Hさん(40代):現状診断 回答戻る。(2/7着)7 Nさん(30代):シミュレーション 作業中。(2/7着)8 I さん(30代):現状診断 2/23 シート到着。9 Sさん(30代):現状診断 2/23 シート到着。10 Kさん(30代):シミュレーション 2/25 依頼到着。11 Tさん(40代):シミュレーション 3/8 依頼到着。12 Kさん(30代):シミュレーション 4/4 依頼到着。13 Sさん(40代):現状診断 4/12 ヒアリング。14 Mさん(40代):現状診断 4/19 シート到着。15 Tさん(40代):現状診断 4/21 シート到着。16 Sさん(30代):シミュレーション 4/26依頼到着。17 Sさん(20代):現状診断 4/28 シート到着。18 Tさん(30代):現状診断 5/7 ヒアリング。19 Oさん(40代):シミュレーション 5/12依頼到着。20 Tさん(20代):シミュレーション 5/12依頼到着。21 Dさん(30代):現状診断 5/13 ヒアリング。22 Kさん(30代):現状診断 5/19 シート到着。23 Tさん(30代):現状診断 5/20 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/21

-

ネット生保は便利でいい? or 役に立たない?

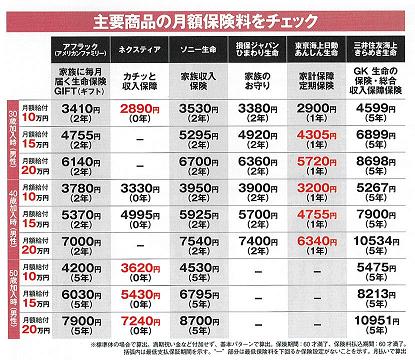

人件費がかからないから 安い♪・・と、単純には言えないかも。 ネット生保は便利だからいい・・か? ホント・・か?〇メール顧問会員のTさん(20代) (相談:ライフプランニング)ただ今・・シミュレーション作成のため、行列に並んでもらっています。 ( 20番目 )メールをいただきました。 ※は、私の声。 武田様 お世話になっております。 収入保障の保険の契約の件ですが、 ネクスティア生命に申し込みをしたところ、 断られてしまいました。 ※えっ!? 2年以内の健康診断で一度 尿に蛋白が出て再検査をした所、 異常が無かったのですが、 その告知をした所・・・。 その告知がいけなかったのかは 分かりませんが、告知義務違反に なるよりは良いし仕方がないです。 他にはタバコを吸う位で、 問題のある所は見当たりません。 ※「人件費がかからないから 保険料が安い」 ・・のが売り!・・のようですが、 スタッフがいないために、 「細かな部分に対応できない」 ・・のがデメリット!・・のようです。 ちょっとした不安要素が発見 された場合に、その先のチェック 作業を行なう人手も能力もない ・・のかもしれません。 次に安いと思われる東京海上日動に 申し込みをしてみようかと思うのですが、 申し込むには「ほけんの窓口」 という所に行くか、保険会社の方に 家に来てもらわなければならず・・・。 ※保険会社か販売代理店・・ いずれにしても、保険屋さんに 会わなければなりません。 ネットで楽々と生保に入れると 安易に考えていたので、面倒だなあ というのが正直なところです・・・。 (主人が面倒がるのを説得するのが 嫌だなあ、というのが本音です) ※面倒がっては、いけません。 嫌がっては、いけません。 家計のためと思い、頑張ります。 ※がんばれ! がんばれ!! つまらない愚痴メールですみません。 途中経過報告でした。三角形の生命保険の保険料比較。 (タバコを吸う場合)たばこを吸わない人にとって、ネット生保は役に立ちません。ネット専用の生保は、2社・・です。ライフネット生命と、ネクスティア生命・・です。合理的な生命保険は三角形・・です。(収入保障保険・・等) ※『保険加入=お金を失うこと』 これが大前提・・なので、 生活設計のためには、 できるだけ保険には加入しない! ・・ことを目指しましょう。 保険以外に方法が無い場合のみ、 やむを得ず、しぶしぶ加入する、 ・・という考え方を徹底しましょう。 ただし・・その場合であっても、 失うお金は最小にしたい・・です。 で・・生命保険の必要額は将来に 向けて減ることを考慮すれば、 三角形の保険が理にかないます。 覚悟して捨てるお金であっても、 できるだけ最小にする努力をしよう! ライフネット生命は、オススメできません。四角形の生命保険しか扱っていません。お金のたれ流しが大きくなるので、お得でも何でもありません。ネクスティア生命は、タバコを吸わない人には、オススメできません。三角形の生命保険があるので、一応オススメできますが、それは タバコを吸う人のみ・・です。タバコを吸わない人には、ネット生保はオススメできません。もっと保険料が安い三角形の保険を販売している保険会社があります。同じ三角形の生命保険でも、タバコを吸わなければ・・もっと安い! (当たり前!)あれ・・? ネット生保は? いません・・ね。たばこを吸わない人向けの生命保険は、ネット生保では扱っていません。扱えない・・んですね。経費削減で人件費も削減しています。・・ということは?人があまりいません。・・ということは?お客様がタバコを吸うかどうかをチェックする人がいません。なので・・「健康体〇〇」のような、お得な保険商品を提供することができないんですね。ということで・・、はっきり言います。タバコを吸わない人に、ネット生命はオススメできません。他の保険会社の方がお得・・です。また、タバコを吸うケースで・・今回のTさんのケースのように、ちょっとしたイレギュラーにも対応が難しいように思われます。当然・・他の保険会社を検討しましょう。面倒がらずに・・。Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のHさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。ヒアリングシートの整理整頓が終了!「再ヒアリング」として、メール添付で送りました。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)シミュレーションの資料作成作業。今日・・着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Tさん(20代):現状診断 回答待ち。(2/5着)6 Hさん(40代):現状診断 今日の作業。(2/7着)7 Nさん(30代):シミュレーション 今日の作業。(2/7着)8 I さん(30代):現状診断 2/23 シート到着。9 Sさん(30代):現状診断 2/23 シート到着。10 Kさん(30代):シミュレーション 2/25 依頼到着。11 Tさん(40代):シミュレーション 3/8 依頼到着。12 Kさん(30代):シミュレーション 4/4 依頼到着。13 Sさん(40代):現状診断 4/12 ヒアリング。14 Mさん(40代):現状診断 4/19 シート到着。15 Tさん(40代):現状診断 4/21 シート到着。16 Sさん(30代):シミュレーション 4/26依頼到着。17 Sさん(20代):現状診断 4/28 シート到着。18 Tさん(30代):現状診断 5/7 ヒアリング。19 Oさん(40代):シミュレーション 5/12依頼到着。20 Tさん(20代):シミュレーション 5/12依頼到着。21 Dさん(30代):現状診断 5/13 ヒアリング。22 Kさん(30代):現状診断 5/19 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/20

-

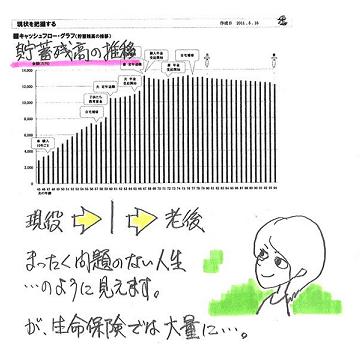

生活設計の相談を無料でやってくれるというFP?

無料相談ほど高いものは無い。 写真と記事は関係ありません。メールをいただきました。( 顧問会員希望 ) ※は、私の声。 はじめまして。 メール顧問会員になることを希望しています。 我が家も保険の見直しを どうしたらいいか悩んでいます。 家族の各々が保険に加入しており, 武田さんのブログ日記を見るまでは "お金は掛け捨てでもったいないけど, 保険とはこういうものだろう" と思い, お金をたれ流し続けてきました・・・ ところが, 「生命保険は住宅に次ぐ大きな出費ではない」, 「医療保険には加入しないほうがいい」 という考え方を教えてもらい, このままではいけないと いてもたってもいられなくなりました。 ※良いこと・・です。 目覚めかけています。 夫婦ともに第一生命に10年以上加入し, ※うわぁ・・ ヒドイ。 (^^ゞ 主人はさらに職場ですすめられた グループ保険,がん保険にも入っています。 ※うわわわぁぁ・・ ヒドイ! 年間の保険料を改めて計算してみると, 30万以上・・・今まで払ったお金って・・・ ※すでに数百万円も捨てた・・ようです。 ( もったいない・・ ) 振り返ってもお金は戻ってこないので, これからのことをきちんと考えたいと思います。 ※そうしましょう。 保険加入を継続して、「手厚い保障」 を受けるのは、私たち消費者ではなく、 保険屋さん!・・なんですよ~。 ( 知らなかった・・でしょ? ) 毎月の保険料から彼らの給料が 出ます。 ずっと継続してもらえば、 彼らは食いっぱぐれがありません。 「手厚い保障」・・です。 今年の2月ごろ, 知人から生活設計の相談を無料で やってくれるというFPの方を紹介され, ※無料相談をやるFPは、 商品を販売する人・・です。 だまされないよーに。 保険料が安くならないか,そして ライフプランニングも合わせてお願いしました。 ※保険屋さんは、ライフプランニングは やりません。 いや・・できません。 でも,そのFPの方も ある保険会社に所属されており,結局 その会社の保険に入りなおすことを提案され, 保険料も下がるどころか さらに上がるようなものでした。 ※ほら・・ほら・・。 「保険の見直し」とは、 「保険屋さんどうしの客の奪い合い」 で・・あり、 「お金をたれ流す相手を変える儀式」 ・・です。 保険は「見直し」なんて中途半端な ことをしていないで、清算!! ライフプランニングでもヒアリングは さらっと終わって,それでどこまで ホントにわかるのだろうという感じで, その提案された保険に うまく話が合わされているようで, 私としては納得のいくものではなかったです。 ※ 「無料相談」は、 「相談」ではなく「営業行為」です。 FPの言葉は、 「アドバイス」ではなく「セールストーク」です。 意識をしっかり持ちましょう。 長々と書いてしまい,ごめんなさい。 メール顧問会員になる目的 1. 今,家族が加入している保険について 整理し,お金のたれ流しをストップしたい 2. 「現状診断」「ライフプランニング」をして もらって今後のお金の使い方を考えたい 住所 〇〇県〇〇市 氏名 夫: T (30ウン歳・〇〇) 妻: (30ウン歳・パート) 子: (ウン歳・小学〇年) 子: (ウン歳・小学〇年) どうぞ,よろしくお願い致します。この家族構成で、今すぐできることは・・?妻と子どもたちは、保険は不要です。とっとと解約! 清算!!今・・解約すると損をする?続けた方が、もっと損をする!清算すれば解約返戻金が入り、毎月の保険料負担が無くなるので、目に見えて貯蓄が増え始めます。( 家計が健全化する )必要・・かもしれないのは、夫の死亡保障だけなので、夫の保険の死亡保障以外の特約をすべて解約! 清算!とりあえず、夫の死亡保障のみを残す。で・・、現状診断までは夫の死亡保障必要額が分からない。だからと言って・・ぼぉ~~っと・・待っていると、保険料が毎月天引きされてしまうので、もう・・決め打ち! 必要額:3,000万円!三角形の保険で3,000万円を確保するために、数社を比較検討する。⇒ 絞り込んで契約をする!その後・・すぐ、古い保険を解約!!これで、保険料はとりあえず月3,000円程度になる。年間で4万円弱に・・。この状態で「現状診断」の行列に並んでいれば、知らない間に・・貯蓄が増えています。( メデタシ、メデタシ )がんばれ! がんばれ!! 写真と記事は関係ありません。 (^^ゞ《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/19

-

マイホームのプランが だいたい固まりました♪

土地契約 直前! ・・です。 〇顧問会員のMさん(40代) (相談:生活設計・マイホーム取得)現状診断を終えたのは、4/1・・です。その後・・これまで・・家計の問題点を改善して、きちんと生活設計を行ないました。さらにマイホーム計画を乗せてみて、将来に渡って問題がないことを確認、その後・・いよいよ建築場所を検討してきました。夫の実家を建替えて2世帯住宅にするか?妻の実家を建替えて2世帯住宅にするか?いやいや・・やっぱり土地を買ってやるか?実家の建替えは色々問題があり・・結局・・土地を買って建てることになり、色々物色していましたが、ここに来て場所を絞り込みました。北側道路で・・日当たりに難点がありそうだけど、小学校・中学校が近く、買い物等も便利、良い場所柄の割に、価格がかなり安い!「もう・・ここにしよう!」不動産屋さんに連絡して、1週間・・おさえてもらっています。その後・・毎日、プラン打ち合わせ♪ ・・です。Mさんの現在の住まいは、盛岡から車で約1時間半・・です。頻繁に行き来はできません。・・ので、ファックスでプラン打ち合わせ・・です。 ※1級建築士 今日は午後から建築士の佐藤ちゃん に来てもらいました。 私が作成した「絵」の構造的なチェック、 物理的なチェック、を行なうためです。 勝手口が取れることになりました。 サンルームの窓は思い切り 大きくすることができそうです。 もう・・時間がある時に、図面作製を 始めてもらっていいよ・・と伝えました。 その設計図面を元に、複数の住宅会社に 見積りを依頼します。 (住宅プレゼンコンペを行ないます)プランはほぼ・・固まったようなので、エクセルで作ったプランのデータをメール添付でMさんへ送りました。(自分でいじって遊ぶことができます)夕方には・・ある金融機関に当事務所へ来てもらうことにしています。住宅ローンの具体的な相談を行ないます。以下が、Mさんと打ち合わせながら、私が作成した「絵」 ・・です。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のHさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Tさん(20代):現状診断 回答待ち。(2/5着)6 Hさん(40代):現状診断 今日の作業。(2/7着)7 Nさん(30代):シミュレーション 2/7 依頼到着。8 I さん(30代):現状診断 2/23 シート到着。9 Sさん(30代):現状診断 2/23 シート到着。10 Kさん(30代):シミュレーション 2/25 依頼到着。11 Tさん(40代):シミュレーション 3/8 依頼到着。12 Kさん(30代):シミュレーション 4/4 依頼到着。13 Sさん(40代):現状診断 4/12 ヒアリング。14 Mさん(40代):現状診断 4/19 シート到着。15 Tさん(40代):現状診断 4/21 シート到着。16 Sさん(30代):シミュレーション 4/26依頼到着。17 Sさん(20代):現状診断 4/28 シート到着。18 Tさん(30代):現状診断 5/7 ヒアリング。19 Oさん(40代):シミュレーション 5/12依頼到着。20 Tさん(20代):シミュレーション 5/12依頼到着。21 Dさん(30代):現状診断 5/13 ヒアリング。22 Kさん(30代):現状診断 5/19 シート到着。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/19

-

どうする?生命保険 異常加入 とりあえず加入

「異常」だったんですね!・・と、とりあえず3千万円位に入る?・・と。〇メール顧問会員のO2さん(40代) (相談:ライフプランニング)昨日・・現状診断が終わりました。メール添付で資料を送りました。診断結果では・・生命保険は、夫婦ともに現在も将来も不要なことが判明しました。小さい子がいますが不要です。( 昨日の記事:参照 )一生のキャッシュフローには、何の問題もありませんでしたが、生命保険には・・異常なほど、加入していました。 (^^ゞ O2家の概要 家族 : 夫40代、妻30代、子ども2人 仕事 : 夫:会社員 妻:会社員 住居 : 一戸建て持家 (ローン無し)死んだ時にもらえる保険金は・・夫が約7,700万円! 妻が約3,800万円!年間保険料・・約82万円!異常・・です。 (^^ゞ ( もったいない )夫婦ともにまったく不要なのに・・。メールをいただきました。 ※は、私の声。 武田先生・佐々木FP様 こんにちは。 メール顧問会員として お世話になっております、〇〇のO2です。 このたびは、現状診断をお送りいただき、 どうもありがとうございます! 妻とともに、楽しみに待っておりました。 ※大変お待たせしました。 生命保険、 「自分に万一のことがあっても 家族が困らないように」 との思いが強く、 一方で 「それでも、多すぎるんだろうなあ」 と漠然と思ってはおりましたが、 「異常」だったんですね! ※はい、とても「異常」・・でした。 昨夜、早速プリントアウトしました。 二人で、しっかり読み込みます。 ※直接説明できないのが残念です。 いずれ、夫婦のどちらかが 早期退職することを、 まったく考えないわけではありません。 ※はい、一方が早期退職しても、 何の問題も無い家計です。 自分でシミュレーションができます。 キャッシュフロー表をいじって みてください。 グラフに連動する ので、未来を確認できます。 そんなことも含めて、改めて、質問や 相談をさせていただきたいと思います。 お二人には、よくしていただき、 本当に感謝しております。 お忙しいとお察しします。 どうぞご自愛なさってください。 今後ともどうぞよろしくお願いいたします。 ※よろしく、お願いします。O2さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正〇メール顧問会員のTさん(20代) (相談:ライフプランニング)3/16・・に、現状診断を終えています。加入している生命保険は、あいおいの終身保険です。(一般的に終身保険は不要です)収入保障の特約が付いています。(三角形の保険です)合計保障額は、4,130万円・・です。(こんなに大きな保障は、普通・・いりません)メールをいただきました。 武田様 佐々木様 お世話になっております。 シミュレーションで行列に 並んでいるTです。 生活費の見直しをするのが遅かった 私が悪いので自業自得なのですが、 あいおいの生命保険の解約 (死亡保障300万、特約で収入保障に加入) をしてしまいたくて・・・。 行列に並んでいる間に、とりあえず 他の収入保障保険に入ってから、 あいおいを解約してしまおうかと考えて いるのですが、無謀でしょうか? ※OK! ・・です。 あいおいの保険料は・・ 月に8,914円、 年に106,968円、・・です。 シンプルに三角形の保険のみ にすると、保険料は確実に 半分以下になります。 自分でシミュレーションしたところ、 必要額は2400万位だったので、 とりあえず3000万円位の 収入保障保険に入ってしまおうかと・・・。 ※はい・・とりあえず、OK・・です。 今考えているのはネクスティア生命です。 ※はい、現時点では・・ たばこを吸うなら、ネクスティア生命か 東京海上日動あんしん生命・・です。 たばこを吸わないなら、アフラックか 損保ジャパンひまわり生命・・です。 ただ、保障期間の算出が いまいち分からないので・・・。 それとも、やはりシミュレーションの 回答をいただいてから、 色々な保険会社の見積もり等をもらって 検討してから入るほうが良いでしょうか。 ※必要期間は10年! ・・という結果が出たとしても、 自由な設定はできず、 保険期間が決まっていたりします。 なので・・期間は気にせず加入! 必要な期間が経過したら解約! すればいい・・だけのことです。 お忙しいとは思いますが、 簡単なお返事でも良いので 回答いただけると嬉しいです。 よろしくお願いします。 生命保険は必要そうだけど・・正確な必要額まではわからない。・・なんていう人は、しょうがないから決め打ちをしましょう。3,000万円!・・でもOK・・です。三角形の生命保険(収入保障保険)なら、年齢等によってもちがいますが、保険料月額は3,000円前後で、少なくても現在加入中の保険よりは安く済みます。加入できたら・・現在の生命保険をきれいさっぱり清算!・・しましょう。家計の負荷が消え、目に見えて貯蓄が増えていきます。今日の佐々木FP〇メール顧問会員のHさん(40代) (相談:ライフプランニング)現状診断の資料作成作業。今日から着手しました。大変長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Tさん(20代):現状診断 回答待ち。(2/5着)6 Hさん(40代):現状診断 2/7 シート到着。7 Nさん(30代):シミュレーション 2/7 依頼到着。8 I さん(30代):現状診断 2/23 シート到着。9 Sさん(30代):現状診断 2/23 シート到着。10 Kさん(30代):シミュレーション 2/25 依頼到着。11 Tさん(40代):シミュレーション 3/8 依頼到着。12 Kさん(30代):シミュレーション 4/4 依頼到着。13 Sさん(40代):現状診断 4/12 ヒアリング。14 Mさん(40代):現状診断 4/19 シート到着。15 Tさん(40代):現状診断 4/21 シート到着。16 Sさん(30代):シミュレーション 4/26依頼到着。17 Sさん(20代):現状診断 4/28 シート到着。18 Tさん(30代):現状診断 5/7 ヒアリング。19 Oさん(40代):シミュレーション 5/12依頼到着。20 Tさん(20代):シミュレーション 5/12依頼到着。21 Dさん(30代):現状診断 5/13 ヒアリング。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/18

-

小さな子どもがいても 生命保険は全く不要です

保険屋さん任せはいけません。夫婦共稼ぎで忙しくても・・思考停止していてはいけません。生涯で すごい大金をたれ流します。 写真と記事は関係ありません。〇メール顧問会員のO2さん(40代) (相談:ライフプランニング)今日、現状診断が終了!順調な人生・・です。何の問題もありません。・・生命保険を除けば。 (^^ゞ O2家の概要 家族 : 夫40代、妻30代、子ども2人 仕事 : 夫:会社員 妻:会社員 住居 : 一戸建て持家 (ローン無し)生命保険の必要額は・・『必要資金』 - 『手当可能資金』 ・・です。この引き算をしてみて・・不足する分を、しぶしぶ、生命保険で準備します。 ※なぜ・・しぶしぶか? 『保険加入=お金を失うこと』 ・・だからです。『必要資金』 : 遺族の生活費、子ども費、 住居費、車・レジャー費、葬式代、等。『手当可能資金』 : 公的年金、配偶者の収入、 預貯金、死亡退職金、等。O2家の夫が今・・死んでも、『手当可能資金』の方が圧倒的に多いので、( 「以後の妻の収入」が多い・・から )生命保険は不要! ・・ということになります。よくあること・・です。O2家の夫が、現在死亡した場合と、10年後に死亡した場合を比較しています。『必要資金』は時の経過と共に減るので、10年後はかなり少なくなっているのが分かります。当然・・必要な保障額も、将来に向けて減ります。O2家の夫は、現在でもマイナス、10年後には・・さらにさらに大きなマイナス。⇒ 現在も将来も、夫に死亡保障は不要!O2家の妻が、現在死亡した場合と、10年後に死亡した場合を比較しています。『必要資金』は時の経過と共に減るので、10年後はかなり少なくなっているのが分かります。当然・・必要な保障額も、将来に向けて減ります。O2家の妻は、現在でもマイナス、10年後には・・さらにさらに大きなマイナス。⇒ 現在も将来も、妻に死亡保障は不要!夫婦ともに生命保険は不要なのに・・、多額の死亡保障を確保しています。( =お金をたれ流している )夫 : 7,753万円!妻 : 3,842万円!年間保険料・・約82万円!もったいない・・し、異常・・です。現状診断の結果、O2家では生命保険料という支出は、まったく・・する必要がありません。82万円はまるまる貯蓄できます。10年で820万円になります。 (当たり前!)O2さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のO2さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。修整作業を佐々木FPが行なった後、武田FPが「総評」を書いて完成!メール添付で送りました。〇メール顧問会員のTさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。整理整頓をテキパキ終了! (早っ!)「再ヒアリング」として、メール添付で送りました。明日から・・は、7番目のHさん(40代)の作業に・・。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 O2さん(40代):現状診断 今日の作業。(2/2着)6 Tさん(20代):現状診断 今日の作業。(2/5着)7 Hさん(40代):現状診断 2/7 シート到着。8 Nさん(30代):シミュレーション 2/7 依頼到着。9 I さん(30代):現状診断 2/23 シート到着。10 Sさん(30代):現状診断 2/23 シート到着。11 Kさん(30代):シミュレーション 2/25 依頼到着。12 Tさん(40代):シミュレーション 3/8 依頼到着。13 Kさん(30代):シミュレーション 4/4 依頼到着。14 Sさん(40代):現状診断 4/12 ヒアリング。15 Mさん(40代):現状診断 4/19 シート到着。16 Tさん(40代):現状診断 4/21 シート到着。17 Sさん(30代):シミュレーション 4/26依頼到着。18 Sさん(20代):現状診断 4/28 シート到着。19 Tさん(30代):現状診断 5/7 ヒアリング。20 Oさん(40代):シミュレーション 5/12依頼到着。21 Tさん(20代):シミュレーション 5/12依頼到着。22 Dさん(30代):現状診断 5/13 ヒアリング。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/17

-

保険には入るな! 借金をするな! 経費は払うな!

セミナー講師・・やってきました。 写真と本文は関係ありません。今日・・午後、日建学院にて、宅建や簿記やFPの受験勉強をしている方々を対象に、講演をしてきました。1時間半・・立ちっ放し、しゃべりっ放し、 ・・でした。受験生を相手に・・「FPの試験勉強には、 いっさい役に立たない話をします。」・・と。実際・・私の話は試験には役立ちません。受験のためのFP知識ではなく、生活のための実戦的なFP知識・・です。試験の知識は、「表面的なことがら」・・です。だれが解説しようが、「答えはひとつ」・・です。私が言う「実践的なFP知識」は・・一般の方々が耳にすることは、あまりありません。「『保険の見直し』とは、 『保険屋さんどうしの客の奪い合い』のことです。 『お金をたれ流す相手を変える儀式』です。」「『遺産運用』とは、 『金融機関への資産移転』のことです。 リスクを取る必要性を消費者に教えて、 金融機関自らはリスク無しで確実に儲けます。 運用手数料3%なら、30年強で元本相当額が 金融機関に移転します。」・・のような切り口で。生活設計の基本は、お金をたれ流さないことです。どこかでお金をたれ流したままでは、まともなライフプランニングはできません。お金をたれ流さないための3つの心得。1 生命保険には加入しない。2 借金はしない。3 経費は払わない。・・に至るお話を、現実の、生身の、現在進行形の家計をサンプルに、キャッシュフロー表を駆使して説明しました。今日の佐々木FP〇メール顧問会員のO2さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。佐々木FPの作業は終了。〇メール顧問会員のTさん(20代) (相談:ライフプランニング)現状診断の資料作成作業。今日から着手しました。たいへん長らくお待たせしました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 O2さん(40代):現状診断 今日の作業。(2/2着)6 Tさん(20代):現状診断 今日の作業。(2/5着)7 Hさん(40代):現状診断 2/7 シート到着。8 Nさん(30代):シミュレーション 2/7 依頼到着。9 I さん(30代):現状診断 2/23 シート到着。10 Sさん(30代):現状診断 2/23 シート到着。11 Kさん(30代):シミュレーション 2/25 依頼到着。12 Tさん(40代):シミュレーション 3/8 依頼到着。13 Kさん(30代):シミュレーション 4/4 依頼到着。14 Sさん(40代):現状診断 4/12 ヒアリング。15 Mさん(40代):現状診断 4/19 シート到着。16 Tさん(40代):現状診断 4/21 シート到着。17 Sさん(30代):シミュレーション 4/26依頼到着。18 Sさん(20代):現状診断 4/28 シート到着。19 Tさん(30代):現状診断 5/7 ヒアリング。20 Oさん(40代):シミュレーション 5/12依頼到着。21 Tさん(20代):シミュレーション 5/12依頼到着。22 Dさん(30代):現状診断 5/13 ヒアリング。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/16

-

第一生命の保険 そして現状診断と住宅取得を

相談したい ・・ようです。 初めての方からメールをいただきました。メール顧問会員を希望されているようです。 武田様 はじめまして。 〇〇県のSといいます。 メール顧問会員希望です。 現在入っている第一生命の保険を 見直そうと色々ネットで検索していて、 武田さんのブログにたどり着きました。 ある程度勉強してからでも、 と思っていたのですが、 その間も保険に お金は垂れ流れてるわけですし、 どんどん増えていく行列の人数を見て 急がなければ!と思った次第です。 現状診断と住宅取得、 ・土地も購入しての新築の場合 ・ 略 ・・に住む場合 ・ 略 ・・その場合 相続、となると 書類の入手など難しいと思うのです。 親に知られることなくお願いしたい と思っております。 なので、上記の下2つはむりでしょうか。 小学校は転校させたくはありません。 学校区内に売り地はほとんどないようです。 一番上も難しいかもしれません。 説明が下手なので申し訳ないです。 ちゃんと伝わっているでしょうか。 よろしくお願いします。夫は会社員です。30代前半のご夫婦に、小学生2人を含むこども3人、計5人家族・・のようです。一番下の子はまだまだ小さいので、妻は専業主婦のようです。このような家族構成で必要な保障は・・?夫の死亡保障のみ! ・・です。妻にも、子どもたちにも、死亡保障はまったく要りません。もし・・加入しているのであれば、即!解約してOK!・・です。( 特約も同様 )その保険料相当分は確実に貯蓄が増えます。また、夫も含めて家族全員、医療保険は加入しない方がお得です。介護保険なども同じこと。即!解約してOK!・・です。生命保険はシンプルに夫の死亡保障のみ・・に すると、目に見えて貯蓄が増えていきます。で・・その夫の死亡保障はいくら?きちんと現状診断する前で・・金額が分からない今、どうするか?口座から保険料が引き落とされるのを、指をくわえて眺めている?よりベターな方法は・・とりあえず必要額を決め打ちする!3,000万円で行っちゃえ!三角形の保険で3,000万円を確保!30代前半でたばこを吸わないなら・・保険料は月3千円弱・・です。 ブログ・トップ画面の右帯を参照。 「家計の常識を疑え!」の「生命保険 」第一生命の保険でいくら払っているか分かりませんが、どうせ・・特約てんこ盛りで、万単位になっているだろうと思います。大量にお金をたれ流し中・・です。仮に月23,000円とかであれば、本当に必要な保険料は約3,000円なので、毎月20,000円は貯蓄に廻せます。第一生命にプレゼントし続けるより、我が家の資産を増やした方がいい・・に、決まっています。20,000円×12ヶ月=240,000円!1年で24万円も貯蓄できちゃいます。240,000円×30年=7,200,000円!30年で720万円も貯蓄できちゃいます。現状診断前であっても、お金たれ流しはストップしておきましょう。マイホーム取得にからんで・・。《 相続での不動産の評価 》「固定資産税・都市計画税」の通知書の写しがあれば、かんたんに相続税の評価額も判明します。・・が、親に内緒のため、その資料が見られない場合・・。土地 : 日本全国どこでも場所が特定できさえすれば、評価額(単価)を調べることが可能です。なので、場所と面積が分かれば金額が判明します。面積が分からなければ、角度を変えた数枚の写真から おおよその判断をします。建物 : 面積他が分かる資料が無ければ・・角度を変えた数枚の写真から判断できます。写真を撮ることもマズイ場合は やむをえません。ご本人からの情報の範囲で判断するしかありません。私ごとですが、昨日・・日曜日(5/15)、好天に恵まれ・・汗をかきかき山を登り、気持ちよく滑り降りてきました。爽快! ・・でした。雪は融けて・・だいぶ無くなっていました。山のかなり上部まで行かないと・・滑られるほどの量がありません。動き続けていると・・暑くなってきて、着ていたTシャツも脱いでしまいました。上半身は裸で登り、下りもそのまんま・・でした。遠くにいた一般登山者が・・こちらを見つけて、あぜん・・として? 固まっていました。 (^^ゞ( よくあること、よくあること )この辺まで登ってきて・・やっと、雪がしっかりつながっています。同じ場所で、登ってきた背後を振り返りました。本日の目的地(ピーク)です。岩手山の雪もだいぶ消えました。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/16

-

土地申込み! 借地に建築? 2世帯住宅の相場?

土地購入申込書を送りました。 〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)これまで・・マイホーム取得のため、土地を物色してきました。かなり広い範囲に渡って、土地を検討してきましたが・・この辺で終止符が打たれるか・・?売り地を色々探しながら・・「待てよ、実家を建て替えて 2世帯住宅ってのはどうだ? 土地を買わずに済むから 安上がりでお得なのでは・・?」・・なんて発想が頭をもたげて、夫の実家の建替えを検討しました。ところが・・ちょっと公にできない事情で、この話は潰れました。んじゃあ・・妻の実家の建替えは?・・と、具体的に検討しましたが、こちらも・・ちょっと公にできない事情で、話は潰れました。「結局・・土地を買ってやるしかない!」・・ということで、今まで出てきた候補地の中から、小学校や買い物に便利な割に価格が安い・・ある土地に絞り込みました。「ここに家を建てた感じはどうなる?」住宅プランの配置のリクエストをもらったので、おととい~昨日・・と、プランを作成してファックスしました。で・・昨夜、ご夫婦で話し合っった結果、この土地でいいんじゃないか?・・と、なったようです。 ※土地価格には理由がある。 地理的に便利なのに、 価格が安い ・・という場合には、 それなりの理由があるものです。 今回のMさんの土地の場合は、 「北側道路」・・ということです。 南には総2階住宅が建っています。 何を優先して何をがまんするか? ・・ということなんですね。 限られた予算で買う・・ということは。 あとは自分で工夫!・・です。 快適に生活できる住宅プランを 真剣に考えていきましょう! 日当たりのより良いプランを!Mさんの意向を受けて、不動産屋さんに連絡をしました。「購入を前提に検討します。 1週間の時間をください。」「ありがとうございます。 お客様のお名前だけ教えてください。 あと・・『不動産購入申込書』に記入 の上、ファックスをお願いします。」で・・、不動産屋さんのHPから『申込書』をプリントアウトして、署名捺印以外の部分を私が記入して、Mさん宅へファックスしました。まもなく・・署名・捺印後の用紙が戻ってきました。これを不動産屋さんにファックスしました。ついでに書き加えました。「あらかじめ『重要事項説明書』を いただければありがたいです。 お願いできますか?」すぐ、送られてきました。12ページの『重要事項説明書』が。すぐ・・さあ~っと、チェック。特に新たな事実はありません。将来の『区画整理地区』になっていることは、私が事前に調べていました。コンクリート住宅等は建築不可!・・で、建築をする際には、『53条許可』・・という手続きが必要です。さあ!これから1週間(来週末まで)で、この土地を買ってもいいか・・の、判断をすることになります。マイホームプランを煮詰めてみながら・・。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始〇顧問会員のSさん(20代) (相談:ライフプランニング)4/5・・に、現状診断が終了しています。メールをいただきました。 ※は、私の声。 武田様、佐々木様 いつもお世話になっております。 △△市のSです。 先日、予定どおり地元の 〇〇市に無事引越しをいたしました。 今後はメールでのやりとりが 多くなってくると思いますが、 よろしくお願いします。 (次回のメールから〇〇市のSです と名乗らせていただきます) さて、夫婦の生命保険について、 ヒアリングでアドバイスを いただきましたとおり、 見直しを進めてみようと、 武田様からご紹介のあった 生命保険会社数社に 資料請求をしているところです。 職場で取り扱っている 団体生命保険とも比較しながら、 後日、 加入前にご相談させていただきます。 ※お断りしておきます。 私が特定の保険会社を推奨 することはあり得ませんので、 誤解のないよう・・お願いします。 特定業者と特別な関係は、 盛っていません。 ビミョーな問題・・です。 (^^ゞ 今回は、近い将来、マイホームを 取得しようとした際の相談を させていただきたくメールしました。 (相談内容) 1、マイホーム取得時に、土地のみ 賃貸でというケースが有利 となることもあるのでしょうか? (マイホーム取得時には、当然 土地もセットで購入と考えていましたが、 土地購入後の固定資産税額や 土地の賃貸料によっては、 土地の賃貸のほうが有利 となることもあるのでしょうか?) ※借地にマイホーム建築。 土地を買わずに建築できるので、 立ち上がり時点の経済的な負担は かなり軽減されます。 『定期借地権付分譲』・・などは、 その典型です。 ・・が、その人の考え方にもよります。 「地代を払って・・いつまでたっても、 自分の土地にならないんじゃなあ・・。」 心情的に「所有」にこだわる人が 圧倒的に多いようです。 ただ・・自宅は別に持っていて、 仕事の関係でセカンドハウスを 持つ等のケースでは・・抵抗なく 受け入れられている・・ようです。 本当に有利かどうか? 住宅ローンが早く完済できる人は・・ 借地よりも所有地の方が低コストな 場合も考えられます。 なぜなら・・ 『 地代 > 固定資産税 』 でなければ、地主さんは貸しません。 (当たり前!) 死ぬまで地代を払うのは損になる・・かも。 ローンの借り入れが少ない・・とか、 繰上げ返済で短期で完済できる・・ とかいうケースなら、土地も買って 所有した方が有利かもしれません。 2、2世帯住宅を建てる際の 相場はいくらくらいなのでしょうか? (建てる2世帯住宅の仕様やレベルで 価格が変わることは十分に 承知していますが、 武田様の長年のご経験から、 情報を教えていただければ幸いです。) ※この質問の意味・・不明です。 2世帯住宅の・・何の相場・・ですか?Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/14

-

マイホーム 農業振興地域 免震住宅 外断熱

まだ、現状診断の順番待ち・・ 〇メール顧問会員のHさん(40代) (相談:ライフプランニング)ただ今・・「現状診断」の資料作成待ちで、行列に並んでもらっています。ヒアリングシートを頂いたのは・・2/7。もう3ヶ月以上もお待たせしています。申しわけありません!! ※ネコの手・・借りたい! 資料作成は佐々木FPが一人で 行なっています。 作業ペース以上のスピードで、 行列に並ぶ人が増えています。 佐々木FPが2人いれば・・ だいぶ はかどるんですが。 顧問料36,000円では、 スタッフを増やすこともできません。 現在でさえ・・私が無報酬で がんばっています。 ・・という話を昨日、来所していた Dさん(30代)にしたら、 言われました。 「どうやって生活してるんですか?」 何とか・・生きています。 消費者の味方! 正義の味方! ・・は、大変なんです。メールをいただきました。 武田様 毎日、ブログ拝見しています! 毎日お疲れさまです。 〇〇県のHです。 (5/13現在7番目に並んでいます) 武田様、佐々木様が震災後も ご無事とのことで安心しておりました。 私どもが住んでおります 〇〇県も6強でした。 ほんとうに怖かったですね。 ※そうですよね、Hさんの所も 大変だったんですよね。 ご無事のようで、よかったです。 さて、ドキドキしながら 順番待ちをしておりますが、 (いよいよと思っていたら 回答待ちの方の上の方に また行ってしまいましたが(笑)) ※スミマセン! 作業がはかどって・・次の人へ 次の人へ・・と進んだかと思うと、 フェイントをかけて・・以前の人へ、 なんてことを繰り返しています。 お待たせしていて本当に 申しわけありません。 現在、来年3月までに家を建てよう・・・ ということになり (子供が来年小学校に上がるのでそれまでに) 住宅会社に見積もりを お願いしだしたところです。 ※おっ!! そうですか。 土地は夫の実家の となりの農地に建てることになり これが農業振興地域とのことで 申請が年に二回で、 申請に時間がかかるとのこと・・・ スタートが遅すぎたようです。 ※はい、農地に建築・・という可能性が 高い人は、かなり前から事前準備が 必要になります。 日本の農地は、農地以外の利用に 対して、かなり厳しく規制しています。 本当は・・建築予定の何年も前から、 住宅会社と接触する前から、 自分で役所等に足を運びたい・・です。 土地が農業振興地域の場合の 見積もりを出してもらうときに何か 注意するべき点などはありますでしょうか? ※見積り依頼している住宅会社が、 手続きに係わる複数の役所等に、 きちんと足を運んで調査してくれて いるか? ・・が重要です。 手続きをリードできる能力は・・当然、 住宅会社として持っているべきです。 他に見積もりを比較するときに 注意するところも教えてください。 ※注意するポイント。 ・見積り依頼する住宅会社選び。 ・レベルの確認。 ・・以下でコメントします。 また、 震災後で免震住宅に興味があったり、 内断熱とか外断熱とかいろいろありますが 武田様はどのように思われますか?? ※「免震」は地震力をなるべく受けない (免れる)ことであり、 「耐震」は地震力を受けても壊れない (耐える)ことです。 「免震」は・・ 横揺れには効果があるが、 縦揺れには効果がない場合が多い。 強風時での地震では 大きな揺れになることがある。 高価である。 「免震」は、大手ハウスメーカーが 盛んに宣伝しています。 元々・・経費を取りすぎてバカ高い 大手メーカーで「免震」を採用したら、 とんでもない・・お金のたれ流しに。 私の家は建築後30年ですが、今回の 大地震でも十分に「耐震」住宅でした。 ※断熱が内か外か・・は、 一般住宅ではあまり意味が無い。 建物の躯体がコンクリートの場合なら、 明らかに外断熱の方が優れます。 コンクリートが築熱層になるからです。 一般住宅の場合の壁は、築熱層 には成り得ません。 ※参考 : 日本のマンション 日本のマンションは、ほぼ内断熱です。 外断熱は住まいとして優れますが、 施工費が大変高くなるために、 採用されていません。 マンションを買ってはいけない理由の ひとつ・・です。 (もっと大きな理由あり) 現状診断も終わっていないのですが、 当方はどれくらいの金額の 家を建てられるのか。 また私(妻)がパートを辞めても ローンを払っていけるのか、 ※以前・・ できあがったキャッシュフロー表を 自分でいじってシミュレーションして みた「働く妻」がいました。 結果は悲惨なもので・・ 「はいはい、分かりました。 一生・・しっかり働きますよ!」 あこがれの「専業主婦」の夢は、 無残に打ち砕かれました・・。 そのあたりを現状診断後に ご教授して頂けると幸いです。 お忙しいところ恐れ入ります。。。 どうぞよろしくお願いします。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/14

-

マイホーム、外から見た感じでは完成ですが・・

作り付け家具とか建具とか・・まだ・・できていない、そろっていない、・・ようです。 ※ごめんなさい! 昨日は時間が無くて、記事を 書くことができませんでした。 5/16(月)のセミナーのために 原稿を完成させなければ ならない・・期限でした。 (夜までかかりました) さらに・・住宅用地物色中の 顧問会員のMさん(40代)のために、 ある土地に建物を配置した絵 を作る作業も入ってきました。 時間が無くて・・間に合わせの 絵・・に、なってしまいました。 (Mさん、ごめんなさい!) Fax を送ったら・・もうじき21時。 ・・ということで、ブログ記事を 書く時間がありませんでした。 皆さん、申しわけありません!!〇顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)マイホーム建築工事・・、もうじき完成しそうです。建物外観は完成・・です。 あと、外構工事がありますが・・。玄関正面に階段があります。その階段を廊下から見ました。 左側が玄関。左奥は座敷。座敷・・と、土間・・です。リビングからダイニングキッチンを見る。キッチン。ダイニングキッチンからリビングを見る。リビング上部の吹き抜け・・大空間。吹き抜け最上部。 ・・高い。2階、ご両親の部屋から出た所。 右下は玄関。吹き抜け上部から玄関を見下ろす。主寝室から吹き抜け空間へ伸びる・・キャットウォーク。キャットウォーク先端から見下ろすキッチン。キャットウォークから見るリビング上部。2階ホール。正面は玄関吹き抜け。右上は小屋裏収納。2階ホール。右下は1階へ。右奥は主寝室。玄関・・です。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のO2さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。来週月曜日の完成・・に、なりそうです。〇顧問会員のDさん(30代) (相談:生活設計・マイホーム建築)今日午後、初めて・・来所。新規に顧問会員になりました。年間顧問料:36,000円を入金しました。佐々木FPがヒアリングを行ないました。勤務時間をオーバー・・して、16:30までかかりました。 (残業!・・です)【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 O2さん(40代):現状診断 今日の作業。(2/2着)6 Tさん(20代):現状診断 2/5 シート到着。7 Hさん(40代):現状診断 2/7 シート到着。8 Nさん(30代):シミュレーション 2/7 依頼到着。9 I さん(30代):現状診断 2/23 シート到着。10 Sさん(30代):現状診断 2/23 シート到着。11 Kさん(30代):シミュレーション 2/25 依頼到着。12 Tさん(40代):シミュレーション 3/8 依頼到着。13 Kさん(30代):シミュレーション 4/4 依頼到着。14 Sさん(40代):現状診断 4/12 ヒアリング。15 Mさん(40代):現状診断 4/19 シート到着。16 Tさん(40代):現状診断 4/21 シート到着。17 Sさん(30代):シミュレーション 4/26依頼到着。18 Sさん(20代):現状診断 4/28 シート到着。19 Tさん(30代):現状診断 5/7 ヒアリング。20 Oさん(40代):シミュレーション 5/12依頼到着。21 Tさん(20代):シミュレーション 5/12依頼到着。22 Dさん(30代):現状診断 5/13 ヒアリング。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/13

-

生命保険は三角形って ヤミクモに入ってはダメ!

そもそも 死亡保障は不要!・・でした。 〇メール顧問会員のNさん(30代) (相談:ライフプランニング)今日(5/11)、現状診断が終了!メール添付で送ったばかり・・です。順調な人生・・に、なります。・・が、生命保険で損をしています。いや・・損・・という程度の話ではありません。このまま放置すると、生涯でたれ流すお金の総額は、1,265万円!! ・・です。( もったいない・・ )犯人は・・? 保険屋さんは・・?三井住友海上きらめき生命! ・・です。夫が3本、妻も3本、必要も無いのに加入させられています。完全に、きらめき生命のエジキ!・・です。「お主も悪よの~、きらめき。」( 夫は他に生協にも加入 )N家の生命保険の状況は・・?夫は・・1 収入保障保険 4,425万円2 終身保険 500万円3 医療保険 4 災害死亡・医療妻は・・1 終身保険 500万円2 医療保険3 ガン保険〇生命保険 保障額 夫 : 4,925万円 妻 : 500万円 死亡時に受け取れる金額・・です。〇生命保険料 月額 : 31,908円 年額 : 382,896円 払込総額 : 12,650,856円 ( 内 保障コスト:12,650,856円 ) ・・もったいない。 「保障コスト」=「捨てるお金」 ・・です。 ( ・・もったいない ) N家の概要 家族 : 3人家族 夫婦と赤ちゃん 仕事 : 夫:会社員 妻:現在は専業主婦 住居 : 賃貸そもそも・・保険は、みんなが少しずつお金を出し合って、みんなが損をすることで成り立ちます。( 相互扶助 ) 出したお金よりも多額のお金を受け取れる そんな・・みんながお得な仕組み って、あり得ないこと・・分かりますよね。そもそも・・保険は、一定期間の保障をお金で買うもので、その期間が過ぎれば、お金は無くなります。 お金を積み立てている・・ 貯蓄をしている・・ と思うのはカラスの勝手ですが・・。そもそも・・「生涯の保障」を受けるのは、保険料を払う私たち消費者ではなく、保険料から給料を受け取る保険屋さん・・です。 なんとかやめないで・・一生、 保険料を払ってもらえれば、 保険屋さんの給料は安泰・・です。なので、「生命保険には加入しない。」ことを前提に、生活設計を行ないましょう。終身保険は、私たち一般の人間には不要なシロモノ・・です。医療保険やがん保険も不要、加入しない方がお得・・です。夫の1(収入保障保険)が、三角形の保険です。死亡保障が必要な場合は、これで備えれば・・損も最小で済みます。で・・N家の場合、その死亡保障は必要か?〇死亡保障必要額の検証結果 現在 10年後 夫 -1,245万円 -946万円 妻 -6,958万円 -6,248万円 「必要保障額」=「必要資金」-「手当可能資金」 ・・という算数を行なっているので、 マイナスということは、保険が不要・・ということ。結局・・N家の場合、夫婦ともに生命保険は不要!・・です。現在も将来も、生命保険は不要!・・です。赤ちゃんがいても、生命保険は不要!・・です。ということは・・?今・・加入中の7本の全てが不要!・・です。はい、とっとと解約、清算!・・しましょう。1,265万円のたれ流しをストップ!・・しましょう。 ※参考 仮に死亡保障が必要であったとしても、 三角形の保険選びは・・? 現在の状況では・・ 三井住友海上きらめき生命・・の 選択はありえません。 たばこを吸う人なら・・ 東京海上日動あんしん生命・・か、 ネクスティア生命・・です。 たばこを吸わない人なら・・ 損保ジャパンひまわり生命・・か、 アフラック・・です。 (2011/04/16・・の記事の表を参照) なお・・当事務所は、特定の保険会社 と特別な関係を持っていません。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/11

-

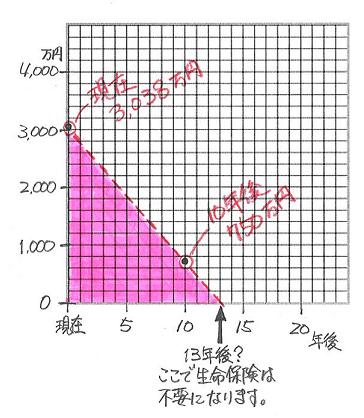

月2万円の差が一生に与える影響を確認しよう

たったの2万円・・ですが、まったく別の人生になります。〇メール顧問会員のO1さん(40代) (相談:ライフプランニング)4/28・・に、現状診断を終えています。 O1家の概要 家族 : 夫40代、妻30代、子ども無し 仕事 : 夫:会社員 妻:パート 住居 : 賃貸住宅メールをいただきました。 武田様 こんにちは、お世話になっております。 G・W中に現状診断の結果を 眺めながら色々と考えました。 質問がいくつか出てきましたので、 お願いします。 我が家の場合は子供にかかる 支出がないので内容は単純で、 『年金がいくらもらえるか?』+ 『定年に向けてどれだけ貯められるか』 という話なわけですよね。。。 1 マイホーム取得も可能とのことですが・・・ 無理なものと思っていましたので、 可能であるならとても嬉しいです。 が、主人の年齢、定年までの時間、 貯蓄の状況などを考えあわせますと、 仮にローンを組んで購入したとしても どのような返済プランになるのか イメージができません。 定年後もローンを払い続けるように なりますよね?? ざっくりとでいいので、 『貯蓄がこのくらいたまったら このへんで購入して・・』 という 例をあげてみていただけませんか? 2 7月の引越の準備を始めています。 物件のあたりをつけているのですが どうにも・・・家賃6万でおさめるのは 難しそうです。 引越はしますが家賃は 現状と同じく8万で行った場合でも マイホーム購入は可能と思われますか? (家賃6万ということはそれなりの物件 ということになってきまして、 住居のレベル を下げるというのは、 私にはキツイんですね。。。 もちろん予想はしていましたが 正直なところやはり無理っぽいです。。。) 質問は以上2点です。 きちんとしたシミュレーションが 必要な内容かどうか判断がつきませんが、 とりあえずメールさせていただきます。 よろしくお願いします。現状診断が終わった時点で・・『住居費』に関して以下のコメントをしました。 これからの『住居費』の総額は、 3,664万円です。 同じく『保険料』は300万円、 『生涯収支』は140万円です。 これらの合計額は、4,104万円です。 もし仮にマイホーム取得を考える場合、 その後の『住居費』が・・ この額以内に納まれば、 生活レベルを変えずに 住宅取得が可能! ・・ということになります。ここで言う・・『住居費』は家賃の総額です。生涯で3,664万円・・です。大金ですが・・家賃設定が6万円なので、それほどの金額でもありません。生涯賃貸の場合の住居費は、もっともっと多額になります。『保険料』300万円・・は、O1家の場合・・こんなにお金を捨てる必要は、まったくありません。( 保険加入=お金を捨てること! )今・・必要な夫の死亡保障も、数年後にはまったく不要になります。覚悟の上で捨てるお金は、20~30万円程度で済むと思われます。( 270万円ほどは浮く )『生涯収支』・・とは?これからの一生の収入(年金も含む)と、これからの一生の支出との差額・・です。140万円とは、ほぼトントンということです。もちろんプラスが望ましく、その金額が大きいほど・・望ましい。マイナス・・であれば、収入以上に浪費する状態です。マイホーム取得を検討する際には・・上記の合計額の範囲で考えれば、無理の無い計画になります。生活費やレジャー費などの他の支出を節約することなしに、マイホーム取得ができます。・・と、目安をつけた上で、具体的な『資金計画』等を作成していきます。・・が、質問文からは、基本的な部分の変更が見受けられます。『現状診断』の内容の変更です。( これは非常に大きなことです )「家賃は6万円ではなく、8万円にしたい。」・・ということのようです。であれば、人生がまったく変わります。新たなシミュレーションが必要です。キャッシュフロー表やグラフが変わります。生命保険の死亡保障必要額も、はっきり変わってきます。基本的なキャッシュフローの最終形が決まらないと、『住居費』に当てられる予算が見えてきません。改めてシミュレーションを依頼してください。家賃等の基本事項を告げた上で、マイホーム取得のシミュレーションを依頼してください。( 行列に並んでもらいます ) 目安を立てるために・・ 自分でキャッシュフロー表の金額を いじってみてください。 家賃2万円差を人生に乗せてみて。 そのままグラフに反映されるので、 これからの人生が見通せます。私が・・キャッシュフロー表をいじってみました。家賃6万円⇒8万円に。(老後の妻1人期間だけ6万円に)そもそも・・人生が成り立ちません。夫が死んだ後、妻1人期に貯蓄が底をつきます。O1さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP 〇メール顧問会員のNさん(30代) (相談:ライフプランニング) 現状診断の資料作成作業。 佐々木FPの作業が終了した後、 武田FPが「総評」を書いて完成! メール添付で送りました。〇メール顧問会員のO2さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。今日から、あらためて着手しました。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 O2さん(40代):現状診断 今日の作業。(2/2着)6 Tさん(20代):現状診断 2/5 シート到着。7 Hさん(40代):現状診断 2/7 シート到着。8 Nさん(30代):シミュレーション 2/7 依頼到着。9 I さん(30代):現状診断 2/23 シート到着。10 Sさん(30代):現状診断 2/23 シート到着。11 Kさん(30代):シミュレーション 2/25 依頼到着。12 Tさん(40代):シミュレーション 3/8 依頼到着。13 Kさん(30代):シミュレーション 4/4 依頼到着。14 Sさん(40代):現状診断 4/12 ヒアリング。15 Mさん(40代):現状診断 4/19 シート到着。16 Tさん(40代):現状診断 4/21 シート到着。17 Sさん(30代):シミュレーション 4/26依頼到着。18 Sさん(20代):現状診断 4/28 シート到着。19 Tさん(30代):現状診断 5/7 ヒアリング。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/11

-

不動産屋さん 手数料無しで土地を売ってくれる?

報酬無しで働くバカはいないでしょう。いないですよ・・普通。 〇メール顧問会員のTさん(40代) (相談:ライフプランニング)2/14に、現状診断を終えています。子ども2人の4人家族で、夫婦共に会社員で妻の方が収入が多く、 夫は生命保険 不要! 必要なのは 妻のみ!・・というご夫婦です。よくあるケースです。 (^^ゞマイホーム取得のシミュレーション作成のため、また・・行列に並んでもらっています。当事務所の顧問会員になる際には、以下のような約束事があります。「建築や不動産売買の際は、 当事務所を介して実行作業をする。」・・の、「当事務所を介して」の意味は、「不動産売買」については、以下の通りです。住宅用地を購入する際には、普通は・・不動産屋さんに仲介手数料を払います。当事務所を介して購入する際は、これを不動産屋さんに払うのではなくって、当事務所に払ってね、 ・・ということです。(顧問会員に新たな負担は無い) ※詳しくは・・ ブログ右帯の「顧問会員って何?」 以下を参照してください。このことに関して・・Tさん、ふと・・疑問を感じたようです。いただいたメール・・です。 ・・ 略 ・・ ちょっと思ったのですが、 武田さんにバックについてもらい、 アドバイスを頂いていても、 実際に土地を購入するのは、 不動産屋さんからになります。 その仲介手数料が100%、 不動産屋さんにいかないとなると、 土地を売ってくれるものなのでしょうか。 ・・ 略 ・・まったく報酬無しで、不動産屋さんが土地を売ってくれるでしょうか? 報酬無しでFP事務所をやっている おバカさんじゃあるまいし。 ( ん?だれだ?・・それ )冗談はさておき、いい・・質問です。不動産屋さんの収入については、よく知られていない・・と思います。良い機会なので説明しておきましょう。不動産の売買で不動産屋さんはどのように報酬を得るか?売買する不動産が・・1 自分の所有物件の場合2 他人が所有する物件の場合とで、ちがってきます。1の場合は、自ら購入した不動産に手を加えたりして、利益を乗せした上で売ります。(それで、十分に利益が得られる)「仲介」ではないので、その手数料を取ることはできません。このような不動産の購入を検討する際に、当事務所が手取り足取りアドバイスしたとしても、仲介手数料はもらえません。直接・・売主の不動産屋さんとやり取りすれば、元々手数料は不要です。これは・・諸費用の問題なので、物件情報を見るときは、『取引形態』をチェックしましょう。そこに・・『売主』とあれば、仲介手数料はかからない!・・ということです。数十万円がかからない・・これは大きい。2の場合は、他人の不動産の売買を、その不動産屋さんが仲介する・・ということです。『取引形態』には、『仲介』と書かれています。取引作業の対価として、不動産屋さんは『仲介手数料』を得ます。手数料は、いくら?簡易計算法は・・(売買価格×3%+6万円)×1.05 ・・です。(上限額)不動産が1,000万円なら、37.8万円・・です。だれからもらう?不動産を売る人から、もらいます。不動産を買う人からも、もらいます。不動産屋さんが一人(1社)だけで、売主、買主、双方の面倒を見ると・・上記の例では、37.8万円×2=75.6万円!・・おいしいです。これを業界では、「両手」とか「両取り」とか言ったりします。一般的に多いケースは・・売り物件を抱えた不動産屋さんは当然・・売主さん側にいます。対して、物件を探している買主側にもやはり、不動産屋さんがくっついていて、いっしょに物件を探しているもの・・です。・・で、買主が物件を気に入って、担当の不動産屋さんに意思表示します。すると・・その買主側の不動産屋さんと売主側の不動産屋さんとが交渉に入り、話を煮詰めていきます。・・で、契約しよう・・ということになれば、手付金を用意して契約します。(売買価格の10分の1以下が多い)そして・・約1ヵ月後に、残金を払って決済、登記を行ないます。この・・所有権移転の登記まで終わったら、買主は・・「お世話になりました。」と・・仲介手数料を払います。売主も同じ。それぞれの不動産屋さんに払います。 ※注意 すべてが完了する前に、 仲介手数料の一部を受領しようと する業者がチラホラ見えます。 たとえば・・契約成立時点で半額とか。 「不成立に終わっても返還しない。」 ・・のような条件付きで。 注意、注意。売主側に不動産屋さんが1社、買主側に同じく1社なら、それぞれの業者は、仲介手数料を37.8万円ずつ受け取ります。これもよくあるケースですが・・売主側は1社のままで、買主側に2社・・なんてケースがあります。その場合・・買主側の2社の受取額は、37.8万円÷2=18.9万円 ・・です。3社の場合は、3分の1になります。ということで・・不動産屋さんが手数料がもらえない・・という状況にはなりません。手数料がもらえないことを知りながら業務をすることも、もちろんありません。今日の佐々木FP〇顧問会員のTさん(30代) (相談:ライフプランニング)午前、奥さん一人で来所。5/7(土)のヒアリングの続き・・です。本格的に佐々木FPがヒアリング。(やっぱり・・佐々木FPでないと)実家が佐々木FPと同じ郡山です。盛り上がっていた・・ようですが、期待した・・福島弁のやりとりでなく、標準語・・でした。 ザンネン! (^^ゞ〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。終了間近、明日・・完成できます。今回もまた・・夫婦共に生命保険が不要!・・に、なりそうです。よくあること、よくあること。生命保険に入ればいい・・というものじゃない!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 今日の作業。(1/26着)6 O2さん(40代):現状診断 回答待ち。(2/2着)7 Tさん(20代):現状診断 2/5 シート到着。8 Hさん(40代):現状診断 2/7 シート到着。9 Nさん(30代):シミュレーション 2/7 依頼到着。10 I さん(30代):現状診断 2/23 シート到着。11 Sさん(30代):現状診断 2/23 シート到着。12 Kさん(30代):シミュレーション 2/25 依頼到着。13 Tさん(40代):シミュレーション 3/8 依頼到着。14 Kさん(30代):シミュレーション 4/4 依頼到着。15 Sさん(40代):現状診断 4/12 ヒアリング。16 Mさん(40代):現状診断 4/19 シート到着。17 Tさん(40代):現状診断 4/21 シート到着。18 Sさん(30代):シミュレーション 4/26依頼到着。19 Sさん(20代):現状診断 4/28 シート到着。20 Tさん(30代):現状診断 5/7 ヒアリング。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/10

-

買ってはいけない! 「建築条件付き土地」

建物でしっかり儲けられてしまいます 写真と文章は関係ありません。〇顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)ただ今・・マイホーム取得のため、土地を物色中です。今日・・Mさんが発見した土地を、確認しに行ってきました。その内の一つがこれ・・です。小学校・中学校が近くて、地理的な条件は申し分ありません。また・・南面道路の土地もあります。一区画ごとの価格も安そう・・です。魅力的♪ ・・です。道路沿いに立っている分譲看板(右奥)をしっかり読んでみました。建物の絵があって、9百ウン十万円!・・なんて書かれています。「安く建築できますよ~。」・・と言っています。( いやな予感・・です )説明文をしっかり読んでいくと・・ありました! 『建築条件付き分譲地』なあ~んだ、やっぱり ・・です。 ※建築条件付き土地 土地の分譲業者、あるいは その指定する建築業者で 建築することが義務付け られている売り地。 土地のみの購入はできない。これ、買ってはいけません。土地をエサに客寄せをして、釣り上げます。なんていったって、土地が魅力的なら、釣り上げるのは実にかんたん・・です。この種のビジネスでは・・土地ではほぼ利益無しで、(魅力あるエサだから当然)その分以上にしっかりと建物で回収します。マイホームプランが思うようにならないかもしれません。建築価格は飛びっきり高くても・・。プランだけでなく、性能や設備や仕上げが、その業者なりのものになるかも・・。建築価格は飛びっきり高くても・・。いずれ・・建築計画は業者の言いなり、成すがまま・・です。計画だけでなく、価格も言いなり、成すがまま・・です。結局、高い買い物になります。さらには、その高い分余計に住宅ローンを組むので、利息負担も大幅に増えます。結局、とんでもない高い買い物になります。こんなもの・・買ってはいけません。「建築条件付き土地」 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 今日の作業。(1/26着)6 O2さん(40代):現状診断 回答待ち。(2/2着)7 Tさん(20代):現状診断 2/5 シート到着。8 Hさん(40代):現状診断 2/7 シート到着。9 Nさん(30代):シミュレーション 2/7 依頼到着。10 I さん(30代):現状診断 2/23 シート到着。11 Sさん(30代):現状診断 2/23 シート到着。12 Kさん(30代):シミュレーション 2/25 依頼到着。13 Tさん(40代):シミュレーション 3/8 依頼到着。14 Kさん(30代):シミュレーション 4/4 依頼到着。15 Sさん(40代):現状診断 4/12 ヒアリング。16 Mさん(40代):現状診断 4/19 シート到着。17 Tさん(40代):現状診断 4/21 シート到着。18 Sさん(30代):シミュレーション 4/26依頼到着。19 Sさん(20代):現状診断 4/28 シート到着。20 Tさん(30代):現状診断 5/7 ヒアリング。 あ・・、これも本文と関係ありません。 (^^ゞ 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/09

-

メール顧問会員のマイホーム取得について教えて

顧問関係が終了してしまうケースについて確認させて 〇メール顧問会員のTさん(40代) (相談:ライフプランニング)2/14に、現状診断を終えています。子ども2人の4人家族で、夫婦共に会社員で妻の方が収入が多く、 夫は生命保険 不要! 生命保険が必要なのは 妻のみ!・・というご夫婦です。よくあるケースです。 (^^ゞシミュレーション作成のため、また・・行列に並んでもらっています。質問メールをいただいたので、土曜日(5/7)の記事でお答えしました。 マイホーム取得 理想と する時期はあります?... 読んでいない方は、そちらを先にどうぞ。また、メールをいただきました。 ※Tさんが聞きたいことの核心部分に 私が回答していないために、 また・・いただいたようです。 (^^ゞ 武田様 お世話になっております。 日記を拝見致しました。 ご回答を頂き、ありがとうございました。 ・・ 略 ・・ メール顧問会員のマイホーム取得について、 過去に、どのようにして、武田さんに マイホーム取得のご相談をしているのか、 数年前からの武田さんの日記を 読み返していました。 メール顧問会員は、通常の会員の 方々と同じ顧問料金なのに、 マイホーム取得のご相談については、 武田さんに仲介手数料なるものを 支払えません。 メール顧問会員からの、 マイホーム取得のご相談は、 武田さんにとっても負担になるのですね。 私としては、支払ってでもお願いしたい のですが、物理的に、 それは仕方がない事ですね。 顧問会員について、私の解釈が 追いついていないようで、すみません。 今一度、顧問期間中での、 顧問関係が終了してしまうケース について確認させて頂けますでしょうか。 御断りの場合&約束事の欄で、 顧問会員になってから、 上記のような状況が発生した場合 (不動産売買など)も同様です。 その際には中途であっても、残念ながら・・ 顧問関係は終了します。 とありましたが、 メール顧問会員の場合は、 武田さんを通して不動産売買などを 行うことが出来ないので、 不動産から土地を買ったり、 設計事務所に相談したりする ようなことがあっても、 顧問関係は終了する、ということはない、 ということで宜しかったでしょうか。 ※宜しく・・ありません。 (^^ゞ それとも、現在、土地を探されている メール顧問会員のKさんのように、 土地を探す段階では、 武田さんのアドバイスを頂けても、 土地を購入する段階に入った時には (不動産から土地を購入するため)、 期間中でも、顧問関係は 終了してしまうのでしょうか。 ※終了しません。 (^^ゞ どうぞ、宜しくお願い致します。 ※土地物色中のKさんのお住まいは、 当事務所がある盛岡から見て、 Tさんの所よりも遠方・・です。 そのKさんは、 不動産屋さんに接触する都度・・、 住宅会社に接触する都度・・、 「盛岡のFP事務所を介して 行なうことになっています。」 ・・と伝えながら、土地探し等を 行なっています。 「岩手の盛岡で、親戚が不動産屋 さんをやっているんで、そちらを 介して・・土地を購入します。」 ・・でも何でもいいんです。 私の指示で・・ 検討に必要な資料や情報を、 不動産屋さんからもらっています。 同様に・・自分で役所に行って、 いくつかの確認を行なっています。 (業者の説明を鵜呑みにせずに) 現場写真も撮影して送ってきます。 私も現地に立った感覚になります。 土地探し・購入も住宅建築も、 まったくの素人がプロと折衝します。 ( 『素人対プロの構図』 ) 素人は何らかの不利益があっても、 気付くことがなく、プロ側の対応で むしろ満足さえ・・したりします。 そうならないように・・ 当事務所が会員の背後に付きます。 素人の背後にプロが付くことで、 『プロ対プロの構図』を作ります。 背後にプロの存在がチラホラすれば・・ 素人相手の時とはちがい、敵も いいかげんなことはできません。 緊張感を持って仕事をしてもらえます。顧問をお断りするケース。 (約束事)不動産や建築を含む相談で・・下記の場合は、「顧問会員」そのものをお受けすることができません。(ブログ右帯の「顧問会員って何?」以下参照) 1 すでに建築業者が決まっている。 2 建築の相談を依頼する設計事務所が 決まっている。 3 特定の不動産業者にお願いしている。建築や不動産でも、市場原理を有効に機能させることで、損をしない買い物ができて生活設計を楽にできます。そのような趣旨に賛同頂けない場合は、お断りしています。顧問会員になってから、上記のような状況が発生した場合も同様です。その際には中途であっても、残念ながら・・顧問関係は終了します。1は、建築業者をきちんと比較検討することなく業者を決めてしまった・・ケースです。まったく同じ条件での見積り比較で・・一般的なサイズ(30数坪)の家でも、簡単に500万円の差がついたりします。(ブログ右帯の「マイホーム事例(写真)」参照)建築費500万円の損は、それだけでは終わりません。その分・・住宅ローンを余分に借りるので、利息負担が増します。500万円×40%=200万円建築費と利息の両方で負担が増えて、その合計額は・・700万円! ・・です。当事務所は、そんなことにならないためのバックアップをしています。なのに・・、そうするつもりがない・・のであれば、顧問として助言を継続する意味がありません。2の設計事務所は、1にも増してコスト負担が増加するケース・・です。設計事務所でプラン作成してもらえば、建築費の10~15%を払うことになります。そのような余分な負担をしても、業者選びの段階で設計事務所が、複数の業者に見積もり依頼してくれて、比べっこ できるのなら、まだいい・・です。ところが・・一般的に設計事務所は、懇意にしている建築業者がいます。その業者との請負契約を段取りします。つまり、市場原理が働かない・・ということです。知らずに高い買い物をするかもしれません。工事費で高くついた上に、設計事務所へのコストがバカになりません。きちんと見積り比較をすれば・・たとえば・・1,800万円の建物が2,300万円!・・になったとしましょう。設計事務所の経費が12%だとすると・・、2,300万円×0.12=276万円!これって、どれだけコスト高なのかというと・・ 〇建築費 : 500万円 〇設計費 : 276万円 〇利 息 : 200万円 合 計 976万円! (約1千万円!)1,800万円で済むはずのマイホームが、プラス976万円!・・の、2,776万円のマイホームになってしまいます。当事務所は、そんなことにならないためのバックアップをしています。なのに・・、そうするつもりがない・・のであれば、顧問として助言を継続する意味がありません。3は、コスト負担の多少にかかわらず、好ましくない物件を購入してしまう・・ケースです。( スペースの関係で省略 )『盛岡の親戚が不動産屋をやっている。』『建築にも何十年も係わっている。』『そちらに相談しながら進める。』・・のようなことを あらかじめ相手に伝えて進めれば、安易なごまかしはきかないので・・相手は緊張感を持って仕事をします。顧問会員の状況を最良にするために業務を行なっています。上記をしっかり理解して行動してもらえば、顧問関係が切れることはありません。逆に・・事務所運営が成立しない低料金で、さらに私自身は報酬無しで、親身になってバックアップしているのに、当事務所の意図に反することをされれば、当然・・顧問関係は消滅します。私の体はひとつしかありません。他の頼ってきている顧問会員のために、私の時間を費やしたい・・と、思います。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/09

-

FP事務所年間顧問料 1,000円不足していました

ついでにヒアリングを・・ 写真と記事は関係ありません。〇顧問会員のTさん(30代) (相談:ライフプランニング)本日、顧問会員に成り立て!・・です。ご夫婦とお嬢ちゃん3人、計5人家族で来所。前日に顧問料を振り込んで頂きましたが、36,000円ではなくって、35,000円だった・・ようです。で・・今日、1,000円を持参して、家族総動員でいらっしゃいました。ついでなので・・ヒアリングを行ないました。5枚のシートに記入作業・・。ご夫婦で手分けして。私は、持参資料のコピー作業。・ねんきん定期便・給与明細・固定資産税通知書・住宅ローン資料・保険証券 ・・等々。( 源泉徴収票は次回! )あの・・預金連動型住宅ローン、ついに現れました。本当に利用している人。ちょこちょこ・・ちょこちょこ・・と、保険に加入しているようです。お金・・たれ流しの香りがただよっています。( 診断結果が楽しみ・・です )で・・、今日は記入できるところまでで一旦やめて、コピーをもらい、とりあえず行列に並んでもらいました。( 20番目! ・・です )次回は・・佐々木FPがいる平日の日中に、奥さんのみで来てもらうことに・・。その時点でヒアリングを終了させます。 ヒアリングはやっぱり 佐々木FPでないと・・。 「現状診断」の資料を作るのも 佐々木FPだし・・。 私では・・どうも、要領が悪い。 (^^ゞ【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 作業中。(1/26着)6 O2さん(40代):現状診断 回答待ち。(2/2着)7 Tさん(20代):現状診断 2/5 シート到着。8 Hさん(40代):現状診断 2/7 シート到着。9 Nさん(30代):シミュレーション 2/7 依頼到着。10 I さん(30代):現状診断 2/23 シート到着。11 Sさん(30代):現状診断 2/23 シート到着。12 Kさん(30代):シミュレーション 2/25 依頼到着。13 Tさん(40代):シミュレーション 3/8 依頼到着。14 Kさん(30代):シミュレーション 4/4 依頼到着。15 Sさん(40代):現状診断 4/12 ヒアリング。16 Mさん(40代):現状診断 4/19 シート到着。17 Tさん(40代):現状診断 4/21 シート到着。18 Sさん(30代):シミュレーション 4/26依頼到着。19 Sさん(20代):現状診断 4/28 シート到着。20 Tさん(30代):現状診断 5/7 ヒアリング。 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/07

-

マイホーム取得 理想とする時期はあります?

少なくとも「~歳までに」・・とか 〇メール顧問会員のTさん(40代) (相談:ライフプランニング)2/14、現状診断 終了!子ども2人の4人家族で、夫婦共に会社員で妻の方が収入が多い。この形態でよく見かけます。夫は生命保険 不要!妻だけが生命保険が必要、・・というケースです。シミュレーション作成のため、また・・行列に並んでもらっています。メールをいただきました。 ※は、私の声。 武田様 お世話になっております。 現在、マイホーム取得シミレーション 依頼のため、 行列に並んでいますTです。 第二子が生まれてから、 そろそろ2ヶ月になろうとしています。 先日、〇〇県から〇〇に帰って参りました。 ※その節はごちそう様でした。 あまりみっちりは勉強できないのですが、 ちょっとずつ、マイホーム取得に関する 情報を集めています。 私は現在育休中なので、復帰した後の 具体的な収入がどうなるか解らないのですが、 今年4月から、育児補助金や時短勤務の 減額が決まったようで、心配です。 将来のマイホーム希望地として、 〇〇県〇〇市の〇〇駅付近へ、 と考えています。 私も夫も、今の場所よりも通勤し易い 場所であるため、 マイホーム取得が無理であっても、 もしくは、可能であれば、土地を探すのにも、 その地に住んだ方が探しやすいと思い、 賃貸で探しているところです。 もしかすると、 マイホーム取得シミレーションが完成され なければ解らないご質問かもしれませんが、 現状診断の段階で教えて頂ける 感じだったら・・・、と思い、 以下にご指導頂きたい内容を書きます。 1 私達の年齢(夫40代前半、妻30代後半) からすると、 マイホーム取得は、少なくとも「~歳までに」や、 理想とする取得時期はありますでしょうか。 私達も、もう40歳代突入のため、 ローンの期間などが気になりました。 また、特に子供2人の保育園事情、 小学校に上がるまでには・・・?など、 自分達の年齢だけで決められない 面もありましたので・・・。 (いま、どれくらいの資産があり、現状の収入、 支出で決まってくるのかと思うですが・・・。) ※みんなに共通する理想の時期♪ ・・なんてものは、存在しません。 老後までローン返済をしたくないのは、 だれの場合でも同じですが・・。 最適な時期は、個別の事情によります。 当事務所では実際に、60代や50代 のマイホーム取得もお手伝いしています。 (どれも住宅ローン利用) 時期を断定的に決めたがるのは、 住宅屋さんか、その御用達FP、・・です。 契約のための動機付けが必要ですから。 2 妻(私)の会社からの住宅補助終了予定は、 2017年9月頃(2012年4月復帰出来るとすれば) です。 ・・ 略 ・・ 補助が終了する時期までマイホームは取得せず、 住宅補助が出る期間は貯蓄していく方が 有利なのでしょうか。 ※このへんのお話は・・ シミュレーションを作成後に 検討しましょう。 3 残念ながら私はメール顧問会員のため、 岩手県にお住まいの会員の方々と同じようには、 武田さんに、マイホーム取得のための依頼が できません。 メール顧問会員は、遠隔操作で ご支援頂けるとのことでしたが、具体的には、 どのように進めたら良いでしょうか。 (間取りを決めたり?など。武田さんの日記で、 ある顧問会員の方が、武田さんと 間取り決めの相談をされており、 いいな~~と思っていました。) ※実際に進行中の遠隔操作。 メール顧問会員のKさん(40代)は、 マイホーム取得のために、ただ今 土地探しの真っ最中(現在進行形)です。 ご夫婦が不動産屋さんから紹介され、 現場を見学して写真を撮り、物件資料 といっしょに当事務所に送信。 図面等を私がブログに掲載して、 土地を選ぶ際のチェック事項を説明、 コメントしています。 放っておいたら・・Kさん、業者の 言いなりで、つまらない土地を買って いた可能性があったんですが・・、 いくつもの土地を検討する内に、 だんだん目が肥えてきました。 Kさん・・そろそろ、ある土地に 絞り込んで契約寸前・・です。 その土地の「重要事項説明書」を 送ってもらって、私がチェックします。 顧問会員の決まりとして、 自分で土地探しをしたり、 直接不動産に問い合わせたり、 特定の設計事務所にお願いすると、 顧問期間中でも、顧問関係は終了してしまう、 という内容が書かれていた ような気がしましたので・・・。 どうぞ、宜しくお願い致します。 ※当事務所を介して 「マイホーム等の建築や、不動産の 売買をする時は、当事務所を介して。」 ・・という約束ごとがあります。 スペースの関係で繊細は省きます。 「顧問会員って何?」以下を 参照してください。 2つの「お金の問題」・・が理由です。 1 顧問会員の「お金の問題」 ・土地 知識・経験無しで購入したために、 建物のプランニングが窮屈だったり、 コストがかかる土地を買っていたり することは、よくあります。 ・マイホーム建築 よくあるのは、当初から業者を 決めて作業を進めていくケース。 たとえば500万円も高い買い物 をしていても本人は気付きません。 建築費が500万円高ければ、 余分に住宅ローンを借ります。 その利息は200万円です。 計700万円も高い買い物に・・。 最後まで複数の住宅会社を 徹底的に比較検討しましょう。 当事務所を介して行なう場合は・・ まず、顧問会員と当事務所で 住宅のプラン打ち合わせを、 何度も何度も行ないます。 できあがった原案を、1級建築士に 設計図書にしてもらいます。 (7~8枚の図面や表) この設計図書を5社程度の 住宅会社に渡します。(見積り依頼) まったく同じ条件で比べっこを することができます。 (プレゼン・コンペ) 5社から出された提案と見積り額 を検討して、顧問会員自身が 住宅会社を1社選びます。 市場原理を導入できるので、 建築費で損をすることはありません。 さらには、高い建築費分のローン 利息で損をすることもありません。 2 事務所の「お金の問題」 年間顧問料:36,000円。 これで事務所運営が成り立つ わけがありません。 (たとえ私が無報酬でも・・) 不動産売買や住宅建築で 収入が得られれば、事務所の 運営に役立てられます。 ・不動産売買 住宅用地を購入する際には、 普通は・・不動産屋さんに 仲介手数料を払います。 当事務所を介して購入する際は、 これを不動産屋さんに払うのでは なくって、当事務所に払ってね、 ・・ということです。 (顧問会員に新たな負担は無い) ・マイホーム建築 上記のプレゼンコンペで、 住宅会社に見積りを依頼する際に、 各社に説明・確認をします。 「もし・・めでたく御社が受注したら、 当事務所は『顧客段取料』として、 住宅建築請負額の5%を頂きます。 それについては、よろしいですね?」 もちろん、「いやです。」・・という ところはありません。 (当たり前) 請負契約にも当然立ち会います。 契約終了後、当事務所に入金 していただきます。 (顧問会員に新たな負担は無い) 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/07

-

マイホーム取得と人生 見通しを立ててからGO!

住宅ローン、漫然と払っていては・・ 写真と記事は関係ありません。〇顧問会員のUさん(40代) (相談:生活設計・マイホーム建築)5/2(月)にご夫婦で来所、資料の説明を行ないました。マイホーム取得のシミュレーション・・です。一生・・賃貸住宅住まいだと、このグラフのような人生になります。余裕があるので、マイホーム取得をしても、問題はなさそう・・です。マイホーム取得をすると・・以下のような人生になります。予算は・・ 土地代 : 1,100万円 建築費 : 2,400万円 諸費用 : 290万円 合 計 3,790万円資金繰りは・・ 自己資金 : 790万円 住宅ローン: 3,000万円 合 計 3,790万円お金を借りたまま・・すなおに返済していると、生涯で大きく損をします。返せる状況が整ったら・・とっとと繰上げ返済を行ないましょう。Uさんの場合は、11年目で完済!・・が可能です。以後の利息930万円が節約できます。50代前半で借金は無くなります。すばらしい・・です。借金の無い・・素晴らしい人生が始まります。 Uさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工 9/20地鎮祭 10 上棟~ 11 完成・入居 12 住宅ローン返済開始今日の佐々木FP〇メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 今日の作業。(1/26着)6 O2さん(40代):現状診断 回答待ち。(2/2着)7 Tさん(20代):現状診断 2/5 シート到着。8 Hさん(40代):現状診断 2/7 シート到着。9 Nさん(30代):シミュレーション 2/7 依頼到着。10 I さん(30代):現状診断 2/23 シート到着。11 Sさん(30代):現状診断 2/23 シート到着。12 Kさん(30代):シミュレーション 2/25 依頼到着。13 Tさん(30代):シミュレーション 3/8 依頼到着。14 Kさん(30代):シミュレーション 4/4 依頼到着。15 Sさん(40代):現状診断 4/12 ヒアリング。16 Mさん(40代):現状診断 4/19 シート到着。17 Tさん(40代):現状診断 4/21 シート到着。18 Sさん(30代):シミュレーション 4/26依頼到着。19 Sさん(20代):現状診断 4/28 シート到着。 両陛下が、岩手県に・・。《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/06

-

子の無い夫婦の生命保険 妻は30代?40代?

妻は30歳代? 40歳代?夫の生命保険必要額の分かれ道・・。 30代? 40代? ・・分かれ道。〇メール顧問会員のO1さん(40代) (相談:ライフプランニング)4/28(木)、現状診断を終了。メール添付で送りました。(これで、佐々木FPは連休に突入!)メールをいただきました。 武田様 お世話になっております。 現状診断、資料ありがとうございました。 これから読み込んでいこうと思います。 総評を読んだ限りでは、 現状のままでも何とかなりそうなので まずは安心しました。 ("悲惨です・・・"と書かれてしまうかと ヒヤヒヤしていましたので。。。) それから、主人の生命保険の件ですが、 損保ジャパンひまわり生命の 収入補償保険に移行の手続き中です。 "補償額2500万"も、 大きく的外れでなかったので 無駄が少なく済んで良かったです。 では、内容についてはまた 質問させていただくようになると 思いますのでどうぞよろしくお願いします。 自分でもいろいろ シュミレーションしてみたいと思います。子供がいない夫婦の生命保険について、考えてみましょう。 O1家の概要 家族 : 夫:40代半ば、妻:30代後半、 子ども無し 仕事 : 夫:会社員 妻:パート 住居 : 賃貸このケースで・・はっきり言える事は、「妻には生命保険はいっさい不要!」・・です。夫には必要か?きちんと検証してみました。検証結果・・は? 現在 10年後夫 2,254万円 -1,059万円妻 -831万円 -821万円必要額は・・「必要資金」 - 「手当可能資金」・・で導かれますから、マイナスということは、不要!・・ということ。O1家の場合、生命保険必要額は・・夫は現在:約2,300万円、10年後は-約1,100万円・・ということです。6~7年後には不要になりそう・・ということ・・です。加入中の生命保険金額は・・以下です。夫 : 500万円妻 : 0万円 (診断直前に解約!)これから、どうすればいいでしょう?三角形の生命保険(収入保障保険)で・・2,300万円を確保。その後に、現在の保険を解約!6~7年後には、三角形の保険も解約! 清算!(・・で、生命保険から卒業します)・・と行きたいところですが、今回のケースでは・・ちょっと待ったあ!・・です。妻が30代後半・・というケースでは、ちょっと考えてみましょう。何を?遺族年金のことを・・です。会社員の夫が亡くなって、妻は30代で子供がいなければ、遺族年金は『遺族厚生年金』のみ・・です。O1家の場合は、45.23万円/年・・のみです。妻が40代になったら、どうでしょう?O1家の妻の場合は、2年後・・です。会社員の夫が亡くなって、子供がいなくても妻が40代以上であれば、遺族年金は『遺族厚生年金』の他に、チューコーレイ・カフカサン『中高齢寡婦加算』というオマケをもらうことができます。59.42万円/年・・です。合わせてO1家の場合は、104.65万円/年・・がもらえます。いつまで?65歳で老齢年金をもらい始める直前まで。(ま・・、15年間ですね)この『中高齢寡婦加算』がもらえるかどうか?・・は、大きい・・です。59.42万円×15年=891.30万円約900万円・・です。 これがもらえるかどうか? は、大きい・・です。 ・・ということは、夫が死にそう・・な時、 妻はどうすればいいか? 38歳の妻は、なんとか2年間だけは 死ぬことがないように徹底的に努力する。 900万円のため!・・です。 (^^ゞ 40歳になった妻は、取り乱すことなく 安心して、死に行く夫を冷静に看取る。 900万円の上乗せ・・確定!・・です。 (^^ゞじょうだんは・・さておいて、実際にO1さんの必要額はどうなるでしょう?上記説明より、妻40歳が分岐点になります。なので、妻が40歳になる2年後に夫が死亡した場合の必要額を算出してみました。 現在 2年後 10年後夫 2,254万円 308万円 -1,059万円 ※単純に約900万円の差・・ではない。 ・経過した生活費や住居費等が減額。 ・遺族年金等が大幅増額。 ・預貯金が増額。 ・・等々が合算された結果、大幅減額に。2年後に必要額は、ガクン!と減ります。すごい減り方です。チューコーレイ・カフカサン・・って、すごい。夫の生命保険必要額がゼロになるのは、「現在」と「10年後」だけで見た場合は、6~7年後かと思われましたが、「2年後」に急激に減るのを見れば、もう・・3年後あたりで不要になりそうです。現在・・2,300万円の生命保険(もちろん三角形の保険)に加入しておいて、3年後あたりに・・スパッと解約!・・で、OKです。 (すごい・・です)子の無い夫婦で、妻が40歳を超えたら・・そろそろ、「2人とも生命保険は要らないんじゃ?」・・と疑ってみましょう。不要なのに・・ダラダラ加入して、お金をたれ流している夫婦が、日本中に大勢・・います。 (もったいない)O1さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正 《 質問希望? 》 まずブログ右帯の記事を読んでください。よくある質問の答えがあります。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/05/02

全31件 (31件中 1-31件目)

1

-

-

- 地球に優しいショッピング

- 大豆ミートの牛丼風は優れもの!牛を…

- (2024-09-27 13:35:41)

-

-

-

- ☆手作り大好きさん☆

- 第1回 #自然栽培ザクロシロップ #…

- (2024-12-03 13:53:12)

-

-

-

- 運気をアップするには?

- 12月の予定です。福岡県中間市を運…

- (2024-12-02 22:24:33)

-