2014年09月の記事

全11件 (11件中 1-11件目)

1

-

ホットランド(3196)上場・初値公募割れ・売却

やっと本日の仕事も終わりましたが、やはりIPOのこの銘柄を一番にチェックしました。みごとに公募割れで始まりましたね(笑)。公募 2,110円初値 2,074円高値 2,340円安値 2,071円終値 2,180円出来高 3,837千株まあ、指し値はそれほど強欲でない形で出していましたので、9時半ころ少し上がったところで約定たみたいです。指し値通りでの約定でしたので残念。公募の1-2割くらい上で始まってもいいんじゃないかと思いましたけどねえ。まあそれでも昼飯10回分くらいにはなりました。今日は全く途中を見ていられない日でしたので、指し値に迷いましたが、結果を見るとまあまあ成功。初日に売れて良かったです。記録のみ。実は月曜日に別の銘柄売っているのだが、それはまた明日。

2014/09/30

コメント(0)

-

2014.6月末ポートフォリオ

ネタの書き忘れがあります。月例の定番ネタは、抜けたところはもう時効でキャンセルですが、ポートフォリオを3ヶ月ごとにまとめるネタは、6月末のものを書いていませんでしたが、まだ9月末に達してないので、ギリギリ間に合うという形で、前回6月末の状態を記録しておきます。とりあえず、テンプレートはそのままにしておきますが、コメント等はもうほとんど記憶の彼方なのであまりなしで…さて、4半期ごとに金融資産ポートフォリオを検証してみようというネタを2007.3月末時点から始めました。前回、2013.12月末ポートフォリオはこちら。今回は、3月末、すなわち2013年度末のポートフォリオです。で、わたくし的には、現在、金融資産を以下の5つのカテゴリーに分類しています。普段の月末恒例の分類とはチョイと異なります。主たる相違点は投信をバラバラにして、それぞれのカテゴリーに分類している点です。また、外債も債券ではなく外貨建に分類しています。1.円預貯金(定期預金・普通預金・MRF)2.国内債券(国債・社債)3.外貨建資産(預金MMF・投信・外債)4.国内REIT(現物・投信)5.国内株(現物・投信)で、円建ての債券も債券価格というものがあり、実際は評価額は変動するでしょうが、満期までもっていれば、国や企業がつぶれない限り一応は元本が戻ってくるでしょうから、国内債券は額面通りとして、評価額は計算していません。1.と2.のカテゴリーを価格非変動型にして、全体の半分の割合にすることを目指しています。これに対して、株価やJ-REIT価格、為替等は日々変動するわけですから、3.〜5.のカテゴリーは価格変動型の商品と位置づけており、こちらも全資産の半分を目指します。さらに、現時点においては3.〜5.をだいたい等しい割合ずつ保有すること、すなわち全体の1/6ずつを目指しております。外貨建資産の中の普通預金、定期預金、MMFは合計して集計しています。また、外債も外貨建資産に入れています。投信は、外債や海外株、海外REIT投信などは、全て為替の影響下にあるものばかりですので、これらは外貨建資産カテゴリーへ分類しています。さらに、日本株投信は国内株へ、J-REIT投信は国内REITへ分類します。で、6月末のポートフォリオ状況は下図のような感じです。まとめてみて分かりましたが、基本3月末とほとんど変化がありません。1%以上動いた大分類はナシ。小分類も普通預金が3.7%→1.4%となったのみです。実は3月末の普通預金の状態の方が特殊で、ソニー銀行のキャンペーンの残高判定日が3月末日だった関係で、ソニー銀行の残高が一時的に増えていただけですね。よって、元に戻ったということですが、もともと流動性の大きいセクターですので、別に決まった額を普通預金としているわけでもありません。まあ、いざというときのためにMRFと合わせて常にある程度はおいてますが。9月でどう変わるか…9月も余り変わり映えしない気がしますが、10月に入ってからまとめます。

2014/09/26

コメント(0)

-

ホットランド(3196)当選

IPOも8月は休みでしたが、9月には再開して、わりと多めに上場しますね。全体の状況はまたいずれまとめますが、9月はこれまで空振りが続いてきましたが、最後の銘柄のホットランドが大和で当選しました。でも、FFRIの方が良かったんですけど…。自分の4段階事前評価では、FFRIは一番上の◎、ホットランドは下から2番目の△でした。◎は力いっぱい行く、当選すれば何が何でも買う、というスタンス。一方、△はとりあえず申し込んでみるものの買うかどうかは当選してから考える、というスタンスでした。というわけで、秋分の日に買うかどうか考えました。まあ、前に当選した焼き鳥屋の時も同じことを思ったのですが、こういう業態は、会社の成長は出店数に依存する。バイト不足なども叫ばれている昨今、どこまでも成長し続けるのは無理でしょう。そもそもわたしゃたこ焼き、お好み焼きのたぐいは別に好きじゃない。忌み嫌っているわけでもないですが、一人で食べることは皆無で、奥さんとかにつきあって食べることがあるくらい。それも数年に1回とかその程度の話ですな。ですから、たこ焼き屋で株主優待とかもらっても全然うれしくありません。まあ、次のすかいらーくなら、使えないではないが、たこ焼き屋では使い道がないです。というわけで、長期保有はしたくないのですが、初日としてはどんなもんかなあ。前の焼き鳥屋が予想外にはね飛んだので、ここも期待できるかな?と思ったんですが、株式の枚数は焼き鳥屋よりは数倍多いので、あそこまでは上がらないと思いました。それと、公開日はじつは重要な仕事が入っていて、立ち合い中はいっさい様子を見ることも出来ません。要するに、早朝に注文を出して、あとは運を天に任せるしかない。指値の調整とかそういったことはいっさい出来ません。というわけで、それほどのどから手が出るほど欲しかった銘柄ではないのですが、まあ、昨今の情勢から、公募割れまでは行かないかなという気がしたので、とりあえず買ってみることにしました。この銘柄に関しては、初日に売れず、空振りに終わり、その後も塩漬けになったりしたら、嫌なんですけどね。株主優待がうれしいとか、配当が結構ある、というような銘柄なら、塩漬けになってもそれなりの慰めにはなるんですが…という経緯ですでに購入済みなんですが、本日のリボミックの公募割れを見て、若干不安にもなってきました。でも、リボミックはなぜこんな巨額な研究開発費が必要なのか理解不能ですから、上場規模がでかすぎたってのが公募割れの主因でしょう。わたくしの場合、個人的に嫌いなバイオベンチャーなので、完全無視でしたから、今回の公募割れの被害はありませんが、心理が冷えて次回に悪影響があるといやですね。9/30上場のうち、どちらかと言えば、ホットランドの方が弱いのは目に見えていますので。今となっては、手数料分くらいでもいいのでなんとかプラスで始まって欲しい、そう願うのみです。

2014/09/25

コメント(0)

-

個人向け国債2014.10

定番ネタの消化ですが、低金利につき、すっかり影が薄い個人向け国債ネタです。個人向け国債ですが、昨年まで「季刊」だった5年債、10年債ですが、3年債と同様毎月発行に変わりました。現在募集中のものは、発行は来月10月なので、タイトルは2014.10としてあります。第54回 変動10年債 0.34%第42回 固定5年債 0.12%第52回 固定3年債 0.06%うむー。3ヶ月おきに書いていますが、前回と前々回書いた時の金利が一致していたので、すでに低位に張り付いて下限になっているとおもいきや、今回はまたまた金利が低下しました。どうなってるの?まあ、個人向け国債は普通国債の金利状況を反映して決まりますので、その普通の国債の金利がどうなっているの、ってことなんですが、10年債で0.5%とかそんな金利があり得るのですかねえ。銀行も他に投資するものないんでしょうか。みんなで買ってあげるからこんなに低金利になっちゃっているんだと思いますけど。個人向けの社債についてもさっぱりいいものが出てこないのは、この辺の国債の価格にも連動しちゃっているんでしょうね。ちょっと債券バブルっぽい感じがします。2012年以降の個人向け変動10年債の初回利回りは以下の通りとなっています。第37回 0.72%(0.29%) 2012年第38回 0.64%(0.17%)第39回 0.57%(0.06%)第40回 0.53%(0.05%)第41回 0.48%(0.05%) 2013年第42回 0.42%(0.05%)第43回 0.57%(0.06%)第44回 0.51%(0.05%)第45回 0.43%(0.05%) 2014年第46回 0.48%第47回 0.40%第48回 0.40%(0.05%)第49回 0.42%第50回 0.40%第51回 0.40%(0.05%)第52回 0.37%第53回 0.34%第54回 0.34%(0.05%)45回債まではすべて1,4,7,10月に発行で、その1ヶ月前に利率がきまり、募集が始まります。このように従来は3ヶ月サイクルで発行されていましたので、半年に一度利率が改定される変動型ですが、半年後の次回利回りは2回あとに発行されるものと同じ利回りとなっていました。今年からは毎月発行に変わりましたので、45回債以降は、次回利回りは6回あとに発行されるものと同じになります。なお、第35回債より、利率計算方式が変わりましたので、33回以前の奇数回債の金利は35回債と同一ではなくなり、ここで断絶があります。偶数回債も34回までと36回以降では金利計算方式が変わります。カッコ内が34回債以前の既発債の金利となります。34回債以前は1,4,7,10月発行ですので、これ以外の月は該当する過去の債券は無いです。2012年以降の5年債の方の既発債利回りは以下の通り。第25回 0.33% 2012年第26回 0.27%第27回 0.19%第28回 0.17%第29回 0.13% 2013年第30回 0.06%第31回 0.30%第32回 0.24%第33回 0.15% 2014年第34回 0.17%第35回 0.15%第36回 0.14%第37回 0.15%第38回 0.14%第39回 0.14%第40回 0.12%第41回 0.10%第42回 0.12%これらは、固定金利型です。金利計算方式も変わっていません。そして、3年債の方の既発債の利回りは以下の通り。こちらも、固定金利型で、直近12回(1年)分を示します。第41回 0.10% 2013年第42回 0.10%第43回 0.08% 2014年第44回 0.09%第45回 0.08%第46回 0.07%第47回 0.08%第48回 0.08%第49回 0.07%第50回 0.06%第51回 0.06%第52回 0.06%

2014/09/24

コメント(0)

-

今更ながら確定申告

全然確定申告の季節じゃないんですが、諸事情により、昨年の還付申告をまだしていませんでしたので、先週末から準備を始め、土日には申請できなかったので昨日9/22(月)の夜にe-Taxにて確定申告を終えました。ちと苦労したので、とりあえず記録メモとして。実は母親がついに昨年から介護老人になってしまったため、医療費控除の申請など行っているわけで、一昨年までは、がんばってもなかなか自己負担10万円のハードルを超えなかったので、医療費控除は滅多にやったことがなかったんですが、今後は結構、毎年のように確定申告することになるかもしれません。で、なんで今頃やっているかというと、そもそも申請額が確定するのが遅いこともあります。実は、払った方の医療費の領収書は昨年支払ったものですので、もちろん昨年中にだいたい集まりますが、還付金の方が遅い。医療費控除ではかかった医療費から還付金や保険金を引かなければならないので、還付額が必要です。医療費関連還付金として医療保険関係では、高額療養費の還付、介護費用は介護保険高額介護サービス費支給があります。どちらも、ひと月あたりの自己負担の限度額が人により決まっていて、それを超えた部分が後日還付されるわけですが、母親の限度額がこれまた低い。よって、毎月の様に還付がありますが、これの確定がとても遅く、例えば、昨年11月分の介護保険高額介護サービス費支給は最初の通知が今年の4/30のゴールデンウィーク中でした。これも結構金額が後から調整されたりして、たとえば昨年6月分の介護保険高額介護サービス費支給額も最終的には今年の4/30の同じ通知で変更されました。確定まで実に10ヶ月かかりました。まあ、介護保険適用の費用のうち、医療に関連するものは医療費控除に含めることが出来るものがあるので、介護保険についてもこういった還付金額の確定額が必要なわけです。というわけで、少なくとも毎年ゴールデンウィークくらいまでは出来ないかなって感じ。このため、実は今年のゴールデンウィークにだいたいは集計作業が終わり、その時点でデータとしては準備が整っていたのですが、あまりにも医療費の領収書やら還付金の証明書やら多すぎで、ここは添付書類を省略できるe-Taxをぜひ使いたいと思っていたわけです。過去に3回くらい連続でe-Taxで確定申告したことはあるものの、ここのところ確定申告する必要すらない(年間20万円の雑所得もなく、医療費控除も、寄附控除もない)生活を続けていましたので、電子証明は期限切れ、それどころか住基カードそのものも期限切れで両者を新規に取り直さなければなりませんでした。まあ、ここが最大のネックでして(笑)、先週やっと役所に行ってとって来て、こんな時期になってしまったのです。e-Taxに臨んだハードソフトは以下のような感じ。Mac本体:MacBook Pro Retina, Mid 2012システム:OS X 10.9.5 (13F34)ICカードリーダライタ:SCR3310-NTTComドライバ:Smart Card Services 2.0.1[OSX 10.9]Safari:バージョン 7.1 (9537.85.10.17.1)Java:バージョン7の更新67(ビルド1.7.0_67-b01)公的個人認証サービス利用者クライアントソフト:JPKI利用者ソフト ver2.6ルート証明書:pplicationCA, ApplicationCA2 Root, ApplicationCA2, OfficialStatusCA確定申告書等作成コーナー:https://www.keisan.nta.go.jp/h25/ta_top.htmAdobe Acrobat XI 11.0.09全然、確定申告書等作成コーナーの推奨環境(v10.6とSafari5.1 or v10.7/v10.8とSafari6.0、公的個人認証クライアントソフト Ver2.5)と合ってません。申告時期が遅くなった分、いろいろソフトがバージョンアップしてしまった(笑)。まあ、なんとかなるべえ、と始めてみたものの、結構苦労したのはICカードのドライバが無く、最初から住基カードが読み込めなかったこと。ここにあるドライバは2014.9現在v10.7/v10.8用であり、入れてはみたものの、v10.9には対応していませんでした。しょうがないから、昔のマシンでやるかと思ってみたものの、手元にあるマシンのシステムは、v10.6とv10.5のマシン(さらに古いのもいろいろあるけど)。v10.5のマシンはその昔e-Taxに使っていたものなのでICカードは読めるものの、こちらは今年のe-Taxの推奨環境ではないバージョンです。v10.6の方はICカードのドライバが入っておらず…。ドライバが存在するv10.7やv10.8のマシンは手元になし…。オビに短しタスキに長し状態に陥りました。今v10.9となっているこのメインマシンが元々v10.8だったのです。v10.9が無料だったので、バージョンアップしてしまった。いまさらバージョンダウンもねえ…。てなわけで、v10.6かv10.9のICカードのドライバ探しをしましたが、どうやらこちらのドライバが使えることが分かりましたので、Smart Card Services 2.0.1[OSX 10.9]をダウンロードして使用しました。なんとか住基カードが読めるようになりましたので、あとは確定申告書等作成コーナーでやるだけなんですが、若干Javaで苦労しましたかね。これ、バージョンが上がるたびにセキュリティが厳しくなりますので、途中でwarningのたぐいがたくさん出ますが、これは確定申告ではない他のところでもわりと経験済み。システム環境設定のJavaの設定でセキュリティレベルを下げたり、例外サイトを作ったりしてなんとか回避できます。注意喚起が出つつも、強引に進めて行くことが出来ました。出来なかったことは、途中でxmlファイルのダウンロードができなかったということだけでしたかね。ま、xmlなんかいらねーや(とおもったけど、あとでちゃんと「メッセージボックス確認」に行けばダウンロードできるんで、一応落としましたけど)。それにしてもe-Taxはなんでこんなかったるいシステムなんでしょうねえ。ID, passwdでログインして、ちゃちゃっと入力、あるいは、手元にあるエクセルファイルをアップロードしておしまいって感じでも良いと思うのですけどねえ。そうすれば、システムやらソフトのバージョンの制限を大幅に緩和できますし、個人認証やらルート証明などでいちいち悩む必要もないのですけど。だいたい、多くの個人は、医療費、寄付などの控除や、雑所得20万をちょい超えるくらいなもので、プラスマイナス数千円から数万円程度のことで確定申告している人が多いのではないかと思います。例えば、納付/還付金額が10万円以内になる場合は、うんと簡便なシステムを使えるようにしてみたらどうでしょうかねえ。この程度の少額申請では、ネットバンク程度のセキュリティで十分ではないかと思うのです。e-Taxに悩んだり、住基カードを設定しに役所にいく人々の時間を全部生産的活動にあてられたら、もっと税収が伸びるかもしれませんよ。ちなみに、うちの奥さんは毎年寄付控除を行っていますが、電子証明期限切れ後は紙ベースに戻ってます。添付書類がたいした数ないので、e-Taxは面倒で…。ま、いずれにせよ、来年はちゃんとv10.9に対応してください。でも、もうすぐMacのシステムもv10.10Yosemiteにバージョンアップするはずなので、そちらに対応してほしいですな。そうしないとまた来年も非推奨環境で悩むかも。

2014/09/23

コメント(0)

-

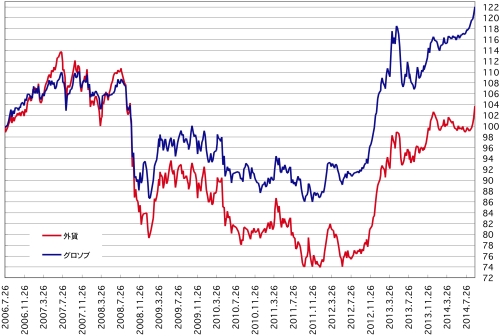

グロソブvs外貨リバランス2014.9

今日は日経平均反落でした。でも、マイポートフォリオは株式もJ-REITもプラスでした。どうも指数はソフトバンクの下落が効いたようでして、まあ、アリババのせいでいいかげん上がりすぎだったので、材料出尽くしの利益確定売りですな。さて、2006年の7月にグロソブの毎月決算型を解約しましたが、その辺で、どうもグロソブは為替にすら負けてんじゃないの?という疑問があったものですから、この解約直後にグロソブと同じ割合で外貨のMMF、預金を持ってみて、グロソブと競わせてみようということで始めた企画でした。競わせている相手は、まだ解約していない手持ちのグロソブ3ヶ月決算型で、メキシコペソ、ポーランドズロチ、および、日本円を除く、8カ国通貨をグロソブと同じ割合で持ってみて、これを外貨パックとします。で、両者の評価額を比較してみようと言うことです。グロソブも外貨パックとして保有しているMMF、預金もすべて、分配金は税引き後再投資です。しかし、グロソブの通貨バランスは時とともに変化しますので、なるべく同じ条件で競わせるためには、たまにリバランスする必要があります。そこで、毎月第三または第四週末に買い増しによるリバランスを行うことにしました。基本的に、長期戦に備えて額はかなり少額で抑える方針です。前回のネタは以下に。グロソブvs外貨リバランス2014.8これまで、週末および月末の外貨パック、および、グロソブの評価額は記録しており、比較を開始した2006.7.26の値を100とした比較グラフは以下の通りです。むろん、追加購入リバランスをした際には指数の連続性を保つため適宜補正を加えています。さて、トピックはやはり昨今のUSDの強さですか。USDのみならずたいていの通貨に対して円安になっているので、直近は急カーブで上昇しているところです。グロソブの通貨構成も久しぶりにシェアのトップがEURからUSDに入れ替わりました。よって、リバランスはUSDを増やし、EURを減らすというのが中心で、他はそれほど大きく変化はしていない感じです。それにしても、スコットランド問題があるので、GBPを減らすかなと思っていましたがグロソブは相変わらず高位に保っているようです。個人的にはUSDの半分、あるいはEURの6割もGBPを保有するのはちょっと多すぎる気がするんですが…。外貨パックのグロソブに対する目標範囲は以下の通りです。USDとEUR:USDまたはEUR基準で計算した額の±3%以内GBP, AUD, NZD, CAD, NOK, SEK:USDまたはEUR基準で計算した額の±10%以内グロソブの通貨構成(作成基準日2014.9.18週報)USD=30.7%, EUR=26.3%, GBP=15.6%, AUD=1.7%, NZD=4.1%, CAD=0.6%, SEK=0.3%, NOK=0.3%, JPY=9.5%ソニーバンクTTB(JPY, 2014.9.20、NOKは新生銀行TTB)USD=108.87, EUR=139.73, GBP=177.15, AUD=96.95, NZD=88.21, CAD=99.12, SEK=15.15, NOK=17.04リバランス後保有残高(USD, NZD, CADはMMF、EUR, GBP, AUD, NOK, SEKは定期預金、ただし、いずれも少額の普通預金を含むこともある。)USD=3,552.18, EUR=2,368.96, GBP=989.09, AUD=214.86, NZD=595.19, CAD=81.33, SEK=244.71, NOK=201.49

2014/09/22

コメント(0)

-

2014.9預金金利定点観測

スコットランドは否決ですか。個人的にはまあ良かったです。ちょっとWikiあたりで調べてみましたが、スコットランドは人口も面積も北海道程度ですね。ですから、規模的には北海道をイメージすればよさそうです。失業率も高そうで、北海油田頼りでバラ色の未来を描いていたのかもしれませんが、このくらいの規模になってしまえばなかなか難しいこともあったでしょう。北海油田もいつまでもつか分からないし、中東と違ってオイルマネーで全て解決ってのもかなり虫のいい話だったろうと思います。GBP使用が認められず、EUR圏にも入れず、それどころか、EUにもなかなか加盟できないとなれば、苦しい未来が透けて見えます。そういった現実派が多数を占めたということでしょう。でも、これで、もう少し自治権など拡大し、結果的にスコットランドにとっても最も良い選択をした形になればよいですね。それにしても、独立が決まったら、GBPが売られ、つられてJPYも売られてしまって連れ安になるみたいな話をどこかで見ましたが、今度は、独立が否決され、安全資産の円が売られ円安になっているという解説を読みました。どっちに転んでも円安?まあ、だいたい為替変動の理屈などどうにでも付けられるってことでしょう。円安は別にいいのですが、ここのところちょっと急過ぎるのが気になります。まあ、おかげで株価の方は昨年12月のリーマン後の高値を更新ですけど。さて、本日はひさびさの定番ネタ。3ヶ月ぶりで9月の金利定点観測です。調べているのは以下の金融機関です。他の金融機関やキャンペーンなどはあまり把握していません。ネットバンク等イオン銀行オリックス銀行じぶん銀行ジャパンネット銀行新銀行東京新生銀行住信SBIネット銀行セブン銀行ソニー銀行大和ネクスト銀行楽天銀行ネット支店・ネット預金等あおぞら銀行インターネット支店池田泉州銀行ダイレクトプラス定期沖縄銀行美ら島支店愛媛銀行四国八十八ヵ所支店香川銀行セルフうどん支店関西アーバンダイレクト定期預金紀陽銀行インターネット支店京都銀行ネットダイレクト定期預金きらやか銀行ネットきらやかさくらんぼ支店荘内銀行わたしの支店スルガ銀行ダイレクトバンク支店東京スター銀行スターワン円定期預金トマト銀行ももたろう支店みなと銀行海岸通支店徐々にカバー範囲を広げてはいますが、まだ未開拓の部分もあるでしょうし、日本の金利トップ5をカバーできているかどうかは分かりません。あくまでも上記調査対象のトップ5を記録していきます。なお、金額により金利が異なることがあるので、預金額300万円の場合の金利で統一します。完全な目視でやってますので、たまに間違うことがあると思いますが、ご勘弁。また、徐々に金利が上がっていくような、仕組み預金などは考慮していません。各行条件が違うこともあり、直接比較が難しいので、通常の定期預金のみを対象としています。なお、金利を調べたのは9/18です。金利トップ5(300万円以上、2014.9.18現在、↑↓は前回比の金利アップダウン)。aveは上記対象預金の金利の単純平均です。1年定期(ave=0.204↓)0.400 荘内銀行0.375 きらやか銀行0.350 新銀行東京 キャンペーン10/15まで0.320 愛媛銀行0.320 香川銀行3年定期(ave=0.210↓)0.400 荘内銀行0.380 きらやか銀行0.380 新銀行東京 キャンペーン10/15まで0.350 愛媛銀行0.340 香川銀行5年定期(ave=0.251↓)0.500 荘内銀行(↑)0.450 新銀行東京 キャンペーン10/15まで0.390 きらやか銀行0.390 香川銀行0.370 愛媛銀行3ヶ月もたっているので、だいぶ変動があったかというと、そうでもなく、夏のボーナス時のキャンペーンが終了したくらいです。このキャンペーン終了の余波でトップ5から姿を消したところがありますが、それ以外では上で見るように金利的に変わり映えしません。平均金利はいずれも低下していますが、これもキャンペーン終了の余波です。ああ、良く見ると荘内銀行がトップ独占ですね。しかし、目糞鼻糞程度の金利差なので、これくらいで新規口座を開く気にはなかなかなれません。3ヶ月前とたいして変わり映えしないのも、もはや金利が低位で下がりきっているせいかもしれません。というわけで、ここのところあまり新規で定期預金を作ることも無くなってきました。まあ、新生の2週間定期とかは、待機資金の置き場としては利用していますが、1年以上の期間のものは2月くらいから作ってないですね。まあ、オリックスの金銭信託なんかは作っていますが、こればかりに大金を入れる気も起こらないですし、しばらくは預貯金は冬の時代です。bloombergによる、残存1, 3, 5, 10年の国債市場金利は9/19、17時すぎで以下の通りです。国債金利は全然上昇する気配すらないですな。1年 0.02%3年 0.07%5年 0.17%10年 0.56%

2014/09/19

コメント(2)

-

上場インデックスファンドJPX日経インデックス400 (1592)売却

年率換算で21.4%の利益でした。とはいっても、実現利益は分配金込みのトータルで252円です。昼飯代にもならん(笑)。まあ、これは、NISAの残りワクが2千円ほどあって、どうせ売買手数料が無料なので遊んだだけです。ただ、今年の売買手数料は無料なのだが、来年はどうなるか今のところ分からない。通常のスタンダードプランの手数料が必要になったりすると、10万円まで150円ですから、利益の6割(笑)が手数料でふっとんでしまいますので、まあ、忘れないうちに処分したということです。ちょうど本日は円安で株価が上がっていましたので。でも、千円前後の投資口価格ですので、手数料無料とかで無い限り、100口とかそのくらいの単位で売買しそうなものですが、板を見ていると、意外と1口,2口で売買注文が出されている気配値もありますねえ。こんな口数で売買して手数料はどうなんだろうとか、勝っても負けても全然たいしたことにはならなのだけど、売買する意味があるのだろうか…てなことを2口売買した本人が気にしております。ま、今回の売買は個人的にもどうでもいいものですが、それより気になるのが、スコットランド。今は投票中ですかねえ。Yesが多ければ2016.3.24に独立するってことですが、わたしゃ2016.2.17に満期になるRBSの債券持っているんですが…。他に、あと2015年、および、2017年満期のロイズTSBもあるし、2016年満期のバークレイズもあるんですけど。一時期、イギリスのメガバンクがサムライ債を起債するのがはやっていた時期がありましたんで。思わず、RBS社債の時価を見に行ってしまいましたが、さすがに表面利率が2%あり、残り1年半くらいなので元本割れはしていないようでしたが…。でも、RBSって、リーマンショックの時に「英国」政府からかなりの公的資金を注入されたはずですが、もう返したんでしょうか?一応、独立ということになったら、本拠地をエジンバラから移すといっていますが、ロイズTSB傘下のスコットランド銀行とともに、スコットランドで現地紙幣を発行するなど、スコットランドの中央銀行みたいな役割もしていますよね。中央銀行がロンドンにある状態でよろしいのでしょうか?結局、独立が決まったとしても、通貨やEU加盟などの問題で前途多難な感じですけど、個人的には、RBSやロイズだけはつぶれないで欲しい、それとバークレイズも、ってことだけが願いです。ああ、あと、HSBCも投信を持っているので、つぶれないで欲しい(笑)。結局、イギリス金融市場に打撃があると、少しイタイですねえ。取り付け騒ぎなど信用不安による派手な混乱が生じないことを祈るばかりです。持っているのはメガバンク株ではなく、債券などですので、潰れさえしない程度の混乱ならまあいいですけど。

2014/09/18

コメント(0)

-

オリックス不動産投資法人(8954)POで購入

今日はだいぶ上がりましたね。でも昨日まではしばらくJ-REIT指数も続落していたので、オリックスの価格が決定した昨日の段階ではやや安めだったと思います。というわけで、POに5口申し込んでおきましたが、なんと、まともに当選したのは1口のみ。あとの4口は補欠でした。本日だいぶ投資口価格も反発してしまいましたので、購入する人が多いでしょうね。補欠には余り回ってこないかも。POだと、IPOと違ってもうちょっと当選確率が高いと思っていたんですが…かといって、確率を読んで20口も30口も申し込んでそれが全部当選しちゃうのもいささか困るし。なかなか難しいもんです。ま、とにかく、最低1口は購入することになります。ただ、大和証券ですから、売買の手数料は高いのですよねえ。オリックス1口くらいでは、何かのついでのときくらいしか売買する気が起こりません。長期保有になるかもしれません。実はオリックスは1年近く前に全投資口を売却し、現在は保有しておりませんでした。しばらく休養期間を挟んで再度投資主になったという形です。ま、少なくとも、こんな債券に比べりゃ、こちらのPOの方がずっと良かったとは思います。ソフトバンクとオリックスはずっと昔から個人向け社債を発行していて、私も何回も購入していておなじみですが、さすがに10年もの0.812%ではまったく無理ですね。オリックスをこんなに信用する気にはさらさらならないです。せめて、4-5年ものくらいでこのくらいの金利を出して欲しいものです。社債の金利に関してはリーマンショックの頃が懐かしい…(笑)。まあ、別に戻って欲しくも無いですけどね。もし戻るんだったら、バブル華やかなころがいいかな。あの頃は都市銀行の定期預金金利でも5%とか平気でついてましたからねえ。しかも、株価もバブルだし(笑)。

2014/09/10

コメント(0)

-

2014年7,8月の成績

とりあえず月はじめに前月分をまとめていたネタも7月分は書いていなかったですね。というわけで、今回は、7月、8月のまとめです。まあ、すでに経済状況も過去のことで、すっかり忘れ去られた後ですので、はぼ記録のみ。でも、7,8月は全てのセクターでオール黒字で、すがすがしいですな。株式(J-REIT含む)は、7月は株式の方のパフォーマンスが良かったですが、8月はほぼJ-REITの寄与のみからなっているようです。まあ、7月にはIPOの当選があったし、これが無かったら、7月も株式とJ-REITのパフォーマンスはトントンだったかもしれません。7月にはそのIPOで当選した鳥貴族を初値売りした他、J-REITのSIAも処分しております。8月末の権利落ちが激しそうと思って売ったものですが、結果論としては、現時点でも売却価格を上回る投資口価格で推移しておりますので、権利を取った方がマシだったということですけど。8月には売買はしておりません。鳥貴族(3193)当選・上場・売却SIA不動産投資法人(3290)売却8月終値:日経平均=15,424.59 (-1.26%)、TOPIX=1,277.97 (-0.89%)、東証REIT指数=1,648.90 (+1.98%)、東証REIT住宅指数=2,105.96 (+2.66%)。為替はここ何日か円安が進んでおり、105円台というのも久しぶりに見た気がします。実は、なんも書いていませんでしたが、8月上旬にハワイに行ってきております。この際にクレジットカードで払った分はすべて103円台で計算されておりまして、引き落としもこれからなので、ちょっと得した気分。グロソブネタだけ律儀に記録していましたが、実はこの2回とも、GBPが足りなくなって、実際に購入しています。GBPをこんなに増やさなくもいいように思うのですけどねえ。グロソブvs外貨リバランス2014.7グロソブvs外貨リバランス2014.88月終値:USD=103.88 (+1.06%)、EUR=136.92 (-0.53%)、AUD=97.11 (+1.58%)、NZD=87.08 (-0.26%)、GBP=172.51 (-0.59%)、CAD=95.94 (+1.67%)。投信は7月、8月を通して何もやってません。ちょっと売りたいものはあるのですが、何ともタイミングがはかれません。債券については、昨日ソフトバンクの購入について書きましたが、注文を出して実際に購入したのは8月ですので、8月分としてまとめます。もっとも、発行は9月のこれからですが。ソフトバンク株式会社第46回無担保社債 預貯金は何もナシなんです。前回、6月の成績をまとめたときに、「楽天銀行が1週間定期を始めて、これは資金の置き場所にわりと良いので、利用し始めています。」なんて書いていますが、実は6月下旬から1週間定期を始めたと思いますが、最初の1週間は0.5%という金利でしたので、かなり良かったのですが、すぐに1/10の0.05%に下がり、全然使えないものになりました。なにしろ、1週間定期ですから、逃げ足も速いでしょうね。私もすぐにやめました。なにしろ、私は楽天証券の口座を保有しており、楽天銀行と連携づけるマネーブリッジも設定しておりますので、普通預金でも0.1%の金利です。これより低い金利の定期預金に預ける理由がありません。

2014/09/03

コメント(0)

-

ソフトバンク株式会社第46回無担保社債

やっと9月になり、今後は少し時間ができていくものと思いますが、しばらくずっとここのブログもサボっていたので、まだペースがつかめません。徐々にリハビリしていきますが、最近では定番ネタもほとんど書いてませんね。ただ、何かイベントがあったときは記録だけはしておこうかなということで、実は先週の金曜日なんですが、ソフトバンクの社債を購入していますので、記録に来ました。商品名 ソフトバンク株式会社第46回無担保社債(社債間限定同順位特約付)利率(年/税引前) 1.26%お申し込み単位 100万円以上100万円単位利払日 毎年3/12、9/12償還日 2019/9/12(期間:5年)発行額 4,000億円格付 Aー(JCR)保証会社 ソフトバンクモバイル株式会社、ソフトバンクテレコム株式会社うむー、はっきり言って、5月に発行された45回債と変わり映えせず、金利だけが低下しました。SBI証券ではさすがに売り切れていましたが、本日大和証券の方を見ると、まだダイレクトコースでも申し込めるかも…?売り切れましたというアナウンスが出ていません。さすがに平成の大借金王が示す金利としては、余りにも惨めったらしい金利ですしね。せめて、前回程度の金利は必要だったのではないかと。もはやソフトバンクは借金を返すために借金をするみたいな、どこかの国のような巨大な借金を抱えており、どこかでつまずくとかなりやばいことにもなりかねないリスクを負っている感じがします。ようするに、リスクに見合わない金利ではないかと、そう思うのであります。まあ、買っておいて言うのもなんですが、なけなしの100万円なら、振り向ける対象ではないでしょう。

2014/09/02

コメント(2)

全11件 (11件中 1-11件目)

1

-

-

- 【楽天ブログ公式】お買い物マラソン…

- 今話題のぽこあポケモン!!

- (2026-05-03 21:17:07)

-

-

-

- ★つ・ぶ・や・き★

- ゴッドハンドに癒されて

- (2026-05-04 16:21:37)

-

-

-

- お買い物マラソンでほしい!買った!…

- 楽天マラソンで荷物がまとめて届く受…

- (2026-05-03 20:35:02)

-