2014年11月の記事

全9件 (9件中 1-9件目)

1

-

トーセイ・リート投資法人(3451)上場

もうすぐ12月ですが、12月はIPOが多すぎて、クラクラしています。もうちょっと分散させてくれないと、とてもひとつひとつかまっていられません。しかも、熱心に目論見書を読んだとしても、だいたいはムダな努力になるし。さて、本日はJ-REITの方。新規REITであるトーセイ・リート投資法人が上場しました。11月はヘルスケアに次いで2つめです。そして、12月になってからですが、積水の上場も迫っています。http://www.tosei-reit.co.jp/公募 103,000円初値 115,000円高値 119,200円安値 111,000円終値 111,600円出来高 46,063口分配金は以下のように発表されました。H27.4(第1期) 373円H27.10(第2期) 2,772円まあ、最初の決算期は実質5ヶ月間ですし、特殊ですから、第2期で見ると本日終値で4.97%の利回り。まあまあですな。でも、親の実力からすると、この辺がいいところなのかも。最近の銘柄で言うと、SIAやインベスコ程度の見捨てられ方ですが、ぼちぼち規模を拡大してゆけば平和程度のポジションまで行くかもしれないですね。本日はJ-REITとしてはまことにもっともな地味なはじまり方で、一つ前のヘルスケアとは対照的です。まあ、他の銘柄でもよくあることですが、この上場第1期の分配金予想額が効いているのかも。前にも少し書きましたが、資産運用会社の設立は早く、トーセイがJ-REITの組成を意図していたのはずっと前からです。新興不動産のように、即決で早めに上場していたら、多分今頃、他の多くの銘柄同様、サブプライムローンとリーマンショックに揺さぶられ、他銘柄に吸収されていたというのが関の山だったかもしれません。しかし、トーセイ自体、今は東証1部のようですが、当時は東証2部がお似合いの地味目の会社ですね。それで、動きが遅かったのかもしれませんが、上場までに長い年月が必要だったのがかえって幸いしたのかもしれません。それにしても、小粒で特徴がなく、地味、っていうのが第一印象ですね。出資総額や資産総額で見れば、1個前のヘルスケアよりは少々多めなのですが、投資口価格が上がらなかったので、時価総額で言えば、ヘルスケアを下回って最小REIT更新です。時価総額でやっと100億超えたあたりですから。資産規模は174億。投資方針はオフィス、商業、住居なんでもありの総合型。特徴は特にナシ(笑)。まあ、そんなところですが、あえていうなら、小型物件特化型。一応、50億以下みたいな方針です。ただ、親がトーセイですからねえ。こんなことわざわざ目論見書に書かなくても、何百億もするような物件は扱えそうに無いですけど。親の売上自体、200-300億レベルの会社ですからね。次に上場をひかえる積水の親は兆を超える売上なので、規模が違いすぎます。ちなみに、次の積水はたったの3物件で資産規模1,143億。こちらは、12物件で174億。会社規模をそのまま反映したような数字になります。もっとも、次の積水はすでにレジデンシャルREITを保有しているので、主たる投資先はオフィスで、その分物件の規模は大きくなりますけど。私の予想では、特に可もなく不可もなく、泡沫REITとして目立たず地味な存在になってゆくかなと思います。まあ、親のトーセイとしては、それで十分じゃないですかね。長生きさせて、地味に物件を放り込んで行ければ良いのではないでしょうか。個人的にはこういう小規模REITが乱立するのも好きでないので、適当にどこかのREITに食い込んで行って欲しかったんですけどね。ここのところ、プレミアにケネディクスが食い込んだり、日賃貸に大和証券が食い込んだりしてますので、そんな調子でどこかに参加するくらいでも何とかなる規模だったとおもうのですが…例えば、今日発表のAPIの増資規模は200億以上で、出資総額95億のトーセイ2個分以上の規模ですからねえ。あ、ちなみに、昨今の情勢からJ-REITのIPOは公募割れしないだろうという目論見でIPOには申し込みましたが、補欠で繰り上がらずでした。当たらなければ縁がなかったという感じで、上場してみるとあまり買う気が起こらないREITなので今日は完全スルーでした。

2014/11/27

コメント(0)

-

今日のSBI第6回債

とりあえず、競争に負けた記録に来ました。大和証券ダイレクトコースでは15:30販売開始でしたが、15:27電話開始15:28ウェイティングリスト入りーー17分ーー15:45電話がつながるも売り切れという結果でした。規定時間より早めにかけてみたんですが、ダメでした。ということは、正直に15:30すぎてから電話した人は全滅ですな。あまり早くかけすぎて、15:30前につながったりすると、やり直しになってレースから脱落するだろうし、何分前にかければいいんでしょう。少なくとも、25分か、もう少し前から電話しても良さそうですな。さすがに15:20というのは早すぎるか?という気もしますがどうなんでしょう…大和もシステムをなんとかしてほしい。15分待ちが千人いれば、それだけで15,000分すなわち、250時間分の労働力を低下させています。これは、成人の1ヶ月分の労働時間以上でしょうね。世の中的にムダです。おまけに、フリーダイヤルの電話代もかかるだろうし、いちいち売り切れましたという対応をするオペレータの人件費もかかりますしね。もうちょっとムダを省くシステムを作ったらどうか?本当はネット注文がいいんだけど、せめて、「ただいま大変混み合っています」てなメッセージを流すシステムに、債券が売り切れたなら、「○○社債売り切れました」てなメッセージを即座に流すとか。しかたないので、抽選となっているSBI証券の方で申し込みましたが、こちらも倍率高いでしょうねえ。結果は明日出ますが、当たらなければ書きません。どうも風邪の方がぶり返したみたいで、この連休中ちょっと咳がとまりません。今度は喉に来ました。みなさんもお大事に。

2014/11/25

コメント(0)

-

2014.11預金金利定点観測

うがった見方をすれば、民間予想と政府発表のGDP速報値の値がかなり食い違ったというのは、政府による多少のゴマカシがあったのではという説を考えてみました。まずは、なるべく悪い数字になるように工夫し、ネガティブサプライズを与える。そして、与党内の財政再建派、すなわち、消費税は予定通り上げるべしという意見を黙らせて、消費増税先送りで解散総選挙に持ち込む。実際の選挙が行われる12/14の1週間ほど前(12/8)にGDPの改定値が発表されるようですので、そこで、今度は民間予想に近いプラス成長に改定する。そして、やはりアベノミクスは間違っていなかった、速報値は誤差が大きいので…てな理屈で選挙にも勝利。こんなシナリオかも(笑)。まあ、そう姑息なことをやらないでも、民主党政権がまた出来るわけないですけど。それこそ日本沈没だってことは誰にでも分かる(笑)。さて、本日は11月の金利定点観測です。調べているのは以下の金融機関です。他の金融機関やキャンペーンなどはあまり把握していません。ネットバンク等イオン銀行オリックス銀行じぶん銀行ジャパンネット銀行新銀行東京新生銀行住信SBIネット銀行セブン銀行ソニー銀行大和ネクスト銀行楽天銀行ネット支店・ネット預金等あおぞら銀行インターネット支店池田泉州銀行ダイレクトプラス定期沖縄銀行美ら島支店愛媛銀行四国八十八ヵ所支店香川銀行セルフうどん支店関西アーバンダイレクト定期預金紀陽銀行インターネット支店京都銀行ネットダイレクト定期預金きらやか銀行ネットきらやかさくらんぼ支店荘内銀行わたしの支店スルガ銀行ダイレクトバンク支店東京スター銀行スターワン円定期預金トマト銀行ももたろう支店みなと銀行海岸通支店徐々にカバー範囲を広げてはいますが、まだ未開拓の部分もあるでしょうし、日本の金利トップ5をカバーできているかどうかは分かりません。あくまでも上記調査対象のトップ5を記録していきます。なお、金額により金利が異なることがあるので、預金額300万円の場合の金利で統一します。完全な目視でやってますので、たまに間違うことがあると思いますが、ご勘弁。また、徐々に金利が上がっていくような、仕組み預金などは考慮していません。各行条件が違うこともあり、直接比較が難しいので、通常の定期預金のみを対象としています。なお、金利を調べたのは11/18です。金利トップ5(300万円以上、2014.11.18現在、↑↓は前回比の金利アップダウン)。aveは上記対象預金の金利の単純平均です。1年定期(ave=0.205↑)0.400 荘内銀行0.375 きらやか銀行0.370 新銀行東京(↑)キャンペーン3/31まで0.320 愛媛銀行0.320 香川銀行3年定期(ave=0.218↑)0.400 オリックス銀行(↑)0.400 荘内銀行(↓)0.400 新銀行東京(↑)キャンペーン3/31まで0.380 きらやか銀行0.350 愛媛銀行5年定期(ave=0.256↑)0.470 新銀行東京(↑)キャンペーン3/31まで0.400 オリックス銀行(↑)0.400 荘内銀行0.390 きらやか銀行0.390 香川銀行さて、先月キャンペーンを終了した新銀行東京ですが、僅か1ヶ月でまたキャンペーン始めました。これの影響と、それから、他行ではキャンペーンではなく普通に金利を上げているところもあり、全般的に金利が少々上昇しました。ボーナス時期のキャンペーンなどまだこれからのところもあるかもしれません。少し自分にとって結構なことは、オリックス銀行が金利を上げてきているところです。地銀は口座を保有していませんので、いくら高金利が並んでいても使えませんがオリックスなら持ってますので。オリックス銀行は昨年あたりから金銭信託というものを始め、基本1年ものなので、ボチボチいろいろと満期になります。私も明日満期になる金銭信託がありますし、12月にも満期ものがあります。こういう資金を逃がすまいとしているのかもしれませんね。また、今週金曜からソフトバンクの金銭信託1年もの0.5%の募集も始まります。まあ、私はSBI社債、12月上旬のIPOの嵐のために、ある程度の資金を確保しておかなければならないので、申し込まない可能性の方が高いです。bloombergによる、残存1, 3, 5, 10年の国債市場金利は11/18、17時すぎで以下の通りです。先月に比べると、期間が短いものは金利低下し、長いものは多少上がっていますね。しかし、上がったとはいえ10年債が0.5%ですからねえ。1年 0.01%3年 0.02%5年 0.15%10年 0.51%

2014/11/18

コメント(0)

-

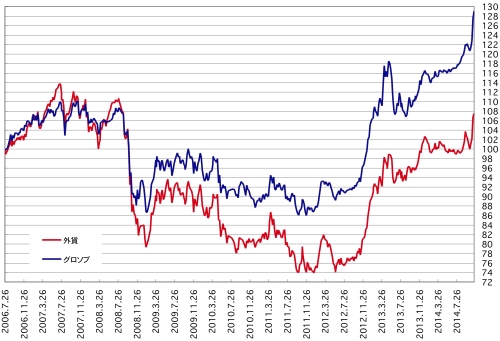

グロソブvs外貨リバランス2014.11

消費税増税の反動減のそのまた反動でプラスになるはずだったのにGDPの速報値はマイナスでしたね。本日日経平均は500円を超えるマイナス。ネガティブサプライズでしたね。これで消費税増税は先送りですな。別に選挙なんかしなくていいとは思いますが。だって、すべての党が先送り、ないしは、増税撤回でしょ?予定通り消費税を上げるべきか否かが争点になるならば選挙もいいでしょうけど。3本の矢の成績は第一の矢が「A」、第二の矢が「B」、第三の矢は「E」で、ABEだそうです(笑)。選挙なんかしていないで、第三の矢に磨きをかけた方がいいんじゃないの?さて、2006年の7月にグロソブの毎月決算型を解約しましたが、その辺で、どうもグロソブは為替にすら負けてんじゃないの?という疑問があったものですから、この解約直後にグロソブと同じ割合で外貨のMMF、預金を持ってみて、グロソブと競わせてみようということで始めた企画でした。競わせている相手は、まだ解約していない手持ちのグロソブ3ヶ月決算型で、メキシコペソ、ポーランドズロチ、および、日本円を除く、8カ国通貨をグロソブと同じ割合で持ってみて、これを外貨パックとします。で、両者の評価額を比較してみようと言うことです。グロソブも外貨パックとして保有しているMMF、預金もすべて、分配金は税引き後再投資です。しかし、グロソブの通貨バランスは時とともに変化しますので、なるべく同じ条件で競わせるためには、たまにリバランスする必要があります。そこで、毎月第三または第四週末に買い増しによるリバランスを行うことにしました。基本的に、長期戦に備えて額はかなり少額で抑える方針です。前回のネタは以下に。グロソブvs外貨リバランス2014.10これまで、週末および月末の外貨パック、および、グロソブの評価額は記録しており、比較を開始した2006.7.26の値を100とした比較グラフは以下の通りです。むろん、追加購入リバランスをした際には指数の連続性を保つため適宜補正を加えています。今回はやはり「第一の矢」黒田バズーカv2のおかげで、為替が大きく円安に振れましたので、直近で急上昇のチャートとなっており、過去最高値を更新しています。グロソブの通貨構成は先月からの変化で言えば、やはりUSDが増えて、EURやGBPが減っており、他は大きく変化していません。よって、今回のリバランスはUSDを基準として、EUR, GBPを減らしたという形のものになりました。しかし、それにしても先月から大きく為替が円安になっています。数%から1割近く円安のようです。AUDやCADは100円超になっているし。この「第一の矢」はかなり効きましたね。ところで、USDですが、これまで大部分は大和証券の外貨MMFとして保有していましたが、大和ネクスト銀行の外貨預金口座を開設して、外貨定期預金に移しました。外貨MMFの解約まではネットで出来ましたが、定期預金の作成は電話で注文しなくてはならず、とても面倒くさい。先日外貨預金の見直しをした際に、大和ネクストの金利が全般的に良かったのですが、なにしろ電話なので、例えば、外貨定期預金の期間を変更したり、追加預入をしたり、そんなことをちょこちょこやろうと思うと、とても面倒ですね。はやくネット対応をしてもらいたいものです。そうでなければ、少々の金利差ではなかなか使う気がおきないです。外貨パックのグロソブに対する目標範囲は以下の通りです。USDとEUR:USDまたはEUR基準で計算した額の±3%以内GBP, AUD, NZD, CAD, NOK, SEK:USDまたはEUR基準で計算した額の±10%以内グロソブの通貨構成(作成基準日2014.11.13週報)USD=35.8%, EUR=22.9%, GBP=13.8%, AUD=3.3%, NZD=4.2%, CAD=0.6%, SEK=0.3%, NOK=0.3%, JPY=7.6%ソニーバンクTTB(JPY, 2014.11.15、NOKは新生銀行TTB)USD=116.15, EUR=145.49, GBP=181.81, AUD=101.39, NZD=91.60, CAD=102.68, SEK=15.65, NOK=17.11リバランス後保有残高(NZD, CADはMMF、USD, EUR, GBP, AUD, NOK, SEKは定期預金、ただし、いずれも少額の普通預金等を含むこともある。)USD=3,552.92, EUR=1,822.83, GBP=867.12, AUD=378.27, NZD=529.28, CAD=69.77, SEK=244.71, NOK=201.75

2014/11/17

コメント(0)

-

祝・資産倍増

しばらくお休みしていたのは、風邪をひいたからです。仕事は特に休むほどではないものの、基本思考力もなく、ただただ、メールに返信したり非生産的仕事に終始しております。うーダルし。今日も特に書く気は無かったんですが、記念日になりましたので、記録に来ました。タイトルに書いたように、資産倍増がなりました。とはいっても、いろいろ限定的意味合いがあり、条件付きです。とはいえ、このブログのタイトル自体、定期預金金利が年0.03%くらいの時代につけたもので、この1年定期だけで資産倍増を行うと、2888年かかるので、それをX年に縮めることを目的に記録始めたものです。というわけで、わりと記念日かなと思って…で、何が倍増したかというと、「全資産」ではなく、株式+J-REITです。株式投資を始めたのは、はっきり覚えていますが、20世紀最後の大納会の日で、最初に購入した株式は今は無き日本エアシステムです。なんと店頭株(笑)。よって、私の株取引の歩みはほぼ21世紀とともにあり、今年で14年目ということです。この間、株式を買うにも「資本」が必要なわけでして、最初のうちは、預貯金から購入資金を回していました。だんだん額も膨らんでくるわけでくるわけですが、株式を売ったりしたときの譲渡益やら配当、分配金のたぐいももれなく再投資してきました。そのうち、新たな「資本」も必要なくなり、数年前から新規資金は使わず、分配金等の再投資のみとなっております。で、今日現在の株式+J-REITの評価額と若干の残っている再投資用のキャッシュを足し合わせると、投入した「資本」の倍になったということです。もちろん、確定利益じゃなくてあくまでも「評価額」での計算なので、本当に売れば、税金分目減りするのでまだ倍増とまで言えないかもしれませんが。約14年で倍増ということは、1年あたりほぼほぼ5%の増加率です。1.05^14=1.98ですから。しかし、もちろんそんなにコンスタントに利益をあげてきたわけではありませんし、山アリ谷アリでした。特に、リーマンショック後のNCR破綻の影響が極めて大きく、一時期、-30%を超えた赤字時機を経験しました。東証REIT指数が過去最高値を付けた2007.5時点では+70%以上でもう少しで倍増というあたりまで行ってましたので、その後僅か1年数ヶ月で投下した「資本」と同額以上を失ったわけで、サブプライムローン問題、リーマンショック、NCR破綻と続いた影響がいかにでかかったかですね。その後、東日本大震災があり、株価も大きく動揺しましたが、じつは、マイポートフォリオ的にはNCR破綻時に比べると変動はまだかわいいものでした。しかしながら、その後低迷時期を長引かせる要因にはなったでしょうね。風向きが変わったのが、野田さんが解散宣言をしたあたりから。その後、実際に自民党政権となり、2013年春の黒田バズーカ第1弾も効いて大幅上昇の日々で、マイポートフォリオ的にはほぼサブプライムローン問題の影響を打ち消す程度まで上昇しました。そして、秋の東京五輪決定、それから、直近の黒田バズーカ第2弾のおかげで本日2倍ラインに到達したわけです。

2014/11/13

コメント(2)

-

外貨預金の見直し

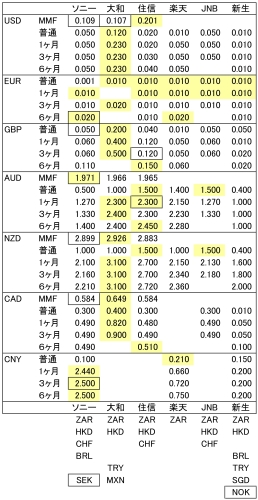

昨日HSBCインドの売却ネタを書いた時に、だいぶ長らく放置してきたため、SENSEXと投信基準価額の解離に気が付かなかった反省点がありました。少なくとも解離が始まったリーマンショックあたりから後にはマジメにチェックしたことはまったくなかったかと思います。そこで、見直しシリーズじゃないですが、外貨預金についてもちょっと現状、昔と違っている面があろうかと思いましたので比較してみました。外貨預金はもともとソニー銀行がかなりフロンティア的に良い条件、すなわち、為替手数料と金利について、それ以前のものとは格別に差がある条件を出して来たように思えます。少なくとも私の知るところではそうです。ソニー銀行以前では、各銀行は1日1回の為替レートで取引されており、よって、為替変動にも耐えうるくらいのとても大きなマージンを取ってあるのが普通で、よって、為替手数料も高額でした。ソニー銀行は為替変動があれば、その都度レートを変えるという手法で為替手数料を当時としては激安に設定していたと思います。この「当時」っていうのは、2002年とかその辺の2000年代初頭の話です。私はソニー銀行とはかなり長い付き合いで、この銀行が営業開始したのが2001年の6月からですが、私が口座開設したのは2001年7月でした。よって、ごく初期からのユーザです。当初は、円預金の金利が高かったので、それ目当てでせっせと都市銀行からお金をおろして、ATMでソニー銀行に入れていた感じです。振り込み手数料節約のため(笑)。今では振り込みに手数料がかかることはほぼ無くなってきましたので、こんなキャッシュでの移動はしませんけどね。2001年といえば、私が株式投資を始めて間もないころ、まだ今の1/10以下のささいな額でやっていましたし、債券も投信も何も持っていない時期で、大部分は円の定期預金の時代です。この頃から、だんだんのめり込んで行くわけです(笑)。で、そのソニー銀行で外貨も都市銀行などに比べると格段に有利だったので、外貨預金をはじめたのが2002年のことで、以来、長い間外貨はソニー銀行一本足でした。しかし、そのうち、ジャパンネット銀行やらイーバンク銀行(今の楽天銀行)なども外貨を始めて、また、住信SBI銀行ではソニー銀行に負けない条件になっていることも分かりましたので、JNBと楽天に関しては使ってませんが、その時々で、ソニーと住信SBIを比較したりして両者を使ってきました。最近、大和ネクスト銀行でメキシコペソの扱いを始めたこともあり、また、他の通貨も扱っていますので、あらためて、金利状況など比較してみたわけです。まとめると下表のようになりました。私が保有している銀行口座での主要通貨のみの、MMF、普通預金、定期(1,3,6ヶ月)の金利を比較してみました。書いてないところは取扱ナシ。また、黄色いところはヨコの中で最高の金利の部分。□で囲ってあるところは今保有している部分です。なお、MMFに関しては、「大和」欄は大和証券、「住信」欄にはSBI証券のものが書いてあります。とはいっても、SBI証券のものは、USDは野村、他は日興のMMFです。また、ソニー銀行はUSDも含み、すべて日興のMMFとなります。楽天は円から外貨を買った最初の金利はもっと高いのですが、基本、長期運用を目的にしているので、外貨のまま継続したときの金利を書いてます。預金金利は2日前、MMFは本日調べました。こうやって俯瞰してみてわかったことは、大和ネクスト銀行は全体の中でなかなか良さそうだということです。乗換が簡単ならば、乗り換えたい部分もあるわけですが、外貨のヨコの移動、すなわち、他行口座間の移動はかなり面倒くさいか、あるいは、そもそも出来ないかも。しかも、送金手数料もとても高そうです。もし、乗り換えるのならば、売却と購入のセットにするのが現実的と思います。まあ、実際には、そうすぐに金融機関を変更して乗り換えるほどの意欲が出る部分はない気がします。取りあえずやるべきこととして、大和証券にあるUSDのMMFは大和ネクスト銀行の定期預金に預け替えるべきでしょうね。これは、円転する必要もなく、費用もかからないはずです。あとは、そもそも金利が低いのでどうでもいいですが、GBPやCADも機会があれば、大和ネクストに預け替えもよいかもしれない。AUDに関しては、ソニーのMMFはずっとそのまま放置状態で、買い増しの際には住信SBIを使ってます。ま、これはこれでいいかなと。もし売るとすれば、ソニーからということになるでしょう。書いてませんが、住信SBIではAUDとNZDのキャンペーンを年がら年中やってます。3ヶ月もの3%とかそんな感じの。今は1年もののキャンペーンなので、表には乗ってません。NZDも基本、現状のままでいいかな。大差ないし。人民元預金については、楽天や新生でやっていることも知らなかったので、調べたかいがありましたが、ソニー銀行がブッチギリでいい金利なので、現状維持ですね。もっともソニー銀行の人民元は「オフショア人民元」というしろものです。USDとホボ連動し、しかも金利がいいので、好調です。でも、政治リスクがあって、為替に関していつ何が起こるか分からないので、常に半身のかまえですけど、何か起こってからでは逃げようにも逃げられないかも。あとは、大和ネクストで新たにMXNを買うかどうか。ま、いずれにせよ、大和ネクストの外貨を使えるようにならないとダメですが、よくよく調べてみたら、まずは書面により外貨口座を開設しなければならないみたい。しかも書類も電話かけてお取り寄せでした。その後、外貨預金を作るのも面倒くさそうだし、大和はこういったところが欠点なので、金利も少々割り引いて考えないといけませんね。というわけで、現在、大和から書類取り寄せ中。記入・返信して1週間くらいで口座開設出来るとのことでした。

2014/11/07

コメント(0)

-

HSBCインド売却

あれま。本日はずいぶん下げてますなあ。共和党が勝ったので上がると思っていましたけど。NIKKEI NETでも「誰が、なぜ売った」などというニュースのタイトルです(笑)。ま、だいぶ上昇したんでこんなこともあるでしょうけど、ちょっと思惑だらけでボラがデカイ状態はさっさと抜け出て欲しいです。J-REITも1,700ポイント台定着か?と、思っていましたが、あっさり1,600ポイント台に逆戻りですね。まあ、この辺の方が落ち着きがいいと思うので結構ですけど。さて、黒田バズーカのおかげで、円安が一気に進みましたし、インドでも株価が上がったんでしょう。11/4の週明けには投信のHSBCインドの基準価額がべらぼうに上昇しましたので、ここで一旦売却することにいたしました。約定は昨日です。じつはこの銘柄ですが、ずっと前から売るタイミングを見てきました。6月の成績をまとめる際に投信の部で売ろうかなと思っているものがあると書いたのは、このHSBCインドのことです。インドは首相が替わって、株式市場も明るく、期待が持てるところなのかもしれませんし、ここのところムンバイのSENSEXはどんどん過去最高値を更新し続けているところです。じつはこれは今に始まったことではなく、今年、過去最高値というニュースはずっと前から続いています。しかしながら、実をいうと、私が保有していたHSBCインド投信は全然過去最高値ではないのです。私がこの投信を購入したのは2005年の4月。ここのブログが同年の7月くらいからですから、まだこのブログに来る前です。短い期間ですが、Yahoo!でブログを作っていた時期があり、そこにHSBCインド購入記録がまだ残っていました。このころは、PCA(今のイーストスプリング)とHSBCくらいしか対象にならず、さらに、購入する前も結構長い間ウォッチを続け、パフォーマンスに従ってHSBCを選んだはずでした。購入してからもしばらくはインド株式に注目もしていて、追いかけていましたが、いつしか放置状態へ。インド株価自体も全然チェックすることが無くなってきましたが、今年になってからのSENSEXが過去最高を更新というようなニュースで少し目覚めたわけです。株価指数が過去最高なのに、なぜにマイ投信は全然過去最高じゃないの?とスゲー疑問に。過去10年のHSBCインドとムンバイSENSEXの比較を書くと下のようになります。赤がHSBC、青がSENSEX。このようにHSBCの最高値は2007年末くらいにあり、現在の価額より格段に上にいました。これを見ると、だいたいリーマンショックあたりまでは両者の差異はほとんど無いことがわかります。しかし、リーマンショック時に差がつき、その後、広がるばかりです。SENSEXが過去10年で300%以上上昇し、すなわち、株価は4倍以上になっているにもかかわらず、HSBCはやっと上昇率100%、株価は2倍。すなわち、なんと半分以下です。これはヒドイ…あんまりじゃない?いくら分配金が年に1回あるのでその分基準価額が下がるとはいえ。また、信託報酬が2.36%と高いので、10年で20%以上の信託報酬が取られるとはいえ。株価の半分以下のパフォーマンスはひどすぎでしょう。…と、今年になって株価のニュースをみて思ったのです。ここ何年もインド株価もHSBC基準価額もろくにチェックしていない状態(投信基準価額はコピペで記録はしているが、まともに見ていない)でしたので、こんなに差がついていたってのには全然気付いておりませんでした。さらに、2005年当時は存在しなかったけど、今はもっとたくさんのインド株投信もあります。もしインドを続けるのなら、少なくともパフォーマンスが良い銘柄に乗り換えるべきではないか。たとえば、新光・UTIインドファンド(緑)とSENSEX(青)、HSBC(赤)の過去5年の比較は以下の通り。10年前には無かったファンドなので、過去5年の比較としましたが、パフォーマンスの差は歴然です。HSBCは現在5年前と大差ないあたりにいますが、新光・UTIは倍くらいまで上昇して、SENSEXそのものよりパフォーマンスがいいです。5年前に乗り換えていればねえ…ま、ときどきメンテしないとダメですなあ。インド株式もドンドン高くなっているところですし、今から新しいファンドを買いなおして乗り換えるかどうかは別にして、とにかくHSBCは売りでしょうとの判断で売るタイミングを前々から探ってきたわけで、まずはパフォーマンスの悪いHSBCを売ったということです。

2014/11/06

コメント(0)

-

日本ヘルスケア投資法人(3308)上場

今日も株価は上昇でしたね。ただ、REITの方が調整しましたので、マイポートフォリオ的にはかなり久しぶりのマイナスでした。さて、本日新規REITにして国内初のヘルスケア特化型REITである日本ヘルスケア投資法人が上場しました。http://www.nippon-healthcare.co.jp/公募 150,000円初値 222,200円高値 224,900円安値 206,700円終値 222,600円出来高 23,721口分配金は以下のように発表されました。H27.4(第2期) 2,340+810=3,150円H27.10(第3期) 2,982+768=3,750円もともとある程度の資産を保有していて、私募状態で今年の4月から運用開始しており、10月までが第1期でしたので、上場後の最初の決算期は第2期になります。分配金が足し算で書いてあるのは、利益を超えた金銭を分配する方針だからです。同様の方針のREITとして、GLPとPrologisがあります。足し算の前半が純利益、後半が利益超過分配金予想額となり、レベルとして、全体の2割程度は利益超過分のようですね。これは、自分としてはあまり好きなシステムではありません。利益以上の分配をするということは、資産を食いつぶすことでもあり、なにかタコ足配当のイメージがあります。実際にこれは出資の払戻しであり、足し算の後半部分はみなし譲渡という形で、ようするに投資口がある程度の小さい割合ですが切り売りされて分配に回されているイメージですかね。むろん、0.5%分とか、きわめて小さな額でして、1口保有が0.995口の保有に変わってしまうかというとそうではなく、1口は1口のままなのですが、かわりに特定口座の簿価の方が再計算され、利益超過分配を行った割合で低下します。すなわち、含み益があった場合は、その含み益は増大することになり、売却時の課税額も増大します。個人的には、減価償却費が多く、余剰金が発生するならば、分配するのではなく、再投資して、分配金そのものの向上をはかる方がJ-REITとしては健全な状態と思うのですけどね。よって、こういった分配金水増しは好きではありませんし、真の実力は利益超過分配金を含まない額で見積もるべきと思っています。三井不動産レジデンシャルの宣伝ドラマ「タイムスリップ!堀部安兵衛」では「経年優化」なんてフレーズが出てくるわけですが、そんなことはない。当然普通は「経年劣化」なわけでして、資産価値は低下してゆき、賃料も年数がたてば平均的には低減してゆくでしょう。それを補うために減価償却費は使用して欲しいわけです。それにしても、初値はREITにしては飛びましたねえ。まあ、黒田バズーカ以来のJ-REIT環境のよさも効いたのかもしれませんが、株式と同様発行枚数が少ないというのも価格動向に影響しているのかもしれません。それにしても、20万円超では、もはや私の管轄外。同様に、昨今高すぎるので管轄外になっているREITとしては、星野リゾート、ジャパンホテル、インヴィンシブルなど。これらは保有していれば即売却ですし、持っていなければなんの興味もわきません。持っていないので、興味ナシで管轄外ということです。まあ、ヘルスケア銘柄の内容については、3回シリーズで取り上げたし、それについてはもういいでしょう。あとはまともな投資口価格にならない限り関わることもなさそうですな。

2014/11/05

コメント(2)

-

2014年10月の成績

日経平均は一時17千円台ですか。スゲー速い。J-REITも一時1,800ポイントですね。まあ、こちらはさすがに調整して終わりましたが、日経平均の方は近いうちに終値としても17千円台に乗せるかもしれません。さて、本日は10月のまとめです。10月は上旬にガンガン下落していって、久しぶりの赤字月になると思っていましたが、結局10月最終日の黒田サプライズによって、アホみたいに上昇し、赤字分を全部キャンセルしました。株式(J-REIT含む)は、70万円ほどの黒字という結果ですが、結局、株式の方は10月の下落分を最終日に埋め戻した程度で月間成績としてはトントンでして、黒字は概ねJ-REITの方の寄与でした。J-REITも追加して日銀にご購入いただけるようでして、だいぶ一気に行ってますね。黒田さんのおかげで、株式は6ヶ月連続、J-REITの方は7ヶ月連続プラスの成績となりました。株式の部は10月中旬の下落局面でチョイと逆張りのムシがうずいて少々買い物をしました。今思えば、もっと仕込んでおけば良かったです。日経225のETFなんか大量に仕込んで短期で売れば良かった(笑)。さらに、積水ハウスはREITと親子で購入してみました。日経225連動型上場投資信託(1321)購入積水ハウス(1928)購入(立派だから)J-REITは本日は一時1,800ポイントを付けるなど、日銀の影響がありますね。時価総額としてはJ-REITはTOPIXの3%にすぎないわけですので、ETF/REITの日銀の買い方はややJ-REITに片寄っているという気がします。まあ、私自身はもっと遙かに片寄っていますが。まあ、本日の1,800ポイント台は一時の気の迷いとしても、今後、1,700ポイント台に定着するかもしれませんね。こうなると、買いにくくなるなあ。10月にもうちょいと買っておけば良かったですが、買ったのは、POに参加できなかった積水SIで、これは買い増しです。積水ハウス・SI レジデンシャル投資法人(8973)購入10月終値:日経平均=16,413.76 (+1.49%)、TOPIX=1,333.64 (+0.55%)、東証REIT指数=1,716.55 (+2.73%)、東証REIT住宅指数=2,197.46 (+2.39%)。為替はこちらも黒田サプライズが効いて、10月末日に大幅に円安となりました。結局月間成績もすべて円安の方向でした。ちょっと円安のわりに外貨セクターの成績がいまいちなのは、マイ外貨ポートフォリオの成績が10/31の朝方に記録した為替レートにより計算しているためと思われます。まだ黒田さんの発表の前ですから。下記の、10月終値は文字通り10/31の終値だと思います。いつもの通り、グロソブVS外貨ネタのみ書いてます。この戦わせている外貨パックですが、グロソブにいつしか加わったメキシコペソとポーランドズロチを保有していないのが欠点でした。今ではグロソブのポートフォリオ内で両者合わせて10%を超えているんですが。まあ、これは、この両通貨の外貨預金がなかなかできないためです。FXなど行っていればできるのかもしれませんが、銀行や証券会社の外貨MMFなどでは取扱金融機関がなかなかなくて。ところが、本日から大和ネクスト銀行でメキシコペソの取扱を開始しました。実は銀行自体には外貨取扱ページがなく、どうやって買うんだろうと思ったら、大和証券の方で買って、電話で証券口座から銀行口座へ移すことを依頼するらしい。面倒なのだが、1回くらいグロソブネタのために買ってもいいかなと思っていたのですが、いかんせん、黒田さんのおかげで日本円が安くなったので、外貨を買うタイミングとしては悪くなってしまいました。まあ、いずれ様子を見て。グロソブvs外貨リバランス2014.1010月終値:USD=112.44 (+2.58%)、EUR=140.56 (+1.55%)、AUD=98.55 (+2.81%)、NZD=87.94 (+2.85%)、GBP=179.47 (+0.94%)、CAD=99.26 (+1.23%)。投信の基準価額を決めるときの為替レートってのは、多分、これもその日の朝方のものを使うのでしょう。投信も為替変動のわりには上がり方が小幅だったと思います。外貨債券型はほとんど9月末と変化なし程度の成績で、USDの+2.58%の為替の上昇は織り込んでいないものと思われます。一番調子が良かったのは海外REITセクタでした。国内外の株式は上がったり下がったりですな。いずれも小幅。債券の部はわりとインカムが多かったです。年に1度の分配方針のMONEX債のせいか、半年前の4月に比べても良かったですね。預貯金は何もナシ。あと今年も2ヶ月ですが、インカムはあと38万円で目標の200万円ですが、少々厳しいかも。半年前5月、6月並のインカムがあってはじめて達成出来ます。まあ12月は中間決算の配当もあるので、それなりに多くなりますが、本決算の6月ほどではないでしょうし。でも、半年前の5、6月にはなかったインカムもありそうで、まだ微妙なところ。

2014/11/04

コメント(0)

全9件 (9件中 1-9件目)

1