この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年04月02日

豪州実態指標「小売売上高(前月比)」発表前後のAUDJPY反応分析(2017年4月3日10:30発表結果検証済)

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。事後投稿の日時は「?V.結果」のタイトル行付近に記載しています。

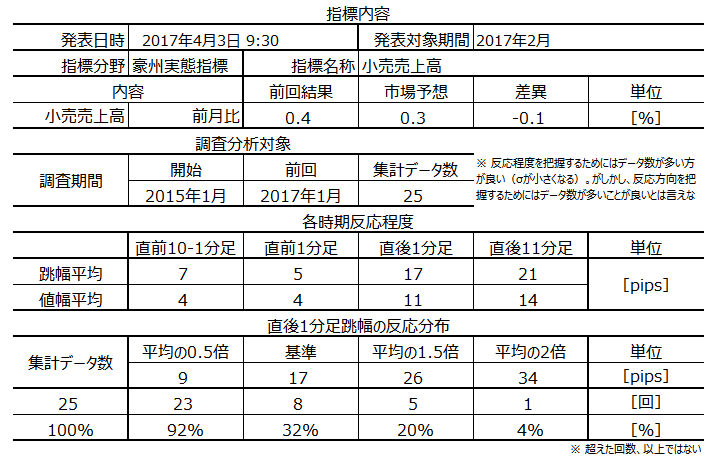

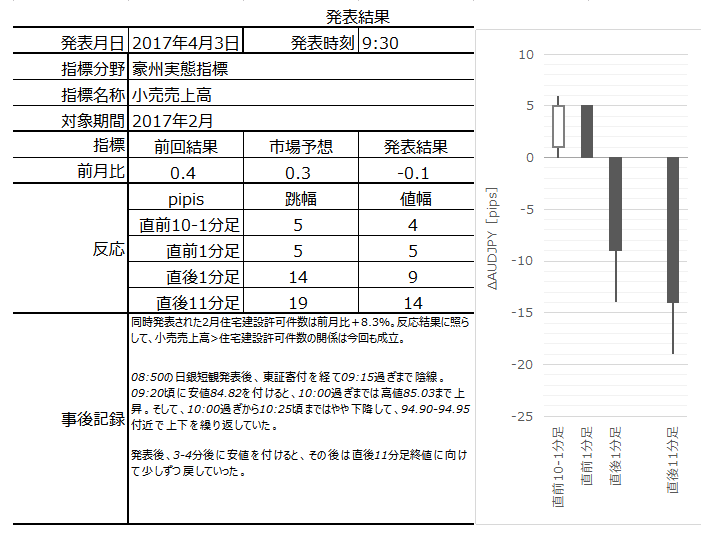

2017年4月3日10:30に豪州実態指標「小売売上高(前月比)」が発表されます。今回発表は2017年2月分の集計結果です。

本指標の要点は下表に整理しておきました。

平均値より大きく反応したことは32%しかありません。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

豪州小売売上高は、小売・サービス業の月間売上高をサンプル調査に基づき算出しています。発表は豪連邦統計局(ABS:Australian Bureau of Statistics)が行い、翌々月上旬に月次発表されています。

豪州と言えば資源関連企業に注目が集まります。ところが、資源関連企業の収益は、資源価格が頭打ちとなるにつれて伸び悩んでいます。もともと豪州GDPに占める鉱工業生産高は1割程度しかないのです。その一方、非資源関連企業の収益は、小売売上高が長期的に拡大傾向と見なされており堅調と言えます。

その背景として、豪州は毎年約20万人の移民を受け入れており、2050年までに自然増も含めて約40%の人口増加が見込まれています。豪州は先進国で人口増加率の最も高い国のひとつです。

最近の小売売上高は、この人口増加と低金利と豪ドル安が個人消費を押し上げており、堅調に拡大しています。

注意すべき点として、豪州経済指標が発表される時間帯に前後して、中国経済指標の発表が行われることがあります。その場合、中国指標の影響でAUDJPYが1円以上動くことがあります。また、専門家による市場予想が方向も値もまるで当たらない指標です。

ご注意ください。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの25回分のデータに基づいています。

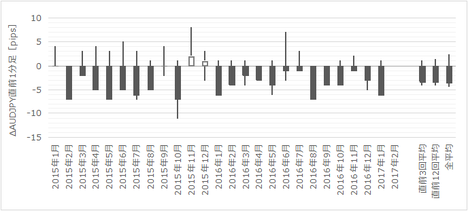

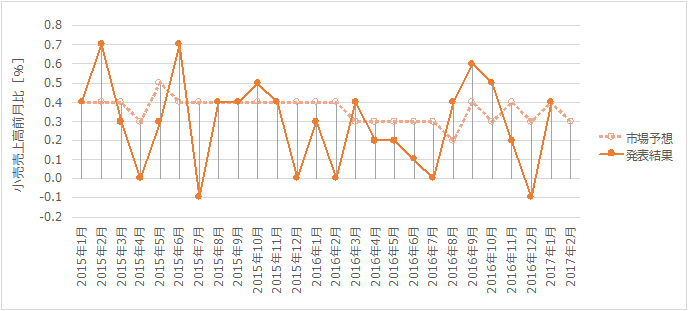

下図に過去の市場予想と発表結果を示します。

市場予想は前月比0.3%増となっています。

ところが、NAB企業景況感指数では、1月16に対し2月は9と大きく減少しています。また、新規雇用者数も2月は5か月ぶりにマイナスとなり、失業率も1月より0.2%悪化しています。

そして、同時発表される2月住宅建設許可件数(前月比)も、市場予想ではマイナスとなっています。

小売売上高前月比が+0.3%増は市場予想が高すぎるのではないでしょうか。

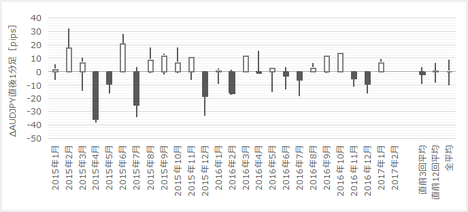

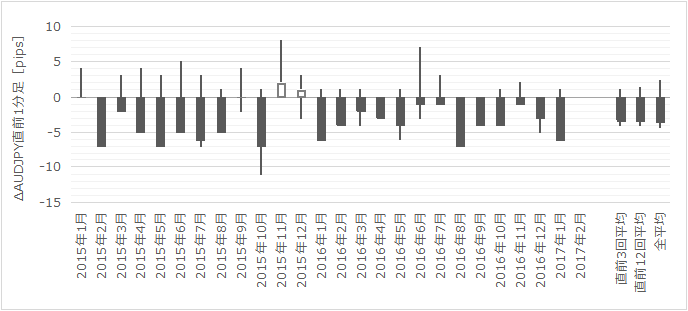

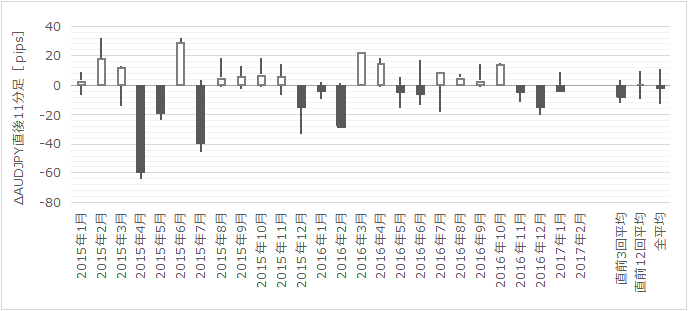

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

上から2番目の直前1分足をご覧ください。こりゃひどい。

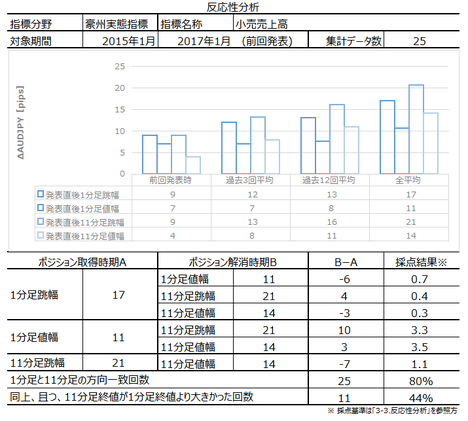

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が80%もあるものの、終値が直後1分足終値よりも伸びたことが44%しかありません。とても追いかけてポジションを取れる数字ではありません。

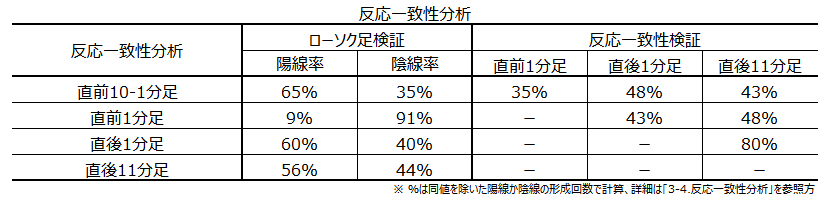

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が91%です。

また、直後11分足は直後1分足と方向一致率が80%と高いものの、反応性分析の項で記したように、本指標では反応が伸びないので、追いかけてポジションを取るべきではありません。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

直後1分足や直後11分足は、事後差異との方向一致率が83%と71%となっています。基本的には、素直に反応する指標です。

本記事巻頭の箇条書きを参照ください。

以下は2017年4月5日21:00頃に追記しています。

本指標発表結果及び反応は次の通りでした。

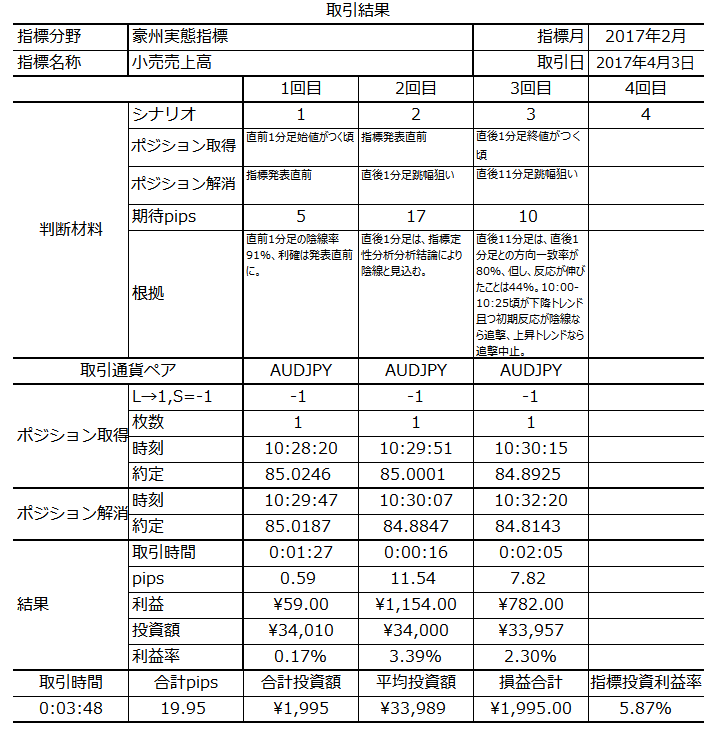

取引結果は次の通りでした。

事前調査分析内容を、以下に検証します。

結果は、市場予想を下回り、反応は陰線でした。

ほぼ分析通りの展開だったと思います。陰線が平均値に届かなったとことは、同時発表された住宅建設許可件数が市場予想を大きく上回ったため、と思われます。

シナリオは次の通りでした。

直前1分足・直後1分足・直後11分足のいずれも陰線となりました。直後11分足は直後1分足よりも反応が伸びしました。

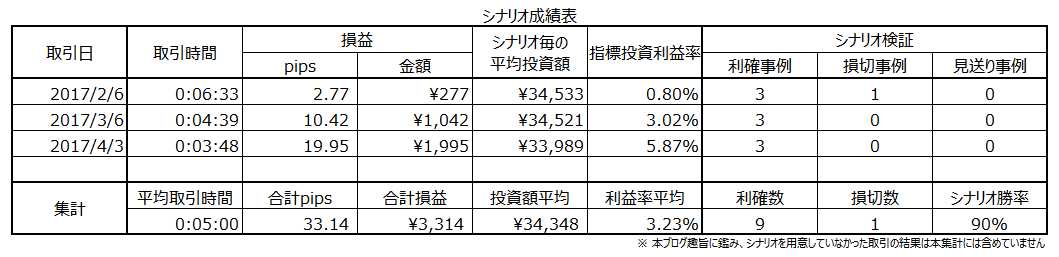

本ブログを始めてからの本指標での取引結果を下表に示します。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年4月3日10:30に豪州実態指標「小売売上高(前月比)」が発表されます。今回発表は2017年2月分の集計結果です。

本指標の要点は下表に整理しておきました。

平均値より大きく反応したことは32%しかありません。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 先にご注意です。

直後11分足は、直後1分足との方向一致率が80%もあるものの、終値が直後1分足終値よりも伸びたことが44%しかありません。とても追いかけてポジションを取れる数字ではありません。この指標は最初に大きく跳ねたら、それで終わりという傾向が強いのです。

但し、今回は本指標発表から15分後に中国製造業PMIが発表されます。10:00中値でUSDJPYが落ち着いたら、AUDJPYの動きを見ておきましょう。10:00からの10:25頃のAUDJPYが下降しているなら、小売売上高の発表がどうあれ3-4分後から下降に転じる(or 加速する)可能性が高いと思われます。上記期間が上昇なら、前述の通り、追いかけてポジションを持つべきではありません。 - 市場予想は前月比0.3%増となっています。

ところが、NAB企業景況感指数では、1月16に対し2月は9と大きく減少しています。また、新規雇用者数も2月は5か月ぶりにマイナスとなり、失業率も1月より0.2%悪化しています。

そして、同時発表される2月住宅建設許可件数(前月比)も、市場予想ではマイナスとなっています。

小売売上高前月比が+0.3%増という今回の市場予想は、少し高すぎるのではないでしょうか。 - シナリオは次の通りです。

直前1分足の陰線率が91%です。直前1分足のローソク足を見ればわかるように、直前1分足にはヒゲがほとんどありません。利確は指標発表直前まで粘った方が良いかも知れません。但し、過去の平均跳幅は5pipsしかありません。 - 指標定性分析の結論から、今回は市場予想を下回ると予想しています。指標一致性分析の結果、事後差異と直後1分足の方向一致率は83%と高いので、指標発表直前に売ポジションを取ってみます。直後1分足跳幅で利確です。過去平均だと17pipsですが、反応性分析で最近は反応が小さくなっているため、10pipsも取れれば利確で良いでしょう。

- 上記注意書きとの通り、10:00〜10:25頃のAUDJPYが下降で、且つ、初期反応が陰線なら追撃です。それ以外は指標発表後の取引を見合わせます。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

?T.調査

【1. 指標概要】

豪州小売売上高は、小売・サービス業の月間売上高をサンプル調査に基づき算出しています。発表は豪連邦統計局(ABS:Australian Bureau of Statistics)が行い、翌々月上旬に月次発表されています。

豪州と言えば資源関連企業に注目が集まります。ところが、資源関連企業の収益は、資源価格が頭打ちとなるにつれて伸び悩んでいます。もともと豪州GDPに占める鉱工業生産高は1割程度しかないのです。その一方、非資源関連企業の収益は、小売売上高が長期的に拡大傾向と見なされており堅調と言えます。

その背景として、豪州は毎年約20万人の移民を受け入れており、2050年までに自然増も含めて約40%の人口増加が見込まれています。豪州は先進国で人口増加率の最も高い国のひとつです。

最近の小売売上高は、この人口増加と低金利と豪ドル安が個人消費を押し上げており、堅調に拡大しています。

注意すべき点として、豪州経済指標が発表される時間帯に前後して、中国経済指標の発表が行われることがあります。その場合、中国指標の影響でAUDJPYが1円以上動くことがあります。また、専門家による市場予想が方向も値もまるで当たらない指標です。

ご注意ください。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの25回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

市場予想は前月比0.3%増となっています。

ところが、NAB企業景況感指数では、1月16に対し2月は9と大きく減少しています。また、新規雇用者数も2月は5か月ぶりにマイナスとなり、失業率も1月より0.2%悪化しています。

そして、同時発表される2月住宅建設許可件数(前月比)も、市場予想ではマイナスとなっています。

小売売上高前月比が+0.3%増は市場予想が高すぎるのではないでしょうか。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

上から2番目の直前1分足をご覧ください。こりゃひどい。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が80%もあるものの、終値が直後1分足終値よりも伸びたことが44%しかありません。とても追いかけてポジションを取れる数字ではありません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が91%です。

また、直後11分足は直後1分足と方向一致率が80%と高いものの、反応性分析の項で記したように、本指標では反応が伸びないので、追いかけてポジションを取るべきではありません。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

直後1分足や直後11分足は、事後差異との方向一致率が83%と71%となっています。基本的には、素直に反応する指標です。

【6. シナリオ作成】

本記事巻頭の箇条書きを参照ください。

以上

2017年4月3日10:30発表

以下は2017年4月5日21:00頃に追記しています。

?V. 結果

【7. 発表結果】

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(7-2. 取引結果)

取引結果は次の通りでした。

【8. 調査分析検証】

事前調査分析内容を、以下に検証します。

- 市場予想は前月比0.3%増となっています。

ところが、NAB企業景況感指数では、1月16に対し2月は9と大きく減少しています。また、新規雇用者数も2月は5か月ぶりにマイナスとなり、失業率も1月より0.2%悪化しています。

そして、同時発表される2月住宅建設許可件数(前月比)も、市場予想ではマイナスとなっています。

小売売上高前月比が+0.3%増という今回の市場予想は、少し高すぎるのではないでしょうか。

結果は、市場予想を下回り、反応は陰線でした。

ほぼ分析通りの展開だったと思います。陰線が平均値に届かなったとことは、同時発表された住宅建設許可件数が市場予想を大きく上回ったため、と思われます。

【9. シナリオ検証】

シナリオは次の通りでした。

- 直前1分足の陰線率が91%です。直前1分足のローソク足を見ればわかるように、直前1分足にはヒゲがほとんどありません。利確は指標発表直前まで粘った方が良いかも知れません。但し、過去の平均跳幅は5pipsしかありません。

- 指標定性分析の結論から、今回は市場予想を下回ると予想しています。指標一致性分析の結果、事後差異と直後1分足の方向一致率は83%と高いので、指標発表直前に売ポジションを取ってみます。直後1分足跳幅で利確です。過去平均だと17pipsですが、反応性分析で最近は反応が小さくなっているため、10pipsも取れれば利確で良いでしょう。

- 上記注意書きとの通り、10:00〜10:25頃のAUDJPYが下降で、且つ、初期反応が陰線なら追撃です。それ以外は指標発表後の取引を見合わせます。

直前1分足・直後1分足・直後11分足のいずれも陰線となりました。直後11分足は直後1分足よりも反応が伸びしました。

本ブログを始めてからの本指標での取引結果を下表に示します。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

【このカテゴリーの最新記事】

- no image

-

-

-

6-2. EURJPY週次分析(2017年4月2日更新)

EURは、そろそろ5月の仏大統領選を睨んだ報道が増えてくるでしょう。

極右政党代表の支持率が下がるほど、EURが買われる状況となり、たまに逆の報道があって「どん」と落ちる、の繰り返しではないでしょうか。このパターンは、英EU離脱国民投票・米大統領選のときのパターンです。

つまり、チャート・テクニカル・ファンダメンタルといった分析よりも、苦手な定性分析の方がEURの動きを当てやすい時期になってきます。こんな時期は定量分析に凝っても仕方ありません。

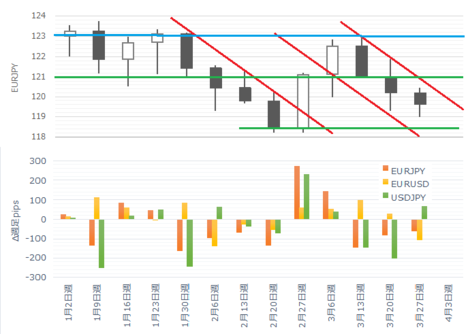

直近のEURJPYの週足チャートを示します。

先週末終値は119.60円です。

上図週足チャートでは、先々週に引いたレジスタンスが青線(123円付近)です。そして、先週引いた平行線が赤線です。赤線は、間隔が3円で並び、4月3日週に高値120円付近・安値117円付近の幅に収まることを示唆しています。

そして今週、新たに緑線(121円付近と118.4付近)を追加しました。緑線は、先々週引いた青線と、2〜2.5円の平行線にも見えます。緑線を参考にすると、4月3日週に高値121円付近・安値118.4円付近の幅に収まることを示唆しています。

さて、次に一目均衡表を見ます。

お手元のご自身のツールで週足の一目均衡表をご確認ください。月足では122円付近に雲下端が頭を押さえる配置となっており、週足では118.2円付近に基準線がサポートとなっており、日足は遅行線がローソク足を上抜けたところで、あと3日〜4日でローソク足にぶつかります。

そして3通貨ペアの関係を見ると、今年になってからEURJPYが陽線になるときには、EURUSDもUSDJPYも陽線となったときだけです。次週USDJPYが陽線になるかは微妙ですが、EURUSDは日足一目均衡表で先週木曜に遅行線がローソク足を上抜いています。

チャート、一目均衡表、3通貨関係から、今週は陽線への転換をうかがう週ではないでしょうか。

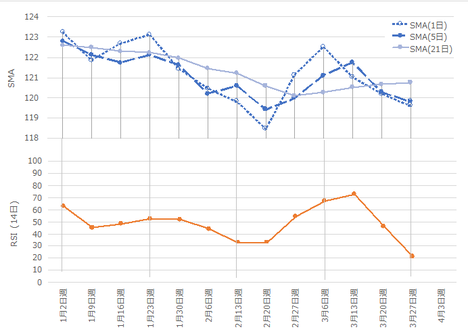

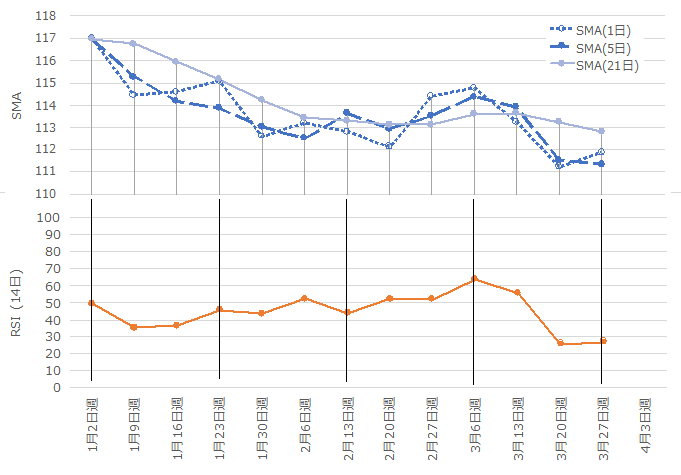

直近の移動平均線(SMA)とRSI(14日)を示します。

SMA(1日)は単に週足終値を、SMA(5日)は先週5日間の終値の平均値を表しています。週次分析ですから主役は5日線です。現在、5日線は119.81円に位置しています。

RSI(14日)は、過去14本の日足における陽線幅の比率を表しています。世界で最も多くの人が参考にしていると思われる14日を採用しています。現在は21%に位置しています。

SMAは、3月20日週に上から21日線・5日線・1日線の配置となり、下降トレンド配置となっていました。次週末に21日線は121円横這いになるでしょうから、今週は1日線が21日線上抜けにトライしても、5日線が現在の120円から121円を抜けるのは困難です。仮に上昇トレンド転換サインが近々に灯るとしても、今週は難しいでしょう。

RSI(14日)は、先々週・先週と大きく下げ、21%の売られ過ぎとなっています。RSIが20%を下抜けたら、その日は売り追撃の下降加速サインですが、現在値の下にはレジスタンスが集まり始めているので、大きく下げることは難しいでしょう。

テクニカルは、大きく上げることも大きく下げることも難しいことを示唆しているように見受けられます。

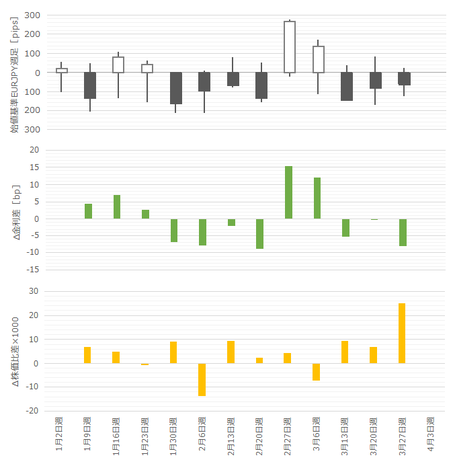

直近の両国10年債金利と株価の動きを示します。それぞれの動きはご自身でご確認ください。

以下、日米の金利差の前週との差を「Δ金利差」と表記します。また、日米の主要株価指標の比の前週との差を「Δ株価比差」と表記します。

通常時の金利と株価の動きは、方向が反対になりがちなことが知られています。通常時には、為替が金利>株価の影響を受けることも知られています。何が原因で何が結果かはよくわかりませんが、これらの関係が成り立たないときは通常時でないことならわかります。

下図は、上から「方向とボラティリティ」「Δ金利差」「Δ株価比差」を表しています。

Δ金利差とΔ株価比差は、年明け第1週のデータがありません。取引日数が各国揃わず、日数も少ないため、年明け第1週を除外しています。

Δ金利差は、年明けから週足と12週のうち11週で方向一致しています。Δ株価比差も、12週のうち9週が方向不一致となっています。先週は、Δ金利差が週足と方向不一致、Δ株価比差が週足と方向不一致となっており、金利に異常が見られます。但し、Δ金利差とΔ株価比差は方向不一致で正常です。

Δ金利差の異常は、独金利低下が原因のようです。

先週、ECB高官は「緩和的政策を継続する」旨の発言を行っています。経済成長やインフレ率がECBの当面の目標に達しつつある状況で、引き締め時期・手順に関する報道が増え始めていたからでしょう。独株価の上昇もその解釈で間に合います。

わかりません。

ただ、今後は5月の仏大統領選を睨んだ報道が増えてきます。極右政党代表の支持率が下がるほど、EURが買われる状況となり、たまに逆の報道があって「どん」と落ちる、の繰り返しではないでしょうか。このパターンは、英EU離脱国民投票・米大統領選のときのパターンです。

つまり、チャート・テクニカル・ファンダメンタルといった分析よりも、苦手な定性分析の方がEURの動きを当てやすい時期になってきます。

今週から週を追うごとに仏大統領選絡みで動くことが増えると予想されます。現時点では、悲観論(極右勝利)よりは楽観論(新保守勝利)と予想する報道が多いようです。つまり、EURが買われやすい報道が増えると考えています。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

極右政党代表の支持率が下がるほど、EURが買われる状況となり、たまに逆の報道があって「どん」と落ちる、の繰り返しではないでしょうか。このパターンは、英EU離脱国民投票・米大統領選のときのパターンです。

つまり、チャート・テクニカル・ファンダメンタルといった分析よりも、苦手な定性分析の方がEURの動きを当てやすい時期になってきます。こんな時期は定量分析に凝っても仕方ありません。

【6-2-1. 現状チャート】

直近のEURJPYの週足チャートを示します。

先週末終値は119.60円です。

上図週足チャートでは、先々週に引いたレジスタンスが青線(123円付近)です。そして、先週引いた平行線が赤線です。赤線は、間隔が3円で並び、4月3日週に高値120円付近・安値117円付近の幅に収まることを示唆しています。

そして今週、新たに緑線(121円付近と118.4付近)を追加しました。緑線は、先々週引いた青線と、2〜2.5円の平行線にも見えます。緑線を参考にすると、4月3日週に高値121円付近・安値118.4円付近の幅に収まることを示唆しています。

さて、次に一目均衡表を見ます。

お手元のご自身のツールで週足の一目均衡表をご確認ください。月足では122円付近に雲下端が頭を押さえる配置となっており、週足では118.2円付近に基準線がサポートとなっており、日足は遅行線がローソク足を上抜けたところで、あと3日〜4日でローソク足にぶつかります。

そして3通貨ペアの関係を見ると、今年になってからEURJPYが陽線になるときには、EURUSDもUSDJPYも陽線となったときだけです。次週USDJPYが陽線になるかは微妙ですが、EURUSDは日足一目均衡表で先週木曜に遅行線がローソク足を上抜いています。

チャート、一目均衡表、3通貨関係から、今週は陽線への転換をうかがう週ではないでしょうか。

【6-1-2. 現状テクニカル】

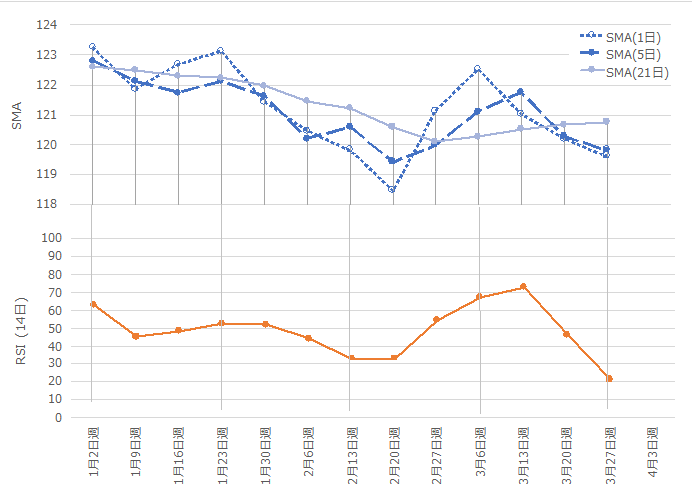

直近の移動平均線(SMA)とRSI(14日)を示します。

SMA(1日)は単に週足終値を、SMA(5日)は先週5日間の終値の平均値を表しています。週次分析ですから主役は5日線です。現在、5日線は119.81円に位置しています。

RSI(14日)は、過去14本の日足における陽線幅の比率を表しています。世界で最も多くの人が参考にしていると思われる14日を採用しています。現在は21%に位置しています。

SMAは、3月20日週に上から21日線・5日線・1日線の配置となり、下降トレンド配置となっていました。次週末に21日線は121円横這いになるでしょうから、今週は1日線が21日線上抜けにトライしても、5日線が現在の120円から121円を抜けるのは困難です。仮に上昇トレンド転換サインが近々に灯るとしても、今週は難しいでしょう。

RSI(14日)は、先々週・先週と大きく下げ、21%の売られ過ぎとなっています。RSIが20%を下抜けたら、その日は売り追撃の下降加速サインですが、現在値の下にはレジスタンスが集まり始めているので、大きく下げることは難しいでしょう。

テクニカルは、大きく上げることも大きく下げることも難しいことを示唆しているように見受けられます。

【6-1-3. 現状ファンダメンタル】

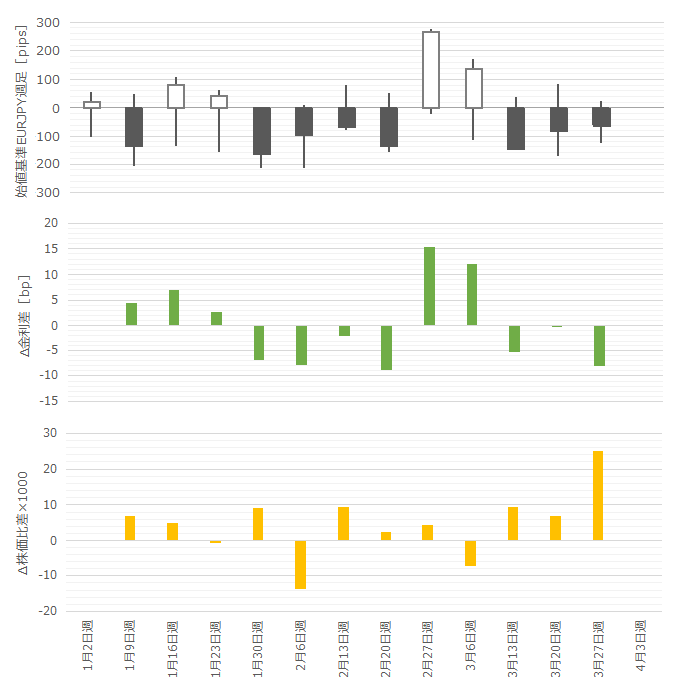

直近の両国10年債金利と株価の動きを示します。それぞれの動きはご自身でご確認ください。

以下、日米の金利差の前週との差を「Δ金利差」と表記します。また、日米の主要株価指標の比の前週との差を「Δ株価比差」と表記します。

通常時の金利と株価の動きは、方向が反対になりがちなことが知られています。通常時には、為替が金利>株価の影響を受けることも知られています。何が原因で何が結果かはよくわかりませんが、これらの関係が成り立たないときは通常時でないことならわかります。

下図は、上から「方向とボラティリティ」「Δ金利差」「Δ株価比差」を表しています。

Δ金利差とΔ株価比差は、年明け第1週のデータがありません。取引日数が各国揃わず、日数も少ないため、年明け第1週を除外しています。

Δ金利差は、年明けから週足と12週のうち11週で方向一致しています。Δ株価比差も、12週のうち9週が方向不一致となっています。先週は、Δ金利差が週足と方向不一致、Δ株価比差が週足と方向不一致となっており、金利に異常が見られます。但し、Δ金利差とΔ株価比差は方向不一致で正常です。

Δ金利差の異常は、独金利低下が原因のようです。

先週、ECB高官は「緩和的政策を継続する」旨の発言を行っています。経済成長やインフレ率がECBの当面の目標に達しつつある状況で、引き締め時期・手順に関する報道が増え始めていたからでしょう。独株価の上昇もその解釈で間に合います。

【6-1-4. 今週以降の定性分析】

わかりません。

ただ、今後は5月の仏大統領選を睨んだ報道が増えてきます。極右政党代表の支持率が下がるほど、EURが買われる状況となり、たまに逆の報道があって「どん」と落ちる、の繰り返しではないでしょうか。このパターンは、英EU離脱国民投票・米大統領選のときのパターンです。

つまり、チャート・テクニカル・ファンダメンタルといった分析よりも、苦手な定性分析の方がEURの動きを当てやすい時期になってきます。

【6-1-5. まとめ】

今週から週を追うごとに仏大統領選絡みで動くことが増えると予想されます。現時点では、悲観論(極右勝利)よりは楽観論(新保守勝利)と予想する報道が多いようです。つまり、EURが買われやすい報道が増えると考えています。

以上

ーーー注記ーーー

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

6-1. USDJPY週次分析(2017年4月2日更新)

【6-1-1. 現状チャート】

直近のUSDJPYの週足チャートを示します。

先週末終値は111.86円です。

上図週足チャートでは、先々週に引いたレジスタンスが青線(112円付近)です。そして、先週引いた平行線が赤線です。今週、新たな線を追加する必要はないでしょう。

赤線は、間隔が3.5円で並び、4月3日週に高値112.6円付近・安値109円付近の幅に収まることを示唆しています。

さて、次に一目均衡表を見ます。

お手元のご自身のツールで週足の一目均衡表をご確認ください。先週は、先々週から下げていたローソク足が111.2円付近で始まり、そのまま下ヒゲを伸ばしたものの、長いレンジで俯瞰すると、週足一目均衡表の雲の上端(111.4円付近)で跳ね返されて上昇に転じるか迷っているように見えます。一方、先週末はレジスタンス112円を一時的に上ヒゲが抜いたものの、結果的に跳ね返されてた形となっています。

次に、日足の一目均衡表をご確認ください。次週前半は遅行線が2月24日の実体線にぶつかるため、既に先週に下ヒゲをつけた110円付近までは落下しやすい形状に見えます。もし112円に再トライするなら、2月28日の下ヒゲを遅行線が潜り抜けてからと予感させます。遅行線が2月28日の下ヒゲを潜り抜けられるとしても、それが起きるのは次週金曜です。

つまり、次週は一旦下がって最後にちょい上げるか、そのまま下げる、という動きを示唆しています。

【6-1-2. 現状テクニカル】

直近の移動平均線(SMA)とRSI(14日)を示します。

SMA(1日)は単に週足終値を、SMA(5日)は先週5日間の終値の平均値を表しています。週次分析ですから主役は5日線です。現在、5日線は111.33円に位置しています。

RSI(14日)は、過去14本の日足における陽線幅の比率を表しています。世界で最も多くの人が参考にしていると思われる14日を採用しています。現在は27%に位置しています。

SMAは、3月20日週に上から21日線・5日線・1日線の配置となり、下降トレンド配置となっていました。次週末に21日線は112.4円付近まで下降すると見込まれるものの、まだ5日線が21日線に接するには、期間不足と思われます。よって、上昇トレンドへの転換サインが次週中に出ることはなさそうです。

RSI(14日)は、3月20日週に25.7%まで下がったものの、先週末時点では若干戻して27%となっています。RSIが20%を下抜けたら、その日は売り追撃の下降加速サインですが、次週1週でそこまで下げるのは難しそうです。

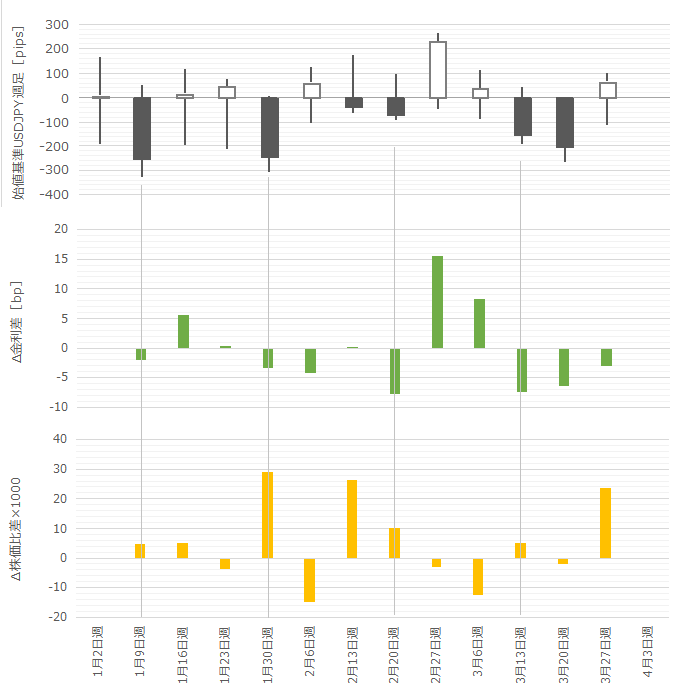

【6-1-3. 現状ファンダメンタル】

直近の両国10年債金利と株価の動きを示します。それぞれの動きはご自身でご確認ください。

以下、日米の金利差の前週との差を「Δ金利差」と表記します。また、日米の主要株価指標の比の前週との差を「Δ株価比差」と表記します。

通常時の金利と株価の動きは、方向が反対になりがちなことが知られています。通常時には、為替が金利>株価の影響を受けることも知られています。何が原因で何が結果かはよくわかりませんが、これらの関係が成り立たないときは通常時でないことならわかります。

下図は、上から「方向とボラティリティ」「Δ金利差」「Δ株価比差」を表しています。

Δ金利差とΔ株価比差は、年明け第1週のデータがありません。取引日数が各国揃わず、日数も少ないため、年明け第1週を除外しています。

Δ金利差は、年明けから週足と12週のうち10週で方向一致しています。Δ株価比差も、12週のうち9週が方向不一致となっています。がしかし、先週はΔ金利差が週足と方向不一致、Δ株価比差が週足と方向一致となっており、ともに不自然な関係となっています。但し、Δ金利差とΔ株価比差は方向不一致で正常です。つまり、為替のみが不自然な動きをしていたことになります。

おそらく、期末レバトリで実需が結構動いたのではないでしょうか。だとすれば、次週からはまた正常な関係に戻るはずです。

先週末のNY連銀総裁の「年内利上げ2回」発言で、米金利が下がり米株価が上がる、と仮定してみましょう。日本側の金利は動いても無視できるので日経が下がると、Δ金利差↓・Δ株価比差↑が確定するので、USDJPYは↓が正常な方向です。

残る「米金利が上がる」「米株価が下がる」「日経が上がる」という他の想定をひとつずつ当てはめて考えても、「米株価が下がる」以外はあまり大きな動きが生じる要素がないようです。現在の米景気を踏まえると、あまり考えられませんね(漠然とした高値不安感からの急落は、考えて予測できることではありません)。

【6-1-4. 今週以降の定性分析】

まず米側の都合です。

先週末は、NY連銀総裁発言でUSD売が進みました。次週月曜23:30には再びNY連銀総裁の講演が予定されています。年内利上げがあと3回なら6月利上げが堅い予想になるものの、年内利上げがあと2回という発言は、6月利上げの可能性を減じることになります。

米利上げ時期延期はUSD売に動きます。

次に日本側の都合です。

ロイターは1日、東芝の決算が再延期という可能性の指摘記事を載せています。昨年暮にWHで数千億円規模の損失が出る可能性があると発表し、その3カ月後の3月末にWHがチャプター11の適用申請をしています。これほど突然にWHが経営破綻するならば、WHの会計処理は2015年から既に不適切だった可能性を、米監査法人が見過ごせない、という内容です。

日米不協和はリスクなのでJPY高に動きます。

次週の大きな経済指標には、豪政策金利発表と米雇用統計があります。

豪中銀はこれまで、現状維持こそが経済成長やインフレ目標に合致、と声明しています。よって、JPYやUSDを大きく動かす可能性は非常に小さいでしょう。

米雇用については、既にFRBが現状に満足しており、平均時給に注目が移っています。物価上昇局面にあるため、それに見合う賃金増が起きないと、景気指標・実態指標(消費・小売)が悪化に転じる恐れがあるため、です。よって、雇用統計では、悪い結果でのUSD売の方が、良い結果でのUSD買よりも大きく動く状況です。

【6-1-5. まとめ】

どうも、USDJPYが↓が正常で、逆に↑と考える根拠が見当たりません。

どうしてもUSDJPY↑を願うなら、日足チャートでパラボリックを表示してみてください。先週金曜に上昇トレンドに転換したばかりです。

以上

ーーー注記ーーー

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

2017年04月01日

4-0. 各国経済・通貨の特徴(2017年4月1日編集)

【4-0-1. JPY】

海外から見た日本の政治経済的特徴は、GDPが世界3位(2016年USD換算)のG8構成国という先進国・経済大国で、公的債務の対外比率が小さく対外資産が多い、といった点ではないでしょうか。

一方、先進国の中は貧困率・自殺率が高く(OECD資料)、その原因が少子高齢化による構造的なもので、公的債務(国・地方の合計)が1100兆円以上にも達するため、今後の長期的経済成長が見込みにくい、と映るのではないでしょうか。

こうした姿は、30-40年前の英仏のイメージに重なる、という気がします。だから、いずれそれなりに盛り返すのかな、と楽観的です。

ともあれ、日本円(JPY)は、1日当たり取引シェアが3位(22%:2016年4月)、外貨準備で4位(2.9%:2011年)で、あまり知られていませんが、ジンバブエの法定通貨のひとつでもあります(同国の法定通貨は他に8通貨ある)。

過去・現在の政治経済基盤と欧米から離れた地理的条件から、多くの局面でリスク回避通貨として扱われます。何しろ、日本で大震災があっても北朝鮮が日本海にミサイルを撃っても、過去の実績からはJPYが買われているぐらい、リスクにはめっぽう強い通貨です。

【4-0-2. USD】

USDの特徴は、国際決済に占めるUSD決済が90%近く占めることで生じます。

米国の経済規模は名目GDPで世界全体の約20%です。世界全体の20%の規模の国でCPIが1%上がると、世界の消費者物価が平均値で0.2%上がると考えても良いのでしょうか(わかりません)。でも、間違っていたとしても偶然なのか、ちょうど、そう考えて良いぐらいの為替変化(現在USDJPY=115の0.2%は約20pips)がCPI発表時には観察できます。

そう考えると、経済規模が小さな国や対外債務の多い国にとって、米金利よりも米景気の方が発表指標が多くて大変な関心事になっても良いような気がします。

【4-0-3. EUR】

EURは、USDに次ぐ取引規模となります。USD・EURに次ぐ規模の通貨はJPY、その次がGBPです。

英国がEUを抜けるにも関わらず、多少の成長率やインフレ率の改善でEUR高の動きが生じることは、正直意外です。英国EU離脱で英国が支払うコストを単純化すると関税分に過ぎないのに、域内2位の経済規模・域内1位の金融取引規模だった英国を失う欧州の方が、経済規模縮小という点でも政治的理想の毀損という点でもダメージは大きい、と思うのですが。

がしかし、実際の通貨の動きを見ていると、GBPがEURより売られているように見受けられます。やはり、単純に数値化できないことを捉えることは、我々アマチュアがプロフェショナルに勝てない、ということなのでしょう。

英EU離脱問題を除いても、最近の欧州は、ギリシャ債務問題・主要国選挙・独貿易黒字への懸念・地域格差拡大・一部地域での高い失業率と、多くの政治課題を抱えています。一方、いろいろ批判の多かったECBの政策が、経済指標の好転に伴って再評価され、報道解説記事では既に緩和策から緊縮策への転換時期・方法についてが多くなってきました。

もともと欧州は、どの中銀でも政策目標中核となる物価・雇用について、金融政策をECBに一元化しているため解決が困難です。近年、新たに加わる国が相対的に貧しい一方、経済活動・移動の自由を理念に掲げた上、各国財政政策にも債務への強い縛りがある以上、国ごとの有効な経済政策を打つことが難しいのは当然です。課題だけを並べて見ると、日米よりも中国との類似点の方が多く見受けられるぐらいです。

こうした課題解決の難易度を考慮すれば、ECBは結果を高く評価されて然るべき、と思われます。

欧州が財政負担の大きな強国の圧力に抗してECBの独立性を担保し、中国が政権主流派が財政・金融も一元化しそうな現状況は、権限の分散と集中のどちらが物価・雇用に有効な施策を行いやすいかの実験にも見えます。不謹慎かもしれませんが。

ともあれ、以前にも書きましたが、EUR取引は経済指標分析だけで行うのが特に難しい通貨です。

【4-0-4. GBP】

ここ1年ぐらい、GBPの動きはアマチュアの定量分析が通用しない状況です。どちらかと言えば、先行き経済への見通しが誰にもわからないのです。こういう定性分析は、プロのエコノミストさえ外してしまうことが多いぐらいですから、アマチュアが太刀打ちできなくても当然です。

さて、ブリグジット騒ぎ以前は、EUにおいて独国に次ぐ経済好調な印象がありました。スコットランド独立騒動があったものの、一時はGBPJPYが200円近くまで上昇し、当時の解説記事では200円突破を確実視するような内容が多かったという記憶があります(2015年夏頃)。約1年後、2016年6月には国民投票でEU離脱が決まり、10月には安値122円までGBPは売られました。

ところが、2016年6月以降現在までをそれ以前と比べて、GDPはもとより実態指標・物価指標・国際収支・雇用指標のいずれも悪化したとは言えません。一時的に景気指標が悪化し、それが元に戻っても、GBPが売られ続けている訳です。データなんか関係なしに不安感がGBPを売る動きに結び付いているようです。但し、株価(FTSE)だけは、凸凹こそあれ、この期間にも右上がりとなっています。

今後も暫くは、EU離脱通告・同交渉開始(条件開示と双方牽制発言)・スコットランド独立騒動再燃・資源価格低迷(原油価格が70ドルに達しない)と、GBPに悪い印象を与える事態が続きます。でもそろそろ、EU離脱しても英国ならそこそこやっていけそうだ、という見方も出始めて良い時期だと思います。もう少し時間がかかるでしょうけど。

現在、GBPは、取引量こそ4位です(国際決済銀行統計)が、金融商品の取引ではロンドン市場の規模が最も大きいのです。EU離脱によって、この地位が脅かされるという話があります。また、EU離脱後はEU域内との金融取引に、これまで免除されていた許認可を得る必要があるでしょう。金融への不安は、為替に最も影響を与えます。

おそらくこれが、もっともすっきりするGBPの動きへの説明だと思います。

2017年3月に発表された物価指標はBOE目標に達しました。直後に今後は利上げを始め、金融引き締め・利上げに関する解説記事が増えるだろう、と記しましたが、その通りになり始めているようです。ただ、伝統的にBOEは簡単に政策変更しない中銀として有名です。今後はしばらく、資産買入額の縮小がいつから始まるかについて、MPC開催毎にGBPが買われ終了毎に失望売りという状況が続くのではないでしょうか。

でも、EU離脱交渉はこれからです。離脱後の姿が見えないうちに予防措置を講じるというのは、BOEらしくはありませんよね。

【4-0-5. AUD】

AUDは、資源国通貨であり、中長期的には成長が見込まれるものの、中国経済との結びつきが高いとされ(?です)、中国経済減速に伴って過去にない低金利をここ数年続けている、という状況です。

以前の資源投資ブームの時期ほどではないにせよ、現在も海外からの投資資金が多く流入しています。先進国で経済発展見通しも楽観視されており、おまけに高金利通貨なのだから当然です。がしかし、それだけにリスクにはからっきし弱い通貨と言えます。

けれども、豪州経済自体は中長期的な人口増加見通しを背景に、国内経済を楽観視した分析が多いのです。金利は以前ほど高くないにせよ、先進国の中では最も高い通貨です。対GDP公的債務の割合も小さく、いざというときの財政出動にも余力があるという見方を伝える記事もありました。

JPYよりAUDの方がよっぽどリスクに対し安心な気がします。

実際が逆な点は、先述の通り豪州は投資されている国で日本は投資している国だということと、両国の対外純資産が圧倒的に日本の方が大きくリスクに備えた分散投資ができており、何よりJPYが一応は国際決済通貨であることの信用ではないでしょうか。

以下、豪州経済要点を纏めておきます。

- 人口=約2,413万人(2016年6月)

- 産業=第一次産業2.2%、第二次産業26.9%、第三次産業70.9%(2015-2016年GDPシェア)

- 経済=名目GDP1.22兆USD米ドル、成長率2.9%、CPI1.5%(2016年)

- 貿易=総額6,693億豪AUD(中国23.2%、米国10.5%、日本9.7%、2015年)

【4-0-6. NZD】

NZは安定した経済成長が続き、NZDはスワップが大きいため、長期保有する人が多いようです。一方、スプレッドが高く、現地報道等の直接情報に触れる機会に乏しいため、相対的に短期取引には向かない通貨と言えるでしょう。

NZは経済成長率が2014年3.02%・2015年3.00%・2016年(2.77%:未確定)と高く、その裏付けが人口増・世界食糧需給見通し・燃料輸入負担減なので、中長期見通しはしっかりしています。

がしかし、NZDの取引規模が小さく、中国経済との関係が強く、資源国通貨(食糧、特に乳製品)にも分類されています。これらのことは、不意に大きくNZDが下がるリスクに備えなければならない、という意味があります。

また、中国・資源に関わる報道は国内でも目にするものの、米国・豪州・中国とNZの二国間関係や、乳製品需給に関する報道はあまり目にすることがありません。これらのことは、指標の動きを追うときに背景知識不足から、間違った解釈に繋がりかねないこと、を意味します。

さて、 (一財)Jミルク という団体があります。そのHPに掲載されているグラフに依れば、現在は乳製品国際価格が上昇局面と見受けられます。もちろん、乳製品価格だけでNZDの動きが見通せる訳ではありません。

次に、NZ企業全体の業績を見るには、 ブルームバーグ HPのマーケット情報の項に株価という項があります。そこでNZX動向を見ると参考になるでしょう。直近5年は日米独豪のどこも右上がりと言って良いでしょう。がしかし、NZXの右上がりの仕方を見ると、米ダウに次いで凸凹が小さな右上がりの仕方のように見受けられます。正直、豪ASXや上海指数よりも、凸凹が小さな点は意外な気がします。

ここからは、ポジションは超短期保有が原則のアマチュア(当会メンバーを含む)に向けての話です。

投資の基本は、FXであれ株であれ何であれ、保有期間が長くレバレッジが高いほど、資本に対するポジション保有率を小さくしなければいけません。いくら中長期的に魅力がある通貨でも、遊ばせるほどの大金がなければ、中長期投資は貯蓄的投資法(レバレッジがない)しか庶民にはできません。

普通のサラリーマンがFXで取引するには向いていない通貨だと思います。NZDを取引するなら、反応方向を確認してから追いかけてポジションが取っても、大きくpipsが稼ぎやすい指標だけが適しています。それにはRBNZ政策金利発表時の取引だけしか薦められません。

以上