この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2018年10月08日

日本収支指標「国際収支」発表前後のUSDJPY反応分析

日本収支指標「国際収支」発表前後の反応分析には、

?@ 経常収支(季調前)

?A 貿易収支

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のUSDJPY取引に役立つ特徴を見出すことがテーマです。そのため一定期間毎に数値を最新に更新しています。今改訂はかなり久しぶりなこともあって全面改訂いたしました。

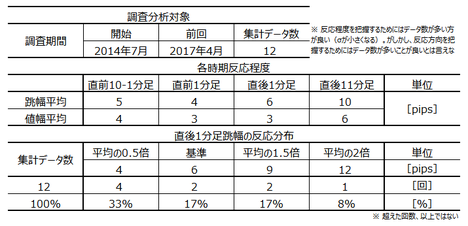

なお、本稿の指標分析は2015年1月集計分〜2018年7月集計分(同年9月発表分までの43回)の発表結果を反映しています。一方、反応分析は2015年1月集計分〜2017年8月集計分(同年10月発表分までの32回)しか行っていません。

ここ1年はチャートを写すのも止めました。何しろ反応しないのです。

結論から述べます。本指標の特徴は以下の通りです。

よって本稿は、反応分析よりも指標分析という面が強いものです。読み物としてお楽しみ頂ければ幸いです。

以下、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

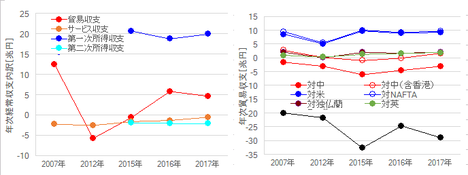

経常収支は「貿易収支(モノの輸出入)」だけでなく、「サービス収支(サービスの輸出入)」「第一次所得収支(対外金融債権・債務の利子・配当金等)」「第二次所得収支(居住者と非居住者間の対価を伴わない資産提供)」の合計です。

下左図はこれら内訳の年次推移を示しています。昨年2017年以前3年間と5年前と10年前の推移となります。第一次所得収支と第二次所得収支という分類は最近のことで、かつては「所得収支・経常移転収支」と呼ばれていました。この図には以前の所得収支・経常移転収支を含めていません。

かつては、経常収支に占める貿易収支が大きかったものの、2007年には既に貿易収支が所得収支・経常移転収支を下回っています。アベノミクスで黒田バズーカが最初に発射された2012年には、貿易収支がマイナスでした。その後JPY安が進み、2016年には貿易黒字に転じました。

この図から、変動しているのが貿易収支( 赤● )ぐらいで、他のサービス収支・第一次所得収支・第二次所得収支はほぼ一定だということがわかります。よって、国際収支発表時には貿易収支が重視される訳です。

その貿易収支は、米大統領が今のように問題視しなくても、いつもどことでもしょっちゅう問題に挙がっていました。相手先地域別の貿易収支を上右図に示します。

まず対米黒字( 青● )は、今も昔も貿易黒字の筆頭です。

最近話題のカナダ・メキシコも含めたNAFTA相手( 青○ )は、意外なことに対米黒字額とほぼ重なっています。カナダからメープルシロップを、メキシコからテキーラを輸入する額はたいしたことないけど、カナダ経由・メキシコ経由で米国に持ち込まれる日本製品・部品も、日本から見る限り大したことありません。

次になぜか誤解の多い対中貿易収支です。

統計資料では、中国との貿易で日本はずっと赤字続きです( 赤● )。以前は中国の人件費は安いことが国内でも広く知られていたので、安いモノが日本に入ってくるのは当然だと思っていた人が多いようです。

これは、日本の人件費が安かった時代に、繊維・鉄鋼・造船・自動車・電機が欧米市場を席捲したことを連想した短絡的解釈が広まった、と思われます。

けれども、そうした誤解が広まる原因は、香港を含めていないからです。香港も中国に含めた場合( 橙● )、中国+香港との貿易収支はずっとほぼトントンが続いていることがわかります。

このことは少し説明が必要です。

以前から中国は、日本に資源・食品・雑貨を輸出し、最近ではそれに家電・通信機器・PC等が加わっています。この場合、中国国内に設けた縁区(えんく:貿易上の優遇措置のある特区)から日本は輸入します。

一方、日本から中国に輸出する部品材料・半完成品も、その縁区に向けて輸出されるものの、香港経由で広州の縁区がよく利用されます。これは、広州や広州の隣の深川地区に日系メーカーが多いことだけが理由ではありません。香港の貿易商社や中国法人香港支店は、対中輸出を行う上での契約相手として信頼・信用が絶大なのです。その裏付けは、いかにも中国人らしく「何だかうまくやってくれた」実績に基づくものです。

もちろん、香港経由で東南アジア向けの輸出もありますが、香港の対日貿易赤字額が中国の対日貿易黒字額に匹敵するのは、そうした実情があるからです。

ともあれ、将来はさておき、中国との貿易は金額推移だけを見れば、これまで相互にうまくいっています。但し、そこに香港の存在は欠かせません。対中貿易推移は香港も含めて見ないと、実情と違う話になってしまいます。

そして、欧州で対日貿易赤字の大きい英国( 緑● )は、EU諸国への貿易窓口となっていました。英国だけで、独・仏の合計額の数倍の日本製品を輸入しています。ブリグジットによって、これがどう変化するのかが注目されています。

EU諸国で英国に次ぐ対日貿易赤字国は蘭国です。

こうして見ると、日本の貿易は、中国も含めて高いモノを買ってくれる国を相手に稼いでいることがわかります。

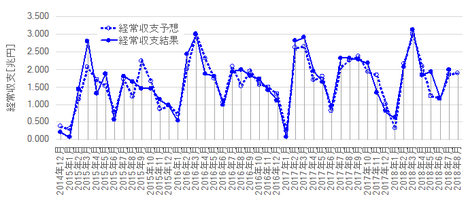

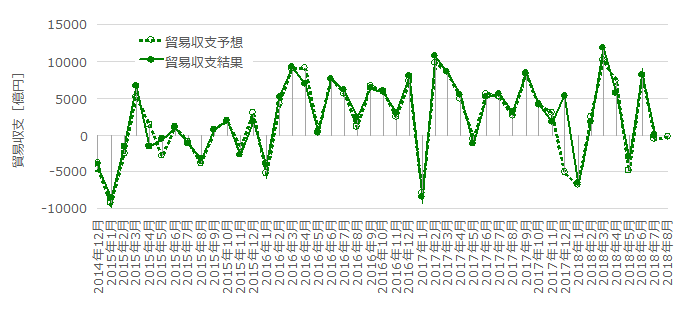

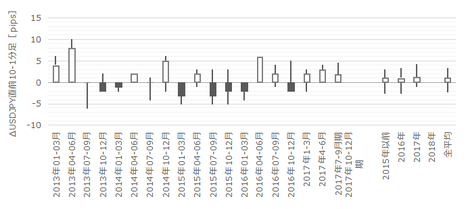

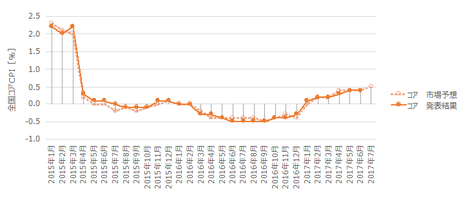

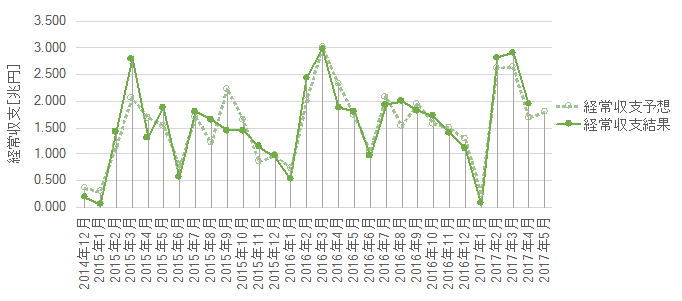

過去の市場予想と発表結果の推移を以下に示します。

市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

以下の図は本記事の更新とは別に、適宜、最新のものに差し替えます。

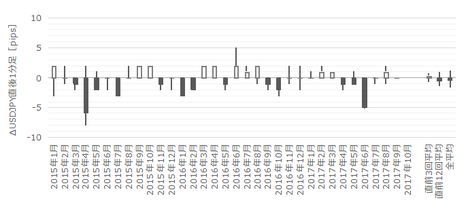

先に経常収支です。

一見、季節要因が大きな指標であることがわかります。例年、1月と6月は落ち込み、3月と7月は良くなっています。

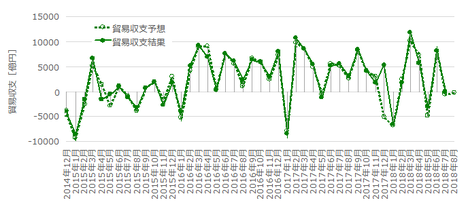

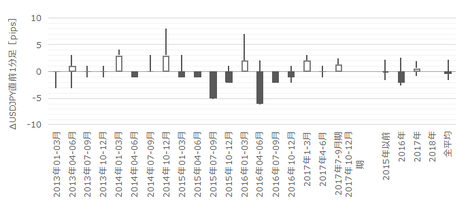

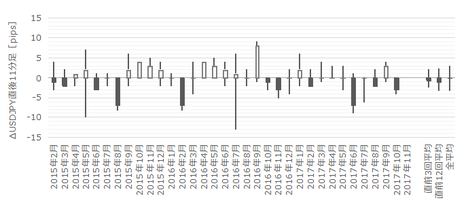

次に貿易収支です。

経常収支の1月の落ち込みと3月の戻しは、貿易収支の季節要因に依るものだったことがわかります。ただ、経常収支で見られた6月の落ち込みと7月の戻しは、貿易収支では起きていません。

ともあれ、毎月のUSDJPYレートの変動に対し、単月毎の経常収支や貿易収支の変動がほぼ無関係なことがわかります。むしろ、単月毎になら季節要因よる指標変動の方が、発表結果と市場予想との差異よりも圧倒的に大きいことがふたつのグラフから読み取れます。しかも、市場予想の精度は非常に高いことも見て取れます。

これらのことを 自然に考えれば、もし仮に国際収支が為替に影響するなら、指標発表以前に為替に織り込まれる でしょう。

本指標に限らず、日本指標では判別式の基準を決めるのに困ります。

一般に、指標結果が良ければその国の通貨が買われ、悪ければ売られます。けれども、日本指標では必ずしもそうとは言えません。

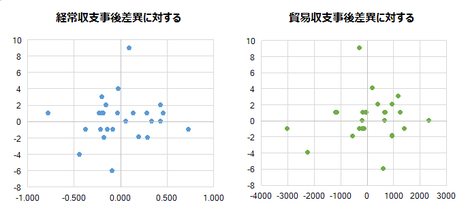

前述の通り、指標発表以前にほぼ市場予想通りの発表結果が為替に織り込まれているなら、経常収支や貿易収支の結果がどうあれ、指標発表直後1分足への影響は小さいと考えられます。

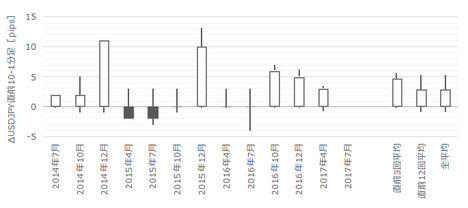

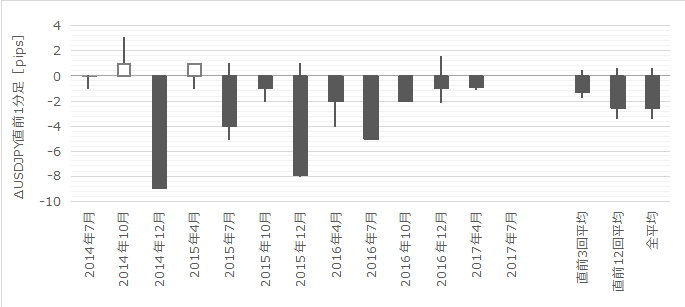

下図は、左が経常収支事後差異に対する直後1分足終値、右が貿易収支に対する直後1分足終値、をプロットしたものです。

経常収支にせよ貿易収支にせよ、発表結果が市場予想を上回っても下回っても、直後1分足が陽線になるか陰線になるか、これではわかりません。

判別式を求めても無意味なことがわかります 。

もし本指標結果の良し悪しを事前に示唆する指標があったとしても、本指標発表後の反応が素直でなく、どっちにどれだけ反応するかわからないのです。

本分析は行いません。

もし本指標結果の良し悪しを事前に示唆する指標があったとしても、本指標発表後の反応が素直でなく、どっちにどれだけ反応するかわからないのです。

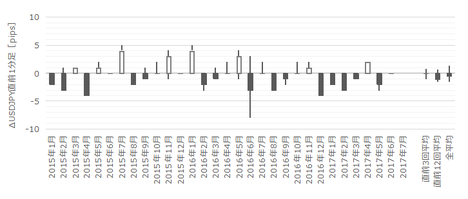

本指標での反応分析は簡単に留めます。

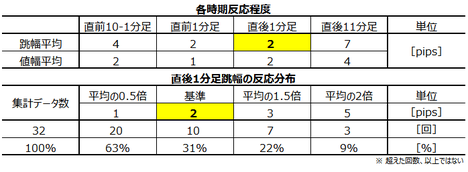

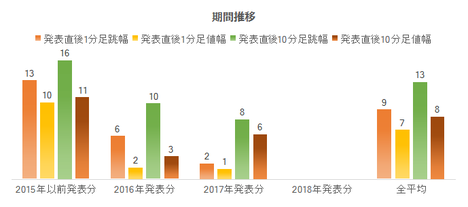

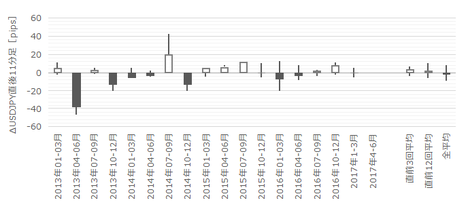

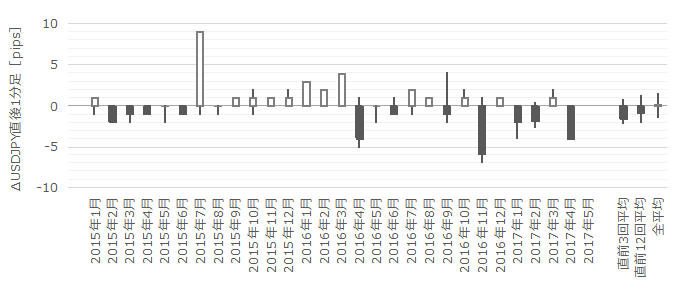

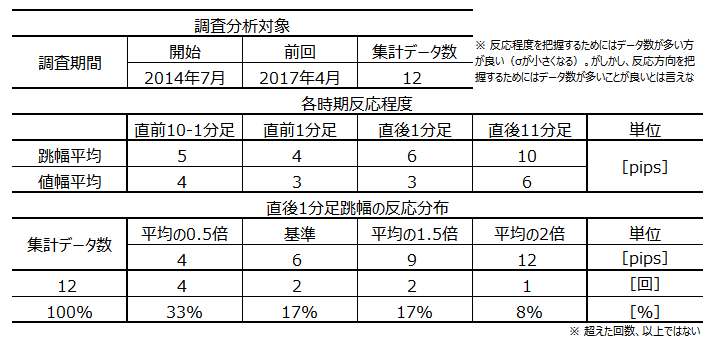

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

全体の78%が3pips以下しか跳ねていません。始業直前にこんな指標で取引してる場合じゃありません。

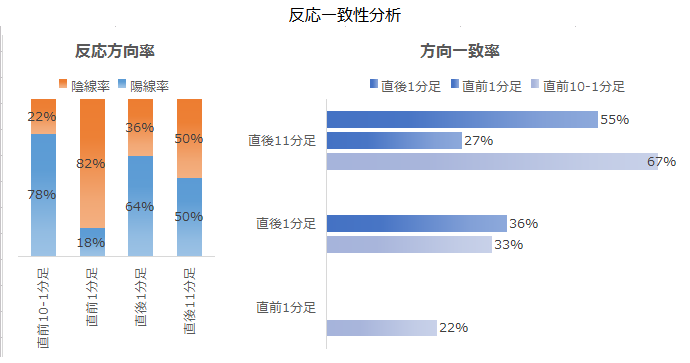

経常収支・貿易収支のそれぞれの事後差異に対する直後1分足終値の分布は、1.3項に記載済です。結論は、発表結果がどうあれ、直後1分足は方向も程度もわからない、でした。

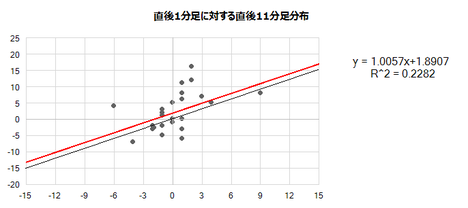

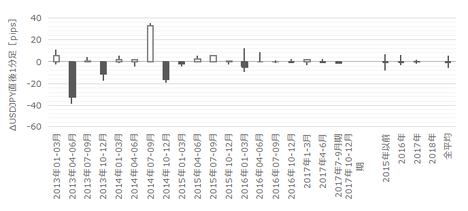

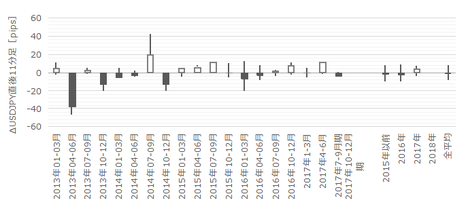

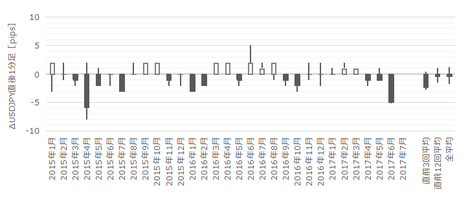

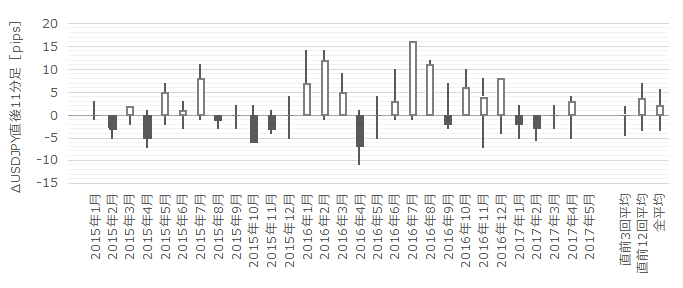

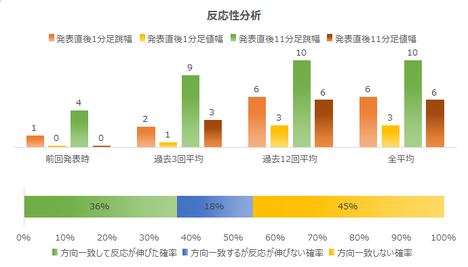

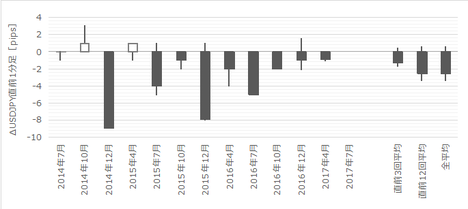

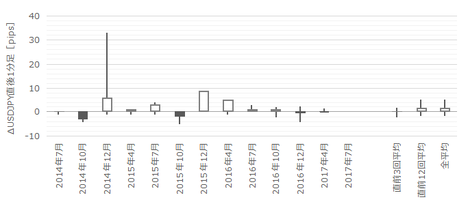

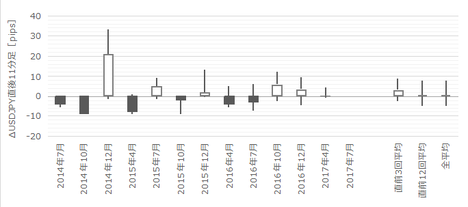

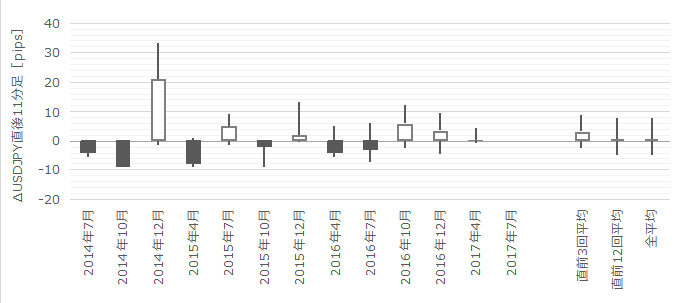

次に、直後1分足終値に対する直後11分足終値の分布を下図に示します。

相関係数が低いものの、対角線(黒線)の上側にドット分布が偏っているように見えます。ただこれは、調査期間が株価上昇時期と重なっていることが原因と思われます。

巻頭記載の通り、本指標での取引は勧められません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?@ 経常収支(季調前)

?A 貿易収支

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のUSDJPY取引に役立つ特徴を見出すことがテーマです。そのため一定期間毎に数値を最新に更新しています。今改訂はかなり久しぶりなこともあって全面改訂いたしました。

なお、本稿の指標分析は2015年1月集計分〜2018年7月集計分(同年9月発表分までの43回)の発表結果を反映しています。一方、反応分析は2015年1月集計分〜2017年8月集計分(同年10月発表分までの32回)しか行っていません。

ここ1年はチャートを写すのも止めました。何しろ反応しないのです。

ーーー$€¥£A$ーーー

結論から述べます。本指標の特徴は以下の通りです。

- USDJPY反応分析というタイトルに反し、本指標結果に基づく取引は勧められません。ほぼ反応がないことに加え、指標結果の良し悪しと反応方向に一貫した傾向があまりないのです。

よって本稿は、反応分析よりも指標分析という面が強いものです。読み物としてお楽しみ頂ければ幸いです。

?T.指標分析

以下、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【1.1 指標概要】

経常収支は「貿易収支(モノの輸出入)」だけでなく、「サービス収支(サービスの輸出入)」「第一次所得収支(対外金融債権・債務の利子・配当金等)」「第二次所得収支(居住者と非居住者間の対価を伴わない資産提供)」の合計です。

下左図はこれら内訳の年次推移を示しています。昨年2017年以前3年間と5年前と10年前の推移となります。第一次所得収支と第二次所得収支という分類は最近のことで、かつては「所得収支・経常移転収支」と呼ばれていました。この図には以前の所得収支・経常移転収支を含めていません。

かつては、経常収支に占める貿易収支が大きかったものの、2007年には既に貿易収支が所得収支・経常移転収支を下回っています。アベノミクスで黒田バズーカが最初に発射された2012年には、貿易収支がマイナスでした。その後JPY安が進み、2016年には貿易黒字に転じました。

この図から、変動しているのが貿易収支( 赤● )ぐらいで、他のサービス収支・第一次所得収支・第二次所得収支はほぼ一定だということがわかります。よって、国際収支発表時には貿易収支が重視される訳です。

その貿易収支は、米大統領が今のように問題視しなくても、いつもどことでもしょっちゅう問題に挙がっていました。相手先地域別の貿易収支を上右図に示します。

まず対米黒字( 青● )は、今も昔も貿易黒字の筆頭です。

最近話題のカナダ・メキシコも含めたNAFTA相手( 青○ )は、意外なことに対米黒字額とほぼ重なっています。カナダからメープルシロップを、メキシコからテキーラを輸入する額はたいしたことないけど、カナダ経由・メキシコ経由で米国に持ち込まれる日本製品・部品も、日本から見る限り大したことありません。

次になぜか誤解の多い対中貿易収支です。

統計資料では、中国との貿易で日本はずっと赤字続きです( 赤● )。以前は中国の人件費は安いことが国内でも広く知られていたので、安いモノが日本に入ってくるのは当然だと思っていた人が多いようです。

これは、日本の人件費が安かった時代に、繊維・鉄鋼・造船・自動車・電機が欧米市場を席捲したことを連想した短絡的解釈が広まった、と思われます。

けれども、そうした誤解が広まる原因は、香港を含めていないからです。香港も中国に含めた場合( 橙● )、中国+香港との貿易収支はずっとほぼトントンが続いていることがわかります。

このことは少し説明が必要です。

以前から中国は、日本に資源・食品・雑貨を輸出し、最近ではそれに家電・通信機器・PC等が加わっています。この場合、中国国内に設けた縁区(えんく:貿易上の優遇措置のある特区)から日本は輸入します。

一方、日本から中国に輸出する部品材料・半完成品も、その縁区に向けて輸出されるものの、香港経由で広州の縁区がよく利用されます。これは、広州や広州の隣の深川地区に日系メーカーが多いことだけが理由ではありません。香港の貿易商社や中国法人香港支店は、対中輸出を行う上での契約相手として信頼・信用が絶大なのです。その裏付けは、いかにも中国人らしく「何だかうまくやってくれた」実績に基づくものです。

もちろん、香港経由で東南アジア向けの輸出もありますが、香港の対日貿易赤字額が中国の対日貿易黒字額に匹敵するのは、そうした実情があるからです。

ともあれ、将来はさておき、中国との貿易は金額推移だけを見れば、これまで相互にうまくいっています。但し、そこに香港の存在は欠かせません。対中貿易推移は香港も含めて見ないと、実情と違う話になってしまいます。

そして、欧州で対日貿易赤字の大きい英国( 緑● )は、EU諸国への貿易窓口となっていました。英国だけで、独・仏の合計額の数倍の日本製品を輸入しています。ブリグジットによって、これがどう変化するのかが注目されています。

EU諸国で英国に次ぐ対日貿易赤字国は蘭国です。

こうして見ると、日本の貿易は、中国も含めて高いモノを買ってくれる国を相手に稼いでいることがわかります。

【1.2 指標推移】

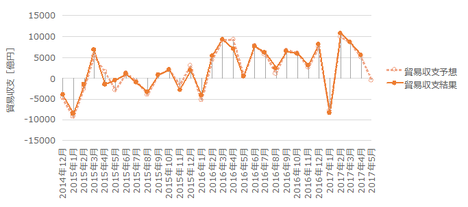

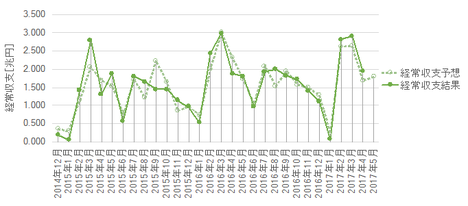

過去の市場予想と発表結果の推移を以下に示します。

市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

以下の図は本記事の更新とは別に、適宜、最新のものに差し替えます。

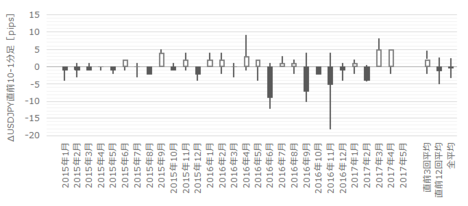

先に経常収支です。

一見、季節要因が大きな指標であることがわかります。例年、1月と6月は落ち込み、3月と7月は良くなっています。

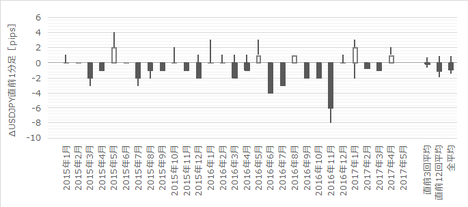

次に貿易収支です。

経常収支の1月の落ち込みと3月の戻しは、貿易収支の季節要因に依るものだったことがわかります。ただ、経常収支で見られた6月の落ち込みと7月の戻しは、貿易収支では起きていません。

ともあれ、毎月のUSDJPYレートの変動に対し、単月毎の経常収支や貿易収支の変動がほぼ無関係なことがわかります。むしろ、単月毎になら季節要因よる指標変動の方が、発表結果と市場予想との差異よりも圧倒的に大きいことがふたつのグラフから読み取れます。しかも、市場予想の精度は非常に高いことも見て取れます。

これらのことを 自然に考えれば、もし仮に国際収支が為替に影響するなら、指標発表以前に為替に織り込まれる でしょう。

【1.3 指標結果良否判定方法】

本指標に限らず、日本指標では判別式の基準を決めるのに困ります。

一般に、指標結果が良ければその国の通貨が買われ、悪ければ売られます。けれども、日本指標では必ずしもそうとは言えません。

前述の通り、指標発表以前にほぼ市場予想通りの発表結果が為替に織り込まれているなら、経常収支や貿易収支の結果がどうあれ、指標発表直後1分足への影響は小さいと考えられます。

下図は、左が経常収支事後差異に対する直後1分足終値、右が貿易収支に対する直後1分足終値、をプロットしたものです。

経常収支にせよ貿易収支にせよ、発表結果が市場予想を上回っても下回っても、直後1分足が陽線になるか陰線になるか、これではわかりません。

判別式を求めても無意味なことがわかります 。

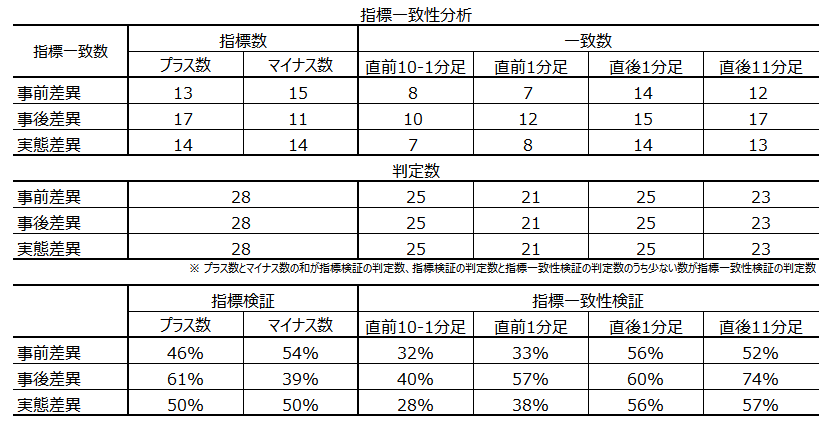

【1.4 指標間一致性分析】

もし本指標結果の良し悪しを事前に示唆する指標があったとしても、本指標発表後の反応が素直でなく、どっちにどれだけ反応するかわからないのです。

本分析は行いません。

?U.反応分析

もし本指標結果の良し悪しを事前に示唆する指標があったとしても、本指標発表後の反応が素直でなく、どっちにどれだけ反応するかわからないのです。

本指標での反応分析は簡単に留めます。

【2.1 反応概要】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

全体の78%が3pips以下しか跳ねていません。始業直前にこんな指標で取引してる場合じゃありません。

【2.2 個別反応分析】

経常収支・貿易収支のそれぞれの事後差異に対する直後1分足終値の分布は、1.3項に記載済です。結論は、発表結果がどうあれ、直後1分足は方向も程度もわからない、でした。

次に、直後1分足終値に対する直後11分足終値の分布を下図に示します。

相関係数が低いものの、対角線(黒線)の上側にドット分布が偏っているように見えます。ただこれは、調査期間が株価上昇時期と重なっていることが原因と思われます。

?V.分析結論

巻頭記載の通り、本指標での取引は勧められません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

2018年02月11日

4-1-2.(a) 日本経済指標「四半期GDP速報値」発表前後のUSDJPY反応分析(2018年版)

日本経済指標「四半期GDP速報値」の指標発表前後の反応分析には、?@ GDP前期比(以下、前期比と略記)、?A GDP前年比(以下、前年比と略記)、?B GDPデフレータ(以下、DFと略記)、を用います。

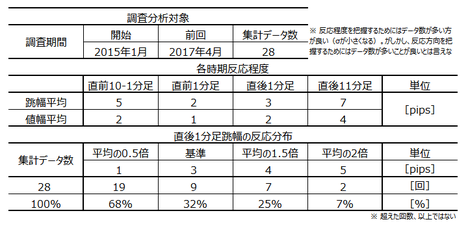

この分析には、2013年1-3月期集計分〜2017年7-9月期集計分(同年11月発表速報値)の19回分の過去データを用いています。

日本の経済指標は、日銀金融政策発表時以外にほとんど為替に影響がありません。多くの指標発表時刻は08:50で、09:00の東証寄付きで動きの様子見のため、指標発表直後の反応が限られます。この傾向はGDP速報値発表時ですら同じです。

GDP速報値は、 内閣府 が2月・5月・8月・11月に前四半期分を発表します。

本指標の意義は、当該期の総合的な経済実態を表し、政府や中銀の政策に影響を与える点です。

日本の場合、2014年の消費税増税直後に物価上昇率・成長率ともに大きく低下しました。その結果(それを口実に)、政府は衆院解散を行ったり、増税延期を行いました。

次回の消費税増税は2019年10月に予定されています。2019年に入ると、そのことが意識されて本指標への関心が高まるかも知れません。2017年はほとんど反応しない指標となっていました。

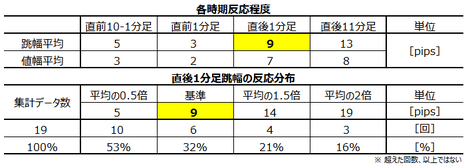

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

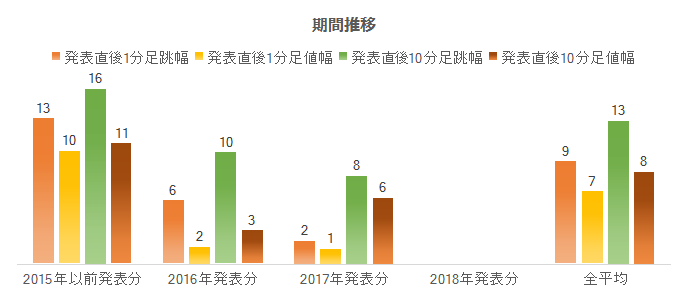

指標結果に最も素直に反応しがちな直後1分足跳幅は、過去平均で9pipsです。反応は小さく、更に最近ではほぼ反応しない指標となっています。そのことを過去からの反応平均値の推移で見てみましょう。

2017年はとうとう直後1分足の反応平均が跳幅2pips・値幅1pipsまで低下しました。要するに、指標発表がない時間帯とあまり変わりません。これでは、スプレッドのことを考えると、ポジションを持たない方がマシですね。

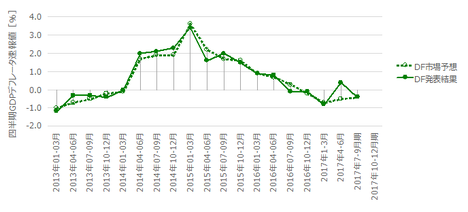

分析には、事前差異(=市場予想ー前回改定値結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回改定値結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

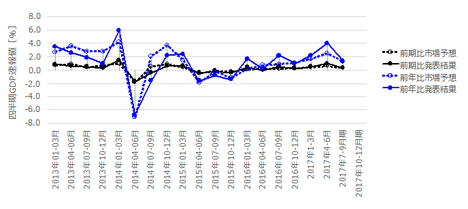

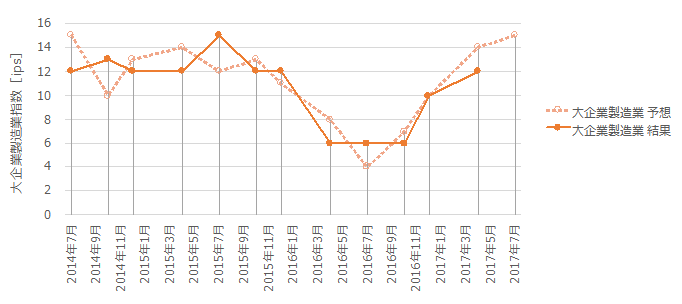

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

本指標発表値は前期分の集計データです。グラフ横軸は集計期基準となっています。

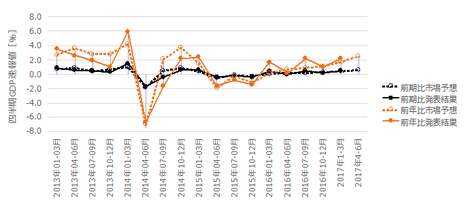

上図前期比(黒)は0を少し上回るプラス側で安定しており、市場予想との乖離も小さいことがわかります。前年比(青)は2014年4-6月期をボトムにどちらかと言えば上昇基調となっています。

このボトム(△6.8%)は、2014年4月に消費税が5%から8%に増税されたことによるものです。駆け込み需要もあって、その直前四半期2014年1-3月期は直近ピーク(+5.9%)を形成しました。

現在前年比は上昇基調とは言え、直近ピークを上回ったことはありません。+5.9などという数字は、ふつう、先進国で記録される数字ではありません。2019年10月に現行8%から10%への消費税増税が予定されているので、その直前に同じようなことが起きるかどうかです。

逆に言えば、2017年4-6月期は、そうしたイベントがなかったにも関わらず+4.0%を記録しました。但し、このときは改定値で+2.5%に修正されています。実力+2〜3%付近が2017年の成長率と捉えると、一方でCPIは0〜1%付近を中心に動いているので、日本経済の実質成長率は+1〜2%付近ということになります。

物価こそ日銀目標の+2%に達していないものの、直近の日本経済は米国経済に並んで実質成長していることがわかります。

さて、過去の指標結果と反応との関係を見ておきます。

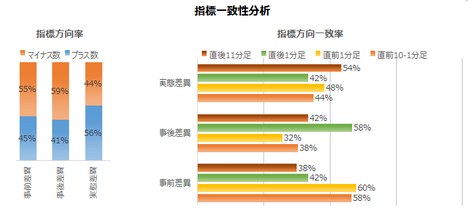

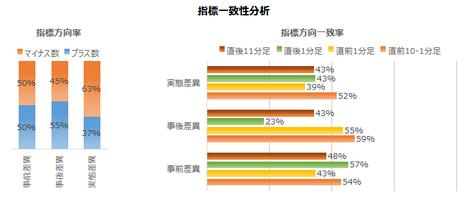

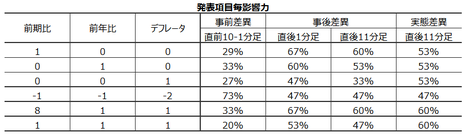

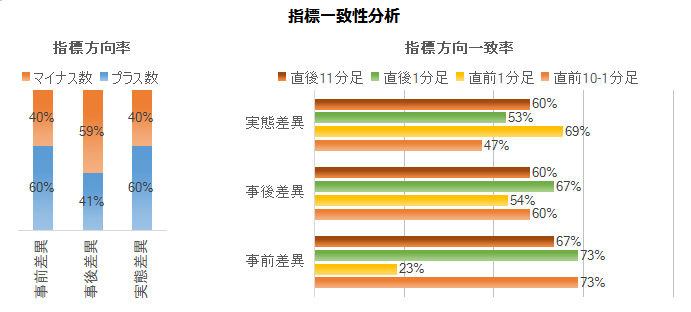

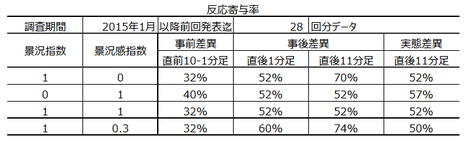

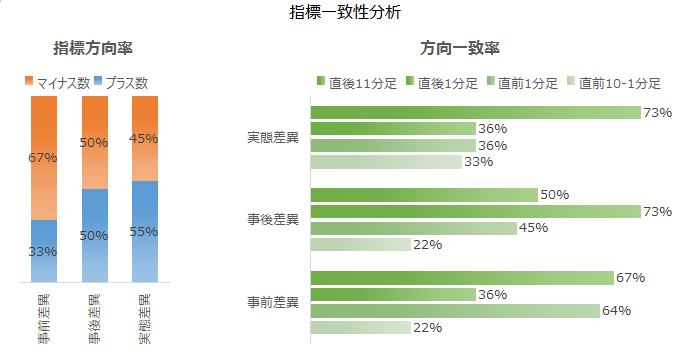

事前差異は、ー1?前期比事前差異ー1?前年比事前差異ー2?DF事前差異、という判別式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率が73%です。

判別式各項の係数は全てマイナスなので、市場予想が前回改定値より悪化していれば指標発表直前は陽線(JPY売)となり、改善していれば陰線(JPY買)で反応しています。市場予想に対し素直に動いています。

事後差異は、8?前期比事後差異+1?前年比事後差異+1?DF事後差異、という判別式の解の符号と、直後1分足の方向一致率が60%です。判別式はあまりアテにできません。

実態差異は、1?前期比実態差異+1?前年比実態差異+1?DF実態差異、という判別式の解の符号と、直後11分足の方向一致率が60%です。これも判別式はあまりアテにできません。

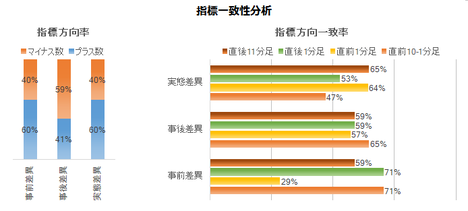

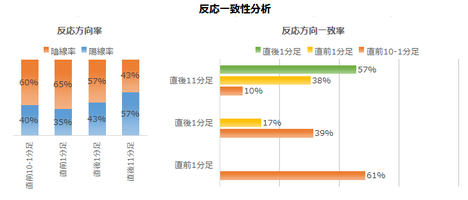

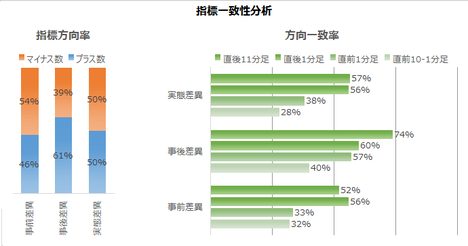

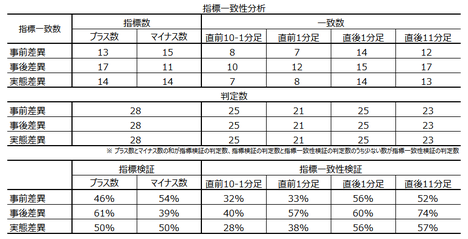

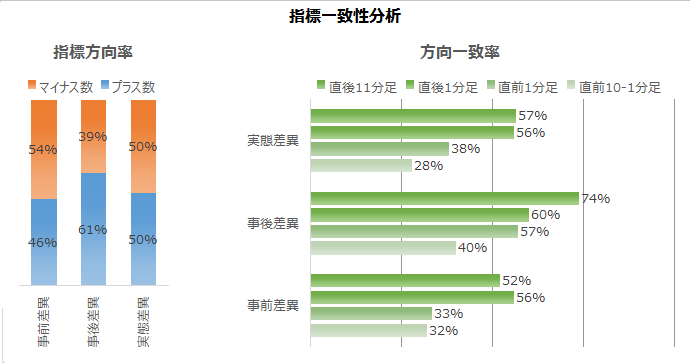

指標一致性分析 は、各差異と反応方向の一致率を調べています。

事前差異と実態差異はややプラス率が高いようです(いずれも60%)。対して、事後差異はややマイナス率が高いようです(59%)。市場予想が方向を当てる確度が高い割に、その程度がオーバーシュートしがちなときに、こうした関係は成り立ちます。

事後差異や実態差異と各ローソク足の関係に見るべき傾向はありません。

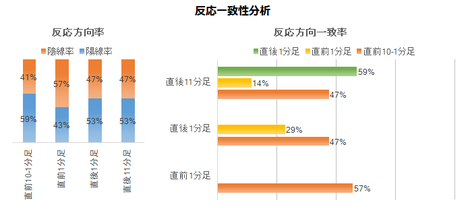

事前差異は、直前10-1分足・直前1分足・直後1分足との方向一致率が各71%・29%・71%となっています。勘違いしやすいので注意が必要ですが、この一致率は、指標発表前に市場予想が前回改定値に対してで、指標発表後は発表結果が市場予想に対してです。それぞれ、良ければJPY買(USDJPYは売)で、悪ければJPY売(USDJPY買)です。

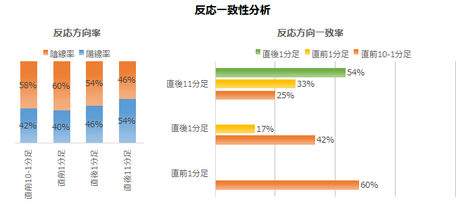

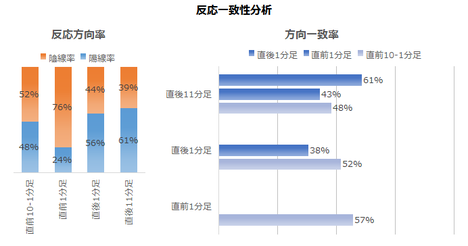

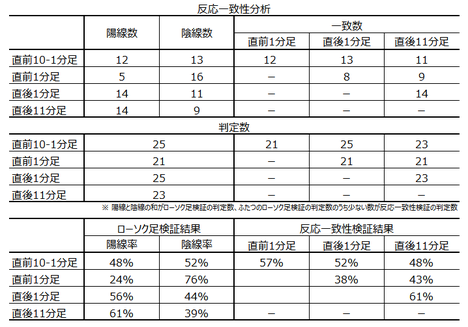

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

各ローソク足ともに陽線・陰線への偏りはありません。

指標発表後の反応方向を示唆しているのは直前1分足です。直前1分足と直後1分足・直後11分足との方向一致率は各29%・14%です。直前1分足と逆方向に指標発表後は反応しています。

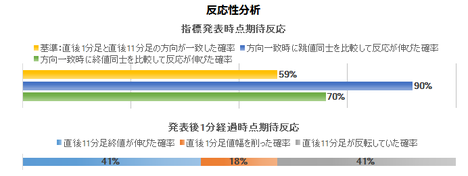

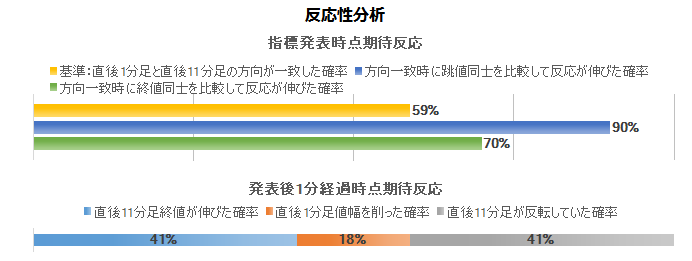

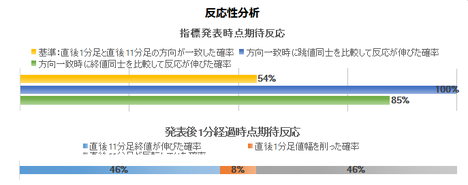

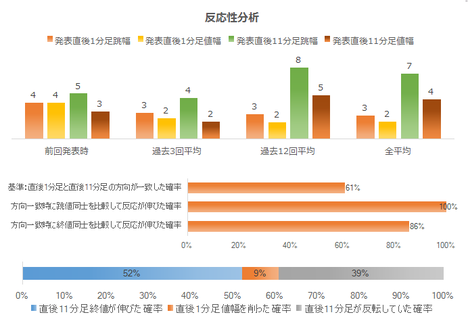

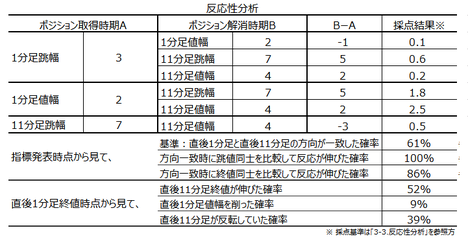

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は59%です。指標発表後に反応が同じ方向に伸び続けることが60%を切っているようでは、追撃できません。

そして、指標発表から1分を経過した時点では、そのまま直後1分足終値を超えて直後11分足終値が伸びていたことが41%、反転していたことが41%です。残る18%は直後1分足値幅を削っています。

やはり追撃は難しそうです。

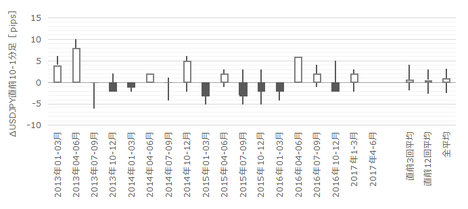

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しながら、各期間の取引指針を示します。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は5pips、同値幅は3pipsです。

直前10-1分足の陽線率は過去59%で、方向は事前差異との一致率が71%に達しています。

事前差異と同じ方向にポジションをオーダーし、利確/損切の目安を2・3pipsとしておけば良いでしょう 。ここで同じ方向とは、市場予想が前回改定値より悪いときにプラス(陽線)、良いときにマイナス(陰線)です。

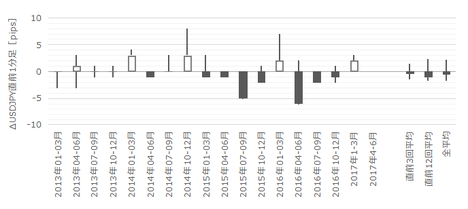

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足は過去平均跳幅が3pips、同値幅は2pipsです。

直前1分足の陰線率は過去57%で、方向は事前差異との一致率が29%(不一致率71%)となっています。

スプレッドのことを考えると、この期間の取引はお薦めできません。逆ヒゲが特に多く大きく発生している様子もないので、これでは取引しないことが最上の作戦ということになります。

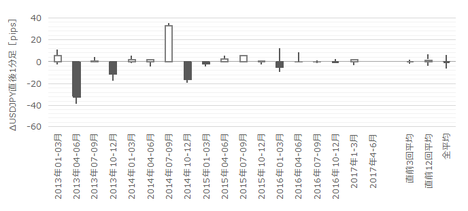

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足は過去平均跳幅が9pips、同値幅は7pipsです。但し、最近はほとんど反応していません(2017年発表分の4回平均は、直後1分足跳幅がたったの2pipsです)。

指標一致性分析の項で述べたように、直後1分足は直前1分足との方向一致率が29%(不一致率71%)です。

指標発表直前にポジションをオーダーするにせよ、早期追撃開始するにせよ、直前1分足と逆方向にポジションをオーダーするか、取引を見送るのがベターです 。反応はなかなか伸びないので、この時刻に09:00過ぎの東証寄り付き直後までチャートを眺められる人を除いて、あまり取引は薦められません。

利確・損切の目安は5pipsです。

最後に、直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は13pips、値幅のそれは8pipsです。直後11分足は直前1分足との方向一致率が14%(不一致率86%)です。

指標発表から1分を過ぎたら、直前1分足と逆方向にポジションをオーダーし、09:00の東証寄り付き直後の跳ねで利確・損切です 。利確/損切の目安は3〜5pipsとしておきましょう。

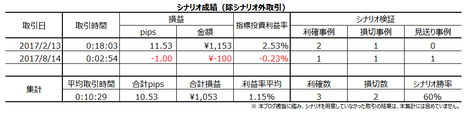

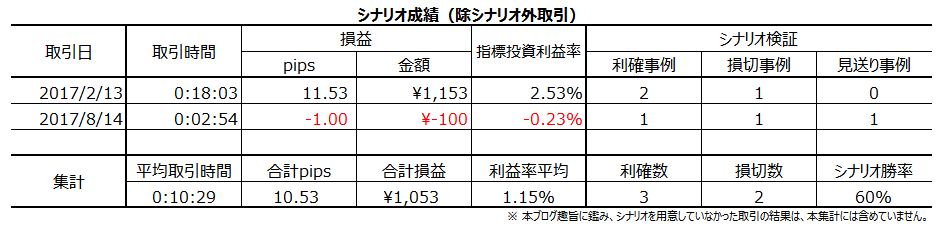

本ブログを始めてからの本指標での取引成績を下表に纏めておきます。

2017年は、本指標で2回の取引を行い、指標単位で1勝1敗(勝率50%)、シナリオ単位で3勝2敗(勝率60%)でした。1回の発表毎の平均取引時間は10分29秒で、損益は年間で+11pipsでした。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

この分析には、2013年1-3月期集計分〜2017年7-9月期集計分(同年11月発表速報値)の19回分の過去データを用いています。

?T.定性的傾向

【1. 指標概要】

日本の経済指標は、日銀金融政策発表時以外にほとんど為替に影響がありません。多くの指標発表時刻は08:50で、09:00の東証寄付きで動きの様子見のため、指標発表直後の反応が限られます。この傾向はGDP速報値発表時ですら同じです。

GDP速報値は、 内閣府 が2月・5月・8月・11月に前四半期分を発表します。

本指標の意義は、当該期の総合的な経済実態を表し、政府や中銀の政策に影響を与える点です。

日本の場合、2014年の消費税増税直後に物価上昇率・成長率ともに大きく低下しました。その結果(それを口実に)、政府は衆院解散を行ったり、増税延期を行いました。

次回の消費税増税は2019年10月に予定されています。2019年に入ると、そのことが意識されて本指標への関心が高まるかも知れません。2017年はほとんど反応しない指標となっていました。

【2. 反応概要】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

指標結果に最も素直に反応しがちな直後1分足跳幅は、過去平均で9pipsです。反応は小さく、更に最近ではほぼ反応しない指標となっています。そのことを過去からの反応平均値の推移で見てみましょう。

2017年はとうとう直後1分足の反応平均が跳幅2pips・値幅1pipsまで低下しました。要するに、指標発表がない時間帯とあまり変わりません。これでは、スプレッドのことを考えると、ポジションを持たない方がマシですね。

?U.定量的傾向

分析には、事前差異(=市場予想ー前回改定値結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回改定値結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【3. 回数分析】

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

本指標発表値は前期分の集計データです。グラフ横軸は集計期基準となっています。

上図前期比(黒)は0を少し上回るプラス側で安定しており、市場予想との乖離も小さいことがわかります。前年比(青)は2014年4-6月期をボトムにどちらかと言えば上昇基調となっています。

このボトム(△6.8%)は、2014年4月に消費税が5%から8%に増税されたことによるものです。駆け込み需要もあって、その直前四半期2014年1-3月期は直近ピーク(+5.9%)を形成しました。

現在前年比は上昇基調とは言え、直近ピークを上回ったことはありません。+5.9などという数字は、ふつう、先進国で記録される数字ではありません。2019年10月に現行8%から10%への消費税増税が予定されているので、その直前に同じようなことが起きるかどうかです。

逆に言えば、2017年4-6月期は、そうしたイベントがなかったにも関わらず+4.0%を記録しました。但し、このときは改定値で+2.5%に修正されています。実力+2〜3%付近が2017年の成長率と捉えると、一方でCPIは0〜1%付近を中心に動いているので、日本経済の実質成長率は+1〜2%付近ということになります。

物価こそ日銀目標の+2%に達していないものの、直近の日本経済は米国経済に並んで実質成長していることがわかります。

さて、過去の指標結果と反応との関係を見ておきます。

事前差異は、ー1?前期比事前差異ー1?前年比事前差異ー2?DF事前差異、という判別式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率が73%です。

判別式各項の係数は全てマイナスなので、市場予想が前回改定値より悪化していれば指標発表直前は陽線(JPY売)となり、改善していれば陰線(JPY買)で反応しています。市場予想に対し素直に動いています。

事後差異は、8?前期比事後差異+1?前年比事後差異+1?DF事後差異、という判別式の解の符号と、直後1分足の方向一致率が60%です。判別式はあまりアテにできません。

実態差異は、1?前期比実態差異+1?前年比実態差異+1?DF実態差異、という判別式の解の符号と、直後11分足の方向一致率が60%です。これも判別式はあまりアテにできません。

(3.1 指標一致性分析)

指標一致性分析 は、各差異と反応方向の一致率を調べています。

事前差異と実態差異はややプラス率が高いようです(いずれも60%)。対して、事後差異はややマイナス率が高いようです(59%)。市場予想が方向を当てる確度が高い割に、その程度がオーバーシュートしがちなときに、こうした関係は成り立ちます。

事後差異や実態差異と各ローソク足の関係に見るべき傾向はありません。

事前差異は、直前10-1分足・直前1分足・直後1分足との方向一致率が各71%・29%・71%となっています。勘違いしやすいので注意が必要ですが、この一致率は、指標発表前に市場予想が前回改定値に対してで、指標発表後は発表結果が市場予想に対してです。それぞれ、良ければJPY買(USDJPYは売)で、悪ければJPY売(USDJPY買)です。

(3.2 反応一致性分析)

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

各ローソク足ともに陽線・陰線への偏りはありません。

指標発表後の反応方向を示唆しているのは直前1分足です。直前1分足と直後1分足・直後11分足との方向一致率は各29%・14%です。直前1分足と逆方向に指標発表後は反応しています。

(3.3 反応性分析)

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は59%です。指標発表後に反応が同じ方向に伸び続けることが60%を切っているようでは、追撃できません。

そして、指標発表から1分を経過した時点では、そのまま直後1分足終値を超えて直後11分足終値が伸びていたことが41%、反転していたことが41%です。残る18%は直後1分足値幅を削っています。

やはり追撃は難しそうです。

?V.分析結論

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しながら、各期間の取引指針を示します。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は5pips、同値幅は3pipsです。

直前10-1分足の陽線率は過去59%で、方向は事前差異との一致率が71%に達しています。

事前差異と同じ方向にポジションをオーダーし、利確/損切の目安を2・3pipsとしておけば良いでしょう 。ここで同じ方向とは、市場予想が前回改定値より悪いときにプラス(陽線)、良いときにマイナス(陰線)です。

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足は過去平均跳幅が3pips、同値幅は2pipsです。

直前1分足の陰線率は過去57%で、方向は事前差異との一致率が29%(不一致率71%)となっています。

スプレッドのことを考えると、この期間の取引はお薦めできません。逆ヒゲが特に多く大きく発生している様子もないので、これでは取引しないことが最上の作戦ということになります。

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足は過去平均跳幅が9pips、同値幅は7pipsです。但し、最近はほとんど反応していません(2017年発表分の4回平均は、直後1分足跳幅がたったの2pipsです)。

指標一致性分析の項で述べたように、直後1分足は直前1分足との方向一致率が29%(不一致率71%)です。

指標発表直前にポジションをオーダーするにせよ、早期追撃開始するにせよ、直前1分足と逆方向にポジションをオーダーするか、取引を見送るのがベターです 。反応はなかなか伸びないので、この時刻に09:00過ぎの東証寄り付き直後までチャートを眺められる人を除いて、あまり取引は薦められません。

利確・損切の目安は5pipsです。

最後に、直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は13pips、値幅のそれは8pipsです。直後11分足は直前1分足との方向一致率が14%(不一致率86%)です。

指標発表から1分を過ぎたら、直前1分足と逆方向にポジションをオーダーし、09:00の東証寄り付き直後の跳ねで利確・損切です 。利確/損切の目安は3〜5pipsとしておきましょう。

ーーー$€¥ーーー

本ブログを始めてからの本指標での取引成績を下表に纏めておきます。

2017年は、本指標で2回の取引を行い、指標単位で1勝1敗(勝率50%)、シナリオ単位で3勝2敗(勝率60%)でした。1回の発表毎の平均取引時間は10分29秒で、損益は年間で+11pipsでした。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年11月30日

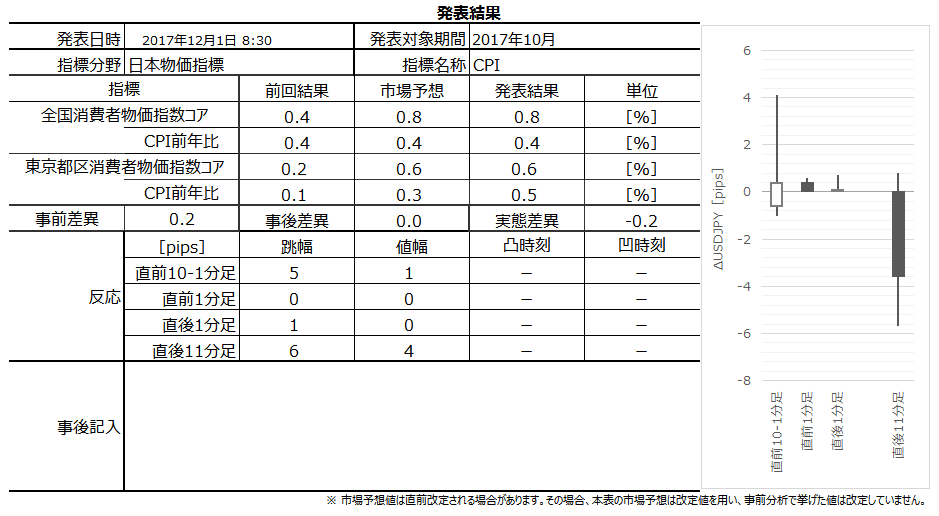

日本物価指標「CPI(消費者物価指数)」調査(2017年12月1日08:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

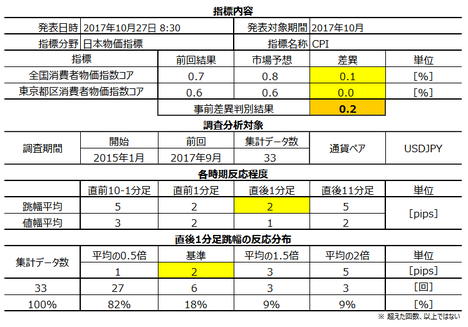

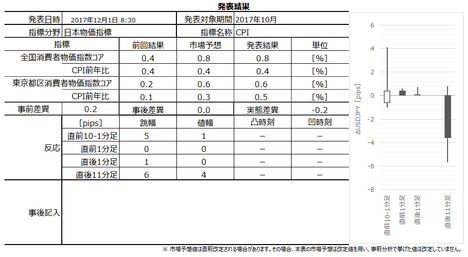

2017年12月1日08:30に日本物価指標「CPI(消費者物価指数)」が発表されます。発表は「全国」と「東京都区部」について行われます。「全国」は2017年10月分、「東京都区部」は同11月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴と興味対象は以下の通りです。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

総務省統計局 に依れば、「全国CPI(消費者物価指数)は、全国の世帯が購入する財及びサービスの価格変動を総合的・時系列的に測定したもの」であり、「家計の消費構造を一定のものに固定し、これに要する費用が物価の変動によってどう変化するかを指数値で示したもの」と定義されています。

発表内容は、「総合指数」「生鮮食品を除く総合指数」「生鮮食品とエネルギーを除く総合指数」で、それぞれ海外各国の「CPI」「コアCPI」「コアコアCPI(海外主要国ではこれをコアCPIと表記しています)」に相当します。

統計範囲に含まれない対象として、非消費支出の直接税や社会保険料等や、貯蓄・財産購入のための支出である有価証券・土地・住宅等の購入等は、指数の対象に含まれていません。信仰・祭祀費、寄付金、贈与金、他の負担費及び仕送り金等も、含まれません。

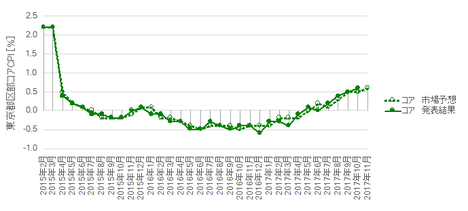

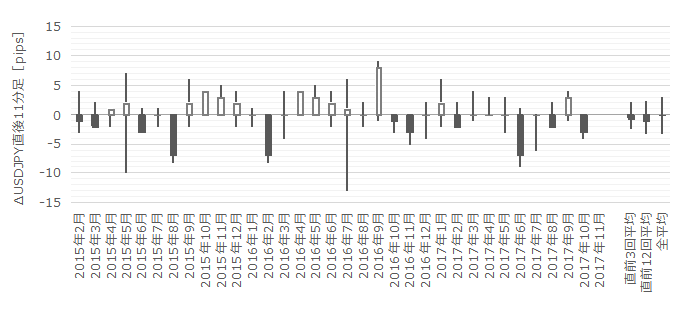

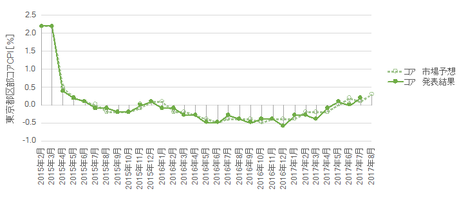

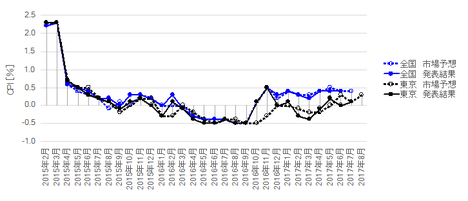

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

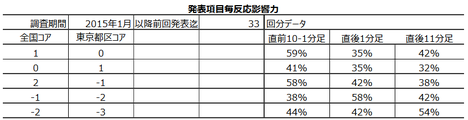

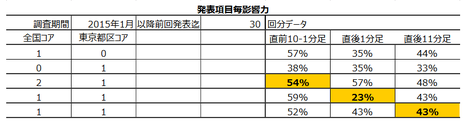

各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

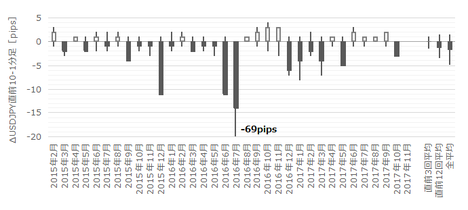

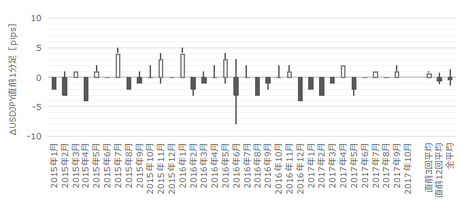

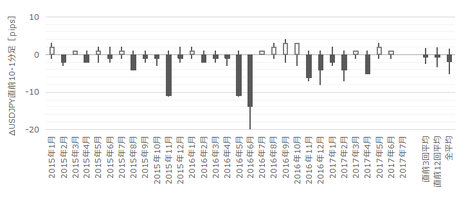

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

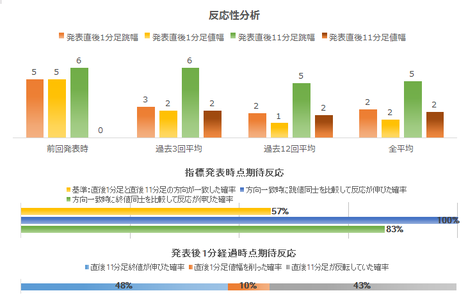

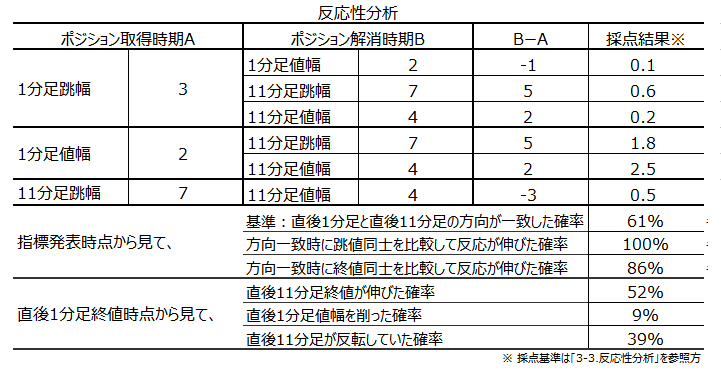

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

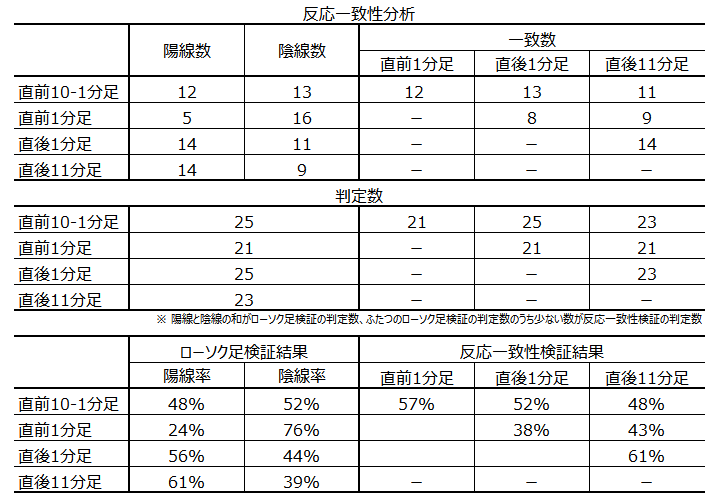

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

本指標では取引しません。

以下は2017年12月1日22:10頃に追記しています。

本指標発表結果及び反応は次の通りでした。

取引していません。

やっぱり反応しません。

取引しない指標なので、シナリオもありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年12月1日08:30に日本物価指標「CPI(消費者物価指数)」が発表されます。発表は「全国」と「東京都区部」について行われます。「全国」は2017年10月分、「東京都区部」は同11月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴と興味対象は以下の通りです。

- 取引には全く適していません。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で何と2pipsしかありません。スプレッドが大きいFX会社で取引しているなら、本指標で取引すべきではありません。

本指標は、経済そのものに興味がなければ、無視してもよいでしょう。 - 東京都区部CPIは全国CPIよりも調査対象期間が1か月先行して発表されます。その意義を強調する解説も散見されるものの、これはFX参加者にとって意味のない話です。

例えば「東京都区」データに改善の兆しがあったとしましょう。でも、同時発表される「全国」はその前月データです。だから、来月発表の「全国」には「東京都区」と同じく、改善の兆しが生じるのかも知れません。でもその来月は、また再来月の「東京都区」も同時発表されるのです。もし先行性重視でFX取引したいのなら、初めから「東京都区」だけを見れば良いのです。

だから、同時発表される先行指標は、FX取引上の意味がありません。話がややこしくなるだけです。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

総務省統計局 に依れば、「全国CPI(消費者物価指数)は、全国の世帯が購入する財及びサービスの価格変動を総合的・時系列的に測定したもの」であり、「家計の消費構造を一定のものに固定し、これに要する費用が物価の変動によってどう変化するかを指数値で示したもの」と定義されています。

発表内容は、「総合指数」「生鮮食品を除く総合指数」「生鮮食品とエネルギーを除く総合指数」で、それぞれ海外各国の「CPI」「コアCPI」「コアコアCPI(海外主要国ではこれをコアCPIと表記しています)」に相当します。

統計範囲に含まれない対象として、非消費支出の直接税や社会保険料等や、貯蓄・財産購入のための支出である有価証券・土地・住宅等の購入等は、指数の対象に含まれていません。信仰・祭祀費、寄付金、贈与金、他の負担費及び仕送り金等も、含まれません。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

【4. シナリオ作成】

本指標では取引しません。

以上

2017年12月1日08:30発表

以下は2017年12月1日22:10頃に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(5-2. 取引結果)

取引していません。

【6. 分析検証】

(6-1. 分析検証)

やっぱり反応しません。

(6-2. シナリオ検証)

取引しない指標なので、シナリオもありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年08月28日

4-1. 日本経済指標DB(2017年8月最終版)

日本の経済指標発表前後の取引はUSDJPYで行っています。指標そのものへの反応は小さく、取引には全く向いていません。ただ、円クロス取引の基準となるため動きに注目しています。

7月7日、日銀は金利抑制効果が強いという「指値オペ(さしね)」を実施した、という報道がありました。指値オペとは、10年債金利を指定することで、その金利が日銀の防衛線だと市場に認知させる効果があります。従来から実施していた国債買入規模の増減より、更に直接的な金利調整手段に着手した訳です。

8月に入り、4-6月期GDP速報値が年率+4.0%に達し、コアCPIは+0.5%だったものの物価上昇基調が確認できました。速報値とは言え、日本の成長率が主要国で最も高くなったことなど、全く覚えがないほど久しぶりのはずです。

それでもJPYは、大して売られも買われもしていません。

一部の解説記事では、日銀は既にこれ以上の緩和拡大と低金利操作が難しいため、海外の金融政策だけが二国間の政策・金利ギャップの大きさを決めつつある点を指摘しています。だから、日銀はもう何をやっても政策効果があがらない、という趣旨です。

政策金利及び政策発表時刻は、金融政策決定会合終了次第となっており不定時です。ほぼ正午前後に発表されるものの、大きな政策変更があるときには発表が遅れるというジンクスがあります。ともあれ、平日昼間の発表で時刻が不定というのでは、趣味でFXをやっている多くの人にとって取引参加できない、ということですね。取引に参加できなくても、大きな動きだけは追っておきましょう。

7月20日、日銀金融政策決定会合結論は、(a) 短期金利を△0.1%、(b) 長期金利をゼロ%程度に誘導する現行の金融政策維持、を賛成多数で決定しました。

同時発表された展望リポートは、(c) コアCPI前年比見通しを下方修正し、目標とする物価2%の到達時期を2019年度頃に先送りし、(d) GDP見通しを上方修正して、景気総括判断を「緩やかに拡大している」に引き上げました。

危機的と言われて久しい財政赤字については、国債がほぼ国内で消化されていることや、国全体のバランスシート上の対外純資産が多いことから、楽観視する向きが多いようです。これはおかしな理屈で、財政赤字を民間も含めた与信規模で安心するという理屈がちっともわかりません。

もし夕張市にまだ金持ちが居たとしても、夕張市が財政破綻したら、行政サービスは現実問題として縮小したし、市は財政投資ができなくなったじゃないですか。

景気指標への反応は、日欧が小さく米英が大きいという傾向があります。短観は日銀金融政策の判断材料とされているので、報道では大きく扱われます。

2017年7月3日に発表された短観では、企業規模の大小を問わず全般的な景況感改善となっていました。特に製造業は3四半期連続改善し、2014年3月以来の水準に達し、消費税増税前のレベルまで回復しました。

(分析事例) 日銀短観 (2017年7月3日調査)

金融・財政政策に影響を与えるため記録しています。がしかし、ほとんど動かない指標のため、取引には全く向いていません。

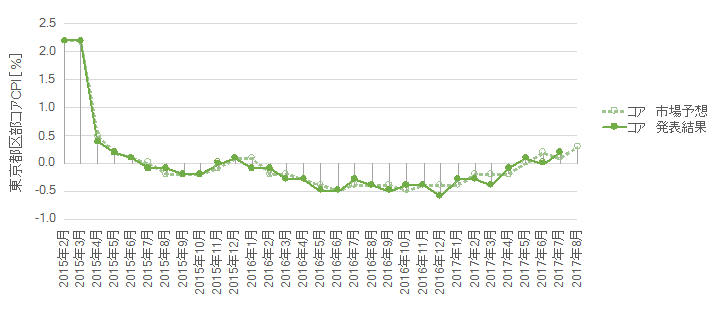

なお、海外におけるコアCPI(消費者物価指数)に相当するのはコアコアCPIです。日本におけるコアCPIは生鮮食料品だけを除き、エネルギーを除いていません。日銀が目標とする物価上昇率2%とは、このコアCPIの年率+2%を指しています。

8月14日に発表された4-6月期GDPデフレータ速報値は△0.4%(1-3月期改定値は△0.5%)でした。これは、金額ベース(名目)GDPが増加しても、そのうち0.4%は物価上昇によるため、という意味です。

なお、コアCPIとGDPデフレータが符合逆転して一致しているのは偶然です。

8月25日に発表された7月分コアCPI前年比は+0.5%でした。全体的には僅かずつ上昇しているように見受けられます。

(分析事例) 全国CPI (2017年8月25日発表結果検証済)

(分析事例) GDPデフレータ速報値 (2017年8月14日発表結果検証済)

取引は行いません。

8月4日に発表された6月分毎月勤労統計調査では△0.4%(前月+0.7%)でした。厚労省は「緩やかな増加傾向」という見方を示しています。

8月29日に発表された7月分失業率は2.8%、有効求人倍率は1.52倍でした。前々前月5月分の有効求人倍率の1.49倍という数字は43年3か月ぶりの高水準だそうです。

いずれも反応しないことは同じです。指標良し悪しに対して為替が絶望的に反応しません。

日本は、米国・中国・EUに次ぐ経済規模なのに、成長率の多寡ではほとんど反応しません。よって、速報値だけしか取引をしません。発表値は実質GDPでデフレータによってインフレ調整された値です。

ざっくり、日本のGDPを500兆円と考えてみましょう。市場認知(予想)と0.2%のズレが生じた場合、1兆円分のズレが発表後に修正される訳です。GDP速報値で、最も指標結果に素直に反応する直後1分足跳幅は平均10pips程度です。1pips動かすために0.1兆円ぐらい、というのは何かの目安になるかも知れませんね。

さて、7月20日に発表された日銀展望レポートでは、実質GDPの見通しが、2017年度は+1.8%(前回+1.6%)、2018年度は+1.4%(前回+1.3%)、2019年度は+0.7%増に据え置かれました。全体的に上方修正されています。

一方、IMFが7月24日に発表した世界経済見通しでは、2017年が+1.3%、2018年が+0.6%です。IMFも4月に発表した見通しより、2017年はわずかに上方改定しています。

そして、8月14日に発表された4-6月期GDP速報値は前年比が+4.0%でした。これは、速報値では2014年4-6月期以来の高い水準です。前期比も2016年4-6月期以降(改定値)、プラス継続となっています。

内訳を見ると、設備投資が好調(前期比+2.4%)で、個人消費も前期比+0.9%だったことが寄与したようです。

がしかし、見るべき点はそうした経済改善の兆しよりも、これほどの数字でも直後1分足が陰線だったことです。直後11分足は陽線に転じたものの、こうした動きが本指標取引の難しさです。何より、これほど難しい動きをピタリと当てても、直後1分足跳幅はたったの2pips、直後11分足跳幅・値幅でも12pipsしかなかったのです。

(分析事例) 四半期GDP速報値 (2017年8月14日発表結果検証済)

四半期GDP速報値は、事前分析判別式の符号と直前10-1分足の方向一致率が70%強あるので、発表前に折込みが進みやすい可能性があります。その結果、発表後の反応は小さくなりがちで、しかも直後1分足終値がついたら、むしろ反転に気を付ける必要があります。

なお、事前差異判別式は、2013年1-3月期から2017年1-3月期までの18回のデータに基づけば、−1?GDP前期比事前差異ー1?前年比事前差異ー2?デフレータ事前差異、となります。

反応が小さ過ぎて取引には向きません。

消費は全体に改善基調です。

7月28日に発表された6月分全世帯家計調査消費支出前年比は+2.3%(前月△0.1%)でした。プラス転換したのは、2016年2月分以来17か月ぶりです。同日発表された6月分小売業販売額前年比は+2.1%(前月+2.0%)でした。小売販売額は、2016年8月をボトムに2016年11月にプラス転換してから、上昇基調継続です。

最も大きな消費である住宅は、今年に入って横這いです。

7月31日に発表された新設住宅着工戸数前年比は+1.7%(前月△0.3%)でした。プラス数値が続いた2016年に比べ、2017年に入ってからは0%近辺で上下しています。

生産は消費や小売のような改善の兆しがまだ現れていません。

製造業はかつてよりもBtoB(企業-企業間取引)を重視しています。CPIではわからない動きを指標で掴むため、製造業の動向が必要です。非製造業には、金融・小売だけでなく発電などが含まれています。

7月31日に発表された6月分鉱工業生産前月比速報値は+1.6%でした。8月15日に発表された6月分鉱工業生産前月比確報値は+2.2%(前月△3.6%)と、速報値が上方修正されました。鉱工業生産は、2017年に入って毎月交互にプラス・マイナスが続いており、消費や小売のような改善の兆しはまだ現れていません。

8月10日発表された6月分機械受注前月比は△1.9%(前月△3.6%)でした。これでマイナスは3か月連続です。

(分析事例) 機械受注 (2017年6月12日発表結果検証済)

(分析事例) 鉱工業生産速報値 (2017年2月14日発表結果検証済)

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。日本の対米・対中収支は、政治的発言・事件によって景気や為替に影響を与えます。

8月17日に発表された7月分通関ベース貿易収支は+4188億円(前月+4399億円)でした。2016年から黒字になることが多くなっています。

対応する7月分国際収支は9月8日発表予定です。貿易収支は2014年頃から改善基調と見受けられ、2016年頃からは黒字になることが多くなっています。

(分析事例) 貿易統計(通関ベース) (2017年6月19日発表結果検証済)

(分析事例) 貿易収支・経常収支 (2017年7月10日発表結果検証済)

これら指標は、市場予想の精度がかなり高いことに着目すべきです。市場予想の精度が高い指標では、指標発表後よりも早い時刻から指標発表前に影響が現れがちです。

【4-1-1. 8月概観】

7月7日、日銀は金利抑制効果が強いという「指値オペ(さしね)」を実施した、という報道がありました。指値オペとは、10年債金利を指定することで、その金利が日銀の防衛線だと市場に認知させる効果があります。従来から実施していた国債買入規模の増減より、更に直接的な金利調整手段に着手した訳です。

8月に入り、4-6月期GDP速報値が年率+4.0%に達し、コアCPIは+0.5%だったものの物価上昇基調が確認できました。速報値とは言え、日本の成長率が主要国で最も高くなったことなど、全く覚えがないほど久しぶりのはずです。

それでもJPYは、大して売られも買われもしていません。

一部の解説記事では、日銀は既にこれ以上の緩和拡大と低金利操作が難しいため、海外の金融政策だけが二国間の政策・金利ギャップの大きさを決めつつある点を指摘しています。だから、日銀はもう何をやっても政策効果があがらない、という趣旨です。

【4-1-2. 政策決定指標】

(1) 金融政策

政策金利及び政策発表時刻は、金融政策決定会合終了次第となっており不定時です。ほぼ正午前後に発表されるものの、大きな政策変更があるときには発表が遅れるというジンクスがあります。ともあれ、平日昼間の発表で時刻が不定というのでは、趣味でFXをやっている多くの人にとって取引参加できない、ということですね。取引に参加できなくても、大きな動きだけは追っておきましょう。

7月20日、日銀金融政策決定会合結論は、(a) 短期金利を△0.1%、(b) 長期金利をゼロ%程度に誘導する現行の金融政策維持、を賛成多数で決定しました。

同時発表された展望リポートは、(c) コアCPI前年比見通しを下方修正し、目標とする物価2%の到達時期を2019年度頃に先送りし、(d) GDP見通しを上方修正して、景気総括判断を「緩やかに拡大している」に引き上げました。

(2) 財政政策

危機的と言われて久しい財政赤字については、国債がほぼ国内で消化されていることや、国全体のバランスシート上の対外純資産が多いことから、楽観視する向きが多いようです。これはおかしな理屈で、財政赤字を民間も含めた与信規模で安心するという理屈がちっともわかりません。

もし夕張市にまだ金持ちが居たとしても、夕張市が財政破綻したら、行政サービスは現実問題として縮小したし、市は財政投資ができなくなったじゃないですか。

(3) 景気指標

景気指標への反応は、日欧が小さく米英が大きいという傾向があります。短観は日銀金融政策の判断材料とされているので、報道では大きく扱われます。

2017年7月3日に発表された短観では、企業規模の大小を問わず全般的な景況感改善となっていました。特に製造業は3四半期連続改善し、2014年3月以来の水準に達し、消費税増税前のレベルまで回復しました。

(分析事例) 日銀短観 (2017年7月3日調査)

(4) 物価指標

金融・財政政策に影響を与えるため記録しています。がしかし、ほとんど動かない指標のため、取引には全く向いていません。

なお、海外におけるコアCPI(消費者物価指数)に相当するのはコアコアCPIです。日本におけるコアCPIは生鮮食料品だけを除き、エネルギーを除いていません。日銀が目標とする物価上昇率2%とは、このコアCPIの年率+2%を指しています。

8月14日に発表された4-6月期GDPデフレータ速報値は△0.4%(1-3月期改定値は△0.5%)でした。これは、金額ベース(名目)GDPが増加しても、そのうち0.4%は物価上昇によるため、という意味です。

なお、コアCPIとGDPデフレータが符合逆転して一致しているのは偶然です。

8月25日に発表された7月分コアCPI前年比は+0.5%でした。全体的には僅かずつ上昇しているように見受けられます。

(分析事例) 全国CPI (2017年8月25日発表結果検証済)

(分析事例) GDPデフレータ速報値 (2017年8月14日発表結果検証済)

(5) 雇用指標

取引は行いません。

8月4日に発表された6月分毎月勤労統計調査では△0.4%(前月+0.7%)でした。厚労省は「緩やかな増加傾向」という見方を示しています。

8月29日に発表された7月分失業率は2.8%、有効求人倍率は1.52倍でした。前々前月5月分の有効求人倍率の1.49倍という数字は43年3か月ぶりの高水準だそうです。

【4-1-3. 経済実態指標】

いずれも反応しないことは同じです。指標良し悪しに対して為替が絶望的に反応しません。

(1) 経済成長

日本は、米国・中国・EUに次ぐ経済規模なのに、成長率の多寡ではほとんど反応しません。よって、速報値だけしか取引をしません。発表値は実質GDPでデフレータによってインフレ調整された値です。

ざっくり、日本のGDPを500兆円と考えてみましょう。市場認知(予想)と0.2%のズレが生じた場合、1兆円分のズレが発表後に修正される訳です。GDP速報値で、最も指標結果に素直に反応する直後1分足跳幅は平均10pips程度です。1pips動かすために0.1兆円ぐらい、というのは何かの目安になるかも知れませんね。

さて、7月20日に発表された日銀展望レポートでは、実質GDPの見通しが、2017年度は+1.8%(前回+1.6%)、2018年度は+1.4%(前回+1.3%)、2019年度は+0.7%増に据え置かれました。全体的に上方修正されています。

一方、IMFが7月24日に発表した世界経済見通しでは、2017年が+1.3%、2018年が+0.6%です。IMFも4月に発表した見通しより、2017年はわずかに上方改定しています。

そして、8月14日に発表された4-6月期GDP速報値は前年比が+4.0%でした。これは、速報値では2014年4-6月期以来の高い水準です。前期比も2016年4-6月期以降(改定値)、プラス継続となっています。

内訳を見ると、設備投資が好調(前期比+2.4%)で、個人消費も前期比+0.9%だったことが寄与したようです。

がしかし、見るべき点はそうした経済改善の兆しよりも、これほどの数字でも直後1分足が陰線だったことです。直後11分足は陽線に転じたものの、こうした動きが本指標取引の難しさです。何より、これほど難しい動きをピタリと当てても、直後1分足跳幅はたったの2pips、直後11分足跳幅・値幅でも12pipsしかなかったのです。

(分析事例) 四半期GDP速報値 (2017年8月14日発表結果検証済)

四半期GDP速報値は、事前分析判別式の符号と直前10-1分足の方向一致率が70%強あるので、発表前に折込みが進みやすい可能性があります。その結果、発表後の反応は小さくなりがちで、しかも直後1分足終値がついたら、むしろ反転に気を付ける必要があります。

なお、事前差異判別式は、2013年1-3月期から2017年1-3月期までの18回のデータに基づけば、−1?GDP前期比事前差異ー1?前年比事前差異ー2?デフレータ事前差異、となります。

(2) 実態指標

反応が小さ過ぎて取引には向きません。

消費は全体に改善基調です。

7月28日に発表された6月分全世帯家計調査消費支出前年比は+2.3%(前月△0.1%)でした。プラス転換したのは、2016年2月分以来17か月ぶりです。同日発表された6月分小売業販売額前年比は+2.1%(前月+2.0%)でした。小売販売額は、2016年8月をボトムに2016年11月にプラス転換してから、上昇基調継続です。

最も大きな消費である住宅は、今年に入って横這いです。

7月31日に発表された新設住宅着工戸数前年比は+1.7%(前月△0.3%)でした。プラス数値が続いた2016年に比べ、2017年に入ってからは0%近辺で上下しています。

生産は消費や小売のような改善の兆しがまだ現れていません。

製造業はかつてよりもBtoB(企業-企業間取引)を重視しています。CPIではわからない動きを指標で掴むため、製造業の動向が必要です。非製造業には、金融・小売だけでなく発電などが含まれています。

7月31日に発表された6月分鉱工業生産前月比速報値は+1.6%でした。8月15日に発表された6月分鉱工業生産前月比確報値は+2.2%(前月△3.6%)と、速報値が上方修正されました。鉱工業生産は、2017年に入って毎月交互にプラス・マイナスが続いており、消費や小売のような改善の兆しはまだ現れていません。

8月10日発表された6月分機械受注前月比は△1.9%(前月△3.6%)でした。これでマイナスは3か月連続です。

(分析事例) 機械受注 (2017年6月12日発表結果検証済)

(分析事例) 鉱工業生産速報値 (2017年2月14日発表結果検証済)

【4-1-4. 収支関連指標】

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。日本の対米・対中収支は、政治的発言・事件によって景気や為替に影響を与えます。

8月17日に発表された7月分通関ベース貿易収支は+4188億円(前月+4399億円)でした。2016年から黒字になることが多くなっています。

対応する7月分国際収支は9月8日発表予定です。貿易収支は2014年頃から改善基調と見受けられ、2016年頃からは黒字になることが多くなっています。

(分析事例) 貿易統計(通関ベース) (2017年6月19日発表結果検証済)

(分析事例) 貿易収支・経常収支 (2017年7月10日発表結果検証済)

これら指標は、市場予想の精度がかなり高いことに着目すべきです。市場予想の精度が高い指標では、指標発表後よりも早い時刻から指標発表前に影響が現れがちです。

以上

2017年08月24日

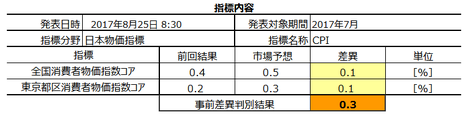

日本物価指標「CPI(消費者物価指数)」発表前後のUSDJPY反応分析(2017年8月25日08:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

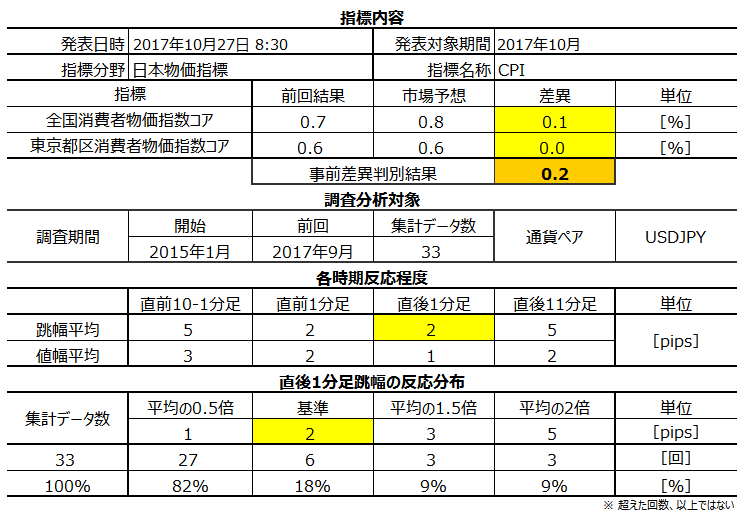

2017年8月25日08:30に日本物価指標「CPI(消費者物価指数)」が発表されます。発表は「全国」と「東京都区部」について行われます。「全国」は2017年7月分、「東京都区部」は同8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は8月23日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴と興味対象は以下の通りです。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

総務省統計局 に依れば、「全国CPI(消費者物価指数)は、全国の世帯が購入する財及びサービスの価格変動を総合的・時系列的に測定したもの」であり、「家計の消費構造を一定のものに固定し、これに要する費用が物価の変動によってどう変化するかを指数値で示したもの」と定義されています。

発表内容は、「総合指数」「生鮮食品を除く総合指数」「生鮮食品とエネルギーを除く総合指数」で、それぞれ海外各国の「CPI」「コアCPI」「コアコアCPI(海外主要国ではこれをコアCPIと表記しています)」に相当します。

統計範囲に含まれない対象として、非消費支出の直接税や社会保険料等や、貯蓄・財産購入のための支出である有価証券・土地・住宅等の購入等は、指数の対象に含まれていません。信仰・祭祀費、寄付金、贈与金、他の負担費及び仕送り金等も、含まれません。

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で何と2pipsです。スプレッドが大きいFX会社で取引しているなら、本指標で勝負すべきではありません。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

本指標では取引しません。

以下は2017年8月25日21:20頃に追記しています。

本指標発表結果及び反応は次の通りでした。

指標取引とは関係ないものの、先に発表された4-6月期GDP速報値は年率換算+4.0%にも達しました。主要先進国で日本の成長率が最も高かったことなんて、いったい何10年ぶりのことでしょうか。

もしも、です。これでインフレ率上昇が加速し始めたら、普通だったらJPY買いです。日銀が超低金利・超緩和政策を実施中ゆえ、そうはならないでしょう。ではどうなるのでしょう。

そのため、取引もしないのに本指標には興味を持っています。

結果は少しずつですが物価上昇しつつあるようです。反応は陰線で、JPYがインフレ率上昇で買われるのは自然です。

それにしても反応しない・・・。

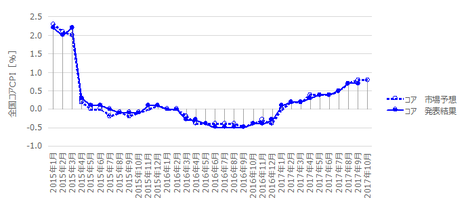

指標のグラフ推移は、今回の発表で明らかな上昇基調となったように見えます。

内容を検証しておきましょう。

上昇理由は、原油価格が前年よりも高水準なことで動力費(電気代やガス代)が+5.8%となったことが挙げられます。コアコアCPIも前年比で+0.1%となったようです。

但し、物価上昇が動力費中心だということは、原油価格が下がればCPIがまた下がる、ということです。

よって、グラフ推移では上昇基調が堅いように見えても、内実はいつまた下がるかわからない情勢、ということになります。

取引結果する予定はありませんでした。

事前調査分析内容は、巻頭箇条書きに書いた通り、来月も修正の必要がありません。

取引予定がないので、シナリオはありません。

どんなシナリオを用意しても、この程度の反応ではどうしようもありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年8月25日08:30に日本物価指標「CPI(消費者物価指数)」が発表されます。発表は「全国」と「東京都区部」について行われます。「全国」は2017年7月分、「東京都区部」は同8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は8月23日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴と興味対象は以下の通りです。

- 全く取引には適していません。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で何と2pipsしかありません。スプレッドが大きいFX会社で取引しているなら、本指標で勝負すべきではありません。

本指標は、経済指標そのものに興味がなければ、無視してもよいでしょう。 - 東京都区部CPIは全国CPIよりも調査対象期間が1か月先行して発表されます。その意義を強調する解説も散見されるものの、これはFX参加者にとって意味のない話です。

例えば「東京都区」データに改善の兆しがあったとしましょう。でも、同時発表される「全国」はその前月データです。だから、来月発表の「全国」には「東京都区」と同じく、改善の兆しが生じるのかも知れません。でもその来月は、また再来月の「東京都区」も同時発表されるのです。もし先行性重視でFX取引したいのなら、初めから「東京都区」だけを見れば良いのです。

だから、同時発表される先行指標は、FX取引上の意味がありません。話がややこしくなるだけです。 - 指標取引とは関係ないものの、先に発表された4-6月期GDP速報値は年率換算+4.0%にも達しました。主要先進国で日本の成長率が最も高かったことなんて、いったい何10年ぶりのことでしょうか。

もしも、です。これでインフレ率上昇が加速し始めたら、普通だったらJPY買いです。日銀が超低金利・超緩和政策を実施中ゆえ、そうはならないでしょう。ではどうなるのでしょう。

そのため、興味を持って注視しています。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

総務省統計局 に依れば、「全国CPI(消費者物価指数)は、全国の世帯が購入する財及びサービスの価格変動を総合的・時系列的に測定したもの」であり、「家計の消費構造を一定のものに固定し、これに要する費用が物価の変動によってどう変化するかを指数値で示したもの」と定義されています。

発表内容は、「総合指数」「生鮮食品を除く総合指数」「生鮮食品とエネルギーを除く総合指数」で、それぞれ海外各国の「CPI」「コアCPI」「コアコアCPI(海外主要国ではこれをコアCPIと表記しています)」に相当します。

統計範囲に含まれない対象として、非消費支出の直接税や社会保険料等や、貯蓄・財産購入のための支出である有価証券・土地・住宅等の購入等は、指数の対象に含まれていません。信仰・祭祀費、寄付金、贈与金、他の負担費及び仕送り金等も、含まれません。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で何と2pipsです。スプレッドが大きいFX会社で取引しているなら、本指標で勝負すべきではありません。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

【4. シナリオ作成】

本指標では取引しません。

以上

2017年8月25日08:30発表

以下は2017年8月25日21:20頃に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

指標取引とは関係ないものの、先に発表された4-6月期GDP速報値は年率換算+4.0%にも達しました。主要先進国で日本の成長率が最も高かったことなんて、いったい何10年ぶりのことでしょうか。

もしも、です。これでインフレ率上昇が加速し始めたら、普通だったらJPY買いです。日銀が超低金利・超緩和政策を実施中ゆえ、そうはならないでしょう。ではどうなるのでしょう。

そのため、取引もしないのに本指標には興味を持っています。

結果は少しずつですが物価上昇しつつあるようです。反応は陰線で、JPYがインフレ率上昇で買われるのは自然です。

それにしても反応しない・・・。

指標のグラフ推移は、今回の発表で明らかな上昇基調となったように見えます。

内容を検証しておきましょう。

上昇理由は、原油価格が前年よりも高水準なことで動力費(電気代やガス代)が+5.8%となったことが挙げられます。コアコアCPIも前年比で+0.1%となったようです。

但し、物価上昇が動力費中心だということは、原油価格が下がればCPIがまた下がる、ということです。

よって、グラフ推移では上昇基調が堅いように見えても、内実はいつまた下がるかわからない情勢、ということになります。

(5-2. 取引結果)

取引結果する予定はありませんでした。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容は、巻頭箇条書きに書いた通り、来月も修正の必要がありません。

(6-2. シナリオ検証)

取引予定がないので、シナリオはありません。

どんなシナリオを用意しても、この程度の反応ではどうしようもありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年08月13日

日本経済指標「四半期GDP速報値」発表前後のUSDJPY反応分析(2017年8月14日08:50発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

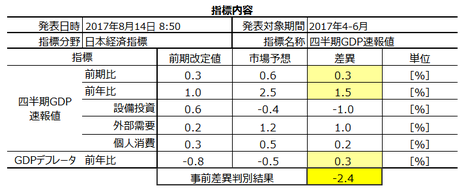

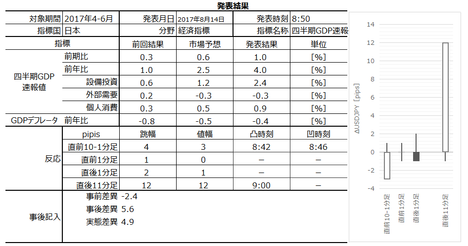

2017年8月14日08:50に日本経済指標「四半期GDP速報値」が発表されます。今回発表は2017年4-6月期分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は8月13日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

今回発表に対する調査・分析結果を以下に一覧します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

日本の経済指標は、日銀金融政策発表時以外にほとんど為替に影響がありません。多くの指標発表時刻は08:50で、09:00の東証寄付きで動きがあったときに為替への反応が限られています。反応が小さいことはGDP速報値ですら、です。

GDP関連でわかりにくい点は、GDPが名目と実質の二種類あることです。大雑把に言えば、名目GDPは付加価値の金額を合計したものです。実質GDPは、名目GDPから物価変動分を除いたものです。名目GDPを実質GDPで割ると、物価指標にあたる「GDPデフレータ」が算出されます。

つまり、名目GDP前年比が2%あっても、この1年間の物価上昇(GDPデフレータ前年比)が2%なら、実質GDP前年比は0%、ということになります。これは、金額(名目)こそ2%増えたものの、それは全部インフレ(デフレータ)のせいだから、この1年間で生み出された付加価値は去年と実質的に同じ、と言い換えられます。

GDP速報値は、 内閣府 が2月・5月・8月・11月に前四半期分を発表します。

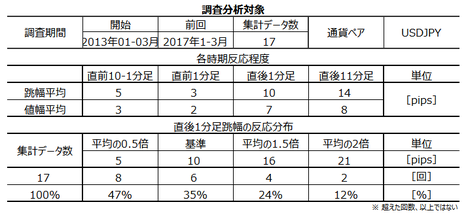

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で10pipsです。その分布は、65%が10pips以下しか反応していません。

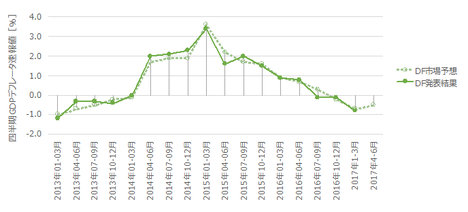

さて、2014年4月1日は消費税が5%から8%に増税されました。そのため、2014年1-3月期は、消費税増税前の駆け込み需要が多く、前年比速報値は+5.9%(予想+4.2%)という高い数字になりました。

そして翌4-6月期は、増税実施による反動需要減によって前年比△6.8%(予想△7.1%)となりました。

+5.9%から△7.1%という落ち込みは、あまりに激しく、アベノミクスの成長戦略への影響が甚大でした。結果、安倍首相は翌7-9月期のGDP速報値を見て、次の消費税10%への増税時期を2015年11月から2017年4月まで延期する見通し、との報道が行われていました。その7-9月期前年比速報値は△1.6%(予想+2.1%)となり、10%への消費税増税は延期、という見通し記事が出ました。

こうした経緯において、2014年1-3月期・同4-6月期・同7-9月期の直後1分足符号付跳幅は、各+5pips(事後差異+1.7)・△4pips(同+0.3)・+35pips(同△3.7)で反応しました。

指標結果の変化が大きな時期の反応が指標の特徴を示すとは言い切れないものの、この時期の結果は今後の参考になるでしょう。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

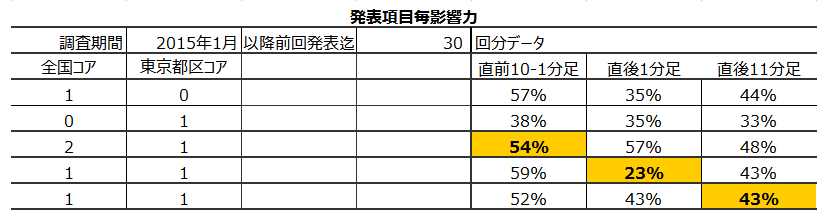

個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。そのために、各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上3行は、GDP前月比とGDP前年比とデフレータの各項目を、ひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から4行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

この事前差異判別式は、−1?GDP前期比事前差異ー1?前年比事前差異ー2?デフレータ事前差異、と各係数を決めると、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率が73%となりました。

上から5行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

この事後差異判別式は、8?GDP前期比事前差異+1?前年比事前差異+2?デフレータ事前差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が67%となりました。

この結果は、判別式の係数から明らかなように、反応方向をGDP前期比の事後差異が決めている、ということです。

最下段6行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

この事後差異判別式は、1?GDP前期比事前差異+1?前年比事前差異+1?デフレータ事前差異、と各係数を決めると、実体差異判別式の符号と直後11分足の方向の一致率が60%となりました。60%という期待的中率は、取引の根拠として、アテになる数字ではありません。

事後差異判別式の係数に基づき、GDP前月比の推移に注目します。

グラフ推移を見ると、前回改定値結果と市場予想との大小関係が調査期間において11回入れ替わっています。データ数17から1を引き、入れ替わり可能回数16回に占める入れ替わり回数は69%です。

この入れ替わり率の高さから言えば、前回改定値が前回市場予想を上回っているので、今回発表値は入れ替わって市場予想を下回る期待的中率が69%、ということになります。

以上の分析要点は以下の通りです。

(1) 事前差異判別式は、−1?GDP前期比事前差異ー1?前年比事前差異ー2?デフレータ事前差異、です。この式に依れば、直前10-1分足が陰線となる期待的中率は73%です。

(2) 事後差異判別式は、8?GDP前期比事前差異+1?前年比事前差異+2?デフレータ事前差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が67%となりました。

これは、発表各項目の影響度を適切に割り当てたとき、市場予想に対する発表結果の良し悪しと直後1分足の反応方向とは67%(3回に2回)が一致します。

(3) 上記の事後差異判別式係数に基づき、直後1分足の反応方向にはGDP前月比の影響が大きいことがわかりました。そして、GDP前月比のグラフ推移を見ると、前回改定値結果と市場予想との大小関係が前月と今月とで入れ替わった頻度が69%でした。この頻度の高さをアテにするならば、今回発表値が市場予想を下回る期待的中率は69%です。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

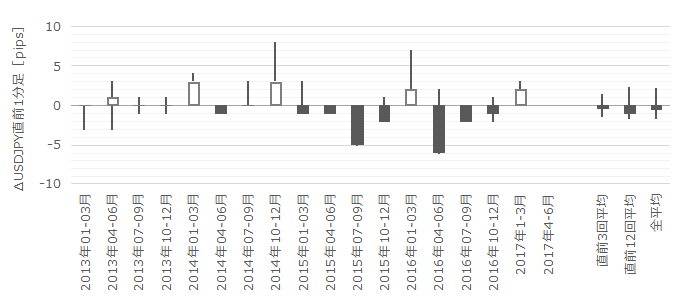

まず、直前10-1分足は、過去平均跳幅が5pipsです。跳幅がその2倍の10pips以上だったことは過去1回(頻度6%)あります。この1回の直後1分足跳幅は38pipsで、これは直後1分足跳幅の過去全平均10pipsを大きく上回っています。そして、この1回の直前10-1分足と直後1分足の方向は一致していません。

つまり、直前10-1分足の反応が過去平均の2倍10pipsも動いたら、それが直後1分足の反応程度が大きくなる可能性があります。但し、反応方向はわかりません。

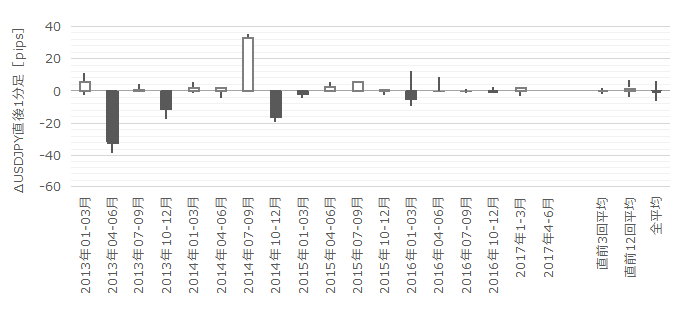

次に、直前1分足の過去平均跳幅が3pipsです。跳幅がその2倍の6pips以上だったことは過去3回(18%)あります。この3回の直後1分足跳幅の平均は13pipsで、これは過去全平均10pipsより大きいものの、ほぼ同じです。そして、このとき直前1分足と直後1分足の方向は1回も一致していません。

つまり、直前1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応方向程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅は10pipsです。追撃判断の目安をパッと得るため、計算しやすい20pips以上だった事例について調べておきました。そうした事例は過去2回(頻度12%)あります。この2回について、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは2回(100%)です。この2回の直後11分足跳幅は44pipsです。

つまり、直後1分足跳幅が20pips以上となったときは、そのまま反応を大きく伸ばしていく可能性があります。

直後11分足は、過去平均跳幅が14pips、過去平均値幅が8pipsで、その差が6pipsあります。直後11分足跳幅が20pips以上に達したことは5回(頻度29%)あります。このとき、直後11分足の跳幅と値幅の差は平均14pipsあります。

つまり、直後11分足が大きく伸びたときには、比率で言って戻りも大きくなっています。これは、直後11分足が大きく跳ねても、その後は反応を伸ばさない傾向がある、ということです。

過去のローソク足の特徴を纏めると以下の通りです。

(1) ごくまれに(頻度6%)直前10-1分足跳幅が10pips以上となる場合があります。過去のこうした事例では、直後1分足が大きく跳ねる可能性が高いものの、跳ねる方向はわかりません。注意が必要です。

(2) たまに(18%)直前1分足跳幅が6pips以上となる場合があります。がしかし、慌てて追撃したりしないようにしましょう。過去の傾向では、この動きが指標発表後の動きを示唆している兆候は全くありません。

(3) たまに(頻度12%)直後1分足跳幅が20pips以上となる場合があります。過去の傾向から言えば、こうした場合には、直後11分足跳幅が直後1分足跳幅を超える傾向があります。

(4) しばしば(頻度29%)直後11分足跳幅が20pips以上となることがあります。過去の傾向から言えば、こうした事例では、戻りも大きく直後11分足終値は同跳幅より14pips以上戻しています。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前期改定値結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は60%と、追撃ポジションを取るにはやや頼りない数字です。

そして、指標発表から1分経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは40%しかありません。

つまり、本指標は発表後の追撃に適していません。

次に、反応一致性分析の結果を下表に示します。

どのローソク足も陽線・陰線の一方への偏りがなく、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しもありません。

最後に、指標一致性分析の結果を下表に示します。

事前差異は、直前10-1分足と直後1分足の方向と各73%・73%の方向一致率があります。今回の事前差異判別式結果は、現時点においてマイナスとなっています。つまり、今回の直前10-1分足と直後1分足は陰線となる可能性が高く、その期待的中率はともに73%です。

事後差異は直後1分足との方向一致率が67%となっています。市場予想に対し発表結果の良し悪しに素直に反応することは3回に2回です。

実態差異は直前1分足との方向一致率が69%あります。今回は市場予想が前回結果より高めです。つまり、もし直前1分足が陰線ならば、発表結果は前回結果・市場予想を下回ることと予想を期待的中率69%で特定できます。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年8月16日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は、前期比+1.0%(前期+0.3%・予想+0.6%)、前年比+4.0%(前期+1.0%・予想+2.5%)、デフレータ△0.4%(前期改定値△0.8%・予想△0.5%)でした。

反応は、直後1分足が陰線、直後11分足が陽線でした。

2016年4ー6月期以降、前期比改定値はプラスが続いています。今回速報値がプラスだったことで、このまま4-6月期改定値もプラスなら、5四半期連続プラスが続くことになります。

前年比は+4.0%と、速報値としては2014年10-12月以来の高い伸び率となりました。

これほど大きい成長率を示しても、直後1分足が陰線なのだから、きちんと指標の反応傾向を把握していないと、初心者・アマチュアが勝てる訳ありません。

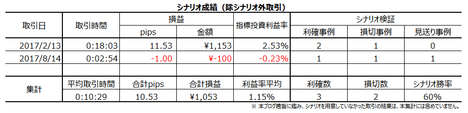

取引結果は次の通りでした。

直前1分足は、単に過去の陰線率が高いから、ショートしただけのポジションです。確率上の問題ですから、連敗が続かない限り、反省しても仕方がありません。

事前調査分析内容を以下に検証します

事前準備していたシナリオを検証しておきます。

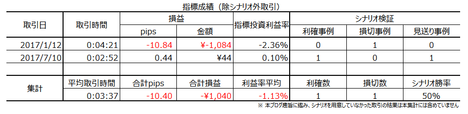

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年8月14日08:50に日本経済指標「四半期GDP速報値」が発表されます。今回発表は2017年4-6月期分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は8月13日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- あまり取引きには適さない指標です。

- 指標結果分析では、事前分析判別式の期待的中率が73%と高く、直後1分足は陰線と予想しています。

但し、この分析結論は、7月20日に発表された日銀展望レポートによる実質GDPの見通しの上方改定や、7月24日に発表されたIMFがわずかに見通しを上方改定したことに反しかねません(それら見通しは2017年通年についてで、4-6月期についてではありません)。

あまり自信がない分析結論なので、その点を申し添えておきます。 - 過去の直後1分足の反応方向には偏りがなく、反応程度は小さい傾向があります。そして、発表後の追撃には適さない指標です。

ーーー$€¥ーーー

今回発表に対する調査・分析結果を以下に一覧します。

- 指標結果の予想分析は、全体的に市場予想を下回る、が結論です。個別分析結論要点は以下の通りです。

(1) 事前差異判別式は、−1?GDP前期比事前差異ー1?前年比事前差異ー2?デフレータ事前差異、です。この式に依れば、直前10-1分足が陰線となる期待的中率は73%です。

(2) 事後差異判別式は、8?GDP前期比事前差異+1?前年比事前差異+2?デフレータ事前差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が67%となりました。

これは、発表各項目の影響度を適切に割り当てたとき、市場予想に対する発表結果の良し悪しと直後1分足の反応方向とは67%(3回に2回)が一致します。

(3) 上記の事後差異判別式係数に基づき、直後1分足の反応方向にはGDP前月比の影響が大きいことがわかりました。そして、GDP前月比のグラフ推移を見ると、前回改定値結果と市場予想との大小関係が前月と今月とで入れ替わった頻度が69%でした。この頻度の高さをアテにするならば、今回発表値が市場予想を下回る期待的中率は69%です。 - 過去のローソク足の特徴は以下の通りです。

(1) ごくまれに(頻度6%)直前10-1分足跳幅が10pips以上となる場合があります。過去のこうした事例では、直後1分足が大きく跳ねる可能性が高いものの、跳ねる方向はわかりません。注意が必要です。

(2) たまに(18%)直前1分足跳幅が6pips以上となる場合があります。がしかし、慌てて追撃したりしないようにしましょう。過去の傾向では、この動きが指標発表後の動きを示唆している兆候は全くありません。

(3) たまに(頻度12%)直後1分足跳幅が20pips以上となる場合があります。過去の傾向から言えば、こうした場合には、直後11分足跳幅が直後1分足跳幅を超える傾向があります。

(4) しばしば(頻度29%)直後11分足跳幅が20pips以上となることがあります。過去の傾向から言えば、こうした事例では、戻りも大きく直後11分足終値は同跳幅より14pips以上戻しています。 - 定型分析の結論は次の通りです。

(1) 反応性分析の結論は以下の通りです。

直後1分足と直後11分足との方向一致率は60%と、追撃ポジションを取るにはやや頼りない数字です。

そして、指標発表から1分経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは40%しかありません。つまり、本指標は発表後の追撃に適していません。

(2) 反応一致性分析の結論は、以下の通りです。

どのローソク足も陽線・陰線の一方への偏りがなく、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しもありません。

(3) 指標一致性分析の結論は以下の通りです。

事前差異は、直前10-1分足と直後1分足の方向と各73%・73%の方向一致率があります。今回の事前差異判別式結果は、現時点においてマイナスとなっています。つまり、今回の直前10-1分足と直後1分足は陰線となる可能性が高く、その期待的中率はともに73%です。

事後差異は直後1分足との方向一致率が67%となっています。市場予想に対し発表結果の良し悪しに素直に反応することは3回に2回です。

実態差異は直前1分足との方向一致率が69%あります。今回は市場予想が前回結果より高めです。つまり、もし直前1分足が陰線ならば、発表結果は前回結果・市場予想を下回ることと予想を期待的中率69%で特定できます。 - 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前1分足は陰線と見込みます。

(2) 直後1分足は陰線と見込み、指標発表前にポジションを取得して早期利確します。

(3) もし直後1分足跳幅が20pips以上となった場合のみ、戻りを狙って順張り追撃を行います。直後11分足終値は、直後1分足値幅を削る確率の方が高いので、利確は直後11分足跳幅で欲張らずに行います。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

日本の経済指標は、日銀金融政策発表時以外にほとんど為替に影響がありません。多くの指標発表時刻は08:50で、09:00の東証寄付きで動きがあったときに為替への反応が限られています。反応が小さいことはGDP速報値ですら、です。

GDP関連でわかりにくい点は、GDPが名目と実質の二種類あることです。大雑把に言えば、名目GDPは付加価値の金額を合計したものです。実質GDPは、名目GDPから物価変動分を除いたものです。名目GDPを実質GDPで割ると、物価指標にあたる「GDPデフレータ」が算出されます。

つまり、名目GDP前年比が2%あっても、この1年間の物価上昇(GDPデフレータ前年比)が2%なら、実質GDP前年比は0%、ということになります。これは、金額(名目)こそ2%増えたものの、それは全部インフレ(デフレータ)のせいだから、この1年間で生み出された付加価値は去年と実質的に同じ、と言い換えられます。

GDP速報値は、 内閣府 が2月・5月・8月・11月に前四半期分を発表します。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で10pipsです。その分布は、65%が10pips以下しか反応していません。

ーーー$€¥ーーー

さて、2014年4月1日は消費税が5%から8%に増税されました。そのため、2014年1-3月期は、消費税増税前の駆け込み需要が多く、前年比速報値は+5.9%(予想+4.2%)という高い数字になりました。

そして翌4-6月期は、増税実施による反動需要減によって前年比△6.8%(予想△7.1%)となりました。

+5.9%から△7.1%という落ち込みは、あまりに激しく、アベノミクスの成長戦略への影響が甚大でした。結果、安倍首相は翌7-9月期のGDP速報値を見て、次の消費税10%への増税時期を2015年11月から2017年4月まで延期する見通し、との報道が行われていました。その7-9月期前年比速報値は△1.6%(予想+2.1%)となり、10%への消費税増税は延期、という見通し記事が出ました。

こうした経緯において、2014年1-3月期・同4-6月期・同7-9月期の直後1分足符号付跳幅は、各+5pips(事後差異+1.7)・△4pips(同+0.3)・+35pips(同△3.7)で反応しました。

指標結果の変化が大きな時期の反応が指標の特徴を示すとは言い切れないものの、この時期の結果は今後の参考になるでしょう。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。そのために、各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上3行は、GDP前月比とGDP前年比とデフレータの各項目を、ひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から4行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

この事前差異判別式は、−1?GDP前期比事前差異ー1?前年比事前差異ー2?デフレータ事前差異、と各係数を決めると、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率が73%となりました。

上から5行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

この事後差異判別式は、8?GDP前期比事前差異+1?前年比事前差異+2?デフレータ事前差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が67%となりました。

この結果は、判別式の係数から明らかなように、反応方向をGDP前期比の事後差異が決めている、ということです。

最下段6行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

この事後差異判別式は、1?GDP前期比事前差異+1?前年比事前差異+1?デフレータ事前差異、と各係数を決めると、実体差異判別式の符号と直後11分足の方向の一致率が60%となりました。60%という期待的中率は、取引の根拠として、アテになる数字ではありません。

ーーー$€¥ーーー

事後差異判別式の係数に基づき、GDP前月比の推移に注目します。

グラフ推移を見ると、前回改定値結果と市場予想との大小関係が調査期間において11回入れ替わっています。データ数17から1を引き、入れ替わり可能回数16回に占める入れ替わり回数は69%です。

この入れ替わり率の高さから言えば、前回改定値が前回市場予想を上回っているので、今回発表値は入れ替わって市場予想を下回る期待的中率が69%、ということになります。

ーーー$€¥ーーー

以上の分析要点は以下の通りです。

(1) 事前差異判別式は、−1?GDP前期比事前差異ー1?前年比事前差異ー2?デフレータ事前差異、です。この式に依れば、直前10-1分足が陰線となる期待的中率は73%です。

(2) 事後差異判別式は、8?GDP前期比事前差異+1?前年比事前差異+2?デフレータ事前差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が67%となりました。

これは、発表各項目の影響度を適切に割り当てたとき、市場予想に対する発表結果の良し悪しと直後1分足の反応方向とは67%(3回に2回)が一致します。

(3) 上記の事後差異判別式係数に基づき、直後1分足の反応方向にはGDP前月比の影響が大きいことがわかりました。そして、GDP前月比のグラフ推移を見ると、前回改定値結果と市場予想との大小関係が前月と今月とで入れ替わった頻度が69%でした。この頻度の高さをアテにするならば、今回発表値が市場予想を下回る期待的中率は69%です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が5pipsです。跳幅がその2倍の10pips以上だったことは過去1回(頻度6%)あります。この1回の直後1分足跳幅は38pipsで、これは直後1分足跳幅の過去全平均10pipsを大きく上回っています。そして、この1回の直前10-1分足と直後1分足の方向は一致していません。

つまり、直前10-1分足の反応が過去平均の2倍10pipsも動いたら、それが直後1分足の反応程度が大きくなる可能性があります。但し、反応方向はわかりません。

次に、直前1分足の過去平均跳幅が3pipsです。跳幅がその2倍の6pips以上だったことは過去3回(18%)あります。この3回の直後1分足跳幅の平均は13pipsで、これは過去全平均10pipsより大きいものの、ほぼ同じです。そして、このとき直前1分足と直後1分足の方向は1回も一致していません。

つまり、直前1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応方向程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅は10pipsです。追撃判断の目安をパッと得るため、計算しやすい20pips以上だった事例について調べておきました。そうした事例は過去2回(頻度12%)あります。この2回について、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは2回(100%)です。この2回の直後11分足跳幅は44pipsです。

つまり、直後1分足跳幅が20pips以上となったときは、そのまま反応を大きく伸ばしていく可能性があります。

直後11分足は、過去平均跳幅が14pips、過去平均値幅が8pipsで、その差が6pipsあります。直後11分足跳幅が20pips以上に達したことは5回(頻度29%)あります。このとき、直後11分足の跳幅と値幅の差は平均14pipsあります。

つまり、直後11分足が大きく伸びたときには、比率で言って戻りも大きくなっています。これは、直後11分足が大きく跳ねても、その後は反応を伸ばさない傾向がある、ということです。

ーーー$€¥ーーー

過去のローソク足の特徴を纏めると以下の通りです。

(1) ごくまれに(頻度6%)直前10-1分足跳幅が10pips以上となる場合があります。過去のこうした事例では、直後1分足が大きく跳ねる可能性が高いものの、跳ねる方向はわかりません。注意が必要です。

(2) たまに(18%)直前1分足跳幅が6pips以上となる場合があります。がしかし、慌てて追撃したりしないようにしましょう。過去の傾向では、この動きが指標発表後の動きを示唆している兆候は全くありません。

(3) たまに(頻度12%)直後1分足跳幅が20pips以上となる場合があります。過去の傾向から言えば、こうした場合には、直後11分足跳幅が直後1分足跳幅を超える傾向があります。

(4) しばしば(頻度29%)直後11分足跳幅が20pips以上となることがあります。過去の傾向から言えば、こうした事例では、戻りも大きく直後11分足終値は同跳幅より14pips以上戻しています。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前期改定値結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は60%と、追撃ポジションを取るにはやや頼りない数字です。

そして、指標発表から1分経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは40%しかありません。

つまり、本指標は発表後の追撃に適していません。

次に、反応一致性分析の結果を下表に示します。

どのローソク足も陽線・陰線の一方への偏りがなく、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しもありません。

最後に、指標一致性分析の結果を下表に示します。

事前差異は、直前10-1分足と直後1分足の方向と各73%・73%の方向一致率があります。今回の事前差異判別式結果は、現時点においてマイナスとなっています。つまり、今回の直前10-1分足と直後1分足は陰線となる可能性が高く、その期待的中率はともに73%です。

事後差異は直後1分足との方向一致率が67%となっています。市場予想に対し発表結果の良し悪しに素直に反応することは3回に2回です。

実態差異は直前1分足との方向一致率が69%あります。今回は市場予想が前回結果より高めです。つまり、もし直前1分足が陰線ならば、発表結果は前回結果・市場予想を下回ることと予想を期待的中率69%で特定できます。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年8月14日08:50発表

以下は2017年8月16日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、前期比+1.0%(前期+0.3%・予想+0.6%)、前年比+4.0%(前期+1.0%・予想+2.5%)、デフレータ△0.4%(前期改定値△0.8%・予想△0.5%)でした。

反応は、直後1分足が陰線、直後11分足が陽線でした。

2016年4ー6月期以降、前期比改定値はプラスが続いています。今回速報値がプラスだったことで、このまま4-6月期改定値もプラスなら、5四半期連続プラスが続くことになります。

前年比は+4.0%と、速報値としては2014年10-12月以来の高い伸び率となりました。

これほど大きい成長率を示しても、直後1分足が陰線なのだから、きちんと指標の反応傾向を把握していないと、初心者・アマチュアが勝てる訳ありません。

(5-2. 取引結果)

取引結果は次の通りでした。

直前1分足は、単に過去の陰線率が高いから、ショートしただけのポジションです。確率上の問題ですから、連敗が続かない限り、反省しても仕方がありません。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証します

- 指標結果分析では、事前分析判別式の期待的中率が73%と高く、直後1分足は陰線と予想していました。

結果は陰線でした。 - 過去の直後1分足の反応方向には偏りがなく、反応程度は小さい傾向があり、発表後の追撃には適さない指標、と分析していました。

まぁ、その通りでした。

(6-2. シナリオ検証)

事前準備していたシナリオを検証しておきます。

- 直前1分足は陰線と見込みました。結果は陽線です。

- 直後1分足は陰線と見込み、指標発表前にポジションを取得して早期利確するつもりでした。

結果は陰線でした。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年07月29日

4-1. 日本経済指標DB(2017年7月最終版)

日本の経済指標発表前後の取引はUSDJPYで行っています。指標そのものへの反応は小さく、取引には向きません。ただ、円クロス取引の基準となるため動きに注目しています。

7月2日に行われた都議会選挙結果が判明し、自民党と民進党が大敗しました。

同選挙は直近の国政選挙を示唆すると言われています。日本と欧米とは色々な違いこそあれ、既存政党への支持が減っている点は、同じなのかも知れません。

7月7日、日銀は金利抑制効果が強いという「指値オペ(さしね)」を実施した、という報道がありました。

指値オペとは、10年債金利を指定することで、その金利が日銀の防衛線だと市場に認知させる効果があります。従来から実施していた国債買入規模の増減より、更に直接的な金利調整手段に着手した訳です。

今回、指値オペでは0.1%が指値されたので、今後は長期金利が一時的に0.1%より下がったり上がったりしても、市場は金利がまた0.1%に回帰することを予想して売買を繰り返すことになります。そういう認識が定着されれば、海外主要中銀が利上げに向かう今は、JPYが売られやすい状況を作り出せる訳です。

と同時に、日銀も量的緩和からの出口戦略議論を開始するか、という6月に見かけた報道を完全に打ち消す効果がありました。

当然、この政策が特に有効な期間は、海外主要中銀が利上げの雰囲気を醸し出している間です。

そしたら、何ということでしょう。6月末から7月初めにかけて、あれほど主要国中銀に対し期待感のあった利上げや緩和縮小の話が、何か消えつつあるようです。

BOEは、GDP速報値や懸案だったインフレ率が低下したので、物価対策のために景気減速を後押ししかねない利上げが難しくなりました。RBA総裁は「欧米主要国の引締めに追随しない」ことを明言しました。FRB議長は「インフレ率が暫く下がるかも知れない」と議会証言し、ECB総裁に至っては「(引締めなんて)そんなこと、言うてない」旨、言ってます。

「何なんだよ、いったい」って、日銀総裁が言ったかどうかは知りません。

政策金利及び政策発表時刻は、金融政策決定会合終了次第となっており不定時です。ほぼ正午前後に発表されるものの、大きな政策変更があるときには発表が遅れるというジンクスがあります。ともあれ、平日昼間の発表で時刻が不定というのでは、趣味でFXをやっている多くの人にとって取引参加できない、ということですね。取引に参加できなくても、大きな動きだけは追っておきましょう。

6月16日、日銀金融政策決定会合は、市場予想通り「イールドカーブ・コントロール付き量的・質的緩和の継続」が結論でした。

従来、出口政策議論は時期尚早という姿勢だったものの、「検討を開始する」との報道も6月に入ってからはありました。報道要点は「現在の長期国債保有残高を年間80兆円程度増加する、という政策をこのまま継続すると、2020年頃に対GDP比100%を超えてしまう」という危機感に基づくものです。実際には、日銀会合議事録でそのような危機感が委員間で「共有」されているという記載は見当たらないので、これは在野の危機感です。

ただ一連の報道を追うことで、「現在の長期国債購入ペースは年間60兆円を下回っているので、既に実質的テーパリングが始まっている」との指摘があることを知りました。

7月20日、日銀金融政策決定会合結論は、(1) 短期金利を△0.1%、(2) 長期金利をゼロ%程度に誘導する現行の金融政策維持、を賛成多数で決定しました。

同時発表された展望リポートは、(3) コアCPI前年比見通しを下方修正し、目標とする物価2%の到達時期を2019年度頃に先送りし、(4) GDP見通しを上方修正して、景気総括判断を「緩やかに拡大している」に引き上げました。

危機的と言われて久しい財政赤字については、国債がほぼ国内で消化されていることや、国全体のバランスシート上の対外純資産が多いことから、楽観視する向きが多いようです。これはおかしな理屈で、財政赤字を民間も含めた与信規模で安心するという理屈がちっともわかりません。

もし夕張市にまだ金持ちが居たとしても、夕張市が財政破綻したら、行政サービスは現実問題として縮小したし、市は財政投資ができなくなったじゃないですか。

景気指標への反応は、日欧が小さく米英が大きいという傾向があります。

短観は日銀金融政策の判断材料とされているので、報道では大きく扱われます。2017年7月3日に発表された短観では、企業規模の大小を問わず全般的な景況感改善となっていました。特に製造業は3四半期連続改善し、2014年3月以来の水準に達し、消費税増税前のレベルまで回復しました。

(分析事例) 日銀短観 (2017年7月3日調査)

金融・財政政策に影響を与えるため記録しています。がしかし、ほとんど動かない指標のため、これも取引には向いていません。

なお、海外におけるコアCPI(消費者物価指数)に相当するのはコアコアCPIです。日本におけるコアCPIは生鮮食料品だけを除き、エネルギーを除いていません。日銀が目標とする物価上昇率2%とは、このコアCPIの年率+2%を指しています。

7月20日に発表された日銀展望レポートでは、コアCPI前年比見通しが下方修正されました。修正内容は、2017年度が+1.4%から+1.1%、2018年度が+1.7%から+1.5%、2019年度が+1.9%から+1.8%です。

7月28日に発表された6月分コアCPI前年比は+0.4%で、前月同値でした。全体的には僅かずつ上昇しているように見受けられます。7月分東京都区部コアCPI前年比も同様です。

(分析事例) 全国CPI・東京都区CPI (2017年6月30日発表結果検証済)

(分析事例) GDPデフレータ速報値 (2017年5月18日発表結果検証済)

7月7日に発表された5月分毎月勤労統計調査の現金給与総額前年比は+0.7%で、8月4日に発表された6月分毎月勤労統計調査では△0.4%でした。厚労省は「緩やかな増加傾向」という見方を示しています。

7月28日に発表された6月分失業率は2.8%、有効求人倍率は1.51倍でした。前月5月分の有効求人倍率の1.49倍という数字は43年3か月ぶりの高水準だそうです。

本指標は他の指標と同時発表されることが多く、反応もほぼありません。なので、取引は行いません。

いずれも反応しないことは同じです。指標良し悪しに対して為替が絶望的に反応しません。

米国・中国・EUに次ぐ経済規模なのに、なぜこの程度しか反応しないのか、昔から不思議です。とはいえ、速報値は、日本指標の中ではBOJ(日銀)政策金利発表時に次いで動くようです。

6月8日発表の1-3月期改定値(海外主要国の確定値に相当)は+1.0%でした。

7月20日に発表された日銀展望レポートで、実質GDPの見通しが、2017年度は+1.6%から+1.8%、2018年度は+1.3%から+1.4%、2019年度は+0.7%増に据え置かれました。全体的に上方修正されています。

一方、IMFが7月24日に発表した世界経済見通しでは、2017年が+1.3%、2018年が+0.6%です。IMFも4月に発表した見通しより、2017年はわずかに上方改定しています。

(分析事例) 四半期GDP速報値 (2017年5月18日発表結果検証済)

かつてよりも製造業はBtoB(企業-企業間取引)を重視しています。CPIではわからない動きを指標で掴むため、製造業の動向が必要です。非製造業には、金融・小売だけでなく発電などが含まれています。

6月1日に発表された1-3月期産業設備投資額前期比は+4.5%でした。

7月10日に発表された5月分機械受注前月比は△3.6%で、2か月連続マイナスとなりました。

7月14日に発表された5月分鉱工業生産確報値前月比は△3.6%でした。

(分析事例) 機械受注 (2017年6月12日発表結果検証済)

(分析事例) 鉱工業生産速報値 (2017年2月14日発表結果検証済)

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。日本の対米・対中収支は、政治的発言・事件によって景気や為替に影響を与えます。

7月10日発表の5月分国際収支は、対米貿易収支が黒字に転じました。全体の数値は経常収支・貿易収支ともに市場予想を下回ったものの、これはGWの影響を考えれば自然です。輸出・輸入ともに増加した上での貿易赤字なので、悪い内容ではありません。経常収支は来月が黒字なら3年間連続で黒字ということになります。

7月20日発表の6月分貿易統計速報(通関ベース)は+4,399億円でした。

6月の輸出は前年比+9.7%で、米国向けは+7.1%、中国向けが+19.5%です。輸入は前年比+15.5%でした。

(分析事例) 貿易統計(通関ベース) (2017年6月19日発表結果検証済)

(分析事例) 貿易収支・経常収支 (2017年7月10日発表結果検証済)

【4-1-1. 7月概観】

7月2日に行われた都議会選挙結果が判明し、自民党と民進党が大敗しました。

同選挙は直近の国政選挙を示唆すると言われています。日本と欧米とは色々な違いこそあれ、既存政党への支持が減っている点は、同じなのかも知れません。

7月7日、日銀は金利抑制効果が強いという「指値オペ(さしね)」を実施した、という報道がありました。

指値オペとは、10年債金利を指定することで、その金利が日銀の防衛線だと市場に認知させる効果があります。従来から実施していた国債買入規模の増減より、更に直接的な金利調整手段に着手した訳です。

今回、指値オペでは0.1%が指値されたので、今後は長期金利が一時的に0.1%より下がったり上がったりしても、市場は金利がまた0.1%に回帰することを予想して売買を繰り返すことになります。そういう認識が定着されれば、海外主要中銀が利上げに向かう今は、JPYが売られやすい状況を作り出せる訳です。

と同時に、日銀も量的緩和からの出口戦略議論を開始するか、という6月に見かけた報道を完全に打ち消す効果がありました。

当然、この政策が特に有効な期間は、海外主要中銀が利上げの雰囲気を醸し出している間です。

そしたら、何ということでしょう。6月末から7月初めにかけて、あれほど主要国中銀に対し期待感のあった利上げや緩和縮小の話が、何か消えつつあるようです。

BOEは、GDP速報値や懸案だったインフレ率が低下したので、物価対策のために景気減速を後押ししかねない利上げが難しくなりました。RBA総裁は「欧米主要国の引締めに追随しない」ことを明言しました。FRB議長は「インフレ率が暫く下がるかも知れない」と議会証言し、ECB総裁に至っては「(引締めなんて)そんなこと、言うてない」旨、言ってます。

「何なんだよ、いったい」って、日銀総裁が言ったかどうかは知りません。

【4-1-2. 政策決定指標】

(1) 金融政策

政策金利及び政策発表時刻は、金融政策決定会合終了次第となっており不定時です。ほぼ正午前後に発表されるものの、大きな政策変更があるときには発表が遅れるというジンクスがあります。ともあれ、平日昼間の発表で時刻が不定というのでは、趣味でFXをやっている多くの人にとって取引参加できない、ということですね。取引に参加できなくても、大きな動きだけは追っておきましょう。

6月16日、日銀金融政策決定会合は、市場予想通り「イールドカーブ・コントロール付き量的・質的緩和の継続」が結論でした。

従来、出口政策議論は時期尚早という姿勢だったものの、「検討を開始する」との報道も6月に入ってからはありました。報道要点は「現在の長期国債保有残高を年間80兆円程度増加する、という政策をこのまま継続すると、2020年頃に対GDP比100%を超えてしまう」という危機感に基づくものです。実際には、日銀会合議事録でそのような危機感が委員間で「共有」されているという記載は見当たらないので、これは在野の危機感です。

ただ一連の報道を追うことで、「現在の長期国債購入ペースは年間60兆円を下回っているので、既に実質的テーパリングが始まっている」との指摘があることを知りました。

7月20日、日銀金融政策決定会合結論は、(1) 短期金利を△0.1%、(2) 長期金利をゼロ%程度に誘導する現行の金融政策維持、を賛成多数で決定しました。

同時発表された展望リポートは、(3) コアCPI前年比見通しを下方修正し、目標とする物価2%の到達時期を2019年度頃に先送りし、(4) GDP見通しを上方修正して、景気総括判断を「緩やかに拡大している」に引き上げました。

(2) 財政政策

危機的と言われて久しい財政赤字については、国債がほぼ国内で消化されていることや、国全体のバランスシート上の対外純資産が多いことから、楽観視する向きが多いようです。これはおかしな理屈で、財政赤字を民間も含めた与信規模で安心するという理屈がちっともわかりません。

もし夕張市にまだ金持ちが居たとしても、夕張市が財政破綻したら、行政サービスは現実問題として縮小したし、市は財政投資ができなくなったじゃないですか。

(3) 景気指標

景気指標への反応は、日欧が小さく米英が大きいという傾向があります。

短観は日銀金融政策の判断材料とされているので、報道では大きく扱われます。2017年7月3日に発表された短観では、企業規模の大小を問わず全般的な景況感改善となっていました。特に製造業は3四半期連続改善し、2014年3月以来の水準に達し、消費税増税前のレベルまで回復しました。

(分析事例) 日銀短観 (2017年7月3日調査)

(4) 物価指標

金融・財政政策に影響を与えるため記録しています。がしかし、ほとんど動かない指標のため、これも取引には向いていません。

なお、海外におけるコアCPI(消費者物価指数)に相当するのはコアコアCPIです。日本におけるコアCPIは生鮮食料品だけを除き、エネルギーを除いていません。日銀が目標とする物価上昇率2%とは、このコアCPIの年率+2%を指しています。

7月20日に発表された日銀展望レポートでは、コアCPI前年比見通しが下方修正されました。修正内容は、2017年度が+1.4%から+1.1%、2018年度が+1.7%から+1.5%、2019年度が+1.9%から+1.8%です。

7月28日に発表された6月分コアCPI前年比は+0.4%で、前月同値でした。全体的には僅かずつ上昇しているように見受けられます。7月分東京都区部コアCPI前年比も同様です。

(分析事例) 全国CPI・東京都区CPI (2017年6月30日発表結果検証済)

(分析事例) GDPデフレータ速報値 (2017年5月18日発表結果検証済)

(5) 雇用指標

7月7日に発表された5月分毎月勤労統計調査の現金給与総額前年比は+0.7%で、8月4日に発表された6月分毎月勤労統計調査では△0.4%でした。厚労省は「緩やかな増加傾向」という見方を示しています。

7月28日に発表された6月分失業率は2.8%、有効求人倍率は1.51倍でした。前月5月分の有効求人倍率の1.49倍という数字は43年3か月ぶりの高水準だそうです。

本指標は他の指標と同時発表されることが多く、反応もほぼありません。なので、取引は行いません。

【4-1-3. 経済実態指標】

いずれも反応しないことは同じです。指標良し悪しに対して為替が絶望的に反応しません。

(1) 経済成長

米国・中国・EUに次ぐ経済規模なのに、なぜこの程度しか反応しないのか、昔から不思議です。とはいえ、速報値は、日本指標の中ではBOJ(日銀)政策金利発表時に次いで動くようです。

6月8日発表の1-3月期改定値(海外主要国の確定値に相当)は+1.0%でした。

7月20日に発表された日銀展望レポートで、実質GDPの見通しが、2017年度は+1.6%から+1.8%、2018年度は+1.3%から+1.4%、2019年度は+0.7%増に据え置かれました。全体的に上方修正されています。

一方、IMFが7月24日に発表した世界経済見通しでは、2017年が+1.3%、2018年が+0.6%です。IMFも4月に発表した見通しより、2017年はわずかに上方改定しています。

(分析事例) 四半期GDP速報値 (2017年5月18日発表結果検証済)

(2) 実態指標

かつてよりも製造業はBtoB(企業-企業間取引)を重視しています。CPIではわからない動きを指標で掴むため、製造業の動向が必要です。非製造業には、金融・小売だけでなく発電などが含まれています。

6月1日に発表された1-3月期産業設備投資額前期比は+4.5%でした。

7月10日に発表された5月分機械受注前月比は△3.6%で、2か月連続マイナスとなりました。

7月14日に発表された5月分鉱工業生産確報値前月比は△3.6%でした。

(分析事例) 機械受注 (2017年6月12日発表結果検証済)

(分析事例) 鉱工業生産速報値 (2017年2月14日発表結果検証済)

【4-1-4. 収支関連指標】

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。日本の対米・対中収支は、政治的発言・事件によって景気や為替に影響を与えます。

7月10日発表の5月分国際収支は、対米貿易収支が黒字に転じました。全体の数値は経常収支・貿易収支ともに市場予想を下回ったものの、これはGWの影響を考えれば自然です。輸出・輸入ともに増加した上での貿易赤字なので、悪い内容ではありません。経常収支は来月が黒字なら3年間連続で黒字ということになります。

7月20日発表の6月分貿易統計速報(通関ベース)は+4,399億円でした。

6月の輸出は前年比+9.7%で、米国向けは+7.1%、中国向けが+19.5%です。輸入は前年比+15.5%でした。

(分析事例) 貿易統計(通関ベース) (2017年6月19日発表結果検証済)

(分析事例) 貿易収支・経常収支 (2017年7月10日発表結果検証済)

以上

2017年07月09日

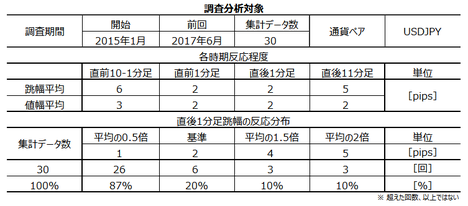

日本国際収支発表前後のUSDJPY反応分析(2017年7月10日08:50発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年7月10日08:50に日本国際収支「貿易収支」が発表されます。今回発表は2017年5月分の集計結果です。

本指標要点を以下図表に纏めておきました。

本指標の過去傾向は、

定型分析結果を以下図表に纏めておきました。図表の細かな文字が見えにくければクリックしてください。

本指標の調査・分析の結論は以下の通りです。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

「貿易収支」と「貿易収支(通関ベース)」は、「輸入建値」と「計上範囲・時点」の違いがあり、もともと数字が一致しないものです。この違いをざっくり説明すると、輸送費や保険料といったサービス収支を含む・含まないという違いと、所有権移転時点と通関時点という違いです。

例えば、日本がアメリカ製の人工衛星を購入し、アメリカで打ち上げるケースについては、人工衛星の所有権がアメリカから日本に移転した時点で「貿易収支」に計上されますが、人工衛星は関税境界を越えないため「貿易統計(通関ベース)」には計上されません。

詳しくはこちらの財務省HPの説明をご覧ください。

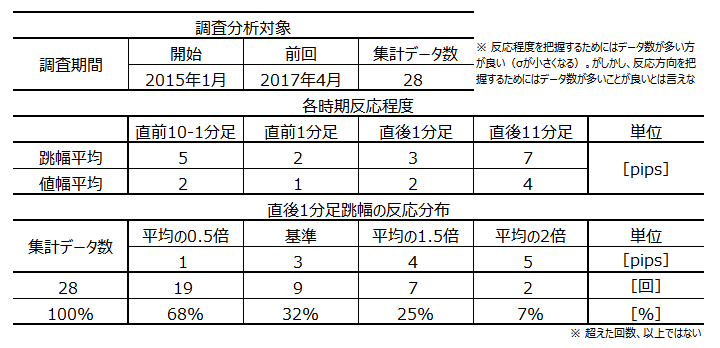

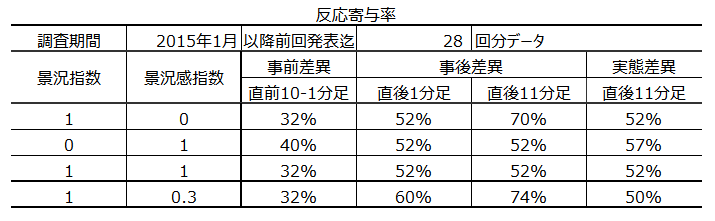

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

過去の発表結果と市場予想を下図に一覧します。

見比べずらくて申し訳ないことに、貿易収支の単位は[億円]、経常収支の単位は[兆円]となっています。

エクセルをアップデートしたら旧ファイルがいくつも壊されたため、その復元が最優先で手間をかけられなかったのです。

ともあれ、貿易収支と経常収支の反応への影響を調べておきましょう。

結果は、貿易収支の100億円が経常収支の30億円に相当する関係が、過去の実績からあることがわかりました。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

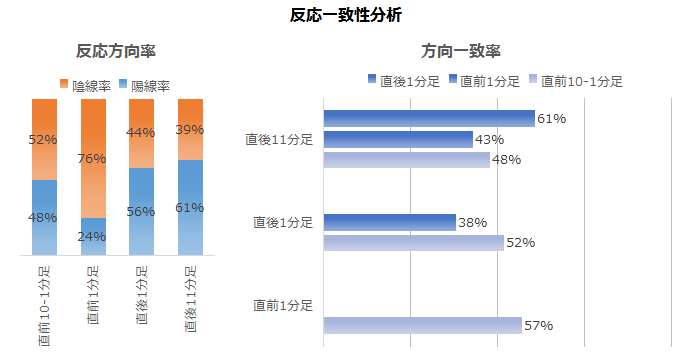

反応一致性分析の結果を下図に示します。

指標一致性分析の結果を下図に示します。

巻頭箇条書きのシナリオの項をご参照願います。

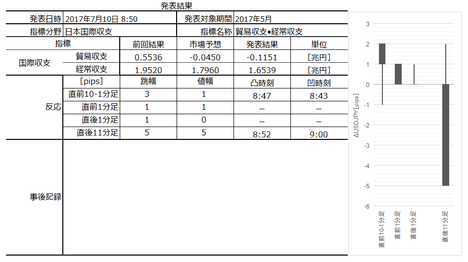

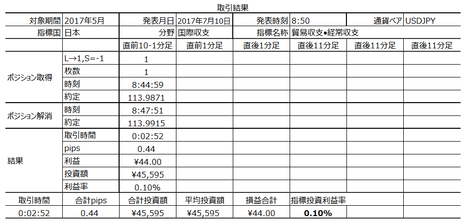

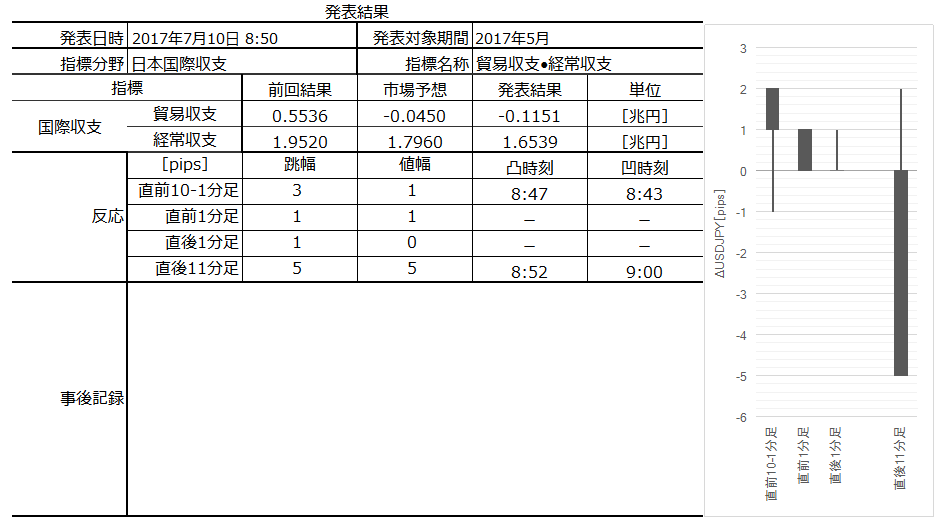

以下は2017年7月10日12:00頃に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は、貿易収支・経常収支ともに市場予想を下回り、反応は直後1分足が同値、直後11分足が陰線でした。

貿易収支の内訳は、輸出・輸入ともに増えた上での赤字でした。品目・地域別では、米国からの液化石油ガスの輸入を大幅に増やしたものの自動車輸出が好調だったため、対米貿易収支は黒字に転じました。

経常収支は貿易収支の赤字拡大で前月より減少したものの、1.65兆円の黒字でした。これで黒字は2年11か月連続となりました。

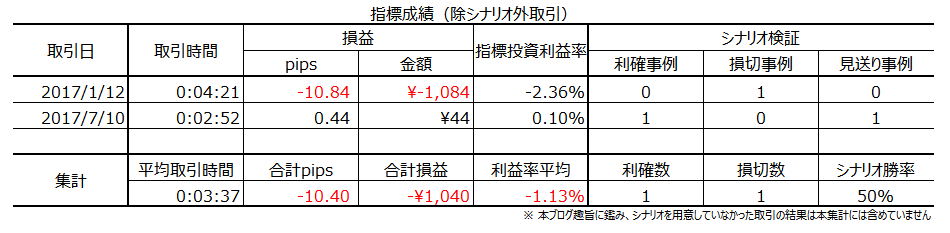

取引結果は次の通りでした。

直前10-1分足は、押し目を待って僅かに利確しておきました。

追撃は、シナリオの前提に従って中止しました。事後差異がマイナスとなったので、陽線が期待できなかったため、です。

事前調査分析内容を、以下に検証します

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年7月10日08:50に日本国際収支「貿易収支」が発表されます。今回発表は2017年5月分の集計結果です。

本指標要点を以下図表に纏めておきました。

本指標の過去傾向は、

- 反応程度は小さく取引に向きません。

- 指標発表直後の反応方向はあまり素直ではありません。

- 追撃は発表直後よりも、東証寄付の1-2分前からに適しています。

定型分析結果を以下図表に纏めておきました。図表の細かな文字が見えにくければクリックしてください。

本指標の調査・分析の結論は以下の通りです。

- 前回結果や市場予想との差が同じなら、貿易収支は経常収支の3倍強、反応方向に影響を与えます。

- 今回の事前差異(市場予想ー前回結果)はマイナスとなっています。事前差異の符号は直前10-1分足と方向一致率が32%(不一致率68%)です。

指標発表前のローソク足の方向は、指標発表後のローソク足の方向と関係ありません。 - 直前1分足の陰線率が76%となっています。がしかし、直前1分足は過去平均で跳幅2pips・値幅1pipsしかなく、取引に向きません。

- 指標発表直後の反応方向を示唆するパターンはありません。がしかし、事後差異(発表結果ー前回結果)と直後11分足の方向一致率は76%となっています。これは、本指標への反応が東証寄付頃に反応が生じがち、と確認できています。

ちなみに、貿易収支の差異?1[億円]+経常収支の差異?0.3[億円]で求めた事後差異が、上記76%の方向一致率となります。 - 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前10-1分足は陽線と見込みます。但し、過去平均は2-5pipsしか反応していません。

(2) 指標発表後は、東証寄付の直前1-2分に上記事後差異の方向に追撃します。但し、これも過去平均は指標発表時刻8:50を始値として4-7pipsしかありません。

いずれも、この程度の反応は何かトレンドが発生していたら、簡単に呑み込まれてしまう程度です。そして、先週末は、米10年債・ダウ・USDJPYのいずれも上昇しています。追撃は陽線が期待できるときのみ、とします。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

「貿易収支」と「貿易収支(通関ベース)」は、「輸入建値」と「計上範囲・時点」の違いがあり、もともと数字が一致しないものです。この違いをざっくり説明すると、輸送費や保険料といったサービス収支を含む・含まないという違いと、所有権移転時点と通関時点という違いです。

例えば、日本がアメリカ製の人工衛星を購入し、アメリカで打ち上げるケースについては、人工衛星の所有権がアメリカから日本に移転した時点で「貿易収支」に計上されますが、人工衛星は関税境界を越えないため「貿易統計(通関ベース)」には計上されません。

詳しくはこちらの財務省HPの説明をご覧ください。

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

(2-1. 過去情報)

過去の発表結果と市場予想を下図に一覧します。

見比べずらくて申し訳ないことに、貿易収支の単位は[億円]、経常収支の単位は[兆円]となっています。

エクセルをアップデートしたら旧ファイルがいくつも壊されたため、その復元が最優先で手間をかけられなかったのです。

ともあれ、貿易収支と経常収支の反応への影響を調べておきましょう。

結果は、貿易収支の100億円が経常収支の30億円に相当する関係が、過去の実績からあることがわかりました。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

反応一致性分析の結果を下図に示します。

指標一致性分析の結果を下図に示します。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年7月10日08:50発表

以下は2017年7月10日12:00頃に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、貿易収支・経常収支ともに市場予想を下回り、反応は直後1分足が同値、直後11分足が陰線でした。

貿易収支の内訳は、輸出・輸入ともに増えた上での赤字でした。品目・地域別では、米国からの液化石油ガスの輸入を大幅に増やしたものの自動車輸出が好調だったため、対米貿易収支は黒字に転じました。

経常収支は貿易収支の赤字拡大で前月より減少したものの、1.65兆円の黒字でした。これで黒字は2年11か月連続となりました。

(5-2. 取引結果)

取引結果は次の通りでした。

直前10-1分足は、押し目を待って僅かに利確しておきました。

追撃は、シナリオの前提に従って中止しました。事後差異がマイナスとなったので、陽線が期待できなかったため、です。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 今回は、貿易収支・経常収支ともに市場予想を下回ったので、どちらが反応に強く影響するかは確認できませんでした。

- 今回の事前差異(市場予想ー前回結果)はマイナスとなっていました。事前差異の符号は直前10-1分足と方向一致率が32%(不一致率68%)となっていたので、直前10-1分足は陽線と予想していました。

結果は陰線で外しました。がしかし、これは確率的なことなので、従来の分析を見直す・見直さないという話ではありません。 - 過去の直前1分足の陰線率が76%となっていたものの、過去平均で跳幅2pips・値幅1pipsしかなく、取引を断念していました。

結果は陰線となったものの、1pipsしか動いていないので、ポジション取得断念は正解です。 - 事前分析では、事後差異(発表結果ー前回結果)と直後11分足の方向一致率は76%となっていました。

結果は、事後差異がマイナスで、直後1分足は同値・直後11分足は陰線で、東証寄付09:00に陰線値幅のほとんどを形成しました。過去のパターン通りです。

(6-2. シナリオ検証)

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年07月02日

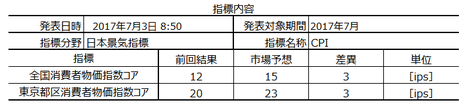

2017年7月3日08:50発表予定ー日本景気指標「日銀短観」調査

今回は調査と定型書式づくりです。取引予定はありません。

2017年7月3日08:50に日本景気指標「日銀短観」が発表されます。

本指標要点を以下図表に纏めておきました。図表の細かな文字が見えにくければクリックしてください。

省略します。

以下の調査分析範囲は、2015年1月分以降前回までの12回分のデータに基づいています。

過去の発表結果と市場予想を下図に一覧します。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

省略します。

取引しません。

2017年7月3日08:50に日本景気指標「日銀短観」が発表されます。

本指標要点を以下図表に纏めておきました。図表の細かな文字が見えにくければクリックしてください。

?T.調査・分析

【1. 指標概要】

省略します。

以下の調査分析範囲は、2015年1月分以降前回までの12回分のデータに基づいています。

(2-1. 過去情報)

過去の発表結果と市場予想を下図に一覧します。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

【3. 定型分析】

省略します。

【4. シナリオ作成】

取引しません。

以上

2017年07月01日

4-1. 日本経済指標DB(2017年6月最終版)

日本の経済指標発表前後の取引はUSDJPYで行っています。指標そのものへの反応は小さく、取引には向きません。ただ、円クロス取引の基準となるため動きに注目しています。

USDJPY月足は、始値110.78円・高値112.93円・安値108.83円・終値112.46円で、値幅168pips・跳幅215pipsの陽線でした。

月足一目均衡表転換線に跳ね返され、雲上端を少しだけ抜けて基準線に当たった状態です。2015年6月高値(125.86)を起点とするレジスタンス線が、7月に入ると113円中盤まで下がってきます。

10年債金利の動きに繋がる内容としては、日銀で出口政策検討が開始されるとの報道がありました。そして、6月下旬には、海外主要中銀の緩和縮小に向けた動きも報道されました。

日本だけはまだ、物価目標到達にほど遠いので、現時点での日銀緩和縮小は過去の政策失敗を認めるようなものです。政策方向の違い以前に、「言ったことができたか」という実績に差が生じており、日銀と他の中銀との間に信頼感の差を生じてしまいます。

信頼と安心とは違うものの、それらは近い関係にあるので、そのことが円クロスの動きを複雑化しないかが心配です。まぁ、指標発表前後の取引に影響はないでしょうけど。

日経平均は6月2日に20,000円を抜け、月末終値も20,033円と、2万円台をキープしました。

7月はUSDJPYの上値が抑え込まれている感が強く、為替が株価を引き上げることは想像しにくいと思います。もし米株好調が続くなら、そちらに引きずられて海外投資家のJPY割安感から、「JPY買い→日本株買い」に資金が流れ、それが7月のUSDJPYを押し下げるかも知れません。

経済指標全般は、改善基調継続が期待されていたものの、結果は停滞感を示していたと感じます。

政策指標は、雇用が失業率3.1%と4か月ぶりに3%台に戻ったものの、有効求人倍率が1.49でバブル期超えして中立結果です。物価は2016年夏頃が底で、その後の上昇基調継続を確認したかったものの、5月分コアCPI発表値は前月同値でした。6月分東京都区コアCPIはむしろ0%に低下してしまいました。

実態指標は、5月家計消費支出前年比△0.1%、5月小売販売額前年比+2.0%、5月鉱工業生産前月比速報値△3.3%、5月新説住宅着工戸数前年比△0.3%、で全体的に6月発表値は5月よりも悪化が多いように見受けられます。

収支は、5月通関ベース貿易収支が4か月ぶりにマイナスに転じました。がしかし、実数で見てみると、輸出額は6か月連続で増加し、輸入額は2015年1月以来の伸び率となったため、差し引き赤字だったようです。これなら赤字でも悪い内容ではありません。

政策金利及び政策発表時刻は、金融政策決定会合終了次第となっており不定時です。ほぼ正午前後に発表されるものの、大きな政策変更があるときには発表が遅れるというジンクスがあります。ともあれ、平日昼間の発表で時刻が不定というのでは、趣味でFXをやっている多くの人にとって取引参加できない、ということですね。取引に参加できなくても、大きな動きだけは追っておきましょう。

6月日銀金融政策決定会合は、市場予想通り「イールドカーブ・コントロール付き量的・質的緩和の継続」が結論でした。

従来、出口政策議論は時期尚早という姿勢だったものの、「検討を開始する」との報道も6月に入ってからはありました。報道要点は「現在の長期国債保有残高を年間80兆円程度増加する、という政策をこのまま継続すると、2020年頃に対GDP比100%を超えてしまう」という危機感に基づくものです。実際には、日銀会合議事録でそのような危機感が委員間で「共有」されているという記載は見当たらないので、これは在野の危機感です。

ただ一連の報道を追うことで、「現在の長期国債購入ペースは年間60兆円を下回っているので、既に実質的テーパリングが始まっている」との指摘があることを知りました。

危機的と言われて久しい財政赤字については、国債がほぼ国内で消化されていることや、国全体のバランスシート上の対外純資産が多いことから、楽観視する向きが多いようです。これはおかしな理屈で、財政赤字を民間も含めた与信規模で安心するという理屈がちっともわかりません。

夕張市に金持ちが居ても、夕張市が財政破綻したら、行政サービスは現実問題として縮小したし、市は財政投資ができなくなったじゃないですか。

景気指標への反応は、日欧が小さく米英が大きいという傾向があります。

短観は日銀金融政策の判断材料とされているので、報道では大きく扱われます。2017年7月3日に発表された短観では、企業規模の大小を問わず全般的な景況感改善となっていました。特に製造業は3四半期連続改善し、2014年3月以来の水準に達し、消費税増税前のレベルまで回復しました。

(事例) 日銀短観 (2017年7月3日調査)

金融・財政政策に影響を与えるため記録しています。がしかし、ほとんど動かない指標のため、これも取引には向いていません。

なお、海外におけるコアCPI(消費者物価指数)に相当するのはコアコアCPIです。日本におけるコアCPIは生鮮食料品だけを除き、エネルギーを除いていません。日銀が目標とする物価上昇率2%とは、このコアCPIの年率+2%を指しています。

6月12日に発表された5月分企業物価指数前年比は+2.1%、6月26日に発表された5月分企業向けサービス価格指数前年比は+0.7%でした。前者は2017年1月からプラスに転じ、後者は消費税増税後もプラスをずっと継続しています。

6月30日に発表された5月分コアCPIは+0.4%で、前月同値となりました。まだまだ物価目標2%には届かない上、6月分の東京都区コアCPIは0%に再低下してしまいました。

製造・流通・販売・消費の上流側は確かに上向いている状態が続いているものの、小売の収益が悪化する傾向がずいぶん長期に亘って続いています。

(事例1) 全国CPI・東京都区CPI (2017年6月30日発表結果検証済)

(事例2) GDPデフレータ速報値 (2017年5月18日発表結果検証済)

他の指標と同時発表されることが多く、反応もほぼありません。

6月6日発表の4月賃金前年比は+0.5%、6月30日発表の5月失業率は3.1%、有効求人倍率は1.49倍でした。有効求人倍率1.49倍という数字は43年3か月ぶりの高水準だそうです。物価上昇を超える賃金上昇が続いているように見えますが、TV報道の解説では実質所得は低下しているそうです。

ちなみに、43年前というと1974年です。ウォーターゲート事件でニクソン大統領が辞任したり、ルバング島で小野田少尉が救出されたり、長嶋選手が巨人を引退したり、カーペンターズが来日した年です。USDJPYは何と274.43円〜305.33円という水準だった時代です。

いずれも反応しないことは同じです。指標良し悪しに対して為替が絶望的に反応しません。

米国・中国・EUに次ぐ経済規模なのに、なぜこの程度しか反応しないのか、昔から不思議です。とはいえ、速報値は、日本指標の中ではBOJ(日銀)政策金利発表時に次いで動くようです。

6月8日発表の1-3月期改定値(海外主要国の確定値に相当)は+1.0%でした。

(事例1) 四半期GDP速報値 (2017年5月18日発表結果検証済)

かつてよりも製造業はBtoB(企業-企業間取引)を重視しています。CPIではわからない動きを指標で掴むため、製造業の動向が必要です。非製造業には、金融・小売だけでなく発電などが含まれています。

6月1日に発表された1-3月期産業設備投資額前期比は+4.5%で、6月12日に発表された4月機械受注前月比は△3.1%でした。機械受注前月比は前2か月がプラスなので、気にするマイナス幅ではありません。

5月鉱工業生産速報値前月比は△3.3%、5月小売販売額前年比+2.0%、5月家計消費支出前年比△0.1%、5月新説住宅着工戸数前年比△0.3%、です。

全体的に6月発表値は前月よりも悪化が多いように見受けられます。

(事例1) 機械受注 (2017年6月12日発表結果検証済)

(事例2) 鉱工業生産速報値 (2017年2月14日発表結果検証済)

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。日本の対米・対中収支は、政治的発言・事件によって景気や為替に影響を与えます。

5月通関ベース貿易収支が4か月ぶりにマイナスに転じました。がしかし、実数で見てみると、輸出額は6か月連続で増加し、輸入額は2015年1月以来の伸び率となったため、差し引き赤字だったようです。これなら赤字でも悪い内容ではありません。

(事例1) 貿易統計(通関ベース) (2017年6月19日発表結果検証済)

(事例2) 貿易収支・経常収支 (2017年2月8日発表結果検証済)

【4-1-1. 6月概観】

USDJPY月足は、始値110.78円・高値112.93円・安値108.83円・終値112.46円で、値幅168pips・跳幅215pipsの陽線でした。

月足一目均衡表転換線に跳ね返され、雲上端を少しだけ抜けて基準線に当たった状態です。2015年6月高値(125.86)を起点とするレジスタンス線が、7月に入ると113円中盤まで下がってきます。

10年債金利の動きに繋がる内容としては、日銀で出口政策検討が開始されるとの報道がありました。そして、6月下旬には、海外主要中銀の緩和縮小に向けた動きも報道されました。

日本だけはまだ、物価目標到達にほど遠いので、現時点での日銀緩和縮小は過去の政策失敗を認めるようなものです。政策方向の違い以前に、「言ったことができたか」という実績に差が生じており、日銀と他の中銀との間に信頼感の差を生じてしまいます。

信頼と安心とは違うものの、それらは近い関係にあるので、そのことが円クロスの動きを複雑化しないかが心配です。まぁ、指標発表前後の取引に影響はないでしょうけど。

日経平均は6月2日に20,000円を抜け、月末終値も20,033円と、2万円台をキープしました。

7月はUSDJPYの上値が抑え込まれている感が強く、為替が株価を引き上げることは想像しにくいと思います。もし米株好調が続くなら、そちらに引きずられて海外投資家のJPY割安感から、「JPY買い→日本株買い」に資金が流れ、それが7月のUSDJPYを押し下げるかも知れません。

経済指標全般は、改善基調継続が期待されていたものの、結果は停滞感を示していたと感じます。

政策指標は、雇用が失業率3.1%と4か月ぶりに3%台に戻ったものの、有効求人倍率が1.49でバブル期超えして中立結果です。物価は2016年夏頃が底で、その後の上昇基調継続を確認したかったものの、5月分コアCPI発表値は前月同値でした。6月分東京都区コアCPIはむしろ0%に低下してしまいました。

実態指標は、5月家計消費支出前年比△0.1%、5月小売販売額前年比+2.0%、5月鉱工業生産前月比速報値△3.3%、5月新説住宅着工戸数前年比△0.3%、で全体的に6月発表値は5月よりも悪化が多いように見受けられます。

収支は、5月通関ベース貿易収支が4か月ぶりにマイナスに転じました。がしかし、実数で見てみると、輸出額は6か月連続で増加し、輸入額は2015年1月以来の伸び率となったため、差し引き赤字だったようです。これなら赤字でも悪い内容ではありません。

【4-1-2. 政策指標】

(1) 金融政策

政策金利及び政策発表時刻は、金融政策決定会合終了次第となっており不定時です。ほぼ正午前後に発表されるものの、大きな政策変更があるときには発表が遅れるというジンクスがあります。ともあれ、平日昼間の発表で時刻が不定というのでは、趣味でFXをやっている多くの人にとって取引参加できない、ということですね。取引に参加できなくても、大きな動きだけは追っておきましょう。

6月日銀金融政策決定会合は、市場予想通り「イールドカーブ・コントロール付き量的・質的緩和の継続」が結論でした。

従来、出口政策議論は時期尚早という姿勢だったものの、「検討を開始する」との報道も6月に入ってからはありました。報道要点は「現在の長期国債保有残高を年間80兆円程度増加する、という政策をこのまま継続すると、2020年頃に対GDP比100%を超えてしまう」という危機感に基づくものです。実際には、日銀会合議事録でそのような危機感が委員間で「共有」されているという記載は見当たらないので、これは在野の危機感です。

ただ一連の報道を追うことで、「現在の長期国債購入ペースは年間60兆円を下回っているので、既に実質的テーパリングが始まっている」との指摘があることを知りました。

(2) 財政政策

危機的と言われて久しい財政赤字については、国債がほぼ国内で消化されていることや、国全体のバランスシート上の対外純資産が多いことから、楽観視する向きが多いようです。これはおかしな理屈で、財政赤字を民間も含めた与信規模で安心するという理屈がちっともわかりません。

夕張市に金持ちが居ても、夕張市が財政破綻したら、行政サービスは現実問題として縮小したし、市は財政投資ができなくなったじゃないですか。

(3) 景気指標

景気指標への反応は、日欧が小さく米英が大きいという傾向があります。

短観は日銀金融政策の判断材料とされているので、報道では大きく扱われます。2017年7月3日に発表された短観では、企業規模の大小を問わず全般的な景況感改善となっていました。特に製造業は3四半期連続改善し、2014年3月以来の水準に達し、消費税増税前のレベルまで回復しました。

(事例) 日銀短観 (2017年7月3日調査)

(4) 物価指標

金融・財政政策に影響を与えるため記録しています。がしかし、ほとんど動かない指標のため、これも取引には向いていません。

なお、海外におけるコアCPI(消費者物価指数)に相当するのはコアコアCPIです。日本におけるコアCPIは生鮮食料品だけを除き、エネルギーを除いていません。日銀が目標とする物価上昇率2%とは、このコアCPIの年率+2%を指しています。

6月12日に発表された5月分企業物価指数前年比は+2.1%、6月26日に発表された5月分企業向けサービス価格指数前年比は+0.7%でした。前者は2017年1月からプラスに転じ、後者は消費税増税後もプラスをずっと継続しています。

6月30日に発表された5月分コアCPIは+0.4%で、前月同値となりました。まだまだ物価目標2%には届かない上、6月分の東京都区コアCPIは0%に再低下してしまいました。

製造・流通・販売・消費の上流側は確かに上向いている状態が続いているものの、小売の収益が悪化する傾向がずいぶん長期に亘って続いています。

(事例1) 全国CPI・東京都区CPI (2017年6月30日発表結果検証済)

(事例2) GDPデフレータ速報値 (2017年5月18日発表結果検証済)

(5) 雇用指標

他の指標と同時発表されることが多く、反応もほぼありません。

6月6日発表の4月賃金前年比は+0.5%、6月30日発表の5月失業率は3.1%、有効求人倍率は1.49倍でした。有効求人倍率1.49倍という数字は43年3か月ぶりの高水準だそうです。物価上昇を超える賃金上昇が続いているように見えますが、TV報道の解説では実質所得は低下しているそうです。

ちなみに、43年前というと1974年です。ウォーターゲート事件でニクソン大統領が辞任したり、ルバング島で小野田少尉が救出されたり、長嶋選手が巨人を引退したり、カーペンターズが来日した年です。USDJPYは何と274.43円〜305.33円という水準だった時代です。

【4-1-3. 経済指標】

いずれも反応しないことは同じです。指標良し悪しに対して為替が絶望的に反応しません。

(1) 経済成長

米国・中国・EUに次ぐ経済規模なのに、なぜこの程度しか反応しないのか、昔から不思議です。とはいえ、速報値は、日本指標の中ではBOJ(日銀)政策金利発表時に次いで動くようです。

6月8日発表の1-3月期改定値(海外主要国の確定値に相当)は+1.0%でした。

(事例1) 四半期GDP速報値 (2017年5月18日発表結果検証済)

(2) 実態指標

かつてよりも製造業はBtoB(企業-企業間取引)を重視しています。CPIではわからない動きを指標で掴むため、製造業の動向が必要です。非製造業には、金融・小売だけでなく発電などが含まれています。

6月1日に発表された1-3月期産業設備投資額前期比は+4.5%で、6月12日に発表された4月機械受注前月比は△3.1%でした。機械受注前月比は前2か月がプラスなので、気にするマイナス幅ではありません。

5月鉱工業生産速報値前月比は△3.3%、5月小売販売額前年比+2.0%、5月家計消費支出前年比△0.1%、5月新説住宅着工戸数前年比△0.3%、です。

全体的に6月発表値は前月よりも悪化が多いように見受けられます。

(事例1) 機械受注 (2017年6月12日発表結果検証済)

(事例2) 鉱工業生産速報値 (2017年2月14日発表結果検証済)

【4-1-4. 対外収支】

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。日本の対米・対中収支は、政治的発言・事件によって景気や為替に影響を与えます。

5月通関ベース貿易収支が4か月ぶりにマイナスに転じました。がしかし、実数で見てみると、輸出額は6か月連続で増加し、輸入額は2015年1月以来の伸び率となったため、差し引き赤字だったようです。これなら赤字でも悪い内容ではありません。

(事例1) 貿易統計(通関ベース) (2017年6月19日発表結果検証済)

(事例2) 貿易収支・経常収支 (2017年2月8日発表結果検証済)

以上