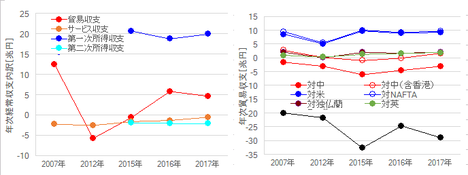

【4-0-1. JPY】

一方、先進国の中は貧困率・自殺率が高く(OECD資料)、その原因が少子高齢化による構造的なもので、公的債務(国・地方の合計)が1100兆円以上にも達するため、今後の長期的経済成長が見込みにくい、と映るのではないでしょうか。

こうした姿は、30-40年前の英仏のイメージに重なる、という気がします。だから、いずれそれなりに盛り返すのかな、と楽観的です。

過去・現在の政治経済基盤と欧米から離れた地理的条件から、多くの局面でリスク回避通貨として扱われます。何しろ、日本で大震災があっても北朝鮮が日本海にミサイルを撃っても、過去の実績からはJPYが買われているぐらい、リスクにはめっぽう強い通貨です。

【4-0-2. USD】

USDの特徴は、国際決済に占めるUSD決済が90%近く占めることで生じます。

米国の経済規模は名目GDPで世界全体の約20%です。世界全体の20%の規模の国でCPIが1%上がると、世界の消費者物価が平均値で0.2%上がると考えても良いのでしょうか(わかりません)。でも、間違っていたとしても偶然なのか、ちょうど、そう考えて良いぐらいの為替変化(現在USDJPY=115の0.2%は約20pips)がCPI発表時には観察できます。

そう考えると、経済規模が小さな国や対外債務の多い国にとって、米金利よりも米景気の方が発表指標が多くて大変な関心事になっても良いような気がします。

【4-0-3. EUR】

EURは、USDに次ぐ取引規模となります。USD・EURに次ぐ規模の通貨はJPY、その次がGBPです。

英国がEUを抜けるにも関わらず、多少の成長率やインフレ率の改善でEUR高の動きが生じることは、正直意外です。英国EU離脱で英国が支払うコストを単純化すると関税分に過ぎないのに、域内2位の経済規模・域内1位の金融取引規模だった英国を失う欧州の方が、経済規模縮小という点でも政治的理想の毀損という点でもダメージは大きい、と思うのですが。

がしかし、実際の通貨の動きを見ていると、GBPがEURより売られているように見受けられます。やはり、単純に数値化できないことを捉えることは、我々アマチュアがプロフェショナルに勝てない、ということなのでしょう。

英EU離脱問題を除いても、最近の欧州は、ギリシャ債務問題・主要国選挙・独貿易黒字への懸念・地域格差拡大・一部地域での高い失業率と、多くの政治課題を抱えています。一方、いろいろ批判の多かったECBの政策が、経済指標の好転に伴って再評価され、報道解説記事では既に緩和策から緊縮策への転換時期・方法についてが多くなってきました。

もともと欧州は、どの中銀でも政策目標中核となる物価・雇用について、金融政策をECBに一元化しているため解決が困難です。近年、新たに加わる国が相対的に貧しい一方、経済活動・移動の自由を理念に掲げた上、各国財政政策にも債務への強い縛りがある以上、国ごとの有効な経済政策を打つことが難しいのは当然です。課題だけを並べて見ると、日米よりも中国との類似点の方が多く見受けられるぐらいです。

こうした課題解決の難易度を考慮すれば、ECBは結果を高く評価されて然るべき、と思われます。

欧州が財政負担の大きな強国の圧力に抗してECBの独立性を担保し、中国が政権主流派が財政・金融も一元化しそうな現状況は、権限の分散と集中のどちらが物価・雇用に有効な施策を行いやすいかの実験にも見えます。不謹慎かもしれませんが。

ともあれ、以前にも書きましたが、EUR取引は経済指標分析だけで行うのが特に難しい通貨です。

【4-0-4. GBP】

ここ1年ぐらい、GBPの動きはアマチュアの定量分析が通用しない状況です。どちらかと言えば、先行き経済への見通しが誰にもわからないのです。こういう定性分析は、プロのエコノミストさえ外してしまうことが多いぐらいですから、アマチュアが太刀打ちできなくても当然です。

さて、ブリグジット騒ぎ以前は、EUにおいて独国に次ぐ経済好調な印象がありました。スコットランド独立騒動があったものの、一時はGBPJPYが200円近くまで上昇し、当時の解説記事では200円突破を確実視するような内容が多かったという記憶があります(2015年夏頃)。約1年後、2016年6月には国民投票でEU離脱が決まり、10月には安値122円までGBPは売られました。

ところが、2016年6月以降現在までをそれ以前と比べて、GDPはもとより実態指標・物価指標・国際収支・雇用指標のいずれも悪化したとは言えません。一時的に景気指標が悪化し、それが元に戻っても、GBPが売られ続けている訳です。データなんか関係なしに不安感がGBPを売る動きに結び付いているようです。但し、株価(FTSE)だけは、凸凹こそあれ、この期間にも右上がりとなっています。

今後も暫くは、EU離脱通告・同交渉開始(条件開示と双方牽制発言)・スコットランド独立騒動再燃・資源価格低迷(原油価格が70ドルに達しない)と、GBPに悪い印象を与える事態が続きます。でもそろそろ、EU離脱しても英国ならそこそこやっていけそうだ、という見方も出始めて良い時期だと思います。もう少し時間がかかるでしょうけど。

現在、GBPは、取引量こそ4位です(国際決済銀行統計)が、金融商品の取引ではロンドン市場の規模が最も大きいのです。EU離脱によって、この地位が脅かされるという話があります。また、EU離脱後はEU域内との金融取引に、これまで免除されていた許認可を得る必要があるでしょう。金融への不安は、為替に最も影響を与えます。

おそらくこれが、もっともすっきりするGBPの動きへの説明だと思います。

2017年3月に発表された物価指標はBOE目標に達しました。直後に今後は利上げを始め、金融引き締め・利上げに関する解説記事が増えるだろう、と記しましたが、その通りになり始めているようです。ただ、伝統的にBOEは簡単に政策変更しない中銀として有名です。今後はしばらく、資産買入額の縮小がいつから始まるかについて、MPC開催毎にGBPが買われ終了毎に失望売りという状況が続くのではないでしょうか。

でも、EU離脱交渉はこれからです。離脱後の姿が見えないうちに予防措置を講じるというのは、BOEらしくはありませんよね。

【4-0-5. AUD】

AUDは、資源国通貨であり、中長期的には成長が見込まれるものの、中国経済との結びつきが高いとされ(?です)、中国経済減速に伴って過去にない低金利をここ数年続けている、という状況です。

以前の資源投資ブームの時期ほどではないにせよ、現在も海外からの投資資金が多く流入しています。先進国で経済発展見通しも楽観視されており、おまけに高金利通貨なのだから当然です。がしかし、それだけにリスクにはからっきし弱い通貨と言えます。

けれども、豪州経済自体は中長期的な人口増加見通しを背景に、国内経済を楽観視した分析が多いのです。金利は以前ほど高くないにせよ、先進国の中では最も高い通貨です。対GDP公的債務の割合も小さく、いざというときの財政出動にも余力があるという見方を伝える記事もありました。

JPYよりAUDの方がよっぽどリスクに対し安心な気がします。

実際が逆な点は、先述の通り豪州は投資されている国で日本は投資している国だということと、両国の対外純資産が圧倒的に日本の方が大きくリスクに備えた分散投資ができており、何よりJPYが一応は国際決済通貨であることの信用ではないでしょうか。

以下、豪州経済要点を纏めておきます。

- 人口=約2,413万人(2016年6月)

- 産業=第一次産業2.2%、第二次産業26.9%、第三次産業70.9%(2015-2016年GDPシェア)

- 経済=名目GDP1.22兆USD米ドル、成長率2.9%、CPI1.5%(2016年)

- 貿易=総額6,693億豪AUD(中国23.2%、米国10.5%、日本9.7%、2015年)

【4-0-6. NZD】

NZは安定した経済成長が続き、NZDはスワップが大きいため、長期保有する人が多いようです。一方、スプレッドが高く、現地報道等の直接情報に触れる機会に乏しいため、相対的に短期取引には向かない通貨と言えるでしょう。

NZは経済成長率が2014年3.02%・2015年3.00%・2016年(2.77%:未確定)と高く、その裏付けが人口増・世界食糧需給見通し・燃料輸入負担減なので、中長期見通しはしっかりしています。

がしかし、NZDの取引規模が小さく、中国経済との関係が強く、資源国通貨(食糧、特に乳製品)にも分類されています。これらのことは、不意に大きくNZDが下がるリスクに備えなければならない、という意味があります。

また、中国・資源に関わる報道は国内でも目にするものの、米国・豪州・中国とNZの二国間関係や、乳製品需給に関する報道はあまり目にすることがありません。これらのことは、指標の動きを追うときに背景知識不足から、間違った解釈に繋がりかねないこと、を意味します。

さて、 (一財)Jミルク という団体があります。そのHPに掲載されているグラフに依れば、現在は乳製品国際価格が上昇局面と見受けられます。もちろん、乳製品価格だけでNZDの動きが見通せる訳ではありません。

次に、NZ企業全体の業績を見るには、 ブルームバーグ HPのマーケット情報の項に株価という項があります。そこでNZX動向を見ると参考になるでしょう。直近5年は日米独豪のどこも右上がりと言って良いでしょう。がしかし、NZXの右上がりの仕方を見ると、米ダウに次いで凸凹が小さな右上がりの仕方のように見受けられます。正直、豪ASXや上海指数よりも、凸凹が小さな点は意外な気がします。

ここからは、ポジションは超短期保有が原則のアマチュア(当会メンバーを含む)に向けての話です。

投資の基本は、FXであれ株であれ何であれ、保有期間が長くレバレッジが高いほど、資本に対するポジション保有率を小さくしなければいけません。いくら中長期的に魅力がある通貨でも、遊ばせるほどの大金がなければ、中長期投資は貯蓄的投資法(レバレッジがない)しか庶民にはできません。

普通のサラリーマンがFXで取引するには向いていない通貨だと思います。NZDを取引するなら、反応方向を確認してから追いかけてポジションが取っても、大きくpipsが稼ぎやすい指標だけが適しています。それにはRBNZ政策金利発表時の取引だけしか薦められません。

以上

【このカテゴリーの最新記事】

-

-

-

- no image