この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年03月08日

次週FOMCを控えて

先週土曜(金曜夜)、イエレンFRB議長の発言を受けて、次週FOMCでの利上げ予想が非常に高まっています。各種解説記事を見る限り、今週金曜の雇用統計までは断定を避けるとしながらも、3月利上げという予想が多いように見受けられます。

さて、FOMCは2015年12月・2016年12月に0.25%ずつ利上げしています。いずれも市場予想通りでした。

米金利改定は米国経済だけでなく、世界の金融市場に大きな影響を与えるため、サプライズは起こせないから、と言われています。それならば、FOMC発表が金利改定すると見込まれている日の前後には、比較的大きな影響が観察できても良さそうですよね。がしかし、意外にも結果的に顕著な反応は観察できないのです。むしろ、緩やかな影響といった方が良いのかも知れません。

影響について、反応方向を事前に予想することは難しいものの、反応の程度を予想できていれば追いかけることができるかも知れません。来週以降、2円程度動くと思っていれば良いでしょう。

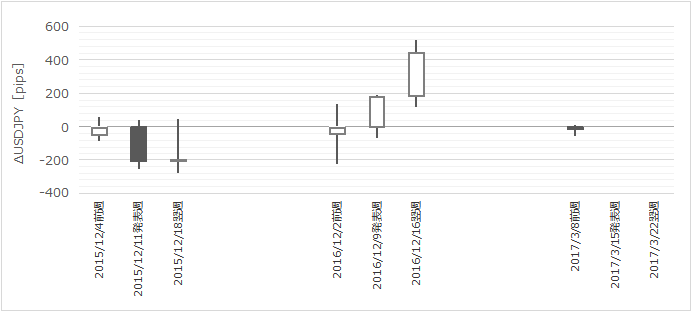

下図をご覧ください。

下図は、2015年12月・2016年12月の利上げのあった週と、その前後の始値基準週足です。基準はそれぞれ利上げ発表のあった週の始値としています。

2015年12月利上げ時は、発表前週は陽線、発表週が陰線、発表翌週は長い上ヒゲを残した小さな陽線、となっていました。その後、年末まで少しずつ陰線側へと引っ張られ、2016年歳明けから2016年6月までが下降トレンドとなっていました。

2016年12月利上げ時は、発表前週・発表週・発表翌週が全て陽線となっていました。がしかし、その翌週(発表の翌々週)からは下降トレンドへと移行し、2017年2月上旬まで下降が続いていたと言えるでしょう。その後は現在まで111円〜115円のレンジとなっています。

それぞれ市場環境が違うので、反応が異なることも当然です。

前者はテーパーリングと長い利上げ予告期間を経たゴールのような期間があり、後者は1年待たせた末の利上げとはいえ、翌年(今年2017年)は複数回の利上げが予想されていました(6月・12月説があったと記憶しています)。

今回の利上げ発表(まだそうと決まった訳じゃありませんが)が過去と違う点は、

です。

今後のために暫くは丹念に観察しておいた方が良さそうですね。

過去の傾向から言えば、今週は行きつ戻りつで週足が伸びません。但し、米株が大きく動く可能性があるので、その点が心配です。もし株価につられてさっさと一旦大きく下げることがあれば、元の付近まで戻そうとする動きとなるでしょう。それ以外はまだよくわかりません。

さて、FOMCは2015年12月・2016年12月に0.25%ずつ利上げしています。いずれも市場予想通りでした。

米金利改定は米国経済だけでなく、世界の金融市場に大きな影響を与えるため、サプライズは起こせないから、と言われています。それならば、FOMC発表が金利改定すると見込まれている日の前後には、比較的大きな影響が観察できても良さそうですよね。がしかし、意外にも結果的に顕著な反応は観察できないのです。むしろ、緩やかな影響といった方が良いのかも知れません。

影響について、反応方向を事前に予想することは難しいものの、反応の程度を予想できていれば追いかけることができるかも知れません。来週以降、2円程度動くと思っていれば良いでしょう。

下図をご覧ください。

下図は、2015年12月・2016年12月の利上げのあった週と、その前後の始値基準週足です。基準はそれぞれ利上げ発表のあった週の始値としています。

2015年12月利上げ時は、発表前週は陽線、発表週が陰線、発表翌週は長い上ヒゲを残した小さな陽線、となっていました。その後、年末まで少しずつ陰線側へと引っ張られ、2016年歳明けから2016年6月までが下降トレンドとなっていました。

2016年12月利上げ時は、発表前週・発表週・発表翌週が全て陽線となっていました。がしかし、その翌週(発表の翌々週)からは下降トレンドへと移行し、2017年2月上旬まで下降が続いていたと言えるでしょう。その後は現在まで111円〜115円のレンジとなっています。

それぞれ市場環境が違うので、反応が異なることも当然です。

前者はテーパーリングと長い利上げ予告期間を経たゴールのような期間があり、後者は1年待たせた末の利上げとはいえ、翌年(今年2017年)は複数回の利上げが予想されていました(6月・12月説があったと記憶しています)。

今回の利上げ発表(まだそうと決まった訳じゃありませんが)が過去と違う点は、

- 前回利上げからの期間が短いこと、

- 年内あと1回か2回の利上げがあると予想されていること(次の利上げまでの期間が短いと予想されていること)、

- 株価がかなり高値更新を続けている状況での利上げであること、

- 新政権の減税や積極財政を予想させる大統領議会演説から、まだ日が浅いこと

です。

今後のために暫くは丹念に観察しておいた方が良さそうですね。

過去の傾向から言えば、今週は行きつ戻りつで週足が伸びません。但し、米株が大きく動く可能性があるので、その点が心配です。もし株価につられてさっさと一旦大きく下げることがあれば、元の付近まで戻そうとする動きとなるでしょう。それ以外はまだよくわかりません。

以上

【このカテゴリーの最新記事】

- no image

-

- no image

- no image

2017年03月07日

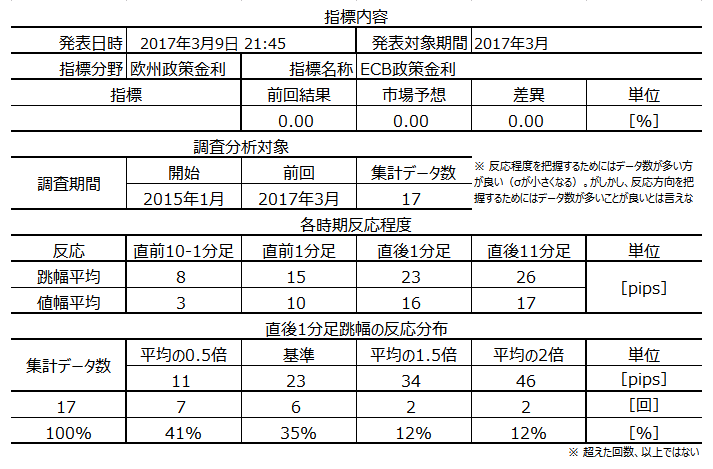

2017年3月9日21:45発表予定ー欧州金融政策「ECB政策金利」発表前後のEURJPY反応分析

2017年3月9日21:45に欧州金融政策「ECB政策金利」が発表されます。

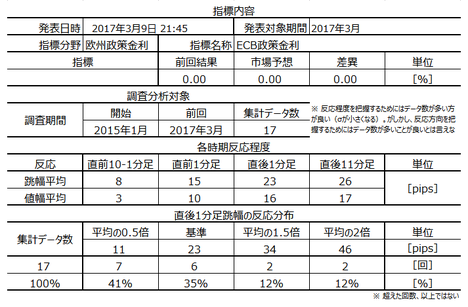

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

指標への分析結果と過去データからの分析結果が矛盾しており、申し訳ありません。この記事は載せるのを止めるかどうか昨夜から迷っていました。

なお、新たにロイターが、今回はHICPが好調なことから景気判断が上方修正される可能性について、市場の声として伝えていました。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

外務省HPの「 ユーロ圏の金融政策と欧州中央銀行制度 」(平成28年6月16日)に依れば、ユーロ圏の金融政策は「単一通貨EURが誕生して以降、欧州中央銀行(ECB)及び各国中央銀行からなる欧州中央銀行制度(ESCB)を通じて単一の金融政策として行われており、各国中央銀行は定められた金融政策方針に従って各国内で金融政策を実施することを任務」と解説されています。

そして「金融政策の第一義的な目的は物価の安定を維持することであり、ECBは物価安定の目的に反しない限りにおいて、欧州共同体の全般的な経済政策(経済成長や雇用の増大等)を支持すること」を使命としています。その使命を果たすため、ECBは政策金利変更・量的緩和の内容/規模の変更・為替市場介入を行います。

なお、物価の安定とは「2%未満であるがその近辺(below but close to 2%)」と定義されています。

ドイツのように輸出競争力のある国と、ポルトガル(P)、イタリア(I)、アイルランド(I)、ギリシャ(G)、スペイン(S)といったPIIGS諸国のような財政難で失業率も高い国と、単一の金融政策で纏められるのかという点で、最近は多くの問題点が噴出している状況だと言えます。PIIGS諸国に不満が高まるのは当然のこととしても、ドイツ側にも金融支援などでドイツの税金が投入されることに不満が高まっています。

グリグジット・ブリグジットだけでなく、今後も暫くごたごたが続くという見方が一般的でしょう。

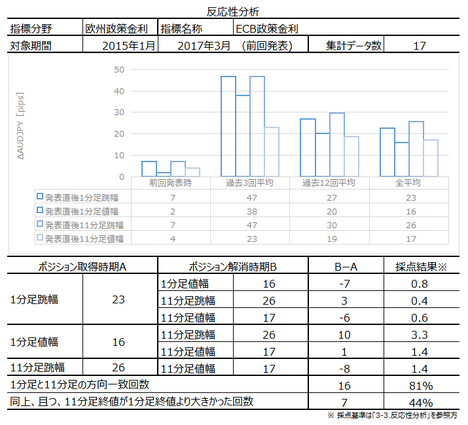

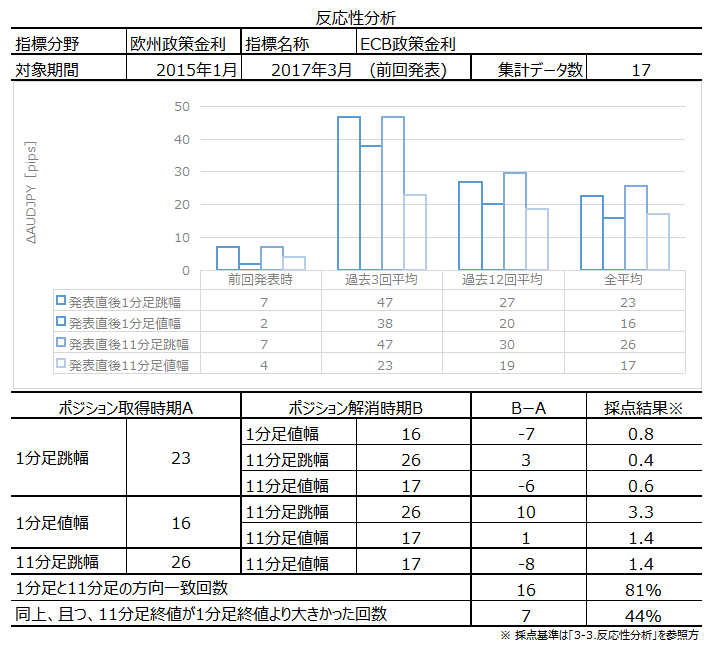

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの17回分のデータに基づいています。

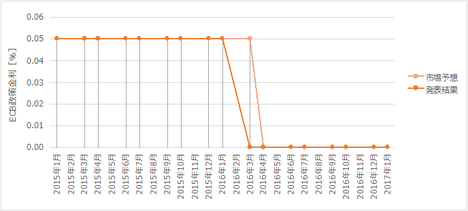

下図に過去の市場予想と発表結果を示します。

調査期間において金利改定は1回(利下げ)のみとなっています。そして、今回の市場予想は「現状維持」です。

日米欧各国の場合、中銀の政策金利発表が「現状維持」と予想され、そして発表結果もその通りだった場合、金利発表後の反応はすぐに次に行われる中銀総裁会見の内容を予想した動きへと移ります。よって、直後11分足の反応は、そのときどきの総裁会見内容を予想した反応となることが多いようです。今回も、21:45に政策金利発表が行われた45分後22:30から、ドラギECB総裁の会見が予定されています。

本ブログでは、欧州に限らず政策金利発表後の要人会見の反応分析は行っていません。会見時の説明順序や会見後の記者の質問順位には再現性がないにも関わらず、一言々々への反応が生じるため事前分析ができないのです。

ただ前回(1月19日)の会見要旨は、 ロイター記事 によく纏まっています。その要点は、

というものです。

実際、失業率は2013年夏頃が最悪でその後は改善基調、HICPを見る限り、物価は2015年初を底に順調に回復基調(現在は2%程度)、但し、経済成長は0.4%程度で停滞中、となっています。

域内各国でムラがあるのはさておき、全体の数字は悪くなかった訳です。

この発言でどう反応したかと言うとEUR安(陰線)です。

そして、EUR安に反応するこの会見を見越したのでしょうか。前回発表(政策金利発表直後)は上ヒゲが長かったものの次第に陰線側へと推移していきました(直後1分足と直後11分足はかろうじて陽線)。

今は内容が現状を肯定的に捉える(と予想される)と陰線、否定的に捉える(と予想される)と陽線となるのかも知れませんね。

現在、欧州ではギリシャ債務・蘭選挙・仏選挙と、いずれもEURにとって不安なニュースが目立ちます。中銀総裁の政治的立場を踏まえれば(何ひとつ影響を与えたくないものの)現状を肯定的(楽観的)に捉える以外にないような気がします。

そうならば、陰線の公算が高くなります。

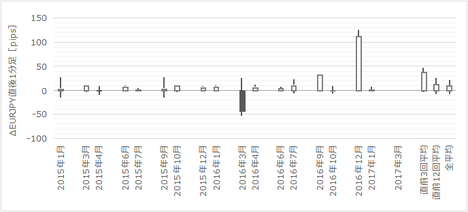

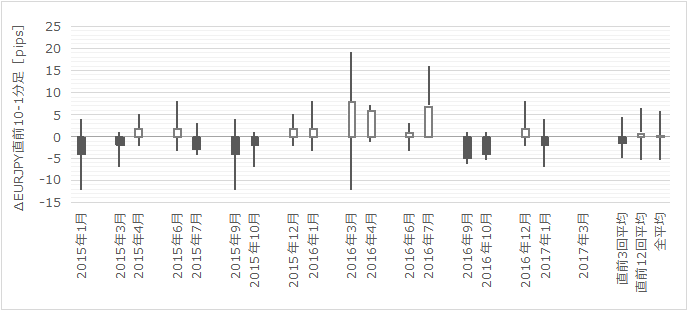

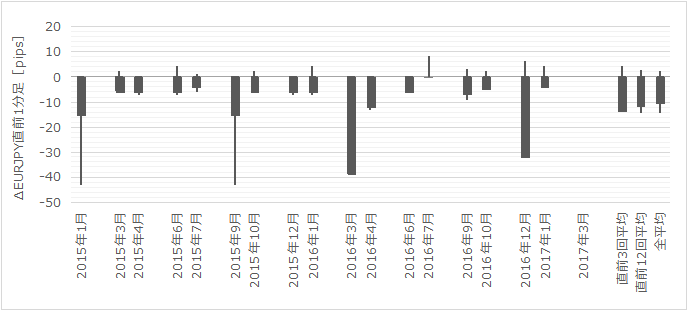

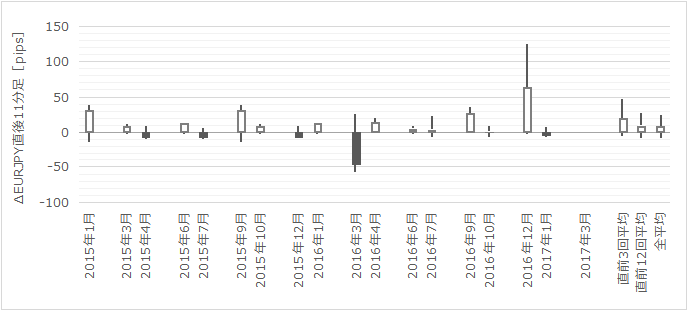

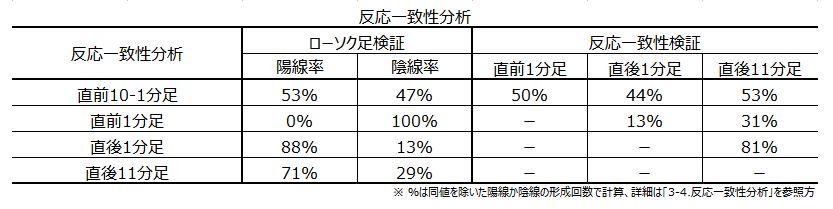

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

以下は利上げを意識した記述をしていません。過去のデータから過去と同様の反応をすると見込んだ見解です。

直前10-1分足の過去平均跳幅・値幅は各8pips・3pipsです。

直前1分足の過去平均跳幅・値幅は各15pips・10pipsです。

陰線率が何と100%です。

直後1分足の過去平均跳幅・値幅は各23pips・16pipsです。

陽線率は88%です。

直後11分足の過去平均跳幅・値幅は各26pips・17pipsです。

陽線率は71%です。

直後1分足との方向一致率が81%と高いものの、方向一致時に直後1分足終値よりも直後11分足終値が伸びていたことは44%しかありません。追いかけてポジションを持つべき数字ではありません。

分析結果の解釈は2-2項に記載済のため、以下はデータのみを示します。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

が、調査期間中の利下げが1回しかないため、指標一致性分析はできません。

今回の取引は見合わせるので、シナリオはありません。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 次週に米FOMCを控え、翌日が米雇用統計です。情勢が複雑で事前予想できないため、今回の取引は見合わせます。

- ECB政策金利発表の市場予想が「現状維持」で、実際の発表もその通りだった場合、金利発表後に予定されている中銀総裁会見を見越した動きとなりがちです。

前回の会見は内容が肯定的だったにも関わらず会見後の流れは陰線側で、それを見越してか政策金利発表直後から陰線側に引っ張られるような動きをしていました(結果は僅かに陽線)。

よって、今回もまた同様の動きとなると見込まれ、陰線側に引っ張る方が強いと見込んでいます。 - 一方、現在の複雑な情勢を無視して過去のデータだけを見れば逆の見解となります。

反応一致性分析では、直前1分足が陰線、直後1分足と直後11分足が陽線、となっています。但し、反応性分析では、直後1分足終値ほど直後11分足終値は伸びない、という結果でした。

指標への分析結果と過去データからの分析結果が矛盾しており、申し訳ありません。この記事は載せるのを止めるかどうか昨夜から迷っていました。

なお、新たにロイターが、今回はHICPが好調なことから景気判断が上方修正される可能性について、市場の声として伝えていました。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

?T.調査

【1. 指標概要】

外務省HPの「 ユーロ圏の金融政策と欧州中央銀行制度 」(平成28年6月16日)に依れば、ユーロ圏の金融政策は「単一通貨EURが誕生して以降、欧州中央銀行(ECB)及び各国中央銀行からなる欧州中央銀行制度(ESCB)を通じて単一の金融政策として行われており、各国中央銀行は定められた金融政策方針に従って各国内で金融政策を実施することを任務」と解説されています。

そして「金融政策の第一義的な目的は物価の安定を維持することであり、ECBは物価安定の目的に反しない限りにおいて、欧州共同体の全般的な経済政策(経済成長や雇用の増大等)を支持すること」を使命としています。その使命を果たすため、ECBは政策金利変更・量的緩和の内容/規模の変更・為替市場介入を行います。

なお、物価の安定とは「2%未満であるがその近辺(below but close to 2%)」と定義されています。

ドイツのように輸出競争力のある国と、ポルトガル(P)、イタリア(I)、アイルランド(I)、ギリシャ(G)、スペイン(S)といったPIIGS諸国のような財政難で失業率も高い国と、単一の金融政策で纏められるのかという点で、最近は多くの問題点が噴出している状況だと言えます。PIIGS諸国に不満が高まるのは当然のこととしても、ドイツ側にも金融支援などでドイツの税金が投入されることに不満が高まっています。

グリグジット・ブリグジットだけでなく、今後も暫くごたごたが続くという見方が一般的でしょう。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの17回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

調査期間において金利改定は1回(利下げ)のみとなっています。そして、今回の市場予想は「現状維持」です。

日米欧各国の場合、中銀の政策金利発表が「現状維持」と予想され、そして発表結果もその通りだった場合、金利発表後の反応はすぐに次に行われる中銀総裁会見の内容を予想した動きへと移ります。よって、直後11分足の反応は、そのときどきの総裁会見内容を予想した反応となることが多いようです。今回も、21:45に政策金利発表が行われた45分後22:30から、ドラギECB総裁の会見が予定されています。

本ブログでは、欧州に限らず政策金利発表後の要人会見の反応分析は行っていません。会見時の説明順序や会見後の記者の質問順位には再現性がないにも関わらず、一言々々への反応が生じるため事前分析ができないのです。

ただ前回(1月19日)の会見要旨は、 ロイター記事 によく纏まっています。その要点は、

- 雇用は、3・4年前の状況に比べ、消費と投資に牽引されて回復に力強さが増している

- 物価は、向こう2四半期の見通しが従来の予想よりも良くなるが、HICP動向を引き続き注視していく

- 金利は、欧州全体の回復が独国にも恩恵をもたらすので、現状の見解は低金利が必要

- 政策変更については、見通しが悪化したり金融情勢の進展見通しが不都合ならば、資産買い入れプログラムを規模・期間の面で拡大させる用意がある

というものです。

実際、失業率は2013年夏頃が最悪でその後は改善基調、HICPを見る限り、物価は2015年初を底に順調に回復基調(現在は2%程度)、但し、経済成長は0.4%程度で停滞中、となっています。

域内各国でムラがあるのはさておき、全体の数字は悪くなかった訳です。

この発言でどう反応したかと言うとEUR安(陰線)です。

そして、EUR安に反応するこの会見を見越したのでしょうか。前回発表(政策金利発表直後)は上ヒゲが長かったものの次第に陰線側へと推移していきました(直後1分足と直後11分足はかろうじて陽線)。

今は内容が現状を肯定的に捉える(と予想される)と陰線、否定的に捉える(と予想される)と陽線となるのかも知れませんね。

現在、欧州ではギリシャ債務・蘭選挙・仏選挙と、いずれもEURにとって不安なニュースが目立ちます。中銀総裁の政治的立場を踏まえれば(何ひとつ影響を与えたくないものの)現状を肯定的(楽観的)に捉える以外にないような気がします。

そうならば、陰線の公算が高くなります。

(2-2. 過去反応)

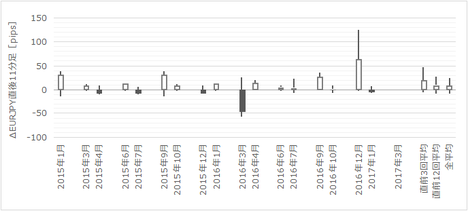

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

以下は利上げを意識した記述をしていません。過去のデータから過去と同様の反応をすると見込んだ見解です。

直前10-1分足の過去平均跳幅・値幅は各8pips・3pipsです。

直前1分足の過去平均跳幅・値幅は各15pips・10pipsです。

陰線率が何と100%です。

直後1分足の過去平均跳幅・値幅は各23pips・16pipsです。

陽線率は88%です。

直後11分足の過去平均跳幅・値幅は各26pips・17pipsです。

陽線率は71%です。

直後1分足との方向一致率が81%と高いものの、方向一致時に直後1分足終値よりも直後11分足終値が伸びていたことは44%しかありません。追いかけてポジションを持つべき数字ではありません。

?U. 分析

分析結果の解釈は2-2項に記載済のため、以下はデータのみを示します。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

が、調査期間中の利下げが1回しかないため、指標一致性分析はできません。

【6. シナリオ作成】

今回の取引は見合わせるので、シナリオはありません。

以上

2017年03月06日

米国雇用指標「ADP民間雇用者数」発表前後のUSDJPY反応分析(2017年3月8日22:15発表結果検証済)

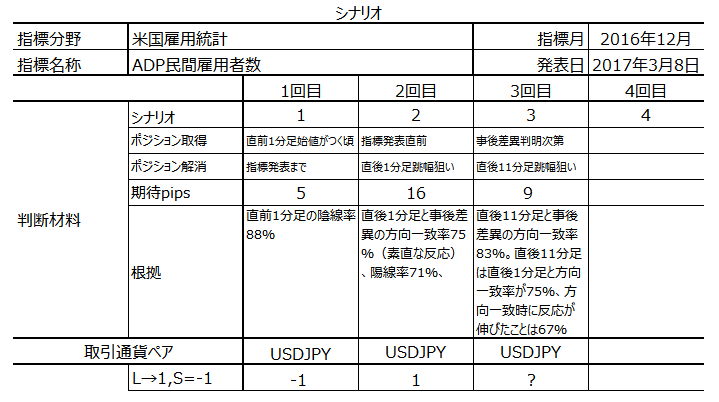

2017年3月8日22:15に米国雇用指標「ADP民間雇用者数」が発表されます。今回発表は2017年2月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

本指標は、米国「雇用統計」を二日後に控え、NFP(非農業部門雇用者数)の直前先行指標としての重要度・注目度が高いものです。

本指標についてはおもしろい話があります。

確か「前月結果に対する増減を無視し、市場予想に対する増減だけに着目します。このとき、ADP発表結果に沿ってポジションを持つと、ほぼ3勝2敗で2日後のNFPの増減方向と一致する」と言われています。そして、「本指標発表後にポジションを取得し、雇用統計直前に解消するポジションの持ち方をADP手法という」のだそうです。ADP手法の勝率は60%付近だそうです。

これらについては、まことしやかに語られていたものの、調査期間や実際にポジションを持って継続的に取引を行ったという記録が見当たりませんでした。当会では真偽を調べたことがないので、責任を負いかねます。が、もし成立するのなら何となく納得できそうな話ですね。

但し、2日に亘ってポジションを持ち続けることになるため、このブログでは扱いません。ポジション保有時間が長くなるリスクの割に期待的中率が低すぎます。

なお、本指標は「ADP雇用統計」「ADP雇用者数」とも言われ、大手給与計算アウトソーシング会社であるADP(Automatic Data Processing)社が公表しています。対象は全米約50万社と言われ、2006年5月から雇用動向を発表しています。

ADP社HP等の原典にあたって調べたことがないため、この項は伝聞情報ばかりで申し訳ありません。

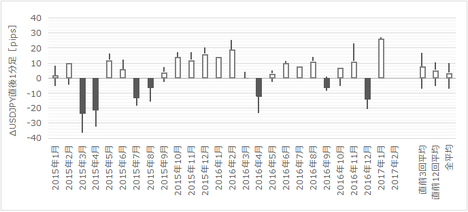

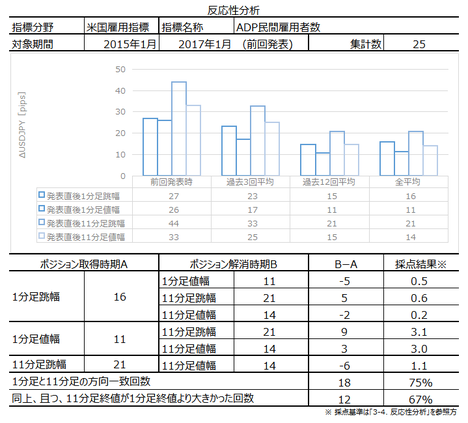

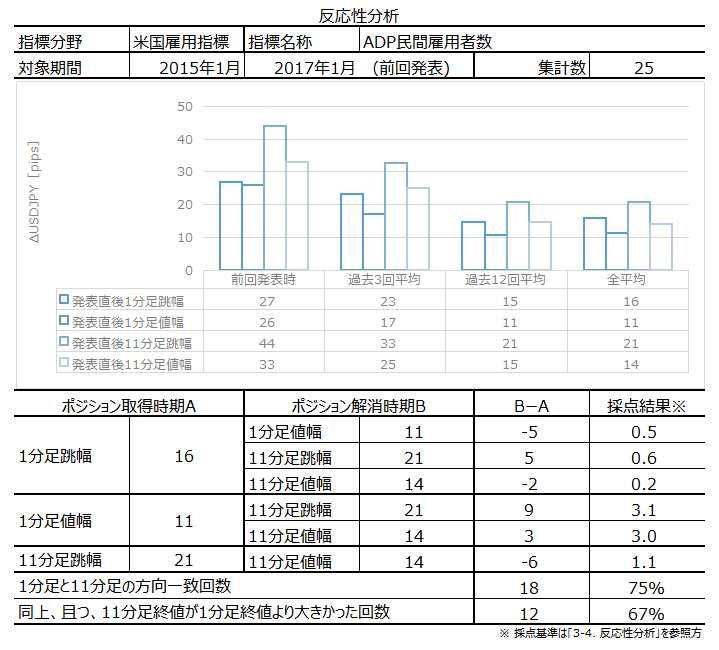

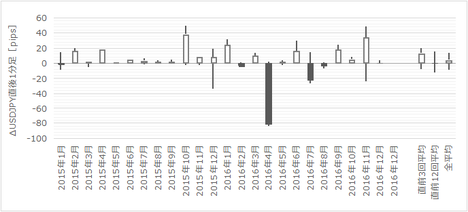

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの25回分のデータに基づいています。

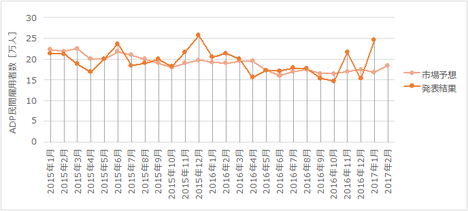

下図に過去の市場予想と発表結果を示します。

直近の米国の雇用情勢自体は改善傾向が続いています。にも関わらず、上図からわかるように市場予想はほぼずっと横ばいとなっています。本指標の市場予想は、金融関係のプロや有識者の予想だと言えないレベルだと思いませんか。それでも予想数値に対する発表数値の多寡で反応することが不思議だと思いませんか。

ともあれ、後記する指標一致性分析の結果に依れば、直後1分足・直後11分足の事後差異との方向一致率は、それぞれ75%・83%となっています。こんな予想数字にも関わらず、発表数値の多寡で反応方向がかなり素直になっています。

今回の市場予想は前回(1月分)発表より減少、但し18万人を超えています。2016年は18万人を超えたことが1・2・3・11月の4回なので、今回の市場予想は1月分発表値と比べると大幅減ですが、客観的には良い数字だと言えます。

関連指標を参照してみましょう。

実態指標はまだ2月分の公表が始まっていませんが、1月分のデータは住宅販売が好調だったことを除けば、消費・小売・製造が12月より低調、となっています。ところが、これを打ち消す内容が1月・2月景況感で、製造業・非製造業・消費者のいずれも非常に好調でした。

今回は市場予想を上回るのではないでしょうか。

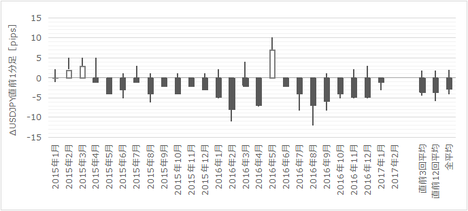

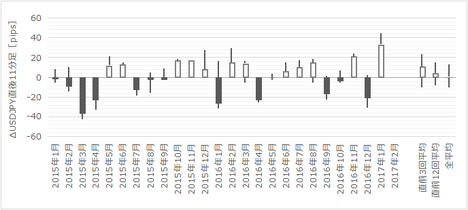

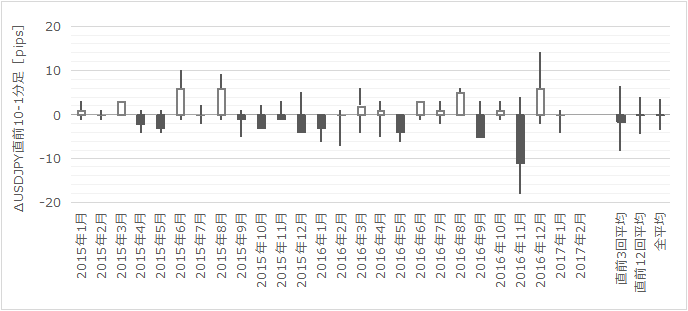

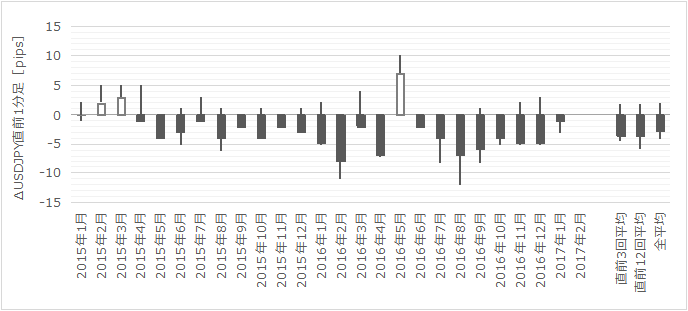

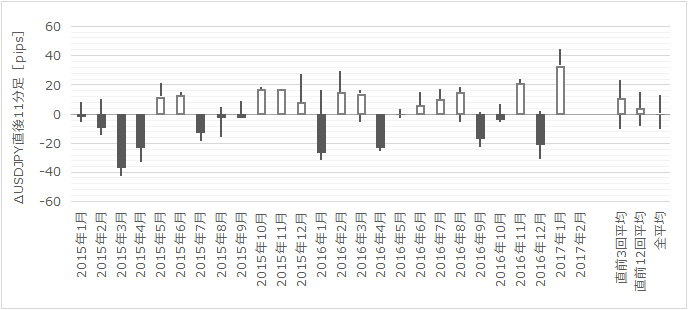

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

以下は利上げを意識した記述をしていません。過去のデータから過去と同様の反応をすると見込んだ見解です。

直前10-1分足の過去平均跳幅・値幅は各5pips・3pipsです。

直前1分足の過去平均跳幅・値幅は各5pips・4pipsです。

陰線率が88%となっています。

直後1分足の過去平均跳幅・値幅は各16pips・11pipsです。

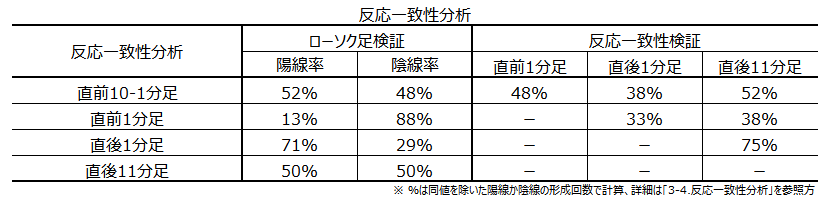

事後差異との方向一致率が71%ですから、発表結果の良し悪しに応じて素直な反応をしています。陽線率は71%です。

直後11分足の過去平均跳幅・値幅は各5pips・3pipsです。

陽線率は50%です。がしかし、直後1分足との方向一致率が75%と高く、事後差異との方向一率も83%と高くなっています。そして、直後1分足と同じ方向(陽線か陰線か)となる確率は高いものの、方向一致時に直後1分足終値よりも直後11分足終値が伸びていたことは67%です。

これなら指標発表後の反応方向を確認してから追いかけてポジションを取っても良さそうです。

分析結果の解釈は2-2項に記載済のため、以下はデータのみを示します。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

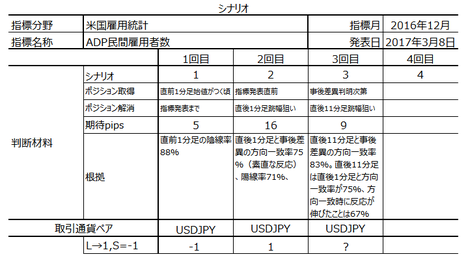

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年3月8日22:45頃に追記しています。

本指標発表結果及び反応は次の通りでした。

取引結果は次の通りでした。

事前調査分析内容を、以下に検証します

まず、指標に関しては次のように捉えていました。

市場予想を大きく上回りました。

次にシナリオについてです。

直前1分足は陰線、直後1分足は陽線、直後11分足は陽線、そして、初期反応後に追いかけてポジションを持って良し、でした。

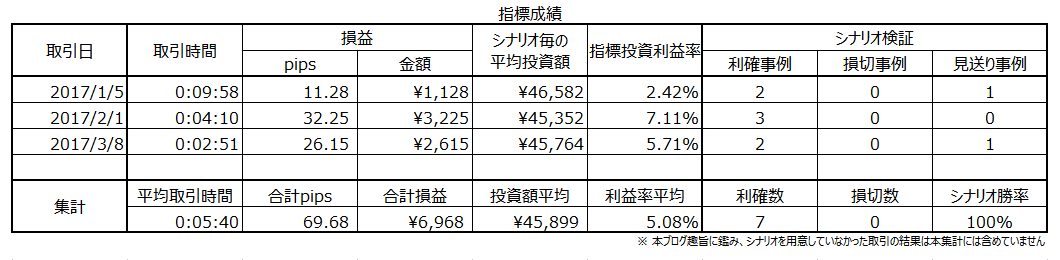

今回は全て的中です。こんなこともあります。

ADPとは相性が良いらしく、本ブログを始めてこれまでの成績は下表の通りです。

続きを読む...

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- まず指標についてです。

今回の市場予想は前回(1月分)発表より減少、但し18万人を超えています。2016年は18万人を超えたことが1・2・3・11月の4回なので、今回の市場予想は1月分発表値と比べると大幅減ですが、客観的には良い数字だと言えます。

関連指標は、実態指標がまだ2月分の公表が始まっていませんが、1月分のデータは住宅販売が好調だったことを除けば、消費・小売・製造が12月より低調、となっています。ところが、これを打ち消す内容が1月・2月景況感で、製造業・非製造業・消費者のいずれも非常に好調でした。

今回は市場予想を上回るのではないでしょうか。 - 2日後に控えた雇用統計で、今回の発表は次週FOMCでの3月利上げが関わっています。先週末のFRB議長発言で、よほど指標が悪化しない限り利上げ、という受け取り方が広まっています。そういう意味でのADPでの分岐点は、15万人強の数字で「微妙」、それ以下だと「悪化」と捉えてよさそうです。

つまり、来週FOMCでの利上げが2日後の雇用統計で見えてきます。雇用統計の前哨戦であるADP民間雇用者数は、その雇用統計発表数字を意識せざるを得ません。だから、今回の発表で意識されるのは、雇用情勢による景気動向でなく、次週の金利改定に向けたポジション保有・解消です。

いつもとは違う反応となる可能性もあるのでご注意ください。大きな相場が近づいているときのプロの突発的な動きは本当に読めないものです。 - シナリオは以下の通りです。

直前1分足の陰線率が88%となっています。過去平均跳幅・値幅は各5pips・4pipsです。 - 直後1分足と事後差異との方向一致率は71%ですから、発表結果の良し悪しに応じて素直な反応します。

直後1分足の陽線率は71%で、過去平均跳幅・値幅は各16pips・11pipsです。 - 直後11分足の陽線率は50%です。がしかし、直後1分足との方向一致率が75%と高く、事後差異との方向一率も83%と高くなっています。そして、直後1分足と同じ方向(陽線か陰線か)となる確率は高いものの、方向一致時に直後1分足終値よりも直後11分足終値が伸びていたことは67%です。

これなら指標発表後の反応方向を確認してから追いかけてポジションを取っても良さそうです。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

?T.調査

【1. 指標概要】

本指標は、米国「雇用統計」を二日後に控え、NFP(非農業部門雇用者数)の直前先行指標としての重要度・注目度が高いものです。

本指標についてはおもしろい話があります。

確か「前月結果に対する増減を無視し、市場予想に対する増減だけに着目します。このとき、ADP発表結果に沿ってポジションを持つと、ほぼ3勝2敗で2日後のNFPの増減方向と一致する」と言われています。そして、「本指標発表後にポジションを取得し、雇用統計直前に解消するポジションの持ち方をADP手法という」のだそうです。ADP手法の勝率は60%付近だそうです。

これらについては、まことしやかに語られていたものの、調査期間や実際にポジションを持って継続的に取引を行ったという記録が見当たりませんでした。当会では真偽を調べたことがないので、責任を負いかねます。が、もし成立するのなら何となく納得できそうな話ですね。

但し、2日に亘ってポジションを持ち続けることになるため、このブログでは扱いません。ポジション保有時間が長くなるリスクの割に期待的中率が低すぎます。

なお、本指標は「ADP雇用統計」「ADP雇用者数」とも言われ、大手給与計算アウトソーシング会社であるADP(Automatic Data Processing)社が公表しています。対象は全米約50万社と言われ、2006年5月から雇用動向を発表しています。

ADP社HP等の原典にあたって調べたことがないため、この項は伝聞情報ばかりで申し訳ありません。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの25回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

直近の米国の雇用情勢自体は改善傾向が続いています。にも関わらず、上図からわかるように市場予想はほぼずっと横ばいとなっています。本指標の市場予想は、金融関係のプロや有識者の予想だと言えないレベルだと思いませんか。それでも予想数値に対する発表数値の多寡で反応することが不思議だと思いませんか。

ともあれ、後記する指標一致性分析の結果に依れば、直後1分足・直後11分足の事後差異との方向一致率は、それぞれ75%・83%となっています。こんな予想数字にも関わらず、発表数値の多寡で反応方向がかなり素直になっています。

今回の市場予想は前回(1月分)発表より減少、但し18万人を超えています。2016年は18万人を超えたことが1・2・3・11月の4回なので、今回の市場予想は1月分発表値と比べると大幅減ですが、客観的には良い数字だと言えます。

関連指標を参照してみましょう。

実態指標はまだ2月分の公表が始まっていませんが、1月分のデータは住宅販売が好調だったことを除けば、消費・小売・製造が12月より低調、となっています。ところが、これを打ち消す内容が1月・2月景況感で、製造業・非製造業・消費者のいずれも非常に好調でした。

今回は市場予想を上回るのではないでしょうか。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

以下は利上げを意識した記述をしていません。過去のデータから過去と同様の反応をすると見込んだ見解です。

直前10-1分足の過去平均跳幅・値幅は各5pips・3pipsです。

直前1分足の過去平均跳幅・値幅は各5pips・4pipsです。

陰線率が88%となっています。

直後1分足の過去平均跳幅・値幅は各16pips・11pipsです。

事後差異との方向一致率が71%ですから、発表結果の良し悪しに応じて素直な反応をしています。陽線率は71%です。

直後11分足の過去平均跳幅・値幅は各5pips・3pipsです。

陽線率は50%です。がしかし、直後1分足との方向一致率が75%と高く、事後差異との方向一率も83%と高くなっています。そして、直後1分足と同じ方向(陽線か陰線か)となる確率は高いものの、方向一致時に直後1分足終値よりも直後11分足終値が伸びていたことは67%です。

これなら指標発表後の反応方向を確認してから追いかけてポジションを取っても良さそうです。

?U. 分析

分析結果の解釈は2-2項に記載済のため、以下はデータのみを示します。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

【6. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

2017年3月8日22:15発表

以下は2017年3月8日22:45頃に追記しています。

?V. 結果

【7. 発表結果】

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(7-2. 取引結果)

取引結果は次の通りでした。

【8. 調査分析検証】

事前調査分析内容を、以下に検証します

まず、指標に関しては次のように捉えていました。

- 今回の市場予想は前回(1月分)発表より減少、但し18万人を超えています。2016年は18万人を超えたことが1・2・3・11月の4回なので、今回の市場予想は1月分発表値と比べると大幅減ですが、客観的には良い数字だと言えます。

関連指標は、実態指標がまだ2月分の公表が始まっていませんが、1月分のデータは住宅販売が好調だったことを除けば、消費・小売・製造が12月より低調、となっています。ところが、これを打ち消す内容が1月・2月景況感で、製造業・非製造業・消費者のいずれも非常に好調でした。

今回は市場予想を上回るのではないでしょうか。

市場予想を大きく上回りました。

次にシナリオについてです。

- 直前1分足の陰線率が88%となっています。過去平均跳幅・値幅は各5pips・4pipsです。

- 直後1分足と事後差異との方向一致率は71%ですから、発表結果の良し悪しに応じて素直な反応します。

直後1分足の陽線率は71%で、過去平均跳幅・値幅は各16pips・11pipsです。 - 直後11分足の陽線率は50%です。がしかし、直後1分足との方向一致率が75%と高く、事後差異との方向一率も83%と高くなっています。そして、直後1分足と同じ方向(陽線か陰線か)となる確率は高いものの、方向一致時に直後1分足終値よりも直後11分足終値が伸びていたことは67%です。

これなら指標発表後の反応方向を確認してから追いかけてポジションを取っても良さそうです。

直前1分足は陰線、直後1分足は陽線、直後11分足は陽線、そして、初期反応後に追いかけてポジションを持って良し、でした。

今回は全て的中です。こんなこともあります。

【9. シナリオ検証】

ADPとは相性が良いらしく、本ブログを始めてこれまでの成績は下表の通りです。

以上

続きを読む...

2017年03月05日

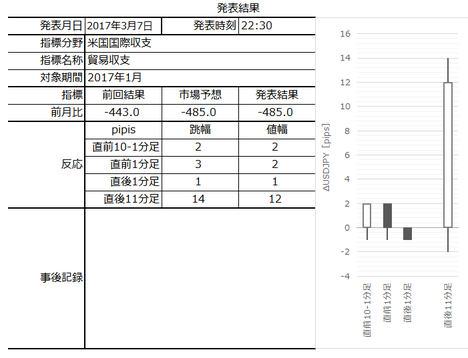

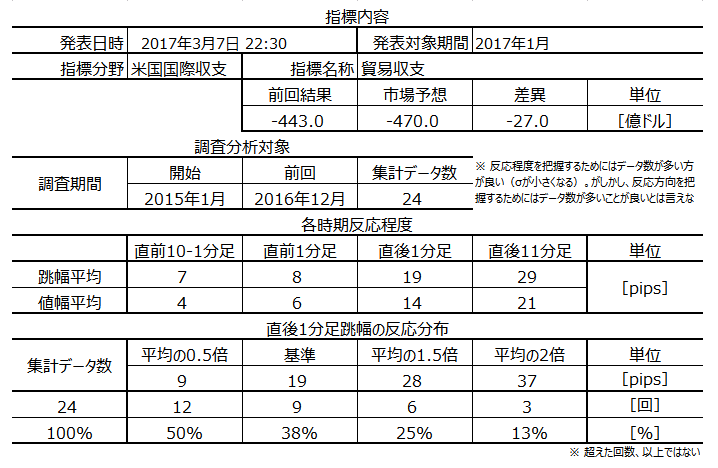

米国国際収支「貿易収支」発表前後のUSDJPY反応分析(2017年3月7日22:30発表結果検証済)

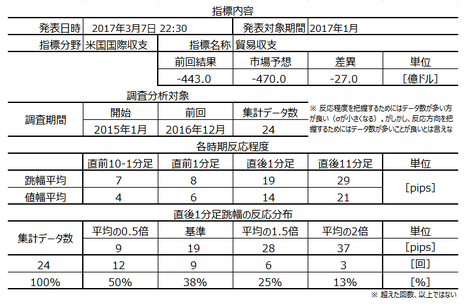

2017年3月7日22:30に米国国際収支「貿易収支」が発表されます。今回発表は2017年1月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

貿易収支は、商務省が毎月10日前後の22:30(夏時間21:30)に発表しています。

貿易収支は経常収支の一部で、経常収支には貿易収支の他にサービス収支・所得収支・経常移転収支があります。一般に他の項目と比べて貿易収支が大きいため、経常収支の中で貿易収支が注目されます。

本指標は不思議なことに、米国貿易赤字が恒常化して数字もほぼ一定な上に、米国景気が貿易収支には関係ないように見受けられるのに、発表前後に比較的大きな反応があります。

米貿易収支の増減は、消費財赤字とエネルギー輸入赤字とが、それぞれどう増減するかです。消費財輸入は景気次第、エネルギー輸入は原油価格次第、です。前者が割と単純に増減するのに比べ、後者は少し複雑です。

貿易赤字の3割弱を占める原油輸入は、シェール革命によって一時期減少に向かい、いずれ黒字化とさえ言われていました。ところが、世界的な原油価格低迷により、シェール油井は採算割れして採掘中止に追い込まれています。直近の原油価格は50ドルまで戻しましたが、70ドル付近まで戻せばシェール油井操業が復活すると言われています。

現在の米国景気が好調で消費財輸入が増える以上、貿易収支改善には原油価格上昇が必要と考えられます。

つまり、貿易赤字縮小は難しそうですね。

それにしても、もともと万年貿易赤字と言っても良い米国で、直近2年はISMより本指標発表前後の反応が大きくなってしまうのか、その理由が全くわかりません。

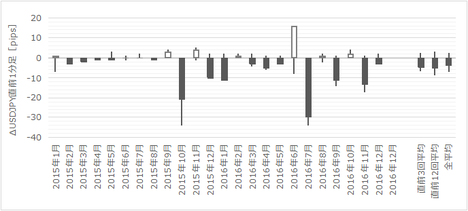

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの24回分のデータに基づいています。

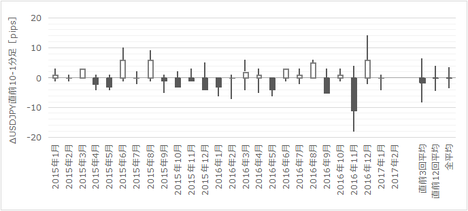

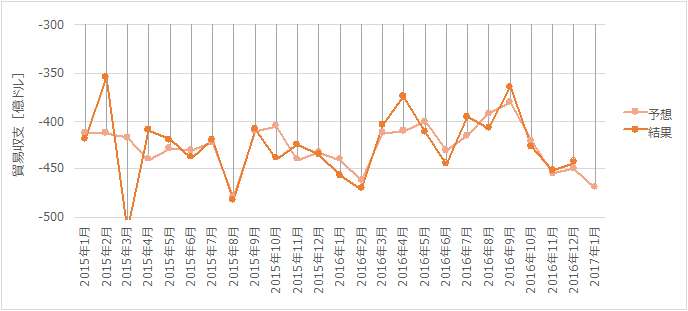

下図に過去の市場予想と発表結果を示します。

全般的な傾向は万年赤字と言っても良い状況です。毎月の赤字の大きさには驚きますが、毎月の増減は大したことありません。ずーと400億ドル付近の赤字が続いています。

さて今回は、市場予想が前回結果よりも赤字拡大となっています。

がしかし、本指標については指標そのものの分析よりも先にやるべきことがあります。そもそも指標の発表結果とその反応とに関係があるのか、を考える方が先です。

直近3回の(発表結果ー市場予想)は、△6億ドル・+3億ドル・+7億ドル、となっています。この数字は、例えば日本の貿易収支における上記差異に比べて、極めて小さい差異と言えます(日本の貿易収支では、発表結果と市場予想とが倍・半分すれることも多い)。つまり、本指標発表結果がどうあれ、本指標発表直後の反応は指標発表数値と無関係である可能性が高い、と言えるでしょう。

つまり、指標結果がどうなるかなんて分析しても意味がない、というのが結論です。

但し、同じ「わからない」でも1点だけ不安要素があります。貿易収支の結果を受けて、トランプ大統領が何をツイートするかがわからない、という点です。まぁ、それは翌日以降のことでしょうけど。

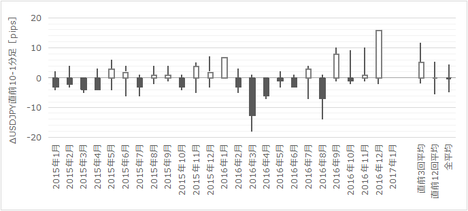

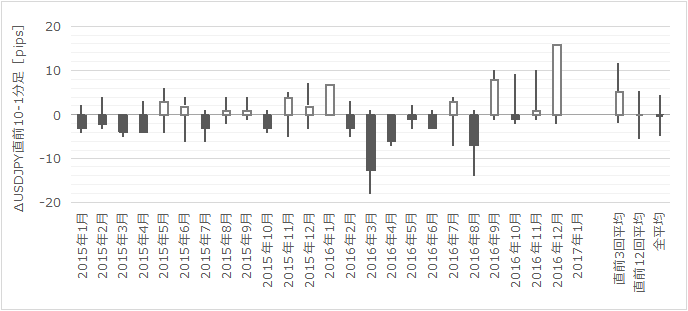

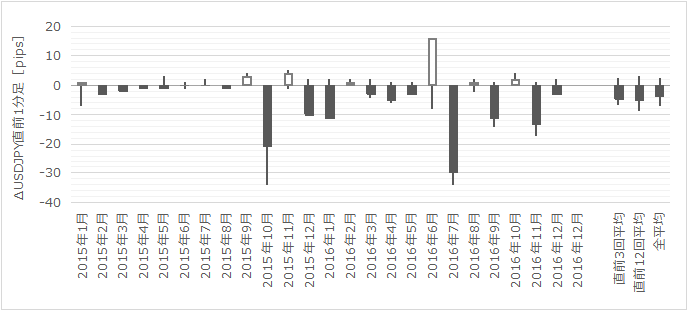

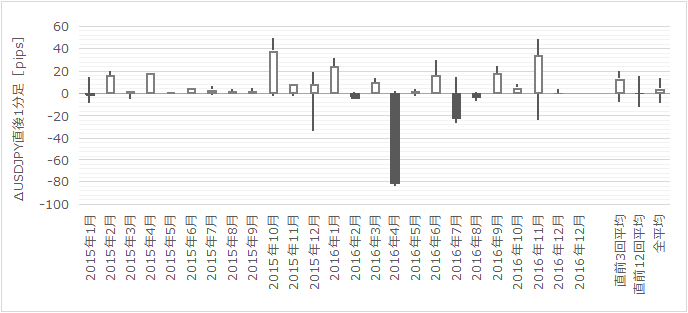

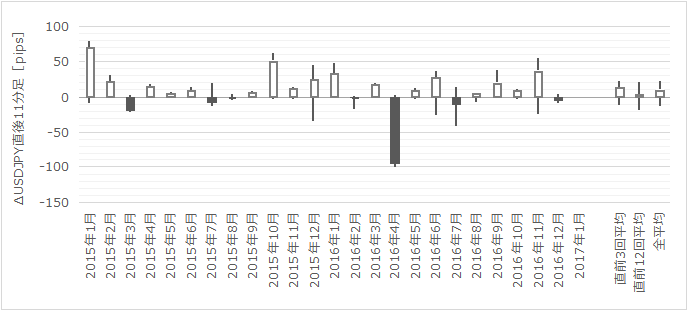

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

パッと見での始値基準ローソク足の特徴が見出せてもあまり意味がありません。何しろ、指標数値とその反応との相関性が疑わしいのですから。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

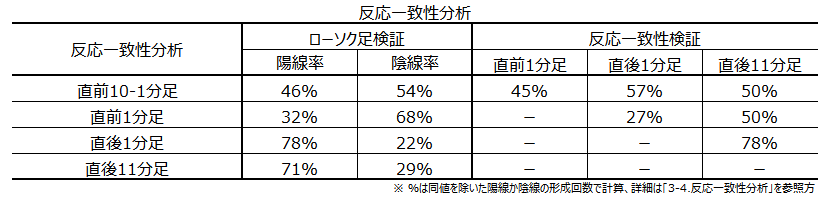

過去の傾向から言えば、直後1分足と直後11分足の方向一致率が78%と高く、方向一致時に反応が伸びたことも65%となっています。この数字なら、初期反応を確認してから追いかけてポジションを持っても良さそうです。

なお、一方向に反応が進みやすいということは、もし間違った方向にポジションを取った場合、過去の反応平均値よりも含損が小さいうちに損切した方が良いでしょう。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直後1分足は、直前1分足との方向一致率が27%(不一致率73%)となっています。そして、陽線率が78%です。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

どう解釈すべきか迷いますが、期待的中率が70%以上か30%以下にはなっていないので、シナリオには関係ありません。

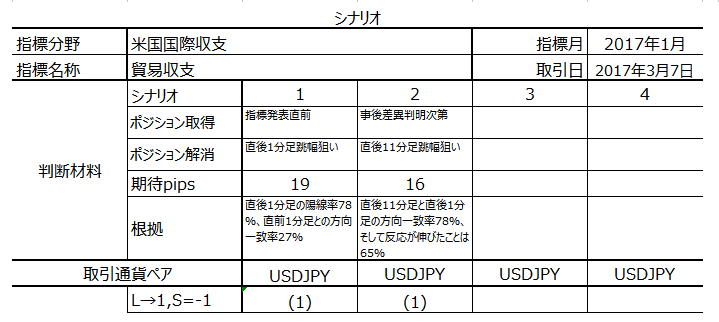

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年3月8日23:17頃に追記しています。

本指標発表結果及び反応は次の通りでした。

今回は取引できませんでした。

事前調査分析内容を、以下に検証します

まず、指標に関しては次のように捉えていました。

発表結果は市場予想通りで前回結果より悪化しました。そして反応は、直後1分足でほとんど反応せず、直後11分足は陽線となりました。

やはり、指標結果と反応との関係が説明できません。

次にシナリオについて検証します。

直後1分足は陰線となり、もしシナリオ通りにポジションを持っていたら1pipsの損切となっていました。

直後11分足は陽線となり、もし直後1分足の反応方向に追いかけていたら損切となっていました。がしかし、シナリオ通りに買ポジションを持っていたら利確できていたようです。

続きを読む...

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 指標発表結果には関係なく、反応はそこそこ大きいと考えています。

今回の市場予想は前回結果よりも赤字拡大となっています。がしかし、本指標について、直近3回の(発表結果ー市場予想)は△6億ドル・+3億ドル・+7億ドル、でした。この差異は、赤字額全体に対し極めて小さいと言えます。にも関わらず、直近3回の直後1分足跳幅は20pips(ISMの反応平均よりも大きい)にも達しています。

過去の傾向から言えば、本指標は発表結果がどうあれ、なぜか反応が大きくなる傾向があります。市場予想よりも発表結果が大きい小さいは、反応方向との相関が小さいようです。よって、指標そのものの大小を分析しても意味がありません。 - シナリオは次の通りです。

反応性分析による過去の傾向から言えば、直後1分足と直後11分足の方向一致率が78%と高く、方向一致時に反応が伸びたことも65%となっています。この数字なら、初期反応を確認してから追いかけてポジションを持っても良さそうです。 - 直後1分足は、直前1分足との方向一致率が27%(不一致率73%)となっています。そして、陽線率が78%です。

もし直前1分足が陰線で終わりそうなら、指標発表直前に買ポジションを取り、直後1分足跳幅を狙っても良さそうです。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

?T.調査

【1. 指標概要】

貿易収支は、商務省が毎月10日前後の22:30(夏時間21:30)に発表しています。

貿易収支は経常収支の一部で、経常収支には貿易収支の他にサービス収支・所得収支・経常移転収支があります。一般に他の項目と比べて貿易収支が大きいため、経常収支の中で貿易収支が注目されます。

本指標は不思議なことに、米国貿易赤字が恒常化して数字もほぼ一定な上に、米国景気が貿易収支には関係ないように見受けられるのに、発表前後に比較的大きな反応があります。

米貿易収支の増減は、消費財赤字とエネルギー輸入赤字とが、それぞれどう増減するかです。消費財輸入は景気次第、エネルギー輸入は原油価格次第、です。前者が割と単純に増減するのに比べ、後者は少し複雑です。

貿易赤字の3割弱を占める原油輸入は、シェール革命によって一時期減少に向かい、いずれ黒字化とさえ言われていました。ところが、世界的な原油価格低迷により、シェール油井は採算割れして採掘中止に追い込まれています。直近の原油価格は50ドルまで戻しましたが、70ドル付近まで戻せばシェール油井操業が復活すると言われています。

現在の米国景気が好調で消費財輸入が増える以上、貿易収支改善には原油価格上昇が必要と考えられます。

つまり、貿易赤字縮小は難しそうですね。

それにしても、もともと万年貿易赤字と言っても良い米国で、直近2年はISMより本指標発表前後の反応が大きくなってしまうのか、その理由が全くわかりません。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの24回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

全般的な傾向は万年赤字と言っても良い状況です。毎月の赤字の大きさには驚きますが、毎月の増減は大したことありません。ずーと400億ドル付近の赤字が続いています。

さて今回は、市場予想が前回結果よりも赤字拡大となっています。

がしかし、本指標については指標そのものの分析よりも先にやるべきことがあります。そもそも指標の発表結果とその反応とに関係があるのか、を考える方が先です。

直近3回の(発表結果ー市場予想)は、△6億ドル・+3億ドル・+7億ドル、となっています。この数字は、例えば日本の貿易収支における上記差異に比べて、極めて小さい差異と言えます(日本の貿易収支では、発表結果と市場予想とが倍・半分すれることも多い)。つまり、本指標発表結果がどうあれ、本指標発表直後の反応は指標発表数値と無関係である可能性が高い、と言えるでしょう。

つまり、指標結果がどうなるかなんて分析しても意味がない、というのが結論です。

但し、同じ「わからない」でも1点だけ不安要素があります。貿易収支の結果を受けて、トランプ大統領が何をツイートするかがわからない、という点です。まぁ、それは翌日以降のことでしょうけど。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

パッと見での始値基準ローソク足の特徴が見出せてもあまり意味がありません。何しろ、指標数値とその反応との相関性が疑わしいのですから。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

過去の傾向から言えば、直後1分足と直後11分足の方向一致率が78%と高く、方向一致時に反応が伸びたことも65%となっています。この数字なら、初期反応を確認してから追いかけてポジションを持っても良さそうです。

なお、一方向に反応が進みやすいということは、もし間違った方向にポジションを取った場合、過去の反応平均値よりも含損が小さいうちに損切した方が良いでしょう。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直後1分足は、直前1分足との方向一致率が27%(不一致率73%)となっています。そして、陽線率が78%です。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

どう解釈すべきか迷いますが、期待的中率が70%以上か30%以下にはなっていないので、シナリオには関係ありません。

【6. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

2017年3月7日22:30発表

以下は2017年3月8日23:17頃に追記しています。

?V. 結果

【7. 発表結果】

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(7-2. 取引結果)

今回は取引できませんでした。

【8. 調査分析検証】

事前調査分析内容を、以下に検証します

まず、指標に関しては次のように捉えていました。

- 指標発表結果には関係なく、反応はそこそこ大きいと考えています。

今回の市場予想は前回結果よりも赤字拡大となっています。がしかし、本指標について、直近3回の(発表結果ー市場予想)は△6億ドル・+3億ドル・+7億ドル、でした。この差異は、赤字額全体に対し極めて小さいと言えます。にも関わらず、直近3回の直後1分足跳幅は20pips(ISMの反応平均よりも大きい)にも達しています。

過去の傾向から言えば、本指標は発表結果がどうあれ、なぜか反応が大きくなる傾向があります。市場予想よりも発表結果が大きい小さいは、反応方向との相関が小さいようです。よって、指標そのものの大小を分析しても意味がありません。

発表結果は市場予想通りで前回結果より悪化しました。そして反応は、直後1分足でほとんど反応せず、直後11分足は陽線となりました。

やはり、指標結果と反応との関係が説明できません。

次にシナリオについて検証します。

- シナリオは次の通りです。

反応性分析による過去の傾向から言えば、直後1分足と直後11分足の方向一致率が78%と高く、方向一致時に反応が伸びたことも65%となっています。この数字なら、初期反応を確認してから追いかけてポジションを持っても良さそうです。 - 直後1分足は、直前1分足との方向一致率が27%(不一致率73%)となっています。そして、陽線率が78%です。

もし直前1分足が陰線で終わりそうなら、指標発表直前に買ポジションを取り、直後1分足跳幅を狙っても良さそうです。

直後1分足は陰線となり、もしシナリオ通りにポジションを持っていたら1pipsの損切となっていました。

直後11分足は陽線となり、もし直後1分足の反応方向に追いかけていたら損切となっていました。がしかし、シナリオ通りに買ポジションを持っていたら利確できていたようです。

以上

続きを読む...