この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年09月19日

英国実態指標「小売売上高指数」発表前後のGBPJPY反応分析(2017年9月20日17:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

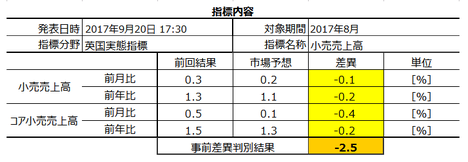

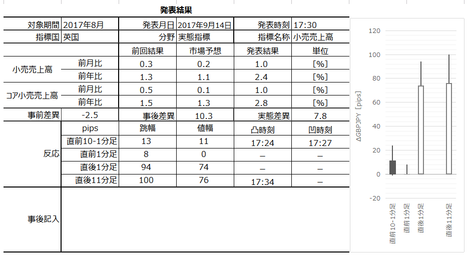

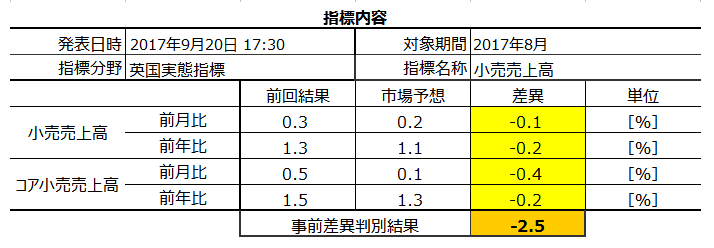

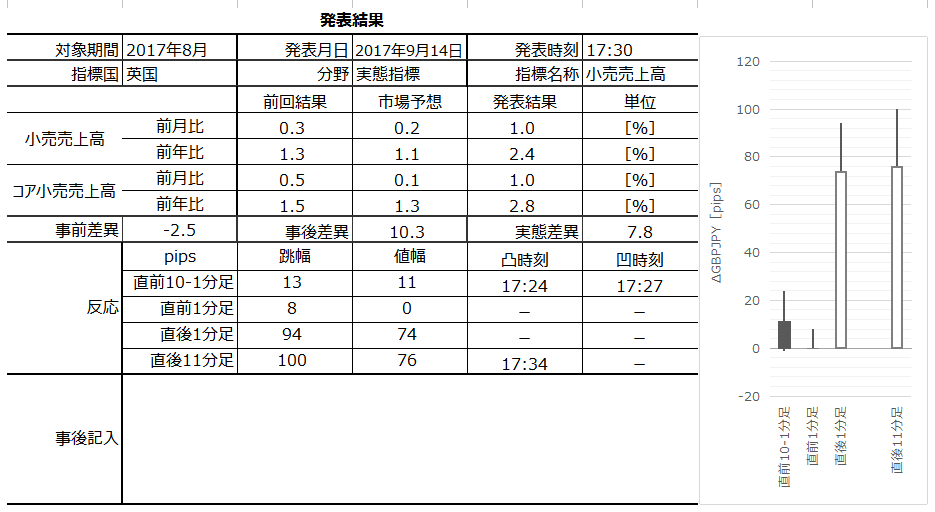

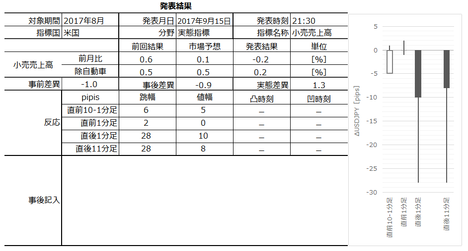

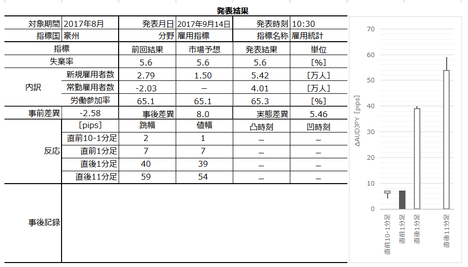

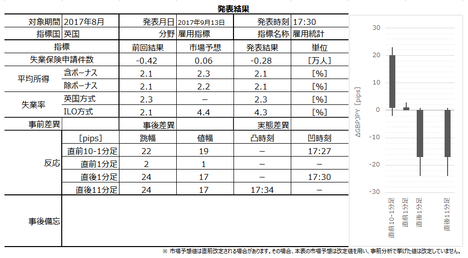

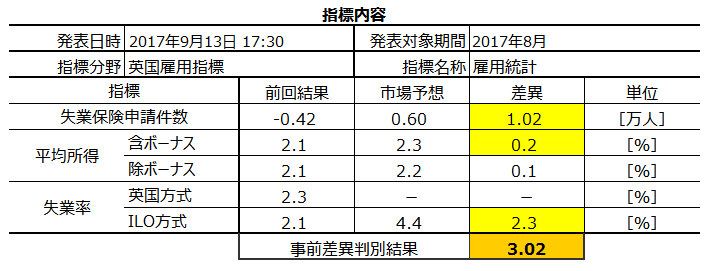

2017年9月20日17:30に英国実態指標「小売売上高指数」が発表されます。今回発表は2017年8月分の集計結果です。

同時に、四半期毎のMPC議事録が公表されます。この議事録公表がどう影響するかについてはわかりません。先週MPCの内容をも含むのなら大きく反応する可能性もあるので、今回は慎重に取引に臨みます。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は9月18日に作成しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指標の調査対象は、自動車販売店を除いた小売業・飲食店など5000社です。小売売上高は英国に限らず天候・季節が影響します。特に1月発表(前年12月分)はクリスマス商戦の影響で毎月の結果よりも大きく変動することが知られています。

英国の個人消費はGDPの約40%を占めるため、GDPの先行指標として本指標には意義があります。

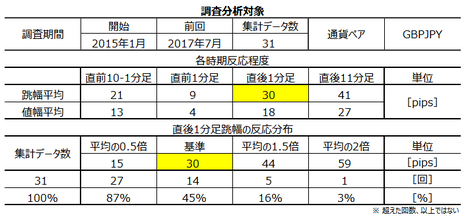

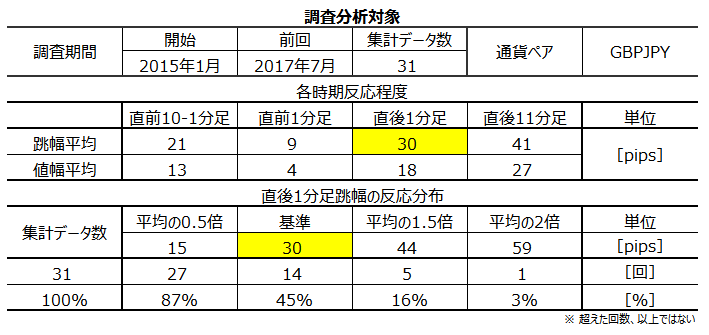

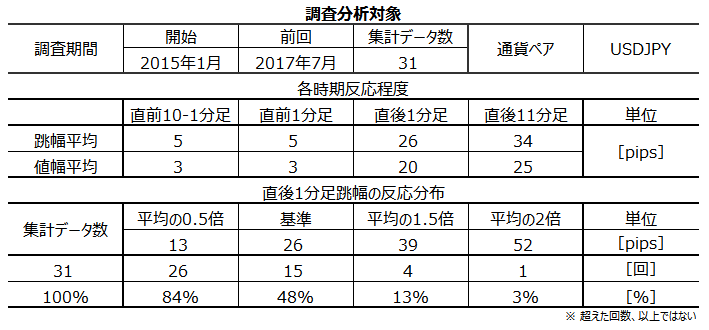

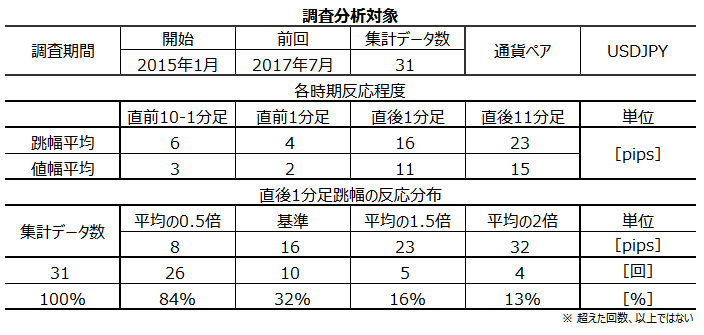

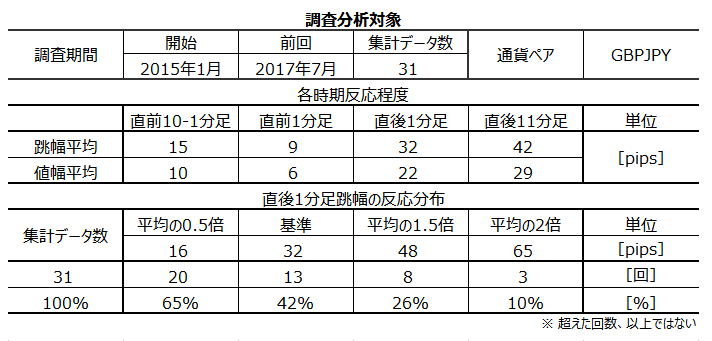

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で30pipsです。16-30pips跳ねたことが42%、31-44pips跳ねたことが29%で、この範囲に分布の71%が属します。

反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

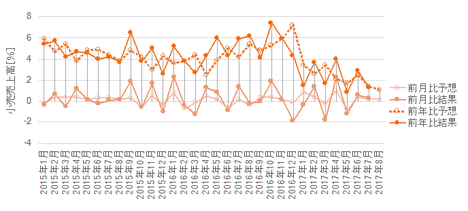

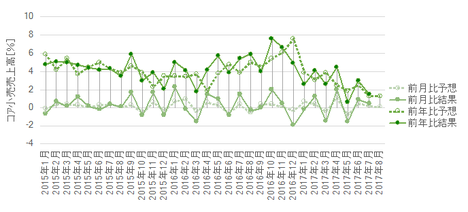

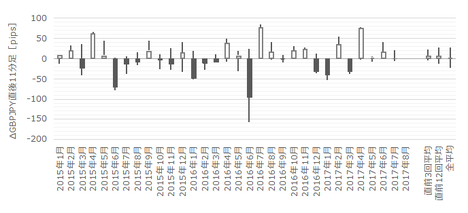

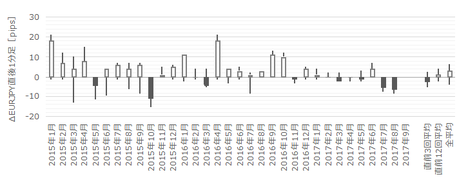

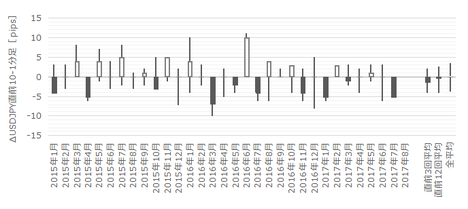

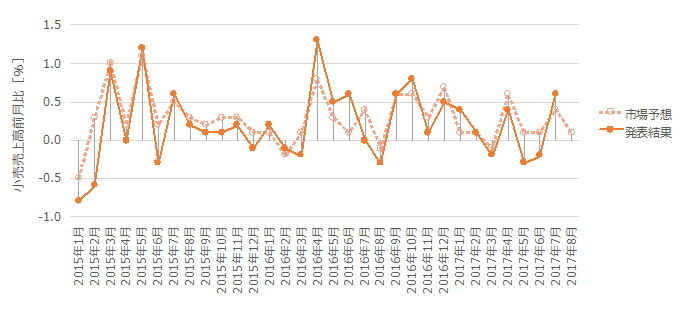

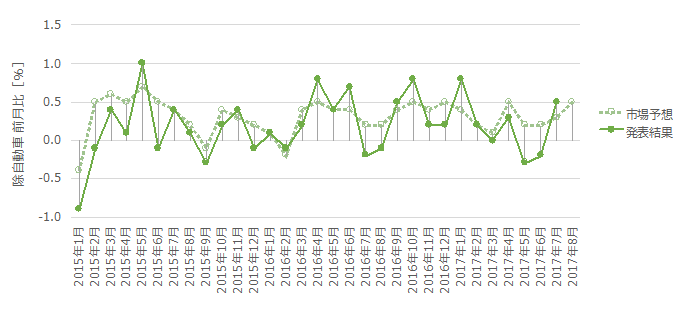

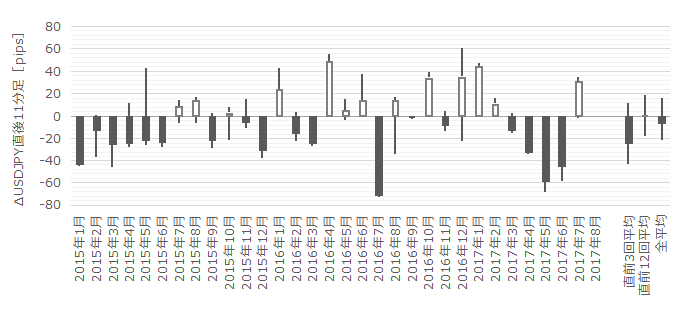

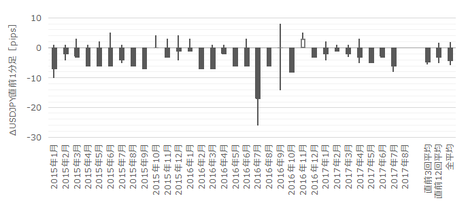

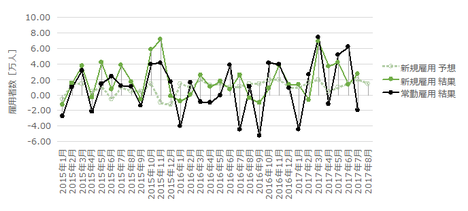

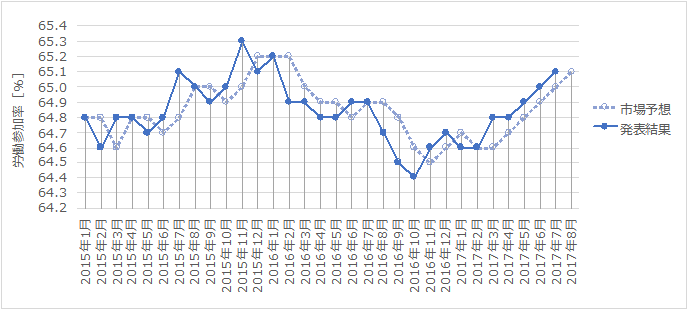

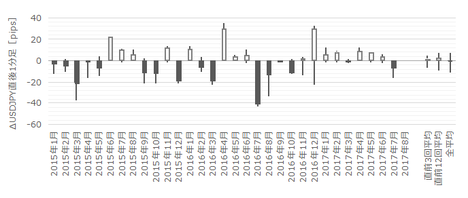

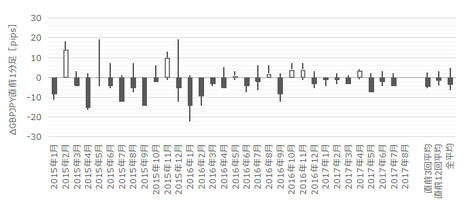

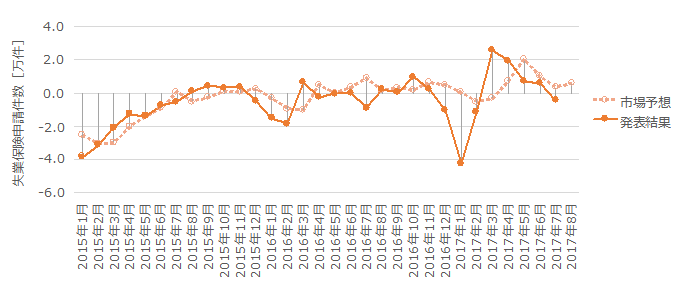

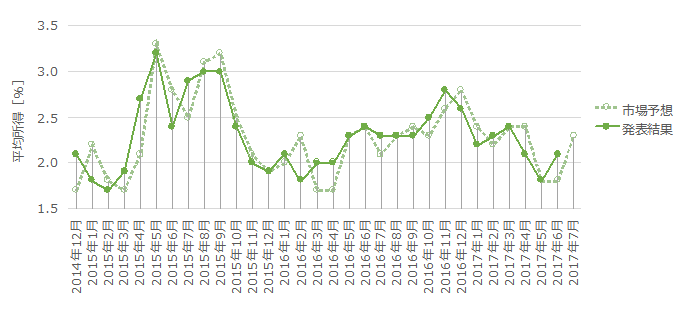

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

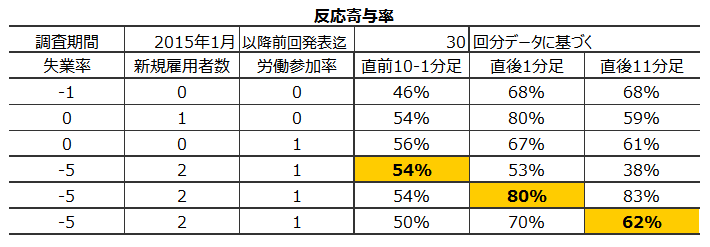

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上4行は、各項目をひとつずつ反応方向との一致率を求めたものです。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から5行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

この事前差異判別式は、全項目の差異を単純に全て加えたものになります。直前10-1分足は、この判別式差異符号(プラスが陽線、マイナスが陰線)と、方向一致率が77%になります。

上から6行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

この判別式は、3?前月比の事後差異+1?前年比の事後差異+4?コア前月比の事後差異+2?コア前年比の事後差異、となります。事後差異判別式符号と直後1分足は、方向一致率が79%になります。

上から7行目は、実態差異(発表結果ー前回結果)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。がしかし、この係数での判別式は、直後11分足との方向一致率が57%と、高くありません。

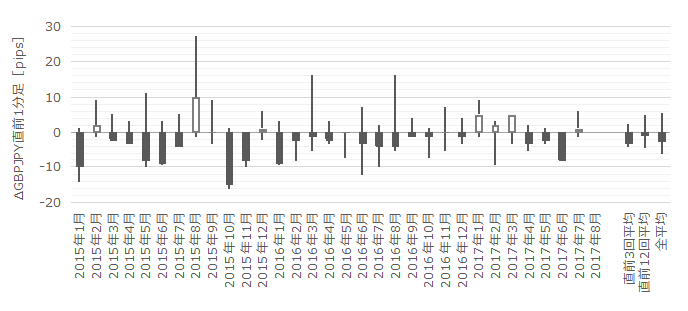

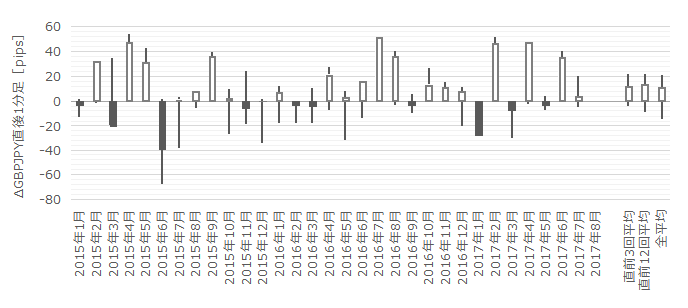

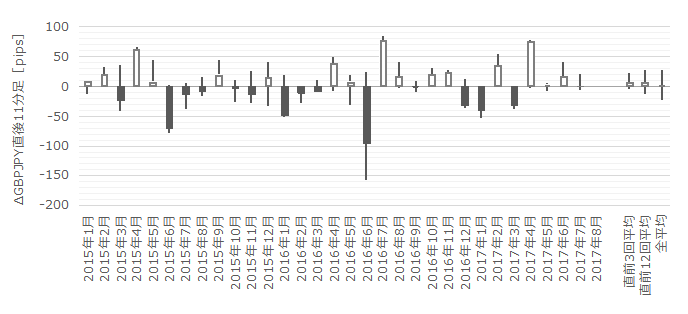

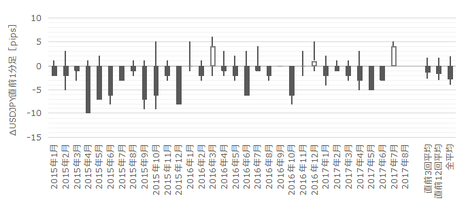

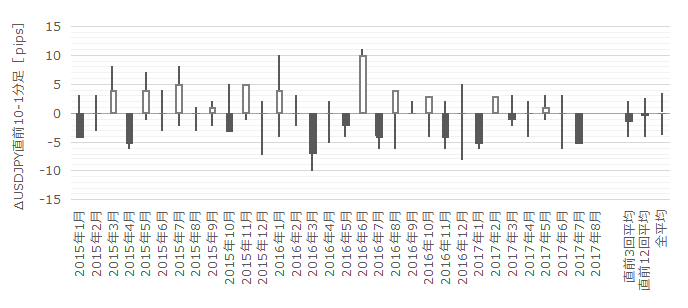

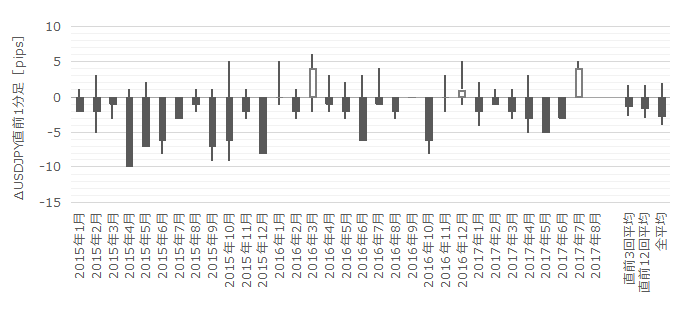

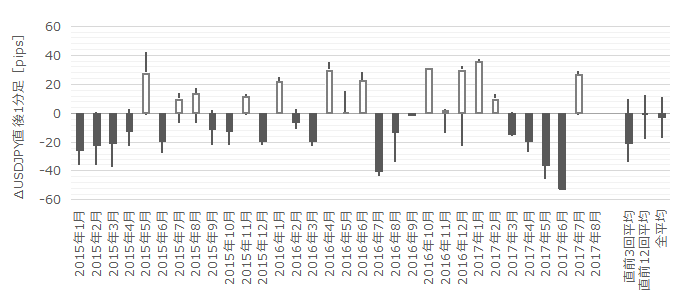

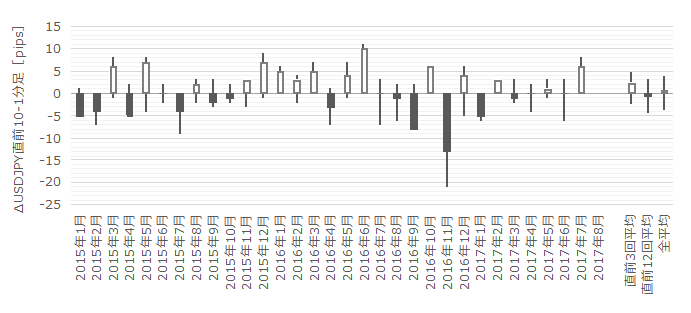

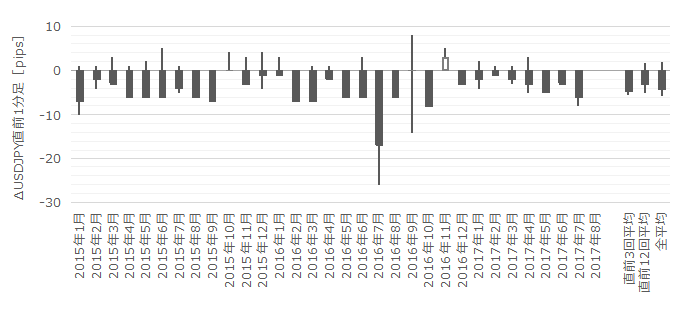

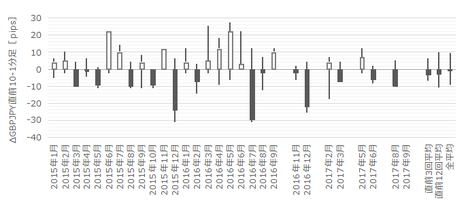

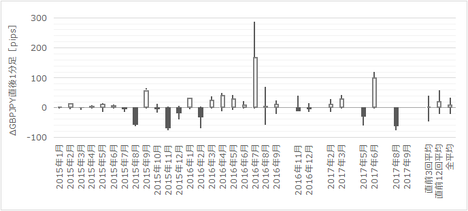

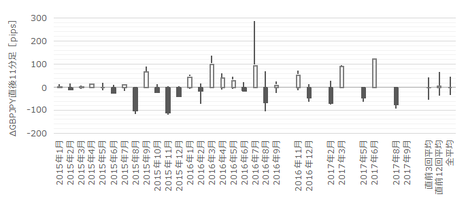

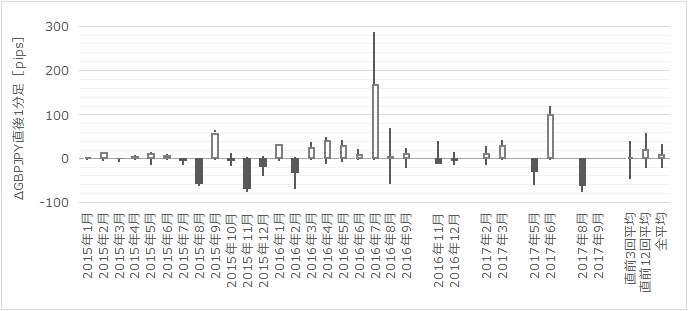

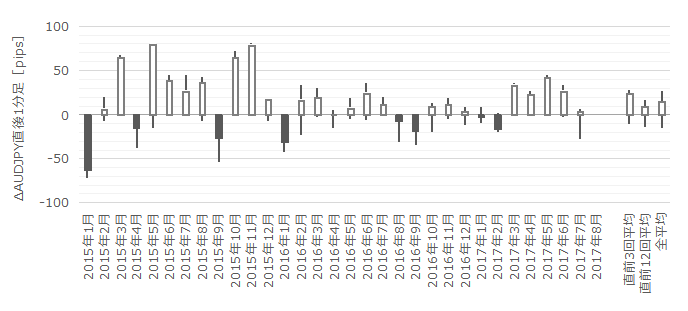

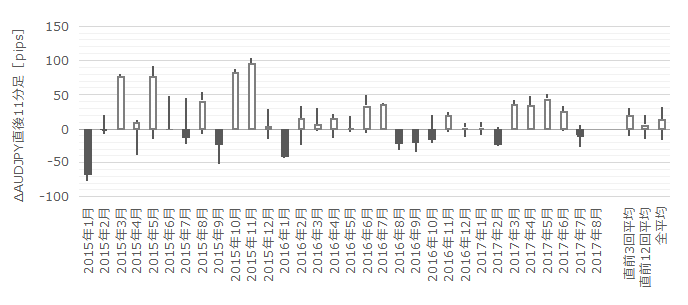

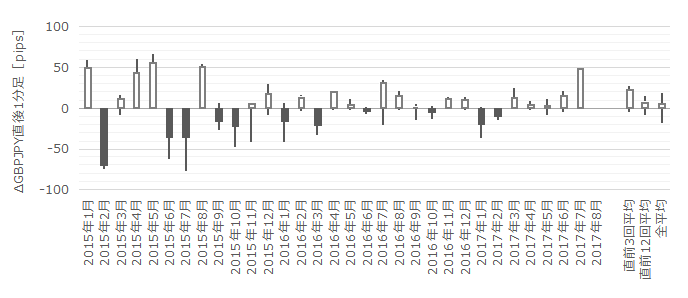

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が21pipsです。跳幅が20pips以上だったことは過去14回(頻度45%)あります。この14回の直後1分足跳幅は29pipsで、これは直後1分足跳幅の過去全平均30pipsとほぼ同じです。そして、この14回の直前10-1分足と直後1分足の方向は8回(57%)一致しています。

つまり、直前10-1分足の反応が大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は9pipsです。跳幅が10pips以上だったことは過去9回(頻度29%)あります。この9回の直後1分足跳幅の平均は26pipsで、これは過去全平均30pipsよりやや小さいものの、ほぼ同じです。そして、このとき直前1分足と直後1分足の方向は4回(44%)一致しています。

つまり、直前1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応方向程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅と値幅の差は12pips(1ー値幅/跳幅=戻り比率40%)です。直後11分足のそれは14pips(戻り比率34%)です。戻り比率が30%以上のときは、長ヒゲが多く発生して取引が難しい指標だと言えます。

これらの詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

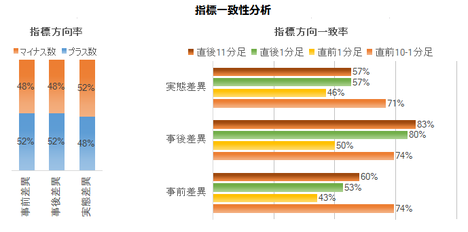

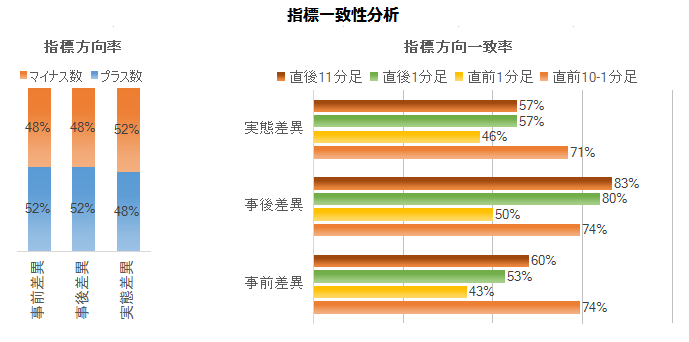

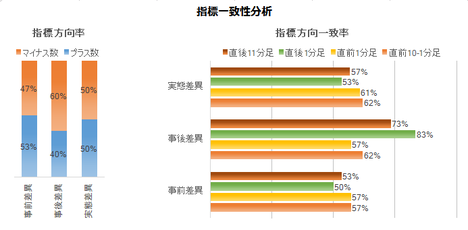

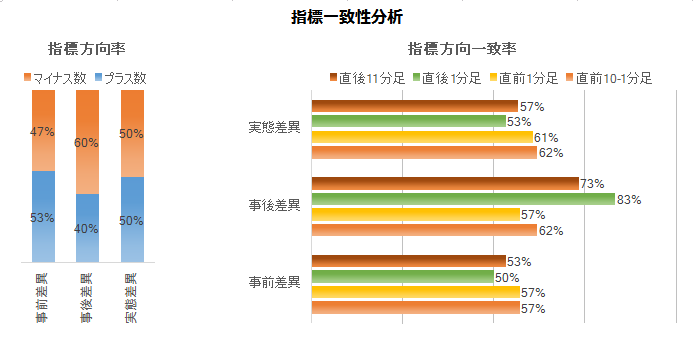

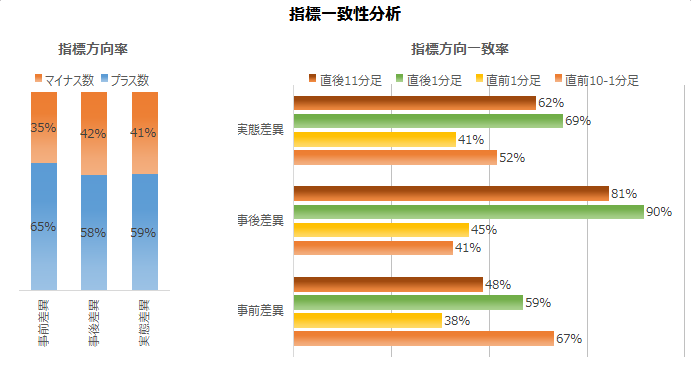

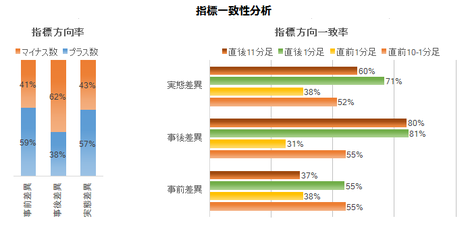

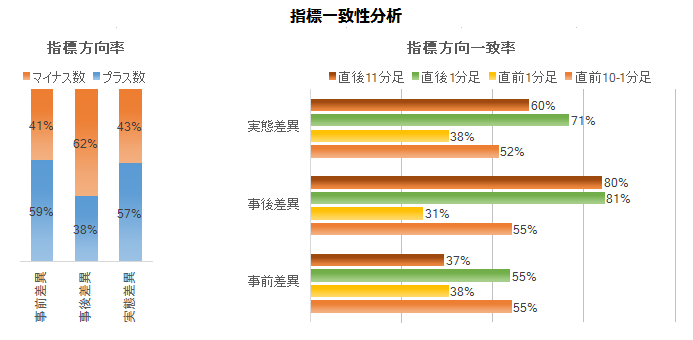

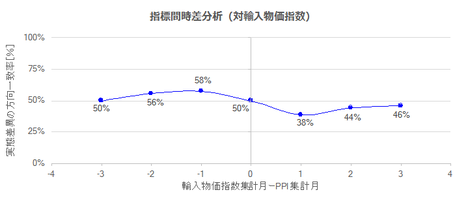

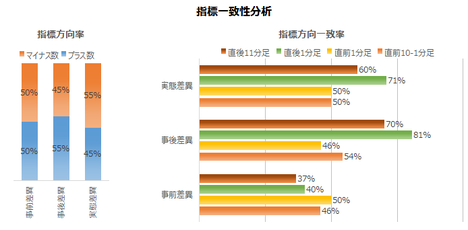

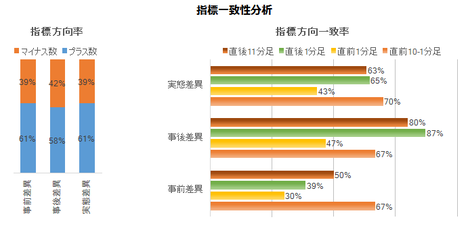

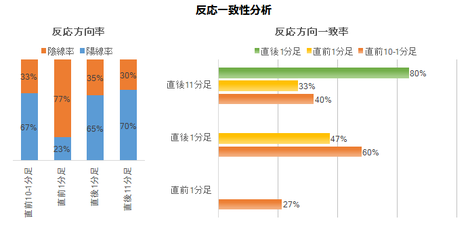

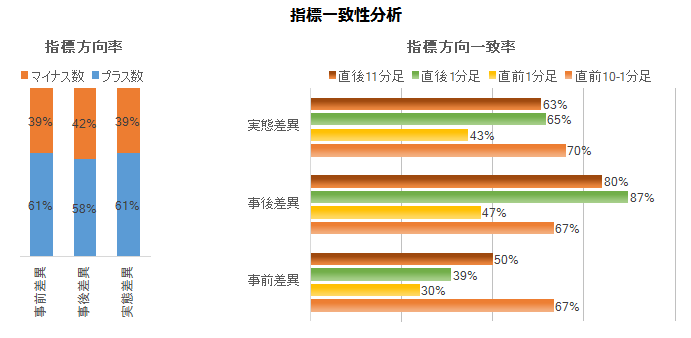

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

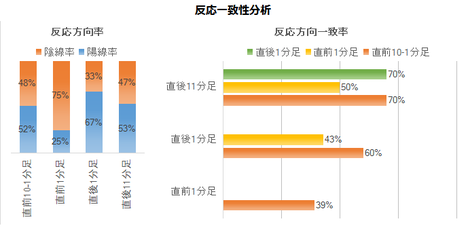

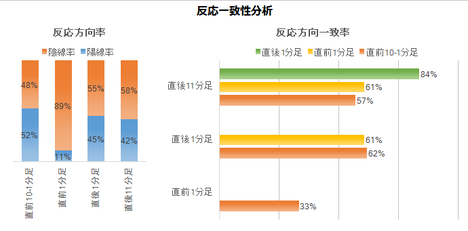

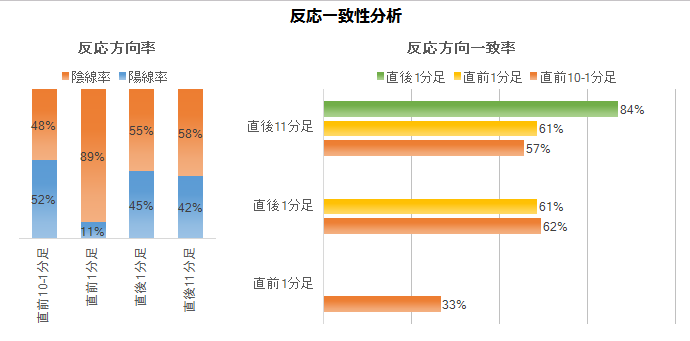

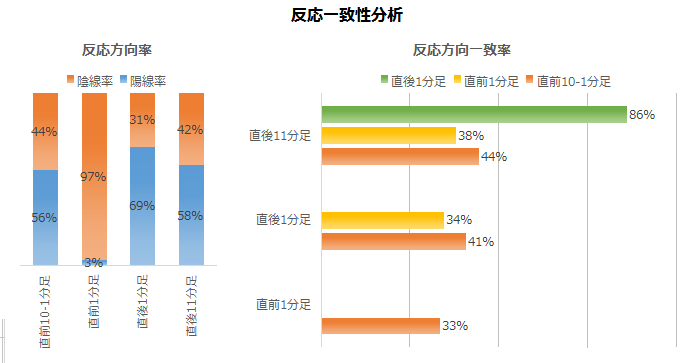

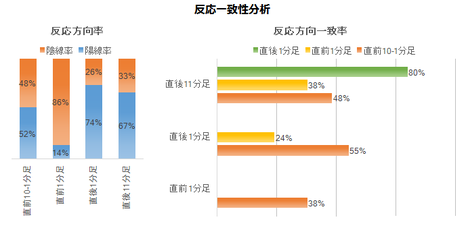

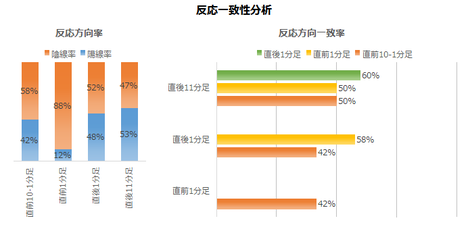

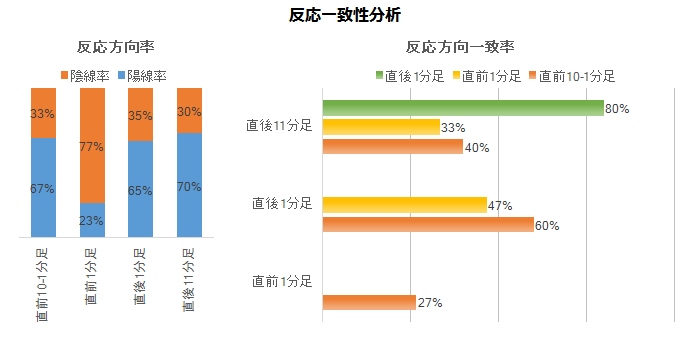

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

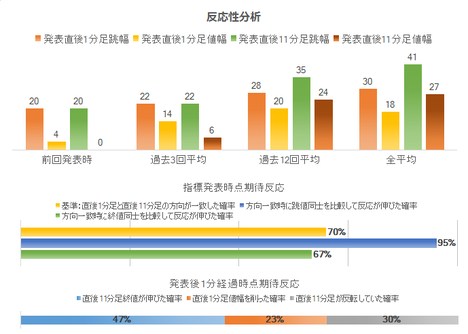

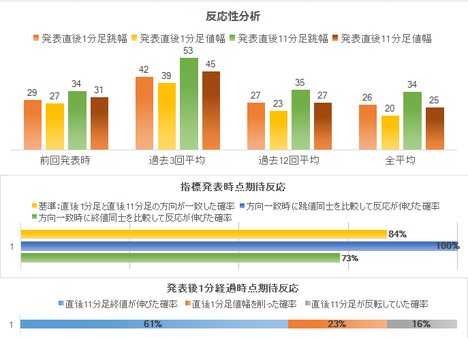

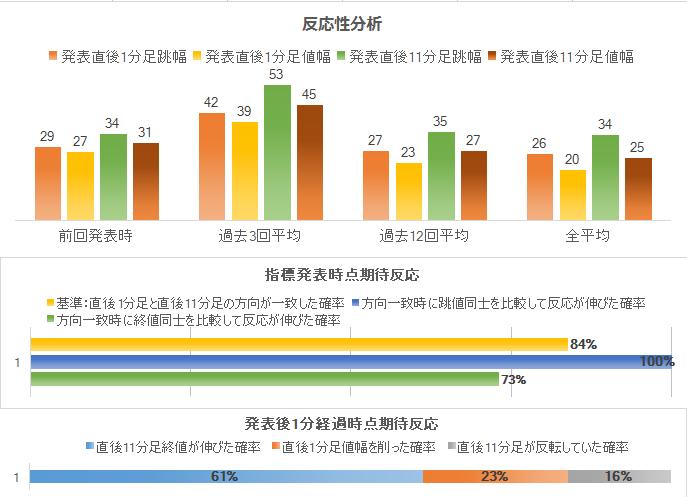

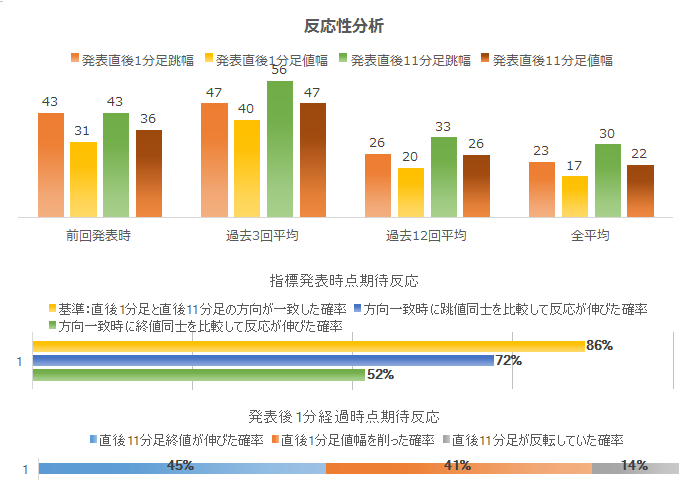

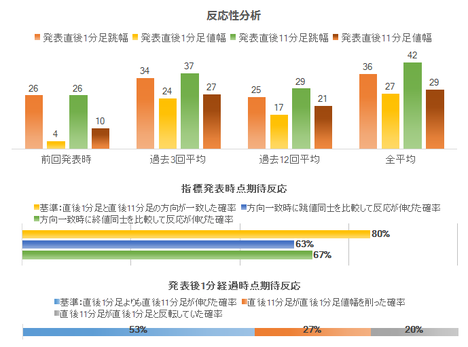

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

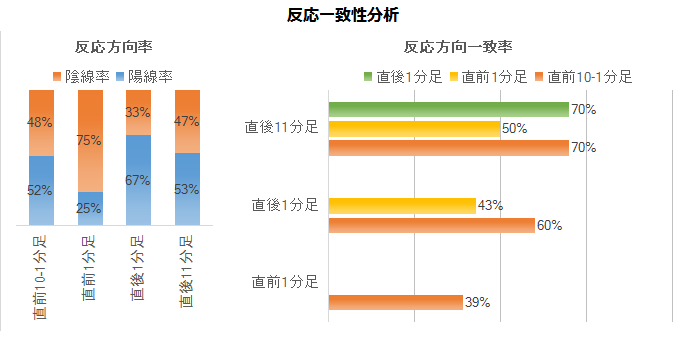

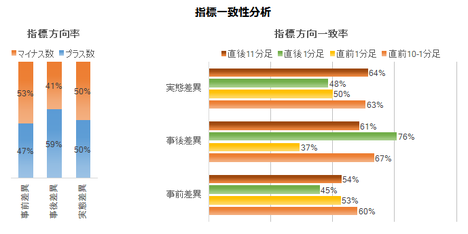

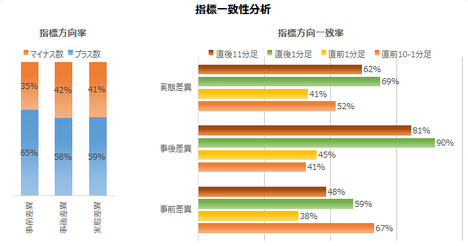

まず、指標一致性分析の結果を下表に示します。

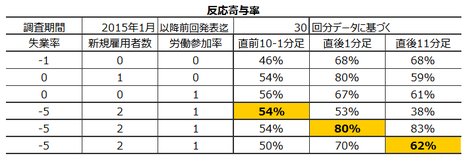

直前10-1分足は、事前差異・事後差異・実態差異との方向一致率がそれぞれ74%・74%・71%となっています。今回の事前差異はマイナスなので、直前10-1分足は陰線ということになります。そして、もし直前10-1分足が陰線/陽線ならば、発表結果は市場予想・前回結果を下回る/上回る、ということです。

また、事後差異と直後1分足・直後11分足の方向一致率がそれぞれ80%・83%となっています。市場予想に対する発表結果の良し悪しには、素直に反応する指標です。

さて、直後1分足は直前10-1分足と同じ方向になる確率を求めておきます。

まず、指標一致性分析の結果、直前10-1分足は事後差異との方向一致率が74%となっています。そして、事後差異と直後1分足の方向一致率は80%となっています。よって、直前10-1分足が直後1分足の方向一致率は0.74?0.80=59%です。

次に、直前10-1分足は事後差異と方向不一致だったことは1ー0.74=26%となります。そして、事後差異と直後1分足の方向不一致だったことは1ー0.80=20%となっています。よって、この分析を外していたのに結果的に直前10-1分足が直後1分足と方向一致する確率は0.26?0.2=5%です。

従って、分析が当たっているにせよ外しているにせよ、直後1分足は直前10-1分足と同じ方向になる期待的中率は0.59+0.05=64%です。

64%では、発表時刻を跨いでポジションを取れません。

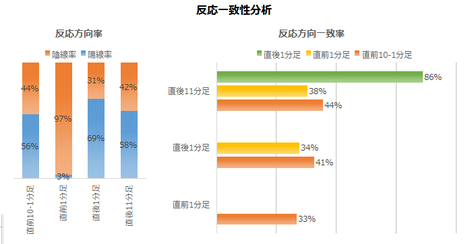

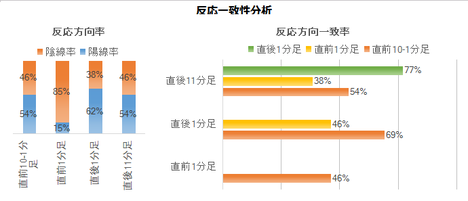

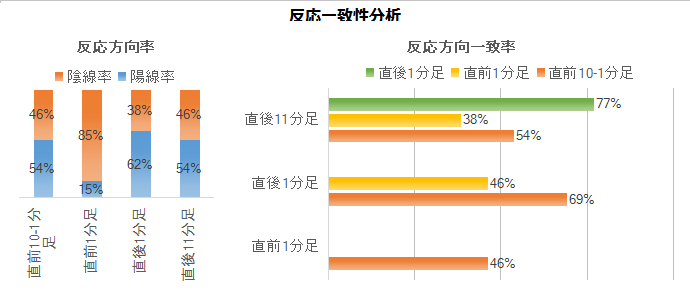

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が75%と、偏りが目立ちます。

また、直後10-1分足と直後11分足の方向一致率が70%、直後1分足と直後11分足の方向一致率が70%と、高くなっています。

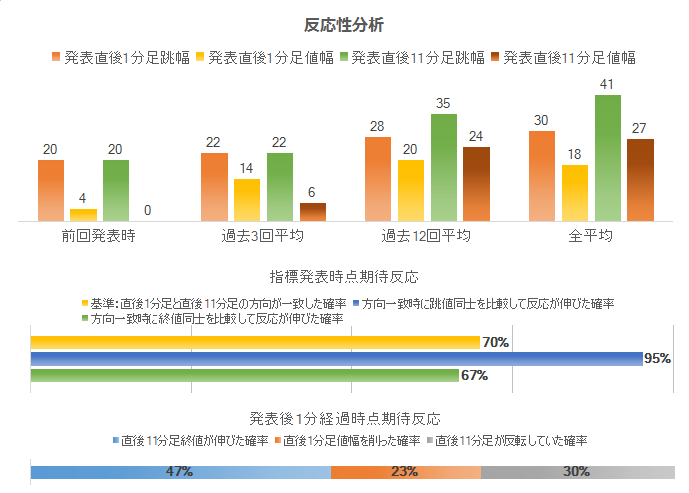

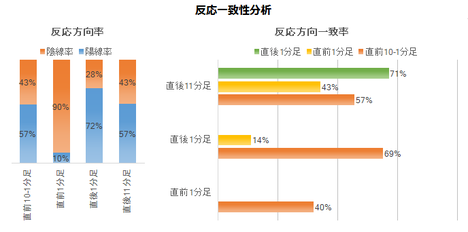

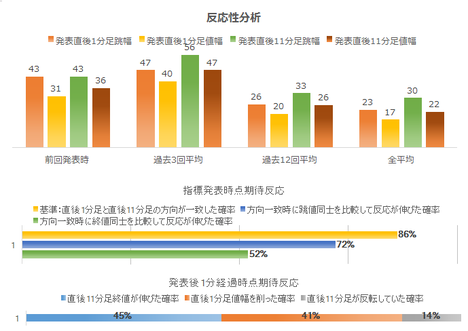

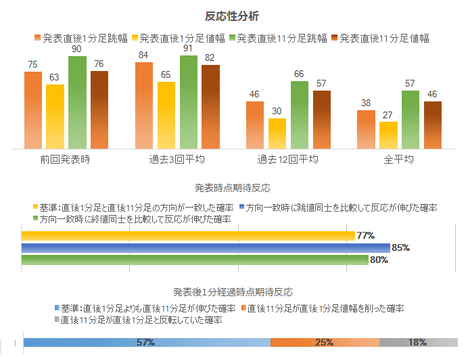

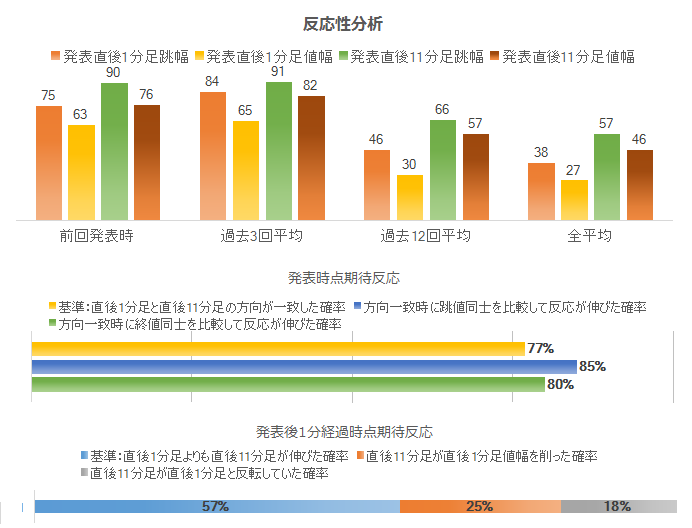

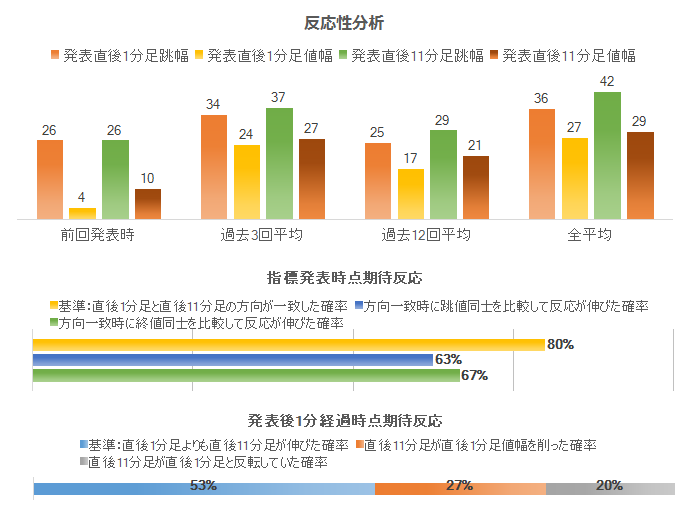

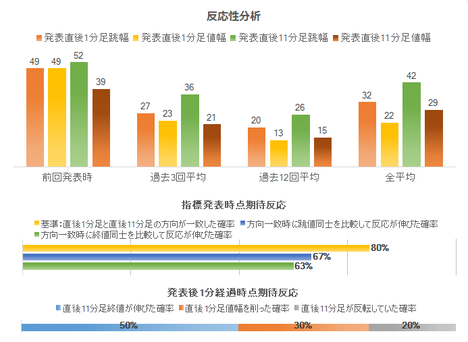

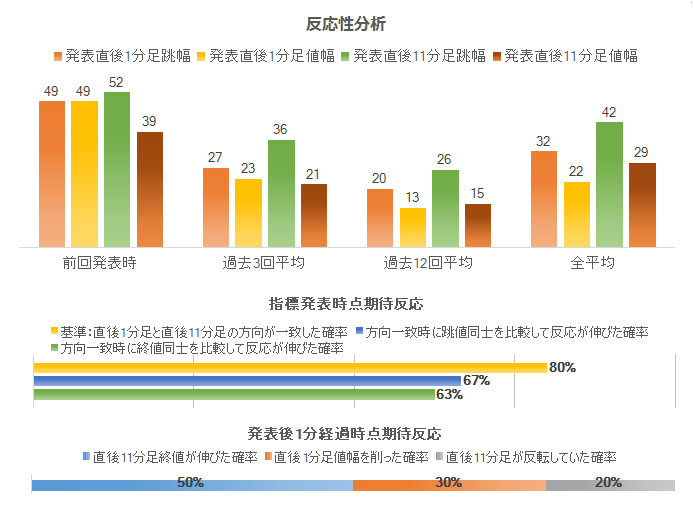

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は70%です。そして、その70%の方向一致時だけに着目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが95%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら早期追撃です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは47%と、50%を切ってしまっています。

早期追撃で得たポジションは、発表から1分を過ぎたら早期利確すべきです。

以下のシナリオで取引に臨みます。

以下は2017年9月21日に追記しています。

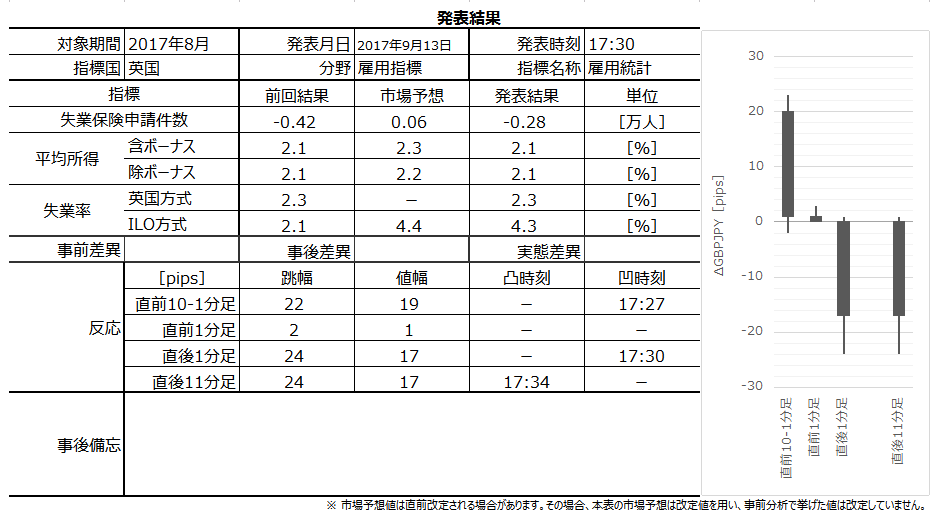

本指標発表結果及び反応は次の通りでした。

結果は全項目に亘って前回・予想を大きく上回り、反応も直後1分足は2015年以降で最大、直後11分足も2016年6月以来の大きさとなりました。

前月比は総合・コアともに3か月連続プラス、ただ前年比は2016年12月をピークとする下降基調の上昇転換を示唆するほどではありません。

上記4本足チャートの範囲外ですが、結局、当夜のFOMCを控えて1時間後には指標発表前の水準を一時下回る大きな下降を生じました。

取引結果は次の通りでした。

最下部表に記載の通り、シナリオでの取引は△5.11pips(取引時間5分46秒)でした。指標発表後の追撃シナリオは見送り、シナリオ外の逆張りで反転を待つ方針に切り替えました。FOMCを控えて、単なる一指標で大きく値を動かすことはない(大きく戻す)、と見込んだためです。

結果、17:34頃にピークを付けて、その後は少しずつ値を戻し始めたものの、最初は上下動を伴っていたため、シナリオ外追撃で損切も発生しました。最終的には半値戻しと読んでいたので、最後のシナリオ外追撃は利確しましたが、あと20分ぐらい待てば全戻しとなっていました。これは取りこぼしても仕方ありません。

なお、直前1分足の決済時刻をご覧ください。粘り過ぎて、18時直前(17:59:58ぐらいだったと記憶)に決済したのに、18:00決済となってしまいました。

大失敗です。出先喫茶店のWiFiが遅いせいだったのでしょうか。

事前調査・分析内容には問題ありません。

事前準備していたシナリオは問題ありません。

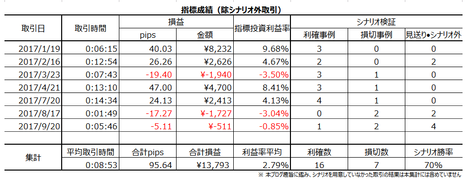

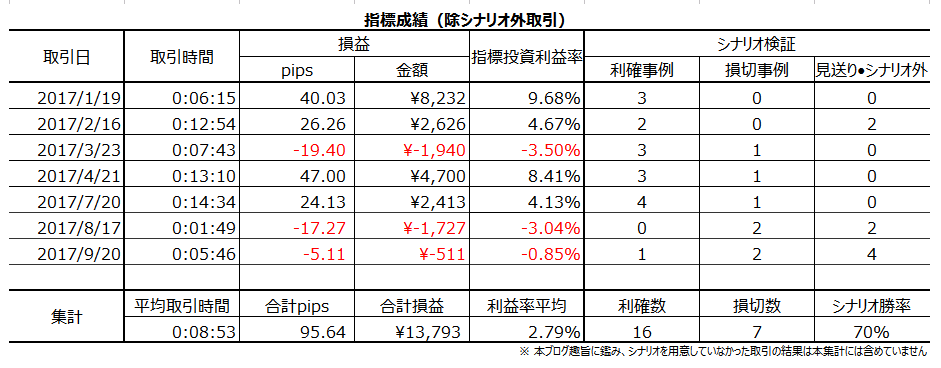

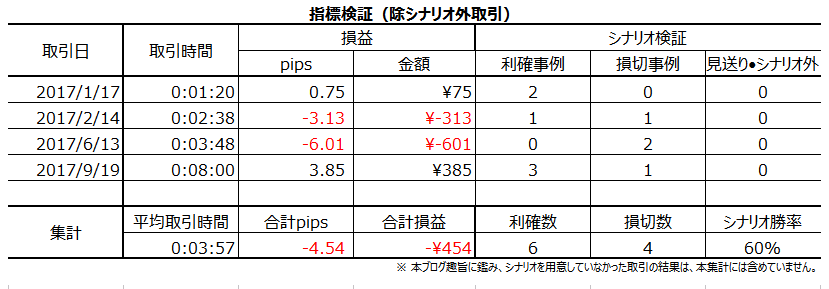

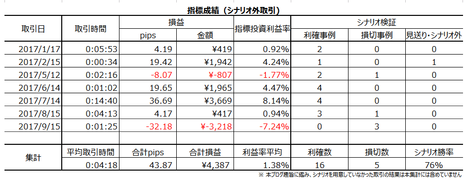

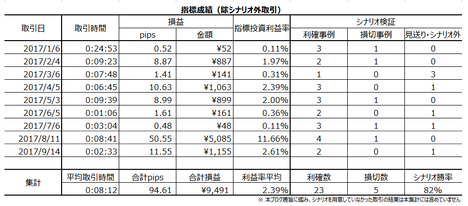

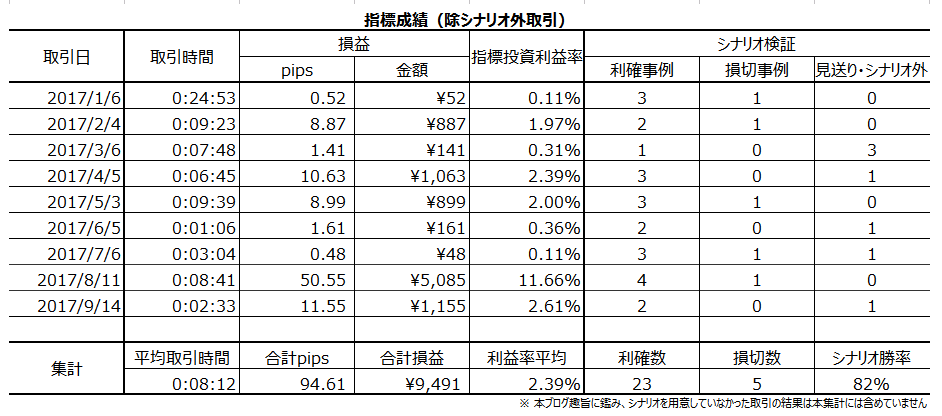

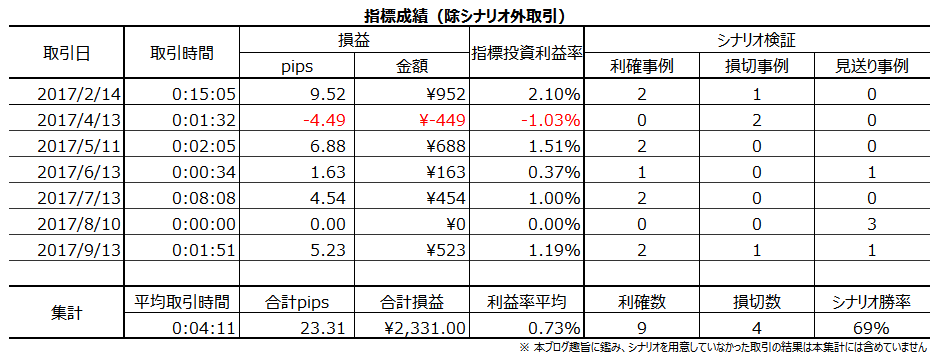

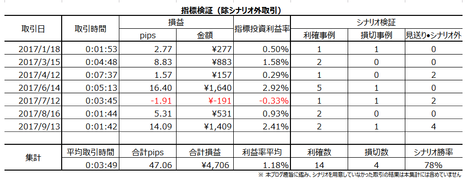

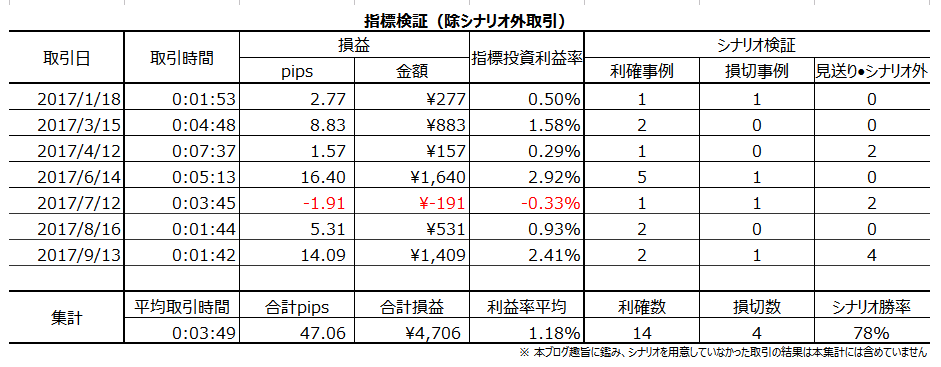

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年9月20日17:30に英国実態指標「小売売上高指数」が発表されます。今回発表は2017年8月分の集計結果です。

同時に、四半期毎のMPC議事録が公表されます。この議事録公表がどう影響するかについてはわかりません。先週MPCの内容をも含むのなら大きく反応する可能性もあるので、今回は慎重に取引に臨みます。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は9月18日に作成しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- まず、指標発表前だからと言って、決して安易にポジションを取るべきではありません。

直前10-1分足が20pips以上のヒゲを形成したことは過去45%もあります。加えて、この45%のヒゲの伸びた方向は、指標発表直後1分足の反応方向と関係ありません(関係が見出せません)。

ヒゲだから戻る、と安易に放置すべきでもありません。そもそも本指標の直前10-1分足は、跳幅平均21pips・値幅13pipsと、平均的な指標の発表直後よりも大きく動くのです。 - 指標発表後の反応はかなり大きくなりがちです。その方向は、発表結果の市場予想に対する良し悪しに素直に反応します。そして、発表から1分を過ぎてから、指標結果への反応の高値や安値を形成しがちです。がしかし、直後11分足終値は直後1分足終値よりも反応を伸ばしていることより、直後1分足の値幅を削ったり反転していたことの方が多くなっています。発表から1分を過ぎてからの追撃には向いていません。

- 事前差異判別式は、1?前月比事前差異+1?前年比事前差異+1?コア前月比事前差異+1?コア前年比事前差異、です。この判別式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率は過去77%です。

事後差異判別式は、3?前月比事後差異+1?前年比事後差異+4?コア前月比事後差異+2?コア前年比事後差異、です。この判別式符号と直後1分足は方向一致率が過去79%です。

以下のシナリオで取引に臨みます。

- 直前10-1分足は陰線と見込みます。

過去、事前差異判別式の解の符号との方向一致率が74%となっています。 - 直前1分足は陰線と見込みます。

過去の陰線率が75%です。 - 追撃は早期開始して短期利確します。

複数回の追撃を行うにせよ、発表から1分を過ぎたら利確です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標の調査対象は、自動車販売店を除いた小売業・飲食店など5000社です。小売売上高は英国に限らず天候・季節が影響します。特に1月発表(前年12月分)はクリスマス商戦の影響で毎月の結果よりも大きく変動することが知られています。

英国の個人消費はGDPの約40%を占めるため、GDPの先行指標として本指標には意義があります。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で30pipsです。16-30pips跳ねたことが42%、31-44pips跳ねたことが29%で、この範囲に分布の71%が属します。

反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

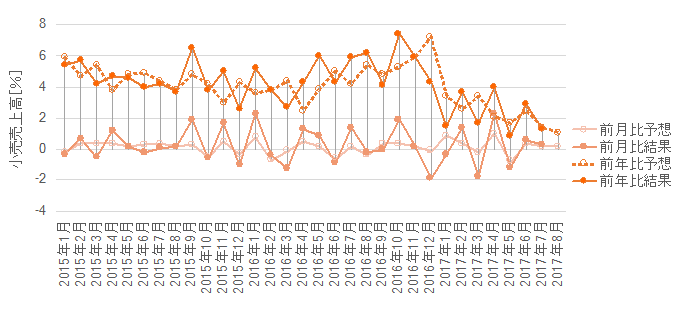

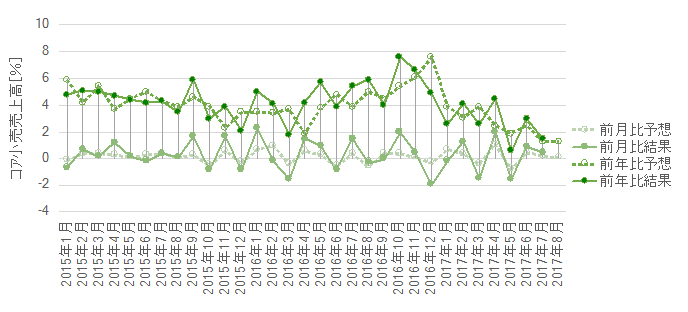

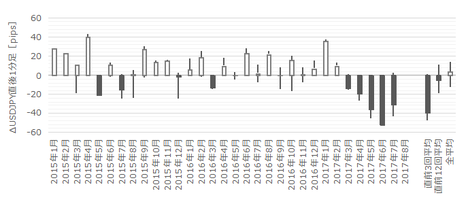

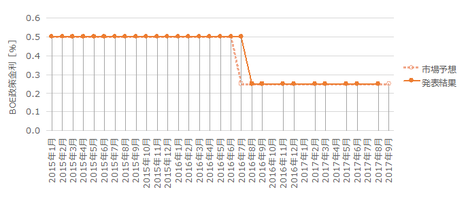

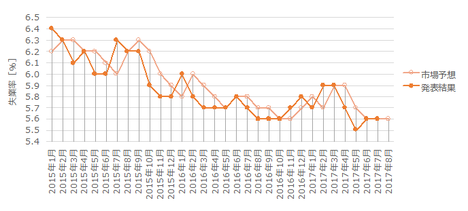

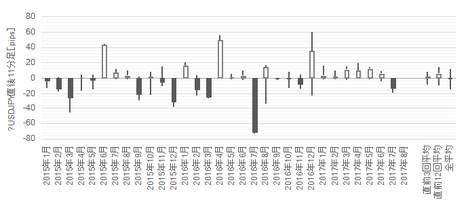

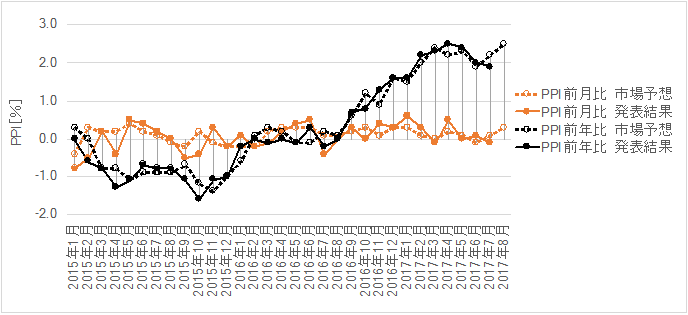

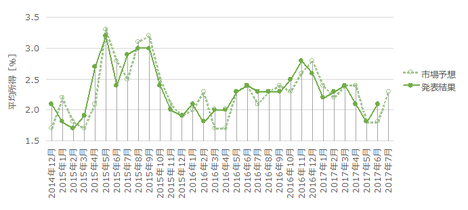

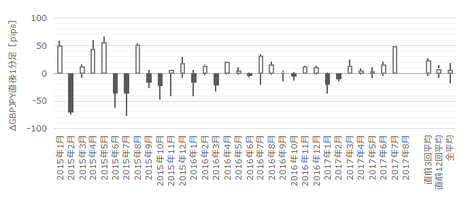

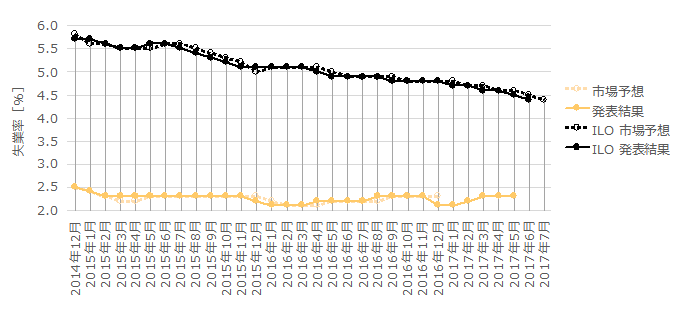

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

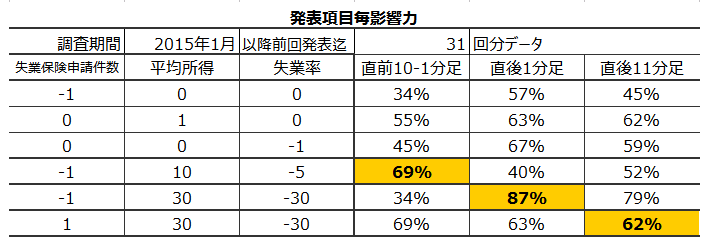

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

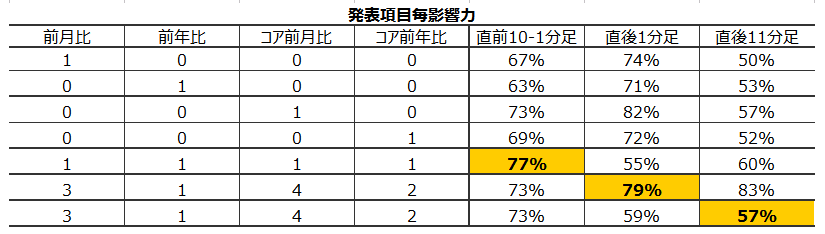

上表の上4行は、各項目をひとつずつ反応方向との一致率を求めたものです。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から5行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

この事前差異判別式は、全項目の差異を単純に全て加えたものになります。直前10-1分足は、この判別式差異符号(プラスが陽線、マイナスが陰線)と、方向一致率が77%になります。

上から6行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

この判別式は、3?前月比の事後差異+1?前年比の事後差異+4?コア前月比の事後差異+2?コア前年比の事後差異、となります。事後差異判別式符号と直後1分足は、方向一致率が79%になります。

上から7行目は、実態差異(発表結果ー前回結果)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。がしかし、この係数での判別式は、直後11分足との方向一致率が57%と、高くありません。

(2-2. 過去反応)

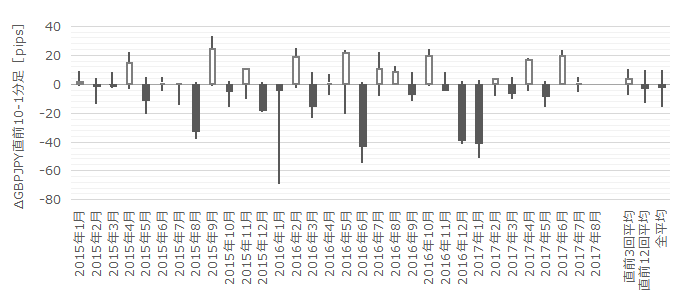

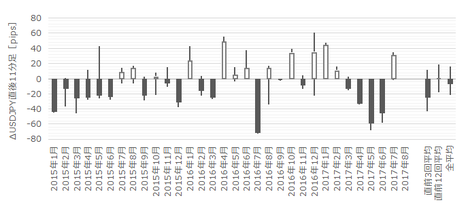

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が21pipsです。跳幅が20pips以上だったことは過去14回(頻度45%)あります。この14回の直後1分足跳幅は29pipsで、これは直後1分足跳幅の過去全平均30pipsとほぼ同じです。そして、この14回の直前10-1分足と直後1分足の方向は8回(57%)一致しています。

つまり、直前10-1分足の反応が大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は9pipsです。跳幅が10pips以上だったことは過去9回(頻度29%)あります。この9回の直後1分足跳幅の平均は26pipsで、これは過去全平均30pipsよりやや小さいものの、ほぼ同じです。そして、このとき直前1分足と直後1分足の方向は4回(44%)一致しています。

つまり、直前1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応方向程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅と値幅の差は12pips(1ー値幅/跳幅=戻り比率40%)です。直後11分足のそれは14pips(戻り比率34%)です。戻り比率が30%以上のときは、長ヒゲが多く発生して取引が難しい指標だと言えます。

これらの詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

直前10-1分足は、事前差異・事後差異・実態差異との方向一致率がそれぞれ74%・74%・71%となっています。今回の事前差異はマイナスなので、直前10-1分足は陰線ということになります。そして、もし直前10-1分足が陰線/陽線ならば、発表結果は市場予想・前回結果を下回る/上回る、ということです。

また、事後差異と直後1分足・直後11分足の方向一致率がそれぞれ80%・83%となっています。市場予想に対する発表結果の良し悪しには、素直に反応する指標です。

さて、直後1分足は直前10-1分足と同じ方向になる確率を求めておきます。

まず、指標一致性分析の結果、直前10-1分足は事後差異との方向一致率が74%となっています。そして、事後差異と直後1分足の方向一致率は80%となっています。よって、直前10-1分足が直後1分足の方向一致率は0.74?0.80=59%です。

次に、直前10-1分足は事後差異と方向不一致だったことは1ー0.74=26%となります。そして、事後差異と直後1分足の方向不一致だったことは1ー0.80=20%となっています。よって、この分析を外していたのに結果的に直前10-1分足が直後1分足と方向一致する確率は0.26?0.2=5%です。

従って、分析が当たっているにせよ外しているにせよ、直後1分足は直前10-1分足と同じ方向になる期待的中率は0.59+0.05=64%です。

64%では、発表時刻を跨いでポジションを取れません。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が75%と、偏りが目立ちます。

また、直後10-1分足と直後11分足の方向一致率が70%、直後1分足と直後11分足の方向一致率が70%と、高くなっています。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は70%です。そして、その70%の方向一致時だけに着目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが95%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら早期追撃です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは47%と、50%を切ってしまっています。

早期追撃で得たポジションは、発表から1分を過ぎたら早期利確すべきです。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前10-1分足は陰線と見込みます。

過去、事前差異判別式の解の符号との方向一致率が74%となっています。 - 直前1分足は陰線と見込みます。

過去の陰線率が75%です。 - 追撃は早期開始して短期利確します。

複数回の追撃を行うにせよ、発表から1分を過ぎたら利確です。

以上

2017年9月20日17:30発表

以下は2017年9月21日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は全項目に亘って前回・予想を大きく上回り、反応も直後1分足は2015年以降で最大、直後11分足も2016年6月以来の大きさとなりました。

前月比は総合・コアともに3か月連続プラス、ただ前年比は2016年12月をピークとする下降基調の上昇転換を示唆するほどではありません。

上記4本足チャートの範囲外ですが、結局、当夜のFOMCを控えて1時間後には指標発表前の水準を一時下回る大きな下降を生じました。

(5-2. 取引結果)

取引結果は次の通りでした。

最下部表に記載の通り、シナリオでの取引は△5.11pips(取引時間5分46秒)でした。指標発表後の追撃シナリオは見送り、シナリオ外の逆張りで反転を待つ方針に切り替えました。FOMCを控えて、単なる一指標で大きく値を動かすことはない(大きく戻す)、と見込んだためです。

結果、17:34頃にピークを付けて、その後は少しずつ値を戻し始めたものの、最初は上下動を伴っていたため、シナリオ外追撃で損切も発生しました。最終的には半値戻しと読んでいたので、最後のシナリオ外追撃は利確しましたが、あと20分ぐらい待てば全戻しとなっていました。これは取りこぼしても仕方ありません。

なお、直前1分足の決済時刻をご覧ください。粘り過ぎて、18時直前(17:59:58ぐらいだったと記憶)に決済したのに、18:00決済となってしまいました。

大失敗です。出先喫茶店のWiFiが遅いせいだったのでしょうか。

【6. 分析検証】

(6-1. 分析検証)

事前調査・分析内容には問題ありません。

- 今回の直前10-1分足の跳幅は13pipsでした。上ヒゲと下ヒゲの先端の全幅は25pipsでした。事前分析に挙げた20pipsのヒゲではありませんが、大きく動いたことに違いありません。

指標発表前だからと言って、決して安易にポジションを取るべきではない、という点は来月もそのままでいいでしょう。 - 発表から4-5分後にピークを付け、このときの跳幅がちょうど100pipsでした。

指標発表後の反応はかなり大きくなりがちで、その方向は発表結果の市場予想に対する良し悪しに素直に反応したことは、事前分析通りでした。発表から1分を過ぎてからピークを付けた点も、過去の傾向通りでした。

ただ、直後11分足終値が直後1分足終値よりも反応を伸ばしていることより、直後1分足の値幅を削ったり反転していたことの方が多くなっている、という過去傾向は当たりませんでした。

尤も、これほど指標結果が良ければ反転するということもないでしょうけど。 - 事前差異判別式は、1?前月比事前差異+1?前年比事前差異+1?コア前月比事前差異+1?コア前年比事前差異、です。この判別式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率は過去77%です。

この式に前回結果と市場予想を代入すると、解は△2.5です。そして、今回の直前10-1分足は陰線でした。

判別式は有効でした。

事後差異判別式は、3?前月比事後差異+1?前年比事後差異+4?コア前月比事後差異+2?コア前年比事後差異、です。この判別式符号と直後1分足は方向一致率が過去79%です。

この式に今回結果と市場予想を代入すると、解は+10.3です。そして、今回の直後1分足は陽線でした。

判別式は有効でした。

(6-2. シナリオ検証)

事前準備していたシナリオは問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年09月18日

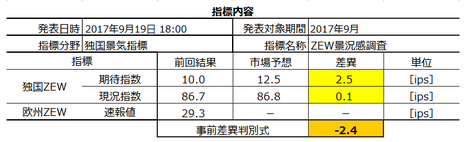

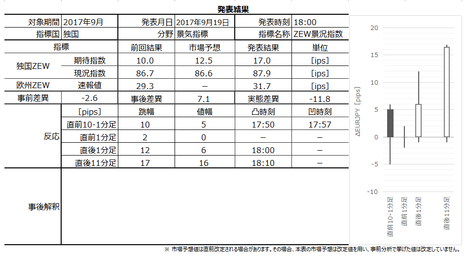

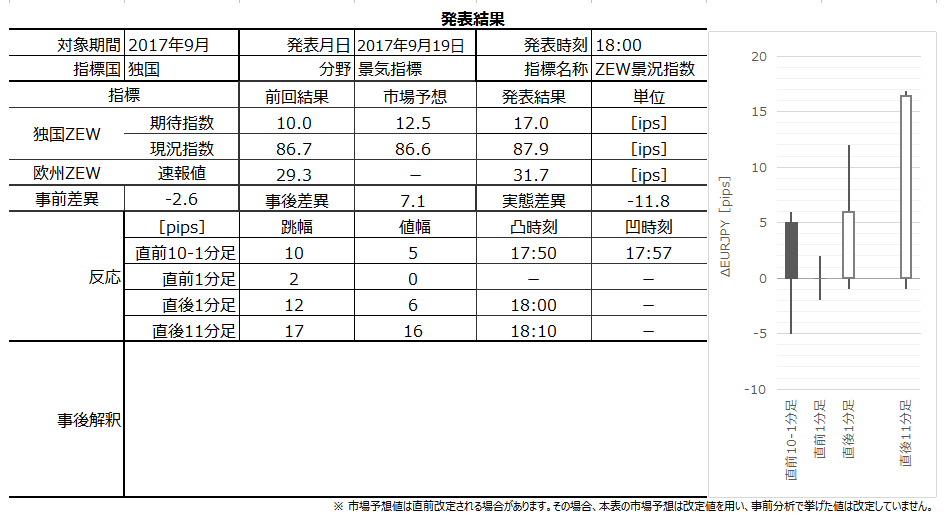

独国景気指標「ZEW景況感調査」発表前後のEURJPY反応分析(2017年9月19日18:00発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

2017年9月19日18:00に独国景気指標「ZEW景況感調査」が発表されます。今回発表は2017年9月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

独国ZEW景況感指数(期待指数)は、独国の今後6カ月の景気見通し(「良い」「同じ」「悪い」)について、アナリスト・機関投資家・市場関係者など約350人を対象に行ったアンケート調査に基づく指標です。指数は、「良い」から「悪い」を引いた数で0が基準になっています。

一般に景況感調査は、プロが調査対象のときと無作為抽出した消費者かによって、事前参考すべき対象が異なります。プロが対象のときは直近の関連指標(含金利・株価)を参考にすべきだし、一般消費者が対象のときは調査月前半のマスコミ報道内容も参考にすると良いでしょう。

ZEWはプロが調査対象ゆえ、マスコミ報道内容よりも直近の指標結果を参考にした方が良いようです。

さて、本指標に絡む話にはオカルトが多いのです。

以下、そのオカルトの代表例を3つ挙げて、事実を述べておきます。他人の話を単なるオカルトと断じる都合上、出典は示せません。他人を非難したり論争をするつもりではなく、読者に事実さえ伝えられれば十分です。

まず、ZEW景況感調査の結果はECBの金融政策に影響を与えている、という解説記事を目にしたことがあります。

けれども、もしそうだとしても、景況感よりも物価指標や実態指標を中銀は重視するはずです。だから、この話が本当だとしても(ECBがZEWを参考にしていたとしても)、ECBの政策を予想する材料とはなりません。

これは「はず」の話ですが、大きな組織が大きな政策決定を事実の裏付けなく決定できる「はず」ないのです。

次に、ZEW景況感調査はIfo景況感指数よりも先に発表され、Ifo指数よりも1か月の先行性がある、という解説を見たこともあります。だから、ZEW指標が注目に値する、という話です。

こういう話は確かめずにはいられません。

詳細はIfo指数の記事で説明しますが、少なくとも2015年1月から2017年7月発表までの31回の結果を見比べる限り、そんな傾向はありません。

確かに、過去から現在に亘る指標結果の上昇基調や下降基調といった情報は、今回の取引でも参考にできます。がしかし、単月毎の指標結果の良し悪しを比べても、そんなものはアテになりません。上記期間におけるZEW指標とIfo指標とは、前月より翌月が良くなったか悪くなったかすら、一致しないことの方が多いのです。

そして最後に、独国ZEWは期待指数と現況指数とが発表されます。多くの資料では期待指数の方が現況指数より重要だという解説が見受けられます。既に終わった現状よりも、将来の景気動向の方が重要だという話は、何となく納得しやすい話です。

がしかし、2015年1月から2017年7月発表までの31回の実績を調べたところ、事後差異(市場予想と発表結果の大小関係)は、期待指数よりも現況指数との方が直後1分足の反応方向との一致率が高くなっています。

きちんと調べないと、事実はわかりません。

尤も、多くの解説では「期待指数の方が重要」と記載され、「何に対して」重要かが記されていません。だから、きっとそれら解説は間違っていないのでしょう。でも、その記事の読者が誰かを考えると、「何に対して」は「指標発表直後の反応に対して」であるべきです。

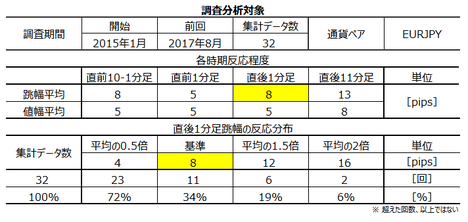

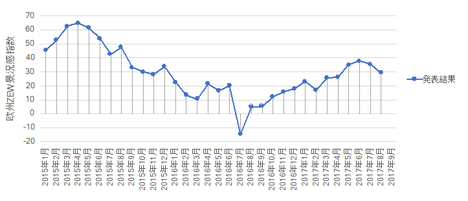

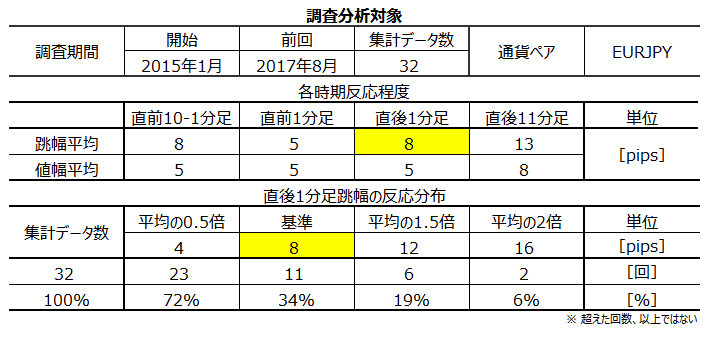

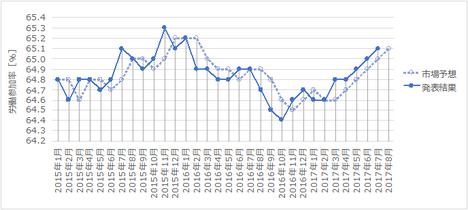

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で8pipsしかありません。反応が小さいため、大きなトレンドが発生しているときには、指標発表結果の影響はすぐにトレンドに呑まれてしまいます。だから、こうした反応が小さい指標で取引するときは、例えば、

というやり方が良いでしょう。

個々の取引で大けがさえしなければ、これらを守れば年間を通してプラスにしやすくなるでしょう。

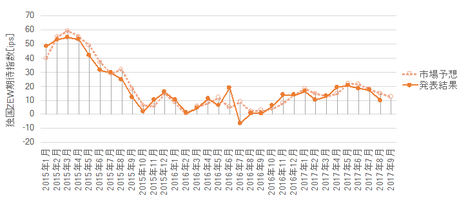

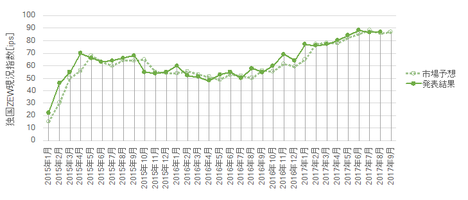

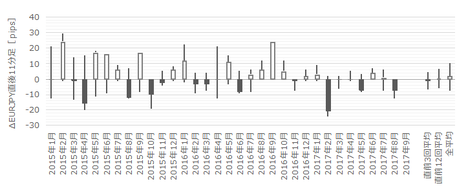

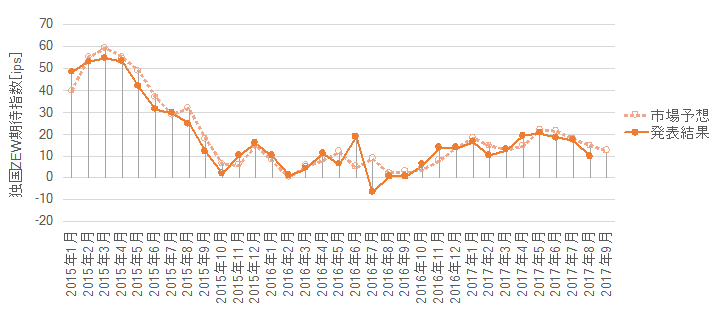

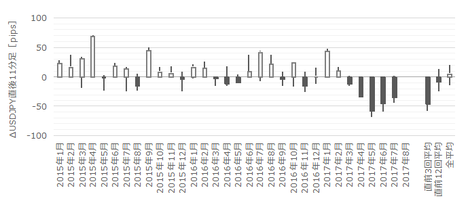

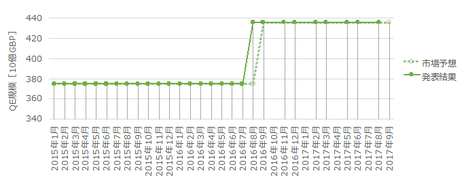

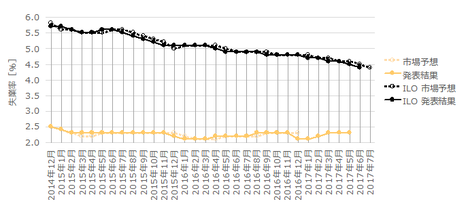

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

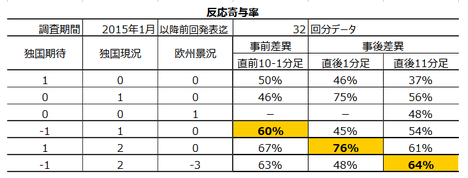

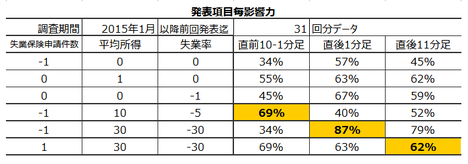

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上3行は、独国期待指数と独国現況指数と欧州指数の各項目を、ひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から4行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から5行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段6行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

結果、それぞれの式の方向一致率は60%・76%・64%となりました。事後差異と直後1分足の方向一致率が高いので、素直に反応する指標だと言えるでしょう。

ともあれ、1?独国期待指数の事後差異+2?独国現況指数の事後差異、を判別式として採用すると、その解の符号(プラスが陽線、マイナスが陰線)と直後1分足の方向一致率が76%となります。

事後判別式係数から、直後1分足方向は独国現況指数の市場予想との差異が大きく影響することがわかりました。

独国現況指数は、2015年2月以降前回までの31回において、前月と当月とを比べて発表結果と市場予想の大小関係が入れ替わったことが13回あります(入れ替わり率42%)。入れ替わり頻度が高く、市場予想後追い型とは言えません。

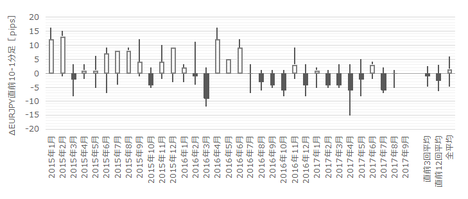

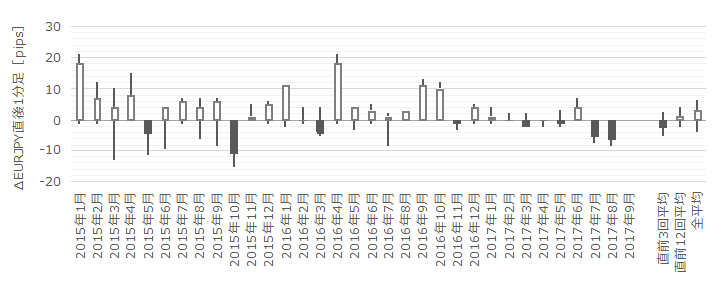

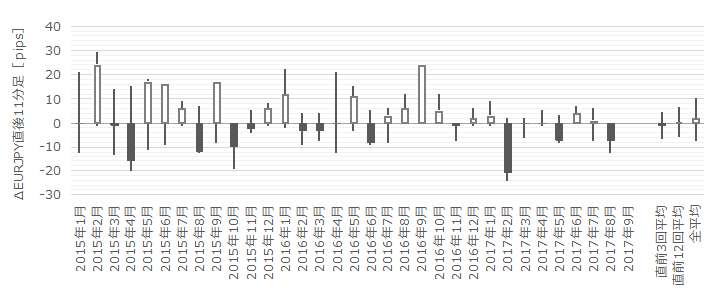

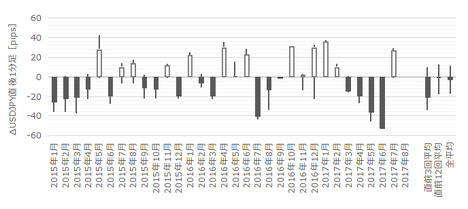

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、2016年7月以前を陽線率が高い時期、それ以降を陰線率が高い時期、と区別することができます。お手元のツールを使って月足チャートをご覧ください。2016年7月頃を境に月足は下降トレンドから上昇トレンドに転換しています。

よって、直前10-1分足の反応方向は、月足チャートのトレンド方向との不一致率がかなり高いように見受けられます。

そして、直前10-1分足は、過去平均跳幅が8pipsです。跳幅が10pips以上だったことは過去9回(頻度28%)あります。この9回の直後1分足跳幅は14pipsで、これは直後1分足跳幅の過去全平均8pipsより大きい、と言えます。そして、この9回の直前10-1分足と直後1分足の方向は7回(78%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたときには、それが直後1分足の反応方向を示唆しており、反応程度も大きくなりがちです。

次に、直前1分足は陰線側への異常な偏りが見受けられます。

そして、直前1分足の過去平均跳幅は5pipsです。その跳幅が10pips以上だったことは過去5回(頻度16%)あります。この5回の直後1分足跳幅の平均は9pipsで、これは過去全平均8pipsとほぼ同じです。そして、このとき直前1分足と直後1分足の方向は1回も一致していません。この5回の直前1分足は全て陰線で、そのときの直後1分足は全て陽線です。

そして、直後1分足の過去平均跳幅と値幅の差は3pips(1ー値幅/跳幅=戻り比率37%)です。直後11分足のそれは5pips(戻り比率38%)です。反応が小さい指標では、これら戻り率が大きくなる傾向があります。戻り率が大きいことで、余計に勝ちにくい指標となるのです。

これら直後1分足や直後11分足の方向に関する詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

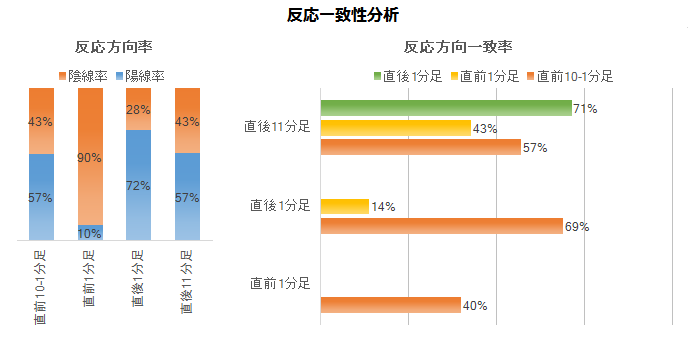

まず、指標一致性分析の結果を下表に示します。

事後差異は直後1分足との方向一致率が76%となっています。市場予想に対する発表結果の良し悪しには、素直に反応する傾向があります。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が90%、直後1分足は陽線率が72%と、偏りが目立ちます。直前1分足と直後1分足の方向一致率は14%(不一致率86%)で、矛盾ありません。

ここで、もし直前1分足が陽線だった場合、直後1分足の陽線率をアテにすべきでしょうか。それとも、不一致率の高さをアテにして、直後1分足は陰線と見なすべきでしょうか。

わかりません。

このブログでは、単純な頻度確率よりも因果関係を含む確率をアテにしています。よって、直前1分足がもし陽線なら、直後1分足の方向は逆に陰線と見込みます。

また、直前10-1分足と直後1分足の方向一致率は69%、直後1分足と直後11分足の方向一致率は71%となっています。

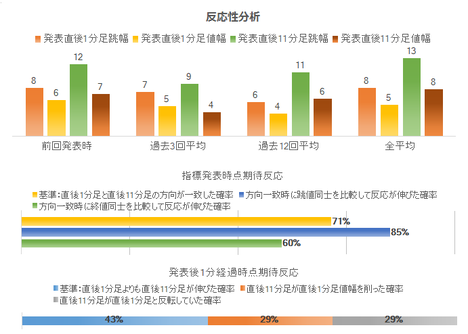

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は71%です。そして、その71%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが85%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら早期追撃です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは、方向一致時こそ60%ですが、全ての場合を踏まえると43%しかありません。直後1分足と直後11分足とが反転したことは29%で、直後11分足が直後1分足の値幅を削ったことも29%あります。

早期追撃で得たポジションの長持ちは避けるべきであり、発表から1分過ぎたら利確の機会を窺う方が良いでしょう。

発表から1分を過ぎたら、追撃には向いていません(どちらに反応が進むかはわかりません)。

以下のシナリオで取引に臨みます。

以下は2017年9月19日20:30頃に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は現況指数・期待指数ともに前回・予想を上回り、反応は陽線でした。

現況指数の直近ピークは2017年6月分の88.0です。今回結果(87.9)は僅かに届きませんでした。期待指数の直近ピークは2017年5月分の20.6です。それ以降、下降が続いていたので、上昇は4か月ぶりです。

つまり、全般的には今回の結果がかなり良かった、ということになります。

この「かなり良かった」結果を受けた反応は「大きく」、直後1分足を超えて直後11分足は反応を伸ばしました。直後1分足跳幅は12pips(過去平均8pips)、直後11分足値幅は16pips(過去平均8pips)、です。

さて、今回の指標結果に関するきちんとした解説記事が出ていたので見ておきました。

ロイターは、今週末の独総選挙が影響していないことと、EUR高への懸念が指標結果に現れていないことを、引用・指摘していました。ブルームバーグは、EUR高が最近進んでいないことと、独中銀月報が7-9月期も力強く成長する見通しを示したことを、引用・指摘していました。

なるほどね。

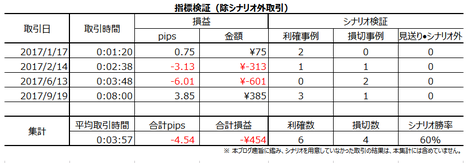

取引結果は次の通りでした。

17:21の高値134.11から、発表直前17:57に安値133.62を付けるまで、46分間で49pips強(約△1pips/分)の下降トレンドが起きていました。

参考までに、本指標のように反応が小さな指標発表では、発表直後1分間に5pips、10分間に10pipsぐらいが普通です。

反応の小さな指標の発表後10分間と同じぐらいのスピードで、本指標発表前の46分足は動いていたことになります。

けれども、そんな波に乗ってせっかく指標発表前に利確したのに、分析を外してしまって台無しにしたのが今回の取引でした。全体収支はプラスなので、まぁ構わないですが、本ブログでの取引方法の特徴一面が良く表れた取引でした。

事前調査・分析内容において、次回までに再検討を要するのは次の点です。

今回の実態差異判別式結果はマイナスとなっており、これには違和感があります。過去のデータから回帰する限り、実態差異判別式は、−1?期待指数実態差異+2?現況指数実態差異ー3?欧州景況指数実態差異、です。

この判別式の解の符号と過去の直後11分足は、方向一致率が62%です。

がしかし、この式では、今回のように期待指数も現況指数も欧州景況指数も前回結果を上回っても、式の係数のマイナスが大きいため、実態差異判別式の解がマイナスになってしまいます。

繰り返しになりますが、けれどもこのこの判別式の解の符号と過去の直後11分足は、方向一致率が62%です。

この62%という数字は、期待指数(37%)・現況指数(56%)・欧州景況指数(48%)のそれぞれ単独の実態差異と直後11分足の方向一致率より高くなっています。だから、判別式としては有効です。

違和感を解消するためには、式の係数のマイナスを無くすか、マイナス寄与を小さくしなければいけません。もちろん、そうした判別式は、最も直後11分足との方向一致率が高くなる式ではなくなるでしょう。

どちらが良いのか、再検討しておきます。

現状分析において、事前準備していたシナリオに問題はありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

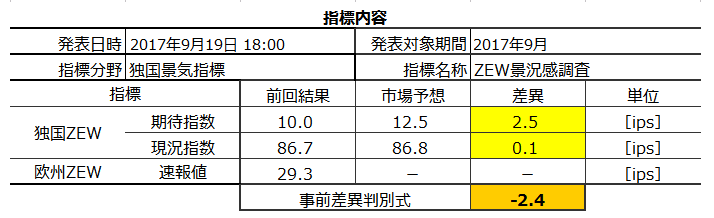

2017年9月19日18:00に独国景気指標「ZEW景況感調査」が発表されます。今回発表は2017年9月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 多くの指標解説で期待指数に注目が集まりがちですが、指標発表直後の反応方向との一致率が高いのは現況指数の方です。現況指数の事後差異(発表結果ー市場予想)と直後1分足の方向一致率は75%です。期待指数のそれは46%しかありません。

- 直前10-1分足・直前1分足と直後1分足との方向一致率はそれぞれ69%・14%です。この数字から、本指標の取引参加者は、指標発表後の反応方向がほぼ掴めている可能性があります(自分だけがそのことを知らない、というのは癪ですよね)。

- 指標発表から1分を過ぎてからの追撃は避けた方が良さそうです。直後1分足終値を超えて直後11分足終値が反応を伸ばしたことは43%です。直後1分足や直後11分足の戻り率(1−跳幅/値幅)も40%弱と大きく、追撃で利幅を伸ばすことは難しい指標だと言えるでしょう。

以下のシナリオで取引に臨みます。

- 直前10-1分足は陰線と見込みます。

9月月足は現時点において陽線なので、過去の傾向に基づき、その逆方向に反応する可能性が高い、と見込みます。 - 直前1分足は陰線と見込みます。

但し、過去平均跳幅が5pipsしかありません。1・2pipsで利確しなければいけない場合が多いので、スプレッドが大きいFX会社で取引しているなら、取引は止めておいた方が良いでしょう。 - 直後1分足は、指標発表直前に直前1分足と逆方向にポジションを取得します(期待的中率86%)。

但し、直前10-1分足「跳幅」が10pips以上となったときは、直後1分足は同方向に反応すると見なし、その跳ねた方向に指標発表直前にポジション取得を優先します。

いずれにせよ、利確/損切は指標発表直後の跳ねで行います。 - 追撃するなら、指標発表から1分以内にポジションを取り、1分を過ぎたら早めに利確・損切します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

独国ZEW景況感指数(期待指数)は、独国の今後6カ月の景気見通し(「良い」「同じ」「悪い」)について、アナリスト・機関投資家・市場関係者など約350人を対象に行ったアンケート調査に基づく指標です。指数は、「良い」から「悪い」を引いた数で0が基準になっています。

一般に景況感調査は、プロが調査対象のときと無作為抽出した消費者かによって、事前参考すべき対象が異なります。プロが対象のときは直近の関連指標(含金利・株価)を参考にすべきだし、一般消費者が対象のときは調査月前半のマスコミ報道内容も参考にすると良いでしょう。

ZEWはプロが調査対象ゆえ、マスコミ報道内容よりも直近の指標結果を参考にした方が良いようです。

ーーー$€¥ーーー

さて、本指標に絡む話にはオカルトが多いのです。

以下、そのオカルトの代表例を3つ挙げて、事実を述べておきます。他人の話を単なるオカルトと断じる都合上、出典は示せません。他人を非難したり論争をするつもりではなく、読者に事実さえ伝えられれば十分です。

まず、ZEW景況感調査の結果はECBの金融政策に影響を与えている、という解説記事を目にしたことがあります。

けれども、もしそうだとしても、景況感よりも物価指標や実態指標を中銀は重視するはずです。だから、この話が本当だとしても(ECBがZEWを参考にしていたとしても)、ECBの政策を予想する材料とはなりません。

これは「はず」の話ですが、大きな組織が大きな政策決定を事実の裏付けなく決定できる「はず」ないのです。

次に、ZEW景況感調査はIfo景況感指数よりも先に発表され、Ifo指数よりも1か月の先行性がある、という解説を見たこともあります。だから、ZEW指標が注目に値する、という話です。

こういう話は確かめずにはいられません。

詳細はIfo指数の記事で説明しますが、少なくとも2015年1月から2017年7月発表までの31回の結果を見比べる限り、そんな傾向はありません。

確かに、過去から現在に亘る指標結果の上昇基調や下降基調といった情報は、今回の取引でも参考にできます。がしかし、単月毎の指標結果の良し悪しを比べても、そんなものはアテになりません。上記期間におけるZEW指標とIfo指標とは、前月より翌月が良くなったか悪くなったかすら、一致しないことの方が多いのです。

そして最後に、独国ZEWは期待指数と現況指数とが発表されます。多くの資料では期待指数の方が現況指数より重要だという解説が見受けられます。既に終わった現状よりも、将来の景気動向の方が重要だという話は、何となく納得しやすい話です。

がしかし、2015年1月から2017年7月発表までの31回の実績を調べたところ、事後差異(市場予想と発表結果の大小関係)は、期待指数よりも現況指数との方が直後1分足の反応方向との一致率が高くなっています。

きちんと調べないと、事実はわかりません。

尤も、多くの解説では「期待指数の方が重要」と記載され、「何に対して」重要かが記されていません。だから、きっとそれら解説は間違っていないのでしょう。でも、その記事の読者が誰かを考えると、「何に対して」は「指標発表直後の反応に対して」であるべきです。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で8pipsしかありません。反応が小さいため、大きなトレンドが発生しているときには、指標発表結果の影響はすぐにトレンドに呑まれてしまいます。だから、こうした反応が小さい指標で取引するときは、例えば、

- まず、本指標にはトレンド方向を転換するほどの影響力がないことを頭に入れておく

- 事前に15分足チャートでトレンド方向と上下のサポート・レジスンタンスの位置を確認しておく

- トレンドに逆らわない方向に期待的中率が高ければ取引し、そうでなければ取引しない

- 指標発表後の追撃も同様

- トレンドに反する方向に反応を伸ばしても、サポートやレジスタンスを抜けることは滅多にないことを覚えておく

というやり方が良いでしょう。

個々の取引で大けがさえしなければ、これらを守れば年間を通してプラスにしやすくなるでしょう。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上3行は、独国期待指数と独国現況指数と欧州指数の各項目を、ひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から4行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から5行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段6行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

結果、それぞれの式の方向一致率は60%・76%・64%となりました。事後差異と直後1分足の方向一致率が高いので、素直に反応する指標だと言えるでしょう。

ともあれ、1?独国期待指数の事後差異+2?独国現況指数の事後差異、を判別式として採用すると、その解の符号(プラスが陽線、マイナスが陰線)と直後1分足の方向一致率が76%となります。

ーーー$€¥ーーー

事後判別式係数から、直後1分足方向は独国現況指数の市場予想との差異が大きく影響することがわかりました。

独国現況指数は、2015年2月以降前回までの31回において、前月と当月とを比べて発表結果と市場予想の大小関係が入れ替わったことが13回あります(入れ替わり率42%)。入れ替わり頻度が高く、市場予想後追い型とは言えません。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、2016年7月以前を陽線率が高い時期、それ以降を陰線率が高い時期、と区別することができます。お手元のツールを使って月足チャートをご覧ください。2016年7月頃を境に月足は下降トレンドから上昇トレンドに転換しています。

よって、直前10-1分足の反応方向は、月足チャートのトレンド方向との不一致率がかなり高いように見受けられます。

そして、直前10-1分足は、過去平均跳幅が8pipsです。跳幅が10pips以上だったことは過去9回(頻度28%)あります。この9回の直後1分足跳幅は14pipsで、これは直後1分足跳幅の過去全平均8pipsより大きい、と言えます。そして、この9回の直前10-1分足と直後1分足の方向は7回(78%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたときには、それが直後1分足の反応方向を示唆しており、反応程度も大きくなりがちです。

次に、直前1分足は陰線側への異常な偏りが見受けられます。

そして、直前1分足の過去平均跳幅は5pipsです。その跳幅が10pips以上だったことは過去5回(頻度16%)あります。この5回の直後1分足跳幅の平均は9pipsで、これは過去全平均8pipsとほぼ同じです。そして、このとき直前1分足と直後1分足の方向は1回も一致していません。この5回の直前1分足は全て陰線で、そのときの直後1分足は全て陽線です。

そして、直後1分足の過去平均跳幅と値幅の差は3pips(1ー値幅/跳幅=戻り比率37%)です。直後11分足のそれは5pips(戻り比率38%)です。反応が小さい指標では、これら戻り率が大きくなる傾向があります。戻り率が大きいことで、余計に勝ちにくい指標となるのです。

これら直後1分足や直後11分足の方向に関する詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事後差異は直後1分足との方向一致率が76%となっています。市場予想に対する発表結果の良し悪しには、素直に反応する傾向があります。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が90%、直後1分足は陽線率が72%と、偏りが目立ちます。直前1分足と直後1分足の方向一致率は14%(不一致率86%)で、矛盾ありません。

ここで、もし直前1分足が陽線だった場合、直後1分足の陽線率をアテにすべきでしょうか。それとも、不一致率の高さをアテにして、直後1分足は陰線と見なすべきでしょうか。

わかりません。

このブログでは、単純な頻度確率よりも因果関係を含む確率をアテにしています。よって、直前1分足がもし陽線なら、直後1分足の方向は逆に陰線と見込みます。

また、直前10-1分足と直後1分足の方向一致率は69%、直後1分足と直後11分足の方向一致率は71%となっています。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は71%です。そして、その71%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが85%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら早期追撃です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは、方向一致時こそ60%ですが、全ての場合を踏まえると43%しかありません。直後1分足と直後11分足とが反転したことは29%で、直後11分足が直後1分足の値幅を削ったことも29%あります。

早期追撃で得たポジションの長持ちは避けるべきであり、発表から1分過ぎたら利確の機会を窺う方が良いでしょう。

発表から1分を過ぎたら、追撃には向いていません(どちらに反応が進むかはわかりません)。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前10-1分足は陰線と見込みます。

9月月足は現時点において陽線なので、過去の傾向に基づき、その逆方向に反応する可能性が高い、と見込みます。 - 直前1分足は陰線と見込みます。

但し、過去平均跳幅が5pipsしかありません。1・2pipsで利確しなければいけない場合が多いので、スプレッドが大きいFX会社で取引しているなら、取引は止めておいた方が良いでしょう。 - 直後1分足は、指標発表直前に直前1分足と逆方向にポジションを取得します(期待的中率86%)。

但し、直前10-1分足「跳幅」が10pips以上となったときは、直後1分足は同方向に反応すると見なし、その跳ねた方向に指標発表直前にポジション取得を優先します。

いずれにせよ、利確/損切は指標発表直後の跳ねで行います。 - 追撃するなら、指標発表から1分以内にポジションを取り、1分を過ぎたら早めに利確・損切します。

以上

2017年9月19日18:00発表

以下は2017年9月19日20:30頃に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は現況指数・期待指数ともに前回・予想を上回り、反応は陽線でした。

現況指数の直近ピークは2017年6月分の88.0です。今回結果(87.9)は僅かに届きませんでした。期待指数の直近ピークは2017年5月分の20.6です。それ以降、下降が続いていたので、上昇は4か月ぶりです。

つまり、全般的には今回の結果がかなり良かった、ということになります。

この「かなり良かった」結果を受けた反応は「大きく」、直後1分足を超えて直後11分足は反応を伸ばしました。直後1分足跳幅は12pips(過去平均8pips)、直後11分足値幅は16pips(過去平均8pips)、です。

さて、今回の指標結果に関するきちんとした解説記事が出ていたので見ておきました。

ロイターは、今週末の独総選挙が影響していないことと、EUR高への懸念が指標結果に現れていないことを、引用・指摘していました。ブルームバーグは、EUR高が最近進んでいないことと、独中銀月報が7-9月期も力強く成長する見通しを示したことを、引用・指摘していました。

なるほどね。

(5-2. 取引結果)

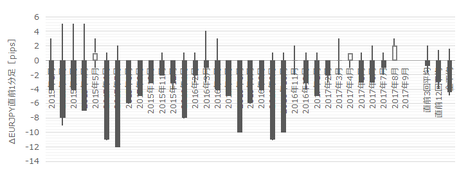

取引結果は次の通りでした。

17:21の高値134.11から、発表直前17:57に安値133.62を付けるまで、46分間で49pips強(約△1pips/分)の下降トレンドが起きていました。

参考までに、本指標のように反応が小さな指標発表では、発表直後1分間に5pips、10分間に10pipsぐらいが普通です。

反応の小さな指標の発表後10分間と同じぐらいのスピードで、本指標発表前の46分足は動いていたことになります。

けれども、そんな波に乗ってせっかく指標発表前に利確したのに、分析を外してしまって台無しにしたのが今回の取引でした。全体収支はプラスなので、まぁ構わないですが、本ブログでの取引方法の特徴一面が良く表れた取引でした。

【6. 分析検証】

(6-1. 分析検証)

事前調査・分析内容において、次回までに再検討を要するのは次の点です。

今回の実態差異判別式結果はマイナスとなっており、これには違和感があります。過去のデータから回帰する限り、実態差異判別式は、−1?期待指数実態差異+2?現況指数実態差異ー3?欧州景況指数実態差異、です。

この判別式の解の符号と過去の直後11分足は、方向一致率が62%です。

がしかし、この式では、今回のように期待指数も現況指数も欧州景況指数も前回結果を上回っても、式の係数のマイナスが大きいため、実態差異判別式の解がマイナスになってしまいます。

繰り返しになりますが、けれどもこのこの判別式の解の符号と過去の直後11分足は、方向一致率が62%です。

この62%という数字は、期待指数(37%)・現況指数(56%)・欧州景況指数(48%)のそれぞれ単独の実態差異と直後11分足の方向一致率より高くなっています。だから、判別式としては有効です。

違和感を解消するためには、式の係数のマイナスを無くすか、マイナス寄与を小さくしなければいけません。もちろん、そうした判別式は、最も直後11分足との方向一致率が高くなる式ではなくなるでしょう。

どちらが良いのか、再検討しておきます。

(6-2. シナリオ検証)

現状分析において、事前準備していたシナリオに問題はありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年09月17日

4-5-1. 豪州・NZ政策決定指標(2017年9月最終版)

NZ指標は、ここに挙げるRBNZ(NZ中銀)金融政策発表時のみを扱っています。

そのRBNZ・RBA(豪中銀)は、ともに「当面の利上げなし」と説明しています。そのため、以前に比べて反応が小さくなっています。両指標は大きく反応する上、一方向に反応が伸びがちで追撃が容易だっただけに残念です。

本項9月は一度も取引しないまま終わりました。

2017年9月5日に発表されたRBA金融政策は「市場予想通り現状維持」でした。

RBA総裁は、声明で「RBAは豪経済が来年にかけて徐々に上向くと予想しており、最近のデータはこれを裏付けつつある」と発言しました。 一方、同日に「完全雇用が実現してコアインフレ率が目標レンジ2-3%の中央に達するには、まだ暫く時間がかかる」ため「景気刺激策は当面の間適切だということだ」と発言しています。 ここでいう「景気刺激策」は「政策現状維持」のことを指しています。

この発言の背景として、以前にRBA総裁は「利下げが家計債務の伸びを加速させ、国内経済の中期的なリスクが増したかもしれない」との懸念を示したことを思い出す必要があります。RBA総裁は「既に高水準の家計債務を更に増加させるような政策金利は、公共の利益にならない」と発言しました。

つまり、「家計債務を増大させるから利下げはできない。まだ暫く時間がかかるものの、完全雇用に近づいてコアインフレ率が2.5%付近に達するまでは利上げも考えない」が一連の発言要旨となります。だったらそう言え、です。

同時発表された声明における経済見通しも、ほぼマンネリ化してきました。結果、発表直後1分足跳幅が過去全平均では30pipsもあるのに、直近3回平均では20pips、今回は8pipsまで小さくなってしまいました。もう市場は以前ほどRBA金融政策発表に注目していないのです。

次回発表は10月3日です。

(分析事例) RBA金融政策 (2017年8月1日発表結果検証済)

(分析事例) RBA金融政策理事会議事録 (2017年6月20日公表結果検証済)

RBA金融政策発表時の直後11分足は陽線率が73%です。がしかし、直後1分足の陽線率は61%とそれより小さくなっています。陽線率・陰線率の偏りが、直後11分足の方が大きいというのは珍しい特徴です。

最近は発表内容のマンネリ化で反応が小さくなっています。そして、直後1分足と直後11分足の方向一致率も64%となり、追撃の旨味がなくなってきました。

NZ1-3月期GDP前年比は+2.5%で、10-12月期の+2.7%から僅かに低下しました。でも+2.5%です。地震復興需要が一段落ついたら、人口増とそれに伴う住宅投資拡大が経済成長を支えています。直近の好材料は、主要産品の乳製品国際価格が5月後半から持ち直していることです。そして、1-3月期CPI前年比は+2.2%で、RBNZ目標中心値の2%を上回りました。

それにも関わらず、RBNZは6月22日に「2019年の遅い時期まで利上げを開始しない見込み」と発言しています。インフレが加速する懸念よりも、目標以下のインフレ状態が続くことを懸念しています。ただ、同総裁は9月退任予定(2017年2月7日発表)で、その後は2018年3月まで副総裁が代行を務めると発表されています。

8月10日、RBNZ金融政策発表後の会見で、RBNZ総裁は「(現在の)政策を相当期間に亘って続ける」という方針を示しました。これは既に表明されていたことなので、新鮮さはありません。

緩和継続の理由について、1-3月期成長率が前期比+0.5%だったことを挙げて「低金利で景気を下支えする」と述べました。インフレ率も低下したものの「そのうち目標範囲に戻る」との見方も示しました。

前述の通り、成長率前年比は+2.5%、インフレ率(CPI)前年比は+2.2%ですから、わざわざ前期比を持ちだしたことになります。

そして「NZDの下落を望む」と発言したようです。これもいつも通りの発言です。

ただ、ロイターの解説に依れば「RBNZはは歴史的に外為市場への介入には極めて消極的な姿勢」にも関わらず、「介入能力がある」ことを強調したそうです。そのためか、RBNZ総裁会見が行われた10:00頃から、NZDJPYは大きく下げました。

ところが、です。

8月23日にNZ財務省は「2019-21年は財政黒字が縮小し成長が鈍化すると予想し、RBNZは2018年半ばから利上げを行うと予想」との見解を示しました。

(分析事例) RBNZ政策金利 (2017年8月10日発表結果検証済)

RBNZ政策金利の発表では「市場予想通り現状維持」のときにも反応が大きく、一方向への反応が続きがちです。無理をしなくても、反応方向を確認してから追いかけてポジションが取っても、pipsが稼ぎやすいのです。

直後1分足と直後11分足の方向一致率は90%に達し、そのうち直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことも90%に達しています。発表から1分を過ぎたら利確の機会を狙い、直後1分足値幅を下回ったら、順張り再追撃を行えば良いのです。直後1分足と直後11分足が反転したことなど、過去10%も起きていません。

現地夏時間は5時発表(日本では冬)なので、起きられないというのが最大の問題です。

豪政府は今後10年でインフラ整備に750億AUDを投じることを発表しています。主な投資先は鉄道・滑走路・道路となっており、政府説明は以前の鉱山ブーム時代の経済構造からの産業構造転換を目指すため、ということのようです。

2016年の豪GDPは1.7兆AUDなので、対GDP比0.44%/年と捉えた方がわかりやすいでしょう。インパクトを日本のGDP規模に置き換えれば、単年度2兆円程度ということになります。いわば、日本が東京五輪を毎年やるぐらい、インフラ整備に力を入れるのです。

豪州・NZの景気指標では取引を行っていません。両国の代表的な経済誌もわからないし、内政・外交の主要議題も掴めません。むしろ、景気指標を取引対象としてでなく、総合的な雰囲気を掴む手段として利用する方が有用です。

9月12日に発表された8月分NAB企業景況感指数は+15でした。貿易収支が黒字転換した2016年11月から1か月遅れで、景況感がほぼ+10以上で高位安定しつつあります。+15はこれで3か月連続で、直近ピークは2017年1月分の+16です。

次回発表は10月10日です。

四半期毎に発表される豪州物価指標はCPIに注目しておけば十分です。輸入物価指数やPPI(生産者物価指数)はほぼ反応せず、取引には不向きです。

RBA見解(3月)では、インフレ率(CPI前年比)が2017年に2%を上回る、と予想していました。8月1日のRBA声明でもこの予想は踏襲されています。ただ、賃金の伸び悩みが物価上昇を抑えているとの見解も、ずいぶん前から踏襲されています。

7月26日に発表された4-6月期CPI前年比は+1.9%でした。1-3月期2.1%を下回ったものの、まだ2016年1-3月期を起点とする上昇基調は維持されています。

次回四半期CPI発表は10月25日です。

(分析事例) 四半期消費者物価指数 (2017年7月26日発表結果検証済)

(分析事例) 四半期生産者物価指数 (2017年1月27日発表結果検証済)

四半期CPIはかなり大きく反応します。何より、直後1分足終値より直後11分足終値が同方向に伸びていた確率が高いのです。こうした指標では、無理して発表時刻を跨いでポジションを持たずに、追撃で安全にpipsを稼ぐ方針に徹する方が良いでしょう。

8月1日のRBA金融政策発表時の声明では、(a) 様々な先行指標が今後雇用が継続的に伸びることを示している、(b) 失業率は今後多少低下する、(c) 賃金の伸びは依然として低迷しており今後も暫く続く、との見解を示していました。

8月17日に発表された7月分雇用統計では、新規雇用者数が+2.79万人(前回+1.4万人)と増えたものの、常勤雇用者数が△2.03万人(前回+6.2万人)と減少しました。この結果を受けた反応は、発表と同時にどーんと陰線側に跳ね、すぐに陽線側へと転じました。がしかし、陽線側への反応は伸び悩み、発表から1分を過ぎる頃には陰線側に転じました。

9月14日に発表され8月分雇用統計では、新規雇用者数が+5.42万人、常勤雇用者数が+4.01万人と増えました。この結果を受けた反応は、発表と同時にどーんと陽線側に跳ね、直後11分足は跳幅・値幅とも直後1分足を超えて反応を伸ばしました。

次回発表は10月19日です。

(分析事例) 豪州雇用統計 (2017年8月17日発表結果検証済)

本指標での取引には注意が必要です。

かなり大きく反応する指標で、直後1分足値幅方向は指標結果に素直な傾向があります。がしかし、直後1分足の逆跳幅が順跳幅より大きくなることが多々あります(無作為サンプル5回で頻度40%)。指標発表時刻を跨いだポジションを持っているときに、こうした動きをされると、例え分析が当たっていても逆方向に大きく動いたときに損切せざるを得ません。だから、通常のやり方では年間を通して思ったほどに稼げません。

これほど騙しが多い指標では、発表直後でなく、10秒待ってじっくりと追撃ポジションを取らないといけません。10秒待ってポジションが取れるような機会を待つしかありません。発表直後の跳ねで追撃することは諦め、その後の戻りを狙って追撃ポジションを取るべきでしょう。よって、反応が大きい指標の割に稼ぎにくいのです。

でも間違えないように。稼ぎにくくても損するよりマシです。

そのRBNZ・RBA(豪中銀)は、ともに「当面の利上げなし」と説明しています。そのため、以前に比べて反応が小さくなっています。両指標は大きく反応する上、一方向に反応が伸びがちで追撃が容易だっただけに残念です。

本項9月は一度も取引しないまま終わりました。

【4-5-1.(1) 金融政策】

2017年9月5日に発表されたRBA金融政策は「市場予想通り現状維持」でした。

RBA総裁は、声明で「RBAは豪経済が来年にかけて徐々に上向くと予想しており、最近のデータはこれを裏付けつつある」と発言しました。 一方、同日に「完全雇用が実現してコアインフレ率が目標レンジ2-3%の中央に達するには、まだ暫く時間がかかる」ため「景気刺激策は当面の間適切だということだ」と発言しています。 ここでいう「景気刺激策」は「政策現状維持」のことを指しています。

この発言の背景として、以前にRBA総裁は「利下げが家計債務の伸びを加速させ、国内経済の中期的なリスクが増したかもしれない」との懸念を示したことを思い出す必要があります。RBA総裁は「既に高水準の家計債務を更に増加させるような政策金利は、公共の利益にならない」と発言しました。

つまり、「家計債務を増大させるから利下げはできない。まだ暫く時間がかかるものの、完全雇用に近づいてコアインフレ率が2.5%付近に達するまでは利上げも考えない」が一連の発言要旨となります。だったらそう言え、です。

同時発表された声明における経済見通しも、ほぼマンネリ化してきました。結果、発表直後1分足跳幅が過去全平均では30pipsもあるのに、直近3回平均では20pips、今回は8pipsまで小さくなってしまいました。もう市場は以前ほどRBA金融政策発表に注目していないのです。

次回発表は10月3日です。

(分析事例) RBA金融政策 (2017年8月1日発表結果検証済)

(分析事例) RBA金融政策理事会議事録 (2017年6月20日公表結果検証済)

RBA金融政策発表時の直後11分足は陽線率が73%です。がしかし、直後1分足の陽線率は61%とそれより小さくなっています。陽線率・陰線率の偏りが、直後11分足の方が大きいというのは珍しい特徴です。

最近は発表内容のマンネリ化で反応が小さくなっています。そして、直後1分足と直後11分足の方向一致率も64%となり、追撃の旨味がなくなってきました。

ーーー$€¥ーーー

NZ1-3月期GDP前年比は+2.5%で、10-12月期の+2.7%から僅かに低下しました。でも+2.5%です。地震復興需要が一段落ついたら、人口増とそれに伴う住宅投資拡大が経済成長を支えています。直近の好材料は、主要産品の乳製品国際価格が5月後半から持ち直していることです。そして、1-3月期CPI前年比は+2.2%で、RBNZ目標中心値の2%を上回りました。

それにも関わらず、RBNZは6月22日に「2019年の遅い時期まで利上げを開始しない見込み」と発言しています。インフレが加速する懸念よりも、目標以下のインフレ状態が続くことを懸念しています。ただ、同総裁は9月退任予定(2017年2月7日発表)で、その後は2018年3月まで副総裁が代行を務めると発表されています。

8月10日、RBNZ金融政策発表後の会見で、RBNZ総裁は「(現在の)政策を相当期間に亘って続ける」という方針を示しました。これは既に表明されていたことなので、新鮮さはありません。

緩和継続の理由について、1-3月期成長率が前期比+0.5%だったことを挙げて「低金利で景気を下支えする」と述べました。インフレ率も低下したものの「そのうち目標範囲に戻る」との見方も示しました。

前述の通り、成長率前年比は+2.5%、インフレ率(CPI)前年比は+2.2%ですから、わざわざ前期比を持ちだしたことになります。

そして「NZDの下落を望む」と発言したようです。これもいつも通りの発言です。

ただ、ロイターの解説に依れば「RBNZはは歴史的に外為市場への介入には極めて消極的な姿勢」にも関わらず、「介入能力がある」ことを強調したそうです。そのためか、RBNZ総裁会見が行われた10:00頃から、NZDJPYは大きく下げました。

ところが、です。

8月23日にNZ財務省は「2019-21年は財政黒字が縮小し成長が鈍化すると予想し、RBNZは2018年半ばから利上げを行うと予想」との見解を示しました。

(分析事例) RBNZ政策金利 (2017年8月10日発表結果検証済)

RBNZ政策金利の発表では「市場予想通り現状維持」のときにも反応が大きく、一方向への反応が続きがちです。無理をしなくても、反応方向を確認してから追いかけてポジションが取っても、pipsが稼ぎやすいのです。

直後1分足と直後11分足の方向一致率は90%に達し、そのうち直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことも90%に達しています。発表から1分を過ぎたら利確の機会を狙い、直後1分足値幅を下回ったら、順張り再追撃を行えば良いのです。直後1分足と直後11分足が反転したことなど、過去10%も起きていません。

現地夏時間は5時発表(日本では冬)なので、起きられないというのが最大の問題です。

【4-5-1.(2) 財政政策】

豪政府は今後10年でインフラ整備に750億AUDを投じることを発表しています。主な投資先は鉄道・滑走路・道路となっており、政府説明は以前の鉱山ブーム時代の経済構造からの産業構造転換を目指すため、ということのようです。

2016年の豪GDPは1.7兆AUDなので、対GDP比0.44%/年と捉えた方がわかりやすいでしょう。インパクトを日本のGDP規模に置き換えれば、単年度2兆円程度ということになります。いわば、日本が東京五輪を毎年やるぐらい、インフラ整備に力を入れるのです。

【4-5-1.(3) 景気指標】

豪州・NZの景気指標では取引を行っていません。両国の代表的な経済誌もわからないし、内政・外交の主要議題も掴めません。むしろ、景気指標を取引対象としてでなく、総合的な雰囲気を掴む手段として利用する方が有用です。

9月12日に発表された8月分NAB企業景況感指数は+15でした。貿易収支が黒字転換した2016年11月から1か月遅れで、景況感がほぼ+10以上で高位安定しつつあります。+15はこれで3か月連続で、直近ピークは2017年1月分の+16です。

次回発表は10月10日です。

【(4) 物価指標】

四半期毎に発表される豪州物価指標はCPIに注目しておけば十分です。輸入物価指数やPPI(生産者物価指数)はほぼ反応せず、取引には不向きです。

RBA見解(3月)では、インフレ率(CPI前年比)が2017年に2%を上回る、と予想していました。8月1日のRBA声明でもこの予想は踏襲されています。ただ、賃金の伸び悩みが物価上昇を抑えているとの見解も、ずいぶん前から踏襲されています。

7月26日に発表された4-6月期CPI前年比は+1.9%でした。1-3月期2.1%を下回ったものの、まだ2016年1-3月期を起点とする上昇基調は維持されています。

次回四半期CPI発表は10月25日です。

(分析事例) 四半期消費者物価指数 (2017年7月26日発表結果検証済)

(分析事例) 四半期生産者物価指数 (2017年1月27日発表結果検証済)

四半期CPIはかなり大きく反応します。何より、直後1分足終値より直後11分足終値が同方向に伸びていた確率が高いのです。こうした指標では、無理して発表時刻を跨いでポジションを持たずに、追撃で安全にpipsを稼ぐ方針に徹する方が良いでしょう。

【4-5-1.(5) 雇用指標】

8月1日のRBA金融政策発表時の声明では、(a) 様々な先行指標が今後雇用が継続的に伸びることを示している、(b) 失業率は今後多少低下する、(c) 賃金の伸びは依然として低迷しており今後も暫く続く、との見解を示していました。

8月17日に発表された7月分雇用統計では、新規雇用者数が+2.79万人(前回+1.4万人)と増えたものの、常勤雇用者数が△2.03万人(前回+6.2万人)と減少しました。この結果を受けた反応は、発表と同時にどーんと陰線側に跳ね、すぐに陽線側へと転じました。がしかし、陽線側への反応は伸び悩み、発表から1分を過ぎる頃には陰線側に転じました。

9月14日に発表され8月分雇用統計では、新規雇用者数が+5.42万人、常勤雇用者数が+4.01万人と増えました。この結果を受けた反応は、発表と同時にどーんと陽線側に跳ね、直後11分足は跳幅・値幅とも直後1分足を超えて反応を伸ばしました。

次回発表は10月19日です。

(分析事例) 豪州雇用統計 (2017年8月17日発表結果検証済)

本指標での取引には注意が必要です。

かなり大きく反応する指標で、直後1分足値幅方向は指標結果に素直な傾向があります。がしかし、直後1分足の逆跳幅が順跳幅より大きくなることが多々あります(無作為サンプル5回で頻度40%)。指標発表時刻を跨いだポジションを持っているときに、こうした動きをされると、例え分析が当たっていても逆方向に大きく動いたときに損切せざるを得ません。だから、通常のやり方では年間を通して思ったほどに稼げません。

これほど騙しが多い指標では、発表直後でなく、10秒待ってじっくりと追撃ポジションを取らないといけません。10秒待ってポジションが取れるような機会を待つしかありません。発表直後の跳ねで追撃することは諦め、その後の戻りを狙って追撃ポジションを取るべきでしょう。よって、反応が大きい指標の割に稼ぎにくいのです。

でも間違えないように。稼ぎにくくても損するよりマシです。

以上

2017年9月第3週成績と9月第4週主要指標反応pips

【1. 9月第3Wの動き】

9月第3週は、9月14日に行われたBOE(英中銀)金融政策発表によってGBPが大きく動き、その影響がUSDJPYやEURJPYにも表れた週でした。この日、米国CPIが良かったこともあり、GBPJPYは翌15日02:00頃までに約250pipsの陽線で反応しました。

GBPJPYの終値150円台は、2016年12月以降の週足チャートでのレジスタンス(147〜148円付近)を上抜けています。今後147〜148円付近は強いサポートとして働くでしょう。MPC議事要旨では「数か月後の利上げ」に委員の過半数が賛成したようですが、GBPの勢いが本物か否かは次週末(9月24日)の独総選挙後のEU離脱交渉をいかにソフトに進展させるかにかかっています。

ーーー$€¥ーーー

15日07:00頃には、再び北朝鮮のICBM実験で日本越え発射がもあったものの、リスク回避の往路は短時間で、速報から数分後には復路となり、この夜の米小売売上高の結果を期待して21:00過ぎまで上昇トレンドに呑まれてしまいました。

一部報道では「(マンネリ化によって)市場の反応が限定的になりつつある」との解説も見られました。がしかし、我々アマチュアはこういう話を鵜のみにしてはいけません。リスクはリスクです。

確かに今回、速報が流れて僅か数分で復路に転じました。がしかし、USDJPYはその僅か数分で110.24円から109.57円まで67pipsも振れています。僅か数分で含損が△60pipsにもなったとき、そのままポジションを持ち続けるのは危険です。もしももう1発ICBMを打ってからでは、もしも米軍が動き出してからでは、損切が遅すぎます。

「反応が限定的」という報道解説は、中長期スパンでの投資をしているプロ向けの情報なのです。そこを間違えてはいけません。

ーーー$€¥ーーー

取引の対象外ですが、中国の1-8月までの対外直接投資(金融を除く)が前年比△41.8%と発表されました。今年に入って諸説(外貨流出を抑えるため等)報道解説されていました。一方、対中投資は△0.2%とあまり減っていません。内訳は、ハイテク製造業への投資が+15%、ハイテクサービス業への投資が+21.4%、です。

投資が増える分野は、やはり業績が伸びがちです。対外投資が減る一方、廉価ハイテク機器の販路はまず先進国ということになります。次に、先進国側でそれに反発が生じても、途上国に広く販路が残ります。かつて韓国サムソンがまだ日本の電機メーカーに太刀打ちできなかった時代、サムソンは中露のシェアを圧倒してその後の拡大のベースを作ったことが思い起こされます。1年後、もう中国が好景気でも豪輸出が増えなくなるのかも知れません。

ともあれ、中国関連報道が北朝鮮問題・貿易黒字問題・国営企業債務問題と、目立つようになってきました。次週第4Wに米FOMCが終わったら、次は秋の全人代を控えた中国絡み(豪州絡み)がテーマとなる可能性があります。中国がテーマに挙がるときは、USDJPYが下げることが多くなります。

なお、余話として、商務省の報道官が「(対米黒字は)市場に委ねるべきだ」と言ったそうです。それはその通りだと思うものの、そこにいた記者たちはきっと、報道官の口をつねって「どの口が言うとるんじゃ」と言ってやりたかったことでしょう。

【2. 9月第3W主要指標結果】

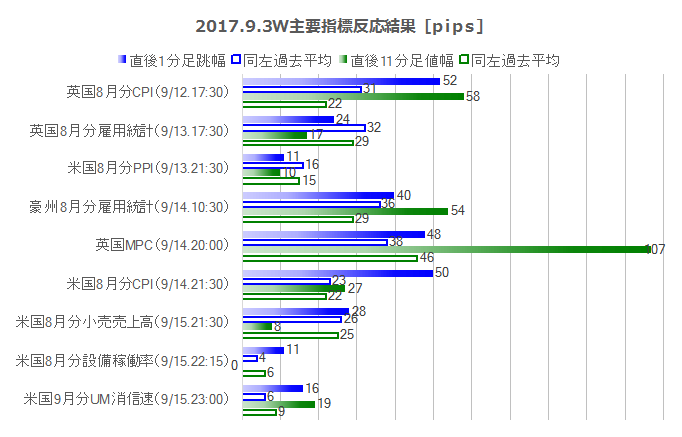

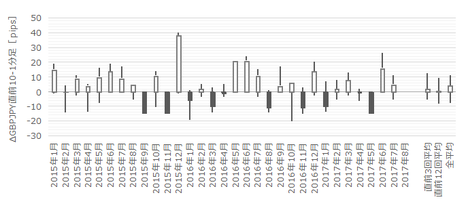

下図は、9月第3週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

前週が過去平均よりも小さな反応しか起きていなかったのに対し、9月第3週は逆に大きく反応した週でした。

英国指標が動きをもたらした週でした。

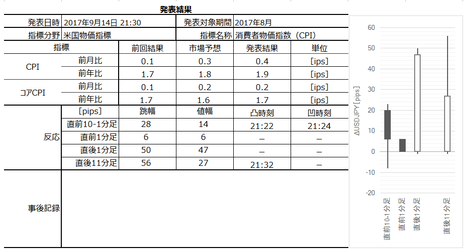

9月12日に8月分 物価指標 が発表されました。結果は、CPI前年比が直近ピークである2017年5月分と同値、コアCPI前年比はそれを上抜けました。コアRPI前年比はとうとう4%を上抜けました。これでは、反応が大きくなるのも当然です(利上げ期待が高まって)。直後1分足跳幅は52pipsで、これは2015年7月分以来の跳幅でした。直後11分足値幅は58pipsで、こちらは2017年1月分以来の値幅でした。反応程度は、2015年以来2・3番目に大きくなりました。

9月13日に8月分 雇用統計 が発表されました。結果は、失業保険申請件数が減り、失業率も低下していました。がしかし、平均所得が前回同値で、予想を下回りました。結果、反応は陰線となりました。この反応は、前日発表されたCPI前年比に比して、所得上昇が見劣りした結果だと言えるでしょう。

なお、本ブログの分析期間対象外ですが、この結果を受けてその後、GBPは翌14日のMPCに向けて上昇を再開しました。

そして、9月14日には MPC が行われました。結論は「市場予想通り現状維持」だったものの、議事要旨で「今後もインフレ圧力が強まり続ければ、今後数か月以内に利上げも含めた緩和政策の見直しをすべき、と過半数の委員が判断」が示されました。

結果は、発表とほぼ同時に陰線側に約60pips跳ね、約10秒後からは議事要旨に反応して陽線側に直後11分足跳幅が約130pips跳ねました。差し引き約200pips弱の動きが10分程度で起きました。

ーーー$€¥ーーー

次に英国指標に比べると地味ながら、米国指標の動きは次週第4週のFOMCを控えて注目でした。

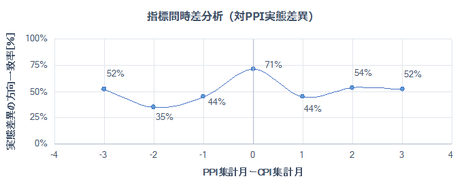

9月12日に8月分 PPI が発表されました。本指標自体はそれほど取引上の魅力がある訳ではありません。がしかし、本指標はCPIの実態差異方向を示唆し、CPIは小売売上高の実態差異方向を示唆しがちです。

結果は、全項目が前回結果を上回り、市場予想を下回りました。反応は陰線でした。PPI・コアPPIのグラフ推移は、直近ピークである2017年4月分に迫る上昇となりました。

9月14日に8月分 CPI が発表されました。結果はコアCPI前月比・CPI前月比・CPI前年比が前回を上回り、特にCPIは予想をも上回りました。反応は2015年以降で2番目となる50pipsの跳ねでした。

グラフ推移を見ると、今回結果によってCPI前年比は前月に続き上昇しました。前月比は3か月連続で上昇しています。2017年2月をピークに下降転換の兆しがあったものの、これで再上昇に転換したように見えます。

一方、コアCPIはまだ下降継続中であり、どちらかと言えば下降継続を予想させるグラフ形状です。

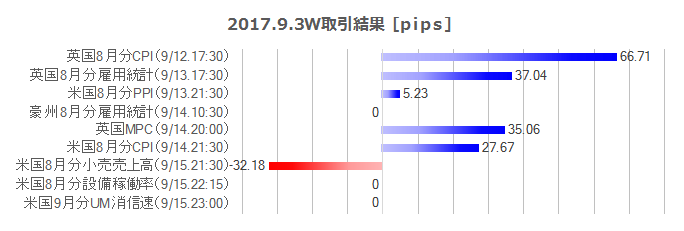

そして、9月15日に8月分 小売売上高 が発表されました。結果は前月比悪化でした。但し、項目毎の反応への影響を求めた実態差異判別式では、今回の結果はプラスです。そういう意味では、CPI実態差異との方向は一致していました。

反応は、パッと見で悪化と言える指標結果に対して、まず陰線で反応しています。次に、長い下ヒゲを残して戻りが大きくなる動きとなりました。本ブログでの定型分析は、個々の取引の勝ち負けでなく、数年間を通した傾向です。そういう意味では、負けが小さくなる取引となっており、「良し」としておきます。

【3. 9月第3W成績】

本ブログ記載の取引方法を検証するため、週次・月次で取引成績を記録しています。人にやり方を薦める以上、(個別取引はさておき)全体として間違っていないことを検証しておきたいからです。

ただ、他人の取引成績なんてあまり興味ありませんよね。

9月第3週は6指標で取引を行いました。

シナリオ外取引も含めた取引時間は39分21秒(1指標当たり6分37秒)で、損益はいつも1枚ずつの取引で+13,953円(1指標当たり+2,325円)でした。

勝率は、指標単位で83%(5勝1敗)、シナリオ単位では64%(16勝9敗見送り1、シナリオ外取引3勝1敗を含む)でした。シナリオ単位では結構負けていますね。

個別ポジションで負けることはあっても、全体としては問題ありません。

【4. 9月第4W主要指標】

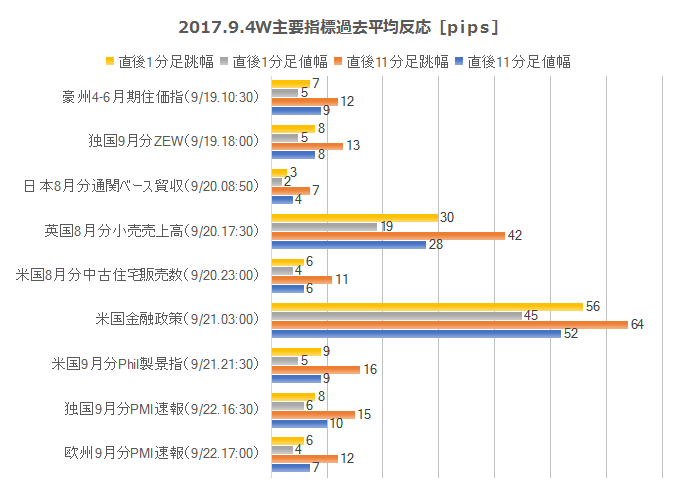

次週9月第4Wの主要指標の過去平均反応を示します。

次週の流れについて、です。太字は前回分析記事にリンクしています。

週明けには大きな発表がありません。但し、9月18日24:00にBOE総裁の講演が予定されています。本来なら、月曜は先週のGBP高からジリ安推移を予想しますが、この講演予定によってGBP高期待が夕方から高まりそうです。週明けは、指標結果はもっと大きな動きに呑まれがちな気がします。反応が小さな指標は取引を避けるか、指標結果のトレンドとの方向一致に気を付けた方が良いでしょう。

そういった指標として、いずれも過去の反応が小さな(直後1分足跳幅が10pips未満)、9月19日の豪州4-6月期 住宅価格指数 、独国9月分 ZEW景況感調査 、9月20日の日本8月分 通関ベース貿易収支 、が挙げられます。

そして、9月20日夕方からが第4週取引の本番です。

20日、英国8月分 小売売上高 が発表され、この指標の過去平均の直後1分足跳幅は30pipsとかなり大きくなりがちです。がしかし、この夜21日03:00には FOMC が予定されています。ひとまず、過去の傾向通りに大きな反応をすることがあっても、発表からどの時間かでFOMCを睨んで値を戻す可能性があります。もともと、本指標は発表後の戻り比率(ヒゲ)が大きく、直後1分足終値を超えて直後11分足終値が反応を伸ばす確率は50%を切っています。反転に気を付けましょう。

今回のFOMCテーマは、BS縮小開始と12月利上げ有無、です。過去の傾向から言えば、一方向に反応を伸ばし続ける確率は1/3程度しかありません。がしかし、政策変更が予想される場合は別です。翌日まで反応が続くことが多いので、「そろそろ逆張り」だけは避けた方が無難です。

但し、その方向はFRB議長の記者会見で定まるので、それが終わるまでは安心できません。方向を見切って会見を待たずにポジションを取って寝ると、翌日は気分悪く仕事を始めることになりかねません。

FOMCが終われば、その後はまた、21日米国9月分 Phil連銀製造業景況指数 、22日に独国9月分 PMI速報値 欧州9月分 PMI速報値 と、反応が小さな指標だけが続きます。

少し気になる点は、21日22:30と22日17:00にECB総裁の発言が予定されている点です。FOMCが終わったら次はECB、と思ってはいけません。次の週末9月24日は独総選挙投票日です。要らぬことを言って、独選挙に影響を与えるハズがない時期だから、です。尤も、何か言うかもという点でトレンドが生まれ、何も言わなかったという点で戻しが入る可能性はあります。

以上

タグ: 経済指標,予想,分析,反応

2017年09月14日

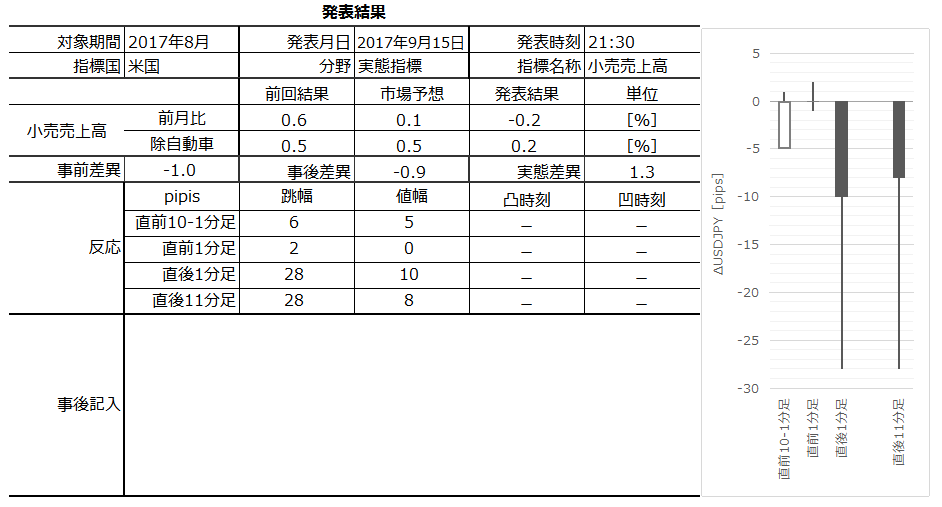

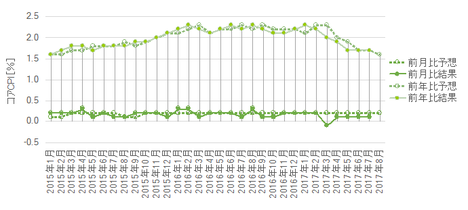

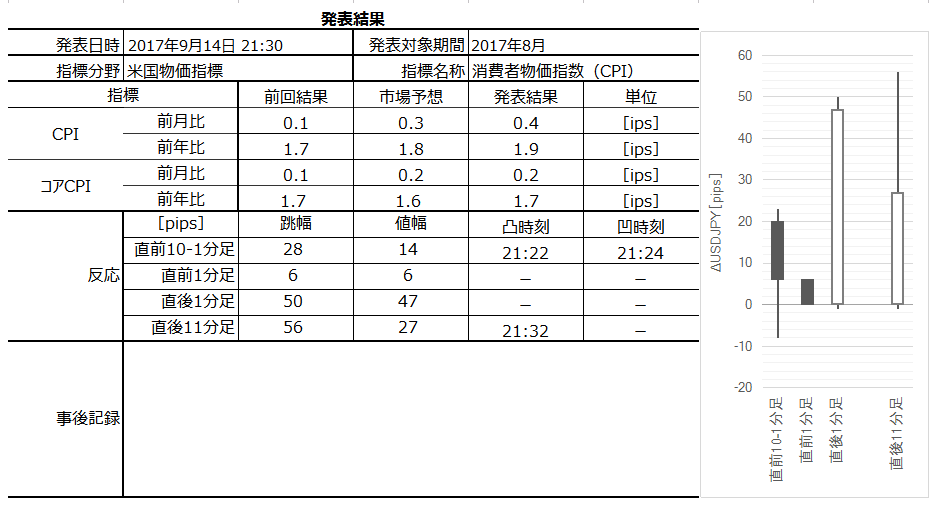

米国実態指標「小売売上高」発表前後のUSDJPY反応分析(2017年9月15日21:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

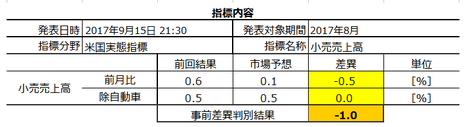

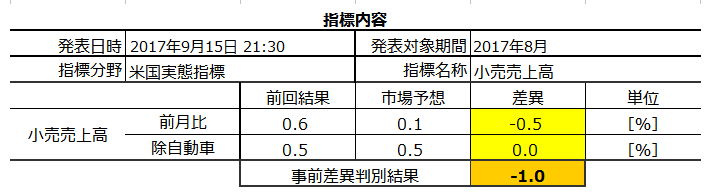

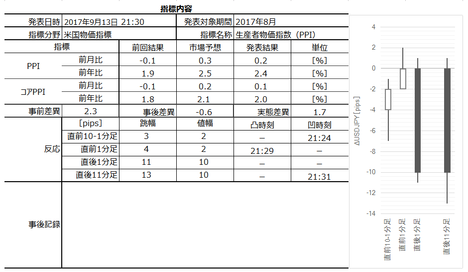

2017年9月15日21:30に米国実態指標「小売売上高」が発表されます。今回発表は2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

米国個人消費はGDPの約70%を占めています。米国は世界一の消費大国であり、その米国の景気の良否を把握する上で小売売上高は重要視されています。

小売売上高は、米国商務省経済分析局(BEA)が、小売・サービス業等約5,000社の月間の売上高を集計して毎月第2週に前月分を発表します。

耐久財と非耐久財とに大別され、特に自動車販売・同部品の比重が大きいという特徴があります。そのため、個人消費の動向を確認する上で自動車販売を除いた指標値も同時発表されます。項目別では、自動車や電気製品、建設資材、ガソリンスタンド、総合小売店などの前月比と実額を発表します。

結果は、米国商務省経済分析局(BEA)によるGDP概算の資料や、米労働省労働統計局による生産者物価指数(PPI)のデータにも利用されています。

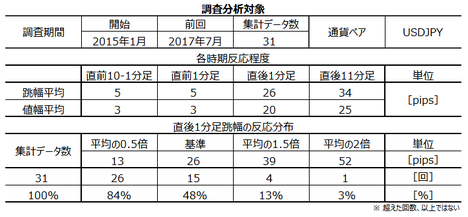

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で26pipsです。その26pipsを超えて跳ねたことが48%に達しています。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

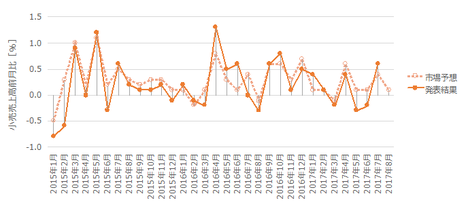

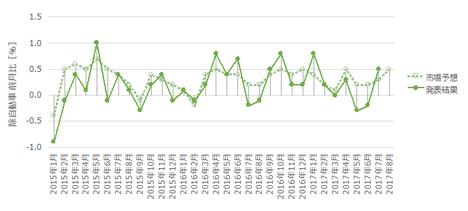

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

前月記事では、それ以前の分析結果から次のように判別式を求めました。その式を引用します。

以下、除輸送機器と書くのが面倒なので、コアと記すことにします。

事前差異判別式は、2?前月比事前差異+1?コア前月比事前差異、と各係数を決めると、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率が60%となりました。

個々の項目毎の直前10-1分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

事後差異判別式は、1?前月比事後差異+2?コア前月比事後差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が83%となりました。

実態差異判別式は、ー2?前月比実態差異+1?コア前月比実態差異、と各係数を決めると、実態差異判別式の符号と直後11分足の方向の一致率が55%と高くなりました。

個々の項目毎の直後11分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

アテに出来る一致率は事後差異判別式だけですね。

ともあれ、コア前月比>前月比、で反応することがわかりました。

反応への寄与が大きいコア前月比のグラフ推移を見ると、発表結果と市場予想の大小関係が前月と入れ替わったことが調査期間において11回(37%)です。

意外なことに、本指標は市場予想後追い型に属します。

前月発表結果は前月市場予想を上回っているので、今回もそうなる期待的中率は63%です。

次に、関連指標であるCPIとの相関について述べておきます。

CPIと本指標とは、前回結果より上昇/下降するときは、小売売上高も前回結果より上昇/下降します。

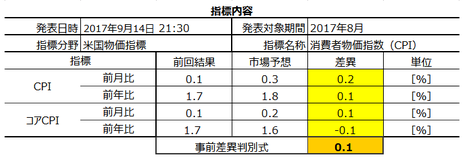

この傾向をアテにするならば、8月分CPIは既に昨日発表されています。実態差異はプラスでした。よって、今回の小売売上高実態差異もプラスと予想されます。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が5pipsです。跳幅がその2倍の10pips以上だったことは過去3回(頻度10%)あります。この3回の直後1分足跳幅は25pipsで、これは直後1分足跳幅の過去全平均26pipsとほぼ同じです。そして、この3回の直前10-1分足と直後1分足の方向は3回(100%)一致しています。

つまり、直前10-1分足跳幅が10pips以上となったときには、その方向に直後1分足が反応する可能性があります。

次に、直前1分足の過去平均跳幅は5pipsです。跳幅がその2倍の10pips以上だったことは過去1回(3%)あります。この1回の直後1分足跳幅は22pipsで、直前1分足と直後1分足の方向が逆になっています。

つまり、直前1分足跳幅が10pips以上となったときには、直後1分足がそれと同じ方向に反応するとは言えません。慌てて釣られないように注意しましょう。

そして、直後1分足の過去平均跳幅と値幅の差は6pips(1ー値幅/跳幅=戻り比率23%)です。直後11分足のそれは9pips(戻り比率26%)です。反応が大きな指標の割に戻り比率が小さく、これは一方向に反応が伸びがちな傾向を示しています。

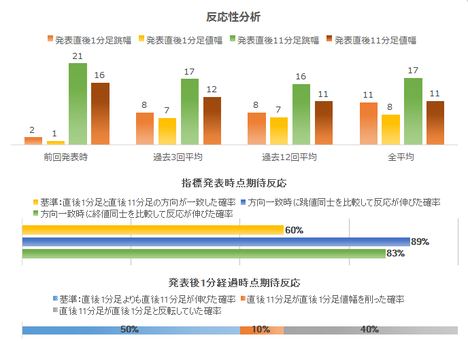

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ83%・73%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

ちなみに、直後1分足が素直に反応しがち(期待的中率70%以上)という性質は、指標分析においてとても大切です。この特徴がない指標では、何をどう分析してどんな傾向があったとしても、それが「傾向」なのか「偶然の偏り」なのかの区別がつかなくなる、と考えられます。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が89%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が84%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は84%です。そして、その84%の方向一致時だけを取り上げると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが100%です。

指標発表時点から見たその後の方向一致率が高く、且つ、過去に方向が一致した時には全て反応を伸ばしているのだから、指標発表後に反応方向を確認したらすぐに追撃開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは61%です。直後1分足と直後11分足とが反転したことは16%しかなく(大きな損切リスク)、直後11分足が直後1分足の値幅を削ったことも23%(小さな損切リスク)です。

小分けに短期利確を繰り返すにせよ、最初に得た追撃ポジションの含益を伸ばすにせよ、追撃を徹底すべき数字です。

以下のシナリオで取引に臨みます。

以下は2017年9月16日に追記しています。

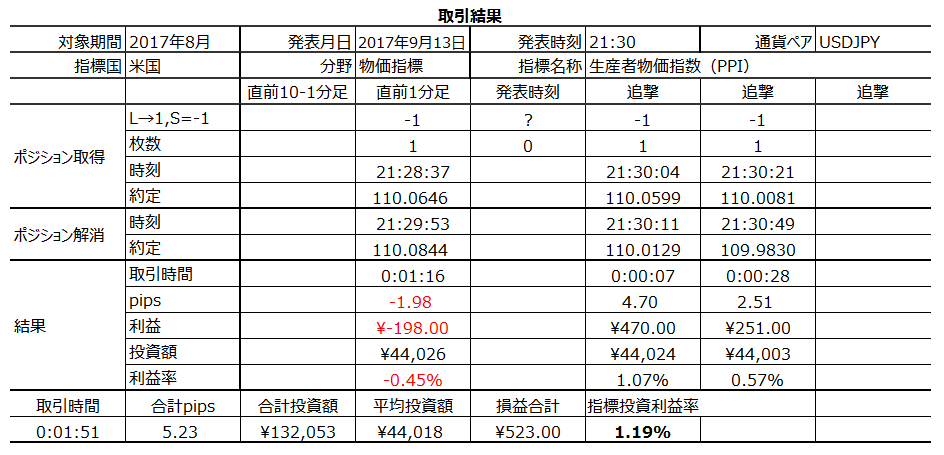

本指標発表結果及び反応は次の通りでした。

結果は、小売売上高・コアともに前回・予想を下回り、反応は陰線でした。

取引結果は次の通りでした。

あいたたたた。

こんなときもあります。

事前調査・分析内容を以下に検証します。

事前準備していたシナリオは次の通りです。

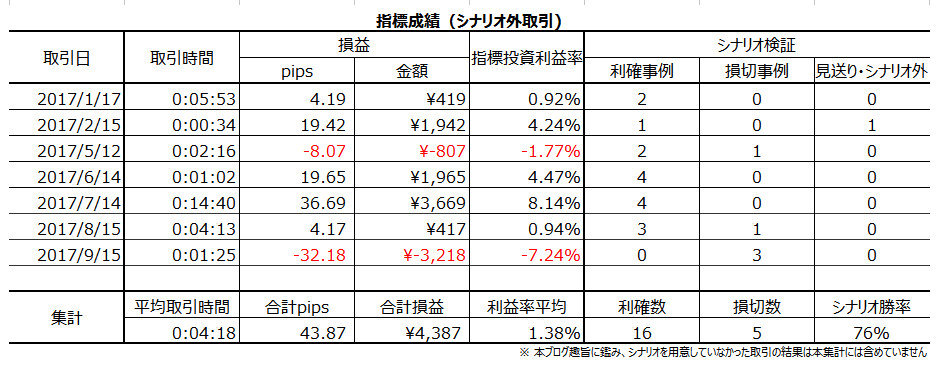

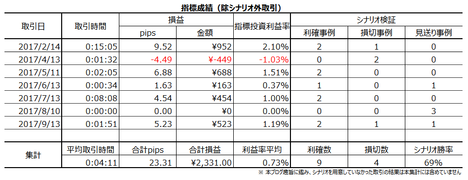

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

過去からの成績を見る限り連敗はなく、まだ暫く分析・シナリオの見直しは先延ばしします。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年9月15日21:30に米国実態指標「小売売上高」が発表されます。今回発表は2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 反応程度は大きく(直後1分足跳幅平均26pips)、反応方向は事後差異(発表結果ー市場予想)の良し悪しに素直です。

事後差異判別式は、1?前月比事後差異+2?コア前月比事後差異、です。この判別式の解の符号と直後1分足との方向一致率は83%となります。

反応が大きな指標の割に、直後1分足や直後11分足の戻り比率が30%未満であり、発表後は一方向に伸びがちです。

追撃は、反応方向を確認したら早期参加し、本来ならば徹底すべきです。 - また、本指標実態差異は、同月集計CPIの実態差異との方向一致率が63%です。

前日9月14日に発表されたCPI実態差異はプラスでした。 - 但し、今週週足はかなり大きく陽線に伸びており、今回の本指標発表後は週末を控えてポジションクローズの動きが強まる可能性があります。

追撃は、パッと勝ったら潔く取引を止めて見ていた方が無難です。

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 直後1分足は陽線と見込み、指標発表直前にポジションを取り、発表後の跳ねで利確/損切します。

- 反応方向を確認したら、追撃は早期開始・早期利確/損切します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

米国個人消費はGDPの約70%を占めています。米国は世界一の消費大国であり、その米国の景気の良否を把握する上で小売売上高は重要視されています。

小売売上高は、米国商務省経済分析局(BEA)が、小売・サービス業等約5,000社の月間の売上高を集計して毎月第2週に前月分を発表します。

耐久財と非耐久財とに大別され、特に自動車販売・同部品の比重が大きいという特徴があります。そのため、個人消費の動向を確認する上で自動車販売を除いた指標値も同時発表されます。項目別では、自動車や電気製品、建設資材、ガソリンスタンド、総合小売店などの前月比と実額を発表します。

結果は、米国商務省経済分析局(BEA)によるGDP概算の資料や、米労働省労働統計局による生産者物価指数(PPI)のデータにも利用されています。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で26pipsです。その26pipsを超えて跳ねたことが48%に達しています。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

前月記事では、それ以前の分析結果から次のように判別式を求めました。その式を引用します。

以下、除輸送機器と書くのが面倒なので、コアと記すことにします。

事前差異判別式は、2?前月比事前差異+1?コア前月比事前差異、と各係数を決めると、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率が60%となりました。

個々の項目毎の直前10-1分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

事後差異判別式は、1?前月比事後差異+2?コア前月比事後差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が83%となりました。

実態差異判別式は、ー2?前月比実態差異+1?コア前月比実態差異、と各係数を決めると、実態差異判別式の符号と直後11分足の方向の一致率が55%と高くなりました。

個々の項目毎の直後11分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

アテに出来る一致率は事後差異判別式だけですね。

ともあれ、コア前月比>前月比、で反応することがわかりました。

ーーー$€¥ーーー

反応への寄与が大きいコア前月比のグラフ推移を見ると、発表結果と市場予想の大小関係が前月と入れ替わったことが調査期間において11回(37%)です。

意外なことに、本指標は市場予想後追い型に属します。

前月発表結果は前月市場予想を上回っているので、今回もそうなる期待的中率は63%です。

ーーー$€¥ーーー

次に、関連指標であるCPIとの相関について述べておきます。

CPIと本指標とは、前回結果より上昇/下降するときは、小売売上高も前回結果より上昇/下降します。

この傾向をアテにするならば、8月分CPIは既に昨日発表されています。実態差異はプラスでした。よって、今回の小売売上高実態差異もプラスと予想されます。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が5pipsです。跳幅がその2倍の10pips以上だったことは過去3回(頻度10%)あります。この3回の直後1分足跳幅は25pipsで、これは直後1分足跳幅の過去全平均26pipsとほぼ同じです。そして、この3回の直前10-1分足と直後1分足の方向は3回(100%)一致しています。

つまり、直前10-1分足跳幅が10pips以上となったときには、その方向に直後1分足が反応する可能性があります。

次に、直前1分足の過去平均跳幅は5pipsです。跳幅がその2倍の10pips以上だったことは過去1回(3%)あります。この1回の直後1分足跳幅は22pipsで、直前1分足と直後1分足の方向が逆になっています。

つまり、直前1分足跳幅が10pips以上となったときには、直後1分足がそれと同じ方向に反応するとは言えません。慌てて釣られないように注意しましょう。

そして、直後1分足の過去平均跳幅と値幅の差は6pips(1ー値幅/跳幅=戻り比率23%)です。直後11分足のそれは9pips(戻り比率26%)です。反応が大きな指標の割に戻り比率が小さく、これは一方向に反応が伸びがちな傾向を示しています。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ83%・73%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

ちなみに、直後1分足が素直に反応しがち(期待的中率70%以上)という性質は、指標分析においてとても大切です。この特徴がない指標では、何をどう分析してどんな傾向があったとしても、それが「傾向」なのか「偶然の偏り」なのかの区別がつかなくなる、と考えられます。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が89%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が84%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は84%です。そして、その84%の方向一致時だけを取り上げると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが100%です。

指標発表時点から見たその後の方向一致率が高く、且つ、過去に方向が一致した時には全て反応を伸ばしているのだから、指標発表後に反応方向を確認したらすぐに追撃開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは61%です。直後1分足と直後11分足とが反転したことは16%しかなく(大きな損切リスク)、直後11分足が直後1分足の値幅を削ったことも23%(小さな損切リスク)です。

小分けに短期利確を繰り返すにせよ、最初に得た追撃ポジションの含益を伸ばすにせよ、追撃を徹底すべき数字です。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 直後1分足は陽線と見込み、指標発表直前にポジションを取り、発表後の跳ねで利確/損切します。

- 反応方向を確認したら、追撃は早期開始・早期利確/損切します。

以上

2017年9月15日発表

以下は2017年9月16日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、小売売上高・コアともに前回・予想を下回り、反応は陰線でした。

(5-2. 取引結果)

取引結果は次の通りでした。

あいたたたた。

こんなときもあります。

【6. 分析検証】

(6-1. 分析検証)

事前調査・分析内容を以下に検証します。

- 過去の傾向では、反応が大きな指標の割に、直後1分足や直後11分足の戻り比率が30%未満であり、発表後は一方向に伸びがちです。

今回の戻り比率は、直後1分足が64%、直後11分足が71%という大きな戻りとなりました。 - また過去の傾向では、本指標実態差異は同月集計CPIの実態差異との方向一致率が63%です。

意外なことに、本指標結果実態差異はプラスでした。前日9月14日に発表されたCPI実態差異はプラスだったので、実態差異方向は一致しています。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前1分足は陰線と見込みました。結果は同値終了でした。

- 直後1分足は陽線と見込み、指標発表直前にポジションを取り、発表後の跳ねで利確/損切しました。痛い目に遭いました。

- 反応方向を確認したら、追撃は早期開始・早期利確/損切しました。痛い目に遭いました。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

過去からの成績を見る限り連敗はなく、まだ暫く分析・シナリオの見直しは先延ばしします。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

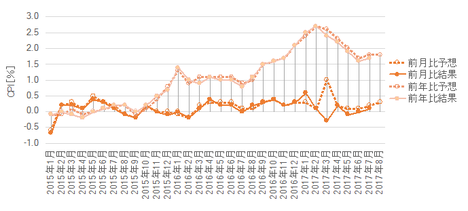

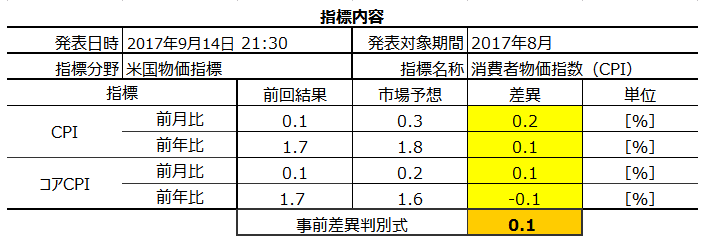

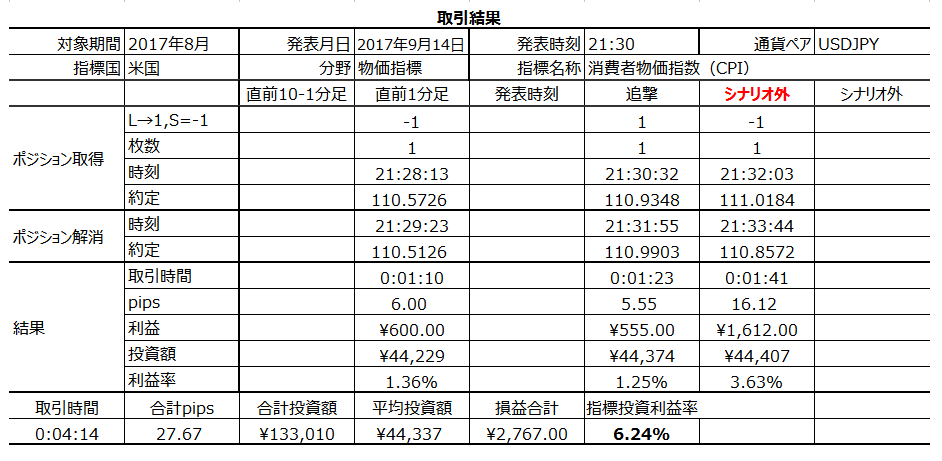

米国物価指標「CPI(消費者物価指数)」発表前後のUSDJPY反応分析(2017年9月14日21:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

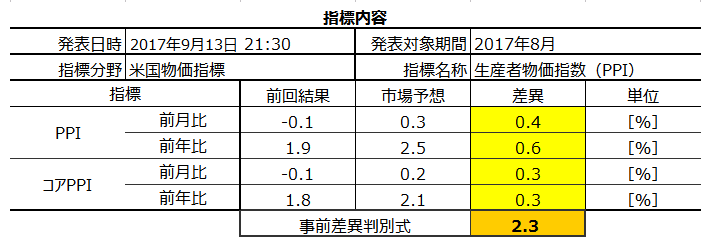

2017年9月14日21:30に米国物価指標「CPI(消費者物価指数)」が発表されます。今回発表は2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

消費者物価指数(CPI)は、消費者が購入するモノやサービスなどの価格を指数化した指標です。対象は、全米87都市に住む一般消費者世帯(全人口の80%)が購入する「商品」と「サービス」となっています。コアCPIというのは、価格変動の大きいエネルギーと食品を除いた指数です。

FRBは「前年比2%」の物価上昇を目標としています。主な物価指標には輸入物価指数・生産者物価指数(PPI)・消費者物価指数(CPI)が挙げられますが、CPIはそれらの中で最重要指標とされています。原則は、CPIが低すぎれば購買意欲を刺激するために利下げを行う可能性があり、高すぎれば利上げを行う可能性があります。

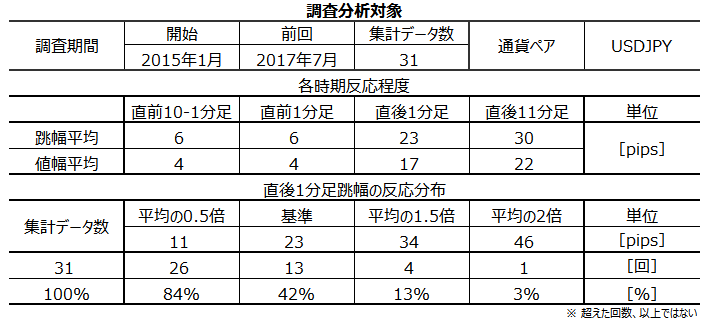

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で23pipsです。分布は、12-23pipsに42%が集中しており、24pips以上反応したことも42%です。大きく反応する指標です。

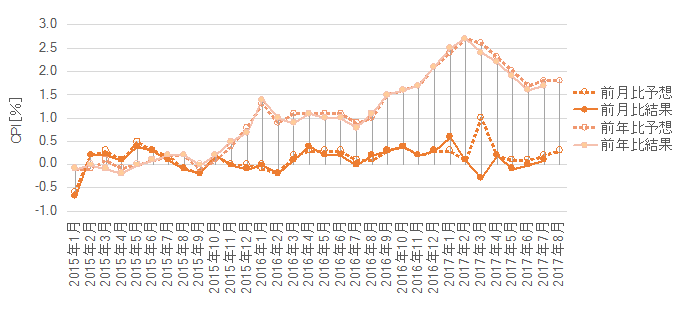

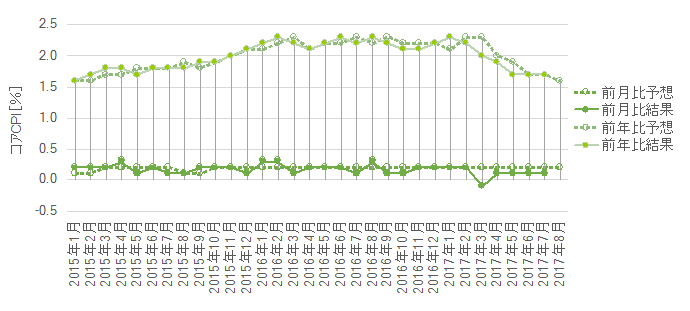

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

見るべきポイントを絞り込むため、各項目が反応方向にどの程度影響しているのかを下式に示します。

2015年1月以降前回までの直後1分足の反応方向は、

判別式=ー1?A+2?B+4?C+3?D

の符号(プラスが陽線、マイナスが陰線)と89%一致します。

但しここで、AはCPI前月比の差異、BはCPI前年比の差異、CはコアCPI前月比の差異、DはコアCPI前年比の差異、です。差異とは、事後差異(発表結果ー市場予想)を指しています。

初期反応への寄与は、コアCPI>CPIとなることがわかります。

以上のことから、コアCPIの推移に注目します。

コアCPI前月比のグラフ推移を見ると、市場予想は「やる気あるのか」という一定値が続いています。直近5回は、続けてこの一定値を下回っています。

意外なことに、このグラフ推移は市場予想後追い型のようです。確認しておきます。

2015年2月以降前回までの30回の発表で、市場予想と発表結果の大小関係が入れ替わったことは6回しかあります。入れ替わり率は20%となっており、市場予想が発表結果の推移を後追いしていると見なしたときの期待的中率は80%です。

現在、コアCPI前月比は市場予想を下回りがちのため、今回の発表結果が市場予想を下回る期待的中率が80%ということになります。

コアCPI前年比のグラフ推移を見ると、市場予想後追い型の可能性があります。確かめておきましょう。

2015年2月以降前回までの30回の発表で、市場予想と発表結果の大小関係が入れ替わったことは9回あります。入れ替わり率は30%となっており、市場予想が発表結果の推移を後追いしていると見なしたときの期待的中率は70%です。

現在、コアCPIは下降基調のため、今回の発表結果が市場予想を下回る期待的中率は70%ということです。

もし、プロの市場予想がずっと一定のルールに基づくか、実際の変化よりも控え目に予想しがちと言った癖があるのだとしたら、この偏りには意味があるかも知れません。

次に、関連指標であるPPIとの相関有無について調べておきました。以下は、 前月分析記事

からの引用です。この調査は、4半期に一度ぐらいずつ改訂していけばいいでしょう。

さて、相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。

この実態差異は、それぞれの指標の判別式に実態差異を代入した結果を比較します。コアPPI前年比とコアCPI前年比のように、対応する個別項目毎では行わずに、判別式を用いて総合的に行います。これを、「PPI実態差異の総合的な結果」という具合に記すのは面倒なので、以下、単に「PPI実態指標結果」と記すことにします。

結果を下図に示します。

以前から指摘しているように、少なくとも最近は2015年以降は、物価は上流と下流で同時進行で変化しがちです。

8月分CPI実態差異結果は、8月分PPI実態差異結果と同じに符号となる期待的中率が71%です。そして、8月分PPI実態差異結果はプラスでした。

よって、CPI実態差異結果も期待的中率71%でプラスになると予想されます。そして、後述する指標一致性分析に依れば、実態差異がプラスのとき、直後1分足が陽線となる期待的中率は69%です。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅がその1.5倍の9pips以上だったことは過去4回(頻度13%)あります。この4回の直後1分足跳幅は21pipsで、これは直後1分足跳幅の過去全平均23pipsとほぼ同じです。そして、この4回の直前10-1分足と直後1分足の方向は2回(50%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は6pipsです。跳幅がその1.5倍の9pips以上だったことは過去3回(10%)あります。この3回の直後1分足跳幅の平均は18pipsで、これは過去全平均22pipsよりやや小さいものの、ほぼ同じです。そして、このとき直前1分足と直後1分足の方向は1回(33%)一致しています。

つまり、直前1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応方向程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅は23pipsです。追撃判断の目安をパッと得るため、計算しやすい30pips以上だった事例について調べておきました。そうした事例は過去6回(頻度19%)あります。この6回について、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは5回(83%)です。この5回の直後11分足跳幅の平均は56pipsです。

つまり、直後1分足跳幅が30pips以上となったときは、そのまま反応を大きく伸ばしていく可能性があります。

直後11分足は、過去平均跳幅が30pips、過去平均値幅が22pipsで、その差が8pipsあります。直後11分足跳幅が40pips以上に達したことは7回(頻度23%)あります。このとき、直後11分足の跳幅と値幅の差は平均7pipsしかありません。

つまり、直後11分足が大きく伸びたときには、比率で言って戻りが小さくなっています。これは戻りが小さいというよりも、反応を伸ばし続ける可能性が高い、ということです。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ90%・81%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が97%と、異常な偏りが目立ちます。

直後1分足と直後11分足の方向一致率が86%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は86%です。そして、その86%の方向一致時だけを取り上げて直後1分足跳幅を、直後11分足跳幅が超えて反応を伸ばしたことが72%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら早期追撃です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは45%しかありません。直後1分足と直後11分足とが反転したことは14%しかないものの、直後11分足は直後1分足の値幅を削ったことが41%もあります。

早期追撃で得たポジションは早期利確すべきであり、そしてその後の追撃にはあまり適していません。

以下のシナリオで取引に臨みます。

以下は2017年9月16日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果はコアCPI前月比・CPI前月比・CPI前年比が前回を上回り、特にCPIは予想をも上回りました。反応は2015年以降で2番目となる50pipsの跳ねでした。

なお、2015年以降で最も大きく跳ねたのは2017年6月分で、このときは小売売上高と同時発表され、そちらに引きずられた感があります。

今回は同時発表ではないものの、20:00にBOE金融政策が発表され、近々の利上げが議事要旨で示された影響が大きいかったように思われます。

グラフ推移を見ると、今回結果によってCPI前年比は前月に続き上昇しました。前月比は3か月連続で上昇しています。2017年2月をピークに下降転換の兆しがあったものの、これで再上昇に転換したように見えます。

一方、コアCPIはまだ下降継続中であり、どちらかと言えば下降継続を予想させるグラフ形状です。

ポイントはやはり最近のUSD安EUR高と思われ、だとすれば、来月発表も物価は上昇する可能性が高いことになります。

取引結果は次の通りでした。

稼いだのはシナリオ外取引の逆張りでした。

最下部の表に記載した通り、シナリオ取引での成績は+11.55pips、取引時間は2分33秒でした。

シナリオ外の逆張りは、直後1分足跳値が111円を僅かに超えたため、一旦、戻しがあると考えてのことでした。

事前調査・分析内容を以下に検証します。

外れていた点に注目し、来月以降の見直しが必要か否かを検証しています。

事前分析では、直後11分足が直後1分足の値幅を削ることについて触れていました。これはその通りになったものの、直後1分足跳幅が30pips以上のときは別だと記していました。今回の直後1分足跳幅が50pipsですから、本来ならば順張り追撃をすべきです。

ここの説明は難しいところです。言い訳が難しいのではありません。

結論を言えば、分析を外したことになります。が、この後で再び反応を伸ばしているのです。この動きは、前述の通り、レジスタンス111円に達したため、一旦、戻しが起こして時間を失ったことが原因と言えます。大きくは、今回も過去の傾向と同じ反応をしている訳です。

事前準備していたシナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

指標単位では9戦9勝、シナリオ単位では23勝5敗(勝率82%)となっています。悪くありません。

1指標当たりの取引時間は8分20秒、損益pipsは+10.51です。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年9月14日21:30に米国物価指標「CPI(消費者物価指数)」が発表されます。今回発表は2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 反応程度は大きく(直後1分足跳幅平均23pips)、コアCPIの事後差異(発表結果ー市場予想)に素直に反応します。

追撃は、指標発表後すぐに開始し、発表から1分を過ぎたら利確の機会を窺った方が良いでしょう。

但し、直後1分足跳幅が30pips以上なら別です。この場合、直後11分足は直後1分足よりも反応を伸ばす可能性が高くなっています。 - コアCPIは前月比・前年比ともに市場予想後追い型です。前月発表時の市場予想と発表結果の大小関係が、当月もそのままとなる期待的中率が80%に達しています。

一方、同月集計分のPPIとは実態差異(発表結果ー前回結果)の方向一致率が71%に達しています。

今回、これらふたつの分析結果は矛盾しています。市場予想後追い型とすれば、直後1分足は陰線となる可能性が高く、前日のPPI結果を参考にすれば、直後1分足は陽線となる可能性が高いことになります。

こういうときは、発表時刻を跨いで取引しないに限ります。 - 本指標も、直前10-1分足や直前1分足の大きさや方向は、直後1分足の反応方向と関係ありません。

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 追撃は発表後に早期開始し、発表から1分を過ぎたら利確の機会を窺います。

但し、直後1分足跳幅が30pipsを超えていたら、その後も追撃を徹底します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

消費者物価指数(CPI)は、消費者が購入するモノやサービスなどの価格を指数化した指標です。対象は、全米87都市に住む一般消費者世帯(全人口の80%)が購入する「商品」と「サービス」となっています。コアCPIというのは、価格変動の大きいエネルギーと食品を除いた指数です。

FRBは「前年比2%」の物価上昇を目標としています。主な物価指標には輸入物価指数・生産者物価指数(PPI)・消費者物価指数(CPI)が挙げられますが、CPIはそれらの中で最重要指標とされています。原則は、CPIが低すぎれば購買意欲を刺激するために利下げを行う可能性があり、高すぎれば利上げを行う可能性があります。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で23pipsです。分布は、12-23pipsに42%が集中しており、24pips以上反応したことも42%です。大きく反応する指標です。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

見るべきポイントを絞り込むため、各項目が反応方向にどの程度影響しているのかを下式に示します。

2015年1月以降前回までの直後1分足の反応方向は、

判別式=ー1?A+2?B+4?C+3?D

の符号(プラスが陽線、マイナスが陰線)と89%一致します。

但しここで、AはCPI前月比の差異、BはCPI前年比の差異、CはコアCPI前月比の差異、DはコアCPI前年比の差異、です。差異とは、事後差異(発表結果ー市場予想)を指しています。

初期反応への寄与は、コアCPI>CPIとなることがわかります。

ーーー$€¥ーーー

以上のことから、コアCPIの推移に注目します。

コアCPI前月比のグラフ推移を見ると、市場予想は「やる気あるのか」という一定値が続いています。直近5回は、続けてこの一定値を下回っています。

意外なことに、このグラフ推移は市場予想後追い型のようです。確認しておきます。

2015年2月以降前回までの30回の発表で、市場予想と発表結果の大小関係が入れ替わったことは6回しかあります。入れ替わり率は20%となっており、市場予想が発表結果の推移を後追いしていると見なしたときの期待的中率は80%です。

現在、コアCPI前月比は市場予想を下回りがちのため、今回の発表結果が市場予想を下回る期待的中率が80%ということになります。

コアCPI前年比のグラフ推移を見ると、市場予想後追い型の可能性があります。確かめておきましょう。

2015年2月以降前回までの30回の発表で、市場予想と発表結果の大小関係が入れ替わったことは9回あります。入れ替わり率は30%となっており、市場予想が発表結果の推移を後追いしていると見なしたときの期待的中率は70%です。

現在、コアCPIは下降基調のため、今回の発表結果が市場予想を下回る期待的中率は70%ということです。

もし、プロの市場予想がずっと一定のルールに基づくか、実際の変化よりも控え目に予想しがちと言った癖があるのだとしたら、この偏りには意味があるかも知れません。

ーーー$€¥ーーー

次に、関連指標であるPPIとの相関有無について調べておきました。以下は、 前月分析記事

からの引用です。この調査は、4半期に一度ぐらいずつ改訂していけばいいでしょう。

さて、相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。

この実態差異は、それぞれの指標の判別式に実態差異を代入した結果を比較します。コアPPI前年比とコアCPI前年比のように、対応する個別項目毎では行わずに、判別式を用いて総合的に行います。これを、「PPI実態差異の総合的な結果」という具合に記すのは面倒なので、以下、単に「PPI実態指標結果」と記すことにします。

結果を下図に示します。

以前から指摘しているように、少なくとも最近は2015年以降は、物価は上流と下流で同時進行で変化しがちです。

8月分CPI実態差異結果は、8月分PPI実態差異結果と同じに符号となる期待的中率が71%です。そして、8月分PPI実態差異結果はプラスでした。

よって、CPI実態差異結果も期待的中率71%でプラスになると予想されます。そして、後述する指標一致性分析に依れば、実態差異がプラスのとき、直後1分足が陽線となる期待的中率は69%です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅がその1.5倍の9pips以上だったことは過去4回(頻度13%)あります。この4回の直後1分足跳幅は21pipsで、これは直後1分足跳幅の過去全平均23pipsとほぼ同じです。そして、この4回の直前10-1分足と直後1分足の方向は2回(50%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は6pipsです。跳幅がその1.5倍の9pips以上だったことは過去3回(10%)あります。この3回の直後1分足跳幅の平均は18pipsで、これは過去全平均22pipsよりやや小さいものの、ほぼ同じです。そして、このとき直前1分足と直後1分足の方向は1回(33%)一致しています。

つまり、直前1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応方向程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅は23pipsです。追撃判断の目安をパッと得るため、計算しやすい30pips以上だった事例について調べておきました。そうした事例は過去6回(頻度19%)あります。この6回について、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは5回(83%)です。この5回の直後11分足跳幅の平均は56pipsです。

つまり、直後1分足跳幅が30pips以上となったときは、そのまま反応を大きく伸ばしていく可能性があります。

直後11分足は、過去平均跳幅が30pips、過去平均値幅が22pipsで、その差が8pipsあります。直後11分足跳幅が40pips以上に達したことは7回(頻度23%)あります。このとき、直後11分足の跳幅と値幅の差は平均7pipsしかありません。

つまり、直後11分足が大きく伸びたときには、比率で言って戻りが小さくなっています。これは戻りが小さいというよりも、反応を伸ばし続ける可能性が高い、ということです。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ90%・81%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が97%と、異常な偏りが目立ちます。

直後1分足と直後11分足の方向一致率が86%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は86%です。そして、その86%の方向一致時だけを取り上げて直後1分足跳幅を、直後11分足跳幅が超えて反応を伸ばしたことが72%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら早期追撃です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは45%しかありません。直後1分足と直後11分足とが反転したことは14%しかないものの、直後11分足は直後1分足の値幅を削ったことが41%もあります。

早期追撃で得たポジションは早期利確すべきであり、そしてその後の追撃にはあまり適していません。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 直後1分足は陽線と見込み、指標発表直前にポジションを取得し、発表直後の跳ねで利確/損切です。

- 追撃は発表後に早期開始し、発表から1分を過ぎたら利確の機会を窺います。

但し、直後1分足跳幅が30pipsを超えていたら、その後も追撃を徹底します。

以上

2017年9月14日21:30発表

以下は2017年9月16日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果はコアCPI前月比・CPI前月比・CPI前年比が前回を上回り、特にCPIは予想をも上回りました。反応は2015年以降で2番目となる50pipsの跳ねでした。

なお、2015年以降で最も大きく跳ねたのは2017年6月分で、このときは小売売上高と同時発表され、そちらに引きずられた感があります。

今回は同時発表ではないものの、20:00にBOE金融政策が発表され、近々の利上げが議事要旨で示された影響が大きいかったように思われます。

グラフ推移を見ると、今回結果によってCPI前年比は前月に続き上昇しました。前月比は3か月連続で上昇しています。2017年2月をピークに下降転換の兆しがあったものの、これで再上昇に転換したように見えます。

一方、コアCPIはまだ下降継続中であり、どちらかと言えば下降継続を予想させるグラフ形状です。

ポイントはやはり最近のUSD安EUR高と思われ、だとすれば、来月発表も物価は上昇する可能性が高いことになります。

(5-2. 取引結果)

取引結果は次の通りでした。

稼いだのはシナリオ外取引の逆張りでした。

最下部の表に記載した通り、シナリオ取引での成績は+11.55pips、取引時間は2分33秒でした。

シナリオ外の逆張りは、直後1分足跳値が111円を僅かに超えたため、一旦、戻しがあると考えてのことでした。

【6. 分析検証】

(6-1. 分析検証)

事前調査・分析内容を以下に検証します。

外れていた点に注目し、来月以降の見直しが必要か否かを検証しています。

事前分析では、直後11分足が直後1分足の値幅を削ることについて触れていました。これはその通りになったものの、直後1分足跳幅が30pips以上のときは別だと記していました。今回の直後1分足跳幅が50pipsですから、本来ならば順張り追撃をすべきです。

ここの説明は難しいところです。言い訳が難しいのではありません。

結論を言えば、分析を外したことになります。が、この後で再び反応を伸ばしているのです。この動きは、前述の通り、レジスタンス111円に達したため、一旦、戻しが起こして時間を失ったことが原因と言えます。大きくは、今回も過去の傾向と同じ反応をしている訳です。

(6-2. シナリオ検証)

事前準備していたシナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

指標単位では9戦9勝、シナリオ単位では23勝5敗(勝率82%)となっています。悪くありません。

1指標当たりの取引時間は8分20秒、損益pipsは+10.51です。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年09月13日

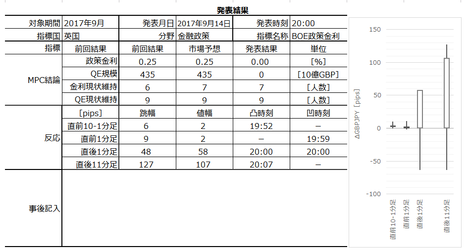

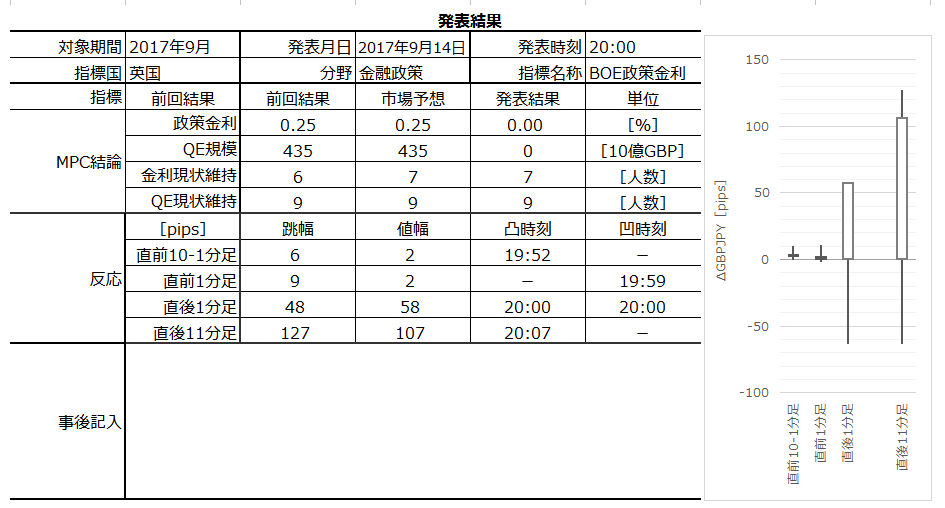

英国金融政策発表前後のGBPJPY反応分析(2017年9月14日20:00発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

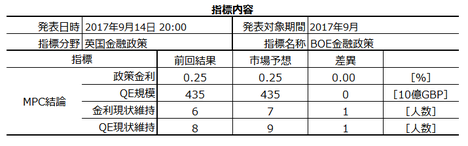

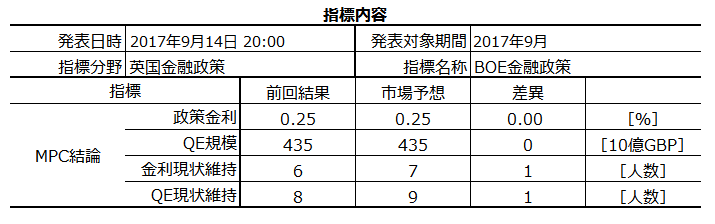

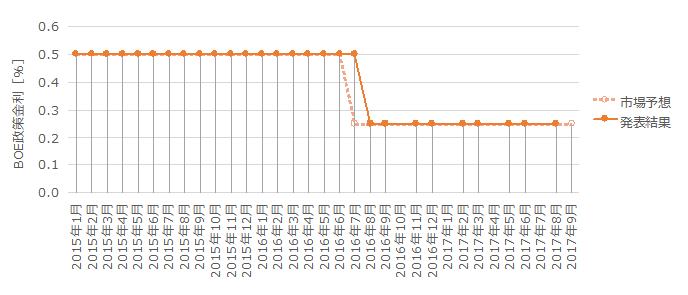

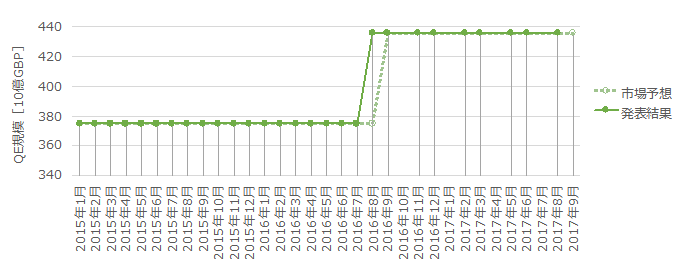

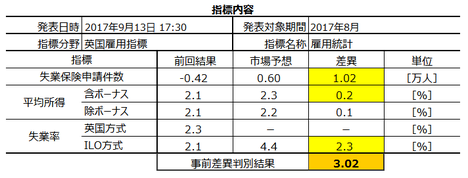

2017年9月14日20:00に英国金融政策が発表されます。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

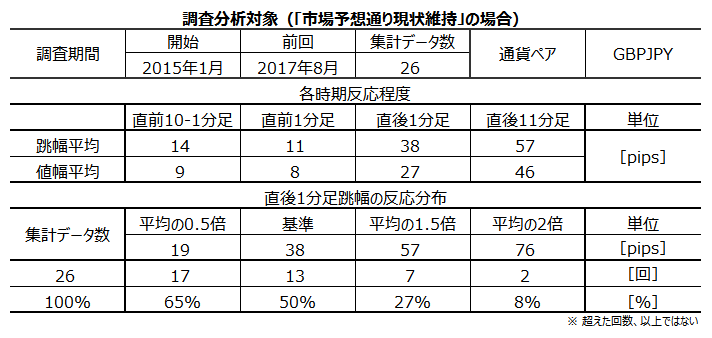

「市場予想通り現状維持」の場合、「市場予想に反した場合」や「金融政策変更があった場合」と反応が全く異なります。

よって、以下は特に断りがない限り、過去の「市場予想通り現状維持」だった場合に限定して分析します。

本指標の特徴は以下の通りです。

以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

英国の政策金利は、英中銀(BOE)の金融政策委員会(MPC)に決定権限があります。同委員会は、総裁1人・副総裁2人・行内委員2人・外部委員2人の合計9人で構成されています。現在は1名欠員しており、8人で構成されています。

MPCは原則毎月第1水・木曜日の2日間開催され、2日目の正午に政策金利が発表されます。その2週間後に議事録を公表し、2月・5月・8月・11月には四半期インフレ報告書を発表しています。

取引を単なる丁半博奕としてでなく楽しむため、ここまでの流れを辿っておきましょう。

もともと、BOEはあまり頻繁に金利改定をしない、というイメージがあります。がしかし、2016年6月のEU離脱決定に伴い、状況は大きく変化しました。

直近の金融政策変更は、2016年8月に0.5%から0.25%への利下げです。その前は2009年3月でした。

量的緩和(QE)について、少なくとも2009年以降は規模を徐々に拡大し、直近では2016年8月に現在の4350億GBPに増やしました。

6月MPC(2017年6月15日)では、BOEは金融政策の現状維持を決めました。政策変更にあたっては、EUの新たな貿易協定締結やその移行期間設置の合意など、EU離脱交渉次第という条件が挙げられました。その後、離脱交渉は進んでいません。

ただ、このときは直後1分足跳幅が118pipsの陽線となりました。市場は、近々の利上げを見込んだのです。

6月下旬には、BOE総裁が利上げ検討の必要性について言及しました。但し、利上げに当たっては「物価上昇に伴う消費減速を企業投資が補えるか」を前提に挙げていました。

けれども、EU離脱交渉が長期化しかねない現状では、企業投資だって増えるはずありません。利上げは無理そうでしょ、と言っていたのです。

そして経済指標は、4-6月期成長率が1.7%に鈍化しました。

多くの解説記事で個人消費低迷が原因に挙げられています。それは、小売売上高前年比が昨年10月をピークに低下傾向が続いていることで確認できます(6月は改善)。それでも、物価上昇率は賃金上昇率を上回り続けています。

7月下旬頃には、もう利上げは無理だろう、という解説記事も増えていました。

かかる状況において、8月MPC(2017年8月3日)もまた「市場予想通り現状維持」でした。事前に1名の委員が利上げ賛成に回る、という観測記事があったため、発表直前までGBPは値を崩さず、そして、利上げ賛成に回ると言われていた委員は、結局、利上げに投票しませんでした。

このときの反応は、直後1分足跳幅が75pipsの陰線でした。そして、時間経過とともに、先述の利上げは無理だろうという見通しを、市場は「当面利上げなし」と判断しました。結果、翌朝までにGBPJPYは200pips以上の下落をしたのです。

6月及び8月のMPC後は、以上のような経緯もあって大きく反応しました。

今回現状は、9月12日に発表された物価指標が再上昇に転じ(CPI前年比が+2.9%)、RPI前年比はついに4%を上回りました。13日の雇用統計での平均所得は+2.1%でした。予想された結果だったものの、とても賃金上昇は物価上昇に追いつきません。

GBP安に伴う物価上昇に何らかの手を打つべきだ、という声は再び高まりそうです。尤も、BOEは伝統的にそんなの気にする中銀ではありません。がしかし、利上げ賛成の委員が増えるかも知れない、という見方ならできます。

何より、9月24日にはEU側で今年最後の大きな選挙である独総選挙が行われます。独選挙が終われば、EU離脱交渉に何らかの進展も期待できます。少なくとも、交渉相手方のEU側が有権者を気にしなくても済みます。

選挙さえ終われば、EU側の交渉上の戦略目標は「EU離脱国は痛い目を見る」ことさえ明白になれば良いはずです。例えば、金融取引上のちょっと不便な域外国としての制約を設ければ済む話です。EUが英国から欲しいものなど、それ以外にないでしょう。他のペナルティを課す必要なんてないはずです。

そして、次週は米FOMCが開かれ、FRBのBS縮小(過去に買い入れた債券の市場放出)が決定される可能性があります。中長期的にUSD高をもたらす米FRBの引締政策は、数週間の極端なGBP高やGBP安を引き起こす可能性があります。10月頃にインフレ率がピークを迎える、というBOEの見通しは、このタイミングに依るものでしょう。

よって今回、もし利上げ派委員が1名増えることはあっても、多数決で現状維持が結論と予想されます。利上げ派が増えなければ陰線、利上げ派が増えれば一旦はGBP高となり米国時間に戻す転換と思われます。

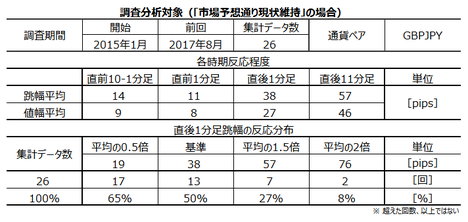

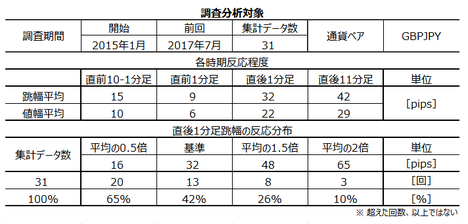

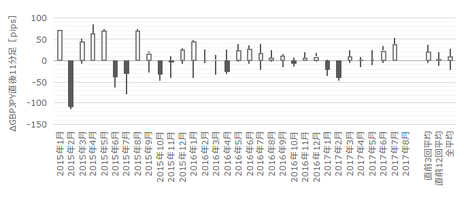

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も発表結果に素直に反応する直後1分足跳幅は、過去平均で38pipsです。分布を見ると、38pips以下だったことが50%、38pipsを超えたことが50%です。

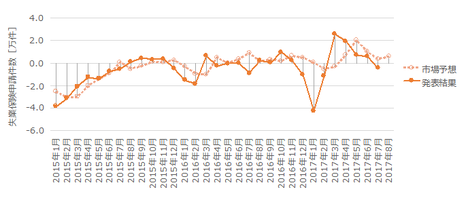

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

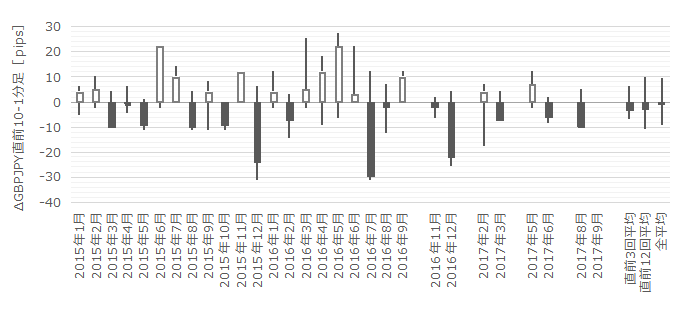

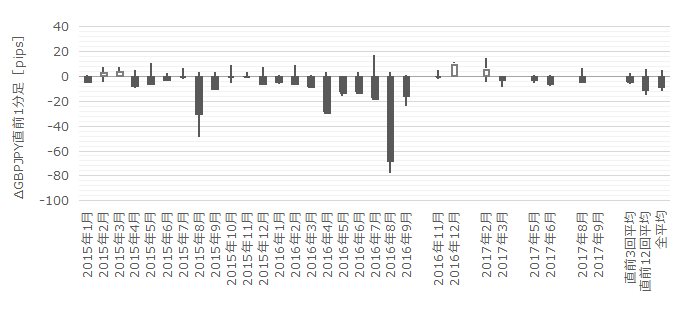

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

金融政策発表時には指標一致性分析を行いません。やっても構いませんが、そんなものをアテにして決め打ちすることなんて、危なくてできません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、反応一致性分析の結果を下図に示します。

直前1分足の陰線率は85%と、異常な偏りが見受けられます。

そして、直後1分足と直後11分足の方向一致率が77%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

次に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は77%です。そして、その77%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは85%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは57%です。57%という数字は、早期追撃で得たポジションは、指標発表から1分を過ぎたら早めに利確した方が良いということです。伸びるにせよ伸びないにせよ、この数字なら追撃は短期利確の繰り返しで行う方が安心です。

以下のシナリオで取引に臨みます。

以下は2017年9月15日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は市場予想通り現状維持でした。がしかし、反応は予想外の大きな陽線となりました。

この反応は、同時公開された議事要旨に基づくもののようです。

すなわち、「今後もインフレ圧力が強まり続ければ、今後数か月以内に利上げも含めた緩和政策の見直しをすべき、と過半数の委員が判断」したという点への反応です(※ ざっくり要約です。正確な訳は報道解説をご参照ください)。

なお、発表時始値は145.82で、往路は翌15日02:00のに148.34が高値となっています。何と252pipsの大陽線でした。復路は同15日07:00まででで146.64(高値から△170pips)でした。なお、備忘のため、この復路は北朝鮮のミサイル発射によるリスク回避によって安値を形成しました。

取引結果は次の通りでした。

勝ったときは検証など適当でいいのですが、負けても不思議ではない取引でした。

追撃を早期開始して、発表から1分を過ぎたら利確の機会を窺うつもりでした。更に追撃できそうなら、短期取引の繰り返しで追撃するつもりでした。

結果は、最初の10秒ぐらいだけ陰線側に跳ねました。激しい動きのなか、良いポジション(ショート)が取れたと思ったのも束の間、利確のタイミングを逃して僅かですが損切でした。この間、僅か9秒です。あいたたた。

次に陽線側に転じたのを見て、慌てて陽線側に追撃開始です。この時点ではまだ、動きが激し過ぎて何が起きているのかは把握できていません。こんなに早く動かれては、理由なんてどうでもいいから、とにかく付いていくしかありません。ショートを損切してから数秒考えたのが惜しまれますが、まぁこれは仕方ないでしょう。ともあれ、この7秒の取引で負けを取り返せました。

今回はたまたまでしょうけど、動きが激しい中で一瞬止まった瞬間にポジションが取れて幸いでした。こういうときは、ポジションを取り損なうことが多いのです。

改めて思うのは、反応が大きな指標では、今回のように逆ヒゲが形成されることが多々あります。

以下は、主観的な話で、データを取った訳ではありません。

逆ヒゲは指標発表直後に形成されることが多く、数秒ぐらいで初期の跳ねと逆方向に反応が変わります(順張りの方向が反転します)。経験的にこうしたときに、30秒かけて反転することは少なく、数秒〜10数秒か1分を過ぎた頃に反転することが多い気がします。

また、数秒から10数秒で反転が起きるときには、直後1分足に順張りで反応を大きく伸ばすことが多いような気がします(1分後ぐらいで反転するときは、そうは言いきれない気がします)。

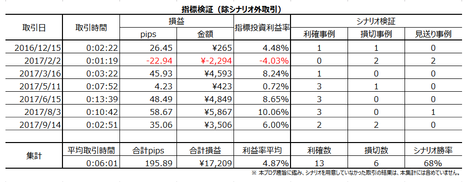

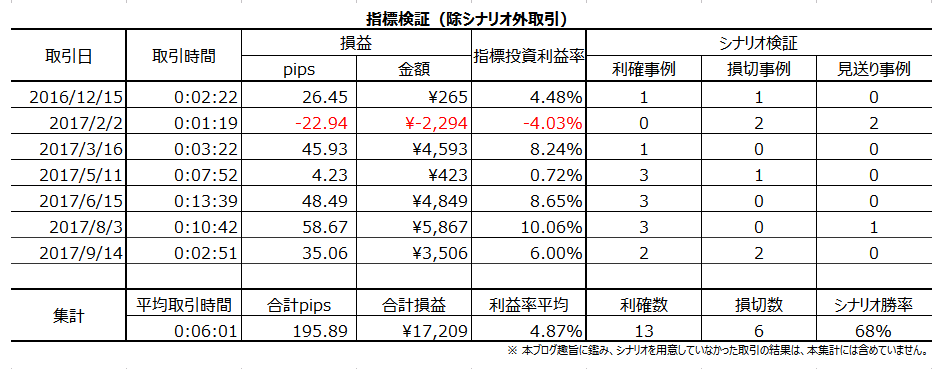

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

事前調査・分析内容には問題ありません。

事前準備していたシナリオにも問題ありません。

直前1分足は陰線と見込んでいたものの。結果は陽線で損切でした。がしかし、これは確率的な問題なので、気にしても仕方ありません。

確率で勝負しているときは、同じやり方を毎月繰り返してトータルで勝てば良いのです。確率を信じたり信じなかったり、というのが一番よくありません。結局それは、自分の勘に沿うように、確率を信じたり信じなかったりしているので、長い目で見れば的中率が50%になってしまいます。それではミスをした分だけ勝率が50%から割り引かれるので勝てません(運と勘のいい人しか勝てません)。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

過去戦績は6勝1敗(勝率86%)、シナリオ単位では13勝6敗(勝率68%)です。

シナリオ勝率が低い割に指標取引で勝っているのは、おそらく追撃戦の戦績が良いからでしょう。その割に平均取引時間は6分1秒と特に時間がかかっている訳ではないようです。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年9月14日20:00に英国金融政策が発表されます。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

「市場予想通り現状維持」の場合、「市場予想に反した場合」や「金融政策変更があった場合」と反応が全く異なります。

よって、以下は特に断りがない限り、過去の「市場予想通り現状維持」だった場合に限定して分析します。

本指標の特徴は以下の通りです。

- 今回の市場予想は現状維持となっています。直近の傾向は、金融政策変更を主張する委員の増減に大きく反応します。万が一にも市場予想が外れた場合を考えると、発表時刻を跨いだポジションはお勧めできません。大きく反応する指標では、地道に練習すれば、追撃だけで稼げます。

おかしな話ですが、反応が小さい指標と大きい指標の両極端は、凝った分析をしても仕方ありません。前者はトレンドに、後者はプロ参加者に、我々アマチュアは強い者に巻かれちゃいましょう。 - 過去の傾向では、反応程度が非常に大きくなっています。直近の傾向では、決定が現状維持でも金融政策変更を主張する委員が増減すると、大きく反応します。

前回MPCがそうでしたが、そんなことは誰にもわかりません。プロが解釈に迷うようなときには、我々アマチュアはほっとけば良いのです。もし、金融政策発表で大きく動く理由があるときは、その動きは続きます。 - 追撃は、早期参加して短期利確を様子を見ながら繰り返すと良いでしょう。

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 追撃は早期開始し、発表から1分を過ぎたら利確の機会を窺いましょう。更に追撃できそうなら、短期取引の繰り返しで追撃しましょう。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

英国の政策金利は、英中銀(BOE)の金融政策委員会(MPC)に決定権限があります。同委員会は、総裁1人・副総裁2人・行内委員2人・外部委員2人の合計9人で構成されています。現在は1名欠員しており、8人で構成されています。

MPCは原則毎月第1水・木曜日の2日間開催され、2日目の正午に政策金利が発表されます。その2週間後に議事録を公表し、2月・5月・8月・11月には四半期インフレ報告書を発表しています。

ーーー$€¥ーーー

取引を単なる丁半博奕としてでなく楽しむため、ここまでの流れを辿っておきましょう。

もともと、BOEはあまり頻繁に金利改定をしない、というイメージがあります。がしかし、2016年6月のEU離脱決定に伴い、状況は大きく変化しました。

直近の金融政策変更は、2016年8月に0.5%から0.25%への利下げです。その前は2009年3月でした。

量的緩和(QE)について、少なくとも2009年以降は規模を徐々に拡大し、直近では2016年8月に現在の4350億GBPに増やしました。

6月MPC(2017年6月15日)では、BOEは金融政策の現状維持を決めました。政策変更にあたっては、EUの新たな貿易協定締結やその移行期間設置の合意など、EU離脱交渉次第という条件が挙げられました。その後、離脱交渉は進んでいません。

ただ、このときは直後1分足跳幅が118pipsの陽線となりました。市場は、近々の利上げを見込んだのです。

6月下旬には、BOE総裁が利上げ検討の必要性について言及しました。但し、利上げに当たっては「物価上昇に伴う消費減速を企業投資が補えるか」を前提に挙げていました。

けれども、EU離脱交渉が長期化しかねない現状では、企業投資だって増えるはずありません。利上げは無理そうでしょ、と言っていたのです。

そして経済指標は、4-6月期成長率が1.7%に鈍化しました。

多くの解説記事で個人消費低迷が原因に挙げられています。それは、小売売上高前年比が昨年10月をピークに低下傾向が続いていることで確認できます(6月は改善)。それでも、物価上昇率は賃金上昇率を上回り続けています。

7月下旬頃には、もう利上げは無理だろう、という解説記事も増えていました。

かかる状況において、8月MPC(2017年8月3日)もまた「市場予想通り現状維持」でした。事前に1名の委員が利上げ賛成に回る、という観測記事があったため、発表直前までGBPは値を崩さず、そして、利上げ賛成に回ると言われていた委員は、結局、利上げに投票しませんでした。

このときの反応は、直後1分足跳幅が75pipsの陰線でした。そして、時間経過とともに、先述の利上げは無理だろうという見通しを、市場は「当面利上げなし」と判断しました。結果、翌朝までにGBPJPYは200pips以上の下落をしたのです。

ーーー$€¥ーーー

6月及び8月のMPC後は、以上のような経緯もあって大きく反応しました。

今回現状は、9月12日に発表された物価指標が再上昇に転じ(CPI前年比が+2.9%)、RPI前年比はついに4%を上回りました。13日の雇用統計での平均所得は+2.1%でした。予想された結果だったものの、とても賃金上昇は物価上昇に追いつきません。

GBP安に伴う物価上昇に何らかの手を打つべきだ、という声は再び高まりそうです。尤も、BOEは伝統的にそんなの気にする中銀ではありません。がしかし、利上げ賛成の委員が増えるかも知れない、という見方ならできます。

何より、9月24日にはEU側で今年最後の大きな選挙である独総選挙が行われます。独選挙が終われば、EU離脱交渉に何らかの進展も期待できます。少なくとも、交渉相手方のEU側が有権者を気にしなくても済みます。

選挙さえ終われば、EU側の交渉上の戦略目標は「EU離脱国は痛い目を見る」ことさえ明白になれば良いはずです。例えば、金融取引上のちょっと不便な域外国としての制約を設ければ済む話です。EUが英国から欲しいものなど、それ以外にないでしょう。他のペナルティを課す必要なんてないはずです。

そして、次週は米FOMCが開かれ、FRBのBS縮小(過去に買い入れた債券の市場放出)が決定される可能性があります。中長期的にUSD高をもたらす米FRBの引締政策は、数週間の極端なGBP高やGBP安を引き起こす可能性があります。10月頃にインフレ率がピークを迎える、というBOEの見通しは、このタイミングに依るものでしょう。

よって今回、もし利上げ派委員が1名増えることはあっても、多数決で現状維持が結論と予想されます。利上げ派が増えなければ陰線、利上げ派が増えれば一旦はGBP高となり米国時間に戻す転換と思われます。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も発表結果に素直に反応する直後1分足跳幅は、過去平均で38pipsです。分布を見ると、38pips以下だったことが50%、38pipsを超えたことが50%です。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

【3. 定型分析】

金融政策発表時には指標一致性分析を行いません。やっても構いませんが、そんなものをアテにして決め打ちすることなんて、危なくてできません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、反応一致性分析の結果を下図に示します。

直前1分足の陰線率は85%と、異常な偏りが見受けられます。

そして、直後1分足と直後11分足の方向一致率が77%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

次に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は77%です。そして、その77%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは85%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは57%です。57%という数字は、早期追撃で得たポジションは、指標発表から1分を過ぎたら早めに利確した方が良いということです。伸びるにせよ伸びないにせよ、この数字なら追撃は短期利確の繰り返しで行う方が安心です。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 追撃は早期開始し、発表から1分を過ぎたら利確の機会を窺いましょう。更に追撃できそうなら、短期取引の繰り返しで追撃しましょう。

以上

2017年9月14日20:00発表

以下は2017年9月15日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は市場予想通り現状維持でした。がしかし、反応は予想外の大きな陽線となりました。

この反応は、同時公開された議事要旨に基づくもののようです。

すなわち、「今後もインフレ圧力が強まり続ければ、今後数か月以内に利上げも含めた緩和政策の見直しをすべき、と過半数の委員が判断」したという点への反応です(※ ざっくり要約です。正確な訳は報道解説をご参照ください)。

なお、発表時始値は145.82で、往路は翌15日02:00のに148.34が高値となっています。何と252pipsの大陽線でした。復路は同15日07:00まででで146.64(高値から△170pips)でした。なお、備忘のため、この復路は北朝鮮のミサイル発射によるリスク回避によって安値を形成しました。

(5-2. 取引結果)

取引結果は次の通りでした。

勝ったときは検証など適当でいいのですが、負けても不思議ではない取引でした。

追撃を早期開始して、発表から1分を過ぎたら利確の機会を窺うつもりでした。更に追撃できそうなら、短期取引の繰り返しで追撃するつもりでした。

結果は、最初の10秒ぐらいだけ陰線側に跳ねました。激しい動きのなか、良いポジション(ショート)が取れたと思ったのも束の間、利確のタイミングを逃して僅かですが損切でした。この間、僅か9秒です。あいたたた。

次に陽線側に転じたのを見て、慌てて陽線側に追撃開始です。この時点ではまだ、動きが激し過ぎて何が起きているのかは把握できていません。こんなに早く動かれては、理由なんてどうでもいいから、とにかく付いていくしかありません。ショートを損切してから数秒考えたのが惜しまれますが、まぁこれは仕方ないでしょう。ともあれ、この7秒の取引で負けを取り返せました。

今回はたまたまでしょうけど、動きが激しい中で一瞬止まった瞬間にポジションが取れて幸いでした。こういうときは、ポジションを取り損なうことが多いのです。

改めて思うのは、反応が大きな指標では、今回のように逆ヒゲが形成されることが多々あります。

以下は、主観的な話で、データを取った訳ではありません。

逆ヒゲは指標発表直後に形成されることが多く、数秒ぐらいで初期の跳ねと逆方向に反応が変わります(順張りの方向が反転します)。経験的にこうしたときに、30秒かけて反転することは少なく、数秒〜10数秒か1分を過ぎた頃に反転することが多い気がします。

また、数秒から10数秒で反転が起きるときには、直後1分足に順張りで反応を大きく伸ばすことが多いような気がします(1分後ぐらいで反転するときは、そうは言いきれない気がします)。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

【6. 分析検証】

(6-1. 分析検証)

事前調査・分析内容には問題ありません。

(6-2. シナリオ検証)

事前準備していたシナリオにも問題ありません。

直前1分足は陰線と見込んでいたものの。結果は陽線で損切でした。がしかし、これは確率的な問題なので、気にしても仕方ありません。

確率で勝負しているときは、同じやり方を毎月繰り返してトータルで勝てば良いのです。確率を信じたり信じなかったり、というのが一番よくありません。結局それは、自分の勘に沿うように、確率を信じたり信じなかったりしているので、長い目で見れば的中率が50%になってしまいます。それではミスをした分だけ勝率が50%から割り引かれるので勝てません(運と勘のいい人しか勝てません)。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

過去戦績は6勝1敗(勝率86%)、シナリオ単位では13勝6敗(勝率68%)です。

シナリオ勝率が低い割に指標取引で勝っているのは、おそらく追撃戦の戦績が良いからでしょう。その割に平均取引時間は6分1秒と特に時間がかかっている訳ではないようです。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

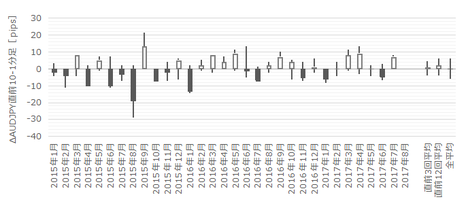

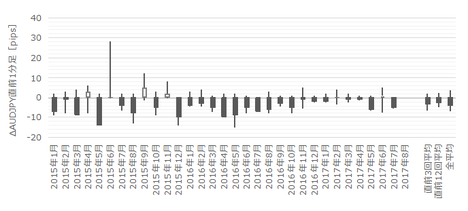

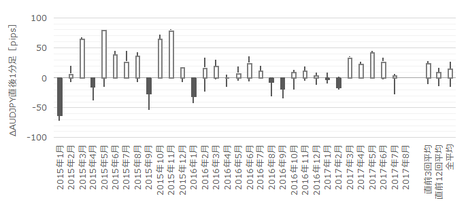

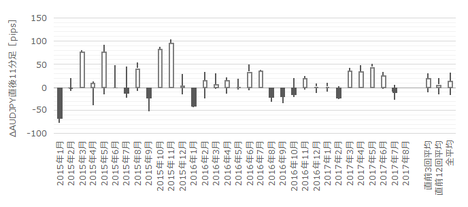

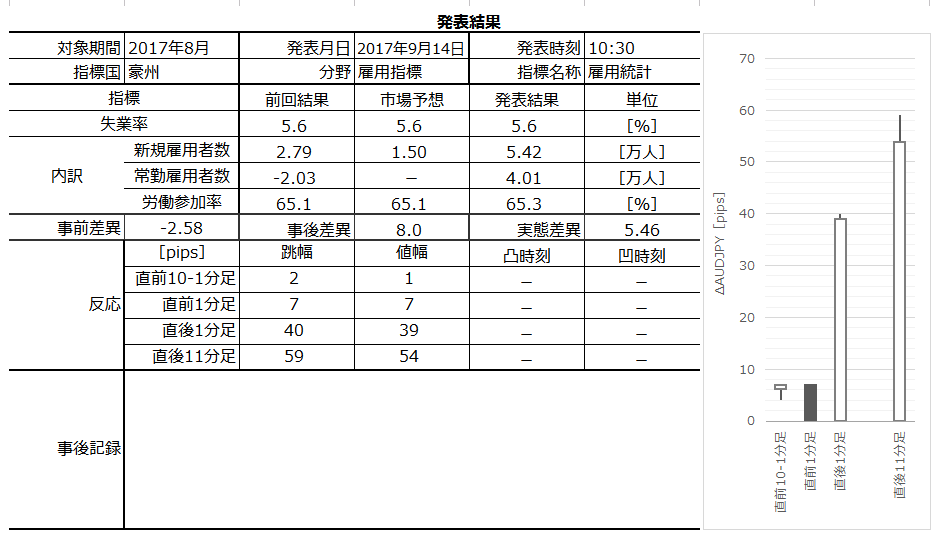

豪州雇用統計発表前後のAUDJPY反応分析(2017年9月14日10:30発表結果検証済)

残念ながら、本指標取引はできそうもありません。それは良いのですが、検証記事もおそらくすぐに出せないでしょう。予めお断りしていおきます。

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

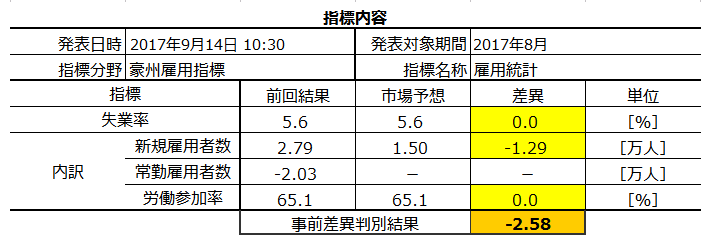

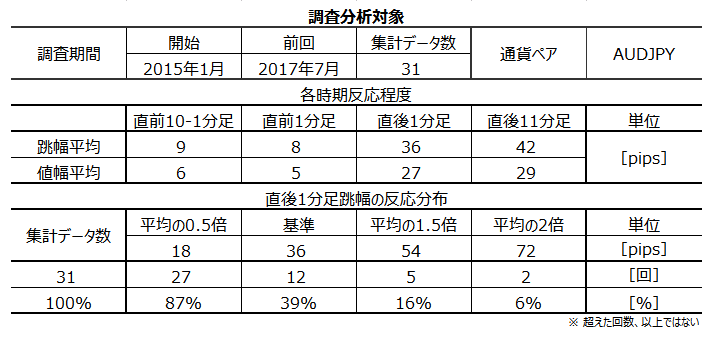

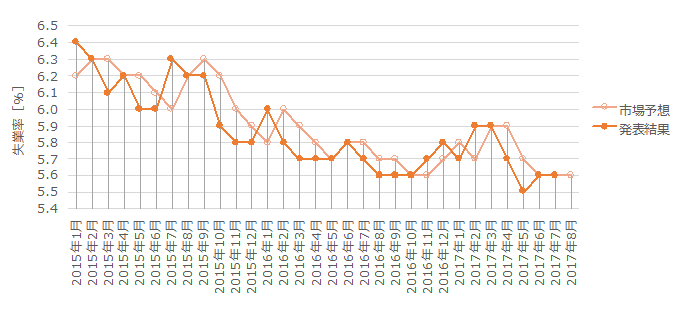

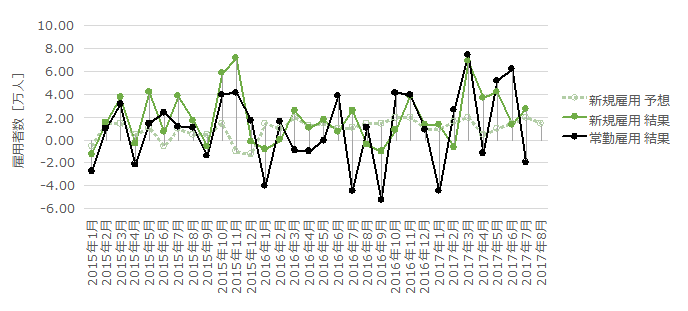

2017年9月14日10:30に豪州雇用統計発表されます。今回発表は2017年8月分の集計結果です。

本指標発表後30分後の11:00には、中国指標「固定資産投資」「鉱工業生産指数」「小売売上高指数」が発表されます。本指標発表後しばらくすると、これら中国指標を睨んだ動きに移行する可能性があります。ご注意ください。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。