この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年06月01日

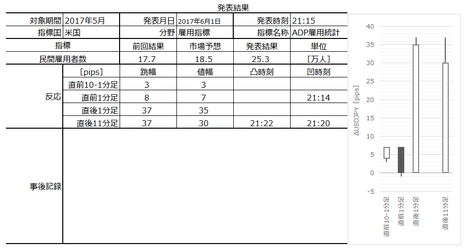

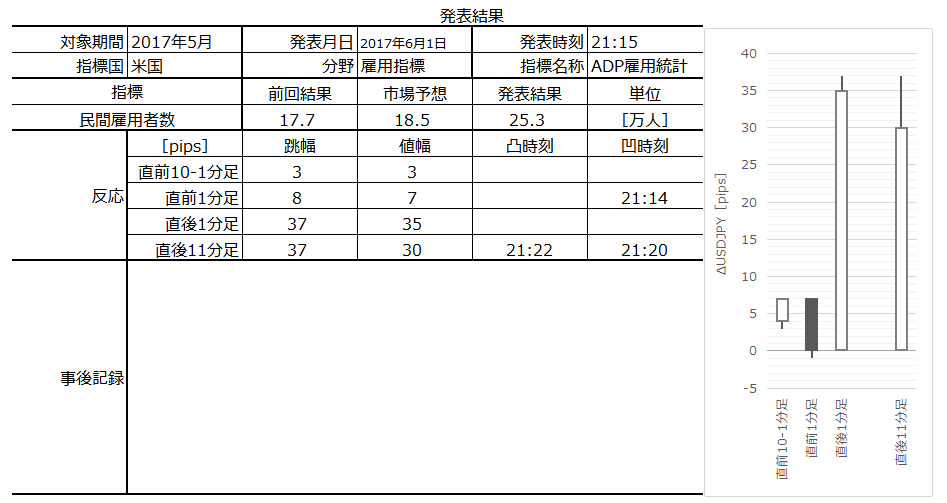

米国雇用指標「ADP民間雇用者数」発表前後のUSDJPY反応分析(2017年6月1日21:15発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

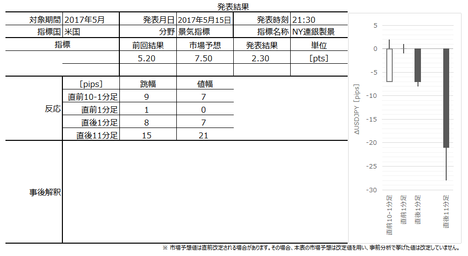

2017年6月1日21:15に米国雇用指標「ADP民間雇用者数」が発表されます。今回発表は2017年5月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。

指標については次の通りです。

シナリオは次の通りです。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

本指標は、米国「雇用統計」を二日後に控え、NFP(非農業部門雇用者数)の直前先行指標としての重要度・注目度が高いものです。

本指標についてはおもしろい話があります。

確か「前月結果に対する増減を無視し、市場予想に対する増減だけに着目します。このとき、ADP発表結果に沿ってポジションを持つと、ほぼ3勝2敗で2日後のNFPの増減方向と一致する」と言われています。そして、「本指標発表後にポジションを取得し、雇用統計直前に解消するポジションの持ち方をADP手法という」のだそうです。ADP手法の勝率は60%付近だそうです。

これらについては、まことしやかに語られていたものの、調査期間や実際にポジションを持って継続的に取引を行ったという記録が見当たりませんでした。当会では真偽を調べたことがないので、責任を負いかねます。が、もし成立するのなら何となく納得できそうな話ですね。

但し、2日に亘ってポジションを持ち続けることになるため、このブログでは扱いません。ポジション保有時間が長くなるリスクの割に期待的中率が低すぎます。

また、本指標は雇用統計のNFPの先行指標としてアテになります。

ADPの発表結果と雇用統計のNFPとの関係を下表に示します。下表は前回まで28回分の両指標発表を遡って調べた結果です。

直前1分足の方向は、両指標発表時の一致率が高いことがわかります。

そして、事後差異の方向が、両指標発表結果の一致率が高いことがわかります。

なお、本指標は「ADP雇用統計」「ADP雇用者数」とも言われ、大手給与計算アウトソーシング会社であるADP(Automatic Data Processing)社が公表しています。対象は全米約50万社と言われ、2006年5月から雇用動向を発表しています。

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

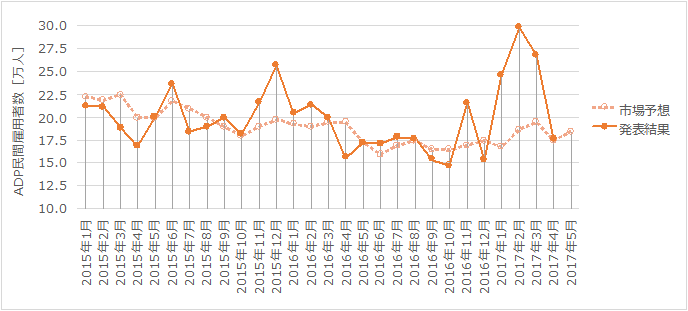

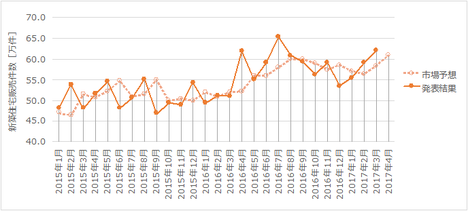

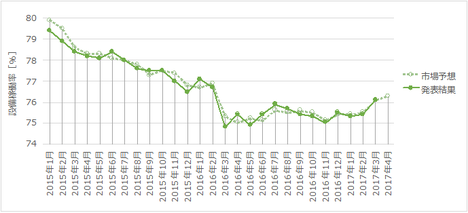

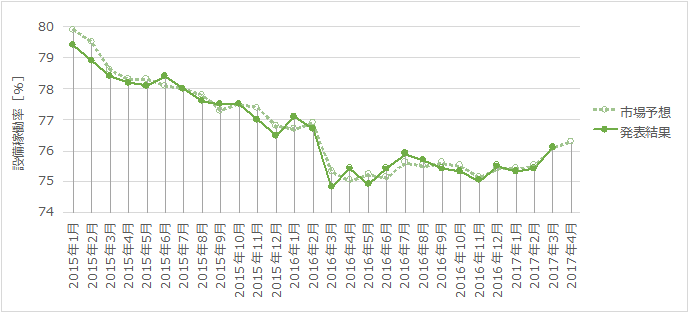

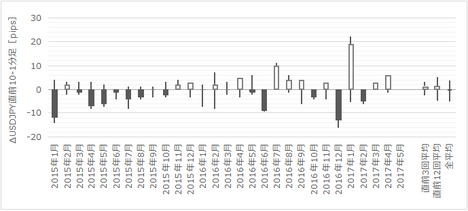

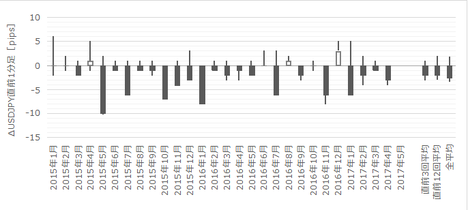

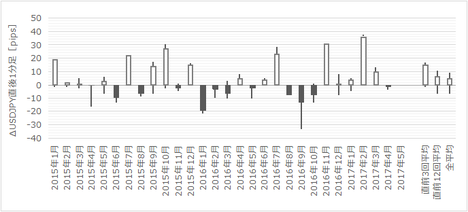

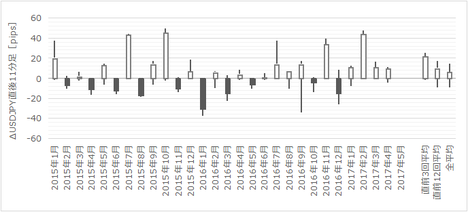

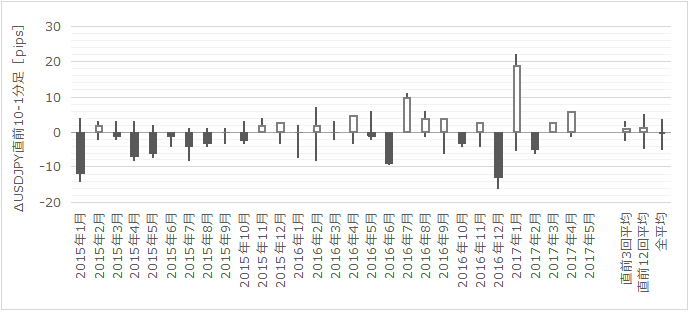

下図に過去の市場予想と発表結果を示します。

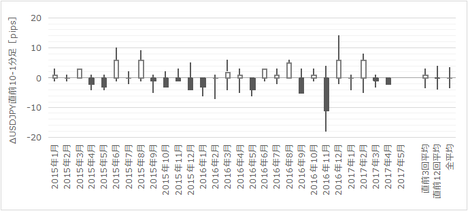

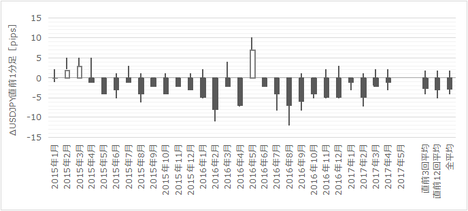

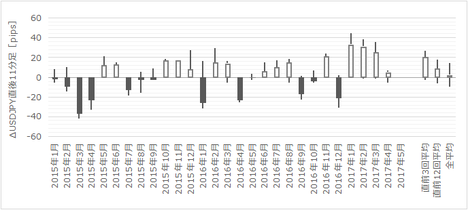

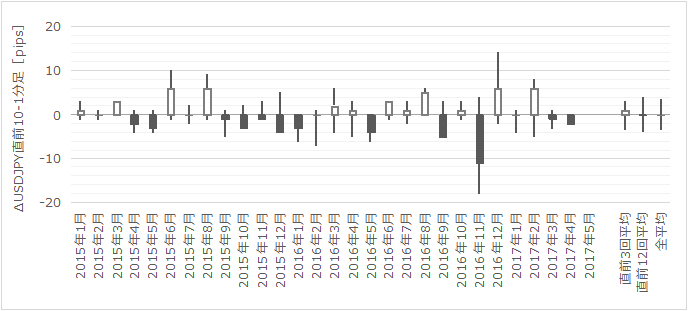

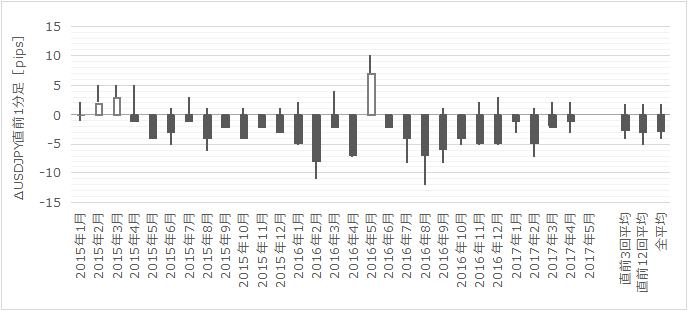

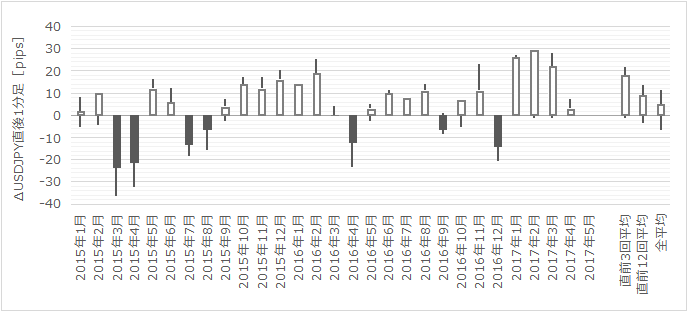

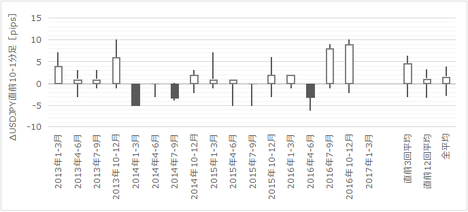

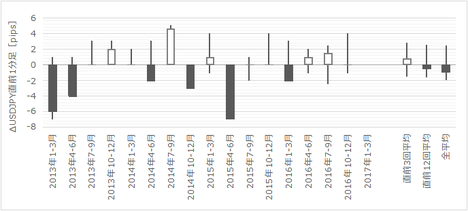

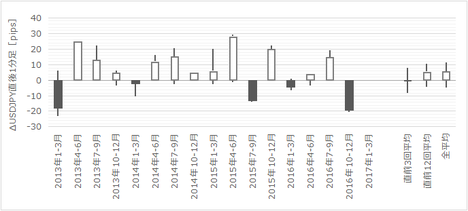

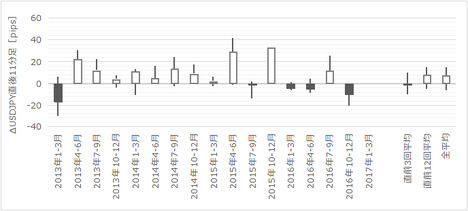

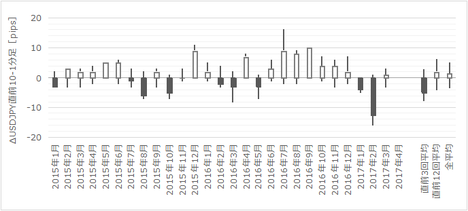

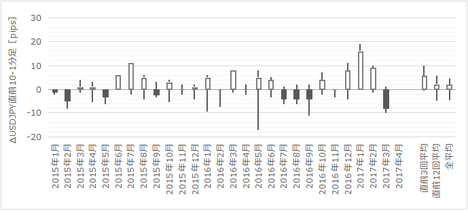

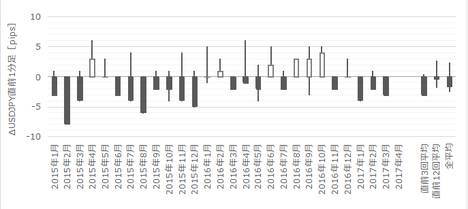

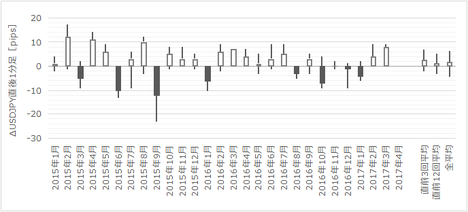

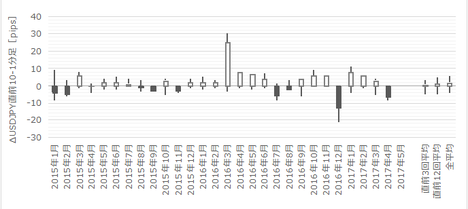

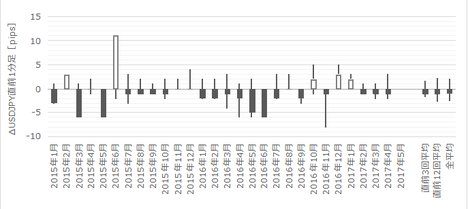

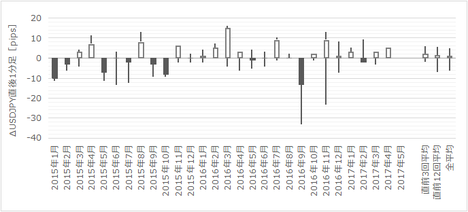

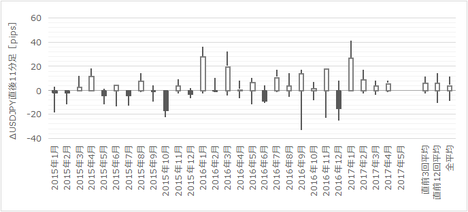

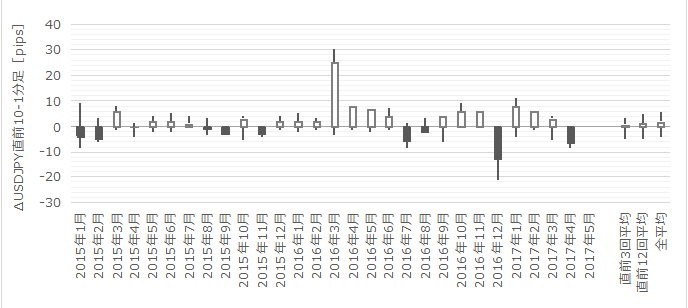

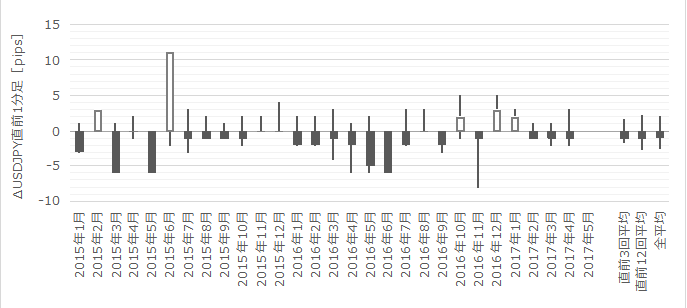

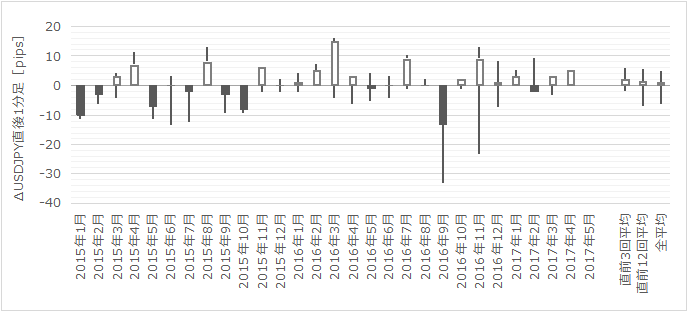

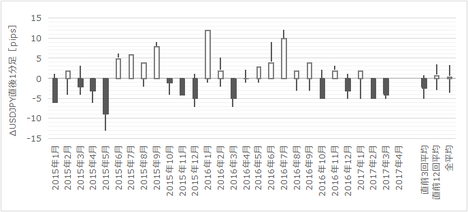

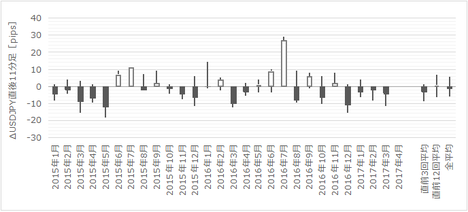

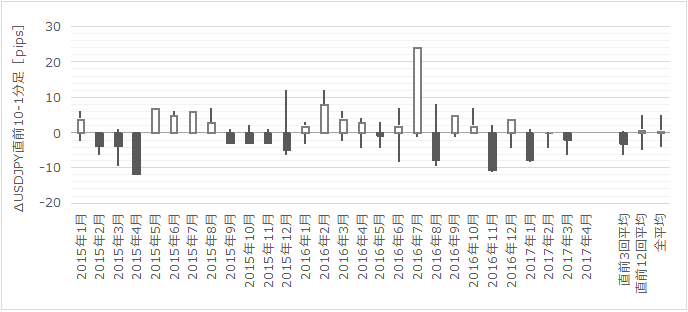

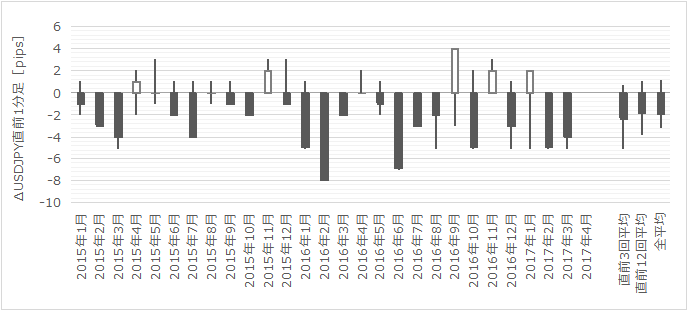

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

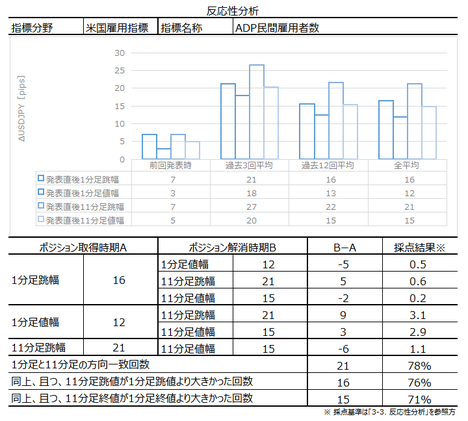

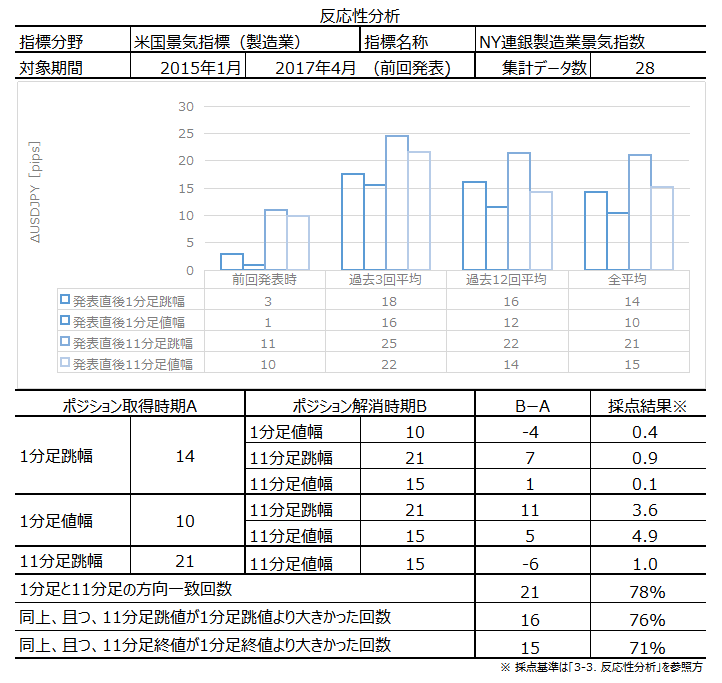

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が78%です。方向一致時に、跳値同士で反応が伸びた事例は76%、終値同士で反応が伸びた事例は71%です。追撃に適した指標と言えます。

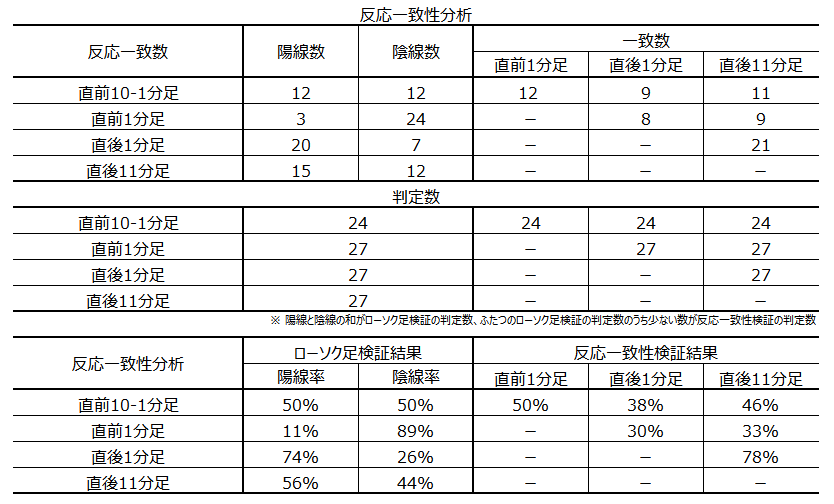

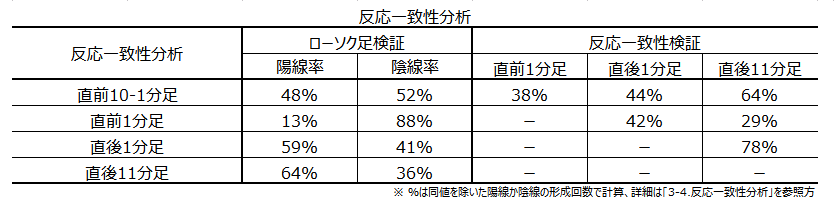

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が89%です。

直後1分足は陽線率が74%です。そして直前1分足との方向一致率が30%(不一致率70%)です。

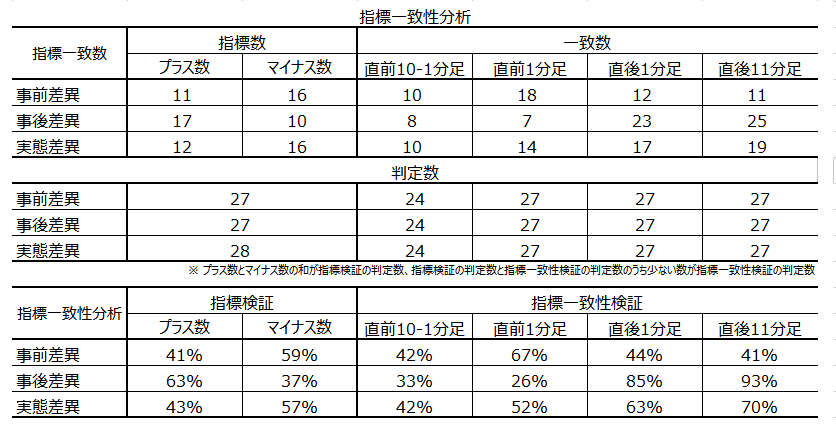

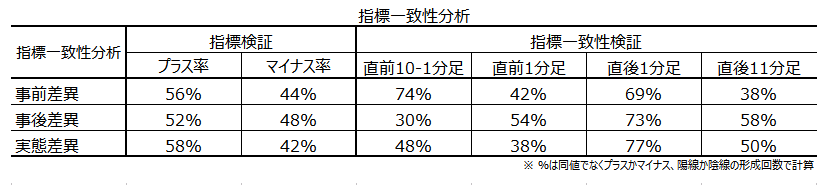

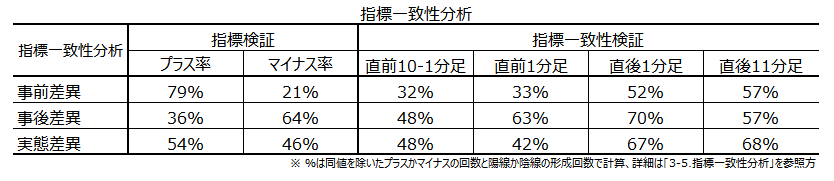

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

事後差異は、直前1分足・直後1分足・直後11分足との方向一致率が各26%・85%・93%です。発表後の反応方向は素直です。

実態差異は、直後11分足との方向一致率が70%となっています。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月1日22:05頃に追記しています。

本指標発表結果及び反応は次の通りでした。

発表結果は前回結果・市場予想を上回り、反応は陽線でした。

民間雇用者数は+25.3万人(前回結果17.4万人・市場予想18.5万人)でした。

部門別内訳は、財生産部門が+4.6万人(前回結果+0.6万人)で、うち建設業が+3.7万人、製造業が+0.8万人です。サービス業は+20.5万人(前回結果16.7万人)で、この数字は昨年11月以来の大幅な伸びとなっています。

規模別内訳は、大企業(従業員500人以上)が+5.7万人、中企業(同50−499人)が+11.3万人、小企業(同49人以下)が+8.3万人です。

一部解説記事に依れば、直近の雇用増のペースが早すぎる結果、このままでは人手不足の問題が生じかねない、との指摘もありました。

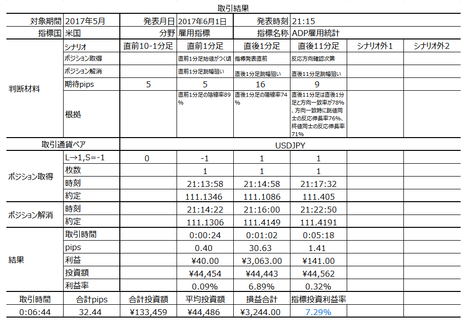

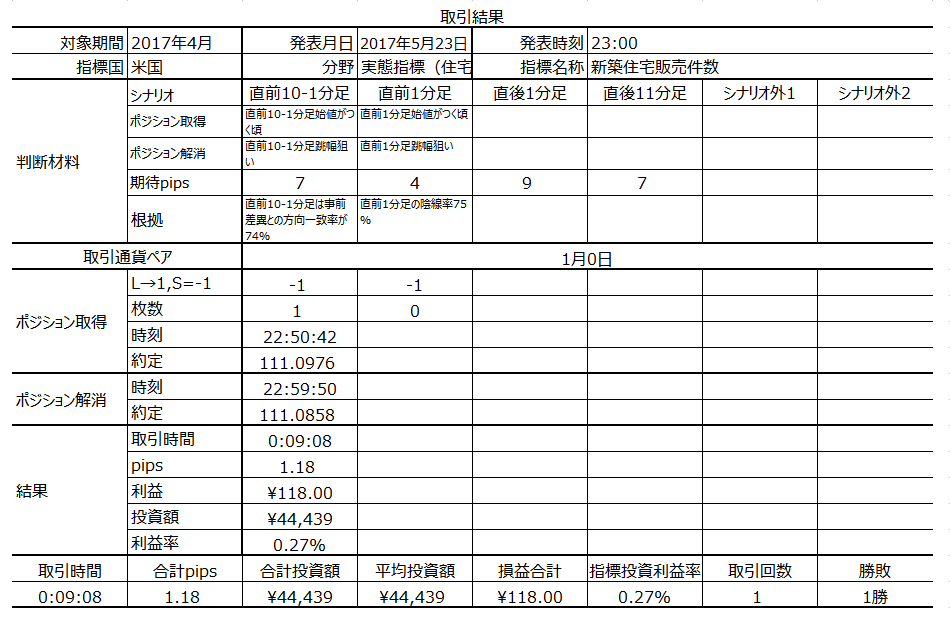

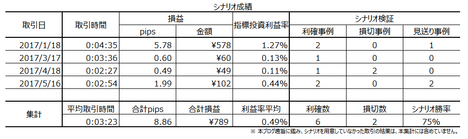

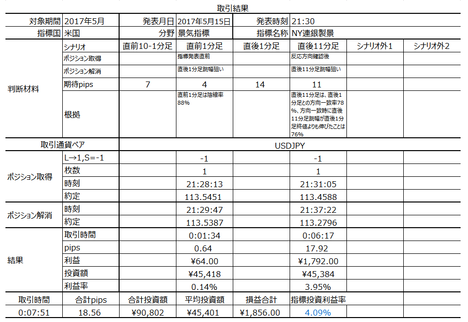

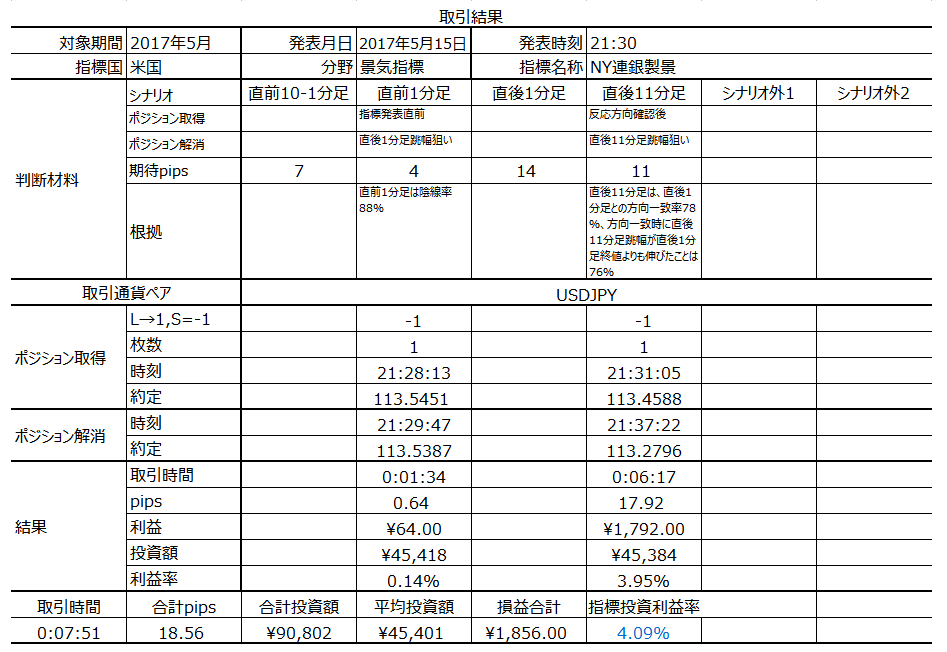

取引結果は次の通りでした。

事前調査分析内容を、以下に検証します

本指標が追撃に適している、との事前分析を記していました。

がしかし、実際には発表後1分以内に高値を付けると、次は5-6分後に再び高値を付けて、その後はゆっくりと値を下げていきました。

前回までの結果では、直後1分足と直後11分足の跳値反応伸長率が跳値同士で76%・終値同士で71%でしたが、今回の結果によって来月には終値同士が70%未満に低下してしまいます。次回の発表では「追撃にやや適した指標」ということになるでしょう。

今回の反応は、直後1分足跳幅が37pipsに達しています。これは、過去反応平均値の2倍(33pips)を超えており、2015年1月以降では最大の反応値でした。

明日の雇用統計への期待の高まりとともに、次週のFOMCでの利上げに繋がることが、過去2年強で最大の反応に繋がったと思われます。

発表直後の反応が大きかったにも関わらず、発表後1分以内と5-6分後に高値を付けて後、少しずつ値を下げたのは、23:00発表予定のISM製造業景況指数の市場予想が前回結果よりやや低くなっているためと考えられます。

シナリオには問題ありません。

できれば「複数回の追撃」と考えていたものの、これは諦めました。

発表後1分以内と5-6分後に高値を付けて後、少しずつ値を下げており、これを追撃することが逆張りになるためです。111.25付近が本指標発表の直前直後の跳幅半値となるため、この付近まで一旦戻さないと、指標発表結果に対する順張りでの再ポジションが危うくて取れません。

指標発表後10分間にそのような機会はなかったので、複数回追撃を諦めました。

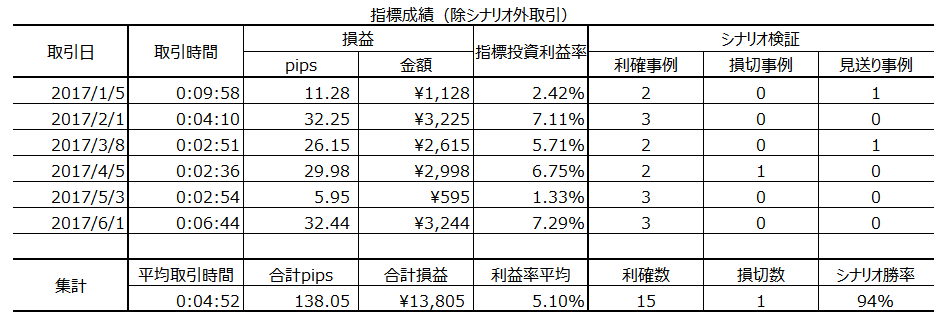

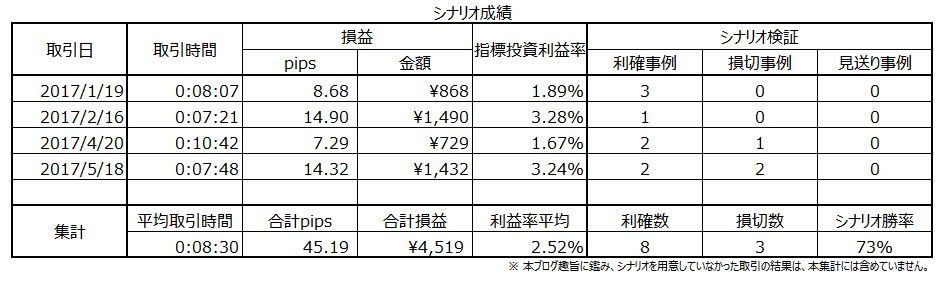

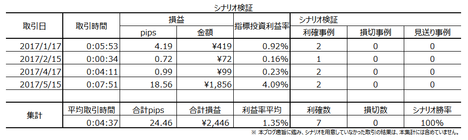

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月1日21:15に米国雇用指標「ADP民間雇用者数」が発表されます。今回発表は2017年5月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。

- 本指標は翌6月2日雇用統計のNFPの先行指標です。

- 直後1分足と直後11分足の方向一致率が78%です。そして方向一致時に、跳値同士で反応が伸びた事例は76%、終値同士で反応が伸びた事例は71%となっています。

本指標は追撃に適した指標だと言えます。

指標については次の通りです。

- 直前1分足は事後差異との方向一致率が26%(不一致率74%)です。発表結果が市場予想を上回るなら直前1分足は陰線、下回るなら陽線となりがちです。直前1分足の方向は、発表結果と市場予想の大小関係を示唆していることになります。

- また事後差異は、直後1分足・直後11分足との方向一致率が各85%・93%です。発表後の反応方向は素直になりがちです。

- 実態差異は、直後11分足との方向一致率が70%となっています。

シナリオは次の通りです。

- 直前1分足は陰線率が89%です。

- 直後1分足は陽線率が74%です。そして直前1分足との方向一致率が30%(不一致率70%)です。また、直前1分足が事後差異との方向一致率26%(不一致率74%)となっています。

つまり、直前1分足が陰線になりそうなとき直後1分足が陽線となる可能性が高い一方、直前1分足が陽線となりそうなとき直後1分足が陰線となる可能性はそれほど高くありません。

直前1分足が陰線のとき、指標発表直前に買ポジションとします。 - 本指標は過去実績に依れば追撃に適しています。反応方向確認次第、追撃をできれば複数回行いたいと思っています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

本指標は、米国「雇用統計」を二日後に控え、NFP(非農業部門雇用者数)の直前先行指標としての重要度・注目度が高いものです。

本指標についてはおもしろい話があります。

確か「前月結果に対する増減を無視し、市場予想に対する増減だけに着目します。このとき、ADP発表結果に沿ってポジションを持つと、ほぼ3勝2敗で2日後のNFPの増減方向と一致する」と言われています。そして、「本指標発表後にポジションを取得し、雇用統計直前に解消するポジションの持ち方をADP手法という」のだそうです。ADP手法の勝率は60%付近だそうです。

これらについては、まことしやかに語られていたものの、調査期間や実際にポジションを持って継続的に取引を行ったという記録が見当たりませんでした。当会では真偽を調べたことがないので、責任を負いかねます。が、もし成立するのなら何となく納得できそうな話ですね。

但し、2日に亘ってポジションを持ち続けることになるため、このブログでは扱いません。ポジション保有時間が長くなるリスクの割に期待的中率が低すぎます。

また、本指標は雇用統計のNFPの先行指標としてアテになります。

ADPの発表結果と雇用統計のNFPとの関係を下表に示します。下表は前回まで28回分の両指標発表を遡って調べた結果です。

直前1分足の方向は、両指標発表時の一致率が高いことがわかります。

そして、事後差異の方向が、両指標発表結果の一致率が高いことがわかります。

なお、本指標は「ADP雇用統計」「ADP雇用者数」とも言われ、大手給与計算アウトソーシング会社であるADP(Automatic Data Processing)社が公表しています。対象は全米約50万社と言われ、2006年5月から雇用動向を発表しています。

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

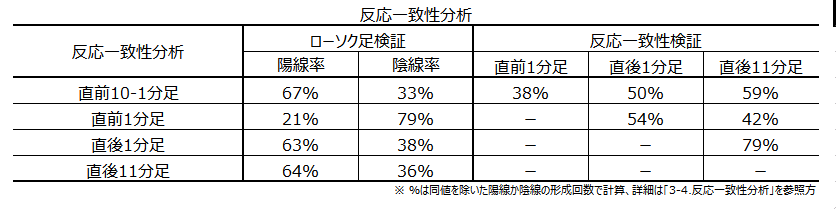

直後11分足は、直後1分足との方向一致率が78%です。方向一致時に、跳値同士で反応が伸びた事例は76%、終値同士で反応が伸びた事例は71%です。追撃に適した指標と言えます。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が89%です。

直後1分足は陽線率が74%です。そして直前1分足との方向一致率が30%(不一致率70%)です。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

事後差異は、直前1分足・直後1分足・直後11分足との方向一致率が各26%・85%・93%です。発表後の反応方向は素直です。

実態差異は、直後11分足との方向一致率が70%となっています。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月1日21:15発表

以下は2017年6月1日22:05頃に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

発表結果は前回結果・市場予想を上回り、反応は陽線でした。

民間雇用者数は+25.3万人(前回結果17.4万人・市場予想18.5万人)でした。

部門別内訳は、財生産部門が+4.6万人(前回結果+0.6万人)で、うち建設業が+3.7万人、製造業が+0.8万人です。サービス業は+20.5万人(前回結果16.7万人)で、この数字は昨年11月以来の大幅な伸びとなっています。

規模別内訳は、大企業(従業員500人以上)が+5.7万人、中企業(同50−499人)が+11.3万人、小企業(同49人以下)が+8.3万人です。

一部解説記事に依れば、直近の雇用増のペースが早すぎる結果、このままでは人手不足の問題が生じかねない、との指摘もありました。

(5-2. 取引結果)

取引結果は次の通りでした。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

本指標が追撃に適している、との事前分析を記していました。

がしかし、実際には発表後1分以内に高値を付けると、次は5-6分後に再び高値を付けて、その後はゆっくりと値を下げていきました。

前回までの結果では、直後1分足と直後11分足の跳値反応伸長率が跳値同士で76%・終値同士で71%でしたが、今回の結果によって来月には終値同士が70%未満に低下してしまいます。次回の発表では「追撃にやや適した指標」ということになるでしょう。

今回の反応は、直後1分足跳幅が37pipsに達しています。これは、過去反応平均値の2倍(33pips)を超えており、2015年1月以降では最大の反応値でした。

明日の雇用統計への期待の高まりとともに、次週のFOMCでの利上げに繋がることが、過去2年強で最大の反応に繋がったと思われます。

発表直後の反応が大きかったにも関わらず、発表後1分以内と5-6分後に高値を付けて後、少しずつ値を下げたのは、23:00発表予定のISM製造業景況指数の市場予想が前回結果よりやや低くなっているためと考えられます。

(6-2. シナリオ検証)

シナリオには問題ありません。

できれば「複数回の追撃」と考えていたものの、これは諦めました。

発表後1分以内と5-6分後に高値を付けて後、少しずつ値を下げており、これを追撃することが逆張りになるためです。111.25付近が本指標発表の直前直後の跳幅半値となるため、この付近まで一旦戻さないと、指標発表結果に対する順張りでの再ポジションが危うくて取れません。

指標発表後10分間にそのような機会はなかったので、複数回追撃を諦めました。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月30日

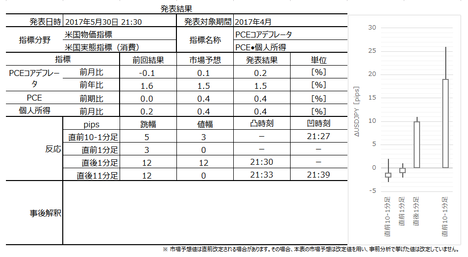

米国物価指標「PCEデフレータ」・実態指標「PCE」発表前後のUSDJPY反応分析(2017年5月30日21:30発表結果検証済)

現在出先のため、データのみ以下に開示します。

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

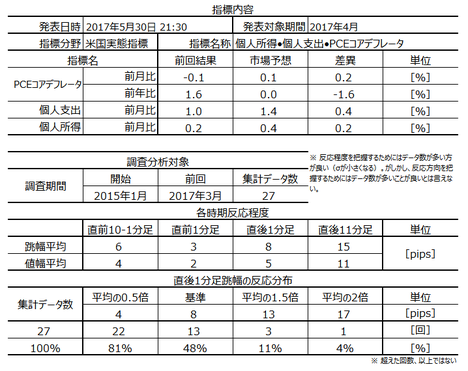

2017年5月30日21:30に米国物価指標「PCEデフレータ」・実態指標「PCE」が発表されます。今回発表は2017年4月分の集計結果です。

本指標の要点は下表に整理しておきました。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

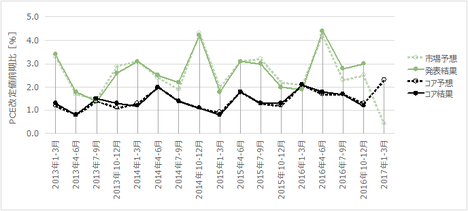

個人消費(PCE)と個人所得は消費者の経済活動を表した実態指標ですが、PCEコアデフレータはエネルギー・食料を除いた個人消費の物価動向を示した物価指標です。

同時発表される個人消費(PCE)・個人所得・PCEコアデフレータにおいて、PCEコアデフレータが重視されています。これは、FRBが重視する物価指標がCPIでなくPCEコアデフレータと言われているためです。その理由は、PCEコアデフレータよりもCPIには上方バイアスが生じるため、という解説があります。何を言っているのかはさておき、PCEデフレータが重要視されることはわかります。

PCEコアデフレータは前月比・前年比が発表されますが、反応に結び付くのは前月比です。

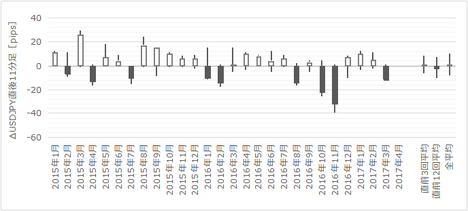

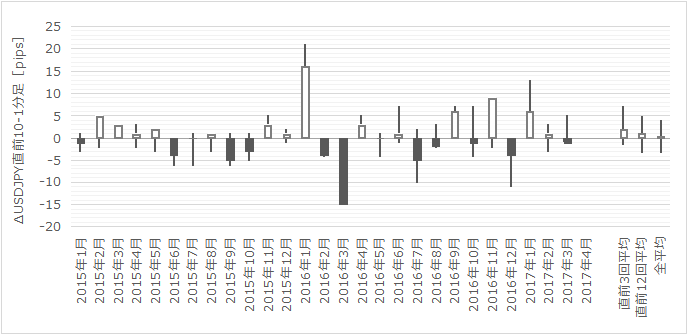

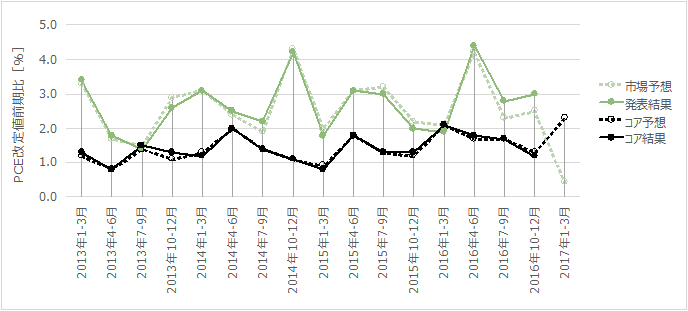

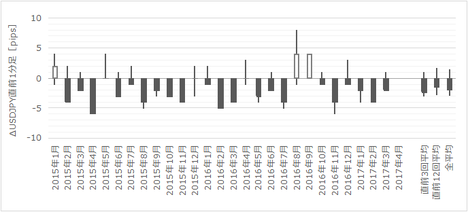

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

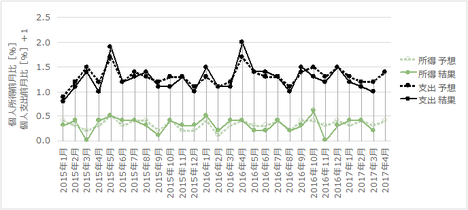

下図に過去の市場予想と発表結果を示します。

下のグラフのPCE(個人支出前月比)は、グラフを見やすくするため値に+1しているのでご注意を。

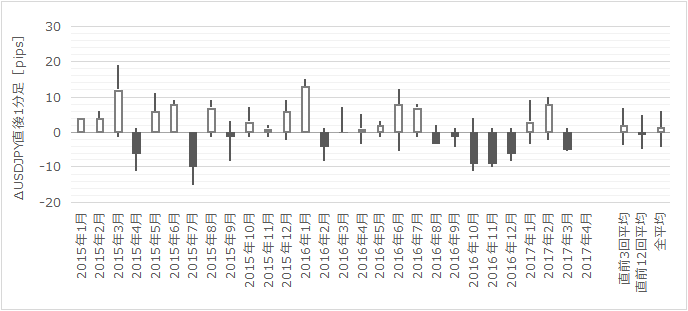

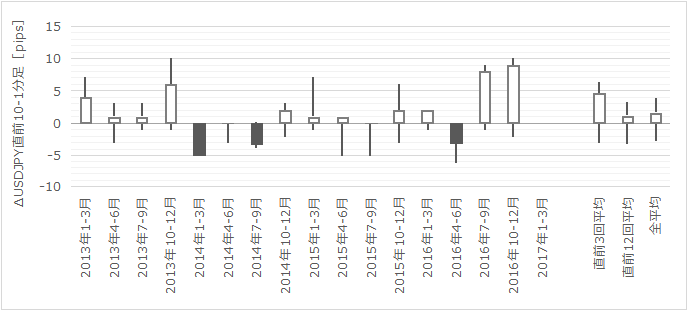

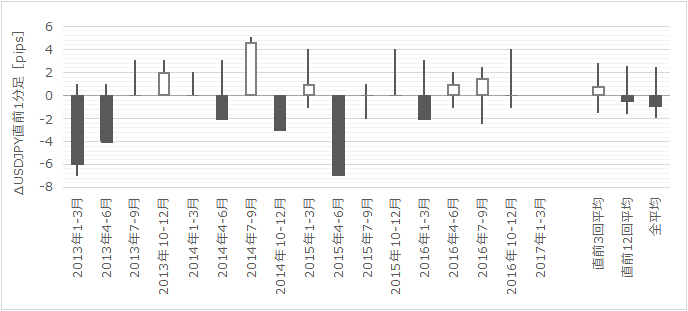

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

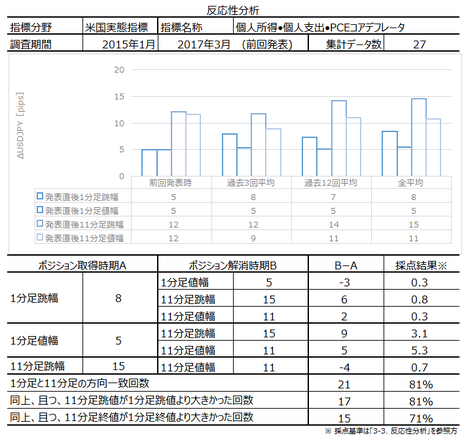

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が81%で、方向一致時に跳値同士の反応伸長率は81%、終値同士の反応伸長率は71%です。

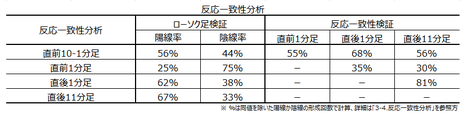

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

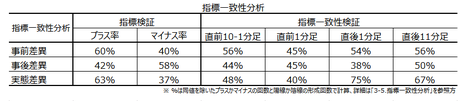

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

出先のため取引はしません。

以下は2017年6月2日に追記しています。

本指標発表結果及び反応は次の通りでした。

PCEコアデフレータは前月比・前年比ともに前回結果・市場予想を上回り、PCE(個人消費)は前回結果を上回り市場予想と同値でした。

反応は、各ローソク足ともに陽線でした。

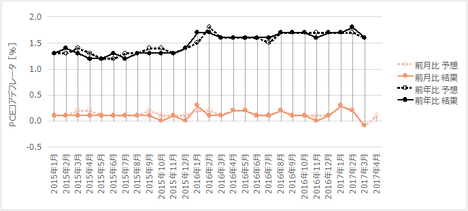

PCEコアデフレータは、前月比が前回マイナスに落ち込んだことが懸念材料でしたが、今回は+0.2%に上昇しプラス復帰しました。前年比は、前回より低下し、2回続けて低下しています。

PCEは1・2・3月がいずれも前月より低下していたため、FOMCにおいてわざわざ「いずれ持ち直す」旨の言及されていました。その通りに4か月ぶりに前月を上回って一安心の結果となりました。

取引していません。

事前には過去データのみを示し、特に分析を行っていません。

シナリオは準備していませんでした。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年5月30日21:30に米国物価指標「PCEデフレータ」・実態指標「PCE」が発表されます。今回発表は2017年4月分の集計結果です。

本指標の要点は下表に整理しておきました。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

個人消費(PCE)と個人所得は消費者の経済活動を表した実態指標ですが、PCEコアデフレータはエネルギー・食料を除いた個人消費の物価動向を示した物価指標です。

同時発表される個人消費(PCE)・個人所得・PCEコアデフレータにおいて、PCEコアデフレータが重視されています。これは、FRBが重視する物価指標がCPIでなくPCEコアデフレータと言われているためです。その理由は、PCEコアデフレータよりもCPIには上方バイアスが生じるため、という解説があります。何を言っているのかはさておき、PCEデフレータが重要視されることはわかります。

PCEコアデフレータは前月比・前年比が発表されますが、反応に結び付くのは前月比です。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

下のグラフのPCE(個人支出前月比)は、グラフを見やすくするため値に+1しているのでご注意を。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が81%で、方向一致時に跳値同士の反応伸長率は81%、終値同士の反応伸長率は71%です。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

【4. シナリオ作成】

出先のため取引はしません。

以上

2017年5月30日21:30発表

以下は2017年6月2日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

PCEコアデフレータは前月比・前年比ともに前回結果・市場予想を上回り、PCE(個人消費)は前回結果を上回り市場予想と同値でした。

反応は、各ローソク足ともに陽線でした。

PCEコアデフレータは、前月比が前回マイナスに落ち込んだことが懸念材料でしたが、今回は+0.2%に上昇しプラス復帰しました。前年比は、前回より低下し、2回続けて低下しています。

PCEは1・2・3月がいずれも前月より低下していたため、FOMCにおいてわざわざ「いずれ持ち直す」旨の言及されていました。その通りに4か月ぶりに前月を上回って一安心の結果となりました。

(5-2. 取引結果)

取引していません。

【6. 分析検証】

(6-1. 分析検証)

事前には過去データのみを示し、特に分析を行っていません。

(6-2. シナリオ検証)

シナリオは準備していませんでした。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月25日

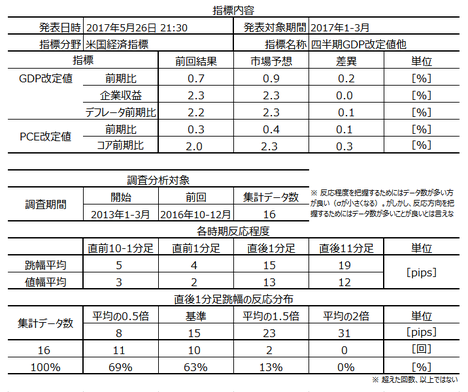

米国経済指標「四半期GDP改定値」発表前後のUSDJPY反応分析(2017年5月26日21:30発表結果検証済)

結果検証は6月1日以降になります。

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年5月26日21:30に米国経済指標「四半期GDP改定値」が発表されます。今回発表は2017年1-3月期分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。個性的な指標なので、少し長くなります。

指標については次の通りです。

シナリオは次の通りです。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

省略します。

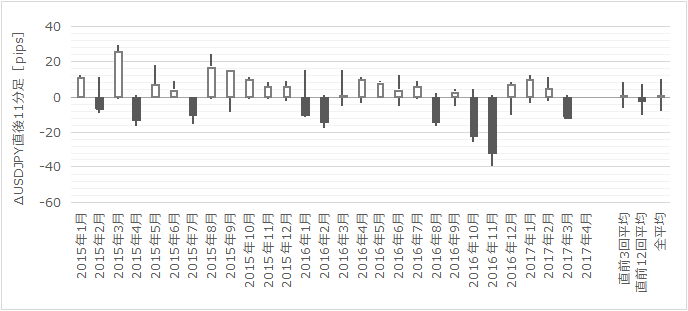

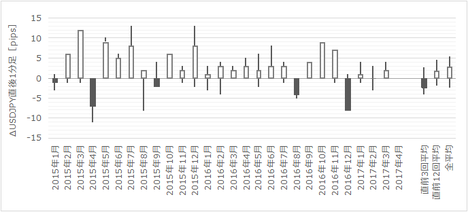

以下の調査分析範囲は、2015年1月分以降前回までの16回分のデータに基づいています。

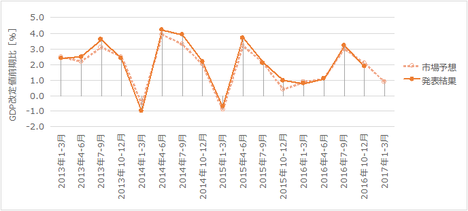

下図に過去の市場予想と発表結果を示します。

下図は、GDP・PCEともに過去の発表結果が過去の改定値となっています。本来ならば、現在と比較すべき過去データには確定値か、前回発表結果である速報値を用いるべきですが、対応できていません。

4月28日の速報値発表以降に3月分データが公表された主要指標は次の通りです。

5月1日、PCE・PCEコアデフレータが発表されました。PCE前月比は、今年1月から3か月連続で低下しており、0%となってしまいました。PCEコアデフレータ前月比は△0.1%と2000年末頃以来のマイナス転化です。

5月4日、3月貿易収支が発表され、10-12月期の赤字合計と1-3月の赤字合計にあまり差がないことが確認できました。

5月9日、3月卸売在庫前月比が発表されました。昨年11月12月のレベルには達しないものの、1月のマイナスに対し2月3月はプラス化しています。

5月16日、3月対米証券投資(短期債除く)が発表されました。10-12月期より1-3月期は約900億ドル増えたようです。ただ、この数字は経常収支と比較しないといけません。

速報値以前の発表となりますが、3月ISMは製造業・サービス業ともに前月より数値低下しています。

以上の結果、最もGDP寄与が大きな個人消費が2月分から伸びておらず、今回改定値は市場予想を下回るのではないでしょうか。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

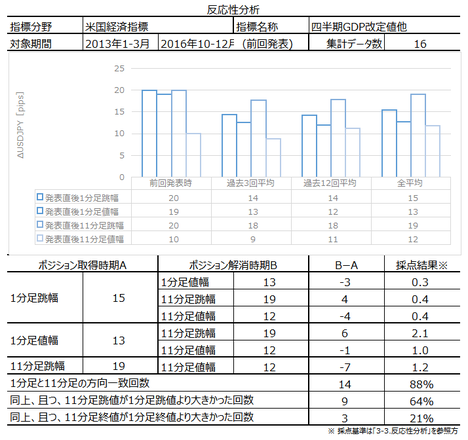

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が88%です。方向一致時に、直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各64%・21%となっています。

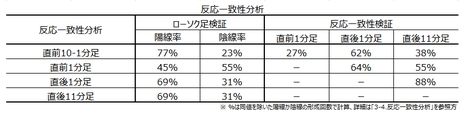

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前10-1分足の陽線率が77%となっています。

直前1分足は、直前10-1分足との方向一致率が27%です。

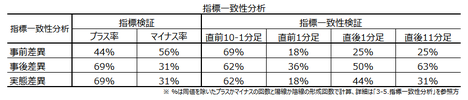

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、それぞれのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

事前差異は、直前1分足・直後1分足・直後11分足との方向一致率が各18%・25%・25%となっています。その一方、実態差異は直前1分足との方向一致率が18%となっています。

ところが、前項の反応一致性分析の結果、直前1分足は直前10-1分足との方向一致率が27%です。もし、直前10-1分足が陽線なら、ふたつの分析結果が一致して直前1分足は陰線ですが、直前10-1分足が陰線ならば分析結果が矛盾することになります。

よって、直前1分足は、直前10-1分足が陽線のとき陰線と見込み、直前10-1分足が陰線の場合にはポジション取得を諦めます。

次に直後1分足は、前期比市場予想が速報値の上方改定となっていることから、直後1分足は陰線と見込みます。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月2日に追記しています。

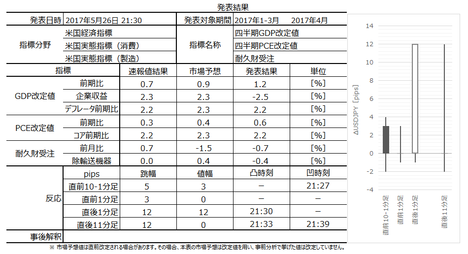

本指標発表結果及び反応は次の通りでした。

GDP改定値・PCE前期比は、前回結果・市場予想を上回りました。

耐久財受注は、前回結果を下回ったものの市場予想を上回りました。

デフレータ・コアPCE前期比は、前回結果と同値で市場予想を下回りました。

企業収益・コア耐久財受注は前回結果も市場予想も下回りました。

直後1分足は陽線で反応しており、GDP改定値とPCE前期比が寄与したものと考えられます。

一方、直後11分足は直後1分足の値幅を全て失っており、デフレータとコアPCE・企業収益の悪化が寄与したと考えられます。

出先で取引できませんでした。

事前分析では、GDP改定値は速報値を下回ると予想していました。外しています。

取引はできなかったものの、事前準備していたシナリオを検証しておきます。

直前10-1分足は、反応一致性分析の結果、陽線率が77%となっていました。

結果は陰線でした。

直前1分足は、反応一致性分析と指標一致性分析の結果、直前10-1分足が陽線のとき陰線と見込んでポジションを取り、直前10-1分足が陰線の場合にはポジション取得を諦めるつもりでした。

結果は、直前10-1分足は陰線なので、取引ができていたら売ポジションを取る予定でした。直前1分足は同値終了なので、スプレッド分だけ損切となっていたことになります。

直後1分足は、指標一致性分析の結果、陰線と見込んでいました。

結果は陽線で、もし取引していたら10pips近い損切となるところでした。

どうやら取引できなかったことが幸いしたようです。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年5月26日21:30に米国経済指標「四半期GDP改定値」が発表されます。今回発表は2017年1-3月期分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。個性的な指標なので、少し長くなります。

- まず、指標一致性分析の結果、直後1分足と直後11分足との方向一致率は88%もあります。がしかし、両者の終値同士を比較すると、両者方向一致時に直後11分足終値が直後1分足終値を超えて反応を伸ばしていたことは、たったの21%しかありません。

21%などという反応伸長率は、主要経済指標で珍しいはずです。

本指標は追撃に向いていないという特徴が明確です。 - 次に「ならば逆張りならどうか」と言えば難しいところです(お勧めしません)。

両者の方向一致率が88%もあるので、0.88?(1ー0.21)=70%は、直後11分足終値が直後1分足の値幅内に収まっていたことになります。もし直後1分足終値を付けたなら、同終値を超えたときに限って逆張りでポジションを取る、という方法が考えられます。

がしかし、想像してみてください。指標発表後に陽線(陰線)が伸びているときに、逆方向にポジションを取るのは、いくら過去データで70%の勝率を示していても、ちょっとできません。もし当たれば気持ち良いでしょうけど。 - 逆張りなんて、チャンスに思えても「やらない」と決めておいた方が良いのです。

分析によってファインプレーみたいな勝ち方ができたとしても、1アウトは1アウトに過ぎません。88%の事例では指標発表時始値以上に反応が伸びなかったのです。

以前どこかで記したように、当会で調べた順張りと逆張りの収益率は4:1もの差があるのです。4:1の1がマイナスにならないだけでも自慢なのですが、この差の原因はそのとき把握したつもりです。逆張りに適した多くの場面では、反応が伸びない・反応が伸び続けるという期待感が持てない場面だからです。順張りに適した場面での取引と決定的な収益差が生じた原因はそこにある、と考えています。

期待値の小さい勝負は避けた方が良いでしょう。まして、ちょっと何度か試して逆張りの収益率がマイナスになるようなら、逆張りなんてやるべきではありません。

指標については次の通りです。

- GDP速報値発表後の3月PCE前月比は0%となっています。ISM製造業・サービス業の数値や小売も3月分データは良くありません。

今回は市場予想を下回るのではないでしょうか。

シナリオは次の通りです。

- 直前10-1分足は、反応一致性分析の結果、陽線率が77%となっています。

- 直前1分足は、反応一致性分析と指標一致性分析の結果、直前10-1分足が陽線のとき陰線と見込んでポジションを取り、直前10-1分足が陰線の場合にはポジション取得を諦めます。

- 直後1分足は、指標一致性分析の結果、陰線と見込みます。

直後1分足のポジションを指標発表直前に取ると、もし損切するときには大きくなりがちです。本指標の場合には、いずれ値を戻す事例が多いことがわかっています。がしかし、外れたときに損切を先延ばしすべきではありません。諦めてタンタンと損切しましょう。

多くの初心者にとって、逆張りなんて悪い癖を覚えるぐらいなら、ここで損をしておいた方がマシです。 - 本指標発表時には追撃を行いません。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

省略します。

以下の調査分析範囲は、2015年1月分以降前回までの16回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

下図は、GDP・PCEともに過去の発表結果が過去の改定値となっています。本来ならば、現在と比較すべき過去データには確定値か、前回発表結果である速報値を用いるべきですが、対応できていません。

4月28日の速報値発表以降に3月分データが公表された主要指標は次の通りです。

5月1日、PCE・PCEコアデフレータが発表されました。PCE前月比は、今年1月から3か月連続で低下しており、0%となってしまいました。PCEコアデフレータ前月比は△0.1%と2000年末頃以来のマイナス転化です。

5月4日、3月貿易収支が発表され、10-12月期の赤字合計と1-3月の赤字合計にあまり差がないことが確認できました。

5月9日、3月卸売在庫前月比が発表されました。昨年11月12月のレベルには達しないものの、1月のマイナスに対し2月3月はプラス化しています。

5月16日、3月対米証券投資(短期債除く)が発表されました。10-12月期より1-3月期は約900億ドル増えたようです。ただ、この数字は経常収支と比較しないといけません。

速報値以前の発表となりますが、3月ISMは製造業・サービス業ともに前月より数値低下しています。

以上の結果、最もGDP寄与が大きな個人消費が2月分から伸びておらず、今回改定値は市場予想を下回るのではないでしょうか。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が88%です。方向一致時に、直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各64%・21%となっています。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前10-1分足の陽線率が77%となっています。

直前1分足は、直前10-1分足との方向一致率が27%です。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、それぞれのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

事前差異は、直前1分足・直後1分足・直後11分足との方向一致率が各18%・25%・25%となっています。その一方、実態差異は直前1分足との方向一致率が18%となっています。

ところが、前項の反応一致性分析の結果、直前1分足は直前10-1分足との方向一致率が27%です。もし、直前10-1分足が陽線なら、ふたつの分析結果が一致して直前1分足は陰線ですが、直前10-1分足が陰線ならば分析結果が矛盾することになります。

よって、直前1分足は、直前10-1分足が陽線のとき陰線と見込み、直前10-1分足が陰線の場合にはポジション取得を諦めます。

次に直後1分足は、前期比市場予想が速報値の上方改定となっていることから、直後1分足は陰線と見込みます。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年5月26日21:30発表

以下は2017年6月2日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

GDP改定値・PCE前期比は、前回結果・市場予想を上回りました。

耐久財受注は、前回結果を下回ったものの市場予想を上回りました。

デフレータ・コアPCE前期比は、前回結果と同値で市場予想を下回りました。

企業収益・コア耐久財受注は前回結果も市場予想も下回りました。

直後1分足は陽線で反応しており、GDP改定値とPCE前期比が寄与したものと考えられます。

一方、直後11分足は直後1分足の値幅を全て失っており、デフレータとコアPCE・企業収益の悪化が寄与したと考えられます。

(5-2. 取引結果)

出先で取引できませんでした。

【6. 分析検証】

(6-1. 分析検証)

事前分析では、GDP改定値は速報値を下回ると予想していました。外しています。

(6-2. シナリオ検証)

取引はできなかったものの、事前準備していたシナリオを検証しておきます。

直前10-1分足は、反応一致性分析の結果、陽線率が77%となっていました。

結果は陰線でした。

直前1分足は、反応一致性分析と指標一致性分析の結果、直前10-1分足が陽線のとき陰線と見込んでポジションを取り、直前10-1分足が陰線の場合にはポジション取得を諦めるつもりでした。

結果は、直前10-1分足は陰線なので、取引ができていたら売ポジションを取る予定でした。直前1分足は同値終了なので、スプレッド分だけ損切となっていたことになります。

直後1分足は、指標一致性分析の結果、陰線と見込んでいました。

結果は陽線で、もし取引していたら10pips近い損切となるところでした。

どうやら取引できなかったことが幸いしたようです。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月24日

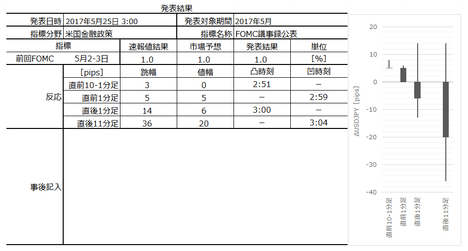

米国金融政策「FOMC議事録」公表前後のUSDJPY反応分析(2017年5月25日03:00公表結果検証済)

結果検証は6月1日以降になります。

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

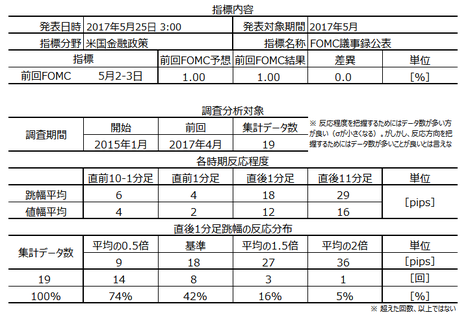

2017年5月25日03:00に米国金融政策「FOMC議事録」が発表されます。今回公表される議事録は2017年5月2-3日に開催されたFOMCのものです。

本指標の要点は下表に整理しておきました。

本議事録公表前後にポジションを持つときのポイントを整理しておきます。

まず注意点です。

公表内容の要点は、先のFOMC声明から次の通りです。

シナリオは次の通りです。

もっとも、起きれたらですけど。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

2017年の政策金利利上げは3回が予定されています。3月利上げの次は6月か9月を有力視する解説が多いようです。現在、6月利上げを見込む解説記事が多いので、この見通しが後ろにズレるとUSDJPYは売られます。

5月2-3日FOMC声明と4月分雇用統計の結果を受けて、5月中旬には6月利上げ確率が一時90%まで上昇しました。がしかし、5月22日週始めにはロシアゲートや直近経済指標の悪化によって、同確率が60%まで下がっています。

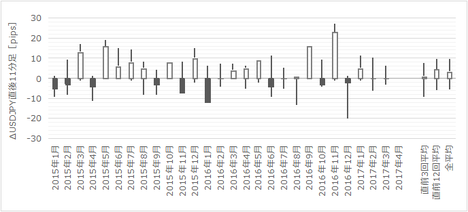

以下の調査分析範囲は、2015年1月分以降前回までの23回分のデータに基づいています。

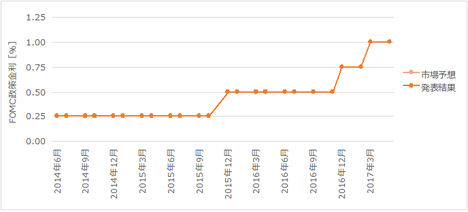

下図に過去のFOMCにおける政策金利の市場予想と発表結果を示します。

FRBの金利改定は市場予想と完全に一致しています。日欧の中銀のようなサプライズを起こすには、世界的な影響が大きすぎます。

直近の地区連銀総裁の発言を辿ってみましょう。

5月8日、ブラードSL地区連銀総裁は「インフレ率が政策目標の2%に向かっているとの見方を示してきたが、実際は逆の方向に動いている」と指摘し「現在のような低成長環境下では年内は多くてもあと1回の利上げで十分」という見方を示しました。そもそも彼は「政策金利は現在の水準でおおむね適切」と述べたことがあります。

5月8日、メスタークリーブランド地区連銀総裁は「(既に)完全雇用の目標を達成し、インフレも目標にも近づいていることから、目標完全達成まで引き締めを先送りすべきではない」旨、発言しました。彼女は、3月物価指標や1-3月期GDP速報値は一時的な現象として重視しないという考えです。

5月9日、ジョージカンザスシティー地区連銀総裁は「年内にバランスシート縮小着手」への支持を公言しました。そしていざ縮小を開始したら、各会合で縮小幅や時期を見直しすべきでない、という考えを述べました。理由は「バランスシート縮小を巡る議論を頻繁に行っても、政策運営を困難にするだけでなく、実体経済への恩恵もほとんどない」という考えです。

5月9日、カプランDL連銀総裁は「3月利上げも含めて年内3回の利上げが基本シナリオ」との見解を示しています。ただ、賃金と物価の上昇が「想定より緩やかになっている」ことに言及しました。

5月9日、ローゼングレンボストン連銀総裁は「失業率の均衡水準を4.7%と捉えており、もし4%を割り込めば、利上げペース加速を招く可能性がある」との認識を示しました。現状最新データでは4.4%となっています。また彼は、不動産価格高騰に懸念を示し、それが将来不況になった場合に事態を深刻化させるリスクについて警告しています。そしてバランスシートの縮小については引き締めを急がないという考えを示しました。

5月12日、エバンズシカゴ地区連銀総裁は、FRB利上げは年内あと1回で十分な可能性がある、と述べました。論拠は、インフレ期待は自身が望むほど速いペースで上昇していないから、とのことです。加えて、賃金上昇も予想ほど進んでおらず、1年半前と比べると地勢学リスクも高まっています。全体的には下方リスクが優勢との見方を示しています。一方、財政政策によりインフレが高進する可能性には懸念しており、インフレ率が明確に2%に向かえば2度の利上げとなるそうです。

5月12日、ハーカーPhil地区連銀総裁は、年内あと2回の利上げが適切との見方を変えていない、と述べました。

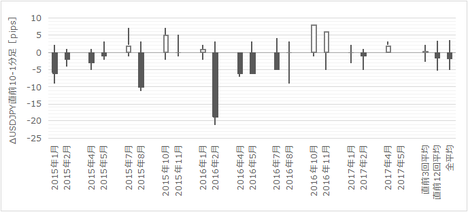

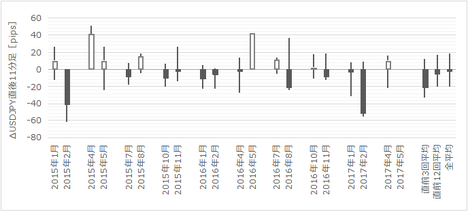

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

全般的に長い上下にヒゲが目立ちます。

ポジションを持つなら数秒単位での短期利確が基本になりますが、損切を繰り返すようなことがないように気を付けましょう。

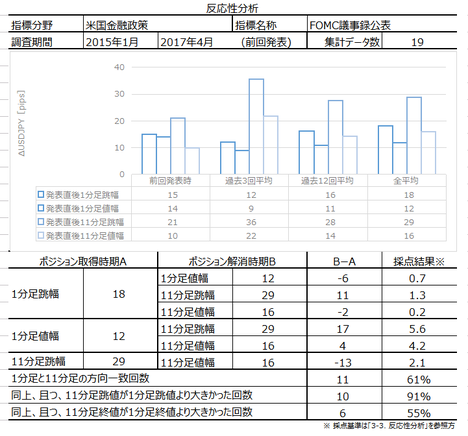

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が61%です。方向一致時に、直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各91%・55%となっています。終値が伸びていないので、短期利確を繰り返しながら追撃する方が良いでしょう。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が81%となっています。但し、過去平均跳幅は4pipsしかないので、ポジションを持つならすぐに利確した方が良いでしょう。

分析に足る十分なデータがありません。割愛します。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月1日に追記しています。

市場では、利上げ後退と捉えたようです。反応は陰線でした。

取引できませんでした。

公表された内容要点は以下の通りでした。

実際には寝ていて取引できませんでした。

がしかし、直前1分足は陰線となっており、直後11分足は発表後に反応方向を見極めてから追撃しても利確可能だったようです。

問題ありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年5月25日03:00に米国金融政策「FOMC議事録」が発表されます。今回公表される議事録は2017年5月2-3日に開催されたFOMCのものです。

本指標の要点は下表に整理しておきました。

本議事録公表前後にポジションを持つときのポイントを整理しておきます。

まず注意点です。

- 過去のローソク足は全体に長いヒゲが目立ちます。最終的な反応方向を見極めることが難しい、ということです。ポジションを持つなら数秒単位での短期利確が基本になりますが、損切を繰り返すようなことがないように気を付けましょう。

眠いし、本ブログ対象期間の公表前後10分ぐらいは手を出さずに、最終的な反応方向を見極めてから追撃する、という方が良いかもしれません。 - 直後11分足は、直後1分足との方向一致率が61%とやや心もとない数値です。そして方向一致時に、直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各91%・55%となっています。終値が伸びていないので、追撃するなら短期利確を繰り返しながらが良い、ということが過去確率からも裏付けられています。

公表内容の要点は、先のFOMC声明から次の通りです。

- 結論は、?@ FF金利の目標誘導レンジを0.75-1.00%に維持、?A 保有債を新発債に再投資する既存の政策を維持、?B 再投資は金利水準が十分に正常化されるまで継続を想定、でした。

- 1-3月期GDP速報値の落ち込みは、一時的要因と解釈していました。

これは、消費拡大継続を支える経済の基礎的諸条件は堅調で、長期的なインフレ期待の指標は総じてあまり変わっていない、という現状認識に基づきます。そして、この基礎的諸条件とは、労働市場が引き締まり続け失業率を低下していることや、家計支出が緩慢に増加していることや、企業の設備投資が安定していることや、インフレ率が長期的目標の前年比2%に近い水準で推移していること、を指しています。

確かに、声明後の4月雇用統計では失業率が更に低下し、物価(コアCPI)は2%台を維持し、小売・生産・住宅の各指標もそれほど悪い数字が出ていません。悪い数字となったのは一部製造業景況感と、ロシアゲート問題による政治的停滞を嫌った株価が一時に値を下げたぐらいです。株価はその後戻したので、情勢悪化とは言えないかも知れません。

よって「(今後の指標次第とはいえ)経済状況はFF金利の緩やかな引き上げを正当化する形で進む」という結論が、前回FOMC時点での6月利上げを示す文言と捉えられるでしょう。 - もうひとつのポイントは、年内バランスシート縮小開始に関して、です。

5月12日、エバンズシカゴ地区連銀総裁は「バランスシート縮小には年内着手する可能性が高い」と述べています。発言要点は、?@ 開始時期は今年終盤から、?A 必要期間は3-4年、?B 縮小の目標は2007年の規模8000億ドルに対しそれを大きく上回る規模、?C 方法は毎月調整、という考えです。

FRBの現在のバランスシート規模は4.5兆ドルに達しています。縮小目標が金融緩和以前の2007年の規模を大きく上回るのは、米経済の規模自体がそれ以降大きく拡大したためと説明しました。毎月の縮小規模を一定にしない理由は、金融市場にゆがみをもたらさないよう留意して、市場が容易に消化できる水準に合わせて縮小を進めるため、とのことです。

こうした考えが議事録にどの程度記載されているか、です。 - 利上げ6月はUSD高、バランスシート縮小時期12月より前倒し・規模拡大はUSD安、が基本的な反応方向です。

シナリオは次の通りです。

- 直前1分足は陰線率が81%となっています。但し、過去平均跳幅は4pipsしかないので、ポジションを持つならすぐに利確した方が良いでしょう。

- 直後11分足は、反応方向を確認後に短期利確を繰り返しながら追撃します。

もっとも、起きれたらですけど。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

2017年の政策金利利上げは3回が予定されています。3月利上げの次は6月か9月を有力視する解説が多いようです。現在、6月利上げを見込む解説記事が多いので、この見通しが後ろにズレるとUSDJPYは売られます。

5月2-3日FOMC声明と4月分雇用統計の結果を受けて、5月中旬には6月利上げ確率が一時90%まで上昇しました。がしかし、5月22日週始めにはロシアゲートや直近経済指標の悪化によって、同確率が60%まで下がっています。

以下の調査分析範囲は、2015年1月分以降前回までの23回分のデータに基づいています。

(2-1. 過去情報)

下図に過去のFOMCにおける政策金利の市場予想と発表結果を示します。

FRBの金利改定は市場予想と完全に一致しています。日欧の中銀のようなサプライズを起こすには、世界的な影響が大きすぎます。

直近の地区連銀総裁の発言を辿ってみましょう。

5月8日、ブラードSL地区連銀総裁は「インフレ率が政策目標の2%に向かっているとの見方を示してきたが、実際は逆の方向に動いている」と指摘し「現在のような低成長環境下では年内は多くてもあと1回の利上げで十分」という見方を示しました。そもそも彼は「政策金利は現在の水準でおおむね適切」と述べたことがあります。

5月8日、メスタークリーブランド地区連銀総裁は「(既に)完全雇用の目標を達成し、インフレも目標にも近づいていることから、目標完全達成まで引き締めを先送りすべきではない」旨、発言しました。彼女は、3月物価指標や1-3月期GDP速報値は一時的な現象として重視しないという考えです。

5月9日、ジョージカンザスシティー地区連銀総裁は「年内にバランスシート縮小着手」への支持を公言しました。そしていざ縮小を開始したら、各会合で縮小幅や時期を見直しすべきでない、という考えを述べました。理由は「バランスシート縮小を巡る議論を頻繁に行っても、政策運営を困難にするだけでなく、実体経済への恩恵もほとんどない」という考えです。

5月9日、カプランDL連銀総裁は「3月利上げも含めて年内3回の利上げが基本シナリオ」との見解を示しています。ただ、賃金と物価の上昇が「想定より緩やかになっている」ことに言及しました。

5月9日、ローゼングレンボストン連銀総裁は「失業率の均衡水準を4.7%と捉えており、もし4%を割り込めば、利上げペース加速を招く可能性がある」との認識を示しました。現状最新データでは4.4%となっています。また彼は、不動産価格高騰に懸念を示し、それが将来不況になった場合に事態を深刻化させるリスクについて警告しています。そしてバランスシートの縮小については引き締めを急がないという考えを示しました。

5月12日、エバンズシカゴ地区連銀総裁は、FRB利上げは年内あと1回で十分な可能性がある、と述べました。論拠は、インフレ期待は自身が望むほど速いペースで上昇していないから、とのことです。加えて、賃金上昇も予想ほど進んでおらず、1年半前と比べると地勢学リスクも高まっています。全体的には下方リスクが優勢との見方を示しています。一方、財政政策によりインフレが高進する可能性には懸念しており、インフレ率が明確に2%に向かえば2度の利上げとなるそうです。

5月12日、ハーカーPhil地区連銀総裁は、年内あと2回の利上げが適切との見方を変えていない、と述べました。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

全般的に長い上下にヒゲが目立ちます。

ポジションを持つなら数秒単位での短期利確が基本になりますが、損切を繰り返すようなことがないように気を付けましょう。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が61%です。方向一致時に、直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各91%・55%となっています。終値が伸びていないので、短期利確を繰り返しながら追撃する方が良いでしょう。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が81%となっています。但し、過去平均跳幅は4pipsしかないので、ポジションを持つならすぐに利確した方が良いでしょう。

(3-3. 指標一致性分析)

分析に足る十分なデータがありません。割愛します。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年5月25日03:00発表

以下は2017年6月1日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

市場では、利上げ後退と捉えたようです。反応は陰線でした。

(5-2. 取引結果)

取引できませんでした。

【6. 分析検証】

(6-1. 分析検証)

公表された内容要点は以下の通りでした。

- まず、追加利上げは最近の弱含みの経済指標が一時的との証拠を待つべき、との内容でした。

- 次に、バランスシート縮小について、です。

スタッフが示した緩やかなバランスシート縮小計画について、ほぼ全員が前向きな見解を示したようです。そして、バランスシート縮小案を近く発表することで合意しました。バランスシート縮小は年内開始が適切との結論です。 - そして、利上げやバランスシート縮小の前提となる経済情勢について、です。

FRB当局者は現在の経済指標の弱含みが過ぎ去ると予想しており、その通りなら間もなく利上げ適切になると想定しています。大半の当局者は最近の弱いインフレが「一時的」と判断しています。但し、一部は目標への進展鈍化への懸念を示しました。

現在の景気判断は、総じて言えば3月会合から変わっていません。労働市場は引き続き改善し、世界経済リスクは後退しています。 堅調な経済ファンダメンタルズを背景に、個人消費は今後数か月で持ち直すと予想されています。

経済見通しについて、短期的なリスクはほぼ均衡しており、一部は世界的な地政学巡る不透明感や米利上げに伴う新興国のひっ迫に言及したようです。

(6-2. シナリオ検証)

実際には寝ていて取引できませんでした。

がしかし、直前1分足は陰線となっており、直後11分足は発表後に反応方向を見極めてから追撃しても利確可能だったようです。

問題ありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

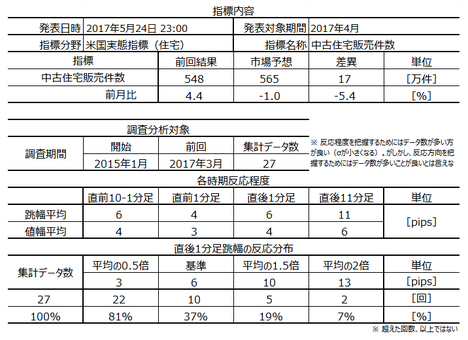

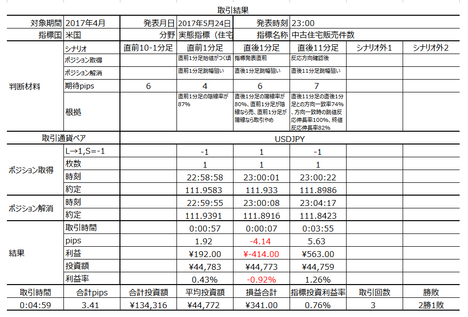

米国実態指標「中古住宅販売件数」発表前後のUSDJPY反応分析(2017年5月24日23:00発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

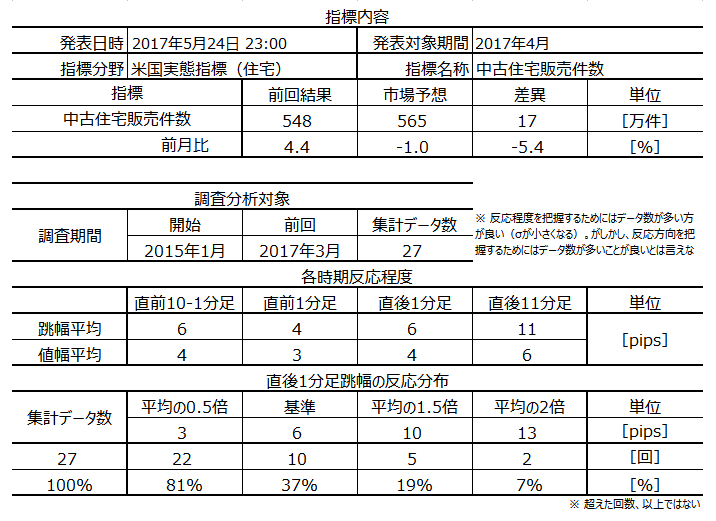

2017年5月24日23:00に米国実態指標「中古住宅販売件数」が発表されます。今回発表は2017年4月分の集計結果です。

本指標の要点を下表に整理しておきました。

本指標発表前後にポジションを持つときのポイントを整理しておきます。

先に注意点です。

指標については次の通りです。

シナリオは次の通りです。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

米国では新築住宅よりも中古住宅の流通量が大きく、そのため住宅関連指標では本指標が注目されます。また、住宅販売件数は消費やリフォームなどの関連需要にも繋がるため波及効果も大きい上、消費者個人の収入・金利の見通しが反映されています。

注意すべき点は、新築住宅販売件数が契約書署名ベースであるのに対して、中古住宅販売件数は所有権移転完了ベースで集計されています。従って、本指標は新築住宅販売件数に対し1〜2か月遅行します。発表日の関係から、その逆と誤解している向きもあるのでご注意を。

本指標は全米不動産業者協会(NAR)が翌月25日頃に発表します。

数値は季節調整済・年率換算されています。

発表結果に対する初期反応は小さいものの、素直に反応する傾向があり、反応の持続時間も長めです。

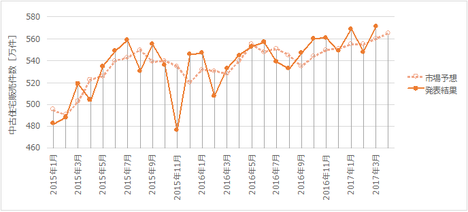

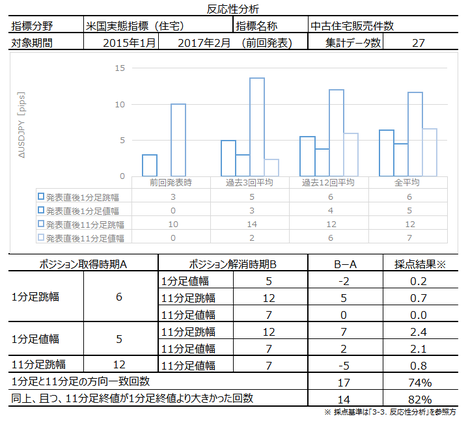

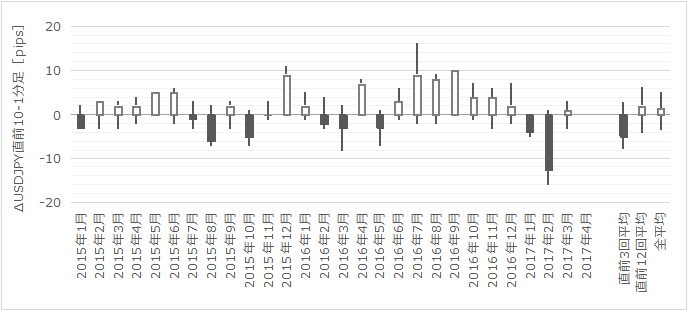

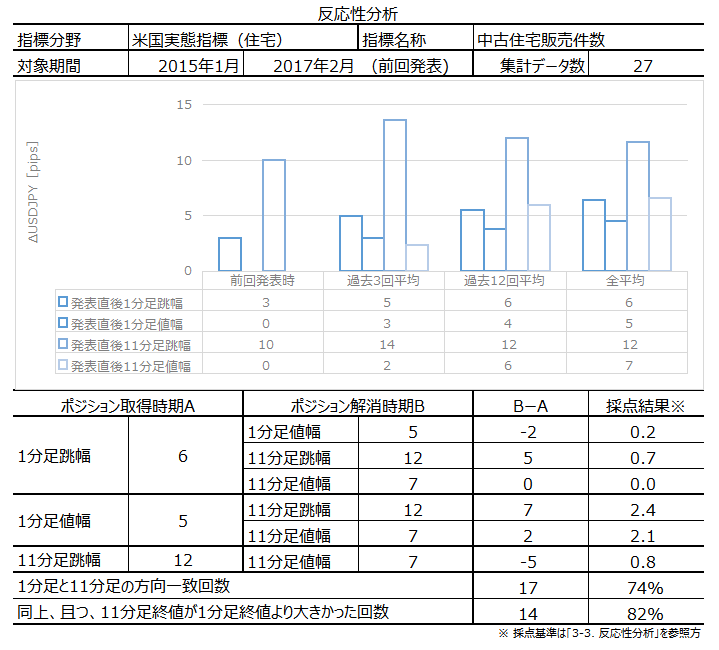

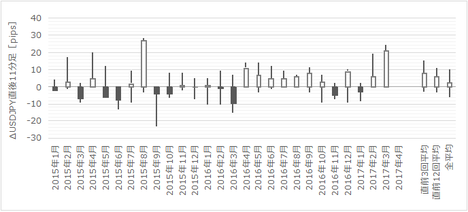

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

今回の市場予想は、販売件数が前回結果を上回り、前月比が前回結果を下回っています。過去の傾向から言えば、反応は販売件数>前月比となりがちです。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

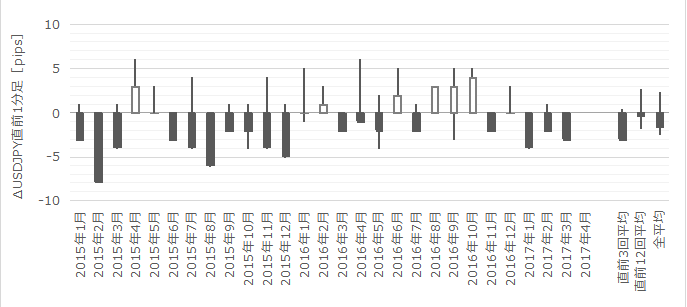

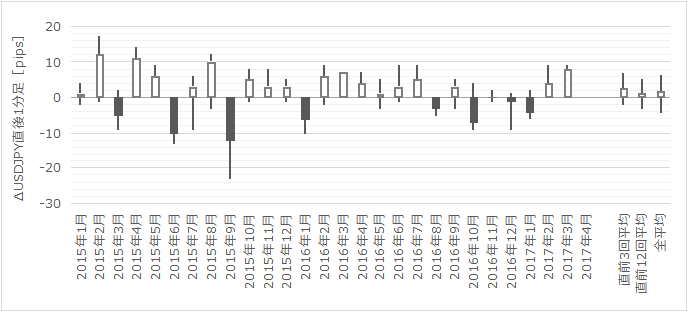

直前10-1分足は全体に陽線に目立ちますが、陽線率は65%と本ブログのポジション取得基準(70%)には達していません。

跳幅が10pips以上となったことは27回中4回しかないものの、その4回の指標発表後の反応が大きい訳でも、方向一致率が高い訳でもありません(4回中2回が直前10-1分足と直後1分足の方向一致)。

直前1分足は陰線率が87%です。

跳幅が5pips以上となったことは27回中6回あるものの、その6回と直後1分足の方向・大きさとの間には何も関係性が見出せません。

直後1分足は陽線率が80%あります。直後1分足にこうした偏りがある指標は珍しいと言えます。

また、直後1分足と直後11分足の方向一致率は74%と、アテにできる数字となっています。この74%の方向一致時に直後1分足跳値を直後11分足跳値が超えたことは100%で、直後1分足終値を直後11分足終値が超えたことも82%です。

直後1分足の終値には注目すべきです。

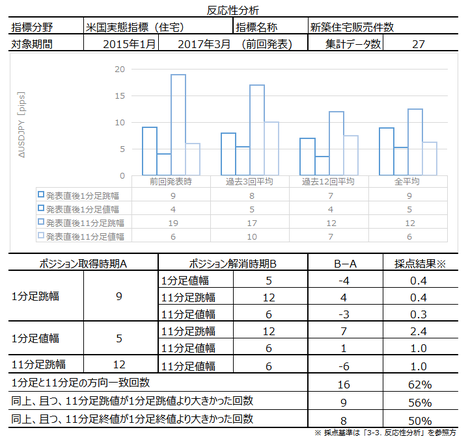

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が74%です。方向一致時に直後1分足と直後11分足の跳値同士・終値同士を比較すると、反応伸長率は各100%・82%です。反応は小さな指標ですが、追撃に適した指標だと言えます。

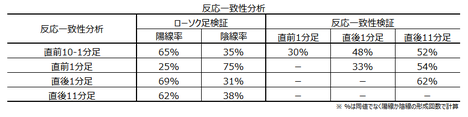

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が87%となっています。がしかし、過去平均跳幅は4pipsしかなく、ポジションを取るなら3pipsで利確・4pipsで損切と決めておけば、期待値はプラスになります。

また、直後1分足は陽線率が80%で、直前1分足との方向一致率が17%(不一致率83%)となっています。直前1分足が陰線ならば、指標発表直前にポジションを取ることにします。直前1分足が陽線ならば、今回はポジション取得を諦めます。

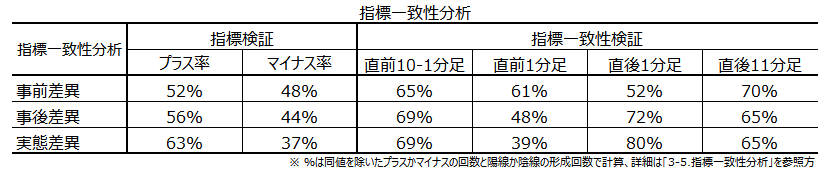

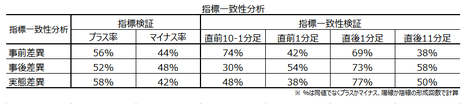

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

直後1分足は、事後差異・実態差異との方向一致率が72%・80%です。発表結果の良し悪しに応じて素直に反応する指標だと言えます。

また、直前10-1分足は、本ブログでのポジション取得基準に達しないものの、事前差異・事後差異・実態差異との方向一致率が各65%・69%・69%となっています。市場予想はそこそこアテになるし、発表結果は市場予想をオーバーシュートしがちです(前回結果より市場予想が小さいときは、発表結果はもっと小さくなりがち)。

巻頭箇条書きのシナリオの項をご参照願います。

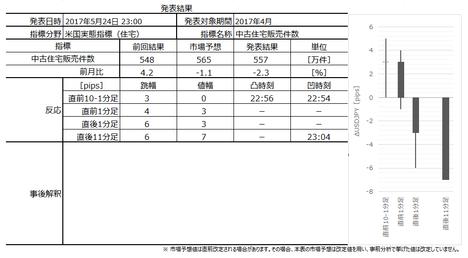

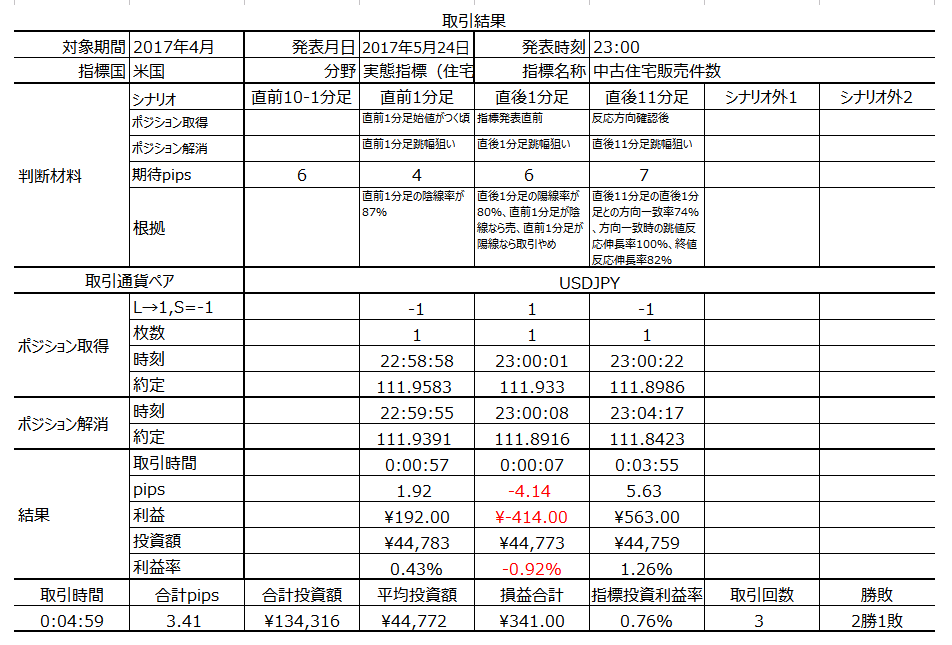

以下は2017年5月25日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は556万件で、前回結果(548万件)を上回ったものの、市場予想(565万件)を下回りました。

そして反応は陰線でした。

この結果についてロイターでは「供給不足で住宅価格が上昇しており、潜在的な購入者を市場から遠ざける結果となっている」と解説しています。

4月販売戸数は前月と比べて減少だったものの、前年比では+1.6%で、依然として住宅市場の基調は底堅いと思われます。

けれども、市場に出て売れ残った在庫前年比は△9.0%で、23か月連続で減少しています。一方、販売価格は前年比+6.0%に上昇し、2016年6月以来の高値になり、62か月連続で前年同月を上回っています。

よって、既に住宅市場が4-6月期GDPを押し上げる余地がもうほとんどないのではないか、という解釈が成り立つというのです。

取引結果は次の通りでした。

直後1分足はポジション取得が遅れた上に損切です。

結果は、発表結果が市場予想を下回り、直後1分足と直後11分足の方向が反転しています。分析は外しました。

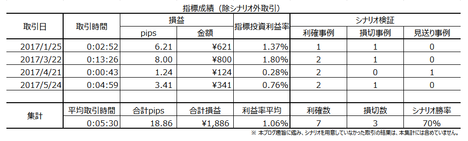

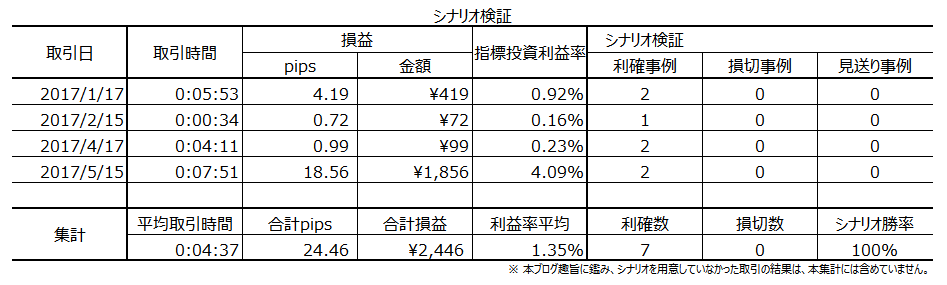

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年5月24日23:00に米国実態指標「中古住宅販売件数」が発表されます。今回発表は2017年4月分の集計結果です。

本指標の要点を下表に整理しておきました。

本指標発表前後にポジションを持つときのポイントを整理しておきます。

先に注意点です。

- 過去データを見る限り、あまり大きく反応しません。上表に示した通り、指標発表の影響が最も顕著に現れがちな直後1分足は過去平均値幅が4pipsで、直後11分足も6pipsしかありません。

今夜は特に、指標発表結果にこだわらずに、チャートの動きに逆らわない方が良いでしょう。 - というのも、本指標発表と同時刻に、加中銀「政策金利」が発表されます。中古住宅販売件数より、加中銀政策金利発表の方がUSD売買が大きそうです。そして、4時間後03:00にはFOMC議事録の公表が予定されています。FOMC議事録公表も本来なら大して反応しませんが、今は6月利上げ有無に関心が高まっている時期です。

USDJPYの上下動をTNX(米10年債金利)の上下動が決める夜です。

ご注意ください。

指標については次の通りです。

- 直前10-1分足は、本ブログでのポジション取得基準に達しないものの、事前差異・事後差異・実態差異との方向一致率が各65%・69%・69%となっています。市場予想はそこそこアテになるし、発表結果は市場予想をオーバーシュートしがちです(前回結果よりも市場予想が小さいときは、発表結果はもっと小さくなりがちです)。

- 直後1分足は、事後差異(=発表結果ー市場予想)・実態差異(=発表結果ー前回結果)との方向一致率が72%・80%です。発表結果の良し悪しに応じて素直に反応する指標です。

- 更に、直後11分足は直後1分足との方向一致率が74%です。方向一致時に直後1分足と直後11分足の跳値同士・終値同士を比較すると、反応伸長率は各100%・82%です。

- 以上のことから、本指標は反応こそ小さいものの、指標結果と反応方向の関係が素直で、その反応も一方向に継続的に進みがちです。

本来ならば、本指標は追撃に適した特徴を持っています。

シナリオは次の通りです。

- 直前1分足は陰線率が87%となっています。がしかし、過去平均跳幅は4pipsしかなく、ポジションを取るならあまり欲張らず、3pipsで利確・4pipsで損切と決めておくと良いでしょう。これで期待値はプラスになります。利確は3pipsを待たずに小さくても構いません。

- また、直後1分足は陽線率が80%で、直前1分足との方向一致率が17%(不一致率83%)となっています。直前1分足が陰線に決まりそうなら、指標発表直前にポジションを取ることにします。直前1分足が陽線ならば、今回はポジション取得を諦めます。

- そして、指標発表後の反応方向を確認次第、追撃を行います。16時・16時半・17時・17時半といった欧州勢参入初期の時間帯の動きを見ておき、それら時間帯に共通する方向性が見出せれば、同じ方向への追撃なら腰を据えてみます。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

米国では新築住宅よりも中古住宅の流通量が大きく、そのため住宅関連指標では本指標が注目されます。また、住宅販売件数は消費やリフォームなどの関連需要にも繋がるため波及効果も大きい上、消費者個人の収入・金利の見通しが反映されています。

注意すべき点は、新築住宅販売件数が契約書署名ベースであるのに対して、中古住宅販売件数は所有権移転完了ベースで集計されています。従って、本指標は新築住宅販売件数に対し1〜2か月遅行します。発表日の関係から、その逆と誤解している向きもあるのでご注意を。

本指標は全米不動産業者協会(NAR)が翌月25日頃に発表します。

数値は季節調整済・年率換算されています。

発表結果に対する初期反応は小さいものの、素直に反応する傾向があり、反応の持続時間も長めです。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

今回の市場予想は、販売件数が前回結果を上回り、前月比が前回結果を下回っています。過去の傾向から言えば、反応は販売件数>前月比となりがちです。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足は全体に陽線に目立ちますが、陽線率は65%と本ブログのポジション取得基準(70%)には達していません。

跳幅が10pips以上となったことは27回中4回しかないものの、その4回の指標発表後の反応が大きい訳でも、方向一致率が高い訳でもありません(4回中2回が直前10-1分足と直後1分足の方向一致)。

直前1分足は陰線率が87%です。

跳幅が5pips以上となったことは27回中6回あるものの、その6回と直後1分足の方向・大きさとの間には何も関係性が見出せません。

直後1分足は陽線率が80%あります。直後1分足にこうした偏りがある指標は珍しいと言えます。

また、直後1分足と直後11分足の方向一致率は74%と、アテにできる数字となっています。この74%の方向一致時に直後1分足跳値を直後11分足跳値が超えたことは100%で、直後1分足終値を直後11分足終値が超えたことも82%です。

直後1分足の終値には注目すべきです。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が74%です。方向一致時に直後1分足と直後11分足の跳値同士・終値同士を比較すると、反応伸長率は各100%・82%です。反応は小さな指標ですが、追撃に適した指標だと言えます。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が87%となっています。がしかし、過去平均跳幅は4pipsしかなく、ポジションを取るなら3pipsで利確・4pipsで損切と決めておけば、期待値はプラスになります。

また、直後1分足は陽線率が80%で、直前1分足との方向一致率が17%(不一致率83%)となっています。直前1分足が陰線ならば、指標発表直前にポジションを取ることにします。直前1分足が陽線ならば、今回はポジション取得を諦めます。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

直後1分足は、事後差異・実態差異との方向一致率が72%・80%です。発表結果の良し悪しに応じて素直に反応する指標だと言えます。

また、直前10-1分足は、本ブログでのポジション取得基準に達しないものの、事前差異・事後差異・実態差異との方向一致率が各65%・69%・69%となっています。市場予想はそこそこアテになるし、発表結果は市場予想をオーバーシュートしがちです(前回結果より市場予想が小さいときは、発表結果はもっと小さくなりがち)。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年5月24日23:00発表

以下は2017年5月25日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は556万件で、前回結果(548万件)を上回ったものの、市場予想(565万件)を下回りました。

そして反応は陰線でした。

この結果についてロイターでは「供給不足で住宅価格が上昇しており、潜在的な購入者を市場から遠ざける結果となっている」と解説しています。

4月販売戸数は前月と比べて減少だったものの、前年比では+1.6%で、依然として住宅市場の基調は底堅いと思われます。

けれども、市場に出て売れ残った在庫前年比は△9.0%で、23か月連続で減少しています。一方、販売価格は前年比+6.0%に上昇し、2016年6月以来の高値になり、62か月連続で前年同月を上回っています。

よって、既に住宅市場が4-6月期GDPを押し上げる余地がもうほとんどないのではないか、という解釈が成り立つというのです。

(5-2. 取引結果)

取引結果は次の通りでした。

直後1分足はポジション取得が遅れた上に損切です。

【6. 分析検証】

(6-1. 分析検証)

結果は、発表結果が市場予想を下回り、直後1分足と直後11分足の方向が反転しています。分析は外しました。

(6-2. シナリオ検証)

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月23日

米国実態指標「新築住宅販売件数」発表前後のUSDJPY反応分析(2017年5月23日23:00発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

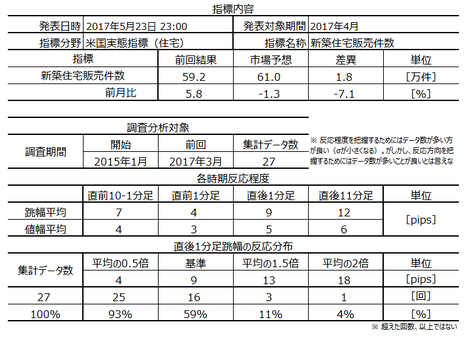

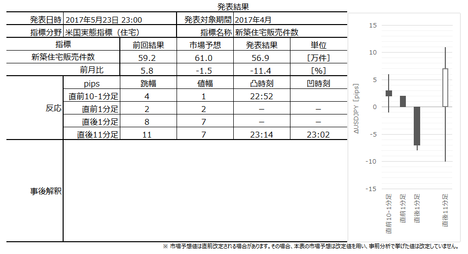

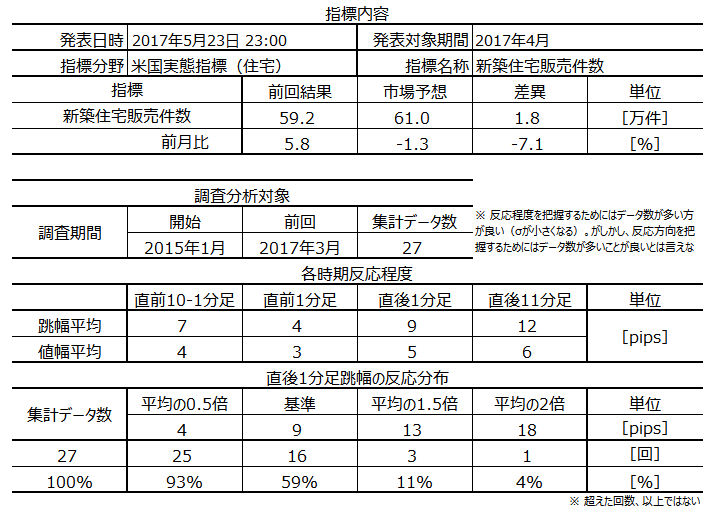

2017年5月23日23:00に米国実態指標「新築住宅販売件数」が発表されます。今回発表は2017年4月分の集計結果です。

同時刻、米国景気指標「リッチモンド連銀製造業指数」が発表されます。がしかし、反応は「新築住宅販売件数」>「リッチモンド連銀製造業指数」ですから、あまり気にする必要はないでしょう。

本指標の要点を下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

先に、本指標で取引する上での注意点です。

指標については次の通りです。

シナリオは次の通りです。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

米国の住宅販売件数という指標には、以前から不思議な点あります。

まず、米国住宅市場には、新築住宅よりも中古住宅の流通量が大きい、という特徴があります。それにも関わらず、多くのFX会社HPでは、中古住宅販売件数よりも本指標の方が注目度や重要度が高い、としているところが多いようです。

また、住宅販売件数への注目度・重要度が高い理由は、消費やリフォームなどの関連需要にも繋がるため波及効果も大きい上、消費者個人の収入・金利の見通しが反映されるため、という説明が一般的です。がしかし、それなら自動車販売台数でも良い訳です。

両者の反応の大きさを比べてみてもほぼ10pipsしかなく、なぜ注目度や重要度が高いのかが不思議です。金利や景気の先行指標として多数の意見がわかりやすいから、かも知れません。

本指標の集計は、一戸建に加えて、コンドミニアムと共同住宅を含めた数字も発表されます。但し、この件数には土地付きの新築住宅販売が対象で、既に保有する土地へ住宅を新築したものは含まれません。その理由はわかりません。

注意すべき点は、中古住宅販売件数は所有権移転完了ベースであるのに対して、新築住宅販売件数が契約書署名ベースで集計されています。従って、本指標は中古住宅販売件数に対し1〜2か月先行します。発表日の関係から、その逆と誤解している向きもあるのでご注意を。

また、以前の発表数値が大きく修正されることがある点も注意が必要です。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

今回の市場予想は、販売件数が前回結果を上回り、前月比が前回結果を下回ると、逆の関係になっています。

過去の傾向から言えば、販売件数>前月比で反応しがちです。後述する指標一致性分析に示す通り、販売件数発表結果が市場予想を上回るか下回るかという方向と、直後1分足は73%の方向一致率があります。前月比との方向一致率は60%程度です(不正確ですみません。過去データを無くしてしまいました)。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足はやや陽線が目立つものの、過去陽線率は65%です。アテにするには少し不安な確率です。

直前1分足は過去陰線率が75%と3勝1敗が期待できます。但し、過去平均跳幅は4pipsしかないので、利確4pips・損切7pipsとしておくと、期待値プラスとなります。ちょっと小さいですね。

上ヒゲが目立つので、利確が小さいのに損切目安を高めにしておかないといけません。

直後1分足は、利上げや最近の住宅市場逼迫もあって過去陽線率が69%まで数値が上昇しました。

直後11分足も陽線が目立ちますが、過去陽線率は62%しかありません。何より、直後1分足終値と直後11分足とが同じ方向に反応し、且つ、直後11分足終値が直後1分足終値よりも反応が伸びていたことは50%しかありません。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が62%です。方向一致時に直後1分足と直後11分足の跳値同士・終値同士を比較した反応伸長率は各56%・50%と高くありません。

発表結果を確認してから追撃するのに向かない指標です。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が75%あります。一方、直前10-1分足との方向一致率が30%(不一致率70%)となっています。よって、もし直前10-1分足が陰線なら取引を見合わせます。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)をそれぞれ求め、そのプラス・マイナスと反応方向とに偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

直前10-1分足は事前差異との方向一致率が74%です。本指標での事前差異は、販売件数の(市場予想ー前回結果)で求めています。今回の事前差異はマイナスなので陰線です。但し、市場予想は発表前に改訂されることが多いので、直前にご確認ください。

直後1分足は事後差異(=発表結果ー市場予想)・実態差異(=発表結果ー前回結果)との方向一致率が各73%・77%となっています。比較的素直に反応する指標だと言えるでしょう。

がしかし、直後11分足と事後差異・実態差異との方向一致率は58%・50%しかありません。素直に反応するのは発表後短時間で、その後は指標結果がどうあれどちらに動くかわからない、という指標ですね。

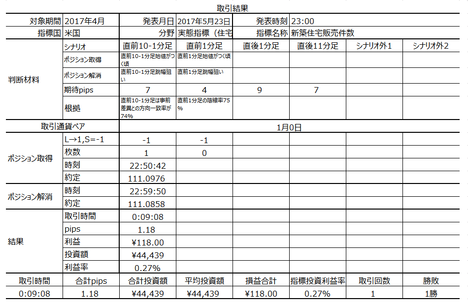

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年5月24日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は56.9万件で、前回結果・市場予想を下回りました。地域別は4地域全てが減少しており、価格中央値は309千ドル(意外と高いのですね)、在庫比率は5.7か月(前月結果4.9か月)でした。

反応は陰線で、発表から1-2分後には反転しました。

取引結果は次の通りでした。

反応が小さすぎます。

特に問題ありません。動きが小さく、手間をかける気がしません。

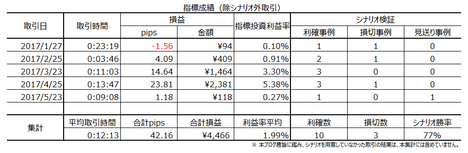

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年5月23日23:00に米国実態指標「新築住宅販売件数」が発表されます。今回発表は2017年4月分の集計結果です。

同時刻、米国景気指標「リッチモンド連銀製造業指数」が発表されます。がしかし、反応は「新築住宅販売件数」>「リッチモンド連銀製造業指数」ですから、あまり気にする必要はないでしょう。

本指標の要点を下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

先に、本指標で取引する上での注意点です。

- 今回の市場予想は、販売件数が前回結果を上回って、前月比が前回結果を下回って、両者の事前差異が逆の関係になっています。過去の傾向から言えば、販売件数>前月比で反応しがちです。

- 指標一致性分析の結果、販売件数発表結果が市場予想を上回るか下回るかという方向と、直後1分足は73%の方向一致率があります。前月比発表結果との方向一致率は60%程度です(不正確ですみません。過去データを無くしてしまいました)。

指標については次の通りです。

- 直後1分足は事後差異(=発表結果ー市場予想)・実態差異(=発表結果ー前回結果)との方向一致率が各73%・77%となっています。比較的素直に反応する指標だと言えるでしょう。

- がしかし、直後11分足と事後差異・実態差異との方向一致率は58%・50%しかありません。素直に反応するのは発表後短時間で、その後は指標結果がどうあれどちらに動くかわからない、という指標ですね。

- また直後11分足は、直後1分足との方向一致率が62%です。方向一致時に直後1分足と直後11分足の跳値同士・終値同士を比較した反応伸長率は各56%・50%と高くありません。

- 以上の結果、指標結果と反応の関係・反応の継続性に関する関係のいずれも、追撃には向かない指標です。

シナリオは次の通りです。

- 直前10-1分足は事前差異との方向一致率が74%です。本指標での事前差異は、販売件数の(市場予想ー前回結果)で求めています。今回の事前差異は本稿作成時点でマイナスとなっているので陰線です。但し、市場予想は発表前に改訂されることが多いので、直前にご確認ください。

- 直前1分足は陰線率が75%あります。一方、直前10-1分足との方向一致率が30%(不一致率70%)となっています。よって、もし直前10-1分足が陰線なら、分析結果が矛盾することになるため取引を見合わせます。

但し、過去平均跳幅は4pipsしかないので、利確4pips・損切7pipsとしておくと、期待値プラスとなります。ちょっと小さいですね。上ヒゲが目立つので、利確が小さいのに損切目安を高めにしておかないといけません。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

米国の住宅販売件数という指標には、以前から不思議な点あります。

まず、米国住宅市場には、新築住宅よりも中古住宅の流通量が大きい、という特徴があります。それにも関わらず、多くのFX会社HPでは、中古住宅販売件数よりも本指標の方が注目度や重要度が高い、としているところが多いようです。

また、住宅販売件数への注目度・重要度が高い理由は、消費やリフォームなどの関連需要にも繋がるため波及効果も大きい上、消費者個人の収入・金利の見通しが反映されるため、という説明が一般的です。がしかし、それなら自動車販売台数でも良い訳です。

両者の反応の大きさを比べてみてもほぼ10pipsしかなく、なぜ注目度や重要度が高いのかが不思議です。金利や景気の先行指標として多数の意見がわかりやすいから、かも知れません。

本指標の集計は、一戸建に加えて、コンドミニアムと共同住宅を含めた数字も発表されます。但し、この件数には土地付きの新築住宅販売が対象で、既に保有する土地へ住宅を新築したものは含まれません。その理由はわかりません。

注意すべき点は、中古住宅販売件数は所有権移転完了ベースであるのに対して、新築住宅販売件数が契約書署名ベースで集計されています。従って、本指標は中古住宅販売件数に対し1〜2か月先行します。発表日の関係から、その逆と誤解している向きもあるのでご注意を。

また、以前の発表数値が大きく修正されることがある点も注意が必要です。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

今回の市場予想は、販売件数が前回結果を上回り、前月比が前回結果を下回ると、逆の関係になっています。

過去の傾向から言えば、販売件数>前月比で反応しがちです。後述する指標一致性分析に示す通り、販売件数発表結果が市場予想を上回るか下回るかという方向と、直後1分足は73%の方向一致率があります。前月比との方向一致率は60%程度です(不正確ですみません。過去データを無くしてしまいました)。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足はやや陽線が目立つものの、過去陽線率は65%です。アテにするには少し不安な確率です。

直前1分足は過去陰線率が75%と3勝1敗が期待できます。但し、過去平均跳幅は4pipsしかないので、利確4pips・損切7pipsとしておくと、期待値プラスとなります。ちょっと小さいですね。

上ヒゲが目立つので、利確が小さいのに損切目安を高めにしておかないといけません。

直後1分足は、利上げや最近の住宅市場逼迫もあって過去陽線率が69%まで数値が上昇しました。

直後11分足も陽線が目立ちますが、過去陽線率は62%しかありません。何より、直後1分足終値と直後11分足とが同じ方向に反応し、且つ、直後11分足終値が直後1分足終値よりも反応が伸びていたことは50%しかありません。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が62%です。方向一致時に直後1分足と直後11分足の跳値同士・終値同士を比較した反応伸長率は各56%・50%と高くありません。

発表結果を確認してから追撃するのに向かない指標です。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が75%あります。一方、直前10-1分足との方向一致率が30%(不一致率70%)となっています。よって、もし直前10-1分足が陰線なら取引を見合わせます。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)をそれぞれ求め、そのプラス・マイナスと反応方向とに偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

直前10-1分足は事前差異との方向一致率が74%です。本指標での事前差異は、販売件数の(市場予想ー前回結果)で求めています。今回の事前差異はマイナスなので陰線です。但し、市場予想は発表前に改訂されることが多いので、直前にご確認ください。

直後1分足は事後差異(=発表結果ー市場予想)・実態差異(=発表結果ー前回結果)との方向一致率が各73%・77%となっています。比較的素直に反応する指標だと言えるでしょう。

がしかし、直後11分足と事後差異・実態差異との方向一致率は58%・50%しかありません。素直に反応するのは発表後短時間で、その後は指標結果がどうあれどちらに動くかわからない、という指標ですね。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年5月23日23:00発表

以下は2017年5月24日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は56.9万件で、前回結果・市場予想を下回りました。地域別は4地域全てが減少しており、価格中央値は309千ドル(意外と高いのですね)、在庫比率は5.7か月(前月結果4.9か月)でした。

反応は陰線で、発表から1-2分後には反転しました。

(5-2. 取引結果)

取引結果は次の通りでした。

反応が小さすぎます。

【6. 分析検証】

(6-1. 分析検証)

特に問題ありません。動きが小さく、手間をかける気がしません。

(6-2. シナリオ検証)

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月21日

4-2. 米国経済指標DB(2017年5月版、5月21日改訂)

米国の経済指標発表前後の取引はUSDJPYで行っています。

米国の政治・金融・経済の動向は、どの通貨ペアにも影響を及ぼします。望ましくは、東京時間の取引はUSDJPYで、欧州・米国時間はEURUSDで行いたいものです。

政治的には、4月に続いたリスク回避によるJPY買の動きから一転、4月下旬から5月上旬は仏大統領選終了によるリスク選好によるEUR買、中旬からはロシアゲートや米経済指標の陰りが焦点のUSD売での動きとなっています。5月16日にダウが一時的に大きく下げ、これは3月頃から浮上した米政権政策遂行力への不信感の高まりの一貫と見なせます。

経済的には、米国1-3月期GDP速報値が一時的とは言え低めの数字となり、個人消費と一部の製造業景況感が低下しています。直後の反応こそ限定的だったものの、NY連銀製造業景況感がマイナス値をつけた点は驚きました。がしかし、Phil連銀製造業景況感が予想外に上昇差再反転となり、中旬に大きく下げた株価を戻しつつあります。

5月22日週から5月末にかけては、4月住宅販売・1-3月期GDP改定値・4月PCEの発表が予定されています。内容次第でUSD売が進み、米国側の6月利上げ確率が更に低下する恐れがあります。FOMC議事録の公表も予定されていますが、むしろ地区連銀総裁の発言が多く予定されているので、そちらへの注意が必要です。

2017年の政策金利利上げは3回が予定されています。3月利上げの次は6月か9月を有力視する解説が多いようです。現在、6月利上げを見込む解説記事が多いので、これが9月説に傾くとUSDJPYは売られます。

5月4日、FOMCは政策金利据え置きを発表しました。同時に発表された声明は次の通りです。

結論は、?@ FF金利の目標誘導レンジを0.75-1.00%に維持、?A 保有債を新発債に再投資する既存の政策を維持、?B 再投資は金利水準が十分に正常化されるまで継続を想定、です。

現状認識について、消費拡大継続を支える経済の基礎的諸条件は堅調で、長期的なインフレ期待の指標は総じてあまり変わっておらず、1-3月期の経済成長減速は一時的である可能性が高いとみています。

その論拠として、労働市場が引き締まり続け失業率を低下、家計支出は緩慢に増加、企業の設備投資は安定、インフレ率は長期的目標の前年比2%に近い水準で推移、を挙げています。

今後のFF金利は(緩やかな引上げを続けるため)長期的に到達すると見込まれる水準を下回るレベルで推移する可能性があります。引き続き金融政策の運営姿勢の緩やかな調整により、経済活動が緩やかなペースで拡大し、労働市場の状況はさらにいくらか力強さを増し、インフレ率は中期的に2%近辺で安定すると予測しています。その結果、経済状況はFF金利の緩やかな引き上げを正当化する形で進むのです。

市場ではこの声明と4月分雇用統計の結果を受けて、5月中旬には6月利上げ確率が一時90%まで上昇しました。5月22日週始めには60%まで下がっているようなので、5月25日深夜の前回FOMC議事録公表前後の地区連銀総裁発言には注意が必要です。FRBの過去の姿勢を踏まえると、6月利上げをするなら(しないなら)、そろそろ市場の間違った解釈を正そうとするはずです。

(事例1) FOMC政策金利 (2017年5月4日発表結果検証済)

(事例2) FOMC議事録 (2017年5月25日公表結果検証済)

米国GDPに対し公共投資が与える影響は、日本の場合に比して小さなものです(絶対額でなく比率で考察)。従って、政府予算の配分が変わることは経済的な直接効果よりも、関連法規改正などで予算配分が増えた分野への政府支援が強まる間接効果となります(日本の場合は直接効果が大きい)。にも関わらず、そうした政策変更は、JPYに対してよりもUSDに対して大きく影響が現れがちな点が不思議です。

がしかし、4月26日に米政府が発表した税制改革案は、そういう次元とちょっと違います。その骨子は、法人税と海外還流利益への減税と、個人の税率区分を現行7段階から3段階に簡略化すること、でした。ここで注目すべき点は海外還流益減税です。

米企業の海外保有益は約2.6兆ドル(日本のGDPの約半分)とされています。日本で以前話題になった政府埋蔵金と同じく、この数字の精度は怪しいものです。がしかし、大金であることに違いありません。トランプ大統領は、税率を下げる代わりにこの金を持って帰れ、と言っている訳です。

これは難しい。

通常、企業が海外で事業収入を得ても、そのお金を国内に還流させるのは容易ではありません。相手国側から見れば、それでは海外資本によって自国民が搾取されたのと同じ構図になるからです。特に、ほとんどの中進国・後進国では、こうした利益移転を法律で厳しく制限しています。現実問題として利益還流なんてまずできない仕組みになっているのは、中国だけではありません。

この政策が実現できるなら、先進国でも多くの反対論が出る一方、日欧英は内心で大賛成でしょう。企業にとっての二重課税回避に向けて、カナダ・オーストラリアを除くG5だけでもルール化が進めば、もしかするとTPPもEUも要らなくなるほど効果が高いのではないでしょうか。何しろ国境の壁が低くなるのです。

あれっ、トランプ政権の政策なのに。

ともあれ、色々な政策事案が5月は時間切れになりました。5月22日週は大統領が外遊中で、米議会は29日から1週間の休止です。中途半端なまま公的活動が止まる以上、報道で政権に悪い話こそあっても良い話が出るとは思えない状況ですね。5月23日には先に公表された予算案の細部詳細が発表されます。

全体的に非常に良い数字が続いていた状況が、5月は陰り始めています。プラスのうちはまだ良いものの、一部の指標でマイナスが出始めました。現状を複雑にしかねないことに、景況感が悪化すると米債金利が上昇して株価が下がるにも関わらず、安全通貨のJPYが買われてしまいます。

(3-1) 総合・非製造業

4月分ISM非製造業総合指数は57.5で、前回結果55.2・市場予想55.8を上回りました。新規受注が63.2(前回結果58.9)で、2005年8月以来の高水準となり、総合指数の伸びの主因です。非製造業景気指数は62.4(前回結果58.9・市場予想58.4)でした。雇用指数は51.4で昨年8月来の低水準だったものの、50はキープしました。

UM(ミシガン大)速報値・景気先行指数も前月より上昇か横這いで、末端(消費者)調査では悪化の兆候がまだ現れいません。

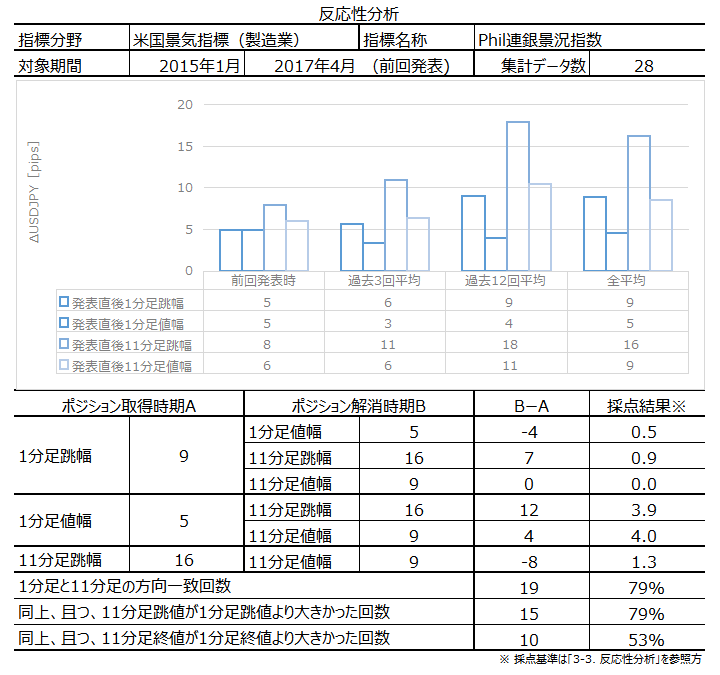

(事例1) ISM非製造業・総合景況指数 (2017年6月5日発表結果検証済)

(事例2) CB消費者信頼感 (2017年4月25日発表結果検証済)

(事例3) ミシガン大学消費者信頼感指数速報値/確報値 (2017年2月11日発表結果検証済)

(3-2) 製造業

最も反応が大きい指標はISMです。ISMへの相関が強いと言われるのがPhil連銀景気指数で、Phil連銀景気指数への相関が強いと言われるのがNY連銀景気指数です。

4月分ISM製造業景気指数は54.8(市場予想56.5、前月結果57.2)と発表されました。2月には2年半ぶりとなる高い数値となっていたものの、その後2か月連続で低下しています。内訳は、新規受注指数が57.5(前回結果64.5)、雇用指数が52.0(前回結果58.9)でした。

5月分NY連銀指数は3か月連続の急降下で、とうとう7か月ぶりのマイナスに転じました。Phil連銀指数で3か月ぶりの大きな上昇転換が確認でき、USD買・株高で5月15日週を終えています。6月1日のISM製造業指数が上昇するか否かが、今後の雰囲気の決め手となるでしょう。

(事例1) ISM製造業景況感指数 (2017年5月1日発表結果検証済)

(事例2) Phil連銀製造業景気指数 (2017年5月18日発表結果検証済)

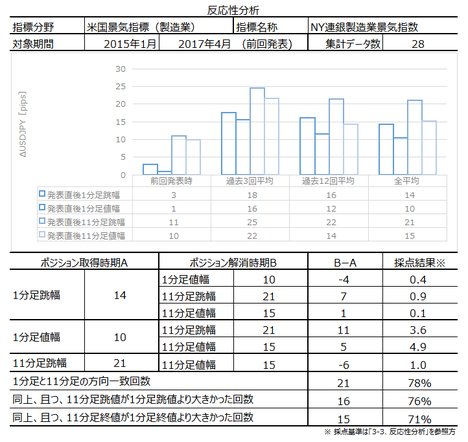

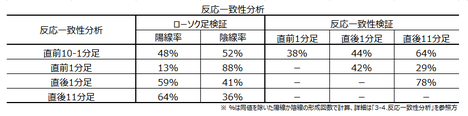

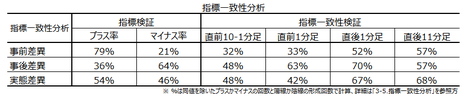

(事例3) NY連銀製造業景気指数 (2017年5月15日21:30発表結果検証済)

FRBが注目しているというPCEコアデフレータが最重要だと思われます。物価は、材料→生産→消費へと下流に波及すると考えられるため、(事例4)→(事例1)へと影響が進む、と考えられます。但し、この話は単月の取引には役に立たない一般論です。

4月分PPI・CPIは上昇に転じています。

(事例1) PCEコアデフレータ (2017年5月30日発表結果検証済)

(事例2) 消費者物価指数(CPI) (2017年5月12日発表結果検証済)

(事例3) 生産者物価指数(PPI) (2017年5月11日発表結果検証済)

(事例4) 輸入物価指数 (2017年5月10日発表結果検証済)

景気を表すのは新規雇用者数と失業率で、これらについては既にFRB幹部も満足しています。だから、最近は景気を後押しする平均時給の伸びが注目されています。インフレ圧力が強まっているのに、賃金が伸びなければいずれ好調な個人消費が減少に転じ、それが経済成長を阻むと考えられているから、です。

5月5日に発表された4月雇用統計では、非農業部門雇用者数が21.1万人(市場予想18.5万人・前回結果7.9万人)、失業率が4.4%で2007年5月以来の約10年ぶりの低水準でした。時間当たり賃金は前月比0.07ドル(+0.3%)で、前年比+2.5%は2016年8月以来の低水準でした。

ここ最近の平均時給は5セントずつぐらい前月より増えています。月160hと考えると、毎月8ドル=年100ドル近い訳ですから、日本のバブル期終盤に相当する賃上げペースです。

これはすごい。インフレ率が高くたって若い人は週末遊びまくりです(米国がそうかどうかは知りません)。

(事例1) 雇用統計 (2017年6月2日発表結果検証済)

(事例2) ADP民間雇用者数 (2017年6月1日発表結果検証済)

財政収支・国際収支の赤字が続いていても、主要先進国において米国経済は最も好調です。そういう実態を踏まえると、素人にも現状の景気の良し悪しを最もわかりやすく表しているのがGDPなのでしょう。

4月28日、商務省が発表した1-3月期GDP速報値は前期比+0.7%(市場予想+1.0%、前回確報値+2.1%)で、3年ぶりに小さな伸び率でした。

個人消費停滞(それほど悪い数字という訳ではない)と企業在庫減少が原因に挙げられる一方、この数字が実態経済の底堅さを反映していない可能性も指摘されています。というのも、以前から年率換算GDPの算出方法には問題があることが指摘されています。ほぼ最大雇用状態で賃金上昇も続いており、1-3月期の景気指標は軒並みプラスとなっているにも関わらず、こんな数字になるはずない、という訳です。

中国の統計部門が聞いたら喜ぶ話かも知れません。

ともあれ、今回の数字の低さは一時的と見なせ、4-6月期には再び成長が加速すると見なす向きが多いようです(当会所感)。但し、こうした解説記事が5月26日に発表される改定値で数字が良くなるとは言っていないのでご注意を。

(事例1) 四半期GDP速報値 (2017年4月28日発表結果速報済)

(事例2) 四半期GDP改定値 (2017年5月26日発表結果検証済)

(事例3) 四半期GDP確定値 (2017年3月30日発表結果検証済)

最近の傾向は毎月400億ドルの貿易赤字が続いています。毎月400億ドルという大きさは、年間で日本の国家予算並みということですよね。米国の経済規模というのは本当にすごいのですね。本指標は、貿易赤字が多少増えようが減ろうが、発表直後の反応方向に関係なく、そして反応が比較的大きい傾向があること、です。少し変な指標です。

貿易赤字縮小が米政権の政治課題に挙がっており、USDJPYへの影響が直接・間接的に大きくなるでしょう。2月分データ(4月発表)で特記すべき点は、中国からの輸入が27%も減り、日独からの輸入も減った点です。米国の場合、これは物価上昇を招く兆候と見なせます。

5月4日に発表された3月分貿易収支は437.06億ドル(市場予想445億ドル)でした。輸出入ともに減っており、景気減速の予兆でなければ良いのですが。

本結果では対日・対メキシコでの貿易赤字が増加し、ロス商務庁長官が二国間協議による是正を求める旨、発言しています。

(事例1) 貿易収支 (2017年4月4日発表結果検証済)

「消費」や「住宅」が景気に関わるというのはわかるような気がします。がしかし、米国で「製造」が経済に与える影響は為替を動かすほど大きいのか、どうもピンとこないまま調査や分析を怠っていました。「住宅」は、もともとあまり反応しません。

やはり基本は、米国GDPの70%を占めるというPCEです。

(3-1) 消費

米国GDPの約70%は個人消費が占めています。

4月28日発表された1-3月期PCE(個人消費)は+0.3%で、2009年10-12月期以来の低水準でした。それは仕方ないことだとしても、気に入らないのはその原因が、暖冬の影響で光熱費が減ったためだった、という解説記事がありました。寒けりゃ寒いで、温けりゃ温いで、どっちにしても1-3月期は駄目な理由がいつも天候要因ばかりです。

さすがにロイターは違います。 ロイターの挙げた1-3月期PCE速報値の低迷原因は、

を指摘しています。分析とはこうでなくちゃ。

(事例1) 四半期PCE速報値 (2017年4月28日発表結果速報済)

(事例2) 四半期PCE改定値 (2017年5月26日発表結果検証済)

(事例3) 四半期PCE確定値 (2017年3月30日発表結果検証済)

(事例4) PCE (2017年5月30日発表結果検証済)

(事例5) 小売売上高 (2017年5月12日発表結果検証済)

(3-2) 住宅

FX会社HPなどでは注目度や重要度が高く評価されている指標もあります。反応は素直な傾向が目立つものの、注目度の割に反応が小さい指標ばかりです。

4月25日、米商務省が3月新築住宅販売戸数(季節調整済み)を発表し、年率換算で前月比+5.8%・前年比+15.6%の62.1万件(市場予想58.3万件)と、2016年年7月以来8か月ぶりの高水準でした。

住宅市場全体の約10%を占める新築一戸建ては、売り上げが3か月連続で伸びています。背景には、失業率の低下に加えて、住宅ローン金利が歴史的にみて低い水準であること、中古住宅が在庫不足となっていること、が挙げられます。

好調が続いた反動か、5月16日に発表された4月住宅着工件数・4月建設許可件数は前月比が△2.5%付近となっています。5月22日週には販売件数が発表されます。

(事例1) 中古住宅販売件数 (2017年5月24日発表結果検証済)

(事例2) 新築住宅販売件数 (2017年5月23日発表結果検証済)

(事例3) 建設支出 (2017年4月3日発表結果検証済)

(3-3) 製造

製造業(エネルギー分野を含む)は、米国GDPの約12%を占めています。だから、製造業の好不調が米国経済に与える影響は小さい、と捉えています。雇用指標や景気指標に影響すると考えているので記録を取って見ていますが、反応は大したことありません。

4月27日、商務省の発表した3月耐久財受注前月比は+0.7%(市場予想+1.3%、前回結果+2.3%)でした。コア受注前月比が+0.2%(市場予想+0.5%、前月結果+0.1%)でした。GDP算出に用いられるコア資本財出荷は+0.4%で、エネルギー分野の回復を背景に企業投資が加速しつつあることを示唆しています。

内訳は次の通りです。

機械受注は△0.2%で出荷は+0.7%、民間航空機受注+7.0%、自動車△0.8%となっています。航空機受注を特殊な出来事と見なすと、製造業全体としては最近の好業績からの失速が心配されます。

前月比の数字が良かった原因は、別の統計資料が示しているエネルギー分野の回復によると考えられています。米国内石油掘削リグ稼働数が2年ぶりの高水準で、リグ数が14週連続増加しているそうです。5月のシェールオイル生産量は2年超ぶりの増加となる見込みと伝えられており、米貿易収支への好影響も示唆しています。

5月4日、米商務省は3月分製造業受注が前月比+0.2%(市場予想+0.4%)・前年比+5.2%と発表しました。前回2月分発表値は+1.0%から+1.2%へと上方改定されました。

5月16日、4月鉱工業生産指数が発表され、製造業が+1.0%となり3年2カ月ぶりの大きな伸びとなりました。自動車生産が+5.0%と急拡大しており、これが数値改善の主因のようです。

製造業の設備稼働率は75.9%となり、製造業以外も含めた全体の設備稼働率は76.7%でした。米国では悪い数字ではありません。

(事例1) 鉱工業生産・製造業生産・設備稼働率 (2017年5月16日22:15発表結果検証済)

(事例2) 耐久財受注 (2017年3月24日発表結果検証済)

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

米国の政治・金融・経済の動向は、どの通貨ペアにも影響を及ぼします。望ましくは、東京時間の取引はUSDJPYで、欧州・米国時間はEURUSDで行いたいものです。

政治的には、4月に続いたリスク回避によるJPY買の動きから一転、4月下旬から5月上旬は仏大統領選終了によるリスク選好によるEUR買、中旬からはロシアゲートや米経済指標の陰りが焦点のUSD売での動きとなっています。5月16日にダウが一時的に大きく下げ、これは3月頃から浮上した米政権政策遂行力への不信感の高まりの一貫と見なせます。

経済的には、米国1-3月期GDP速報値が一時的とは言え低めの数字となり、個人消費と一部の製造業景況感が低下しています。直後の反応こそ限定的だったものの、NY連銀製造業景況感がマイナス値をつけた点は驚きました。がしかし、Phil連銀製造業景況感が予想外に上昇差再反転となり、中旬に大きく下げた株価を戻しつつあります。

5月22日週から5月末にかけては、4月住宅販売・1-3月期GDP改定値・4月PCEの発表が予定されています。内容次第でUSD売が進み、米国側の6月利上げ確率が更に低下する恐れがあります。FOMC議事録の公表も予定されていますが、むしろ地区連銀総裁の発言が多く予定されているので、そちらへの注意が必要です。

【4-2-1. 政策決定指標】

(1) 金融政策

2017年の政策金利利上げは3回が予定されています。3月利上げの次は6月か9月を有力視する解説が多いようです。現在、6月利上げを見込む解説記事が多いので、これが9月説に傾くとUSDJPYは売られます。

5月4日、FOMCは政策金利据え置きを発表しました。同時に発表された声明は次の通りです。

結論は、?@ FF金利の目標誘導レンジを0.75-1.00%に維持、?A 保有債を新発債に再投資する既存の政策を維持、?B 再投資は金利水準が十分に正常化されるまで継続を想定、です。

現状認識について、消費拡大継続を支える経済の基礎的諸条件は堅調で、長期的なインフレ期待の指標は総じてあまり変わっておらず、1-3月期の経済成長減速は一時的である可能性が高いとみています。

その論拠として、労働市場が引き締まり続け失業率を低下、家計支出は緩慢に増加、企業の設備投資は安定、インフレ率は長期的目標の前年比2%に近い水準で推移、を挙げています。

今後のFF金利は(緩やかな引上げを続けるため)長期的に到達すると見込まれる水準を下回るレベルで推移する可能性があります。引き続き金融政策の運営姿勢の緩やかな調整により、経済活動が緩やかなペースで拡大し、労働市場の状況はさらにいくらか力強さを増し、インフレ率は中期的に2%近辺で安定すると予測しています。その結果、経済状況はFF金利の緩やかな引き上げを正当化する形で進むのです。

市場ではこの声明と4月分雇用統計の結果を受けて、5月中旬には6月利上げ確率が一時90%まで上昇しました。5月22日週始めには60%まで下がっているようなので、5月25日深夜の前回FOMC議事録公表前後の地区連銀総裁発言には注意が必要です。FRBの過去の姿勢を踏まえると、6月利上げをするなら(しないなら)、そろそろ市場の間違った解釈を正そうとするはずです。

(事例1) FOMC政策金利 (2017年5月4日発表結果検証済)

(事例2) FOMC議事録 (2017年5月25日公表結果検証済)

(2) 財政政策

米国GDPに対し公共投資が与える影響は、日本の場合に比して小さなものです(絶対額でなく比率で考察)。従って、政府予算の配分が変わることは経済的な直接効果よりも、関連法規改正などで予算配分が増えた分野への政府支援が強まる間接効果となります(日本の場合は直接効果が大きい)。にも関わらず、そうした政策変更は、JPYに対してよりもUSDに対して大きく影響が現れがちな点が不思議です。

がしかし、4月26日に米政府が発表した税制改革案は、そういう次元とちょっと違います。その骨子は、法人税と海外還流利益への減税と、個人の税率区分を現行7段階から3段階に簡略化すること、でした。ここで注目すべき点は海外還流益減税です。

米企業の海外保有益は約2.6兆ドル(日本のGDPの約半分)とされています。日本で以前話題になった政府埋蔵金と同じく、この数字の精度は怪しいものです。がしかし、大金であることに違いありません。トランプ大統領は、税率を下げる代わりにこの金を持って帰れ、と言っている訳です。

これは難しい。

通常、企業が海外で事業収入を得ても、そのお金を国内に還流させるのは容易ではありません。相手国側から見れば、それでは海外資本によって自国民が搾取されたのと同じ構図になるからです。特に、ほとんどの中進国・後進国では、こうした利益移転を法律で厳しく制限しています。現実問題として利益還流なんてまずできない仕組みになっているのは、中国だけではありません。

この政策が実現できるなら、先進国でも多くの反対論が出る一方、日欧英は内心で大賛成でしょう。企業にとっての二重課税回避に向けて、カナダ・オーストラリアを除くG5だけでもルール化が進めば、もしかするとTPPもEUも要らなくなるほど効果が高いのではないでしょうか。何しろ国境の壁が低くなるのです。

あれっ、トランプ政権の政策なのに。

ともあれ、色々な政策事案が5月は時間切れになりました。5月22日週は大統領が外遊中で、米議会は29日から1週間の休止です。中途半端なまま公的活動が止まる以上、報道で政権に悪い話こそあっても良い話が出るとは思えない状況ですね。5月23日には先に公表された予算案の細部詳細が発表されます。

(3) 景気指標

全体的に非常に良い数字が続いていた状況が、5月は陰り始めています。プラスのうちはまだ良いものの、一部の指標でマイナスが出始めました。現状を複雑にしかねないことに、景況感が悪化すると米債金利が上昇して株価が下がるにも関わらず、安全通貨のJPYが買われてしまいます。

(3-1) 総合・非製造業

4月分ISM非製造業総合指数は57.5で、前回結果55.2・市場予想55.8を上回りました。新規受注が63.2(前回結果58.9)で、2005年8月以来の高水準となり、総合指数の伸びの主因です。非製造業景気指数は62.4(前回結果58.9・市場予想58.4)でした。雇用指数は51.4で昨年8月来の低水準だったものの、50はキープしました。

UM(ミシガン大)速報値・景気先行指数も前月より上昇か横這いで、末端(消費者)調査では悪化の兆候がまだ現れいません。

(事例1) ISM非製造業・総合景況指数 (2017年6月5日発表結果検証済)

(事例2) CB消費者信頼感 (2017年4月25日発表結果検証済)

(事例3) ミシガン大学消費者信頼感指数速報値/確報値 (2017年2月11日発表結果検証済)

(3-2) 製造業

最も反応が大きい指標はISMです。ISMへの相関が強いと言われるのがPhil連銀景気指数で、Phil連銀景気指数への相関が強いと言われるのがNY連銀景気指数です。

4月分ISM製造業景気指数は54.8(市場予想56.5、前月結果57.2)と発表されました。2月には2年半ぶりとなる高い数値となっていたものの、その後2か月連続で低下しています。内訳は、新規受注指数が57.5(前回結果64.5)、雇用指数が52.0(前回結果58.9)でした。

5月分NY連銀指数は3か月連続の急降下で、とうとう7か月ぶりのマイナスに転じました。Phil連銀指数で3か月ぶりの大きな上昇転換が確認でき、USD買・株高で5月15日週を終えています。6月1日のISM製造業指数が上昇するか否かが、今後の雰囲気の決め手となるでしょう。

(事例1) ISM製造業景況感指数 (2017年5月1日発表結果検証済)

(事例2) Phil連銀製造業景気指数 (2017年5月18日発表結果検証済)

(事例3) NY連銀製造業景気指数 (2017年5月15日21:30発表結果検証済)

(4) 物価指標

FRBが注目しているというPCEコアデフレータが最重要だと思われます。物価は、材料→生産→消費へと下流に波及すると考えられるため、(事例4)→(事例1)へと影響が進む、と考えられます。但し、この話は単月の取引には役に立たない一般論です。

4月分PPI・CPIは上昇に転じています。

(事例1) PCEコアデフレータ (2017年5月30日発表結果検証済)

(事例2) 消費者物価指数(CPI) (2017年5月12日発表結果検証済)

(事例3) 生産者物価指数(PPI) (2017年5月11日発表結果検証済)

(事例4) 輸入物価指数 (2017年5月10日発表結果検証済)

(5) 雇用指標

景気を表すのは新規雇用者数と失業率で、これらについては既にFRB幹部も満足しています。だから、最近は景気を後押しする平均時給の伸びが注目されています。インフレ圧力が強まっているのに、賃金が伸びなければいずれ好調な個人消費が減少に転じ、それが経済成長を阻むと考えられているから、です。

5月5日に発表された4月雇用統計では、非農業部門雇用者数が21.1万人(市場予想18.5万人・前回結果7.9万人)、失業率が4.4%で2007年5月以来の約10年ぶりの低水準でした。時間当たり賃金は前月比0.07ドル(+0.3%)で、前年比+2.5%は2016年8月以来の低水準でした。

ここ最近の平均時給は5セントずつぐらい前月より増えています。月160hと考えると、毎月8ドル=年100ドル近い訳ですから、日本のバブル期終盤に相当する賃上げペースです。

これはすごい。インフレ率が高くたって若い人は週末遊びまくりです(米国がそうかどうかは知りません)。

(事例1) 雇用統計 (2017年6月2日発表結果検証済)

(事例2) ADP民間雇用者数 (2017年6月1日発表結果検証済)

【4-2-2. 経済情勢指標】

(1) 経済成長

財政収支・国際収支の赤字が続いていても、主要先進国において米国経済は最も好調です。そういう実態を踏まえると、素人にも現状の景気の良し悪しを最もわかりやすく表しているのがGDPなのでしょう。

4月28日、商務省が発表した1-3月期GDP速報値は前期比+0.7%(市場予想+1.0%、前回確報値+2.1%)で、3年ぶりに小さな伸び率でした。

個人消費停滞(それほど悪い数字という訳ではない)と企業在庫減少が原因に挙げられる一方、この数字が実態経済の底堅さを反映していない可能性も指摘されています。というのも、以前から年率換算GDPの算出方法には問題があることが指摘されています。ほぼ最大雇用状態で賃金上昇も続いており、1-3月期の景気指標は軒並みプラスとなっているにも関わらず、こんな数字になるはずない、という訳です。

中国の統計部門が聞いたら喜ぶ話かも知れません。

ともあれ、今回の数字の低さは一時的と見なせ、4-6月期には再び成長が加速すると見なす向きが多いようです(当会所感)。但し、こうした解説記事が5月26日に発表される改定値で数字が良くなるとは言っていないのでご注意を。

(事例1) 四半期GDP速報値 (2017年4月28日発表結果速報済)

(事例2) 四半期GDP改定値 (2017年5月26日発表結果検証済)

(事例3) 四半期GDP確定値 (2017年3月30日発表結果検証済)

(2) 国際収支

最近の傾向は毎月400億ドルの貿易赤字が続いています。毎月400億ドルという大きさは、年間で日本の国家予算並みということですよね。米国の経済規模というのは本当にすごいのですね。本指標は、貿易赤字が多少増えようが減ろうが、発表直後の反応方向に関係なく、そして反応が比較的大きい傾向があること、です。少し変な指標です。

貿易赤字縮小が米政権の政治課題に挙がっており、USDJPYへの影響が直接・間接的に大きくなるでしょう。2月分データ(4月発表)で特記すべき点は、中国からの輸入が27%も減り、日独からの輸入も減った点です。米国の場合、これは物価上昇を招く兆候と見なせます。

5月4日に発表された3月分貿易収支は437.06億ドル(市場予想445億ドル)でした。輸出入ともに減っており、景気減速の予兆でなければ良いのですが。

本結果では対日・対メキシコでの貿易赤字が増加し、ロス商務庁長官が二国間協議による是正を求める旨、発言しています。

(事例1) 貿易収支 (2017年4月4日発表結果検証済)

(3) 実態指標

「消費」や「住宅」が景気に関わるというのはわかるような気がします。がしかし、米国で「製造」が経済に与える影響は為替を動かすほど大きいのか、どうもピンとこないまま調査や分析を怠っていました。「住宅」は、もともとあまり反応しません。

やはり基本は、米国GDPの70%を占めるというPCEです。

(3-1) 消費

米国GDPの約70%は個人消費が占めています。

4月28日発表された1-3月期PCE(個人消費)は+0.3%で、2009年10-12月期以来の低水準でした。それは仕方ないことだとしても、気に入らないのはその原因が、暖冬の影響で光熱費が減ったためだった、という解説記事がありました。寒けりゃ寒いで、温けりゃ温いで、どっちにしても1-3月期は駄目な理由がいつも天候要因ばかりです。

さすがにロイターは違います。 ロイターの挙げた1-3月期PCE速報値の低迷原因は、

- 前回10-12月期確報値が、2011年4-6月期以来の伸び率だった反動という可能性、

- 昨年度分の税還付が今年は遅れたため、消費行動が例年より遅れた可能性、

- 1-3月期は10-12月期よりも貯蓄が増えており、その分の消費が減った可能性、

を指摘しています。分析とはこうでなくちゃ。

(事例1) 四半期PCE速報値 (2017年4月28日発表結果速報済)

(事例2) 四半期PCE改定値 (2017年5月26日発表結果検証済)

(事例3) 四半期PCE確定値 (2017年3月30日発表結果検証済)

(事例4) PCE (2017年5月30日発表結果検証済)

(事例5) 小売売上高 (2017年5月12日発表結果検証済)

(3-2) 住宅

FX会社HPなどでは注目度や重要度が高く評価されている指標もあります。反応は素直な傾向が目立つものの、注目度の割に反応が小さい指標ばかりです。

4月25日、米商務省が3月新築住宅販売戸数(季節調整済み)を発表し、年率換算で前月比+5.8%・前年比+15.6%の62.1万件(市場予想58.3万件)と、2016年年7月以来8か月ぶりの高水準でした。

住宅市場全体の約10%を占める新築一戸建ては、売り上げが3か月連続で伸びています。背景には、失業率の低下に加えて、住宅ローン金利が歴史的にみて低い水準であること、中古住宅が在庫不足となっていること、が挙げられます。

好調が続いた反動か、5月16日に発表された4月住宅着工件数・4月建設許可件数は前月比が△2.5%付近となっています。5月22日週には販売件数が発表されます。

(事例1) 中古住宅販売件数 (2017年5月24日発表結果検証済)

(事例2) 新築住宅販売件数 (2017年5月23日発表結果検証済)

(事例3) 建設支出 (2017年4月3日発表結果検証済)

(3-3) 製造

製造業(エネルギー分野を含む)は、米国GDPの約12%を占めています。だから、製造業の好不調が米国経済に与える影響は小さい、と捉えています。雇用指標や景気指標に影響すると考えているので記録を取って見ていますが、反応は大したことありません。

4月27日、商務省の発表した3月耐久財受注前月比は+0.7%(市場予想+1.3%、前回結果+2.3%)でした。コア受注前月比が+0.2%(市場予想+0.5%、前月結果+0.1%)でした。GDP算出に用いられるコア資本財出荷は+0.4%で、エネルギー分野の回復を背景に企業投資が加速しつつあることを示唆しています。

内訳は次の通りです。

機械受注は△0.2%で出荷は+0.7%、民間航空機受注+7.0%、自動車△0.8%となっています。航空機受注を特殊な出来事と見なすと、製造業全体としては最近の好業績からの失速が心配されます。

前月比の数字が良かった原因は、別の統計資料が示しているエネルギー分野の回復によると考えられています。米国内石油掘削リグ稼働数が2年ぶりの高水準で、リグ数が14週連続増加しているそうです。5月のシェールオイル生産量は2年超ぶりの増加となる見込みと伝えられており、米貿易収支への好影響も示唆しています。

5月4日、米商務省は3月分製造業受注が前月比+0.2%(市場予想+0.4%)・前年比+5.2%と発表しました。前回2月分発表値は+1.0%から+1.2%へと上方改定されました。

5月16日、4月鉱工業生産指数が発表され、製造業が+1.0%となり3年2カ月ぶりの大きな伸びとなりました。自動車生産が+5.0%と急拡大しており、これが数値改善の主因のようです。

製造業の設備稼働率は75.9%となり、製造業以外も含めた全体の設備稼働率は76.7%でした。米国では悪い数字ではありません。

(事例1) 鉱工業生産・製造業生産・設備稼働率 (2017年5月16日22:15発表結果検証済)

(事例2) 耐久財受注 (2017年3月24日発表結果検証済)

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ーーー以下は広告ですーーー

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

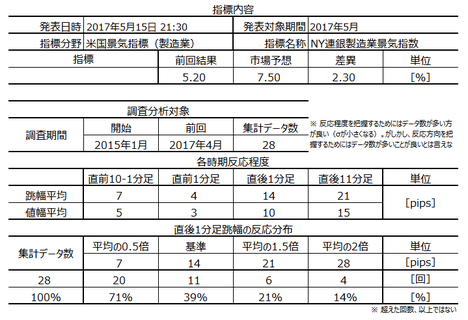

2017年05月18日

米国景気指標「Phil連銀景況指数」発表前後のUSDJPY反応分析(2017年5月18日21:30発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

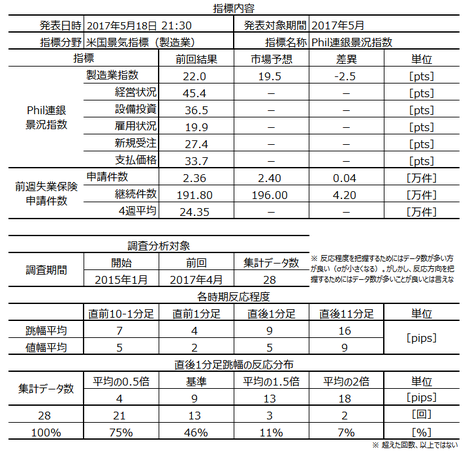

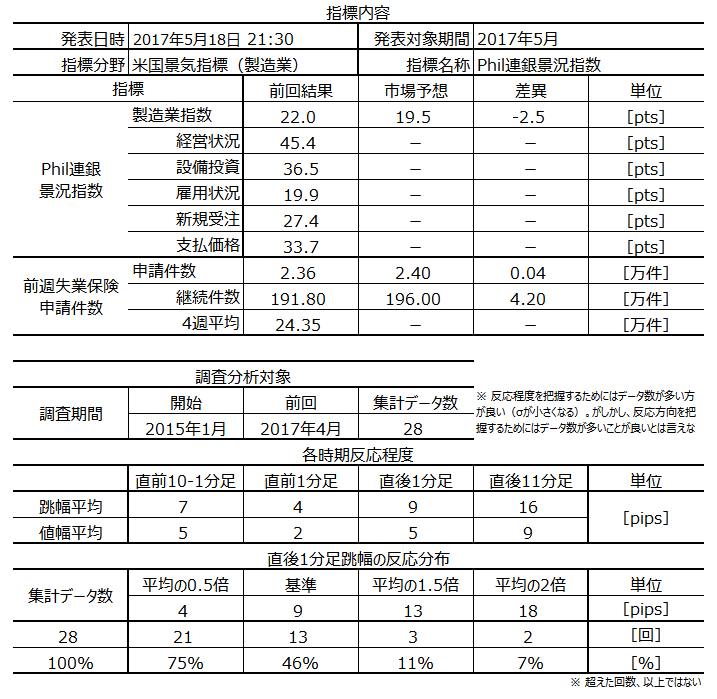

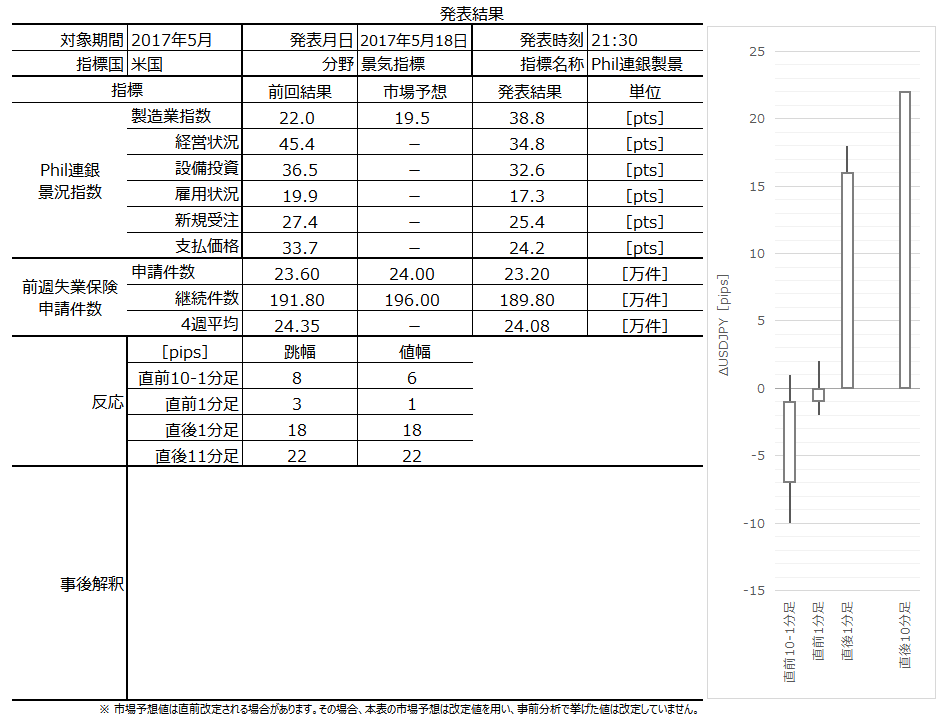

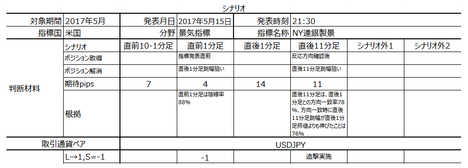

2017年5月18日21:30に米国景気指標「Phil連銀景況指数」が発表されます。今回発表は2017年5月分の集計結果です。

本発表と同時に、米国雇用指標「週次新規失業保険申請件数」も発表されます。本分析には、その影響を踏まえていません。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

フィラデルフィア連銀管轄のペンシルバニア州・ニュージャージー州・デラウエア州の製造業の景況感と現状を指数化した指標です。

具体的内容は、仕入価格・販売価格・新規受注・出荷・入荷遅延・在庫水準・受注残・雇用者数・週平均就業時間などの11項目を、1ヶ月前と比較した現状と6ヶ月後の期待を、「良い」「同じ」「悪い」から選択して指数化したものです。

数値は0を分岐点に景気改善(+)・悪化(−)と読みます。

製造業景気指数は、ニューヨーク連銀製造業景気指数→フィラデルフィア連銀製造業景気指数→リッチモンド連銀製造業景気指数→シカゴ購買部協会景気指数→ISM製造業景気指数があります。ISM製造業景気指数の先行指標がフィラデルフィア連銀製造業景気指数で、フィラデルフィア連銀製造業景気指数の先行指標がニューヨーク連銀製造業景気指数、という見方があります。

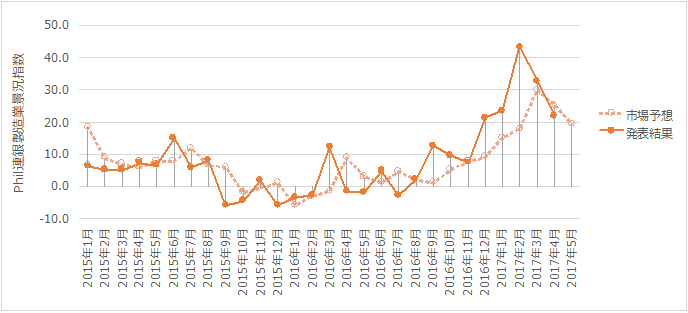

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

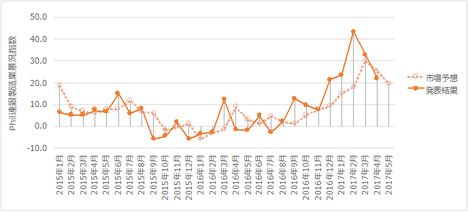

下図に過去の市場予想と発表結果を示します。

前回結果は22.0に対し市場予想は19.5、となっています。

直近のNY連銀製造業景況指数は、△1.00で、市場予想(+7.50)・前回結果(+5.20)を大きく下回りました。同指標はこれで3か月連続前月割れが続き、マイナスとなるのは7か月ぶりです。そのときの反応は陰線で、初期反応から4本目分足がどんと落ち、7本目に安値を付けました。

対して、今回本指標の市場予想は、前回結果に対し僅か2.5しか下回っていません、発表値は市場予想を下回るのではないでしょうか。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

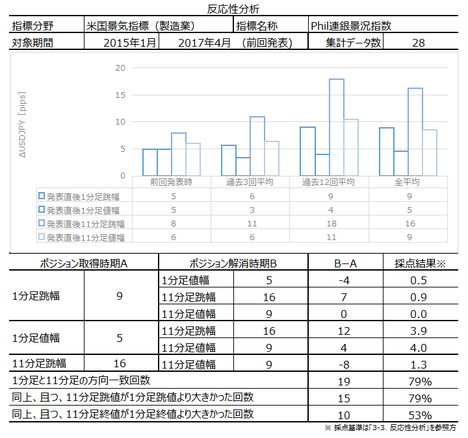

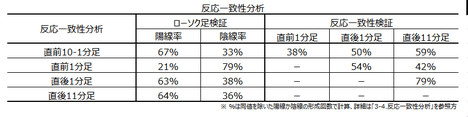

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が79%となっています。方向一致時に直後11分足跳値が直後1分足跳値を超えて反応が伸びていたことは79%、方向一致時の両者終値同士を比べて反応が伸びていたことは53%です。利確は早めが良いでしょう。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が79%となっています。

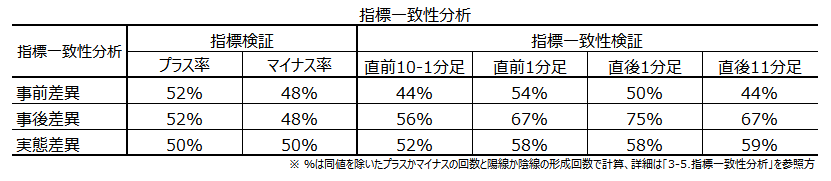

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

事後差異と直後1分足の方向一致率は75%となっており、初期反応は素直です。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前1分足は、反応一致性分析の結果、陰線率が79%となっています。

(2) 直後1分足は、指標定性分析結論に依り、陰線と見込みます。

(3) 直後11分足は、反応性分析の結果、直後11分足は、直後1分足との方向一致率が79%となっています。方向一致時に直後11分足跳値が直後1分足跳値を超えて反応が伸びていたことは79%、方向一致時の両者終値同士を比べて反応が伸びていたことは53%です。追撃は様子を見ながら、利確を繰り返すと良いでしょう。

以下は2017年5月19日に追記しています。

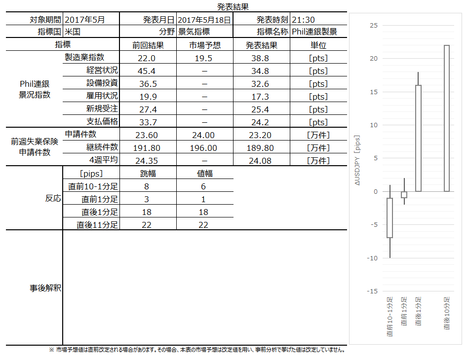

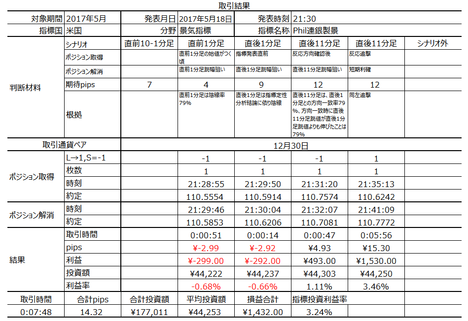

本指標発表結果及び反応は次の通りでした。

指標は、前回結果(+22.0)・市場予想(+19.5)を大きく上回り38.8でした。その結果、反応も過去平均の跳幅9pips・値幅5pipsを大きく上回り、18pips・16pipsとなりました。

ただ、今回の発表でよくわからないのは、内訳が経営・設備・雇用・受注・支払の全てについて前回結果を下回ったにも関わらず、総合値が前回結果を大きく上回りました。原理的には、設備や雇用を抑えれば、受注が減っても減収増益となるものの、ちょっと変な感じです。

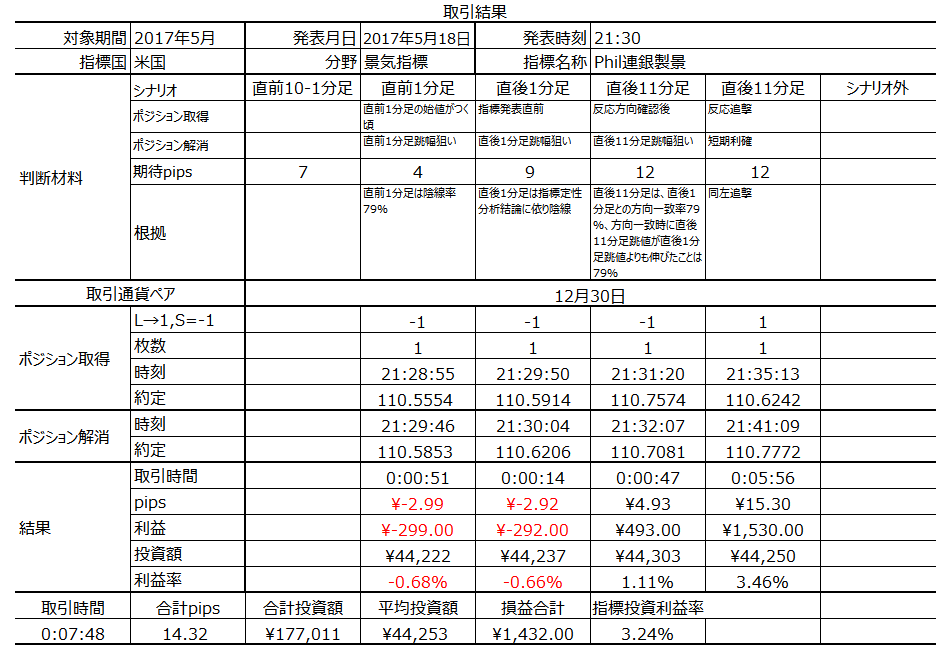

取引結果は次の通りでした。

直前1分足・直後1分足は損切となりました。損切が早く傷口を広げずに済んだことが幸いでした。

事前調査・分析の内容は以下の通りでした。

結果は、直後11分足跳幅が18pipsと、そこそこ大きな反応となりました。本指標への反応だけではありませんが、00:00前まで上昇が続いたようで、事前分析を完全に外しています。

結果は、上述の通り、かなり大きく市場予想を上回りました。

これほど大きくNY連銀指数が食い違うと、NY連銀管轄諸州とPhil連銀管轄諸州の業種構成に踏み込まないと、当てるのは難しいのでしょう。

事前準備していたシナリオは次の通りです。

直前1分足・直後1分足は分析を外したので、仕方ありません。

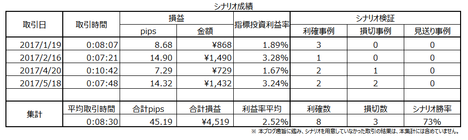

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年5月18日21:30に米国景気指標「Phil連銀景況指数」が発表されます。今回発表は2017年5月分の集計結果です。

本発表と同時に、米国雇用指標「週次新規失業保険申請件数」も発表されます。本分析には、その影響を踏まえていません。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- まず、本指標で取引する上での注意点です。

本来、あまり反応しない指標です。そして、過去の傾向から言えば、発表直後は素直に反応しがちな指標です。がしかし、現在の市場環境ではこんな小さな指標で分析が当たっても、指標への反応が長続きするとも思えません。 - 指標については次の通りです。

直近NY連銀指数がマイナスとなり、Phil連銀指数も悪化が予想されています(市場予想より下回るのではないでしょうか)。NY連銀指数の低下幅に対し、今回の市場予想は前回結果との低下幅が小さすぎます。 - シナリオは次の通りです。

(1) 直前1分足は、反応一致性分析の結果、陰線率が79%となっています。

(2) 直後1分足は、指標定性分析結論に依り、陰線と見込みます。

(3) 直後11分足は、反応性分析の結果、直後11分足は、直後1分足との方向一致率が79%となっています。方向一致時に直後11分足跳値が直後1分足跳値を超えて反応が伸びていたことは79%、方向一致時の両者終値同士を比べて反応が伸びていたことは53%です。追撃は様子を見ながら、利確を繰り返すと良いでしょう。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

フィラデルフィア連銀管轄のペンシルバニア州・ニュージャージー州・デラウエア州の製造業の景況感と現状を指数化した指標です。

具体的内容は、仕入価格・販売価格・新規受注・出荷・入荷遅延・在庫水準・受注残・雇用者数・週平均就業時間などの11項目を、1ヶ月前と比較した現状と6ヶ月後の期待を、「良い」「同じ」「悪い」から選択して指数化したものです。

数値は0を分岐点に景気改善(+)・悪化(−)と読みます。

製造業景気指数は、ニューヨーク連銀製造業景気指数→フィラデルフィア連銀製造業景気指数→リッチモンド連銀製造業景気指数→シカゴ購買部協会景気指数→ISM製造業景気指数があります。ISM製造業景気指数の先行指標がフィラデルフィア連銀製造業景気指数で、フィラデルフィア連銀製造業景気指数の先行指標がニューヨーク連銀製造業景気指数、という見方があります。

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

前回結果は22.0に対し市場予想は19.5、となっています。

直近のNY連銀製造業景況指数は、△1.00で、市場予想(+7.50)・前回結果(+5.20)を大きく下回りました。同指標はこれで3か月連続前月割れが続き、マイナスとなるのは7か月ぶりです。そのときの反応は陰線で、初期反応から4本目分足がどんと落ち、7本目に安値を付けました。

対して、今回本指標の市場予想は、前回結果に対し僅か2.5しか下回っていません、発表値は市場予想を下回るのではないでしょうか。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が79%となっています。方向一致時に直後11分足跳値が直後1分足跳値を超えて反応が伸びていたことは79%、方向一致時の両者終値同士を比べて反応が伸びていたことは53%です。利確は早めが良いでしょう。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が79%となっています。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

事後差異と直後1分足の方向一致率は75%となっており、初期反応は素直です。

【4. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前1分足は、反応一致性分析の結果、陰線率が79%となっています。

(2) 直後1分足は、指標定性分析結論に依り、陰線と見込みます。

(3) 直後11分足は、反応性分析の結果、直後11分足は、直後1分足との方向一致率が79%となっています。方向一致時に直後11分足跳値が直後1分足跳値を超えて反応が伸びていたことは79%、方向一致時の両者終値同士を比べて反応が伸びていたことは53%です。追撃は様子を見ながら、利確を繰り返すと良いでしょう。

以上

2017年5月18日21:30発表

以下は2017年5月19日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

指標は、前回結果(+22.0)・市場予想(+19.5)を大きく上回り38.8でした。その結果、反応も過去平均の跳幅9pips・値幅5pipsを大きく上回り、18pips・16pipsとなりました。

ただ、今回の発表でよくわからないのは、内訳が経営・設備・雇用・受注・支払の全てについて前回結果を下回ったにも関わらず、総合値が前回結果を大きく上回りました。原理的には、設備や雇用を抑えれば、受注が減っても減収増益となるものの、ちょっと変な感じです。

(5-2. 取引結果)

取引結果は次の通りでした。

直前1分足・直後1分足は損切となりました。損切が早く傷口を広げずに済んだことが幸いでした。

【6. 分析検証】

(6-1. 分析検証)

事前調査・分析の内容は以下の通りでした。

- 本来、あまり反応しない指標です。そして、過去の傾向から言えば、発表直後は素直に反応しがちな指標です。がしかし、現在の市場環境ではこんな小さな指標で分析が当たっても、指標への反応が長続きするとも思えません。

結果は、直後11分足跳幅が18pipsと、そこそこ大きな反応となりました。本指標への反応だけではありませんが、00:00前まで上昇が続いたようで、事前分析を完全に外しています。

- 直近NY連銀指数がマイナスとなり、Phil連銀指数も悪化が予想されています(市場予想より下回るのではないでしょうか)。NY連銀指数の低下幅に対し、今回の市場予想は前回結果との低下幅が小さすぎます。

結果は、上述の通り、かなり大きく市場予想を上回りました。

これほど大きくNY連銀指数が食い違うと、NY連銀管轄諸州とPhil連銀管轄諸州の業種構成に踏み込まないと、当てるのは難しいのでしょう。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- (1) 直前1分足は、反応一致性分析の結果、陰線率が79%となっています。

(2) 直後1分足は、指標定性分析結論に依り、陰線と見込みます。

(3) 直後11分足は、反応性分析の結果、直後11分足は、直後1分足との方向一致率が79%となっています。方向一致時に直後11分足跳値が直後1分足跳値を超えて反応が伸びていたことは79%、方向一致時の両者終値同士を比べて反応が伸びていたことは53%です。追撃は様子を見ながら、利確を繰り返すと良いでしょう。/li>

直前1分足・直後1分足は分析を外したので、仕方ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

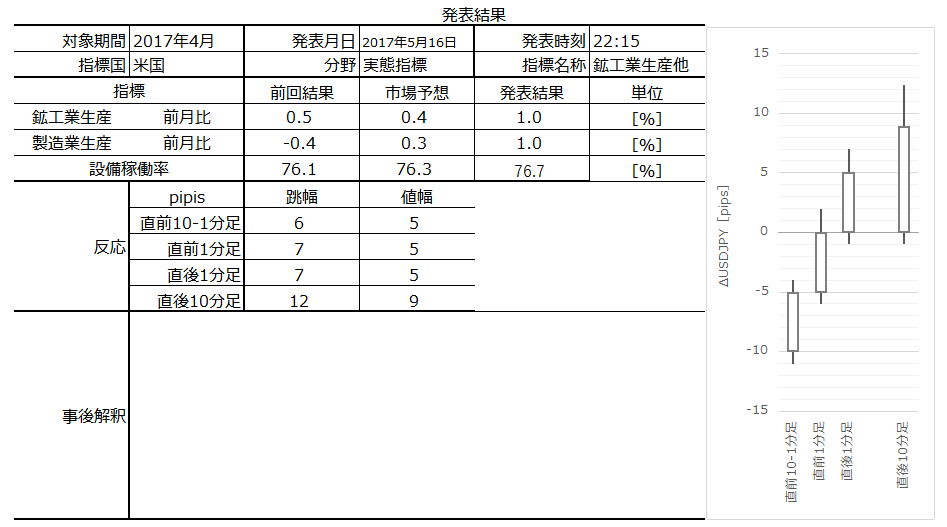

2017年05月16日

米国実態指標「鉱工業生産・製造業生産・設備稼働率」発表前後のUSDJPY反応分析(2017年5月16日22:15発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年5月16日22:15に米国実態指標「鉱工業生産(前月比)・製造業生産(前月比)・設備稼働率」が発表されます。今回発表は2017年4月分分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

設備稼働率は、生産能力に対する実際の生産量の比率を表した指標です。基準年の平均稼働率を100として、製造業・鉱業・公共事業(電気・ガス)の生産能力に対する生産実績の比率から算出します。本指標は、設備投資とインフレの先行指標とされていて、80%を超えると投資が活発化する、と言われています。

がしかし、最近では設備稼働率が高くなっても、設備投資を行う経営者は少数派です。

以前ほどではないにせよ、米国では組合や地域のマスコミの力が強く、経営者が思い描くような自動化が設備投資でなかなか図れないのです。そんなところに投資する人は、米国人経営者でなくても少数派です。

だから、米国企業の設備投資判断は、PCやタブレット端末普及時の工程管理・サプライチェーン革新や、シェールガス採掘の技術革新があったときのように、圧倒的生産性向上が図れるときに・ところで行われます。

設備稼働率と設備投資の相関がなくなったとまでは言いませんが、以前よりも両者の相関は弱くなっています。但し、設備稼働率が高いときには受注量が多いという点では、先行指標としての意義があります。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

過去の市場予想と発表結果を示します。

上図が鉱工業生産、下図が設備稼働率です。製造業生産の推移は図面をまだ準備できていいません。

今回の市場予想は前回結果に対し、製造業生産と設備稼働率が上昇、鉱工業生産が低下となっています。

確か、原油価格上昇に伴って3-4月頃からシェールガスの操業再開が始まっています。一方、NY連銀製造業景気指数は5月まで3か月連続低下しています。

調査・分析とも言えない雑な内容ですが、後記する指標一致性分析の結果、本指標で市場予想を上回っても下回っても、過去の反応方向との相関があまり高くありません(直後1分足の事後差異との方向一致率65%)。加えて、反応が小さい指標です。よって、苦労して指標定性分析を行う意義があまりないのです。

こういうときは、追撃に徹する方が良いでしょう。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が81%です。そして方向一致時に、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばした事例が81%、直後11分足終値が直後1分足終値を超えて反応を伸ばした事例が62%です。終値が伸びた確率がやや小さいため、追撃ポジションを取得しても短時間に区切って取引する方が良さそうです。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が79%となっています。但し、過去平均跳幅が4pipsしかないので、利確の機会を逃さないように気を付けましょう。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)をそれぞれ求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

本指標では、鉱工業生産と設備稼働率の各差異を足して求め、製造業生産の差異を考慮していません。

今回の事前差異はプラスです。直前10-1分足の方向一致率は62%、直後1分足との方向一致率が31%(不一致率69%)で、今回のように事前差異がプラスだと直前10-1分足は陽線・直後1分足は陰線となったことが、やや多いようです。

ブログルールに従って、いずれも70%に達していないため、ポジションは持ちません。

事後差異は、直後11分足との方向一致率が69%となっています。今回もし方向一致すれば、来月からポジション取得の根拠になるでしょう。

実態差異はどれも50%近辺で、発表結果が前回結果を上回っても下回っても反応方向との相関が強くありません。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年5月16日23:30頃に追記しています。

本指標発表結果及び反応は次の通りでした。

結果はいずれも市場予想を上回りました。反応は陽線です。

21:30に「建設許可件数・住宅着工数」があり、いずれも市場予想を下回りました。その結果、113.65付近から113.35付近まで値を下げて、22:01頃に陽線側に反転しました。その上昇途中での本指標発表です。

おそらく、住宅関連で30pipsも値を下げたのは、製造業関連指標の悪化が続くなか、好調だった住宅関連の悪化が消費に波及するのを予感させて、大きく動いたのだと思います。

そして、本指標発表での上振れで陽線を伸ばしたものの、発表前後の113.5円付近は4時間足の雲上端です。113.5円付近の雲上端での跳ね返しに失敗して、日足では転換線の113.3円付近)のサポート下抜けを試すでしょう。

本指標とは関係ない理由で今夜は動いています。お手元のチャートで一目均衡表の4時間足と日足を確認しておくと良いでしょう。6月利上げ前に上げるにせよ、一旦、112円ちょい下の日足雲上端まで凹むやすいカタチだと思います。

指標での取引とは関係ありませんが、今夜はそっちで少し儲けました。

取引結果は次の通りでした。

直前1分足はポジションが取れませんでした(反転上昇の勢いが強く)。

追撃は、シナリオ通り、様子を見ながら段階的にです。結果的にはもう1回追撃できたかもしれませんが、まぁそれは仕方ありません。

事前調査分析内容を、以下に検証します

まぁ問題ないでしょう。

事前準備していたシナリオは次の通りです。

これも問題ありません。

ちなみに、発表から3-4分後は、反転したり、少し戻してからグイと値を伸ばしたり、なぜか変化の置きやすいタイミングという印象があります。

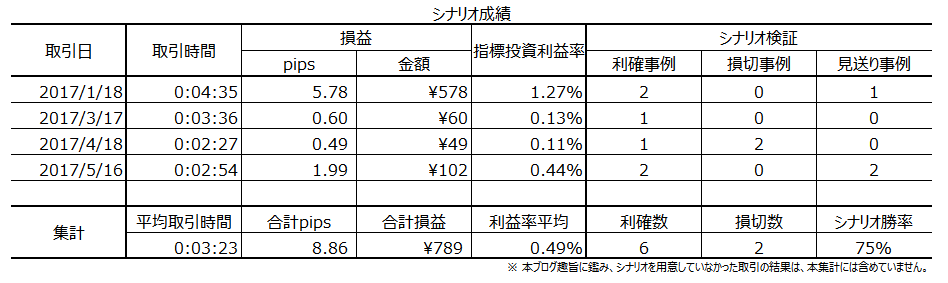

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年5月16日22:15に米国実態指標「鉱工業生産(前月比)・製造業生産(前月比)・設備稼働率」が発表されます。今回発表は2017年4月分分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- まず、本指標で取引する上での注意点です。

反応一致性分析の結果、直後11分足は、直後1分足との方向一致率が81%です。そして方向一致時に、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばした事例が81%、直後11分足終値が直後1分足終値を超えて反応を伸ばした事例が62%です。終値が伸びた確率が70%を切っており、追撃ポジションを取得するなら短時間に区切って取引する方が良さそうです。 - 指標については次の通りです。

過去実績から反応が小さいことに加えて、指標一致性分析における事後差異と直後1分足との方向一致率が65%と、あまり高くありません。但し、事後差異と直後11分足との方向一致率は69%ですから、指標発表時の初期反応でpipsを稼ぐより、反応方向を見て追撃する方が良いと思われます。 - シナリオは次の通りです。

(1) 直前1分足は陰線率が79%となっています。但し、過去平均跳幅が4pipsしかないので、利確の機会を逃さないように気を付けましょう。

(2) 直後11分足は、上記注意点記載の通り反応性分析の結果、短時間追撃を繰り返した方が良さそうです。反応方向確認次第の追撃と、発表直後1分足終値がつく頃か発表から3-4分後を目安に追撃を行うつもりです。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

設備稼働率は、生産能力に対する実際の生産量の比率を表した指標です。基準年の平均稼働率を100として、製造業・鉱業・公共事業(電気・ガス)の生産能力に対する生産実績の比率から算出します。本指標は、設備投資とインフレの先行指標とされていて、80%を超えると投資が活発化する、と言われています。

がしかし、最近では設備稼働率が高くなっても、設備投資を行う経営者は少数派です。

以前ほどではないにせよ、米国では組合や地域のマスコミの力が強く、経営者が思い描くような自動化が設備投資でなかなか図れないのです。そんなところに投資する人は、米国人経営者でなくても少数派です。

だから、米国企業の設備投資判断は、PCやタブレット端末普及時の工程管理・サプライチェーン革新や、シェールガス採掘の技術革新があったときのように、圧倒的生産性向上が図れるときに・ところで行われます。

設備稼働率と設備投資の相関がなくなったとまでは言いませんが、以前よりも両者の相関は弱くなっています。但し、設備稼働率が高いときには受注量が多いという点では、先行指標としての意義があります。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

(2-1. 過去情報)

過去の市場予想と発表結果を示します。

上図が鉱工業生産、下図が設備稼働率です。製造業生産の推移は図面をまだ準備できていいません。

今回の市場予想は前回結果に対し、製造業生産と設備稼働率が上昇、鉱工業生産が低下となっています。

確か、原油価格上昇に伴って3-4月頃からシェールガスの操業再開が始まっています。一方、NY連銀製造業景気指数は5月まで3か月連続低下しています。

調査・分析とも言えない雑な内容ですが、後記する指標一致性分析の結果、本指標で市場予想を上回っても下回っても、過去の反応方向との相関があまり高くありません(直後1分足の事後差異との方向一致率65%)。加えて、反応が小さい指標です。よって、苦労して指標定性分析を行う意義があまりないのです。

こういうときは、追撃に徹する方が良いでしょう。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が81%です。そして方向一致時に、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばした事例が81%、直後11分足終値が直後1分足終値を超えて反応を伸ばした事例が62%です。終値が伸びた確率がやや小さいため、追撃ポジションを取得しても短時間に区切って取引する方が良さそうです。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が79%となっています。但し、過去平均跳幅が4pipsしかないので、利確の機会を逃さないように気を付けましょう。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)をそれぞれ求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

本指標では、鉱工業生産と設備稼働率の各差異を足して求め、製造業生産の差異を考慮していません。

今回の事前差異はプラスです。直前10-1分足の方向一致率は62%、直後1分足との方向一致率が31%(不一致率69%)で、今回のように事前差異がプラスだと直前10-1分足は陽線・直後1分足は陰線となったことが、やや多いようです。

ブログルールに従って、いずれも70%に達していないため、ポジションは持ちません。

事後差異は、直後11分足との方向一致率が69%となっています。今回もし方向一致すれば、来月からポジション取得の根拠になるでしょう。

実態差異はどれも50%近辺で、発表結果が前回結果を上回っても下回っても反応方向との相関が強くありません。

【4. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上

2017年5月16日22:15発表

以下は2017年5月16日23:30頃に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果はいずれも市場予想を上回りました。反応は陽線です。

21:30に「建設許可件数・住宅着工数」があり、いずれも市場予想を下回りました。その結果、113.65付近から113.35付近まで値を下げて、22:01頃に陽線側に反転しました。その上昇途中での本指標発表です。

おそらく、住宅関連で30pipsも値を下げたのは、製造業関連指標の悪化が続くなか、好調だった住宅関連の悪化が消費に波及するのを予感させて、大きく動いたのだと思います。

そして、本指標発表での上振れで陽線を伸ばしたものの、発表前後の113.5円付近は4時間足の雲上端です。113.5円付近の雲上端での跳ね返しに失敗して、日足では転換線の113.3円付近)のサポート下抜けを試すでしょう。

本指標とは関係ない理由で今夜は動いています。お手元のチャートで一目均衡表の4時間足と日足を確認しておくと良いでしょう。6月利上げ前に上げるにせよ、一旦、112円ちょい下の日足雲上端まで凹むやすいカタチだと思います。

指標での取引とは関係ありませんが、今夜はそっちで少し儲けました。

(5-2. 取引結果)

取引結果は次の通りでした。

直前1分足はポジションが取れませんでした(反転上昇の勢いが強く)。

追撃は、シナリオ通り、様子を見ながら段階的にです。結果的にはもう1回追撃できたかもしれませんが、まぁそれは仕方ありません。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 反応一致性分析の結果、直後11分足は、直後1分足との方向一致率が81%です。そして方向一致時に、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばした事例が81%、直後11分足終値が直後1分足終値を超えて反応を伸ばした事例が62%です。終値が伸びた確率が70%を切っており、追撃ポジションを取得するなら短時間に区切って取引する方が良さそうです。

- 過去実績から反応が小さいことに加えて、指標一致性分析における事後差異と直後1分足との方向一致率が65%と、あまり高くありません。但し、事後差異と直後11分足との方向一致率は69%ですから、指標発表時の初期反応でpipsを稼ぐより、反応方向を見て追撃する方が良いと思われます。

まぁ問題ないでしょう。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- シナリオは次の通りです。

(1) 直前1分足は陰線率が79%となっています。但し、過去平均跳幅が4pipsしかないので、利確の機会を逃さないように気を付けましょう。

(2) 直後11分足は、上記注意点記載の通り反応性分析の結果、短時間追撃を繰り返した方が良さそうです。反応方向確認次第の追撃と、発表直後1分足終値がつく頃か発表から3-4分後を目安に追撃を行うつもりです。

これも問題ありません。

ちなみに、発表から3-4分後は、反転したり、少し戻してからグイと値を伸ばしたり、なぜか変化の置きやすいタイミングという印象があります。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー