この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年06月25日

独国景気指標「Ifo景況指数」発表前後のEURJPY反応分析(2017年6月26日17:00発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

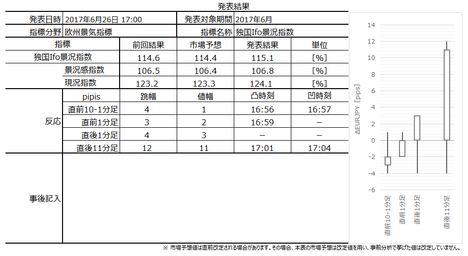

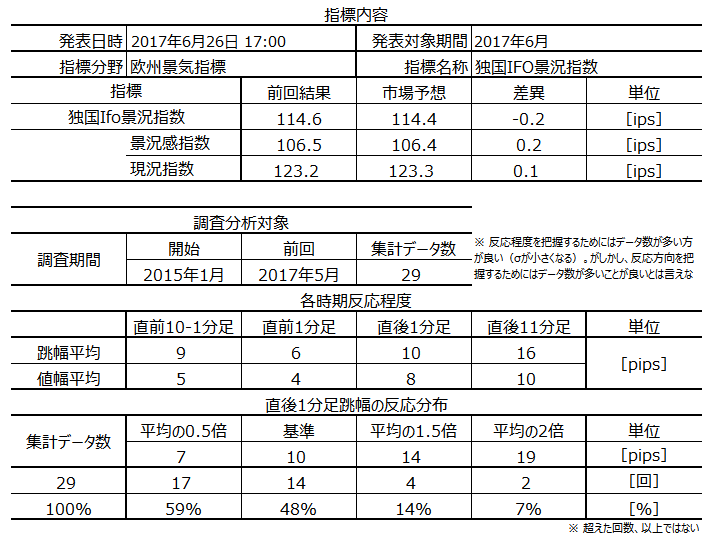

2017年6月26日17:00に独国景気指標「Ifo景況指数」が発表されます。今回発表は2017年6月分の集計結果です。

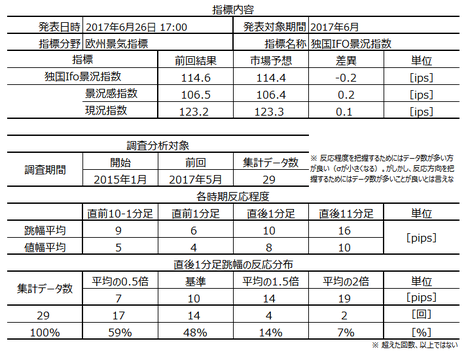

本指標要点を下表に整理しておきました。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

Ifo景況感指数は、約7000社の企業を対象に、独経済の現況と今後6カ月の先行きに対してアンケート調査を実施したものです。調査項目は「生産」「在庫」「受注」「価格」「雇用」に分かれており、特に鉱工業生産との関連性が高い内容と言われています。指数は、2000年を100として現況と先行きを加重平均した値になっています。

関連指標には毎月中旬に発表される「ZEW景況感指数」があります。がしかし、本指数の方がサンプル数7000社と多いことや、エコノミストではなく企業担当者が調査対象となっているため、独経済の実態を正確に把握できると言われています。

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

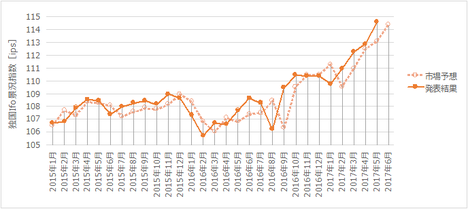

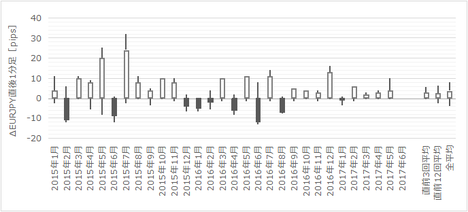

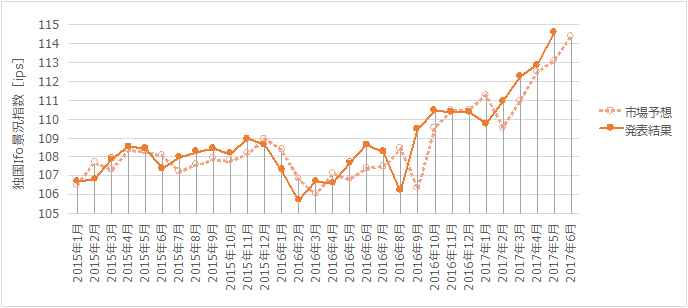

過去の発表結果と市場予想を下図に一覧します。

グラフを一見すると、「市場予想後追い型」に見えなくもありません。確認しておきましょう。

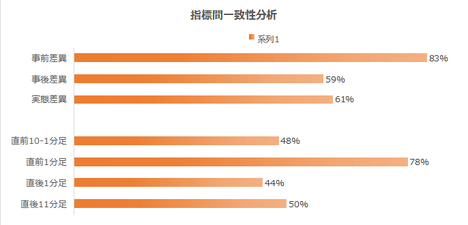

景況指数・景況感指数・現況指数のいずれも、調査期間において発表結果と市場予想の大小関係が入れ替わったことが29回中12回(41%)です。一見すると、市場予想後追い型に見えますが、意外に大小関係の入れ替わり頻度が高いですね。

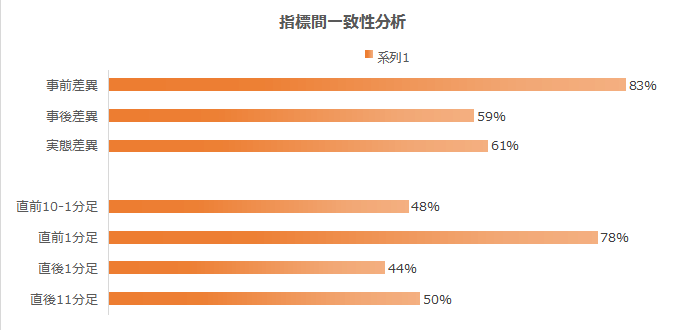

また、同じ独国景気指標のZEWは、本指標の先行指標という解説を良くみかけます。確かめておきましょう。

先行性の有無は、実態差異(発表結果ー前回結果)で判断すべきです。結果、両指標の実態差異の方向一致率は64%でした。両指標結果には関係があるかもしれないものの、あまり強い関係ではないようです。

但し、ZEWがIfoの先行指標という「噂」は、事前差異(市場予想ー前回結果)に影響が現れています。事前差異の両指標の方向一致率は88%にも達しています。事前差異の方向一致率だけが高いということは、市場予想が当たらない、ということです。

何より、両指標の反応方向一致率は50%前後なので、両指標の反応方向には関係がありません。直前1分足はもともとどの指標でも陰線率が高くなりがちなので、方向一致率の高さに意味はありません。

よって、ZEWがIfoの先行指標という噂は、仮に事実だとしても取引に役立ちません。

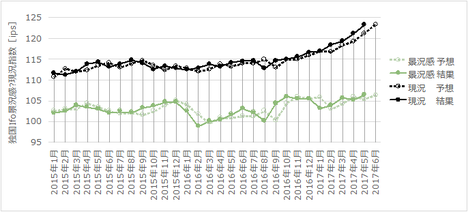

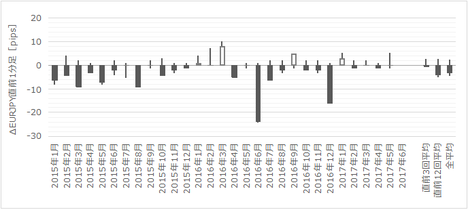

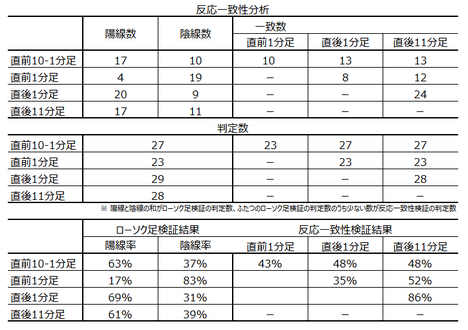

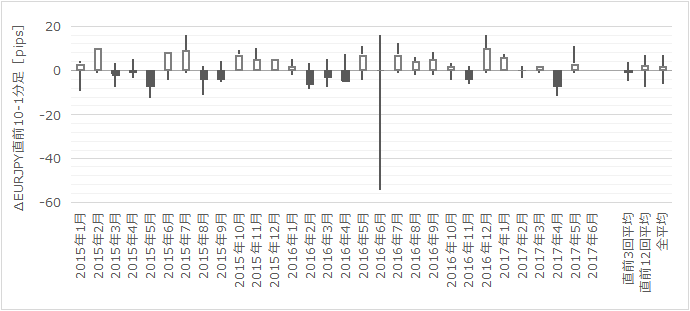

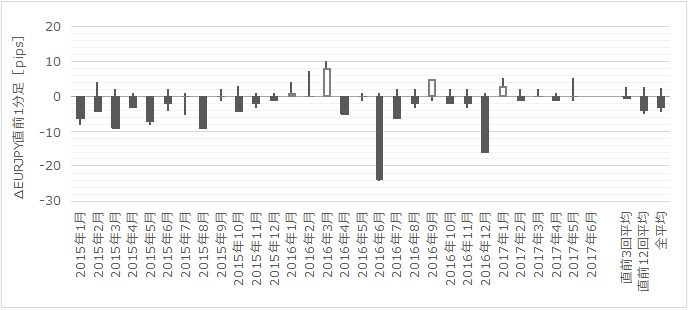

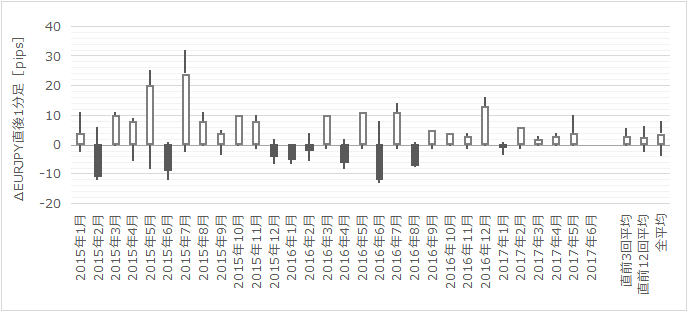

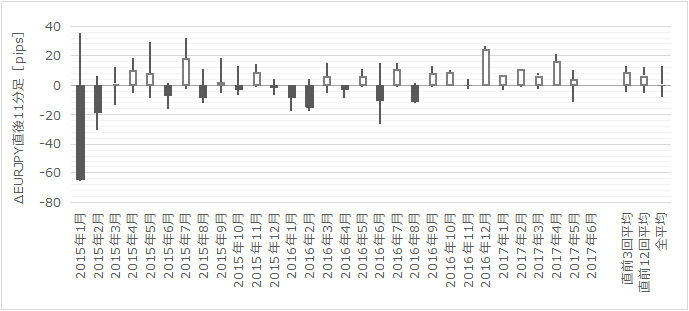

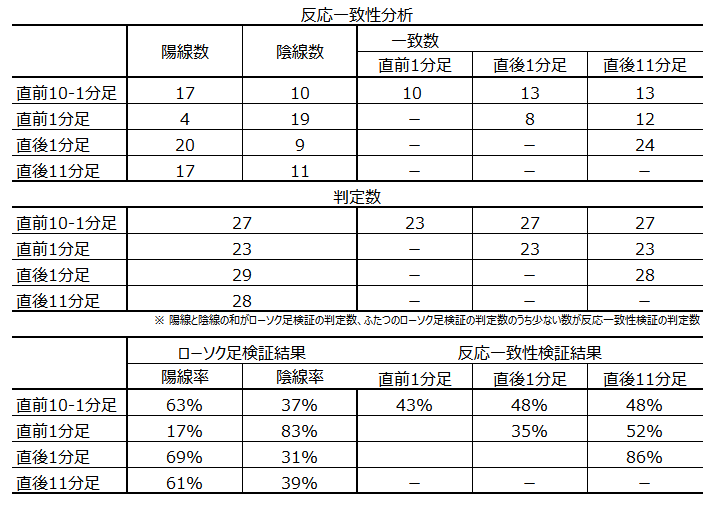

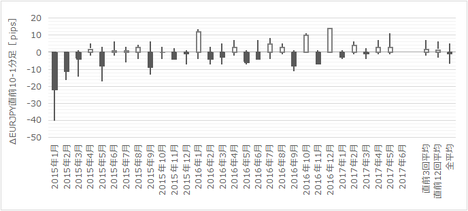

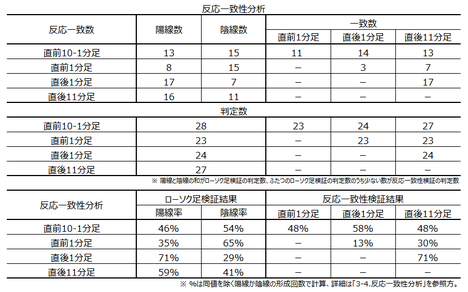

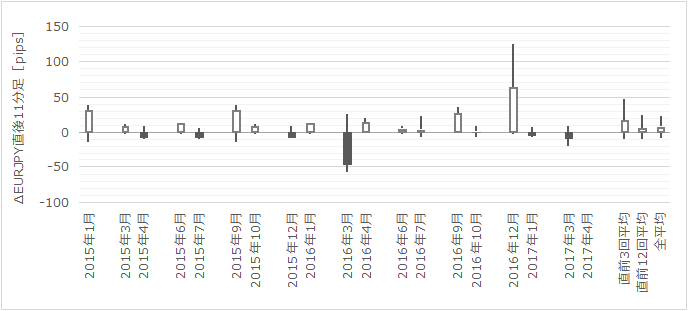

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

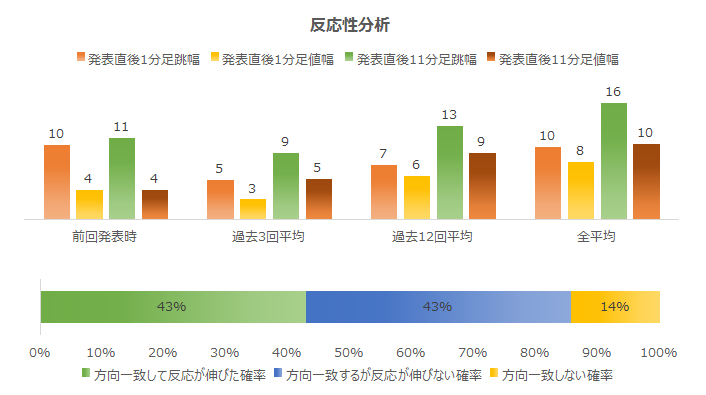

下から2番目の直後1分足を見ておきましょう。ぱっと見で捉える限り、反応が10pipsに達することは2回に1回ぐらいで、陽線が目立ちます。次に、1番下の直後11分足を見ると、直前1分足と方向が逆転したことは少なそうです。

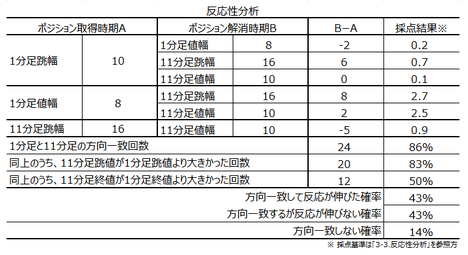

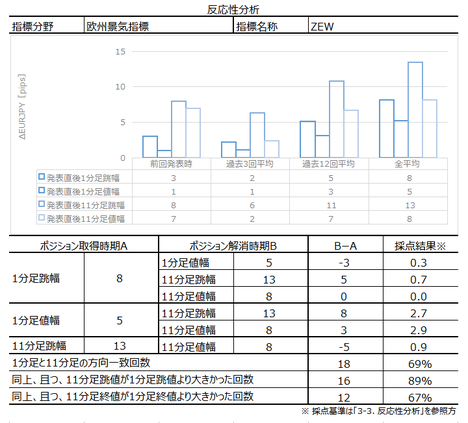

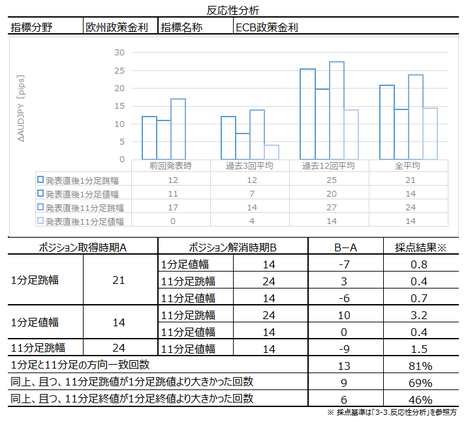

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

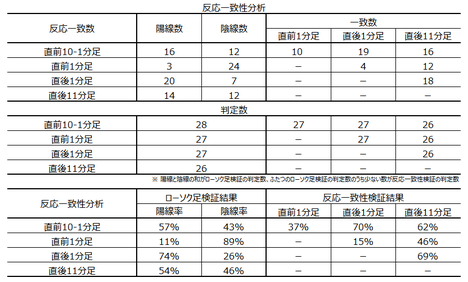

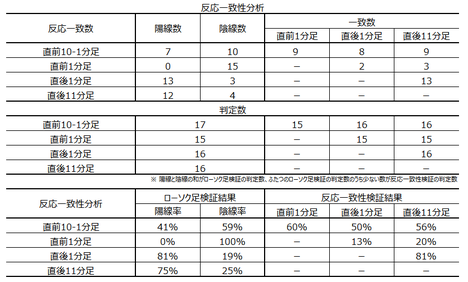

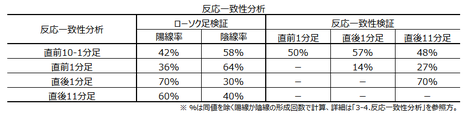

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

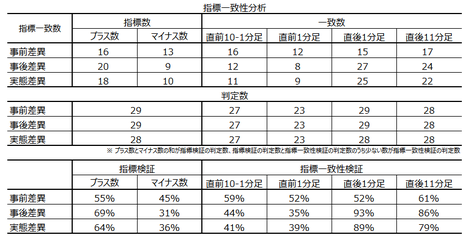

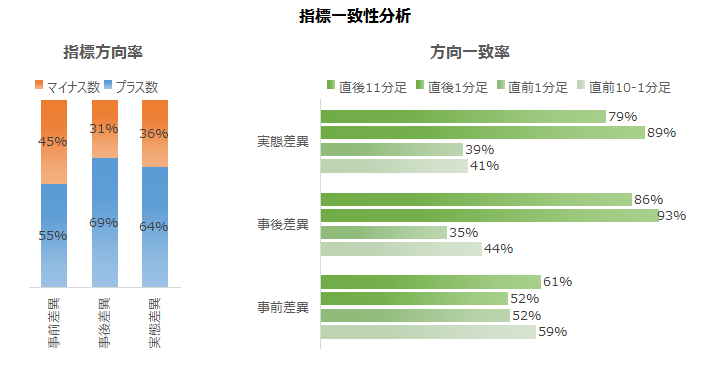

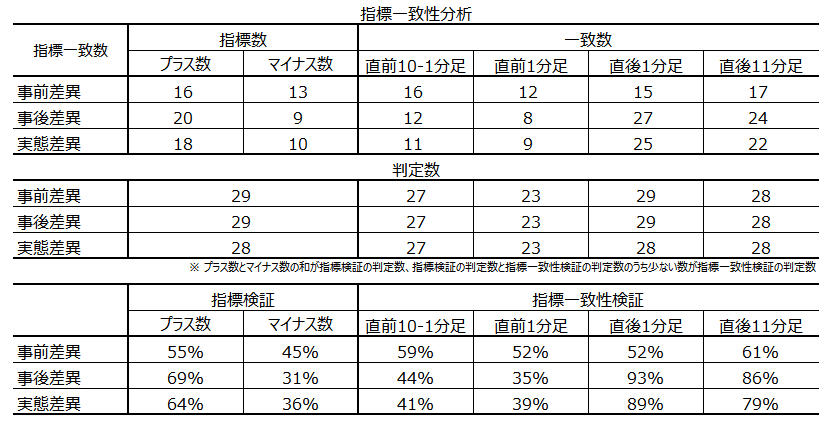

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

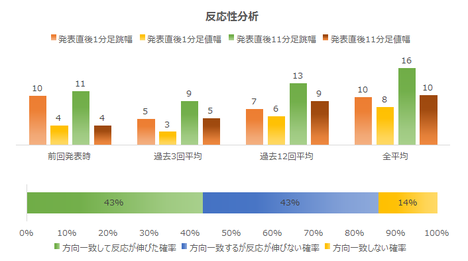

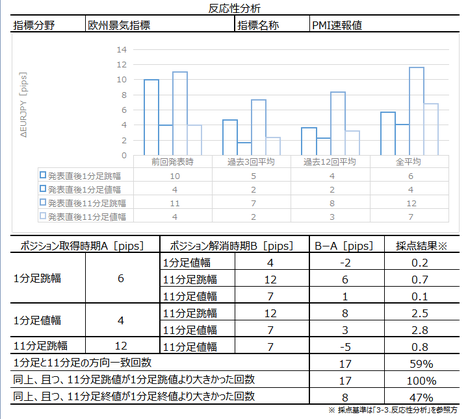

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は86%です。そして、直後1分足と直後11分足とを比較し、跳値同士・終値同士で反応が伸びたことは各83%・50%です。

つまり、本指標は指標発表後短期間の追撃に適しており、発表から暫く経つとどちらに反応するかがわかりません。がしかし、直後11分足終値は直後1分足終値の値幅を削ることが多いので、欲張りは禁物です。

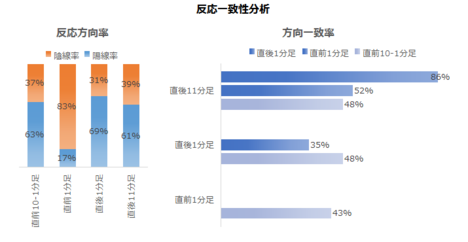

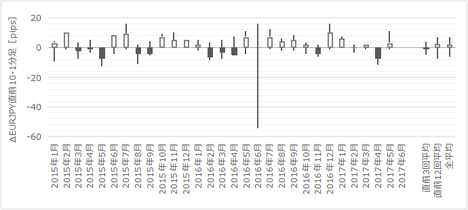

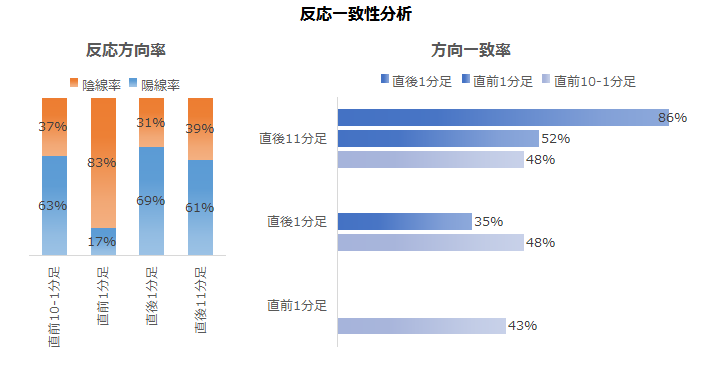

反応一致性分析の結果を下図に示します。

直前1分足は陰線率が83%となっています。がしかし、過去平均の跳幅が6pipsしかありません。取引するなら欲張らないことです。

そして、反応性分析に挙げた直後1分足と直後11分足の方向一致率を除けば、あるローソク足と他のローソク足との方向一致率が30%以下もしくは70%以上になっていません。つまり、本指標発表前後のローソク足の方向は、取引参加者が後の動きを予見できている訳ではないようです。

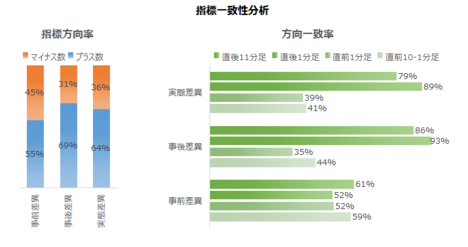

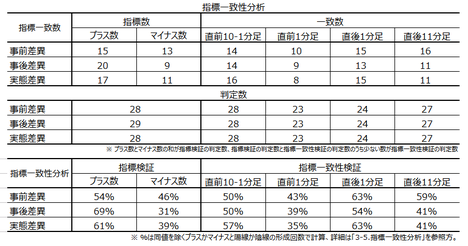

指標一致性分析の結果を下図に示します。

独経済の好調さを反映して、事後差異・実態差異はプラス率がやや高いようです。

そして、それら差異と直後1分足・直後11分足との方向一致率はいずれも70%を超えています。本指標は発表結果の良し悪しが反応にかなり素直に現れます。

以上の調査・分析結果を整理しておきます。

以上の結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年6月26日22:20頃に追記しています。

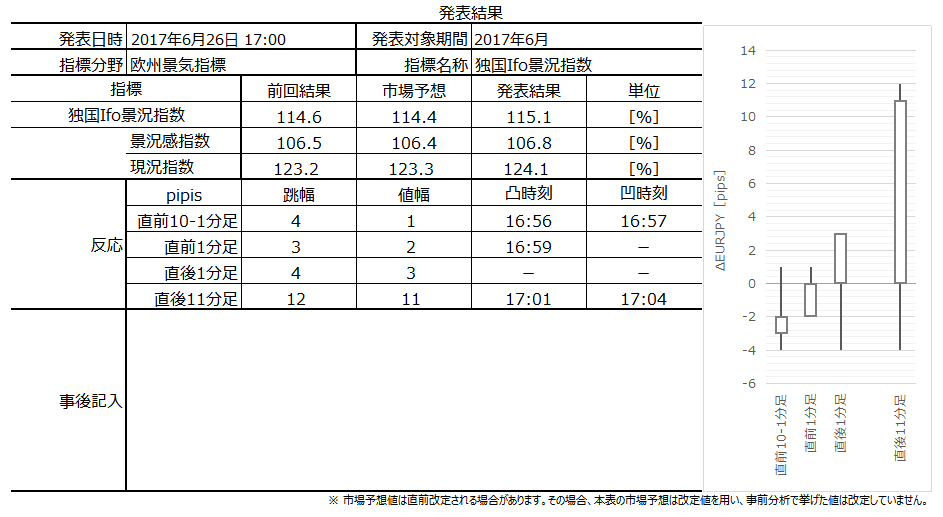

本指標発表結果及び反応は次の通りでした。

結果は市場予想を上回り、反応は陽線でした。

景況感指数は1991年以来で最大となりました。

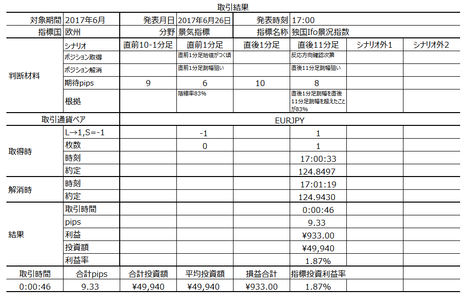

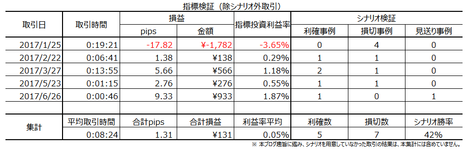

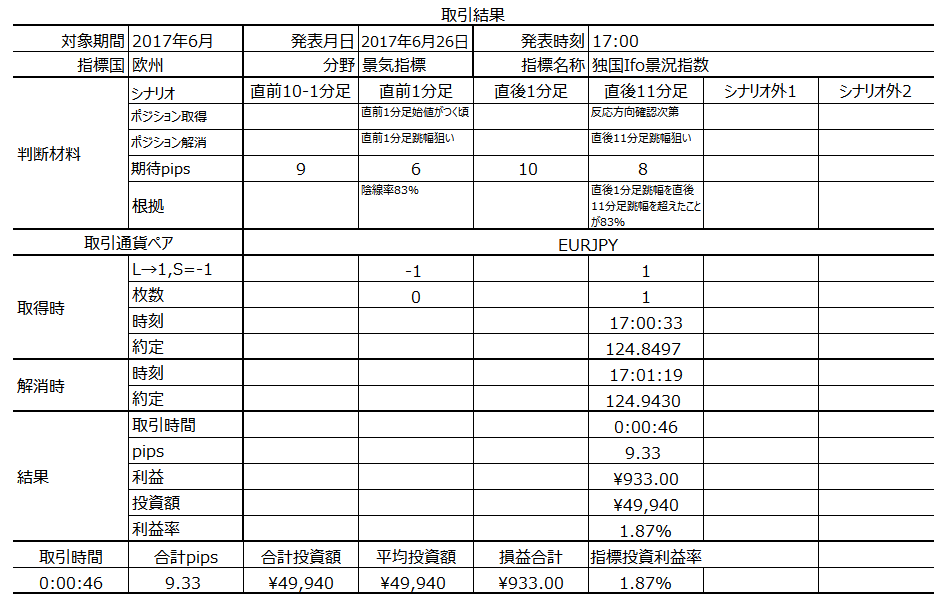

取引結果は次の通りでした。

直前1分足はチャンスを待っているうちに、機会を逸しました。陰線のつもりで、結果的には「そんな機会はなかった」ので正解です。

気のせいか、これほど良い指標結果だったにも関わらず、数秒間は反応方向に迷いがあったように思えました。陽線側に跳ねて戻ったところを捉えて追撃することができました。

事前調査分析内容を、以下に検証します

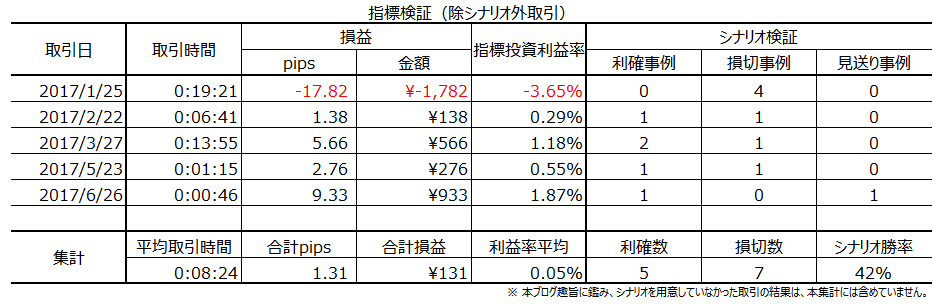

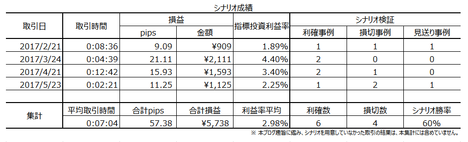

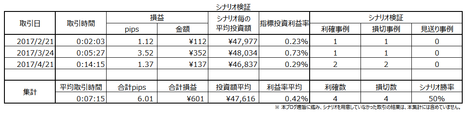

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

EUR指標での取引はどうも苦手です。ともあれ、勝率こそひどいものですが、Ifoもやっと収益プラスに転じました。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月26日17:00に独国景気指標「Ifo景況指数」が発表されます。今回発表は2017年6月分の集計結果です。

本指標要点を下表に整理しておきました。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

Ifo景況感指数は、約7000社の企業を対象に、独経済の現況と今後6カ月の先行きに対してアンケート調査を実施したものです。調査項目は「生産」「在庫」「受注」「価格」「雇用」に分かれており、特に鉱工業生産との関連性が高い内容と言われています。指数は、2000年を100として現況と先行きを加重平均した値になっています。

関連指標には毎月中旬に発表される「ZEW景況感指数」があります。がしかし、本指数の方がサンプル数7000社と多いことや、エコノミストではなく企業担当者が調査対象となっているため、独経済の実態を正確に把握できると言われています。

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

(2-1. 過去情報)

過去の発表結果と市場予想を下図に一覧します。

グラフを一見すると、「市場予想後追い型」に見えなくもありません。確認しておきましょう。

景況指数・景況感指数・現況指数のいずれも、調査期間において発表結果と市場予想の大小関係が入れ替わったことが29回中12回(41%)です。一見すると、市場予想後追い型に見えますが、意外に大小関係の入れ替わり頻度が高いですね。

また、同じ独国景気指標のZEWは、本指標の先行指標という解説を良くみかけます。確かめておきましょう。

先行性の有無は、実態差異(発表結果ー前回結果)で判断すべきです。結果、両指標の実態差異の方向一致率は64%でした。両指標結果には関係があるかもしれないものの、あまり強い関係ではないようです。

但し、ZEWがIfoの先行指標という「噂」は、事前差異(市場予想ー前回結果)に影響が現れています。事前差異の両指標の方向一致率は88%にも達しています。事前差異の方向一致率だけが高いということは、市場予想が当たらない、ということです。

何より、両指標の反応方向一致率は50%前後なので、両指標の反応方向には関係がありません。直前1分足はもともとどの指標でも陰線率が高くなりがちなので、方向一致率の高さに意味はありません。

よって、ZEWがIfoの先行指標という噂は、仮に事実だとしても取引に役立ちません。

(2-2. 過去反応)

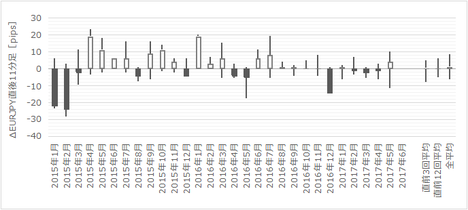

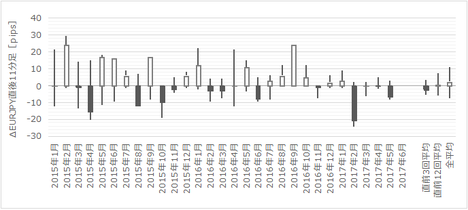

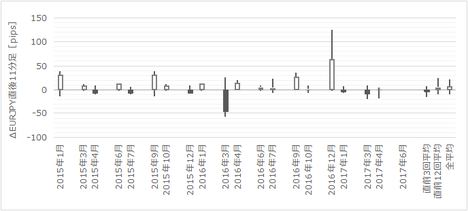

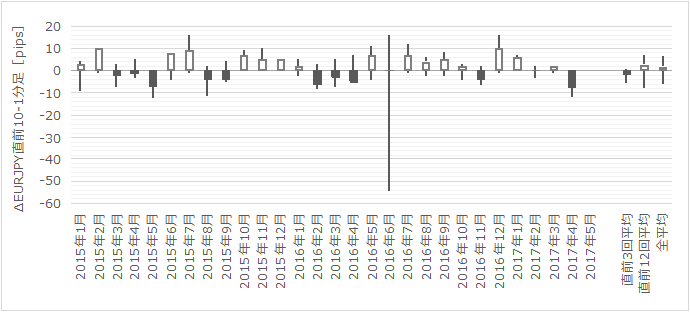

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

下から2番目の直後1分足を見ておきましょう。ぱっと見で捉える限り、反応が10pipsに達することは2回に1回ぐらいで、陽線が目立ちます。次に、1番下の直後11分足を見ると、直前1分足と方向が逆転したことは少なそうです。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は86%です。そして、直後1分足と直後11分足とを比較し、跳値同士・終値同士で反応が伸びたことは各83%・50%です。

つまり、本指標は指標発表後短期間の追撃に適しており、発表から暫く経つとどちらに反応するかがわかりません。がしかし、直後11分足終値は直後1分足終値の値幅を削ることが多いので、欲張りは禁物です。

反応一致性分析の結果を下図に示します。

直前1分足は陰線率が83%となっています。がしかし、過去平均の跳幅が6pipsしかありません。取引するなら欲張らないことです。

そして、反応性分析に挙げた直後1分足と直後11分足の方向一致率を除けば、あるローソク足と他のローソク足との方向一致率が30%以下もしくは70%以上になっていません。つまり、本指標発表前後のローソク足の方向は、取引参加者が後の動きを予見できている訳ではないようです。

指標一致性分析の結果を下図に示します。

独経済の好調さを反映して、事後差異・実態差異はプラス率がやや高いようです。

そして、それら差異と直後1分足・直後11分足との方向一致率はいずれも70%を超えています。本指標は発表結果の良し悪しが反応にかなり素直に現れます。

以上の調査・分析結果を整理しておきます。

- あまり大きく反応しません。直後1分足跳幅が10pips以下だったことが52%です。

- 景況指数のグラフを一瞥すると「市場予想後追い型」のように見えます。がしかし、発表結果と市場予想の大小関係が入れ替わったことが29回中12回(41%)と、上抜け(下抜け)したらしっぱなし、とは言えません。本指標は「市場予想後追い型」とは言えません。

- 同じ独国景気指標のZEWの事後差異との方向一致率は60%前後と、あまり高くありません。特に反応方向は、指標発表前後で一致率が50%前後(直前1分足を除く)であり、ZEW発表時の反応方向とは関係ありません。

- 定型分析の結果は次の通りです。

(1) 直前1分足の陰線率が高くなっています。

(2) 発表結果の良し悪しに素直な反応する指標です。

(3) 短期追撃に適した指標です。

(4) 市場予想の良し悪しや発表前のローソク足方向には、発表後の反応方向を示唆する兆候がありません。

【4. シナリオ作成】

以上の結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。但し、過去の平均跳幅は6pipsしかないので、利確できるときに利確しておきましょう。取引時間が数秒で利確できるなら、それで良いのです。

- 初期反応確認後に追撃ポジションを取得し、跳幅を狙って短期利確に適しています。がしかし、直後1分足終値を超えて直後11分足終値が伸びたことは50%しかないので、複数回の追撃や長時間の追撃は勝率を下げてしまいます。

以上

2017年6月26日17:00発表

以下は2017年6月26日22:20頃に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は市場予想を上回り、反応は陽線でした。

景況感指数は1991年以来で最大となりました。

(5-2. 取引結果)

取引結果は次の通りでした。

直前1分足はチャンスを待っているうちに、機会を逸しました。陰線のつもりで、結果的には「そんな機会はなかった」ので正解です。

気のせいか、これほど良い指標結果だったにも関わらず、数秒間は反応方向に迷いがあったように思えました。陽線側に跳ねて戻ったところを捉えて追撃することができました。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 反応が小さいという点は、いつも通りでした。

- 今回で、指標結果は市場予想を5か月連続上回っています。「市場予想後追い型とは言えない」という事前説明は、過去事例の確率的事実であっても、今回の発表前に不適切だったかも知れません。

- 同じ独国景気指標のZEWの事後差異や反応方向の方向一致率はあまり高くない、という事前説明も同様です。過去事例の確率的事実であっても、今回の発表前には不適切な説明だったかも知れません。

- 定型分析結果と発表結果を対比します。

(1) 直前1分足が陽線となっており、外しています。

(2) 発表結果の良し悪しに素直に反応しました。

(3) 今回は短期追撃でなく、直後11分足終値ぐらいまで追撃しても良かったかも知れません。最も効率が良いポジションの取り方は、発表直後追撃と17:04頃追撃です。但し、それでも稼げたpipsは10pipsに達しなかったはずです。

(6-2. シナリオ検証)

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

EUR指標での取引はどうも苦手です。ともあれ、勝率こそひどいものですが、Ifoもやっと収益プラスに転じました。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年06月22日

欧州景気指標「PMI速報値」発表前後のEURJPY反応分析(2017年6月23日17:00発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

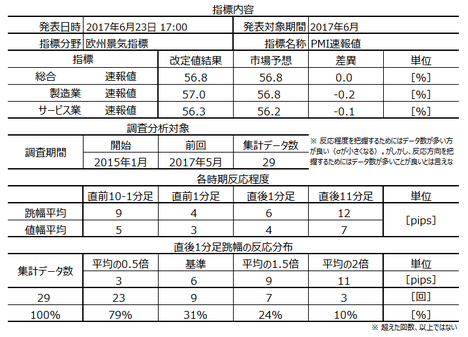

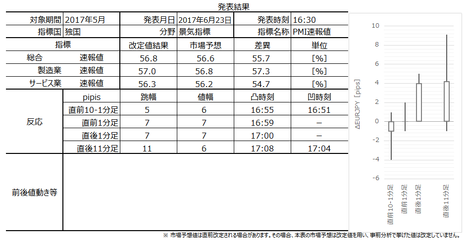

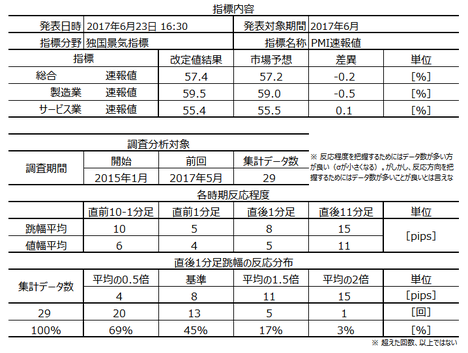

2017年6月23日17:00に欧州景気指標「PMI速報値」が発表されます。今回発表は2017年6月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

次に指標定型分析の結論は次の通りです。

以上の分析結果に基づき、本指標での取引は諦めます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

独国PMI速報値における同項の説明と同じです。

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

まず先に、気になる点から明らかにします。

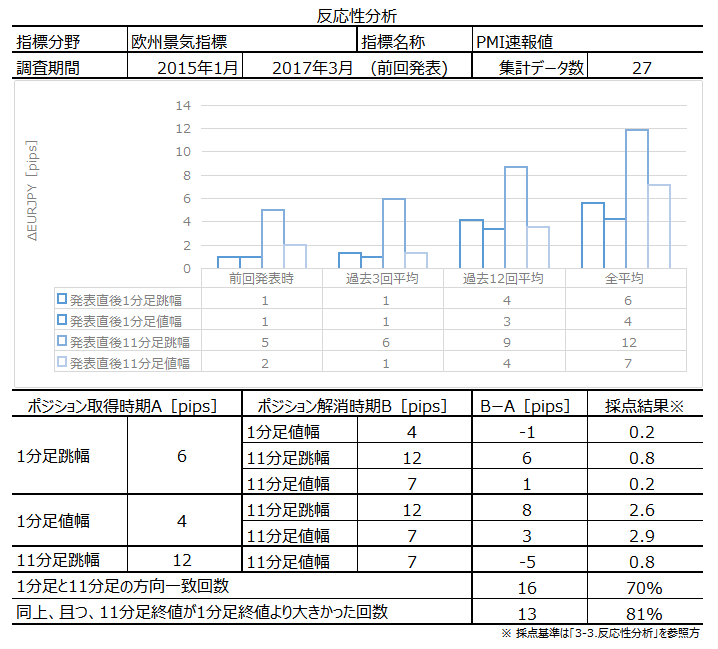

下表に、独国PMI速報値との指標結果・反応結果の一致率を纏めています。

結果、各期間のローソク足の方向には67%以上の高い一致率が見られないものの、指標の事後差異・実態差異は各69%・71%の一致率となっています。

つまり、独国PMI速報値と欧州PMI速報値を過去に遡って調べると、一方の発表値が市場予想を超えた月にはもう一方も市場予想を超え、一方が前回(改定値)を超えた月にはもう一方も前回結果を超えがちです。その確率が3回に2回以上ということです。

市場予想後追い型の指標のように見受けられます。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

確認しておきましょう。

製造業PMIは過去29回中7回(24%)、発表結果が市場予想の大小関係が前月と入れ替わっています。サービス業PMIは過去29回中15回(52%)、入れ替わっています。

つまり、製造業PMIは毎月の発表値が一旦市場予想を上抜けたら(下抜けたら)、なかなか次に下抜け(上抜け)が起きにくい「市場予想後追い型」と言えます。前月は発表結果が4か月ぶりに市場予想を下抜けたので、下抜けが続く可能性が高いと言えます。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

全体的に、指標発表前は陰線が目立ち、指標発表後は陽線が目立ちます。最近の傾向は、直後11分足が上下にヒゲを残して始値付近に戻る傾向が見受けられます。

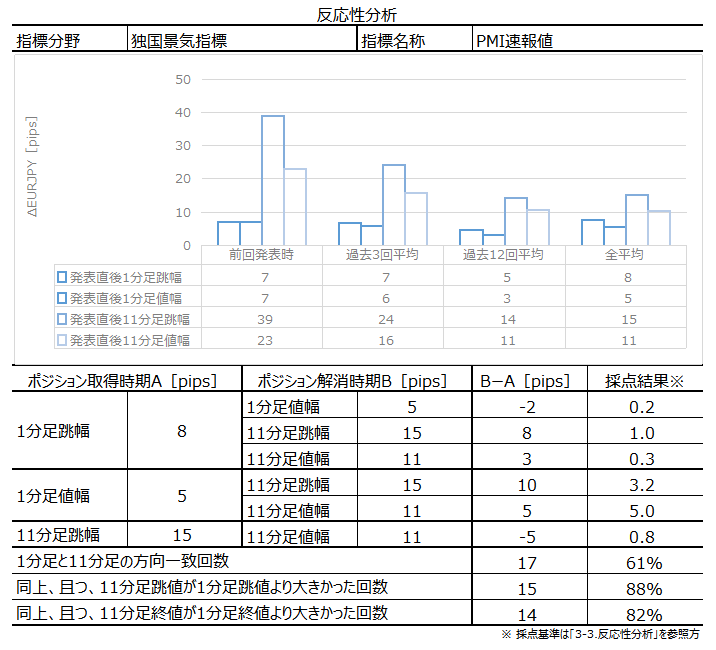

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が59%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは100%、終値同士で反応が伸びたことは47%となっています。

つまり、本指標は追撃に不向きです。そしてもし、反応が初期反応と同じ方向に伸びるにせよ、直後1分足の終値がついて以降に高値を付けるものの、直後11分足終値は直後1分足終値より小さくなる、ということを現しています。順張り追撃は指標発表後の2-3分と考えておいた方が良いでしょう。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直後1分足は陽線率が71%と、偏りが見受けられます。

そして、直後1分足と直後11分足との方向一致率は71%となっています。がしかし、反応性分析の結果、直後1分足と直後11分足の終値同士の反応伸長率は50%弱となっています。よって、直後1分足よりも直後11分足が同じ方向で反応を伸ばし続けたことは71%?47%で、33%(3回に1回)ということになります。

同様に計算すると、直後1分足と直後11分足が同方向に反応するものの、初期反応の値幅を削るように反応することは59%ー33%=26%、発表から1分経過後に反応方向が(陽線が陰線に、陰線が陽線に)逆転することは100%−59%=31%、ということになります。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

事前差異は、直後1分足との方向一致率が63%となっており、これは他の期間のローソク足との方向一致率より高い確率です。とは言え3回に2回にも満たない確率ですから、この数字でポジションを取ることはできません。

事後差異・実態差異も、各ローソク足との方向一致率が高くありません。

つまり、本指標の市場予想や発表結果の良し悪しは、各ローソク足の反応方向と無関係だと思っていた方が良さそうです。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月24日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は製造業が改善したものの、サービス業と総合が低下しました。但し、総合指数は前月・前々月が数年来の高水準になっていたので、一旦、小休止といったところでしょう。

反応は陽線です。

事前検討の結論に依り取引していません。

もし仮に、本指標での反応が「製造業>サービス業」の影響を受け、且つ、今回の製造業が市場予想を上回ると予見できていたとしても、過去の実績を見る限り、本指標の反応が素直とは限りません。

そして、指標発表直後の反応を確認してからの追撃でも、直後1分足と直後11分足の方向一致率が安心して追撃ポジションを取れるほど高くありません。

結果的に今回、素直な反応をしたからと言って、やはりポジションを取るのは難しかったでしょう。

今回はポジションを取らない予定だったので、シナリオがありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月23日17:00に欧州景気指標「PMI速報値」が発表されます。今回発表は2017年6月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

- 本指標発表前後の反応は、指標発表前と後の10分間でほぼ同じく10pips程度です。そして、指標発表直後(直後1分足跳幅)だけで10pips以上反応したことは、ほぼ10回に1回しかありません。

- 全体的に、指標発表前は陰線が目立ち、指標発表後は陽線が目立ちます。最近の傾向は、直後11分足が上下にヒゲを残して始値付近に戻る傾向が見受けられます。

- 製造業PMIは「市場予想後追い型」です。前月は発表結果が4か月ぶりに市場予想を下抜けたので、下抜けが続く可能性が高いと言えます。

次に指標定型分析の結論は次の通りです。

- 指標間一致性分析は次の通りです。対比は独国PMI速報値と行っています。

独国PMI速報値と欧州PMI速報値の関係を過去に遡って調べると、一方の発表値が市場予想を超えた月にはもう一方も市場予想を超え、一方の発表値が前回(改定値)を超えた月にはもう一方も前回結果を超えがちです。その確率が3回に2回以上となっています。

けれども残念なことに、直後1分足の反応方向の一致率は、両指標間で63%しかありません。 - 反応性分析は次の通りです。

本指標は追撃に不向きです。

そしてもし、反応が初期反応と同じ方向に伸びるにせよ、直後1分足の終値がついて以降に高値を付けるものの、直後11分足終値は直後1分足終値より小さくなりがちです。順張り追撃は指標発表後の2-3分まで、と考えておいた方が良いでしょう。 - 反応一致性分析は次の通りです。

直後1分足は陽線率が71%と、偏りが見受けられます。

直後1分足と直後11分足が同方向に反応を伸ばし続けることは33%、同方向だが初期反応の値幅を削ることは26%、発表から1分経過後に反応方向が(陽線が陰線に、陰線が陽線に)逆転することは31%、ということになります。

指標発表から1分を過ぎると、どちらに変化するのかがわからない指標です。 - 指標一致性分析は次の通りです。

事前差異・事後差異・実態差異のいずれも、各ローソク足との方向一致率が高くありません。つまり、本指標の市場予想や発表結果の良し悪しは、各ローソク足の反応方向と無関係だと思っていた方が良さそうです。

以上の分析結果に基づき、本指標での取引は諦めます。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

独国PMI速報値における同項の説明と同じです。

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

まず先に、気になる点から明らかにします。

下表に、独国PMI速報値との指標結果・反応結果の一致率を纏めています。

結果、各期間のローソク足の方向には67%以上の高い一致率が見られないものの、指標の事後差異・実態差異は各69%・71%の一致率となっています。

つまり、独国PMI速報値と欧州PMI速報値を過去に遡って調べると、一方の発表値が市場予想を超えた月にはもう一方も市場予想を超え、一方が前回(改定値)を超えた月にはもう一方も前回結果を超えがちです。その確率が3回に2回以上ということです。

市場予想後追い型の指標のように見受けられます。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

確認しておきましょう。

製造業PMIは過去29回中7回(24%)、発表結果が市場予想の大小関係が前月と入れ替わっています。サービス業PMIは過去29回中15回(52%)、入れ替わっています。

つまり、製造業PMIは毎月の発表値が一旦市場予想を上抜けたら(下抜けたら)、なかなか次に下抜け(上抜け)が起きにくい「市場予想後追い型」と言えます。前月は発表結果が4か月ぶりに市場予想を下抜けたので、下抜けが続く可能性が高いと言えます。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

全体的に、指標発表前は陰線が目立ち、指標発表後は陽線が目立ちます。最近の傾向は、直後11分足が上下にヒゲを残して始値付近に戻る傾向が見受けられます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が59%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは100%、終値同士で反応が伸びたことは47%となっています。

つまり、本指標は追撃に不向きです。そしてもし、反応が初期反応と同じ方向に伸びるにせよ、直後1分足の終値がついて以降に高値を付けるものの、直後11分足終値は直後1分足終値より小さくなる、ということを現しています。順張り追撃は指標発表後の2-3分と考えておいた方が良いでしょう。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直後1分足は陽線率が71%と、偏りが見受けられます。

そして、直後1分足と直後11分足との方向一致率は71%となっています。がしかし、反応性分析の結果、直後1分足と直後11分足の終値同士の反応伸長率は50%弱となっています。よって、直後1分足よりも直後11分足が同じ方向で反応を伸ばし続けたことは71%?47%で、33%(3回に1回)ということになります。

同様に計算すると、直後1分足と直後11分足が同方向に反応するものの、初期反応の値幅を削るように反応することは59%ー33%=26%、発表から1分経過後に反応方向が(陽線が陰線に、陰線が陽線に)逆転することは100%−59%=31%、ということになります。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

事前差異は、直後1分足との方向一致率が63%となっており、これは他の期間のローソク足との方向一致率より高い確率です。とは言え3回に2回にも満たない確率ですから、この数字でポジションを取ることはできません。

事後差異・実態差異も、各ローソク足との方向一致率が高くありません。

つまり、本指標の市場予想や発表結果の良し悪しは、各ローソク足の反応方向と無関係だと思っていた方が良さそうです。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月23日17:00発表

以下は2017年6月24日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は製造業が改善したものの、サービス業と総合が低下しました。但し、総合指数は前月・前々月が数年来の高水準になっていたので、一旦、小休止といったところでしょう。

反応は陽線です。

(5-2. 取引結果)

事前検討の結論に依り取引していません。

【6. 分析検証】

(6-1. 分析検証)

もし仮に、本指標での反応が「製造業>サービス業」の影響を受け、且つ、今回の製造業が市場予想を上回ると予見できていたとしても、過去の実績を見る限り、本指標の反応が素直とは限りません。

そして、指標発表直後の反応を確認してからの追撃でも、直後1分足と直後11分足の方向一致率が安心して追撃ポジションを取れるほど高くありません。

結果的に今回、素直な反応をしたからと言って、やはりポジションを取るのは難しかったでしょう。

(6-2. シナリオ検証)

今回はポジションを取らない予定だったので、シナリオがありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

独国景気指標「PMI速報値」発表前後のEURJPY反応分析(2017年6月23日16:30発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年6月23日16:30に独国景気指標「PMI速報値」が発表されます。今回発表は2017年6月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

次に指標定型分析の結論は次の通りです。

以上の分析結果に基づき以下のシナリオで取引に臨みます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

PMIは、企業購買担当者に直接調査して算出されるため、景気実態を正確に反映した先行指標と言われています。

一般論として、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、それだけの先行性があると考えられます。それよりは先行性が劣るものの、サービス業の仕入れも機会喪失を避けるため、消費者の動向に先んじようと必死です。

但し、この「製造業景況感はサービス業景況感よりも先行性がある」という言い伝えは、日本や独国にあまり当てはまりません。昔とは違って、流通経路が可視化・効率化され、企業購買部門の力量が向上し、今では輸出大国の日本や独国の製造業は国内サービス業を介さずに海外と直接取引を行うことができるから、です。サービス業の仕入れに至っては、ほぼ消費動向とリアルタイムで一致しつつあるのです。

指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

指数の意義は、景気転換をGDPよりも先行示唆することと、です。

反応は、指標発表結果の良し悪しと相関があるものの、あまり高くありません。

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

反応は、製造業>サービス業>総合の順に反応に寄与しがちです。

指標結果に最も素直に反応しがちな直後1分足との方向一致率は、製造業PMIの発表結果と市場予想の差(事後差異)に対し、方向一致率が71%となります。サービス業PMIとは54%しかありません。総合PMIとは求めていませんが、それでこれまでの取引に不都合は生じていません。

製造業PMIは、典型的な市場予想後追い型の指標です。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

確認してみましょう。

市場予想を発表結果が上抜け・下抜けした回数は、調査期間において11回(38%)です。特に、2016年4月以降の15回に限って言えば3回(20%)しかありません。

よって、製造業PMIに関する限り、市場予想が発表結果を上抜けたら(下抜けたら)抜けっぱなし、という「市場予想後追い型」の特徴を備えています。

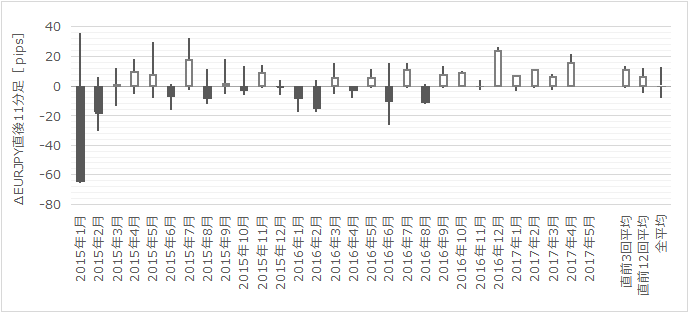

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足は陰線が、直前1分足は2015年12月までが陰線、それ以降は陽線が目立っています。直後1分足・直後11分足は陽線が目立ちます。

そして、全体的にはヒゲが短い傾向があるようです。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が61%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは88%、終値同士で反応が伸びたことは82%となっています。

つまり、方向一致率を見る限り安心して追撃できないものの、方向一致時の反応伸長率は高いようです。

これは、EURの特徴である「トレンド継続>指標反応」が現れているのだと思われます。ならば、15:30ないしは16:00からのトレンドに対し順方向に反応したときにだけ追撃すれば良い訳です。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

本ブログでのポジション取得基準に達していませんが、直後1分足の陽線率が68%と、3回に2回以上となっています。

そして、直前1分足と直後1分足との方向一致率が74%に達しています。本指標で指標発表直前の取引参加者は、指標発表直後の反応方向を把握できているのです。

先に形成されたローソク足が、その後に形成されるローソク足の方向を示唆している兆候はありません。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

事前差異は各ローソク足と高い方向一致率がありません。

事後差異は直後1分足との方向一致率が71%です。発表結果に対して素直に反応しがちな指標です。また、3回に2回以上(68%)は、直前10-1分足と方向一致しています。これもまた、取引参加者が指標発表前に指標発表直後の反応方向をほぼ予見できているという兆候と捉えることができます。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月24日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は、製造業が市場予想を上回り、サービス業と総合が市場予想を下回りました。

反応は陽線です。

サービス業と総合が市場予想を下回ったものの、各53.7・56.1ですから高水準であることに違いありません。内訳を確認できていませんが、解説記事に依れば「新規受注が好調なのであまり心配いらない」ということです。

取引結果は次の通りでした。

シナリオ通りのポジション取得・解消であり、1勝1敗ながら全体ではプラスになりました。

珍しく「損切→ドテン(反対方向への売買に転じること)」でなく、「ドテン→損切」の順で行い、一時的に両建てとなりました。今回はうまくいったものの、あまり良い勝ち方ではないですね。

事前調査分析内容を、以下に検証します

反応への寄与が「製造業>サービス業」という点は再確認できました。

直前1分足と同方向に直後1分足のポジションを取ったつもりで、結果的には直前1分足が反転したために直後1分足が損切となりました。多少の信頼度低下があっても、直前1分足でなく直前10-1分足を見てポジションを決める方が良いのかもしれません。

失敗です。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月23日16:30に独国景気指標「PMI速報値」が発表されます。今回発表は2017年6月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

- 反応はあまり大きくありません。過去平均値を見る限り、指標発表前後の10分間の跳幅・値幅はほぼ同じです。

- 本指標の取引参加者は、指標発表前に指標発表直後の反応方向を良く掴んでいます。

- 製造業PMIに反応しがちです。

指標結果に最も素直に反応しがちな直後1分足との方向一致率を調べてみると、製造業PMIの発表結果と市場予想の差(事後差異)に対し、方向一致率が71%となります。サービス業PMIとは54%しかありません。 - その製造業PMIは典型的な市場予想後追い型の指標です。

市場予想を発表結果が上抜け・下抜けした回数は、調査期間において11回(38%)です。特に、2016年4月以降の15回に限って言えば3回(20%)しかありません。

よって、製造業PMIは、市場予想が発表結果を上抜けたら(下抜けたら)抜けっぱなし、という「市場予想後追い型」の特徴を備えています。

次に指標定型分析の結論は次の通りです。

- 反応性分析は次の通りです。

直後1分足と直後11分足との方向一致率が61%しかないものの、方向一致時には両者の反応伸長率が跳値同士・終値同士で各88%・82%となっています。つまり、方向一致率を見る限り、安心して追撃できないので、短期利確の繰り返しで微益を積み重ねる取引方法が良いでしょう。

そしてこの傾向には、EURの特徴である「トレンド継続性>指標反応性」が現れている、と思われます。ならば、15:30ないしは16:00から発表直前までのトレンドに対し、発表直後の反応が方向一致していたときにだけ複数回の追撃すれば良い訳です。 - 反応一致性分析は次の通りです。

直前1分足と直後1分足との方向一致率が74%に達しており、本指標の発表直前取引参加者は、発表直後の反応方向をほぼ正しく(4回に3回)予見できているようです。 - 指標一致性分析は次の通りです。

市場予想がどうあれ、各ローソク足との方向との関係にはあまり関係ないようです。

発表結果の(市場予想と比較した)良し悪しに対し素直に反応しがちです。また、3回に2回以上(68%)は、直前10-1分足と方向一致しています。これもまた、取引参加者が指標発表前に指標発表直後の反応方向をほぼ予見できているという兆候と捉えることができます。

以上の分析結果に基づき以下のシナリオで取引に臨みます。

- 直後1分足は、指標発表直前に、直前1分足の方向と同じにポジションを取ります。もし、直前1分足が同値終了しそうなら、直前10-1分足と同じ方向にポジションを取ります。

いずれにせよ短期利確です。 - その後は、指標発表直後の反応方向が15:30ないしは16:00からのトレンド方向と同じなら追撃、同じでなければ取引を諦めます。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

PMIは、企業購買担当者に直接調査して算出されるため、景気実態を正確に反映した先行指標と言われています。

一般論として、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、それだけの先行性があると考えられます。それよりは先行性が劣るものの、サービス業の仕入れも機会喪失を避けるため、消費者の動向に先んじようと必死です。

但し、この「製造業景況感はサービス業景況感よりも先行性がある」という言い伝えは、日本や独国にあまり当てはまりません。昔とは違って、流通経路が可視化・効率化され、企業購買部門の力量が向上し、今では輸出大国の日本や独国の製造業は国内サービス業を介さずに海外と直接取引を行うことができるから、です。サービス業の仕入れに至っては、ほぼ消費動向とリアルタイムで一致しつつあるのです。

指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

指数の意義は、景気転換をGDPよりも先行示唆することと、です。

反応は、指標発表結果の良し悪しと相関があるものの、あまり高くありません。

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

反応は、製造業>サービス業>総合の順に反応に寄与しがちです。

指標結果に最も素直に反応しがちな直後1分足との方向一致率は、製造業PMIの発表結果と市場予想の差(事後差異)に対し、方向一致率が71%となります。サービス業PMIとは54%しかありません。総合PMIとは求めていませんが、それでこれまでの取引に不都合は生じていません。

製造業PMIは、典型的な市場予想後追い型の指標です。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

確認してみましょう。

市場予想を発表結果が上抜け・下抜けした回数は、調査期間において11回(38%)です。特に、2016年4月以降の15回に限って言えば3回(20%)しかありません。

よって、製造業PMIに関する限り、市場予想が発表結果を上抜けたら(下抜けたら)抜けっぱなし、という「市場予想後追い型」の特徴を備えています。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足は陰線が、直前1分足は2015年12月までが陰線、それ以降は陽線が目立っています。直後1分足・直後11分足は陽線が目立ちます。

そして、全体的にはヒゲが短い傾向があるようです。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が61%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは88%、終値同士で反応が伸びたことは82%となっています。

つまり、方向一致率を見る限り安心して追撃できないものの、方向一致時の反応伸長率は高いようです。

これは、EURの特徴である「トレンド継続>指標反応」が現れているのだと思われます。ならば、15:30ないしは16:00からのトレンドに対し順方向に反応したときにだけ追撃すれば良い訳です。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

本ブログでのポジション取得基準に達していませんが、直後1分足の陽線率が68%と、3回に2回以上となっています。

そして、直前1分足と直後1分足との方向一致率が74%に達しています。本指標で指標発表直前の取引参加者は、指標発表直後の反応方向を把握できているのです。

先に形成されたローソク足が、その後に形成されるローソク足の方向を示唆している兆候はありません。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

事前差異は各ローソク足と高い方向一致率がありません。

事後差異は直後1分足との方向一致率が71%です。発表結果に対して素直に反応しがちな指標です。また、3回に2回以上(68%)は、直前10-1分足と方向一致しています。これもまた、取引参加者が指標発表前に指標発表直後の反応方向をほぼ予見できているという兆候と捉えることができます。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月23日16:30発表

以下は2017年6月24日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、製造業が市場予想を上回り、サービス業と総合が市場予想を下回りました。

反応は陽線です。

サービス業と総合が市場予想を下回ったものの、各53.7・56.1ですから高水準であることに違いありません。内訳を確認できていませんが、解説記事に依れば「新規受注が好調なのであまり心配いらない」ということです。

(5-2. 取引結果)

取引結果は次の通りでした。

シナリオ通りのポジション取得・解消であり、1勝1敗ながら全体ではプラスになりました。

珍しく「損切→ドテン(反対方向への売買に転じること)」でなく、「ドテン→損切」の順で行い、一時的に両建てとなりました。今回はうまくいったものの、あまり良い勝ち方ではないですね。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

反応への寄与が「製造業>サービス業」という点は再確認できました。

直前1分足と同方向に直後1分足のポジションを取ったつもりで、結果的には直前1分足が反転したために直後1分足が損切となりました。多少の信頼度低下があっても、直前1分足でなく直前10-1分足を見てポジションを決める方が良いのかもしれません。

失敗です。

(6-2. シナリオ検証)

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年06月10日

独国景気指標「ZEW景況感調査」発表前後のEURJPY反応分析(2017年6月13日18:00発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

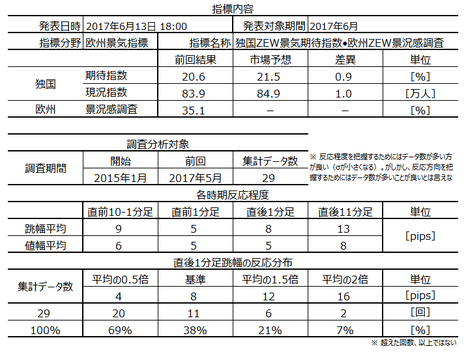

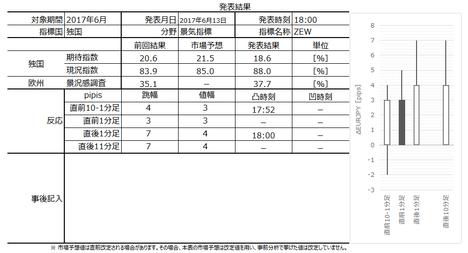

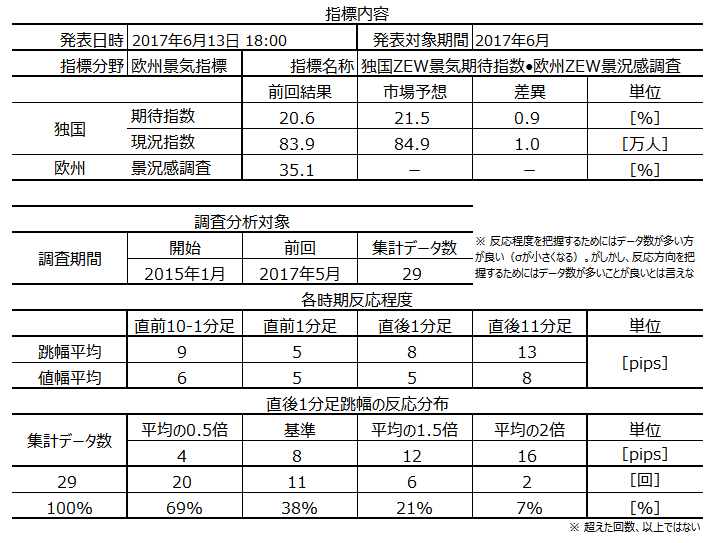

2017年6月13日18:00に独国景気指標「ZEW景況感調査」・欧州景気指標「ZEW景況指数」が発表されます。

が発表されます。今回発表は2017年6月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

指標については次の通りです。

以上の調査・分析結果に依り、以下のシナリオで取引に臨みます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

独国ZEW景況感指数(期待指数)は、独国の今後6カ月の景気見通し(「良い」「同じ」「悪い」)について、アナリスト・機関投資家・市場関係者など約350人を対象に行ったアンケート調査に基づく指標です。指数は、「良い」から「悪い」を引いた数で0が基準になっています。

一般に景況感調査は、プロが調査対象のときと無作為抽出した消費者かによって、事前参考すべき対象が異なります。プロが対象のときは直近の関連指標を参考にすべきだし、一般消費者が対象のときは調査月前半のマスコミ報道内容を参考にすべきです。

ZEWはプロが調査対象ゆえ、マスコミ報道内容よりも直近の指標結果を参考にした方が良いようです。

ZEW景況感調査はIfo景況感指数の1週間前に発表され、Ifo指数よりも1か月の先行性がある、とされている点に意義があります。欧州景気指標としての注目度は、Ifo景況感指数に次ぐものです。

一方、ZEW景況感調査の結果はECBの金融政策に影響を与えている、という記事を目にしたこともあります。但し、そう言われているものの、理性的に考えれば中銀の金融政策は、景況感よりも物価指標や実態指標を重視している、と考えられます。そのため、この話には少し疑問を持っています。

あと1点。

独国ZEWは、期待指数と現況指数とが発表され、多くの資料では期待指数の方が現況指数より重要だという指摘が見受けられます。既に終わった現状よりも、将来の景気動向の方が重要ということは、何となく理解できます。

がしかし、2015年1月から2017年5月発表までの29回の実績を調べたところ、事後差異(市場予想と発表結果の大小関係)は、期待指数よりも現況指数の方が直後1分足の反応方向との一致率が高いのです。

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

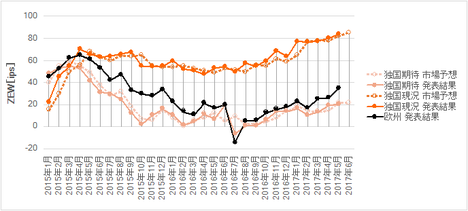

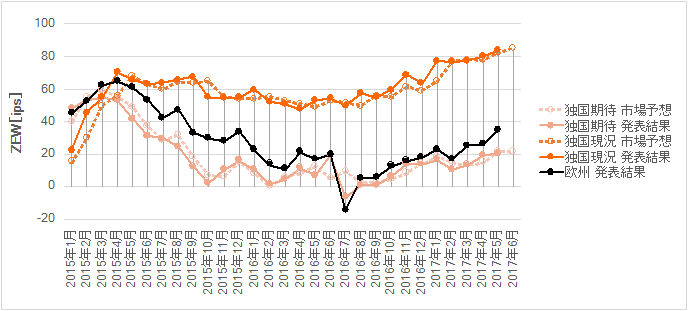

下図に過去の市場予想と発表結果を示します。

独国現況指数と期待指数とは、典型的な「市場予想後追い型指標」です。

「市場予想後追い型指標」とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

上グラフの期待指数と現況指数の市場予想と発表結果を見比べてご確認ください。下らなくてオカルト的でしが、結果的にはこんなことで発表結果と市場予想の大小関係の的中率が70%を超えてしまうのです。

今回の事前差異(算出方法は指標一致性分析の項に説明)はプラスとなっています。

ファンダメンタルも何もないジンクスみたいな「市場予想後追い型指標」という1点に賭けるなら、今回の発表結果は市場予想を上回る、ということになります。

そして、過去データに依れば、本指標の事後差異(算出方法は指標一致性分析の項に説明)と直後1分足の方向一致率は70%です。

もー欧州経済の報道解説記事を見て勉強するのが嫌になるような話ですよね。

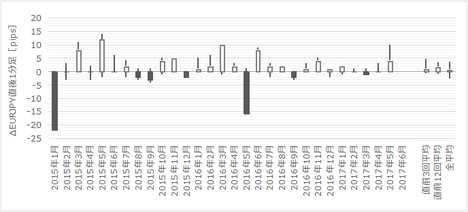

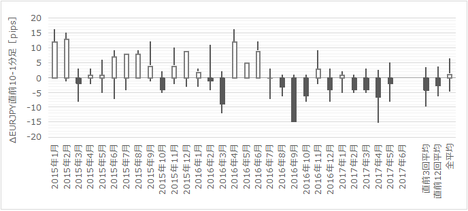

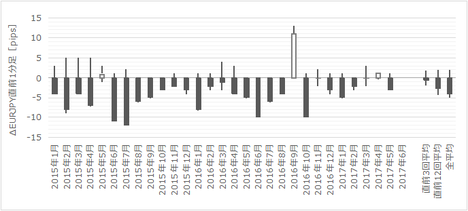

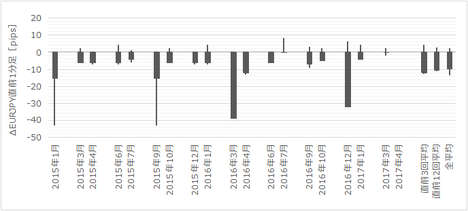

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足は2016年5月頃までは陽線が目立ち、その後は陰線が目立ちます。またヒゲが目立つので、騙されないように気を付けましょう。

直前1分足は陰線が目立ちます。

直後1分足・直後11分足にはやや陽線が目立つようです。

後掲する反応一致性分析で数値を押さえておいた方が良いでしょう。

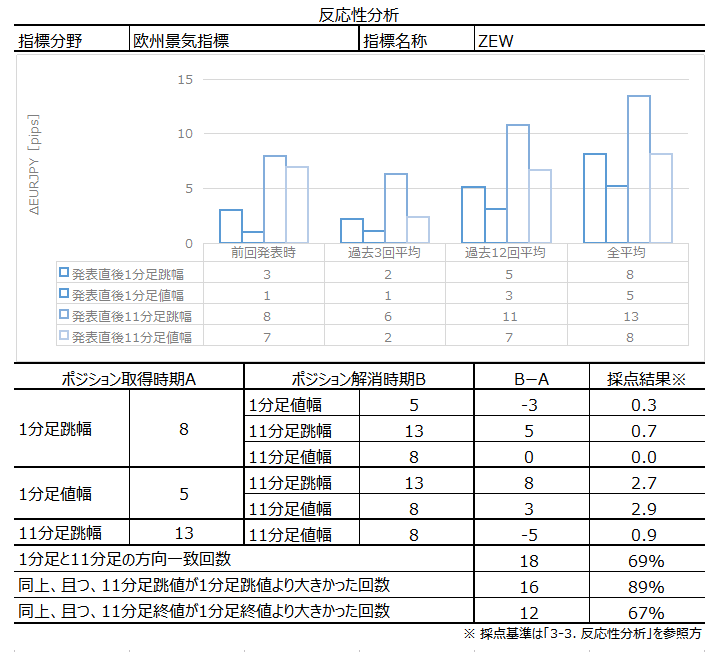

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が69%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは89%、終値同士で反応が伸びたことは67%となっています。

つまり確率的には、反応方向が確認でき次第、追撃ポジションを取得して直後1分足・直後11分足の跳値を狙って追撃すべきです。

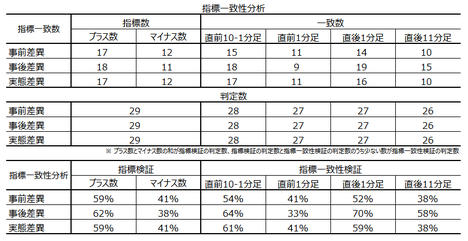

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が89%、直後1分足は陽線率が74%です。

そして、直前10-1分足と直後1分足との方向一致率が70%です。市場参加者が指標発表後の反応方向を捉えていると見ておいた方が良いでしょう。

また、直前1分足と直後1分足との方向一致率も15%(不一致率85%)です。これは、本指標の直前1分足の陰線率が高く、直後1分足の陽線率が高いためです。この点はむしろ、直前1分足が陽線になったときには、何か過去と違うことが起きていると捉えて、取引を控えた方が良いかもしれません。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

独国ZEWは、期待指数と現況指数とが発表され、多くの資料では期待指数の方が現況指数より重要だという指摘が見受けられます。既に終わった現状よりも、将来の景気動向の方が重要ということは、何となく理解できます。

がしかし、2015年1月から2017年5月発表までの29回の実績を調べたところ、事後差異(市場予想と発表結果の大小関係)は、期待指数よりも現況指数の方が直後1分足の反応方向との一致率が高いのです。

数字で示すと、事後差異と直後1分足との方向一致率は、現況指数に対し70%、期待指数に対し44%です。圧倒的な差があります。

我々も当然ながら、EUR取引をする以上、有名なエコノミストのように独国経済の先行きに興味があります。がしかし、直後1分足の反応方向にはもっと関心があります。だから、各指標差異を求めるため、次のような重み付けを行っています。

すなわち、期待指数は各差異を2倍、現況指数は各差異を4倍、欧州ZEW景況指数を1倍して、全体の各差異を求めています。

このような重み付けを行うと、事後差異の直後1分足との方向一致率は70%で、且つ、他の指標差異とローソク足との方向一致率がやや良くなります(相関がやや高まります)。

事後差異と直後1分足との方向一致率が70%です。がしかし、それ以外に各指標差異と各ローソク足の間に高い確率での結びつきは見出せません。発表直後のみ、発表結果と市場予想との大小関係に素直に反応する指標だと言えるでしょう。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月14日に追記しています。

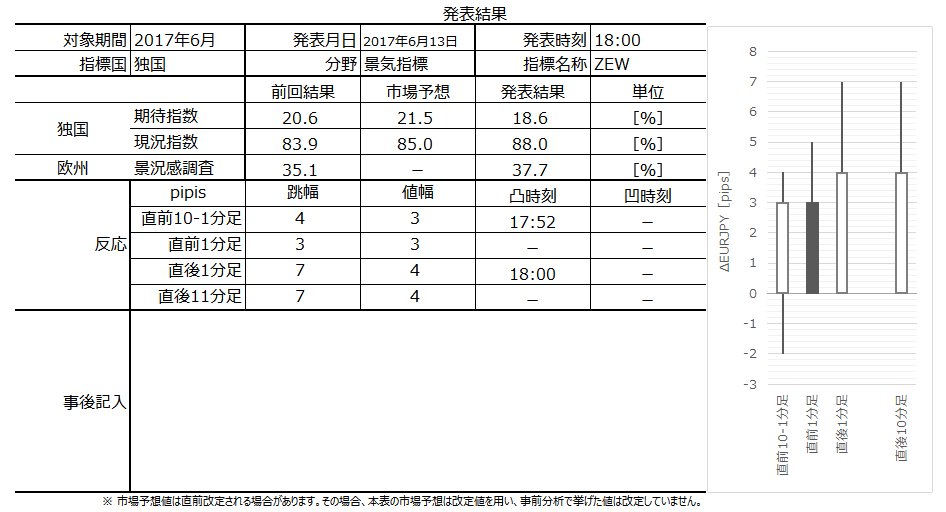

本指標発表結果及び反応は次の通りでした。

結果は、期待指数が市場予想を下回り、現況指数が市場予想を上回りました。

反応は、分析通り、現況指数の改善に反応して陽線でした。現況指数は2011年7月以来の高水準となっています。

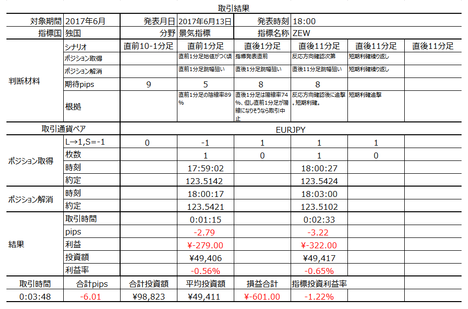

取引結果は次の通りでした。

分析で反応方向を当てても損切でした。

ポジションを取るタイミングの問題もありましたが、そもそも反応が小さ過ぎました。

分析には問題ありません。

30分前に発表された英国物価指標での反応も小さく、全体的に動きが小さくなっています。

シナリオには問題ありません。

今回の損切は、ポジションを取るタイミングが悪かったようです。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月13日18:00に独国景気指標「ZEW景況感調査」・欧州景気指標「ZEW景況指数」が発表されます。

が発表されます。今回発表は2017年6月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

- 過去の平均的な反応では、指標発表前後の反応の大きさがほとんど変わりません。反応しているのだか、していないのだか。

今回は同時発表される指標がありませんが、本発表30分前の17:30に大きく反応しがちな英国物価指標が発表されます。英国物価指標で大きく反応すると、EURの対GBP売買が増えて米国時間前まで数時間のトレンドを形成することがあります。その結果、本指標結果への反応が短時間になりがちです。

特に、反応方向が発表前のトレンドに反する場合の深追いは禁物です。 - 過去、直前10-1分足にはヒゲが目立っています。順張り方向であれ逆張り方向であれ、この期間の取引は控えた方が賢明です。

- 本指標には興味深い特徴があります。

まず、本指標は典型的な「市場予想後追い型指標」です。詳細は後掲する「2-1. 過去調査」で記しましたが、今回の事前差異(算出方法は指標一致性分析の項に説明)はプラスとなっており、ファンダメンタルも何もないジンクスみたいな「市場予想後追い型指標」という1点に賭けるなら、今回の発表結果は市場予想を上回る、ということになります。

でも馬鹿にしないでください。

こんな方法で直後1分足の反応方向を当てる方が、多くのエコノミストが重要度を高く位置づける期待指数の市場予想と発表結果との差に注目するよりマシなのです。直後1分足の反応方向に対して、期待指数がプラスかマイナスかと、市場予想後追い型指標と割り切った場合と、を比べた場合、後者の一致率(的中率と言っても良いでしょう)が前者の一致率より1.6倍以上も高くなるのです。

この指標での取引を行うなら、市場予想を行うエコノミストの分析よりも、エコノミストの分析の癖に着目した方が良さそうです。 - 本指標発表直後の反応方向は、期待指数の市場予想に対する多寡に対してでなく、現況指数のそれに対して一致しています。両者の直後1分足との方向一致率には、44%対70%と、圧倒的な差があります。

これほどの差がある以上、現況指数に対してでなく期待指数について論じているエコノミストは、直近のデータを見ていない人だと言えます。経済に対する見識より、取引に対する見識を重視するなら、現況指数について論じている人の解説を参考にすべきです。

指標については次の通りです。

- 反応性分析の結論は、反応方向が確認でき次第、追撃ポジションを取得して直後1分足・直後11分足の跳値を狙って短期追撃すべきです。

狙いは、直後1分足と直後11分足の跳値同士を比べた反応伸長率が89%に達していることです。追撃は反応方向確認次第で構わない(待って様子を見なくて良い)確率となっています。

注意は終値同士の反応伸長率が67%とやや確率が下がっていることです。これは深追いしなければ良い、ということです。 - 反応一致性分析の結果は次の通りです。

直前1分足は陰線率が89%、直後1分足は陽線率が74%です。

そして、直前10-1分足と直後1分足との方向一致率が70%です。市場参加者が指標発表後の反応方向を捉えていると見ておいた方が良いでしょう。

また、直前1分足と直後1分足との方向一致率も15%(不一致率85%)です。これは、本指標の直前1分足の陰線率が高く、直後1分足の陽線率が高いためです。この点はむしろ、直前1分足が陽線になったときには、何か過去と違うことが起きていると捉えて、取引を控えた方が良いかもしれません。 - 指標一致性分析の結果、事後差異と直後1分足との方向一致率が70%です。がしかし、それ以外に各指標差異と各ローソク足の間に高い確率での結びつきは見出せません。

発表直後のみ、発表結果と市場予想との大小関係に素直に反応する指標だと言えるでしょう。

以上の調査・分析結果に依り、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 直後1分足は陽線と見込みます。

但し、直前1分足が陽線になりそうなら、指標発表直前のポジション取得は諦めます。 - その後、反応方向確認次第追撃で、短期利確です。

再度・再々度の追撃は、直後1分足と直後11分足の終値同士を比べると、反応伸長率が70%に達していないことが気にかかります(67%)。よって、直後1分足終値がついてから、再追撃を行うか否かは実際のチャートの反応(トレンド)の勢いを見て決めたいと思います。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

独国ZEW景況感指数(期待指数)は、独国の今後6カ月の景気見通し(「良い」「同じ」「悪い」)について、アナリスト・機関投資家・市場関係者など約350人を対象に行ったアンケート調査に基づく指標です。指数は、「良い」から「悪い」を引いた数で0が基準になっています。

一般に景況感調査は、プロが調査対象のときと無作為抽出した消費者かによって、事前参考すべき対象が異なります。プロが対象のときは直近の関連指標を参考にすべきだし、一般消費者が対象のときは調査月前半のマスコミ報道内容を参考にすべきです。

ZEWはプロが調査対象ゆえ、マスコミ報道内容よりも直近の指標結果を参考にした方が良いようです。

ZEW景況感調査はIfo景況感指数の1週間前に発表され、Ifo指数よりも1か月の先行性がある、とされている点に意義があります。欧州景気指標としての注目度は、Ifo景況感指数に次ぐものです。

一方、ZEW景況感調査の結果はECBの金融政策に影響を与えている、という記事を目にしたこともあります。但し、そう言われているものの、理性的に考えれば中銀の金融政策は、景況感よりも物価指標や実態指標を重視している、と考えられます。そのため、この話には少し疑問を持っています。

あと1点。

独国ZEWは、期待指数と現況指数とが発表され、多くの資料では期待指数の方が現況指数より重要だという指摘が見受けられます。既に終わった現状よりも、将来の景気動向の方が重要ということは、何となく理解できます。

がしかし、2015年1月から2017年5月発表までの29回の実績を調べたところ、事後差異(市場予想と発表結果の大小関係)は、期待指数よりも現況指数の方が直後1分足の反応方向との一致率が高いのです。

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

独国現況指数と期待指数とは、典型的な「市場予想後追い型指標」です。

「市場予想後追い型指標」とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

上グラフの期待指数と現況指数の市場予想と発表結果を見比べてご確認ください。下らなくてオカルト的でしが、結果的にはこんなことで発表結果と市場予想の大小関係の的中率が70%を超えてしまうのです。

今回の事前差異(算出方法は指標一致性分析の項に説明)はプラスとなっています。

ファンダメンタルも何もないジンクスみたいな「市場予想後追い型指標」という1点に賭けるなら、今回の発表結果は市場予想を上回る、ということになります。

そして、過去データに依れば、本指標の事後差異(算出方法は指標一致性分析の項に説明)と直後1分足の方向一致率は70%です。

もー欧州経済の報道解説記事を見て勉強するのが嫌になるような話ですよね。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足は2016年5月頃までは陽線が目立ち、その後は陰線が目立ちます。またヒゲが目立つので、騙されないように気を付けましょう。

直前1分足は陰線が目立ちます。

直後1分足・直後11分足にはやや陽線が目立つようです。

後掲する反応一致性分析で数値を押さえておいた方が良いでしょう。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が69%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは89%、終値同士で反応が伸びたことは67%となっています。

つまり確率的には、反応方向が確認でき次第、追撃ポジションを取得して直後1分足・直後11分足の跳値を狙って追撃すべきです。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が89%、直後1分足は陽線率が74%です。

そして、直前10-1分足と直後1分足との方向一致率が70%です。市場参加者が指標発表後の反応方向を捉えていると見ておいた方が良いでしょう。

また、直前1分足と直後1分足との方向一致率も15%(不一致率85%)です。これは、本指標の直前1分足の陰線率が高く、直後1分足の陽線率が高いためです。この点はむしろ、直前1分足が陽線になったときには、何か過去と違うことが起きていると捉えて、取引を控えた方が良いかもしれません。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

独国ZEWは、期待指数と現況指数とが発表され、多くの資料では期待指数の方が現況指数より重要だという指摘が見受けられます。既に終わった現状よりも、将来の景気動向の方が重要ということは、何となく理解できます。

がしかし、2015年1月から2017年5月発表までの29回の実績を調べたところ、事後差異(市場予想と発表結果の大小関係)は、期待指数よりも現況指数の方が直後1分足の反応方向との一致率が高いのです。

数字で示すと、事後差異と直後1分足との方向一致率は、現況指数に対し70%、期待指数に対し44%です。圧倒的な差があります。

我々も当然ながら、EUR取引をする以上、有名なエコノミストのように独国経済の先行きに興味があります。がしかし、直後1分足の反応方向にはもっと関心があります。だから、各指標差異を求めるため、次のような重み付けを行っています。

すなわち、期待指数は各差異を2倍、現況指数は各差異を4倍、欧州ZEW景況指数を1倍して、全体の各差異を求めています。

このような重み付けを行うと、事後差異の直後1分足との方向一致率は70%で、且つ、他の指標差異とローソク足との方向一致率がやや良くなります(相関がやや高まります)。

事後差異と直後1分足との方向一致率が70%です。がしかし、それ以外に各指標差異と各ローソク足の間に高い確率での結びつきは見出せません。発表直後のみ、発表結果と市場予想との大小関係に素直に反応する指標だと言えるでしょう。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月13日18:00発表

以下は2017年6月14日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、期待指数が市場予想を下回り、現況指数が市場予想を上回りました。

反応は、分析通り、現況指数の改善に反応して陽線でした。現況指数は2011年7月以来の高水準となっています。

(5-2. 取引結果)

取引結果は次の通りでした。

分析で反応方向を当てても損切でした。

ポジションを取るタイミングの問題もありましたが、そもそも反応が小さ過ぎました。

【6. 分析検証】

(6-1. 分析検証)

分析には問題ありません。

30分前に発表された英国物価指標での反応も小さく、全体的に動きが小さくなっています。

(6-2. シナリオ検証)

シナリオには問題ありません。

今回の損切は、ポジションを取るタイミングが悪かったようです。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

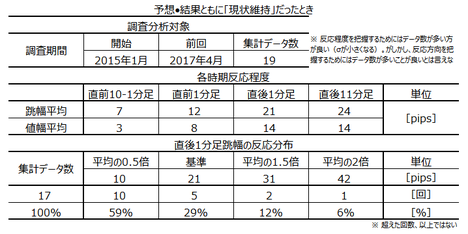

2017年06月06日

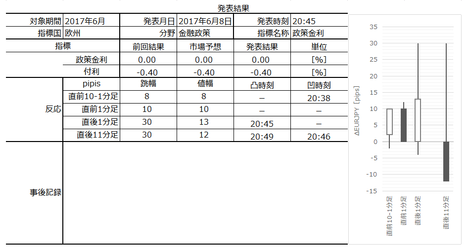

欧州金融政策「ECB政策金利」発表前後のEURJPY反応分析(2017年6月8日20:45発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

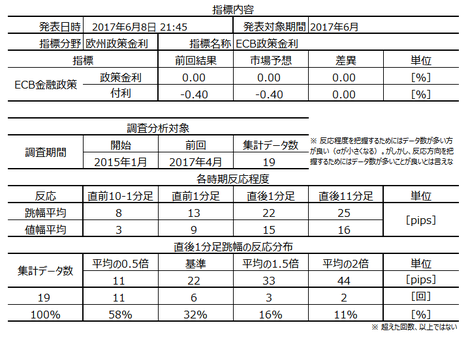

2017年6月8日20:45に欧州金融政策「ECB政策金利」が発表されます。

本発表後、21:30からはECB総裁の会見があります。発表から数分後にはそちらの会見を睨んだ動きに移行されがちです。

本指標の要点は下表に整理しておきました。

今回の市場予想は現状維持となっています。

調査期間において、2015年12月・2016年3月を除くと、市場予想通り現状維持でした。市場予想通り現状維持だったときだけの集計結果を下表に纏めておきます。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。

指標については、次の通りです。

シナリオは次の通りです。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

以前、黒田日銀総裁が言ったように金融政策の手段は多岐に亘り、我々が子供の頃に学校で習った公定歩合は金融政策ではなくなっています。

まず「政策金利」とは、中銀が市中銀行に対して融資をする際の金利のことを指しており、日本の場合には「無担保コール翌日物金利」を指しています。

以前は金利政策のことを指して「公定歩合」と呼ばれていました。がしかし、現在は金利が自由化されているため、公定歩合による金利操作を行うことができません。それで、日銀が無担保コール翌日物市場という短期金融市場に直接介入して短期金利を操作しているのです。

公定歩合(「基準割引率および基準貸付利率」)というものは残っているものの、これは短期金融市場における金利上限として機能しているだけであり、政策金利ではありません。

そして、ECBの「預金ファシリティー金利」とは日銀における「付利」に相当します。

市中銀行の貸出金利は、付利の水準が貸出金利下限として機能するため、付利の上げ下げが中銀金融政策の手段たり得ます。

但し、日欧のように付利がマイナスになることを「マイナス金利」といい、これは自国資金が他国通貨での運用に流れるため、通貨安を招くと批判を受けています。

更には、米日欧の中銀が相次いで実施した中銀による国債等の買い入れ施策は、買入にせよ売却にせよ、そのペース(規模)を制御することで金融政策たり得ています。

かつてのような金利操作だけでは政策効果が薄まってしまい、何だかこうした中銀金融政策の多様化が進んでいます。がしかし、その本質が緩和か引締のどちらかに過ぎない以上、多様化は弊害の少ない規模拡大を模索しているだけなのです。

以下の調査分析範囲は2015年1月分以降前回までの19回分のデータのうち、「市場予想通り現状維持」だった17回のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

2015年12月と2016年3月を除くと、市場予想通り現状維持となっています。今回の市場予想は現状維持となっています。

週初め6月5日の値動きを見る限りでは、EURが仏国民議会選挙・英国総選挙を睨んで動きずらく、USDもロシアゲートでの前FBI長官の議会証言が予定されているので動きづらくなっているようです。

ただ、この日の英議会選挙で与党議席減や、ECB総裁会見での緩和縮小ガイダンスが発表される見込みが強まると、EUR上昇が見込まれます。

当日は、ロイターその他の前日までの配信記事を読み直しておくと良いでしょう。

記事判別のポイントは、これまでのECB総裁発言では金融緩和の早期解除に否定的だったことです。否定を否定したりするとEUR買い、情勢に変化がなければ陽線か陰線かわからない、が基本スタンスです。

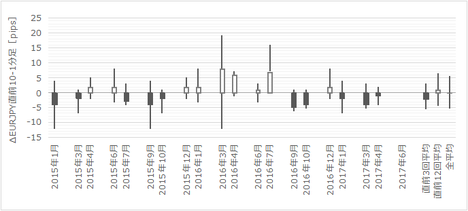

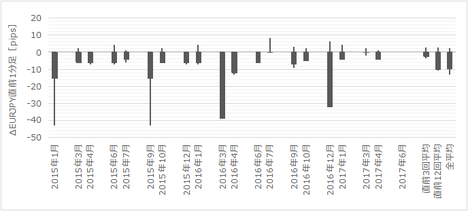

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

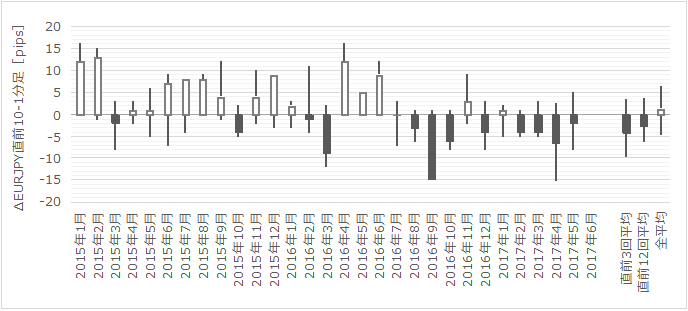

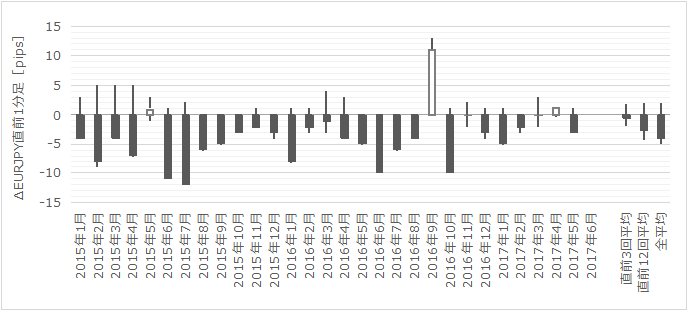

直前1分足は、調査期間において陽線だったことがありません。過去平均では、跳幅平均が16pips・値幅平均が9pipsなので、ポジションを取って数pipsが狙えます。

但し、事前報道でECB総裁会見での金融緩和の早期解除の発言が見込まれるなら、陽線となる可能性があるのでご注意ください。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

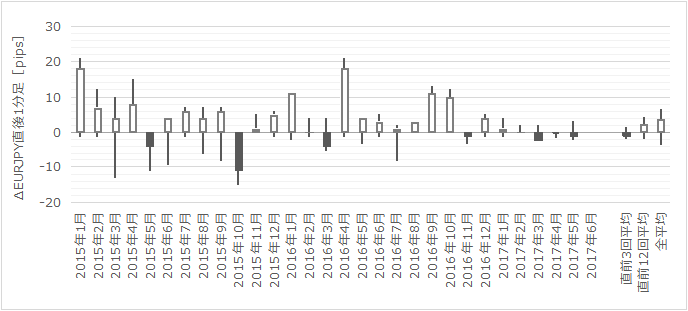

直後11分足は、直後1分足との方向一致率が81%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは69%、終値同士で反応が伸びたことは46%となっています。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して短期利確、2回目以降の追撃は直後11分足終値が伸びたことは2回に1回未満なので深追いしない、が基本スタンスとなります。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

過去の傾向から反応方向は確率的に明確です。直前1分足は陰線(100%)、直後1分足・直後11分足は陽線(それぞれ81%・75%)です。

実際にこのようなポジションを取るか否かは、以前の緩和スタンスが最近では変化しつつある点をどう捉えるか、です。「変化した」と捉えるなら、反応方向は全て逆になる可能性があります。この点は過去データで陽線率や陰線率を求めても読み切れない部分です。

直前報道を見ても情勢変化がわからなければ以前の確率に従い、情勢が変化したようなら発表時刻を跨いで取引せずに追撃に徹する、のが良いと思います。

指標一致性分析は、調査期間における政策変更が過去2回しかなく、データ不足のため行いません。

巻頭箇条書きのシナリオの項をご参照ください。

以下は2017年6月8日21:37頃に追記しています。

本指標発表結果及び反応は次の通りでした。

発表結果は、各種金利に変更なし、です。

一方、声明では、金利が長期に亘って現行水準を維持する見込みと、量的緩和は年内実施し必要に応じて延長と、が示されました。

反応は、直前10-1分足が陽線、直前1分足が陰線、直後1分足が陽線、直後11分足が陰線でした。

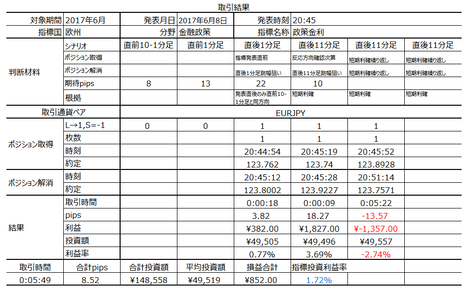

取引結果は次の通りでした。

発表時刻を跨いだ直後1分足は、直前10-1分足と方向が一致し、利確できました。

直後11分足は、順張り短期利確というシナリオでした。がしかし、124円に達すると反転して、陰線へと転じました。最初の追撃はうまくいったものの、2回目の追撃は押し目と思ったポイントでそのまま下がり続け、損切となりました。

直前10-1分足と直後1分足との方向一致率が高い点は、その通りになりました。

直後11分足は、短期利確すべき点を良しとするものの、直後1分足と直後11分足の方向一致率が高い点は外しました。これは確率の問題なので仕方ありません。

シナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月8日20:45に欧州金融政策「ECB政策金利」が発表されます。

本発表後、21:30からはECB総裁の会見があります。発表から数分後にはそちらの会見を睨んだ動きに移行されがちです。

本指標の要点は下表に整理しておきました。

今回の市場予想は現状維持となっています。

調査期間において、2015年12月・2016年3月を除くと、市場予想通り現状維持でした。市場予想通り現状維持だったときだけの集計結果を下表に纏めておきます。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。

- 本発表後、21:30からはECB総裁の会見があります。発表から数分後にはそちらの会見を睨んだ動きに移行されがちです。これまでのECB総裁発言では金融緩和の早期解除に否定的です。否定を否定したりするとEUR買い、直前の報道で情勢に変化がなければ陽線か陰線かわからない、が基本スタンスです。

- 過去の傾向から反応方向は確率的に明確です。直前1分足は陰線(100%)、直後1分足・直後11分足は陽線(それぞれ81%・75%)です。

実際にこのようなポジションを取るか否かは、以前の緩和スタンスが最近では変化しつつある点をどう捉えるか、です。「変化した」と捉えるなら、反応方向は全て逆になる可能性があります。この点は過去データで陽線率や陰線率を求めても読み切れない部分です。

直前報道を見ても情勢変化がわからなければ以前の確率に従い、情勢が変化したようなら発表時刻を跨いで取引せずに追撃に徹する、のが良いと思います。

指標については、次の通りです。

- 直前1分足は、調査期間において陽線だったことがありません。過去平均では、跳幅平均が12pips・値幅平均が8pipsなので、ポジションを取って数pipsが狙えます。

但し、事前報道でECB総裁会見での金融緩和の早期解除の発言が見込まれるなら、陽線となる可能性があるのでご注意ください。 - 直後11分足は、直後1分足との方向一致率が81%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは69%、終値同士で反応が伸びたことは46%となっています。

- 反応一致性分析の結果では、直前1分足・直後1分足・直後11分足の反応方向は、それぞれ陰線・陽線・陽線となっています。

シナリオは次の通りです。

- 直前1分足は陰線と見込みます。

- 直後1分足は陽線と見込みます。

- 直後11分足は、反応方向が確認できたら追撃ポジションを取得して短期利確、2回目以降の追撃は直後11分足終値が伸びたことは2回に1回未満なので深追いしない、が基本スタンスとなります。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

以前、黒田日銀総裁が言ったように金融政策の手段は多岐に亘り、我々が子供の頃に学校で習った公定歩合は金融政策ではなくなっています。

まず「政策金利」とは、中銀が市中銀行に対して融資をする際の金利のことを指しており、日本の場合には「無担保コール翌日物金利」を指しています。

以前は金利政策のことを指して「公定歩合」と呼ばれていました。がしかし、現在は金利が自由化されているため、公定歩合による金利操作を行うことができません。それで、日銀が無担保コール翌日物市場という短期金融市場に直接介入して短期金利を操作しているのです。

公定歩合(「基準割引率および基準貸付利率」)というものは残っているものの、これは短期金融市場における金利上限として機能しているだけであり、政策金利ではありません。

そして、ECBの「預金ファシリティー金利」とは日銀における「付利」に相当します。

市中銀行の貸出金利は、付利の水準が貸出金利下限として機能するため、付利の上げ下げが中銀金融政策の手段たり得ます。

但し、日欧のように付利がマイナスになることを「マイナス金利」といい、これは自国資金が他国通貨での運用に流れるため、通貨安を招くと批判を受けています。

更には、米日欧の中銀が相次いで実施した中銀による国債等の買い入れ施策は、買入にせよ売却にせよ、そのペース(規模)を制御することで金融政策たり得ています。

かつてのような金利操作だけでは政策効果が薄まってしまい、何だかこうした中銀金融政策の多様化が進んでいます。がしかし、その本質が緩和か引締のどちらかに過ぎない以上、多様化は弊害の少ない規模拡大を模索しているだけなのです。

以下の調査分析範囲は2015年1月分以降前回までの19回分のデータのうち、「市場予想通り現状維持」だった17回のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

2015年12月と2016年3月を除くと、市場予想通り現状維持となっています。今回の市場予想は現状維持となっています。

週初め6月5日の値動きを見る限りでは、EURが仏国民議会選挙・英国総選挙を睨んで動きずらく、USDもロシアゲートでの前FBI長官の議会証言が予定されているので動きづらくなっているようです。

ただ、この日の英議会選挙で与党議席減や、ECB総裁会見での緩和縮小ガイダンスが発表される見込みが強まると、EUR上昇が見込まれます。

当日は、ロイターその他の前日までの配信記事を読み直しておくと良いでしょう。

記事判別のポイントは、これまでのECB総裁発言では金融緩和の早期解除に否定的だったことです。否定を否定したりするとEUR買い、情勢に変化がなければ陽線か陰線かわからない、が基本スタンスです。

(2-2. 過去反応)

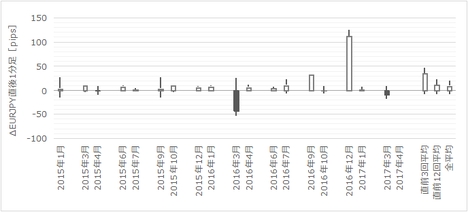

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前1分足は、調査期間において陽線だったことがありません。過去平均では、跳幅平均が16pips・値幅平均が9pipsなので、ポジションを取って数pipsが狙えます。

但し、事前報道でECB総裁会見での金融緩和の早期解除の発言が見込まれるなら、陽線となる可能性があるのでご注意ください。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が81%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは69%、終値同士で反応が伸びたことは46%となっています。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して短期利確、2回目以降の追撃は直後11分足終値が伸びたことは2回に1回未満なので深追いしない、が基本スタンスとなります。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

過去の傾向から反応方向は確率的に明確です。直前1分足は陰線(100%)、直後1分足・直後11分足は陽線(それぞれ81%・75%)です。

実際にこのようなポジションを取るか否かは、以前の緩和スタンスが最近では変化しつつある点をどう捉えるか、です。「変化した」と捉えるなら、反応方向は全て逆になる可能性があります。この点は過去データで陽線率や陰線率を求めても読み切れない部分です。

直前報道を見ても情勢変化がわからなければ以前の確率に従い、情勢が変化したようなら発表時刻を跨いで取引せずに追撃に徹する、のが良いと思います。

(3-3. 指標一致性分析)

指標一致性分析は、調査期間における政策変更が過去2回しかなく、データ不足のため行いません。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照ください。

以上

2017年6月8日20:45発表

以下は2017年6月8日21:37頃に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

発表結果は、各種金利に変更なし、です。

一方、声明では、金利が長期に亘って現行水準を維持する見込みと、量的緩和は年内実施し必要に応じて延長と、が示されました。

反応は、直前10-1分足が陽線、直前1分足が陰線、直後1分足が陽線、直後11分足が陰線でした。

(5-2. 取引結果)

取引結果は次の通りでした。

発表時刻を跨いだ直後1分足は、直前10-1分足と方向が一致し、利確できました。

直後11分足は、順張り短期利確というシナリオでした。がしかし、124円に達すると反転して、陰線へと転じました。最初の追撃はうまくいったものの、2回目の追撃は押し目と思ったポイントでそのまま下がり続け、損切となりました。

【6. 分析検証】

(6-1. 分析検証)

直前10-1分足と直後1分足との方向一致率が高い点は、その通りになりました。

直後11分足は、短期利確すべき点を良しとするものの、直後1分足と直後11分足の方向一致率が高い点は外しました。これは確率の問題なので仕方ありません。

(6-2. シナリオ検証)

シナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月22日

独国景気指標「Ifo景況指数」・欧州景気指標「PMI速報値」発表前後のEURJPY反応分析(2017年5月23日17:00発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

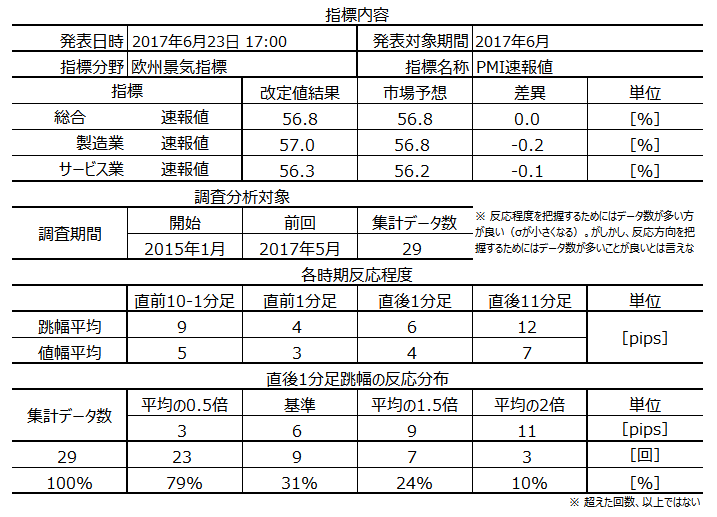

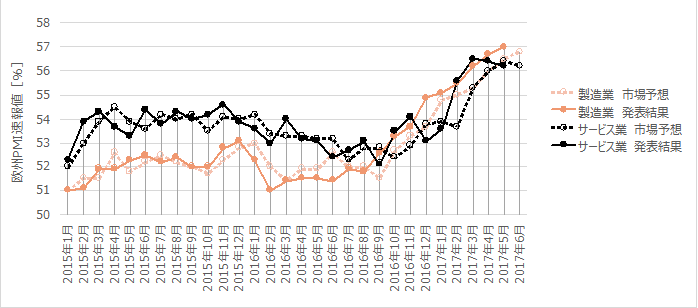

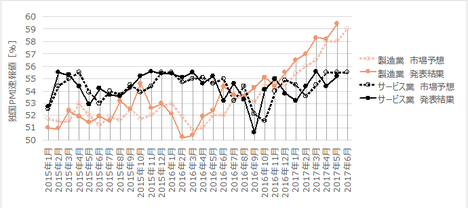

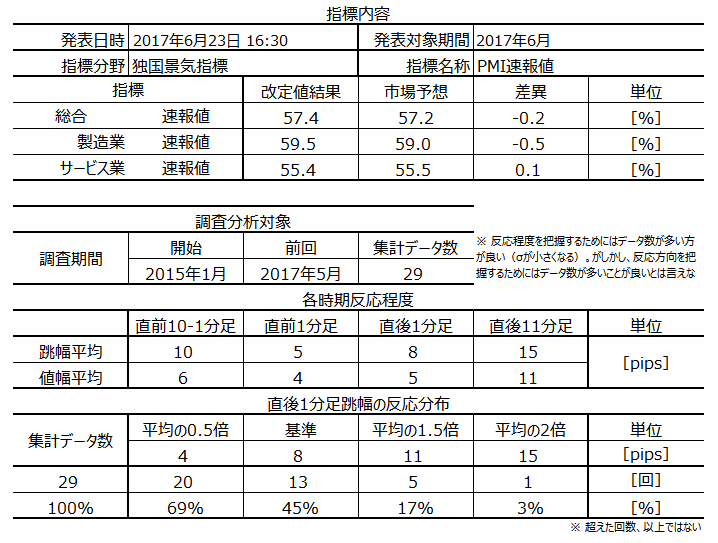

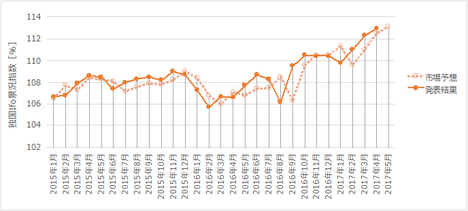

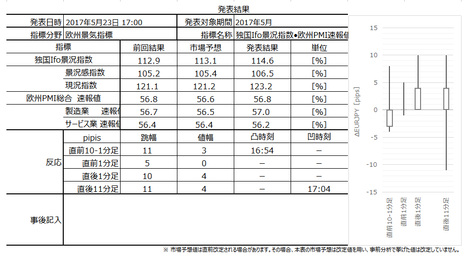

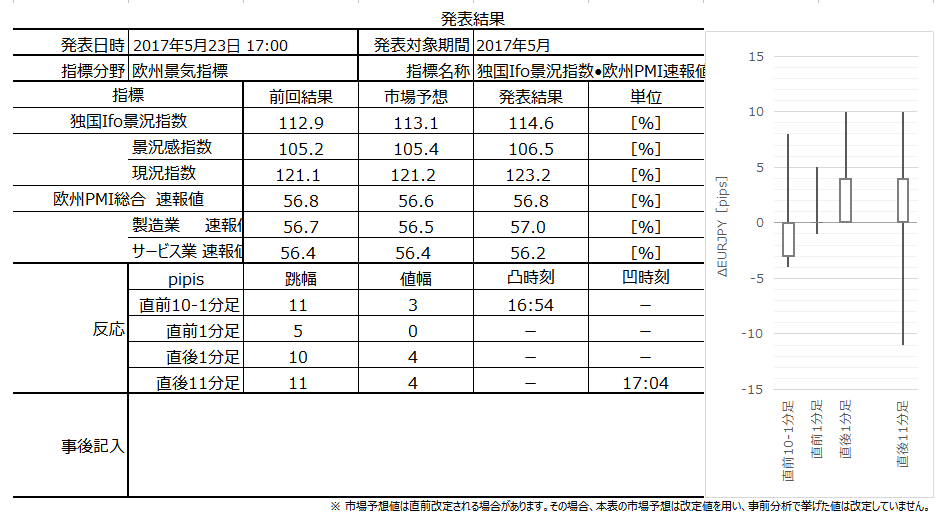

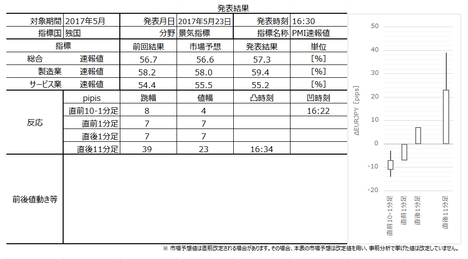

2017年5月23日17:00に独国景気指標「Ifo景況指数」・欧州景気指標「PMI速報値」が発表されます。今回発表はいずれも2017年5月分の集計結果です。

まず、Ifo景況指数の要点を下表に整理しておきます。

次に、欧州PMI速報値の要点を下表に整理しておきます。

Ifo景況指数発表前後の反応の方が欧州PMI速報値のそれより大きいことがわかります。

本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず先に、本指標で取引する上での注意点です。

指標については次の通りです。

シナリオは次の通りです。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

PMIの説明は省略します。

Ifo景況感指数は、約7000社の企業を対象に、独経済の現況と今後6カ月の先行きに対してアンケート調査を実施したものです。調査項目は「生産」「在庫」「受注」「価格」「雇用」に分かれており、特に鉱工業生産との関連性が高い内容と言われています。指数は、2000年を100として現況と先行きを加重平均した値になっています。

関連指標には毎月中旬に発表される「ZEW景況感指数」があります。がしかし、本指数の方がサンプル数7000社と多いことや、エコノミストではなく企業担当者が調査対象となっているため、独経済の実態を正確に把握できると言われています。

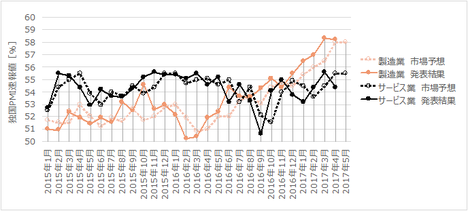

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。特に断らない限り、分析は反応が大きいIfo景況指数発表前後のものを用います。

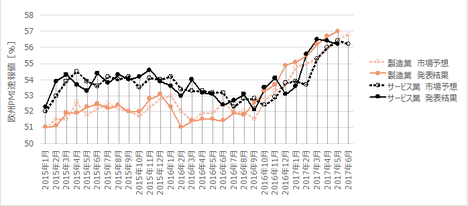

過去の市場予想と発表結果を示します。上図はIfo景況指数、下図は欧州PMI速報値です。

PMIのグラフは過去速報値の市場予想と発表結果をプロットしたものです。本来、過去分は確定値と見比べるべきですが、対応できていません。

IfoもPMIも典型的な市場予想後追い型となっています。

市場予想後追い型とは、こういうことです。

本来、市場予想は発表より先に行われています。がしかし、エコノミストも人間です。良い結果が続くとそろそろ悪くなるぞと予想し、悪い結果が続くとそろそろ良くなるぞと予想しがちです。その結果、後にグラフを眺めてみると、実際とは逆に発表結果に市場予想が追従していくようなグラフになるのです。

こうした市場予想後追い型では、上昇基調であれ下降基調であれ、ざっくり「市場予想を超えた発表結果となる」と捉えておけば、結果的に発表結果が市場予想より大きいか小さいかを70%程度当てることができます。

そういうファンダメンタルも何もないオカルト的な意味で言えば、今回は市場予想を上回る可能性が高い訳です。

もともと、分析が外れたって知りませんけど、特にこんなオカルトが外れも知りませんからね。

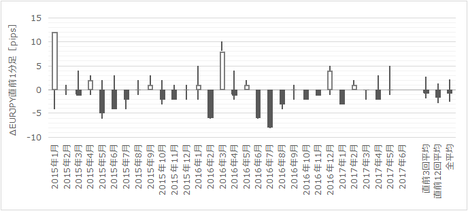

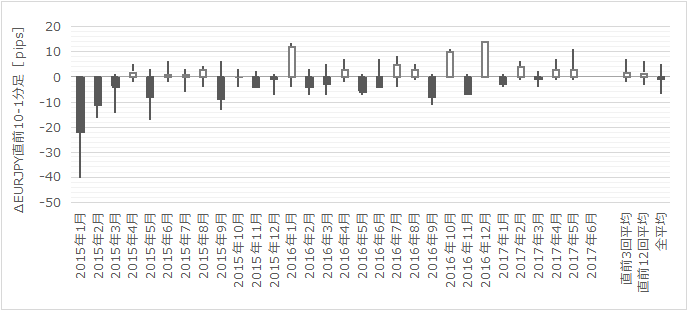

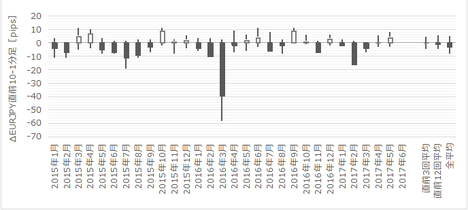

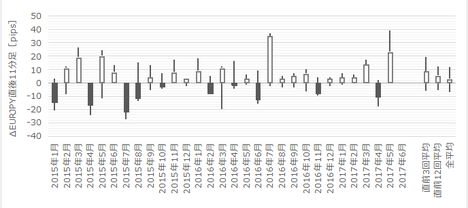

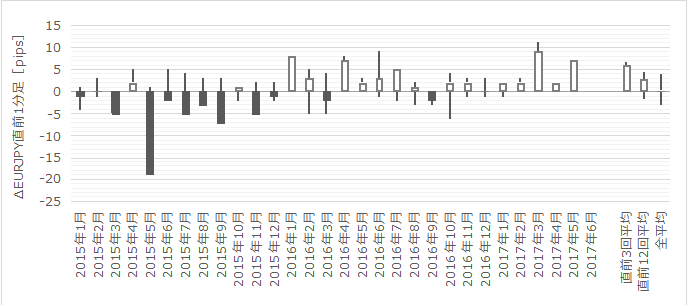

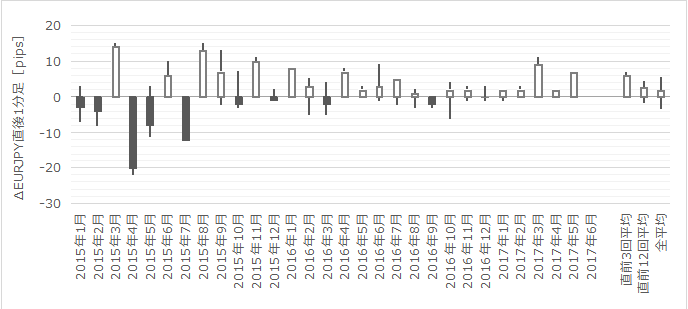

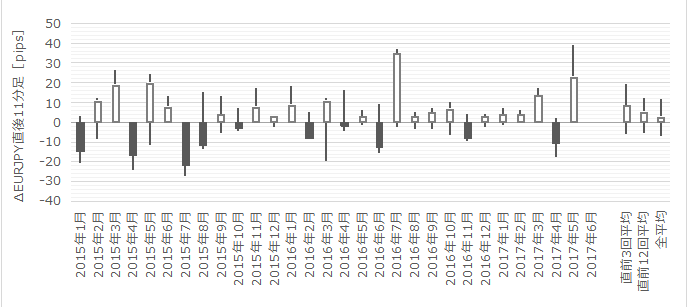

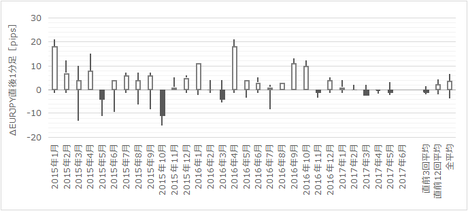

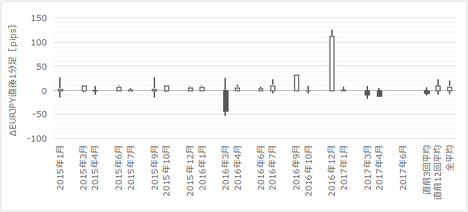

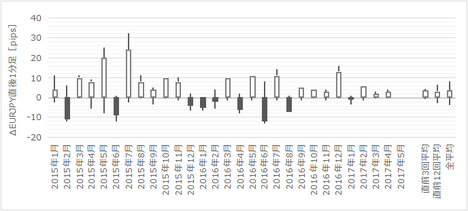

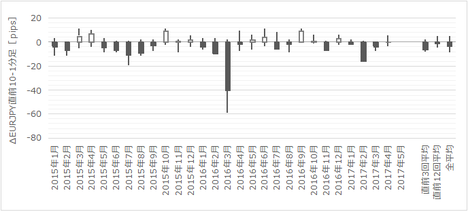

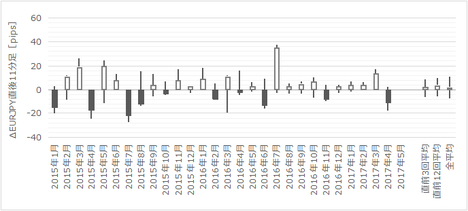

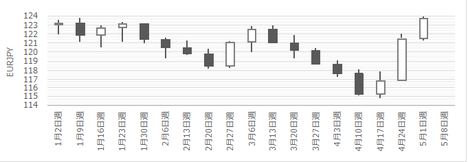

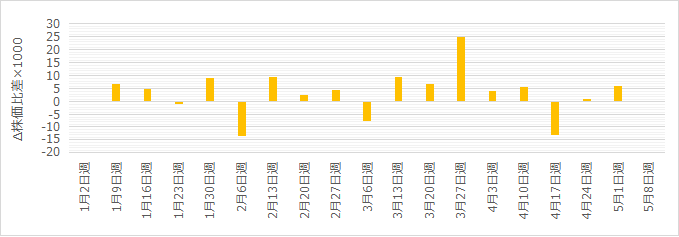

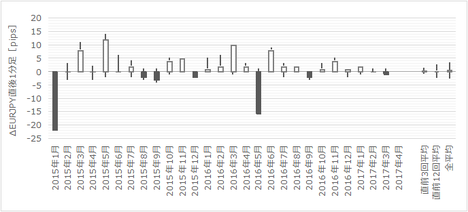

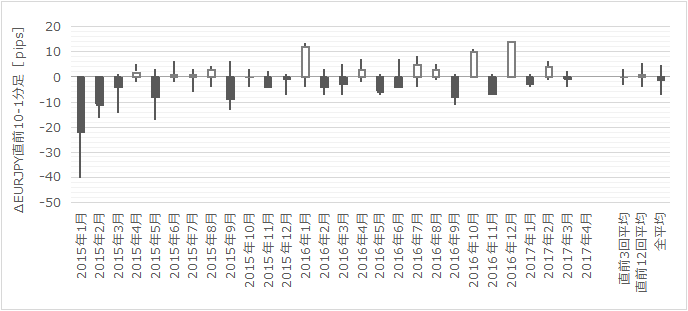

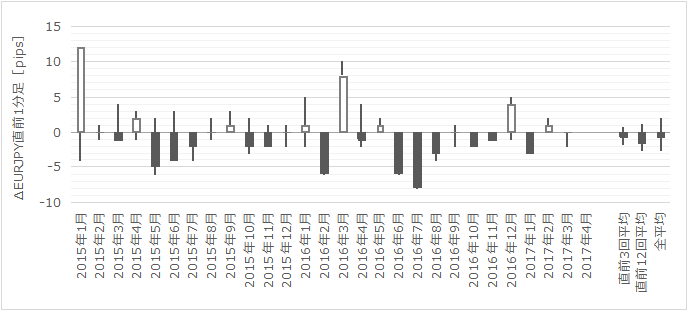

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

2016年6月にどーんとヒゲが大きいのは、ブリグジット国民投票直後のときです。直前10-1分足は波打っているように見えますが、意味があるサイクルか否かはわかりません。過去陽線率は62%です。

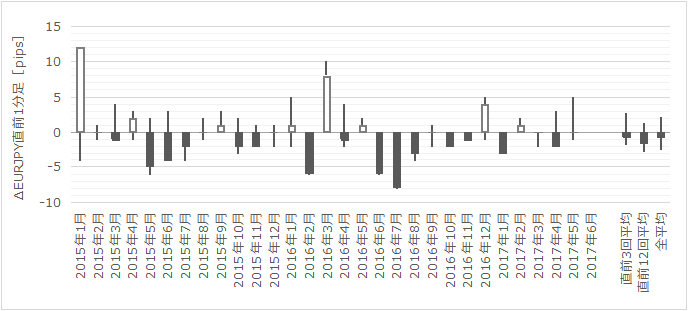

直前1分足は過去陰線率が83%です。指標発表を跨いで買ポジションを取るなら、発表直前まで待った方が良いでしょう。

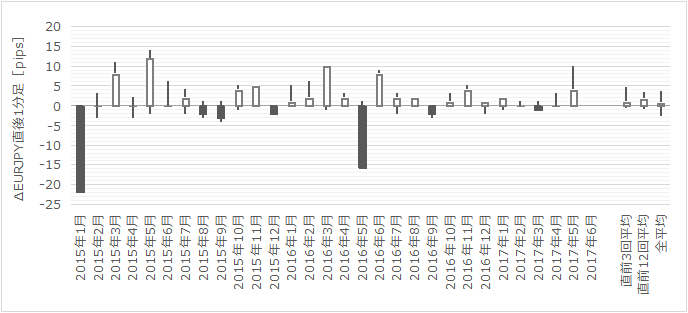

直後1分足の過去陽線率は68%です。ヒゲが目立たない直後1分足です。

上図の直後1分足と下図の直後11分足を見比べてみて下さい。特に最近は反転したことがないように見受けられます。

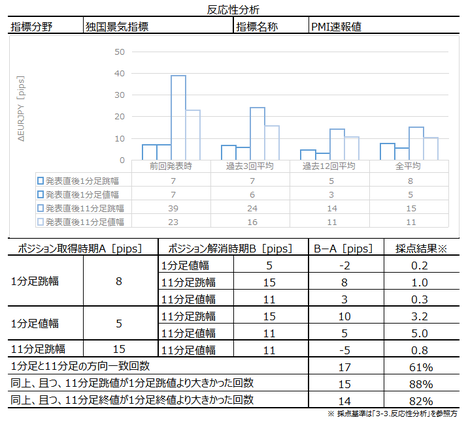

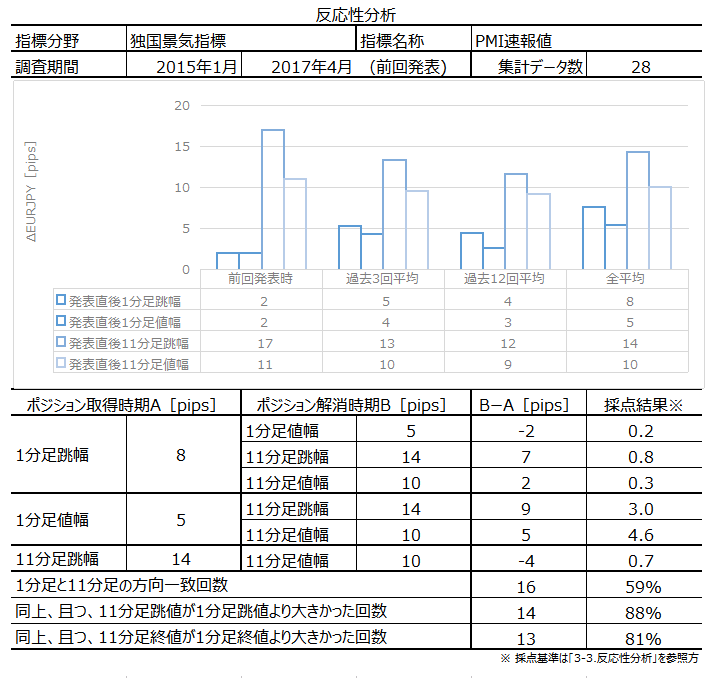

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が85%となっています。方向一致時の直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各83%・52%です。

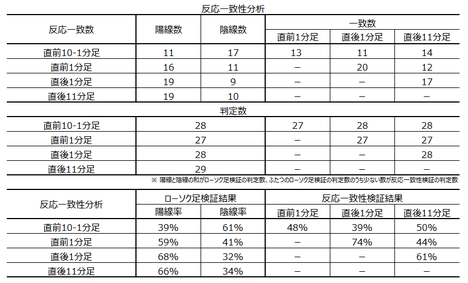

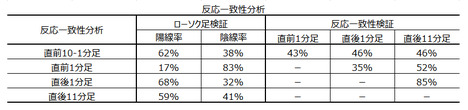

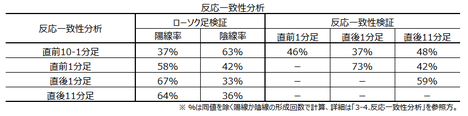

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足の陰線率は83%です。過去平均跳幅は6pipsですから、ポジションを取っても良いでしょう。

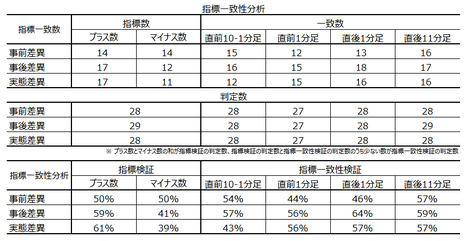

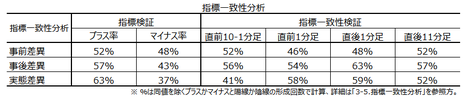

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向とに偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

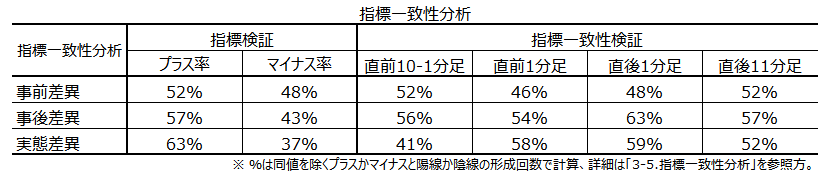

直後1分足・直後11分足の事後差異との方向一致率は各89%・78%です。また、実態差異との方向一致率は各75%・70%です。

先に、反応性分析では、直後1分足と直後11分足との方向一致率が85%となっているものの、方向一致時の直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各83%・52%でした。52%では、安心して追撃できない、というのが結論です。

がしかし、直後11分足の事後差異・実態差異との方向一致率は各78%・70%です。

発表結果が判明以降は、事後差異・実態差異がプラス(マイナス)なら陽線方向(陰線方向)への順張り追撃を行っても良い訳です。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年5月24日に追記しています。

本指標発表結果及び反応は次の通りでした。

オカルトが当たりました。

結果は、独国Ifo景況指数が1991年以来の高水準に達し、欧州PMI速報値がまちまちの結果となりました。仏PMI速報値・独PMI速報値ともに、製造業・サービス業ともに前回結果を上回っているので、改定値では上方修正されるかもしれません。

反応は陽線となりましたが、直後11分足は17:04頃に安値を付けています。全体に上ヒゲも長く、これは16:00頃からの上昇トレンドで前日高値付近に達して、それがレジスタンスになっていたためです。

結局、このレジスタンスを上抜けすることができず、その後、4時間足の雲上端付近まで値を戻しました。

取引結果は次の通りでした。

直後11分足3度目の追撃は上記レジスタンスを意識して行えませんでした。もう1回ぐらい追撃しても良かったかもしれません。

事前調査分析内容を細かく検証するより、「2-1. 過去情報」項のオカルトの話の方がおもしろそうです。

Ifo・欧州PMIともに市場予想後追い型の指標です。プロのエコノミストでさえ、良い結果が続くとそろそろ悪くなるぞと予想し、悪い結果が続くとそろそろ良くなるぞと予想しがちなのは、本当に興味深いことです。

ですが確かに、市場予想後追い型の指標でもいつかはトレンド転換が起きます。興味深いことに、このトレンド転換に先立って、なぜか「材料出尽くし」や「事実売り(買い)」といった反応が増え始める傾向があるような気がします。

「材料出尽くし」や「事実売り(買い)」といった解説記事が出るときは、指標発表後に素直な反応をしなかったときです。

では、そういう解説記事が目立ち始めたら、どうすればいいでしょう。

発表時刻を跨いだ取引を見送る、が正解だと思っています。

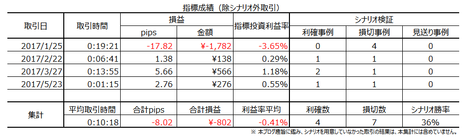

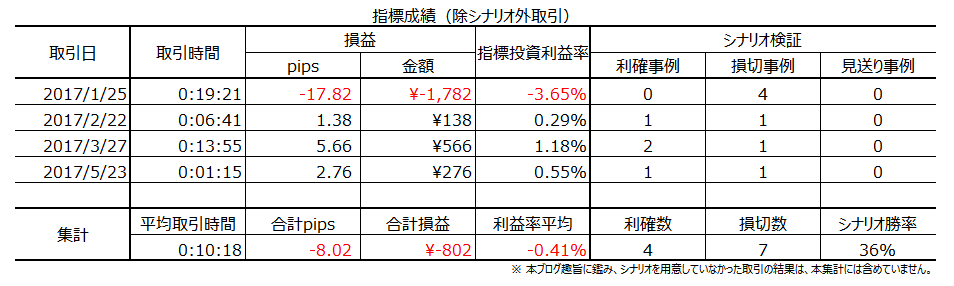

下に本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

上表がIfo、下表が欧州PMIです。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年5月23日17:00に独国景気指標「Ifo景況指数」・欧州景気指標「PMI速報値」が発表されます。今回発表はいずれも2017年5月分の集計結果です。

まず、Ifo景況指数の要点を下表に整理しておきます。

次に、欧州PMI速報値の要点を下表に整理しておきます。

Ifo景況指数発表前後の反応の方が欧州PMI速報値のそれより大きいことがわかります。

本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず先に、本指標で取引する上での注意点です。

- 同日15:00には独国四半期GDP確報値、16:30には独国PMI速報値が発表されます。独国指標発表が続き、直近の好調な独経済を踏まえると、15:00頃からEURJPYもしくはEURUSDの反応は一方向に続くかも知れません。そのような場合、本指標発表直前・直後に一旦逆方向に大きく動く可能性があります。

ご注意ください。

指標については次の通りです。

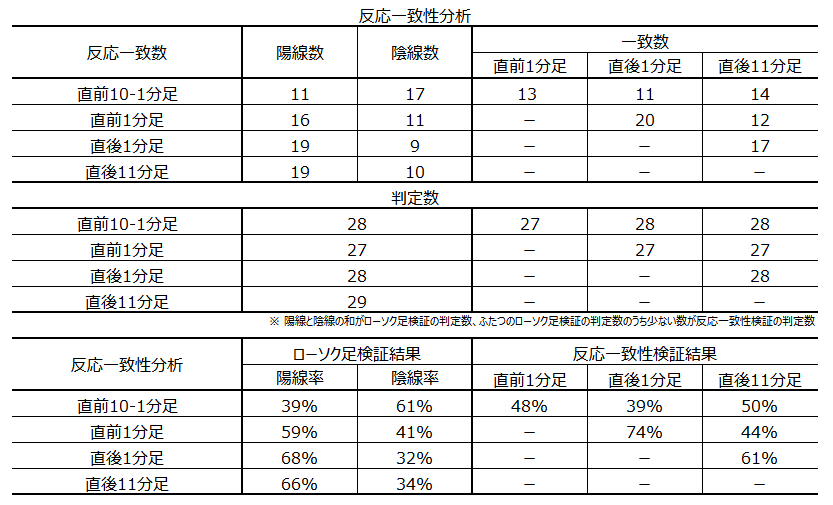

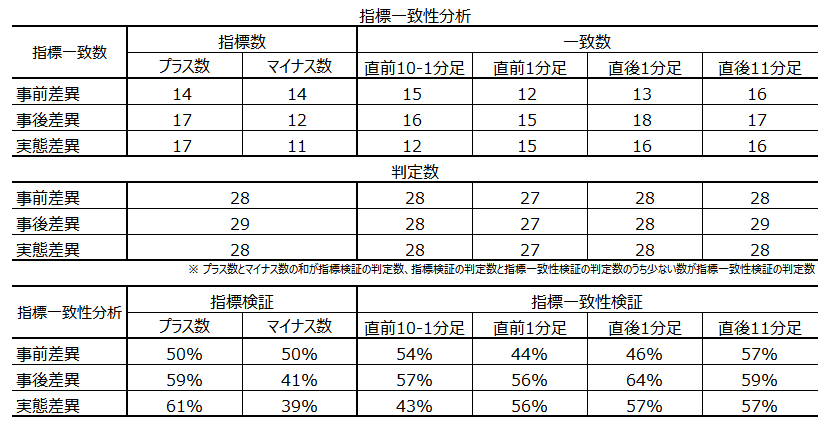

- Ifo景況指数本来の反応は、直後1分足と直後11分足の方向一致率が85%です。方向一致時の直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各83%・52%です。

- 欧州PMI速報値本来の反応は、直後1分足と直後11分足の方向一致率が70%です。方向一致時の直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各100%・50%です。

- つまり、どちらの指標も直後1分足と直後11分足の方向一致率が高く、発表後1分を過ぎてから高値を付けるものの、直後11分足終値は直後1分足終値よりも反応を戻す傾向があるようです。

シナリオは次の通りです。

- 直前1分足の陰線率は83%です。過去平均跳幅は6pipsですから、ポジションを取っても良いでしょう。但し、反応は過去平均跳幅が4-6pipsしかありません。欲張らずに3pipsで利確、5pipsで損切と考えておけば期待値はプラスです。

- 直後11分足は、今回、上記注意点に留意して短時間の追撃で留めます。

これは、反応性分析で、直後1分足と直後11分足との方向一致率が85%となっているものの、方向一致時の直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各83%・52%だったからです。52%では、安心して追撃できない、というのが結論です。

がしかし、指標一致性分析における直後11分足の事後差異・実態差異との方向一致率は各78%・70%です。発表結果を確認できて、発表結果が前回結果・市場予想のいずれより大きい(小さい)ならば陽線方向(陰線方向)への順張り追撃なら安心して行える訳です。

ややこしくて、ぱっと判断できませんけど。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

PMIの説明は省略します。

Ifo景況感指数は、約7000社の企業を対象に、独経済の現況と今後6カ月の先行きに対してアンケート調査を実施したものです。調査項目は「生産」「在庫」「受注」「価格」「雇用」に分かれており、特に鉱工業生産との関連性が高い内容と言われています。指数は、2000年を100として現況と先行きを加重平均した値になっています。

関連指標には毎月中旬に発表される「ZEW景況感指数」があります。がしかし、本指数の方がサンプル数7000社と多いことや、エコノミストではなく企業担当者が調査対象となっているため、独経済の実態を正確に把握できると言われています。

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。特に断らない限り、分析は反応が大きいIfo景況指数発表前後のものを用います。

(2-1. 過去情報)

過去の市場予想と発表結果を示します。上図はIfo景況指数、下図は欧州PMI速報値です。

PMIのグラフは過去速報値の市場予想と発表結果をプロットしたものです。本来、過去分は確定値と見比べるべきですが、対応できていません。

IfoもPMIも典型的な市場予想後追い型となっています。

市場予想後追い型とは、こういうことです。

本来、市場予想は発表より先に行われています。がしかし、エコノミストも人間です。良い結果が続くとそろそろ悪くなるぞと予想し、悪い結果が続くとそろそろ良くなるぞと予想しがちです。その結果、後にグラフを眺めてみると、実際とは逆に発表結果に市場予想が追従していくようなグラフになるのです。

こうした市場予想後追い型では、上昇基調であれ下降基調であれ、ざっくり「市場予想を超えた発表結果となる」と捉えておけば、結果的に発表結果が市場予想より大きいか小さいかを70%程度当てることができます。

そういうファンダメンタルも何もないオカルト的な意味で言えば、今回は市場予想を上回る可能性が高い訳です。

もともと、分析が外れたって知りませんけど、特にこんなオカルトが外れも知りませんからね。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

2016年6月にどーんとヒゲが大きいのは、ブリグジット国民投票直後のときです。直前10-1分足は波打っているように見えますが、意味があるサイクルか否かはわかりません。過去陽線率は62%です。

直前1分足は過去陰線率が83%です。指標発表を跨いで買ポジションを取るなら、発表直前まで待った方が良いでしょう。

直後1分足の過去陽線率は68%です。ヒゲが目立たない直後1分足です。

上図の直後1分足と下図の直後11分足を見比べてみて下さい。特に最近は反転したことがないように見受けられます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が85%となっています。方向一致時の直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各83%・52%です。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足の陰線率は83%です。過去平均跳幅は6pipsですから、ポジションを取っても良いでしょう。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向とに偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

直後1分足・直後11分足の事後差異との方向一致率は各89%・78%です。また、実態差異との方向一致率は各75%・70%です。

先に、反応性分析では、直後1分足と直後11分足との方向一致率が85%となっているものの、方向一致時の直後1分足と直後11分足との跳値同士・終値同士の反応伸長率は各83%・52%でした。52%では、安心して追撃できない、というのが結論です。

がしかし、直後11分足の事後差異・実態差異との方向一致率は各78%・70%です。

発表結果が判明以降は、事後差異・実態差異がプラス(マイナス)なら陽線方向(陰線方向)への順張り追撃を行っても良い訳です。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年5月23日17:00発表

以下は2017年5月24日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

オカルトが当たりました。

結果は、独国Ifo景況指数が1991年以来の高水準に達し、欧州PMI速報値がまちまちの結果となりました。仏PMI速報値・独PMI速報値ともに、製造業・サービス業ともに前回結果を上回っているので、改定値では上方修正されるかもしれません。

反応は陽線となりましたが、直後11分足は17:04頃に安値を付けています。全体に上ヒゲも長く、これは16:00頃からの上昇トレンドで前日高値付近に達して、それがレジスタンスになっていたためです。

結局、このレジスタンスを上抜けすることができず、その後、4時間足の雲上端付近まで値を戻しました。

(5-2. 取引結果)

取引結果は次の通りでした。

直後11分足3度目の追撃は上記レジスタンスを意識して行えませんでした。もう1回ぐらい追撃しても良かったかもしれません。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を細かく検証するより、「2-1. 過去情報」項のオカルトの話の方がおもしろそうです。

Ifo・欧州PMIともに市場予想後追い型の指標です。プロのエコノミストでさえ、良い結果が続くとそろそろ悪くなるぞと予想し、悪い結果が続くとそろそろ良くなるぞと予想しがちなのは、本当に興味深いことです。

ですが確かに、市場予想後追い型の指標でもいつかはトレンド転換が起きます。興味深いことに、このトレンド転換に先立って、なぜか「材料出尽くし」や「事実売り(買い)」といった反応が増え始める傾向があるような気がします。

「材料出尽くし」や「事実売り(買い)」といった解説記事が出るときは、指標発表後に素直な反応をしなかったときです。

では、そういう解説記事が目立ち始めたら、どうすればいいでしょう。

発表時刻を跨いだ取引を見送る、が正解だと思っています。

(6-2. シナリオ検証)

下に本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

上表がIfo、下表が欧州PMIです。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

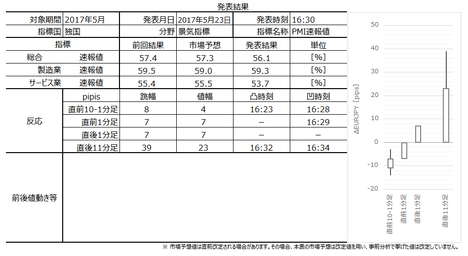

独国景気指標「PMI速報値」発表前後のEURJPY反応分析(2017年5月23日16:30発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年5月23日16:30に独国景気指標「PMI速報値」が発表されます。今回発表は2017年5月分の集計結果です。

本指標の要点を下表に整理しておきました。

本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

次に、指標については以下の通りです。

シナリオは次の通りです。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

PMIは、企業購買担当者に直接調査して算出されるため、景気実態を正確に反映した先行指標と言われています。

一般論として、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、それだけの先行性があると考えられます。それよりは先行性が劣るものの、サービス業の仕入れも機会喪失を避けるため、消費者の動向に先んじようと必死です。

但し、この「製造業景況感はサービス業景況感よりも先行性がある」という言い伝えは、日本や独国にあまり当てはまりません。昔とは違って、流通経路が可視化・効率化され、企業購買部門の力量が向上し、今では輸出大国の日本や独国の製造業は国内サービス業を介さずに海外と直接取引を行うことができるから、です。サービス業の仕入れに至っては、ほぼ消費動向とリアルタイムで一致しつつあるのです。

指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

指数の意義は、景気転換をGDPよりも先行示唆することと、です。

独国PMI速報値では、製造業>サービス業>総合の順に反応に寄与しがちです。

反応は、指標発表結果の良し悪しと相関があるものの、あまり高くありません。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

今回の市場予想は、総合と製造業が前回結果をやや下回り、サービス業が前回結果を上回っています。但し、前回結果との差異を見ると、製造業の落ち込みよりもサービス業の伸長がかなり大きく予想されています。その結果、発表前は結果改善と見なした動きとなることが予想されます。

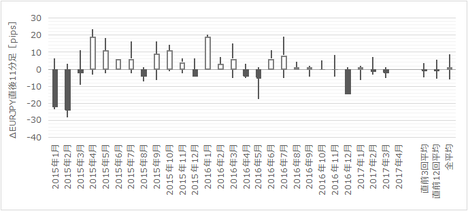

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足には、一見、陰線が目立つ印象を受けます。がしかし、陰線率は63%で、ポジション取得の決め手となる70%には達していません。

直前1分足は、2016年まで陰線が目立ち、その後は陽線が目立つようになりました。EURのトレンドと相関がありそうですが、特に分析は行っていません。過去の平均跳幅が5pipsしかないので、手間をかける気になりません。

最近はなぜか陽線が多いと思っておけば十分でしょう。

もし指標発表結果に素直に反応しがちな傾向があれば、直後1分足のヒゲに現れやすいものです。本指標の直後1分足にはヒゲが目立たないようです。

それと、以前に比べて最近は反応が小さくなってきているような印象を受けます。

最近は陽線が多く、全期間を通じた陽線率67%よりも高いでしょう。博奕を打つなら陽線です。

直後11分足は、2016年7月こそ大きく反応しているものの、その他はあまり大きく反応していません。また、直後1分足と見比べればわかるように、直後1分足の反応方向からあまり反転していません。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が59%です。方向一致時の直後1分足と直後11分足との反応伸長率は跳値同士で88%、終値同士で81%です。反応伸長率は高いものの、方向一致率があまり高くありません。

いつ反転するかわかりません。

追撃は、?@ 発表直後から直後1分足終値がつく頃まで、?A 発表後1分を過ぎてから3-4分後まで、?B 発表後5分を過ぎて以降、と3つの時間帯に分けてチャンスを窺います。発表後3-4分後というのは、動きに変化が起きやすい時間帯です。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率75%です。過去の平均跳幅は5pipsですから、大きくはありませんが狙えます。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、それら差異のプラス・マイナスと反応方向とに偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

直後1分足と事後差異との方向一致率は63%です。これは、発表結果が市場予想よりも高くても(低くても)、直後1分足終値が陽線(陰線)となって素直に反応したことが、2回に1回は超えても、3回に2回には達していないということです。

指標発表結果と反応方向に相関がないとは言えませんが、例え指標結果を当てても素直に反応するとも言い切れません。嫌な数字です。

巻頭箇条書きのシナリオの項をご参照願います。

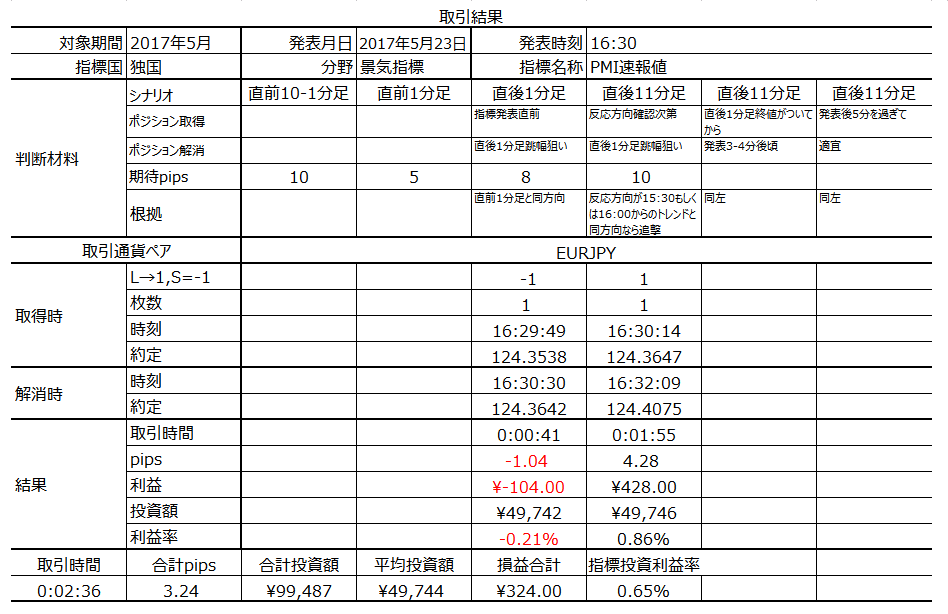

以下は2017年5月23日23:30頃に追記しています。

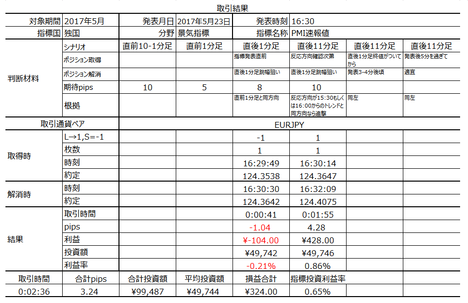

本指標発表結果及び反応は次の通りでした。

結果は、製造業が59.4で前回結果・市場予想を上回り、サービス業が55.2で前回結果を上回ったものの市場予想を下回りました。両者の和を取った事後差異・実態差異はプラスとなりました。

反応は直前10-1分足・直前1分足・直後1分足・直後11分足のいずれも陽線です。

16時前までは下降トレンドに見えましたが、16時の仏PMI速報値が製造業・サービス業ともに市場予想を上回り、上昇トレンドに転換後の本指標発表でした。

取引結果は次の通りでした。

勝ちは勝ちですが、あまり良い内容ではありません。

事前調査分析内容は、

というものでした。

結果は、指標発表結果に素直に反応し、且つ、直後1分足と直後11分足の方向一致の上、跳値反応・終値反応も伸びました。

確率上の問題ですから、これは仕方ありません。

事前準備していたシナリオは次の通りです。

直前1分足が損切となったことは、過去確率に従ったためで仕方ありません。

指標発表後の取引で初期反応にすぐ追撃したことは、結果的にもう少し待ってからポジション取得すべきでした。これは仕方ありません。

ただ、損切が早すぎたか否かは、判断が難しいところです。

状況は、16時過ぎからの上昇トレンド中に本指標発表を迎え、指標発表の初期反応で陽線を積み上げていました。上値を更に伸ばすか否か、終わってみなければわかりません。

そして、追撃を上記損切1回を含めて2回で終えたことは、16:34過ぎに昨日高値に達したことが挙げられます。抜ければストップロスを巻き込んで上値を一気に伸ばしたかも知れませんが、跳ね返されることも考えなければいけません。2回目の追撃でそれまでの損切分を取り返したので、無理をするのをやめた訳です。

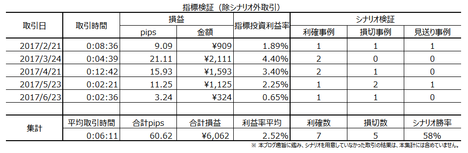

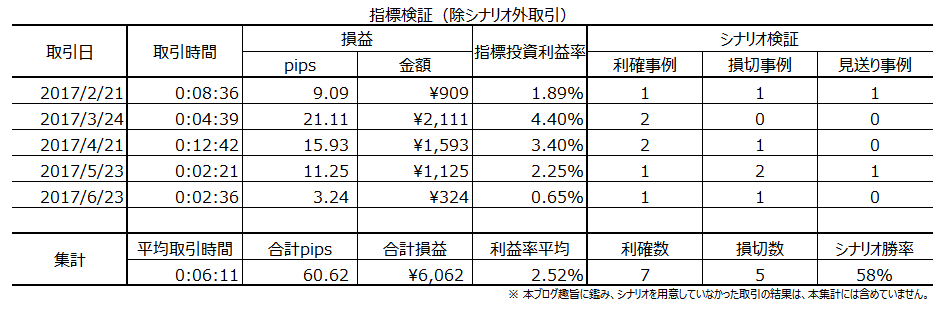

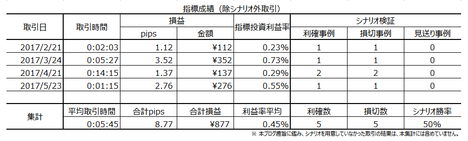

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年5月23日16:30に独国景気指標「PMI速報値」が発表されます。今回発表は2017年5月分の集計結果です。

本指標の要点を下表に整理しておきました。

本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

- 15:00に独国1-3月期GDP確報値の発表があり、17:00には独国Ifo景況感・欧州PMI速報値の発表があります。GDPは確報値なので影響が薄れていると思われますが、次のIfo景況感発表に向けて反応が継続する可能性があります。

- 指標一致性分析の結果、直後1分足と事後差異との方向一致率は63%です。これは、発表結果が市場予想よりも高くても(低くても)、直後1分足終値が陽線(陰線)となって素直に反応したことが、2回に1回は超えても、3回に2回には達していないということです。過去のデータから言えば、素直に反応する指標と言い切れません。

- 直後11分足は、反応性分析の結果、直後1分足との方向一致率が59%です。方向一致時の直後1分足と直後11分足との反応伸長率は跳値同士で88%、終値同士で81%です。方向一致時の反応伸長率こそ高いものの、方向一致率自体が高くないので、追撃ポジションを持つなら反応反転に気を付けて短時間毎に区切って持つ方が良いでしょう。

次に、指標については以下の通りです。

- 上記注意点に記した通り、データ上は素直に反応するとは言い切れません(本ブログでは判断基準を70%としています)。

本指標は、前回結果・市場予想・発表結果の大小関係を分析するだけの苦労しがいがないのです。

シナリオは次の通りです。

- 直前1分足は陰線率75%です。過去の平均跳幅は5pipsですから、大きくはありませんが狙える確率です。

- 直後11分足は、?@ 発表直後から直後1分足終値がつく頃まで、?A 発表後1分をちょっと過ぎてから3-4分後まで、?B 発表後5分を過ぎて以降、と3つの時間帯に分けて追撃チャンスを窺います。発表後1分ちょっと過ぎと3-4分後というのは、本指標に限らず、過去の経験則で動きに変化が起きやすい時間帯です。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

PMIは、企業購買担当者に直接調査して算出されるため、景気実態を正確に反映した先行指標と言われています。

一般論として、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、それだけの先行性があると考えられます。それよりは先行性が劣るものの、サービス業の仕入れも機会喪失を避けるため、消費者の動向に先んじようと必死です。

但し、この「製造業景況感はサービス業景況感よりも先行性がある」という言い伝えは、日本や独国にあまり当てはまりません。昔とは違って、流通経路が可視化・効率化され、企業購買部門の力量が向上し、今では輸出大国の日本や独国の製造業は国内サービス業を介さずに海外と直接取引を行うことができるから、です。サービス業の仕入れに至っては、ほぼ消費動向とリアルタイムで一致しつつあるのです。

指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

指数の意義は、景気転換をGDPよりも先行示唆することと、です。

独国PMI速報値では、製造業>サービス業>総合の順に反応に寄与しがちです。

反応は、指標発表結果の良し悪しと相関があるものの、あまり高くありません。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

今回の市場予想は、総合と製造業が前回結果をやや下回り、サービス業が前回結果を上回っています。但し、前回結果との差異を見ると、製造業の落ち込みよりもサービス業の伸長がかなり大きく予想されています。その結果、発表前は結果改善と見なした動きとなることが予想されます。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足には、一見、陰線が目立つ印象を受けます。がしかし、陰線率は63%で、ポジション取得の決め手となる70%には達していません。

直前1分足は、2016年まで陰線が目立ち、その後は陽線が目立つようになりました。EURのトレンドと相関がありそうですが、特に分析は行っていません。過去の平均跳幅が5pipsしかないので、手間をかける気になりません。

最近はなぜか陽線が多いと思っておけば十分でしょう。

もし指標発表結果に素直に反応しがちな傾向があれば、直後1分足のヒゲに現れやすいものです。本指標の直後1分足にはヒゲが目立たないようです。

それと、以前に比べて最近は反応が小さくなってきているような印象を受けます。

最近は陽線が多く、全期間を通じた陽線率67%よりも高いでしょう。博奕を打つなら陽線です。

直後11分足は、2016年7月こそ大きく反応しているものの、その他はあまり大きく反応していません。また、直後1分足と見比べればわかるように、直後1分足の反応方向からあまり反転していません。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が59%です。方向一致時の直後1分足と直後11分足との反応伸長率は跳値同士で88%、終値同士で81%です。反応伸長率は高いものの、方向一致率があまり高くありません。

いつ反転するかわかりません。

追撃は、?@ 発表直後から直後1分足終値がつく頃まで、?A 発表後1分を過ぎてから3-4分後まで、?B 発表後5分を過ぎて以降、と3つの時間帯に分けてチャンスを窺います。発表後3-4分後というのは、動きに変化が起きやすい時間帯です。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率75%です。過去の平均跳幅は5pipsですから、大きくはありませんが狙えます。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、それら差異のプラス・マイナスと反応方向とに偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

直後1分足と事後差異との方向一致率は63%です。これは、発表結果が市場予想よりも高くても(低くても)、直後1分足終値が陽線(陰線)となって素直に反応したことが、2回に1回は超えても、3回に2回には達していないということです。

指標発表結果と反応方向に相関がないとは言えませんが、例え指標結果を当てても素直に反応するとも言い切れません。嫌な数字です。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年5月23日16:30発表

以下は2017年5月23日23:30頃に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、製造業が59.4で前回結果・市場予想を上回り、サービス業が55.2で前回結果を上回ったものの市場予想を下回りました。両者の和を取った事後差異・実態差異はプラスとなりました。

反応は直前10-1分足・直前1分足・直後1分足・直後11分足のいずれも陽線です。

16時前までは下降トレンドに見えましたが、16時の仏PMI速報値が製造業・サービス業ともに市場予想を上回り、上昇トレンドに転換後の本指標発表でした。

(5-2. 取引結果)

取引結果は次の通りでした。

勝ちは勝ちですが、あまり良い内容ではありません。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容は、

- 指標一致性分析の結果、直後1分足と事後差異との方向一致率は63%です。これは、発表結果が市場予想よりも高くても(低くても)、直後1分足終値が陽線(陰線)となって素直に反応したことが、2回に1回は超えても、3回に2回には達していないということです。過去のデータから言えば、素直に反応する指標と言い切れません。

- 直後11分足は、反応性分析の結果、直後1分足との方向一致率が59%です。方向一致時の直後1分足と直後11分足との反応伸長率は跳値同士で88%、終値同士で81%です。方向一致時の反応伸長率こそ高いものの、方向一致率自体が高くないので、追撃ポジションを持つなら反応反転に気を付けて短時間毎に区切って持つ方が良いでしょう。

というものでした。

結果は、指標発表結果に素直に反応し、且つ、直後1分足と直後11分足の方向一致の上、跳値反応・終値反応も伸びました。

確率上の問題ですから、これは仕方ありません。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前1分足は陰線率75%です。過去の平均跳幅は5pipsですから、大きくはありませんが狙える確率です。

- 直後11分足は、?@ 発表直後から直後1分足終値がつく頃まで、?A 発表後1分をちょっと過ぎてから3-4分後まで、?B 発表後5分を過ぎて以降、と3つの時間帯に分けて追撃チャンスを窺います。発表後1分ちょっと過ぎと3-4分後というのは、本指標に限らず、過去の経験則で動きに変化が起きやすい時間帯です。

直前1分足が損切となったことは、過去確率に従ったためで仕方ありません。

指標発表後の取引で初期反応にすぐ追撃したことは、結果的にもう少し待ってからポジション取得すべきでした。これは仕方ありません。

ただ、損切が早すぎたか否かは、判断が難しいところです。

状況は、16時過ぎからの上昇トレンド中に本指標発表を迎え、指標発表の初期反応で陽線を積み上げていました。上値を更に伸ばすか否か、終わってみなければわかりません。

そして、追撃を上記損切1回を含めて2回で終えたことは、16:34過ぎに昨日高値に達したことが挙げられます。抜ければストップロスを巻き込んで上値を一気に伸ばしたかも知れませんが、跳ね返されることも考えなければいけません。2回目の追撃でそれまでの損切分を取り返したので、無理をするのをやめた訳です。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月06日

4-3. 欧州経済指標DB(2017年5月版、5月6日改訂)

欧州の経済指標発表前後の取引はEURJPYで行っています。

EURJPYは、他の通貨ペアと比べると、相対的にトレンドの影響が強く、指標の影響が小さい傾向があります。おそらく、各国毎の発表が先行しているため、その時々にEURレートへの折込みが行われるからでしょう。

指標発表結果への反応方向は素直なものの、反応程度が小さく、反応期間が短い、という感触を持っています。

さて、2017年のトレンド判断は、

がポイントとなるでしょう。

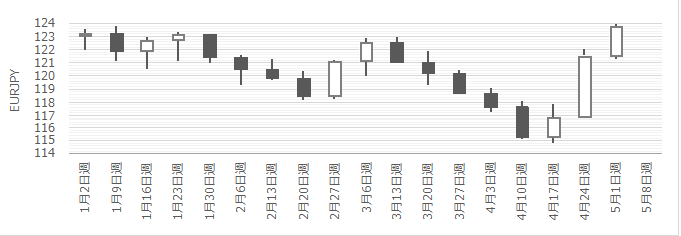

4月は23日の仏大統領選第1回投票が行われ、翌24日週明けはEURJPYが400pipsに迫る窓を開けて上昇しました。この窓は、おそらく今年最大となるでしょう。

5月7日には決戦投票が行われますが、既に報道では極右政党候補の当選は難しいとの論調一色です。よって、その通りになっても、もう4月第1回投票結果判明時ほどには大きな窓が開かないでしょう。むしろ、結果歓迎のEUR買と、その次に起きる事実確定によるEUR売がどこまで進むかに関心があります。

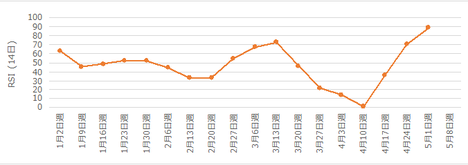

週足でのチャートを示します。本ブログのチャートは、窓を埋めて表示する窓無しチャートです。

RSI(14日)は買われ過ぎの領域に達しています。

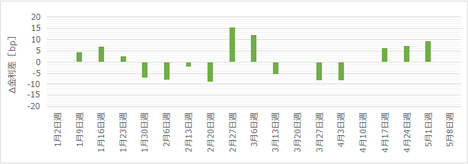

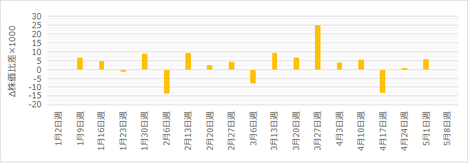

独経済の好調を受けて、前週との日独金利差・日独株価比差は、プラスが続いています。この傾向から言えば、EURは一見、値を下げても大きく崩れそうには見えません。

がしかし、6月の米FRB利上げの折込みがこれから進みます。前週との日独金利差がマイナスに転じると、思ったより深くEURは値を下げるかも知れません。但し、仏大統領選第1回投票結果が判明した状況が120円です。よって、そこまでは下がらないなら6月FOMC前に121円付近と見ておけばどうでしょう。

過去の緩和政策が効果をあげたのか、欧州の成長率・物価は上向きつつあります。他の国であれば、次はいつどのように引き締めを開始するかに注目すべきです。がしかし、欧州の場合は、成長の地域格差が大きく、若年失業率が高いという問題があります。金融取引では域内1位・経済規模で域内2位だった英国を失う悪影響をどう軽減していくかも、いずれ議論が始まるでしょう。

4月27日、ECBは金融政策の現状維持を決めました。

理事会後の記者会見でドラギ総裁は「EU圏の景気回復が底堅さを増し、下振れリスクが後退した」と述べると、EURは買われました。がしかし「大規模緩和の縮小を開始するにはまだいくつかの障害がある」と発言したため、今度はEURが売られました。この人の記者会見はいつも、最終的なEUR安を導くときは持ち上げて落とす、EUR高にしたいときはその逆です。かつて、マジックとかおだてられたのが良くなかったのか、たちが悪い。

ともあれ「理事会で緩和バイアス縮小の議論せず」が公式見解です。

これに先立つ先々週4月20日には、独ショイブレ財務相が「ECBがFRBに倣って、金融緩和解除に着手することが悪い考えでない」との見方を示していました。それに対して翌日、ノボトニー・オーストリア中銀総裁は「米国は事実上の完全雇用に達しインフレ率も2%に近い。EU圏では失業率は10%程度もあり、インフレ率上昇もペースが緩やかに留まっている」と反論しています。

更にノボトニー・オーストリア中銀総裁は先週4月25日に、「ECBは今年いっぱい資産買い入れと金利政策を現状で維持する方針だが、来年以降の政策については今年後半に決める見通し」との見解を示しています。続けて「2017年の政策が既定であり、債券買い入れを縮小した水準で続け、金利構造については現状を維持し、年後半に2017年末以降についての政策を決める」と述べています。

そして同じく4月25日には、関係筋の話として「ECBが6月理事会で、金融緩和策の解除に向け文言の変更を検討している」との報道がありました。この報道直後、EURは買われています。

5月4日、プラートECB専務理事は、EU圏の成長が力強さを増しており、今後の政策指針を示すフォワードガイダンスの一部は時間とともに変わる可能性があるとの考えを示しました。この発言は、ECBが来月理事会で、追加緩和の可能性や下振れリスクに関する文言を削除するとの観測を後押しする可能性があります。

これらの発言には不一致な点が散見されます。

欧州指標での取引が嫌いで、このブログを始めるまで(初めて直後は)ほとんど取引しなかった理由は、こうした発言を見逃す可能性が高く、小さく短時間しか反応しない指標結果の捉え方を間違う可能性が高かったからです。

私見ながら、EURは取引が上手な人のトレンドフォロー手法に最も向いた通貨で、指標発表前後の取引に最も向かない通貨だという気がします。私のような「下手だけど勝ちたい(笑)」という者には向かないと思っています。

次回のECB政策金利発表は6月8日20:45に予定されています。

(1) ECB政策金利 (2017年6月8日発表結果検証済)

関連指標同士の関係も整合性があり、発表直後の反応は比較的素直です。反応は小さいものの、実態指標分析の裏付けとなるし、練習にはもってこいかも知れません。但し、指標発表前後の影響は、日米英豪に比べて小さく短時間です。

5月23日に発表された仏・独・欧5月PMI速報値・5月Ifo業況指数はいずれも良好な結果となりました。特にIfo景況感指数は1991年以来の高水準に達しました。

独経済は、ECBの金融緩和政策によるEUR安によって輸出も好調です。今後の懸案は、欧州政治リスクと各国保護主義気運の高まりです。

独メルケル首相は5月22日にEURの現水準が安すぎる旨、発言したと伝えられています。

(1) 独国Ifo景況指数 (2017年5月23日発表結果検証済)

(2) 独国ZEW景況感調査・欧州ZEW景況指数 (2017年2月14日発表結果検証済)

(3) 独国PMI速報値 (2017年5月23日発表結果検証済)

(4) 欧州PMI速報値 (2017年5月23日発表結果検証済)

ECB政策転換の時期を探るため注視しておきたい指標です。

4月28日発表された4月HICP速報値は、前年比+1.9%(市場予想1.8%、前回結果+1.5%)で、4年来の2.0%に達した2月結果をやや下回りました。ECBのインフレ率目標は2%弱なので、やはりEU圏のインフレ率は既に目標を達しつつあるように見受けられます。

あえてECBの現状スタンス(緩和バイアスの縮小をしない)を弁護するなら、このインフレ率がエネルギー価格上昇でもたらされている可能性が高い点です。エネルギー価格は食料品と同じで価格変動が大きいため、現在のHICPは高めになっている可能性も捨てきれません。

ドイツ以外の国で雇用指標・実態指標が改善しないと、景気回復に伴うインフレ目標到達とは言えないのでしょう。

(1) 消費者物価指数(HICP)速報値 (2017年2月発表結果記載済)

5月3日、独連邦雇用庁は4月失業者数(季節調整後)が254.3万人となり、前月比△1.5万人と発表しました。失業率は前月同値の5.8%で、こんな数字なのに1990年の東西統一以来の低水準維持だそうです。驚きです。

欧州GDPは、発表結果と反応方向とがあまり関係ありません。おそらく、各国毎の発表が先行しているため、その時々にEURレートへの折込みが行われるからでしょう。

IMFの2017年4月版報告に依れば、EU全体が16.4兆ドル(EU全体に占める英国離脱前%→英国離脱後%)で、独3.47兆ドル(21.2%→25.1%)>英2.63兆ドル(16.3%→0%)>仏2.46兆ドル(15.0%→17.8%)>伊1.85兆ドル(11.3%→13.4%)、です。

EU全体に占める主要3か国のGDP比は、英国離脱前後で52.4%→56.3%に変わります。そして、PIGSと言われるポルトガル・イタリア・ギリシャ・スペインのGDP合計は3.48兆ドルなので、21.2%→25.2%です。

英国離脱後は、主要3か国にイタリアが入ることと、独GDP比率をPIGS合計比率が僅かに上回ることがポイントです。ドイツはシャカリキになって英国離脱の2年後までにGDPをあと0.2%増やしたいでしょうね。

論拠は、高水準の鉱工業受注・製造業の楽観的な見通し・輸出の回復が成長を下支え、です。そして今後は「労働市場が好調に推移し消費者マインドは良好であることから、民間消費は引き続き成長の重要な押し上げ要因となる」と指摘しています。2016年10-12月期の経済成長率は0.4%で、2017年1-3月期データは5月12日に発表される予定です。

ECBは、4月25日に四半期報告書を公表し、EU圏銀行が4-6月期の企業向け融資が低金利を背景に増加する、との見込みを示しました。1-3月期のEU主要国における企業向けの融資需要は、ドイツとスペインで増加し、イタリアとオランダで低下、フランスは横ばいだったそうです。住宅ローンについても融資は増加するとみられています。

5月3日、EU統計局は1-3月期GDP速報値を、前期比+0.5%、前年比+1.7%と発表しました。更に、10-12月期GDPを前期比+0.4%から+0.5%に、前年比+1.7%から+1.8%に改定しました。GDP内訳が公表されないものの、エコノミストは消費と設備投資が成長を牽引したと見なしている旨、解説記事がありました。

5月23日に発表された独国1-3月期GDP改定値は前期比+0.6%でした。内訳は消費支出・投資・輸出の全てについて経済成長に寄与したようです。この結果は、4月24日に独連銀月報で示された「2017年1-3月期の同国経済成長は鉱工業や民間消費の押し上げにより大幅に加速した可能性がある」との見解通りでした。

(1) 独国四半期GDP(季調済)速報値 (2017年2月14日発表結果検証済)

(2) 欧州四半期GDP(季調済)速報値

地域間格差が大きく、何を見て因果関係を掴めばよいかがわかりません。

今後、独指標について調べていこうと思います。ただ、独→英→日と二重翻訳資料をあたることになるので、リアルタイムの情報収集が難しいことと、多くの指標が15時・16時発表というのが面倒ですね。そもそも、ドイツ語なんてバームクーヘンぐらいしか覚えていませんもんね。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

EURJPYは、他の通貨ペアと比べると、相対的にトレンドの影響が強く、指標の影響が小さい傾向があります。おそらく、各国毎の発表が先行しているため、その時々にEURレートへの折込みが行われるからでしょう。

指標発表結果への反応方向は素直なものの、反応程度が小さく、反応期間が短い、という感触を持っています。

さて、2017年のトレンド判断は、

- FRBとECBの緩和縮小の時期差・内容差・程度差

- 各国選挙(3月蘭議会・4-5月仏大統領選・6月仏/英議会・8-10月独議会)

- ブリグジット交渉進展内容(1月英最高裁判断・3月英国離脱通告・4月EU側交渉方針開示・時期不詳の第1回交渉)

がポイントとなるでしょう。

4月は23日の仏大統領選第1回投票が行われ、翌24日週明けはEURJPYが400pipsに迫る窓を開けて上昇しました。この窓は、おそらく今年最大となるでしょう。

5月7日には決戦投票が行われますが、既に報道では極右政党候補の当選は難しいとの論調一色です。よって、その通りになっても、もう4月第1回投票結果判明時ほどには大きな窓が開かないでしょう。むしろ、結果歓迎のEUR買と、その次に起きる事実確定によるEUR売がどこまで進むかに関心があります。

週足でのチャートを示します。本ブログのチャートは、窓を埋めて表示する窓無しチャートです。

RSI(14日)は買われ過ぎの領域に達しています。

独経済の好調を受けて、前週との日独金利差・日独株価比差は、プラスが続いています。この傾向から言えば、EURは一見、値を下げても大きく崩れそうには見えません。

がしかし、6月の米FRB利上げの折込みがこれから進みます。前週との日独金利差がマイナスに転じると、思ったより深くEURは値を下げるかも知れません。但し、仏大統領選第1回投票結果が判明した状況が120円です。よって、そこまでは下がらないなら6月FOMC前に121円付近と見ておけばどうでしょう。

【4-3-1. 政策決定指標】

金融政策

過去の緩和政策が効果をあげたのか、欧州の成長率・物価は上向きつつあります。他の国であれば、次はいつどのように引き締めを開始するかに注目すべきです。がしかし、欧州の場合は、成長の地域格差が大きく、若年失業率が高いという問題があります。金融取引では域内1位・経済規模で域内2位だった英国を失う悪影響をどう軽減していくかも、いずれ議論が始まるでしょう。

4月27日、ECBは金融政策の現状維持を決めました。

理事会後の記者会見でドラギ総裁は「EU圏の景気回復が底堅さを増し、下振れリスクが後退した」と述べると、EURは買われました。がしかし「大規模緩和の縮小を開始するにはまだいくつかの障害がある」と発言したため、今度はEURが売られました。この人の記者会見はいつも、最終的なEUR安を導くときは持ち上げて落とす、EUR高にしたいときはその逆です。かつて、マジックとかおだてられたのが良くなかったのか、たちが悪い。

ともあれ「理事会で緩和バイアス縮小の議論せず」が公式見解です。

これに先立つ先々週4月20日には、独ショイブレ財務相が「ECBがFRBに倣って、金融緩和解除に着手することが悪い考えでない」との見方を示していました。それに対して翌日、ノボトニー・オーストリア中銀総裁は「米国は事実上の完全雇用に達しインフレ率も2%に近い。EU圏では失業率は10%程度もあり、インフレ率上昇もペースが緩やかに留まっている」と反論しています。

更にノボトニー・オーストリア中銀総裁は先週4月25日に、「ECBは今年いっぱい資産買い入れと金利政策を現状で維持する方針だが、来年以降の政策については今年後半に決める見通し」との見解を示しています。続けて「2017年の政策が既定であり、債券買い入れを縮小した水準で続け、金利構造については現状を維持し、年後半に2017年末以降についての政策を決める」と述べています。

そして同じく4月25日には、関係筋の話として「ECBが6月理事会で、金融緩和策の解除に向け文言の変更を検討している」との報道がありました。この報道直後、EURは買われています。

5月4日、プラートECB専務理事は、EU圏の成長が力強さを増しており、今後の政策指針を示すフォワードガイダンスの一部は時間とともに変わる可能性があるとの考えを示しました。この発言は、ECBが来月理事会で、追加緩和の可能性や下振れリスクに関する文言を削除するとの観測を後押しする可能性があります。

これらの発言には不一致な点が散見されます。

欧州指標での取引が嫌いで、このブログを始めるまで(初めて直後は)ほとんど取引しなかった理由は、こうした発言を見逃す可能性が高く、小さく短時間しか反応しない指標結果の捉え方を間違う可能性が高かったからです。

私見ながら、EURは取引が上手な人のトレンドフォロー手法に最も向いた通貨で、指標発表前後の取引に最も向かない通貨だという気がします。私のような「下手だけど勝ちたい(笑)」という者には向かないと思っています。

次回のECB政策金利発表は6月8日20:45に予定されています。

(1) ECB政策金利 (2017年6月8日発表結果検証済)

景気指標

関連指標同士の関係も整合性があり、発表直後の反応は比較的素直です。反応は小さいものの、実態指標分析の裏付けとなるし、練習にはもってこいかも知れません。但し、指標発表前後の影響は、日米英豪に比べて小さく短時間です。

5月23日に発表された仏・独・欧5月PMI速報値・5月Ifo業況指数はいずれも良好な結果となりました。特にIfo景況感指数は1991年以来の高水準に達しました。

独経済は、ECBの金融緩和政策によるEUR安によって輸出も好調です。今後の懸案は、欧州政治リスクと各国保護主義気運の高まりです。

独メルケル首相は5月22日にEURの現水準が安すぎる旨、発言したと伝えられています。

(1) 独国Ifo景況指数 (2017年5月23日発表結果検証済)

(2) 独国ZEW景況感調査・欧州ZEW景況指数 (2017年2月14日発表結果検証済)

(3) 独国PMI速報値 (2017年5月23日発表結果検証済)

(4) 欧州PMI速報値 (2017年5月23日発表結果検証済)

物価指標

ECB政策転換の時期を探るため注視しておきたい指標です。

4月28日発表された4月HICP速報値は、前年比+1.9%(市場予想1.8%、前回結果+1.5%)で、4年来の2.0%に達した2月結果をやや下回りました。ECBのインフレ率目標は2%弱なので、やはりEU圏のインフレ率は既に目標を達しつつあるように見受けられます。

あえてECBの現状スタンス(緩和バイアスの縮小をしない)を弁護するなら、このインフレ率がエネルギー価格上昇でもたらされている可能性が高い点です。エネルギー価格は食料品と同じで価格変動が大きいため、現在のHICPは高めになっている可能性も捨てきれません。

ドイツ以外の国で雇用指標・実態指標が改善しないと、景気回復に伴うインフレ目標到達とは言えないのでしょう。

(1) 消費者物価指数(HICP)速報値 (2017年2月発表結果記載済)

雇用指標

5月3日、独連邦雇用庁は4月失業者数(季節調整後)が254.3万人となり、前月比△1.5万人と発表しました。失業率は前月同値の5.8%で、こんな数字なのに1990年の東西統一以来の低水準維持だそうです。驚きです。

【4-3-2. 政策決定指標】

経済成長

欧州GDPは、発表結果と反応方向とがあまり関係ありません。おそらく、各国毎の発表が先行しているため、その時々にEURレートへの折込みが行われるからでしょう。

IMFの2017年4月版報告に依れば、EU全体が16.4兆ドル(EU全体に占める英国離脱前%→英国離脱後%)で、独3.47兆ドル(21.2%→25.1%)>英2.63兆ドル(16.3%→0%)>仏2.46兆ドル(15.0%→17.8%)>伊1.85兆ドル(11.3%→13.4%)、です。

EU全体に占める主要3か国のGDP比は、英国離脱前後で52.4%→56.3%に変わります。そして、PIGSと言われるポルトガル・イタリア・ギリシャ・スペインのGDP合計は3.48兆ドルなので、21.2%→25.2%です。

英国離脱後は、主要3か国にイタリアが入ることと、独GDP比率をPIGS合計比率が僅かに上回ることがポイントです。ドイツはシャカリキになって英国離脱の2年後までにGDPをあと0.2%増やしたいでしょうね。

論拠は、高水準の鉱工業受注・製造業の楽観的な見通し・輸出の回復が成長を下支え、です。そして今後は「労働市場が好調に推移し消費者マインドは良好であることから、民間消費は引き続き成長の重要な押し上げ要因となる」と指摘しています。2016年10-12月期の経済成長率は0.4%で、2017年1-3月期データは5月12日に発表される予定です。

ECBは、4月25日に四半期報告書を公表し、EU圏銀行が4-6月期の企業向け融資が低金利を背景に増加する、との見込みを示しました。1-3月期のEU主要国における企業向けの融資需要は、ドイツとスペインで増加し、イタリアとオランダで低下、フランスは横ばいだったそうです。住宅ローンについても融資は増加するとみられています。

5月3日、EU統計局は1-3月期GDP速報値を、前期比+0.5%、前年比+1.7%と発表しました。更に、10-12月期GDPを前期比+0.4%から+0.5%に、前年比+1.7%から+1.8%に改定しました。GDP内訳が公表されないものの、エコノミストは消費と設備投資が成長を牽引したと見なしている旨、解説記事がありました。

5月23日に発表された独国1-3月期GDP改定値は前期比+0.6%でした。内訳は消費支出・投資・輸出の全てについて経済成長に寄与したようです。この結果は、4月24日に独連銀月報で示された「2017年1-3月期の同国経済成長は鉱工業や民間消費の押し上げにより大幅に加速した可能性がある」との見解通りでした。

(1) 独国四半期GDP(季調済)速報値 (2017年2月14日発表結果検証済)

(2) 欧州四半期GDP(季調済)速報値

B3. 実態指標

地域間格差が大きく、何を見て因果関係を掴めばよいかがわかりません。

今後、独指標について調べていこうと思います。ただ、独→英→日と二重翻訳資料をあたることになるので、リアルタイムの情報収集が難しいことと、多くの指標が15時・16時発表というのが面倒ですね。そもそも、ドイツ語なんてバームクーヘンぐらいしか覚えていませんもんね。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ーーー以下は広告ですーーー

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

2017年04月26日

欧州金融政策「ECB政策金利」発表前後のEURJPY反応分析(2017年4月27日20:45発表結果検証済)

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.結果」のタイトル行付近に記載しています。

2017年4月27日20:45に欧州金融政策「ECB政策金利」が発表されます。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

公開情報や既出情報に基づく調査を行っています。

外務省HPの「 ユーロ圏の金融政策と欧州中央銀行制度 」(平成28年6月16日)に依れば、ユーロ圏の金融政策は「単一通貨EURが誕生して以降、欧州中央銀行(ECB)及び各国中央銀行からなる欧州中央銀行制度(ESCB)を通じて単一の金融政策として行われており、各国中央銀行は定められた金融政策方針に従って各国内で金融政策を実施することを任務」と解説されています。

そして「金融政策の第一義的な目的は物価の安定を維持することであり、ECBは物価安定の目的に反しない限りにおいて、欧州共同体の全般的な経済政策(経済成長や雇用の増大等)を支持すること」を使命としています。その使命を果たすため、ECBは政策金利変更・量的緩和の内容/規模の変更・為替市場介入を行います。

なお、物価の安定とは「2%未満であるがその近辺(below but close to 2%)」と定義されています。

ドイツのように輸出競争力のある国と、ポルトガル(P)、イタリア(I)、アイルランド(I)、ギリシャ(G)、スペイン(S)といったPIIGS諸国のような財政難で失業率も高い国と、単一の金融政策で纏められるのかという点で、最近は多くの問題点が噴出している状況だと言えます。PIIGS諸国に不満が高まるのは当然のこととしても、ドイツ側にも金融支援などでドイツの税金が投入されることに不満が高まっています。

グリグジット・ブリグジットだけでなく、今後も暫くごたごたが続くという見方が一般的でしょう。

以下の調査分析範囲は、2015年1月分以降前回までの18回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

今回、政策金利は現状維持と予想されています。

過日報道によれば、ECB幹部が仏大統領選が終わるまで政策変更しないと発言した旨、報道されています。がしかし、先週末の仏大統領選第1回投票では、懸念されていた極右候補が2位となり、5月の決選投票の支持率も世論調査で良くありません。ですから、ECBが以前に考慮していた懸案は既に解決しつつある、と見なせます。

既に ロイター記事 では「ECBは6月理事会で金融緩和策の解除に向け(声明の)文言の変更を検討していること」を関係筋の話として紹介しています。「緩和バイアスの一部取り除くことが話し合われている」そうです。

一般論としては、金融緩和縮小は、金利上昇・EUR高に繋がります。

背景を見てみましょう。

ECBの第一義的役割は、インフレ率2%弱における物価安定です。

HICP(消費者物価指数の欧州版)は、2月改定値が2.0%に達し、3月は再び1.5%に低下したものの、近日発表予定の4月速報値の市場予想は1.8%となっています。

つまり、直近最悪だった2015年1月の△0.6%を脱し、見事に役割を果たしたと言えるでしょう。

次に「物価安定の目的に反しない限り支持する」経済成長と雇用はどうでしょう。

2016年10-12月GDP改定値は1.7%で、この数字は悪くありません。失業率は2013年4-5月の12.2%から、単調に減少していき、直近2月は9.5%まで改善しています。

つまり、できるならやるべき事も、着実にやっているのです。

すごい。

こうした背景状況と先のロイター報道を見る限り、「もしや今回も」という期待感から発表前にEUR高が進み、発表直後は今回変化なしで失望売り、そして21:30に予定されているECB総裁記者会見に期待してまたEUR高、というストーリーを抱いています。

一方その逆に、関係筋リークによって緩和解除は既に周知されたので、今回の緩和バイアス縮小がないため、発表前にはEUR売り、発表後数分経過して動きが安定し始めたらECB総裁記者会見を期待してEUR高、というストーリーを用意しておきます。

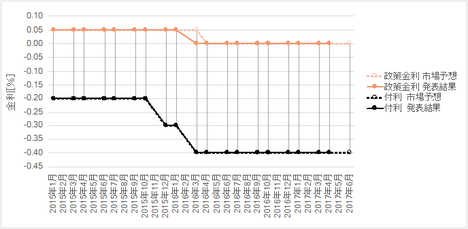

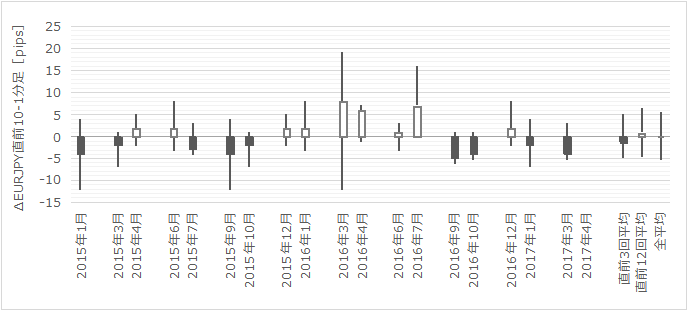

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足にはヒゲが目立ち、直前1分足に陰線が目立ちます。

あと、今回の取引には関係ない話ですが、2016年3月のローソク足をご覧ください。このとき、ECBは政策金利を0.05%から0%へと変更しています。

過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

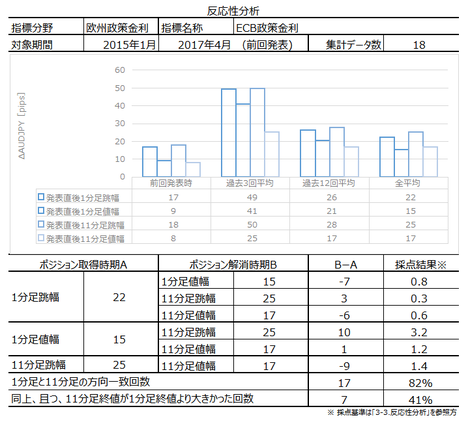

直後11分足は、直後1分足との方向一致率が82%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが41%です。初期反応が大きくて、発表直後の追撃には向いていません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足が陰線率100%です。

直後1分足は陽線率82%で、直前1分足との方向一致率が13%(不一致率87%)となっています。

政策金利の指標一致性分析は、市場予想が金利改訂となっているときや、利上げ報道が増えたときにのみ行います。

巻頭箇条書きのシナリオの項をご参照ください。

以下は2017年4月28日

に追記しています。

ECBは主要政策金利と政策スタンスを予想通り据え置きました。

発表後に行われたドラギECB総裁の記者会見での説明を、以下に整理しておきます。いつものように、正しい翻訳は他をご参照ください。以下は質疑応答の順序も入れ替えています。

今回の発表結果についてドラギECB総裁は「現時点で政策変更を討議する必要はない」と述べました。

インフレ見通しに関するECBのアセスメントを変更するに十分な証拠はなく、インフレが持続的・自立的にECBのインフレ目標に沿う水準に収束していくとの十分な確信は得られていないことが理由です。

今後の見通しについては「基調的なインフレ圧力は引き続き抑制されており、納得できる上向きトレンドはなお見られていない」という見解を示しました。

物価安定に対する中期見通しに影響を及ぼさないHICPのブレを看過する必要があることを指摘し、基調インフレを押し上げて総合インフレを中期的に支援するために、非常に大きな規模の金融緩和がなお必要となっている、との考えを示しました。

そして、市場の関心が高かった金利の緩和バイアス解除については「討議しておらず、討議内容はインフレでなく成長を巡るリスクバランスに集約された」と述べました。

緩和バイアスは成長に直接的に対応しておらず、成長見通しが改善するのに追従して、インフレ率の低下リスクが低下する可能性があるものの、まだそうした時点に達していない、との見解を示しました。

では、その成長がどうなのかという点について「前回会合以降に入手したデータからは、景気の循環的回復は底堅さを増し、下振れリスクの低下を確認できた」が、「経済成長見通しは、均衡の取れた構成に向かいつつあるものの、なお下向きのリスクを残している」と述べました。

具体的には、継続中の景気拡大が引き続き堅調に裾野を広げていくことと、世界経済の回復ペースが堅調さを増して貿易拡大し、景気拡大の回復が外需によって高まっていくことが窺える、という根拠を挙げました。一方で、リスクについて「銀行セクターのレバレッジや不良債権等の多くの脆弱性を抱え、多数の国で不良債権がなければ信用がもっと伸びていたはずだ」と述べました。

つまり、現在の緩和スタンス縮小のためには、経済成長に裏付けられたインフレ率安定が必要な点と、景気回復が外需中心による限り心もとなくて、多くの国や銀行の不良債権を問題視している、ということでしょうか。

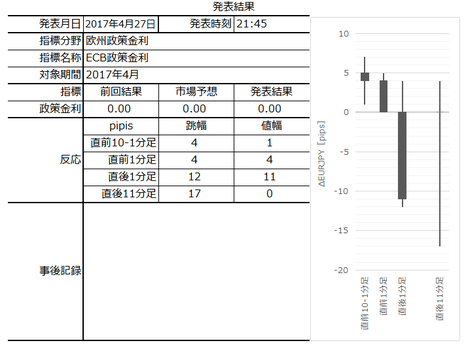

本指標発表結果及び反応は次の通りでした。

取引結果は次の通りでした。

事前調査分析内容を、以下に検証します

結果は現状維持で変更なしです。

変更なしとの予想が主流だったのか、発表前後は陰線側への勢いが強く続きました。

そして、発表後1-2分後には、次のドラギ総裁記者会見を睨んでの動きと推察されますが、陽線側へと転じようという勢いが強まりました。直後11分足は何とか同値終了でしたが、121.9付近で高値を付けると、その後は22:00過ぎには安値121円を下回るまで下げました。

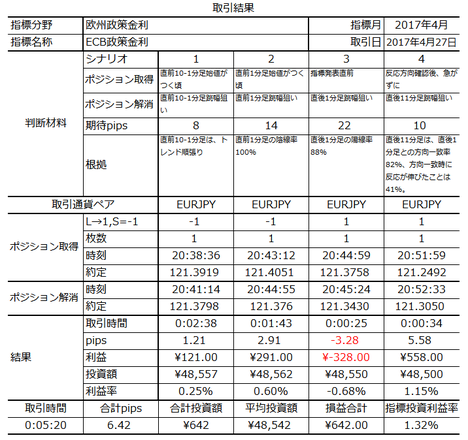

事前準備していたシナリオは次の通りです。

結果は、直前10-1分足・直前1分足・直後1分足が陰線で、直後11分足が同値終了です。上下の動きが比較的はっきりしており、指標を跨いだ直後1分足以外は、うまく利確できました。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。