2010年05月の記事

全26件 (26件中 1-26件目)

1

-

マイホームや子どもを含めたシミュレーションを

もう・・ドンドン不安になってきて●メール顧問会員のKさん(30代) (相談:ライフプランニング)先日、家計の「現状診断」を終えています。5/28・・の記事、参照。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ 我が家は支出が多い!と思っていたんです。 ※なぜ? 幸いなことに夫は転勤後お給料が増えたので キャッシュフロー表で見るとおり お金がどんどん増えていくという うれしい結果にはなったんですが、 支出が多いと思っていたので もっと節約しなきゃと思っていたんです。 ※なぜ? さらにこの不安をあおる心配事があります。 ※なぜ・・不安? それが分からない。 夫は長男。 今後1~3年の間には夫の実家に 行くことになります。 同居はどうしてもいやだ! という私のごり押しに 何とか義両親も折れて 母屋と同じ土地に家を別に建ててもいい ということになりました。 土地はあるので、土地から購入するよりは 安くマイホームが建てられる! と思っていたのですが、 ある工務店に試しに見積もっていただいたら なんと総額4000万近くかかるとの事! ※ぼったくり? もうびっくりでした。 (この価格は引越し費用や家具代なども 含めた数字です。) ※それでも・・とんでもない。 家本体にかかるお金は この工務店に見積もればこれくらいかな という金額(40坪2520万)だったのですが、 ※やはり、ぼったくり。 それ以外の金額が想像以上でした。 土地の分筆など登記にかかわる費用に始まり、 元々ある建物を壊す費用、 税金やローンに関係する費用など。 ※これらは、そんな大した金額ではない。 今までがまったくの無知だったので いきなり現実を知ってびっくりしたというのが ホントのところかもしれません。 ※すなおに驚けば、敵の思うツボ。 また、義両親からは実家に家を建てる頃には 生活の面倒見てくれといわれています。 ※金額は、いくら? (/年) 土地もいくらかあり現在義両親は 年間30万円の固定資産税を払っているそうです。 ※これは、けっこう大きい。 それらの費用が今後数年間の間に ドーンと増えるかと思うと ※ドーンとは増えない。 もううんざりで過剰に心配になっていました。 ※だから・・過剰反応は、敵の思うツボ。 キャッシュフロー表の1億! なんてとんでもなく多い貯蓄額を見て 「すごい!」と喜んでいた自分もいたのですが、 これから将来のことを考えると ドンドン不安になってきて 素直に喜べない自分がいました。 ※『売る人』の言いなりで、不安が膨張。 体を壊してしまうぞ! 保険についてですが、 三角形の保険探しに着手します! ※お金のたれ流し状況からは、 とっとと脱出!・・しよう。 色々質問をしたかったのですが、 考えていたら頭がこんがらがってきたので また整理してから質問させてください。 そして、次の段階、シュミレーションをお願いします。 1 2011年 第2子誕生 2 マイホーム取得 (今後1~3年の間に建てたいと思っています) 我が家はマイホーム資金に いくらかけていいのでしょうか? 又、貯蓄額からいくら 頭金にだしてもいいのでしょうか? 3 マイホーム取得後に、 我が家の固定資産税額に プラス30万円(義両親分) 4 「今、夫が亡くなった場合」の 妻の手取りを月々7万円に (正社員ではなく、パートでしか働けない 場合で見積もってみました) 以上、よろしくお願い致します。シミュレーションの作成は、できません。上記だけでは、情報が不足・・です。「現状診断」作成の際のヒアリングで分かるように、キャッシュフロー表を作るためには、将来の各年の・・それぞれの項目の具体的な金額が必要です。だから、ネホリハホリ・・ヒアリングを行ないます。各年のすべての入金・出金を把握して、それらの数値を記入して「表」が作成され、将来の「シミュレーション」ができあがります。いくらの金額がいつ? or いつからいつまで?入金になる? 出金になる?毎年の入金・出金の額が必要です。1、3、4、・・は、なんとかなりそうです。・・が、2については、具体的な数値がないので、シミュレーションのやりようがありません。これから何度か・・やり取りをして、具体的な金額を決めていくことになります。決まったら、いよいよシミュレーション作成!・・です。マイホーム建築にかかる費用。「なんと総額4000万近く!」「家本体にかかるお金は40坪 2520万!」『売る人』の話を真に受けてはいけません。生命保険でも金融商品でも住宅でも、みな同じ!こんな話を真に受けて・・「いきなり現実を知ってびっくり」・・する必要はない!その『現実』は、『真実』ではない可能性が高い!「過剰に心配に」・・なったり、「ドンドン不安に」・・なったりしていたら、体がいくつあっても持ちません・・よ。実家の敷地の一角に40坪の家を建てて、こんなクレージーな金額にはなることはありません。状況が見えないんで、具体的なコメントが しにくいんですが・・ザックリ・・と、行ってみましょう。〇建築費 : 2,080万円 40坪の家なら、2,080万円。 業者決定段階で徹底的に見積り比較すれば、 坪52万円程度で建築可能・・です。 ( もっと安く済む・・かも ) これは、すぐ住める状況での金額です。 〇〇は別・・という例外ナシで。 オール電化、照明・カーテン、ベタ基礎、 できるだけ買わずに済むよう・・作り付け家具、 さらには・・外構工事も含む。 ※私が50人いれば・・ 日本全国をカバーして、消費者がお得に マイホーム建築できる手伝いができるんですが。〇諸費用 : 250万円 ザックリ・・と、200万円前後を想定しましょう。 住宅ローンの融資額に比例します。 多額のローンを組めば、諸費用も大きくなります。 「税金やローンに関係する費用など」 ・・は、元々・・上記に含まれます。 そもそも・・このケースでは大きな税金はかからない。 「土地の分筆など登記にかかわる費用」 測量・分筆があるということであれば、 ザックリと50万円乗せして見ておきましょう。 当事務所では引越代も諸費用に含んで計算します。〇既存建物 解体費 : 120万円 木造建物であれば・・解体費の単価は、 坪3万円前後です。 既存建物がたとえば・・40坪なら、 40坪 × 3万円 = 120万円〇合計は・・ 2,450万円。状況が見えない中での概算ですが、4,000万円とは・・かなり遠い金額です。今日の佐々木FP●メール顧問会員の Hさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。送った「再ヒアリング」の回答が、すぐ到着。・・あと2日ぐらいかかる?「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Hさん(20代):現状診断 ← 今日の作業。 (3/24到着)3 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。4 I さん(30代):現状診断 ← 3/29 ヒアリング終了。5 Kさん(40代):現状診断 ← 4/3 シート到着。 6 Tさん(40代):シミュレーション ← 4/23 依頼到着。7 Kさん(30代):現状診断 ← 5/17 シート到着。8 Kさん(30代):シミュレーション ← 5/19 依頼到着。9 Tさん(30代):現状診断 ← 5/24 シート到着。10 Mさん(40代):シミュレーション ←5/31 ヒアリング終了。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/31

-

マイホーム建築、ついに今日・・契約を行ないました

「ニチホ・・ですか?」「あ・・ニチブ・・だと思います。」●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ついに契約!・・しました。マイホーム建築の契約です。10:30 AMTさん夫妻と住宅会社が当事務所に・・。私が、契約に立ち会いました。あらかじめ段取りは済んでいます。Tさんが用意するモノは・・・印鑑 ( 認め印でOK )・15,000円 ( 契約印紙代 )・・だけです。契約金は、今日は不要です。週明けに振込みで支払いを行ないます。〇契約書。 ( けいやくしょ )住宅会社「これが、契約書です。」Tさん「あ・・読んでいました。」私があらかじめファックスしておきました。Tさん、熟読済み・・です。・請負金額 ・工期 ・代金支払い時期・・等々が書かれています。〇契約約款。 (けいやくやっかん)細かい文字でビッシリと書かれています。読む意欲を減退させる「見た目」・・です。普通の人は、読もうとはしません。住宅会社「特別なこととかは書かれていませんので・・。」Tさん「少し・・時間をください。」・・じっくりと腰をすえて読み始めました。途中で・・Tさん「この・・ニチホ?・・ですか? これは・・?」住宅会社「・・あ、ニ・・チブ・・だと思います。 ・・。」何の会話かな? ひょっとしたら・・?その文を見せてもらいました。予定通りの工期で完了できなかった場合、住宅会社が遅延損害金を払う・・という内容です。その遅延損害金の額について・・『日歩3銭で』 ・・と書いてあります。これは、「ひぶ さんせんで」・・と読みます。営業マン自身、普段から「約款」を読みません。( 住宅業界に限ったことではありませんが・・ )・・ので、自前の約束事を理解していません。もちろん、読み方・・も。 (^^ゞ「日歩(ひぶ)」は、100円に対して1日当たりいくらという金利の表示方法。 英語では・・ daily interest per 100 yen 日歩 3 銭払う pay interest of three sen a day per 100 yen 日歩 2 銭で金を借りる borrow money at interest of two sen a [per] day.100銭が1円なので、3銭は0.03円・・です。日歩3銭は、年利で言うと・・10.95%になります。( 0.03円/日×365日=10.95 )決して低くない金利・・です。「ニチホ」でも「ニチブ」でもないことを、一同・・しっかり理解しました。住宅会社「勉強になりました!」マイホームは、ご夫婦の共有にします。・・ので、契約書の署名・捺印は、2人そろって行ないました。Tさん「建物の構造を見学することはできませんか?」住宅会社「〇〇町に、立ち上げたばかりの現場があります。」Tさん「あ・・〇〇町へ帰るところなので、ちょうどいいです。」契約を終えて・・今日これから・・帰りがてら、建築中の建物を見学に・・。T家は、10月10日入居を希望しています。来月(6月)中旬の着工に向けて、これから具体的に準備をしていきます。明日・・日曜日は、住宅会社の打ち合わせ建物で実物サンプルを見たりさわったりしながら、細かな打ち合わせになる・・と思います。( 私・・ボランティアFPは、日曜日はオフ )T家も・・やっと、ここまで来ました。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5/29。 9 着工~上棟 ← 6月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/29

-

こんなに お金って消えていくんだ・・と、ため息が

現状診断を読んで不安に・・?不安になるような「現状診断」結果ではありませんでした ・・が?●メール顧問会員のKさん(30代) (相談:ライフプランニング)5/20(木)に、家計の現状診断を終えています。昨日(5/27)は電話で質問を頂きました。公的年金の受給額の計算に関することのよう・・でした。佐々木FPとしばらく・・長距離電話。メールをいただきました。 ※は、私の声。 武田 様 佐々木 様 こんばんは。 現状診断、お電話で確認させて いただいたのでだいぶ頭に入りました。 佐々木さんありがとうございました。 (佐々木さんの声好きです☆) ・・ 略 ・・ ※佐々木FPのセクシーボイス、 気に入っていただけたでしょうか? (^^ゞ 現状診断を読んで不安になったことがあります。 我が家の支出についてです。 家計簿は結婚後毎月つけてはいるのですが、 つけっぱなし?で見直しはせず。 毎月、使いすぎだーとは思えど何の対策もせず・・・。 ・・・でここまできました。 キャッシュフロー表を見て生涯でこんなに お金って消えていくんだとため息が出ました。 ※意外な反応! ・・でした。 「我が家がホントにこんなに貯蓄が増えるの?」 ・・のような感想が出るかと思っていました。 キャッシュフロー表から・・ 現役時は4~5年で1千万円ずつ増えます! 老後は1億円前後で推移します! 「お金が消えて」・・いっていません。 「お金がどんどん増えて」・・いっています。 それも、一般家計とはちがうレベル・・ですよ。 みなさん毎月どれくらい支出があるのでしょうか。 家族構成や年収など同じような方と比べて 我が家の支出は多いのでしょうか? ※支出が少ない・・から、 このようなキャッシュフローになります。 どんどん貯蓄が増えるキャッシュフローに。 手取り収入よりも支出の方が 2百数十万円も少ない年が多いですよ。 つまり、毎年2百数十万円も貯蓄が できている・・ということですよ。 だから、おっしゃっていることは、正反対・・です。 「同じような方と比べて我が家の 支出は多いのでしょうか?」 答え : 少ない! ・・です。 驚異的に貯蓄が増えていきます。 又、「総評」に我が家の子供費は 一般的に比べて低い・・・とありましたが もう少し高く見積もっておいたほうがいいのかと 心配になりました。 参考を見てそのままの金額を記入したのですが・・・。 ※多い・少ない・・と言っても、 その差は200~300万円のレベルです。 K家のキャッシュフローでは、 ほとんど影響ありません。 心配する必要は、まったく無い! 老後の生活費なども同様ですが、 将来の金額なのでこの金額! というのを決めるのが難しいです。 保険についてですが、 医療保険が主契約のJAは 今すぐにでも解約したいのですが、 特約で生命保険もついてるので 今はまだ解約はしないでおこうと思います。 ※それは、マズイ・・です。 JAで、かなりのお金をたれ流しています。 無駄な生命保険は、さっさと清算したい。 そのためには・・新たな生命保険を、 三角形の生命保険を確保したい。 今後シュミレーションを依頼した場合 必要補償額も変わってくるかもしれないので、 保険に手をつけるのは シュミレーション後にしようと思います。 ※だからと言って、たれ流しはもったいない。 JAとあんしん生命で合わせて約30万円も 生命保険料を払っています。 ( 年額 ) その死亡保障額は、2,500万円です。 検証の結果、夫の死亡保障必要額は・・ 850万円です。 それも3年後は不要に。 シミュレーション後に必要額が変わるから・・ ということですが、仮に増えて・・今と同じ 2,500万円になったとしても、 三角形の生命保険なら、月・・数千円の 保険料で済んでしまいます。 のんびり無駄な生命保険を継続していないで、 とっとと、三角形の生命保険を検討する! 三角形を契約して、四角形を解約!清算! シミュレーションは、その後にゆっくりやる。 そして・・保障額が多かったら、減額! 保障が不要だったら、三角形も解約!清算!K家の将来は、何も問題がありません。現在の生命保険を継続すると、約850万円もたれ流しますが・・。 (^^ゞそんなにたれ流しても、キャッシュフローグラフのような人生・・です。もちろん、たれ流さない方がいいに決まっている。なお・・シミュレーションで想定されるのは、〇第2子誕生〇マイホーム取得・・のようなことかと思います。これらは確実に、キャッシュフローの押し下げ要因になります。・・が、キャッシュフローから見て、何の問題もなくクリアできる家計・・です。〇第2子誕生 キャッシュフロー表の右下の欄を見てください。 『総合計』の中の支出項目に、『子供費』があります。 K家の場合は、約1,500万円です。 この分が、キャッシュフロー表の『貯蓄残高』から 消えて無くなります。 ( 引き算する )〇マイホーム取得 同じく『総合計』の『住居費』を見てください。 K家の場合は、約1,600万円です。 新たに新築するコストと差し引きします。 建築費+諸費用+ローン利息+固定資産税 ・・等々が、新築後の生涯の『住居費』です。 それが仮に・・3,600万円だとすれば、 3,600万円-1,600万円=2,000万円 この分が、キャッシュフロー表の『貯蓄残高』から 消えて無くなります。 ( 引き算する )このような感じで、目安は立つものです。合計の3,500万円がK家の家計にどんな影響を及ぼすか?キャッシュフロー表で・・ザックリ見ればいいんです。定年退職時のピーク時の貯蓄は、1億円ちょっとです。以後の老後の期間も1億円程度で推移します。 ・・だから、1億円 - 3,500万円 = 6,500万円2人目の子どもを作って、マイホーム取得をしても、老後は・・貯蓄が6,500万円もある生活になる、・・ということです。( 何も問題がありません )現役時のキャッシュフロー(貯蓄残高の推移)は、現在の貯蓄額から・・定年退職時の6,500万円へ向けて、徐々に増えていきます。現状診断時点よりも、貯蓄が増える角度がゆるくなる・・ということです。生命保険のたれ流しをストップすれば、定年退職時の残高は・・6,500万円から7,000万円以上になります・・が。ま・・このような作業を生活設計!・・と言います。ライフプランニング・・とも、言います。FPを名乗る大部分の人は、行なっていません・・が。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員の Hさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。2日間かけて・・整理整頓終了、「再ヒアリング」としてメール添付で送信。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Hさん(20代):現状診断 ← 今日の作業。 (3/24到着)3 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。4 I さん(30代):現状診断 ← 3/29 ヒアリング終了。5 Kさん(40代):現状診断 ← 4/3 シート到着。 6 Tさん(40代):シミュレーション ← 4/23 依頼到着。7 Kさん(30代):現状診断 ← 5/17 シート到着。8 Kさん(30代):シミュレーション ← 5/19 依頼到着。9 Tさん(30代):現状診断 ← 5/24 シート到着。10 Hさん(40代):シミュレーション ←5/28 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/28

-

マイホームの提案資料は全て回収! ・・ですか?

落選の住宅会社へ連絡・・。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)5/14(金)にプレゼン・コンペを行ない、その後・・Tさんは・・5社から1社を選びました。今度の土曜日に契約予定です。住宅会社とTさんご夫婦が・・当事務所で。契約書のヒナガタを予め・・ファックスしてもらいました。そのまま・・T家へ・・昨日、ファックスしました。当日いきなり見るよりは、あらかじめ契約書って、どんなものか?見ておければ安心・・です。それを見たTさん(妻)から・・今日、電話。契約時や着工時のお金のことを聞いてきているようですが、要領を得ません。契約金でのお金の払い方、着工した時のお金の払い方、それらのお金や後から出てくる諸費用の払い方や工面のし方・・等がよく分からないようです。 ・建築費の1割の「契約金」は、自己資金から。 ・着工後に払う4割のお金は、住宅ローンで。 ( 着工したら、住宅ローンを実行してもらいます ) ・完成時に払う5割のお金も、もちろんローンから。 ・・のような流れを説明してあげました。元々作成済みの『資金計画』の・・ほぼ範囲内でコトは進んできています。 ( そのまま続行・・しそうです )・手元に生活用にある程度のお金を残す。・予想される諸費用は、約220万円。・充当できる自己資金は、約300万円。・住宅ローン借入額は、2,650万円。・毎月返済額は、85,000円。(ボーナス払い無し)5/14のプレゼンコンペの結果、予算ピッタリの会社は選ばず、今回選んだ住宅会社の提示価格は、予算を50万円オーバー! ( 惜しい! )それでも・・安易にローンを余分に借りずに、自己資金を50万円追加・・することにしたようです。これなら、当初の資金計画通りで安心・・です。で・・Tさんが業者決定すれば、私にはいやな仕事が発生・・します。必殺仕事人!・・の、いやな仕事。プレゼンコンペに参加して落選した4つの住宅会社に・・ご連絡・・する仕事です。Tさんご夫婦は、プレゼンコンペ終了時にすぐに候補を2社にしぼりました。裏返せば・・残りの3社は、当日に落選決定!・・です。その3社の内の2社からは、状況確認の電話をいただいたので、その時点で・・落選!・・を、お伝えしていました。残る2社に・・落選のご連絡をしました。( いやな仕事・・です )その内の1社「そう・・ですか。分かりました。 それでは・・回収させていただきます。」? ? ?プレゼンコンペで説明に使って渡した資料のすべてを回収します ・・ということでした。はあ・・ こういう話も初めて・・です。マイホームの模型を作ってきて・・落選後に・・「返して。」・・というのはありましたが。渡した資料・・全てを返して・・と言っています。「いただきにお伺いしますので・・。」・・と、言っています。Tさん、資料を回収するだけとは言え、自宅に押しかけられるのはイヤ・・でしょうから、当事務所に持ってきてもらうことにしました。ウチの事務所に置いておいて、いつでも住宅会社に取りにきてもらう・・ということに。武田FP「いやなことは、必殺仕事人が引き受ける・・から。」Tさん(妻)「いつも、すみません。」T家のマイホーム計画、野を越え山を越え・・順調に進んで・・来月中旬には着工!・・します。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5月末の予定。 9 着工~上棟 ← 6月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始今日の佐々木FP●顧問会員の Y さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日で・・5日目! ついに終了!・・です。私がチェック、佐々木FPが手直し作業をして、最後に私が「総評」を書いて完成! ・・です。このままでは、1千万円単位のお金をたれ流します。( 保険屋さんの言いなりになってはいけない! )●メール顧問会員の Hさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。今日から着手しました。長らくお待たせしていて、申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Yさん(30代):現状診断 ← 今日の作業。 (3/23ヒア)3 Hさん(20代):現状診断 ← 今日の作業。 (3/24到着)4 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。5 I さん(30代):現状診断 ← 3/29 ヒアリング終了。6 Kさん(40代):現状診断 ← 4/3 シート到着。 7 Tさん(40代):シミュレーション ← 4/23 依頼到着。8 Kさん(30代):現状診断 ← 5/17 シート到着。9 Kさん(30代):シミュレーション ← 5/19 依頼到着。10 Tさん(30代):現状診断 ← 5/24 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/27

-

マイホーム、長期優良住宅でなくても良いのでは?

住宅版エコポイント30万円もあるし・・●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)マイホーム建築に向けて、計画進行中・・です。メールをいただきました。 ※は、私の声。 武田様 こんばんは。 間取りプランありがとうございます 広い洗面脱衣所、嬉しいです! 出来れば2階がいざとなったら 4部屋に区切れるようなホールだと有難いです。 キッチンの横のトイレがちょっとだけ気になります。 ※はい、階段の位置と方向が 重要なポイントになります。 2階の間取りを考慮しながら・・ 1階のどこからどの方向に登るか・・? トイレも含めた水廻り全体の配置も、 勝手口との兼ね合いも考慮しつつ・・。 ・・今日は、建築工事ができませんでした。 スミマセン! (^^ゞ 明日・・工事して、搬送・・します。 話は変わりますが、長期優良住宅について 自分なりに調べて(検索して)みました。 私たちの年収、ローン額では 税金面でのメリットが少なく (10年で20~30万位) フラット35Sの金利分は 10~20年目0.3%優遇で約50万円 (この間言った350万円は間違いでした、 10年間1%分も含めてでした) の金利メリットがありますが 申請代に15~30万円、これに建築費のUP分。 ※エコとは正反対なのでは? と思われるほど・・大量に、ふんだんに紙を使う、 膨大な申請書類の作成に・・30万円前後。 紙も大量に使うが、お金も大量に使います。 「新制度」ができると必ず、得をする人が出てきます。 ( 「仕分け」の対象になりそうな人・・? ) ※建築費のアップ分は、約20~30万円? これは・・申請してみないと正確な金額を 把握することができません。 「あれをやって。」「これをやって。」 注文どおり忠実にしないと認可が下りません。 土地の地盤状況等によっては、もっと 多額の追加支出になる場合も・・。 ※「うちは標準仕様で対応できます。」 ・・という住宅会社は、元々その分 価格が高く設定されています。 他の住宅会社より有利に建築できる わけではありません。 ここでも・・「シンプルに考えましょう!」 「理由も無く、他よりも安く提供できる。」 なんて、そんな・・うまい話はない! ※税制や金利でのメリット。 恩恵を受ける人物像・・は? 『所得税を多額に払っていて、多額の 住宅ローンを借りた人。』 ・・です。 つまり・・うまく立ち廻ったお金持ち・・です。 ( 必要が無くても、多額のローンを ) 私たち庶民が受けるメリットは、数十万円。 実は・・この程度の金額は・・、 生活設計の意識をしっかり持った人なら、 自分でかんたんにゲットできるお金・・です。 毎年・・ぼぉ~~っと、住宅ローン返済を していく人は対象外ですが・・。 数十万円というお金は、繰上げ返済一発! ・・だけで、ゲットできてしまいます。 またデメリットとして 固定資産税支払額が増える可能性。 定期的なメンテナンスが義務 (資材の耐用年数での交換等) があるみたいでこれを続けるには 莫大なメンテナンス費用がかかるとのことです。 また、これを怠ると罰金や長期優良の取り消しなど 厳しい罰則があるみたいです。 これが一番怖いように思えます・・ ※このへんのクダリは・・。 この制度を利用させたくない住宅会社の 言い分・・そのもの・・という感じです。 めんどうな手続きをしないで、さっさと 着工をして完成・引渡し・代金回収! ・・という会社運営上の事情があったりします。 ・長持ちする住宅だから、固定資産税アップ? なんとなく・・言いたい気持ちは分かります。 ・膨大なメンテナンス費用? 計画は提出しますが、実行するかどうか? ・・は、別です。 (法が未整備) ・恐い罰金や罰則。 ホントなら恐いです。 (法が未整備) 木のいえ整備促進事業の補助 100万円は大きいですが 住宅エコポイント30万円もありますし、 時間のことも考えると 長期優良住宅じゃなくても良いのでは との考えになってきました。 難しく理解できず間違ってるトコもあるかと 思いますので アドバイスがありましたらよろしくお願いしますきちんと法整備されないまま・・走り出した。ま・・そんな感じの制度です。元々は、地球温暖化ストップのための一環!・・として走り出した『200年住宅!!』だったんですが、これまでがこれまで・・です。20数年で建て替えが必要な住宅、それが日本の住宅です。住宅の各分野で改良を加えたとしても、「いきなり200年ももつか?」 「無理だろ?」名称を(かなり)トーンダウンして・・「長期優良住宅」という着地点を見つけた・・ようです。( メンテナンスの義務付け期間も30年・・止まり )で・・かいつまんで言うと、〇建築時点で一定基準の性能をクリアする住宅。〇長期間の維持計画を立てている住宅。・・が、「長期優良住宅」という『認定』を受けます。私が持つイメージ・・ですが、〇消費者は・・ ・普通の家よりは長持ちする家を取得する。 ・入居したい時期よりも、工事が数ヶ月送れる。 ・100万円もらうために、50~60万円負担する。 ・将来に渡り、維持管理に費用負担が発生かも?〇お金持ちは・・ ・所得が多い人が多額のローンで、・・おいしい。 ( 金利面でも税制面でも・・おいしい ) 〇住宅会社は・・ ・面倒な申請手続きで、手間ひまがかかる。 ・着工が普通よりも数ヶ月遅れる。(代金回収も) ・制度に積極的な業者は、実績として訴求できる。〇その他機関は・・ ・新たな仕事が発生する。 (住宅履歴管理) ・普及して数がまとまれば、商売になる。 今までなかった商売が成り立つということは、 裏返せば・・消費者にとっては、 今までなかった費用負担が発生するかも? ・・ということです。で・・当事務所は?「申請してみないと・・費用負担額が分からない。」・・そんな仕組みの制度ですから・・困ります。どうして困る?顧問会員のマイホーム建築の支援で・・です。2重に困ります。その1 マイホームプランを固める段階で・・ 顧問会員の要望を聞きながら坪単価を 見当つけて・・サイズや間取りを決めます。 「長期優良住宅」仕様にするために どの程度の上乗せが必要か? プラン決めの段階では見当が付けられません。 ・・困ります。その2 住宅会社5社に見積りを依頼して、 プレゼンコンペを行ないます。 その際に・・各住宅会社に・・ 「長期優良住宅仕様で見積もってください。」 ・・とお願いしても、各社受け取り方が 一様ではない・・と思われます。 仮に仕様を決めても、それでOKとは限りません。 ・・困ります。私の立場からは、こうした方がいい・・とは言えませんが・・「長期優良住宅」の制度を利用するかどうか?・・は、補助金・税制・金利等々で損得はどうか?・・ということ(ケチな発想?)ではなく、地球温暖化ストップに貢献するかどうか?・・という崇高な(?)発想から判断したい・・ものです。 ・・が、これから建てられる住宅は・・元々、( 普通に建てても )20数年で終わるレベルのものではない・・と、私は感じています。各住宅会社さん・・レベルが高くなってきています。もちろん・・価格差は大きいので、最終決定段階まで徹底的に比較する必要があります。( 価格差の主なものは、『経費』 )普通に・・フラット35Sを利用できる(それなりにハイレベルの)住宅を建てれば・・作業がスムーズに進み、早く入居できます。住宅版エコポイントの30万円ももらえます。( 追加負担ナシ・・に )今日の佐々木FP●顧問会員の Y さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日で・・4日目! ついに終了!・・です。佐々木FPの作業が・・。 ( まだ私の作業あり )これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。(家計放置中の消費者の)・立場は「中立・公正」ではありません。(極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/26

-

またまた・・生命保険料100万円!/年、いやいや

1千万円以上のお金をたれ流します。理解できているでしょうか?できていないから・・払ってるんだよね。( ・・もったいない )●顧問会員のYさん(30代) (相談:ライフプランニング)まだ・・「現状診断」の資料作成中です。( 佐々木FP・・が )武田FP「明日のお昼ぐらいで終われそう?」佐々木FP「いえ、お昼はちょっときつい・・と思います。」作成中のページから見ると、かなり進んでいるように見えますが・・。佐々木FP「加入している生命保険が、かなり多いんですよ。」家族全員の生命保険を整理した一覧表は、普通は1ページで済みます。たまに・・複数ページに及ぶ人もいます。武田FP「生命保険、3ページぐらいになるの?」佐々木FP「なんとか、2ページで納めました。」武田FP「じゃあ・・生命保険料も、すごいんだ。」佐々木FP「はい、約100万円/年 ・・です。」武田FP「また、100万円コース!・・か。」土曜日に「現状診断」結果を説明したNさん(30代)も、生命保険料は・・110万円!/年 ・・でした。そのまま加入を続ければ、生涯でたれ流すお金は・・1千数百万円! ・・でした。まだ・・現状診断資料が完成していないので、詳しくはわかりませんが、Yさんも似たような状況・・だと思います。1千数百万円!・・の、お金たれ流し。( もったいない・・ ) ※もったいない・・では済まない。 生命保険で1千万円もたれ流す人は、 波及して他の分野でも損をします。 〇車の購入時 〇マイホーム取得時 〇住宅ローン返済中 ・・等々。 生命保険料の支払いがたいへんで、 借金しなくて済むはずの買い物でも、 ついローンを組んでしまい、 他人より余計な利息負担をします。Yさんの「現状診断」資料は、明日いっぱいで・・完成できると思います。( お楽しみに・・ )●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)マイホームの新プラン作成中・・です。一応・・間取りの絵はできました。メール添付で送りました。立面の絵まで作成する時間はありませんでした。今日の佐々木FP●顧問会員の Y さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日で・・3日目! ・・です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Yさん(30代):現状診断 ← 今日の作業。 (3/23ヒア)3 Hさん(20代):現状診断 ← 3/24 シート到着。4 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。5 I さん(30代):現状診断 ← 3/29 ヒアリング終了。6 Kさん(40代):現状診断 ← 4/3 シート到着。 7 Tさん(40代):シミュレーション ← 4/23 依頼到着。8 Kさん(30代):現状診断 ← 5/17 シート到着。9 Kさん(30代):シミュレーション ← 5/19 依頼到着。10 Tさん(30代):現状診断 ← 5/24 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。(家計放置中の消費者の)・立場は「中立・公正」ではありません。(極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/25

-

ローン手続き!間取り方針変更!住宅会社決定!

なんだか落ち着かない一日・・でした。一日中・・雨、の盛岡です。●顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)5/21(金)、住宅会社と請負契約・・終了!住宅ローンはフラット35を使いたい( どうしても? )・・ということで、私としては・・やりたくない手続きをするハメに。 (^^ゞ 私はただのボランティアFP・・です。 ローンの手続きは、金融機関がやれ! 金融機関に行ってやらせろ! 生活設計の相談にはボランティアで のっていますが、何かの手続き作業まで 引き受けるつもりはない! (^^ゞ ( 商品販売等の手続きはしていない ) 残業になったり、休日の作業になったり、 いくらボランティアでもそこまではできない。 私の時間がつぶされる! ボランティアは覚悟の上でやっているが、 奴隷にまでなるつもりはない! (^^ゞ フラット35を使いたかったら、自分でやるか 住宅会社にやらせてほしい・・です。 アドバイスはするから・・。全宅住宅ローンに電話。改めて・・申込み書類を送ってもらうことにしました。●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)メールが入り、予定のマイホームプランが・・がらっと変わりました。・・で、その新しいマイホームの建築工事を ( プラン作成 )やっていましたが、今日では終われませんでした。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今週・・土曜日、マイホームの契約。・・をすることが決まりました。段取り作業に入りました。土曜日の午前、当事務所にて。Tさんと住宅会社の契約に私が立ち会います。今日の佐々木FP●銀行廻り事務所家賃納入&給与振込み。 給与は佐々木FPの分だけです。 私はいつも報酬がありません。 よく・・やってるよな~。 ( もう、やめたら・・? う・・~ん )●メール顧問会員の I さん(50代) (相談:ライフプランニング)シミュレーション資料の作成作業。今住んでいるマンションを売却した場合、人生はどうなる?・・というシミュレーション。昨日で終了!・・して送りましたが、すぐに・・「売らない場合のもお願いします。」・・で、作成して送りました。●顧問会員の Y さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。着手・・2日目です。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 I さん(50代):シミュレーション ← 今日の作業。 (3/17到着)3 Yさん(30代):現状診断 ← 今日の作業。 (3/23ヒア)4 Hさん(20代):現状診断 ← 3/24 シート到着。5 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。6 I さん(30代):現状診断 ← 3/29 ヒアリング終了。7 Kさん(40代):現状診断 ← 4/3 シート到着。 8 Tさん(40代):シミュレーション ← 4/23 依頼到着。9 Kさん(30代):現状診断 ← 5/17 シート到着。10 Kさん(30代):シミュレーション ← 5/19 依頼到着。11 Tさん(30代):現状診断 ← 5/24 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。 (ボランティアFPが書いています)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/24

-

今日も暑く?・・午前中は非常にいい天気の岩手

午後からは、さすがに曇ってきました。西日本を中心に非常に激しい雨・・と聞いています。ほとんど雪が無くなった岩手山・・です。人なつっこい・・やつら・・です。宮崎県から遠く離れた・・ここ岩手でも、酪農業の方々の敷地入り口には、ことごとく消毒のための白い石灰?が撒かれています。あ・・特に、生活設計の記事を書く・・ということではありません。なら・・アップするな?あはっ ・・スミマセン。この時期の岩手の風景を・・一応・・なんとなく。

2010/05/23

-

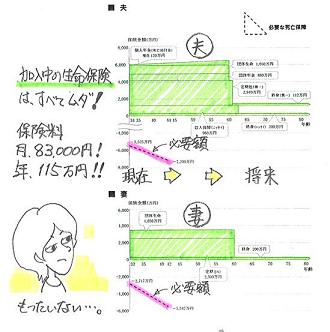

まったく不要な生命保険に、保険料毎月8万円!!

共稼ぎ夫婦には、保険屋さんが群がります。●顧問会員のNさん(30代) (相談:ライフプランニング)今日は・・完成した現状診断結果の説明です。午前・・ご夫婦とチビちゃん×2・・の4人で来所。( N家は、フルタイムの共稼ぎです )さっそく、現状診断の小冊子で説明を・・始めましたが、ピーピー!ギャーギャー!チビ助たち、序盤から全開!・・で飛ばします。ご夫婦に向けて説明をしていたんですが、いつの間にか、説明を聞いているのは夫・・のみ。説明の間・・妻はおんぶに抱っこで、チビ助たちを騒がせない方に集中!全・・19ページの説明を終えました。夫「オレが一応理解したんで・・。」後で妻へ説明してもらいます。〇N家の現状診断の要点1 キャッシュフローは、一生・・順調。 むしろ資産が増えすぎて、 相続税のケアが必要になるかも。2 生命保険は不要。 加入保険は全く無駄。 検証の結果、夫婦ともに生命保険は不要。 毎月の保険料8万円は、お金のたれ流し。現状診断で検証した結果、生命保険の必要額は・・ 現時点 10年後 夫 -5,525万円 -7,200万円 妻 -2,717万円 -5,542万円マイナスというのは、不要!・・ということ。とんでもないレベルのマイナス!・・です。夫婦ともに生命保険はまったく要りません。医療保険だって・・元々不要なので、K家は、保険屋さんにお金を払う必要なし!保険料分を貯蓄!・・すれば、キャッシュフローは大きく好転します。Nさんが加入中の保険の死亡保障額は・・ 夫 6,155万円 全労済 JA 日本生命 第一生命 アフラック 妻 3,550万円 全労済 JA まったく不要にも係わらず、 なぜ保険屋さんは加入させるのか? ・「保険を売ってなんぼ。」・・だからです。 ・生活設計をしたことがないから、 必要か?不要か?・・分からないからです。N家の家族全員の生命保険の保険料は・・ 保険料年額: 1,154,064円 払込保険料総額: 35,652,480円 内・・保障コスト: 18,757,404円 ( 保障コスト=捨てるお金 ) このまま行くと・・、マイホーム1軒分の お金をたれ流します。 ( もったいない )生命保険を清算!(解約)することで、いいことが大きく・・2つあります。1 大きな解約返戻金が返ってきます。 臨時ボーナス♪ ・・です。 自分が払った分の一部・・ですが。 (^^ゞ2 毎月の8万円を払う必要がありません。 1千万円単位のたれ流しがストップ!・・できます。 驚異的なスピードで貯蓄が増えます。フルタイムの共稼ぎ夫婦は、収入が多めなので、保険屋さんが寄って来がち・・です。フルタイムの共稼ぎ夫婦は、毎日いそがしいこともあり、家計を放置しがちです。・・で、保険屋さんの言いなり、⇒ 家計放置 ( 払える金額なら、さし当り困らない・・ )⇒ マイホーム1軒分のお金たれ流し。こんな共稼ぎ夫婦、日本中に大勢いますよ。目を覚ませ!! Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正●顧問会員のH1さん(30代) (相談:生活設計・マイホーム建築)今日・・午後一で来所。ご夫婦にチビ×2の4人で。H1家は、昨日・・大安吉日に、ついにマイホームの契約を終了!その報告がてら・・私が扱いをいやがっている住宅ローン:フラット35の事前審査書類の記入作業・・です。やはり・・チビたちがじっとしていませんでしたが。プレゼンコンペを行なったのは、3/23・・でした。契約まで・・ちょうど2ヶ月も経過しました。こんなのは初めてです。( 普通はコンペから数日で契約 )●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦プラス赤ちゃんで来所。 住宅プランの打ち合わせ・・です。間取り。 外観。敷地への配置。見学に行った住宅会社。長期優良住宅。ご本人たちにはこれからも・・毎週、住宅会社を積極的に見学してもらいます。( その中から候補を選んでもらいます )今日の打ち合わせ内容を元に、また改めて・・プランを作成して、メール添付で送ります。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)H2さんと打ち合わせ中のところに電話をいただく。先週・・金曜日(14日)に、プレゼンコンペ終了!その後、候補を2社にしぼって検討していましたが、ついに業者を決めた♪ ・・との報告。10/10の入居希望・・なので、6月中旬には着工しなければ・・。だとすれば、5月中の契約が必要です。これから、契約への段取りをします。・・忙しい土曜日 ・・でした。これは生活設計の実録日記です。 (ボランティアFPが書いています)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/22

-

マイホーム建築地を下見 今日は岩手も夏 暑っ!

想像とは、ぜんぜん違いました。荒涼とした平坦地・・を想像していました。 (^^ゞ( 思い込みはいけません )緑に囲まれた・・以外に交通量の多い道路に面しています。あまり道路近くに建てると・・うるさいかも。いい・・ですね~。 別荘地の小道・・のような裏の道路。四季折々の季節を楽しめそう・・です。●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)ただいま・・マイホーム建築に向けて計画が着々と進行中・・です。 住宅建築では・・お金を、 瞬間的にたれ流すことが往々にしてあります。 きちんと計画して、きちんと業者比較を! 一生で最大の買い物である住宅建築は、 生活設計の意識をしっかり持ちましょう。住宅ローン:フラット35の事前審査、合格!・・の通知が昨日届きました。ここ数日・・マイホームのプラン作りに夢中になっています。 ( H2さんも私も )外観から入った間取り考案・・です。( 展示場のような外観 )屋根が大きく勾配があるので、カッコいい♪ ・・です。このような外観の家で・・なおかつ、出されている要望を取り入れていくと、おそらく最終的な坪単価は・・〇〇万円、・・と予想をつけて総面積をコントロールしています。( エスカレートしてH2さんが背伸びしないよう )が・・私、ちょっと不安がありました。まだ・・H2さんの建築予定地を見ていません。現地を見ずにプランを考えるのはNG! ・・です。周辺の状況や、高低差や、既存建物の位置や、道路と敷地の位置関係や、方位や、障害物や、・・確認しておくことが色々あります。・・で、今日・・お昼をまたいでドライブがてら行ってきました。 ( いい天気・・だし )盛岡から・・車で約1時間です。このあたりらしいという地域には着きました・・が、簡単には発見できませんでした。住宅分譲地の一画なら簡単に見つけられますが、H2さんの土地は全然ちがいます。ネットからひろった地図で・・お寺の位置や、道路の曲がり具合などからたどっていき・・、やっとのことで発見! ・・しました。いただいている土地資料から・・勝手に・・周辺を含めて・・「荒涼とした平坦地」を想像していました。平坦地を探して見つかるわけがありません。高い木が生い茂る道路沿いにありました。すごく・・緑が豊かです。広い敷地内をくまなく歩いてみました。全面道路沿いも歩いてみました。裏の道路沿いも歩いてみました。( 別荘地の小道・・のイメージ )南の方角を確認。 けっこう高い木があります。・・が、冬場は葉が落ちる木が多く問題なし。東側には道路向かいの高い木があります。朝日は・・だいじょうぶ・・か?西側にも裏の道沿いに高い木があります。午後は・・日が早く沈むことに・・?敷地の状況や環境は、建物の配置はもちろん・・間取りにも、大きく影響してきます。明日・・また、H2さんご夫婦が来所します。かなり具体的な打ち合わせになります。 H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始●メール顧問会員のHさん(20代) (相談:ライフプランニング)ただ今・・現状診断の順番待ち中・・です。・・が、現状診断の結果を待たずに、自分で行動開始!・・しているようです。メールをいただきました。 ※は、私の声。 ・・ 略 ・・ 本日メールを差し上げたのは 収入保障保険がやっと成立したので、 そのご報告と解約&特約解約で 加入保険が大分変化したので 改めて加入保険の証券を添付いたします。 収入保障保険をいくつも比較したところ... 20代なので最低期間又は最低保険料などに ひっかかってしまい、どうやっても 以前占って頂いた2,000万円程度の 保険金額でプランが作成できませんでした。 ※残念・・でした。 保険屋さんにとって、利益の薄い商品なので、 しょうがない・・かも。 『保険屋さんの利益が薄い』 = 『私たち消費者はお得』 ソニー生命、アリコ、ひまわり生命、あいおい生命、 SBIアクサ生命などを比較して SBI生命とあいおい生命がほぼ同じ最低金額でした。 優良体かどうか、医師の審査を受けてみたかったので あいおい生命にしました。 あいおい生命 新収入保障保険 保険期間 50歳迄 月額10万円 ※う~ん、そんなに長くいらない・・かも。 2760万円(一括2300万円)~毎月逓減 保険料 年間20,730円 ※保険料払込免除特約付 (年間200円程度でしたのでついつい^^;) 県民共済は夫婦ともに解約しました。 ※OK、OK。 共済系は役に立ちません。 掛け金が安そうに見えても、 長期間では・・自動車代程度に。 妻のかんぽ養老保険の 疾病傷害入院特約を解約してきました。 11万円も戻ってきました! ※自分が払ったお金の・・ほんの一部。 (^^ゞHさんの現状診断の資料作成は、やっと・・来週・・着手できそうです。今日の佐々木FP●メール顧問会員の I さん(50代) (相談:ライフプランニング)シミュレーション資料の作成作業。昨日からかかっていましたが、今日で終了!メール添付で送りました。●顧問会員の Y さん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日から取りかかりました。長らくお待たせして済みませんでした。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 I さん(50代):シミュレーション ← 今日の作業。 (3/17到着)3 Yさん(30代):現状診断 ← 今日の作業。 (3/23ヒア)4 Hさん(20代):現状診断 ← 3/24 シート到着。5 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。6 I さん(30代):現状診断 ← 3/29 ヒアリング終了。7 Kさん(40代):現状診断 ← 4/3 シート到着。 8 Tさん(40代):シミュレーション ← 4/23 依頼到着。9 Kさん(30代):現状診断 ← 5/17 シート到着。10 Kさん(30代):シミュレーション ← 5/19 依頼到着「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。 (ボランティアFPが書いています)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/21

-

生命保険の必要額は、将来に向けて減るんです。

保険屋さんは、そんなこと言いません。生命保険が売れなくなる・・から。 (^^ゞ●メール顧問会員のKさん(30代) (相談:ライフプランニング)ついに今日、現状診断が終了!・・しました。午前中にメール添付で送りました。プリントアウトすれば、17ページの小冊子になります。ご本人がしっかり読む前なので、具体的な情報の掲載はできませんが、生命保険についてだけ触れておきます。 K家は30代のご夫婦と赤ちゃんの3人家族です。 夫は会社員、妻は専業主婦・・です。 ( 生涯・・専業主婦の予定 )夫は生命保険に加入していて・・その保障額は2,500万円・・です。( JAとあんしん生命で・・ )妻は、生命保険には加入していません。だいたい・・妥当な感じ・・ですか?はい、その程度のドンブリ勘定で保険屋さんは生命保険に加入させます。「3,000万円前後を確保しておけばいいんじゃない?」保険屋さんがそうだから、素人はなおさら・・です。洗脳されて・・お金を搾取され続けます。似たような家族構成であっても、これは・・個別にまったくちがう結論が出ます。きちんと詳しいヒアリングを行なって、まともなキャッシュフロー表を作成してみないと、分からないこと・・なんです。「生活設計」という言葉を連発する保険屋さんは、この「生活設計」の作業をまったく行ないません。( 保険会社も販売代理店も )・・で、K家には生命保険がいくら必要か?まず、専業主婦の妻は不要です。( 当たり前 )夫はどうか?現状診断での検証結果は・・? 現時点 10年後 夫 851万円 -1,774万円現時点での必要額は、851万円・・です。10年後はマイナスになっています。マイナスということは、その金額分だけ不要!・・ということです。方眼紙でこの値をおさえて線を引いてみれば、Kさんの場合は・・約3年後に生命保険は不要!になることが分かります。・・が、Kさんが加入している保険は、65才まで・・2,500万円の保障、その後寿命が来るまで・・550万円の保障、・・に なっています。この大部分がお金のたれ流し・・です。( もったいない )その保険料分が家計に残れば、大きく人生が変わります。保険料を払ったつもりで、貯蓄しましょう。四角形の保険は、必ず・・お金をたれ流します。現在も2,500万円、10年後も2,500万円、30年後も2,500万円、 ・・手厚い保障? ( ぶ厚い・・たれ流し・・です )三角形の生命保険が合理的・・です。よく分からない人は、「このブログ」でキーワード検索! Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。やっと、今日で終了しました。メール添付で送りました。●メール顧問会員の I さん(50代) (相談:ライフプランニング)シミュレーション資料の作成作業。佐々木FP、テキパキと作業を進めています。明日には終了? 「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Kさん(30代):現状診断 ← 今日の作業。(3/16着)3 I さん(50代):シミュレーション ← 今日の作業。(3/17到着)4 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。5 Hさん(20代):現状診断 ← 3/24 シート到着。6 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。7 I さん(30代):現状診断 ← 3/29 ヒアリング終了。8 Kさん(40代):現状診断 ← 4/3 シート到着。 9 Tさん(40代):シミュレーション ← 4/23 依頼到着。10 Kさん(30代):現状診断 ← 5/17 シート到着。11 Kさん(30代):シミュレーション ← 5/19 依頼到着「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。 (ボランティアFPが書いています)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/20

-

生命保険、夫の明治安田は解約! で・・妻のは?

シミュレーション、お願いします。住宅ローンの借換えと、子どもの誕生と、そして・・生命保険の解約と。●メール顧問会員のKさん(30代) (相談:ライフプランニング)家計の現状診断は、4月末に終えています。メールをいただきました。 ※は、私の声。 武田様 お世話になっております。 先日は現状診断をありがとうございました。 難しかったですが、 なんとか理解しつつはあります。 ※直接・・面談で説明できないのが 残念・・です。 とりあえず明治安田生命は 現状診断前の1月から 支払いをストップしているので 休止対一が届いています。 後は正式に解約をするだけです。 ※保険屋さんにだまされないよーに。 「あ・・保険料の支払いが大変なら・・。」と、 「払済み保険」とか「延長保険」とかを 勧めてきたりしますが、乗ってはダメ!! スパッと解約!・・しましょう。 それが、生命保険の清算!・・です。 後は、住宅ローンの借り換えをする為の シュミレーションをお願いしようと思っていますが、 どう進めればいいのかなと・・・。 10年固定か、それ以外(フラット35等)にするか の選択をする為のシュミレーションを お願いすればいいのでしょうか? (シュミレーションを2パターン依頼するということ?) ※Kさんの家計なら、10年固定でOKと思います。 あと10年そこそこで完済!・・したい。 フラット35は、繰上返済がほぼ不可能と 思われる人が利用。 同時にこどもを二人 (・・・これも一人でいいのか 考え中なのですが、金銭的に) もうけた場合も加えようと思います。 ※お・・これは、家計上・・大きな負荷に・・。 ですので、依頼内容としては・・・ 1 こども: A:一年後に第一子、 三年後に第二子 (その間4年間妻の収入は無し) B:一年後に第一子のみ (その間二年間妻の収入は無し) 2 住宅ローンのシュミレーション: A:10年固定1.8%(JA?) B:フラット35 2.6%?(SBIモーゲージ?) 3 生命保険:主人の明治安田を解約後で ※あれ・・? 夫だけ? 妻も保険料・・たれ流しているけど? ( このまま行けば、軽自動車1台分 ) になります。 2の借り換え先については、 JAの10年固定にしたい!という訳ではないので、 色々調べたりはしているのですが、 とりあえずこどもを考えてシュミレーションした場合、 どのパターンが最適なのかがわかれば、 と思います。 宜しくお願い致します。K家は現在・・子どもがいない30代夫婦です。・・で、フルタイムの共稼ぎです。〇フルタイムの共稼ぎ。〇まだ子どもがいない。知っておいてください。このようなケースでは生命保険は不要!・・という確率が限りなく高い・・です。K家の現状診断で生命保険の必要額を検証した結果は、以下です。 現時点 10年後 夫 -780万円 -2,528万円 妻 -1,492万円 -1,546万円マイナスというのは、不要!・・ということ。夫婦ともに生命保険は要りません。医療保険だって・・元々不要なので、K家には、保険屋さんにお金を払う必要なし!保険料分を貯蓄!・・すれば、キャッシュフローは大きく好転します。夫の・・どうしようもない生命保険、( 払い続ければ、計750万円をたれ流す )明治安田の「ライフアカウント」は解約!・・ということでOKですが、・・妻のは?妻は、COOP専門で3本加入しています。掛け金が安いから・・いい?ところが、こちらもトータルでは、130万円もたれ流します。( 軽自動車1台分・・もったいない )シミュレーション作成では、こちらはそのまま?〇生命保険の清算 上記に回答をお願いします。〇住宅ローンの借換え 10年固定で借換えの際の諸費用を調べて、 具体的な数値をお知らせください。〇子どもをもうけた場合 簡単なヒアリングが発生するかも・・です。これらのシミュレーションを行ないます。さっそく、行列に並んでいただきました。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)マイホームプラン作成をしていました。リビング廻りをより・・ゆったりしたプランに。今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日で3日目・・の作業です。「再ヒアリング」のメールを送ったら、すぐ回答が返ってきました。きちんとした性格が伝わってくる文面・・です。回答が得られれば、今日で終了できそう・・と言っていた佐々木FP、「スミマセン!終われません・・でしたぁ。」謝っておりましたので・・申しわけありませんが、明日までお待ち下さい。 おもしろい結果が出つつあります。 ( お楽しみ・・に )「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Kさん(30代):現状診断 ← 今日の作業。(3/16着)3 I さん(50代):シミュレーション ← 3/17 依頼到着。4 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。5 Hさん(20代):現状診断 ← 3/24 シート到着。6 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。7 I さん(30代):現状診断 ← 3/29 ヒアリング終了。8 Kさん(40代):現状診断 ← 4/3 シート到着。 9 Tさん(40代):シミュレーション ← 4/23 依頼到着。10 Kさん(30代):現状診断 ← 5/17 シート到着。11 Kさん(30代):シミュレーション ← 5/19 依頼到着「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。 (ボランティアFPが書いています)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/19

-

マイホームの原案作成。旧姓での登記・・大丈夫?

とりあえずの原案、ファックスしました。 建物廻りに材料が転がったまま・・です。 汚い建築現場で・・スミマセン。 (^^ゞ●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)10月入居に向けて、住宅プランを考案中です。たたき台になるプランが必要なので、あらかじめ聞いておいた要望を元に原案を作成してみました。( エクセルで作った方眼紙を使っています )具体的な材料を使って新たな要望を確認して、徐々に徐々にプランを固めていきます。( 予算内に納まるようコントロールしながら ) H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始●メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断はすでに終わり、生命保険の清算!・・等の作業中です。メールをいただきました。 お世話になっております。 すみません、 マンションの名義について教えてください。 先日のシートに入力したとおり、 マンションの名義は 夫と私の共有になっていますが、 入籍前に契約したため、 私の名前が旧姓のままになっています。 今の姓に変更した方がいいのでしょうか? 当時の担当者には、 『離婚することがなければ 特に変更しなくても問題ないです』 と言われたのでそのままにしていたのですが、 本当に問題がないのか気になりまして。 こういう質問もしてもいいのか? と迷いつつもメールしちゃいました。(^^; すみませんが、教えてださい。 あと、第一生命の件ですが、 やはり解約返戻金でした♪ (あれだけ貢献?したのに7万ちょっと・・・)お返事メール・・です。こんにちは。 あ・・第一生命は解約完了!・・ですね。よかった、よかった。しかし・・7万円ポッキリでしたか。「堂堂」と、むしり取られましたね。 (^^ゞ〇旧姓のままのマンション登記。これは、FPの業務ではありません。質問する先は、登記所(法務局)か司法書士です。法務局なんかは、電話でタダで丁寧に教えてくれます。税金を払っているんだから、遠慮せず利用する!でも・・ついでだから、お答えします。 (^^ゞ旧姓のままでも、さし当りの問題はありませんが、何かコトを起こす時には、訂正する必要が出てきます。たとえば・・・不動産を担保にお金を借りる。・譲渡する。(売る)・贈与する。・相続する。その時になって登記を訂正するか?それとも今やるか?それだけのこと・・です。よろしく、お願いします。 Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。今日で2日目・・の作業です。再確認事項がいくつか出てきたので、「再ヒアリング」として・・メールを送りました。回答が得られれば、あと一日で終了できそうです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Kさん(30代):現状診断 ← 今日の作業。(3/16着)3 I さん(50代):シミュレーション ← 3/17 依頼到着。4 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。5 Hさん(20代):現状診断 ← 3/24 シート到着。6 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。7 I さん(30代):現状診断 ← 3/29 ヒアリング終了。8 Kさん(40代):現状診断 ← 4/3 シート到着。 9 Tさん(40代):シミュレーション ← 4/23 依頼到着。10 Kさん(30代):現状診断 ← 5/17 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。 (ボランティアFPが書いています)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/18

-

生命保険、フルタイムの共稼ぎ家計に共通の特徴

不要なのに、たっぷり加入。多くの場合、こうなっています。 今日も・・。●顧問会員のNさん(30代) (相談:ライフプランニング)今日・・やっと、現状診断が終了しました。佐々木FPの資料作成が終わり・・私が各ページをチェックして、数ヶ所の手直しをしてもらった後、私が「総評」を書いて・・完成! ・・しました。佐々木FPがNさんへ電話連絡。都合のよい日時に、ご夫婦で来所いただくよう・・。ということで、まだNさんに現状診断結果の説明をしていないので、資料を掲示したり繊細を発表するわけにはいきませんが、ザックリと・・書きます。Nさんご夫婦は、フルタイムの共稼ぎです。キャッシュフローは、素晴らしい・・です。どんどん貯蓄が増えて行き、現役中も老後も何の問題もありません。老後の貯蓄残高は、億単位で推移します。( すごい! )・・が、恒常的にお金をたれ流しています。はい、生命保険です。年間保険料は、100万円以上! ・・です。( 住宅ローンの返済なみ )言っておきます。こんなに保険料を払う必要がある家計は、どこにも存在しない・・んですよ。現状診断での生命保険必要額の検証結果は、夫も妻も、現在マイナス数千万円!10年後もマイナス数千万円! ・・です。夫婦ともに、現在も将来も生命保険は不要!・・ということです。Nさん夫妻は、生命保険が必要ない!・・ということです。2人とも、数千万円の死亡保障のために、大金をたれ流しています。 (要らないのに)さらには・・てんこ盛りの特約で、大金をたれ流しています。 (要らないのに)・・もったいない。「堂堂人生」やら何やら・・どうしようもない生命保険にいくつも加入しています。その保険料分・・単純に貯蓄しておけば、キャッシュフローはさらに潤沢になります。フルタイムの共稼ぎの方々へ!2人とも生命保険が不要!・・というケースが多い・・ということを知っておいてください。忙しくて考えている暇が無い・・なんて言わない!食品や衣料品の買い物をする時、どんなに忙しくても・・不要な物は買わないでしょ?100円や1,000円がもったいないでしょ?ならば・・どうして、生命保険は保険屋さんに任せるの?不要なものを買っているかもしれないんですよ。100円や1,000円では済まないですよ。毎月〇万円も払う買い物を・・、数十年間も払う買い物を・・、他人(保険屋さん)任せにしてはいけません。保険屋さん任せにしている人は・・結局、人生を通じて数百万円から1千数百万円もお金をたれ流すことになります。( 現状診断の結果、だいたいこうなっている )Nさんも、現在の加入保険を継続すれば、「たれ流すお金」の総額が1千数百万円!・・になります。ここで気付いて・・生命保険を清算!することになるので、たれ流しはストップできますが・・。フルタイムの共稼ぎ夫婦に共通の特徴。「生命保険に過剰加入している。」フルタイムの共稼ぎの方々は、まず疑いましょう。「私たち・・生命保険は要らないんでは?」 ・・と。そこから、生活設計が始まります。 Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)〇住宅ローン:フラット35の事前審査申込み。 たいへんな手間ひまがかかるので できれば・・やりたくないんですが、 「どうしても・・。」・・と、お願いされて。 (^^ゞ〇住宅プラン原案作成。 たいへん・・です。 H2さん希望の急勾配屋根の家、 2階の空間にかなり制約を受けます。 希望の間取りを組み込むには・・ 階段の位置と昇り方を・・ ああやって・・こうやって・・。 間取り作成もたいへんですが、 予算内に納めるのもたいへん・・かも。今日の佐々木FP●メール顧問会員のNさん(30代) (相談:ライフプランニング)〇現状診断資料の作成作業。本日・・終了!後日・・ご夫婦で来所いただいて説明します。●メール顧問会員のKさん(30代) (相談:ライフプランニング)〇現状診断資料の作成作業。今日から着手しました。長らくお待たせしていて申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 今日の作業。3 Kさん(30代):現状診断 ← 今日の作業。(3/16着)4 I さん(50代):シミュレーション ← 3/17 依頼到着。5 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。6 Hさん(20代):現状診断 ← 3/24 シート到着。7 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。8 I さん(30代):現状診断 ← 3/29 ヒアリング終了。9 Kさん(40代):現状診断 ← 4/3 シート到着。 10 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。 (ボランティアFPが書いています)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/17

-

展示場のようなカッコいいマイホームにしたい♪

大きな屋根で、ドーマーがあって・・坪単価が高くなりそう・・。 (^^ゞ●顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)住宅プラン原案を作成中・・です。昨日・・今日・・と、考案してました。一般のマイホームとはかなり異なる外観、間取りに関する希望もけっこう多く・・、ホント・・大変です。ある住宅会社の展示場を見て・・「こんな感じ♪」・・とH2さん。・・そんな感じのプランを仕上げなければ・・。( 予算〇千〇百万円の範囲で )10月完成入居の予定で作業をしています。産休中の奥さん、11月から仕事復帰をします。「新居から通いたい♪」明日・・午後一で、1級建築士に来てもらい、原案作りでいっしょになって ・・うなります。 (^^ゞ H2さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始スキーで、岩手山のフトコロに入ってきました。 2010・5・16西側から見る山頂です。 雪が少なくなって寂しい・・。雪があれば好きなところを歩いたり滑ったりできます。小岩井農場の最も岩手山に近い位置の牧草地。黒いポツポツ・・は、牛! 2010・5・16( 当ブログのタイトルの写真と同じ場所です )これは生活設計の実録日記です。 (ボランティアFPが書いています)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/16

-

生命保険の必要額は マイナス2億5千万円!!

生命保険は、不要な人が・・大勢います。医療保険は、必要な人が・・いません。●メール顧問会員のWさん(50代) (相談:ライフプランニング)W家の家計の「現状診断」が5/13(木)に終了し、メール添付で送りました。Wさんご夫婦は、フルタイムの共稼ぎ・・です。キャッシュフローには何の問題もなく、安心の生涯になります。むしろ・・資産が大きくなり過ぎて、相続税を意識してケアする必要が出てきそう・・です。・・が、何の問題のないW家の家計でも・・他の方々同様、生命保険にはしっかり問題を抱えています。現状診断で検証した・・『死亡保障必要額』は? 現時点 10年後 夫 -2億4,804万円 -1億5,063万円 妻 -6,548万円 -1億4,496万円マイナス・・というのは、不要!・・ということです。ご夫婦ともに、現在も将来も生命保険は不要!!・・ということです。マイナスが億単位! ・・です。約2億5千万円! ・・事務所始まって依頼です。もう・・どう転んだって、生命保険は要らない!文句のつけようがないほど・・徹底的に要らない!・・そんなレベルです。でも・・加入しています。 (^^ゞ加入させているのは、日本生命です。生活設計で検証することがありません。保険の売り子・・保険販売で儲けるだけ・・です。保険屋さんは、どこも同じ。保険代理店も、どこも同じ・・です。( だまされないよーに )・・で、K家が加入していた保険の死亡保障額は・・? 夫 2,300万円 日本生命 わずかな金額の終身保険が主契約で、 特約をてんこ盛りにしていました。 日本生命は、「死亡保障必要額」の検証もなく、 なんとなく・・加入させていました。 ※「現状診断」の順番待ちの間に・・ ご自身で察知!・・されたようで、 解約!・・済み・・でした。 (^^ゞ 妻 1,857万円 日本生命 同じく・・必要額の検証がなされていません。 日本生命が・・なんとなくこれぐらい・・と、 いいかげんな加入をさせています。ご夫婦ともに、すべて清算!(解約)・・で、OKです。キャッシュフローが潤沢で余裕があっても、無駄な保険料をたれ流すのは、やはり・・もったいない・・。生命保険を解約することで、潤沢なキャッシュフローがさらに潤沢に・・。 Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正●ベビーシッター代を医療保険で?読者からの書き込みです。レッサーポンタさん ・・からです。 ・・ 略 ・・ ところで、医療保障の話なのですが、 ざっと見たところ見当たらない話題 だったので質問させて下さい。 私は今現在、専業主婦ですが 0~6歳の子供が3人います。 こんな人が入院したら、 病院への支払いは困らないと思いますが、 子供の世話に困ります。 主人はサラリーマンですがサービス業のため、 家族が入院したからって休めませんし、 土日が仕事です。 実家も遠いです。 いわゆるベビーシッター代というやつですね。 こんな場合のために少しでも 医療保障があったほうがいいと思いますが、 いかがでしょうか? よろしくお願いします。アホバカ・トーク ・・です。保険営業で・・「ベビーシッター代」を口にするセールスマンが時々います。生命保険のセールスで・・「奥さんが専業主婦でも、生命保険は必要です。 もし亡くなっても、ご主人は仕事をやめるわけには いきません。だれが子どもたちの面倒を見ますか? ベビーシッター代は確保しておかないと・・。」医療保険のセールスで・・レッサーポンタさんの文面通り・・。はい、すべて・・アホバカ・トークに過ぎません。保険屋さんの話を真に受けないことです。〇妻が亡くなったらベビーシッターを雇うお金があれば済む?ベビーシッターは妻がいない家庭で、毎日24時間・・子どもの面倒を見てくれますか?結局・・夫が、毎朝毎晩チビどもの世話をすることになります。そんなことは、不可能です。妻が亡くなったら、現在と同じ生活は成り立たない!・・といことです。住む場所、夫の仕事、その他諸々も含めて、夫はこれからの人生を考えていくことになります。当事務所のヒアリング項目でも・・たとえば、「住居費」に関連して・・「妻が亡くなったらどうする?」・・という質問があります。父子いっしょに・・「実家に入る。」・・という選択がけっこう多いものです。ベビーシッター代は、何の解決にもなりません。保険料で・・たれ流すお金の方が、もったいない。〇妻が病気になったら同じことです。ベビーシッターは妻がいない家庭で、毎日24時間・・子どもの面倒を見てくれますか?結局・・夫が、毎朝毎晩チビどもの世話をすることになります。そんなことは、不可能です。妻が病気になったら、現在と同じ生活は成り立たない!・・といことです。ベビーシッター代の「お金」で解決する問題ではありません。結局、身内・知人・友人等の「お世話」が必要になります。遠い実家のお母さんに手伝ってもらうことになるかも・・。そもそも・・『保険加入=お金を捨てること』・・を、しっかり認識していないと、大損をします。まず・・「保険には、できるだけ加入しない。」ということを前提に生活設計しましょう。医療保険加入は、確実に損をする取引です。50万円もらうために、80万円、100万円、・・とお金をつぎ込むのが、医療保険です。( そうでないと、保険屋さんが成り立たない )50万円なら、貯蓄から払ったらどうでしょうか?もし無いのなら・・非常に危機的なことです。とっとと、貯蓄に励みましょう。「保険に加入していない不安」「貯蓄がすごく少ない不安」後者に強い不安を感じる人、まともな感性・・です。明らかに損な方法で何らかの資金準備、やめた方がいい・・です。これは生活設計の実録日記です。 (ライター:ボランティアFPの武田)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/15

-

マイホーム建築をどこに頼む?5社でコンペ実施!

一日がかりのプレゼンコンペ・・でした。今日は、ジャッジメントデイ!午前2社、午後3社、・・疲れました~。 こんなマイホームを建てる予定・・です。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)午前9:30 ご夫婦で来所。午後4:30 ご夫婦で帰宅。 ・・お疲れ様でした~。マイホーム取得、人生最大の買い物です。住宅会社の吟味・比較に、7時間を要しました。住宅会社5社にあらかじめ設計図書をお渡しして、見積りをお願いしておきました。図面等・・設計図書は9枚で、まったく同じ条件で見積もってもらいます。1 案内図 2 配置図 3 1階平面図4 2階平面図 5 第3層平面図 6 立面図 7 展開図 8 断面図 9 仕上表・・で、今日は決めた順番で来所いただき、プレゼンテーションを行なってもらいました。各社持ち時間は、45分間・・です。Tさん(夫)「緊張・・してます。」武田FP「楽しみましょう。」 (私が背後霊で付いています)10:00 :O社 3人で来所。 (想定外!イスが足りない) たくさんのプレゼン資料やサンプルを持参。 構造や防音や遮熱等に、Tさん(夫)・・クラ~。11:00 :H社 1人でプレゼン。用意した資料の中の カラフルな外観パースにマイホームを実感、 「あ・・こういう家になるんだ。」Tさん夫妻・・感動! ( もう・・この通りでいいや ) 武田FP 「外観パースは、住宅会社なら当たり前に 作ってきますよ。資料で感動してしまって 決めちゃだめですよ。」Tさん(夫)「いやぁ緊張しました。疲れました~。」( 2社が終わったばかりで・・? )佐々木FP、顧問会員の現状診断資料作成をしながら、お茶を出したり下げたり・・大変です。お昼休み(昼食) ご夫婦で近隣に食事に行ってきました。 武田FP 「食事でゆっくり・・できました?」 Tさん 「ゆっくり・・できませんでした。」 ・・やっぱり? (^^ゞ13:00 :H社 1人でプレゼン。持参資料はかなり少なめ。 提示価格はここまでの3社で最も低価格。 Tさん夫妻の期待通り?14:00 :T社 1人でプレゼン。持参資料は少なめだが、 ムクの床材のサンプルはいくつも持参。 その選択肢の豊富さに、Tさん(妻)・・クラ~。15:00 :O社 1人でプレゼン。ムクの床材は、Tさん夫妻が 見学に行ってお気に入りの「ウッドワン」のもの。 提示価格は、今日の5社で最低価格!各住宅会社さん、ごくろうさまでした。お疲れさまでした~。「こういうシチュエーションは初めてなので・・。」・・と、緊張していた営業マンも・・。 でしょうね~、普通・・私のような背後霊は いないところで素人相手に営業活動・・ですから。 営業する側も、される側も、緊張の一日・・でした。15:50 反省会・・ではなくって、感想会。 Tさん夫妻と私とで。 今日の5社の中では・・「ここ!」 夫と妻の意見が割れました。 (^^ゞ まあ・・、今日・・各社からもらった資料を、 これから帰ってゆっくり眺めて比べてみて、 楽しんでください。初めて・・です。こんなに価格差がつかないプレゼンコンペは。普通は、30坪台の普通のマイホームでも、500万円程度の差がかんたんにつくものですが・・。( これまでの経験から )まだ契約する会社が決まっていないので、具体的な見積価格を掲示することはできませんが、最高価格と最低価格の差が、たった・・200万円です。200万円の差の中に、5社がひしめき合っています。( 初体験・・です )Tさん夫妻の住宅会社選び、・・上手だったんですね~。「普通に500万円も差が付く!」・・という私のいつもの話を意識していたようです。「このような外観の住宅会社は、意味もなく高い!」・・という私のいつもの話を意識していたようです。価格が高くないような外観の会社を選んできました。 (^^ゞ以下のようなところは、価格が高い・・です。・頻繁にTVコマーシャル等、露出度が高い。・営業マン等、建築に直接係わらない社員が多い。・常設の大型展示場を抱えている。・年間着工棟数が、数十棟~数百棟と多い。 ( 都道府県単位で )年間・・数棟~十数棟程度の数を丁寧にこなしていて、住宅に対する考え方やセンスがしっかりしている、・・地場の会社であれば、まともな価格で建築できます。( 背後霊がいなくても、リーズナブルに選択できます )これから・・という方は、Tさんを見習いましょう。ところが!悪いことに各社、予算オーバー!・・です。これ以上・・自己資金は出せません。親からの援助も期待できません。遊びのある楽しい家に・・し過ぎたようです。実際・・でき上がったら、ホントに楽しそう・・。Tさん(夫)「ロフトに上がる階段をやめて、ハシゴにしようか・・?」その程度の問題ではありません。 (^^ゞK銀行の担当のWさんに電話しました。「融資額をもう少し増やすことは可能ですか?」具体的な金額を言って・・あらためて審査、・・が必要なようです。Wさん・・来週は出張で、水曜日以降はいなくなるようです。火曜日あたりの申込みでは、再来週の結論になります。早めに金額を言って、審査をしてもらわないと・・。明日の土曜日に・・? Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14。 8 業者決定・請負契約・事前手続き ← 5月末の予定。 9 着工~上棟 ← 6月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のNさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。回答が戻り、昨日から作業をしています。月曜日に完了できそう・・です。お茶を出したり片付けたりしながら・・で、佐々木FPも大変でした。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 今日の作業。3 Kさん(30代):現状診断 ← 3/16 シート到着。4 I さん(50代):シミュレーション ← 3/17 依頼到着。5 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。6 Hさん(20代):現状診断 ← 3/24 シート到着。7 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。8 I さん(30代):現状診断 ← 3/29 ヒアリング終了。9 Kさん(40代):現状診断 ← 4/3 シート到着。 10 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。 (ボランティアFPが書いています)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/14

-

生命保険の清算で、住宅ローンの借換えに余裕が

人生設計がガラッと変わります。家計圧迫の元凶はいつも生命保険。 (^^ゞ●メール顧問会員のMさん(40代) (相談:ライフプランニング)家計の「現状診断」は、1月に終えています。夫:会社員、妻:パート、・・で、キャッシュフローは生涯順調で、老後もお金が増えていく家計です。一見・・何の問題もない家計に見えますが、大きな問題を2つ・・抱えていました。1 生命保険で多額な保険料を支払い中。2 住宅ローンは、高金利で返済中。この2つで、大金をたれ流しています。売る人の言いなりでは、人生で大損をしてしまいます。・・で、家計改善作業!・・です。1 生命保険の清算! ( 見直しではない! )2 住宅ローンの借換え! ※『生命保険の見直し』 ・・用語解説。 「無料相談」や「中立の立場」とかの 甘い言葉で消費者をおびき寄せ、 保険屋さんどうしが客を奪い合うこと。 私たち消費者にとって何の得も無い。 お金をたれ流す相手が変わるだけ。 生命保険の「見直し」をしてはダメ! 「生命保険加入=お金を失うこと!」 生命保険は『清算!』の対象でしかない。メールをいただきました。 お世話になっております。 ・・ 略 ・・ こちらの金庫(ろうきん)は10年固定で 1.65%、もしくは1.95%です。 (実際は融資実行の時の金利が 適用されるとのこと) それから、もう一方の金庫(信金)ですが、 先日ご報告させていただいたとおり、 10年固定で1.9%です。 ざっとシミュレーションしてもらいました。 私が考えているこれからの返済額は、 現在の毎月払い+ボーナス月払いの平均値に、 今まで払っていた生命保険料の分をプラスして、 毎月の返済額を11~13万で考えています。 ←これでOKですか? この返済額でOKだとしたら・・・・ 返済期間20年でもいけそうじゃないですか? これからの10年が勝負なので、 病気や事故に気をつけて 余計な出費がないようにしないといけませんね。 ・・・と思った矢先に! 今年は歯の治療で30~50万の出費を 予定してます。トホホ どちらの金庫も融資条件等、確認してありますが、 ろうきんは労働組合の担当者をとおして 申し込むカタチになっています。 先日窓口の人にそう言われました。 我が家の事を何でわざわざ担当者に? 夫は納得いかないようです。 間に余計な人が入ると事がスムーズに 進まない気がします。 私としては問題がなければ信金に決めようかと 思っていますが、どうでしょうか? それから、 夫の生命保険は解約の書類を提出済みです。 (GWにまたがってしまったので、 手続き完了の連絡がまだきていません) それでは、よろしくお願いいたします。現状診断で検証した結果・・、N家の死亡保障必要額は以下です。 現時点 10年後 夫 -1,560万円 -3,270万円 妻 -7,820万円 -6,400万円夫婦ともに、現在も将来も生命保険は不要!・・ということです。もちろん医療保障も不要なので、M家に「生命保険料」という支出は、まったく不要です。不要にもかかわらず、確保している保障額は・・? 夫 : 2,500万円 第一生命(堂堂人生) 妻 : 1,187万円 T&Dフィナンシャルほか不要にも係わらず、これらの保険料をたれ流しています。どちらの保険も、特約がてんこ盛りです。〇保険屋さんはどこも、生活設計を行なわない!〇保険屋さんは、大型契約を取ってなんぼ!まったく不要な人に大型保険を売っています。「堂堂人生」のような特約てんこ盛りの保険は、だれにとっても無駄でしかありません。主力商品はどこの保険会社も同じ・・ことです。営業マンがどうのこうの・・ではありません。・・信用してはいけません。・・で、K家の生命保険の保険料は、どうなっているか? 保険料年額: 419,412円 払込保険料総額: 15,136,560円 内・・保障コスト: 5,212,875円 ( 保障コスト=捨てるお金 )総額の割に「捨てるお金」が少ないのは、おいしい時期に契約した「年金保険」が含まれているからです。「年金保険」の年間保険料は、約17万円です。 約42万円 - 約17万円 = 約25万円「堂堂人生」なんかはまったく不要なので、「年金保険」だけを残して・・他をすべて解約すれば、1年間に約25万円が浮いてきます。この保険清算で浮いた25万円が、大きい・・んです。住宅ローンの借換えに、大きく貢献します。住宅ローンの返済月額が約2万円増えても、これまでの生活レベルのままで行けます。( 大きい ・・です )M家の現在の住宅ローン返済額は、10万円ちょっと・・です。12万円になっても、まったく無理がありません。Mさんが文中で言っている「毎月の返済額を11~13万で考えています。」・・は、問題がない・・ということになります。どんどん、進めましょう!生命保険の解約・・まだ?「手続き完了の連絡がまだきていません。」・・???せっかく・・「要らない!」 ・・と分かったのに、のんびりしていると・・毎月自動引き落としされてしまいますよ~。 ( もったいない・・ )とっとと解約! ガンガン催促しよう!それでも応じなかったり抵抗するようだったら、消費生活センターに電話1本!( 手の平を返したように保険屋さんが飛んできます )早めに安心できる状況を作りましょう。がんばれ! がんばれ! Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のWさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。ついに、ついに今日・・終了!メールに添付して送りました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 今日の作業。3 Wさん(50代):現状診断 ← 今日の作業。 (3/12着)4 Kさん(30代):現状診断 ← 3/16 シート到着。5 I さん(50代):シミュレーション ← 3/17 依頼到着。6 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。7 Hさん(20代):現状診断 ← 3/24 シート到着。8 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。9 I さん(30代):現状診断 ← 3/29 ヒアリング終了。10 Kさん(40代):現状診断 ← 4/3 シート到着。 11 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。 (ボランティアFPが書いています)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/13

-

生命保険は三角形!捨てるお金の節約1千万円!

7社の三角形の生命保険を比較検討中!●メール顧問会員のNさん(30代) (相談:ライフプランニング)N家は、4月に家計の「現状診断」を終えています。一番大きな問題点は、生命保険!・・です。現在の加入生命保険を継続すると・・捨てるお金の総額は、1,228万円!・・です。( もったいない、・・自分で計算してみよう )高い保険料を払っているのに、夫婦ともに必要額が確保されていません。不適切な保険に加入しているから・・です。そう・・させたのは、保険屋さんです。N家の場合は、「住友」と「あいおい」・・です。「ライブワン」とかの主力商品に加入してはいけません。私たち一般消費者に「終身保険」は不要です。ご夫婦それぞれの必要額分を、三角形の生命保険から探すよう・・アドバイスしておきました。メールをいただきました。 ※は、私の声。 こんにちは、Nです。 ご無沙汰しております。 低減定期保険と収入保険の見積もりを 7社からとって(同じ条件で)比較検討中です。 ※おぉ~、7社も。素晴らしい! どんな分野でも、こうやって真剣に 比較検討することで、人生で 数百万円も得をします。 その中で、今アリコジャパンと SBIアクサ生命(ネット保険会社)と ソニー生命で迷っています。 ※落ち着くところに落ち着いてきた 感じです・・ね。 全体から思うのは、どこも金額からすると 収入保険の方が1000円~1500円安く、 低減定期保険は収入保険からすると 高めの印象です。 ※当然のこと・・です。 払う側からすれば、一括で払うより 分割で払うほうが楽なので、 保険料を安くできます。 安いから収入保障にした方がいいのかなと 思い考えていますが・・・ そもそもどちらがいいのか ここにきて分からなくなってしまい・・。 ※ ? みなさんは、どのような考えで 収入保障or低減定期を 選んでいるのでしょうか?? ※そんなに悩むほどのことでは ありません。 一括で受け取る低減定期保険の方が いいのかなとも考えましたが、 結局一括で受けっとた場合でも どこかの銀行に預けて 必要な分自分で引き出して使うことになる と思うので それだと保険会社から 毎月入ってくる収入保険でいいのかな・・ ※はい、はい。 収入保障を一括でもらっちゃうと 減額されての受給になるのでだめだなー と考えればまたまた迷って決めれず。 ※はい、そんなに悩まない。 アリコジャパン →夫 14万円/月 4,438円 →妻 10万円/月 1,600円 合計6,038円 アクサ生命 →夫 4,650円 →妻 1,930円 合計6580円 ソニー生命 →夫(優良体・非喫煙)3780円 →妻(優良体・非喫煙)1930円 合計5710円 ソニーの低減保険 →夫(非喫煙) 5180円 →妻(非喫煙) 3078円 合計8258円 あんしん生命 →夫 15万円/月 4530円 →妻 10万円/月 25年保険期間の設定がなく、 10万円/月65歳までの契約の場合 2360円 合計6890円 ソニーが一番安いですが、 担当に希望を言って設計書を送ってもらったところ 【リビング・ニーズ特約】を勝手につけて 作ってくれているものなので 今特約なしでの保険料を 出してもらっているところです。 ※リビング・ニーズ特約は、 新たな保険料が発生するわけでは ありませんが・・? 優良体にも、 はいれるかどうかもわかりませんが 主人は大丈夫そう・・私はBMI数値というものに 条件が合わないみたいで 標準タイプでの保険料も 今出してもらっているところです。 ※BMI・・って、あれですよね。 ・・って深く触れると支障が出そうなので、 やめておきます。 (^^ゞ アリコも保険料からするといいかな?! と思うのですが、なんせ数日おきに アリコから電話がかかってきて 『どうですか?決めました?』 と正直めんどくさい会社だな・・ 決めたらこっちから連絡するのに!! と若干担当に引き気味です(笑) ※ドン引き!・・しておきましょう。 このアリコのようなタイプの営業マンは 避けておいた方が無難・・です。 今回の契約をきっかけに、さらに・・ という方向に引っ張っていかれます。 保険料だけでの判断では、 収入保障保険になるのですがいいのでしょうか? ※いいんですよ。 人生は、シンプルに考えましょう。 判断する時もシンプルに。 すみません・・アドバイスください。三角形の生命保険は、大きく2種類あります。 ていげんていきほけん1 逓減定期保険 ( Nさん、字・・まちがってますよ~ ) しゅうにゅうほしょうほけん2 収入保障保険生命保険の必要額は、将来に向けて減ります。だから、徐々に保障額が減る商品が理想的です。そして・・ある時点でゼロになります。だから、各社の主力商品の終身保険は不要です。( 保険屋さんの言いなりになってはいけません )・・で、基本的に保険金の受け取りは、1は、一時金・・です。2は、年金です。・・で、実際の必要額の推移と比べて、1は、ちょっと余分な保障になりがち・・です。( 上の絵を参照ください )2は、ほぼ必要額の推移に沿います。Nさんはもう・・自分で答えを出しています。保険料が一番安い・・収入保障保険でOK!・・です。( しっかり比較検討しました、よくがんばった! )ちなみに・・N家の死亡保障必要額は以下です。 現時点 10年後 夫 3,600万円 2,200万円 妻 2,700万円 1,500万円これだけの保障を保険屋さんに任せれば、とんでもない保険料になってしまいますが、( 毎月・・数万円? )上記から・・2人分あわせてもたったの・・5,710円/月で済んでしまいます。「保険加入=お金を捨てること」・・です。捨てるお金は、できるだけ少額にしましょう。 5,710円×12ヶ月×25年=1,713,000円安心のために捨てるお金・・171万円は、コンパクトカーなみ・・です。「住友」と「あいおい」のおかげで、N家が捨てる予定のお金だった・・1,228万円!に比べたら、雲泥の差!・・です。 1,228万円-171万円=1,057万円!真剣に比較検討した結果・・、1千万円強の節約が完了! ・・します。順調に作業を進めてください。 Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のWさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。今日の完成予定で進めていましたが、明日に持ち越しになりました。申しわけありませんっ!「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 回答待ち。3 Wさん(50代):現状診断 ← 今日の作業。 (3/12着)4 Kさん(30代):現状診断 ← 3/16 シート到着。5 I さん(50代):シミュレーション ← 3/17 依頼到着。6 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。7 Hさん(20代):現状診断 ← 3/24 シート到着。8 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。9 I さん(30代):現状診断 ← 3/29 ヒアリング終了。10 Kさん(40代):現状診断 ← 4/3 シート到着。 11 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。 (ライター:ボランティアFPの武田)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/05/12

-

マイホーム取得後、どんな人生が待っているか?

シミュレーションしてみました。●顧問会員のH3さん(30代) (相談:生活設計・マイホーム建築)今日は、H3さんの資料作成に没頭・・しました。H3さんは、マイホーム取得を計画しています。「寒くならないうちに入居できればいいな♪」土地を買って一戸建て住宅を建築・・予定です。去年・・ある住宅会社の営業を受けて・・、もうちょっとで契約!・・というところまでいったそうです。( あぶない、あぶない )大規模なニュータウンの南面道路の土地に、( 敷地内に電柱が立っているため低価格 )住宅プランを配置して・・住宅ローン3,000万円!さあ!契約して!・・と迫られて、夫はハンコを持ち出して・・、ところが・・強く不安を感じた妻がブレーキ!結局、契約はしなかったようです。 ( あぶない、あぶない )一瞬で大金をたれ流すところでした。住宅会社のペースに乗らないように・・。 マイホーム取得では・・ 最後の最後まで比較検討しないと、 500万円前後のお金はかんたんに たれ流してしまうことになります。・・で、今年になってから当事務所に相談。FP事務所ですから、まず家計の現状を診断。家計の問題点を洗い出します。〇老後はお金持ちになり過ぎ。(相続税が発生するレベル)〇生命保険は夫は保障不足、妻は過剰加入。 (どんな家計でも必ず不適切に加入しています)問題点を把握した上で、シミュレーションを作成。〇子どもが生まれたら・・人生は? (H3さんご夫婦はまだ子どもがいません)キャッシュフロー表やグラフで、自分たちの将来を確認した上でいよいよ、マイホーム計画!・・です。去年検討した同じ土地で・・ということでしたが、販売業者に確認したら・・ちょうど、予約が入ったばかりで、その方で決まりそう・・とのこと。南面道路の土地の割には安くて魅力的でしたが、「ご縁が無かった。」・・とあきらめました。ま・・南面道路だけど、電柱が立っていてじゃまだし、両側がお隣さん・・で挟まれたうっとうしい生活になります。一生そこで暮らすんだから、少々高くても理想的な区画を選んだ方がいい! ・・と私。土地が高額になれば当然・・建物予算は縮小に・・。 建物価格が安いほど・・当事務所は 身入りが少なくなりますぅ・・ (^^ゞで・・東南の角地を正式に申し込みました。価格は高い・・です。建物予算は縮小・・されます。ただ今・・住宅プランを検討中です。並行してシミュレーションを作成しなきゃ・・と、今日・・私が一日がかりで資料を作成しました。〇資金計画書〇キャッシュフロー表〇キャッシュフローグラフ完成! 夕方・・ファックスでH3さん宅へ送りました。去年・・契約直前までいったのと同じ、3,000万円の住宅ローンを組みます。キャッシュフローで見る限り、問題はなさそうです。あえて上げれば、ここ5~6年がちょっとピンチか?悪いことに車の買換えが、夫婦ともに迫っています。定年退職後に貯蓄残高が減っていくのは、収入減の中・・ローン返済があるから・・です。実はこのシミュレーションでは、住宅ローンの繰上げ返済を行なっていません。キャッシュフローからは、繰上げ返済が十分可能で、現実的には・・現役中にローンの完済が可能です。住宅ローンを現役中に完済すれば、老後も貯蓄が増えていく家計・・です。毎週土曜日に打ち合わせをしています。H3さんは、これから出張があって、今週と来週の週末は、いません。打ち合わせが・・ちょっとストップします。申込みをしている土地・・、販売業者がどう対応するか?ちょっと・・心配です。 H3さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)今日・・奥さんから電話。T家は、今度の金曜日(5/14)に住宅会社5社によるプレゼンコンペを控えています。各住宅会社には設計図書をお渡しして見積り作業をしていただいている最中・・です。奥さん「あのぅ・・、図面のキッチンですが・・ 小さいのになっている・・んですが・・? 電話しようか・・どうしようか? 迷ったんですが。」げっ・・! 確認しました。 ・・ホントです。キッチン(流しの幅)は2,250と2,400とどっちがいいか?確認するために2つ図面を作りました。小さな流しにすると使い勝手が悪いが、脇の通路は広くなる。大きな流しにすると使い勝手はいいが、脇の通路が狭くなる。さあ!どっち?!Tさんは、大きな流しを選択しました。私が各住宅会社にお渡しした図面の流しは、小さい方のモノでした。 マズイッ!!さっそく、住宅会社5社に電話連絡しました。( あぶない、あぶない ) Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14の予定。 8 業者決定・請負契約・事前手続き ← 5月末の予定。 9 着工~上棟 ← 6月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のWさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。昨日でヒアリングシートの整理整頓が終了。「再ヒアリング」として、メール添付で送りました。回答を待ちながら、「現状診断」のベース作り作業。回答をいただき次第、あと半日程度で完成できそう・・なところまで進みました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 回答待ち。3 Wさん(50代):現状診断 ← 今日の作業。 (3/12着)4 Kさん(30代):現状診断 ← 3/16 シート到着。5 I さん(50代):シミュレーション ← 3/17 依頼到着。6 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。7 Hさん(20代):現状診断 ← 3/24 シート到着。8 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。9 I さん(30代):現状診断 ← 3/29 ヒアリング終了。10 Kさん(40代):現状診断 ← 4/3 シート到着。 11 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは「生活設計の実録日記」です。 (日本各地の相談者の)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で作業内容や当事務所との関係を確認の上・・連絡先:fpst@axel.ocn.ne.jp

2010/05/11

-

真剣に生活設計? なら医療保険には加入しない!

強制の医療保険で約1,000万円!任意の医療保険で数百万円!保険料を太っ腹に、生涯・・払い続けますか?昨日の記事にコメントをいただきました。「医療保険がますます不要になりそうなニュースが」まだ読んでいない方は、そちらからどうぞ。コメント:1 くまさんはじめまして。高額療養費制度に関しての質問です。これは、健康保険を使ったときに適用される制度だと思います。治療によっては、健康保険の適用されない治療があると思いますが、これが数百万円かかる高額な治療だと患者さんは不安になると思います。このような場合は、どうすればいいんでしょうか? それでも、医療保険に加入しない方が... ?このあたりの知識があやふやなので、アドバイスをお願いします。コメント:2 やすさん私も医療保険は不要と考えています。しかし、現在、親類が高額な抗がん剤治療を受けながら3年以上も入院しております。もちろん高額療育費制度で8万円/月以上を支払うことはないと思いますが、それでも医療保険は不要と考えてもよろしいのでしょうか?さらにもう一つ。この制度は1ヶ所の医療機関に支払う金額に対して適用されるものではなかったでしょうか?過去にも何度も同様のコメントが・・。目先の医療保険のことだけでなく、真剣に生活設計を考えてほしいと思います。そのために・・ぜひ、自分で調べるクセをつけて頂きたい・・です。医療に関するキーワードは、以下に掲載します。私がどんなコメントをしているか? ・・は、「キーワード検索」に「医療保障」や「医療保険」を入力 ⇒ 「このブログ内」をチェック ⇒ 「検索」をクリック。いくつかの過去記事を読むことができます。( そこで質問事項は解決してしまうかも? )健康保険の制度がどうなっているか? ・・は、「制度」ですから、どこで調べても結論は同じです。オープンに検索して勉強してください。( 生涯で約1,000万円も保険料を払うんだから )キーワードは、「高額療養費」や「合算高額療養費」や「多数該当世帯高額療養費」や「長期高額特定疾病」や「高額介護合算療養費」・・等々です。『 保険加入=お金を捨てること 』「生命保険は、税金や社会保険と同じで、 みんなが加入するもの。」 ・・とか、「加入していれば、とりあえず安心♪」 ・・とか、「生命保険は、将来のための貯蓄になっている。」・・とか、思っているおバカさん(失礼!)がこの日本には大勢います。 ( 困ったもんだ )医療保険も同様に考えられています。・・が、「保険加入は、お金を捨てる行為」・・だということを、しっかり認識してほしい・・と思います。〇お金で一定期間の保障を買う。〇みんなでお金を出し合って、だれかの万一に備える。・・のが保険です。一定期間が経過すれば、払ったお金は無くなります。大勢の消費者が損をすることで成り立ちます。なので、参加しなくて済むのなら、参加しない方がお得です。・・が、参加しないという選択肢がない保険があります。医療保障の分野では、「健康保険」です。法律で全員が加入するよう・・定められています。「私はお金を捨てたくないから加入しない。」・・などというワガママは通りません。強制的に給与から天引きされます。これ・・生涯で、すごい大金を捨てることになります。信じられないかもしれませんが、1,000万円前後のお金を・・生涯で捨てます。ウソ!?・・と思う人は、確認してください。給与明細の「健康保険料」の金額を。勤務している間、毎月分からもボーナス分からも引かれます。さらに老後も、死ぬまで払うことになります。生涯の保険料を掛け算してみてください。・・捨てるんです、1,000万円前後のお金を。強制だから・・これはしかたがないとしても、さらに・・「強制ではない保険」でお金をたれ流す?「生涯の保障」を「強制ではない保険」に求めていると、生涯で・・さらに数百万円!も捨てることになります。( そのお金で何回でも入院できる! )『 生涯保障されるのは、保険屋さん。 』生命保険の市場が小さくなってきています。ので、保険屋さんは医療保険販売を強化しています。保険会社も販売代理店も思いは同じです。( なんとか食べていかなくてはなりません )「一生涯の手厚い医療保障を!」手厚く保障されるのは、私たち消費者ではありません。大勢の人が加入すれば、彼らの収入が安定します。保険会社も代理店もその営業マンも・・。「医療保険」で手厚く保障されるのは、彼ら・・です。加入してお金を捨てるおバカさん(失礼!)が多ければ多いほど、彼らは手厚く保障・・されます。保険屋さんが、生涯手厚く保障される・・んです。払った保険料から、彼らの給料が払われます。払った保険料1ヶ月分は、1ヶ月経過して無くなります。生涯の手厚い保障で仮に保険料が1万円/月なら・・ 1万円×12ヶ月×50年=600万円!・・が、消えてなくなります。( 保険屋さんを手厚く保障してあげます )手元に貯蓄しておけば、〇何回でも病気になれる。〇病気にならなければ、貯蓄が残る。貯蓄をできるだけ多くする方が、健全・・です。 (当たり前)『数百万円の医療給付』大きな保障が目的の医療保険は・・当然、〇保険料が高い。〇給付条件が厳しい。(ハードルが高い)保険屋さんが損をするような商品設計をするわけがありません。加入してもらえば・・彼らが儲かるような設計をして、保険料が決められています。胴元が儲かるようにできているものです。・・でなければ、保険会社が成り立たない。裏返しで・・私たち消費者は損をします。参加しないこと・・です。今日の佐々木FP●メール顧問会員のWさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。今日でヒアリングシートの整理整頓が終了。「再ヒアリング」として、メール添付で送りました。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 回答待ち。3 Wさん(50代):現状診断 ← 今日の作業。 (3/12着)4 Kさん(30代):現状診断 ← 3/16 シート到着。5 I さん(50代):シミュレーション ← 3/17 依頼到着。6 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。7 Hさん(20代):現状診断 ← 3/24 シート到着。8 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。9 I さん(30代):現状診断 ← 3/29 ヒアリング終了。10 Kさん(40代):現状診断 ← 4/3 シート到着。 11 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは「生活設計の実録日記」です。(日本各地の相談者の)目的は「消費者の目を覚ますこと」 です。(家計放置中の消費者の)立場は「中立・公正」ではありません。(極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していません。「顧問会員って何?」で「業務内容」や「FPとの関係」等確認下さい。もちろん「頼ってくる方」は拒みません。連絡先:fpst@axel.ocn.ne.jp

2010/05/10

-

医療保険がますます不要になりそうなニュースが

それでも医療保険でお金をたれ流しますか? ・・というお話。5/8(土)、とある記事を発見しました。医療費の自己負担に関する記事です。私たち日本人は・・元々、病気をしてもお金がかからないように、健康保険の制度で守られています。病気等で高額な医療費がかかっても、負担はすごく少なくて済んでいます。どんなに医療費が多額になっても、本人が負担するお金には上限があります。本人の所得によって・・3段階になっています。( 1ヶ月当たり )1 低所得者 : 35,400円2 一般所得者 : 8~10万円3 高額所得者 : 15~20万円 ちなみに私は、1・・です。 ( 助かります ) FP事務所を運営していますが、 私は所得ゼロ!のボランティア・・です。 もちろん、医療保険なんぞに加入して お金をたれ流すおバカさんではありません。これくらいのお金は貯蓄から払え!・・ということです。 言っているのは私ですが。 (^^ゞこれくらいのお金を保障してもらうために医療保険に加入するのは、おバカさん!・・です。あっという間に・・保険料の支払いがこれくらいのお金以上になります。貯蓄していて病気にならなければ、そのお金は家計に残ります。医療保険に加入していて病気にならなければ、そのお金は消えて無くなります。これを、おバカさん! ・・と言います。生涯・・保障してもらうために保険料を生涯・・払い続ければ、数百万円!にもなります。生活設計上は、医療保険に加入しない方が、圧倒的に有利です。 ( 当たり前 )その記事は、以下です。 ※は、私の声。YAHOO!JAPAN ニュース( 配信 読売新聞 ) 政府は8日、医療費の窓口負担が一定額を超えた場合に払い戻す高額療養費制度について、70歳未満の年間所得約300万円以下世帯(住民税非課税世帯は除く)の負担上限額を現行の月額約8万円から月額約4万円に引き下げる方向で検討に入った。 ※実現すれば、自己負担額がますます減ります! ほぼ半額の約4万円に? 年内に厚生労働相の諮問機関「社会保障審議会」で具体案をとりまとめ、2011年度にも実施したい考えだ。 ※来年の4月から? 何月から? 新制度の適用を受ける対象者は、3000万人程度と想定している。 ※一般的なサラリーマンのことですよ。 現行制度では、70歳未満の高額療養費の自己負担の月額上限額は、所得に応じて、「住民税非課税世帯」は3万5400円、「一般所得世帯」(年間所得600万円未満)は約8万円、「高額所得世帯」(年間所得600万円以上)は約15万円となっている。 ※はい、その通り。 高額療養費の対象となるのは、がんや神経性難病などの患者が多く、過去12か月以内で3回以上、高額療養費の支給を受けた場合は4回目から半額程度に軽減する特例が設けられている。 ※はい、はい、その通り。 しかし、最近は景気低迷で医療費負担に苦しむ患者も増えていることや、効き目が大きい高価な抗がん剤が普及してきたことから、一般所得世帯のうち、約3分の1を占めると見られる所得世帯の負担軽減が必要だと判断した。 ※はい、結構なことです。 厚生労働省によると、高額療養費は、医療費ベースで年1・6兆円(2007年度)。同省の試算では、年間所得約300万円以下の世帯の上限額を半額に引き下げることで、医療費ベースで4000億~5000億円程度、国庫ベースで1000億円以上の財源が必要となるという。実現に向けては財源の確保などの課題がある。 ※財源はきちんと確保してほしい・・。 ◆高額療養費制度=1か月の医療費が自己負担の上限額を超えた場合、超過分が払い戻される制度。 ※「払い戻される」のではなく、入院前に 申請しておけば、最初から自己負担分の 支払いで済むことになっています。現行では自己負担の上限額は所得水準によって、70歳未満で3段階、70歳以上で4段階に区分されている。例えば、60歳の患者が腹痛により7日間救急病院に入院すれば、医療費は約42万円、3割負担で約13万円かかるところ、自己負担は約8万円にとどまることになる。 ※はい、その通り。 これを・・半額の約4万円にしようとしています。現状でさえ医療保険は不要なんですが、今回のニュースの通りになればなおさら・・です。医療保険には加入しない!加入しているなら・・即解約!特約の医療保障も・・即解約!・・生涯で、少なくとも数百万円が家計に残ります。これは「生活設計の実録日記」です。(日本各地の相談者の)目的は「消費者の目を覚ますこと」 です。(家計放置中の消費者の)立場は「中立・公正」ではありません。(極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していません。「顧問会員って何?」で「業務」と「FPとの関係」の理解を。もちろん「頼ってくる方」は拒みません。⇒fpst@axel.ocn.ne.jp

2010/05/09

-

マイホーム計画は、一旦ストップしておきましょう

会社と自分の状況が判明するまで●顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦とチビちゃんの3人で来所。Mさん一家は、所有するマンションに住んでいます。住宅ローンの返済はありません。ただ・・マンションは、年数の経過とともに資産価値は落ちていくし、諸々の支出も増えていき・・最終的には大規模修繕や建替え等で、あらためて新規購入するほどの負担が発生します。・・という私のアドバイスで、一戸建て住宅への住み替えを検討していました。希望エリアでの土地探しを続けてきました。売り地情報をしばしばファックスしてきました。( なかなか「これっ!」という物件は無し )そのM家の家計の現状診断は、2年以上前の・・2008年3月に終えています。( その後・・1年ごとに顧問期間を更新 )今日は久しぶりの来所・・です。3つほどの相談がありましたが・・、メインは一戸建てマイホーム取得です。これからどのように考えていくか?どのように進めていくか?私もご夫婦の意向を確認したかったところです。どうも・・ご夫婦で思うところがちがう・・みたい。で・・今日、新たな事実が判明しました。夫の勤務先が、同業大手に吸収合併されることが決定したようです。・・となると、新たな体制では給与等はどうなる?そもそも・・そのまま勤務できるのか?はっきりするのは、遅ければ今年・・年末かもしれない・・ということです。それまでは、モヤモヤした状態です。それでも、売り地に関して・・夫「良い土地が出るかもしれないし、 出ないかもしれないけど、 後から・・『こんないい土地が出てたんだ。』 ・・と後悔したくないので・・やはり、 やはり継続して土地は探したい。 いい土地なら買っておきたい。」「これ以上ない良い土地が出た♪」・・と、更地を買って所有していました。その後・・勤務先やご自身の雇用形態について、最悪の状況が発生した場合には、その「良い土地」が無駄になります。そればかりか・・その「良い土地」の固定資産税等の税負担が大変な重荷にさえなります。ここはひとつ・・じっとガマン・・です。新会社での雇用と報酬の行く末を確認して、( あらためてキャッシュフロー表を作成して )人生の見通しを立ててから、売り地探しを再開しましょう。仮に・・その間に「良い土地」が出てきたとしても、M家にはご縁がなかった・・と、割り切りましょう。マイホーム取得は、生活設計そのもの・・です。暴走!・・しては、いけません。結局、勤務先の状況が見えてくるまで、マイホーム計画は、一旦ストップしておきましょう・・ということになりました。 Mさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始これは、「 生活設計の実録日記 」です。 ( 日本各地の相談者の生活設計 )目的は、「 消費者の目を覚ますこと 」 です。 ( 家計を放置している消費者の )立場は、「 中立・公正 」ではありません。 ( 極端に、消費者側に片寄っています )《 顧問会員希望の方へ 》 「顧問会員って何?」を熟読して内容を確認して下さい。何をしてもらえる?当事務所との関係は?・・等々。 連絡先:fpst@axel.ocn.ne.jp

2010/05/08

-

マイホーム取得では頭金を2割用意しないとダメ?

どの程度の資金をためてから行動開始?●顧問会員のSさん(30代) (相談:ライフプランニング)この4月に家計の「現状診断」を終えています。保険の加入状況は、ひどい・・ものでした。 (^^ゞアフラックの言いなりで、がん保険で家族全員の保障を確保!・・したつもりになっていました。 ( 「21世紀がん保険」 )☆払い込み保険料総額は、724万円! 実際に払う医療費自己負担額を はるかに越えるお金を、一生かけて アフラックにプレゼントすることになります。☆家族型なので、妻にも子にも特約てんこ盛り! 医療保障は健康保険という非常に恵まれた 「医療保険」で十分に保障されています。 保険料分を貯蓄した方が、人生でお得。☆S家に必要なのは、夫の死亡保障のみ。 このアフラックの保険では、夫の死亡保障は たった1,000万円で、診断結果の必要額には まるで足りません。保険屋さんは、生活設計を行ないません。だから・・こんなチグハグな加入のし方になります。( 今回のアフラックは、がん保険を売るのが目的 )保険屋さんの説明を真に受けてはいけません。( 当たり前! 売る人の話を信用するな! )メールをいただきました。 ( 夫の死亡保障確保のため、 三角形の生命保険を一生懸命探して・・ 『収入保障保険』を見つけ、決めかけています。 保険料は約6千円/月・・で済みます。 ) ・・ 略 ・・ アフラックは今週中に 解約の連絡を入れようと思います。 ・・ 略 ・・ あと、マイホームを建てる際は、 頭金は2割用意しないといけないのでしょうか? 私は子供たちを通わせたい小学校(地区)が あるのですが、 今住んでいる地区ではないのです。 ( 土地物件情報 ) ↑の地区なのですが、 息子は今年〇月に〇歳になります。 小学校入学まで数年しかありません。 今現在、マイホームの資金は 貯めることができていません。 どの程度の資金をためてから、 行動を起こせばよいのかわかりません。 しかも、土地は いつ売れてしまうのかもわかりませんし...これまでS家では、マイホームの話題は出てくることがありませんでした。元々ライフプランニングの相談・・でしたが、今回のメールで初めてマイホームが登場・・です。頭金はいくら必要か?答えは、できるだけ多く! ・・です。よく言われるような・・2割などと言わず、3割でも5割でも・・多ければ多いほどいい!自己資金が多いほど、人生ではお得になります。私が常々「借金はするな!」・・と言っているのは、『利息負担』が人生に及ぼす影響が大きいからです。車でも家電でも・・常に借金で買っている人は、現金の人に比べて、同じ製品を高い価格で買っていることになります。( 利息を負担するから・・当たり前! )生涯のトータルでは、大きな金額差になります。では・・マイホームの場合は、具体的にどうか?マイホームでの借金は、住宅ローンです。住宅ローンを借りた場合は、その負担する利息額は約4割!・・と、ザックリと見当を付けましょう。2千万円借りれば、8百万円!・・です。3千万円なら、1千2百万円!・・です。お金を貸していただいた代償に、これだけの大金を払うことになります。明らかに人生に大きな影響を与える額! ・・です。 貸す側の金融機関は大いに儲かります。 だから一生懸命・・宣伝・募集しています。 0.03%程度の低コストで集めたお金を 2%前後で貸せますから、大きな利ざや・・です。 できるだけ貸したい・・わけです。マイホーム取得をするなら、家計を改善してから。( 特に生命保険は清算! )生命保険料の支払い・・が多額な人は、なかなか貯蓄ができません。貯蓄が少ない人はマイホーム取得で、多額の住宅ローンを借ります。生命保険料でお金をたれ流します。ローン利息でお金をたれ流します。1千万円、2千万円、・・単位でお金をたれ流します。・・おバカさんです。生命保険を清算して自己資金を蓄えて、少なめの住宅ローンでマイホーム取得。取得後はせっせと貯蓄をして、積極的な住宅ローンの繰上げ返済。・・理想的です。「家賃並みの支払いでマイホームをゲット!」・・的な住宅会社の広告をしばしば見ます。このような広告をよく見ると・・支払額を少なく見せる仕掛けをしています。住宅ローンの固定金利期間・・です。短いモノで計算すれば、返済は少額になります。だいたいのケースは、3年固定で計算されています。35年返済なら、残りの32年間はどうなるの?・・という話になります。簡単に考えないようにしましょう。自己資金ゼロでの見当のつけ方。マイホーム取得して無理がないか?ザックリと見当をつける方法のお話。1 現状での生涯の住居費を算出する。 家賃6万円の賃貸住まいの夫婦で、 妻が30代半ばならば・・ あと50年間・・家賃を払います。 6万円×12ヶ月×50年=3,600万円 この夫婦の生涯の住居費は、 3,600万円だと分かります。2 住宅取得した場合の住居費を算出する。 ・土地代:1,000万円 ・建築費:1,800万円 ・諸費用: 200万円 ・・とすれば、取得時総額は3,000万円です。 このほかにかかってくる住居費があります。 ・住宅ローン利息:1,200万円 ( 3,000万円×40% ) ・固定資産税・都市計画税:500万円 10万円/年・・とすれば、 10万円×50年=500万円 結局・・住宅取得後の住居費総額は、 4,700万円になります。・・ということで、4,700万円-3,600万円=1,100万円ザックリと見た結果、このままでは無理!・・と分かります。「このまま」・・というのは・・「現在の家計支出のまま」・・とか、「夫婦の現在の収入のまま」・・とか、「現在の生命保険の加入状況のまま」・・とか、「取得予定の土地建物の価格のまま」・・とか、のような意味です。1,100万円という金額は非常に大きく感じますが、50年のような長いスパンで検討すると、以外や以外・・実は、家計改善で作り出すことが可能な金額・・ではあります。 ( ホントに )たとえば、月に2万円が浮けば・・2万円×12ヶ月×50年=1,200万円自己資金が多くても少なくても、「マイホーム取得の前に家計改善!」 ・・です。 Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断資料の作成終了!今日・・午後、電話をいただいて、すべての確認を終え、資料ができ上がりました。私が「総評」を書いて完成!佐々木FPが製本作業をして帰宅。私が郵送をしに・・ローソンへ。そこで・・大変な事態が起こりました!ローソンの初めて見るアルバイト君、どうしていいか?・・分かりません。先輩のアドバイスで重さを計り・・「定型外」だから200円切手が必要となり、アルバイト君から受け取った「切手」を貼って、ポストに投函しました。そのあと・・また、アルバイト君がオロオロ・・。何が起きたか?・・と思ったら、今・・渡された「切手」は、「切手」ではなく『収入印紙!』 ・・でした。「え~! もう投函しちゃったよ。」手を入れて取ろうとしましたが、無理! (当たり前)( かんべんしてよ~ )先輩従業員「もうじき郵便屋さんが来ますので、 200円分貼って出しますので・・。」Mさん宅へ、「収入印紙」が貼られた郵便物が届くかも・・。●メール顧問会員のWさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。今日から取りかかりました。長らくお待たせして申しわけありません。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 回答待ち。3 Mさん(20代):現状診断 ← 今日の作業。 (3/11着)4 Wさん(50代):現状診断 ← 今日の作業。 (3/12着)5 Kさん(30代):現状診断 ← 3/16 シート到着。6 I さん(50代):シミュレーション ← 3/17 依頼到着。7 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。8 Hさん(20代):現状診断 ← 3/24 シート到着。9 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。10 I さん(30代):現状診断 ← 3/29 ヒアリング終了。11 Kさん(40代):現状診断 ← 4/3 シート到着。 12 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは、「 生活設計の実録日記 」です。 ( 日本各地の相談者の生活設計 )目的は、「 消費者の目を覚ますこと 」 です。 ( 家計を放置している消費者の )立場は、「 中立・公正 」ではありません。 ( 極端に、消費者側に片寄っています )《 顧問会員希望の方へ 》 「顧問会員って何?」を熟読して内容を確認して下さい。何をしてもらえる?当事務所との関係は?・・等々。 連絡先:fpst@axel.ocn.ne.jp

2010/05/07

-

住宅会社が次々来所、マイホーム見積依頼終了

来週金曜日、価格が提示されます。●顧問会員のTさん(30代) (相談:生活設計・マイホーム建築)連休明けの今日は、マイホームの見積りをお願いする住宅会社5社に、次々と来所いただきました。・お昼前:K社 ・午後1時:H社・午後1時半:T社 ・午後2時:M社・午後2時半:O社図面等・・設計図書は9枚で、住宅会社の数分・・用意して待ちました。1 案内図2 配置図3 1階平面図4 2階平面図5 第3層平面図6 立面図7 展開図8 断面図9 仕上表ほぼ同じ説明を何度も何度も、・・疲れましたが終了! 一段落・・です。5月14日(金)に各社のプレゼンテーションを行なってもらいます。午前2社、午後3社、それぞれの時間設定も終了しました。あとは、当日が楽しみ・・です。今日~明日・・と、各社が建築予定地に現地調査に足を運ぶと思います。現場でハチアワセ!・・が、けっこう起こると思います。 (^^ゞ生活設計の観点からは・・、マイホーム取得時点で「瞬間的なお金のたれ流し」が発生します。生命保険や住宅ローンでは、「慢性的なお金のたれ流し」が継続しますが。住宅会社選びは、最後の最後までしっかり比較検討したい・・です。内容と価格が見合うものかどうか? ・・は、徹底的な比較検討で分かってくるもの・・です。瞬間的にお金をたれ流すことがない・・よーに。 Tさんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 3/27 終了。 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 ← 5/14の予定。 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 6月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始今日の佐々木FP●メール顧問会員のMさん(20代) (相談:ライフプランニング)現状診断資料の作成作業。ヒアリングシートを整理整頓、すでに「再ヒアリング」としてメールを送っています。その回答を頂ければ、「現状診断」が明日で終われそう・・という状況です。連休明けに、佐々木FPあての電話をいただく予定・・でしたが・・?「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 回答待ち。3 Mさん(20代):現状診断 ← 今日の作業。 (3/11着)4 Wさん(50代):現状診断 ← 3/12 シート到着。5 Kさん(30代):現状診断 ← 3/16 シート到着。6 I さん(50代):シミュレーション ← 3/17 依頼到着。7 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。8 Hさん(20代):現状診断 ← 3/24 シート到着。9 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。10 I さん(30代):現状診断 ← 3/29 ヒアリング終了。11 Kさん(40代):現状診断 ← 4/3 シート到着。 12 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは、「 生活設計の実録日記 」です。 ( 日本各地の相談者の生活設計 )目的は、「 消費者の目を覚ますこと 」 です。 ( 家計を放置している消費者の )立場は、「 中立・公正 」ではありません。 ( 極端に、消費者側に片寄っています )《 顧問会員希望の方へ 》 「顧問会員って何?」を熟読して内容を確認して下さい。何をしてもらえる?当事務所との関係は?・・等々。 連絡先:fpst@axel.ocn.ne.jp

2010/05/06

-

マイホームの、多彩な希望・要望をヒアリング

連休明け、土地の契約&間取り打合せ●顧問会員のH3さん(30代) (相談:生活設計・マイホーム建築)今日・・午後、ご夫婦で来所して、 3つの打ち合わせ・作業をする予定・・でした。1 住宅ローンの審査書類に捺印2 土地契約の段取り・準備3 住宅プランの要望をヒアリング1・・は、・・できませんでした。 (^^ゞ捺印は、ご夫婦それぞれの『実印』が必要です。夫の実印は、新調したばかりのものを持参。妻の実印は、・・ありません。後日・・あらためて購入してから、・・ということになりました。 (^^ゞ2・・は、連休明けの週末には売買契約をしてしまおう・・ということになりました。で・・、3・・に、しっかり時間がかかりました。ご夫婦で・・マイホームの要望を箇条書きにして、1枚の紙にまとめていました。H3さん(夫)「間取りも考えて作ってみたんですが、 なんとか1階が出来上がってみたら・・ 『あ・・階段が無い!』 『どうやって2階に上がるんだ?』 ・・ということになってしまいました。」箇条書きの要望をひと通り読んでみると・・〇一般の住宅より単価が高くなりそう。〇ネコの楽園・・に、なりそう。予算の関係から・・30坪程度の小さめの建物を考えています。それだけでも、単価が高くなりそうですが、各種要望を取り入れると・・さらに、・・という感じです。35坪から40坪の建物なら、一般的に要求される内容を入れて、( 追加工事は、もう無い・・状況にして )坪単価は・・50万円台前半で建てられます。 ※追加工事は、もう無い・・状況。 オール電化・エコキュート、各室暖房・冷房、 各室の照明器具、各室のカーテンorブラインド、 舗装やカーポートやフェンス等の外構工事、 等々・・すべて含んで・・ということです。 ※50万円台前半で建てられる。 ・・のは、あくまでプレゼン競争の結果! 普通にどこかの住宅会社にお願いすれば、 「すべて込み」の最終価格では・・ 60万円台以上になってしまいます。・・が、今回のH3さんのケースは、建物が小さめであることと、要望がかなり多彩だ・・ということから、たとえプレゼン競争を行なっても、坪60万円ぐらいになってしまう・・かも?・・って、あまり具体的な数値を書いてはまずい・・ですね。これから見積りを依頼する住宅会社の人がこれを読んでいるかもしれません。検討を付けて見積りを出されてはたまりません。できるだけ・・がんばってもらわないと。マイホーム取得は、人生で最大の買い物です。なんとなく・・住宅会社のペースで進めていると、大きなお金を瞬間的に!・・たれ流します。マイホーム取得は、生活設計そのもの・・です。しっかり意識して、進めましょう。 ※お金のたれ流し。 瞬間的に! 慢性的に! 〇マイホーム取得は・・瞬間的に! 〇生命保険は・・慢性的に! 〇住宅ローンも・・慢性的に! ・・です。ご夫婦が帰ってから、ザックリと・・間取りプランを作成してみました。東玄関、玄関脇の収納、南面にリビングと和室、対面キッチン、断熱されたパントリーと勝手口、1.25坪の浴室、収納のある洗面・脱衣室、ニャンコと並んで用を足すトイレ、・・1階は、ほぼ完璧?ちゃんと階段もあります。 (^^ゞ( 2階に行けます )狭い空間に要望が多い1階は大変ですが、2階は割合・・要望が少なく・・楽です。次の打ち合わせの週末までに、たたき台としてのプランを作成しておきます。 H3さんのマイホーム:進行状況 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 ← 5月前半の予定 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約・事前手続き 9 着工~上棟 ← 7月の予定。 10 完成・入居 ← 10月の予定。 11 住宅ローン返済開始これは、「 生活設計の実録日記 」です。 ( 日本各地の相談者の生活設計 )目的は、「 消費者の目を覚ますこと 」 です。 ( 家計を放置している消費者の )立場は、「 中立・公正 」ではありません。 ( 極端に、消費者側に片寄っています )《 顧問会員希望の方へ 》 「顧問会員って何?」を熟読して内容を確認して下さい。何をしてもらえる?当事務所との関係は?・・等々。 連絡先:fpst@axel.ocn.ne.jp

2010/05/01

全26件 (26件中 1-26件目)

1