この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年03月19日

4-5. 豪州経済指標DB(3月19日更新)

豪州指標ではAUDJPYで取引を行っています。通貨ペアとしては、国内FXでUSDJPYに次ぐ取引量があります。

現在、テクニカル指標やファンダメンタル指標で分析するのは難しい時期です。FOMCのような大きなイベントがあったことも一因ですが、チャート分析上の重要時期が近づいていることがポイントと捉えています。

AUDは、資源国通貨であり、中長期的には成長が見込まれるものの、中国経済との結びつきが高いとされ(?です)、中国経済減速に伴って過去にない低金利をここ数年続けている、という状況です。

2月・3月のRBA政策金利は「現状維持」でした。金融政策理事会の議事録は2月分までしか公表されていません。その議事録と政策金利発表時の声明では、2016年10-12月期四半期GDPの落ち込みが一時的要因で、2017年の経済成長見通しは以前に復する(2%台後半)、ということになります。

非公的な経済記事では、もともと豪州経済について中長期的な人口増加見通しを背景に、国内経済を楽観視した分析が多いのです。金利は当面、今よりも下げることに否定的見解が金融政策理事会議事録で公表されています。対GDP公的債務の割合も小さく、いざというときの財政出動にも余力があるという見方を伝える記事もありました。

失業率を除く指標は、経済情勢の改善を示しています。利上げに情報がいつ出始めるかが今年のテーマでしょう。3月10日週には、NABが住宅ローン金利を引き上げました。

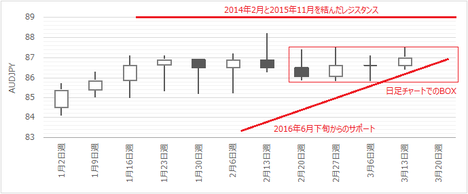

AUDJPYは、月足・週足・日足の各チャートのポイントが以降1-3週に集中します。

チャートを見るときには、他の情報を無視してチャートだけを見るようにしましょう。他の情報と照らし合せるのは、チャート上の情報で一定の結論を得てからです。そうでなければ、チャートを見る目が養われません。

まず月足は、89円付近に今後レンジスタンスとなるであろうラインがあります。その89円目がけて、週足の上昇トレンドを裏付けるサポートが迫っています。この2線はあと3週ぐらいでクロスをします。通常は、より長期に亘って通用していた情報を優先するので、89円に近づくと跳ね返される、が結論です。

また、この週足サポートは、2月後半から日足で続いているボックス相場に先週から入り込みました。順当にいけば、次週3月20日週は、このサポートに押し上げられて実体がボックスを上抜けする可能性があります。但し、その上昇があっても、先述のように89円付近には強い(と見込まれる)レジスタンスがあります。

このように、以降1-3週は弱いとトレンドが強いトレンドにぶつかる時期を迎えます。分析は予言ではないものの、経験則ではより長期のトレンドの方が信頼できるとされています。今回がその経験則通りになるかならないか、興味を持って見ていましょう。

なお、月足・週足・日足といったチャートで、弱いトレンドが強いトレンドに挑むような場面では、勝負がついたときに盛大に動くことが多いものです。気を付けましょう。

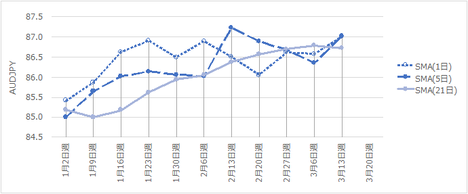

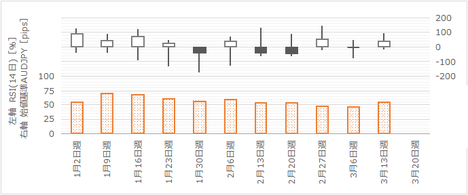

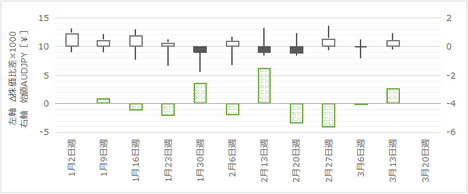

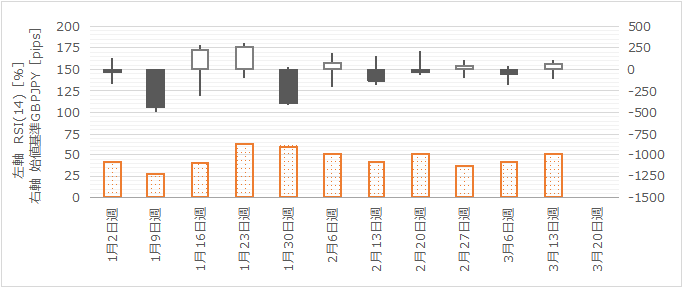

まずSMAは、先週3月13日週に、SMA(1日)・SMA(5日)がSMA(21日)を上抜けています。これは上昇トレンドへの転換シグナルです。但し、日足チャートで現在のBOX相場の上限に達した週であることを踏まえると、信頼度を少し間引いておく必要があります。ボラティリティを示す始値基準週足と、トレンド転換指標のRSI(14日)を棒グラフで示します。

ヒゲが大きな週が続いていることは、次週も覚えておいた方が良いでしょう。ヒゲの形状からは、2月13日週以降、上値トライ失敗が続いていた様子が伺えます。

RSIは、中立の50%を少し超えたあたりで、特にトレンド転換を示唆していません。

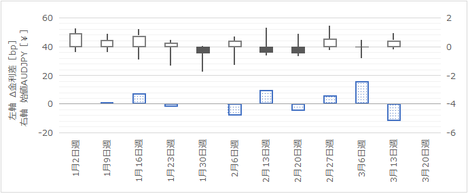

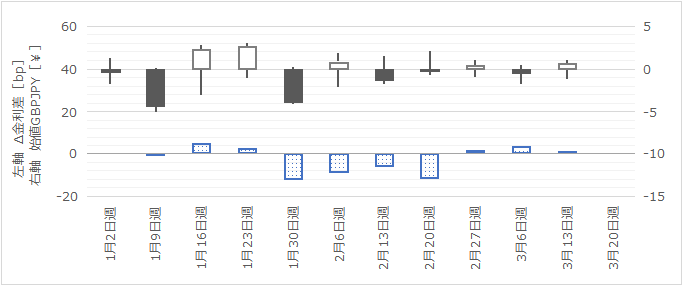

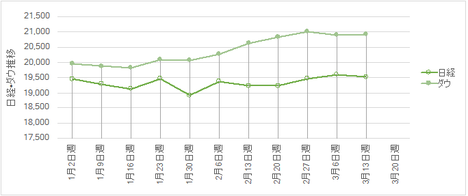

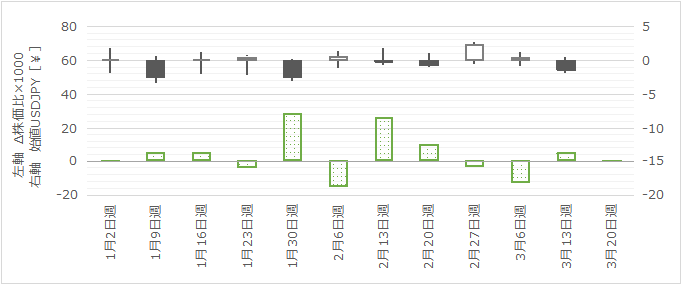

まず金利を見てみましょう。始値基準週足と日豪金利差の前週との差(以下、Δ金利差と略記します)を比べます。どう見ても、相関も逆相関もありませんね。

次に株価です。日豪株価指数比の前週との差(以下、Δ株価比差と略記します)を比べます。通常は、逆相関が自然ですが、先週3月13日週は同じ方向となっています。3月13日週に為替と株価に共通する好感材料としては、中国全人代終了(懸念おしまい)が原因でしょうか。

3月21日にRBA金融政策理事会議事録が公表されます(過去平均の反応は10pips強と、大したことありません)。そして、次週は中国指標で大きな発表がありません。

2月に開催された金融政策理事会の議事録は公表されています。その議事録では、2016年10-12月期四半期GDPの落ち込みが一時的要因で、2017年の経済成長見通しは以前に復する(2%台後半)、ということでした。その後の経済指標を見て、RBAが「やはり」2017年の経済成長は高いと見なしているなら、チャートが示唆している通りに上昇トレンド継続です。

また、これまでの議事録では、金融政策が現状維持となっていました。2016年10-12月期四半期GDPの落ち込みが一時的と確定し、貿易収支の黒字復活はまだ3か月しか続いておらず、設備投資の減少が止まったものの、失業率が減少から増加に転じたようにも見えます。小売や住宅は良い状況が続いており、先週はNABが住宅ローン金利を上げました。

RBAが利上げに関する情報を市場に与えるにはまだ早いものの、油断は禁物です。

A. 政策決定指標

A1. 金融政策

RBA金融政策は「暫く様子見」で、変更の予兆は金融政策理事会の声明・議事録から読み取れません。

(1) RBA政策金利 (2017年3月7日発表結果検証済)

(2) RBA金融政策理事会議事録 (2017年3月21日公表結果検証済)

A4. 物価指標

(1) 四半期消費者物価指数

(2) 四半期生産者物価指数

A5. 雇用指標

(1) 雇用統計

B. 経済情勢指標

B1. 経済成長

豪州経済自体は堅実に成長が続くと見込んでいます。がしかし、AUDJPYの反応はまだ暫く中国経済の見通しに影響を受けると思われます。2016年10-12月期の落ち込みは一時的なものと、RBAは見なしています。

(1) 四半期GDP (2017年3月1日発表結果検証済)

B3. 実態指標

豪州は先進国で最も今後の人口増が期待される国です。人口増は消費指標や小売指標に対し長期的改善をもたらします。

B31. 消費

(1) 小売売上高 (2017年3月6日発表結果検証済)

現在、テクニカル指標やファンダメンタル指標で分析するのは難しい時期です。FOMCのような大きなイベントがあったことも一因ですが、チャート分析上の重要時期が近づいていることがポイントと捉えています。

【4-5-1. AUDの特徴】

AUDは、資源国通貨であり、中長期的には成長が見込まれるものの、中国経済との結びつきが高いとされ(?です)、中国経済減速に伴って過去にない低金利をここ数年続けている、という状況です。

2月・3月のRBA政策金利は「現状維持」でした。金融政策理事会の議事録は2月分までしか公表されていません。その議事録と政策金利発表時の声明では、2016年10-12月期四半期GDPの落ち込みが一時的要因で、2017年の経済成長見通しは以前に復する(2%台後半)、ということになります。

非公的な経済記事では、もともと豪州経済について中長期的な人口増加見通しを背景に、国内経済を楽観視した分析が多いのです。金利は当面、今よりも下げることに否定的見解が金融政策理事会議事録で公表されています。対GDP公的債務の割合も小さく、いざというときの財政出動にも余力があるという見方を伝える記事もありました。

失業率を除く指標は、経済情勢の改善を示しています。利上げに情報がいつ出始めるかが今年のテーマでしょう。3月10日週には、NABが住宅ローン金利を引き上げました。

【4-5-2. 現状チャート】

AUDJPYは、月足・週足・日足の各チャートのポイントが以降1-3週に集中します。

チャートを見るときには、他の情報を無視してチャートだけを見るようにしましょう。他の情報と照らし合せるのは、チャート上の情報で一定の結論を得てからです。そうでなければ、チャートを見る目が養われません。

まず月足は、89円付近に今後レンジスタンスとなるであろうラインがあります。その89円目がけて、週足の上昇トレンドを裏付けるサポートが迫っています。この2線はあと3週ぐらいでクロスをします。通常は、より長期に亘って通用していた情報を優先するので、89円に近づくと跳ね返される、が結論です。

また、この週足サポートは、2月後半から日足で続いているボックス相場に先週から入り込みました。順当にいけば、次週3月20日週は、このサポートに押し上げられて実体がボックスを上抜けする可能性があります。但し、その上昇があっても、先述のように89円付近には強い(と見込まれる)レジスタンスがあります。

このように、以降1-3週は弱いとトレンドが強いトレンドにぶつかる時期を迎えます。分析は予言ではないものの、経験則ではより長期のトレンドの方が信頼できるとされています。今回がその経験則通りになるかならないか、興味を持って見ていましょう。

なお、月足・週足・日足といったチャートで、弱いトレンドが強いトレンドに挑むような場面では、勝負がついたときに盛大に動くことが多いものです。気を付けましょう。

【4-5-3. 現状テクニカル】

まずSMAは、先週3月13日週に、SMA(1日)・SMA(5日)がSMA(21日)を上抜けています。これは上昇トレンドへの転換シグナルです。但し、日足チャートで現在のBOX相場の上限に達した週であることを踏まえると、信頼度を少し間引いておく必要があります。ボラティリティを示す始値基準週足と、トレンド転換指標のRSI(14日)を棒グラフで示します。

ヒゲが大きな週が続いていることは、次週も覚えておいた方が良いでしょう。ヒゲの形状からは、2月13日週以降、上値トライ失敗が続いていた様子が伺えます。

RSIは、中立の50%を少し超えたあたりで、特にトレンド転換を示唆していません。

【4-5-4. 現状ファンダメンタル】

まず金利を見てみましょう。始値基準週足と日豪金利差の前週との差(以下、Δ金利差と略記します)を比べます。どう見ても、相関も逆相関もありませんね。

次に株価です。日豪株価指数比の前週との差(以下、Δ株価比差と略記します)を比べます。通常は、逆相関が自然ですが、先週3月13日週は同じ方向となっています。3月13日週に為替と株価に共通する好感材料としては、中国全人代終了(懸念おしまい)が原因でしょうか。

【4-4-5. 今週以降の注目点】

3月21日にRBA金融政策理事会議事録が公表されます(過去平均の反応は10pips強と、大したことありません)。そして、次週は中国指標で大きな発表がありません。

2月に開催された金融政策理事会の議事録は公表されています。その議事録では、2016年10-12月期四半期GDPの落ち込みが一時的要因で、2017年の経済成長見通しは以前に復する(2%台後半)、ということでした。その後の経済指標を見て、RBAが「やはり」2017年の経済成長は高いと見なしているなら、チャートが示唆している通りに上昇トレンド継続です。

また、これまでの議事録では、金融政策が現状維持となっていました。2016年10-12月期四半期GDPの落ち込みが一時的と確定し、貿易収支の黒字復活はまだ3か月しか続いておらず、設備投資の減少が止まったものの、失業率が減少から増加に転じたようにも見えます。小売や住宅は良い状況が続いており、先週はNABが住宅ローン金利を上げました。

RBAが利上げに関する情報を市場に与えるにはまだ早いものの、油断は禁物です。

【4-5-6. 指標分析一覧】

A. 政策決定指標

A1. 金融政策

RBA金融政策は「暫く様子見」で、変更の予兆は金融政策理事会の声明・議事録から読み取れません。

(1) RBA政策金利 (2017年3月7日発表結果検証済)

(2) RBA金融政策理事会議事録 (2017年3月21日公表結果検証済)

A4. 物価指標

(1) 四半期消費者物価指数

(2) 四半期生産者物価指数

A5. 雇用指標

(1) 雇用統計

B. 経済情勢指標

B1. 経済成長

豪州経済自体は堅実に成長が続くと見込んでいます。がしかし、AUDJPYの反応はまだ暫く中国経済の見通しに影響を受けると思われます。2016年10-12月期の落ち込みは一時的なものと、RBAは見なしています。

(1) 四半期GDP (2017年3月1日発表結果検証済)

B3. 実態指標

豪州は先進国で最も今後の人口増が期待される国です。人口増は消費指標や小売指標に対し長期的改善をもたらします。

B31. 消費

(1) 小売売上高 (2017年3月6日発表結果検証済)

以上

【このカテゴリーの最新記事】

- no image

-

-

-

4-4. 英国経済指標DB(3月19日更新)

英国指標ではGBPJPYで取引を行っています。通貨ペアとしては、国内FXでUSDJPY・AUDJPYに次ぐ取引量があります(実需の取引規模はまだ調べていません)。

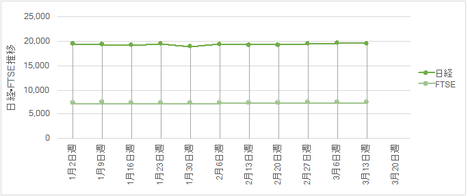

下記要点、直近の大きな流れは金利よりもFTSEの動きが参考になります。

ここ1年ぐらい、GBPの動きはアマチュアの定量分析が通用しない状況です。どちらかと言えば、先行き経済への見通しが問題なのです。こういう定性分析は、プロのエコノミストさえ外してしまうことが多いのです。

ブリグジット騒ぎ以前は、EUにおいて独国に次ぐ経済好調な印象がありました。スコットランド独立騒動があったものの、一時はGBPJPYが200円近くまで上昇し、当時の解説記事では200円突破を確実視するような内容が多かったという記憶があります(2015年夏頃)。約1年後、2016年6月には国民投票でEU離脱が決まり、10月には安値122円までGBPは売られました。

ところが、2016年6月以降現在までをそれ以前と比べて、GDPはもとより実態指標・物価指標・国際収支・雇用指標のいずれも悪化したとは言えません。一時的に景気指標が悪化し、それが元に戻っても、GBPが売られ続けている訳です。データなんか関係なしに不安感がGBPを売る動きに結び付いているのでしょう。株価(FTSE)が凸凹こそあれ、この期間に右上がりとなっている点を見ても、とてもGBPの動きをアマチュアが合理的に解釈できません(こじつけることはできても、それでは納得できません)。

今後も暫くは、EU離脱通告・同交渉開始(条件開示と双方牽制発言)・スコットランド独立騒動再燃・資源価格低迷(原油価格が70ドルに達しない)と、GBPに悪い印象を与える事態が続きます。でもそろそろ、EU離脱しても英国ならそこそこやっていけそうだ、という見方も出始めて良い時期だと思います。もう少し時間がかかるでしょうけど。

現在、GBPの取引こそ4位ですが、金融商品の取引ではロンドン市場の規模が最も大きいのです。EU離脱によって、この地位が脅かされるという話があります。また、EU離脱後はEU域内との金融取引に、これまで免除されていた許認可を得る必要があるでしょう。金融への不安は、為替に最も影響を与えます。

おそらくこれが、もっともすっきりするGBPの動きへの説明だと思います。

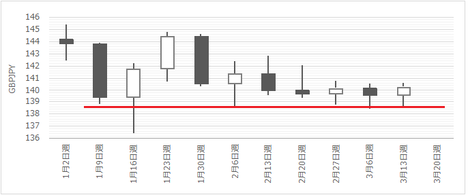

直近の週足チャートを示します。

直近4週は陽線・陰線が交互に出現しています。順番で言えば次は陰線です。下には138.5付近に強いレジスタンスがあると見込まれます。

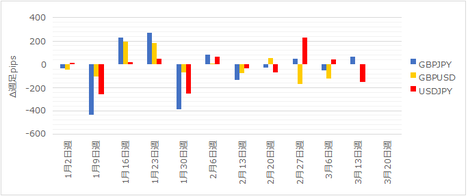

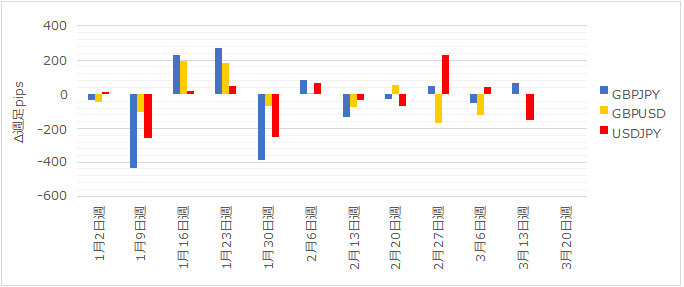

また最近は、ボラティリティが低下していることがわかります。このボラティリティ低下の理由を探るため、GBPJPY・GBPUSD・GBPJPYの週足pipsを見比べてみましょう。

青がGBPJPY、黄がGBPUSD、赤がUSDJPYです。

どうやら、動きが小さくなっているのはGBPJPYに限った話ではないようです。

ちなみに、この期間(11週)の方向一致回数は、GBPJPYとGBPUSDが8回、GBPJPYとUSDJPYが9回、GBPUSDとGBPJPYが6回、です。どの通貨がどの通貨を動かしているとも言えません。

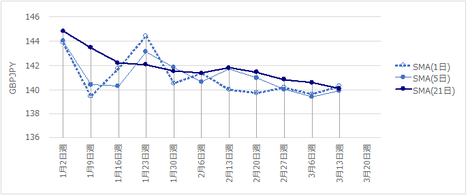

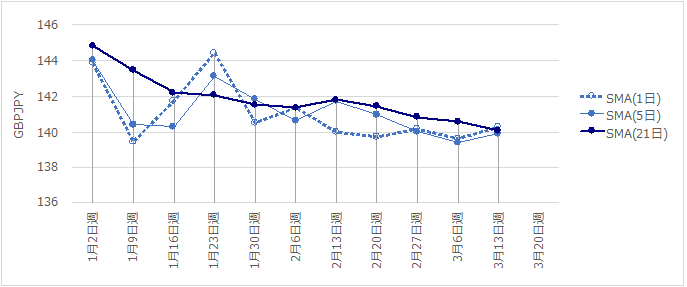

まずはSMAから見ていきます。先週から来週にかけてSMA(1日)・SMA(5日)がSMA(21日)を上抜けしそうです。通常ならば、これは上昇トレンド転換のシグナルと見なされますが、1月30日週頃から、3つのSMAが近接して互いに当たったり離れたりを繰り返しています。こうしたときには、SMAだけでなくテクニカル指標全般にアテにならない、がセオリーです。

次に、ボラティリティとRSIを見てみましょう。下図において、始値基準週足の値幅がボラティリティを表し、棒グラフのRSIは14日で見ています。

現在はボラティリティが小さい時期となっています。RSI(14日)は、すこしずつ上昇しており、現在約50%となっています。がしかし、SMAがアテにならないときにはRSIもアテになりません。

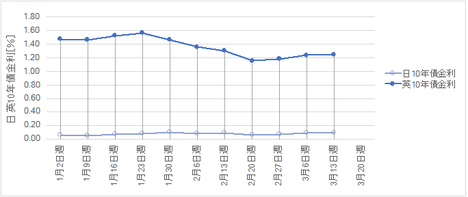

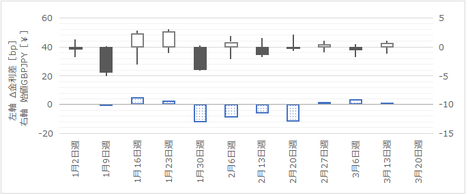

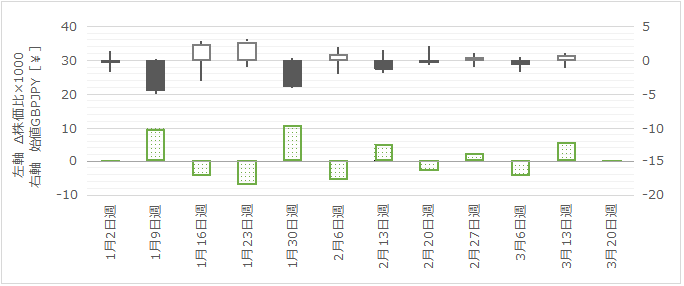

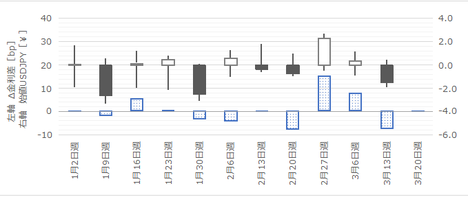

金利と株価を見てみましょう。

まず金利差です。下図は、始値基準週足と、金利差の前週との差(以下、Δ金利差と略記)を棒グラフで表しています。

2月中旬頃までは、Δ金利差と週足方向が一致していました。これは自然な動きです。がしかし、その後は現在までΔ金利差と週足方向の不一致が目立ちます。

自然な動きのときは参考にしても、不自然なときには参考にしない、が基本です。不自然なときには逆に考える、ではありません。理屈が通らない以上、参考にしない、が基本です。

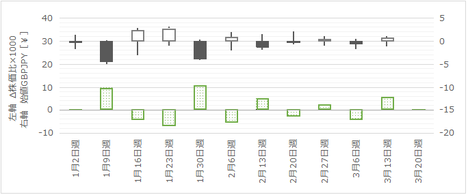

次に株価です。下図は、始値基準週足と、日英株価比の前週との差(以下、Δ株価比差と略記)を棒グラフで表しています。

先のΔ金利差よりは、今年になってΔ株価比差との方がGBPJPYの動きと一致しています。つまり、今は現地報道や通信社の解説記事で参考にすべきことはFTSEの動きに関して、です。

事前に、こうした傾向を知っておかないと、普通はFTSEの動向なんて知りませんよね。わざわざ、そんなことを検索もしないだろうし。

米FOMC絡みを除くと、直近の現地報道における関心事はEU離脱通告法案の行方でした。先週までに法案は可決され王室裁可も得られたので、次はいつEUに離脱通告するかです。報道では3月末と予想する解説が多いようです。

前日にFOMC利上げが発表され、先週行われたMPC(BOE政策金利発表)では市場予想が現状維持で結果もその通りだったので、あまり注目されていません。数少ない報道では、8名の委員のうち1名が利上げを主張し、今後は利上げ主張が増えるのではないか、という解説記事がありました。がしかし、よく読んでみると、その1名はもうすぐ退任予定とのことです。それなのに、なぜか今後は利上げする委員が増えるかも知れないと、その記事では結んでいました(ん?)。

ここで利上げ主張した委員は、「物価が、GBP安だけでなく国内要因によっても顕著に上昇、特にEU離脱決定を受けて不安な景気減速は現実化していない」というものです。つまり、先週来4-4-1に記載している通り、データ上の英国経済に現在のGBP水準は、事実を示す事象だけから考えると、ちょっと不自然なのです。

気になる点は、IMFの2017年の主要国成長率見込みです。先進国平均で2%程度が見込まれているなか、英国は2017年が1.5%しか見込まれていません(米欧に劣る)。つまり、今後注目すべき解説論点は、EU離脱による成長率低下への不安をどれだけ払拭できるか、です。間接的にはこれに関係するものの、直近の記事は移民抑制とEU恩恵維持という英国側主張が虫が良すぎる、という記事一色になるでしょうから、読み解くのが大変そうです。

A. 政策決定指標

A1. 金融政策

2017年1月17日にBOE総裁は「今後数年間の英成長は鈍化する見込み」で「個人消費の進展が政策にとっての鍵になる」と発言しています。また、2017年2月2日に四半期インフレ報告で「インフレ見通しが2017年は2.7%、2018年は2.6%」と示されました。IMFでは、この期間の経済成長を1.5%・1.4%と予想しています。3月16日のMPCでは、昨年7月以来の利上げ主張する委員が現れました。

(1) BOE政策金利 (2017年3月16日21:00発表予定、事前分析済)

(2) MPC議事録(上記と同時発表)

(3) 四半期インフレ報告(上記と同時発表)

A3. 景気指標

A31. 産業

(1) 製造業PMI (2017年3月1日発表結果検証済)

(2) サービス業PMI (2017年3月3日発表結果検証済)

A4. 物価指標

主要国でCPI・RPI・PPIが一度に発表されるのは英国だけです。CPIやRPIの発表結果が揃って改善/悪化すると、驚くほど大きく反応するので注意が必要です。なお、3月発表(2月集計分)では、BOEのインフレ目標2%に達しています。今後ますますCPIと金利との関係解説記事が増えることでしょう。

(1) 消費者物価指数・小売物価指数・生産者物価指数 (2017年3月21日発表結果検証済)

A5. 雇用指標

英国経済指標は、指標発表結果に対して素直な反応をしがちです。がしかし、雇用統計だけは別です。指標発表結果の良し悪しに予想がついても、どちらに反応するかがわからない指標です。発表を跨いでポジションを取っても良い指標ではありません。十分大きな反応が予想され、どちらに転ぶかわからない以上、追いかけてポジションを持つべき指標です。

(1) 失業保険申請件数・失業率 (2017年3月15日発表結果検証済)

B. 経済情勢指標

IMF予想によれば、英国の2017年経済成長は1.5%となっています。これはPIGS諸国を抱えるEUの1.6%を下回っており、2018年は英国が1.4%、EUが1.6%と、その差が広がる予想となっています。現状はその差の広がり方が緩やかに見えるので、この差が広がるスピードが速まるような話(懸念であっても)が出れば、GBPは一気に売られるリスクを抱えています。

B1. 経済成長

(1) 四半期GDP速報値

(2) 四半期GDP改定値 (2017年2月22日発表結果検証済)

(3) 四半期GDP確定値

B3. 実態指標

(1) 小売売上高指数 (2017年3月23日発表結果検証済)

(2) 鉱工業生産 (2017年3月10日発表結果検証済済)

下記要点、直近の大きな流れは金利よりもFTSEの動きが参考になります。

【4-4-1. GBPの特徴】

ここ1年ぐらい、GBPの動きはアマチュアの定量分析が通用しない状況です。どちらかと言えば、先行き経済への見通しが問題なのです。こういう定性分析は、プロのエコノミストさえ外してしまうことが多いのです。

ブリグジット騒ぎ以前は、EUにおいて独国に次ぐ経済好調な印象がありました。スコットランド独立騒動があったものの、一時はGBPJPYが200円近くまで上昇し、当時の解説記事では200円突破を確実視するような内容が多かったという記憶があります(2015年夏頃)。約1年後、2016年6月には国民投票でEU離脱が決まり、10月には安値122円までGBPは売られました。

ところが、2016年6月以降現在までをそれ以前と比べて、GDPはもとより実態指標・物価指標・国際収支・雇用指標のいずれも悪化したとは言えません。一時的に景気指標が悪化し、それが元に戻っても、GBPが売られ続けている訳です。データなんか関係なしに不安感がGBPを売る動きに結び付いているのでしょう。株価(FTSE)が凸凹こそあれ、この期間に右上がりとなっている点を見ても、とてもGBPの動きをアマチュアが合理的に解釈できません(こじつけることはできても、それでは納得できません)。

今後も暫くは、EU離脱通告・同交渉開始(条件開示と双方牽制発言)・スコットランド独立騒動再燃・資源価格低迷(原油価格が70ドルに達しない)と、GBPに悪い印象を与える事態が続きます。でもそろそろ、EU離脱しても英国ならそこそこやっていけそうだ、という見方も出始めて良い時期だと思います。もう少し時間がかかるでしょうけど。

現在、GBPの取引こそ4位ですが、金融商品の取引ではロンドン市場の規模が最も大きいのです。EU離脱によって、この地位が脅かされるという話があります。また、EU離脱後はEU域内との金融取引に、これまで免除されていた許認可を得る必要があるでしょう。金融への不安は、為替に最も影響を与えます。

おそらくこれが、もっともすっきりするGBPの動きへの説明だと思います。

【4-4-2. 現状チャート】

直近の週足チャートを示します。

直近4週は陽線・陰線が交互に出現しています。順番で言えば次は陰線です。下には138.5付近に強いレジスタンスがあると見込まれます。

また最近は、ボラティリティが低下していることがわかります。このボラティリティ低下の理由を探るため、GBPJPY・GBPUSD・GBPJPYの週足pipsを見比べてみましょう。

青がGBPJPY、黄がGBPUSD、赤がUSDJPYです。

どうやら、動きが小さくなっているのはGBPJPYに限った話ではないようです。

ちなみに、この期間(11週)の方向一致回数は、GBPJPYとGBPUSDが8回、GBPJPYとUSDJPYが9回、GBPUSDとGBPJPYが6回、です。どの通貨がどの通貨を動かしているとも言えません。

【4-4-3. 現状テクニカル】

まずはSMAから見ていきます。先週から来週にかけてSMA(1日)・SMA(5日)がSMA(21日)を上抜けしそうです。通常ならば、これは上昇トレンド転換のシグナルと見なされますが、1月30日週頃から、3つのSMAが近接して互いに当たったり離れたりを繰り返しています。こうしたときには、SMAだけでなくテクニカル指標全般にアテにならない、がセオリーです。

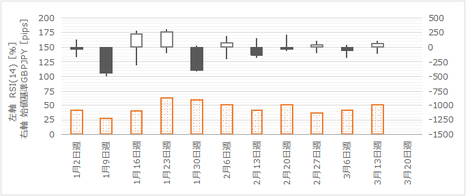

次に、ボラティリティとRSIを見てみましょう。下図において、始値基準週足の値幅がボラティリティを表し、棒グラフのRSIは14日で見ています。

現在はボラティリティが小さい時期となっています。RSI(14日)は、すこしずつ上昇しており、現在約50%となっています。がしかし、SMAがアテにならないときにはRSIもアテになりません。

【4-4-4. 現状ファンダメンタル】

金利と株価を見てみましょう。

まず金利差です。下図は、始値基準週足と、金利差の前週との差(以下、Δ金利差と略記)を棒グラフで表しています。

2月中旬頃までは、Δ金利差と週足方向が一致していました。これは自然な動きです。がしかし、その後は現在までΔ金利差と週足方向の不一致が目立ちます。

自然な動きのときは参考にしても、不自然なときには参考にしない、が基本です。不自然なときには逆に考える、ではありません。理屈が通らない以上、参考にしない、が基本です。

次に株価です。下図は、始値基準週足と、日英株価比の前週との差(以下、Δ株価比差と略記)を棒グラフで表しています。

先のΔ金利差よりは、今年になってΔ株価比差との方がGBPJPYの動きと一致しています。つまり、今は現地報道や通信社の解説記事で参考にすべきことはFTSEの動きに関して、です。

事前に、こうした傾向を知っておかないと、普通はFTSEの動向なんて知りませんよね。わざわざ、そんなことを検索もしないだろうし。

【4-4-5. 今週以降の注目点】

米FOMC絡みを除くと、直近の現地報道における関心事はEU離脱通告法案の行方でした。先週までに法案は可決され王室裁可も得られたので、次はいつEUに離脱通告するかです。報道では3月末と予想する解説が多いようです。

前日にFOMC利上げが発表され、先週行われたMPC(BOE政策金利発表)では市場予想が現状維持で結果もその通りだったので、あまり注目されていません。数少ない報道では、8名の委員のうち1名が利上げを主張し、今後は利上げ主張が増えるのではないか、という解説記事がありました。がしかし、よく読んでみると、その1名はもうすぐ退任予定とのことです。それなのに、なぜか今後は利上げする委員が増えるかも知れないと、その記事では結んでいました(ん?)。

ここで利上げ主張した委員は、「物価が、GBP安だけでなく国内要因によっても顕著に上昇、特にEU離脱決定を受けて不安な景気減速は現実化していない」というものです。つまり、先週来4-4-1に記載している通り、データ上の英国経済に現在のGBP水準は、事実を示す事象だけから考えると、ちょっと不自然なのです。

気になる点は、IMFの2017年の主要国成長率見込みです。先進国平均で2%程度が見込まれているなか、英国は2017年が1.5%しか見込まれていません(米欧に劣る)。つまり、今後注目すべき解説論点は、EU離脱による成長率低下への不安をどれだけ払拭できるか、です。間接的にはこれに関係するものの、直近の記事は移民抑制とEU恩恵維持という英国側主張が虫が良すぎる、という記事一色になるでしょうから、読み解くのが大変そうです。

【4-4-6. 指標分析一覧】

A. 政策決定指標

A1. 金融政策

2017年1月17日にBOE総裁は「今後数年間の英成長は鈍化する見込み」で「個人消費の進展が政策にとっての鍵になる」と発言しています。また、2017年2月2日に四半期インフレ報告で「インフレ見通しが2017年は2.7%、2018年は2.6%」と示されました。IMFでは、この期間の経済成長を1.5%・1.4%と予想しています。3月16日のMPCでは、昨年7月以来の利上げ主張する委員が現れました。

(1) BOE政策金利 (2017年3月16日21:00発表予定、事前分析済)

(2) MPC議事録(上記と同時発表)

(3) 四半期インフレ報告(上記と同時発表)

A3. 景気指標

A31. 産業

(1) 製造業PMI (2017年3月1日発表結果検証済)

(2) サービス業PMI (2017年3月3日発表結果検証済)

A4. 物価指標

主要国でCPI・RPI・PPIが一度に発表されるのは英国だけです。CPIやRPIの発表結果が揃って改善/悪化すると、驚くほど大きく反応するので注意が必要です。なお、3月発表(2月集計分)では、BOEのインフレ目標2%に達しています。今後ますますCPIと金利との関係解説記事が増えることでしょう。

(1) 消費者物価指数・小売物価指数・生産者物価指数 (2017年3月21日発表結果検証済)

A5. 雇用指標

英国経済指標は、指標発表結果に対して素直な反応をしがちです。がしかし、雇用統計だけは別です。指標発表結果の良し悪しに予想がついても、どちらに反応するかがわからない指標です。発表を跨いでポジションを取っても良い指標ではありません。十分大きな反応が予想され、どちらに転ぶかわからない以上、追いかけてポジションを持つべき指標です。

(1) 失業保険申請件数・失業率 (2017年3月15日発表結果検証済)

B. 経済情勢指標

IMF予想によれば、英国の2017年経済成長は1.5%となっています。これはPIGS諸国を抱えるEUの1.6%を下回っており、2018年は英国が1.4%、EUが1.6%と、その差が広がる予想となっています。現状はその差の広がり方が緩やかに見えるので、この差が広がるスピードが速まるような話(懸念であっても)が出れば、GBPは一気に売られるリスクを抱えています。

B1. 経済成長

(1) 四半期GDP速報値

(2) 四半期GDP改定値 (2017年2月22日発表結果検証済)

(3) 四半期GDP確定値

B3. 実態指標

(1) 小売売上高指数 (2017年3月23日発表結果検証済)

(2) 鉱工業生産 (2017年3月10日発表結果検証済済)

以上

2017年03月18日

4-2. 米国経済指標DB(3月18日更新)

米国指標ではUSDJPYで取引を行っています。ところが、USDとの取引は、EURの方がJPYより約1.5倍も大きいので、日米二国間だけでなく、本当は日米欧3国間の分析をやるべきです。できませんけど。

国際決済銀行(BIS) のHPでは、2016年4月の1日平均の通貨取引額が公表されています。その順位(比率)は、1位USD(88%)、2位EUR(31%)、3位JPY(22%)、4位GBP(13%)、5位AUD(7%)、となっています。ちなみに、中国元は8位で4%です。原典は金額で公表されていますが、10億ドル単位で4桁の数字はピンと来ないので、%を求めて転記しました。

USD取引量の圧倒的な多さと、JPYの意外な多さと、中国元の意外な少なさ、に驚きます。

USDの特徴は、国際決済に占めるUSD決済が90%近く占めることで生じます。

米国の経済規模は名目GDPで世界全体の約20%です。世界全体の20%の規模の国でCPIが1%上がると、世界の消費者物価が平均値で0.2%上がると考えても良いのでしょうか(わかりません)。でも、間違っていたとしても偶然なのか、ちょうど、そう考えて良いぐらいの為替変化(現在USDJPY=115の0.2%は約20pips)がCPIが動くと観察できます。

そう考えると、経済規模が小さな国や対外債務の多い国にとって、米金利よりも米景気の方が発表指標が多くて大変な関心事になっても良いような気がします。

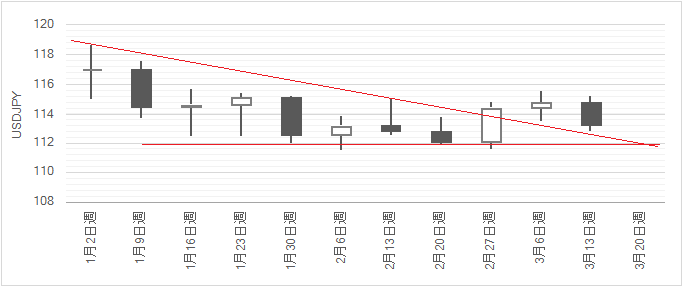

直近のUSDJPYの週足チャートを示します。

先週はFOMC後に大きく下げました。その結果、次週のローソク足を予想するための補助線を引くと、112円ぐらいの安値を示唆しています(終値とは限りません)。

まず、直近の移動平均線(SMA)を示します。SMA(1日)は単に週足終値を表します。

先週末にSMA(1日)がSMA(21日)とデッドクロスしており、次週このまま推移するとSMA(5日)がSMA(21日)を下回りそうです。そうすると、短期下降トレンドシグナルの完成です。

次に、直近の方向・値幅と週末RSIを示します。方向・値幅は各週の始値基準週足を用い、棒グラフで表したRSIは14日の値を採っています。

先週の値幅は約200pipsで、今年に入って4番目によく動いた週でした。陽線であれ陰線であれ週足で同方向に2週続けて目立って動きが続いたことは、今年10回のうち2回しかありません。

2月9日週から凸凹しながら少しずつ上昇していたRSI(14日)は、先週凹となっています。今年に入って週末時点のRSI(14日)が2週続けて下がったことはないので、その点に次週は注目します。

よって、テクニカル指標は、移動平均線が次週の下降を示唆しているものの、週末RSIと値幅推移から言えば週の途中で安値を付けても、その後の戻りがほぼ先週終値になれば、年初からの傾向を継続していることになります。

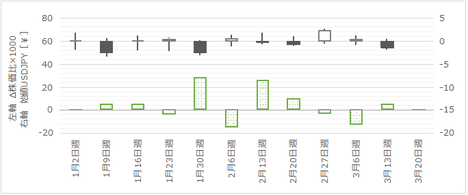

直近の両国10年債金利と株価の動きを示します。

このままではわかりませんね。

まず、金利差です。下図は金利差の前週との差異を見ています。「金利差の前週との差異」というのは面倒な上に名前がややこしいので、以降は「Δ金利差」と表記します。

各週の始値基準週足値幅とΔ金利差とは、方向・程度ともに高い一致率を示しています。自然に考えれば、次週も金利注視でUSDJPYの動きを見ておくのが基本です。

がしかし、金利と株価と為替はどれかが動くと、他のふたつも追従しがちです。ここまでのΔ間金利差に基本を外れた動きがなく、FOMC後も先週2日間をこなしたので、今後も暫く金利と為替の関係に変化はない、と見込みます。

次は、主要株価指標の比の前週との差異です。「主要株価指標の比の前週との差異」といちいち書くのは面倒なので、以降は「Δ株価比差」とします。

株価で為替が動くのは、金利で動かないときです。金利の影響>株価の影響です。

直近4週は、金利差と週足値幅との相関が高いため、逆に、Δ株価比差は、Δ金利差と、方向(逆方向に)・程度ともによく一致しています。この対応は素直と言えるので、何かΔ株価指標前週比差を発端に次の動きを予感させる点は見出せません。

チャート分析が112円を示唆し、テクニカル分析も112円への接近後の再乖離を示唆しています。ファンダメンタル分析は、金利・株価・為替(USDJPY)の関係がここまで素直で、次の動きを予感させる変化は見出せません。

ここからは定性的な分析・解釈です。

先週の要約は、FOMC利上げ・陰線での反応、となります。

そもそも、今回の利上げは過去2回のときと比べて、前回利上げからの期間が短いことが特徴です。そのため、例えば1月時点の3月利上げの市場予想が30%だったのに、3月に入って市場予想が90%に達したように、市場の折込み期間が短かった、と言われています。FRBの金融政策で、こうした事例は(少なくとも)最近になく、以降の参考になります。

そして、今週は今後しばらくの分析のスタンスを見極める期間となります。すなわち、現時点で安全投資に好条件(高金利)で経済成長が見込まれるからドル高が進むか、金融引き締め志向で保護主義への政治的志向が嫌われてドル安が進むか、事実と雰囲気の綱引きの時期です。どちらの動きが優勢かは、アマチュアが予想できることでもないので、暫くは様子見です。これが米国側都合での状況です。

対して日本側の状況は、WH雇用問題と、貿易不均衡と、日銀の出口戦略なき緩和継続の円安誘導疑惑が、二国間で政治問題に発展しかねない状況を抱えており、円高要因ばかりを抱え込んでいます。3月レパトリというのもまだ残っているかも知れません。

米国経済指標に良く動く指標が予定されていない週で良かったと思います。経済指標と金利にUSDJPYを動かす要因がない以上、もしUSDJPYが一気に崩れるならば株価が最も引き金になりやすい状況ではないでしょうか。

A. 政策決定指標

A1. 金融政策

2017年の政策金利利上げは3回が予定されています。3月利上げの次は6月か9月を有力視する解説が多いようです。

(1) FOMC政策金利 (2017年3月16日発表結果検証済)

(2) FOMC議事録 (2017年2月23日公表結果検証済)

A2. 財政政策

米国GDPに対し公共投資が与える影響は、日本の場合に比して小さなものです(絶対額でなく比率で考察)。従って、政府予算の配分が変わることは経済的な直接効果よりも、関連法規改正などで予算配分が増えた分野への政府支援が強まる間接効果となります(日本の場合は直接効果が大きい)。にも関わらず、そうした政策変更は、JPYに対してよりもUSDに対して大きく影響が現れがちな点が不思議です。

(1) 月次財政収支

A3. 景気指標

最近は全体的に非常に良い結果が続いています。今後見通しが「良くなる」「悪くなる」の景況感アンケートだけでなく、在庫や受注や出荷も加味した指標でも前月比プラスに留まらずに、前月の前月比プラスを上回る前月比改善が続き過ぎています。3月分データが発表されてやっと少し、プラスが減った指標も出てきたものの、実態が良くならなければいずれ景況感は失速します。

A31. 総合

ISMとCBの2月、UM速報3月のいずれも改善が進んでいます。

(1) ISM非製造業・総合景況指数 (2017年3月4日発表予定、事前分析済)

(2) CB消費者信頼感

(3) ミシガン大学消費者信頼感指数速報値/確報値 (2017年2月11日発表結果検証済)

A32. 製造業

最も反応が大きい指標はISMです。ISMへの相関が強いと言われるのがPhil連銀景気指数で、Phil連銀景気指数への相関が強いと言われるのがNY連銀景気指数です。

直近は非常に好調な数字が続いています。がしかし、実態指標の製造業2月の結果は改善したものの僅かで、物価指標のPPI・PPIコアの2月分データは伸びが1月分より鈍化しています。

(1) ISM製造業景況感指数 (2017年3月2日発表結果検証済)

(2) Phil連銀製造業景気指数 (2017年2月16日発表結果検証済)

(3) NY連銀製造業景気指数 (2017年2月15日発表結果検証済)

(4) リッチモンド連銀製造業景気指数

(5) シカゴ購買部協会景気指数

A4. 物価指標

FRBが注目しているというPCEコアデフレータが最重要だと思われます。物価は、材料→生産→消費へと下流に波及すると考えられるため、(4)→(1)へと影響が進む、と考えられます。

2月分データでは、輸入物価指数・PPI・CPIのいずれも伸びが鈍化していました。

(1) PCEコアデフレータ (2017年3月1日発表結果検証済)

(2) 消費者物価指数(CPI)

(3) 生産者物価指数(PPI) (2017年2月14日発表結果検証済)

(4) 輸入物価指数 (2017年2月10日発表結果検証済)

A5. 雇用指標

景気を表すのは新規雇用者数と失業率で、これらについては既にFRB幹部も満足しています。だから、最近は景気を後押しする平均時給の伸びが注目されています。

(1) 雇用統計 (2017年3月10日発表予定、事前分析済)

(2) ADP民間雇用者数 (2017年3月8日発表結果検証済)

(3) 前週新規失業保険申請件数

B. 経済情勢指標

B1. 経済成長

財政収支・国際収支の赤字が続いていても、主要先進国において米国経済は最も好調です。そういう実態を踏まえると、素人にも現状の景気の良し悪しを最もわかりやすく表しているのがGDPなのでしょう。

(1) 四半期GDP速報値 (2017年1月27日発表結果検証済)

(2) 四半期GDP改定値 (2017年2月28日発表結果検証済)

(3) 四半期GDP確定値

B2. 国際収支

最近の傾向は毎月400億ドルの貿易赤字が続いています。毎月400億ドルという大きさは、年間で日本の国家予算並みということですよね。米国の経済規模というのは本当にすごいのですね。本指標は、貿易赤字が多少増えようが減ろうが、発表直後の反応方向に関係なく、そして反応が比較的大きい傾向があること、です。少し変な指標です。

貿易赤字縮小が米政権の政治課題に挙がっており、USDJPYへの影響が直接・間接的に大きくなるでしょう。

(1) 貿易収支 (2017年3月7日発表結果検証済)

B3. 実態指標

「消費」や「住宅」が景気に関わるというのはわかるような気がします。がしかし、米国で「製造」が経済に与える影響は為替を動かすほど大きいのか、どうもピンとこないまま調査や分析を怠っていました。「住宅」は、もともとあまり反応しません。

やはり基本は、米国GDPの70%を占めるというPCEです。

B31. 消費

(1) 四半期PCE速報値 (2017年1月27日発表結果検証済)

(2) 四半期PCE改定値 (2017年2月28日発表結果検証済)

(3) 個人支出(PCE)・個人所得 (2017年3月1日発表結果検証済)

(4) 小売売上高

B32. 住宅

FX会社HPなどでは注目度や重要度が高く評価されている指標もあります。が、反応は小さな指標ばかりです。但し、素直な反応をしがちです。

(1) 中古住宅販売件数 (2017年3月22日発表結果検証済)

(2) 新築住宅販売件数 (2017年3月23日発表結果検証済)

(3) 建設支出 (2017年3月2日発表予定、事前分析済)

B33. 製造

米国経済に対し製造業の好不調が与える影響は小さい、と捉えています。雇用指標や景気指標に影響すると考えているので記録を取って見ていますが、反応は大したことありません。

(1) 鉱工業生産・設備稼働率 (2017年3月17日発表結果検証済)

(2) 耐久財受注 (2017年3月24日発表結果検証済)

【4-2-1. USDの特徴】

国際決済銀行(BIS) のHPでは、2016年4月の1日平均の通貨取引額が公表されています。その順位(比率)は、1位USD(88%)、2位EUR(31%)、3位JPY(22%)、4位GBP(13%)、5位AUD(7%)、となっています。ちなみに、中国元は8位で4%です。原典は金額で公表されていますが、10億ドル単位で4桁の数字はピンと来ないので、%を求めて転記しました。

USD取引量の圧倒的な多さと、JPYの意外な多さと、中国元の意外な少なさ、に驚きます。

USDの特徴は、国際決済に占めるUSD決済が90%近く占めることで生じます。

米国の経済規模は名目GDPで世界全体の約20%です。世界全体の20%の規模の国でCPIが1%上がると、世界の消費者物価が平均値で0.2%上がると考えても良いのでしょうか(わかりません)。でも、間違っていたとしても偶然なのか、ちょうど、そう考えて良いぐらいの為替変化(現在USDJPY=115の0.2%は約20pips)がCPIが動くと観察できます。

そう考えると、経済規模が小さな国や対外債務の多い国にとって、米金利よりも米景気の方が発表指標が多くて大変な関心事になっても良いような気がします。

【4-2-2. 現状チャート】

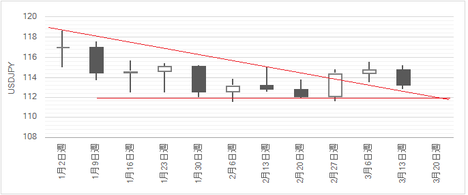

直近のUSDJPYの週足チャートを示します。

先週はFOMC後に大きく下げました。その結果、次週のローソク足を予想するための補助線を引くと、112円ぐらいの安値を示唆しています(終値とは限りません)。

【4-2-3. 現状テクニカル】

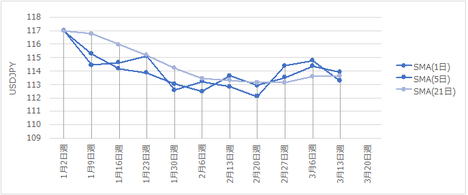

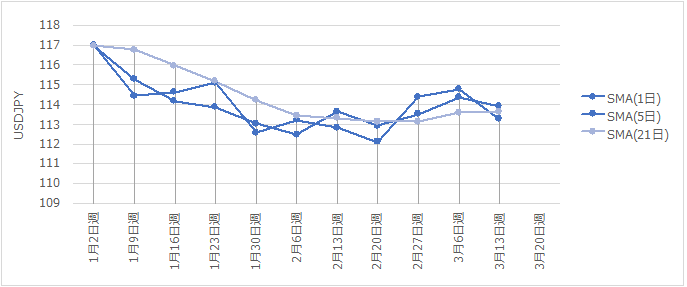

まず、直近の移動平均線(SMA)を示します。SMA(1日)は単に週足終値を表します。

先週末にSMA(1日)がSMA(21日)とデッドクロスしており、次週このまま推移するとSMA(5日)がSMA(21日)を下回りそうです。そうすると、短期下降トレンドシグナルの完成です。

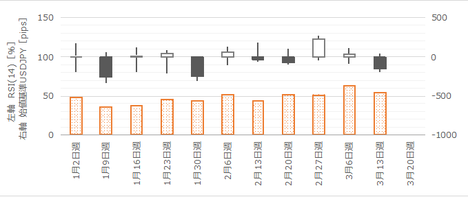

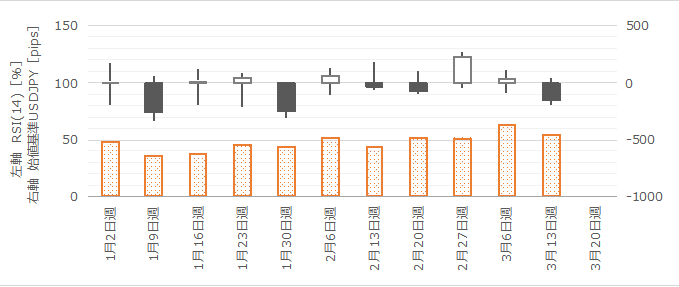

次に、直近の方向・値幅と週末RSIを示します。方向・値幅は各週の始値基準週足を用い、棒グラフで表したRSIは14日の値を採っています。

先週の値幅は約200pipsで、今年に入って4番目によく動いた週でした。陽線であれ陰線であれ週足で同方向に2週続けて目立って動きが続いたことは、今年10回のうち2回しかありません。

2月9日週から凸凹しながら少しずつ上昇していたRSI(14日)は、先週凹となっています。今年に入って週末時点のRSI(14日)が2週続けて下がったことはないので、その点に次週は注目します。

よって、テクニカル指標は、移動平均線が次週の下降を示唆しているものの、週末RSIと値幅推移から言えば週の途中で安値を付けても、その後の戻りがほぼ先週終値になれば、年初からの傾向を継続していることになります。

【4-2-4. 現状ファンダメンタル】

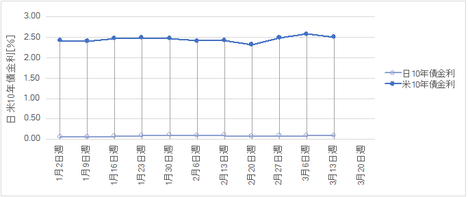

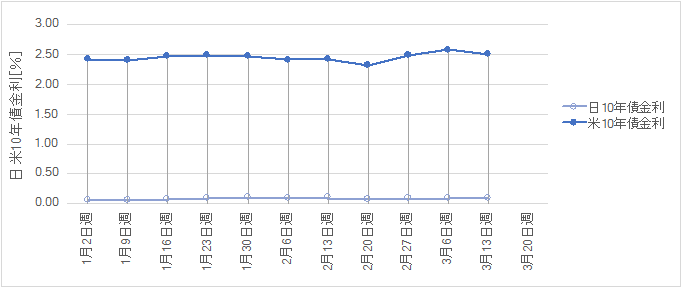

直近の両国10年債金利と株価の動きを示します。

このままではわかりませんね。

まず、金利差です。下図は金利差の前週との差異を見ています。「金利差の前週との差異」というのは面倒な上に名前がややこしいので、以降は「Δ金利差」と表記します。

各週の始値基準週足値幅とΔ金利差とは、方向・程度ともに高い一致率を示しています。自然に考えれば、次週も金利注視でUSDJPYの動きを見ておくのが基本です。

がしかし、金利と株価と為替はどれかが動くと、他のふたつも追従しがちです。ここまでのΔ間金利差に基本を外れた動きがなく、FOMC後も先週2日間をこなしたので、今後も暫く金利と為替の関係に変化はない、と見込みます。

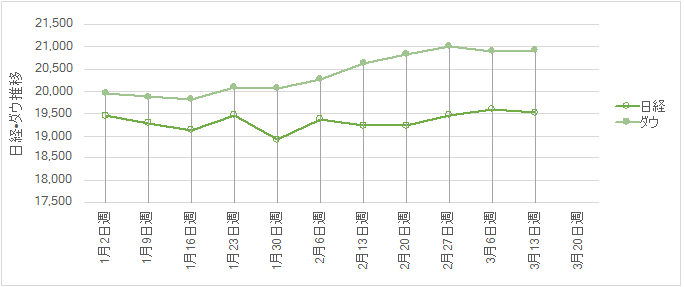

次は、主要株価指標の比の前週との差異です。「主要株価指標の比の前週との差異」といちいち書くのは面倒なので、以降は「Δ株価比差」とします。

株価で為替が動くのは、金利で動かないときです。金利の影響>株価の影響です。

直近4週は、金利差と週足値幅との相関が高いため、逆に、Δ株価比差は、Δ金利差と、方向(逆方向に)・程度ともによく一致しています。この対応は素直と言えるので、何かΔ株価指標前週比差を発端に次の動きを予感させる点は見出せません。

【4-2-5. 今週以降の注目点】

チャート分析が112円を示唆し、テクニカル分析も112円への接近後の再乖離を示唆しています。ファンダメンタル分析は、金利・株価・為替(USDJPY)の関係がここまで素直で、次の動きを予感させる変化は見出せません。

ここからは定性的な分析・解釈です。

先週の要約は、FOMC利上げ・陰線での反応、となります。

そもそも、今回の利上げは過去2回のときと比べて、前回利上げからの期間が短いことが特徴です。そのため、例えば1月時点の3月利上げの市場予想が30%だったのに、3月に入って市場予想が90%に達したように、市場の折込み期間が短かった、と言われています。FRBの金融政策で、こうした事例は(少なくとも)最近になく、以降の参考になります。

そして、今週は今後しばらくの分析のスタンスを見極める期間となります。すなわち、現時点で安全投資に好条件(高金利)で経済成長が見込まれるからドル高が進むか、金融引き締め志向で保護主義への政治的志向が嫌われてドル安が進むか、事実と雰囲気の綱引きの時期です。どちらの動きが優勢かは、アマチュアが予想できることでもないので、暫くは様子見です。これが米国側都合での状況です。

対して日本側の状況は、WH雇用問題と、貿易不均衡と、日銀の出口戦略なき緩和継続の円安誘導疑惑が、二国間で政治問題に発展しかねない状況を抱えており、円高要因ばかりを抱え込んでいます。3月レパトリというのもまだ残っているかも知れません。

米国経済指標に良く動く指標が予定されていない週で良かったと思います。経済指標と金利にUSDJPYを動かす要因がない以上、もしUSDJPYが一気に崩れるならば株価が最も引き金になりやすい状況ではないでしょうか。

【4-2-6. 指標分析一覧】

A. 政策決定指標

A1. 金融政策

2017年の政策金利利上げは3回が予定されています。3月利上げの次は6月か9月を有力視する解説が多いようです。

(1) FOMC政策金利 (2017年3月16日発表結果検証済)

(2) FOMC議事録 (2017年2月23日公表結果検証済)

A2. 財政政策

米国GDPに対し公共投資が与える影響は、日本の場合に比して小さなものです(絶対額でなく比率で考察)。従って、政府予算の配分が変わることは経済的な直接効果よりも、関連法規改正などで予算配分が増えた分野への政府支援が強まる間接効果となります(日本の場合は直接効果が大きい)。にも関わらず、そうした政策変更は、JPYに対してよりもUSDに対して大きく影響が現れがちな点が不思議です。

(1) 月次財政収支

A3. 景気指標

最近は全体的に非常に良い結果が続いています。今後見通しが「良くなる」「悪くなる」の景況感アンケートだけでなく、在庫や受注や出荷も加味した指標でも前月比プラスに留まらずに、前月の前月比プラスを上回る前月比改善が続き過ぎています。3月分データが発表されてやっと少し、プラスが減った指標も出てきたものの、実態が良くならなければいずれ景況感は失速します。

A31. 総合

ISMとCBの2月、UM速報3月のいずれも改善が進んでいます。

(1) ISM非製造業・総合景況指数 (2017年3月4日発表予定、事前分析済)

(2) CB消費者信頼感

(3) ミシガン大学消費者信頼感指数速報値/確報値 (2017年2月11日発表結果検証済)

A32. 製造業

最も反応が大きい指標はISMです。ISMへの相関が強いと言われるのがPhil連銀景気指数で、Phil連銀景気指数への相関が強いと言われるのがNY連銀景気指数です。

直近は非常に好調な数字が続いています。がしかし、実態指標の製造業2月の結果は改善したものの僅かで、物価指標のPPI・PPIコアの2月分データは伸びが1月分より鈍化しています。

(1) ISM製造業景況感指数 (2017年3月2日発表結果検証済)

(2) Phil連銀製造業景気指数 (2017年2月16日発表結果検証済)

(3) NY連銀製造業景気指数 (2017年2月15日発表結果検証済)

(4) リッチモンド連銀製造業景気指数

(5) シカゴ購買部協会景気指数

A4. 物価指標

FRBが注目しているというPCEコアデフレータが最重要だと思われます。物価は、材料→生産→消費へと下流に波及すると考えられるため、(4)→(1)へと影響が進む、と考えられます。

2月分データでは、輸入物価指数・PPI・CPIのいずれも伸びが鈍化していました。

(1) PCEコアデフレータ (2017年3月1日発表結果検証済)

(2) 消費者物価指数(CPI)

(3) 生産者物価指数(PPI) (2017年2月14日発表結果検証済)

(4) 輸入物価指数 (2017年2月10日発表結果検証済)

A5. 雇用指標

景気を表すのは新規雇用者数と失業率で、これらについては既にFRB幹部も満足しています。だから、最近は景気を後押しする平均時給の伸びが注目されています。

(1) 雇用統計 (2017年3月10日発表予定、事前分析済)

(2) ADP民間雇用者数 (2017年3月8日発表結果検証済)

(3) 前週新規失業保険申請件数

B. 経済情勢指標

B1. 経済成長

財政収支・国際収支の赤字が続いていても、主要先進国において米国経済は最も好調です。そういう実態を踏まえると、素人にも現状の景気の良し悪しを最もわかりやすく表しているのがGDPなのでしょう。

(1) 四半期GDP速報値 (2017年1月27日発表結果検証済)

(2) 四半期GDP改定値 (2017年2月28日発表結果検証済)

(3) 四半期GDP確定値

B2. 国際収支

最近の傾向は毎月400億ドルの貿易赤字が続いています。毎月400億ドルという大きさは、年間で日本の国家予算並みということですよね。米国の経済規模というのは本当にすごいのですね。本指標は、貿易赤字が多少増えようが減ろうが、発表直後の反応方向に関係なく、そして反応が比較的大きい傾向があること、です。少し変な指標です。

貿易赤字縮小が米政権の政治課題に挙がっており、USDJPYへの影響が直接・間接的に大きくなるでしょう。

(1) 貿易収支 (2017年3月7日発表結果検証済)

B3. 実態指標

「消費」や「住宅」が景気に関わるというのはわかるような気がします。がしかし、米国で「製造」が経済に与える影響は為替を動かすほど大きいのか、どうもピンとこないまま調査や分析を怠っていました。「住宅」は、もともとあまり反応しません。

やはり基本は、米国GDPの70%を占めるというPCEです。

B31. 消費

(1) 四半期PCE速報値 (2017年1月27日発表結果検証済)

(2) 四半期PCE改定値 (2017年2月28日発表結果検証済)

(3) 個人支出(PCE)・個人所得 (2017年3月1日発表結果検証済)

(4) 小売売上高

B32. 住宅

FX会社HPなどでは注目度や重要度が高く評価されている指標もあります。が、反応は小さな指標ばかりです。但し、素直な反応をしがちです。

(1) 中古住宅販売件数 (2017年3月22日発表結果検証済)

(2) 新築住宅販売件数 (2017年3月23日発表結果検証済)

(3) 建設支出 (2017年3月2日発表予定、事前分析済)

B33. 製造

米国経済に対し製造業の好不調が与える影響は小さい、と捉えています。雇用指標や景気指標に影響すると考えているので記録を取って見ていますが、反応は大したことありません。

(1) 鉱工業生産・設備稼働率 (2017年3月17日発表結果検証済)

(2) 耐久財受注 (2017年3月24日発表結果検証済)

以上

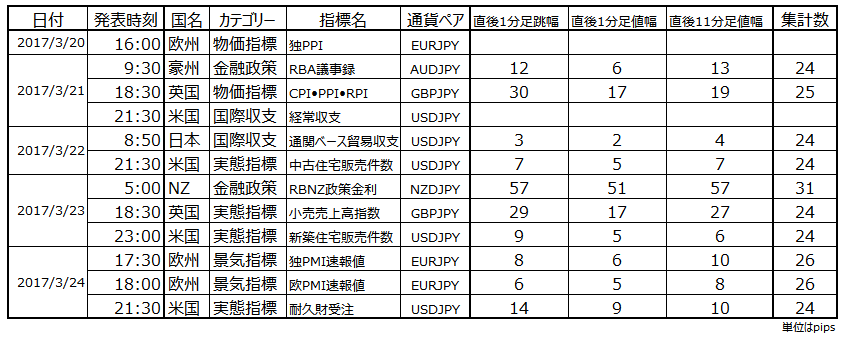

2017年3月第4週発表主要指標の過去反応程度

下表に、次週の主要発表指標について、過去の反応の大きさを一覧しておきます。

上表の反応の大きさは、直後1分足跳幅・値幅と直後11分足値幅を記載しています。

直後1分足跳幅と値幅は、その指標がトレンドに与える影響を最も素直に表しています(と考えられ、多くの事例もそれを裏付けています)。がしかし、直後1分足跳幅で稼ぐには、指標発表直前にポジションを取らなければならないので、

と三段階の分析が正しくなければいけません。よって、難易度が非常に高くなります。だから、なるべくならその前後の値動きに追従することを薦めます。その方が定量再現性が高く、ずっと難易度が下がるのです。稼げるpipsは小さくなりますが。

まぁ分析が外れても勝てることはあるし、その逆もあります。でも、当てれば勝てると信じて研究するしかありません。

上表の過去の反応平均値は、稼げるpipsでもあり損をするpipsでもあります。

だいぶ以前の記憶で恐縮ですが、FXを始めた頃に指標取引を薦める入門書はありませんでした。せいぜい米雇用統計のような反応が大きな指標を入門書で取り上げて、発表後のトレンドが決まってから追いかけてポジションを取るコツを教えるものはあっても、積極的に経済指標発表前後の取引を薦めるものは見た覚えがありません。当時の入門書はトレンドフォローの薦め一色だったという記憶があります。

当時、かなりテキスト通り忠実にやったつもりで取引し、それでも一通り負けました。やはり自分は臆病なのか下手なのか自己判断に迷いました。それで、他人のこうすれば良いという話を疑って、色々な状況・場面をきちんと自分でデータを取って分析するようになりました。きっとあの頃は、今よりずっと買えば下がるし売れば騰がった時代だったから、本の通りにやっても負けたのです(ウソです)。

自分で分析した結果、

ということがわかりました。

単にどちらもやり方の最適化の問題だけだったのです。

それからは、09:00(東証寄り付き)、12:00(昼休み)、17:30(GBP取引増加)、といった時間に、陽線や陰線がどれだけ続く傾向があるかを調べたものです。例えば、最初の1分足と次の2本の1分足は、方向一致率と定量再現性が高いことがわかったもんです(今はどうだか知りません)。がしかし、これらの時間で稼げるpipsは小さい上に、仕事の都合でなかなか取引できない方が多く、結局、経済指標が最も取引しやすいというのが結論です。

ちなみに、21:00、23:00、0:00は、同じような調べ方で、確率的な再現性が得られない、が当時の結論です。

さて、脱線しましたが、もしせっかくご自身で経済指標を分析して取引に臨んでみるなら、反応の大きさ(直後1分足跳幅)が25pips程度の指標がお薦めです。

どこかで記した記憶がありますが、反応が小さすぎる指標は、指標結果とそれまでのトレンドとの区別がつかないので、分析が難しくなります。反応が大きすぎる指標は、長い(大きい)ヒゲを形成することが多いので、実際の取引が難しくなる傾向があるのです。せっかく分析を当てたのに取引で負けるのは悔しいですからね。

以上、ご参考まで。

上表の反応の大きさは、直後1分足跳幅・値幅と直後11分足値幅を記載しています。

直後1分足跳幅と値幅は、その指標がトレンドに与える影響を最も素直に表しています(と考えられ、多くの事例もそれを裏付けています)。がしかし、直後1分足跳幅で稼ぐには、指標発表直前にポジションを取らなければならないので、

- 指標結果の予想を当て、

- 反応方向の予想を当て、

- 適切な利確・損切のために反応程度を当てる

と三段階の分析が正しくなければいけません。よって、難易度が非常に高くなります。だから、なるべくならその前後の値動きに追従することを薦めます。その方が定量再現性が高く、ずっと難易度が下がるのです。稼げるpipsは小さくなりますが。

まぁ分析が外れても勝てることはあるし、その逆もあります。でも、当てれば勝てると信じて研究するしかありません。

上表の過去の反応平均値は、稼げるpipsでもあり損をするpipsでもあります。

だいぶ以前の記憶で恐縮ですが、FXを始めた頃に指標取引を薦める入門書はありませんでした。せいぜい米雇用統計のような反応が大きな指標を入門書で取り上げて、発表後のトレンドが決まってから追いかけてポジションを取るコツを教えるものはあっても、積極的に経済指標発表前後の取引を薦めるものは見た覚えがありません。当時の入門書はトレンドフォローの薦め一色だったという記憶があります。

当時、かなりテキスト通り忠実にやったつもりで取引し、それでも一通り負けました。やはり自分は臆病なのか下手なのか自己判断に迷いました。それで、他人のこうすれば良いという話を疑って、色々な状況・場面をきちんと自分でデータを取って分析するようになりました。きっとあの頃は、今よりずっと買えば下がるし売れば騰がった時代だったから、本の通りにやっても負けたのです(ウソです)。

自分で分析した結果、

- 経済指標発表時は大きく動くから危ない、というのはウソだ(そんな指標は限られており、むしろ稼げないし損も少ないことが多い)、

- トレンドフォローしたときの勝率と経済指標発表前後の勝率や損益には、どちらが有利・不利という差がない、

ということがわかりました。

単にどちらもやり方の最適化の問題だけだったのです。

それからは、09:00(東証寄り付き)、12:00(昼休み)、17:30(GBP取引増加)、といった時間に、陽線や陰線がどれだけ続く傾向があるかを調べたものです。例えば、最初の1分足と次の2本の1分足は、方向一致率と定量再現性が高いことがわかったもんです(今はどうだか知りません)。がしかし、これらの時間で稼げるpipsは小さい上に、仕事の都合でなかなか取引できない方が多く、結局、経済指標が最も取引しやすいというのが結論です。

ちなみに、21:00、23:00、0:00は、同じような調べ方で、確率的な再現性が得られない、が当時の結論です。

さて、脱線しましたが、もしせっかくご自身で経済指標を分析して取引に臨んでみるなら、反応の大きさ(直後1分足跳幅)が25pips程度の指標がお薦めです。

どこかで記した記憶がありますが、反応が小さすぎる指標は、指標結果とそれまでのトレンドとの区別がつかないので、分析が難しくなります。反応が大きすぎる指標は、長い(大きい)ヒゲを形成することが多いので、実際の取引が難しくなる傾向があるのです。せっかく分析を当てたのに取引で負けるのは悔しいですからね。

以上、ご参考まで。