指標そのものへの反応は小さく、取引には向きません。ただ、円クロス取引の基準となるため動きに注目しています。

政治的には、4月に続いたリスク回避によるJPY買の動きから一転、4月下旬から5月上旬は仏大統領選終了によるリスク選好によるJPY売、中旬からはロシアゲートや米経済指標の陰りが焦点のUSD売での動きとなっています。

5月末にかけて、日本4月CPI・米国1-3月期GDP改定値が予定されており、内容次第でJPY優勢>USD劣勢の印象が固まります。米国側の6月利上げに対し、ここにきて地区連銀総裁から疑問を呈する発言が見られるのも気にかかります。

【4-1-1. 政策決定指標】

(1) 金融政策

政策金利及び政策発表は、金融政策決定会合終了次第となっており、時間が不定時です。ほぼ正午前後に発表されますが、大きな政策変更があるときには発表が遅れるというジンクスがあります。

5月2日、日銀は3月15・16日の金融政策決定会合の議事要旨を公表しました。その要点は次の通りです。

- 結論は現状維持です。その根拠は、コアコアCPIが小幅プラスで一進一退で勢いがいまひとつとの認識を共有し、金利上昇に向けて政策転換を考える時期でないため、です。

- 2月に散発的な金利上昇に対応して国債買入額を増やしました。その結果、一時的に年率換算で90兆円前後まで、国債購入額が膨らみました。このことについて、買入額はその時々の状況によって増減するものなので、長期金利に目標を設定すると大幅買い入れを余儀なくされるとの弱点が顕現化した、との指摘がありました。特に、その対策について議論はなかったようです。

- 金融政策の目的は物価の安定と国際的に共有されており、日銀の金融政策も十分理解が得られているとの認識を示しました。

- 景気の先行きは「緩やかな拡大に転じていく」との見方を共有しました。

4月26-27日の金融政策決定会合では、

- 長期金利目標を0%程度、短期金利目標を△0.1%の現状維持、

- 国債保有残高を年間約80兆円増加させるペースの現状維持、

を決定しました。

5月2日には、日銀はマネタリーベース(資金供給量)の4月末残高が462.2兆円と発表しました。2か月連続で過去最高を更新しています。マネタリーベースとは、市中の現金と金融機関の手元資金を示す日銀当座預金残高の合計のことです。

日銀は、昨年9月の金融政策決定会合で「長短金利操作付き量的・質的金融緩和(QQE)」を導入し、政策の軸足をそれまでの「量」から「金利」に転換しています。同時に物価が目標の2%を超えるまでマネタリーベースを増やすとの方針も追加し、巨額の国債買い入れを継続しています。

(2) 景気指標

短観は日銀金融政策の判断材料とされています。景気指標への反応は、日欧が小さく米英が大きいという傾向があります。報道では大きく扱われますが、ほぼ反応がないため取引は行いません。

4月3日に発表された短観では、企業景況感が、大企業製造業/非製造業・中堅/中小企業の全規模で改善していました。この結果は、2016年度が前回調査から増益修正となったことが影響した可能性が指摘されています。2017年度は全産業で増収減益見通しです。その他、注目すべき点として、雇用人員判断が1992年以来の不足超幅となっていました。

4月27日に公表した日銀「経済・物価情勢の展望(展望リポート)」では、景気判断を「緩やかな拡大に転じつつある」に上方修正しました。景気判断で、この「拡大」という表現を用いるのは2008年3月以来約9年ぶりだそうです。

(3) 物価指標

金融・財政政策に影響を与えるため記録していますが、ほとんど動かない指標のため、取引には向いていません。

なお、海外におけるコアCPIに相当するのは、全国消費者物価指数のコアコアCPIです。日本におけるコアCPIは生鮮食料品だけを除き、エネルギーを除いていません。日銀が目標とする物価上昇率2%とは、このコアCPIの年率+2%を指しています。

4月27日に公表した日銀「経済・物価情勢の展望(展望リポート)」では、2017年度のコアCPIを+1.4%(1月発表時+1.5%)、2018年度は+1.7%(1月発表時同値)との見通しを示しました。2%の消費税率引き上げの影響を+0.5%と見立てた目標2%の到達時期は「2018年度頃になる可能性が高い」との見通しは以前のままでした。

がしかし、4月28日、総務省が発表した3月全国消費者物価指数は、コアCPIが前年比+0.2%にしか達していません。先行指標の4月東京都区部の指数は、前年比△0.1%(3月△0.4%)とマイナス改善に留まっており、プラス改善が続く状態にするにはまだまだ時間を要することが示唆されています。

ただ、5月15日に発表された4月企業物価指数(速報)では前年比+2.1%で、消費税率引上げの影響を除いたベースで3年3か月ぶりの高水準でした。前月比も+0.2%で、円安と原油高による原材料価格上昇が原因と考えられ、前年比プラス幅拡大が継続する状況です。

5月18日に発表されたGDPデフレータ前年比は10-12月期△0.1%から1-3月期△0.6%に悪化しました。1-3月期経常収支は6兆円弱(10-12月期は4兆円強)にも拡大しているにも関わらず、国内に残った総価値が減っているということでしょうか。

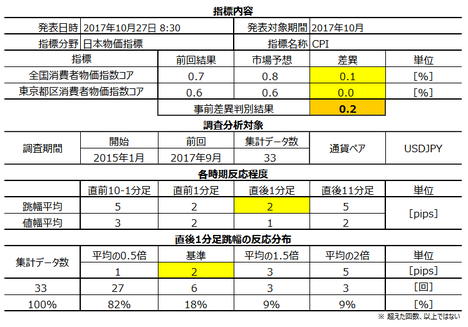

(事例1) 全国消費者物価指数(CPI) (2017年5月26日発表結果検証済)

(事例2) GDPデフレータ速報値 (2017年5月18日発表結果検証済)

【4-1-2. 経済情勢指標】

基本的には、指標結果の直接的影響よりも株価を通じた間接的影響がUSDJPYに影響しているようです。

(1) 経済成長

米国・中国・EUに次ぐ経済規模なのに、なぜこの程度しか反応しないのか、昔から不思議です。とはいえ、速報値は、日本指標の中ではBOJ(日銀)政策金利発表時に次いで動くようです。

2017年1-3月期は前年比+2.2%に達し、この数字だけなら米欧英に劣っていません。内訳では個人消費が前期0%に対し今期+0.4%なので、分母の大きな個人消費が増えていたことが寄与したと思われます。

失業率が下がって賃上げ効果が表れ始めているのかも知れません。連合が集計した直近の賃上げ率は+1.99%(昨年2.02%)です。年収1200万ならば月平均2万円、600万なら月平均1万円に相当します。年収300万なら5千円で、特にこの階層は収入が増えた分だけ消費に回る率が高いでしょう。

基調が高齢化率上昇によるマイナスバイアスがある点を踏まえると、賃上げ率2%前後というのは非常に大きな意味がある数字なのかも知れません。

ただ、日本の1-3月期は卒業・入学準備・転勤と、もともと1年で最も個人の出費が大きい季節です。そのせいか、1-3月期は10-12月期より上昇し、次の4-6月期に落ち込む傾向があります。過去3年連続で1-3月期がその年のほぼ最高、4-6月期はその年の最低の数字となっています。

外需は+0.1%で、貿易収支が輸出+2.1%・輸入+1.4%とともに伸びての黒字継続中です。中国向け輸出が好調で、中国の景気減速が囁かれるなかでこれは意外です。1-2年ぐらい前までの政治的な冷却期間があって、設備の保守・更新にちょうど良い期間が開いたのかも知れません。

設備は+0.2%で、前期の+1.9%から大きく減速しました。これは企業が1-3月期の設備投資を減らして年度経常収支を積み上げがちなので、プラスである限り問題ないでしょう。先の日銀短観における2017年度の設備投資計画が前年度よりプラスなので、4-6月期はここに期待です。

(事例1) 四半期GDP速報値 (2017年5月18日発表結果検証済)

(2) 国際収支

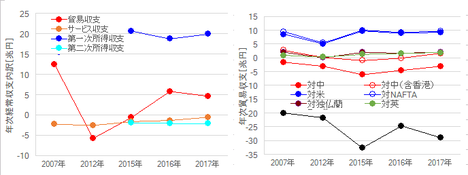

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。がしかし、発表前後の反応はほとんどありません。反応は09:00からの株取引が始まってからの方が大きく現れがちです。日本の対米・対中収支は、政治的発言・事件によって景気や為替に影響を与えます。

2016年度貿易収支は4兆69億円の黒字で、年度黒字化は6年ぶりです。 対米黒字は6兆6294億円で8.2%減となり、減少は5年ぶりです。なお、2016年度年足は、始値112.6円・高値118.7円・安値99.1円・終値111.4円で、陰線でした。

さて、中国国家統計局は4月17日に1-3月期GDPが+6.9%(2017年の成長率目標は6.5%前後)と発表しました。中国では、今年が5年に1度の共産党大会の年で、党大会の年には経済に限らず各種業績が好調になりがちでした。最近はリスクが強調されて関心が薄れていますが、中国経済の好不調は日本の輸出や製造に大きく関わります。3月の中国向け輸出額は1兆2995億円と過去2番目だったようです。

5月3日、米商務省は3月貿易収支を発表し、このなかで対日赤字は約9年ぶりの高水準になっていました。ロス米商務長官は「米国はこれ以上(の貿易赤字に)耐えられない」とする声明を発表しました。同長官は貿易不均衡の是正に向け2国間協議に意欲を示しています。 5月11日には日本側の3月貿易収支の発表が予定されています。

5月22日、通関ベース貿易収支は4800億円の黒字でした。輸出前年比が+7.5%、輸入前年比が+15.1%で、ともに拡大の上での黒字でした。主要増加輸出品目は、半導体等製造装置が+29.9%、鉄鋼が+18.1%、原動機が+16.4%で、主要増加輸入品目は、原粗油が+61.0%、石炭が+78.8%、通信機が+57.2%です。関心の高い地域別では、対米黒字額こそ△4.2%でしたが、輸出だけを見ると+2.6%で3か月連続増加となっていました。

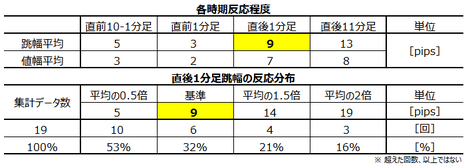

(事例1) 貿易収支・経常収支 (2017年2月8日発表結果検証済)

(事例2) 貿易統計(通関ベース) (2017年5月22日発表結果検証済)

(3) 実態指標

かつてよりも製造業はBtoB(企業-企業間取引)を重視しています。CPIではわからない動きを指標で掴むため、製造業の動向が必要です。非製造業には、金融・小売だけでなく発電などが含まれています。

全体的には反応が小さな指標ばかりで取引には向きません。

08:50の発表結果は、09:00からの東証寄り付きの反応方向と一致し、且つ、前日までのトレンド方向と一致するとき、10pipsを超える反応となりがちです。是非そういう機会は逃さないようにしたいものですね。

5月17日に発表された3月機械受注統計前月比・前年比は各+1.4%・△0.7%でした。

1-3月期の船舶・電力を除く民需受注額(季節調整値)は前期比△1.4減で、4-6月期の見通しも△5.9と減少です。内訳は、1-3月期製造業が前期比△4.2%・非製造業が同値で、4-6月期製造業が△1.1%・非製造業が△9.6%です。

同日発表された3月鉱工業生産確報値は△1.9%と、2月3.2%を大きく下回りました。もし季節要因があるのなら、昨年は4月・5月と悪化が続いているので注意が必要です。

小売関係は取引するには絶望的に反応しないため、記録を取っていません。ただ、5月16日に発表された3月第3次産業活動指数(季節調整済)は前月比△0.2%でした。マイナスは2か月ぶりで、直近12回でマイナスは4回・プラスは6回です。内訳の11業種で前月比低下が4業種(金融・保険、事業者向けサービスを含む)、上昇が6業種(運輸業、郵便業を含む)です。

GDP改定値は下方修正されるかも知れませんね。

(事例1) 機械受注 (2017年6月12日08:50発表予定、事前分析済)

(事例2) 鉱工業生産速報値・確報値 (2017年2月14日発表結果検証済)

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ーーー以下は広告ですーーー

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR (

【このカテゴリーの最新記事】

-

-

-

- no image