この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年08月22日

米国実態指標「新築住宅販売件数」発表前後のUSDJPY反応分析(2017年8月23日23:00発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

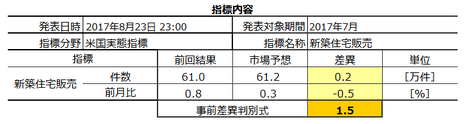

2017年8月23日23:00に米国実態指標「新築住宅販売件数」が発表されます。今回は2017年7月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は8月21日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

多くのFX会社の経済指標カレンダーでは、本指標の重要度・注目度が高い、とされています。

住宅購入は、消費金額自体が大きいことや、リフォームや調度品購入などの関連需要にも繋がるため、波及効果が大きいからです。そして、消費者個人の収入や金利見通しが反映されるため、です。

それなら販売件数が多い中古住宅販売件数の方が重要度・注目度が高いはずですが、そんなことはありません。それに、住宅関連指標はいずれも10pips前後しか反応しません。

本指標の集計は、一戸建に加えて、コンドミニアムと共同住宅を含めた数字も発表されます。販売件数は、年換算件数に操作されて発表されます。操作が毎月販売数を単純に12倍したものか、毎年定数化して割り当てた季節調整係数を乗じたものか、定数化されていない係数か、は確認できていません。

また、この件数には土地付きの新築住宅販売が対象で、既に保有する土地へ住宅を新築したものは含まれません。その理由はわかりません。

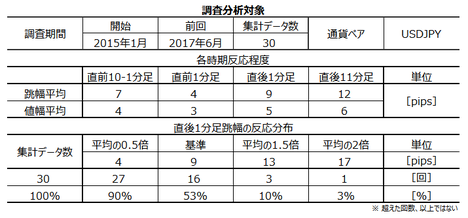

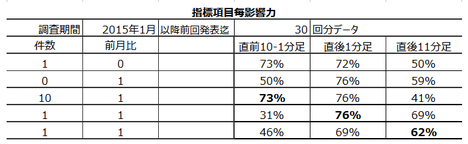

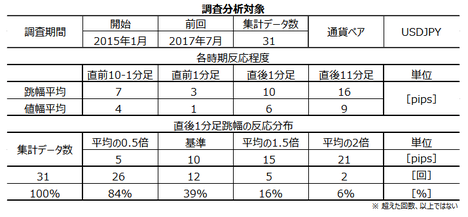

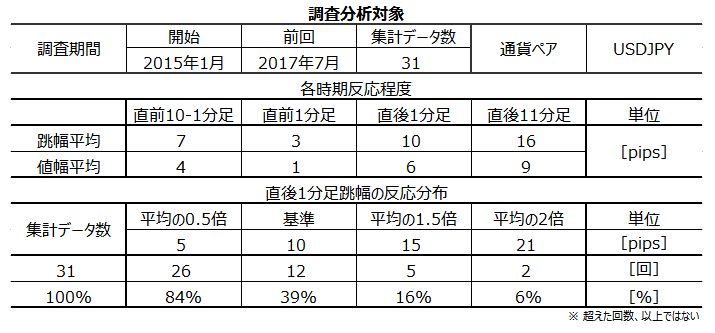

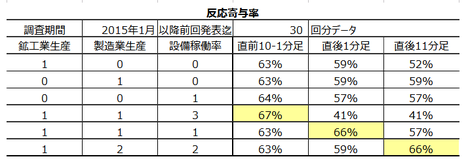

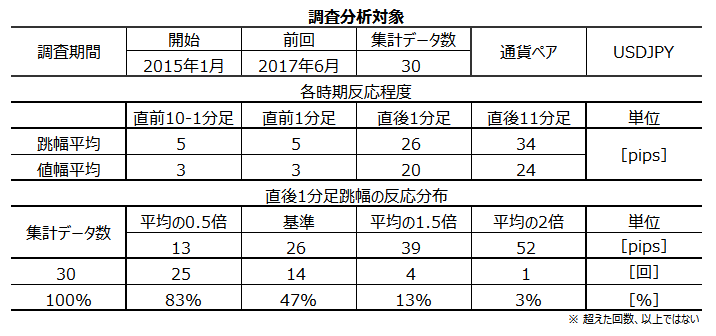

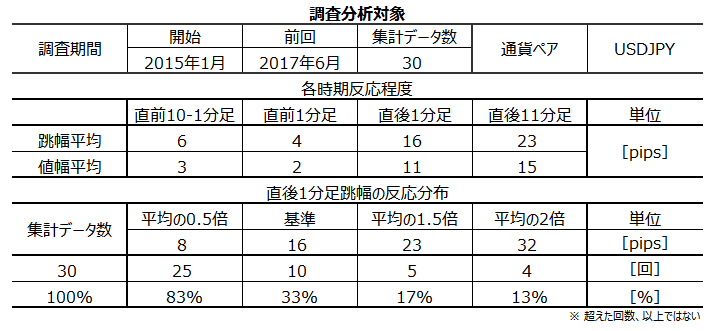

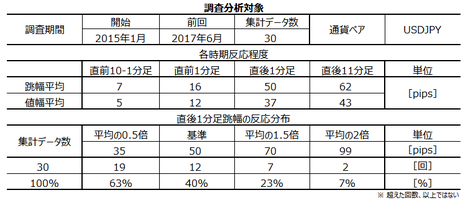

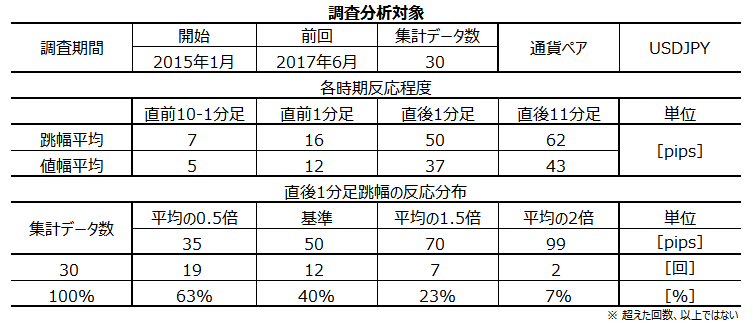

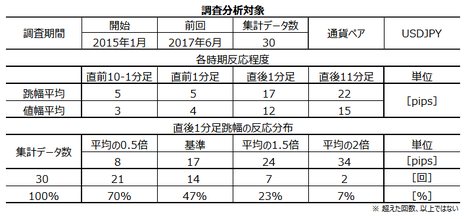

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均でたった9pipsです。反応が小さいため、大きなトレンドが発生しているときには、指標発表結果の影響はすぐにトレンドに呑まれてしまいます。こうした反応が小さい指標で取引するときは、例えば、

というやり方が良いでしょう。

個々の取引で大けがさえしなければ、これで年間を通してプラスにしやすくなるでしょう。

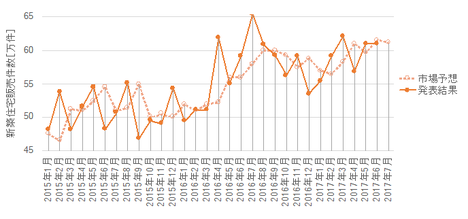

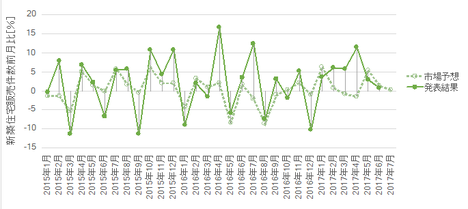

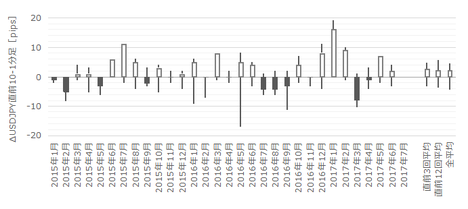

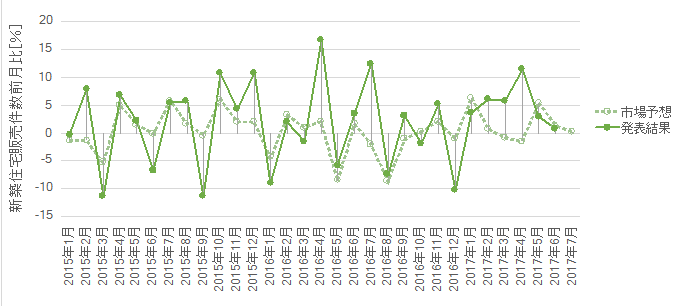

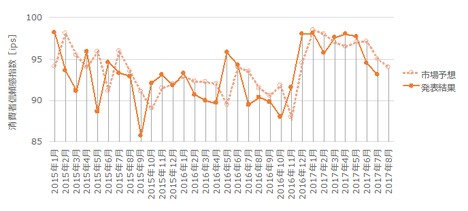

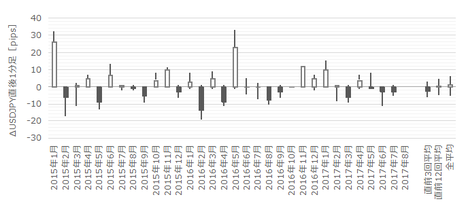

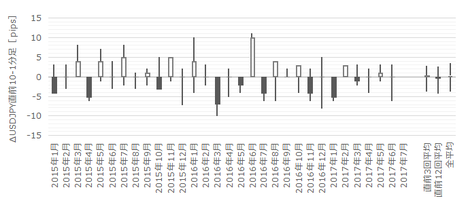

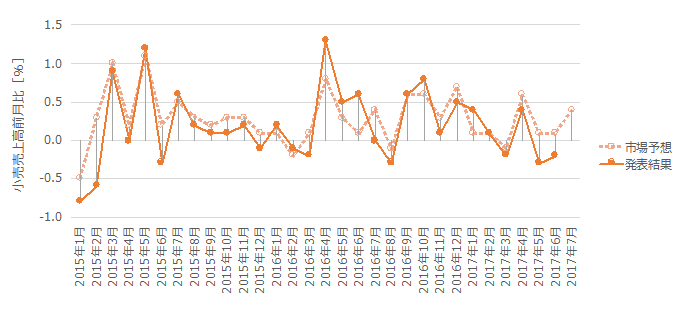

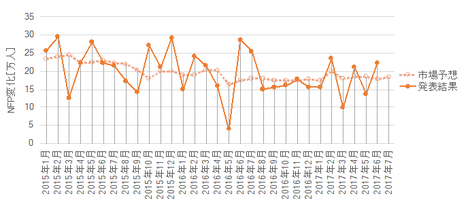

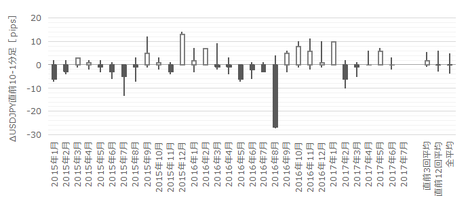

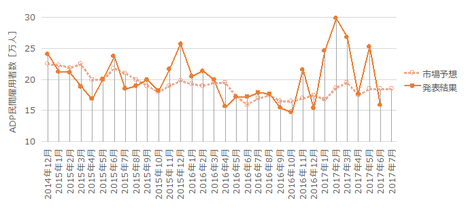

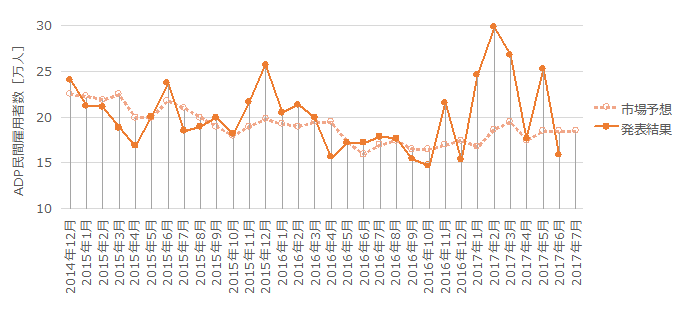

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

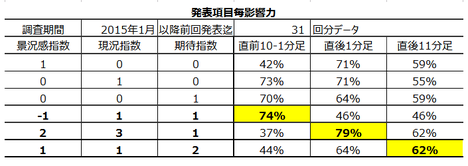

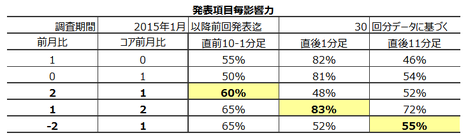

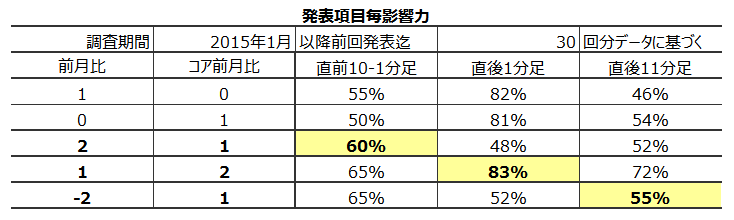

年換算販売件数と前月比とは、グラフの様子がまるで異なります。これら項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上2行は、販売件数と前月比の各項目を、ひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段5行目は、実体差異(前回結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

事前差異判別式は、10?販売件数の差異+1?前月比の差異、としておけば、もし販売件数の事前差異が0でも判別ができます。この判別式符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は73%となりました。

事後差異判別式と実態差異判別式はともに、1?販売件数の差異+1?前月比の差異、としておけば、この判別式符号と直後1分足・直後11分足との方向一致率が、事後差異について76%、実態差異について62%、となりました。

本指標の判別式とローソク足の方向一致率が高いため、反応方向を当てやすい指標かも知れません。それはこの後の分析で解明するにせよ、もしそうなら反応が小さくても魅力的な指標ということになります。

年換算販売件数は、前月と翌月とで発表結果と市場予想の大小関係が入れ替わったことが17回(59%)あります。前月比は、それが13回(45%)あります。

いずれも、中立的な50%から大きく外れておらず、本指標は市場予想後追い型ではありません。

本指標は契約書署名ベースで集計されています。そして、関連指標である中古住宅販売件数は所有権移転完了ベースで集計されています。そのため、本指標は中古住宅販売件数に対し1〜2か月先行する、という解説を多く見かけます。

これは、事実に照らして正しくありません。

事務手続き上の順序と所用時間については、その通りなのでしょう。けれども、新築住宅を購入する人と中古住宅を購入する人は、両方同時に購入する人を除けば一致しません。だから、実際に販売件数が前月より増えたか減ったかを調べると、事務手続き上の所要時間1〜2か月の新築住宅販売件数の先行性はありません。

事実が「ありそうな話」と異なる原因はわかりません。ただ、新築住宅購入者と中古住宅購入者は、同じように住宅購入をするにせよ、所得階層か年齢層が異なるのではないでしょうか。所得階層や年齢層が異なれば、「えい」と住宅購入を決めることに時間差が生じることだって「ありそうな話」です。

詳細は中古住宅販売件数の記事で解説しますが、両指標の実態差異(発表結果ー前回結果)を前後2か月ずらして調べると、最も一致率が高いズレでも59%しか一致していません。両指標に関係がない、とまでは言いませんが、59%しか増減方向すら一致しないなら、他の予兆を探した方がマシです。

これら指標同士も、グラフの上昇基調や下降基調といった点を参考にできても、単月毎の増減はわからないのです。

以上の分析要点は以下の通りです。

(1) 事前差異判別式は、10?販売件数の差異+1?前月比の差異、としておけば、もし販売件数の事前差異が0でも判別ができます。この判別式符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は73%です。

事後差異判別式は、1?販売件数の差異+1?前月比の差異、としておけば、この判別式符号と直後1分足・直後11分足との方向一致率が76%となりました。

判別式がローソク足との方向一致率が高く、反応方向を当てやすい指標かも知れません。それはこの後の分析で解明するにせよ、もしそうなら反応が小さくても魅力的な指標ということになります。

(2) 本指標は現在、市場予想後追い型ではありません。

(3) 本指標は、後日発表される中古住宅販売件数の先行指標として知られています。がしかし、両指標の実態差異の方向一致率は低く(60%未満)、そんな低い一致率をアテにして取引はできません。

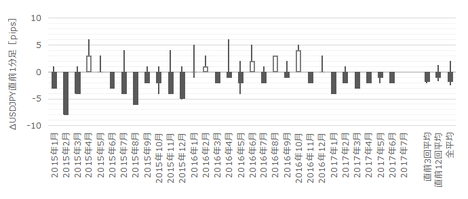

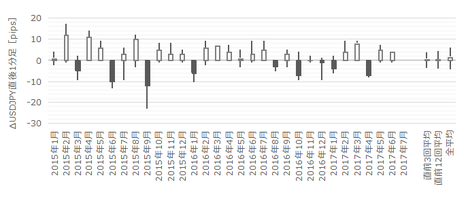

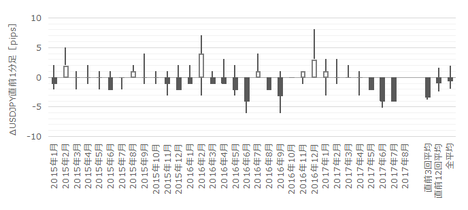

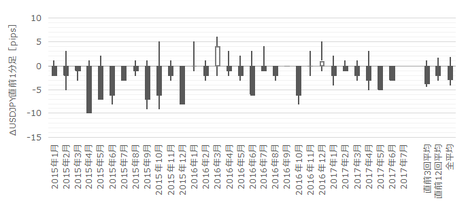

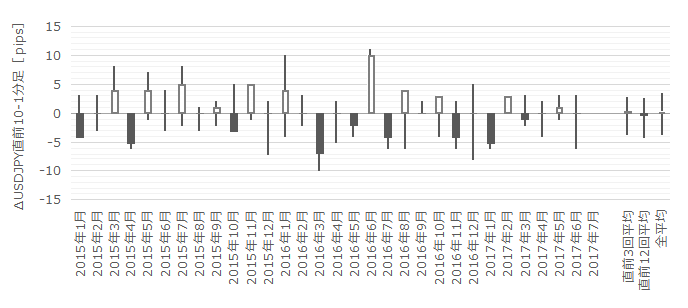

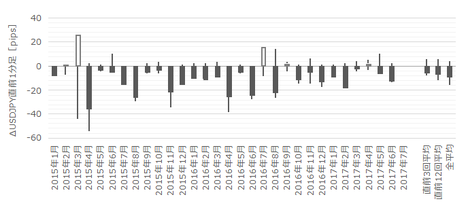

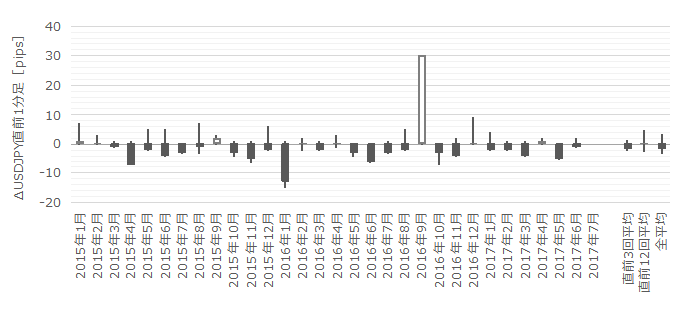

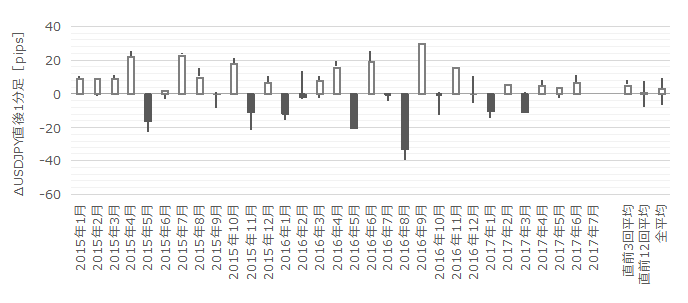

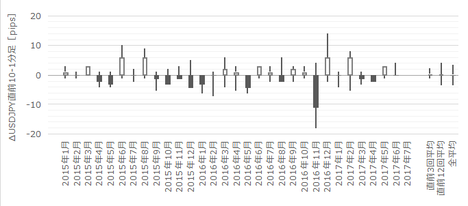

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pipsです。その跳幅が10pips以上だったことは過去7回(頻度23%)あります。この7回の直後1分足跳幅は7pipsで、これは直後1分足跳幅の過去全平均9pipsとほぼ同じです。そして、この7回の直前10-1分足と直後1分足の方向は3回(43%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は4pipsです。その跳幅が10pips以上だったことは過去にありません。逆に言えば、もし直前1分足跳幅が10pips以上動いた場合、何か過去にない異常なことが起きている可能性があります。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは6pips(戻り比率50%)です。反応が小さい指標は戻り率が高くなりがちで、そのことが余計に取引を難しくします。

これらのローソク足の詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

過去のローソク足の特徴を纏めると以下の通りです。

(1) ときどき(頻度23%)直前10-1分足跳幅が10pips以上となることがあります。がしかし、過去事例ではそうした動きが直後1分足の反応程度や方向を示唆しているとは言えません。

(2) 直前1分足の過去平均跳幅は4pipsです。その跳幅が10pips以上だったことは過去にありません。逆に言えば、もし直前1分足跳幅が10pips以上動いた場合、何か過去にない異常なことが起きている可能性があります。

(3) そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは6pips(戻り比率50%)です。反応が小さい指標は戻り率が高くなりがちで、そのことが余計に取引を難しくします。戻り率が高い指標では、高値掴み・安値掴みをしやすいので気を付けましょう。

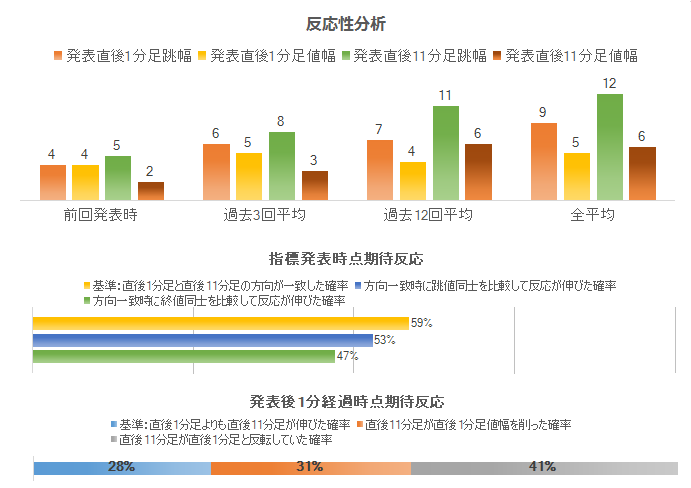

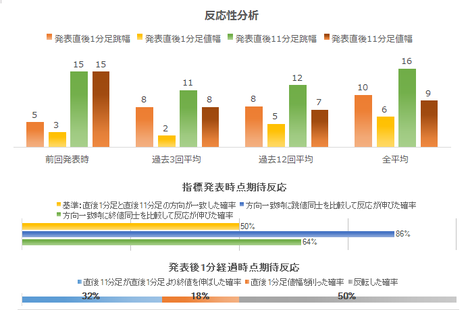

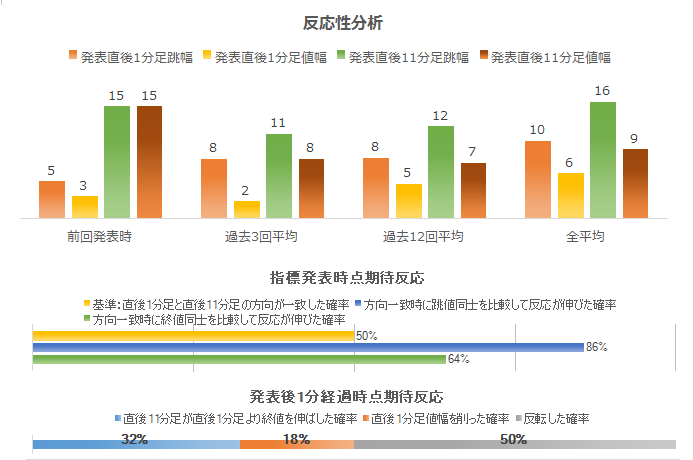

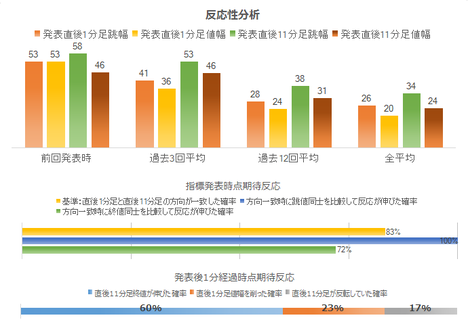

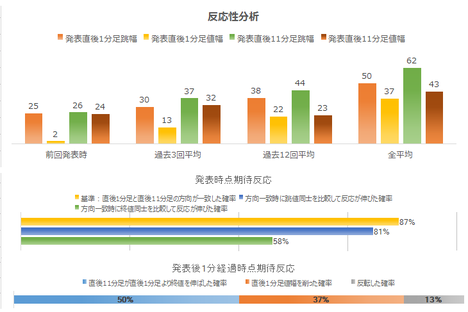

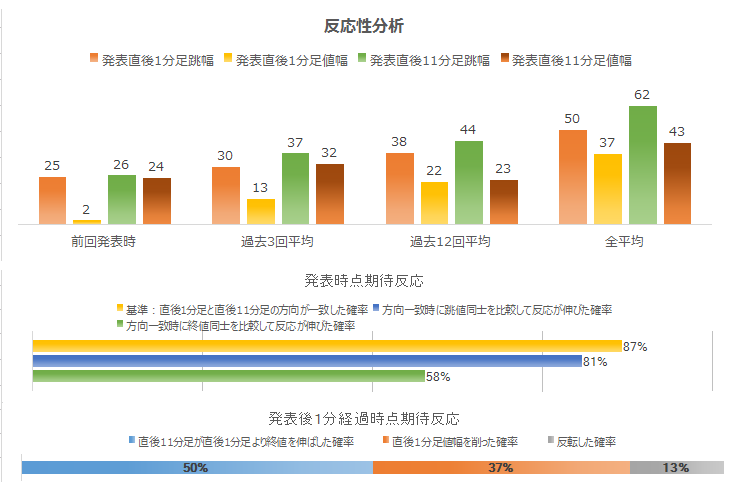

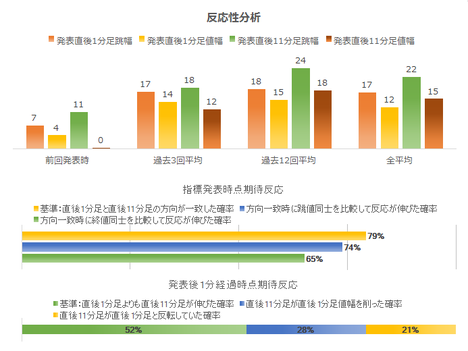

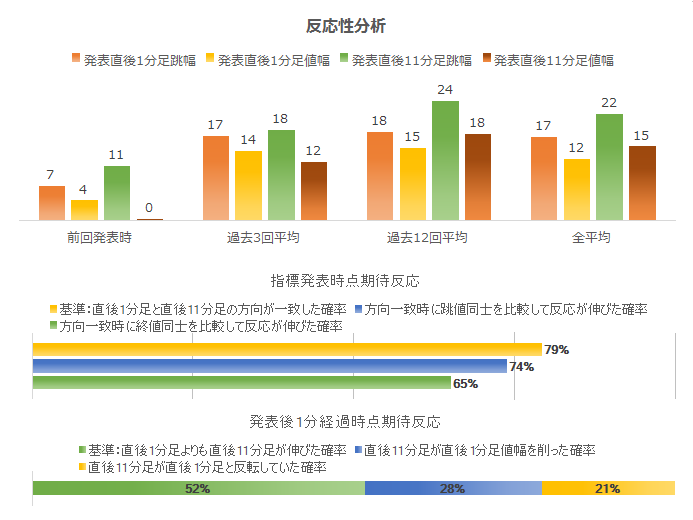

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

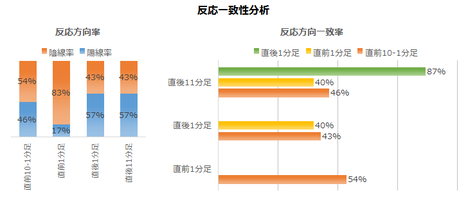

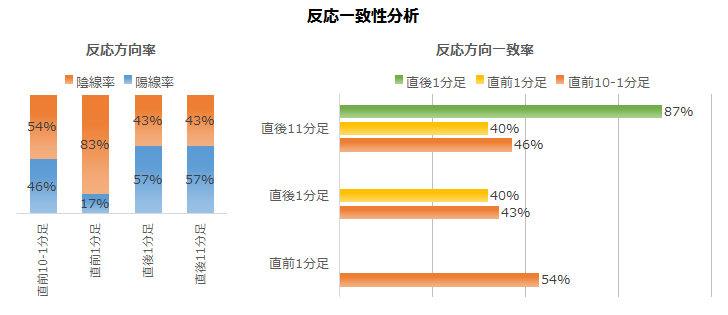

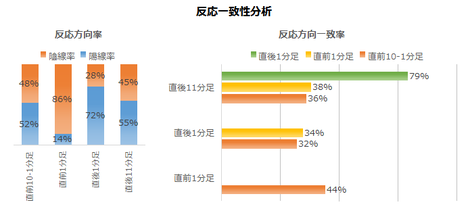

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

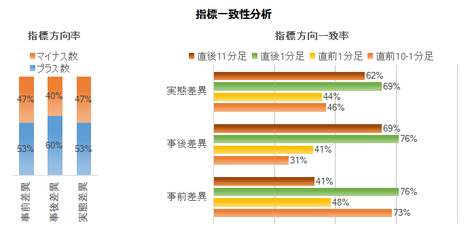

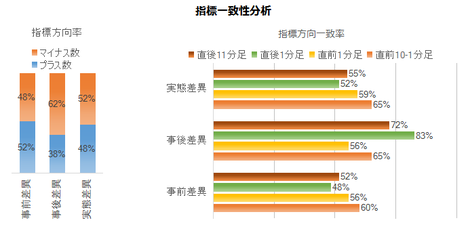

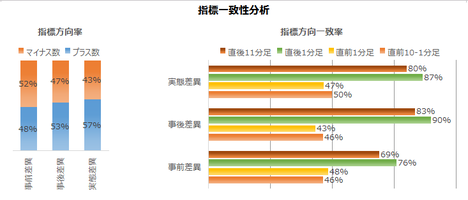

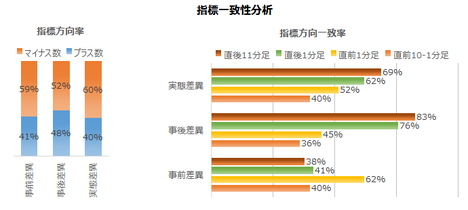

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

指標一致性分析の結果を下表に示します。

事前差異は、直前10-1分足・直後1分足との方向一致率がそれぞれ73%・76%となっています。今回の事前差異はプラスなので、直前10-1分足と直後1分足は陽線の可能性が高い、ということになります。

事後差異と直後1分足の方向一致率は76%となっています。市場予想に対する発表結果の良し悪しに、素直に反応しがちな指標です。

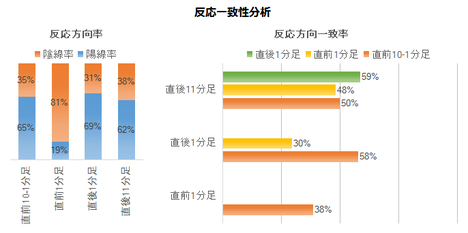

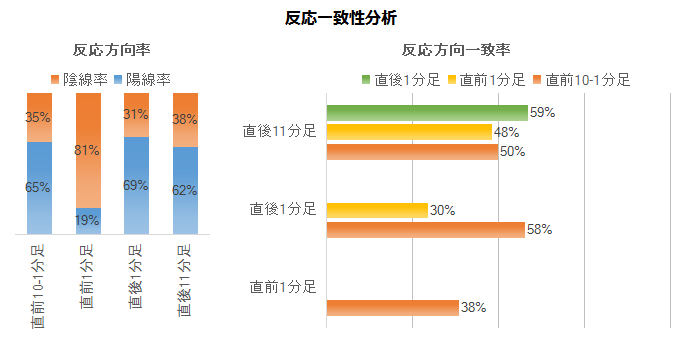

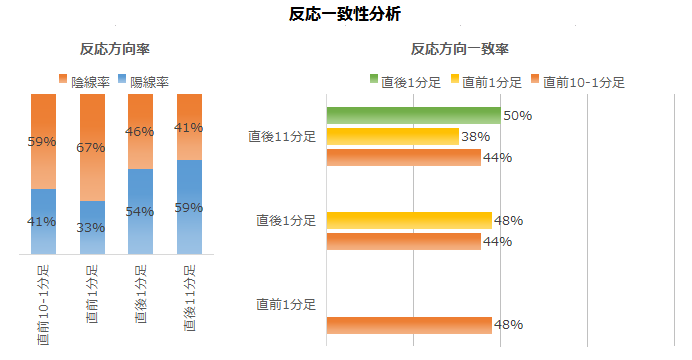

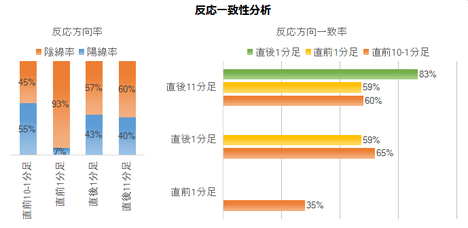

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が81%、直後1分足は陽線率が69%と、偏りが目立ちます。そして、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

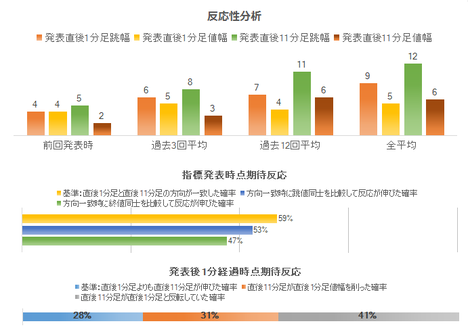

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は59%と高くありません。そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは28%しかありません。直後1分足と直後11分足とが反転したり(41%)、直後11分足は直後1分足の値幅を削ったり(31%)したことの方が多くなっています。

珍しく、追撃は発表から1分経過時点で、逆張りした方が良い指標です。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

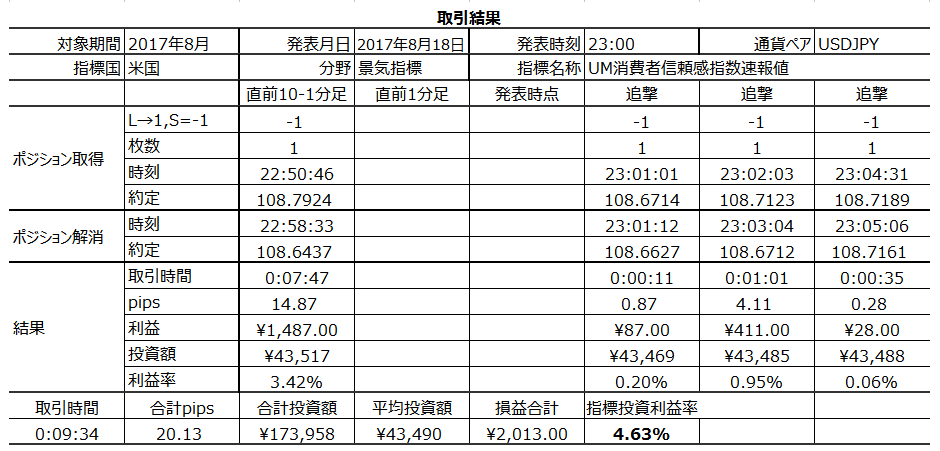

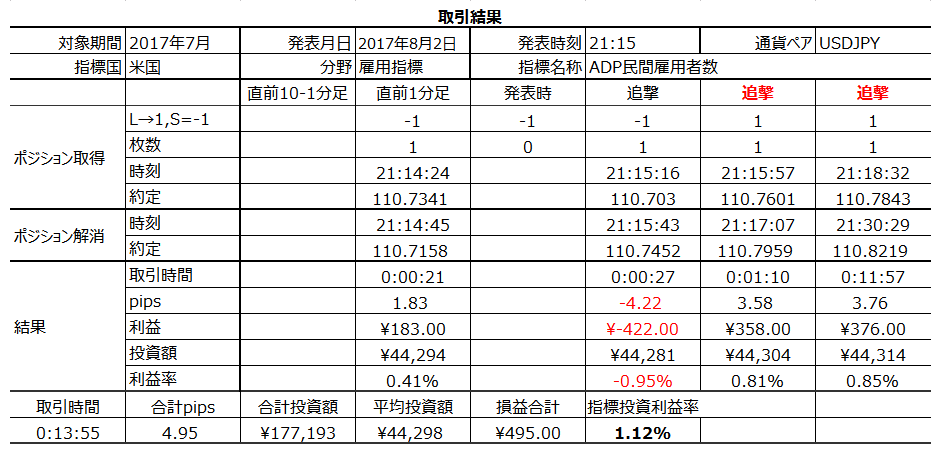

以下は2017年8月24日に追記しています。

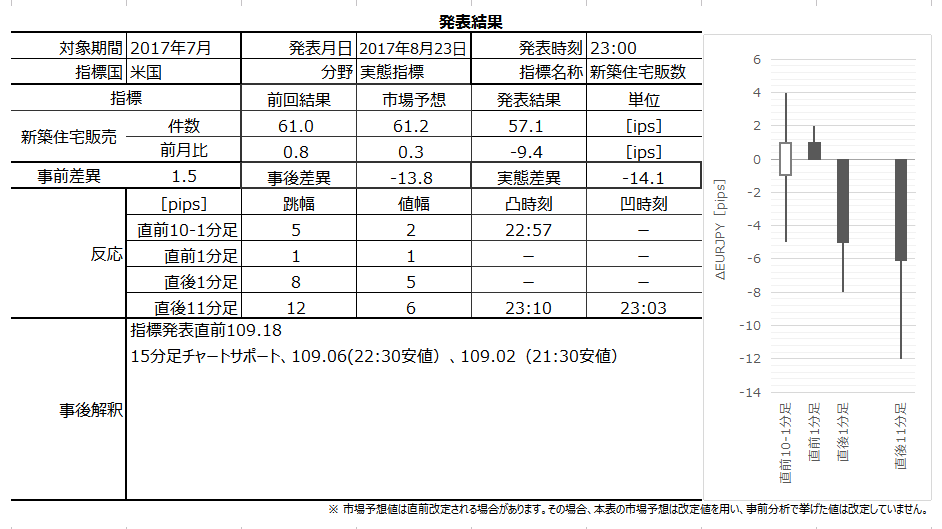

本指標発表結果及び反応は次の通りでした。

結果は前回・結果を大きく下回り、反応は陽線でした。

前月比は、2016年12月以来の大きなマイナスとなりました。マイナス自体が半年ぶりぐらいです。

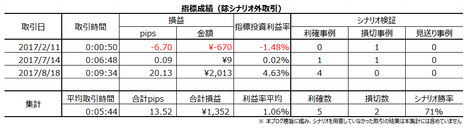

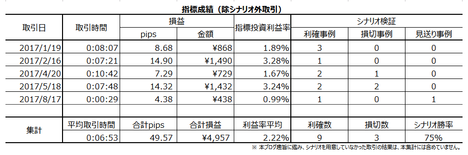

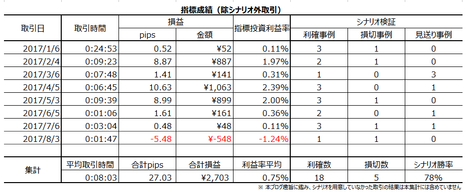

取引結果は次の通りでした。

直前1分足は、もともと期待できるpipsが小さい上、直前2-1分足で陰線を形成していたので、ポジション取得を止めました。直前1分足は陰線となったものの、結果的に1pipsしか値幅がなかったので正解でした。

発表時刻を跨いだポジションは、シナリオに従って買ポジションを取得したものの、損切となりました。これはシナリオ(分析)の問題なので、後記詳述します。

事前調査分析内容を以下に検証します。

事前準備していたシナリオは次の通りです。

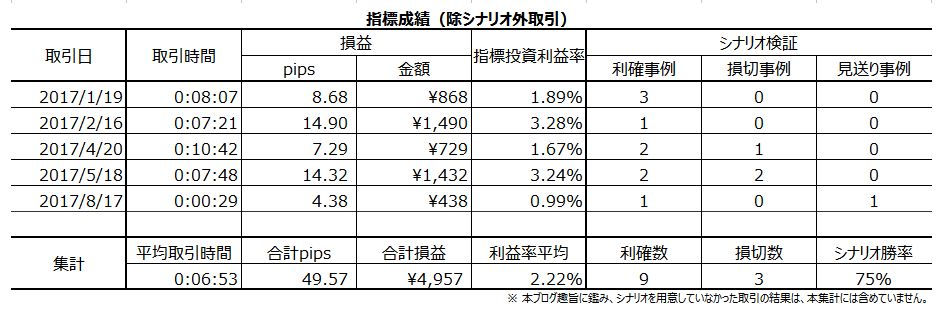

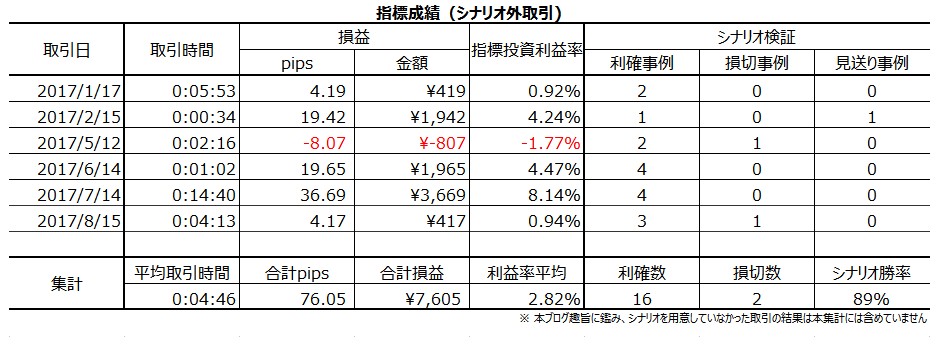

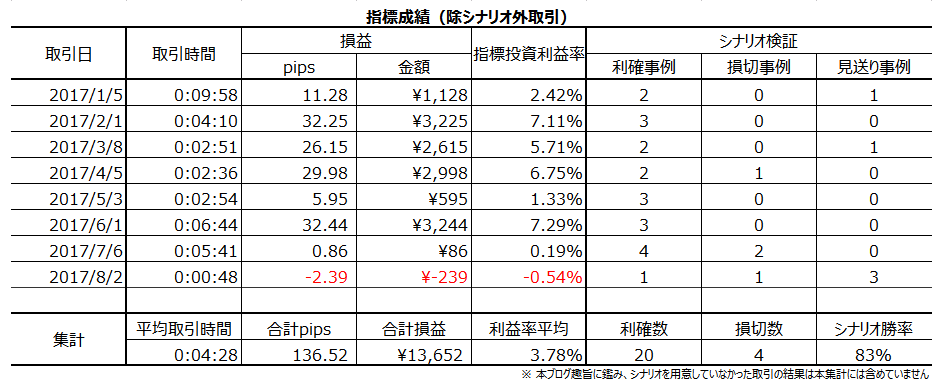

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年8月23日23:00に米国実態指標「新築住宅販売件数」が発表されます。今回は2017年7月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は8月21日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 多くの指標解説で本指標は重要度・注目度が高い、と位置付けられています。がしかし、本指標への反応は小さく、過去発表直後1分足跳幅の90%が13pips以下です。極端にポジションを長期保有するのでなければ、FX利用者にとって重要度を高く位置付ける意味はありません。

- 本指標は中古住宅販売件数より1〜2か月先行するという話があります。その理由の論理飛躍は、異なる客層の行動原理が異なることを無視した誤解が広く流布されたため、と考えられます。実際には両指標のどちらが先行指標であるにせよ、両指標の実態差異(発表結果ー前回結果)は増減方向すら一致率が高くありません。

- それにも関わらず、本指標はユニークで、取引上の魅力があります。

指標発表前に予兆的な動きが見受けられることと、発表から1分経過後の追撃に逆張りが適している点で、他の指標で見られない特徴を有しているからです。大したpipsは稼げないものの、勝ちやすい指標かも知れません。これは魅力です。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

指標一致性分析の結果、直前10-1分足は事前差異との方向一致率が73%です。但し、過去平均跳幅が7pipsしかありません。3・4pipsで利確(損切)するぐらいのつもりでいましょう。 - 直前1分足は陰線と見込みます。

過去の陰線率が81%と、極端な偏りを示しています。但し、過去平均跳幅が4pipsしかありません。1・2pipsで利確(損切)するぐらいのつもりでいなければならないので、気が向かなければ取引は取りやめます。 - 直後1分足は陽線と見込みます。

指標一致性分析の結果、直後1分足は事前差異との方向一致率が76%です。指標発表直前にポジションを取得し、発表後に跳ねたら利確(損切)します。 - 追撃は、指標発表後1分経過した頃に逆張りで行います。

反応性分析の結果、逆張りの期待的中率は72%です。

但し、直後1分足の反応方向に15分足チャートや1時間足チャートでサポート・レジスタンスがある場合は別です。発表から1分程度ではなく、それらチャートポイントでの反転を逆張りで狙います。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

多くのFX会社の経済指標カレンダーでは、本指標の重要度・注目度が高い、とされています。

住宅購入は、消費金額自体が大きいことや、リフォームや調度品購入などの関連需要にも繋がるため、波及効果が大きいからです。そして、消費者個人の収入や金利見通しが反映されるため、です。

それなら販売件数が多い中古住宅販売件数の方が重要度・注目度が高いはずですが、そんなことはありません。それに、住宅関連指標はいずれも10pips前後しか反応しません。

本指標の集計は、一戸建に加えて、コンドミニアムと共同住宅を含めた数字も発表されます。販売件数は、年換算件数に操作されて発表されます。操作が毎月販売数を単純に12倍したものか、毎年定数化して割り当てた季節調整係数を乗じたものか、定数化されていない係数か、は確認できていません。

また、この件数には土地付きの新築住宅販売が対象で、既に保有する土地へ住宅を新築したものは含まれません。その理由はわかりません。

ーーー$€¥ーーー

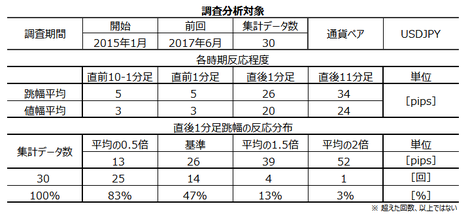

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均でたった9pipsです。反応が小さいため、大きなトレンドが発生しているときには、指標発表結果の影響はすぐにトレンドに呑まれてしまいます。こうした反応が小さい指標で取引するときは、例えば、

- まず、本指標にはトレンド方向を転換するほどの影響力がないことを頭に入れておく

- 事前に15分足チャートでトレンド方向と上下のサポート・レジスンタンスの位置を確認しておく

- トレンドに逆らわない方向に期待的中率が高ければ取引し、そうでなければ取引しない

- トレンドに反する方向に反応を伸ばしても、サポートやレジスタンスを抜けることは少ない(抜けるときは強いトレンドがあるときぐらい)

というやり方が良いでしょう。

個々の取引で大けがさえしなければ、これで年間を通してプラスにしやすくなるでしょう。

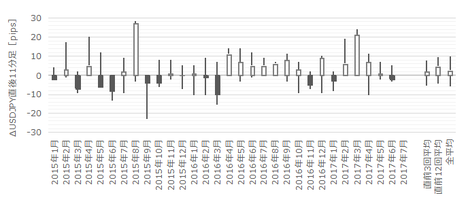

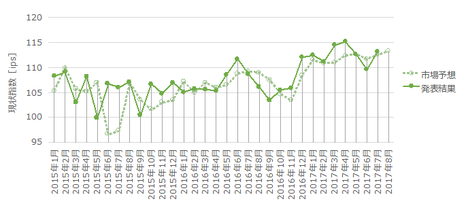

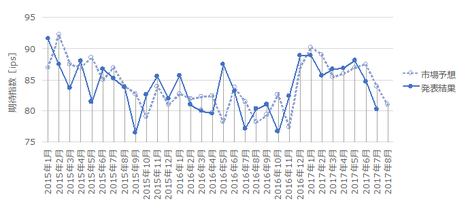

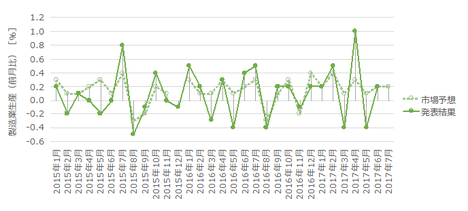

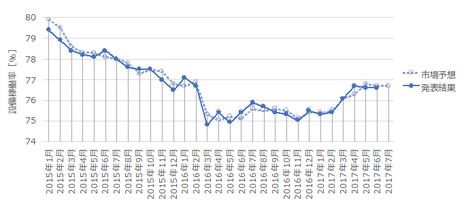

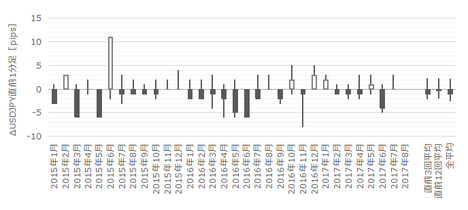

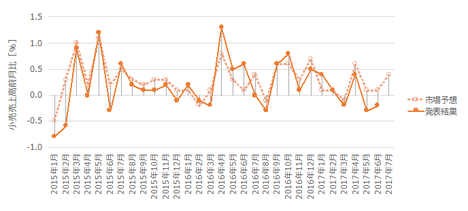

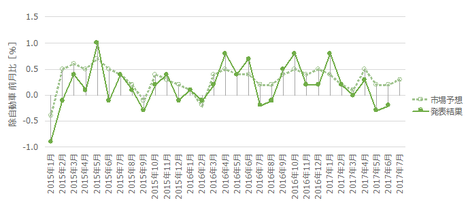

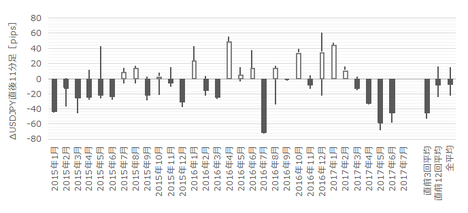

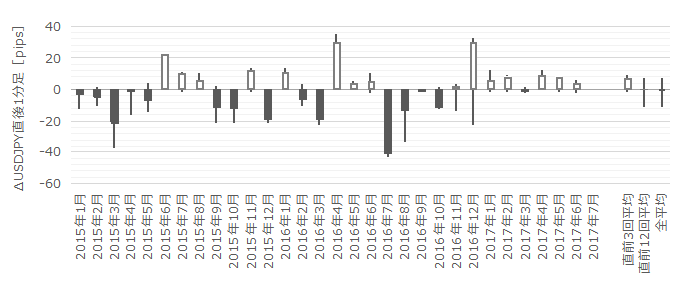

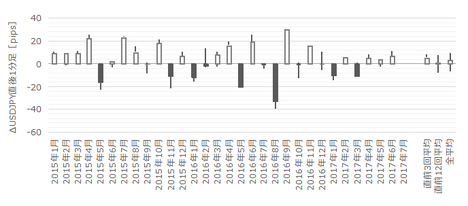

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

年換算販売件数と前月比とは、グラフの様子がまるで異なります。これら項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上2行は、販売件数と前月比の各項目を、ひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段5行目は、実体差異(前回結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

事前差異判別式は、10?販売件数の差異+1?前月比の差異、としておけば、もし販売件数の事前差異が0でも判別ができます。この判別式符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は73%となりました。

事後差異判別式と実態差異判別式はともに、1?販売件数の差異+1?前月比の差異、としておけば、この判別式符号と直後1分足・直後11分足との方向一致率が、事後差異について76%、実態差異について62%、となりました。

本指標の判別式とローソク足の方向一致率が高いため、反応方向を当てやすい指標かも知れません。それはこの後の分析で解明するにせよ、もしそうなら反応が小さくても魅力的な指標ということになります。

ーーー$€¥ーーー

年換算販売件数は、前月と翌月とで発表結果と市場予想の大小関係が入れ替わったことが17回(59%)あります。前月比は、それが13回(45%)あります。

いずれも、中立的な50%から大きく外れておらず、本指標は市場予想後追い型ではありません。

ーーー$€¥ーーー

本指標は契約書署名ベースで集計されています。そして、関連指標である中古住宅販売件数は所有権移転完了ベースで集計されています。そのため、本指標は中古住宅販売件数に対し1〜2か月先行する、という解説を多く見かけます。

これは、事実に照らして正しくありません。

事務手続き上の順序と所用時間については、その通りなのでしょう。けれども、新築住宅を購入する人と中古住宅を購入する人は、両方同時に購入する人を除けば一致しません。だから、実際に販売件数が前月より増えたか減ったかを調べると、事務手続き上の所要時間1〜2か月の新築住宅販売件数の先行性はありません。

事実が「ありそうな話」と異なる原因はわかりません。ただ、新築住宅購入者と中古住宅購入者は、同じように住宅購入をするにせよ、所得階層か年齢層が異なるのではないでしょうか。所得階層や年齢層が異なれば、「えい」と住宅購入を決めることに時間差が生じることだって「ありそうな話」です。

詳細は中古住宅販売件数の記事で解説しますが、両指標の実態差異(発表結果ー前回結果)を前後2か月ずらして調べると、最も一致率が高いズレでも59%しか一致していません。両指標に関係がない、とまでは言いませんが、59%しか増減方向すら一致しないなら、他の予兆を探した方がマシです。

これら指標同士も、グラフの上昇基調や下降基調といった点を参考にできても、単月毎の増減はわからないのです。

ーーー$€¥ーーー

以上の分析要点は以下の通りです。

(1) 事前差異判別式は、10?販売件数の差異+1?前月比の差異、としておけば、もし販売件数の事前差異が0でも判別ができます。この判別式符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は73%です。

事後差異判別式は、1?販売件数の差異+1?前月比の差異、としておけば、この判別式符号と直後1分足・直後11分足との方向一致率が76%となりました。

判別式がローソク足との方向一致率が高く、反応方向を当てやすい指標かも知れません。それはこの後の分析で解明するにせよ、もしそうなら反応が小さくても魅力的な指標ということになります。

(2) 本指標は現在、市場予想後追い型ではありません。

(3) 本指標は、後日発表される中古住宅販売件数の先行指標として知られています。がしかし、両指標の実態差異の方向一致率は低く(60%未満)、そんな低い一致率をアテにして取引はできません。

(2-2. 過去反応)

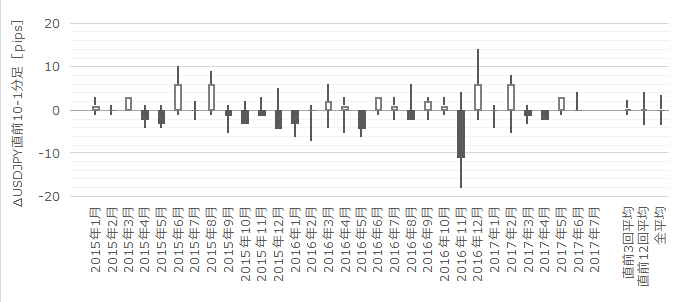

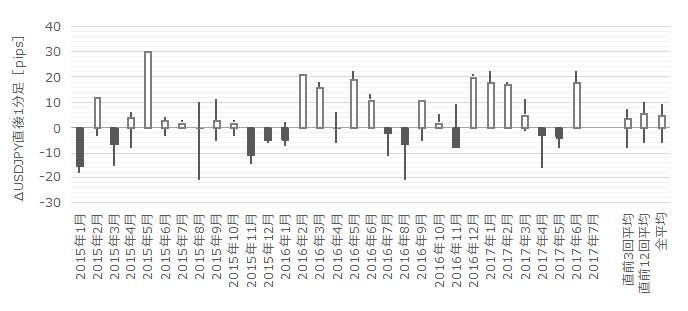

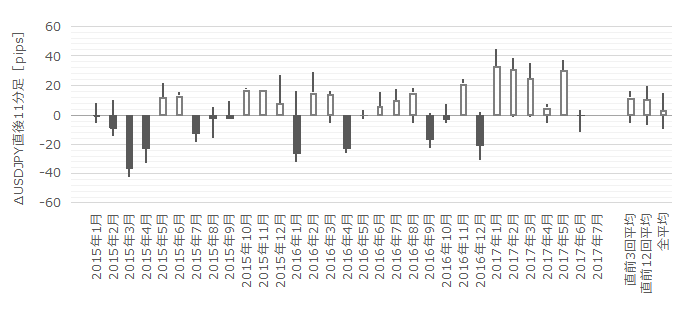

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pipsです。その跳幅が10pips以上だったことは過去7回(頻度23%)あります。この7回の直後1分足跳幅は7pipsで、これは直後1分足跳幅の過去全平均9pipsとほぼ同じです。そして、この7回の直前10-1分足と直後1分足の方向は3回(43%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は4pipsです。その跳幅が10pips以上だったことは過去にありません。逆に言えば、もし直前1分足跳幅が10pips以上動いた場合、何か過去にない異常なことが起きている可能性があります。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは6pips(戻り比率50%)です。反応が小さい指標は戻り率が高くなりがちで、そのことが余計に取引を難しくします。

これらのローソク足の詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

ーーー$€¥ーーー

過去のローソク足の特徴を纏めると以下の通りです。

(1) ときどき(頻度23%)直前10-1分足跳幅が10pips以上となることがあります。がしかし、過去事例ではそうした動きが直後1分足の反応程度や方向を示唆しているとは言えません。

(2) 直前1分足の過去平均跳幅は4pipsです。その跳幅が10pips以上だったことは過去にありません。逆に言えば、もし直前1分足跳幅が10pips以上動いた場合、何か過去にない異常なことが起きている可能性があります。

(3) そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは6pips(戻り比率50%)です。反応が小さい指標は戻り率が高くなりがちで、そのことが余計に取引を難しくします。戻り率が高い指標では、高値掴み・安値掴みをしやすいので気を付けましょう。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

指標一致性分析の結果を下表に示します。

事前差異は、直前10-1分足・直後1分足との方向一致率がそれぞれ73%・76%となっています。今回の事前差異はプラスなので、直前10-1分足と直後1分足は陽線の可能性が高い、ということになります。

事後差異と直後1分足の方向一致率は76%となっています。市場予想に対する発表結果の良し悪しに、素直に反応しがちな指標です。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が81%、直後1分足は陽線率が69%と、偏りが目立ちます。そして、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は59%と高くありません。そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは28%しかありません。直後1分足と直後11分足とが反転したり(41%)、直後11分足は直後1分足の値幅を削ったり(31%)したことの方が多くなっています。

珍しく、追撃は発表から1分経過時点で、逆張りした方が良い指標です。

【4. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

指標一致性分析の結果、直前10-1分足は事前差異との方向一致率が73%です。但し、過去平均跳幅が7pipsしかありません。3・4pipsで利確(損切)するぐらいのつもりでいましょう。 - 直前1分足は陰線と見込みます。

過去の陰線率が81%と、極端な偏りを示しています。但し、過去平均跳幅が4pipsしかありません。1・2pipsで利確(損切)するぐらいのつもりでいなければならないので、気が向かなければ取引は取りやめます。 - 直後1分足は陽線と見込みます。

指標一致性分析の結果、直後1分足は事前差異との方向一致率が76%です。指標発表直前にポジションを取得し、発表後に跳ねたら利確(損切)します。 - 追撃は、指標発表後1分経過した頃に逆張りで行います。

反応性分析の結果、逆張りの期待的中率は72%です。

但し、直後1分足の反応方向に15分足チャートや1時間足チャートでサポート・レジスタンスがある場合は別です。発表から1分程度ではなく、それらチャートポイントでの反転を逆張りで狙います。

以上

2017年8月23日23:00発表

以下は2017年8月24日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前回・結果を大きく下回り、反応は陽線でした。

前月比は、2016年12月以来の大きなマイナスとなりました。マイナス自体が半年ぶりぐらいです。

(5-2. 取引結果)

取引結果は次の通りでした。

直前1分足は、もともと期待できるpipsが小さい上、直前2-1分足で陰線を形成していたので、ポジション取得を止めました。直前1分足は陰線となったものの、結果的に1pipsしか値幅がなかったので正解でした。

発表時刻を跨いだポジションは、シナリオに従って買ポジションを取得したものの、損切となりました。これはシナリオ(分析)の問題なので、後記詳述します。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証します。

- 反応程度に関して以下のように捉えていました。

「多くの指標解説で本指標は重要度・注目度が高い、と位置付けられています。がしかし、本指標への反応は小さく、過去発表直後1分足跳幅の90%が13pips以下です。極端にポジションを長期保有するのでなければ、FX利用者にとって重要度を高く位置付ける意味はありません。」

結果は、直後1分足・直後11分足の跳幅がそれぞれ8pips・12pipsでした。

発表直前が109.18に対し、15分足チャートの直近サポートが109.6付近と109.02付近にありました。指標発表直後の跳ねで109.6に一瞬だけ接し、その後は上下動を経ながら、00:00頃に109.0付近に達すると、反転の兆しも見せています。この後、サポートを抜けるにせよ抜けないにせよ、サポートが機能していることはわかりました。 - 分析結果、「本指標は中古住宅販売件数より1〜2か月先行するという話があります。その理由の論理飛躍は、異なる客層の行動原理が異なることを無視した誤解が広く流布されたため、と考えられます。実際には両指標のどちらが先行指標であるにせよ、両指標の実態差異(発表結果ー前回結果)は増減方向すら一致率が高くありません。」は、今回の取引結果に応じて見直す内容ではありません。

- 取引について次のように捉えていました。

「それにも関わらず、本指標はユニークで、取引上の魅力があります。

指標発表前に予兆的な動きが見受けられることと、発表から1分経過後の追撃に逆張りが適している点で、他の指標で見られない特徴を有しているからです。大したpipsは稼げないものの、勝ちやすい指標かも知れません。これは魅力です。」

この内容で来月も問題ありません。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前10-1分足は陽線と見込みました。

指標一致性分析の結果、直前10-1分足は事前差異との方向一致率が73%ありました。但し、過去平均跳幅が7pipsしかありません。3・4pipsで利確(損切)するぐらいのつもりでいました。

結果は陽線で、ほぼシナリオ通りの取引ができました。 - 直前1分足は陰線と見込みましました。

過去の陰線率が81%と、極端な偏りを示していました。但し、過去平均跳幅が4pipsしかありません。1・2pipsで利確(損切)するぐらいのつもりでいなければならないので、気が向かなければ取引は取りやめるつもりでした。

結果は陰線だったものの、取引は止めました。22:58から陰線側に少し振れたため、22:59からの直前1分足にはもう下げ余地がない、と考えたためです。 - 直後1分足は陽線と見込みました。

指標一致性分析の結果、直後1分足は事前差異との方向一致率が76%でした。指標発表直前にポジションを取得し、発表後に跳ねたら利確(損切)するつもりでした。

結果は陰線で損切しました。

こういうことは確率的に仕方ありません。同じ指標で連敗・3連敗をしたら、その指標の分析方法を再考します。 - 追撃は、指標発表後1分経過した頃に逆張りで行うつもりでした。

反応性分析の結果、逆張りの期待的中率は72%でした。但し、直後1分足の反応方向に15分足チャートや1時間足チャートでサポート・レジスタンスがある場合は別です。発表から1分程度ではなく、それらチャートポイントでの反転を逆張りで狙います。

発表直後に直近サポートが109.6に達し、そこを下抜ける勢いはないと見なして、逆張りポジションを取りました。

がしかし、その後は反転の勢いも弱く、109.13付近にレジスタンスがありました。ここで再度の反転を見込んで、更に短期追撃を行いました。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年08月18日

米国景気指標「UM消費者信頼感指数速報値」発表前後のUSDJPY反応分析(2017年8月18日23:00発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

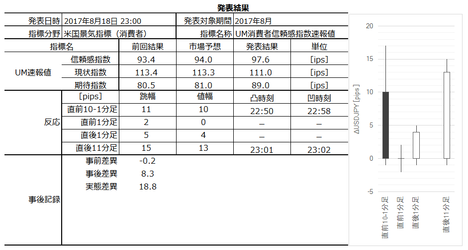

2017年8月18日23:00に米国景気指標「UM(ミシガン大学)消費者信頼感指数速報値」が発表されます。今回発表は2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

今回発表に対する調査・分析結果を以下に一覧します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

UM(ミシガン大学)消費者信頼感指数は、同学サーベイ・リサーチセンターが電話アンケートで消費者景況感の調査結果を指数化した景気指標です。速報値は300世帯、確報値は500世帯が対象で、景況感・雇用状況・所得について「楽観」または「悲観」で回答されます。

本指標は1964年の指数を100として算出されています。現状判断指数(約40%)と先行き期待指数(約60%)で構成され、期待指数については「コンファレンスボード(全米産業審議会)景気先行指数」の構成要素でもあります。

また、消費者景況感は、個人消費や小売売上高に直結すると言われています。これは今度、確かめておきましょう。

本指標は、調査数が少ないためブレが大きいという解説を見かけたことがあります。がしかし、本ブログ調査期間に関する限り、他の景気指標と比較して特にブレが大きいようには見受けられません。

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で10pipsです。分布は10pips以下となったことが61%となっています。

一般論として、反応が小さい指標は指標発表前後のトレンドの影響を受けやすく、指標発表結果の反応がわかりにくい(もしくは、極端に短時間)ことが多いものです。がしかし、後述する通り、本指標は違います。

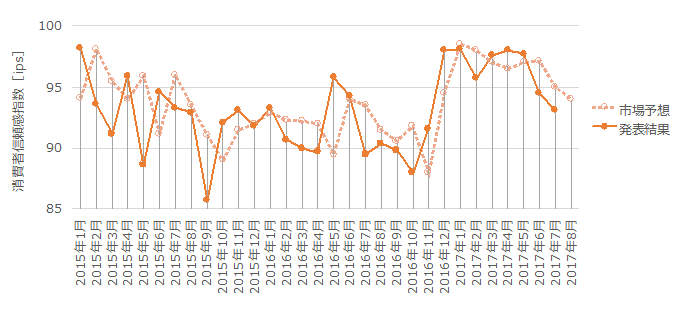

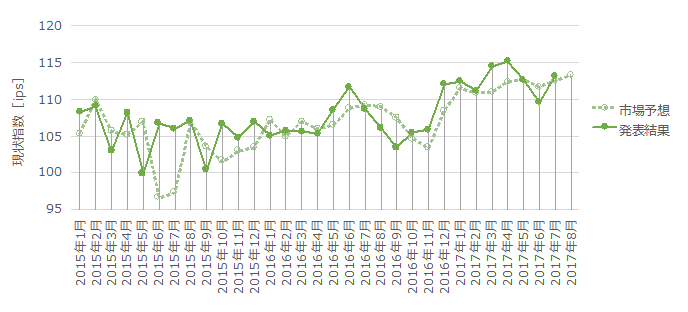

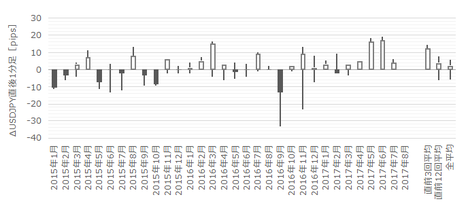

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上3行は、各項目についてひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から4行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から5行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段6行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

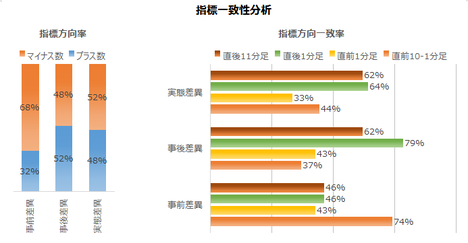

事前差異判別式は、−1?景況感指数事前差異+1?現況指数事前差異+1?期待指数事前差異、と決めます。このとき、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率は74%となります。

事後差異判別式は、2?景況感指数事前差異+3?現況指数事前差異+1?期待指数事前差異、と決めます。このとき、事後差異判別式の符号と直後1分足の方向の一致率は79%となります。

実態差異判別式は、1?景況感指数事前差異+1?現況指数事前差異+2?期待指数事前差異、と決めます。このとき、実態差異判別式の符号と直後11分足の方向の一致率は62%となります。

前述の通り、反応が小さい指標は指標発表前後のトレンドの影響を受けやすく、指標発表結果の反応がわかりにくい(もしくは、極端に短時間)ことが多いものです。がしかし、本指標はそうではありません。

指標発表直前10-1分足方向に対し事前差異は意味を持ち、指標発表直後1分足に対し事後差異は意味を持っています。

景況感指数は、発表結果と市場予想の大小関係が前月と入れ替わったことが16回(交代率53%)となっています。同様に、現況指数・期待指数は、それぞれ13回(同43%)・15回(同50%)です。

市場予想はほぼ中立的に行わており、クセのような偏りは見出せません。

以上の分析要点は以下の通りです。

(1) 最も指標結果に素直に反応する直後1分足跳幅は、過去平均で10pipsです。分布は10pips以下となったことが61%を占めています。

(2) 一般論として、反応が小さい指標は指標発表前後のトレンドの影響を受けやすく、指標発表結果の反応がわかりにくい(もしくは、極端に短時間)ことが多いものです。がしかし、本指標はそうではありません。

指標発表直前10-1分足方向に対し事前差異は意味を持ち、指標発表直後1分足に対し事後差異は意味を持っています。

(3) 事前差異判別式は、−1?景況感指数事前差異+1?現況指数事前差異+1?期待指数事前差異、です。このとき、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率は74%となります。

事後差異判別式は、2?景況感指数事前差異+3?現況指数事前差異+1?期待指数事前差異、です。このとき、事後差異判別式の符号と直後1分足の方向の一致率は79%となります。

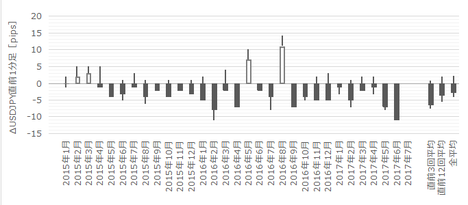

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pipsです。その跳幅が10pips以上だったことは過去6回(頻度19%)あります。この6回の直後1分足跳幅は13pipsで、これは直後1分足跳幅の過去全平均10pipsとほぼ同じです。そして、この6回の直前10-1分足と直後1分足の方向は3回(50%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は3pipsです。その跳幅が10pips以上だったことはありません。直前1分足の特徴は、同値終了(始値・終値が同じ)が9回(29%)もあることです。ヒゲが目立つので、この直前1分足での取引は避けた方が良いでしょう。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率40%)です。直後11分足のそれは7pips(戻り比率44%)です。反応が小さい指標は戻り比率が高いくなりがちで、それが勝率を下げやすいので気を付けましょう。

これらの詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

過去のローソク足の特徴を纏めると以下の通りです。

(1) たまに(頻度19%)直前10-1分足跳幅が10pips以上となることがあります。がしかし、過去の傾向から言えば、直前10-1分足跳幅が10pips以上動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。慌てて釣られて追撃しないように気を付けましょう。

(2) 直前1分足の過去平均跳幅は3pipsです。その跳幅が10pips以上だったことはありません。直前1分足の特徴は、同値終了(始値・終値が同じ)が9回(29%)もあることです。ヒゲが目立つので、この直前1分足での取引は避けた方が良いでしょう。

(3) 直後1分足・直後11分足の戻り比率はそれぞれ40%・44%となっています。反応が小さい指標は戻り比率が高いくなりがちで、そのことも勝率を稼ぎにくくしがちだと覚えておきましょう。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

指標発表時点から見た直後1分足と直後11分足との方向一致率が50%しかありません。そして、発表から1分経過時点では、順張りより逆張りの方が勝率が高くなるようです。もっとも、勝率が高くても逆張りは損切が大きくなりがちなので、お薦めできません。

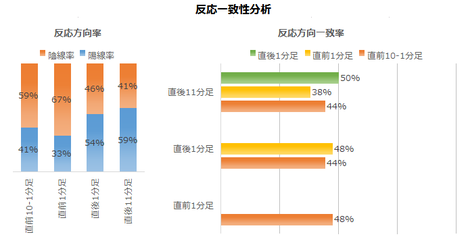

次に、反応一致性分析の結果を下表に示します。

ローソク足方向に単純な偏りは見出せません。そして、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

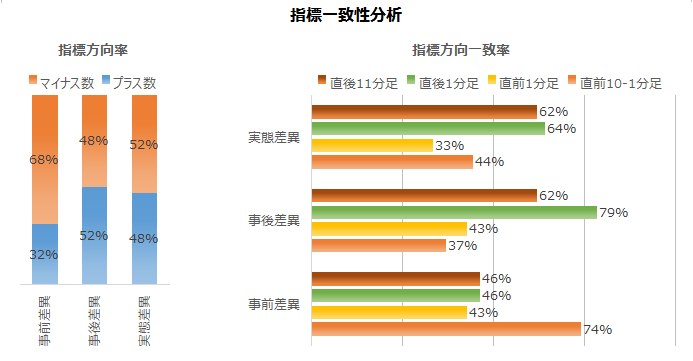

最後に、指標一致性分析の結果を下表に示します。

事前差異と直前10-1分足の方向一致率が74%となっています。今回の事前差異はマイナスなので、直前10-1分足は陰線と見込まれます。

事後差異と直後1分足の方向一致率が79%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年8月19日に追記しています。

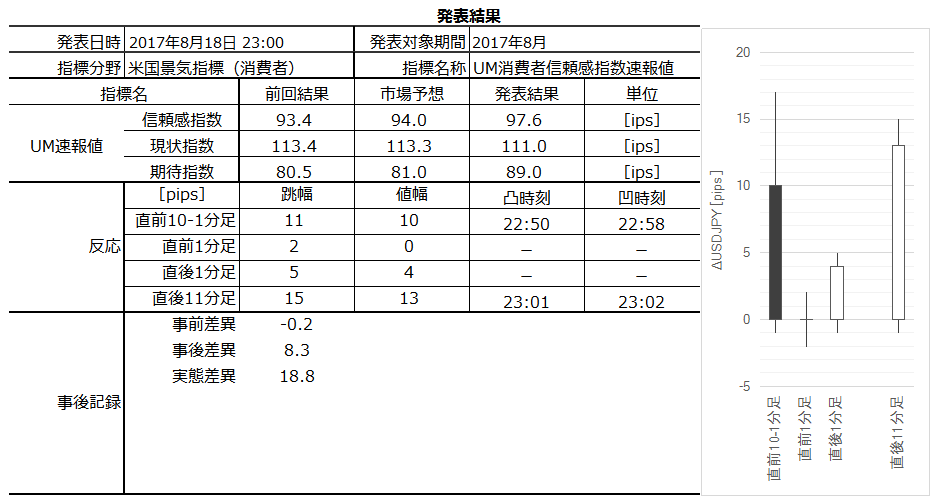

本指標発表結果及び反応は次の通りでした。

結果は97.6(前回93.4)で、反応は陽線でした。

現状指数のグラフ推移を見ると、2016年9月分以降の上昇基調は、5月分・6月分の指数低下で基調転換が懸念されていました。がしかし、7月分・今回8月分で、上昇基調維持を予感させます(8月分は低下したものの、その幅が小さかったため)。

期待指数のグラフ推移を見ると、今回8月分が急上昇となっています。

これは、ダウの動きを見るとわかるように、20000ドル・21000ドル・22000ドルといったキリの良い数字の上抜け定着前には停滞が続きます。現在は22000ドルの上抜け前に位置しています。8月2日には、この22000ドルを上抜けた時期があって、速報値ではこの報道が影響した可能性があります。

株価の上昇は繰り返し報道をされ、その後、今度は株価の下げの方が多く扱われているので、確定値はかなり下がるかも知れません。

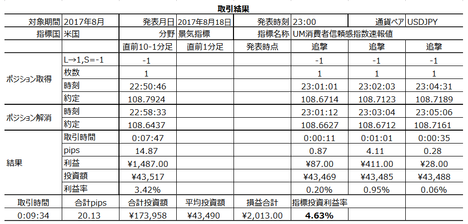

取引結果は次の通りでした。

結果オーライという言葉の通り、直後1分足・直後11分足ともに陽線で反応を伸ばしたにも関わらず、追撃は売りの短期利確で稼ぎました。

これは4本足チャートではわからないことですが、指標発表からの7分間がペナント型(上下動の振れが徐々に小さくなる動き)で、この間は108.7付近にレジスタンスに何度も跳ね返されたため稼げました。

下記の通り、本指標の直後1分足終値をその後は削る確率が高かったこと、を頭に入れていたことが幸いしました。

事前調査分析内容を以下に検証します。

事前準備していたシナリオは次の通りです。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年8月18日23:00に米国景気指標「UM(ミシガン大学)消費者信頼感指数速報値」が発表されます。今回発表は2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 本指標は、後日発表されるCB消費者信頼感指数と同じような目的・調査内容・対象期間となっています。がしかし、両指標の実態差異(発表結果ー前回結果)は50%を僅かに上回る程度しか一致していません。

- そして、本指標への反応は小さく、直後1分足跳幅は10pips以下となったことが60%強を占めています。反応方向は素直で、指標結果の市場予想に対する良し悪しに素直な傾向があります。がしかし、発表から1分経過後に反応を伸ばすことが少なく、追撃には向いていません。

- 反応が小さく、追撃で利を伸ばせず、後日のより反応が大きい指標の参考にもなっていない、ということです。こんなことを書きたくありませんが、ちょっと取引の魅力に乏しい指標だと言えるでしょう。

ーーー$€¥ーーー

今回発表に対する調査・分析結果を以下に一覧します。

- 指標結果の予想分析は、わからない、が結論です。個別分析結論要点は以下の通りです。

(1) 最も指標結果に素直に反応する直後1分足跳幅は、過去平均で10pipsです。分布は10pips以下となったことが61%を占めています。

(2) 一般論として、反応が小さい指標は指標発表前後のトレンドの影響を受けやすく、指標発表結果の反応がわかりにくい(もしくは、極端に短時間)ことが多いものです。がしかし、本指標はそうではありません。

指標発表直前10-1分足方向に対し事前差異は意味を持ち、指標発表直後1分足に対し事後差異は意味を持っています。

(3) 事前差異判別式は、−1?景況感指数事前差異+1?現況指数事前差異+1?期待指数事前差異、です。このとき、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率は74%となります。

事後差異判別式は、2?景況感指数事前差異+3?現況指数事前差異+1?期待指数事前差異、です。このとき、事後差異判別式の符号と直後1分足の方向の一致率は79%となります。 - 過去のローソク足の特徴は以下の通りです。

(1) たまに(頻度19%)直前10-1分足跳幅が10pips以上となることがあります。がしかし、過去の傾向から言えば、直前10-1分足跳幅が10pips以上動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。慌てて釣られて追撃しないように気を付けましょう。

(2) 直前1分足の過去平均跳幅は3pipsです。その跳幅が10pips以上だったことはありません。直前1分足の特徴は、同値終了(始値・終値が同じ)が9回(29%)もあることです。ヒゲが目立つので、この直前1分足での取引は避けた方が良いでしょう。

(3) 直後1分足・直後11分足の戻り比率はそれぞれ40%・44%となっています。反応が小さい指標は戻り比率が高いくなりがちで、そのことも勝率を稼ぎにくくしがちだと覚えておきましょう。 - 定型分析の結論は次の通りです。

(1) 指標一致性分析の結論は以下の通りです。

事前差異と直前10-1分足の方向一致率が74%となっています。今回の事前差異はマイナスなので、直前10-1分足は陰線と見込まれます。

事後差異と直後1分足の方向一致率が79%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

(2) 反応一致性分析の結論は以下の通りです。

ローソク足方向に単純な偏りは見出せません。そして、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

(3) 反応性分析の結論は以下の通りです。

指標発表時点から見た直後1分足と直後11分足との方向一致率が50%です。そして、発表から1分経過時点では、順張りより逆張りの方が勝率が高くなるようです。もっとも、勝率が高くても逆張りは損切が大きくなりがちなので、あまりお薦めできません。 - 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前10-1分足は陰線と見込みます。

(2) 直後1分足終値が付く頃に、逆張り短期取引をやってみます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

UM(ミシガン大学)消費者信頼感指数は、同学サーベイ・リサーチセンターが電話アンケートで消費者景況感の調査結果を指数化した景気指標です。速報値は300世帯、確報値は500世帯が対象で、景況感・雇用状況・所得について「楽観」または「悲観」で回答されます。

本指標は1964年の指数を100として算出されています。現状判断指数(約40%)と先行き期待指数(約60%)で構成され、期待指数については「コンファレンスボード(全米産業審議会)景気先行指数」の構成要素でもあります。

また、消費者景況感は、個人消費や小売売上高に直結すると言われています。これは今度、確かめておきましょう。

本指標は、調査数が少ないためブレが大きいという解説を見かけたことがあります。がしかし、本ブログ調査期間に関する限り、他の景気指標と比較して特にブレが大きいようには見受けられません。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で10pipsです。分布は10pips以下となったことが61%となっています。

一般論として、反応が小さい指標は指標発表前後のトレンドの影響を受けやすく、指標発表結果の反応がわかりにくい(もしくは、極端に短時間)ことが多いものです。がしかし、後述する通り、本指標は違います。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上3行は、各項目についてひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から4行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から5行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段6行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

事前差異判別式は、−1?景況感指数事前差異+1?現況指数事前差異+1?期待指数事前差異、と決めます。このとき、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率は74%となります。

事後差異判別式は、2?景況感指数事前差異+3?現況指数事前差異+1?期待指数事前差異、と決めます。このとき、事後差異判別式の符号と直後1分足の方向の一致率は79%となります。

実態差異判別式は、1?景況感指数事前差異+1?現況指数事前差異+2?期待指数事前差異、と決めます。このとき、実態差異判別式の符号と直後11分足の方向の一致率は62%となります。

前述の通り、反応が小さい指標は指標発表前後のトレンドの影響を受けやすく、指標発表結果の反応がわかりにくい(もしくは、極端に短時間)ことが多いものです。がしかし、本指標はそうではありません。

指標発表直前10-1分足方向に対し事前差異は意味を持ち、指標発表直後1分足に対し事後差異は意味を持っています。

ーーー$€¥ーーー

景況感指数は、発表結果と市場予想の大小関係が前月と入れ替わったことが16回(交代率53%)となっています。同様に、現況指数・期待指数は、それぞれ13回(同43%)・15回(同50%)です。

市場予想はほぼ中立的に行わており、クセのような偏りは見出せません。

ーーー$€¥ーーー

以上の分析要点は以下の通りです。

(1) 最も指標結果に素直に反応する直後1分足跳幅は、過去平均で10pipsです。分布は10pips以下となったことが61%を占めています。

(2) 一般論として、反応が小さい指標は指標発表前後のトレンドの影響を受けやすく、指標発表結果の反応がわかりにくい(もしくは、極端に短時間)ことが多いものです。がしかし、本指標はそうではありません。

指標発表直前10-1分足方向に対し事前差異は意味を持ち、指標発表直後1分足に対し事後差異は意味を持っています。

(3) 事前差異判別式は、−1?景況感指数事前差異+1?現況指数事前差異+1?期待指数事前差異、です。このとき、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率は74%となります。

事後差異判別式は、2?景況感指数事前差異+3?現況指数事前差異+1?期待指数事前差異、です。このとき、事後差異判別式の符号と直後1分足の方向の一致率は79%となります。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pipsです。その跳幅が10pips以上だったことは過去6回(頻度19%)あります。この6回の直後1分足跳幅は13pipsで、これは直後1分足跳幅の過去全平均10pipsとほぼ同じです。そして、この6回の直前10-1分足と直後1分足の方向は3回(50%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は3pipsです。その跳幅が10pips以上だったことはありません。直前1分足の特徴は、同値終了(始値・終値が同じ)が9回(29%)もあることです。ヒゲが目立つので、この直前1分足での取引は避けた方が良いでしょう。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率40%)です。直後11分足のそれは7pips(戻り比率44%)です。反応が小さい指標は戻り比率が高いくなりがちで、それが勝率を下げやすいので気を付けましょう。

これらの詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

ーーー$€¥ーーー

過去のローソク足の特徴を纏めると以下の通りです。

(1) たまに(頻度19%)直前10-1分足跳幅が10pips以上となることがあります。がしかし、過去の傾向から言えば、直前10-1分足跳幅が10pips以上動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。慌てて釣られて追撃しないように気を付けましょう。

(2) 直前1分足の過去平均跳幅は3pipsです。その跳幅が10pips以上だったことはありません。直前1分足の特徴は、同値終了(始値・終値が同じ)が9回(29%)もあることです。ヒゲが目立つので、この直前1分足での取引は避けた方が良いでしょう。

(3) 直後1分足・直後11分足の戻り比率はそれぞれ40%・44%となっています。反応が小さい指標は戻り比率が高いくなりがちで、そのことも勝率を稼ぎにくくしがちだと覚えておきましょう。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

指標発表時点から見た直後1分足と直後11分足との方向一致率が50%しかありません。そして、発表から1分経過時点では、順張りより逆張りの方が勝率が高くなるようです。もっとも、勝率が高くても逆張りは損切が大きくなりがちなので、お薦めできません。

次に、反応一致性分析の結果を下表に示します。

ローソク足方向に単純な偏りは見出せません。そして、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、指標一致性分析の結果を下表に示します。

事前差異と直前10-1分足の方向一致率が74%となっています。今回の事前差異はマイナスなので、直前10-1分足は陰線と見込まれます。

事後差異と直後1分足の方向一致率が79%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年8月18日23:00発表

以下は2017年8月19日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は97.6(前回93.4)で、反応は陽線でした。

現状指数のグラフ推移を見ると、2016年9月分以降の上昇基調は、5月分・6月分の指数低下で基調転換が懸念されていました。がしかし、7月分・今回8月分で、上昇基調維持を予感させます(8月分は低下したものの、その幅が小さかったため)。

期待指数のグラフ推移を見ると、今回8月分が急上昇となっています。

これは、ダウの動きを見るとわかるように、20000ドル・21000ドル・22000ドルといったキリの良い数字の上抜け定着前には停滞が続きます。現在は22000ドルの上抜け前に位置しています。8月2日には、この22000ドルを上抜けた時期があって、速報値ではこの報道が影響した可能性があります。

株価の上昇は繰り返し報道をされ、その後、今度は株価の下げの方が多く扱われているので、確定値はかなり下がるかも知れません。

(5-2. 取引結果)

取引結果は次の通りでした。

結果オーライという言葉の通り、直後1分足・直後11分足ともに陽線で反応を伸ばしたにも関わらず、追撃は売りの短期利確で稼ぎました。

これは4本足チャートではわからないことですが、指標発表からの7分間がペナント型(上下動の振れが徐々に小さくなる動き)で、この間は108.7付近にレジスタンスに何度も跳ね返されたため稼げました。

下記の通り、本指標の直後1分足終値をその後は削る確率が高かったこと、を頭に入れていたことが幸いしました。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証します。

- 本指標は、後日発表されるCB消費者信頼感指数と同じような目的・調査内容・対象期間となっています。がしかし、両指標の実態差異(発表結果ー前回結果)は50%を僅かに上回る程度しか一致していません。

この内容は来月もこのままで構いません。 - そして、本指標への反応は小さく、直後1分足跳幅は10pips以下となったことが60%強を占めています。反応方向は素直で、指標結果の市場予想に対する良し悪しに素直な傾向があります。がしかし、発表から1分経過後に反応を伸ばすことが少なく、追撃には向いていません。

今回は、直後1分足跳幅が5pipsでしたが、直後11分足はそのまま反応を伸ばしました。ただ、今回の分析を外しても、まだ反応を伸ばす確率は30%強しかありません。 - 反応が小さく、追撃で利を伸ばせず、後日のより反応が大きい指標の参考にもなっていない、ということです。こんなことを書きたくありませんが、ちょっと取引の魅力に乏しい指標だと言えるでしょう。

これもその通りなので、来月もこの内容で良いでしょう。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前10-1分足は陰線と見込みました。結果は同値で判定無しとなりました。

- 直後1分足終値が付く頃に、逆張り短期取引をやってみました。結果は、発表から7分間有効なシナリオでした。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年08月17日

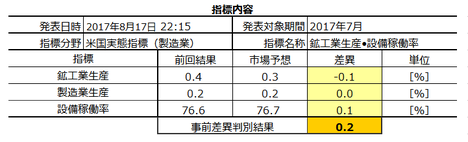

米国実態指標「鉱工業生産・製造業生産・設備稼働率」発表前後のUSDJPY反応分析(2017年8月17日22:15発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

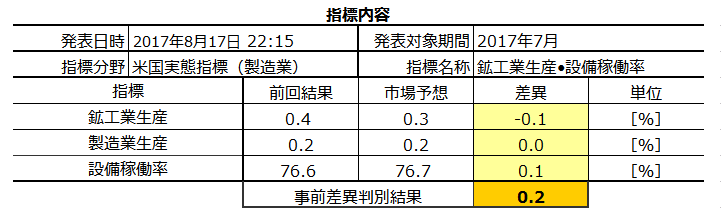

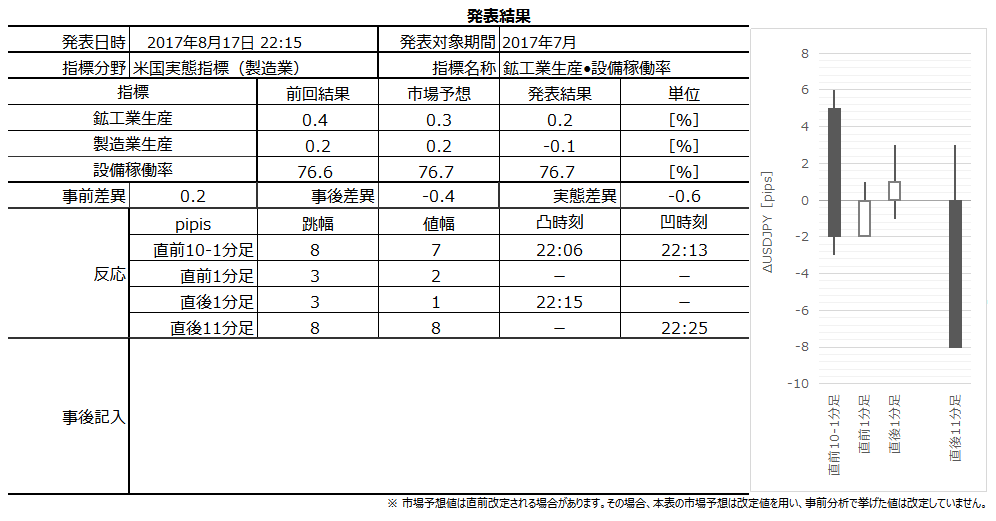

2017年8月17日22:15に米国実態指標「鉱工業生産・製造業生産・設備稼働率」が発表されます。今回発表は2017年7月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

設備稼働率は、生産能力に対する実際の生産量の比率を表した指標です。基準年の平均稼働率を100として、製造業・鉱業・公共事業(電気・ガス)の生産能力に対する生産実績の比率から算出します。本指標は、設備投資とインフレの先行指標とされていて、80%を超えると投資が活発化する、と言われています。

がしかし、最近では設備稼働率が高くなっても、設備投資を行う経営者は少数派です。

以前ほどではないにせよ、米国では組合や地域のマスコミの力が強く、経営者が思い描くような自動化が設備投資でなかなか図れないのです。そんなところに投資する人は、米国人経営者でなくても少数派です。

だから、米国企業の設備投資判断は、PCやタブレット端末普及時の工程管理・サプライチェーン革新や、シェールガス採掘の技術革新があったときのように、圧倒的生産性向上が図れるときに・ところで行われます。

設備稼働率と設備投資の相関がなくなったとまでは言いませんが、以前よりも両者の相関は弱くなっています。景気良し悪しを計る兆候のひとつとして、本指標は眺める方が良さそうです。

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均でたったの6pipsです。分布を見ると、4-8pipsに76%が収まっています。

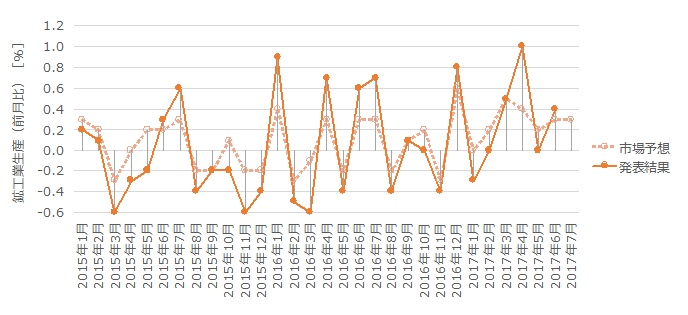

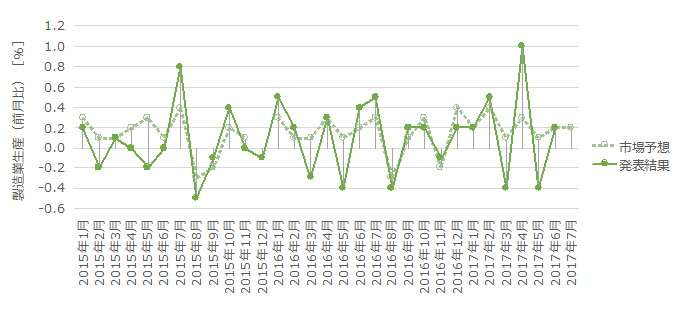

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上3行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から4行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から5行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段6行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

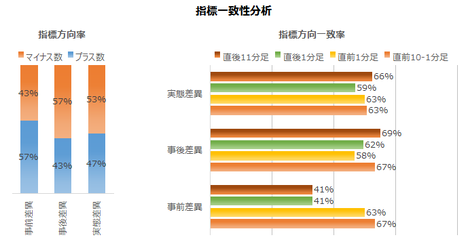

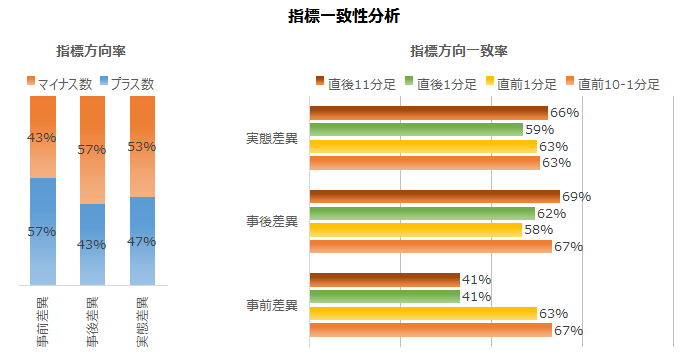

事前差異判別式符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は67%でした。

事後差異判別式符号と直後1分足の方向一致率は66%でした。

実態差異判別式符号と直後11分足の方向一致率は66%でした。

どの判別式にせよ、70%を超える一致率となる判別式は導けませんでした。

これは、反応が小さな指標なので、そのときどきのトレンドに反応が埋もれてしまうためと考えれば、この結果は納得できます。

逆に言えば、そのときどきのトレンドで結果が決まるなら、指標分析には意味がありません。

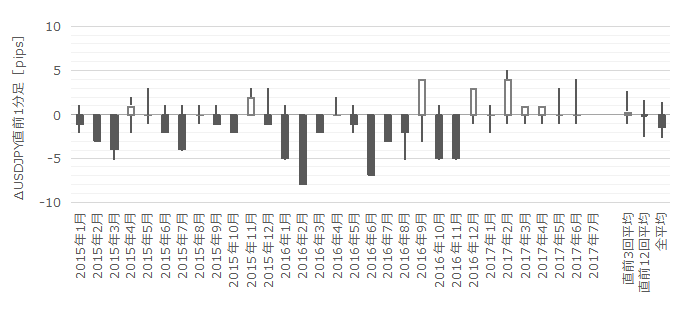

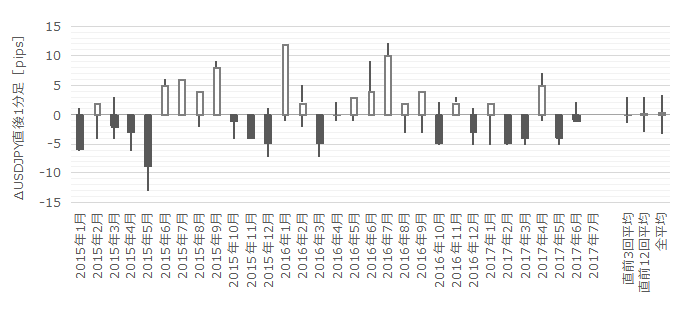

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

次に、反応一致性分析の結果を下表に示します。

最後に、指標一致性分析の結果を下表に示します。

本指標では取引を行いません。

以下は2017年8月19日に追記しています。

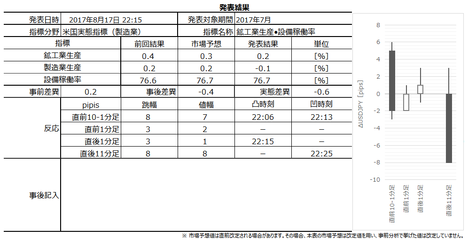

本指標発表結果及び反応は次の通りでした。

今回の発表があっても鉱工業生産と製造業生産のグラフ推移からは、変化の兆しが窺えません。ただ、設備稼働率は、2016年11月分以降の上昇基調が77%手前で4か月連続停滞しています。

巻頭に述べたように、ほぼ反応しない指標のため、分析に手間暇をかける気がしません。よって、以下は定量的な分析結果でなく、定性的な分析に主観的解釈を加えたものです。

このところ、鉱工業生産は原油・ガス・石炭の価格の影響を受けているようです。

製造業生産は、自動車販売との相関が高いようです。

設備稼働率を押し上げるためには、製造業よりも鉱工業のシェールガス油井の稼働率が上がらないと難しいようです。

なお、珍しいことにFRBは今回の発表で、予定時刻より早くデータを公表してしまったそうです。原因は単純なヒューマンエラーだと発表されています。反応が小さい指標で良かったですね。

巻頭指標要点に挙げた通り、反応が小さ過ぎて取引には向かない指標です。

数か月毎に数値・傾向をチェックして、指標方向を当てやすい兆しが見出せるまで、本指標での取引は行いません。

事前調査分析内容を以下に検証します。

この内容で、暫く間違いないでしょう。

取引しないので、シナリオもありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年8月17日22:15に米国実態指標「鉱工業生産・製造業生産・設備稼働率」が発表されます。今回発表は2017年7月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 最も指標結果に素直に反応する指標発表直後1分足跳幅は、過去平均でたったの6pipsです。分布を見ると、4-8pipsに76%が収まっています。

- かすかな指標発表の影響として、市場予想に対する発表結果の良し悪しと直後1分足方向とは、62%の方向一致率があります。

もし、この62%の素直に反応したときに反応方向を見てから追撃しても、直後1分足は6pips跳ねたら、過去平均の利確ポイントに達してしまいます。

この程度なら、反応が大きい指標で、直前1分足で陰線にかけた方が勝率も利幅も稼げます。 - よって、本指標は指標分析に基づく取引に向いていません。そのときどきのトレンドを見た方がマシです。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

設備稼働率は、生産能力に対する実際の生産量の比率を表した指標です。基準年の平均稼働率を100として、製造業・鉱業・公共事業(電気・ガス)の生産能力に対する生産実績の比率から算出します。本指標は、設備投資とインフレの先行指標とされていて、80%を超えると投資が活発化する、と言われています。

がしかし、最近では設備稼働率が高くなっても、設備投資を行う経営者は少数派です。

以前ほどではないにせよ、米国では組合や地域のマスコミの力が強く、経営者が思い描くような自動化が設備投資でなかなか図れないのです。そんなところに投資する人は、米国人経営者でなくても少数派です。

だから、米国企業の設備投資判断は、PCやタブレット端末普及時の工程管理・サプライチェーン革新や、シェールガス採掘の技術革新があったときのように、圧倒的生産性向上が図れるときに・ところで行われます。

設備稼働率と設備投資の相関がなくなったとまでは言いませんが、以前よりも両者の相関は弱くなっています。景気良し悪しを計る兆候のひとつとして、本指標は眺める方が良さそうです。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均でたったの6pipsです。分布を見ると、4-8pipsに76%が収まっています。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上3行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から4行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から5行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段6行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

事前差異判別式符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は67%でした。

事後差異判別式符号と直後1分足の方向一致率は66%でした。

実態差異判別式符号と直後11分足の方向一致率は66%でした。

どの判別式にせよ、70%を超える一致率となる判別式は導けませんでした。

これは、反応が小さな指標なので、そのときどきのトレンドに反応が埋もれてしまうためと考えれば、この結果は納得できます。

逆に言えば、そのときどきのトレンドで結果が決まるなら、指標分析には意味がありません。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

次に、反応一致性分析の結果を下表に示します。

最後に、指標一致性分析の結果を下表に示します。

【4. シナリオ作成】

本指標では取引を行いません。

以上

2017年8月17日22:15発表

以下は2017年8月19日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

今回の発表があっても鉱工業生産と製造業生産のグラフ推移からは、変化の兆しが窺えません。ただ、設備稼働率は、2016年11月分以降の上昇基調が77%手前で4か月連続停滞しています。

巻頭に述べたように、ほぼ反応しない指標のため、分析に手間暇をかける気がしません。よって、以下は定量的な分析結果でなく、定性的な分析に主観的解釈を加えたものです。

このところ、鉱工業生産は原油・ガス・石炭の価格の影響を受けているようです。

製造業生産は、自動車販売との相関が高いようです。

設備稼働率を押し上げるためには、製造業よりも鉱工業のシェールガス油井の稼働率が上がらないと難しいようです。

なお、珍しいことにFRBは今回の発表で、予定時刻より早くデータを公表してしまったそうです。原因は単純なヒューマンエラーだと発表されています。反応が小さい指標で良かったですね。

(5-2. 取引結果)

巻頭指標要点に挙げた通り、反応が小さ過ぎて取引には向かない指標です。

数か月毎に数値・傾向をチェックして、指標方向を当てやすい兆しが見出せるまで、本指標での取引は行いません。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証します。

- 最も指標結果に素直に反応する指標発表直後1分足跳幅は、過去平均でたったの6pipsです。分布を見ると、4-8pipsに76%が収まっています。

そして、かすかな指標発表の影響として、市場予想に対する発表結果の良し悪しと直後1分足方向とは、62%の方向一致率があります。

もし、この62%の素直に反応したときに反応方向を見てから追撃しても、直後1分足は6pips跳ねたら、過去平均の利確ポイントに達してしまいます。

この程度なら、反応が大きい指標で、直前1分足で陰線にかけた方が勝率も利幅も稼げます。 - よって、本指標は指標分析に基づく取引に向いていません。

この内容で、暫く間違いないでしょう。

(6-2. シナリオ検証)

取引しないので、シナリオもありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

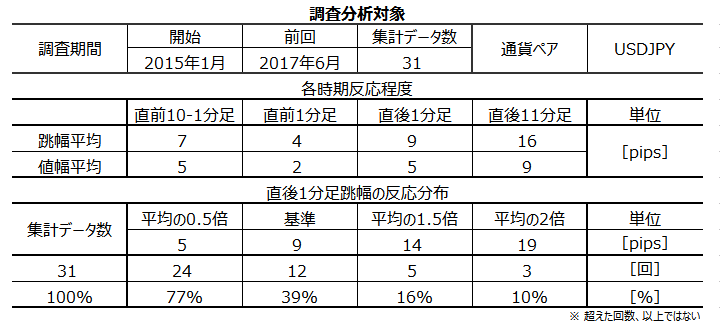

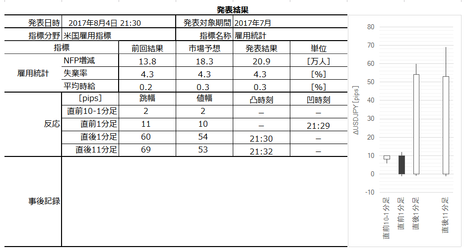

米国景気指標「Phil連銀製造業景況指数」発表前後のUSDJPY反応分析(2017年8月17日21:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

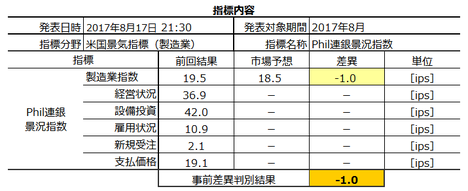

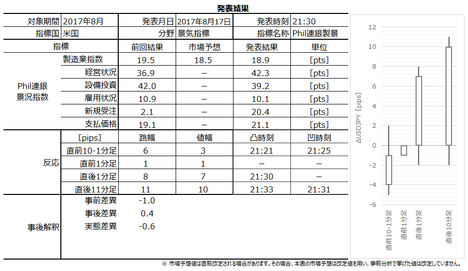

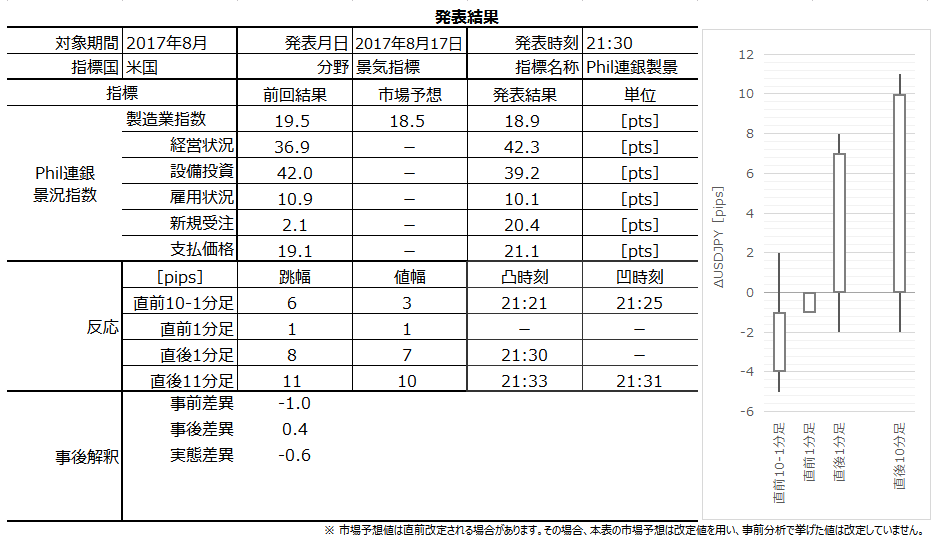

2017年8月17日21:30に米国景気指標「Phil連銀製造業景況指数」が発表されます。今回発表は2017年8月分の集計結果です。

同時刻に前週分新規失業保険申請件数が発表されます。少なくとも指標発表直後は、Phil連銀製造業景況指数の方が、前週分新規失業保険申請件数よりも、反応方向に結び付きやすいという印象があります(市場予想との差異次第だと思いますが)。

よって、以下の分析は、Phil連銀製造業景況指数についてのみ行います。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

今回発表に対する調査・分析結果を以下に一覧します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

フィラデルフィア連銀管轄のペンシルバニア州・ニュージャージー州・デラウエア州の製造業の景況感と現状を指数化した指標です。

具体的内容は、仕入価格・販売価格・新規受注・出荷・入荷遅延・在庫水準・受注残・雇用者数・週平均就業時間などの11項目を、1ヶ月前と比較した現状と6ヶ月後の期待を、「良い」「同じ」「悪い」から選択して指数化したものです。

数値は0を分岐点に景気改善(+)・悪化(−)と読みます。

製造業景気指数は、ニューヨーク連銀製造業景気指数→フィラデルフィア連銀製造業景気指数→リッチモンド連銀製造業景気指数→シカゴ購買部協会景気指数→ISM製造業景気指数があります。ISM製造業景気指数の先行指標がフィラデルフィア連銀製造業景気指数で、フィラデルフィア連銀製造業景気指数の先行指標がニューヨーク連銀製造業景気指数、という見方があります。

後述するように、これはアテにならない言い伝えです。

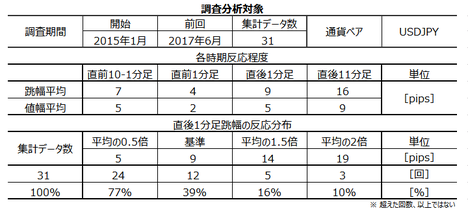

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で9pipsしかありません。反応が小さな指標です。10pips以上反応したことは39%です。

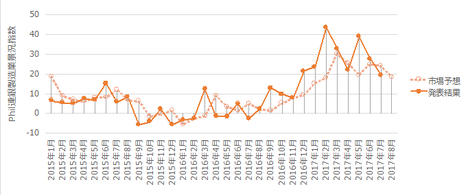

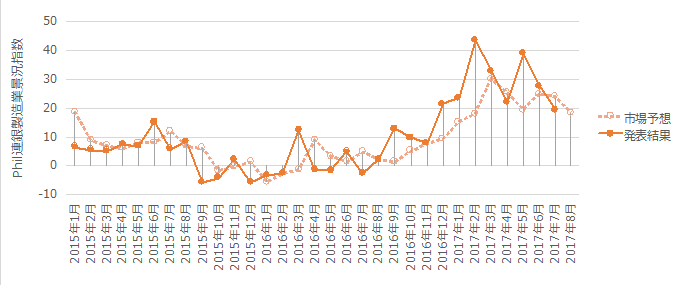

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

このグラフ推移は市場予想後追い型のようです。確認しておきます。

2015年2月以降前回までの30回の発表で、市場予想と発表結果の大小関係が入れ替わったことは15回です。入れ替わり率はほぼ50%で、市場予想後追い型ではありません。

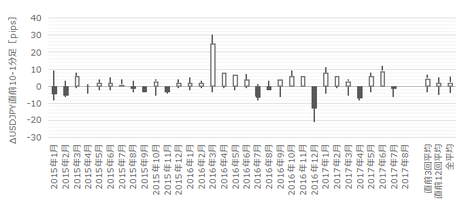

次に、関連指標であるNY連銀景況指数との相関有無について調べておきます。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。市場予想は、後で発表される指標が先に発表される指標結果によって影響されてしまいます。

結果は、2015年1月以降前回までの31回の発表で、実態差異の符号(プラス/マイナス)が一致したことは16回でした(52%)。

これでは、先に発表されたNY連銀景況指数が前回より良かったか悪かったかを、Phil連銀景況指数が前回より良くなるか悪くなるかの予想論拠とすることができません。

以上の分析要点は以下の通りです。

(1) 最も指標結果に素直に反応する直後1分足跳幅は、過去平均で9pipsしかありません。反応は小さく、10pips以上反応したことは39%です。

(2) 本指標は現在、市場予想後追い型ではありません。

(3) 本指標のNY連銀景況指数との実態差異一致率は52%しかありません。これでは、先に発表されたNY連銀景況指数が前回より良かったか悪かったかを、Phil連銀景況指数が前回より良くなるか悪くなるかの予想論拠とすることができません。

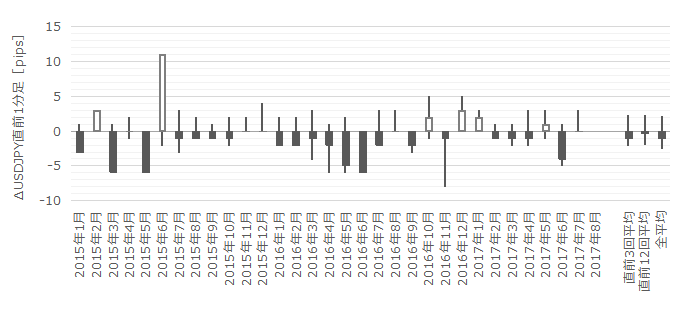

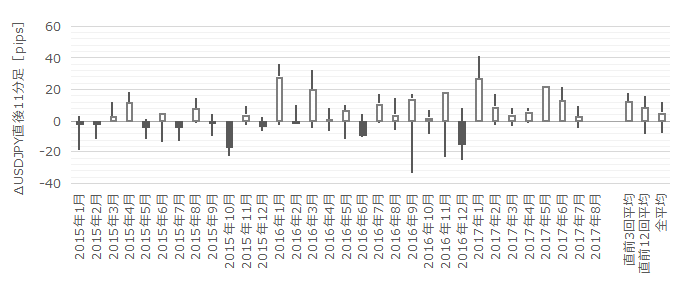

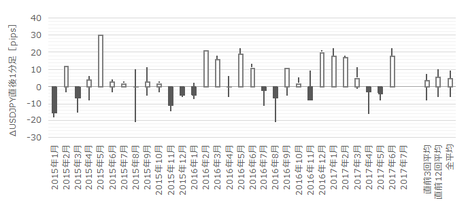

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pipsです。跳幅が10pips以上だったことは過去4回(頻度13%)あります。この4回の直後1分足跳幅は12pipsで、これは直後1分足跳幅の過去全平均9pipsよりやや大きい程度です。そして、この4回の直前10-1分足と直後1分足の方向は2回(50%)一致しています。

つまり、直前10-1分足の反応が10pips以上動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は4pipsです。跳幅がその2倍強の10pips以上だったことは過去にありません。直前1分足は陰線率が高いものの、過去87%が数pipsの上ヒゲを持っています。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは7pips(戻り比率44%)です。反応が小さく、戻り比率が大きいので、あまり追撃には適していません。

これらの詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

過去のローソク足の特徴を纏めると以下の通りです。

(1) たまに(頻度13%)直前10-1分足均跳幅が10pips以上動くことがあります。がしかし、過去のこうした事例では、それが直後1分足の反応程度や方向を示唆しているとは言えません。

(2) 直前1分足の過去平均跳幅は4pipsです。跳幅がその2倍強の10pips以上だったことは過去にありません。10pipsも跳ねたら何か過去にない異常なことが起きています。そして、直前1分足は陰線率が高いものの、過去87%が数pipsの上ヒゲを持っています。

(3) そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは7pips(戻り比率44%)です。反応が小さく、戻り比率が大きいので、あまり追撃には適していません。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

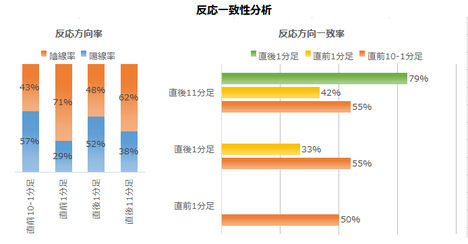

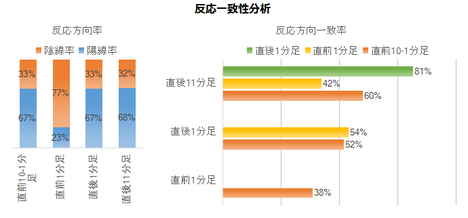

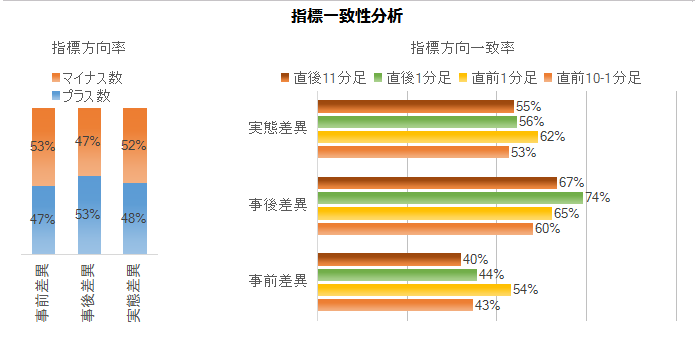

反応性分析の結果を下表に示します。

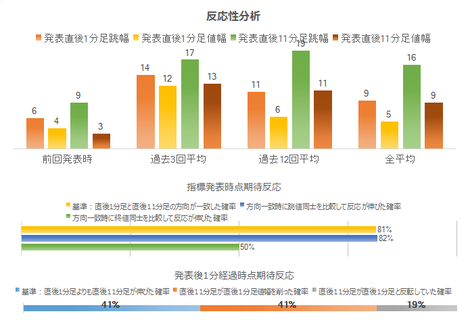

直後1分足と直後11分足との方向一致率は81%です。そして、その81%の方向一致時だけに注目すると、直後11分足跳幅が直後1分足跳幅が超えて反応を伸ばしたことが82%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら早期追撃です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは41%しかありません。直後1分足と直後11分足とが反転したことは19%しかないものの、直後11分足は直後1分足の値幅を削ったことが41%もあります。

早期追撃で得たポジションは発表から1分を過ぎたら早期利確すべきであり、そしてその後の追撃にはあまり適していません。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が77%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が81%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、指標一致性分析の結果を下表に示します。

事後差異と直後1分足の方向一致率がそれぞれ74%となっています。市場予想に対する発表結果の良し悪しには素直に反応しがちです。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年8月19日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は+18.9(前回+19.5、予想+18.5)で、反応は陽線でした。

市場予想を上回ったものの、前回結果を下回り、調査対象外期間ですが、その後は陰線側に転じています。

内訳で見るべき大きな変化は、新規受注が大きく伸びています。この原因のひとつは、4月以降にUSDJPYを除く多くのドルストレート通貨ペアで、ドル安が進行しているため、と推察されます。

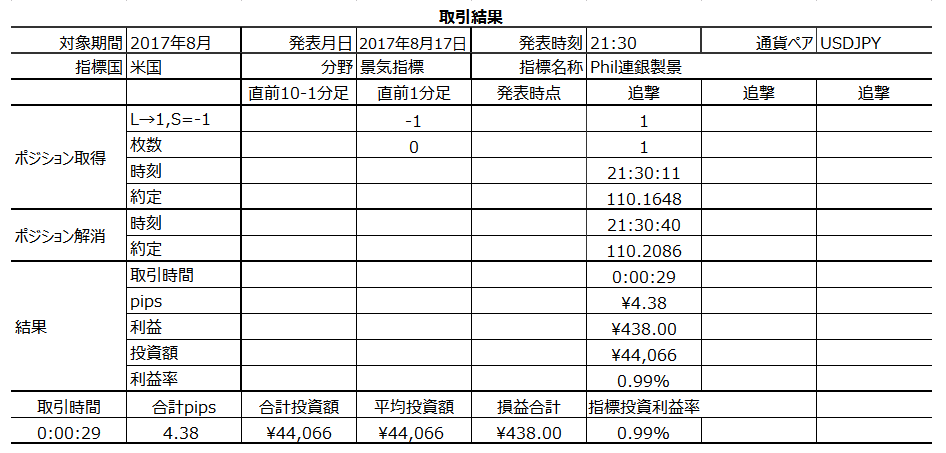

取引結果は次の通りでした。

事前調査分析内容を以下に検証します。

事前準備していたシナリオは次の通りです。

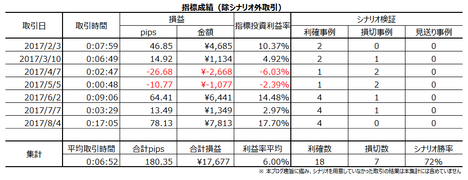

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

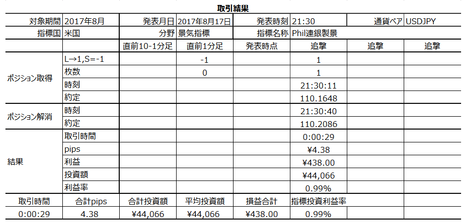

?T.指標予想要点

2017年8月17日21:30に米国景気指標「Phil連銀製造業景況指数」が発表されます。今回発表は2017年8月分の集計結果です。

同時刻に前週分新規失業保険申請件数が発表されます。少なくとも指標発表直後は、Phil連銀製造業景況指数の方が、前週分新規失業保険申請件数よりも、反応方向に結び付きやすいという印象があります(市場予想との差異次第だと思いますが)。

よって、以下の分析は、Phil連銀製造業景況指数についてのみ行います。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 指標結果の分析で、単月毎のNY連銀景況指数の良し悪しは、本指標結果の良し悪しと一致率が52%しかありません。NY連銀との対比はグラフ全体の傾向を見て行うべきで、単月毎に参考にすることは確率的に無意味です。

- 過去の初期反応は、市場予想に対する良し悪しに素直に反応しがちですが、平均的な反応は10pipsにも達していません。

- 反応は発表から1分を過ぎても伸びがちですが、どの時点かで反転するのでしょう。直後1分足終値に対し直後11分足終値が伸びていたことは50%を切っています。追撃を行うなら、早期参加・短期利確です。

ーーー$€¥ーーー

今回発表に対する調査・分析結果を以下に一覧します。

- 指標結果の予想分析は、わからない、が結論です。個別分析結論要点は以下の通りです。

(1) 最も指標結果に素直に反応する直後1分足跳幅は、過去平均で9pipsしかありません。反応は小さく、10pips以上反応したことは39%です。

(2) 本指標は現在、市場予想後追い型ではありません。

(3) 本指標のNY連銀景況指数との実態差異一致率は52%しかありません。これでは、先に発表されたNY連銀景況指数が前回より良かったか悪かったかを、Phil連銀景況指数が前回より良くなるか悪くなるかの予想論拠とすることができません。 - 過去のローソク足の特徴は以下の通りです。

(1) たまに(頻度13%)直前10-1分足均跳幅が10pips以上動くことがあります。がしかし、過去のこうした事例では、それが直後1分足の反応程度や方向を示唆しているとは言えません。

(2) 直前1分足の過去平均跳幅は4pipsです。跳幅がその2倍強の10pips以上だったことは過去にありません。10pipsも跳ねたら何か過去にない異常なことが起きています。そして、直前1分足は陰線率が高いものの、過去87%が数pipsの上ヒゲを持っています。

(3) そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは7pips(戻り比率44%)です。反応が小さく、戻り比率が大きいので、あまり追撃には適していません。 - 定型分析の結論は次の通りです。

(1) 指標一致性分析の結論は以下の通りです。

事後差異と直後1分足の方向一致率がそれぞれ74%となっています。市場予想に対する発表結果の良し悪しには素直に反応しがちです。こうした傾向がなければ、指標分析の意味がありません。

(2) 反応一致性分析の結論は、以下の通りです。

直前1分足は陰線率が77%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が81%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

(3) 反応性分析の結論は以下の通りです。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしがちなので、指標発表後に反応方向を確認したら早期追撃です。がしかし、早期追撃で得たポジションは発表から1分を過ぎたら早期利確すべきです。そしてその後の追撃にはあまり適していません。 - 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前1分足は陰線と見込みます。がしかし、pipsが小さいため、無理に取引しません。

(2) 指標発表後は、反応方向を確認してから追撃を行います。発表から1分を過ぎたらいつ反転し始めるかがわからないため早期利確します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

フィラデルフィア連銀管轄のペンシルバニア州・ニュージャージー州・デラウエア州の製造業の景況感と現状を指数化した指標です。

具体的内容は、仕入価格・販売価格・新規受注・出荷・入荷遅延・在庫水準・受注残・雇用者数・週平均就業時間などの11項目を、1ヶ月前と比較した現状と6ヶ月後の期待を、「良い」「同じ」「悪い」から選択して指数化したものです。

数値は0を分岐点に景気改善(+)・悪化(−)と読みます。

製造業景気指数は、ニューヨーク連銀製造業景気指数→フィラデルフィア連銀製造業景気指数→リッチモンド連銀製造業景気指数→シカゴ購買部協会景気指数→ISM製造業景気指数があります。ISM製造業景気指数の先行指標がフィラデルフィア連銀製造業景気指数で、フィラデルフィア連銀製造業景気指数の先行指標がニューヨーク連銀製造業景気指数、という見方があります。

後述するように、これはアテにならない言い伝えです。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で9pipsしかありません。反応が小さな指標です。10pips以上反応したことは39%です。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

このグラフ推移は市場予想後追い型のようです。確認しておきます。

2015年2月以降前回までの30回の発表で、市場予想と発表結果の大小関係が入れ替わったことは15回です。入れ替わり率はほぼ50%で、市場予想後追い型ではありません。

ーーー$€¥ーーー

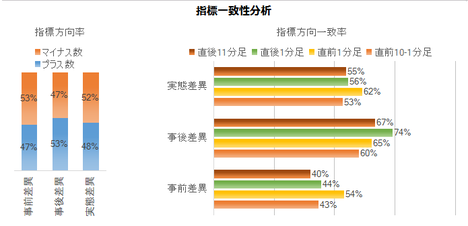

次に、関連指標であるNY連銀景況指数との相関有無について調べておきます。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。市場予想は、後で発表される指標が先に発表される指標結果によって影響されてしまいます。

結果は、2015年1月以降前回までの31回の発表で、実態差異の符号(プラス/マイナス)が一致したことは16回でした(52%)。

これでは、先に発表されたNY連銀景況指数が前回より良かったか悪かったかを、Phil連銀景況指数が前回より良くなるか悪くなるかの予想論拠とすることができません。

ーーー$€¥ーーー

以上の分析要点は以下の通りです。

(1) 最も指標結果に素直に反応する直後1分足跳幅は、過去平均で9pipsしかありません。反応は小さく、10pips以上反応したことは39%です。

(2) 本指標は現在、市場予想後追い型ではありません。

(3) 本指標のNY連銀景況指数との実態差異一致率は52%しかありません。これでは、先に発表されたNY連銀景況指数が前回より良かったか悪かったかを、Phil連銀景況指数が前回より良くなるか悪くなるかの予想論拠とすることができません。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pipsです。跳幅が10pips以上だったことは過去4回(頻度13%)あります。この4回の直後1分足跳幅は12pipsで、これは直後1分足跳幅の過去全平均9pipsよりやや大きい程度です。そして、この4回の直前10-1分足と直後1分足の方向は2回(50%)一致しています。

つまり、直前10-1分足の反応が10pips以上動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は4pipsです。跳幅がその2倍強の10pips以上だったことは過去にありません。直前1分足は陰線率が高いものの、過去87%が数pipsの上ヒゲを持っています。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは7pips(戻り比率44%)です。反応が小さく、戻り比率が大きいので、あまり追撃には適していません。

これらの詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

ーーー$€¥ーーー

過去のローソク足の特徴を纏めると以下の通りです。

(1) たまに(頻度13%)直前10-1分足均跳幅が10pips以上動くことがあります。がしかし、過去のこうした事例では、それが直後1分足の反応程度や方向を示唆しているとは言えません。

(2) 直前1分足の過去平均跳幅は4pipsです。跳幅がその2倍強の10pips以上だったことは過去にありません。10pipsも跳ねたら何か過去にない異常なことが起きています。そして、直前1分足は陰線率が高いものの、過去87%が数pipsの上ヒゲを持っています。

(3) そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは7pips(戻り比率44%)です。反応が小さく、戻り比率が大きいので、あまり追撃には適していません。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は81%です。そして、その81%の方向一致時だけに注目すると、直後11分足跳幅が直後1分足跳幅が超えて反応を伸ばしたことが82%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら早期追撃です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは41%しかありません。直後1分足と直後11分足とが反転したことは19%しかないものの、直後11分足は直後1分足の値幅を削ったことが41%もあります。

早期追撃で得たポジションは発表から1分を過ぎたら早期利確すべきであり、そしてその後の追撃にはあまり適していません。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が77%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が81%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、指標一致性分析の結果を下表に示します。

事後差異と直後1分足の方向一致率がそれぞれ74%となっています。市場予想に対する発表結果の良し悪しには素直に反応しがちです。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年8月17日21:30発表

以下は2017年8月19日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は+18.9(前回+19.5、予想+18.5)で、反応は陽線でした。

市場予想を上回ったものの、前回結果を下回り、調査対象外期間ですが、その後は陰線側に転じています。

内訳で見るべき大きな変化は、新規受注が大きく伸びています。この原因のひとつは、4月以降にUSDJPYを除く多くのドルストレート通貨ペアで、ドル安が進行しているため、と推察されます。

(5-2. 取引結果)

取引結果は次の通りでした。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証します。

- 指標結果の分析で、単月毎のNY連銀景況指数の良し悪しは、本指標結果の良し悪しと一致率が52%しかありません。NY連銀との対比はグラフ全体の傾向を見て行うべきで、単月毎に参考にすることは確率的に無意味です。

これは実態差異の一致率について述べています。 それを書き加える必要があります 。 - 過去の初期反応は、市場予想に対する良し悪しに素直に反応しがちですが、平均的な反応は10pipsにも達していません。

今回の事後差異はプラスで初期反応は陽線、10pipsに達していません。 - 反応は発表から1分を過ぎても伸びがちですが、どの時点かで反転するのでしょう。直後1分足終値に対し直後11分足終値が伸びていたことは50%を切っています。追撃を行うなら、早期参加・短期利確です。

これは分析を外しています。 「どの時点かで反転する可能性が高い」と来月から直します 。

今回は、直後1分足跳幅・値幅を直後11分足跳幅・値幅が超えて反応を伸ばしました。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前1分足は陰線と見込みました。がしかし、pipsが小さいため、無理に取引しないつもりでした。結果は陽線で、取引しませんでした。

- 指標発表後は、反応方向を確認してから追撃を行うことにしていました。発表から1分を過ぎたらいつ反転し始めるかがわからないため早期利確するつもりでした。結果は追撃成功で、ポジション保有時間は29秒でした。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年08月15日

米国実態指標「小売売上高」発表前後のUSDJPY反応分析(2017年8月15日21:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

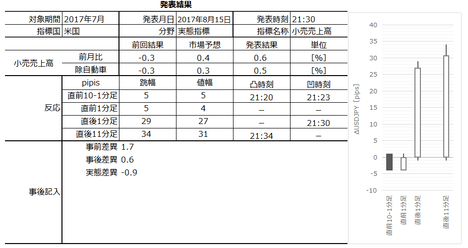

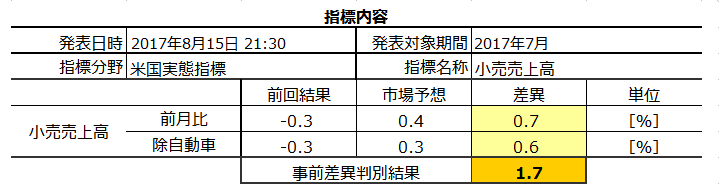

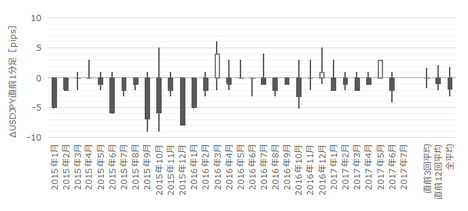

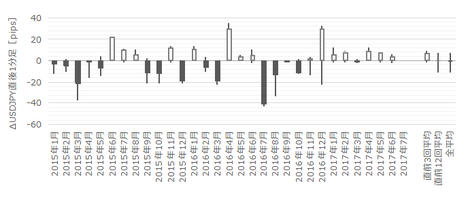

2017年8月15日21:30に米国実態指標「小売売上高」が発表されます。今回発表は2017年7月分の集計結果です。

同時刻に、景気指標「NY連銀製造業景況指数」と物価指標「輸入物価指数」が発表されます。過去の反応程度を見比べる限り、これらの指標よりも本指標への反応の方が大きいことがわかっています。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は8月14日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

今回発表に対する調査・分析結果を以下に一覧します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

米国個人消費はGDPの約70%を占めています。米国は世界一の消費大国であり、その米国の景気の良否を把握する上で小売売上高は重要視されています。

小売売上高は、米国商務省経済分析局(BEA)が、小売・サービス業等約5,000社の月間の売上高を集計して毎月第2週に前月分を発表します。

耐久財と非耐久財とに大別され、特に自動車販売・同部品の比重が大きいという特徴があります。そのため、個人消費の動向を確認する上で自動車販売を除いた指標値も同時発表されます。項目別では、自動車や電気製品、建設資材、ガソリンスタンド、総合小売店などの前月比と実額を発表します。

結果は、米国商務省経済分析局(BEA)によるGDP概算の資料や、米労働省労働統計局による生産者物価指数(PPI)のデータにも利用されています。

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で26pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

また分布は、

です。

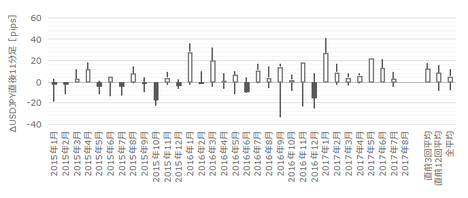

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

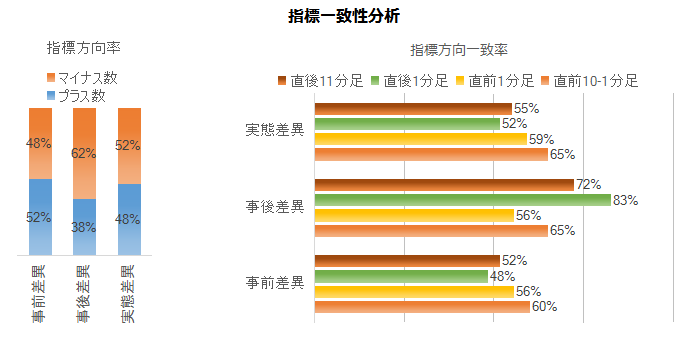

前期比と前年比のどちらが反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上2行は、前月比と除輸送機器(コア前月比)を、項目毎に反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算はどちらが反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

この事前差異判別式は、2?前月比事前差異+1?コア前月比事前差異、と各係数を決めると、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率が60%となりました。

個々の項目毎の直前10-1分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

この事後差異判別式は、1?前月比事後差異+2?前年比事後差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が83%となりました。

最下段5行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

この実体差異判別式は、ー2?前月比実態差異+1?コア前月比実態差異、と各係数を決めると、実体差異判別式の符号と直後11分足の方向の一致率が55%と高くなります。

個々の項目毎の直後11分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

判別式の各項係数に基づき、影響が大きい方のコア前月比推移に注目します。

コア前月比のグラフ推移を見ると、前回結果と市場予想とが入れ替わったことが12回(頻度41%)です。50%に近く、本指標は市場予想後追い型ではありません。

次に、関連指標であるCPIとの相関有無はわかりやすいのです。

2017年2月分から前月6月分まで直近5か月は、小売売上高とCPIとは同時発表されていました。同時発表なので、反応方向は同じです。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。

この実態差異は、それぞれの指標の判別式に実態差異を代入した結果を比較します。すると、直近5か月の実態差異符号も完全に一致しています。

CPIが前回結果より上昇/下降するときは、小売売上高も前回結果より上昇/下降するのです。

この傾向をアテにするならば、7月分CPIは既に8月11日に発表されています。実態差異はプラスでした。よって、今回の小売売上高実態差異もプラスと予想されます。

残念なことに、今回の市場予想はプラスとなっています。前回より数値改善するのだとしても、市場予想を上回るか下回るかはわかりません。

以上の分析要点は以下の通りです。

(1) 事後差異判別式は、1?前月比事後差異+2?前年比事後差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が83%となりました。

判別式係数の符号がプラスで方向一致率が83%という数字を見る限り、本指標は発表結果の良し悪しに素直に反応しがちです。

(2) 本指標は現在、市場予想後追い型ではありません。

(3) 同月分CPIの実態差異が上昇/下降したとき、小売売上高の実態差異も上昇/下降することが、直近5回の発表でわかっています。7月分CPI実態差異はプラスだったので、本指標今回の実態差異もプラスと予想されます。

がしかし残念なことに、本指標今回の事前差異(市場予想ー前回結果)もプラスなので、今回の実態差異がプラスでも、市場予想を上回るか否かはわかりません。

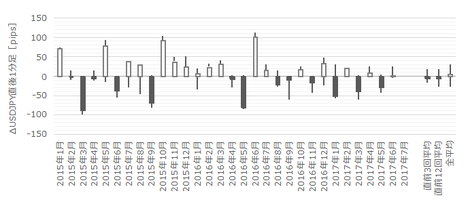

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が5pipsです。跳幅がその2倍の10pips以上だったことは過去3回(頻度10%)あります。この3回の直後1分足跳幅は25pipsで、これは直後1分足跳幅の過去全平均26pipsとほぼ同じです。そして、この3回の直前10-1分足と直後1分足の方向は3回(100%)一致しています。

つまり、直前10-1分足跳幅が10pips以上となったときには、その方向に直後1分足が反応することを示唆している可能性があります。

次に、直前1分足の過去平均跳幅は5pipsです。跳幅がその2倍の10pips以上だったことは過去1回(3%)あります。この1回の直後1分足跳幅は22pipsで、直前1分足と直後1分足の方向が逆になっています。

つまり、直前1分足跳幅が10pips以上となったときには、直後1分足がそれと同じ方向に反応するとは言えません。慌てて釣られないように注意しましょう。

そして、直後1分足の過去平均跳幅と値幅の差は6pips(1ー値幅/跳幅=戻り比率23%)です。直後11分足のそれは10pips(戻り比率29%)です。

これらの詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

過去のローソク足の特徴を纏めると以下の通りです。

(1) まれに(頻度10%)直前10-1分足は、過去平均跳幅の2倍10pips以上跳ねることがあります。過去事例ではこうした場合、その方向に直後1分足が反応することを示唆している可能性があります。

(2) ごくまれに(頻度3%)直前1分足は、過去平均跳幅の2倍10pips以上跳ねることがあります。過去事例ではこうした場合、直後1分足がそれと同じ方向に反応するとは言えません。慌てて釣られないように注意しましょう。

(3) 直後1分足と直後11分足について、過去平均の戻り比率(1ー値幅/跳幅)を求めておきました。結果はそれぞれ23%・29%でした。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は83%です。そして、その83%の方向一致時だけを取り上げて直後1分足跳幅を、直後11分足跳幅が超えて反応を伸ばしたことが100%です。

指標発表時点から見たその後の方向一致率が高く、且つ、過去に方向が一致した時には全て反応を伸ばしているのだから、指標発表後に反応方向を確認したらすぐに追撃開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは60%です。直後1分足と直後11分足とが反転したことは17%しかなく(大きな損切リスク)、直後11分足が直後1分足の値幅を削ったことも23%(小さな損切リスク)です。

小分けに短期利確を繰り返すにせよ、最初に得た追撃ポジションの含益を伸ばすにせよ、追撃は徹底すべき数字とです。

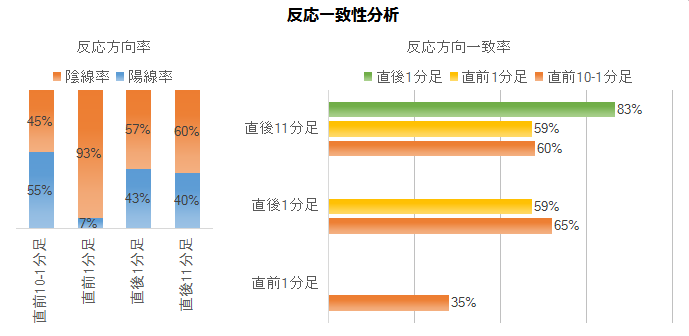

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が93%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が83%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、指標一致性分析の結果を下表に示します。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ83%・72%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

ちなみに、直後1分足が素直に反応しがち(期待的中率70%以上)という性質は、指標分析においてとても大切です。この特徴がない指標では、何をどう分析してどんな傾向があったとしても、それが「傾向」なのか「偶然の偏り」なのかの区別がつかなくなる、と考えられます。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年8月18日に追記しています。

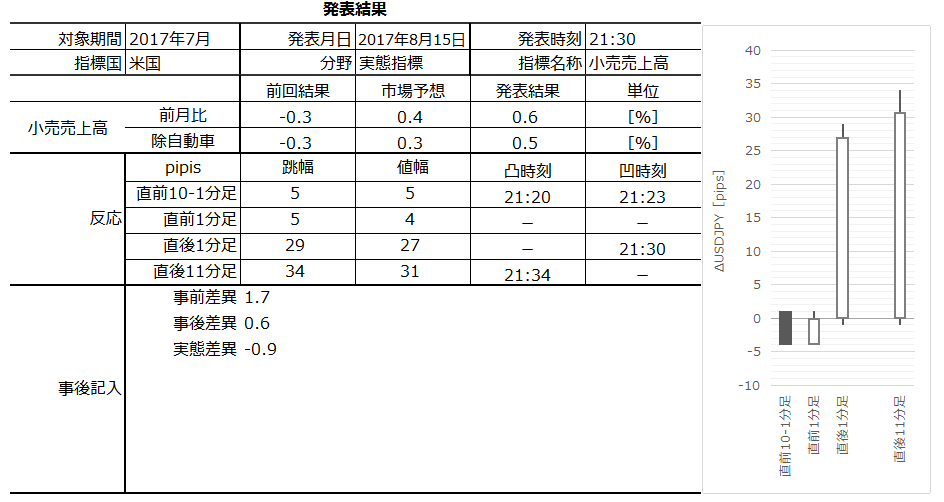

本指標発表結果及び反応は次の通りでした。

結果は前月比・コア前月比(除輸送機器)ともに前回・予想を上回り、反応は陽線でした。発表直後陽線は5か月ぶりです。

指標のグラフ推移は、前月比・コア前月比ともに直近ピークの2017年4月を上回り、前月比は2016年12月以来、コア前月比は2017年1月以来の良い数字です。それらの時期はトランプ相場終盤の最も米国指標全般に良かった時期です。

同時発表されたNY連銀製造業景況指数も大幅改善しており、USD相場の目下最大懸念は政権不安という感じです。

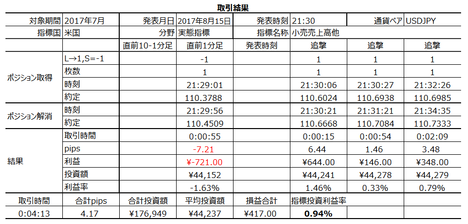

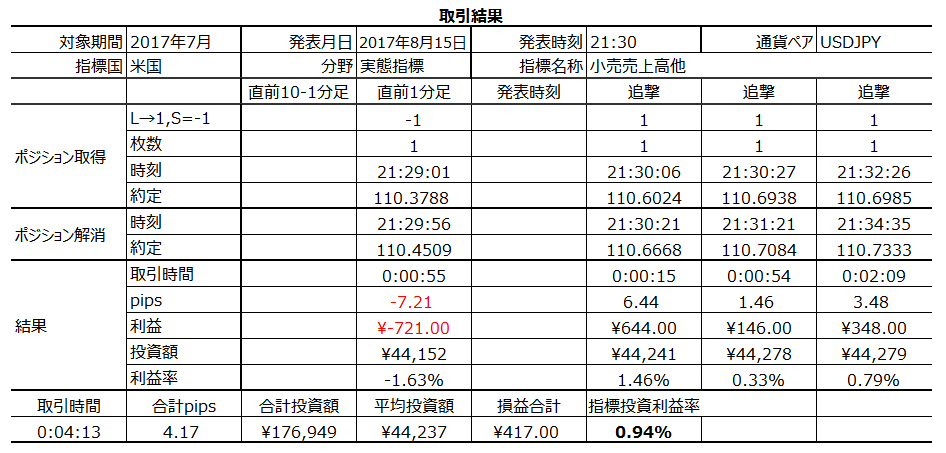

取引結果は次の通りでした。

直前1分足が値幅4pipsの陽線となったのは2016年3月分以来です。まぁ負けても仕方ありません。

事前調査分析内容を、以下に検証します

事前準備していたシナリオは次の通りでした。

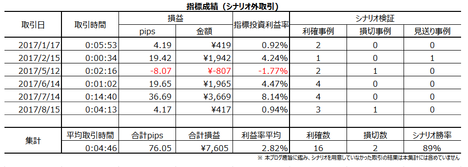

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年8月15日21:30に米国実態指標「小売売上高」が発表されます。今回発表は2017年7月分の集計結果です。

同時刻に、景気指標「NY連銀製造業景況指数」と物価指標「輸入物価指数」が発表されます。過去の反応程度を見比べる限り、これらの指標よりも本指標への反応の方が大きいことがわかっています。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は8月14日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 本指標実態差異(発表結果ー前回結果)符号は、同月分のCPI実態差異符号と一致します(直近5回の一致率は100%)。けれども残念なことに、7月分CPI実態差異符号はプラスで、今回の本指標市場予想は前回結果を上回っているので、今回発表結果が市場予想を上回るか否かは特定できません。

- 過去の直後1分足の反応方向は、1?前月比事後差異+2?前年比事後差異、の符号(プラスで陽線、マイナスで陰線)と83%一致しています。

- 初期反応は大きく、反応方向は素直で、追撃は徹底に適した指標です。

ーーー$€¥ーーー

今回発表に対する調査・分析結果を以下に一覧します。

- 指標結果の予想分析は、わからない、が結論です。個別分析結論要点は以下の通りです。

(1) 事後差異判別式は、1?前月比事後差異+2?前年比事後差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が83%となりました。

判別式係数の符号がプラスで方向一致率が83%という数字を見る限り、本指標は発表結果の良し悪しに素直に反応しがちです。

(2) 本指標は現在、市場予想後追い型ではありません。

(3) 同月分CPIの実態差異が上昇/下降したとき、小売売上高の実態差異も上昇/下降することが、直近5回の発表でわかっています。7月分CPI実態差異はプラスだったので、本指標今回の実態差異もプラスと予想されます。

がしかし残念なことに、本指標今回の事前差異(市場予想ー前回結果)もプラスなので、今回の実態差異がプラスでも、市場予想を上回るか否かはわかりません。 - 過去のローソク足の特徴は以下の通りです。

(1) まれに(頻度10%)直前10-1分足は、過去平均跳幅の2倍10pips以上跳ねることがあります。過去事例ではこうした場合、その方向に直後1分足が反応することを示唆している可能性があります。

(2) ごくまれに(頻度3%)直前1分足は、過去平均跳幅の2倍10pips以上跳ねることがあります。過去事例ではこうした場合、直後1分足がそれと同じ方向に反応するとは言えません。慌てて釣られないように注意しましょう。

(3) 直後1分足と直後11分足について、過去平均の戻り比率(1ー値幅/跳幅)を求めておきました。結果はそれぞれ23%・29%でした。 - 定型分析の結論は次の通りです。

(1) 反応性分析の結論は以下の通りです。

指標発表時点から見たその後の方向一致率が高く、且つ、過去に方向が一致した時には全て反応を伸ばしているのだから、指標発表後に反応方向を確認したらすぐに追撃開始です。そして、小分けに短期利確を繰り返すにせよ、最初に得た追撃ポジションの含益を伸ばすにせよ、追撃は徹底すべきと考えます。

(2) 反応一致性分析の結論は以下の通りです。

直前1分足は陰線率が93%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が83%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

(3) 指標一致性分析の結論は以下の通りです。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ83%・72%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。 - 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前1分足は陰線と見込みます。

(2) 直前10-1分足跳幅が10pips以上となったときのみ、指標発表直前に同方向にポジションを取ります。発表直後の跳ねで利確・損切します。

(3) 指標発表後は早期追撃開始で、複数回に分けて徹底します。

分析結論から言えば、小分けにせずに長くポジションを持っても良い数字となっています。がしかし、今回は同時刻にNY連銀製造業景況指数の発表も予定されています。その結果が本指標と良し悪し一致しないとき、どう反応するのかはわかりません。だから今回は、複数回に分けて短期利確を繰り返しながら追撃した方が良さそうです。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

米国個人消費はGDPの約70%を占めています。米国は世界一の消費大国であり、その米国の景気の良否を把握する上で小売売上高は重要視されています。

小売売上高は、米国商務省経済分析局(BEA)が、小売・サービス業等約5,000社の月間の売上高を集計して毎月第2週に前月分を発表します。

耐久財と非耐久財とに大別され、特に自動車販売・同部品の比重が大きいという特徴があります。そのため、個人消費の動向を確認する上で自動車販売を除いた指標値も同時発表されます。項目別では、自動車や電気製品、建設資材、ガソリンスタンド、総合小売店などの前月比と実額を発表します。

結果は、米国商務省経済分析局(BEA)によるGDP概算の資料や、米労働省労働統計局による生産者物価指数(PPI)のデータにも利用されています。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で26pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

また分布は、

- 13pips以下だったことは17%

- 14-26pipsが36%

- 27-39pipsが34%

- 40-52pipsが10%

- 53pips以上は3%

です。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

前期比と前年比のどちらが反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上2行は、前月比と除輸送機器(コア前月比)を、項目毎に反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算はどちらが反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

この事前差異判別式は、2?前月比事前差異+1?コア前月比事前差異、と各係数を決めると、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率が60%となりました。

個々の項目毎の直前10-1分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

この事後差異判別式は、1?前月比事後差異+2?前年比事後差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が83%となりました。

最下段5行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

この実体差異判別式は、ー2?前月比実態差異+1?コア前月比実態差異、と各係数を決めると、実体差異判別式の符号と直後11分足の方向の一致率が55%と高くなります。

個々の項目毎の直後11分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

ーーー$€¥ーーー

判別式の各項係数に基づき、影響が大きい方のコア前月比推移に注目します。

コア前月比のグラフ推移を見ると、前回結果と市場予想とが入れ替わったことが12回(頻度41%)です。50%に近く、本指標は市場予想後追い型ではありません。

ーーー$€¥ーーー

次に、関連指標であるCPIとの相関有無はわかりやすいのです。

2017年2月分から前月6月分まで直近5か月は、小売売上高とCPIとは同時発表されていました。同時発表なので、反応方向は同じです。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。

この実態差異は、それぞれの指標の判別式に実態差異を代入した結果を比較します。すると、直近5か月の実態差異符号も完全に一致しています。

CPIが前回結果より上昇/下降するときは、小売売上高も前回結果より上昇/下降するのです。

この傾向をアテにするならば、7月分CPIは既に8月11日に発表されています。実態差異はプラスでした。よって、今回の小売売上高実態差異もプラスと予想されます。

残念なことに、今回の市場予想はプラスとなっています。前回より数値改善するのだとしても、市場予想を上回るか下回るかはわかりません。

ーーー$€¥ーーー

以上の分析要点は以下の通りです。

(1) 事後差異判別式は、1?前月比事後差異+2?前年比事後差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が83%となりました。

判別式係数の符号がプラスで方向一致率が83%という数字を見る限り、本指標は発表結果の良し悪しに素直に反応しがちです。

(2) 本指標は現在、市場予想後追い型ではありません。

(3) 同月分CPIの実態差異が上昇/下降したとき、小売売上高の実態差異も上昇/下降することが、直近5回の発表でわかっています。7月分CPI実態差異はプラスだったので、本指標今回の実態差異もプラスと予想されます。

がしかし残念なことに、本指標今回の事前差異(市場予想ー前回結果)もプラスなので、今回の実態差異がプラスでも、市場予想を上回るか否かはわかりません。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が5pipsです。跳幅がその2倍の10pips以上だったことは過去3回(頻度10%)あります。この3回の直後1分足跳幅は25pipsで、これは直後1分足跳幅の過去全平均26pipsとほぼ同じです。そして、この3回の直前10-1分足と直後1分足の方向は3回(100%)一致しています。

つまり、直前10-1分足跳幅が10pips以上となったときには、その方向に直後1分足が反応することを示唆している可能性があります。

次に、直前1分足の過去平均跳幅は5pipsです。跳幅がその2倍の10pips以上だったことは過去1回(3%)あります。この1回の直後1分足跳幅は22pipsで、直前1分足と直後1分足の方向が逆になっています。

つまり、直前1分足跳幅が10pips以上となったときには、直後1分足がそれと同じ方向に反応するとは言えません。慌てて釣られないように注意しましょう。

そして、直後1分足の過去平均跳幅と値幅の差は6pips(1ー値幅/跳幅=戻り比率23%)です。直後11分足のそれは10pips(戻り比率29%)です。

これらの詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

ーーー$€¥ーーー

過去のローソク足の特徴を纏めると以下の通りです。

(1) まれに(頻度10%)直前10-1分足は、過去平均跳幅の2倍10pips以上跳ねることがあります。過去事例ではこうした場合、その方向に直後1分足が反応することを示唆している可能性があります。

(2) ごくまれに(頻度3%)直前1分足は、過去平均跳幅の2倍10pips以上跳ねることがあります。過去事例ではこうした場合、直後1分足がそれと同じ方向に反応するとは言えません。慌てて釣られないように注意しましょう。

(3) 直後1分足と直後11分足について、過去平均の戻り比率(1ー値幅/跳幅)を求めておきました。結果はそれぞれ23%・29%でした。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は83%です。そして、その83%の方向一致時だけを取り上げて直後1分足跳幅を、直後11分足跳幅が超えて反応を伸ばしたことが100%です。

指標発表時点から見たその後の方向一致率が高く、且つ、過去に方向が一致した時には全て反応を伸ばしているのだから、指標発表後に反応方向を確認したらすぐに追撃開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは60%です。直後1分足と直後11分足とが反転したことは17%しかなく(大きな損切リスク)、直後11分足が直後1分足の値幅を削ったことも23%(小さな損切リスク)です。

小分けに短期利確を繰り返すにせよ、最初に得た追撃ポジションの含益を伸ばすにせよ、追撃は徹底すべき数字とです。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が93%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が83%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、指標一致性分析の結果を下表に示します。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ83%・72%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

ちなみに、直後1分足が素直に反応しがち(期待的中率70%以上)という性質は、指標分析においてとても大切です。この特徴がない指標では、何をどう分析してどんな傾向があったとしても、それが「傾向」なのか「偶然の偏り」なのかの区別がつかなくなる、と考えられます。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年8月15日21:30発表

以下は2017年8月18日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前月比・コア前月比(除輸送機器)ともに前回・予想を上回り、反応は陽線でした。発表直後陽線は5か月ぶりです。

指標のグラフ推移は、前月比・コア前月比ともに直近ピークの2017年4月を上回り、前月比は2016年12月以来、コア前月比は2017年1月以来の良い数字です。それらの時期はトランプ相場終盤の最も米国指標全般に良かった時期です。

同時発表されたNY連銀製造業景況指数も大幅改善しており、USD相場の目下最大懸念は政権不安という感じです。

(5-2. 取引結果)

取引結果は次の通りでした。

直前1分足が値幅4pipsの陽線となったのは2016年3月分以来です。まぁ負けても仕方ありません。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 市場予想に関して次のように記していました。

「本指標実態差異(発表結果ー前回結果)符号は、同月分のCPI実態差異符号と一致します(直近5回の一致率は100%)。けれども残念なことに、7月分CPI実態差異符号はプラスで、今回の本指標市場予想は前回結果を上回っているので、今回発表結果が市場予想を上回るか否かは特定できません。」

今回の実態差異符号はマイナスでした。CPI実態差異符号と逆になっています。根本のところで、分析を外していました。 - 判別式について次のように記していました。

「過去の直後1分足の反応方向は、1?前月比事後差異+2?前年比事後差異、の符号(プラスで陽線、マイナスで陰線)と83%一致しています。」

上記事後差異判別式符号はプラスでした。反応は陽線で、分析通りでした。 - 指標の特徴について次のように記していました。

「初期反応は大きく、反応方向は素直で、追撃は徹底に適した指標です。」

これで来月も良しです。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りでした。

- 直前1分足は陰線と見込みました。結果は陽線で、損切となりました。

- 直前10-1分足跳幅が10pips以上となったときのみ、指標発表直前に同方向にポジションを取り、発表直後の跳ねで利確・損切するつもりでした。

シナリオに従い、取引を諦めました。

取引を諦めたものの、結果は直前10-1分足と直後1分足の方向は陽線で一致しました。でもまぁ、これはぐずぐず言っても仕方ありません。期待的中率が低い取引は、長い目で見れば勝率を下げてしまいます。 - 追撃シナリオは次の通りでした。

「指標発表後は早期追撃開始で、複数回に分けて徹底します。

分析結論から言えば、小分けにせずに長くポジションを持っても良い数字となっています。がしかし、今回は同時刻にNY連銀製造業景況指数の発表も予定されています。その結果が本指標と良し悪し一致しないとき、どう反応するのかはわかりません。だから今回は、複数回に分けて短期利確を繰り返しながら追撃した方が良さそうです。」

結果的にNY連銀も市場予想を上回りました。小分けにしなくても良い状況になりました。が、小分けで勝負しました。そして、上下動によって、小分けにしなかった場合よりも、pipsは稼げました。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年08月10日

米国物価指標「CPI(消費者物価指数)」発表前後のUSDJPY反応分析(2017年8月11日21:30発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

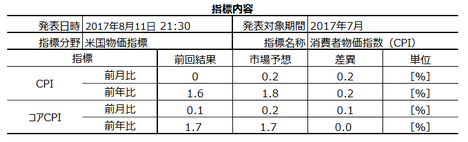

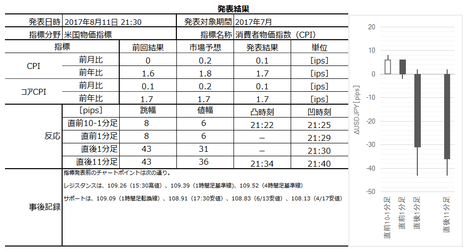

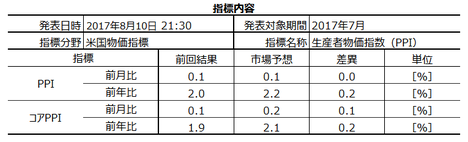

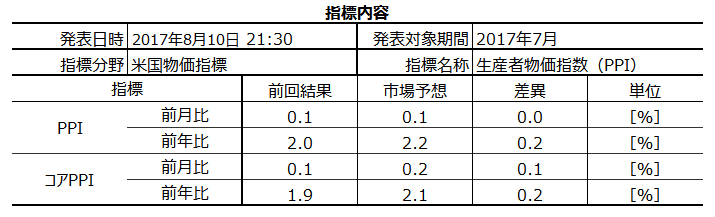

2017年8月11日21:30に米国物価指標「CPI(Consumer Price Index、消費者物価指数)」が発表されます。今回発表は2017年7月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は8月10日に記しています。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

今回発表に対する調査・分析結果を以下に一覧します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

消費者物価指数(CPI)は、消費者が購入するモノやサービスなどの価格を指数化した指標です。対象は、全米87都市に住む一般消費者世帯(全人口の80%)が購入する「商品」と「サービス」となっています。コアCPIというのは、価格変動の大きいエネルギーと食品を除いた指数です。

FRBは「前年比2%」の物価上昇を目標としています。主な物価指標には輸入物価指数・生産者物価指数(PPI)・消費者物価指数(CPI)が挙げられますが、CPIはそれらの中で最重要指標とされています。原則は、CPIが低すぎれば購買意欲を刺激するために利下げを行う可能性があり、高すぎれば利上げを行う可能性があります。

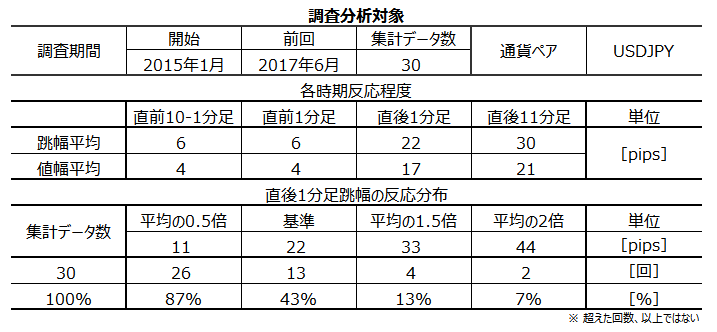

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

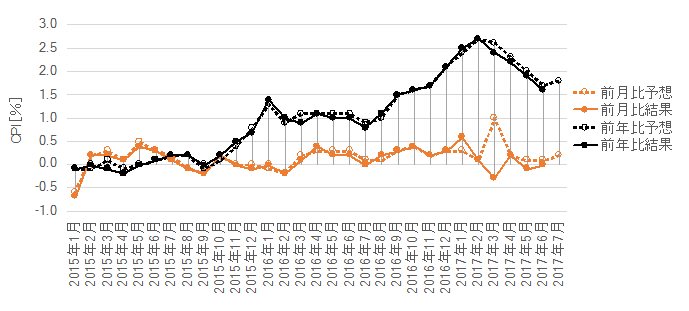

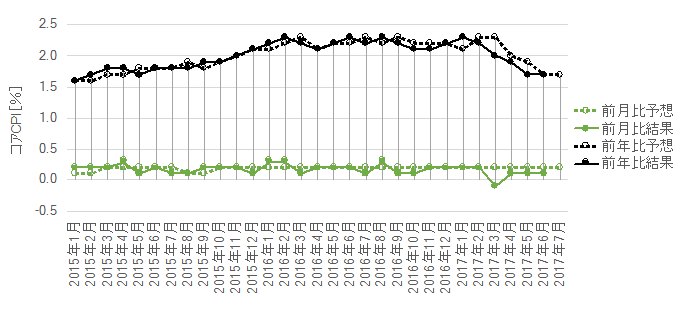

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で22pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

また上表分布を別の言い方で説明すると、

です。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。

各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

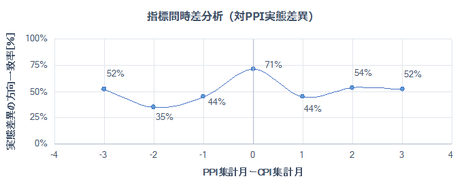

また、指標結果への最も素直な反応は、直後1分足跳幅の向きに表れると仮定します。そして、その向きに最も影響を与えるのは、事後差異(発表結果ー市場予想)と仮定します。これら仮定に基づき、直後1分足の向きと事後差異の符号(プラスが陽線、マイナスが陰線)との一致率が高くなる係数を求めておきました(但し、この係数は「最も」高くなる係数とは限りません)。

上表から、コアCPI前月比>コアCPI前年比>CPI前年比、の順に反応への影響が大きいと言えます。にわかに信じがたいことですが、CPI前月比の増減は反応方向と逆に作用しています(符号がマイナス)。

回帰計算をすると、こうした「あれ」っということがたまにあります。

ともあれ、直後1分足の方向(陽線か陰線か)は、

の符号(プラスが陽線、マイナスが陰線)と89%一致します。

但しここで、AはCPI前月比の差異、BはCPI前年比の差異、CはコアCPI前月比の差異、DはコアCPI前年比の差異、です。

もちろん、こんな複雑な式を指標発表直後にぱぱっと解くことなどできません。この判別式の意義は、一致率が高いほど、その指標がこの計算に用いた仮定に沿った素直な反応をしていることがわかる点にあります。仮定とは、事後差異と直後1分足の関係に相関がある、ということです。

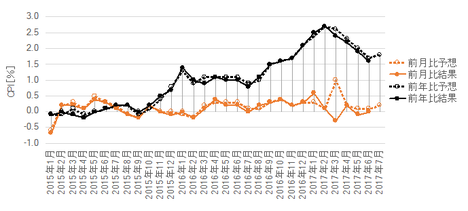

判別式の各項係数に基づき、コアCPIの推移に注目します。

コアCPI前月比のグラフ推移を見ると、市場予想は「やる気あるのか」という一定値が続いています。直近4回は、続けてこの一定値を下回っています。

意外なことに、このグラフ推移は市場予想後追い型のようです。確認しておきます。

2015年2月以降前回までの29回の発表で、市場予想と発表結果の大小関係が入れ替わったことは6回しかあります。入れ替わり率は21%となっており、市場予想が発表結果の推移を後追いしていると見なしたときの期待的中率は79%です。

現在、コアCPI前月比は市場予想を下回りがちのため、今回の発表結果が市場予想を下回る期待的中率が79%ということになります。

コアCPI前年比のグラフ推移を見ると、市場予想後追い型の可能性があります。確かめておきましょう。

2015年2月以降前回までの29回の発表で、市場予想と発表結果の大小関係が入れ替わったことは9回あります。入れ替わり率は31%となっており、市場予想が発表結果の推移を後追いしていると見なしたときの期待的中率は69%です。

現在、コアCPIは下降基調のため、今回の発表結果が市場予想を下回る期待的中率は69%ということです。

もし、プロの市場予想がずっと一定のルールに基づくか、実際の変化よりも控え目に予想しがちと言った癖があるのだとしたら、この偏りには意味があるかも知れません。

次に、関連指標であるPPIとの相関有無について調べておきます。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。

この実態差異は、それぞれの指標の判別式に実態差異を代入した結果を比較します。コアPPI前年比とコアCPI前年比のように、対応する個別項目毎では行わずに、判別式を用いて総合的に行います。これを、「PPI実態差異の総合的な結果」という具合に記すのは面倒なので、以下、単に「PPI実態指標結果」と記すことにします。

結果を下図に示します。

以前から指摘しているように、少なくとも最近は2015年以降は、物価は上流と下流で同時進行で変化しがちです。

7月分CPI実態差異結果は、7月分PPI実態差異結果と同じに符号となる期待的中率が71%です。

7月分PPI実態差異結果はマイナスでした。よって、CPI実態差異結果もマイナスになると予想されます。一方、今回のCPI事前差異結果はプラスとなっています。よって、今後のCPI事後差異結果はマイナス、発表結果が市場予想を下回る、と予想されます。

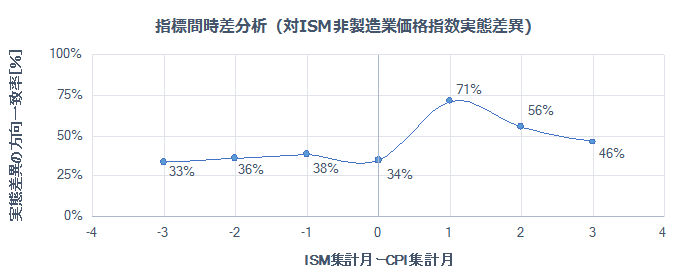

同様に、関連指標であるISM非製造業景況指数の価格指数との相関有無について調べておきます。

結果を下図に示します。

7月分CPI実態差異結果は、8月分ISM価格指数と同じに符号となる期待的中率が71%でした。

ISM非製造業景況指数はまだ7月分までしか発表されていません。

よって、今回の予想には役立てることができません。来月のISM非製造業景況指数の価格指数の予想に、今回のCPI発表結果なら役立てられますけど。

以上の分析要点は以下の通りです。

(1) 2015年1月以降前回までの直後1分足の反応方向は、

の符号(プラスが陽線、マイナスが陰線)と89%一致します。

但しここで、AはCPI前月比の差異、BはCPI前年比の差異、CはコアCPI前月比の差異、DはコアCPI前年比の差異、です。

(2) 上式で反応方向への影響が大きいコアCPI前月比・前年比は市場予想後追い型です。市場予想後追い型としての今回発表結果の予想は、市場予想を下回る、です。予想の期待的中率は69〜79%です。

(3) 7月分PPI実態差異結果はマイナスでした。よって、CPI実態差異結果もマイナスになると予想されます。一方、今回のCPI事前差異結果はプラスとなっています。よって、今後のCPI事後差異結果はマイナス、発表結果が市場予想を下回る、と予想されます。

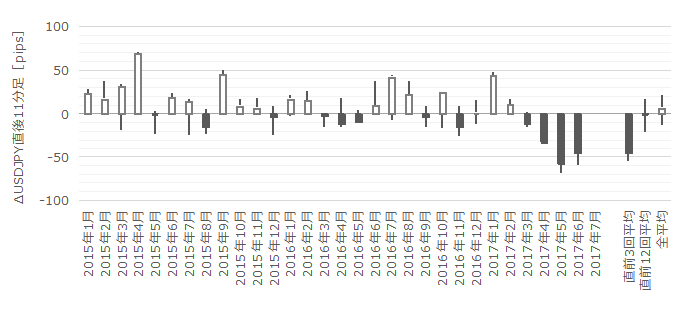

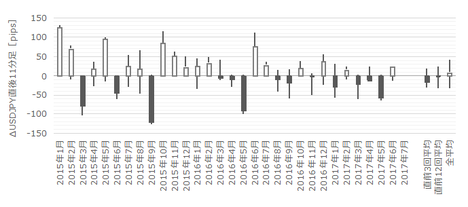

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅がその1.5倍の9pips以上だったことは過去4回(頻度13%)あります。この4回の直後1分足跳幅は21pipsで、これは直後1分足跳幅の過去全平均22pipsとほぼ同じです。そして、この4回の直前10-1分足と直後1分足の方向は2回(50%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅が6pipsです。跳幅がその1.5倍の9pips以上だったことは過去3回(10%)あります。この3回の直後1分足跳幅の平均は18pipsで、これは過去全平均22pipsよりやや小さいものの、ほぼ同じです。そして、このとき直前1分足と直後1分足の方向は1回(33%)一致しています。

つまり、直前1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応方向程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅は22pipsです。追撃判断の目安をパッと得るため、計算しやすい30pips以上だった事例について調べておきました。そうした事例は過去5回(頻度17%)あります。この5回について、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは5回(100%)です。この5回の直後11分足跳幅は58pipsです。

つまり、直後1分足跳幅が30pips以上となったときは、そのまま反応を大きく伸ばしていく可能性があります。

直後11分足は、過去平均跳幅が30pips、過去平均値幅が21pipsで、その差が9pipsあります。直後11分足跳幅が40pips以上に達したことは6回(頻度20%)あります。このとき、直後11分足の跳幅と値幅の差は平均5pipsしかありません。

つまり、直後11分足が大きく伸びたときには、比率で言って戻りが小さくなっています。これは戻りが小さいというよりも、反応を伸ばし続ける可能性が高い、ということです。

過去のローソク足の特徴を纏めると以下の通りです。

(1) たまに(頻度10〜16%)直前10-1分足や直前1分足の跳幅が10pips近く動くことがあります。がしかし、過去の事例を見る限り、それらの場合のそうした動きが、指標発表直後1分足の反応程度や方向を示唆しているとは言えません。釣られて痛い目を見ないように気を付けましょう。

(2) たまに(頻度17%)直後1分足跳幅が30pips以上となる場合があります。過去の事例を見る限り、こうした場合には、そのまま反応を大きく伸ばしていく可能性が高いようです。

(3) たまに(頻度20%)直後11分足跳幅が40pips以上となる場合があります。過去の事例を見る限り、こうした場合には、そのまま反応を伸ばして戻りが小さい、という傾向があります。

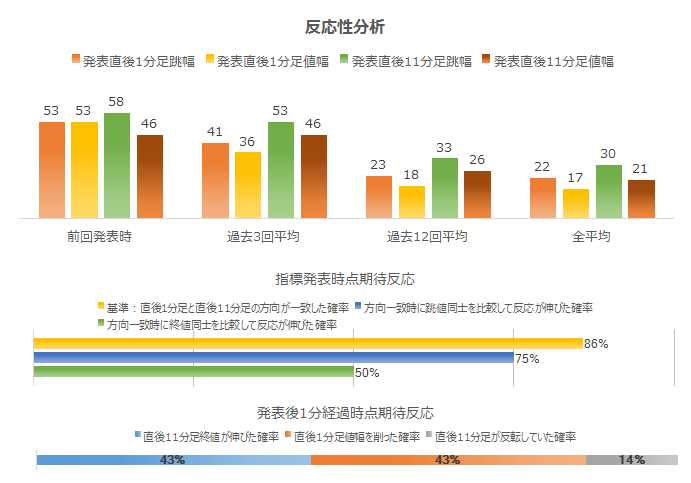

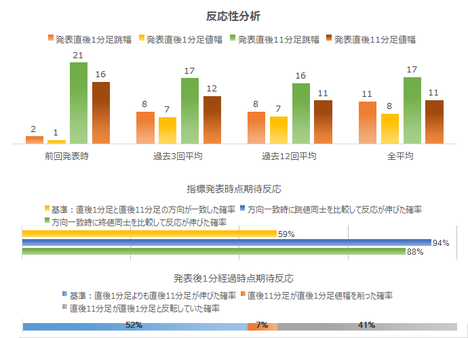

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

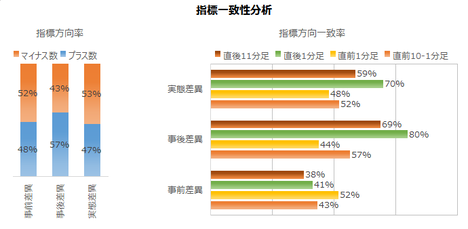

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は86%です。そして、その86%の方向一致時だけを取り上げて直後1分足跳幅を、直後11分足跳幅が超えて反応を伸ばしたことが75%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら早期追撃です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは43%しかありません。直後1分足と直後11分足とが反転したことは14%しかないものの、直後11分足は直後1分足の値幅を削ったことが43%もあります。

早期追撃で得たポジションは早期利確すべきであり、そしてその後の追撃にはあまり適していません。

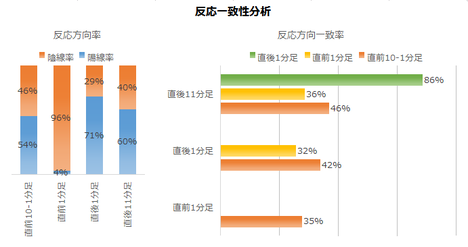

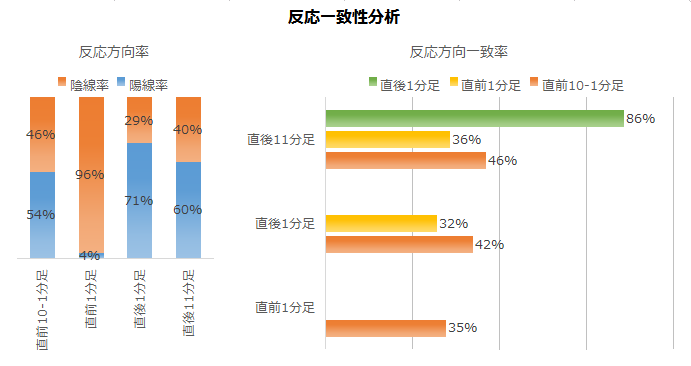

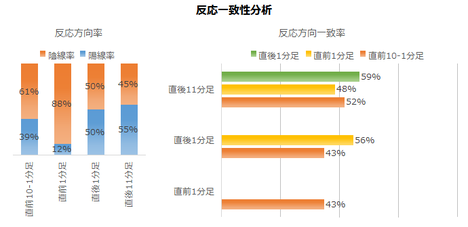

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が96%、直後1分足は陽線率が71%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が86%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、指標一致性分析の結果を下表に示します。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ89%・80%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

巻頭箇条書きのシナリオの項をご参照願います。

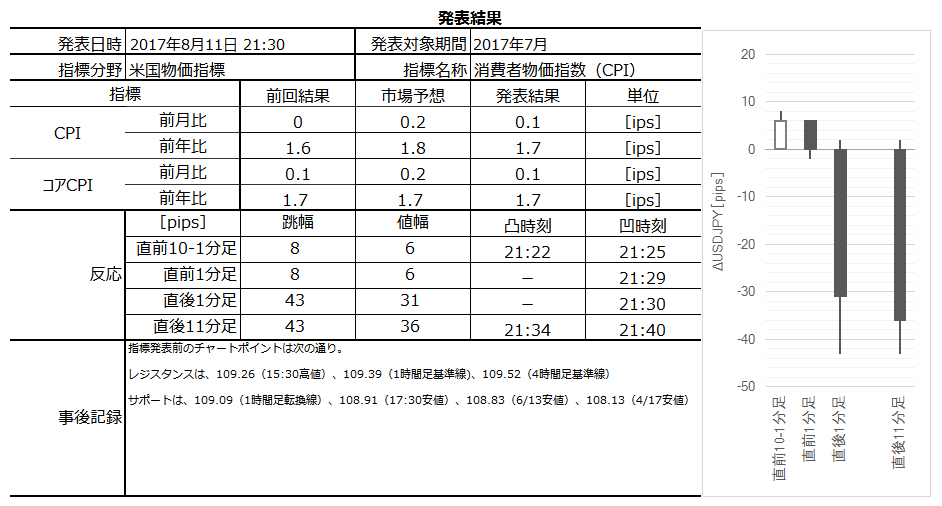

以下は2017年8月11日23:00頃に追記しています。

本指標発表結果及び反応は次の通りでした。

結果はコアCPI前年比を除き市場予想を下回り、反応は陰線でした。

さて、発表直後に瞬間的に108.7付近まで跳んだものの、その後は108.8付近で跳ね返されています。108.8付近には、6月13日安値というサポートの他、週足での雲の下端です。ここを下抜ける勢いはありませんでした。

勢い不足の解釈としては、発表結果が全体的に市場予想を下回ったものの、前回結果を上回っていたため、と推察されます。とするならば、今回の陰線の大きさ自体が過剰な反応だったのかも知れません。

この結果を受けて、CPIのグラフ推移は2017年2月以降の下降基調を脱したようにも見受けられます。まだ上向いたとは言えないものの、「どこまで(いつまで)下がるのか」という不安には一服つけます。

取引結果は次の通りでした。

追撃失敗は、前述のサポートを下抜けたと読み誤ったため、損切となりました。

事前調査分析内容を以下に検証しておきます。

事前準備していたシナリオを検証しておきます。

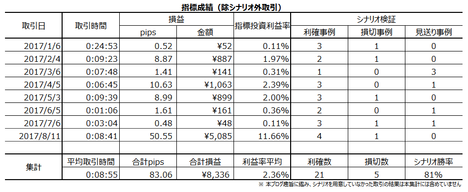

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年8月11日21:30に米国物価指標「CPI(Consumer Price Index、消費者物価指数)」が発表されます。今回発表は2017年7月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は8月10日に記しています。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- 指標結果の分析には、同月集計のPPI実態差異結果(発表結果ー前回結果)の良し悪しが参考になります(期待的中率71%)。また、コアCPI前月比と前年比は、市場予想後追い型となっています。

- 過去の直後1分足の反応方向は、

判別式=ー1?A+2?B+4?C+3?D

の符号(プラスが陽線、マイナスが陰線)と89%一致します。

但しここで、AはCPI前月比の差異、BはCPI前年比の差異、CはコアCPI前月比の差異、DはコアCPI前年比の差異、です。 - 初期反応は大きく、最初は指標結果の良し悪しに素直に反応しがちです。がしかし、発表から1分を過ぎると、反応を伸ばし続けるか値を戻すかがわかりません。追撃は早期参加・短期利確しか薦められません。

ーーー$€¥ーーー

今回発表に対する調査・分析結果を以下に一覧します。

- 指標結果の予想分析は、市場予想を下回る、が結論です。個別分析結論要点は以下の通りです。

(1) 2015年1月以降前回までの直後1分足の反応方向は、

判別式=ー1?A+2?B+4?C+3?D

の符号(プラスが陽線、マイナスが陰線)と89%一致します。

但しここで、AはCPI前月比の差異、BはCPI前年比の差異、CはコアCPI前月比の差異、DはコアCPI前年比の差異、です。

(2) 上式で反応方向への影響が大きいコアCPI前月比・前年比は市場予想後追い型です。市場予想後追い型としての今回発表結果の予想は、市場予想を下回る、です。予想の期待的中率は69〜79%です。

(3) 7月分PPI実態差異結果はマイナスでした。よって、CPI実態差異結果もマイナスになると予想されます。一方、今回のCPI事前差異結果はプラスとなっています。よって、今回のCPIは実態差異も事後差異もマイナスとなり、発表結果が市場予想を下回る、と予想されます。予想の期待的中率は71%です。 - 過去のローソク足の特徴は以下の通りです。

(1) たまに(頻度10〜16%)直前10-1分足や直前1分足の跳幅が10pips近く動くことがあります。がしかし、過去の事例を見る限り、それらの場合のそうした動きが、指標発表直後1分足の反応程度や方向を示唆しているとは言えません。釣られて痛い目を見ないように気を付けましょう。

(2) たまに(頻度17%)直後1分足跳幅が30pips以上となる場合があります。過去の事例を見る限り、こうした場合には、そのまま反応を大きく伸ばしていく可能性が高いようです。

(3) たまに(頻度20%)直後11分足跳幅が40pips以上となる場合があります。過去の事例を見る限り、こうした場合には、そのまま反応を伸ばして戻りが小さい、という傾向があります。 - 定型分析の結論は次の通りです。

(1) 反応性分析の結論は以下の通りです。

直後1分足と直後11分足との方向一致率が高く、暫く反応を伸ばしがちです。がしかし、発表から1分を過ぎると、反応を伸ばし続けたことと値を戻したこととが同じ確率になっています。追撃するなら早期参加・早期利確に留めた方が良いでしょう。

(2) 反応一致性分析の結論は、以下の通りです。

直前1分足は陰線率が96%、直後1分足は陽線率が71%と、偏りが目立ちます。そして、直後1分足と直後11分足の方向一致率が86%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

(3) 指標一致性分析の結論は以下の通りです。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ89%・80%となっています。本指標は、市場予想に対する発表結果の良し悪しに素直に反応します。 - 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前1分足は陰線と見込みます。

(2) 直後1分足は陰線と見込みます。指標発表直前に売ポジションを取得し、指標発表直後の跳ねで利確・損切します。

単純な過去の陽線率の高さよりも、因果関係がある指標分析の結論を優先しました。

(3) 追撃は反応方向を確認したら、早期参加して短期利確します。

但し、直後1分足跳幅が30pips以上となるか、直後11分足跳幅が40pips以上となった場合、順張り追撃を短期利確の繰り返しで再開します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

消費者物価指数(CPI)は、消費者が購入するモノやサービスなどの価格を指数化した指標です。対象は、全米87都市に住む一般消費者世帯(全人口の80%)が購入する「商品」と「サービス」となっています。コアCPIというのは、価格変動の大きいエネルギーと食品を除いた指数です。

FRBは「前年比2%」の物価上昇を目標としています。主な物価指標には輸入物価指数・生産者物価指数(PPI)・消費者物価指数(CPI)が挙げられますが、CPIはそれらの中で最重要指標とされています。原則は、CPIが低すぎれば購買意欲を刺激するために利下げを行う可能性があり、高すぎれば利上げを行う可能性があります。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で22pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

また上表分布を別の言い方で説明すると、

- 11pips以下だったことは13%

- 12-22pipsが44%

- 23-33pipsが30%

- 34-44pipsが6%

- 45pips以上は7%

です。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。

各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

また、指標結果への最も素直な反応は、直後1分足跳幅の向きに表れると仮定します。そして、その向きに最も影響を与えるのは、事後差異(発表結果ー市場予想)と仮定します。これら仮定に基づき、直後1分足の向きと事後差異の符号(プラスが陽線、マイナスが陰線)との一致率が高くなる係数を求めておきました(但し、この係数は「最も」高くなる係数とは限りません)。

上表から、コアCPI前月比>コアCPI前年比>CPI前年比、の順に反応への影響が大きいと言えます。にわかに信じがたいことですが、CPI前月比の増減は反応方向と逆に作用しています(符号がマイナス)。

回帰計算をすると、こうした「あれ」っということがたまにあります。

ともあれ、直後1分足の方向(陽線か陰線か)は、

判別式=ー1?A+2?B+4?C+3?D

の符号(プラスが陽線、マイナスが陰線)と89%一致します。

但しここで、AはCPI前月比の差異、BはCPI前年比の差異、CはコアCPI前月比の差異、DはコアCPI前年比の差異、です。

もちろん、こんな複雑な式を指標発表直後にぱぱっと解くことなどできません。この判別式の意義は、一致率が高いほど、その指標がこの計算に用いた仮定に沿った素直な反応をしていることがわかる点にあります。仮定とは、事後差異と直後1分足の関係に相関がある、ということです。

ーーー$€¥ーーー

判別式の各項係数に基づき、コアCPIの推移に注目します。

コアCPI前月比のグラフ推移を見ると、市場予想は「やる気あるのか」という一定値が続いています。直近4回は、続けてこの一定値を下回っています。

意外なことに、このグラフ推移は市場予想後追い型のようです。確認しておきます。

2015年2月以降前回までの29回の発表で、市場予想と発表結果の大小関係が入れ替わったことは6回しかあります。入れ替わり率は21%となっており、市場予想が発表結果の推移を後追いしていると見なしたときの期待的中率は79%です。

現在、コアCPI前月比は市場予想を下回りがちのため、今回の発表結果が市場予想を下回る期待的中率が79%ということになります。

コアCPI前年比のグラフ推移を見ると、市場予想後追い型の可能性があります。確かめておきましょう。

2015年2月以降前回までの29回の発表で、市場予想と発表結果の大小関係が入れ替わったことは9回あります。入れ替わり率は31%となっており、市場予想が発表結果の推移を後追いしていると見なしたときの期待的中率は69%です。

現在、コアCPIは下降基調のため、今回の発表結果が市場予想を下回る期待的中率は69%ということです。

もし、プロの市場予想がずっと一定のルールに基づくか、実際の変化よりも控え目に予想しがちと言った癖があるのだとしたら、この偏りには意味があるかも知れません。

ーーー$€¥ーーー

次に、関連指標であるPPIとの相関有無について調べておきます。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。

この実態差異は、それぞれの指標の判別式に実態差異を代入した結果を比較します。コアPPI前年比とコアCPI前年比のように、対応する個別項目毎では行わずに、判別式を用いて総合的に行います。これを、「PPI実態差異の総合的な結果」という具合に記すのは面倒なので、以下、単に「PPI実態指標結果」と記すことにします。

結果を下図に示します。

以前から指摘しているように、少なくとも最近は2015年以降は、物価は上流と下流で同時進行で変化しがちです。

7月分CPI実態差異結果は、7月分PPI実態差異結果と同じに符号となる期待的中率が71%です。

7月分PPI実態差異結果はマイナスでした。よって、CPI実態差異結果もマイナスになると予想されます。一方、今回のCPI事前差異結果はプラスとなっています。よって、今後のCPI事後差異結果はマイナス、発表結果が市場予想を下回る、と予想されます。

ーーー$€¥ーーー

同様に、関連指標であるISM非製造業景況指数の価格指数との相関有無について調べておきます。

結果を下図に示します。

7月分CPI実態差異結果は、8月分ISM価格指数と同じに符号となる期待的中率が71%でした。

ISM非製造業景況指数はまだ7月分までしか発表されていません。

よって、今回の予想には役立てることができません。来月のISM非製造業景況指数の価格指数の予想に、今回のCPI発表結果なら役立てられますけど。

ーーー$€¥ーーー

以上の分析要点は以下の通りです。

(1) 2015年1月以降前回までの直後1分足の反応方向は、

判別式=ー1?A+2?B+4?C++3?D

の符号(プラスが陽線、マイナスが陰線)と89%一致します。

但しここで、AはCPI前月比の差異、BはCPI前年比の差異、CはコアCPI前月比の差異、DはコアCPI前年比の差異、です。

(2) 上式で反応方向への影響が大きいコアCPI前月比・前年比は市場予想後追い型です。市場予想後追い型としての今回発表結果の予想は、市場予想を下回る、です。予想の期待的中率は69〜79%です。

(3) 7月分PPI実態差異結果はマイナスでした。よって、CPI実態差異結果もマイナスになると予想されます。一方、今回のCPI事前差異結果はプラスとなっています。よって、今後のCPI事後差異結果はマイナス、発表結果が市場予想を下回る、と予想されます。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅がその1.5倍の9pips以上だったことは過去4回(頻度13%)あります。この4回の直後1分足跳幅は21pipsで、これは直後1分足跳幅の過去全平均22pipsとほぼ同じです。そして、この4回の直前10-1分足と直後1分足の方向は2回(50%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅が6pipsです。跳幅がその1.5倍の9pips以上だったことは過去3回(10%)あります。この3回の直後1分足跳幅の平均は18pipsで、これは過去全平均22pipsよりやや小さいものの、ほぼ同じです。そして、このとき直前1分足と直後1分足の方向は1回(33%)一致しています。

つまり、直前1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応方向程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅は22pipsです。追撃判断の目安をパッと得るため、計算しやすい30pips以上だった事例について調べておきました。そうした事例は過去5回(頻度17%)あります。この5回について、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは5回(100%)です。この5回の直後11分足跳幅は58pipsです。

つまり、直後1分足跳幅が30pips以上となったときは、そのまま反応を大きく伸ばしていく可能性があります。

直後11分足は、過去平均跳幅が30pips、過去平均値幅が21pipsで、その差が9pipsあります。直後11分足跳幅が40pips以上に達したことは6回(頻度20%)あります。このとき、直後11分足の跳幅と値幅の差は平均5pipsしかありません。

つまり、直後11分足が大きく伸びたときには、比率で言って戻りが小さくなっています。これは戻りが小さいというよりも、反応を伸ばし続ける可能性が高い、ということです。

ーーー$€¥ーーー

過去のローソク足の特徴を纏めると以下の通りです。