この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年09月26日

米国経済指標「四半期GDP確報値」発表前後のUSDJPY反応分析(2017年9月28日21:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

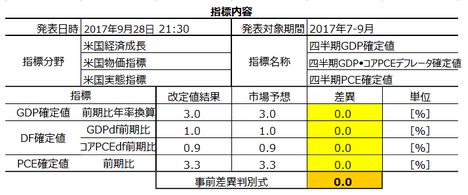

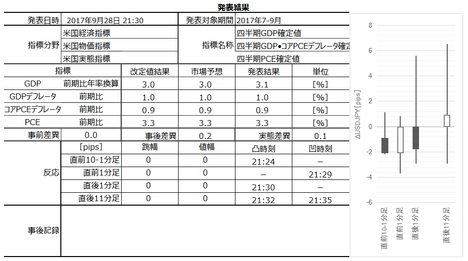

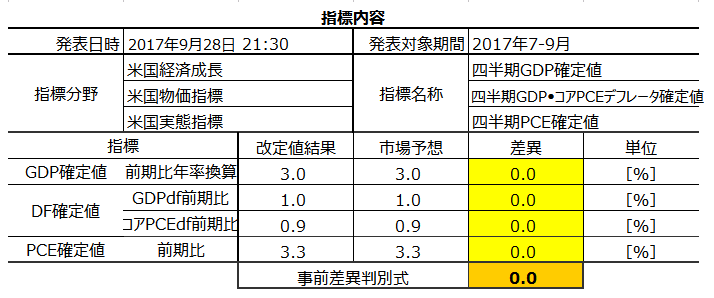

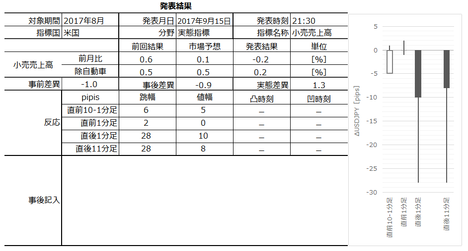

2017年9月28日21:30に米国経済指標「四半期GDP確定値」が発表されます。今回発表は2017年4-6月分の確定集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は9月26日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

四半期GDPは、その四半期の経済実態を最も代表して表す指標だという点に意義があります。

そして、PCE(個人消費支出)はその米国GDPの約70%を占めています。自動車・家電等の耐久財と、食品・衣料等の非耐久財と、外食・交通費等のサービス支出と、からなります。

一方、デフレータ(価格指数)には、GDPデフレータとPCEデフレータがあり、それぞれ調査対象の物価変動を示しています。特に、コアPCEデフレータはFRBの金融政策決定に影響を与える点で意義があります。

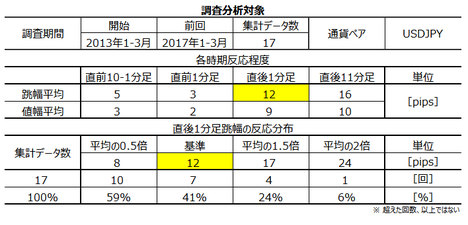

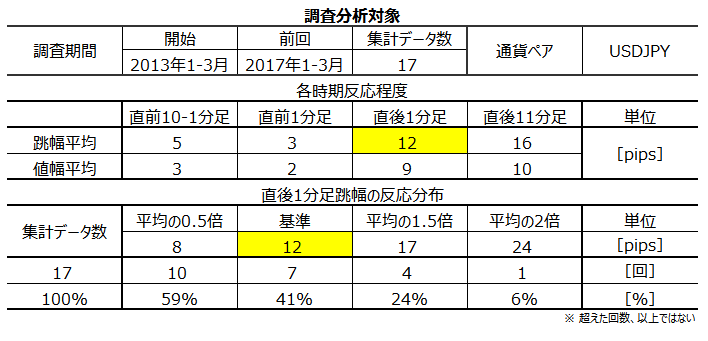

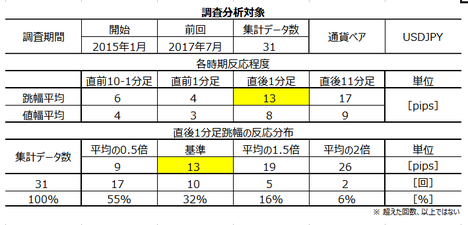

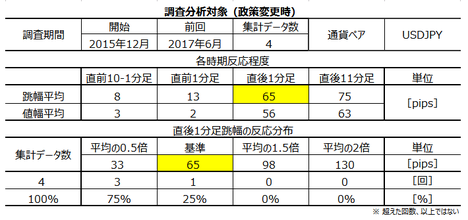

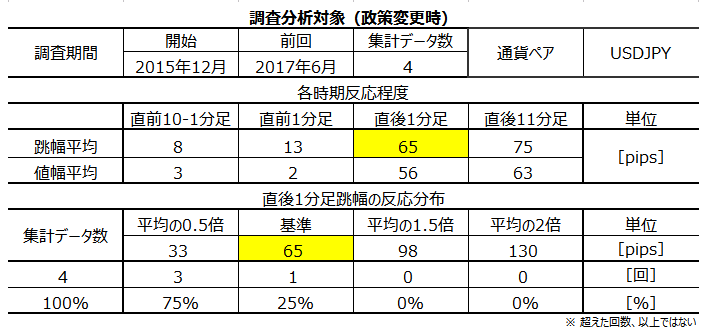

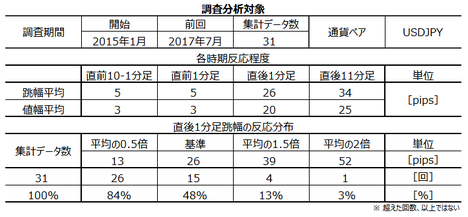

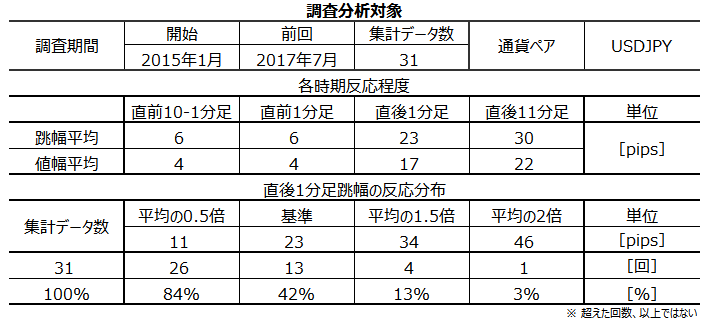

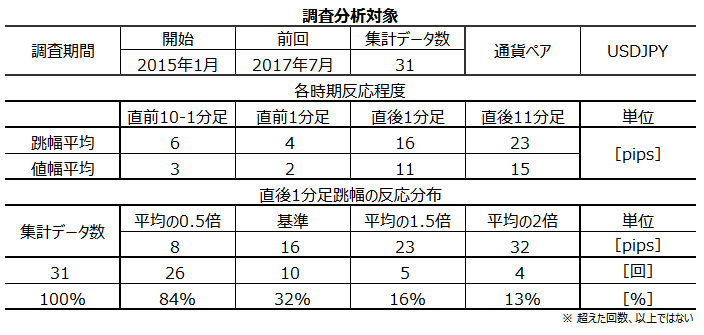

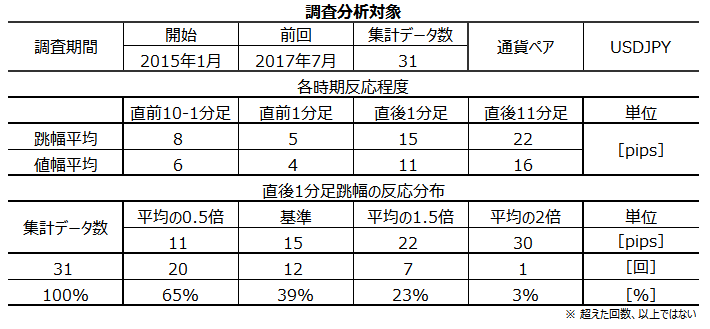

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で12pipsです。分布を見ると、過去31%が8pips以下しか反応していません。

反応が小さい原因のひとつには、本指標が改定値とほぼ同じ値になりがちなことを市場が知っていることが挙げられます。

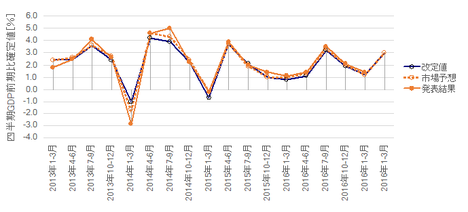

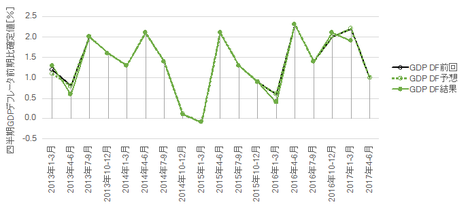

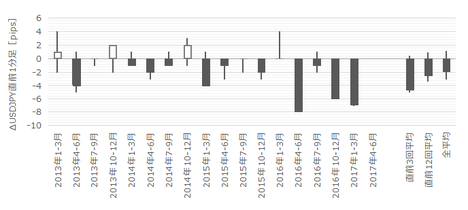

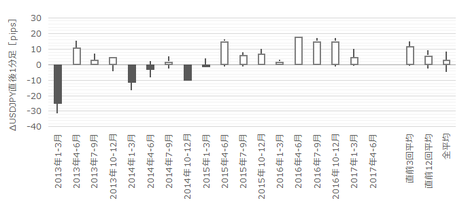

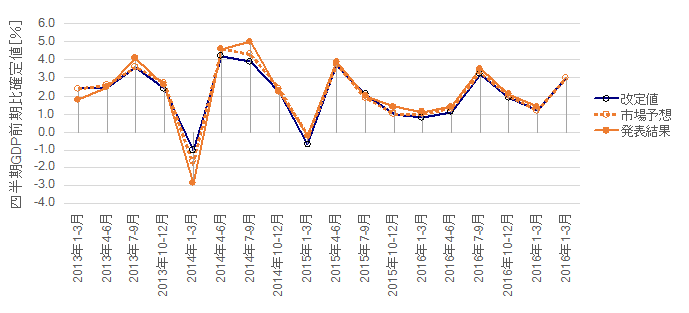

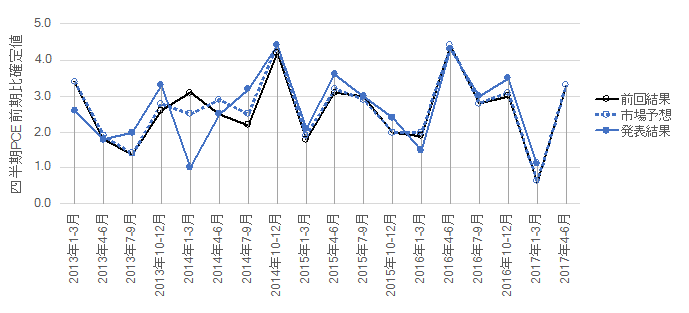

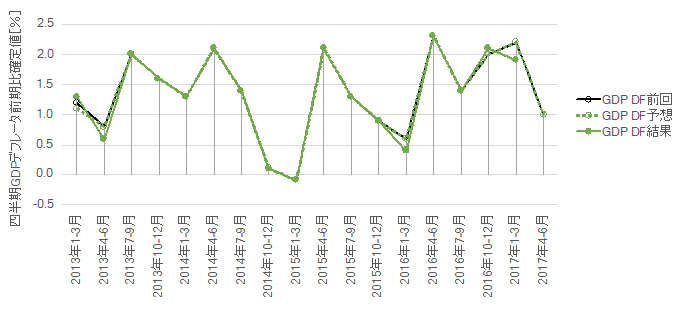

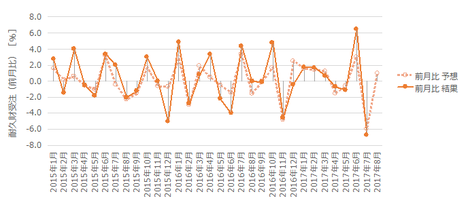

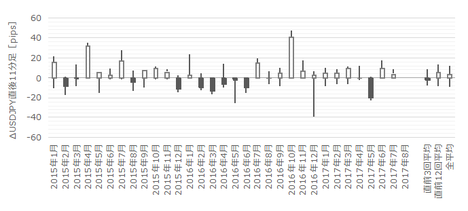

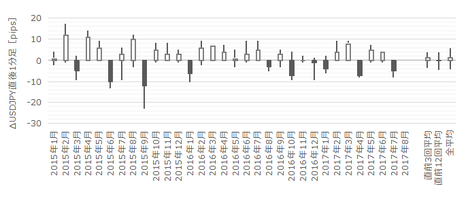

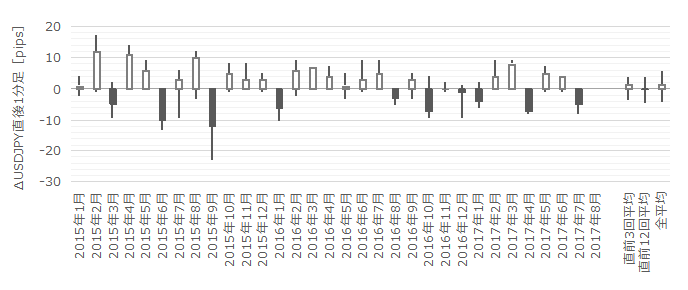

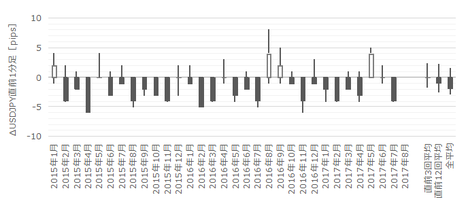

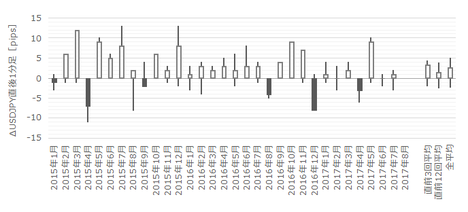

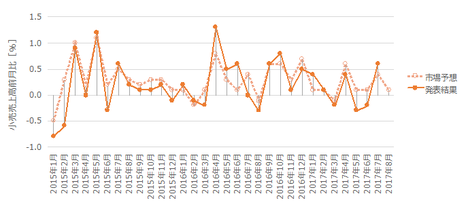

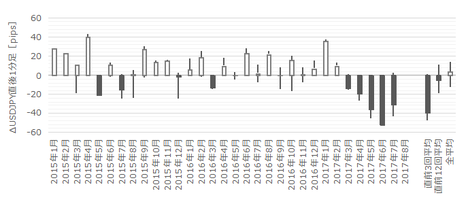

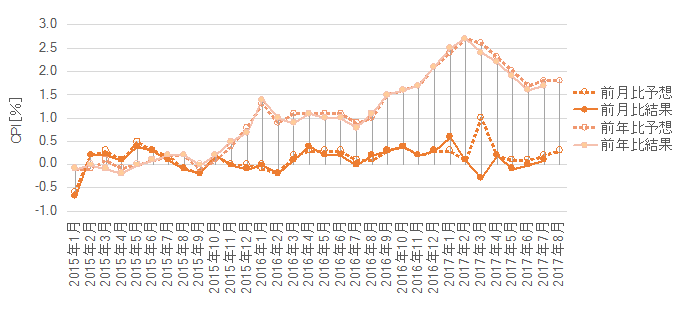

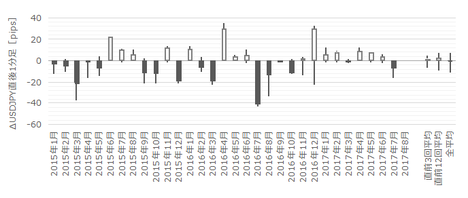

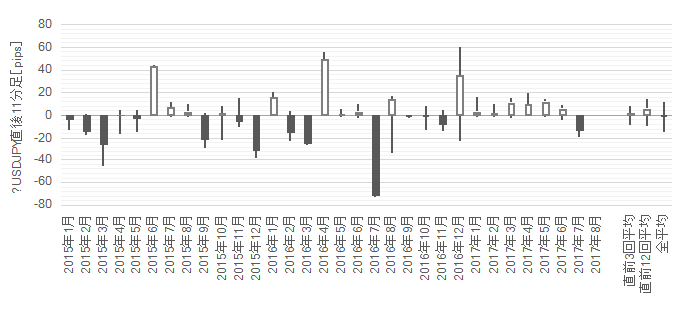

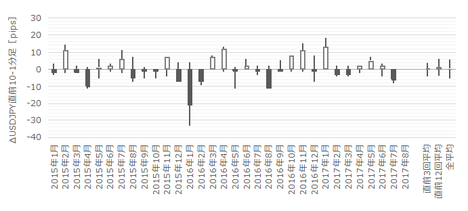

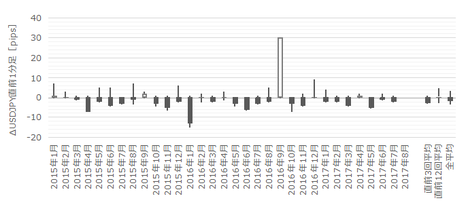

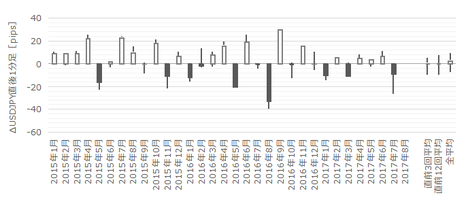

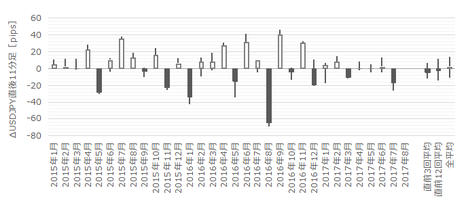

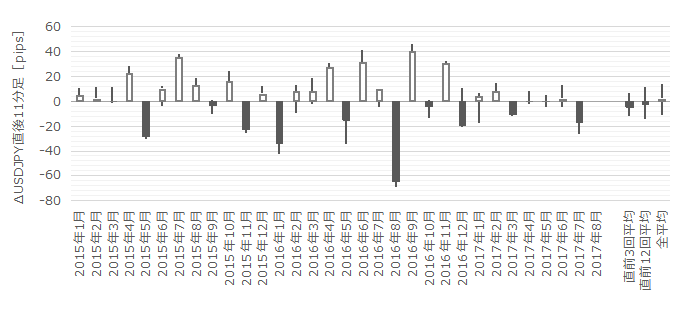

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

まず、実態指標を見てみましょう。

四半期GDP確定値は改定値とほぼ同じです。但し、ピークやボトム付近では、改定値と異なる値になりがちです。また、四半期PCEは、注目している4項目の中で最も改定値とのズレが生じやすいことがグラフから見て取れます。

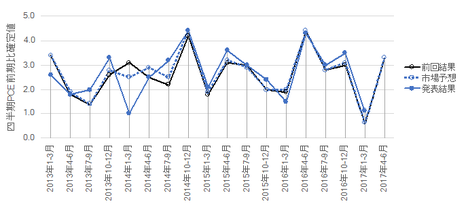

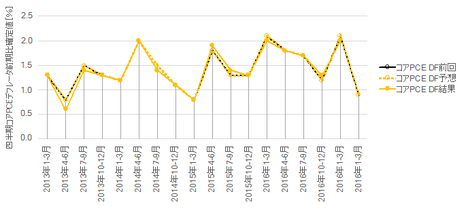

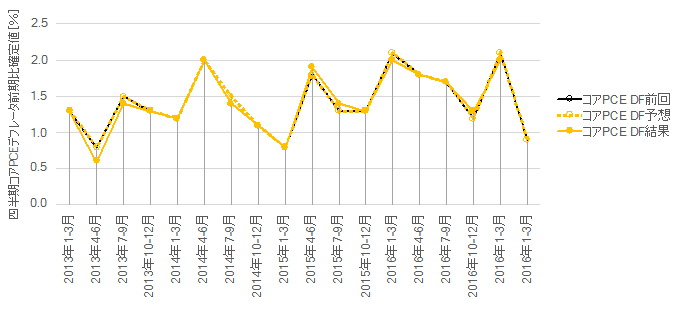

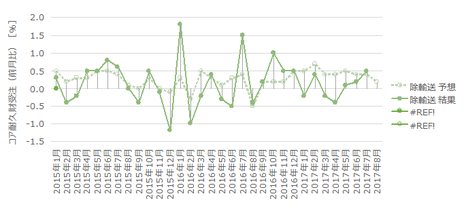

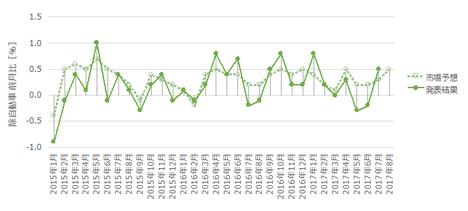

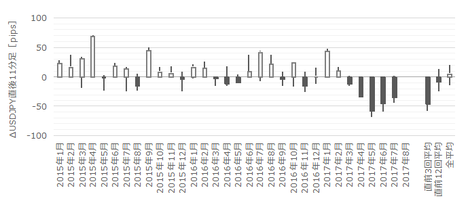

次に物価指標を見てみましょう。

デフレータは予想とのズレが起きにくいことがわかっています。だから、本指標への反応は、実態指標(GDPやPCE)のズレによって起きることの方が多くなります。

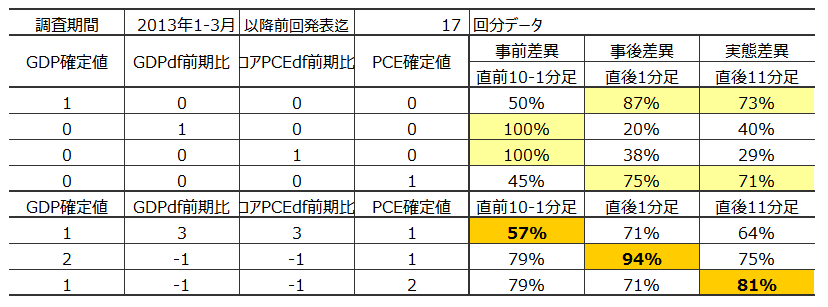

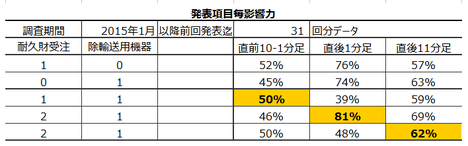

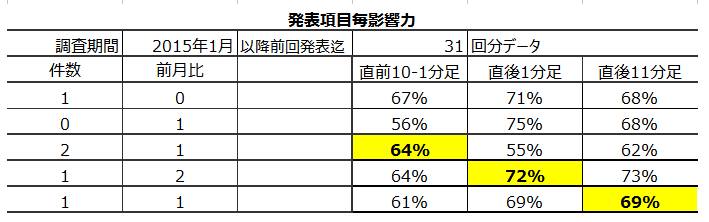

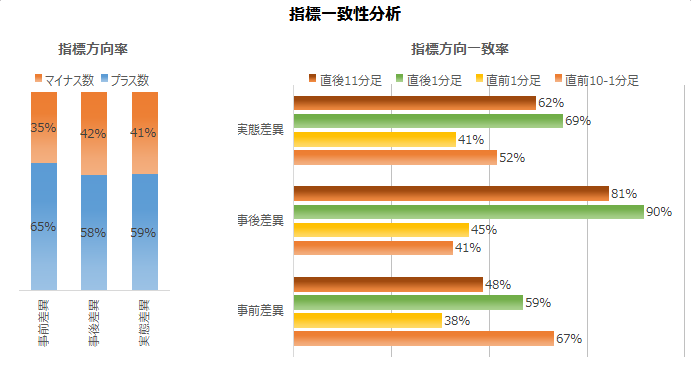

次に、見るべきポイントを絞り込むため、主要項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上4行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

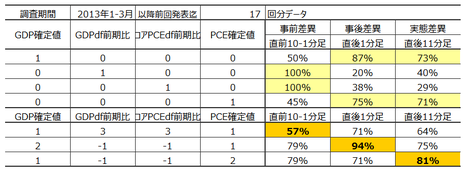

上から5行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から6行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段7行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

結果、事前差異は、あまり直前10-1分足と一致率が高い係数を見出すことが出来ませんでした。これなら、直前10-1分足は、デフレータに市場予想との差が出ているときだけをアテにした方が良さそうです。

事後差異は、直後1分足との方向一致率が94%となることがわかりました。実態差異は、直後11分足との方向一致率が81%となることがわかりました。これらは、判別式とローソク足方向との一致率がかなり高くなっており、アテにできそうです。

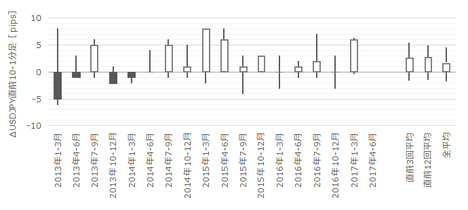

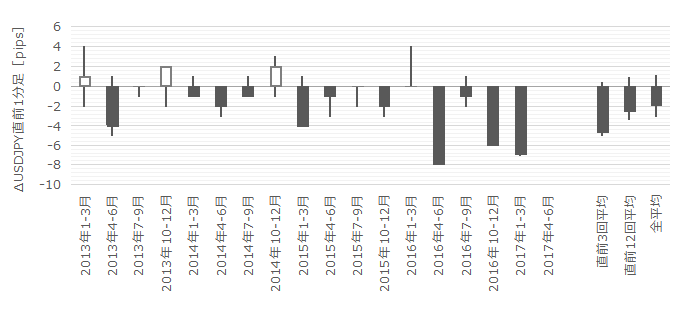

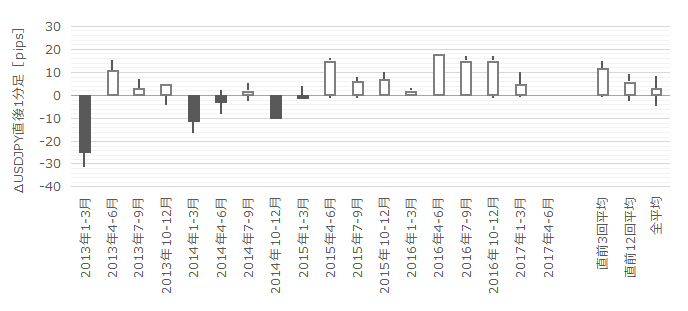

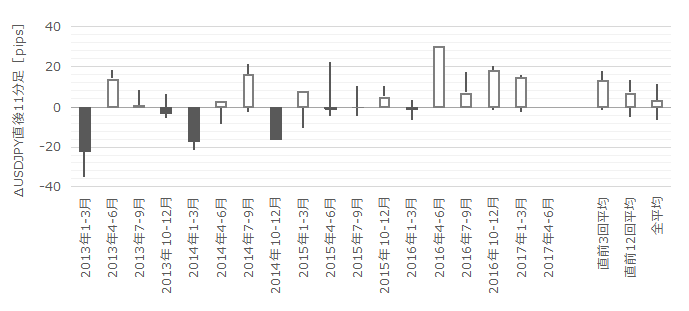

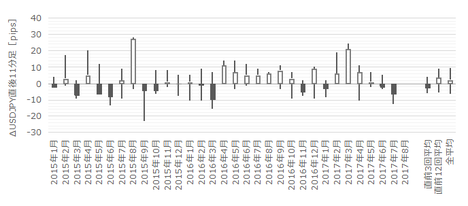

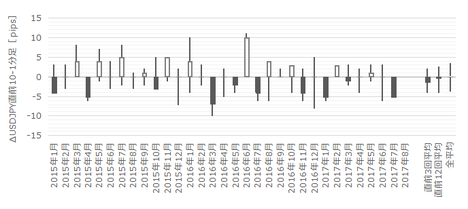

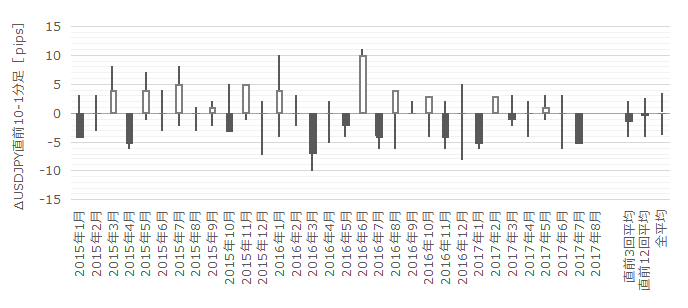

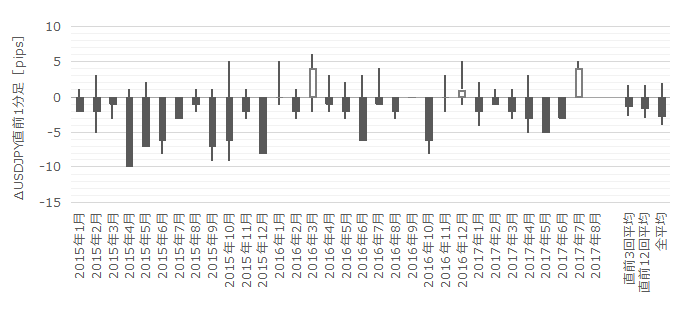

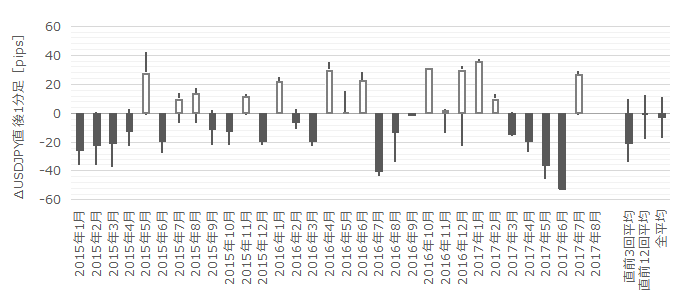

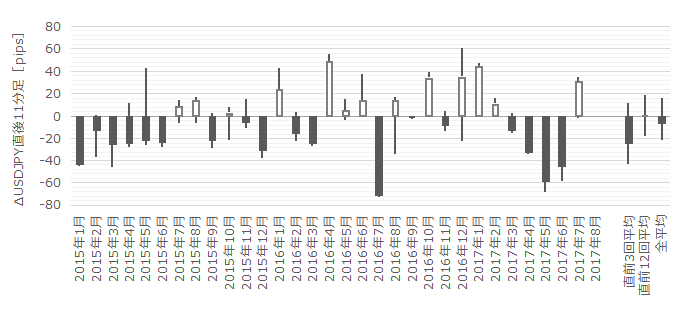

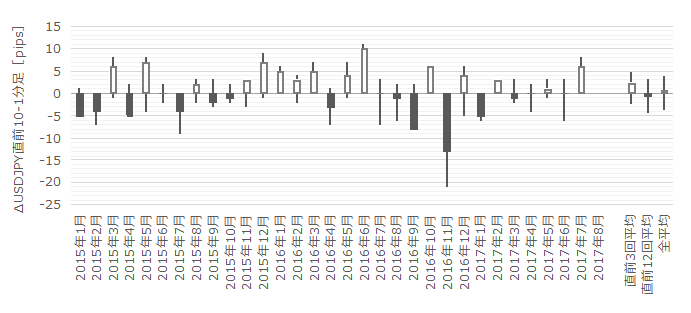

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が5pipsです。その跳幅が10pips以上だったことは過去にありません。

次に、直前1分足の過去平均跳幅が3pipsです。その跳幅が10pips以上だったことは過去にありません。

そして、直後1分足の過去平均跳幅と値幅の差は3pips(1ー値幅/跳幅=戻り比率25%)です。直後11分足のそれは6pips(戻り比率38%)です。

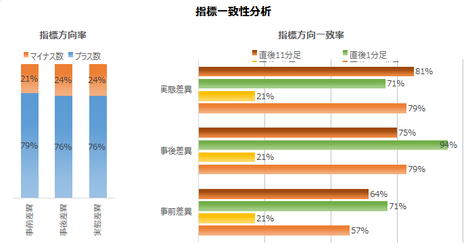

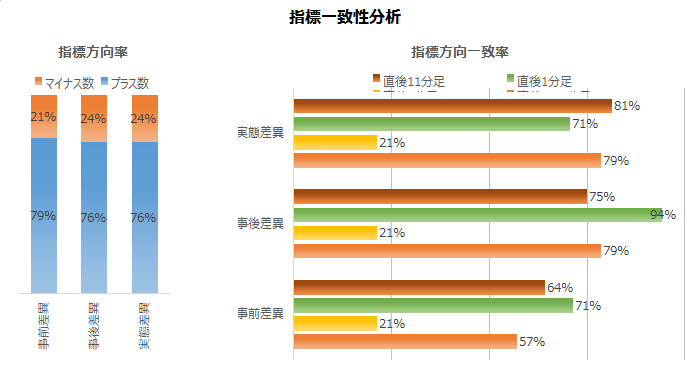

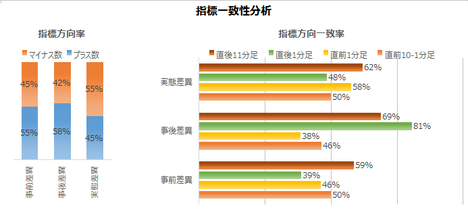

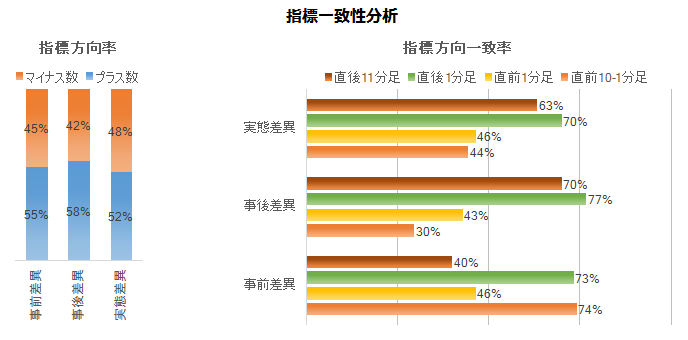

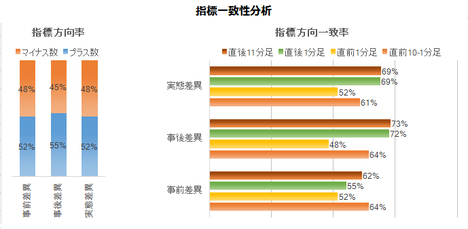

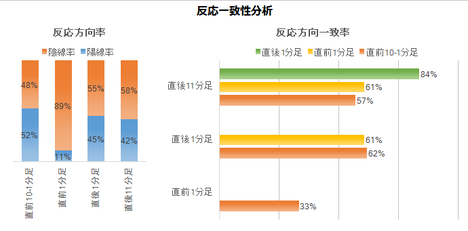

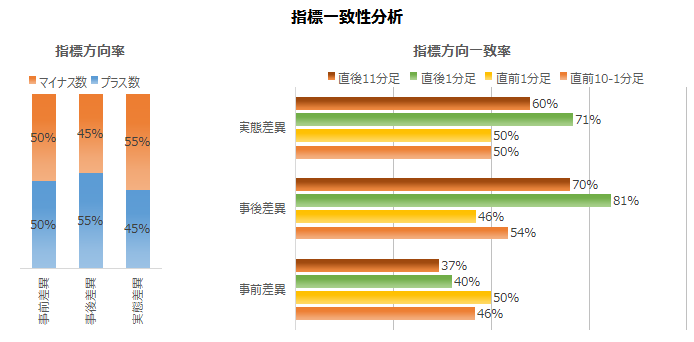

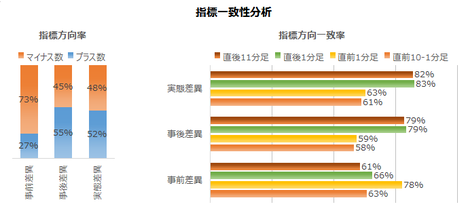

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

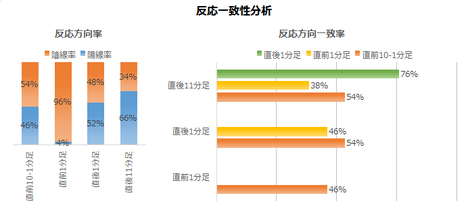

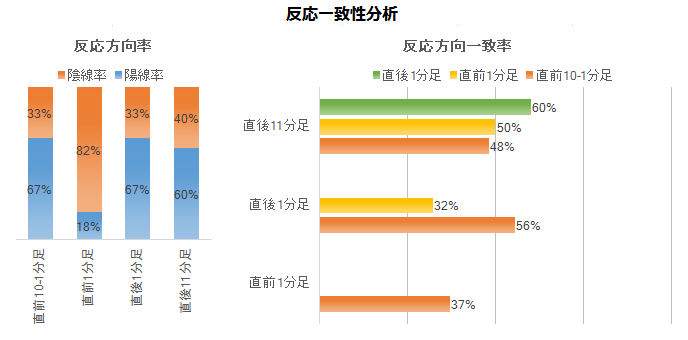

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

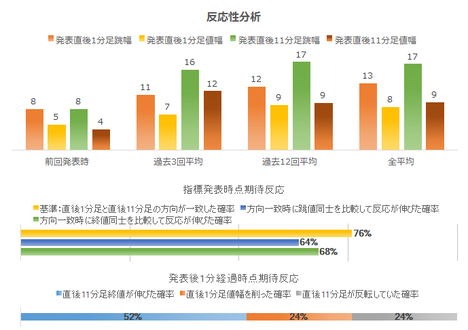

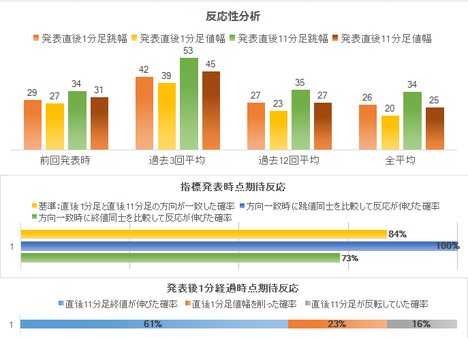

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

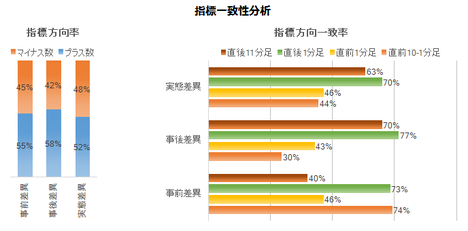

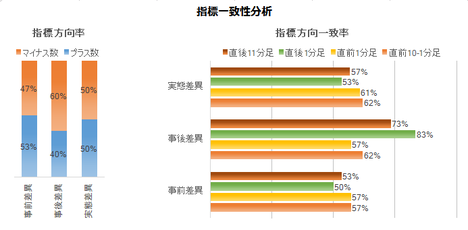

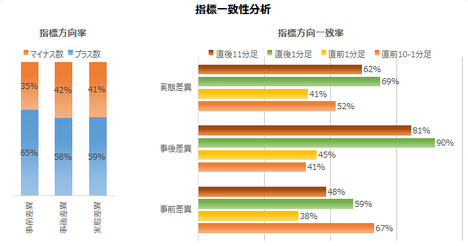

まず、指標一致性分析の結果を下表に示します。

前回(改定値)結果・市場予想・発表結果の間には、次のような関係があります。

市場予想は前回結果より高めに予想されがちです(事前差異のプラス率が79%)。発表結果は市場予想を上回りがちです(事後差異のプラス率が76%)。その発表結果は前回結果を上回りがちです(実態差異のプラス率が76%)。

つまり、高めの市場予想を更に上回る結果となりがちです。そして、事前差異・事後差異・実態差異は、各ローソク足との方向一致率が高くなっています。

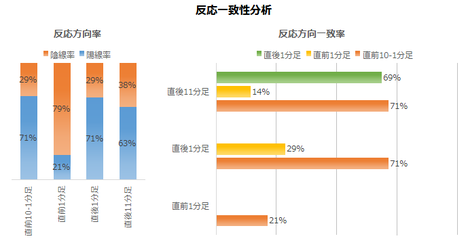

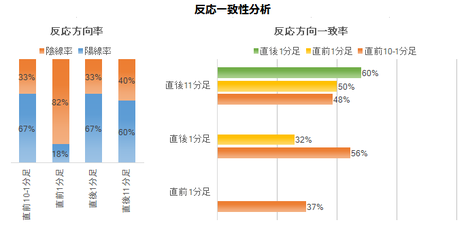

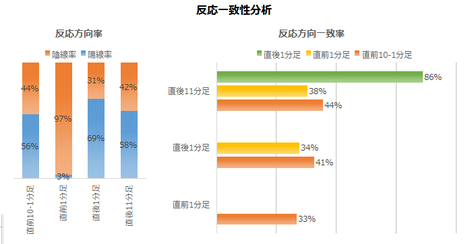

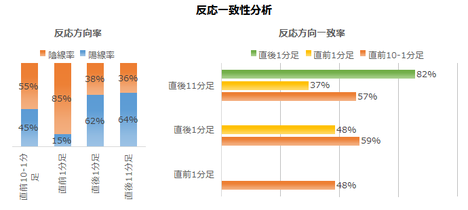

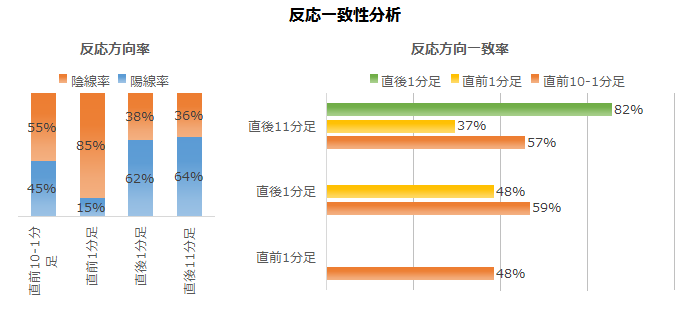

次に、反応一致性分析の結果を下表に示します。

直前10-1分足・直前1分足・直後1分足の陽線率・陰線率にかなり偏りが目立ちます。

また、直前10-1分足はその後のローソク足方向を示唆している可能性があります。

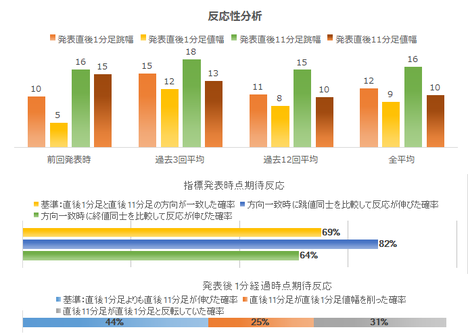

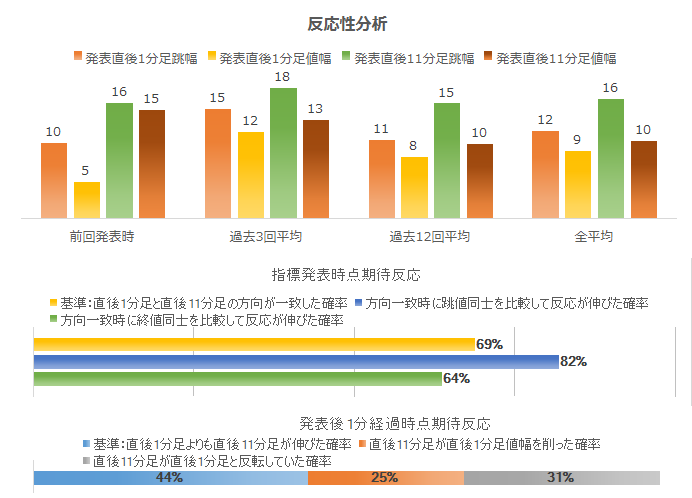

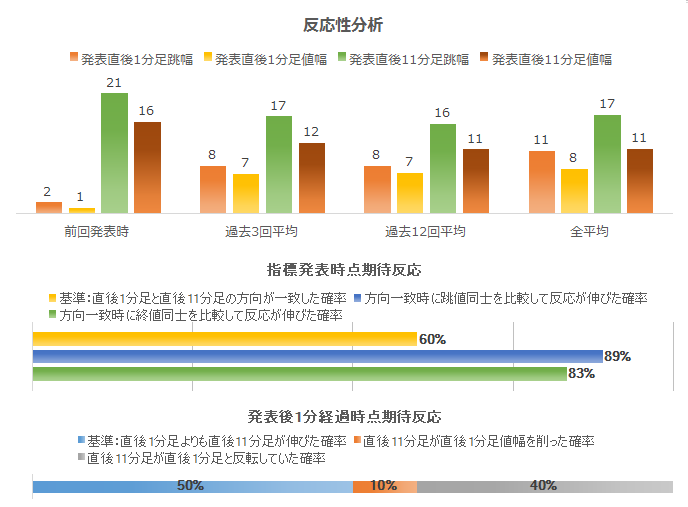

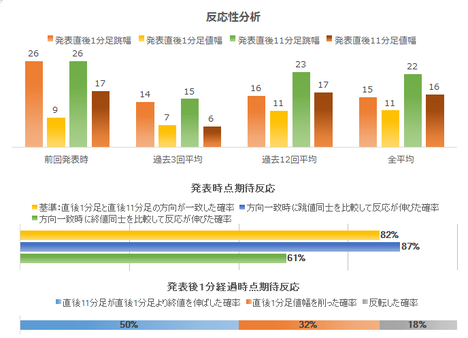

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は69%です。そして、その69%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは82%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは44%です。追撃ポジションは発表から1分を過ぎたら利確の機会を探った方が良いでしょう。

以下は、非定型の分析で直後11分足の方向を考察します。

事前差異が生じたときには、直前10-1分足の方向について考える時間があります。逆に、事後差異が生じても、先述の判別式のややこしさから、直後1分足の方向を考える時間はありません。使えそうで予習しておかなければ使えない実態差異について、以下、考えを纏めておきます。

直前10-1分足は実態差異との方向一致率が79%です。そして、実態差異と直後11分足との方向一致率は81%です。よって、これら過去の傾向通りになったときに、直前10-1分足と同じ方向に直後11分足が反応する確率は、0.79?0.81=64%です。

一方、直前10-1分足が実態差異と方向不一致だったときには、実態差異と直後11分足との方向も不一致でなければ、直前10-1分足と直後11分足の方向は一致しません。その確率は(1−0.71)?(1ー0.81)=15%です。

よって、この実態差異を絡めたこの分析が当たるにせよ当たらぬにせよ、直前10-1分足と直後11分足とが同じ方向になることは、64%+15%=79%です。

異なるロジックによって、反応一致性分析では、それが71%となっています。この食い違いは、本ブログでの確率計算のルールが同値を含まないことによって生じています。直前10-1分足か直後11分阿曽が始値同値となるときには、反応一致性分析ではカウントされません。一方、それに加えて実態差異が0となるときは、指標一致性分析ではカウントされていません。指標一致性分析のロジックの方が、カウントしない回数が増えてしまって分母が小さくなるため、そのロジックに従う方が期待的中率が高くなるというクセがありません。

ともあれ、どの数字をアテにするにせよ、直前10-1分足と直後11分足の方向一致率が70%を超えていることはわかりました。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年10月5日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果はGDPが僅かに改定値・予想を上回ったものの、反応は上下に迷いが続き、直後1分足は陰線、直後11分足は陽線、となりました。

GDP年率換算+3.1%は米国実力に応じたものです。

4-6月期の他の主要国GDPは、日本+2.5%、欧州+2.2%、独国+2.1%、英国+1.5%、豪州+1.8%です。

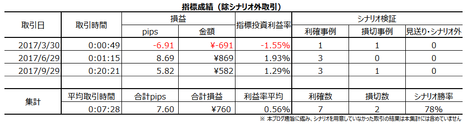

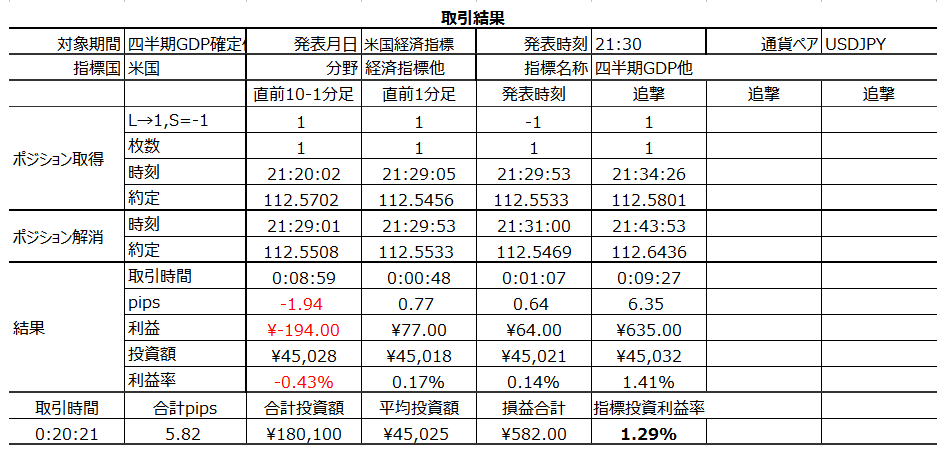

取引結果は次の通りでした。

取引時間が長くなったことが問題です。取引時間が長くなった原因は、そのうち「どん」とどちらかに動くだろうと読み違えたためです。

事前調査分析内容には問題ありません。

事前準備していたシナリオには問題ありません。

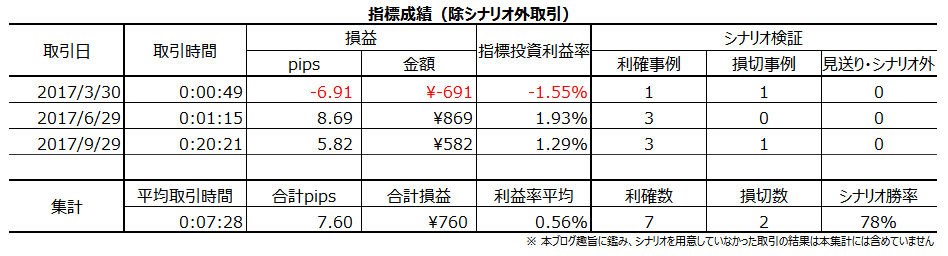

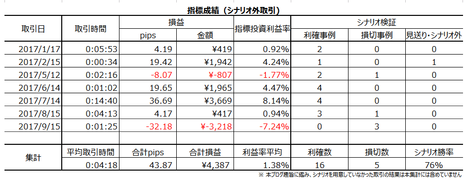

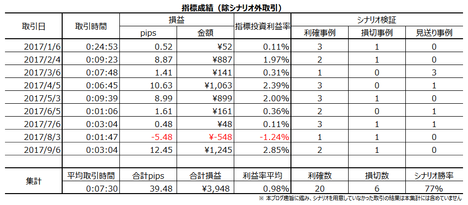

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年9月28日21:30に米国経済指標「四半期GDP確定値」が発表されます。今回発表は2017年4-6月分の確定集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は9月26日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 本指標は、前回(改定値)結果・市場予想・発表結果のズレがあまり起きないため、逆にそれらがズレたときはかなり素直に反応する、という特徴があります。取引10分前にはきちんと市場予想を確認しておくことが大事です。

もしそのことをあなたが気に留めずに取引するにせよ、以下の通り、他の参加者は気に留めて取引しています。 - 事前差異(市場予想ー前回改定値結果)は、デフレータの予想が前回とズレたときに、直前10-1分足との方向一致率が100%となっています。

事後差異(発表結果ー市場予想)は、2?GDP事後差異−1?GDPデフレータ事後差異ー1?PCEデフレータ事後差異+1?PCE事後差異、を判別式に用いると良いでしょう。この式の解の符号(プラスが陽線、マイナスが陰線)と直後1分足の方向一致率が94%に達しています。

実態差異(発表結果ー前回改定値結果)は、1?GDP実態差異−1?GDPデフレータ実態差異ー1?PCEデフレータ実態差異+2?PCE実態差異、を判別式に用いると良いでしょう。この式の解の符号と直後11分足の方向一致率は81%に達しています。 - 上記判別式は、逆読みしても有用です。

事後差異と実態差異は、直前10-1分足との方向一致率が79%に達しています。その結果、直前10-1分足と直後1分足・直後11分足との方向一致率がともに71%に達しています。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

過去の陽線率が71%と、異常な偏りが見受けられます。但し、これは単なる頻度で、指標とは無関係な傾向なため、当日19時頃からのトレンドに反するならば、取引は止めても構いません。 - 直前1分足は直前10-1分足と逆方向に見込みます。

過去の陰線率が79%と、異常な偏りが見受けられます。また、直前10-1分足との方向一致率は21%(不一致率79%)となっています。もし、直前10-1分足が陰線だった場合、優先するのは因果関係を伴っている直前10-1分足と逆方向の方です。 - 直後1分足は直前10-1分足と同じ方向に見込みます。

指標発表直前にポジションを取り、発表直後の跳ねで利確/損切です。

直後1分足は、過去の陽線率が71%で、異常な偏りが見受けられます。但し、これは単なる頻度で、指標とは無関係な傾向です。それまでの動きと因果関係があるのは、直前10-1分足との方向一致率が71%、直前1分足との方向一致率が29%(不一致率71%)、という傾向です。直前10-1分足と直前1分足がともに同じ方向となった場合は、長い期間での動き(直前10-1分足)の方を優先します。 - 初期の追撃は、反応方向を確認したら早期開始します。そして、発表から1分前後で利確/損切します。

直後1分足と直後11分足が方向一致したことは69%です。その方向一致したときに直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことは82%あります。よって、追撃は早期開始です。

一方、直後1分足終値を超えて直後11分足終値が伸びていたことは44%しかありません。発表から1分を過ぎたら、どの時点かで反転もしくは直後1分足の値幅を削ることの方が多いのです。とは言え、逆張りをするような数字ではありません。 - 直後1分足が終値を付ける頃には、実態差異の方向を計算できているでしょう。その後の追撃は、実態差異と同じ方向に行います。特に、PCEもしくはPCEデフレータの実態差異が生じた場合、追撃は徹底します。

実態差異判別式の解の符号と直後11分足の方向一致率は81%です。PCEもしくはPCEデフレータの実態差異に応じて追撃徹底か否かを決めるのは、翌日にそれらの毎月発表が予定されているため、です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

四半期GDPは、その四半期の経済実態を最も代表して表す指標だという点に意義があります。

そして、PCE(個人消費支出)はその米国GDPの約70%を占めています。自動車・家電等の耐久財と、食品・衣料等の非耐久財と、外食・交通費等のサービス支出と、からなります。

一方、デフレータ(価格指数)には、GDPデフレータとPCEデフレータがあり、それぞれ調査対象の物価変動を示しています。特に、コアPCEデフレータはFRBの金融政策決定に影響を与える点で意義があります。

ーーー$€¥ーーー

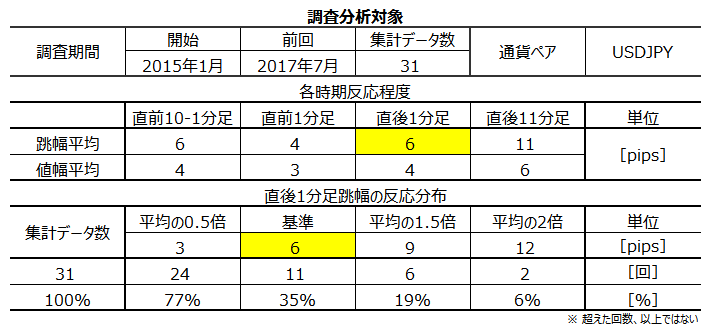

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で12pipsです。分布を見ると、過去31%が8pips以下しか反応していません。

反応が小さい原因のひとつには、本指標が改定値とほぼ同じ値になりがちなことを市場が知っていることが挙げられます。

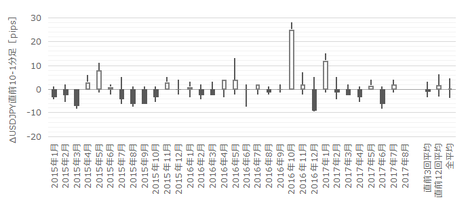

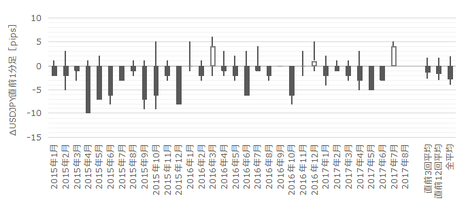

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

まず、実態指標を見てみましょう。

四半期GDP確定値は改定値とほぼ同じです。但し、ピークやボトム付近では、改定値と異なる値になりがちです。また、四半期PCEは、注目している4項目の中で最も改定値とのズレが生じやすいことがグラフから見て取れます。

次に物価指標を見てみましょう。

デフレータは予想とのズレが起きにくいことがわかっています。だから、本指標への反応は、実態指標(GDPやPCE)のズレによって起きることの方が多くなります。

次に、見るべきポイントを絞り込むため、主要項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上4行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から5行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から6行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段7行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

結果、事前差異は、あまり直前10-1分足と一致率が高い係数を見出すことが出来ませんでした。これなら、直前10-1分足は、デフレータに市場予想との差が出ているときだけをアテにした方が良さそうです。

事後差異は、直後1分足との方向一致率が94%となることがわかりました。実態差異は、直後11分足との方向一致率が81%となることがわかりました。これらは、判別式とローソク足方向との一致率がかなり高くなっており、アテにできそうです。

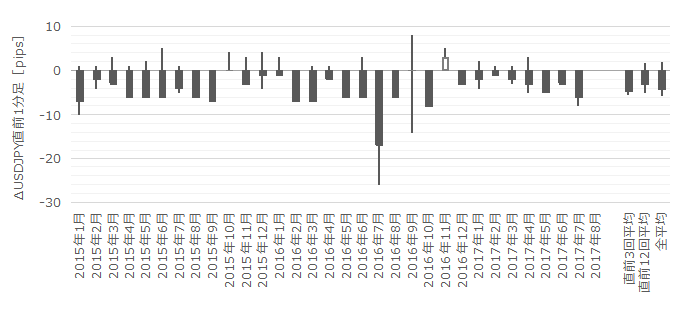

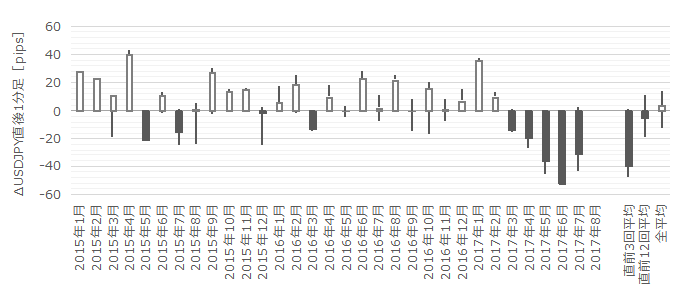

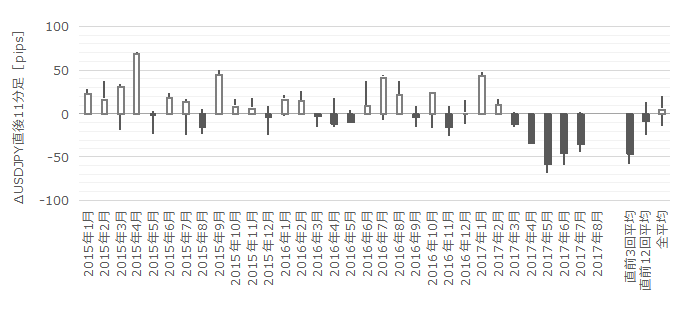

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が5pipsです。その跳幅が10pips以上だったことは過去にありません。

次に、直前1分足の過去平均跳幅が3pipsです。その跳幅が10pips以上だったことは過去にありません。

そして、直後1分足の過去平均跳幅と値幅の差は3pips(1ー値幅/跳幅=戻り比率25%)です。直後11分足のそれは6pips(戻り比率38%)です。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

前回(改定値)結果・市場予想・発表結果の間には、次のような関係があります。

市場予想は前回結果より高めに予想されがちです(事前差異のプラス率が79%)。発表結果は市場予想を上回りがちです(事後差異のプラス率が76%)。その発表結果は前回結果を上回りがちです(実態差異のプラス率が76%)。

つまり、高めの市場予想を更に上回る結果となりがちです。そして、事前差異・事後差異・実態差異は、各ローソク足との方向一致率が高くなっています。

次に、反応一致性分析の結果を下表に示します。

直前10-1分足・直前1分足・直後1分足の陽線率・陰線率にかなり偏りが目立ちます。

また、直前10-1分足はその後のローソク足方向を示唆している可能性があります。

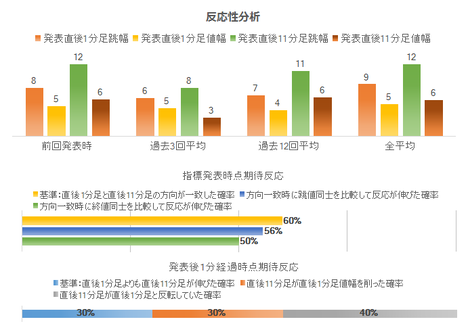

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は69%です。そして、その69%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは82%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは44%です。追撃ポジションは発表から1分を過ぎたら利確の機会を探った方が良いでしょう。

ーーー$€¥ーーー

以下は、非定型の分析で直後11分足の方向を考察します。

事前差異が生じたときには、直前10-1分足の方向について考える時間があります。逆に、事後差異が生じても、先述の判別式のややこしさから、直後1分足の方向を考える時間はありません。使えそうで予習しておかなければ使えない実態差異について、以下、考えを纏めておきます。

直前10-1分足は実態差異との方向一致率が79%です。そして、実態差異と直後11分足との方向一致率は81%です。よって、これら過去の傾向通りになったときに、直前10-1分足と同じ方向に直後11分足が反応する確率は、0.79?0.81=64%です。

一方、直前10-1分足が実態差異と方向不一致だったときには、実態差異と直後11分足との方向も不一致でなければ、直前10-1分足と直後11分足の方向は一致しません。その確率は(1−0.71)?(1ー0.81)=15%です。

よって、この実態差異を絡めたこの分析が当たるにせよ当たらぬにせよ、直前10-1分足と直後11分足とが同じ方向になることは、64%+15%=79%です。

異なるロジックによって、反応一致性分析では、それが71%となっています。この食い違いは、本ブログでの確率計算のルールが同値を含まないことによって生じています。直前10-1分足か直後11分阿曽が始値同値となるときには、反応一致性分析ではカウントされません。一方、それに加えて実態差異が0となるときは、指標一致性分析ではカウントされていません。指標一致性分析のロジックの方が、カウントしない回数が増えてしまって分母が小さくなるため、そのロジックに従う方が期待的中率が高くなるというクセがありません。

ともあれ、どの数字をアテにするにせよ、直前10-1分足と直後11分足の方向一致率が70%を超えていることはわかりました。

【4. シナリオ作成】

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

過去の陽線率が71%と、異常な偏りが見受けられます。但し、これは単なる頻度で、指標とは無関係な傾向なため、当日19時頃からのトレンドに反するならば、取引は止めても構いません。 - 直前1分足は直前10-1分足と逆方向に見込みます。

過去の陰線率が79%と、異常な偏りが見受けられます。また、直前10-1分足との方向一致率は21%(不一致率79%)となっています。もし、直前10-1分足が陰線だった場合、優先するのは因果関係を伴っている直前10-1分足と逆方向の方です。 - 直後1分足は直前10-1分足と同じ方向に見込みます。

指標発表直前にポジションを取り、発表直後の跳ねで利確/損切です。

直後1分足は、過去の陽線率が71%で、異常な偏りが見受けられます。但し、これは単なる頻度で、指標とは無関係な傾向です。それまでの動きと因果関係があるのは、直前10-1分足との方向一致率が71%、直前1分足との方向一致率が29%(不一致率71%)、という傾向です。直前10-1分足と直前1分足がともに同じ方向となった場合は、長い期間での動き(直前10-1分足)の方を優先します。 - 初期の追撃は、反応方向を確認したら早期開始します。そして、発表から1分前後で利確/損切します。

直後1分足と直後11分足が方向一致したことは69%です。その方向一致したときに直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことは82%あります。よって、追撃は早期開始です。

一方、直後1分足終値を超えて直後11分足終値が伸びていたことは44%しかありません。発表から1分を過ぎたら、どの時点かで反転もしくは直後1分足の値幅を削ることの方が多いのです。とは言え、逆張りをするような数字ではありません。 - 直後1分足が終値を付ける頃には、実態差異の方向を計算できているでしょう。その後の追撃は、実態差異と同じ方向に行います。特に、PCEもしくはPCEデフレータの実態差異が生じた場合、追撃は徹底します。

実態差異判別式の解の符号と直後11分足の方向一致率は81%です。PCEもしくはPCEデフレータの実態差異に応じて追撃徹底か否かを決めるのは、翌日にそれらの毎月発表が予定されているため、です。

以上

2017年9月28日21:30発表

以下は2017年10月5日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果はGDPが僅かに改定値・予想を上回ったものの、反応は上下に迷いが続き、直後1分足は陰線、直後11分足は陽線、となりました。

GDP年率換算+3.1%は米国実力に応じたものです。

4-6月期の他の主要国GDPは、日本+2.5%、欧州+2.2%、独国+2.1%、英国+1.5%、豪州+1.8%です。

(5-2. 取引結果)

取引結果は次の通りでした。

取引時間が長くなったことが問題です。取引時間が長くなった原因は、そのうち「どん」とどちらかに動くだろうと読み違えたためです。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容には問題ありません。

(6-2. シナリオ検証)

事前準備していたシナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年09月25日

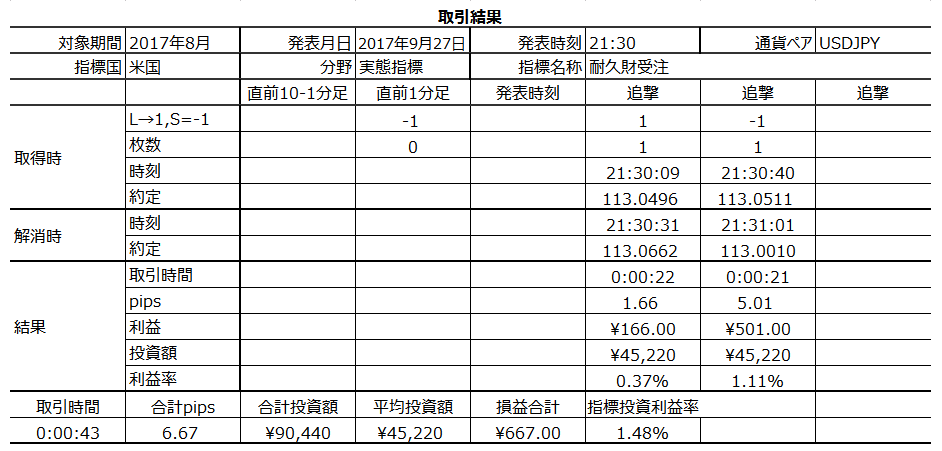

米国実態指標「耐久財受注」発表前後のUSDJPY反応分析(2017年9月27日21:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

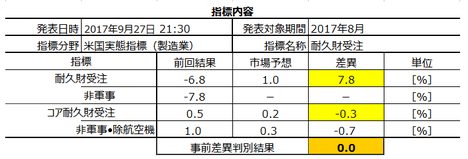

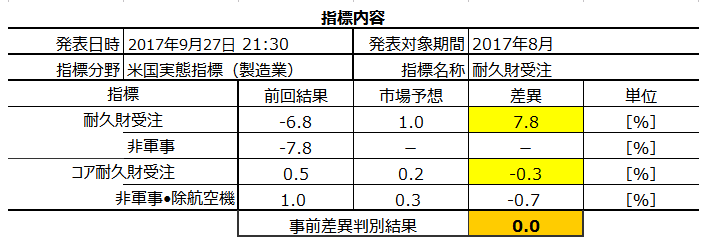

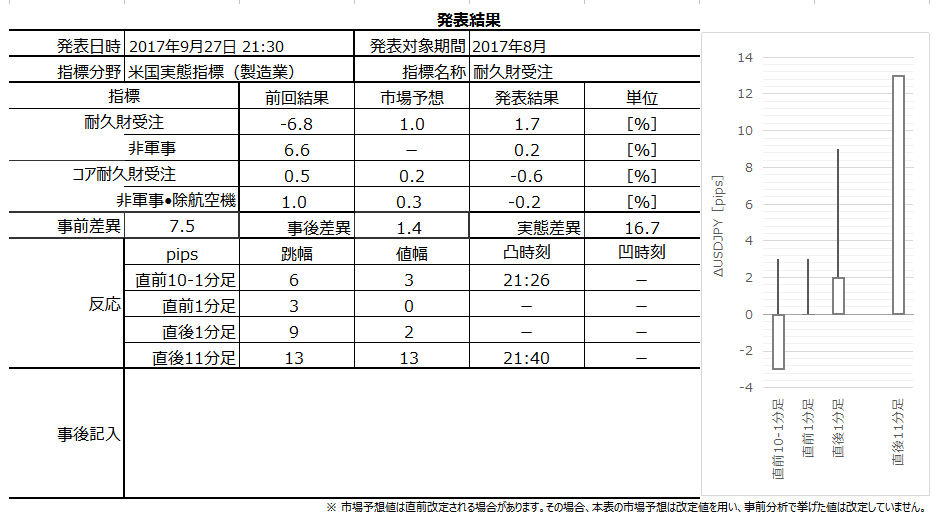

2017年9月27日21:30に米国実態指標「耐久財受注」が発表されます。今回発表は2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本記事は9月24日13時頃に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指標は、製造業の耐久財受注状況を表しています。指標名は「受注」となっているものの、発表内容は「出荷」「在庫」「新規受注」「受注残高」です。

ちなみに、耐久財とは3年以上の使用に耐える消費財を指し、代表例として自動車・航空機・家電・家具等があります。このうち、自動車や航空機や船舶を除いたコア指数が発表されます。また、発表は景気と無関係な軍需も含むため、軍需を除いた「非軍事」という発表項目があります。また、輸送機器を除いた発表値は、コア指数と呼ばれます。

この指標とは別に「製造業新規受注」が発表されており、それが翌々月月初発表に対し「耐久財受注」は毎月下旬に前月分速報値が発表されます。そのため、本指標は設備投資分野における先行指標に位置づけられています(現在、製造業新規受注は過去データを整理中のため、この話は確認できていません)。

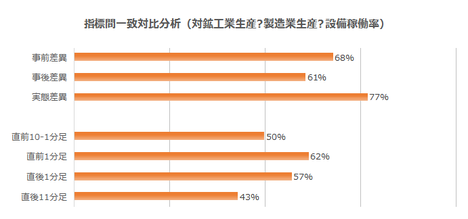

一方、後記詳述する通り、本指標は鉱工業生産・製造業生産・設備稼働率の発表結果と一定の相関があります。

指標間の相関を調べる場合、グラフの全体傾向を比較する方法と、単月毎の結果を比較する方法があります。両指標は、単月毎の結果を比較し、指標間の相関が高い珍しい特徴を有しています。

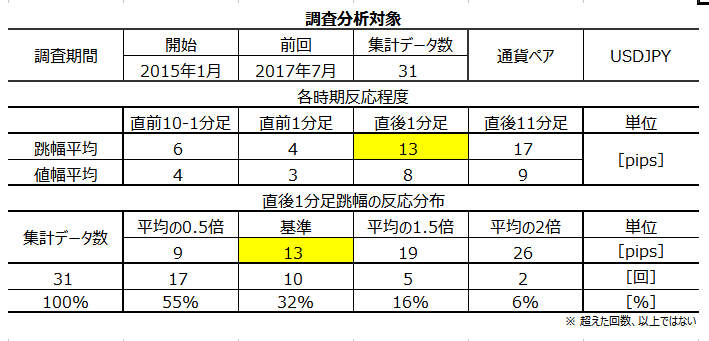

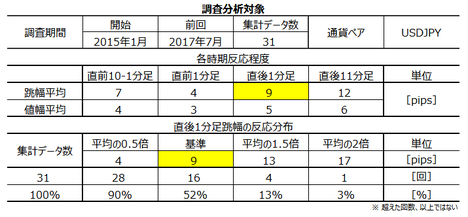

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

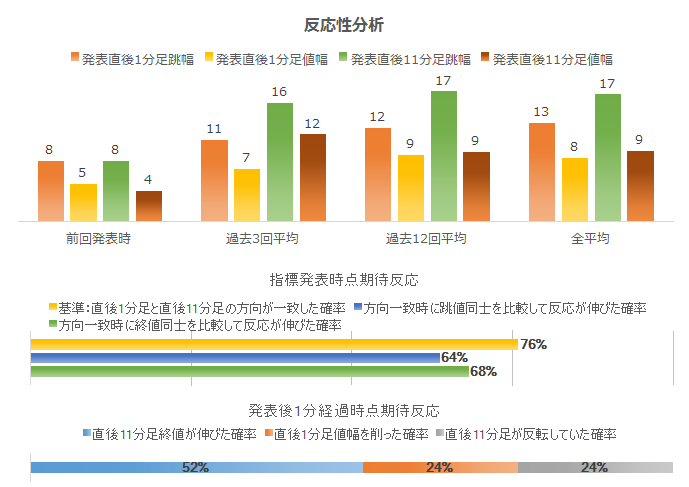

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で13pipsです。

13pipsというと、平均的な反応程度の指標ですが、分布を見ると13pips以下しか跳ねなかったことが68%(3回に2回)となっています。たまに大きく反応するものの、通常の反応は小さいと見なした方が良いでしょう。

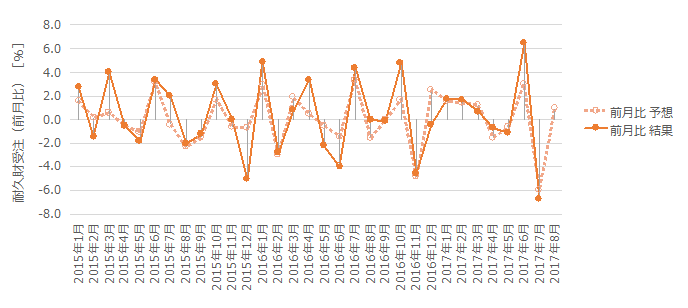

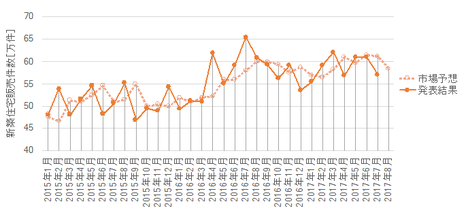

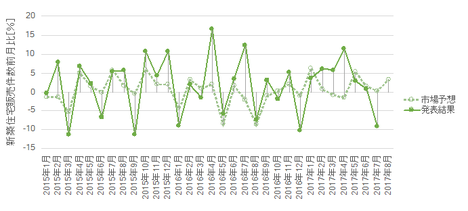

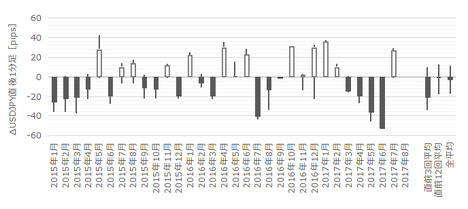

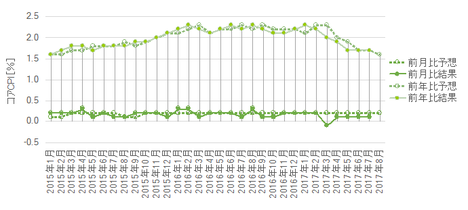

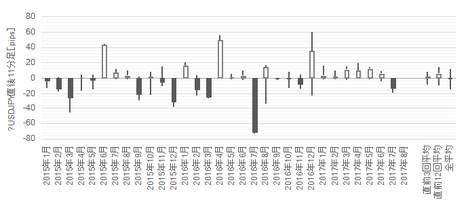

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

両グラフとも前月比のため凸凹が目立ちます。こうした指標では、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる、という予想解説が多くなります。

こういうことは確認しておきましょう。

確認は、データを確認できる2015年2月以降前回までの30回で行いました。

耐久財受注(総合)は、この期間に前月と翌月と予想と結果の大小関係が入れ替わったことが16回(52%)ありました。コア耐久財受注はそれが11回(35%)でした。

この結果から、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなるというジンクスはアテにできません。

次に、見るべきポイントを絞り込むため、主要項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上2行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段5行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

結果、事前差異と実態差異は、あまり直前10-1分足と一致率が高い係数を見出すことが出来ませんでした。

事後差異は、2?総合事後差異+1?コア事後差異、という判別式符号(プラスが陽線、マイナスが陰線)とすると、直後1分足との方向一致率が81%となることがわかりました。

コアよりも総合の方が反応に寄与することと、どちらか一方でなく両項目の事後差異を総合的に捉えた方が一致率が高くなること、がわかりました。

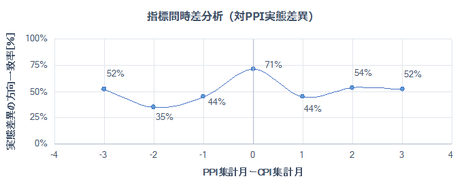

本指標は設備投資分野の先行指標と言われています。その設備投資は、同じ実態指標の鉱工業生産・製造業生産・設備稼働率と関係があるはずです。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。もし両指標の間に相関があるなら、実態差異(発表結果ー前回結果)に現れるはずです。

比較に用いた実態差異は、それぞれの指標の判別式に実態差異を代入した結果です。

まず、上述の通り、両指標の実態差異の方向一致率は77%にも達しています。単月毎の指標間の実態差異の方向一致率がこれほど高いことは珍しいのです。

両指標の発表時期は、前月集計分が翌月に発表されています。発表順序は本指標の方が遅れて発表されます。本指標今回の7月集計分の鉱工業生産・製造業生産・設備稼働率の実態差異はマイナスでした。

よって、本指標今回の実態差異はマイナスとなる期待的中率が77%ということになります。

がしかし、上図で事後差異の項をご覧ください。両指標の事後差異方向一致率は61%と低下しています。

これは当然のことです。先行指標発表結果が低下すれば、後で発表される方の指標の市場予想は低めに予想されるから、です。

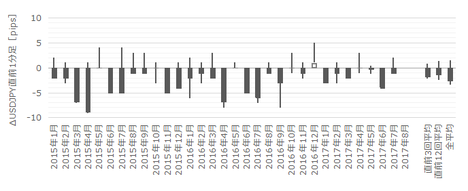

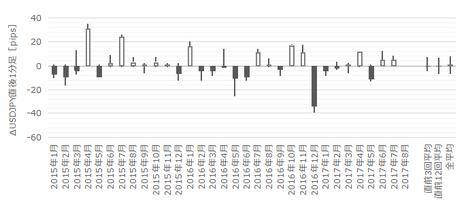

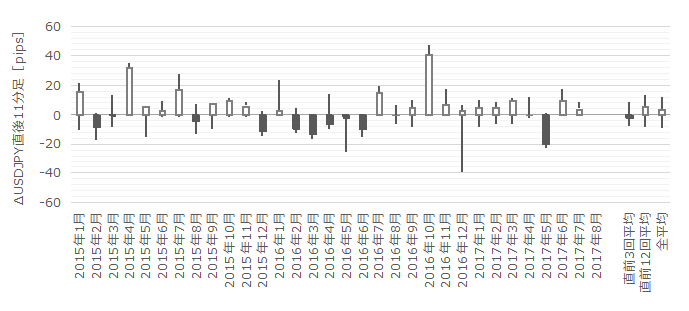

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。その跳幅が10pips以上だったことは過去4回(頻度13%)あります。

この4回の直後1分足跳幅は15pipsで、これは直後1分足跳幅の過去全平均13pipsとほぼ同じです。直前10-1分足跳幅が大きくても、それが直後1分足跳幅も大きくなるとは言えません。

次に、この4回の直前10-1分足と直後1分足の方向は1回(25%)一致しています。どちらかと言えば、直前10-1分足跳幅が大きいときには、直後1分足は直前10-1分足と逆方向に反応する確率の方が高いものの、事例4回での1回でそれを特徴的偏りとは言えません。

次に、直前1分足の過去平均跳幅が4pipsです。その跳幅が10pips以上だったことは過去にありません。

直前1分足は明らかに陰線率が極端に高くなっています。その平均跳幅は4pipsしかないのに、陽線側にヒゲが目立っています。だから、もし直前1分足で取引するなら、陽線側に跳ねたのを確認してからポジションを取って、陰線側に転じたらすぐ利確、というやり方が良いでしょう。これなら、もし陰線側に転じなくても、損切が小さくて済みます。陽線側に跳ねなければ取引しなければ良いだけです。どうせ大したpipsじゃありません。

そして、直後1分足の過去平均跳幅と値幅の差は5pips(1ー値幅/跳幅=戻り比率38%)です。直後11分足のそれは8pips(戻り比率47%)です。直後11分足の戻り比率が40%を超えており、高値(安値)掴みには気を付けた方が良いでしょう。

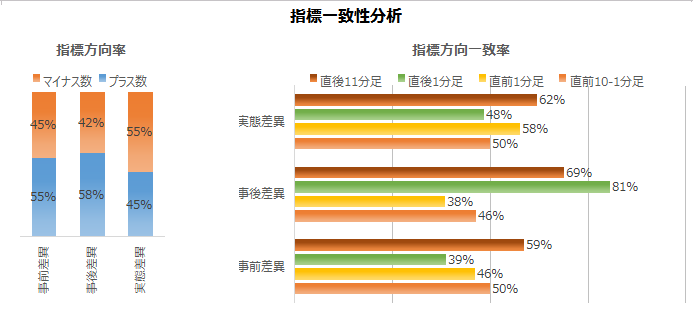

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事後差異と直後1分足の方向一致率がそれぞれ81%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

次に、反応一致性分析の結果を下表に示します。

直前1分足の陰線率が96%と、極端な偏りが見受けられます。但し、直前1分足は過去平均跳幅・値幅がそれおぞれ4pips・3pipsしかありません。だから陰線側に反応したのを見てから追撃しても手遅れです。先述のように、よく陽線側にヒゲを残すので、そのヒゲなり、そのヒゲを形成しつつあることを確認してから追いかけて短期利確を狙う方が良いでしょう。

そして、直後1分足と直後11分足の方向一致率が76%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は76%です。そして、その76%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは64%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは52%です。52%という数字は、早期追撃で得たポジションは、指標発表から1分を過ぎたら早めに利確した方が良いということです。伸びるか伸びないかが半々ですから、無理する必要なんてありません。

直後11分足は、過去平均跳幅・値幅がそれぞれ17pips・9pipsで、戻り比率は47%です。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年10月5日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は、耐久財受注が前回・予想を上回り、コアが前回・予想を下回りました。反応は陽線で、耐久財受注>コア、の関係が成り立っています。

グラフ推移を見ておきます。

耐久財受注は、前月より当月が良くなるか悪くなるかの方向が良く当たっています。コアは、方向も程度も当たっていません。コアは4か月連続プラスが続いています。

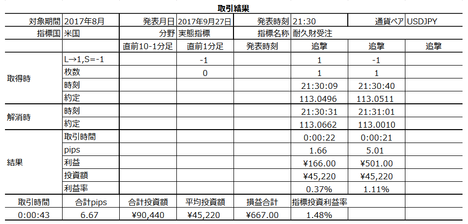

取引結果は次の通りでした。

直前1分足は、直前に下げており、タイミングが悪かったので、取引を取り止めました。

事前調査分析内容には問題ありません。

事前準備していたシナリオには問題ありません。

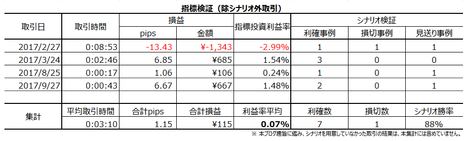

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

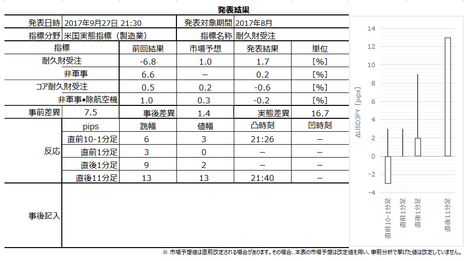

?T.指標予想要点

2017年9月27日21:30に米国実態指標「耐久財受注」が発表されます。今回発表は2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本記事は9月24日13時頃に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 本指標では前月比を扱うため、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる、という予想解説が多いようです。

それが事実であれ勘違いであれ、関心があるのは、反応と密接に関係する前月と翌月の予想と結果の大小関係が入れ替わった比率です。確認した結果、そうしたことは、総合が52%で、コア(除輸送機器のこと)が35%しかありません。

よって、前月が良ければ当月が悪くなり、前月が悪ければ当月が良くなるという解説は、アテにすべきではありません。 - 本指標に先立ち発表される鉱工業生産は、本指標結果を示唆しています。これらの指標間の同月発表同士の実態差異(発表結果ー前回結果)は、方向一致率が77%にも達しています。8月分の鉱工業生産(9月15日発表)の実態差異はマイナスだったので、今回の本指標実態差異がマイナスとなる期待的中率は77%です。

次に、本指標実態差異と直後1分足の方向一致率は48%しかありません。よって、鉱工業生産実態差異がマイナスで、本指標結果実態差異もマイナスだったときに、直後1分足が陰線となる確率は0.77?0.48=37%です。

一方、直後1分足が陰線となり得る場合は、他にも、鉱工業生産実態差異がマイナスで、本指標結果実態差異がプラスだった場合もあり得ます。この確率は、(1−0.77)?(1ー0.48)=12%です。

分析を当てても外しても直後1分足が陰線となる確率は、37%+12%=49%

ながながと説明したものの、本指標と鉱工業生産の実態差異方向一致率の高さは、取引に役立たないという結論となりました。 - 事後差異判別式は、2?耐久財受注前月比の事後差異+1?コア耐久財受注前月比の事後差異、です。この判別式符号(プラスが陽線、マイナスが陰線)と、直後1分足との方向一致率は81%です。

コアの方が反応に寄与しないことと、どちらか一方の発表結果を見るのでなく、両項目の事後差異を総合的に捉えた方が一致率が高くなります。そういう意味で、本指標は指標発表結果の市場予想に対する良し悪しに素直に反応しています。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

直前1分足の過去陰線率は96%と、極端な偏りがあります。にも関わらず、陽線側へのヒゲが目立っています。だから、もし直前1分足で取引するなら、陽線側に1・2pips跳ねたのを確認してからポジションを取って、陰線側に転じたらすぐ利確、という機会を狙った方が良いでしょう。

そういう機会を狙わないと、過去平均跳幅・値幅がそれぞれ4pips・3pipsしかないので、陰線側に振れてから追撃しても勝率が稼げません。 - 追撃を行うなら、初期反応を確認したら早期開始で、指標発表から1分を過ぎたら、早めに利確した方が良いでしょう。

指標発表から1分経過時点で、直後1分足終値を超えて直後11分足終値が伸びていたことは52%です。そこから反応を伸ばすか反転するかが半々です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標は、製造業の耐久財受注状況を表しています。指標名は「受注」となっているものの、発表内容は「出荷」「在庫」「新規受注」「受注残高」です。

ちなみに、耐久財とは3年以上の使用に耐える消費財を指し、代表例として自動車・航空機・家電・家具等があります。このうち、自動車や航空機や船舶を除いたコア指数が発表されます。また、発表は景気と無関係な軍需も含むため、軍需を除いた「非軍事」という発表項目があります。また、輸送機器を除いた発表値は、コア指数と呼ばれます。

この指標とは別に「製造業新規受注」が発表されており、それが翌々月月初発表に対し「耐久財受注」は毎月下旬に前月分速報値が発表されます。そのため、本指標は設備投資分野における先行指標に位置づけられています(現在、製造業新規受注は過去データを整理中のため、この話は確認できていません)。

一方、後記詳述する通り、本指標は鉱工業生産・製造業生産・設備稼働率の発表結果と一定の相関があります。

指標間の相関を調べる場合、グラフの全体傾向を比較する方法と、単月毎の結果を比較する方法があります。両指標は、単月毎の結果を比較し、指標間の相関が高い珍しい特徴を有しています。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で13pipsです。

13pipsというと、平均的な反応程度の指標ですが、分布を見ると13pips以下しか跳ねなかったことが68%(3回に2回)となっています。たまに大きく反応するものの、通常の反応は小さいと見なした方が良いでしょう。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

両グラフとも前月比のため凸凹が目立ちます。こうした指標では、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる、という予想解説が多くなります。

こういうことは確認しておきましょう。

確認は、データを確認できる2015年2月以降前回までの30回で行いました。

耐久財受注(総合)は、この期間に前月と翌月と予想と結果の大小関係が入れ替わったことが16回(52%)ありました。コア耐久財受注はそれが11回(35%)でした。

この結果から、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなるというジンクスはアテにできません。

ーーー$€¥ーーー

次に、見るべきポイントを絞り込むため、主要項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上2行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段5行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

結果、事前差異と実態差異は、あまり直前10-1分足と一致率が高い係数を見出すことが出来ませんでした。

事後差異は、2?総合事後差異+1?コア事後差異、という判別式符号(プラスが陽線、マイナスが陰線)とすると、直後1分足との方向一致率が81%となることがわかりました。

コアよりも総合の方が反応に寄与することと、どちらか一方でなく両項目の事後差異を総合的に捉えた方が一致率が高くなること、がわかりました。

ーーー$€¥ーーー

本指標は設備投資分野の先行指標と言われています。その設備投資は、同じ実態指標の鉱工業生産・製造業生産・設備稼働率と関係があるはずです。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。もし両指標の間に相関があるなら、実態差異(発表結果ー前回結果)に現れるはずです。

比較に用いた実態差異は、それぞれの指標の判別式に実態差異を代入した結果です。

まず、上述の通り、両指標の実態差異の方向一致率は77%にも達しています。単月毎の指標間の実態差異の方向一致率がこれほど高いことは珍しいのです。

両指標の発表時期は、前月集計分が翌月に発表されています。発表順序は本指標の方が遅れて発表されます。本指標今回の7月集計分の鉱工業生産・製造業生産・設備稼働率の実態差異はマイナスでした。

よって、本指標今回の実態差異はマイナスとなる期待的中率が77%ということになります。

がしかし、上図で事後差異の項をご覧ください。両指標の事後差異方向一致率は61%と低下しています。

これは当然のことです。先行指標発表結果が低下すれば、後で発表される方の指標の市場予想は低めに予想されるから、です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。その跳幅が10pips以上だったことは過去4回(頻度13%)あります。

この4回の直後1分足跳幅は15pipsで、これは直後1分足跳幅の過去全平均13pipsとほぼ同じです。直前10-1分足跳幅が大きくても、それが直後1分足跳幅も大きくなるとは言えません。

次に、この4回の直前10-1分足と直後1分足の方向は1回(25%)一致しています。どちらかと言えば、直前10-1分足跳幅が大きいときには、直後1分足は直前10-1分足と逆方向に反応する確率の方が高いものの、事例4回での1回でそれを特徴的偏りとは言えません。

次に、直前1分足の過去平均跳幅が4pipsです。その跳幅が10pips以上だったことは過去にありません。

直前1分足は明らかに陰線率が極端に高くなっています。その平均跳幅は4pipsしかないのに、陽線側にヒゲが目立っています。だから、もし直前1分足で取引するなら、陽線側に跳ねたのを確認してからポジションを取って、陰線側に転じたらすぐ利確、というやり方が良いでしょう。これなら、もし陰線側に転じなくても、損切が小さくて済みます。陽線側に跳ねなければ取引しなければ良いだけです。どうせ大したpipsじゃありません。

そして、直後1分足の過去平均跳幅と値幅の差は5pips(1ー値幅/跳幅=戻り比率38%)です。直後11分足のそれは8pips(戻り比率47%)です。直後11分足の戻り比率が40%を超えており、高値(安値)掴みには気を付けた方が良いでしょう。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事後差異と直後1分足の方向一致率がそれぞれ81%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

次に、反応一致性分析の結果を下表に示します。

直前1分足の陰線率が96%と、極端な偏りが見受けられます。但し、直前1分足は過去平均跳幅・値幅がそれおぞれ4pips・3pipsしかありません。だから陰線側に反応したのを見てから追撃しても手遅れです。先述のように、よく陽線側にヒゲを残すので、そのヒゲなり、そのヒゲを形成しつつあることを確認してから追いかけて短期利確を狙う方が良いでしょう。

そして、直後1分足と直後11分足の方向一致率が76%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は76%です。そして、その76%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは64%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは52%です。52%という数字は、早期追撃で得たポジションは、指標発表から1分を過ぎたら早めに利確した方が良いということです。伸びるか伸びないかが半々ですから、無理する必要なんてありません。

直後11分足は、過去平均跳幅・値幅がそれぞれ17pips・9pipsで、戻り比率は47%です。

【4. シナリオ作成】

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

直前1分足の過去陰線率は96%と、極端な偏りがあります。にも関わらず、陽線側へのヒゲが目立っています。だから、もし直前1分足で取引するなら、陽線側に1・2pips跳ねたのを確認してからポジションを取って、陰線側に転じたらすぐ利確、という機会を狙った方が良いでしょう。

そういう機会を狙わないと、過去平均跳幅・値幅がそれぞれ4pips・3pipsしかないので、陰線側に振れてから追撃しても勝率が稼げません。 - 追撃を行うなら、初期反応を確認したら早期開始で、指標発表から1分を過ぎたら、早めに利確した方が良いでしょう。

指標発表から1分経過時点で、直後1分足終値を超えて直後11分足終値が伸びていたことは52%です。そこから反応を伸ばすか反転するかが半々です。

以上

2017年9月27日21:30発表

以下は2017年10月5日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、耐久財受注が前回・予想を上回り、コアが前回・予想を下回りました。反応は陽線で、耐久財受注>コア、の関係が成り立っています。

グラフ推移を見ておきます。

耐久財受注は、前月より当月が良くなるか悪くなるかの方向が良く当たっています。コアは、方向も程度も当たっていません。コアは4か月連続プラスが続いています。

(5-2. 取引結果)

取引結果は次の通りでした。

直前1分足は、直前に下げており、タイミングが悪かったので、取引を取り止めました。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容には問題ありません。

(6-2. シナリオ検証)

事前準備していたシナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

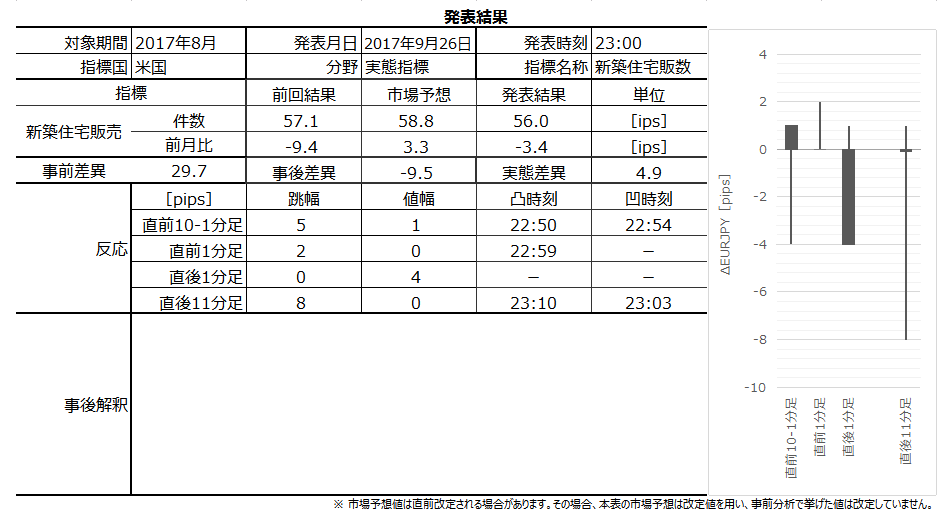

米国実態指標「新築住宅販売件数」発表前後のUSDJPY反応分析(2017年9月26日23:00発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

2017年9月26日23:00に米国実態指標「新築住宅販売件数」が発表されます。今回発表は2017年8月分の集計結果です。

同時に、米国景気指標「CB消費者信頼感指数」が発表されます。今回発表は2017年9月分の集計結果です。

更に「リッチモンド連銀製造業指数」も同時発表されますが、これは影響が小さいので考慮外で良いでしょう。

新築住宅販売件数とCB消費者信頼感指数が同時発表されたことは、2015年以降で2015年5月24日・2016年7月26日・2017年4月25日の3度しかありません。この3回の両指標の事後差異(発表結果ー市場予想)と直後1分足の反応方向を見ておきます。

新築 CB 反応方向

2015年5月発表 プラス プラス 陽線

2016年7月発表 プラス プラス 陽線

2017年4月発表 プラス マイナス 陽線

過去3回のうち、両指標の事後差異に食い違いが生じたのは、2017年4月発表の1回しかありません。この1回をアテにするなら、直後1分足は新築住宅販売件数の結果に従ったことになります。

尤も、たったの1回の実績をアテにしてなので、事後差異の大きさ次第で、こうした関係は入れ替わることも考えられます。がしかし、どうせ両指標とも反応が小さい指標(直後1分足跳幅平均が10pips未満)です。凝った分析をするのも面倒なので、以下、新築住宅販売件数だけに絞って分析します。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本記事は9月24日11時頃に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

多くのFX会社の経済指標カレンダーでは、本指標の重要度・注目度が高い、とされています。

住宅購入は、消費金額自体が大きいことや、リフォームや調度品購入などの関連需要にも繋がるため、波及効果が大きいからです。そして、消費者個人の収入や金利見通しが反映されるため、です。

それなら販売件数が多い中古住宅販売件数の方が重要度・注目度が高いはずですが、そんなことはありません。それに、住宅関連指標はいずれも10pips前後しか反応しません。

本指標の集計は、一戸建に加えて、コンドミニアムと共同住宅を含めた数字も発表されます。販売件数は、年換算件数に操作されて発表されます。操作が毎月販売数を単純に12倍したものか、毎年定数化して割り当てた季節調整係数を乗じたものか、定数化されていない係数か、は確認できていません。

また、この件数には土地付きの新築住宅販売が対象で、既に保有する土地へ住宅を新築したものは含まれません。その理由はわかりません。

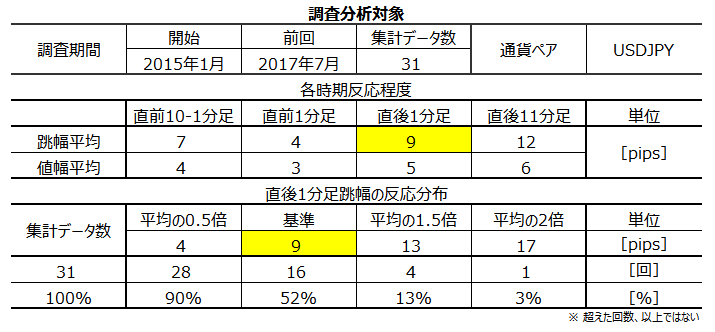

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均でたった9pipsです。反応が小さいため、大きなトレンドが発生しているときには、指標発表結果の影響はすぐにトレンドに呑まれてしまいます。

直後1分足跳幅の分布は、10pips未満だったことが48%を占めています。5-13pipsの範囲には77%が含まれています。18pips以上跳ねたことは、調査期間31回で1回(3%)しかありません。

取引前には、直前のレートから20pips以内のチャートポイントに目星をつけておきましょう。

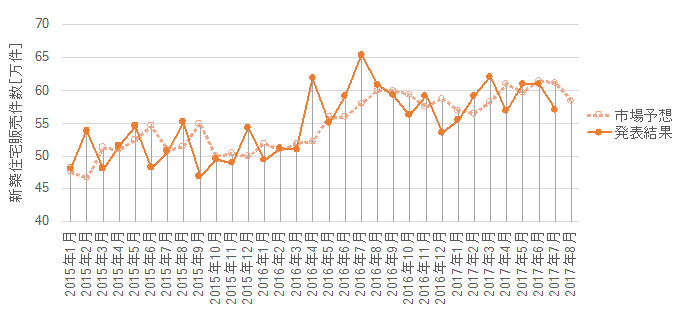

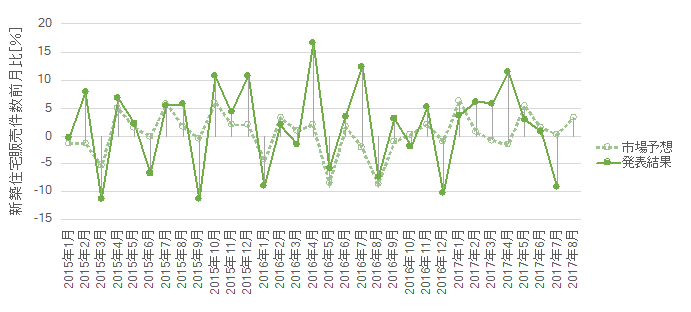

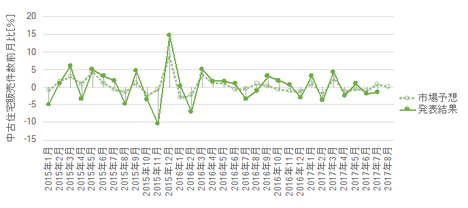

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

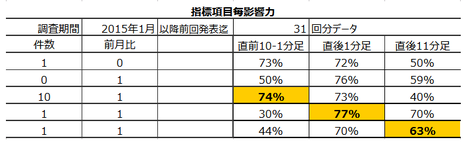

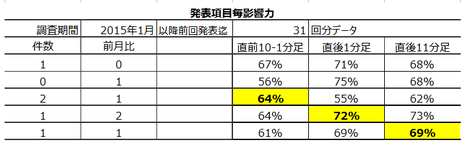

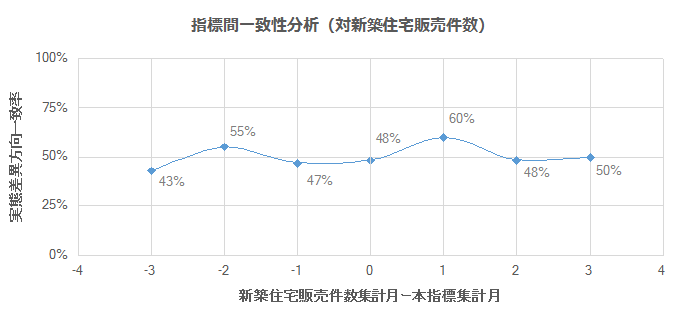

年換算販売件数と前月比とは、グラフの様子がまるで異なります。これら項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上2行は、販売件数と前月比の各項目を、ひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段5行目は、実体差異(前回結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

事前差異判別式は、10?販売件数の差異+1?前月比の差異、としておけば、もし販売件数の事前差異が0でも判別ができます。この判別式符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は74%となりました。

事後差異判別式と実態差異判別式はともに、1?販売件数の差異+1?前月比の差異、としておけば、この判別式符号と直後1分足・直後11分足との方向一致率が、事後差異について77%、実態差異について63%、となりました。

本指標の判別式とローソク足の方向一致率が高いため、反応方向を当てやすい指標かも知れません。それはこの後の分析で解明するにせよ、もしそうなら反応が小さくても魅力的な指標ということになります。

年換算販売件数は、前月と翌月とで発表結果と市場予想の大小関係が入れ替わったことが17回(57%)あります。前月比は、それが13回(43%)あります。

いずれも、中立的な50%から大きく外れておらず、本指標は市場予想後追い型ではありません。

本指標は契約書署名ベースで集計されています。そして、関連指標である中古住宅販売件数は所有権移転完了ベースで集計されています。そのため、本指標は中古住宅販売件数に対し1〜2か月先行する、という解説を多く見かけます。

これは、事実に照らして正しくありません。

事務手続き上の順序と所用時間については、その通りなのでしょう。けれども、新築住宅を購入する人と中古住宅を購入する人は、両方同時に購入する人を除けば一致しません。だから、実際に販売件数が前月より増えたか減ったかを調べると、事務手続き上の所要時間1〜2か月の新築住宅販売件数の先行性はありません。

事実が「ありそうな話」と異なる原因はわかりません。ただ、新築住宅購入者と中古住宅購入者は、同じように住宅購入をするにせよ、所得階層か年齢層が異なるのではないでしょうか。所得階層や年齢層が異なれば、「えい」と住宅購入を決めることに時間差が生じることだって「ありそうな話」です。

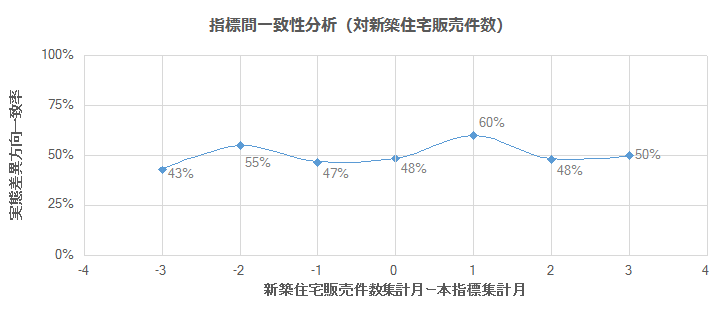

両指標の実態差異(発表結果ー前回結果)を前後2か月ずらして調べると、最も一致率が高いズレでも60%しか一致していません。両指標に関係がない、とまでは言いませんが、60%しか増減方向すら一致しないなら、他の予兆を探した方がマシです。

これら指標同士も、グラフの上昇基調や下降基調といった点を参考にできても、単月毎の増減はわからないのです。

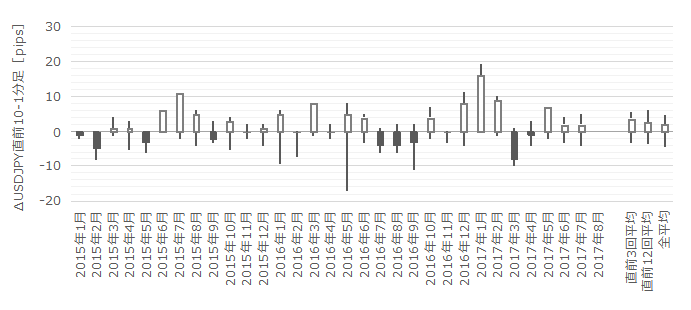

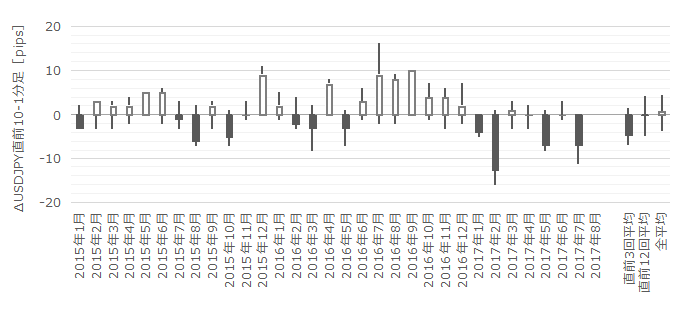

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pipsです。その跳幅が10pips以上だったことは過去7回(頻度23%)あります。この7回の直後1分足跳幅は7pipsで、これは直後1分足跳幅の過去全平均9pipsとほぼ同じです。そして、この7回の直前10-1分足と直後1分足の方向は3回(43%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

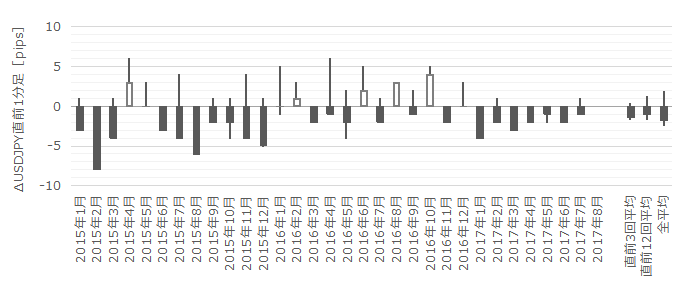

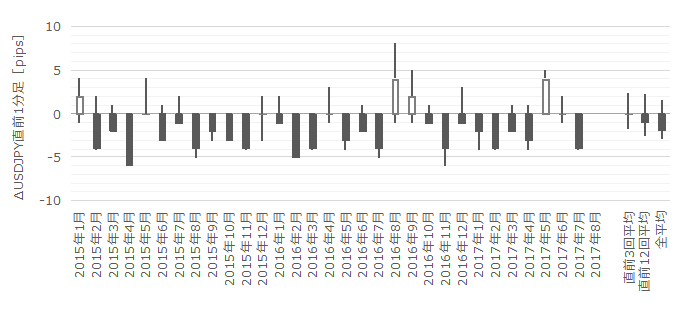

次に、直前1分足の過去平均跳幅は4pipsです。その跳幅が10pips以上だったことは過去にありません。逆に言えば、もし直前1分足跳幅が10pips以上動いた場合、何か過去にない異常なことが起きている可能性があります。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは6pips(戻り比率50%)です。反応が小さい指標は戻り率が高くなりがちで、そのことが余計に取引を難しくします。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事前差異は、直前10-1分足・直後1分足との方向一致率がそれぞれ74%・73%となっています。今回の事前差異はプラスなので、直前10-1分足と直後1分足は陽線の可能性が高い、ということになります。

事後差異と直後1分足の方向一致率は77%となっています。市場予想に対する発表結果の良し悪しに、素直に反応しがちな指標です。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が82%と、偏りが目立ちます。そして、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は60%と高くありません。そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは30%しかありません。直後1分足と直後11分足とが反転したり(40%)、直後11分足は直後1分足の値幅を削ったり(30%)したことの方が多くなっています。

追撃は発表から1分経過時点で、逆張りした方が良い指標です。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は

年月日

に追記しています。

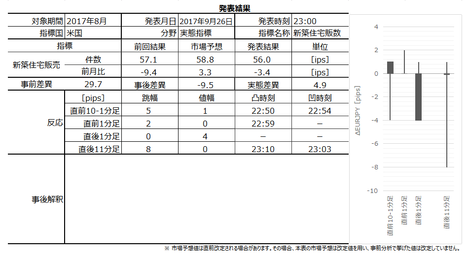

本指標発表結果及び反応は次の通りでした。

結果は、年換算件数・前月比ともに前回・予想を下回り、反応は陰線でした。

同時発表されたCB消費者景況感指数も予想を下回り、リッチモンド連銀は予想を上回りました。

年換算販売件数は2017年1月分の55.5万件に迫る大きな低下となりました。8月分は、中古住宅販売件数も落ち込んでおり、これはハリケーンによるものと解釈できます。今回の新築住宅販売件数の統計回収率は、ハリケーンの影響があったフロリダ州・テキサス州で65%しか進んでおらず、来月は当月分の修正値が出るでしょう。

年換算販売件数のグラフ推移は、2016年12月分の53.6万件を下抜ければ、下降基調がはっきりします。がしかし、当月がハリケーンの影響で下方になったと考えると、現時点で下降基調転換とは言えません。

取引結果は次の通りでした。

本表には誤記がありました(直前10-1分足はシナリオ外取引)。週末に直しておきます。

事前調査・分析の検証をしておきます。

事前準備していたシナリオを検証しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年9月26日23:00に米国実態指標「新築住宅販売件数」が発表されます。今回発表は2017年8月分の集計結果です。

同時に、米国景気指標「CB消費者信頼感指数」が発表されます。今回発表は2017年9月分の集計結果です。

更に「リッチモンド連銀製造業指数」も同時発表されますが、これは影響が小さいので考慮外で良いでしょう。

新築住宅販売件数とCB消費者信頼感指数が同時発表されたことは、2015年以降で2015年5月24日・2016年7月26日・2017年4月25日の3度しかありません。この3回の両指標の事後差異(発表結果ー市場予想)と直後1分足の反応方向を見ておきます。

新築 CB 反応方向

2015年5月発表 プラス プラス 陽線

2016年7月発表 プラス プラス 陽線

2017年4月発表 プラス マイナス 陽線

過去3回のうち、両指標の事後差異に食い違いが生じたのは、2017年4月発表の1回しかありません。この1回をアテにするなら、直後1分足は新築住宅販売件数の結果に従ったことになります。

尤も、たったの1回の実績をアテにしてなので、事後差異の大きさ次第で、こうした関係は入れ替わることも考えられます。がしかし、どうせ両指標とも反応が小さい指標(直後1分足跳幅平均が10pips未満)です。凝った分析をするのも面倒なので、以下、新築住宅販売件数だけに絞って分析します。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本記事は9月24日11時頃に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 多くの指標解説で本指標は重要度・注目度が高い、と位置付けられています。がしかし、本指標への反応は小さく、過去発表直後1分足跳幅87%が13pips以下です。数pipsでの利確を頭に置いておくことです。欲張ると勝てません。

- 本指標は中古住宅販売件数より1〜2か月先行するという話があります。その理由の論理飛躍は、異なる客層の行動原理が異なることを無視した誤解が広く流布されたため、と考えられます。実際には両指標のどちらが先行指標であるにせよ、両指標の実態差異(発表結果ー前回結果)は増減方向すら一致率が高くありません。

- それにも関わらず、本指標はユニークで、取引上の魅力があります。

指標発表前に予兆的な動きが見受けられることと、発表から1分経過後の追撃に逆張りが適している点で、他の指標で見られない特徴を有しているからです。大したpipsは稼げないものの、勝ちやすい指標かも知れません。これは魅力です。

そういう意味では注目に値します。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

指標一致性分析の結果、直前10-1分足は事前差異との方向一致率が74%です。但し、過去平均跳幅が7pipsしかありません。3・4pips取れたら利確(損切)するつもりでいましょう。 - 直前1分足は陰線と見込みます。

過去の陰線率が82%と、極端な偏りを示しています。但し、過去平均跳幅が4pipsしかありません。1・2pipsで利確(損切)するぐらいのつもりでいなければならないので、気が向かなければ取引は止めた方が良いでしょう。 - 直後1分足は陽線と見込みます。

指標一致性分析の結果、直後1分足は事前差異との方向一致率が73%です。指標発表直前にポジションを取得し、発表後に跳ねたら利確(損切)します。跳ねても数pipsのことが多いので、思いきりが大事です。 - 追撃は、指標発表後1分経過した頃を目安に逆張りで行います。

反応性分析の結果、逆張りの期待的中率は70%です。

但し、直後1分足の反応方向に15分足チャートや1時間足チャートでサポート・レジスタンスがある場合は別です。発表から1分程度ではなく、それらチャートポイントでの反転を逆張りで狙います。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

多くのFX会社の経済指標カレンダーでは、本指標の重要度・注目度が高い、とされています。

住宅購入は、消費金額自体が大きいことや、リフォームや調度品購入などの関連需要にも繋がるため、波及効果が大きいからです。そして、消費者個人の収入や金利見通しが反映されるため、です。

それなら販売件数が多い中古住宅販売件数の方が重要度・注目度が高いはずですが、そんなことはありません。それに、住宅関連指標はいずれも10pips前後しか反応しません。

本指標の集計は、一戸建に加えて、コンドミニアムと共同住宅を含めた数字も発表されます。販売件数は、年換算件数に操作されて発表されます。操作が毎月販売数を単純に12倍したものか、毎年定数化して割り当てた季節調整係数を乗じたものか、定数化されていない係数か、は確認できていません。

また、この件数には土地付きの新築住宅販売が対象で、既に保有する土地へ住宅を新築したものは含まれません。その理由はわかりません。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均でたった9pipsです。反応が小さいため、大きなトレンドが発生しているときには、指標発表結果の影響はすぐにトレンドに呑まれてしまいます。

直後1分足跳幅の分布は、10pips未満だったことが48%を占めています。5-13pipsの範囲には77%が含まれています。18pips以上跳ねたことは、調査期間31回で1回(3%)しかありません。

取引前には、直前のレートから20pips以内のチャートポイントに目星をつけておきましょう。

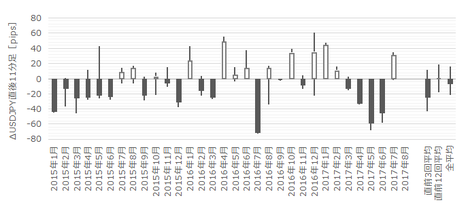

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

年換算販売件数と前月比とは、グラフの様子がまるで異なります。これら項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上2行は、販売件数と前月比の各項目を、ひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段5行目は、実体差異(前回結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

事前差異判別式は、10?販売件数の差異+1?前月比の差異、としておけば、もし販売件数の事前差異が0でも判別ができます。この判別式符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は74%となりました。

事後差異判別式と実態差異判別式はともに、1?販売件数の差異+1?前月比の差異、としておけば、この判別式符号と直後1分足・直後11分足との方向一致率が、事後差異について77%、実態差異について63%、となりました。

本指標の判別式とローソク足の方向一致率が高いため、反応方向を当てやすい指標かも知れません。それはこの後の分析で解明するにせよ、もしそうなら反応が小さくても魅力的な指標ということになります。

ーーー$€¥ーーー

年換算販売件数は、前月と翌月とで発表結果と市場予想の大小関係が入れ替わったことが17回(57%)あります。前月比は、それが13回(43%)あります。

いずれも、中立的な50%から大きく外れておらず、本指標は市場予想後追い型ではありません。

ーーー$€¥ーーー

本指標は契約書署名ベースで集計されています。そして、関連指標である中古住宅販売件数は所有権移転完了ベースで集計されています。そのため、本指標は中古住宅販売件数に対し1〜2か月先行する、という解説を多く見かけます。

これは、事実に照らして正しくありません。

事務手続き上の順序と所用時間については、その通りなのでしょう。けれども、新築住宅を購入する人と中古住宅を購入する人は、両方同時に購入する人を除けば一致しません。だから、実際に販売件数が前月より増えたか減ったかを調べると、事務手続き上の所要時間1〜2か月の新築住宅販売件数の先行性はありません。

事実が「ありそうな話」と異なる原因はわかりません。ただ、新築住宅購入者と中古住宅購入者は、同じように住宅購入をするにせよ、所得階層か年齢層が異なるのではないでしょうか。所得階層や年齢層が異なれば、「えい」と住宅購入を決めることに時間差が生じることだって「ありそうな話」です。

両指標の実態差異(発表結果ー前回結果)を前後2か月ずらして調べると、最も一致率が高いズレでも60%しか一致していません。両指標に関係がない、とまでは言いませんが、60%しか増減方向すら一致しないなら、他の予兆を探した方がマシです。

これら指標同士も、グラフの上昇基調や下降基調といった点を参考にできても、単月毎の増減はわからないのです。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pipsです。その跳幅が10pips以上だったことは過去7回(頻度23%)あります。この7回の直後1分足跳幅は7pipsで、これは直後1分足跳幅の過去全平均9pipsとほぼ同じです。そして、この7回の直前10-1分足と直後1分足の方向は3回(43%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は4pipsです。その跳幅が10pips以上だったことは過去にありません。逆に言えば、もし直前1分足跳幅が10pips以上動いた場合、何か過去にない異常なことが起きている可能性があります。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは6pips(戻り比率50%)です。反応が小さい指標は戻り率が高くなりがちで、そのことが余計に取引を難しくします。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事前差異は、直前10-1分足・直後1分足との方向一致率がそれぞれ74%・73%となっています。今回の事前差異はプラスなので、直前10-1分足と直後1分足は陽線の可能性が高い、ということになります。

事後差異と直後1分足の方向一致率は77%となっています。市場予想に対する発表結果の良し悪しに、素直に反応しがちな指標です。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が82%と、偏りが目立ちます。そして、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は60%と高くありません。そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは30%しかありません。直後1分足と直後11分足とが反転したり(40%)、直後11分足は直後1分足の値幅を削ったり(30%)したことの方が多くなっています。

追撃は発表から1分経過時点で、逆張りした方が良い指標です。

【4. シナリオ作成】

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

指標一致性分析の結果、直前10-1分足は事前差異との方向一致率が74%です。但し、過去平均跳幅が7pipsしかありません。3・4pips取れたら利確(損切)するつもりでいましょう。 - 直前1分足は陰線と見込みます。

過去の陰線率が82%と、極端な偏りを示しています。但し、過去平均跳幅が4pipsしかありません。1・2pipsで利確(損切)するぐらいのつもりでいなければならないので、気が向かなければ取引は止めた方が良いでしょう。 - 直後1分足は陽線と見込みます。

指標一致性分析の結果、直後1分足は事前差異との方向一致率が73%です。指標発表直前にポジションを取得し、発表後に跳ねたら利確(損切)します。跳ねても数pipsのことが多いので、思いきりが大事です。 - 追撃は、指標発表後1分経過した頃を目安に逆張りで行います。

反応性分析の結果、逆張りの期待的中率は70%です。

但し、直後1分足の反応方向に15分足チャートや1時間足チャートでサポート・レジスタンスがある場合は別です。発表から1分程度ではなく、それらチャートポイントでの反転を逆張りで狙います。

以上

2017.xx/xx.xx:xx発表

以下は

年月日

に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、年換算件数・前月比ともに前回・予想を下回り、反応は陰線でした。

同時発表されたCB消費者景況感指数も予想を下回り、リッチモンド連銀は予想を上回りました。

年換算販売件数は2017年1月分の55.5万件に迫る大きな低下となりました。8月分は、中古住宅販売件数も落ち込んでおり、これはハリケーンによるものと解釈できます。今回の新築住宅販売件数の統計回収率は、ハリケーンの影響があったフロリダ州・テキサス州で65%しか進んでおらず、来月は当月分の修正値が出るでしょう。

年換算販売件数のグラフ推移は、2016年12月分の53.6万件を下抜ければ、下降基調がはっきりします。がしかし、当月がハリケーンの影響で下方になったと考えると、現時点で下降基調転換とは言えません。

(5-2. 取引結果)

取引結果は次の通りでした。

本表には誤記がありました(直前10-1分足はシナリオ外取引)。週末に直しておきます。

【6. 分析検証】

(6-1. 分析検証)

事前調査・分析の検証をしておきます。

- 多くの指標解説で本指標は重要度・注目度が高いものの、今回も反応は4pipsと非常に小さなものでした。

- 直前10-1分足と直後1分足が同じ方向に反応したこと、直後1分足終値がついたら逆張りの方が勝率が高くなること、は分析通りでした。

(6-2. シナリオ検証)

事前準備していたシナリオを検証しておきます。

- 直前10-1分足は陽線と見込んでいました。結果は陰線でした。

ただ、直前10-1分足は陰線で直後1分足も陰線でした。反応一致性分析では、直前10-1分足と直後1分足の方向一致率は56%と、高くありません。偶然なのか、先に発表された中古住宅販売件数が悪かったことに影響されたのか、少し気になります。 - 直前1分足は陰線と見込んでいました。結果は同値終了で、判定なしです。

- 直後1分足は陽線と見込んでいました。結果は陰線で、分析を外しました。

指標一致性分析の結果、直後1分足は事前差異との方向一致率が73%でした。がしかし、指標結果は予想を下回ったため、陰線に反応しました。跳ねても数pipsのことが多い、という点は4pipsでした。 - 追撃は、指標発表後1分経過した頃を目安に逆張りで行うつもりでした。結果は、逆張りで良かったものの、途中ひやひやする場面があり、やはり逆張りは嫌ですね。pipsが小さいので耐えられましたが、やっぱり順張りを当てる方が良いですね。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年09月20日

米国金融政策発表前後のUSDJPY反応分析(2017年9月21日03:00発表結果検証済)

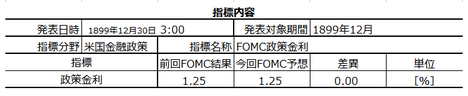

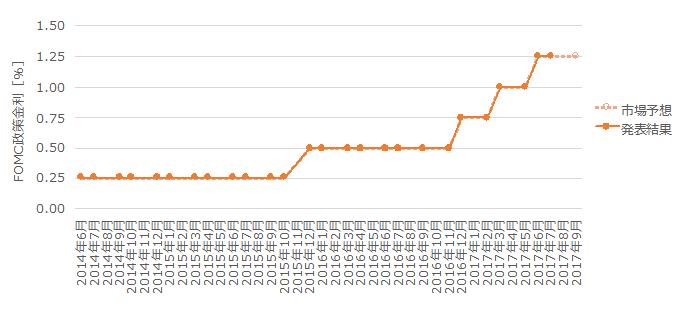

2017年9月21日03:00に米国金融政策が発表されます。

今回の市場予想と前回結果は次の通りです。まぁ、こんなものは関係ありません。後述するように、今回のテーマは、(1) BS(バランスシート)縮小を開始するか、(2) 12月に利上げするのか、です。

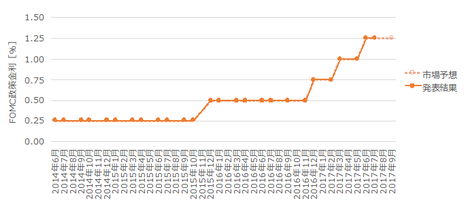

過去の発表結果と市場予想を下図に一覧します。

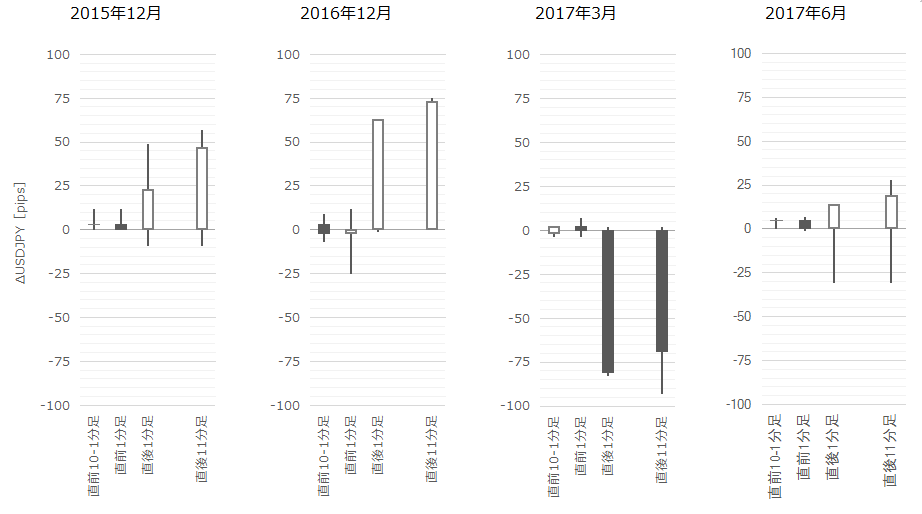

直近4回の「市場予想通り政策変更時」の始値基準4本足チャートを一覧しておきます。

本指標の特徴は以下の通りです。

シナリオは以下の通りです。

追撃に徹した方が良いでしょう。

本指標の意義は、世界中の金利水準に実質的な基準が示されることと、FRBの金融政策の方向性が示されることです。

FRBに与えられた責務は、雇用の最大化とインフレ水準の適正化です。そのため、同時発表される声明では、景気状態・物価動向・雇用情勢を根拠にして、それらの見通しに基づいて金融政策をどうしていくかが説明されます。

加えて、最近では次のリセッションに備えたFRBの行動が声明に含まれがちです。現在の市場コンセンサスは「9月に資産規模縮小、12月に年内最後の利上げ」です。この内容からのズレの有無が市場の関心事と言えるでしょう。

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。下表は過去の「市場予想通り金融政策変更時(利上げ)」時のデータです。

データは、僅か4回分しかありません。

非常に大きく反応しているとは言え、ちょっと拍子抜けしますね。FRB議長の会見後に動くのです。

以下は2017年9月23日に追記しています。

すっかりやる気で早寝をしたのに起きられませんでした。今回ほどのイベントは、そうそうないはずなのにがっかりです。

結果と反応を下図に示します。

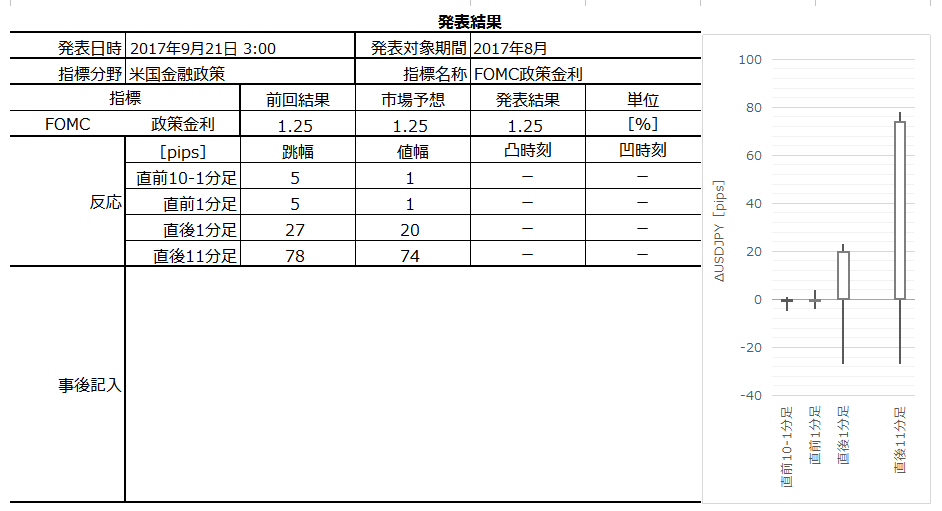

結果は「市場予想通り現状維持」でした。がしかし、今回のテーマは政策金利ではありません。

今回FOMCのテーマだった点は2点です。

ひとつは、BS縮小開始です。これは10月から行うことが発表されました。

もうひとつは、12月利上げを行うのか、です。これも、今のところ予定通り行う可能性が示されました。

FOMC声明全文は ロイターが邦訳 を出しているので、そちらを参照ください。

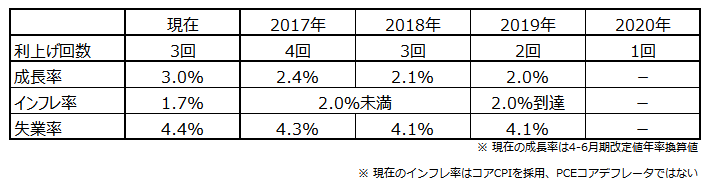

現在、FRBのBS上の資産は4.2兆USDと、日本のGDP並みです。この資産を10月からゆっくり縮小し始めて、2021年には3兆USDに縮小すると見込まれます。「ゆっくり」とは、月最大100億USDのペースで縮小を開始し、いずれ500億USDに引き上げるそうです。今後は、このペース変更がFOMC前の話題となっていくでしょう。

FRB議長は会見で、縮小ペース見直しは景気状況が著しく悪化した場合のみ行い予測可能な形で行うこと、を言及しました。

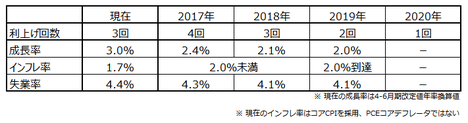

利上げペースについては、FRBの成長率・インフレ率・失業率の予測と見比べた方が良いでしょう。

声明では、「経済活動が年初から緩やかに拡大」と指摘しており、「委員会は物価の動向を注意深く監視する」旨、述べています。

FRB議長は「今年のインフレ率低下の原因がわからない」と述べた上で、それが「持続的なものか否か見極めることが重要」との認識を示しました。「必要なら金利見通しを変更する用意がある」とのことです。

現在は、FRB当局者16名中11名が金利水準を年末までに1.25-1.50%のレンジにあることが適切との見方を示しています。これは現在の水準より0.25%高いから、今年はあと1回の利上げです。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

今回の市場予想と前回結果は次の通りです。まぁ、こんなものは関係ありません。後述するように、今回のテーマは、(1) BS(バランスシート)縮小を開始するか、(2) 12月に利上げするのか、です。

過去の発表結果と市場予想を下図に一覧します。

直近4回の「市場予想通り政策変更時」の始値基準4本足チャートを一覧しておきます。

本指標の特徴は以下の通りです。

- 反応程度は非常に大きく、反応方向にはパターンがありません。

発表後数分間の初期反応を除けば、30分後に始まるFRB議長の会見に向けて翌日までの動きが決まりがちです。

過去の「市場予想通り政策変更(利上げ)」が行われた場合の追撃は、短期利確の繰り返しが適していました。発表直後数分間を除けば、30分後のFRB議長会見に備えて上下動が大きかったためです。

但し、この特徴は「利上げ」が行われた場合です。BS縮小が行われる場合、どう反応するのかはわかりません。 - FRBは「市場との対話」に重きを置く中銀です。

世界中に影響が大きいこともあって、政策変更にあたってサプライズは歓迎されません。その結果、政策変更が予想されるFOMCが開催されるときには、早くから市場予想に基づく折込みが行われます(政策が予想通りに行われると見込んだ為替水準の調整のこと)。よって、発表後は「イベント終了」による戻しが行われることもあります。

この動きには注意が必要です。

シナリオは以下の通りです。

- 発表後、すぐに追撃ポジションを取り、1分以内に利確/損切します。

- その後は、上下動のタイミングを見ながら、短期利確の繰り返しで追撃します。

追撃に徹した方が良いでしょう。

本指標の意義は、世界中の金利水準に実質的な基準が示されることと、FRBの金融政策の方向性が示されることです。

FRBに与えられた責務は、雇用の最大化とインフレ水準の適正化です。そのため、同時発表される声明では、景気状態・物価動向・雇用情勢を根拠にして、それらの見通しに基づいて金融政策をどうしていくかが説明されます。

加えて、最近では次のリセッションに備えたFRBの行動が声明に含まれがちです。現在の市場コンセンサスは「9月に資産規模縮小、12月に年内最後の利上げ」です。この内容からのズレの有無が市場の関心事と言えるでしょう。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。下表は過去の「市場予想通り金融政策変更時(利上げ)」時のデータです。

データは、僅か4回分しかありません。

非常に大きく反応しているとは言え、ちょっと拍子抜けしますね。FRB議長の会見後に動くのです。

以上

2017年9月21日発表

以下は2017年9月23日に追記しています。

?V.発表結果検証

すっかりやる気で早寝をしたのに起きられませんでした。今回ほどのイベントは、そうそうないはずなのにがっかりです。

結果と反応を下図に示します。

結果は「市場予想通り現状維持」でした。がしかし、今回のテーマは政策金利ではありません。

今回FOMCのテーマだった点は2点です。

ひとつは、BS縮小開始です。これは10月から行うことが発表されました。

もうひとつは、12月利上げを行うのか、です。これも、今のところ予定通り行う可能性が示されました。

FOMC声明全文は ロイターが邦訳 を出しているので、そちらを参照ください。

現在、FRBのBS上の資産は4.2兆USDと、日本のGDP並みです。この資産を10月からゆっくり縮小し始めて、2021年には3兆USDに縮小すると見込まれます。「ゆっくり」とは、月最大100億USDのペースで縮小を開始し、いずれ500億USDに引き上げるそうです。今後は、このペース変更がFOMC前の話題となっていくでしょう。

FRB議長は会見で、縮小ペース見直しは景気状況が著しく悪化した場合のみ行い予測可能な形で行うこと、を言及しました。

利上げペースについては、FRBの成長率・インフレ率・失業率の予測と見比べた方が良いでしょう。

声明では、「経済活動が年初から緩やかに拡大」と指摘しており、「委員会は物価の動向を注意深く監視する」旨、述べています。

FRB議長は「今年のインフレ率低下の原因がわからない」と述べた上で、それが「持続的なものか否か見極めることが重要」との認識を示しました。「必要なら金利見通しを変更する用意がある」とのことです。

現在は、FRB当局者16名中11名が金利水準を年末までに1.25-1.50%のレンジにあることが適切との見方を示しています。これは現在の水準より0.25%高いから、今年はあと1回の利上げです。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年09月19日

米国実態指標「中古住宅販売件数」発表前後のUSDJPY反応分析(2017年9月20日23:00発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

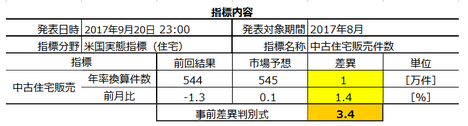

2017年9月20日23:00に米国実態指標「中古住宅販売件数」が発表されます。今回発表は2017年8月分の集計結果です。

この夜、翌21日03:00にFOMC金融政策が発表されます。よって、今回は本指標のように反応が小さな指標を相手にせず、トレンドだけを見ていた方が良いかも知れません。本指標への反応なんて、そうした動きに呑まれてしまう可能性が高いと思われます。

その上で、今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は9月18日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

直後1分足は過去の陽線率が79%と、極端な偏りを示しています。がしかし、在庫不足に加え、ハリケーンの影響で工事業者が多忙で悪化しつつあり、それら影響が読めないため、指標発表時刻を跨いだ取引は諦めます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指標は全米不動産業者協会(NAR)が翌月25日頃に発表します。

数値は季節調整済・年率換算されています。

発表結果に対する初期反応は小さいものの、素直に反応する傾向があり、反応の持続時間も長め、という傾向があります。

米国では新築住宅よりも中古住宅の流通量が大きく、そのため住宅関連指標では本指標が注目されます。また、住宅販売件数は消費やリフォームなどの関連需要にも繋がるため波及効果も大きい上、消費者個人の収入・金利の見通しが反映されています。

注意すべき点は、新築住宅販売件数が契約書署名ベースであるのに対して、中古住宅販売件数は所有権移転完了ベースで集計されています。従って、本指標は新築住宅販売件数に対し1〜2か月遅行する、と言われています。

がしかし、直近の傾向を見る限り、よく指標解説に見かける1〜2か月の遅行など起きていません。この件は後記詳述します。

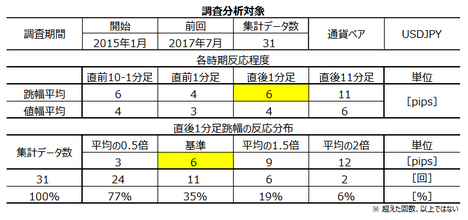

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均でたった6pipsです。反応が小さいため、大きなトレンドが発生しているときには、指標発表結果の影響はすぐにトレンドに呑まれてしまいます。こうした反応が小さい指標で取引するときは、例えば、

というやり方が良いでしょう。

個々の取引で大けがさえしなければ、これらを守れば年間を通してプラスにしやすくなるでしょう。

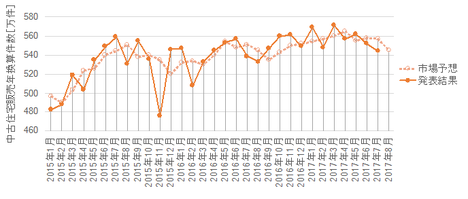

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

ふたつのグラフを見比べればわかるように、年換算販売件数と前月比とはグラフの様子がまるで異なります。これら項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上2行は、販売件数と前月比の各項目を、ひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段5行目は、実体差異(前回結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

事前差異判別式は、2?販売件数の差異+1?前月比の差異、としておけば、この判別式符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率が64%となります。

事後差異判別式は、1?販売件数の差異+2?前月比の差異、としておけば、この判別式符号と直後1分足との方向一致率が72%となります。

実態差異判別式は、直後1分足・直後11分足のいずれとも方向一致率が事後差異判別式のそれより低くなっているので、使う必要がないでしょう。

年換算販売件数は、前月と翌月とで発表結果と市場予想の大小関係が入れ替わったことが12回(40%)あります。前月比は、それが18回(60%)あります。

いずれも、中立的な50%から大きく外れておらず、本指標は市場予想後追い型ではありません。

本指標は所有権移転完了ベースで集計されています。そして、関連指標である新築住宅販売件数は、契約書署名ベースで集計されています。そのため、本指標は新築住宅販売件数に対し1〜2か月遅行する、という解説を多く見かけます。

これは、事実に照らして正しくありません。

事務手続き上の順序と所用時間については、その通りなのでしょう。けれども、新築住宅を購入する人と中古住宅を購入する人は、両方同時に購入する人を除けば一致しません。だから、実際に販売件数が前月より増えたか減ったかを調べると、事務手続き上の所要時間1〜2か月の新築住宅販売件数の先行性はありません。

事実が「ありそうな話」と異なる原因はわかりません。ただ、新築住宅購入者と中古住宅購入者は、同じように住宅購入をするにせよ、所得階層か年齢層が異なるのではないでしょうか。所得階層や年齢層が異なれば、「えい」と住宅購入を決めることに時間差が生じることだって「ありそうな話」です。

実際に確認しておきましょう。

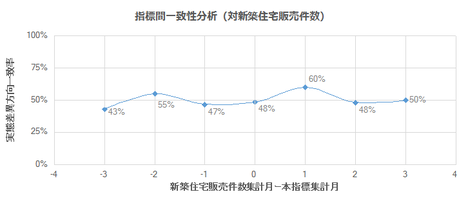

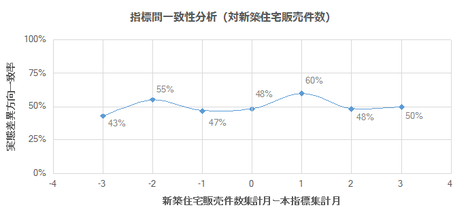

両指標間に先行・遅行の関係があるなら、実態差異(発表結果ー前回結果)に現れるはずです。下図は、中古住宅販売件数と新築住宅販売件数の実態差異を、前後3か月ずらして一致率を調べた結果です。調査期間は2015年1月分から2017年7月分までの31回分です。一方の指標を1か月ずらすと、両指標を対比できるデータ数は30に減り、2か月ずらすと29に減ります。

図から、ある集計月の中古住宅販売件数と最も一致率が高くなるのは、翌月集計された新築住宅販売件数です。中古住宅販売件数の方が1か月遅行しており、事務手続き上の順序や期間とは関係ありません。そして、両指標の実態差異は、最も一致率が高いズレでも60%しか一致していません。両指標に関係がない、とまでは言いませんが、60%しか増減方向すら一致しないなら、他の予兆を探した方がマシです。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。その跳幅が10pips以上だったことは過去5回(頻度16%)あります。この5回の直後1分足跳幅は5pipsで、これは直後1分足跳幅の過去全平均6pipsとほぼ同じです。そして、この5回の直前10-1分足と直後1分足の方向は3回(60%)一致しています。

つまり、直前10-1分足が大きく跳ねても、指標発表後の反応方向や反応程度には関係ありません。

次に、直前1分足の過去平均跳幅は4pipsです。その跳幅が10pips以上だったことは過去にありません。逆に言えば、もし直前1分足跳幅が10pips以上動いた場合、何か過去にない異常なことが起きている可能性があります。

そして、直後1分足の過去平均跳幅と値幅の差は2pips(1ー値幅/跳幅=戻り比率33%)です。直後11分足のそれは5pips(戻り比率45%)です。反応が小さい指標は戻り率が高くなりがちで、そのことが余計に取引を難しくします。

これらのローソク足の方向分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

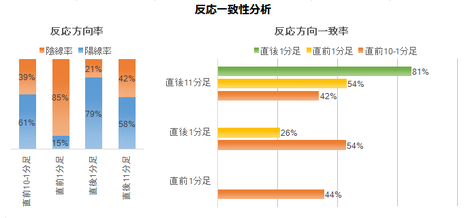

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事後差異と直後1分足・直後11分足の方向一致率はそれぞれ72%・73%となっています。市場予想に対する発表結果の良し悪しに、素直に反応しがちな指標です。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が85%、直後1分足は陽線率が79%と、偏りが目立ちます。直前1分足と直後1分足との方向一致率は26%(不一致率が74%)なので、矛盾はありません。

あとは、直後1分足と直後11分足の方向一致率が81%と高いことを除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

まず、直後1分足と直後11分足との方向一致率は81%です。そして、その81%の方向一致時に、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは90%に達しています。

つまり、指標発表後は反応方向を確認したら追撃を早期開始すればいいのです。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことが58%となっています。追撃徹底するには、せめて60%の確率が欲しいところです。発表から1分を過ぎたら、利確のタイミングを窺う方が良いでしょう。

以下のシナリオで取引に臨みます。

以下は2017年9月22日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を下回ったものの、反応は陽線でした。但し、陰線側に逆ヒゲを生じています。見ていなかったのですが、おそらくこれが発表直後の跳ねだったのでしょう。

グラフ推移は、年率換算件数の方が3か月連続で前月を下回りました。直近ボトムだった2017年2月分を、前回7月分で下抜けており、今回の結果は2016年8月分(533万件)にほぼ並びました。

今回の低下原因は、8月下旬のハリケーン襲来でテキサス州ヒューストンでの販売が前年比25%も低下したとの報道解説がありました。一方、住宅供給量は前年比△6.5%、在庫前年比は27か月連続減少となったそうです。

在庫が減っているのに供給量が減るのは何かおかしいですね。利上げによって、先々の需要が減ると業者が見込んでいるのでしょうか。

夜中のFOMCに備えて寝ていました。がしかし、そのFOMCも寝過ごしたのですが。

事前調査分析内容を以下に検証します。

事前準備していたシナリオには問題ありません。但し、勝ててもせいぜい2・3pipsだったと思います。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年9月20日23:00に米国実態指標「中古住宅販売件数」が発表されます。今回発表は2017年8月分の集計結果です。

この夜、翌21日03:00にFOMC金融政策が発表されます。よって、今回は本指標のように反応が小さな指標を相手にせず、トレンドだけを見ていた方が良いかも知れません。本指標への反応なんて、そうした動きに呑まれてしまう可能性が高いと思われます。

その上で、今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は9月18日に記しています。市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 本指標は、新築住宅販売件数との関係で論じられることが多々見受けられます。

がしかし、こうした関係を論拠に本指標結果を論じても、あるいは、本指標結果から新築住宅販売件数を論じても、両指標の実態差異(発表結果ー前回結果)は増減方向すら一致率が高くありません。グラフの上昇基調や下降基調が一致することはあっても、単月毎だと前月と翌月の増減すら大して一致しません。例え、どちらかの指標が前後1〜3か月先行/遅行しているとしてもです。 - そんなことは気にしなくても構いません。

本指標は、反応こそ小さいものの、指標発表前に発表直後の反応方向を示唆する偏りがいくつか過去事例から見出せます。そして、指標発表後は一方向に反応を伸ばしやすいという傾向も見受けられます。

つまり、取引しやすい指標なのです。 - 注意すべき点は、本指標の反応がかなり小さいため、強いトレンドを生じているときに指標結果なんて関係ないことです。強いトレンドが生じていないときにも、こうした反応が小さな指標は、戻り比率が大きいという特徴があります。

負けても大したことありませんが、高値(安値)掴みには気を付けましょう。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

過去の陰線率が85%と、極端な偏りを示しています。但し、過去平均跳幅が4pipsしかありません。1・2pipsで利確(損切)するぐらいのつもりでいなければならないので、気が向かなければ取引は取りやめます。 - 指標発表後は、追撃を早期開始します。

反応性分析の結果、直後1分足と直後11分足の方向一致率が高く、跳幅・終値ともに一方向への反応を伸ばしがちです。21:00頃からのトレンド方向と同じなら追撃は徹底し、逆なら追撃を止めても構いません。

直後1分足は過去の陽線率が79%と、極端な偏りを示しています。がしかし、在庫不足に加え、ハリケーンの影響で工事業者が多忙で悪化しつつあり、それら影響が読めないため、指標発表時刻を跨いだ取引は諦めます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標は全米不動産業者協会(NAR)が翌月25日頃に発表します。

数値は季節調整済・年率換算されています。

発表結果に対する初期反応は小さいものの、素直に反応する傾向があり、反応の持続時間も長め、という傾向があります。

米国では新築住宅よりも中古住宅の流通量が大きく、そのため住宅関連指標では本指標が注目されます。また、住宅販売件数は消費やリフォームなどの関連需要にも繋がるため波及効果も大きい上、消費者個人の収入・金利の見通しが反映されています。

注意すべき点は、新築住宅販売件数が契約書署名ベースであるのに対して、中古住宅販売件数は所有権移転完了ベースで集計されています。従って、本指標は新築住宅販売件数に対し1〜2か月遅行する、と言われています。

がしかし、直近の傾向を見る限り、よく指標解説に見かける1〜2か月の遅行など起きていません。この件は後記詳述します。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均でたった6pipsです。反応が小さいため、大きなトレンドが発生しているときには、指標発表結果の影響はすぐにトレンドに呑まれてしまいます。こうした反応が小さい指標で取引するときは、例えば、

- まず、本指標にはトレンド方向を転換するほどの影響力がないことを頭に入れておく

- 事前に15分足チャートでトレンド方向と上下のサポート・レジスンタンスの位置を確認しておく

- トレンドに逆らわない方向に期待的中率が高ければ取引し、そうでなければ取引しない

- 指標発表後の追撃も同様

- トレンドに反する方向に反応を伸ばしても、サポートやレジスタンスを抜けることは滅多にないことを覚えておく

というやり方が良いでしょう。

個々の取引で大けがさえしなければ、これらを守れば年間を通してプラスにしやすくなるでしょう。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

ふたつのグラフを見比べればわかるように、年換算販売件数と前月比とはグラフの様子がまるで異なります。これら項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上2行は、販売件数と前月比の各項目を、ひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段5行目は、実体差異(前回結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

事前差異判別式は、2?販売件数の差異+1?前月比の差異、としておけば、この判別式符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率が64%となります。

事後差異判別式は、1?販売件数の差異+2?前月比の差異、としておけば、この判別式符号と直後1分足との方向一致率が72%となります。

実態差異判別式は、直後1分足・直後11分足のいずれとも方向一致率が事後差異判別式のそれより低くなっているので、使う必要がないでしょう。

ーーー$€¥ーーー

年換算販売件数は、前月と翌月とで発表結果と市場予想の大小関係が入れ替わったことが12回(40%)あります。前月比は、それが18回(60%)あります。

いずれも、中立的な50%から大きく外れておらず、本指標は市場予想後追い型ではありません。

ーーー$€¥ーーー

本指標は所有権移転完了ベースで集計されています。そして、関連指標である新築住宅販売件数は、契約書署名ベースで集計されています。そのため、本指標は新築住宅販売件数に対し1〜2か月遅行する、という解説を多く見かけます。

これは、事実に照らして正しくありません。

事務手続き上の順序と所用時間については、その通りなのでしょう。けれども、新築住宅を購入する人と中古住宅を購入する人は、両方同時に購入する人を除けば一致しません。だから、実際に販売件数が前月より増えたか減ったかを調べると、事務手続き上の所要時間1〜2か月の新築住宅販売件数の先行性はありません。

事実が「ありそうな話」と異なる原因はわかりません。ただ、新築住宅購入者と中古住宅購入者は、同じように住宅購入をするにせよ、所得階層か年齢層が異なるのではないでしょうか。所得階層や年齢層が異なれば、「えい」と住宅購入を決めることに時間差が生じることだって「ありそうな話」です。

実際に確認しておきましょう。

両指標間に先行・遅行の関係があるなら、実態差異(発表結果ー前回結果)に現れるはずです。下図は、中古住宅販売件数と新築住宅販売件数の実態差異を、前後3か月ずらして一致率を調べた結果です。調査期間は2015年1月分から2017年7月分までの31回分です。一方の指標を1か月ずらすと、両指標を対比できるデータ数は30に減り、2か月ずらすと29に減ります。

図から、ある集計月の中古住宅販売件数と最も一致率が高くなるのは、翌月集計された新築住宅販売件数です。中古住宅販売件数の方が1か月遅行しており、事務手続き上の順序や期間とは関係ありません。そして、両指標の実態差異は、最も一致率が高いズレでも60%しか一致していません。両指標に関係がない、とまでは言いませんが、60%しか増減方向すら一致しないなら、他の予兆を探した方がマシです。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。その跳幅が10pips以上だったことは過去5回(頻度16%)あります。この5回の直後1分足跳幅は5pipsで、これは直後1分足跳幅の過去全平均6pipsとほぼ同じです。そして、この5回の直前10-1分足と直後1分足の方向は3回(60%)一致しています。

つまり、直前10-1分足が大きく跳ねても、指標発表後の反応方向や反応程度には関係ありません。

次に、直前1分足の過去平均跳幅は4pipsです。その跳幅が10pips以上だったことは過去にありません。逆に言えば、もし直前1分足跳幅が10pips以上動いた場合、何か過去にない異常なことが起きている可能性があります。

そして、直後1分足の過去平均跳幅と値幅の差は2pips(1ー値幅/跳幅=戻り比率33%)です。直後11分足のそれは5pips(戻り比率45%)です。反応が小さい指標は戻り率が高くなりがちで、そのことが余計に取引を難しくします。

これらのローソク足の方向分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事後差異と直後1分足・直後11分足の方向一致率はそれぞれ72%・73%となっています。市場予想に対する発表結果の良し悪しに、素直に反応しがちな指標です。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が85%、直後1分足は陽線率が79%と、偏りが目立ちます。直前1分足と直後1分足との方向一致率は26%(不一致率が74%)なので、矛盾はありません。

あとは、直後1分足と直後11分足の方向一致率が81%と高いことを除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

まず、直後1分足と直後11分足との方向一致率は81%です。そして、その81%の方向一致時に、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは90%に達しています。

つまり、指標発表後は反応方向を確認したら追撃を早期開始すればいいのです。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことが58%となっています。追撃徹底するには、せめて60%の確率が欲しいところです。発表から1分を過ぎたら、利確のタイミングを窺う方が良いでしょう。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

過去の陰線率が85%と、極端な偏りを示しています。但し、過去平均跳幅が4pipsしかありません。1・2pipsで利確(損切)するぐらいのつもりでいなければならないので、気が向かなければ取引は取りやめます。 - 指標発表後は、追撃を早期開始します。

反応性分析の結果、直後1分足と直後11分足の方向一致率が高く、跳幅・終値ともに一方向への反応を伸ばしがちです。21:00頃からのトレンド方向と同じなら追撃は徹底し、逆なら追撃を止めても構いません。

以上

2017年9月20日23:00発表

以下は2017年9月22日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を下回ったものの、反応は陽線でした。但し、陰線側に逆ヒゲを生じています。見ていなかったのですが、おそらくこれが発表直後の跳ねだったのでしょう。

グラフ推移は、年率換算件数の方が3か月連続で前月を下回りました。直近ボトムだった2017年2月分を、前回7月分で下抜けており、今回の結果は2016年8月分(533万件)にほぼ並びました。

今回の低下原因は、8月下旬のハリケーン襲来でテキサス州ヒューストンでの販売が前年比25%も低下したとの報道解説がありました。一方、住宅供給量は前年比△6.5%、在庫前年比は27か月連続減少となったそうです。

在庫が減っているのに供給量が減るのは何かおかしいですね。利上げによって、先々の需要が減ると業者が見込んでいるのでしょうか。

(5-2. 取引結果)

夜中のFOMCに備えて寝ていました。がしかし、そのFOMCも寝過ごしたのですが。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証します。

- 事前分析では、反応こそ小さいものの、指標発表前に発表直後の反応方向を示唆する偏りがあることを挙げていました。また、指標発表後は一方向に反応を伸ばしやすいという傾向を挙げていました。

今回の反応は驚くほど小さく(跳幅2pips)、直前1分足が陰線(期待的中率85%)や直後1分足が陽線(同79%)と過去の傾向通りとなりました。 - また、事前分析では、本指標の反応がかなり小さいため、強いトレンドを生じているときに指標結果なんて関係ないことを注意喚起していました。

結果は、この夜のFOMCを控えて、指標結果なんか関係ないような反応でした。

(6-2. シナリオ検証)

事前準備していたシナリオには問題ありません。但し、勝ててもせいぜい2・3pipsだったと思います。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年09月14日

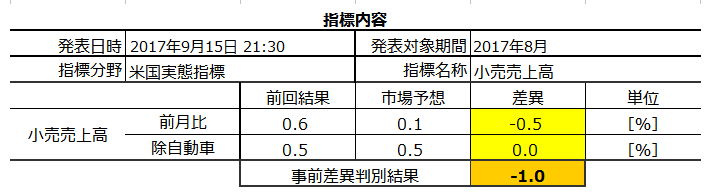

米国実態指標「小売売上高」発表前後のUSDJPY反応分析(2017年9月15日21:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

2017年9月15日21:30に米国実態指標「小売売上高」が発表されます。今回発表は2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

米国個人消費はGDPの約70%を占めています。米国は世界一の消費大国であり、その米国の景気の良否を把握する上で小売売上高は重要視されています。

小売売上高は、米国商務省経済分析局(BEA)が、小売・サービス業等約5,000社の月間の売上高を集計して毎月第2週に前月分を発表します。

耐久財と非耐久財とに大別され、特に自動車販売・同部品の比重が大きいという特徴があります。そのため、個人消費の動向を確認する上で自動車販売を除いた指標値も同時発表されます。項目別では、自動車や電気製品、建設資材、ガソリンスタンド、総合小売店などの前月比と実額を発表します。

結果は、米国商務省経済分析局(BEA)によるGDP概算の資料や、米労働省労働統計局による生産者物価指数(PPI)のデータにも利用されています。

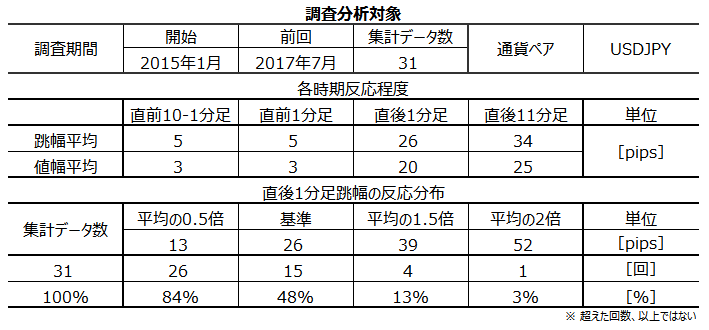

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で26pipsです。その26pipsを超えて跳ねたことが48%に達しています。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

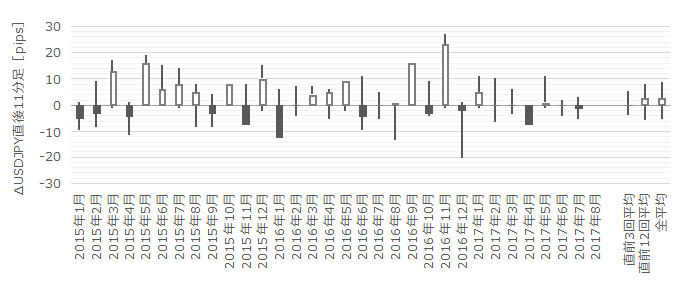

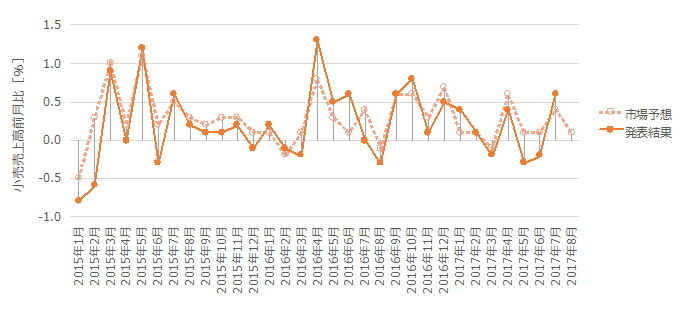

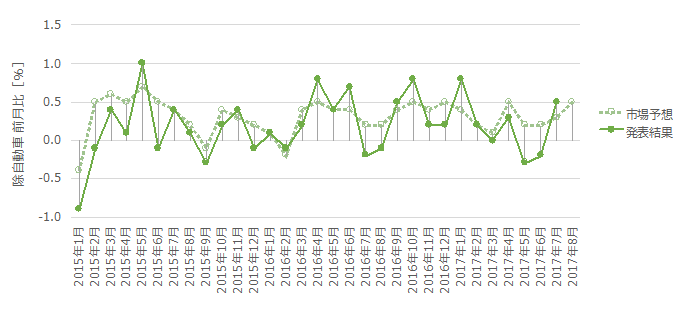

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

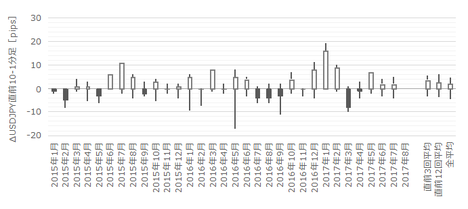

前月記事では、それ以前の分析結果から次のように判別式を求めました。その式を引用します。

以下、除輸送機器と書くのが面倒なので、コアと記すことにします。

事前差異判別式は、2?前月比事前差異+1?コア前月比事前差異、と各係数を決めると、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率が60%となりました。

個々の項目毎の直前10-1分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

事後差異判別式は、1?前月比事後差異+2?コア前月比事後差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が83%となりました。

実態差異判別式は、ー2?前月比実態差異+1?コア前月比実態差異、と各係数を決めると、実態差異判別式の符号と直後11分足の方向の一致率が55%と高くなりました。

個々の項目毎の直後11分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

アテに出来る一致率は事後差異判別式だけですね。

ともあれ、コア前月比>前月比、で反応することがわかりました。

反応への寄与が大きいコア前月比のグラフ推移を見ると、発表結果と市場予想の大小関係が前月と入れ替わったことが調査期間において11回(37%)です。

意外なことに、本指標は市場予想後追い型に属します。

前月発表結果は前月市場予想を上回っているので、今回もそうなる期待的中率は63%です。

次に、関連指標であるCPIとの相関について述べておきます。

CPIと本指標とは、前回結果より上昇/下降するときは、小売売上高も前回結果より上昇/下降します。

この傾向をアテにするならば、8月分CPIは既に昨日発表されています。実態差異はプラスでした。よって、今回の小売売上高実態差異もプラスと予想されます。

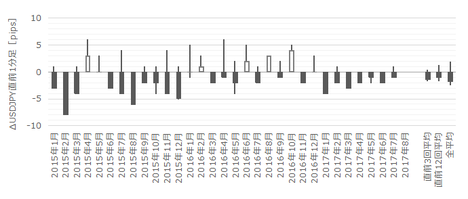

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が5pipsです。跳幅がその2倍の10pips以上だったことは過去3回(頻度10%)あります。この3回の直後1分足跳幅は25pipsで、これは直後1分足跳幅の過去全平均26pipsとほぼ同じです。そして、この3回の直前10-1分足と直後1分足の方向は3回(100%)一致しています。

つまり、直前10-1分足跳幅が10pips以上となったときには、その方向に直後1分足が反応する可能性があります。

次に、直前1分足の過去平均跳幅は5pipsです。跳幅がその2倍の10pips以上だったことは過去1回(3%)あります。この1回の直後1分足跳幅は22pipsで、直前1分足と直後1分足の方向が逆になっています。

つまり、直前1分足跳幅が10pips以上となったときには、直後1分足がそれと同じ方向に反応するとは言えません。慌てて釣られないように注意しましょう。

そして、直後1分足の過去平均跳幅と値幅の差は6pips(1ー値幅/跳幅=戻り比率23%)です。直後11分足のそれは9pips(戻り比率26%)です。反応が大きな指標の割に戻り比率が小さく、これは一方向に反応が伸びがちな傾向を示しています。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ83%・73%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

ちなみに、直後1分足が素直に反応しがち(期待的中率70%以上)という性質は、指標分析においてとても大切です。この特徴がない指標では、何をどう分析してどんな傾向があったとしても、それが「傾向」なのか「偶然の偏り」なのかの区別がつかなくなる、と考えられます。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が89%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が84%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は84%です。そして、その84%の方向一致時だけを取り上げると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが100%です。

指標発表時点から見たその後の方向一致率が高く、且つ、過去に方向が一致した時には全て反応を伸ばしているのだから、指標発表後に反応方向を確認したらすぐに追撃開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは61%です。直後1分足と直後11分足とが反転したことは16%しかなく(大きな損切リスク)、直後11分足が直後1分足の値幅を削ったことも23%(小さな損切リスク)です。

小分けに短期利確を繰り返すにせよ、最初に得た追撃ポジションの含益を伸ばすにせよ、追撃を徹底すべき数字です。

以下のシナリオで取引に臨みます。

以下は2017年9月16日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は、小売売上高・コアともに前回・予想を下回り、反応は陰線でした。

取引結果は次の通りでした。

あいたたたた。

こんなときもあります。

事前調査・分析内容を以下に検証します。

事前準備していたシナリオは次の通りです。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

過去からの成績を見る限り連敗はなく、まだ暫く分析・シナリオの見直しは先延ばしします。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年9月15日21:30に米国実態指標「小売売上高」が発表されます。今回発表は2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 反応程度は大きく(直後1分足跳幅平均26pips)、反応方向は事後差異(発表結果ー市場予想)の良し悪しに素直です。

事後差異判別式は、1?前月比事後差異+2?コア前月比事後差異、です。この判別式の解の符号と直後1分足との方向一致率は83%となります。

反応が大きな指標の割に、直後1分足や直後11分足の戻り比率が30%未満であり、発表後は一方向に伸びがちです。

追撃は、反応方向を確認したら早期参加し、本来ならば徹底すべきです。 - また、本指標実態差異は、同月集計CPIの実態差異との方向一致率が63%です。

前日9月14日に発表されたCPI実態差異はプラスでした。 - 但し、今週週足はかなり大きく陽線に伸びており、今回の本指標発表後は週末を控えてポジションクローズの動きが強まる可能性があります。

追撃は、パッと勝ったら潔く取引を止めて見ていた方が無難です。

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 直後1分足は陽線と見込み、指標発表直前にポジションを取り、発表後の跳ねで利確/損切します。

- 反応方向を確認したら、追撃は早期開始・早期利確/損切します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

米国個人消費はGDPの約70%を占めています。米国は世界一の消費大国であり、その米国の景気の良否を把握する上で小売売上高は重要視されています。

小売売上高は、米国商務省経済分析局(BEA)が、小売・サービス業等約5,000社の月間の売上高を集計して毎月第2週に前月分を発表します。

耐久財と非耐久財とに大別され、特に自動車販売・同部品の比重が大きいという特徴があります。そのため、個人消費の動向を確認する上で自動車販売を除いた指標値も同時発表されます。項目別では、自動車や電気製品、建設資材、ガソリンスタンド、総合小売店などの前月比と実額を発表します。

結果は、米国商務省経済分析局(BEA)によるGDP概算の資料や、米労働省労働統計局による生産者物価指数(PPI)のデータにも利用されています。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で26pipsです。その26pipsを超えて跳ねたことが48%に達しています。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

前月記事では、それ以前の分析結果から次のように判別式を求めました。その式を引用します。

以下、除輸送機器と書くのが面倒なので、コアと記すことにします。

事前差異判別式は、2?前月比事前差異+1?コア前月比事前差異、と各係数を決めると、事前差異判別式の符号(プラスが陽線・マイナスが陰線)と直前10-1分足の方向の一致率が60%となりました。

個々の項目毎の直前10-1分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

事後差異判別式は、1?前月比事後差異+2?コア前月比事後差異、と各係数を決めると、事後差異判別式の符号と直後1分足の方向の一致率が83%となりました。

実態差異判別式は、ー2?前月比実態差異+1?コア前月比実態差異、と各係数を決めると、実態差異判別式の符号と直後11分足の方向の一致率が55%と高くなりました。

個々の項目毎の直後11分足との方向一致率よりは高くなるものの、それほどアテになる数字ではありません。

アテに出来る一致率は事後差異判別式だけですね。

ともあれ、コア前月比>前月比、で反応することがわかりました。

ーーー$€¥ーーー

反応への寄与が大きいコア前月比のグラフ推移を見ると、発表結果と市場予想の大小関係が前月と入れ替わったことが調査期間において11回(37%)です。

意外なことに、本指標は市場予想後追い型に属します。

前月発表結果は前月市場予想を上回っているので、今回もそうなる期待的中率は63%です。

ーーー$€¥ーーー

次に、関連指標であるCPIとの相関について述べておきます。

CPIと本指標とは、前回結果より上昇/下降するときは、小売売上高も前回結果より上昇/下降します。

この傾向をアテにするならば、8月分CPIは既に昨日発表されています。実態差異はプラスでした。よって、今回の小売売上高実態差異もプラスと予想されます。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が5pipsです。跳幅がその2倍の10pips以上だったことは過去3回(頻度10%)あります。この3回の直後1分足跳幅は25pipsで、これは直後1分足跳幅の過去全平均26pipsとほぼ同じです。そして、この3回の直前10-1分足と直後1分足の方向は3回(100%)一致しています。

つまり、直前10-1分足跳幅が10pips以上となったときには、その方向に直後1分足が反応する可能性があります。

次に、直前1分足の過去平均跳幅は5pipsです。跳幅がその2倍の10pips以上だったことは過去1回(3%)あります。この1回の直後1分足跳幅は22pipsで、直前1分足と直後1分足の方向が逆になっています。

つまり、直前1分足跳幅が10pips以上となったときには、直後1分足がそれと同じ方向に反応するとは言えません。慌てて釣られないように注意しましょう。

そして、直後1分足の過去平均跳幅と値幅の差は6pips(1ー値幅/跳幅=戻り比率23%)です。直後11分足のそれは9pips(戻り比率26%)です。反応が大きな指標の割に戻り比率が小さく、これは一方向に反応が伸びがちな傾向を示しています。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

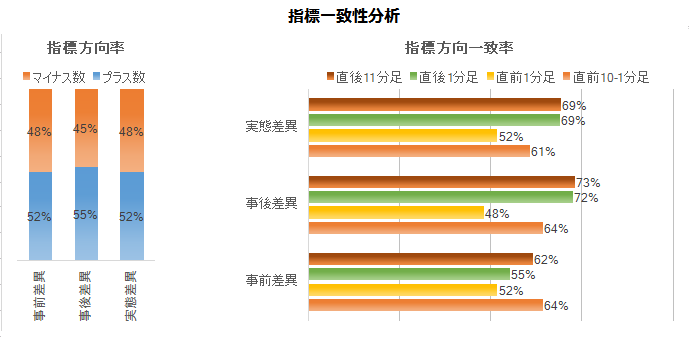

まず、指標一致性分析の結果を下表に示します。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ83%・73%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

ちなみに、直後1分足が素直に反応しがち(期待的中率70%以上)という性質は、指標分析においてとても大切です。この特徴がない指標では、何をどう分析してどんな傾向があったとしても、それが「傾向」なのか「偶然の偏り」なのかの区別がつかなくなる、と考えられます。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が89%と、偏りが目立ちます。

直後1分足と直後11分足の方向一致率が84%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

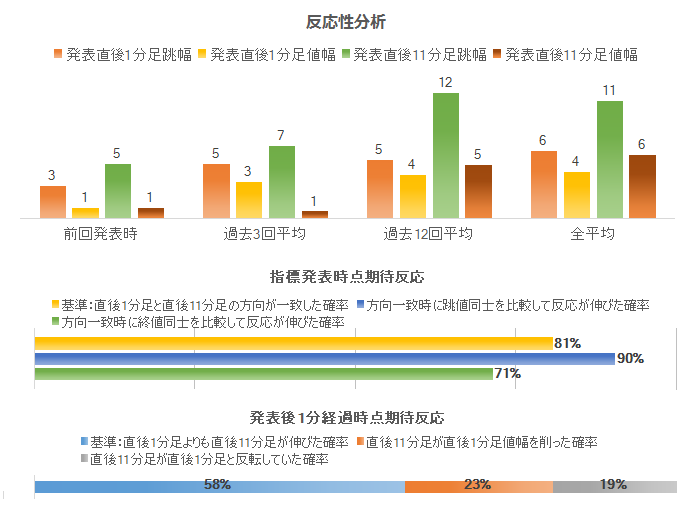

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は84%です。そして、その84%の方向一致時だけを取り上げると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが100%です。

指標発表時点から見たその後の方向一致率が高く、且つ、過去に方向が一致した時には全て反応を伸ばしているのだから、指標発表後に反応方向を確認したらすぐに追撃開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは61%です。直後1分足と直後11分足とが反転したことは16%しかなく(大きな損切リスク)、直後11分足が直後1分足の値幅を削ったことも23%(小さな損切リスク)です。

小分けに短期利確を繰り返すにせよ、最初に得た追撃ポジションの含益を伸ばすにせよ、追撃を徹底すべき数字です。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 直後1分足は陽線と見込み、指標発表直前にポジションを取り、発表後の跳ねで利確/損切します。

- 反応方向を確認したら、追撃は早期開始・早期利確/損切します。

以上

2017年9月15日発表

以下は2017年9月16日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、小売売上高・コアともに前回・予想を下回り、反応は陰線でした。

(5-2. 取引結果)

取引結果は次の通りでした。

あいたたたた。

こんなときもあります。

【6. 分析検証】

(6-1. 分析検証)

事前調査・分析内容を以下に検証します。

- 過去の傾向では、反応が大きな指標の割に、直後1分足や直後11分足の戻り比率が30%未満であり、発表後は一方向に伸びがちです。

今回の戻り比率は、直後1分足が64%、直後11分足が71%という大きな戻りとなりました。 - また過去の傾向では、本指標実態差異は同月集計CPIの実態差異との方向一致率が63%です。

意外なことに、本指標結果実態差異はプラスでした。前日9月14日に発表されたCPI実態差異はプラスだったので、実態差異方向は一致しています。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前1分足は陰線と見込みました。結果は同値終了でした。

- 直後1分足は陽線と見込み、指標発表直前にポジションを取り、発表後の跳ねで利確/損切しました。痛い目に遭いました。

- 反応方向を確認したら、追撃は早期開始・早期利確/損切しました。痛い目に遭いました。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

過去からの成績を見る限り連敗はなく、まだ暫く分析・シナリオの見直しは先延ばしします。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

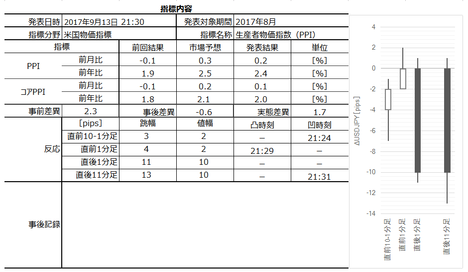

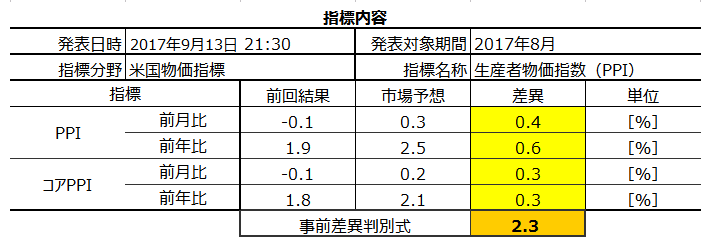

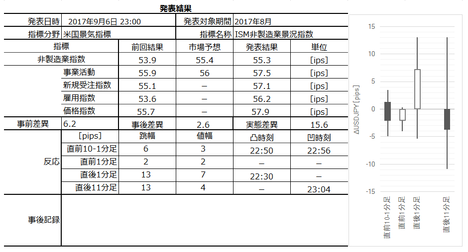

米国物価指標「CPI(消費者物価指数)」発表前後のUSDJPY反応分析(2017年9月14日21:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

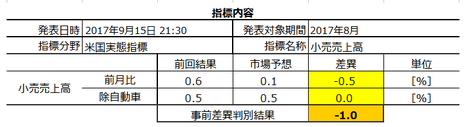

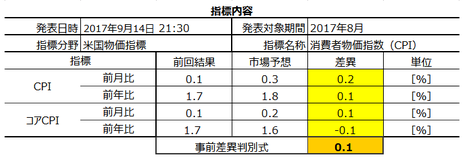

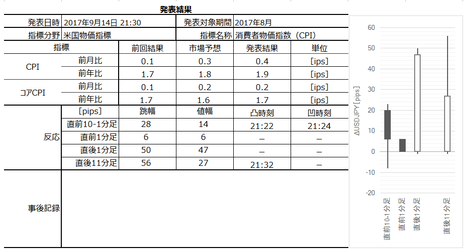

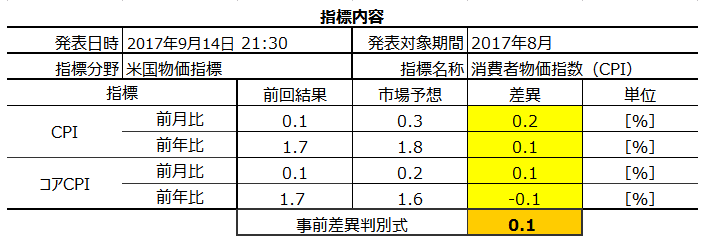

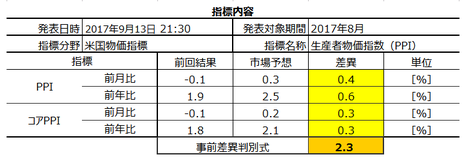

2017年9月14日21:30に米国物価指標「CPI(消費者物価指数)」が発表されます。今回発表は2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

消費者物価指数(CPI)は、消費者が購入するモノやサービスなどの価格を指数化した指標です。対象は、全米87都市に住む一般消費者世帯(全人口の80%)が購入する「商品」と「サービス」となっています。コアCPIというのは、価格変動の大きいエネルギーと食品を除いた指数です。

FRBは「前年比2%」の物価上昇を目標としています。主な物価指標には輸入物価指数・生産者物価指数(PPI)・消費者物価指数(CPI)が挙げられますが、CPIはそれらの中で最重要指標とされています。原則は、CPIが低すぎれば購買意欲を刺激するために利下げを行う可能性があり、高すぎれば利上げを行う可能性があります。

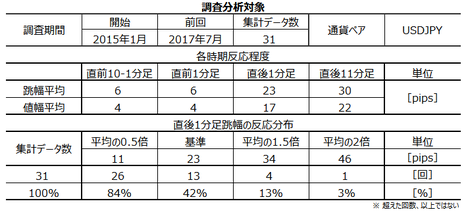

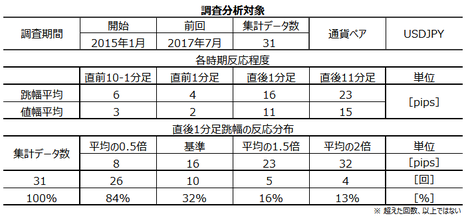

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で23pipsです。分布は、12-23pipsに42%が集中しており、24pips以上反応したことも42%です。大きく反応する指標です。

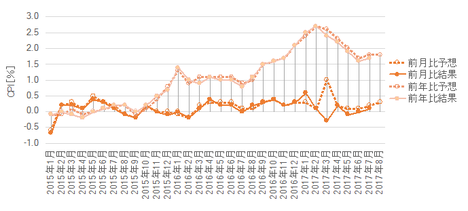

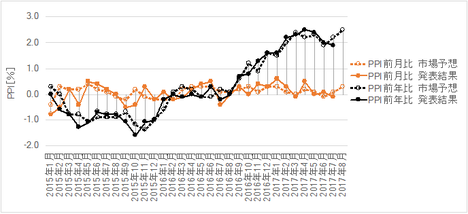

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

見るべきポイントを絞り込むため、各項目が反応方向にどの程度影響しているのかを下式に示します。

2015年1月以降前回までの直後1分足の反応方向は、

判別式=ー1?A+2?B+4?C+3?D

の符号(プラスが陽線、マイナスが陰線)と89%一致します。

但しここで、AはCPI前月比の差異、BはCPI前年比の差異、CはコアCPI前月比の差異、DはコアCPI前年比の差異、です。差異とは、事後差異(発表結果ー市場予想)を指しています。

初期反応への寄与は、コアCPI>CPIとなることがわかります。

以上のことから、コアCPIの推移に注目します。

コアCPI前月比のグラフ推移を見ると、市場予想は「やる気あるのか」という一定値が続いています。直近5回は、続けてこの一定値を下回っています。

意外なことに、このグラフ推移は市場予想後追い型のようです。確認しておきます。

2015年2月以降前回までの30回の発表で、市場予想と発表結果の大小関係が入れ替わったことは6回しかあります。入れ替わり率は20%となっており、市場予想が発表結果の推移を後追いしていると見なしたときの期待的中率は80%です。

現在、コアCPI前月比は市場予想を下回りがちのため、今回の発表結果が市場予想を下回る期待的中率が80%ということになります。

コアCPI前年比のグラフ推移を見ると、市場予想後追い型の可能性があります。確かめておきましょう。

2015年2月以降前回までの30回の発表で、市場予想と発表結果の大小関係が入れ替わったことは9回あります。入れ替わり率は30%となっており、市場予想が発表結果の推移を後追いしていると見なしたときの期待的中率は70%です。

現在、コアCPIは下降基調のため、今回の発表結果が市場予想を下回る期待的中率は70%ということです。

もし、プロの市場予想がずっと一定のルールに基づくか、実際の変化よりも控え目に予想しがちと言った癖があるのだとしたら、この偏りには意味があるかも知れません。

次に、関連指標であるPPIとの相関有無について調べておきました。以下は、 前月分析記事

からの引用です。この調査は、4半期に一度ぐらいずつ改訂していけばいいでしょう。

さて、相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。

この実態差異は、それぞれの指標の判別式に実態差異を代入した結果を比較します。コアPPI前年比とコアCPI前年比のように、対応する個別項目毎では行わずに、判別式を用いて総合的に行います。これを、「PPI実態差異の総合的な結果」という具合に記すのは面倒なので、以下、単に「PPI実態指標結果」と記すことにします。

結果を下図に示します。

以前から指摘しているように、少なくとも最近は2015年以降は、物価は上流と下流で同時進行で変化しがちです。

8月分CPI実態差異結果は、8月分PPI実態差異結果と同じに符号となる期待的中率が71%です。そして、8月分PPI実態差異結果はプラスでした。

よって、CPI実態差異結果も期待的中率71%でプラスになると予想されます。そして、後述する指標一致性分析に依れば、実態差異がプラスのとき、直後1分足が陽線となる期待的中率は69%です。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

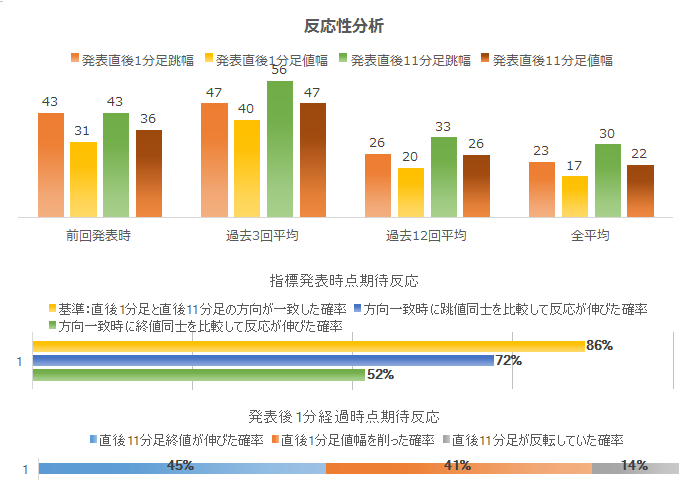

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅がその1.5倍の9pips以上だったことは過去4回(頻度13%)あります。この4回の直後1分足跳幅は21pipsで、これは直後1分足跳幅の過去全平均23pipsとほぼ同じです。そして、この4回の直前10-1分足と直後1分足の方向は2回(50%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は6pipsです。跳幅がその1.5倍の9pips以上だったことは過去3回(10%)あります。この3回の直後1分足跳幅の平均は18pipsで、これは過去全平均22pipsよりやや小さいものの、ほぼ同じです。そして、このとき直前1分足と直後1分足の方向は1回(33%)一致しています。

つまり、直前1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応方向程度や方向を示唆しているとは言えません。

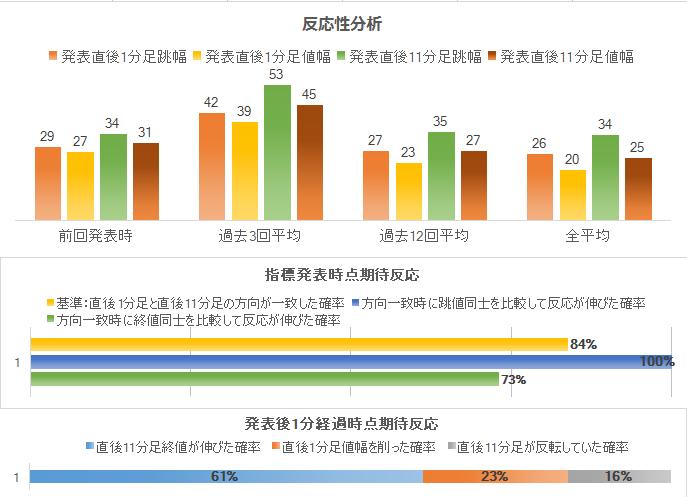

そして、直後1分足の過去平均跳幅は23pipsです。追撃判断の目安をパッと得るため、計算しやすい30pips以上だった事例について調べておきました。そうした事例は過去6回(頻度19%)あります。この6回について、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは5回(83%)です。この5回の直後11分足跳幅の平均は56pipsです。

つまり、直後1分足跳幅が30pips以上となったときは、そのまま反応を大きく伸ばしていく可能性があります。

直後11分足は、過去平均跳幅が30pips、過去平均値幅が22pipsで、その差が8pipsあります。直後11分足跳幅が40pips以上に達したことは7回(頻度23%)あります。このとき、直後11分足の跳幅と値幅の差は平均7pipsしかありません。

つまり、直後11分足が大きく伸びたときには、比率で言って戻りが小さくなっています。これは戻りが小さいというよりも、反応を伸ばし続ける可能性が高い、ということです。

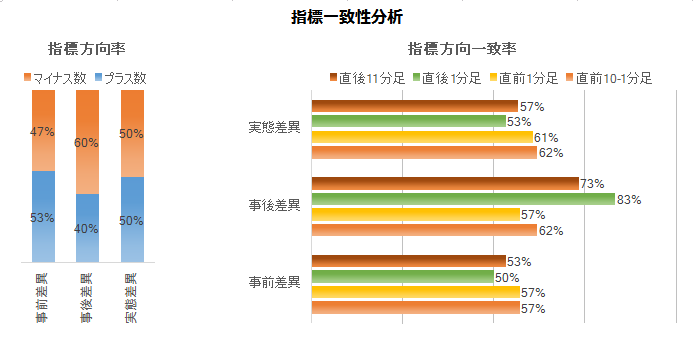

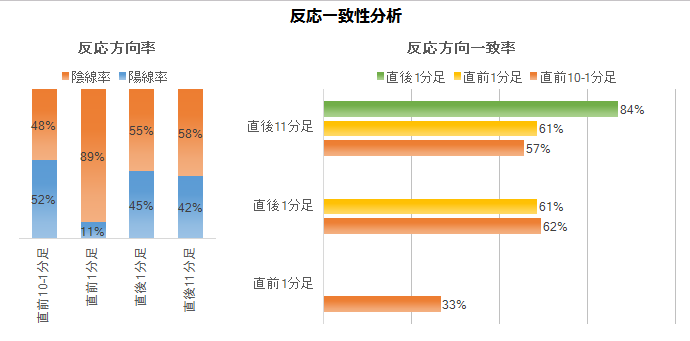

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

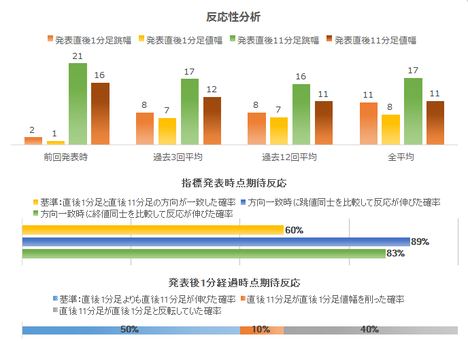

まず、指標一致性分析の結果を下表に示します。

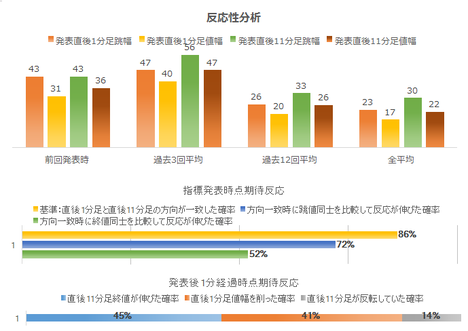

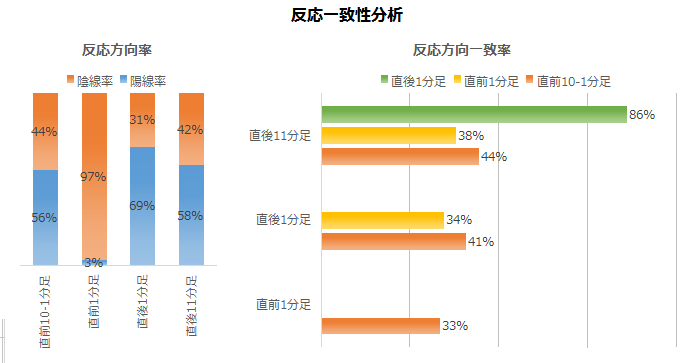

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ90%・81%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が97%と、異常な偏りが目立ちます。

直後1分足と直後11分足の方向一致率が86%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は86%です。そして、その86%の方向一致時だけを取り上げて直後1分足跳幅を、直後11分足跳幅が超えて反応を伸ばしたことが72%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら早期追撃です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは45%しかありません。直後1分足と直後11分足とが反転したことは14%しかないものの、直後11分足は直後1分足の値幅を削ったことが41%もあります。

早期追撃で得たポジションは早期利確すべきであり、そしてその後の追撃にはあまり適していません。

以下のシナリオで取引に臨みます。

以下は2017年9月16日に追記しています。

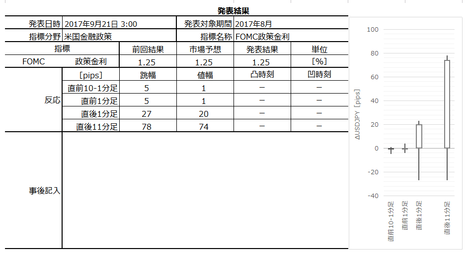

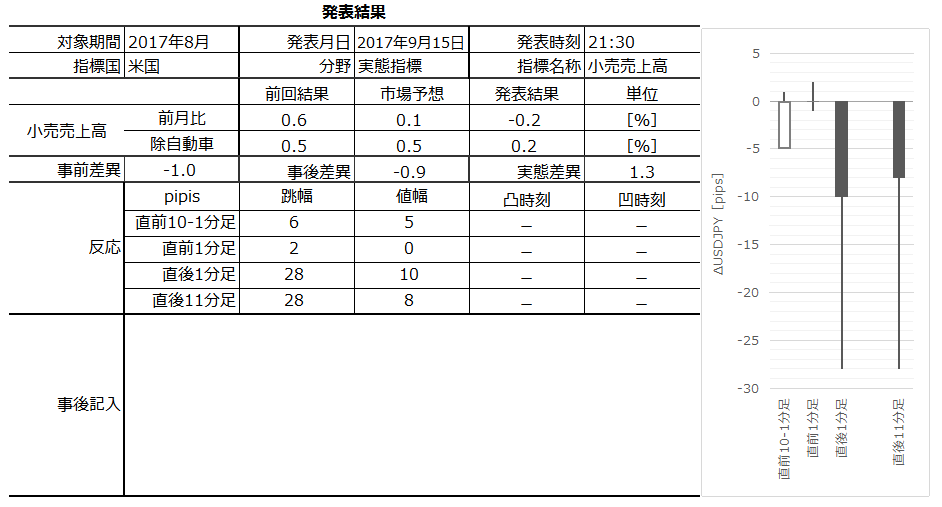

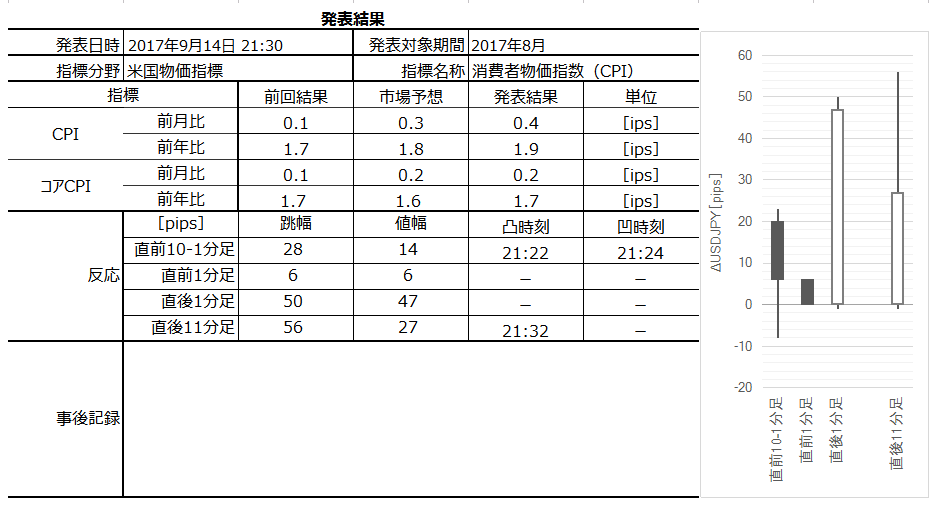

本指標発表結果及び反応は次の通りでした。

結果はコアCPI前月比・CPI前月比・CPI前年比が前回を上回り、特にCPIは予想をも上回りました。反応は2015年以降で2番目となる50pipsの跳ねでした。

なお、2015年以降で最も大きく跳ねたのは2017年6月分で、このときは小売売上高と同時発表され、そちらに引きずられた感があります。

今回は同時発表ではないものの、20:00にBOE金融政策が発表され、近々の利上げが議事要旨で示された影響が大きいかったように思われます。

グラフ推移を見ると、今回結果によってCPI前年比は前月に続き上昇しました。前月比は3か月連続で上昇しています。2017年2月をピークに下降転換の兆しがあったものの、これで再上昇に転換したように見えます。

一方、コアCPIはまだ下降継続中であり、どちらかと言えば下降継続を予想させるグラフ形状です。

ポイントはやはり最近のUSD安EUR高と思われ、だとすれば、来月発表も物価は上昇する可能性が高いことになります。

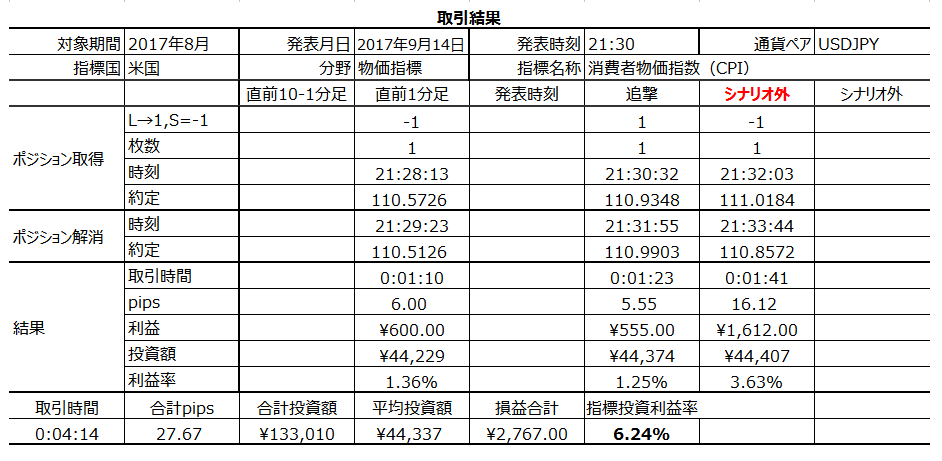

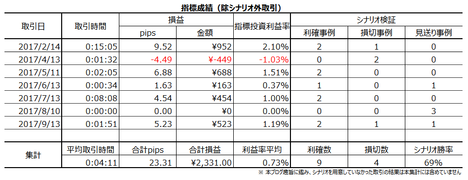

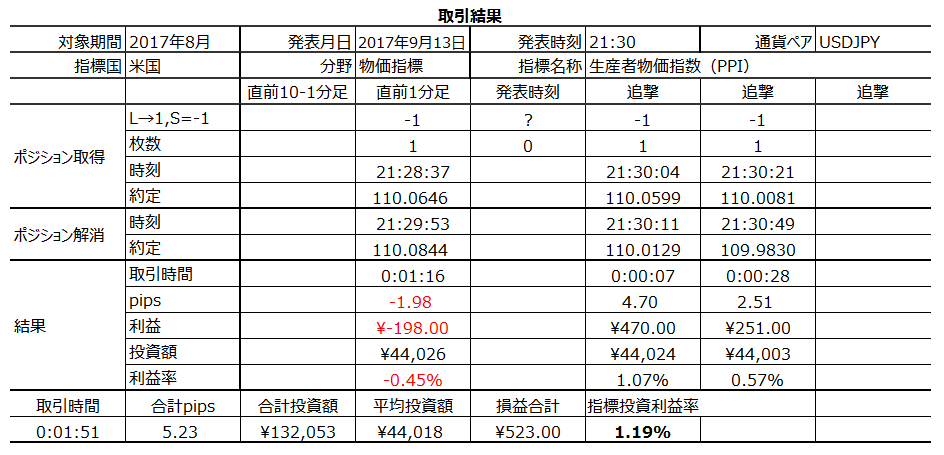

取引結果は次の通りでした。

稼いだのはシナリオ外取引の逆張りでした。

最下部の表に記載した通り、シナリオ取引での成績は+11.55pips、取引時間は2分33秒でした。

シナリオ外の逆張りは、直後1分足跳値が111円を僅かに超えたため、一旦、戻しがあると考えてのことでした。

事前調査・分析内容を以下に検証します。

外れていた点に注目し、来月以降の見直しが必要か否かを検証しています。

事前分析では、直後11分足が直後1分足の値幅を削ることについて触れていました。これはその通りになったものの、直後1分足跳幅が30pips以上のときは別だと記していました。今回の直後1分足跳幅が50pipsですから、本来ならば順張り追撃をすべきです。

ここの説明は難しいところです。言い訳が難しいのではありません。

結論を言えば、分析を外したことになります。が、この後で再び反応を伸ばしているのです。この動きは、前述の通り、レジスタンス111円に達したため、一旦、戻しが起こして時間を失ったことが原因と言えます。大きくは、今回も過去の傾向と同じ反応をしている訳です。

事前準備していたシナリオには問題ありません。

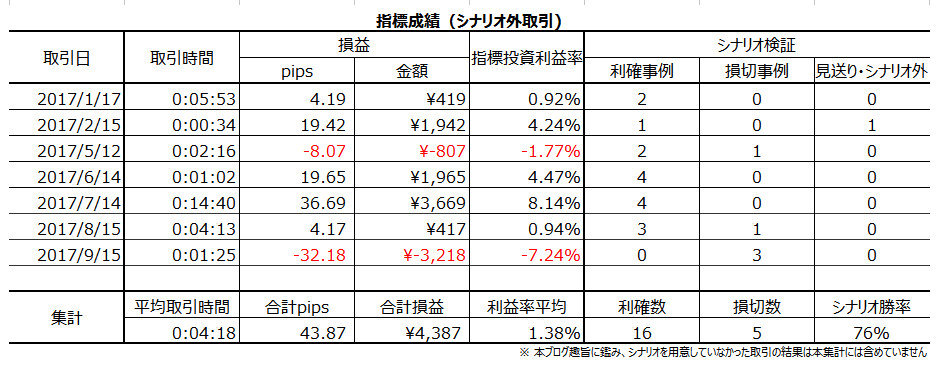

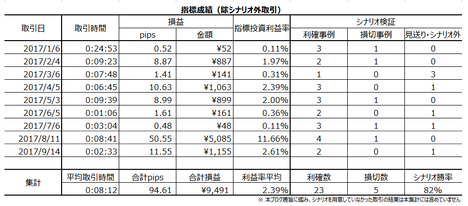

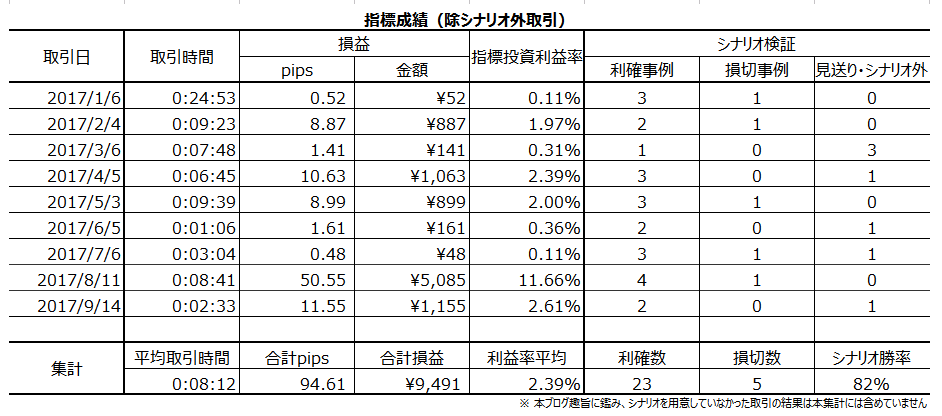

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

指標単位では9戦9勝、シナリオ単位では23勝5敗(勝率82%)となっています。悪くありません。

1指標当たりの取引時間は8分20秒、損益pipsは+10.51です。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年9月14日21:30に米国物価指標「CPI(消費者物価指数)」が発表されます。今回発表は2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 市場予想は発表直前に確認しておきましょう。

※ 黄色欄は、後述する事前差異判別式の変数と解です。

本指標の特徴は以下の通りです。

- 反応程度は大きく(直後1分足跳幅平均23pips)、コアCPIの事後差異(発表結果ー市場予想)に素直に反応します。

追撃は、指標発表後すぐに開始し、発表から1分を過ぎたら利確の機会を窺った方が良いでしょう。

但し、直後1分足跳幅が30pips以上なら別です。この場合、直後11分足は直後1分足よりも反応を伸ばす可能性が高くなっています。 - コアCPIは前月比・前年比ともに市場予想後追い型です。前月発表時の市場予想と発表結果の大小関係が、当月もそのままとなる期待的中率が80%に達しています。

一方、同月集計分のPPIとは実態差異(発表結果ー前回結果)の方向一致率が71%に達しています。

今回、これらふたつの分析結果は矛盾しています。市場予想後追い型とすれば、直後1分足は陰線となる可能性が高く、前日のPPI結果を参考にすれば、直後1分足は陽線となる可能性が高いことになります。

こういうときは、発表時刻を跨いで取引しないに限ります。 - 本指標も、直前10-1分足や直前1分足の大きさや方向は、直後1分足の反応方向と関係ありません。

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 追撃は発表後に早期開始し、発表から1分を過ぎたら利確の機会を窺います。

但し、直後1分足跳幅が30pipsを超えていたら、その後も追撃を徹底します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

消費者物価指数(CPI)は、消費者が購入するモノやサービスなどの価格を指数化した指標です。対象は、全米87都市に住む一般消費者世帯(全人口の80%)が購入する「商品」と「サービス」となっています。コアCPIというのは、価格変動の大きいエネルギーと食品を除いた指数です。

FRBは「前年比2%」の物価上昇を目標としています。主な物価指標には輸入物価指数・生産者物価指数(PPI)・消費者物価指数(CPI)が挙げられますが、CPIはそれらの中で最重要指標とされています。原則は、CPIが低すぎれば購買意欲を刺激するために利下げを行う可能性があり、高すぎれば利上げを行う可能性があります。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で23pipsです。分布は、12-23pipsに42%が集中しており、24pips以上反応したことも42%です。大きく反応する指標です。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

見るべきポイントを絞り込むため、各項目が反応方向にどの程度影響しているのかを下式に示します。

2015年1月以降前回までの直後1分足の反応方向は、

判別式=ー1?A+2?B+4?C+3?D

の符号(プラスが陽線、マイナスが陰線)と89%一致します。

但しここで、AはCPI前月比の差異、BはCPI前年比の差異、CはコアCPI前月比の差異、DはコアCPI前年比の差異、です。差異とは、事後差異(発表結果ー市場予想)を指しています。

初期反応への寄与は、コアCPI>CPIとなることがわかります。

ーーー$€¥ーーー

以上のことから、コアCPIの推移に注目します。

コアCPI前月比のグラフ推移を見ると、市場予想は「やる気あるのか」という一定値が続いています。直近5回は、続けてこの一定値を下回っています。

意外なことに、このグラフ推移は市場予想後追い型のようです。確認しておきます。

2015年2月以降前回までの30回の発表で、市場予想と発表結果の大小関係が入れ替わったことは6回しかあります。入れ替わり率は20%となっており、市場予想が発表結果の推移を後追いしていると見なしたときの期待的中率は80%です。

現在、コアCPI前月比は市場予想を下回りがちのため、今回の発表結果が市場予想を下回る期待的中率が80%ということになります。

コアCPI前年比のグラフ推移を見ると、市場予想後追い型の可能性があります。確かめておきましょう。

2015年2月以降前回までの30回の発表で、市場予想と発表結果の大小関係が入れ替わったことは9回あります。入れ替わり率は30%となっており、市場予想が発表結果の推移を後追いしていると見なしたときの期待的中率は70%です。

現在、コアCPIは下降基調のため、今回の発表結果が市場予想を下回る期待的中率は70%ということです。

もし、プロの市場予想がずっと一定のルールに基づくか、実際の変化よりも控え目に予想しがちと言った癖があるのだとしたら、この偏りには意味があるかも知れません。

ーーー$€¥ーーー

次に、関連指標であるPPIとの相関有無について調べておきました。以下は、 前月分析記事

からの引用です。この調査は、4半期に一度ぐらいずつ改訂していけばいいでしょう。

さて、相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。

この実態差異は、それぞれの指標の判別式に実態差異を代入した結果を比較します。コアPPI前年比とコアCPI前年比のように、対応する個別項目毎では行わずに、判別式を用いて総合的に行います。これを、「PPI実態差異の総合的な結果」という具合に記すのは面倒なので、以下、単に「PPI実態指標結果」と記すことにします。

結果を下図に示します。

以前から指摘しているように、少なくとも最近は2015年以降は、物価は上流と下流で同時進行で変化しがちです。

8月分CPI実態差異結果は、8月分PPI実態差異結果と同じに符号となる期待的中率が71%です。そして、8月分PPI実態差異結果はプラスでした。

よって、CPI実態差異結果も期待的中率71%でプラスになると予想されます。そして、後述する指標一致性分析に依れば、実態差異がプラスのとき、直後1分足が陽線となる期待的中率は69%です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅がその1.5倍の9pips以上だったことは過去4回(頻度13%)あります。この4回の直後1分足跳幅は21pipsで、これは直後1分足跳幅の過去全平均23pipsとほぼ同じです。そして、この4回の直前10-1分足と直後1分足の方向は2回(50%)一致しています。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は6pipsです。跳幅がその1.5倍の9pips以上だったことは過去3回(10%)あります。この3回の直後1分足跳幅の平均は18pipsで、これは過去全平均22pipsよりやや小さいものの、ほぼ同じです。そして、このとき直前1分足と直後1分足の方向は1回(33%)一致しています。

つまり、直前1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応方向程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅は23pipsです。追撃判断の目安をパッと得るため、計算しやすい30pips以上だった事例について調べておきました。そうした事例は過去6回(頻度19%)あります。この6回について、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは5回(83%)です。この5回の直後11分足跳幅の平均は56pipsです。

つまり、直後1分足跳幅が30pips以上となったときは、そのまま反応を大きく伸ばしていく可能性があります。

直後11分足は、過去平均跳幅が30pips、過去平均値幅が22pipsで、その差が8pipsあります。直後11分足跳幅が40pips以上に達したことは7回(頻度23%)あります。このとき、直後11分足の跳幅と値幅の差は平均7pipsしかありません。

つまり、直後11分足が大きく伸びたときには、比率で言って戻りが小さくなっています。これは戻りが小さいというよりも、反応を伸ばし続ける可能性が高い、ということです。

【3. 定型分析】