この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年08月01日

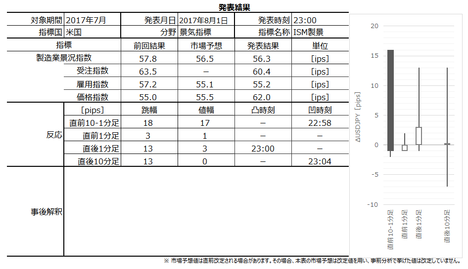

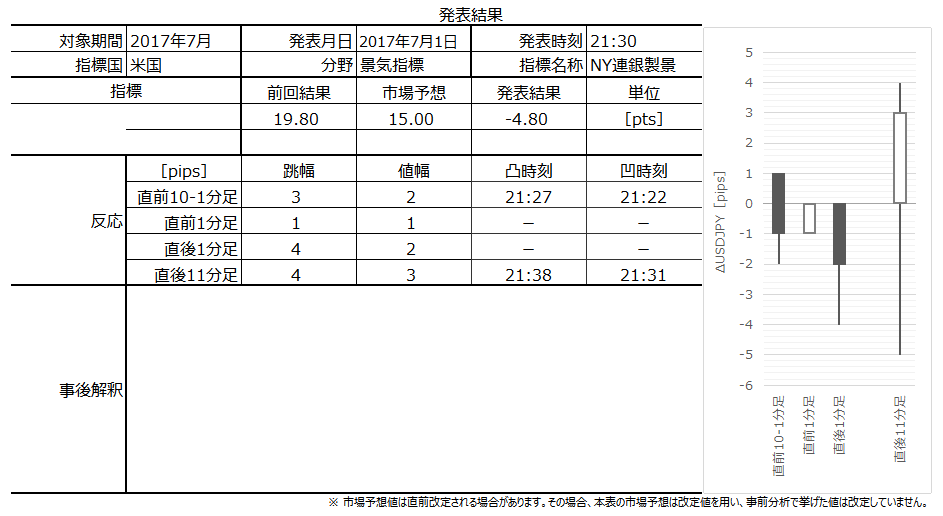

米国景気指標「ISM製造業景況指数」発表前後のUSDJPY反応分析(2017年8月1日23:00発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

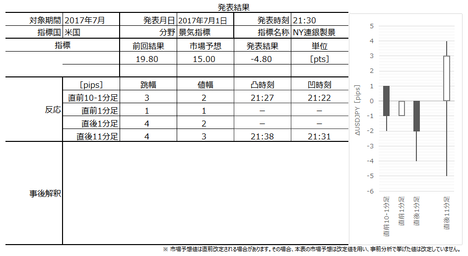

2017年8月1日23:00にISM製造業景況指数が発表されます。今回発表は2017年7月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は7月31日に記しています。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

定型分析の結果は以下の通りです。

調査・分析結果は以下の通りです。

(1) もし22:45に発表される製造業PMIが前月結果を下回った場合、売ポジションで本指標発表前追撃を開始します。指標発表前までに複数回の追撃も可とし、指標発表までにポジションは一旦解消します。

(2) 指標発表直前に買ポジションを取り、発表直後の跳ねで利確・損切します。

(3) 指標発表後は速やかにポジションを取得して、初期反応方向への順張り追撃を徹底します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指標の意義は、(1) 米国主要経済指標で毎月最も早く発表されること(第1営業日)、(2) 景況感は景気転換の先行指標と考えられること、(3) 一般論として製造業の景況感は小売・消費・物価関連の他の指標への影響も大きいと考えられること、です。そのため、本指標を「重要度・注目度が高い」と位置付けている指標解説は多いようです。

がしかし、後掲データで示す通り、反応(値動き)がそれほど大きくありません。取引を行う上での魅力度で言えば、それほど大事な指標ではありません。

本指数の解釈は、50[ips]を上回ると景気拡大・50[ips]を下回ると景気後退、です。

本指数の意義は、景気転換をGDPよりも先行示唆することと、FRBが本指数が50[ips]未満のときに利上げをしたことがないということ、です。

なお、ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「新規受注」「生産」「雇用」「入荷遅延」「在庫」の項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

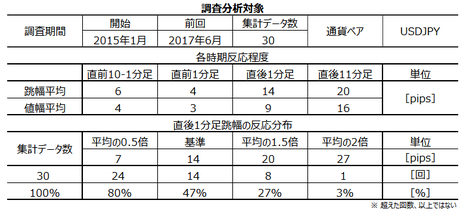

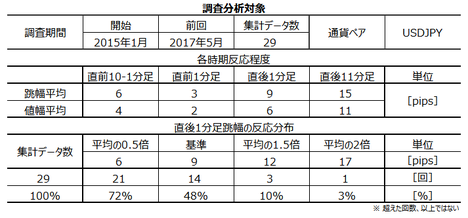

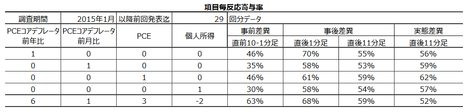

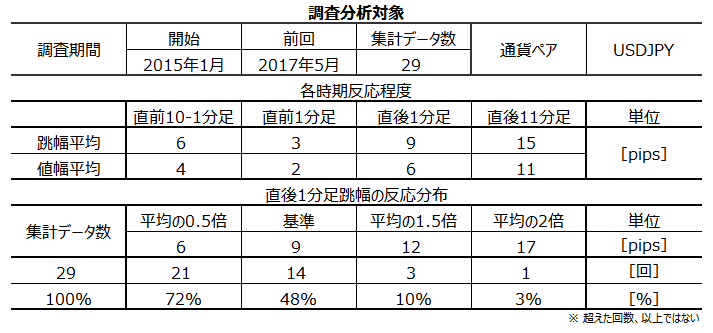

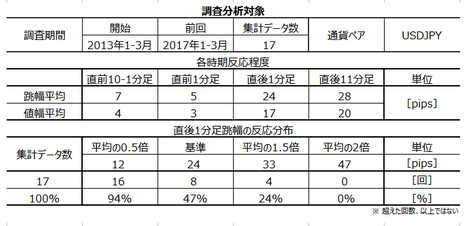

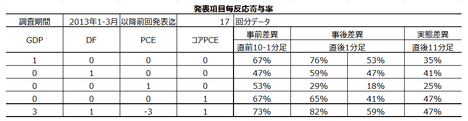

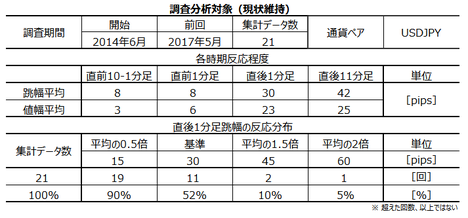

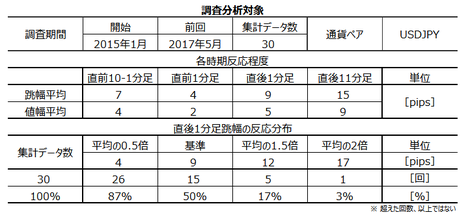

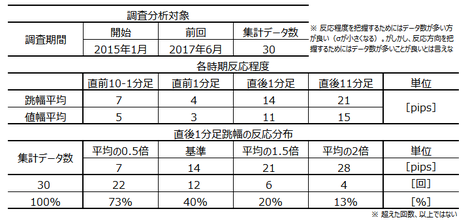

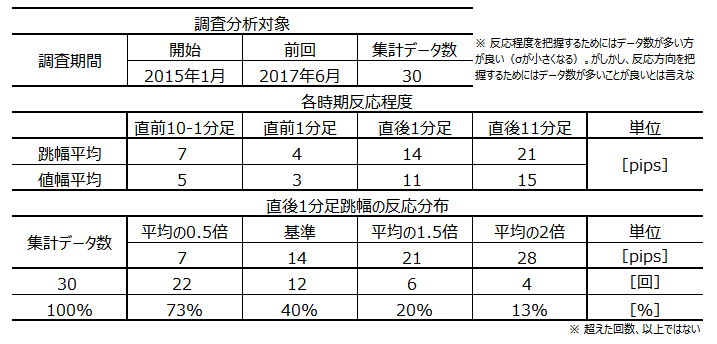

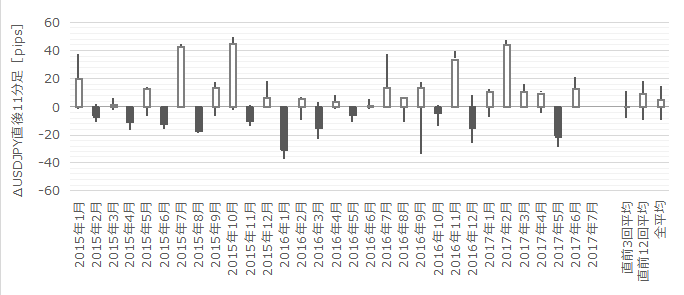

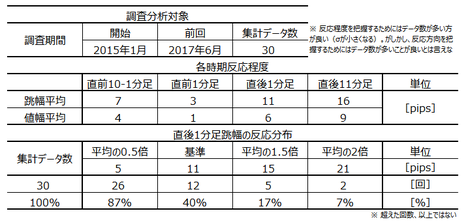

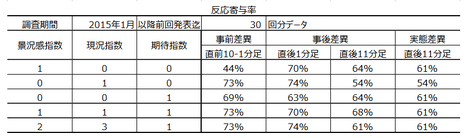

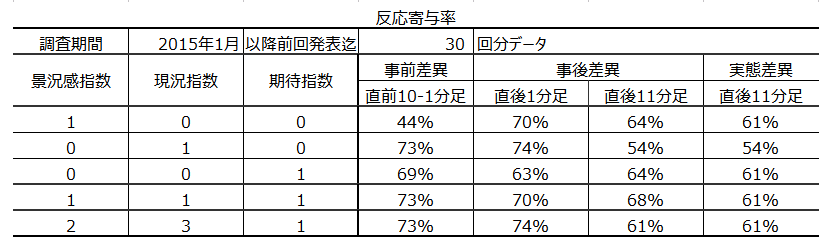

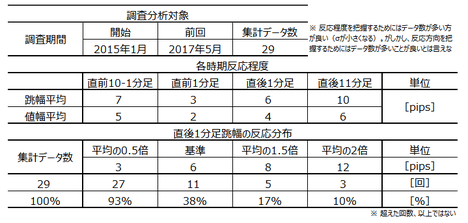

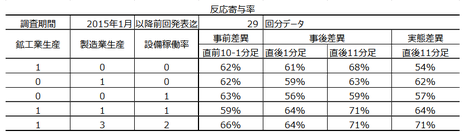

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で14pipsです。

また上表分布を別の言い方で説明すると、

です。

20pips以下しか跳ねないことが全体の73%を占めています。

多くの指標解説書籍・記事で、「NY連銀指標で動向を掴み、Phil連銀指標でそれを再確認して、ISM発表に臨むと良い」旨、記載されています。がしかし、この話はPhil連銀指標結果とISM結果の関係が、前回結果と今回発表の大小関係すら52%しか一致していない事実を踏まえていません(2015年1月分〜2017年4月分)。

「ありそうな関係」であっても、単月毎の両指標の結果増減を比較する限り、両指標には参考にすべき増減一致がありません。

当月分データについて考察しておきます。

6月分は、NY連銀・Phil連銀ともに指標結果が前月を下回っていました。

NY連銀とPhil連銀が両指標ともに前月結果を下回ったり上回ったりしたことは、2015年1月分以降先月までの30回で15回(頻度50%)あります。この15回のうち、ISMも同方向だったことは9回(期待的中率60%)です。

次に、本指標発表の前営業日もしくは当日t15分前には、製造業PMIが発表されます。先に挙げたNY連銀とPhil連銀と、この製造業PMIとが全て前月結果との増減方向が同じだったことは、同じ期間に7回しかありません。この7回のISMは5回(期待的中率71%)が、先行する3指標と同方向の発表結果となっています。

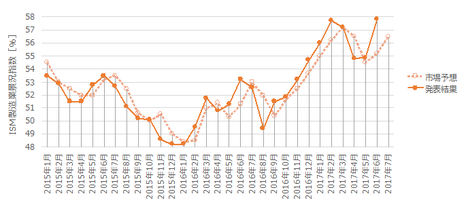

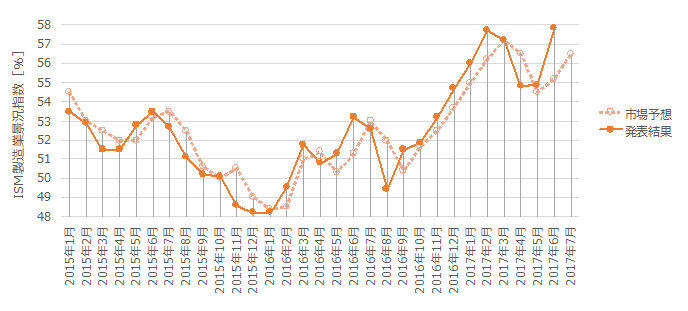

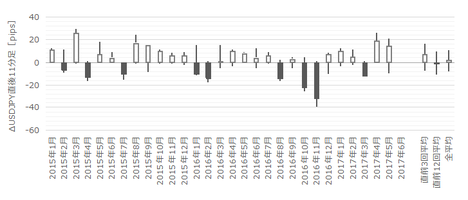

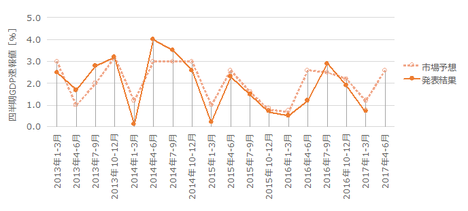

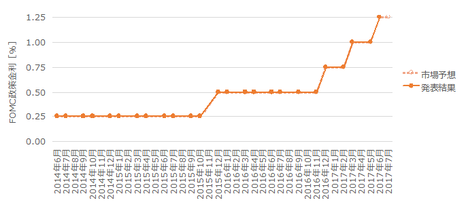

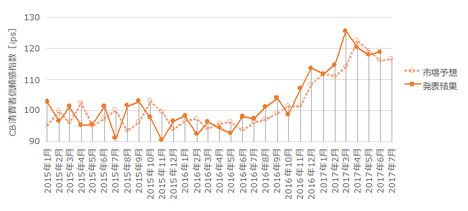

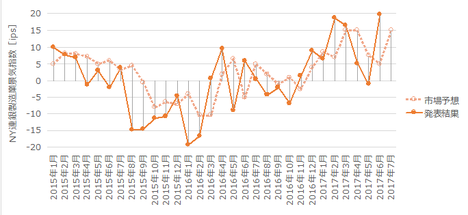

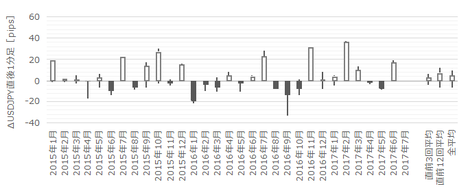

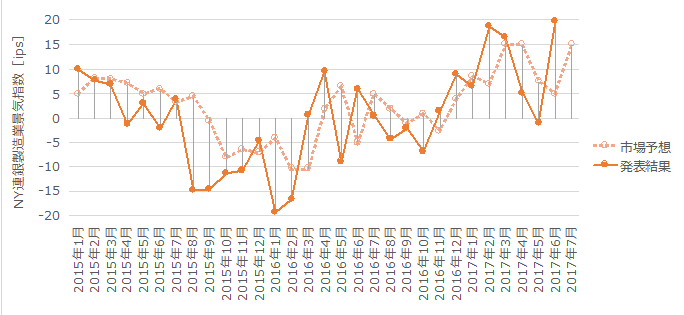

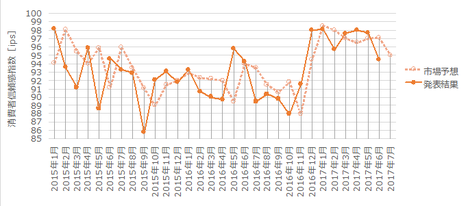

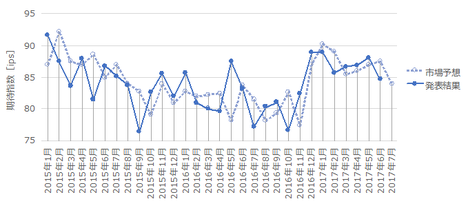

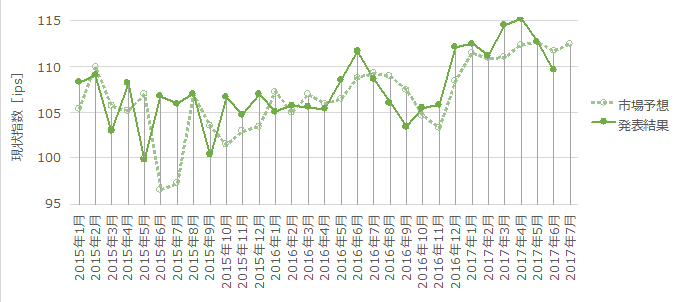

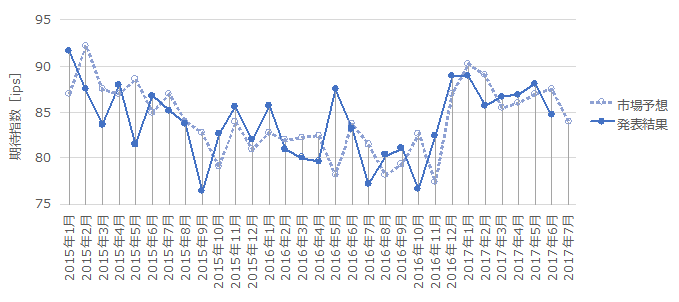

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

NY連銀やPhil連銀と違って、現状までに下降基調転換の兆しは見受けられません。

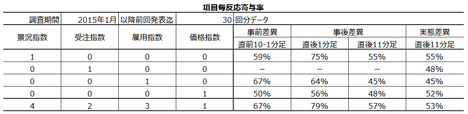

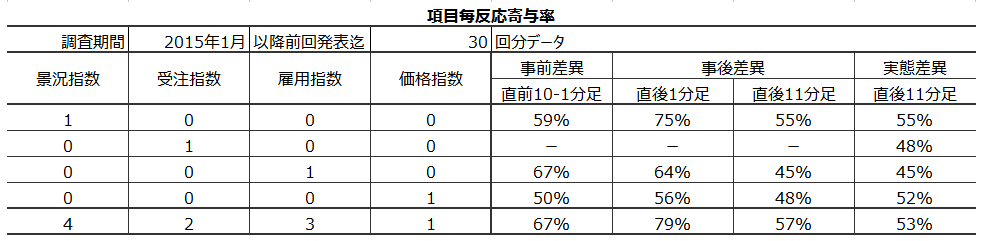

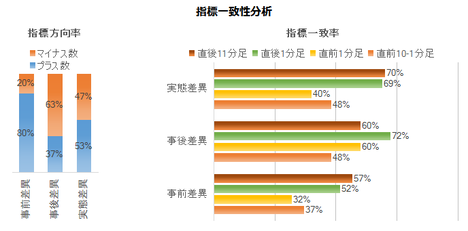

本指標では、内訳として受注指数・雇用指数・価格指数(名称は当方で勝手に名付けました)も発表されます。これに総合値である景況指数を加えた4項目が反応に影響します。

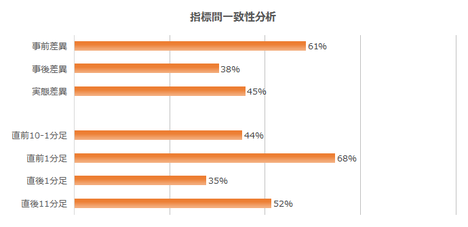

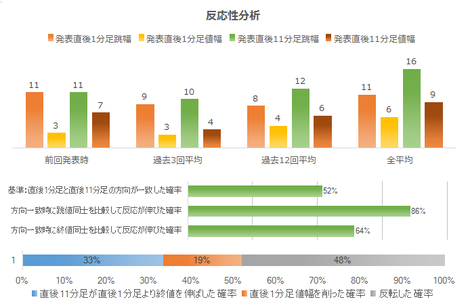

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。各項目毎に素直さを調べました。

結果、景況指数が最も反応方向に影響を与えていることが確認できました。

そして、発表後におかしな動きをするときは、雇用指数が大きく動いていることが多い、という感触があります。数日後には雇用統計が発表されるので、こうした感触を持つようになった事例が多かったいことも理解できます。

反応方向は、

と捉えておくと、過去事例と高い確率でフィットします。こんな面倒な式は、発表直後にぱっぱと使えないので、景況指数と雇用指数の係数が大きいと覚えておけば十分です。

景況指数は、「市場予想後追い型」に見受けられます。確かめておきましょう。

過去に発表結果と市場予想の大小関係が入れ替わったことは10回(34%)です。グラフの見た目より入れ替わりが多いものの、本指標は「市場予想後追い型」です。

今回の市場予想は、NY連銀・Phil連銀の同月結果が低下したので、低すぎる値となっている可能性があります。

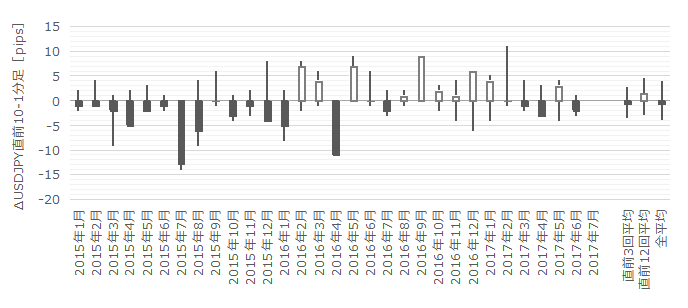

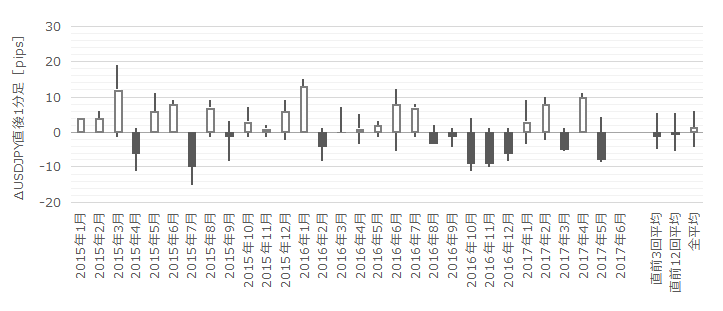

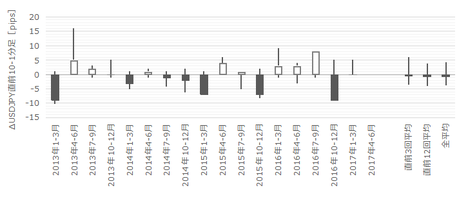

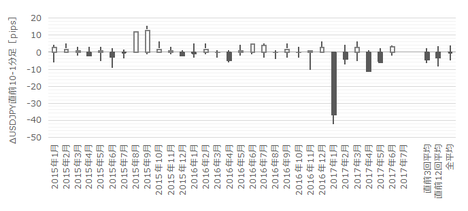

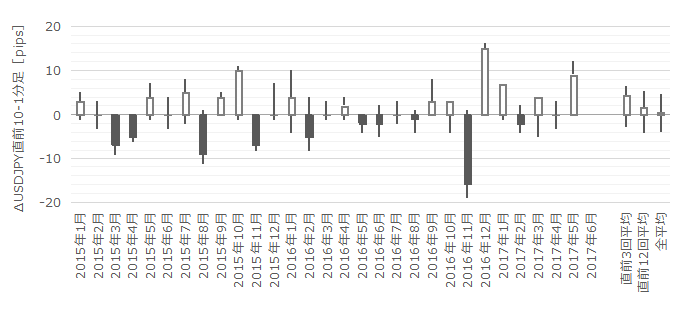

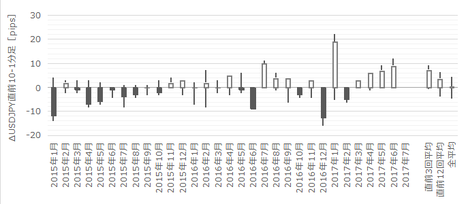

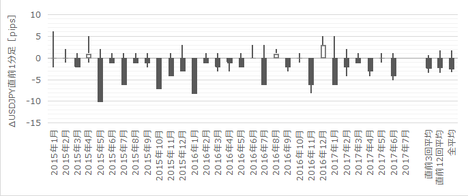

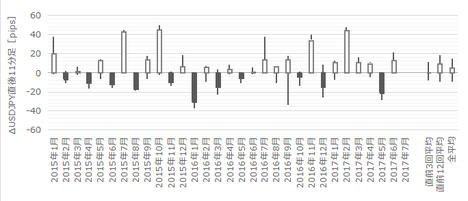

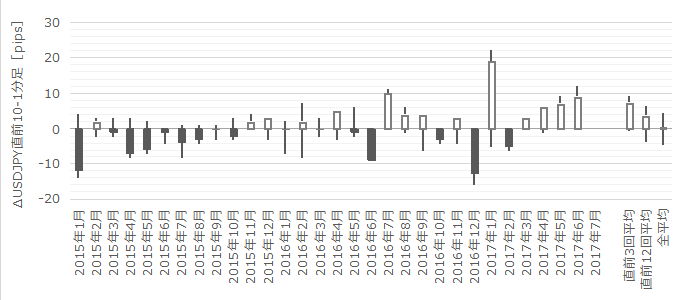

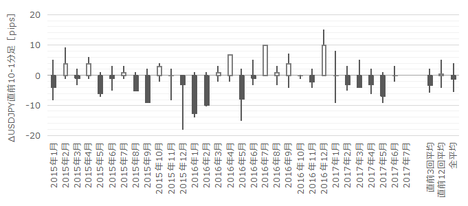

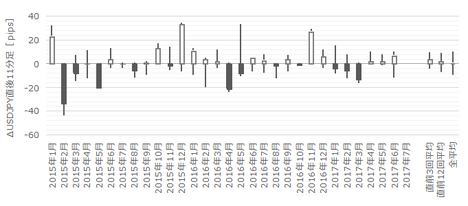

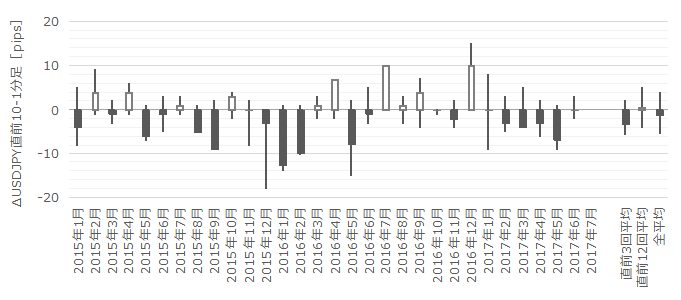

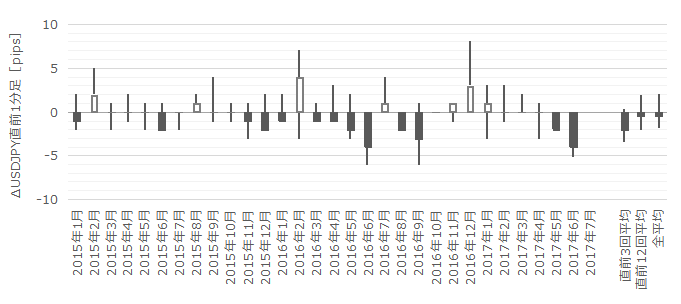

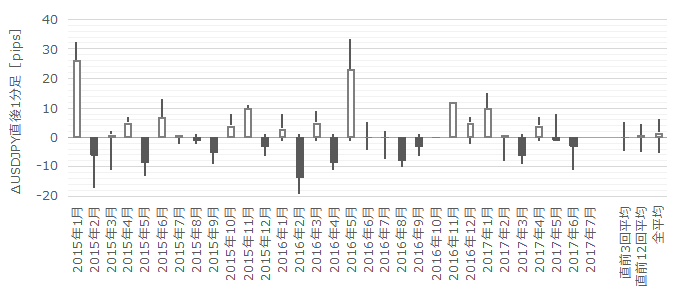

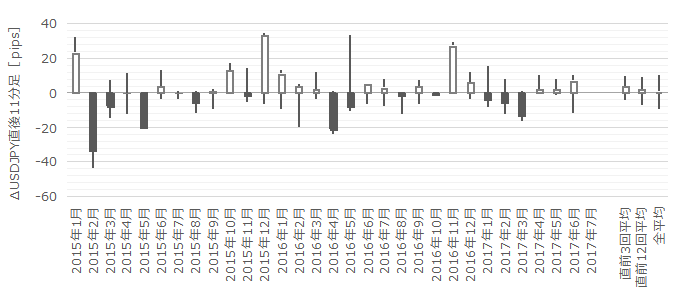

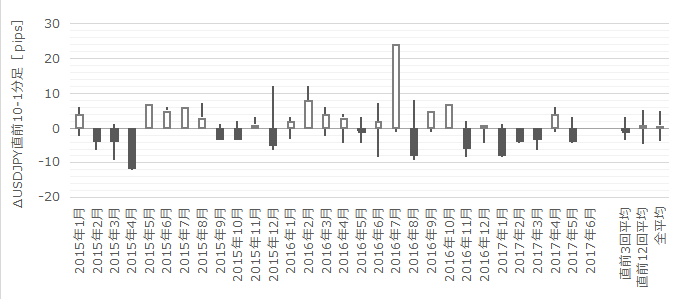

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅がその2倍の12pips以上だったことは過去1回(3%)しかありません。この1回の直後1分足跳幅は3pipsで、方向は直前10-1分足と不一致です。

つまり、直前10-1分足の反応が12pips以上に達しても、それが直後1分足の反応程度や方向を示唆しているとは言えません。以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) もし22:45に発表される製造業PMIが前月結果を下回った場合、売ポジションで本指標発表前追撃を開始します。指標発表前までに複数回の追撃も可とし、指標発表までにポジションは一旦解消します。

(2) 指標発表直前に買ポジションを取り、発表直後の跳ねで利確・損切します。

(3) 指標発表後は速やかにポジションを取得して、初期反応方向への順張り追撃を徹底します。

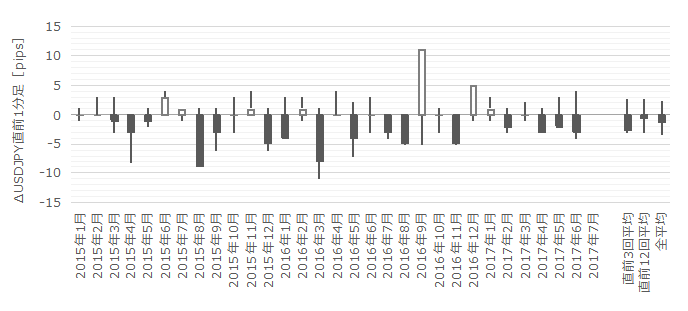

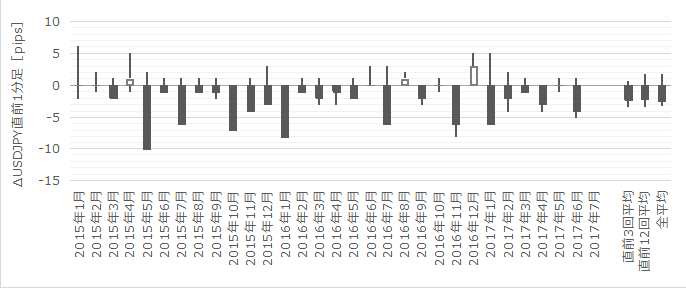

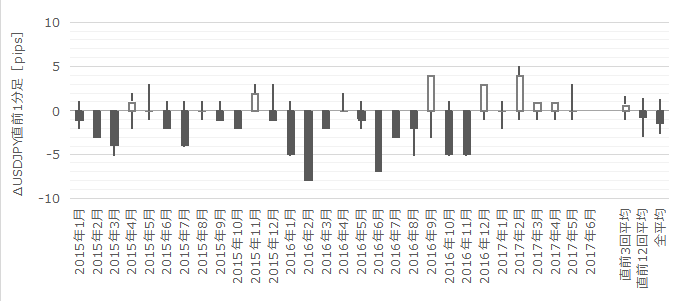

次に、直前1分足の過去平均跳幅は4pipsです。この跳幅が8pips以上だったことは過去4回(13%)です。

この4回の直後1分足跳幅の平均は15pipsで、これは過去全平均14pipsとほぼ同じです。また、このとき直前1分足と直後1分足の方向は1回(25%)しか一致していません。

つまり、直前10-1分足の反応が12pips以上に達しても、それが直後1分足の反応程度や方向を示唆しているとは言えません。

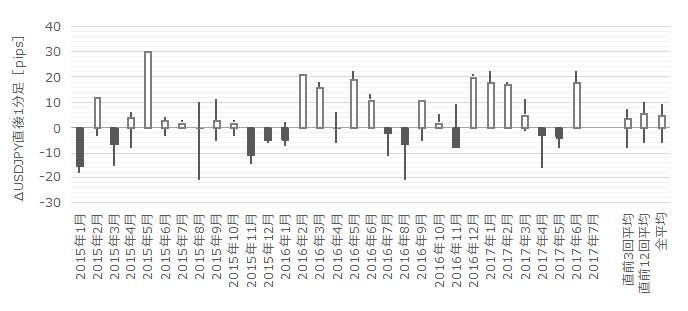

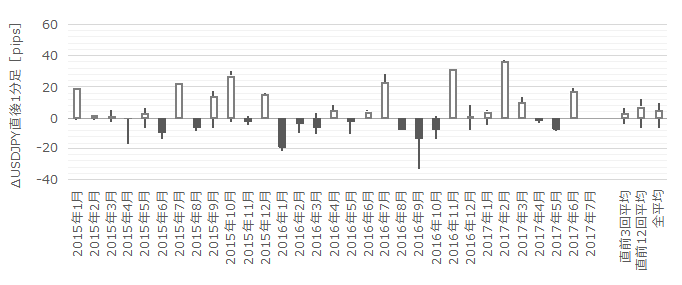

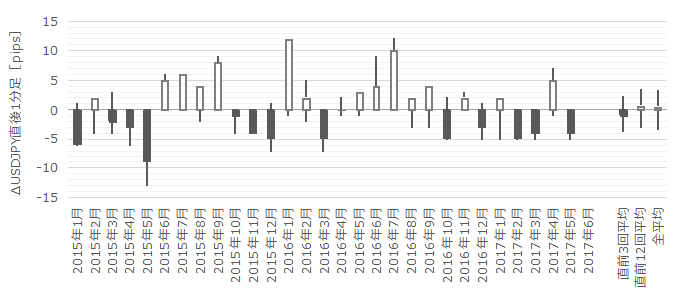

直後1分足の過去平均跳幅は14pipsです。

平均値である14pips以上も跳ねてから、直後1分足が逆方向に転じたことは、過去に1度もありません(1度だけ、始値終値が同値ということがあります)。

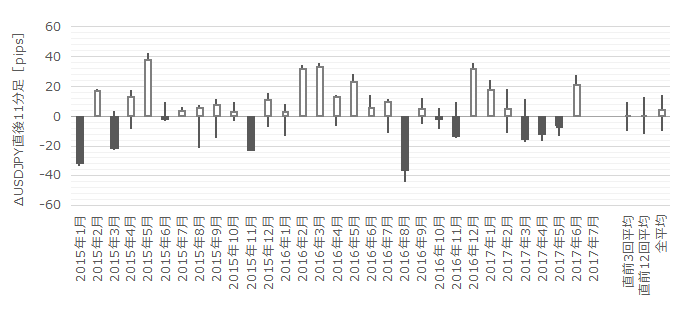

直後1分足跳幅が20pips以上となったことは過去8回(頻度27%)です。そして、過去に直後1分足が20pips以上跳ねた8回は、ただ1回を除いて直後11分足跳幅が直後1分足跳幅を超えて同方向に反応を伸ばしています。

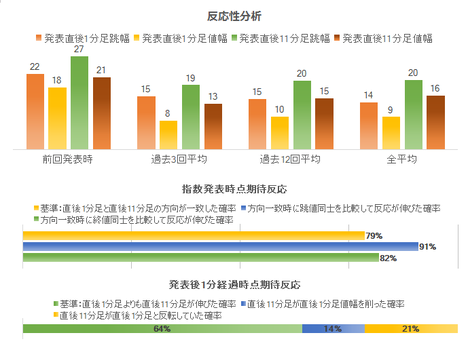

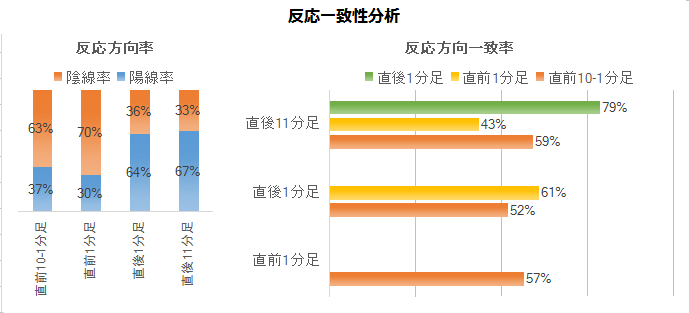

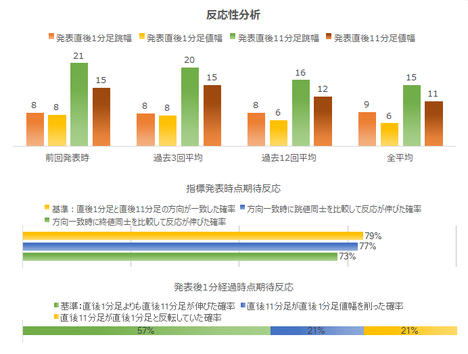

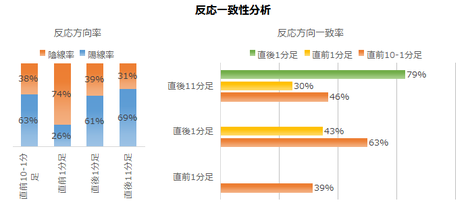

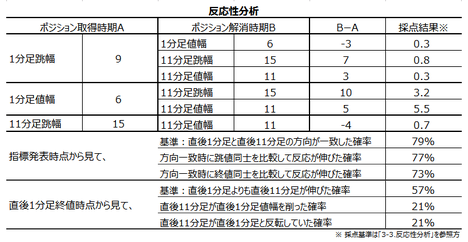

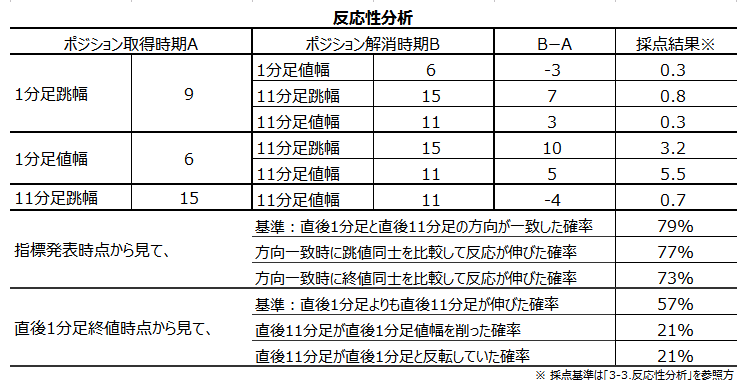

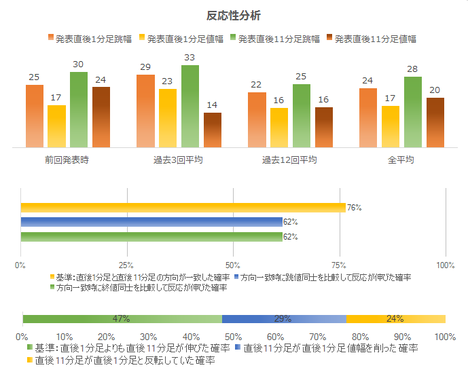

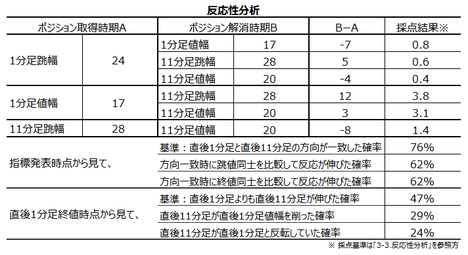

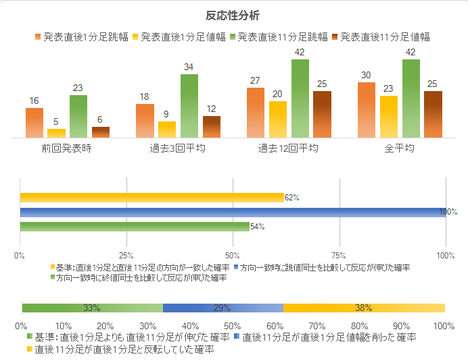

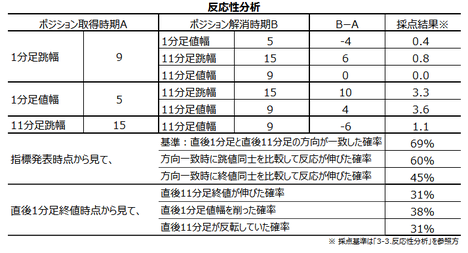

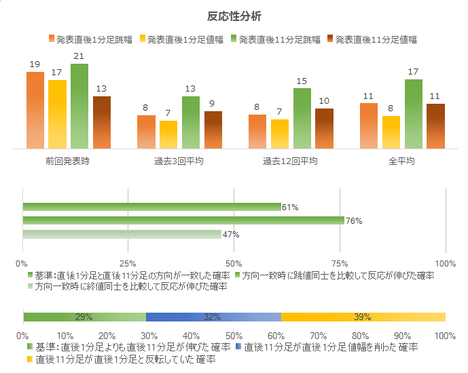

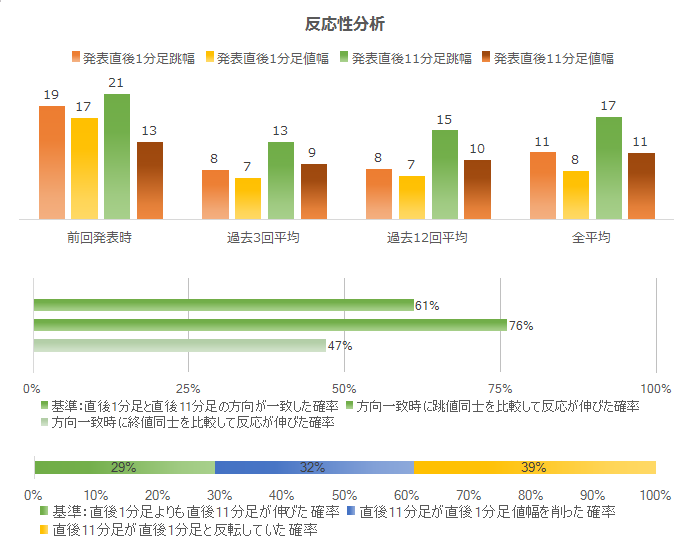

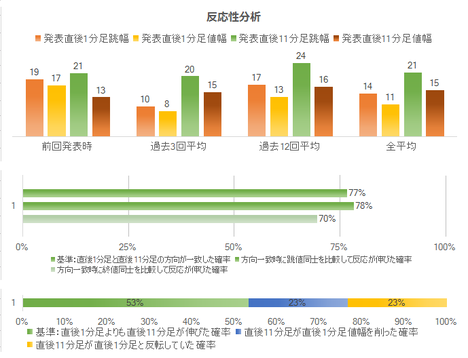

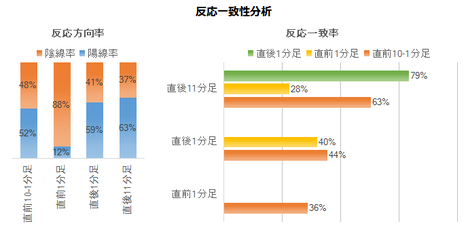

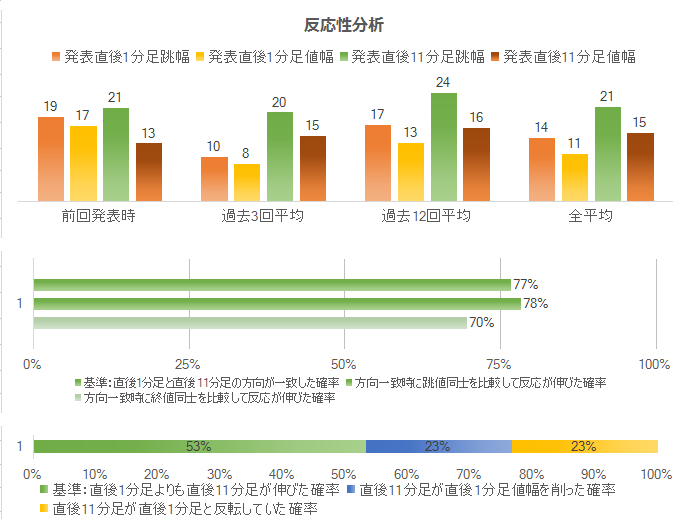

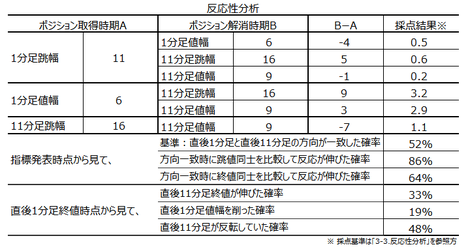

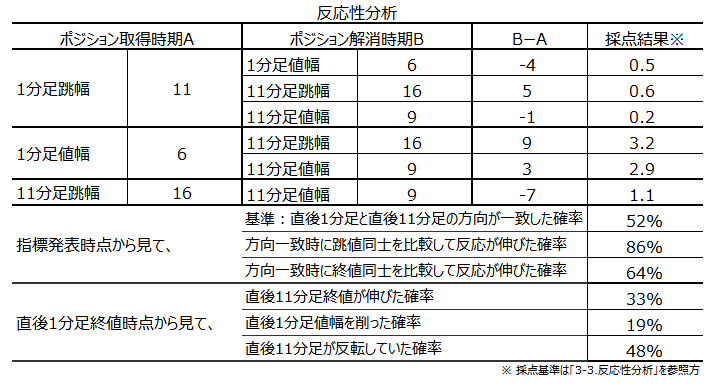

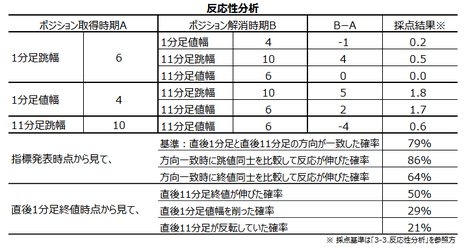

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

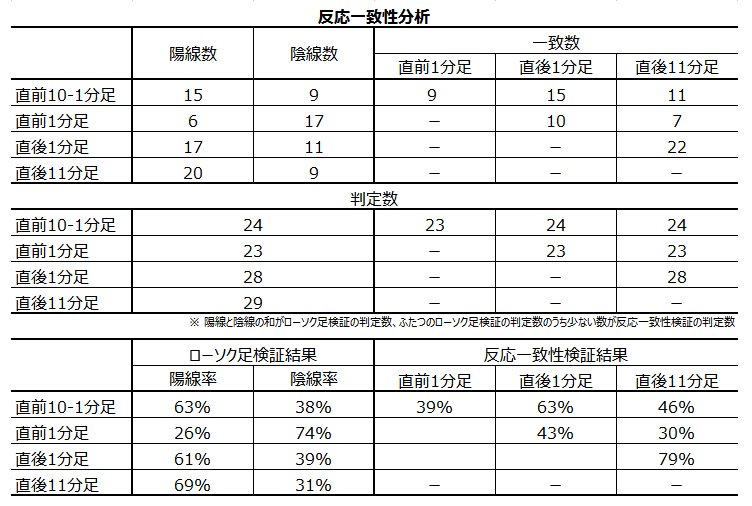

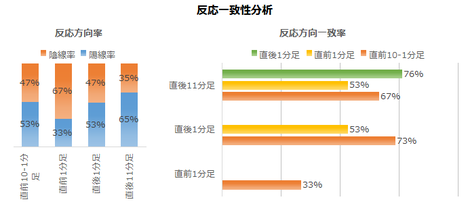

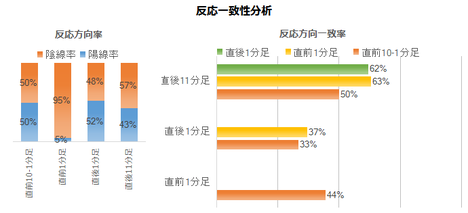

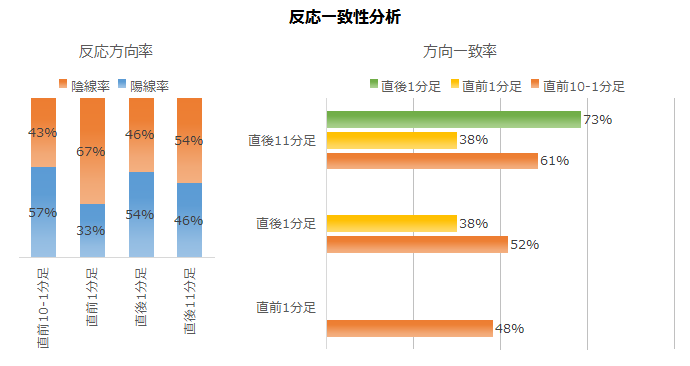

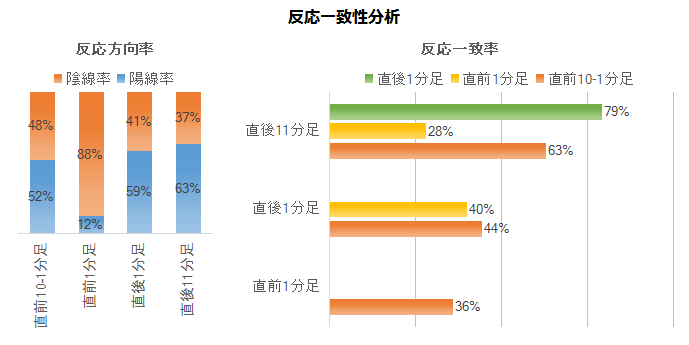

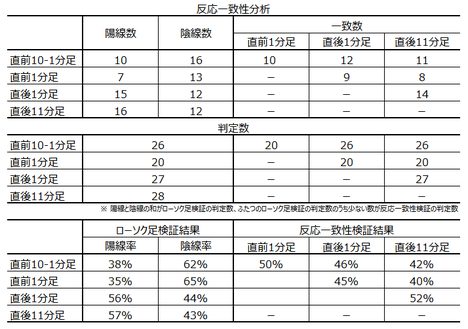

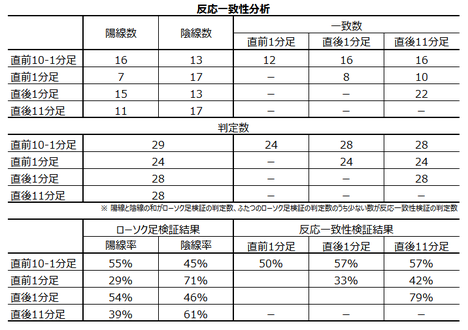

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

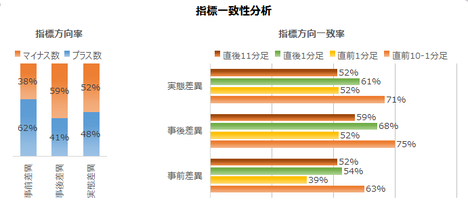

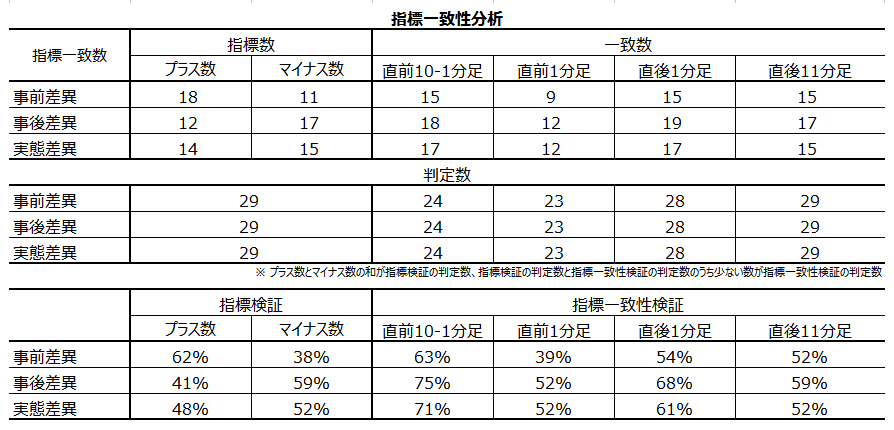

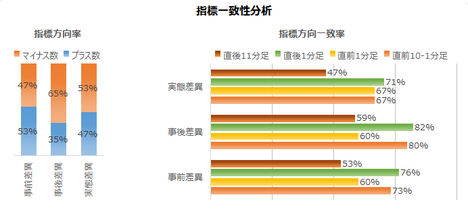

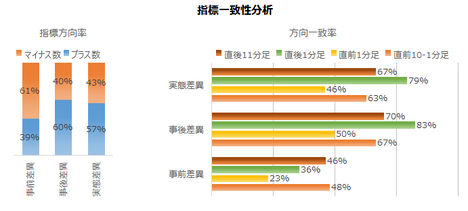

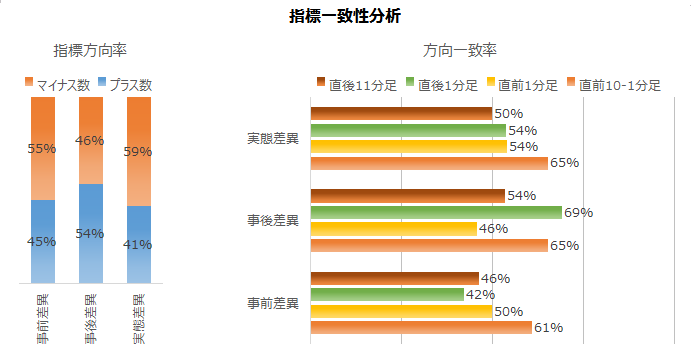

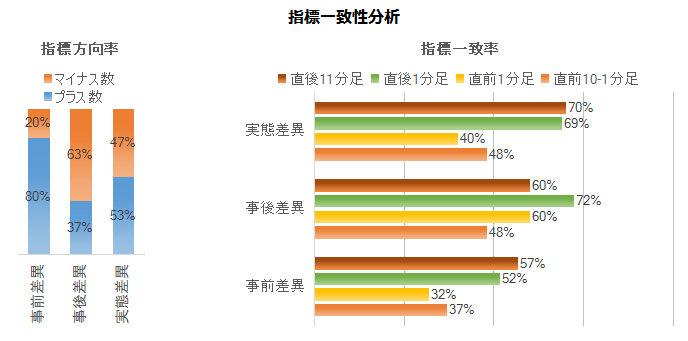

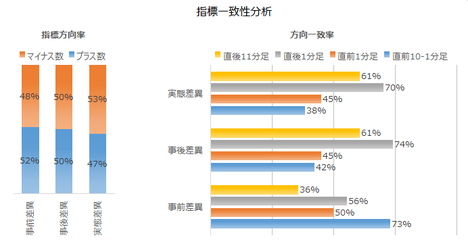

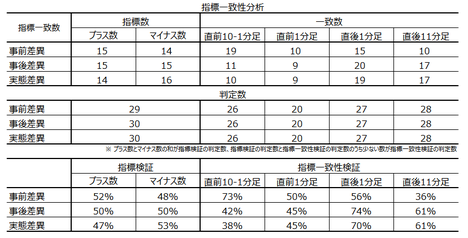

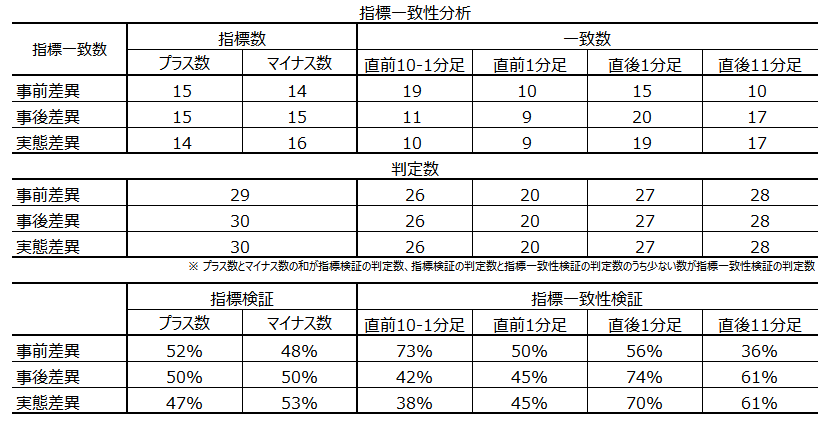

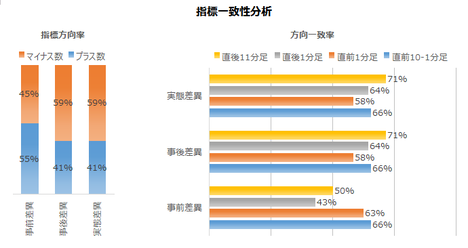

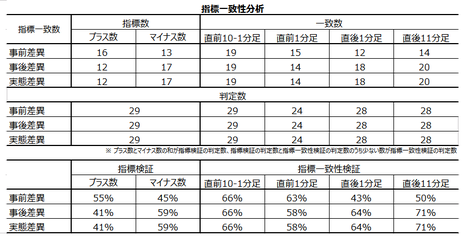

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

各分析結果は、巻頭3図をご覧ください。

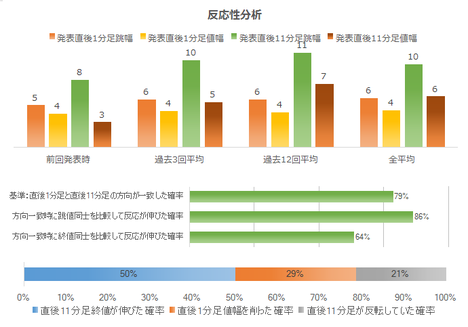

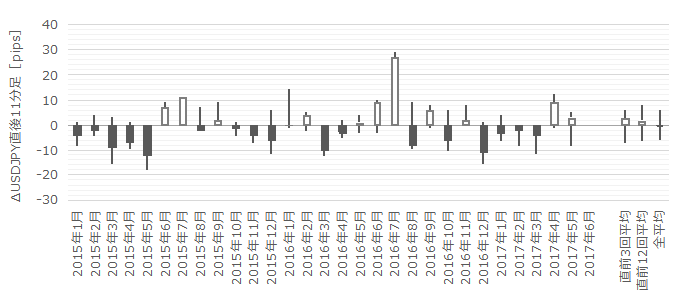

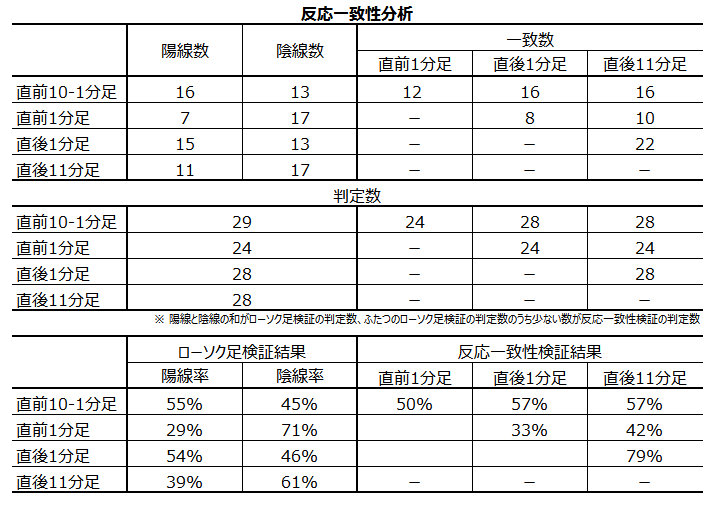

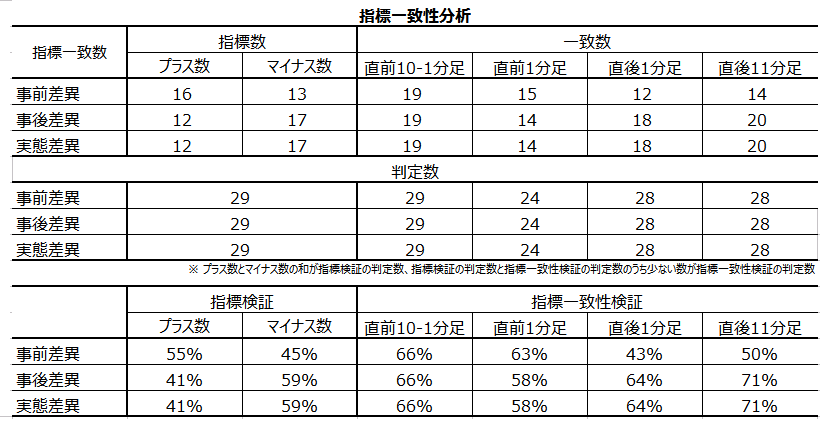

反応性分析の結果、直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各91%・82%です。直後1分足跳幅よりも直後11分足跳幅が大きくなる確率が高く、指標発表直後は反応方向に早期追撃です。

そして、直後1分足終値がついた時点で次に起こり得ることは、そのまま反応を伸ばすことと、直後11分足が直後1分足値幅を削ることと、直後11分足が直後1分足と反転してしまうことです。それぞれの過去確率が64%・14%・21%ですから、順張り追撃を徹底すべきです。

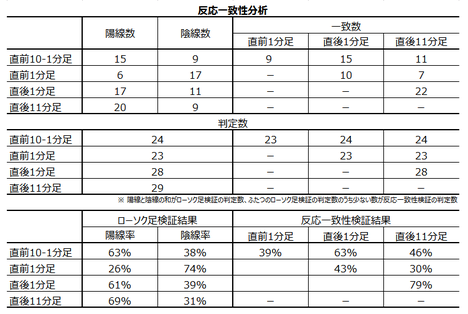

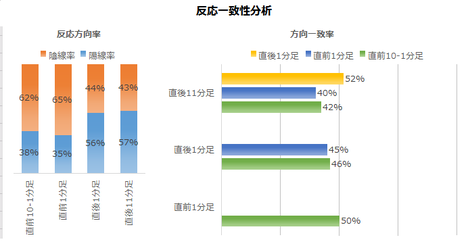

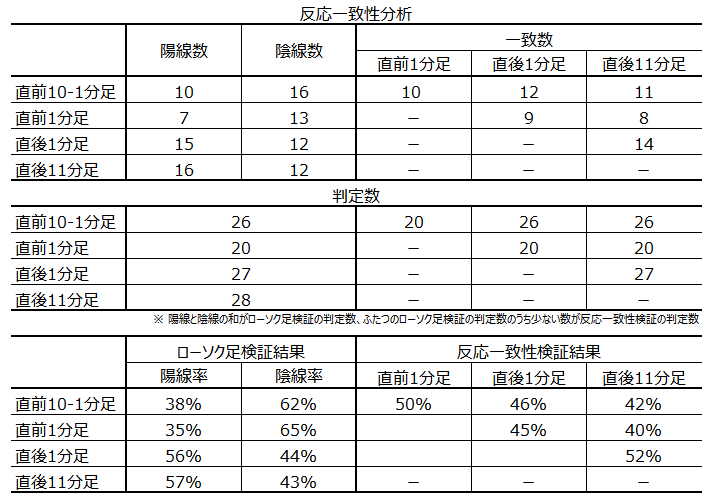

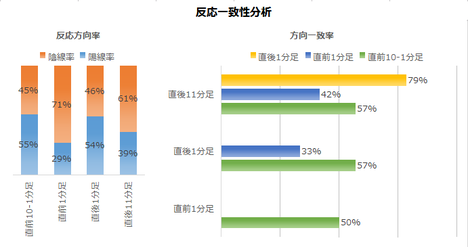

反応一致性分析の結果、陽線・陰線への偏りはありません。

そして、直後1分足と直後11分足の方向一致率が高いことを除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。本指標の取引参加者が発表後の反応方向を予見している兆候は見受けられません。

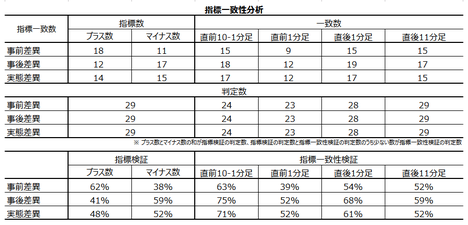

指標一致性分析の結果、直前10-1分足は事後差異・実態差異との方向一致率が各74%・78%となっています。本指標の取引参加者は、発表結果が市場予想や前回結果を上回るか下回るかを、事前にほぼ正しく予見できている兆候が見受けられます。

そして、事後差異と直後1分足の方向一致率は79%となっています。本指標は発表結果に対して素直に反応します。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年8月2日に追記しています。

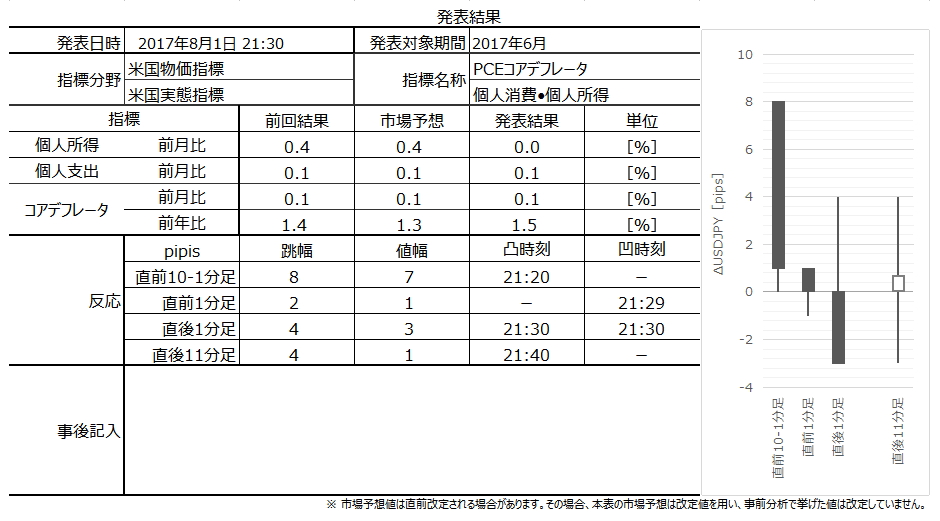

本指標発表結果及び反応は次の通りでした。

景況指数発表結果は、前回・予想を下回りました。内訳は、受注と雇用が前回を下回り、価格は前回を上回りました。

反応は、発表前が陰線、発表直後が陽線、発表後時間経過して始値同値、となりました。

なお、今回の数値低下は、そもそも先月発表6月分が2014年8月以来の約3年ぶりの高水準(57.8)でした。今回、低下したといっても56.3なので、悪い数字ではありません。ポイントは、上昇基調だった指数が下降に転じる恐れがあった点です。

今回結果をプロットすると、まだ下降基調に転じた気配はありません。

もともと現在は、7月11日高値114.5をピークとする日足下降トレンド中です。直近では7月27日高値111.3をピークとする時間足下降トレンド中でした。そして、このトレンドは8月1日17:30の110.2をボトムに21:00頃には110.6付近まで上昇していました。

そして、21:30発表の個人所得が2016年11月以来の0まで低下し、本指標の市場予想が低かったことも踏まえ、再度下降に転じました。最終的に本指標発表前後には109.9付近まで低下しています。

21:30に発表された個人所得は前回より大きく低下したものの、同時発表されたPCEコアデフレータは上昇しており、直近の低下傾向が止まったようにも見えます。そして、ISM製造業景況感は予想通り低下したものの、その低下幅が基調の下降転換とは言えない程度に留まった訳です。

米経済は、一時ほどではないにせよ、そんなに悪くないように見受けられます。

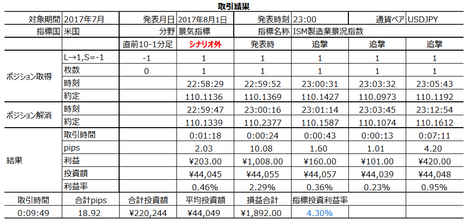

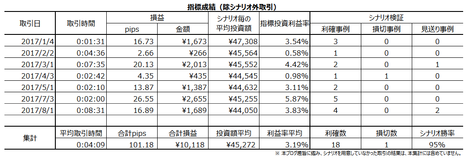

取引結果は次の通りでした。

問題ありません。

事前調査分析内容を、以下に検証します

事前準備していたシナリオを検証しておきます。

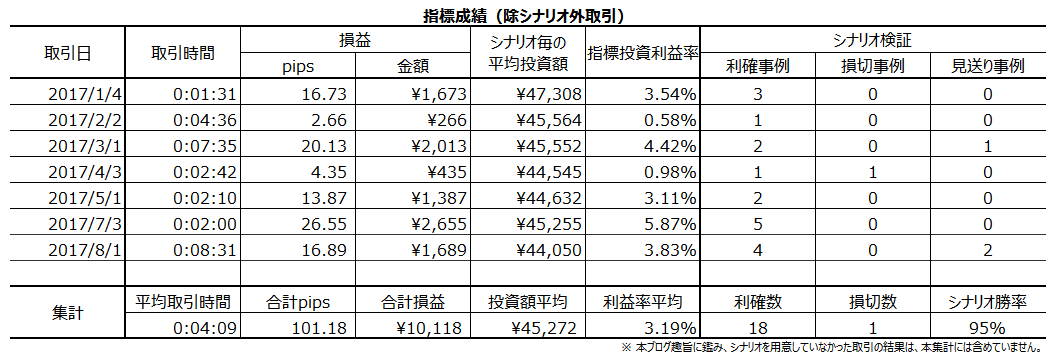

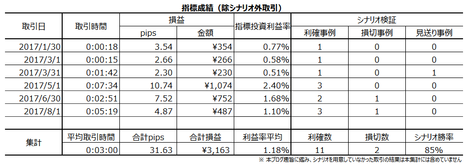

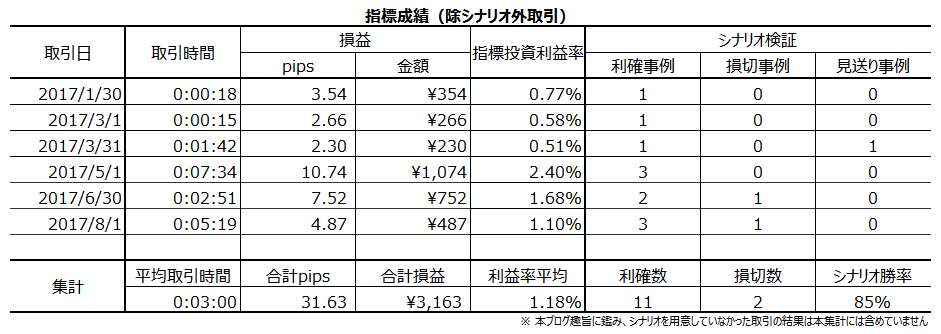

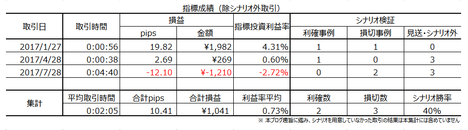

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年8月1日23:00にISM製造業景況指数が発表されます。今回発表は2017年7月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は7月31日に記しています。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- 反応程度はあまり大きくありません。発表直後の過去平均跳幅は14pipsしかありません。

- 反応方向は素直で一方向に反応を伸ばしがちです。

- 指標発表後は早期参加・追撃徹底に適した傾向があります。

定型分析の結果は以下の通りです。

調査・分析結果は以下の通りです。

- 指標結果の予想分析結論は次の通りです。

(1) Phil連銀7月結果は6月結果を下回っていました。がしかし、過去実績から言えば、この増減方向は本指標の増減方向と52%しか一致しません。

(2) NY連銀7月結果とPhil連銀7月結果は、ともに6月結果を下回っていました。両指標ともに前月結果と今月結果の差異方向が一致したことは、2015年1月分以降15回です。この15回のうちISMも同じ方向になったことは9回(期待的中率60%)です。

(3) そして、今回は本指標発表の15分前に、製造業PMIが発表されます。先に挙げたNY連銀とPhil連銀と、この製造業PMIとが全て前月結果との増減方向が同じだったことは、同じ期間に7回ありました。この7回のうち5回(期待的中率71%)が、ISMも先行する3指標と同方向の発表結果となっています。

アテに出来る期待的中率は、先行3指標の実態差異方向が一致した場合のみです。

(4) 景況指数は「市場予想後追い型」のグラフ形状となっています。

過去に発表結果と市場予想の大小関係が入れ替わったことは10回(34%)です。NY連銀・Phil連銀の結果から、今回は市場予想が低めに予想されている可能性があります(期待的中率66%)。 - 過去のローソク足の特徴は以下の通りです。

(1) ごくまれに(頻度3%)、直前10-1分足跳幅が12pips以上動いたことがあります。がしかし、このときは直後1分足の反応程度や方向とは関係ない動きでした。

(2) まれに(頻度13%)直前1分足跳幅が8pips以上となることがあります。がしかし、そうした過去事例は、直後1分足の反応程度や方向と関係のない動きでした。

(3) 直後1分足の過去平均跳幅は14pipsです。この平均値14pipsも跳ねてから、直後1分足が逆方向に転じたことは、過去に1度もありません(1度だけ、始値終値が同値ということがあります)。

(4) ときどき(頻度27%)直後1分足跳幅が20pips以上になることがあります。そして、過去に直後1分足が20pips以上跳ねたこの27%の事例では、ただ1回を除いて直後11分足跳幅が直後1分足跳幅を超えて同方向に反応を伸ばしています。 - 定型分析の結論は次の通りです。

(1) 直後1分足と直後11分足との方向一致率が高く(79%)、且つ、方向一致時の直後1分足と直後11分足の跳幅同士で後者反応が伸びたことも高くなっています(91%)。指標発表直後は速やかに反応方向に追撃開始しても、失敗は少ないでしょう。

そして、直後1分足終値がついた時点で次に起こり得ることは、そのまま反応を伸ばすことと、直後11分足が直後1分足値幅を削ることと、直後11分足が直後1分足と反転してしまうことです。それぞれの過去確率は64%・14%・21%です。よって、そのまま順張り追撃を持続ないしは複数回で徹底すべきです。

(2) 直後1分足と直後11分足の方向一致率が高いことを除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。本指標の取引参加者が発表後の反応方向を予見している兆候は見受けられません。

(3) 直前10-1分足は事後差異・実態差異との方向一致率が各74%・78%となっています。本指標の取引参加者は、発表結果が市場予想や前回結果を上回るか下回るかを、事前にほぼ正しく予見できている兆候が見受けられます。

そして、事後差異と直後1分足の方向一致率は79%となっています。本指標は発表結果に対して素直に反応します。 - 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。。

(1) もし22:45に発表される製造業PMIが前月結果を下回った場合、売ポジションで本指標発表前追撃を開始します。指標発表前までに複数回の追撃も可とし、指標発表までにポジションは一旦解消します。

(2) 指標発表直前に買ポジションを取り、発表直後の跳ねで利確・損切します。

(3) 指標発表後は速やかにポジションを取得して、初期反応方向への順張り追撃を徹底します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標の意義は、(1) 米国主要経済指標で毎月最も早く発表されること(第1営業日)、(2) 景況感は景気転換の先行指標と考えられること、(3) 一般論として製造業の景況感は小売・消費・物価関連の他の指標への影響も大きいと考えられること、です。そのため、本指標を「重要度・注目度が高い」と位置付けている指標解説は多いようです。

がしかし、後掲データで示す通り、反応(値動き)がそれほど大きくありません。取引を行う上での魅力度で言えば、それほど大事な指標ではありません。

本指数の解釈は、50[ips]を上回ると景気拡大・50[ips]を下回ると景気後退、です。

本指数の意義は、景気転換をGDPよりも先行示唆することと、FRBが本指数が50[ips]未満のときに利上げをしたことがないということ、です。

なお、ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「新規受注」「生産」「雇用」「入荷遅延」「在庫」の項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で14pipsです。

また上表分布を別の言い方で説明すると、

- 7pips以下だったことは20%

- 8-14pipsが33%

- 15-20pipsが20%

- 21-27pipsが20%

- 28pips以上が3%

です。

20pips以下しか跳ねないことが全体の73%を占めています。

ーーー$€¥ーーー

多くの指標解説書籍・記事で、「NY連銀指標で動向を掴み、Phil連銀指標でそれを再確認して、ISM発表に臨むと良い」旨、記載されています。がしかし、この話はPhil連銀指標結果とISM結果の関係が、前回結果と今回発表の大小関係すら52%しか一致していない事実を踏まえていません(2015年1月分〜2017年4月分)。

「ありそうな関係」であっても、単月毎の両指標の結果増減を比較する限り、両指標には参考にすべき増減一致がありません。

当月分データについて考察しておきます。

6月分は、NY連銀・Phil連銀ともに指標結果が前月を下回っていました。

NY連銀とPhil連銀が両指標ともに前月結果を下回ったり上回ったりしたことは、2015年1月分以降先月までの30回で15回(頻度50%)あります。この15回のうち、ISMも同方向だったことは9回(期待的中率60%)です。

次に、本指標発表の前営業日もしくは当日t15分前には、製造業PMIが発表されます。先に挙げたNY連銀とPhil連銀と、この製造業PMIとが全て前月結果との増減方向が同じだったことは、同じ期間に7回しかありません。この7回のISMは5回(期待的中率71%)が、先行する3指標と同方向の発表結果となっています。

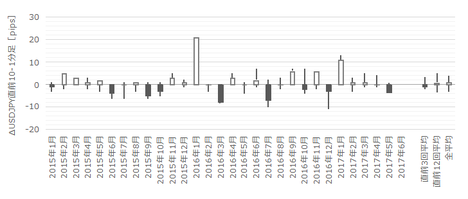

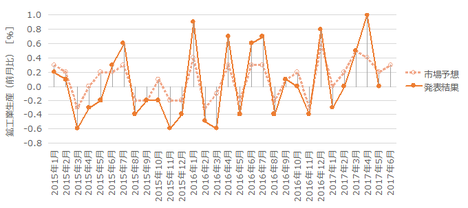

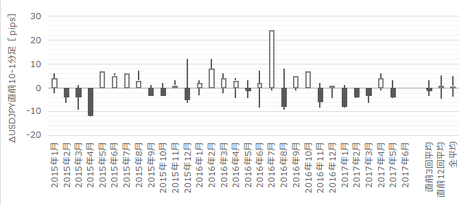

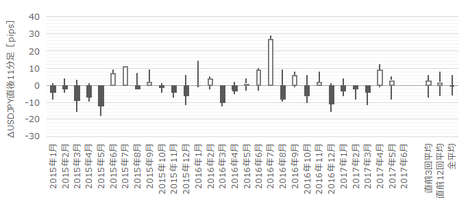

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

NY連銀やPhil連銀と違って、現状までに下降基調転換の兆しは見受けられません。

ーーー$€¥ーーー

本指標では、内訳として受注指数・雇用指数・価格指数(名称は当方で勝手に名付けました)も発表されます。これに総合値である景況指数を加えた4項目が反応に影響します。

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。各項目毎に素直さを調べました。

結果、景況指数が最も反応方向に影響を与えていることが確認できました。

そして、発表後におかしな動きをするときは、雇用指数が大きく動いていることが多い、という感触があります。数日後には雇用統計が発表されるので、こうした感触を持つようになった事例が多かったいことも理解できます。

反応方向は、

4?景況指数の差異+2?受注指数の差異+3?雇用指数の差異+1?価格指数の差異

と捉えておくと、過去事例と高い確率でフィットします。こんな面倒な式は、発表直後にぱっぱと使えないので、景況指数と雇用指数の係数が大きいと覚えておけば十分です。

ーーー$€¥ーーー

景況指数は、「市場予想後追い型」に見受けられます。確かめておきましょう。

過去に発表結果と市場予想の大小関係が入れ替わったことは10回(34%)です。グラフの見た目より入れ替わりが多いものの、本指標は「市場予想後追い型」です。

今回の市場予想は、NY連銀・Phil連銀の同月結果が低下したので、低すぎる値となっている可能性があります。

(2-2. 過去反応)

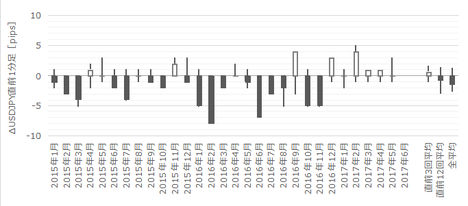

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅がその2倍の12pips以上だったことは過去1回(3%)しかありません。この1回の直後1分足跳幅は3pipsで、方向は直前10-1分足と不一致です。

つまり、直前10-1分足の反応が12pips以上に達しても、それが直後1分足の反応程度や方向を示唆しているとは言えません。

(1) もし22:45に発表される製造業PMIが前月結果を下回った場合、売ポジションで本指標発表前追撃を開始します。指標発表前までに複数回の追撃も可とし、指標発表までにポジションは一旦解消します。

(2) 指標発表直前に買ポジションを取り、発表直後の跳ねで利確・損切します。

(3) 指標発表後は速やかにポジションを取得して、初期反応方向への順張り追撃を徹底します。

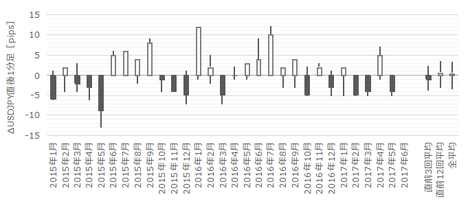

次に、直前1分足の過去平均跳幅は4pipsです。この跳幅が8pips以上だったことは過去4回(13%)です。

この4回の直後1分足跳幅の平均は15pipsで、これは過去全平均14pipsとほぼ同じです。また、このとき直前1分足と直後1分足の方向は1回(25%)しか一致していません。

つまり、直前10-1分足の反応が12pips以上に達しても、それが直後1分足の反応程度や方向を示唆しているとは言えません。

直後1分足の過去平均跳幅は14pipsです。

平均値である14pips以上も跳ねてから、直後1分足が逆方向に転じたことは、過去に1度もありません(1度だけ、始値終値が同値ということがあります)。

直後1分足跳幅が20pips以上となったことは過去8回(頻度27%)です。そして、過去に直後1分足が20pips以上跳ねた8回は、ただ1回を除いて直後11分足跳幅が直後1分足跳幅を超えて同方向に反応を伸ばしています。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

各分析結果は、巻頭3図をご覧ください。

反応性分析の結果、直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各91%・82%です。直後1分足跳幅よりも直後11分足跳幅が大きくなる確率が高く、指標発表直後は反応方向に早期追撃です。

そして、直後1分足終値がついた時点で次に起こり得ることは、そのまま反応を伸ばすことと、直後11分足が直後1分足値幅を削ることと、直後11分足が直後1分足と反転してしまうことです。それぞれの過去確率が64%・14%・21%ですから、順張り追撃を徹底すべきです。

反応一致性分析の結果、陽線・陰線への偏りはありません。

そして、直後1分足と直後11分足の方向一致率が高いことを除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。本指標の取引参加者が発表後の反応方向を予見している兆候は見受けられません。

指標一致性分析の結果、直前10-1分足は事後差異・実態差異との方向一致率が各74%・78%となっています。本指標の取引参加者は、発表結果が市場予想や前回結果を上回るか下回るかを、事前にほぼ正しく予見できている兆候が見受けられます。

そして、事後差異と直後1分足の方向一致率は79%となっています。本指標は発表結果に対して素直に反応します。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年8月1日23:00発表

以下は2017年8月2日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

景況指数発表結果は、前回・予想を下回りました。内訳は、受注と雇用が前回を下回り、価格は前回を上回りました。

反応は、発表前が陰線、発表直後が陽線、発表後時間経過して始値同値、となりました。

なお、今回の数値低下は、そもそも先月発表6月分が2014年8月以来の約3年ぶりの高水準(57.8)でした。今回、低下したといっても56.3なので、悪い数字ではありません。ポイントは、上昇基調だった指数が下降に転じる恐れがあった点です。

今回結果をプロットすると、まだ下降基調に転じた気配はありません。

もともと現在は、7月11日高値114.5をピークとする日足下降トレンド中です。直近では7月27日高値111.3をピークとする時間足下降トレンド中でした。そして、このトレンドは8月1日17:30の110.2をボトムに21:00頃には110.6付近まで上昇していました。

そして、21:30発表の個人所得が2016年11月以来の0まで低下し、本指標の市場予想が低かったことも踏まえ、再度下降に転じました。最終的に本指標発表前後には109.9付近まで低下しています。

21:30に発表された個人所得は前回より大きく低下したものの、同時発表されたPCEコアデフレータは上昇しており、直近の低下傾向が止まったようにも見えます。そして、ISM製造業景況感は予想通り低下したものの、その低下幅が基調の下降転換とは言えない程度に留まった訳です。

米経済は、一時ほどではないにせよ、そんなに悪くないように見受けられます。

(5-2. 取引結果)

取引結果は次の通りでした。

問題ありません。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 過去事例では、反応程度があまり大きくありません。発表直後の過去平均跳幅は14pipsしかありません。

今回結果は13pipsなので、過去の平均的な反応レベルでした。 - 過去事例では、反応方向が素直で一方向に反応を伸ばしがちです。

今回結果は外しました。

分析対象期間を過ぎてから、翌8月2日までUSDJPYはそれまでの下降基調が上昇に転じています。これは市場が今回の結果を「良」と見て、少なくともその影響が翌日まで続いていることになります。 - 過去事例の分析結論では、指標発表後に早期参加・追撃徹底に適した傾向があります。

分析対象期間の結果を外しておいて言うのも何ですが、この内容で来月も構いません。 - 判別式があるので、検証しておきましょう。式は、

4?景況指数の差異+2?受注指数の差異+3?雇用指数の差異+1?価格指数の差異

この式に前回結果・市場予想・発表結果を代入して、事前差異・事後差異・実態差異を求めると、それぞれマイナス・プラス・マイナスです。

指標発表前は陰線、発表直後は陽線、発表から時間経過とともに陽線側に引っ張られています。実態差異を除き、問題ありません。

但し、実態差異をこの式で評価するには「前回より今回結果が悪ければ陰線側に振れる」という前提が必要です。前回より数字が悪くても、少し長い期間で見れば良い数字、という複雑なことは判別できません。

よって、判別式に問題はありません。

(6-2. シナリオ検証)

事前準備していたシナリオを検証しておきます。

- もし22:45に発表される製造業PMIが前月結果を下回った場合、売ポジションで本指標発表前追撃を開始することにしていました。指標発表前までに複数回の追撃も可とし、指標発表までにポジションは一旦解消するつもりでした。

22:45発表のPMIは前回結果を上回り、本シナリオ取引を断念しました。結果は22:45以降も陰線でしたが、これは仕方ありません。期待的中率の高さを求めたので、惜しいけど仕方ありません。 - 指標発表直前に買ポジションを取り、発表直後の跳ねで利確・損切することにしていました。

これは問題ありません。こうした下降トレンドで、こうした指標低下予想のときも含めて、中長期で平均的に高い勝率を確保するための分析です。今回はそれが当たりました。 - 指標発表後は速やかにポジションを取得して、初期反応方向への順張り追撃を徹底するつもりでした。

これも問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

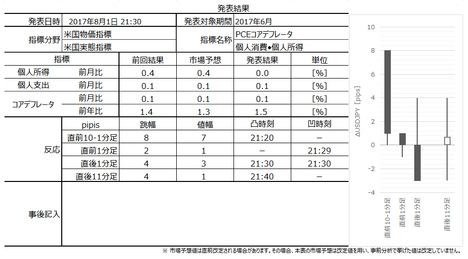

米国物価指標「PCEコアデフレータ」・実態指標「個人消費・個人所得」発表前後のUSDJPY反応分析(2017年8月1日21:30発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

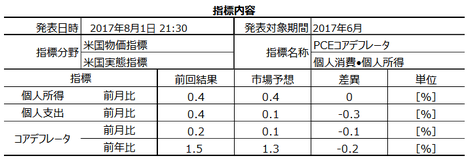

2017年8月1日21:30に米国物価指標「PCEデフレータ」・実態指標「個人消費(PCE)・個人所得」が発表されます。今回発表は2017年6月分の集計結果です。

本指標発表後、23:00にはISM製造業景気指数が発表されます。本指標発表後、どこかでISMを睨んだ動きに移行するので、注意しておきましょう。

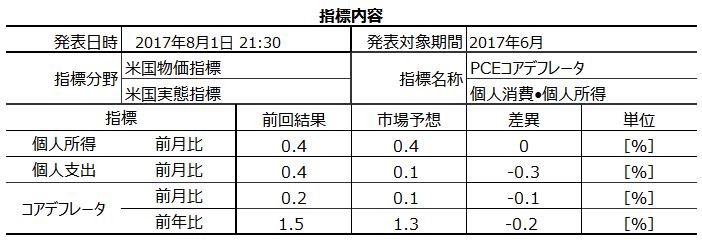

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は7月31日に記しています。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

定型分析の結果は以下の通りです。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前1分足は陰線と見込みます。論拠は、過去の陰線率が74%に達しているため、です。

(2) 指標発表直前に直前10-1分足と同じ方向にポジションを取得します。論拠は、直前10-1分足の事後差異との方向一致率が75%に達しているため、です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

個人消費(PCE)と個人所得は消費者の経済活動を表した実態指標です。PCEコアデフレータは個人消費の物価動向を示した物価指標です(食糧・エネルギーを除く)。

同時発表される個人消費(PCE)・個人所得・PCEコアデフレータにおいて、PCEコアデフレータが重視されています。これは、FRBが重視する物価指標がCPIでなくPCEコアデフレータだと言われているためです。その理由は、PCEコアデフレータよりもCPIには上方バイアスが生じるため、という解説があります。何を言っているのかはさておき、PCEコアデフレータが重要視されることはわかります。

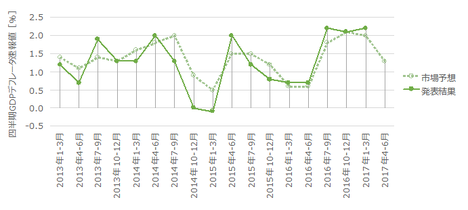

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

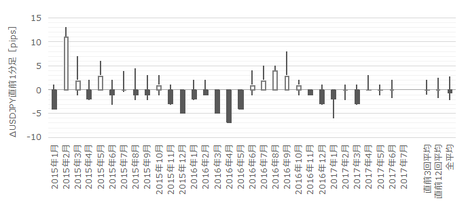

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で9pipsです。多くのFX会社の指標説明や解説記事で、重要度・注目度が高い割に驚くほど反応が小さな指標です。

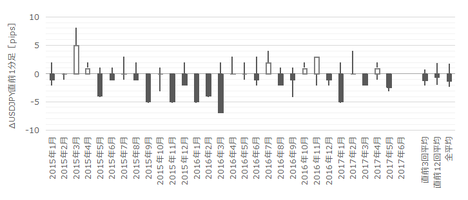

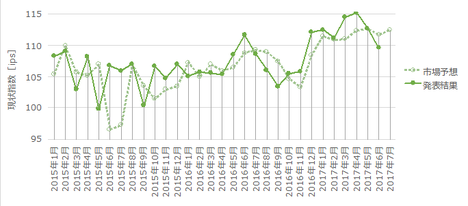

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

反応が小さい指標です。詳しく分析しても仕方ありません。

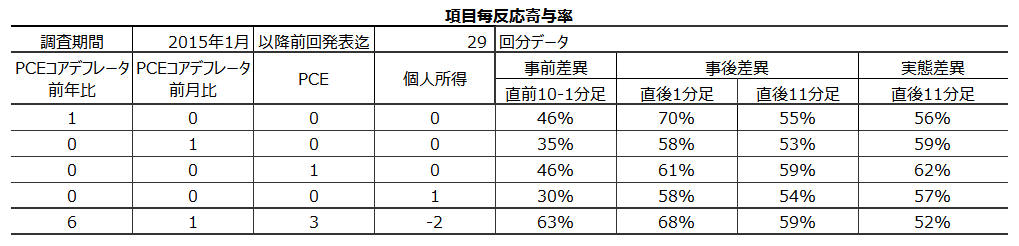

各項目が反応方向にどの程度影響しているのかを調べておきました。

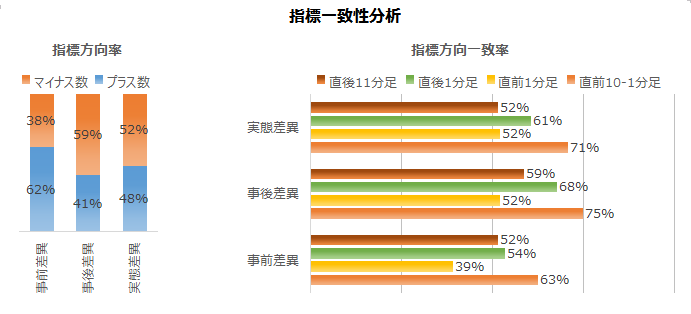

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。

上表から、事後差異と直後1分足との方向一致率は、次の式のように重み付けすると、発表直後に指標結果の影響を受がちだという前提が満たせます。

反応方向=6?PCEコアDF前年比の差異+1?PCEコアDF前月比の差異+3?PCEの差異−2?個人所得の差異

です。

よって、反応方向への影響は、PCEコアDF前年比>PCE>PCEコアDF前月比>個人所得、の順となります。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

次に、反応一致性分析の結果を下表に示します。

最後に、指標一致性分析の結果を下表に示します。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年8月2日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は、

反応方向=6?PCEコアDF前年比の差異+1?PCEコアDF前月比の差異+3?PCEの差異−2?個人所得の差異

の式で求まる事後差異がプラスだったにも関わらず、初期反応は陰線となりました。

PCEコアデフレータ前年比は4か月ぶりの上昇、個人所得は2016年11月以来の0%です。PCEは前月同値でした。

全体的にはよくありません。各指標のグラフ傾向を見ると、成長が落ち込んだ1-3月期の水準を超えつつあるように見えるものがありません。こうした状況の背景として「賃金伸び悩み」を挙げる解説記事もありました。

反応は、23:00発表予定だったISM製造業景況指数の予想も悪かったため、本指標発表前は売り優勢でした。もし初期反応が陽線でも、どうせ戻すと考える人も多かったはずです。

発表直後は上ヒゲを残しています。但し、僅か4pipsですから無理に意味づけする必要はないでしょう。

その後、直後11分足は陽線となっています。がしかし、この陽線は直後1分足の△3pipsー+4pipsの値幅と逆跳幅の間に収まっているので、これも意味づけの必要はないでしょう。

取引結果は次の通りでした。

それにしても「本当に重要度や注目度が高い指標なのか」というほど反応しません。

事前調査分析内容を、以下に検証します

事前準備していたシナリオは次の通りです。

(1) 直前1分足は陰線と見込みました。結果は陰線でした。

(2) 指標発表直前に直前10-1分足と同じ方向にポジションを取得しました。結果は、直前10-1分足と同じ方向に直後1分足は反応しました。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年8月1日21:30に米国物価指標「PCEデフレータ」・実態指標「個人消費(PCE)・個人所得」が発表されます。今回発表は2017年6月分の集計結果です。

本指標発表後、23:00にはISM製造業景気指数が発表されます。本指標発表後、どこかでISMを睨んだ動きに移行するので、注意しておきましょう。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は7月31日に記しています。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- 多くのFX会社HP等の解説で重要度・注目度を高く評価されているものの、本指標発表直後の反応程度はがっかりするほど小さく、2015年以降で20pips跳ねたことがありません。凝った分析をしても仕方がない指標です。

- 過去の反応方向は、直前10-1分足の方向と一致する傾向があります。

- 指標発表後は一方向への反応が伸びやすいものの、反応が小さいため、追撃に適した指標と言って良いか微妙です。

定型分析の結果は以下の通りです。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前1分足は陰線と見込みます。論拠は、過去の陰線率が74%に達しているため、です。

(2) 指標発表直前に直前10-1分足と同じ方向にポジションを取得します。論拠は、直前10-1分足の事後差異との方向一致率が75%に達しているため、です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

個人消費(PCE)と個人所得は消費者の経済活動を表した実態指標です。PCEコアデフレータは個人消費の物価動向を示した物価指標です(食糧・エネルギーを除く)。

同時発表される個人消費(PCE)・個人所得・PCEコアデフレータにおいて、PCEコアデフレータが重視されています。これは、FRBが重視する物価指標がCPIでなくPCEコアデフレータだと言われているためです。その理由は、PCEコアデフレータよりもCPIには上方バイアスが生じるため、という解説があります。何を言っているのかはさておき、PCEコアデフレータが重要視されることはわかります。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で9pipsです。多くのFX会社の指標説明や解説記事で、重要度・注目度が高い割に驚くほど反応が小さな指標です。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

反応が小さい指標です。詳しく分析しても仕方ありません。

ーーー$€¥ーーー

各項目が反応方向にどの程度影響しているのかを調べておきました。

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。

上表から、事後差異と直後1分足との方向一致率は、次の式のように重み付けすると、発表直後に指標結果の影響を受がちだという前提が満たせます。

反応方向=6?PCEコアDF前年比の差異+1?PCEコアDF前月比の差異+3?PCEの差異−2?個人所得の差異

です。

よって、反応方向への影響は、PCEコアDF前年比>PCE>PCEコアDF前月比>個人所得、の順となります。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

次に、反応一致性分析の結果を下表に示します。

最後に、指標一致性分析の結果を下表に示します。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年8月1日21:30発表

以下は2017年8月2日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、

反応方向=6?PCEコアDF前年比の差異+1?PCEコアDF前月比の差異+3?PCEの差異−2?個人所得の差異

の式で求まる事後差異がプラスだったにも関わらず、初期反応は陰線となりました。

PCEコアデフレータ前年比は4か月ぶりの上昇、個人所得は2016年11月以来の0%です。PCEは前月同値でした。

全体的にはよくありません。各指標のグラフ傾向を見ると、成長が落ち込んだ1-3月期の水準を超えつつあるように見えるものがありません。こうした状況の背景として「賃金伸び悩み」を挙げる解説記事もありました。

反応は、23:00発表予定だったISM製造業景況指数の予想も悪かったため、本指標発表前は売り優勢でした。もし初期反応が陽線でも、どうせ戻すと考える人も多かったはずです。

発表直後は上ヒゲを残しています。但し、僅か4pipsですから無理に意味づけする必要はないでしょう。

その後、直後11分足は陽線となっています。がしかし、この陽線は直後1分足の△3pipsー+4pipsの値幅と逆跳幅の間に収まっているので、これも意味づけの必要はないでしょう。

(5-2. 取引結果)

取引結果は次の通りでした。

それにしても「本当に重要度や注目度が高い指標なのか」というほど反応しません。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 多くのFX会社HP等の解説で重要度・注目度を高く評価されているものの、本指標発表直後の反応程度はがっかりするほど小さく、2015年以降で20pips跳ねたことがありません。

今回結果も小さな反応でした。本当に「重要度・注目度が高い」のか疑問になります。個人消費は小売売上高で、インフレは四半期PCEデフレータに注目が集まっているのではないでしょうか。

来月も見直しの必要はありません。凝った分析をしても仕方がない指標です。 - 過去の反応方向は、直前10-1分足の方向と一致する傾向があります。

結果はその通りでした。 - 指標発表後は一方向への反応が伸びやすいものの、反応が小さいため、追撃に適した指標と言って良いか微妙です。

これも、来月そのままで良いでしょう。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

(1) 直前1分足は陰線と見込みました。結果は陰線でした。

(2) 指標発表直前に直前10-1分足と同じ方向にポジションを取得しました。結果は、直前10-1分足と同じ方向に直後1分足は反応しました。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年07月29日

4-2. 米国経済指標DB(2017年7月最終版)

米国の経済指標発表前後の取引はUSDJPYで行っています。

米国の政治・金融・経済の動向は、どの通貨ペアにも影響を及ぼします。望ましくは、東京時間の取引はUSDJPYで、欧州・米国時間はEURUSDで行いたいものです。

個別発表・個別指標の問題ではありません。7月は何か変化の兆しが多い月でした。

具体的には、高水準だった製造業景気指標が低下に転じたと見受けられる結果が続きました。ところが、生産関連実態指標には、そういった兆しが見受けられません。逆に、物価指標Iや小売売上高が低下ないし悪化したものの、4-6月期GDP速報値や4-6月期PCEは前期比で+2.6%・+2.8と良い数字でした。CPIと小売売上高の低下・減少にはかなり大きな陰線で反応し、四半期数字は良好だったにも関わらず、発表直後は陰線での反応でした。雇用は相変わらず両行で平均時給も前月比プラス推移しています。

要するに、米経済にプラス結果ではあまり反応せず、マイナス材料に過度に反応したように感じられました。

では、前月と今月とで何が違うのでしょう。

FRBのBS縮小の話で「9月からは状況が変わる(引締に政策が変わる)」という認知が市場全体に広く確度を高めた、という点ではないでしょうか。

もともと「引締」の意向があったFRBに対し、政権は「拡大」の意向が強かったのです。前者が明確化し、後者が政権基盤の弱体化で不透明化しつつあります。

引締めが明確化すれば、現在の実態データが良いことさえ、今後は悪くなりかねない、と捉えられます。これが今月の米国指標の結果と反応の関係だったのではないでしょうか。

2017年の政策金利利上げは3回が予定されていました。3月・6月を市場予想通り実施し、ここにきてあと1回の利上げを今年行わないのではないか、と言われています。というのも、6月FOMCで現在4.5兆ドル規模(ほぼ日本のGDP並み)のBS(バランスシート)縮小に着手する方針を示し、市場では早ければ9月にも縮小を開始する可能性について話題に挙がっているためです。

もし9月に縮小を始められない市場環境ならば、利上げも難しい状況です。もしBS縮小を12月に行うなら、次回利上げは9月頃と考えられ、6月利上げの影響の検証期間が足りません。だから、利上げが12月だとすれば、9月にBS縮小を開始することになります。がしかし、BS縮小の影響こそ未知な施策ですから、影響を時間をかけて検証する必要があります。それならば12月に利上げは難しく、むしろBS縮小の開始が遅れてあと1回の利上げが今年できないのではないか、という論理です。

こうした6月末から7月月初の市場認識が、月末にはほぼ「9月にBS縮小時期・規模決定、12月にあと1回利上げ」で固まったようです。今後はこの認識を基準に取引することになります。

(分析事例) FOMC政策金利 (2017年7月27日発表結果検証済)

(分析事例) FOMC議事録 (2017年5月25日公表結果検証済)

米国GDPに対し公共投資が与える影響は、日本の場合に比して小さなものです(絶対額でなく比率で考察)。従って、政府予算の配分が変わることは経済的な直接効果よりも、関連法規改正などで予算配分が増えた分野への政府支援が強まる間接効果となります(日本の場合は直接効果が大きい)。にも関わらず、そうした政策変更は、JPYに対してよりもUSDに対して大きく影響が現れがちな点が不思議です。

現在、米政権はオバマケア代案法案・税制改革・2018年度予算案(予算削減先が多い)の検討・承認を議会に求めつつ、ロシアゲート問題・北朝鮮問題(中国問題)・多国間協定離脱の代替施策必要性(FTAやパリ協定)・政府高官の相次ぐ辞任、を抱えています。

きっと風呂敷も日本の20倍ぐらいあるのでしょう。もう「わやくそ」と言った状況です。

8月3日、行政管理予算局局長は、トランプ政権が「全員で歳出削減せずに連邦債務上限引上げを支持していること」と「税制改革案に富裕層の所得税率引上げを盛り込まないこと」をツイッターに投稿したそうです。

ツイッターでいいのか、呟いていることは本当なのか、じゃあ代替財源は何か、議会は債務上限引上げを承認するのか、とか揉めそうです。

景気指標の発表結果予想では、ふたつの指標の上昇基調・下降基調といったトレンド一致を論拠にすることはできます。がしかし、先に発表された指標結果の良し悪しを論拠に、後で発表される指標結果の良し悪しを予想することはできません。

(3-1) 総合・非製造業

最も反応が大きい指標はISMです。

UM(ミシガン大学)消費者信頼感指数とCB(カンファレンスボード)消費者信頼感指数とは、統計の目的・内容・時期が同じにも関わらず、単月毎の実態差異(発表結果ー前回結果)の方向が一致しません(一致率45%)。6月・7月の発表結果も、UM速報値とCBの結果はそれぞれ前月結果に対し悪化と改善とが入れ替わっています。

よって、全体的なグラフの上昇基調・下降基調といったトレンドを論拠に発表結果を予想することは可ですが、単月毎の先に発表された指標結果を論拠に、後で発表される指標結果を予想することは不可です。

7月14日に発表された7月分UM消費者信頼感指数速報値は、総合指数(信頼感指数速報値)・期待指数が前回結果を下回り、現状指数が前回結果を上回りました。現状は良いものの、先行きには不安がる、という結果です。

一方、7月25日に発表された7月分CB消費者信頼感指数は121.1でした。直近の最大値は2017年3月で125.6で、それには及ばなかったものの、2か月連続で前回結果より改善が続きました。

7月分ISM非製造業景況指数は8月3日に発表されます。

7月6日に発表された6月分ISM非製造業景況指数は57.4で、前回結果を上回りました。直近の動きは3月に55.2まで一時低下したものの、1月からは56〜58の間で上下動をしています。2015年10月を最後に58を上回ることができていません。がしかし、多くの米国景況感解説記事で見受けられるように、トランプ政権のごたごた続きで景況感が下がっている様子も見受けられません。

(分析事例) UM消費者信頼感指数速報値 (2017年7月14日発表結果検証済)

(分析事例) CB消費者信頼感 (2017年7月25日23:00発表結果検証済)

(分析事例) ISM非製造業・総合景況指数 (2017年7月6日発表結果検証済)

(3-2) 製造業

最も反応が大きい指標はISMです。

多くの指標解説書籍・記事では「NY連銀指標で動向を掴み、Phil連銀指標でそれを再確認して、ISM発表に臨むと良い」旨、記載されています。がしかし、この話は少なくとも最近、最も重要なPhil連銀指標結果とISM結果の関係が、前回結果と今回発表の大小関係すら52%しか一致していない事実を踏まえていません。「ありそうな関係」であっても、そんな関係はありません。

但し、これにISM直前に発表される製造業PMIも加え、NY連銀・Phil連銀・PMIの方向が一致したとき、とすると、実態差異の方向一致率は70%まで上昇します。

7月17日に発表された7月分NY連銀製造業景気指数は9.8で、前回結果を下回りました。2016年1月を底として、それ以降は上下動をしながら全体的に上昇基調が続いています。5月分データが7が月ぶりにマイナス転換したことで景気減速が懸念されたものの、まだグラフは下降基調に転じたとは言えません。

7月20日に発表された7月分Phil連銀製造業景気指数は19.5で、前回結果を下回りました。2015年12月を底として、それ以降は上下動をしながら全体的に上昇基調が続いていたものの、今回の結果によって下降基調への転換の可能性が高まりました。直近の最大値は2017年2月の43.3です。次に2017年5月に数値改善したときには38.8までしか改善しませんでした。同様に、直近最小値は今回の19.5で、この値は直近以前の最小値である2017年4月の22を下回っています。もし、来月発表で今回結果を下回れば、下降基調への転換です。

8月1日に発表された7月分ISM製造業景況指数は、前回結果を下回り56.3でした。但し、この数値は、前回6月分数値が2014年11月の58.7以来の最高値だったことを踏まえると、それほど低下幅が大きかった訳ではありません。NY連銀・Phil連銀のように下降基調転換の兆しが現れている訳ではありません。

(分析事例) NY連銀製造業景気指数 (2017年7月17日発表結果検証済)

(分析事例) Phil連銀製造業景気指数 (2017年5月18日発表結果検証済)

(分析事例) ISM製造業景況感指数 (2017年8月1日発表結果検証済)

FRBが注目しているというPCEコアデフレータが最重要です。

多くの指標解説書籍・記事に記されている「物価は、材料(輸入物価指数)→生産(PPI)→消費(CPI)へと下流に波及する」旨は、少なくとも最近に関する限りあてはまりません。単月毎に前回結果と発表結果の差を求め、上流指標と下流指標の増減方向を比べた場合、一方を前後3か月ずらしても増減方向の一致率は高くありません。

6月29日に発表された1-3月期PCEコアデフレータは前期比+2.0%となり、2016年1-3月期以来4期ぶりに2%を回復が確定しました。FRBが既定の金融政策を進めやすい状況になったと言えるでしょう。

7月13日発表されたPPIは、市場予想が前月比△0.1%に対し結果+0.1%(前回結果は0%)で、コアPPIが前回結果+0.3%から結果+0.1%でした。対前月プラスの内容です。そして、7月14日発表されたCPIは、前月比が先月のマイナスから0に、コア前月比が先月同値でした。これから僅かずつ改善していくのかも知れません。

ただ、いずれも僅かに市場予想を下回っていました。この結果はFRBの「1-3月期GDPの悪さは一時的」との見解に反し、改善の兆しが見受けられません。FRB政策の基となる現状認識に反して、物価が利上げを必要としないレベルに戻り、それどころか引締政策が景気を腰折れさせかねない恐れが出てきました。

そのため、CPI発表直後1分足は、2015年以降最大となる50pips超の陰線となりました。

8月1日に発表された6月分PCEコアデフレータは、前年比が+1.5%(対前月+0.1%)でした。3か月連続で低下していたので、僅かな上昇ですが悪い結果ではありません。

(事例1) 四半期PCEコアデフレータ (2017年6月29日発表結果検証済)

(事例2) PCEコアデフレータ (2017年8月1日発表結果検証済)

(事例3) CPI (2017年7月14日発表結果検証済)

(事例4) PPI (2017年7月13日発表結果検証済)

(事例5) 輸入物価指数 (2017年7月18日発表結果検証済)

景気を表すのは新規雇用者数と失業率で、これらについては既にFRB幹部も満足しています。だから、最近は景気を後押しする平均時給の伸びが注目されています。インフレ圧力が強まっているのに、賃金が伸びなければいずれ好調な個人消費が減少に転じ、それが経済成長を阻むと考えられているから、です。

雇用統計は非常に大きな反応する指標です。発表前には、ISM製造業景況指数や同非製造業景況指数の雇用指数や、ADP雇用統計の結果を根拠に、雇用統計の良し悪しを論じる記事は多数見かけます。がしかし、少なくとも過去2年程度に関する限り、単月毎のISMの雇用指数は雇用統計の良し悪しと関係ありません。ADP結果は雇用統計結果とやや相関があるものの、それでも前月発表結果と今月発表結果の増減方向が60%も一致していません。

7月6日に発表された6月分ADP民間雇用者数前月差は+15.8万人(前月修正前発表値は+25.3万人)でした。

7月7日に発表された6月分雇用統計のNPF変化(前月差に相当します)は+22.2万人(前月修正前発表値は+13.8万人)でした。

8月2日に発表された7月分ADP民間雇用者数前月差は+17.8万人でした。

(分析事例) ADP民間雇用者数 (2017年8月2日発表結果検証済)

(分析事例) 雇用統計 (2017年7月7日発表結果検証済)

財政収支・国際収支の赤字が続いていても、主要先進国において米国経済は最も好調です。そういう実態を踏まえると、我々アマチュアにも現状の景気の良し悪しを最もわかりやすく表しているのがGDPです。

6月29日に発表された1-3月期GDP確定値は、改定値を上回って1.4%となりました。雇用状況が好調ゆえに、速報値の0.7%・改定値の1.2%よりもいずれ盛り返す、というFOMC見解は正しかったのでしょう。

そして、7月28日に発表された4-6月期GDP速報値は、期待通り+2.6%まで上昇しました。それにも関わらず、一部市場予想を下回ったため、発表直後の反応は陰線です。+2.6%という数字は、1-3月期の+1.4%だけでなく、10-12月期の+2.1%も上回っていたのに、です。

(分析事例) 四半期GDP速報値 (2017年7月28日発表結果検証済)

(分析事例) 四半期GDP改定値 (2017年5月26日発表結果検証済)

(分析事例) 四半期GDP確定値 (2017年6月29日21:30発表結果検証済)

GDPに直接大きな影響を与えるPCEへの反応より、PCE結果を示唆する小売売上高への反応の方が大きくなる傾向があります。そして、GDPに占める比率が小さな生産関連指標や、個人消費に占める比率が高いと思われる住宅関連指標は、反応が小さい傾向があります。

(2-1) 消費

米国GDPの約70%は個人消費(PCE)が占めています。その個人消費に直結する先行指標は小売売上高と考えられます。

また、ここ数か月はCPIと同時発表が続きました。おかげで、売上高の多寡がCPIの上下と方向一致性が高いことがわかりやすかった時期でした。

6月30日に発表された5月分PCEは、前月比+0.1%でした。2016年10月以降はプラス継続となっています。同時発表された5月分個人所得は、2013年3月以降すっとプラスです。この実態データを見る限り、近々の景気減速の可能性があるとは思えませんでした。

がしかし、7月14日に発表された小売売上高は、前月比・コア(除自動車)前月比ともにマイナス幅が前月より僅かに改善したものの、ともに大きく市場予想を下回り、マイナスでした。FRBは「1-3月期GDPの低下は一時的下振れ」との認識を示していました。がしかし、この結果は、4-6月期も個人消費が冴えずに経済成長が期待できない可能性が高まった内容でした。

その結果、今回の小売売上高発表直後1分足は、2015年以降で最大となる50pips超の陰線で反応をしました。その後、7月28日に発表された実際の4-6月期GDP速報値は前期比年率+2.6%だったのに。

その4-6月期GDP速報値と同時発表されたのが、4-6月期PCE速報値です。結果は前期比+2.8%でした。驚いたことに、それにも関わらず、指標発表直後の反応は陰線となりました。

8月1日に発表された6月分個人消費は前月同値、個人所得は2016年11月以来の0%でした。但し、個人所得が減った主因は、配当の項が大きく減ったため、と思われます。配当が減った原因は、前月5月に大きかったため、前月比データでよくある反動と見なせます。

数字だけを見ると前月より悪化した印象があるものの、内容を見ると前月と状況変わらずと解釈した方が良さそうです。

(分析事例) 四半期PCE速報値 (2017年7月28日発表結果検証済)

(分析事例) 四半期PCE改定値 (2017年5月26日発表結果検証済)

(分析事例) 四半期PCE確定値 (2017年6月29日発表結果検証済)

(分析事例) 個人消費・個人所得 (2017年8月1日発表結果検証済)

(分析事例) 小売売上高 (2017年7月14日発表結果検証済)

(2-2) 生産

製造業(エネルギー分野を含む)は、米国GDPの約12%を占めています。だから、製造業の好不調が米国経済に与える影響は小さい、と捉えています。雇用指標や景気指標に影響すると考えているので記録を取って見ていますが、反応は大したことありません。

7月14日発表の6月分鉱工業生産・製造業生産は前月比がプラスに転換し、設備稼働率も前月結果を上回りました。

7月27日に発表された耐久財受注前月比は+6.5%で、コア受注も+0.2%でした。

はっきり言って、直近の製造関連景気指標低下は、実態データを見る限り減速傾向が見受けられないのです。

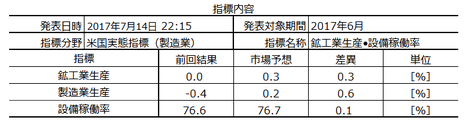

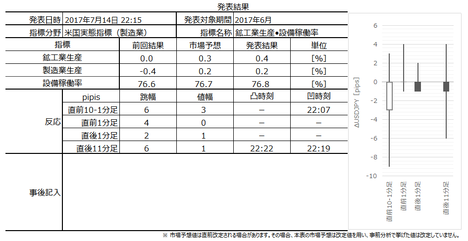

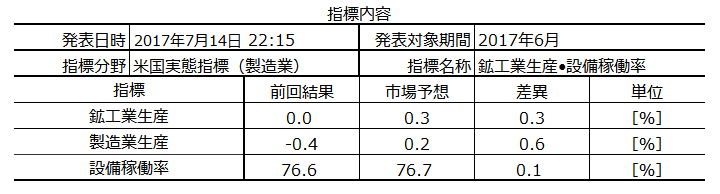

(分析事例) 鉱工業生産・製造業生産・設備稼働率 (2017年7月14日22:15発表予定、事前分析済)

(分析事例) 耐久財受注 (2017年6月26日発表結果検証済)

(2-3) 住宅

FX会社HPなどでは注目度や重要度が高く評価されている指標もあります。反応は素直な傾向が目立つものの、注目度の割に反応が小さい指標ばかりです。

個人資産というのは、金融資産と住宅とがほとんどです。住宅は(ふつう)個人消費で最大の金額です。なので、住宅指標の良し悪しは、経済実態(個人消費)に直接的(住宅購入)にも間接的(家具等の耐久財購入)にも影響が大きい、と考えられます。

現在、米国住宅市場は在庫不足で、低価格帯住宅の販売が好調です。がしかし、指標結果はまちまちとなっています。

7月18日にNAHB(全米住宅建設業者協会)が発表した7月住宅建設業者指数は、8か月ぶりの低水準でした。原因は、材木価格高騰と労働力・用地不足との解説記事がありました。

7月19日に米商務省は、6月住宅着工件数(季節調整済み)が年率換算で前月比+8.3%、前年比+2.1%となり、2月以来の高水準となったことを発表しました。増加は4か月ぶりです。

7月24日に発表された6月分中古住宅販売年率換算件数は552万件でした。前月より僅かに減っています。

7月26日に発表された6月分新築住宅販売年率換算件数は61.0万件でした。前月同値です(前月発表値との対比で、修正値との比較ではありません)。

(分析事例) 中古住宅販売件数 (2017年6月21日発表結果検証済)

(分析事例) 新築住宅販売件数 (2017年6月23日23:00発表結果検証済)

最近は毎月400億ドルの貿易赤字が続いています。毎月400億ドルという大きさは、年間で日本の国家予算並みということです。米国の経済規模というのは本当にすごいのですね。

米貿易赤字の47%は対中赤字です(2016年)。

7月16日に期日を迎えた米中100日計画は、早い時期にいくつかの合意がありました。中国市場への米国産牛肉輸出再開、米金融機関が中国市場で格付け業務・債券売買に参入、米LNG(液化天然ガス)輸出、といった内容です。その後、新たな合意についての報道がありません。これらの合意成果は、まだ指標結果に反映されていません。

8月4日に発表された6月分貿易収支は、前月比△5.9%の465億ドルの赤字でした。

前月発表(5月分)では、内訳の輸出が2年ぶりの高水準で、今回発表では収支全体が2016年10月以来の赤字縮小でした。とはいえ、直近の水準はここ2・3年で赤字が大きな時期に属します。「赤字縮小に向かっている」とは、まだ言えない水準です。

石油輸出が好調なだけでなく、輸出全体が約2年半ぶりの好調さです。但し、対中貿易赤字は+3.1%増加し、輸出が減って(△4.7%)、輸入が増えていました(+1.2%)。

(分析事例) 貿易収支 (2017年4月4日発表結果検証済)

本指標の特徴は、貿易赤字が多少増えようが減ろうが、発表直後の反応方向にあまり関係ありません。発表時刻の関係で、他の大きな指標と同時発表されることも多く、その結果、見掛け上の反応平均値は大きくなっています。単独で発表される場合には、あまり反応しない指標です。

本指標結果や内訳を論拠に、米政権からの2国間貿易収支に関する牽制発言があり得ます。本指標の意義は、毎月の貿易赤字の多寡よりも、そうした発言でUSDJPYが動くことへの警鐘を与えてくれることです。

米国の政治・金融・経済の動向は、どの通貨ペアにも影響を及ぼします。望ましくは、東京時間の取引はUSDJPYで、欧州・米国時間はEURUSDで行いたいものです。

【4-2-1. 7月概観】

個別発表・個別指標の問題ではありません。7月は何か変化の兆しが多い月でした。

具体的には、高水準だった製造業景気指標が低下に転じたと見受けられる結果が続きました。ところが、生産関連実態指標には、そういった兆しが見受けられません。逆に、物価指標Iや小売売上高が低下ないし悪化したものの、4-6月期GDP速報値や4-6月期PCEは前期比で+2.6%・+2.8と良い数字でした。CPIと小売売上高の低下・減少にはかなり大きな陰線で反応し、四半期数字は良好だったにも関わらず、発表直後は陰線での反応でした。雇用は相変わらず両行で平均時給も前月比プラス推移しています。

要するに、米経済にプラス結果ではあまり反応せず、マイナス材料に過度に反応したように感じられました。

では、前月と今月とで何が違うのでしょう。

FRBのBS縮小の話で「9月からは状況が変わる(引締に政策が変わる)」という認知が市場全体に広く確度を高めた、という点ではないでしょうか。

もともと「引締」の意向があったFRBに対し、政権は「拡大」の意向が強かったのです。前者が明確化し、後者が政権基盤の弱体化で不透明化しつつあります。

引締めが明確化すれば、現在の実態データが良いことさえ、今後は悪くなりかねない、と捉えられます。これが今月の米国指標の結果と反応の関係だったのではないでしょうか。

【4-2-2. 政策決定指標】

(1) 金融政策

2017年の政策金利利上げは3回が予定されていました。3月・6月を市場予想通り実施し、ここにきてあと1回の利上げを今年行わないのではないか、と言われています。というのも、6月FOMCで現在4.5兆ドル規模(ほぼ日本のGDP並み)のBS(バランスシート)縮小に着手する方針を示し、市場では早ければ9月にも縮小を開始する可能性について話題に挙がっているためです。

もし9月に縮小を始められない市場環境ならば、利上げも難しい状況です。もしBS縮小を12月に行うなら、次回利上げは9月頃と考えられ、6月利上げの影響の検証期間が足りません。だから、利上げが12月だとすれば、9月にBS縮小を開始することになります。がしかし、BS縮小の影響こそ未知な施策ですから、影響を時間をかけて検証する必要があります。それならば12月に利上げは難しく、むしろBS縮小の開始が遅れてあと1回の利上げが今年できないのではないか、という論理です。

こうした6月末から7月月初の市場認識が、月末にはほぼ「9月にBS縮小時期・規模決定、12月にあと1回利上げ」で固まったようです。今後はこの認識を基準に取引することになります。

(分析事例) FOMC政策金利 (2017年7月27日発表結果検証済)

(分析事例) FOMC議事録 (2017年5月25日公表結果検証済)

(2) 財政政策

米国GDPに対し公共投資が与える影響は、日本の場合に比して小さなものです(絶対額でなく比率で考察)。従って、政府予算の配分が変わることは経済的な直接効果よりも、関連法規改正などで予算配分が増えた分野への政府支援が強まる間接効果となります(日本の場合は直接効果が大きい)。にも関わらず、そうした政策変更は、JPYに対してよりもUSDに対して大きく影響が現れがちな点が不思議です。

現在、米政権はオバマケア代案法案・税制改革・2018年度予算案(予算削減先が多い)の検討・承認を議会に求めつつ、ロシアゲート問題・北朝鮮問題(中国問題)・多国間協定離脱の代替施策必要性(FTAやパリ協定)・政府高官の相次ぐ辞任、を抱えています。

きっと風呂敷も日本の20倍ぐらいあるのでしょう。もう「わやくそ」と言った状況です。

8月3日、行政管理予算局局長は、トランプ政権が「全員で歳出削減せずに連邦債務上限引上げを支持していること」と「税制改革案に富裕層の所得税率引上げを盛り込まないこと」をツイッターに投稿したそうです。

ツイッターでいいのか、呟いていることは本当なのか、じゃあ代替財源は何か、議会は債務上限引上げを承認するのか、とか揉めそうです。

(3) 景気指標

景気指標の発表結果予想では、ふたつの指標の上昇基調・下降基調といったトレンド一致を論拠にすることはできます。がしかし、先に発表された指標結果の良し悪しを論拠に、後で発表される指標結果の良し悪しを予想することはできません。

(3-1) 総合・非製造業

最も反応が大きい指標はISMです。

UM(ミシガン大学)消費者信頼感指数とCB(カンファレンスボード)消費者信頼感指数とは、統計の目的・内容・時期が同じにも関わらず、単月毎の実態差異(発表結果ー前回結果)の方向が一致しません(一致率45%)。6月・7月の発表結果も、UM速報値とCBの結果はそれぞれ前月結果に対し悪化と改善とが入れ替わっています。

よって、全体的なグラフの上昇基調・下降基調といったトレンドを論拠に発表結果を予想することは可ですが、単月毎の先に発表された指標結果を論拠に、後で発表される指標結果を予想することは不可です。

7月14日に発表された7月分UM消費者信頼感指数速報値は、総合指数(信頼感指数速報値)・期待指数が前回結果を下回り、現状指数が前回結果を上回りました。現状は良いものの、先行きには不安がる、という結果です。

一方、7月25日に発表された7月分CB消費者信頼感指数は121.1でした。直近の最大値は2017年3月で125.6で、それには及ばなかったものの、2か月連続で前回結果より改善が続きました。

7月分ISM非製造業景況指数は8月3日に発表されます。

7月6日に発表された6月分ISM非製造業景況指数は57.4で、前回結果を上回りました。直近の動きは3月に55.2まで一時低下したものの、1月からは56〜58の間で上下動をしています。2015年10月を最後に58を上回ることができていません。がしかし、多くの米国景況感解説記事で見受けられるように、トランプ政権のごたごた続きで景況感が下がっている様子も見受けられません。

(分析事例) UM消費者信頼感指数速報値 (2017年7月14日発表結果検証済)

(分析事例) CB消費者信頼感 (2017年7月25日23:00発表結果検証済)

(分析事例) ISM非製造業・総合景況指数 (2017年7月6日発表結果検証済)

(3-2) 製造業

最も反応が大きい指標はISMです。

多くの指標解説書籍・記事では「NY連銀指標で動向を掴み、Phil連銀指標でそれを再確認して、ISM発表に臨むと良い」旨、記載されています。がしかし、この話は少なくとも最近、最も重要なPhil連銀指標結果とISM結果の関係が、前回結果と今回発表の大小関係すら52%しか一致していない事実を踏まえていません。「ありそうな関係」であっても、そんな関係はありません。

但し、これにISM直前に発表される製造業PMIも加え、NY連銀・Phil連銀・PMIの方向が一致したとき、とすると、実態差異の方向一致率は70%まで上昇します。

7月17日に発表された7月分NY連銀製造業景気指数は9.8で、前回結果を下回りました。2016年1月を底として、それ以降は上下動をしながら全体的に上昇基調が続いています。5月分データが7が月ぶりにマイナス転換したことで景気減速が懸念されたものの、まだグラフは下降基調に転じたとは言えません。

7月20日に発表された7月分Phil連銀製造業景気指数は19.5で、前回結果を下回りました。2015年12月を底として、それ以降は上下動をしながら全体的に上昇基調が続いていたものの、今回の結果によって下降基調への転換の可能性が高まりました。直近の最大値は2017年2月の43.3です。次に2017年5月に数値改善したときには38.8までしか改善しませんでした。同様に、直近最小値は今回の19.5で、この値は直近以前の最小値である2017年4月の22を下回っています。もし、来月発表で今回結果を下回れば、下降基調への転換です。

8月1日に発表された7月分ISM製造業景況指数は、前回結果を下回り56.3でした。但し、この数値は、前回6月分数値が2014年11月の58.7以来の最高値だったことを踏まえると、それほど低下幅が大きかった訳ではありません。NY連銀・Phil連銀のように下降基調転換の兆しが現れている訳ではありません。

(分析事例) NY連銀製造業景気指数 (2017年7月17日発表結果検証済)

(分析事例) Phil連銀製造業景気指数 (2017年5月18日発表結果検証済)

(分析事例) ISM製造業景況感指数 (2017年8月1日発表結果検証済)

(4) 物価指標

FRBが注目しているというPCEコアデフレータが最重要です。

多くの指標解説書籍・記事に記されている「物価は、材料(輸入物価指数)→生産(PPI)→消費(CPI)へと下流に波及する」旨は、少なくとも最近に関する限りあてはまりません。単月毎に前回結果と発表結果の差を求め、上流指標と下流指標の増減方向を比べた場合、一方を前後3か月ずらしても増減方向の一致率は高くありません。

6月29日に発表された1-3月期PCEコアデフレータは前期比+2.0%となり、2016年1-3月期以来4期ぶりに2%を回復が確定しました。FRBが既定の金融政策を進めやすい状況になったと言えるでしょう。

7月13日発表されたPPIは、市場予想が前月比△0.1%に対し結果+0.1%(前回結果は0%)で、コアPPIが前回結果+0.3%から結果+0.1%でした。対前月プラスの内容です。そして、7月14日発表されたCPIは、前月比が先月のマイナスから0に、コア前月比が先月同値でした。これから僅かずつ改善していくのかも知れません。

ただ、いずれも僅かに市場予想を下回っていました。この結果はFRBの「1-3月期GDPの悪さは一時的」との見解に反し、改善の兆しが見受けられません。FRB政策の基となる現状認識に反して、物価が利上げを必要としないレベルに戻り、それどころか引締政策が景気を腰折れさせかねない恐れが出てきました。

そのため、CPI発表直後1分足は、2015年以降最大となる50pips超の陰線となりました。

8月1日に発表された6月分PCEコアデフレータは、前年比が+1.5%(対前月+0.1%)でした。3か月連続で低下していたので、僅かな上昇ですが悪い結果ではありません。

(事例1) 四半期PCEコアデフレータ (2017年6月29日発表結果検証済)

(事例2) PCEコアデフレータ (2017年8月1日発表結果検証済)

(事例3) CPI (2017年7月14日発表結果検証済)

(事例4) PPI (2017年7月13日発表結果検証済)

(事例5) 輸入物価指数 (2017年7月18日発表結果検証済)

(5) 雇用指標

景気を表すのは新規雇用者数と失業率で、これらについては既にFRB幹部も満足しています。だから、最近は景気を後押しする平均時給の伸びが注目されています。インフレ圧力が強まっているのに、賃金が伸びなければいずれ好調な個人消費が減少に転じ、それが経済成長を阻むと考えられているから、です。

雇用統計は非常に大きな反応する指標です。発表前には、ISM製造業景況指数や同非製造業景況指数の雇用指数や、ADP雇用統計の結果を根拠に、雇用統計の良し悪しを論じる記事は多数見かけます。がしかし、少なくとも過去2年程度に関する限り、単月毎のISMの雇用指数は雇用統計の良し悪しと関係ありません。ADP結果は雇用統計結果とやや相関があるものの、それでも前月発表結果と今月発表結果の増減方向が60%も一致していません。

7月6日に発表された6月分ADP民間雇用者数前月差は+15.8万人(前月修正前発表値は+25.3万人)でした。

7月7日に発表された6月分雇用統計のNPF変化(前月差に相当します)は+22.2万人(前月修正前発表値は+13.8万人)でした。

8月2日に発表された7月分ADP民間雇用者数前月差は+17.8万人でした。

(分析事例) ADP民間雇用者数 (2017年8月2日発表結果検証済)

(分析事例) 雇用統計 (2017年7月7日発表結果検証済)

【4-2-3. 経済実態指標】

(1) 経済成長

財政収支・国際収支の赤字が続いていても、主要先進国において米国経済は最も好調です。そういう実態を踏まえると、我々アマチュアにも現状の景気の良し悪しを最もわかりやすく表しているのがGDPです。

6月29日に発表された1-3月期GDP確定値は、改定値を上回って1.4%となりました。雇用状況が好調ゆえに、速報値の0.7%・改定値の1.2%よりもいずれ盛り返す、というFOMC見解は正しかったのでしょう。

そして、7月28日に発表された4-6月期GDP速報値は、期待通り+2.6%まで上昇しました。それにも関わらず、一部市場予想を下回ったため、発表直後の反応は陰線です。+2.6%という数字は、1-3月期の+1.4%だけでなく、10-12月期の+2.1%も上回っていたのに、です。

(分析事例) 四半期GDP速報値 (2017年7月28日発表結果検証済)

(分析事例) 四半期GDP改定値 (2017年5月26日発表結果検証済)

(分析事例) 四半期GDP確定値 (2017年6月29日21:30発表結果検証済)

(2) 実態指標

GDPに直接大きな影響を与えるPCEへの反応より、PCE結果を示唆する小売売上高への反応の方が大きくなる傾向があります。そして、GDPに占める比率が小さな生産関連指標や、個人消費に占める比率が高いと思われる住宅関連指標は、反応が小さい傾向があります。

(2-1) 消費

米国GDPの約70%は個人消費(PCE)が占めています。その個人消費に直結する先行指標は小売売上高と考えられます。

また、ここ数か月はCPIと同時発表が続きました。おかげで、売上高の多寡がCPIの上下と方向一致性が高いことがわかりやすかった時期でした。

6月30日に発表された5月分PCEは、前月比+0.1%でした。2016年10月以降はプラス継続となっています。同時発表された5月分個人所得は、2013年3月以降すっとプラスです。この実態データを見る限り、近々の景気減速の可能性があるとは思えませんでした。

がしかし、7月14日に発表された小売売上高は、前月比・コア(除自動車)前月比ともにマイナス幅が前月より僅かに改善したものの、ともに大きく市場予想を下回り、マイナスでした。FRBは「1-3月期GDPの低下は一時的下振れ」との認識を示していました。がしかし、この結果は、4-6月期も個人消費が冴えずに経済成長が期待できない可能性が高まった内容でした。

その結果、今回の小売売上高発表直後1分足は、2015年以降で最大となる50pips超の陰線で反応をしました。その後、7月28日に発表された実際の4-6月期GDP速報値は前期比年率+2.6%だったのに。

その4-6月期GDP速報値と同時発表されたのが、4-6月期PCE速報値です。結果は前期比+2.8%でした。驚いたことに、それにも関わらず、指標発表直後の反応は陰線となりました。

8月1日に発表された6月分個人消費は前月同値、個人所得は2016年11月以来の0%でした。但し、個人所得が減った主因は、配当の項が大きく減ったため、と思われます。配当が減った原因は、前月5月に大きかったため、前月比データでよくある反動と見なせます。

数字だけを見ると前月より悪化した印象があるものの、内容を見ると前月と状況変わらずと解釈した方が良さそうです。

(分析事例) 四半期PCE速報値 (2017年7月28日発表結果検証済)

(分析事例) 四半期PCE改定値 (2017年5月26日発表結果検証済)

(分析事例) 四半期PCE確定値 (2017年6月29日発表結果検証済)

(分析事例) 個人消費・個人所得 (2017年8月1日発表結果検証済)

(分析事例) 小売売上高 (2017年7月14日発表結果検証済)

(2-2) 生産

製造業(エネルギー分野を含む)は、米国GDPの約12%を占めています。だから、製造業の好不調が米国経済に与える影響は小さい、と捉えています。雇用指標や景気指標に影響すると考えているので記録を取って見ていますが、反応は大したことありません。

7月14日発表の6月分鉱工業生産・製造業生産は前月比がプラスに転換し、設備稼働率も前月結果を上回りました。

7月27日に発表された耐久財受注前月比は+6.5%で、コア受注も+0.2%でした。

はっきり言って、直近の製造関連景気指標低下は、実態データを見る限り減速傾向が見受けられないのです。

(分析事例) 鉱工業生産・製造業生産・設備稼働率 (2017年7月14日22:15発表予定、事前分析済)

(分析事例) 耐久財受注 (2017年6月26日発表結果検証済)

(2-3) 住宅

FX会社HPなどでは注目度や重要度が高く評価されている指標もあります。反応は素直な傾向が目立つものの、注目度の割に反応が小さい指標ばかりです。

個人資産というのは、金融資産と住宅とがほとんどです。住宅は(ふつう)個人消費で最大の金額です。なので、住宅指標の良し悪しは、経済実態(個人消費)に直接的(住宅購入)にも間接的(家具等の耐久財購入)にも影響が大きい、と考えられます。

現在、米国住宅市場は在庫不足で、低価格帯住宅の販売が好調です。がしかし、指標結果はまちまちとなっています。

7月18日にNAHB(全米住宅建設業者協会)が発表した7月住宅建設業者指数は、8か月ぶりの低水準でした。原因は、材木価格高騰と労働力・用地不足との解説記事がありました。

7月19日に米商務省は、6月住宅着工件数(季節調整済み)が年率換算で前月比+8.3%、前年比+2.1%となり、2月以来の高水準となったことを発表しました。増加は4か月ぶりです。

7月24日に発表された6月分中古住宅販売年率換算件数は552万件でした。前月より僅かに減っています。

7月26日に発表された6月分新築住宅販売年率換算件数は61.0万件でした。前月同値です(前月発表値との対比で、修正値との比較ではありません)。

(分析事例) 中古住宅販売件数 (2017年6月21日発表結果検証済)

(分析事例) 新築住宅販売件数 (2017年6月23日23:00発表結果検証済)

【4-2-4. 収支関連指標】

最近は毎月400億ドルの貿易赤字が続いています。毎月400億ドルという大きさは、年間で日本の国家予算並みということです。米国の経済規模というのは本当にすごいのですね。

米貿易赤字の47%は対中赤字です(2016年)。

7月16日に期日を迎えた米中100日計画は、早い時期にいくつかの合意がありました。中国市場への米国産牛肉輸出再開、米金融機関が中国市場で格付け業務・債券売買に参入、米LNG(液化天然ガス)輸出、といった内容です。その後、新たな合意についての報道がありません。これらの合意成果は、まだ指標結果に反映されていません。

8月4日に発表された6月分貿易収支は、前月比△5.9%の465億ドルの赤字でした。

前月発表(5月分)では、内訳の輸出が2年ぶりの高水準で、今回発表では収支全体が2016年10月以来の赤字縮小でした。とはいえ、直近の水準はここ2・3年で赤字が大きな時期に属します。「赤字縮小に向かっている」とは、まだ言えない水準です。

石油輸出が好調なだけでなく、輸出全体が約2年半ぶりの好調さです。但し、対中貿易赤字は+3.1%増加し、輸出が減って(△4.7%)、輸入が増えていました(+1.2%)。

(分析事例) 貿易収支 (2017年4月4日発表結果検証済)

本指標の特徴は、貿易赤字が多少増えようが減ろうが、発表直後の反応方向にあまり関係ありません。発表時刻の関係で、他の大きな指標と同時発表されることも多く、その結果、見掛け上の反応平均値は大きくなっています。単独で発表される場合には、あまり反応しない指標です。

本指標結果や内訳を論拠に、米政権からの2国間貿易収支に関する牽制発言があり得ます。本指標の意義は、毎月の貿易赤字の多寡よりも、そうした発言でUSDJPYが動くことへの警鐘を与えてくれることです。

以上

2017年07月28日

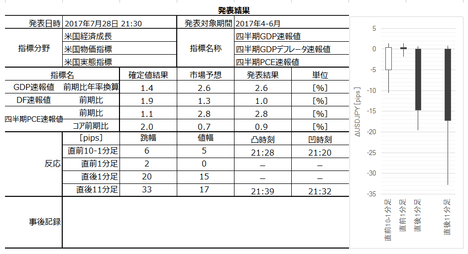

米国経済指標「四半期GDP速報値」発表前後のUSDJPY反応分析(2017年7月28日21:30発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年7月28日21:30に米国経済指標「四半期GDP速報値」が発表されます。今回発表は2017年4-6月期の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は7月27日に記しています。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

定型分析の結果は以下の通りです。

調査・分析結果は以下の通りです。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指標の意義は、当該期米国の総合的な経済実態を表していることです。経済実態が悪ければ、金融政策をはじめ、あらゆる政策に影響を与えます。

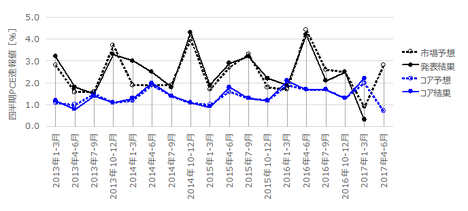

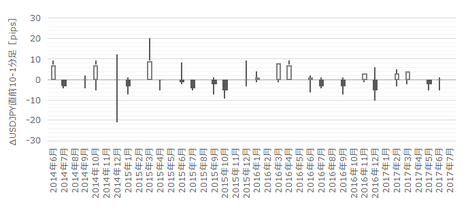

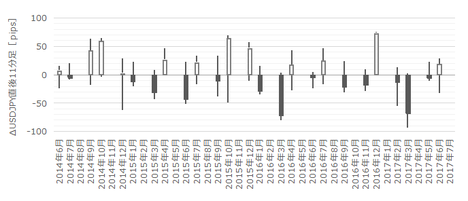

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

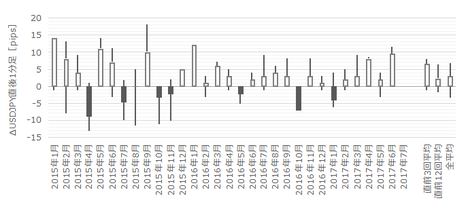

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で24pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

また上表分布を別の言い方で説明すると、

です。

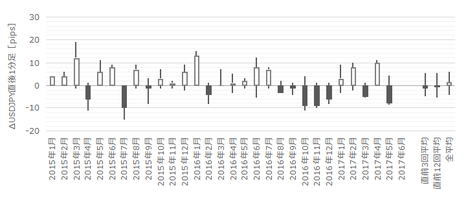

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

1-3月期前期比年率は速報値段階で+0.7%しかなく、発表直後は「個人消費が低調」との解説がいくつか見受けられました。その後のFOMC声明でも「(この低い数字は)一時的」との見解が示され、速報値・改定値・確定値と確度向上につれて、数字を上げてきた経緯があります(確定値は+1.4%)。

7月19日、アトランタ地区連銀が発表した「GDP Now」に依れば、4-6月期GDP前期比年率は前年比+2.5%となっています。+2.5%という数字は、低調だった1-3月期の前の10-12月期確定値+2.1%を上回っている点に意義があります。

1-3月期低調の原因とされた個人消費(PCE)は、今回+2.8%と予想されています(1-3月期は速報値で+0.3%、確定値で1.1%)。この+2.8%という数字は、毎月のPCEデータだけでなく、雇用指標が堅調で小売売上高も良かったことから、あり得る数字です。2016年10-12月期には+3.5もあったのです。

PCEが+3.5%から+0.3%に減ったら、GDPは+2.1%から+0.7%に減ったのが先期速報値発表時の状況です。今回は、PCEが+1.1%から+2.8%に増えると予想されて、GDPが+1.4%から+2.8%に増えると予想されている訳です。

ちょっと辻褄が合わない気がします(PCEの変化よりもGDPの変化は小さくなるはず?)。

各項目が反応方向にどの程度影響しているのかを調べておきました。

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。

上表から、事後差異と直後1分足との方向一致率は、次の式のように重み付けすると、発表直後に指標結果の影響を受がちだという前提が満たせます。

この式から、反応方向への影響はGDP速報値の影響を強く受け、PCEはそれを打ち消すことになってしまいます。直観的には信じがたい内容ですが、過去データからの回帰結果はこうなりました。

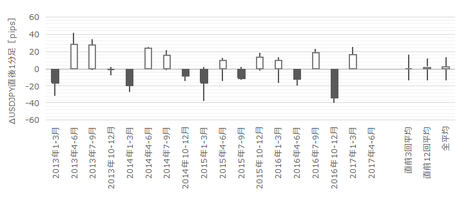

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pipsです。跳幅がその2倍の14pips以上だったことは過去1回(6%)ありました。

この1回の直後1分足跳幅は41pipsで、これは直後1分足の過去全平均24pipsを大きく上回っています。そして、この1回の直前10-1分足と直後1分足の方向は一致しています。

つまり、直前10-1分足の反応が過去平均の2倍も上回った場合には、それが直後1分足の反応方向を示唆しており、且つ、それが大きく反応する可能性があります。

次に、直前1分足の過去平均跳幅は5pipsです。この跳幅が10pipsに達したことはありません。10pipsも発表直前に動くようなら、何かいつもとは違うことが起きている可能性があります。

そして、直後1分足の過去平均跳幅は24pipsです。

過去平均の24pipsを超えたことは47%あり、平均の1.5倍である33pipsを超えたことも24%あります。本指標は比較的安定して反応が大きな指標だと言えます。

直後11分足は、過去平均跳幅が28pips、過去平均値幅が20pipsです。

平均値を見る限り、直後1分足跳幅よりも直後11分足跳幅は4pips強しか上回っておらず、直後1分足終値より直後11分足跳幅は3pips強しか大きくありません。単なる差でなく「強」と記したのは、これら平均値が直後1分足と直後11分足が反転したことも含めた平均となっているためです。

ともあれ、直後11分足終値と直後1分足跳幅の平均値の差がほとんどない以上、発表直後に反応したら、その後はあまり反応が伸びない傾向がある、と言ってもいいでしょう。

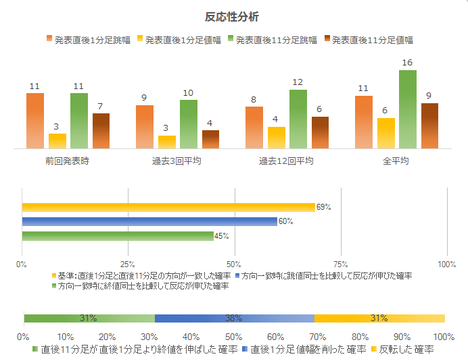

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は76%です。そして、その76%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各62%・62%です。また、直後1分足終値がついた時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超えた事例は47%しかありません。

つまり、本指標は反応方向を確認したら、早期参加・短期利確です。長くポジションを保有しても、利幅を伸ばせず、むしろ反転リスクが高まります。

次に、反応一致性分析の結果を下表に示します。

各ローソク足に70%以上もしくは30%以下の偏りはありません。

そして、直後1分足は直前10-1分足との方向一致率が73%あります。多くの取引参加者が事前に発表直後の反応方向を正しく捉えている兆候が見受けられます。

最後に、指標一致性分析の結果を下表に示します。

直前10-1分足は、事前差異・事後差異との方向一致率が各73%・80%となっています。

直後1分足は、事前差異・事後差異・実態差異との方向一致率が各76%・82%・71%となっています。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年7月28日23:40頃に追記しています。

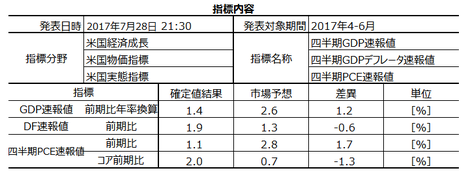

本指標発表結果及び反応は次の通りでした。

結果は、GDP・PCEが市場予想通り、コアPCEが市場予想を上回り、GDPデフレータが市場予想を下回りました。

反応は陰線で、分析範囲において反応を伸ばしました。

今回の反応は、正直、直観的な解釈に困りました。

がしかし、分析に挙げた式に結果を代入すると、事後差異はマイナスです。コアPCEよりもGDPデフレータの方が差異が大きかったので、陰線での反応は統計分析通りです。

がしかし、今回のGDPが+2.6%だったことは、1-3月期確定値+1.4を上回っただけでなく、昨年10-12月期確定値+2.1%も上回っています。

必ず反転するはず(「必ず」という考えは駄目なのですが)、というつもりで待っていたら、発表から2-3分後に陽線側への戻りが始まりました。その後22:12頃に再度、陰線側への戻りが始まりました。

自分で導いた回帰式ではあっても、どうも直感的解釈に反する動きです(こんなことは言っても仕方ないのですが)。GDPが悪くて物価上昇するのに比べれば、GDPが良くて物価が下がる方がよっぽどマシだと思うのですが。

取引結果は次の通りでした。

直前10-1分足は陽線となって損切です。

発表時刻を跨いだポジションも損切となりました。

シナリオ外取引では、直後の参加・追撃によってそれまでの損切分を取り返しました。

更に、先述の理由によって反転待ちで損切覚悟で110.9割れ・110.7付近で待ち、110.9割れで反転が始まりました。

事前調査分析内容を、以下に検証します

事前準備していたシナリオは次の通りです。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年7月28日21:30に米国経済指標「四半期GDP速報値」が発表されます。今回発表は2017年4-6月期の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。

※ 本稿は7月27日に記しています。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- 反応程度は初期に比較的安定して大きく、その後は伸び悩む傾向があります。

- 反応方向は、市場予想に対するGDPとPCEの良し悪しに強い影響を受けます。にわかに信じがたいことですが、過去データに基づく計算結果は、GDPの差異には素直に反応し、PCEの差異には逆方向に反応しています。

- 追撃は早期参加・短期利確に適しています。

定型分析の結果は以下の通りです。

調査・分析結果は以下の通りです。

- 指標結果の予想分析は不要です。多くの場合、以下の通り、直前10-1分足が指標全体の良し悪しをかなり正確に予見できています。

- 過去のローソク足の特徴は以下の通りです。

(1) ごくまれに(頻度6%)、直前10-1分足が過去平均跳幅が7pipsの2倍(14pips)以上となる場合があります。そのとき、指標発表直後1分足の方向が同じで大きく反応する可能性があります。

(2) 直前1分足の過去平均跳幅は5pipsです。意外にも、この跳幅が10pipsに達したことはありません。10pipsも発表直前に動くようなら、何かいつもとは違うことが起きている可能性があります。

(3) 平均値で全体的傾向を捉える限りでは、指標発表から1分以内の反応が大きく、その後は反応があまり伸びません。 - 定型分析の結論は次の通りです。

(1) 本指標は反応方向を確認したら、早期参加・短期利確です。長くポジションを保有しても、利幅を伸ばせず、むしろ反転リスクが高まります。

(2) 直後1分足は直前10-1分足との方向一致率が73%あります。多くの取引参加者が事前に発表直後の反応方向を正しく捉えている兆候が見受けられます。

(3) 具体的には、直前10-1分足が事前差異と同じ方向に反応しがち(73%)で、事後差異の方向を当てています(80%)。そして、直後1分足は事後差異・実態差異との方向一致率が各82%・71%となっています。 - 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前10-1分足は、事前差異と同方向にポジションを取ります。

(2) 指標発表直前に直前10-1分足と同方向にポジションを取得し、発表直後に跳ねたら利確・損切します。

(3) 平均的な反応時に追撃は行いたくありません。直後1分足が30pipsを超えるような大きな反応なら、短期利確の繰り返しで追従します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標の意義は、当該期米国の総合的な経済実態を表していることです。経済実態が悪ければ、金融政策をはじめ、あらゆる政策に影響を与えます。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で24pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

また上表分布を別の言い方で説明すると、

- 12pips以下だったことは6%

- 13-24pipsが47%

- 25-33pipsが23%

- 34pips以上は24%

です。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

1-3月期前期比年率は速報値段階で+0.7%しかなく、発表直後は「個人消費が低調」との解説がいくつか見受けられました。その後のFOMC声明でも「(この低い数字は)一時的」との見解が示され、速報値・改定値・確定値と確度向上につれて、数字を上げてきた経緯があります(確定値は+1.4%)。

7月19日、アトランタ地区連銀が発表した「GDP Now」に依れば、4-6月期GDP前期比年率は前年比+2.5%となっています。+2.5%という数字は、低調だった1-3月期の前の10-12月期確定値+2.1%を上回っている点に意義があります。

1-3月期低調の原因とされた個人消費(PCE)は、今回+2.8%と予想されています(1-3月期は速報値で+0.3%、確定値で1.1%)。この+2.8%という数字は、毎月のPCEデータだけでなく、雇用指標が堅調で小売売上高も良かったことから、あり得る数字です。2016年10-12月期には+3.5もあったのです。

PCEが+3.5%から+0.3%に減ったら、GDPは+2.1%から+0.7%に減ったのが先期速報値発表時の状況です。今回は、PCEが+1.1%から+2.8%に増えると予想されて、GDPが+1.4%から+2.8%に増えると予想されている訳です。

ちょっと辻褄が合わない気がします(PCEの変化よりもGDPの変化は小さくなるはず?)。

ーーー$€¥ーーー

各項目が反応方向にどの程度影響しているのかを調べておきました。

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。

上表から、事後差異と直後1分足との方向一致率は、次の式のように重み付けすると、発表直後に指標結果の影響を受がちだという前提が満たせます。

+3?GDP速報値の差異

+1?GDPデフレータの差異

ー3?PCEの差異

+1?コアPCEの差異

+1?GDPデフレータの差異

ー3?PCEの差異

+1?コアPCEの差異

この式から、反応方向への影響はGDP速報値の影響を強く受け、PCEはそれを打ち消すことになってしまいます。直観的には信じがたい内容ですが、過去データからの回帰結果はこうなりました。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pipsです。跳幅がその2倍の14pips以上だったことは過去1回(6%)ありました。

この1回の直後1分足跳幅は41pipsで、これは直後1分足の過去全平均24pipsを大きく上回っています。そして、この1回の直前10-1分足と直後1分足の方向は一致しています。

つまり、直前10-1分足の反応が過去平均の2倍も上回った場合には、それが直後1分足の反応方向を示唆しており、且つ、それが大きく反応する可能性があります。

次に、直前1分足の過去平均跳幅は5pipsです。この跳幅が10pipsに達したことはありません。10pipsも発表直前に動くようなら、何かいつもとは違うことが起きている可能性があります。

そして、直後1分足の過去平均跳幅は24pipsです。

過去平均の24pipsを超えたことは47%あり、平均の1.5倍である33pipsを超えたことも24%あります。本指標は比較的安定して反応が大きな指標だと言えます。

直後11分足は、過去平均跳幅が28pips、過去平均値幅が20pipsです。

平均値を見る限り、直後1分足跳幅よりも直後11分足跳幅は4pips強しか上回っておらず、直後1分足終値より直後11分足跳幅は3pips強しか大きくありません。単なる差でなく「強」と記したのは、これら平均値が直後1分足と直後11分足が反転したことも含めた平均となっているためです。

ともあれ、直後11分足終値と直後1分足跳幅の平均値の差がほとんどない以上、発表直後に反応したら、その後はあまり反応が伸びない傾向がある、と言ってもいいでしょう。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は76%です。そして、その76%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各62%・62%です。また、直後1分足終値がついた時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超えた事例は47%しかありません。

つまり、本指標は反応方向を確認したら、早期参加・短期利確です。長くポジションを保有しても、利幅を伸ばせず、むしろ反転リスクが高まります。

次に、反応一致性分析の結果を下表に示します。

各ローソク足に70%以上もしくは30%以下の偏りはありません。

そして、直後1分足は直前10-1分足との方向一致率が73%あります。多くの取引参加者が事前に発表直後の反応方向を正しく捉えている兆候が見受けられます。

最後に、指標一致性分析の結果を下表に示します。

直前10-1分足は、事前差異・事後差異との方向一致率が各73%・80%となっています。

直後1分足は、事前差異・事後差異・実態差異との方向一致率が各76%・82%・71%となっています。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年7月28日21:30発表

以下は2017年7月28日23:40頃に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、GDP・PCEが市場予想通り、コアPCEが市場予想を上回り、GDPデフレータが市場予想を下回りました。

反応は陰線で、分析範囲において反応を伸ばしました。

今回の反応は、正直、直観的な解釈に困りました。

がしかし、分析に挙げた式に結果を代入すると、事後差異はマイナスです。コアPCEよりもGDPデフレータの方が差異が大きかったので、陰線での反応は統計分析通りです。

がしかし、今回のGDPが+2.6%だったことは、1-3月期確定値+1.4を上回っただけでなく、昨年10-12月期確定値+2.1%も上回っています。

必ず反転するはず(「必ず」という考えは駄目なのですが)、というつもりで待っていたら、発表から2-3分後に陽線側への戻りが始まりました。その後22:12頃に再度、陰線側への戻りが始まりました。

自分で導いた回帰式ではあっても、どうも直感的解釈に反する動きです(こんなことは言っても仕方ないのですが)。GDPが悪くて物価上昇するのに比べれば、GDPが良くて物価が下がる方がよっぽどマシだと思うのですが。

(5-2. 取引結果)

取引結果は次の通りでした。

直前10-1分足は陽線となって損切です。

発表時刻を跨いだポジションも損切となりました。

シナリオ外取引では、直後の参加・追撃によってそれまでの損切分を取り返しました。

更に、先述の理由によって反転待ちで損切覚悟で110.9割れ・110.7付近で待ち、110.9割れで反転が始まりました。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 事前分析では、反応程度が初期に比較的安定して大きく、その後は伸び悩む傾向がある、と捉えていました。

外しました。がしかし、これは確率的傾向を示しているので、仕方ありません。 - 事前分析では、反応方向が市場予想に対するGDPとPCEの良し悪しに強い影響を受ける、と捉えていました。

結果は、それら注目していた項目がともに市場予想通りだったので、回帰式係数が小さなデフレータとコアPCEの市場予想とのズレ幅の違いから、陰線となりました。問題ありません。 - 事前分析では、追撃が早期参加・短期利確に適している、という指標でした。

問題ありません。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前10-1分足は、事前差異と同方向にポジションを取りました。

結果は損切です。 - 指標発表直前に直前10-1分足と同方向にポジションを取得し、発表直後に跳ねたら利確・損切するつもりでした。

結果は損切です。 - 平均的な反応時に追撃は行わないことにしていました。

平均以下の反応だったため、本来なら追撃しない予定でした。シナリオ外取引を行った理由は、だってGDPが市場予想と同値とは言え、良かったから…。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

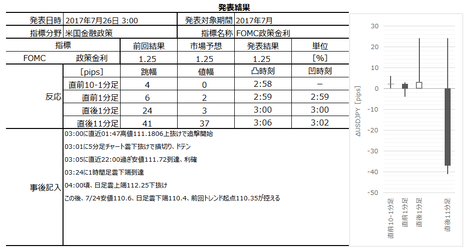

2017年07月26日

米国金融政策発表前後のUSDJPY反応分析(2017年7月27日03:00発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年7月27日03:00に米国金融政策が発表されます。

今回の市場予想は「政策金利を現状維持する」です。

政策金利の市場予想が現状維持のときと改定のときとでは、まるで反応が異なります。よって、以下は特に断らない限り、過去のFOMCで「市場予想通りに現状維持」だったときのデータだけを用います。

「市場予想通り現状維持」だったときの本指標の特徴は以下の通りです。

定型分析の結果は以下の通りです。

市場予想が現状維持のときだけの分析ですから、指標一致性分析は行っていません。

もし起きていれば、シナリオは安全第一に発表後の短期利確繰り返しの追撃です。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指標の意義は、世界中の金利水準に実質的な基準が示されることと、FRBの金融政策の方向性が示されることです。

FRBに与えられた責務は、雇用の最大化とインフレ水準の適正化です。そのため、同時発表される声明では、景気状態・物価動向・雇用情勢を根拠にして、それらの見通しに基づいて金融政策をどうしていくかが説明されます。

加えて、最近では次のリセッションに備えたFRBの行動が声明に含まれがちです。現在の市場コンセンサスは「9月に資産規模縮小の説明、12月に年内最後の利上げ」です。この内容からのズレの有無が市場の関心事と言えるでしょう。

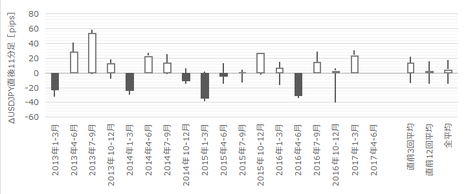

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。先述の通り、下表には過去の利上げ時のデータを含めていません。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で30pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

また、上表分布を別の言い方で説明すると、

です。

過去の発表結果と市場予想を下図に一覧します。下図に関しては「市場予想通り現状維持」だったときだけでなく、過去全てのデータをぷとっとしています。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

今回は説明を省略します。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年7月27日06:30頃に追記しています。起きてました。

本指標発表結果及び反応は次の通りでした。

結果は「市場予想通り現状維持」でした。そして、声明では「インフレ率が当面2%を下回る」「FRB資産規模縮小を早い時期に始める」といった記述が、陰線での反応に結び付いたと考えられます。

詳細については週末追記します。

取引結果は次の通りでした。

初期追撃の損切は、発表から1分近く待って方向を見極めたつもりだったのに、反転が確定して損切しました。

その後の追撃は、目安となるサポートへの接近・到達毎に利確を繰り返し、最終的に日足チャートの雲上端の111.3付近到達を目安にしていました。結果は、取引後に更に下抜けをしたようです。

事前調査分析内容を、以下に検証します

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年7月27日03:00に米国金融政策が発表されます。

今回の市場予想は「政策金利を現状維持する」です。

政策金利の市場予想が現状維持のときと改定のときとでは、まるで反応が異なります。よって、以下は特に断らない限り、過去のFOMCで「市場予想通りに現状維持」だったときのデータだけを用います。

「市場予想通り現状維持」だったときの本指標の特徴は以下の通りです。

- 反応程度は大きく、反応方向にはパターンがありません。

- 追撃は短期利確の繰り返しが適しています。

- 今回は発表後のFRB議長会見が予定されていません。

声明におけるポイントは、今後のインフレ率の見通しがどうなるか、ではないでしょうか。

定型分析の結果は以下の通りです。

市場予想が現状維持のときだけの分析ですから、指標一致性分析は行っていません。

もし起きていれば、シナリオは安全第一に発表後の短期利確繰り返しの追撃です。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標の意義は、世界中の金利水準に実質的な基準が示されることと、FRBの金融政策の方向性が示されることです。

FRBに与えられた責務は、雇用の最大化とインフレ水準の適正化です。そのため、同時発表される声明では、景気状態・物価動向・雇用情勢を根拠にして、それらの見通しに基づいて金融政策をどうしていくかが説明されます。

加えて、最近では次のリセッションに備えたFRBの行動が声明に含まれがちです。現在の市場コンセンサスは「9月に資産規模縮小の説明、12月に年内最後の利上げ」です。この内容からのズレの有無が市場の関心事と言えるでしょう。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。先述の通り、下表には過去の利上げ時のデータを含めていません。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で30pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

また、上表分布を別の言い方で説明すると、

- 15pips以下だったことは10%

- 16-30pipsが38%

- 31-45pipsが42%

- 46pips以上は10%

です。

過去の発表結果と市場予想を下図に一覧します。下図に関しては「市場予想通り現状維持」だったときだけでなく、過去全てのデータをぷとっとしています。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

【3. 定型分析】

今回は説明を省略します。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年7月27日03:00発表

以下は2017年7月27日06:30頃に追記しています。起きてました。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は「市場予想通り現状維持」でした。そして、声明では「インフレ率が当面2%を下回る」「FRB資産規模縮小を早い時期に始める」といった記述が、陰線での反応に結び付いたと考えられます。

詳細については週末追記します。

(5-2. 取引結果)

取引結果は次の通りでした。

初期追撃の損切は、発表から1分近く待って方向を見極めたつもりだったのに、反転が確定して損切しました。

その後の追撃は、目安となるサポートへの接近・到達毎に利確を繰り返し、最終的に日足チャートの雲上端の111.3付近到達を目安にしていました。結果は、取引後に更に下抜けをしたようです。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 事前分析では、反応程度が大きく反応方向にはパターンがない、と捉えていました。

結果は、反応方向を見極めたつもりの追撃で損切となりました。方向が確定したのは、03:05の直近安値下抜けからでしょうか。ずいぶん、時間がかかっています。 - 事前分析では、追撃するなら短期利確の繰り返しが適している、と捉えていました。

少なくも発表から2分程度は、そうした状況だったと思います。 - 今回は発表後のFRB議長会見が予定されていません。

声明におけるポイントは、今後のインフレ率の見通しがどうなるか、と捉えていました。

まぁその通りだったと言えるでしょう。

(6-2. シナリオ検証)

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年07月25日

米国景気指標「CB消費者信頼感指数」発表前後のUSDJPY反応分析(2017年7月25日23:00発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

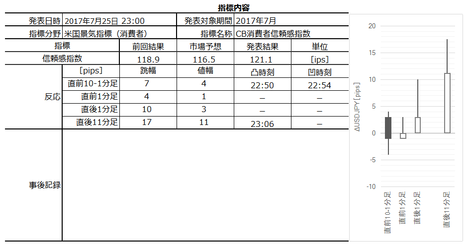

2017年7月25日23:00に米国景気指標「CB消費者信頼感指数」が発表されます。今回発表は2017年7月分の集計結果です。

同時刻にリッチモンド連銀製造業指数が発表されます。がしかし、その影響は本指標に及ばず、無視しても差し支えありません。

今回の市場予想と前回結果は次の通りです。市場予想は本記事投稿時点の値です。

本指標の特徴は以下の通りです。

定型分析の結果は以下の通りです。

調査・分析結果は以下の通りです。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前1分足は、事前差異との方向一致率が23%(不一致率77%)です。今回の事前差異はマイナスなので、陰線と見込めます。

但し、直前1分足の過去平均値は跳幅4pips・値幅2pipsしかありません。やるなら欲張りは禁物です。

(2) 直後1分足は陽線率が76%です。指標発表直前にポジションを取って、発表後に跳ねたらすぐに利確・損切です。

但し、過去最大でも18pipsしか跳ねたことがなく、値幅の平均は9pipsしかありません。これも欲張りは禁物です。

(3) 発表から1分するか1分以内に10pips以上跳ねたら逆張りです。

但し、これは逆張りなのでお薦めできません。逆に15pipsも跳ねたら、過去の傾向とは違うことが起きている可能性が高いと言えるでしょう。その場合、危ないのですぐに損切です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

CBはConference Board(全米産業審議委員会)の略で、消費者信頼感指数というのは消費者のセンチメント(消費マインド)を指数化した景気指標です。基準は1985年を100とし、毎月5000世帯対象のアンケート調査結果を集計しています。

調査は、(1) 現在の景況感、(2) 現在の雇用状況、(3) 6か月先の景況感、(4) 6か月先の雇用、(5) 6か月先の所得、について行われます。6か月以内の購入計画(自動車・住宅など)についても行われますが、この項目が(3)や(5)に含まれるのか否かは確認できていません。いずれにせよ、これら5項目について「楽観している」か「悲観している」かを指数化しています。

指数化にあたっては、現状の経済と雇用に関する2項目の平均が「現状指数」で、経済・雇用・所得の先行きに関する3項目の平均(季節調整実施)が「期待指数」です。そして、これら5項目の平均値が消費者信頼感指数です。

この内容はUM(ミシガン大学)消費者信頼感指数と同じです。よって、調査数の差(UMは確報値で500名)こそあれ、原理的にはUMがCBの先行指標と言えるでしょう。がしかし、後述するように、少なくとも直近のデータを見る限り両者の単月毎の改善・悪化には相関がありません。

本指標の意義は、PCE(個人消費)との相関が強いという点です。PCEはGDPや株価との相関が強いと言われています。今後、それらの相関有無もきちんと調べていきましょう。

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅が10pipsにも届いていません。上表分布を別の言い方で説明すると、5-9pipsが11回(37%)、10-12pipsが10回(33%)です。

過去の発表結果と市場予想を下図に一覧します。下図は発表結果と市場予想をプロットしています。そして、発表結果は後に修正値が発表されても、このグラフでは修正していません。

直近の最大値は2017年3月で125.6でした。前回結果は118.9で前々回より微増、今回の市場予想は116.6です。もし市場予想以下の結果になれば、2017年3月をピークに下降基調に転じた印象を受けかねない形です。

今回の発表結果の良し悪しを予想する材料がないか、検討してみましょう。

まず、発表結果と市場予想の入れ替わりが激しく(15回、52%)、現在、本指標は市場予想後追い型にはなっていません。

次に、先行発表(7月14日)された同じ7月分UM消費者信頼感指数速報値は、前回結果・市場予想を下回りました(前回確報値95.1・市場予想95.0・発表結果93.1)。

がしかし、UM速報値とCBとの間には、調査期間・発表時期・調査目的・調査方法がほぼ同じであるにも関わらず、相関性がほぼありません。下図をご覧ください。

上図の実態差異の項は、単月毎に前月結果に比べて当月結果が良くなったか悪くなったか、その一致率を求めています。結果は45%で、発表結果の増減すら不一致になりがちです。

よって、両指標は長い期間での上昇・下降基調が同じ傾向を示しても、単月毎に前月結果より良くなるか悪くなるかは不一致になることの方が多いぐらいです。こんなことなら、今月の取引で、今月のUM速報値の良し悪しを参考にすることはできません。

以上のことから、定量分析によって当月指標結果の良し悪しはわからない、が結論です。

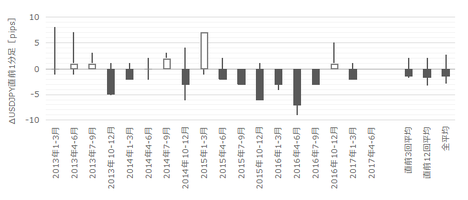

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

過去ローソク足の特徴を捉える分析では、過去の反応自体が小さいと、通常の値動きとの分離解釈が難しくなります。本指標は反応が小さな指標なので、過去の3倍の跳幅となったケースを調べて、そのような場合に後の展開を何か示唆していないか、確認しておきます。

まず、直前10-1分足は、過去平均跳幅が7pipsです。跳幅がその3倍の21pips以上だったことは過去1回(3%)あります。

この1回の直後1分足跳幅は6pipsで、これは直後1分足の過去全平均9pipsに達していません。がしかし、この5回の直前10-1分足と直後1分足の方向は一致しています。

つまり、直前10-1分足の反応が21pips以上に達した場合、それが直後1分足の反応方向を示唆している可能性があります。但し、直前10-1分足が大きく動いても、それが指標発表後の反応が大きいことを意味していません。

次に、直前1分足の過去平均跳幅が4pipsです。この跳幅が12pips以上だったことは過去1回(3%)です。

この1回の直後1分足跳幅は13pipsで、これは過去全平均9pipsより4pips大きくなってました。また、このとき直前1分足と直後1分足の方向は一致しています。

つまり、直前1分足が大きく動いたからと言って、指標発表直後の反応方向を示唆している可能性があります。その反応が大きいか小さいかは、1回しか事例がないのでわかりません。

そして、直後1分足の過去平均跳幅は9pipsです。

過去平均の9pipsを超えたことは50%あるものの、最大でも18pipsしかありません(2015年9月分)。本指標は安定して反応が小さな指標だと言えます。

直後11分足は、過去平均跳幅が15pips、過去平均値幅が9pipsです。

平均値を見る限り、直後1分足跳幅よりも直後11分足跳幅は6pips以上大きく、直後1分足終値より直後11分足跳幅は10pips以上大きくなっています。単なる差でなく「以上」と記したのは、これら平均値が直後1分足と直後11分足が反転したことも含めた平均となっているためです。

ともあれ、直後11分足終値と直後1分足跳幅の平均値の差が10pipsある以上、追撃時の利確は直後1分足終値がついてからの方が良さそうです。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

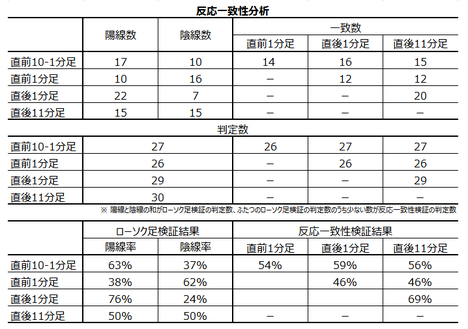

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

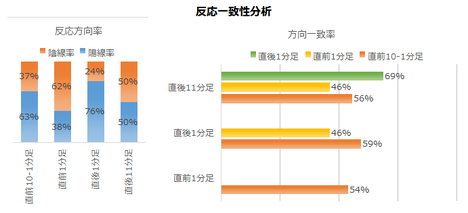

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は69%です。そして、その69%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各60%・45%です。次に、直後1分足終値がついた時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超える確率が31%しかありません。

指標発表直後の僅かな動きを追撃して、うまく直後1分足跳幅で利確できても10pipsには達しません。発表から1分を過ぎた時点から見ると、発表から11分後の値は、直後1分足の値幅を削るか反応が反転してい可能性の方が高くなっています(69%)。

よって、本指標は追撃に向いておらず、やるなら逆張りする方が勝率は稼げそうです。

次に、反応一致性分析の結果を下表に示します。

直後1分足は陽線率が76%となっています。直後1分足跳幅平均は9pips、値幅平均は5pipsです。発表時刻を跨いでポジションを取るなら、利確も損切も5pips程度と思っておいた方が良いでしょう。

そして、どのローソク足も他のローソク足との方向一致率が30%以下もしくは70%以上にはなっていません。つまり、本指標での取引参加者は発表結果を予見できている訳ではありません。

最後に、指標一致性分析の結果を下表に示します。

事後差異と直後1分足との方向一致率は83%と高率で、本指標は発表結果の市場予想に対する良し悪しに素直に反応します。

そして、事前差異と直前1分足の方向一致率が23%(不一致率77%)となっているものの、直前1分足の跳幅平均は4pips、値幅平均は2pipsしかありません。これでは反応が小さすぎて取引には不向きです。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年7月26日に追記しています。

本指標発表結果及び反応は次の通りでした。

市場予想は前回結果を下回っていましたが、発表結果は前回結果・市場予想を上回って改善しましまた。反応は陽線でした。

直近の傾向はやや低下ぎみだったものの、3か月ぶりに120台に戻しました。

内訳は、現況指数が147.8(対前月+3.9)で、この数字は16年ぶり高水準です。期待指数は103.3(対前月+3.7)で、見通しも大きく改善しました。

先に発表されていたUM消費者信頼感指数も当月は改善していました。先月から今月にかけて消費者景況感が良くなる要素がどこにあったのか、正直、よくわかりません。

反応は、直後10-1分足が陰線で、それ以降は陽線を伸ばしました。

取引結果は次の通りでした。

事前調査分析の結論を次回以降の見直しが必要か否かを検証しておきます。

シナリオを検証しておきます。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年7月25日23:00に米国景気指標「CB消費者信頼感指数」が発表されます。今回発表は2017年7月分の集計結果です。

同時刻にリッチモンド連銀製造業指数が発表されます。がしかし、その影響は本指標に及ばず、無視しても差し支えありません。

今回の市場予想と前回結果は次の通りです。市場予想は本記事投稿時点の値です。

※本稿は7月22日に記しています。25日07:00時点において、

上表市場予想は116.5に修正されていました。ご参考まで。

上表市場予想は116.5に修正されていました。ご参考まで。

本指標の特徴は以下の通りです。

- 反応程度は小さく、

- 反応方向は素直なものの、

- 発表から1分経過すると反応が伸びない傾向があるため、追撃には不向きです。

定型分析の結果は以下の通りです。

調査・分析結果は以下の通りです。

- 指標結果に関する予想分析は「わからない」が結論です。

(1) 2017年3月に直近の最大値となってからは下降基調と読み取れます。今回の市場予想は、前回確報値を下回っており、この基調に準じた予想となっています。

(2) 現在、本指標は市場予想後追い型ではありません。

(3) 先行発表されたUM消費者信頼感指数の結果とは、単月毎の前月結果に対する増減での相関がありません。

(4) よって、今回発表が市場予想を上回るか下回るかは「わからない」が結論です。 - 過去のローソク足を見る限り、何点か予め知っておいた方が良いポイントがありました。

(1) まれに(頻度3%)直前10-1分足や直前1分足が過去平均の3倍も動くことがあります。それぞれの跳幅3倍値は21pips・12pipsです。頻度こそ少ないものの、過去事例ではこのとき大きく跳ねた方向は、直後1分足値幅方向と一致していました。その反応が大きくなるかどうかは、過去事例が少なくてわかりません。

(2) 直後1分足の過去平均跳幅は9pipsで、最大でも18pipsしかありません。本指標は安定して反応が小さな指標だと言え、一方向への深追いは禁物だと言えるでしょう。

(3) 直後11分足終値と直後1分足跳幅の平均値の差が10pipsあります。両者方向さえ一致すれば、反応方向を見極めてからでも追撃の旨味があるものの、後述するように、発表から1分を過ぎると直後1分足値幅を削ったり反転したことの方が多くなっています。 - 定型分析の結論は次の通りです。

(1) もし指標発表直後の僅かな動きを追撃して、うまく直後1分足跳幅で利確できても10pipsにも達しません。発表から1分を過ぎた時点から見て11分後の値は、直後1分足の値幅を削るか反応が反転してい可能性の方が高くなっています(69%)。

よって、本指標は追撃に向いておらず、やるなら逆張りする方が勝率は稼げそうです。逆張りは、もし勝率が稼げる場面であっても、利幅が小さくなりがちなので、ここでは薦められません。

(2) 指標発表前のローソク足の動きは、発表後の動き予見できている兆しがありません。

むしろ、市場予想や発表結果に関わりない単純な傾向として、直後1分足の陽線率は76%あり、その偏りに着目します。もし発表時刻を跨いでポジションを取るなら、利確も損切も5pips程度と思っておいた方が良いでしょう。

(3) 事後差異と直後1分足との方向一致率は83%と高率で、本指標は発表結果の市場予想に対する良し悪しに素直に反応します。

但し、前述の通り、今回発表結果が市場予想を上回るか下回るかは「わからない」が結論です。

(1) 直前1分足は、事前差異との方向一致率が23%(不一致率77%)です。今回の事前差異はマイナスなので、陰線と見込めます。

但し、直前1分足の過去平均値は跳幅4pips・値幅2pipsしかありません。やるなら欲張りは禁物です。

(2) 直後1分足は陽線率が76%です。指標発表直前にポジションを取って、発表後に跳ねたらすぐに利確・損切です。

但し、過去最大でも18pipsしか跳ねたことがなく、値幅の平均は9pipsしかありません。これも欲張りは禁物です。

(3) 発表から1分するか1分以内に10pips以上跳ねたら逆張りです。

但し、これは逆張りなのでお薦めできません。逆に15pipsも跳ねたら、過去の傾向とは違うことが起きている可能性が高いと言えるでしょう。その場合、危ないのですぐに損切です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

CBはConference Board(全米産業審議委員会)の略で、消費者信頼感指数というのは消費者のセンチメント(消費マインド)を指数化した景気指標です。基準は1985年を100とし、毎月5000世帯対象のアンケート調査結果を集計しています。

調査は、(1) 現在の景況感、(2) 現在の雇用状況、(3) 6か月先の景況感、(4) 6か月先の雇用、(5) 6か月先の所得、について行われます。6か月以内の購入計画(自動車・住宅など)についても行われますが、この項目が(3)や(5)に含まれるのか否かは確認できていません。いずれにせよ、これら5項目について「楽観している」か「悲観している」かを指数化しています。

指数化にあたっては、現状の経済と雇用に関する2項目の平均が「現状指数」で、経済・雇用・所得の先行きに関する3項目の平均(季節調整実施)が「期待指数」です。そして、これら5項目の平均値が消費者信頼感指数です。

この内容はUM(ミシガン大学)消費者信頼感指数と同じです。よって、調査数の差(UMは確報値で500名)こそあれ、原理的にはUMがCBの先行指標と言えるでしょう。がしかし、後述するように、少なくとも直近のデータを見る限り両者の単月毎の改善・悪化には相関がありません。

本指標の意義は、PCE(個人消費)との相関が強いという点です。PCEはGDPや株価との相関が強いと言われています。今後、それらの相関有無もきちんと調べていきましょう。

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅が10pipsにも届いていません。上表分布を別の言い方で説明すると、5-9pipsが11回(37%)、10-12pipsが10回(33%)です。

過去の発表結果と市場予想を下図に一覧します。下図は発表結果と市場予想をプロットしています。そして、発表結果は後に修正値が発表されても、このグラフでは修正していません。

直近の最大値は2017年3月で125.6でした。前回結果は118.9で前々回より微増、今回の市場予想は116.6です。もし市場予想以下の結果になれば、2017年3月をピークに下降基調に転じた印象を受けかねない形です。

今回の発表結果の良し悪しを予想する材料がないか、検討してみましょう。

まず、発表結果と市場予想の入れ替わりが激しく(15回、52%)、現在、本指標は市場予想後追い型にはなっていません。

次に、先行発表(7月14日)された同じ7月分UM消費者信頼感指数速報値は、前回結果・市場予想を下回りました(前回確報値95.1・市場予想95.0・発表結果93.1)。

がしかし、UM速報値とCBとの間には、調査期間・発表時期・調査目的・調査方法がほぼ同じであるにも関わらず、相関性がほぼありません。下図をご覧ください。

上図の実態差異の項は、単月毎に前月結果に比べて当月結果が良くなったか悪くなったか、その一致率を求めています。結果は45%で、発表結果の増減すら不一致になりがちです。

よって、両指標は長い期間での上昇・下降基調が同じ傾向を示しても、単月毎に前月結果より良くなるか悪くなるかは不一致になることの方が多いぐらいです。こんなことなら、今月の取引で、今月のUM速報値の良し悪しを参考にすることはできません。

以上のことから、定量分析によって当月指標結果の良し悪しはわからない、が結論です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

過去ローソク足の特徴を捉える分析では、過去の反応自体が小さいと、通常の値動きとの分離解釈が難しくなります。本指標は反応が小さな指標なので、過去の3倍の跳幅となったケースを調べて、そのような場合に後の展開を何か示唆していないか、確認しておきます。

まず、直前10-1分足は、過去平均跳幅が7pipsです。跳幅がその3倍の21pips以上だったことは過去1回(3%)あります。

この1回の直後1分足跳幅は6pipsで、これは直後1分足の過去全平均9pipsに達していません。がしかし、この5回の直前10-1分足と直後1分足の方向は一致しています。

つまり、直前10-1分足の反応が21pips以上に達した場合、それが直後1分足の反応方向を示唆している可能性があります。但し、直前10-1分足が大きく動いても、それが指標発表後の反応が大きいことを意味していません。

次に、直前1分足の過去平均跳幅が4pipsです。この跳幅が12pips以上だったことは過去1回(3%)です。

この1回の直後1分足跳幅は13pipsで、これは過去全平均9pipsより4pips大きくなってました。また、このとき直前1分足と直後1分足の方向は一致しています。

つまり、直前1分足が大きく動いたからと言って、指標発表直後の反応方向を示唆している可能性があります。その反応が大きいか小さいかは、1回しか事例がないのでわかりません。

そして、直後1分足の過去平均跳幅は9pipsです。

過去平均の9pipsを超えたことは50%あるものの、最大でも18pipsしかありません(2015年9月分)。本指標は安定して反応が小さな指標だと言えます。

直後11分足は、過去平均跳幅が15pips、過去平均値幅が9pipsです。

平均値を見る限り、直後1分足跳幅よりも直後11分足跳幅は6pips以上大きく、直後1分足終値より直後11分足跳幅は10pips以上大きくなっています。単なる差でなく「以上」と記したのは、これら平均値が直後1分足と直後11分足が反転したことも含めた平均となっているためです。

ともあれ、直後11分足終値と直後1分足跳幅の平均値の差が10pipsある以上、追撃時の利確は直後1分足終値がついてからの方が良さそうです。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は69%です。そして、その69%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各60%・45%です。次に、直後1分足終値がついた時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超える確率が31%しかありません。

指標発表直後の僅かな動きを追撃して、うまく直後1分足跳幅で利確できても10pipsには達しません。発表から1分を過ぎた時点から見ると、発表から11分後の値は、直後1分足の値幅を削るか反応が反転してい可能性の方が高くなっています(69%)。

よって、本指標は追撃に向いておらず、やるなら逆張りする方が勝率は稼げそうです。

次に、反応一致性分析の結果を下表に示します。

直後1分足は陽線率が76%となっています。直後1分足跳幅平均は9pips、値幅平均は5pipsです。発表時刻を跨いでポジションを取るなら、利確も損切も5pips程度と思っておいた方が良いでしょう。

そして、どのローソク足も他のローソク足との方向一致率が30%以下もしくは70%以上にはなっていません。つまり、本指標での取引参加者は発表結果を予見できている訳ではありません。

最後に、指標一致性分析の結果を下表に示します。

事後差異と直後1分足との方向一致率は83%と高率で、本指標は発表結果の市場予想に対する良し悪しに素直に反応します。

そして、事前差異と直前1分足の方向一致率が23%(不一致率77%)となっているものの、直前1分足の跳幅平均は4pips、値幅平均は2pipsしかありません。これでは反応が小さすぎて取引には不向きです。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年7月25日23:00発表

以下は2017年7月26日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

市場予想は前回結果を下回っていましたが、発表結果は前回結果・市場予想を上回って改善しましまた。反応は陽線でした。

直近の傾向はやや低下ぎみだったものの、3か月ぶりに120台に戻しました。

内訳は、現況指数が147.8(対前月+3.9)で、この数字は16年ぶり高水準です。期待指数は103.3(対前月+3.7)で、見通しも大きく改善しました。

先に発表されていたUM消費者信頼感指数も当月は改善していました。先月から今月にかけて消費者景況感が良くなる要素がどこにあったのか、正直、よくわかりません。

反応は、直後10-1分足が陰線で、それ以降は陽線を伸ばしました。

(5-2. 取引結果)

取引結果は次の通りでした。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析の結論を次回以降の見直しが必要か否かを検証しておきます。

- 反応は過去平均とほぼ同じでした。反応が小さな指標だという見解を修正する必要はありません。

- 反応方向は素直でした。これも問題ありません。

- 発表から1分を経過しても反応が伸びており、「伸びない」という過去傾向と異なる結果となりました。分析期間を見る限り、発表以降の反応が伸び続けているように見えますが、実際にはこの後は伸び悩んでいます。

- 今回は反応時間が長くなった理由として、次の2点が挙げられます。

ひとつは、単に市場予想を上回っただけでなく、市場予想が前回結果を下回ると予想されていたのに、前回結果をも上回ったことが挙げられます。

もうひとつは、先に発表されていたUM消費者信頼感指数速報値と同じく、前回結果を上回ったことです。消費者景況感が複数の指標で同じ傾向を示したため、景況感の下げ止まりが意識された、と思われます。

(6-2. シナリオ検証)

シナリオを検証しておきます。

- 事前準備したシナリオで「直前1分足は、事前差異との方向一致率が23%(不一致率77%)です。今回の事前差異はマイナスなので、陰線と見込めます」と記していました。

事前差異との方向一致率23%なら、このシナリオは陽線と見込まなければいけません。ここが間違っていました。 - 直後1分足は陽線率が76%です。指標発表直前にポジションを取って、発表後に跳ねたらすぐに利確・損切です。問題ありません。

- お薦めはできないものの、発表から1分するか1分以内に10pips以上跳ねたら逆張りとのシナリオを用意していました。

結果は1勝1敗です。

発表から2分弱を過ぎた時点での逆張りは損切となり、約7分経過後の逆張りで大きく利確できました。前述の通り、今回は指標発表結果の影響が長引く理由があった、と解釈しています。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年07月17日

米国物価指標「輸入物価指数」発表前後のUSDJPY反応分析(2017年7月18日21:30発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

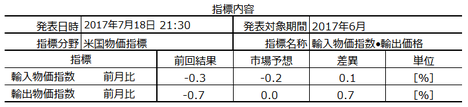

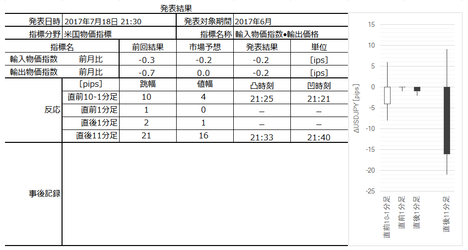

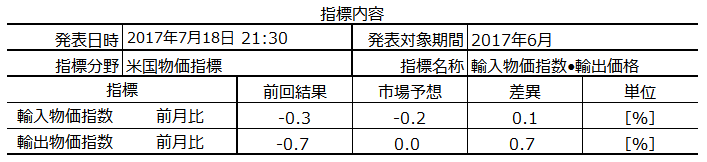

2017年7月18日21:30に米国物価指標「輸入物価指数」が発表されます。今回発表は2017年6月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事投稿時点の値です。

本指標の特徴は以下の通りです。

調査・分析結果は以下の通りです。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

輸入物価指数は、米国輸入時点における物価水準を、2000年を100として指数化したものです。対象は、約2,000の企業と4,000の物品です。軍事関連は含まず、サービスは含まれています。

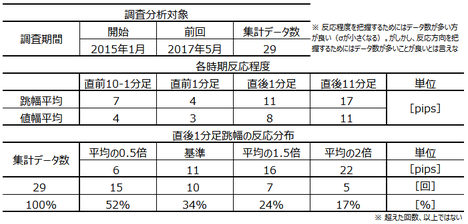

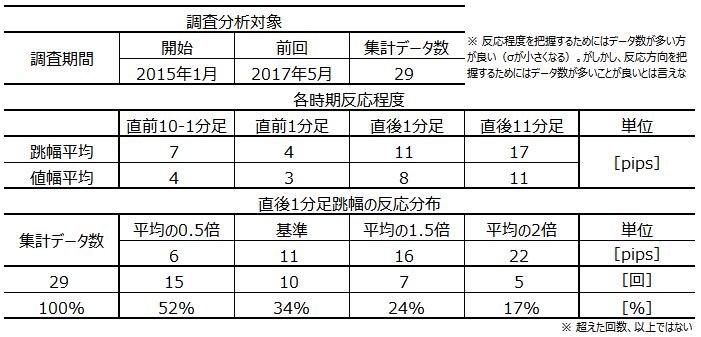

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

さて、ある製品が消費者の手元に届くまでには、輸入価格→生産者価格→小売価格のように、価格は下流に移転される、と考えらえていました。そのため、物価は下流に波及する、という話を指標解説記事で見受けることが多々あります。

がしかし、少なくとも米国輸入物価指数に関しては、この話をアテにすべきではありません。少なくとも2015年以降、輸入物価の上昇/下降は、前後3か月のPPI(生産者物価指数)の上昇/下降との一致率が高くありません。

これは、為替リスクをヘッジして輸入契約・輸出契約をしておけば、為替レートの変化に応じて自国通貨での値上げや値下げを行う必要がなくなるから、でしょう。海外契約実務は、そのように為替レートで自国通貨建ての利益を失わないように行います。

次に、後掲する輸入物価指数と輸出物価指数のグラフを見比べてみてください。為替水準の上昇・下降を原因に挙げて、物価指数の上昇・下降を説明する解説記事はよく見受けられます。

がしかし、少なくとも米国輸入物価指数・輸出物価指数の推移を見る限り、これらは反転しておらず、むしろ上昇・下降が同期しているように見受けられます。おそらく、これも前述の貿易契約の仕組みに関係した動きだと思われます。

予め海外現法(現地法人)の先期販売量が100なら、当期販売量も100と見込みます。ならば、国内本社が海外現法への輸出は、当期も100と見込んで為替ヘッジしておけば良いのです。それでもしも110が売れたなら、国内本社も海外現法も、それぞれの現地通貨で増収増益です。

よくわからないことは、よくUSDJPYが1円高くなると、〇〇の会社の利益が??円の営業利益が吹っ飛ぶという報道です。

自国本社で??円の利益が無くなれば、海外現法に??円の利益が残ります。それが自国本社と海外現法それぞれの株式配当に反映されれば、海外現法は国内本社の持ち株会社なので、自国本社の経常損益を通じて税引き前当期純利益は調整されます。そして何より、先述の通り当期売上の先期売上と同じ分は、ほぼ為替ヘッジされているのです。

でも、為替レートで自国通貨が安くなれば、いずれ輸入物価は上昇するのでしょう。じわじわと国内物価が上昇していくでしょう。英国がいい例です。

がしかし、単月毎のデータを見比べる限り、物価が前月より上昇したか否かより先に、物価上昇を見込んだ市場予想に対し、発表結果の良し悪しで反応方向が決まる点に着目すべきです。

そう考えると、経済指標そのものの勉強は、反応方向を当てるための勉強ではありません。

ならば反応方向を当てるための勉強とは何でしょう。

よくわかりません。

とりあえず、テクニカル指標のように過去の反応傾向を定量化して、現時点の順張り方向がどちら向きかを考えたら良いのでは、と思っています。それが本ブログの分析方法です。やり方が(70%ぐらい)正しければよいのですが。

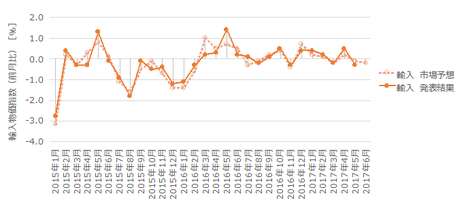

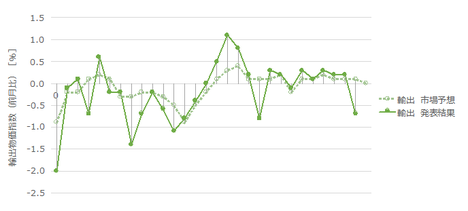

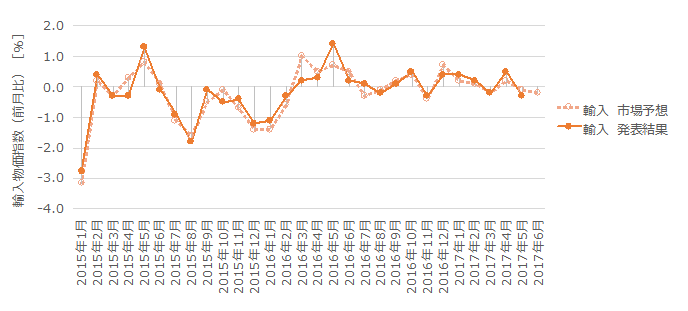

過去の発表結果と市場予想を下図に一覧します。下図は発表結果と市場予想をプロットしています。そして、発表結果は後に修正値が発表されても、このグラフでは修正していません。

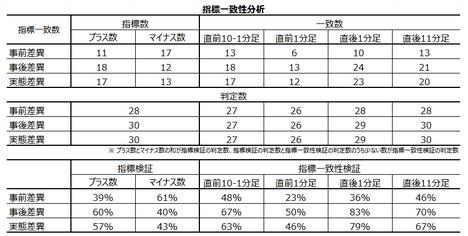

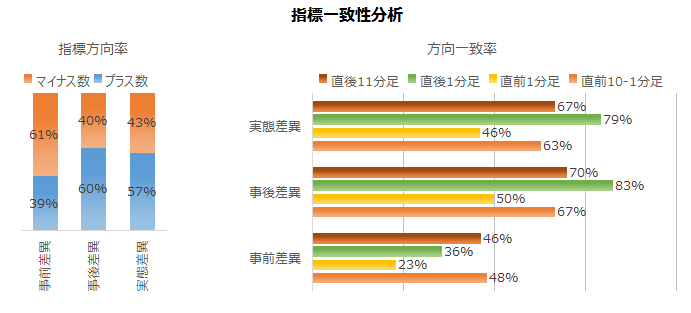

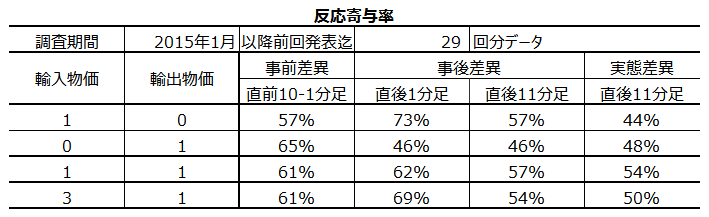

次に、発表される各項目毎の反応方向への「影響の強さ」を下表に示しておきます。なお、ここでいう「影響の強さ」とは、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなることを指しています。但し、必ずしも「最も影響が強くなる」ようには各係数を求めていません。

上表から、輸入物価指数と輸出物価指数の各差異を3:1にすれば、事後差異と直後1分足の反応方向との一致率が高くなるようです。この3:1という係数は、本記の事前差異・事後差異・実態差異を求めるときに適用しています。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pips、過去平均値幅が4pipsです。

跳幅が10pips以上だったことは過去6回(21%)あります。

この6回の直後1分足跳幅の平均は11pipsで、これは直後1分足の過去全平均11pipsと同じです。そして、この6回の直前10-1分足と直後1分足の方向は6回が一致(50%)しています。

つまり、直前10-1分足の反応が10pips以上あると、本指標の場合、いつもより大きな動きで「あっ」と言うはずです。言わなくても構いませんが、驚く必要はありません。直前10-1分足がいつもより大きく動いても、それが指標発表後の反応の程度や方向を示唆している訳じゃありません。

次に、直前1分足は、過去平均跳幅が4pips、過去平均値幅が3pipsです。

跳幅が過去平均の2倍以上にあたる8pips以上だったことは過去4回(14%)しかありません。この4回の直後1分足跳幅の平均は23pipsで、これは直後1分足の過去全平均11pipsの2倍以上です。また、この4回の直前1分足と直後1分足の方向が一致したことは3回(75%)です。

つまり、直前1分足が大きく動いたとき(8pips以上)は、指標発表直後の反応が大きく(23pips)、反応方向が一致しがち(75%)です。

そして、直後1分足は、過去平均跳幅が11pips、過去平均値幅が8pipsです。

過去平均の11pipsを超えたことは34%しかなく、それどころか48%は6pipsしか指標発表直後にすら跳ねていません。利確や損切の目安は、過去の平均値よりかなり割り引いて考えておくべきです。

直後11分足は、過去平均跳幅が17pips、過去平均値幅が11pipsです。

平均値を見る限り、直後1分足終値(値幅)平均の8pipsと比べ、直後11分足跳幅は9pips以上伸びて、値幅は3pips以上伸びています。単なる差でなく「以上」と記したのは、これら平均値が直後1分足と直後11分足が反転したことも含めた平均となっているためです。

ともあれ、直後11分足跳幅平均と直後1分足終値平均の差が9pipsあるなら、直後1分足と直後11分足の方向一致率次第で追撃ができです。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応性分析の結果を下表に示します。

指標結果への反応が最も素直に現れがちな直後1分足跳幅は、過去平均で17pipsです。あまり大きく反応する指標ではない上に、この平均値を超えたことは34%しかありません。ほとんどの場合には、本指標の反応は小さいのです。

直後1分足と直後11分足との方向一致率は73%です。そして、その73%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各79%・74%です。更に、直後1分足終値がついた時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超える確率は54%です。

つまり、本指標での取引は、反応方向を確認したら早期参加し、直後11分足跳幅を狙って利確です。反応は小さくなる場合がほとんどであることを念頭に、あまり欲張らないことです。

次に、反応一致性分析の結果を下図に示します。

各ローソク足の方向は、陽線/陰線のいずれかへの偏りが70%に達していません。

そして、直後1分足と直後11分足との方向一致率は73%です。がしかし、これらローソク足の方向が一致しても、直後11分足終値が直後1分足終値よりも伸びたことは、反応性分析の結果、29%しかありません。追撃には適していません。

他には、どのローソク足も他のローソク足との方向一致率が30%以下もしくは70%以上にはなっていません。つまり、本指標での取引参加者は、先述の直前1分足跳幅が8pips以上伸びたときを除いて、発表結果を予見できている兆しはありません。

最後に、指標一致性分析の結果を下図に示します。

事後差異と直後1分足との方向一致率は69%で、あまり素直に反応する指標ではありません。

全体的には市場予想や発表結果がどうあれ、反応方向がどちらに伸びるかがわからない指標です。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年7月20日に追記しています。

本指標発表結果及び反応は次の通りでした。

輸入物価指数は、前回結果より改善、市場予想と同値、でした。輸出物価指数は、前回結果より改善、市場予想より悪化、となりました。

反応は陰線で、直後1分足と直後11分足は同方向で反応を伸ばしました。

取引できませんでした。

事前調査分析内容を、以下に検証します

取引はできなかったものの、シナリオを検証しておきます。

以上の結果、シナリオには問題なく、もし取引できていたら僅かな利確だったと思われます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

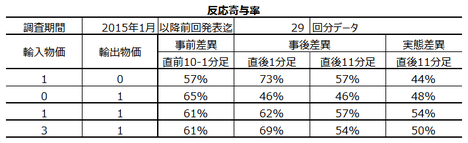

2017年7月18日21:30に米国物価指標「輸入物価指数」が発表されます。今回発表は2017年6月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事投稿時点の値です。

本指標の特徴は以下の通りです。

- 反応程度はほとんどの場合に小さく、概算で指標発表直後ですら10pipsも跳ねません。

- 反応方向も、指標発表直後ですら事後差異との方向一致率が70%に達していません。

- 追撃には不向きで、もし初期反応を見て行うにせよ、過去の傾向を見る限りでは、直後1分足終値がついてから逆張りする方が勝率は稼げるぐらいです。

調査・分析結果は以下の通りです。

- 本指標には次の特徴があります。

(1) 発表項目のうち、反応方向への影響が強いのは、輸入物価指数の方です。輸入物価指数が市場予想より0.1ずれると、輸出物価指数が0.3ずれたときと同じだけ反応方向に影響を及ぼします。

(2) ただ、過去の反応程度の分布を見る限り、2回に1回程度はほとんど反応しません。

(3) あまり指標結果に素直に反応する指標でもありません。

何かつまらなそうな感じですね。 - 過去のローソク足を見ると、何点か予め知っておいた方が良いポイントがありました。

(1) 直前10-1分足跳幅が10pips以上だったことは過去6回(21%)あります。滅多にないことなので驚きますが、慌てて追撃すべきではありません。直前10-1分足が大きく動いても、その後のローソク足が大きく動いたり、その方向を示唆したりはしていません。

(2) 過去実績に基づく例外として、直前1分足跳幅が8pips以上となったとき、直後1分足は直前1分足と同方向に20pips以上反応する可能性があります。例外が起きる頻度は14%程度ですが。

(3) 指標結果が市場予想と比べて良くても悪くても、直後1分足が素直に反応する確率は70%に達していません。 - 直前1分足はほぼ反応しないので取引に向きません。

指標発表を跨いでポジションを取れる根拠も、前述の直前1分足跳幅8pipsの予兆意外に見出せませんでした、

指標発表後の追撃は、発表から1分以内なら順張り・早期参加・早期利確、発表から1分経過後は逆張り・早期利確です。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます

- (1) 直前1分足跳幅が8pips以上になりそうか否かに着目しておきます。もしなれば、直前1分足値幅方向に順張りで、指標発表直後の跳ねで利確です。

- (2) 初期反応方向に順張り・早期参加・すぐ利確です。

- (3) 直後1分足終値がついてからは、それとは逆張り追撃の機会を窺います。逆張りゆえに、あまり勧められません。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

輸入物価指数は、米国輸入時点における物価水準を、2000年を100として指数化したものです。対象は、約2,000の企業と4,000の物品です。軍事関連は含まず、サービスは含まれています。

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

さて、ある製品が消費者の手元に届くまでには、輸入価格→生産者価格→小売価格のように、価格は下流に移転される、と考えらえていました。そのため、物価は下流に波及する、という話を指標解説記事で見受けることが多々あります。

がしかし、少なくとも米国輸入物価指数に関しては、この話をアテにすべきではありません。少なくとも2015年以降、輸入物価の上昇/下降は、前後3か月のPPI(生産者物価指数)の上昇/下降との一致率が高くありません。

これは、為替リスクをヘッジして輸入契約・輸出契約をしておけば、為替レートの変化に応じて自国通貨での値上げや値下げを行う必要がなくなるから、でしょう。海外契約実務は、そのように為替レートで自国通貨建ての利益を失わないように行います。

次に、後掲する輸入物価指数と輸出物価指数のグラフを見比べてみてください。為替水準の上昇・下降を原因に挙げて、物価指数の上昇・下降を説明する解説記事はよく見受けられます。