この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年04月17日

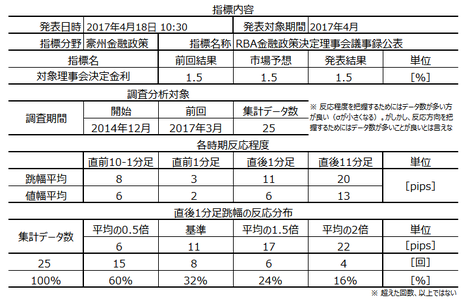

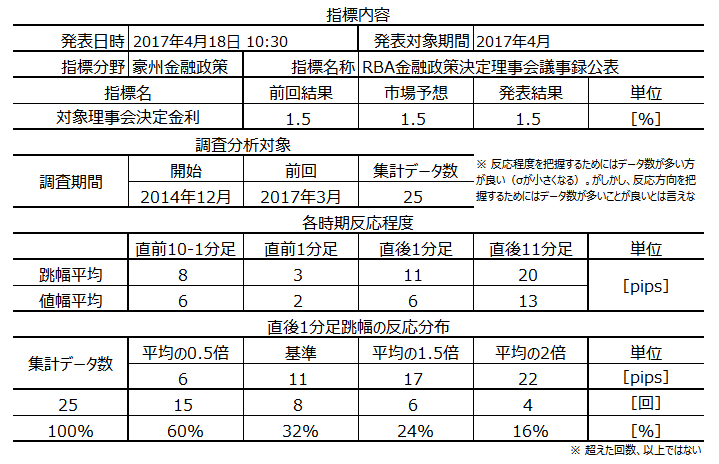

2017年4月18日10:30公表予定ー豪州金融政策「RBA金融政策決定理事会議事録」公表前後のAUDJPY反応分析

2017年4月18日10:30に豪州金融政策「RBA金融政策決定理事会議事録」が公表されます。今回公表されるのは、2017年4月4日の会合議事録です。

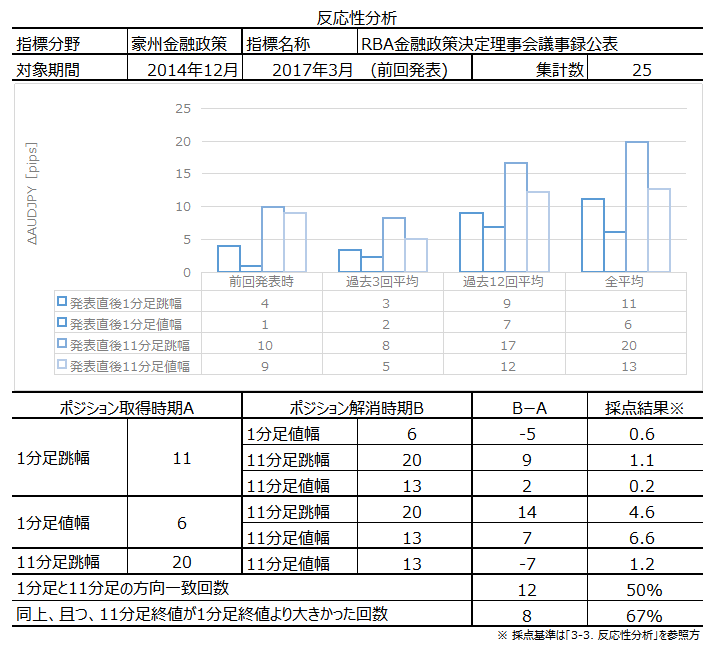

本指標の要点は下表に整理しておきました。

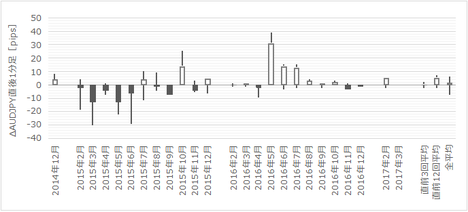

あまり大きな反応をしていません。

たまに大きく反応することもあるように読み取れますが、これは市場予想ないしは発表結果が金利改定だったり、利上げ・利下げが近いときの発表時反応も含むためです。よって、今回のように理事会結論が「市場予想通りに現状維持」だった場合の議事録公表時は、上表平均値よりも更に小さな反応となります。

本議事録の元となる前回理事会では「市場予想通りに現状維持」が結論です。前回理事会では、直後1分足・直後11分足ともに陰線での反応となっていました。

次に、本議事録公表時の反応についてポイントを整理しておきます。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

公開情報や既出情報に基づく調査を行っています。

RBA議事録の要点は「政策金利決定理由(方針)」「インフレ動向」「経済見通し」です。

がしかし、最も関心が高い政策金利決定方針については、しばしば市場予想を裏切ってサプライズを起こしています。つまり、結果から言えば(サプライズが生じる以上)最も関心がある「政策金利」が読み取れていない、ということになります。

それにも関わらず、公表された議事録から次回の理事会決定を予測せざるを得ないため、内容によってはAUDが大きく反応します。疑心暗鬼もあって、どの文言によって議事録公表時の反応方向が決まるのかはわからない、というのが本音です。

むしろ個人的には、すぐに役立つ情報だと言えないものの、公的機関によるインフレ動向や経済見通しを直近の経済指標の解釈を見直すことに使う方が役立つ、と考えています。そもそも豪州経済に関して入手できる情報は、米欧中に比べて少ないのですから。

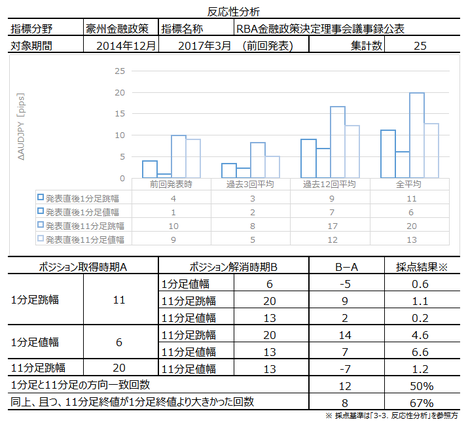

以下の調査分析範囲は、2014年12月分以降前回公表までの25回分のデータに基づいています。

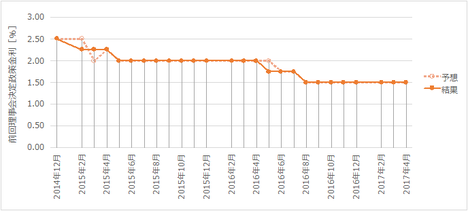

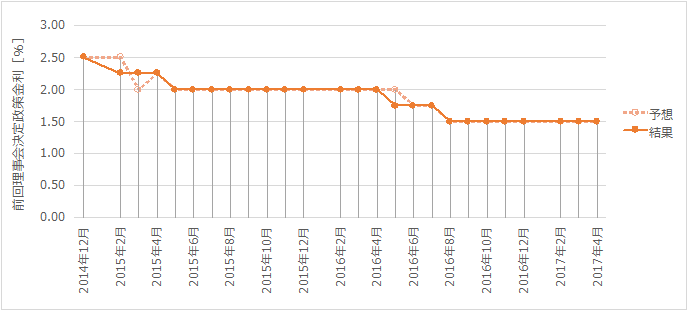

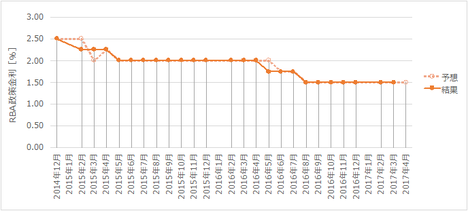

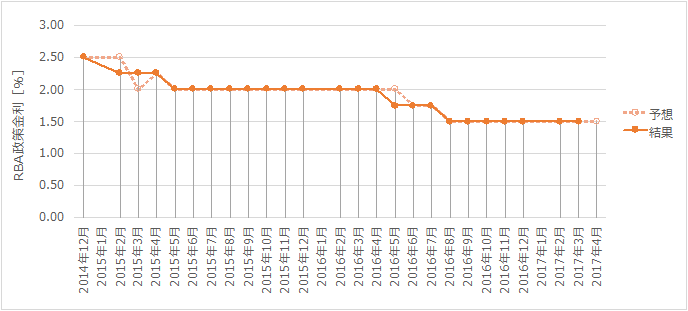

本議事録の元となるRBA政策金利を下表に示しておきます。

つまり、前回の金融政策決定理事会の結論は「市場予想通り現状維持」でした。

以下、そのとき公表されたRBA声明ざっくり版です。ぱっぱと適当に訳して頭を整理するために順序も入れ替えているので、正確な翻訳は別を当たってください。

この内容は、前回3月の声明とほぼ変わりありません。

住宅投資が過熱しており、その後発表された雇用統計の改善があって、リスク回避によるコモディティ価格上昇と豪ドル安が起きています。

暫く「現状維持」が続きそうな声明に対し、「利上げ」のヒントを探すことが今回議事録のポイントです。たぶん、そんなものはありません。

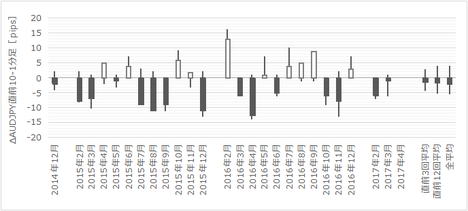

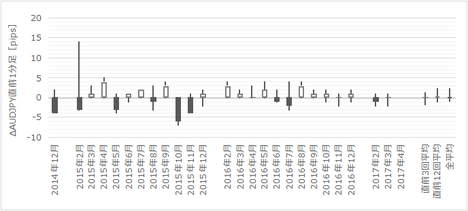

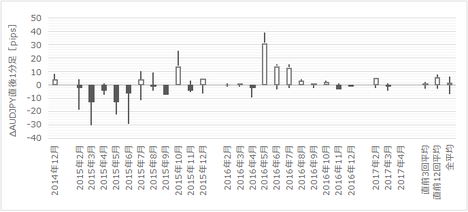

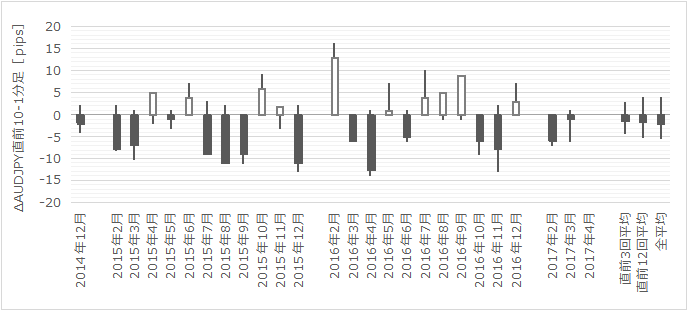

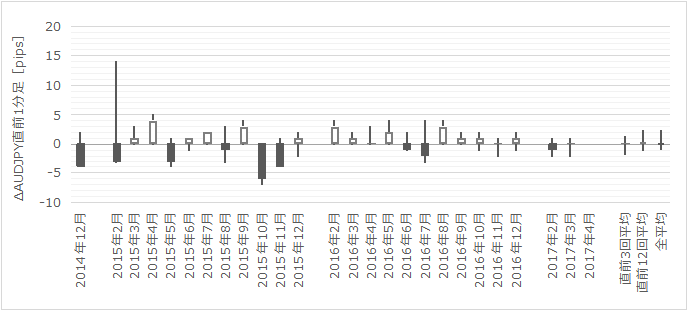

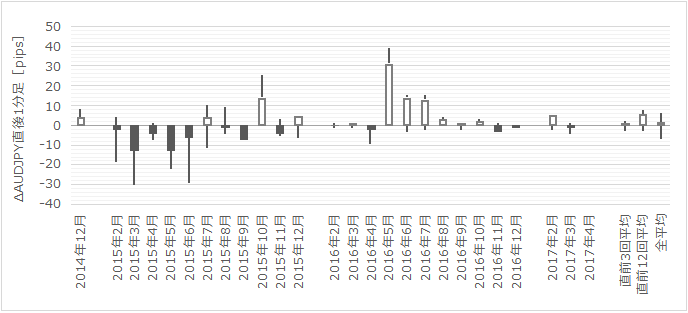

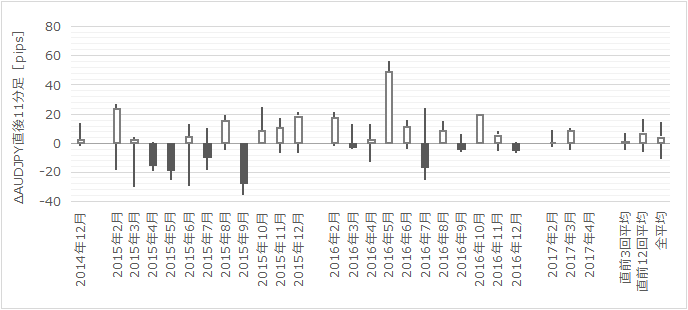

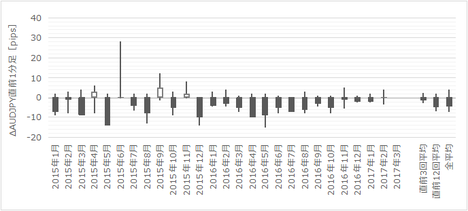

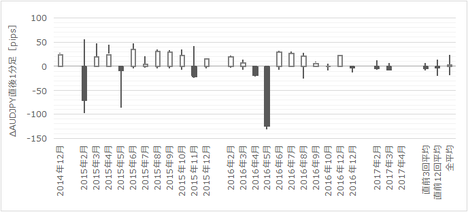

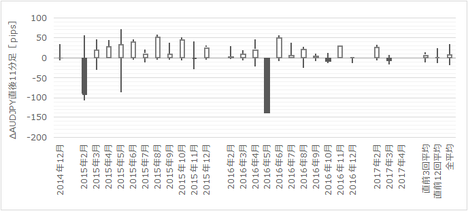

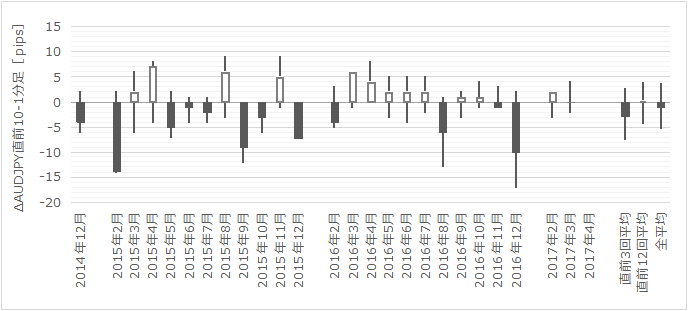

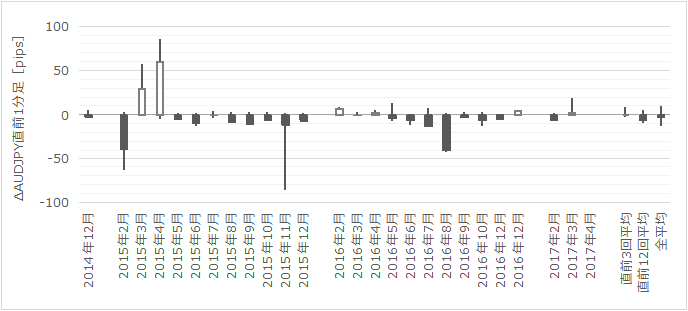

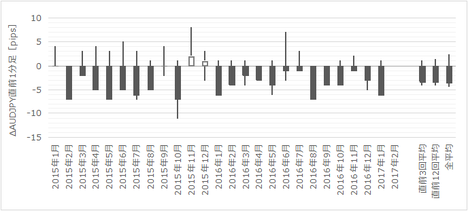

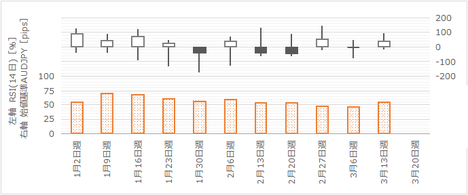

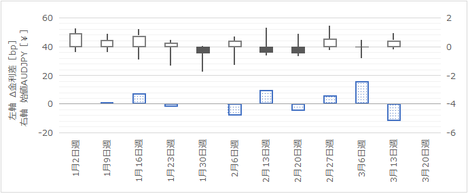

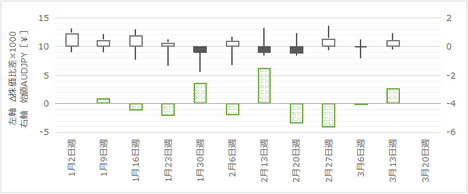

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

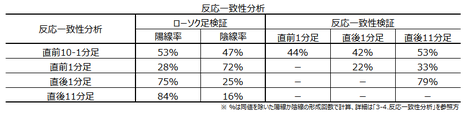

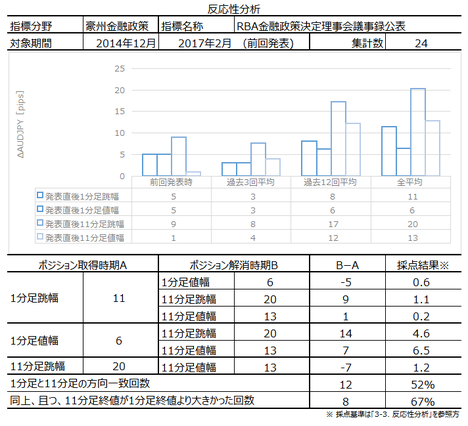

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

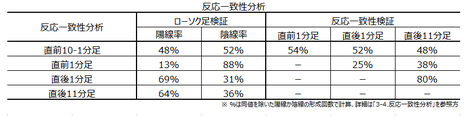

直後11分足は、直後1分足との方向一致率が50%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが67%です。これでは、議事録公表後に反応方向がわかっても、追撃ポジションを取る訳にはいきません。

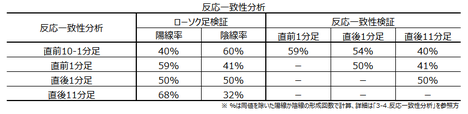

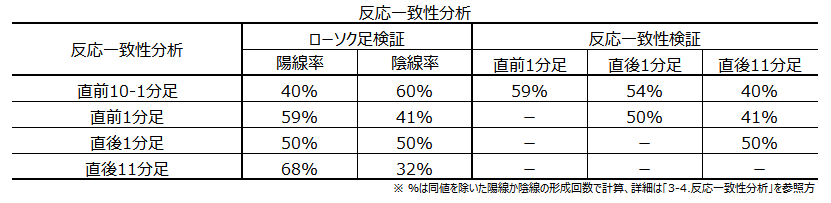

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

ポジションを持つ基準となる70%以上(もしくは30%以下)がありません。

また、議事録の元となる金融政策決定理事会前後の反応と、その議事録公表時の反応を対比したのが下表です。

これも相関があまりなさそうです。

議事録公表は指標値が発表される訳ではないので、本分析は行えません。

今回は取引を見合わせるので、シナリオはありません。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

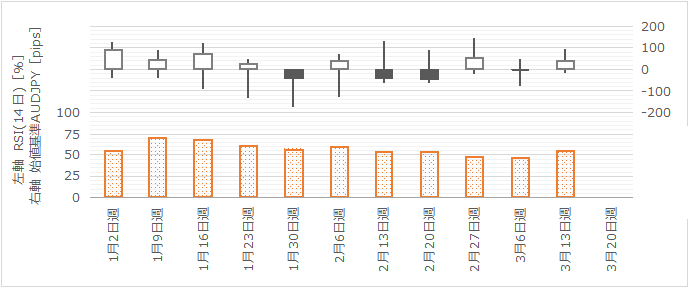

本指標の要点は下表に整理しておきました。

あまり大きな反応をしていません。

たまに大きく反応することもあるように読み取れますが、これは市場予想ないしは発表結果が金利改定だったり、利上げ・利下げが近いときの発表時反応も含むためです。よって、今回のように理事会結論が「市場予想通りに現状維持」だった場合の議事録公表時は、上表平均値よりも更に小さな反応となります。

本議事録の元となる前回理事会では「市場予想通りに現状維持」が結論です。前回理事会では、直後1分足・直後11分足ともに陰線での反応となっていました。

次に、本議事録公表時の反応についてポイントを整理しておきます。

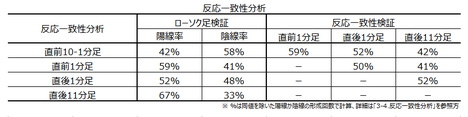

- 反応一致性分析の結果、直後1分足の反応方向は陽線率・陰線率が50%です。そして、この議事録の元となる金融政策決定理事会後の声明発表時との反応方向との方向一致率も高くありません。

この指標は陽線・陰線どちらに反応するかが、過去のデータから読み取れない指標です。

よって、今回の取引は見合わせます。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

?T.調査

公開情報や既出情報に基づく調査を行っています。

【1. 指標概要】

RBA議事録の要点は「政策金利決定理由(方針)」「インフレ動向」「経済見通し」です。

がしかし、最も関心が高い政策金利決定方針については、しばしば市場予想を裏切ってサプライズを起こしています。つまり、結果から言えば(サプライズが生じる以上)最も関心がある「政策金利」が読み取れていない、ということになります。

それにも関わらず、公表された議事録から次回の理事会決定を予測せざるを得ないため、内容によってはAUDが大きく反応します。疑心暗鬼もあって、どの文言によって議事録公表時の反応方向が決まるのかはわからない、というのが本音です。

むしろ個人的には、すぐに役立つ情報だと言えないものの、公的機関によるインフレ動向や経済見通しを直近の経済指標の解釈を見直すことに使う方が役立つ、と考えています。そもそも豪州経済に関して入手できる情報は、米欧中に比べて少ないのですから。

以下の調査分析範囲は、2014年12月分以降前回公表までの25回分のデータに基づいています。

(2-1. 過去情報)

本議事録の元となるRBA政策金利を下表に示しておきます。

つまり、前回の金融政策決定理事会の結論は「市場予想通り現状維持」でした。

以下、そのとき公表されたRBA声明ざっくり版です。ぱっぱと適当に訳して頭を整理するために順序も入れ替えているので、正確な翻訳は別を当たってください。

- 政策理事会は政策金利を1.50%に据え置くことを決定した。

- 世界経済は、不透明感を残しつつも最近数カ月間の回復で、貿易と鉱工業生産が上向き雇用が改善している。その結果、多くの先進国で成長加速が見込まれる。

但し、中国はインフラや不動産への投資が成長を下支えしており、これら投資が借り入れ急増を伴っているため中期的リスクがある。 - 豪州経済は、世界経済の回復によるコモディティー価格上昇によって、国民所得を大きく押し上げた。インフレ率がほとんどの国で上昇した一方、コアインフレ率が依然として低水準となっているからだ。2013年以降の通貨安も、鉱業投資ブーム後の移行期の経済を支えている。(だから)通貨高はこの移行を難しくしかねない。

(注記:コモディティー価格はざっくり資源・食糧価格と読み替えてOK、コアインフレはインフレから資源・食糧を除いたものと考えてOK) - 銀行は最近、投資家向けを中心に住宅ローンの引き上げを発表した。住宅市場の状況は地域差がみられ、一部の市場で価格が大幅に上昇している一方、他の市場では価格が下落している。

家計の住宅購入ローン残高の増加は、引き続き家計収入を上回っている。がしかし、貸し出し基準の厳格化を実施したことによって、更なる増加リスクを抑えられるだろう。国内市場では、利息のみの返済が可能な融資への依存度が低下していることは進歩だと言える。 - 長期債利回りは前年より上昇しているものの、歴史的に見れば依然として低水準な状態が続いている。米国金利は一段と上昇し、他の主要国でも追加緩和が実施される見込みはもうない。金融政策は効果を挙げているのだ。

- かかるデータに基づいて、金融政策スタンスを維持することが、持続可能な経済成長およびインフレ目標の達成と一致している、と理事会は判断した。

この内容は、前回3月の声明とほぼ変わりありません。

住宅投資が過熱しており、その後発表された雇用統計の改善があって、リスク回避によるコモディティ価格上昇と豪ドル安が起きています。

暫く「現状維持」が続きそうな声明に対し、「利上げ」のヒントを探すことが今回議事録のポイントです。たぶん、そんなものはありません。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が50%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが67%です。これでは、議事録公表後に反応方向がわかっても、追撃ポジションを取る訳にはいきません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

ポジションを持つ基準となる70%以上(もしくは30%以下)がありません。

また、議事録の元となる金融政策決定理事会前後の反応と、その議事録公表時の反応を対比したのが下表です。

これも相関があまりなさそうです。

議事録公表は指標値が発表される訳ではないので、本分析は行えません。

【6. シナリオ作成】

今回は取引を見合わせるので、シナリオはありません。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年04月12日

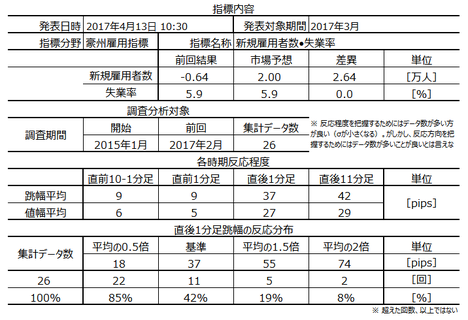

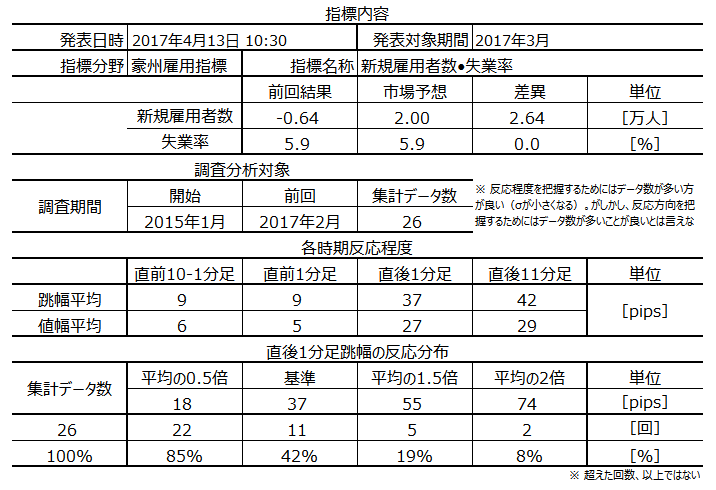

豪州雇用指標「新規雇用者数・失業率」発表前後のAUDJPY反応分析(2017年4月13日10:30発表結果検証済)

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。事後投稿の日時は「?V.結果」のタイトル行付近に記載しています。

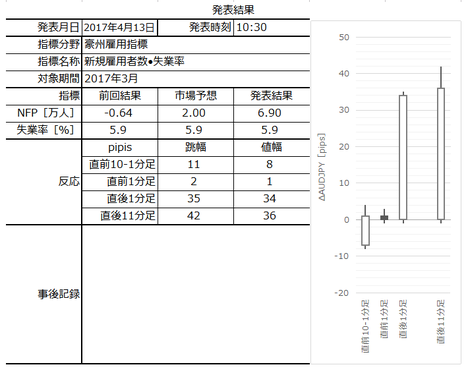

2017年4月13日10:30に豪州雇用指標「新規雇用者数・失業率」が発表されます。今回発表は2017年3月分の集計結果です。

本指標の要点は下表に整理しておきました。

本指標の過去の反応平均値は、指標発表直後1分足で跳幅37pips・値幅27pips、10分足で跳幅42pips・値幅29pipsと、かなり大きく見えます。がしかし、最近ではこの半分ぐらいを目安にしておいた方が良いと思います。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

指標発表前後の取引では、何気なく取引するよりもこうしたことを頭に入れておいた方が、圧倒的に有利なことをおわかりいただければ幸いです。

以下、上記結論に至る「?T.調査」「?U.分析」内容を以下に事前投稿いたします。「?V.結果」「?W.検証」については事後投稿し、その日時は「?V.結果」のタイトル行付近に記載しています。

新規雇用者数の調査は、事業者の給与支払い帳簿を基に集計したものです。指標の良し悪しを見る上で、豪州人口が自然増であることや毎月の離職者も存在することを踏まえると、+1万人ぐらいが中立的な数字ではないでしょうか。同時に失業率も発表されています。

豪統計局が翌月中旬に発表しています。

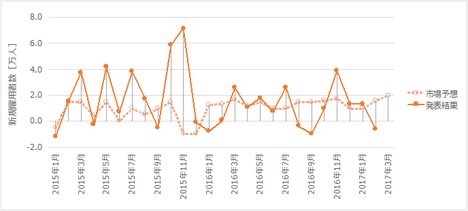

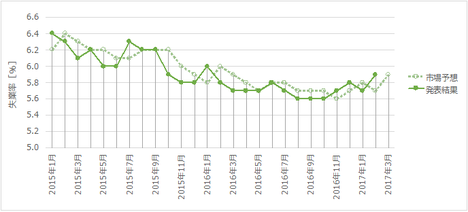

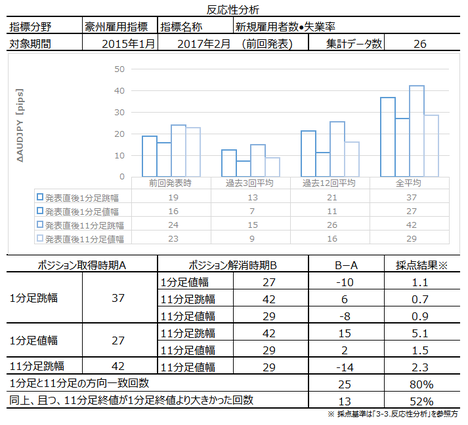

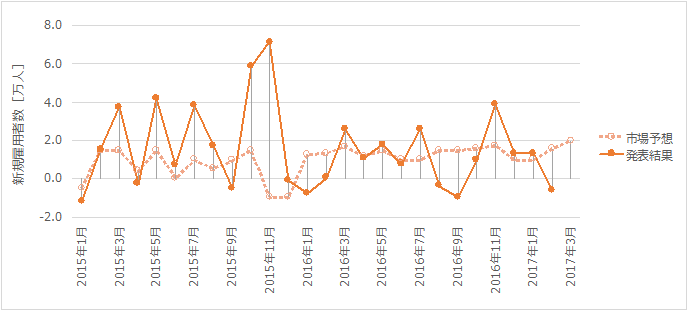

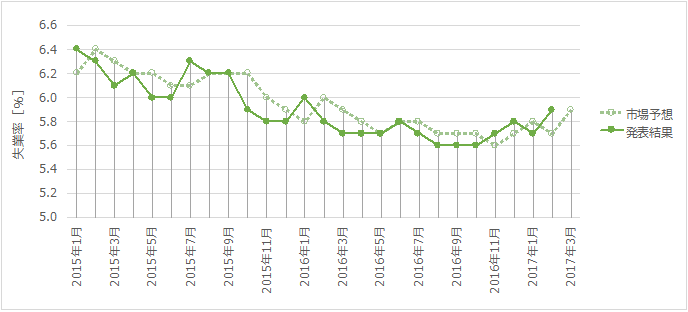

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

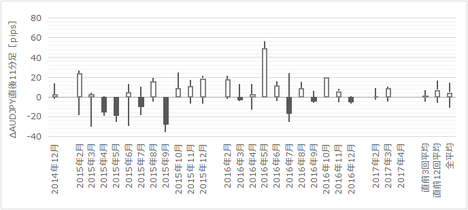

下図に過去の市場予想と発表結果を示します。

今回発表では、新規雇用者数が増えて、失業率が前回同値と予想されています。

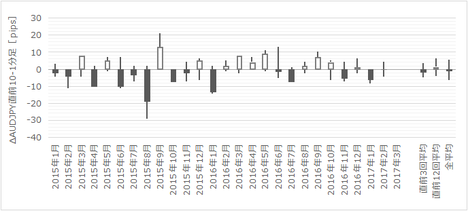

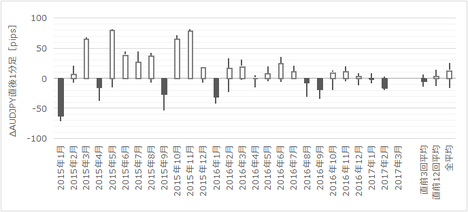

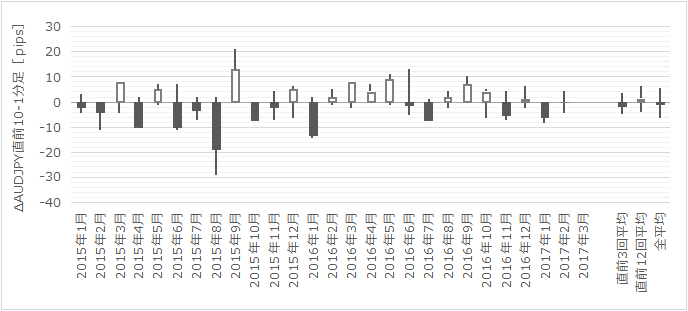

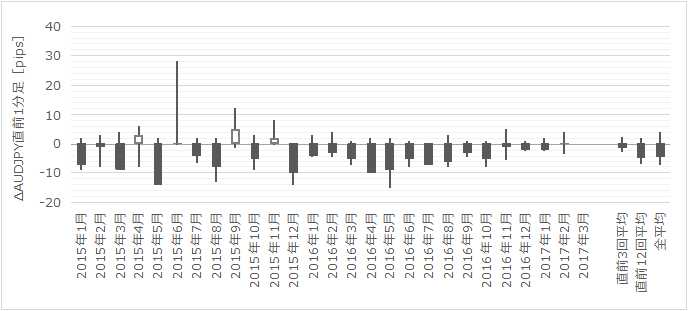

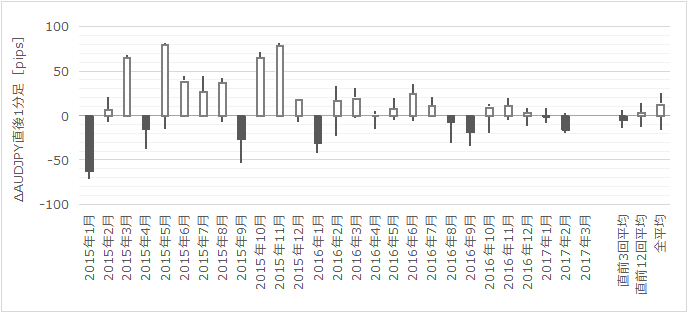

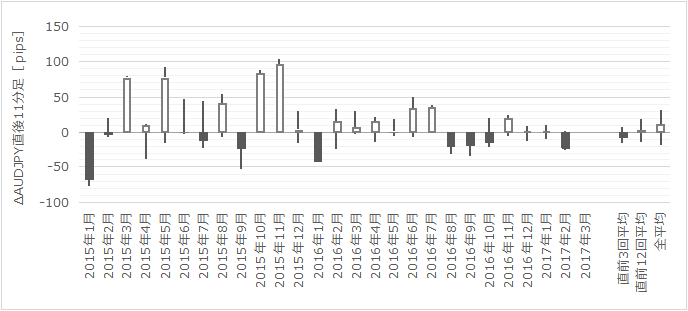

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足・直前1分足は、実体部と逆側にも小さなヒゲが目立ちます。そうしたローソク足が多い状況を考えてみましょう。もし終値がつく頃に、ローソク足実体部と逆側にヒゲを形成すると、実体部はほとんどなくなります。つまり、直前10-1分足や直前1分足でポジションを取るなら、始値がついてすぐにではなく、少し遅れてからポジションを取った方が良さそうです。

直後1分足・直後11分足は、2016年以降、それ以前ほど反応が大きくならないようです。

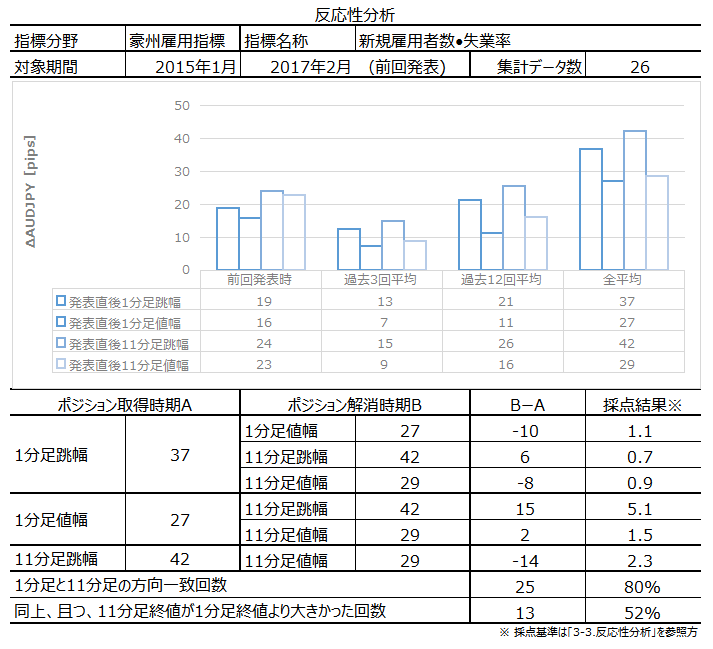

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

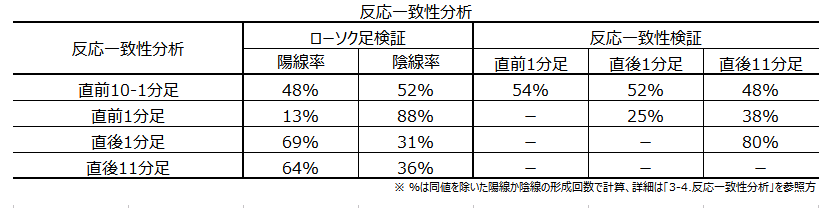

直後11分足は、直後1分足との方向一致率が80%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが52%です。指標発表後に安心して追撃ポジションを取れる数字ではありません。但し、方向一致率が高い以上、直後11分足が陽線・陰線を反転する訳ではありません。追撃するなら、反応が小さいときにポジションが取れるときに深追いせずに慎重に行いましょう。直後1分足終値の平均値よりも、反応が小さいとき以外に追撃ポジションを取るのは不合理です。

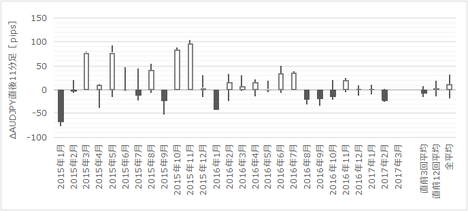

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足は陰線率が80%となっています。

そして、直後1分足は、直前1分足との方向一致率が25%(不一致率が75%)です。ところが、直前1分足の陰線率は80%もあるのに、直後1分足の陽線率はポジションを持つ基準の70%に達していません(69%)。これは、直前1分足が陰線のときのみを考えれば、直後1分足が陽線となったことが70%に達します。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

本指標での事後差異は(発表結果ー市場予想)で求めています。新規雇用者数と失業率?100でそれぞれの事後差異を求め、それを足した値を指標全体の事後差異としています。新規雇用者数だけの事後差異を用いるたり、失業率だけの事後差異を用いたりするより、新規雇用者数の事後差異+失業率?100?(−1)の事後差異を用いた方が、直後1分足や直後11分足との方向一致率が高くなることは確認済です。失業率に掛ける(ー1)は、数字が増えたときに失業率は悪化なので、向きを揃えるためです。

事後差異は、直後1分足・直後11分足との方向一致率が、それぞれ81%・76%です。指標発表結果が良ければ素直に反応しがちです。

シナリオは巻頭箇条書きのシナリオの項をご覧ください。

以下は2017年4月13日12:00頃に追記しています。

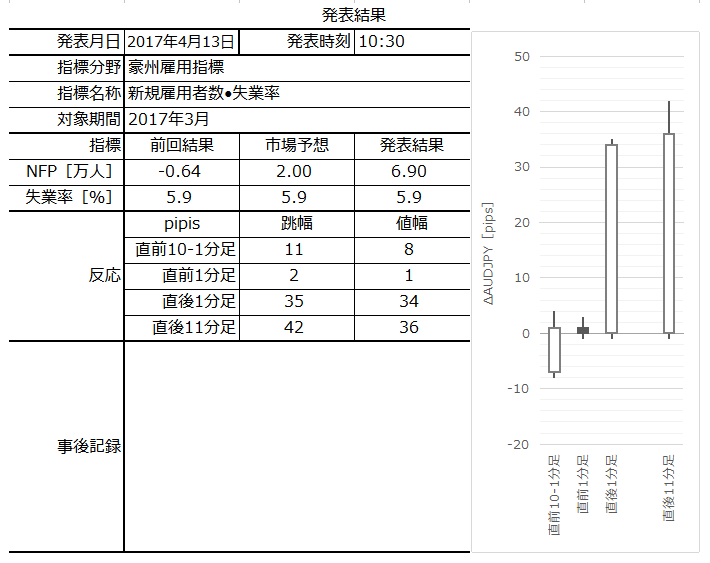

本指標発表結果及び反応を下表に纏めておきました。

指標結果は、新規雇用者数が+6.9万人(市場予想+2万人)、失業率が5.9%(市場予想5.9%)でした。新規雇用者数は約1年半ぶりの大幅増となりました。内訳を見ると、フルタイム従業員が7.5万人増加しています。なお、報道機関によっては6.9万人でなく6.09万人となっているので、後に原典確認しておきます。

ロイター解説に依れば「(最近の傾向では)パートタイム従業員減少数がフルタイム従業員減少数以上に増加しており、その結果、フルタイム従業員大幅増につながった」旨、報じられています。

その一方で、「RBAは今月の理事会後の声明で、労働市場の弱さが賃金の伸びを抑制し、インフレ率がかなり低い水準に抑える可能性」を指摘していました。ロイターはそれ以上に踏み込んだ解説をしていませんが、このことをわざわざ載せたということは、賃金の伸びへの抑制が改善されてインフレ率が上向く可能性を指摘していることと同じです。

重視すべき解説として「フルタイム雇用の改善が続くことはRBAが11月に利上げするという予想を裏付ける材料になる」という声も解説記事に載せているということです。

反応は、新規雇用者数の大幅な増加によって、ここ1年で2・3番目に大きく動きました。雇用者数増で陽線の反応なので、自然な動きです。

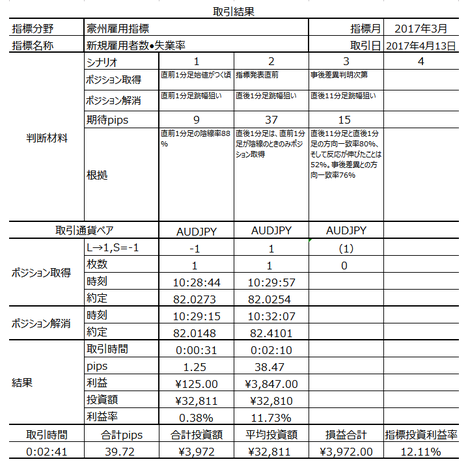

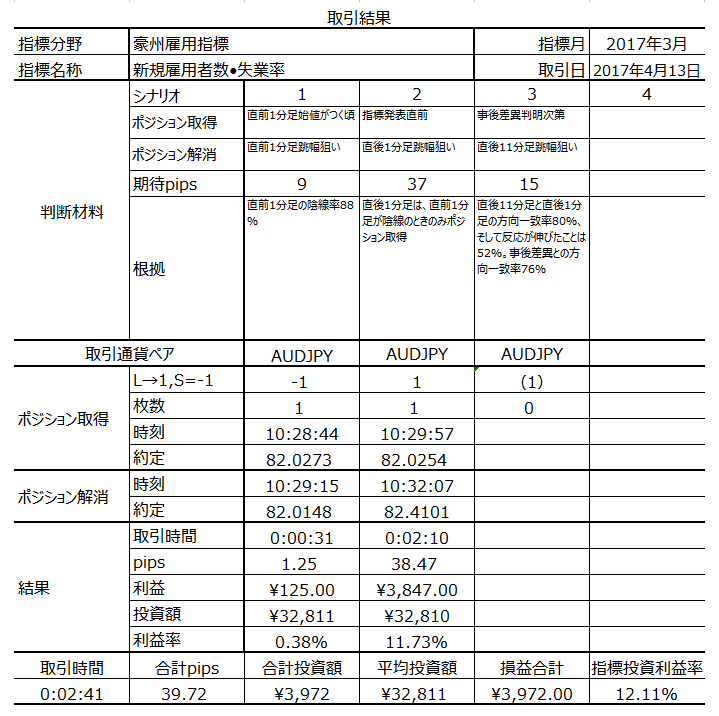

取引結果は次の通りでした。

シナリオ1は、事前分析通りの動きのため利確です。

シナリオ2も、事前分析通りでしたが、予め反応が大きいときにはシナリオ3の追撃ポジションを取らない、と決めていました。そのため、利確を遅らせたことが幸いしました。

シナリオ3は、事前分析通り、初期反応が大きくまま小さくならなかったので、ポジション取得を断念しました。

今回は、市場予想よりも発表結果が良くなる/悪くなるが予想できなかったため、事前分析で反応方向を示していません。

事前準備していたシナリオは次の通りです。

(1) (2)は分析通りで問題ありません。

(3)は、結果的に反応が伸びたので追撃ポジションをとって数pips稼げたかもしれません。がしかし、過去の傾向からリスクがあったためポジション取得を止めました。問題ありません。

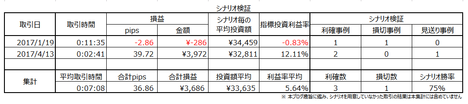

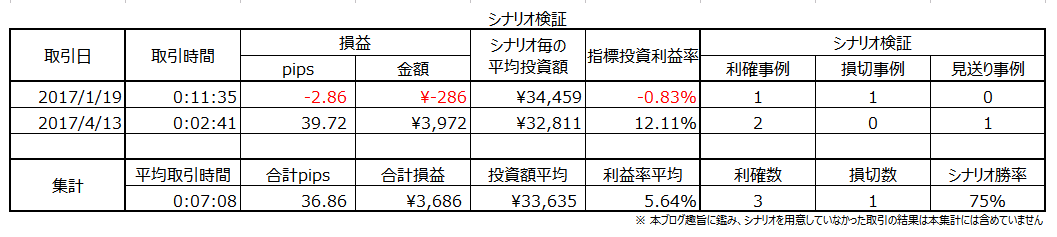

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。法規・法令と過去の官庁指導・判例に基づく注記として、以下を明記します。

本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年4月13日10:30に豪州雇用指標「新規雇用者数・失業率」が発表されます。今回発表は2017年3月分の集計結果です。

本指標の要点は下表に整理しておきました。

本指標の過去の反応平均値は、指標発表直後1分足で跳幅37pips・値幅27pips、10分足で跳幅42pips・値幅29pipsと、かなり大きく見えます。がしかし、最近ではこの半分ぐらいを目安にしておいた方が良いと思います。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 本指標発表前後での取引に当たって注意点が2つあります。

事後差異は、直後1分足・直後11分足との方向一致率が、それぞれ81%・76%です。指標発表結果が良ければ素直に反応する指標だということです。

次に、直前10-1分足・直前1分足は、実体部と逆側にも小さなヒゲが目立ちます。そうしたローソク足が多い状況を考えてみましょう。もし終値がつく頃に、ローソク足実体部と逆側にヒゲを形成すると、実体部はほとんどなくなります。つまり、直前10-1分足や直前1分足でポジションを取るなら、始値がついてすぐにではなく、少し遅れてからポジションを取った方が良さそうです。 - 指標発表結果についてはわかりません。

- 次のシナリオで取引に臨みます。

(1) 直前1分足は、反応一致性分析の結果、陰線率が80%となっています。

(2) 直後1分足は、反応性一致性分析の結果、直前1分足との方向一致率が25%(不一致率が75%)です。ところが、直前1分足の陰線率は80%もあるのに、直後1分足の陽線率はポジションを持つ基準の70%に達していません(69%)。これは、直前1分足が陰線のときのみを考えれば、直後1分足が陽線となったことが70%に達します。直前1分足が陰線のときのみ、直後1分足は買ポジションで取引します。

(3) 直後11分足は、直後1分足との方向一致率が80%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが52%です。指標発表後に安心して追撃ポジションを取れる数字ではありません。但し、方向一致率が高い以上、直後11分足が陽線/陰線を反転する訳ではありません。追撃するなら、反応が小さいときにポジションを取り、深追いせずに慎重に行いましょう。直後1分足終値の平均値よりも、反応が小さいとき以外には追撃ポジションが取れません。

指標発表前後の取引では、何気なく取引するよりもこうしたことを頭に入れておいた方が、圧倒的に有利なことをおわかりいただければ幸いです。

以下、上記結論に至る「?T.調査」「?U.分析」内容を以下に事前投稿いたします。「?V.結果」「?W.検証」については事後投稿し、その日時は「?V.結果」のタイトル行付近に記載しています。

?T.調査

【1. 指標概要】

新規雇用者数の調査は、事業者の給与支払い帳簿を基に集計したものです。指標の良し悪しを見る上で、豪州人口が自然増であることや毎月の離職者も存在することを踏まえると、+1万人ぐらいが中立的な数字ではないでしょうか。同時に失業率も発表されています。

豪統計局が翌月中旬に発表しています。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

今回発表では、新規雇用者数が増えて、失業率が前回同値と予想されています。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足・直前1分足は、実体部と逆側にも小さなヒゲが目立ちます。そうしたローソク足が多い状況を考えてみましょう。もし終値がつく頃に、ローソク足実体部と逆側にヒゲを形成すると、実体部はほとんどなくなります。つまり、直前10-1分足や直前1分足でポジションを取るなら、始値がついてすぐにではなく、少し遅れてからポジションを取った方が良さそうです。

直後1分足・直後11分足は、2016年以降、それ以前ほど反応が大きくならないようです。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が80%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが52%です。指標発表後に安心して追撃ポジションを取れる数字ではありません。但し、方向一致率が高い以上、直後11分足が陽線・陰線を反転する訳ではありません。追撃するなら、反応が小さいときにポジションが取れるときに深追いせずに慎重に行いましょう。直後1分足終値の平均値よりも、反応が小さいとき以外に追撃ポジションを取るのは不合理です。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足は陰線率が80%となっています。

そして、直後1分足は、直前1分足との方向一致率が25%(不一致率が75%)です。ところが、直前1分足の陰線率は80%もあるのに、直後1分足の陽線率はポジションを持つ基準の70%に達していません(69%)。これは、直前1分足が陰線のときのみを考えれば、直後1分足が陽線となったことが70%に達します。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

本指標での事後差異は(発表結果ー市場予想)で求めています。新規雇用者数と失業率?100でそれぞれの事後差異を求め、それを足した値を指標全体の事後差異としています。新規雇用者数だけの事後差異を用いるたり、失業率だけの事後差異を用いたりするより、新規雇用者数の事後差異+失業率?100?(−1)の事後差異を用いた方が、直後1分足や直後11分足との方向一致率が高くなることは確認済です。失業率に掛ける(ー1)は、数字が増えたときに失業率は悪化なので、向きを揃えるためです。

事後差異は、直後1分足・直後11分足との方向一致率が、それぞれ81%・76%です。指標発表結果が良ければ素直に反応しがちです。

【6. シナリオ作成】

シナリオは巻頭箇条書きのシナリオの項をご覧ください。

以上

2017年4月13日10:30発表

以下は2017年4月13日12:00頃に追記しています。

?V. 結果

【7. 発表結果】

(7-1. 指標結果)

本指標発表結果及び反応を下表に纏めておきました。

指標結果は、新規雇用者数が+6.9万人(市場予想+2万人)、失業率が5.9%(市場予想5.9%)でした。新規雇用者数は約1年半ぶりの大幅増となりました。内訳を見ると、フルタイム従業員が7.5万人増加しています。なお、報道機関によっては6.9万人でなく6.09万人となっているので、後に原典確認しておきます。

ロイター解説に依れば「(最近の傾向では)パートタイム従業員減少数がフルタイム従業員減少数以上に増加しており、その結果、フルタイム従業員大幅増につながった」旨、報じられています。

その一方で、「RBAは今月の理事会後の声明で、労働市場の弱さが賃金の伸びを抑制し、インフレ率がかなり低い水準に抑える可能性」を指摘していました。ロイターはそれ以上に踏み込んだ解説をしていませんが、このことをわざわざ載せたということは、賃金の伸びへの抑制が改善されてインフレ率が上向く可能性を指摘していることと同じです。

重視すべき解説として「フルタイム雇用の改善が続くことはRBAが11月に利上げするという予想を裏付ける材料になる」という声も解説記事に載せているということです。

反応は、新規雇用者数の大幅な増加によって、ここ1年で2・3番目に大きく動きました。雇用者数増で陽線の反応なので、自然な動きです。

(7-2. 取引結果)

取引結果は次の通りでした。

シナリオ1は、事前分析通りの動きのため利確です。

シナリオ2も、事前分析通りでしたが、予め反応が大きいときにはシナリオ3の追撃ポジションを取らない、と決めていました。そのため、利確を遅らせたことが幸いしました。

シナリオ3は、事前分析通り、初期反応が大きくまま小さくならなかったので、ポジション取得を断念しました。

【8. 調査分析検証】

今回は、市場予想よりも発表結果が良くなる/悪くなるが予想できなかったため、事前分析で反応方向を示していません。

【9. シナリオ検証】

事前準備していたシナリオは次の通りです。

- (1) 直前1分足は、反応一致性分析の結果、陰線率が80%となっています。

(2) 直後1分足は、反応性一致性分析の結果、直前1分足との方向一致率が25%(不一致率が75%)です。ところが、直前1分足の陰線率は80%もあるのに、直後1分足の陽線率はポジションを持つ基準の70%に達していません(69%)。これは、直前1分足が陰線のときのみを考えれば、直後1分足が陽線となったことが70%に達します。直前1分足が陰線のときのみ、直後1分足は買ポジションで取引します。

(3) 直後11分足は、直後1分足との方向一致率が80%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが52%です。指標発表後に安心して追撃ポジションを取れる数字ではありません。但し、方向一致率が高い以上、直後11分足が陽線/陰線を反転する訳ではありません。追撃するなら、反応が小さいときにポジションを取り、深追いせずに慎重に行いましょう。直後1分足終値の平均値よりも、反応が小さいとき以外には追撃ポジションが取れません。

(1) (2)は分析通りで問題ありません。

(3)は、結果的に反応が伸びたので追撃ポジションをとって数pips稼げたかもしれません。がしかし、過去の傾向からリスクがあったためポジション取得を止めました。問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。法規・法令と過去の官庁指導・判例に基づく注記として、以下を明記します。

本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年04月08日

4-5. 豪州経済指標DB(2017年4月版、4月8日一部更新)

豪州の経済指標発表前後の取引はAUDJPYで行っています。

4月第2週は、13日10:30に雇用統計が発表されます。大きく反応する指標です。

また、12日10:30には中国CPI・PPIの発表が予定されています。中国指標の結果次第でAUDJPYは30pipsぐらい動くことも多いため、これも注意が必要です。

RBA金融政策は「暫く様子見」です。4月に公表された議事録では、前回発表と同じく、現状維持こそが成長と物価と雇用に寄与する旨、記載されています。

(1) RBA政策金利 (2017年4月4日発表結果検証済)

(2) RBA金融政策理事会議事録 (2017年4月18日公表結果検証済)

RBA見解(3月)では、インフレ率が2017年に2%を上回る、と予想されています。人件費の伸び悩みが物価上昇を抑えているようです。

(1) 四半期消費者物価指数 (2017年4月26日発表結果検証済)

(2) 四半期生産者物価指数

最近、他の国と同様に賃金上昇率が注目されていますが、豪州ではパートタイム従業員よりフルタイム従業員が増加している点が同じ趣旨でも意味があります。がしかし、本指標への反応は、まだ新規雇用者数の増減が最も強く影響しています。

(1) 雇用統計 (2017年4月13日発表結果検証済)

豪州経済自体は堅実に成長が続くと見込んでいます。がしかし、AUDJPYの反応はまだ暫く中国経済の見通しに影響を受けると思われます。2016年10-12月期の落ち込みは一時的なものと、RBAは見なしています。

(1) 四半期GDP (2017年3月1日発表結果検証済)

豪州は先進国で最も今後の人口増が期待される国です。人口増は消費指標や小売指標に対し長期的改善をもたらします。

(1) 小売売上高 (2017年4月3日発表結果検証済)

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

4月第2週は、13日10:30に雇用統計が発表されます。大きく反応する指標です。

また、12日10:30には中国CPI・PPIの発表が予定されています。中国指標の結果次第でAUDJPYは30pipsぐらい動くことも多いため、これも注意が必要です。

【4-5-1. 政策決定指標】

金融政策

RBA金融政策は「暫く様子見」です。4月に公表された議事録では、前回発表と同じく、現状維持こそが成長と物価と雇用に寄与する旨、記載されています。

(1) RBA政策金利 (2017年4月4日発表結果検証済)

(2) RBA金融政策理事会議事録 (2017年4月18日公表結果検証済)

物価指標

RBA見解(3月)では、インフレ率が2017年に2%を上回る、と予想されています。人件費の伸び悩みが物価上昇を抑えているようです。

(1) 四半期消費者物価指数 (2017年4月26日発表結果検証済)

(2) 四半期生産者物価指数

雇用指標

最近、他の国と同様に賃金上昇率が注目されていますが、豪州ではパートタイム従業員よりフルタイム従業員が増加している点が同じ趣旨でも意味があります。がしかし、本指標への反応は、まだ新規雇用者数の増減が最も強く影響しています。

(1) 雇用統計 (2017年4月13日発表結果検証済)

【4-5-2. 政策決定指標】

経済成長

豪州経済自体は堅実に成長が続くと見込んでいます。がしかし、AUDJPYの反応はまだ暫く中国経済の見通しに影響を受けると思われます。2016年10-12月期の落ち込みは一時的なものと、RBAは見なしています。

(1) 四半期GDP (2017年3月1日発表結果検証済)

実態指標

豪州は先進国で最も今後の人口増が期待される国です。人口増は消費指標や小売指標に対し長期的改善をもたらします。

(1) 小売売上高 (2017年4月3日発表結果検証済)

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ーーー以下は広告ですーーー

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

2017年04月04日

RBA政策金利発表時の声明ざっくり版

確か、先月の声明か公表議事録をどこかの解説記事で見てみたら支離滅裂だった覚えがあります。

以下、RBA政策金利発表時の声明ざっくり版です。ぱっぱと適当に訳して頭を整理するために順序も入れ替えているので、正確な翻訳は別を当たってください。

何だ、ちゃんと筋が通ってるじゃないか。

先月の声明か公表議事録をどこかの記事で見て支離滅裂だったのは、翻訳者が経済に疎かったのかも知れませんね。

以上です。

以下、RBA政策金利発表時の声明ざっくり版です。ぱっぱと適当に訳して頭を整理するために順序も入れ替えているので、正確な翻訳は別を当たってください。

- 政策理事会は政策金利を1.50%に据え置くことを決定した。

- 世界経済は、不透明感を残しつつも最近数カ月間の回復で、貿易と鉱工業生産が上向き雇用が改善している。その結果、多くの先進国で成長加速が見込まれる。

但し、中国はインフラや不動産への投資が成長を下支えしており、これら投資が借り入れ急増を伴っているため中期的リスクがある。 - 豪州経済は、世界経済の回復によるコモディティー価格上昇によって、国民所得を大きく押し上げた。インフレ率がほとんどの国で上昇した一方、コアインフレ率が依然として低水準となっているからだ。2013年以降の通貨安も、鉱業投資ブーム後の移行期の経済を支えている。(だから)通貨高はこの移行を難しくしかねない。

(注記:コモディティー価格はざっくり資源・食糧価格と読み替えてOK、コアインフレはインフレから資源・食糧を除いたものと考えてOK) - 銀行は最近、投資家向けを中心に住宅ローンの引き上げを発表した。住宅市場の状況は地域差がみられ、一部の市場で価格が大幅に上昇している一方、他の市場では価格が下落している。

家計の住宅購入ローン残高の増加は、引き続き家計収入を上回っている。がしかし、貸し出し基準の厳格化を実施したことによって、更なる増加リスクを抑えられるだろう。国内市場では、利息のみの返済が可能な融資への依存度が低下していることは進歩だと言える。 - 長期債利回りは前年より上昇しているものの、歴史的に見れば依然として低水準な状態が続いている。米国金利は一段と上昇し、他の主要国でも追加緩和が実施される見込みはもうない。金融政策は効果を挙げているのだ。

- かかるデータに基づいて、金融政策スタンスを維持することが、持続可能な経済成長およびインフレ目標の達成と一致している、と理事会は判断した。

何だ、ちゃんと筋が通ってるじゃないか。

先月の声明か公表議事録をどこかの記事で見て支離滅裂だったのは、翻訳者が経済に疎かったのかも知れませんね。

以上です。

2017年04月03日

豪州金融政策「RBA政策金利」発表前後のAUDJPY反応分析(2017年4月4日13:30発表結果検証済)

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。事後投稿の日時は「?V.結果」のタイトル行付近に記載しています。

2017年4月4日13:30に豪州金融政策「RBA政策金利」が発表されます。

本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

RBAとはオーストラリア準備銀行(Reserve Bank Of Australia)のことで、日本の日銀に相当します。RBAの金融政策は、金融政策決定理事会で決定されます。金融政策決定理事会は近年1月を除き毎月第1火曜日に実施されます。

金融政策は、物価を適正水準に保つため中央銀行が行う経済政策です。政策には金融緩和か金融引締という施策があって、政策金利もそのひとつと言えます。

現在、主要先進国で為替レートを適正水準に保とうとする行為は、それがその国の通貨を安くする場合に表向き否定されがちです。がしかし、現実問題として金利が動けば、金利差が広がったときに資金は金利の高い方へと移動します。そして、政策金利を動かした国の通貨の為替レートが動きます。

本指標について既に公開されている情報を整理します。以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2014年12月分以降前回までの25回分のデータに基づいています。

そして、本指標の過去の動きを下図に示します。

今回の市場予想は現状維持となっています。論拠は、前回3月に現状維持を決めた際に「政策スタンスを変更しないことが経済の持続可能な成長と、時間をかけてインフレ目標を達成することに一致すると判断」との声明をRBAが出しているため、です。

では次に、「市場予想通りに現状維持」となったことは、調査期間において20回あります。この20回について、反応を調べてみました。

発表結果に対し最も素直に反応する直後1分足跳幅の平均値は24pipsです。そして、この平均値を超えて反応したことは20回中9回(45%)でした。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

下表は、過去25回のうち「市場予想通りに現状維持」となったときの反応性分析です。

直後11分足は、直後1分足との方向一致率が79%、方向一致時に終値が直後1分足終値より伸びたことが60%です。この数字なら、反応方向を確認してから追いかけても良いでしょう。但し、60%という数字は安心できる数字ではないので、あまり深追いしない方が良いかも知れません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

下表は、過去25回のうち「市場予想通りに現状維持」となったときの反応性分析です。

直前1分足の陰線率が72%となっています。

直後1分足は陽線率が75%となっています。

直後11分足の陽線率は84%です。

シナリオは巻頭の箇条書きに記載しています。

ご参考までに、過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を以下に示しておきます。

以下は2017年4月5日22:40頃に追記しています。

以下、今回のRBA政策金利発表時の声明ざっくり版です。ぱっぱと適当に訳して頭を整理するために順序も入れ替えているので、正確な翻訳は別を当たってください。

前月の声明とほぼ変わりありません。

本指標発表結果及び反応は次の通りでした。

金融政策発表時にしては直後1分足と直後11分足の形状と大きさのバランスが変です。リアルタイムでチャートを見ていなかったのでわかりませんが、発表時刻が数分遅れたのでしょうか。

残念ながら取引できず、チャートもリアルタイムで見てませんでした。

結果は「市場予想通り現状維持」で、反応は直前1分足が陽線、直後1分足が陰線、直後11分足が陰線です。

もし取引していたなら、直前1分足と直後1分足で損切、直後11分足追撃でそれを取り返していた、という展開だったでしょう。イベント終了後に加速してトレンド復帰のパターンですから、うまく追撃できた人は多かったでしょう。

リアルタイムでチャートの動きを見ていませんが、少し発表が遅れたのでしょうか。直後1分足と直後11分足のpipsの形とバランスが、金融政策発表時にしてはちょっと変ですね。

事前調査分析内容を、以下に検証します

結果は市場予想通り現状維持でした。

取引はできませんでしたが、検証しておきます。

結果は、直前1分足が陽線、直後1分足と直後11分足がともに陰線で、反応は伸びていたようです。

取引を逃し、もったいないことをしました。このチャート形状なら、追撃で大きく利確できた可能性があります。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年4月4日13:30に豪州金融政策「RBA政策金利」が発表されます。

本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 今回の市場予想は現状維持となっています。

論拠は、前回3月に現状維持を決めた際に「政策スタンスを変更しないことが経済の持続可能な成長と、時間をかけてインフレ目標を達成することに一致すると判断」との声明をRBAが出しているため、です。 - シナリオは次の通りです。

直前1分足は陰線です。過去の陰線率が72%となっています。

直後1分足は陽線です。過去の陽線率が75%となっています。

直後11分足は陽線です。過去の陽線率が84%となっています。但し、直後11分足は、直後1分足との方向一致率が79%、方向一致時に終値が直後1分足終値より伸びたことが60%です。この数字なら、反応方向を確認してから追いかけても良いでしょう。よって、もし直後1分足が陰線ならば、あまり深追いせずに売ポジションで追撃です。陽線であれ陰線であれ、60%という数字は安心できる数字ではありません。反応方向を確かめたら焦らずに戻りを待ってポジションを取り、欲張らずに早めに利確しましょう。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

?T.調査

【1. 指標概要】

RBAとはオーストラリア準備銀行(Reserve Bank Of Australia)のことで、日本の日銀に相当します。RBAの金融政策は、金融政策決定理事会で決定されます。金融政策決定理事会は近年1月を除き毎月第1火曜日に実施されます。

金融政策は、物価を適正水準に保つため中央銀行が行う経済政策です。政策には金融緩和か金融引締という施策があって、政策金利もそのひとつと言えます。

現在、主要先進国で為替レートを適正水準に保とうとする行為は、それがその国の通貨を安くする場合に表向き否定されがちです。がしかし、現実問題として金利が動けば、金利差が広がったときに資金は金利の高い方へと移動します。そして、政策金利を動かした国の通貨の為替レートが動きます。

本指標について既に公開されている情報を整理します。以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2014年12月分以降前回までの25回分のデータに基づいています。

そして、本指標の過去の動きを下図に示します。

今回の市場予想は現状維持となっています。論拠は、前回3月に現状維持を決めた際に「政策スタンスを変更しないことが経済の持続可能な成長と、時間をかけてインフレ目標を達成することに一致すると判断」との声明をRBAが出しているため、です。

では次に、「市場予想通りに現状維持」となったことは、調査期間において20回あります。この20回について、反応を調べてみました。

発表結果に対し最も素直に反応する直後1分足跳幅の平均値は24pipsです。そして、この平均値を超えて反応したことは20回中9回(45%)でした。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

下表は、過去25回のうち「市場予想通りに現状維持」となったときの反応性分析です。

直後11分足は、直後1分足との方向一致率が79%、方向一致時に終値が直後1分足終値より伸びたことが60%です。この数字なら、反応方向を確認してから追いかけても良いでしょう。但し、60%という数字は安心できる数字ではないので、あまり深追いしない方が良いかも知れません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

下表は、過去25回のうち「市場予想通りに現状維持」となったときの反応性分析です。

直前1分足の陰線率が72%となっています。

直後1分足は陽線率が75%となっています。

直後11分足の陽線率は84%です。

【6. シナリオ作成】

シナリオは巻頭の箇条書きに記載しています。

ご参考までに、過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を以下に示しておきます。

以上

2017年4月4日13:30発表

以下は2017年4月5日22:40頃に追記しています。

?V. 結果

【7. 発表結果】

以下、今回のRBA政策金利発表時の声明ざっくり版です。ぱっぱと適当に訳して頭を整理するために順序も入れ替えているので、正確な翻訳は別を当たってください。

- 政策理事会は政策金利を1.50%に据え置くことを決定した。

- 世界経済は、不透明感を残しつつも最近数カ月間の回復で、貿易と鉱工業生産が上向き雇用が改善している。その結果、多くの先進国で成長加速が見込まれる。

但し、中国はインフラや不動産への投資が成長を下支えしており、これら投資が借り入れ急増を伴っているため中期的リスクがある。 - 豪州経済は、世界経済の回復によるコモディティー価格上昇によって、国民所得を大きく押し上げた。インフレ率がほとんどの国で上昇した一方、コアインフレ率が依然として低水準となっているからだ。2013年以降の通貨安も、鉱業投資ブーム後の移行期の経済を支えている。(だから)通貨高はこの移行を難しくしかねない。

(注記:コモディティー価格はざっくり資源・食糧価格と読み替えてOK、コアインフレはインフレから資源・食糧を除いたものと考えてOK) - 銀行は最近、投資家向けを中心に住宅ローンの引き上げを発表した。住宅市場の状況は地域差がみられ、一部の市場で価格が大幅に上昇している一方、他の市場では価格が下落している。

家計の住宅購入ローン残高の増加は、引き続き家計収入を上回っている。がしかし、貸し出し基準の厳格化を実施したことによって、更なる増加リスクを抑えられるだろう。国内市場では、利息のみの返済が可能な融資への依存度が低下していることは進歩だと言える。 - 長期債利回りは前年より上昇しているものの、歴史的に見れば依然として低水準な状態が続いている。米国金利は一段と上昇し、他の主要国でも追加緩和が実施される見込みはもうない。金融政策は効果を挙げているのだ。

- かかるデータに基づいて、金融政策スタンスを維持することが、持続可能な経済成長およびインフレ目標の達成と一致している、と理事会は判断した。

前月の声明とほぼ変わりありません。

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

金融政策発表時にしては直後1分足と直後11分足の形状と大きさのバランスが変です。リアルタイムでチャートを見ていなかったのでわかりませんが、発表時刻が数分遅れたのでしょうか。

(7-2. 取引結果)

残念ながら取引できず、チャートもリアルタイムで見てませんでした。

結果は「市場予想通り現状維持」で、反応は直前1分足が陽線、直後1分足が陰線、直後11分足が陰線です。

もし取引していたなら、直前1分足と直後1分足で損切、直後11分足追撃でそれを取り返していた、という展開だったでしょう。イベント終了後に加速してトレンド復帰のパターンですから、うまく追撃できた人は多かったでしょう。

リアルタイムでチャートの動きを見ていませんが、少し発表が遅れたのでしょうか。直後1分足と直後11分足のpipsの形とバランスが、金融政策発表時にしてはちょっと変ですね。

【8. 調査分析検証】

事前調査分析内容を、以下に検証します

- 今回の市場予想は現状維持となっています。

論拠は、前回3月に現状維持を決めた際に「政策スタンスを変更しないことが経済の持続可能な成長と、時間をかけてインフレ目標を達成することに一致すると判断」との声明をRBAが出しているため、です。

結果は市場予想通り現状維持でした。

【9. シナリオ検証】

取引はできませんでしたが、検証しておきます。

- 直前1分足は陰線です。過去の陰線率が72%となっています。

直後1分足は陽線です。過去の陽線率が75%となっています。

直後11分足は陽線です。過去の陽線率が84%となっています。但し、直後11分足は、直後1分足との方向一致率が79%、方向一致時に終値が直後1分足終値より伸びたことが60%です。この数字なら、反応方向を確認してから追いかけても良いでしょう。よって、もし直後1分足が陰線ならば、あまり深追いせずに売ポジションで追撃です。陽線であれ陰線であれ、60%という数字は安心できる数字ではありません。反応方向を確かめたら焦らずに戻りを待ってポジションを取り、欲張らずに早めに利確しましょう。

結果は、直前1分足が陽線、直後1分足と直後11分足がともに陰線で、反応は伸びていたようです。

取引を逃し、もったいないことをしました。このチャート形状なら、追撃で大きく利確できた可能性があります。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年04月02日

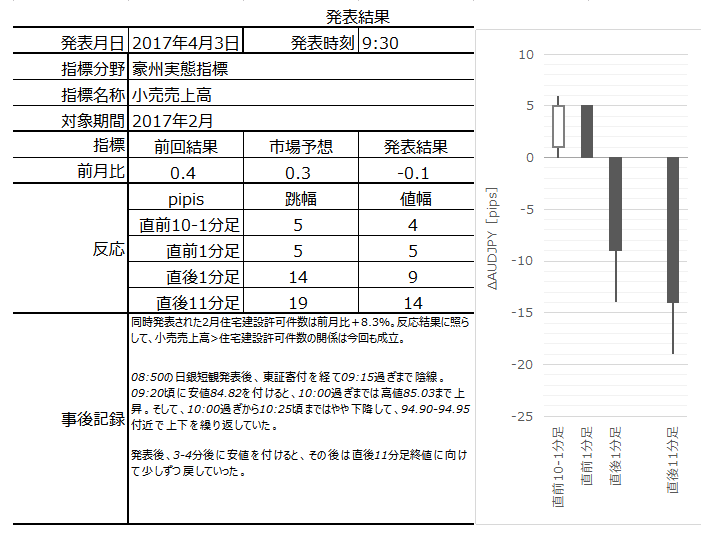

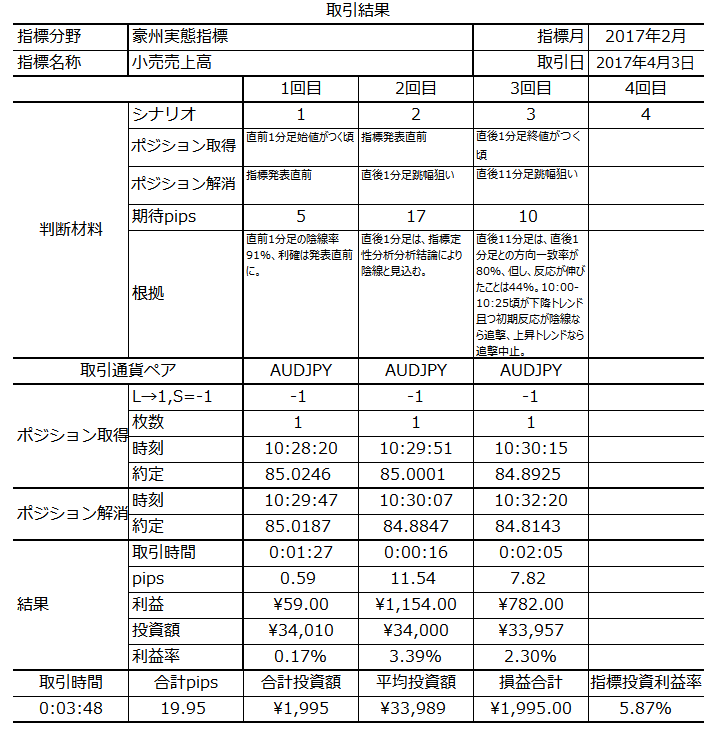

豪州実態指標「小売売上高(前月比)」発表前後のAUDJPY反応分析(2017年4月3日10:30発表結果検証済)

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。事後投稿の日時は「?V.結果」のタイトル行付近に記載しています。

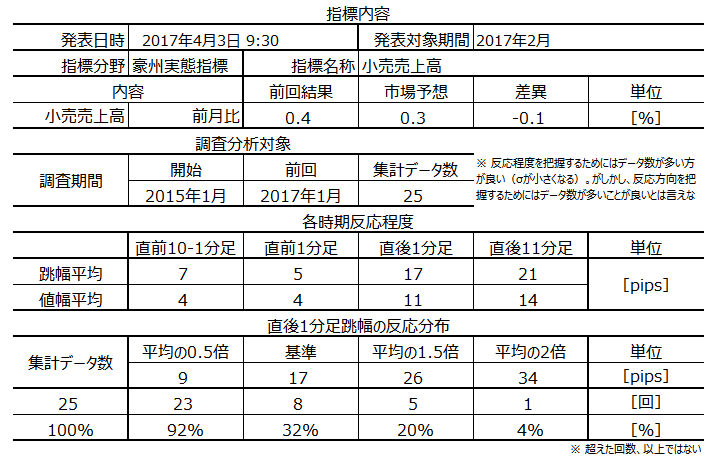

2017年4月3日10:30に豪州実態指標「小売売上高(前月比)」が発表されます。今回発表は2017年2月分の集計結果です。

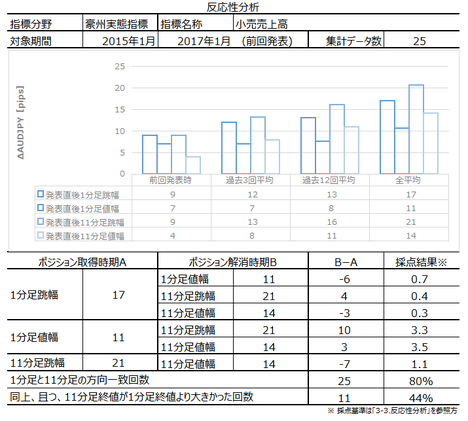

本指標の要点は下表に整理しておきました。

平均値より大きく反応したことは32%しかありません。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

豪州小売売上高は、小売・サービス業の月間売上高をサンプル調査に基づき算出しています。発表は豪連邦統計局(ABS:Australian Bureau of Statistics)が行い、翌々月上旬に月次発表されています。

豪州と言えば資源関連企業に注目が集まります。ところが、資源関連企業の収益は、資源価格が頭打ちとなるにつれて伸び悩んでいます。もともと豪州GDPに占める鉱工業生産高は1割程度しかないのです。その一方、非資源関連企業の収益は、小売売上高が長期的に拡大傾向と見なされており堅調と言えます。

その背景として、豪州は毎年約20万人の移民を受け入れており、2050年までに自然増も含めて約40%の人口増加が見込まれています。豪州は先進国で人口増加率の最も高い国のひとつです。

最近の小売売上高は、この人口増加と低金利と豪ドル安が個人消費を押し上げており、堅調に拡大しています。

注意すべき点として、豪州経済指標が発表される時間帯に前後して、中国経済指標の発表が行われることがあります。その場合、中国指標の影響でAUDJPYが1円以上動くことがあります。また、専門家による市場予想が方向も値もまるで当たらない指標です。

ご注意ください。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの25回分のデータに基づいています。

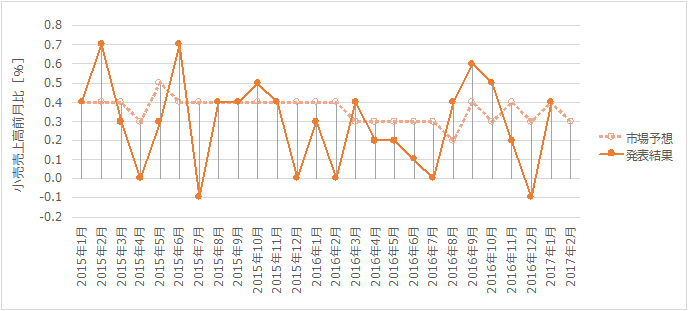

下図に過去の市場予想と発表結果を示します。

市場予想は前月比0.3%増となっています。

ところが、NAB企業景況感指数では、1月16に対し2月は9と大きく減少しています。また、新規雇用者数も2月は5か月ぶりにマイナスとなり、失業率も1月より0.2%悪化しています。

そして、同時発表される2月住宅建設許可件数(前月比)も、市場予想ではマイナスとなっています。

小売売上高前月比が+0.3%増は市場予想が高すぎるのではないでしょうか。

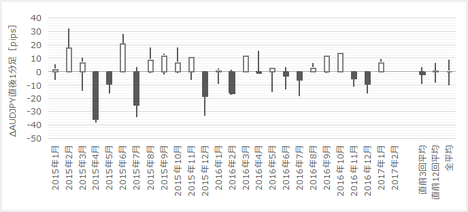

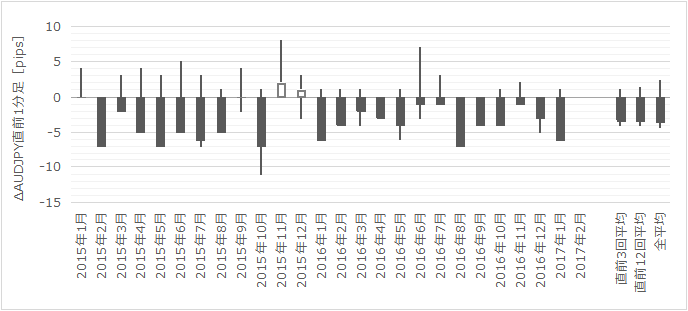

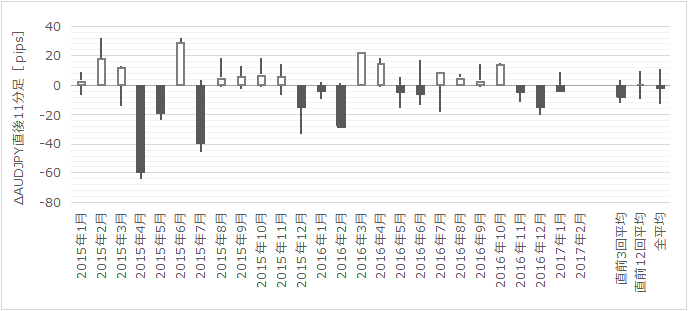

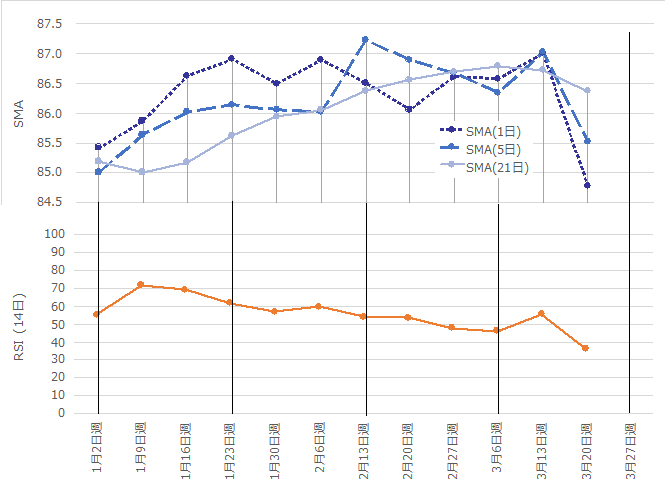

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

上から2番目の直前1分足をご覧ください。こりゃひどい。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が80%もあるものの、終値が直後1分足終値よりも伸びたことが44%しかありません。とても追いかけてポジションを取れる数字ではありません。

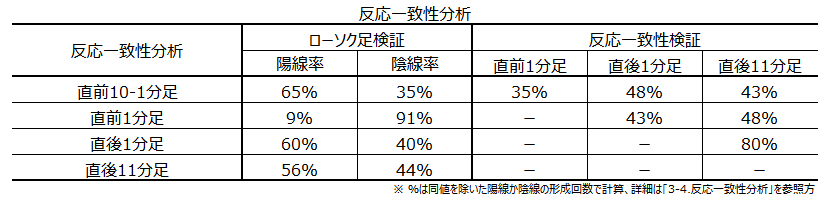

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が91%です。

また、直後11分足は直後1分足と方向一致率が80%と高いものの、反応性分析の項で記したように、本指標では反応が伸びないので、追いかけてポジションを取るべきではありません。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

直後1分足や直後11分足は、事後差異との方向一致率が83%と71%となっています。基本的には、素直に反応する指標です。

本記事巻頭の箇条書きを参照ください。

以下は2017年4月5日21:00頃に追記しています。

本指標発表結果及び反応は次の通りでした。

取引結果は次の通りでした。

事前調査分析内容を、以下に検証します。

結果は、市場予想を下回り、反応は陰線でした。

ほぼ分析通りの展開だったと思います。陰線が平均値に届かなったとことは、同時発表された住宅建設許可件数が市場予想を大きく上回ったため、と思われます。

シナリオは次の通りでした。

直前1分足・直後1分足・直後11分足のいずれも陰線となりました。直後11分足は直後1分足よりも反応が伸びしました。

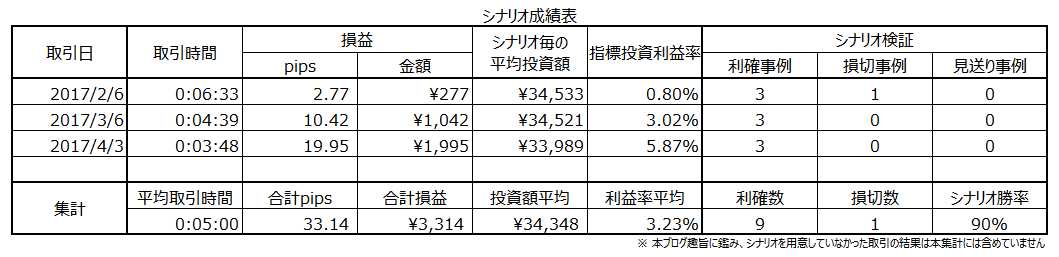

本ブログを始めてからの本指標での取引結果を下表に示します。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年4月3日10:30に豪州実態指標「小売売上高(前月比)」が発表されます。今回発表は2017年2月分の集計結果です。

本指標の要点は下表に整理しておきました。

平均値より大きく反応したことは32%しかありません。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 先にご注意です。

直後11分足は、直後1分足との方向一致率が80%もあるものの、終値が直後1分足終値よりも伸びたことが44%しかありません。とても追いかけてポジションを取れる数字ではありません。この指標は最初に大きく跳ねたら、それで終わりという傾向が強いのです。

但し、今回は本指標発表から15分後に中国製造業PMIが発表されます。10:00中値でUSDJPYが落ち着いたら、AUDJPYの動きを見ておきましょう。10:00からの10:25頃のAUDJPYが下降しているなら、小売売上高の発表がどうあれ3-4分後から下降に転じる(or 加速する)可能性が高いと思われます。上記期間が上昇なら、前述の通り、追いかけてポジションを持つべきではありません。 - 市場予想は前月比0.3%増となっています。

ところが、NAB企業景況感指数では、1月16に対し2月は9と大きく減少しています。また、新規雇用者数も2月は5か月ぶりにマイナスとなり、失業率も1月より0.2%悪化しています。

そして、同時発表される2月住宅建設許可件数(前月比)も、市場予想ではマイナスとなっています。

小売売上高前月比が+0.3%増という今回の市場予想は、少し高すぎるのではないでしょうか。 - シナリオは次の通りです。

直前1分足の陰線率が91%です。直前1分足のローソク足を見ればわかるように、直前1分足にはヒゲがほとんどありません。利確は指標発表直前まで粘った方が良いかも知れません。但し、過去の平均跳幅は5pipsしかありません。 - 指標定性分析の結論から、今回は市場予想を下回ると予想しています。指標一致性分析の結果、事後差異と直後1分足の方向一致率は83%と高いので、指標発表直前に売ポジションを取ってみます。直後1分足跳幅で利確です。過去平均だと17pipsですが、反応性分析で最近は反応が小さくなっているため、10pipsも取れれば利確で良いでしょう。

- 上記注意書きとの通り、10:00〜10:25頃のAUDJPYが下降で、且つ、初期反応が陰線なら追撃です。それ以外は指標発表後の取引を見合わせます。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

?T.調査

【1. 指標概要】

豪州小売売上高は、小売・サービス業の月間売上高をサンプル調査に基づき算出しています。発表は豪連邦統計局(ABS:Australian Bureau of Statistics)が行い、翌々月上旬に月次発表されています。

豪州と言えば資源関連企業に注目が集まります。ところが、資源関連企業の収益は、資源価格が頭打ちとなるにつれて伸び悩んでいます。もともと豪州GDPに占める鉱工業生産高は1割程度しかないのです。その一方、非資源関連企業の収益は、小売売上高が長期的に拡大傾向と見なされており堅調と言えます。

その背景として、豪州は毎年約20万人の移民を受け入れており、2050年までに自然増も含めて約40%の人口増加が見込まれています。豪州は先進国で人口増加率の最も高い国のひとつです。

最近の小売売上高は、この人口増加と低金利と豪ドル安が個人消費を押し上げており、堅調に拡大しています。

注意すべき点として、豪州経済指標が発表される時間帯に前後して、中国経済指標の発表が行われることがあります。その場合、中国指標の影響でAUDJPYが1円以上動くことがあります。また、専門家による市場予想が方向も値もまるで当たらない指標です。

ご注意ください。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの25回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

市場予想は前月比0.3%増となっています。

ところが、NAB企業景況感指数では、1月16に対し2月は9と大きく減少しています。また、新規雇用者数も2月は5か月ぶりにマイナスとなり、失業率も1月より0.2%悪化しています。

そして、同時発表される2月住宅建設許可件数(前月比)も、市場予想ではマイナスとなっています。

小売売上高前月比が+0.3%増は市場予想が高すぎるのではないでしょうか。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

上から2番目の直前1分足をご覧ください。こりゃひどい。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が80%もあるものの、終値が直後1分足終値よりも伸びたことが44%しかありません。とても追いかけてポジションを取れる数字ではありません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足の陰線率が91%です。

また、直後11分足は直後1分足と方向一致率が80%と高いものの、反応性分析の項で記したように、本指標では反応が伸びないので、追いかけてポジションを取るべきではありません。

指標一致性分析は、指標の前回結果・市場予想・発表結果の差を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。

直後1分足や直後11分足は、事後差異との方向一致率が83%と71%となっています。基本的には、素直に反応する指標です。

【6. シナリオ作成】

本記事巻頭の箇条書きを参照ください。

以上

2017年4月3日10:30発表

以下は2017年4月5日21:00頃に追記しています。

?V. 結果

【7. 発表結果】

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(7-2. 取引結果)

取引結果は次の通りでした。

【8. 調査分析検証】

事前調査分析内容を、以下に検証します。

- 市場予想は前月比0.3%増となっています。

ところが、NAB企業景況感指数では、1月16に対し2月は9と大きく減少しています。また、新規雇用者数も2月は5か月ぶりにマイナスとなり、失業率も1月より0.2%悪化しています。

そして、同時発表される2月住宅建設許可件数(前月比)も、市場予想ではマイナスとなっています。

小売売上高前月比が+0.3%増という今回の市場予想は、少し高すぎるのではないでしょうか。

結果は、市場予想を下回り、反応は陰線でした。

ほぼ分析通りの展開だったと思います。陰線が平均値に届かなったとことは、同時発表された住宅建設許可件数が市場予想を大きく上回ったため、と思われます。

【9. シナリオ検証】

シナリオは次の通りでした。

- 直前1分足の陰線率が91%です。直前1分足のローソク足を見ればわかるように、直前1分足にはヒゲがほとんどありません。利確は指標発表直前まで粘った方が良いかも知れません。但し、過去の平均跳幅は5pipsしかありません。

- 指標定性分析の結論から、今回は市場予想を下回ると予想しています。指標一致性分析の結果、事後差異と直後1分足の方向一致率は83%と高いので、指標発表直前に売ポジションを取ってみます。直後1分足跳幅で利確です。過去平均だと17pipsですが、反応性分析で最近は反応が小さくなっているため、10pipsも取れれば利確で良いでしょう。

- 上記注意書きとの通り、10:00〜10:25頃のAUDJPYが下降で、且つ、初期反応が陰線なら追撃です。それ以外は指標発表後の取引を見合わせます。

直前1分足・直後1分足・直後11分足のいずれも陰線となりました。直後11分足は直後1分足よりも反応が伸びしました。

本ブログを始めてからの本指標での取引結果を下表に示します。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年03月27日

4-5. 豪州経済指標DB

2017年3月27日、全文更新

豪州指標ではAUDJPYで取引を行っています。通貨ペアとしては、国内FXでUSDJPYに次ぐ取引量があります。

現在、テクニカル指標やファンダメンタル指標で分析するのは難しい時期です。FOMCのような大きなイベントがあったことも一因ですが、米株の動きが落ち着くまでは欧米時間に要注意です。

【4-5-1. AUDの特徴】

AUDは、資源国通貨であり、中長期的には成長が見込まれるものの、中国経済との結びつきが高いとされ(?です)、中国経済減速に伴って過去にない低金利をここ数年続けている、という状況です。

以前の資源投資ブームの時期ほどではないにせよ、現在も海外からの投資資金が多く流入しています。先進国で経済発展見通しも楽観視されており、おまけに高金利通貨なのだから当然です。がしかし、それだけにリスクにはからっきし弱い通貨と言えます。

けれども、豪州経済自体は中長期的な人口増加見通しを背景に、国内経済を楽観視した分析が多いのです。金利は以前ほど高くないにせよ、先進国の中では最も高い通貨です。対GDP公的債務の割合も小さく、いざというときの財政出動にも余力があるという見方を伝える記事もありました。

JPYよりAUDの方がよっぽどリスクに対し安心な気がします。

実際が逆な点は、先述の通り豪州は投資されている国で日本は投資している国だということと、両国の対外純資産が圧倒的に日本の方が大きくリスクに備えた分散投資ができており、何よりJPYが一応は国際決済通貨であることの信用ではないでしょうか。

【4-5-2. 現状チャート】

下図に、AUDJPYの週足チャートと、AUDJPY・AUDUSD・USDJPYの各週値幅を示します。

AUDJPYは、先週のチャートを破棄して更新します。

先週引いた太い青線は月足の89円(±1円)レジスタンスです。このレジスタンスは、2007年8月安値・2010年3-4月高値・2011年3月高値・2012年3月高値・2013年8月安値・2016年3-4月高値を結んだレジスタンスで、かなり強力です。3月や8月が多いことに意味は見いだせていません。

次に、今週新たに引いた赤線は月足・週足のサポートです。サポートは今週82円+0円−2円ぐらいに位置します(80〜82円)。2016年6月安値と2016年11月安値を結んだ線で、先の89円付近レジスタンスよりは弱いサポートだと言えるでしょう。

次に、AUDJPY・AUDUSD・USDJPYの週足pips(値幅)を見比べてみましょう。

先週は、AUD・USDが売られ、JPYが買われています。大きなAUD売は、3月21日23:00から始まっており、豪州時間でなくNY時間が発端です。先週のAUDJPYの値動きはリスク回避です。

【4-5-3. 現状テクニカル】

SMAは、先週SMA(1日)とSMA(5日)がSMA(21日)を下抜け、下からSMA(1日)・SMA(5日)・SMA(21日)の配置となりました。下降トレンド配置の完成です。

RSI(14日)は先週末時点で36.3%で、売られ過ぎを示す30%まで下げ余地を残しています。

なお、日足ボリンジャーバンドは−2σと−3σの間にあります。もし−3σを超えたり、RSI(14日)が20%に達したら、その直後は追撃です。

【4-5-4. 現状ファンダメンタル】

直近の両国10年債金利と株価の動きを示します。それぞれの動きはご自身でご確認ください。

以下、日豪の金利差の前週との差を「Δ金利差」と表記します。また、日豪の主要株価指標の比の前週との差を「Δ株価比差」と表記します。

通常時の金利と株価の動きは、方向が反対になりがちなことが知られています。通常時には、為替が金利>株価の影響を受けることも知られています。何が原因で何が結果かはよくわかりませんが、これらの関係が成り立たないときは通常時でないことならわかります。自然な動きのときは参考にしても、不自然なときには参考にしない、が基本です。不自然なときには逆に考える、ではありません。理屈が通らない以上、参考にしない、が基本です。

下図は、上から「方向とボラティリティ」「Δ金利差」「Δ株価比差」を表しています。

先週は、今年一番の値幅が動きました。リスク回避でJPYが買われAUDが売られたため、AUDJPYは大きく下降しました。

金利と株価を見てみましょう。特徴があります。

Δ金利差は、今年に入って11週のうち5週しかAUDJPYと同方向になっていません。Δ株価比差は11週のうち7週がAUDJPYと逆方向です。米欧英と違って、AUDJPYとΔ金利差の方向一致回数よりも、AUDJPYとΔ株価比差の不一致回数の方が多くなっている点が特徴と言えます。

ところが、先週は為替と金利と株価の方向が自然です。教科書通りのリスク回避の動きによって、教科書通りの関係に戻ったとも言えます。

【4-4-5. 今週以降の注目点】

3月21日にRBA金融政策理事会議事録が公表されました。

現状について下表に纏めておきました。

【4-5-6. 指標分析一覧】

A. 政策決定指標

A1. 金融政策

RBA金融政策は「暫く様子見」で、変更の予兆は金融政策理事会の声明・議事録から読み取れません。

(1) RBA政策金利 (2017年3月7日発表結果検証済)

(2) RBA金融政策理事会議事録 (2017年3月21日公表結果検証済)

A4. 物価指標

(1) 四半期消費者物価指数

(2) 四半期生産者物価指数

A5. 雇用指標

(1) 雇用統計

B. 経済情勢指標

B1. 経済成長

豪州経済自体は堅実に成長が続くと見込んでいます。がしかし、AUDJPYの反応はまだ暫く中国経済の見通しに影響を受けると思われます。2016年10-12月期の落ち込みは一時的なものと、RBAは見なしています。

(1) 四半期GDP (2017年3月1日発表結果検証済)

B3. 実態指標

豪州は先進国で最も今後の人口増が期待される国です。人口増は消費指標や小売指標に対し長期的改善をもたらします。

B31. 消費

(1) 小売売上高 (2017年3月6日発表結果検証済)

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ーーー以下は広告ですーーー

FXを始めても暫くは練習期間です。新たな方法論を試す場合にも同じです。練習期間でFXに慣れたり、いろいろなやり方を試してみるためにも、キャッシュバックはとても魅力的です。せっかくのキャッシュバックは、そういうことのために使ってくださいね。

通常、キャッシュバックを受けるためには条件があるので、詳しくは下のリンク先でご確認ください。

また、色々な取引手法を並行して試してみるためにも、複数のFX会社に口座を開設しておくと便利ですよ。

外為ジャパンは0.1枚単位での取引が可能なので、初心者や色々な取引手法を研究したい方にお勧めです。ドル円ならばスプレッドも0.3円と安いのも魅力です(※ 2017年1月23日確認)。

━━━━━━━━━━━━━

世界とつながる、未来にひろがる。

外為ジャパン新規会員獲得プロモーション

━━━━━━━━━━━━━

世界とつながる、未来にひろがる。

外為ジャパン新規会員獲得プロモーション

━━━━━━━━━━━━━

口座開設キャンペーン実施中!!

最大で20,000円キャッシュバック!

▽▼詳しくはこちら▼▽

外┃ 為┃ ジ┃ ャ┃ パ┃ ン┃ の┃ 強┃ み┃

━┛ ━┛ ━┛ ━┛ ━┛ ━┛ ━┛ ━┛ ━┛

☆─┐

│1│1000通貨取引可能!!初心者も安心!

└─┘───────────────

☆─┐

│2│業界最狭クラスのスプレッド!!

└─┘───────────────

☆─┐

│3│モバイルでも充実の取引環境!!

└─┘───────────────

☆─┐

│4│取引手数料0円!!

└─┘───────────────

その他にも魅力的なキャンペーンが目白押し!!

今すぐサイトをチェック!!

▽▼口座開設はこちら▼▽

https://px.a8.net/svt/ejp?a8mat=2NX81R+46MOTU+1NB0+6UHGJ

2017年03月20日

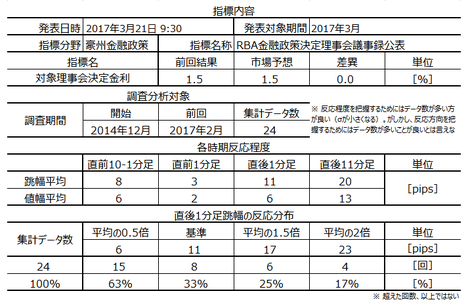

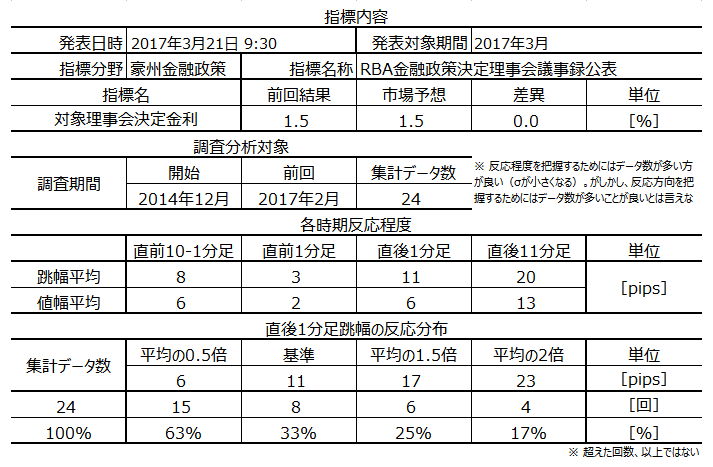

豪州金融政策「RBA金融政策決定理事会議事録」公表前後のAUDJPY反応分析(2017年3月21日09:30発表結果検証済)

2017年2月21日09:30に豪州金融政策「RBA金融政策決定理事会議事録」が公表されます。今回公表される議事録は2017年3月7日の理事会分です。

過去情報を下表に整理しておきました。

本議事録の元となる前回理事会では「市場予想通りに現状維持」が結論です。直後1分足・直後11分足ともに陰線での反応となっていました。

下表からは、たまに大きく反応することもあるように読み取れますが、これは市場予想ないしは発表結果が金利改定だった事例も含むためです。よって、今回のように理事会結論が「市場予想通りに現状維持」だった場合の議事録公表時は、下表平均値よりも更に小さな反応となります。

本公表時の取引を考えている人のために、過去傾向と分析結論を纏めておきます。正直、調査・分析結果からは、今回の取引はお勧めできません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

RBA議事録の要点は「政策金利決定理由(方針)」「インフレ動向」「経済見通し」です。

がしかし、最も関心が高い政策金利決定方針については、しばしば市場予想を裏切ってサプライズを起こしています。つまり、結果から言えば(サプライズが生じる以上)最も関心がある「政策金利」が読み取れていない、ということになります。

それにも関わらず、公表された議事録から次回の理事会決定を予測せざるを得ないため、内容によってはAUDが大きく反応します。疑心暗鬼もあって、どの文言によって議事録公表時の反応方向が決まるのかはわからない、というのが本音です。

むしろ個人的には、すぐに役立つ情報だと言えないものの、公的機関によるインフレ動向や経済見通しを直近の経済指標の解釈を見直すことに使う方が役立つ、と考えています。そもそも豪州経済に関して入手できる情報は、米欧中に比べて少ないのですから。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの24回分のデータに基づいています。

省略します。

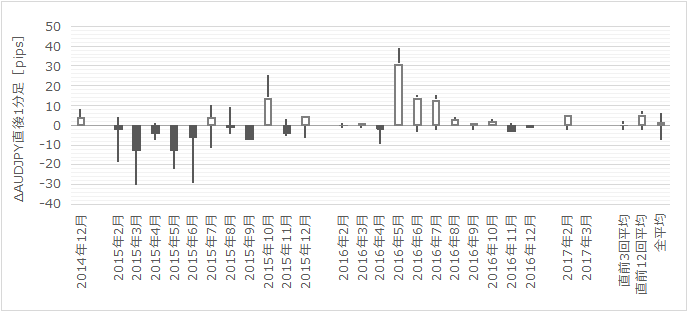

最も素直な反応が現れやすい始値基準直後1分足のみ下図に示しておきます。直前10-1分足・直前1分足・直後11分足の前々回までの23回分の始値基準ローソク足は、 こちら をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

なお、RBA政策金利発表時(金融政策理事会当日)と同議事録公表時の始値基準ローソク足の一致率は、下表のようになります。ちなみに、前回3月7日の「市場予想通り現状維持」発表時の直後1分足は陰線でした。

市場予想が発表結果と異なる場合と金利改定の場合が調査期間中に少ないので、本分析は割愛しました。

今回は、取引を行いません。

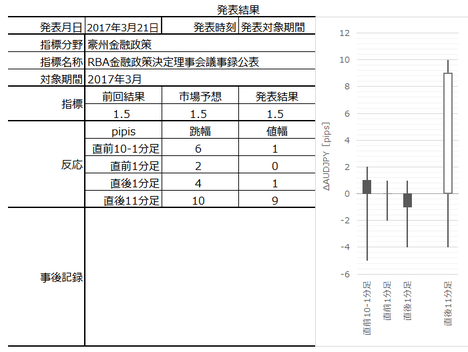

以下は2017年3月21日13:00頃に追記しています。

本公表による反応は次の通りでした。

今回はポジションを取っていません。

まず、発表内容に関して、です。

事前分析は下記の通りです。

議事録の内容は、NABが先週住宅ローンを利上げしたことを裏付けるように、RBAは「住宅市場加熱への懸念」を示しています。そして「一段の利下げが理屈に合わない」旨の内容となっています。それも含めた議事要旨は、次の通りです。なお、この要点要約は当会に依るものであり、明日以降の大手報道機関等の解説記事をご参照ください。

ともあれ、今回の議事録要点要約です。

何なんだ、これは。

これほど支離滅裂な内容のまま議事録を公表することは、他の中銀でまず滅多に見られません。これ以上は利下げしたくないのなら、そう書けばいいし様子見が必要、と記録すれば良かったのです。

なお、当会解釈が間違っている可能性もあるので、くれぐれも正確には大手機関による解説記事を参照願います。当会もそれを待っています。

次にシナリオについてです。

事前分析は下記結論としていました。

今回の結果が直後1分足と直後11分足が方向不一致となったことは偶然です。ともあれ、方向一致率が高くないのに(現在は70%程度を目安にしています)、追いかけでポジションを取るべきではありません。

ポジションを持たない予定だったので、シナリオは用意していませんでした。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

過去情報を下表に整理しておきました。

本議事録の元となる前回理事会では「市場予想通りに現状維持」が結論です。直後1分足・直後11分足ともに陰線での反応となっていました。

下表からは、たまに大きく反応することもあるように読み取れますが、これは市場予想ないしは発表結果が金利改定だった事例も含むためです。よって、今回のように理事会結論が「市場予想通りに現状維持」だった場合の議事録公表時は、下表平均値よりも更に小さな反応となります。

本公表時の取引を考えている人のために、過去傾向と分析結論を纏めておきます。正直、調査・分析結果からは、今回の取引はお勧めできません。

- RBA金融政策理事会への最大関心事は、金利改定も含めた金融政策変更へのヒントの有無です。前回議事録では、RBAが「前四半期GDPを一時的悪化と見なしている」ことが確認できました。これは、更なる利下げが考えられない現状で、利上げ検討の前提となる「成長がまだデータで確認できていない」ということでもあります。

公表議事録による反応は平均より小さくなりそうです。 - ちなみに、本議事録公表と同時に、四半期住宅価格指数が発表されます。こちらの過去平均反応もRBA金融政策決定理事会議事録とほぼ同程度です。ちょうど先週、NABが住宅ローン金利の利上げを発表していました。細かなデータを見るよりも、こうした金融機関の動きは市場実態を示唆している、と捉えられます。

よって、こちらの指標での反応は、陽線となる公算が高い、と考えています。 - 定型分析の結果からは、反応方向の偏りを見いだせていません。また、直後1分足と直後11分足の方向一致率は52%しかありません。この数字では、反応方向を見てから追いかけてポジションを取れません。

よって、今回は取引を行いません。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

以下、「?T.調査」「?U.分析」を事前投稿し、「?V.結果」「?W.検証」を事後投稿しています。事後投稿日時は「?V.結果」のタイトル行付近に記載しています。

?T.調査

【1. 指標概要】

RBA議事録の要点は「政策金利決定理由(方針)」「インフレ動向」「経済見通し」です。

がしかし、最も関心が高い政策金利決定方針については、しばしば市場予想を裏切ってサプライズを起こしています。つまり、結果から言えば(サプライズが生じる以上)最も関心がある「政策金利」が読み取れていない、ということになります。

それにも関わらず、公表された議事録から次回の理事会決定を予測せざるを得ないため、内容によってはAUDが大きく反応します。疑心暗鬼もあって、どの文言によって議事録公表時の反応方向が決まるのかはわからない、というのが本音です。

むしろ個人的には、すぐに役立つ情報だと言えないものの、公的機関によるインフレ動向や経済見通しを直近の経済指標の解釈を見直すことに使う方が役立つ、と考えています。そもそも豪州経済に関して入手できる情報は、米欧中に比べて少ないのですから。

以下、本議事録について既に公開されている情報を整理します。調査分析範囲は、2015年1月分以降前回までの24回分のデータに基づいています。

(2-1. 過去情報)

省略します。

(2-2. 過去反応)

最も素直な反応が現れやすい始値基準直後1分足のみ下図に示しておきます。直前10-1分足・直前1分足・直後11分足の前々回までの23回分の始値基準ローソク足は、 こちら をご参照願います。

?U. 分析

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

なお、RBA政策金利発表時(金融政策理事会当日)と同議事録公表時の始値基準ローソク足の一致率は、下表のようになります。ちなみに、前回3月7日の「市場予想通り現状維持」発表時の直後1分足は陰線でした。

市場予想が発表結果と異なる場合と金利改定の場合が調査期間中に少ないので、本分析は割愛しました。

【6. シナリオ作成】

今回は、取引を行いません。

2017年3月21日09:30発表

以下は2017年3月21日13:00頃に追記しています。

?V. 結果

【7. 発表結果】

(7-1. 指標結果)

本公表による反応は次の通りでした。

(7-2. 取引結果)

今回はポジションを取っていません。

【8. 調査分析検証】

まず、発表内容に関して、です。

事前分析は下記の通りです。

- RBA金融政策理事会への最大関心事は、金利改定も含めた金融政策変更へのヒントの有無です。前回議事録では、RBAが「前四半期GDPを一時的悪化と見なしている」ことが確認できました。これは、更なる利下げが考えられない現状で、利上げ検討の前提となる「成長がまだデータで確認できていない」ということでもあります。

公表議事録による反応は平均より小さくなりそうです。 - ちなみに、本議事録公表と同時に、四半期住宅価格指数が発表されます。こちらの過去平均反応もRBA金融政策決定理事会議事録とほぼ同程度です。ちょうど先週、NABが住宅ローン金利の利上げを発表していました。細かなデータを見るよりも、こうした金融機関の動きは市場実態を示唆している、と捉えられます。

よって、こちらの指標での反応は、陽線となる公算が高い、と考えています。

議事録の内容は、NABが先週住宅ローンを利上げしたことを裏付けるように、RBAは「住宅市場加熱への懸念」を示しています。そして「一段の利下げが理屈に合わない」旨の内容となっています。それも含めた議事要旨は、次の通りです。なお、この要点要約は当会に依るものであり、明日以降の大手報道機関等の解説記事をご参照ください。

ともあれ、今回の議事録要点要約です。

- RBAは3月理事会で政策金利を1.5%に据え置いています。この金利水準は8ヶ月連続で過去最低です。

その理由として、政策金利の据え置きが成長およびインフレ目標と合致するとの見解を示しました。 - 債務が家計所得を上回るペースで増加しており高水準な点を踏まえると、所得の伸びが低迷し消費が抑制される可能性について言及されています。

そして、豪ドル上昇は、鉱業主導の成長からの移行を難しくすると、また指摘しています。

弱い賃金指標やパート労働者への偏りが見られる中で、労働市場の勢いを評価するのは依然困難という見解も示しています。

特に、住宅投資用の借り入れが増え、都市部の住宅が急騰したことから、住宅市場の「リスクの高まり」が見られたと指摘しています。過熱する国内住宅市場でリスクが高まることを指摘し、金融政策を一段と緩和する可能性が低いことを強調しています。 - こうした指摘をしつつも、全般結論としては豪州経済をほぼ楽観しています。理事会メンバーは、経済成長は緩やかに加速し、今後2年で潜在成長率を上回ると予想しています。

何なんだ、これは。

これほど支離滅裂な内容のまま議事録を公表することは、他の中銀でまず滅多に見られません。これ以上は利下げしたくないのなら、そう書けばいいし様子見が必要、と記録すれば良かったのです。

なお、当会解釈が間違っている可能性もあるので、くれぐれも正確には大手機関による解説記事を参照願います。当会もそれを待っています。

次にシナリオについてです。

事前分析は下記結論としていました。

- 定型分析の結果からは、反応方向の偏りを見いだせていません。また、直後1分足と直後11分足の方向一致率は52%しかありません。この数字では、反応方向を見てから追いかけてポジションを取れません。

よって、今回は取引を行いません。

今回の結果が直後1分足と直後11分足が方向不一致となったことは偶然です。ともあれ、方向一致率が高くないのに(現在は70%程度を目安にしています)、追いかけでポジションを取るべきではありません。

【9. シナリオ検証】

ポジションを持たない予定だったので、シナリオは用意していませんでした。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年03月19日

4-5. 豪州経済指標DB(3月19日更新)

豪州指標ではAUDJPYで取引を行っています。通貨ペアとしては、国内FXでUSDJPYに次ぐ取引量があります。

現在、テクニカル指標やファンダメンタル指標で分析するのは難しい時期です。FOMCのような大きなイベントがあったことも一因ですが、チャート分析上の重要時期が近づいていることがポイントと捉えています。

AUDは、資源国通貨であり、中長期的には成長が見込まれるものの、中国経済との結びつきが高いとされ(?です)、中国経済減速に伴って過去にない低金利をここ数年続けている、という状況です。

2月・3月のRBA政策金利は「現状維持」でした。金融政策理事会の議事録は2月分までしか公表されていません。その議事録と政策金利発表時の声明では、2016年10-12月期四半期GDPの落ち込みが一時的要因で、2017年の経済成長見通しは以前に復する(2%台後半)、ということになります。

非公的な経済記事では、もともと豪州経済について中長期的な人口増加見通しを背景に、国内経済を楽観視した分析が多いのです。金利は当面、今よりも下げることに否定的見解が金融政策理事会議事録で公表されています。対GDP公的債務の割合も小さく、いざというときの財政出動にも余力があるという見方を伝える記事もありました。

失業率を除く指標は、経済情勢の改善を示しています。利上げに情報がいつ出始めるかが今年のテーマでしょう。3月10日週には、NABが住宅ローン金利を引き上げました。

AUDJPYは、月足・週足・日足の各チャートのポイントが以降1-3週に集中します。

チャートを見るときには、他の情報を無視してチャートだけを見るようにしましょう。他の情報と照らし合せるのは、チャート上の情報で一定の結論を得てからです。そうでなければ、チャートを見る目が養われません。

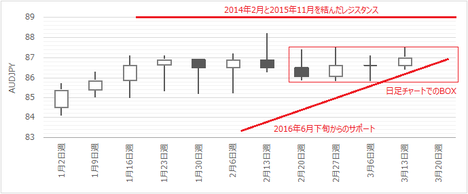

まず月足は、89円付近に今後レンジスタンスとなるであろうラインがあります。その89円目がけて、週足の上昇トレンドを裏付けるサポートが迫っています。この2線はあと3週ぐらいでクロスをします。通常は、より長期に亘って通用していた情報を優先するので、89円に近づくと跳ね返される、が結論です。

また、この週足サポートは、2月後半から日足で続いているボックス相場に先週から入り込みました。順当にいけば、次週3月20日週は、このサポートに押し上げられて実体がボックスを上抜けする可能性があります。但し、その上昇があっても、先述のように89円付近には強い(と見込まれる)レジスタンスがあります。

このように、以降1-3週は弱いとトレンドが強いトレンドにぶつかる時期を迎えます。分析は予言ではないものの、経験則ではより長期のトレンドの方が信頼できるとされています。今回がその経験則通りになるかならないか、興味を持って見ていましょう。

なお、月足・週足・日足といったチャートで、弱いトレンドが強いトレンドに挑むような場面では、勝負がついたときに盛大に動くことが多いものです。気を付けましょう。

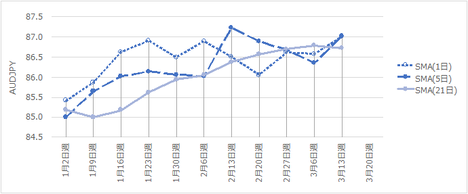

まずSMAは、先週3月13日週に、SMA(1日)・SMA(5日)がSMA(21日)を上抜けています。これは上昇トレンドへの転換シグナルです。但し、日足チャートで現在のBOX相場の上限に達した週であることを踏まえると、信頼度を少し間引いておく必要があります。ボラティリティを示す始値基準週足と、トレンド転換指標のRSI(14日)を棒グラフで示します。

ヒゲが大きな週が続いていることは、次週も覚えておいた方が良いでしょう。ヒゲの形状からは、2月13日週以降、上値トライ失敗が続いていた様子が伺えます。

RSIは、中立の50%を少し超えたあたりで、特にトレンド転換を示唆していません。

まず金利を見てみましょう。始値基準週足と日豪金利差の前週との差(以下、Δ金利差と略記します)を比べます。どう見ても、相関も逆相関もありませんね。

次に株価です。日豪株価指数比の前週との差(以下、Δ株価比差と略記します)を比べます。通常は、逆相関が自然ですが、先週3月13日週は同じ方向となっています。3月13日週に為替と株価に共通する好感材料としては、中国全人代終了(懸念おしまい)が原因でしょうか。

3月21日にRBA金融政策理事会議事録が公表されます(過去平均の反応は10pips強と、大したことありません)。そして、次週は中国指標で大きな発表がありません。

2月に開催された金融政策理事会の議事録は公表されています。その議事録では、2016年10-12月期四半期GDPの落ち込みが一時的要因で、2017年の経済成長見通しは以前に復する(2%台後半)、ということでした。その後の経済指標を見て、RBAが「やはり」2017年の経済成長は高いと見なしているなら、チャートが示唆している通りに上昇トレンド継続です。

また、これまでの議事録では、金融政策が現状維持となっていました。2016年10-12月期四半期GDPの落ち込みが一時的と確定し、貿易収支の黒字復活はまだ3か月しか続いておらず、設備投資の減少が止まったものの、失業率が減少から増加に転じたようにも見えます。小売や住宅は良い状況が続いており、先週はNABが住宅ローン金利を上げました。

RBAが利上げに関する情報を市場に与えるにはまだ早いものの、油断は禁物です。

A. 政策決定指標

A1. 金融政策

RBA金融政策は「暫く様子見」で、変更の予兆は金融政策理事会の声明・議事録から読み取れません。

(1) RBA政策金利 (2017年3月7日発表結果検証済)

(2) RBA金融政策理事会議事録 (2017年3月21日公表結果検証済)

A4. 物価指標

(1) 四半期消費者物価指数

(2) 四半期生産者物価指数

A5. 雇用指標

(1) 雇用統計

B. 経済情勢指標

B1. 経済成長

豪州経済自体は堅実に成長が続くと見込んでいます。がしかし、AUDJPYの反応はまだ暫く中国経済の見通しに影響を受けると思われます。2016年10-12月期の落ち込みは一時的なものと、RBAは見なしています。

(1) 四半期GDP (2017年3月1日発表結果検証済)

B3. 実態指標

豪州は先進国で最も今後の人口増が期待される国です。人口増は消費指標や小売指標に対し長期的改善をもたらします。

B31. 消費

(1) 小売売上高 (2017年3月6日発表結果検証済)

現在、テクニカル指標やファンダメンタル指標で分析するのは難しい時期です。FOMCのような大きなイベントがあったことも一因ですが、チャート分析上の重要時期が近づいていることがポイントと捉えています。

【4-5-1. AUDの特徴】

AUDは、資源国通貨であり、中長期的には成長が見込まれるものの、中国経済との結びつきが高いとされ(?です)、中国経済減速に伴って過去にない低金利をここ数年続けている、という状況です。

2月・3月のRBA政策金利は「現状維持」でした。金融政策理事会の議事録は2月分までしか公表されていません。その議事録と政策金利発表時の声明では、2016年10-12月期四半期GDPの落ち込みが一時的要因で、2017年の経済成長見通しは以前に復する(2%台後半)、ということになります。

非公的な経済記事では、もともと豪州経済について中長期的な人口増加見通しを背景に、国内経済を楽観視した分析が多いのです。金利は当面、今よりも下げることに否定的見解が金融政策理事会議事録で公表されています。対GDP公的債務の割合も小さく、いざというときの財政出動にも余力があるという見方を伝える記事もありました。

失業率を除く指標は、経済情勢の改善を示しています。利上げに情報がいつ出始めるかが今年のテーマでしょう。3月10日週には、NABが住宅ローン金利を引き上げました。

【4-5-2. 現状チャート】

AUDJPYは、月足・週足・日足の各チャートのポイントが以降1-3週に集中します。

チャートを見るときには、他の情報を無視してチャートだけを見るようにしましょう。他の情報と照らし合せるのは、チャート上の情報で一定の結論を得てからです。そうでなければ、チャートを見る目が養われません。

まず月足は、89円付近に今後レンジスタンスとなるであろうラインがあります。その89円目がけて、週足の上昇トレンドを裏付けるサポートが迫っています。この2線はあと3週ぐらいでクロスをします。通常は、より長期に亘って通用していた情報を優先するので、89円に近づくと跳ね返される、が結論です。

また、この週足サポートは、2月後半から日足で続いているボックス相場に先週から入り込みました。順当にいけば、次週3月20日週は、このサポートに押し上げられて実体がボックスを上抜けする可能性があります。但し、その上昇があっても、先述のように89円付近には強い(と見込まれる)レジスタンスがあります。

このように、以降1-3週は弱いとトレンドが強いトレンドにぶつかる時期を迎えます。分析は予言ではないものの、経験則ではより長期のトレンドの方が信頼できるとされています。今回がその経験則通りになるかならないか、興味を持って見ていましょう。

なお、月足・週足・日足といったチャートで、弱いトレンドが強いトレンドに挑むような場面では、勝負がついたときに盛大に動くことが多いものです。気を付けましょう。

【4-5-3. 現状テクニカル】

まずSMAは、先週3月13日週に、SMA(1日)・SMA(5日)がSMA(21日)を上抜けています。これは上昇トレンドへの転換シグナルです。但し、日足チャートで現在のBOX相場の上限に達した週であることを踏まえると、信頼度を少し間引いておく必要があります。ボラティリティを示す始値基準週足と、トレンド転換指標のRSI(14日)を棒グラフで示します。

ヒゲが大きな週が続いていることは、次週も覚えておいた方が良いでしょう。ヒゲの形状からは、2月13日週以降、上値トライ失敗が続いていた様子が伺えます。

RSIは、中立の50%を少し超えたあたりで、特にトレンド転換を示唆していません。

【4-5-4. 現状ファンダメンタル】

まず金利を見てみましょう。始値基準週足と日豪金利差の前週との差(以下、Δ金利差と略記します)を比べます。どう見ても、相関も逆相関もありませんね。

次に株価です。日豪株価指数比の前週との差(以下、Δ株価比差と略記します)を比べます。通常は、逆相関が自然ですが、先週3月13日週は同じ方向となっています。3月13日週に為替と株価に共通する好感材料としては、中国全人代終了(懸念おしまい)が原因でしょうか。

【4-4-5. 今週以降の注目点】

3月21日にRBA金融政策理事会議事録が公表されます(過去平均の反応は10pips強と、大したことありません)。そして、次週は中国指標で大きな発表がありません。

2月に開催された金融政策理事会の議事録は公表されています。その議事録では、2016年10-12月期四半期GDPの落ち込みが一時的要因で、2017年の経済成長見通しは以前に復する(2%台後半)、ということでした。その後の経済指標を見て、RBAが「やはり」2017年の経済成長は高いと見なしているなら、チャートが示唆している通りに上昇トレンド継続です。

また、これまでの議事録では、金融政策が現状維持となっていました。2016年10-12月期四半期GDPの落ち込みが一時的と確定し、貿易収支の黒字復活はまだ3か月しか続いておらず、設備投資の減少が止まったものの、失業率が減少から増加に転じたようにも見えます。小売や住宅は良い状況が続いており、先週はNABが住宅ローン金利を上げました。

RBAが利上げに関する情報を市場に与えるにはまだ早いものの、油断は禁物です。

【4-5-6. 指標分析一覧】

A. 政策決定指標

A1. 金融政策

RBA金融政策は「暫く様子見」で、変更の予兆は金融政策理事会の声明・議事録から読み取れません。

(1) RBA政策金利 (2017年3月7日発表結果検証済)

(2) RBA金融政策理事会議事録 (2017年3月21日公表結果検証済)

A4. 物価指標

(1) 四半期消費者物価指数

(2) 四半期生産者物価指数

A5. 雇用指標

(1) 雇用統計

B. 経済情勢指標

B1. 経済成長

豪州経済自体は堅実に成長が続くと見込んでいます。がしかし、AUDJPYの反応はまだ暫く中国経済の見通しに影響を受けると思われます。2016年10-12月期の落ち込みは一時的なものと、RBAは見なしています。

(1) 四半期GDP (2017年3月1日発表結果検証済)

B3. 実態指標

豪州は先進国で最も今後の人口増が期待される国です。人口増は消費指標や小売指標に対し長期的改善をもたらします。

B31. 消費

(1) 小売売上高 (2017年3月6日発表結果検証済)

以上

2017年03月11日

4-5. 豪州経済指標DB(3月11日更新)

【4-5-1. AUDの特徴】

2月・3月のRBA政策金利は「現状維持」でした。金融政策理事会の議事録は2月分までしか公表されていません。その議事録と政策金利発表時の声明では、2016年10-12月期四半期GDPの落ち込みが一時的要因で、2017年の経済成長見通しは以前に復する(2%台後半)、ということになります。

一方、これら議事録・声明は、1月16日に発表されたIMFの世界経済見通しを意識していた可能性があります。IMFの見通しでは、2017年の豪成長率は2016年を0.3ポイント下回るとなっていました。それでも2.7%の成長ですから、先進国で最も高い成長率が見込まれていることになります。

当然「現在の前提が続く限り」という条件が付くにせよ、RBAもIMFも中国の2017年経済成長が2016年よりも小さくなることを折り込んでの話です。

非公的な経済記事では、もともと豪州経済について中長期的な人口増加見通しを背景に、国内経済を楽観視した分析が多いのです。金利は以前ほど高くないものの、当面は今よりも下げることに否定的見解が金融政策理事会議事録で公表されています。対GDP公的債務の割合も小さく、いざというときの財政出動にも余力があるという見方を伝える記事もありました。

株価は、2015年こそ下げが目立ったものの、2016年にはまた右上がりに戻りました。

中長期的には、中国リスクと米豪金利差縮小を除き、AUDを悪く言った話を知りません。

直近の問題もまた、中国リスクと米豪金利差縮小です。

前者は漠然とした不安を持つ以外に何もできませんが、後者ははっきりしています。2017年の複数回の米利上げでAUDUSDが売られる(チャート↓)一方で、USDJPYも米利上げ後のセオリー通りに売られてしまうと、AUDJPYは一気に下げるので注意が必要です。

がしかし、USDJPYは3月利上げが行われても、近々に次の利上げがあるとなれば、上昇の可能性もある訳です。その場合にAUDJPYは、日本時間で買われて欧米時間に下げるばたばたを繰り返す時期が続く可能性があります。

日足よりも4時間足で動きを見ておきたいと思います。

【4-5-2. 現状チャート】

12月23日週安値と2月3日週安値と先週安値を結んだサポート上を推移する上昇トレンド中です。但し、日足チャートで見る限り、2月9日頃からペナントを形成しているように見受けられます。

先週終値はちょうど21日移動平均線に頭が当たった状態です。ペナントの上端でもあるので、次週月曜は陰線の順番となります。2月28日・29日・3月9日の安値を結んだサポートが85.9付近にあって、この値は一目均衡表の雲上端でもあります。このまま推移すると、5日後には遅行線が実体に当たってしまいます。

先行き示唆に乏しいチャート状態です。

【4-5-3. 現状テクニカル】

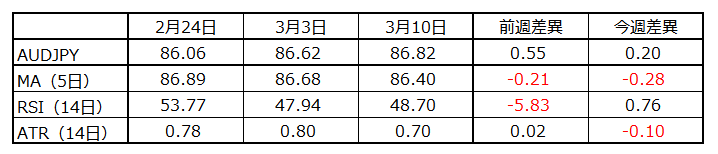

週レベルではほとんど動いていません。

RSIが正転換したりATRがマイナスとなったり、ジグザグな動きが現れています。こういう場合、テクニカル指標は役に立ちません。

【4-5-4. 現状ファンダメンタル】

株価上昇率が一定のまま金利差が広がっているものの、レートの変化がほとんどありません。

【4-5-5. 今週経済指標】

3月16日09:30に豪雇用統計が発表されます。

全体的に雇用情勢は良く、今回の新規雇用者数予想も前回より増加と予想されています。過去平均から言えばかなり大きく反応する指標ですが、前日未明にFOMCのため取引するかどうか迷っています。

きっと眠いし、発表時刻も仕事中だし、過去の分析に基づく傾向が当てはまるか疑わしいタイミングだし(そもそも上記のようにテクニカルもファンダメンタルも使えてないし)。

【4-5-6. 指標分析一覧】

A. 政策決定指標

A1. 金融政策

(1) RBA政策金利 (2017年3月7日発表結果検証済)

(2) RBA金融政策理事会議事録 (2017年2月21日09:30発表結果検証済)

A4. 物価指標

(1) 四半期消費者物価指数

(2) 四半期生産者物価指数

A5. 雇用指標

(1) 雇用統計

B. 経済情勢指標

B1. 経済成長

豪州経済自体は堅実に成長が続くと見込んでいます。がしかし、AUDJPYの反応はまだ暫く中国経済の見通しに影響を受けると思われます。

(1) 四半期GDP (2017年3月1日発表結果検証済)

B3. 実態指標

豪州は先進国で最も今後の人口増が期待される国です。人口増は消費指標や小売指標に対し長期的改善をもたらします。

B31. 消費

(1) 小売売上高 (2017年3月6日発表結果検証済)

以上