この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年06月28日

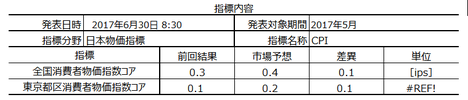

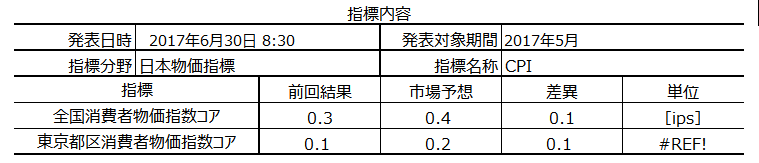

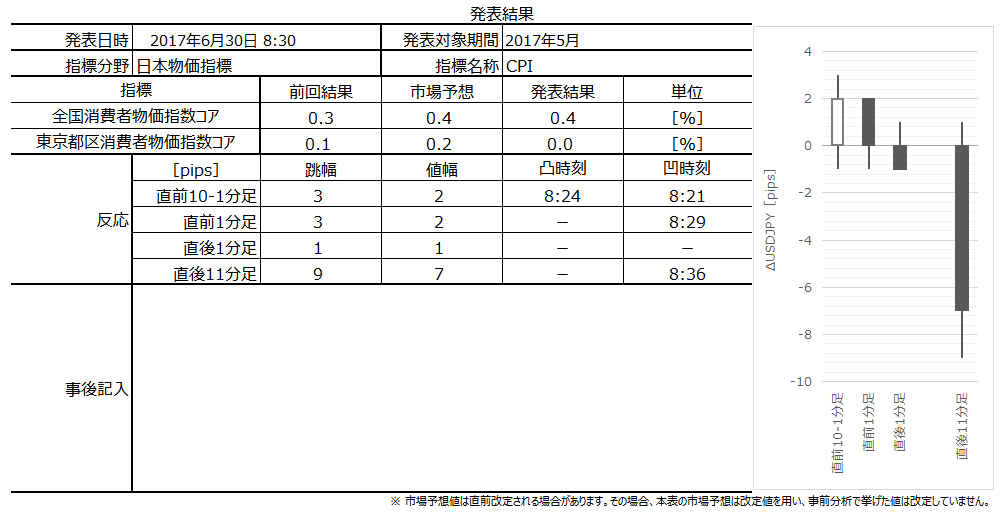

日本物価指標「CPI・東京都区CPI」発表前後のUSDJPY反応分析(2017年6月30日08:30発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

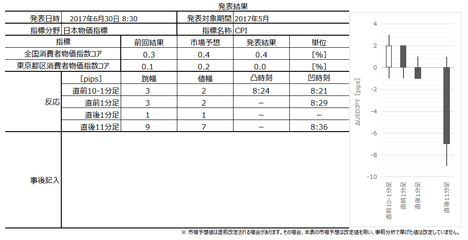

2017年6月30日08:30に日本物価指標「全国CPI・東京都区CPI(消費者物価指数)」が発表されます。今回発表は2017年5月分の集計結果です。基本的に反応が小さく、取引には適していません。

同時に、雇用指標「失業率・有効求人倍率」も発表されます。がしかし、これも反応は小さく取引に適していません。

これら指標は、日銀金融政策の解説を読み解くために、定期的に着目しています。

本指標要点を以下図表に纏めておきました。

結論は次の通りです。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

総務省統計局 に依れば、「全国CPI(消費者物価指数)は、全国の世帯が購入する財及びサービスの価格変動を総合的・時系列的に測定したもの」であり、「家計の消費構造を一定のものに固定し、これに要する費用が物価の変動によってどう変化するかを指数値で示したもの」と定義されています。

発表内容は、「総合指数」「生鮮食品を除く総合指数」「生鮮食品とエネルギーを除く総合指数」で、それぞれ海外各国の「CPI」「コアCPI」「コアコアCPI(海外主要国ではこれをコアCPIと表記しています)」に相当します。

統計範囲に含まれない対象として、非消費支出の直接税や社会保険料等や、貯蓄・財産購入のための支出である有価証券・土地・住宅等の購入等は、指数の対象に含まれていません。信仰・祭祀費、寄付金、贈与金、他の負担費及び仕送り金等も、含まれません。

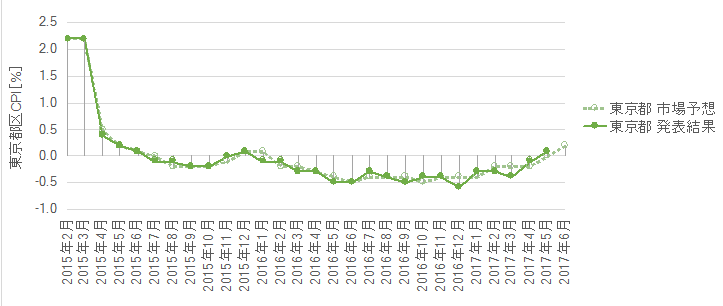

同時に、東京都区部CPIも発表されます。

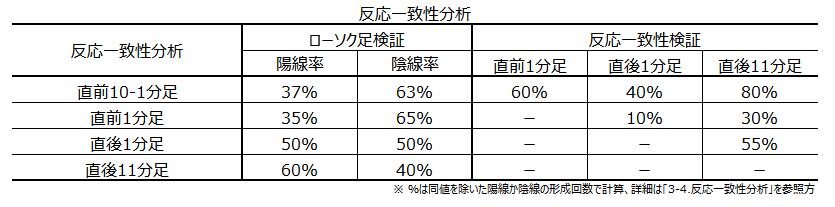

後述するように、本指標発表では、全国CPIよりも東京都区CPIに素直に反応しがちです。東京都区CPIが前回結果より上昇すると見込まれていれば、発表前後10分足は陰線となりがちです(3回に2回程度)。

また、東京都区CPIは全国CPIよりも調査対象期間が1か月先行しているものの、両指標が同時発表されるため、FX参加者にとって先行性の意義はありません。

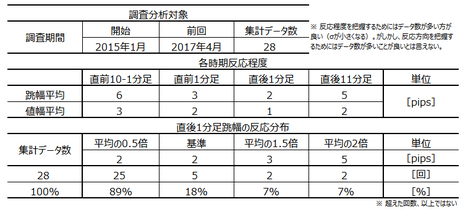

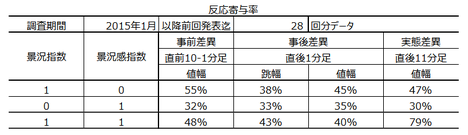

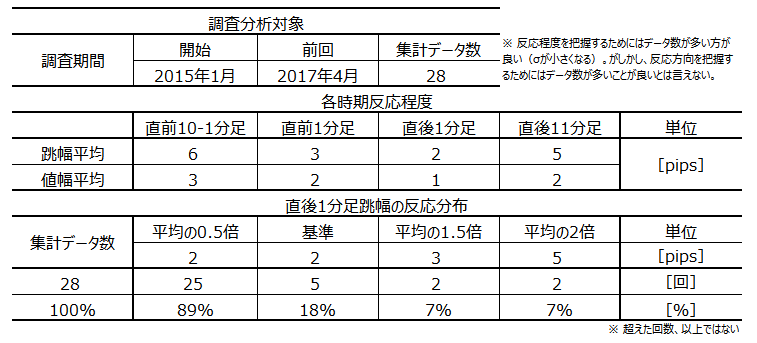

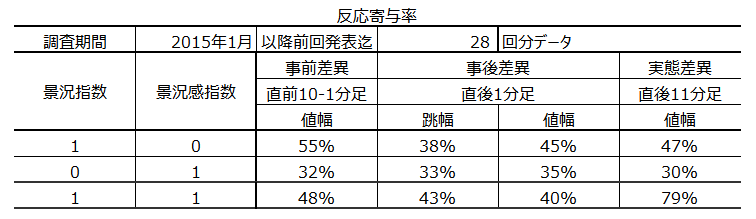

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

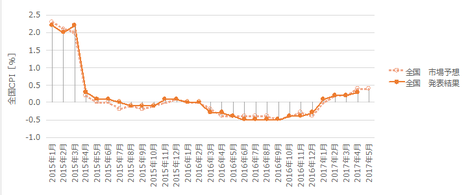

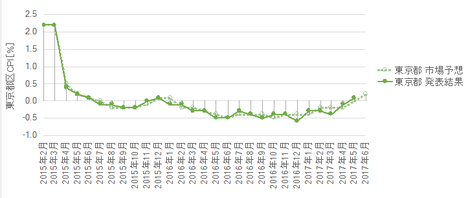

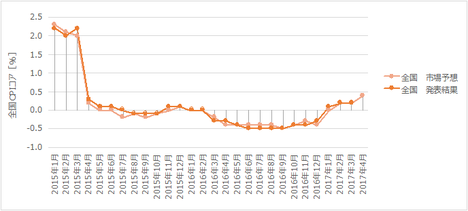

過去の発表結果と市場予想を下図に一覧します。

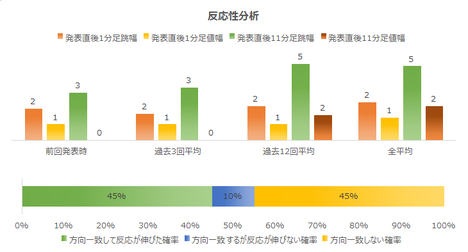

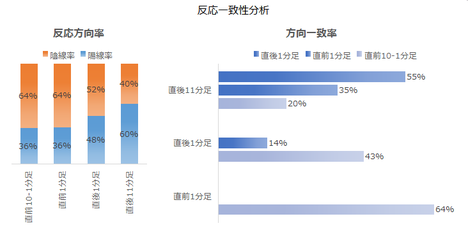

それぞれ、反応への影響を調べておきましょう。

例えば、上表で事後差異・直後1分足・跳幅が「33%」となっているのは、「物価上昇するとUSDJPYが過去33%が上昇事例(JPYが売られた事例)」と読みます。

米国CPIが上昇すると、USDが買われます。同様に、日本CPIが上昇するとJPYが買われます。よって、日本CPIが上昇したときにはUSDJPYが下がれば「素直な反応」と言えます。よって、この表は「素直でない反応」となった比率を表しています。

結果は、全国CPIよりも東京都区CPIに素直に反応しがちだったことがわかります。東京都区CPIが前回結果より上昇すると見込まれていれば、発表前後10分足は陰線となりがちです(3回に2回程度)。

次に前述の通り、全国CPIと東京都区CPIとは、調査対象月に1か月ずれがあります。こうした総務省の調査・公開目的は、全国CPIの推移を東京都区CPIで先行して把握するためです。総務省はそれで良いでしょう。

でもこれは、「FX参加者にとって、東京都区CPIが全国CPIよりも1か月の先行性を持つ」と助言すべき内容ではありません。なぜなら、これら指標は同時発表されるのです。

つまり、いかに両指標のグラフが相似形であっても、「前月」発表の東京都区CPIを参考にして、「当月」発表の全国CPIの結果が市場予想を上回るか下回るかなんて、取引には関係ありません。もしそうなら、「当月」も「来月」を当てる東京都区CPIにか、FX参加者は興味ないからです。

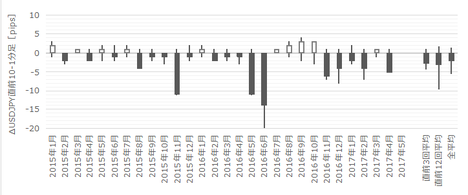

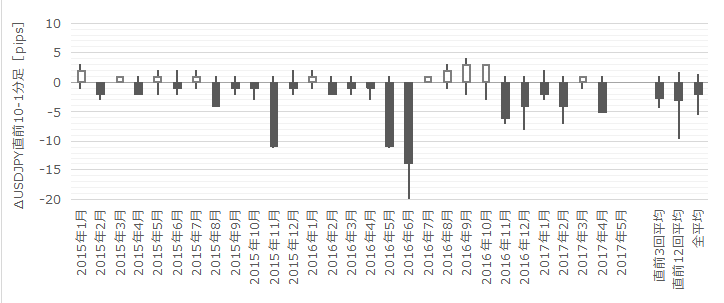

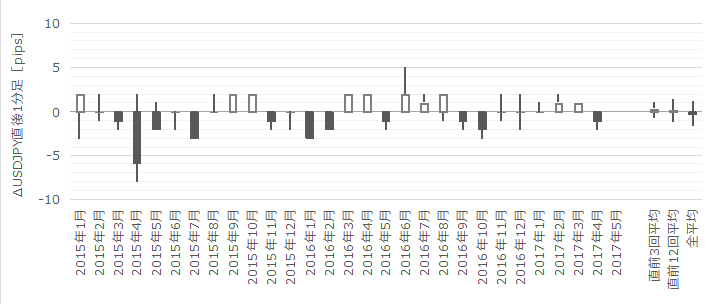

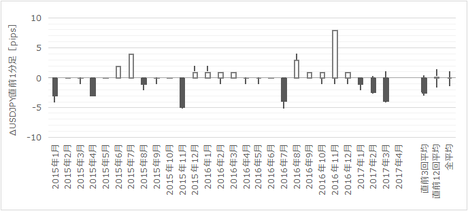

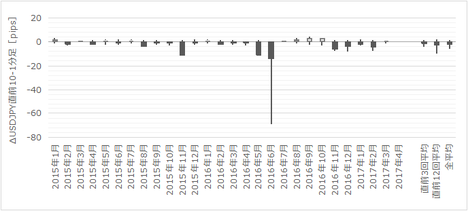

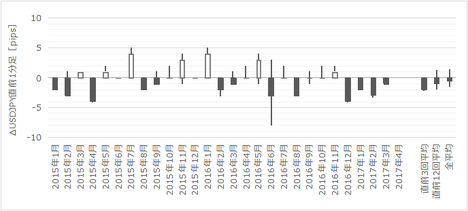

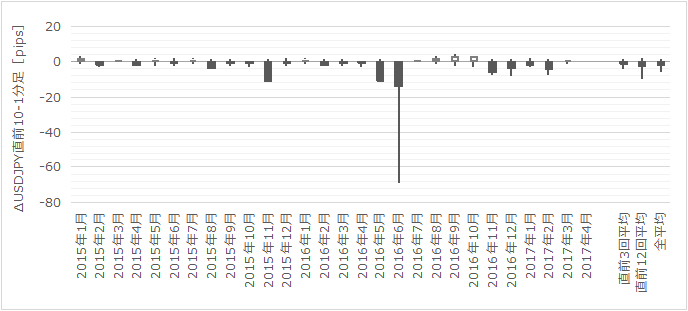

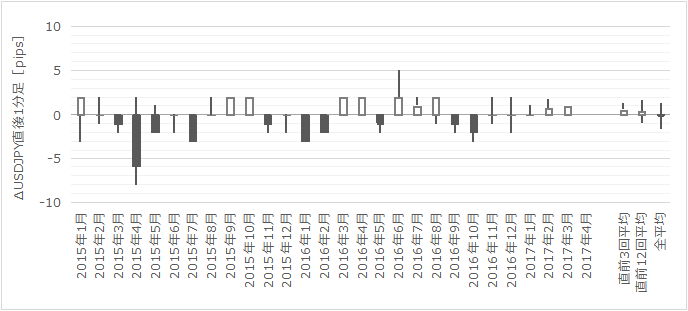

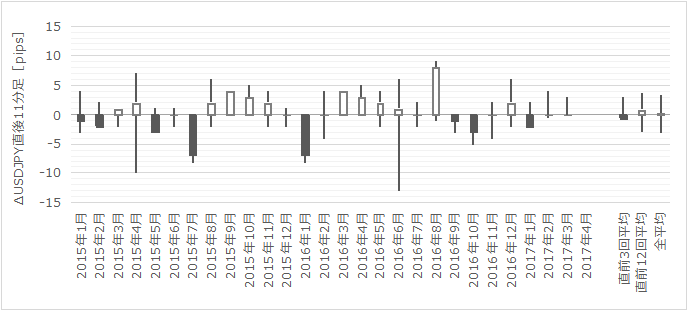

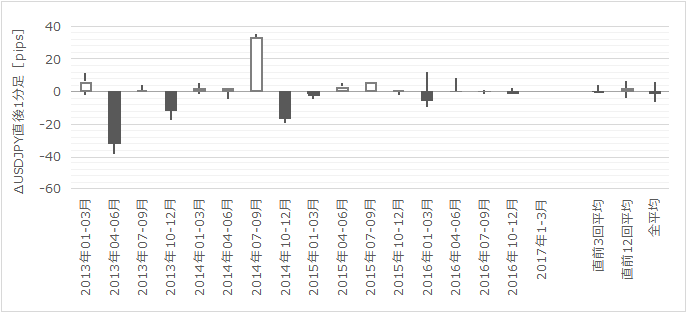

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

1番上の直前10-1分足は2016年6月の下ヒゲが69pipsですが、チャートは20pisでカットしています。

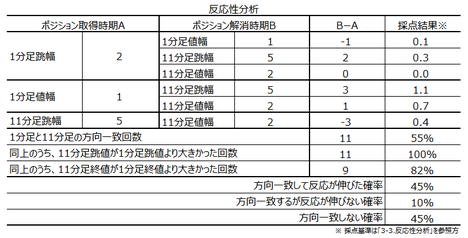

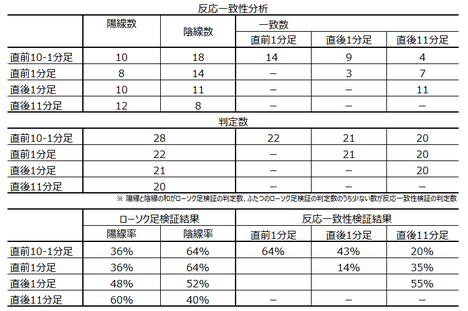

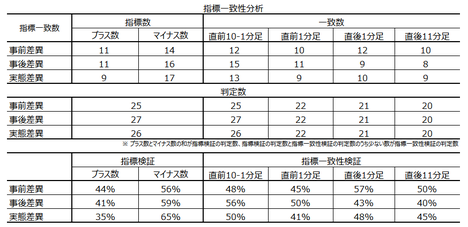

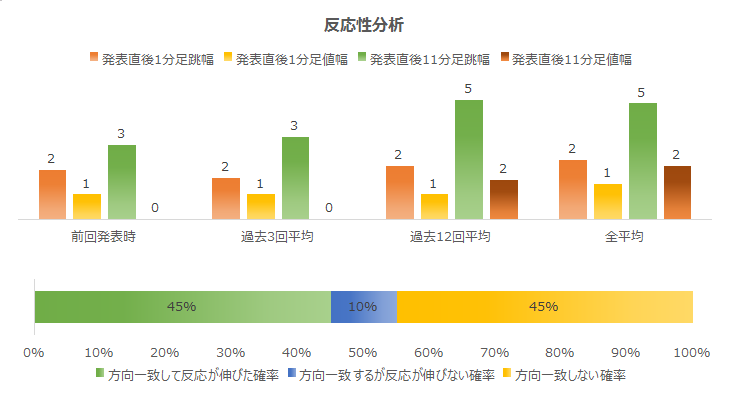

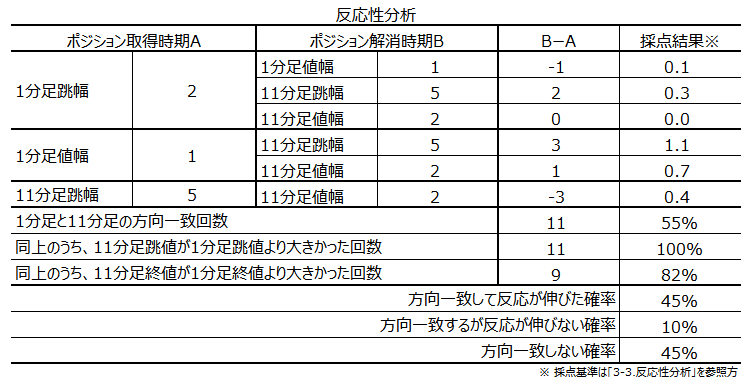

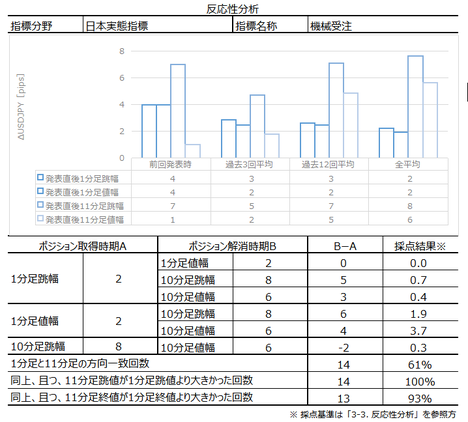

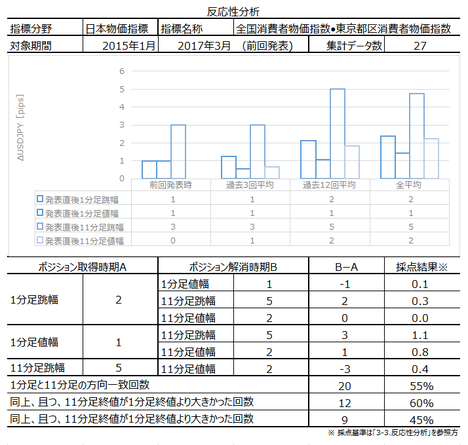

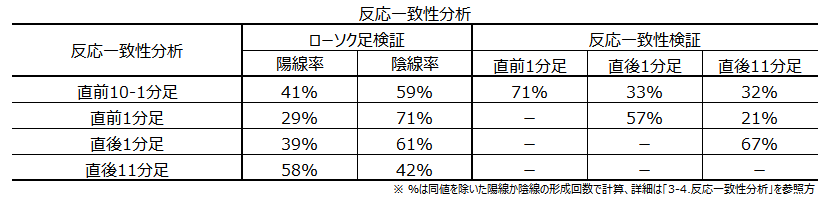

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

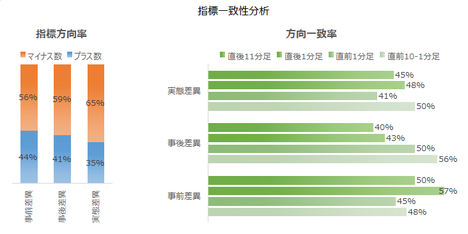

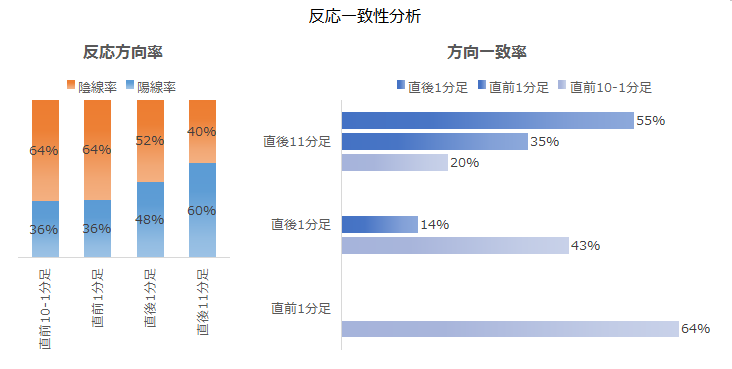

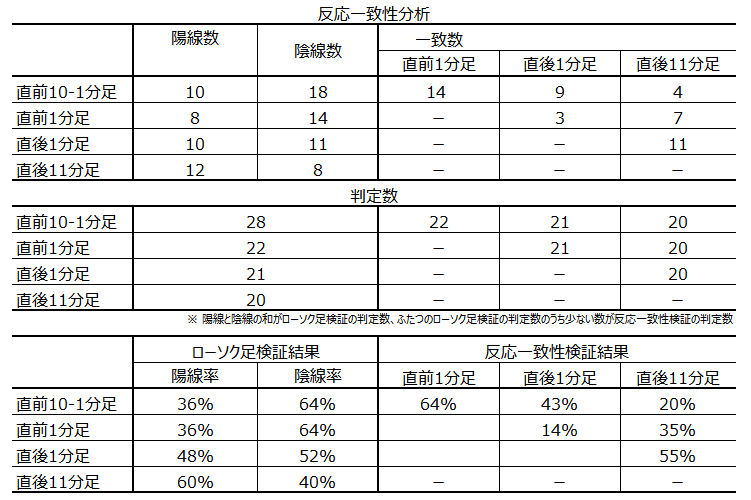

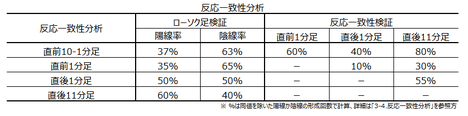

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

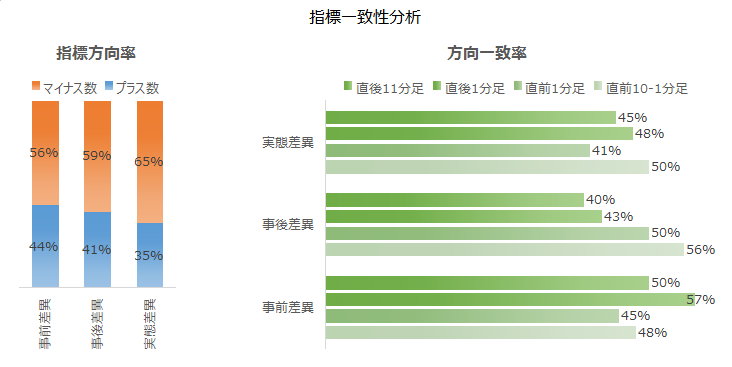

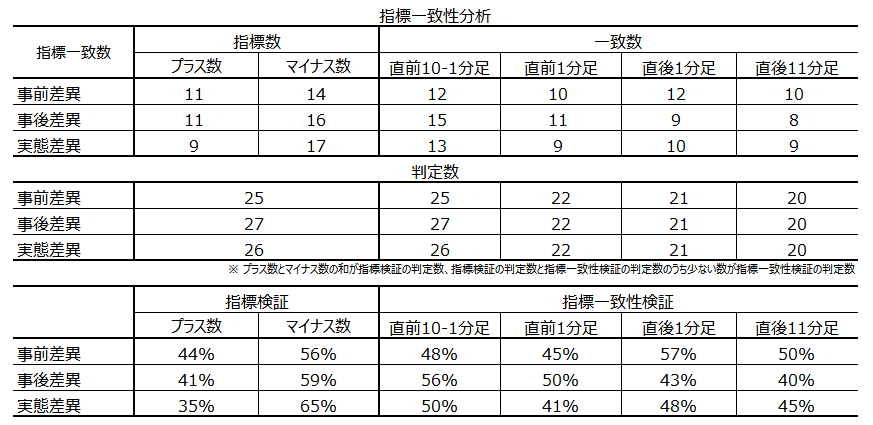

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

以下、データと計算結果のみ示します。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月30日19時頃に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は東京都区コアはCPIが前回結果・市場予想を下回り、反応は陰線でした。

取引予定はありませんでした。

事前調査分析内容を、以下に検証します

昨年12月を最後に取引実績がありません。

次回発表予定は7月28日08:30です。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月30日08:30に日本物価指標「全国CPI・東京都区CPI(消費者物価指数)」が発表されます。今回発表は2017年5月分の集計結果です。基本的に反応が小さく、取引には適していません。

同時に、雇用指標「失業率・有効求人倍率」も発表されます。がしかし、これも反応は小さく取引に適していません。

これら指標は、日銀金融政策の解説を読み解くために、定期的に着目しています。

本指標要点を以下図表に纏めておきました。

結論は次の通りです。

- 取引には向かない指標です。過去平均の直後1分足跳幅は92%が2pips以下となっています。

- 本指標発表前後10分間は、東京都区コアCPIの結果に反応しがちです。東京都区CPIが前回結果より上昇すると見込まれていれば、発表前後10分足は陰線となりがちです(3回に2回程度)。

米国CPIが上昇するとUSDが買われます。同様に、日本CPIが上昇するとJPYが買われます。よって、日本CPIが上昇したときにはUSDJPYが下がれば「素直な反応」と言えます。指標結果の増減と反応方向との関係が海外指標の発表時とは逆方向となるので、その点はご注意ください。 - 一部の指標解説記事には、東京都区CPIは全国CPIよりも調査対象期間が1か月先行しているため、「1か月の先行性がある」と説明されています。がしかし、これら両指標は同時発表されるため、FX参加者にとって先行性の意義は全くありません。

- 本指標での取引は行いません。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

総務省統計局 に依れば、「全国CPI(消費者物価指数)は、全国の世帯が購入する財及びサービスの価格変動を総合的・時系列的に測定したもの」であり、「家計の消費構造を一定のものに固定し、これに要する費用が物価の変動によってどう変化するかを指数値で示したもの」と定義されています。

発表内容は、「総合指数」「生鮮食品を除く総合指数」「生鮮食品とエネルギーを除く総合指数」で、それぞれ海外各国の「CPI」「コアCPI」「コアコアCPI(海外主要国ではこれをコアCPIと表記しています)」に相当します。

統計範囲に含まれない対象として、非消費支出の直接税や社会保険料等や、貯蓄・財産購入のための支出である有価証券・土地・住宅等の購入等は、指数の対象に含まれていません。信仰・祭祀費、寄付金、贈与金、他の負担費及び仕送り金等も、含まれません。

同時に、東京都区部CPIも発表されます。

後述するように、本指標発表では、全国CPIよりも東京都区CPIに素直に反応しがちです。東京都区CPIが前回結果より上昇すると見込まれていれば、発表前後10分足は陰線となりがちです(3回に2回程度)。

また、東京都区CPIは全国CPIよりも調査対象期間が1か月先行しているものの、両指標が同時発表されるため、FX参加者にとって先行性の意義はありません。

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

(2-1. 過去情報)

過去の発表結果と市場予想を下図に一覧します。

それぞれ、反応への影響を調べておきましょう。

例えば、上表で事後差異・直後1分足・跳幅が「33%」となっているのは、「物価上昇するとUSDJPYが過去33%が上昇事例(JPYが売られた事例)」と読みます。

米国CPIが上昇すると、USDが買われます。同様に、日本CPIが上昇するとJPYが買われます。よって、日本CPIが上昇したときにはUSDJPYが下がれば「素直な反応」と言えます。よって、この表は「素直でない反応」となった比率を表しています。

結果は、全国CPIよりも東京都区CPIに素直に反応しがちだったことがわかります。東京都区CPIが前回結果より上昇すると見込まれていれば、発表前後10分足は陰線となりがちです(3回に2回程度)。

次に前述の通り、全国CPIと東京都区CPIとは、調査対象月に1か月ずれがあります。こうした総務省の調査・公開目的は、全国CPIの推移を東京都区CPIで先行して把握するためです。総務省はそれで良いでしょう。

でもこれは、「FX参加者にとって、東京都区CPIが全国CPIよりも1か月の先行性を持つ」と助言すべき内容ではありません。なぜなら、これら指標は同時発表されるのです。

つまり、いかに両指標のグラフが相似形であっても、「前月」発表の東京都区CPIを参考にして、「当月」発表の全国CPIの結果が市場予想を上回るか下回るかなんて、取引には関係ありません。もしそうなら、「当月」も「来月」を当てる東京都区CPIにか、FX参加者は興味ないからです。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

1番上の直前10-1分足は2016年6月の下ヒゲが69pipsですが、チャートは20pisでカットしています。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

以下、データと計算結果のみ示します。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月30日08:30発表

以下は2017年6月30日19時頃に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は東京都区コアはCPIが前回結果・市場予想を下回り、反応は陰線でした。

(5-2. 取引結果)

取引予定はありませんでした。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 反応は1pipsで、これでは取引に向きません。

- 東京都区コアCPIは改善予想が、結果は低下となりました。本来は円売り(陽線)で反応すべきですが、結果は陰線です。これは09:00の東証寄り付きを睨んで、株売りが円高に繋がるとの思惑での動きだと思われます。

昨日ダウは下降だったので、もともと今朝の東証寄り付きは値を下げやすい状況でした。本指標の影響はほとんどないので、正解はダウと日経の関係が日経とUSDJPYの関係に伝搬した、と見るべきでしょう。

(6-2. シナリオ検証)

昨年12月を最後に取引実績がありません。

次回発表予定は7月28日08:30です。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年06月18日

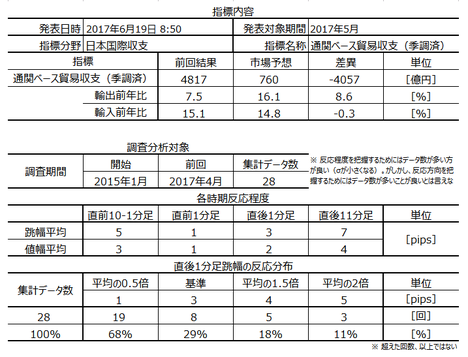

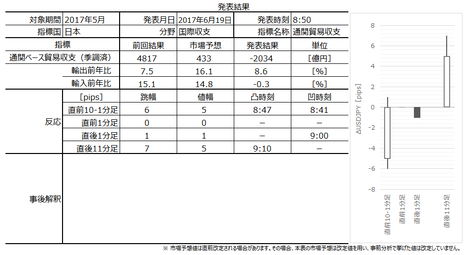

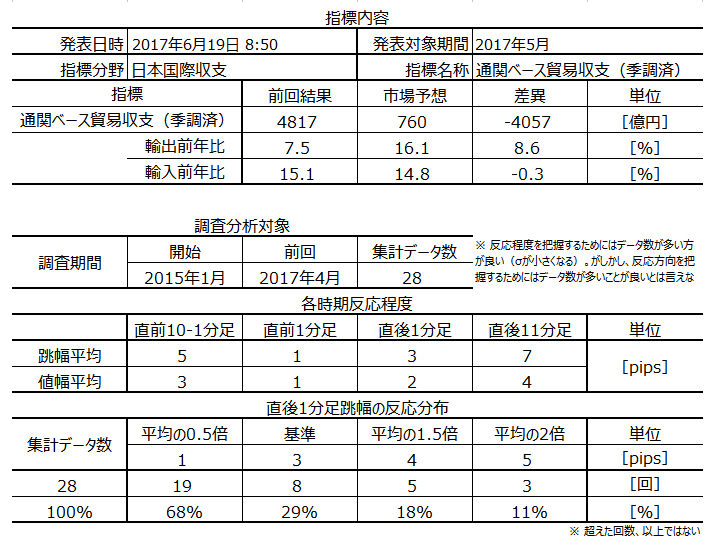

日本国際収支「通関ベース貿易収支(季調済)」発表前後のUSDJPY反応分析(2017年6月19日08:50発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

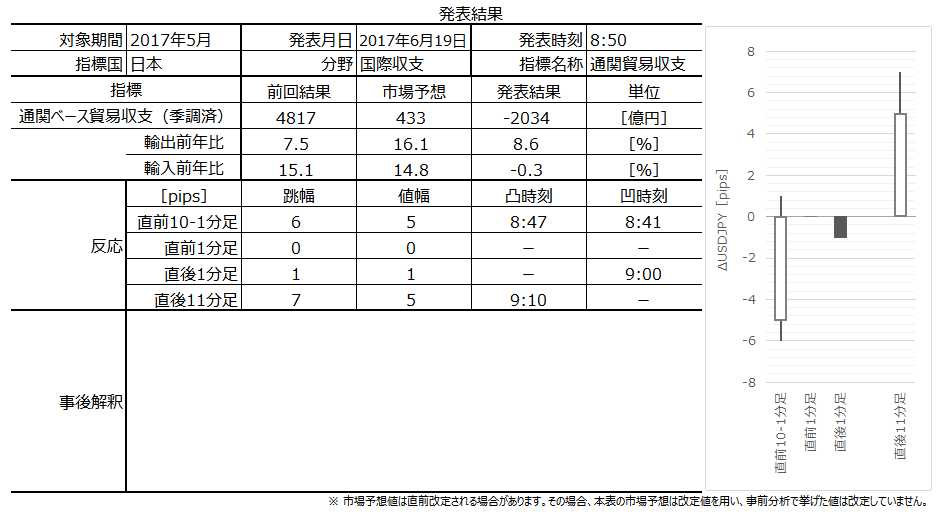

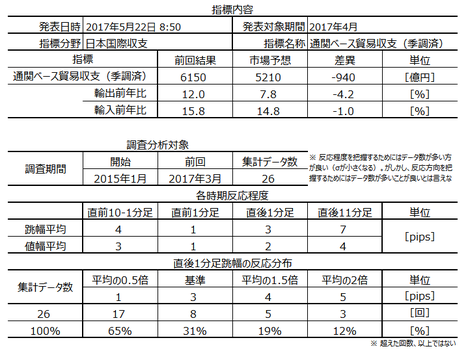

2017年6月19日08:50に日本国際収支「通関ベース貿易収支(季調済)」が発表されます。今回発表は2017年5月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

次に指標分析の結果は次の通りです。

以上の分析結果に基づき、次のポジションを取ります。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

「貿易収支」と「貿易収支(通関ベース)」は、「輸入建値」と「計上範囲・時点」の違いがあり、もともと数字が一致しないものです。この違いをざっくり説明すると、輸送費や保険料といったサービス収支を含む・含まないという違いと、所有権移転時点と通関時点という違いです。

例えば、日本がアメリカ製の人工衛星を購入し、アメリカで打ち上げるケースについては、人工衛星の所有権がアメリカから日本に移転した時点で「貿易収支」に計上されますが、人工衛星は関税境界を越えないため「貿易統計(通関ベース)」には計上されません。

詳しくはこちらの 財務省HPの説明 をご覧ください。

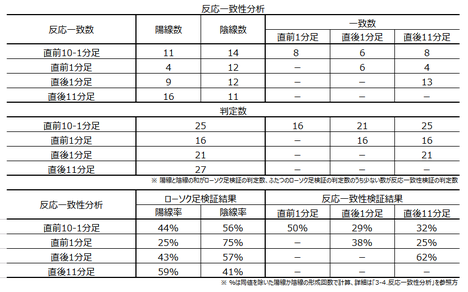

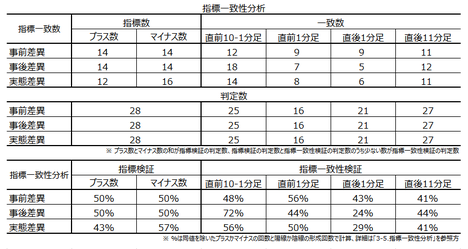

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

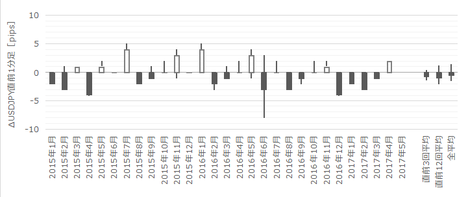

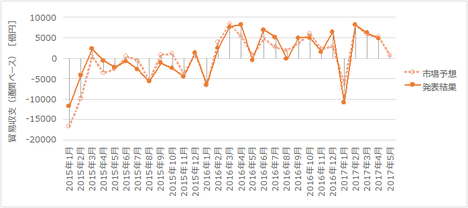

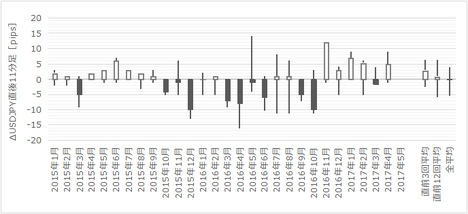

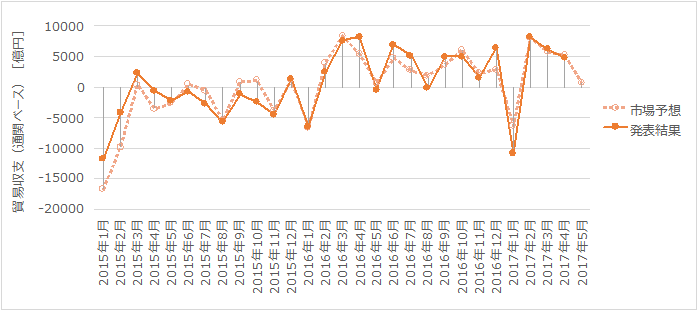

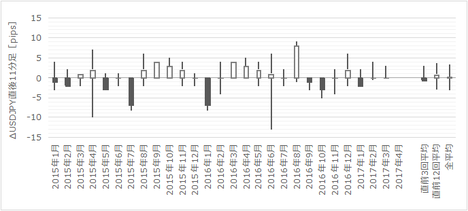

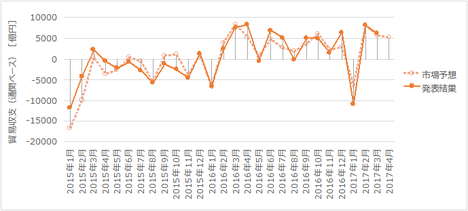

下図に過去の市場予想と発表結果の推移を示します。

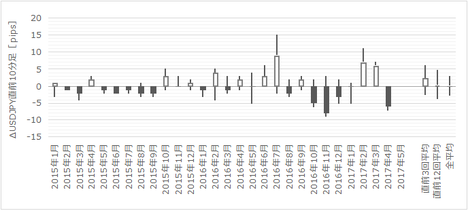

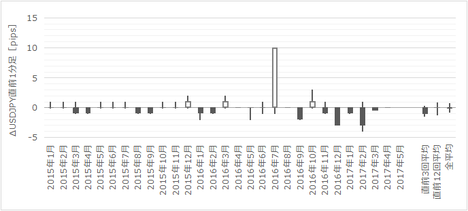

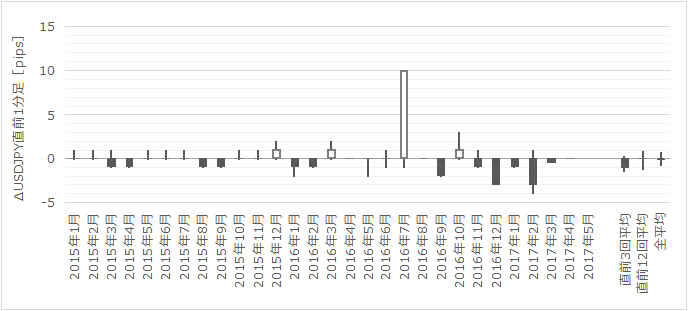

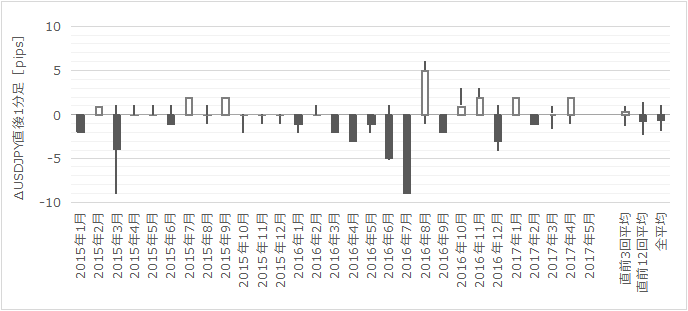

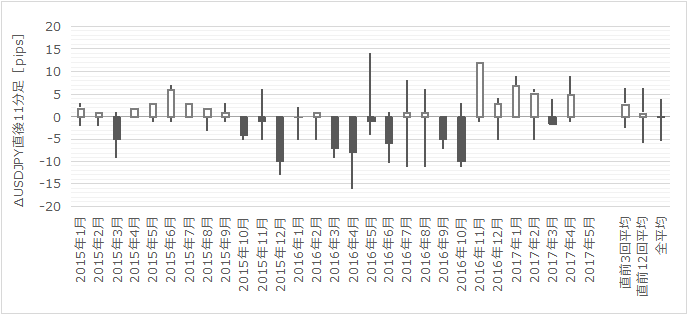

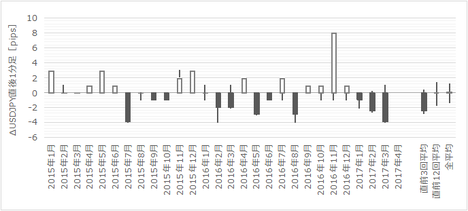

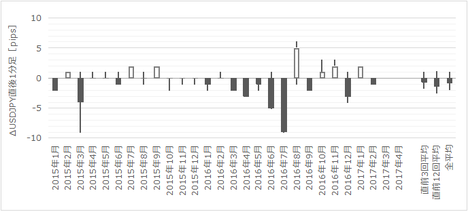

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

全体に波があるように見受けられます。

すなわち、直後11分足は、月足でJPYが売られるトレンドのときには陽線が多く、買われるトレンドのときには陰線が多くなりがちです。だから今は難しいタイミングだと言えます。

直後11分足だけでなく、他のローソク足にもそういう傾向が窺えます。

お手数ながらご自身のチャートツールでUSDJPYの月足をご確認ください。手抜きですが、大して反応しない指標なので、わざわざ定量分析するのが面倒くさいので。

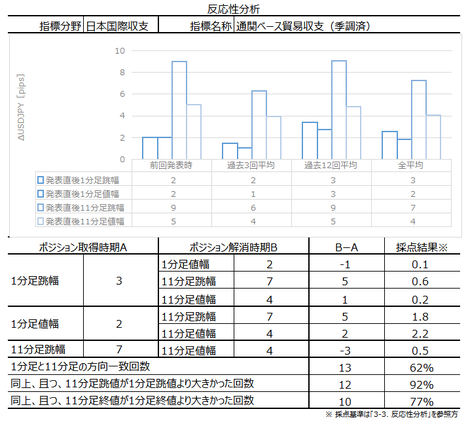

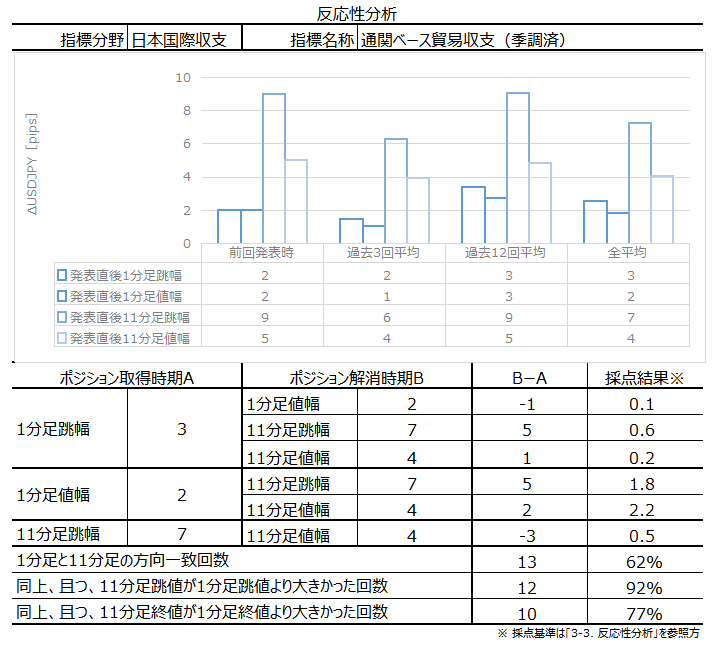

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が62%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは92%、終値同士で反応が伸びたことは77%%となっています。

確率的には、指標発表後の反応方向を確認し、直後11分足の跳幅を狙えば5pips程度が利確できる可能性が高いでしょう。主観的な話をすれば、この5pips分の跳ねは09:00の東証寄付直後に短時間だけ現れることが多いので、ご注意ください。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が75%です。がしかし、過去の平均的な跳幅が僅か1pipsしかありません。だから取引には不向きです。

そして、直前10-1分足は直後1分足との方向一致率が29%(不一致率71%)、直前1分足は直後11分足との方向一致率が25%(不一致率75%)です。これは、次の指標一致性分析でも別の形で同じような傾向を示しているので、そちらの説明をご参照ください。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

事前差異は、市場予想がどうあれ反応方向を予め示唆している兆候がありません。

事後差異は、直前10-1分足との方向一致率が72%となっており、直後1分足との方向一致率が24%(不一致率76%)となっています。これは、指標発表前にレートへの折込みが終り、発表後にはそのポジションを解消している動きです。

実態差異は、直後1分足との方向一致率が29%(不一致率71%)となっています。がしかし、直前10-1分足との方向一致率には大きな偏りが見出せません。このことは、事後差異と直前10-1分足・直後1分足との関係と対比して考えると、本指標が前回結果に関係なく市場予想とだけ関係しがちなことが裏付けられます。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月20日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は市場予想を下回り、反応は陰線でした。ただ、直後1分足を過ぎると、東証寄付を睨んで陽線に転じました。

内訳は、輸出額が6か月連続増加しています。一方、輸入額は更に増加して、2015年1月以来の伸び率となりました。輸入増加の原因は、5月分データが例年GWの影響で輸出が伸び悩む傾向があること、前年同月より円安なこと、昨年は熊本地震の月だったこと、が挙げられます。

地域別輸出は、米国が+11.6%、対アジアが+16.8%、対EUが+19.8%と、大きく伸びています。

輸入は、対中貿易赤字が3か月連続となっています。

取引できませんでした。

事前の調査・分析内容について検証しておきます。

取引はできなかったものの、シナリオは検証しておきます。

シナリオは、指標発表直前に直前10-1分足と逆方向に取得する、というものでした。強弁すれば、直後1分足の方向は当たっていたものの、この程度の反応では利確できたかどうか疑問です。あまりに反応が小さすぎて、利確が遅れて損切となっていた可能性の方が高い、と思われます。

また追撃シナリオは「上記シナリオが利確できたなら同方向に追撃」ですから、ポジションは取れなかったと思います。

ともあれ、明らかに直後1分足の反応が小さい(反応しない指標)なのですから、本指標での取引シナリオは東証寄付前の方向を当てないと駄目ですね。

次回は7月20日08:50発表予定です。

そして、本データとの相関が見込まれる国際収支の発表は、7月1日08:50の予定です。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月19日08:50に日本国際収支「通関ベース貿易収支(季調済)」が発表されます。今回発表は2017年5月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

- ほとんど反応しません。最も素直な影響が現れやすい直後1分足跳幅の過去平均値は僅か3pipsで、平均値の2倍を超えて反応したことも11%(5pipsを超えて反応したことが10回に1回)しかありません。

次に指標分析の結果は次の通りです。

- 本指標発表時には、発表結果が市場予想を上回る(下回る)と売られる(買われる)、事実売り(事実買い)の傾向があります。その一方、直前10-1分足が陽線なら発表結果が市場予想を下回り、陰線なら上回るという予兆的な傾向も見受けられます。そのぞれの確率は本文「指標一致性分析」の項をご参照願います。

以上の分析結果に基づき、次のポジションを取ります。

- ポジションは、指標発表直前に直前10-1分足と逆方向に取得します。利確も損切も5pipsとしておきます。ポジション取得後3分で時間切れ解消します。

- もし上記ポジションで利確できたら、東証寄付直前に同方向のポジションを取ります。これも利確も損切も5pipsとします。ポジション取得後3分で時間切れ解消します。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

「貿易収支」と「貿易収支(通関ベース)」は、「輸入建値」と「計上範囲・時点」の違いがあり、もともと数字が一致しないものです。この違いをざっくり説明すると、輸送費や保険料といったサービス収支を含む・含まないという違いと、所有権移転時点と通関時点という違いです。

例えば、日本がアメリカ製の人工衛星を購入し、アメリカで打ち上げるケースについては、人工衛星の所有権がアメリカから日本に移転した時点で「貿易収支」に計上されますが、人工衛星は関税境界を越えないため「貿易統計(通関ベース)」には計上されません。

詳しくはこちらの 財務省HPの説明 をご覧ください。

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

(2-1. 過去情報)

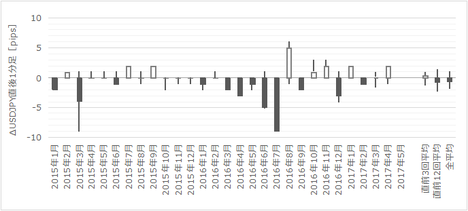

下図に過去の市場予想と発表結果の推移を示します。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

全体に波があるように見受けられます。

すなわち、直後11分足は、月足でJPYが売られるトレンドのときには陽線が多く、買われるトレンドのときには陰線が多くなりがちです。だから今は難しいタイミングだと言えます。

直後11分足だけでなく、他のローソク足にもそういう傾向が窺えます。

お手数ながらご自身のチャートツールでUSDJPYの月足をご確認ください。手抜きですが、大して反応しない指標なので、わざわざ定量分析するのが面倒くさいので。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が62%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは92%、終値同士で反応が伸びたことは77%%となっています。

確率的には、指標発表後の反応方向を確認し、直後11分足の跳幅を狙えば5pips程度が利確できる可能性が高いでしょう。主観的な話をすれば、この5pips分の跳ねは09:00の東証寄付直後に短時間だけ現れることが多いので、ご注意ください。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が75%です。がしかし、過去の平均的な跳幅が僅か1pipsしかありません。だから取引には不向きです。

そして、直前10-1分足は直後1分足との方向一致率が29%(不一致率71%)、直前1分足は直後11分足との方向一致率が25%(不一致率75%)です。これは、次の指標一致性分析でも別の形で同じような傾向を示しているので、そちらの説明をご参照ください。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

事前差異は、市場予想がどうあれ反応方向を予め示唆している兆候がありません。

事後差異は、直前10-1分足との方向一致率が72%となっており、直後1分足との方向一致率が24%(不一致率76%)となっています。これは、指標発表前にレートへの折込みが終り、発表後にはそのポジションを解消している動きです。

実態差異は、直後1分足との方向一致率が29%(不一致率71%)となっています。がしかし、直前10-1分足との方向一致率には大きな偏りが見出せません。このことは、事後差異と直前10-1分足・直後1分足との関係と対比して考えると、本指標が前回結果に関係なく市場予想とだけ関係しがちなことが裏付けられます。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月19日08:50発表

以下は2017年6月20日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は市場予想を下回り、反応は陰線でした。ただ、直後1分足を過ぎると、東証寄付を睨んで陽線に転じました。

内訳は、輸出額が6か月連続増加しています。一方、輸入額は更に増加して、2015年1月以来の伸び率となりました。輸入増加の原因は、5月分データが例年GWの影響で輸出が伸び悩む傾向があること、前年同月より円安なこと、昨年は熊本地震の月だったこと、が挙げられます。

地域別輸出は、米国が+11.6%、対アジアが+16.8%、対EUが+19.8%と、大きく伸びています。

輸入は、対中貿易赤字が3か月連続となっています。

(5-2. 取引結果)

取引できませんでした。

【6. 分析検証】

(6-1. 分析検証)

事前の調査・分析内容について検証しておきます。

- ほとんど反応しない、という点はその通りでした。今回、直後1分足は跳幅・値幅が1pipsしかありません。

- 本指標発表時には、発表結果が市場予想を上回る(下回る)と売られる(買われる)、事実売り(事実買い)の傾向がある、と指摘していました。

結果は、市場予想を下回って陰線(1pips)ですから、過去の傾向とは違う動きです。がしかし、これは確率上の問題です。 - そして、直前10-1分足が陽線なら発表結果が市場予想を下回り、陰線なら上回るという予兆的な傾向も見受けられます。

結果は、直後10-1分足が陽線で指標は市場予想を下回ったので、過去の傾向通りだったと言えます。だからこの傾向には再現性がある、というには少し疑問が残ります。反応が小さすぎます。

(6-2. シナリオ検証)

取引はできなかったものの、シナリオは検証しておきます。

シナリオは、指標発表直前に直前10-1分足と逆方向に取得する、というものでした。強弁すれば、直後1分足の方向は当たっていたものの、この程度の反応では利確できたかどうか疑問です。あまりに反応が小さすぎて、利確が遅れて損切となっていた可能性の方が高い、と思われます。

また追撃シナリオは「上記シナリオが利確できたなら同方向に追撃」ですから、ポジションは取れなかったと思います。

ともあれ、明らかに直後1分足の反応が小さい(反応しない指標)なのですから、本指標での取引シナリオは東証寄付前の方向を当てないと駄目ですね。

次回は7月20日08:50発表予定です。

そして、本データとの相関が見込まれる国際収支の発表は、7月1日08:50の予定です。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年06月10日

日本実態指標「機械受注」発表前後のUSDJPY反応分析(2017年6月12日08:50発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

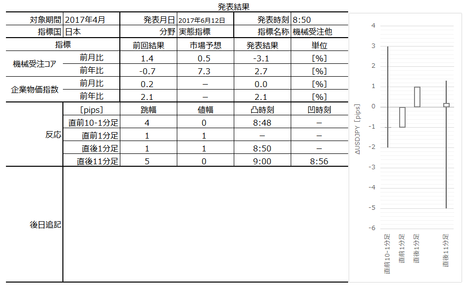

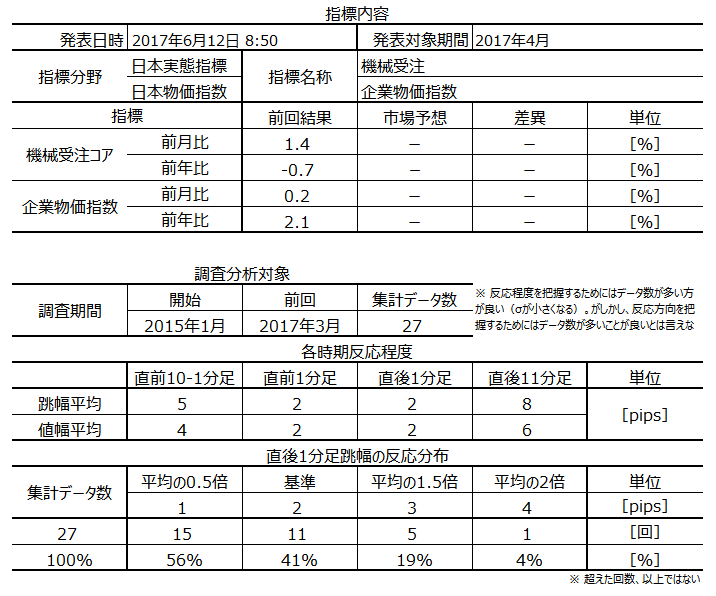

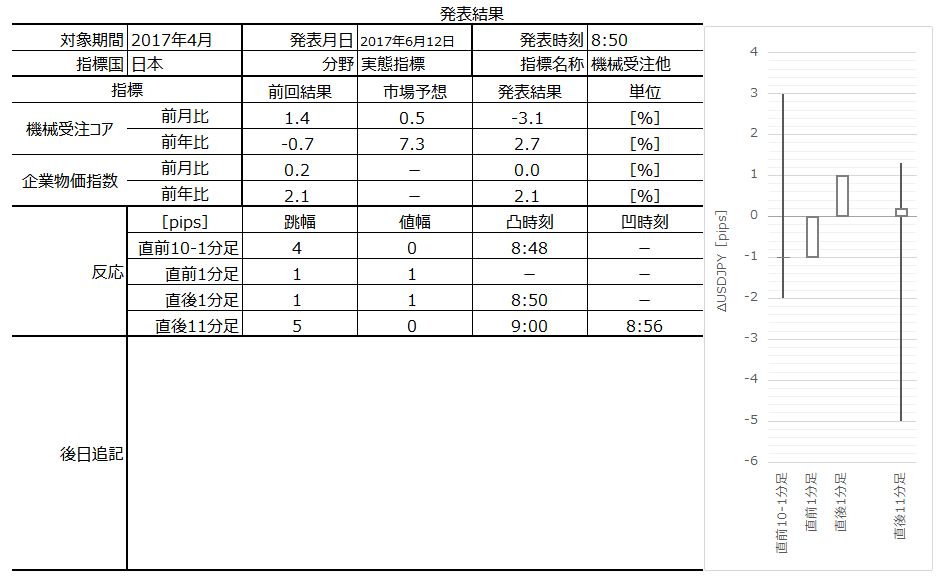

2017年6月12日08:50に日本実態指標「機械受注」が発表されます。

同時に物価指標「企業物価指数」が発表されます。がしかし、こちらへの反応への影響は過去の経験から無視しても差し支えありません。

機械受注は2017年4月分、企業物価指数は5月分のデータです。

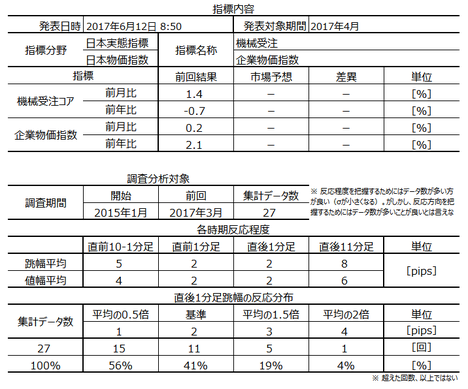

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。

指標については次の通りです。

シナリオは次の通りです。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

こんな影響力の小さな指標に興味を持っても仕方ありません。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

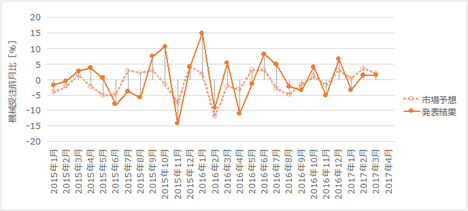

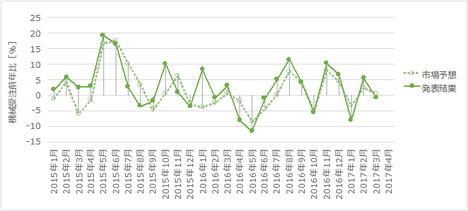

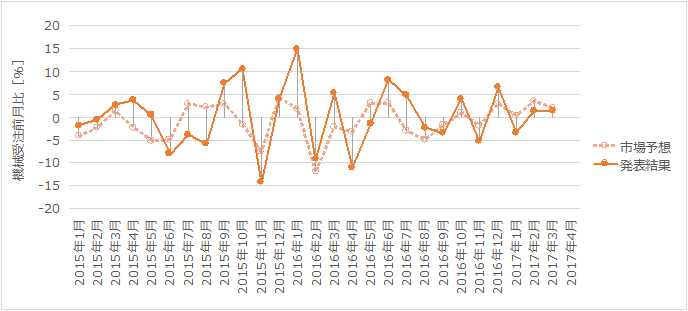

下図に過去の市場予想と発表結果を示します。

今回の市場予想はまだ出ていないようですが、そんなことはどうでも良い指標です。

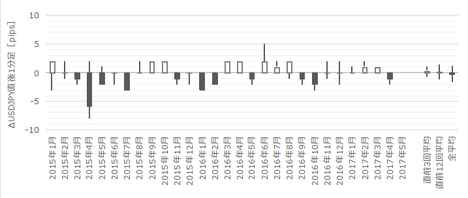

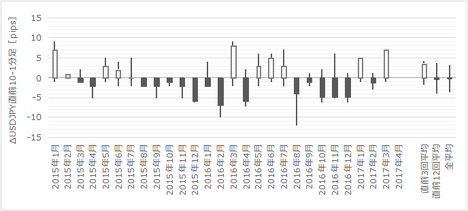

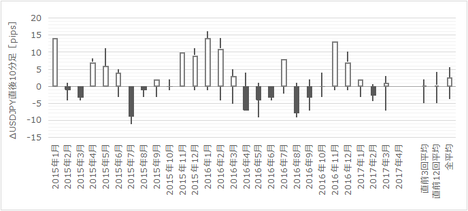

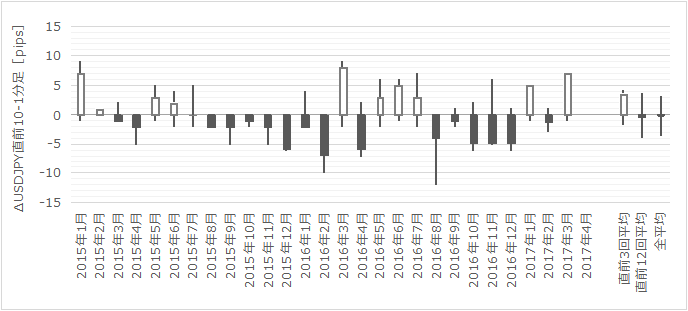

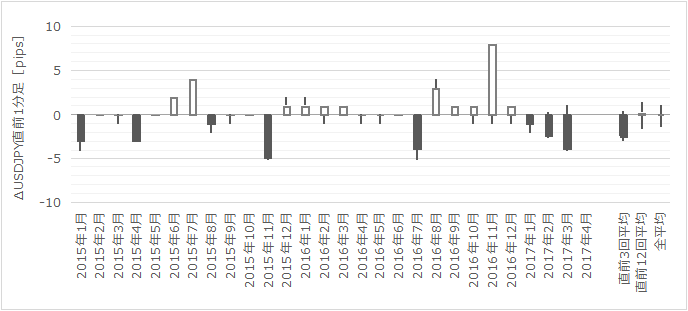

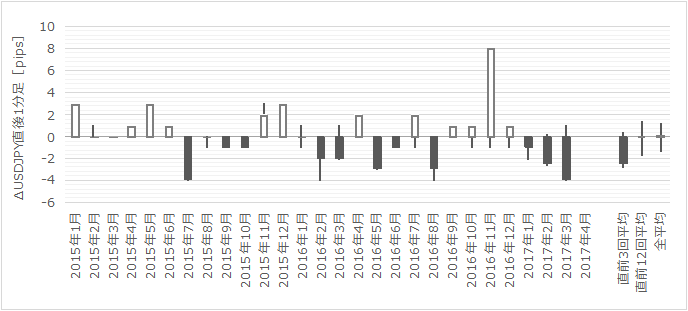

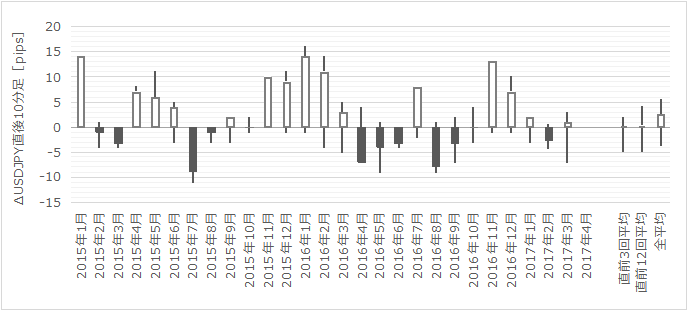

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

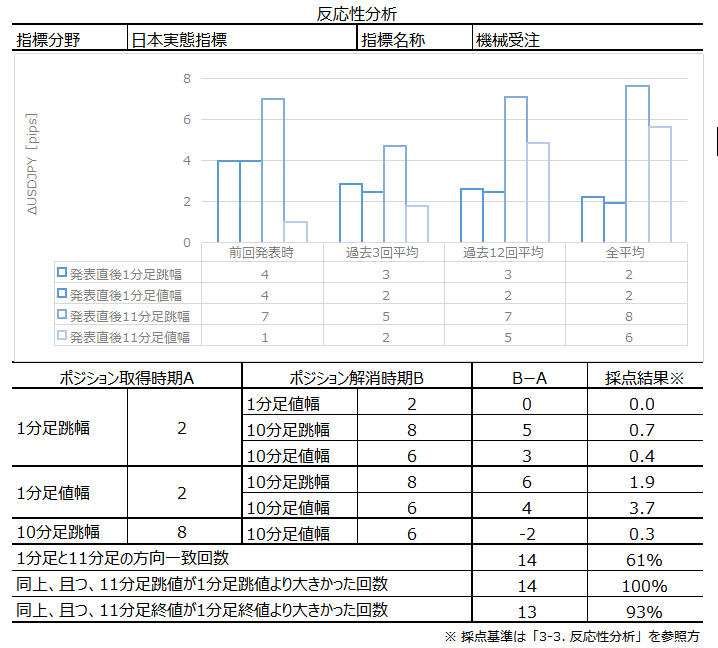

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

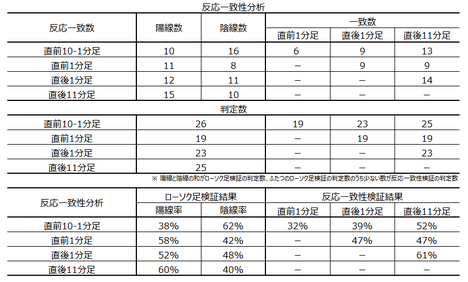

直後11分足は、直後1分足との方向一致率が61%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは100%、終値同士で反応が伸びたことは93%となっています。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値を狙える指標です。

但し、方向一致率が61%だということにはご注意ください。

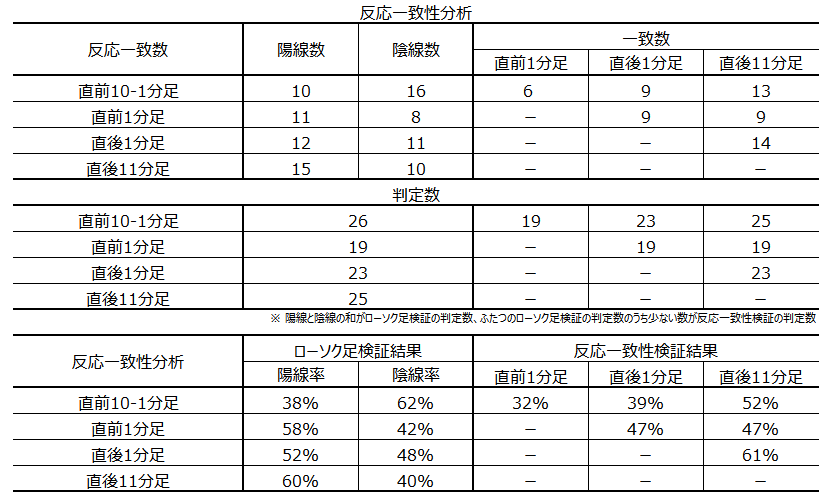

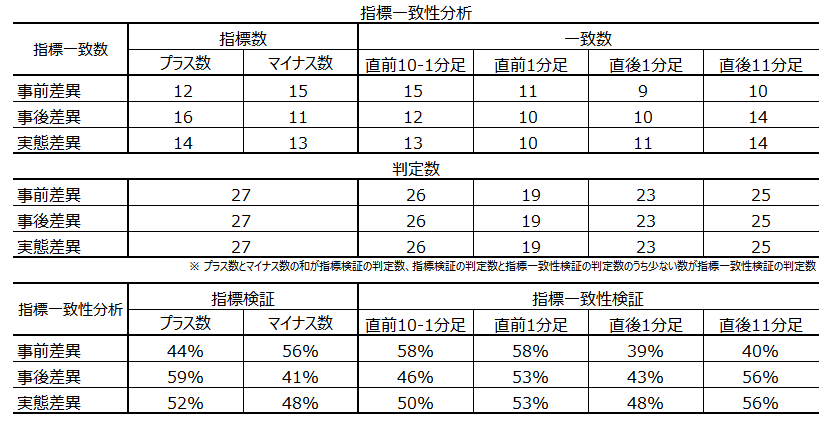

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

巻頭箇条書きのシナリオの項をご覧ください。

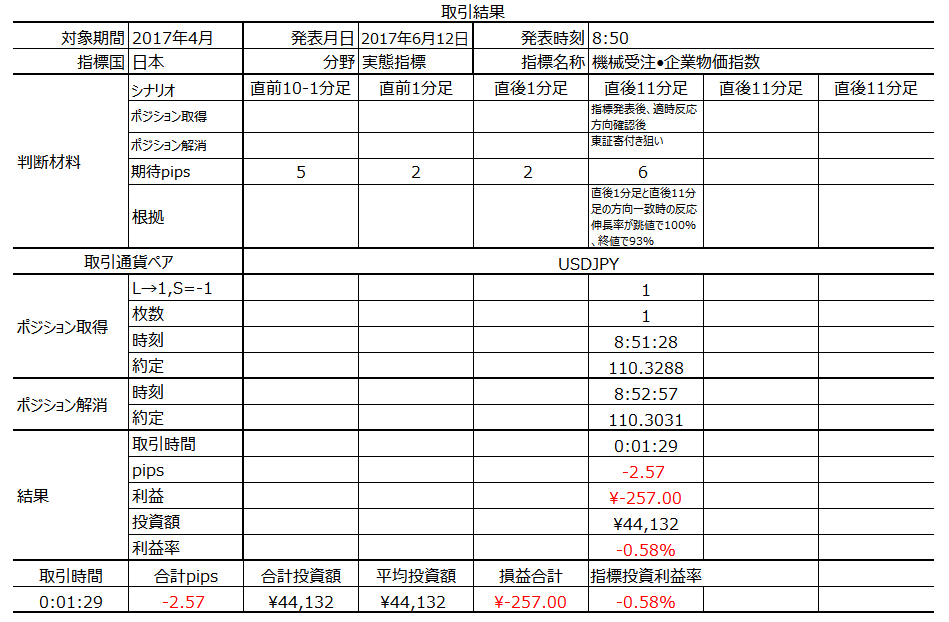

以下は2017年6月12日21:20頃に追記しています。

本指標発表結果及び反応は次の通りでした。

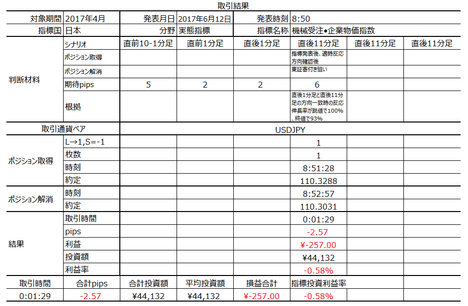

結果は、機械受注が市場予想・前回結果を下回ったものの、反応は陽線となりました。

取引結果は次の通りでした。

後述するように、分析は結果的に当たったものの、長い下ヒゲを伴っており、直後1分足の方向を見て追撃してたのでは損切となってしまう動きをしました。

事前分析では、直後1分足と直後11分足の方向一致率が100%なので、微益で良ければ追撃すべき指標、と記していました。

がしかし、本日の指標発表後のチャートは、発表から1分経過後は陰線側に振れ、東証寄り付きを控えた09:00直前頃に一気に陽線側へと再戻しがありました。

もともと数pips狙いの追撃ゆえ、直後1分足が陽線となったことを見て追撃したのでは、陰線側に数pips振れた時点で損切が健全です。

よって、分析は当たっているものの、これでは負けても仕方ありません。

こんなこともあります。

こんなときは妙に頑張って陽線に転じるのを待つより、さっさと損切りする方が長い目でみたら悪い癖がつかないから良いのです。言い訳みたいですけど。

問題ありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月12日08:50に日本実態指標「機械受注」が発表されます。

同時に物価指標「企業物価指数」が発表されます。がしかし、こちらへの反応への影響は過去の経験から無視しても差し支えありません。

機械受注は2017年4月分、企業物価指数は5月分のデータです。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。

- 基本的には反応しません。特に、発表直後1分足跳幅は5pips以上の反応を示したことが過去4%しかありません。だから、以下1点の注目すべき特徴以外には、取引上のおもしろさが全くありません。

指標については次の通りです。

- 本指標には特徴があります。

すなわち、直後1分足と直後11分足との方向一致率は61%とあまり高くありません。がしかし、方向一致時には、直後1分足と直後11分足の跳値同士・終値同士を比べると、反応伸長率が各100%・93%です。

そして、過去平均の反応程度を見ると、直後1分足の跳値・終値平均は各2pipsしかありません(反応してるんだか、していないのだか)。がしかし、直後11分足の跳値・終値平均は各8pips・6pipsです。だから、初期反応が小さく、その後との差4〜6pipsが追撃で取りやすいのです。

あーセコって思ってはいけません。

但し、方向一致率が61%だということにはご注意ください。逆に言えば、負けても大したことありません。

シナリオは次の通りです。

- 指標発表後に追撃ポジションを取ります。

但し、当日07:00頃からのトレンドが上昇・下降のいずれかに強く、その方向に反する反応のときにはポジション取得を諦めます。

とてもとてもトレンドに打ち勝つような影響力がある指標ではありません。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

こんな影響力の小さな指標に興味を持っても仕方ありません。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

今回の市場予想はまだ出ていないようですが、そんなことはどうでも良い指標です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が61%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは100%、終値同士で反応が伸びたことは93%となっています。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値を狙える指標です。

但し、方向一致率が61%だということにはご注意ください。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご覧ください。

以上

2017年6月12日08:50発表

以下は2017年6月12日21:20頃に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、機械受注が市場予想・前回結果を下回ったものの、反応は陽線となりました。

(5-2. 取引結果)

取引結果は次の通りでした。

後述するように、分析は結果的に当たったものの、長い下ヒゲを伴っており、直後1分足の方向を見て追撃してたのでは損切となってしまう動きをしました。

【6. 分析検証】

(6-1. 分析検証)

事前分析では、直後1分足と直後11分足の方向一致率が100%なので、微益で良ければ追撃すべき指標、と記していました。

がしかし、本日の指標発表後のチャートは、発表から1分経過後は陰線側に振れ、東証寄り付きを控えた09:00直前頃に一気に陽線側へと再戻しがありました。

もともと数pips狙いの追撃ゆえ、直後1分足が陽線となったことを見て追撃したのでは、陰線側に数pips振れた時点で損切が健全です。

よって、分析は当たっているものの、これでは負けても仕方ありません。

こんなこともあります。

こんなときは妙に頑張って陽線に転じるのを待つより、さっさと損切りする方が長い目でみたら悪い癖がつかないから良いのです。言い訳みたいですけど。

(6-2. シナリオ検証)

問題ありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月25日

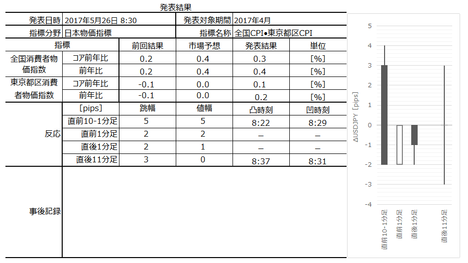

日本物価指標「CPI(全国消費者物価指数)」発表前後のUSDJPY反応分析(2017年5月26日08:30発表結果検証済)

結果検証は6月1日以降になります。

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年5月26日08:30に日本物価指標「CPI(全国消費者物価指数)」が発表されます。今回発表は2017年4月分の集計結果です。

本指標の要点を下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

コアCPIだけ見ておけば十分です。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

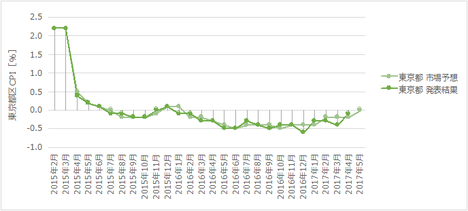

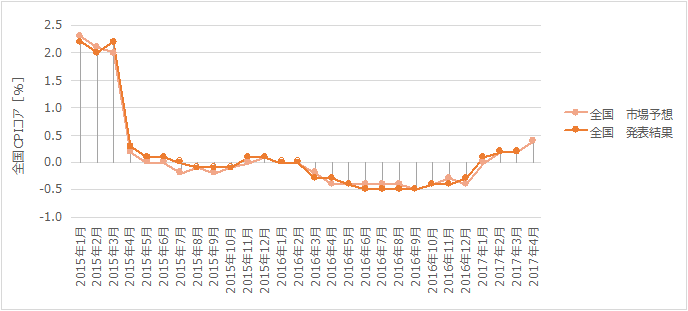

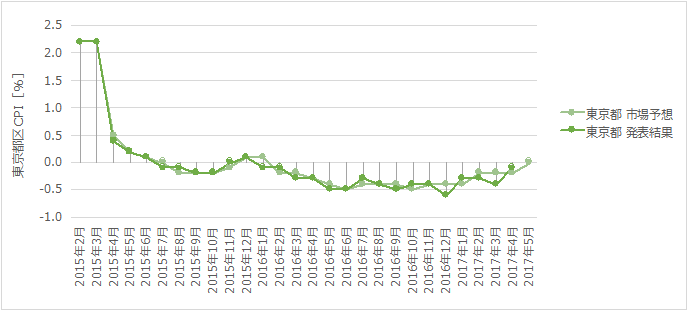

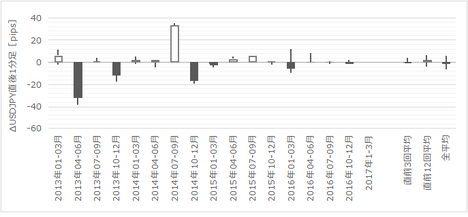

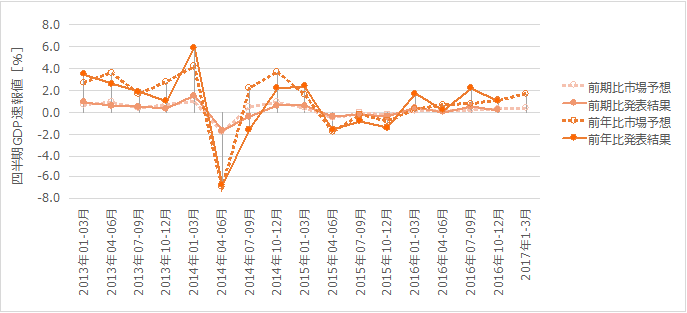

過去の市場予想と発表結果を示します。上図は全国CPI、下図は東京都区CPIです。

よく、東京都区CPIは全国CPIの先行指標だという解説があります。でも、これほどFX初心者を馬鹿にした解説はありません。

上2図を見比べると、確かにグラフは相似形で、横軸を見ると東京都区CPIの方が全国CPIよりも1か月先行しています。だからもし、他の市場参加者を差し置いて、東京都区CPIのデータを全国CPIのデータより僅か1分でも先に入手できるなら、インサイダー情報と言えなくもありません。

でもご安心を。

このふたつの指標は同時発表されるのです。だから「東京都区CPIは全国CPIの先行指標」という話は何の役にも立たないのです。

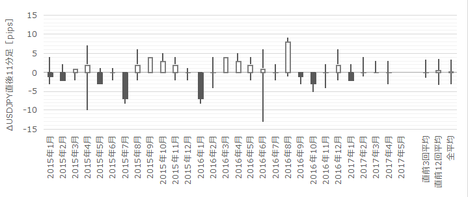

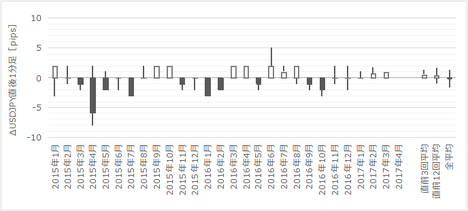

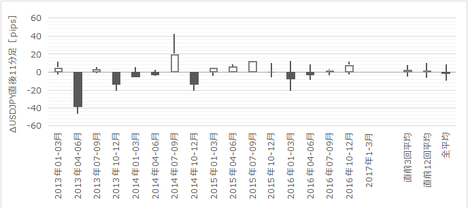

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が55%です。方向一致時に、直後1分足と直後11分足との跳値同士・終値同士を比較した反応伸長率は各60%・45%です。

本当に取引には向かない指標ですね。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前10-1分足は、直後11分足との方向一致率が80%です。

また直前1分足は、直後1分足・直後11分足との方向一致率が各10%・30%(不一致率が90%・70%)です。

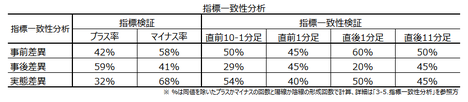

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

直前10-1分足は、事後差異(=発表結果ー市場予想)との方向一致率が29%(不一致率71%)です。つまり、直前10-1分足が陰線なら発表結果が市場予想を上回る可能性が高い訳です。がしかし、直後1分足の事後差異との方向一致率は各20%(不一致率80%)です。発表結果が市場予想を上回ると、直後1分足は陰線で反応しがちです。

こうした傾向を持ちがちな定性的な意義を考えるのも面倒なほど、因果関係は滅茶苦茶です。

以上の調査・分析結果に基づき、指標一致性分析で有意とする70%以上(30%以下)の関係は無視します。巻頭箇条書きに記したシナリオは、反応一致性分析の結果を反映したものです。

以下は2017年6月1日に追記しています。

本指標発表結果及び反応は次の通りでした。

それにしても反応しません。

取引していません。

取引に向かない指標であることに違いありません。

取引はしなかったものの、事前準備していたシナリオは次の通りです。

直後1分足は、反応一致性分析の結果、直前1分足との方向一致率が10%となっています。直前1分足と逆方向にポジションを取得すべき、と捉えていました。

結果は問題ありません。

また直後11分足は、直前10-1分足との方向一致率が80%です。そして、直前1分足との方向一致率が30%です。直前10-1分足と直前1分足が同じ方向に向くとき、その逆にポジションを取得したら良いでしょう。

結果は、直後11分足が同値終了のため、採点外です。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

2017年5月26日08:30に日本物価指標「CPI(全国消費者物価指数)」が発表されます。今回発表は2017年4月分の集計結果です。

本指標の要点を下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- まず、本指標で取引する上での注意点です。

通常、嫌になるぐらい動きません。取引には全く向かない指標です。CPIは日銀政策に関わるため定期的に内容推移を勉強するため、と割り切りましょう。 - 指標については次の通りです。

直後11分足は、直後1分足との方向一致率が55%です。方向一致時に、直後1分足と直後11分足との跳値同士・終値同士を比較した反応伸長率は各60%・45%です。

本当に取引には向かない指標ですね。 - シナリオは次の通りです。でもたぶん、取引しないでしょう。

(1) 直後1分足は、反応一致性分析の結果、直前1分足との方向一致率が10%です。直前1分足と逆方向にポジションを取得します。

(2) 直後11分足は、直前10-1分足との方向一致率が80%です。また、直前1分足との方向一致率が30%です。直前10-1分足と直前1分足が同じ方向に向くとき、その逆にポジションを取得します。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

コアCPIだけ見ておけば十分です。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

(2-1. 過去情報)

過去の市場予想と発表結果を示します。上図は全国CPI、下図は東京都区CPIです。

よく、東京都区CPIは全国CPIの先行指標だという解説があります。でも、これほどFX初心者を馬鹿にした解説はありません。

上2図を見比べると、確かにグラフは相似形で、横軸を見ると東京都区CPIの方が全国CPIよりも1か月先行しています。だからもし、他の市場参加者を差し置いて、東京都区CPIのデータを全国CPIのデータより僅か1分でも先に入手できるなら、インサイダー情報と言えなくもありません。

でもご安心を。

このふたつの指標は同時発表されるのです。だから「東京都区CPIは全国CPIの先行指標」という話は何の役にも立たないのです。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が55%です。方向一致時に、直後1分足と直後11分足との跳値同士・終値同士を比較した反応伸長率は各60%・45%です。

本当に取引には向かない指標ですね。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前10-1分足は、直後11分足との方向一致率が80%です。

また直前1分足は、直後1分足・直後11分足との方向一致率が各10%・30%(不一致率が90%・70%)です。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

直前10-1分足は、事後差異(=発表結果ー市場予想)との方向一致率が29%(不一致率71%)です。つまり、直前10-1分足が陰線なら発表結果が市場予想を上回る可能性が高い訳です。がしかし、直後1分足の事後差異との方向一致率は各20%(不一致率80%)です。発表結果が市場予想を上回ると、直後1分足は陰線で反応しがちです。

こうした傾向を持ちがちな定性的な意義を考えるのも面倒なほど、因果関係は滅茶苦茶です。

【4. シナリオ作成】

以上の調査・分析結果に基づき、指標一致性分析で有意とする70%以上(30%以下)の関係は無視します。巻頭箇条書きに記したシナリオは、反応一致性分析の結果を反映したものです。

以上

2017年5月26日08:30発表

以下は2017年6月1日に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

それにしても反応しません。

(5-2. 取引結果)

取引していません。

【6. 分析検証】

(6-1. 分析検証)

取引に向かない指標であることに違いありません。

(6-2. シナリオ検証)

取引はしなかったものの、事前準備していたシナリオは次の通りです。

直後1分足は、反応一致性分析の結果、直前1分足との方向一致率が10%となっています。直前1分足と逆方向にポジションを取得すべき、と捉えていました。

結果は問題ありません。

また直後11分足は、直前10-1分足との方向一致率が80%です。そして、直前1分足との方向一致率が30%です。直前10-1分足と直前1分足が同じ方向に向くとき、その逆にポジションを取得したら良いでしょう。

結果は、直後11分足が同値終了のため、採点外です。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月22日

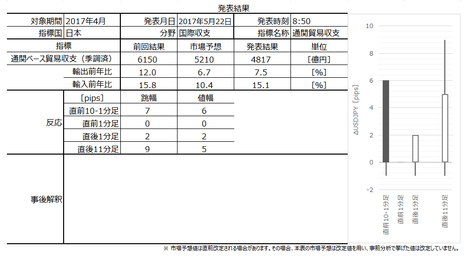

日本国際収支「通関ベース国際収支(季調済)」発表前後のUSDJPY反応分析(2017年5月22日08:50発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

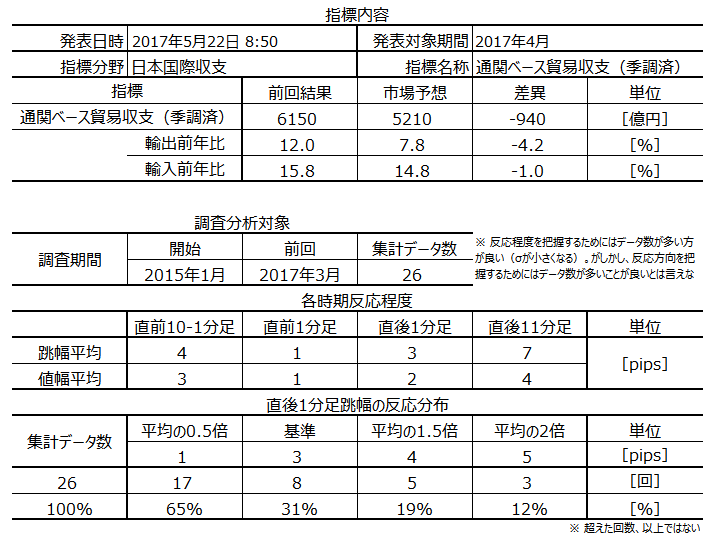

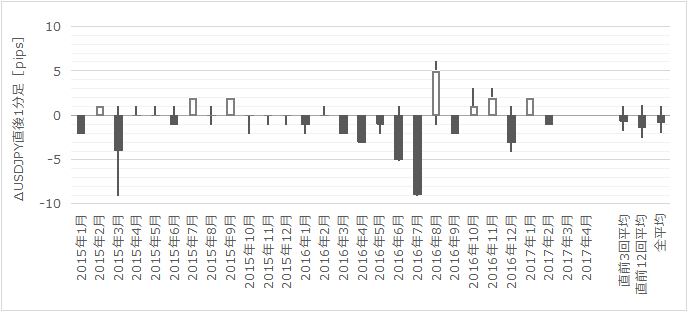

2017年5月22日08:50に日本国際収支「通関ベース国際収支(季調済)」が発表されます。今回発表は2017年4分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

「貿易収支」と「貿易収支(通関ベース)」は、「輸入建値」と「計上範囲・時点」の違いがあり、もともと数字が一致しないものです。この違いをざっくり説明すると、輸送費や保険料といったサービス収支を含む・含まないという違いと、所有権移転時点と通関時点という違いです。

例えば、日本がアメリカ製の人工衛星を購入し、アメリカで打ち上げるケースについては、人工衛星の所有権がアメリカから日本に移転した時点で「貿易収支」に計上されますが、人工衛星は関税境界を越えないため「貿易統計(通関ベース)」には計上されません。

詳しくはこちらの 財務省HPの説明 をご覧ください。

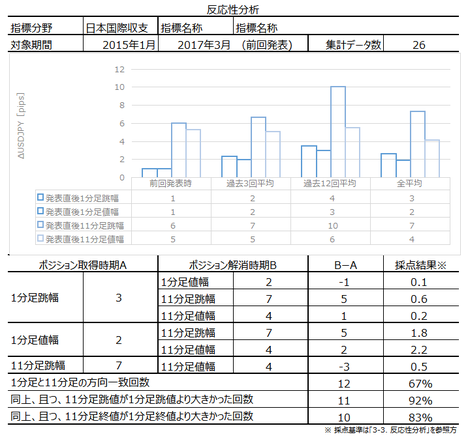

以下の調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

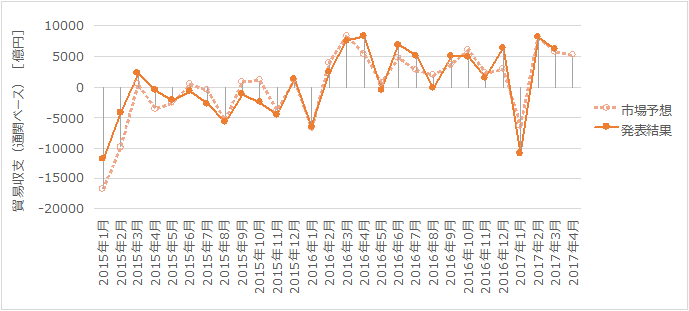

下図に過去の市場予想と発表結果を示します。

もっとも指標発表結果の影響が現れやすい直後1分足のみ示しておきます。

跳幅平均値は3pips、値幅平均値は2pipsです。2016年6-8月頃のみ反応が大きいのは、対英貿易額が意識されたからでしょう。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が67%です。方向一致時の直後1分足と直後11分足とを比較した反応伸長率は、跳値同士で92%・終値同士で83%です。但し、追撃で稼げるpipsは5pips程度です。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が71%です。また、直前10-1分足との方向一致率が71%なので、直前1分足の陰線率は直前10-1分足が陰線なら、なお高まります。けれども残念なことに、直前1分足の過去平均跳幅は1pipsしかなく、取引に向きません。

直後11分足は直前1分足との方向一致率が21%(不一致率79%)です。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

直前10-1分足は事後差異との方向一致率が73%です。発表結果が市場予想を上回るか否か、市場では直前10-1分足で正しく判断しがちです。

一方、直後1分足は事後差異との方向一致率が22%(不一致率78%)です。発表結果が市場予想を上回っても、逆方向に反応しがちです。これはおそらく、直前10-1分足の段階でほぼ正しく発表結果を予見できているため、事実売り(買い)で逆に動くためと考えられます。

そして、直後11分足は、実態差異との方向一致率が29%です(不一致率71%)。これも事実売り(買い)となりがちな傾向が現れているのだと考えられます。

ポジションは、指標発表直前に直前10-1分足と逆方向に取得します。

無理して取引するほどの指標ではありません。

以下は2017年5月22日10:00頃に追記しています。

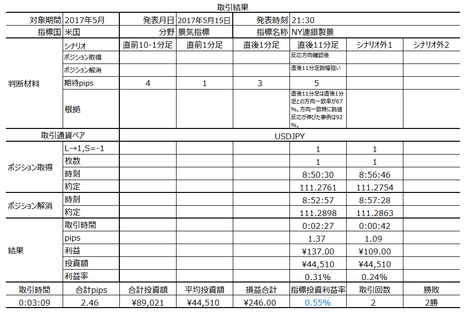

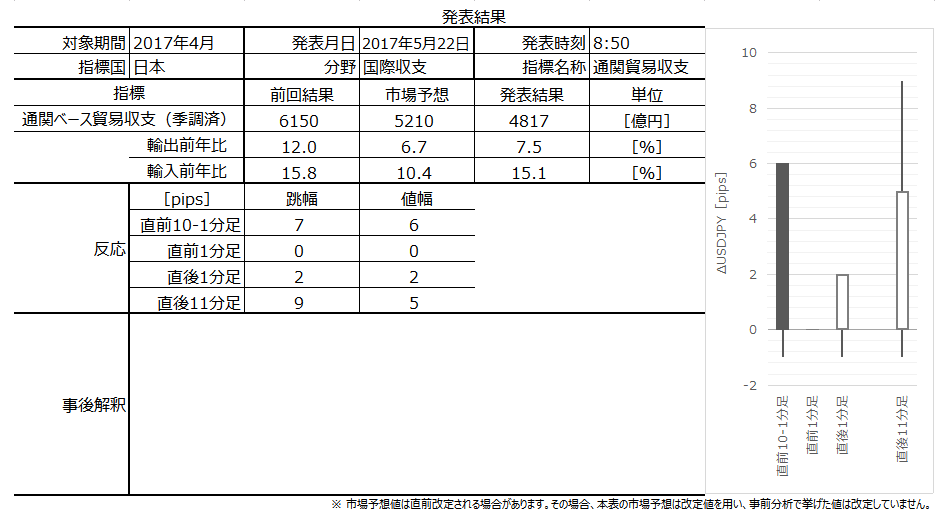

差し引き金額は+4817億円で、3か月連続の黒字です。

内訳は、輸出が6.3兆円(前年比+7.5%)で5ヵ月連続の増加、輸入が5.8兆円(前年比+15.1%)で4か月連続の増加です。

関心の高い地域別の米国向けは+5867億円(前年比△4.2%)で2か月連続減少となっていました。

本指標発表結果及び反応は次の通りでした。

結果は前回結果・市場予想を下回ったものの、4817億円の黒字でした。輸出前年比が+7.5%、輸入前年比が+15.1%で、前年同月よりも貿易量自体が増えて黒字なので、経済好調を現れています。

反応は直後1分足・直後11分足ともに陽線でした。9時の東証寄付では10pips強も値を伸ばしました(USDJPYが買われました)。

取引結果は次の通りでした。

2度の追撃で利確しました。pipsは小さいものの、値動きも遅く取りやすい指標でした。

9時の東証寄付で大きく値を伸ばした(10pips強)ものの、3度目の追撃は行っていません。08:50-08:59と09:00-09:01の方向一致率は、以前調べたときにはそれほど高くなかった記憶があります(55%ぐらいと記憶)。目立つ指標発表があるときと、そうした指標発表がないときを区別して調べ直した方が良いかも知れません。

事前調査・分析の内容は以下の通りです。

だいたい良いでしょう。

1点、訂正があります。

9時からの東証寄付直後の値動きを見ると、指標発表時が事実売り(買い)なのではなくて、指標発表前の08:40−08:49頃に朝からの動きの事実売り(買い)が多いのでしょう。

事前準備していたシナリオは次の通りです。

直前10-1分足は陰線、直後1分足・直後11分足は陽線です。問題ありません。

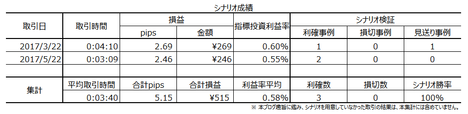

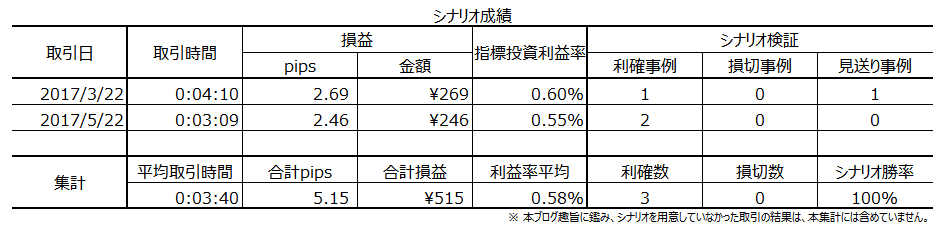

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年5月22日08:50に日本国際収支「通関ベース国際収支(季調済)」が発表されます。今回発表は2017年4分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- まず、本指標で取引する上での注意点です。

本指標発表時には、発表結果が市場予想を上回る(下回る)と売られる(買われる)、事実売り(事実買い)の傾向があります。それだけに、直前10-1分足が陽線なら発表結果が市場予想を下回り、陰線なら上回るという予兆的な傾向も見受けられます。そのぞれの確率は本文「指標一致性分析」の項をご参照願います。 - 指標については次の通りです。

ほとんど反応しません。最も素直な影響が現れやすい直後1分足跳幅の過去平均値は僅か3pipsで、平均値の2倍を超えて反応したことも12%(7pips反応したことも10回に1回)しかありません。 - ポジションは、指標発表直前に直前10-1分足と逆方向に取得します。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

「貿易収支」と「貿易収支(通関ベース)」は、「輸入建値」と「計上範囲・時点」の違いがあり、もともと数字が一致しないものです。この違いをざっくり説明すると、輸送費や保険料といったサービス収支を含む・含まないという違いと、所有権移転時点と通関時点という違いです。

例えば、日本がアメリカ製の人工衛星を購入し、アメリカで打ち上げるケースについては、人工衛星の所有権がアメリカから日本に移転した時点で「貿易収支」に計上されますが、人工衛星は関税境界を越えないため「貿易統計(通関ベース)」には計上されません。

詳しくはこちらの 財務省HPの説明 をご覧ください。

以下の調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

(2-2. 過去反応)

もっとも指標発表結果の影響が現れやすい直後1分足のみ示しておきます。

跳幅平均値は3pips、値幅平均値は2pipsです。2016年6-8月頃のみ反応が大きいのは、対英貿易額が意識されたからでしょう。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後11分足は、直後1分足との方向一致率が67%です。方向一致時の直後1分足と直後11分足とを比較した反応伸長率は、跳値同士で92%・終値同士で83%です。但し、追撃で稼げるpipsは5pips程度です。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が71%です。また、直前10-1分足との方向一致率が71%なので、直前1分足の陰線率は直前10-1分足が陰線なら、なお高まります。けれども残念なことに、直前1分足の過去平均跳幅は1pipsしかなく、取引に向きません。

直後11分足は直前1分足との方向一致率が21%(不一致率79%)です。

(3-3. 指標一致性分析)

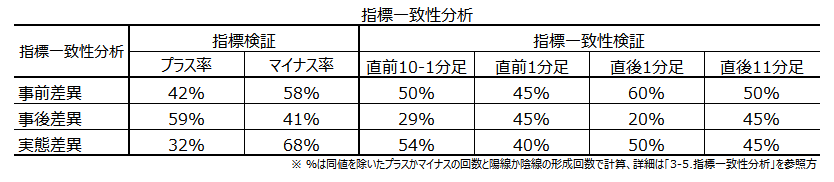

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

直前10-1分足は事後差異との方向一致率が73%です。発表結果が市場予想を上回るか否か、市場では直前10-1分足で正しく判断しがちです。

一方、直後1分足は事後差異との方向一致率が22%(不一致率78%)です。発表結果が市場予想を上回っても、逆方向に反応しがちです。これはおそらく、直前10-1分足の段階でほぼ正しく発表結果を予見できているため、事実売り(買い)で逆に動くためと考えられます。

そして、直後11分足は、実態差異との方向一致率が29%です(不一致率71%)。これも事実売り(買い)となりがちな傾向が現れているのだと考えられます。

【4. シナリオ作成】

ポジションは、指標発表直前に直前10-1分足と逆方向に取得します。

無理して取引するほどの指標ではありません。

以上

2017年5月22日08:50発表

以下は2017年5月22日10:00頃に追記しています。

?U. 結果・検証

【5. 発表結果】

差し引き金額は+4817億円で、3か月連続の黒字です。

内訳は、輸出が6.3兆円(前年比+7.5%)で5ヵ月連続の増加、輸入が5.8兆円(前年比+15.1%)で4か月連続の増加です。

関心の高い地域別の米国向けは+5867億円(前年比△4.2%)で2か月連続減少となっていました。

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前回結果・市場予想を下回ったものの、4817億円の黒字でした。輸出前年比が+7.5%、輸入前年比が+15.1%で、前年同月よりも貿易量自体が増えて黒字なので、経済好調を現れています。

反応は直後1分足・直後11分足ともに陽線でした。9時の東証寄付では10pips強も値を伸ばしました(USDJPYが買われました)。

(5-2. 取引結果)

取引結果は次の通りでした。

2度の追撃で利確しました。pipsは小さいものの、値動きも遅く取りやすい指標でした。

9時の東証寄付で大きく値を伸ばした(10pips強)ものの、3度目の追撃は行っていません。08:50-08:59と09:00-09:01の方向一致率は、以前調べたときにはそれほど高くなかった記憶があります(55%ぐらいと記憶)。目立つ指標発表があるときと、そうした指標発表がないときを区別して調べ直した方が良いかも知れません。

【6. 分析検証】

(6-1. 分析検証)

事前調査・分析の内容は以下の通りです。

- 本指標発表時には、発表結果が市場予想を上回る(下回る)と売られる(買われる)、事実売り(事実買い)の傾向があります。それだけに、直前10-1分足が陽線なら発表結果が市場予想を下回り、陰線なら上回るという予兆的な傾向も見受けられます。そのぞれの確率は本文「指標一致性分析」の項をご参照願います。

- 指標についてはほとんど反応しません。最も素直な影響が現れやすい直後1分足跳幅の過去平均値は僅か3pipsで、平均値の2倍を超えて反応したことも12%(7pips反応したことも10回に1回)しかありません。

だいたい良いでしょう。

1点、訂正があります。

9時からの東証寄付直後の値動きを見ると、指標発表時が事実売り(買い)なのではなくて、指標発表前の08:40−08:49頃に朝からの動きの事実売り(買い)が多いのでしょう。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- ポジションは、指標発表直前に直前10-1分足と逆方向に取得します。

直前10-1分足は陰線、直後1分足・直後11分足は陽線です。問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年05月21日

4-1. 日本経済指標DB(2017年5月版、5月21日改訂)

日本の経済指標発表前後の取引はUSDJPYで行っています。

指標そのものへの反応は小さく、取引には向きません。ただ、円クロス取引の基準となるため動きに注目しています。

政治的には、4月に続いたリスク回避によるJPY買の動きから一転、4月下旬から5月上旬は仏大統領選終了によるリスク選好によるJPY売、中旬からはロシアゲートや米経済指標の陰りが焦点のUSD売での動きとなっています。

経済的には、日本1-3月期GDP速報値は好調だったものの、直後反応が限定されており、その後もこの件を材料にしたJPY買の動きは見受けられません。その他、米抜きTPP協議や東芝問題といった国内情勢よりも、米国の3月対日貿易赤字拡大や米1-3月GDP速報値の低下といった米側事情中心の動きです。

5月末にかけて、日本4月CPI・米国1-3月期GDP改定値が予定されており、内容次第でJPY優勢>USD劣勢の印象が固まります。米国側の6月利上げに対し、ここにきて地区連銀総裁から疑問を呈する発言が見られるのも気にかかります。

政策金利及び政策発表は、金融政策決定会合終了次第となっており、時間が不定時です。ほぼ正午前後に発表されますが、大きな政策変更があるときには発表が遅れるというジンクスがあります。

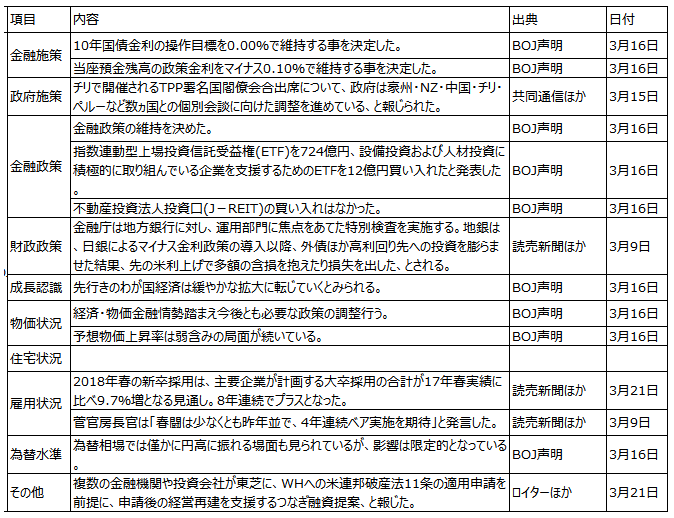

5月2日、日銀は3月15・16日の金融政策決定会合の議事要旨を公表しました。その要点は次の通りです。

4月26-27日の金融政策決定会合では、

を決定しました。

5月2日には、日銀はマネタリーベース(資金供給量)の4月末残高が462.2兆円と発表しました。2か月連続で過去最高を更新しています。マネタリーベースとは、市中の現金と金融機関の手元資金を示す日銀当座預金残高の合計のことです。

日銀は、昨年9月の金融政策決定会合で「長短金利操作付き量的・質的金融緩和(QQE)」を導入し、政策の軸足をそれまでの「量」から「金利」に転換しています。同時に物価が目標の2%を超えるまでマネタリーベースを増やすとの方針も追加し、巨額の国債買い入れを継続しています。

短観は日銀金融政策の判断材料とされています。景気指標への反応は、日欧が小さく米英が大きいという傾向があります。報道では大きく扱われますが、ほぼ反応がないため取引は行いません。

4月3日に発表された短観では、企業景況感が、大企業製造業/非製造業・中堅/中小企業の全規模で改善していました。この結果は、2016年度が前回調査から増益修正となったことが影響した可能性が指摘されています。2017年度は全産業で増収減益見通しです。その他、注目すべき点として、雇用人員判断が1992年以来の不足超幅となっていました。

4月27日に公表した日銀「経済・物価情勢の展望(展望リポート)」では、景気判断を「緩やかな拡大に転じつつある」に上方修正しました。景気判断で、この「拡大」という表現を用いるのは2008年3月以来約9年ぶりだそうです。

金融・財政政策に影響を与えるため記録していますが、ほとんど動かない指標のため、取引には向いていません。

なお、海外におけるコアCPIに相当するのは、全国消費者物価指数のコアコアCPIです。日本におけるコアCPIは生鮮食料品だけを除き、エネルギーを除いていません。日銀が目標とする物価上昇率2%とは、このコアCPIの年率+2%を指しています。

4月27日に公表した日銀「経済・物価情勢の展望(展望リポート)」では、2017年度のコアCPIを+1.4%(1月発表時+1.5%)、2018年度は+1.7%(1月発表時同値)との見通しを示しました。2%の消費税率引き上げの影響を+0.5%と見立てた目標2%の到達時期は「2018年度頃になる可能性が高い」との見通しは以前のままでした。

がしかし、4月28日、総務省が発表した3月全国消費者物価指数は、コアCPIが前年比+0.2%にしか達していません。先行指標の4月東京都区部の指数は、前年比△0.1%(3月△0.4%)とマイナス改善に留まっており、プラス改善が続く状態にするにはまだまだ時間を要することが示唆されています。

ただ、5月15日に発表された4月企業物価指数(速報)では前年比+2.1%で、消費税率引上げの影響を除いたベースで3年3か月ぶりの高水準でした。前月比も+0.2%で、円安と原油高による原材料価格上昇が原因と考えられ、前年比プラス幅拡大が継続する状況です。

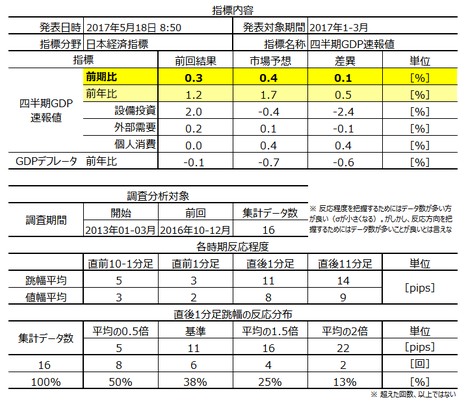

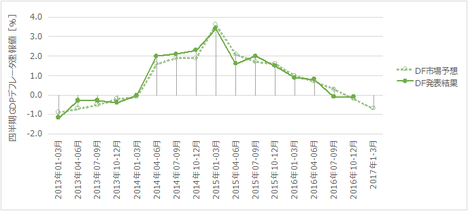

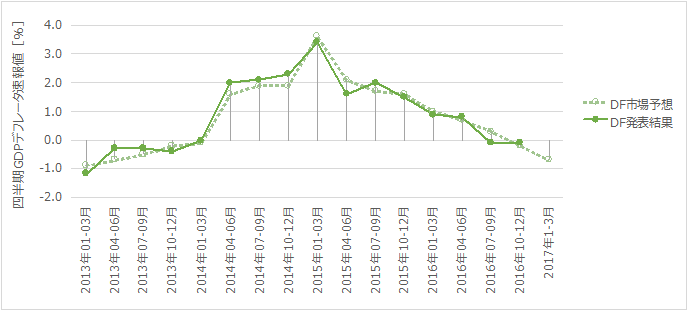

5月18日に発表されたGDPデフレータ前年比は10-12月期△0.1%から1-3月期△0.6%に悪化しました。1-3月期経常収支は6兆円弱(10-12月期は4兆円強)にも拡大しているにも関わらず、国内に残った総価値が減っているということでしょうか。

(事例1) 全国消費者物価指数(CPI) (2017年5月26日発表結果検証済)

(事例2) GDPデフレータ速報値 (2017年5月18日発表結果検証済)

基本的には、指標結果の直接的影響よりも株価を通じた間接的影響がUSDJPYに影響しているようです。

米国・中国・EUに次ぐ経済規模なのに、なぜこの程度しか反応しないのか、昔から不思議です。とはいえ、速報値は、日本指標の中ではBOJ(日銀)政策金利発表時に次いで動くようです。

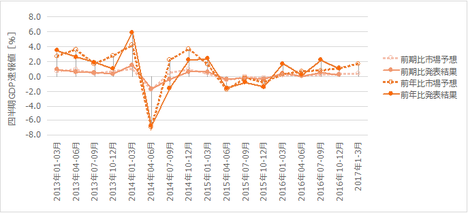

2017年1-3月期は前年比+2.2%に達し、この数字だけなら米欧英に劣っていません。内訳では個人消費が前期0%に対し今期+0.4%なので、分母の大きな個人消費が増えていたことが寄与したと思われます。

失業率が下がって賃上げ効果が表れ始めているのかも知れません。連合が集計した直近の賃上げ率は+1.99%(昨年2.02%)です。年収1200万ならば月平均2万円、600万なら月平均1万円に相当します。年収300万なら5千円で、特にこの階層は収入が増えた分だけ消費に回る率が高いでしょう。

基調が高齢化率上昇によるマイナスバイアスがある点を踏まえると、賃上げ率2%前後というのは非常に大きな意味がある数字なのかも知れません。

ただ、日本の1-3月期は卒業・入学準備・転勤と、もともと1年で最も個人の出費が大きい季節です。そのせいか、1-3月期は10-12月期より上昇し、次の4-6月期に落ち込む傾向があります。過去3年連続で1-3月期がその年のほぼ最高、4-6月期はその年の最低の数字となっています。

外需は+0.1%で、貿易収支が輸出+2.1%・輸入+1.4%とともに伸びての黒字継続中です。中国向け輸出が好調で、中国の景気減速が囁かれるなかでこれは意外です。1-2年ぐらい前までの政治的な冷却期間があって、設備の保守・更新にちょうど良い期間が開いたのかも知れません。

設備は+0.2%で、前期の+1.9%から大きく減速しました。これは企業が1-3月期の設備投資を減らして年度経常収支を積み上げがちなので、プラスである限り問題ないでしょう。先の日銀短観における2017年度の設備投資計画が前年度よりプラスなので、4-6月期はここに期待です。

(事例1) 四半期GDP速報値 (2017年5月18日発表結果検証済)

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。がしかし、発表前後の反応はほとんどありません。反応は09:00からの株取引が始まってからの方が大きく現れがちです。日本の対米・対中収支は、政治的発言・事件によって景気や為替に影響を与えます。

2016年度貿易収支は4兆69億円の黒字で、年度黒字化は6年ぶりです。 対米黒字は6兆6294億円で8.2%減となり、減少は5年ぶりです。なお、2016年度年足は、始値112.6円・高値118.7円・安値99.1円・終値111.4円で、陰線でした。

さて、中国国家統計局は4月17日に1-3月期GDPが+6.9%(2017年の成長率目標は6.5%前後)と発表しました。中国では、今年が5年に1度の共産党大会の年で、党大会の年には経済に限らず各種業績が好調になりがちでした。最近はリスクが強調されて関心が薄れていますが、中国経済の好不調は日本の輸出や製造に大きく関わります。3月の中国向け輸出額は1兆2995億円と過去2番目だったようです。

5月3日、米商務省は3月貿易収支を発表し、このなかで対日赤字は約9年ぶりの高水準になっていました。ロス米商務長官は「米国はこれ以上(の貿易赤字に)耐えられない」とする声明を発表しました。同長官は貿易不均衡の是正に向け2国間協議に意欲を示しています。 5月11日には日本側の3月貿易収支の発表が予定されています。

5月22日、通関ベース貿易収支は4800億円の黒字でした。輸出前年比が+7.5%、輸入前年比が+15.1%で、ともに拡大の上での黒字でした。主要増加輸出品目は、半導体等製造装置が+29.9%、鉄鋼が+18.1%、原動機が+16.4%で、主要増加輸入品目は、原粗油が+61.0%、石炭が+78.8%、通信機が+57.2%です。関心の高い地域別では、対米黒字額こそ△4.2%でしたが、輸出だけを見ると+2.6%で3か月連続増加となっていました。

(事例1) 貿易収支・経常収支 (2017年2月8日発表結果検証済)

(事例2) 貿易統計(通関ベース) (2017年5月22日発表結果検証済)

かつてよりも製造業はBtoB(企業-企業間取引)を重視しています。CPIではわからない動きを指標で掴むため、製造業の動向が必要です。非製造業には、金融・小売だけでなく発電などが含まれています。

全体的には反応が小さな指標ばかりで取引には向きません。

08:50の発表結果は、09:00からの東証寄り付きの反応方向と一致し、且つ、前日までのトレンド方向と一致するとき、10pipsを超える反応となりがちです。是非そういう機会は逃さないようにしたいものですね。

5月17日に発表された3月機械受注統計前月比・前年比は各+1.4%・△0.7%でした。

1-3月期の船舶・電力を除く民需受注額(季節調整値)は前期比△1.4減で、4-6月期の見通しも△5.9と減少です。内訳は、1-3月期製造業が前期比△4.2%・非製造業が同値で、4-6月期製造業が△1.1%・非製造業が△9.6%です。

同日発表された3月鉱工業生産確報値は△1.9%と、2月3.2%を大きく下回りました。もし季節要因があるのなら、昨年は4月・5月と悪化が続いているので注意が必要です。

小売関係は取引するには絶望的に反応しないため、記録を取っていません。ただ、5月16日に発表された3月第3次産業活動指数(季節調整済)は前月比△0.2%でした。マイナスは2か月ぶりで、直近12回でマイナスは4回・プラスは6回です。内訳の11業種で前月比低下が4業種(金融・保険、事業者向けサービスを含む)、上昇が6業種(運輸業、郵便業を含む)です。

GDP改定値は下方修正されるかも知れませんね。

(事例1) 機械受注 (2017年6月12日08:50発表予定、事前分析済)

(事例2) 鉱工業生産速報値・確報値 (2017年2月14日発表結果検証済)

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR (

指標そのものへの反応は小さく、取引には向きません。ただ、円クロス取引の基準となるため動きに注目しています。

政治的には、4月に続いたリスク回避によるJPY買の動きから一転、4月下旬から5月上旬は仏大統領選終了によるリスク選好によるJPY売、中旬からはロシアゲートや米経済指標の陰りが焦点のUSD売での動きとなっています。

経済的には、日本1-3月期GDP速報値は好調だったものの、直後反応が限定されており、その後もこの件を材料にしたJPY買の動きは見受けられません。その他、米抜きTPP協議や東芝問題といった国内情勢よりも、米国の3月対日貿易赤字拡大や米1-3月GDP速報値の低下といった米側事情中心の動きです。

5月末にかけて、日本4月CPI・米国1-3月期GDP改定値が予定されており、内容次第でJPY優勢>USD劣勢の印象が固まります。米国側の6月利上げに対し、ここにきて地区連銀総裁から疑問を呈する発言が見られるのも気にかかります。

【4-1-1. 政策決定指標】

(1) 金融政策

政策金利及び政策発表は、金融政策決定会合終了次第となっており、時間が不定時です。ほぼ正午前後に発表されますが、大きな政策変更があるときには発表が遅れるというジンクスがあります。

5月2日、日銀は3月15・16日の金融政策決定会合の議事要旨を公表しました。その要点は次の通りです。

- 結論は現状維持です。その根拠は、コアコアCPIが小幅プラスで一進一退で勢いがいまひとつとの認識を共有し、金利上昇に向けて政策転換を考える時期でないため、です。

- 2月に散発的な金利上昇に対応して国債買入額を増やしました。その結果、一時的に年率換算で90兆円前後まで、国債購入額が膨らみました。このことについて、買入額はその時々の状況によって増減するものなので、長期金利に目標を設定すると大幅買い入れを余儀なくされるとの弱点が顕現化した、との指摘がありました。特に、その対策について議論はなかったようです。

- 金融政策の目的は物価の安定と国際的に共有されており、日銀の金融政策も十分理解が得られているとの認識を示しました。

- 景気の先行きは「緩やかな拡大に転じていく」との見方を共有しました。

4月26-27日の金融政策決定会合では、

- 長期金利目標を0%程度、短期金利目標を△0.1%の現状維持、

- 国債保有残高を年間約80兆円増加させるペースの現状維持、

を決定しました。

5月2日には、日銀はマネタリーベース(資金供給量)の4月末残高が462.2兆円と発表しました。2か月連続で過去最高を更新しています。マネタリーベースとは、市中の現金と金融機関の手元資金を示す日銀当座預金残高の合計のことです。

日銀は、昨年9月の金融政策決定会合で「長短金利操作付き量的・質的金融緩和(QQE)」を導入し、政策の軸足をそれまでの「量」から「金利」に転換しています。同時に物価が目標の2%を超えるまでマネタリーベースを増やすとの方針も追加し、巨額の国債買い入れを継続しています。

(2) 景気指標

短観は日銀金融政策の判断材料とされています。景気指標への反応は、日欧が小さく米英が大きいという傾向があります。報道では大きく扱われますが、ほぼ反応がないため取引は行いません。

4月3日に発表された短観では、企業景況感が、大企業製造業/非製造業・中堅/中小企業の全規模で改善していました。この結果は、2016年度が前回調査から増益修正となったことが影響した可能性が指摘されています。2017年度は全産業で増収減益見通しです。その他、注目すべき点として、雇用人員判断が1992年以来の不足超幅となっていました。

4月27日に公表した日銀「経済・物価情勢の展望(展望リポート)」では、景気判断を「緩やかな拡大に転じつつある」に上方修正しました。景気判断で、この「拡大」という表現を用いるのは2008年3月以来約9年ぶりだそうです。

(3) 物価指標

金融・財政政策に影響を与えるため記録していますが、ほとんど動かない指標のため、取引には向いていません。

なお、海外におけるコアCPIに相当するのは、全国消費者物価指数のコアコアCPIです。日本におけるコアCPIは生鮮食料品だけを除き、エネルギーを除いていません。日銀が目標とする物価上昇率2%とは、このコアCPIの年率+2%を指しています。

4月27日に公表した日銀「経済・物価情勢の展望(展望リポート)」では、2017年度のコアCPIを+1.4%(1月発表時+1.5%)、2018年度は+1.7%(1月発表時同値)との見通しを示しました。2%の消費税率引き上げの影響を+0.5%と見立てた目標2%の到達時期は「2018年度頃になる可能性が高い」との見通しは以前のままでした。

がしかし、4月28日、総務省が発表した3月全国消費者物価指数は、コアCPIが前年比+0.2%にしか達していません。先行指標の4月東京都区部の指数は、前年比△0.1%(3月△0.4%)とマイナス改善に留まっており、プラス改善が続く状態にするにはまだまだ時間を要することが示唆されています。

ただ、5月15日に発表された4月企業物価指数(速報)では前年比+2.1%で、消費税率引上げの影響を除いたベースで3年3か月ぶりの高水準でした。前月比も+0.2%で、円安と原油高による原材料価格上昇が原因と考えられ、前年比プラス幅拡大が継続する状況です。

5月18日に発表されたGDPデフレータ前年比は10-12月期△0.1%から1-3月期△0.6%に悪化しました。1-3月期経常収支は6兆円弱(10-12月期は4兆円強)にも拡大しているにも関わらず、国内に残った総価値が減っているということでしょうか。

(事例1) 全国消費者物価指数(CPI) (2017年5月26日発表結果検証済)

(事例2) GDPデフレータ速報値 (2017年5月18日発表結果検証済)

【4-1-2. 経済情勢指標】

基本的には、指標結果の直接的影響よりも株価を通じた間接的影響がUSDJPYに影響しているようです。

(1) 経済成長

米国・中国・EUに次ぐ経済規模なのに、なぜこの程度しか反応しないのか、昔から不思議です。とはいえ、速報値は、日本指標の中ではBOJ(日銀)政策金利発表時に次いで動くようです。

2017年1-3月期は前年比+2.2%に達し、この数字だけなら米欧英に劣っていません。内訳では個人消費が前期0%に対し今期+0.4%なので、分母の大きな個人消費が増えていたことが寄与したと思われます。

失業率が下がって賃上げ効果が表れ始めているのかも知れません。連合が集計した直近の賃上げ率は+1.99%(昨年2.02%)です。年収1200万ならば月平均2万円、600万なら月平均1万円に相当します。年収300万なら5千円で、特にこの階層は収入が増えた分だけ消費に回る率が高いでしょう。

基調が高齢化率上昇によるマイナスバイアスがある点を踏まえると、賃上げ率2%前後というのは非常に大きな意味がある数字なのかも知れません。

ただ、日本の1-3月期は卒業・入学準備・転勤と、もともと1年で最も個人の出費が大きい季節です。そのせいか、1-3月期は10-12月期より上昇し、次の4-6月期に落ち込む傾向があります。過去3年連続で1-3月期がその年のほぼ最高、4-6月期はその年の最低の数字となっています。

外需は+0.1%で、貿易収支が輸出+2.1%・輸入+1.4%とともに伸びての黒字継続中です。中国向け輸出が好調で、中国の景気減速が囁かれるなかでこれは意外です。1-2年ぐらい前までの政治的な冷却期間があって、設備の保守・更新にちょうど良い期間が開いたのかも知れません。

設備は+0.2%で、前期の+1.9%から大きく減速しました。これは企業が1-3月期の設備投資を減らして年度経常収支を積み上げがちなので、プラスである限り問題ないでしょう。先の日銀短観における2017年度の設備投資計画が前年度よりプラスなので、4-6月期はここに期待です。

(事例1) 四半期GDP速報値 (2017年5月18日発表結果検証済)

(2) 国際収支

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。がしかし、発表前後の反応はほとんどありません。反応は09:00からの株取引が始まってからの方が大きく現れがちです。日本の対米・対中収支は、政治的発言・事件によって景気や為替に影響を与えます。

2016年度貿易収支は4兆69億円の黒字で、年度黒字化は6年ぶりです。 対米黒字は6兆6294億円で8.2%減となり、減少は5年ぶりです。なお、2016年度年足は、始値112.6円・高値118.7円・安値99.1円・終値111.4円で、陰線でした。

さて、中国国家統計局は4月17日に1-3月期GDPが+6.9%(2017年の成長率目標は6.5%前後)と発表しました。中国では、今年が5年に1度の共産党大会の年で、党大会の年には経済に限らず各種業績が好調になりがちでした。最近はリスクが強調されて関心が薄れていますが、中国経済の好不調は日本の輸出や製造に大きく関わります。3月の中国向け輸出額は1兆2995億円と過去2番目だったようです。

5月3日、米商務省は3月貿易収支を発表し、このなかで対日赤字は約9年ぶりの高水準になっていました。ロス米商務長官は「米国はこれ以上(の貿易赤字に)耐えられない」とする声明を発表しました。同長官は貿易不均衡の是正に向け2国間協議に意欲を示しています。 5月11日には日本側の3月貿易収支の発表が予定されています。

5月22日、通関ベース貿易収支は4800億円の黒字でした。輸出前年比が+7.5%、輸入前年比が+15.1%で、ともに拡大の上での黒字でした。主要増加輸出品目は、半導体等製造装置が+29.9%、鉄鋼が+18.1%、原動機が+16.4%で、主要増加輸入品目は、原粗油が+61.0%、石炭が+78.8%、通信機が+57.2%です。関心の高い地域別では、対米黒字額こそ△4.2%でしたが、輸出だけを見ると+2.6%で3か月連続増加となっていました。

(事例1) 貿易収支・経常収支 (2017年2月8日発表結果検証済)

(事例2) 貿易統計(通関ベース) (2017年5月22日発表結果検証済)

(3) 実態指標

かつてよりも製造業はBtoB(企業-企業間取引)を重視しています。CPIではわからない動きを指標で掴むため、製造業の動向が必要です。非製造業には、金融・小売だけでなく発電などが含まれています。

全体的には反応が小さな指標ばかりで取引には向きません。

08:50の発表結果は、09:00からの東証寄り付きの反応方向と一致し、且つ、前日までのトレンド方向と一致するとき、10pipsを超える反応となりがちです。是非そういう機会は逃さないようにしたいものですね。

5月17日に発表された3月機械受注統計前月比・前年比は各+1.4%・△0.7%でした。

1-3月期の船舶・電力を除く民需受注額(季節調整値)は前期比△1.4減で、4-6月期の見通しも△5.9と減少です。内訳は、1-3月期製造業が前期比△4.2%・非製造業が同値で、4-6月期製造業が△1.1%・非製造業が△9.6%です。

同日発表された3月鉱工業生産確報値は△1.9%と、2月3.2%を大きく下回りました。もし季節要因があるのなら、昨年は4月・5月と悪化が続いているので注意が必要です。

小売関係は取引するには絶望的に反応しないため、記録を取っていません。ただ、5月16日に発表された3月第3次産業活動指数(季節調整済)は前月比△0.2%でした。マイナスは2か月ぶりで、直近12回でマイナスは4回・プラスは6回です。内訳の11業種で前月比低下が4業種(金融・保険、事業者向けサービスを含む)、上昇が6業種(運輸業、郵便業を含む)です。

GDP改定値は下方修正されるかも知れませんね。

(事例1) 機械受注 (2017年6月12日08:50発表予定、事前分析済)

(事例2) 鉱工業生産速報値・確報値 (2017年2月14日発表結果検証済)

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ーーー以下は広告ですーーー

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR (

2017年05月17日

日本経済指標「四半期GDP速報値」発表前後のUSDJPY反応分析(2017年5月18日08:50発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

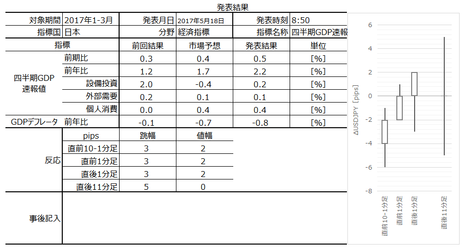

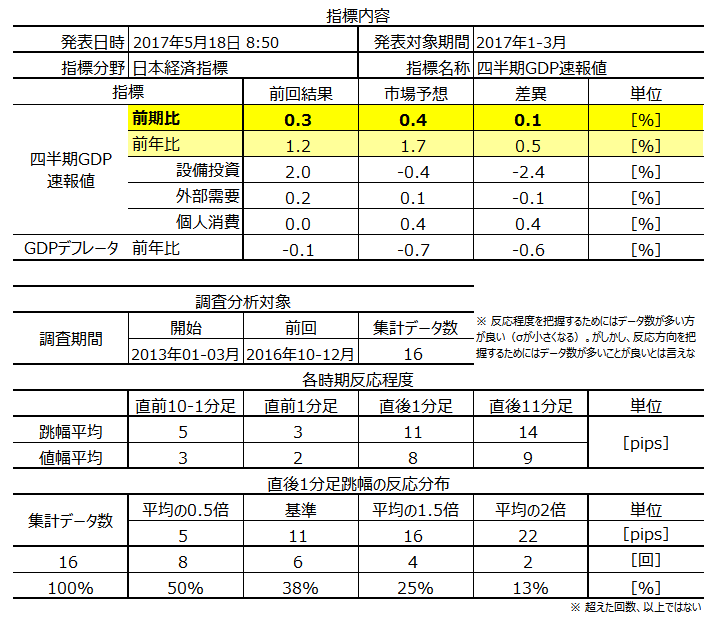

2017年5月18日08:50に日本経済指標「四半期GDP速報値」が発表されます。今回発表は2017年1-3月期分の集計結果です。

本指標の要点は下表に整理しておきました。

上表の前回結果は、前回速報値でなく前回改定値を用いています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

GDPについての説明は不要だと思います。日本の経済指標はほとんど為替に影響がありません。多くの指標発表時刻は08:50で、反応があるときは09:00の東証寄付きで動きがあったときに限られる、と言っても構いません。反応が小さいことはGDP速報値ですら、です。

GDPデフレータは、名目GDPを実質GDPで割った%がGDPデフレータです。といっても良くわかりませんね。以下に説明します。

ある国では単価100円の製品を作ることが全ての経済活動で、そのために輸入材料単価10円を要している、と仮定します。そして、この年の生産数が10個だったとしましょう。この年の国内生産額は100円?10個=1000円となり、輸入代金は10円?10個=100円を要したことになります。

このとき、名目GDPは生産額ー輸入代金=900円です。

さて翌年、輸入原材が2倍に高騰して単価20円になったとします。材料費高騰分だけを売価に転嫁したところ販売数が減って生産数が9個になったとします。このとき、国内生産額は{(100円+(20円ー10円)}?9個=990円となります。これに要した輸入代金は20円?9個=180円です。

よって、名目GDPは(990円ー180円)?9個=729円となります。

実質GDPは、前年を基準とすると、基準年価格での生産額100円?9個=900円から材料費10円?9個=90円を引いて求めます。よって、900円ー90円=810円が実質GDPです。

GDPデフレータは、名目GDP÷実質GDPなので、この場合(729円÷810円)?100=90%となります。これを前年比△10%のデフレと言います。

でも変ですね。

ここで説明した例では輸入材料費だけ価格転嫁しているので、物価はこのとき上がっているのです。この物価上昇を表すのは消費者物価指数(CPI)や生産者物価指数(PPI)です。物価上昇を表すCPIやPPIと、デフレータが表すデフレは、このように逆になることがあります。

ならば、デフレータは何を表しているのでしょう。

国内に残った価値の増減を示しているのです。つまり、経済成長率がプラスでも、国内に残るモノやサービスが減ることはあり得ます。物価が上がっても所得が増えれば問題ありません。こうしたことをデフレータは表している訳です。ざっくり言えば、デフレータは豊かさが増えたか減ったかということを表す、みたいな指標です。

デフレータはわかりにくい指標ですね。

なお、これだけデフレータの説明に苦労したのに、本発表時に最も反応するのは年率換算値(GDP前年比)なのです。その点はお間違えなきように。

以下の調査分析範囲は、2015年1月分以降前回までの16回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

下図の発表結果は前回速報値で、改定値ではありません。

過去の直後1分足・直後11分足の始値基準ローソク足を示しておきます。

あまり反応しない指標ですので手を抜いて、ポイントだけを以下に列記しておきます。

反応性分析の結果、直後1分足と直後11分足の方向一致率は64%です。但し、方向一致時に直後11分足跳値が直後1分足跳値を超えて反応が伸びたことは89%です。方向一致時に直後11分足終値が直後1分足終値を超えて反応が伸びたことは67%です。

反応一致性分析の結果、直前1分足は直後1分足・直後11分足との方向一致率が各25%・17%となっています。つまり、直後1分足・直後11分足は直前1分足と逆方向に反応する確率が高い訳です。

指標一致性分析の結果、直前1分足は事前差異との方向一致率が75%です。がしかし、残念ながら今回の事前差異はプラスマイナスゼロです。よって、参考になりません。

また、直前10-1分足は実態差異との方向一致率が29%です。前回結果に対し発表結果が直前10-1分足と逆方向になりがちです。がしかし、残念ながら実態差異と直後1分足・直後11分足の方向一致率は各36%・60%と、ポジションを取る水準に達していません。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直後1分足は、反応一致性分析の結果、直前1分足との方向一致率が25%です。つまり、直後1分足は直前1分足と逆方向に反応する確率が高い訳です。

(2) 直後11分足は、反応一致性分析の結果、直前1分足との方向一致率が17%です。直後11分足は直前1分足と逆方向に反応する確率が高いのです。

但し、反応性分析の結果、直後1分足と直後11分足の方向一致率は64%です。方向一致時に直後11分足跳値が直後1分足跳値を超えて反応が伸びたことは89%です。方向一致時に直後11分足終値が直後1分足終値を超えて反応が伸びたことは67%です。

よって、追撃は短時間が良いでしょう。

以下は2017年5月19に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は前期比・前年比ともに前回結果・市場予想を大きく上回る内容でした。にも関わらず、反応は直後1分足がたった2pipsの陽線、直後11分足は上下に5pipsのヒゲを持つ同値終了でした。

内容を見ると、この伸びは個人消費が+0.4%(前期は+0%)が牽引しています。がしかし、設備投資は+0.2%(前期は+2.0%)と伸びが大幅に減っています。ただ、日本企業の設備投資は1-3月期は残予算消化が多く、年度損益を良くするために1-3月期の出費を抑える傾向があります。よって、来期以降への悪影響をそれほど気にする必要はない、と考えられます。

残念ながら、この時間は取引できませんでした。まぁほとんど反応しなかったようなので構いません。

ほとんど反応しないので、事前分析は行っていません。

取引はできなかったものの、シナリオを検証しておきます。

(1) 事前分析では、反応一致性分析の結果、直後1分足と直前1分足との方向一致率が25%です。つまり、直後1分足は直前1分足と逆方向に反応する確率が高い、と捉えていました。

結果は、同じ方向に反応しました。

(2) 事前分析では、反応一致性分析の結果、直後11分足と直前1分足との方向一致率が17%で、直後11分足は直前1分足と逆方向に反応する確率が高い、と捉えていました。但し、反応性分析の結果では、直後1分足と直後11分足の方向一致率は64%です。方向一致時に直後11分足跳値が直後1分足跳値を超えて反応が伸びたことは89%です。方向一致時に直後11分足終値が直後1分足終値を超えて反応が伸びたことは67%です。

結果は、直後11分足の反応が伸びずに終わりました。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年5月18日08:50に日本経済指標「四半期GDP速報値」が発表されます。今回発表は2017年1-3月期分の集計結果です。

本指標の要点は下表に整理しておきました。

上表の前回結果は、前回速報値でなく前回改定値を用いています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

【1. 指標概要】

GDPについての説明は不要だと思います。日本の経済指標はほとんど為替に影響がありません。多くの指標発表時刻は08:50で、反応があるときは09:00の東証寄付きで動きがあったときに限られる、と言っても構いません。反応が小さいことはGDP速報値ですら、です。

GDPデフレータは、名目GDPを実質GDPで割った%がGDPデフレータです。といっても良くわかりませんね。以下に説明します。

ある国では単価100円の製品を作ることが全ての経済活動で、そのために輸入材料単価10円を要している、と仮定します。そして、この年の生産数が10個だったとしましょう。この年の国内生産額は100円?10個=1000円となり、輸入代金は10円?10個=100円を要したことになります。

このとき、名目GDPは生産額ー輸入代金=900円です。

さて翌年、輸入原材が2倍に高騰して単価20円になったとします。材料費高騰分だけを売価に転嫁したところ販売数が減って生産数が9個になったとします。このとき、国内生産額は{(100円+(20円ー10円)}?9個=990円となります。これに要した輸入代金は20円?9個=180円です。

よって、名目GDPは(990円ー180円)?9個=729円となります。

実質GDPは、前年を基準とすると、基準年価格での生産額100円?9個=900円から材料費10円?9個=90円を引いて求めます。よって、900円ー90円=810円が実質GDPです。

GDPデフレータは、名目GDP÷実質GDPなので、この場合(729円÷810円)?100=90%となります。これを前年比△10%のデフレと言います。

でも変ですね。

ここで説明した例では輸入材料費だけ価格転嫁しているので、物価はこのとき上がっているのです。この物価上昇を表すのは消費者物価指数(CPI)や生産者物価指数(PPI)です。物価上昇を表すCPIやPPIと、デフレータが表すデフレは、このように逆になることがあります。

ならば、デフレータは何を表しているのでしょう。

国内に残った価値の増減を示しているのです。つまり、経済成長率がプラスでも、国内に残るモノやサービスが減ることはあり得ます。物価が上がっても所得が増えれば問題ありません。こうしたことをデフレータは表している訳です。ざっくり言えば、デフレータは豊かさが増えたか減ったかということを表す、みたいな指標です。

デフレータはわかりにくい指標ですね。

なお、これだけデフレータの説明に苦労したのに、本発表時に最も反応するのは年率換算値(GDP前年比)なのです。その点はお間違えなきように。

以下の調査分析範囲は、2015年1月分以降前回までの16回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

下図の発表結果は前回速報値で、改定値ではありません。

(2-2. 過去反応)

過去の直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

あまり反応しない指標ですので手を抜いて、ポイントだけを以下に列記しておきます。

反応性分析の結果、直後1分足と直後11分足の方向一致率は64%です。但し、方向一致時に直後11分足跳値が直後1分足跳値を超えて反応が伸びたことは89%です。方向一致時に直後11分足終値が直後1分足終値を超えて反応が伸びたことは67%です。

反応一致性分析の結果、直前1分足は直後1分足・直後11分足との方向一致率が各25%・17%となっています。つまり、直後1分足・直後11分足は直前1分足と逆方向に反応する確率が高い訳です。

指標一致性分析の結果、直前1分足は事前差異との方向一致率が75%です。がしかし、残念ながら今回の事前差異はプラスマイナスゼロです。よって、参考になりません。

また、直前10-1分足は実態差異との方向一致率が29%です。前回結果に対し発表結果が直前10-1分足と逆方向になりがちです。がしかし、残念ながら実態差異と直後1分足・直後11分足の方向一致率は各36%・60%と、ポジションを取る水準に達していません。

【4. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直後1分足は、反応一致性分析の結果、直前1分足との方向一致率が25%です。つまり、直後1分足は直前1分足と逆方向に反応する確率が高い訳です。

(2) 直後11分足は、反応一致性分析の結果、直前1分足との方向一致率が17%です。直後11分足は直前1分足と逆方向に反応する確率が高いのです。

但し、反応性分析の結果、直後1分足と直後11分足の方向一致率は64%です。方向一致時に直後11分足跳値が直後1分足跳値を超えて反応が伸びたことは89%です。方向一致時に直後11分足終値が直後1分足終値を超えて反応が伸びたことは67%です。

よって、追撃は短時間が良いでしょう。

以上

2017年5月18日08:50発表

以下は2017年5月19に追記しています。

?U. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前期比・前年比ともに前回結果・市場予想を大きく上回る内容でした。にも関わらず、反応は直後1分足がたった2pipsの陽線、直後11分足は上下に5pipsのヒゲを持つ同値終了でした。

内容を見ると、この伸びは個人消費が+0.4%(前期は+0%)が牽引しています。がしかし、設備投資は+0.2%(前期は+2.0%)と伸びが大幅に減っています。ただ、日本企業の設備投資は1-3月期は残予算消化が多く、年度損益を良くするために1-3月期の出費を抑える傾向があります。よって、来期以降への悪影響をそれほど気にする必要はない、と考えられます。

(5-2. 取引結果)

残念ながら、この時間は取引できませんでした。まぁほとんど反応しなかったようなので構いません。

【6. 分析検証】

(6-1. 分析検証)

ほとんど反応しないので、事前分析は行っていません。

(6-2. シナリオ検証)

取引はできなかったものの、シナリオを検証しておきます。

(1) 事前分析では、反応一致性分析の結果、直後1分足と直前1分足との方向一致率が25%です。つまり、直後1分足は直前1分足と逆方向に反応する確率が高い、と捉えていました。

結果は、同じ方向に反応しました。

(2) 事前分析では、反応一致性分析の結果、直後11分足と直前1分足との方向一致率が17%で、直後11分足は直前1分足と逆方向に反応する確率が高い、と捉えていました。但し、反応性分析の結果では、直後1分足と直後11分足の方向一致率は64%です。方向一致時に直後11分足跳値が直後1分足跳値を超えて反応が伸びたことは89%です。方向一致時に直後11分足終値が直後1分足終値を超えて反応が伸びたことは67%です。

結果は、直後11分足の反応が伸びずに終わりました。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年04月22日

4-1. 日本経済指標DB(2017年4月版、4月22日一部追記)

日本の経済指標発表前後の取引はUSDJPYで行っています。

政策金利及び政策発表は、金融政策決定会合終了次第となっており、時間が不定時です。ほぼ正午前後に発表されますが、大きな政策変更があるときには発表が遅れるというジンクスがあります。

現在の関心事は「いつ量的緩和を止めるのか」です。

単純化します。金利がほぼ0でも高齢化によって国内消費が減るなら国内投資に繋がりません。そのために量的緩和に踏み切ったものの、米欧のやり方を踏襲するなら、緩和解除には成長が必要です。がしかし、高齢化による消費拡大による成長が見込めない以上、生産性向上か経常収支改善(JPYベース)が成長には必要です。

変な話ですが、残業規制であれ何であれ人為的に起こせば賃金上昇が生じます。賃金が上昇しても、USDベース輸出単価が一定で円安が進めば、JPYベースでの労働生産性低下が見掛け上は生じません。そして、国内横一列の賃金上昇なら、国内競争で負ける心配もない訳です。

日本も表向きこそCPI上昇(インフレ誘導)を掲げるにせよ、米欧よりも円安・輸出好調がより切実に望まれる構造になってしまったのではないでしょうか。

(1) 政策金利

(2) 金融政策決定会合議事要旨公表

短観は日銀金融政策の判断材料とされています。景気指標への反応は、日欧が小さく米英が大きいという傾向があります。報道では大きく扱われますが、ほぼ反応がないため取引は行いません。

4月3日発表では、企業景況感が、大企業製造業/非製造業・中堅/中小企業の全規模で改善していました。この結果は、2016年度が前回調査から増益修正となったことが影響した可能性が指摘されています。2017年度は全産業で増収減益見通しです。雇用人員判断は全規模で大幅な不足超過で、1992年以来の不足超幅でした。

(1) 日銀短観

金融・財政政策に影響を与えるため記録していますが、ほとんど動かない指標のため、取引には向いていません。なお、海外におけるコアCPIに相当するのは、全国消費者物価指数のコアコアCPIです。日本におけるコアCPIは生鮮食料品だけを除き、エネルギーを除いていません。

日銀が目標とする物価上昇率2%とはCPIの年率2%を指しています。

(1) 全国消費者物価指数(CPI)・東京都区部消費者物価指数 (2017年1月27日発表結果検証済)

(2) GDPデフレータ速報値 (2017年2月13日発表結果検証済)

基本的には、指標結果の直接的影響よりも株価を通じた間接的影響がUSDJPYに影響しているようです。

米国・中国・EUに次ぐ経済規模なのに、なぜこの程度しか動かないのか、昔から不思議です。とはいえ、日本指標の中では、速報値発表時にBOJ(日銀)政策金利発表に次いで動くようです。

(1) 四半期GDP速報値 (2017年2月13日発表結果検証済)

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。がしかし、発表前後の反応はほとんどありません。反応は09:00からの株取引が始まってからの方が大きく現れがちです。日本の対米・対中収支は、政治的発言・事件によって景気や為替に影響を与えます。

2016年度貿易収支は4兆69億円の黒字で、年度黒字化は6年ぶりです。 対米黒字は6兆6294億円で8.2%減となり、減少は5年ぶりです。なお、2016年度年足は、始値112.6円・高値118.7円・安値99.1円・終値111.4円で、陰線でした。ちょっとマズいですね。

(1) 貿易収支・経常収支 (2017年2月8日発表結果検証済)

(2) 貿易統計(通関ベース) (2017年3月22日発表結果検証済)

全体的には反応が小さな指標と言えます。08:50の発表結果は、09:00からの東証寄り付きの反応方向と一致し、且つ、前日までのトレンド方向と一致するとき、10pipsを超える反応となりがちです。是非そういう機会は逃さないようにしたいものですね。

かつてよりも製造業はBtoB(企業-企業間取引)を重視しています。CPIではわからない動きを指標で掴むため、製造業の動向が必要です。日本ではなぜかPPIにあたる指標が全く注目されていません。

(1) 機械受注 (2017年2月9日発表結果検証済)

(2) 鉱工業生産速報値・確報値 (2017年2月14日発表結果検証済)

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

【4-1-1. 政策決定指標】

金融政策

政策金利及び政策発表は、金融政策決定会合終了次第となっており、時間が不定時です。ほぼ正午前後に発表されますが、大きな政策変更があるときには発表が遅れるというジンクスがあります。

現在の関心事は「いつ量的緩和を止めるのか」です。

単純化します。金利がほぼ0でも高齢化によって国内消費が減るなら国内投資に繋がりません。そのために量的緩和に踏み切ったものの、米欧のやり方を踏襲するなら、緩和解除には成長が必要です。がしかし、高齢化による消費拡大による成長が見込めない以上、生産性向上か経常収支改善(JPYベース)が成長には必要です。

変な話ですが、残業規制であれ何であれ人為的に起こせば賃金上昇が生じます。賃金が上昇しても、USDベース輸出単価が一定で円安が進めば、JPYベースでの労働生産性低下が見掛け上は生じません。そして、国内横一列の賃金上昇なら、国内競争で負ける心配もない訳です。

日本も表向きこそCPI上昇(インフレ誘導)を掲げるにせよ、米欧よりも円安・輸出好調がより切実に望まれる構造になってしまったのではないでしょうか。

(1) 政策金利

(2) 金融政策決定会合議事要旨公表

景気指標

短観は日銀金融政策の判断材料とされています。景気指標への反応は、日欧が小さく米英が大きいという傾向があります。報道では大きく扱われますが、ほぼ反応がないため取引は行いません。

4月3日発表では、企業景況感が、大企業製造業/非製造業・中堅/中小企業の全規模で改善していました。この結果は、2016年度が前回調査から増益修正となったことが影響した可能性が指摘されています。2017年度は全産業で増収減益見通しです。雇用人員判断は全規模で大幅な不足超過で、1992年以来の不足超幅でした。

(1) 日銀短観

物価指標

金融・財政政策に影響を与えるため記録していますが、ほとんど動かない指標のため、取引には向いていません。なお、海外におけるコアCPIに相当するのは、全国消費者物価指数のコアコアCPIです。日本におけるコアCPIは生鮮食料品だけを除き、エネルギーを除いていません。

日銀が目標とする物価上昇率2%とはCPIの年率2%を指しています。

(1) 全国消費者物価指数(CPI)・東京都区部消費者物価指数 (2017年1月27日発表結果検証済)

(2) GDPデフレータ速報値 (2017年2月13日発表結果検証済)

【4-1-2. 経済情勢指標】

基本的には、指標結果の直接的影響よりも株価を通じた間接的影響がUSDJPYに影響しているようです。

経済成長

米国・中国・EUに次ぐ経済規模なのに、なぜこの程度しか動かないのか、昔から不思議です。とはいえ、日本指標の中では、速報値発表時にBOJ(日銀)政策金利発表に次いで動くようです。

(1) 四半期GDP速報値 (2017年2月13日発表結果検証済)

国際収支

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。がしかし、発表前後の反応はほとんどありません。反応は09:00からの株取引が始まってからの方が大きく現れがちです。日本の対米・対中収支は、政治的発言・事件によって景気や為替に影響を与えます。

2016年度貿易収支は4兆69億円の黒字で、年度黒字化は6年ぶりです。 対米黒字は6兆6294億円で8.2%減となり、減少は5年ぶりです。なお、2016年度年足は、始値112.6円・高値118.7円・安値99.1円・終値111.4円で、陰線でした。ちょっとマズいですね。

(1) 貿易収支・経常収支 (2017年2月8日発表結果検証済)

(2) 貿易統計(通関ベース) (2017年3月22日発表結果検証済)

実態指標

全体的には反応が小さな指標と言えます。08:50の発表結果は、09:00からの東証寄り付きの反応方向と一致し、且つ、前日までのトレンド方向と一致するとき、10pipsを超える反応となりがちです。是非そういう機会は逃さないようにしたいものですね。

かつてよりも製造業はBtoB(企業-企業間取引)を重視しています。CPIではわからない動きを指標で掴むため、製造業の動向が必要です。日本ではなぜかPPIにあたる指標が全く注目されていません。

(1) 機械受注 (2017年2月9日発表結果検証済)

(2) 鉱工業生産速報値・確報値 (2017年2月14日発表結果検証済)

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ーーー以下は広告ですーーー

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

2017年04月01日

4-0. 各国経済・通貨の特徴(2017年4月1日編集)

【4-0-1. JPY】

海外から見た日本の政治経済的特徴は、GDPが世界3位(2016年USD換算)のG8構成国という先進国・経済大国で、公的債務の対外比率が小さく対外資産が多い、といった点ではないでしょうか。

一方、先進国の中は貧困率・自殺率が高く(OECD資料)、その原因が少子高齢化による構造的なもので、公的債務(国・地方の合計)が1100兆円以上にも達するため、今後の長期的経済成長が見込みにくい、と映るのではないでしょうか。

こうした姿は、30-40年前の英仏のイメージに重なる、という気がします。だから、いずれそれなりに盛り返すのかな、と楽観的です。

ともあれ、日本円(JPY)は、1日当たり取引シェアが3位(22%:2016年4月)、外貨準備で4位(2.9%:2011年)で、あまり知られていませんが、ジンバブエの法定通貨のひとつでもあります(同国の法定通貨は他に8通貨ある)。

過去・現在の政治経済基盤と欧米から離れた地理的条件から、多くの局面でリスク回避通貨として扱われます。何しろ、日本で大震災があっても北朝鮮が日本海にミサイルを撃っても、過去の実績からはJPYが買われているぐらい、リスクにはめっぽう強い通貨です。

【4-0-2. USD】

USDの特徴は、国際決済に占めるUSD決済が90%近く占めることで生じます。

米国の経済規模は名目GDPで世界全体の約20%です。世界全体の20%の規模の国でCPIが1%上がると、世界の消費者物価が平均値で0.2%上がると考えても良いのでしょうか(わかりません)。でも、間違っていたとしても偶然なのか、ちょうど、そう考えて良いぐらいの為替変化(現在USDJPY=115の0.2%は約20pips)がCPI発表時には観察できます。

そう考えると、経済規模が小さな国や対外債務の多い国にとって、米金利よりも米景気の方が発表指標が多くて大変な関心事になっても良いような気がします。

【4-0-3. EUR】

EURは、USDに次ぐ取引規模となります。USD・EURに次ぐ規模の通貨はJPY、その次がGBPです。

英国がEUを抜けるにも関わらず、多少の成長率やインフレ率の改善でEUR高の動きが生じることは、正直意外です。英国EU離脱で英国が支払うコストを単純化すると関税分に過ぎないのに、域内2位の経済規模・域内1位の金融取引規模だった英国を失う欧州の方が、経済規模縮小という点でも政治的理想の毀損という点でもダメージは大きい、と思うのですが。

がしかし、実際の通貨の動きを見ていると、GBPがEURより売られているように見受けられます。やはり、単純に数値化できないことを捉えることは、我々アマチュアがプロフェショナルに勝てない、ということなのでしょう。

英EU離脱問題を除いても、最近の欧州は、ギリシャ債務問題・主要国選挙・独貿易黒字への懸念・地域格差拡大・一部地域での高い失業率と、多くの政治課題を抱えています。一方、いろいろ批判の多かったECBの政策が、経済指標の好転に伴って再評価され、報道解説記事では既に緩和策から緊縮策への転換時期・方法についてが多くなってきました。

もともと欧州は、どの中銀でも政策目標中核となる物価・雇用について、金融政策をECBに一元化しているため解決が困難です。近年、新たに加わる国が相対的に貧しい一方、経済活動・移動の自由を理念に掲げた上、各国財政政策にも債務への強い縛りがある以上、国ごとの有効な経済政策を打つことが難しいのは当然です。課題だけを並べて見ると、日米よりも中国との類似点の方が多く見受けられるぐらいです。

こうした課題解決の難易度を考慮すれば、ECBは結果を高く評価されて然るべき、と思われます。

欧州が財政負担の大きな強国の圧力に抗してECBの独立性を担保し、中国が政権主流派が財政・金融も一元化しそうな現状況は、権限の分散と集中のどちらが物価・雇用に有効な施策を行いやすいかの実験にも見えます。不謹慎かもしれませんが。

ともあれ、以前にも書きましたが、EUR取引は経済指標分析だけで行うのが特に難しい通貨です。

【4-0-4. GBP】

ここ1年ぐらい、GBPの動きはアマチュアの定量分析が通用しない状況です。どちらかと言えば、先行き経済への見通しが誰にもわからないのです。こういう定性分析は、プロのエコノミストさえ外してしまうことが多いぐらいですから、アマチュアが太刀打ちできなくても当然です。

さて、ブリグジット騒ぎ以前は、EUにおいて独国に次ぐ経済好調な印象がありました。スコットランド独立騒動があったものの、一時はGBPJPYが200円近くまで上昇し、当時の解説記事では200円突破を確実視するような内容が多かったという記憶があります(2015年夏頃)。約1年後、2016年6月には国民投票でEU離脱が決まり、10月には安値122円までGBPは売られました。

ところが、2016年6月以降現在までをそれ以前と比べて、GDPはもとより実態指標・物価指標・国際収支・雇用指標のいずれも悪化したとは言えません。一時的に景気指標が悪化し、それが元に戻っても、GBPが売られ続けている訳です。データなんか関係なしに不安感がGBPを売る動きに結び付いているようです。但し、株価(FTSE)だけは、凸凹こそあれ、この期間にも右上がりとなっています。

今後も暫くは、EU離脱通告・同交渉開始(条件開示と双方牽制発言)・スコットランド独立騒動再燃・資源価格低迷(原油価格が70ドルに達しない)と、GBPに悪い印象を与える事態が続きます。でもそろそろ、EU離脱しても英国ならそこそこやっていけそうだ、という見方も出始めて良い時期だと思います。もう少し時間がかかるでしょうけど。

現在、GBPは、取引量こそ4位です(国際決済銀行統計)が、金融商品の取引ではロンドン市場の規模が最も大きいのです。EU離脱によって、この地位が脅かされるという話があります。また、EU離脱後はEU域内との金融取引に、これまで免除されていた許認可を得る必要があるでしょう。金融への不安は、為替に最も影響を与えます。

おそらくこれが、もっともすっきりするGBPの動きへの説明だと思います。

2017年3月に発表された物価指標はBOE目標に達しました。直後に今後は利上げを始め、金融引き締め・利上げに関する解説記事が増えるだろう、と記しましたが、その通りになり始めているようです。ただ、伝統的にBOEは簡単に政策変更しない中銀として有名です。今後はしばらく、資産買入額の縮小がいつから始まるかについて、MPC開催毎にGBPが買われ終了毎に失望売りという状況が続くのではないでしょうか。

でも、EU離脱交渉はこれからです。離脱後の姿が見えないうちに予防措置を講じるというのは、BOEらしくはありませんよね。

【4-0-5. AUD】

AUDは、資源国通貨であり、中長期的には成長が見込まれるものの、中国経済との結びつきが高いとされ(?です)、中国経済減速に伴って過去にない低金利をここ数年続けている、という状況です。

以前の資源投資ブームの時期ほどではないにせよ、現在も海外からの投資資金が多く流入しています。先進国で経済発展見通しも楽観視されており、おまけに高金利通貨なのだから当然です。がしかし、それだけにリスクにはからっきし弱い通貨と言えます。

けれども、豪州経済自体は中長期的な人口増加見通しを背景に、国内経済を楽観視した分析が多いのです。金利は以前ほど高くないにせよ、先進国の中では最も高い通貨です。対GDP公的債務の割合も小さく、いざというときの財政出動にも余力があるという見方を伝える記事もありました。

JPYよりAUDの方がよっぽどリスクに対し安心な気がします。

実際が逆な点は、先述の通り豪州は投資されている国で日本は投資している国だということと、両国の対外純資産が圧倒的に日本の方が大きくリスクに備えた分散投資ができており、何よりJPYが一応は国際決済通貨であることの信用ではないでしょうか。

以下、豪州経済要点を纏めておきます。

- 人口=約2,413万人(2016年6月)

- 産業=第一次産業2.2%、第二次産業26.9%、第三次産業70.9%(2015-2016年GDPシェア)

- 経済=名目GDP1.22兆USD米ドル、成長率2.9%、CPI1.5%(2016年)

- 貿易=総額6,693億豪AUD(中国23.2%、米国10.5%、日本9.7%、2015年)

【4-0-6. NZD】

NZは安定した経済成長が続き、NZDはスワップが大きいため、長期保有する人が多いようです。一方、スプレッドが高く、現地報道等の直接情報に触れる機会に乏しいため、相対的に短期取引には向かない通貨と言えるでしょう。

NZは経済成長率が2014年3.02%・2015年3.00%・2016年(2.77%:未確定)と高く、その裏付けが人口増・世界食糧需給見通し・燃料輸入負担減なので、中長期見通しはしっかりしています。

がしかし、NZDの取引規模が小さく、中国経済との関係が強く、資源国通貨(食糧、特に乳製品)にも分類されています。これらのことは、不意に大きくNZDが下がるリスクに備えなければならない、という意味があります。

また、中国・資源に関わる報道は国内でも目にするものの、米国・豪州・中国とNZの二国間関係や、乳製品需給に関する報道はあまり目にすることがありません。これらのことは、指標の動きを追うときに背景知識不足から、間違った解釈に繋がりかねないこと、を意味します。

さて、 (一財)Jミルク という団体があります。そのHPに掲載されているグラフに依れば、現在は乳製品国際価格が上昇局面と見受けられます。もちろん、乳製品価格だけでNZDの動きが見通せる訳ではありません。

次に、NZ企業全体の業績を見るには、 ブルームバーグ HPのマーケット情報の項に株価という項があります。そこでNZX動向を見ると参考になるでしょう。直近5年は日米独豪のどこも右上がりと言って良いでしょう。がしかし、NZXの右上がりの仕方を見ると、米ダウに次いで凸凹が小さな右上がりの仕方のように見受けられます。正直、豪ASXや上海指数よりも、凸凹が小さな点は意外な気がします。

ここからは、ポジションは超短期保有が原則のアマチュア(当会メンバーを含む)に向けての話です。

投資の基本は、FXであれ株であれ何であれ、保有期間が長くレバレッジが高いほど、資本に対するポジション保有率を小さくしなければいけません。いくら中長期的に魅力がある通貨でも、遊ばせるほどの大金がなければ、中長期投資は貯蓄的投資法(レバレッジがない)しか庶民にはできません。

普通のサラリーマンがFXで取引するには向いていない通貨だと思います。NZDを取引するなら、反応方向を確認してから追いかけてポジションが取っても、大きくpipsが稼ぎやすい指標だけが適しています。それにはRBNZ政策金利発表時の取引だけしか薦められません。

以上

2017年03月25日

4-1. 日本経済指標DB

3月25日全文更新、4月1日部分改訂

日本経済指標発表時にはUSDJPYで取引しています。USDJPYの動きについては「4-2. 米国経済指標DB」に記しています。

【4-1-1. JPYの特徴】

海外から見た日本の政治経済的特徴は、GDPが世界3位(2016年USD換算)のG8構成国という先進国・経済大国で、公的債務の対外比率が小さく対外資産が多い、といった点ではないでしょうか。

一方、先進国の中は貧困率・自殺率が高く(OECD資料)、その原因が少子高齢化による構造的なもので、公的債務(国・地方の合計)が1100兆円以上にも達するため、今後の長期的経済成長が見込みにくい、と映るのではないでしょうか。

こうした姿は、30-40年前の英仏のイメージに重なる、という気がします。だから、いずれそれなりに盛り返すのかな、と楽観的です。

ともあれ、日本円(JPY)は、1日当たり取引シェアが3位(22%:2016年4月)、外貨準備で4位(2.9%:2011年)で、あまり知られていませんが、ジンバブエの法定通貨のひとつでもあります(同国の法定通貨は他に8通貨ある)。

過去・現在の政治経済基盤と欧米から離れた地理的条件から、多くの局面でリスク回避通貨として扱われます。何しろ、日本で大震災があっても北朝鮮が日本海にミサイルを撃っても、過去の実績からはJPYが買われているぐらい、リスクにはめっぽう強い通貨です。

【4-1-2. 定性分析基準】

本ブログでの取引は円クロスで行っています。よって、分析の基準として日本側の財政・金融・経済の現状認識を定期的(月次)で更新していきます。情報の優先度は、日銀見解>政府見解>海外報道・解説>国内報道・解説、の順としています。

下表に一覧します。

【4-1-3 指標分析一覧】

日本指標ではUSDJPYはじめ為替がほぼ反応しません。日銀金融政策決定会合だけは、以前のバズーカが意識されていた頃に良く反応したものの、量的緩和の出口議論が始まるまでは大して動かないでしょう。

A. 政策決定指標

A1. 金融政策

政策金利及び政策発表は、金融政策決定会合終了次第となっており、時間が不定時です。ほぼ正午前後に発表されますが、大きな政策変更があるときには発表が遅れるというジンクスがあります。

(1) 政策金利

(2) 金融政策決定会合議事要旨公表

A3. 景気指標

短観は日銀金融政策の判断材料とされています。景気指標への反応は、日欧が小さく米英が大きいという傾向があります。

(1) 日銀短観

A4. 物価指標

金融・財政政策に影響を与えるため記録していますが、ほとんど動かない指標のため、取引には向いていません。なお、海外におけるコアCPIに相当するのは、全国消費者物価指数のコアコアCPIです。日本におけるコアCPIは生鮮食料品だけを除き、エネルギーを除いていません。

日銀が目標とする物価上昇率2%とはCPIの年率2%を指しています。

(1) 全国消費者物価指数(CPI)・東京都区部消費者物価指数 (2017年1月27日発表結果検証済)

(2) GDPデフレータ速報値 (2017年2月13日発表結果検証済)

B. 経済情勢指標

B1. 経済成長

米国・中国・EUに次ぐ経済規模なのに、なぜこの程度しか動かないのか、昔から不思議です。とはいえ、日本指標の中では、速報値発表時にBOJ(日銀)政策金利発表に次いで動くようです。

(1) 四半期GDP速報値 (2017年2月13日発表結果検証済)

B2. 国際収支

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。がしかし、発表前後の反応はほとんどありません。反応は09:00からの株取引が始まってからの方が大きく現れがちです。

(1) 貿易収支・経常収支 (2017年2月8日発表結果検証済)

(2) 貿易統計(通関ベース) (2017年3月22日発表結果検証済)

B3. 実態指標

全体的には反応が小さな指標と言えます。08:50の発表結果は、09:00からの東証寄り付きの反応方向と一致し、且つ、前日までのトレンド方向と一致するとき、10pipsを超える反応となりがちです。是非そういう機会は逃さないようにしたいものですね。

かつてよりも製造業はBtoB(企業-企業間取引)を重視しています。CPIではわからない動きを指標で掴むため、製造業の動向が必要です。

(1) 機械受注 (2017年2月9日発表結果検証済)

(2) 鉱工業生産速報値・確報値 (2017年2月14日発表結果検証済)

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、 こちら(※9-1-4) までご一報をお願いします。

ーーー以下は広告ですーーー

FXを始めても暫くは練習期間です。新たな方法論を試す場合にも同じです。練習期間でFXに慣れたり、いろいろなやり方を試してみるためにも、キャッシュバックはとても魅力的です。せっかくのキャッシュバックは、そういうことのために使ってくださいね。

通常、キャッシュバックを受けるためには条件があるので、詳しくは下のリンク先でご確認ください。

また、色々な取引手法を並行して試してみるためにも、複数のFX会社に口座を開設しておくと便利ですよ。

外為ジャパンは0.1枚単位での取引が可能なので、初心者や色々な取引手法を研究したい方にお勧めです。ドル円ならばスプレッドも0.3円と安いのも魅力です(※ 2017年1月23日確認)。

━━━━━━━━━━━━━

世界とつながる、未来にひろがる。

外為ジャパン新規会員獲得プロモーション

━━━━━━━━━━━━━

世界とつながる、未来にひろがる。

外為ジャパン新規会員獲得プロモーション

━━━━━━━━━━━━━

口座開設キャンペーン実施中!!

最大で20,000円キャッシュバック!

▽▼詳しくはこちら▼▽

外┃ 為┃ ジ┃ ャ┃ パ┃ ン┃ の┃ 強┃ み┃

━┛ ━┛ ━┛ ━┛ ━┛ ━┛ ━┛ ━┛ ━┛

☆─┐

│1│1000通貨取引可能!!初心者も安心!

└─┘───────────────

☆─┐

│2│業界最狭クラスのスプレッド!!

└─┘───────────────

☆─┐

│3│モバイルでも充実の取引環境!!

└─┘───────────────

☆─┐

│4│取引手数料0円!!

└─┘───────────────

その他にも魅力的なキャンペーンが目白押し!!

今すぐサイトをチェック!!

▽▼口座開設はこちら▼▽

https://px.a8.net/svt/ejp?a8mat=2NX81R+46MOTU+1NB0+6UHGJ