この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年11月24日

4-2-2. 米国経済実態指標(2017年11月版)

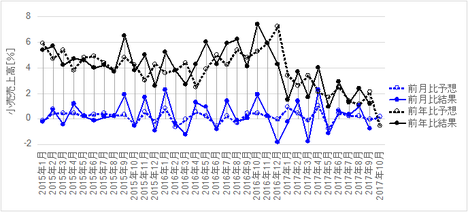

財政収支・国際収支の赤字が続いていても、主要先進国において米国経済は最も好調です。そういう実態を踏まえると、我々アマチュアにも現状の景気の良し悪しを最もわかりやすく表しているのがGDPです。

FX会社HPで重要度・注目度が高く位置付けられていても、反応が小さな指標が多い点が特徴です。

平均的に最も大きく反応する指標は小売売上高で、消費・住宅・生産・貿易関係の指標はあまり反応しません。

成長率(年率換算確定値)は下表の通りです。

2013年10-12月期 2.6%

2014年10-12月期 2.2%

2015年10-12月期 1.4%

2016年10-12月期 2.1%

2017年01-03月期 1.4%

2017年04-06月期 3.1%

2017年07-09月期 3.0%(速報値)

2017年1-3月期GDP確定値が発表された後に「雇用状況が好調ゆえいずれ盛り返す」旨のFOMC見解は正しかったことになります。

(分析事例) 四半期GDP速報値 (2017年10月26日発表結果検証済)

(分析事例) 四半期GDP改定値 (2017年8月30日発表結果検証済)

(分析事例) 四半期GDP確定値 (2017年9月28日発表結果検証済)

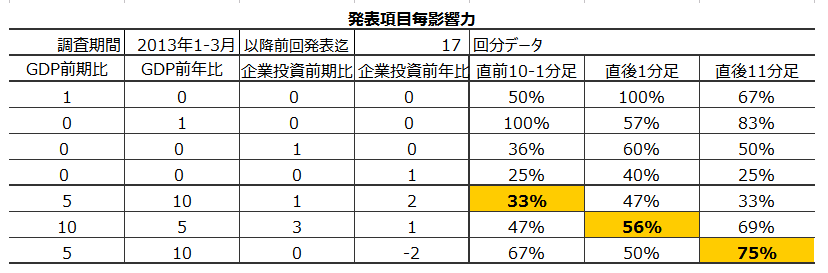

さて、GDP発表時の取引を行う上で下表をご覧ください。

Aは過去平均の直後1分足跳幅、Bは直後1分足と直後11分足の方向一致率、Cは直後11分足値幅が直後1分足値幅よりも反応を伸ばしていた確率です。

速報値 改定値 確定値

A 24pips 15pips 11pips

B 79% 88% 65%

C 47% 18% 41%

こうして数字を並べて見ると、同じGDPでも速報値・改定値・確定値で取引のやり方を変えないと勝てないことが良くわかりますね。

次回2017年4-7月分改定値は11月29日に発表されます。

GDPに直接大きな影響を与えるPCEへの反応より、PCE結果を示唆する小売売上高への反応の方が大きくなる傾向があります。そして、GDPに占める比率が小さな生産関連指標や、個人消費に占める比率が高いと思われる住宅関連指標は、反応が小さい傾向があります。

米国GDPの約70%は個人消費(PCE)が占めています。だから、PCEの重要度・注目度は高い、とされています。

ところが、そのPCEに直結する先行指標は小売売上高です。だから、小売売上高への反応(直後1分足跳幅の過去平均27pips)は、PCEへの反応(同9pips)の3倍にもなります。PCE水準については、小売売上高で折込まれてしまう訳です。

米国経済自体に興味があればPCEを重要視すべきかも知れないものの、FX取引に参加するなら小売売上高の方に注目すべきです。

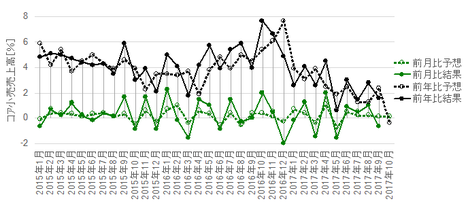

その小売売上高の直近推移は下表の通りです。

前月比 コア前月比

04月分 +0.4% +0.3%

05月分 △0.3% △0.3%

06月分 △0.2% △0.2%

07月分 +0.6% +0.5%

08月分 △0.2% +0.2%

09月分 +1.6% +1.0%

10月分 +0.2% +0.1%

明らかに4-6月期より7-9月期の小売売上高は増えています。

次回11月分は、赤穂浪士討ち入りの12月14日に発表されます。討ち取られないようにしましょう。

(分析事例) 小売売上高 (2017年10月13日発表結果検証済)

小売売上高発表結果の特徴は、実態差異が同月集計分のCPIと方向一致率が高いという点です。そして、本指標で取引する上で知っておくべきことは、直後1分足と直後11分足の方向一致率が85%で、その85%の方向一致時には、2013年以降、直後11分足跳幅が直後1分足跳幅を100%超えている点です。

指標発表直前に一か八かでポジションを取らなくても、発表後に追撃を早期開始して欲張りさえしなければ、発表から1分経過後に利確の機会があった訳です。

次に、個人消費(PCE)です。PCE発表時には同時に、個人所得・コアデフレータ前月比・同前年比が発表されます。

細かなデータを見るより先に、本指標の特徴を挙げておきます。コアデフレータと書くの面倒なので、以下、CDと略記します。

まず事前差異を発表項目毎に、市場予想ー前回結果、で求めます。そして、1?CD前年比事前差異ー1?CD事前差異前月比+1?PCE事前差異ー1?個人所得事前差異、という判別式の解を求めます。この解の符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は78%となっています。

次に、事後差異は、発表項目毎に、発表結果ー市場予想、で求めます。そして、3?CD前年比事後差異+2?CD事後差異前月比+1?PCE事後差異+1?個人所得事後差異、という判別式の解を求めます。この解の符号と直後1分足の方向一致率は71%となっています。

現実的には、発表直後にこんな面倒な式をぱっぱと解けません。だから、CD発表結果の市場予想と差だけを見て対応すれば良い訳です。

(分析事例) 個人消費(PCE)・個人所得 (2017年10月30日発表結果検証済)

その消費と収入の直近推移は下表の通りです。

個人消費 個人所得

04月分 +0.4% +0.4%

05月分 +0.4% +0.1%

06月分 0.0% +0.1%

07月分 +0.4% +0.3%

08月分 +0.2% +0.1%

09月分 +0.4% +1.0%

所得は6月分を除いて増え続けており、消費も毎月増えています。ただ、所得の伸びに対して消費の伸びが小さかったものの、9月分では一気に消費が大きく伸びました。その結果、GDPと繋がりのある消費が、4-6月期よりも7-9月期の方が増えています。

次回10月分の発表は、11月30日に予定されています。

個人資産というのは、金融資産と住宅とがほとんどです。住宅は(ふつう)個人消費で最大の金額です。なので、住宅指標の良し悪しは、経済実態(個人消費)に直接的(住宅購入)にも間接的(家具等の耐久財購入)にも影響が大きい、と考えられています。

現在、米国住宅市場は在庫不足で、低価格帯住宅の販売が好調です。

(分析事例) 中古住宅販売件数 (2017年9月20日発表結果検証済)

(分析事例) 新築住宅販売件数 (2017年9月26日発表結果検証済)

ともに、FX会社HPなどでは注目度や重要度が高く評価されている指標です。これら指標結果を予想するための指標も多く発表されているものの、これら指標自体の反応は小さく、よっぽど長期ポジションを持つFX参加者を除けば大して重要ではありません。

新築住宅販売件数は中古住宅販売件数より1〜2か月先行するという話があります。その理由の論理飛躍は、異なる客層の行動原理が異なることを無視した誤解が広く流布されたため、と考えられます。実際には両指標のどちらが先行指標であるにせよ、両指標の実態差異(発表結果ー前回結果)は増減方向すら一致率が高くありません。

ただ、新築住宅販売件数はユニークで、取引上の魅力があります。

指標発表前に予兆的な動きが見受けられることと、発表から1分経過後の追撃に逆張りが適している点で、他の指標で見られない特徴を有しているからです。大したpipsは稼げないものの、勝ちやすい指標かも知れません。これは魅力です。

そして、中古住宅販売件数は、指標発表前に発表直後の反応方向を示唆する偏りが、いくつか過去事例から見出せます。指標発表後も一方向に反応を伸ばしやすいという傾向が見受けられます。これも、取引しやすい指標なのです。

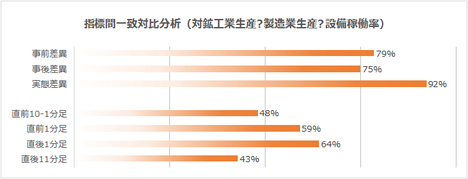

鉱工業(含製造業・エネルギー産業)は、米国GDPの約12%しか占めていません。だから、製造業の好不調が米国経済に与える直接効果は小さい、と捉えています。雇用指標・景気指標・国際収支に影響すると考えているので記録を取って見ていますが、反応が小さくそのときどきのトレンドに呑まれがちなため、指標分析に基づく取引には適していません。

特に鉱工業生産指数・製造業生産指数・設備稼働率は、反応が小さく

11月16日に発表された10月分鉱工業生産指数前月比は+0.9%、設備稼働率は77.0%でした。設備稼働率は、2017年4月分の直近ピーク76.7%を上回っており、2016年1月分以来の稼働率でした。

次回11月分は12月15日に予定されています。

(分析事例) 鉱工業生産・製造業生産・設備稼働率 (2017年8月17日発表結果検証済)

指標発表直後1分足跳幅が数pipsしかない指標では、指標結果に素直に反応しがち(事後差異と直後1分足の方向一致率が70%以上)で、且つ、指標結果の予想ができなければ取引する意味がありません。

僅か数pipsしか跳ねない指標では、比較的稼ぎやすい反応方向を確認してからの追撃をうまく出来ても、もっと小さなpipsしか得られません。何より、指標発表直後にすら大きく跳ねない指標は、もし反応を伸ばしがちだという分析結論を得ても、それが単にそのときどきのトレンドに偏りがあったことと区別ができないからです。

本指標の直後1分足跳幅は、過去平均で6pipsしかありません。そして、発表結果の市場予想に対する良し悪しに対し、直後1分足との方向一致率も62%しかありません。つまり、取引きには向かない指標です。

耐久財受注の結果は同月分の鉱工業生産指数が先行示唆しています。間違い易いのですが、鉱工業生産指数の結果を耐久財受注が先行しているのではなく、発表日の関係で鉱工業生産指数の結果が耐久財受注を先行示唆しています。

両指標の同月集計分の実態差異は、方向一致率が92%にも達しています。ですが、そうそううまい話はありません。耐久財受注の実態差異と直後1分足の方向一致率は52%しかありません。よって、鉱工業生産実態差異がプラスで、本指標結果実態差異もプラスだったとしても、直後1分足が陽線となるか陰線となるの確率は半々です。先行指標との実態差異一致率が高い指標は、容易に反応方向を予想できないのです。

だから、先行指標なんて考えずに、本指標の事後差異(発表結果ー市場予想)の正負だけを予想した方が良いでしょう。

事後差異判別式は、2?耐久財受注前月比の事後差異+1?コア耐久財受注前月比の事後差異、です。この判別式符号(プラスが陽線、マイナスが陰線)と、直後1分足との方向一致率は82%です。コアの方が反応に寄与しないことにご注意ください。

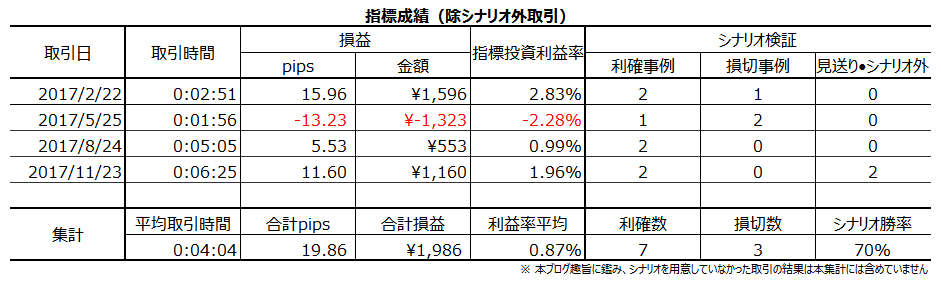

(分析事例) 耐久財受注 (2017年11月22日発表結果検証済)

11月22日に発表された10月分結果は、総合指数が△1.2%で、3か月ぶりにマイナス転換しました。コア指数は2017年5月分以降6カ月連続でプラス継続です。ともに過去の水準に対し、極端な値にはなっていません(総合指数がプラスであれマイナスであれ3%以上になると、翌月発表は反動が起きがちです)。

次回11月分は12月22日に発表されます。

FX会社HPで重要度・注目度が高く位置付けられていても、反応が小さな指標が多い点が特徴です。

平均的に最も大きく反応する指標は小売売上高で、消費・住宅・生産・貿易関係の指標はあまり反応しません。

【4-2-2.(1).経済成長】

成長率(年率換算確定値)は下表の通りです。

2013年10-12月期 2.6%

2014年10-12月期 2.2%

2015年10-12月期 1.4%

2016年10-12月期 2.1%

2017年01-03月期 1.4%

2017年04-06月期 3.1%

2017年07-09月期 3.0%(速報値)

2017年1-3月期GDP確定値が発表された後に「雇用状況が好調ゆえいずれ盛り返す」旨のFOMC見解は正しかったことになります。

(分析事例) 四半期GDP速報値 (2017年10月26日発表結果検証済)

(分析事例) 四半期GDP改定値 (2017年8月30日発表結果検証済)

(分析事例) 四半期GDP確定値 (2017年9月28日発表結果検証済)

さて、GDP発表時の取引を行う上で下表をご覧ください。

Aは過去平均の直後1分足跳幅、Bは直後1分足と直後11分足の方向一致率、Cは直後11分足値幅が直後1分足値幅よりも反応を伸ばしていた確率です。

速報値 改定値 確定値

A 24pips 15pips 11pips

B 79% 88% 65%

C 47% 18% 41%

こうして数字を並べて見ると、同じGDPでも速報値・改定値・確定値で取引のやり方を変えないと勝てないことが良くわかりますね。

次回2017年4-7月分改定値は11月29日に発表されます。

【4-2-2.(2) 実態指標】

GDPに直接大きな影響を与えるPCEへの反応より、PCE結果を示唆する小売売上高への反応の方が大きくなる傾向があります。そして、GDPに占める比率が小さな生産関連指標や、個人消費に占める比率が高いと思われる住宅関連指標は、反応が小さい傾向があります。

(2-1) 消費関連

米国GDPの約70%は個人消費(PCE)が占めています。だから、PCEの重要度・注目度は高い、とされています。

ところが、そのPCEに直結する先行指標は小売売上高です。だから、小売売上高への反応(直後1分足跳幅の過去平均27pips)は、PCEへの反応(同9pips)の3倍にもなります。PCE水準については、小売売上高で折込まれてしまう訳です。

米国経済自体に興味があればPCEを重要視すべきかも知れないものの、FX取引に参加するなら小売売上高の方に注目すべきです。

ーーー$€¥ーーー

その小売売上高の直近推移は下表の通りです。

前月比 コア前月比

04月分 +0.4% +0.3%

05月分 △0.3% △0.3%

06月分 △0.2% △0.2%

07月分 +0.6% +0.5%

08月分 △0.2% +0.2%

09月分 +1.6% +1.0%

10月分 +0.2% +0.1%

明らかに4-6月期より7-9月期の小売売上高は増えています。

次回11月分は、赤穂浪士討ち入りの12月14日に発表されます。討ち取られないようにしましょう。

(分析事例) 小売売上高 (2017年10月13日発表結果検証済)

小売売上高発表結果の特徴は、実態差異が同月集計分のCPIと方向一致率が高いという点です。そして、本指標で取引する上で知っておくべきことは、直後1分足と直後11分足の方向一致率が85%で、その85%の方向一致時には、2013年以降、直後11分足跳幅が直後1分足跳幅を100%超えている点です。

指標発表直前に一か八かでポジションを取らなくても、発表後に追撃を早期開始して欲張りさえしなければ、発表から1分経過後に利確の機会があった訳です。

ーーー$€¥ーーー

次に、個人消費(PCE)です。PCE発表時には同時に、個人所得・コアデフレータ前月比・同前年比が発表されます。

細かなデータを見るより先に、本指標の特徴を挙げておきます。コアデフレータと書くの面倒なので、以下、CDと略記します。

まず事前差異を発表項目毎に、市場予想ー前回結果、で求めます。そして、1?CD前年比事前差異ー1?CD事前差異前月比+1?PCE事前差異ー1?個人所得事前差異、という判別式の解を求めます。この解の符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は78%となっています。

次に、事後差異は、発表項目毎に、発表結果ー市場予想、で求めます。そして、3?CD前年比事後差異+2?CD事後差異前月比+1?PCE事後差異+1?個人所得事後差異、という判別式の解を求めます。この解の符号と直後1分足の方向一致率は71%となっています。

現実的には、発表直後にこんな面倒な式をぱっぱと解けません。だから、CD発表結果の市場予想と差だけを見て対応すれば良い訳です。

(分析事例) 個人消費(PCE)・個人所得 (2017年10月30日発表結果検証済)

その消費と収入の直近推移は下表の通りです。

個人消費 個人所得

04月分 +0.4% +0.4%

05月分 +0.4% +0.1%

06月分 0.0% +0.1%

07月分 +0.4% +0.3%

08月分 +0.2% +0.1%

09月分 +0.4% +1.0%

所得は6月分を除いて増え続けており、消費も毎月増えています。ただ、所得の伸びに対して消費の伸びが小さかったものの、9月分では一気に消費が大きく伸びました。その結果、GDPと繋がりのある消費が、4-6月期よりも7-9月期の方が増えています。

次回10月分の発表は、11月30日に予定されています。

(2-2) 住宅関連

個人資産というのは、金融資産と住宅とがほとんどです。住宅は(ふつう)個人消費で最大の金額です。なので、住宅指標の良し悪しは、経済実態(個人消費)に直接的(住宅購入)にも間接的(家具等の耐久財購入)にも影響が大きい、と考えられています。

現在、米国住宅市場は在庫不足で、低価格帯住宅の販売が好調です。

(分析事例) 中古住宅販売件数 (2017年9月20日発表結果検証済)

(分析事例) 新築住宅販売件数 (2017年9月26日発表結果検証済)

ともに、FX会社HPなどでは注目度や重要度が高く評価されている指標です。これら指標結果を予想するための指標も多く発表されているものの、これら指標自体の反応は小さく、よっぽど長期ポジションを持つFX参加者を除けば大して重要ではありません。

新築住宅販売件数は中古住宅販売件数より1〜2か月先行するという話があります。その理由の論理飛躍は、異なる客層の行動原理が異なることを無視した誤解が広く流布されたため、と考えられます。実際には両指標のどちらが先行指標であるにせよ、両指標の実態差異(発表結果ー前回結果)は増減方向すら一致率が高くありません。

ただ、新築住宅販売件数はユニークで、取引上の魅力があります。

指標発表前に予兆的な動きが見受けられることと、発表から1分経過後の追撃に逆張りが適している点で、他の指標で見られない特徴を有しているからです。大したpipsは稼げないものの、勝ちやすい指標かも知れません。これは魅力です。

そして、中古住宅販売件数は、指標発表前に発表直後の反応方向を示唆する偏りが、いくつか過去事例から見出せます。指標発表後も一方向に反応を伸ばしやすいという傾向が見受けられます。これも、取引しやすい指標なのです。

(2-3) 生産関連

鉱工業(含製造業・エネルギー産業)は、米国GDPの約12%しか占めていません。だから、製造業の好不調が米国経済に与える直接効果は小さい、と捉えています。雇用指標・景気指標・国際収支に影響すると考えているので記録を取って見ていますが、反応が小さくそのときどきのトレンドに呑まれがちなため、指標分析に基づく取引には適していません。

特に鉱工業生産指数・製造業生産指数・設備稼働率は、反応が小さく

11月16日に発表された10月分鉱工業生産指数前月比は+0.9%、設備稼働率は77.0%でした。設備稼働率は、2017年4月分の直近ピーク76.7%を上回っており、2016年1月分以来の稼働率でした。

次回11月分は12月15日に予定されています。

(分析事例) 鉱工業生産・製造業生産・設備稼働率 (2017年8月17日発表結果検証済)

指標発表直後1分足跳幅が数pipsしかない指標では、指標結果に素直に反応しがち(事後差異と直後1分足の方向一致率が70%以上)で、且つ、指標結果の予想ができなければ取引する意味がありません。

僅か数pipsしか跳ねない指標では、比較的稼ぎやすい反応方向を確認してからの追撃をうまく出来ても、もっと小さなpipsしか得られません。何より、指標発表直後にすら大きく跳ねない指標は、もし反応を伸ばしがちだという分析結論を得ても、それが単にそのときどきのトレンドに偏りがあったことと区別ができないからです。

本指標の直後1分足跳幅は、過去平均で6pipsしかありません。そして、発表結果の市場予想に対する良し悪しに対し、直後1分足との方向一致率も62%しかありません。つまり、取引きには向かない指標です。

ーーー$€¥ーーー

耐久財受注の結果は同月分の鉱工業生産指数が先行示唆しています。間違い易いのですが、鉱工業生産指数の結果を耐久財受注が先行しているのではなく、発表日の関係で鉱工業生産指数の結果が耐久財受注を先行示唆しています。

両指標の同月集計分の実態差異は、方向一致率が92%にも達しています。ですが、そうそううまい話はありません。耐久財受注の実態差異と直後1分足の方向一致率は52%しかありません。よって、鉱工業生産実態差異がプラスで、本指標結果実態差異もプラスだったとしても、直後1分足が陽線となるか陰線となるの確率は半々です。先行指標との実態差異一致率が高い指標は、容易に反応方向を予想できないのです。

だから、先行指標なんて考えずに、本指標の事後差異(発表結果ー市場予想)の正負だけを予想した方が良いでしょう。

事後差異判別式は、2?耐久財受注前月比の事後差異+1?コア耐久財受注前月比の事後差異、です。この判別式符号(プラスが陽線、マイナスが陰線)と、直後1分足との方向一致率は82%です。コアの方が反応に寄与しないことにご注意ください。

(分析事例) 耐久財受注 (2017年11月22日発表結果検証済)

11月22日に発表された10月分結果は、総合指数が△1.2%で、3か月ぶりにマイナス転換しました。コア指数は2017年5月分以降6カ月連続でプラス継続です。ともに過去の水準に対し、極端な値にはなっていません(総合指数がプラスであれマイナスであれ3%以上になると、翌月発表は反動が起きがちです)。

次回11月分は12月22日に発表されます。

以上

2017年11月23日

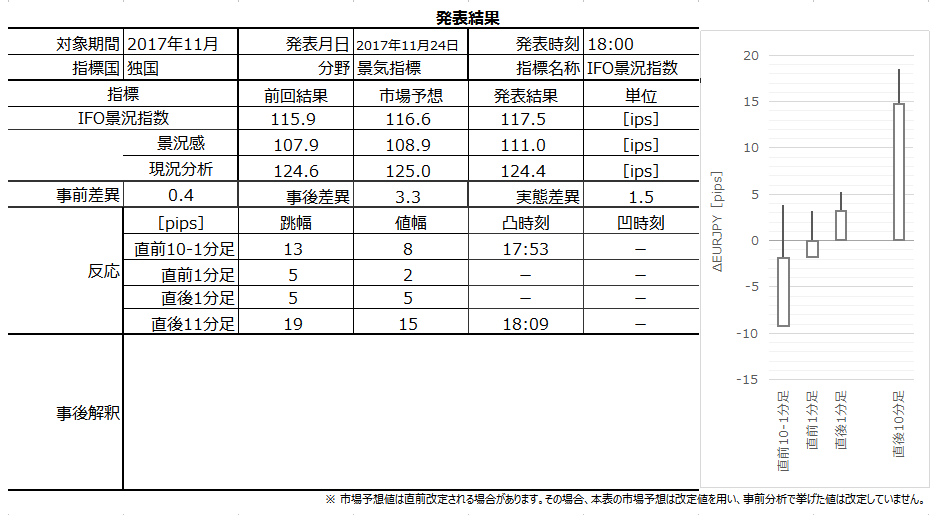

独国景気指標「Ifo景況感調査」発表前後のEURJPY反応分析(2017年11月24日18:00発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

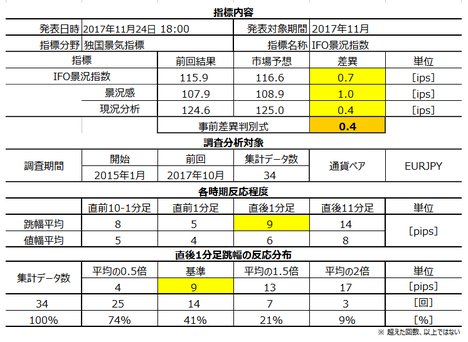

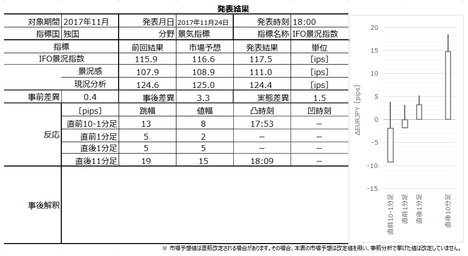

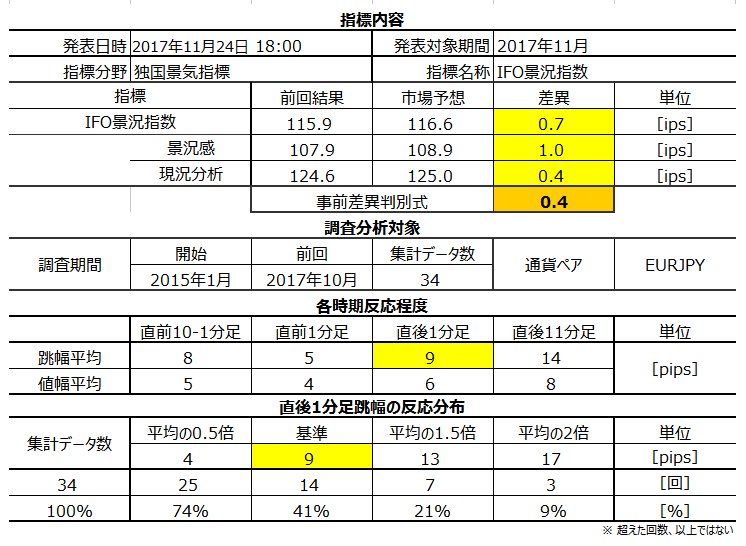

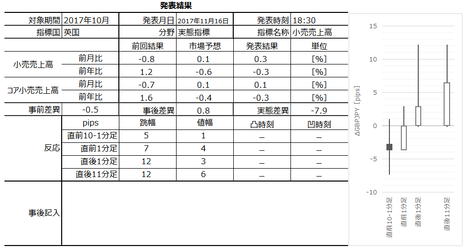

2017年11月24日18:00に独国景気指標「Ifo景況指数」が発表されます。今回発表は2017年11月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

但し、無理に取引するような指標ではありません。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

Ifo景況感指数は、約7000社の企業が対象のアンケート調査結果を指数化したものです。調査は「現在」と「半年後」について「生産」「在庫」「受注」「価格」「雇用」に関わる質問に「良い」「同じ」「悪い」で回答します。2000年を100とし、現況と先行きを加重平均して「景況指数」が算出されています。

関連指標には「ZEW景況感指数」と「PMI速報値」があります。

一部で「鉱工業生産との関連性が高いと言われている」「調査対象が7000社の企業担当者のため経済実態を正確に把握できる」という解説も見受けられます。それら記事には、出典・論拠が明らかにされていなかったので、いずれ検証します。

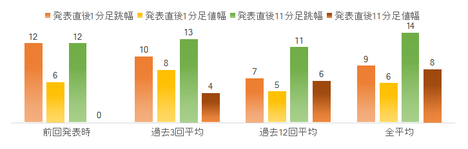

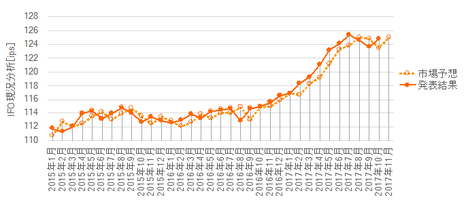

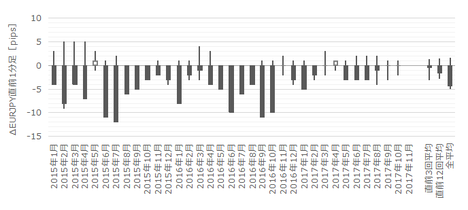

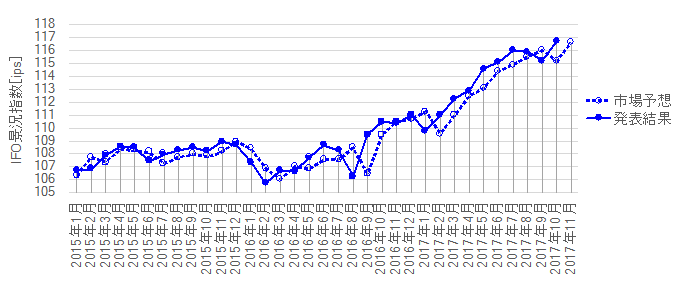

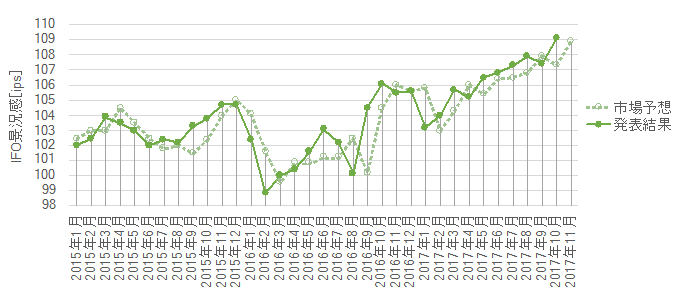

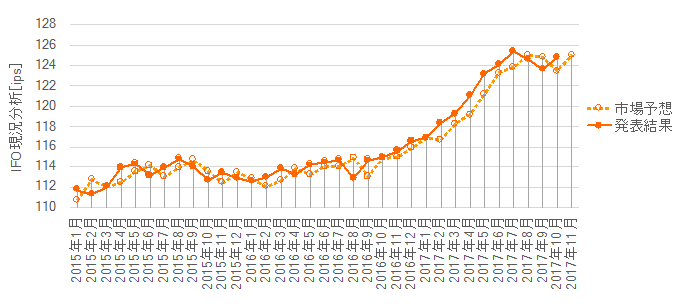

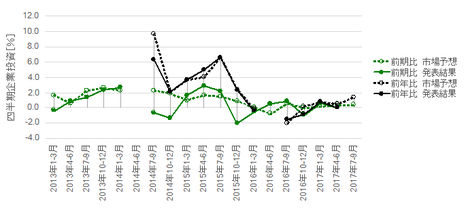

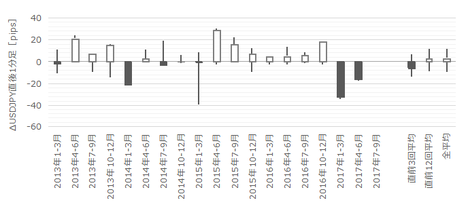

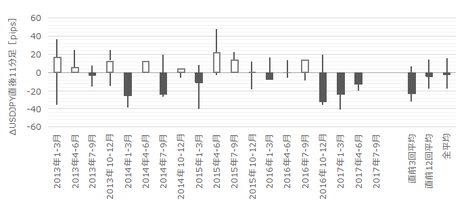

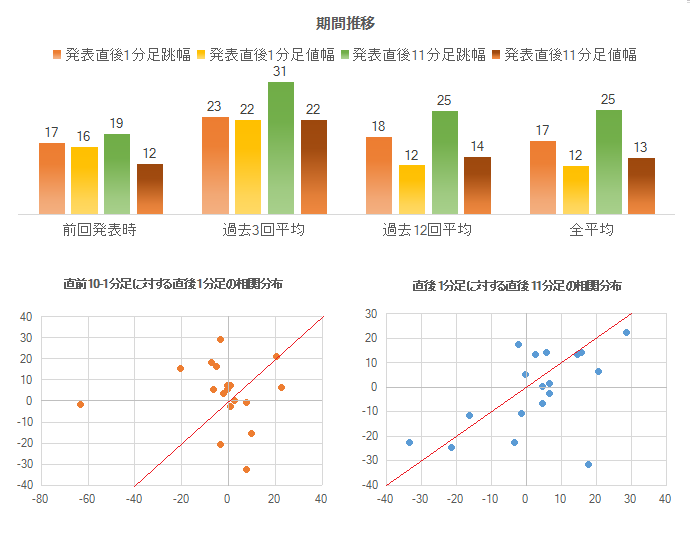

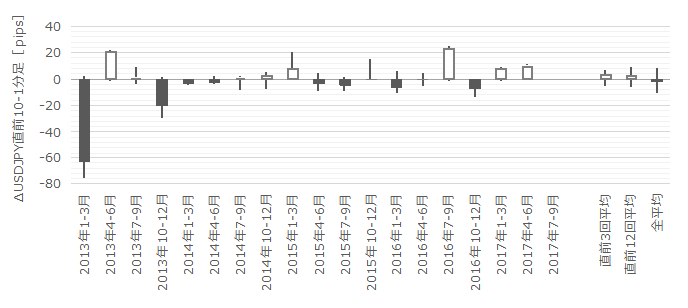

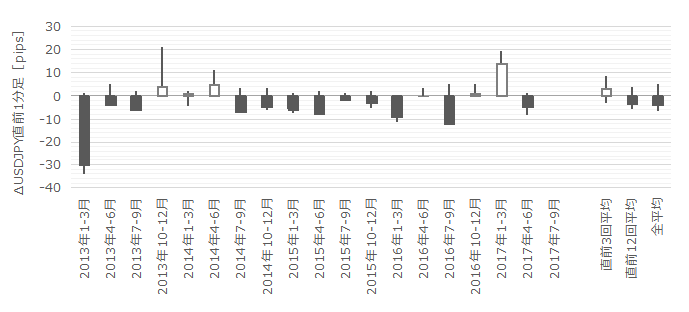

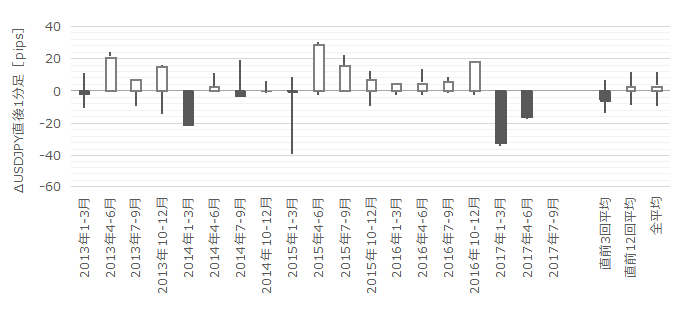

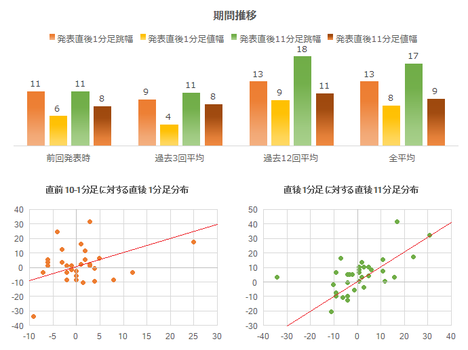

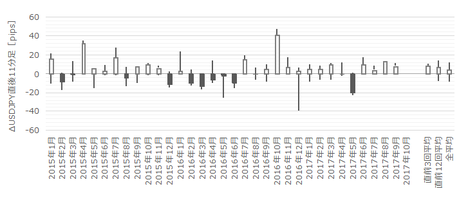

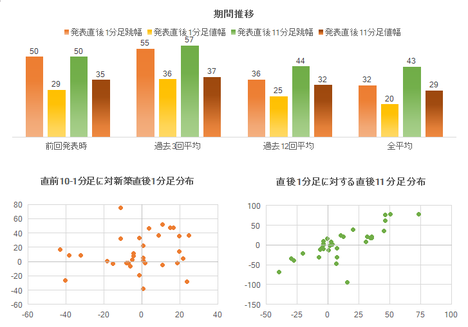

本指標への反応の期間推移を下図に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で9pipsです。反応は小さな指標ということになります。

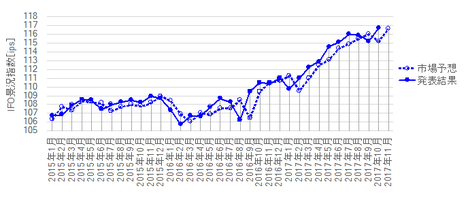

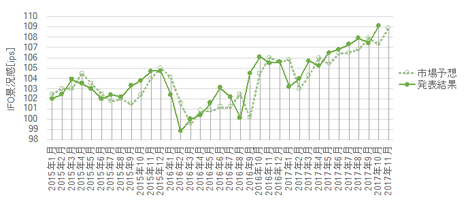

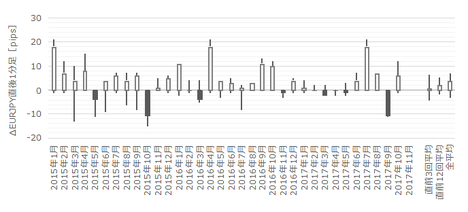

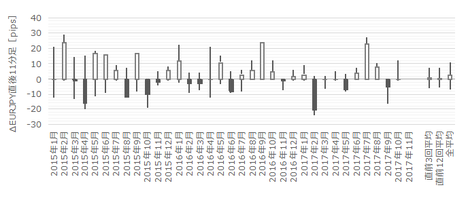

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

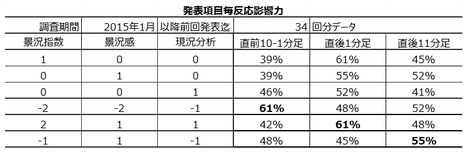

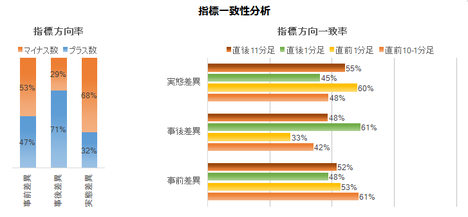

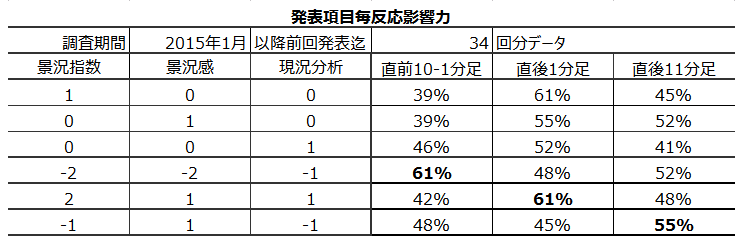

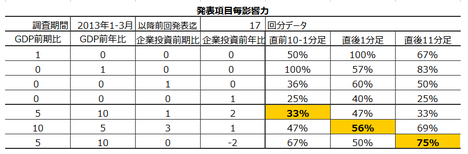

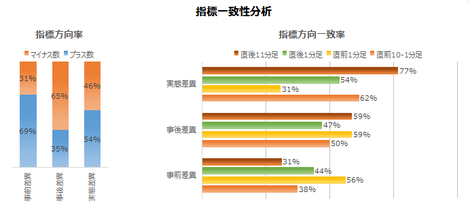

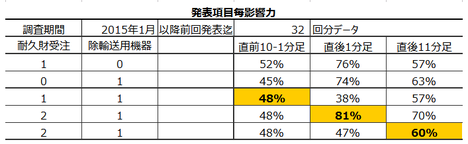

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上3行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

この結果から、本指標はどの項目の予想や結果がどうあれ、どちらに反応するかがわからない、ということが言えます。個別の項目が良くても悪くても、反応方向はせいぜい39%や61%にしか達していません。

次に、各項目毎にはどちらに反応するかがわからなくても、複数の項目の総合的な良し悪しで反応方向が決まるかどうかを調べてみます。

上から4行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から5行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段6行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

いずれも大した相関はありません。

景況指数と景況感は、2015年2月分から前回2017年10月分までの33回の発表で、発表結果と市場予想の大小関係が前月と翌月とで入れ替わったことは16回(入れ替わり率48%)です。現況指数は14回(同42%)です。

市場予想後追い型ではありません。

但し、直近1年に限れば、上昇基調で市場予想を上回る確率が70%を超えています。

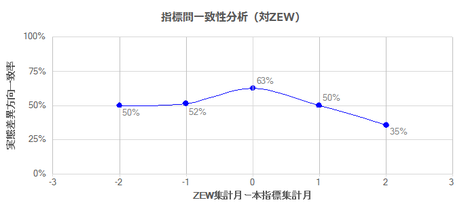

ZEW景況感調査はIfo景況感指数よりも先に発表され、Ifo指数よりも1か月の先行性がある、という解説を見たこともあります。だから、ZEW指標が注目に値する、という話です。

こういう話は確かめずにはいられません。

指標間一致率の有無を調べるためには、市場予想が絡まない実態差異(発表結果ー前回結果)の一致率を見るべきです。

下図に、2015年1月分から2017年8月分発表までの32回について、本指標発表月を基準とし、ZEW発表月をずらして実態差異一致率を調べました。

結果、一方を前後2か月ずらしても、そんな傾向(先行性・遅行性の関係)はありません。むしろ、同月発表結果の方向一致率が63%と、最も高くなっています。

相関がないとは言えないものの、高い一致率ではありません。

つまり、過去から現在に亘る指標結果の上昇基調や下降基調といった情報は、今回の取引でも参考にできます。がしかし、単月毎の指標結果の良し悪しを比べても、そんなものはアテになりません。上記期間におけるZEW指標とIfo指標とは、前月より翌月が良くなったか悪くなったかすら、一致しないことの方が多いのです。

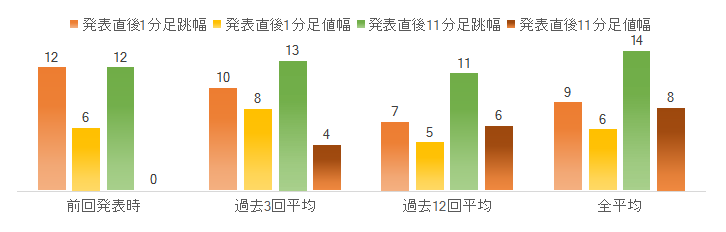

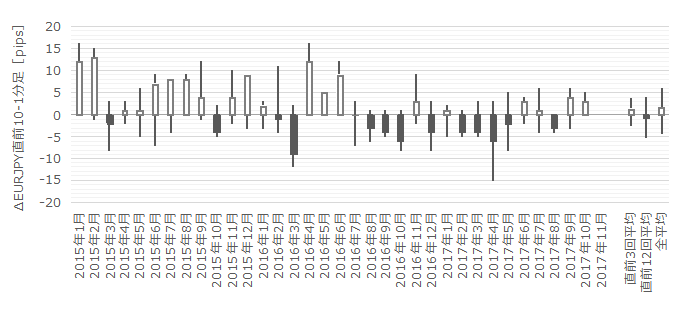

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、2016年7月分を境に、陽線が目立つ状態から陰線が目立つ状態へと変化しています。それまでの陽線率が78%に対し、それからの陽線率は40%と激変しています。

直前10-1分足の過去平均跳幅は8pipsです。その跳幅が10pips以上だったことは過去9回(頻度26%)あります。この9回の直後1分足跳幅は9pipsで、これは直後1分足跳幅の過去全平均8pipsと同じです。そして、この9回の直前10-1分足と直後1分足の方向は6回(67%)一致しています。

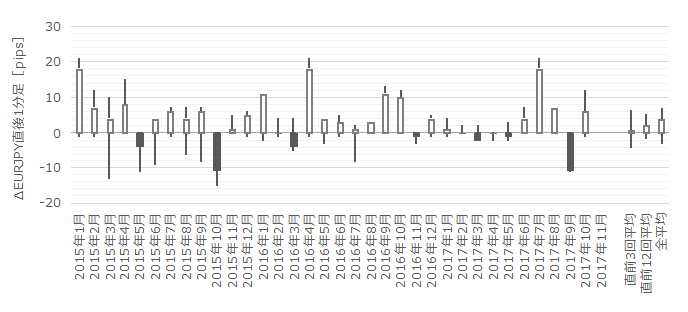

次に、直前1分足は、上ヒゲが1-2pips、下ヒゲがほとんどない、という特徴があります。

直前1分足の過去平均跳幅が5pipsです。その跳幅が10pips以上だったことは過去5回(頻度15%)あります。この5回の直後1分足跳幅の平均は9pipsで、これは直後1分足跳幅の過去全平均9pipsと同じです。そして、この5回の直前1分足と直後1分足の方向は1回も一致していません。

そもそも、直前1分足は陰線ばかりだし、直後1分足は陽線ばかりです。

そして、直後1分足の過去平均跳幅と値幅の差は2pips(1ー値幅/跳幅=戻り比率25%)です。直後11分足のそれは6pips(戻り比率43%)です。反応が小さな指標の特徴として、戻り率が大きくなるので、高値(安値)掴みには気を付けましょう。

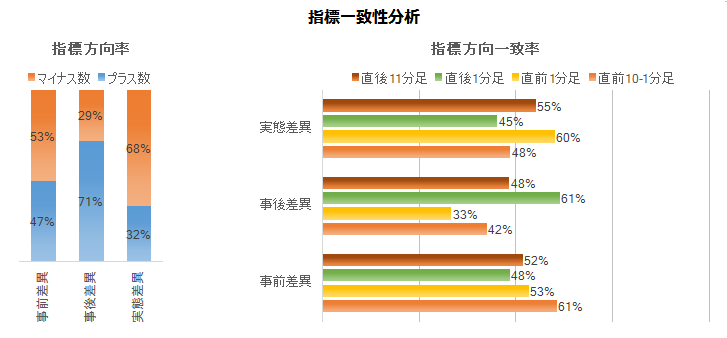

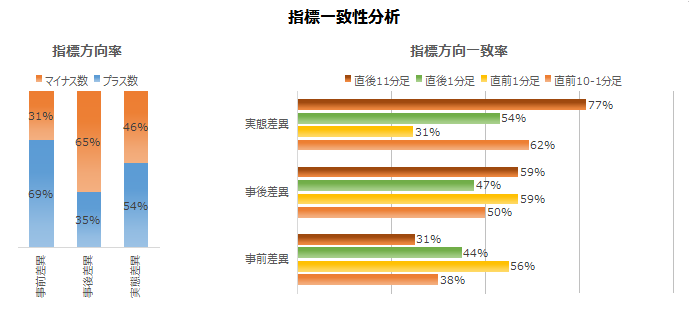

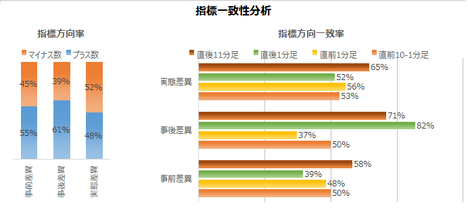

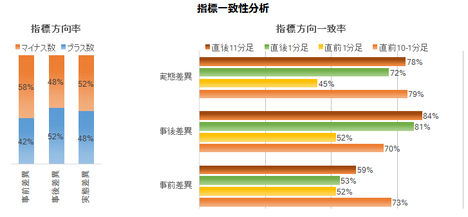

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

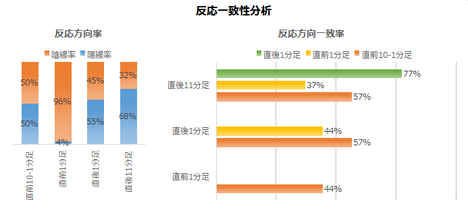

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

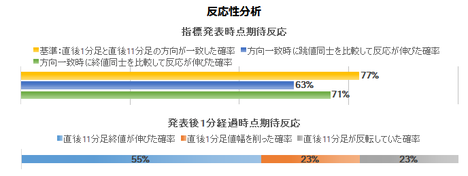

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

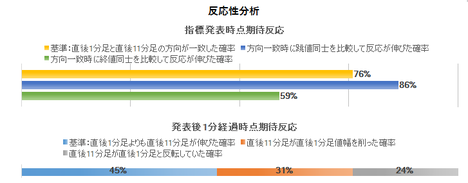

まず、指標一致性分析の結果を下表に示します。

事後差異のプラス率が71%となっており、市場予想が発表結果に対して低めに偏っています。

但し、ローソク足の方向は各差異との関係が高くありません。事後差異と直後1分足の方向一致率をご覧ください。61%しか一致していません。

これは重要な情報です。発表結果が市場予想より良くても悪くても、指標発表直後の反応方向にあまり関係ないのです。こういう指標で分析はあまり意味を持ちません。

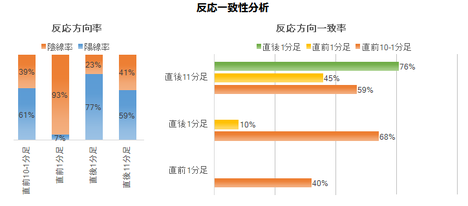

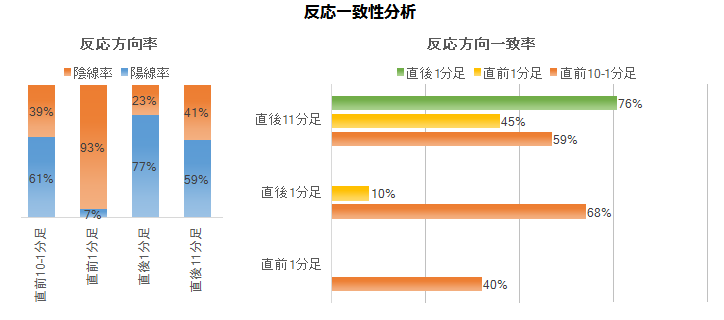

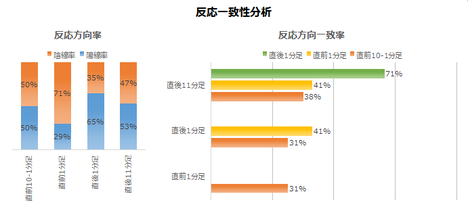

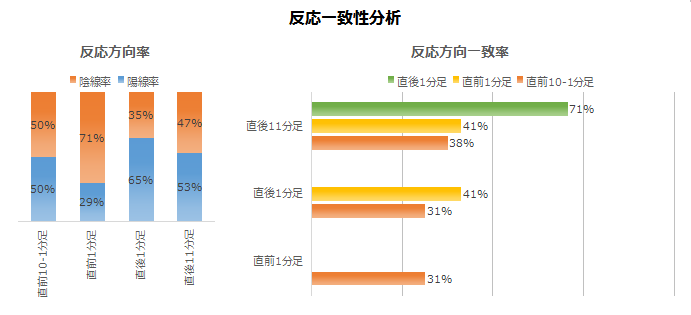

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が93%、直後1分足は陽線率が77%と、偏りが目立ちます。直前1分足と直後1分足との方向一致率は10%で、矛盾はありません。

これほど偏りがあるなら、過去の傾向に対して逆張りは考えられません。上記確率に従うか取引しないかが選択肢です。

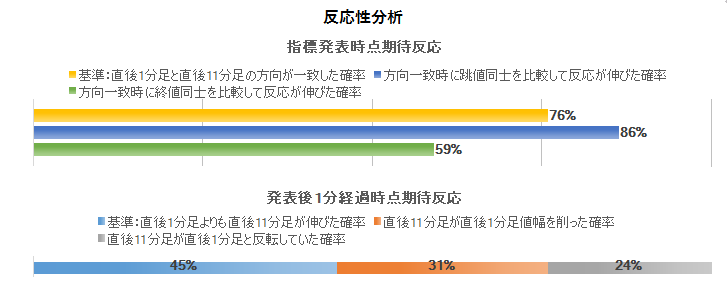

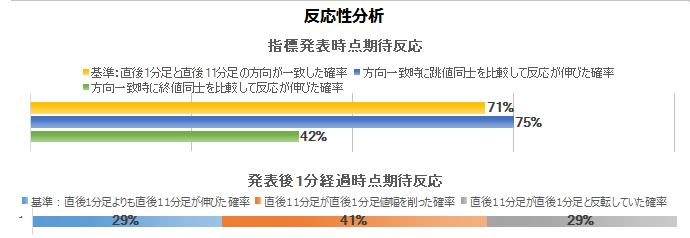

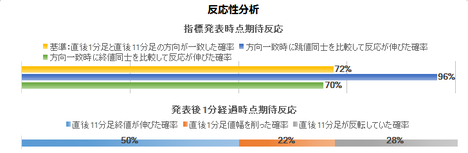

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は76%です。そして、その76%の方向一致時だけに注目し、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは86%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃を早期開始です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは45%しかありません。直後1分足と直後11分足とが反転したことが24%、直後11分足は直後1分足の値幅を削ったことが31%です。

よって、早期追撃で得たポジションは、発表から1分を過ぎたら早期利確すべきであり、そしてその後の追撃にはあまり適していません。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年11月25日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は、景況指数が117.5(対前回+1.6、対予想+0.9)、景況感が111.0(対前回+3.1、対予想+2.1)、現況分析が124.4(対前回△0.2、対予想△0.6)でした。反応は陽線でした。

現況分析こそ前回・予想を下回ったものの、そのグラフ推移は高位安定状態が7月頃から続いています。一方、景況指数と景況感は、上昇基調継続となりました。景況指数の117.5という数字は過去最高を更新だったようです。

全体的にIfoは良い結果となりました。

取引結果は次の通りでした。

直前1分足と直後1分足は取引しませんでした。理由といっても、何となく、です。

事前調査分析内容を以下に検証しておきます。

過去の傾向では、直前1分足と直後1分足の方向一致率が10%(不一致率90%)となっていました。結果は同じ方向となりました。

直前1分足の陰線率は93%、直後1分足の陽線率は77%と、異常な偏りがありました。結果は、直前1分足も直後1分足も陽線でした。

分析を外した、と言っても良い内容ですが、確率上の問題もあるので、あと2・3か月続けて様子を見てみましょう。

事前準備していたシナリオは、分析内容に比して問題ありません。

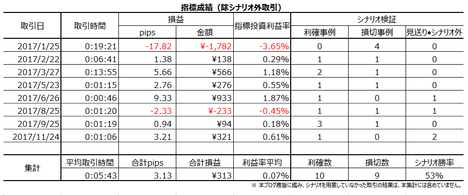

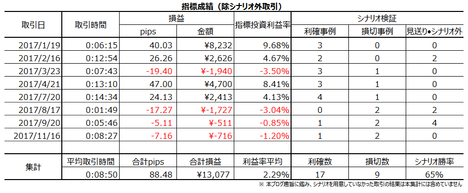

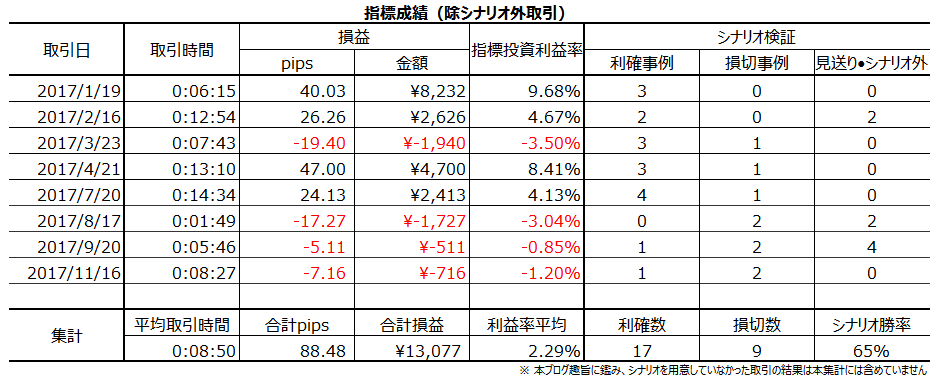

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年11月24日18:00に独国景気指標「Ifo景況指数」が発表されます。今回発表は2017年11月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- 本指標を分析しても、あまり意味がありません。市場は、本指標結果に基づく取引を行っていないか、指標結果の影響持続時間が極端に短い可能性が高い、と言えます。

例えば、本指標では景況指数と景況感と現況分析が注目されています。けれども、どの項目の発表結果が市場予想よりも良くても悪くても、反応方向との一致率はせいぜい6割です。そして、複数の項目の発表結果の市場予想との良し悪しを分析しても、やはり反応方向との一致率はせいぜい6割です。つまり、結果がどうあれどちらに反応するかがわからない以上、指標を分析しても取引での勝率に結び付かないのです。

けれども、本指標結果を予想するため、例えば、ZEW景況感調査との先行性・遅行性を論じた解説や、PMI速報値の関係を論じた解説が散見されます。これら指標間では、長期的な上昇・下降といった傾向が一致しがちでも、単月毎の指標結果の良し悪しがあまり一致しません(ZEWとの実態差異の方向一致率は55%)。そもそも前述の通り、指標結果の良し悪しが一致しても、前述の通り、反応方向との一致率が低いのです。だから、他の指標結果との関係性を論じる意味はありません。 - 最も指標結果に素直に反応する直後1分足跳幅は、過去平均で僅か9pipsです。その分布は9pips以下に59%が集中しています。ざっくり、20pips以上跳ねたことは10%弱しかありません。含益が出たらさっさと利確しておかないと勝てません。取引前には、上下10-20pips付近に何かチャートポイントがないか、確認しておきましょう。

- 直前1分足は直後1分足との方向一致率が10%(不一致率90%)となっています。直前1分足の陰線率は93%、直後1分足の陽線率は77%と、異常な偏りがあるためです。これだけ偏りがあると、過去傾向への逆張りは避けて、順張りするか取引しないかが選択肢となります。

そして、指標結果の影響は短時間に限られています。指標発表から1分を経過すると、そのまま同方向に反応を伸ばすか反転するかがほぼ50%となっています。よって、追撃にも向いていません。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

但し、無理に取引するような指標ではありません。

- 直前1分足は陰線と見込みます。

直前1分足の過去陰線率は93%と、極端な偏りがあります。但し、過去平均跳幅は僅か5pipsなので、2・3pips取れたら利確した方が良いでしょう。 - 直後1分足は陽線と見込みます。

直後1分足の過去陽線率は79%と、異常な偏りがあります。但し、過去平均跳幅は僅か9pipsなので、4・5pips取れたら利確した方が良いでしょう。ポジションは、指標発表直前に取り、発表直後の跳ねで利確/損切です。 - 追撃を行うなら、初期反応を確認したら早期開始で、指標発表から1分を過ぎたら、早めに利確します。1分以内であっても数pips取れれば利確した方が良い指標です。

追撃にあたっては、直後1分足終値を超えて直後11分足終値が伸びていたことは45%と、50%を切っていることを覚えておきましょう。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

Ifo景況感指数は、約7000社の企業が対象のアンケート調査結果を指数化したものです。調査は「現在」と「半年後」について「生産」「在庫」「受注」「価格」「雇用」に関わる質問に「良い」「同じ」「悪い」で回答します。2000年を100とし、現況と先行きを加重平均して「景況指数」が算出されています。

関連指標には「ZEW景況感指数」と「PMI速報値」があります。

一部で「鉱工業生産との関連性が高いと言われている」「調査対象が7000社の企業担当者のため経済実態を正確に把握できる」という解説も見受けられます。それら記事には、出典・論拠が明らかにされていなかったので、いずれ検証します。

ーーー$€¥ーーー

本指標への反応の期間推移を下図に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で9pipsです。反応は小さな指標ということになります。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上3行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

この結果から、本指標はどの項目の予想や結果がどうあれ、どちらに反応するかがわからない、ということが言えます。個別の項目が良くても悪くても、反応方向はせいぜい39%や61%にしか達していません。

次に、各項目毎にはどちらに反応するかがわからなくても、複数の項目の総合的な良し悪しで反応方向が決まるかどうかを調べてみます。

上から4行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から5行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段6行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

いずれも大した相関はありません。

ーーー$€¥ーーー

景況指数と景況感は、2015年2月分から前回2017年10月分までの33回の発表で、発表結果と市場予想の大小関係が前月と翌月とで入れ替わったことは16回(入れ替わり率48%)です。現況指数は14回(同42%)です。

市場予想後追い型ではありません。

但し、直近1年に限れば、上昇基調で市場予想を上回る確率が70%を超えています。

ーーー$€¥ーーー

ZEW景況感調査はIfo景況感指数よりも先に発表され、Ifo指数よりも1か月の先行性がある、という解説を見たこともあります。だから、ZEW指標が注目に値する、という話です。

こういう話は確かめずにはいられません。

指標間一致率の有無を調べるためには、市場予想が絡まない実態差異(発表結果ー前回結果)の一致率を見るべきです。

下図に、2015年1月分から2017年8月分発表までの32回について、本指標発表月を基準とし、ZEW発表月をずらして実態差異一致率を調べました。

結果、一方を前後2か月ずらしても、そんな傾向(先行性・遅行性の関係)はありません。むしろ、同月発表結果の方向一致率が63%と、最も高くなっています。

相関がないとは言えないものの、高い一致率ではありません。

つまり、過去から現在に亘る指標結果の上昇基調や下降基調といった情報は、今回の取引でも参考にできます。がしかし、単月毎の指標結果の良し悪しを比べても、そんなものはアテになりません。上記期間におけるZEW指標とIfo指標とは、前月より翌月が良くなったか悪くなったかすら、一致しないことの方が多いのです。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、2016年7月分を境に、陽線が目立つ状態から陰線が目立つ状態へと変化しています。それまでの陽線率が78%に対し、それからの陽線率は40%と激変しています。

直前10-1分足の過去平均跳幅は8pipsです。その跳幅が10pips以上だったことは過去9回(頻度26%)あります。この9回の直後1分足跳幅は9pipsで、これは直後1分足跳幅の過去全平均8pipsと同じです。そして、この9回の直前10-1分足と直後1分足の方向は6回(67%)一致しています。

次に、直前1分足は、上ヒゲが1-2pips、下ヒゲがほとんどない、という特徴があります。

直前1分足の過去平均跳幅が5pipsです。その跳幅が10pips以上だったことは過去5回(頻度15%)あります。この5回の直後1分足跳幅の平均は9pipsで、これは直後1分足跳幅の過去全平均9pipsと同じです。そして、この5回の直前1分足と直後1分足の方向は1回も一致していません。

そもそも、直前1分足は陰線ばかりだし、直後1分足は陽線ばかりです。

そして、直後1分足の過去平均跳幅と値幅の差は2pips(1ー値幅/跳幅=戻り比率25%)です。直後11分足のそれは6pips(戻り比率43%)です。反応が小さな指標の特徴として、戻り率が大きくなるので、高値(安値)掴みには気を付けましょう。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事後差異のプラス率が71%となっており、市場予想が発表結果に対して低めに偏っています。

但し、ローソク足の方向は各差異との関係が高くありません。事後差異と直後1分足の方向一致率をご覧ください。61%しか一致していません。

これは重要な情報です。発表結果が市場予想より良くても悪くても、指標発表直後の反応方向にあまり関係ないのです。こういう指標で分析はあまり意味を持ちません。

次に、反応一致性分析の結果を下表に示します。

直前1分足は陰線率が93%、直後1分足は陽線率が77%と、偏りが目立ちます。直前1分足と直後1分足との方向一致率は10%で、矛盾はありません。

これほど偏りがあるなら、過去の傾向に対して逆張りは考えられません。上記確率に従うか取引しないかが選択肢です。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は76%です。そして、その76%の方向一致時だけに注目し、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは86%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃を早期開始です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは45%しかありません。直後1分足と直後11分足とが反転したことが24%、直後11分足は直後1分足の値幅を削ったことが31%です。

よって、早期追撃で得たポジションは、発表から1分を過ぎたら早期利確すべきであり、そしてその後の追撃にはあまり適していません。

【4. シナリオ作成】

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

直前1分足の過去陰線率は93%と、極端な偏りがあります。但し、過去平均跳幅は僅か5pipsなので、2・3pips取れたら利確した方が良いでしょう。 - 直後1分足は陽線と見込みます。

直後1分足の過去陽線率は79%と、異常な偏りがあります。但し、過去平均跳幅は僅か9pipsなので、4・5pips取れたら利確した方が良いでしょう。ポジションは、指標発表直前に取り、発表直後の跳ねで利確/損切です。 - 追撃を行うなら、初期反応を確認したら早期開始で、指標発表から1分を過ぎたら、早めに利確します。1分以内であっても数pips取れれば利確した方が良い指標です。

追撃にあたっては、直後1分足終値を超えて直後11分足終値が伸びていたことは45%と、50%を切っていることを覚えておきましょう。

以上

2017年11月24日18:30発表

以下は2017年11月25日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、景況指数が117.5(対前回+1.6、対予想+0.9)、景況感が111.0(対前回+3.1、対予想+2.1)、現況分析が124.4(対前回△0.2、対予想△0.6)でした。反応は陽線でした。

現況分析こそ前回・予想を下回ったものの、そのグラフ推移は高位安定状態が7月頃から続いています。一方、景況指数と景況感は、上昇基調継続となりました。景況指数の117.5という数字は過去最高を更新だったようです。

全体的にIfoは良い結果となりました。

(5-2. 取引結果)

取引結果は次の通りでした。

直前1分足と直後1分足は取引しませんでした。理由といっても、何となく、です。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証しておきます。

過去の傾向では、直前1分足と直後1分足の方向一致率が10%(不一致率90%)となっていました。結果は同じ方向となりました。

直前1分足の陰線率は93%、直後1分足の陽線率は77%と、異常な偏りがありました。結果は、直前1分足も直後1分足も陽線でした。

分析を外した、と言っても良い内容ですが、確率上の問題もあるので、あと2・3か月続けて様子を見てみましょう。

(6-2. シナリオ検証)

事前準備していたシナリオは、分析内容に比して問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年11月22日

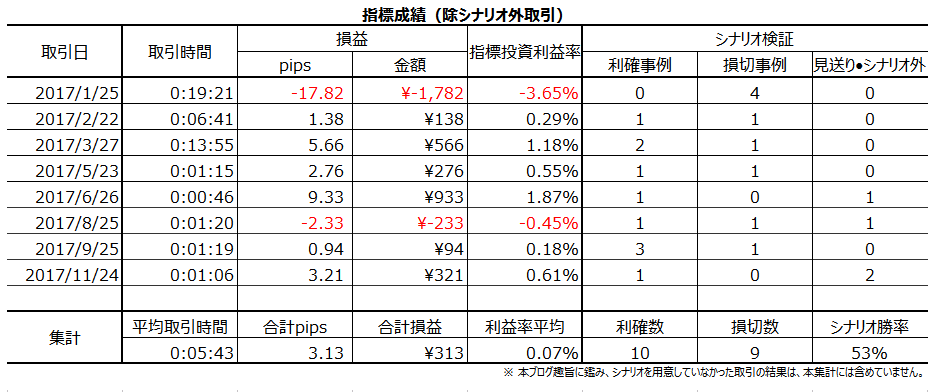

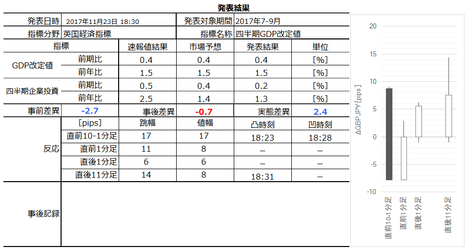

英国経済指標「四半期GDP改定値」発表前後のGBPJPY反応分析(2017年11月23日18:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

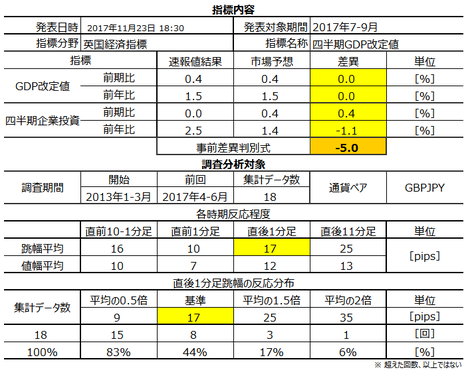

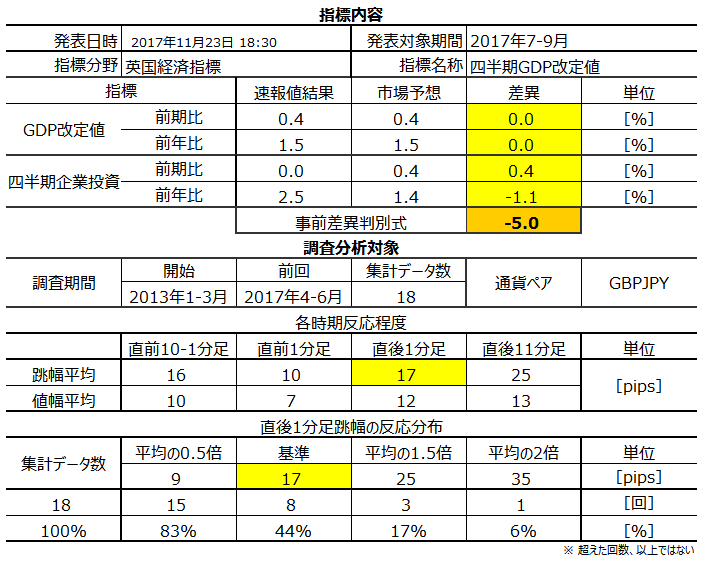

2017年11月23日18:30に英国経済指標「四半期GDP改定値」が発表されます。今回発表は2017年4-6月期の改定値です。速報値は10月25日に発表されています。

今回の市場予想と前回結果は次の通りです。市場予想は発表直前に再確認しておきましょう。

本指標の特徴は以下の通りです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

GDPは国内経済活動を総合的に表すので、その国の経済状況が良くなっているのか悪くなっているのかが一目瞭然です。英国四半期GDPは「速報値」「改定値」「確報値」と3回発表されます。

GDP改定値は、英国国家統計局が 2月・5月・8月・11月の下旬に前四半期分を発表しています。

本指標の特徴は次の通りです。

GDP改定値の市場予想は、前期比・前年比ともに前回速報値といつも同じです。2013年以降の例外は、前期比が2015年1-3月期分と2017年1-3月期分のたった2回(頻度11%)、前年比は2015年1-3月期のたった1回(頻度6%)です。

発表結果も、ほぼ市場予想通りになりがちです。例外は、前期比が4回(頻度22%)、前年比が6回(頻度33%)です。前期比が予想と異なった4回は全て、前年比も予想と異なっています。つまり、前年比が予想とずれるかどうかだけを分析すれば良い訳です。

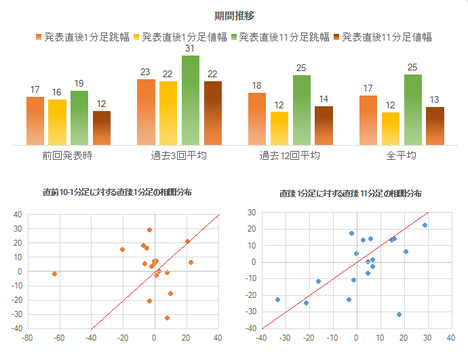

本指標への反応の期間推移と相関分布を下図に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で17pipsです。平均的な反応をする指標だと言えます。

分布は、10-25pipsの範囲に67%が集まる一方、9pips以下のときも17%あります。意外に小さいのは、前述の通り、改定値が速報値や市場予想と同じになりがちだから、です。

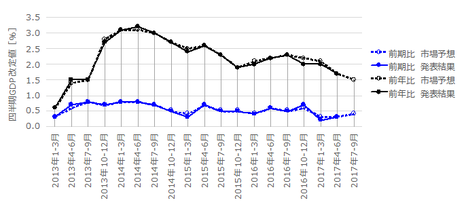

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。本来ならば、前回結果である速報値も一緒にプロットすべきですが、まだ対応できていません。

各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上4行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から5行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から6行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段7行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

一致率が高くなった実態差異判別式は、5?GDP前期比の差異+10?GDP前年比の差異ー2?企業投資前年比の差異、です。実態差異判別式の符号(プラスが陽線、マイナスが陰線)と直後1分足の方向の一致率は75%となりました。

でもこれでは、あまり役に立ちそうもないですね。GDP前期比か前年比の事前差異があるときを待った方が良さそうです。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が16pipsです。その跳幅が20pips以上だったことは過去5回(頻度28%)あります。この5回の直後1分足跳幅は20pipsで、これは直後1分足跳幅の過去全平均17pipsとほぼ同じです。そして、この5回の直前10-1分足と直後1分足の方向は4回(80%)が一致しています。

つまり、直前10-1分足の反応が20pips以上の場合、直後1分足の方向を示唆している可能性があります。

次に、直前1分足の過去平均跳幅は10pipsです。その跳幅が10pips以上だったことは過去6回(頻度33%)あります。この6回の直後1分足跳幅の平均は14pipsで、これは過去全平均17pipsとほぼ同じです。そして、このとき直前1分足と直後1分足の方向は3回(50%)一致しています。

つまり、直前1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応方向程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅と値幅の差は5pips(1ー値幅/跳幅=戻り比率29%)です。直後11分足のそれは12pips(戻り比率48%)です。このぐらいの直後11分足に対し、戻り比率48%はかなり高い数字です。

これらローソク足の詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

指標一致性分析の結果を下図に示します。

実態差異と直後11分足の方向一致率は69%となっています。先に挙げた実態差異判別式は、5?GDP前期比の差異+10?GDP前年比の差異ー2?企業投資前年比の差異、です。

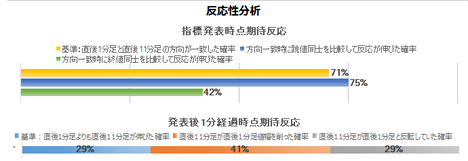

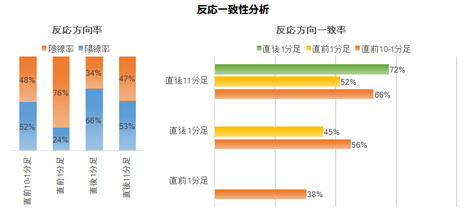

次に、反応一致性分析の結果を下図に示します。

直前1分足は陰線率が71%となっています。

直後1分足と直後11分足の方向一致率は71%で、あまり偏りがありません。

反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は71%です。そして、その71%の方向一致時だけを取り上げて直後1分足跳幅を、直後11分足跳幅が超えて反応を伸ばしたことが75%です。

指標発表後の直後1分足と直後11分足の方向一致率が高く、反応を伸ばしがちなのだから、追撃は早期開始です。けれども、直後1分足と直後11分足の終値同士を比較すると、反応を伸ばしたことは42%しかありません。よって、早期確保した追撃ポジションは早めの利確を狙いましょう。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年11月23日19:40頃に追記しています。

本指標発表結果及び反応は次の通りでした。

GDP改定値は、前期比・前年比ともに速報値・市場予想と同値でした。企業投資は、速報値・市場予想よりも減少しました。全体としては悪化と見受けられます。ところが反応は陽線でした。

この反応は、17:30の独国PMI速報値と18:00の欧州PMI速報値が良く、本指標発表前にEURGBPやGBPUSDでGBPがかなり売られていたことが原因かも知れません。企業投資こそ減少したものの、GDPは速報値同値だったため、EURGBPとGBPUSDで利確(GBP買)の動きがあったのかも知れません。実際のポジション数の変化がわからないため、これは想像ですが。

ロイターが伝えるところでは、GDP前年比の伸びは過去5年間で最低だそうです。それでも、+1.5%となったのは、家計支出の伸びに助けられた、とのことです。

「ん」って思いませんか?

だって、物価上昇の伸びに比して賃金の上昇が小さい状態が続いていたのが、ここ最近の一貫した英国経済への見方です。今回の結果は、企業投資の伸びが抑えられて家計消費が大きかったのなら、ここ最近の見解を変えなければいけないかも知れません。

取引結果は次の通りでした。

直前10-1分足のシナリオ外取引は、対EUR・対USDのGBP売りに便乗したものです。

直前10-1分足の陰線は値幅17pipsとなり、発表時刻を跨いだポジションを取るべきか否か迷いました。

追撃は、初期と2回目を行い、2回目は148円がレジスタンスとなっての反転を狙ったものです。

事前調査分析内容には特に問題がありません。

事前準備していたシナリオには問題がありません。

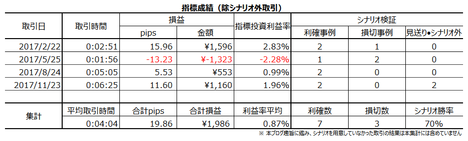

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年11月23日18:30に英国経済指標「四半期GDP改定値」が発表されます。今回発表は2017年4-6月期の改定値です。速報値は10月25日に発表されています。

今回の市場予想と前回結果は次の通りです。市場予想は発表直前に再確認しておきましょう。

本指標の特徴は以下の通りです。

- GDP改定値の市場予想は、前期比・前年比ともに前回速報値といつも同じです。2013年以降の例外は、前期比が2015年1-3月期分と2017年1-3月期分のたった2回(頻度11%)、前年比は2015年1-3月期のたった1回(頻度6%)です。

発表結果も、ほぼ市場予想通りになりがちです。例外は、前期比が4回(頻度22%)、前年比が6回(頻度33%)です。前期比が予想と異なった4回は全て、前年比も予想と異なっています。つまり、前年比が予想とずれるかどうかだけを分析すれば良い訳です。 - 過去の傾向は、いくつか素直な特徴を持っています。

まず、GDP前年比の予想が前回速報値と異なっていた場合、直前10-1分足は事前差異と100%の方向一致率となっています。残念ながら、今回の市場予想は前回速報値と同値です。

次に、GDP前期比が予想と異なる発表結果だった場合、直後1分足は事後差異と100%の方向一致率となっています。

そして、GDP前年比が前回速報値と異なる場合、直後11分足は実態差異と83%の方向一致率となっています。 - 注視・注意すべき点もあります。

直前10-1分足は20pips以上跳ねたことが29%もあります。そして、そういう跳ねが起きたときは、その方向に直後1分足が反応する確率が高くなっています。

また、過去の傾向を見る限り、追撃には向いていません。発表から1分経過後時点とそれから10分後を見比べると、直後1分足値幅を削るか(41%)、直後11分足と反転(29%)していることの方が、直後1分足と同方向に反応を伸ばしたこと(29%)よりも多いためです。これなら指標発表から1分以内に直後1分足のヒゲで逆張りポジション取得を狙った方が良い、ということになります。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- もし直前10-1分足が20pips近く跳ねたら、跳ねた方向に追撃します。ポジションは指標発表直前に取り、利確(損切)は指標発表直後の跳ねで行います。

- 指標発表後は初期反応方向に早期追撃開始、早期利確です。

- 指標発表直後から大きな跳ねに対して逆張りポジション取得を狙います。ポジションが直後1分足終値よりも反応が伸びたところで取れたら、発表から1分を過ぎてから利確の機会を窺います。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

GDPは国内経済活動を総合的に表すので、その国の経済状況が良くなっているのか悪くなっているのかが一目瞭然です。英国四半期GDPは「速報値」「改定値」「確報値」と3回発表されます。

GDP改定値は、英国国家統計局が 2月・5月・8月・11月の下旬に前四半期分を発表しています。

本指標の特徴は次の通りです。

GDP改定値の市場予想は、前期比・前年比ともに前回速報値といつも同じです。2013年以降の例外は、前期比が2015年1-3月期分と2017年1-3月期分のたった2回(頻度11%)、前年比は2015年1-3月期のたった1回(頻度6%)です。

発表結果も、ほぼ市場予想通りになりがちです。例外は、前期比が4回(頻度22%)、前年比が6回(頻度33%)です。前期比が予想と異なった4回は全て、前年比も予想と異なっています。つまり、前年比が予想とずれるかどうかだけを分析すれば良い訳です。

ーーー$€¥ーーー

本指標への反応の期間推移と相関分布を下図に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で17pipsです。平均的な反応をする指標だと言えます。

分布は、10-25pipsの範囲に67%が集まる一方、9pips以下のときも17%あります。意外に小さいのは、前述の通り、改定値が速報値や市場予想と同じになりがちだから、です。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。本来ならば、前回結果である速報値も一緒にプロットすべきですが、まだ対応できていません。

各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上4行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から5行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から6行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段7行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

一致率が高くなった実態差異判別式は、5?GDP前期比の差異+10?GDP前年比の差異ー2?企業投資前年比の差異、です。実態差異判別式の符号(プラスが陽線、マイナスが陰線)と直後1分足の方向の一致率は75%となりました。

でもこれでは、あまり役に立ちそうもないですね。GDP前期比か前年比の事前差異があるときを待った方が良さそうです。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が16pipsです。その跳幅が20pips以上だったことは過去5回(頻度28%)あります。この5回の直後1分足跳幅は20pipsで、これは直後1分足跳幅の過去全平均17pipsとほぼ同じです。そして、この5回の直前10-1分足と直後1分足の方向は4回(80%)が一致しています。

つまり、直前10-1分足の反応が20pips以上の場合、直後1分足の方向を示唆している可能性があります。

次に、直前1分足の過去平均跳幅は10pipsです。その跳幅が10pips以上だったことは過去6回(頻度33%)あります。この6回の直後1分足跳幅の平均は14pipsで、これは過去全平均17pipsとほぼ同じです。そして、このとき直前1分足と直後1分足の方向は3回(50%)一致しています。

つまり、直前1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の反応方向程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅と値幅の差は5pips(1ー値幅/跳幅=戻り比率29%)です。直後11分足のそれは12pips(戻り比率48%)です。このぐらいの直後11分足に対し、戻り比率48%はかなり高い数字です。

これらローソク足の詳細分析は、ローソク足観察よりも他の分析を参照する方が良いでしょう。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

指標一致性分析の結果を下図に示します。

実態差異と直後11分足の方向一致率は69%となっています。先に挙げた実態差異判別式は、5?GDP前期比の差異+10?GDP前年比の差異ー2?企業投資前年比の差異、です。

次に、反応一致性分析の結果を下図に示します。

直前1分足は陰線率が71%となっています。

直後1分足と直後11分足の方向一致率は71%で、あまり偏りがありません。

反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は71%です。そして、その71%の方向一致時だけを取り上げて直後1分足跳幅を、直後11分足跳幅が超えて反応を伸ばしたことが75%です。

指標発表後の直後1分足と直後11分足の方向一致率が高く、反応を伸ばしがちなのだから、追撃は早期開始です。けれども、直後1分足と直後11分足の終値同士を比較すると、反応を伸ばしたことは42%しかありません。よって、早期確保した追撃ポジションは早めの利確を狙いましょう。

【4. シナリオ作成】

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- もし直前10-1分足が20pips近く跳ねたら、跳ねた方向に追撃します。ポジションは指標発表直前に取り、利確(損切)は指標発表直後の跳ねで行います。

- 指標発表後は初期反応方向に早期追撃開始、早期利確です。

- 指標発表直後から大きな跳ねに対して逆張りポジション取得を狙います。ポジションが直後1分足終値よりも反応が伸びたところで取れたら、発表から1分を過ぎてから利確の機会を窺います。

以上

2017年11月23日18:30発表

以下は2017年11月23日19:40頃に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

GDP改定値は、前期比・前年比ともに速報値・市場予想と同値でした。企業投資は、速報値・市場予想よりも減少しました。全体としては悪化と見受けられます。ところが反応は陽線でした。

この反応は、17:30の独国PMI速報値と18:00の欧州PMI速報値が良く、本指標発表前にEURGBPやGBPUSDでGBPがかなり売られていたことが原因かも知れません。企業投資こそ減少したものの、GDPは速報値同値だったため、EURGBPとGBPUSDで利確(GBP買)の動きがあったのかも知れません。実際のポジション数の変化がわからないため、これは想像ですが。

ロイターが伝えるところでは、GDP前年比の伸びは過去5年間で最低だそうです。それでも、+1.5%となったのは、家計支出の伸びに助けられた、とのことです。

「ん」って思いませんか?

だって、物価上昇の伸びに比して賃金の上昇が小さい状態が続いていたのが、ここ最近の一貫した英国経済への見方です。今回の結果は、企業投資の伸びが抑えられて家計消費が大きかったのなら、ここ最近の見解を変えなければいけないかも知れません。

(5-2. 取引結果)

取引結果は次の通りでした。

直前10-1分足のシナリオ外取引は、対EUR・対USDのGBP売りに便乗したものです。

直前10-1分足の陰線は値幅17pipsとなり、発表時刻を跨いだポジションを取るべきか否か迷いました。

追撃は、初期と2回目を行い、2回目は148円がレジスタンスとなっての反転を狙ったものです。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容には特に問題がありません。

(6-2. シナリオ検証)

事前準備していたシナリオには問題がありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年11月21日

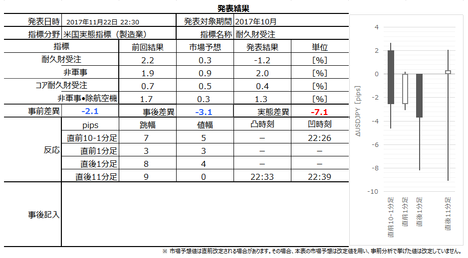

米国実態指標「耐久財受注」発表前後のUSDJPY反応分析(2017年11月22日22:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

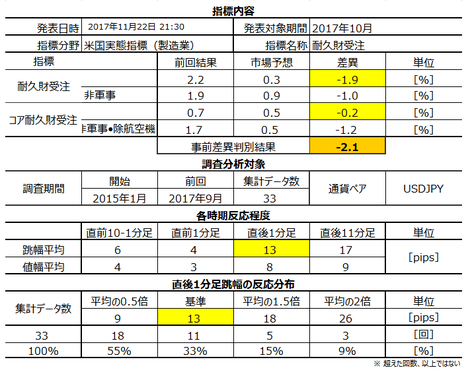

2017年11月22日22:30に米国実態指標「耐久財受注」が発表されます。今回発表は2017年10月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は指標発表直前に確認しておきましょう。

以下、耐久財受注前月比を「総合」と記し、輸送機器を除く耐久財受注前月比を「コア」と記します。

本指標の特徴は以下の通りです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指標は、製造業の耐久財受注状況を表しています。指標名は「受注」となっているものの、発表内容は「出荷」「在庫」「新規受注」「受注残高」です。

ちなみに、耐久財とは3年以上の使用に耐える消費財を指し、代表例として自動車・航空機・家電・家具等があります。このうち、自動車や航空機や船舶を除いたコア指数が発表されます。また、発表は景気と無関係な軍需も含むため、軍需を除いた「非軍事」という発表項目があります。また、輸送機器を除いた発表値は、コア指数と呼ばれます。

何となくコアの方が景気を如実に表すような気がしますね。でも、後述するように、過去の実績を調べると、コアよりも総合の方が反応には寄与します。

この指標とは別に「製造業新規受注」が発表されており、それが翌々月月初発表に対し「耐久財受注」は毎月下旬に前月分速報値が発表されます。そのため、本指標は設備投資分野における先行指標に位置づけられています(現在、製造業新規受注は過去データを整理中のため、この話は確認できていません)。

一方、後記詳述する通り、本指標は鉱工業生産・製造業生産・設備稼働率の発表結果と高い相関が認められます。

指標間の相関を調べる場合、グラフの全体傾向を比較する方法と、単月毎の結果を比較する方法があります。両指標は、単月毎の結果を比較し、指標間の相関が非常に高いという珍しい特徴を有しています。

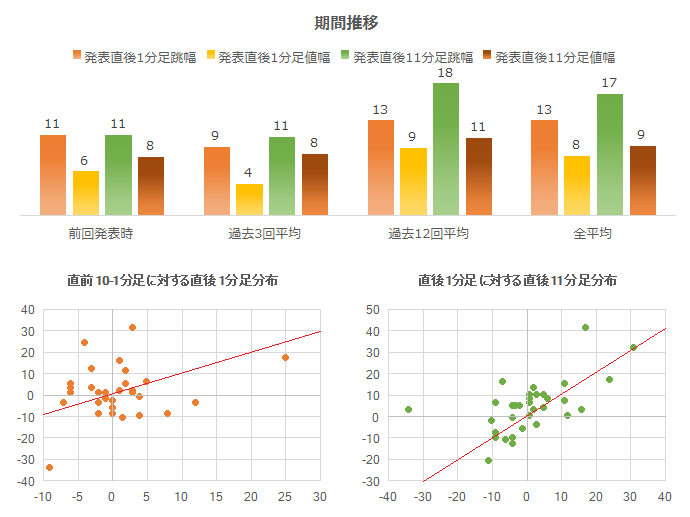

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で13pipsしかありません。

13pipsというと、平均的な反応程度の指標です。がしかし、巻頭に挙げた分布表を見ると、13pips以下しか跳ねなかったことが67%(3回に2回)です。この指標は、たまに大きく反応するものの、通常の反応は小さいと見なした方が良いでしょう。

この話は利確・損切の参考にしてください。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

両グラフとも前月比のため凸凹が目立ちます。こうした指標では、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる、という予想解説が多くなります。

こういうことは確認しておきましょう。

確認は、データを確認できる2015年2月以降前回までの32回で行いました。

総合は、この期間に前月と翌月と予想と結果の大小関係が入れ替わったことが17回(53%)ありました。コアはそれが11回(34%)でした。コアの34%という数字は、予想と結果が一致した4回を含めています。予想と結果が一致した4回を除くと39%です。

この結果から、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる(入れ替わる)というジンクスは、アテにするほどの偏りがあまりないことがわかります。

次に、見るべきポイントを絞り込むため、主要項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。下表は、2015年1月分から2017年8月分まで(前々回発表分まで)の31回のデータに基づいています。

上表の上2行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段5行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

結果、事前差異と実態差異は、あまり直前10-1分足と一致率が高い係数を見出すことが出来ませんでした。

事後差異は、2?総合事後差異+1?コア事後差異、という判別式符号(プラスが陽線、マイナスが陰線)とすると、直後1分足との方向一致率が81%となることがわかりました。

コアよりも総合の方が反応に寄与することと、どちらか一方でなく両項目の事後差異を総合的に捉えた方が一致率が高くなること、がわかりました。

本指標は設備投資分野の先行指標と言われています。その設備投資は、同じ実態指標の鉱工業生産・製造業生産・設備稼働率と関係があるはずです。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。もし両指標の間に相関があるなら、実態差異(発表結果ー前回結果)に現れるはずです。

比較に用いた実態差異は、それぞれの指標の判別式に実態差異を代入した結果です。

まず、上述の通り、両指標の実態差異の方向一致率は92%にも達しています。単月毎の指標間の実態差異の方向一致率がこれほど高いことは珍しいと言えます。

両指標の発表時期は、前月集計分が翌月に発表されています。発表順序は本指標の方が遅れて発表されます。今回の10月集計分の鉱工業生産・製造業生産・設備稼働率の実態差異はプラスでした。

よって、本指標今回の実態差異はプラスとなる期待的中率が92%ということになります。

がしかし、上図で事後差異の項をご覧ください。両指標の事後差異方向一致率は75%へと低下しています。

これは当然のことです。先行指標発表結果が改善/悪化すれば、後で発表される方の指標の市場予想は高め/低めに予想されるから、です。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。その跳幅が10pips以上だったことは過去4回(頻度12%)あります。

この4回の直後1分足跳幅は15pipsで、これは直後1分足跳幅の過去全平均13pipsとほぼ同じです。直前10-1分足跳幅が大きくても、それが直後1分足跳幅も大きくなるとは言えません。

次に、この4回の直前10-1分足と直後1分足の方向は1回(25%)しか一致していません。どちらかと言えば、直前10-1分足跳幅が大きいときには、直後1分足は直前10-1分足と逆方向に反応する確率の方が高いものの、事例4回での1回でそれを特徴的偏りとは言えません。

次に、直前1分足の過去平均跳幅は4pipsです。その跳幅が10pips以上だったことは過去にありません。

直前1分足は明らかに陰線率が極端に高くなっています。その平均跳幅は4pipsしかないのに、陽線側にヒゲが目立っています。だから、もし直前1分足で取引するなら、陽線側に2〜4pips跳ねたときを狙って逆張りした方が良さそうです。これなら、もし陰線側に転じなくても、損切が小さくて済みます。陽線側に跳ねなければ取引しなければ良いだけです。どうせ大したpipsじゃありません。

そして、直後1分足の過去平均跳幅と値幅の差は5pips(1ー値幅/跳幅=戻り比率38%)です。直後11分足のそれは8pips(戻り比率47%)です。戻り比率が直後1分足・直後11分足ともに大きく、高値(安値)掴みには気を付けた方が良い指標です。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

事後差異と直後1分足の方向一致率が82%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が96%と、極端な偏りが見受けられます。但し、直前1分足は過去平均跳幅・値幅がそれぞれ4pips・3pipsしかありません。だから陰線側に反応したのを見てから追撃しても手遅れです。先述のように、よく陽線側にヒゲを残すので、そのヒゲなり、そのヒゲを形成しつつあることを確認してから逆張りで3-5pipsの短期利確を狙う方が良いでしょう。

そして、直後1分足と直後11分足の方向一致率が77%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は77%です。そして、その76%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは63%です。

指標発表時点から見たその後の方向一致率が高いものの、反応を伸ばすとは言えない数字です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは71%です。71%ならアテにしても良いでしょう。

指標発表から1分を過ぎる頃までに、直後1分足終値よりも値幅が小さいときにポジション取得を狙って、1分を過ぎてから利確の機会を窺うしかないでしょう。

以上の本指標特徴を踏まえ、以下のシナリオで取引に臨みます。

以下は2017年11月23日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は総合指数・コア指数ともに前回・予想を下回り、初期反応は陰線でその後陽線側に転じました。

総合指数は3か月ぶりにマイナス転換し、コア指数は2017年5月分以降6カ月連続でプラス継続です。ともに過去の水準に対し、極端な値にはなっていません(総合指数がプラスであれマイナスであれ3%以上になると、翌月発表は反動が起きます)。

直後11分足は長い下ヒゲを残しての反転となり、これは翌日04:00にFOMC議事要旨発表が予定されていたので、その影響かもしれません。この時刻前後は112円付近で上下していたので、指標発表でそこから下にブレたのを、元の112円付近に戻したようです。

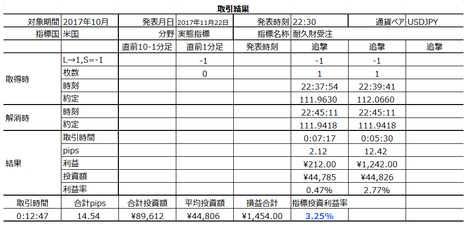

取引結果は次の通りでした。

直前1分足は、上に振れたのが指標発表20秒前ぐらいだったので、ポジションを取り損ねたことが幸いしました。

追撃は、最初のポジションを損切しないままナンピンしました。事後差異・実態差異ともにマイナスだったので、直後11分足は陰線側に伸びると考えてのことでした。結果は陽線だったものの、取引は利確できました。最初の追撃をもっと待ってから行うべきでしたが、それは結果論です。

事前調査分析内容を以下に検証しておきます。

事前準備していたシナリオには問題ありません。

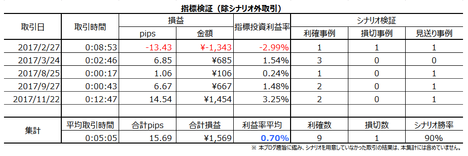

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年11月22日22:30に米国実態指標「耐久財受注」が発表されます。今回発表は2017年10月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は指標発表直前に確認しておきましょう。

以下、耐久財受注前月比を「総合」と記し、輸送機器を除く耐久財受注前月比を「コア」と記します。

本指標の特徴は以下の通りです。

- 本指標では前月比を扱うため、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる、という予想解説が多いようです。

それが事実であれ勘違いであれ、関心があるのは、反応と密接に関係する前月と翌月の予想と結果の大小関係が入れ替わった比率です。2015年2月分から前回2017年確認した結果、総合はこの期間に前月と翌月と予想と結果の大小関係が入れ替わったことが17回(53%)ありました。コアはそれが11回(39%)でした。

この結果から、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる(入れ替わる)というジンクスは、アテにするほどの偏りがあまりないことがわかります。前月が良かろうが悪かろうが、当月結果の良し悪しはざっと五分五分で、コアについてはむしろ逆に前月が良ければ当月も良いことの方が多いぐらいです。 - 本指標に先立ち発表される鉱工業生産指数は、本指標結果を示唆しています。

これらの指標間の同月発表同士の実態差異(発表結果ー前回結果)は、方向一致率が92%にも達しています。10月分の鉱工業生産(11月16日発表)の実態差異はプラスだったので、今回の本指標実態差異がプラスとなる期待的中率は92%です。これほど先行指標がアテになる指標は珍しいと言えます。

がしかし、注意が必要です。

本指標実態差異と直後1分足の方向一致率は52%しかありません。よって、鉱工業生産実態差異がプラスで、本指標結果実態差異もプラスだったとしても、直後1分足が陽線となるか陰線となるの確率は半々です。先行指標との実態差異一致率が高い指標は、容易に反応方向を予想できないのです。 - だから、先行指標なんて考えずに、本指標の事後差異(発表結果ー市場予想)の正負だけを予想した方が良いでしょう。

事後差異判別式は、2?耐久財受注前月比の事後差異+1?コア耐久財受注前月比の事後差異、です。この判別式符号(プラスが陽線、マイナスが陰線)と、直後1分足との方向一致率は82%です。

コアの方が反応に寄与しないことと、どちらか一方の発表結果を見るのでなく、両項目の事後差異を総合的に捉えた方が一致率が高くなります。そういう前提があってこそ、本指標は指標発表結果の市場予想に対する良し悪しに素直に反応する、と言えます。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

直前1分足の過去陰線率は96%と、極端な偏りがあります。にも関わらず、陽線側へのヒゲが目立っています。だから、陽線側に2-4pips跳ねつつあるとき、もしくは、跳ねたのを確認してから、陰線側に戻すのを見越して逆張りし、3-5pips含益ができたらすぐ利確、という方法が良いでしょう。

そういう機会を狙わないと、過去平均跳幅・値幅がそれぞれ4pips・3pipsしかないので、陰線側に振れてから追撃しても勝てません。陽線側への跳ねが起きなければ、取引しなければよいのです。 - 追撃を行うなら、指標発表後に直後1分足よりも値幅が小さくなったときにポジションを取り、1分を過ぎたら利確の機会を窺がいましょう。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標は、製造業の耐久財受注状況を表しています。指標名は「受注」となっているものの、発表内容は「出荷」「在庫」「新規受注」「受注残高」です。

ちなみに、耐久財とは3年以上の使用に耐える消費財を指し、代表例として自動車・航空機・家電・家具等があります。このうち、自動車や航空機や船舶を除いたコア指数が発表されます。また、発表は景気と無関係な軍需も含むため、軍需を除いた「非軍事」という発表項目があります。また、輸送機器を除いた発表値は、コア指数と呼ばれます。

何となくコアの方が景気を如実に表すような気がしますね。でも、後述するように、過去の実績を調べると、コアよりも総合の方が反応には寄与します。

この指標とは別に「製造業新規受注」が発表されており、それが翌々月月初発表に対し「耐久財受注」は毎月下旬に前月分速報値が発表されます。そのため、本指標は設備投資分野における先行指標に位置づけられています(現在、製造業新規受注は過去データを整理中のため、この話は確認できていません)。

一方、後記詳述する通り、本指標は鉱工業生産・製造業生産・設備稼働率の発表結果と高い相関が認められます。

指標間の相関を調べる場合、グラフの全体傾向を比較する方法と、単月毎の結果を比較する方法があります。両指標は、単月毎の結果を比較し、指標間の相関が非常に高いという珍しい特徴を有しています。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で13pipsしかありません。

13pipsというと、平均的な反応程度の指標です。がしかし、巻頭に挙げた分布表を見ると、13pips以下しか跳ねなかったことが67%(3回に2回)です。この指標は、たまに大きく反応するものの、通常の反応は小さいと見なした方が良いでしょう。

この話は利確・損切の参考にしてください。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

両グラフとも前月比のため凸凹が目立ちます。こうした指標では、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる、という予想解説が多くなります。

こういうことは確認しておきましょう。

確認は、データを確認できる2015年2月以降前回までの32回で行いました。

総合は、この期間に前月と翌月と予想と結果の大小関係が入れ替わったことが17回(53%)ありました。コアはそれが11回(34%)でした。コアの34%という数字は、予想と結果が一致した4回を含めています。予想と結果が一致した4回を除くと39%です。

この結果から、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる(入れ替わる)というジンクスは、アテにするほどの偏りがあまりないことがわかります。

ーーー$€¥ーーー

次に、見るべきポイントを絞り込むため、主要項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。下表は、2015年1月分から2017年8月分まで(前々回発表分まで)の31回のデータに基づいています。

上表の上2行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から3行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から4行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段5行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

結果、事前差異と実態差異は、あまり直前10-1分足と一致率が高い係数を見出すことが出来ませんでした。

事後差異は、2?総合事後差異+1?コア事後差異、という判別式符号(プラスが陽線、マイナスが陰線)とすると、直後1分足との方向一致率が81%となることがわかりました。

コアよりも総合の方が反応に寄与することと、どちらか一方でなく両項目の事後差異を総合的に捉えた方が一致率が高くなること、がわかりました。

ーーー$€¥ーーー

本指標は設備投資分野の先行指標と言われています。その設備投資は、同じ実態指標の鉱工業生産・製造業生産・設備稼働率と関係があるはずです。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。もし両指標の間に相関があるなら、実態差異(発表結果ー前回結果)に現れるはずです。

比較に用いた実態差異は、それぞれの指標の判別式に実態差異を代入した結果です。

まず、上述の通り、両指標の実態差異の方向一致率は92%にも達しています。単月毎の指標間の実態差異の方向一致率がこれほど高いことは珍しいと言えます。

両指標の発表時期は、前月集計分が翌月に発表されています。発表順序は本指標の方が遅れて発表されます。今回の10月集計分の鉱工業生産・製造業生産・設備稼働率の実態差異はプラスでした。

よって、本指標今回の実態差異はプラスとなる期待的中率が92%ということになります。

がしかし、上図で事後差異の項をご覧ください。両指標の事後差異方向一致率は75%へと低下しています。

これは当然のことです。先行指標発表結果が改善/悪化すれば、後で発表される方の指標の市場予想は高め/低めに予想されるから、です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。その跳幅が10pips以上だったことは過去4回(頻度12%)あります。

この4回の直後1分足跳幅は15pipsで、これは直後1分足跳幅の過去全平均13pipsとほぼ同じです。直前10-1分足跳幅が大きくても、それが直後1分足跳幅も大きくなるとは言えません。

次に、この4回の直前10-1分足と直後1分足の方向は1回(25%)しか一致していません。どちらかと言えば、直前10-1分足跳幅が大きいときには、直後1分足は直前10-1分足と逆方向に反応する確率の方が高いものの、事例4回での1回でそれを特徴的偏りとは言えません。

次に、直前1分足の過去平均跳幅は4pipsです。その跳幅が10pips以上だったことは過去にありません。

直前1分足は明らかに陰線率が極端に高くなっています。その平均跳幅は4pipsしかないのに、陽線側にヒゲが目立っています。だから、もし直前1分足で取引するなら、陽線側に2〜4pips跳ねたときを狙って逆張りした方が良さそうです。これなら、もし陰線側に転じなくても、損切が小さくて済みます。陽線側に跳ねなければ取引しなければ良いだけです。どうせ大したpipsじゃありません。

そして、直後1分足の過去平均跳幅と値幅の差は5pips(1ー値幅/跳幅=戻り比率38%)です。直後11分足のそれは8pips(戻り比率47%)です。戻り比率が直後1分足・直後11分足ともに大きく、高値(安値)掴みには気を付けた方が良い指標です。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

事後差異と直後1分足の方向一致率が82%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が96%と、極端な偏りが見受けられます。但し、直前1分足は過去平均跳幅・値幅がそれぞれ4pips・3pipsしかありません。だから陰線側に反応したのを見てから追撃しても手遅れです。先述のように、よく陽線側にヒゲを残すので、そのヒゲなり、そのヒゲを形成しつつあることを確認してから逆張りで3-5pipsの短期利確を狙う方が良いでしょう。

そして、直後1分足と直後11分足の方向一致率が77%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は77%です。そして、その76%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは63%です。

指標発表時点から見たその後の方向一致率が高いものの、反応を伸ばすとは言えない数字です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは71%です。71%ならアテにしても良いでしょう。

指標発表から1分を過ぎる頃までに、直後1分足終値よりも値幅が小さいときにポジション取得を狙って、1分を過ぎてから利確の機会を窺うしかないでしょう。

【4. シナリオ作成】

以上の本指標特徴を踏まえ、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

直前1分足の過去陰線率は96%と、極端な偏りがあります。にも関わらず、陽線側へのヒゲが目立っています。だから、陽線側に2-4pips跳ねつつあるとき、もしくは、跳ねたのを確認してから、陰線側に戻すのを見越して逆張りし、3-5pips含益ができたらすぐ利確、という方法が良いでしょう。

そういう機会を狙わないと、過去平均跳幅・値幅がそれぞれ4pips・3pipsしかないので、陰線側に振れてから追撃しても勝てません。陽線側への跳ねが起きなければ、取引しなければよいのです。 - 追撃を行うなら、指標発表後に直後1分足よりも値幅が小さくなったときにポジションを取り、1分を過ぎたら利確の機会を窺がいましょう。

以上

2017年11月22日22:30発表

以下は2017年11月23日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は総合指数・コア指数ともに前回・予想を下回り、初期反応は陰線でその後陽線側に転じました。

総合指数は3か月ぶりにマイナス転換し、コア指数は2017年5月分以降6カ月連続でプラス継続です。ともに過去の水準に対し、極端な値にはなっていません(総合指数がプラスであれマイナスであれ3%以上になると、翌月発表は反動が起きます)。

直後11分足は長い下ヒゲを残しての反転となり、これは翌日04:00にFOMC議事要旨発表が予定されていたので、その影響かもしれません。この時刻前後は112円付近で上下していたので、指標発表でそこから下にブレたのを、元の112円付近に戻したようです。

(5-2. 取引結果)

取引結果は次の通りでした。

直前1分足は、上に振れたのが指標発表20秒前ぐらいだったので、ポジションを取り損ねたことが幸いしました。

追撃は、最初のポジションを損切しないままナンピンしました。事後差異・実態差異ともにマイナスだったので、直後11分足は陰線側に伸びると考えてのことでした。結果は陽線だったものの、取引は利確できました。最初の追撃をもっと待ってから行うべきでしたが、それは結果論です。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証しておきます。

- 本指標では前月比を扱うため、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる、という予想解説が多いようです。

この解説は、総合指数についてプラスであれマイナスであれ前月が3%以上のときしか当てはまりません。今回は前月が2.2%なので、こうした分析の対象ではありませんでした。 - 本指標に先立ち発表される鉱工業生産指数は、本指標結果を示唆しています。これらの指標間の同月発表同士の実態差異(発表結果ー前回結果)は、方向一致率が92%にも達しています。10月分の鉱工業生産(11月16日発表)の実態差異はプラスでした。

今回は鉱工業生産指数がプラスだったのに、耐久財受注がマイナスでした。一致率92%だったのに外してしまいました。 - 事後差異判別式は、2?耐久財受注前月比の事後差異+1?コア耐久財受注前月比の事後差異、です。この判別式符号(プラスが陽線、マイナスが陰線)と、直後1分足との方向一致率は82%です。

結果は、事後差異がマイナスで直後1分足は陰線でした。

(6-2. シナリオ検証)

事前準備していたシナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年11月19日

2017年11月第2週成績と第3週主要指標反応pips

10月から雇用統計のある週を月次最終週として集計することにしています。以前は雇用統計がある週を月次第1週としていました。雇用統計前は、何か調べ事に忙しいので、そうしたのです。

【1. 11月第2W主要指標結果】

11月第2週は3指標で取引を行いました。

シナリオ外取引も含めた取引時間は25分36秒(1指標当たり8分32秒)で、損益はいつも1枚ずつの取引で+1,600円(1指標当たり+533円)でした。

勝率は、指標単位で67%(2勝1敗)、シナリオ単位では60%(3勝2敗、見送り2)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

【2. 11月第2W主要指標】

次週11月第3Wの主要指標の過去平均反応を示します。

以上

タグ: 成績,予想,分析,反応

4-3-1. 欧州政策決定指標(2017年11月版)

聞いた話ですが、カラスは人まねをして話せるそうです。宅配業者が「ピンポーン」とチャイムが鳴らすと、屋根のカラスが「はーい」と返事をするようになって困った家さえあるそうです。

ウソに決まっています。

もし本当なら、日本中でそういうことが見られるはずです。だってカラスです。

さて、EURに関する限りプロの通貨という印象があります。

実際、多くのトレンド転換のきっかけは、指標への反応よりも為政者の意図を汲み取って生じがちです。もちろん、そんなことは、EURだけでなく、USDやJPYやGBPやAUDでも起きます。がしかし、EURはそういうことが多い(指標結果の影響力が他の通貨に比べ小さい)という話です。

ところが、欧州では多くの国の政府や中銀の幹部が毎日のようにどこかで何か言っていて、それらをいちいち把握できません。経済指標への反応は素直であっても、その影響時間が短かかったり、初期反応からの反転率が高かったりするのは、そのせいだと考えています。

欧州では、独英仏といった国が南欧・東欧を支援しているという構図がありました。英国はEUを抜けるのでもう関係ないものの、英国が抜けて独仏で同じだけの支援を続けるためには、単純計算でこれまでより独仏の負担が1.5倍になってしまいます。そんなことが続けられるかどうかは、かなり疑問があります。

ECBが償還分を再投資なんてことになると、その資産内容が南欧・東欧分に振り向けられる可能性があります。ECBがそうした国の国債購入比率を高めることは、実質的に財政支援・援助に当たります。それではECBの資産内容が悪化するものの、独仏で支援が選挙の争点になるよりマシです。だから、英国が抜けた負担増は、いずれECBが埋めるのではないでしょうか。

でもそれは、結局、独仏の負担増になるので、うそばっかりなのですが。

9月7日のECB理事会結論は「市場予想通り現状維持」でした。

発表後、ECB総裁が記者会見を行い、動きはそちらで生じました(EUR高騰)。記者会見の要点は「次回理事会で、資産買い入れを縮小(緩和縮小)することに合意した」というものです。その際、「EUR高は既にインフレ率に影響を与えており、緩和縮小方法の検討にあたってEUR相場が中心課題となる」旨、申し添えています。

そして10月26日のECB理事会では、前回予告通りに緩和縮小を決定しました。その要点は次の通りです。

すなわち、現在、月600億EURの資産購入ペースを2018年1月から300億EURへと半減し、その買入期限を2018年9月まで延長(従来は2017年末に買入終了)し、QE終了後にも償還期限を迎えた債券は再投資するというものです。

ECB総裁は、テーパーリングでなくダウンサイジングという言葉を使ったそうです。

(分析事例) ECB金融政策 (2017年10月26日発表結果検証済)

ECB金融政策発表時には、発表前から大きく動くことが多く、その動きが発表後の反応方向と関係ありません。そして、発表後初期反応の影響はせいぜい数分間と見なした方が良く、発表から11分経過後に1分後の値幅を伸ばしていたことは3分の1程度です。

過去の直前1分足の陰線率や直後1分足の陽線率はちょっと異常な偏りがあります。これら確率を見て逆張りは論外です。それぞれのローソク足で逆張りは論外なので、選択肢は「順張り決め打ち」か「取引しない」の2通りです。

発表後に追撃ポジションを取り、それが直後1分足値幅より小さいポイントなら、発表から1分を過ぎてからもっと利幅を伸ばせる確率が非常に高くなります。がしかし、このポジションは長持ちすべきではありません。発表から11分後に1分後の値幅を伸ばしていたことが3分の1程度しかないからです。

逆に、発表後1分を過ぎてから逆張りの機会を狙う、というやり方もあります。但し、これは逆張りになるので、直上直下のレジスタンスやサポート到達を待って取引しないと、勝率を下げてしまいます。

欧州の政策決定過程は非常にわかりにくい仕組です。

欧州理事会(EU首脳会議)は、各国首脳と欧州委員会委員長とEU大統領によって構成されています。閣僚理事会は各加盟国から1名ずつ代表が選出され、各国が持ち回りで議長国を務めます。欧州委員会は各加盟国から1名ずつ選出された委員によって構成されています。欧州議会の議席配分は人口によって割り振られています。

で、どこが予算案を作ってどうやって配分するのかがわかりにくいのです。

ともあれ、そうしたEU施策を実務に落とし込むのは「EUの巨大な官僚機構」と言われる組織です。この官僚機構への不満が加盟国では広がっています。一転、この官僚機構の既得権を脅かすことはEU解体です。離脱する英国に対し、猛烈に厳しい条件なんて、その上の政治家が何とかするでしょう。欧州にはしっかりした政治家も歴史的に多いのです。だから、英国にとって最も恐れるべきことは、この官僚機構の猛烈な事務遅延ではないでしょうか。第二の英国が現れて最も困るのは、この官僚機構なのです。

独国景気指標は、ZEW・PMI速報値・Ifo・PMI改定値の順に発表されます。PMI改定値はほぼ反応しないため取引しません。別々の指標であっても、全体的に上昇基調・下降基調というのは、グラフを見ればほぼ向きと期間が一致します。

問題は、単月毎だと、ZEW・PMI速報値・Ifoの実態差異(発表結果ー前回結果)の符号(プラス・マイナス)の一致率が低いことです。単月毎の予想では、先に発表された指標結果が後で発表される指標結果の改善・悪化すらアテにならない、ということです。よって、毎回の指標結果予想の論拠は、単月データに基づくものでなく、トレンドの有無に基づくものでなければいけません。

9月19日に発表された独国ZEW景況感調査は、現況指数が87.9、期待指数が17.0でした。

現況指数の直近ピークは2017年6月分の88.0で、それには僅かに届きませんでした。期待指数の直近ピークは2017年5月分の20.6です。それ以降、下降が続いていたので、上昇は4か月ぶりでした。

全般的には今回の結果がかなり良かった、ということになります。

10月17日に発表されたZEWは、期待指数が17.6と前回を上回りました。

次回は12月12日に発表予定です。

(分析事例) 独国ZEW景況感調査 (2017年9月19日発表結果検証済)

ZEWは期待指数と現況指数とが発表され、指標発表後の反応方向に影響するのは現況指数です。よく「期待指数が重要」との解説を見かけますが、重要かもしれなくても期待指数の良し悪しは反応方向との一致率が低くなっています。

今回9月分発表結果を折込むと、直前1分足の陰線率が90%・直後1分足の陽線率は73%となり、異常な偏りがあります。そして、直前1分足と直後1分足の方向一致率が13%(不一致率87%)で、矛盾はありません。但し、直前1分足・直後1分足ともに反応は小さいので、大して利幅が稼げる訳ではありません。

追撃は、反応方向確認後に早期開始し、1分を過ぎたら利確の機会を窺い、ポジションの長持ちは避けるべきです。

直後1分足と直後11分足との方向一致率は72%で、その71%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが86%です。この数字が、指標発表後に反応方向を確認したら早期追撃の論拠です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは、直後1分足と直後11分足の方向が一致しても62%しかなく、反転することも含めると45%と、50%を切っています。これが、早期追撃開始で得たポジションの長持ちは避けるべき、とする論拠です。

PMIは、速報値で取引を行い、改定値では取引しません。改定値は反応が小さくなりがちだからです。

改定値では、製造業とサービス業が別の日に発表されます。製造業は、事後差異(発表結果ー市場予想)が0となることが多く、反応方向が指標結果からは読み取れません。サービス業は、事後差異にプラスかマイナスの符号が付くことは多いものの、やはり反応は小さくなりがちです。

速報値は速報であるだけなく、製造業・サービス業が同時に発表されるため、対象範囲の広さに応じて影響(反応)が大きくなりがちです。尤も、それでも反応(直後1分足跳幅平均)は独国・欧州ともに6pipsと、大したことはありません。

9月22日に発表された独国9月分PMI速報値は、総合・製造業・サービス業のいずれも前回・予想を上回りました。グラフ推移は急上昇と言っても良く、いずれも直近のピークを上回っています。

10月24日に発表された10月分速報値は、製造業・サービス業ともにやや前回を下回りました。

11月24日に発表された11月分速報値は、製造業が62.5、サービス業が54.9で、いずれも前回を上回りました。

次回12月分速報値は12月14日に発表されます。

(分析事例) 独国PMI速報値 (2017年10月24日発表結果検証済)

本指標の実態差異(発表結果ー前回結果)は、先行発表されるZEWとの実態差異の方向一致率は62%です。それほど高い数字ではないものの、無視するにも中途半端に高い数字です。

むしろアテになるのは、事前差異(市場予想ー前回結果)と直後1分足の方向一致率が25%(不一致率75%)となっている点です。

直後1分足は、事後差異(発表結果ー市場予想)との方向一致率が84%で、かなり素直に反応します。直後1分足と直後11分足の方向一致率66%で、あまり高くありません。

9月25日に発表された9月分景況感は116.7で、直近ピークを上回りました。

10月25日に発表された10月分景況感指数は117.5で、直近ピークを上回りました。

11月24日に発表された11月分景況感指数は117.5で、過去最高の水準を更新しました。

独国の企業景況感は絶好調とも言える状況です。

次回12月集計分は、12月14日に発表予定です。

(分析事例) 独国Ifo景況指数 (2017年9月25日発表結果検証済)

Ifoの指標結果分析にはあまり意味がありません。

まず、ZEW景況感調査との先行性・遅行性を論じた解説が散見されます。がしかし、本指標との実態差異(発表結果ー前回結果)の一致率は、一方の指標を前後2か月までずらしても50%以下です。少なくとも単月毎のZEWの結果良し悪しは、本指標結果予想には確率的に無意味です。

また、本指標の過去の傾向は、指標結果の良し悪しと反応方向の相関が低く、指標予想を当ててもどちらに反応するかがわかりません。特に、強いトレンドを生じているときには、本指標の反応は小さく影響期間が短いため、指標結果なんてほぼ役に立たないのです。

欧州景気指標はPMI速報値のみ取引し、ZEW景況感調査やPMI改定値(最終値に相当)では取引しません。

(分析事例) 欧州PMI速報値 (2017年6月23日発表結果検証済)

最近の製造業は、市場予想後追い型で推移しています。どちらかと言えば、指標結果が良ければ陰線、悪ければ陽線で反応しがちです。実態差異のマイナス率が77%に達していますが、実態差異と直後11分足の方向一致率は33%しかありません。

これが本指標の特徴です。

直後1分足は、直前1分足との方向一致率が15%(不一致率85%)です。追撃は指標発表後すぐに開始して、発表から1分を過ぎると利確の機会を探るべきです。直後1分足と直後11分足の終値を比べたとき、反応を伸ばしたことが32%、値幅を削ったことは36%、反転したことは32%、と追撃ポジションの長持ちには向いていません。

ECBは、実質的にインフレ目標(前年比2%付近で以下)を設定しています。4月分のHICPこそ1.9%に達したものの、最近は1.5%付近で停滞しています。

ECBとIMFの2017年インフレ率は各1.5%・1.6%、2018年は各1.4%・1.5%と見込まれています。

次回速報値の発表は11月30日です。

(分析事例) HICP(消費者物価指数)速報値 (2017年7月31日発表結果検証済)

欧州物価指標(HICP)は取引に向かない指標です。

速報値は反応が小さため、反応方向が指標結果に対しあまり素直ではありません(トレンドに飲み込まれがちです)。だから、指標分析の意味がありません。そして、改定値は速報値とほぼ結果が一致します。結果が一致するのにEURが動くのは、指標の影響ではありません。

11月2日に発表された独国10月分雇用統計の結果は、失業率が5.6%、失業者数前月差は△1.1万人でした。失業率は2014年以降ほぼ単調に低下し、最近は低下が加速しています。失業者数前月差は、2015年1月分以降プラスだったことが4回しかありません。

10月31日に発表された欧州9月分失業率は+8.9%でした。各国平均で8.9%という数字に驚きますが、これでも2013年9月の12.2%をピークにほぼ毎月単調に低下しています。

次回発表は11月30日です。

ウソに決まっています。

もし本当なら、日本中でそういうことが見られるはずです。だってカラスです。

さて、EURに関する限りプロの通貨という印象があります。

実際、多くのトレンド転換のきっかけは、指標への反応よりも為政者の意図を汲み取って生じがちです。もちろん、そんなことは、EURだけでなく、USDやJPYやGBPやAUDでも起きます。がしかし、EURはそういうことが多い(指標結果の影響力が他の通貨に比べ小さい)という話です。

ところが、欧州では多くの国の政府や中銀の幹部が毎日のようにどこかで何か言っていて、それらをいちいち把握できません。経済指標への反応は素直であっても、その影響時間が短かかったり、初期反応からの反転率が高かったりするのは、そのせいだと考えています。

欧州では、独英仏といった国が南欧・東欧を支援しているという構図がありました。英国はEUを抜けるのでもう関係ないものの、英国が抜けて独仏で同じだけの支援を続けるためには、単純計算でこれまでより独仏の負担が1.5倍になってしまいます。そんなことが続けられるかどうかは、かなり疑問があります。

ECBが償還分を再投資なんてことになると、その資産内容が南欧・東欧分に振り向けられる可能性があります。ECBがそうした国の国債購入比率を高めることは、実質的に財政支援・援助に当たります。それではECBの資産内容が悪化するものの、独仏で支援が選挙の争点になるよりマシです。だから、英国が抜けた負担増は、いずれECBが埋めるのではないでしょうか。

でもそれは、結局、独仏の負担増になるので、うそばっかりなのですが。

【4-3-1.(1) 政策決定指標】

9月7日のECB理事会結論は「市場予想通り現状維持」でした。

発表後、ECB総裁が記者会見を行い、動きはそちらで生じました(EUR高騰)。記者会見の要点は「次回理事会で、資産買い入れを縮小(緩和縮小)することに合意した」というものです。その際、「EUR高は既にインフレ率に影響を与えており、緩和縮小方法の検討にあたってEUR相場が中心課題となる」旨、申し添えています。

そして10月26日のECB理事会では、前回予告通りに緩和縮小を決定しました。その要点は次の通りです。

すなわち、現在、月600億EURの資産購入ペースを2018年1月から300億EURへと半減し、その買入期限を2018年9月まで延長(従来は2017年末に買入終了)し、QE終了後にも償還期限を迎えた債券は再投資するというものです。

ECB総裁は、テーパーリングでなくダウンサイジングという言葉を使ったそうです。

(分析事例) ECB金融政策 (2017年10月26日発表結果検証済)

ECB金融政策発表時には、発表前から大きく動くことが多く、その動きが発表後の反応方向と関係ありません。そして、発表後初期反応の影響はせいぜい数分間と見なした方が良く、発表から11分経過後に1分後の値幅を伸ばしていたことは3分の1程度です。

過去の直前1分足の陰線率や直後1分足の陽線率はちょっと異常な偏りがあります。これら確率を見て逆張りは論外です。それぞれのローソク足で逆張りは論外なので、選択肢は「順張り決め打ち」か「取引しない」の2通りです。

発表後に追撃ポジションを取り、それが直後1分足値幅より小さいポイントなら、発表から1分を過ぎてからもっと利幅を伸ばせる確率が非常に高くなります。がしかし、このポジションは長持ちすべきではありません。発表から11分後に1分後の値幅を伸ばしていたことが3分の1程度しかないからです。

逆に、発表後1分を過ぎてから逆張りの機会を狙う、というやり方もあります。但し、これは逆張りになるので、直上直下のレジスタンスやサポート到達を待って取引しないと、勝率を下げてしまいます。

【4-3-1.(2) 財政政策】

欧州の政策決定過程は非常にわかりにくい仕組です。

欧州理事会(EU首脳会議)は、各国首脳と欧州委員会委員長とEU大統領によって構成されています。閣僚理事会は各加盟国から1名ずつ代表が選出され、各国が持ち回りで議長国を務めます。欧州委員会は各加盟国から1名ずつ選出された委員によって構成されています。欧州議会の議席配分は人口によって割り振られています。

で、どこが予算案を作ってどうやって配分するのかがわかりにくいのです。

ともあれ、そうしたEU施策を実務に落とし込むのは「EUの巨大な官僚機構」と言われる組織です。この官僚機構への不満が加盟国では広がっています。一転、この官僚機構の既得権を脅かすことはEU解体です。離脱する英国に対し、猛烈に厳しい条件なんて、その上の政治家が何とかするでしょう。欧州にはしっかりした政治家も歴史的に多いのです。だから、英国にとって最も恐れるべきことは、この官僚機構の猛烈な事務遅延ではないでしょうか。第二の英国が現れて最も困るのは、この官僚機構なのです。

【4-3-1.(3) 景気指標】

独国景気指標は、ZEW・PMI速報値・Ifo・PMI改定値の順に発表されます。PMI改定値はほぼ反応しないため取引しません。別々の指標であっても、全体的に上昇基調・下降基調というのは、グラフを見ればほぼ向きと期間が一致します。

問題は、単月毎だと、ZEW・PMI速報値・Ifoの実態差異(発表結果ー前回結果)の符号(プラス・マイナス)の一致率が低いことです。単月毎の予想では、先に発表された指標結果が後で発表される指標結果の改善・悪化すらアテにならない、ということです。よって、毎回の指標結果予想の論拠は、単月データに基づくものでなく、トレンドの有無に基づくものでなければいけません。

(3-1) 独国ZEW景況感調査

9月19日に発表された独国ZEW景況感調査は、現況指数が87.9、期待指数が17.0でした。

現況指数の直近ピークは2017年6月分の88.0で、それには僅かに届きませんでした。期待指数の直近ピークは2017年5月分の20.6です。それ以降、下降が続いていたので、上昇は4か月ぶりでした。

全般的には今回の結果がかなり良かった、ということになります。

10月17日に発表されたZEWは、期待指数が17.6と前回を上回りました。

次回は12月12日に発表予定です。

(分析事例) 独国ZEW景況感調査 (2017年9月19日発表結果検証済)

ZEWは期待指数と現況指数とが発表され、指標発表後の反応方向に影響するのは現況指数です。よく「期待指数が重要」との解説を見かけますが、重要かもしれなくても期待指数の良し悪しは反応方向との一致率が低くなっています。

今回9月分発表結果を折込むと、直前1分足の陰線率が90%・直後1分足の陽線率は73%となり、異常な偏りがあります。そして、直前1分足と直後1分足の方向一致率が13%(不一致率87%)で、矛盾はありません。但し、直前1分足・直後1分足ともに反応は小さいので、大して利幅が稼げる訳ではありません。

追撃は、反応方向確認後に早期開始し、1分を過ぎたら利確の機会を窺い、ポジションの長持ちは避けるべきです。

直後1分足と直後11分足との方向一致率は72%で、その71%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが86%です。この数字が、指標発表後に反応方向を確認したら早期追撃の論拠です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは、直後1分足と直後11分足の方向が一致しても62%しかなく、反転することも含めると45%と、50%を切っています。これが、早期追撃開始で得たポジションの長持ちは避けるべき、とする論拠です。

(3-2) 独国PMI速報値

PMIは、速報値で取引を行い、改定値では取引しません。改定値は反応が小さくなりがちだからです。

改定値では、製造業とサービス業が別の日に発表されます。製造業は、事後差異(発表結果ー市場予想)が0となることが多く、反応方向が指標結果からは読み取れません。サービス業は、事後差異にプラスかマイナスの符号が付くことは多いものの、やはり反応は小さくなりがちです。

速報値は速報であるだけなく、製造業・サービス業が同時に発表されるため、対象範囲の広さに応じて影響(反応)が大きくなりがちです。尤も、それでも反応(直後1分足跳幅平均)は独国・欧州ともに6pipsと、大したことはありません。

9月22日に発表された独国9月分PMI速報値は、総合・製造業・サービス業のいずれも前回・予想を上回りました。グラフ推移は急上昇と言っても良く、いずれも直近のピークを上回っています。

10月24日に発表された10月分速報値は、製造業・サービス業ともにやや前回を下回りました。

11月24日に発表された11月分速報値は、製造業が62.5、サービス業が54.9で、いずれも前回を上回りました。

次回12月分速報値は12月14日に発表されます。

(分析事例) 独国PMI速報値 (2017年10月24日発表結果検証済)

本指標の実態差異(発表結果ー前回結果)は、先行発表されるZEWとの実態差異の方向一致率は62%です。それほど高い数字ではないものの、無視するにも中途半端に高い数字です。

むしろアテになるのは、事前差異(市場予想ー前回結果)と直後1分足の方向一致率が25%(不一致率75%)となっている点です。

直後1分足は、事後差異(発表結果ー市場予想)との方向一致率が84%で、かなり素直に反応します。直後1分足と直後11分足の方向一致率66%で、あまり高くありません。

(3-3) 独国Ifo景況指数

9月25日に発表された9月分景況感は116.7で、直近ピークを上回りました。

10月25日に発表された10月分景況感指数は117.5で、直近ピークを上回りました。

11月24日に発表された11月分景況感指数は117.5で、過去最高の水準を更新しました。

独国の企業景況感は絶好調とも言える状況です。

次回12月集計分は、12月14日に発表予定です。

(分析事例) 独国Ifo景況指数 (2017年9月25日発表結果検証済)

Ifoの指標結果分析にはあまり意味がありません。

まず、ZEW景況感調査との先行性・遅行性を論じた解説が散見されます。がしかし、本指標との実態差異(発表結果ー前回結果)の一致率は、一方の指標を前後2か月までずらしても50%以下です。少なくとも単月毎のZEWの結果良し悪しは、本指標結果予想には確率的に無意味です。

また、本指標の過去の傾向は、指標結果の良し悪しと反応方向の相関が低く、指標予想を当ててもどちらに反応するかがわかりません。特に、強いトレンドを生じているときには、本指標の反応は小さく影響期間が短いため、指標結果なんてほぼ役に立たないのです。

(3-4) 欧州PMI速報値

欧州景気指標はPMI速報値のみ取引し、ZEW景況感調査やPMI改定値(最終値に相当)では取引しません。

(分析事例) 欧州PMI速報値 (2017年6月23日発表結果検証済)

最近の製造業は、市場予想後追い型で推移しています。どちらかと言えば、指標結果が良ければ陰線、悪ければ陽線で反応しがちです。実態差異のマイナス率が77%に達していますが、実態差異と直後11分足の方向一致率は33%しかありません。

これが本指標の特徴です。

直後1分足は、直前1分足との方向一致率が15%(不一致率85%)です。追撃は指標発表後すぐに開始して、発表から1分を過ぎると利確の機会を探るべきです。直後1分足と直後11分足の終値を比べたとき、反応を伸ばしたことが32%、値幅を削ったことは36%、反転したことは32%、と追撃ポジションの長持ちには向いていません。

【4-3-1.(4) 物価指標】

ECBは、実質的にインフレ目標(前年比2%付近で以下)を設定しています。4月分のHICPこそ1.9%に達したものの、最近は1.5%付近で停滞しています。

ECBとIMFの2017年インフレ率は各1.5%・1.6%、2018年は各1.4%・1.5%と見込まれています。

次回速報値の発表は11月30日です。

(分析事例) HICP(消費者物価指数)速報値 (2017年7月31日発表結果検証済)

欧州物価指標(HICP)は取引に向かない指標です。

速報値は反応が小さため、反応方向が指標結果に対しあまり素直ではありません(トレンドに飲み込まれがちです)。だから、指標分析の意味がありません。そして、改定値は速報値とほぼ結果が一致します。結果が一致するのにEURが動くのは、指標の影響ではありません。

【4-3-1.(5) 雇用指標】

11月2日に発表された独国10月分雇用統計の結果は、失業率が5.6%、失業者数前月差は△1.1万人でした。失業率は2014年以降ほぼ単調に低下し、最近は低下が加速しています。失業者数前月差は、2015年1月分以降プラスだったことが4回しかありません。

10月31日に発表された欧州9月分失業率は+8.9%でした。各国平均で8.9%という数字に驚きますが、これでも2013年9月の12.2%をピークにほぼ毎月単調に低下しています。

次回発表は11月30日です。

以上

4-3-2. 欧州経済実態指標(2017年11月最終版)

昨年2016年の欧州GDPは19.3兆USDです。そのうち独国が17.9%、英国が13.6%、仏国が12.8%、伊国が9.6%を占めています。

欧州GDPは、発表結果と反応方向とがあまり関係ありません。おそらく、各国毎の発表が先行しているため、その時々にEURレートへの折込みが行われるからでしょう。むしろ、反応があるのは独国GDPですが、これも速報値ぐらいしか反応しません。と言っても、GDPで20%にも達しない地域が、1%にも満たない変化しかしない訳です。

欧州実態指標でEURがあまり反応に結び付かないことは、当然と言えば当然のことです。

11月14日に発表された独国7-9月期GDP速報値は、前期比が+0.8%、前年比が+2.8%でした。速報値では直近ピークだった2014年1-3月期の+2.4%を上回りました。11月23日に発表された同期改定値も前期比・前年比ともに同値でした。

(分析事例) 独国四半期GDP速報値 (2017年8月15日発表結果検証済)

本指標への反応は、指標結果よりもそのときどきのトレンドの影響が大きいようです。その結果、直後11分足終値は直後1分足終値よりも反応を伸ばしがちです。追撃は早期参加し、じっくり利確のタイミングを計ることに適しています。

10月31日に発表された欧州7-9月期GDP速報値は、前期比+0.6%、前年比+2.5%でした。前期に引き続き、年率で+2%を超える成長を続けています。ECBは慎重なものの、欧州の成長率は安定して上昇基調を維持しています。11月14日に発表された同期改定値も、前期比・前年比ともに同値でした。確定値は12月7日発表予定です。

最も影響力が強い独国経済も、実はGDP比で言えばEU全体に対し20%を下回っています。とは言え、個別実態指標となると、独国のものしか反応にほぼ結び付きません。

10月30日に発表された独国9月分小売売上高指数は、前月比+0.5%、前年比+4,1%でした。

11月30日に発表された独国10月分小売売上高指数は、前月比△1.2%、前年比△1.4%でした。前年比の動きを見ると、2016年以降は激しい上下動を繰り返しながら下降基調となっていました。それが2017年2月分以降は、上昇基調に転じたように見受けられていました。一転、今回は2017年4月分以来のマイナスとなり、少なくとも2013年以降で2か月続けてマイナスになったことがない実績を踏まえると、次回はプラスの可能性があります。

製造業の受注と生産のLT(リードタイム)は、受注が3〜6か月程度先行すると見るのが一般的です(業種間のばらつきが大きい)。それを同時に表しているのが景気指標ですが、製造業PMI改定値(最終値に相当)には、先行きへの不安の兆候がまだ見受けられません。

11月6日に発表された独国9月分製造業受注前月比は+1.0%でした。翌11月7日に発表された独国9月分鉱工業生産指数前月比は△1.6%でした。

次回発表は、10月分製造業受注が12月6日、10月分鉱工業生産指数は12月7日の予定です。

11月9日に発表された独国9月分貿易収支は+241億EURでした。2017年に入っての貿易黒字は1860億EURです。

10月分は、12月8日に発表予定です。

欧州GDPは、発表結果と反応方向とがあまり関係ありません。おそらく、各国毎の発表が先行しているため、その時々にEURレートへの折込みが行われるからでしょう。むしろ、反応があるのは独国GDPですが、これも速報値ぐらいしか反応しません。と言っても、GDPで20%にも達しない地域が、1%にも満たない変化しかしない訳です。

欧州実態指標でEURがあまり反応に結び付かないことは、当然と言えば当然のことです。

【4-3-2.(1) 経済成長】

11月14日に発表された独国7-9月期GDP速報値は、前期比が+0.8%、前年比が+2.8%でした。速報値では直近ピークだった2014年1-3月期の+2.4%を上回りました。11月23日に発表された同期改定値も前期比・前年比ともに同値でした。

(分析事例) 独国四半期GDP速報値 (2017年8月15日発表結果検証済)

本指標への反応は、指標結果よりもそのときどきのトレンドの影響が大きいようです。その結果、直後11分足終値は直後1分足終値よりも反応を伸ばしがちです。追撃は早期参加し、じっくり利確のタイミングを計ることに適しています。

ーーー$€¥ーーー

10月31日に発表された欧州7-9月期GDP速報値は、前期比+0.6%、前年比+2.5%でした。前期に引き続き、年率で+2%を超える成長を続けています。ECBは慎重なものの、欧州の成長率は安定して上昇基調を維持しています。11月14日に発表された同期改定値も、前期比・前年比ともに同値でした。確定値は12月7日発表予定です。

【4-3-2.(2) 実態指標】

最も影響力が強い独国経済も、実はGDP比で言えばEU全体に対し20%を下回っています。とは言え、個別実態指標となると、独国のものしか反応にほぼ結び付きません。

(2-1) 小売

10月30日に発表された独国9月分小売売上高指数は、前月比+0.5%、前年比+4,1%でした。

11月30日に発表された独国10月分小売売上高指数は、前月比△1.2%、前年比△1.4%でした。前年比の動きを見ると、2016年以降は激しい上下動を繰り返しながら下降基調となっていました。それが2017年2月分以降は、上昇基調に転じたように見受けられていました。一転、今回は2017年4月分以来のマイナスとなり、少なくとも2013年以降で2か月続けてマイナスになったことがない実績を踏まえると、次回はプラスの可能性があります。

(2-2) 生産

製造業の受注と生産のLT(リードタイム)は、受注が3〜6か月程度先行すると見るのが一般的です(業種間のばらつきが大きい)。それを同時に表しているのが景気指標ですが、製造業PMI改定値(最終値に相当)には、先行きへの不安の兆候がまだ見受けられません。

11月6日に発表された独国9月分製造業受注前月比は+1.0%でした。翌11月7日に発表された独国9月分鉱工業生産指数前月比は△1.6%でした。

次回発表は、10月分製造業受注が12月6日、10月分鉱工業生産指数は12月7日の予定です。

【4-3-2.(3) 貿易指標】

11月9日に発表された独国9月分貿易収支は+241億EURでした。2017年に入っての貿易黒字は1860億EURです。

10月分は、12月8日に発表予定です。

以上

4-4-1. 英国政策決定指標(2017年11月最終版)

BOEは、そうそう簡単に政策変更しないという話があります。もちろん、これは過去の実績で、BOE総裁もMPC委員も実際には入れ替わっているのだから、こんな話を当てにはできません。

11月2日、BOEは約10年ぶりに利上げを行いました。そして「今後数回の利上げが必要にせよ、次回の利上げを急がない」旨、議事要旨に記しています。

今回利上げに至る経緯を辿っておきます。

3月MPCでは利上げ主張する委員が現れました。そして、6月MPCでは利上げ主張委員が3名に増えました。利上げ派は昨年6月の国民投票以降のGBP安による物価高騰を抑えるために利上げを主張し、様子見派は賃金上昇(景気)への悪影響への懸念を論拠としていました。

6月15日のMPC声明では「政策変更にあたっては、EUの新たな貿易協定締結やその移行期間設置の合意など、EU離脱交渉次第」という条件が挙げられました。6月下旬には、BOE総裁が利上げ検討の必要性について言及したものの、利上げに当たっては「物価上昇に伴う消費減速を企業投資が補えるか」を前提に挙げていました。利上げ気運にブレーキをかけた訳です。

そして、利上げ気運が更に高まった8月1日のMPCでは、利上げ派理事が1名退任したこともあって、利上げ賛成派が2名に減りました。このとき、一気に翌朝までにGBPJPYは300pips近い下落となりました。何もしそうになくなったからと言って、300pipsはひどいじゃないか。でもここで、利上げをしなければGBPが売られた訳です。

11月2日、BOEは約10年ぶりとなり利上げを行いました。

市場予想通りの利上げで、発表後の反応はいったん陽線側に50pips振れてから陰線側に130pips振れるという動きとなりました。往復で分速180pipsの上下動でした。この動きは、最初の陽線への振れが利上げへの素直な反応です。そして、約10数秒後に急激に陰線側へと振れたのは、議事要旨に「今後数回の利上げが必要にせよ、次回の利上げを急がない」旨、記されていたためです。

利上げは物価高に対応するためでした。物価高の原因はGBP安でした。「状況次第」と当り前のことだけ記しておけば良かったのに、「暫く利上げなし」と余計なことを載せたばっかりに、GBPは売られました。MPCの理事たちは、どうしてこんな決定をして、こんな議事要旨をそのまま公表したのでしょう。彼らの決定内容・決定時期が正しかったか否かは、彼らの以前からの見通し通りにCPI前年比が10月分で+3.2%で上げ止まるか否かで決まります。

現状は、物価高が高止まりし、小売売上高が減少(消費減速)して、毎月2%ずつ増えていた平均所得も伸び悩んでいます。案の定、経済記事には、BOEの利上げ判断に疑問を投じる識者コメントや解説が出始めました。自己実現的に、暫くは利上げしにくい状況になった訳です。

次回発表は12月14日です。

(分析事例) BOE政策金利 (2017年11月2日発表結果検証済)

以下の方法論は、多くの場合に通用する「市場予想通り現状維持」だったときのものです。

直前10-1分足と直後1分足との方向一致率は68%なので、取引参加者は3回に2回の割合で発表直後の反応方向を当てています。英国は金融の国であり、予想分析もそこに乗って取引する人も、平均的な我々より平均的に上手なのかも知れません。

でも危ないので、大きな発表があるときは、追撃に徹した方が良いと思います。

6月総選挙での保守党公約は、移民削減(年間10万人未満)・2025年頃までの財政赤字解消・消費税を上げずに2020年までに法人税を17%まで引き下げ・高額役員報酬問題への歯止め・労働者の権利拡大・電気ガス料金の上限設定・キツネ狩り禁止法廃止の採決、等がありました。英国にとって都合が悪い内容ならEUと合意しない方がマシ、という首相発言も公約にあたるでしょう。

ところで、キツネ狩りが英国でそれほどのテーマだなんて、知っていましたか。そんなこと言ってる場合か、という気もします。そのせいではないにせよ、与党保守党は過半数割れし、選挙後は閣内でごたごたが続きました。

がしかし、選挙公約通り、英国にとって都合が悪い内容ならEUと合意しない方がマシ、という路線は維持されていました。洋の東西を問わず、威勢が良くないと、政権支持率が下がってしまいます。難しい交渉を纏めるのにあたって、高い支持率は大切です。そもそもそのための6月選挙だったのですから。

けれども、とうとう11月11日には、英紙が「与党議員40名が首相不信任表明書簡に署名同意」との報道がありました。結果、翌12日19時現在、先週終値に対しGBPは、対USD・対JPYで200pips近く売られています。

もともと景気指標は、各種実態指標よりも先に発表されるため、予想の論拠にし得る事実が乏しくなる、という性格があります。

よって、論拠たり得る事実は、(a) 指標グラフの推移(推移とは上昇/下降/停滞の3状態のどれかを指します)、(b) 指標発表時刻に取引量が多いEURGBPやGBPUSDの対象月の月足推移、(c) FTSE(株価)推移、(d) 想の関係性(市場予想後追い型か否か)、といった事柄に絞られます。

10月2日に発表された9月分製造業PMIは55.9でした。

11月1日に発表された10月分は56.0でした。

12月1日に発表された11月分は58.2でした。直近ピークだった2017年4月分の57.3を上回り、上昇基調と言える状況になりました。

次回12月分は1月2日に発表予定です。

(分析事例) 製造業PMI (2017年11月1日発表結果検証済)

製造業PMIは、反応方向を確認したら早期参加して、反応が伸びるのを待って利確機会を窺えば良いでしょう。発表から1分を過ぎても、そのまま反応を伸ばしがちですが、安心してポジションを長持ちできるほどの確率はありません。追撃するなら、早期開始・短期利確繰り返し、が良いでしょう。

強調注意すべき点は、指標発表前の取引が危ないので避けた方が良い、という点です。直前10-1分足は、ときどき(頻度20%以上)20pips以上跳ねているものの、そうした動きがあったときに直後1分足はその跳ねと逆方向に反応することが過去実績86%にも達しています。知っていれば、指標発表後に逆に跳ねる予兆ですが、知らずに慌てて釣られてしまうと、反応が大きい指標だけにかなり痛手です。直前1分足もしばしば(頻度25%前後)10pips以上跳ねているものの、このとき直後1分足の反応方向は予想がつきません(直前に跳ねた方向に発表後も跳ねるとは言えません)。そもそも、このように直前10-1分足や直前1分足が大きく跳ねたとき、事後差異(発表結果ー市場予想)が大きくなった(発表結果が市場予想と大きく乖離した)、という事実(傾向)はありません。

9月5日に発表された8月分サービス業PMIは53.2でした。前回(53.8)を下回ったものの、現状で「ありそうな下降」への転換と言えるほど悪い数字ではありません。その結果、市場の反応は発表直後こそ陰線で反応したものの、直後11分足は陽線に転じました。

10月4日に発表された9月分サービス業PMIは53.6でした。

11月3日に発表された10月分サービス業PMIは55.6でした。直近3か月は微増しているものの、グラフ推移を見る限り緩やかな下降基調に見えます。

次回11月分は12月5日に発表が予定されています。

(分析事例) サービス業PMI (2017年11月3日発表結果検証済)

サービス業PMIは、EURGBPの月足上下動と逆相関の関係が見受けられます。一方、数日前に発表される製造業PMIの結果との相関は「無くはない」と言った程度しかありません(60%未満、50%以上)。

前回結果・市場予想に対する発表結果の良し悪しには素直に反応するものの、戻り比率が大きいため追撃は高値(安値)掴みに気を付ける必要があります。反応方向を確認したら早期開始し、発表から1分を過ぎたら利確の機会を探る方がいいでしょう。その後も追撃するなら、短期利確の繰り返しです。

まれに、直前10-1分足や直前1分足が大きく動くことがあります。がしかし、こうした動きは直後1分足の反応方向とは関係ありません。釣られて追いかけると痛い目に遭うことが多いので、そういうことは止めましょう。

主要国でCPI(消費者物価指数)・RPI(小売物価指数)・PPI(生産者物価指数)が一度に発表されるのは英国だけです。CPIやRPIの発表結果が揃って改善/悪化すると、驚くほど大きく反応するので注意が必要です。

BOEの目標インフレ率は年2%程度です。

10月17日に発表されたコアCPI前年比は+2.7%で、前回・予想と同値でした。CPIは、前年比が+3.0%と前回より0.1ポイント上昇しました。コアRPI・RPIは、前年比・前月比ともに予想を下回ったものの、コアRPI前年比は+4.1%と前月同値の高い水準でした。そして、11月2日にBOEは利上げを行いました。

11月14日に発表された10月分物価指標は、CPI・コアCPIともに前年比が上昇予想に反して前回同値でした。以前にBOEが予想していた10月に物価は+3.2%付近でピークを迎えるという予想は、来月分を見てみないとまだわかりません。

ここで、もし来月発表が更に上昇した場合、どうなるでしょうか。利上げ効果への疑問噴出でしょう。逆に、来月発表が下降になった場合、本来のGBP安です。指標発表直後はさておき、時間とともにGBP売に結び付く内容となる気がします。

11月分物価指標は12月12日に発表されます。

(分析事例) 物価指標 (2017年11月14日発表結果検証済)

方法論は少し複雑です。でもそれを知っているか知らないまま取引するのかで、勝率が大きく変わる指標です。

まず最初に、本指標は発表項目数が多いため、予め注目しておく項目を絞り込んでおいた方が良いでしょう。注目するなら、CPI前年比>CPI前月比>その他、の順です。論拠は、2?CPI前月比事後差異+3?CPI前年比事後差異、の解の符号(プラスが陽線、マイナスが陰線)と、指標発表直後の反応方向の方向一致率が86%となるためです。事後差異とは、発表結果ー市場予想、です。

反応は指標結果(CPI)に対して素直でかなり大きくなる傾向(直後1分足跳幅平均31pips)があります。

がしかし、追撃は早期開始して短期に留めるべきです。発表から10分を過ぎると、直後1分足終値よりも反応を伸ばしたことは過去32%しかありません。

逆に、いわゆる「抜けたら追う」ポイントは、陰線が△20pips付近、陽線が+30pips付近と見込まれます。直後1分足終値がこれらを抜けた場合、直後11分足終値は直後1分足終値の値幅を削ることはあっても、反転したことがありません。むしろ、その後も大きく値を伸ばしたことが多く、抜けたら追撃徹底です。

但し、直前10-1分足・直前1分足の過去平均跳幅がそれぞれ15pips・9pipsと大きい点には、注意しておいた方が良いでしょう。特に、直前10-1分足が20pips以上跳ねたことは22%、直前1分足が10pips以上跳ねたことは25%と、それぞれ4・5回に1回程度はそういう場面に出くわします。ここで覚えておくべきことは、直前10-1分足の反応が20pips以上跳ねたときには、直後1分足も同じ方向に反応したことが71%ある点です。

けれども、直前10-1分足は逆ヒゲが多く、直後1分足や直後11分足の戻り比率(1−跳幅/値幅)は40%前後にも達しています。どの時点であれ、高値(安値)掴みをしやすい動きをしがちなので、気を付ける必要があります。

これら、取引が難しい特徴を有していながら、結果的に、直前10-1分足の陽線率は75%。直前1分足の陰線率は83%と、異常な偏りが見られます。事前差異(市場予想ー前回結果)と直後1分足の方向一致率が71%と、取引参加者は予め指標発表後の反応方向がわかっているような偏りがあります。

英国は2013年以降、財政緊縮のため公務員の賃上げ率が1%以下に制限されています。日本も同様の政策を採っていたものの、アベノミクスではこの制約を見直して公務員給与を民間に先駆けて(大企業とはほぼ同時期に)引き上げました。英国がEUとの離脱交渉の結論が見える時期に、利上げや公務員賃上げを行う可能性は高い、と考えています。そもそもEUを離脱すれば、財政収支の制約がなくなるのだから。

8月16日雇用統計発表では、7月分失業保険申請件数が5か月ぶりにマイナスとなり、6月分失業率も直近最低の4.4%まで低下しました。6月分平均所得も2%を上回り、全面的に良い結果となりました。発表直後の反応は2015年8月以来の大きな陽線を形成したものの、それでも発表から2時間も経つ頃には「行って来い」で指標発表前のGBPJPY水準に戻しました(GBPUSDでは半値戻し)。GBPを買い上げる環境にはない、ということです。

9月13日雇用統計発表では、8月分失業保険申請件数が前月に引き続きマイナスで、7月分失業率は4.3%へと改善、7月分平均所得は+2.1%と前月同値でした。

9月分雇用統計発表では、8月分失業保険申請件数が+1.7万人、7月分失業率は4.3%、7月分平均所得は+2.2%でした。失業保険申請件数は3か月ぶりにプラスに転じました(悪化)。

11月15日に発表された10月分雇用統計発表では、失業率が前月同値で平均所得(含ボーナス)が前月より0.1%上回りました。反応は陽線でしたが、直後11分足は直後1分足から反転して陰線となりました。失業率が約40年ぶりの低水準にも関わらず、最終的に陰線です。

次回11月分発表は12月13日です。

(分析事例) 雇用統計 (2017年11月15日発表結果検証済)

指標一致性分析の結果、事前差異(市場予想ー前回結果)と直後1分足の方向一致率は12%(不一致率88%)に達しています。おそらくこれは、市場予想を折り込んだ動きがもっと早くに終えており、発表時刻が迫るに従ってそれを清算する動きが強いのでしょう。

そのためか、直前10-1分足が20pips以上跳ねても、その跳ねた方向に直後1分足が反応するとは限りません。釣られて慌てて追いかけると、痛い目に遭いかねません。

直前1分足が10pips以上跳ねたときは要注意です。過去の傾向では、次の直後1分足の反応方向はわからないものの、直後1分足は平均(31pips)以上に跳ねています。

指標発表後の反応は素直でかなり大きいものの(直後1分足跳幅過去平均は32pips)、16pips以下しか跳ねなかったことも35%あります。また、直後11分足終値が直後1分足終値を超えて反応を伸ばしたことは50%です。

大きく跳ねたり伸びたりするハズの指標でそうならないと、利確の機会を逸して損切になってしまうことも多くなりがちです。ここにこの指標での取引の難しさがあります。

11月2日、BOEは約10年ぶりに利上げを行いました。そして「今後数回の利上げが必要にせよ、次回の利上げを急がない」旨、議事要旨に記しています。

【4-4-1.(1) 金融政策】

今回利上げに至る経緯を辿っておきます。

3月MPCでは利上げ主張する委員が現れました。そして、6月MPCでは利上げ主張委員が3名に増えました。利上げ派は昨年6月の国民投票以降のGBP安による物価高騰を抑えるために利上げを主張し、様子見派は賃金上昇(景気)への悪影響への懸念を論拠としていました。

6月15日のMPC声明では「政策変更にあたっては、EUの新たな貿易協定締結やその移行期間設置の合意など、EU離脱交渉次第」という条件が挙げられました。6月下旬には、BOE総裁が利上げ検討の必要性について言及したものの、利上げに当たっては「物価上昇に伴う消費減速を企業投資が補えるか」を前提に挙げていました。利上げ気運にブレーキをかけた訳です。

そして、利上げ気運が更に高まった8月1日のMPCでは、利上げ派理事が1名退任したこともあって、利上げ賛成派が2名に減りました。このとき、一気に翌朝までにGBPJPYは300pips近い下落となりました。何もしそうになくなったからと言って、300pipsはひどいじゃないか。でもここで、利上げをしなければGBPが売られた訳です。

11月2日、BOEは約10年ぶりとなり利上げを行いました。

市場予想通りの利上げで、発表後の反応はいったん陽線側に50pips振れてから陰線側に130pips振れるという動きとなりました。往復で分速180pipsの上下動でした。この動きは、最初の陽線への振れが利上げへの素直な反応です。そして、約10数秒後に急激に陰線側へと振れたのは、議事要旨に「今後数回の利上げが必要にせよ、次回の利上げを急がない」旨、記されていたためです。

利上げは物価高に対応するためでした。物価高の原因はGBP安でした。「状況次第」と当り前のことだけ記しておけば良かったのに、「暫く利上げなし」と余計なことを載せたばっかりに、GBPは売られました。MPCの理事たちは、どうしてこんな決定をして、こんな議事要旨をそのまま公表したのでしょう。彼らの決定内容・決定時期が正しかったか否かは、彼らの以前からの見通し通りにCPI前年比が10月分で+3.2%で上げ止まるか否かで決まります。

現状は、物価高が高止まりし、小売売上高が減少(消費減速)して、毎月2%ずつ増えていた平均所得も伸び悩んでいます。案の定、経済記事には、BOEの利上げ判断に疑問を投じる識者コメントや解説が出始めました。自己実現的に、暫くは利上げしにくい状況になった訳です。

次回発表は12月14日です。

(分析事例) BOE政策金利 (2017年11月2日発表結果検証済)

以下の方法論は、多くの場合に通用する「市場予想通り現状維持」だったときのものです。

直前10-1分足と直後1分足との方向一致率は68%なので、取引参加者は3回に2回の割合で発表直後の反応方向を当てています。英国は金融の国であり、予想分析もそこに乗って取引する人も、平均的な我々より平均的に上手なのかも知れません。

でも危ないので、大きな発表があるときは、追撃に徹した方が良いと思います。

【4-4-1.(2) 財政政策】

6月総選挙での保守党公約は、移民削減(年間10万人未満)・2025年頃までの財政赤字解消・消費税を上げずに2020年までに法人税を17%まで引き下げ・高額役員報酬問題への歯止め・労働者の権利拡大・電気ガス料金の上限設定・キツネ狩り禁止法廃止の採決、等がありました。英国にとって都合が悪い内容ならEUと合意しない方がマシ、という首相発言も公約にあたるでしょう。

ところで、キツネ狩りが英国でそれほどのテーマだなんて、知っていましたか。そんなこと言ってる場合か、という気もします。そのせいではないにせよ、与党保守党は過半数割れし、選挙後は閣内でごたごたが続きました。

がしかし、選挙公約通り、英国にとって都合が悪い内容ならEUと合意しない方がマシ、という路線は維持されていました。洋の東西を問わず、威勢が良くないと、政権支持率が下がってしまいます。難しい交渉を纏めるのにあたって、高い支持率は大切です。そもそもそのための6月選挙だったのですから。

けれども、とうとう11月11日には、英紙が「与党議員40名が首相不信任表明書簡に署名同意」との報道がありました。結果、翌12日19時現在、先週終値に対しGBPは、対USD・対JPYで200pips近く売られています。

【4-4-1.(3) 景気指標】

もともと景気指標は、各種実態指標よりも先に発表されるため、予想の論拠にし得る事実が乏しくなる、という性格があります。

よって、論拠たり得る事実は、(a) 指標グラフの推移(推移とは上昇/下降/停滞の3状態のどれかを指します)、(b) 指標発表時刻に取引量が多いEURGBPやGBPUSDの対象月の月足推移、(c) FTSE(株価)推移、(d) 想の関係性(市場予想後追い型か否か)、といった事柄に絞られます。

ーーー$€¥ーーー

10月2日に発表された9月分製造業PMIは55.9でした。

11月1日に発表された10月分は56.0でした。

12月1日に発表された11月分は58.2でした。直近ピークだった2017年4月分の57.3を上回り、上昇基調と言える状況になりました。

次回12月分は1月2日に発表予定です。

(分析事例) 製造業PMI (2017年11月1日発表結果検証済)

製造業PMIは、反応方向を確認したら早期参加して、反応が伸びるのを待って利確機会を窺えば良いでしょう。発表から1分を過ぎても、そのまま反応を伸ばしがちですが、安心してポジションを長持ちできるほどの確率はありません。追撃するなら、早期開始・短期利確繰り返し、が良いでしょう。

強調注意すべき点は、指標発表前の取引が危ないので避けた方が良い、という点です。直前10-1分足は、ときどき(頻度20%以上)20pips以上跳ねているものの、そうした動きがあったときに直後1分足はその跳ねと逆方向に反応することが過去実績86%にも達しています。知っていれば、指標発表後に逆に跳ねる予兆ですが、知らずに慌てて釣られてしまうと、反応が大きい指標だけにかなり痛手です。直前1分足もしばしば(頻度25%前後)10pips以上跳ねているものの、このとき直後1分足の反応方向は予想がつきません(直前に跳ねた方向に発表後も跳ねるとは言えません)。そもそも、このように直前10-1分足や直前1分足が大きく跳ねたとき、事後差異(発表結果ー市場予想)が大きくなった(発表結果が市場予想と大きく乖離した)、という事実(傾向)はありません。

ーーー$€¥ーーー

9月5日に発表された8月分サービス業PMIは53.2でした。前回(53.8)を下回ったものの、現状で「ありそうな下降」への転換と言えるほど悪い数字ではありません。その結果、市場の反応は発表直後こそ陰線で反応したものの、直後11分足は陽線に転じました。

10月4日に発表された9月分サービス業PMIは53.6でした。

11月3日に発表された10月分サービス業PMIは55.6でした。直近3か月は微増しているものの、グラフ推移を見る限り緩やかな下降基調に見えます。

次回11月分は12月5日に発表が予定されています。

(分析事例) サービス業PMI (2017年11月3日発表結果検証済)

サービス業PMIは、EURGBPの月足上下動と逆相関の関係が見受けられます。一方、数日前に発表される製造業PMIの結果との相関は「無くはない」と言った程度しかありません(60%未満、50%以上)。

前回結果・市場予想に対する発表結果の良し悪しには素直に反応するものの、戻り比率が大きいため追撃は高値(安値)掴みに気を付ける必要があります。反応方向を確認したら早期開始し、発表から1分を過ぎたら利確の機会を探る方がいいでしょう。その後も追撃するなら、短期利確の繰り返しです。

まれに、直前10-1分足や直前1分足が大きく動くことがあります。がしかし、こうした動きは直後1分足の反応方向とは関係ありません。釣られて追いかけると痛い目に遭うことが多いので、そういうことは止めましょう。

【4-4-1.(4) 物価指標】

主要国でCPI(消費者物価指数)・RPI(小売物価指数)・PPI(生産者物価指数)が一度に発表されるのは英国だけです。CPIやRPIの発表結果が揃って改善/悪化すると、驚くほど大きく反応するので注意が必要です。

BOEの目標インフレ率は年2%程度です。

10月17日に発表されたコアCPI前年比は+2.7%で、前回・予想と同値でした。CPIは、前年比が+3.0%と前回より0.1ポイント上昇しました。コアRPI・RPIは、前年比・前月比ともに予想を下回ったものの、コアRPI前年比は+4.1%と前月同値の高い水準でした。そして、11月2日にBOEは利上げを行いました。

11月14日に発表された10月分物価指標は、CPI・コアCPIともに前年比が上昇予想に反して前回同値でした。以前にBOEが予想していた10月に物価は+3.2%付近でピークを迎えるという予想は、来月分を見てみないとまだわかりません。

ここで、もし来月発表が更に上昇した場合、どうなるでしょうか。利上げ効果への疑問噴出でしょう。逆に、来月発表が下降になった場合、本来のGBP安です。指標発表直後はさておき、時間とともにGBP売に結び付く内容となる気がします。

11月分物価指標は12月12日に発表されます。

(分析事例) 物価指標 (2017年11月14日発表結果検証済)

方法論は少し複雑です。でもそれを知っているか知らないまま取引するのかで、勝率が大きく変わる指標です。

まず最初に、本指標は発表項目数が多いため、予め注目しておく項目を絞り込んでおいた方が良いでしょう。注目するなら、CPI前年比>CPI前月比>その他、の順です。論拠は、2?CPI前月比事後差異+3?CPI前年比事後差異、の解の符号(プラスが陽線、マイナスが陰線)と、指標発表直後の反応方向の方向一致率が86%となるためです。事後差異とは、発表結果ー市場予想、です。

反応は指標結果(CPI)に対して素直でかなり大きくなる傾向(直後1分足跳幅平均31pips)があります。

がしかし、追撃は早期開始して短期に留めるべきです。発表から10分を過ぎると、直後1分足終値よりも反応を伸ばしたことは過去32%しかありません。

逆に、いわゆる「抜けたら追う」ポイントは、陰線が△20pips付近、陽線が+30pips付近と見込まれます。直後1分足終値がこれらを抜けた場合、直後11分足終値は直後1分足終値の値幅を削ることはあっても、反転したことがありません。むしろ、その後も大きく値を伸ばしたことが多く、抜けたら追撃徹底です。

但し、直前10-1分足・直前1分足の過去平均跳幅がそれぞれ15pips・9pipsと大きい点には、注意しておいた方が良いでしょう。特に、直前10-1分足が20pips以上跳ねたことは22%、直前1分足が10pips以上跳ねたことは25%と、それぞれ4・5回に1回程度はそういう場面に出くわします。ここで覚えておくべきことは、直前10-1分足の反応が20pips以上跳ねたときには、直後1分足も同じ方向に反応したことが71%ある点です。

けれども、直前10-1分足は逆ヒゲが多く、直後1分足や直後11分足の戻り比率(1−跳幅/値幅)は40%前後にも達しています。どの時点であれ、高値(安値)掴みをしやすい動きをしがちなので、気を付ける必要があります。

これら、取引が難しい特徴を有していながら、結果的に、直前10-1分足の陽線率は75%。直前1分足の陰線率は83%と、異常な偏りが見られます。事前差異(市場予想ー前回結果)と直後1分足の方向一致率が71%と、取引参加者は予め指標発表後の反応方向がわかっているような偏りがあります。

【4-4-1.(5) 雇用指標】

英国は2013年以降、財政緊縮のため公務員の賃上げ率が1%以下に制限されています。日本も同様の政策を採っていたものの、アベノミクスではこの制約を見直して公務員給与を民間に先駆けて(大企業とはほぼ同時期に)引き上げました。英国がEUとの離脱交渉の結論が見える時期に、利上げや公務員賃上げを行う可能性は高い、と考えています。そもそもEUを離脱すれば、財政収支の制約がなくなるのだから。

8月16日雇用統計発表では、7月分失業保険申請件数が5か月ぶりにマイナスとなり、6月分失業率も直近最低の4.4%まで低下しました。6月分平均所得も2%を上回り、全面的に良い結果となりました。発表直後の反応は2015年8月以来の大きな陽線を形成したものの、それでも発表から2時間も経つ頃には「行って来い」で指標発表前のGBPJPY水準に戻しました(GBPUSDでは半値戻し)。GBPを買い上げる環境にはない、ということです。

9月13日雇用統計発表では、8月分失業保険申請件数が前月に引き続きマイナスで、7月分失業率は4.3%へと改善、7月分平均所得は+2.1%と前月同値でした。

9月分雇用統計発表では、8月分失業保険申請件数が+1.7万人、7月分失業率は4.3%、7月分平均所得は+2.2%でした。失業保険申請件数は3か月ぶりにプラスに転じました(悪化)。

11月15日に発表された10月分雇用統計発表では、失業率が前月同値で平均所得(含ボーナス)が前月より0.1%上回りました。反応は陽線でしたが、直後11分足は直後1分足から反転して陰線となりました。失業率が約40年ぶりの低水準にも関わらず、最終的に陰線です。

次回11月分発表は12月13日です。

(分析事例) 雇用統計 (2017年11月15日発表結果検証済)

指標一致性分析の結果、事前差異(市場予想ー前回結果)と直後1分足の方向一致率は12%(不一致率88%)に達しています。おそらくこれは、市場予想を折り込んだ動きがもっと早くに終えており、発表時刻が迫るに従ってそれを清算する動きが強いのでしょう。

そのためか、直前10-1分足が20pips以上跳ねても、その跳ねた方向に直後1分足が反応するとは限りません。釣られて慌てて追いかけると、痛い目に遭いかねません。

直前1分足が10pips以上跳ねたときは要注意です。過去の傾向では、次の直後1分足の反応方向はわからないものの、直後1分足は平均(31pips)以上に跳ねています。

指標発表後の反応は素直でかなり大きいものの(直後1分足跳幅過去平均は32pips)、16pips以下しか跳ねなかったことも35%あります。また、直後11分足終値が直後1分足終値を超えて反応を伸ばしたことは50%です。

大きく跳ねたり伸びたりするハズの指標でそうならないと、利確の機会を逸して損切になってしまうことも多くなりがちです。ここにこの指標での取引の難しさがあります。

以上

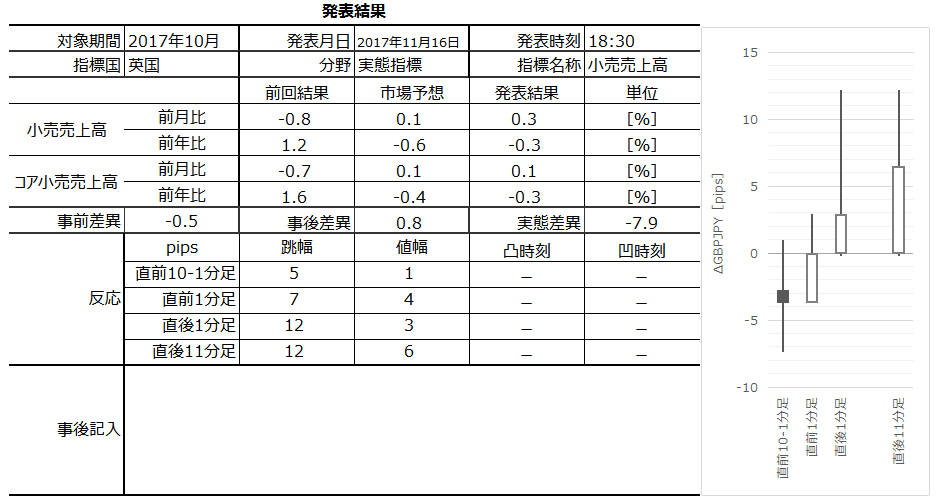

4-4-2. 英国経済実態指標(2017年11月最終版)

ウラシマ効果と言っても、物理学の話ではなくFXの話です。

太郎は、子供たちがウミガメをいじめているのを見かねて止めに入ったら、亀の代わりにボコボコに殴られてしまいました。頭を抱えてうずくまっているとき、ふと見上げると、亀も一緒になって太郎を殴っていました。

そりゃあんまりだ、と太郎が言うと、ウミガメは太郎を竜宮城に連れて行ってくれました。もともと太郎は、思ったらすぐに行動に移す軽率な男です。軽率な男にありがちなように、接待で調子に乗って下品なことを言って、乙姫様にも殴られたそうです。だから変なお土産を持たされて、さっさと元の浜に送り返されたのです。

でも、浜に着いた太郎は周囲の景色がすっかり変わってしまったことに気が付きました。傍らに置いてあったお土産の玉手箱は、気が付くと亀が勝手に開けていました。煙を浴びて少しぐらい老けても、亀は万年だから関係ありません。そんな訳で、太郎は亀の恩返しにも気づかず、相変わらず軽率なままでした。

ここで、いちいちその場の流れに「逆張り」をしたり「調子に乗り過ぎる」のは太郎のスタイルです。一方、「抜けたら追う」「逆らわない」というFXの基本的な取引方法は、その場の流れに身を任せる亀のスタイルです。

これは、どう振る舞うべきかという道徳の話ではなく、どうすれば勝ちやすいかというFXの話に過ぎません。

FXのウラシマ効果は、転機を見逃す残念な行為が次々と連鎖しがちな現象です。原因は反省しない点にあるのです。

英国の実態指標は、他の国のそれよりもかなり大きく反応します。実態指標で指標発表後に50pipsにも及ぶ反応を年に何度も起こすのは英国指標だけです。では、英国経済はそれほど世界に影響を与えるのか。そんな訳ありません。この現象は、それだけGBPが投機対象だということを示しているのです。

こんな指標で取引を繰り返すには、反省と分析を繰り返すだけでは不十分です。その場の流れにうまく乗れないと、分析上手だけでは勝てないのです。取引が難しい指標が多い分野です。

少し前までのIMF予想では、英国の2017年経済成長は2.0%となっていました。最新の見通しでは、2017年が1.7%、2018年が1.5%です。対する米国は2017年・2018年ともに2.1%(4月時点で2017年は2.3%)で、EUはともに1.9%・1.7%となっています。英国との関係が深いEU・米国に成長率が今年抜かれるという点がポイントです。

現状は先々の成長鈍化が予想されており、問題はどこまで鈍化するのかが見通せないことです。先が見通せないときは、為替レートは頭を押さえられがちです。当面、英国指標への反応は、平均的にGBP高に小さくGBP安に大きくなると思われます。

漠然としたことにも対策は必要です。例えば、指標毎の過去平均反応pipsを見て、GBP高は1割小さくGBP安は3割大きく見込んでおけばどうでしょう。

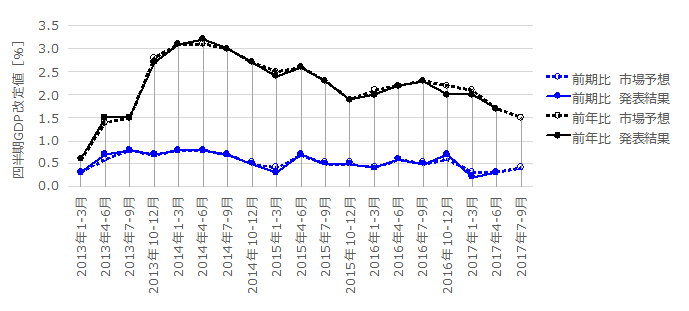

6月30日に発表された1-3月期GDP確定値は、前期比+0.6%・前年比+2.0%でした。

9月29日に発表された4-6月期GDP確定値は、前期比+0.3%・前年比+1.5%でした。

10月25日に発表された7-9月期GDP速報値は、前期比+0.4%・前年比+1.5%でした。

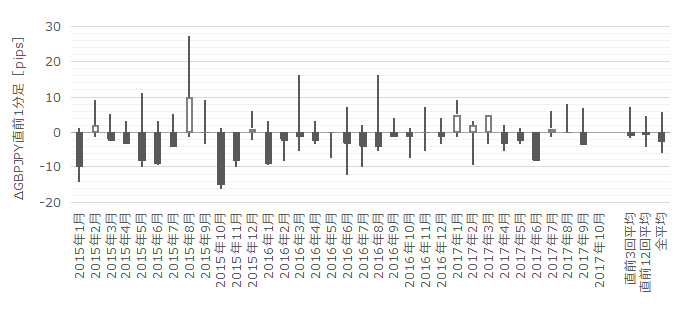

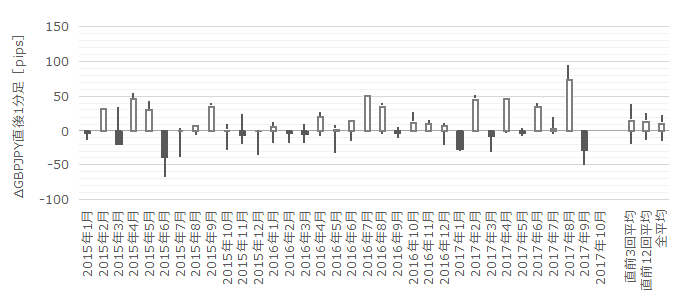

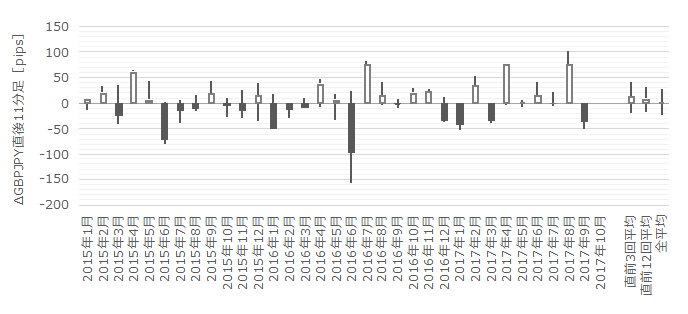

11月23日に発表された7-9月期GDP改定値は、前期比・前年比ともに速報値と同値でした。

ロイターが伝えるところでは、7-9月期GDP改定値前年比の伸びは過去5年間で最低だそうです。それでも、+1.5%となったのは、家計支出の伸びに助けられた、とのことです。

「ん」って思いませんか?

だって、物価上昇の伸びに比して賃金の上昇が小さい状態が続いていたのが、ここ最近の一貫した英国経済への見方でした。今回の結果は、企業投資の伸びが抑えられて家計消費が大きかったのなら、ここ最近の見解を変えなければいけないかも知れません。

次回、7-9月期GDP確定値は12月22日に予定されています。家計消費がそのままで、EU離脱を睨んだ企業投資低迷が今後のトレンドになるのかに注目しましょう。

(分析事例) 四半期GDP速報値 (2017年10月25日発表結果検証済)

(分析事例) 四半期GDP改定値 (2017年11月23日発表結果検証済)

(分析事例) 四半期GDP確定値 (2017年9月29日発表結果検証済)

速報値は、早期参加・追撃徹底に適しています。少なくとも発表から1分足を過ぎて、直後1分足値幅を削ることは27%あっても、直後1分足と逆方向に反転したことは7%しかありません。

一方、改定値の市場予想は、前回発表値(同期速報値)といつも同じです(2013年1-3月期以降、例外は2回)。発表結果も、ほぼ市場予想通りになりがちです(例外6回)。その結果、指標発表後は、直後11分足の戻り比率(1ー値幅/跳幅)が48%にも達し、かなり上下動が大きくなっています。反応は一方向に伸びずに途中反転することも多く、追撃に向いていません。

確報値も市場予想が前回改定値となっていることが多く、また、その市場予想がほぼ当たります。過去17回の確報値発表時の市場予想が前回改定値と異なったことは2回(頻度12%)しかありません。発表結果が市場予想と異なったことは6回(頻度35%)しかありません。その結果、確定値も追撃にはあまり向いていません。

英国経済に占める個人消費は約40%です。日米でそれが70%を占めることを踏まえると、影響は小さい気がします。ところが、です。他国の消費動向指標に比べると、英国のそれは桁外れに大きく反応します。

消費関連指標として、BRC小売売上高調査と小売売上高指数が発表されます。BRC小売売上高調査は、反応が小さい上に、発表時刻が09:01で東証開場時刻のUSDJPYの動きで、反応がよくわかりません。よって、先述の桁外れの反応があるのは、小売売上高指数の方です。

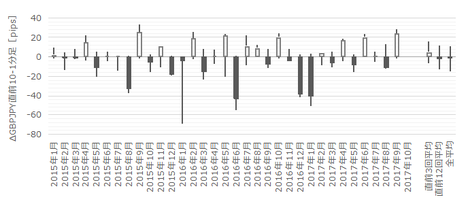

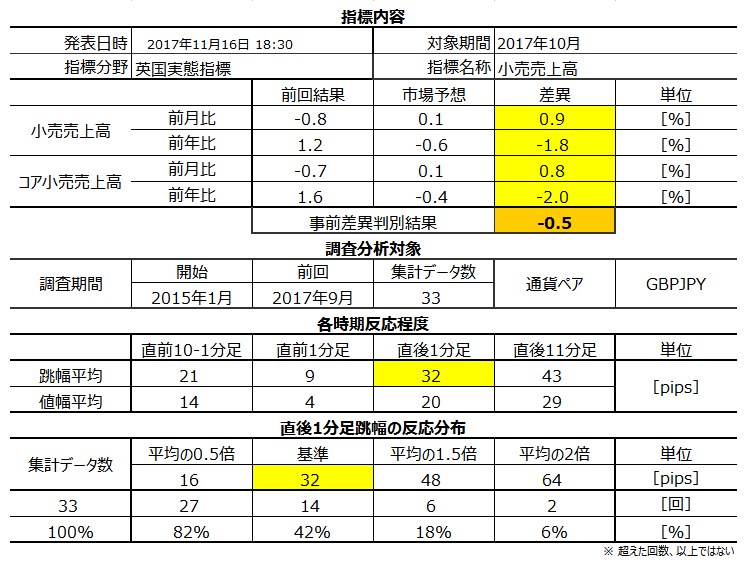

小売売上高指数の取引にあたって、指標発表前に安易にポジションを取るべきではありません。

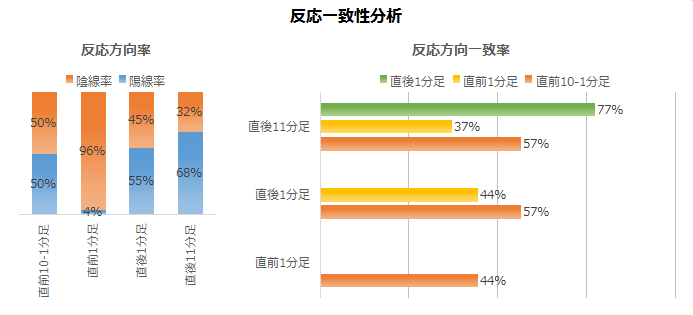

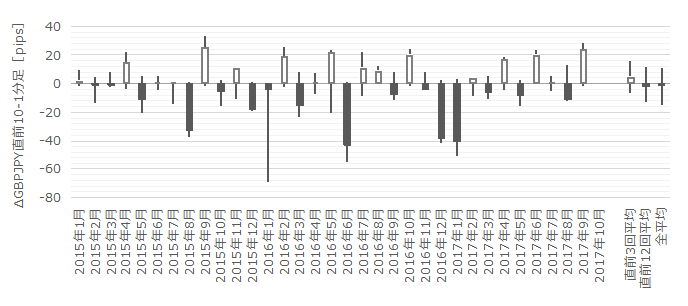

直前10-1分足が20pips以上のヒゲを形成したことは過去45%もあります。加えて、この45%のヒゲの伸びた方向は、指標発表直後1分足の反応方向と関係ないのです。本指標の直前10-1分足は、跳幅平均21pips・値幅13pipsと、平均的な指標の発表直後よりも大きく動くのです。

がしかし、直前10-1分足のヒゲではなく、値幅方向ならば指標発表結果の良し悪しを示唆しがちです。

まず、判別式として、前月比事前差異+前年比事前差異+コア前月比事前差異+コア前年比事前差異、の解の符号は、直前10-1分足値幅方向との方向一致率が77%です。