2014年07月の記事

全62件 (62件中 1-50件目)

-

住宅ローン繰上返済の資料が届きました

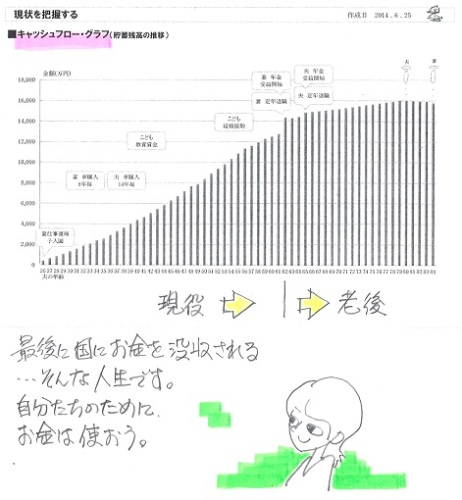

これで、生活設計シミュレーションの作業に入れます。自分の頭で考える・・生活設計。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)6/27 に、現状診断が終了!ただ今、生活設計シミュレーション作成の行列に並んでいます。情報不足で、回答待ち状態でした。「住宅ローンの繰上返済をした。」・・ということだったので、その際の金融機関からの資料を求めていました。現状診断時点のキャッシュフロー。O家の概要。 家族:3人。 30代地方公務員の夫、 30代専業主婦の妻、 赤ちゃん。 希望:第2子。 住まい:持家(一戸建て) 収入:646万円/年。 (手取り:550万円/年) 貯蓄:984万円。 負債:住宅ローン2本 ・1,980万円 変動金利0.775% 35年返済 (残1,358万円) ・1,020万円 変動金利0.775% 35年返済 (残1,009万円) ※住宅ローンを返済しながら、 普通・定期預金や国債で 貯蓄がが984万円もある状態 ・・は、ちょっと変・・です。 『貯蓄利息<借金利息!』 どのような状況が生活設計的に お得か?・・しっかり考えたい。 生命保険料:25.6万円/年 (もったいない) 死亡保障必要額: 現時点 10年後 夫 -353万円 -2,788万円 妻 -10,820万円 -9,460万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・)ピンクの線が「死亡保障必要額」の推移。 夫婦ともに、現在も将来も不要。(赤ちゃんがいるけど、不要)メールをいただきました。武田様、佐々木様こんにちは。国債は利回りよりも繰上でローンの金利を支払わない方が特だとわかりました。 ※当然のことです。 『貯蓄利息<借金利息!』 長期貯蓄するような 余裕のお金があったら、 借金返済に充当した方が、 圧倒的にお得です。(当たり前)現在は解約手続きをして、まだ確認はしていませんが振り込まれていると思います。繰上返済をしたローン返済予定表を添付して送ります。よろしく、お願いします。 ※必要な情報が届いたので、 作業に入ることができます。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/3着)3 Kさん(40代):今日の作業。(3/27着) ※久々の、生命保険どっぷり家計。 『やってはけない・・保険で貯蓄』、 これでもか、これでもか、・・と やっています。 手間のかかる案件・・です。 「はあ・・。」 佐々木FP、ため息をつきながら 生命保険一覧表を作っています。 10数本もある? 普通の家計ならとっくに 整理整頓が終わっているはずですが・・ それでも・・なんとか、明日で 整理整頓が終わりそうです。 ⇒ 「再ヒアリング」へ。4 Kさん(30代):4/7 依頼着。5 Mさん(30代):4/23 依頼着。6 Kさん(30代):5/12依頼着。7 I さん(30代):5/19依頼着。8 Tさん(40代):5/23依頼着。9 Yさん(30代):5/27依頼着。10 Kさん(30代):5/28依頼着。11 Tさん(30代):5/30依頼着。12 Gさん(30代):6/3依頼着。13 Kさん(20代):6/25依頼着。14 Tさん(40代):6/26依頼着。15 Yさん(30代):7/18ヒアリング。16 I さん(30代):7/18依頼着。17 Yさん(30代):7/25依頼着。18 Hさん(30代):7/31依頼着。 ※今日、提出資料が届きました。 ※作業がはかどって・・ 行列がだいぶ短くなっています。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 回答待ち。3 Oさん(30代):第2子・繰上返済。(7/15着) 7/31回答戻る。 ⇒ 今日の記事。4 Aさん(40代):子ども誕生・住宅取得(7/31着) ⇒ 今日の記事。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/31

-

マイホームの見積もり依頼 電話 電話

エントリーはまだ3社・・です。 自分の頭で考える・・生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中です。マイホーム プレゼンコンペは、いよいよ・・8/9(土)に一日がかりで行ないます。見積もり依頼、・・昨日と今日で住宅会社7社に電話をかけまくりました。少々・・疲れています。 (^^ゞHホーム 「来年2月の着工まで埋まっています。 年内着工は可能ですが・・ その後の工事が約束できない状況で、 ご迷惑をかけることになるかも・・。」 ※時々コンペに参加しては、 地元に近い案件は、がんばって 受注しています。 ⇒ 今回は没!次回よろしく。Fハウス 「今回・・数社で見積もりを取って、 予算に合わなかったら、 うちに来てもらえばいいです。」 ※行くわけないだろ!! ふざけた、失礼な話・・です。 丁重に会話を終えました。 ⇒ 没! O建設 「うちは造るだけ・・は、やっておりません。 お客さんといっしょにプラン作りをする のでなければ、ポリシーに反するので・・。」 ※けっこう・・よくあるパターンです。 生活設計的にはお奨めできません。 生涯最大の買い物で・・当初から 一社に決めてかかってはいけない。 (数百万円も損していても気づかない) 契約の直前まで、複数の業者を 並行して徹底比較!・・しましょう。 ⇒ 没!S建設 今日11:00に来所。 設計図書を見せながら説明。 ※初めてでしたが、 すんなり応じてくれました。 ⇒ エントリー! 8/9 11:00Tホーム 今日13:10に来所。 設計図書を見せながら説明。 ※待っていた感じで応じてくれました。 ⇒ エントリー! 8/9 13:00T 「あ・・Sさんなら、お会いすることになって います。展示場を見にいらっしゃいます。 (当事務所が頂く5%について・・) うちは少ない利幅でやっていますので、 5%も払ったら成り立ちませんので・・。」 ※かすかに残る記憶の中に、 確か以前にも断られたような・・ もうこれで、確実な記憶になりました。 二度と声はかけません。 (^^ゞ ⇒ 没!B 今日15:50に来所。 設計図書を見せながら説明。 ※初めて電話しましたが、 簡単に・・参加します・・ということに。 工事担当の方が、出先からの 戻りがてらに寄ってもらいました。 ⇒ エントリー! 8/9 14:007社に電話をかけて・・エントリーは3社のみ・・です。また新たに業者をピックアップしないと・・Sさん、至急・・よろしくお願いします。 左が現状診断時点のキャッシュフローグラフ。 右が現在のキャッシュフローグラフ。 言い方を変えれば・・左が「どっぷり生命保険漬け人生」で、 右が「普通のお金たれ流し人生」。 生命保険は、生涯で・・家一軒分の お金をたれ流します。さらに、マイホーム取得後の人生・・です。S家の概要(現状診断時点) 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 生命保険料 : 51万円/年 ※おバカさんです。(失礼!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014 5/17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/28 7 住宅会社・数社が提案競争 8/9 8 業者決定・請負契約 8/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/31

-

マイホーム 見積り シミュレーション

各業者さんへ見積もり依頼の電話かけをしていますが・・ 自分の頭で考える・・生活設計。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)5/19(月)に現状診断が終了しています。 余裕のキャッシュフローです。A家の概要 家族 : 2人家族。 40代会社員の夫、30代会社員の妻。 フルタイムの共稼ぎ。 住居 : 賃貸(9.5万円/月) 貯蓄 : 2,661万円 (素晴らしい♪) 借金 : 無し。 (素晴らしい♪) 生命保険料 : ゼロ。 (素晴らしい♪) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,997万円 -1億1,934万円 妻 -7,310万円 -9,785万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 これだけのマイナスだと・・ これから子供が1人2人産まれても、 (その分遺族年金も増えるので) 夫婦ともに生命保険は不要です。 健全な家計に生命保険は不要。 加入しなければ、ますます健全に。 保険屋さんにだまされないように・・。メールをいただきました。武田様メール顧問会員のAです。お世話になっております。いつもブログ記事を興味深く拝見しております。最近は特にマイホーム建築の記事が楽しみで、いよいよコンペかと思うとこちらまでワクワクしてしまいます(笑)。 ※いよいよコンペで・・ 昨日・今日・・と、 顧問会員のSさんが選んだ業者へ 見積もり依頼の電話かけを していますが・・ 「相見積もりはやりたくない・・。」 ・・とか、 「お客さんとプラン打ち合わせから やるのでなければ・・。」 ・・とか、 「来春まで工事が埋まっていて、 それ以降でないと・・。」 ・・とか、 なかなか、すんなり行かないでいます。シミュレーションのヒアリングシートを送って頂いて以来、はや2ヶ月も経ってしまいました。子どもが生まれた場合の生活を想像する事はなかなか難しく、 ※でしょうね。色々悩みながら何とかシートを記入しました。マイホームについては、予算オーバーになってしまうかもしれませんが、今住んでいる辺りで、まともな家を手に入れたいと思ったらこれくらい必要だろう、という額に設定しました。 ※土地は30坪で3,000万円!・・です。 まず・・住宅用地の小ささに驚き、 そして・・とんでもない価格に驚き ・・ました。 盛岡の住人でよかった・・。 (^^ゞお忙しい中恐縮ですが、どうぞよろしくお願い致します。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/31

-

行列のできるFP事務所 2014年7月30日(水)

自分の頭で考える ・・生活設計。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。 ※佐々木FPの休日予定。 ・7/30(水):一日休み。 電話質問等をする場合は注意。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/3着)3 Kさん(40代):作業途中。(3/27着)4 Kさん(30代):4/7 依頼着。5 Mさん(30代):4/23 依頼着。6 Kさん(30代):5/12依頼着。7 I さん(30代):5/19依頼着。8 Tさん(40代):5/23依頼着。9 Yさん(30代):5/27依頼着。10 Kさん(30代):5/28依頼着。11 Tさん(30代):5/30依頼着。12 Gさん(30代):6/3依頼着。13 Kさん(20代):6/25依頼着。14 Tさん(40代):6/26依頼着。15 Yさん(30代):7/18ヒアリング。16 I さん(30代):7/18依頼着。17 Yさん(30代):7/25依頼着。※ Hさん(30代):シートのみ着。 ※提出資料が届いたら並びます。 ※作業がはかどって・・ 行列がだいぶ短くなりました。《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 回答待ち。3 Oさん(30代):第2子・繰上返済。(7/15着) 回答待ち。 ※顧問会員の皆さん、 生活設計の依頼をどうぞ。 武田FPは手持ちぶさた・・です。 (^^ゞ《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/30

-

いよいよマイホーム プレゼンコンペ 段取り

今日・明日で見積もり依頼する業者さんを固めてしまいたい。 自分の頭で考える・・生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中です。プレゼンコンペの見積もり依頼のための設計図書(7枚)と関連資料(4枚)が整いました。住宅会社各社に電話をかけました。ただ・・ 今日は水曜日です。実は、住宅会社は水曜休みが多いんです。Fハウス ・・地元。 だれも出ません。 完全に休みのようです。O建設 ・・「通常営業しております。」 女性にコンペを説明。 「施工範囲は片道1時間以内と 決めておりますので、どうか・・」 アフターサービスをきちんと 行なうために・・ということらしい。 素晴らしい・・です。 (ん・・?1時間以上かかるか?) 社長が出先から戻ったら 電話をもらうことにしました。 (遅くなったら・・明日に)S建設 ・・地元。 社長が出てひと通り説明。 基本的にOKということになる。 じゃあ・・当事務所へ 設計図書を取りに来てください ・・と、場所を説明するために 「インターネットは・・?」 「あ・・息子に代わるから・・。」 で・・、息子さんに 「武田つとむ」で検索してもらい、 明日午前11時に来てもらうことに なりました。Tホーム ・・出ません。 完全に休み・・でしょう。今日の連絡作業は、ここまで・・。と思ったら、O建設社長から電話が入りました。「うちは造るだけ・・は、やっておりませんので、 お客さんといっしょになって・・ ・・。 ポリシーに反するので・・。」・・ということでした。 O建設は消えました。 左が現状診断時点のキャッシュフローグラフ。右が現在のキャッシュフローグラフ。言い方を変えれば・・左が「どっぷり生命保険漬け人生」で、右が「普通のお金たれ流し人生」。生命保険は、生涯で・・家一軒分のお金をたれ流します。さらに、マイホーム取得後の人生・・です。S家の概要(現状診断時点) 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー)生命保険料 : 51万円/年 ※おバカさんです。(失礼!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014 5/17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/28 7 住宅会社・数社が提案競争 8/9 8 業者決定・請負契約 8/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/30

-

生命保険 ばっちり加入 おバカさんです

生命保険には入らない方が、はるかに順調な家計になります。(当たり前)自分の頭で考える ・・生活設計。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)今月・・新規にメール顧問会員になり、今日(7/30)ヒアリングシートが送られてきました。いただいたメール・・。(有)エフピー・ステーション武田さま 佐々木さまお世話になっております。メール顧問会員のHです。現状診断のヒアリングシートの記入が完了しましたので、添付いたします。その他の資料は、郵送いたします。 ※はい、その郵送物が届いた時点で、 行列に並んでもらいます。資産と、基本生活費の増加については、「別紙」シートに作成しています。また、将来もらえる年金額について、夫婦とも私学共済となるのですが、 ※フルタイムの共稼ぎのようです。年金の資産は50歳以上でないとできないようで、 ※はい、私学共済はどこの場合でも その答えが返ってきます。あの手この手でいろいろ尋ねてみたのですが、今の段階ではなんともわからないし答えようがないということでしたので、 ※必ずこの回答になります。 実はこれ、問題なんですよね。 50代になった時点で、 そろそろ老後の生活設計を しっかり考えましょう ・・という姿勢は問題です。 ライフプランニングは、 人生の大半が終わってから 行なうものではありません。 私学共済を運営するトップが ぼぉ~っとしているから、 若い先生方は 生活設計のしようがありません。 その問題が問題として 認識されていない・・ということは、 将来の年金額を知って 生活設計をしよう・・という 30代・40代の人がいない、 ことの裏返しでもありますが・・。 ま・・ 民間企業も同様で、 社員の生活設計・・と言えば、 退職間近の社員の老後設計 ・・というものがほとんどです。 さんざんお金をたれ流し尽くした 後に生活設計しても ・・ね。 このブログの読者・・だけは、 できるだけ若いうちに、 しっかり生活設計しましょう。公務員共済の試算ページで入力してみてこのくらいかな?と予測したものを入力しています。 ※あ・・ それは不要です。 ・加入期間 ・標準報酬額 ・・さえ分かれば、いつも 当事務所で算出しています。生命保険・学資保険・医療保険にもばっちり加入していますし、 ※おバカさんです。(失礼!) 生命保険料は109万円/年のようです。 とんでもない・・です。 住宅ローン返済のようです。住宅ローンがありながら残債に近い預金があることや、 ※おバカさんです。(失礼!)基本生活費が高いなど、おバカさん家計なのだと思います。 ※「基本生活費」は平均値などの 絶対値で比べるのではなく、 収入と支出のバランスで どうなのか?・・という見方をします。 フルタイムの共稼ぎで 収入が多ければ、 支出も多いのが普通・・です。 (当たり前) 毎年ある程度の貯蓄ができていて、 順調に残高が増えていくのなら、 もちろんOK・・です。おバカさんであることを目で見て確かめたいと思っておりますのでどうぞよろしくお願いいたします。 ※生命保険でたれ流すお金、 貯蓄と借金の関係を放置して たれ流すお金、 フルタイムの共稼ぎ夫婦でよく見られる ダイナミックなたれ流し、 これから白日の下に晒します。 (楽しみ・・です) 〇まだメール顧問会員ではない I さん(30代)昨日・・7/29(火) 、事務所に冷蔵便でお菓子が届きました。アドバイスのお礼・・。檸檬ケーキ (ジョリーフィス)私からのお礼のメール。こんにちは。お菓子、届きました! 予定より早く、午前10:40ごろに。 包みの外側が2ヶ所破れていましたが・・「すみません、こんな状態ですが 中身は大丈夫だと思いますので・・。」 (ヤマト運輸)ハードケースに入っていたので、 中身は大丈夫でした。 顧問会員でもないのに、ありがとうございました。ごちそうになります。 武田 つとむメールをいただきました。武田さまお世話になっております。ご連絡ありがとうございました。包装紙の件、失礼しました。ビックリして店舗に問い合わせたらウチの責任では無いから自分でヤマトに連絡しろと言われ、ヤマトに電話して折り返しを待ち…贈答用で時間指定をしているにも関わらずこんな事あるんだな~と、少し悲しい気持ちになりました。 ※午前に配達したヤマトさんが、 午後3時過ぎに再び来所しました。 「あの・・包装が破れた状態で お届けしたもの、もし・・まだ 食べておられなかったら・・。」 おそらく、上司に報告したら 「回収して来い、改めて新品を」 ・・のような支持をされたのかも と思います。 佐々木FP 「あ・・もう、いただきました。 いいんですよ、中身は だいじょうぶだったから。」 午後のおやつタイムに2人で おいしくいただいていました。(^^ゞ保険は早速解約書類を手配しました。ですが、無知だったとはいえ一応夫とも話し合って入った保険なので夫の説得には未だ至らず。保険無料案内で説明を受けたのは夫なので、私が解約を言い出した事に益々納得がいかないようです。例えば、貯蓄型生命保険は22万払済で返ってくるのは半分程。 ※11万円ほど・・損をする?夫からすると、損するじゃないか!という事なのです。 ※そのまま継続することで・・ お金を融通がきかない状態にすることで・・ のちのち・・の人生で、 もっと損をすることが出てきます。 専門家は、 「この商品はお宝保険だから、 解約は損です。継続して保有しましょう。」 などと言います。 (視野の狭いコップの中の議論) 生活設計では、 その商品が損か得か?・・のような 捉え方をしません。 家計を総合的に捉えます。 生涯のキャッシュフローで捉えます。 一つの商品で10万円の損をしても、 総合的には100万円の得をする、 ・・ということはよくあり、 総合的な判断をすることになります。 専門家の話は鵜呑みにしないことです。 コップの中の議論をよく見かける。 専門家を名乗りながら・・ 商品販売をしている人の話は・・もう、 すべてが営業トークなんだから、 疑ってかかって当たり前。まあ、要はそもそも入るなということなんですね。普段私が強く出ることは少ないですし、なかなか上手く説明できず(まだまだ理解し切れていないという事ですね)…。とりあえず私の加入保険(医療保険、貯蓄型生命保険、 学資代わりの貯蓄型生命保険)の解約を進めることになりそうです。 ※生活設計的には・・ 医療保険やガン保険には 入らない方がお得。(当たり前) 生活設計的には・・ 保険で貯蓄をしてはいけない。 (当たり前)正直なところ、それすら夫は気に入らないようで揉めておりますが、 ※一度・・しっかり洗脳されたようだから、 難しそう・・ですね。 男は一度思い込むと、 簡単には考え方を変えない やっかいな生き物・・です。秋には2人目も生まれる予定なので身動きが取れなくなる前にしっかり知識を身につけて、夫と話し合いたいと思います。こういった事は、自分だけの問題ではないのでなかなか難しいですね。ですが、金銭というところでの家族の在り方を見直す良いきっかけになりました。暑い日が続きますのでご自愛ください。ありがとうございました。

2014/07/30

-

マイホーム建築工事 代金支払い予定

自己資金は いつ いくら? 自分の頭で考える・・生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中です。1級建築士の佐藤ちゃんによる図面作成が7/28(月)に終了しました。あとは私が・・住宅会社へ見積もり依頼するための周辺資料を整えれば、準備終了!・・です。その一つが、「見積もり依頼書」です。・施主・同居する家族・建築場所・予定建物・希望工期・代金支払い予定・住宅ローン・見積もり範囲・プレゼン予定日 場所・契約の形態・建築顧客段取料こんな内容の書類を添えて見積もり依頼します。「代金支払い予定」・・は、お金の入金時期について伝えることです。どの時点でいくら払う・・という。たとえば、契約時:1/10 着工時:4/10 完成時:5/10・・のように。(実際の契約書でも、このように表現されます)上の例では、契約時に自己資金を出して、着工時以降は住宅ローンから支払う・・ということです。「自己資金はいつの時点でいくら払えるか?」今・・Sさんに最終確認中です。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014 5/17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/28 7 住宅会社・数社が提案競争 8/9 8 業者決定・請負契約 8/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/29

-

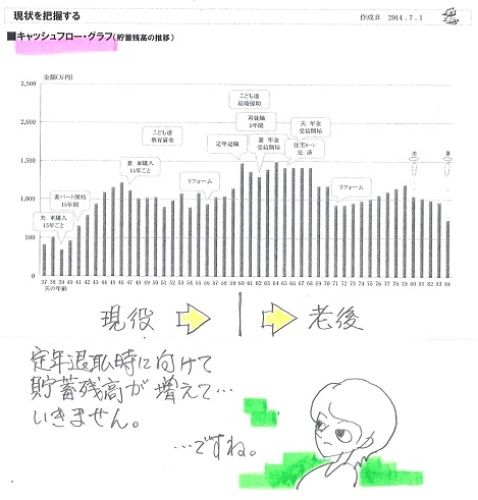

生命保険には入るな! 借金はするな!

生命保険や借金で・・割高な人生を送ってきたようです。自分の頭で考える ・・生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)本日・・7/29(火) 、現状診断が終了。メール添付で送りました。キャッシュフローが悲惨・・です。60代後半からお金が無くなります。生涯で約1千万円が不足します。70代まで払う住宅ローンが老後の生活を圧迫します。カードローンも生活を圧迫しています。過去には、生命保険にも入りまくっていた・・ようです。貯蓄が無い最大の原因は、この・・生命保険だったと思われます。生命保険に入ってはいけない。借金をしてはいけない。しっかり、生活設計する必要があります。M家の概要。 家族:4人。 40代会社員の夫、 50代パートの妻、 20代会社員の子、 20代アルバイトの子。住まい:持家(一戸建て) 収入: 夫 480万円/年。 (手取り:393万円/年) 妻 46万円/年。 (手取り: 46万円/年) 貯蓄: 0万円。 負債: 住宅ローン 2,480万円 変動金利2.075% (高っ!) 35年返済 (残2,221万円) ※変動金利なのに高金利! カードローン1 298,923円 金利12% (高っ!!!) 3年返済 (残291,912円) カードローン2、3、4、5、6、 ・・全部で6本。 金利15%~18% (高っ!!!)生命保険料:6.3万円/年 ※以前は保険に入りまくっていて、 月に約10万円も払っていたらしい。 (もったいない) だから・・貯蓄が無い。死亡保障必要額の計算 ※行ないましたが、 人生が成り立たない状況での計算なので、 意味を成しません。 なので、ここには掲載しません。〇まだメール顧問会員ではない I さん(30代)本日・・7/29(火) 、事務所に冷蔵便でお菓子が届きました。アドバイスのお礼だと思います。檸檬ケーキ (ジョリーフィス)こんにちは。お菓子、届きました!予定より早く、午前10:40ごろに。包みの外側が2ヶ所破れていましたが・・「すみません、こんな状態ですが 中身は大丈夫だと思いますので・・。」(ヤマト運輸)ハードケースに入っていたので、中身は大丈夫でした。顧問会員でもないのに、ありがとうございました。ごちそうになります。 武田 つとむ 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。 ※佐々木FPの休日予定。 ・7/30(水):一日休み。 電話質問等をする場合は注意。1 Mさん(40代):今日の作業。(1/9 着) ※現状診断、本日終了! メール添付で送りました。 ⇒ 今日の記事。2 Yさん(40代):回答待ち。(1/31着)3 Kさん(40代):回答待ち。(3/3着)4 Kさん(40代):今日の作業。(3/27着) ※本日より着手! 大変長らくお待たせしました。5 Kさん(30代):4/7 依頼着。6 Mさん(30代):4/23 依頼着。7 Kさん(30代):5/12依頼着。8 I さん(30代):5/19依頼着。9 Tさん(40代):5/23依頼着。10 Yさん(30代):5/27依頼着。11 Kさん(30代):5/28依頼着。12 Tさん(30代):5/30依頼着。13 Gさん(30代):6/3依頼着。14 Kさん(20代):6/25依頼着。15 Tさん(40代):6/26依頼着。16 Yさん(30代):7/18ヒアリング。17 I さん(30代):7/18依頼着。18 Yさん(30代):7/25依頼着。《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 回答待ち。3 Oさん(30代):第2子・繰上返済。(7/15着) 回答待ち。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

2014/07/29

-

保険を定期的に見直す? そんなことしては

そんなことしてはいけない。定期的に見直すほど長く生命保険に加入してはいけない。大金をたれ流すことになる。自分の頭で考える ・・生活設計。話題の 美し過ぎる・・日経電子版で・・好意的に読んであげたいけど、つい・・突っ込みを入れたくなる「専門家」の記事を発見しました。 突っ込みコメントを添えて紹介します。 ※は、私の声。『保険の乗り換え、 価格差… スマホ販売に学ぶ』保険コンサルタント 後田亨2014/7/28 7:00「スマホ販売の常識は、生保販売の非常識?」。ニッセイ基礎研究所で、こんな興味深い切り口のリポートがありました。携帯電話会社を変えてスマートフォン/dx/async/async.do/ae=P_LK_ILTERM;g=96958A90889DE2E6E3E5E2E3E1E2E3E4E2E1E0E2E3E29BE0E2E2E2E2;dv=pc;sv=NXデビューを果たした研究員の方が、生命保険の販売とは異なる「違和感」として(1)売り手も買い手も乗り換えが当然だと考えている(2)一物多価である(3)説明が少なすぎる――の3点を挙げています。 まず乗り換えはスマホの世界では当たり前で、「2年たてば別の携帯会社に 乗り換えればいいんですよ」と販売員に言われたそうです。しかし生保販売では「きちんとした利益・不利益の説明なしに (中略)乗り換えていただけば 保険料をお安くしますよという話法は御法度」です。確かに保険業法/dx/async/async.do/ae=P_LK_ILTERM;g=96958A90889DE2E6E3E5E6EBE0E2E3E4E2E1E0E2E3E29BE0E2E2E2E2;dv=pc;sv=NXはそんな売り方を禁じています。次に価格については、スマホは同じ端末でも携帯電話会社や販売店によって様々な割引があります。ところが生保では「値引きは特別利益の提供として禁じられている」ため、同じ商品(と保障内容)ならどの店で契約しても価格は同じだというわけです。最後の「説明」は スマホが端末の使い方について細かく触れないのに対し、生保では「意向確認や商品概要など、きちんとした説明が ますます求められるようになってきている」としています。いずれも、おおむねその通りだと思います。一方で私は、保険にもスマホの売り方と共通する部分はあるとみています。消費者の皆さんも、その視点は意識しておいて損はないはずです。保険の乗り換えは、売る側としては当然狙っています。 ※狙い通りになるおバカさんが 日本には大勢います。保険会社の営業担当者や販売代理店は現実問題として、保険に加入していない新規客だけを相手にしていてはマーケットが限られ、商売にならないからです。値引きこそしないにせよ、既に保険に入っている人たちに乗り換えを考えてもらうためのメリットを訴えたり、CMや広告でイメージ戦略に力を入れたりしているのです。消費者には乗り換えも含め、保険を定期的に見直す習慣が広く根付いているとはいえませんが、検討すべきケースは少なくありません。 ※「定期的に見直す」ということは、 「みんなが生涯・・生命保険に加入する」 という保険業界の願望を前提に しています。 「定期的に見直す」ほどの長期間、 生命保険に加入していてはいけない。 大金をたれ流します。 (当たり前)価格競争が進んでいる分野の保険では、新たな商品に入り直す方が安い保険料で充実した保障を得られることもあるからです。ただ商品やプランのメリットとデメリットは表裏一体であることが多いうえ、その情報が保険会社から十分に提供されていないため、消費者が乗り換えの是非を判断するのは難しいのも実情です。また保険に「一物多価」が生じないのは、あくまで同じ保険会社の商品で同一プランを選ぶ場合です。 ※もちろん。例えば同じ期間に同額の死亡保障を得る定期保険を保険会社間で比較すれば、保険料には最大で2倍超の差があります。 ※そういうこと。 価格差は、保険屋の取り分の差 によって発生している。6月9日付「もっと評価されていい 『低価格保険』の企業努力」などで触れましたが、より安い保険料を追求する保険会社の取り組みは歓迎すべきで、消費者も自分が求める保障と負担を明確にして、広く検討すればいいのです。 ※「求める保障と負担を明確に」? そんな難しいことを、 消費者自身ができるわけがない。保険の提案・契約時の説明は、もちろん消費者が納得いくまで尽くすのが理想ですが、実際には売り手は説明内容を取捨選択します。消費者もメリハリのある説明を好むため、聞きたがっていることを優先し、関心が低い内容の説明は極力省くのが成約への近道になります。このため「詳しい説明=必要不可欠な情報の提供」ということには必ずしもならないのです。このリポートは「買い物」として保険を再考するきっかけになりました。乗り換えが当然と考えられているスマホの場合「保険のような 『一生涯変わらない内容や価格が安心』 という価値観はなく、 付き合い契約もなじまないだろう」と考えさせられたのです。 ※『一生涯変わらない内容や価格』 ・・ということは、 「生涯保険に加入する」 ことが前提のようです。 そのように考えてはいけない。 「保険加入=お金を失うこと!」 できるだけ加入しない ・・のが、望ましい。 仮に必要な場合であっても、 生命保険は早めに卒業したい。何かにお金を払う際のよりどころとなる「直感」や「常識」を鍛えるには、時に畑違いの分野の売り方から学ぶことも大切な気がします。 ※そのようなことよりも・・ 「保険の見直し」などという 保険業界のワナにはまらない 感覚を身に付けたい。 生活設計的には・・ 保険は「見直し」するものではなく、 「清算!」するものです。 「生命保険料」という支出が無ければ、 まったく別の人生になります。 (当たり前) 業界の専門家の話は、 そのまま鵜呑みにしてはいけない。 (当たり前)【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。 ※佐々木FPの休日予定。 ・7/30(水):一日休み。 電話質問等をする場合は注意。1 Mさん(40代):今日の作業。(1/9 着) ※完成予定は明日・・7/29(火)。 お楽しみに・・。2 Yさん(40代):回答待ち。(1/31着)3 Kさん(40代):回答待ち。(3/3着)4 Kさん(40代):3/27 依頼着。5 Kさん(30代):4/7 依頼着。6 Mさん(30代):4/23 依頼着。7 Kさん(30代):5/12依頼着。8 I さん(30代):5/19依頼着。9 Tさん(40代):5/23依頼着。10 Yさん(30代):5/27依頼着。11 Kさん(30代):5/28依頼着。12 Tさん(30代):5/30依頼着。13 Gさん(30代):6/3依頼着。14 Kさん(20代):6/25依頼着。15 Tさん(40代):6/26依頼着。16 Yさん(30代):7/18ヒアリング。17 I さん(30代):7/18依頼着。18 Yさん(30代):7/25依頼着。《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 回答待ち。3 Oさん(30代):第2子・繰上返済。(7/15着) ⇒ 今日の記事。 ※今日の作業。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

2014/07/28

-

固定10年国債を年利1.4%で買いましたが

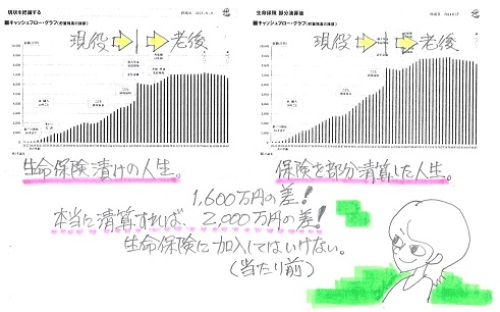

即時売却して 繰り上げに回したほうがよろしいでしょうか?自分の頭で考える・・生活設計。 〇メール顧問会員のOさん(30代) (相談:ライフプランニング)6/27 、現状診断が終了。現状診断時点のキャッシュフロー。生活設計シミュレーションのために行列に並んで待ってもらっていましたが、いよいよ順番が廻って来ました。〇第2子誕生〇住宅ローン繰上返済・・が依頼項目です。そのヒアリングシートの中の文章についてコメントします。「住宅ローン(土地)を7月17日付けで 100万円繰り上げ返済の手続きをしました。」 ※であれば・・ 繰上返済後の資料が銀行から 届いていると思います。 シミュレーションではそれが必要です。 写しを送ってください。「団体生命保険と障害医療保険を 9月いっぱいで解約の手続きをしました。」 ※OK・・です。「固定10年国債を年利1.4%で購入 しましたが、即時売却して 繰り上げに回したほうがよろしいでしょうか?」 ※当たり前。 購入金額が書かれていないが、 仮に100万円とすると・・ 1.4%は14,000円です。 手取り額は×0.8=11,200円です。 同じ100万円で繰上返済した場合の 節約利息額は、数十万円です。 借金返済をした方がお得です。 (当たり前) 『貯蓄利息<借金利息!』 だから、当然なことです。 『貯蓄利息<借金利息!』 だから、金融機関は成り立ちます。 低コストでお金を預かって、 高コストでお金を貸して、 その利ザヤで食べることができます。 ※「固定金利の国債を買う」 ・・という行為には、 「繰上返済した方がいいかどうか?」 以前の問題があります。 セオリー 『固定金利の長期金融商品を 低金利の時期に買ってはいけない。』 理由 『低金利を固定してしまうから。』 将来・・市場金利が上昇すれば、 大きく損をすることになる。 ・・ということで、そもそも 固定金利の国債を買ってはいけない。O家の概要。 家族:3人。 30代地方公務員の夫、 30代専業主婦の妻、 赤ちゃん。 希望:第2子。 住まい:持家(一戸建て) 収入:646万円/年。 (手取り:550万円/年) 貯蓄:984万円。 負債:住宅ローン2本 ・1,980万円 変動金利0.775% 35年返済 (残1,358万円) ・1,020万円 変動金利0.775% 35年返済 (残1,009万円) ※住宅ローンを返済しながら、 普通・定期預金や国債で 貯蓄がが984万円もある状態 ・・は、ちょっと変・・です。 『貯蓄利息<借金利息!』 どのような状況が生活設計的に お得か?・・しっかり考えたい。 生命保険料:25.6万円/年 (もったいない) 死亡保障必要額: 現時点 10年後 夫 -353万円 -2,788万円 妻 -10,820万円 -9,460万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・)ピンクの線が「死亡保障必要額」の推移。 夫婦ともに、現在も将来も不要。《参考》以前にいただいたメールと私のコメント。武田様、佐々木様忙しくしっかり見る時間が出来なくて感想が送れませんでしたが、 一通り確認したので送りたいと思います。感想は、総評を読んで一安心な事と そんなに貯蓄が貯まるのかな という事でした。 ※「そんなに貯蓄が貯まるかな?」 ・・私もそう思いますが、 ヒアリング&再ヒアリングの結果です。 自分自身で回答した結果・・です。(^^ゞ現状診断を確認後、1~6月の収支を出してみたら思っていたより生活費が大きくなって いました。自分でキャッシュフロー表をいじりながら現状に合うよう修正してみたら、 現在の生命保険必要額が+になってしまいましたが、4年で-になるので更新せずに止めることにしました。 ※4年間だけ必要になったようですが、 やめることにしたようです。 お金のたれ流しが止まります。 上の絵のピンクの線のように、 夫の必要額は右肩下がりになるので、 仮に現時点で必要だとしても、 すぐに不要になります。 保険屋にだまされないよーに。 『保険加入=お金を失うこと!』 『保険料=失うお金!』医療保険も更新しない手続きをしたので、9月一杯で終わりです。 ※お金のたれ流しが止まります。生活設計としまして総評におおよそで書いてありましたが、 第2子が誕生した場合の資料を作成していただきたいです。 ※「生活設計シミュレーション」 の依頼・・ということでしょうか? あらためて、ヒアリングシートを 送ります。国債と東京スターの貯蓄は期限が来たらすぐに住宅ローンの返済へ回す予定ですが、 繰上返済のアドバイスが貰えれば と思います。 ※住宅ローンの残高が合計で 2,350万円ほどありながら・・ 貯蓄が980万円もある・・というのは、 どう考えても変・・です。 『貯蓄利息<借金利息!』 貯蓄しておくお金があったら、 借金返済をした方が、 生活設計的には確実にお得です。 (当たり前) 緊急の際のためのお金、 常時いくらあれば安心でしょうか? 個人差があります。 「やっぱり300万円は無きゃ。」 「ま・・100万円ありゃ何とかなるっしょ。」 それぞれの「安心料」を残して 積極的に繰上返済したい。 「やみくもに繰上返済をして・・ 教育資金が足りなくなったら どうするの? 教育資金とか老後資金とかも きちんと意識して、並行して 計画的に準備していかなきゃ。」 ・・などと言う人がいます。 いかにも もっともらしく聞こえますが、 キャッシュフローの意味を理解 できていない人・・です。 キャッシュフローグラフの形は、 生活費を払った後の、 教育資金を払った後の、 老後資金を払った後の、 結果としての貯蓄残高の形・・です。 すべての収入や支出を お金の総額で捉えています。 (お金に色をつけない =目的別貯蓄をしない) その結果・・残ったお金の形です。 なので・・一定の緊急資金以外は、 繰上返済に積極的に使っていいんです。 『預金金利<借金金利!』 だから、繰上返済した方が、 生活設計的には確実にお得です。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。

2014/07/28

-

午前中にマイホーム図面が完成予定でした

夕方になってもまだ、未完成・・。自分の頭で考える・・生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中です。建築士に図面作成を依頼していて、今日・・7/26(土)の午前中に完成図面を送ってもらうことになっていました。(午後は別の仕事で忙しいようです)・・で、待っていましたが、お昼が過ぎても・・来ません。電話してみたら・・「あ・・今・・作っていました。 仕事が押してきて・・やっと・・ 最後の1~2枚を作っているところです。 できあがった分だけでも送ります。」・・と、笑ってごまかされました。「あ・・今出ました。向かっているところです。」なんて言う・・ソバ屋の出前よりは正直ですが・・。で・・送ってもらった図面を眺めて、ダメだしチェック後・・電話しました。1枚1枚・・内容を伝えると・・「はい、はい、分かりました。」・・と、いかにも軽い反応なので、ちょっと不安になって「だいじょうぶ? 今の話、 ちゃんと書き込んでいるよね?」「いえ、今・・出先なので、 聞いたことを頭の中に暗記しています。」え・え~~・・?どこかの現場へ行っているようです。いそがしいようです。「明日、手直しします。 残っている分と合わせて送ります。」日曜日に仕事をするのはいいけど、・・だいじょうぶかよ~。おかげで・・こっちも、日曜日に事務所に出るハメになりそうです。あ~~~、私は無報酬です。ボランティア・・です。日曜・祭日も無しにボランティア?奴隷・・と同じです。 (^^ゞあ~~~。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/28 7 住宅会社・数社が提案競争 8/9 8 業者決定・請負契約 8/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。 ※佐々木FPの休日予定。 ・7/30(水):一日休み。 電話質問等をする場合は注意。1 Mさん(40代):7/22回答戻る2。(1/9 着)2 Yさん(40代):回答待ち。(1/31着)3 Kさん(40代):回答待ち。(3/3着)4 Kさん(40代):3/27 依頼着。5 Kさん(30代):4/7 依頼着。6 Mさん(30代):4/23 依頼着。7 Kさん(30代):5/12依頼着。8 I さん(30代):5/19依頼着。9 Tさん(40代):5/23依頼着。10 Yさん(30代):5/27依頼着。11 Kさん(30代):5/28依頼着。12 Tさん(30代):5/30依頼着。13 Gさん(30代):6/3依頼着。14 Kさん(20代):6/25依頼着。15 Tさん(40代):6/26依頼着。16 Yさん(30代):7/18ヒアリング。17 I さん(30代):7/18依頼着。18 Yさん(30代):7/25依頼着。《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) 回答待ち。3 Oさん(30代):第2子・繰上返済。(7/15着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/26

-

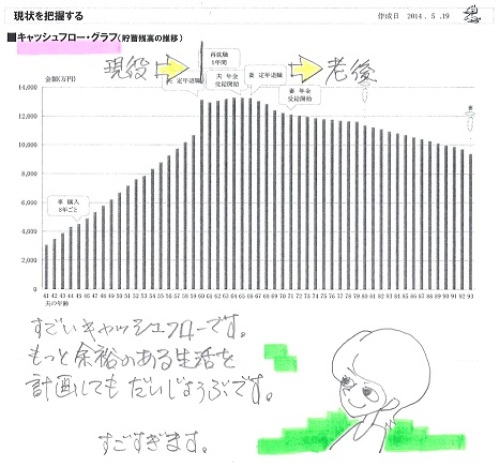

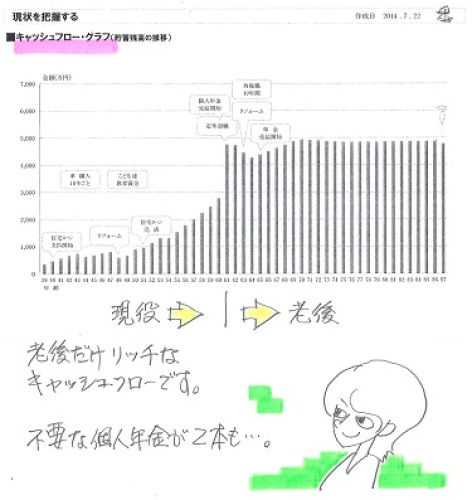

先の見通しがたって 相談できる人がいる

私にとって、精神的に心強い 自分の頭で考える・・生活設計。 〇顧問会員の I さん(30代) (相談:ライフプランニング)昨日・・7/25(金)午後1時半、来所。プリントして小冊子にした現状診断で、内容説明を行ないました。データは後でメール添付で送ることにして・・。老後へお金を送る必要のないキャッシュフローです。老後の有り余るお金を、なんとか現役で有効に使いたい、・・そう思わせるキャッシュフローです。(お金の置き場所が悪い・・典型例)なのに・・2本の個人年金で、老後へ、老後へ、・・とお金を送り続けています。おバカさんです。 (失礼!) I 家の概要 家族 : 3人家族。 30代会社員、 小学生、 小学生。住居 : 持家(一戸建て)。 収入 : 447万円/年。 (手取り:357万円/年) 貯蓄 : 348万円。 借金 : 住宅ローン:300万円。 12年返済、固定金利1.6% 返済月額22,911円生命保険料 : 17.46万円/年(総額:874万円) ・収入保障保険 保障額:3,696万円 ・個人年金 154万円払って175万円 ・個人年金 319万円払って491万円 ※生命保険加入状況や貯蓄の状況から、 さっさと住宅ローンを完済して しまったらいいのに・・ (^^ゞ と思わせられる家計状況です。 死亡保障必要額 検証結果 : (万円) 現時点 10年後 -2,769万円 -2,074万円 -(マイナス)は不要ということで、 現在も将来も、まったく不要! 2人の小学生をかかえていても、 現在も将来も まったく不要! (保険屋にだまされないように・・) 加入中の約3,700万円の死亡保障は、 まったく不要なものでした。 (保険料がもったいない・・) この収入保障保険は、保険料が 月に3,178円で安い感じがしますが、 最後まで加入すると・・ 約84万円を失います。 (もったいない) ⇒ 即 解約! また・・ キャッシュフローグラフから見れば、 2本の個人年金もやめた方がいい。 その解約返戻金で住宅ローンを完済! ・・した方が、 好ましい家計になる。 (当たり前) 住宅ローンの大きな利息を節約 できた上に・・ 以後、「保険料」という支出はゼロに、 以後、「住宅ローン返済」の支出もゼロに、 ・・なるんだから当たり前。 毎月の生活がぜんぜん違ってくる。メールをいただきました。武田FP様、佐々木FP様 I です。昨日はありがとうございました。なんとなく待っていて、いつの間にか立派な資料ができて、驚くほど家計が安定(?)している資料になっていて、びっくりすることだらけです。一方で、私の支出が堅実かどうか怪しい気がするので、自分で支出額などいじってみて、考えてみたいと思います。会員になるのにかかったお金、それ以上の価値があると思いました。 ※当たり前だ。 武田FPの給料分が顧問料金に 入っていないから当たり前。 私がボランティアしていることで、 低料金が実現できている。 もっともっと、感謝してもらっていい。 (^^ゞ目に見える資料があって、先の見通しがたって、相談できる人がいるというのは、私にとって、精神的に心強いというのがとてもよい効果になりますね。データは、このメールに返信添付していただけるでしょうか。よろしくお願いします。「現状診断」、メール添付で送りました。こんにちは。現状診断の「結果」は、ヒアリングシートに記入された「結果」です。自分で記入した「結果」が怪しいのであれば、あらためて真剣に見直してみましょう。「現状診断」、添付します。よろしく、お願いします。 武田 つとむ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/26

-

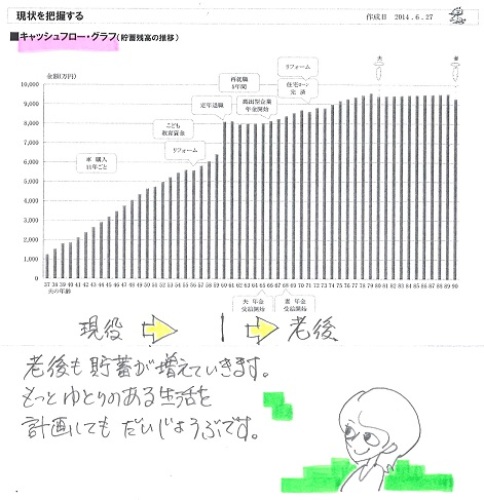

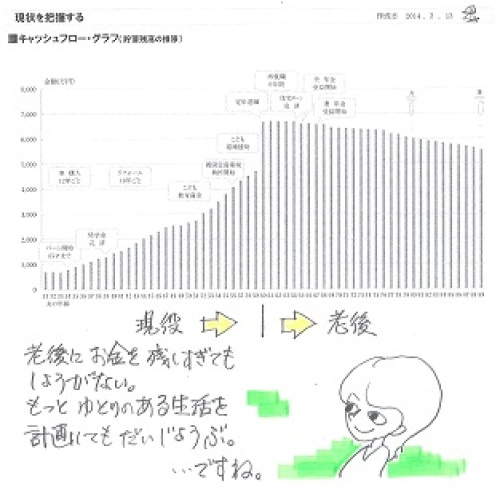

もっと ゆとりのある生活を計画しても・・

だいじょうぶ・・だったんですが、ゆとりが度を越えてしまった・・ようです。 自分の頭で考える・・生活設計。 〇メール顧問会員のHさん(30代) (相談:ライフプランニング)3/13(木)、現状診断が終了。生活設計シミュレーションの資料作成中です。依頼内容に忠実に資料作成すると、ちょっとマズイことになりそう・・なことが分かってきました。H家の概要 家族 : 3人家族。 30代公務員の夫、 20代専業主婦の妻(数年後からパート)、 赤ちゃん。 希望 : 第2子 住居 : 持家(一戸建て)。 収入 : 429万円/年。 (手取り:362万円/年) 貯蓄 : 760万円。 借金 : ・住宅ローン:1,700万円。 (残1,600万円) 10年固定35年返済、 金利1.6% 返済月額52,900円 ・奨学金 57.6万円 9年返済 金利0% 返済月額5,333円 ・奨学金 240万円 15年返済 金利0.54% 返済月額13,922円 生命保険料 : 3.96万円/年(総額:123万円) 夫:収入保障保険 保障額:4,248万円 死亡保障必要額 検証結果 : (万円) 現時点 10年後 夫 464万円 -735万円 妻 -4,296万円 -4,506万円 -(マイナス)は不要ということで、 夫婦ともに不要!という解釈でOK。もっともっと、ゆとりのある生活を計画してもだいじょうぶ・・です。過剰加入!・・状態です。 必要なのはピンクの部分のみ。(赤ちゃんがいても)ほぼ・・不要! ・・と解釈してOK。第2子誕生後の生活設計シミュレーションを作成中ですが・・ ちょっと危ないことになりそうです。いただいている依頼内容は・・1 第2子誕生2 住宅ローン繰上返済(2014年200万円)3 第2子誕生後の死亡保障必要額・・で、現状診断時点で「もっとゆとりのある生活をして大丈夫」ということだったので、・妻の収入を減らす。・基本生活費を増やす。・子ども費を増やす。・レジャー費を増やす。・・ことで、それぞれがそれぞれの年に金額変更を行ないました。その上で、1の「第2子」誕生は、キャッシュフローに反映させました。その結果のグラフが、上図・・です。現状診断時のキャッシュフローグラフとは、まったく別のものになりました。危なっかしい人生です。50代前半でピンチになります。貯蓄残高が200万円以下になったりします。なので・・2の「住宅ローン繰上返済」・・や、3の「第2子誕生後の死亡保障必要額」は、まだ行えません。2014年に200万円の繰り上げ返済をすると、明らかに50代前半でお金が無くなります。そのような・・成立しないキャッシュフローを前提に、第2子誕生後の死亡保障必要額を算出しても意味がありません。なので、資料作成はここでストップします。シミュレーション依頼の際の各項目の変更金額等を再確認願います。 ※7/23の記事でもコメントを お願いしています。 合わせて、回答を待ちます。 マイホーム建築と固定資産税のあれこれ・・ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/25

-

“生命保険に入る必要がないの?”

ちょっと私の考えは間違っていると心配になってきました 自分の頭で考える・・生活設計。読者からメールをいただきました。武田様はじめまして 先日武田様のブログを見つけて読まさせていただきました今年は 自分なりに家計を見直そうと (2年前にマイホームを買ったり 子供達が大きくなってきたので)生命保険から色々とシンプルにしようと 保険に入りなおしたり ※生命保険に「入りなおし」 ・・してはいけない。 入ることを前提に考えるな!インターネットで色々とみていましたそんな時武田様のブログを見つけ、内容がとても興味深く見入ってしまいました“生命保険に入る必要がないの?” ※生活設計的には・・ 保険にはできるだけ入らない方が 健全な家計になるし、 より豊かな人生になる。(当たり前) お金をたれ流さない人生に なるんだから当たり前。ちょっと私の考えは間違っている ※その「私の考え」は実は・・ 「私の考え」ではない。 「自分の頭で考える。」 ことをしていない。 「保険業界やマスコミの洗脳」 を すなおに・・ 「私の考え」 と 思っているだけ。 目を覚ませ! 自分の頭で考えろ!と心配になってきました後、シンプルにしたつもりがシンプルになっていないかも ※保険屋の言いなりで・・ シンプルになるわけがない。確かに 生命保険などで 無駄なお金を払っているかもしれないと貯金もしていきたいし・・・ ※貯金がしたかったら、 「保険料」を払わないことです。 (当たり前)質問ですが今はメール会員は募集していないのでしょうか? ※「募集」は今だけでなく、永久にしない。 保険屋や金融機関じゃあるまいし、 儲けさせてもらうことは全く無く、 お客様の「募集」はあり得ない。 武田FPは報酬無しでやっている。 メール顧問会員の「受付け」は、 月日を決めて告知の上、 時々行なっている。 (約2週間前から告知) 「お金を払うんだから自分は客だ」 などと勘違いするアホウは、 最初からお断りしている。私は〇〇なので メール会員になって相談という形になるのでしょうか? ※そういうことです。お忙しいと思いますがお手すきのときにでも お返事いただけたら うれしいです ※忙しいから・・と、後回しにすると、 永久に忘れてしまいます。よろしくお願いします〇〇のKより(40ウン歳)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。 ※佐々木FPの休日予定。 ・7/30(水):一日休み。 電話質問等をする場合は注意。1 Mさん(40代):7/22回答戻る2。(1/9 着)2 Yさん(40代):回答待ち。(1/31着)3 Kさん(40代):回答待ち。(3/3着)4 Mさん(20代):今日の作業。(3/21着) ※予定より早く、本日「現状診断」終了! メール添付で送りました。 夫婦ともに生命保険は不要! ・・です。 (当たり前) 保険屋やマスコミにだまされないように。 ※さっそく、返信が・・。 こんにちは。 ありがとうございます!!! 自宅に帰ったらゆーっくり熟読 してみます。 質問があったらお電話させて いただきますのでよろしく お願いいたします。5 Kさん(40代):3/27 依頼着。6 Kさん(30代):4/7 依頼着。7 Mさん(30代):4/23 依頼着。8 Kさん(30代):5/12依頼着。9 I さん(30代):5/19依頼着。10 Tさん(40代):5/23依頼着。11 Yさん(30代):5/27依頼着。12 Kさん(30代):5/28依頼着。13 Tさん(30代):5/30依頼着。14 Gさん(30代):6/3依頼着。15 Kさん(20代):6/25依頼着。16 Tさん(40代):6/26依頼着。17 Yさん(30代):7/18ヒアリング。18 I さん(30代):7/18依頼着。19 Yさん(30代):7/25依頼着。 ※7/25、提出書類が郵送で 届いたので、行列に並びました。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。 ※顧問会員の I さん(30代) 13:30 来所。現状診断結果の説明。 老後がリッチ過ぎるキャッシュフロー。 (現役がカツカツ) 個人年金をやっている。 学資保険もやっている。 住宅ローンの残債は約300万円。 さあ!どうする? 答えは簡単。 個人年金と学資保険を解約して、 その解約返戻金でローンを完済! これで住宅ローン利息も節約 できてスッキリする。 以後・・ 生命保険料の負担無し、 住宅ローンの返済無し。 ⇒ 現役中に使えるお金が増える。 死亡保障必要額は・・? 小学生が2人いるが、 現在も将来も不要! 生命保険はまったく不要。 収入保障保険に加入しているが、 即解約!・・したい。 ⇒ 現役中に使えるお金が増える。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) ※今日の作業。 3 Oさん(30代):第2子・繰上返済。(7/15着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/25

-

無料のプランナー推奨のありがたい保険

おバカさん・・です。(失礼!)自分の頭で考える・・生活設計。昨日・・記事にした読者からまた、メールをいただきました。武田さま記事、拝見いたしました。まずはメール会員の件、基本的な事にも関わらず連絡差し上げた事お詫び申し上げます。 ※メール顧問会員の受付けは していないにも関わらず、 申込みをしてきました。 (^^ゞ自分のこういった点が、今のような状況を作り出す一因なのだと痛感いたしました。記事を読み(1読者として)客観的に自分の現状と先生のコメントを見た時、驚きました。ああ、なんて愚かなのだろうと。「どうせ自分に保険の事などわからない」 ※分からないモノに・・毎月 数万円ものお金を払う人を、 おバカさんと言います。(失礼!)「皆入っている」 ※日本人だけの不思議な習慣。 日本人がみな洗脳されている だけのこと。 保険屋やマスコミにだまされない よーに。 「無料のプランナーが 勧めてくれたこれとこれとこれに 入っておけば間違い無いんだ」 ※「無料相談」してもらった ・・という思いは、ただの勘違い。 「保険を売る人」に 「営業行為」をされただけ。 「売る人」の言うとおりにすれば、 不利益をこうむるのは当たり前。情報に踊らされているどころか、私は何も得ていませんでした。「自分の頭で考える(お言葉お借りしました)」…何より大事な家族の生活設計を、私は丸投げし、耳を塞いでいたのです。 ※典型的な日本人・・です。 日本全国・・みな同じ。 だから保険の本が売れる。 保険を特集した雑誌が売れる。 そんなものに払うお金があったら、 何かおいしいものでも食べた方が 確実にお得。 (当たり前)メール差し上げました時、只々焦りの一心で正直申し上げて具体的に何を相談したいのか、自分でもわかっていませんでした。まずは他力本願で家族の事情を投げ出すのでは無く、自分で知ろう、理解しようと思います。夫ともしっかり向き合って話し合います。現状把握した上で、改めて具体的な相談を申し込みたいと思います。まずは、目を覚まさせていただきありがとうございました。 ※あ・・今日も1人、目を覚ました。 よかった、よかった。 日本中のおバカさん(失礼!)の 目を覚まさせるのが、 私のミッションです。ほんの気持ちですが、夫と私の故郷であります〇〇のお菓子をお送りしました。7/29(火)12~14時着予定です。ご笑納頂ければ幸いです。 ※おっ!♪ 顧問会員でもないのに、 ありがとうございます♪ 楽しみに待ちます。 I 追伸先生が仮に、とコメント下さった払っている月額保険料、ピタリ3万円です。 ※勘が当たった・・ようです。2万(というか3万)、ヒーヒー言いながらお布施をしているのかと思うとヒヤリとしました。内訳もピタリ、3千円程の収入保障保険以外は医療保険、貯蓄型生命保険、学資保険(17年払い込み貯蓄型生命保険)それぞれ×2(夫婦分)…です。解約します。 ※医療保険には入らずに 貯蓄で備えた方が、 生活設計的には確実にお得。 (当たり前) それから・・ 保険で貯蓄してはいけない。 (当たり前) 「4つの理由」と合わせて キーワード検索しましょう。 その・・昨日の記事。「読者から、メールをいただきました。」『ご相談のお願いです。』お世話になります。この度、家計診断して頂きたく連絡いたしました。〇相談内容 結婚後周囲の強い勧めにより加入した 数々の保険 の存在意義にぼんやり不安を持っているので、 第2子妊娠をきっかけにしっかり現状把握をし、 不必要な物であれば切り捨てていきたい。 〇生活設計についての意識 ・夫: ( お金を稼ぎ出来ればマイホームも… と考えるが、具体的な展望は正直 わからない。 その日の仕事で 精一杯というのが正直なところ。 ) ・妻: ( 夫の実家が裕福でなく、 自分たちだけでやっていくしかない ので焦りがある。 長期的な展望が見えない。 貯蓄も少なく、 夫の仕事を考えて〇〇に住み 高額な家賃を払う現状では マイホームなんて到底無理と考える。 そもそも震災以降、 形ある物への虚無感が強いので マイホームへの憧れは薄く、 自分含め家族へは 教育等形無き物へお金を使いたい という気持ちが強い。 その為の 現状把握と見直しを早急に進めたい。 ) 〇住所 (略)〇家族構成 夫:( 30ウン歳・会社員 ) 妻:( 30ウン歳・主婦 ) 子:( ウン歳 ) 子:( 妊娠中、〇月出産予定 )以上、どうぞよろしくお願い申し上げます。 ※(略) ※現状について、核心部分を アドバイスをします。 ・数々の保険に加入中。 ・貯蓄は少ない。 これは、非常にまずい状況です。 貯蓄が少ないのは非常にまずい。 (当たり前) なぜ貯蓄が少ないか? 簡単です。 大切なお金を毎月・・ 保険屋にプレゼントしているからです。 毎月何万円を保険屋へ 貢いでいるか知りませんが、 これをやめれば貯蓄が増えます。 目に見えて、どんどん増えていきます。 (当たり前) 「保険に入っていない不安」 ・・ではなく、 「貯蓄が少ない不安」 ・・の方をより強く感じる、 まともな感性を持とう! ※払った保険料の行方。 仮に保険料が月額3万円とすると・・ 払われた保険料から、 まず保険屋が2万円を頂きます。 「毎度ありー!」 毎月・・ずぅ~っと払ってもらえば、 保険会社は安泰です。 残った1万円が保障に充当されます。 ・・で、1ヶ月無事に過ぎれば、 この1万円も無くなります。 結局・・1か月後に3万円すべてが 無くなります。 (当たり前) そしてまた、 次の月の3万円を払います。 保険屋が2万円頂きます。 残りの1万円も1ヶ月後に 無くなります。 また、3万円すべてを失います。 これが、延々と繰り返されます。 死ぬまで保険屋にお金を貢ぐ おバカさん(失礼!)が、 日本に限って大勢います。 死ぬまで保険料を払ってもらえば、 一生涯安心・・なのは、 加入者ではなく、保険屋・・です。 保険屋に洗脳された国・・ニッポン。 目を覚ませ・・! 保険加入というのは、 一定期間の保障をお金で買う ことなので、その期間が過ぎれば 払ったお金は消えて無くなります。 (当たり前) だから、 「保険」でなくても対応できる ようなことにまで保険に頼っていると、 お金がいくらあっても足りません。 ※(略)

2014/07/25

-

家計の現状診断のために 資料提出

診断を受けるために、ぞくぞくと届いています。 自分の頭で考える・・生活設計。 〇メール顧問会員のYさん(30代) (相談:ライフプランニング)今月・・7/15(火)の受付けで、新規にメール顧問会員になりました。メールをいただきました。(有)エフピー・ステーション 武田様、佐々木様お世話になっております。メール顧問会員のYです。ヒアリングシートの記入が完了しましたので返信致します。また、必要書類については本日郵送しました。今週中には届くと思います。 ※それが届いた時点で、 行列に並びます。 このまま並べば・・ 今月の新規メール顧問会員の 中で2番目・・です。ヒアリングシートで記入誤りがあったり、必要書類で足りないものなどあればご連絡お願い致します。 ※そのようなチェック作業は、 順番が来てから行ないます。どのような結果が出るのか私も妻もとても楽しみにしています。 ※収入の範囲で生活していて、 毎年一定の貯蓄ができていく 人生であれば、理想的な キャッシュフローになtります。 (当たり前) そして、そのような人生であれば、 小さな子どもがいても 夫婦ともに生命保険は不要! 現在も将来も不要! ・・ということになります。 (当たり前) 「生命保険料」などという支出で 生涯お金をたれ流すような・・ バカな人生になることはありません。順番が来るまでの間も引き続きブログを拝見して勉強させて頂きます。以上、ご確認宜しくお願い致します。 〇顧問会員のYさん(30代) (相談:ライフプランニング)今月・・新規に顧問会員になりました。先週(7/18)、面談でヒアリングを行ないました。 これ、いただきました♪ 大変おいしく、いただきました。メールをいただきました。(有)エフピー・ステーション 武田 様 佐々木 様お世話になります。先日は、ヒアリング頂きありがとうございました。 また、お忙しいところ子供の相手までして頂きありがとうございました。 ※佐々木FPに なつきました。あの後、〇〇の実家に帰り、マイホームのことについて両親や妻とも具体的に話し、だんだんマイホーム取得という目標が明確になってきました。武田さんから教えて頂いたことを踏まえ、数年かけてセミプロを目指したいと思います。 ※はい、生涯最大の買い物です。 まったくの素人のままで 買ってしまってはいけません。 色々な意味で後悔します。 2~3シーズンかけて、 見たり、聞いたり、読んだり、 じっくり勉強しましょう。 人生最大のの買い物は、 自分たちの目が肥えてから。 生活設計の見通しが立ってから・・。さて、ヒアリング時の確認事項及び不足資料について、下記のとおりご連絡いたします。(1) 死亡退職金 → 〇百万円(2) 共済年金情報(夫) → 添付ファイルのとおり(3) ねんきん定期便(妻) → 添付ファイルのとおりこれ以外に確認事項や不足資料等がありましたら、ご連絡ください。 ※そのようなチェック作業は、 順番が廻ってきてから・・です。よろしくお願いします。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。 ※今日・・午前は金融機関廻り。 事務所家賃や給与振込みほか。 給与振込みは佐々木FP分のみで、 武田FPは無給・・です。 毎日・・報酬無しで、 顧問会員へのアドバイスや、 一般消費者への情報発信をしています。 ライフワークとしてやっていますが、 ただのお人好しのおバカさん、 という話も・・。 ※佐々木FPの休日予定。 ・7/24(木):13:00までで早退。 ・7/30(水):一日休み。 電話質問等をする場合は注意。1 Mさん(40代):7/22回答戻る2。(1/9 着)2 Yさん(40代):回答待ち。(1/31着)3 Kさん(40代):回答待ち。(3/3着)4 Mさん(20代):今日の作業。(3/21着) ※「現状診断」終了予定は7/28(月)です。 お楽しみに・・。5 Kさん(40代):3/27 依頼着。6 Kさん(30代):4/7 依頼着。7 Mさん(30代):4/23 依頼着。8 Kさん(30代):5/12依頼着。9 I さん(30代):5/19依頼着。10 Tさん(40代):5/23依頼着。11 Yさん(30代):5/27依頼着。12 Kさん(30代):5/28依頼着。13 Tさん(30代):5/30依頼着。14 Gさん(30代):6/3依頼着。15 Kさん(20代):6/25依頼着。16 Tさん(40代):6/26依頼着。17 Yさん(30代):7/18ヒアリング。 ⇒ 今日の記事。18 I さん(30代):7/18依頼着。※ Yさん(30代):シートのみ着。 ⇒ 今日の記事。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) ※今日の作業。 3 Oさん(30代):第2子・繰上返済。(7/15着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/24

-

数々の保険に加入 貯蓄は少ない のなら・・

するべきことは決まっています。簡単・・です。業者だとか、周囲だとかの、言いなりになっていてはいけない。(当たり前)自分の頭で考える・・生活設計。 読者から、メールをいただきました。『ご相談のお願いです。』お世話になります。この度、家計診断して頂きたく連絡いたしました。〇相談内容 結婚後周囲の強い勧めにより加入した 数々の保険 の存在意義にぼんやり不安を持っているので、 第2子妊娠をきっかけにしっかり現状把握をし、 不必要な物であれば切り捨てていきたい。 〇生活設計についての意識 ・夫: ( お金を稼ぎ出来ればマイホームも… と考えるが、具体的な展望は正直 わからない。 その日の仕事で 精一杯というのが正直なところ。 ) ・妻: ( 夫の実家が裕福でなく、 自分たちだけでやっていくしかない ので焦りがある。 長期的な展望が見えない。 貯蓄も少なく、 夫の仕事を考えて〇〇に住み 高額な家賃を払う現状では マイホームなんて到底無理と考える。 そもそも震災以降、 形ある物への虚無感が強いので マイホームへの憧れは薄く、 自分含め家族へは 教育等形無き物へお金を使いたい という気持ちが強い。 その為の 現状把握と見直しを早急に進めたい。 ) 〇住所 (略)〇家族構成 夫:( 30ウン歳・会社員 ) 妻:( 30ウン歳・主婦 ) 子:( ウン歳 ) 子:( 妊娠中、〇月出産予定 )以上、どうぞよろしくお願い申し上げます。 ※まず最初に・・、 「メール顧問会員」は現在 受付けていません。 (一般の「顧問会員」は常時受付け) 毎日の記事の最後で、 そのようにお伝えしています。 資料作成待ちの行列が長く なり過ぎるので、普段は 受付けを停止しています。 メール顧問会員の受付けを する際には、あらかじめ告知して、 月日を設定して行なっています。 (約2週間前から告知) そんなに先でない時期にまた、 受付けをしますので、 その際に改めて申し込んでください。 ※現状について、核心部分を アドバイスをします。 ・数々の保険に加入中。 ・貯蓄は少ない。 これは、非常にまずい状況です。 貯蓄が少ないのは非常にまずい。 (当たり前) なぜ貯蓄が少ないか? 簡単です。 大切なお金を毎月・・ 保険屋にプレゼントしているからです。 毎月何万円を保険屋へ 貢いでいるか知りませんが、 これをやめれば貯蓄が増えます。 目に見えて、どんどん増えていきます。 (当たり前) 「保険に入っていない不安」 ・・ではなく、 「貯蓄が少ない不安」 ・・の方をより強く感じる、 まともな感性を持とう! ※払った保険料の行方。 仮に保険料が月額3万円とすると・・ 払われた保険料から、 まず保険屋が2万円を頂きます。 「毎度ありー!」 毎月・・ずぅ~っと払ってもらえば、 保険会社は安泰です。 残った1万円が保障に充当されます。 ・・で、1ヶ月無事に過ぎれば、 この1万円も無くなります。 結局・・1か月後に3万円すべてが 無くなります。 (当たり前) そしてまた、 次の月の3万円を払います。 保険屋が2万円頂きます。 残りの1万円も1ヶ月後に 無くなります。 また、3万円すべてを失います。 これが、延々と繰り返されます。 死ぬまで保険屋にお金を貢ぐ おバカさん(失礼!)が、 日本に限って大勢います。 死ぬまで保険料を払ってもらえば、 一生涯安心・・なのは、 加入者ではなく、保険屋・・です。 保険屋に洗脳された国・・ニッポン。 目を覚ませ・・! 保険加入というのは、 一定期間の保障をお金で買う ことなので、その期間が過ぎれば 払ったお金は消えて無くなります。 (当たり前) だから、 「保険」でなくても対応できる ようなことにまで保険に頼っていると、 お金がいくらあっても足りません。 ※具体的にどうするか? ・夫の死亡保障のみを確保。 収入保障保険:総額2,000万円 に加入(特約は付けない!)して、 現在の保険はすべて解約する! 保険料は2千円/程度で済む。 あとはいっさい保険料負担は無し。 その分すべてを貯蓄に廻す。 貯蓄がどんどん増える。 (当たり前) 人生が好転する。 きちんと検証すれば、 夫の死亡保障も不要な場合が多い。 まともな家計なら・・ 「収入の範囲で生活していて、 毎年一定の貯蓄ができている。」 ・・そんな まともな家計なら、 赤ちゃんや幼児がいても 夫婦ともに生命保険は不要! 現在も将来も不要! ・・ということは、よくあります。 であれば、 生命保険料という支出がゼロなので、 ますます家計が健全になります。 上記で 「収入保障保険:総額2,000万円」 ・・と言ったのは、 詳しい状況が分からないので、 そのへんの保障額で 「とりあえず加入」 しておきましょう・・ということ。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/24

-

マイホーム建築と固定資産税のあれこれ・・

課税開始時期や、優遇の期間や・・。 自分の頭で考える・・生活設計。 〇メール顧問会員のHさん(30代) (相談:ライフプランニング)3/13(木)、現状診断が終了。生活設計シミュレーションの行列に並んで待っています。本日より着手しました。大変長らくお待たせしました。H家の概要 家族 : 3人家族。 30代公務員の夫、 20代専業主婦の妻(数年後からパート)、 赤ちゃん。希望 : 第2子住居 : 持家(一戸建て)。 収入 : 429万円/年。 (手取り:362万円/年) 貯蓄 : 760万円。 借金 : ・住宅ローン:1,700万円。 (残1,600万円) 10年固定35年返済、 金利1.6% 返済月額52,900円 ・奨学金 57.6万円 9年返済 金利0% 返済月額5,333円 ・奨学金 240万円 15年返済 金利0.54% 返済月額13,922円生命保険料 : 3.96万円/年(総額:123万円) 夫:収入保障保険 保障額:4,248万円死亡保障必要額 検証結果 : (万円) 現時点 10年後 夫 464万円 -735万円 妻 -4,296万円 -4,506万円 -(マイナス)は不要ということで、 夫婦ともに不要!という解釈でOK。もっともっと、ゆとりのある生活を計画してもだいじょうぶ・・です。過剰加入!・・状態です。 必要なのはピンクの部分のみ。(赤ちゃんがいても)ほぼ・・不要! ・・と解釈してOK。生活設計シミュレーション、本日より着手しましたが、確認したいことが2つあります。毎年の「住居費」の金額変更をこれからの人生の全期間に渡って希望しているようです。「※親の固定資産税負担はなし。」 ・・ということですが、一般的には 将来・・親の死亡後に、その不動産を相続し、 固定資産税を負担していくことになります。 「なしにする。」 ・・ことについて、 理由等のコメントをください。「2017年より、新築後5年間にわたる 固定資産税額優遇がなくなります」 「・・なので、2017年以降は住居費が 増えて、74万円が79万円になる」 ・・としていますが、 まず、「固定資産税の優遇」というのは、 「新築建物の固定資産税は 3年間半額になる」 ・・という「優遇」のことだと思います。 5年間ではなく、3年間です。 それから・・ 固定資産税が課税されるのは、 1月1日現在の所有者!・・です。 なので、土地や建物の購入でも、 建物の新築でも、 不動産を取得した年の翌年から (取得した年から・・ではなく) 課税されることになります。 Hさんがマイホーム建築したのは、 2012年の夏・・です。 固定資産税が課税されるのは (されたのは)、2013年から・・です。 そして、 建物の固定資産税が半額になるのは、 2013年、2014年、2015年、 ・・の、3年間だけです。 なので、 優遇期間が終わって、 住居費の額が増えるのは、 2016年(2017年ではなく)からです。 ・・ということですが、 このことについてもコメントをください。 現状診断が終了(3/13)した直後にいただいたメール。(略)現状診断、ありがとうございます!さっそくプリントアウトをして、ざっと目を通しました。とうとう自分のところにも この小冊子が来たのだな~!と、 手にとってまじまじと眺めてしまいました。 ※そんなに感動されると、 何と言っていいやら・・。とりあえずこのまま生活していけば、お金が足りないという事態には ならないことがわかり、とにかくホッとしました。 ※そのキャッシュフロー表は、 H家だけのオリジナルなものです。 収入や支出の項目をいじって・・ 「こうすればこんな人生になる」 ということが色々確認できます。 ぜひ、これからの生活設計に 生かしてほしいです。 いままで全く、 家計管理もお金の知識もない私でした。 年金や保険、毎月払っているのに、 仕組みがわからない。 ※中身が分からないものに お金を払う人を、 おバカさん!・・といいます。 (失礼!) 周囲の人に聞いてもわからない。 貯蓄の重要性はわかるけど、いつまでに、どれくらい貯めれば良いかわからない。 ※「いつまでにいくら」という発想を してはいけない。 「売る側」のペースになります。 つまらない商品を買わされます。 キャッシュフロー表で毎年の 収入・支出を確認しましょう。 このような流れで行けば、 人生・・だいじょうぶなんだ、 ということを理解して、自信を持ちましょう。 肝心の主人は、どうにかなるだろうと家計にはあまり関心が無い。 ※それはまずい。 収入支出はその家庭によって違うので、 一般論はあてにならないし、かといってプライベートなことなので、 誰にも相談できない。 住宅ローン、子供の教育費、老後・・・考えるたび、孤独で不安でした。 ※教育資金はどうする? 老後資金はどうする? ・・といった個別資金的発想を してはいけません。 敵(売る側)の思うつぼ、 つまらない商品を買わされます。 貯蓄があることになっていても、 相互の融通がきかない状態に なります。 お金は毎年の「総額」で捉えましょう。 住宅ローンを払いながら、 子育てをしながら、 我が家の貯蓄残高(総額)が どのように推移するか? キャッシュフロー表とグラフで 自分たちの生涯を見ることができます。 家計内で融通が利く お金の持ち方をしておきましょう。 キャッシュフロー表を管理するだけで、 それができてしまいます。でもこれからは違うのだと思うと、 今は本当に気持ちが明るいです。 ※はい、自分たちだけの キャッシュフロー表が手に入りました。 自分の人生が、やっと自分のもとに帰ってきたような感じです。 ※現状診断が終わったところです。 生活設計はこれから・・です。(略)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/23

-

いよいよ住宅会社5社によるコンペを実施

お盆前に見積もりコンペができそうです。住宅会社もお盆前に決定・・?自分の頭で考える・・生活設計。 〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中です。7/22(火)、1級建築士に図面作成を依頼しました。7/28(月)には完成予定です。それから・・住宅会社5社に見積もり依頼をして、いよいよ8/9(土)にプレゼンコンペを行ないます。午前2社、午後3社・・で、いつのもことですが、終わると・・どっと疲れが出ます。(^^ゞ場所はいつもの当事務所・・ではなく、Sさんの実家です。(建築予定地の隣り)赤ちゃんも見てもらえるので、好都合です。コンペに集中できます。 楽しみ・・です。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)昨日、私が送ったメール・・。こんにちは。今日、建築士に図面作製を依頼しました。7/26(土)までにひと通り作製してもらい、私からダメだしをして、 ※もしこの図面を見てみたい、 ダメだしに参加したい・・ということであれば、 午後であれば大丈夫だと思います。 7/26(土)13時・・とか。7/28(月)に、手直しをした最終的な完成図面を受け取る予定です。この流れであれば、7/28の週に、各住宅会社に見積もり依頼をして、お盆前のプレゼンコンペが可能かと思います。8/9(土)・・とか、別の日とか。まる一日を要することは予め認識しておいてください。また、プレゼンコンペの場所をどこにするか?も、お知らせください。なお、当事務所のお盆休みは、8/13(水)~8/17(日)・・です。よろしく、お願いします。 武田 つとむ今日、いただいたメール。おはようございます。26日は残念ながら仕事が入ってしまい無理そうです… ※分かりました。 私が責任もって、最終的な図面を 作ってもらいます。 あ、「最終的な」・・と言っても、 もちろん、ファイナルアンサー ではありません。 いつも言っている通り、 住宅会社を決めて契約してからでも、 部分的な変更は可能です。8月9日はこちらの予定は大丈夫です!場所は自宅でよろしくお願いします。 ※了解しました。 日時・場所は これで決定!・・です。住宅会社さんにはこれから連絡されるのでしょうか? ※もちろん、これから・・です。一ヶ所追加したい住宅会社さんがあるのですが可能でしょうか?T さんなんですが… ※はい、過去にコンペ参加を 呼びかけたことがあります。 その時はあまり乗り気ではなく、 結局・・参加しませんでした。 ・・が、今回はどうか分かりませんので、 声をかけてみます。よろしくお願いします。S(妻) ※なお、今回ピックアップした いくつかの住宅会社で、 自分たちが考える優先順位を お知らせください。 (私があげた会社は別にして) 依頼する際に配慮が必要なので・・。Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/28 7 住宅会社・数社が提案競争 8/9 8 業者決定・請負契約 8/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。 ※佐々木FPの休日予定。 ・7/24(木):13:00までで早退。 ・7/30(水):一日休み。 電話質問等をする場合は注意。1 Mさん(40代):7/22回答戻る2。(1/9 着)2 Yさん(40代):回答待ち。(1/31着)3 Kさん(40代):回答待ち。(3/3着)4 Mさん(20代):今日の作業。(3/21着) ※再着手しました。 「現状診断」終了予定は7/28(月)です。 けっこう日数がかかりますが、 保険屋がやる「なんちゃって〇〇」とは まったく違います。 「現状診断」や「生活設計」は、 資料作成に時間を要します。 (当たり前)5 Kさん(40代):3/27 依頼着。6 Kさん(30代):4/7 依頼着。7 Mさん(30代):4/23 依頼着。8 Kさん(30代):5/12依頼着。9 I さん(30代):5/19依頼着。10 Tさん(40代):5/23依頼着。11 Yさん(30代):5/27依頼着。12 Kさん(30代):5/28依頼着。13 Tさん(30代):5/30依頼着。14 Gさん(30代):6/3依頼着。15 Kさん(20代):6/25依頼着。16 Tさん(40代):6/26依頼着。17 Yさん(30代):7/18ヒアリング。18 I さん(30代):7/18依頼着。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着) ⇒ 今日の記事。 ※今日の作業。 3 Oさん(30代):第2子・繰上返済。(7/15着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/23

-

2人の小学生がいても生命保険は不要です

まともな家計なら、こうなる。(当たり前)『保険加入=お金を失うこと!』保険屋にだまされないよーに。自分の頭で考える・・生活設計。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。 ※佐々木FPの休日予定。 ・7/24(木):13:00までで早退。 ・7/30(水):一日休み。 電話質問等をする場合は注意。1 Mさん(40代):7/22回答戻る2。(1/9 着)2 Yさん(40代):回答待ち。(1/31着)3 Kさん(40代):今日の作業。(3/3着) ※本日より再着手しましたが、 再々ヒアリングになります。 人生の収入・支出のすべてが 確定しないと、キャッシュフロー表は 作成できません。 ご協力をよろしくお願いします。4 I さん(30代):今日の作業。(3/4 ヒア) ※本日・・終了! 後日、事務所に来ていただきます。 2人の小学生がいますが、 生命保険は現在も将来も まったく不要! ・・です。 まともな家計なら、こうなります。 『保険加入=お金を失うこと!』 (保険屋にだまされないよーに)5 Mさん(20代):7/22回答戻る1。(3/21着)6 Kさん(40代):3/27 依頼着。7 Kさん(30代):4/7 依頼着。8 Mさん(30代):4/23 依頼着。9 Kさん(30代):5/12依頼着。10 I さん(30代):5/19依頼着。11 Tさん(40代):5/23依頼着。12 Yさん(30代):5/27依頼着。13 Kさん(30代):5/28依頼着。14 Tさん(30代):5/30依頼着。15 Gさん(30代):6/3依頼着。16 Kさん(20代):6/25依頼着。17 Tさん(40代):6/26依頼着。18 Yさん(30代):7/18ヒアリング。19 I さん(30代):7/18依頼着。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。 ※ただ今、顧問会員のSさん(20代)の マイホーム建築の実行支援中です。 見積もり・プレゼンコンペ準備等で、 毎日・・資料作成をしていて、 なかなか「生活設計シミュレーション」 の作業を進めることができません。 スミマセン! ※S家(20代)のマイホーム計画、 今日・・13時、1級建築士の佐藤ちゃん来所。 S家の建築図面作成を依頼。 7/26(土)までに作製してもらい、 私からのダメだし修正後、 7/28(月)に完成品にしてもらいます。 いよいよ住宅会社のコンペ!・・です。 ぜひ、お盆前に実施したい!1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着)3 Oさん(30代):第2子・繰上返済。(7/15着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/22

-

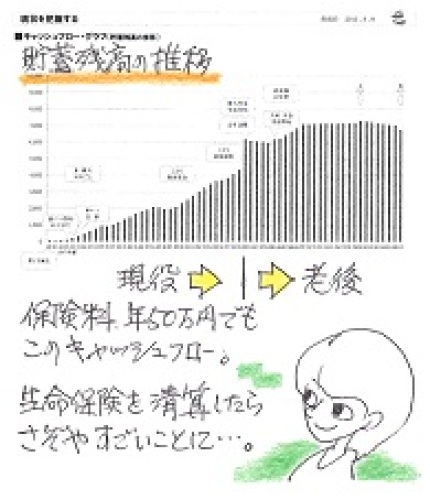

妻と子どもの保険は解約しました

元々、まったく不要な保険でした。お金たれ流しの一部が止まりました。 自分の頭で考える生活設計。行司の負けっ!〇メール顧問会員のMさん(30代) (相談:ライフプランニング)7/1(火)に現状診断が終了。 M家の概要 家族 : 4人家族。 30代会社員(医療系)の夫、 30代専業主婦の妻(数年後からパート)、 小学生、幼児。 住居 : 持家(一戸建て)。 収入 : 537万円/年。 (手取り:450万円/年) 貯蓄 : 316万円。 借金 : 住宅ローン:1,700万円。 (残1,657万円) 全期間固定30年返済、 金利2.42% (高っ!) ※全期間固定にする必要は無かった。 生命保険料 : 8.8万円/年 夫:収入保障保険 3,300万円 妻:定期保険 200万円 (たれ流し!) 子:県民共済 子ども1型 (たれ流し!) 子:県民共済 子ども1型 (たれ流し!) 死亡保障必要額 検証結果 : (万円) 現時点 10年後 20年後 夫 2,432 2,028 378 妻 -1,360 -811 -1,032 -(マイナス)は不要ということで、 妻は現在も将来もまったく不要! 逆に・・夫は、 いつまでも保障が必要・・という、 保険屋さんが喜ぶ結果が出ている。 一般的にはあり得ないことなので、 19ページの「死亡保障必要額の計算」の 「夫が亡くなった場合」で、 「必要資金」と「手当て可能資金」の 各項目をしっかり見直してみたい。 4~5人の子どもがいるならともかく、 子ども2人程度で健全な家計なら、 『夫婦ともに生命保険は不要!』 ・・という結果になるのが一般的です。 (当たり前) 保険屋にだまされないよーに。 生命保険や医療保険、がん保険に 入るのは当たり前・・という「常識」は、 保険業界が作っってきたもの。 洗脳されたままでいてはいけない。 一生お金をたれ流すことになる。 目を覚まそう!メールをいただきました。(有)エフピー・ステーション 武田様、佐々木様お世話になっております。〇〇市のメール顧問会員、Mです。妻と子どもの保険は解約しました。18万程、解約金が戻ってくる予定です。 ※お金たれ流しの一部が 止まりました。住宅ローンについては、数社資料請求をしています。 ※高金利の住宅ローンも、 お金たれ流しの一つ・・です。現状診断の理解に苦戦している所ですが…、 ※え・・? そんなに難しいですか? 観光を兼ねて盛岡まで面談に来て ・・と言うには、あまりにも遠い・・。 伝家の宝刀をフル活用して、健全な家計へ修正していきたいと思います。 ※がんばれ! がんばれ!本日、お菓子を送りましたので、召し上がって下さい。 ※おっ!♪ 遠いところからのお菓子・・。 楽しみです。 期待して待ちます。 (^^ゞ 届きました!! お昼過ぎに! 「わっ!カステラだっ♪」 拍手して喜ぶ 佐々木FP。 「あ・・〇〇だからカステラ、なるほど。」 チビちゃんも大好きだそうです。 箱が2つ・・です。 もう一つの箱はモナカです。 (手作りモナカ) 「・・ということは、あんこ?」 佐々木家は、伝統的に 大福などのあんこ系はダメです。 変わった家族・・です。 ありがとうございました。 ごちそう様でした。 こんな感じで手作り・・。 アンコと皮が用意されていました。 現状診断直後に頂いたメール。(有)エフピー・ステーション 武田様、佐々木様お世話になっております。 〇〇市のメール顧問会員、Mです。 現状診断結果 受け取りました。 想像以上のボリュームで驚いています! ※Mさんの場合は21ページ。これが、 我が家の伝家の宝刀になるのですね。とても心強く感じます。 ※はい、これを元に、自分でも 一生を計画できます。 修整作業も簡単です。 「あ・・こうすれば、人生は こんな風になっていくんだ。」 ・・と、見通しが立ちます。まずは、 自分の死亡保障についての再確認と、 妻・子どもの保険を解約したいと思います。 ※はい、妻子分で払っている保険料は、 まったくのお金たれ流し。 何かおいしいものでも食べた方が よっぽどマシ・・です。 住宅ローン、30年固定 金利2.42%、やはり高いですよね…。 ※当たり前。 すごく損していることを 敏感に感じなくてはいけない。 融資実行が間に合わず、アベノミクスの影響で金利が急上昇した時でした(前月は2.07%)。ネット銀行は、融資実行や変更依頼にも時間を要すことがデメリットですね。 ※それにしても・・ 30年の全期間固定は ・・ない。 住宅ローンについても、 借り換えを検討していきたいと思います。 ※そうしましょう。 結果をしっかり読み込んで、 現状理解をしたいと思います。 ※がんばれ! がんばれ! 解らないことがあれば、質問いたします。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』 『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/22

-

マイホーム取得の実行支援 ・・の意味

分かっておられないようなので・・ 自分の頭で考える・・生活設計。 住宅取得支援を希望した読者から、再び・・メールをいただきました。 ※前回の記事(7/19)参照。 新規顧問会員として住宅取得支援をお願い 住宅取得の実行支援はできない ・・と、回答しています。(有)エフピー・ステーション武田様お世話になります、先日表題の件で問い合わせをしました〇〇のTです。住宅取得の実行支援については岩手県内のみということで、とても残念です・・・ただ、今後マイホーム取得についてのアドバイスがブログで読めるかもしれない ということで、引き続き読者として勉強させて頂きたく思っております(^^)また、実行支援をお願いすることは叶いませんが、顧問会員としてキャッシュフロー表の作成のみお願いできませんでしょうか? ※もちろん可能です。 ただ・・顧問会員に対して行なうのは、 キャッシュフロー表のみの作成 ではありません。 現状診断では、このまま行けば 人生はこうなる・・という キャッシュフロー表が作成されます。 その後に、希望者には・・ 各種シミュレーションを作成しています。 (第2子誕生とかローン繰上返済とか) シミュレーションでも キャッシュフロー表が作成されます。 もちろん・・マイホーム取得後の 生活設計シミュレーションも 行なっています。 現状診断でまず現状を把握した後、 じゃあ・・マイホーム取得をすれば 人生はどうなる? ・・というシミュレーションです。 登記料など具体的な諸費用を含めた 「資金計画書」の作成に始まり、 住宅取得後の人生を確認します。住宅ローン借り入れは1000万程度?と考えてはいますが、今後の我が家のお金の状況が未知数なので・・・いくらまでの金額をマイホームに費やせるのか、自分たちの身の丈を知りたいのです。 ※「現状診断」をすることで、 現在の生活レベルのままでの 人生の「住居費総額」 を把握することができます。お忙しい中度々の問い合わせやお願いで、申し訳ありません。ご返答いただけましたら幸いです。 ※一般の顧問会員であれば、 今すぐ・・なることができます。 メール顧問会員は、7/15(火)に 受付けを終えたばかりで、 (2週間ほど前から告知しました) 今はなることができません。 一般の顧問会員は、 当事務所での面談が必要です。 少なくても以下のように・・ ・ヒアリング時 ・現状診断完成時 ・シミュレーション完成時 で・・すぐにキャッシュフロー表が できるわけではありません。 ヒアリング後、行列に並んで待ちます。 (皆さん・・数ヶ月待っている) 顧問会員になったからといって、 数日後に現状診断が終わり、 キャッシュフロー表が見られる わけではありません。 数ヶ月待ってもいい・・ということ でしたら、どうぞ。 ※「住宅取得支援」・・と、 「住宅取得の実行支援」は別。 意味が分かっておられない ようなので、説明しておきます。 マイホーム建築・・現在進行形の Sさん(20代)の進行状況は以下です。 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/? 7 住宅会社・数社が提案競争 8/? 8 業者決定・請負契約 8/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始 「住宅取得の実行支援」は 3以降のすべてです。 私が直接・・現地を見たり、 役所調査をしたり、 顧問会員の後見人として 金融機関や不動産業者や建築業者 などと接触したりしながら、 ことを進めていくことになります。 「住宅取得の実行支援」が無い場合は、 2までで終わりです。 「現状診断」で現状のままでの人生を キャッシュフロー表で確認します。 その後・・依頼を受けて、 「住宅取得後の生活設計」で、 その後の人生をキャッシュフロー表で 確認します。 そこまで・・です。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/21

-

マイホームプラン打合わせ ほぼ終了しました

やっと、まとまりました。次のステージへ進めそうです。 自分の頭で考える生活設計。 〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中です。今日・・7/19(土)の打合せで、だいたいプランが固まりました。あとは資料を整理整頓して、週明け(7/22)に、1級建築士に図面作成を依頼します。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)こんな外観の家に・・。外構計画も、最終形が固まりました。見積もりを依頼する住宅会社も、5社・・ピックアップしました。資料の各ページも、ひと通り・・修正を終えました。プレゼンコンペ(各社の提案競争)は、当事務所ではなく、Aさんの実家で行なうことになりそうです。この敷地の北隣り・・です。お盆前にやれればいいんですが・・。建築士次第です。図面のでき上がり時期次第・・。コンペ、楽しみです。Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/? 7 住宅会社・数社が提案競争 8/? 8 業者決定・請負契約 8/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/19

-

新規顧問会員として住宅取得支援をお願い

住宅取得の支援をお願いできないものかと考えております。 自分の頭で考える・・生活設計。 読者から、メールをいただきました。(有)エフピー・ステーション武田様初めまして。ブログを見てご連絡いたしました。現在マイホームの建築を考えているTと申します。新規顧問会員として、武田様に住宅取得の支援をお願いできないものかと考えております。つきましては、私たちが顧問会員となった場合、下記の条件でどこまでの支援をお願いできるか(または支援不可なケースか)ご返答いただけませんでしょうか?★〇〇県在住(盛岡まで車で2時間) ※お隣の県・・です。★家族構成会社員夫(30代)専業主婦妻←このメールを書いています未就学児2人・・・の4人家族です現在賃貸アパート住まいです。夫実家が同市内にあります。★住宅建築を考えるに至った経緯現在賃貸アパートに住んでおりますが、子どもも増えたことから、来月比較的新しいアパートに住み替えることに決めて物件の仮申し込みを済ませまし た。夫実家は築20年ほどの一戸建てでいつかは介護等のため同居になるかも?ということと、夫が転職して勤続2年ということ、頭金になるほどの貯金も ないことからマイホーム取得は選択肢になく、このまま賃貸住まいでも良いと考えていたのですが、今回の住み替えを義実家に話したところ「余っている土地があるから そこに家を建てたらどうか」 という提案がありました。まとめると・現在は畑として使っている土地 (住居を建てられるよう 水道を引いたりしている?)・賃貸で現在月5万ほど 支払っているのがもったいない。 (転勤、転職、家族が 増えるなどの予定ももうない)・頭金を貯めてから買うのが一番良いが、 現状生活費と備えを貯金するのが 精一杯で頭金を貯められる状態でない ※貯蓄ができていないのは、 大いに問題。 家計がどこかおかしい・・。 (現在一馬力・妻は住み替え後に 扶養内パートに出る予定)・夫の父の知人が地銀に勤めており、 勤続年数が2年でも ローン融資は可能といわれたらしい。・家を建てる際に 夫実家から300万円を援助可能これまで家を建てることを全く考えていなかったので、まず何をしたらいいのか?また自分たちのキャッシュフロー表などもこれまで作ったことがなくローンを組むにあたっては不安ばかりです。しかし、気持ちの方向としては賃貸暮らし→マイホーム取得に固まっております。(武田様にはダメ出しされると思いますが)単純に現在支払っている家賃から考えて、1000万円以下のローン借り入れなら利息を含めても返済は可 能か?と思っています。ただ、1000万ローン+親援助の300万円=1300万円で家づくりの全費用は賄えるものでしょうか? ※ザックリと・・諸費用に100万円 持って行かれて、建築費と 外構工事で1,200万円 ・・ということになります。それすらも分からない状態です。 ※1,200万円の家といえば、 このような感じ・・です。 ●顧問会員のYさん(50代)宅 約24坪 ※眺望の良い「終の棲家」 ご夫婦で過ごすためのマイホームを取得。 見積価格(外構工事込み) 最高額:1,495万円 最低額:1,200万円 住宅会社4社がプレゼン、 最大295万円の価格差がつきました。 見積もり価格差・・約300万円の この家の平均(適正)価格は1,350万円 あたりだろうと思われます。 きちんと競争してもらったので、 1,200万円で建てることができました。 最も高かったのは、 展示場を持ち、営業マンを多く抱え、 宣伝広告も頻繁に行なう会社で、 年間着工件数も岩手県で一番です。 このような特徴の住宅会社は、 色々な経費が大きくかかるので、 確実に高い。 (当たり前)(マイホームに憧れはありますが、 賃貸住まいでも良いという考えで おりましたので、立派な間取りや 設備等は求めておりません。 ※だからといって、 ローコスト住宅に走っては いけません。 「安いのには理由があります。」 それでも最低 1500万円は必要でしょうか?) ※最低〇〇万円必要 ・・ということはありません。 たとえば、面積が小さければ、 建築費も小さくなります。 (当たり前)このような話が出たため、来月住み替える予定であったアパートは申し込みをとりやめ、近日中に上記地銀へローン相談に出向く予定です。夫はマイホーム建築やローンについて深く考えていないようですが、 ※それは・・まずい。 当事者意識が無いのはまずい。妻であり家計管理を担当する私としては、急いでローンを組んだり素人同然の状態でハウスメーカー回りをするより、まずは第三者の専門家に相談するのが良いのではと考えました。 ※「素人同然の状態」で 商談を進めるのはまずいが、 展示場を見て廻るのは、 おおいにやった方がいい。 見て廻ったり、話を聞いたりしないと、 いつまでも「素人同然の状態」です。 ただし、いつも言うように・・ 展示場業者とは商談はしないこと。 (確実に数百万円も高い)そして、消費者側に立って相談に乗っていただけるという武田様に顧問をお願いできないかと思い至り、ご連絡差し上げた次第です。長々と書いてしまいましたが、このような状況で顧問会員となり住宅取得支援をお願いすることは可能でしょうか? ※現在進行形の顧問会員の Sさん(20代)のような、 マイホーム取得の実行支援は、 残念ながら不可能です。 見積もり比較のプレゼンコンペ まで作業を進めたり、 請負契約をしたり、・・のように 建築業者をきちんと把握して、 コントロールすることが 他の県では難しいため・・です。また、これからお願いすることとなった場合、各作業で何ヶ月~何年ほどかかることになりますでしょうか? ※顧問会員のSさん(20代)の場合は、 生活設計から一旦・・空白期間があって、 改めてマイホーム取得に取りかかったので、 年をまたいでいますが、 これはマレなケースです。 スムーズなケースの場合は、 生活設計から資金計画・住宅プラン作成、 (迷わずにプランが固まれば・・ですが) プレゼンコンペ、業者請負契約まで、 3か月程度で済みます。 実際の建築工事期間は、3~4ヶ月です。お手隙の際にでもご返答いただけましたら幸甚です。よろしくお願いいたします。 ※岩手県内なら確実にお手伝い できるんですが・・ 申しわけありません。 武田FPがいない県であっても、 大損することなく、 快適なマイホームを取得できるよう、 これから記事を整えていこう ・・と、思っています。 「How to 住宅取得」 的なものを・・。 お金を出して本を買わなくても、 一冊の本以上に深くて詳しくて、 本当に役に立つ記事を・・。 ブログトップの右帯には、 何冊かの役に立つ本がある ・・状態にしようと思います。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

2014/07/19

-

本日の頂き物 せんべい♪ お酒♪ りんごパイ♪

ありがとうございました。ごちそうさまでした。今日は、色々いただきました。自分の頭で考える・・生活設計。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Mさん(40代):回答待ち。(1/9 着)2 Yさん(40代):回答待ち。(1/31着)3 Kさん(40代):7/18回答戻る。(3/3着) ※今日、荷物が届きました。 マイホーム建築計画進行中で、 その具体的な資料が必要でした。 佐々木FP 「何か、もこもこ・・していますね。」 つまらないものですが・・と、 せんべいが同封されていました。 熊野名所せんべい♪ 現代っ子せんべい♪ ごちそう様でした! 事務所のおやつでいただきます。 ・・と言っている間に、夕方にまた、 「午前の配達指定でしたが・・。」 ・・と、お中元が届きました。 同じKさんからです。 芋焼酎です♪ 武田FP担当♪・・です。 つまみの缶詰も3個付いています。 色々なものを頂いてしまいました。 ありがとうございます! ごちそう様でした。4 I さん(30代):今日の作業。(3/4 ヒア) ※終了予定は7/22(火)です。 お楽しみに・・。 ※メールをいただきました。 武田様。佐々木様。 こんにちは。 I です。 色々資料を出しっぱなしのままで 自分では 放っておいているような感覚でも しっかり順番が回ってくるのって 嬉しいですね。 ブログを拝見し、そろそろ 現状診断が出ると書いてあって、 急に楽しみになりました。 …という、 ワクワクを伝えたいだけで メールしました。 診断、楽しみにお待ちしております。 ※7/22(火)には確実に完成します。 事務所に来ることができる日を お知らせください。5 Mさん(20代):回答待ち。(3/21着)6 Kさん(40代):3/27 依頼着。7 Kさん(30代):4/7 依頼着。8 Mさん(30代):4/23 依頼着。9 Kさん(30代):5/12依頼着。10 I さん(30代):5/19依頼着。11 Tさん(40代):5/23依頼着。12 Yさん(30代):5/27依頼着。13 Kさん(30代):5/28依頼着。14 Tさん(30代):5/30依頼着。15 Gさん(30代):6/3依頼着。16 Kさん(20代):6/25依頼着。17 Tさん(40代):6/26依頼着。18 Yさん(30代):7/18ヒアリング。 ※ご夫婦とチビちゃんの3人で、 本日午後1時 ・・来所。 初面談でヒアリングを行ないました。 「パティシエのりんごスティック」 いただいちゃいましたあ! ありがとうございます。 あらかじめ記入済みの ヒアリングシートを頂いていたので、 30分でヒアリング終了。 (普通は2時間とかを要する) あとは・・ マイホーム建築する際の 取りかかり方、 展示場の利用のしかた、 業者の利用のしかた、 プランの煮詰め方、 『プレゼンコンペ』に近い 状態への持って行き方、 業者選びの方法、 等々のお話をしました。 チビちゃん、最後には 佐々木FPになついてしまいました。19 I さん(30代):7/18依頼着。 ※すでにヒアリングシートは いただいていました。 本日・・提出資料が届いたので、 晴れて行列に並びます。 今月(7/15)の新規メール顧問会員 の中で、最も早く並びました。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。 ※ただ今、顧問会員のSさん(20代)の マイホーム建築の実行支援中です。 見積もり・プレゼンコンペ準備等で、 毎日・・資料作成をしていて、 なかなか「生活設計シミュレーション」 の作業を進めることができません。 スミマセン! ※S家(20代)のマイホーム計画、 「仕上げ表」作成。⇒メール添付で送信。 これでひと通りの資料がそろいました。 明日AM10時、事務所で打合せ。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着)3 Oさん(30代):第2子・繰上返済。(7/15着) ※本日、事務所に荷物が届きました。 チャプチャプ・・言っています。 お酒のようです。 7/10(木)に第2子誕生後の 生活設計シミュレーションが終わった メール顧問会員のOさん(30代) ・・からです。 ありがとうございました! 武田FPが担当・・で、いただきます。 ゆっくり・・味わわせて頂きます♪ いながらにして・・ 全国のおいしいものを頂ける、 それだけで幸せ・・です。 (^^ゞ ボランティア 武田 つとむ《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/18

-

老後へ老後へ と お金を送るおバカさん

保険業界や金融業界が儲かり、最後は国に税収が入ります。業界に貢献し、国に貢献し、日本人の模範のような一生・・です。フルタイムの共稼ぎなら、老後へお金を送ってはいけない。(送る必要は無い)『お金の置き場所が悪い』・・ということになります。自分の頭で考える生活設計。 〇メール顧問会員の I さん(30代) (相談:ライフプランニング)7/15(火)の受付けで新規にメール顧問会員になった一人・・です。顧問料入金後、すぐにヒアリングシートを送っていました。メールをいただきました。エフピー・ステーション武田様お世話になっております。ヒアリングシートのご送付ありがとうございました。早速、添付にて返送いたしますので、宜しくご確認ください。 ※早っ!! 今回の新規メンバーで1番!です。また、必要書類につきましては、本日、レターパックにて送付いたしました。明日の夕方頃に到着予定とのことですので、宜しくご査収ください。 ※それが届いたら、行列に並びます。突っ込みどころ満載の家計かと思いますので、 ※そのようです。 以前のメールを見ても・・ 保険業界や金融業界などに 洗脳されまくっている家計 ・・のようです。現状分析結果を楽しみにお待ちしています。 ※診断結果を待たなくていいから、 自分の頭で考えて、 どんどん家計改善しておきたい。それでは、宜しくお願いいたします。 2014.6.6 の記事。(「以前のメール」)〇メール顧問会員希望の I さん(?代) (相談:ライフプランニング)おととい・・初めて、このブログを見た・・ようです。いただいたメール・・。(有)エフピー・ステーション武田様はじめてメール差し上げます。私、〇〇県在住の I と申します。一昨日、武田様のブログに出会い、時間の許す限り夢中で読んでいます。 ※むさぼり読んでいる・・ようです。私、常々、FPさんに我が家のキャッシュフロー表を作ってもらいたいと思っていましたが、 ※はかない希望・・です。 (^^ゞ まともなCF表を作るFPは、 ほとんどいない。公平な立場でのFPさん(武田様は消費者の立場ですが) ※はい、私は中途半端な 「公平」な立場ではありません。 片寄っています。(消費者側に)を見つけることができずにおりました(ネットで「独立系FP」と検索しても、 大抵保険業者がついてくるので)。 ※「独立系FP」とは、 相談料を取った上に、 保険や金融商品を売って 儲ける人のことです。 私は、「独立FP」です。このたび、武田様の存在を知り、ぜひお力をお借りしたいと思い、連絡いたしました。当方は夫婦共働きの4人家族ですが、 ※ああ、それなら生命保険は不要です。 まともな家計であれば・・。私は、老後にいたく不安感を持っており、 ※このへんから・・敵の思うつぼ。 強く不安を感じてもらえば、 もうビジネスは8割がた成功♪老後のために投資信託、 ※おバカさんです。(失礼!)老後のために個人年金、 ※おバカさんです。(失礼!)老後のために終身保険・・・と ※おバカさんです。(失礼!)老後老後で、肝心の現在の生活がトントン又は赤字で賞与で補てんという潤いのない生活になっています。 ※典型的なおバカさんです。(失礼!)老後に必要な額を過不足なく把握し、 ※その発想自体が、おバカさん。(失礼!) 「目的別貯蓄をしよう♪」 「必要額を把握しよう♪」 ・・という発想は、 敵が商品を売るために 植えつけてきた・・洗脳そのもの。 多くのおバカさん(失礼!)たちが、 すなおに その通りになっている。今の生活を充実させたいと願っています。メール顧問会員の募集が先月にあったこと、 ※「募集」はしていない!常には募集がないことは承知しており、 ※「募集」は、現在も将来もない! 「募集」は、ビジネスで お客様を集めること。 当事務所はビジネスをしていない。 武田FPは無給で誇りを持って、 ライフワークをしている。 希望者の本当の生活設計を 手伝ってあげている。 その「受付け」を時々しているだけ。 「募集」ではない。 (大部分のFPといっしょにしない)応募がないかブログをこまめにチェックしようとは思っておりますが、私ごとで恐縮ですが、 ※生活設計はすべて私ごと。 恐縮する必要はない。現在、第二子を出産し実家にお世話になっておりますが、自宅に帰れば二人の子のお世話でバタバタし、PCを開く時間がなかなか取れないのではと危惧しております。そこで、次回のメール顧問会員の募集時期の目途が立っておられましたら、 ※そんな目途はない。大体の時期をご教示いただけますと幸いです。お忙しいところ、自分勝手なお願いではございますが、ご高配いただけますと幸いです。 ※メール顧問会員は、できるだけ 受付けないようにしている。 行列が長くなり過ぎて、 数ヶ月も順番待ちをさせているので、 もっともっと行列が短くなるまで 受付けはしたくない。 (できれば) ・・が、 毎月の事務所経費の負担 (佐々木FPの給与等を含む) が発生して、 私がポケットマネーを事務所に 入れる事態が しばしば起こると・・ (無給の上にお金を払うことになると・・) 苦し紛れに、現金収入を得るために、 「顧問会員受付け」をすることがある。 (^^ゞメールをいただきました。武田さまご返信ありがとうございました。ブログ記事、拝見しました。自分のメールが掲載されていると、なんだか嬉しいものですね。やはり、おバカさんですよね…保険について、夫と話し合ってみます。しかし、お金に名前を書いておかないと、いざというときに不足するのではないかと思ってしまうので、 ※完璧に洗脳されています。 おバカさんです。(失礼!)目的別貯蓄はまだ止められそうにないです。 ※手遅れ・・的なおバカです。(失礼!) 洗脳されたおバカたち(失礼!)は、 お金をわざわざ・・ 融通がきかない状態にして 満足しています。 「これは〇〇のお金だから」 「あれは△△のお金だから」 手をつけられません。 そのための積立支出で、 日常生活のお金がカツカツです。 一時的にお金が無くて、 時々・・借金で買い物をします。 キャッシュフローグラフを 作ってみると・・ 「老後はリッチ、現役は貧乏」 そんな生涯が一目瞭然になる。 おバカさん(失礼!)のキャッシュフロー、 できれば・・ そんなものは見たくない。(^^ゞ早く武田さまの事務所の経費がかさみ(^^;)会員受付が再開されるのを心待ちにしております。 ※「目的別貯蓄で がんじがらめ」 「生命保険への べたべた加入」 そんな家計なんか、見たくない。 勘弁してほしい。 生活設計したかったら、 きちんと、自分の頭で考えよう。

2014/07/18

-

生命保険 必要額の計算 見直しではなく清算!

顧問会員でもないのにスミマセン・・のように謙虚に入ってきてほしかった・・。 自分の頭で考える・・生活設計。「母さん、先にご飯食べてていいよ。」 顧問会員ではないHさんから、メールをいただきました。武田様はじめまして。いつもブログを拝見させて頂いております。「おふ」と申します。現在、第一子妊娠中ということで、人生で初めて生命保険に関して考え始めたところです。 ※そんなことをしてはいけない。 保険屋の思うつぼ。 「子ども誕生⇒生命保険」 などという連想は、 保険業界の洗脳に過ぎない。 日本人だけの呪われた発想・・。 目を覚ませ!おバカさん! (失礼!)今、武田さんの生命保険に関する全ての記事を最初から読み進めているところです。その中で、質問させて頂きたいことがありましたので、連絡致しました。 ※そんな・・ (友達でも何でもないんだから) 当たり前のように言うのではなく、 「顧問会員でもないのに・・」 ・・とか、 「おいしがしいところ恐縮です。」 ・・とか、 謙虚な姿勢で言ってもらえば、 人間は対応しやすいものです。生命保険の必要保障額を考える上で重要になる「生活費」。このうち「家賃」に関してなのですが、万一、旦那が亡くなった場合、私の一軒家の実家に移り住むことになります。その場合、家賃は0円ということで、生活費を考えてもよろしいのでしょうか? ※家賃は「生活費」ではなく 「住居費」として、とりあえずは ゼロ円でいいと思います。 そのまま将来、 家を継ぐポジションなのであれば、 親の死から自分の平均余命までの 期間の固定資産税等を計上しましょう。 「生活費」は、お世話になるので 月に数万円を家に入れる ・・などという場合は、 その分を一定期間分計上しましょう。それとも、親が亡くなった時に備えて「相続税」「固定資産税」などを含め、ある程度の金額を見積もっておいた方がよろしいのでしょうか? ※もちろんのことです。(私は二人姉妹で姉が一人おります)それとも、一応、普通のマンション並みの家賃をあてはめ、生活費を計算すれば宜しいのでしょうか? ※はあ? 帰ることができる実家がある人が わざわざ損をすることを 想定する必要は無い。現在、社宅に住んでおり、2万少しの家賃で済んでいるため、生活費は二人で10万かからないくらいです。しかし、通常の家賃をあてはめると、生活費が跳ね上がり、「必要資金」が高くなってしまいます。以上、ご回答頂けると幸いです。 ※実家に帰れるのであれば、 すなおに その通りの設定でよい。 保険屋が喜ぶことを、 わざわざしてはいけない。 顧問会員ではないKさん(40代)から、メールをいただきました。武田様はじめまして今年は 家計を見直そうと(マイホームを買ったり 子供達が大きくなってきたので)生命保険から色々とシンプルにしようと 保険に入りなおしたり ※生活設計的には・・ 保険は「入りなおす」ものではない! 『保険加入=お金を失うこと!』 保険は「清算!」するもの! 生命保険料をゼロ! にすることから、生活設計が始まる。インターネットで色々とみていましたそんな時武田様のブログを見つけ、内容がとても興味深く見入ってしまいましたちょっと私の考えは間違っていると心配になってきました ※はい、他の日本人同様、 完全に洗脳されている。後、シンプルにしたつもりがシンプルになっていないかも ※シンプルに・・なんて 甘いことを言っていては、 本当の生活設計はできない。 生命保険料はゼロにする! 生命保険は清算する!確かにすごく 今生命保険などで 無駄なお金を払っていると思います本当の意味で 見直しをしないと!と思いました ※「見直し」という言葉自体が、 保険屋の洗脳の象徴。 「見直し」ではなく、『清算!』そこで質問ですが〇〇ですと メール会員になって相談になるのでしょうか? ※〇〇よりもずっと遠いところの メール顧問会員は何人もいる。 そもそも、メール顧問会員に 物理的な距離は関係ない。 宇宙ステーションに住んでいる人も メール顧問会員になることができる。やはり今はメール会員は募集していないのでしょうか? ※ん? 何言ってんの? おととい・・久しぶりに 新規メール顧問会員を 受付けたばかりだ。 (記事を読んでいないようだ) あ・・それから、「募集」を 行なうことは、永久に無い。 客を集めるわけではないので、 「募集」はあり得ない。 おととい行なったのは、 生活設計希望者の「受付け」・・だ。 私は無報酬で顧問会員の 生活設計をアドバイスしている。 商品販売をせず、儲けさせて もらうことはまったく無いので、 当事務所に「お客様」という 概念は無い。できれば会員になってしっかり家計を把握して 無駄をなくして 貯蓄しながら 今を楽しみながら 老後も考えていきたいと思います ※顧問会員について分かっていない ようなので、まず説明を読もう。 (ブログ・・トップ画面の右帯)お忙しいと思いますがお手すきのときにでも お返事お待ちしております〇〇のKより(40ウン歳) ※あとで・・ということにすると、 永久に忘れてしまうので、 できる限りすぐ対応している。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/17

-

マイホーム 作り付け収納や配置計画や

昨日・今日と作成作業をして、メール添付で送りました。自分の頭で考える生活設計。 〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中です。今週末の7/19(土)で、だいたいプランが固まる・・か?というところまで進んでいます。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)こんな外観の家に・・。これまでの打合せの結果・・以下のような絵になっています。昨日は、作り付け収納の絵を作り、メール添付で送りました。今日は・・さらに、配置計画の絵を作成し、メール添付で送りました。Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7/? 7 住宅会社・数社が提案競争 8/? 8 業者決定・請負契約 8/? 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/17

-

ヒアリングシートが届いていませんが・・

確かに添付したんですが・・。自分の頭で考える・・生活設計。 〇メール顧問会員のYさん(30代) (相談:ライフプランニング)昨日からメール顧問会員! (年間顧問料36,000円入金)さっそく、ヒアリングシートをメールに添付して送りました。メールをいただきました。 (有)エフピー・ステーション 武田様 お世話になっております。メール顧問会員のYです。ブログを拝見し、入金確認して頂けたことを確認致しました。また、メールに対してのコメントありがとうございました。ブログではヒアリングシートを添付送信したと記載されていましたが、こちらには届いておりません。今一度ご確認頂けないでしょうか。もしも送信できない等の問題がありましたらご連絡お願い致します。以上、宜しくお願い致します。私からのメール・・。こんにちは。ヒアリングシートは添付して送りました。送信済みアイテムを見ても、添付の上で送られています。再度、添付して送ってみます。それでも同じ結果で「添付されていない」・・ということであれば、ひょっとしたらhotmail のように相性が悪いのかもしれません。別のアドレスをお知らせいただいて、そちらに送ることで解決できるかもしれません。よろしく、お願いします。 武田 つとむ〇メール顧問会員希望のAさん(40代) (相談:ライフプランニング)メール顧問会員を希望して、 申込みメールをいただきました。他の新規メール顧問会員同様・・「年間顧問料を振り込みました。」・・という連絡をいただきました。・・が、Aさんからの入金はありませんでした。 (^^ゞそのことをお伝えしました。メールをいただきました。 お世話になります。さっそく、ブログに載せていただきコメントをいただきありがとうございます。入金、受取人名を間違えていたみたいで銀行の方でストップがかかっていたみたいです…。。今、銀行との確認作業が出来ましたので、時期に入金されると思います。お手数おかけしてすみません。どうぞ、よろしくお願いいたします!! ※・・で、 一夜明けた今日AM10:00、 記帳してきましたが、 やはり入金になっていません。私からのメール・・。こんにちは。本日・・AM10:00に記帳してきましたが、入金になっていません。あらためて確認をお願いします。 武田 つとむ ※Aさんは・・まだ、 メール顧問会員ではありません。(^^ゞ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Mさん(40代):回答待ち。(1/9 着)2 Yさん(40代):回答待ち。(1/31着)3 Kさん(40代):回答待ち。(3/3着)4 I さん(30代):今日の作業。(3/4 ヒア) ※再着手しました。 終了予定は7/22(火)です。 お楽しみに・・。5 Mさん(20代):回答待ち。(3/21着)6 Kさん(40代):3/27 依頼着。7 Kさん(30代):4/7 依頼着。8 Mさん(30代):4/23 依頼着。9 Kさん(30代):5/12依頼着。10 I さん(30代):5/19依頼着。11 Tさん(40代):5/23依頼着。12 Yさん(30代):5/27依頼着。13 Kさん(30代):5/28依頼着。14 Tさん(30代):5/30依頼着。15 Gさん(30代):6/3依頼着。16 Kさん(20代):6/25依頼着。17 Tさん(40代):6/26依頼着。 ※だいぶ行列が短くなりました。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。 ※ただ今、顧問会員のSさん(20代)の マイホーム建築の実行支援中です。 見積もり・プレゼンコンペ準備等で、 毎日・・資料作成をしていて、 なかなか「生活設計シミュレーション」 の作業を進めることができません。 スミマセン!1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着)3 Oさん(30代):第2子・繰上返済。(7/15着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/17

-

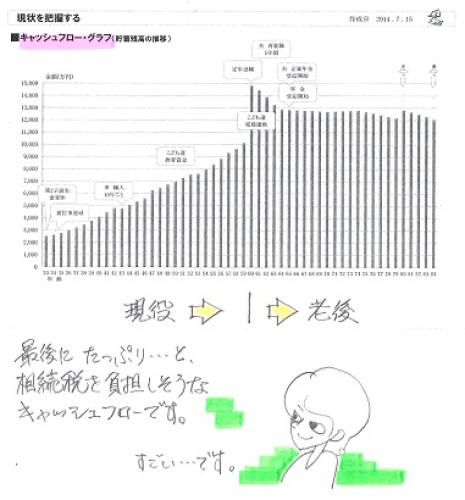

幼児と赤ちゃんがいるけど生命保険は不要

生命保険は、まったく不要です。 (健全な家計なら当たり前)自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)7/15 に、現状診断が終了!現状診断時点のキャッシュフロー。K家の概要。 家族:4人。 30代会社員(教育系)の夫、 30代会社員の妻、 幼児、 赤ちゃん(もうじき産まれる)。 希望:マイホーム。 第3子。 住まい:賃貸(家賃:15万円/月) 収入: 夫 793万円/年。 (手取り:632万円/年) 妻 450万円/年。 (手取り:347万円/年) 貯蓄:2,362万円。 (素晴らしい♪) 負債:なし。 (素晴らしい♪)生命保険料:73.2万円/年 (素晴らしくない!) 終身保険1本、定期保険2本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -6,738万円 -9,586万円 妻 -18,553万円 -18,259万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋に だまされないように・・)ピンクの線が「死亡保障必要額」の推移。 夫婦ともに、現在も将来も不要。だれが何と言っても、まったく不要!メールをいただきました。武田様 佐々木様お世話になっております。メール顧問会員のKです。現状診断のエクセルファイル拝受いたしました。お忙しい中、ありがとうございます。皆様が言う通り、かなりのボリュームでびっくりしております。 ※現状診断は、 20ページの小冊子・・です。 我が家だけのオリジナルな 小冊子です。 自分たちの一生が、 手に取るように分かります。 ぼんやり感じていた不安が、 クリアなものになります。 どのような一生になるか? あらかじめ分かるので、 途中で何かあっても、 確信を持って・・ 自分たちでコントロールできます。 メインの資料は、 キャッシュフロー表です。 グラフに連動しているので、 自分で何度でも シミュレーションをすることができます。 一生・・使える、『伝家の宝刀』です。ちょうど私が産休に入るところで時間的な余裕もできそうですのでしっかり読み込みたいと思います。 ※なぜ、夫婦とも生命保険が不要か? なぜ、幼い子が2人いても不要か? 計算の仕組みを理解してください。 遺族年金の仕組みを理解してください。 以後・・保険屋等にだまされない、 しっかりした体質を作りましょう。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/16

-

生命保険に入っていなければ どれだけ頭金が

どれだけマイホームの頭金が貯まっていたでしょう。あ~ 悔しい・・。自分の頭で考える・・生活設計。 〇メール顧問会員のYさん(30代) (相談:ライフプランニング)今日からメール顧問会員!(年間顧問料36,000円入金)メールをいただきました。(有)エフピー・ステーション 武田様 お世話になっております。メール顧問会員希望のYです。返信ありがとうございました。 ご指定の口座に年間顧問料を振込みました。(現在は時間外のため、 予約扱いとなっています。 明日の午前中には 実行されると思います。)ご確認宜しくお願い致します。 ※入金を確認しました。 現状診断の結果がどうなるか、今からとても楽しみです。まずは、しっかりとヒアリングに答えられるように準備しておきたいと思います。今年のGW頃から武田様のブログを読み始めたのですが、生命保険でかなりの金額を垂れ流していたことが分かりました。 ※残念でした。 でも、気づいて良かった。 一生気づかずにお亡くなりに なる人が多い・・ニッポンです。早速解約してかなり身軽になり、今の収入でも思った以上に貯蓄できることが分かりました。 ※当たり前。 生命保険にさえ入らなきゃ、 貯蓄がどんどん増えて、 一生安心な人生になる。ありがとうございました。まだ私が死亡時の死亡保障の保険が残っていますが、これも不要となれば解約します。 ※まともな家計なら、 健全な家計なら、 赤ちゃんがいても生命保険は不要! ・・ということになります。 保険屋にだまされないよーに。現在、マイホーム取得を考えているのですが、生命保険に加入していなければどれだけの頭金が用意できたのかと考えると、とても悔しい思いになります。 ※そういうことです。 生命保険加入 =保険屋にお金を差し上げる事 他人には大金を差し上げない方が 人生はうまくいきます。 (当たり前)今気づけて良かったと前向きに考えるようにはしていますが。 ※死ぬまで気づかない人よりは ずっとマシ・・です。以上、今後とも宜しくお願い致します。 ※今回・・メール顧問会員の 申込みを受けて 案内を送った方々の内、 本日10時時点で顧問料入金が 確認できたのは、5名・・です。 この方々には、さっそく ヒアリングシートを添付送信しました。 真剣に、慎重に、気合を入れて 取り組んでいきましょう。 もうじき、自分たちの一生が 明らかになります。 保険屋や金融機関やマスコミ等に だまされない体質を作ります。 ただ・・ 「振り込みました。」 というメールをいただきながら 入金になっていない方もいます。 Aさん(40代)・・です。 (昨日の記事に詳しく登場) ネットで振込みいただくケースで 時々見受けられますが、 確認をお願いします。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Mさん(40代):今日の作業。(1/9 着) ※いくつか確認事項が出てきました。 「再々ヒアリング」として、 メール添付で送りました。2 Yさん(40代):回答待ち。(1/31着)3 Kさん(40代):回答待ち。(3/3着)4 I さん(30代):7/10(3)回答戻る。(3/4 ヒア)5 Mさん(20代):回答待ち。(3/21着)6 Kさん(40代):3/27 依頼着。7 Kさん(30代):4/7 依頼着。8 Mさん(30代):4/23 依頼着。9 Kさん(30代):5/12依頼着。10 I さん(30代):5/19依頼着。11 Tさん(40代):5/23依頼着。12 Yさん(30代):5/27依頼着。13 Kさん(30代):5/28依頼着。14 Tさん(30代):5/30依頼着。15 Gさん(30代):6/3依頼着。16 Kさん(20代):6/25依頼着。17 Tさん(40代):6/26依頼着。 ※だいぶ行列が短くなりました。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着)3 Oさん(30代):第2子・繰上返済。(7/15着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/16

-

固定10年国債 年利1.4%は 売った方がいい?

繰上返済に回した方がいい?当たり前!自分の頭で考える・・生活設計。 〇メール顧問会員のOさん(30代) (相談:ライフプランニング)6/27 に、現状診断が終了!現状診断時点のキャッシュフロー。O家の概要。 家族:3人。 30代地方公務員の夫、 30代専業主婦の妻、 赤ちゃん。 希望:第2子。 住まい:持家(一戸建て) 収入:646万円/年。 (手取り:550万円/年) 貯蓄:984万円。 負債:住宅ローン2本 ・1,980万円 変動金利0.775% 35年返済 (残1,358万円) ・1,020万円 変動金利0.775% 35年返済 (残1,009万円) ※住宅ローンを返済しながら、 普通・定期預金や国債で 貯蓄がが984万円もある状態 ・・は、ちょっと変・・です。 『貯蓄利息<借金利息!』 どのような状況が生活設計的に お得か?・・しっかり考えたい。 生命保険料:25.6万円/年 (もったいない) 死亡保障必要額: 現時点 10年後 夫 -353万円 -2,788万円 妻 -10,820万円 -9,460万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・)ピンクの線が「死亡保障必要額」の推移。 夫婦ともに、現在も将来も不要。メールをいただきました。武田様、佐々木様こんにちは。生活設計のヒアリングシートを作成しましたので添付して送ります。よろしく、お願いします。 ※生活設計の行列に並びました。 ※その中の文章・・。固定10年国債を年利1.4%で購入しましたが、即時売却して繰り上げに回したほうがよろしいでしょうか? ※当たり前。 何度でも言いますが、 『貯蓄利息<借金利息!』 国債で「1.4%」という みみっちい利息を得るよりも、 繰上返済で、今すぐ、確実に、 「100万円で60万円ゲット!」 のようなことをした方が、 お得です。 (当たり前!) このことは、ちょっと説明すれば 小学生でも分かる。 そもそも・・ 住宅ローン返済があろうが無かろうが、 超低金利の今、 「固定金利の10年物商品を買う」 ・・という行為は、 セオリーとは真逆! どうしても国債を買うのであれば、 「変動金利」・・が正解です。 (当たり前!) いずれ・・生活設計的には、 住宅ローン返済中・・や、 (これから住宅ローンを借りる・・や) 他の借金返済中の人などは、 借金返済が最優先であることは、 言うまでもありません。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Mさん(40代):今日の作業。(1/9 着) ※本日より再着手!2 Yさん(40代):回答待ち。(1/31着)3 Kさん(30代):今日の作業。(2/10着) ※現状診断 終了! もうじき第2子が産まれて 4人家族になるK家。 夫婦ともに、生命保険には しっかり加入しています。 最後まで継続すれば、生涯で払う 保険料総額は1,370万円!・・です。 (もったいない) 現状診断での 死亡保障必要額の検証結果は、 夫婦ともに現在も将来も不要! ・・でした。 まともな家計なら当たり前なことです。 「生命保険に入るのは当たり前」 なんて思ってはいけない。 保険屋にだまされて、一生・・ お金をたれ流すことになります。 現状診断、メール添付で送りました。4 Kさん(40代):回答待ち。(3/3着)5 I さん(30代):7/10(3)回答戻る。(3/4 ヒア)6 Mさん(20代):回答待ち。(3/21着)7 Kさん(40代):3/27 依頼着。8 Kさん(30代):4/7 依頼着。9 Mさん(30代):4/23 依頼着。10 Kさん(30代):5/12依頼着。11 I さん(30代):5/19依頼着。12 Tさん(40代):5/23依頼着。13 Yさん(30代):5/27依頼着。14 Kさん(30代):5/28依頼着。15 Tさん(30代):5/30依頼着。16 Gさん(30代):6/3依頼着。17 Kさん(20代):6/25依頼着。18 Tさん(40代):6/26依頼着。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着)3 Oさん(30代):第2子・繰上返済。(7/15着) ⇒ 今日の記事。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 ・・が、長らくお待たせしました。また、若干名のメール顧問会員を受付けます。受付けは7/15(火)の一日のみです。ブログ記事上で申込みの詳しい案内をしますので、 希望者はどうぞ。

2014/07/15

-

老後の準備が大変で 現役の今はすごく貧乏

おバカさんです。(失礼!)自分の頭で考える・・生活設計。〇メール顧問会員希望の I さん(30代) (相談:ライフプランニング)メール顧問会員を希望して、 申込みメールをいただきました。先月(6月)・・顧問会員でもないのに、あーでもないこーでもないと質問・相談してきた人 ・・です。 (^^ゞ以下がメール文・・です。 (有)エフピー・ステーション武田様おはようございます。〇〇県在住の I と申します。メール顧問会員の受付、心待ちにしておりました。以下に必要事項を記載いたしますので、是非とも、申し込み受付宜しくお願いいたします。〇相談内容 1.家計の現状分析2.保険、住宅ローン繰り上げ返済、 ※保険? 『保険加入=お金を失うこと!』 『保険には加入しない』 基本スタンスをしっかり身に付ける。 保険屋にだまされないよーに。 ※住宅ローン? 『貯蓄利息<借金利息!』 『繰上返済は最強の金融商品』 『ベストな教育資金準備法は繰上返済』 『ベストな老後資金準備法は繰上返済』 基本スタンスをしっかり身に付ける。 金融機関にだまされないよーに。 資産運用のアドバイス ※資産運用? 『確実にお金を増やす方法は無い!』 『預金金利より高い手数料を払うな!』 基本スタンスをしっかり身に付ける。 金融業者にだまされないよーに。3.第3子誕生シミュレーション以前、顧問会員でもないのに、質問させていただき、ブログにてご回答いただきました。(2014.6.9/10の記事。 住宅ローンの繰上返済、 終身保険・定期保険について) 6/9 繰上返済はしない方がお得 おバカさん? 6/10 教育資金目的で定期保険 おバカさんです ご回答いただいたのち、住宅ローンの繰上返済及び生命保険の解約(まだ一部)をしましたが、これで良いのか、 ※2馬力なのであれば・・ 子どもが2人ぐらいいても、 生命保険はまったく不要。 (当たり前) ただし、キリギリス夫婦でなければ。今後の繰り上げ返済の時期・金額などをライフプランを見渡してアドバイスいただきたく思います。 ※キャッシュフロー表とグラフが できれば、 (伝家の宝刀を手にすれば) 自分で確認できます。 完済できる時期も見えます。 ライフプランニング・・とは、 そういうことです。 保険屋のなんちゃって〇〇では、 (インチキ資料だから・・) 何も分からない。また、現在、投資信託などもしておりますが、 ※なぜ、そんなことをする? 確実にお金が増える方法なんて 存在しない。 『うまい話は無い』 毎年の手数料(信託報酬)は いくらか? 知っている? もし定期預金金利 (利息の標準)より高いなら、 マイナスからの運用と考えよう。 (=損な取り引きだと認識しよう) その投信は、 「買う方ではなく、売る方がお得」 だと認識しよう。 なぜなら・・ 苦労することなく確実に 預金金利よりお得な取り引きが できるから当たり前。 投信は売る側がお得。 (=買ってはいけない)適切なお金の置き場所についてもご教授いただければありがたいです。 ※時間的な置き場所・・ 老後へ老後へ・・とお金を 送ってはいけない。 この手のおバカさん(失礼!)は よく見かける。 現役の生活が必要以上に 貧しくなる。 リッチ老後のために プアな現役を過ごすおバカさん。〇生活設計についての意識・夫: 子供の教育・援助など、 できる限りのことをしてやりたいが、 一方で自分たちの老後も心配。 どれくらい子供にかけられるか、 自分たちのために 残しておけばよいかを知りたい。 ※そのように目的別に分けて 考えれば、敵の思うつぼ。 目的別商品を売りつけられて 我が家のお金の大部分が 塩漬け状態になる。 お金がありながら、 相互に融通がきかない 好ましくない状況になる。 我が家のキャッシュフローは 総額でつかみたい。 時間の経過も加味して・・ 生涯を通じた総額の流れで つかみたい。 それが、ライフプランニング。 業者に振り回されない、 健全な家計運営をしよう。 また、三人目の子供も できれば持ちたいが、 経済的に可能なのかも シミュレーションしていただきたい。 現在は夜勤勤務であるが、 もしなくなった場合、 給与がかなり減ると思うが、 その時に耐えうる家計を設計したい。・妻: 老後が心配で、老後のためにと お金を先送りしている自覚がある。 ※おバカさんです。(失礼!) 老後の備えのため、 現在の月次がトントンもしくは赤字で ボーナス補てんしている現状をなんとかし、 ※そんな生活をしてはいけない。 今の生活に潤いが欲しい。 特に憂うことなく、普通に生活していれば、 普通に必要なお金が準備できている ような家計となれば理想だと思う。 ※普通の家計はそういうこと。 収入の中から一定の貯蓄をし、 収入なりの生活をし、 保険屋や金融機関の言いなりに ならなければ、 普通に理想的な人生になる。 現在の支出の中に、 保険屋や金融機関に奨められて 継続しているものがあれば、 (確実に不利益を被っているから) まず・・それらの清算から ライフプランニングはスタートする。〇住所 〇〇県〇〇市 〇家族構成 夫:( 30ウン歳・会社員 ) 妻:( 30ウン歳・会社員(育休中)) 子:( ウン歳 ) 子:( ウンヶ月 )宜しくお願いいたします。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 ・・が、長らくお待たせしました。また、若干名のメール顧問会員を受付けます。受付けは7/15(火)の一日のみです。ブログ記事上で申込みの詳しい案内をしますので、 希望者はどうぞ。

2014/07/15

-

危うく 狼に食べられそうになったヤギさん

保険屋のエジキになりかけました。あぶない、あぶない。自分の頭で考える・・生活設計。〇メール顧問会員希望のAさん(40代) (相談:ライフプランニング)メール顧問会員を希望して、申込みメールをいただきました。7月15日午前0時0分0秒・・に。しっかりと準備して待って、せいのっ!・・でメールしたようです。気合いを感じます。 (^^ゞ以下がメール文・・です。武田つとむさま何卒、よろしくお願い致します。◯相談内容はじめまして。相談がありメールさせていただきました。今から5年前、結婚した時に保険をどうするかでいろいろ調べていると、 ※この発想がいけない。 典型的な日本人の発想・・。 「結婚を機に保険をどうするか」 などという発想は、 保険業界の洗脳に過ぎない。 このような発想をするところから 日本人的なお金たれ流し人生が、 目出たくスタートする。 いってらっしゃぁ~い♪武田さんのHPに辿り着き熟読させていただきました。そして、自分なりに理解して夫の「収入保障保険」だけに加入して、医療保険などは入っていません。 ※よく、踏みとどまった。その後、長男が産まれた時も、学資保険などに入らず ※OK・・です。長男用にM銀行で、普通用と積立用の口座を作り教育資金用としてお金を貯めていました。 ※OK・・ですが、 この・・「教育資金用」という発想も、 実はよくない。 敵が商品を売りやすい状況が 簡単にでき上がってしまう。今年、長女が産まれて、長男と同じように、学資保険などは入らず、 ※OK・・です。積立をしようと銀行で口座を作ってもらいに行ったところ「預けていても金利が付かない積立より 17年後に元本より10万円も多くもらえる 学資保険の方がお得ですよ」 ※来ました、 わけのわからない営業トーク。 なぜ銀行が保険を奨めるか? ・・と、考えようとしない人を おバカさん・・と言います。 手数料収入で儲かるから 銀行はおバカさんに奨めます。 手数料分を抜かれていながら なお有利な運用になる貯蓄法 だと信じる人を、 おバカさん・・と言います。との情報を聞いて「どうせ、お金を預けるならお得な方がいいな」と思い、 ※すなおな おバカさんです。(失礼!) うまい話は無い!いろいろ学資保険を調べて、 ※その行動がまずい! 時間の無駄! お金の無駄! エネルギーの無駄! もっと別の事に時間を使いたい。S保険に資料請求したところ、 ※そんなことをしてはいけない。プランナーさんがやってきて我が家のライフプランを制作していただき、 ※敵は役に立つものは制作しない。 営業ツールに過ぎない。いろいろとアドバイス(!?)をもらったところ、 ※アドバイスではない。 営業トークに過ぎない。◎長女の養老保険 ※うわあ~・・。◎長男と長女の米ドル建終身保険 ※うわあ~・・。◎夫と私の3大疾病に備える貯蓄型の保険 ※うわあ~・・。◎収入保障保険では足りない時期 のために夫の終身保険 ※うわあ~・・。の加入はどうかと提案されました。 ※お金を塩漬けにすることになる。 お金の融通性が無くなる。 やめた方がいい。 (当たり前)話を聞いていると、ライフプラン表を見ながら ※営業ツールを見ながら・・。「子供がお金がかかる時期に、 もしガンなどになったら治療代と、 その後仕事が出来ない期間のお金が入ります」 ※不安をあおりにあおります。 保険は典型的な不安ビジネスです。 (当たり前) すなおに不安を感じるおバカさんは 簡単に犠牲になってしまいます。 (当たり前)とか、「児童手当貯金するなら、ドルで運用した方が 25年後、寝かせておけばおくだけ金利がつきます」 ※この世にうまい話は無い! 仮にドルで利息がついても、 円に換金する時に、 それ以上に目減りする場合もある。 25年も寝かせておけるお金は、 一般の人には無い・・のが普通。 そのようなお金は、住宅ローンの 繰上返済に使った方が、 確実で簡単で圧倒的にお得。 (当たり前) そして・・25年後、 この会社に この営業マンはいない。 (だれも責任を取らない)など、なんだか魅力的なトークに納得して ※納得するな!契約してもいいかな?と夫婦で思いかけていたところ、 ※思いかける・・な!過去に見た、武田さんのHPを思い出し、もう一度いろいろ見ていて、やっぱり、保険で貯蓄するより自分で貯蓄した方がいい!!!と思い直しました。 ※よく、思いとどまった。 おバカさんの入り口から 無事・・帰還!しかし、プランナーさんに「歳の差結婚だから老後、 旦那さんが亡くなってからの 奥さんの生活にかかる資金が心配です。 この家族は、老後がとても心配!」 ※往生際が悪い保険屋・・です。 一生懸命・・脅しています。と何度も言われたので、私も今のままの貯金でお金をやりくり出来るのかが不安になってきました。 ※保険屋の言葉で・・ すなおに不安を感じてはいけない。もうひとつはマイホームの件です。今まで転勤族でしたが、今年の〇月に〇〇に帰ってきて転勤は、今後なくなるということで、マイホームの購入を考えていました。今は家賃10万の分譲マンションに住んでいて、 ※この文章は変・・です。 家賃を払っているのなら、 「分譲マンション」ではありません。安いので(2000万以内)購入しても良いかなと考えていたところ ※そんな発想をしてはいけない。「マンションを買ってはいけない」 ※当たり前。という記事を拝見しました。しかし、夫ももう40ウン歳。戸建てのマイホームを持つことは可能なのでしょうか? ※その人次第。(当たり前) 50代や60代でマイホーム建築 している人は、いくらでもいる。 武田FPも・・そう。 2度目のマイホーム建築は・・。金額的に、どの程度のものなら苦しくなくやっていけるのかをプランニングしていただきたいです。一生賃貸…というのも少し考えます。 ※生活拠点が生涯・・都会という人は、 生涯・・賃貸マンション・・も有り だと思います。 所有ではなく賃貸。 マンションを所有してはいけない。 将来・・金食い虫になる。 手におえないお荷物になる。 マンションに限って言うならば、 生活設計的には 賃貸が圧倒益にお得。 (当たり前)キャッシュ・フロー表を作っていただき、自分達の今後のマネープランを正確に知り、 ※私は個人的には・・ 「マネープラン」だとか「マネー」 だとかの言葉が大嫌い!・・です。 金融業界がおバカさんたちを だまして、どうしようもない金融商品を 売りつける状況を連想してしまいます。きちんと貯蓄していきたいので、どうかお力をお貸しください。何卒、よろしくお願いいたします。〇生活設計についての意識 ・夫:( 収支の把握、お金の流れを理解して、 無理せずに家族が快適に 生活できる仕組みを考えたい。 ) ・妻:( お金の管理は得意ではないですが、 子供も二人となったので、これからは しっかりと目標を持って貯めていきたい。 )〇住所 ( 〇〇県〇〇市 )〇家族構成 夫:( 40ウン歳 会社員 ) 妻:( 30ウン歳 専業主婦 ) 子:( ウン歳 ) 子:( ウンヶ月 )

2014/07/15

-

できるだけ早く一戸建て住宅を購入したいと

妻と私は思っています。慌てないで、2~3シーズン練習してからにした方がいい。自分の頭で考える・・生活設計。 〇メール顧問会員のSさん(20代) (相談:ライフプランニング)6/25、現状診断が終了。 国にお金を差し上げる(相続税)ための人生・・のように、見えます。お金は、自分たちの人生のために使おう。 S家の概要 家族 : 20代会社員(医療系)の夫、 20代会社員(〇師・医療系)の妻、 赤ちゃん ・・の、3人家族。 希望 : マイホーム取得。 第2子。 収入 : 夫:380万円 (手取り:301万円) 妻:410万円 (手取り:328万円) 住居 : 賃貸(6.6万円/月) 貯蓄 : 278万円 (少ない・・2馬力の割に) 借金 : 奨学金(1)残131万円 金利0% 奨学金(2)残134万円 金利0% 生命保険料 : 5.5万円/年 死亡保障 夫:2,940万円 妻:4,410万円死亡保障必要額 検証結果 : 現時点 10年後 夫 -8,763万円 -9,755万円 妻 -3,126万円 -4,797万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! 共稼ぎなら当たり前! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 保険屋さんにだまされないように・・。ピンクの線が死亡保障必要額の推移。 夫婦ともに、まったく不要!メールをいただきました。メール会員のSです。いつもお世話になっています。特記事項に主に記入しています。マイホーム取得は願っているのですが、具体的な案はほとんど決まっておらず、空白が多い状態です・・・ ※空白が多い状態・・では、 シミュレーションの やりようがありません。(^^ゞ特記事項を見ながらアドバイスの方、頂けたらなと思います。 ※アドバイス・・を?よろしくお願いします。 ※結局・・このメールは、 シミュレーションの依頼なのか? 単なる相談なのか? ・・よく、分かりません。(^^ゞ《 特記事項 》・生活設計シミュレーションCF表からもゆとりある生活が可能であるという事で、話合い、生活に少しゆとりを持たせることにしました。 ※はい・・そうです。 毎日がまんして生活して・・ 人生の最後に、貯まったお金を 国に没収されるのはつまらない。長女が成長するにつれてお金もかかってくると思いますので、各々でプラスさせていただきました。 ※OKです。収入保障保険も必要ないとわかりましたので解約しようと思います。 ※思ってないで・・即 解約!・マイホームシミュレーションについてマイホーム購入を望んでいますが、知識はほとんどなく、購入もいつ頃になるか未定です。 ※人生最大の買い物です。 何も分からない素人のままで 買ってしまっては、 色々な意味で後悔します。 最初に訪れた不動産業者で 「すごく良い物件」 と思われるものがあったとしても、 買ってはいけない。 「今・・決めないと、2度と このような物件は出てこない。」 ・・と言われても買ってはいけない。 いつも、そのような営業トークを しているものだ。 購入を決断するのは、 もっと自分たちの目が肥えてから。 土地の見方を理解してから。 2~3シーズンかけて、 土地についても建物についても、 場数を踏んで練習したい。購入については母の分譲マンションの事もありますので話し合いたいと思います。 ※マンションは所有してはいけない。 マンションに住みたいなら借りよう。 その方が生活設計的にはお得。 (当たり前)妻と私の意向としては、早い段階で一軒家の購入が出来ればと思います。 ※2~3シーズン・・練習してから。大まかにですが、〇〇の土地坪単価は5万円(田舎)~40万円(街の方)であり、だいたい坪単価20万円位で50坪程の土地で考えていければと思っています。 ※1,000万円 ・・ですね。また、土地・新居と最初から全て行うのと、武田さんのブログでもありました、古民家を購入し、解体して建て直すという手法も学ばせて頂いたので、考えていければと思います。 ※「古民家を購入し、解体して建て直す」 ・・のは、大都会での話です。 大都会では、 なかなか更地の売り物が無いので、 ぜいたくは言っていられない。 古家付きだろうが何だろうが、 選り好みせずに選択枝に入れよう、 ・・ということです。 Sさんの〇〇県なら、 更地の売り物が豊富だと思います。 わざわざ古家を買って、解体費を 負担する必要はありません。多分ですが、親からの支援もないと思いますので、住宅ローンも10万円までなら可能ではないかと思います。1つ質問なのですが、現状診断、生活設計、実行支援、事後チェックの流れで進んでいくと思います。 ※申しわけありませんが・・ 土地購入やマイホーム建築での 実行支援は、 メール顧問会員の場合は 行なっておりません。 私が現地に立てる・・状況でないと、 実行支援は物理的に無理!・・です。必要があれば、盛岡まで行き、お話を伺うという事は可能でしょうか? ※えっ!? 〇〇から盛岡まで? 実現すれば、最も遠方からの 訪問者になってしまいます。 これまでの最遠方の訪問者は、 関西の〇〇県の会員でした。どの進行時期にいけば良いか分かりませんので、もしあれば教えてください。よろしくお願いします。 ※・・というわけで、 シミュレーションの依頼であれば、 ヒアリングシートに具体的に 記入してください。 土地購入や住宅取得の実行支援は、 メール顧問会員の場合は、 行なっていない・・ということを、 ご理解ください。 個別・具体的な実行支援は、 物理的に不可能です。 これらのことを踏まえた上で、 改めてご連絡をください。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

2014/07/14

-

ビールとフルーツジュースの詰め合わせが

今日・・午前、届きました。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2013/9/26に、現状診断が終了!K家の概要。 家族:3人。 30代会社員の夫、 30代公務員の妻、 赤ちゃん。 住まい:賃貸(家賃:8.7万円) 希望:第2子。 収入: 夫:680万円/年。(手取り:518万円/年) 妻:415万円/年。(手取り:330万円/年) 貯蓄:1,700万円。(素晴らしい) 負債:無し。(素晴らしい)生命保険料:24.2万円/年 (もったいない) 夫は払い済み終身のみなので、 これはすべて妻の分。 必要もない3本のジブラルタの保険に 加入中。 (=お金たれ流し中)死亡保障必要額: 現時点 10年後 夫 -9,076万円 -9,186万円 妻 1,472万円 269万円 ・・という結論が出たのは2013年9月。 妻は死亡保障が必要ということに なっていましたが、 2014年4月から、 「妻が亡くなった後の父子家庭にも、 遺族基礎年金が給付される。」 ことになりました。 子どもが1人の場合は、 高校卒業(18歳年度末)までの期間、 毎年101.28万円給付されます。 産まれたばかりの赤ちゃんであれば・・ 101.28万円×18年=1,823万円 ・・もの遺族基礎年金が受給できます。 なので・・ 妻の必要額:1,472万円は、 カバーされて たっぷりお釣りが来ます。 つまり、妻の必要額も、 現在も将来もマイナスになります。 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・) 今日・・午前、荷物が届きました!キリンのファミリーセット・・です。キリンビール 一番搾りと、フルーツジュースの詰め合わせです。( 佐々木FPの担当・・です )ありがとうございました!ごちそうさまでした!以前には、おいしい讃岐うどんをいただきました。(本当においしかった・・)何度もありがとうございました。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Mさん(40代):7/10(2)回答戻る。(1/9 着)2 Yさん(40代):回答待ち。(1/31着)3 Kさん(30代):今日の作業。(2/10着) ※本日より再着手。 終了予定は7/15(火)に延びました。 お楽しみに・・。4 Kさん(40代):回答待ち。(3/3着)5 I さん(30代):7/10(3)回答戻る。(3/4 ヒア)6 Mさん(20代):回答待ち。(3/21着)7 Kさん(40代):3/27 依頼着。8 Kさん(30代):4/7 依頼着。9 Mさん(30代):4/23 依頼着。10 Kさん(30代):5/12依頼着。11 I さん(30代):5/19依頼着。12 Tさん(40代):5/23依頼着。13 Yさん(30代):5/27依頼着。14 Kさん(30代):5/28依頼着。15 Tさん(30代):5/30依頼着。16 Gさん(30代):6/3依頼着。17 Kさん(20代):6/25依頼着。18 Tさん(40代):6/26依頼着。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。(6/25着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 ・・が、長らくお待たせしました。また、若干名のメール顧問会員を受付けます。受付けは7/15(火)の一日のみです。ブログ記事上で申込みの詳しい案内をしますので、 希望者はどうぞ。

2014/07/14

-

顧問会員期間経過後の資料作成依頼