2014年11月の記事

全61件 (61件中 1-50件目)

-

身内に保険屋さんがいると 生活設計が・・

生活設計が難しくなり、数十年間・・苦労をします。本人が気づいているかどうかは別ですが・・。自分の頭で考える生活設計。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)「再ヒアリング」が戻りました。今日から「現状診断」の作業に入っています。いただいたメール・・。こんにちは。整理整頓、再ヒアリングシートの送付をありがとうございました。再ヒアリングシートの記入が終わりましたので添付いたします。これですんなり現状診断に入っていただければ良いのですが・・・楽しみにお待ちしております。 ※終了予定は、12/3(水)です。 お楽しみに・・。さて、ブログにも書いていただいていましたが順番待ちの間に妻(私)の保険はきれいさっぱり解約しましたが ※素晴らしい。夫の保険は変わらずお金の垂れ流し状態・・・でした。メール顧問会員申し込みの際に送付したメールに書いていたのですが夫婦ともに第一生命の保険漬けでしたが ※今年・・日本生命を抜いて 売上ナンバー1になった、 あの第一生命・・です。 ま・・1位だろうが2位だろうが、 これら老舗の会社の保険には 入らない方が、 生活設計的にお得です。 (当たり前) 老舗保険会社の保険には、 加入もやむを得ない という商品は、まったく無い。 (当たり前)これはそれぞれが独身の頃に契約したものでした。 ※生活設計的には・・ 独身者が生命保険に 入ってはいけない。 (当たり前) 保険料分を貯蓄した方がいい。 (当たり前)私の方は担当者のおばちゃんに会わないよう支社に直接出向くことで予想外にあっさりと解約できましたが ※ラッキーでした。夫の方はそうもいかず・・・汗夫の叔母が元第一生命の販売員であり ※ !!!現在もその後任の方にお世話になっています。 ※生活設計的には・・ 身内に保険屋さんがいることは、 一生涯の不幸・・です。 (^^ゞ 自分が選んだわけじゃないのに、 その環境に数十年も 暮らすことになります。 ああ、なんて不幸な運命・・。 (^^ゞ現役を退いた叔母ですが今でも新しいプランへの変更から住所変更といった細かい手続きまですべて叔母を通して行っているような状況です。 ※ああ、なんて不幸な運命・・。 (^^ゞ叔母とは今後も親戚付き合いがありますので解約も叔母を通して行うしかないのですが全くの素人の私たちがこの叔母を論破して解約するのはほぼ不可能であり ※ああ、なんて不幸な運命・・。 (^^ゞお金垂れ流しかつ、武田さま、佐々木さまへのご迷惑を承知の上で現状診断が終わるまでは夫の保険は放置することにしておりました。 ※ ああ・・。そして必要であれば診断結果を叔母に開示してでも解約しようと思っております。 ※う~~ん、どうでしょうか・・? 現状診断結果を見せて・・ 「必要資金」の総額がいくら、 「手当可能資金」の総額がいくら、 ・・なので、 自分には死亡保障は不要、 ということを理路整然と説明しても、 「いや、そんなことはないはずだ。 お前は洗脳されているんだ。 お前たちはまだ、社会の事が 分かっていないから、そんな おかしなことを言うんだ。 赤ちゃんがいるのに、もし お前が死んで、生命保険が もらえなかったらどうする? 3,000万円とかもらえたら 安心だろ? 廻りの人たちにも聞いてみろ、 少なくても子どもが独立する までは、しっかり生命保険に 入っているぞ。 それから、心配なのは 死んだ時だけじゃないぞ。 ガンになって働けなくなったら どうやって家族を食べさせる? 老後・・介護状態になったら どうする?家族に迷惑かけるのか? 病気で長く入院することになったら どうする? 一生安心なように、きちんと きちんと備えておかにゃきゃ だめだ。 廻りの人たちを見てみろ、 生命保険に入るのは 社会人の常識だぞ。 しっかり家族のことを考えなきゃ。」 この理路整然としない 高圧的な営業トークに、 現状診断資料で、 反撃できるでしょうか・・? でも、がんばれ!! 特約てんこ盛りの、典型的な お金たれ流し保険・・です。 とっとと解約! ・・したい。私たち夫婦としては不要な保険はすべて解約する気持ちであり ※がんばれ!また武田FPのブログを拝見してからは保険に支払っているお金が本当にもったいなくバカらしく ※しっかり目を覚ました人の、 すなおで真っ当な感覚です。早く解約したくてうずうずしているところです。メール顧問会員になってから数ヶ月この間、幸いにも夫は病気にもなりませんでしたからあぁこれで10万円以上を捨てたことになったね・・・等々夫婦で話しております ※保険に加入するということは、 一定期間の保障を買うことであり、 その期間が経過すれば、 払ったお金(保険料)は無くなります。 『保険料=失うお金!』 『保険加入=お金を失うこと!』 『保険には(できるだけ)加入しない。』 ・・ことを前提にしないと、 そもそも生活設計ができない。武田FPのブログに出会わなければこんなことにも気づかず家計をあっぷあっぷさせながらもずっと払い続けていたのだろうと思います。 ※でしょうね。 他の多くの日本人と同じに・・。まずは現状診断を楽しみにしております。お忙しいと思いますがよろしくお願いいたします。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』「堂々」と合法的にお金を奪い取る生命保険 ・・ってか。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/11/30

-

メール顧問会員にも住宅取得の実行支援を

マイホーム取得の実行支援をなんとか やってほしいという要望が時々・・。マイホーム取得・・って、「まったく未経験の素人」が「百戦錬磨のプロ」を向こうに回した「人生最大の買い物」 ・・です。心細い ・・ですよね。「身内」に「百戦錬磨のプロ」がいれば、すごく心強いですよね。当事務所が実はその「身内」であって、住宅会社に振り回されることなく、適正価格で住宅取得できるよう「マイホーム取得の実行支援」を行なっています。岩手県内の顧問会員の場合は、マイホーム取得の実行をしっかり支援できるんですが、物理的に遠い所の場合は・・現地を見たり調べたりできないし、不動産屋さん屋さんと接触できないし、候補の住宅会社と接触できないので、コンペの参加打診もできないし、当然・・見積もり依頼もできない。したがって、プレゼンコンペを仕切ることもできません。なので、実行支援はできません。・・と、これまでは言ってきました。が・・、ちらほらと・・「何とかなりませんか?」というお話をいただきます。自分の頭で考える生活設計。希望するメール顧問会員には何とかしてあげようと思い始めています。1 何をどこまでやるか?2 料金設定をどうするか?突き詰めると、問題はこの2点かと思っています。たとえば・・土地購入で変なものをつかまされないか?・・などという不安などはまったく無いようにしてあげたい。(当たり前)現地には行けなくても、具体的な資料や写真を見て、メリット・デメリットを指摘してあげる・・ようなことは可能です。たとえば・・建物プラン作成で、そのようにすると・・こんなデメリットが、とか指摘する程度は当たり前で、平面・立面・什器・仕上げ表・配置・外構・・等々の資料作成は可能です。この資料で・・同条件で、各候補業者に見積もり依頼することができます。一日で一気にプレゼンコンペを行なう仕切りは、物理的な距離があるので、当事務所は不可能ですが・・会員が各業者に同条件で見積もり依頼することは可能です。それぞれに見積もりをしてもらって後日提出してもらいましょう。ま・・土地購入からマイホーム建築まで、「不安を感じないで」マイホーム取得ができる状況は作ってあげられる・・と思います。で・・料金をどうするか・・?当事務所が行なって得られる金額と同じ料金を会員に求めるのは、もちろん無理があります。マイホーム取得支援が終わって、当事務所に入るお金は、100万円単位になります。 ※だから、なんとか 事務所が運営できています。 各会員の顧問料36,000円だけで 運営できるわけがありません。メール顧問会員に100万円単位を求めるのは、もちろん不可能です。本来の半分の数十万円だって、求めるのは不可能・・かと思います。・・が、マイホーム取得支援を引き受けると、それこそハンパない業務量になり、かなりの時間を費やします。それでもギリギリなんとか対応できる安い料金・・って、いくらでしょう?頼ってくる会員は助けたい・・。でも・・なんでもかんでもやみくもに引き受けてしまうと、サラリーマン時代のように毎日残業、休日はほとんど返上、のような状態になります。サラリーマン時代はまだ、充分な給料をもらっていたからいいが、今の私は無給です。無給で休みなしで寝る時間以外は働く、これ・・て、ただの奴隷・・です。徹底して消費者の味方をするのが、私のライフワークですが、奴隷にはなるつもりはありません。ま、引き受ける数をコントロールすればいいことでしょうが・・。・・と、まだモヤモヤしていますが、近いうちに具体化しようと思っています。基本的には、メール顧問会員のマイホーム取得も実行支援したいと思っています。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』できるんなら、何とか手伝ってやれよ。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 12/10(水)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/11/29

-

思ったよりも早く 自分の番が来ました

自分の頭で考える生活設計。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)ただ今、行列に並んでいます。 (8番目)メールをいただきました。武田様、佐々木様こんばんは^ ^もうすぐ順番が回ってきそうでドキドキしてます(思っていたより早いですね)楽しみにしてますただのメールでした^ ^〇〇のKより ※ホントに、ただのメール・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)7/15に現状診断 終了。K家の概要。 家族:4人。 30代会社員(教育系)の夫、 30代会社員の妻、 幼児、 赤ちゃん(もうじき産まれる)。 希望:マイホーム。 第3子。 住まい:賃貸(家賃:15万円/月) 収入: 夫 793万円/年。 (手取り:632万円/年) 妻 450万円/年。 (手取り:347万円/年) 貯蓄:2,362万円。 (素晴らしい♪) 負債:なし。 (素晴らしい♪)生命保険料:73.2万円/年 (素晴らしくない!) 終身保険1本、定期保険2本。 おバカさんです。(失礼!)死亡保障必要額: 現時点 10年後 夫 -6,738万円 -9,586万円 妻 -18,553万円 -18,259万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋に だまされないように・・)メールをいただきました。武田様ご無沙汰しています。メール顧問会員のKです。〇月〇日に無事次〇を出産いたしまして、 ※おめでとうございます!やっと4人での生活が落ち着いてきたところです。さて、会員の期限ギリギリになってしまいましたが、下記の設定でシミュレーションをお願いしたいと思っております。1 第3子が生まれ、かつ3人とも 中学から私立に通った場合2 3年後に住宅購入した場合別途シート等に記入する必要はありますか? ※もちろんです。 第3子誕生はいつか? 住宅取得の繊細は? とか、情報が必要です。ご指示ください。よろしくお願いいたします。 ※生活設計用のヒアリング シートを送りました。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)ただ今、行列に並んでいます。 (7番目)メールをいただきました。こんにちはメール顧問会員のHです。順番が直前に迫ったところですが、ヒヤリングシートを添付の物に差し替え願います。背景としましては第二子を授かることができ、来年の〇月に誕生予定ですので、 ※おめでとうございます!その内容をヒヤリングシートへ追記させていただきました。ご確認願います。 ※了解しました。 月曜から 佐々木FPが着手します。 整理整頓が終わって 「再ヒアリング」を送る日は、 シンプルで好ましい家計なら・・ 火曜日、 生命保険や金融商品漬けで 面倒くさい家計なら・・ 水曜日か木曜日です。(^^ゞ〇メール顧問会員のAさん(30代) (相談:ライフプランニング)昨日(11/28) 整理整頓が終わり、「再ヒアリング」として、メール添付で送りました。行列の6番目・・です。メールをいただきました。(有)エフピー・ステーション武田様、佐々木様お世話になります。メール顧問会員のAです。ご連絡ありがとうございます。「再ヒアリング」のシート、受け取りました。内容確認後、記載の上、返信させていただきます。また、不明な部分に関しては、お電話いたします。受け取り確認のみの連絡で失礼いたします。よろしくお願い致します。 ※こうやって、連絡を頂ければ 非常にありがたいです。 何の反応も無い人も けっこうな割合でいます。 「現状診断」を手間ひまかけて 作成して送っても、まったく 何の反応も無い人もいます。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(40代):11/20回答待ち。(9/8着)5 Oさん(30代):11/25回答待ち。(9/10着)6 Aさん(30代):11/28回答待ち。(9/18着) ⇒ 今日の記事。7 Hさん(30代):9/19依頼着。 ⇒ 今日の記事。8 Kさん(40代):9/20依頼着。 ⇒ 今日の記事。9 I さん(50代):9/22依頼着。10 Yさん(40代):9/22依頼着。11 Gさん(40代):9/29依頼着。12 Yさん(40代):10/10依頼着。13 Mさん(40代):10/15依頼着。14 Hさん(40代):10/25依頼着。15 Kさん(20代):11/4依頼着。16 Kさん(30代):11/25依頼着。17 Iさん(30代):11/28依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※残るは、子ども誕生&住宅取得の 合体シミュレーションです。 11/27(木)、住宅取得シミュ終了。 11/14(金)、子ども誕生シミュ終了。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。4 Sさん(20代):第2子誕生・住宅取得(11/10着)5 Kさん(40代):第1子誕生・住宅取得(11/28着) ⇒ 今日の記事。以外に早く自分の番が・・

2014/11/29

-

「契約直前まで」建築業者比較・・を徹底!

「1社だけに見積もってもらう」そんな状況は、市場原理がまったく働かず、生活設計的には好ましくない。(当たり前)自分の頭で考える ・・生活設計。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)9/1に現状診断が終了しています。K家の概要。 家族:2人。 40代自営業の夫、 30代専業主婦の妻、住まい:賃貸。 家賃5万円。 収入: 夫 392万円/年。 (手取り:256万円/年) 貯蓄: 475万円。 負債: 無し。生命保険料: 0万円/年。死亡保障必要額: (万円) 現時点 8年後 15年後 夫 1,197 830 70 (639) 妻 -3,401 -3,031 必要額は、「遺族の必要資金総額」から 「手当可能資金」を引いて算出します。 なので、-(マイナス)は不要ということで、 妻は現在も将来もまったく不要! 夫は必要・・という結果になっています。メールをいただきました。(有)エフピー・ステーション 武田様、佐々木様お世話になっております。〇〇県のK(受付No.8)の妻です。さっそくですが、生活設計シミュレーションを記入のうえ添付して送りました。以上、またお手数おかけすると存じますが、どうかどうかよろしくお願いいたします。ひきつづき日々の更新を楽しみにしております!^^ ※生活設計シミュレーションの 依頼を受けました。 ・第1子誕生 ・マイホーム建築 ・・の、シミュレーションです。 以下は依頼のシートの中の 文章です。当初は〇〇の意向で職場と自宅の2棟を建てる予定で話を進めるも、総額3000万越えの予算になった上、最終的には〇〇から「全額借金をしなさい!」 と云われ一旦白紙に戻し、自分たちの力だけでという事になり再構築。 工務店は3件で比較いたしましたが、一番高かった価格が2800万、次が2500万、 ※きちんと比べっこすれば、 このように・・数百万円の差が あることが分かります。 「価格差がある」こと自体は、 普通で当たり前のことです。 だから、いつも言っている通り、 契約直前まで きちんと比較検討しなさい! ・・ということです。そして今回進めている工務店が一番良心的でしたので、決めた次第です。 ※ん・・? 「良心的な工務店」の 見積額はいくらだったんでしょう? こういう説明では・・ シンプルに額を並べてもらえば、 相手にしっかり伝わります。その後、当初の建築面積34坪から27坪に縮小して予算削減を試みた結果、 総額は300万ほどダウンした反面、建築面積を減らした割に坪単価がUP。 ※300万円ダウンした結果が 1,900万円のようです。 (シートの「建築費」は1,900万円) ということは、 この業者の元の価格は2,200万円 だったらしい・・と想像できます。 だから・・当初の3社の価格は、 以下のようだったのかもしれません。 34坪だったとすれば・・ ・2,800万円 (坪82万円) ・2,500万円 (坪74万円) ・2,200万円 (坪65万円) 建築見積、この程度の差は 当たり前につく、恐ろしい世界です。 いずれ、相手に伝えるためには このようなシンプルで分かりやすい 方法を取ってほしい・・。 その理由を訊いたところ、2棟から1棟に規模が縮小した事が第一の理由で、 平屋であること、 ※平屋は単価が高くなります。 (当たり前)防火地域の為、サッシ代が高くつくこと、 ※これは理由にならない。 前回見積もりも今回も 建築場所は同じ。コンクリート代が異常に高い地域であること等、特殊な地域理由があるのかも知れません。 ※これも理由にならない。 前回見積もりも今回も 建築場所は同じ。ただただ武田さんの実行支援が心底うらやましいかぎりです。 ※私が47人・・いれば、 日本全国どこでも直接面談で お手伝いできるんですが・・。 ためになる記事をいつも本当にありがとう存じます。 ※・・で、 Kさんのマイホーム建築の 進め方でマズイ部分を指摘します。 生活設計的に、本当にマズイ。 読者の皆さんは 決してマネをしないように・・。 「建築業者は契約直前まで きちんと比較検討しよう。」 ・・と、いつも言っていますが、 今回のKさんは、そうなっていない。 「どうして? ちゃんと3社の 見積もりを取って比較検討して 1社を選んだじゃないですか。」 という声が聞こえてきそうですが、 ちゃんと比較検討されていない! ・・んです。 34坪の建物の見積もり時点では 確かに、比較検討して 「良心的な1社」を選びました。 その後・・予算を縮小して27坪の プランにした段階で、 その「良心的な1社」だけに 見積もりを依頼しています。 これがダメ!・・です。 まったくプランが変わったのに、 1社だけに見積もりさせては、 市場原理が働かない。 (当たり前) 「良心的な業者」の言いなりの 価格で建てることになります。 プランがまったく変わったのなら、 選択業者も白紙撤回! 一からやり直し!・・です。 新たなプランで、あらためて 3~5社に見積もり依頼して、 「契約直前まで きちんと比較検討!」 しなければなりません。 「契約直前まで比較検討!」 とは、そういうことです。 この意味をしっかり理解できて いない顧問会員が多い。 「契約直前まで」・・とは、 契約する数時間前・・とか、 契約する一日前・・とか、 そういうレベルのお話です。 本当に契約直前まで、3社とか 5社とかを、徹底比較する! ・・ということです。 武田さんの言うとおり・・ 5社を比較検討して1社にしぼり、 その1社と3か月打合せした後、 請負契約をしました。 ・・などと、 ゆるいことをしていてはいけない。 (大金をたれ流します) それは、「武田さんの言うとおり」 ・・ではない。 人生最大の買い物です。 のんびり構えないようにしよう。 「直前とは、ホントの直前!」・・ってか。

2014/11/29

-

築24年のマンション 生命保険料年62万円

マンションを所有。生命保険料 年62万円。・・波乱の予感。自分の頭で考える生活設計。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)本日、整理整頓が終了。「再ヒアリング」として、メール添付で送りました。ヒアリング時点でいただいた メール・・。(9/17)(有)エフピー・ステーション武田様、佐々木様お世話になります。メール顧問会員のAです。ご連絡ありがとうございます。ブログ記事、拝見しました。疑っていたわけではないのですが、お送りしたメール内容に対して、本当にコメントされるのですね。また、ここまで真正面からコメントされると、恥ずかしさを通り過ぎて、バカさ加減が身にしみます。ただ、なぜか、モヤモヤがはれて、スッキリした気がします!(笑)勝手な解釈ですが、「背中の後押し」と受け止めて、保険の清算、きちんとした生活設計に向けて、前進していけます。 ※「バカさ加減が身にしみます」 ということでしたが、 その・・「見にしみ方」がまだ、 不十分なようで・・ 整理整頓の結果、 生命保険は夫婦で7本! 保険料年額は62万円! このまま継続すれば・・ 払込保険料総額は1,336万円! おバカさんです。 (失礼!) ちゃんと算数をしてから 加入した? ほとんど加入しない方がいい 保険ばかりです。ヒアリングシート、気合いを入れて、記入完了しましたので、お送りいたします。(給与、退職金の予想資料も添付)必要書類も本日郵送しました。明日9/18の午後到着予定だそうです。行列に並べると良いのですが。事前に、「顧問会員 業務と手順」を何度も何度も確認し、ヒアリング項目内容を想定しておりましたが、それでも、再度考える内容も多々ありました。夫婦で、真剣に向き合い、たくさん話し合いました。意思疎通の意味でも本当に良かったです。これからがスタートと思っています。お忙しいところ大変恐縮ですが、よろしくお願いします。 ※残念なことが もう一つ・・。 去年、 中古マンション(金食い虫)を 買ってしまった・・ようです。 (築24年の・・金食い虫) リフォームで〇百万円の お金をかけてしまったようです。 (残念・・) 生活設計的には、 非常に残念なことで・・ これから加速度がついて お金がかかるようになります。 買う前に顧問会員になっていて、 相談してくれていれば・・ ああ・・。 マンションを所有してはいけない。 古いマンションならなおさら、 所有してはいけない。 可能なら値がつく内に、 少々損をしても、 売却してしまいたい。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(40代):11/20回答待ち。(9/8着)5 Oさん(30代):11/25回答待ち。(9/10着)6 Aさん(30代):今日の作業。(9/18着) ※整理整頓終了。 「再ヒアリング」として、 メール添付で送りました。 ⇒ 今日の記事。7 Hさん(30代):9/19依頼着。8 Kさん(40代):9/20依頼着。9 I さん(50代):9/22依頼着。10 Yさん(40代):9/22依頼着。11 Gさん(40代):9/29依頼着。12 Yさん(40代):10/10依頼着。13 Mさん(40代):10/15依頼着。14 Hさん(40代):10/25依頼着。15 Kさん(20代):11/4依頼着。16 Kさん(30代):11/25依頼着。17 Iさん(30代):11/28依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※残るは、子ども誕生&住宅取得の 合体シミュレーションです。 11/27(木)、住宅取得シミュ終了。 11/14(金)、子ども誕生シミュ終了。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。4 Sさん(20代):第2子誕生・住宅取得(11/10着)5 Kさん(40代):第1子誕生・住宅取得(11/28着)生命保険料 年62万円?何 考えてんの? ・・ってか。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 12/10(水)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/11/28

-

住宅ローン繰上返済 このようにします

自分の頭で考える・・生活設計。 〇メール顧問会員のIさん(30代) (相談:ライフプランニング)10/22、現状診断が終了。 I家の概要 家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 希望 : 住宅ローン返済。 資産運用。 第3子。 収入 : 夫:700万円 (手取り:552万円) 妻:310万円 (手取り:251万円) 住居 : 持家。(住宅ローンあり) 貯蓄 : 670万円。 借金 : 住宅ローン。2,000万円 2013.8.30 30年返済 金利1.05%(10年固定) 生命保険料 : 31.1万円/年 払込保険料総額:1,017万円。 死亡保障 夫:3,866万円 妻: 310万円死亡保障必要額 検証結果 : 現時点 10年後 夫 3,997万円 845万円 妻 -520万円 -388万円 -(マイナス)は不要ということで、 妻は現在も将来も不要。メールをいただきました。武田様いつもお世話になっております。先日は早々にブログにてご回答いただきましたのに、子供たちの代わる代わるの体調不良などで、なかなか返信ができず申し訳ございませんでした。さて、早速ですが、住宅ローン減税の件、ご心配いただきありがとうございます。昨年の年末調整においては、所得税で引ききれなかった控除分は住民税で全額引けています。今年は私は年の途中で育休に入ったものの、借入残高も減ったため、自分で年末調整試算をしてみたところ、所得税で全額引けそうです。来年は給与所得がほぼないため、ローン減税分30,000円ほど無駄(?)になりそうですが、それ以外は10年間丸々減税枠上限まで控除が受けられそうです。ということを踏まえ、先日の返信ブログの記事に、繰上返済は早いほうがお得、と再掲していただいてありましたので、借入年数が10年を切らない範囲で、早々に繰上返済するという条件で再度、シミュレーションしてみました。 <シミュレーション条件> 借入金額:2,000万円借入期間:30年返済開始時期:2013年9月~金利:当初10年固定 1.05% 固定期間終了後 1.35%住宅ローン減税:H25居住開始 一般住宅 減税率 ローン残高の1%繰上返済 1 2014年9月25日 710万円 2 2016年1月25日 100万円 (当初は、2015年1月の予定 でしたが、融通の利くお金を 手元に残しておくため延期しました) 3 2017年1月25日 100万円 4 2018年1月25日 100万円 5 2019年1月25日 100万円 6 2020年1月25日 100万円 7 2023年9月25日 58万円 (借入残全額)としたところ、支払利息 758,070円 減税 771,337円 (ローン減税上限まで受けられた場合) と、借金したのに、手元に利息(?)が入ってくるという驚きの結果になりました。(・・・この計算は合っているのでしょうか?) ※最終結論の額だけではなく、 前回述べたように・・ 途中経過を示してほしい。 どのような経過で最終的に その金額になったのか? そして・・間違いはないのか? それらが分からないと、 コメントのしようがない。ということで、前回、武田様のご意見をお願いしましたが、上記のように返済しようと考えております。また、お忙しいところ、大変恐れ入りますが、前回のメールでお伺いしました確定拠出年金及び生命保険について、ご回答いただけますと幸いです。よろしくお願いいたします。 ※あ・・ コメントを忘れていました。 スミマセンでした。 「あまりの長文なので、今回は 前半部分をコメントします。」 ・・と書いて、そのまま 後半部分のコメントをしないまま、 忘れてしまいました。 スミマセン。 あらためて、コメントします。( 以前の記事 )住宅ローン控除と繰上返済のシミュレーション ※所得税で引ききれない分は 住民税から引いてもらえる ことになっています・・が、 それも、まるまる・・ではない。 等々の説明を、 10/27の記事で行なっています。 住宅ローン控除のために10年間は繰上は 質問文では・・ローン控除額の合計、 結論の金額だけを書いています。 前回11/7の記事でも書きましたが、 住宅ローン控除は1%引けるとは限らない 10/27の記事に習って、 エクセルで表を作ってみてください。 途中経過がきちんと分かって、 結論がその通りであれば、 OK・・ということになります。所得税から引けなかった分は住民税から引いてもらえる・・といっても、ローン残高の1%・・まるまるではない。 (上限がある)さらには・・3つの算数をした結果、 一番小さい額がローン控除額になる。 (思っていたよりも小さい額に)10年間はローン控除最優先で、いっさい繰上返済をしない方がお得かどうか?・・を検証してみました。1 毎年100万円を貯蓄しながら、 10年間・・繰上返済はいっさいしない。 11年目に、貯まった1,000万円に ローン控除総額を足して繰上返済する。2 毎年100万円ずつの繰上返済を 10年間続けて、11年目に ローン控除総額分を繰上返済する。10年間はいっさい繰上返済をせずに、 住宅ローン控除を優先して受けると、 控除総額は221万円になる。10年間・・毎年100万円を繰上返済すると、住宅ローン控除の控除総額は、181万円になる。 (実は、それほど大きな差はない) 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 12/10(水)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/11/28

-

新規メール顧問会員を数名 受付けます

新規メール顧問会員を数名、 受付けます。2014年12月10日(水)の一日のみ・・です。希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 (数日ではなく数ヶ月になる場合も)下記の方は受け付けませんので、 申込みはご遠慮ください。〇お客様。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 (その思いは勘違いに過ぎない) 払っていただく年間顧問料は、 事務所運営費には足りない額です。 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 他のFP事務所と変わらない料金だ? 一般によくあるFP事務所は、 保険を売って、金融商品を売って、 その手数料収入で儲けています。 「顧問料」や「相談料」は安くても、 あるいは無料でも問題が無いんです。 当事務所は消費者側に立つために、 いっさい商品販売をしていません。 ビジネスでやっているのではなく、 ライフワークとして使命感を持って、 消費者側に立っています。 だから、お客様の「募集」ではなく、 顧問会員の「受付け」・・です。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方にその気が無い場合は、 源泉徴収票さえ提出できない ・・などどいうこともあり、 作業進行不可になったりします。 また、手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 こんな話は聞きたくありません。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。 貴重な時間を無駄にしてしまった・・ と、後悔したくありませんので、 夫婦の一方に意欲が無い場合は、 ご遠慮ください。〇パソコンが無い。 メール顧問会員になるには パソコンが必要です。 作成資料を添付してやり取りします。 完成したキャッシュフロー表 (エクセルファイル)は、 パソコンがあってこそ・・ 一生使える「伝家の宝刀」になりますが、 パソコンが無ければ、 ツールにならず、宝の持ち腐れで、 「伝統の家宝」にしか なりません。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。 〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員希望」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 ( 保険やローンや生活設計について 思いのたけをつづった長文も可 ) 〇生活設計についての意識 ・夫:( 思うところを本人が正直に ) ・妻:( 思うところを本人が正直に ) 〇住所 ( 市町村までで結構です ) 〇家族構成 夫:( 氏名・年齢・職業 ) 妻:( 氏名・年齢・職業 ) 子:( 氏名・年齢 ) 子:( 氏名・年齢 ) 2 相談内容が守備範囲であること、 生活設計の意識が強いこと、 を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 年間顧問料をお返しすることはありません ので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 ※顧問会員になった後は、 以下のような流れになります。 4 入金を確認しだい、ヒアリング・シートを メール添付で送信します。 5 ヒアリング・シートを記入の上、 メール添付で返信いただきます。 書類の提出は、 メール添付・ファックス・郵送・・等々で。 シートと提出書類が届いたら、 現状診断作成の行列に並びます。 6 順番が来たら着手し、 再ヒアリング等の後、 現状診断が完成します。 「このまま行けば、こんな人生になる。」 ということが分かり、 家計のいくつかの問題点も 明らかになります。 現状診断は、あくまで 生活設計のための入り口に過ぎません。 7 生活設計(ライフプランニング) 現状診断のキャッシュフロー表を 自分でいじってみることも可。 総合的に生活設計する場合や、 マイホーム取得や、新たな子ども の誕生などの人生シミュレーション等は、 改めて依頼されれば、 当事務所にて資料作成します。 8 実行支援 (略) 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 12/10(水)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/11/28

-

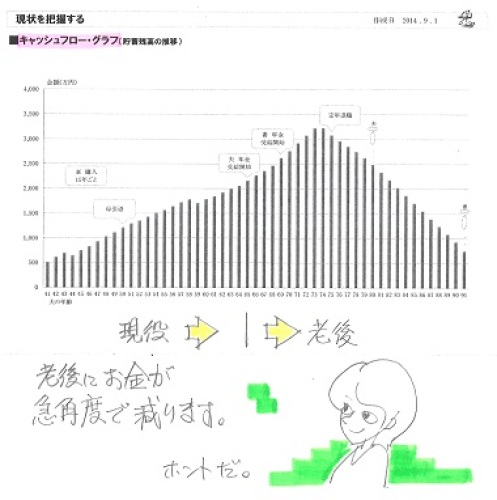

妻の人生終盤に お金が足りなくなります

すでに夫が亡くなった後の妻の人生終盤に・・。自分の頭で考える生活設計。 〇メール顧問会員のAさん(40代) (相談:ライフプランニング)本日、現状診断が終了。メール添付で送りました。再ヒアリング時点でいただいたメール・・。(11/17)武田さま 佐々木さま大変お世話になっております。先ほどは、お電話にて分からない部分を教えていただきありがとうございました。ちょっと、ドキドキしてかけましたが、佐々木さまの電話越しの優しいお声にホッとしました。今回、ヒアリングシートを制作したり、家計簿をつけ出したりして今まで、あまり気にせず使っていたお金の金額に驚いた私達。外食などを減らし、意識して節約を心がけるようになっただけでもちゃんと見直す機会を作ってよかったなと思っております。さっそく、メールにて再ヒアリングシートを送らせていただきます。未来のことを予想するのが、なかなか難しく、だいたい平均的な暮らしを送っていこうと思っていますが、また金額などおかしな点があれば指摘してください。不足分の年金の記録や、給料明細も変更になった点がありますのでその資料は郵送させていただきます。何卒、よろしくお願いいたします。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Aさん(40代):今日の作業。(8/22着) ※本日・・終了。 メール添付で送りましたが、 このままでは、人生終盤に 資金不足におちいります・・。 夫の定年前後に教育費が かさむことになることと、 夫婦の年齢差が大きいことで 老後が非常に長くなることが、 2大要因です。 キャッシュフロー全体の 収入と支出を再考する必要が ありそうです。 それでも・・ 夫婦ともに生命保険は不要です。 赤ちゃんと幼児がいますが、 現在も将来も夫婦ともに 生命保険は不要です。 別に特別なことではありません。 一般的によくあることです。 保険屋にだまされないように・・。5 Oさん(40代):11/20回答待ち。(9/8着)6 Oさん(30代):11/25回答待ち。(9/10着)7 Aさん(30代):今日の作業。(9/18着) ※本日より着手。 大変長らくお待たせしました。8 Hさん(30代):9/19依頼着。9 Kさん(40代):9/20依頼着。10 I さん(50代):9/22依頼着。11 Yさん(40代):9/22依頼着。12 Gさん(40代):9/29依頼着。13 Yさん(40代):10/10依頼着。14 Mさん(40代):10/15依頼着。15 Hさん(40代):10/25依頼着。16 Kさん(20代):11/4依頼着。17 Kさん(30代):11/25依頼着。※ Iさん(30代):シートのみ着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※今日の作業:マイホーム取得シミュ、 本日(11/27)終了、 メール添付で送りました。 11/14(金)、子ども誕生シミュ終了。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。4 Sさん(20代):第2子誕生・住宅取得(11/10着)年齢差がある夫婦の老後は長くなる ・・ってか。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します) 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。

2014/11/27

-

銀行が熱心に奨めるなら その商品は買うな

熱心に奨めるのは、銀行が確実に儲かるからです。(当たり前)そんな商品で、素晴らしいパフォーマンスが期待できるわけがありません。(当たり前)自分の頭で考える生活設計。〇メール顧問会員のNさん(40代) (相談:ライフプランニング)5/14に現状診断が終了。6/25に相続のシミュレーションが終了。N家の概要 家族 : 5人家族。 40代会社役員の夫、 40代パートの妻、 高校生、中学生、小学生。 住居 : 一戸建てマイホーム。 収入 : 夫:468万円 (手取り:380万円) 妻: 60万円 (手取り: 60万円) 貯蓄 : 1億6,048万円 (素晴らしい) 借金 : なし。 (素晴らしい) 生命保険料 : 38万円/年 (うぅ~ん) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -4,448万円 -7,420万円 妻 -6,716万円 -7,639万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 小学生&中学生&高校生がいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)メールをいただきました。武田様こんにちは。H26.6.25に相続のシミュレーションが終了しています 〇〇のNです。お世話になりました。当面使うことのないお金をどのように運用したらよいのか教えてください。 ※「どのように運用したらいい?」 そのような発想が、そもそも 業界に洗脳されています。12月に、主人の1年定期預金〇千〇百万円ほどが満期になるので、銀行さんが何度もみえていろいろな商品を勧めてきます。 ※それはそうでしょう。 銀行も商売です。 大金が満期になるお客さんが 目の前にいる! ビジネスチャンス!・・です。1年定期しかやらない!と断っているのですが、 ※きちんと生活設計する 消費者としては正解です。円建終身移行特約付通貨選択利率更改型終身保険(豪ドル、積立利率2.33%) ※いかにも、 銀行が手数料を稼げそうな、 高コスト商品に見えます。 こんなものに大金をつぎ込んでは いけない。 (当たり前) 彼らが一生懸命奨める商品は、 彼らが儲かる商品です。 (当たり前) ・・ということは、 彼らと利益相反の関係にある 私たち消費者が損をする商品です。 (当たり前) 銀行員自身は分かっているから、 この商品は絶対に買いません。 身内にも奨めない。(当たり前) 為替取引は当然に ゼロサムゲームなのだから、 たとえ他国通貨で利率が高くても、 長い年月を経て円に換える時点で その利率の差は消えて無くなり、 お得でも何でもなくなります。 他国通貨で利率が 5%だろうが、10%だろうが、 お得でもなんでもない。 (だまされないように・・) むしろ・・確実なことは、 その期間中に抜かれる手数料や 為替手数料(両替え手数料)で お金が減ること・・です。 金融機関は確実に儲かる。 人のフンドシ(お金)で相撲を取って、 確実に安定的に儲かります。 消費者はその高い手数料分、 確実に損をします。 手元に資料があるのなら、 どれだけ「手数料」で抜かれるか? しっかりチェックしてみましょう。 それから・・ これがどこの保険会社の商品か 知りませんが、 保険で貯蓄をしてはいけない。 4つの理由。 キーワード検索してください。 長い期間の内に保険会社が 破たんすれば、貯蓄性保険ほど 被害が甚大になります。 もちろん、元本を割り込みます。 (当たり前) その際に・・ 銀行は痛くもかゆくもありません。 (リスク無しで手数料稼ぎ) 商品購入者だけが自己責任で 大きな被害を蒙ります。というものに、主人は少し興味を持ち始めました。なんとかやめるようにしたいのですが・・・。 ※おバカさんです。(失礼!) 〇千〇百万円のうち、相続税対策として、私が被共済者で、子供3人が500万円ずつ受け取れる終身共済(全期前納〇百〇十万円払込)に加入予定で、その他、車購入費・火災保険料などを差し引くと約〇千〇百万円残ります。このお金をどのように運用したらよいのか教えてください。よろしくお願いいたします。 ※現在の日本の金利の標準は、 1年定期預金で0.025%とか、 10年物国債で0.48%とか、 そのようなレベルです。 これが私たち日本人の金利の スタンダードだということを、 しっかり認識しましょう。 これら標準よりも良い利率を 約束します・・のような話を 持ちかけられたら、 疑ってかかりましょう。 どうして そんなことができるの? で・・どう運用したらいいか? ではなくって、どうしたらいいか? 簡単です。 1年定期預金で1千万円ずつ、 別々の金融機関に預ける。 元本は全額 国が保証してくれるし、 少しだけど利子が付く。 こんな素晴らしい商品は他に無い。 銀行は儲からないから・・ これを奨めることはありません。 だから、 私たち消費者にとっては、良い商品。 フラフラしていないで、 地に足をつけて しっかり歩こう!以下が、相続シミュレーション完成当時の記事です。 相続シミュレーションも完成して、6/25、メール添付で送りました。2015.1.1 以降の新制度で算出。遺産総額 : 2億5,842万円 課税遺産額 : 1億8,242万円相続税の総額 : 3,261万円!大金ですが、これから新たに保険で対策を ・・する必要が無いほど、保険に加入中。メールをいただきました。武田様お世話になっております。Nです。 相続シュミレーション受け取りました! 遺産総額は けっこうな金額になるんだ~がっかり今主人が亡くなると3261万円も納税するんだ~多すぎる~号泣 ※立派な家が建つ金額・・です。 田や畑の相続税評価額の計算は面倒くさかっただろうな~恥ずかしい ※簡単・・です。 宅地だろうが、田んぼだろうが、 今は簡単です。 地番さえ分かれば、日本全国 ネットで調べることができます。 (相続税の路線価) ただ、田畑のような農地は、 宅地と違って「路線価」ではなく、 「倍率方式」という場合が多いです。 固定資産税評価額の何倍? ・・かが分かれば、掛け算でおしまい。 この「倍率」も当該地の地番が 分かれば、ネットで調べられます。 ただし、「農振地域」か否か?で、 「倍率」が異なります。 「農振地域」に属しているかどうか? を調べるのは、さすがに面倒なので、 今回のNさんの場合は、 勝手に私の判断で決めました。 田や畑は固定資産税が メチャクチャ安いので、 農家の方はのんびり構えていますが、 いざ相続!・・と言うときに、 びっくり仰天!・・することになります。 倍率は、数十倍!・・というケースが多い。というのが感想です。 漠然と相続について考えていましたが、 数字にしていただいて明確になり安心しました。 (以下略)『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』

2014/11/27

-

質問は佐々木FPへ 相談は武田FPへ

役割分担があります。よろしく、ご協力をお願いします。自分の頭で考える生活設計。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)ただ今、行列に並んでいます。(6番目)やっと順番が来て、昨日・・11/25(火) 整理整頓が終わり、「再ヒアリング」として、メール添付で送りました。メールをいただきました。再ヒアリング! 岩手のFP事務所武田様こんにちは。新築への引っ越し等でバタバタしていてそろそろ落ち着こうとしている頃合、グッドタイミングでの再ヒアリング!何か吹き出しがついていて又々楽しみです。今回はWindowsマシンを用意して挑みます!まだ残っている保険類に、お金の保存場所等々聞きたい事がありますので宜しくお願い申し上げます。佐々木様に電話する事になると思いますが宜しくお願いします。またまた、メールをいただきました。Re: 再メール顧問会員Oです。ヒアリング! 岩手のFP事務所武田様こんにちは。ヒアリング整理整頓ありがとうございました。新築に引っ越し等でバタバタしてやっと落ち着こうとしている頃合、グッドタイミングでの再ヒアリング。シートに吹き出しがついていて埋めていくのが楽しみです!!残っている保険の見直しや、お金の保存場所(預け場所)等々、聞きたい事がありますので宜しくお願い申し上げます。佐々木様又々電話で質問するとおもいます、宜しくお願いいたします。O(再送) ※ヒアリングをスムーズに 進めるために、 記入の仕方については 積極的に「質問」してください。 「ヒアリング」に関する「質問」には、 佐々木FPが丁寧に答えます。 あるいは・・「現状診断」結果の 「この年金額はどうしてこうなるの?」 のような「質問」には、 佐々木FPが丁寧に答えます。 ただし、いつも言っていますが 「相談」は佐々木FPには 行なわないでください。 生活設計全般について 「相談」を受けて、責任もって 「当事務所の見解」を述べるのは、 武田FPの役割です。 「現在加入中の保険を どうしたらいいか?」 とか、 「手持ちの〇百万円は、 どのように運用したらいいか?」 のようなことは、 「ヒアリング」に関する「質問」 ではなく「相談」ですので、 毎日ブログ記事で情報発信 している・・武田FPへどうぞ。またまた、メールをいただきました。武田様了解いたしました!メール送信後に確認したら空メールになっていたので再送したのですが届いていたのですね。。。ブログ確認いたしました内容了承いたしました!宜しくお願いします! ※元気とやる気が、 ビンビン伝わってきます。 新築して引っ越されたようですが、 しっかり比較検討して 建築業者を選んでいれば いいのですが・・。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Aさん(40代):今日の作業。(8/22着) ※終了予定は11/27(木)です。 お楽しみに・・。5 Oさん(40代):11/20回答待ち。(9/8着)6 Oさん(30代):11/25回答待ち。(9/10着) ⇒ 今日の記事。7 Aさん(30代):9/18依頼着。8 Hさん(30代):9/19依頼着。9 Kさん(40代):9/20依頼着。10 I さん(50代):9/22依頼着。11 Yさん(40代):9/22依頼着。12 Gさん(40代):9/29依頼着。13 Yさん(40代):10/10依頼着。14 Mさん(40代):10/15依頼着。15 Hさん(40代):10/25依頼着。16 Kさん(20代):11/4依頼着。17 Kさん(30代):11/25依頼着。※ Iさん(30代):シートのみ着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※今日の作業:マイホーム取得。 明日で終われるか・・? 11/14(金)、子ども誕生は終了。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。4 Sさん(20代):第2子誕生・住宅取得(11/10着)佐々木FPに「質問」はしてもいいけど、「相談」はしないように ・・ネ。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します) 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。

2014/11/26

-

県産材 ヒノキ しっくい 良い家にしようと

良い家にしようとすれば、当然に価格は高くなりますが・・。自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)この11月、新規に メール顧問会員になりました。今日の記事を読んで、メールをいただきました。その記事、途中からですが・・。 気になったのはマイホームです。 35.82坪のマイホームを 建てたばかりのようです。 (2014年9月) 建築価格は2,510万円! ・・と書かれています。 高っ!! ・・私の第一印象。 2,510万円÷35.82坪=70.07 70万円/坪 ・・です。 高っ!! 何か高くなるような特別な要素が あれば別ですが、 そうでなければ高過ぎます。 展示場へ行って、仲良くなった 業者でそのまま建てた・・か、 元々の知り合いで建てた・・か、 いずれ 業者の比較検討が無かった ことが想像されます。 適正価格は60万円/坪ですから、 35.82坪×60万円=2,149万円 このあたりが適正価格で・・ 数社を徹底的に比較検討すれば、 坪50万円台もあり得ます。 坪58万円なら、2,077万円・・です。 2,510万円-2,077万円=433万円! 433万円も高い買い物をした ということになります。 (住宅建築では普通によくある) と、話はこれで終わりません。 この433万円分・・余分に 住宅ローンを借りることになります。 10年固定 1.4% 20年返済で 融資額433万円の 利息総額は約64万円!・・です。 433万円+64万円=497万円! ということで、 たれ流すお金の総額は約500万円。 (生活設計的には・・つらい) こんなことは、住宅建築では 日常茶飯事です。 悪いことに・・本人は気づきません。 おそらく一生・・気づきません。 500万円をたれ流しながら・・ 住宅会社に感謝さえしています。 親切にしてもらった、 熱心に対応してもらった、・・と。 おバカさんです。 (失礼!) ※・・と、ヒアリングシートを チラッと見ただけで感じたことを 勝手に書いてしまいましたが、 もしかしたら・・ Iさんの建築は何か事情があって、 私の指摘はまったく的外れ ・・なのかもしれません。 もし、そうであればゴメンナサイ! すなおに謝ります。で・・いただいたメール。エフピー・ステーション武田さまさっそくブログ読ませていただきました。建築費のところで思わず笑ってしまいました。金額を考えると笑えないですね…せっかくなので理由をお伝えしたく再度メールいたしました。5年ほどかけ色々な工務店を回りどんどん目が肥え、最終的にお願いした工務店さんでは県産材を使い、土台には桧を、外壁には漆喰を、化学物質を含まれるものをほぼ使用しない住宅を建てています。材料費や人件費がだいぶかかったなという印象です。気軽にリフォームできない部分にはかけ、省けるところは省いていきました。家族はとても満足した家が完成しましたが、あまり人に言えない金額だなと思っています。 ※なるほど・・そういうことでしたか。 それで分かりました。 ・・とは、言えないです。 申しわけありませんが 「分かりました」とは言えません。 そのような仕様で建てれば、 もちろん一般の家よりも 高く・・は、なります。 当事務所で係わった中でも、 そのような仕様で、 さらに高性能を追求した住宅が あり、(約60坪) 一般の家よりちょっと 高い価格になりましたが・・ 「36坪の家で433万円も高い」 ・・というようなレベルには、 まったく なりませんでした。 最終的に業者を決めたのは、 どの時期・・でしょうか? 私がいつも言っている・・ 『複数の業者を比較検討しよう。』 には、 『契約直前まで』 ・・という大切な言葉が付きます。 まだまだ契約までは遠い時期に・・ 「これまでの長い間、色々な・・ 業者を比較検討してきたけど、 A工務店の考え方・やり方が 一番いいと思うし、担当のBさん とはすごく波長も合うし、もう A工務店に絞っていいんじゃない?」 ・・と、他社を排除して A社のみと話を進めると、 そこから先はもう、 市場原理が働かないから、 ほぼA社の言い値で契約することに なってしまいます。 その結果、 4~5百万円も高い買い物を してしまうことになります。 そのようにしてはダメで、 本当に・・契約の直前ギリギリまで、 同じ条件で3~5社に見積もりを 出させて比較検討すれば、 本来の適正価格で契約できます。 (当たり前) ※いや、本当にギリギリ契約直前まで 比較検討した結果だ! ・・ということでしたら、謝ります。 私の思い違いでした。 スミマセン。ヒアリングシートについてですが、記載できるところは記載したつもりでしたが、埋めるべきところが埋まっていないとのこと大変失礼しました。 ※はい、黄色いセルはすべて、 埋めてください・・ということに なっています。お忙しいことは重々承知していますので、お手間をとらせないようにしたいと思っているのですが、結果的にこのような形になり申し訳ありません。取り急ぎご連絡まで。 ※「不器用ですから・・」 私の思い違いで失礼なことを 書いてしまったかもしれませんが、 生活設計的には皆さんの参考に したいネタだったので 取り上げました。 全国の消費者の役に立つ お手伝いができた・・と思って、 勘弁してやってください。 (^^ゞ 不器用ですから ・・勘弁してやって。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/26

-

普通 マイホーム建築価格は坪60万円以下

契約直前まで・・きちんと各業者を比較検討すれば、適正価格である坪60万円以下・・に なります。(当たり前)ローコスト住宅ではなくて、まともな性能の住宅でのお話。照明・カーテン・作り付け家具工事はもちろん、外構工事を含めても坪60万円以下に納まります。それが、適正価格です。うそ! 信じられない!・・と思った人は、知らないだけです。業者に洗脳されているだけです。頭を切り換えてください。すでに建てた人は、建築費が延べ床面積(坪数)に60万円を掛けた金額以上であれば、高い買い物をした・・ということです。自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)この11月、新規に メール顧問会員になりました。メールをいただきました。エフピー・ステーション武田様 佐々木様11月にメール顧問会員になりました〇〇県のIです。本日、ヒアリングシートと資料の提出の準備が整いました。ヒアリングシートはこちらのメールに添付し、資料は明日簡易書留にて郵送予定です。 ※その提出資料が届いた時点で 行列に並ぶことになります。ヒアリングシートにいざとりかかってみると、今までなんとなくやり過ごしてきたことがとても重要だったこと、自分自身のことなのに全く把握できていなっかったことに気づきました。 ※皆さん・・同じ感想です。 生活設計の入り口・・です。 何かの窓口・・に行って 無料相談を受けてみても、 同じような感想を持つことは 100% ありません。自分のことなのに手間に感じ、なんとなく他人事のようだったのかもしれません・・・この機会を無駄にしないよう、学び、吸収し、きちんと把握できるようにしたいと思っています。 ※がんばれ! がんばれ!とてもお忙しいとは思いますが、順番に並びながら家計の現状診断を楽しみにしていますので、その際はよろしくお願いいたします。 ※ところで・・ ヒアリングシートを チラッと見ましたが、 記入されていない項目が チラホラ・・。 ま・・それは再ヒアリングで 確認するからいいとして、 気になったのはマイホームです。 35.82坪のマイホームを 建てたばかりのようです。 (2014年9月) 建築価格は2,510万円! ・・と書かれています。 高っ!! ・・私の第一印象。 2,510万円÷35.82坪=70.07 70万円/坪 ・・です。 高っ!! 何か高くなるような特別な要素が あれば別ですが、 そうでなければ高過ぎます。 展示場へ行って、仲良くなった 業者でそのまま建てた・・か、 元々の知り合いで建てた・・か、 いずれ 業者の比較検討が無かった ことが想像されます。 適正価格は60万円/坪ですから、 35.82坪×60万円=2,149万円 このあたりが適正価格で・・ 数社を徹底的に比較検討すれば、 坪50万円台もあり得ます。 坪58万円なら、2,077万円・・です。 2,510万円-2,077万円=433万円! 433万円も高い買い物をした ということになります。 (住宅建築では普通によくある) と、話はこれで終わりません。 この433万円分・・余分に 住宅ローンを借りることになります。 10年固定 1.4% 20年返済で 融資額433万円の 利息総額は約64万円!・・です。 433万円+64万円=497万円! ということで、 たれ流すお金の総額は約500万円。 (生活設計的には・・つらい) こんなことは、住宅建築では 日常茶飯事です。 悪いことに・・本人は気づきません。 おそらく一生・・気づきません。 500万円をたれ流しながら・・ 住宅会社に感謝さえしています。 親切にしてもらった、 熱心に対応してもらった、・・と。 おバカさんです。 (失礼!) ※・・と、ヒアリングシートを チラッと見ただけで感じたことを 勝手に書いてしまいましたが、 もしかしたら・・ Iさんの建築は何か事情があって、 私の指摘はまったく的外れ ・・なのかもしれません。 もし、そうであればゴメンナサイ! すなおに謝ります。 住宅建築で坪70万円は無いよな・・普通。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/26

-

パソコンでのインターネット利用が減少?

10代の若者たちは大抵のことをスマホで済ませている。自分の頭で考える生活設計。ネット上で目についた記事を、ご紹介します。 パソコン使えぬ若者世代 卒論もスマホで デジタルネイティブといわれる若者世代は、実はパソコンが使えない――。スマートフォン(スマホ)の普及で、10代はパソコンを使わずすべてをスマホで済ますようになった。これが思わぬ弊害を生み出しつつある。今や「不夜城」と化したソーシャルメディアから、子どもたちを守るにはどうしたらいいのか。その処方箋を、元小学校教員でIT(情報通信)ジャーナリストの高橋暁子氏が解説する。ジャストシステムが2014年10月10日に公開した「モバイル&ソーシャルメディア 月次定点調査(2014年9月度)」に興味深い結果があった。「ネット接続に利用する機器 主要メディアの年代別平均接触時間」という、プライベートでスマホを利用する回答者に聞いたものだ(図1)。 ※スミマセン。 その図、掲載できません。この結果を見ると、他の年代はすべてパソコンからのインターネット接続時間が一番長かったが、15~19歳に限りスマホからのインターネット接続がパソコンを上回っていた。スマホが116.2分なのに対し、パソコンからのインターネット接続が88.2分となっていたのだ。しかもこの年代のパソコンからのインターネット利用時間は減少している。2013年9月調査の143.9分から1年で約3分の2に減ったのだ。この結果からも分かるように10代の若者たちは大抵のことをスマホで済ませている。SNS(ソーシャル・ネットワーキング・サービス)の利用や動画の閲覧、ネット検索、ショッピング、写真や動画の撮影もスマホだ。スマホを忘れたら学校に遅刻しても取りに帰り、「スマホが何よりも大切」という。彼らはスマホを頻繁に利用するだけでなく、パソコンを利用しなくなり始めているのだ。 ※そっか・・。 これから・・そんな時代に・・。スマホにどっぷりつかり、パソコンから離れる生活は、どのような影響を及ぼしている のだろうか。パソコンを使わなくなることに弊害はないのだろうか。 ※以下省略。 おおいに弊害はあります。 ※すみませんが・・ 当事務所では 顧問会員の受付けで、 「パソコンを持っている」 ことを条件にしています。 現状診断資料などは エクセルで作成しています。 その資料のやり取りは、 メール添付で行われます。 添付された資料を自分で 自由にいじるためには、 やはり、パソコンが必要です。 当事務所とのやり取りでは、 パソコンが必要です。 よろしく、お願いします。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Aさん(40代):今日の作業。(8/22着) ※再着手しました。 終了予定は11/27(木)です。 お楽しみに・・。5 Oさん(40代):11/20回答待ち。(9/8着)6 Oさん(30代):今日の作業。(9/10着) ※整理整頓終了! 「再ヒアリング」として、 メール添付で送りました。7 Aさん(30代):9/18依頼着。8 Hさん(30代):9/19依頼着。9 Kさん(40代):9/20依頼着。10 I さん(50代):9/22依頼着。11 Yさん(40代):9/22依頼着。12 Gさん(40代):9/29依頼着。13 Yさん(40代):10/10依頼着。14 Mさん(40代):10/15依頼着。15 Hさん(40代):10/25依頼着。16 Kさん(20代):11/4依頼着。17 Kさん(30代):11/25依頼着。 ※今日、提出資料が届きました。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※作業途中:マイホーム取得。 11/14(金)、子ども誕生は終了。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。4 Sさん(20代):第2子誕生・住宅取得(11/10着)何してるの? 卒論作成中・・。 《 セミナー講師 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/25

-

候補のマイホーム用地が後から後から

出てきた・・ようです。マイホームを建築して一生・・暮らす場所です。真剣に、慎重に、検討していきましょう。自分の頭で考える・・生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)先週・・11/21(金)、 現地立会いした土地で、マイホームの仮プランニングをしました。間口が狭くて奥行きが長い、 特殊な形状の土地です。まともな家が建てられるのか・・?・・と、不安になるような形状。間口:10.91メートル、 奥行き:25.47メートル、メールをいただきました。武田様こんばんは。(略)また、一緒に見ていただいた土地ですが、現段階ではベストではなくベターです。 ※了解・・です。今日も他にいい土地がないかを探していたのですが、少し気になる土地が見つけてしまいました・・・。 ※その作業を、1週間早く してほしかった・・。 (^^ゞ そうすれば、すべての候補地を いっぺんにチェックできました。 (^^ゞ(気になる土地その1)〇〇という不動産で分譲している土地( 写真 略 )その他の欄に、全4区画分譲地積の変更も可能ですが変更後、上・下水道 別途引き込みが必要となります(委細応談)と書いてありました。 ※これは意外に大きな コスト負担になります。 上下水道の引込み工事は、 けっこうな金額になります。インターネットで確認する限り、4区画のうち空きは1区画(画像の土地)だけのようです。 ※候補地にする場合は、私から 業者に内容を色々確認するので、 くれぐれも・・ 業者とは直接接触しないでください。 (実行支援の約束事です)(気になる土地その2)〇〇という不動産屋で分譲している土地( 写真 略 )〇〇に来ていただいたときに一緒に見てもらえればよかったのですが・・・。 ※そういうこと・・です。 こちらも、 候補地にする場合は、私から 業者に内容を色々確認するので、 くれぐれも・・ 業者とは直接接触しないでください。 (実行支援の約束事です)先日見ていただいた土地について、気にかかる点は、1 小学校や中学校からやや距離がある 小学校の学区が、〇〇小と〇〇小の 境目にある土地です。 〇〇小を希望(どちらかを希望できます) しますが、距離があります。2 土地形状が細長い 場所の雰囲気はいいと感じています。 ※了解・・です。今回挙げた2つの土地はどちらも小学校に近いです。その1は金額が高く、細長の土地がネックです。その2は土地形状もよいのですが、交通量の多さが気になります。明日、この上記2つの土地を改めて見に行き確認してきたいです。 ※この2つ以外にも・・もし、 出てくる可能性があるのなら、 早めにチェックをして、 お知らせください。 雪が積もる前に、現地確認する 必要があると思っています。 今週末でも来週末でも 土曜日あたりに・・。 雪が積もってしまうと、 上下水道の引込み位置とか、 側溝の状態とか、地面状況とか、 境界杭とか、その他もろもろが 確認できなくなってしまいます。 すっかり積もってしまえば、 1 業者の説明を信頼して契約 2 雪解け後の春まで待つ の、どちらかになってしまいます。 来春以降に住宅プラン作りを 始めることになると、 建築業者次第ですが・・ 来年以内の完成入居が 難しくなる場合も・・。〇〇町の土地についてですが、もう2~3日待っていただくことはできませんか? ※もちろんOK・・です。 私が不動産屋さんから測量図 等の資料をもらう際に・・ 「具体的に検討したいので、 連休明けまで時間をください。」 ・・と伝えていたので、 何らかの連絡をする必要が ありました。 ま・・他の土地も検討したいので と言って、 待ってもらえばいいことです。 「のんびりしていると、 売れてしまうかもしれませんよ。」 のように業者が言う場合は、 「その時はしょうがありませんね。 ご縁が無かったということで、 いさぎよくあきらめます。」 こういうスタンスでいいと思います。 「ここしかない!」 のような態度を見せると、 足元を見て・・強気で迫られます。 読者の方々はご参考に・・。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』今選ぶ場所が一生の住処になる・・ってか。 《 セミナー講師 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/25

-

かんぽを解約しようとしたら親族が猛反対!

生命保険教のケイケンな信者たち。こんなに敬虔な信者が多いのは、日本だけの特徴・・です。『保険加入=お金を失うこと!』(当たり前)こんな簡単なことが理解できないと、生活設計は始まらない。(当たり前)自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)9月、新規にメール顧問会員になりました。メールをいただきました。武田つとむ様お世話になっております。メール顧問会員のKです。提出が遅くなりましたが、ヒアリングシートと資料を提出させていただきます。 ※あれから3か月・・、 ホントに遅くなりましたね。(^^ゞ それでも、ギブアップせずに 提出することが素晴らしい!ヒアリングシートは本メールに添付、提出資料は本日付けで郵送させていただきます。(郵便局の レターパックでお送りいたします。) ※了解しました。 資料が届いた時点で 行列に並びます。ご指摘をいただいていた簡易生命保険の件ですが、解約の方向で手続きを進めようとしたのですが、・親族との"おつきあい"で加入していること・解約について、親族の猛反対を受けたこと ※日本のどこにでもいます。 生命保険教の敬虔な信者たち。 新興宗教の信者と同じです。 自分が洗脳されていることに まったく気づいていません。 (当たり前、だから信者) 加入を続けることが・・実は 家計にとって非常に損なことを、 どんなに理路整然と説明しても、 「いや、そんなことはないハズだ。」 という反応しかしません。 洗脳されているんだから、 それが当たり前です。 結局・・これらの信者たちは、 生命保険で生涯合計・・ 1千万円単位のお金を たれ流してしまいます。 (もったいない・・) 本人たちはしょうがないとしても、 子どもや他の人たちにまで 同じことをやらせようとする姿は、 もう・・ゾンビ! です。 まあ・・このゾンビたちが、 日本中に生息しています。 上手に付き合わないと、 生活設計がメチャクチャになります。このような事情により、もったいないとは重々承知ですが、接待交際費だと割り切って維持するしかなさそうです。 ※今はしょうがないとしても、 解約するタイミングは、 虎視眈々と狙っていたい。 親世代と自分たちの力関係、 向こうが少し弱ってきたころを、 虎視眈々と・・。私たちの親世代にとって、保険は必須で、いざという時に助けてくれるありがたいもののようですね。 ※日本の大部分の年寄りは、 残念ながら・・ゾンビだ。武田さんご指摘の、算数もしました。わかっています。数十万の交際費です。おバカさんです。。。(ToT) ※もったいない・・。ヒアリングシートを埋めるにあたり、夫婦で一生懸命悩み、家計について真剣に考える時間を持てたことは、とても収穫でした。よい機会をありがとうございました。 ※はい、そこから夫婦の 生活設計がスタートします。では、家計の現状診断を、楽しみにお待ちしております。どうぞ、よろしくお願い申し上げます。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Aさん(40代):11/22回答戻る。(8/22着)5 Oさん(40代):11/20回答待ち。(9/8着)6 Oさん(30代):作業途中。(9/10着) ※整理整頓終了予定は、 連休明けです。7 Aさん(30代):9/18依頼着。8 Hさん(30代):9/19依頼着。9 Kさん(40代):9/20依頼着。10 I さん(50代):9/22依頼着。11 Yさん(40代):9/22依頼着。12 Gさん(40代):9/29依頼着。13 Yさん(40代):10/10依頼着。14 Mさん(40代):10/15依頼着。15 Hさん(40代):10/25依頼着。16 Kさん(20代):11/4依頼着。 ※Kさん(30代):11/24シートのみ着。 ⇒ 今日の記事。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※作業途中:マイホーム取得。 11/14(金)、子ども誕生は終了。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。4 Sさん(20代):第2子誕生・住宅取得(11/10着)生命保険でお金をたれ流すゾンビたち。バッカ だよなぁ・・。 《 セミナー講師 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/24

-

夫婦ともに生命保険にはまったく未加入・・

まったく生命保険には入っていませんでした。・・が。自分の頭で考える・・生活設計。 〇メール顧問会員のMさん(20代) (相談:ライフプランニング)11/18(火)に、現状診断が終了。M家の概要 家族 : 3人家族。 20代会社員の夫、 20代会社員の妻、 赤ちゃん。 住居 : 賃貸(7.6万円/月) 収入 : 夫 406万円 (手取り:321万円) 妻 200万円 (手取り:160万円) 貯蓄 : 426万円 借金 : 夫 奨学金:510万円 1.07% 返済月額23,748円 残:439万円 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 1,353万円 746万円 妻 -4,862万円 -3,809万円 -(マイナス)は不要ということです。 夫の必要額は、50歳ごろに やっと ゼロになる・・という結果です。 共稼ぎなので、Mさん夫妻は・・ 「夫婦ともに現在も将来もまったく不要!」 と判断して、生命保険にはいっさい 加入していませんでした。 まともな家計なら、そうなります。 Mさんの場合は、どこかがちょっと 変だ・・ということになります。 ここですることは、 保険屋さんへの相談・・ではなく、 家計の「変な所を発見」することです。 くれぐれも、保険屋さんに だまされないように。メールをいただきました。 エフピー・ステーション武田様・佐々木様こんにちは。メール顧問会員のMです。本当に心のこもった現状診断資料ありがとうございました。少しずつ読み進めて理解していっている最中です。 ※老齢年金や遺族年金の 計算のページは難しいので、 積極的に電話で質問した方が、 理解が深まります。 佐々木FPがいる時間帯に 何度でも電話してください。現状診断の結果から、夫のみ死亡保障が必要という結果が出たため、死亡保障必要額計算のページの支出と収入をしっかり見直して、夫婦で本当に必要かどうか話し合ってみたいと思います。 ※共稼ぎ夫婦なら、 子どもが1人2人いても、 夫婦ともに生命保険は不要です。 「必要」という結果が出たのは、 収入と支出のバランスが ちょっとおかしいということです。キャッシュフロー表をいじり、その結果を添付送信してみていただきたいと思ってます。また、今後の夫婦の希望としましては、1 第2子誕生(2018年)2 住宅取得を考えております。今後、生活設計シミュレーションを希望します。現状診断の総評でも指摘されている通り、第2子誕生後は状況が一変するということで収入・支出の全体的な見直しが必要だと思います。これから取り組む事としては、1 第2子誕生後のシミュレーションを作成。 (子供費、基本生活費、 趣味レジャー費が増える) ※収入・支出の全体的な見直し。 死亡保障必要額の見直し。2 その後、得られる住居費総額で 住居費確定。過去の記事から習い、この手順の解釈でよろしいでしょうか? ※1は、基本的に 自分でやってもらいますが、 2は、私がお手伝いすることに なります。これから、「伝家の宝刀」を使いこなせるよう、現状診断を理解し、自分でいろんな人生をシミュレーションできるよう、夫婦で取り組んでいきたいと思います。 ※たとえば・・ 妻が働き方を変えれば 将来受け取る年金額も 変わります。 そのへんの計算が自分たちで できて、その内容を キャッシュフロー表に反映 させることができる、 ・・というレベルまで 達してほしいと思います。 がんばれ! がんばれ!では、これから現実と将来しっかり向き合うため、資料を見つめていきます。また、ご指導ください。取り急ぎ、お礼まで。 ※遠慮なく電話で質問しましょう。妻がもし50歳で仕事をやめれば、将来もらう年金額は・・ っと。《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/22

-

狭小間口 過長奥行き まともな家は建つ?

プランニング・・してみました。自分の頭で考える・・生活設計。〇顧問会員のTさん(30代) (相談:ライフプランニング)昨日・・11/21(金)、現地立会いした土地で、マイホームの仮プランニングをしてみました。間口が狭くて奥行きが長い、特殊な形状の土地です。まともな家が建てられるのか・・?・・と、不安になるような形状。間口:10.91メートル、奥行き:25.47メートル、ウナギの寝床・・とまでは言いませんが・・。南面道路で日当たりは良いんですが・・。こんなおいしいモノを頂いたんで、(昨夜、半分・・いただきました)今日・・午前中からプランニングをやっていました。平面図や配置図のプラン作成には、数時間を要します。まだきちんと要望を聞いたわけではないので、私の判断で間取りを作ってみました。1階:20坪、2階:20坪、延べ床面積は40坪でrす。配置計画も作ってみました。一番奥の北側ぎりぎりに建てると、積雪期・・ドカ雪の際には、玄関から道路まで出るのに大変な思いをすることになります。それから・・上下水道の引込み位置が南面道路に近い位置なので、建物が北の位置に行くほど、距離が長い分「外部給排水工事」の金額が高くなります。大部分のマイホームの水回りは、間取りの北側に集中します。南面道路の区画は、日当たりが良いメリットとは逆に、「外部給排水工事」が高くなりがち・・というデメリットもあります。そのへんも考慮した配置計画を行ないたい・・。で、仮のプラン、仮の配置ですが、作ってみました。どうでしょうか?1階 : リビング10畳 和室6畳 ダイニング7畳 キッチン5畳2階 : 主寝室8畳 子ども部屋6畳×2 ダイニング吹き抜け 玄関吹き抜け具体的な間取りや配置計画は別にして、間口が狭い割には、まともな家が建つことが分かる・・かと思います。間口10メートルちょっとでも無理なく家は建ちます。ご参考に・・。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』土地は、間口が狭くてもなんとかなる・・もんじゃのう。 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/22

-

妻死亡時の遺族厚生年金は 夫は

夫はもらえなくても、子がもらえる。うぅ~ん、複雑、難しい。自分の頭で考える生活設計。気配りの人・・。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)生活設計シミュレーションの作業中です。長らくお待たせしていて、申しわけありません。メールをいただきました。武田様大変お世話になっております。ご多忙の中、第一子誕生シミュレーションありがとうございました。 ※長らくお待たせして、 スミマセンでした。まだじっくりは見れていませんが、子供がいる場合、遺族年金がぐっと複雑になる事にたじろぎました。 ※私もいつも、たじろいでいます。妻死亡時の遺族厚生年金は、夫が受給出来なくても子が受け取れるんですね。 ※制度が複雑怪奇になっています。てっきり全く出ないものと思っておりました。いろいろと勉強になります。じっくり読み込んでしっかり理解したいと思います。 ※よくわからない部分があったら、 遠慮なく電話で質問して下さい。住宅取得シミュレーションも楽しみに待っております。 ※すみません。 ちょっと取りかかっては、 別の作業に振り回されたり、 ・・の、くり返しです。 一気に仕上げられれば いいんですが。引き続きよろしくお願いいたします。 ※電話での質問は、私より・・ 優しい佐々木FPの方が 話しやすいでしょうから、 「年金」等の 生活設計資料に関しては、 佐々木FPの勤務時間帯に 遠慮なく・・どうぞ。 「マイホーム取得」と生活設計 に関しては、 佐々木FPでは難しいので、 いやいやでも・・ 武田FPへどうぞ。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。 ※午前中は金融機関廻り。 事務所家賃や給与振込み等。 佐々木FPの給与は振り込まれ ますが、 ご存じの通り、武田FPの分は ありません。 いつも無給のボランティアです。 (涙)1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Aさん(40代):10/30回答待ち。(8/22着) ※11/17、「再ヒアリング」が戻る。 提出資料は未着。5 Oさん(40代):11/20回答待ち。(9/8着)6 Oさん(30代):今日の作業。(9/10着) ※整理整頓終了予定は、 連休明けです。7 Aさん(30代):9/18依頼着。8 Hさん(30代):9/19依頼着。9 Kさん(40代):9/20依頼着。10 I さん(50代):9/22依頼着。11 Yさん(40代):9/22依頼着。12 Gさん(40代):9/29依頼着。13 Yさん(40代):10/10依頼着。14 Mさん(40代):10/15依頼着。15 Hさん(40代):10/25依頼着。16 Kさん(20代):11/4依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※今日の作業。 マイホーム取得。 11/14(金)、子ども誕生は終了。 メール添付で送りました。 ⇒ 今日の記事。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。4 Sさん(20代):第2子誕生・住宅取得(11/10着) 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/21

-

マイホーム建築用地を下見してきました

峠を越えて、お隣の県まで・・行ってきました。自分の頭で考える・・生活設計。ドライブ日和・・ではありました。 さあ! あの峠を越えて・・。〇顧問会員のTさん(30代) (相談:ライフプランニング)マイホーム取得をしたい・・ということで、今日・・また、顧問会員になりました。(顧問料:36,000円入金)これから、あらためて生活設計の微調整をした上で、住宅取得の実行支援を行なっていきます。Tさん家族はお隣の県に在住。以前・・2012年11月29日に、現状診断をしています。 ※ほぼ・・ 順調なキャッシュフローであり、 幼児と赤ちゃんがいるけど、 死亡保障は夫婦ともに 現在も将来も不要・・という、 極めてまともな家計です。図面のイメージほど間口が狭くは感じませんでした。なんか、やたらと道路が広い分譲地です。今日・・お昼、気に入っている・・というマイホーム用地を見に行きました。絶好のドライブ日和でした。峠越えでしたが、その峠には積雪がありました。12:00に現地で落ち合いました。正確に言うと・・私は10分遅れ・・でした。(^^ゞご夫婦で待っていました。(チビちゃんたちは預けて・・)いただいていた資料では、かなり間口が狭くて奥行きがやたら長く、住宅プランを考えるのにかなり窮屈そう・・そんな印象をもっていましたが、現地に立って見ると、そうでもなく、なんとかなるかな?・・という印象です。でも・・やはり、住宅プランは制約を受けるので、色々な工夫や割り切りが必要にはなりそうです。さあ! 帰りもまた・・また峠越え!天気はいい。 ホント、ドライブ日和。行きも帰りも峠越えをして、少々疲れを感じながら帰ってきました。30代・40代のころは、どんなに長距離ドライブをしてもまったく苦にはなりませんでしたが・・やはり、年・・です。さすがに峠は、道路の両側に積雪が・・。事務所に戻ってから、売主の不動産業者に電話をしました。ファックスで・・「地積測量図」や「買付証明」などの資料を送ってもらいました。現地看板やチラシにある土地価格は、それだけでは済まず、水道引込み負担金、下水引込み負担金、塀工事代金、・・の合計、数十万円が上乗せになります。明日、この土地での参考住宅プランを作ってみて、Tさんに送ります。連休明けに、不動産業者さんへまた連絡することにしました。それらのことを電話でTさん(妻)に伝えました。・・ら、私と現地で別れた後に、別の分譲地も見に行ったようです。当初、あまり良い印象は無かったけど、今日・・見に行ったら、ここもいいんじゃない?・・ということになったようです。 ※それを先に言って・・よ。でも・・土地だけでは売らないかも、「建売分譲地」・・らしい。電話で・・名前を名乗らずに「土地だけでは売ってもらえないの?」・・と聞いてもらうことにしました。おいしそうなものを、お土産にいただきました。ショーチュー ・・です。いつも言っていますが、各地のおいしいものが頂けるのが、ボランティアFP・・武田の唯一の楽しみです。ごちそうさまでした♪大切に、味わわせて・・いただきます♪家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』運転して疲れたって? 年だにゃあ。 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/21

-

私の保険 養老、ガン、年金 は解約!

夫は保険漬けのまま・・お金をたれ流しています。現状診断の結果、ご主人には・第一生命の堂々人生・アフラックのがん保険が必要・・ということが判明しました。などということは、100%・・無い!逆立ちしたって、無い!まともな生活設計を考えれば、当たり前のことです。自分の頭で考える生活設計。〇メール顧問会員のOさん(40代) (相談:ライフプランニング)ただ今、行列の5番目に並んでいます。資料の整理整頓が本日終了。「再ヒアリング」として、メール添付で送りました。以下は、ヒアリングシート提出時にいただいたメールです。こんにちは。ようやくヒアリングシートが完成しましたので送付いたします。(先日はお電話で佐々木FPと お話させていただきました。 優しく教えてくださって ありがとうございました!)過去記事などで皆さん、ヒアリングシートが大変!でもこれを埋めるだけでかなりの勉強になるし家計の見直しになるし夫婦で話すきっかけになるとおっしゃっている、まさにその通りでした。 毎月家計簿はつけていましたが基本生活費がこんなにかかっていると思っていませんでした。早急に見直すべきだと思いましたがとりあえず現状のままで診断していただこうと思いそのままにしています。提出資料の方はメール便で送付予定ですので2,3日のうちには到着するかと思います。そうしたらようやく順番に並べるのだと思うとわくわくします。どうぞよろしくお願いいたします。さて、先日記事でも取り上げていただきましたが私の保険3種類(養老、ガン、年金)すべて無事に解約してきました! ※これは素晴らしい。 だけど・・予定通り、担当のおばちゃんに会わないように支社に直接出向きました。支社の方からは形通りの解約引きとめには合いましたがそんなにしつこくもなく淡々と手続きしていただきました。でも、「他に何か新しく保険に入られるんですか?」と聞かれ「今のところ他社も含めて 入ることは考えていません」と言うと本気でびっくりされているようで「差し出がましいようですが、 お若いうちに入っておかれた方が 良いですよ。 うちに入っていただければ一番ですが、 そうでなくても何らかの保険には・・・」と言われました。営業ももちろんあるのでしょうがお仕事柄、入るのが当たり前と本気で思っておられるのだろうなぁと思いました。 ※そのようですね・・。 その業界に長く身を置くと、 みんなで相互効果で、 「保険に入るのは当たり前」 に、なっちゃうんでしょうね。私は居心地が悪くて早く退散したくて仕方なかったのですが・・・。解約返戻金もすでに振り込まれました。このお金をどう使うか(奨学金の繰り上げ返済等)は現状診断の結果を待ってから考えたいと思います。それでは、順番が回ってくるのを楽しみにしています。おそらくその頃には盛岡には雪が降っているのでしょうか・・・。 ※残念ながら、まだですよ。 あんまり長く待たせずに 済んだかもしれません。武田様、佐々木様ともにお体に気をつけて頑張ってください。 ※妻の生命保険は本当に すべて解約されていました。 素晴らしいことです。 だけど・・ 夫の保険はそっくりそのまま 残されています。 第一生命4本、 ・個人年金 ・養老保険 ・特約てんこ盛り終身保険 (別名・・堂々人生) ・終身医療保険 アフラック1本、 ・がん保険 よく見かける典型的な 「お金たれ流し」状態です。 第一生命とアフラックの エジキ・・に なっています。 生活設計的に加入してもいい 保険は一つもありません。 すべて継続すると、 払込保険料総額は、 「堂々人生」は資料不足なので、 これを含まなくても 約1,200万円になります。 おバカさんです。 (失礼!) 堂々人生は・・ 99,768円/年×40年 =3,990,720円 約400万円払います。 何も無く人生を終えると・・ 受け取れるお金は100万円・・? 資料が不十分なので、まだ 確定できませんが、 「400万円払って100万円もらう」 そのような商品です。 だから、保険屋が成り立ちます。 (当たり前) きちんと生活設計するなら、 こんな保険に入ってはいけない。 足すと、約1,600万円です。 おバカさんです。 (失礼!) 加入したままだと、当事務所が このページも作成しなければ なりません。 あまり当事務所に、 手間ひまかけさせないように・・。 待っている間に解約作業をすれば、 たれ流しは止まっていたのに・・。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Aさん(40代):10/30回答待ち。(8/22着) ※11/17、「再ヒアリング」が戻る。 提出資料は未着。5 Oさん(40代):今日の作業。(9/8着) ※整理整頓終了。 「再ヒアリング」として、 メール添付で送りました。 ⇒ 今日の記事。6 Oさん(30代):今日の作業。(9/10着) ※本日より着手。 大変長らくお待たせしました。 やはり保険でお金をたれ流して いるようです。 ぼぉ~っと待っていないで、 たれ流しを止めたら?7 Aさん(30代):9/18依頼着。8 Hさん(30代):9/19依頼着。9 Kさん(40代):9/20依頼着。10 I さん(50代):9/22依頼着。11 Yさん(40代):9/22依頼着。12 Gさん(40代):9/29依頼着。13 Yさん(40代):10/10依頼着。14 Mさん(40代):10/15依頼着。15 Hさん(40代):10/25依頼着。16 Kさん(20代):11/4依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※今日の作業。 マイホーム取得。 11/14(金)、子ども誕生は終了。 メール添付で送りました。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。4 Sさん(20代):第2子誕生・住宅取得(11/10着)堂々人生とか がん保険とかあり得ないよな・・。 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/11/20

-

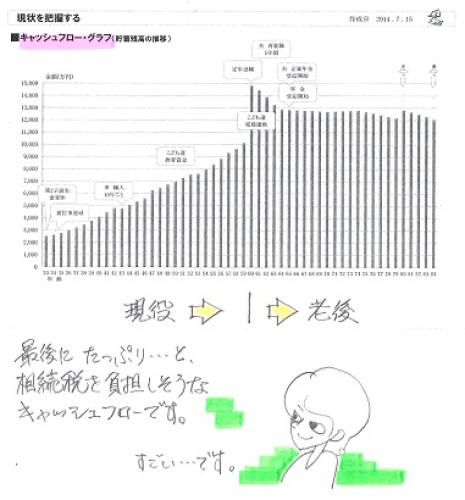

生活設計 マンションは買うな 所有するな

マンション老朽化の波 建て替え阻む「反対」の壁生活設計的には・・マンションは買わない方がいい。マンションは所有しない方がいい。自分の頭で考える生活設計。ネット上で発見した記事です。親から相続した築40年超のマンションに住む ※築40年超・・。30代のD男さんは近い将来の建て替えを望んでいる。しかし、マンション住人の多くは高齢層で、建て替えに反対している人も少なくない。管理組合などの場で話し合ってはみたいが、どうすれば建て替えを決められるのだろうか。老朽マンションは全国的に増えており、D男さんのような悩みを持つ人は多いようです。国土交通省の推計によると、建築から30年以上が経過したマンションの戸数は2014年に140万あります。これが5年後には200万、20年後には466万に増えます。 ※10年前に買って住んでいる人は 皆、この466万戸の中に 含まれていきます。建て替えを進めるにあたっての法的知識は重要になっています。まずマンションに関わる決議事項について整理しましょう。金額が管理規約に明示されていない管理費の値上げなど、比較的簡易なものは原則、マンション全体の過半数が賛成すれば成立します。「普通決議」といいます。 一方、重要度が高いためにマンション全体の4分の3以上の賛成を必要とする「特別決議」もあります。例えば階段を壊してエレベーターを設置するといった場合です。共有スペースを改築する場合、これに該当することが一般的です。 マンション全体とは「区分所有者と議決権それぞれ」を意味します。複数戸を持つ人がいると、所有者の数と議決権の数が一致しなくなります。議決には両方の基準でみて一定以上の賛成が必要ということです。 建て替えは特別決議に含まれ、法律では特に5分の4以上の賛成が求められます。これだけの同意を得るのは決して簡単ではありません。マンション法務に詳しい篠原みち子弁護士は「計画が持ち上がった後、 10~20年かかることも珍しくない」と言います。 仮に決議がいったん成立したとしても、一部の住民があくまで反対し、退去を拒むことも考えられます。そうした場合、一定の手続きを経て反対者の所有権を買い取る「区分所有権売渡請求」という方法もありますが、こじれて裁判に至る場合も多いそうです。 所有者から部屋を借りて住んでいる人が居座ったりすると話はさらに複雑です。建て替え決議をしても「借家権」をもつ賃借人を強制的に立ち退かせることは原則できないと考えられているからです。 ※これは決定的な難問になります。 反社会的勢力なんかが介在 してくると、とんでもない コスト負担が発生します。マンションの建て替えは、みなが納得するまで話し合いを続けることが前提になります。老朽化が深刻になる前、早めに対策を議論する場を設けることが大切になります。篠原氏は「建て替え以外にも、修繕計画の見直し、 敷地売却など複数の選択肢を挙げ、 それぞれの利点や 必要な費用を丁寧に検証していくとよい」と助言しています。 ※購入当初には気づかなかった コスト負担が徐々に増して いくことを認識することになる。ちなみに老朽化したマンションを丸ごと売却するという選択肢もあります。 ※普通に考えれば、 そんな選択肢は・・無い。法改正により今年12月から、耐震性が不足する場合、5分の4以上の賛成で建物・敷地を売却できるようになります。 ※そんなもの、だれが買うの?従来、売却には全員の賛成が必要でした。建て替えが実現しない場合の最終的な手段という位置づけです。 ※売買は相手があって成立する。 (当たり前) 勝手に「最終手段」と言っても、 相手がいないのに・・ 有効な手段であるわけがない。 ※こんな心配を抱えないために、 当初から・・ マンションを買ってはいけない。 マンションを所有してはいけない。 もし・・所有しているなら、 まともな価格が付く内に、 売却してしまいたい。 年数の経過とともにコスト負担が 増大するのがマンション。 一戸建ての比ではない。 なぜか? 「共用部分」の保守・管理があり、 「構造躯体」の保守・管理があり、 月日の経過とともに、その ボリュームが非常に大きくなる。 町内の道路や水路や橋や電柱等を 町内の皆の責任で保守・管理する ようなものです。 一戸建てには無い特徴・・です。 生活設計的には・・ マンションは所有しない方がいい。すごい存在感 ・・です。自分の権力延命のために分けのわからない選挙をしようとする政治屋が小さく見えます。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』マンションは将来お金がかかる ・・か。 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/20

-

行列のできるFP事務所 2014年11月19日(水)

自分の頭で考える・・生活設計。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Aさん(40代):10/30回答待ち。(8/22着) ※11/17、「再ヒアリング」が戻る。 提出資料は未着。5 Oさん(40代):今日の作業。(9/8着) ※本日より着手。 大変長らくお待たせしました。6 Oさん(30代):9/10依頼着。7 Aさん(30代):9/18依頼着。8 Hさん(30代):9/19依頼着。9 Kさん(40代):9/20依頼着。10 I さん(50代):9/22依頼着。11 Yさん(40代):9/22依頼着。12 Gさん(40代):9/29依頼着。13 Yさん(40代):10/10依頼着。14 Mさん(40代):10/15依頼着。15 Hさん(40代):10/25依頼着。16 Kさん(20代):11/4依頼着。 ※だいぶ、行列が短くなりました。 皆さんにご協力いただいて、 家計がシンプルになってきて いるので、作業がはかどります。 これでもか、これでもか、 という生命保険漬け・・とか、 わけのわからない、 どうしようもない、 金融商品漬け・・とか、 を、だらだらと抱えている人は、 最近では・・数えるほどしか いません。 ご協力ありがとうございます。 逆に・・ 作業日数が他の人より 明らかにかかる人のお蔭で、 事務所の運営資金が不足して、 私のポケットマネーを入れる 結果になっています。 だらだらしている人は、 顧問料:36,000円では まったく間に合わないので、 特別料金をいただこうか・・? (^^ゞ 今・・並んでいる方々、 これから並ぶ方々、 新たに顧問会員になりたい方、 ぜひ、家計をシンプルにする ことにご協力ください。 生命保険は入らない方がいいし、 お金を確実に増やす金融商品 なんて存在しません。 シンプルな家計ほど、 搾取されることがないので、 お金をたれ流さずに済みます。 (当たり前) 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。 ※20万円を事務所へ。 今月末も事務所のお金が不足 するので、武田FPの20万円を 事務所口座に入金しました。 給料をもらわない上に、 次々とお金を貢いでいます。 (究極のおバカさんです) 「役員借入金」がどんどん増える、 ビンボーFP事務所です。 消費者側に立つためとは言え、 商品販売をしないと、本当に 事務所収入が限られます。 それでもヤセ我慢して続ける、 「正義に味方」FP・・です。 (究極のおバカさん・・とも言う)1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※今日の作業。 11/14(金)、子ども誕生は終了。 メール添付で送りました。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。4 Sさん(20代):第2子誕生・住宅取得(11/10着)家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』究極のおバカ ・・か。 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/19

-

俺の年金 これだけ?厚年基金を忘れるな

自分は「厚生年金基金」の加入歴って、ある?きちんと確認したい。そもそも年金制度が分からず、「厚生年金」と「厚生年金基金」の違いが分からない人は・・まず、そこから勉強しよう。自分の生活設計のためだ、がんばって勉強! 「厚生年金」は、公的年金の2階部分。 「厚生年金基金」は、 給付額が確定した私的な企業年金。 公的年金(厚生年金)の業務の一部、 あるいは大部分を代行(だいこう)する。 (代行部分) 上の絵で、それぞれの立ち位置を確認しよう。知っておきたい記事があったので、掲載します。自分の生活設計のために、しっかり理解しておきたい。50歳以上の人の「ねんきん定期便」に記載されている年金見込額毎年誕生月に届く「ねんきん定期便」(以下「定期便」という)。50歳以上で老齢基礎年金の受給資格期間を満たしている人の「定期便」には、現在加入している年金制度に60歳になるまで加入するものと仮定した年金見込額が提示されています。ところが、これまで払ってきた保険料の割に、「老齢厚生年金」の額が異常に少ない人たちがいます。それは、厚生年金基金(以下「基金」という)の加入歴がある人たちです。基金加入歴のある人の年金見込額が少額になっている理由基金は企業年金の一種ですが、老齢厚生年金の一部、というより大部分を国に代わって支給する(「代行」という)仕組みになっています。代行部分に、基金独自のプラスアルファ給付が加わるので、国から支給される(日本年金機構で管理している)老齢厚生年金と、基金の年金と合わせると、基金加入歴のない人より受給額が多くなるはずです。ところが、「定期便」の見込額が異常に低い。たとえば、新卒以来ずっと同じ会社に勤め、厚生年金の加入期間=基金の加入員期間である人の場合、「定期便」に記載された老齢厚生年金の見込額が500円とか600円とか、そんな額だったりします。実際は、基金から支給される分も含めると100万円くらい(国民年金からの老齢基礎年金を除く)になる人です。それは、「定期便」に記載されている見込額は国から支給される年金額だけだからです。転職歴のある人は基金の代行部分の存在に気づきにくい前述のように極端に少ない金額が提示されていれば、さすがにおかしいと思いますよね。しかし、微妙な金額の場合は気づかないかもしれません。大卒で転職歴のある人の例ですが、60歳までサラリーマンを続けたと仮定した年金見込額が約45万円と提示されていました。「こんなに少ないのか!?」と、年金制度に対して怒りを覚えたのですが、基金に加入していたこと自体忘れていたし、「何かの間違いだ」とまでは思いませんでした。退職時に一時金をもらっても、全てを清算したわけではないもう一つ、基金から支給される分もあることに気づかないケースがあります。それは、退職時に基金から一時金をもらった人たちです。一時金で清算したのは「加算部分」であって、「基本部分」(代行部分+α)は基金に残っています。「定期便」の年金見込額が、加入期間に比べて少なすぎると思ったら、基金加入歴がないかどうか調べてみてください。なお、基金の加入員期間が短い人や、加入していた基金が解散してしまった人の年金は、企業年金連合会から支給されます。基金のことは本来、基金に聞かなければ分からない基金から受給できる年金額は本来、加入していた基金に問い合わせなければ分かりません。ただし、年金見込額を算出してもらえる年齢は、基金ごとに異なります。加入していた基金の「加入員証」を探し出し、基金のサービスを調べてみてください。昔加入していた基金の加入員証がなくて、名称もわからない場合は、年金事務所または街角の年金相談センターで調べてもらえばわかるようになっています。現役で加入している人は、会社で聞いてみてください。基金加入員期間が短い人等は、企業年金連合会HPの「企業年金記録確認サービス」を利用するとよいでしょう。「ねんきんネット」で、基金代行部分の見込額もわかる先ほども述べたとおり、基金から支給される年金の見込額は、基金ごとに提示してもらえる年齢が異なります。まだその年齢に達していない人が、大まかな金額でも知りたいときはどうすればよいのでしょうか。そんなときは、「ねんきんネット」を利用すると、「年金見込額試算」の頁で基金代行部分の見込額も見ることができます(プラスアルファ部分が計算されて おらず、正確な数字ではありませんが)。「ねんきんネット」は、日本年金機構のHPから登録し、5日程度でユーザIDが郵送されてきたら、利用できます。 ※当事務所の顧問会員も この作業をして・・ 日数がかかったあげく、 提出資料として、送ってきます。 「厚生年金」は、公的年金の2階部分。 「厚生年金基金」は、 給付額が確定した私的な企業年金。 公的年金(厚生年金)の業務の一部、 あるいは大部分を代行(だいこう)する。 (代行部分) 今日で、理解してしまおう。日本年金機構のHP頻繁に訪れて、積極的利用しよう。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』こうせいねんきん? こうせいねんきんききん?サルでも分かる ・・とは限らん!《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/19

-

共稼ぎなら夫婦とも生命保険は不要・・

2人とも生命保険は不要・・なハズなんですが、夫は50歳ぐらいまで保障が必要という結果になりました。生活設計的視点に立って見れば、これは・・家計のどこかが変だということです。夫の死亡保障必要額の計算ページの支出と収入について、夫婦でしっかり話し合ってみたい。自分の頭で考える・・生活設計。ありがとう、健さん・・。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)今月、新規にメール顧問会員になりました。本日・・事務所に、予定通りにお菓子が届きました♪いつも言っていますが、全国のおいしいものが頂けるのが、ボランティアFP・・武田の唯一の楽しみです。ごちそうさまでした♪大切に、味わわせて・・いただきます♪ 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Aさん(40代):10/30回答待ち。(8/22着) ※11/17、「再ヒアリング」が戻る。5 Mさん(20代):今日の作業。(8/23着) ※終了予定は11/19(水) でしたが、 佐々木FP・・がんばって、 本日終了しました。 メール添付で送りました。 共稼ぎなので生命保険は不要、 ・・と夫婦ともに、まったく 生命保険には加入していません。 ・・が、必要額が発生しました。 夫のみですが、 現時点で約1,400万円、 50歳あたりでゼロになる・・ 三角形の死亡保障が必要! という結論が出ました。 ということは、家計のどこかが おかしい・・ということです。 死亡保障必要額計算のページ、 支出と収入、もう一度 夫婦で見直してみたい。 6 Oさん(40代):9/8依頼着。7 Oさん(30代):9/10依頼着。8 Aさん(30代):9/18依頼着。9 Hさん(30代):9/19依頼着。10 Kさん(40代):9/20依頼着。11 I さん(50代):9/22依頼着。12 Yさん(40代):9/22依頼着。13 Gさん(40代):9/29依頼着。14 Yさん(40代):10/10依頼着。15 Mさん(40代):10/15依頼着。16 Hさん(40代):10/25依頼着。17 Kさん(20代):11/4依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※今日の作業。 11/14(金)、子ども誕生は終了。 メール添付で送りました。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。4 Sさん(20代):第2子誕生・住宅取得(11/10着)ありがとう、健さん・・。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』「不器用ですから・・。」 健さん・・。 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/18

-

住宅ローンは60歳までに完済できるよう組む?

老後に大きな負担を残さない返済期間は、「65歳-ローン返済開始年齢」 ?自分の頭で考える生活設計。新聞より・・気になった記事があったので、取り上げてコメントします。11/13(木)日経新聞 『住まいづくり&土地活用特集』 (全面広告)『住宅ローンの賢い活用法』「返済期間を通じた安心を確保しよう」 紙面の下半分には・・ 大和ハウスや積水ハウスの大きな広告が・・。 (新聞社にとっては大きな収入源・お得意様) もちろん・・いつも言っている通り、 このような大手メーカーで 建築してはいけない。 ・大勢の営業マン等の、建築工事に 直接関わらない人達の人件費。 ・膨大な宣伝広告費。 ・常設の大型展示場の運営費。 余計な経費を負担することになるので、 意味も無く高い建築費になる。 (当たり前)「老後の生活に負担を残さないよう 60歳までに完済できるローンを組むこと」・・と言っています。「65歳-ローン返済開始年齢」のように、返済期間を定めればいい・・と言っています。そのようにするのが、本当にいいでしょうか?私がいつも言っているのは、『住宅ローンは長く借りて短く返そう。』・・です。単に返済期間に注目するのではなく、毎月の返済額をしっかり押さえたい。大部分の人にとっては、多額の住宅ローンを借りて返済している時期が、人生最大のリスクを背負っている状態です。生活設計的には、住宅ローンを返済しながら・・なお、一定の貯蓄ができる状況作りが望ましいです。当初の返済期間を60歳や65歳で終わるような設定を無理に行なうと、毎月の返済額が大変な負担になって、長期間・・リスクに晒されることになります。当初設定では、ローン完済時期は70歳でも75歳でも構いません。返済期間が長いほど、返済額は少なくなります。(当たり前)当初計画で重視するのは、「完済時期」ではなく 『返済額』にしたい。住宅ローンを返済しながら貯蓄ができる、そんなレベルの返済額に設定すれば、将来・・不測の事態が発生しても対応しやすいし、(リスク管理・リスク低減)貯蓄ができるということは、積極的な繰上返済が可能になる・・ということでもあるので、 ※繰上返済で利息節約効果は 当たり前に大きいが、 期間短縮効果は意外に大きく、 だれでも驚くことになる。返済期間をどんどん短縮できて、定年退職前に完済!・・ということができてしまいます。フルタイムの共稼ぎにの場合などは、定年退職前・・どころか、借入れ時点から7~8年で全額完済!・・などということが、普通にできています。(当事務所顧問会員の複数事例)リスクを最小限にしながら、できるだけ早めに完済してしまおう!それから・・「変動金利も固定金利も最低水準の 今だからこそ、10年以上の 固定金利で借りるのが得策でしょう。」・・と言っています。ちょっと前までは、私も同様に言っていました。・・が、最近の顧問会員を見ていると、この話は人による・・なあと思っています。キャッシュフローが豊富でない人は、上記の通り・・堅実に行くということでいいんですが、年収がすごく多い人とか、フルタイムの共稼ぎとかで、がんがん貯蓄ができてダイナミックに繰上返済ができるなら、変動金利もあり ・・と、このごろは思っています。このレベルの人たちは、30年返済の住宅ローンを7~8年で完済することが可能です。なので、変動もあり・・です。数年後に金利が上昇したとしても、(私はその可能性は無いと思うが)残債金額が小さくなっていますから、たいした被害はこうむりません。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』返済額で押さえる! ・・か。 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/18

-

土地探しを住宅会社に依頼してはいけない

その会社に縛られたまま、その会社で建てることになり、数百万円も高い買い物になる。マイホーム取得では、そんなことをしてはいけない。市場原理が働かない状況での買い物は、確実に損をします。住宅建築の場合は、少なくても数百万円の損になる。(当事務所がお手伝いしている 顧問会員のマイホーム建築、 プレゼンコンペの結果より・・)自分の頭で考える・・生活設計。生活設計とマイホーム取得の、関連記事。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)4/2、現状診断が終了。家族:4人。 夫30代会社員。妻30代会社員。 幼児と赤ちゃん。 住まい:賃貸。(家賃:8.8万円) 貯蓄:470万円。 負債:車ローン 100万円(3年返済) 返済月額28,500円 残68.4万円 (車を借金で買ってはいけない!) 『貯蓄利息<借金利息!』生命保険料 : 18,804円/年 収入保障保険(夫):2,088万円・14.5年 死亡保障必要額 検証結果 : 現時点 10年後 夫 -918万円 -1,668万円 妻 -2,303万円 -2,055万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来も不要! 生命保険料という支出が、 まったく不要な家計です。 (ますますお金が貯まります) まともな家計なら、 (夫:フルタイム、妻:パート、でも) だいたい同様の結果になります。 「生命保険に加入するのは当たり前」 ・・と思っていると、 生涯で大金をたれ流します。 保険会社や代理店やマスコミ等に だまされないように・・。メールをいただきました。(有)エフピー・ステーション 武田様・佐々木様メール会員 Mです。現状診断ありがとうございました。GW中にじっくりと読ませて頂きました。とりあえずこのままいけば破産はなさそうな診断で とりあえずはホットしました。マイホーム取得について質問なのですが諸々含め総額8000万円以内に収まれば とありますが ※生涯の住居費総額が 8千万円以内に納まれば、 現在の生活レベルのままで 住宅取得が可能・・です。 マイホーム予算(住居費)は 「土地代+建築費」では済まない。 生涯の「住居費」総額は以下の合計。 「土地代+建築費 +諸費用+ローン利息 +固定資産税総額+リフォーム代」 建売より土地+建物購入のほうが納得いく家ができそうなので その方向で探していますが ※一般的には、一生に一度の 大きな買い物です。 できれば・・出来合いのものより、 自分で自由に考えたい。やはりネットなどで地元の工務店さんを探すのがいいですよね? ※生活設計の観点からは・・ 以下の住宅会社は 経費がかかり過ぎて高いので、 選択肢からはずしたい。 ・営業マンがやたらに多い。 ・広告やチラシを頻繁に見る。 ・展示場をかかえている。 上記のような業者以外の 地元業者をネットで探しましょう。小さな工務店も含めると結構な数がありますが自分で訪問するなどして見極めていこうかと考えています。 ※まったくの素人の状態で、 こちらから訪問して歩くのは、 できれば避けたい。 (飛んで火に入る夏の虫・・に なる) 初期段階では・・ ネットで業者の特徴を確認、 電話でさらに詳しく確認、 しながら、 候補業者を絞り込みたい。土地選びが地域をしぼってもとても難しいですね… ※土地探しを建築業者に 依頼してはいけない。 熱心に繰り返し繰り返し 情報を持って来られて、 仮に気に入った土地があれば、 その業者で建てざるを得なくなる。 (業者選択の余地が無くなる) 土地探しは直接不動産業者へ。 複数の不動産業者に依頼する。 建築条件の無い自由な土地を、 3~5社に相談。 不動産業者も建築業者も、 複数と会話をしていけば、 まったくの素人の状態からは 徐々に脱出できる。 土地を決めるのも、 建築業者を決めるのも、 ある程度・・ 自分たちの目が肥えてから にした方が、後悔しないで済む。 動き始めてすぐ、 何らかの決定をしてはいけない。実際に武田様に現場を見てもらえる距離にないのがつらいとこです… ※残念ながら遠い・・です。購入の時期ですが頭金を貯めてからのほうが良いことは わかっているのですができれば長男の小学校入学までには引っ越しを終えたいなという希望を持っています。ですがそれまでに完成と考えると あと4年程位しか頭金を貯める年数もありませんし ※キャッシュフロー表から・・ その時点の貯蓄残高は、 1,200万円ほど・・です。 予算がどうなるか分かりませんが、 自己資金を1,000万円出せそう だし、不可能ではありません。いっそそこにこだわらず もっと頭金を貯めて10年後位をめどに購入を考えたほうがいいのか迷っています… ※10年後の貯蓄残高は・・ 同じく1,897万円です。 子どもたちは2人とも 小学生になっています。現在2LDKなので4人家族になり狭くなるのも想定しています…武田様・佐々木様は どちらがいいと思われますか? ※どっちでも不可能ではない。 ご自由に・・。もちろん頭金が多ければ自分たちが楽になるのはわかっている のですが長男の小学校が多分転校に なってしまうので悩んでいます… ※なぜ悩むのか、分からない。アドバイス頂けるとありがたいです。長々とすみません… ※現在の「住居費」は・・ 家賃8.8万円の賃貸住まいなので、 年に106万円・・です。 シンプルに考えれば・・ ・住宅ローンの年間返済額 ・固定資産税等 の合計が106万円以内なら、 基本的に・・ 現状のキャッシュフローのままの 人生になります。 (当たり前)家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』

2014/11/17

-

今回 ヒアリングシートを制作したり

家計簿をつけ出したりして今まで、あまり気にせず使っていたお金の金額に驚いた私達自分の頭で考える・・生活設計。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)7月に、メール顧問会員になりました。午前中に質問の電話を頂いたあと、メールをいただきました。武田さま 佐々木さま大変お世話になっております。先ほどは、お電話にて分からない部分を教えていただきありがとうございました。ちょっと、ドキドキしてかけましたが、佐々木さまの電話越しの優しいお声にホッとしました。 ※あ・・ まったく ドキドキする必要はありませんよ。 佐々木FPと話した会員は、 いつも同じ感想を漏らします。今回、ヒアリングシートを制作したり、家計簿をつけ出したりして今まで、あまり気にせず使っていたお金の金額に驚いた私達。外食などを減らし、意識して節約を心がけるようになっただけでもちゃんと見直す機会を作ってよかったなと思っております。 ※ま・・ あんまり、制約節約と 極端に走る必要はありません。 生活の質を落とさない範囲で きちんと生活設計したい。さっそく、メールにて再ヒアリングシートを送らせていただきます。未来のことを予想するのが、なかなか難しく、だいたい平均的な暮らしを送っていこうと思っていますが、また金額などおかしな点があれば指摘してください。不足分の年金の記録や、給料明細も変更になった点がありますのでその資料は郵送させていただきます。何卒、よろしくお願いいたします。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Aさん(40代):10/30回答待ち。(8/22着) ※11/17、「再ヒアリング」が戻る。5 Mさん(20代):今日の作業。(8/23着) ※終了予定は11/19(水)です。 お楽しみに。6 Oさん(40代):9/8依頼着。7 Oさん(30代):9/10依頼着。8 Aさん(30代):9/18依頼着。9 Hさん(30代):9/19依頼着。10 Kさん(40代):9/20依頼着。11 I さん(50代):9/22依頼着。12 Yさん(40代):9/22依頼着。13 Gさん(40代):9/29依頼着。14 Yさん(40代):10/10依頼着。15 Mさん(40代):10/15依頼着。16 Hさん(40代):10/25依頼着。17 Kさん(20代):11/4依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※今日の作業。 11/14(金)、子ども誕生は終了。 メール添付で送りました。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。4 Sさん(20代):第2子誕生・住宅取得(11/10着)家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』佐々木FPは優しいんだよ・・いつも。 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/17

-

場所が遠くても マイホーム取得を手伝って

場所が遠くてもマイホーム取得を手伝ってほしい。自分の頭で考える・・生活設計。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)6/13に、現状診断が終了。 A家の概要 家族 : 4人家族。 30代会社役員の夫、 30代専業主婦の妻、 中学生、小学生。 住居 : 賃貸(10.5万円/月) 収入 : 1,200万円 (手取り:858万円) 貯蓄 : 2,949万円 (素晴らしい) 借金 : なし。 (素晴らしい) 生命保険料 : 70万円/年 おバカさんです。(失礼!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,200万円 -4,813万円 妻 -5,423万円 -5,706万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 小学生&中学生がいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) 土曜日の記事を読んで・・メールをいただきました。住宅取得の支援作業は、メール顧問会員に対しては、物理的に不可能なので・・行なっていませんが、危なっかしいケースを目の当たりにすると、なんとかしてあげることはできないか・・と、感じるようになりました。以下が、その土曜日の記事です。 ※何か・・仕組みを考えなきゃ いけないかなぁ・・? 現地に私が行けなくても メール顧問会員の マイホーム取得(建築)の 実行支援ができる方法を。 もちろん一般のメール顧問会員 と同じ顧問料36,000円では まったく無理ですが・・。 私が提供するノウハウと、 かかる手間と時間とが、 一般のメール顧問会員とは けた違いになります。 (当たり前) 現実の実行支援では、 手間ひまがかかっても その先で報酬が得られるので、 事務所運営ができています。 不動産取引では数十万円、 マイホーム建築では百数十万円、 ・・のような入金があるから、 事務所が成り立ちます。 数年前に・・ メール顧問会員の土地購入を 具体的に手伝ったことがあります。 不動産屋さんに奨められて 夫婦で見に行って気に入った土地、 写真や図面を添付送信して きました。 確認したら・・ 「なんでこの土地を気に入るの?」 という、まったくお奨めできない 土地でした。 ブログ上で解説・コメントしました。 どうしてやめた方がいいか? 図面を掲載して詳しく説明して。 素人がプロに奨められると・・ 魅力的な土地に見えるものです。 (私がいなければ そのまま購入) 同様の事を3~4か所の土地で 繰り返したあげく、 やっと本当に購入してもよさそうな 土地の写真と図面が添付して 送信されてきました。 OK・・を、出しました。 注意点を伝えた後に・・ 売買契約をしました。 数年前のブログで一時期、 土地購入の相談で盛んに やり取りしている記事が ありますが、それ・・です。 この時点で(普通の実行支援なら) 当事務所に数十万円の 売買仲介手数料が入金になります。 が、メール顧問会員のお手伝い なので、当事務所に手数料が 入ることはありません。 で・・このメール顧問会員は、 「引き続き・・マイホーム建築の 支援をお願いしたいので、 顧問期間を更新したいです。」 ・・と言われましたが、残念ながら お断りしました。 不動産やマイホーム建築の 報酬が得られない状況で 実行支援を行なうと、 その会員の作業にさんざん 時間を取られるだけで、 事務所運営ができなくなります。 メール顧問会員の実行支援? やるとしたら・・ どんな名前がいいか? どんな設定にしたらいいか? 料金はいくらにしたらいいか? どれぐらいなら・・ 会員は受け入れられるか? どれぐらいなら・・ 当事務所が成り立っていくか?で・・、いただいたメール。武田 様 佐々木 様いつもブログを真剣に拝見させていただいております、メール顧問会員のAです。先日のブログを拝見させていただいてメールしました。「メール顧問会員の実行支援」・・・私の立場からみると非常にありがたい制度です。もちろん武田先生から見られたら必要な経費・コストの計算等は大変かつ繊細なものと思われますが、私サイドの立場から見れば「変なものをつかまされる」リスクがある程度のコスト・費用で回避できるとなれば非常に心強いものに感じます。 ※そのようなニーズがあるのなら、 真剣に考えたいと思います。いつもブログを見ていて岩手の方の顧問会員の方がすごく羨ましく感じていました。私も将来的にマイホーム購入にむけて武田先生の現状診断を受ける前から、ブログを見ながら「やはり住宅等の知識を つけないといけないな」と感じていましたので、宅建の勉強をして先月試験が終了しました(マークミスがなければ 合格は大丈夫かな・・・という感じです)。 ※お! 素晴らしい!ただ宅建業法や都市計画法などの法令・ルール等を理解しても、あくまでも机上の空論でしかないような気がしますので、 ※法律は理解できたとしても・・ 現実の不動産の本質を見る目や、 マイホーム建築の奥の深さは、 経験でしか得られません。 (当たり前) 大金が動く たった1回の取引で、 後悔することが発生しても、 やり直しがききません。 まったく経験の無い素人が プロと対峙する状況は、 あまりにもリスクが大き過ぎます。 ま・・ 建築や不動産に限った 話ではなく、 世の中のすべての買い物が 同様の状況です。 だから私が、口を酸っぱくして 毎日・・情報発信しています。武田先生のアドバイス(もちろん有料の上での)があれば自信を持ってマイホーム購入に向けた動きができる気がします。 ※はい、何とかしたいですね。まとまりのない文章で申し訳ありませんが、「メール顧問会員の実行支援」に関する制度の整備が進むことを心より楽しみにしています。時節柄、お体をお気を付け下さい。 ※本当にニーズがあるのであれば、 少々のコスト負担をしても・・ というニーズがあるのであれば、 真剣に検討したいと思います。何とかして・・手伝ってやれよ。 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/11/16

-

今 目星を付けている土地を見てほしい

来ていただけるのでしたら、ぜひ土地を見ていただきたいです!自分の頭で考える・・生活設計。〇元顧問会員のTさん(30代) (相談:ライフプランニング)以前、顧問会員でした。お隣の県に住んでいますが、事務所に来て面談して生活設計したことがある「元顧問会員」・・です。いよいよ・・土地を買って、住宅建築をしようと希望しています。再度・・当事務所の顧問会員になって、「マイホーム取得の実行支援」を受けることを、希望しています。メールをいただきました。武田様こんばんは。面談について、〇〇に来ていただけるのでしたら、ぜひ土地を見ていただきたいです!11月21日(金)の12時頃はいかがでしょうか。この日だと下の子も上が通っている保育園に預けられそうです。〇〇住建、〇匠、たまに広告チラシで見かけます。今目星をつけている土地を分譲しているのが〇〇住宅です(〇〇町)。ご検討の程お願いいたします。 ※その分譲地って、 ひょっとして・・これですか? 私からのお返事。11/21(金) 12:00 、了解しました。数年前、事務所においでいただいて面談はしていますが・・おそらく・・外でお会いしても、お互いに分からないと思います。場所は、分かりやすいところを指定してください。(そこの具体的な住所も含めて) ※上記の分譲地が正解なら、 2区画だけ残っている・・ その現地でも、いいですね。私の車はコンパクトカー、日産のティーダです。 ※買い替えて5年ちょっと・・。 前の車は日産ローレルなので、 2,500CCから1,500CCへ サイズダウンしたということです。 当初は その非力さに なかなか馴染めませんでしたが、 今はすっかり慣れました。色もこの通りです。(もう少し赤みがかっている?)もう、冬タイヤを履いています。それから、年間顧問料36,000円の準備もお願いします。(領収証も準備して行きます)お釣りが無いよう準備いただければありがたいです。よろしく、お願いします。メールをいただきました。武田様おはようございます。ブログ拝見しました。ブログにあった分譲地で正解です!11/21(金)は現地の待ち合わせでお願いします。こちらの車は、トヨタの〇〇(白)です。よろしくお願いいたします。 ※了解しました。 11/21(金)、12:00 よろしくお願いします。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』現場を見るなら・・早くしないと、雪が積もってしまうぞ。《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/15

-

築40年 雨漏りのするマイホームに住んで 4

雨漏りのするマイホームに住んでいます。(その4)自分の頭で考える・・生活設計。〇メール顧問会員ではないIさん (相談:マイホームと生活設計)いただいたメール・・。( 3 から続く )武田様こんばんは。本日もご回答ありがとうございました!!ちょうど本日、工務店からリフォームの見積書が届いていました。応急処置的な簡易なものでも、2百万弱かかるようです。高いですね・・・。 ※補修とかリフォームとかは、 そういうことです。 形あるものは必ず壊れます。 古くなるほどお金がかかります。 (当たり前)武田様にご相談させていただいて、建替え、もしくは別の場所に家を建てる1歩を踏み出そうと思っています。100%まだ決断出来ておりませんが、週末じっくり考えて、自分の気持ちが固まったら、今後について母と話し合ってみます。建替えにするのか、別の場所に住むことになるのか、どちらになるのかわかりませんが、焦って契約することのないよう建築業者探しをしたいと思います。足を運んで、自分の目で確認して勉強ですね! ※まだ・・早いのでは? やみくもに探し回るのは・・。〇間違いのない土地購入、〇上手なプラン作り、〇上手な建築業者選び、が出来るよう、武田様のアドバイス(コメント)をプリントアウトして 納得のいく買い物をしたいと思います! ※自分の想定予算をまだ 把握できていない段階で、 買い物に歩き回るのは・・ まだ早い。本当にお忙しい中、コメントいただき、ありがとうござました。建替え(もしくは新しく家を買う)に踏み出せそうです。ご相談させていただき、自分の気持ちや考えも、だいぶスッキリしました。ある程度、具体化したときに、マイホームと生活設計のご相談(メール顧問会員)をさせていただければと思います。 ※順番が逆・・だと思います。 「生活設計」の意味が 分かっていないように見えます。 具体化して固まってしまってから 生活設計してみても、 取り返しのつかないことに なっている可能性があります。 まず最初に、生活設計をしてみて 「これぐらいのマイホーム建築 を行なっても、だいじょうぶ、 人生はまったく問題ない。」 ・・という確信を得て、 あるいは・・ 「もう少し建築予算を増やしても だいじょうぶ やっていけそう。」 ・・という確信を得てから、 現実のマイホーム建築を 具体化していくべきです。 生活設計の時点ではまだ、 住宅会社とは まったく 具体的な接触はしません。 マイホーム建築を行なっても 人生はだいじょうぶか? やっていけるか? ・・を確認するのが、生活設計。 人生の見通しを立てる作業が、 生活設計です。 その時点で業者と接触する ことは、まったくありません。実行支援をしていただけないのは、残念ですが、いただきましたアドバイスを参考に頑張ります! ※まだ頑張らなくていい・・。 すごくテンションが上がって しまったようですが・・ すごく、危なっかしく見えます。 まだ・・頑張らない方がいい。 やみくもに買い物に走らない 方がいい。 業者にとって 「飛んで火に入る夏の虫」 に、なりそう・・に見える。これから寒くなりますので(←アッ、冬がお好きでしたね)、お体にお体をご自愛下さい。これからもブログの更新楽しみにしています。あっ、またこんな時間になってしまいました。文章を書くのは難しいですね・・・次回またお会いできることを楽しみしております。本当にありがとうございました。 ※うぅ~ん、危なっかしい・・。 だいじょうぶ・・か? このまま・・ 見過ごしていいのか? ※何か・・仕組みを考えなきゃ いけないかなぁ・・? 現地に私が行けなくても メール顧問会員の マイホーム取得(建築)の 実行支援ができる方法を。 もちろん一般のメール顧問会員 と同じ顧問料36,000円では まったく無理ですが・・。 私が提供するノウハウと、 かかる手間と時間とが、 一般のメール顧問会員とは けた違いになります。 (当たり前) 現実の実行支援では、 手間ひまがかかっても その先で報酬が得られるので、 事務所運営ができています。 不動産取引では数十万円、 マイホーム建築では百数十万円、 ・・のような入金があるから、 事務所が成り立ちます。 数年前に・・ メール顧問会員の土地購入を 具体的に手伝ったことがあります。 不動産屋さんに奨められて 夫婦で見に行って気に入った土地、 写真や図面を添付送信して きました。 確認したら・・ 「なんでこの土地を気に入るの?」 という、まったくお奨めできない 土地でした。 ブログ上で解説・コメントしました。 どうしてやめた方がいいか? 図面を掲載して詳しく説明して。 素人がプロに奨められると・・ 魅力的な土地に見えるものです。 (私がいなければ そのまま購入) 同様の事を3~4か所の土地で 繰り返したあげく、 やっと本当に購入してもよさそうな 土地の写真と図面が添付して 送信されてきました。 OK・・を、出しました。 注意点を伝えた後に・・ 売買契約をしました。 数年前のブログで一時期、 土地購入の相談で盛んに やり取りしている記事が ありますが、それ・・です。 この時点で(普通の実行支援なら) 当事務所に数十万円の 売買仲介手数料が入金になります。 が、メール顧問会員のお手伝い なので、当事務所に手数料が 入ることはありません。 で・・このメール顧問会員は、 「引き続き・・マイホーム建築の 支援をお願いしたいので、 顧問期間を更新したいです。」 ・・と言われましたが、残念ながら お断りしました。 不動産やマイホーム建築の 報酬が得られない状況で 実行支援を行なうと、 その会員の作業にさんざん 時間を取られるだけで、 事務所運営ができなくなります。 メール顧問会員の実行支援? やるとしたら・・ どんな名前がいいか? どんな設定にしたらいいか? 料金はいくらにしたらいいか? どれぐらいなら・・ 会員は受け入れられるか? どれぐらいなら・・ 当事務所が成り立っていくか? 文字数の関係で・・ 別の記事で書いてみます。やみくもに 頑張ればいいって もんじゃないぞ。 ん・・?《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/11/15

-

築40年 雨漏りのするマイホームに住んで 3

雨漏りのするマイホームに住んでいます。(その3)自分の頭で考える・・生活設計。〇メール顧問会員ではないIさん (相談:マイホームと生活設計)深夜まで一生懸命、メール文を書いた・・ようです。いただいたメール・・。 ※着信時間は 2:37、・・深夜です。( 2 から続く ) ※マイホーム建築で、 物理的な距離が遠いために 武田FPの実行支援が受けられない メール顧問会員であっても・・ 〇間違いのない土地購入、 〇上手なプラン作り、 〇上手な建築業者選び、 ができるためには・・ 大きく2つの事があります。 1 目が肥えた状態作り。 2 ぎりぎりまで比較検討。 1 目が肥えた状態作り。 今すぐ欲しいから・・と、 「あ!これ・・気に入った♪」 と思ったら即契約! ・・なんていうことを してはいけない。 ホウレンソウを買うときだって、 150円はちょっと高い、 120円ぐらいでなきゃ、 ・・と吟味する人が、 人生最大の買い物で 衝動買いしてはいけない。 (当たり前) 損はするは、後悔はするは、 ということに、だいたいなる。 不動産や建築は、 素人のままで買い物をしては いけない。 (当たり前) 不動産屋さんであれば、 少なくても3社以上と会って、 何度も会話をしたい。 もちろん、印象が悪かったり 信頼できそうもない業者は 除外して構わない。 「いい物件がありますよ。 このような物件は、 このへんではもう 出てくる可能性はないです。」 ・・なんて、けしかけられても、 現在の自分が全くの素人なら、 衝動買いしてはいけない。 売れてしまったとしても、 運が無かった・・とあきらめる。 購入は、あくまで自分の目が 肥えてから・・と割り切る。 そうすれば、後悔することはない。 不動産業者との会話の 回数が多くなるほど、 知識が増していくものです。 土地を買う際に注意しなければ ならないことが、徐々に 明らかになっていきます。 もちろん本当のプロのレベル になることはできないが、 ある程度の確信を持った 買い物ができるレベルには なれるものです。 建築の場合も同じこと。 住宅展示場は積極的に 見学したい。 で・・積極的に住宅会社の 説明を聞きたい。 できるだけ多くの住宅会社の 話を聞きたい。 プランを考えるのは・・ 十分に自分の目が肥えてから に したい。 素人のままで考えたプランは、 ろくなものにならない。 そのまま建てたら、 とんでもないものができ上がる。 基本的に、生涯最大の買い物は やり直しがきかない。 目が肥えてから土地を買い、 目が肥えてからプラン作り、 ・・をすれば、後悔は少ない。 2 ぎりぎりまで比較検討。 不動産屋から紹介された 住宅会社とプラン作りを進めて そのまま契約! などというバカなことを してはいけない。 そんなことをすると、 一瞬にして数百万円を失う。 知らずに・・適正価格より 数百万円高い買い物をする。 そもそも、このケースでは、 住宅会社から不動産屋へ、 建築価格の3%程度が 紹介料として支払われます。 2,000万円の家なら、60万円。 この紹介料分も建築費に 上乗せになります。 つまり、建築主の負担に なるということ。(当たり前) 住宅展示場を積極的に見学 しようと言ったが、間違っても 出展業者で建ててはいけない。 常設展示場を持つ業者は、 例外なく適正価格より高い。 (当たり前) 適正価格より高い住宅会社は、 外観的特徴があるので、 簡単に見分けがつく。 これらの業者の建築価格は、 1棟当たり数百万円は高い。 場合によっては1千万円や 2千万円も高いケースもある。 (当事務所プレゼンコンペ事例) 適正価格より高いのは、 経費の差によります。 人件費や宣伝広告や展示場 運営費などの経費の差・・です。 経費が高い住宅会社。 ・営業マンがやたらに多い。 ・宣伝広告をよく見かける。 ・常設展示場がある。 ・県で1・2位を争う着工棟数。 これらに該当する住宅会社は、 経費が上乗せになって 確実に高い建築費になる。 該当する業者は除外します。 これら以外の所・・3~5社を、 ネットで探して相談しよう。 ただし・・それも、早い段階で 1社に決めてはいけない。 間取りプランの相談から入って、 (各社・・同時進行で) それぞれの話を聞いている内に 次々と良いアイディアが 取り入れられていく。 間取りだけでなく・・ 構造強度、断熱、省エネ、等々 性能面での知識や、 設備や仕上げの知識なども、 徐々に吸収されていく。 プランや使用が固まってきたら、 いよいよ同じ条件で各社に 見積もりを依頼します。 この時点でもまだ 各社を比較検討しています。 それぞれの見積もりが出そろって、 それが予算内に納まっていれば、 いよいよ、1社を選びます。 工事期間やお金の払い方を 打ち合わせ確認の上で、 適正価格で契約をします。 契約に至る最後の最後まで、 きちんと業者比較しましょう。人生最大の買い物だ、衝動買いは・・絶対に いかん。 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/14

-

築40年 雨漏りのするマイホームに住んで 2

雨漏りのするマイホームに住んでいます。(その2)自分の頭で考える・・生活設計。〇メール顧問会員ではないIさん (相談:マイホームと生活設計)深夜まで一生懸命、メール文を書いた・・ようです。いただいたメール・・。 ※着信時間は 2:37、・・深夜です。( 11/13の記事から続く )3 メール顧問会員になった場合、 住宅ローンで借りたほうがいいのか? それとも自己資金で買ったほうがいいのか などの相談は出来ますか? ※当然のことです。 生活設計の問題そのものです。 基本、借金はできるだけしない 方がいい。 (当たり前) もちろん、現金を投入してしまって、 老後の生活はだいじょうぶか? ・・ということを、 キャッシュフロー表で確認します。 キャッシュフローとにらめっこ しながら、資金計画をする ことになります。実行支援はしていただけないのは理解しておりますが、 ※それでも・・もう一度、 「マイホーム取得の実行支援」 を、熟読するようお願いします。 下の方の文章からは、 まだ十分には理解して頂いて いないように見えます。例えばこういう物件はどうか?などの質問は可能ですか? ※そのへんが・・ 「実行支援」の領域に入って いくことになります。 具体的な事例での相談は、 2こと3ことの回答で済むことは ほぼありません。 当方も具体的な説明資料を 用意してアドバイスすることに なります。 これは・・もう、「実行支援」の 領域そのものです。 「生活設計」の顧問料36,000円 の範囲を大きく逸脱します。 (そもそも「生活設計」でさえ、 36,000円では足りないんですが) 実際の「実行支援」では、 不動産取引や住宅建築で 一定の収入が得られるので、 手間ひまをかけたり、 私のノウハウを提供できたり、 ・・しても採算が合います。また、注文住宅にする場合、間取りについてアドバイスをいただくことは出来ますか? ※このへんも・・ 「実行支援」の領域に入って いくことになります。 顧問会員にする生活設計作業 以上の手間ひまをかけていく ことになるのが、「実行支援」です。 マイホームの「実行支援」では、 実現後に事務所に 一定の収入があるから、 多くの手間ひまをかける ことができます。ただこのままリフォームを毎回してもツギハギだらけの家になり、リフォーム代金を払うぐらいなら、思い切って建て替えか購入をした方がいいような気がします。 ※私もそう思います。が、高い買い物で踏み切れず、迷っている状態です。武田様のご意見をお伺いしたいと思い、厚かましくも質問させていただきました。お忙しい中、お手数ですが、どうぞ宜しくお願いします。 ※マイホーム建築で、 物理的な距離が遠いために 武田FPの実行支援が受けられない メール顧問会員であっても・・ 〇間違いのない土地購入、 〇上手なプラン作り、 〇上手な建築業者選び、 ができるためには・・ 大きく2つの事があります。 1 目が肥えた状態作り。 2 ぎりぎりまで比較検討。( 3 へ続く ) 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/14

-

終身医療保険の解約手続きをしました

医療保険はみんなが損をします。(だから保険屋が成り立つ)生活設計的には、入らない方がいい。(当たり前)自分の頭で考える・・生活設計。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)今月・・新規に、メール顧問会員になりました。メールをいただきました。武田先生こんにちは。お知らせありがとうございます。記事を読ませていただきました。勘違いがあったり、長々と現状を送ってしまったりと読みにくかったようですね。すみませんでした。今は年金資料の取り寄せに取り掛かっています。 ※どんどん作業を進めましょう。 生活設計をするには、 「ねんきん定期便」が不可欠です。 一家族の生活設計では・・ ヒアリングから現状診断だけでも、 5日前後を要します。 保険屋さんへ相談に行って、 いくつかの質問に答えてすぐ、 「はい、これがあなたの キャッシュフロー表です。」 なんて見せられる資料は、 まったくのインチキ・・です。 「生活設計」のマネをしている に、過ぎません。 だまされないように・・。また今日は自分の修身医療保険の解約の手続きを取りました。 ※誤字 ・・がありますが、 気付かなかったことにします。 (^^ゞ先生のおかげで、解約の勇気が出ました。病気自体は(略)が、将来の入院にも現金で貯蓄していこうと思います。 ※はい、OK・・です。 医療保険はみんなが損を することで成り立ちます。 損をすることには 参加しない方がいい。 (当たり前) 貯蓄で対応できそうなことに、 「保険」で備えると、 確実に損をします。(当たり前) (だから保険屋が成り立つ) 私たちはすでに、 損をする医療保険に 強制的に加入させられている。 その名は「健康保険」。 (民間医療保険などは 足元にも及ばない保障内容) その健康保険で・・ 私たちは生涯で1千万円以上 の保険料を払います。 (=お金を失います) それなのに・・ さらに、もっと、 もっと、お金をたれ流したい? 生活設計的には、 そのお金は貯蓄しておいた 方がいい。 (当たり前)行列に並ぶまでに少しでも家計がすっきりしているように、各種の解約を頑張ります! ※家計がすっきりすれば、 お金のたれ流しも減ります。また、ささやかなものですが、地元のお菓子を送りました。 ※おっ! ありがとうございます。 明日あたり・・届くか?お口にあいますかどうか。来週火曜日頃とどく予定です。よろしくお願いします。 ※あ・・ 来週ですね。 楽しみに待ちます。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Aさん(40代):10/30回答待ち。(8/22着)5 Mさん(20代):今日の作業。(8/23着) ※「再々ヒアリング」が すぐ戻りました。6 Oさん(40代):9/8依頼着。7 Oさん(30代):9/10依頼着。8 Aさん(30代):9/18依頼着。9 Hさん(30代):9/19依頼着。10 Kさん(40代):9/20依頼着。11 I さん(50代):9/22依頼着。12 Yさん(40代):9/22依頼着。13 Gさん(40代):9/29依頼着。14 Yさん(40代):10/10依頼着。15 Mさん(40代):10/15依頼着。16 Hさん(40代):10/25依頼着。17 Kさん(20代):11/4依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※今日の作業。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。4 Sさん(20代):第2子誕生・住宅取得(11/10着)家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』「常識」に縛られていないで、自分の頭で考えろ! 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/14

-

住宅ローン5,500万円 生命保険料3,100万円

ダイナミックに・・お金をたれ流していっても、老後貯蓄は2億円前後で推移。自分の頭で考える・・生活設計。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)11/13(木)、現状診断が終了。メール添付で送りました。H家の概要 家族 : 30代会社員の夫、 40代会社員の妻、 幼児2人・・の、4人家族。 収入 : 夫:1,009万円 (手取り:774万円) 妻: 780万円 (手取り:610万円) 住居 : 一戸建て持家。(住宅ローンあり) 貯蓄 : 2,197万円。 借金 : 住宅ローン。 2012.12.10 5,500万円 35年返済 金利1.11%~1.51%~1.81% 繰上返済:2013.3 2,600万円 :2014.2 700万円 残債:2,028万円 残債額以上の貯蓄がありながら、 (生命保険でお金をたれ流しながら) 住宅ローンを返済しているのは、 生活設計的に 変なこと・・です。生命保険料 : 105万円/年 (もったいない) 払込保険料総額:3,131万円! (加入保険を全て継続した場合) 死亡保障確保額: 夫:6,634万円 妻:6,166万円死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,242万円 -7,146万円 妻 -4,717万円 -9,371万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来も不要です。 幼児が2人いても、 夫婦ともに死亡保障は不要。 このようなことは普通にによくあることで、 いつも言っているように・・ フルタイムの共稼ぎなら、 夫婦ともに生命保険は不要です。 保険屋さんにだまされないように・・。メールをいただきました。武田さま 佐々木さまお世話になっております。メール顧問会員のHです。現状診断の小冊子をありがとうございました。大変お手間をかけさせてしまったようで申し訳ございませんでした。まだ内容は確認できておりませんが、プリントアウトしてじっくり読ませていただきたいと思います。ブログを読ませていただきました。このまま計画通りいけば、老後は子供達に迷惑をかけることなく、海外旅行も楽しめそうということでひとまず安心しました。まずは住宅ローンの繰上返済と保険の清算を行っていきたいと思います。 ※人生のお金たれ流し2大要因、 住宅ローンと生命保険。 どちらでも・・たっぷり お金をたれ流しています。生涯保険料が3000万超というとんでもない額でびっくり仰天してしまいました。 ※こっちがびっくり仰天しました。 加入を検討する際には 必ず「算数」を行ないましょう。妻の働き方については、仕事と子育ての両立というところから、毎日これでいいのか?自問自答している状態ですので、そのことについても考えていきたいと思っています。 ※妻の働き方をペースダウンしても まったく問題がない キャッシュフローです。現状診断が終了したら、妻が退職した場合のシミュレーションをお願いしたいと思っておりましたので、まずはいただいた資料をじっくり確認し、自分でもいじってみたうえでまたお願いできればと思っております。とり急ぎ、拝受の御礼まで。 ※このキャッシュフロー表を、 自在に使えるレベルになるよう、 がんばりましょう。 たとえば・・働き方が変われば、 将来受け取る年金額が 変わってきます。 老齢年金の計算のページ、 これが理解できれば、 働き方変更のシミュレーションは 自分で自由自在にできます。 分からない場合は、 遠慮なく電話で質問しましょう。 (佐々木FPがいる時間帯に) 分かるまで質問して、 自分で使いこなせるレベルに なりましょう。 それで本当に役に立つ、 「伝家の宝刀」になります。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』「常識」に流されていてはダメ。《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。消費者側に片寄った内容の講演。 講師をお受けします。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/14

-

築40年 雨漏りのするマイホームに住んで 1

雨漏りのするマイホームに住んでいます。自分の頭で考える・・生活設計。〇メール顧問会員ではないIさん (相談:マイホームと生活設計)深夜まで一生懸命、メール文を書いた・・ようです。いただいたメール・・。 ※着信時間は 2:37、・・深夜です。「メール顧問会員を検討しています。」武田 つとむ さまはじめまして。〇〇在住のIと申します。(略)ブログを拝見して、こんな方もいるのだ! と驚いています。武田様には頭が下がります。 ※こんな・・ 国宝もののおバカさんも、 世の中にはいるんです。メール顧問会員を検討していますが、その前に何点か質問させていただきたいことがございます。ご回答いただければ幸いです。私は独身の〇〇歳の女性会社員です。今後結婚予定はございません。60歳までに早期退職を希望しています。自宅購入についてご意見を頂戴出来ればと思い、メールをさせていただきました。現在、母親と鉄筋3階建住宅に住んでいます。 ※鉄骨ではなく、鉄筋ですか? 鉄筋コンクリートという ことですか?1階部分は祖父が住んでいます。土地は祖父、建物は母親名義になっています。築約40年になり、自宅の傷みが年々ひどくなってきました。 ※武田FPは、築32年の自宅を 最近・・建て替えました。 おかげで お金はスッカラカン・・。1階部分は数年前にリフォーム済で大きな問題はないのですが、2・3階はほとんど手を加えていなかったことから、ここ数年で傷んだところが出てきては、その都度、応急措置的なリフォームをしてしのいでいる状況です。ただ、一部雨漏りがするようになり、調べてもらったところ、屋根がかなり損傷しているらしく、近い将来全面に新しく替えなければいけない状態だそうです。お風呂などの水回りなども修理等が必要になりそうで、今回だけでも2~3百万ぐらい必要です。これからドンドン傷んでくると思います。もともと家を建てた際の工務店(今ももう廃業しています)は、かなり悪質なところだったようで、水道の配管などの位置や、見えないところの手抜き工事など、ひどい状態だったことが、どんどん明らかになっていきました。そのような状態なので、工務店からは、こらからもっと傷んでくるので、早めに建て替えをした方がいいとのアドバイスをもらいました。 ※まあ・・工務店だから、 そう言うでしょう。祖父に建て替えの話は現状厳しいため、自宅リフォームをせず、別の場所に自宅購入(3千万位が限度と思っています)も検討しています。そうすると、貯金の大半がなくなり、老後が心配です。もともと、私自身、両親に自宅をプレゼントしたいと思って、貯金に励んできました。母が特に使いにくい家が嫌でずっと昔から住み替えを希望していましたが、そんな母も高齢になり、ひざの調子が悪く、2階・3階の家は大変辛そうです。元気なうちに、希望を叶えてあげたい気持ちがあります。現在、株式・投信など含め(含み益を入れて)資産は約4千万円ぐらいで、退職までに毎年100万程度の貯金は出来ると思います。ただ、地震などをニュースで見るたびに、家を買わない方がいいのでは?と不安になってきていた中、 ※地震等の災害に対しては、 今の家の方が不安なのでは?自宅のリフォームが差し迫ってきているので、買うのか買わないのかを決断をしたいと思っています。買うなら早く着手し、探したいと思っています。スミマセン、説明が長くなってしまいました・・・ ※状況は一応理解できました。質問は1 そもそも独身の私は、自宅を買うべきはない? リフォームでしのいで、近い将来 今の自宅の建て替えをするべきか? ※新たな住宅取得をするにあたって、 独身かどうかは関係ない。2 もし買ってもいいのなら、一戸建を希望。 その場合、注文住宅はやめるべき? 土地付き新築住宅購入の方がよい? ※その2つの区別・・というか、 それぞれの意味が分かりません。 「注文住宅」・・というものが、 自分の希望通りに建てる建物 ・・という意味なのであれば、 古来、日本の建物はすべて、 「注文住宅」・・です。 家は自由に造って当たり前。 土地を買って自由に造れば いいだけのことです。 でき上がっているものを買う ケースは、建売住宅と言います。 もちろん建売は、 自分の自由な希望は 取り入れられていません。 (当たり前)もしくは、築年数の浅い(5年ぐらい?)中古物件購入を検討してもいいか? 工務店は築年数の浅い中古をすすめています。 ※はい、何をするのも自由です。 (当たり前) 新築より安く買えるメリットが あります。 初期投資額は安く済みます。 が・・長い年月にかかるコストは、 新築だろうが中古だろうが 結局同じ・・ということになります。 (当たり前) 古いほど痛みが早く来るから 早い時期に補修コストが かかってきます。 そして・・人が造った家だから、 もちろん 自分の希望通りの家 ではありません。私は、耐震性のある家で、バイアフリーを備えた家を希望。 ※耐震性が重要なのは当然だが、 家の中すべてが平らな バリアフリー住宅が本当に 高齢者にとっていいものかどうか? すべてが平らでないと 自分で行動できない高齢者は、 自宅から一歩も外へ出ることが できない究極の弱者になって しまいます。( 後半へ続く ) 《 生活設計セミナー 》 2時間3万円(+消費税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/11/13

-

共稼ぎ夫婦は個人年金をやってはいけない