2014年10月の記事

全59件 (59件中 1-50件目)

-

収入は少なめだけど きちんと貯蓄しています

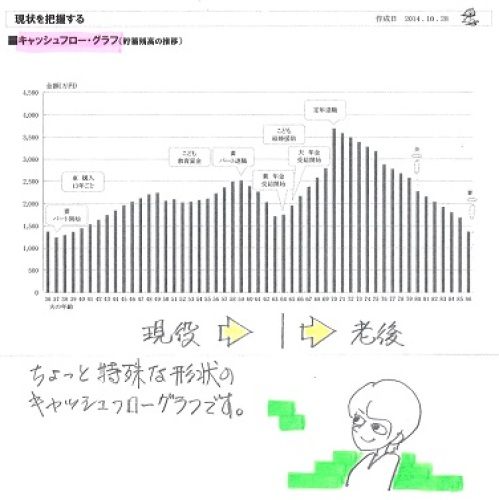

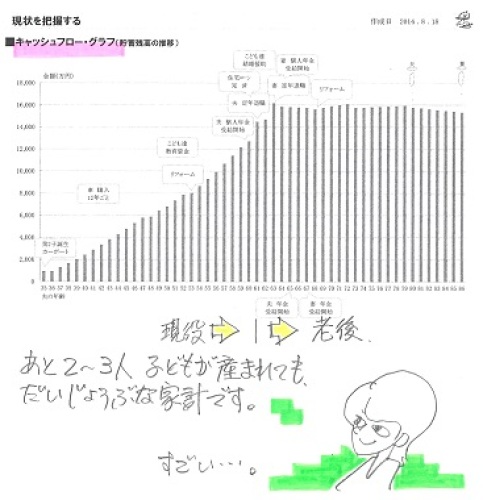

キャッシュフローグラフは初めてお目にかかる形・・です。自分の頭で考える・・生活設計。 〇メール顧問会員のYさん(40代) (相談:ライフプランニング)本日・・10/31(金)、現状診断 終了。その前に頂いていたメール・・。おはようございます。メール顧問会員のYです。再ヒアリング返送いたしますので現状診断よろしくお願いいたします。これで我が家も伝家の宝刀(伝統の家宝じゃなかった ですね。お恥ずかしい。。)を手に入れられると思うととてもうれしいです。 ※使いこなせるように、 各ページを一生懸命読んで 理解してください。記入していて、これは人生が成り立ちませんコースなのではと気分がどんよりしてしまいました。 ※今まで見たことのない 珍しいキャッシュフローグラフに なりました。非常に怖いですが、楽しみでもあります。 ※はあ・・ こんな人生もあるんだ・・ という、形のグラフです。とても大変な作業だとは思いますがよろしくお願いいたします。 ※読んでみて分からないことは、 積極的に電話で質問しましょう。 (佐々木FPの勤務時間帯に) それで理解が深まれば、 そして自分でキャッシュフロー表を 自由にいじることができれば、 本当の意味での 『伝家の宝刀』になります。 積極的に理解しようとしなければ、 ただの床の間の飾り物・・です。 (『伝統の家宝』)佐々木FP、がんばりました。16時前にきちんと仕上げて帰りました。最後に私が「総評」を書いて完成。今、メール添付で送りました。珍しいキャッシュフロー ・・です。生涯に渡って、ほとんど増減がありません。収入は少なめなんですが、きちんと貯蓄をしています。(素晴らしい)「収入が多い人がお金持ち」ということではない・・ということの典型例です。すごい収入でも貯蓄はほとんど無し・・という人は、いくらでもいます。人生は、生活設計は、収入と支出のバランス・・です。(当たり前)グラフの掲載は後日・・。(今日は時間が無いのでゴメンナサイ)Y家の概要 家族 : 6人家族。 40代会社員の夫、30代パートの妻。 小学生・幼稚園・幼児・・の3人の子、 おばあちゃん・・の6人。 住居 : 実家。 将来の固定資産税負担と、 リフォーム2回(300万円×2)を計上。収入 : 夫 399万円 (手取り322万円) 妻 80万円 (手取り80万円) 貯蓄 : 1,544万円 (素晴らしい♪) 借金 : 無し。 (素晴らしい♪) 生命保険料 : 89,838万円。 払込保険料総額:約233万円 (もったいない・・) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -23万円 -1,266万円 妻 -2,245万円 -1,507万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要。 子どもが3人いても、 夫婦ともに生命保険は不要。 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 健全な家計に生命保険は不要。 加入しなければ、ますます健全に。 保険屋さんにだまされないように・・。 「生命保険に入るのは当たり前」 ・・なんてことはない。 洗脳されたままでいてはいけない。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/31

-

行列のできるFP事務所 2014年10月31日(金)

自分の頭で考える・・生活設計。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2再ヒア待ち。(6/25着)4 Hさん(30代):10/17再ヒア待ち。(7/31着) ※10/31、「再ヒアリングシート」 のみ戻る。提出物は未着。5 Yさん(40代):今日の作業。(8/5着) ※終了予定は週明けでしたが、 「今日・・できるかも。」 と、 佐々木FPは頑張っています。 「ホントに今日できそう?」 「・・、 がんばります・・。」 ・・とも言っています。 微妙・・なようです。 (^^ゞ6 Aさん(40代):10/30回答待ち。(8/22着)7 Mさん(20代):8/23依頼着。8 Oさん(40代):9/8依頼着。9 Oさん(30代):9/10依頼着。10 Aさん(30代):9/18依頼着。11 Hさん(30代):9/19依頼着。12 Kさん(40代):9/20依頼着。13 I さん(50代):9/22依頼着。14 Yさん(40代):9/22依頼着。15 Gさん(40代):9/29依頼着。16 Yさん(40代):10/10依頼着。17 Mさん(40代):10/15依頼着。18 Hさん(40代):10/25依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。 ※セミナー原稿作成。 11/7(金)のセミナー (約2時間半)の原稿を 連休明けに提出するので、 今日から原稿作成モードに 入ります。 私のセミナーテキストは、 いつも20数ページと・・ ページ数が多いんです。 (スミマセン!)1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※作業途中。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。守備妨害・・で、試合終了。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/31

-

自分で年金試算 キャッシュフロー表作成

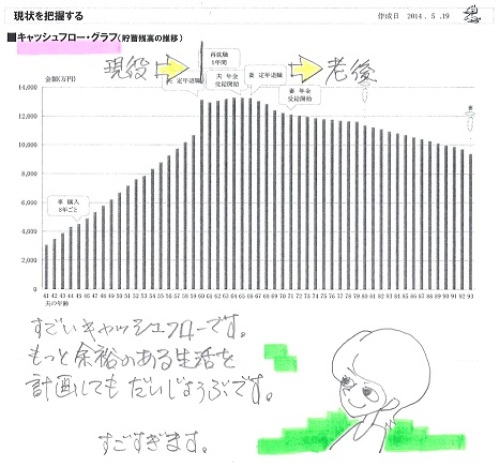

老齢年金の計算ページで自分で試算してキャッシュフロー表に・・落とし込んでいました。老齢年金の計算の仕組みが理解できているようです。ところが遺族年金の計算、これはちょっと難しい・・ようです。これは、やむを得ません。でも、よく・・がんばった。自分の頭で考える・・生活設計。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)5/19(月)、現状診断 終了。 余裕のキャッシュフローです。A家の概要 家族 : 2人家族。 40代会社員の夫、30代会社員の妻。 フルタイムの共稼ぎ。 住居 : 賃貸(9.5万円/月) 貯蓄 : 2,661万円 (素晴らしい♪) 借金 : 無し。 (素晴らしい♪) 生命保険料 : ゼロ。 (素晴らしい♪) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,997万円 -1億1,934万円 妻 -7,310万円 -9,785万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 これだけのマイナスだと・・ これから子供が1人2人産まれても、 (その分遺族年金も増えるので) 夫婦ともに生命保険は不要です。 健全な家計に生命保険は不要。 加入しなければ、ますます健全に。 保険屋さんにだまされないように・・。生活設計シミュレーションの依頼を受けています。一生懸命・・自分で、キャッシュフロー表をいじって、添付してきています。その前提で・・老齢年金の計算ページや、遺族年金の計算ページなどにチャレンジしています。一生懸命・・理解しようと、勉強した形跡が伝わってきます。もうじき・・伝家の宝刀を我がものにできそうな感じ・・です。現状診断時点では・・余裕があり過ぎるキャッシュフローだったので、これから妻の働き方をダウンしてみたら、そして・・子どもが産まれたら、どんな人生になるだろう?・・というシミュレーションをやってみようとしています。老齢年金とキャッシュフロー表については、ほぼOK・・なようです。以後の人生も問題ありません。ただ・・遺族年金については、夫婦それぞれの遺族年金計算は、・妻の働き方が変わる・子どもが産まれる・・ということで大きく変わります。ちょっと勘違いしている部分もあるよう・・です。ので、手を加えていこうと思います。でも、よく頑張りました。自分で努力することで、キャッシュフロー表が使いこなせるようになります。さらにAさんは、マイホーム取得も希望しています。ひとつの大きな要素が加わるたびに、他のすべてに影響が波及します。生活設計って、面倒・・なんです。大変なんです。シミュレーションの完成は来週になりますが、よろしくお願いします。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2再ヒア待ち。(6/25着)4 Hさん(30代):10/17再ヒア待ち。(7/31着)5 Yさん(40代):今日の作業。(8/5着) ※昨日送った「再ヒアリング」が、 一晩で返ってきました。 さっそく現状診断作成作業へ・・。 佐々木FP 「あれ・・?2ページ目が無い。」 エクセルのヒアリングシートの 2ページ目が無い・・ようです。 「そちらのには・・ありました?」 メールに添付されたシートに あるか? 聞かれたので、 私・・開いてみました。 2ページ目を開いてみました。 「ほんとだ・・無い・・。」 と、一瞬・・思いましたが、 無いように見えるだけでした。 ずり上がっていました。 スクロールしてみたら、 上の方に「本文」がありました。 再ヒアリングでは、 エクセルシート5~6ページに 記入してもらっていますが、 Yさんは各ページを上から下へ 記入後、それぞれのページを そのまま放置して 送ってきています。 朝、目が覚めた時に・・ パジャマも下着も上にずり上がって お腹周りには何もない。 そんな状況になっています。 こんな状態を、人は普通 「だらしない」 ・・と言います。 資料を作成してでき上がったら、 読む人のことに思いをはせましょう。 「これで読みやすいかな?」 一瞬でいいから、考えてみましょう。 Yさんだけでなく、大部分の会員が いつも同様の状態です。 1ページごとに、こちらが スクロールして(ずり下げて) 読んでいます。 各ページを記入し終えたら、 開いた瞬間に一番上から 読めるように整えておきましょう。 (それが、エチケット) 会員の皆さん、相手への気遣い・・、 ご協力、よろしくお願いします。 終了予定は、11/4(火)・・です。 お楽しみに・・。6 Aさん(40代):今日の作業。(8/22着) ※今日(10/30)・・午前、 整理整頓が終了しました。 早く終わるということは、 家計がシンプルだということです。 好ましいことです。 (ご協力ありがとうございます) 「再ヒアリング」として、 メール添付で送りました。7 Mさん(20代):8/23依頼着。8 Oさん(40代):9/8依頼着。9 Oさん(30代):9/10依頼着。10 Aさん(30代):9/18依頼着。11 Hさん(30代):9/19依頼着。12 Kさん(40代):9/20依頼着。13 I さん(50代):9/22依頼着。14 Yさん(40代):9/22依頼着。15 Gさん(40代):9/29依頼着。16 Yさん(40代):10/10依頼着。17 Mさん(40代):10/15依頼着。18 Hさん(40代):10/25依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※今日の業務。 ⇒今日の記事。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/30

-

生命保険が60歳まで必要 って変な事です

死亡保障がそんな年まで必要なこと、普通はありません。(当たり前)保険屋さんに騙されないように・・。自分の頭で考える生活設計。 〇メール顧問会員のYさん(30代) (相談:ライフプランニング)10/28(火)、現状診断終了。メール添付で送りました。Y家の概要 家族 : 30代会社員の夫、 30代の妻(これからパート)、 幼児、・・の、3人家族。 希望 : マイホーム取得。第2子。 収入 : 夫:543万円 (手取り:437万円) 妻:72万円 (手取り: 72万円) 住居 : 賃貸(7.95万円/月) 貯蓄 : 1,344万円 (素晴らしい♪) 借金 : なし。 (素晴らしい♪) 生命保険料 : 44,820円/年 通算の払込保険料総額:112万円。 (もったいない・・) 死亡保障必要額 検証結果 : 現時点 10年後 夫 2,505万円 1,548万円 妻 -4,439万円 -3,657万円 -(マイナス)は不要ということです。 妻は常に不要だが、夫は必要で、 60歳でゼロに(不要に)なる。 (これはちょっとおかしい事です)メールをいただきました。(有)エフピー・ステーション 武田様、佐々木様お世話になっております。メール顧問会員のYです。現状診断ですが、昨日お伝えしたもう一つのメールアドレスの方で受け取ることができました。ありがとうございました。こちらのメールは添付ファイルがある場合に何かしらの制御がかけられているようです。念のためプロバイダに問い合わせ、現在回答待ちです。 ※現状診断資料を添付しましたが、 Yさんに届きませんでした。 別のアドレスで再送、・・届きました。まだ総評のみ熟読し、他のページは目を通した程度なので、これからしっかり読み込んで、理解するようにします。キャッシュフロー・グラフが標準的な形とは異なっていたり、 ※子どもの教育費がかかる時期に 貯蓄残高が凹むことは よくありますが、 もう1回・・凹みます。夫死亡時に60歳まで保障が必要になっていたりと、 ※はい、これを異常・・と 感じることができるなら、 さすが当事務所の顧問会員♪ ・・ということです。支出面の設定が明らかにおかしいと思われるので、 ※その調子、その調子・・。もう一度シミュレーションしてキャッシュフロー表を直してみたいと思います。 ※がんばれ、がんばれ。分からないところや相談したいところがある場合はご連絡させて頂きます。今後生活設計シミュレーションもお願いしたいと考えています。まずはマイホーム取得のシミュレーションをお願いしたいのですが、宜しいでしょうか。 ※もちろん・・です。第2子については、自分でキャッシュフロー表に反映してみた上でご相談させて頂きたいと思います。 ※はい、自分でやってみましょう。 我が家だけの「伝家の宝刀」です。 使いこなせるようになりましょう。まずは現状診断の結果をしっかりと理解することから始めます。 ※老齢年金や遺族年金の計算の しくみを理解してしまえば、 もう「伝家の宝刀」は 自由自在に扱うことができます。以上です。今後とも宜しくお願い致します。 ※収入や支出の変更点を キャッシュフロー表に反映させて、 第2子シミュレーションを 自分でやってみた上で、 マイホーム取得シミュレーションを 依頼してください。 生活設計のヒアリングシートを メール添付で送ります。 家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/30

-

若い内に終身保険に入れ?マンションを買え?

生活設計的な視点に立つと、ちょっと違うな・・という感じが。自分の頭で考える生活設計。最近・・けっこう話題になっている(らしい)、お金に関する本があります。著者は元銀行員の方のようです。読んだ方々の評判もすごく良いらしく、新聞広告に数多く掲載されています。(広告だから・・良いものだけ掲載?)「お金に振り回されない人生」のために、生活設計をお奨めしているFPとしては、どんなことを言っているのか?確認してみようと・・さあ~っと、読んでみました。まず、この本の冒頭の引用文で、後ずさりさせられてしまいました。(ドン引き・・とも言う) 若い時の自分は、 金こそ人生で もっとも大切なものだと思っていた。 今、歳をとってよくわかったのだが、 まったくその通りだった。 オスカー・ワイルド(劇作家・小説家・詩人)金こそすべて・・と言っているようです。あの・・「金持ち父さん・・・・・」と同じような内容を連想させます。織り込みハガキには、「セミナー講演を受付けます。」・・と、講演を募集しています。もう・・読むのをやめようかと、思ってしまいました。気を持ち直して、一気にサア~っと読んでみました。正直に言うと・・お金が貯まる生活習慣・・とか、金融機関の利用のし方については、いいことを言っているので、消費者は参考にしたらいい・・と、思いました。が、生命保険やマイホームや不動産については、つまり人生を左右するような大きなお金が動く事柄については、同意できない部分が多々あります。金融業界や住宅建築業界や不動産業界やマンション販売業界等からは、講演依頼が来そうな内容です。つまり、「売る側」の論理になっています。「生活設計」という視点が無いために、このような発言になるのかと思います。たとえば・・「定期保険と終身保険、入るならどっち?」・・で、終身保険!と言っています。それも、「独身の若い内から入れ」と言っています。生活設計の視点からは・・『保険に入るのが当たり前 ということを前提にしてはいけない。』そして、上記の2つなら『どちらも入っては いけない。』どちらも四角形の保険なので無駄。必要な死亡保障は将来に向けて減るので、三角形の保険が合理的。(収入保障保険)一般的に終身保険が必要な人はいない。お金が塩漬け状態になり融通性を失うので、生活設計上好ましくない。「保険は若いうちに入るか、 結婚してから入るか、どっち?」・・で、若い内に終身保険に入れと、言っています。若いうちに入れば保険料が安いから・・だそうです。(通算で払う金額は同じです)そして、保険料の安さからネット生命保険会社を奨めています。『保険に入るのが当たり前 ということを前提にしてはいけない。』夫婦と子供2人という家族でも、夫婦ともに生命保険は不要・・というケースはいくつもあります。『生命保険加入=お金を失うこと!』・・です。生活設計の視点が無いと、理解できないこと・・ではあります。そして・・『ネット生保は、加入してはいけない。』少なくても、健康な人は加入してはいけない。なぜか?人がいなくてチェックできないために「健康体割引」等の割安商品を提供することができない。なので、ネット以外の方が保険料が安い。(当たり前)だから、健康な人は、ネット生保に加入してはいけない。「家は結婚前に買うか、 結婚してから買うか、どっち?」・・で、結婚前に買え・・と言っています。中古マンションを買え・・と。そもそも・・『マンションを買ってはいけない。』『マンションを所有してはいけない。』一戸建てマイホームとは違い、年月がたつにつれてかかるお金の増え方が別次元のものになる。築後数十年のマンションは、修繕積立金ではまったく足りないほどの大規模修繕・・あるいは、建替えが必要になる。少子化がどんどん進む日本で、マンションはババ抜きのババ。いつまでも持っていてはいけない。貸すに貸せない、売るに売れない、ローン返済だけが残り、金食い虫になった先に・・人生のお荷物に。マンション住まいをしたかったら、賃貸の方が圧倒的に支出は少なくて済む。(当たり前)「『繰上返済』をするか、 『手持ちの現金』を貯めるか、 得するのはどっち?」教育資金その他の支出がこれから発生してくるのだから、やみくもに繰上返済をしてはいけない、・・と、言っています。もっともらしく聞こえますが、これも・・生活設計の視点が無いからこのような話になります。このブログの記事に時々登場する顧問会員のキャッシュフローグラフは、住居費や教育費や老後の生活費を反映して、色々な形になっています。教育費を払った上で、あのような形になっています。ローンの繰上返済を積極的に行なってもです・・。生活設計とはそういうことで・・生涯を見渡しながら積極的な繰上返済の可能性を探ることが可能なんです。「やみくも」ではなく、「計画的に」・・です。これは、生活設計の視点に立てないと理解できないこと・・ではありますが。『貯蓄利息<借金利息!』・・だから、住宅ローン返済をしながら・・終身保険や学資保険、個人年金でお金の積立て作業をしている、・・という状況は、損なことです。生活設計的には、あり得ないことです。(当たり前)『積立てする余裕のお金があったら、 できるだけ借金を減らせ!』・・ということになります。この著者は、アパート6棟のオーナーで、年間7,000万円の不動産収入がある・・そうです。もちろん、ローン返済や建物の補修費や不動産屋さんへの報酬などの支払いが当然あるので、手取りはかなり少なくなります。このようなことからも、建築業界からの講演依頼もありそうです。この方には申しわけないけど、私のブログの読者の一般消費者は、こんなことをマネしてはいけません。少子化が進む日本です。マンションを所有してはいけないこと以上に、アパートを所有してはいけない。借りる人がどんどん減少するのは明らかなことで、去年(H25年)時点で日本の総戸数の13.5%が空き家です。(空家数:820万戸)その空家率は年々上昇しています。アパート・貸家が供給過剰なのは、かなり以前から常態化しています。日本の住宅全体に占める共同住宅の戸数割合は、42.4%です。これから借金でアパート建築すれば、少子化がどんどん進む日本では、アパートもババ抜きのババ。借り手がいなくなる、売るに売れない、ローン返済だけが残り、金食い虫になった先に・・人生のお荷物に。どうしてもアパート経営をしたかったら、借金ではなく・・現金で小規模に。現金1,200万円で上下2世帯アパート、現金2,400万円で上下4世帯アパート、(非常時には売却可能なサイズ)毎月10数万円~数十万円の収入が、まあ・・10年ぐらいは確実に入ります。その先は確実に効率が落ちることを覚悟の上でどうぞ。ま・・相続税対策の一環として、投入した現金の減価対策と、建築用地の減価対策になり、相続資産の圧縮効果は得られます。10年前後のお小遣い稼ぎと、相続税対策にどうぞ・・ということになります。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2再ヒア待ち。(6/25着)4 Hさん(30代):10/17再ヒア待ち。(7/31着)5 Yさん(40代):今日の作業。(8/5着) ※シンプルな内容なので、 (医療保険 学資保険等 解約済み) 今日で整理整頓が終わって、 「再ヒアリング」として、 メール添付で送りました。6 Aさん(40代):今日の作業。(8/22着) ※本日より着手。 大変長らくお待たせしました。7 Mさん(20代):8/23依頼着。8 Oさん(40代):9/8依頼着。9 Oさん(30代):9/10依頼着。10 Aさん(30代):9/18依頼着。11 Hさん(30代):9/19依頼着。12 Kさん(40代):9/20依頼着。13 I さん(50代):9/22依頼着。14 Yさん(40代):9/22依頼着。15 Gさん(40代):9/29依頼着。16 Yさん(40代):10/10依頼着。17 Mさん(40代):10/15依頼着。18 Hさん(40代):10/25依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) ※今日の業務。本日より着手。 大変長らくお待たせしました。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。

2014/10/29

-

行列のできるFP事務所 2014年10月28日(火)

自分の頭で考える生活設計。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2再ヒア待ち。(6/25着)4 Yさん(30代):今日の作業。(7/25着) ※終了予定は明日でしたが、 本日・・10/28(月)、終了! 佐々木FP、がんばりました。 メール添付で送りました。 生命保険も三角形の保険1本のみ。 スッキリした家計は、 お金をたれ流すことはないし、 当事務所も作業がスムーズで、 良いことばかり・・です。 希望は住宅取得と第2子、 現状のままで両方求めるのは、 ・・ちょっと無理かも。 キャッシュフロー表全体を しっかり見直したい。5 Hさん(30代):10/17再ヒア待ち。(7/31着)6 Yさん(40代):今日の作業。(8/5着) ※本日(10/28)より着手。 大変長らくお待たせしました。 シンプルな内容のようなので、 明日で整理整頓が終わって、 「再ヒアリング」の予定です。 佐々木FPがブツブツ ブツブツ 繰り返しています。 子ども3人がいて、本当に この支出でやっていけるのかな ブツブツ ブツブツ・・ 小学校では〇〇の集金はあるし、 〇〇では〇〇だし・・ ブツブツ ブツブツ ・・。7 Aさん(40代):8/22依頼着。8 Mさん(20代):8/23依頼着。9 Oさん(40代):9/8依頼着。10 Oさん(30代):9/10依頼着。11 Aさん(30代):9/18依頼着。12 Hさん(30代):9/19依頼着。13 Kさん(40代):9/20依頼着。14 I さん(50代):9/22依頼着。15 Yさん(40代):9/22依頼着。16 Gさん(40代):9/29依頼着。17 Yさん(40代):10/10依頼着。18 Mさん(40代):10/15依頼着。19 Hさん(40代):10/25依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 10/22回答届く。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/28

-

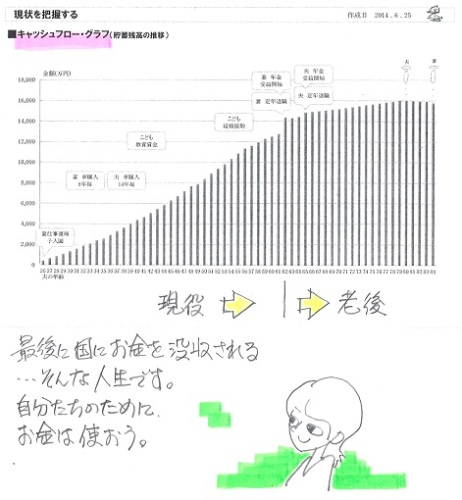

収入が多い人ほど さらに老後資金増額?

高収入者とか2馬力夫婦とかは、老後へお金を送ってはいけない。(当たり前)・・確定拠出年金のお話。自分の頭で考える生活設計。確定拠出年金、年収比例に 掛け金上限10~20% 厚労省案 2014/10/25 ※ネット上で発見した記事に、 生活設計的な視点から コメントをしてみます。厚生労働省は運用成績によって将来もらう年金額が変わる確定拠出年金で、掛け金(保険料)の上限額を見直す。年収の10~20%を上限額とする方向で検討する。現在は労使で負担する掛け金の上限が月5万5千円となっている。年収比例にすれば、年収が高い人ほど掛け金を増やせる。 ※生活設計的に言うと・・ 年収が高い人ほど、 掛金を増やす必要は無いんです。 現役中の年収が高ければ、 将来受け取る公的年金は 十分過ぎる金額になります。 さらに受取額を増やすと・・ 老後の貯蓄残高が 高過ぎるレベルで推移し、 最終的には相続税で大金を 没収されてしまいます。 国は相続税をかけるハードルを 下げて、 手ぐすね引いて待っています。 (国の思うつぼ) 高収入の人は、 (2馬力の夫婦も同じ) 今回の確定拠出年金に限らず、 お金を老後へ老後へ・・と、 送り続けてはいけない。 金融業界や国の言いなりではなく、 しっかり地に足を付けて 生きていこう。少子高齢化で公的年金の目減りが見込まれるため、確定拠出年金の改革を通じて老後の備えを厚くするのが狙いだ。 ※高収入者や2馬力夫婦は、 そんなことをする必要はない。厚労省は企業年金の改革案を年末までにまとめ来年の通常国会に提出する方針。2015年度中か16年度にも実施する。 ※すぐ・・のようです。企業型の確定拠出年金の掛け金の上限はこれまで定額だった。制度創設時の01年は月3万6千円で、今年10月からの月5万5千円(年66万円)まで段階的に引き上げてきた。8割の企業は平均の掛け金額が2万円以下だが、上限いっぱいまで掛け金を出している大企業などからは上限の引き上げ要望が多かった。厚労省は年収の一定割合、具体的には10~20%を上限とすることを検討する。10%の場合は年収660万円超、20%の場合は330万円超なら、今より掛け金を増やせるようになる。厚労省の試算では平均的な収入の会社員の場合、掛け金を年収の20%とし、25歳で加入して35年間積み立てた場合、65歳から受け取る年金の総額は3800万円(20年間で支給する場合の月額は16万7千円)となる(予定運用利率は年0.7%と想定)。 ※必ず増えるわけではないので、 シミュレーションするなら・・ 運用利率マイナス0.7%の試算 をやってみる必要もある。 リスク資産で運用する ・・ということは、そういうこと。 さらには・・ 管理手数料や運用手数料等は きちんと引き算されているのか? ・・の確認も必要。15%なら総額2800万円。 ※上記に同じ。11年度調査では年金と退職一時金の合計額の平均は2500万円で、将来受け取る年金を大きく増やせる。 ※確定拠出年金や個人年金等で ・・ではなく、 普通に貯蓄を増やした方がいい。掛け金は所得控除でき、個人の所得税が少なくて済む。 ※「所得控除があってお得です」 と言いながらお金を出させて、 将来受給時に取り返される。 預金なら下ろす時にかからない 『所得税』がしっかりかかる。 「所得控除があってお得です」 と言いながら、 しっかり所得税を取り返す。 「所得税が少なくて済む」 ・・は、勘違いに過ぎない。財務省は大幅な減税にならない範囲で、掛け金の引き上げを検討する方針だ。厚労省は年末までに財務省と協議するが、10~15%が落としどころになるとの見方もある。 10%の場合は年収が約660万円、15%の場合は約440万円より低い人は、上限額が今の年66万円より低くなってしまう。厚労省は「掛け金の上限に達しないケースが大半で、 変更しても不利益はほとんど生じない」と主張している。企業側は10~15%案だと一部には不利益が生じると反発しているため、今後、社会保障審議会で不利益を受ける人の救済策も議論する。会社員のうち、企業年金の加入者は約4割にとどまる。確定拠出は464万人、将来もらう年金額が決まっている確定給付は788万人いる。確定拠出と確定給付を併用している場合は掛け金の合計額の上限を設ける。厚労省は少子高齢化で公的年金の目減りが避けられないなか、企業年金の受取額を増やす改革を目指している。 ※確定拠出年金で 将来の受取額をさらに増やせば、 所得税は取られるは、 相続税は取られるは、 せっかく貯めたお金が どんどん取り上げられます。 (もったいない・・) 生活設計的な視点からは・・ お金は「目的別」に固定・塩漬け 状態にするよりも、 いつでも融通がきくように 普通に預金して、 その総額を増やすよう心がけたい。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/10/28

-

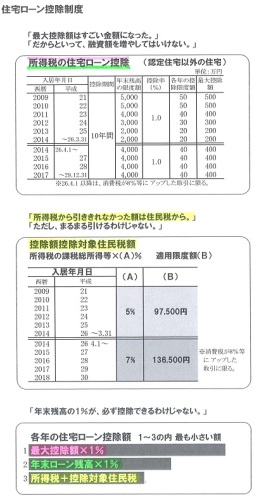

住宅ローン控除のために10年間は繰上は

10年間は繰上返済を控える人がいます。おバカさんです。(失礼!)自分の頭で考える・・生活設計。〇元メール顧問会員のOさん(30代) (相談:ライフプランニング)去年、11/26に現状診断が終了。O家の概要。 家族:3人。 30代会社員の夫、30代の妻、幼児。 住まい:持家(一戸建て) 収入:540万円/年。 (手取り:454万円/年) 貯蓄:536万円。 負債:住宅ローン2本 ・変動金利1.275% ・10年固定2.6% 生命保険料:14.6万円/年 (もったいない) 死亡保障必要額: 現時点 10年後 夫 -1,573万円 -3,161万円 妻 -6,658万円 -6,794万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児がいても不要! (第2子が産まれても不要!) ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・) 希望:第2子。メールをいただきました。(有)エフピー・ステーション武田様 佐々木様お世話になっております。メール確認のご連絡とお礼が遅くなり申し訳ありませんでした。風邪でダウンしておりました所、息子も鼻水が…家族間のうつし合いが始まった模様です。武田さん、佐々木さんはどうぞお体ご自愛下さい…記事を拝見したのですが、なんと細かい…!(私が「こんなに細かく設定・計算」と 驚いたのは、設定条件の細かさでした。 詳細掲載はまだでしたが…。)なぜか私のPCでは画像を拡大することができなかったのですが、全体を通して数字を見ていくとなるほどなぁ…と。特に、繰り上げ返済をする事の住民税の影響を考えてから返済を決める人がいることを知ってからは、そこまで計算しないと損な事もあるのか?と不安だったのですが、こうやって見てみると、そんな小さい(小さくない?)事は気にしないで、積極的に繰り上げ返済する方が、お得だな…と思いました。借金は無い方が(額が少ない方が)気も楽だし…。友人の詳細については、一度話して聞いてみようと思います。検証して欲しいとなりましたら、内容が私的な事なので、もしかしたら私からではなく本人からご連絡(メール)さしあげることになるかもしれませんが、その際は件名にわかるよう記すように致します。友人の件につきましては、その後どうなるかはこちらからも改めてご連絡致しますので、よろしくお願い致します。 ※ま・・ご友人のことはともかく、 10/22(水)の記事は、 どう利用したら有利? 住宅ローン控除 あまりにも不細工で・・ 気になっていました。 人様に見せる資料としては、 不細工過ぎましたので、 作り直して改めて掲載しようと 思っていました。 来週はセミナーもあって そのテキストにも使えるし、 きちんと見やすいものにしよう ・・と思っていました。 で・・、 改めて整理整頓したものを 掲載します。年末残高の1%がまるまる控除できるわけではない。誤解している人が結構います。借金の額が多いほどお得♪・・なんて、勘違いしている人が結構います。仕組みをきちんと理解しよう。所得税から引けなかった分は住民税から引いてもらえる・・といっても、ローン残高の1%・・まるまるではない。(上限がある)さらには・・3つの算数をした結果、一番小さい額がローン控除額になる。(思っていたよりも小さい額に)10年間はローン控除最優先で、いっさい繰上返済をしない方がお得かどうか?・・を検証してみました。1 毎年100万円を貯蓄しながら、 10年間・・繰上返済はいっさいしない。 11年目に、貯まった1,000万円に ローン控除総額を足して繰上返済する。2 毎年100万円ずつの繰上返済を 10年間続けて、11年目に ローン控除総額分を繰上返済する。10年間はいっさい繰上返済をせずに、住宅ローン控除を優先して受けると、控除総額は221万円になる。10年間・・毎年100万円を繰上返済すると、住宅ローン控除の控除総額は、181万円になる。 (実は、それほど大きな差はない)結局、ローン控除を優先するよりも、当初から毎年繰上返済した方が、この設定条件では有利になりました。借金は無い方がいい。借金は少ない方がいい。 ※資料・・きれいに作ったつもり だったけど、今回も不鮮明・・ですね。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/10/27

-

死亡保障が必要との事でショックを受けて

マンションも所有していない、保険にも入っていない、2馬力で働いているという状態なのに、死亡保障が必要とのことでショックを受けています。自分の頭で考える生活設計。『イントゥ・ザ・ウッズ』 来年3月14日に全国公開 〇メール顧問会員のGさん(30代) (相談:ライフプランニング)10.24(金)、現状診断終了。メール添付で送りました。G家の概要 家族 : 30代会社員の夫、 30代会社員の妻(産休中)、 これから生まれる赤ちゃん ・・の、3人家族。 希望 : マイホーム取得。 収入 : 夫:500万円 (手取り:395万円) 妻:240万円 (手取り:192万円) 住居 : 賃貸(8.2万円/月) 貯蓄 : 400万円 借金 : なし。 (素晴らしい♪) 生命保険料 : 0円/年 (素晴らしい♪) 死亡保障必要額 検証結果 : 現時点 10年後 夫 3,681万円 1,683万円 妻 722万円 -241万円 -(マイナス)は不要ということです。 夫は51歳でゼロに(不要に)なる。 妻は40歳でゼロに(不要に)なる。 「子どもが独立するまで必要」 などということは、普通はない。 保険屋さんにだまされないように・・。 メールをいただきました。武田様、佐々木様こんにちは。メール顧問会員のGです。現状診断資料受け取りました。ありがとうございます。これから熟読して理解していきたいと思います。まだ資料を見ていないので何とも言えませんが…マンションも所有していない、保険にも入っていない、2馬力で働いているという状態なのに、死亡保障が必要とのことでショックを受けています。正直うちは大丈夫なのでは?と思っていたので…。 ※夫が死亡した場合、 妻が死亡した場合、 遺された遺族の働き方の設定が、 かなり特殊です。 現在は都会に住んでいますが、 夫婦の一方が亡くなったら 郷里へ戻る・・という設定です。 給与収入がガクンと落ちる ・・という設定です。 2馬力なのに死亡保障必要額が 発生したのは、そのへんに 理由がありそうです。 収入がガクンと落ちるなら、 支出も覚悟してガクンと落とす ことが必要だと思われます。 都会で考える「支出ダウン」レベル よりもはるかに大きなダウンを・・。資料を理解して生活設計を改めたいと思います。 ※「キャッシュフロー」の方は 問題はないと思います。 「死亡保障必要額」の計算の 方の、「収入」や「支出」を きちんと見直してみましょう。直接面談して説明を聞きたいと思っているのですが、来年の3月あたりに説明を聞きに行くというのでは遅いでしょうか? ※なんで、そんなに 先に延ばすんでしょうか? 赤ちゃんの関係・・?今後、生活設計シミュレーションもお願いしたいと思っています。これは現状診断の資料を理解し、死亡保障が必要無いくらいに生活設計を改めた上での依頼になるのでしょうか? ※そんなことはありません。 死亡保障必要額の計算で、 収入や支出はどうがんばっても このようにしかならない ・・とすれば、 そのレベルの保障が必要だ ・・ということです。 それはそれで作業を進めて いくことになります。シミュレーションしていただきたい内容は以下の2点です。・第2子誕生・住宅取得お忙しいところ申し訳ありませんが、ご回答よろしくお願いいたします。 ※第2子誕生後の人生は、 第1子の例にならって、 自分でキャッシュフロー表に 反映させてみてください。 それを送ってもらって、 私がチェックします。 できるだけ自分で作業をして、 「伝家の宝刀」を使いこなせる ようになることを目指しましょう。 住宅取得については、 素人には無理なので、 希望だけを確認した上で、 私がシミュレーション作業を 行ないます。 生活設計用のヒアリングシートを 添付して送ります。追伸 子どもの出産より 現状診断の方が早かったです! 予定日はとうに過ぎているのですが 産まれる気配がないので、 それまで資料を理解したいと思います。よろしくお願いいたします。 ※「現状診断」を理解した上で 無事・・出産! ・・になればいいですね。 家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/27

-

医療保険は全て解約 しかし死亡保険と

主人の死亡保険と介護保険は、まだ解約しておりませんきっと”全て解約してオッケー!”と武田様にご指導いただくと思うのですが自分の頭で考える生活設計。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)8月の新規メール顧問会員です。現状診断の行列に並んでいます。(13番目) メールをいただきました。武田様こんばんはお久しぶりです9月に顧問会員になりましたkです ※自分でKと書いています。 記事にするときに、 私がすることです。相変わらず毎日ブログを拝見させていただいておりますローンを完済されたり保険を解約されたり ※借金をしない、 生命保険に入らない、 生活設計の基本中の基本です。皆さんにも刺激を受けて順番がくるまでに家族全員の医療保険は全て解約しました ※素晴らしい・・。しかし、主人の死亡保険と介護保険は、まだ解約しておりません(死亡保障1000万、介護保障300万) ※あらぁ・・。 医療保険は解約できて、 介護保険を解約できないのは、 どうしてでしょう? 300万円をもらうために、 (ほとんど もらえない 可能性の高いことのために) 総額でいくらお金を払うか? 算数をしてみたでしょうか? そのお金は、ほぼ捨てることになる。 (だから保険屋が成り立つ) 300万円程度は貯蓄で備えよう。 何も無ければ、貯蓄として残る。 300万円を保険で備えていれば、 何もなくても、貯蓄として残らない。 (当たり前) 『保険加入=お金を失うこと!』 『保険料=失うお金!』 生活設計のためには、 「できるだけ保険には加入しない」 原点に立ち返ろう。 それから・・ 死亡保険(死亡保障1,000万円) と言っていますが、これは・・ 全労済のもので、 契約期間10年間で 死亡保障1,000万円、 満期共済金100万円、 ・・というものです。 まず、死亡保障が四角形で必要 ということは、普通・・ありません。 将来に向けて必要保障額が 減るのが当たり前なので、 三角形の保障が合理的です。 保険料がはるかに安く済みます。 (当たり前) で・・掛金は? 毎月11,500円です。 10年だと・・ 11,500円×12ヶ月×10年 =1,380,000円! ・・です。 138万円払って、 満期で100万円を受け取ります。 貯蓄としては何の魅力も無い。 (当たり前) 38万円は保障コストということに なります。 1,000万円・10年間の・・。 (もったいない・・) 三角形の保険なら、こんなに 払うことにはなりません。 そもそも、このような保障が 本当に必要だったのか・・も、 実は分からないことです。 その10年の満期がいつか? 見てみたら、来年の6月です。 あと1年もありません。 しょうがありません。 今・・解約したら、もっと損をします。 来年6月が来たら、 38万円の損をきちんと認識して、 満期金100万円を受け取りましょう。 「私はおバカさんだった・・。」 と、きちんと反省して。 38万円があったら、 あれを買うことができた、 あそこに行くことができた、 ・・と、ぐちぐち・・後悔しながら。きっと”全て解約してオッケー!”と武田様にご指導いただくと思うのですが ※やみくもにそんなことを言う ような、おバカではありません。うちの家計で大丈夫かしらと少し心配で現状診断が終了してから解約した方が良ければしようと思ってまだ残してあります ※「家計が危なっかしいから、 医療保険やガン保険や 介護保険には入っておきましょう。」 などというコメントをすることは、 100%・・ありません。 家計がどうだろうが、 生命保険には入らない方がいい。 (当たり前) 貧しい家計ほど、 生命保険に加入してさらに 貧しくなるのではなく、 まず・・貯蓄を増やすことに専念! ・・しよう。もし、今の段階でも”早く解約した方が良い”ことが確実であれば背中を押してくださいよろしくお願いします ※やみくもに背中を押す・・ような、 おバカではありません。 仮に入ってはいけない保険に 入っていても、 今すぐ解約することの損得は きちんと考えましょう。メールをいただきました。武田様コメントありがとうございました!武田様のコメントが正直ちょっと怖いですが(すみません)ひそかに病みつきになっております(笑)10年前に入った主人の死亡保険38万で1000万の保障があるのならお得くらいのつもりでずーっと払っておりました(汗)そしてついでに100万の貯蓄のつもりで満期をつけてましたそれも後半年くらいで満期です四角形の保険ということも全然考えたこともなくあっと言う間に来年10年です無知とは恐ろしいです介護保障300万は、すぐにやめて貯蓄します!早く住宅ローンを返せるようにがんばります^ ^死亡保険の満期金も繰り上げ返済に^ ^コメント&アドバイスありがとうございました(^◇^) 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2再ヒア待ち。(6/25着)4 Yさん(30代):今日の作業。(7/25着) ※本日・・10/27(月)より再着手。 終了予定は10/29(水)です。 お楽しみに・・。5 Hさん(30代):10/17再ヒア待ち。(7/31着)6 Yさん(40代):8/5依頼着。7 Aさん(40代):8/22依頼着。8 Mさん(20代):8/23依頼着。9 Oさん(40代):9/8依頼着。10 Oさん(30代):9/10依頼着。11 Aさん(30代):9/18依頼着。12 Hさん(30代):9/19依頼着。13 Kさん(40代):9/20依頼着。 ※今日の記事。14 I さん(50代):9/22依頼着。15 Yさん(40代):9/22依頼着。16 Gさん(40代):9/29依頼着。17 Yさん(40代):10/10依頼着。18 Mさん(40代):10/15依頼着。19 Hさん(40代):10/25依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 10/22回答届く。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。

2014/10/27

-

無事に 住宅ローンを完済致しました

住宅ローンが無くなったことで気持ち的にとても楽になりました。自分の頭で考える生活設計。 〇メール顧問会員の I さん(50代) (相談:ライフプランニング)9月の新規メール顧問会員です。さっそく9/22に行列に並びました。(現在14番目) メールをいただきました。 ファイナンシャル・プランナー事務所 (有)エフピー・ステーション武田様佐々木 様いつもお世話になっております。メール顧問会員のIです。先日、無事に住宅ローンを完済致しました。 ※おっ! 素晴らしい!養老保険の解約や定期預金の解約、投資信託の解約。、株式の売却等の手続きは大変でしたが、住宅ローンが無くなったことで気持ち的にとても楽になりました。 ※『貯蓄利息<借金利息!』 ・・です。 この公式はあらゆる局面で 目にすることができます。 だから、金融機関が成り立つ ・・わけですが。 住宅ローンを返済しながら 養老保険や投資信託や株や 定期預金をやっている・・ そんな状況は、明らかに 変・・なんです。 保険や金融商品などで 得られる収益よりも、 住宅ローンで失う利息の方が、 圧倒的に大きい・・んです。 資産運用等をするお金があったら、 住宅ローンの繰上返済をするのが、 生活設計的には正解 ・・ということになります。 『貯蓄利息<借金利息!』 ・・です。 (当たり前)住宅ローンを完済しましたので、抵当権抹消登記をするのですが、抵当権抹消登記を司法書士へ依頼すると手数料がかかりますので、インターネットで調べて自分自身で法務局へ行き、手続きしようと申請書等を作成中です。 ※抵当権の抹消とか、 建物解体後の滅失登記などは、 極めてシンプルな登記です。 法務局でも親切に教えてくれます。 ぜひ、自分でやりましょう。メール顧問会員になって、真剣に住宅ローンの事や保険の事を考えるきっかけが出来、実際に行動する事が出来た事は本当に良かったと思ってます。ありがとうございました。いろいろと変更がございましたので、訂正しましたヒアリングシートと添付資料を送付させて頂きます。順番が来るのを楽しみにしています。よろしくお願い致します。 ※ご協力ありがとうございます。 顧問会員になったばかりのころは、 保険には入っている、 金融商品もやっている、 住宅ローンを返済している・・ 現状診断のページも多くなり、 終了までに日数がかかりそうな 会員・・という印象でした。 ・・が、 オキテ破りの(現状診断前の) 相談をくり返した結果、 見違えるほどのスッキリした 家計になってしまった・・ようです。 明らかにシンプルな家計の場合は、 佐々木FPもご機嫌で 作業を行なっています。 逆に・・ダラダラと保険漬けに なっている家計に着手する際は、 モチベーションが急降下・・。 家計を整理整頓すれば、 まず・・本人にとって一番いいことで、 当事務所も手間ひまが少なく済んで、 非常に助かります。 ご協力、ありがとうございました。 まだしばらくお待たせすることに なりますが、 お楽しみに・・。 家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2再ヒア待ち。(6/25着)4 Yさん(30代):10/21回答戻る。(7/25着) ※10/27(月)から着手します。 終了予定は10/29(水)です。 お楽しみに・・。5 Hさん(30代):10/17再ヒア待ち。(7/31着)6 Yさん(40代):8/5依頼着。7 Aさん(40代):8/22依頼着。8 Mさん(20代):8/23依頼着。9 Oさん(40代):9/8依頼着。10 Oさん(30代):9/10依頼着。11 Aさん(30代):9/18依頼着。12 Hさん(30代):9/19依頼着。13 Kさん(40代):9/20依頼着。14 I さん(50代):9/22依頼着。 ※今日の記事。15 Yさん(40代):9/22依頼着。16 Gさん(40代):9/29依頼着。17 Yさん(40代):10/10依頼着。18 Mさん(40代):10/15依頼着。19 Hさん(40代):10/25依頼着。 ※今日、レターパックで 提出資料が届きました。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 10/22回答届く。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/25

-

今年もまた温泉施設でライフプラン講座を

主催者から確認メールを頂きました。11/7(金)15:10~17:30「ゆこたんの森」にて。自分の頭で考える生活設計。岩手県内の地方公務員(市町村職員)、40代・50代の方々が対象です。 主催は、一般財団法人 岩手県市町村職員健康福利機構。ゆこたんの森 外観。2014.10.23 宿泊専用展望風呂から。・・だそうです。 (私も去年入らせてもらいました)2014.10.23 ゆこたんの森 駐車場方向の様子。・・だそうです。 (見慣れた光景・・です)参加予定は40人だそうで、その内・・夫婦での参加は11組。生活設計の話は夫婦で聞いた方がまちがいなくいい・・です。 ※一方だけが参加して持ち帰っても、 おそらく・・ほとんど、 家計には反映されません。皆さん・・1泊2日で研修を受けます。・生きがい・健康・お金の3つの分野でプログラムを組んでいるようです。私の担当はもちろん、「お金」です。この「お金」の部分を、保険屋FPや金融機関FPが受け持つケースもあるようです。( 気の毒に・・ だまされないように )私が講師を行なう11/7(金)の参加者は、自分で言うのもなんですが、非常にラッキーだと思います。いっさい商品販売をしないファイナンシャル・プランナーの話は、常識をくつがえすものになります。(当たり前) ※「常識と思っていただけだ」 ・・ということを、 しっかり理解していただきます。バチッ! ・・と、しっかり、目を覚まさせてあげます。期待してください。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Gさん(30代):今日の作業。(6/3着) ※終了予定は10/27(月)でしたが、 佐々木FP、がんばりました。 今日・・終わってしまいました。 メール添付で送りました。 G家では・・ 第1子誕生が早いか? 現状診断終了が早いか? という状況でした。 産まれた ・・か? ところで・・G家は2馬力ですが、 (普通は夫婦とも生命保険不要) どちらも、死亡保障が必要に なってしまいました。 なぜ・・? すべて、物事には理由があります。4 Kさん(20代):10/2再ヒア待ち。(6/25着)5 Yさん(30代):10/21回答戻る。(7/25着) ※Gさんが今日終わったので、 10/27(月)から着手します。 終了予定は10/29(水)です。 お楽しみに・・。6 Hさん(30代):10/17再ヒア待ち。(7/31着)7 Yさん(40代):8/5依頼着。8 Aさん(40代):8/22依頼着。9 Mさん(20代):8/23依頼着。10 Oさん(40代):9/8依頼着。11 Oさん(30代):9/10依頼着。12 Aさん(30代):9/18依頼着。13 Hさん(30代):9/19依頼着。14 Kさん(40代):9/20依頼着。15 I さん(50代):9/22依頼着。16 Yさん(40代):9/22依頼着。17 Gさん(40代):9/29依頼着。18 Yさん(40代):10/10依頼着。19 Mさん(40代):10/15依頼着。※ Hさん(40代):シートのみ着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 10/22回答届く。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/24

-

夫の死亡保障必要額は4千万円 なぜ?

とんでもない高額になりました。もちろん、すべての物事には理由があります。自分の頭で考える ・・生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)10/22(水)、現状診断が終了。メール添付で資料を送りました。 メールをいただきました。(有)エフピー・ステーション武田様・佐々木様お世話になっております。メール顧問会員、Iです。昨日、現状診断資料を拝受いたしました。ありがとうございました。我が家の診断書がやっと手に入ったという喜びと、ブログ記事を拝見しても、行列から我が家の名前が消えているという一抹の寂しさが入り混じった複雑な心境です。 ※一抹の寂しさ ああ・・そういう思いもあるんだ・・。 でも、いつまでも名前を残すと、 行列がエンドレスに長くなります。さて、資料ですが、まだ熟読はできていませんが、ざっと拝見し、「この数字はどこから来た のかな・・・あっ、そういうことか!」と、自分で計算したのでは思いつかない事象が加味されており、この資料を作るのはさぞかし労力がかかるだろうなと ※はい、手間ひまがかかります。感嘆と感謝の気持ちで一杯です。 ※一家族の生涯を計画する 生活設計資料の作成は、 本来・・大変な作業であるはずです。 どこかのお店で・・ その場で作ってくれる表やグラフは、 何の意味もない、役に立たない、 インチキ資料だということを 知っておきたい。現状で、夫の死亡保障が4,000万円必要との驚愕の結果ですが、 ※はい、普通はあり得ません。 こんな多額の死亡保障が 必要な人は普通はいません。 このような結果になったということは、 遺族の生活費等支出の考え方が ちょっとおかしい・・かもしれません。とりあえず、誰の力も借りず、「夫に万一のことがあっても、 子供の教育費はしっかり出そう」とか「夫がいないからといって 旅行も行けないようでは可愛そう」とレジャー費を多く見積もったりという反面、 ※実際に一家の大黒柱を失ったら、 子どもたちがかわいそう ではあっても、その後の遺族に 「一定の我慢は必要」 なのが現実です。 パパがいたときと まったく変わらない生活を ずぅ~っとしていたら、 収入の割に大変な支出になる ・・のは、当たり前です。実際に、現時点で夫に万一のことがあった場合、おそらく私の実家に帰り、短時間勤務返上で働き、きっと両祖父母から孫に援助があったり、持家を売却/賃貸に出したりと、支出を多めに、収入を少なめに見積もった結果なので、妥当な結果なのかもしれません。 ※生活設計でも死亡保障計算でも、 「収入は少な目に、支出は多めに」 のような意図的な操作は、 絶対に行なってはいけません。 1ヶ月当たり1万円のズレが・・ (収入で1万円、支出で1万円) 1年で24万円、50年で1,200万円! ・・に なります。 一般家庭で貯蓄残高が 1,000万円単位でズレたら、 生活設計の資料にはなりません。 「少な目に、多めに」 ・・ではなく、 「これが妥当な額だろう」 ・・と現時点で思う金額を設定したい。自分なりに再度、シミュレーションして、必要補償額を計算し、 ※「ほしょう」という漢字は、 保険関連では3つあります。 ここの「ほしょう」に、 「補償」を使うのは間違いです。 細かくて申しわけないけど。 (^^ゞ生命保険の加入の要否を検討したいと思います。また、キャッシュフロー表で一点質問なのですが(本来なら佐々木FP宛にお電話で、 の内容ですが、 ついでにメールですみません)各年の家族の年齢は、4月1日現在の年齢ということでよろしいでしょうか?また、収入のうち、児童手当については、4月1日から3月31日の年度での年収、給与収入は1月から12月の年単位ということでしょうか? ※「年度」と「暦年」については、 そこまで厳密に区別して資料作成 しているわけではありません。もし、そうなら、私(妻)の20△△年の給与収入ですが、満65歳(20△△年△月)で再雇用契約更新終了のため、20△△年は給与収入なし、に訂正してよろしいでしょうか。 ※それは、ご自由に・・。またそれに伴い、年金額の算定に影響が出ますが、無視してよい程度の影響と思って宜しいでしょうか? ※はい、そう思ってもらって だいじょうぶです。 あるいは・・ 「最後の1年は働かない」 ということにして、 妻の年金額計算のページで、 働く期間を1年短くして 算出してください。 ただ、そもそも・・ 年金計算のページを 見てもらえば分かりますが、 年金受給の際に払う税金や 社会保険料は、 「受給年金額の10%とみる」 ということにして、90%で 年金手取り額を算出しています。 つまり、概算をしているということ。 老後の年金を受給する各年の 所得税や社会保険料を 現時点でいちいち計算するのは 不可能だし、 長い年月の内に・・ 制度が変わる可能性もあるので、 意味が無いかもしれません。 老齢年金額の計算は、 そのようなレベルで計算している (計算せざるを得ない) ・・ということを、ご理解ください。ここを修正した場合、生涯最終貯蓄が300万円少々、 ※最後の最後で300万円だと、 妻が(夫が)ちょっと長生きしたら、 お金が足りなくなりそうで、 不安になります。あわよくば、60歳でリタイアし、悠々自適の生活を・・・ともくろんでいましたが、働かざるを得ないようですね。。。 ※そうでもない・・と思います。支出も若干多めに見積もってはいますが、少々、生活設計を見直す必要がありそうです。 ※申しわけないけど・・ 少々どころではない! (^^ゞ キャッシュフロー表を見て 最初に感じたのは、 「なんでこんなに 基本生活費が多いの?」 ・・でした。 「年収の割に支出が多すぎる!」 ・・でした。 当事務所の顧問会員の中でも 生活費は最高クラスです。 年収1,500~1,600万円の 会員と同じです。地域柄、自動車が二台必要ではありますが、子供費と車費がほぼ同等というのに驚きです。こんなものなのでしょうか。 ※それぞれ別物なので そういう比べ方もちょっと変 だと思いますが・・ それぞれについて言えば、 車費は、コンパクトカーと軽 という2台の維持費として 年60万円というのは、 かなり高く見えます。 (この組み合わせなら、 40~45万円/年が多い) 走行距離が極端に長いとか、 趣味でお金をかけているとかの 特殊事情があれば別ですが。 子ども費については、 1人約2千万円で、 顧問会員の中ではかなり高い 方です。 (1,500~1,600万円が多い)また、住居費とレジャー費が同等・・・将来の希望額ではありますが、これは見直す必要がありそうですね。 ※これも、それぞれ別物です。(^^ゞ現状では、第三子は無理のようですが、夫はどうも第三子希望のようなので、 ※人生最後の貯蓄額が300万円 にしかならないとしたら、 ここに第3子が加われば 単純に支出が2千万円増えて、 2,000-300=1,700 1,700万円が不足ということです。生活設計を見直した上で、第三子誕生シミュレーションをしてみたく、方法をご教授いただけますと幸いです。よろしくお願いいたします。 ※いつも言っている通りです。 特別な手法はありません。 うまい方法も、 魔法のような方法もありません。 生活設計の方法は、 1 支出を減らす。 2 収入を増やす。 これだけです。 それ以外にうまい方法がある と思うから、業者にだまされます。 せっかく 「伝家の宝刀」を手に入れました。 さあ!自分で生活設計しよう!

2014/10/24

-

住宅ローン返済&生命保険料6.33万円

住宅ローンを返済しながら、生命保険料が月6万3千円?生活設計的に、明らかに変・・です。自分の頭で考える ・・生活設計。〇メール顧問会員のHさん(40代) (相談:ライフプランニング)この10月に新規にメール顧問会員になりました。 メールをいただきました。(有)エフピー・ステーション武田様、佐々木様お世話になっております。メール会員のHです。ヒアリングシート作成しましたので添付いたします。必要書類はレターパックで送付いたします。 ※それが届いた時点で 行列に並びます。自転車保険の件ですが子供が通学中などに歩行者とぶつかってしまった時に相手への損害賠償に備えるために加入を検討していましたが自転車保険は不要と判断し加入しないことにしました。安全運転を心掛けるよう指導します。それではよろしくお願いいたします。 ※ちらっと・・シートを 眺めてみました。 2馬力で子どもは2人とも 中学生です。 もう・・この外観だけで、 家族のだれにも、 生命保険は不要な状況です。 しかし・・ 生命保険料:63,300円/月。 63,300円×12ヶ月=759,600円! 1年に約76万円!・・です。 30年で2,280万円!・・です。 (家が1軒・・建ってしまう) 明らかに、 大金をたれ流し続けている ・・ように見えます。 中には貯蓄性保険もある・・ とは言っても、その貯蓄性保険も 保険会社が健康であれば ・・という前提があります。 数十年という長い期間の中では 何が起こるかわかりません。 保険会社が破たんすれば、 元本割れするのは、 当たり前のことです。 さらには・・ 住宅ローンの返済もあります。 借金返済しながら、 生命保険料を毎月6万円以上 払っている・・という状況は、 なんとも変なこと・・です。 まともに生活設計を考えるなら、 本当に変なこと・・です。 当事務所にとっては、 整理整頓に日数がかかりそうな 案件・・です。 頼むから・・ 現状診断の順番が来るまでに、 生命保険を清算して、 自分自身で整理整頓をしてほしい。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/23

-

アメリカ在住 日本のマンションどうしたら?

マンションをどうしたらいいか?悩んでいます。自分の頭で考える生活設計。初めての方からメールを頂きました。『はじめまして、ご相談です。』エフピーステーション 武田様はじめまして。突然のメールで失礼します。 ※メールは常に「突然」・・です。(^^ゞ貴社ウェブサイトを拝見し、早速ご連絡を差し上げました。私は、Aと申します。盛岡には昨年まで住んでおりましたが、現在は結婚しアメリカ在住です。自己所有のマンション、将来のことを見据えた決断で非常に悩んでおりまして、貴社ウェブサイトにたどりつきました。盛岡市の駅前に3LDK(築14年)のマンションを所有しておりますが、 ※マンションを所有してはいけない。 マンションは先へ行くほどお金がかかる。 将来・・金食い虫になります。 人生終盤のお荷物になります。 マンション暮らしがしたかったら、 賃貸の方が生活設計的には正解。現在賃貸にも出しておらず、私の荷物も片付け、そのまま空いてる状況です。今後、賃貸か売却で悩んでおり、将来のこと、かかっていく経費など総合的に判断し決断できない状況におります。 ※マンション購入時、業者は 将来の大きなコスト負担については 説明しません。 (売りにくくなるから・・当たり前)老後、日本、盛岡に戻るか不明のまま、マンションを賃貸に出すと老朽化・経費・税金などがかかっていくだけですので、 ※当然です。売却のほうがすっきりし、後世へも面倒なことにならないと、気持ちが傾きつつあるのですが ※はい・・。マンションへの愛着、少しだけ残る老後の不安など・・・なかなか割り切れない気持ちであります。 ※マンションに愛着を持っては いけない。(当たり前) マンションが老後の安心に なることはない。 マンションを所有している方が、 老後の大きな金銭負担など・・ 不安が大きい。(当たり前) マンションを所有していない 状態のライフプランニングを、 きちんと考えた方がいい。 老後の不安を感じないために・・。これというマニュアル、こうしなくてはいけないという回答はないとは思いますが、 ※マンション販売業者(売る側)は、 まったく違う回答をします。 (当たり前) 立ち位置によって「回答」は まったく異なります。(当たり前) 私はいつも・・ 「相談者(買う側)の立場で、 生活設計的に捉えれば」 というポジションでコメントして います。なにか参考になるアドバイスをプロの方、ご経験豊富な方から少し頂ければ幸いです。 ※築14年なのであれば、これから 加速度的にお金がかかってきます。 (だから、所有してはいけない) 賃貸に出せば、なおさら・・です。 自分で住んでいれば そのままで済むものが、 入退去のたびにお金をかけて 補修したり、きれいにしたり する必要が出てきます。 さらには・・ 古くなればなるほど、 家賃収入は少なくなり、 補修や設備交換などの費用が かさんできます。 これからの日本は、人口減少という 重い現実を抱えている。 家賃収入が少なくなるどころか、 借りてくれる人がいなくなる。 そこまで行きつく前に、 借り手が強くなり、 家賃値下げ合戦をするハメになる。 「貸せばなんとかなる」 という業者の説明は、幻想に過ぎない。 結論は最初から決まっています。 きちんと生活設計を考えるなら、 マンションを所有してはいけない。 自分の居住用だろうが、 賃貸用だろうが、 マンションを所有してはいけない。盛岡を離れアメリカ在住ですので、お電話もできず、直接おうかがいすることも出来ずに、突然メールにてご連絡、ご相談してしまい失礼をお許しください。よろしくお願いします。 ※築年数から考えれば、これから ますます売りにくくなります。 まだ・・ある程度の値がつく内に 売ってしまいたい。 買う人・・には、気の毒だけど。 (^^ゞ ※7~8年前にも、 アメリカ在住の方から相談を 受けたことがあります。 アメリカ在住の娘さんからで、 盛岡のお母さんの生活設計に ついての相談でした。 その・・お母さんが 当事務所の顧問会員になって、 きちんと生活設計をして、 安心できる状態になりました。 娘さんとは何度もメールで やり取りしました。 メールなら、物理的な距離は まったく関係ありませんね。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。 ※今日・・午前、金融機関廻り。 事務所家賃と佐々木FP自身の 給与の振込み・・その他で。 (武田FPはいつも通り無給、 ボランティアで業務を・・)1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Gさん(30代):今日の作業。(6/3着) ※終了予定は10/27(月)です。 お楽しみに・・。4 Kさん(20代):10/2再ヒア待ち。(6/25着)5 Yさん(30代):10/21回答戻る。(7/25着) ※Gさんが終われば次・・です。 終了予定は10/30(木)です。 お楽しみに・・。6 Hさん(30代):10/17再ヒア待ち。(7/31着)7 Yさん(40代):8/5依頼着。8 Aさん(40代):8/22依頼着。9 Mさん(20代):8/23依頼着。10 Oさん(40代):9/8依頼着。11 Oさん(30代):9/10依頼着。12 Aさん(30代):9/18依頼着。13 Hさん(30代):9/19依頼着。14 Kさん(40代):9/20依頼着。15 I さん(50代):9/22依頼着。16 Yさん(40代):9/22依頼着。17 Gさん(40代):9/29依頼着。18 Yさん(40代):10/10依頼着。19 Mさん(40代):10/15依頼着。※ Hさん(40代):シートのみ着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 10/22回答届く。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/23

-

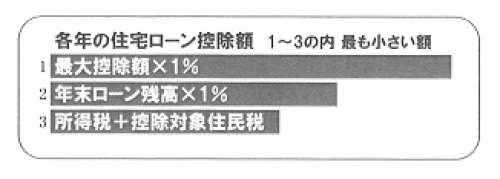

どう利用したら有利? 住宅ローン控除

比較した繊細資料を開示します。字が小さくて見にくいけど・・ごめんなさい!自分の頭で考える・・生活設計。〇元メール顧問会員のOさん(30代) (相談:ライフプランニング)去年、11/26に現状診断が終了。O家の概要。 家族:3人。 30代会社員の夫、30代の妻、幼児。 住まい:持家(一戸建て) 収入:540万円/年。 (手取り:454万円/年) 貯蓄:536万円。 負債:住宅ローン2本 ・変動金利1.275% ・10年固定2.6% 生命保険料:14.6万円/年 (もったいない) 死亡保障必要額: 現時点 10年後 夫 -1,573万円 -3,161万円 妻 -6,658万円 -6,794万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児がいても不要! (第2子が産まれても不要!) ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・) 希望:第2子。メールをいただきました。(有)エフピー・ステーション 武田様 佐々木様お世話になっております。お忙しい中コメント頂きまして本当にありがとうございました! ※住宅ローン控除優先・・と、 最初から積極的な繰上返済・・と、 どちらがお得でしょう? という記事でした。記事を拝見してこんなに細かく設定・計算しなければいけなかったのだと知り、 ※いや・・ 記事に繊細部分は まったく掲載していませんせした。ものすごい手間のかかる事を聞いてしまった…と恐縮しております…検証とは簡単ではないのですね…すみませんでした。 ※いくつもの要素を考慮して、 ちょっぴり面倒な作業を することになります。我が家の例で計算して頂き、今は現状診断後借り換えましたので数字は異なりますが、繰り上げ返済の効果を改めて認識できました。大体の方は同じような結果になるのではないかと思いつつ、無責任に人に勧めることもできませんが…理解しているつもりでしたが、やはり時間の効果は絶大ですね。 ※時間 ・・の効果? 繰上返済の効果 ・・では?シンプルに考える事を意識していきたいと思いました。(ローン控除を優先した方が良い 方がいたとしたら、はたしてそれは どのような状況の方で あろうかとても気になりますが) ※そんなケースは無い ・・んじゃないかと思っています。 徐々に色々なパターンを 検証して公表していきたいと 思っています。この度は細かに検証頂き感謝致します。後日の記事も楽しみにしております。この話を聞いた友人(ブログを時々拝見している)も何かしらのきっかけになればいいのですが。 ※その友人!・・の繊細情報があれば、 本人が計算した結果、 「ローン控除をフルに利用 した方が有利と分かった。」 という資料が欲しい。 別に顧問会員でなくても、 検証してあげて差支えないから、 年収・家族構成・所得税・住民税・ 住宅入居時期・住宅ローン繊細・ 等々を知らせてもらえば、 個人が特定されないよう配慮して、 検証記事を作成します・・が。 ↓ 私の意図と関係なく「下線」が・・。 消すことができません。 気にしないで読んでください。前回記事の繊細部分をもう少し詳しく掲載します。そもそも、各年の住宅ローン控除額は、実は単純には決まりません。3種類の内 一番小さな金額になります。さらには・・新居への居住時期によって、「控除対象住民税」が違ってきます。1 居住:H21.1.1~26.3.31 所得税の課税総所得等×5% (適用限度額:97,500円)2 居住:H26.4.1~29.12.31 所得税の課税総所得等×7% (適用限度額:136,500円)それらのことを考慮した上で・・検証していかなければなりません。(他にもいろいろ・・)・・大変です。設定条件。・30代会社員 扶養家族:妻と子の2人 年収:540万円(H25年) 設定上昇率:1.6% 平成25年末の貯蓄残高:530万円 繰上返済充当可能額:100万円/年 ・・この内容で毎年の所得税・住民税を設定。・住宅ローン 元利均等型 融資額:2,800万円 金利:2.1% 返済期間:30年 融資日:平成21年1月30日 利息総額:976.35万円で、どちらを優先するのがお得か?(前回の記事より若干変更になっている)1 住宅ローン控除を最優先。 10年間は住宅ローン控除の恩恵を受ける ことを最優先する。 ⇒控除総額:221万円。 11年目に221万円を併せて1,221万円を 一気に繰上返済! 以下のような資料を作成しています。 ※塗りつぶし部分が各年のローン控除額。 総額は221万円になった。2 1年目から繰上返済を優先。 毎年100万円×10年。 ローン控除も受けられ ⇒控除総額:181万円。 11年目は181万円を併せて281万円を 繰上返済する。 以下のような資料を作成しています。 ※塗りつぶし部分が各年のローン控除額。 総額は181万円になった。今回の設定での結論です。結局・・繰上返済の勝ち!あらためて繊細をチェックした結果、若干・・数値が変わりましたが、107万円のお得♪・・ということになりました。これで、すべての資料を開示したわけではありません。この他に、住宅ローンの繰上返済のシミュレーション資料があります。(スペースの関係で省きます)これからもまた、別の設定で色々なケースを検証していこうと思っています。私は・・・借金は無い方がお得。・返すなら早い方がお得。・・ということから、常に繰上返済を優先したい・・と考えます。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/10/22

-

余分に払った利息 取り返すのが難しく?

取り返すのが、日々難しくなっている ・・そうです。だから・・どうした。元々、借金をしてはいけない。毎日のように広告を見ます。東京の弁護士事務所の・・。数年前から入れ代わり、立ち代わり、色々な弁護士事務所が新聞やテレビに登場しています。東京の弁護士事務所ばかり・・。なんで・・こんな田舎に?君たち、他に仕事は無いのか?過払い金返還請求って、そんなに儲かるのか?こんなに宣伝広告費を負担してもペイする業務なのか・・?まあ・・儲かるからやっているんだろうな・・。ハイエナ・・を連想してしまいます。ライオンが食べた「獲物」の残りをいただきにきているハイエナ・・。田舎に次々と新手のハイエナが出没しています。 ※「ハイエナ」たちに言いたい。 生涯・・過払い金返還請求で 食べていくのか? こんなことにコストをかける分で 何か別の仕事を創出したら? もっと誇りを持てる仕事を。「獲物」になっている人たちに言いたい。借金をしてはいけない。常に借金で生活していると・・同じ生活レベルでも割高な人生になる。常に高い利息を負担するんだから、当たり前のことです。ライオンに必要以上の支払いをし、「それを取り返してあげる」・・と寄ってきたハイエナに返ったお金の大部分を巻き上げられる。結局は高い利息負担に変わりはない。 ※ハイエナの行動は・・ あなたのために 「払い過ぎた利息を取り返してあげる」 ・・のが目的ではない。どうすればいいか?簡単なことだ。借金で生活してはいけない。収入の範囲の生活をしよう。収入が少ない・・?なら・・しかたがない、がまんしよう。借金をしてはいけない。自分の頭で考える生活設計。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Gさん(30代):今日の作業。(6/3着) ※再着手しました。 終了予定は10/27(月)です。 お楽しみに・・。4 Kさん(20代):10/2再ヒア待ち。(6/25着)5 I さん(30代):今日の作業。(7/18着) ※本日・・終了! 普通であれば・・ 2馬力なら夫婦とも死亡保障は 不要という結論になりますが、 I家は夫の死亡保障が 現時点で4千万円も必要! ・・という結果になりました。 (53歳でゼロになる・・が) もちろん、物事には理由があります。 メール添付で送りました。6 Yさん(30代):10/21回答戻る。(7/25着)7 Hさん(30代):10/17再ヒア待ち。(7/31着)8 Yさん(40代):8/5依頼着。9 Aさん(40代):8/22依頼着。10 Mさん(20代):8/23依頼着。11 Oさん(40代):9/8依頼着。12 Oさん(30代):9/10依頼着。13 Aさん(30代):9/18依頼着。14 Hさん(30代):9/19依頼着。15 Kさん(40代):9/20依頼着。16 I さん(50代):9/22依頼着。17 Yさん(40代):9/22依頼着。18 Gさん(40代):9/29依頼着。19 Yさん(40代):10/10依頼着。20 Mさん(40代):10/15依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 9/24「再ヒア」回答待ち。 ※メールをいただきました。 武田様 お世話になっております。 メール顧問会員Aです。 ようやくシミュレーション依頼の 再記入が終わりました。 以前の依頼で、 1 第一子誕生(1年後) 2 マイホーム取得(3年後) 3 第一子誕生&マイホーム取得 のシミュレーションをお願い しておりますが、 第一子誕生のみの シミュレーションについては、 妻の収入の変更、年金の変更等 自分で計算して入力してみました。 ※すでに現状診断を終えて、 今は生活設計段階です。 できるだけ自分で キャッシュフロー表をいじる ように・・仕向けています。 これから・・将来に渡って、 何か不測の事態が起こっても、 キャッシュフロー表が自在に 使いこなせていれば、 自分自身で軌道修正して プランニングができます。 ま・・マイホーム取得の シミュレーションは、 素人にはまったく無理なので、 作ってあげることになります。 おかしなところが無いか ご確認をお願いいたします。 自分では大体 出来たようなつもりでおりますが、 年金の計算中は 頭がもやもやしましたが、 ※ここは重要なところです。 働き方が変われば、将来 受け取る年金額も変わります。 約20ページの現状診断の 資料の中に、年金額を計算 するページがあります。 これはしっかり理解して、 使いこなせるようにしておきたい。 終わってみたら、 将来が見通せてスッキリ! ※キャッシュフロー表を いじった結果が、 キャッシュフローグラフに 反映されて、夫婦の生涯を 見通すことができます。 爽やかな気分になりました。 ※よかった、よかった・・。 改めて 伝家の宝刀の威力を感じました。 ※この「伝家の宝刀」、 そのへんでは売っていません。 大切に使っていってください。 それではお手数お掛けして 恐縮ですが、 よろしくお願いいたします。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/22

-

貯蓄の目的ってなんだろう? ・・って

金融機関だからできるマネープランのアドバイスがあります。だ・・そうです。今日・・午前、銀行へ行ってきました。で、あるチラシが目に止まったので、1枚いただいて帰りました。都合の良いデータを使った、結論見え見えの営業チラシ・・です。子供だましのようなチラシ・・です。自分の頭で考える生活設計。表面。裏面。チラシの裏面は、もう・・ほとんど生命保険屋さんのチラシ状態です。たとえば・・「入院すると食事代がかかります。」なんて言っています。消費者をバカにしています。『入院しなくたって食事代はかかります。』 (当たり前)『入院時の食事は健康保険給付があって、 1食・・たったの260円で済みます。』普段の食事は、どこからも給付されません。 (当たり前)『入院した方が食事が安上がりで助かります』 (当たり前)『入院した方が、 普段の生活よりお金がかからない。』・・のは、当たり前のことです。ベッドで じぃ~っとしているのだから、普段よりお金を使うことがありません。(当たり前)ちょっと想像してみれば分かることです。「お客様の貯蓄の目的や使用時期に 合わせて、金融商品をうまく 組み合わせることが大切です。」なんて言って・・最後に、投資信託などの投資商品や、医療保険・がん保険・終身保険・個人年金・学資保険などの保険商品を紹介しています。(手数料収入で銀行は潤う)営業の切り口チラシ ・・です。金融機関と消費者は利益相反関係です。銀行が儲かれば消費者は損をする。消費者が儲かれば銀行は損をする。(当たり前)説明を鵜呑みにしてはいけない。で・・ 私がなんで銀行に行ったか?今週、事務所のお金が足りなくなりそうだったので、私個人のお金を入金するためです。あさって(10/23)は事務所から振込みをしなければならない日・・です。今回・・20万円を事務所に入れました。おバカさん・・です。無報酬で事務所を運営するどころか、ポケットマネーをつぎ込んでいます。人様のことをいつもバカバカ言っていますが、自分自身は国宝もののおバカさんです。お願い。元々、事務所運営に足りない料金で顧問を引き受けています。顧問会員の方々は作業が順調に進むよう、ご協力をお願いします。たとえば・・いくつもの生命保険に加入したままでだらだらされていると、現状診断での当事務所の作業量が増えて、日数を要することになります。つまり、コスト負担が増加して、私の費用負担が増える・・ということ。当事務所の会員なら、生命保険がいかにムダかを理解して、さっさと清算してほしい。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Gさん(30代):10/17回答戻る。(6/3着)4 Kさん(20代):10/2再ヒア待ち。(6/25着)5 I さん(30代):今日の作業。(7/18着) ※終了予定は10/22(水)・・です。 お楽しみに・・。6 Yさん(30代):10/21回答戻る。(7/25着) ※メールをいただきました。 【メール顧問会員】再ヒアリング返信 ※素晴らしい・・。 メールの「件名」欄に「顧問会員」 という言葉を入れています。 迷惑メールに紛れていましたが、 簡単に発見できました。 メールをいただく場合は必ず、 同様にお願いします。 (有)エフピー・ステーション 武田様、佐々木様 お世話になっております。 メール顧問会員のYです。 再ヒアリングの結果を記入した ヒアリングシートを記入しましたので ※この文章・・ ちょっと変ですが、 おおよその意味は伝わっています。 (^^ゞ 返送致します。 こちらでも何度も確認致しましたが、 記入漏れや明らかに 記入値がおかしい等ありましたら、 ご指摘頂けると助かります。 ※その作業をして送ったのが、 「再ヒアリング」・・です。 もうすぐ現状診断結果が出る ということで、 妻も私もとても楽しみしています。 このまま行くと今後の人生が どうなるのかが判明すれば、 現状の改善点が分かるだけでなく、 今後のプランも立てられるので、 ※そういうことです。 それがライフプランニングです。 保険屋さんがやってみせる 「なんちゃって〇〇」では、 今後のプランの立てようは もちろん・・ありません。 是非とも知っておきたい情報だと 考えております。 以上、ご確認宜しくお願い致します。 ※「再ヒアリング」の回答が 戻った順番に作業をします。7 Hさん(30代):10/17再ヒア待ち。(7/31着)8 Yさん(40代):8/5依頼着。9 Aさん(40代):8/22依頼着。10 Mさん(20代):8/23依頼着。11 Oさん(40代):9/8依頼着。12 Oさん(30代):9/10依頼着。13 Aさん(30代):9/18依頼着。14 Hさん(30代):9/19依頼着。15 Kさん(40代):9/20依頼着。16 I さん(50代):9/22依頼着。17 Yさん(40代):9/22依頼着。18 Gさん(40代):9/29依頼着。19 Yさん(40代):10/10依頼着。20 Mさん(40代):10/15依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 9/24「再ヒア」回答待ち。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/21

-

住宅ローン控除vs繰上返済 どう考える?

この事例では、繰上返済を優先した方がお得になっています。自分の頭で考える・・生活設計。〇元メール顧問会員のOさん(30代) (相談:ライフプランニング) 去年、11/26に現状診断が終了。O家の概要。 家族:3人。 30代会社員の夫、30代の妻、幼児。 住まい:持家(一戸建て) 収入:540万円/年。 (手取り:454万円/年) 貯蓄:536万円。 負債:住宅ローン2本 ・変動金利1.275% ・10年固定2.6% 生命保険料:14.6万円/年 (もったいない) 死亡保障必要額: 現時点 10年後 夫 -1,573万円 -3,161万円 妻 -6,658万円 -6,794万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児がいても不要! (第2子が産まれても不要!) ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・) 希望:第2子。シミュレーションの結果のグラフ。・住宅ローン借り換え後・「ゆとりのある生活」を計画住宅ローン控除と繰上返済・・について、相談を受けていました。「10年間はローン控除をフルに利用して、 その後に繰上返済をした方が有利だ。」・・という話を聞いたけど、どうなんでしょう?ということでした。 今週中にコメントする・・と約束したので、バタバタと今日、作業をしていました。まあ・・この問題は、 色々なパターンを検証する必要が あるから、安易にアドバイスしてはまずい とは、思っていました。 具体的な材料があれば、それについて検証するところですが、ここは・・Oさんの家族で、現在の住宅ローンで、 資料作成してみるとどうなるか? ※O家のローンは2本立てで、 融資額も金利も融資時期も種類も 違うので、忠実に作業をすると とんでもなく複雑になるので、 簡略化・・しました。 設定条件。・30代会社員 扶養家族:妻と子の2人 年収:540万円(H25年) 設定上昇率:1.6% 平成25年末の貯蓄残高:530万円 繰上返済充当可能額:100万円/年 ・・この内容で毎年の所得税・住民税を設定。・住宅ローン 元利均等型 融資額:2,800万円 金利:2.1% 返済期間:30年 融資日:平成21年1月30日 利息総額:976.35万円で、どちらを優先するのがお得か?1 10年間は住宅ローン控除の恩恵を受ける ことを最優先する。 ⇒控除総額:200万円。 11年目に200万円を併せて1,200万円を 一気に繰上返済!2 1年目から繰上返済を優先。毎年100万円。 ローン控除も受けられ ⇒控除総額:173万円。 11年目は173万円を併せて273万円を 繰上返済する。 今日も時間が無いので、 後日・・具体的なデータを表で示しますが、 結論を言うと・・ グラフ中の数値は、単位:万円。 住宅ローンで払う利息総額は・・ 1 繰上返済いっさい無しなら、976万円。 2 ローン控除優先後の繰上返済で、613万円。 3 当初から繰上返済優先で、467万円 (繰上げ返済優先の方が、利息負担は少ない)利息節約額の総額は、住宅ローン控除優先では、363.51万円。 繰上返済優先では、509.40万円。145万円ほどの差で、繰上返済の勝ち!・・でした。 入居時期や返済期間や ローン種類や融資額や金利や、 所得税額や住民税額や家族構成や、 色々な要素で違う結論が出るのかも しれませんが、Oさんについては、ちゅうちょなく積極的に繰上返済を した方がいい・・ようです。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/10/20

-

将来もらう年金の計算のために給与額が

過去の給与額の情報が必要です。自分の頭で考える生活設計。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Gさん(30代):10/17回答戻る。(6/3着)4 Kさん(20代):10/2再ヒア待ち。(6/25着)5 I さん(30代):今日の作業。(7/18着) ※終了予定は10/22(水)・・です。 お楽しみに・・。6 Yさん(30代):10/15再ヒア待ち。(7/25着)7 Hさん(30代):10/17再ヒア待ち。(7/31着) ※メールをいただきました。 「ヒアリングシート添付します」 ※ヒアリングシート、 添付されていませんが・・? 武田さま 佐々木さま メール顧問会員のHです。 ご連絡ありがとうございます。 意外とあっという間に順番が回って きたように感じ、ドキドキしています。 ※数ヶ月先だと思っていると、 以外に早く順番が・・。 “生命保険にどっぷり加入“ でお手間をおかけしているようで、 大変申し訳ございません。。。 ※おかげさまで「再ヒアリング」の 作業時間は、普通の人の 2倍以上かかって しまいました。 (^^ゞ その分・・本人たちは、保険料で 大金をたれ流し続けています。 (^^ゞ 再ヒアリングについてですが、 佐々木様の勤務時間に電話するのは なかなか難しそうですので、 メールで失礼いたします。 ※フルタイムの共稼ぎです。 どうしても・・と言う場合は、 お昼休みでもよかったんですが・・。 年金額の欄について、 「H15.3月までの平均標準報酬月額と 15.4月~現在までの 標準報酬額の記載がありません。 (将来もらえる年金額ではなく) 現在までの平均額を確認して下さい。」 ※この情報を元に・・ 将来もらう老齢年金を計算します。 というコメントをいただきました。 これについてですが、私学共済に 「標準給与の月額等の申請」 ができるようなので、 それを申請するよう手配をしたのですが、 それで間違いないでしょうか? ※申しわけありませんが、 申請書類の名称について、 当事務所では分かりません。 その申請書類によって、 上記事項(グリーン文字)の確認が できるのであれば、OKです。 申請によって・・そのことが 満たされるかどうかを確認の上、 手続きをお願いします。 過去の私学共済がらみの会員では、 多くの場合・・ 「そのような資料は無い」 「わからない」 ・・ということで、 どうしたか? 2つに分かれました。 1 過去の源泉徴収票の全てを提出 2 記憶から平均額を自己申告 もし・・確認してもらって、 上記の申請が要件を 満たさないようであれば、 この1か2でお願いすることになります。 その他必要な資料はあるでしょうか? ※確認事項はすべて、「再ヒアリング」 に記載している通りです。 順番がくるまでぼーっとただ待っておりました。 ※そのようです。 (^^ゞ “年金等の資料の準備は時間がかかる“ とブログでもよく書かれていたのに、 準備もせず、反省しております。 ※「反省」はサルでもできる ・・と、昔から言われています。(^^ゞ その他、再ヒアリングについては 確認次第返信いたしますので、 引き続きよろしくお願いいたします。 ※あ・・やっぱり、添付していなかった?8 Yさん(40代):8/5依頼着。9 Aさん(40代):8/22依頼着。10 Mさん(20代):8/23依頼着。11 Oさん(40代):9/8依頼着。12 Oさん(30代):9/10依頼着。13 Aさん(30代):9/18依頼着。14 Hさん(30代):9/19依頼着。15 Kさん(40代):9/20依頼着。16 I さん(50代):9/22依頼着。17 Yさん(40代):9/22依頼着。18 Gさん(40代):9/29依頼着。19 Yさん(40代):10/10依頼着。20 Mさん(40代):10/15依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 9/24「再ヒア」回答待ち。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/20

-

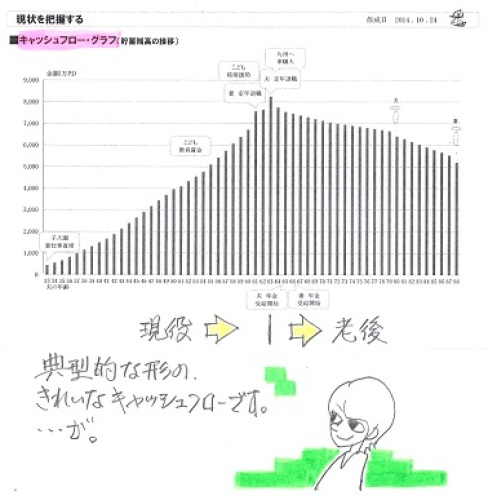

住宅ローン控除と繰上返済 どっちを優先?

具体的に検証してみました。自分の頭で考える・・生活設計。〇元メール顧問会員のOさん(30代) (相談:ライフプランニング)去年、11/26に現状診断が終了。現状診断時点のキャッシュフロー。 老後でも貯蓄が増えていきます。もっとゆとりのある生活を計画しよう ・・と、アドバイスしていました。O家の概要。 家族:3人。 30代会社員の夫、30代の妻、幼児。 住まい:持家(一戸建て) 収入:540万円/年。 (手取り:454万円/年) 貯蓄:536万円。 負債:住宅ローン2本 ・変動金利1.275% ・10年固定2.6% 生命保険料:14.6万円/年 (もったいない) 死亡保障必要額: 現時点 10年後 夫 -1,573万円 -3,161万円 妻 -6,658万円 -6,794万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児がいても不要! (第2子が産まれても不要!) ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・) 希望:第2子。シミュレーションの結果のグラフ。・住宅ローン借り換え後・「ゆとりのある生活」を計画以下は、生命保険必要額グラフ。 (参考)ピンクが死亡保障必要額。 常にマイナスです。ということは、生命保険は不要・・ということ。現在の家族構成(夫婦+幼児1人)では、 夫婦ともに現在も将来も生命保険は不要です。第2子が産まれた後の人生でも、 夫婦ともに現在も将来も生命保険は不要です。住宅ローン控除と繰上返済・・について、相談を受けていました。「10年間はローン控除をフルに利用して、 その後に繰上返済をした方が有利だ。」・・という話を聞いたけど、どうなんでしょう?ということでした。今週中にコメントする・・と約束したので、バタバタと今日、作業をしていました。まあ・・この問題は、色々なパターンを検証する必要があるから、安易にアドバイスしてはまずいとは、思っていました。具体的な材料があれば、それについて検証するところですが、ここは・・Oさんの家族で、現在の住宅ローンで、資料作成してみるとどうなるか? ※O家のローンは2本立てで、 融資額も金利も融資時期も種類も 違うので、忠実に作業をすると とんでもなく複雑になるので、 簡略化・・しました。設定条件。・30代会社員 扶養家族:妻と子の2人 年収:540万円(H25年) 設定上昇率:1.6% 平成25年末の貯蓄残高:530万円 繰上返済充当可能額:100万円/年 ・・この内容で毎年の所得税・住民税を設定。・住宅ローン 元利均等型 融資額:2,800万円 金利:2.1% 返済期間:30年 融資日:平成21年1月30日 利息総額:976.35万円で、どちらを優先するのがお得か?1 10年間は住宅ローン控除の恩恵を受ける ことを最優先する。 ⇒控除総額:200万円。 11年目に200万円を併せて1,200万円を 一気に繰上返済!2 1年目から繰上返済を優先。毎年100万円。 ローン控除も受けられ ⇒控除総額:173万円。 11年目は173万円を併せて273万円を 繰上返済する。今日は時間が無いので、後日・・具体的なデータを示しますが、結論を言います。利息節約額の総額は・・住宅ローン控除優先では、363.51万円。繰上返済優先では、509.40万円。145万円ほどの差で、繰上返済の勝ち!・・でした。入居時期や返済期間やローン種類や融資額や金利や、所得税額や住民税額や家族構成や、色々な要素で違う結論が出るのかもしれませんが、Oさんについては、ちゅうちょなく積極的に繰上返済をした方がいい・・ようです。まあ・・同じ100万円でも・・繰上返済なら数十万円もゲットできて、ローン控除では1%の1万円だけのゲット、どっちがお得なのかは、シンプルに考えれば分かりそうなもの・・ですが。後日、具体的な表やグラフで説明します。できるだけ分かりやすく説明しようと思います。今後・・色々なパターンもやっていきたい。本日は、ここまで・・。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/10/18

-

積立てた年金資産 転職すると どうなる?

私の大事な老後のお金、どこへ行って、どうなってる?前の会社で2種類の年金積立がされていたようです。厚生年金基金と確定拠出年金(企業型)・・です。これらのお金が、転職した今・・どこでどうなっているでしょうか?(企業年金制度、複雑で大変です)本人は手続きしたつもりになっていますが、2つの内1つは手続きされずに、もったいない・・ことになっているようです。自分の頭で考える生活設計。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Gさん(30代):10/17回答戻る。(6/3着) ※いただいたメール・・。 TO:武田様、佐々木様 こんばんは。 メール顧問会員のGです。 本日は電話で対応していただき ありがとうございました。 現状診断の再ヒアリングシートの 記入が終わりましたので 送付いたします。 添付資料 ・G家 再ヒアリング_記入済.xlsx (zipファイル中身) ・1_基金から拠出年金への移行.jpg ・2_拠出年金の自動移管通知書.pdf ・3_拠出年金定期通知.jpg ※これらの資料を見ると・・ 転職前に積み立てた年金資産 2本の内1本は、 本人の認識とは違うことに なっている・・ように見えます。 私事で申し訳ありませんが、 出産予定日が1週間をきっていまして、 ※おめでとうございます! 送付した書類に不備があった場合 すぐに対応出来ないかもしれませんが、 必ず返信はいたします。 以上です。 よろしくお願いいたします。 ※その後の年金資産は・・? Gさん(妻)が前に勤めていた会社では、 2種類の企業年金があったようです。 1 厚生年金基金 2 確定拠出年金(企業型) で・・Gさんのこれらの資産が 今どうなっているか? 本人は、 資産は確定拠出年金に置かれて いる・・と思っているようですが、 どうも違う・・ようです。 2種類あることも、 認識しているのかどうか・・? 送られてきたコピー資料から・・ 1の厚生年金基金は、 「平成19年に企業年金連合会が 引き継ぎました。 将来支払われる年金額:87,600円 支給開始年齢:65歳」 ・・ということになっています。 将来の受取り総額は200万円ぐらいに なるでしょうか・・。 キャッシュフロー表を作成する上で、 必要な情報です。 企業年金連合会に電話で確認を お願いします。 「65歳から毎年87,600円 もらえる・・という解釈で大丈夫ですか?」 ・・と。 確認が取れたら、お知らせください。 2の確定拠出年金(企業型)は、 「あなたが以前加入していた 企業型確定拠出年金は平成20年、 下記の通り国民年金基金連合会に 移換されたことをお知らせします。」 「退職後6ヶ月以内にあなたの資産を 個人型確定拠出年金に 移換する必要がありました。 あなたはその手続きを取らなかったため、 現在、連合会が一時的にあなたの 資産を一時的にお預かりしております。」 移換前の管理資産:53,030円 現在の管理資産(H20年4月):49,880円 (単に管理されているだけだが、 手数料が引かれて減っていきます) 《定期通知》 平成25年 「退職後に手続きを取られなかったため、 国民年金基金連合会で一時的に 仮預かりすることになりました。 以下をお読みいただき、 必要な手続きをお取りください。」 平成25年末の管理資産額:47,080円 (手数料を引かれてどんどん目減り・・) 以下・・ 「年金資産をこのまま放置するデメリットとは」 「具体的な手続きについて」 等の説明があります。 こちらも早めに連絡を取ってみてください。 2つの年金資産について、 問い合わせ結果をお知らせください。 お産で大変な場合は、 落ち着いてからでも結構・・です。4 Kさん(20代):10/2再ヒア待ち。(6/25着)5 I さん(30代):今日の作業。(7/18着) ※本日より再着手。 終了予定は10/22(水)・・です。 お楽しみに・・。6 Yさん(30代):10/15再ヒア待ち。(7/25着)7 Hさん(30代):今日の作業。(7/31着) ※生命保険等にたっぷり加入中で、 整理整頓に手間と日数がかかりました。 (^^ゞ やっと、整理整頓が終了しました。 「再ヒアリング」として、 メール添付で送りました。 並んで待っている会員の方々へ。 「生命保険加入=お金を失うこと!」 ・・です。 待っている間にどんどん清算して、 作業進行に ご協力ください。8 Yさん(40代):8/5依頼着。9 Aさん(40代):8/22依頼着。10 Mさん(20代):8/23依頼着。11 Oさん(40代):9/8依頼着。12 Oさん(30代):9/10依頼着。13 Aさん(30代):9/18依頼着。14 Hさん(30代):9/19依頼着。15 Kさん(40代):9/20依頼着。16 I さん(50代):9/22依頼着。17 Yさん(40代):9/22依頼着。18 Gさん(40代):9/29依頼着。19 Yさん(40代):10/10依頼着。20 Mさん(40代):10/15依頼着。 《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 9/24「再ヒア」回答待ち。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/17

-

主婦も公務員もだれでも老後資金準備を?

制度が変更される・・ようです。 老後資金準備のための確定拠出年金・・の制度が。だからといって・・生活設計的な観点からは、加入しない方がいい・・と思います。申しわけないけど。自分の頭で考える生活設計。ネット上でひろった記事・・です。確定拠出年金に誰でも加入、主婦・公務員も 厚労省案2014/10/15厚生労働省は14日、運用成績によって将来もらう年金額が変わる確定拠出年金(日本版401k)の見直しに着手した。専業主婦や公務員なども含め、誰でも加入できるようにする。 ※そういうことに、するんだ・・。401kに加入する会社員は転職時に年金資産を持ち運びやすくする。公的年金の目減りがさけられないなか、老後の備えを厚くするため、 ※確実に厚くなるかどうかは、 まったく別問題。 加入することで、さらに 薄くなる可能性が十分にある。 分かっていることは、手数料収入で 金融業界が確実に潤うことだけ。企業年金制度の加入者を増やす。 ※加入者が増えて得をするのは、 政府と金融業界。 加入者が増えて金融商品が買われて、 株価が上昇することを 政府は期待している。 支持率が株価に連動する内閣と しては、株価が生命線。厚労省が14日開いた社会保障審議会・企業年金部会(厚労相の諮問機関)で、401kなど企業年金制度の改革案を示した。年末までに具体案をまとめ、年明けの通常国会に関連法案を提出する。早ければ2016年度にも施行する。 ※再来年の話です。すぐそこ・・です。 安易に行動しないよう・・ 頭を整理整頓しておきたい。日本の年金制度は、自営業者は国民年金、会社員は厚生年金、公務員は共済年金と、職業によって分かれている。企業年金制度も終身雇用を前提として成り立っているため、転職者には使い勝手が悪く、普及の足かせにもなっていた。厚労省は対象を広げて加入を促し、転職など働き方の変化にも対応した制度に作り替えることにした。401kには、企業が運営する「企業型」と、勤め先に企業年金がない人が加入する全国共通の「個人型」の2つがある。厚労省は個人型の対象を増やすため、夫が会社員の「第3号被保険者」になっている専業主婦の加入を認める。 ※認められたって、加入しない方がいい。 何の特典も無しにギャンブルをして、 お金が増えたり減ったり、 減ったり減ったりをくり返しながら、 金融業界に手数料を 延々と吸い上げられることになる。 逆に特典が与えられるとしても・・ (夫の所得控除など) 共稼ぎ夫婦らから大変な反発を 受けることになり、不可能でしょう。個人型年金には掛け金や受け取りに控除制度があり、運用益も非課税になるなど税制で優遇されているため、国民年金保険料を免除している第3号の加入は見送られていた。 ※当然のこと。第3号は約950万人で、老後に国民年金分の約6万5千円(満額の場合)をもらう。厚労省の試算では国民年金の給付水準は下がる見通しだ。個人型の掛け金の上限は月6万8千円で、希望する専業主婦には新たに掛け金を払ってもらう。 ※希望しない方がいい。(当たり前)個人型には公務員の加入も認める。公務員の共済年金は2015年度に会社員の厚生年金と一元化する。 ※そういうことです。しかし、企業年金に相当する私的年金がないため、公務員も個人型の年金に加入できるようにする。 ※生活設計的な観点からは、 加入しない方がいい。 当事務所の公務員の顧問会員 の診断結果から、 公務員は「リッチ過ぎる老後」に なりやすい、・・という傾向がある。 公的年金だけでも老後生活に 十分なのに、 さらに年金商品などで準備して、 必要以上の貯蓄残高で推移する キャッシュフローになる傾向がある。 最終的には、国へ大金を納めることに。 (大きな相続税の負担) 「老後にお金を送る必要はない。」 ・・と、いつも言っている。将来の年金額があらかじめ決まっている確定給付型や確定拠出型の企業年金にすでに加入している会社員も個人型に入れるようにする。これで個人型は働き方に関係なく希望する人なら誰でも入れるような制度になる。 ※それは・・ まずい。 よく分からずに加入する人が 増えそうだ。401kに加入する会社員の使い勝手も改善する。現状では、確定給付型を採用している企業に転職した場合、401kで積み上げた年金資産を持ち運べない。転職する時は原則として国の機関に資産を移して老後まで支払いを待つしかなかった。 ※国の機関=企業年金連合会 ・・です。 当事務所の顧問会員でも何人か そのような状況の人がいて、 直接・・自分で問い合わせて もらっています。厚労省は転職先の企業年金制度に関係なく持ち運べるようにする。個人単位で管理していた年金資産を加入者全体で管理する確定給付年金にどう移すのかなど、資産の移管方法は今後、審議会で詰める。 ※「長期投資でお金を増やす」 ことができたのは、 数十年前の右肩上がりの時代の ことです。 一本調子で経済が成長していた、 ・・そんな時代のことです。 現在は・・ さらに「成長」しようとすると、 中国が世界中でやっているように、 私たちのよって立つ地球を 頻繁に傷つけることになります。 人類の生存を脅かすレベルに なりつつあります。 私は経済学者ではなく、 ただのファイナンシャル・プランナー ですが、シンプルに考えれば だれでも分かること・・だと思います。 全人類が「経済成長」を続けるための スペースは、もう地球上には無い。 「経済成長」を背景に 「賢くお金を増やす」などということは、 そろそろ限界だということです。 それでも・・次々と、 色々な金融商品が考案され、 金融機関が奨めてきます。 (手数料収入が稼げるから当たり前) バブルが発生しては崩壊を繰り返し、 また・・2~3年に一度は 「〇〇に端を発する金融危機」 が起こる世界経済になっています。 金融機関は手数料収入が入るから 一生懸命奨めますが、 『長期投資』で資産が増えることは、 もう・・ないんです。 日本のバブル崩壊以降・・ 投資なんかしないで、 普通に預金していた人が 一番・・儲かりました。 資産価値が極端に下落したから、 資産を持っていた人たちは 大損しました。 「預金ではさっぱり利子がつかない。」 と、嘆いていた人たちは、 貨幣価値が跳ね上がって、 実は大儲けしていたんです。 同じ金額で多くのものが買えたし、 価値の高い物が買えました。 これからは・・ 所得控除があるとは言いながら、 (受取り時は所得税で取り返される) 管理や運用の手数料を取られた上で、 (マイナスから運用した上で) お金が増えることは期待できない。 普通預金か一年定期預金の繰り返し の方がマシ・・だと思われる。 (元本保証は非常にスゴイことで、 他にない素晴らしい金融商品) 国や金融業界や新聞や雑誌や それぞれに属する人たちに だまされないように・・。

2014/10/16

-

伝家の宝刀 と 伝統の家宝 とは別物です

細かいことは気にしない人・・のようです。(^^ゞ自分の頭で考える生活設計。【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Gさん(30代):9/30再ヒア待ち。(6/3着)4 Kさん(20代):10/2再ヒア待ち。(6/25着)5 I さん(30代):10/15回答戻る。(7/18着) ※一晩で回答が戻りました。(^^ゞ ※メールをいただきました。 (有)エフピー・ステーション 武田様・佐々木様 いつもお世話になっております。 再ヒアリングシートのご送付 ありがとうございました。 このごろの佐々木FPの 整理整頓のペースから、 再ヒアリングは先週金曜日になる かなと思っていたのですが、 うちの整理整頓は面倒だったん ですね。 お手数をおかけしてすみません。 ※いや、たいしたことありません。 今日(10/16)・・作業している Hさんに比べたら、 どうということはありません。 もうすぐ現状分析結果が出ると わくわくしています。 よろしくお願いいたします。6 Yさん(30代):10/15再ヒア待ち。(7/25着) ※メールをいただきました。 武田様、佐々木様 お世話になっております。 メール顧問会員のYです。 再ヒアリングの送付ありがとうございます。 内容を確認し、 なるべく早く返信するように致します。 想定していたよりも早く順番が回ってきて 大変嬉しく思います。 不明な点がありましたら 佐々木様にお電話させて頂きますので、 その際は宜しくお願い致します。 以上、宜しくお願い致します。 ※はい、どんどん作業を進めましょう!7 Hさん(30代):今日の作業。(7/31着) ※生命保険等にたっぷり加入中 ・・のようです。 生命保険には入らない方がいい。 (当たり前) 本人は大量にお金をたれ流すし、 当事務所は必要以上の手間がかかる。 (^^ゞ8 Yさん(40代):8/5依頼着。 ※メールをいただきました。 (有)エフピー・ステーション 武田様 佐々木様 こんにちは。 7月にメール顧問会員になった Yと申します。 現在8番目となっており、 もうすぐ我が家だ~! とドキドキしながら、 でも楽しみに待っています。 ※いよいよ、次!・・です。 再ヒアリングをすぐ返してもらえば、 あっという間に現状診断が 終わります。 保険を解約したものや、 貯蓄を整理していたら 計上漏れがあったので ヒアリングシート再添付します。 よろしくお願いします。 夫の医療保険、がん保険、 子供の学資保険を解約いたしました。 ※素晴らしい♪ 最初から加入しない方がいい ものばかりです。 収入保障は必要額が出て 新たなものに入りなおしてから 解約しようと思っています。 年払いしてしまってありますしね。 なんだかこんなにも貯蓄あったんだ とびっくりしました。 ※保険をやめると急に、 我が家のお金が増え始めます。 もう何年か先に 車購入しなければいけないので またすぐ減っちゃうんですけどね。 保険が減っただけで 貯蓄がだいぶ増えるので 今までもったいないことをしてしまった とちょっと後悔しています。 ※今・・気づいただけでもラッキー。 (気づく人は少数派) 気付かないまま・・ その人生を終えてしまう、 ゾンビだらけの日本・・です。 来年から私も働くし、 子供3人いても大丈夫な気がしてきました。 楽観的すぎかな?? ※生活設計はすごく単純です。 1 支出を減らす。 2 収入を増やす。 これだけ。 収入を増やすことができるなら、 生活設計がやりやすくなります。 (当たり前) 我が家の伝統の家宝楽しみにしております。 よろしくお願いいたします。 ※「伝統の家宝」??? ・・に してもらってもいいけど、 勝手に名称を変更しないこと!(^^ゞ 現状診断の結果、できあがる キャッシュフロー表は、 『伝家の宝刀』!!!・・です。 でんかのほうとう!!! 意味、自分で調べてみよう!(^^ゞ9 Aさん(40代):8/22依頼着。10 Mさん(20代):8/23依頼着。11 Oさん(40代):9/8依頼着。12 Oさん(30代):9/10依頼着。13 Aさん(30代):9/18依頼着。14 Hさん(30代):9/19依頼着。15 Kさん(40代):9/20依頼着。16 I さん(50代):9/22依頼着。17 Yさん(40代):9/22依頼着。18 Gさん(40代):9/29依頼着。19 Yさん(40代):10/10依頼着。20 Mさん(40代):10/15依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 9/24「再ヒア」回答待ち。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。4 Kさん(30代):繰上返済・妻の早期退職(10/2着) ※Kさん自身が行なった・・ 「住宅ローン繰上返済」シミュレーションの 内容に関して、確認作業・・ほぼ終了。 ※メールをいただきました。 エフピーステーション 武田さま 佐々木さま お世話になります。 メール顧問会員のKです。 住宅ローン繰上返済シミュレーション 及び早期退職についての アドバイスを頂き、 本当にありがとうございました。 シミュレーション通りに完済できるように、 定期的に見直していきたいと思います。 育休中に武田さんのブログに出会えて 本当に感謝しております。 年金関係の資料を集めていたときは、 正直心が折れそうでしたが、 ※現状診断までの準備が大変です。 でも、自分の生涯を診る作業です。 大変で当たり前です。 無事に伝家の宝刀を得ることが出来ました。 ※はい、「でんかのほうとう」・・です。 知れば知るほど、使い甲斐があります。 そして、直接面談したことで より理解が深まりました。 ※遠路はるばる盛岡まで お土産持参で来ていただきました。 色々とご指導頂き、 本当にありがとうございました。 また、何かありましたら、 質問させて頂きますので、 その時はよろしくお願い致します。 これから冬を迎えますが、 体調等気をつけて、 これからも頑張ってください。 ※冬・・ 好きな季節です。 また、スキー場からDMが届きました。 スキー シーズン券購入の案内です。 深雪、底なしのパウダースノウ、 ・・たまりません。

2014/10/16

-

妻の実家が盛岡なので マイホームの

マイホームの打ち合わせなど事務所に伺うことはできると思います。自分の頭で考える ・・生活設計。もう・・だれも・・いない秋♪〇元メール顧問会員のTさん(30代) (相談:ライフプランニング)近い将来のマイホーム取得を希望しています。※過去記事参照。 良さそうな土地を発見 住宅取得に向けて 1 良さそうな土地を発見 住宅取得に向けて 2 また、メールをいただきました。武田様ブログを拝見いたしました。ありがとうございます。顧問会員や住宅取得支援について理解しているつもりですが、言葉が足りず申し訳ありません。>地元住宅会社の分譲地ですと書きましたが建築条件なしの区画があり、そこがいいと思っていました。 ※あ・・ そうですか。また、その会社とは接触していません。当初の予定からみてもまだ早いですし、土地を買ってもおつりがくるくらいの貯金もまだできておらず時期尚早かとも思うので、気に入った土地ではありますが、どうするべきか悩んでいるところです。 ※具体的に、建築時期は いつを想定しているでしょうか?〇〇県という距離の問題ですが妻の実家が盛岡なので打ち合わせなど事務所に伺うことはできると思います。 ※あ・・ そう・・でしたね。 なんとなく思い出しそう・・。 当事務所から近かった・・ような。>もし・・私の以前の説明で、 「お手伝いできるかも・・。」 という感触を持たれているとしたら、 申しわけありません。とのことですが以前のメールで>平屋でガレージのある家」の建築場所も 岩手県外で、盛岡~〇〇より かなり遠い場所です。 それでも、要所要所で来所いただいて 打ち合わせました。 この家の建築では、私が現地に足を運んで 現地調査、役所調査、土地売買折衝、 売買契約立会い、その後は当事務所で 住宅プラン打ち合わせ・作成、 プレゼンコンペ段取り、請負契約立会い、 (約2,000万円の価格差が発生) ・・を、行ないました。 その後・・現地で、着工立会い、 完成立会い、等々行ないました。 建築業者は その県の業者ではなく、 岩手県内の住宅会社5社で、 プレゼンコンペを行ないました。 同じ設計図書を元に見積もって、 (外構工事込みの価格で・・) 最高額:4,720万円 最低額:2,780万円 ・・という結果になりました。 受注できた業者は・・たまたま、 現地に近い所にグループ会社が あって、そこが施工をしました。 コンペに参加した盛岡の営業マンが 完成引き渡しまでずっと係わりながら・・。と伺っていたので大丈夫だと思っていましたがどうでしょうか。再度検討していただけたら幸いです。 ※岩手県の住宅会社になる。 当事務所で係わる場合は、 そちらの県の住宅会社を選択肢に 加えることはできませんが、 それは大丈夫でしょうか? なぜ加えることができないか? 当事務所で制御できないからです。 当事務所のコントロール下で、 見積もりコンペや、 請負契約や、 施工(着工~上棟~完工) までを見ることができない場合もある ・・からです。 岩手県内の住宅会社で コンペに参加してくるところなら、 私のコントロール下で 物事を運ぶことができます。 なので、岩手県内の業者から 候補をピックアップしてもらって、 プレゼンコンペすることになりますが、 それは大丈夫でしょうか? ※施工時期は少し先に。 岩手など東日本大震災の被災地の 特殊事情ですが、どの業者も 非常に忙しい状況にあります。 沿岸部の仕事が多くて、 常に忙しいようです。 通常時であれば、今月契約すれば 来月には着工できて、 その3~4か月後には完成入居 ということになります。 それが・・ここ数年は、 「希望は年内着工で・・」 なんていうことを言うと、 「何寝ぼけたことを言ってんの? そんなに急ぐんならよそを当たって。」 ・・ということになります。 つまり、住宅会社に声をかけてみて、 いつまで工事が埋まっているか? 確認した上で、 「んじゃあ・・来年夏の着工で なんとかお願いします。」 のようなことになります。 なので・・あらかじめ計画をして、 たとえば1年後の着工ということで、 見積もり依頼をしてコンペ! ・・ということになります。 そんな状況にしかなりませんが、 だいじょうぶですか?家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)

2014/10/15

-

私の今一番の心配事は子供2人を大学に

行かせてあげられるのかどうかです自分の頭で考える生活設計。もうじき、このへんにも雪が積もります。〇メール顧問会員のHさん(40代) (相談:ライフプランニング)今日・・10/15(水)、新規にメール顧問会員になりました。いただいたメール。(有)エフピーステーション 武田様 佐々木様 はじめまして。 メール顧問会員申込み希望のHと申します。 宜しくお願い致します。〇相談内容について 1 子供2人の教育費と老後の生活について 2 生命保険の清算と 住宅ローンの返済シュミレーションについて 3 夫の会社の確定拠出年金の運用について〇生活設計についての意識夫 老後は人並みの生活がしたいです。 妻が亡くなった時の生活に不安があります。 自分がいなくなっても住宅ローンは なくなりますが 妻が亡くなった場合住宅ローンは 残ってしまうので 妻の死亡保障は必要かと思っています。 ※おそらく、 その心配は不要だと思います。 もっともらしく聞こえますが、 保険業界に洗脳された発想 ・・だと思われます。妻 今まで生命保険は加入するのが当たり前 だと思っており、無料のFPさんに 設計してもらい何の疑いもなく加入しました。 ※「商品を売る人が無料でアドバイス」 このような人に近づいてはいけない。 売る人の言いなりになれば、 消費者が損をするのは当たり前。 住宅ローンについても繰上返済したいとは 思っていましたが、 日々の生活や子供の教育費などで 子供が独立するまでは無理だと思っていました。 ※住宅取得時点が肝心です。 住宅会社の言いなりで 背伸びしきった住宅取得をしていれば、 繰上返済が無理な場合もある。 老後のことも心配ですが、 私の今一番の心配事は子供2人を大学に 行かせてあげられるのかどうかです。 県外・私立の大学ですと、4年で1人 1000万円以上の費用がかかると思います。 現状、我が家にはそれだけの資金を 貯蓄できていませんし、 これからもできるとは思えません。 ※2馬力 ・・なのに? これからは、無駄なものを省き 生活を見直したいと思います。 現状診断をして頂き これからの我が家の生活がどうなっていくのか (どすればよいのか)把握したいです。 また、10年ほど前に夫の会社の 退職金制度が変わり、 確定拠出年金制度になりました。 ※う~ん、会社の退職金準備リスクは、 社員個人個人に移されました。 会社はつぶれにくくなったが、 社員個人は自己責任で老後準備を。 掛け金は月々8000円で会社が負担しています。 その運用は私が管理していますが、 株などの知識はもちろん 確定拠出年金の知識さえ全くない私。 唯一退職金代わりのものを運用で失敗し 損失を出してしまったら。。。と不安です。 ※儲かる可能性も、損する可能性も、 どちらも十分に有る。 どっちに転ぶか?だれも分からない。 くよくよしてもしょうがない。 確実なのはコスト次第で パフォーマンスが違ってくること。 たとえば・・同様の投資信託でも、 運用手数料(信託報酬)が安いものを 極力選びたい。 現在は株式と債券(FPの方に言われました) で運用していますが、定期預金型のものに 変えたほうがよいのでしょうか。 ※不安を感じたり くよくよしたり・・ そんな性格の人には、 自分のお金が増えたり減ったりするのは、 精神衛生上もよくない。 ただし定期預金型の場合は、 付く利息よりも引かれる管理手数料 の方が大きくて損・・ということに。 (客が何を選んでも 金融業界は確実に儲かる) ま・・ 掛金分が所得控除になるから、 損ではない ・・ということでしょうが、 将来・・いざ!受取り! という時点で、 所得税が課税されます。 退職所得控除や公的年金等控除 などの優遇措置がある・・とはいえ、 元々・・普通は、 定期預金に所得税が課税される なんてことはありません。 自分が貯めたお金を下ろすのに、 所得税が課税される・・などという バカな話は、元々ありません。 積立てするときに免除された 所得税が、 受け取る時に所得税課税されて 取り返される、 ・・というだけのお話。 だれに? もちろん・・国に。 (所得税は国が徴収する) お得だと勘違いして、 自ら積極的に行なってはいけない。 ※確定拠出年金については、 本日のニュースにもあったので、 別の記事で詳しくコメントします。 現在加入している生命保険の内、 夫・私の医療保険と子供の全労災 (キッズタイプ)は解約しようと思っています。 ※当然。 今加入しようか迷っているものに 自転車保険があります。 エアーリンク自転車保険の年5000円を 検討しています。 ※あ・・そうですか。 子供2人の通学時と私が通勤時に たまに自転車を使いますので、加入しようか と考えたのですが必要でしょうか。 ※初めて聞きました。 どんなことに備えて・・? たとえば転倒してけがをした場合 のことなら、普通に病院に行って 治療費を払えばいいだけのこと。 5千円までかからない・・かも。〇住所 (略)〇家族構成 夫 40ウン歳 会社員 妻 30ウン歳 会社員 長〇 10ウン歳 二〇 10ウン歳 ペット チワワ2匹 ※この家族の状況なら、普通は 家族全員・・生命保険は不要です。 医療保険やガン保険も同じ。 (まともな家計であれば) 生命保険料という支出はゼロ! ・・でいい家族状況です。 あ・・ ペット保険だけは必要か。このへんにも・・。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)PDFファイル、OKになりました。大変ご迷惑をおかけしてきましたが、PDFのファイルを開くことができるようになりました。よろしく、お願いします。

2014/10/15

-

この10月 盛岡へ 行けなくなりました

また春頃にでも状況がゆるせば再度検討したいと思っています。やはり、面談で説明を受けた方が、はるかに理解は深まります。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)9/22(月)、現状診断が終了。K家の概要(現状診断時点) 家族 : 3人家族。 30代公務員の夫、 30代の妻(数年後からパート)、 赤ちゃん。 住居 : 分譲マンション (住宅ローン有り) マンション所有は生活設計的には問題。 (先へ行くほどコスト負担が増大する、 夫婦ともにきちんと認識している様子) 貯蓄 : 861万円 住宅ローンを返済しながら、この金額を 抱えているのは、生活設計的には・・変。 借金 : 住宅ローン H24年12月 1,600万円 35年 返済月額42,963円 残1,526万円 どんどん積極的に繰上返済したい。 生命保険料 : 34.4万円/年 ・終身保険400万円:アフラック ・終身保険500万円:メットライフアリコ ・収入保障保険3,510万円:ひまわり ・個人年金保険459万円:住友生命 おバカさんです。(失礼!) 保険料の負担は多過ぎるし、 お金を老後へ老後へ・・と、 必要以上に送り続けています。 このキャッシュフローなら、 終身保険も個人年金もまったく不要です。 そんなことをする余裕のお金があったら、 繰上返済に回した方がいい。 (当たり前) 『最強の老後資金準備商品 = 住宅ローンの繰上返済』 (当たり前) そもそも、保険で貯蓄してはいけない。 (当たり前) 「保険で貯蓄してはいけない」 「4つの理由」・・で、キーワード検索。死亡保障必要額 検証結果 : 現時点 10年後 夫 2,303万円 2,227万円 妻 -5,047万円 -2,819万円 -(マイナス)は不要ということで、 妻は現在も将来もまったく不要。 夫は永遠に必要・・という結果に。 これは、変な設定をしたからです。 「夫婦の一方が死んだらマンションを 売って、生涯賃貸住まいに。」 ・・という設定をしたので、 「生涯の住居費」がとんでもなく 大きなものになりました。 ※生活設計シミュレーションで、 適切な設定で再計算しましょう。メールをいただきました。有限会社エフピー・ステーション 武田様・佐々木様 いつもお世話になっております。メール顧問会員のKです。今月中にそちらに伺ってお話を伺えればと思い、行く方向で動いていたのですが上手くいかず(今月)伺うのは諦めることにしました。また春頃にでも状況がゆるせば再度検討したいと思っています。メールを送りました。こんにちは。了解しました。まあ・・無理をせずに、どうぞ。よろしく、お願いします。 武田 つとむ家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Gさん(30代):9/30再ヒア待ち。(6/3着)4 Kさん(20代):10/2再ヒア待ち。(6/25着)5 I さん(30代):10/15回答戻る。(7/18着) ※一晩で回答が戻りました。(^^ゞ6 Yさん(30代):今日の作業。(7/25着) ※本日・・整理整頓終了。 「再ヒアリング」として、 メール添付で送りました。7 Hさん(30代):今日の作業。(7/31着) ※本日から着手。 大変長らくお待たせしました。 佐々木FP:「う・・時間がかかりそう・・。」 生命保険等にたっぷり加入中 ・・のようです。 生命保険には入らない方がいい。 (当たり前) 本人は大量にお金をたれ流すし、 当事務所は必要以上の手間がかかる。 (^^ゞ8 Yさん(40代):8/5依頼着。9 Aさん(40代):8/22依頼着。10 Mさん(20代):8/23依頼着。11 Oさん(40代):9/8依頼着。12 Oさん(30代):9/10依頼着。13 Aさん(30代):9/18依頼着。14 Hさん(30代):9/19依頼着。15 Kさん(40代):9/20依頼着。16 I さん(50代):9/22依頼着。17 Yさん(40代):9/22依頼着。18 Gさん(40代):9/29依頼着。19 Yさん(40代):10/10依頼着。20 Mさん(40代):10/15依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 9/24「再ヒア」回答待ち。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。4 Kさん(30代):繰上返済・妻の早期退職(10/2着) ※Kさん自身が行なった・・ 「住宅ローン繰上返済」シミュレーションの 内容に関して、確認作業・・ほぼ終了。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)今日・・10/15(水)の一日だけ、 新規メール顧問会員を若干名・・受付けています。

2014/10/15

-

明日10/15(水)新規メール顧問会員 受付け

新規メール顧問会員を数名、 受付けます。明日・・2014年10月15日(水)一日のみ・・です。希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、10月15日(水)に申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 (数日ではなく数ヶ月になる場合も)ただし、 下記の方は受け付けませんので、 申込みはご遠慮ください。〇お客様。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 (その思いは勘違いに過ぎない) 払っていただく年間顧問料は、 事務所運営費には足りない額です。 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金が成り立っています。 他のFP事務所と変わらない料金だ? 一般によくあるFP事務所は、 保険を売って、金融商品を売って、 その手数料収入で儲けています。 「顧問料」や「相談料」は安くても、 あるいは無料でも問題が無いんです。 当事務所は消費者側に立つために、 いっさい商品販売をしていません。 ビジネスでやっているのではなく、 ライフワークとして使命感を持って、 消費者側に立っています。 だから、お客様の「募集」ではなく、 顧問会員の「受付け」・・です。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方にその気が無い場合は、 源泉徴収票さえ提出できない ・・などどいうこともあり、 作業進行不可になったりします。 また、手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 こんな話は聞きたくありません。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。 貴重な時間を無駄にしてしまった・・ と、後悔したくありませんので、 夫婦の一方に意欲が無い場合は、 ご遠慮ください。〇パソコンが無い。 メール顧問会員になるには パソコンが必要です。 作成資料を添付してやり取りします。 完成したキャッシュフロー表 (エクセルファイル)は、 パソコンがあってこそ・・ 一生使える「伝家の宝刀」になりますが、 パソコンが無ければ、 ツールにならず、宝の持ち腐れ。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇個人情報について押印文書がほしい。 個人情報の使用目的は生活設計 のためのみです。 他の目的で使用することはありません。 (当たり前) 9月の新規会員(夫)から電話があり、 「個人情報の取り扱いに関する 事務所印がある書類が欲しい」 ・・と、言われました。 「そのような書類の取り交わしはしない」 ・・としながら、文書を送っています。 どうしても・・と言うのであれば、 お受けできません。 よそへどうぞ。 今までのメール顧問会員すべての方に、 信頼してもらって作業をしています。 何人たりとも、特別扱いはしません。つまり、生活設計意識が高く、、 当事務所を信頼して協力してくれる、そんなご夫婦なら、喜んでお手伝いします。・・ということです。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 ( 保険やローンや生活設計について 思いのたけをつづった長文も可 ) 〇生活設計についての意識 ・夫:( 思うところを本人が正直に ) ・妻:( 思うところを本人が正直に ) 〇住所 ( 市町村までで結構です ) 〇家族構成 夫:( 氏名・年齢・職業 ) 妻:( 氏名・年齢・職業 ) 子:( 氏名・年齢 ) 子:( 氏名・年齢 ) 2 相談内容が守備範囲であること、 生活設計の意識が強いこと、 を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 年間顧問料をお返しすることはありません ので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 ※顧問会員になった後は、 以下のような流れになります。 4 入金を確認しだい、ヒアリング・シートを メール添付で送信します。 5 ヒアリング・シートを記入の上、 メール添付で返信いただきます。 書類の提出は、 メール添付・ファックス・郵送・・等々で。 シートと提出書類が届いたら、 現状診断作成の行列に並びます。 6 順番が来たら着手し、 再ヒアリング等の後、 現状診断が完成します。 「このまま行けば、こんな人生になる。」 ということが分かり、 家計のいくつかの問題点も 明らかになります。 現状診断は、あくまで 生活設計のための入り口に過ぎません。 7 生活設計(ライフプランニング) 現状診断のキャッシュフロー表を 自分でいじってみることも可。 総合的に生活設計する場合や、 マイホーム取得や、新たな子ども の誕生などの人生シミュレーション等は、 改めて依頼されれば、 当事務所にて資料作成します。 8 実行支援 (略) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)明日・・10/15(水)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/10/14

-

行列のできるFP事務所 2014年10月14日(火)

自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Gさん(30代):9/30再ヒア待ち。(6/3着)4 Kさん(20代):10/2再ヒア待ち。(6/25着)5 I さん(30代):今日の作業。(7/18着) ※今日・・10/14(火)、整理整頓終了。 「再ヒアリング」・・として、 メール添付で送りました。6 Yさん(30代):今日の作業。(7/25着) ※本日より着手。 大変長らくお待たせしました。7 Hさん(30代):7/31依頼着。8 Yさん(40代):8/5依頼着。9 Aさん(40代):8/22依頼着。10 Mさん(20代):8/23依頼着。11 Oさん(40代):9/8依頼着。12 Oさん(30代):9/10依頼着。13 Aさん(30代):9/18依頼着。14 Hさん(30代):9/19依頼着。15 Kさん(40代):9/20依頼着。16 I さん(50代):9/22依頼着。17 Yさん(40代):9/22依頼着。18 Gさん(40代):9/29依頼着。19 Yさん(40代):10/10依頼着。※ Mさん(40代)10/14シートのみ着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Aさん(40代):子ども誕生・住宅取得(7/31着) 9/24「再ヒア」回答待ち。3 Kさん(30代):第2子誕生・住宅取得(8/26着) ※9/30第2子誕生シミュレーション終了。 9/30回答待ち。4 Kさん(30代):繰上返済・妻の早期退職(10/2着) ※Kさん自身が行なった・・ 「住宅ローン繰上返済」シミュレーションの 内容に関して、確認作業・・ほぼ終了。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)明日・・10/15(水)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/10/14

-

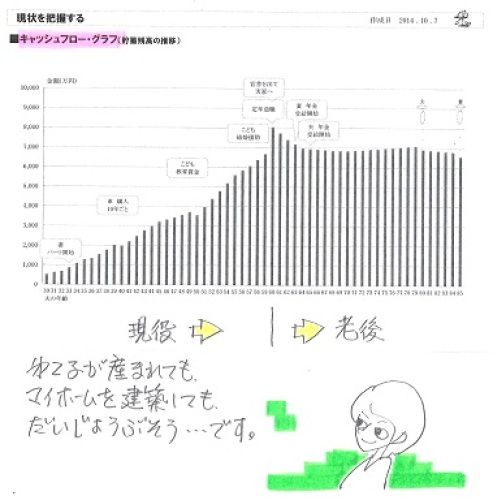

分譲マンションは恐ろしい金食い虫ですね

私が言っている・・「金食い虫」とか、「人生のお荷物」とか・・は、そのレベルの話ではないんです。『マンションを買っては いけない。』所有しているなら、まともな値がつく内に売却したい。真剣に生活設計を考えれば、当然のことです。自分の頭で考える ・・生活設計。〇メール顧問会員のTさん(40代) (相談:ライフプランニング)10/9(木)、現状診断が終了。メールをいただきました。武田様 佐々木様お世話になっております。メール顧問会員のTです。先日は 現状診断をお送り頂きましてありがとうございました。まだすべての資料に目を通せておりませんが 噂通りの我が家だけの伝家の宝刀を作成して頂き 夫婦共に感謝の気持ちでいっぱいです。本当にありがとうございました。 ※キャッシュフロー表の仕組みは 簡単に理解できると思いますが、 老齢年金の計算の仕組み、 遺族年金の計算の仕組み、 死亡保障必要額の計算の仕組み、 等々・・理解できるよう、 しっかり読み込んでみてください。 分からない場合は電話で質問 してください。 メールよりも簡単に理解が深まります。 (時間もかからない)抜け落ちておりましたマンション内部のリフォーム費用も設定して頂きましてありがとうございました。 ※あくまで「内部の」・・です。 マンション所有で・・真の問題は、 「内部以外」に、あります。住宅ローンはありませんが これからの住居費の総額2675万円!!分譲マンションは 恐ろしい金食い虫ですね。 ※確かにマンションは「金食い虫」です。 ・・が、「金食い虫」という言葉は、 残念ながら、ここでは使いません。今後のことを夫婦で話し合いながら また 分からないところはお電話させて頂きたいと思っておりますので これからも宜しくお願い致します。 ※なぜ「金食い虫」か? なぜ「人生のお荷物」か? ブログ・・トップ画面右上の、 「買ってはいけない」の内の 「マンション」より・・「マンションは買うな!」『購入は手軽で、保有は重すぎる』1 保有コスト 一戸建ての場合は固定資産税等のみで、 そんなに負担にはならない。 マンションの場合は・・ ランニングコストが結構な負担になる。 購入していながら、家賃のような固定費を 払い続けます。 これが以外に大きい。 ( それも・・年数が経過するほど、重くなる )2 インフラ整備コスト 一戸建て住宅では、道路や上下水道や 電気等の生活インフラに故障等の不都合が 生じた場合は、それを保有管理する 自治体等が責任を持ってやってくれる。 住宅所有者は、自分の所有する敷地や 建物についてだけ・・自己管理します。 マンションの場合は、 エントランス・廊下・階段・エレベーター等に 故障や不都合が生じた場合や、 建物内の上下水道や電気配線に故障や 不都合が生じた場合等は、 マンションの住人自身が費用負担をします。 マンションの構造躯体そのものが危なくなり、 強度を保てなくなれば・・建替え!・・もあり得ます。 その費用負担もマンション住人が行ないます。 結局・・マンションは、 購入時の手軽さとは反対に、 年数が経過すればするほど、 多額の費用を負担することになります。カタチあるものは、必ず壊れます。 壊れるところまで行く前に、経年劣化します。マンションでも一戸建てでも同じです・・が、〇一戸建ての場合は、 ・生活インフラは、自治体等が補修してくれます。 ・建物が少々壊れても・・お金が無い場合は、 (極端なことを言えば) 「ボロ家でもいいや。」 ・・と、自分がガマンすれば済みます。〇マンションの場合は、 ・生活インフラは、住民が費用を負担して補修します。 ・将来・・建物が壊れてきて、管理組合の決議で 「建替えましょう。」・・という結論が出て、 自分はお金が無くて賛成できない場合・・、 (極端なことを言えば)マンションを追い出されます。『購入したときの金額を、将来また負担する。』・・ぐらいの覚悟が、マンションでは必要です。 ( 1千万円単位の出費をする・・ ) 「そんなのイヤッ!」・・なら、買わないことです。 生活インフラまで自分たちで管理運営する ・・というところが、致命的な宿命・・です。 これはもう何ともならない大きな欠点・・です。 ( 重い宿命を背負い込まないよ~に )『独身女性のマンション購入を、女性FPが解説』この種のアドバイスを見て、いつも懸念・・を感じます。ちょっと古いですが、2006年7月1日の日経の記事・・です。 「マンション取得を考えるなら」・・のタイトルで、 女性ファイナンシャルプランナーが、 購入できるかどうかのチェック法を、お話ししています。 安心して購入できるかをチェックしよう 1 この先おおむねシングルの予定 (「結婚しないかも」だけでは危険) 2 自己資金が物件価格の3割程度ある (頭金と諸経費を合わせて) 3 購入しても不測の事態に備える貯蓄を 最低200万円残せる 4 60才(定年)までにくり上げ返済なしで 完済できるローンが組める 5 住宅ローンを返済しながら 貯蓄もできる 6 購入後も潤いのある生活が送れる (自己投資・旅行・趣味等にお金をかける余裕) 7 安定した収入が見込める 8 転勤はない 9 60才まで働ける会社である (モデルになる先輩がいる)・・というような条件が満たされれば、 購入OK!・・・と、しています。 尚、突然結婚!・・となった場合でも、 賃貸に出すことにして、 (賃料)>(ローン+管理費+積立金+税) ・・の見通しが立っていれば、安心・・と。 一般的に、FPのアドバイスは、このようになりがちです。・・マンションの将来の現実等を知らないから・・。 販売業者も、売れ行きにブレーキが かかるようなことは、もちろん言いません。その、懸念される2点について・・。1 「もし結婚したら、他人に貸せば収入が・・。」?このもくろみは、大きくずれる可能性が大きい ことを認識しておきましょう。 ・空室リスク(マンション販売業者は説明しない) ・家賃下落リスク( 同 ) ・リフォーム費用(入居者が変わる都度) ※管理組合の活動参加(面倒な人はやめた方が・・)2 「20~30年後に老朽化で大きな出費に?」 老朽化すれば改修や建て替えで、当然費用がかかります。 販売政策上、修繕積立金は少額に設定されていて役に立ちませんから、まとまった現金を出すことに・・。その時期には大部分の住民が、定年退職などで所得が減り、新たな負担を避けたがりますが・・。 02年「マンション建て替え円滑化法」 老朽化対策として、住民の5分の4以上の賛成で建て替えを決議できるようにしました。 (お金が無いから反対・・という人は出て行く?) 今の日本のマンションの構造では、将来このような ことが起こりえます。 外断熱構造のマンションなら、問題無いんですが新築時のコストが高く、ほとんど採用されていません。マンション購入を検討する際は、20~30年後を思い描いてから・・・に、したいですネ。・・というのが、2006年の記事でした。現在ではさらに・・・少子高齢化・人口減少・自治体消滅・・などが懸念されてきました。大変なことになります。マンションを所有してはいけない。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。明日・・10/15(水)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/10/14

-

良さそうな土地を発見 住宅取得に向けて 2

具体的にプランニングを進めたいと考えています。自分の頭で考える ・・生活設計。〇元メール顧問会員のTさん(30代) (相談:ライフプランニング)その当時から・・近い将来のマイホーム取得を希望していました。 ( 前半からの続き ) ※ブログ・・トップ画面の右上の 「マイホーム建築支援」で 住宅取得での概算の方法等を 説明しています。■当事務所の立場・役割と料金〇建築工事を受注しない立場で、 住宅建築を支援しています。 中立ではなく顧問会員側に付いて、その最大利益のために支援作業を行ないます。 建築受注をしないことで、そのポジションを維持しています。 特定業者と特別な関係も持たないようにしています。〇マイホームのプロが、全工程を支援します。 人生最大の買い物です。具体的に動き出す前にまず、 「生活設計」の作業を行ないます。 生涯安心の計画を立てれば、おのずと予算が決まります。 住宅会社の選択を、不安なくお得にできるような場作りをします。 複数の業者によるプレゼンテーションで、各業者の真の価格が分かります。 建築費は、競争による市場原理が働くのでコストダウンが可能になります。 実際の建築工事では節目節目で立会いをしています。 請負契約、着工・地鎮祭、上棟、完成前、・・等々。〇料金 顧問会員の「実行支援」には、「マイホーム建築支援」もあり、 新たな料金負担はありません。■マイホーム建築支援の作業手順 ( 略 )■マイホーム計画の概算はこうやる! ・・乱暴だけど マイホームが欲しい♪・・と考え始めたけど、まだ・・まったく何も分からない・・という場合は、 以下のような考え方でザックリと(乱暴に) 概算してみましょう。もちろん・・具体的に計画が煮詰まってきたら、きちんと資金計画を作成します。●普通は、ザックリ坪60万円で。 ※業者自らが言う坪単価は、まったく信用してはいけない。 ・含まれない項目が多々ある。 ・面積がでたらめ。 坪単価を売りにしている業者は、同じ条件では一番高い。 ( 過去のプレゼンコンペの結果より ) 〇含めて考えていいもの ・建築工事代(オール電化・作り付け収納・2Fトイレ等込み) ・外構工事代(アプローチ・カーポート・フェンス等) ・照明器具・カーテン(全開口部) 〇含まないもの ・家具(リビングセット・ダイニングセット・ベッド・机等) ・家電製品(テレビ・冷蔵庫・洗濯機・オーディオ・パソコン等) 新規に購入する場合は、あらかじめ別途・・予算取りしておく。 (チラシ等で・・素人でも、ある程度の見当が付けられる) 〇マイホームの大きさ(面積)の見当がつかない場合は、 雑誌やチラシやネットで確認する。 ・資料で気に入った間取り・大きさの家の面積を確認する。 〇建築予算をザックリ算出する。 (36坪の家なら・・) 36坪 × 60万円/坪 = 2,160万円●住宅会社をきちんと選んで競わせれば、坪50万円台も? 〇住宅会社選びの初期段階で、 我が家の価格レベルが決まってしまう。 1 経費が高い大手メーカーは対象外にしたい。 直接 建築に係わらない人達の人件費が多額。 宣伝広告費を常にけた違いにかけている。 大型・常設展示場に多額の経費を支出している。 余計な経費分を、建築主が多額に負担する。 2 地場の住宅会社でも、以下のような所は 経費が高すぎるので大手同様 対象外にしたい。 常設展示場を保有。営業マンの数が多い。 チラシ・テレビ・ラジオで頻繁に広告。 年間着工棟数が数十棟以上(都道府県単位で)。 3 地場の住宅会社で、以下のような所は 経費が適正レベルなので建築費も適正レベル。 常設の展示場を持たない。 営業マンは少ないか、いない。(社長が営業等) 年間着工棟数は、数棟から十数棟。 (決まった大工チームで責任施工) 価格レベルのちがいって、どの程度? 50万円とか100万円とかではありません。 500万円とか1,000万円とかの違い!です。 (当事務所が係わっている普通で現実の事例) 3の住宅会社どうしで数社を競わせるのなら、 坪60万円で計画して、ほぼその通りになる。 場合によっては坪55万円もあり得る。 上記と同じく、36坪の家なら・・ 36坪 × 55万円/坪 = 1,980万円 3の住宅会社の探し方。 展示場も無い、宣伝広告も無い、営業もしない、 だから安いのは分かるけど、どうやって見つけるの? ネットです。 ネットで簡単に見つけられるし、 どんな考え方で、どんな家を建てているか? 詳しい説明を読むことができます。 検討してみたい会社を複数ピックアップしましょう。 この作業だけで、数百万円の節約になります。 生活設計上、大変好ましいことです。●諸費用の乱暴な概算のし方。 (登記料・火災保険料・その他) 〇諸費用合計は・・ざっくり200万円! ( 住宅ローン2千万円の場合 ) ・元々かかる諸費用は・・ざっくり50万円。 ・住宅ローン2千万円に係る諸費用・・ざっくり150万円。 ・・という乱暴な概算に基づいて、 融資額に応じて按分する! もちろん利用する金融機関やローン商品によって、 諸費用は細かくちがってくるが、 具体的化する前の概算はこの程度でOK! 建築費や自己資金がある程度具体的になったら、 きちんと資金計画を作成。●結局、総額はどうなる? 〇36坪の家。地場の住宅会社に競わせる場合。 自己資金500万円。 ( 家具・電化製品代は、別途自己資金を用意 ) まず、建築費概算は・・? 36坪 × 60万円/坪 = 2,160万円 諸費用を200万円と見れば、予算の総額は・・? 2,160万円 + 200万円 = 2,360万円 自己資金は500万円なので、住宅ローン融資額は・・? 2,360万円 - 500万円 = 1,860万円 2千万円のローン諸費用は150万円だとすれば、 今回のケースのローン諸費用は・・? 150万円 × 1.860万円/2,000万円 = 139.5万円 元々の諸費用50万円を足すと、諸費用総額は・・? 139.5万円 + 50万円 = 189.5万円 200万円とみた諸費用が、189.5万円で済みそう・・です。 余るお金は、家具・電化製品の購入費のたしにしましょう。 ( あるいは、その分ローンを減額・・でもOK )●住宅の特徴と価格の関係 〇低価格になる家。 ・総二階 ・表面積が小さい ・凹凸が少ない ・屋根勾配がゆるい 〇高価格になる家。 ・凹凸が多い ・特殊な屋根形状 ・瓦屋根 ・特殊な外壁 ・塗り壁 ・無垢の素材 ・電動の天窓 ・大型バルコニー ・特殊なシステムキッチン ・特殊な空調設備 ・高レベルの住宅性能 ・勾配天井 ・ストーブ ・小屋裏収納&階段 ・2階にも洗面・浴室 ・ウッドデッキ ・ホームシアター ・地下室 ・三階建て ・平屋 希望が多ければ、坪60万円なんてまったく無理! ・・なんていうケースも当然出てきます。 〇どんな暮らしがしたい? どんな家に住みたい? 「どんな家がいい?マイホームに何を期待する?」 ・・と、私が質問をするのは、 その答えによって・・価格の目安をつかむため・・です。 「高価格になる」希望をたくさん持っているケースでは、 建物面積をセーブしたりして調整する必要があります。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)明日・・10/15(水)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/10/14

-

良さそうな土地を発見 住宅取得に向けて 1

具体的にプランニングを進めたいと考えています。自分の頭で考える ・・生活設計。〇元メール顧問会員のTさん(30代) (相談:ライフプランニング)その当時から・・近い将来のマイホーム取得を希望していました。 メールをいただきました。武田様こんばんは。2年前に住宅購入に向けて現状診断をしていただいた〇〇県〇〇市在住のTです。 ※お隣の県・・です。 (^^ゞ診断後はキャッシュフロー表をいじりながら貯蓄を少しずつ増やしてきました(ほぼ予定通りの額です)。 ※うまく行っているようです。今月に入って、たまたまいいなと思える土地を見つけ(地元住宅会社の分譲地です)、 ※・・ですか。 ということは、その住宅会社で 建築することになりますね。 建築会社がすでに決まっていれば、 建築価格の比較検討は無いので、 確実に高い建築費になります。 (数百万円~1千数百万円) 建築業者の分譲地の場合は、 そのことを覚悟の上で、 前に進むことになります。 (当たり前)住宅取得に向けて具体的にプランニングを進めたいと考えています。再び顧問会員の申込みをしたいのですが、いかがでしょうか? ※結論を言います。 申しわけありませんが、 お受けすることはできません。 ブログ・・トップ画面、右上の 「顧問会員の約束事」 という欄で説明しています。 以下です。〇お受けできないケース不動産や建築を含む相談で・・下記の場合は、「顧問会員」そのものを お受けすることができません。・すでに建築業者が決まっている。・建築の相談を依頼する設計事務所が決まっている。・特定の不動産業者にお願いしている。※建築や不動産でも、市場原理を有効に機能させることで、損をしない買い物ができて生活設計を楽にできます。そのような趣旨に賛同頂けない場合は、お断りしています。 顧問会員になってから、上記のような状況が発生した場合も同様です。その際には中途であっても、残念ながら・・顧問関係は終了します。〇以下のような場合も、お手伝い出来かねます。・業者は決めていて、 会員期間経過後の建築の場合 建築業者は決めているが、 マイホーム建築は顧問期間経過後なので、 資金計画とシミュレーションだけを作成してほしい。 ※顧問期間中でなくても、当事務所がお勧めする 「無駄な支出を発生させない、 生活設計を考慮したマイホーム建築」 という趣旨に賛同いただけないのであれば、 お手伝いを継続することはできません。・自分で土地情報を得て、直接不動産屋さんと折衝 インターネットや新聞広告でマイホーム用地を 探していて、良さそうな物件があったので、 その不動産屋さんに直接問合せて 契約へ向けて話を進めた。 ※顧問関係が終了します。 このような場合は直接業者さんではなく、 「良さそうな物件があった♪」・・と連絡をいただき、 当事務所がその業者さんへ連絡を取り、 物件のチェックをしながら話を進める ・・カタチになればOKです。 ・身内や知人が不動産屋さんや建築屋さん マイホーム用の土地を探していたら、 知人を通じた不動産屋さんが 気に入った物件を紹介してくれて、 契約へ向けて話を進めている。 ※このようなケースでも、顧問関係は終了します。 物件を紹介された当初の時点で、 「私たちは、〇〇を通じて売買することに なっていますので、〇〇経由でお願いします。」 ・・のように言って頂いて、 不動産屋さんと当事務所のやり取りになればOKです。 ※身内や知人が建築業者・・という場合も、 当事務所を介した手続きで進めてもらっています。 その業者さんには公平に「提案競争」に参加して もらいます。 ( 実例では、参加5社中 ・・上から2番目に高い見積りでした )常に当事務所を通じて・・と、考えていただければ問題ありません。 徹底して顧問会員側に立って、その最大利益のために助言しています。 「消費者サイドのFP事務所」の運営を継続したいので、ご協力ください。私自身は、無報酬で応援・お手伝いしています。 ※上記の場合の他、 メール顧問会員は最初から、 住宅取得や不動産取引の 実行支援の対象外です。 (物理的に不可能) 「隣りの件」の場合は・・? 過去に、隣の県で建築するケースで マイホーム建築実行支援をした 実例が1件だけあります。 この場合では・・ (実家が岩手県の人だったので) 打ち合わせは当事務所で、 プレゼンコンペも当事務所で、 行なうことができたので、 完璧に実行支援をすることが できました。 が・・本来は、実行支援できるのは、 岩手県内にならざるを得ません。 もし・・私の以前の説明で、 「お手伝いできるかも・・。」 という感触を持たれているとしたら、 申しわけありません。 残念ながら、不可能です。 ※その他、マイホーム取得での 参考記事を、後半に掲載します。 同じく、ブログ・・トップ画面の右上の 「マイホーム建築支援」で 住宅取得での概算の方法等を 説明しています。( 後半へ続く )家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけ。 他には何も無い! (各種業界にだまされないように) 支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 (受付けをする際は、約2週間前から告知します)明日・・10/15(水)の一日だけ、 新規メール顧問会員を若干名・・受付けます。

2014/10/14

-

予め生命保険等は清算しておきましょう