2014年05月の記事

全62件 (62件中 1-50件目)

-

マイホームプラン打合せ第1回を行ないました

まず、たたき台プランを作りました。自分の頭で考える生活設計。 右の方に材木が散らかっている・・きたない建築現場で ・・スミマセン。 (^^ゞ 〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣の土地(父所有)に、マイホーム建築を計画しています。5/17(土)、土地を見せてもらいました。 (盛岡から車で40分ほど・・) ※過去記事参照。 「田」という土地にマイホーム建築 大変ですS家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) 生命保険料 : 50.7万円/年 だったのが、 現在は・・ 〇収入保障保険:2,988円/月 〇終身医療保険(夫):2,487円/月 〇終身医療保険(妻):4,284円/月 合計 9,759円/月 (11.7万円/年) なぜ、お金をたれ流し続けているか? すべて不要と分かっていても・・ 「保険には入っておきなさい。」 親の言うことを聞かなければなりません。 住宅建築で資金援助してもらうため (^^ゞ今日・・午後、家族3人で来所。マイホームプラン打ち合わせ、第1回目・・です。最近は頻繁に住宅展示場を見学して回っているようです。(休みのたびに・・)もうすでに、10数社は見学。 ※住宅展示場 利用心得。 ・展示場は積極的に見学しよう! ・展示場は徹底的に利用しよう! (自分たちの目が肥えるまで) ・・で、 ・展示場業者以外で建てよう! 展示場運営経費を負担させられる、 営業マン等の人件費を負担させられる、 広告・宣伝費を負担させられる、 ・・から、 最低でも・・数百万円も高い買い物 をすることになる。 (当たり前) なので、展示場業者以外で、 適正価格で建築しよう。 展示場は積極的に利用して、 その展示場業者以外で建てよう。ひと通り要望を聞いてみると、やはり予算オーバーしそうな雰囲気。面積も大きく、金額も大きく・・。ま・・ 徐々に、打ち合わせを繰り返しながら、調整していきます。タタキ台になるプランができたので、さっそく メール添付で送りました。来週土曜日(6/7)も、打ち合わせをします。Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Kさん(40代):作業途中。(9/7着) ※完成予定は、6/3(火)・・です。2 Kさん(30代):5/26回答戻る。(1/9 着) 3 Mさん(40代):回答待ち。(1/9 着)4 Tさん(30代):1/21 依頼着。5 Aさん(30代):1/25 依頼着。6 Sさん(20代):1/31 依頼着。7 Yさん(40代):1/31 依頼着。8 Oさん(30代):1/31 依頼着。9 Mさん(30代):2/7 依頼着。10 Kさん(30代):2/10 依頼着。11 Kさん(40代):3/3 依頼着。12 I さん(30代):3/4 ヒアリング。13 Mさん(20代):3/21 依頼着。14 Kさん(40代):3/27 依頼着。15 Kさん(30代):4/7 依頼着。16 Mさん(30代):4/23 依頼着。17 Kさん(30代):5/12依頼着。18 I さん(30代):5/19依頼着。19 Tさん(40代):5/23依頼着。20 Yさん(30代):5/27依頼着。21 Kさん(30代):5/28依頼着。22 Tさん(30代):5/30依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。★現状診断 Kさん(50代):作業途中。(1/10着) ※佐々木FPの通常の現状診断作業は 終了しました(5/30)・・が、 「相続」を視野に入れたケアが 「現状診断」の中で必要なので、 引き続き、武田FPが作業しています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):作業途中。(4/3着)3 Sさん(30代):住宅取得。(5/1着) ⇒ 今日の記事。4 Mさん(30代):住宅取得&第2子。(5/4着)5 Nさん(40代):相続。(5/15着)6 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/31

-

2人目の子ができても やっていけそうなので

シミュレーションに追加、お願いできますか?自分の頭で考える生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング) 4/18(金)、現状診断が終了。S家の概要 家族 : 会社員30代夫、公務員30代妻、 赤ちゃん ・・の、3人家族。 住居 : 賃貸(12.5万円/月) 貯蓄 : 1,406万円 (素晴らしい) 借金 : 奨学金(1)残133万円 金利0% 奨学金(2)残130万円 金利0% 生命保険料 : 41.3万円/年 おバカさんです。(失礼!)死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,603万円 -5,984万円 妻 -3,497万円 -6,123万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 保険屋さんにだまされないように・・。メールをいただきました。武田様、お世話になっております。 住宅取得のシミュレーションの順番待ちをしております、Sです。いつも色々とご質問させていただいて申し訳ありません。住宅取得と併せて、第二子ができた場合のシミュレーションも一緒にお願いすることはできますでしょうか。現状診断をいただいて色々考え、二人目がいてもやっていけそうかな、と思い始めました。 ※はい、楽勝でやっていけそうです。ご検討よろしくお願いいたします。私からの返信メール。こんにちは。依頼内容の変更や追加があっても、過去の連絡文をすべて手間ひまかけて確認しなくて済むよう・・1回の連絡で、最終的な全体像が分かるような依頼をお願いします。生活設計用のヒアリングシートを添付しますので、該当ページすべてを記入して添付返信してください。返信された・・ヒアリングシートのみを見て、シミュレーション資料を作成します。「〇月〇日のメールで お願いしていましたよ。」・・と言われても、受付けません。よろしく、お願いします。 武田 つとむ〇メール顧問会員のTさん(30代) (相談:ライフプランニング)この5月に、新規にメール顧問会員になりました。メールをいただきました。武田様、佐々木様お世話になっております。先日、メール顧問会員になりましたTです。ヒアリングシートの入力が完了したため、添付させていただきます。項目が細かく、悩む部分も沢山ありましたが ※項目が細かくなかったら、 保険屋さんの・・ 「なんちゃって生活設計」 と同じものになってしまいます。 生涯を設計します。 徹底的に細かくて当たり前。結婚以来ちまちまとつけていた家計簿がだいぶ役立ってくれました。勘違い入力などがなければよいのですが…(><;)提出書類は本日レターパックにて送らせていただきました。主人の賞与についてなのですが、昨年度上期の明細を紛失してしまったらしく…振込金額のみなら分かるのですが、それでも大丈夫でしょうか?来月末にはまた今年度の上期賞与が出るので、そちらの明細が必要でしたら後日送らせていただきたいと思います。よろしくお願いします。 ※行列で順番を待っていると、 自分の番が来るのは・・明らかに、 「来月末」よりはずっと先になります。 賞与が出てから、 その明細の写しを送ってください。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Kさん(40代):今日の作業。(9/7着) ※本日より再着手しました。 完成予定は、6/3(火)・・です。2 Mさん(30代):今日の作業。(12/29着) ※完成予定は6/2(月)でしたが、 スムーズに進んで、本日・・終了! さっそく、メール添付で送りました。 ただし、キャッシュフローは悲惨です。 人生が成り立ちません。 50歳以降・・資金不足になります。 生命保険料:42万円/年!(異常!) 妻は働かず生涯・・専業主婦のまま。 収入の割に高過ぎる基本生活費。 老後は年金収入だけ・・ということを 認識して、きちんと生活設計したい。 現役時と変わらない生活が できるわけがない。 3 Kさん(30代):5/26回答戻る。(1/9 着) 4 Mさん(40代):回答待ち。(1/9 着)5 Tさん(30代):1/21 依頼着。6 Aさん(30代):1/25 依頼着。7 Sさん(20代):1/31 依頼着。8 Yさん(40代):1/31 依頼着。9 Oさん(30代):1/31 依頼着。10 Mさん(30代):2/7 依頼着。11 Kさん(30代):2/10 依頼着。12 Kさん(40代):3/3 依頼着。13 I さん(30代):3/4 ヒアリング。14 Mさん(20代):3/21 依頼着。15 Kさん(40代):3/27 依頼着。16 Kさん(30代):4/7 依頼着。17 Mさん(30代):4/23 依頼着。18 Kさん(30代):5/12依頼着。19 I さん(30代):5/19依頼着。20 Tさん(40代):5/23依頼着。21 Yさん(30代):5/27依頼着。22 Kさん(30代):5/28依頼着。23 Tさん(30代):5/30依頼着。 メール添付のヒアリングシートは 今朝・・届いたことを確認。 提出書類もレターパックで 午後、届きました。 料金不足は、ありませんでした。(^^ゞ ⇒ 今日の記事。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。★ Kさん(50代):今日の作業。(1/10着) ※佐々木FPの通常の現状診断作業は 終了しました(5/30)・・が、 「相続」を視野に入れたケアが 「現状診断」の中で必要なので、 引き続き、武田FPが作業しています。 金融資産だけでなく、 不動産も相続税評価額を算出して、 総額を把握しなければなりません。 Kさん所有の不動産は、 自宅の土地建物だけです。 相続税評価額は・・ 建物は、「固定資産税評価額」と同じ。 土地は、「路線価」を調べて算出します。 「路線価」は、 道路に価格が付けられている、 1平米当たりの単価に面積を 掛け算して算出します。 大き過ぎる、小さ過ぎる、 奥行きが長い、形がいびつ、 角地、2方向道路、 等々・・特殊な土地の場合は、 一定の補正を行ないます。 「路線価」は相続税評価のほか、 固定資産税評価もあります。 『全国地価マップ』を使って、 だれでも調べることができます。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):作業途中。(4/3着)3 Sさん(30代):住宅取得。(5/1着) ⇒ 今日の記事。4 Mさん(30代):住宅取得&第2子。(5/4着)5 Nさん(40代):相続。(5/15着)6 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

2014/05/30

-

2階建の4隅は 通し柱にしなきゃならない?

階数が2以上の建築物における隅柱またはこれに準する柱は、通し柱としなくてはならない。 ただし・・、自分の頭で考える・・生活設計。 暑い日は・・やっぱり、雪の上に限る。あ~ たまらん♪ 気持ちいい! (^^ゞこの写真撮影時の私の服装は、タンクトップにハーフパンツ。軽快でスポーティな ・・というよりも、クレージーな姿・・でした。 (^^ゞ 〇顧問会員のUさん(40代) (相談:生活設計・住宅リフォーム)実家をリフォームして、ご両親との同居を計画しています。4/14(月)、現地(実家)を下見に おじゃましてきました。こんなこともできる・・といった参考プランも作りましたが、・住んだままリフォームしたい。・庭との関係で居間の位置は変えない。 等々の親の希望という制約があり、 (小さな制約のようで・・ これが実はズシリと重い)また2階を意識した1階プランを考えなければいけない ・・という技術的・物理的な制約もあります。家族:3人。 夫40代公務員。妻40代。赤ちゃん。 住まい:賃貸。 貯蓄:1,312万円。 負債:なし。 加入生命保険:なし。 死亡保障必要額:検証結果: 現時点 10年後 夫 -2,690万円 -4,964万円 妻 -4,535万円 -3,767万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 赤ちゃんがいても、不要。 まともな家計なら不要になる。 (当たり前) 保険屋にだまされないように・・。大きな家です。平成12年建築。193.12平米(58.41坪)これは、 現在・・ご両親が生活している間取り。 リフォームの希望が書かれた絵。私が以前から気になっていた部分を、 絵の中で指摘しました。メールをいただきました。武田様佐々木様こんばんは。ブログ拝見しました。コメントありがとうございました。先ほど実家に電話しました。電話する2時間くらい前に、図や要点を書いてFAX。いつもは、夫と母の電話になるのですが、今日は、夫と父の話になりました。やはり、「大変だ!」と思ったのでしょう。父「何とかしなければいかん」「どうすればいいんだ?」夫「武田さんに相談しながら、 考えていくから」父「・・・よろしく頼む」という話になったようです。その後、母にかわって、「びっくりした! こっちは 絶対安全だと思ってるじゃん! ・・・〇〇建設め・・・」 ※あ、そういうことではなくって・・ 〇〇建設さんが何か いいかげんなことをした というのではなくって・・。 〇〇建設さんは きちんと 確認申請をして役所の許可を 得て建てています。とりあえず【何とかする】ことになって、ほっとしています。母の希望である【開放的なキッチン】を実現したいので、キッチンの場所を移動して、プランを考えてみます。そうなると、やっぱり大リフォームでしょうか。建て替え・・・したいけど、やっぱり言えませんでした!!それでいいのかもしれません・・・。プランができたら送りますので、またよろしくお願いいたします。とりあえず、ご報告まで。 ※全体的な間取りについては もっと慎重に考えたかった部分が 見受けられますが、 構造的なことに関しては、 〇〇建設さんの名誉のために 以下に参考記事を掲載しておきます。Q : 通し柱は4本でなくてもOKですか?現在、初めてのマイホームを建てるべく、工務店の担当者と相談に相談を重ねております。 間取りや設備・開口部・エクステリアなどもほぼ決まり、工務店に平面図を出してもらったのですが、ここであることに気がつきました。 通し柱が北側の隅の2箇所しかないのです。ベランダを広くしたかったので、南面に奥行き135mmとり、その分2階居室部分の奥行きを削りました。そのため、1階は奥行きが7,200?、2階は6,750?となりました。間口は同じです。ベランダの奥行きを変えなければ、1・2階とも奥行き7,200?の総2階建てとなり、4隅に通し柱が設置できたのだと思います。 南側にまったく通し柱が無いのが不安で、設計士にその不安を伝えたところ、「金物で補強するので大丈夫ですよ」と軽く言われました。 色々と調べたところ、2階が1階からはみ出していないような、間取りと架構の整合が取れていない造りの家を「おかぐら」と呼ぶそうですが、それに近いな、と思いました。それなら2階の南側にも通し柱をやってもらえばいい、と思いますが、どうやら1階ではそこは筋交いが入る部分なのです。 筋交いを無視して通し柱を立ててもらったほうがいいのか、わかりません。 本当に、通し柱はなくても大丈夫なのでしょうか?それで軸組工法と呼べるのでしょうか?A : 2階柱下に柱があるかどうか 「通し柱(とおしばしら)」とは、1階〜2階連続した1本の柱に、水平部材の胴差し(梁)が取り付くものを言います。1階・2階、同じ位置に柱はあるが、胴差しが通っている柱を、「管柱(くだばしら)」と呼びます。通し柱は、軸方向力を間違いなく伝えることができるため、地震時に軸方向力の大きな4隅は原則通し柱としています。 隅でも梁を優先する場合があり、その時は管柱となりますが、柱端部の金物で力を伝えることができます。ご質問の「通し柱でない」というのは、2階の隅柱の下(1階)に柱がない、ということでしょうか。1階・2階柱は通っていないけれど、同じ位置に柱があれば、上記管柱で問題ありません。2階柱下、1階に柱がなければ、おっしゃるようにこれは「おかぐら」です。これは、不可能ではないのですが、簡単に「金物で補強するから大丈夫」というようなことでなく、構造的に特別な配慮が必要です。(事例は多い事も事実ですが)構造専門家(構造建築士等)に相談されることをお勧めします。A : 構造検討を要請されたほうがよいですね。「階数が2以上の建築物における隅柱または これに準する柱は、通し柱としなくてはならない。 ただし、接合部を通し柱と同等以上の 耐力を有するように補強した場合においては この限りではない。 」 今回の例は後者の例であり、その部分の補強の確認を十分に行う必要があります。 再度、設計士さんに、構造検討を依頼されたほうが良いですね。以下に検討依頼する場合の内容を列挙します。・2階の隅柱の下に柱を入れて、 そこにある筋交いをその通りの 他の場所に入れることが出来ないのか?出来なければ、・2階の隅柱がのっている梁に、大きな力がかかります。 その梁の設計をしっかり行ってもらう事が大切です。 又、その箇所に地震や台風が来た場合に 大きな引き抜き力がかかるため、 金物の補強をしっかりと行ってもらってください。お話し合いが、よりよくいきますように。・・ということで、〇〇建設さんは、金物による補強をきちんと行なっているものと思われます。ただ、その分の負荷が周辺にかかっているだろうから・・リフォームにおいて、この周辺の柱や壁をいじることは、慎重に行ないたい ・・ということです。

2014/05/30

-

行列のできるFP事務所 2014年5月29日(木)

自分の頭で考える生活設計。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Kさん(40代):5/23回答戻る2。(9/7着)2 Mさん(30代):今日の作業。(12/29着) ※完成予定は6/2(月)でしたが、 うまく行けば、明日・・終了♪ できるかも・・。 (^^ゞ 3 Kさん(30代):5/26回答戻る。(1/9 着) 4 Mさん(40代):回答待ち。(1/9 着)5 Kさん(50代):今日の作業。(1/10着) ※連絡が取れました。 質問事項3点を確認できて、 佐々木FPの作業は終了しました。 「相続」のケアが必要なので、 引き続き、武田FPが作業します。6 Tさん(30代):1/21 依頼着。7 Aさん(30代):1/25 依頼着。8 Sさん(20代):1/31 依頼着。9 Yさん(40代):1/31 依頼着。10 Oさん(30代):1/31 依頼着。11 Mさん(30代):2/7 依頼着。12 Kさん(30代):2/10 依頼着。13 Kさん(40代):3/3 依頼着。14 I さん(30代):3/4 ヒアリング。15 Mさん(20代):3/21 依頼着。16 Kさん(40代):3/27 依頼着。17 Kさん(30代):4/7 依頼着。18 Mさん(30代):4/23 依頼着。19 Kさん(30代):5/12依頼着。20 I さん(30代):5/19依頼着。21 Tさん(40代):5/23依頼着。22 Yさん(30代):5/27依頼着。23 Kさん(30代):5/28依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):今日の作業。(4/3着)3 Sさん(30代):住宅取得。(5/1着)4 Mさん(30代):住宅取得&第2子。(5/4着)5 Nさん(40代):相続。(5/15着)6 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/29

-

広い1階小さな2階 威風堂々のマイホーム

そのマイホームのリフォームを検討しています。自分の頭で考える・・生活設計。 〇顧問会員のUさん(40代) (相談:生活設計・住宅リフォーム)実家をリフォームして、ご両親との同居を計画しています。4/14(月)、現地(実家)を下見に おじゃましてきました。こんなこともできる・・といった参考プランも作りましたが、・住んだままリフォームしたい。・庭との関係で居間の位置は変えない。 等々の親の希望という制約があり、(小さな制約のようで・・ これが実はズシリと重い)また2階を意識した1階プランを考えなければいけない ・・という技術的・物理的な制約もあります。結局、今回は簡単なリフォームで終わることになりそう・・という状況でした。昨日の私のコメントを読むまでは・・。家族:3人。 夫40代公務員。妻40代。赤ちゃん。 住まい:賃貸。 貯蓄:1,312万円。 負債:なし。 加入生命保険:なし。 死亡保障必要額:検証結果: 現時点 10年後 夫 -2,690万円 -4,964万円 妻 -4,535万円 -3,767万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 赤ちゃんがいても、不要。 まともな家計なら不要になる。 (当たり前) 保険屋にだまされないように・・。大きな家です。平成12年建築。193.12平米(58.41坪)これは、 現在・・ご両親が生活している間取り。今回は簡単なリフォームで済ます。・・と、いただいた絵です。色々な希望が書かれています。私が以前から気になっていた部分を、絵の中で指摘しました。(A)には柱も壁も無く、 (A)を含めた延長線上にも壁が少なく、希望通りに・・ (B)で柱や壁を取ってしまったら、 (A)と(B)の交点に・・向かって、1年ごとに2階が沈んできそう・・ です。あぁ・・ おそろしい・・。 (^^ゞ2階が落ちてこないような リフォームを計画してください。 (^^ゞメールをいただきました。武田様佐々木様こんにちは。夕べ、「ちょっと待って!ちょっと待って!」と言いながら、夫とブログを何度も読みました。まず、昨日送った資料では、私は南面の壁に手を加えてはいません。ということは、現時点ですでに危ない状態なんですね!?(A)の部分が・・・。 ※なんで、このようなプランに? と、不思議な部分でした。そこが、まったくの予想外のことでびっくりしました。 ※以前にも指摘したんですが、 認識されなかった・・ようです。次に、これは、私の勘違いだったのですが、2階の東南の角が、1階のキッチンのガスレンジ前の壁の上に乗っていると思っていたのです。図面を切り取って重ねて見ていたのに、勘違い、思い込みをしていました! ※重ねて見れば分かります・・普通。(^^ゞそうなると確かに、キッチンの柱を抜いたらダメですね!というか・・・ここも、現時点ですでに危ない状態なのでは?(A)の部分にも壁がないのだから、2階の東南側をこの柱1本で支えているんですよね?しかも、2階のこの部分は、ピアノを置く予定だったとかで、鉄骨が入っている部分ですよ・・・? ※ピアノのような重い物を受ける部分や、 下に柱や壁が無く 長いスパンを飛ばしたい時は、 太い梁(はり)や鉄骨の梁(はり)を 使ったりします。 2階の中でも重量が大きい部分です。 (その分、1階に負荷がかかる) なので、それを受けている1階の 柱や壁を取り外すのは とんでもないことです。 ※私が当初作ったタタキ台プランでは・・ 居間部分を客間(座敷)にして、 仏間を設置して(A)のライン上に 少しでも新たな柱と壁を作ろうとしました。 キッチン部分はサンルームにして、 (B)のライン上にしっかり壁を ・・と考えました。 上記のようなことを意識したからです。ということで、夕べは、2人で、「ちょっと待って! 現状で大丈夫なのか?」「リフォームで 大丈夫なのか? あわわわわ」「怖い、怖い、ひええええ」「柱を抜くどころか、(B)の 部分を壁にしてキッチン封鎖? 真っ暗になるよ。窒息しそう。」 ※封鎖までは必要ない。「(A)の部分、壁にしたら、 この庭側の空間、何になるの? お父さんの【庭見台】? ・・・窒息しそう。」 ※まったくふさいでしまう必要はない。・・・という状態だったのです。まあ、大震災にも何とか耐えたことだし、すぐにどうこうということはないのでしょうが、なんか怖い、と思いながら住むのは嫌です・・・。 ※1階が広くて2階が小さい家は、 威風堂々として立派に見えますが、 きちんとした2階の乗せ方をしないと、 大変なことになります。このことを理由に、両親に再度話をしてみよう、ということになりました。【建て替え】の・・・! ※う~ん、それは難しいのでは?予定では、今回は【両親の希望を叶えるためのリフォーム】にし、漠然とではありますが、10年後(子どもが中学生になる頃)、「子どもの部屋を作りたい」という名目で、建て替えか、大リフォームをしたいと思っておりました。10年後の両親の年齢や状態を考えれば、実現するかはわからないけど、今「ここは残したい」「住みながらのリフォーム工事」とか言われているのに、建て替えとか大リフォームなんて、できない・・・。という気持ちでした。また、両親2人の退職金をつぎこんだ家・・・ともなれば、14年で建て替え、という話もしにくかったです。 ※そこ!・・です。 〇千〇百万円がもったいない ・・ということになりそう。でも「現状で危険」となれば、話は別なのでは?今晩、電話します・・・。武田さんには、今後の進め方をブログで教えていただいたのですが、また予定変更になるかもしれません。すみませんが、どうぞよろしくお願いいたします。 ※結局、軽微なリフォームで 落ち着くのでは・・?《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/29

-

妻死亡時 夫55歳未満 遺族年金無し!悔しい

それまでの妻の掛金は掛け捨てになってしまうのですね?何だか悔しい気分です。特に妻が高収入だった場合はかなり残念な仕組みですね。 実は、遺族厚生年金のお話なんですが、特に、残念な仕組み・・ではありません。(^^ゞ自分の頭で考える・・生活設計。暑い!!今日は盛岡も今シーズン初の30℃越え!雪山で涼んでいってください。(^^ゞ〇メール顧問会員のAさん(40代) (相談:ライフプランニング)5/19(月)、現状診断が 終了。 余裕のキャッシュフローです。A家の概要 家族 : 2人家族。 夫:40代会社員、妻:30代会社員。 フルタイムの共稼ぎ。 住居 : 賃貸(9.5万円/月) 貯蓄 : 2,661万円 (素晴らしい♪) 借金 : 無し。 (素晴らしい♪) 生命保険料 : ゼロ。 (素晴らしい♪) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,997万円 -1億1,934万円 妻 -7,310万円 -9,785万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 これだけのマイナスだと・・ これから子供が1人2人産まれても、 (その分遺族年金も増えるので) 夫婦ともに生命保険は不要です。 健全な家計に生命保険は不要。 加入しなければ、ますます健全な家計に。 保険屋さんにだまされないように・・。メールをいただきました。武田様メール顧問会員Aです。お世話になっております。先日のブログでの回答ありがとうございました。女が40過ぎて見つけるのが難しいのは仕事ではなく男!と言う答えにはリアルに納得してしまいました(苦笑)まあ39歳でも変わらないとは思いますが…。 ※まあ・・ 男でも女でも、 個人差があるんだと思います。 40歳前後では・・ それまでの日常生活などの結果が、 その人の歴史として・・ そのまま顔や体に現れます。 45歳でもすごくステキな人もいれば、 35歳でもちょっとツライ場合も・・ あるかもしれません。 (^^ゞまた、夫が55歳になる前に妻が死亡してしまうと、遺族年金は出なくて、 ※正確には、遺族厚生年金・・です。それまでの妻の掛金は掛け捨てになってしまうのですね? ※ ・・。 ん?何だか悔しい気分です。 ※その感情は おかしい ・・です。特に妻が高収入だった場合はかなり残念な仕組みですね。 ※そういうことではない。 そういう感じ方の方が・・残念。 そもそも・・ 何かの保障を目的とする 「保険」というものはすべて、 本来・・掛捨てですが、 厚生年金は、まったくの掛捨て ・・というわけではない。 そして、私たちは・・ 死亡保障のためだけに 厚生年金保険料を払っている のではない。 ※厚生年金は遺族保障だけではない。 毎月給料天引きで保険料を 払っていって、保障される内容は3つ。 1 老後保障:老齢厚生年金 収入がなくなった老後の生活費。 2 障害保障:障害厚生年金 障害者になった場合の生活費。 3 遺族保障:遺族厚生年金 本人が死亡した場合の遺族の生活費。 現役中に保険料を払った後、 老後に老齢厚生年金を、 死ぬまで受け取ります。 高収入だった人ほど、 高い保険料を払う分、 高額な老齢厚生年金を受け取ります。 だから・・老後のキャッシュフローで、 A家の年金受給額は、 一般平均よりかなり高くなっています。さて、早速ですが下記のシミュレーションをお願いしたいと思います。1.第一子誕生2.マイホーム取得3.第一子誕生&マイホーム取得以上をお願いしたいのですが、3は1と2を元に自分達で出来るのでしょうか? ※できるかもしれませんが、 一応・・お手本として作成します。 以後人生がどのような展開になっても、 応用して作成してみましょう。出来るのであれば自分達でやります。第二子以降は1を元に自分達で出来るという認識で、やってみるつもりです。 ※はい、同じ要領でやってください。 ただし・・人間一人が増えれば、 「子ども費」はもちろんですが、 「基本生活費」や「レジャー費」など、 若干・・割増しにする必要が ありそうです。それではよろしくお願い致します。 ※「生活設計ヒアリングシート」を メール添付で送ります。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。ホットメールでの連絡はお断りしています。(添付資料のやり取りが不可能なので)

2014/05/29

-

リフォーム この柱を取って あの壁を取って

開放的なダイニング・キッチンに2階が落ちてきそう・・。自分の頭で考える・・生活設計。 〇顧問会員のUさん(40代) (相談:生活設計・住宅リフォーム)実家をリフォームして、ご両親との同居を計画しています。4/14(月)、現地(実家)を下見に おじゃましてきました。こんなこともできる・・といった参考プランも作りましたが、・住んだままリフォームしたい。・庭との関係で居間の位置は変えない。等々の親の希望という制約があり、また2階を意識した1階プランを考えなければいけない・・という技術的・物理的な制約もあります。家族:3人。 夫40代公務員。妻40代。赤ちゃん。 住まい:賃貸。 貯蓄:1,312万円。 負債:なし。 加入生命保険:なし。 死亡保障必要額:検証結果: 現時点 10年後 夫 -2,690万円 -4,964万円 妻 -4,535万円 -3,767万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 赤ちゃんがいても、不要。 まともな家計なら不要になる。 (当たり前) 保険屋にだまされないように・・。大きな家です。平成12年建築。193.12平米(58.41坪)これは、 現在・・ご両親が生活している間取り。メールをいただきました。武田様佐々木様こんにちは。しばらくお待たせいたしまして、すみませんでした!やっと実家へ行って話をしてくることができました。詳細は、添付ファイルにメモ書きしておりますが・・・。某リフォームテレビ番組のようになっちゃうかも・・・♪と開放的な大空間を夢見て、ワクワク期待してた母。新しいものに興味はあるけど、今のお気に入り部分ははずせないし・・・と、ちょっと迷っていた父。私たちは、両親の希望を叶えつつ、自分たちの希望も・・・と考えておりました。「2階が乗っていることを考慮して 間取りを・・・となると、 なかなか好きなようには できないもんだね。 それなら、暮らし慣れたこの家で。 トイレが、 寝室とダイニングのそばにあって、 廊下が暖かければOK。」というのが、両親の結論でした。私たちも、間取りを考えながら、親の希望、自分たちの希望、将来的には子どもの希望も出てくるんだろうな、と思い・・・、ますます「やっぱり、新築したいよね」という気持ちが強くなりました。今、リフォームではなく新築をすれば、子どもを除く全員の希望が叶うと思いますが、工事期間中も家を離れたくないという両親の希望があるので、無理です。 ※ここでUさんが言っている 「新築」とは、 どうも・・「建て替え」のようです。 本来の・・ 「新築」は、更地に建てることで、 「建て替え」は、現在の家を壊して 新たに建てることを言います。そのため今回は、【両親の希望を叶えるリフォーム】にとどめたいと思います。ちょっと残念ではありますが。一部壁を抜く予定ではありますが、小規模リフォームかな?と思います。 ※了解しました。最初の頃のメールで「軽微なリフォームであれば、 当事務所が係わるまでも ないことかと思います。」と言われておりましたが、どうなるでしょうか? ※その通り・・です。 係わらない方がいいと思います。お忙しいところすみませんが、よろしくお願いいたします。 ※業者さんにとっては、 軽微な工事なのに、 妙な事務所が間に入っていたら、 うっとうしくてしょうがない ・・ということになります。添付されていた絵・・です。リフォームの希望が書かれています。現在の間取りのまま、水回り設備の変更を含む、ほぼ表面的なリフォーム・・です。金額的にはかなり少なくて済みそうです。《 見積もり比較と業者選び 》このような絵を使って(同じ条件で)、3~5社に見積もり依頼しましょう。(最低でも3社に)もちろん見積もりのために、各業者が家を見に来ることになります。 ※候補業者は・・ ・片道(車で)2時間以内の業者。 ・常設展示場を持たない業者。 ・頻繁な広告を見ない業者。 ・営業マンがやたらに多くない業者。 ・・を、ネットで探しましょう。 リフォームだろうが、 新築だろうが、同様にしたい。 500万円とか1,000万円とか、 知らずに大損することがなくなる。早い段階で業者を絞ることをせず、契約直前まで、各社並行して話をしっかり聞いていきましょう。業者の話を何度も聞いて、充分に目が肥えてから、確信を持って、自信を持って、・・業者を選びましょう。今回いただいた資料で、私が気になる部分を指摘しておきます。まず、現在のお宅の間取りで元々気になっていた部分があります。上図の黄色いエリアが、2階が乗っている部分です。2階の南面の下は壁がすごく少なく見えます。その一部の赤い(A)の部分は、長い距離・・まったく壁がありません。(ちょっと 気になっています)で、今回の希望では・・赤い(B)の部分に大変なことが含まれているようです。柱を外したいとか、壁を外したいとか・・。(B)の部分も2階の外壁が乗っています。その(B)で、柱や壁を外したら、(A)にも(B)にも柱も壁も無くなったら、この上の2階の東南の角は宙ぶらりん・・になってしまいます。(B)の右側がキッチンで、同じく左側がダイニングです。確かに私も・・最初に訪問して見学したとき、なんでキッチンとダイニングをわざわざ壁で分断しているんだろう?なんで もっと開放的な空間を作らなかったんだろう?・・と感じたものでした。(後から 上下の間取りを見て理由判明)元々・・開放的なキッチンにはできない、そんなことが宿命づけられている間取り・・でした。(A)には柱も壁も無く、(A)を含めた延長線上にも壁が少なく、(B)で柱や壁を取ってしまったら、(A)と(B)の交点に・・向かって、1年ごとに2階が沈んできそう・・ です。あぁ・・ おそろしい・・。 (^^ゞ2階が落ちてこないようなリフォームを計画してください。 (^^ゞ《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/28

-

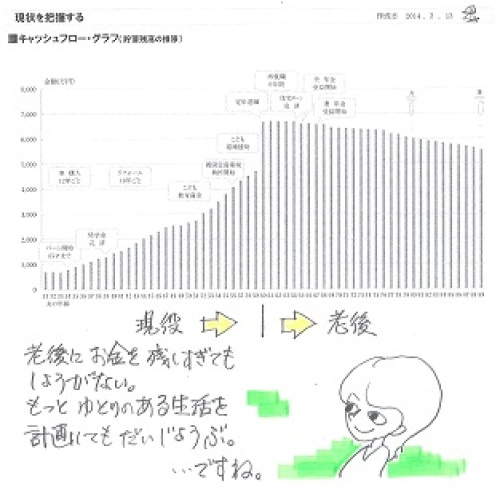

住宅ローン 他行へ借り換えると言ったら

金利を下げますから・・と、引き止められました。自分の頭で考える生活設計。 〇メール顧問会員のHさん(30代) (相談:ライフプランニング)3/13(木)、現状診断が終了。家族:3人。 夫30代公務員。妻20代。赤ちゃん。 住まい:持家(住宅ローン有り) 貯蓄:760万円。 負債: 住宅ローン:10年固定1.6%(35年) 返済月額52,900円 残1,600万円 奨学金1:返済月額5,333円(9年) 奨学金2:返済月額13,922円(15年)生命保険料: 3,300円/月(39,600円/年) 収入保障保険(オリックス) 保障総額:4,248万円 期間:31年死亡保障必要額: 現在 10年後 夫 464万円 -735万円 妻 -4,296万円 -4,506万円 -(マイナス)は不要ということで、 夫の現時点の464万円も、 長い目で見ればほぼ「不要」と同じこと。 夫婦ともに現在も将来も不要! 生命保険料という支出が、 不要な家計です。 (ますますお金が貯まります) 保険屋にだまされないよーに。もっともっと、ゆとりのある生活を計画してもだいじょうぶ・・です。過剰加入!・・状態です。 必要なのはピンクの部分のみ。(赤ちゃんがいても)ほぼ・・不要! ・・と解釈してOK。 メールをいただきました。 武田さまこんにちは。お世話になっております。Hです。メールの返信ありがとうございました。具体的な数字が必要とのこと、了解いたしました。 ※住宅ローン金利1.5%での 生活設計シミュレーションの 依頼を受けましたが、 それだけでは情報不足で、 もっと詳しい資料を金融機関から もらってください・・と、 伝えていました。 キャッシュフロー表を作るためには、 いついくら? いつからいつまでいくら? 具体的な金額が必要です。 (当たり前)ろうきんに電話したところ、金利を1.5%に下げるためには、他の銀行で作成した借り換えシミュレーション資料が必要だと言われました。 ※ろうきんも・・ 金利を下げるとは言ったものの、 できるだけ被害を小さくしたい ・・んでしょうね。 やみくもにサービスするのではなく、 競争相手の条件よりちょっとだけ 有利に見せて、済ませたい・・。そのようなものは手元にないので、まず他の銀行に出向いて借り換えシミュレーションをしてもらい、資料をゲットし、 ※この場合・・ 他の銀行には真剣に相談しよう。 「場合によっては借り換える。」 ぐらいの姿勢で・・。 その方が好条件が引き出せる。 ろうきんからも好条件が引き出せる。それをろうきんに持っていき・・・「1.5%になった後の住宅ローン資料」をそちらに送るのはもう少し時間がかかりそうです。 ※了解・・です。繰り上げ返済は今月にでも行おうと思っているのですが。会員期間が残り2ヶ月弱と迫っているので、急ぎます。生活設計シミュレーション専用ヒアリングシートですが、以前第二子が誕生した場合というのをすでに送っています。この度金利の変更、繰り上げ返済で新たにもうひとつ・・・となるとややこしくなるので、第二子誕生、金利の変更、繰り上げ返済をひとつにまとめたものを、また後日送らせていただきます。 ※皆さんに、そのようにお願いしています。 個別に分散して依頼を受ける のではなく、 後日・・依頼内容に変更や追加が あった場合でも、 常に1枚のシートで依頼の全体像が 見える状態でお願いします。 (見落としや手違い防止のため)また顧問会員期間内に依頼を受付ればOKとのことで、ありがたいです。それではまたわからないことなどありましたら、メールもしくは電話させていただきますね。よろしくお願いいたします。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Kさん(40代):5/23回答戻る2。(9/7着)2 Mさん(30代):今日の作業。(12/29着) ※再着手しました。 完成予定は6/2(月)です。 なんとなく・・ 厳しい現実が待っている・・かも。(^^ゞ 3 Kさん(30代):5/26回答戻る。(1/9 着) 4 Mさん(40代):回答待ち。(1/9 着)5 Kさん(50代):今日の作業。(1/10着) ※完成間近で質問事項3点を確認 しようと、携帯や自宅に電話しましたが、 連絡がつきません。 携帯番号が変わっているようで、 まったく知らない男性から 返事の電話が入りました。 (番号を確認したら、間違いなし) 自宅へファックスしましたが、 そのファックスも先方へ届かず ・・というメッセージが帰りました。 この記事を読んだら電話をください。 順番が来て、作業をしていますよ!6 Tさん(30代):1/21 依頼着。7 Aさん(30代):1/25 依頼着。8 Sさん(20代):1/31 依頼着。9 Yさん(40代):1/31 依頼着。10 Oさん(30代):1/31 依頼着。11 Mさん(30代):2/7 依頼着。12 Kさん(30代):2/10 依頼着。13 Kさん(40代):3/3 依頼着。14 I さん(30代):3/4 ヒアリング。15 Mさん(20代):3/21 依頼着。16 Kさん(40代):3/27 依頼着。17 Kさん(30代):4/7 依頼着。18 Mさん(30代):4/23 依頼着。19 Kさん(30代):5/12依頼着。20 I さん(30代):5/19依頼着。21 Tさん(40代):5/23依頼着。22 Yさん(30代):5/27依頼着。23 Kさん(30代):5/28依頼着。 ※簡易書留で届きました。 日数がかかって・・料金は560円。 22番目に並んだYさん(30代)は、 ヒアリングシートはKさん(30代)より 後に届いたんですが、提出資料は 510円のレターパックで届き、 追い越してしまいました。 レターパックの方が、 安くて速い・・ようです。(^^ゞ《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):今日の作業。(4/3着)3 Sさん(30代):住宅取得。(5/1着)4 Mさん(30代):住宅取得&第2子。(5/4着)5 Nさん(40代):相続。(5/15着)6 Oさん(30代):生活設計。(5/22着)

2014/05/28

-

子供が産まれたら 繰上返済したら 人生は?

子どもが産まれたら・・さらに、繰上返済をしたら・・どんな人生に?自分の頭で考える・・生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)2/4に現状診断が終了。5/26に生活設計シミュレーションが完成、メール添付で送りました。 ※上のグラフが、現状診断時点。 悲惨・・。 下は、本人が作成した家計改善グラフ。家族:2人。夫40代会社員。妻40代非常勤。 住まい:分譲マンション。 貯蓄:276万円。 負債:5,900万円(住宅ローン) 生命保険加入状況: すべて解約。死亡保障必要額 検証結果: 現時点 10年後 夫 -1,525万円 -3,192万円 妻 -1,604万円 -403万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料という支出が、 まったく不要な家計です。 (ますますお金が貯まります) 生活設計シミュレーション完成後、添付して送った際のメール。こんにちは。たいへん長らくお待たせしました。シミュレーションが完成しましたので、添付して送ります。よろしく、お願いします。 武田 つとむシミュレーションの内容。★現状診断の訂正 遺族年金の「中高齢寡婦加算」の計算で、 誤りを発見したので、今回訂正しました。 その分、各ページに影響が及んでいます。★子ども誕生 子ども誕生後の人生の資料です。 子どもが産まれても死亡保障は不要です。 条件変更をすれば、もちろん違ってきます。★住宅ローン繰上げ返済 前回同様に、子ども誕生後の人生で 積極的な繰上げ返済をシミュレーション。 なお、このCFの場合も、死亡保障は不要です。《 子どもが産まれたら 》 ・・の、シミュレーション。現状診断の時とはまったく違います。生活設計の成果・・です。《 子どもがいる状態で、積極的な繰上返済 》・・の、シミュレーション。理想的なキャッシュフローの形です。気付きにくいですが・・最終的な貯蓄残高が、繰上返済しない場合より数百万円増えています。(ローン利息を節約できたんだから、当たり前) メールをいただきました。武田様こんばんは。シミュレーションの送付、ありがとうございました。今度こそ、完成なのですね!何度もやりとりしていただいて、お手数おかけしました。自分で簡単にCFを調整してしまいましたが、生活費の調整と違い、収入の増減は税金、年金等々影響するということを忘れていました。 ※収入を増やす、支出を減らす、 ・・以外の要素がありました。結果的に武田様の作業を増やしてしまい、申し訳ありませんでした。おかげさまで、人生が何とかプラスで終えられそうなので安心しました(^^;あとはシミュレーションしていただいたことを実行するのみです。最初の悲惨なCFからすると、かなり収支を見直していますので、このCF通りの生活を維持するため日々の努力が必要と思われますが・・・ ※現状診断時点のキャッシュフロー(CF) での支出は、一般的な感覚からは とんでもないものでした。 (^^ゞ 一生懸命見直しした・・ 生活設計シミュレーションでも 一般家庭に比べて、 支出はまだ、かなり多め ・・ではありますが。 (^^ゞ 何が問題かが明確なので、漠然とした不安はなくなりました。 ※それが生活設計です。現状診断で衝撃を受けてから ※「そんな考えでは人生成り立たない!」 ・・という厳しいものでした。 (^^ゞ数ヶ月の間に、人生にかかわるお金について嫌と言うほど考え(笑)、ローンの借り換えもして・・・武田様のおかげで、この数ヶ月で人生が変わった気がします!また何かわからないことがありましたら、質問させて下さい。これからもブログで勉強させていただきます。ありがとうございました。 ※顧問会員期間が終わっても、 質問や相談には応じていますので、 遠慮なくどうぞ。 ただし、手間ひまがかかる 資料作成はお断りします。 (当たり前) 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/27

-

夏休みに盛岡へ? いや冬休みになるんじゃ?

夏には終了できないと思います。・・家計の現状診断。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)行列に並んで現状診断待ち・・です。メールをいただきました。エフピー・ステーション武田さま 佐々木さまお世話になっております。メール顧問会員のKです。ただいま今行列19番目に並んでいますが、 ※長らくお待たせします・・。現状診断後、直接事務所に伺い、その後のプランニングについて面談を希望したいのですが可能でしょうか? ※もちろんです。 今までにも 何組ものメール顧問会員の ご夫婦が、遠路はるばる 盛岡までいらっしゃいました。 面談した方が・・当然、 生活設計の理解が深まります。もし可能であれば、確実に現状診断が完成している時期(勝手に8月か9月頃 かなと思っておりますが・・) ※甘い! 見通しが甘い! (^^ゞを見計らって、夏期休暇を利用して予定を立てていきたいと思っております。よろしくお願い致します。 ※佐々木FP 「夏季休暇で・・は無理、だと 思います。 冬期休暇なら・・。」 現状診断の作業中の人の 「行列に並んだ時期」(カッコ内) を見てください。 5月末の現在・・作業をしているのは、 1/10に行列に並んだKさん(50代) ・・です。 4~5ヶ月・・。 行列で4~5ヶ月待ち・・だということです。 なので・・Kさんの場合、 5/12に行列に並んでいるので、 現状診断は9~10月ぐらいになるかと・・。 長くお待たせして申しわけありませんが、 これが現実です。 皆さんに協力してもらっています。 おいでいただくのは歓迎ですが、 時期の見通しについては、 改めて再検討をお願いします。〇メール顧問会員のYさん(30代) (相談:ライフプランニング)今月、新たにメール顧問会員になりました。メールをいただきました。(有)エフピー・ステーション武田様 佐々木様お世話になっております。今月メール顧問会員になったYです。なんとかヒアリングシートの記入を終えましたので、送付いたします。 ※お疲れ様でした。色々と質問にも答えていただきありがとうございました。提出資料の方も本日郵送しましたので、確認お願いします。家計簿はつけていましたが、いざ記入してみると収支が合わず大変でした・・・ ※つけていましたか・・ 収支の合わないものを・・。(^^ゞ不安定、不確定な部分が多々あり、 ※将来は不確定だから面白い・・。大丈夫なのか不安もありますが、どうぞよろしくお願いします。行列に並んで順番を待ちながら、洗脳が解けるようブログを読んで勉強したいと思います。 ※私たちの日常生活は、 各種「洗脳」に晒されています。 おバカさん(失礼!)は、 洗脳されていることに気づきません。 だから おバカさん・・ですが。(^^ゞ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Kさん(40代):5/23回答戻る2。(9/7着)2 Mさん(30代):5/23回答戻る1。(12/29着)3 Kさん(30代):5/26回答戻る。(1/9 着) 4 Mさん(40代):回答待ち。(1/9 着)5 Kさん(50代):今日の作業。(1/10着) ※完成予定は5/29(木)です。6 Tさん(30代):1/21 依頼着。7 Aさん(30代):1/25 依頼着。8 Sさん(20代):1/31 依頼着。9 Yさん(40代):1/31 依頼着。10 Oさん(30代):1/31 依頼着。11 Mさん(30代):2/7 依頼着。12 Kさん(30代):2/10 依頼着。13 Kさん(40代):3/3 依頼着。14 I さん(30代):3/4 ヒアリング。15 Mさん(20代):3/21 依頼着。16 Kさん(40代):3/27 依頼着。17 Kさん(30代):4/7 依頼着。18 Mさん(30代):4/23 依頼着。19 Kさん(30代):5/12依頼着。20 I さん(30代):5/19依頼着。21 Tさん(40代):5/23依頼着。22 Yさん(30代):5/27依頼着。 ※あの・・レターパックで届きましたが、 510円の新しいレターパックなので、 料金不足はありませんでした。 古いレターパックを使う人は 注意しましょう。(^^ゞ※ Kさん(30代):5/26シートのみ着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):今日の作業。(4/3着)3 Sさん(30代):住宅取得。(5/1着)4 Mさん(30代):住宅取得&第2子。(5/4着)5 Nさん(40代):相続。(5/15着)6 Oさん(30代):生活設計。(5/22着) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。ホットメールでの連絡はお断りしています。 (添付資料のやり取りが不可能なので)

2014/05/27

-

子どもが産まれても 生命保険は不要でした

子どもが産まれたのを機会に保険屋さんへ・・などという発想をしてはいけない。自分の頭で考える生活設計。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)2013.11.26に、現状診断が終了。メールをいただきました。(有)エフピー・ステーション武田様 佐々木様お世話になっております。メール顧問会員のOです。シュミレーションの依頼について、依頼内容が分散する形になり失礼致しました。 ※依頼いただいてから後に、 新たに追加依頼する場合でも、 別個に・・ではなく、 以前の分も新たな分も合わせた、 1枚で全体像が見える依頼を お願いしています。 漏れや手違いが発生しないために。 全ての過去メールを読み返す ・・となると、 当事務所の手間暇が大変 ・・ということもあります。 (^^ゞ改めて、こちらのメールでシュミレーションの依頼をお願い致します。(初めの依頼メールについては、 お手数ですが破棄でお願い致します)1 現状の家族構成 (夫婦+子供一人)のシュミレーション2 子供が一人増えた場合 (夫婦+子供二人)のシュミレーション上記の依頼内容で作成して欲しいです。変更点は添付のヒアリングシートに記載し、必要書類(住宅ローン借り換え先の 新たな返済予定表)は昨日郵送致しました。もし不備等ありましたらご指摘願います。お忙しい中お手数おかけしますが、よろしくお願い致します。 ※はい、郵送物も届きました。 内容のチェックは、 順番が来てから行ないます。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今、行列に並んでいます。(3番目)メールをいただきました。 (有)エフピー・ステーション 武田様 佐々木様お世話になっております。Kです。再ヒアリングシートを記入しましたのでお送りします。訂正箇所はセルの色をオレンジにしていますのでよろしくお願い致します。一生懸命考えましたが、おかしかったらおそれいりますがまたご指摘お願いします…。こちらのホームページを読み始めてからけっこうたちますが、今までなんとなく見ていたものが少し違って見えてきた気がします。 ※景色が違ってきた・・? 良い兆候・・です。CMで、「銀行口座を持ってなくても カードローンが使える!」と言っていたら、「口座持ってない人までも 手数料や利息を…」と思うし、よくある借金過払い相談で「自宅まで伺います! 交通費15000円まで無料!」と言っていたら、「それでも利益とれるように 手数料設定してるんだろうな」と思います。商売なので当たり前ですよね。笑でも前までなら「太っ腹だな~」と思っていたかもしれません。今回我が家だけの資料が手に入ることはもちろんですが、自分で考えられるようになったことがもしかしたら一番の収穫かもしれません。 ※自分の頭で考えるようになると、 景色がまったく違ってきます。それでは現状診断、楽しみにしています。(おそるおそる…)〇メール顧問会員のKさん(30代) (相談:ライフプランニング)5月、新規メール顧問会員になりました。メールをいただきました。(有)エフピー・ステーション 武田様・佐々木様こんにちは。メール顧問会員のKです。ヒアリングシートをこのメールに添付して送ります。提出書類の方も本日、郵送しました。ご確認お願いします。 以上 ※ヒアリングシートと提出書類が 届いた時点で、行列に並びます。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Kさん(40代):5/23回答戻る2。(9/7着)2 Mさん(30代):5/23回答戻る1。(12/29着)3 Kさん(30代):5/26回答戻る。(1/9 着) ⇒ 今日の記事。 4 Mさん(40代):回答待ち。(1/9 着)5 Kさん(50代):今日の作業。(1/10着)6 Tさん(30代):1/21 依頼着。7 Aさん(30代):1/25 依頼着。8 Sさん(20代):1/31 依頼着。9 Yさん(40代):1/31 依頼着。10 Oさん(30代):1/31 依頼着。11 Mさん(30代):2/7 依頼着。12 Kさん(30代):2/10 依頼着。13 Kさん(40代):3/3 依頼着。14 I さん(30代):3/4 ヒアリング。15 Mさん(20代):3/21 依頼着。16 Kさん(40代):3/27 依頼着。17 Kさん(30代):4/7 依頼着。18 Mさん(30代):4/23 依頼着。19 Kさん(30代):5/12依頼着。20 I さん(30代):5/19依頼着。 ⇒ 今日の記事。21 Tさん(40代):5/23依頼着。※ K家(30代):5/26シートのみ着。 ⇒ 今日の記事。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Mさん(40代):生活設計。今日の作業。(2/19着) ※本日完成!メール添付で送りました。 3つの小冊子にして・・。 1 現状診断の訂正(遺族年金等) 2 子ども誕生シミュレーション 3 子&繰上返済シミュレーション それぞれのパターンについて、 死亡保障必要額を検証した結果、 1から3まで、夫婦ともに、 現在も将来も死亡保障は不要です。 「結婚したから・・生命保険見直し」 とか、 「子どもが産まれたから見直し」 などと、 保険屋さんの洗脳のままに 行動してはいけない。 『保険加入=お金を失うこと!』 3 Sさん(30代):住宅取得&第2子。(4/3着)4 Sさん(30代):住宅取得。(5/1着)5 Mさん(30代):住宅取得&第2子。(5/4着)6 Nさん(40代):相続。(5/15着)7 Oさん(30代):生活設計。(5/22着) ⇒ 今日の記事。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。ホットメールでの連絡はお断りしています。(添付資料のやり取りが不可能なので)

2014/05/26

-

高い学力の文教地区で マイホーム建築♪ 2

建物も外構込みで坪60万円まで価格を下げることができそう・・ ♪おバカさんです。(失礼!)自分の頭で考える・・生活設計。〇メール顧問会員の I さん(30代)この5月に新規メール顧問会員になりました。ヒアリングシートを送ったら、一晩で書き上げて返信されました。提出書類も届き、5月の会員の中で最も早く行列に並びました。〇3人家族 夫:30ウン歳,医師 妻:30ウン歳,〇〇技師(パート), 子:ウン歳オキテ破りの・・メールをいただきました。( 前半から続く ) 向こうとしてはおそらく土地で利益を上げるつもりかと思います. ※違う。 建築業者は土地でも、建物でも、 しっかり利益を上げる。 今回の話では・・ 建物で値引いているわけではない。 質や設備や仕上げを落として、 価格を下げる作業をしている。 (利益はしっかり確保している)ただ現在12区画あるうちの2区画がもう7か月以上売れ残っており(近くの分譲地も開発中のためと思われる),ごみ置き場に隣接する角地,高校の正門の目の前のため,土地3200万を3000万くらいまでにはなんとか交渉できるのではないかと思います. ※いつも言っている通り、 「建築条件付き土地で建ててはいけない。」 建築価格は業者の言い値。 安くしようとすれば、質を落とす。 競争相手がいない、 市場原理が働かない、 ・・ということは、そういうこと。武田さんのブログには,複数の不動産業者で土地を探し,複数の業者に競合させるとありました.この条件には反していますが, ※反してはいけない。他の土地も大体2000万円前後にはなるのと,立地を買うつもりで妻の了承も得て設備をシンプルにして坪60万は達成し, ※勘違いしない! 坪60万円になればいい というものではない。 「単に質を落とした坪60万円」・・と、 「複数競合の結果の坪60万円」・・とは、 まったく意味合いが違う! 生涯最大の買い物で、 安っぽいものをつかまされないように・・。強気で土地の値引きを要求して合計5300万くらいにできれば,検討の余地はあるのではないかと考え始めました ※そのお金で、別の土地なら まともで満足できる家が建つのでは?(私の前に交渉していた二名が, 一名はローンが通らず, もう一名は住み替えで 残債が大きく中止となったようです. 先日,5月中に土地だけでも 決めてもらえませんか, もう少し値引きはできますと言われ, 向こうが焦っているようです). ※当然です。 やっとまともな ローンが通る客が現れたから、 営業マンは必死 ・・です。また地盤調査と必要な場合の地盤改良の費用は業者持ちで,10年保障がついています. ※その程度の金額は、 建築業界では誤差の範囲。 あって無いようなもの。冷静になると,1 〇〇の〇〇が成功したので 〇〇と安定期に入ったのを確認したい2 大学院に入り,5月は 定期バイト+臨時バイトで〇〇〇万程度 稼げたが,これからも給与と 勤務状況が安定しているのを確認したい3 家計予算を組んだのでそれを実行して, 年300万以上の貯蓄ができるのを確認したい.という気持ちがあります.これらを確認すれば安心して新築の予算を立てられそうですので, ※それが、生活設計。やはり需要が落ち込む2015年の増税後の取得をめざして勉強しつつ物件をさがしていくのがいいのかとも思います. ※その通り。将来の教育状況(私立・公立・習い事の状況)はわからないが,家を買えば借金は確定してしまうので,現金をためつつ家の性能と間取りをもっと勉強するのも必要かと思います ※そういうこと。 まったくの素人のままで、 マイホーム取得をしてはいけない。(これを言ったら営業の人が一瞬 いやだなーって目つきをしました(笑)). ※彼にとっては一番いやなこと。冗長な文章になり申し訳ありません.お忙しいところ恐縮ではありますが,この状況を踏まえて(一般論になるとは存じますが)武田さんの率直なお考えを聞かせていただけないでしょうか.正直なところ50:50くらいで悩んでいます. ※50:50ではなくって、 100%無し!・・でいいと思います。 私の眼には、以下のように見えます。 場所柄にひかれて、 異常に高い土地価格を受け入れ、 その分・・建物は我慢に我慢を重ね、 安っぽい分譲住宅のようなものを 建てようとしてる。 外部建具、内部建具、 床・壁・天井の仕上げ材、 ・・等々の選択次第で、 価格を押さえることができます。 そうやって造られているのが 分譲住宅で、 今回の話も・・ テッカテカに光る床材と、 クロス張りの壁・天井の、 安っぽい家を連想してしまいます。 1社だけと話を進めて、 良い結果が得られることはありません。 色々な業者と数多く接触して、 自分たちの目が肥えてから、 取りかかりましょう。 まったく違う買い物ができます。メールをいただきました。武田さんありがとうございます!今回は見送って,あせらず原則に忠実にいくことにします. 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/26

-

高い学力の文教地区で マイホーム建築♪ 1

建物も外構込みで坪60万円まで価格を下げることができそう・・ ♪おバカさんです。(失礼!)自分の頭で考える・・生活設計。〇メール顧問会員の I さん(30代)この5月に新規メール顧問会員になりました。ヒアリングシートを送ったら、一晩で書き上げて返信されました。提出書類も届き、5月の会員の中で最も早く行列に並びました。〇3人家族 夫:30ウン歳,医師 妻:30ウン歳,〇〇技師(パート), 子:ウン歳オキテ破りの・・メールをいただきました。 ※各種の具体的な相談に、 責任もって対応するためには、 まず、相談者のすべてを把握する 必要があります。 そのための作業が「現状診断」です。 現状診断前に具体的な相談を されても、アドバイスのしようが ないので、お断りしています。 「現状診断前の相談はご遠慮下さい。」 ・・と。 それでもどうしても・・と、相談を される場合が時々あります。 その際は、 「一般論でのアドバイスになります。」 として、コメントしています。武田さんお世話になっております.5/19にメール顧問会員になりました,〇〇の医師の I です.まだ家計診断が済んでいないのは十分に承知ですが,マイホーム購入についてご相談させていただけないでしょうか. ※オキテ破り ・・。ご相談の前からマイホーム用の土地を探しておりまして,〇〇市内で最も学力の高い〇〇という地域に〇〇ホームという会社(本拠地は〇〇)の分譲地があり,見学をしていました.静かな文教地区で,公園に隣接し,幼稚園,小学校,高校,また銀行や郵便局や塾も入った小さなショッピングモールまですべて徒歩5分程度の位置にあり,駅までは徒歩17分程度と,立地は理想的です.土地の値段はいかんせん高く,60坪で3300万程度します. ※ !!! ・・。 坊主丸儲け。(〇〇の他の地域だと 1500万から2200万程度) ※でしょうね。一度業者の見積もりを取って,建物と諸費用含め計6300万!というものになり問題外としましたが, ※坊主丸儲け。(^^ゞその後武田さんのブログを見て太陽光やオール電化は取っ払って構造も立方体に近いシンプルなものにして, ※オール電化まで取っ払う ことはない。贅沢品ではない。建物2300万,土地1%値引き建物3%値引き,諸費用込みで合計5700万まできました(木造2×4, ベタ基礎, 壁はグラスウール内断熱, 天井裏はグラスウール吹付断熱. 長期優良住宅. 延床40坪なので外構等入れて ほぼ坪60万です. 気密や断熱は地域3クラスで 最高レベルではありません). ※〇〇市で、60坪程度の土地に 安っぽい家を建てて5,700万円? そのお金があれば、別の土地で、 ケチケチしない、満足できる、 住宅建築ができそう・・。まだ屋根材の変更や電動シャッター廃止やタンクレストイレの変更であと100万くらいは下げられるようですす. ※そういう問題ではなく・・。現在の家賃は駐車場や管理費を入れて89000円であり,購入の場合5000万35年ローン(10年固定8大疾病つき, 〇〇銀行・〇〇銀行ともに約1.4%)で15万7000円となります. ※なぜ10年固定なのか・・? 10年固定35年返済が適切なのか どうかは、コメントしようがない。 (現状診断前だから当たり前)費用増加は固定資産税と光熱費とリフォーム積み立て,費用減少は10年間住宅ローン減税と生命保険の減額で,だいたいトントンかと踏んでいます.また私立中高受験を考えていた妻も,この中学高校ならいいといってくれているのも私としては大きいです.(後半へ続く)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/26

-

それぞれの住宅ローン 借り換え 繰上返済

生活設計シミュレーション。住宅ローンの借換えと繰上返済、それぞれ依頼を受けました。 自分の頭で考える・・生活設計。 〇メール顧問会員のOさん(30代) (相談:ライフプランニング)11/26に、現状診断が終了! 今、高金利の住宅ローンを借り換えしようとしています。家族:3人。 夫30代会社員。妻30代パート。幼児。 住まい:持家(一戸建て) 貯蓄:536万円。 負債:住宅ローン2本 ・変動金利1.275% (高っ!変動のくせに) ・10年固定2.6% (メチャ高っ! なんで?) 希望:第2子。 死亡保障必要額: 夫婦とも、現在も将来も不要。 (第2子が産まれても不要) ※過去記事参照。 葬式代100万円 なぜ死亡保障計算で200万円に? 信用組合に預金?住宅ローン借換え行動開始!(3/18) 住宅ローン借換え これでどうでしょうか? 住宅ローンでお金をたれ流して5年 借換えへ(4/7)メールをいただきました。(有)エフピー・ステーション武田様 佐々木様お世話になっております。メール顧問会員のOです。昨日、シュミレーションをお願いするにあたり必要な書類、「借り換え先銀行の返済予定表」を送付致しました。順番が来ましたらご確認の程よろしくお願い致します。それから、前回のメールでお願いし忘れたのですが、今の家族構成(夫婦+子供1人)と、子供が一人増えた場合(夫婦+子供2人)のシュミレーションを作成して頂きたいです。重ねてよろしくお願い致します。私からの送信メール。こんにちは。生活設計シミュレーションの依頼は、数回のメールに依頼内容を分散されると、作業着手の際に確認の手間がかかるし、間違いが起こり得ます。後から依頼内容を追加・変更する場合でも必ず、全体が見える1枚の用紙にてお願いします。ヒアリングシートを添付しますので、よろしく、お願いします。 武田 つとむ 〇メール顧問会員のHさん(30代) (相談:ライフプランニング)3/13(木)、現状診断が終了。 ※過去記事参照。 住宅ローン、子供の教育費、老後・・・ 2014.3.15家族:3人。 夫30代公務員。 妻20代パート。 赤ちゃん。 住まい:持家 貯蓄:760万円。 負債: 住宅ローン:10年固定1.6%(35年) 返済月額52,900円 残1,600万円 奨学金1:返済月額5,333円(9年) 奨学金2:返済月額13,922円(15年)生命保険料: 3,300円/月 39,600円/年 収入保障保険(4,248万円・31年)死亡保障必要額: 夫婦とも、現在も将来も不要。もっともっと、ゆとりのある生活を計画してもだいじょうぶ・・です。過剰加入!・・状態です。 必要なのはピンクの部分のみ。(赤ちゃんがいても)ほぼ・・不要! ・・と解釈してOK。 メールをいただきました。 武田さまお世話になっております。Hです。ブログの記事を読ませていただきました。ありがとうございました。お礼が遅くなってしまい、申し訳ありません。借り換えは、うちの場合はしないほうが良いのですね。いろいろ調べるうちに、うすうすそうなのかな?とは思っていたのですが。1・5%まで金利を下げてくれるというのは、借り換えではなく、単に金利を下げてくれるようです。ありがたく、下げていただこうと思います。繰り上げ返済の方は、やはり今回は200万でいこうと思います。以前送った生活設計ヒアリングシート、借り換えはせずに金利は1.5%、繰り上げ返済額は200万、以上のデータで「生活設計シミュレーション」の列に並べますか?不足している情報などありましたら、また教えてください。また、列に並んでる間にメール顧問会員の期限が来てしまった場合はどうなるのでしょうか?そちらも教えてください。よろしくお願いいたします。私からの送信メール。こんにちは。残念ながら・・断片的な情報のみで、シミュレーションができるわけがありません。現状診断で、キャッシュフロー表を実際に見て分かったと思いますが、具体的な金額が必要です。いついくら? いつからいつまでいくら?全ての項目について具体的な金額を把握する必要があります。住宅ローンの金利1.5%・・と言われても、具体的なことが何も分かりません。毎月いくら払って、いつまで払うのか?1.5%になった後の住宅ローン資料を銀行からもらってください。200万円の繰上返済はいつ? 行なうのか?・・等々、いついくら? いつからいつまでいくら?の、すべての情報が必要です。それから、生活設計シミュレーションを依頼するなら、専用のヒアリングシートに記入してもらいます。添付するので、記入返信してください。顧問会員期間については・・期限が切れたらまた36,000円を払ってもらいます・・なんて言ってみたい けど、言えません。期間内に依頼を受ければOK・・とします。期間経過後は、質問や相談には応じるが、依頼を受けても資料作成はしません。よろしく、お願いします。 武田 つとむ 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 ホットメールでの連絡はお断りしています。(添付資料のやり取りが不可能なので)

2014/05/24

-

マイホームの登記料 50万円とか かかります

半分程度で安く済みました。自分の頭で考える生活設計。〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)2014.4.17 建物が完成しました。完全分離の2世帯住宅・・です。 最後の費用・・「登記料」も確定しました。今日・・土地家屋調査士や司法書士から、それぞれの登記料明細のファックスをいただきました。合計で、212,748円です。安い・・♪(登記料でも被災者に恩典がある)計画段階で私が計上した登記料は、合計で444,708円・・でした。普通・・土地を買って建築する場合は、50万円前後の登記料がかかります。なので、かなり安い・・♪ただし・・ 司法書士の明細に、「所有権登記名義人表示変更」とか、「抵当権抹消」とかの、普通は無い「登記」項目があるので、おそらく・・土地購入段階で、私の知らないところで・・銀行の指示で何らかの登記を行ない、(別の司法書士で)Aさんが費用負担している・・のかと思います。ま、その分を加えても、ほぼ半額です。やはり安い。 安く済みました。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Kさん(40代):5/23回答戻る2。(9/7着)2 Mさん(30代):5/23回答戻る1。(12/29着)3 Kさん(30代):回答待ち。(1/9 着)4 Mさん(40代):回答待ち。(1/9 着)5 Kさん(50代):今日の作業。(1/10着)6 Tさん(30代):1/21 依頼着。7 Aさん(30代):1/25 依頼着。8 Sさん(20代):1/31 依頼着。9 Yさん(40代):1/31 依頼着。10 Oさん(30代):1/31 依頼着。11 Mさん(30代):2/7 依頼着。12 Kさん(30代):2/10 依頼着。13 Kさん(40代):3/3 依頼着。14 I さん(30代):3/4 ヒアリング。15 Mさん(20代):3/21 依頼着。16 Kさん(40代):3/27 依頼着。17 Kさん(30代):4/7 依頼着。18 Mさん(30代):4/23 依頼着。19 Kさん(30代):5/12依頼着。20 I さん(30代):5/19依頼着。21 Tさん(40代):5/23依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Mさん(40代):生活設計。今日の作業。(2/19着) ※子ども誕生シミュレーション。 遺族年金の計算等の作業中に・・ 『現状診断」での「中高齢寡婦加算」 の計算に誤りを発見! まず、「現状診断」を訂正する作業 (住宅ローン借り換え後の状態で) から取りかかっています。 「死亡保障必要額」も違ってきますが、 マイナスのままで結論は変わらず、 新たに必要額は発生しません。 当然、キャッシュフローは 微妙に変わります。 そのあとに・・ 「子ども誕生シミュレーション」 を、行ないます。 さらにそのあと・・ 「住宅ローン繰上返済シミュレーション」 を、行ないます。 大変な作業・・です。(^^ゞ3 Sさん(30代):住宅取得&第2子。(4/3着)4 Sさん(30代):住宅取得。(5/1着)5 Mさん(30代):住宅取得&第2子。(5/4着)6 Nさん(40代):相続。(5/15着)7 Oさん(30代):生活設計。(5/22着)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 ホットメールでの連絡はお断りしています。(添付資料のやり取りが不可能なので)

2014/05/23

-

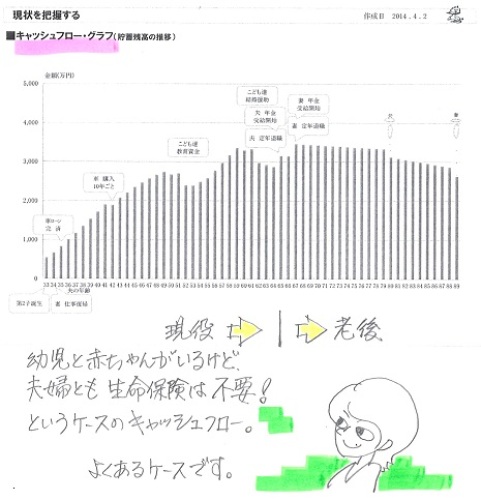

女も40を過ぎると仕事を見つけるのが難しい

から・・ではなく、「男を見つけるのが難しい」から・・だと思います。 (^^ゞ遺族年金の「中高齢寡婦加算」のお話。社会保険を勉強しよう。自分の頭で考える・・生活設計。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)5/19(月)、現状診断 終了!メール添付で送りました。 余裕のキャッシュフローです。A家の概要 家族 : 2人家族。 40代会社員の夫、30代会社員の妻。 フルタイムの共稼ぎ。 住居 : 賃貸(9.5万円/月) 貯蓄 : 2,661万円 (素晴らしい♪) 借金 : 無し。 (素晴らしい♪) 生命保険料 : ゼロ。 (素晴らしい♪) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,997万円 -1億1,934万円 妻 -7,310万円 -9,785万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 これだけのマイナスだと・・ これから子供が1人2人産まれても、 (その分遺族年金も増えるので) 夫婦ともに生命保険は不要です。 健全な家計に生命保険は不要。 加入しなければ、ますます健全に。 保険屋さんにだまされないように・・。5/19(月)にメール添付で送りましたが・・「届いていない」・・ということで、 「両方に送ってください。」・・と2つのメールアドレスをいただきました。 両方には送りません。 (^^ゞ ホットメールのアドレスに送っても また同じことです。もう一方のアドレスへ送りました。メールをいただきました。武田様この度はホットメールの件で大変お手数をお掛けして申し訳ありませんでした。資料、確かに受け取りました。ありがとうございました。これから夫婦二人で内容をしっかり確認したいと思います。本日妻のみでざっと確認したのですが、まず最初の感想は、「え、こんなに余裕が出来るの??」と驚きました。 ※驚くのは早い。 夫婦のみのキャッシュフローです。ただ、今後子供を授かったとしたら、妻の収入は大分減る予定なので、浮かれて浪費しないようにしなきゃ、とも思いました。 ※そういうこと。遺族年金については、充分生活の足しになる額だと感じました。 ※夫婦のどちらかが現在 死亡した場合の遺族年金等は・・ A家の場合は、 夫死亡で妻は4,400万円、 妻死亡で夫は3,400万円、 ・・という総額を受け取ります。これなら田舎に帰って、賃金の安い仕事しかなくても生活していけるなと安心できました。 ※そういうこと。 保険屋にだまされないよーに。また、中高齢寡婦加算について疑問に感じたのですが、これは例えば夫の死亡日が、妻が40歳になる日前後で1日違うと年金の額が倍ほど違ってくるという仕組みになっているのですか? ※そういうことになっています。 A家:夫婦それぞれの 死亡保障必要額の推移グラフ。 (夫婦とも、現在も将来も保障不要!) 中高齢寡婦加算があるために、 死亡保障必要額も、 妻が40歳の時点でガクンと減ります。この仕組みは、女性が40歳過ぎて新たに仕事を見つけるのは難しいという考えから決められたのでしょうかね? ※違う・・と思います。 「寡婦」と言う言葉の意味は、 「夫に死に別れて再婚しないでいる女性」 ということです。 当初・・年金制度が作られた昔は、 女性は生活力が無く、 まったく弱い存在なので、 守ってあげなければ・・という 発想があったようです。 遺族基礎年金は母子家庭にのみ支給、 (この4月からやっと父子家庭にも支給) 中高齢寡婦加算は女性のみが対象、 (男はまったく対象外) などの具体的な仕組みがありました。 で・・ なぜ40歳が境い目か? 40歳以降になると・・ 「仕事を見つけるのが難しい」 のではなく、20代・30代とは違い、 「男を見つけるのが難しい」(^^ゞ (再婚が難しい)から、 「以後独身が続くなら守ってあげよう」 ということだと思います。 何にせよ、どうして学校などで国民全員強制加入の健康保険や年金制度の仕組みを教えないんでしょうか? ※教えていたら、 おバカさんが大幅に減って・・ 保険屋さんがバタバタと倒産します。 金融機関もつぶれたりするかも。高校くらいで教えればいいのに…。 ※高校生にとっては、ちょっと たいくつな授業になるでしょうね。 「ん? 3時間目は社会保険か? 専門用語ばっかで眠くなるよな~・」 現在・・主婦をやって、 生活設計に目覚めたから 関心が強くなっていますが・・。昨日NHKで戸籍のない子供たちの特集をやっていましたが、健康保険も無し、年金も無しではどうしたって人生が成り立たないと感じました。(原因が民法の規定だそうで、 消費税増税や国民投票法改正の前に 民法改正すべきなんじゃと思いました。) ※見ていないので、コメント無し。私は働き始めた時、やはり洗脳はされていたようで、生命保険加入について考えてしまいましたが、収入が低く一人暮らしで生活がカツカツだったので、保険料を考えなしに払える余裕はなかったし、健康保険について調べて、これならもし怪我や入院をしてしばらく働けなくなっても何とかなるなと思えたので保険には入りませんでした。 ※正解でした。結婚して、夫は生命保険(アカウント型)に加入していて、 ※おバカさんです。(失礼!)その内容の説明を二人で聞いた時に、「へ~、すごく手厚いのね。」と感心しましたが、 ※おバカさんです。(失礼!)一万ちょとの保険料のほとんどが掛け捨てという事で、それはすごくもったいないなと感じ、見直しについていろいろ調べていたところ、武田さんのブログを見つけました。一度どんなものかと、保険の窓口(かどこか)にも行ってしまいましたが、期待していたようなライフプランニングの話は聞けず、 ※当たり前。 彼らは「保険の売り子」に過ぎない。 生活設計なんかやらない。できない。 (当たり前) 幸いその後の営業活動も全く無く、いくつか保険料の見積もりをもらっただけで終わりました。しばらくの期間、武田さんのブログをほとんど拝見して、結婚1年後くらいに夫の生命保険もすっぱり解約することが出来ました。 ※素晴らしい!武田さんの活動に感謝感謝です。長くなりましたが、資料を夫婦で熟読致しますので、また質問等で連絡させて頂くと思いますので引き続きよろしくお願い致します。 ※質問でも、 生活設計シミュレーションの依頼でも、 遠慮なくどうぞ。資料作成ありがとうございました。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。ホットメールでの連絡はお断りしています。(添付資料のやり取りが不可能なので)

2014/05/23

-

マイホーム建築費についての日経の記事 2

新聞や雑誌の記事を、そのまま すなおに読んではいけない。自分の頭で考える・・生活設計。 新聞でひろった記事 より・・ ※生活設計FPの突っ込みコメント。 1級FP技能士 CFP®認定者 武田 つとむ『 戸建て費用 本体は7割 』2014/5/22(木)日本経済新聞 「Wednesday マネー計画」( 前半からの手続き )価格明示されず情報収集のため住宅展示場のモデルハウスを見学しても、価格に関する情報はほとんど明示されていない。 ※当たり前。 展示場へ出展している業者は、 経費率が高いところばかり。 当然・・坪単価は高い。 最初から高いことがばれたら、 商談に入ることができない。 ムニャムニャ・・言いながら、 何度も会って、親しくなってから 徐々に本当のことを小出しに・・。住宅メーカーの業界団体、住宅生産振興財団(東京・港)の2013年の調査では来場者の60%が「価格が表示されているモデルハウス」を求めているが、住宅メーカー各社は「注文住宅は二つと同じものがないから」と表示に消極的だ。 ※当たり前。確かに注文住宅は建物の設計、仕様だけでなく土地の形や地盤の固さ、周辺道路の状況などによって総工費が変わるが、価格を表示しない理由はそれだけではなさそうだ。 ※初回面談で高い価格がばれたら、 具体的な商談に進めないし、 次回のアポも取れない。 商売にならない。成績にならない。仮に全く同じ本体工事であっても「営業マンは顧客の懐具合を 探りながら見積価格を出す」 ※初回面談ではあり得ない。と住宅の品質検査やコンサルティングなどを手掛ける、住まいと土地の総合相談センター(東京・品川)の市村博代表は話す。大手住宅メーカーの場合、40%程度の粗利益率を想定して見積価格を示すが、 ※40%でもメチャクチャ高い経費だが、 50%もあるのでは・・?商談で20~25%程度まで値引きに応じるとの指摘が多い。モデルハウスでは営業マンから連絡先や家づくりの検討状況について記入を求められるが、安易に応じないほうがいい。アンケートを取った営業マンが商談の担当になる会社が多いからだ。住宅営業の経験があり不動産仲介を手掛ける、しあわせな家(横浜市)の山田篤代表取締役は「同じ住宅メーカーでも 営業マンは玉石混交。説明を聞いて、 気に入らなければ日を改めた方がいい」と助言する。 ※営業マンの質がどうのこうの以前に、 そんなに営業マンが多い会社を 候補に入れてはいけない。 人件費分の経費が上乗せで、 建築費が圧倒的に高い。 (人件費はバカにならない)相性のよさそうな営業マンが見つかって商談に入っても「本当の予算の八掛けくらいを 伝えたほうがいい」(市村氏)。 ※予算は伝えない方がいい。 契約直前(業者決定)まで、 3~5社に自由に競ってもらおう。ほとんどのモデルハウスは見栄えがよく豪華なオプション仕様で建てられる。モデルハウスのイメージが強いと、見積もりのベースとなる標準仕様では物足りなく感じ、予算が膨らみやすくなる。良品計画の住宅子会社、MUJI HOUSE(東京・豊島)が本体工事の価格と仕様をすべて表示する規格住宅「無印良品の家」を売り出すなど、一戸建て住宅でも価格の分かりやすさを重視する住宅メーカーが出てきた。 ※そうであっても・・ 同じ条件で、3~5社で 契約直前(業者決定)まで、 3~5社に自由に競ってもらおう。ただし自由設計をうたう注文住宅を建てるなら、価格をめぐって営業マンとの多少の駆け引きは避けて通れない。 ※初めから業者を決めれば、 このように、営業マンと 駆け引きが必要な状況になる。 契約直前まで複数業者の 色々な説明を聞いていれば・・ 「A社はこう言っていたけど・・。」 と相談すれば、B社は 「あ、それはですね・・。」 それぞれの見解を聞くことができる。 こんなことを繰り返していれば・・ 自分の目も肥えてくる。 対営業マンの駆け引きは不要。 慎重に、慎重に、業者を選びましょう。初めての家づくりで専門知識がない人には荷が重いが、市村氏は「数千万円の買い物なのだから、 格好を付けて『いい人』になっては いけない。 見積書などで分からない項目は すべて説明を求めて 『うるさい人』 と思われるくらいがちょうどいい」と心構えを説く。 (表悟志) ※だから・・ 一業者と話を進めるのではなく、 5社ぐらいと並行して進めていけば、 その内に自分たちは まったくの「素人」ではなくなる。 その時点で、自信を持って、 確信を持って業者を選びましょう。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/22

-

マイホーム建築費についての日経の記事 1

新聞や雑誌の記事を、そのまま すなおに読んではいけない。自分の頭で考える・・生活設計。 新聞でひろった記事 より・・ ※生活設計FPの突っ込みコメント。 1級FP技能士 CFP®認定者 武田 つとむ『 戸建て費用 本体は7割 』2014/5/22(木)日本経済新聞 「Wednesday マネー計画」一戸建て住宅を建てる人がまず気になるのが、どのくらいの予算でどんな家が建つのかだろう。 ※そうですね。ところが住宅展示場に出かけると、肝心の価格がよくわからないまま熱心な営業を受けることがある。 ※「ことがある」・・ではなく、 すべてそう・・です。価格表示などの業界ルールがない注文住宅の商談は容易ではない。 ※素人のままだと、 非常に大変です。(当たり前)建築費が予想外に膨らんで家計に影響が出ないよう予算づくりの基礎を知っておきたい。「大手住宅メーカーだから安心だし、 妻が気に入ったから契約したんですが・・・」 ※「大手メーカーだから安心」 という発想で、大手メーカーに 建築を依頼しては、いけない。 (当たり前) 気付かずに・・ 数百万円から1千数百万円も 高い買い物をすることになる。 (人件費や広告費などの 経費分が価格を押し上げている) 地元の小さな工務店だから不安 ・・ということには、ならない。 日本では・・ どの業者で建てても安心 ・・な仕組みができ上がっている。東京都内で自宅を新築中の会社員、田中博さん(仮名、64)にとって「800万円の予算オーバー」は唯一の誤算だった。 ※誤算ではない。 大手メーカーだから、そうなる。 (当たり前)親の代からの家で暮らしてきた田中さん夫婦にとって家づくりは初めての経験。当初考えていた建て替え予算は2000万円だったが、なぜ4割も増えたのだろうか。 ※大手メーカーの高い経費のせい。 (当たり前)想定外の付帯工事田中さん夫婦が予算づくりの目安にしたのは、家の床面積1坪(3.3平方メートル)当たりの単価だった。妻の恵子さん(同、63)が建築関係の仕事をしている兄から「坪単価は80万円くらい」と聞いており、 ※この想定は高すぎる。 小さな家とか、三階建てとか、 特別な設備・特別な仕上げ等の 特殊仕様ならありうる・・が。これにおよその床面積25坪を掛けて2000万円としたが、 ※あ・・小さい家だったんですね。 それにしても坪80万円は ちょっと高過ぎる。「想定していなかった地盤改良や 外構工事に結構お金がかかった」(恵子さん)と振り返る。 ※本当に必要な地盤改良工事 だったんでしょうか? 地盤改良工事業者が地盤調査を 行なっている・・という、 とんでもないことが普通に 行われている業界です。 調査でお金をもらい、 地盤改良工事でお金をもらい、 ひと粒で2度おいしい ことが、普通に行われています。 それから・・外構工事。 坪80万円も見ていれば、 一般的には・・十分に、 外構工事込みでまかなえます。 なぜ・・この大手メーカーでは 別途工事費としてかかるか? 本体工事費が高過ぎるからです。 経費率が高過ぎるからです。 大勢の営業マンや、 展示場の運営費や、 広告宣伝費などで経費がかかります。 その経費分が建築費に乗るから、 価格が高くなります。(当たり前) 自分に必要が無い部分までの お金を負担させられます。一戸建て住宅は本体工事だけでなく、本体に電気やガス、上下水道をつないだり、門扉や塀など外構を設置したりする付帯工事が欠かせない。 ※「欠かせない」ものを分けて 考えてはいけない。 (当たり前) 家を建てるということは、 電気・ガス・上下水道をつないだり するのは当然のことであり、 外構工事も当たり前に行われる。 別途ではなく、いっしょに考えたい。 不動産登記や火災保険料といった諸費用もかかる。 ※諸費用は工事ではない。 別途に考えて当たり前。 諸費用のザックリ予算立て法。 (かなり乱暴ですが・・) キャッシュで建築なら、50万円。 借金で建築なら、 住宅ローン融資額の10%。 融資額が2,500万円なら250万円。 当たらずも遠からず!リクルート住まいカンパニー(東京・千代田区)の中谷明日香氏によると「本体工事が7割、付帯工事が2割、 諸費用が1割がおおまかな目安」 ※本体・付帯合わせて坪60万円、 (契約直前までの 複数業者による競合が条件) 諸費用の目安は上記の通り。 特別なことをしない限り、 この予算で落ち着く。 上記の「800万円予算オーバー」 になった夫婦は、 当初から大手メーカーに決めて かかったから、 バカ高い買い物をすることになった。 自分たちで・・ 市場原理が働かない状況に してしまったから、当然の結末。だが、地盤改良などで付帯工事費が膨らむことが少なくない。 ※地盤調査を地盤改良業者に 依頼してはいけない。 (当たり前) 建築業者とグルの場合もある。 建築業者の言いなりになってはいけない。そもそも坪単価という用語に明確な定義がない。 ※その通り。 業者ごとに勝手なことをしている。マンション業界には景品表示法に基づく「公正競争規約」という自主ルールがあるが、注文住宅ではこうした規約がないからだ。「本体工事の一部を 付帯工事に回して坪単価を安く見せる」(業界関係者)といった例もあるとされる。 ※創意工夫?・・をしている。( 後半へ続く )家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/22

-

マイホーム建築用地 面倒なことはなさそう

前を向いて、計画を進めていこう。自分の頭で考える生活設計。 〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣の土地(父所有)に、マイホーム建築を計画しています。5/17(土)、土地を見せてもらいました。(盛岡から車で40分ほど・・) ※過去記事参照。 「田」という土地にマイホーム建築 大変ですS家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) 生命保険料 : 50.7万円/年 だったのが、 現在は・・ 〇収入保障保険:2,988円/月 〇終身医療保険(夫):2,487円/月 〇終身医療保険(妻):4,284円/月 合計 9,759円/月 (11.7万円/年) なぜ、お金をたれ流し続けているか? すべて不要と分かっていても・・ 「保険には入っておきなさい。」 親の言うことを聞かなければなりません。 住宅建築で資金援助してもらうため (^^ゞメールをいただきました。お世話になっております。宿題の件です。1 例の小さな土地の所有者ですが、 「〇〇町」となっていました。 現在は合併しているので、 実際は〇〇市…?のようです。 ※はい、OK・・です。 敷地と道路の間に、 細い土地が存在していました。 知らない人が所有者だったら、 面倒なことになる場合も・・。2 農業振興地域については、 土地を手に入れた時点で 外れているそうです。 ※了解しました。 計画を進めながら並行して、 確認作業を行なっていきます。以上、ご報告です。メールを送りました。こんにちは。了解しました。それでは、マイホーム建築計画の作業を進めていきましょう。並行して、役所の調査や確認をしていきます。土地の測量図は無いでしょうから、仮の図面でプラン打ち合わせをしていきましょう。打ち合わせは土曜日になりますか?あらかじめ日時を設定して、当事務所で打ち合わせを繰り返していきましょう。プランについては・・事務所での面談と、メール添付図面のやり取りの併用で、何度も何度も打ち合わせすることになります。初回打ち合わせまでに、希望の間取りや外観や設備や仕上げや、あんなことをしたい、こんなこともしたい、色々なことを考えておいてほしい・・です。参考にしたい写真やパンフや雑誌を持参してもらってもいいかと思います。連絡をお待ちします。よろしく、お願いします。 武田 つとむSさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※午前中、金融機関廻り。 事務所家賃や給与の振込み等。 給与は佐々木FP分のみ。 武田FPはいつも通り無報酬。 ボランティアでライフワークとして、 消費者側に立つ(絶対儲からない) FP事務所を運営しています。 生命保険とか金融商品とかを 売っていれば、私もたっぷり 給料をもらえるんですが・・。(^^ゞ (おバカさんをその気に させるのは、実は簡単です) 1 医療保険・がん保険に加入させる 2 医療保険・がん保険に加入させない 作業的には、1の方が簡単です。(^^ゞ 困難な2の作業をしている私は、 つくづく物好きなおバカさんです。 あぁ・・ 。1 Kさん(40代): 回答待ち。(9/7着)2 Mさん(30代):回答待ち。(12/29着)3 Kさん(30代):回答待ち。(1/9 着)4 Mさん(40代):今日の作業。(1/9 着) ※整理整頓終了! 「再ヒアリング」として、 メール添付で送りました。5 Kさん(50代):今日の作業。(1/10着) ※本日より着手! 大変長らくお待たせしました。6 Tさん(30代):1/21 依頼着。7 Aさん(30代):1/25 依頼着。8 Sさん(20代):1/31 依頼着。9 Yさん(40代):1/31 依頼着。10 Oさん(30代):1/31 依頼着。11 Mさん(30代):2/7 依頼着。12 Kさん(30代):2/10 依頼着。13 Kさん(40代):3/3 依頼着。14 I さん(30代):3/4 ヒアリング。15 Mさん(20代):3/21 依頼着。16 Kさん(40代):3/27 依頼着。17 Kさん(30代):4/7 依頼着。18 Mさん(30代):4/23 依頼着。19 Kさん(30代):5/12依頼着。20 I さん(30代):5/19依頼着。※Tさん(40代):5/22シートのみ着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Mさん(40代):生活設計。今日の作業。(2/19着) ※子ども誕生シミュレーション。 妻も働き、夫も もっと働いて、 収入を増やす設定なので、 老齢年金の額も変わります。 当然・・ キャッシュフローも変わります。 給与収入が増えるということは、 それだけでは済まず、 他の要素にも影響します。 節約して支出を減らす場合のように、 単純なことではありません。 さらには、子供ができることで 新たな遺族年金が発生し、 死亡保障必要額も変わってきます。 大変な作業・・です。(^^ゞ3 Sさん(30代):住宅取得&第2子。(4/3着)4 Sさん(30代):住宅取得。(5/1着)5 Mさん(30代):住宅取得&第2子。(5/4着)6 Nさん(40代):相続。(5/15着)7 Oさん(30代):生活設計。(5/22着)ホットメールでの連絡はお断りしています。(資料添付でのやり取りが不可能なので)

2014/05/22

-

確かに・・収入を増やすか支出を減らすか

生活設計は確かに「収入を増やすか支出を減らすか」だけ・・なんだけど。まだ、違う部分がある。素人にはできない部分がある。自分の頭で考える・・生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)2/4に現状診断を終了。ただ今、生活設計シミュレーション中・・。 ※上のグラフが、現状診断時点。 悲惨・・。 下は、本人が作成した家計改善グラフ。家族:2人。夫40代会社員。妻40代非常勤。住まい:分譲マンション。 貯蓄:276万円。負債:5,900万円(住宅ローン)生命保険加入状況: すべて解約。死亡保障必要額 検証結果: 現時点 10年後 夫 -1,525万円 -3,192万円 妻 -1,604万円 -403万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料という支出が、 まったく不要な家計です。 (ますますお金が貯まります) 生活設計シミュレーションを依頼されています。1 住宅ローンの繰上返済と キャッシュフロー。2 子ども誕生とキャッシュフロー。 &死亡保障必要額算出。1と2をいっぺんに行なうと、分けて考えたい場合に不可能になるので、1のシミュレーションを作り、さらにその上にシミュレーションを作って2・・とします。で・・5/17(土)、 1が完成し、メール添付で送りました。約30年の返済期間の住宅ローンが、10年未満で完済できる!・・という結論でした。さらに・・5/20(火)、2のCF表も完成しましたが、生涯で大きく(約2,000万円)貯蓄残高がマイナスになります。これではまずい・・と思い、その状態の資料を添付送信しました。収入・支出で見直せる部分はないか?・・と。 (生活設計の再ヒアリング)メールをいただきました。武田様お世話になっております。シミュレーション完成、ありがとうございました。 ※まだ完成していません。借り換え後の繰上返済シミュレーションについては、あと10年位で完済できるという秘めた力を持っていることに驚きました(^^; ※いや・・実は、 キャッシュフローグラフを 眺めた時点ですでに、 分かっていたこと・・でした。 現在の住宅ローン残高と、 10年後の貯蓄残高が、 ほぼ一致しています。 「このへんで完済できそうだな。」 ・・と、グラフを眺めて 見当をつけることができます。達成可能な目標をいただいたことによって、夫も自身の支出を見直す気になったようです。 ※はい、もちろん、 グラフの通りに貯蓄残高が 推移するよう・・、 夫婦で収支管理をすることが 必要です。子供誕生シミュレーションは、マイナス2000万円?!という数字に驚きましたが、よく見たらCFが古いままになっていました(^^;4月30日に、子供誕生後の妻の復職についてお返事した際、妻の働く期間と収入を見直したCFを添付していましたが、 ※スミマセン! 見逃していました。今回のシミュレーションは見直し前のCFのままになっていました。見直し後のCFですともう少しまともです(^^;(それでもマイナスに近い 値なので要再検討なのですが・・・)わかりづらい書き方で申し訳ありませんでした。 ※それで・・その、4/30のCF表を 改めて眺めてみました。 妻の収入手取りが、 私が作った資料より 1,755万円も多くなっています。 「あ・・なるほど、この分がちょうど、 子ども費に充当できそうだな。」 ・・と、思いましたが、 このCF表では、 人生最後の貯蓄残高が6万円・・です。 生涯の収支がトントン・・です。 このキャッシュフローに 子どもを乗せてしまったら、 「子ども費」分がまるまる不足します。 妻の収入が多いのになぜ? ・・と思ったら、 「現役時の基本生活費」が すごい金額になっています。 今回のシミュレーション資料の 「現役時の基本生活費」より 2,520万円も多くなっています。 あ、これか ・・でした。 おっしゃるように・・ このキャッシュフローのままでは、 「子ども費」を乗せるのはきつく、 「要再検討」・・です。CFを自分で修正してみようと思いますが、お送りいただいたCFの妻収入の数字を変えるだけで大丈夫でしょうか? ※はい、今回送った資料であれば、 「子ども費」は1,312万円なので、 (金額が少なめに見えるが・・ これでいいということを前提に) 妻の収入増:1,755万円があれば、 生涯でマイナスになることは ありません。ご指摘の通り、これ以上のシミュレーションは、「支出を減らす」か「収入を増やすか」によるところだと思います。 ※残念ながら・・ 違います。あとは家族で話し合い、実行するのみかと思いますので、これでシミュレーションは完了で大丈夫です。 ※だいじょうぶじゃない。色々とお世話になりました。 ※おいとまするのは、まだ早い! (^^ゞこれからどんなライフイベントがあるかわかりませんが、この「伝家の宝刀」さえあれば、 ※まだ、でき上がっていない。 「宝刀」になっていない! (^^ゞ問題点が明確に把握でき、やみくもに焦らず(焦った方がいい というツッコミがありそうですが) ※焦っても焦らなくてもいいが、 まだ おいとましてはいけない! (^^ゞ軌道修正していけると心強く感じています。今後もこのブログで勉強しつつ、ブログのネタに我が家の良いご報告ができればよいなと思っています。ありがとうございました。佐々木さまにもよろしくお伝え下さい。 ※まだ早い! おいとましてはいけない! (^^ゞ ※何が言いたいか?・・というと、 2の、 「子ども誕生とキャッシュフロー。 &死亡保障必要額算出。」 ・・で、 「死亡保障必要額の算出」は、 単純に収入を増やす、 支出を減らす、 だけで できる、 CF表の見直しとは違う。 『遺族年金』の計算が必要だ。 ・・ということで、 今回送った資料で、 「妻の収入」の記入はもちろん、 それだけでは生涯収支はまだ マイナスなので、 別の項目で調整を行なって 生涯収支がプラスになる CF表を添付送信してください。 子どもが産まれた場合の 死亡保障必要額検証を含めて、 シミュレーションを完成させます。 中途半端な尻切れトンボで 業務を終えたくない。 きちんと最後までやってあげた♪ ・・で、終わりたい。 よろしく、お願いします。 回答がすぐ戻れば、即着手します。 そうでない場合は、待ちながら・・ 次の方に取りかかります。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/21

-

健全な家計なら生命保険は不要 当たり前

生命保険料を払わなければ、ますます健全な家計に・・。(当たり前)生命保険に入りまくっていれば、どんどん不健全な家計に・・。(当たり前) 自分の頭で考える・・生活設計。〇メール顧問会員のAさん(40代) (相談:ライフプランニング)5/19(月)、現状診断 終了!メール添付で送りました。余裕のキャッシュフローです。A家の概要 家族 : 2人家族。 40代会社員の夫、30代会社員の妻。 フルタイムの共稼ぎ。住居 : 賃貸(9.5万円/月) 貯蓄 : 2,661万円 (素晴らしい♪) 借金 : 無し。 (素晴らしい♪)生命保険料 : ゼロ。 (素晴らしい♪) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,997万円 -1億1,934万円 妻 -7,310万円 -9,785万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 これだけのマイナスだと・・ これから子供が1人2人産まれても、 (その分遺族年金も増えるので) 夫婦ともに生命保険は不要です。 健全な家計に生命保険は不要。 加入しなければ、ますます健全に。 保険屋さんにだまされないように・・。5/19(月)にメール添付で送りましたが・・「届いていない」・・ということで、「両方に送ってください。」・・と2つのメールアドレスをいただきました。両方には送りません。 (^^ゞホットメールのアドレスに送ってもまた同じことです。もう一方のアドレスへ送りました。当事務所への連絡で、ホットメールを利用することは以後・・ご遠慮願います。よろしく、お願いします。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/21

-

ホットメールだけは勘弁してください

最近、メールを返信しても相手に届かない事件が多発。こちらからメール送信する場合は、いつも、以前にいただいている「メールアドレスへ返信」という形で行なっています。ところが・・最近、頻繁に、相手に届かない・・というケースが多発しています。妙なメッセージが返ってきています。「このメールと共に返信されているメールは一つ以上の宛先に対 して配信できませんでした。 I'm sorry to have to inform you that the message returned below could not be delivered to one or more destinations. 」メールを送るたびに これが・・。「またかよ・・。」 の、繰り返しです。どうも・・ 「hotmail 」で送られたメールに返信すると、必ずこの「いやなメッセージ」が登場するようです。(相性が悪い・・みたい)つまらないことで、毎回、毎回、時間と労力を費やしています。・・で、お願いです。当事務所へのメールは、「hotmail 」以外でお願いします。余計なことでストレスを感じない、スムーズな返信をしたい。 (^^ゞご協力、よろしくお願いします。自分の頭で考える生活設計。〇メール顧問会員のAさん(40代)5/19(月)、現状診断が終了!メール添付で送りました。メールをいただきました。武田様お世話になっております。Aです。昨日のブログ拝見しましたが、あいにくメールが届いておりません。おそらく、ホットメールの迷惑メール対策の機能等ではじかれてしまったのではないかと思います。 ※その通り・・だと思います。 また・・おまえか、ホットメール、 かんべんしてくれよ・・。恐れ入りますが、再送して頂けますでしょうか?念のため、別のアドレスもお伝え致します。(※別のアドレス) 両方に再送頂ければと思います。 ※いいえ! 別のメールだけに送ります。 伝家の宝刀、見るのが楽しみです! ※一生使える・・我が家だけの 伝家の宝刀!・・です。お手数お掛けしますがよろしくお願い致します。(※ホットメールアドレス) ※当事務所はこれから・・ ホットメール出入り禁止! に、します。 (^^ゞ 手間ひまはかかるし、 余計なストレスを感じます。 ご協力ください。〇メール顧問会員のKさん(30代)5/20(火)、整理整頓が終了!「再ヒアリング」として、メール添付で送りました。メールをいただきました。(有)エフピー・ステーション 武田様 佐々木様お世話になっております。顧問会員のKです。HPにて順番がまわってきたと知りテンションが上がりました!さっそく「再ヒアリング」添付ファイルを確認しようとしたのですが、メールが届いてないみたいなんです。 ※また ・・ですか。 Kさんも、ホットメールのようです。迷惑フォルダもチェックしたのですが…。 ※迷惑フォルダにさえ、 入れてもらえないようです。大変お手数ですがもう一度送っていただけますでしょうか?よろしくお願いいたします。 ※また送りますけど・・ 別のメールアドレスはないでしょうか?メールをいただきました。武田様お世話になっております。ホットメールでそんなにご迷惑をおかけしていたとは知らず…申し訳ありませんでした…! ※本日より、当事務所への ホットメールは出入り禁止! (^^ゞ大事なファイルのやり取りにフリーのメールアドレスは頼りないものですね。 ※ホットメール、お断り! (^^ゞずっと使ってなかったメールアドレスを引っ張り出してきました。受信に気付かないことがないようにマメにチェックしようと思います! ※メールを送信した場合は、 ブログ記事で必ず言います。 自分の事で動きがありそうな時は、 毎日、記事をチェックしてください。お手数おかけしますが、こちらのアドレスに再ヒアリングのファイルの送信をよろしくお願いいたします。 ※了解しました。 他の方々も、 ご協力・・よろしくお願いします。 ホットメール、お断り! (^^ゞ 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Kさん(40代): 回答待ち。(9/7着)2 Mさん(30代):回答待ち。(12/29着)3 Kさん(30代):回答待ち。(1/9 着) ⇒ 今日の記事。4 Mさん(40代):1/9 依頼着。 ※本日より着手! 大変長らくお待たせしました。5 Kさん(50代):1/10 依頼着。6 Tさん(30代):1/21 依頼着。7 Aさん(30代):1/25 依頼着。8 Sさん(20代):1/31 依頼着。9 Yさん(40代):1/31 依頼着。10 Oさん(30代):1/31 依頼着。11 Mさん(30代):2/7 依頼着。12 Kさん(30代):2/10 依頼着。13 Kさん(40代):3/3 依頼着。14 I さん(30代):3/4 ヒアリング。15 Mさん(20代):3/21 依頼着。16 Kさん(40代):3/27 依頼着。17 Kさん(30代):4/7 依頼着。18 Mさん(30代):4/23 依頼着。19 Kさん(30代):5/12依頼着。20 I さん(30代):5/19依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Mさん(40代):生活設計。作業途中。(2/19着) ⇒ 今日の記事。3 Sさん(30代):住宅取得&第2子。(4/3着)4 Sさん(30代):住宅取得。(5/1着)5 Mさん(30代):住宅取得&第2子。(5/4着)6 Nさん(40代):相続。(5/15着) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/21

-

行列のできるFP事務所 2014年5月20日(火)

現状診断と生活設計で、それぞれ「再ヒアリング」を送りました。 自分の頭で考える生活設計。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Kさん(40代): 回答待ち。(9/7着)2 Mさん(30代):回答待ち。(12/29着)3 Kさん(30代):今日の作業。(1/9 着) ※大変長らくお待たせしました。 本日より着手! 一日かからずに整理整頓が終了! スッキリした家計だから・・です。 (やたらに生命保険に入ったり していて、家計がグチャグチャ の人だと、こうは行きません) 「再ヒアリング」として、 メール添付で送りました。4 Mさん(40代):1/9 依頼着。5 Kさん(50代):1/10 依頼着。6 Tさん(30代):1/21 依頼着。7 Aさん(30代):1/25 依頼着。8 Sさん(20代):1/31 依頼着。9 Yさん(40代):1/31 依頼着。10 Oさん(30代):1/31 依頼着。11 Mさん(30代):2/7 依頼着。12 Kさん(30代):2/10 依頼着。13 Kさん(40代):3/3 依頼着。14 I さん(30代):3/4 ヒアリング。15 Mさん(20代):3/21 依頼着。16 Kさん(40代):3/27 依頼着。17 Kさん(30代):4/7 依頼着。18 Mさん(30代):4/23 依頼着。19 Kさん(30代):5/12依頼着。20 I さん(30代):5/19依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Mさん(40代):生活設計。今日の作業。(2/19着) ※子ども誕生後のキャッシュフロー の資料作成を行なっています。 その結果、人生で約2,000万円の 資金不足になりました。 実は、理由は明らか・・でした。 元々のキャッシュフローが、 人生全体でプラスマイナスゼロです。 そこに・・ ・人間1人分の支出が増え、 ・妻の労働年数短縮で収入が減ります。 その合計額が、約2,000万円でした。 このまま人生が成り立たない状態で、 〇死亡保障必要額の計算 〇住宅ローンの繰上返済 などのシミュレーションを することは、意味がありません。 で・・「再ヒアリング」です。 メール添付で送りました。 生活設計の方法は実にシンプルです。 1 収入を増やす。 2 支出を減らす。 これだけ・・です。 金融機関にだまされないよーに。(^^ゞ キャッシュフロー表を眺めながら、 自分でいじりながら調整して、 回答を考えてもらいます。3 Sさん(30代):住宅取得&第2子。(4/3着)4 Sさん(30代):住宅取得。(5/1着)5 Mさん(30代):住宅取得&第2子。(5/4着)6 Nさん(40代):相続。(5/15着) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/20

-

「田」という土地にマイホーム建築 大変です

事前手続きが大変な場合が多い。自分の頭で考える・・生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築)実家の隣の土地(父所有)に、マイホーム建築を計画しています。5/17(土)午後、土地を見せてもらいました。盛岡から車で40分ほど・・でした。初めてでしたが、迷わずに行けました。ちなみに・・私の車にはナビはありません。紙の地図を見ながら行きました。生命保険で毎年50万円も たれ流しながら・・ このようなキャッシュフローでした。 (2013年8月時点)S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー)死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 赤ちゃんがいても不要! ・・ということは、普通によくある。 保険屋さんにだまされないように・・。生命保険料 : 50.7万円/年 だったのが、 現在は・・ 〇収入保障保険:2,988円/月 〇終身医療保険(夫):2,487円/月 〇終身医療保険(妻):4,284円/月 合計 9,759円/月 (11.7万円/年) なぜ、お金をたれ流し続けているか? すべて不要と分かっていても・・ 親の言うことを聞かなければなりません。 (住宅建築で資金援助してもらうため)建築の事前準備のため・・建築予定地の公図(こうず)と謄本(とうほん)の用意をお願いしていました。しっかり準備して待っていてもらいました。私が預かるのはコピーでよかったんですが、2部ずつ取っていて、原本を頂きました。(もったいない・・)親の所有地は2筆(にひつorふたふで)ということで、(土地を数える単位は、 1つ2つではなく1筆2筆・・です)謄本を2つ取ってありましたが、「公図(こうず)」をよく見ると・・3つ目の土地があります。道路との間に細いクサビ形の土地があります。この土地の所有者はだれか?別人が所有していれば、大変なことです。その別人の許可が無ければ、マイホーム建築ができません。この土地の謄本も欲しかった・・。あらためて取ってもらうことに・・。土地の地目(ちもく)は「田」・・です。「農地転用」・・という手続きが必要です。あるいは、それだけでは済まない場合もあり得ます。「農業振興地域」(略して:のうしん)の中にあるとすれば、「農振解除」(のうしんかいじょ)という手続きが必要になります。本人談・・「のうしんかいじょ・・は、 何年か前に済ませたとか なんとか・・聞いたことが・・。」確実には分からないようです。確認してもらうことにしました。まだまだ・・何かあるかもしれません。「田」が使う水・・についての精算も必要になるかもしれません。土地改良区・・なんて言うところで、手続きが必要かもしてません。「田」とか「畑」というような「農地」の場合、事前の手続きが複雑で大変です。今日・・5/19(月)、土地が所在する〇〇市役所に電話して、「用途地区」の確認をしました。「無指定です。」という回答を得ました。安心しました。少なくとも・・「市街化調整区域」という面倒な区域の中ではない、ということが確認できました。Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/19

-

レターパックで資料を送る人は気を付けて

不測の事態が・・。 (不足の事態が・・)自分の頭で考える生活設計。〇メール顧問会員の I さん(30代)5/14にメール顧問会員を申し込んだ方々の内、最も早く行列に並びました。(素晴らしい)記入済みのヒアリングシートは5/17(土)に届きました。(一晩で記入返信、すごい!)あと・・提出書類が届けば行列に並びます。その提出書類が今日・・午前、届きました。郵便局のレターパック・・で。郵便屋さん「エフピーステーションさん・・ですね。 レターパック、料金不足ですが・・10円。 消費税分・・切手を貼らずに、この時期、 レターパックではよくあるんですよ。」佐々木FP 笑顔で・・「あ・・いいですよ。払います。」郵便屋さん「あ・・現金を受け取るわけには いかないんですよ。」佐々木FP「んじゃあ・・切手で? 10円切手なんて・・なくて、あ、 41円切手がある。 これでいいですか?」ということで、 I さんの提出資料、受取りました。これからレターパックを利用する人は、気をつけてください。郵便局できちんと確認しましょう。メールをいただきました。武田さんお世話になっております.レターパックの件申し訳ありませんでした.お支払いいただきました分の切手をお送りします. ※あ・・別に、よかったですよ。家計診断楽しみにお待ちしております^^ ※長くお待たせすることに なりますが、 よろしくお願いします。また共済と医療保険は妻の了解も得ましたので解約します. ※OK・・です。 生活設計の観点からは、 保険料分のお金は貯蓄した方がいい。 (当たり前) 〇メール顧問会員のTさん(40代) 本日・・メール顧問会員になりました。 (年間顧問料:36,000円入金)5/14に申込を受けた方々の内の最後の1人でした。さっそく、ヒアリングシートを送りました。シート記入と提出書類の準備、がんばってください。そして、レターパックを使う時は気を付けてください。 (^^ゞ 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Kさん(40代): 回答待ち。(9/7着)2 Aさん(40代):今日の作業。(12/28着) ※今日・・5/19(月)完成! 夕方、メール添付で送りました。 素晴らしい、 余裕のキャッシュフローです。 もちろん、夫婦ともに、 現在も将来も生命保険は不要です。 2人とも生命保険には 元々まったく加入していません。 医療保険にもがん保険にも 加入していません。 だから素晴らしい キャッシュフローになります。 (当たり前) これから子供が2人ほど産まれても、 生命保険は不要と思われます。 マイホーム取得も希望しています。 余裕で実行できそうです。3 Mさん(30代):回答待ち。(12/29着)4 Kさん(30代):1/9 依頼着。5 Mさん(40代):1/9 依頼着。6 Kさん(50代):1/10 依頼着。7 Tさん(30代):1/21 依頼着。8 Aさん(30代):1/25 依頼着。9 Sさん(20代):1/31 依頼着。10 Yさん(40代):1/31 依頼着。11 Oさん(30代):1/31 依頼着。12 Mさん(30代):2/7 依頼着。13 Kさん(30代):2/10 依頼着。14 Kさん(40代):3/3 依頼着。15 I さん(30代):3/4 ヒアリング。16 Mさん(20代):3/21 依頼着。17 Kさん(40代):3/27 依頼着。18 Kさん(30代):4/7 依頼着。19 Mさん(30代):4/23 依頼着。20 Kさん(30代):5/12依頼着。21 I さん(30代):5/19依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Mさん(40代):生活設計。作業途中。(2/19着)3 Sさん(30代):住宅取得&第2子。(4/3着)4 Sさん(30代):住宅取得。(5/1着)5 Mさん(30代):住宅取得&第2子。(5/4着)6 Nさん(40代):相続。(5/15着) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/19

-

変動金利住宅ローンを10年固定へ借換え

変動金利のままでは生活設計できない。 (当たり前) 自分の頭で考える・・生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)2/4に現状診断を終了。(人生が成り立たないものでした)生活設計シミュレーションを依頼されています。1 住宅ローンの繰上返済と キャッシュフロー。2 子ども誕生とキャッシュフロー。 &死亡保障必要額算出。1と2をいっぺんに行なうと、分けて考えたい場合に不可能になるので、1のシミュレーションを作り、さらにその上にシミュレーションを作って2・・とします。今日は1の・・借換え後の住宅ローン返済をキャッシュフローに落とし込み・・う・・面倒くさい・・。「元金均等払い」の住宅ローンです。返済額が1年ごとに変わります。「元利均等払い」なら・・毎年一定額なので入力が簡単・・ですが。明日・・積極的な繰上返済を行なって、どんなグラフになっていくか・・?1ができ上がった段階で、メール添付で送ろうと思います。2は、その後に・・。 ※上のグラフが、現状診断時点。 悲惨・・。 下は、本人が作成した家計改善グラフ。家族:2人。 夫40代会社員。妻40代非常勤。 住まい:分譲マンション。 (う~ん) 貯蓄:276万円。 (う~ん) 負債:5,900万円(住宅ローン) ※元々変動金利の住宅ローンでした・ 変動では生活設計ができません。 で・・今回、10年固定に借換え してもらいました。生命保険加入状況: すべて解約。死亡保障必要額 検証結果: 現時点 10年後 夫 -1,525万円 -3,192万円 妻 -1,604万円 -403万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料という支出が、 まったく不要な家計です。 (ますますお金が貯まります) これは特殊なケースではない。 まともな家計ならば、 大部分の夫婦は生命保険不要。 生命保険の清算から、 生活設計はスタートします。 なぜなら・・ 『保険加入=お金を失うこと!』 ・・だからです。 保険屋さんにだまされないよーに。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。 スマートフォンで読んでいる読者の方へ。 そのままでは「キーワード検索」を利用したり、 「顧問会員って何?」を読んだりすることができません。 スクロールして画面の一番下まで行って、 「表示 モバイル パソコン版」 ・・で、 「パソコン版」をタップしてください。 パソコン用の画面が現れて、「キーワード検索」の利用や 「顧問会員って何?」を読むことが、普通にできます。

2014/05/16

-

新規顧問会員にヒアリングシートを送りました

5/14(水)と5/15(木)の2日間で、年間顧問料を振り込んで頂いたので・・。5/14(水)に申込みを受付け、その当日と翌日に皆さんから年間顧問料が入金になり、それぞれにヒアリングシートを送りました。・・が、申込者の中で一人だけまだ顧問料が振り込まれていません。関西在住のTさん(40代)です。買ってはいけない・・マンションを買って住んでいるTさん。早くヒアリングシートを書いて、早めに行列に並んだ方が順番待ちの日数が少なく済みます・・よ。〇メール顧問会員のKさん(20代) 本日・・メール顧問会員になりました。 (年間顧問料:36,000円入金)ヒアリングシートを送りました。 申込時のメール。遅くなってしまいましたが、まだメール顧問会員は受け付けていますでしょうか。 ※他の方々の申込みは、 5/14に日が変わったとたん・・とか、 遅くても朝の内でしたが、 Kさんの申込みは、 5/14夜 22:15 ・・でした。 初めてのケースです。 (^^ゞぜひよろしくお願いします。〇相談内容・今後のライフプラン立て、 ライフイベントに伴う必要資金を 確認したい。 マイホーム購入、教育、老後等。 ・現在の生活費の収支を見直したい。 〇生活設計についての意識 ・夫:現在の無駄を省き、 将来に向けて準備をしたい。 今後の生活にかかる必要資金が 不透明なのでそれをはっきりさせたい。 ・妻:今後の必要資金を知り、 余裕のある生活をしたい。〇住所 :〇〇県〇〇市〇家族構成 夫:20ウン歳・会社員 妻:20ウン歳・専業主婦 子:赤ちゃん ※がんばって、ヒアリングシートを 記入してください。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Kさん(40代): 回答待ち。(9/7着)2 Aさん(40代):今日の作業。(12/28着) ※完成予定は5/19(月)。3 Mさん(30代):回答待ち。(12/29着)4 Kさん(30代):1/9 依頼着。5 Mさん(40代):1/9 依頼着。6 Kさん(50代):1/10 依頼着。7 Tさん(30代):1/21 依頼着。8 Aさん(30代):1/25 依頼着。9 Sさん(20代):1/31 依頼着。10 Yさん(40代):1/31 依頼着。11 Oさん(30代):1/31 依頼着。12 Mさん(30代):2/7 依頼着。13 Kさん(30代):2/10 依頼着。14 Kさん(40代):3/3 依頼着。15 I さん(30代):3/4 ヒアリング。16 Mさん(20代):3/21 依頼着。17 Kさん(40代):3/27 依頼着。18 Kさん(30代):4/7 依頼着。19 Mさん(30代):4/23 依頼着。20 Kさん(30代):5/12依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Mさん(40代):生活設計。今日の作業。(2/19着)3 Sさん(30代):住宅取得&第2子。(4/3着)4 Sさん(30代):住宅取得。(5/1着)5 Mさん(30代):住宅取得&第2子。(5/4着)6 Nさん(40代):相続。(5/15着) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/16

-

マンション 投信 海外積立保険 不動産 太陽光

色々考えたり実行したりしてきて、現在の貯蓄は実質300万円。(年収:1千〇百万円で)おバカさんです。(失礼!)各種業界のカモになることを繰り返しているから、お金がどんどん無くなります。(当たり前)自分の頭で考える・・生活設計。〇メール顧問会員の I さん(30代)新たにメール顧問会員になりました。 (年間顧問料:36,000円入金)ヒアリングシートを送りました。申込時のメール。〇相談内容 30ウン歳男性,外科医(現在は大学院生〇年目) ・仕事,マイホーム取得,家族の変化,病気 などを含めたライフプランニングと シミュレーションをお願いします.〇生活設計についての意識 ・夫: (医師〇年目が終わり, 年収は〇百万から1千〇百万程度と 波があったが (現在はバイトで年収約1千〇百万), 純粋な貯金は300万円程度 (相続した農地を売却し +〇百万円程度の自分名義の預金と, 〇〇に誰も住んでいない私名義の自宅あり)と, 我ながら蓄財劣等生と感じる. ※同感・・。 (失礼!) 医学生中に母は癌で死亡し 父はギャンブルに走って借金をつくり, かろうじて卒業(国立です). 医師1年目にワンルームマンション投資に あやうくひっかかりそうになるも回避. そのころからお金の勉強を少しずつはじめ, ファンド分散積み立てを開始するも リーマンショックで60万円が 半分ほどになり撤退. ※お金の勉強の前に、 生活設計の勉強をしたい。 昨年は海外の積み立ての保険加入に 興味をもったが 資金が長期拘束されることと, 業者も怪しく思い加入せず. ※なんで・・そんなことばっかり 考えるんだろう・・? また不動産経営で儲かっている (と話す)医師数人と飲んだりもしたが, ※最初だけ儲かったように見える、 それだけのこと。 徐々に人生のお荷物になっていく。 もし所有していたら、 買い手が付く内に売却した方がいい。 うまい話は無い。(当たり前) 書籍やブログで勉強していくと 思ったほどもうからないことや, デッドクロスや税金,低い流動性のリスク, 管理のストレスや他人に任せるリスクなど, 地雷が多数埋まっていることがわかり, 参入せず ※正解。 (余裕資金が十分できたら 中古戸建投資に参加したいなと, まだ不動産に興味はある). ※ あれ・・? 痛い目に合わないと、 気づくことができない・・かも。 「うまい話は無い」ことを。 また失礼ながら彼らは医師としては いまひとつな印象の方が多く, 本業(手術を中心とした臨床と,今は研究) をしっかりやろうという気になっている. ※本当にそう思う。 変なことにばかり興味を持って、 時間とエネルギーとお金を 費やしていては、明らかに損。 でも貯金ができないこの現状を なんとかしなければと考えている. ※簡単だ。 変なことをいっさいしないで、 1年定期で預金すればいい。 それだけで貯蓄は増えていく。 元本割れもしない。 ちなみに 太陽光はリスクが比較的少ないと考え, ※はあ・・? 今度は何? 1800万の無担保無保証の借金(通った)で, 兵庫県のQvouという会社の 50kwの太陽光事業に参加する方向だが (税引き後に 月3万から4万の収入という見積もり), ※借金してその利息を負担しながら、 なお・・毎月3~4万円の収入になる ・・という「おいしい話」が、 ずぅ~っと継続される と信じているなら、 本当におバカさんだ! (失礼!) 結果的に残るものは、 1千数百万円の借金だけ! ・・に、なる。 私が保証する! 武田さんの借金はするな! というブログを見て, やめといたほうがいいのかな…とも 頭をよぎる. ※当たり前だ。 「おいしい話」が、わざわざ向こうから あなたのためにやってくる わけがない。 目を覚ませ! 最近は自分で家計簿をつけて, かなり自分なりに無駄な固定費は かなり削減した. が,まだ医療保険,逓減型の生命保険, 収入保障保険,共済に入っており, 解約する方向で動きたい) ※その「無駄な固定費」が、 この中にもたくさん・・ある。 ・妻: (子供の教育や習い事に どこまでお金をかけられるか相談したい) ※このような・・まともなことに、 家族ために、 お金は使いたいものです。〇住所 〇〇 県〇〇市〇家族構成 夫:30ウン歳,医師 妻:30ウン歳,〇〇技師(パート), 子:ウン歳 よろしくお願いいたします ※専門性の強い職業で高収入な人は、 各業界のお得意様(カモ・・とも言う) になりやすい。 医師はその典型。 世間知らず(失礼!)だから、 うまい話が本当にある ・・と、 信じ込みやすい。 現在の・・ 銀行の定期預金1年物の金利は、 0.025%・・というレベルです。 これが現在の私たちの標準です。 リスク無しで確実に得られる利息の 標準レベル・・です。 これを上回るレベルの 「おいしい話」をされたら、 単純に・・怪しいと思いたい。 はるかに上回る「おいしい話」なら、 はっきり・・危険だと思いたい。 I さんが興味を示してきた 上記の色々な話は、怪しいし、 危険なものばかり・・です。 「お金の勉強」・・ではなく、 真剣に「生活設計」を、しよう。メールをいただきました。武田さんさっそくのコメントをありがとうございました.スパッと切られて逆に爽快でした.そして迷いが吹っ切れました.太陽光は,やめます.これから武田さんと佐々木さんのお力をお借りして,しっかりとした生活設計をしていこうと思います.ヒヤリングシートは妻と協力しながら記入して,早めにお送りします.よろしくお願いいたします. ※できるだけ早く並んだ方が、 1~2ヶ月早く順番が 廻ってきます。 「現状診断」作業は月に 平均5家族程度しかできません。 5人分早く(遅く)並べば、 現状診断作業は・・ 1ヶ月早く(遅く)終了します。 ヒアリングシートの記入と、 提出資料の準備を急ぎましょう。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/16

-

相続税1,150万円!夫婦でびっくりしました

次のために対策を・・。自分の頭で考える・・生活設計。〇メール顧問会員のNさん(40代)昨日・・5/14(水)、現状診断が終了。メール添付で送りました。メールをいただきました。武田様、佐々木様お世話になります。メール顧問会員のNです。現状診断資料の作成ありがとうございました。丁寧な資料に感動しています!40代50代はまあまあ余裕がありますが、60代から貯蓄残高が減っていくんだ~というのが最初の感想です。 ※シンプルな話です。 毎年の支出が収入より多ければ、 お金は減っていきます。 (当たり前) そんなことの繰り返しが、 キャッシュフロー表です。でも、生活設計上問題ありませんとの総評で、安心しました。 ※問題ない・・と言っても、 潤沢なキャッシュフローの N家だからです。 これからの生涯で4千万円ほど・・ お金が減っていきます。 これ、一般家庭だったら、 問題大有り!・・です。 4千万円もお金が減ったら、 普通・・家計破綻します。 (そもそも一般家庭では、 そんな大金を持てないが・・)今日完成予定ということで、ワクワクしながらブログのチェックをしていた1日でした。これから夫と一緒に時間をかけて読み込んで理解していこうと思います。 ※キャッシュフロー表を、 隅から隅まで理解するように してください。追加の相談です。(1)相続義母相続税400万、義父750万 合計1150万円の納税で 夫も私もびっくり!したと同時に、相続対策をしておけばよかったと痛感しました。(ヨメの立場で生前中に相続の 話なんて出来ませんでしたが・・・) ※相続対策は、本人が その気にならないと、 できるものではありません。夫はまだ40ウン歳ですが、早めに相続対策をした方がよいのですね? ※はい、たとえば明日・・交通事故で 亡くなれば、また多額の 相続税を負担することに・・。相続の計画書?の作成をお願いします。 ※対策をしておく必要があります。提出書類は、保険証券・固定資産税通知書の明細は提出したので、あと、定期預金証書コピーと通帳(最後の残高のページのコピー?)の提出だけでよろしいですか? ※金融資産については、 現状診断で作成した キャッシュフロー表を メイン資料として、作業を 行なうことになります。 もし、作成資料の数字が動く ようなことがあれば、 お知らせください。あと、相続対策の保険を紹介してください。 ※死亡保障での生命保険は、 三角形の保険が合理的でしたが、 相続対策での生命保険は、 四角形でないと意味を成しません。 終身保険とか定期保険とか。 現在加入中のものもあるようです。 相続の全体像が見えてから、 整えていきましょう。(2)火災保険JAの建更に3口、年払い30年で総払込み1177万3500円で、満期金1000万に加入中です。今までの払い込み総額737万9110万で今解約すると470万円の戻りです。建更は、掛け金が高いので解約して安い他社にしようか、 ※基本的に・・保険は掛け捨て にした方が、合理的です。 保障と貯蓄は区別して、 掛け捨ての普通に安い 火災保険に加入したい。新築でもないし建てかえもしないので火災保険は不要ですか? ※これは、自宅のお話ですか? 自宅だとして・・普通は、 新築でなかろうが、 建て替えの予定が無かろうが、 焼失に備えて加入します。 保険でまた新築できます。ご指導ください。よろしくお願いします。 ※・・と言っても、N家の場合、 仮に焼失してしまっても、 新たに建てるお金が 十分過ぎるほどあります・・。 『保険は、それ以外に手段が 無い場合にのみ加入する。』 のが、合理的ではありますが。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Kさん(40代): 回答待ち。(9/7着)2 Aさん(40代):今日の作業。(12/28着) ※完成予定は5/19(月)。3 Mさん(30代):回答待ち。(12/29着)4 Kさん(30代):1/9 依頼着。5 Mさん(40代):1/9 依頼着。6 Kさん(50代):1/10 依頼着。7 Tさん(30代):1/21 依頼着。8 Aさん(30代):1/25 依頼着。9 Sさん(20代):1/31 依頼着。10 Yさん(40代):1/31 依頼着。11 Oさん(30代):1/31 依頼着。12 Mさん(30代):2/7 依頼着。13 Kさん(30代):2/10 依頼着。14 Kさん(40代):3/3 依頼着。15 I さん(30代):3/4 ヒアリング。16 Mさん(20代):3/21 依頼着。17 Kさん(40代):3/27 依頼着。18 Kさん(30代):4/7 依頼着。19 Mさん(30代):4/23 依頼着。20 Kさん(30代):5/12依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Mさん(40代):生活設計。作業途中。(2/19着)3 Sさん(30代):住宅取得&第2子。(4/3着)4 Sさん(30代):住宅取得。(5/1着)5 Mさん(30代):住宅取得&第2子。(5/4着)6 Nさん(40代):相続。(5/15着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/15

-

結婚を機に生命保険 子ども誕生で学資保険

などという発想をしてはいけない。保険業界の思うつぼ。生命保険は、「見直し」ではなく、「清算!」するもの。「生命保険の清算!」から、真剣な生活設計がスタートする。生命保険に入らないようにすれば、見違えるように貯蓄が増える。(当たり前)だまされないよーに。自分の頭で考える生活設計。メール顧問会員の申込み順に、記事を掲載しています。〇メール顧問会員希望のMさん(20代)メール顧問会員を申込み。申込時のメール。 (有)エフピー・ステーション武田様・佐々木様はじめましてメール顧問会員希望のMと申します。ブログで勉強させていただき、自分でキャッシュフロー表など作成をしました。 ※ほう・・。しかし、個人の知識では限界があり、真剣に人生設計したいため、メール顧問会員を希望します。 ※はい、一生使える キャッシュフロー表を作りましょう。どうかよろしくお願いいたします。〇相談内容 ( ライフプランニング。結婚3年目で これから子2人希望、 住宅取得を考えています。 子2人がいる場合のシミュレーション・ 住宅取得のシミュレーションを 自分の頭で 考えられるようしていきたいです。 ) ※自分で具体的に考えられる ようになります。〇生活設計についての意識 ・夫:( これからの人生を真剣に考えて、 生活設計をしていきたいです。 それには 伝家の宝刀がどうしても必要です。 ) ・妻:( これから生活設計を真剣に行い、 理想の住宅取得・安心した生活が 自分たちの頭で考えて 設計できるようにしたいです。 )〇住所 ( 〇〇県〇〇市 )〇家族構成 夫:( ・20ウン歳・会社員(フルタイム) ) 妻:( ・ 20ウン歳・会社員(フルタイム) ) 子:( なし ) ※いっさい生命保険は不要な 状態です。貯蓄に励みたい。〇メール顧問会員Kさん(30代)本日・・メール顧問会員になりました。 (年間顧問料:36,000円入金)ヒアリングシートを送りました。申込時のメール。 (有)エフピー・ステーション 武田様、佐々木様はじめまして。Kと申します。このたびメール顧問会員希望で連絡させていただきました。こちらのブログに出会ったのは、子どもができたので学資保険 ※「子どもができたので学資保険」 という すなおな条件反射は、 保険業界の洗脳のたまもの。のことを考えはじめ保険相談センターに相談にいったときの担当者の対応に疑問をいだき、このままいわれるがままに加入していたら保険料がすごいことになってしまうと思いいろいろ調べていたらこちらのサイトにたどりつきそれからブログを読んでいます。結婚後、保険の見直しをしに ※「結婚後、保険の見直しをしに」 という すなおな条件反射も、 保険業界の洗脳のたまもの。保険相談センターに行ったので ※そんなところに行ってはいけない。 飛んで火に入る夏の虫。夫婦ともに医療保険、がん保険などに加入してしまっている状態でおばかさんです。 ※ホントに・・そう思うなら、 とっとと解約! 早く、 お金のたれ流しを止めよう。 「現状診断の結果、あなたは 医療保険とがん保険に 適切に入る必要があります。」 ・・などということには、 絶対にならない! 〇相談内容 保険や住宅ローンなど ライフプラン全般について 〇生活設計についての意識 ・夫:まわりに流されて保険に入り、 こんなもんだろうと ローンを組んでしまいました。 普段の生活もこんなもんだろうと 過ごしてしまっています。 ただ不安な気持ちだけは いつも持っていますが、 正直よくわからないです。 なんとかしたいとは常に思ってはいるし、 今自分で出来ることは やっているつもりではいます。 ・妻:できれば第2子も希望しているので 子どもの教育費など将来のことが 心配です。 保険も解約した方がいいと 思っていますが、 本当に解約しても大丈夫という 気持ちも多少あります。 ※洗脳されたまま・・ 加入者みんなが、 一生・・そう思ってくれれば、 保険会社は生涯・・安泰です。 『保険加入=お金を失うこと!』 全員に損をしてもらわないと、 保険の仕組みは成り立ちません。 (当たり前) 保険でなくても対応できる事に、 保険料を払い続ける人を、 おバカさん・・と言います。 しっかりとライフプランをしていけば その不安もなくなるのかなと 思っています。 〇住所 〇〇県〇〇市 〇家族構成 夫:(・30ウン歳・公務員) 妻:(・30ウン歳・主婦) 子:(・赤ちゃん)〇メール顧問会員Sさん(30代)本日・・メール顧問会員になりました。 (年間顧問料:36,000円入金)ヒアリングシートを送りました。 申込時のメール。〇相談内容 はじめまして。Sと申します。 昨年の結婚を機に保険を考えていた所、 ※「結婚を機に保険を考え」 という すなおな条件反射は、 保険業界の洗脳のたまもの。 4月位にこのブログを見つけ 毎日チェックして勉強させて頂きつつも メール会員の募集を待っていました。 夫婦ともに気楽に考えていたのですが、 ブログを見るうちに このままではいけないと思い 家のローンのこと、保険のことなどを 相談させていただきたい思いました。 またこれを機会に 夫のお父さんの相続についても 考えたいと思います。 本当拙筆で簡単な事しか書けませんが、 よろしくお願い致します。〇生活設計についての意識 ・夫: 二人とも自由にお金を使いすぎなので、 メリハリをつけたい ・妻: 老後の為の貯蓄を考えたい〇住所 (略 )〇家族構成 夫:( ・30ウン歳・会社員 ) 妻:( ・30ウン歳・会社員 ) ※この状況で、生命保険は いっさいいらない。 貯蓄に励みたい。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/15

-

妻と子は 生命保険にも学資保険にも不加入

加入していません。正解・・です。自分の頭で考える・・生活設計。〇メール顧問会員のTさん(30代)本日・・メール顧問会員になりました。 (年間顧問料:36,000円入金)ヒアリングシートを送りました。申込時のメール。〇相談内容 ( 保険やローン等かいつまんで長文も可 ) ・第二子が生まれても生活が なりたつかどうか ・賃貸契約のアパート住まいだが 一戸建てを購入を検討中 ・退職後の年金生活は不自由なく 暮らせるくらいの余裕はあるのか 〇生活設計についての意識 ・夫:( 思うところを本人が正直に ) 武田つとむ様 はじめまして。 〇〇県〇〇市在住のTと申します。 今回、妻からこちらのブログを 紹介されて拝見しました。 記事を読んで、生命保険に対する 考え方が一変しました。 そして、 我が家のこれからをしっかり把握して よりよい環境となる為に 武田様のお力をお借りしたいと 思いメールした次第です。 今年、30ウン歳になるので 一戸建てを購入するなら 今がよいかと思いますが 県外へ転勤する可能性があり、 長く住めないかもしれません。 しかし、一生賃貸契約の アパート住まいというのも 退職後の年金生活で 不安があるので どうすればよいかと悩んでいます。 ぜひ我が家の現状を見ていただいて、 ご教授いただければと思います。 ・妻:( 思うところを本人が正直に ) 今年の初めに 主人の生命保険見直しを 考えていたところ、 武田様のブログにたどり着きました。 過去の記事を拝見し、 生命保険についての意識を改めて、 主人の定期付き終身保険を解約。 ※OK! 典型的なお金たれ流し保険です。 おかず(特約)てんこ盛り定食。 こんなものに加入するから、 貯蓄ができない、 生活設計ができない、 そんな人生になる。 その後、保障額3000万程度の 三角形の保険に入ってもらいました。 ※本当にそんなに必要かな? 3,000万円も必要な人は、 けっこう特殊な人・・です。 私と子供は生命保険や 学資保険などには加入していません。 ※OK・・です。 そんなことをするお金があったら、 シンプルに貯蓄しよう。 主人は仕事の関係上、 車の買い替えが多いこと、 私も〇〇的な事情で 長時間の勤務ができないことで 今後の家計が 成り立っていくのかが心配です。 我が家の家計は正常であるか の確認をし、 人生の見通しを立てたくて 応募しました。 ぜひとも我が家の ライフプランニングをお願い致します。 〇住所 ( 市町村までで結構です ) (略) 〇家族構成 夫:( ・30ウン歳・会社員 ) 妻:( ・20ウン歳・パート ) 子:( ・赤ちゃん ) ※仕事が夜遅くメールをすぐに 確認出来ない可能性があります。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/15

-

マンションで暮らしたい?なら分譲ではなく

賃貸で・・。同じレベルの生活ができて、経費負担は圧倒的に少ない。所有してはいけない。自分の頭で考える・・生活設計。〇メール顧問会員希望のTさん(40代)メール顧問会員を申込み。申込時のメール。〇相談内容 初めまして 昨年末からブログを拝見させていただいており 今まで夫婦共に医療保険に加入しておりましたが 今年の初めに二人とも解約致しました。 ※素晴らしい。現在は、子供達の学資保険全部で約三百万円支払済みと ※この塩漬けされたお金、 マイホームの買換え等の時に、 重要なカギを握ります。 基本的には・・ お金を融通が悪い状態に してはいけない。夫の収入保障型の生命保険のみ加入しております。自宅は 分譲マンションで ※それはまずい。 マンションに住みたかったら、 賃貸の方がはるかに良かった。義両親の援助もあり、ローンはありません。 ※借金が無いのはいいこと。マンションは築十二年目で 現在、大規模修繕の最中で、今年の二月に修繕費が倍以上値上がりしました。 ※ほらほら・・。 それにしても、12年目で? かなり早いですね。次の十二年後の修繕までに段階的に修繕費が引き上げられ ※ほらほら・・。 将来的に子供達の教育費や老後の資金への不安があります。ブログで勉強させていただき、マンションは経費がかかるので購入しない方がよいと書かれていてショックとともにその通りだと痛感しております。早速、マンションの売却を考え、 ※素晴らしい。不動産屋に査定を依頼し、いくつかの一軒家の物件も見学しに行きましたが、、〇〇で短期間で見学したということもありなかなか良い物件がなく ※不動産は、動き出してすぐ 決めてはいけない。 つまらない損をする。 衝動買いは絶対にダメ。 見たり聞いたりを繰り返して、 自分たちの目が十分に 肥えてからでも遅くない。二人とも実家が△△なので 主人とも定年まで、〇〇ではマンションで生活していこうかと考えるようになっていきました。とは言っても、やはり修繕費の値上がりは続いていくので ※だから、マンション住まいを 続けるにしても、所有しないで 賃貸マンションがいい。 (経費負担の心配が無い) 現在のマンションは、 まともな価格がつく内に とっとと売却!これからの生活にとても不安を感じていて今回この機会にご相談させていただきました。宜しくお願い致します。 〇生活設計についての意識 ・夫:子供が3人いますので、 教育費にどの程度必要かが 気になるところであります。 ※子どもの数(人間の数)は、 生活設計上・・大きな負荷になる。 (当たり前) ・妻:お恥ずかしいのですが 昨年末から家計簿をつけ始めた ばかりで 今年に入ってやっと 家計に対して危機感を感じるようになり 将来のことを考えると このままではいけないと 思うようになりました。 ※家計簿をつけない人の方が 圧倒的多数・・です。〇住所 ( 市町村までで結構です ) (略)〇家族構成 夫:( (略) 40ウン才 会社員 ) 妻:( (略) 40ウン才 専業主婦 ) 子:( (略) ウン才 ) 子:( (略) ウン才 ) 子:( (略) ウン才 ) 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/15

-

変動金利住宅ローンを奨める営業マンは信用

信用するな。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(20代) 本日・・メール顧問会員になりました。(年間顧問料:36,000円入金)ヒアリングシートを送りました。申込時のメール。エフピー・ステーション武田様4月23日にメールさせていただきました、Kと申します。 ※過去記事参照。4/23 「住宅展示場を見学した 借金まみれの新婚夫婦」あの後夫と相談し、了解を得られましたのでメール顧問会員を希望いたします。〇相談内容 ・子供が生まれた場合について 夫婦共働きで、まだ子供もいないため なんとなく貯金しながら 趣味などにお金を使っている状況です。 ですが、 近々子供が生まれた場合のことを 見据えて 今後の人生設計を 考えていきたいと思っています。・住宅取得について 現在賃貸のアパートに住んでおり、 家賃は6.9万円です。 将来、一戸建て住宅を購入したい と思っています。 先日のメールでお話しした 住宅展示場訪問の件は 営業の方に 「まだ買いません」と意思表示しました。 ※住宅展示場は何度も見に行って、 おおいに参考にしましょう。 ただし、絶対にやってはいけない ことがある。 その展示場に出展している業者で 建ててはいけない。 展示場や営業マンや広告費などで 非常にコストがかかり、 建築費がとんでもなく高いので、 生活設計上好ましくない。 (当たり前) 展示場は参考に見るもの、 そこにいる業者で建ててはいけない。 ちなみに、 融資額の結果を聞いてきましたが、 変動金利で、 しかもめいっぱいの優遇金利前提で 返済額を計算されていました。 ※とんでもない営業マンです。 とりあえず「返済が楽」に見える ような説明をしています。 こんな説明をしながら・・ 名刺にFPなんて書かれていたら、 張り倒してあげたくなります。(^^ゞ 変動金利の住宅ローンでは、 生活設計のしようが無い。 (当たり前) ブログを読んでいた私は 「いやいや、それはないでしょ…」 と思いましたが…。 ネットで調べたところ市内には ほかにも工務店があることが わかりましたので いろんなHPを見ながら少しずつ 情報収集していきたいと思っています。 ※建築業者探しは・・ 「市内だけ」に限定しない方がいい。 (あまりにも狭すぎる) 車で1~2時間程度の距離なら、 もし何かあっても、すぐ 駆けつけてもらうことができます。 それぐらいの範囲で、色々な 業者をチェックしてみましょう。 実は、夫は通院しています。 今は職場復帰して問題なく 仕事をしていますが 病名から、おそらく団信が通らない だろうと二人で考えています。 そのため団信に入らなくても順調に 住宅ローン返済ができるように するためには いくらまでの住宅が購入できるのか、 ※一般の銀行の住宅ローンは 団信加入が融資条件になります。 なので・・K家の場合は、 フラット35を利用することに なります。 なお・・ 団信に加入できないことと、 取得できる住宅価格とは、 特に関係はありません。 どのような生活設計をしていくべきか (家を建てない、 という結果もあり得るでしょうし) ご相談させていただきたいです。 ※現状診断でキャッシュフロー表を 作ってみることで、自分たちの 「住居費総額」が把握できます。 一生・・賃貸暮らしする場合でも、 マイホーム取得した場合でも、 「住居費総額」は同じ・・です。 K家の「住居費総額」は、 〇〇〇万円・・と分かります。・保険の清算について 余談ですが、私は数年前、 職場の事務担当でした。 年末調整の時期には 職場の人たちの保険料控除申告書を チェックする作業がありました。 皆さん必ずどこかの保険に入っていました。 ※どうしようもないおバカさんたち・・。 洗脳されたゾンビ集団・・。 (気持ち悪い~) 当時の私は まだ保険に入っていなかったので、 皆さんすごいなー、偉いなー なんて思っていたものです(笑) ※こちらもおバカさんです。(失礼!) 私自身はお金がもったいなくて ずっと保険に入っていなかったのですが、 ※正しい。 保険に入ることが普通で、 そうでないのは社会人としてどうか と親から言われていました。 ※親もおバカさん。(失礼!) 洗脳されたゾンビ集団の一員。 反面教師にしよう。 そしてある日親が保険屋さんに連絡し、 医療保険を契約することになりました。 ※おバカさんです。(失礼!) お金たれ流しの始まり・・。 また以前、 職場に出入りしている保険屋さんと 顔見知りになり、その際に 個人年金保険を勧められました。 ※こんなもの契約してはいけない。 貯蓄代わりになりますよ! と言われましたが ※ならない! インフレにメチャクチャ弱い! 毎月同じ金額貯金すれば同じことだし、 その分のお金が自由にならないのは 嫌だな、と思い ※正解! お金の融通性を失う行為を してはいけない。 こちらは契約をしませんでした。 やめておいて正解だったなと思います。 ※正解、正解。 私の医療保険、 まだ解約手続きしていませんが 解約、でOKですよね。(終身ですし…) ※まだ継続しているの? ひたすらお金をたれ流しているだけ。 即 解約! 夫が入っているいくつかの保険 についてもご相談させてください。 ※「いくつかの保険」? すべていらない! その保険料分を貯蓄しよう。 フルタイムの共稼ぎなら、 生命保険料という支出は不要!現在のローン状況です。・夫 奨学金 有利子 \4,176/月 ボーナス払い \25,070/年2回 (借入額96万円。残額40.1万円) 無利子(1) \12,600/月 (借入額 226.8万円。残額136万円) 無利子(2) \70,000/年2回 (借入額50万円。あと2回くらいで完済?)・夫 車 11,000/月 (親に返済)ブログを拝見してから、下記のことを実施しました。1.夫の新婚旅行代(ローン)の清算 ※OK。 そもそも借金で 新婚旅行をしてはいけない。2.妻(=私)の無利子奨学金 (残額50万円)の一括返済 5月下旬に引き落とし予定です3.妻の国民年金(学生納付特例分)の追納 特例分と未納分があったことを思い出し、 慌てて状況を確認したところ、 すでに時効になってしまった期間が あったので その分は追納することができませんでした。 お恥ずかしい話ですが、 こちらのブログに出会っていなかったら ずっと追納・後納を先送りにしていたと 思います…。 ※OK。〇生活設計についての意識・夫: 収入に見合った生活をすることがもちろんですが、 仕事、暮らし、余暇の3つを充実させたいです。・妻: ずっとフルタイムの共働きでと考えていますが、 私の職場は結婚・出産後、 仕事を続けていきにくい風土が まだ残っているため、 お金のことで漠然とした不安があります。 自分が将来パート勤務になっても (または一時的に専業主婦になっても) 充実した生活を送りながら、 しっかり貯蓄を増やしていけるように していきたいです。〇住所 〇〇県〇〇市〇家族構成 夫:(略)・20ウン歳・会社員 妻:(略)・30ウン歳・会社員 子:なしどうぞよろしくお願いいたします。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/15

-

ほけんの窓口で 家計の4分の1が保険料に

正真正銘のおバカさんです。(失礼!)自分の人生を、保険屋に託してはいけない。(当たり前) 自分の頭で考える・・生活設計。〇メール顧問会員希望のYさん(30代) 本日・・メール顧問会員を申込み。メールをいただきました。〇相談内容 はじめまして、Yと申します。 (朝メールチェックされると 書いてあったので、 夜分遅くにすみません) ※夜分は自宅にいるので、 ネットもメールもつながりません。 車で事務所に出勤して初めて、 メールを読みます。 ・・ので、 すまないことはないですよ。 2週間ほど前に「保険の見直し」でネットを検索した際に、武田FPのブログに辿り着き、過去の記事を拝見させていただきました。 きっかけとなったのは身内の退職金の運用について相談されたことだったのですが、 ※ほう・・退職金の運用・・。記事を読むうちにヒトの相談に乗っている場合ではないような、なにかパンドラの箱を開くような気分になり、 ※ ??? ・・。 私の記事にそのようなインパクトが?夜な夜な記事を読んでは寝付けない日々を過ごしていました。(正直怖くて少しずつしか読めていません。) ※初めていただく感想です。 怖い ・・か? 我が家は夫の収入で生活している状態ですが、「夫がもしものときには子供の教育費、 生活費はどうしたらいいのだろう」「老後にゆとりを持って生活するには どれくらい貯蓄が必要なんだろう」という将来への不安から、 ※はっきり見えない不安が、 キャッシュフロー表を作ることで、 「明確な不安」になったり、 「思い過ごしの不安」であることが 判明したりします。 そこから始まるのが、生活設計。昨年春にほけんの窓口で保険を見直し、 ※おバカさんです。(失礼!) 人生設計を保険屋に相談 してはいけない。(当たり前) お金をむさぼり取られるだけ。今現在家計の約1/4(?!)を保険の支払いに充てているのです・・・ ※とんでもないおバカさんです。 (失礼!) 保険屋の上得意様(カモとも言う) になっている。 保険は夫の死亡保障のみにしたい。 いっさい特約をつけない 収入保障保険に。 それ以外の浮いたお金は貯蓄! 収入保障保険は・・ 保障額がある程度大きくても、 保険料は信じられないほど安い。 「窓口」なんぞに相談しないで、 (まただまされるから) 自分でネットで比較検討してみる。 現状診断を待っている間にも 保険屋にお金をむさぼり取られる。 (もったいない) 即 行動! 現在は官舎住まいですが、いつかはマイホームを持ちたいと夫婦で話しています。ですが、収入は職場によって変動が大きく、毎年確定申告のたびに一喜一憂している状態です。 ※確実に得られる収入レベルを しっかり把握しよう。 収入が多い時は、ご褒美を いただいた程度に考えよう。 ローンや借金はありませんが、 ※素晴らしい。やはり保険料が大きく、 ※おバカさん!(失礼!)収入の割に貯蓄は少ないと思います。 ※簡単だ。 現在の保険料の大部分を、 保険以外で貯蓄しよう。 目に見えて・・貯蓄が どんどん増える!(当たり前) このような我が家の現状に改善の必要性があると思い、 ※おおいにある!安心して暮らせる将来の生活を考えるためにお力をお借りしたいのです。〇生活設計についての意識 ・夫: 職業柄か、自分がいつ亡くなっても おかしくないと考えています。 ※え!? 危険な職業? 刑事とか自衛官とか・・? でも、確定申告はしないよな・・。 残された家族(妻、息子)のことを考えると、 ある程度貯蓄ができるまでは 生命保険は必要かと思っています。 しかし、 効率のよい貯蓄方法の教授や 保険や人生設計に対する考え方を 修正していただけるなら、 お金だけでなく、今後の人生において 多大な財産になるのではないかと考え、 貴方への相談を切望いたしました。 よろしくお願いいたします。 ・妻: 保険のおばちゃん、本やニュース、 他の家庭の話などに惑わされず、 自分たちで考え管理できるように なりたいと思います。 そして自分たちの頭で本当の安心を 手に入れたいと思います。 ※自分の頭で考え、 行動できるようになるだけで、 人生は大きく好転する。 (当たり前)〇住所 :〇〇県〇〇市〇家族構成 夫:(略)・30ウン歳・医師 妻:(略)・30ウン歳・パート 子:(略)・ウン歳 ※ん・・? いつ亡くなってもおかしくない職業? 意味不明・・です。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/05/14

-

とりあえず郵便貯金 それと収入保障保険に?