2014年03月の記事

全54件 (54件中 1-50件目)

-

顧問会員期間切れ寸前に再ヒアリング回答

現状診断だけで終わります。生活設計や実行作業に進めません。(もったいない・・)自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のEさん(30代) (相談:ライフプランニング)去年・・4月初旬にメール顧問会員になり、「再ヒアリング」の回答待ちで固まり、その後・・時は経過・・。で・・今日(3/31)電話をいただきました。あと数日で顧問会員期間が切れますが、今から回答を送ってもやってもらえますか?・・というものでした。(今までの長い間、何やってたの・・?)資料作成作業をするのは期限内だけです。(当たり前)仮に今すぐに回答が戻っても、「回答戻る」状態の数人の後の作業になるので、待っている間に確実に顧問会員期限は切れてしまいます。なので、もう間に合いません!・・というわけにもいかず、「いいですよ。」と答えてしまいました。いつもお人好しの武田FPです。(^^ゞやってあげるんですが・・Eさんは「現状診断」だけで終わる・・ということです。(もったいない)時々・・勘違いする人がいますが、「現状診断」はゴールではないんです。「生活設計」のためのスタート地点、それが、「現状診断」です。現状のままなら、これからの人生はどうなっていくか?家計の問題点は何か?等々を確認する、「生活設計」のためのスタート地点です。それが「現状診断」です。まず「現状診断」を行なわないと、次の段階の「生活設計」には進んでいけない・・んです。(当たり前)「生活設計」を終えなければ、その先の「実行支援」もできません。「実行支援」は具体的な家計改善作業です。生命保険、住宅ローン、資産形成、マイホーム取得(建築)、不動産売買(運用)、さらには、相続対策・・等々の具体的作業です。このような作業が、最終ゴール地点です。顧問会員期間を1年に設定しているのは・・「現状診断」で行列に並んで待つ期間が(申しわけないことですが)長いことと、その先の・・「生活設計」や、「実行支援」へ進んで行くために、(ゴールへたどりつくために)1年程度が必要であろう・・ということです。当初の「ヒアリング」でヒアリングシートを提出したあと・・当事務所からの「再ヒアリング」に回答することなく8か月、9か月と放置してしまうと、最終ゴールにたどりつけなくなります。(もったいない)資料作成は「現状診断」までになりますが、顧問期間が過ぎても、質問や相談には応じますので、遠慮なくどうぞ。資料作成は、顧問期間内・・のみです。そして、お昼過ぎにメールが・・。武田様、佐々木様こんにちは。先ほどお電話したEです。会員の期日が迫っているので、あせりましたが、まだ大丈夫だと言って頂き、安心しました。ありがとうございます。なんとか記入できましたので、3つの添付データと、再ヒアリングシートをお送りします。ヒアリングシートの変更点は赤字で修正しています。【変更点】・去年の秋に住宅ローンを 230万円繰上返済しました。 データ添付しています。・妻が退職しました。 数年後にパートをしようと考えています。 *詳細はヒアリングシートの 変更点に記載していますので、 ご覧ください。 ※もっともっと早く、 普通に提出していれば、 「生活設計」やその先まで 行くことができました。 残念ながら・・ 「現状診断」(主に問題点の発見) だけで終わることになります。退職するのは本当にかなり迷いましたが、フルタイムで働きながら子育てするのは時間的にも体力的にも厳しく、平日、子どもの相手をする時間がほとんどなくなってしまうので、生活のバランスを考えるとやむを得ないかと退職に至りました。 ※おチビちゃんは、メチャクチャ 喜んだでしょうね。 毎日・・ママがいて、 すごくうれしいでしょうね。少しゆっくりして、その間にコウノトリが来てくれれば理想的だなぁ、と思っています。夫は最近ますます仕事が忙しく、休日出勤、平日も帰宅が遅いのですが私が専業主婦になり、家事から解放されたので楽になったと思っているようです(^_^;) ※あ・・パパも、 喜んでいるようです。時間にゆとりがあると、心にもゆとりが生まれますね。家計的には今までのようなゆとりはなくなってしまいますが、何度か繰上返済できて、ローン残高も半分近くになってきたので、自分としては満足です。働いている間は最低限の家事しかできず、家族には申し訳なかったのですが、これからは「ごちそうさん」の、め以子みたいに、おいしいご飯を家族の為に作ってあげたり子どもと一緒におやつを作ったりして、子どもの成長と日々の生活を楽しみたいと思います。 ※よかった、よかった。期日ギリギリの提出になってしまい夏休みの宿題をためた小学生のようになってしまって大変恐縮ですが、よろしくお願い致します。 ※ずいぶん長い夏休み・・でした。 夏を過ぎて、秋を過ぎて、 年を越して春が来て・・ (^^ゞ 「学校に行くことを忘れた小学生」 のようになってしまっていました。 アハッ (^^ゞ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】 ※3月の佐々木FP 3/28(金):13時までで早退。 3/31(月):休み。 シートの記入方法等の質問の ある方は、ご注意ください。《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):3/31回答戻る。(6/19着) ⇒今日の記事。3 Mさん(40代):3/26回答戻る。(5/2着)4 Mさん(30代):作業途中。(8/1着)5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 3/27回答戻る。(11/8 着)9 Kさん(30代):3/24回答戻る。(12/26着)10 Nさん(40代):12/26 依頼着。11 Aさん(40代):12/28 依頼着。12 Mさん(30代):12/29 依頼着。13 Kさん(30代):1/9 依頼着。14 Mさん(40代):1/9 依頼着。15 Kさん(50代):1/10 依頼着。16 Tさん(30代):1/21 依頼着。17 Aさん(30代):1/25 依頼着。18 Sさん(20代):1/31 依頼着。19 Yさん(40代):1/31 依頼着。20 Oさん(30代):1/31 依頼着。21 Mさん(30代):2/7 依頼着。22 Kさん(30代):2/10 依頼着。23 Kさん(40代):3/3 依頼着。24 I さん(30代):3/4 ヒアリング。25 Mさん(20代):3/21 依頼着。26 Kさん(40代):3/27 依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。3 Eさん(30代):住宅取得。今日の作業。(3/18ヒア)4 Kさん(30代):マイホーム取得。(3/19着)5 Sさん(40代):子ども誕生。(3/25着)

2014/03/31

-

住宅取得シミュレーション 受け取りました!

ありがとうございました。自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)12/19 に現状診断が終了!3/28には、住宅取得のシミュレーションが完成!家族:3人。 夫30代会社員。妻30代。幼児。 住まい:賃貸。 貯蓄:1,610万円。 ※過去記事参照。 マイホーム取得で 生命保険はまったく不要に生命保険(死亡保障)は必要?マイホームを取得したらどう? 「もう、逆立ちしたって要らないよ。」 「現在も将来も要らないよ。」・・ということになりました。(ピンクの線)メールをいただきました。武田様、佐々木様こんにちは。住宅取得のシミュレーション、受け取りました!ありがとうございました。とりあえず、大丈夫そうなのでホッとしました。これから理解していきたいと思います。 ※・・ってことは、 まだ理解していない・・? 単純な資料・・なんですが。分からない点は、電話でお聞きしたいと思っています。その時は、お忙しいところ申し訳ございませんが、よろしくおねがいいたします! ※生活設計シミュレーション資料は 武田FPが作成しています。 現状診断資料を作成する 佐々木FPとは、はっきり 分業制になっています。 なので・・ 今回の住宅取得シミュレーション について、佐々木FPに質問しても、 彼女はチンプンカンプンです。 注意してください。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】 ※3月の佐々木FP 3/28(金):13時までで早退。 3/31(月):休み。 シートの記入方法等の質問の ある方は、ご注意ください。《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):3/26回答戻る。(5/2着)4 Mさん(30代):作業途中。(8/1着)5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 3/27回答戻る。(11/8 着)9 Kさん(30代):3/24回答戻る。(12/26着)10 Nさん(40代):12/26 依頼着。11 Aさん(40代):12/28 依頼着。12 Mさん(30代):12/29 依頼着。13 Kさん(30代):1/9 依頼着。14 Mさん(40代):1/9 依頼着。15 Kさん(50代):1/10 依頼着。16 Tさん(30代):1/21 依頼着。17 Aさん(30代):1/25 依頼着。18 Sさん(20代):1/31 依頼着。19 Yさん(40代):1/31 依頼着。20 Oさん(30代):1/31 依頼着。21 Mさん(30代):2/7 依頼着。22 Kさん(30代):2/10 依頼着。23 Kさん(40代):3/3 依頼着。24 I さん(30代):3/4 ヒアリング。25 Mさん(20代):3/21 依頼着。26 Kさん(40代):3/27 依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。3 Eさん(30代):住宅取得。(3/18ヒアリング)4 Kさん(30代):マイホーム取得。(3/19着)5 Sさん(40代):子ども誕生。(3/25着)ウサギの楽園、足跡がいっぱい。正面奥が黒倉山、左が姥倉山、右が犬倉山。正面奥が岩手山・・山頂。下界から眺めると・・、これら全体を「岩手山」として見ています。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/03/29

-

マイホーム取得で 生命保険はまったく不要に

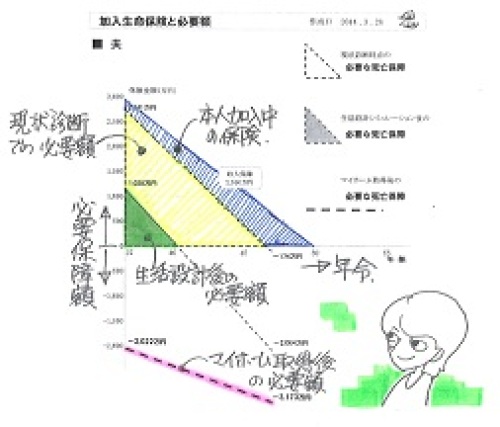

マイホーム取得シミュレーションをしたら、生命保険はまったく不要になりました。(よくあること・・です)自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)12/19 に現状診断が終了!家族:3人。 夫30代会社員。妻30代。幼児。 住まい:賃貸。 貯蓄:1,610万円。まず、生活設計をした上で、マイホーム取得をすれば、どのような人生になるか・・?シミュレーションしてみました。『長く借りて短く返す!』人生最大の買い物であり、人生最大のリスクを背負うことになります。途中で何かがあっても対応できるよう、返済期間を長く設定することで、返済負担を軽くなるよう計画しましょう。現在の家賃よりも少ない返済額に設定しました。返済しながら・・なお、継続して貯蓄ができるよう。キャッシュフローはきれいです。何の問題もありません。70歳過ぎに完済する借り方ですが、このキャッシュフローを見れば、積極的な繰上返済で、現役中の完済が可能なことが分かります。最悪でも定年退職時に完済できます。で・・当然のことですが、マイホーム取得をすれば、普通は団信に加入しますから、死亡保障必要額は当たり前に減ります。Tさんの場合は、生命保険はまったく不要になりました。(現在も将来もまったく不要!)本人は三角形の保険で保障総額約3,000万円を確保していましたが、(青い部分)もう・・現状診断時点で、「そんなに要らないよ。」・・ということになり、(黄色い部分)さらに・・生活設計してみたら。「保障はもっともっと少なくていいよ。」・・ということになり、(緑色の部分)マイホームを取得したらどう?「もう、逆立ちしたって要らないよ。」「現在も将来も要らないよ。」・・ということになりました。(ピンクの線)マイホーム取得する時にまず最初にすることは、生命保険の清算!・・です。家計をきちんと整理整頓してから、人生最大の買い物をしましょう。家計をきちんと整理整頓してから、人生最大のリスクに立ち向かいましょう。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。【 行列のできるFP事務所 】 ※3月の佐々木FP 3/28(金):13時までで早退。 3/31(月):休み。 シートの記入方法等の質問の ある方は、ご注意ください。《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):3/26回答戻る。(5/2着)4 Mさん(30代):今日の作業。(8/1着) ※再着手しました。5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 3/27回答戻る。(11/8 着)9 Kさん(30代):3/24回答戻る。(12/26着)10 Nさん(40代):12/26 依頼着。11 Aさん(40代):12/28 依頼着。12 Mさん(30代):12/29 依頼着。13 Kさん(30代):1/9 依頼着。14 Mさん(40代):1/9 依頼着。15 Kさん(50代):1/10 依頼着。16 Tさん(30代):1/21 依頼着。17 Aさん(30代):1/25 依頼着。18 Sさん(20代):1/31 依頼着。19 Yさん(40代):1/31 依頼着。20 Oさん(30代):1/31 依頼着。21 Mさん(30代):2/7 依頼着。22 Kさん(30代):2/10 依頼着。23 Kさん(40代):3/3 依頼着。24 I さん(30代):3/4 ヒアリング。25 Mさん(20代):3/21 依頼着。26 Kさん(40代):3/27 依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Tさん(30代):住宅取得。今日の作業。(1/30着) ※マイホーム取得シミュレーション 本日完成! 住宅取得しても、 まったく問題の無い人生です。 生命保険はまったく不要になりました。 メール添付で送りました。 ⇒今日の記事。3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。4 Eさん(30代):住宅取得。(3/18ヒアリング)5 Kさん(30代):マイホーム取得。(3/19着)6 Sさん(40代):子ども誕生。(3/25着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/03/28

-

行列のできるFP事務所 2014年3月27日

自分の頭で考える・・生活設計。軍師官兵衛・・。【 行列のできるFP事務所 】 ※3月の佐々木FP 3/28(金):13時までで早退。 3/31(月):休み。 シートの記入方法等の質問の ある方は、ご注意ください。 今日(3/27)は、消費税増税に 備えた、会計処理切り替え作業。《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):3/26回答戻る。(5/2着)4 Mさん(30代):3/20回答戻る。(8/1着)5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 3/27回答戻る。(11/8 着)9 Kさん(30代):3/24回答戻る。(12/26着)10 Nさん(40代):12/26 依頼着。11 Aさん(40代):12/28 依頼着。12 Mさん(30代):12/29 依頼着。13 Kさん(30代):1/9 依頼着。14 Mさん(40代):1/9 依頼着。15 Kさん(50代):1/10 依頼着。16 Tさん(30代):1/21 依頼着。17 Aさん(30代):1/25 依頼着。18 Sさん(20代):1/31 依頼着。19 Yさん(40代):1/31 依頼着。20 Oさん(30代):1/31 依頼着。21 Mさん(30代):2/7 依頼着。22 Kさん(30代):2/10 依頼着。23 Kさん(40代):3/3 依頼着。24 I さん(30代):3/4 ヒアリング。25 Mさん(20代):3/21 依頼着。26 Kさん(40代):3/27 依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Tさん(30代):住宅取得。今日の作業。(1/30着) ※マイホーム取得シミュレーション3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。4 Eさん(30代):住宅取得。(3/18ヒアリング)5 Kさん(30代):マイホーム取得。(3/19着)6 Sさん(40代):子ども誕生。(3/25着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/03/27

-

マイホーム 親世帯との間取りの相談は・・

ちょっと時間がかかる・・というか、時間はかかったけど、ぜんぜん何も進展しない・・というか。 自分の頭で考える・・生活設計。〇顧問会員のUさん(40代) (相談:生活設計・住宅リフォーム)マイホームの リフォーム工事を計画しています。 ※過去記事参照。 マイホーム 実家をリフォームしていっしょに住む マイホーム 「男性小用」は不要だと思うのですが 東側に配置したキッチンに朝日が当たりません 大きくて威風堂々とした外観の家・・です 2世帯住宅は時間と空間の使い方の変化にも大きな家です。平成12年建築。193.12平米(58.41坪)メールをいただきました。武田様佐々木様こんにちは。(略)リフォームについて、【間取りを考える上での骨格】ありがとうございました!私たち夫婦も初めは、廊下をなくす発想で、玄関の位置を北側にしては?・・・などと考えていました。(和室を動かさない考えで) ※現在の「和室」をそのまま 「和室」として考える必要はない ・・と、思っています。でも、駐車場から玄関までが遠いと、雨の日や荷物が多いときは不便だしね・・・と。 ※土地への配置計画と 建物内部の間取りは密接で、 当初の計画段階でしっかり 吟味する必要がありました。両親は、【現状の間取り】が強く頭にあるので、何をどう動かすか?ということは考えにくいようです。 ※でしょうね・・。 現在の間取り構成を基準に、 物事を考える・・と思います。 2世帯住宅でいつも難しいのが、 考え方がまったく違う世代 どうしの意見調整です。 落としどころを見つけるのが、 なかなか難しい・・。ベッドの生活がいいとか、 ※西側の和室の一部を改造して ベッド生活をする主寝室にすれば、 広いリビングや客間が造れる んですが・・。手すりがほしいとか、タンスを作り付けにしたいとか・・・そういう希望はいっぱい出てきます。 ※「仕上げ」の話はかんたん・・です。間取りについての相談(説得?)には、ちょっと時間がかかるかもしれません。 ※はい、そう思います。 さらには・・時間はかかったけど、 ぜんぜん何も進展しない ・・ということも、ありうると思います。 しょうがないこと・・でもあります。 第3者から見て・・ 合理的でない間取りであっても、 本人はそう感じていない こともよくあります。 なんといっても・・ 自分が納得して、気に入って 造った間取りの家・・です。 他人にとやかく言われたくない ・・ということもあります。 (感情を刺激してもまずい・・)仏壇が西側・・・というのは、基本的のような気がします。 ※・・であったとしても、 建物の西の端に持っていく必要は無い と思われます。 基本的に、仏壇自体が 「西を背にして東に向く」のが基本 ということでしょうから、 玄関に近い所で、そのような 状況作りを工夫することはできます。 ただし、仏壇の上を歩くような 2階の間取りはまずい・・ですが。でも、〇〇は仏壇を拝みあう?風習があるようだし、お盆には和尚さんが、檀家を回るそうです。そのたびに、みなさん、玄関から仏壇までの遠い道のりを・・・。 ※玄関から「近い道のり」にして あげたらいい・・と思います。秋に、〇〇でリフォームしたお宅の見学会があったので、母親と私たち3人家族で、行ってみました。玄関を入ったら、ドーン!!と仏壇がありました!! ※数年前にお手伝いした・・ 盛岡で建築した2世代の農家住宅でも、 (顧問会員のMさん(30代)宅:約100坪) 仏壇は座敷内ではなく、廊下に設置。 1間幅の広い廊下に面して、 北を背中に南を向いた仏壇。 玄関の真正面ではなく、 (玄関から直接見えないようにして) 玄関ホールから廊下へ~ という位置に ドーン!!・・と、 設置しました。 長い道のりを歩かなくていい ように配慮されています。 【おおざっぱな希望】は、週末にまとめる予定です。木金土は、自分の時間が取れないので・・・。その間に、〇〇との交渉(夫が担当)を進めておきます。 ※ヨメが担当するわけには いかないですよね。(当たり前) 基本的な間取りをいじることは、 なかなか理解が得られず、 はたまた抵抗が強く、 非常に難しい・・と思いますが、 がんばれ!がんばれ!それでは、よろしくお願いいたします。 ※なお・・注意事項が1点あります。 見学会などに参加すると・・ 建築業者と接触します。 以後・・業者は当然、 営業をしかけてきます。(当たり前) その際には・・その都度、 「当FP事務所を通じて行なう」 ・・と言うことを伝えてください。 「競争になるけど、 もしそれでよかったら、 後日参加してください。」 ・・と、伝えてください。 同じ条件で建築業者の比べっこを 着実に行なうためです。 業者の営業行為をそのまま直接 受けないようにお願いします。 建築業者は、売る側・・です。 発注者は、買う側・・です。 当事務所も、買う側・・です。 建築業者と当事務所は、 その立ち位置がまったく反対です。 「きのう来た〇〇工務店は、 こっちの希望通りにやってくれそうだし、 社長もなかなか人柄がいいし、 FP事務所もまたいい提案するし、 どっちに相談したらいいかなぁ?」 なんて、立ち位置がまったく違うのに、 同じように比較検討されたり することがないよう・・お願いします。 ま・・ 本気で上記のようなことになったら、 そこから先のお手伝いはご遠慮 申し上げることになります・・が。(^^ゞ家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/27

-

マイホーム 来月17日に完成引き渡しです

楽しみ ・・です。 自分の頭で考える・・生活設計。軍師官兵衛・・。〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)1/7(火)に上棟して、3月に完成するつもりでしたが・・2月の大雪で住宅資材メーカーの工場自体が被害を受けたり、工場までの道が閉ざされたりして・・全国の建築現場への資材搬入がとどこおってしまいました。A家の建築現場でも、外壁材等がなかなか入荷しない・・ということで、スムーズに工事が進みませんでした。やっぱり・・完成は4月に・・。メールをいただきました。エフピー・ステーション 武田様こんばんは。顧問会員のAです。17日に引渡し、その週末の19日に大きな荷物を運んで、細かいものは徐々に運ぶ予定です。4月中には、私たちと両親、両方の引越しを終える予定です。今は外壁を張っているようです。中のほうもキッチンと風呂は付いて、四月に入ったら壁紙等の作業に入るようです。武田さんには土地選びから図面の作成、建築メーカーの選定まで、私たちの家作りに協力して頂き、本当にありがとうございました。お蔭様で、無事、家を建てることが出来、1000万円を失わずに済みました。それでは4月17日に新居にてお待ちしております。「1,000万円を失わずに済みました。」去年の住宅会社5社による見積もりコンペ・・。5つの会社の見積額です。・10時 A社:4,850万円! (最高額)・11時 B社:3,727万円・13時 C社:3,950万円・14時 D社:3,582万円! (最低額)・15時 E社:3,850万円 外構工事も含んだ金額です。最高価格が4,850万円、 最低価格が3,582万円、その価格差は1,268万円!・・です。 (まったく同じ条件で・・です)それから・・5社を真剣に比較検討した今日の結果から、 今回の内容の建物の「適正価格」は、「3千万円台の後半」であることも分かります。昨日のコンペの結果から、2社にしぼって・・金額をもう少し落としたいところです。 見積もり依頼した内容から一部ダウンしたりして、 調整していくことになります。 外構工事の舗装や3台用のカーポートをやめたり、 (外構工事のボリュームが大きい)バルコニーの屋根を小さくしたり、あと・・暖房の方法をどうするか? 等々で改めて金額ダウンした見積もりを提示してもらいました。 暖房の方法にもよりますが、 総額は・・3,100万円台から、3,200万円台に、なりそう・・です。かなり、小さくなります。割と早い時期に住宅会社を決めて、その営業マンと計画を進める人がすごく多いんですが、みんなおバカさん!・・です。(失礼!)数百万円も損をしていることに、まったく気づくことはありません。(死ぬまで・・)契約する直前まで、本当の最後の最後まで、複数の住宅会社を比較しないと・・「適正価格」を認識できません。人生最大の買い物です。きちんと比較検討しましょう。2014.2.6.(木) の現場は、こんな感じでした。 (建物北側) (建物南西側)以下は、今日・・3/27(木)の現場の状況・・。ここ、ワンちゃんたちのドッグランになります。 Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/28 9 事前手続き・地鎮祭 11/16 10 着工 12/2 上棟 2014.1.7 11 完成引き渡し 2014.4.17 12 住宅ローン返済開始家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/03/27

-

2世帯住宅は時間と空間の使い方の変化にも

現時点で固定的に考えないで、時間と空間の使い方の変化にもしっかり・・思いをはせましょう。 自分の頭で考える・・生活設計。〇顧問会員のUさん(40代) (相談:生活設計・住宅リフォーム) マイホームの リフォーム工事を計画しています。 ※過去記事参照。 マイホーム 実家をリフォームしていっしょに住む マイホーム 「男性小用」は不要だと思うのですが 東側に配置したキッチンに朝日が当たりません 大きくて威風堂々とした外観の家・・です 大きな家です。平成12年建築。193.12平米(58.41坪)メールをいただきました。武田様佐々木様こんにちは。(略)> 現在の家族構成を教えてください。夫の父親、夫の母親、夫、私、長女の5人 ※1階に2人、2階に3人・・ですね。 現在の建物の床面積は、 1階が圧倒的に大きい・・です。 マイホームの間取りは・・ 現時点で固定的に考えないで、 時間と空間の使い方の変化にも しっかり・・思いをはせましょう。 たとえば・・20年後、 家族のそれぞれは何歳になっていて、 どのようになっているでしょうか? その時、それぞれが、家の中で どのような生活をしているでしょう? 現在で時間が止まったような 間取りを考えて造った2世帯住宅が、 後々・・もったいないことに なっている姿をよく見ます。> (仏壇のある和室はおばあちゃんの部屋?)いいえ。普段使っていません。母親が着付け教室をしていた時に使ったようです。「また、やるかも・・・」と言っております。 ※この質問をした意味は・・ 「家族だけが使う部屋か? お客(他人)も使う部屋か?」 ・・ということです。 現在の間取りでは・・ 玄関は北東の端にあります。 仏壇のある和室は南西の端に あります。 他人が北東の端から入って、 一番遠い南西の端の部屋に 入る間取りになっています。 非常に効率が悪い・・ということです。 だから、長い長い廊下が必要に なってしまいます。 廊下に面積を取られてしまって、 大邸宅の割には、狭いリビングに なってしまっています。 (もったいない・・) 玄関から最も遠い部屋には、 他人が入るのではなく、 家人しか入らないようにする べきです。> 建物南面は、家のサイズの割に 窓が小さすぎない?> 特にリビング部分は、南の日差しを受けて> ゆったり過ごせる空間にしたら?> (実体のない書斎?は、他に引っ越しして)リビングの窓は、「大きいのに変えた」と言っておりました。主寝室、和室の窓は大きくしたかったけど「無理だ」と言われたそうです。 ※「無理」の理由は? 構造的に不可能なのか? 発注済みだから変更は無理? あるいは・・?書斎は、本棚と母親の鏡台・・・などがあり、プチ物置みたいになっています。リビングか主寝室に取り込んで、有効に使える空間になれば、と思います。 ※普通に考えれば・・家の中央 それも日当たりの良い南面に、 物置があるのは、非常に もったいない話・・です。 みんなでくつろぐリビングが あるべきスペースです。> 2階に欲しい部屋数は?> どのような役割の部屋が欲しい?リビング、寝室、子ども部屋、ネコのスペース・・・です。ただ、子どもが小さいうちは、子ども部屋はいらないので、将来仕切って使えるようにすればいいのか?考え中です。 ※子世代の間取りは・・ 2階だけで完結するようには 考えないこと・・です。 バルコニーまで使ったとしても、 そんなに大きな空間ではない。 1階の空間も含めて・・ 時間と空間の使い方の変化にも しっかり・・思いをはせましょう。> あまり部屋数を欲張らなければ・・> 一部を吹抜けにして、> 1階リビングを見下ろすことも可能。> (1階リビングも解放感が広がる)> > バルコニー面積は、現在の半分から3分の1に> すれば、そのようなことが可能・・。後日、両親とも相談してみます。 ※2階で子世帯の部屋をたくさん 取ろうとした場合は・・ 吹き抜けは無理・・です。> ある程度・・> おおざっぱな希望を確認できてから、> 「こんなことができるよ♪」> ・・という絵を作り始めます。後日、【おおざっぱな希望】をまとめてメールしたいと思います。今回の帰省でも、何点か聞いてきていますので・・・。どうぞよろしくお願いいたします。 ※間取りや空間で・・ もったいないことを繰り返さないよう、 私の方から大ざっぱな コメントをしておきます。 〇廊下を無くするために、 玄関から最も遠い部屋は、主寝室等 家人のみが使うようにする。 寝るだけの部屋は 南面にある必要はない。 一番くつろぐ空間(リビングやダイニン) を、一番いい位置に置きたい。 〇玄関から廊下・・ではなく、 玄関からリビングに入るようにする。 ゆったりした広いリビングになる。 広い、日当たりの良いリビングが、 家の真ん中の南面にあるのが良い。 客を通す部屋はリビングから 直接入れるようにする。 (廊下が不要になる) 〇時間と空間の使い方の変化に対応。 順番から言えば当然に・・ 親は先に亡くなっていく。 (徐々に1階の部屋が空くようになる) 子世代も20年以上もたてば、 2階への上がり降りも大変になる。 娘は何歳まで自宅にいるか? 時間の経過とともに・・ 家全体をどのように使っていくか? しっかり考えたい。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/26

-

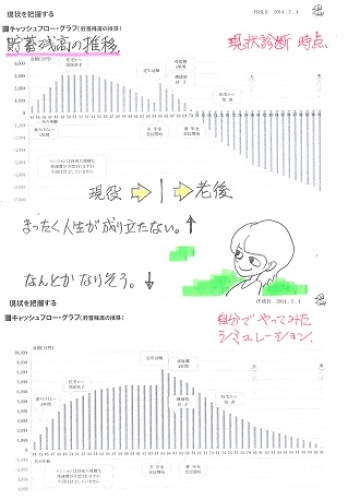

住宅ローンの繰上返済の考え方は2段階で

60歳で完済! ・・しましょう。 自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)1/24 に現状診断が終了!このままでは人生が成り立たない、そんなキャッシュフローになりました。 現役中に資金不足におちいります。 教育費がかさむ時期に、 急激に貯蓄が減っていきます。 老後も一時期、資金不足に・・。現状診断時点は、こんなヒドイ キャッシュフロー・・でした。家族:4人。 夫30代会社員。妻30代会社員。 小学生と幼児。 住まい:一戸建て持家 貯蓄:509万円。 負債: 住宅ローン:2,800万円・35年 (残2,020万円) 金利 返済月額 ボーナス時 ・当初5年間 1.37% 52,900円 108,188円 ・~10年目 1.77% 69,490円 114,021円 ・11年目以降2.07% 70,807円 116,238円 生命保険 ・収入保障保険 1 《本来の死亡保障》 保障総額:1,200万円 保険料(失うお金)総額:277,300円 ・収入保障保険 2 《団信代わり》 保障総額:2,300万円 保険料(失うお金)総額:893,832円 繰上返済等で住宅ローンの返済が短縮 された場合は、途中で解約して保険料 (失うお金)をできるだけ少なくしたい。本人作成のキャッシュフローグラフ。 人生・・なんとかなりそうです。 (^^ゞ現状診断でキャッシュフロー表が手に入っているので、だれでも自分でシミュレーション することができます。 ※過去記事参照。 住宅ローン 少しづつでも繰り上げ返済を・・ メールをいただきました。武田さまお世話になっております。チェックありがとうございました。いただいたCFを使ってシュミレーションしてみます ^ ^大丈夫そうな金額まで教えていただきありがとうございました。シンプルな生活設計を心がけ、繰り上げ返済も行おうとおもいます。これですっきりして新年度を迎えられそうです ^ ^「こんなヒドイキャッシュフロー・・でした。」・・・から・・・「人生・・なんとかなりそうです。 (^^ゞ」と言っていただけて安心しました。お二人には色々ご指導いただきまして感謝しております。また相談すると思いますのでどうぞよろしくお願いいたします。 ※前回・・説明しませんでしたが、 50代半ばの「人生最大の危機」 の時期さえ過ぎてしまえば、 以後はガンガン、積極的に 繰上返済してOK!・・です。 普通に行けば・・66歳完済ですが、 定年退職時点に、退職金で 一気に完済してしまいましょう! 「そこで大金を使ってしまったら、 老後のお金が不足してしまうのでは?」 ・・と考えた人は、おバカさんです。 終盤で負担するはずの「利息」を 節約できるのだから、 老後のお金が減ることは無く、 老後のお金は少し増えます。 キャッシュフローグラフで言えば・・ 60歳の時点の突出した貯蓄残高は 減ることになりますが、 以降の老後時代の貯蓄残高は 少しですが厚みを増します。 (当たり前) 借金は、できるだけ早く卒業しよう! (保険と同じで、早めに卒業!) K家の場合は・・ 繰上返済の考え方は2段階に 分かれます。 第1段階:50代半ばまで 積極的な繰上返済は無理。 せいぜい総額で2~3百万円程度。 第2段階:60歳まで できるだけ積極的に繰上返済。 60歳で完済!・・してしまおう。 その際には、団信代わりの 収入保障保険も解約!・・しよう。 利息だけでなく、保険料も 節約できてしまいます。 『借金の利息は負担しない!』 ・・方がいいに決まっています。 (当たり前) もっと言えば・・ 『借金はしない!』 ・・方がいいに決まっています。 (当たり前)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】 ※3月の佐々木FP 3/28(金):13時までで早退。 3/31(月):休み。 シートの記入方法等の質問の ある方は、ご注意ください。《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):3/26回答戻る。(5/2着)4 Mさん(30代):3/20回答戻る。(8/1着)5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 回答待ち。(11/8 着)※9 Sさん(30代):今日の作業。(12/25着) ※現状診断 終了! 問題のない・・まともな人生に、 まともなキャッシュフローになりました。 夫は収入保障保険:2,000万円だけに 加入して、お金を節約していましたが、 検証の結果、 死亡保障必要額は600万円でOK! 即!減額しよう! お金がもったいない。 現状診断、メール添付で送りました。10 Kさん(30代):3/24回答戻る。(12/26着)11 Nさん(40代):12/26 依頼着。12 Aさん(40代):12/28 依頼着。13 Mさん(30代):12/29 依頼着。14 Kさん(30代):1/9 依頼着。15 Mさん(40代):1/9 依頼着。16 Kさん(50代):1/10 依頼着。17 Tさん(30代):1/21 依頼着。18 Aさん(30代):1/25 依頼着。19 Sさん(20代):1/31 依頼着。20 Yさん(40代):1/31 依頼着。21 Oさん(30代):1/31 依頼着。22 Mさん(30代):2/7 依頼着。23 Kさん(30代):2/10 依頼着。24 Kさん(40代):3/3 依頼着。25 I さん(30代):3/4 ヒアリング。26 Mさん(20代):3/21 依頼着。※ Kさん 3/26 シートのみ《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Tさん(30代):住宅取得。今日の作業。(1/30着) ※マイホーム取得シミュレーション3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。4 Eさん(30代):住宅取得。(3/18ヒアリング)5 Kさん(30代):マイホーム取得。(3/19着)6 Sさん(40代):子ども誕生。(3/25着)

2014/03/26

-

住宅取得後の生活設計 富国生命の個人年金?

人生・・色々。自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2013.9.26・・に、現状診断と第2子誕生シミュレーションを終えています。その後・・住宅取得シミュレーション作成のため行列に並んでいます。 ※過去記事参照。 生命保険でお金をたれ流したまま 住宅取得? 家族:3人。 夫30代会社員。妻30代公務員。赤ちゃん。メールをいただきました。エフピー・ステーション武田様、佐々木様 早速の返信ありがとうございます。ブログ拝見致しました。。。。。どんどん行列が長くなっているのに私達夫婦のために貴重な時間を取らせてしまい申し訳ありません。支出変更のキャッシュフロー再作成、その他資料等準備できましたらメール致します。☆追伸図々しい お願いメールをした後に家族でうどん県へ旅行に来てます。お土産を送りますので、火曜日までには着くと思います。量が凄いかもしれませんので、佐々木様と分けて召しあがって下さい。 ※その通り、今日・・火曜日に 届きました♪ 包みを開けた佐々木FP、 「うわあ~♪」 山分け ・・しました。 ごちそうさまでした! 無報酬FPの武田としては、 FP事務所をやっている楽しみは、 日本全国の名物をいただける こと・・くらいです。 讃岐うどん 日の出製麺所 〇メール顧問会員のSさん(40代) (相談:ライフプランニング)2013年 12/11に、現状診断を終えています。家族:2人。 夫40代会社役員。妻30代会社役員。貯蓄:7,000万円 数年後からは老後まで、億単位で推移する。死亡保障: 夫婦とも不要。 現在も将来もまったく不要。メールをいただきました。武田様 佐々木様大変お世話になっております。子どもができた設定で予測年収を変更し子どもにかかる費用の入力をしたデータをお送りさせていただきます。子どもができた場合(1~2人できたらと思っています)のシュミレーションをお願できればと思います。 ※了解しました。 さっそく、行列に並びました。また、今主人が入っている個人年金保険は医療保険などと違って入り続けていても構わないのでしょうか?どうぞよろしくお願いいたします。 ※富国生命の10年確定個人年金です。 総額468万円払って・・将来 税引き後799万円受け取ります。 お得な商品 ・・? 富国生命が30年後まで確実に 「健康」であってくれれば お得・・ということになります。 破たんすれば・・もちろん、 貯蓄性保険ほど被害が甚大になります。 (もちろん、元本割れ!) いつもお話ししているのは・・ 基本的に 『保険で貯蓄してはいけない。』 ということです。 『4つの理由』 と含めてキーワード検索 してください。 というのが、いつも私が 「一般の方」に言っていることです。 Sさんは、「一般の方」ではありません。 億単位のお金をすべて、 元本保証で置いておくことはできません。 また、億単位のお金の中で 数百万円が融通がきかないからといって、 大勢に影響はありません。 富国生命もお金の置き場所の一つ ・・ということでいいかと思います。 わけの分からない金融商品を 買って、知らない内に 多額の手数料などを取られるよりは、 はるかに分かりやすい商品です。 個人年金は・・。 これからの30年間、 富国生命の健康を祈りつつ・・。 「ずっと生きててくれよ富国生命。」 かく言う私も、毎年祈っています。 「ずっと生きててくれよ日本生命。」家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】 ※3月の佐々木FP 3/28(金):13時までで早退。 3/31(月):休み。 シートの記入方法等の質問の ある方は、ご注意ください。《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):資料待ち。(5/2着)※4 Mさん(30代):3/20回答戻る。(8/1着)5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 回答待ち。(11/8 着)※9 Sさん(30代):今日の作業。(12/25着) ※現状診断の終了予定は、 3/26(水)です。お楽しみに・・。10 Kさん(30代):3/24回答戻る。(12/26着)11 Nさん(40代):12/26 依頼着。12 Aさん(40代):12/28 依頼着。13 Mさん(30代):12/29 依頼着。14 Kさん(30代):1/9 依頼着。15 Mさん(40代):1/9 依頼着。16 Kさん(50代):1/10 依頼着。17 Tさん(30代):1/21 依頼着。18 Aさん(30代):1/25 依頼着。19 Sさん(20代):1/31 依頼着。20 Yさん(40代):1/31 依頼着。21 Oさん(30代):1/31 依頼着。22 Mさん(30代):2/7 依頼着。23 Kさん(30代):2/10 依頼着。24 Kさん(40代):3/3 依頼着。25 I さん(30代):3/4 ヒアリング。26 Mさん(20代):3/21 依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。 ⇒今日の記事。2 Tさん(30代):住宅取得。今日の作業。(1/30着) ※マイホーム取得シミュレーション3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。4 Eさん(30代):住宅取得。(3/18ヒアリング)5 Kさん(30代):マイホーム取得。(3/19着)6 Sさん(40代):子ども誕生。(3/25着) ⇒今日の記事。

2014/03/25

-

住宅ローン 少しづつでも繰り上げ返済を・・

少しづつでも繰り上げ返済を行おうと思いますがOKでしょうか。OKですが、限られた金額に・・。 自分の頭で考える・・生活設計。 軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)1/24 に現状診断が終了!このままでは人生が成り立たない、そんなキャッシュフローになりました。現役中に資金不足におちいります。 教育費がかさむ時期に、 急激に貯蓄が減っていきます。 老後も一時期、資金不足に・・。現状診断時点は、こんなヒドイキャッシュフロー・・でした。家族:4人。 夫30代会社員。妻30代会社員。 小学生と幼児。 住まい:一戸建て持家 貯蓄:509万円。 負債: 住宅ローン:2,800万円・35年 (残2,020万円) 金利 返済月額 ボーナス時 ・当初5年間 1.37% 52,900円 108,188円 ・~10年目 1.77% 69,490円 114,021円 ・11年目以降2.07% 70,807円 116,238円生命保険 ・収入保障保険 1 《本来の死亡保障》 保障総額:1,200万円 保険料(失うお金)総額:277,300円 ・収入保障保険 2 《団信代わり》 保障総額:2,300万円 保険料(失うお金)総額:893,832円 繰上返済等で住宅ローンの返済が短縮 された場合は、途中で解約して保険料 (失うお金)をできるだけ少なくしたい。メールをいただきました。武田さまお世話になっております。いつもメールするKです。その後、気になったことを調べたいぶ落ち着きました ^ ^CFの保険と車の支出を訂正しグラフがだいぶよくなりましたのでみていただきたいと思いメールさせていただきました。そして借換え等で問い合わせていた時に、フラット35について、7月から一部繰り上げ返済が10万以上から可能になると知りました!1月末に発表されていたのに、今頃知りました(^^;そこで相談なのですが、年度毎の余裕があれば少しづつでも繰り上げ返済を行おうと思いますがOKでしょうか。よろしくお願いいたします。本人作成のキャッシュフローグラフ。人生・・なんとかなりそうです。 (^^ゞ現状診断でキャッシュフロー表が手に入っているので、だれでも自分でシミュレーションすることができます。・・で、質問に答えます。年度毎の余裕があれば少しづつでも繰り上げ返済を行おうと思いますがOKでしょうか。はい、OKですが、具体的にどうなのか? 見てみましょう。現在のキャッシュフローから、繰上返済を実行していい金額が分かります。教育費がかかって貯蓄残高が減っていき、最も底になるのは50代半ばです。そのあたりの貯蓄残高は、約430万円・・です。まず、この金額を意識する必要があります。それから・・常に手元に置いておきたい現金は、いくらでしょうか?いくらあれば、一応・・安心でしょうか?これは個人差があります。200万円でもいい人、300万円くらいかな・・という人、いやいや500万円なきゃ不安という人、・・色々です。で・・結論です。シンプルに考えましょう。仮にKさんが手元に置きたいお金が200万円としましょう。・・で、50代半ばの貯蓄残高は430万円です。430万円-200万円=230万円したがって、繰上返済できる金額は、たった・・230万円です。Kさんは40代には・・しばらく、貯蓄残高が1,200万円台になります。これを・・家計に余裕があると勘違いして、積極的な繰上返済をしてはいけません。50代半ばになって、お金が不足します。50代半ば以前に・・現在のキャッシュフローでできる繰上返済の総額は、230万円です。この範囲で行なってください。もっともっと積極的な繰上返済をしたい場合は、することはシンプルです。シンプルに生活設計することです。つまり、さらに収入を増やす、さらに支出を減らす、・・ということです。その結果、50代半ばの貯蓄残高がもっともっと増えれば、繰上返済できる金額も増える・・ということです。「伝家の宝刀」・・キャッシュフロー表をすでに手にしています。自分で色々シミュレーションしてみましょう。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/03/25

-

大きくて威風堂々とした外観の家・・です

リフォームが楽しみ・・だそうです。色々改善したい部分がある・・ようです。 自分の頭で考える・・生活設計。軍師官兵衛・・。〇顧問会員のUさん(40代) (相談:生活設計・住宅リフォーム)マイホームの リフォーム工事を計画しています。 ※過去記事参照。 マイホーム 実家をリフォームしていっしょに住む マイホーム 「男性小用」は不要だと思うのですが 東側に配置したキッチンに朝日が当たりませんメールをいただきました。 武田様佐々木様こんにちは。必要書類と建築当時の資料ですが、「数日中に送ります」とメールして、かなり過ぎてしまいました。さて送るぞ!・・・という日に、実家から追加資料が届きまして。これで、実家にある資料はすべてのようです。22日土曜日に、クロネコ便で送りました。〇〇に帰省していたため、報告メールが今日になり、すみません。少しですが、おやつもどうぞ・・・。添付書類は、(略)です。〇〇帰省中には、今回のリフォームについて両親の希望を聞いたり、”武田つとむFP事務所”にお願いしたことを話したりしました。 ※「武田つとむFP事務所」は、 ブログ上の名称です。 リアルネームは違います。(^^ゞとても楽しみにしている、とのことです♪あらためて、どうぞよろしくお願いいたします。大きな家です。平成12年建築。193.12平米(58.41坪)メールを送りました。こんにちは。色々な作業、ごくろうさまでした。(略)〇建物の資料 これだけあれば、十分・・と思われます。 平面図に筋交いの位置も きちんと表現されています。 (感想) ・大きくて堂々とした立派な外観です。 (よくある総2階の小さい家にはない、 威風堂々とした外観です) と、ほめておいて・・ ・確かに、 東にあるキッチンに朝日が当たりません。 (勝手口は必要か? 無くてよければ、東側に大きな窓が可能) ・確かに、大小のトイレがあります。 (確かに遠いけど、どこに移動・・する? 廊下が長くて寒いから、 なおさら遠く感じるのでは?) ・家のサイズの割に、 リビングスペースが小さい・狭い。 (キッチンとダイニングを仕切る壁、必要か?) ・広くて長い廊下がもったいない。 (これもリビングに 取り込んで考えられないか?) ・主寝室、ベッドの生活にするには狭すぎる。 (廊下や和室(8畳)や書斎も含めて 大幅変更することは可能? 現在の家族構成にもよりますが) ・2階の部屋の東西に大きな窓は物理的に無理。 (1階の屋根がせり上がってきているので) ・2階のバルコニーの 半分は部屋に取り込んで使いたい。 (現在の1階屋根をいじらずに、 スペース拡大可能) できるだけ・・ 屋根や外壁はいじらず、内部の柱もいじらずに、 間取りがダイナミックに変更できれば、 大きな費用がかからずに済みます。 (当たり前)〇お菓子 ごちそう様でした! さっそく、今日のおやつタイムでいただきました。 ありがとうございました。今日のところは、以上です。よろしく、お願いします。 武田 つとむお菓子、ごちそうさまでした!家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/24

-

マンションを売って一戸建て住宅を取得した

素晴らしい!生活設計上、好ましいことです。マンションを所有してはいけない。30年、40年先のお金のかかり方は、マンションと一戸建てではけた違いのレベルです。マンション生活をしたかったら、所有せずに賃貸にすればいい。負担するお金は圧倒的に安く済む。わざわざ・・人生のお荷物を背負い込む必要はない。 自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2013年 12/16に、新規に メール顧問会員になりました。12/26に、行列に並びました。先週・・3/20(木)、整理整頓が終了! 「再ヒアリング」として、メール添付で送りました。家族:5人。 夫30代会社員。妻30代。子:3人。 ※過去記事参照。 生命保険料が年80万円から ただの8万円に♪メールをいただきました。武田様、佐々木様〇〇市のKです。再ヒアリング、お待ちしておりました! ※大変長らくお待たせしました。また、ブログでのコメントも有難うございます。 ※生命保険料80万円/年で マンション住まい、 生活設計上・・好ましくない お金たれ流し家計?・・でした。この3か月ほどの間に、戸建てへの引越し、マンションの売却、 ※マンション売却、素晴らしい! マンションの保有は、生活設計上 好ましくないことです。 (当たり前)諸費用の精算等、大きなお金の動きが終わり、スッキリ身軽になりました。 ※よかった、よかった。早速ですが、ヒアリングシートを修正しました。 ※「再ヒアリング」・・です。主な修正点は、以下の通りです。1.住所、資産、負債データを更新しました。2.源泉徴収票を 最新のデータ(H25)に更新しました。 (源泉票のコピーを添付しました。 ご査収ください。)3.50歳時の予測年収を 50万円アップしました。 (数年以内に届いてしまう可能性が 出てきたので、上げました。) ※「数年以内に届いてしまう」 のであれば、 もっとアップしてもいいのでは? よくあるケースで・・ 「収入は少なめに、支出は多めに」 と、意図的に設定する人がいますが、 実際の人生とは大きくかけ離れる ことになりがち・・です。 一月当りはわずかな金額でも、 人生の数十年の間には 大きな金額差になって現れます。 意図的な操作はせずに、 「これが最も現実に近い」 と思われる金額設定を行ないましょう。4.夫が亡くなった場合の妻の収入について、 再度話し合いました。 働かずに今の生活レベルを維持・・・って、 普通に考えられないですよね。 ※当たり前です。 「夫が死んでしまっても、 子ども3人を抱えながら・・ 妻は一生働きません。」 こんなことが現実にできる わけがありません。 普通のお母さん(妻)なら、 可能な範囲で一生懸命働きます。 (当たり前) 非現実的なことを前提にすれば、 「死亡保障必要額」が膨大になって、 喜ぶのは保険屋だけ・・です。 直ぐにパートを探し、 65歳まで働く事にしました。 ※がんばれ、がんばれ。 年収は低いですが、このくらいが 現実的なのかな?と思っています。よろしくお願いいたします。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】 ※佐々木FPは、午前中・・金融機関廻り。 事務所家賃や佐々木FP自身の 給与振込みなどです。 例によって、武田FPは無給です! ボランティアです! タダ働きです!(^^ゞ 「自分の天職だ、ライフワークだ♪」 ・・と言いながら、毎月やせ我慢しています。《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):資料待ち。(5/2着)※4 Mさん(30代):3/20回答戻る。(8/1着)5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 回答待ち。(11/8 着)※9 Sさん(30代):今日の作業。(12/25着) ※現状診断の終了予定は、 3/26(水)です。お楽しみに・・。10 Kさん(30代):3/24回答戻る。(12/26着) ⇒今日の記事。11 Nさん(40代):12/26 依頼着。12 Aさん(40代):12/28 依頼着。13 Mさん(30代):12/29 依頼着。14 Kさん(30代):1/9 依頼着。15 Mさん(40代):1/9 依頼着。16 Kさん(50代):1/10 依頼着。17 Tさん(30代):1/21 依頼着。18 Aさん(30代):1/25 依頼着。19 Sさん(20代):1/31 依頼着。20 Yさん(40代):1/31 依頼着。21 Oさん(30代):1/31 依頼着。22 Mさん(30代):2/7 依頼着。23 Kさん(30代):2/10 依頼着。24 Kさん(40代):3/3 依頼着。25 I さん(30代):3/4 ヒアリング。26 Mさん(20代):3/21 依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Tさん(30代):住宅取得。今日の作業。(1/30着) ※マイホーム取得シミュレーション3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。4 Eさん(30代):住宅取得。(3/18ヒアリング)5 Kさん(30代):マイホーム取得。(3/19着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/24

-

生命保険でお金をたれ流したまま 住宅取得?

生活設計する気・・ある? 自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2013.9.26・・に、現状診断と第2子誕生シミュレーションを終えています。その後・・住宅取得シミュレーション作成のため行列に並びました。シミュレーション作成のために必要な、「現状診断後の生命保険の清算状況」の情報を待っていました。家族:3人。 夫30代会社員。妻30代公務員。赤ちゃん。生命保険必要額の計算結果 現在 10年後夫 -9,076万円 -9,186万円妻 1,472万円 269万円-(マイナス)は不要ということで、夫は現在も将来もまったく不要! ※終身保険:742万円(東京海上日動) ・・に、加入している。四角形の保険。 最初から加入しなければ・・よかった。 ・お金を固定化してはいけない。 融通性を保った状態で保有したい。妻の必要額は現在1,500万円、10年後270万円、12年程度でゼロになる。なので加入する生命保険は・・「保障総額1,500万円・保障期間12年」に最も近い三角形の収入保障保険に加入すれば、捨てるお金も最少にできます。(『保険加入=お金を失うこと!』) ※終身保険:1,000万円(ジブラルタ) に加入している。四角形の保険。 最初から加入しなければ・・よかった。 ※定期保険:1,000万円(ジブラルタ) に加入している。四角形の保険。 最初から加入しなければ・・よかった。 ※特約付医療保険(ジブラルタ) に加入しています。 最初から加入しなければ・・よかった。メールをいただきました。シミュレーション待ちのKです。ご無沙汰しております。エフピー・ステーション武田様、佐々木様 シミユレーション待ちのKです。義理立てしなければならない保険屋を夫婦とも抱えていて、妻には、せめて「払済保険」にするよう説得も失敗。。。。妻は、未だに保険支払中です。(もちろん払済保険が良いと 思っているわけではありません。)従って、その後の生命保険データを送ることもできずにおりました・・・・・んが!しかし!逆転の発想で??第2子のキャッシュフロー表を基に「生涯の住居費総額」を再考するため現役時代の生活費や老後の生活費、レジャーの数字を変え、お互いの両親からも援助が得られるような嬉しい話もあって・・・・2013年9月末のブログで教えて頂いた計算を基にこれなら手が届くと思える中古住宅を買いました!住宅取得シミュレーションをお願いしておきながら…買っちゃいました。つまり行列に並んでおりますが、住宅取得のシミュレーションではなく、生活設計のシミュレーションを作成して頂きたいのですがその際に必要な資料は、ヒアリングシートを書き換えたDATAを送ればよろしいでしょうか?どうぞよろしくお願いします。 ※数百万円も差し上げるほどの 義理立てが必要な相手は、 普通は存在しない。 こんな話は聞きたくない。 失礼な話・・だ。 明らかにお金をたれ流しながら、 「おまえの言うことは聞かないけど、 それはそのままで資料を作れ」 という話だ。 誇りを持ってFP事務所を運営している 私に対して失礼な話だ。 私個人は無報酬を覚悟の上、 真剣に消費者側に立って、 生活設計をするFP事務所を ライフワークとしている。 「まず、生命保険を清算!」 ということは、常日頃から言っている。 数日かけて、さんざん手間をかけて、 現状診断資料を作成した後に、 このような話は聞きたくない。 (がっかりして、どっと疲れが出る、 この時間を他の人のために使いたかった) 1ヶ月に数える程度(数家族)しか、 手伝ってやることができない。 そんな貴重な時間を費やしても、 その結果・・顧問会員がきちんと 家計改善して生活設計ができれば、 やった甲斐はあります。 きちんと生活設計する気はない、 ・・なんていう話は、聞きたくない。 以前もいくつか、同様の話があり、 非常にいやな思いをしています。 ※マイホーム取得するのなら・・ まず、生命保険を清算!・・しよう。 生命保険加入を放置したまま マイホーム取得に突っ走れば、 生命保険でお金をたれ流し続け、 必要以上の住宅ローンを借りて、 (頭金にできたはずの 保険の解約返戻金が無いため) ローン利息でお金をたれ流し続ける。 Wでお金をたれ流す・・お〇〇さん! ・・ということになります。(当たり前) ※その気が無いなら・・最初から 顧問会員になってほしくない。 メール顧問会員の受付けは・・ 去年8月の後・・少しあいて 同12月、そして・・今回の3月、 ・・と行なっています。 去年12月の受付け時点からは・・ 「生活設計の意識が無い方は ご遠慮ください。」 とか、 「夫婦ともに同じ方向を向いて、 生活設計の意識を持って いない場合はご遠慮ください。」 ・・のように伝えて、絞り込んでいます。 申込時の記入事項にも、 「夫婦それぞれの 生活設計に対する意識。」 ・・として、 夫婦がそれぞれの言葉で書き込む ようにしています。 「義理立てのため、生命保険は そのままにせざるを得ません。」 ・・なんていうのは、問題外です。 生活設計する気あるの? 顧問会員お断り!・・という話。 (当たり前)つまり行列に並んでおりますが、住宅取得のシミュレーションではなく、生活設計のシミュレーションを作成して頂きたいのですがその際に必要な資料は、ヒアリングシートを書き換えたDATAを送ればよろしいでしょうか? ※キャッシュフロー表をいじってみて 分かったと思いますが、 収入や支出の金額を変えてみることで、 人生がどうなるか? ・・が、グラフに反映されて、 自分たちの一生が一目瞭然です。 すごい道具が手に入りました。 K家オリジナルのすごい道具が・・。 今回、中古住宅を買った時点や以後の 収入や支出をその通りに、CF表に 反映させていけば、完成できます。 かんたんです。 購入時に支出した自己資金、 住宅ローン融資で支出した諸費用、 親からの援助の収入、 毎月のローン返済金、 毎年の固定資産税・都市計画税、 〇年ごとのリフォーム代、・・等々 いつ・いくら? いつから・いつまで・いくら? これから生涯にわたる収入・支出を すべて表に落とし込んでいきます。 現状診断やシミュレーションの キャッシュフロー表に習って・・ 自分でやってください。 ※そうもいかないだろうから・・ 下記のように準備してください。 支出の変更は・・CF表に直接赤字等で。 住宅取得で支出したお金も具体的に。 (親からの援助があれば、その入金も) 必要資料は・・ 固定資産税・都市計画税納税通知書 ローン返済予定表(償還表) などが新たに必要に・・。 いつ・いくら? いつから・いつまで・いくら? すべての収入・支出を具体的に。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/22

-

タップリ住宅ローン返済 タップリ生命保険加入

さぞ・・タップリ、お金をたれ流していることでしょう。 自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のMさん(20代) (相談:ライフプランニング)1週間前の3/14(金)に、新規にメール顧問会員になりました。今日・・3/21(金)、ヒアリングシートがメール添付で、提出資料がファックスで届きました。さっそく行列に並んでもらいます。3/14に申込みした方々の中で一番早い・・です。家族:2人。 夫20代会社員。妻20代会社員。ヒアリングシートに書かれていた文章。《妻家庭事情》私が母のお腹にいる時に父が事故で亡くなり遺族年金をもらっています。そして、たぶんですがその時生命保険のお金が入っているはずです。 幼少時代は塾に毎日通い、お洋服など好きなものをなんでも買ってくれ、お金には不自由なく暮らしていたので、。 それでも掛け持ちで夜も働きに行くなど頑張って働いていました。母の実家に私が20歳の時まで住んでおり私が20歳の時に母がマンションを購入しました。 ※それは、まずかった・・。 マンションは買ってはいけない。 所有してはいけない。 確か頭金は800万円は出していますが現在ローンを支払っています。 ※利息負担がもったいない。 ただ、保険貧乏と言っていたので貯蓄型を含め多数の生命保険に入っている事は間違いないです。 ※これもまずい。 この状況なら、お母さんが 生命保険に加入する必要は まったくない。 保険料分・・貯蓄した方がいい。 (当たり前)ちなみに、母のパート収入が10万円前後。友人とも毎週遊びに行き好きなものを買い苦労しているようには思えません。。 ※不思議だ・・。母の貯蓄額は謎です。 ※ナゾだ・・。父の実家が、田舎の土地持ち(土地は長男が全て相続する と聞いています。父は次男です)、資産もあると思われ父が死亡しているので私が相続人に入っています。 祖父が一昨年亡くなり(祖母は生きています)取りあえず、と言って100万円頂きました。(母と折半しました)それを当てにはしていませんが、一応お知らせまで。。 将来、私達が家を建てるときは同居予定なのでマンションは売却するか、、賃貸に出すか、、になると思います。。 ※マンションを所有していてはいけない。 古くなるほど金食い虫になる。 人生の重荷になる。 売れる時に売ってしまった方がいい。 (当たり前)家を建てたら家賃として毎月2万円くらいもらう予定ですが建てるときに頭金としてもらう事は考えておりません。 ※毎月チビチビもらうより・・ 頭金としてまとまったお金をもらって、 住宅ローン融資額を少なくした方が、 確実に賢い。 頭金が増えた場合の利息節約効果は 以外に大きいものです。 頭金 利息節約額 300万円なら120万円 500万円なら200万円節約 1,000万円なら400万円節約なのでこちらからの援助はしなくてもよいと考えています。 《将来のマイホーム計画》両親顔合わせの時に、主人のご両親から家を建てるなら今、畑で使っている所に建ててもよいよ。と言ってくれました。もしそこに建てたとしても私の母(妻母)と住むことになると伝えて了承を得ています。将来母と一緒に住む事が結婚の条件だったので。。しかし、海から近く、南海トラフ地震が来る地域なのでそちらには建てたくないと思っております。主人は長男(姉がいますが長男と結婚しています)主人のお父さんには、将来めんどうをみてほしいとダイレクトに言われています。(新年会で少しお酒は入っていましたが、、) ※お酒のせいです。冗談、冗談。現在主人の実家は、同じ敷地内に、主人の家、祖父母の家があります。どちらにしても、海に近いです。違う土地に建てるとなると祖父母が反対すると思うので祖父母(現在78歳)がご健在の時はマイホーム建てられないかなあと思っているので10年後位に建てられたら。。と思っています。考えている事は、同じ敷地に私達夫婦と妻母で1軒、夫両親が平屋?を建ててもらい(夫両親の住まいは夫両親が負担)住むのがいいのかな、、?何て考えております。夫婦の両親と同じ敷地内に住む、なんて話聞いた事ありますか?周りに聞くとそんな人達いるのか?と言われるので、、けれど私も1人っこなので、どうしようもない事です。。まだ、お互いの両親にはこの考えを伝えてはおりませんが、妻母とは一緒に住まなければならない、夫両親にも将来面倒をみてくれ、と言われておりこの方法しかないのかな、、と思っております。 ※まだ、決めてかかる必要はない ・・と思われます。 時間がたてば、状況も変わって きたりするもの・・です。今後のお金の推移を見て、金銭面的に厳しそうなら、リスクを負ってでも用意してくれている土地で建てた方がいいのかとも思いますが、、その辺りも知れたらと思っています。何か、、人生相談みたいになってしまいましたね。すみません。。 ※人生相談も業務の内・・。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):資料待ち。(5/2着)※4 Mさん(30代):3/20回答戻る。(8/1着)※5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 回答待ち。(11/8 着)※9 Sさん(30代):作業途中。(12/25着) ※現状診断の終了予定は、 3/26(水)です。お楽しみに・・。10 Kさん(30代):回答待ち。(12/26着)11 Nさん(40代):12/26 依頼着。12 Aさん(40代):12/28 依頼着。13 Mさん(30代):12/29 依頼着。14 Kさん(30代):1/9 依頼着。15 Mさん(40代):1/9 依頼着。16 Kさん(50代):1/10 依頼着。17 Tさん(30代):1/21 依頼着。18 Aさん(30代):1/25 依頼着。19 Sさん(20代):1/31 依頼着。20 Yさん(40代):1/31 依頼着。21 Oさん(30代):1/31 依頼着。22 Mさん(30代):2/7 依頼着。23 Kさん(30代):2/10 依頼着。24 Kさん(40代):3/3 依頼着。25 I さん(30代):3/4 ヒアリング。26 Mさん(20代):3/21 依頼着。 ⇒今日の記事。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Tさん(30代):住宅取得。作業途中。(1/30着) ※マイホーム取得シミュレーション3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。4 Eさん(30代):住宅取得。(3/18ヒアリング)5 Kさん(30代):マイホーム取得。(3/19着)

2014/03/21

-

生命保険料が年80万円から ただの8万円に♪

目を覚ますのに3か月かかりました。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2013年 12/16に、新規に メール顧問会員になりました。12/26に、行列に並びました。今日(3/20)、整理整頓が終了!「再ヒアリング」として、メール添付で送りました。家族:5人。 夫30代会社員。妻30代。子:3人。当初・・いただいたメール。 2013.12.16武田様はじめまして。〇〇県〇〇市のKと申します。早速ですが、メール顧問会員への入会を希望いたします。〇相談内容 ( かいつまんで箇条書きで ) ・家計の現状診断と ライフプランニングをお願いします。〇住所 ( 市町村までで結構です ) 略〇氏名 略〇年齢 30ウン歳〇家族構成 私のほかに嫁と子供3人、 合わせて5人家族です。〇それぞれの職業 私(夫)・・・会社員 妻・・・専業主婦 子・・・小〇、年〇、乳児今年は戸建住宅を建てて大きなお金が動き、将来の家計を考えると不安ばかり募っていたのですが、 ※マイホーム取得後には、 このような心境になる人が 多いようです。たまたま武田さんのブログを見つけて以来、夫婦で毎日読んでいます。我が家も例に漏れず、お〇〇さんの家計でした。 ※おバカさん ・・? いやいや、そんなことは・・年間保険料が80万円以上に上っていたので、 ※あ・・ ホンマや!現在、三角形の保険以外の全ての保険の解約に取り掛かっています。あと少しで清算が終わりますが、残った三角形の保険は、年間約8万円の支払いです。 ※保険料80万円が8万円に・・。 おバカさん卒業!(必要な金額が分からないのですが、 ブログを読む限り、多いと思います)。ちなみに、今までに保険で損した金額を計算すると、新車が買える額であることが分かり、 ※その計算を、契約前にしなさい!やり場のない怒りが・・・。高い勉強代を払ってようやく目が覚めました。 ※死んでも目が覚めない人が 大多数だから、まだずいぶん マシな方です。このまま継続していたら、1000万円単位で損をするところでした。 ※年に80万円も保険屋へ貢げば・・ 10年で800万円、 30年で2,400万円。 小学生でも分かる。少々脱線してしまいまいしたが、まずは、家計の現状診断により、将来を見通したいと思っています。(子供たちが大学へ進学する前に 住宅ローンを完済したいので、 無駄な保険料は 一円たりとも払いたくありません。)よろしくお願いいたします。同じ日の夜にいただいたメール。 2013.12.16武田様メール有難うございました。早速ですが、年間顧問料を振り込みましたので、ご確認お願いします。 ※入金確認後、ヒアリングシートを メール添付で送りました。前のメールには書きませんでしたが、武田様のブログに辿り着く前までは、「定年後まで住宅ローンに縛られるのか・・・」と漠然と思っていました。 ※みんな・・75歳完済とかの ローンを組んだりしています。ブログを読み始めて1か月後には、「学資保険と三角形の保険以外を 解約すれば、退職までに完済できるかも?」と思うようになりました。 ※少し・・賢くなりました。 が、まだ学資保険を残そうとする ところがおバカさん。(失礼!)さらに2か月後には、「学資保険も解約して、 解約返戻金を使って元金を減らせば、 子供の大学進学までに返せるかも? いや、絶対に返す!」と思うようになりました。 ※すっかり、目が覚めたようです。やっぱり、「学資」という言葉は重いんですよね。なかなか手を付けられませんでした。 ※何にも重くない。 大部分の日本人と同じように 洗脳されているだけ・・です。解約の決心まで、3か月くらい掛かってしまいました。 ※3か月で目が覚めれば、十分。 (日本人にしては圧倒的な速さ!)今では分かります。今まで保険会社に払っていたお金(年80万円)と、マンションの維持費(年40万円)が、 ※生活設計の観点からは、 マンションは所有してはいけない。 (当たり前)そのまま繰上げ返済に回せるのですから、早く完済出来る・・・と。 ※その通り! すっかり目が覚めました。万一、予定通り完済できなくても、元金が大幅に減るので ※正確には・・ 「利息負担が大幅に減るから」 ・・です。学資保険を続けるよりお得、ということも分かります。 ※当たり前。 効果がまったく違う。目を覚ますことができて、本当に助かりました。 ※現状診断前に、ヒアリング前に、 顧問会員になった時点で、 しっかり目を覚ましました。 素晴らしい!有難うございました。ヒアリングを楽しみにしています。 ※「再ヒアリング」の回答をもらったら、 いよいよ現状診断です。 どのような人生になるか? お楽しみに・・。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):資料待ち。(5/2着)※4 Mさん(30代):3/20回答戻る。(8/1着)※5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 回答待ち。(11/8 着)※9 Sさん(30代):今日の作業。(12/25着) ※再着手しました。 現状診断の終了予定は、 3/26(水)です。お楽しみに・・。10 Kさん(30代):今日の作業。(12/26着) ※本日(3/20)、整理整頓終了! 「再ヒアリング」として、 メール添付で送りました。 ⇒今日の記事。11 Nさん(40代):12/26 依頼着。12 Aさん(40代):12/28 依頼着。13 Mさん(30代):12/29 依頼着。14 Kさん(30代):1/9 依頼着。15 Mさん(40代):1/9 依頼着。16 Kさん(50代):1/10 依頼着。17 Tさん(30代):1/21 依頼着。18 Aさん(30代):1/25 依頼着。19 Sさん(20代):1/31 依頼着。20 Yさん(40代):1/31 依頼着。21 Oさん(30代):1/31 依頼着。22 Mさん(30代):2/7 依頼着。23 Kさん(30代):2/10 依頼着。24 Kさん(40代):3/3 依頼着。25 I さん(30代):3/4 ヒアリング。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Tさん(30代):住宅取得。今日の作業。(1/30着) ※マイホーム取得シミュレーション 具体的な「資金計画書」が完成! 次は、これをキャッシュフロー表に載せます。3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。4 Eさん(30代):住宅取得。(3/18ヒアリング)5 Kさん(30代):マイホーム取得。(3/19着)

2014/03/20

-

給料天引きの団体保険と生命共済は区別して

厚生年金保険や健康保険などの社会保険とは違い、任意保険です。できるだけ払わない方がいい「生命保険料」として計上します。 自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のMさん(20代) (相談:ライフプランニング)3/14(金)に新規にメール顧問会員になりました。ただ今、ヒアリング中です。家族:2人。 夫20代会社員。妻20代会社員。子:まだ無し。メールをいただきました。 〇〇県〇〇市のMです。記入の仕方について、質問させてください。日中仕事をしているため中々電話する事ができず、、申し訳ありません。>> 質問> 1.基本データ2の支出で> 夫婦のおこづかいは、 どこに入れたらよいでしょうか?> 基本生活費の中でよいですか?> 趣味レジャーの方に入れた方が よいですか? ※趣味・レジャー性の強い使い方 ・・というほどでなかったら、 基本生活費に入れてください。>> 2. 夫は、給料天引きで 団体一律加入の保険と> 個人の生命共済が引かれています。 ※こららは基本的に任意の保険です。 一般の生命保険料に分類。> その分は、> 収入の手取りの 社会保険料等の金額に含めないで、> 支出の保険料金に入れた方が よいでしょうか? ※その通り! 国民の義務・強制加入の 社会保険と、一般の生命保険は まったく別物です。>> 以上。上記2点御願いいたします。> 説明が、メールで難しいようなら> 来週月曜日なら、お電話出来るので 又お知らせくださいませ。 ※保険料は・・ 強制加入の社会保険だろうが、 任意加入の生命保険だろうが、 失うお金! ・・です。 なので、保険には 生活設計の観点からは、 できるだけ加入しない方がいい。 (当たり前) だけど、社会保険は・・ 国民の義務・強制加入です。 「失うお金」であっても、 個人の収入に応じて 払わなければなりません。 (当たり前) ひるがえって、一般の生命保険は、 できるだけ入らない方がいい。 (当たり前) 生活設計の観点からは、 保険にはできるだけ入らない方が、 圧倒的に素晴らしい人生になる。 (当たり前) お金をたれ流すことが無いから、 当たり前のことです。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):資料待ち。(5/2着)※4 Mさん(30代):回答待ち。(8/1着)※5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 回答待ち。(11/8 着)※9 Sさん(30代):3/19回答戻る。(12/25着)10 Kさん(30代):今日の作業。(12/26着) ※本日(3/19)より着手! 大変長らくお待たせしました。 明日、整理整頓終了!・・予定。11 Nさん(40代):12/26 依頼着。12 Aさん(40代):12/28 依頼着。13 Mさん(30代):12/29 依頼着。14 Kさん(30代):1/9 依頼着。15 Mさん(40代):1/9 依頼着。16 Kさん(50代):1/10 依頼着。17 Tさん(30代):1/21 依頼着。18 Aさん(30代):1/25 依頼着。19 Sさん(20代):1/31 依頼着。20 Yさん(40代):1/31 依頼着。21 Oさん(30代):1/31 依頼着。22 Mさん(30代):2/7 依頼着。23 Kさん(30代):2/10 依頼着。24 Kさん(40代):3/3 依頼着。25 I さん(30代):3/4 ヒアリング。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Tさん(30代):住宅取得。作業途中。(1/30着) ※マイホーム取得シミュレーション3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち44 Eさん(30代):住宅取得。(3/18ヒアリング)5 Kさん(30代):マイホーム取得。(3/19着)3月後半の雪山・・です。(岩手)この時期の自然の雪は、滑るのが難しい・・。天気がいいと、気持ちも・・ ♪《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/19

-

生命保険を中途解約 残期間の保険料は戻る?

契約時期が平成22年4月以降、払込方法が「年払・半年払」・・の場合、未経過月数分の保険料が戻ります。※「一時払」の契約については、 保険料の返還は無い。 (注意!)自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)3/17(月)、顧問料入金。 新規にメール顧問会員になりました。まだ、ヒアリングも終わっていませんが、次々と質問・相談が舞い込みます。実はこれ・・ オキテ破りなんです。(^^ゞ「現状診断が終わるまでは、 具体的な相談はご遠慮ください。」・・としています。相談者のことが分からないと、的確で具体的なアドバイスはできません。(当たり前、そのために 現状診断を行なっています)一般論で対応できる内容のみOK・・としていますので、Kさんの家計を何も知らないまま、一般論でコメントします。家族:4人。 夫30代会社員。妻30代会社員。幼児2人。 ※過去記事参照。 定期預金5年物なら高金利0.65% どうでしょう? 信用組合に預金?住宅ローン借換え行動開始!メールをいただきました。 3/18 17:21ブログ拝見しました。信用組合来週行ってきます。1年後、ズルズルと信用組合の言いなりにならないように、きちんと見直します。 ※金融機関にお金を預ける場合は、 満期時がもっとも危険!・・です。 ここまでは定期預金ですが、 そこから先は、 敵が本当に儲かる商品を奨めてきます。 言いなりにならないように。未経過保険料の件です。 ※まとめて払った保険料は、 今解約しても残期間分の保険料は 返しません(保険会社) ・・というお話です。 当初・・Kさんは、 「ああ・・返ってこないんだ。」 と、すなおでした。 「売る人の話を聞いて、 すなおに受け止めてはダメだ。 ダメ元で消費者センターに相談。」 ・・と私。 当事務所としては・・ まだ現状診断前なので、 Kさんが加入している保険について、 まだ何も分かりません。 なので、具体的なアドバイスの しようがありません。消費者センターに相談したところ、契約書や約款のどこに未経過保険料を返さないという記載があるか、保険会社に問い合わせてみてと言われたので、代理店に調べてもらいました。すると、私のガン保険をかけている ※こんなものに入ってはいけない。東京海上日動あんしん生命は、<約款に記載はないが、 返せない>とのことです。 ※ ん・・?もちろん納得いきません。あんしん生命の担当者から来週説明がありますが、その前に再度消費者センターに相談します。また、医療保険は ※こんなものに入ってはいけない。NKSJひまわり生命ですが、最初代理店は<未経過保険料は返せる>との返事だったのですが、そのときに私が、<コールセンターは返せない って言われたんですよ~、 良かったです>と言ったら、 ※言っちゃ・・いけない。お人好しです。そのすぐあとに代理店から<担当者の勘違いで やっぱり返せないそうです>と連絡がありました。これも?な話です。現在、どこに記載があるか調べてもらっています。ご報告でした。また、メールをいただきました。 3/19 12:41武田様 佐々木様こんにちは。未経過保険料のその後です。医療保険のひまわり生命も、保険料は返せないとのことでした。そして、再度消費者センターに<約款や契約書に書いていないけど、 返せないと言われた>と相談したところ、未経過保険料は数年前の保険法改正で、それ以降に加入した保険については返還するようになっているので、既に改正されているということで、消費者センターから保険会社に何か言えることはない、との回答でした。 ※ ??? Why? このへんのクダリがよく分からない。 文面からは・・ 消費者センターも 変なことを言っているように 見えます。 Kさんが加入している保険について 何も分からないから、 コメントのしようが無い。あとは、私が納得できなければ、個人で弁護士に相談して…とのことでした。 ※ ???今回、返還は無理とのことですが、相手の言いなりにならないという姿勢を学べました。 ※「『売る人』の話を すなおに聞いてはいけない。」 ・・というアドバイスをしました。 「1年契約なので中途解約できません。」 「中途解約でも お金は戻りません。」 ・・と言われて、 「ああ・・そうなんだ。」 ・・と、すなおに聞いてはいけない ということです。 ありがとうございました。 ※Kさんの加入中のそれぞれの保険、 現状診断が終わっていれば・・ すべて具体的に分かって、 責任もってアドバイスできるんですが・・。 それぞれ・・契約日はいつ? 保険料の払い方をどうしたのか? そのへんが、新しい「保険法」が 適用になるかどうか? ・・に、大きく係わってきます。《参考》生命保険文化センターのHPより・・Q.新しい「保険法」で、 生命保険の契約はどうなるの?平成22年4月1日に「保険法」という新たな法律が施行されました。この法律の規定は、原則的に施行の日以降に契約した生命保険に適用されます。ただし、一部の規定は施行の日より前に締結した保険契約にも適用されます。平成22年4月以降に結んだ保険契約に適用される主な事項保険料の返還について保険料の払込方法が「年払・半年払」の場合、平成22年3月以前の契約では、保険料を払込んだ期間の途中に解約などで保険契約が消滅したときには、未経過分の保険料は返還されませんでした。平成22年4月以降の契約では、未経過の月数に対応する保険料相当額が契約者(保険金受け取りの場合は受取人)に返還されるようになりました。ただし、生命保険商品によっては、保険料相当額が返還されないものがあります。※「一時払」の契約については、 保険料の返還はありません。※詳しくは、生命保険文化センターへ。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/19

-

マイホーム取得時 手元に500万円は残したい?

お金をほとんど出してしまうと不安、500万円は残しておかないと・・おバカさん・・です。(失礼!) 自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のEさん(30代) (相談:ライフプランニング)2/20に、現状診断が終了!メール添付で送りました。家族:3人。 夫30代会社員。妻30代パート。幼児。 住まい:社宅。 貯蓄:1,372万円。 負債:51万円 希望:マイホーム取得。 死亡保障必要額:夫婦とも不要。加入状況: 夫の死亡保障2,520万円。 保険料(失うお金)総額:約70万円。 今日・・3/18(火)、当事務所で面談しました。はるばる遠い盛岡まで新幹線で、家族3人でおいでになりました。(パパは休みを取って)お土産をいただきました。クッキー・・のようです。いつものように写真掲載しようとして写真は見つけましたが、うまくいきません。 (残念・・)現状診断資料にケアレスミスがあったことを指摘されました。2点ほど・・。 スミマセン!その場で佐々木FPがすぐ訂正。その結果・・、夫の死亡保障必要額が、(現状診断では少し必要だったけど)まったく不要になりました。現在も将来も不要!・・です。チビちゃんがいても、現在も将来も不要!・・です。なので、E家では生命保険料という支出は、現在も将来も不要になりました。保険料(失うお金)を払わなくていい、理想的な家計です。そんなに珍しいことではなく、まともな家計であれば、よく見かけます。保険屋さんにだまされないように・・。で・・ シミュレーションを依頼されました。2020年、東京オリンピックの年、マイホーム取得をしよう!・・というシミュレーションです。ザックリと計画内容を決めました。まず・・予算は、土地:30坪2,400万円建物:36坪2,160万円諸費用:ザッと240万円合計 4,800万円対して・・資金は?その時点の貯蓄はキャッシュフロー表より2,747万円!・・です。ここからマイホームの自己資金にいくら出すか?妻:「いくら手元に残したら安心でしょうか?」武田FP:「人によってまったく違います。 安心を感じる金額は、人によります。」妻:「うぅ~~ん。」武田FP:「キャッシュフロー表では、貯蓄が 増えて行く途中の時期なので、 2~3百万円残せば問題ないかと。」妻:「いやあ・・5百万円は無いと不安かも。」武田FP: 視点を変えた話をします。 「住宅ローンの利息をザックリ捉える時は、 融資額の4割・・と考えてください。 1千万円なら400万円が利息です。 自己資金の拠出を100万円少なくすれば、 40万円の利息負担が発生します。」妻: これで・・陥落。 残すお金は2~3百万円に。 ※不安を強く感じる人ほど、 お金をたれ流す・・傾向があります。 この例のように・・ 手元に置くお金が200万円多ければ、 その分住宅ローンを200万円余分に 借ります。 すると・・利息負担は80万円増えます。 この80万円が、 E家の妻の安心のためのコストです。 生命保険の分野でも同じことが言えます。 不安を感じて生命保険、医療保険、 がん保険等々に入りまくっていれば、 当然・・大量のお金たれ流しになります。 (当たり前) 不安を強く感じるひとは、 そうでない人に比べて、人生を通じて 大きなコスト負担をすることになります。で、結局・・資金計画は、自己資金:2,400万円住宅ローン:2,400万円合計 4,800万円・・に、落ちつきました。住宅ローンは、10年固定30年返済。金利は将来のことで分からないが、ちょっと高めの設定をします。当初10年間は2%、11年目以降は3%、これでシミュレーションします。キャッシュフローからは、積極的な繰上返済が可能なことが分かります。『住宅ローンは長く借りて短く返す!』・・を、ぜひ実践したい。12年から15年で完済!・・が可能です。余裕で現役中に完済できます。住宅ローンをダラダラと、老後まで引きずってはいけない。(当たり前)シミュレーションでは、毎年の固定資産税等や、将来のリフォーム工事も含めて、キャッシュフローに載せていくことになります。その後の人生を見極めた上で、確実なマイホーム取得を目指します。 ※マイホーム取得・・って、 誰にとっても楽しいこと・・です。 打ち合わせ中・・喜々としています。 「あぁ・・本当に マイホームが持てるんだ。」 アドバイスする方も楽しくなります。 できるだけ、 楽しい打ち合わせだけをしたいものです。メールをいただきました。 武田様佐々木様 先程6時過ぎに自宅へ到着しました。今日はお時間を頂き有難うございました。 直にお話し出来て良かったです。夫も色々と感じることが多かったようです。 息子の相手もしていただいて有難うございました。 シミュレーション、お手数をおかけしますが宜しくお願いいたします。 ※一日がかりで、お疲れ様でした。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):資料待ち。(5/2着)※4 Mさん(30代):回答待ち。(8/1着)※5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 回答待ち。(11/8 着)※9 Sさん(30代):今日の作業。(12/25着) ※今日・・整理整頓終了! 「再ヒアリング」として、 メール添付で送りました。10 Kさん(30代):12/26 依頼着。11 Nさん(40代):12/26 依頼着。12 Aさん(40代):12/28 依頼着。13 Mさん(30代):12/29 依頼着。14 Kさん(30代):1/9 依頼着。15 Mさん(40代):1/9 依頼着。16 Kさん(50代):1/10 依頼着。17 Tさん(30代):1/21 依頼着。18 Aさん(30代):1/25 依頼着。19 Sさん(20代):1/31 依頼着。20 Yさん(40代):1/31 依頼着。21 Oさん(30代):1/31 依頼着。22 Mさん(30代):2/7 依頼着。23 Kさん(30代):2/10 依頼着。24 Kさん(40代):3/3 依頼着。25 I さん(30代):3/4 ヒアリング。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Tさん(30代):住宅取得。作業途中。(1/30着) ※マイホーム取得シミュレーション3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち44 Eさん(30代):住宅取得。(3/18ヒアリング) ⇒ 今日の記事。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/18

-

信用組合に預金?住宅ローン借換え行動開始!

自分の頭で考え、自分で行動開始! 自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)3/17(月)、顧問料入金。 新規にメール顧問会員になりました。家族:4人。 夫30代会社員。妻30代会社員。幼児2人。 ※過去記事参照。 定期預金5年物なら高金利0.65% どうでしょう? メールをいただきました。ブログ読んで笑ってしまいました(^_^;)おバカさんですね、ありがとうございます!思わず高金利に飛び付いてしまった私です…では、元本が保障されていれば、 ※この場合の「ほしょう」は、「保証」・・です。 日本語は難しい・・です。1年 0.6%の定期預金でもいいということでしょうか。 ※なにか変な条件が付いていなければ、 構わない・・と思います。 ただし、満期の時は要注意。 敵は、そこがビジネスチャンス! 客に儲けさせたら、 今度は自分が儲ける番・・です。 倍返し!・・です。 (ちょっと古いか) 自分が儲かる商品を強く奨めます。 (当たり前) そこで・・ 「そう? んじゃあお付き合いで・・。」 なんて、 ホイホイ罠にはまるような人は、 お付き合いしてはいけません。 最初から近づかないことです。この信用組合に預けるのはやめた方がいいでしょうか。 ※その信用組合がどんな信用組合か? 見たことも無いので、私は知りません。おバカと言われる覚悟で…よろしくお願いします。ヒアリングシート送っていただいてるんですね!明後日に実家に行くので確認します! ※元本保証・・は、『預金保険制度』によります。 全国信用組合中央協会 のHPより・・ 《預金保険制度の対象となる金融機関》 ・信用組合 ・全国信用協同組合連合会 ・銀行(日本国内に本店のあるもの) ・信用金庫 ・労働金庫 ・信金中央金庫 ・労働金庫連合会 ・商工組合中央金庫〇メール顧問会員のOさん(30代) (相談:ライフプランニング)11/26に、現状診断が終了!メール添付で送りました。家族:3人。 夫30代会社員。妻30代。幼児。 住まい:持家(一戸建て) 貯蓄:536万円。 負債:住宅ローン2本 ・変動金利1.275% ・10年固定2.6% 希望:第2子。 死亡保障必要額:夫婦とも不要。 (第2子が産まれても不要) ※過去記事参照。 葬式代100万円 なぜ死亡保障計算で200万円に?メールをいただきました。(有)エフピー・ステーション武田様佐々木様お世話になっております。メール顧問会員のOです。回答頂きありがとうございました!整理資金の計算は意味が分かっておりませんでした、失礼致しました。早速キャッシュフロー表を触ってみます。借り換えについては、きのう、イオン銀行に、500万円自己資金諸費用(約68万円)も自費で用意10年固定 1.25%で、残金を借り換えた場合を教えてもらいに行きました。(HP上のシュミレーションが 分かりにくかったので)結果は、ボーナス払いを無くしても、月々の支払いが今より1000円ほど安くなりました。 ※当たり前です。 5~6年前に借りた住宅ローン 2本は、とんでもない高金利でした。 (三菱UFJ銀行・・です) 変動金利のくせに1.275%(高!) 10年固定は2.6%(高!) こんな高金利ローンを、 何の疑いも無く、ぼぉ~っと 返済していてはいけない。 (当たり前) しっかり、生活設計の意識を持とう。これでどれだけ貯蓄(→繰上げ返済)できるかと思うと、早く行動を起こさねば!と感じました。 ※どんどん行動!!もう2社ほど金利や諸費用を比較し、決定したいと思います。 ※OK・・です。お陰様で最近ではこの件以外の事でも、自分で計算して、いくらお金がかかるのか、お得になるのか、気にするクセがだんだんついてきました。 ※これ、すごくいいことです。 「売る側」の言いなりにならず、 自分の頭で考え、 自分で行動を起こす。 いい傾向・・です。イオン銀行では、「O様の状況なら、仮審査をせずに、 いきなり本審査でも大丈夫でしょう。 時間もかかりますし。」と言われ、すぐにでも契約して欲しそうでした(帰ってきましたが)。仮審査はするものだと思っていたので、そうなの?と少々驚いてしまったのですが、こういうことは普通でしょうか。 ※内容が良くて問題がない客は、 早めに刈り取りたい・・ものです。 (よそに取られる前に) 審査が通るかどうか? 微妙な客は、しっかり仮審査を しないと・・ ということです。重ねてのメールでお手数おかけしますが、よろしくお願い致します。 ※どんな買い物でも、 必ず3つ~5つを比較検討しましょう。 その結果を納得した上で、 自信を持って1つを選びましょう。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/18

-

考え方を整理整頓して さあ!マイホーム取得

それは、今すぐではありません。まったくの素人を卒業してから・・。 自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)1/30、現状診断が終了して メール添付で送りました。 (第3子誕生シミュレーションも)家族:4人。 夫30代会社員。妻30代。幼児と赤ちゃん。 住まい:社宅(将来は賃貸) 貯蓄:2,227万円。 (この年齢でこの貯蓄額、すごい!) 負債:なし。 希望:第3子。マイホーム。子どもが1人増えるだけで、 人生は大きく変わる・・ものです。で・・第3子はあきらめたようです。 ※過去記事参照。 建築条件付きの土地でマイホーム建築?メールをいただきました。武田様 佐々木様いつもお世話になっております。メール顧問会員のKです。ブログでのお返事ありがとうございました。マイホームヒアリングシートに変更点の方を記載しましたのでご確認お願いいたします。 ※はい・・ あれ・・? 家計の変更点は書かれてるけど、 マイホームの取得計画記入欄は 空白・・です。 前回のシートの通り・・? マイホーム用のヒアリングシートは、 シミュレーションに必要な すべての情報が、これ1枚だけで 見ることができるように作っています。 過去のメール文や提出資料を さかのぼって見る必要がないように。 手間がかかったり、時間がかかったり、 手違いが発生することがないように。不動産屋さんは3件まわってみました。現時点で希望する土地にはなかなか物件がでにくいと言われました。でても市場に出る前に売れてしまうと。(これもセールストークかな?) ※これは事実だと思います。 事実であったとしても、 自分がまだ・・まったくの素人の内は、 食いついてはいけない。 もっと場数を踏んで、 色々な業者の話を聞いて、 色々な物件や建築物を見て、 まず、まったくの素人を卒業したい。 その時点では・・ まったくの素人の時とは、 見える景色が全然違ってきます。 自分が欲しいのはこんな物件だ。 一定の確信が持てるようになります。 そのへんから・・です。 人生最大の買い物をするのは。 複数の不動産屋さんに、 自分が探している希望の物件内容を 伝えておけば・・ 具体的な物件が現れれば、 市場に出る前に知らせてもらえます。 その時点では・・ 自信を持って判断できる自分がいます。 スパッと買いましょう!市場原理が働かない以上交渉のしようがないですよね・・・。坪80万・・・。徒歩5分 3F建てだけど日当たりはいい。他には・・・徒歩15分 2F建売り、日当たり悪し徒歩20分 予算に余裕ありつつ日当たりよしで庭もつく・・・でも駅から遠い。 ※不動産の価格には理由があります。 合理的な理由で価格が決まります。 (当たり前)これから他の不動産屋さんにも足を運び、話を聞きたいと思います。 ※できるだけ多くの業者と会いましょう。何を一番大事にしたいのか、どんな風に暮らしたいのか・・・。しっかり絞っていかなければいけませんね。 ※そういうことです。 ・・が、今すぐではありません。 場数を踏んで、 まったくの素人を卒業してから、 自分たちの考え方を整理整頓して、 絞り込みの作業をしましょう。住みたい地域は最近開発が進んでいる地域で商業施設や大規模マンションやタワーマンションもボンボン建っています。 ※いつも言っていますが・・ マンションを買ってはいけない。 数十年後にとんでもないことになる。 生活設計の観点からは・・ マンション生活をしたい人は、 所有しないで賃貸で住みたい。なにか勝手にあせっている自分がいたかもしれません。もう少し落ち着いて、武田さんの資料をしっかり読み込み、勉強していきたいと思います。日経ホームビルダー まだ2冊目なのですが読んでいます。 ※よく、読んでいますね・・。(^^ゞ専門的すぎて読んでいてもわからないことだらけなのですが・・・おもしろいです。 ※工務店向けの月刊誌です。 分からなくて当然です。 でも、少しずつでも分かってくると、 見える景色がまったく違ってきます。年間購読を申し込んだので少しでもセミプロに近づけるようにがんばりたいなと思っています。 ※2シーズン真剣に読み込めば、 確実にセミプロのレベルかと 思います。 マイホーム取得に走るのは、 それからの方がいい・・と思います。 少なくても1シーズンは読んでほしい。シミュレーション、宜しくお願いいたします。 ※え・・? マイホーム取得の内容は、 前回のマイホームヒアリングシートの 通りで・・ですか? 「建築条件付 3階建て 31坪・1,800万円」 ・・であれば、ほぼ確実に ローコスト住宅ですよ。 「いつもの家賃で家が建つ♪」 ・・の、あのローコスト住宅。 できあがった表面の感じはピカピカの、 住宅としてのレベルは 色々な意味で低い、 あのローコスト住宅。 回答をください。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/18

-

葬式代100万円 なぜ死亡保障計算で200万円に?

今の葬式と将来の葬式があるから・・です。 自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のOさん(30代) (相談:ライフプランニング)11/26に、現状診断が終了!メール添付で送りました。家族:3人。 夫30代会社員。妻30代。幼児。 住まい:持家(一戸建て) 貯蓄:536万円。負債:住宅ローン2本 ・変動金利1.275% ・10年固定2.6% 希望:第2子。死亡保障必要額:夫婦とも不要。 (第2子が産まれても不要)メールをいただきました。(有)エフピー・ステーション 武田様 佐々木様ご無沙汰しております。メール顧問会員のO(の妻)です。昨年11月に現状診断をして頂いてから、4ヶ月もたってしまいました。現状診断後、〇〇〇から帰国した夫と共に養老保険は即解約し、毎月かかっていた保険料(1万円程ですが)は貯蓄しています。 ※OK・・です。住宅ローンの借り換えに取り掛かろうとしていた所、また夫が海外出張で現在まで手つかずになってしまっていました。 ※ もったいない・・。 バカ高い利息で、延々と お金をたれ流しています。 いつまでも放置していてはいけない。 三菱UFJ銀行を儲けさせています。日参していた武田さんのブログも見る時間が無くなり、楽しみがなくなってしまったのですが、このほど帰国しましたので、借り換えについての過去記事をやっと読み始めた次第です。借り換えについてはまだ勉強不足なのですが、顧問会員の期間もあるので、ちょっと焦っておりまして質問させて頂きたく、また現状診断についての質問、訂正(怒られる…)もありメールさせて頂きました。1 借り換えに際し、 現在の貯蓄約690万円から500万円 投入しようと考えています。 500万円引いた額を借りる、 という考えで合ってますか? ※OK・・です。 諸費用分の考慮も必要ですが。 返済期間も・・ 現在の返済残期間に合わせましょう。 『長く借りて、短く返す!』 各行でシュミレーション記入方法が 微妙に違い、現在のローンが 2本あるのでややこしいです… 借り換えてから、改めて生活設計する という流れでいいでしょうか。 ※「生活設計」なんて大げさな ものではなく、 キャッシュフロー表の 元の住宅ローン返済額を、 新しいローンの返済額に 置き換える・・だけです。 当然、キャッシュフローは 大幅に改善されます。 高金利ローンから 低金利ローンになるから、 家計は改善されます。(当たり前) 2 現状診断について、 夫の通勤費がうっかり抜けておりました。 申し訳ないです… 通勤手当80090円が、4月と10月に、 給与に含まれて支給されます。 これは、現状診断は どう変更すればいいでしょうか。 ※普通にシンプルに、その金額を 毎年の夫の手取り額に 上乗せしましょう。 3 現状診断のキャッシュフロー表の、 夫と妻の年齢が同じになっていて (実際は妻が1歳年上)、 これは現状診断に影響するでしょうか。 どう変更したらいいでしょうか。 ※現状診断の作成日は11月です。 この時点で夫婦は同い年で、 そのように作成しています。 もし・・どうしてもしっくりこない ということであれば、 妻の年齢を1歳ずらしてください。 働き終わる時期、 年金を受け取り始める時期、 など、気を付けながら・・。 4 現状診断の生命保険必要額グラフで、 必要資金のうち整理資金が200万円に なっていました。 (ヒアリングシートは100万) ※これでOK・・です。 1人の葬式代が100万円の設定なら、 死亡保障必要額の計算では・・ たとえば今・・夫が死んだ場合、 まず・・夫の葬式代100万円(今すぐ)が かかります。 その後、遺族が必要になるお金の中に、 将来・・妻が死んだ場合の 葬式代100万円(将来)もあります。 100万円+100万円=200万円 ・・ということです。 キャッシュフロー表は100万円に なっている?と思うのですが、 このままで問題ないですか? ※まったく問題ありません。 キャッシュフロー表では、 夫婦それぞれの死亡時点で、 100万円の葬式代がかかります。 死亡保障必要額の計算では、 いますぐの葬式代100万円と、 将来の葬式代100万円の合計で、 200万円になります。 時々・・同じ質問をされますが、 「死亡保障必要額の計算書」 を、しっかり読んでみましょう。 どのように必要額が算出されるか? 理解するよう努力してみましょう。お電話の方が宜しければ、お電話致しますので教えて下さい。すみませんがよろしくお願い致します。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/17

-

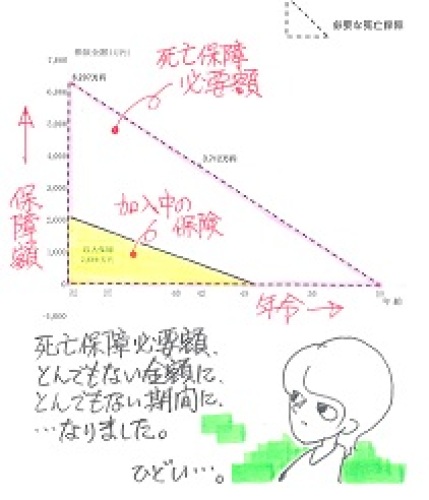

夫の死亡保障必要額 真剣に いじってみました

いい感じ・・に、なりました。よかった、よかった。 自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2/25(火)、現状診断が終了!メール添付で送りました。家族:3人。 夫30代会社員。妻30代。赤ちゃん。 住まい:賃貸 貯蓄:531万円。負債:なし。 希望:第2子。マイホーム。 定年退職時に向けて貯蓄が順調に増えていき、 老後は徐々に緩やかに貯蓄が減っていきます。 理想的、典型的な、キャッシュフローグラフ・・です。それは いいんですが・・生命保険の必要額の計算で、夫はすごい結果になっています。 現時点の必要額は約6,300万円!保障が必要な期間は約23年! ※異常・・です。メールをいただきました。武田つとむ様、佐々木様 いつもお世話になっています。2月25日に現状診断終了のメールありがとうございます。御礼の返信が遅くなり申し訳ないです。内容を熟読し理解をしている最中ですが、なかなか伝家の宝刀を使いこなすことはすぐには出来ないですね。奥が深いシステムです。 ※そんな・・ 実にシンプルです。単純です。(でもこういうデータなどいじくるのは 好きな方なので、よかったです。)ブログでも御指摘があった「夫死亡時の必要保障額について」で生活が成り立たない、、、、ことについて、もう一度真剣にデータをいじってみました(;一_一) ※頑張った・・ようです。そうすると添付ファイル(いつもみたいにデータを リンク貼り付けしてもらえている!?)になりました。 ※本人が加入していた三角形と ほぼ同じ形になりました。 よかった、よかった。夫がなくなったら、妻も実家に帰るので、変更後でも、生活出来そうな内容ではあります。うわさ(ブログ内だけですけど)には聞いていた現状診断の資料を頂き本当にありがとうございます。 ※これからは・・自分で 色々なシミュレーションができます。パソコンには弱い妻にヒアリングしながら、シミュレーションし、これからも活用し、いろんなパターンの人生を想定します。 ※色々試してみてください。 こうやったら、どうなる? ああやったら、こうならない? 色々な人生を試すことができます。スタート段階にたてましたので、これから考えている「子供2人目」「マイホーム」を進めていきたいと思います。また、わからないことがあれば質疑しますので、その時はよろしくお願いします。(もちろん自分で事前に 調べて勉強した上で、、、ですね!) ※そういうことです。 ぜひ、おんぶにだっこ・・ではない 自分たちを作っていきましょう。寒暖の差が激しいこの時期ですので、体調管理には気をつけて ※佐々木FPは、週末あたりから ケイウンスクの妹に なってしまった・・ようです。 セクシーボイス・・です。 「ママ、何言ってるか分からない。」 チビちゃんにからかわれて いるようです。ブログ情報発信をしていってください。(一度、妻と息子と事務所へ 観光かねて行きたく思っていますので、 その時はご連絡させて頂きます。) ※おっ、是非、おいでください。 かなりの長距離ですが・・。 関西からは3家族目です。 過去の2家族はマイカーで いらっしゃいました。 お疲れさまでした。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/17

-

定期預金5年物なら高金利0.65% どうでしょう?

金利から考えると3年以上がいいかなと思いますがおバカさん・・です。(失礼!) 自分の頭で考える・・生活設計。軍師官兵衛・・。ヒアリングシートの記入と、 提出資料の準備、がんばってください。今日・・新たに顧問会員になった方々にヒアリングシートを送りました。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)本日・・3/17(月)、顧問料入金。今日からメール顧問会員です。家族:4人。 夫30代会社員。妻30代会社員。幼児2人。 メールをいただきました。武田様 佐々木様こんにちは。Kです。3/14に早速返信ありがとうございました!保険料未経過分については、消費者センターに聞いてみようと思います。 ※あれ ・・まだ行動してなかった? 思うのはだれでもできる! (^^ゞまた、本日〇〇〇名で、36000円振り込みしておりますので、ご確認お願いします。ヒアリングシート、楽しみです。 ※あれ・・? このメールをもらう前に、 メール添付で送ってますよ?3/14にメール顧問会員の申し込みをしたメールアドレスは実家のもので、 ※どおりで・・ 名前が変 ・・でした。今日お送りしているメールアドレスは私のフリーメールアドレスなので、ヒアリングシートは実家アドレス(略)にお送りください。 ※はい、送りました。自宅にパソコンはあるんですが、ほとんど使う時間がないので、ネットには繋がず、必要なときは実家のパソコンを使っているので… ※なるほど・・。一つご相談なんですが、現在地元銀行に定期預金で500万預けているんですが、金利が0.03ぐらいなんです。 ※はい、0.025%とか0.03%が、 現在の日本の標準です。そこで、九州幸銀信用組合のニューマネー定期1~2年 金利0.6 3~5年 金利0.65というものに500万を預けかえようと考えています。 ※「危ない話じゃないか・・?」 標準的、平均的な話より、 すごく条件がいい話をされたら、 まず、疑ってかかろう。 『うまい話は無い。』 この金融機関は大丈夫なの・・か? よそより良い条件を示さないと お金を集められないんじゃないの? みんなに高金利を約束して、 経営は成り立っていくのか? ・・と、 疑ってかかるのが、まともな感性。金利から考えると3年以上がいいかなと思いますが、融通の面からいくと、1・2年がいいのでしょうか? ※「金利から考えると」 ・・なんて、能天気な捉え方を していてはいけない。 そんなことでは、金融機関に 簡単にだまされてしまう。 0.03% ・・だろうが、 0.6% ・・だろうが、 0.65% ・・だろうが、 超低金利時代である現在の、 「どんぐりの背比べ」・・に過ぎない。 「お得なものを選ぶ」 ・・というレベルでは、全然ない。 『すべて低金利、超が付く低金利!』 ・・だということを、認識しよう。 その上で、さらにきちんと認識しよう。 お金に関するセオリーがある。 『低金利時に長期商品を買わない。』 (固定金利の長期商品) 理由は、低金利を固定するからです。 (当たり前) 長期と短期の境目は1年と考えよう。 なので、現在の低金利時に・・ 定期預金1年物はOK・・だが、 定期預金3年とか10年とかはダメ。 ちなみに・・ ほとんどの保険商品は、 固定金利(利率)の長期商品です。 終身保険、個人年金保険、学資保険、 養老保険・・等々は、 固定金利(利率)の長期商品です。 保険で貯蓄してはいけない理由 ・・の一つが、このセオリーなんです。 『低金利時に長期商品を買わない。』 (固定金利の長期商品) で・・低金利の今、どうしたらいいか? 定期預金1年物が最も良い。 1年後に改めて定期預金1年物に、 それを毎年繰り返すことで、 もし・・市場金利が上昇すれば、 自分の定期預金も1年ごとに 階段を昇るように高金利になっていく。 なんて言っても・・元本保証! (1千万円とその利息) これは非常に素晴らしいこと♪・・です。 そして、家計内でのお金の融通性が しっかり保てます。 何かあった場合に対応できます。 生活設計が成り立ちます。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):今日の作業。(5/2着) ※回答が戻ったので再着手。 佐々木FPいわく・・ 「再々ヒアリングになりそう・・。」4 Mさん(30代):回答待ち。(8/1着)※5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 回答待ち。(11/8 着)※9 Sさん(30代):今日の作業。(12/25着) ※本日より着手! 大変長らくお待たせしました。10 Kさん(30代):12/26 依頼着。11 Nさん(40代):12/26 依頼着。12 Aさん(40代):12/28 依頼着。13 Mさん(30代):12/29 依頼着。14 Kさん(30代):1/9 依頼着。15 Mさん(40代):1/9 依頼着。16 Kさん(50代):1/10 依頼着。17 Tさん(30代):1/21 依頼着。18 Aさん(30代):1/25 依頼着。19 Sさん(20代):1/31 依頼着。20 Yさん(40代):1/31 依頼着。21 Oさん(30代):1/31 依頼着。22 Mさん(30代):2/7 依頼着。23 Kさん(30代):2/10 依頼着。24 Kさん(40代):3/3 依頼着。25 I さん(30代):3/4 ヒアリング。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Tさん(30代):住宅取得。作業途中。(1/30着) ※マイホーム取得シミュレーション3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/17

-

建築条件付きの土地でマイホーム建築?

それはやめた方がいい。(当たり前) 自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)1/30、現状診断が終了してメール添付で送りました。(第3子誕生シミュレーションも)家族:4人。 夫30代会社員。妻30代。幼児と赤ちゃん。 住まい:社宅(将来は賃貸) 貯蓄:2,227万円。 (この年齢でこの貯蓄額、すごい!) 負債:なし。希望:第3子。マイホーム。子どもが1人増えるだけで、人生は大きく変わる・・ものです。メールをいただきました。いつもお世話になっております。メール顧問会員のKです。現状診断の資料ありがとうございました。3人目を希望しておりましたが、妻の体調面もあり、3人目はやっぱり難しいかな…と思っていたのですが、シミュレーションしていただいた結果をみて、あきらめる理由のひとつとなりました。佐々木さまにはお時間かけて資料を作成していただいたのに、申し訳ありませんでした。 ※はい、ずいぶん時間を要しました。さて、現状診断がでて夢のマイホーム取得にむけて住宅シミュレーションをお願いしたいと思います。現在住んでいるところが便利で気に行っているので近所でよい物件が無いかと、不動産屋さんに行って相場を教えていただきました。理想と現実をつきつけられました・・・。その中でも気になる物件があり真剣に購入検討したいと思ったものがあるので資料を添付させていただきます。建築条件付き3階建てとのこと…。 ※う~~ん、できれば 建築条件付きは避けたい。 物件がどうのこうの・・以前に、 建築条件付きはマズイ! 建物:31坪(3階建て) 建築価格:1,800万円 ・・と、書かれています。 (業者の説明書に書かれています) 坪単価、約60万円のようです。。 私がいつも言っていますが・・ 一定レベルのマイホームを計画し、 複数の建築業者を きちんと比較検討した場合の、 坪60万円です。 (照明・カーテン・外構込み ・・の、入居・生活できる状態) 3階建ては坪単価が高い! 小さ目の建物は坪単価が高い! 建築条件付きは坪単価が高い! (当たり前) このケースであれば、 市場原理がまったく働かないので・・ 坪80万円前後になると思われます。 (一定レベルの建物ならば) 3階建て31坪であれば・・ 31坪×80万円/坪≒2,400万円! (照明・カーテン・外構込み) 5~6百万円の金額差・・なんて、 普通にあるのが、建築業界ですが、 上記の内容で坪60万円程度だとすれば、 建築物のレベルが低い・・ ローコスト住宅のたぐいの建物 だと思われます。 建築条件付きは、避けたい。 最初の案件、最初の話で、 具体的に検討するのではなく、 もっともっと見て歩いてほしい。 (土地も、建物も・・) まずは、他の不動産業者の話も たくさん聞いてみたい。 建築業者の話もたくさん聞いてみたい。 人生最大の買い物・・です。 まず、自分たちの目が肥えた状態 作りが大前提です。(いまの場所では絶対無理ですが、 妻は平屋に住むのが夢と言っていました…。)この辺では建築条件付きの土地がほとんどみたいです。 ※本当にそう ・・なのか? 「売る側」の話を、それも・・ たまたま行った1社だけの話を、 そのまま鵜呑みにしてはいけない。 いつも言っているように、 どんな買い物でも・・ まず、3~5社の話を聞いてみよう。 具体的な検討をするのは それから・・だ。 1社だけの話を聞いて、それを元に、 具体的な検討を始めてはいけない。それでも立地が魅力的な場所で、私たちに手が出る物件なのかどうか?現状診断からなんとなくいけるかな?と感じたのですが具体的なシミュレーションをお願いしたいと思っています。 ※マイホーム・シミュの依頼では、 家計内容の変更はすべて、 マイホームヒアリングの シートに記入・提出してください。 当方も作業がシンプルになり、 資料作成しやすくなります。 「シンプルな作業」になるよう ご協力ください。また、この物件に縁がなければ購入の時期についても悩んでいて、1 今年取得2 末子中学卒業後取得3 末子大学卒業後取得の3つの購入時期でなやんでおります。住宅取得のシミュレーションは3つの時期で取得した場合をお願いすることは可能でしょうか?ご確認よろしくお願い致します。 ※申しわけありませんが・・ 資料作成は途切れることなく 毎日混み合っています。(略) ※時期を決めて1本で作成します。 当然・・キャッシュフロー表や グラフも作られます。 ・・で、 「別の時期に実行したらどうなる?」 については、 キャッシュフロー表で自分で 別の時期へ・・ 同じ数字の置き換えをして、 変化を確認してみてください。 簡単・・です。 自分でシミュレーション! 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/17

-

夫婦とも 収入保障保険・医療保険・がん保険に

収入保障保険・医療保険・がん保険に夫婦それぞれ 入りました。 おバカさんです。(失礼!) 自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員希望のKさん(30代) (相談:ライフプランニング)3/14(金)、メール顧問会員を希望して申し込んできました。 申し込みの際にいただいたメール。初めまして。 Kと申します。 収入保障保険について検討していたところ、本日こちらのブログにたどりつき、朝から熟読しておりました。 ※3/14に初めてたどりついて、 朝から読みふけって・・そして、メール顧問会員を本日のみ受け付けているということで、 ※すごいタイミング・・です。ぜひ会員にしていただきたいと思い、メールを差し上げました。 〇相談内容・家族の人生設計について 結婚して丸6年になります。 夫婦共働きであり、 普通に収入はあるので、 収支についてあまり考えず、 月々余った分を貯金している状況です。 ※フルタイムの共稼ぎ夫婦は、 比較的余裕があるので、 のん気にお金をたれ流している ケースが多い ・・です。 将来のため、もっとしっかりと 人生設計、将来の収支について 考えたいと思っています。 ※はい、このへんで切り替えよう!・現在加入している保険について 結婚して、子どもが生まれたのを機に、 夫・私とともに、 収入保障保険・医療保険・がん保険に 入りました。(それぞれ別の会社) ※普通におバカさん・・です。 (失礼!) 加入した時は考えに考え、 これがベストと思ってそれぞれ入りましたが、 毎年引き落とされる金額を見るたびに、 これをあと何十年も支払っていくのかと 違和感を感じていました。 ※お金たれ流しに気づいたか・・。 そしてこちらのブログにたどりつき 腑に落ちることがたくさん・・・! 医療保険・がん保険については、 すぐに解約できますが、 年払い・クレジットカード払いのため、 まだ経過していない分 (12月引き落としのため)は 戻ってこないとのこと(今日確認しました)で、 今年11月ごろ解約しようと思っています。 ※ダメもとで地元の消費生活センター のようなところに相談することを お奨めしました。 年の中途で解約したとき、 未経過分の保険料を取り返せないか? ・・と。 どんな場合でも、 売る側の説明をすなおに受け止めず、 疑ってみたり、第3者に相談したり、 色々努力してみよう。 収入保障保険の内容について、 今後アドバイスいただければ幸いです。 ※「まず、収入保険には入ろう。」 ・・と、 当たり前のように思ってはいけない。 収入保障保険だって、 他の保険と同じように、 できるだけ入らない方がいい ・・のは当然のことです。 (「保険」はすべて同じこと) ・・で、 時々・・収入以上の生活をする とか、デタラメな家計で無い限り、 フルタイムの共稼ぎであれば、 基本的に死亡保障は、 夫婦ともに不要と思われます。 (幼児が2人いても・・) それでも、きちんと現状診断の 結果が出るまでは不安 ・・だというのであれば、 「フルタイムの共稼ぎ夫婦の 『とりあえず加入』 」 ・・は、それぞれ 『保障総額1千万円・期間10年』 ・・で、十分です。 これでも、お金たれ流しになるでしょう。〇生活設計についての意識・夫: あまり意見を言うほうではなく、 これまであまり話し合ってもきませんでした。 しかし、夫は浪費家でもなく、 お金のかかる趣味もなく、 家族のことをすごく考えてくれているので、 これからしっかり 意見を聞いていこうと思います。 ※ヒアリングシートの記入作業が、 これまでには無かったような 夫婦の会話の機会を与えてくれます。・妻(私): 今を大切に生きていきたいと 思っていいます。 子育てしながら仕事をしているので、 時間に追われて目先のことばかりしか 考えられずにいますが、 将来のことをもっとしっかり 考えていきたいと思っています。 ※生活設計で、夫婦の一生が しっかり見えてしまいます。 お楽しみに・・。〇住所 〇〇県〇〇市〇家族構成夫:略 30ウン歳 会社員(正社員) 〇〇に単身赴任中妻:略 30ウン歳 会社員(正社員)フルタイム勤務長〇:略 ウン歳ウンか月 保育園長〇:略 ウン歳ウンか月 保育園 ※うん、この働き方、この家族構成なら、 「生命保険料」という支出は家計簿に無い、 理想的な家計になります。 どうぞよろしくお願いいたします。 ※現状診断をするまでもなく・・ 一生・・保険屋と係わらない、 (保険でお金をたれ流さない) 素晴らしい人生になります。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/16

-

プルデンシャルの終身保険とドル建年金に加入

よく見かける、典型的なおバカさんです。(失礼!)お金を固定してはいけない。お金の融通性を保ちたい。 自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員希望のKさん(40代) (相談:ライフプランニング)昨日(3/14)、メール顧問会員を希望して申し込んできました。 申し込みの際にいただいたメール。武田つとむ様夜分に失礼致します。もう3/14分の受付は終了されましたでしょうか?もしまだ受付をしておられるなら、メール顧問会員を希望致します。〇相談内容 保険、年金、住宅購入の際の限度金額についてご相談させて頂きたいと思っております。40代後半の夫婦2人暮らしで子供はおりません。将来に備えてというつもりで保険や年金に入っていたのですが、それがかなりの多額で・・・。・プルデンシャルの終身保険 (年合計:夫24万+妻16万=40万円)・プルデンシャルのドル建年金 (年合計:夫$3819+妻$4717=$8536) $=101円で86万 ※真剣に生活設計するなら、 こんなことをしていてはいけない。 こんな住宅ローン返済のような 固定的な支出をしていてはいけない。 この保険会社で買っていい商品は、 申しわけないけど、・・無い。 業者の言いなりで 目的別貯蓄をしてはいけない。 (お金の融通性が無くなるし、 このケースでは為替リスクも) これからマイホーム取得をしたい のなら、なおさらです。 このような固定的な多額の支出を 抱えていれば、 ・出せる自己資金が少ないので、 住宅ローン融資額が多めになり、 本来不要な利息負担が発生する。 ・これら保険や年金を継続すれば、 住宅ローン返済を2本抱えるような ひどい家計状況になる。 家計のお金は、 目的別貯蓄で縛られるのではなく、 自由に融通ができる状態で、 総額をどんどん増やしていきたい。 そもそも・・いつも言っていますが、 保険で貯蓄をしてはいけない。 「4つの理由」 キーワード検索してください。こちらのサイトを1ヶ月前から拝見しだしてから、余りにも無駄であると思い、全くやめてしまって良いのか?またはどのようなモノに切り替えれば良いのかをご相談させて頂きたいと思っております。 ※「うまい話は無い」・・んです。 「必ず儲かる方法は無い」・・んです。 売る側が一生懸命奨めるものは、 決して買わないこと・・です。 彼らが儲かるから一生懸命奨めます。 彼らと私たち消費者とは、 利益相反の関係です。 敵が儲かるものでは、 私たち消費者は損をします。 普通預金や定期預金(1年物)なら、 融通性が高いし、元本割れもない。 利子も少ないけど確実に付きます。 実は、「元本割れしない」・・って、 メチャクチャすごいことなんです。また今は借上社宅に住んでおりまして、家賃は〇〇〇円(超低額!)なのですが、今後住宅を購入するとなった時にいくらまでのものを購入できるのかという事も合わせてご相談させて頂きたいです。 ※プルデンシャルに言いなりのままで マイホーム取得に突っ走ると、 とんでもない支出になります。 まず。これらの清算が先です。〇生活設計についての意識・夫: 今は妻にすべて任せていますが、 妻が家計簿をつけ 年間計画から決算みたいなものまで やっているのを見せてもらっているので だいたいの状態は把握できています。 今の状態に無理があるとは 思っていませんが、 老後や住宅購入については よくわからない状態です。 ※プルデンシャルを引きずったままでは マイホーム取得はきつい・・です。 終身保険と個人年金と住宅ローンで 毎年2百数十万円~3百万円も 払っていく ・・なんて馬鹿げたことに。・妻: フル勤務で働いていたところから 5年前から体調を崩し、 今は知人の会社をお手伝い する位に仕事をしておりまして、 月収は2万円~15万位の間で 上下する感じで、 全くあてにならない状態です。 夫婦2人今はローンもなく 子供もいないので、普通に生きるには 全く困ってはいないのですが、 老後がとても心配です。 ※そんなことはまったくない。 プルデンシャルの営業トークで 脅かされて洗脳されているかも。〇住所 略〇家族構成 夫:( 略・40ウン歳・会社員 ) 妻:( 略・40ウン歳・専業主婦 時々アルバイト )何卒宜しくお願い申し上げます。 ※現在はともかく、5年前までは フルタイムの共稼ぎだったようです。 もう・・これだけで、 Kさん夫妻の老後の年金額は、 平均レベルよりも高そうなことが 分かります。 「老後が不安・・。」・・と思い過ぎて、 現役中はケチケチ生活をして、 老後は必要以上にリッチになる、 そんなキャッシュフローの夫婦を 時々見かけます。 基本的にフルタイムの2馬力夫婦は、 老後目的の貯蓄をしてはいけない。 そんな余裕のお金があったら、 住宅ローンの利息節約に使った方が、 トータルでお得です。(当たり前) それが、生活設計です。 ライフプランニングです。 業者にだまされないよーに。また、メールをいただきました。武田つとむ様メール顧問会員の件、ご快諾頂きましてありがとうございます。サイトを拝見しておりまして是非ご相談させて頂きたかったのでとても嬉しいです。先程、SBIネット銀行より振込をさせて頂きました。(〇〇 名義にて振込み)3/17(月)着金予定でございます。何卒宜しくお願い申し上げます。 ※年間顧問料:36,000円を 3/14(金)時点で入金確認できた 方々には・・ お楽しみ「ヒアリングシート」を メール添付で送りました。 Kさんを含めてこれからの方々には、 入金確認できた都度、 添付送信します。 お楽しみに・・。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/15

-

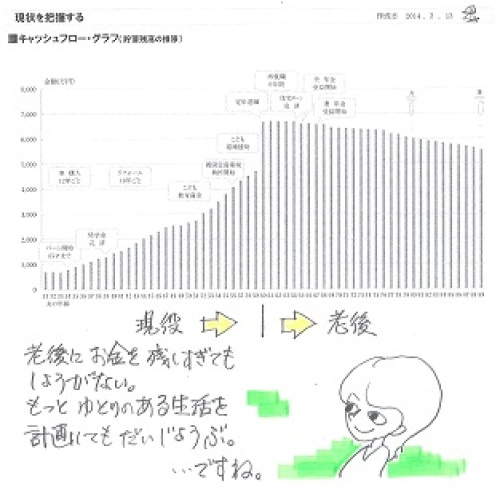

住宅ローン、子供の教育費、老後・・・

住宅ローン、子供の教育費、老後・・・考えるたび、孤独で不安でした。 自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のHさん(30代) (相談:ライフプランニング)3/13(木)、現状診断が終了。メール添付で送りました。家族:3人。 夫30代公務員。妻20代。赤ちゃん。住まい:持家貯蓄:760万円。負債: 住宅ローン:10年固定1.6%(35年) 返済月額52,900円 残1,600万円 奨学金1:返済月額5,333円(9年) 奨学金2:返済月額13,922円(15年)もっともっと、ゆとりのある生活を計画してもだいじょうぶ・・です。過剰加入!・・状態です。必要なのはピンクの部分のみ。(赤ちゃんがいても)ほぼ・・不要! ・・と解釈してOK。いただいたメール。武田さまお世話になります。メール顧問会員のHです。14日の深夜、こちらは震度5弱の揺れでした。幸いごくわずかのものが落ちる程度でしたが、本当に怖かったです・・・!私はたまたま起きていたのですが、しばらく足が震えていました。 ※大変でしたね・・。3年前、東北の方々の恐怖はこんなものではなかったのだと思うと、本当に胸が痛いです。余震がなければいいのだけれど・・・と、今もまだ少し不安な気持ちで生活しています。さて、本題ですが。現状診断、ありがとうございます!さっそくプリントアウトをして、ざっと目を通しました。とうとう自分のところにもこの小冊子が来たのだな~!と、手にとってまじまじと眺めてしまいました。 ※そんなに感動されると、 何と言っていいやら・・。とりあえずこのまま生活していけば、お金が足りないという事態にはならないことがわかり、とにかくホッとしました。 ※そのキャッシュフロー表は、 H家だけのオリジナルなものです。 収入や支出の項目をいじって・・ 「こうすればこんな人生になる」 ということが色々確認できます。 ぜひ、これからの生活設計に 生かしてほしいです。 いままで全く、家計管理もお金の知識もない私でした。年金や保険、毎月払っているのに、仕組みがわからない。 ※中身が分からないものに お金を払う人を、 おバカさん!・・といいます。 (失礼!)周囲の人に聞いてもわからない。貯蓄の重要性はわかるけど、いつまでに、どれくらい貯めれば良いかわからない。 ※「いつまでにいくら」という発想を してはいけない。 「売る側」のペースになります。 つまらない商品を買わされます。 キャッシュフロー表で毎年の 収入・支出を確認しましょう。 このような流れで行けば、 人生・・だいじょうぶなんだ、 ということを理解して、自信を持ちましょう。肝心の主人は、どうにかなるだろうと家計にはあまり関心が無い。 ※それはまずい。収入支出はその家庭によって違うので、一般論はあてにならないし、かといってプライベートなことなので、誰にも相談できない。住宅ローン、子供の教育費、老後・・・考えるたび、孤独で不安でした。 ※教育資金はどうする? 老後資金はどうする? ・・といった個別資金的発想を してはいけません。 敵(売る側)の思うつぼ、 つまらない商品を買わされます。 貯蓄があることになっていても、 相互の融通がきかない状態に なります。 お金は毎年の「総額」で捉えましょう。 住宅ローンを払いながら、 子育てをしながら、 我が家の貯蓄残高(総額)が どのように推移するか? キャッシュフロー表とグラフで 自分たちの生涯を見ることができます。 家計内で融通が利く お金の持ち方をしておきましょう。 キャッシュフロー表を管理するだけで、 それができてしまいます。でもこれからは違うのだと思うと、今は本当に気持ちが明るいです。 ※はい、自分たちだけの キャッシュフロー表が手に入りました。自分の人生が、やっと自分のもとに帰ってきたような感じです。 ※現状診断が終わったところです。 生活設計はこれから・・です。武田さん、佐々木さんには本当に感謝しております。ありがとうございました。現状診断、しっかりと読み込んで、質問事項やシミュレーション希望内容をまとめましたら、またご連絡させていただきます。二週間ほど実家に帰省しますので、少し先になりますが。今後もよろしくお願いいたします。 ※自信を持って、生活設計していきましょう。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/15

-

新規メール顧問会員にヒアリングシートを・・

年間顧問料の入金が確認できた新規メール顧問会員の方々に、ヒアリングシートを送りました。自分の頭で考える・・生活設計。軍師官兵衛・・。ヒアリングシートの記入と、提出資料の準備、がんばってください。「振込みました。」という連絡をいただいた方々の内、19時前に記帳をしてみて、入金が確認できた方々に(待望の・・)ヒアリングシートを添付送信しました。夫婦でいっしょに、真剣に取り組んでください。振込み時刻の関係と思いますが、まだ入金が確認できなかった方々もいます。申しわけありませんが、月曜日に確認できしだい、添付送信します。楽しみにお待ちください。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):回答待ち。(5/2着)4 Mさん(30代):今日の作業。(8/1着) ※整理整頓の結果、再々ヒアリング! メール添付で送りました。 月曜日に戻れば、火曜日に 完成する予定です。5 Kさん(30代): 回答待ち。(8/5着)6 I さん(30代): 回答待ち。(8/28着)7 Kさん(40代): 回答待ち。(9/7着)8 Sさん(30代): 回答待ち。(11/8 着)9 Sさん(30代):12/25 依頼着。10 Kさん(30代):12/26 依頼着。11 Nさん(40代):12/26 依頼着。12 Aさん(40代):12/28 依頼着。13 Mさん(30代):12/29 依頼着。14 Kさん(30代):1/9 依頼着。15 Mさん(40代):1/9 依頼着。16 Kさん(50代):1/10 依頼着。17 Tさん(30代):1/21 依頼着。18 Aさん(30代):1/25 依頼着。19 Sさん(20代):1/31 依頼着。20 Yさん(40代):1/31 依頼着。21 Oさん(30代):1/31 依頼着。22 Mさん(30代):2/7 依頼着。23 Kさん(30代):2/10 依頼着。24 Kさん(40代):3/3 依頼着。25 I さん(30代):3/4 ヒアリング。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Tさん(30代):住宅取得。作業途中。(1/30着) ※マイホーム取得シミュレーション3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/14

-

もし長期入院するようなことがあったらと思うと

なかなか 医療保険を解約する勇気を持てずにいます。おバカさんです。(失礼!)自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のTさん(40代) (相談:ライフプランニング) 今日、メール顧問会員を希望して申し込んできました。案内文を送りました。他の申込者同様・・すぐに、顧問料の振込みをした・・と、メールをいただきました。19時前に記帳したら、入金を確認できました。さっそく、待望のヒアリングシートをメール添付で送りました。シート記入や提出資料準備、けっこう大変な作業です。がんばれ! がんばれ! 申し込みの際にいただいたメール。〇相談内容 子供の将来のための貯蓄 夫婦の保険 住宅ローン〇生活設計についての意識・夫: 武田つとむ 様 現在、貯金が少なく住宅ローンが 多く残っている状況です。 ※マイホーム取得をする時点が かんじん・・でした。 住宅ローン返済をしながら・・なお、 貯蓄を増やしていける、 そのような生活設計が必要でした。 そのようなマイホーム取得を したかった・・。 来月に第2子が産まれる予定で、 家族の将来のために 貯金を増やしたいのですが、 毎月、収入と支出が同じくらいに なります。 ※ ・・。 なんとか支出を減らそうと、 生保の見直しなどネットや本、 無料相談を利用しましたが しっくりこずモヤモヤしていたところ、 ※生命保険については、 「見直し」をしてはいけない。 「見直し」は、お金をたれ流す相手を 変更する儀式に過ぎない。 生命保険の本なんて 買ってはいけない。 お金がもったいない。 無料相談なども行ってはいけない。 「相談」ではなく、「営業行為」だ。 足を運んではいけない。 妻が武田さんのブログを見つけて、 考えに賛同した次第です。 なかなか決断できず 時間だけが過ぎていくことにも 嫌気が差し、 今回をきっかけに 武田さんにアドバイスをして いただきたくお願い申し上げます。 必ず実行する気持ちでおります。 なお、1年後をめどに サラリーマンをやめて 独立開業する予定です。 ※えっ!! (文を読んでいた佐々木FP) その際、最低でも今の収入は 確保できる見込みです。 ※(人生の、キャッシュフローの、 先行きを心配・・したようです) ・妻: 武田つとむ 様 はじめまして。 〇〇県在住のTと申します。 昨年12月16日夜に初めて こちらのブログに辿りつき、 メール顧問会員に是非ともなりたい と思ったのですが 16日の受付には間に合わず、 次回受付を心待ちにしておりました。 是非ともメール顧問会員に ならせてください。 保険について見直そうと思ったのは、 子供の学資保険がきっかけでした。 ※廻りと同じでないと不安・・。 日本人・・ですね~。 保険屋のエジキになりやすい 日本人共通の性格・・です。 周りはみんな 子供に学資保険をかけているのに、 うちだけ掛けていないことに 焦っておりました。 ※保険屋の思うつぼ。 保険相談所のようなところで 相談もしてみましたが、 なぜかしっくりこず。 ※よかった・・。 本当によい保険はないかと ※そういう調べ方がいけない。 「良い保険」なんて無い! インターネットで調べているうちに、 こちらのブログに辿りつきました。 ※よくいらっしゃいました。 みんなが入っているという焦りだけで 学資保険に入らずに良かった と心から思いました。 ※よかった、よかった。 ブログを拝読しているにも関わらず、 自分の医療保険はまだ 加入したままになっております。 ※はあ? というのは、 万一入院することになっても 私が神経質なために4人部屋より 個室に入りたいという思いがあり、 もし長期入院するようなことが あったらと思うと なかなか 解約する勇気を持てずにいます。 ※おバカさんです。(失礼!) そのような贅沢を希望するなら、 それができるよう貯蓄を増やそう。 医療保険は、 100万円払って10万円もらう商品です。 だから、保険屋が成り立っている。 だから、保険の仕組みが成り立っている。 (当たり前) 「やっぱり、入っていて良かった~♪」 自分がいくら払ったか、 気づかずに喜ぶおバカさんだらけの おめでたい国・・ニッポン。 100万円は保険屋にプレゼント しないで、貯蓄しておいた方が 贅沢でも何でもできてしまいます。 (当たり前) 主人の保険も、 高齢なのにまだ子供が小さい ということや 住宅ローンがまだまだ残っている ということもあり 解約するのを躊躇してしまっている 状態です。 ※おバカさんです。(失礼!) 我が家のような状況でも、 三角形の保険だけでいいのでしょうか? ※その三角形の保険も含めて、 できれば・・保険はすべて 入らない方がいい。(当たり前) 保険加入は、 一定期間の保障を買うことです。 その期間を経過すれば、 払ったお金(保険料)は無くなります。 なので・・ 『保険加入=お金を失うこと!』 『できるだけ加入しない方がいい』 (当たり前) でも・・現状診断前は、まだ 死亡保障必要額を検証していないので、 一家の大黒柱の「とりあえず加入」を 奨めています。 『総額2,000万円・期間15年』 ・・の。 現在、幼子の世話をしながら ほぼ年子の子を妊娠中、 しかも医師から早産防止に 安静指示を出されているので、 日々の生活に追われなかなか 余裕がありません。 それでも頑張って考えていきたい と思っております。 是非、我が家のライフプランニングを お願いします。〇住所 ( 〇〇県〇〇市 )〇家族構成 夫:(略・40ウン歳・会社員) 妻:(略・40ウン歳・パート、現在産休中) 子:(略・ウン歳ウンヶ月) 子:(〇月下旬出産予定)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/14

-

2人目の子が産まれた後の人生シミュレーション

第2子誕生とマイホームを建築、その後の人生シミュレーション、自分でやってみましょう。 自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)2/27に マイホーム取得シミュレーションが完成、メール添付で送りました。 ※過去記事参照。 現役中に住宅ローンを完済するマイホーム建築 メールをいただきました。記事ありがとうございました!アドバイスありがとうございます。なんとなく描いていた夢のマイホームが、シュミレーションすることで現実的になった感じがします。 ※はい、 マイホーム建築後の人生が グラフでしっかり見えますから・・。 これが、生活設計です。 「なんとかなるだろう。」 ・・と、 イチかバチかで突っ走るのとは、 まったく違います。あと、今気づいたのですが2人目が生まれている前提でシュミレーションしたかったのですが… ※あの・・細かいことですが・・ シュミレーションは間違い! 正しくは、シミュレーション・・です。 綴りは、Simulation ・・です。 だから、シミュレーション。 細かいことですが・・。シートの「CF」の数値を打ち込めば、シュミレーション出来ますよね?支出の「生活費」と「こども」の数値を変えるつもりです。 ※そのキャッシュフロー(CF)表は、 T家の伝家の宝刀・・です。 T家には2本もあります。 「現状診断」時点のCF表と、 「マイホーム建築後」のCF表・・です。 これらを使って自分で 色々なシミュレーションができます。 「生活費」や「こども費」などの 金額を変えれば、そのまま グラフに反映されるので、 その後の人生を確認する ことができます。 2人目の子ども費は、 1人目の金額にならって、表に シンプルに数字を入れていきましょう。 さらには・・ 色々微調整もやってみてください。あと、よく考えたら2人目ができた場合の必要補償額も ※この「補償額」は間違い。 細かいことだけど・・。(^^ゞ聞いておけばよかったなと(^-^;これも現状診断のシュミレーションの「死亡保障」「妻死亡保障」の ※これ、この「保障」が正しい。(^^ゞシートの数値を変更すればできますよね? ※収入や支出金額の変更なら単純に 死亡保障必要額の計算のページを いじれば、計算結果が出ますが、 「子どもが増えた場合」については、 「遺族年金等の計算」のページで あらかじめ、年金額の算出が必要です。 どうしても分からない場合は、 何度でも質問してください。 (会員期間は気にしなくていい)数値がどうリンクしているのか、色々と確認しながらしています。会員期間あっという間に終わってしまいました。将来のことについて無頓着だった夫。未だにその気はありますが、シュミレーションすることで会話する機会をあたえて下さった貴重な一年でした。 ※よかった、よかった。これからも記事拝読させていただきます。人生の節目には特に(*^▽^*)お身体ご自愛下さいね。 ※おまえもな! (^^ゞ しょっちゅう・・ 風邪ひいてるようだから。陰ながら応援致しております。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/14

-

明日、新規メール顧問会員を数名受付けます

明日、2014年3月14日(金)の一日のみ・・です。あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を熟読してください。その上で・・希望者は、 「申込み方法」にしたがって、3月14日(金)に申し込んでください。自分の頭で考える・・生活設計。 軍師官兵衛・・。■申込み方法 メール顧問会員になるには パソコンが必要です。 (作成資料を添付してやり取りします) メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく場合は必ず、 「件名」欄に「メール顧問会員希望」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 ( 保険やローン等かいつまんで 長文も可 ) 〇生活設計についての意識 ・夫:( 思うところを正直に ) ・妻:( 思うところを正直に ) 〇住所 ( 市町村までで結構です ) 〇家族構成 夫:( 氏名・年齢・職業 ) 妻:( 氏名・年齢・職業 ) 子:( 氏名・年齢 ) 子:( 氏名・年齢 ) 2 相談内容が当FP事務所の守備範囲 であることを確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 いただいた年間顧問料を お返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 ※顧問会員になった後は、 以下のような流れになります。 4 入金を確認しだい、ヒアリング・シートを メール添付で送信します。 5 ヒアリング・シートを記入の上、 メール添付で返信いただきます。 書類の提出は、 メール添付・ファックス・郵送・・等々で。 シートと提出書類が届いたら、 現状診断作成の行列に並びます。 6 順番が来たら着手し、 再ヒアリング等の後、 現状診断が完成します。 「このまま行けば、こんな人生になる。」 ということが分かり、 家計のいくつかの問題点も 明らかになります。 現状診断は、あくまで 生活設計のための入り口に過ぎません。 7 生活設計(ライフプランニング) 現状診断のキャッシュフロー表を 自分でいじってみることも可。 総合的に生活設計する場合や、 マイホーム取得や、新たな子ども の誕生などの人生シミュレーション等は、 改めて依頼されれば、 当事務所にて資料作成します。 8 実行支援 ・生命保険の清算 ・住宅ローン 繰上返済、借り換え ・貯蓄(資産形成) ・マイホーム取得(建築) 等々、 具体的な事案ごとにアドバイスしています。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Nさん(30代):回答待ち。(4/12着)2 Eさん(30代):回答待ち。(6/19着)3 Mさん(40代):回答待ち。(5/2着)4 Mさん(30代):3/10 回答戻る。(8/1着)5 Kさん(30代): 回答待ち。(8/5着)6 Hさん(30代): 今日の作業。(8/15着) ※本日・・3/13(木)、完成! メール添付で送りました。 佐々木FP、快調に飛ばしています。 7 I さん(30代): 回答待ち。(8/28着)8 Kさん(40代): 回答待ち。(9/7着)9 Sさん(30代): 回答待ち。(11/8 着)10 Sさん(30代):12/25 依頼着。11 Kさん(30代):12/26 依頼着。12 Nさん(40代):12/26 依頼着。13 Aさん(40代):12/28 依頼着。14 Mさん(30代):12/29 依頼着。15 Kさん(30代):1/9 依頼着。16 Mさん(40代):1/9 依頼着。17 Kさん(50代):1/10 依頼着。18 Tさん(30代):1/21 依頼着。19 Aさん(30代):1/25 依頼着。20 Sさん(20代):1/31 依頼着。21 Yさん(40代):1/31 依頼着。22 Oさん(30代):1/31 依頼着。23 Mさん(30代):2/7 依頼着。24 Kさん(30代):2/10 依頼着。25 Kさん(40代):3/3 依頼着。26 I さん(30代):3/4 ヒアリング。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Tさん(30代):住宅取得。作業途中。(1/30着) ※マイホーム取得シミュレーション3 Mさん(40代):生活設計。回答待ち。(2/19着) ※住宅ローン借り換え後のデータ待ち。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/13

-

家を建てるって大変なことなんだな と実感

当初から1社に任せると、この「大変なこと」が感じられず、楽に事は進むんですが・・もちろん、そんなことをしてはいけません。 自分の頭で考える・・生活設計。軍師官兵衛・・。〇顧問会員のUさん(40代) (相談:生活設計・住宅リフォーム)マイホームの リフォーム工事を計画しています。 ※過去記事参照。 マイホーム 実家をリフォームしていっしょに住む マイホーム 「男性小用」は不要だと思うのですが 東側に配置したキッチンに朝日が当たりません 〇〇建設でマイホーム建築 他社との比較無し…メールをいただきました。武田様佐々木様こんにちは。春のドカ雪かと思ったら、毎日よく降りますね・・・。 ※盛岡より・・そちらの方が、 よく降っているようです。私も北海道暮らしをしていた頃は、スキー三昧でしたが、ここ10年くらい滑ってません。(ゲレンデですが)ブログのスキー写真を楽しみに見ていますが、「バックカントリーって、迷わないのかな」と心配になります。 ※時々・・ プチ遭難して、 プチ・パニックにおちいったり しています。 ・・が、 最近、いい小道具を入手しました。 25,000分の1地形図を搭載して、 60,800円 ・・でした。 ちょっと高額なアウトドアおもちゃ。 Garmin Oregon 600 これがあれば、「ここはどこ?私はだれ?」 ・・と騒ぐことは無くなります。 アメリカの衛星GPSに加え ロシアの衛星GLONASSにも 対応しており、 従来のGPSよりも約20%速く 信頼性の高い位置情報を 得ることができます。 準天頂衛星初号機みちびきにも 対応しています。 ザックを背負って胸にぶら下げて、 雪山をウロウロしたり、 快適にダウンヒルしたり・・。 自分が行動した軌跡が 地形図上に赤い線で残りました。 (おじさん・・感激♪)建築当時の資料を、実家から送ってもらいました。以下が、中身でした。必要ないものがあったらお知らせください。 ※不要なものはありません。 情報はあればあるだけいい。 すべて預からせてください。ブログで教えていただいた【電気図、上下水道の図面】は入っていなかったので、現在確認してもらっています。 ※ま・・ そんなにこだわりませんが。平面図、立面図、矩計図、案内図、配置図、内部・外部仕上表軽梁詳細図??図(各部屋の絵)地盤調査報告書地積測量図登記簿謄本バリアフリー住宅の階段(というプリント。 サイズが書いてあるようです。)確認申請書、確認済証計画変更確認申請書、確認済証打合書工事請負契約書定期点検報告書見ても「???」のものばかりですが、あらためて、「家を建てるって大変なことなんだな」と感じました。 ※はい、大変なことです。 当初から1社に任せると、 この「大変なこと」が感じられず、 楽に事は進むんですが・・ 金額的にとんでもない大損を していたり、(本人は気づかない) 間取りや構造や仕上げや設備で 「あーすればよかった、 こーすればよかった。」 が発生したり ・・します。 できるだけ色々な人の話を 聞いた方がいいのは、 当たり前のことです。もう1点、質問させてください。必要書類の中の【公務員共済のお知らせ】 ※厚生年金の「ねんきん定期便」 に似た資料です。 加入記録や過去のすべての 報酬額などが掲載されています。 過去・・ 顧問会員で公務員の方々に 提出してもらっています。ですが、前回私たちはどうしていたでしょうか?夫が職場の事務さんに聞いたら「知らない・・・」と言われたそうです。 ※同じ状況の顧問会員もいました。 無い・・とか、分からない、 という場合は、 H15年3月までの平均報酬額、 H15年4月以降の平均報酬額、 ・・を それぞれ本人から聞いて、 当事務所で年金額を算出 していました。 佐々木FPに確認したら・・ Uさんも こちらの住人 のようでした。 (^^ゞお電話してうかがった方が良ければ、後日電話いたしますので、よろしくお願いいたします。 ※だいじょうぶです。 その必要はありません。 今のところ・・。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/03/13

-

現役中に住宅ローンを完済するマイホーム建築

積極的な繰上返済をすれば、・・さらに早く、50歳前の完済も可能です。自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)2/27にマイホーム取得シミュレーションがが完成、メール添付で送りました。・・が、そのころ妻はカゼでダウンしていたようです。メールをいただきました。こんにちは。やっと体調が落ち着きました。結局喘息になってしまい、動けるようになるまでかなり時間がかかってしまいました。 ※毎月のようにカゼを引いて、 たいへんなようです。シュミレーション確認しました!キャッシュフロー表確認する限り、生活できそうな感じなので一安心しました。 ※マイホームを建築しても、 順調なキャッシュフローです。 何の問題もありません。喘息になったのも古い官舎に住んでいる為だと思いますし、 ※病気の原因の中で、 「住まい」は大きな要素のようです。子どもの為にも引っ越しのない暮らしを早くさせてあげたいなと考えています。 ※んじゃあ・・ 2021年と言わずに、 (シミュレーションでは2021年建築) もっと手前で建築したらいい ・・と思います。 キャッシュフロー的には、 何の問題もありません。貯蓄額から2018年頃からでも建てるのは可能かな…と思いました。 ※そういうこと・・です。あと、私のパート収入0にするとギリギリの生活になるのに焦りを感じました。 ※当たり前。 ギリギリではなく、 お金が足りなくなります。 (妻が働くことが前提の) キャッシュフロー表を見れば・・ 左下の「総合計」の「妻給与」は 3,240万円(手取り)です。 右下の最後(妻死亡時)の 貯蓄残高は3,124万円です。 妻がこれからまったく働かないと、 お金が足りなくなるのは明らかです。子どもがまだ小さいのでのんびり専業主婦してますけど、働けるかしら(汗) ※働かないと、人生が成り立たない。いただいたシートをもとに、将来家を建てるときは考えたいと思います♪ ※土地は所有地か親の土地かは 分かりませんが、 買う必要がありません。 250坪で固定資産税は8万円です。 本人が書いてきた マイホーム建築の予定は・・ 42坪の建物で2,520万円。 その資金は・・ 自己資金:1,000万円 住宅ローン:1,520万円 返済(可能)月額:12万円 ※42坪の建物が2,520万円というのは、 いつも私が言っている・・ 「生活できる状態で坪60万円」 ということです。 42坪×60万円/坪=2,520万円 住宅会社3~5社を同時進行で きちんと比較検討すれば、 照明・カーテン・作り付け家具・外構 などを込みで、坪60万円でできます。 (このへんがまともな適正価格) もちろん、以下の業者は明らかに 経費が高すぎで建築価格も突出して高い。 生活設計の観点からは・・ 検討対象にしない方がいい。(当たり前) ・営業マンがやたらに多い。 ・常設展示場を運営している。 ・宣伝・広告を頻繁に見る。 ・着工棟数など常に拡大志向。 これらに該当しない地元業者なら 皆・・適正価格かといえば、 それもまたNO!・・です。 今建築中の顧問会員Aさん(20代)の 見積もりコンペに参加したのは すべて地元住宅会社・工務店でしたが、 その内の1社が、 (年間5棟しかやらない・・と言っている) 他の業者より おおよそ1千万円も 高かった・・です。 地元業者だから適正価格とは 限りません。 だから、 同時進行の比較検討が必要です。 もちろん、 「いつもの家賃で家が建つ♪」 ・・の、ローコスト住宅もお奨めできません。 それなりの家・・です。(当たり前) 建築価格の高い・安い・・には、 それぞれ理由があります。(当たり前) 真剣に生活設計をするなら、 適正価格を見つける努力を 怠ってはいけません。 ※あと・・本人は意識していませんが、 マイホーム建築では 登記料などの諸費用がかかります。 細かな諸費用などを算出して、 「資金計画概算」を作りました。 ※それから・・変だと思ったのは、 「返済(可能)月額:12万円」 現在官舎住まいで、極端な低家賃です。 月12万円も払うと、まったく別の キャッシュフローになります。我が家のシュミレーション見られて、何かコメントありますでしょうか??何かアドバイスいただければ嬉しいです。宜しくお願いします。 ※私が作ったシミュレーションでは・・ 予算が 建築費:2,520万円 諸費用: 96万円 計 2,616万円 資金は 自己資金:1,096万円 住宅ローン:1,520万円 計 2,616万円 土地を購入しなくていい分、 住宅ローン融資額が少ない分、 諸費用が少なくて済んでいます。 一般的には・・ 諸費用は200万円台、300万円台、 に、なったりします。 それから、住宅ローンの設定は、 10年固定20年返済で、 当初10年2%:76,894円/月 11年目以降3%:80,694万円 で、シミュレーションしています。 本人は毎月12万円でいい ・・ということでしたが、 長く借りて毎月返済額を小さく することで、リスクを抑え目にしました。 このままでも現役中に完済 できますが、 楽な返済額なので貯蓄も順調に 増えていきます。 順調なキャッシュフローになるので、 積極的な繰上返済が可能です。 おそらく・・ 20年返済ローンを10年で完済! も、普通に無理なくできそうです。 『住宅ローンは長く借りて短く返す』 50歳の手前で 住宅ローン返済が無くなれば、 余裕の・・理想的な人生になります。 3/14(金)、メール顧問会員を若干名受付けます。あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」の「申込み方法」を熟読した上で、希望者は、3月14日(金)にメールで申し込んでください。

2014/03/13

-

生命保険証券が無い!? 前に進めないぞ

生活設計のためには、これからの生涯のすべての収入・支出、いつから・いつまで・いくら?・・が、必要です。「証券がありません」・・では済まされない。自分たちの生活設計だ、真剣に、一生懸命・・取り組もう!自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)ただ今、ヒアリング中です。「再ヒアリング」を送っています。メールをいただきました。お世話になっております。ご返信が遅くなり申し訳ありません。再ヒアリングシートをお送りします。なお、夫の生命保険証が探しても見当たらないとのこと、 ※えぇ~~? 毎月大金を払っている・・ その根拠の証書が無い?保険会社から来る契約内容のお知らせ、等の資料しかありません。 ※うやむやなままでは、 前に進めません。 自分たちの生涯の生活設計だ! 本気で真剣に取り組もう! 繊細情報が無いと、 たとえば・・いくらの保険料を いつからいつまで払うのか? 分かりません。 キャッシュフロー表が完成できません。 (当たり前) キャッシュフロー表には、 これからの一生の収入も支出も すべて落とし込みます。 我が家の支出の一項目でも 「いつから・いつまで・いくら?」 が分からないものがある内は、 キャッシュフロー表は完成しません。 ・・ということは、 前に進めません。 現状診断が終わりません。 今回の再ヒアリングの 最後のページに、 「生命保険加入一覧表」 が あります。 その色付けされた部分が、 不明な項目です。 すべてをクリアにしないと、 作業が前に進みません。 「お知らせ」の資料で、 それらの項目を埋められるか? もし不可能なら、 保険会社から 証券の写しでも何でもいいから 取り寄せてください。 「生命保険一覧表」を完成できる 繊細資料が届かない内は、 「回答戻る」という状態ではなく、 「回答待ち」の状態です。また、確定拠出年金についても、よく理解していないようで、もう少し調べてもらうようお願いしています。以上、取り急ぎ、添付ファイルをご確認お願いいたします。 ※必要な情報がそろってから、 「回答戻る」・・に、なります。 パスワードをかけているので、追ってパスワードをお送りします。 ※久しぶり・・です、パスワード。 これ・・使う人、100人に1人程度です。 作業が面倒くさい・・。 (^^ゞ〇メール顧問会員のKさん(40代) (相談:ライフプランニング)行列に並んで待っています。 (25番目) ※前回の記事参照。 バブル時代の落ち武者が日本のそこここに・・メールをいただきました。FP事務所(有)エフピー・ステーション武田つとむ様こんばんは。更新お知らせくださり、ありがとう存じました…〇〇県のKです。まずは、失礼をお詫びいたします。私の脳裏にあった武田氏の呼び方候補がオンパレードの文中に ※今度は・・ 武田氏。(^^ゞ自分で自分にビックリでしたが、無意識(!)だったので、ご指摘いただき感謝いたします。呼び方はコレで!というのがあったら、おそれいりますが教えていただければ幸いです。 ※あと・・ 武田先生 なあんて 呼ぶ人もいたりします・・な。(^^ゞ 事務所では・・佐々木FPが 私に声をかけるときは、 「武田さん」と言っていますし、 私も「佐々木さん」・・です。 ま・・なんでもいいですよ。 それぞれの顧問会員が、 好きなように呼んでいます。 その会員によって統一されています。 しかし・・ ひとつの文章で呼び方が 4回5回と変わる人は・・ ま、見たことありません・・な。(^^ゞ 翌日になって・・また、 わざわざ別の呼び方をする人も、 ま、見たことありません・・な。(^^ゞ更新いただいた記事ですが、コメントありがとうございました! 前文を拝読しただけで笑いが込み上げるやら(喜)励まされるやら(涙)。なるほど、反面教師に感謝!そう心の中で言い聞かせつつ、主人のサポートに精進いたします。 ※がんばれ! がんばれ!山盛りいっぱいの感謝をこめて…ひきつづき、よろしくお願いいたします。 ※呼び方、こだわらなくていいです。 おもしろかったので、 ちょっと いじってみた・・だけです。 3/14(金)、メール顧問会員を若干名受付けます。あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」の 「申込み方法」を熟読した上で、希望者は、3月14日(金)にメールで申し込んでください。

2014/03/12

-

年を取るほど年金額が増える おいしい終身年金