2014年12月の記事

全62件 (62件中 1-50件目)

-

生活設計は単純 支出減と収入増で

支出を減らし、収入を増やす。生活設計はシンプルなものです。自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 家計改善したい?きちんと生活設計したい? 〇生活設計は非常にシンプル 収入の範囲内で生活することで、 私たちの生活は成り立ちます。 (当たり前) 収入の範囲内で生活することで、 私たちの生涯は成立します。 (当たり前) 生活設計って、それだけのことです。 実にシンプルなことです。 保険会社等が・・ 「これからの生活設計はですね・・。」 なんて言うのは、 ただのセールストークに過ぎない。 保険料からの彼らの取り分が 半分以上ということも普通にある。 そんなに取り上げられながら、 私たち消費者にとって素晴らしい 商品であるわけがない。 そもそも、保険会社はきちんとした 生活設計を行なっていない。 「そんなことはない。私たちだって 表やグラフを作ったりしている。」 などと反論した保険屋さんがいたが、 数件の質問だけですぐでき上がる 表やグラフには何の意味も無い。 そんなものは生活設計ではない。 また、 金融業界が言う生活設計では、 1 支出を減らす 2 収入を増やす ・・の他に、 3 資産運用 ・・を上げています。 「5%で運用できれば」 「3%で30年運用できたら」 「老後生活の資金不足を補うために」 ・・などと、各種商品を奨めます。 手数料収入が継続的に得られるから 一生懸命奨めます。 ・・が、確実に良い成果が 得られる資産運用方法は無い。 「たら」「れば」は、博打の世界。 生活設計のキャッシュフローに 博打の要素を入れるわけにはいかない。 (当たり前) 金利は、現在の日本の標準は・・ 1年定期で0.025%です。 このレベルが日本の標準であって、 これ以上の金利で確実に運用できる 方法は存在しない・・ということを まず、認識しておきましょう。 ※個別の金融機関が営業上、 ちょっと高金利を設定 している定期預金はある。 (当たり前) 問題は、定期預金レベルでの 「どんぐりの背比べ」ではなく、 異次元の高利率をうたう 金融商品や保険商品等の 営業トークにだまされては いけない・・ということ。 資産運用で・・ 「3%で30年運用できたら・・」 なんていう説明も、 途方もない非現実的な話だ ということを知っておきましょう。 貯蓄性の保険商品で・・ 「2%で運用して〇十年後に 〇百万円がお手元に残ります。」 などという話をされた場合も、 うさんくさい話だ・・と感じる まともな感性を持ちましょう。 そのような運用ができる方法は 無いのに、この保険会社は どうやって実現するんだろう? 明らかに無理なことを皆に約束して、 いざ支払い・・という時に、この 保険会社は大丈夫なんだろうか? と心配する まともな感性を持ちましょう。 一般的なキャッシュフロー (貯蓄残高の推移)は、 定年退職時に向けて増えていき、 退職後は徐々に減っていきます。 (当たり前) 現役中は・・ 毎月働いて収入を得て、 その中から一定額を貯蓄して、 残りのお金で生活をする。 老後、元気なうちは働いて・・ 生き甲斐を感じながら得た収入と 公的年金で生活する。 その先は年金と貯蓄の取り崩しで 暮らしていく。 そんな普通のことの繰り返しで、 生涯の生活は成り立っていきます。 業界の営業トークに振り回されないで、 しっかり足元を見て生活していきたい。 支出を減らす。 収入を増やす。 シンプルな作業の繰り返しで、 生涯の生活は良い方向へと 導かれていきます。 〇収入を増やす方法。 ・働く期間を延ばす。 60歳で定年退職予定の夫が、 65歳まで5年長く働く。 子どもが小学校高学年になったら 働く予定だった妻が、 幼稚園年長じてんから働く。 ・・等々。 ・働き方を変える。 103万円の範囲内で働いていた 妻が、稼げるだけ稼ぐ。 副業を行なう。 資格取得してステップアップする。 ・・等々。 行列、だいぶ短くなった・・よ。生活設計って、シンプル ・・っと。

2014/12/31

-

生命保険に入らない 生活設計の第一歩

生命保険を清算することが、生活設計の第一歩です。自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 〇生命保険に加入しない。 『保険加入 =一定期間の保障を買うこと』 であり、 『期間経過後、 払ったお金(保険料)は無くなる』 (だから保険会社が成り立つ) ので、 『保険料=失うお金』 (だから保険会社が成り立つ) ・・である。 いつもお金を失っていては、 生活設計なんてできないので、 『できるだけ保険に加入しない』 ことを、生活設計の前提にしたい。 (生活設計の第一段階) 『生命保険は「見直し」ではなく、 清算してしまいたい。』 ただし、加入せざるを得ない かもしれない保険もある。 1 火災保険 2 自動車保険 3 収入保障保険 お金を失うことを覚悟の上で 加入せざるを得ない かもしれない保険は、この3つだけ。 もし・・何らかの事態になったら、 家計では対応できない、 家計が破たんしてしまうかもしれない、 そんな事態の場合だけ、 しぶしぶ保険に加入しましょう。 もちろん、 家も車も扶養家族もない人は、 これら3つさえも加入する必要はない。 その分のお金を貯蓄した方が、 生活設計的に非常に望ましい。 入院一日分:1万円をもらうために 保険で備えている・・人は、 表彰状もののおバカさん。(失礼!) 貯蓄で対応できることなのに、 保険加入でお金をたれ流します。 (だから保険会社が成り立つ) ・・おバカさんです。(失礼!) 『生命保険解説』本や 『生命保険特集』本を買っては いけない。 どうせコメントしている専門家は、 全員が保険業界の人です。 どう転んでも・・その発言は、 業界の発展のためのモノに なってしまいます。 上記3つ以外の保険も 色々紹介されていて、 加入するよう・・誘導されます。 (当たり前) 出版業界も、このテーマは 日本ではよく売れるので、 頻繁に特集を組んだり、 単行本を出したりします。 「生命保険について、 しっかり勉強しておこう♪」 ・・なんて、洗脳された発想で 本を買ってしまうと、 ・本代でお金をたれ流し、 ・生命保険で大金をたれ流します。 そのお金で何かおいしいものでも 食べた方がよっぽどマシです。 (当たり前) 生命保険について勉強しては いけない。 上記3つの保険で、自分が 該当しそうなものだけを、 比較検討した上で しぶしぶ加入し、 やむを得ず お金をたれ流したい。 〇保険で貯蓄をしてはいけない。 《4つの理由》 1 低利率を固定してしまう 現在は史上最低金利(利率)です。 この時期にする10年20年の長期契約は、 現在の超低利率を固定してしまい大損。 《セオリー》 「低金利時に長期の 固定金利商品を買ってはいけない。」 (当たり前) 2 余分なコスト負担が発生 「保険」と名がつく限り、 何らかの保障のためにコスト負担がある。 (純保険料) 何らかの経費のためのコスト負担がある。 (付加保険料) 余分なコストを負担しながら、 その成果に期待できるわけがない。 (当たり前) 3 リスク発生の可能性 たとえば・・銀行預金であれば、 一金融機関当たり1千万円と利息までは、 国が保証してくれますが、 貯蓄性の保険商品の場合は、 その保険会社が破たんすれば、 過去の例から、皆・・元本割れしている。 10年、20年の長期間の内に 保険会社が破たんしない保証は無い。 (当たり前) 4 お金の融通性を損なう そもそも、お金は融通するためにある。 学資保険や個人年金や終身保険や 養老保険や、その他金融商品に 我が家のお金の大部分をつぎ込めば、 いざ何かが起こってお金が必要! ・・という時に対応できない。 あるいは・・この状態で車の購入や マイホーム取得という際に、 自己資金があまり無くて 多額の借金で多額の利息負担! ・・ということにもなる。 融通がきくお金は多くあった方がいい。 (当たり前) 真剣に生活設計をするなら、 保険で貯蓄をしてはいけない。 (当たり前) 行列、だいぶ短くなった・・よ。生命保険には入らない ・・っと。

2014/12/31

-

平成26年の行列は この状態で終了

行列がこの状態で終わって、また来年・・です。自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 業務日記:行列のできるFP事務所 】《 佐々木FP 》《 事務所会計作業 》 《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Yさん(40代):12/24回答待ち。(9/22着)7 Gさん(40代):12/26回答待ち。(9/29着)8 Yさん(40代):12/29回答待ち。(10/10着)9 Mさん(40代):10/15依頼着。10 Hさん(40代):10/25依頼着。11 Kさん(20代):11/4依頼着。12 Kさん(30代):11/25依頼着。13 Iさん(30代):11/28依頼着。14 Yさん(30代):12/18依頼着。 《 武田FP 》 《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 ※大きな土地から80坪ほど分割して 購入しようとしています。 年明け後に隣接者の意向を確認 した後に調整して、 ソフトランディング・・したい。 《 ブログ記事で情報発信 》《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Sさん(20代):今日の作業。(11/10着) ※第2子・住宅取得:12/29終了。 住宅ローン繰上返済シミュが まだ残っています。3 Kさん(40代):第1子誕生・住宅取得(11/28着)4 Kさん(30代):第3子誕生・住宅取得(12/5着) 今年も色々あったなぁ ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。 また、1月半ばごろに若干名受付け予定です。 顧問をお断りしているケースも現実にあります。 希望者は、「顧問会員って何?」以下を しっかり熟読の上、申し込んでください。

2014/12/30

-

今年の業務は 今日でおしまいです

良いお年を・・。自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】《 佐々木FP 》 ※Yさんの作業が終わってから、 はつらつと・・事務所の大掃除。 久しぶりのガラス磨き等で、 ピッカピカになりました。 《 事務所会計作業 》 《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Yさん(40代):12/24回答待ち。(9/22着)7 Gさん(40代):12/26回答待ち。(9/29着)8 Yさん(40代):今日の作業。(10/10着) ※整理整頓が終了。 「再ヒアリング」として メール添付で送りました。9 Mさん(40代):10/15依頼着。10 Hさん(40代):10/25依頼着。11 Kさん(20代):11/4依頼着。12 Kさん(30代):11/25依頼着。13 Iさん(30代):11/28依頼着。14 Yさん(30代):12/18依頼着。 《 武田FP 》 ※お昼前に自爆テロ現場(我が家)で、 保険の調査・査定担当と立会い。 応急措置のための エクステリアの職人さんも いっしょに立ち会いました。 こうやって立ち会う前に・・ 入れ代わり立ち代わり 連絡をくれた保険屋さんは、 「カーポートの柱が1本曲がった」 という軽い認識のようでした。 私はもちろん 「冗談じゃない、これはもう カーポート全体が 使い物にならなくなっている」 という認識で、 今日の立会いで軽い認識を 示されたら、全面対決する覚悟! ・・で、いました。 立ち会ってみると・・ 「これはひどい状態ですね。 とりあえずの応急措置をする つもりで来ましたが、 これから雪も積もるし、 早急に撤去してしまわないと、 建物にも被害が及びますね。」 私と完全に意見が一致♪ 職人さんがいっしょに見たから 分かったことだと思います。 柱1本を交換して済む問題では ありません。 全面的に新たなカーポートと フェンスを造ってもらうことに・・。 (当たり前のことだけど・・) 柱は地面の高さで切ると、 大きな穴になって危険なので、 新たなカーポート設置まで 残すことにしました。 屋根や梁は取り払うけど、 つぶされた柱以外の3本が、 ニョキニョキっと、残ったまま 新年をむかえます。 おかげさまで・・ 雪かき面積が増えます。 これだけのことをやって無傷だった あの自爆小僧のお蔭で・・。 自爆テロ現場。 《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 市街地の大きな土地を分割して 購入する予定です。 間に入った地元の不動産屋さんに 調整役をやってもらっています。 売主・買主・隣接住民、それぞれの 要望があり、意見調整が必要です。 特に隣接地の方の・・。 (この大きな土地の一部を駐車用に 長い期間・・借りているようです) 今日も、その不動産屋さんに 連絡をして、隣接の方との調整を お願いしました。 「年を越してから・・ですね。」 ・・ということになりました。《 ブログ記事で情報発信 》《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Sさん(20代):今日の作業。(11/10着) ※第2子・住宅取得シミュレーション。 本日完成、メール添付で送りました。 住宅ローンは、35年返済でも (繰上げ返済なしであっても) 60代前半で終わってしまいます。 若い・・って、素晴らしい。 ただし、住宅ローンの繰上返済の 設定は行なっていません。 年越し後に追加で行ないます。3 Kさん(40代):第1子誕生・住宅取得(11/28着)4 Kさん(30代):第3子誕生・住宅取得(12/5着) 今年の業務はここまで ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/29

-

武田FP宅が自爆攻撃を受けました

カーポートの柱を曲げてしまいました。スミマセン・・。奥の柱が折れて短くなって、全体が傾いています。・・って、電話で謝られましたが、これは・・曲がったんじゃなくて、折れた・・というのが正しい。ガクン!・・と、片膝をついた状態。当然、屋根は全体的に傾いています。もちろんフェンスは木端微塵!なんてことをしてくれたんだ。自爆攻撃したのは、ワゴンRのようです。軽でこれだけの衝撃を与える・・って、どんな運転をしていたんでしょう?このフェンス沿いの道路を右側から走ってきて、コンクリートを越えて自爆したようです。その道路側から見た状態。 このコンクリートを越えて攻撃してきたようです。12/27(土)のお昼過ぎの出来事だったようです。これから・・年末年始には、盛岡でも大雪が予想されています。この状態で1メートル近く積もったら、確実に傾いて潰れるでしょう。マイホームの外壁は損傷しそう。カーポートの屋根が道路に飛び出しそう・・。今にも屋根が崩れ落ちてしまいそう・・。危なくて、この下に車は置けません。しっかり折れて、ヒザをついた状態。今はどの工事業者もいそがしく、年内の撤去・再建はもちろん無理で、1月中だって無理そう・・。このカーポートを設置した業者は来年の4月以降でないと無理・・な、ようです。このままで正月を迎えることになるのは確実です。ああ・・。いつまで・・この醜態を晒すことになるのか?この危険な状態を晒すことになるのか?いや・・な、年末になりました。あ・・スマホまで調子が変に。(Iフォン6)「スライドでロック解除」で、スライドしても解除できません。解除できないと何もできません。Siri・・だけは使えそうなので、たずねてみました。「ロックの解除ができないんだけど。」「何のことだか分かりませんが、 気にしない、気にしない。」・・ったく、どいつもこいつも。いや・・な、年末になりました。自爆攻撃・いやな年末 ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/28

-

マイホーム用地 分譲地でない場合は大変

色々な調整が必要になります。・買う大きさ・単価・付帯コストの負担者宅地分譲地の場合は、「これ、ください。」で、簡単に買うことができてしまいますが、旧市街地の大きな土地を分割して購入する場合は、色々な調整、摺り合せが必要です。自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】《 佐々木FP 》 《 事務所会計作業 》 《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Yさん(40代):12/24回答待ち。(9/22着)7 Gさん(40代):12/26回答待ち。(9/29着) ※メールをいただきました。 有限会社エフピー・ステーション 武田様 佐々木様 お世話になっています。 メール顧問会員のGです。 毎日ブログを拝読していましたが、 ついに順番がきましたね。 再ヒアリングシート確認いたしました。 追加修正項目はすぐにできますが、 (夫の年収が手取り額で、 通勤手当も足してました。 新幹線通勤なので、 年間100万円ぐらいあります) いくつかの項目は 夫婦で今一度話し合いまして、 お返事をしたいと思います。 まずは、取り急ぎご連絡まで。 よろしくお願いいたします。8 Yさん(40代):作業途中。(10/10着) ※年内に「再ヒアリング」として 送るつもりです。9 Mさん(40代):10/15依頼着。10 Hさん(40代):10/25依頼着。11 Kさん(20代):11/4依頼着。12 Kさん(30代):11/25依頼着。13 Iさん(30代):11/28依頼着。14 Yさん(30代):12/18依頼着。《 武田FP 》《 顧問会員の実行支援作業 》〇顧問会員のTさん(30代):マイホーム取得 購入希望土地の分割・単価・負担金・ 上下水道引込みコスト・・等々、 現地の不動産屋さんと電話打合せ。 (図面はPDFで添付送信されて) 新たに宅地造成されて販売される 土地であれば、この面積・この状況で、 価格は〇千万円です・・で、簡単です。 そうではない市街地の土地の場合は、 近隣も含めた特殊事情があったりします。 そのへんの調整をしながら、 購入する土地の内容を固めていく 必要があります。 売主・買主・隣接住民、それぞれの 要望があり、意見調整が必要です。 さらには、すごい積雪で、 地面の様子が見えない状況です。 下水が宅内に引込み済みという ことらしいですが、実際にどの位置に 入っているのか? 土地を分割する位置によって、 宅内に下水が入っていない場合も あり得るかもしれないということです。 その際は、買主負担で引込み工事が 必要になります。 上水道は宅内に入っていますが、 昔の水道なので、径が13ミリ?18ミリ? 細すぎて現在では使えません。 新たに買主負担で引き込むことに。 で・・土地の単価は、 当初10万円/坪ということでしたが、 不動産屋さんに折衝してもらって、 9万円/坪・・ということに。 ただし、上下水道引込みは買主負担。 下水の受益者負担金も買主負担。 測量分筆費用は売主が負担。 このような状況で、それぞれの 希望・要望を調整していくことになります。《 ブログ記事で情報発信 》 史上最低金利になる?10年固定住宅ローン《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Sさん(20代):今日の作業。(11/10着) ※第2子誕生・住宅取得。3 Kさん(40代):第1子誕生・住宅取得(11/28着)4 Kさん(30代):第3子誕生・住宅取得(12/5着)希望・要望を調整して ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/27

-

史上最低金利になる?10年固定住宅ローン

マイホーム取得予定者には朗報だと思われます。住宅ローンに関する新聞記事を、私のコメントを添えて、掲載します。自分の頭で考える生活設計。住宅ローン金利、最低更新…大手行「利益出ぬ」三菱東京UFJ銀行は26日、1月から適用する住宅ローン金利を引き下げると発表した。みずほ銀行と三井住友信託銀行も引き下げる方向で、低金利競争が一層激しさを増している。三菱東京UFJとみずほは、10年固定型で最も信用度の高い人に適用する金利(最優遇金利)を12月より0・1ポイント引き下げ年1・15%とし、これまでの最低を更新する。他の大手行との差別化を進める三井住友信託は0・1ポイント引き下げて年0・90%とし、同様にこれまでで最も低い金利となる。 ※10年固定で1%以下に? 史上初めてのことです。 来年マイホーム取得を計画 している人にとっては、 良い環境になってきました。各行が金利を相次いで引き下げるのは、日本銀行が行う大規模な金融緩和を受け、指標となる長期国債の利回りが一段と低下しているためだ。加えて、銀行同士の貸し出し競争の激化も金利を一段と押し下げている。 ※10年固定が主戦場になります。 各行が少々無理をしてでも 勝ち取ろうとします。貸出先を増やしたい地方銀行が、本来の地盤を越えて営業を展開し、大手行に比べて一段と低い金利を提示したりするためだ。 ※地元の金融機関の、 これからの動きを注視しましょう。 来年は、お得な情報が次々と 出てきそうです。大手行からは、「個人顧客とは住宅以外での取引を もっと増やさないと利益が出なくなる」との声も聞かれるが、 ※金融機関の従来からの収入源は、 「利ザヤ」でした。 普通預金や定期預金などの 低コストのお金を集めて、 (銀行にとって「低コスト」 預金者にとって「低金利」) 企業や個人に高い金利で 融資して、その差額分(利ザヤ) で収益をあげていました。 このごろでは・・ 企業は借りてくれないし、 個人の住宅ローンは 低金利競争にさらされて、 「利益が出ない」ことになります。 で・・消費者に注意してほしいのは、 銀行のこのセリフ・・ 「個人顧客とは住宅以外での 取引をもっと増やさないと 利益が出なくなる」 銀行が言う・・ 「個人顧客の住宅以外の取引」 ・・って、何でしょう? たとえば・・ 住宅ローン以外のローンです。 生活設計的には・・ 借金は好ましくありません。 (住宅ローンも含めて) 一般的には、個人の借金で 最も低金利なのは住宅ローンです。 金融機関が狙いたいのは、 自動車ローン、教育ローン、 リフォームローンなど、 住宅ローンより高金利なローンです。 さらに高金利な消費者ローン、 15%とかの超高金利ローンです。 銀行にとっては おいし過ぎて たまりません。 (貧乏人こそ大きな収入源に) 生活設計的には、これらの 借金をしてはいけない。 (当たり前) 一時的にお金が無いから借りた ・・などという家計状況を 作ってしまってはいけない。 お金は、融通がきいてこそ・・お金です。 業者に奨められて、教育資金だの 老後資金だのと、目的別貯蓄で 融通がきかない状況を自分で 作ってしまっていてはいけない。 すべて融通がきくお金で、 その総額ができるだけ多くなる ような家計状況にしておけば、 人生の色々なことに対応できます。 さらにもう一つの銀行の収益源は、 昨今の「手数料収入」です。 個人客に金融商品や保険商品を 販売して、販売手数料や 運用手数料を手に入れます。 銀行が窓口になる金融商品や 保険商品を買ってはいけない。 手数料率が極端に高く、 消費者にとってお得なことは ありえないので、買ってはいけない。 (例外は無い) なので・・ここは、 競争の結果、超低金利になった 10年固定の住宅ローンだけを、 ありがたく利用させて頂きましょう。競争はやむ気配がなく、今後一層の金利低下も予想される。 ※しっかり、競争して頂きましょう。長期金利利回り一時0.300%、背景は 「損してでも」国債人気高く東京債券市場で26日、長期金利の代表的な指標となる新発10年国債の利回りが一時、年0・300%まで低下し、取引時間中の過去最低を2日連続で更新した。終値利回りは前日に比べ0・015%高い0・325%。金利低下の背景などをQ&Aでまとめた。 Q 金利の低下が止まらない A 金利を下げて融資を増やし、 一般家庭の消費や企業投資につなげたい 日銀が、長期国債の大量買い入れを 続けているからだ。 10月末の追加金融緩和後、 買い入れ規模を月8兆~12兆円に 増やしている。 Q ここにきて過去最低まで下がったのは A 原油市況の悪化で投機マネーが 安全とされる国債市場に流れたため、 長期国債の価格が上昇し、 金利下落がさらに進んだ。 年0・3%割れは時間の問題とも いわれている。 25日に財務省が実施した 満期2年の国債入札でも、平均の 落札利回りがマイナス0・003%となった。 償還までの期間が1年未満の短期国債 を除けば、初のマイナス金利となった。 Q なぜ、利率の低い国債が人気なのか ※国債の利率が特別に低い わけではない。 これが今の日本の標準。 新発10年国債は年0.30%、 定期預金1年物は年0.025%、 これが日本の標準。 もっと利率が確実に・・良い 金融商品は存在しない。 おいしい話をする業者には注意。 また・・手数料で、年0.30%や 年0.025%以上ものお金を 取られる金融商品や保険商品は、 明らかに損だ・・と認識しよう。 A 国債は信用力が高い。日銀からお金を 借りる場合や、金融機関同士が 取引する際の担保にもなる。 一定の量の国債を金融機関は手元に 置いておきたいため、損をしてでも 買いたいというニーズがある。 Q 国債の利回りの低下は、生活への 影響はないのか A 金融機関は企業への貸し出しや 住宅ローンに適用する金利を決めるとき、 10年物国債の利回りを参考にしている。 三菱東京UFJ銀行、みずほ銀行は 10年固定の最優遇金利を 年1・25%から年1・15%に切り替える ことを発表した。10年固定が史上最低金利に ・・っと。

2014/12/27

-

生活設計って すごくシンプルなんです 1

いつも掲載している以下のフレーズ、きちんとした説明をいつかしよういつかしよう・・と思いながら、できないでいました。この年末年始で集中的に作業をしてしまいたいと思います。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 自分の頭で考える生活設計。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように) 〇生活設計は非常にシンプル 収入の範囲内で生活することで、 私たちの生活は成り立ちます。 (当たり前) 収入の範囲内で生活することで、 私たちの生涯は成立します。 (当たり前) 生活設計って、それだけのことです。 実にシンプルなことです。 保険会社等が・・ 「これからの生活設計はですね・・。」 なんて言うのは、 ただのセールストークに過ぎない。 保険料からの彼らの取り分が 半分以上ということも普通にある。 そんなに取り上げられながら、 私たち消費者にとって素晴らしい 商品であるわけがない。 そもそも、保険会社はきちんとした 生活設計を行なっていない。 「そんなことはない。私たちだって 表やグラフを作ったりしている。」 などと反論した保険屋さんがいたが、 数件の質問だけですぐでき上がる 表やグラフには何の意味も無い。 そんなものは生活設計ではない。 また、 金融業界が言う生活設計では、 1 支出を減らす 2 収入を増やす ・・の他に、 3 資産運用 ・・を上げています。 「5%で運用できれば」 「3%で30年運用できたら」 「老後生活の資金不足を補うために」 ・・などと、各種商品を奨めます。 手数料収入が継続的に得られるから 一生懸命奨めます。 ・・が、確実に良い成果が 得られる資産運用方法は無い。 「たら」「れば」は、博打の世界。 生活設計のキャッシュフローに 博打の要素を入れるわけにはいかない。 (当たり前) 金利は、現在の日本の標準は・・ 1年定期で0.025%です。 このレベルが日本の標準であって、 これ以上の金利で確実に運用できる 方法は存在しない・・ということを まず、認識しておきましょう。 ※個別の金融機関が営業上、 ちょっと高金利を設定 している定期預金はある。 (当たり前) 問題は、定期預金レベルでの 「どんぐりの背比べ」ではなく、 異次元の高利率をうたう 金融商品や保険商品等の 営業トークにだまされては いけない・・ということ。 資産運用で・・ 「3%で30年運用できたら・・」 なんていう説明も、 途方もない非現実的な話だ ということを知っておきましょう。 貯蓄性の保険商品で・・ 「2%で運用して〇十年後に 〇百万円がお手元に残ります。」 などという話をされた場合も、 うさんくさい話だ・・と感じる まともな感性を持ちましょう。 そのような運用ができる方法は 無いのに、この保険会社は どうやって実現するんだろう? 明らかに無理なことを皆に約束して、 いざ支払い・・という時に、この 保険会社は大丈夫なんだろうか? と心配する まともな感性を持ちましょう。 一般的なキャッシュフロー (貯蓄残高の推移)は、 定年退職時に向けて増えていき、 退職後は徐々に減っていきます。 (当たり前) 現役中は・・ 毎月働いて収入を得て、 その中から一定額を貯蓄して、 残りのお金で生活をする。 老後、元気なうちは働いて・・ 生き甲斐を感じながら得た収入と 公的年金で生活する。 その先は年金と貯蓄の取り崩しで 暮らしていく。 そんな普通のことの繰り返しで、 生涯の生活は成り立っていきます。 業界の営業トークに振り回されないで、 しっかり足元を見て生活していきたい。 支出を減らす。 収入を増やす。 シンプルな作業の繰り返しで、 生涯の生活は良い方向へと 導かれていきます。 〇収入を増やす方法。 ・働く期間を延ばす。 60歳で定年退職予定の夫が、 65歳まで5年長く働く。 子どもが小学校高学年になったら 働く予定だった妻が、 幼稚園年長じてんから働く。 ・・等々。 ・働き方を変える。 103万円の範囲内で働いていた 妻が、稼げるだけ稼ぐ。 副業を行なう。 資格取得してステップアップする。 ・・等々。《 後半へ続く 》 行列、だいぶ短くなった・・よ。生活設計って、シンプル ・・っと。

2014/12/26

-

行列のできるFP事務所 2014年12月26日(金)

家族全員の医療保険を解約しました。素晴らしい!生活設計のスタートは生命保険の清算から。自分の頭で考える生活設計。【 業務日記:行列のできるFP事務所 】《 佐々木FP 》 《 事務所会計作業 》 《 現状診断 》1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Yさん(40代):12/24回答待ち。(9/22着)7 Gさん(40代):今日の作業。(9/29着) ※整理整頓が終了。 スッキリした家計なので、 スムーズに作業が終わりました。 「再ヒアリング」として、 メール添付で送りました。8 Yさん(40代):今日の作業。(10/10着) ※本日より着手。 大変長らくお待たせしました。 年内に「再ヒアリング」として 送るつもりですが、 ちょっと手間がかかりそう・・。9 Mさん(40代):10/15依頼着。10 Hさん(40代):10/25依頼着。 ※メールを頂きました。 (有)エフピー・ステーション 武田様 お世話になっております。 メール顧問会員のHです。 現在、現状診断の10番目に 並んでいます。 ※大変長らくお待たせしています。 順番待ちの間に家族全員の 医療保険を解約したり ※素晴らしい! 生命保険の清算から 生活設計がスタートします。 払込済の定期保険があったり 基本生活費や教育費等 もう一度見直した結果 数字がいろいろと変わってきました。 ヒヤリングシート再送いたしますので、 差し替えをお願いします。 それではよろしくお願いいたします。 ※自分の順番が来るまで、 生命保険をそのまま放置して、 お金をたれ流し続ける人も 時々・・います。 当事務所の顧問会員になったら、 頭を切り換えましょう。 しっかり地に足をつけて、 自分の頭で考えましょう。11 Kさん(20代):11/4依頼着。12 Kさん(30代):11/25依頼着。13 Iさん(30代):11/28依頼着。14 Yさん(30代):12/18依頼着。《 武田FP 》《 顧問会員の実行支援作業 》《 ブログ記事で情報発信 》 相続 前妻の子に保険金・・で注意 マイホーム取得は人生最大のリスクです《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Sさん(20代):作業途中。(11/10着) ※第2子誕生・住宅取得。3 Kさん(40代):第1子誕生・住宅取得(11/28着)4 Kさん(30代):第3子誕生・住宅取得(12/5着)医療保険はすべて解約 ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/26

-

マイホーム取得は人生最大のリスクです

衝動買いするようなものではない。きちんと生活設計をして、足元を見て、慎重に。自分の頭で考える生活設計。ネットでひろった記事です。私のコメントを添えて紹介します。景気回復、この道しかない」――。解散総選挙で安倍自民党が掲げた景気浮揚策は日本に「格差」という負の側面をもたらしている。実際に、「不測の事態」が少しでも起これば、貧困の波に飲み込まれる者が後を絶たないのだ。ここでは、平均的な年収があるにもかかわらずローン破たんに陥ったケースを紹介しよう。◆年収90万円ダウンが 住宅ローン返済の負担に。 マイホームを処分!●〇〇さん(45歳) 電子部品メーカー年収510万円 [家計簿] 家賃 5万円 水道光熱費 1.5万円 通信費 1.5万円 食費 4.5万円 養育費 20万円 雑費 4.5万円マイホーム購入の際、多くの人が利用する住宅ローン。だが、払いきれずにローン破綻してしまう40代が急増している。 「もし手放すのがあと1年遅かったら、 ローン破綻で家は 競売にかけられていたと思います」そう振り返る〇〇さんは、’99年に4300万円のマンションを都内に購入。 ※生活設計的には・・そもそも、 マンションを購入してはいけない。 老後のお荷物になる。そのときに組んだのが35年3000万円の住宅ローンだった。 「私の収入なら十分払える金額でした。 でも、’07年のリーマン・ショックで 状況が一変。 ※グローバリズム。金融資本主義。 「金が金を産み、世界を駆け巡る」 そんなことが続く限り、 金融危機は2~3年に1回、 世界のどこかで起こる。 いかがわしい金融商品を 持っていようが、いまいが、 私たちの生活は打撃を受けます。 当時600万円だった年収が たった2年で510万円まで下がったんです。 月給はほとんど減らなかったため、 月々の住宅ローン7万2000円を 払うことは可能でしたが、 夏冬のボーナスは60万→15万円となり、 ボーナス時の支払い20万円が苦しく、 不足分を 貯金から回さなければならなくなりました」 ※住宅ローンでボーナス返済は 設定しない方がいい。 本来・・ボーナスは業績によって 増減があるもの。 ボーナスに大きく依存した 計画を立ててはいけない。 毎月返済のみではキツイようなら、 そもそも、その計画自体に 無理がある・・ということ。 毎月のみで返済しながら、 毎月無理なく貯蓄ができる、 そのようなマイホーム取得をしたい。しかも、〇〇さんには2人の子供がいる。長男を私立小学校に通わせていたため、貯金はリーマン・ショック直後のピーク時でも300万円程度。90万円の年収ダウン分を補填するにはあまりに少なく、’12年に貯金は底尽きた。 ※年収が600万円から510万円に なったら、返済が継続不能に なるようなマイホーム取得を してはいけない。 住宅ローンを返済しながら・・ なお、余裕を持って貯蓄できる、 そのような住宅取得をしたい。 「マイホームに執着するあまり、 希望的観測を込めて 『そのうち元の収入に戻るはず』 と思うようにしていました。 また、友人や同僚を招いて ホームパーティもよく開いていて、 周囲から 『住宅ローンが払えずに家を処分した』 と見られたくなかった。 でも、結果的に そのチンケなプライドのせいで マイホームを手放す ことになってしまいましたけどね」2500万円で家が売れたことで住宅ローンを完済。 ※4,300万円で買って、 2,500万円で売れました。 くたびれもうけ・・。 マンションを買ってはいけない。 所有してはいけない。さらに500万円が手元に残り、長男を私立中学に進学させることができたが、都内から埼玉県某所にある家賃5万円の賃貸マンションに引っ越すハメに。通勤時間はそれまでの30分から80分になってしまった。 「満員電車に長時間揺られるのが嫌で 都内に家を買ったんですけどね。 この一件以来、 みんな憐れむように私に接してくるし、 詳しい事情を知らない子供は 『前の家のほうがよかった』 と文句ばかり言ってくる。 私だってこんな家には住みたくないのに……」ローンを終えても、地獄の日々に終わりは見えない。 ※住宅ローンは長く借りて短く返す。 長く借りれば毎月の返済額の 負担は軽くなります。 途中で不足の事態が発生しても 対応できるレベルにしておきたい。 そうすることで、 ローン返済しながら、 着実に毎月の貯蓄ができます。 積極的な繰上返済も可能です。 どんどん利息が節約できます。 どんどん返済期間が縮まります。 結局・・30年返済で始めても、 リスクを低減しながら・・ 10年前後で完済! のようなことが可能になります。 業者のペースで住宅取得すると、 背伸びし切った購入になり、 常にリスクがマックス状態に なって、非常に危険です。 きちんと自分の頭で考えて、 「生活設計」を常に意識して・・。 生活設計的には、住宅ローンは 長く借りて短く返したい。長く借りて短く返す ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/26

-

相続 前妻の子に保険金・・で注意

慎重に考えないと、いざという時に問題が・・。数日前・・「もし夫が亡くなったら・・相続で、 前妻の子への対応を きちんと考えておかないと。」という内容の記事を書きましたが、生命保険で対応する場合、その『受取人をだれにするか?』・・で、「生命保険は解決策にならない」場合もある ・・というお話。自分の頭で考える生活設計ネット上でちょうどいい記事を発見、引用させていただきます。人間誰しも、自分の死後のことについてはまったく未知で、具体的に予測するのは簡単ではありません。ですから相続に関して、本当は危うい状態であるにもかかわらず、「まぁ、大丈夫だろう」とか「そんなことはないんじゃないか」といった曖昧な状態で、なんとなく放置していることが珍しくありません。今回ご紹介するケースでも、そのような油断が危険な状態を招くことになりました。 郊外の住宅地に住む父親は、妻に先立たれたため、2人の息子のどちらかと同居することを考えていました。 父親 「次男は転勤続きで落ち着かないし、 嫁もきついから同居はありえんなあ。 長男は生真面目で融通が利かん ところもあるが、役所勤めで職場も近い。 やっぱり、 長男に来てもらうのが現実的かも知れん」 さっそく父親は長男と話をし、長男の家が手狭になってきていたタイミングも手伝って、長男夫婦は同居することに前向きな様子でした。 父親 「無理強いするわけにもいかんが、 同居してくれるなら、一筆書いて家の名義は 将来お前に譲ると約束しておこう。 いずれはお前たちのものに なるのなら、お前の嫁さんも安心だろう」長男 「ありがたいけど、それで弟夫婦が 納得するわけないよ。この先あいつらと 揉め事になったりするなんてごめんだよ」父親 「心配するな、ちゃんと考えてあるから。 俺が死んだら、まとまった額の保険金が入る。 あいつには家の代わりに 生命保険金を受け取れるようにすればいい」 ……というわけで、父親は自宅を大幅に改装し、二世帯住宅にして長男一家と暮らしはじめました。そして、約束どおり自宅の名義を長男に移す旨の遺言書を作成したのです。これで将来は安泰と考えている父親ですが、はたして本当に大丈夫でしょうか?実は、この状態は必ずしも安心ではありません。二世帯住宅への改装でかなり預金が減ったので、父親の財産の構成は、不動産がほとんどを占める状態になっています。その不動産を長男に相続させると、次男の取り分はほとんどないことになります。このままでは次男が納得しない可能性が高いのは言うまでもありません。 「いや、だから父親は 保険金を次男にあげることにしたのでしょう」という反論が浮かんできそうですが、実はここに大きな誤解が潜んでいるのです。たしかに、このまま父親が亡くなるようなことがあれば、死亡保険金は次男に支払われます。極端に不公平とならない程度に保険金が入れば、兄弟の間である程度のバランスが取れるので、次男が文句をつける余地はないようにも思えます。 しかし、なかなか気がつきにくいのですが、ここに大きな問題が生じています。死亡保険金は「遺産」の一部だと考えられがちですが、実は原則として「遺産」には当たりません。故人が亡くなったことでもらえるお金なので、感覚としては故人の遺産のように感じられますし、税金上の計算では「遺産」として考えるので、誤解を招きやすいのでしょう。 しかし、保険金の出どころについて、もういちどよく考えてみましょう。保険金は、あくまでも保険会社から出て、受取人である次男に入っただけです。つまり、次男にお金を払ったのは、保険会社なのです。父親のポケットからもらったわけではありません。したがって、このケースにおいては、次男はたくさん保険金は受け取っても、父親の遺産は受け取っていない、という事態が生じているのです。それでは今後、この兄弟は、どうなってしまうのでしょう。不幸にして父親が急逝してしまうと、こんな事態になりかねません。 長男 「まさか親父がこんなに早く亡くなって しまうなんて。うちの子供たちも 親父の晩年を一緒に過ごせたし、 同居を選んで正解だったよ」長男夫人 「こうなってみると、家の名義を きちんとしてもらって本当に良かったわ。 お義父さんがいろいろと気を遣って くださったおかげで、私も子供たちも この家をすごく気に入っているの。 いまさら引っ越しなんて 言われたらどうしようかと思っちゃう」長男 「なにも大げさに遺言書まで用意 しなくてもと、最初は思ったけど、 かえって助かったな。 正直な話、俺はあいつの ところの嫁さんがどうも苦手なんだ。 弟と波風が立たないように考えて くれて、親父の取り計らいには感謝だよ」長男夫人 「あの奥さんなら、 話し合いに首を突っ込んできて、 色々勝手なことを言いそうだものね」 というように、長男夫婦は遺言書で自宅の名義が確保されているので、すっかり安心している様子です。一方、次男夫婦はこんな会話をしています。次男夫人 「実家の権利が全部あっちに行くなんて、 そんな虫のいい話はないと思わない。 これっぽっちの保険金で 我慢しろといわんばかりじゃない。 あの性悪の義姉さんのことだから、 お義父さんを人質に取ったのをいいことに、 強引に遺言状を書かせたのよ。 いまごろ陰で笑ってそうで、 本当に腹が立つわ!」次男 「そりゃ、俺も納得できないよ。いつも 俺は次男坊ってことで不公平な待遇だ。 今回だって、何の相談もなく 勝手にリフォームなんかして…。 だけど遺言状まで出てきたら、それが 最優先なんだから仕方がないじゃないか」次男夫人 「今回のことで何かやり返してやる方法が ないか、知り合いに聞いてみたら、 面白いことを教えてくれたのよ。 もらった保険金は、もともとあなたのもので、 遺産の中には含まれないらしいわよ。 だから私たちは、お義父さんの遺産に ついてはまだ1円ももらってないのと同じなの」次男 「え? それって本当か?」次男夫人 「早くお義兄さんに掛け合ってよ。 あなたにも、お義父さんの 遺産に対して権利があるんだから」……というわけで、父親がよかれと思って取った方針が、裏目に出かねない展開です。この様子では、次男は長男に遺産の権利を主張することになるでしょう。そして、話し合いがうまく進まないときには、次男は遺産についての自分の最低限の保障である「遺留分(いりゅうぶん)」として、遺産の4分の1相当を長男に対して要求する強い態度に出るかもしれません。このように相続の分野では、先入観や誤解によって、先のことを見誤ってしまうこともしばしばです。ちなみに今回のケースで上手にことを運ぼうとするなら、父親は死亡保険金も長男に受け取らせ、そのお金を次男へ払わせるように、生前から言い含んでおくことも考えられました。自宅も保険金も両方あげてしまうと、一見、常識外れのような気もしますが、相続の分野では、そうした常識が通用しにくいケースも出てくることに気をつけなければなりません。 ※ということです。 前妻との間の子がいる場合でも、 生命保険で対応する場合は、 保険金受取人は自分の子に しておく必要があります。気を付けるのは「受取人」 ・・っと。

2014/12/26

-

相談内容は生活設計と住宅取得です

現在マイホーム取得を考えて土地を探しています。自分の頭で考える生活設計。〇顧問会員希望のMさん (相談:生活設計・マイホーム取得)「一般顧問会員希望」・・初めてのメールを頂きました。はじめまして。〇〇市〇〇在住のMと申します。一般顧問会員になりたいと思い、メールさせていただきました。相談内容はライフプランニングとマイホーム取得です。夫婦と子供3人の5人家族です。現在マイホーム取得を考えて土地を探しています。よろしくお願いいたします。メールを送りました。こんにちは。メール、ありがとうございました。申込み・入金に当たっては、改めて「顧問会員って何?」以下を熟読して内容の確認をお願いします。顧問会員が受けられるサービス、顧問会員と当事務所との関係・約束事、・・等々。参考までに・・以下は、メール顧問会員希望者に送っている案内文です。( 略 )面談で作業を進める一般の顧問会員の場合は、初回面談(=第1回ヒアリング)の時に、年間顧問料:36,000円を頂いています。(お釣りのないようお願いしています)あらかじめ日時を設定して、ヒアリングを行ないます。もし・・可能であれば、佐々木FPがいる時間帯(平日の10時~16時)でお願いできれば、スムーズにヒアリングが進みます。要する時間は(人によりますが)、1時間半ほど・・です。顧問会員になることが確実であれば、あるいは、あらかじめの振込入金が可能なら、(ご希望であれば、 振込口座をお知らせします)初回ヒアリングの前に「ヒアリングシート(5ページ)」をメール添付で送ります。シートに記入したり、提出資料を準備したり、・・して、その後の初回ヒアリングなら、所要時間は短縮されて30分程度で終わることができます。面談でのヒアリングも1回で済ますことが可能です。なお、すでに土地を探しておられる・・ようですが、約束事のひとつに、「不動産の売買は当事務所を介して行なう」ということがあり、直接・・不動産屋さんと接触・相談はしないようにしてもらっています。このへんは、だいじょうぶでしょうか?よろしく、お願いします。 武田 つとむ 【 業務日記:行列のできるFP事務所 】《 佐々木FP 》 《 事務所会計作業 》《 現状診断 》 1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Yさん(40代):12/24回答待ち。(9/22着) ※メールを頂きました。 ファイナンシャル・プランナー事務所 (有)エフピー・ステーション 武田 務 様 佐々木 真寿美 様 拝啓 2014年8月21日付で メール顧問会員になり、 9/22依頼分として順番に 並んでいる〇〇県のYです。 クリスマスイブ、 再ヒアリングの依頼メールを 確かに受信いたしました。 誠にありがとうございます。 ※ガバガバ加入中の保険を、 どんどん清算して頂ければ、 Y家としても・・お金の 大量たれ流しが止まるし、 当事務所としても・・ 作業量が減ることになって、 まことにありがたい ・・ことではあります。(^^ゞ 夫婦で会話(対話)・検討 そして覚悟が必要な内容も 含まれているため、 返答にしばしお時間をください。 単身赴任先からの 自宅への帰省を踏まえ、 返答は年明け早々になります。 それまでに、 佐々木様への電話質問も経て、 戻りのない内容にしたいです。 ※当事務所の年末年始の休みは、 12/30~1/4 です。 現状診断の完成、そして 我が家の明るい未来に向け まだ道半ばではあります。 ※生命保険さえ清算すれば、 それだけで・・かなり、 未来が明るくなります。 (当たり前) 今後ともご協力をお願いいたします。 敬具7 Gさん(40代):今日の作業。(9/29着) ※本日より着手。 大変長らくお待たせしました。 明日(12/26)、「再ヒアリング」 として、添付送信する予定です。8 Yさん(40代):10/10依頼着。9 Mさん(40代):10/15依頼着。10 Hさん(40代):10/25依頼着。11 Kさん(20代):11/4依頼着。12 Kさん(30代):11/25依頼着。13 Iさん(30代):11/28依頼着。14 Yさん(30代):12/18依頼着。《 武田FP 》《 顧問会員の実行支援作業 》《 ブログ記事で情報発信 》 本当に遺産相続は貧乏人の話ですね 住宅取得 とっても細かく数字を出して 《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Sさん(20代):作業途中。(11/10着) ※第2子誕生・住宅取得。3 Kさん(40代):第1子誕生・住宅取得(11/28着)4 Kさん(30代):第3子誕生・住宅取得(12/5着)一般顧問会員 ・・っと。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/12/25

-

本当に遺産相続は貧乏人の話ですね

相続税対策は主にお金持ち、遺産分割対策は主に貧乏人、それぞれ担当が異なります。(^^ゞ自分の頭で考える・・生活設計。〇元メール顧問会員のNさん(40代) (相談:ライフプランニング)昨日の記事で・・「子のない夫婦の相続対策」について、コメントしました。 相続対策が必要だったんだ 「対 前妻の子」 相続対策が必要だったんだ 「対 夫の親」去年(2013年12月)のN家の記事・・。現状診断は、2013/2/12に終わっています。2013/6/25(火)13:30、 遠路はるばる・・面談のためにご夫婦で来所。 現在・・ マイホーム取得シミュレーションの資料を、武田FPが作成中・・です。 Nさんの近所の実際の売地を組み込んで作成しています。で、本日・・完成!メール添付で送りました。 N家の概要 家族 : 40代の夫、40代の妻、 子ども無し、・・の2人家族 職業 : 夫:会社員、 妻:専業主婦 住居 : 賃貸 貯蓄 : ?万円(ほとんど妻の分?) 生命保険料 : 0万円/年 (現状診断前にすべて解約)これは、2月の現状診断時点の キャッシュフローグラフ・・です。マイホームを取得すると・・ これがどう変わるか?を、確認するのがシミュレーションです。 資金計画概算を作成して・・ その結果をキャッシュフロー表に落とし込みます。メールをいただきました。武田様元メール会員のNです。ブログの記事を拝見しました。お忙しい中ありがとうございました。やはりマイホームを取得したいなら、予算を変更して終身保険に入るしかないんですね。 ※ ??? 遺産相続とマイホーム取得は、 本来・・何の関係もありません。武田さんがいつもブログで書かれている終身保険の必要のない理由(貯蓄性の保険は 保険会社が破綻すれば、 大きな損害を受けるなど)を納得していたのでなんだか危ない橋を渡らないといけないような気分になってしまいました。 ※ ???まさか自分が終身保険が必要な「特別な人」に該当していたとは…。 ※一般の人に、普通は終身保険は 不要で、加入しない方がいいです。 終身保険が必要なのは、 ごく限られた特別な人です。 Nさんは、その「特別な人」でした。家計内のお金を少しでも融通がきく状態にできるように現金を多めに残せないかと考えましたけど、 ※生活設計的に良い心がけです。結局保険金でも足りなければその時の貯蓄額で補わないといけないので、使えないお金が手元にあるというだけだし、多からず少なからずの総額で保険金を計算しないといけない、保険が嫌なら一生賃貸でいくのどちらかなんですね。 ※マイホームという資産に してしまったら、 大きな相続資産と言うことで 心配なことになりますね。 結婚して20年もたっていれば、 配偶者へポン!・・と 無税贈与できますが、 まだまだ先・・ですよね。 また、もし・・ 「マイホーム取得は生涯の 支出が大きくなる。 賃貸の方が生涯の 支出が少なくて済む。」 と思っているとしたら、 それは大きな勘違い・・です。 いつも言っている通り、 マイホームだろうが賃貸だろうが、 生涯の住居費総額は 同額になります。ひとまずマイホームの予算を計算しなおしてからの話なんですが。 ※生涯の住居費は同額でも、 どの時期にお金がかかるか? ・・は、まったく違います。 マイホームは、 現役中は高負担で老後は軽い負担。 賃貸は、 現役中も老後も変わらない負担。 ということは・・ 年金だけとなり低収入の老後に、 マイホームは軽負担で助かり、 賃貸は相対的に重い負担に 苦しむことになります。 そうすると・・生涯賃貸の人は、 マイホームの人に比べて、 定年退職時点で相当の貯蓄残高を 準備できている必要があります。 ということで、 マイホーム取得は生涯賃貸に 比べて、生涯の大きな負担になる ということはありません。 相続の遺産分割が心配で 賃貸のままで現役を終えようと する場合は、その時点での 大きな老後の備えが必要です。 実は・・マイホームは、 老後の備えの有効な手段 ・・でもあるんです。本当に遺産相続は貧乏人の話ですね(^_^;) ※遺産分割は主に貧乏人のお話。マイホームシミュレーションの自己資金の件は分かりました。こちらこそ今更な質問でしたのに、丁寧な説明をありがとうございました。この2週間相続の事で頭がいっぱいでしたが、少しずつ整理してもう一度いろいろ考えていきたいと思います。お忙しい中本当にありがとうございました。 ※マイホーム取得のこと、 遺産分割対策のこと、 しっかり、慎重に、検討したい。家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』遺産分割は貧乏人担当 ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/12/25

-

住宅取得 とっても細かく数字を出して

「なんとかなりそう」な形がとりあえず見えて本当に嬉しいです。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)6/5(木)、現状診断が終了。 生涯・・賃貸住まいだと、 老後の低収入の中で「住居費」が負担になり、お金が急激に減っていく傾向があります。(定年時点で、多額の老後資金が必要) 持家での老後の「住居費」は、 年12万円とかの税負担と リフォーム代 数百万円程度になるので、さほど貯蓄残高を減らさずに済みます。 《 K家の概要 》3人家族 : 30代会社員の夫。 30代の妻(後にパート)。 赤ちゃん・・の3人家族。 希望 : 第2子。マイホーム取得。 住まい : 賃貸。(家賃:7万円/月) 収入 : 夫:466万円 (手取り:380万円) 貯蓄 : 203万円 借金 : なし。 (素晴らしい♪) 生命保険加入状況 : 生命保険料 : 40,680円/年。 払込保険料総額:1,098,360円。 夫:収入保障保険保険 死亡保障3,120万円 死亡保障必要額 検証結果 現時点 10年後 夫: 597万円 56万円 妻: -2,017万円 -1,369万円 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。まったくの過剰加入状態・・でした。 生命保険にはできるだけ入らないこと ・・です。『保険加入=お金を失うこと!』第2子誕生後のシミュレーション キャッシュフローグラフ。あらためて生活設計をして、老後の資金不足を解消してから、マイホーム取得をシミュレーションしてみました。 老後がちょっと、心もとない・・。 住宅ローンは35年返済です。そのままのんびり返済していくと、 最後は70代半ば・・です。 (上記グラフ)もちろん、そんなことをしてはいけない。 融資額2,790万円で35年返済、利息総額は951万円!・・です。 (もったいない)のん気にのんびり返済していてはダメ。たれ流すお金は少しでも減らしたい。 繰上返済をすることで、 老後のキャッシュフローは改善されます。 (当たり前)また・・ 建築費についてKさんは、23坪で1,500万円と設定していますが、もう少し安くて済むかと思います。 当事務所の過去の事例で・・24坪の2階建て住宅は、 住宅会社4社の競合の結果、1,200万円で建築しています。 最も高い金額の業者でも、1,500万円弱でした。 明らかに高そうな外観の業者です。 (展示場あり、営業マン多い、 盛んな宣伝広告、着工棟数:岩手1位) 24坪 2階建て 4社でプレゼンコンペ 見積額:1,200万円~1,495万円なので・・Kさんも、 高そうな外観の業者は最初から除外して、 契約直前まで徹底して比較検討すれば、23坪の家は1,200万円台では建てられると思われます。がんばれ! がんばれ!メールをいただきました。エフピー・ステーション 武田様お世話になっております。メール顧問会員のKです。マイホーム取得シミュレーション受け取りました!とっても細かく数字を出してくださっていて、細部までじっくり読み込みたいと思います。正直、全然だめですよという結果が出ることを覚悟していたので、「なんとかなりそう」な形がとりあえず見えて本当に嬉しいです。ただ、漠然と「大丈夫ですよ」と言われても不安ですが(この間うちにまわってきた マンションの営業マンが言ってました)、 ※営業マンが何と言おうと・・ 生活設計的には、 マンションだけは買わない方がいい。 数十年後に人生のお荷物に・・。現状診断をしていただき、第二子誕生シミュレーションでもう一度収入と支出を見直し、さらにマイホーム取得にかかる目安の金額までこんなに細かく出していただくと、将来をイメージしやすいです。武田さんの「がんばれ!がんばれ!」は本当に力をもらえます。これからも我が家の家計と真剣に向き合っていくのはもちろんのことですが、建築や土地にまつわる知識もしっかり蓄えていこうと思います。 ※業者に簡単にだまされる ことのないように・・。 どんな買い物でも・・必ず、 複数を徹底的に比較検討しよう。(もちろんブログも読み続けます…!)1年間本当にありがとうございました!また贈り物を送る際にはご連絡いたします。 ※嬉しい・・ものです。 何かいただけるかもしれない ・・というのは。 ちょっと前に・・ 同様の期待を抱かせておきながら、 その後プッツリ・・と 音沙汰が途絶えた顧問会員が ・・います。 あれは、何だったの・・? (^^ゞ Kさんは、そんな人ではありません。 楽しみにしています。 家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』なんとかなりそう ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/25

-

保険料は年ウン十万円? おバカさんです

大量にお金をたれ流しています。もったいない・・。仮に年間保険料が70万円で、50年間払い続けると・・払込保険料総額は、3,500万円です。立派なマイホームを建築することができてしまう金額です。(もったいない・・)そのかなりの割合を保険会社がいただいてしまいます。(だから保険屋が成り立つ)保険屋にプレゼントするより、そのお金は我が家のために使った方がいい。 (当たり前)自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】《 佐々木FP 》 《 事務所会計作業 》 ※午前中・・雪が降る中、 金融機関廻り。 事務所家賃、給与、各種支払い、 それぞれの振込み作業等。 給与はいつも通り、 佐々木FPの分のみで、 武田FPの分は無し。(涙) (顧問料3.6万円では、 武田FPの給料どころか、 事務所運営費にも足りない) 10月の眼科治療で払った 6万数千円の内、 高額療養費制度によって、 今月3万数千円が振り込まれた 通帳を見て喜んでいる、 みみっちい・・武田FPです。(涙) 《 現状診断 》 1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Yさん(40代):今日の作業。(9/22着) ※整理整頓 終了。 かなりの数の保険に加入中。 お金のたれ流しを実践中・・。 ダダ漏れ・・状態。 ウン十万円の保険料を毎年・・。 おバカさんです。(失礼!) 行列に並んで待っている間に どうして清算しないのか? 当事務所の会員としては 非常に珍しいケース・・です。 (普通は順番待ちの間に清算する) おかげさまで・・ 整理整頓に時間を要しました。 再ヒアリングに手間を かけさせないでくれ・・。(^^ゞ 110万円払って100万円受け取る といった、わけのわからない 学資保険・子ども保険にも 3本加入しています。 おバカさん・・です。(失礼!) 医療保険にも加入したままです。 医療保険は・・ 「必要ない」・・のではなく、 「入ると損」・・なのです。 だから、入らない方がいいんです。 (がん保険も介護保険も同じ) 保険はすべて、加入者が 損をすることになっています。 だから、保険という仕組みが成り立つ。 だから、保険屋が存続できる。 加入しないことを前提に考えないと、 人生まともに、やっていけない・・ぞ。 「再ヒアリング」として、 メール添付で送りました。7 Gさん(40代):9/29依頼着。8 Yさん(40代):10/10依頼着。9 Mさん(40代):10/15依頼着。10 Hさん(40代):10/25依頼着。11 Kさん(20代):11/4依頼着。12 Kさん(30代):11/25依頼着。13 Iさん(30代):11/28依頼着。14 Yさん(30代):12/18依頼着。《 武田FP 》 ※今日の当事務所のパソコンは 大変にご機嫌斜め・・でした。 インターネットやメールの操作が スムーズにできません。 1時間以上かけて書いたブログ記事、 さあ公開! 「公開する」をクリックしたのに、 変な画面が現れて、すべてパア! ・・なんていうことが数回も。 一時は、今日はもういいや、 もうやめよう! と思いましたが、 記事を楽しみにしている人たちが 一日〇千人もいるんだ という責任感から(?)、 あきらめずに頑張りました。《 顧問会員の実行支援作業 》《 ブログ記事で情報発信 》 相続対策が必要だったんだ 「対 夫の親」 相続対策が必要だったんだ 「対 前妻の子」 保険料は年ウン十万円? おバカさんです《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Sさん(20代):作業途中。(11/10着) ※第2子誕生・住宅取得。3 Kさん(40代):第1子誕生・住宅取得(11/28着)4 Kさん(30代):第3子誕生・住宅取得(12/5着)保険料〇十万円 ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/24

-

相続対策が必要だったんだ 「対 夫の親」

相続税の心配は無くても、 相続対策が必要なケース・・がある。《 前半からの続き 》子どもがいない夫婦の場合、 「ある日突然 夫が亡くなったら」・・のために、「対 前妻の子」 「対 夫の親」などで、ケアが必要です。さらには、 夫の親が他界した後は「夫の兄弟」・・も。自分の頭で考える・・生活設計。〇元メール顧問会員のNさん(40代) (相談:ライフプランニング)以下が、「昔の2012年5月10日の記事」・・です。子無し夫婦の夫が死んだら妻は全財産を相続できない? ※対 「夫の親」・・のお話。書き込みをいただきました。まんぼ☆さん ・・からです。 ※当時は「書込み質問・相談」を 受付けていました。 今はあり得ません。 忙しくて対応できません。子なし夫婦の保険について こんにちは。こちらで勉強させていただいております。40代子なし夫婦です。 主人サラリーマン、 私パート主婦です。 現在は主人に1500万円の死亡保険のみかけていますが、 子供がいないので減額を検討していました。また、貯蓄がある程度できる10年後あたりですっぱり解約する予定でいました。ところが、 主人にもしもの事があった場合、 主人の遺産の全てを私が相続する事ができない と最近知りました。 主人の両親へ1/3渡す事になると・・。 ※「法定相続分」は、 確かにそう・・ですが。 家を新築して4年、 住宅ローンと繰上返済を頑張りつつ の貯金なので主人名義の現金貯蓄は500万円ほどしかありません。もし、 今主人にもしもの事があると・・・ かなりの金額を主人の両親に払わねばならず、 生命保険がないと、 土地と家を手放す事になりかねません。 ※本当にそう・・でしょうか? 500万円の貯蓄以外に、 あと・・資産は、何がいくら あるでしょうか? 住まいの土地・建物・・だけ? だとすれば・・ 取得した時の金額そのまま ではありません。 土地は売買金額ではなく、 建物も請負金額ではなく、 それぞれの「評価額」です。 実際の取引価格よりも 安いのが一般的・・です。 土地が市街地にあるなら・・ 路線価方式 =「路線価×宅地面積」を 土地の位置や形状により 補正した額。 (路線価は自分で検索可) 建物は・・ズバリ! 固定資産税評価額・・です。 そんな・・たいした金額には ならない・・と思われます。 さらには・・ その不動産がまるまる 夫名義ですか? 妻との共有になっていませんか? 共有なら、夫の相続資産は それなりに少なくなります。そう思うと、やはり生命保険の減額も解約もできません・・・ こういうケースの場合は、 生命保険って必要かな、と思いました。 不謹慎な言い方かもしれませんが、 主人の両親が存命のうちは生命保険、やめられないんだな~と (^^;)相続問題がなければ保険は不要かと思いましたが こんなケースでは、 「一般的には保険が必要な人」になるのではないでしょうか・・・子なし夫婦には日本の法律は厳しいデスね・・確かに法定相続分通りなら、3分の1も持っていかれてしまいます。 それでは困りますよね。 (法定相続分)困ることにならないよう、しっかり対策を考えたいですね。(できれば、生命保険でお金をたれ流すことなく) ◯日頃から仲良く 財産分けを要求されることがないよう、日頃から仲良くしておきたい。 (そんなことは不可能?)◯夫婦で互いに遺言書作成「全資産を相手にあげます。」という遺言を遺しておけば、上記のような法定相続分を取り上げられることはなくなります。ただし、親の場合は、まったくゼロにはならず、遺留分が残ります。 遺留分とは、 相続人の生活保障などの観点から、 遺言によっても排除できない一定の相続分です。 (兄弟姉妹にはありません)相談のケースでは・・被相続人(夫)には配偶者(妻)と父母がいて、 子供はいません。 遺留分はそれぞれ どのくらいになるのでしょうか? 相続資産はどれくらいでしょう?具体的な金額は分かりません。仮に貯蓄が500万円で、 土地建物の評価額が3,000万円で、 夫:2/3、妻:1/3の共有だとします。だとすれば・・夫の相続資産は、 貯蓄:500万円、 不動産:2,000万円 (3,000万円×2/3)・・で、相続資産額は2,500万円!この場合・・遺留分のある相続人は、 配偶者(妻)と両親・・です。 配偶者:2,500万円×1/3≒833万円 父母:2,500万円×1/6≒417万円417万円です。資産の額が設定通りなら、手持ちの貯蓄500万円の範囲内です。生命保険で準備する必要はありません。生命保険でお金をたれ流す必要はありません。 めでたし、めでたし。 ◯生命保険を使わざるを得ない場合上記の資産額程度ではなく もっと多額で、 大きな額が親に持っていかれそうなら、しょうがありません。しぶしぶ、いやいや、生命保険加入を検討します。 ※なぜ しぶしぶ? なぜ いやいや? 「生命保険加入=お金を捨てること!」 だから…です。 一般の 遺族の生活保障の生命保険と、相続対策の生命保険とでは、利用したい保険の形が異なります。前者は必要額が徐々に減るので、三角形の保険、 後者は基本的に必要額が減らない(むしろ増える?かも)ので、四角形の保険、でなければなりません。 どちらにしても、基本は掛け捨て!色々な特約を付けたり、貯蓄性の保険などとの抱き合わせを行なってはいけません。で、マイホーム取得後のN家の人生(キャッシュフローグラフ)ですが・・以前作成した・・これは、間違いで・・こちらが、正解でした。マイホーム取得年は、自己資金を拠出するので、ガクンと貯蓄残高が減ります。以後の貯蓄残高は、まったく同様の推移をします。ここに・・積極的な繰上返済を計画すれば、余裕の人生後半になります。訂正して、掲載します。大変、失礼いたしました。

2014/12/23

-

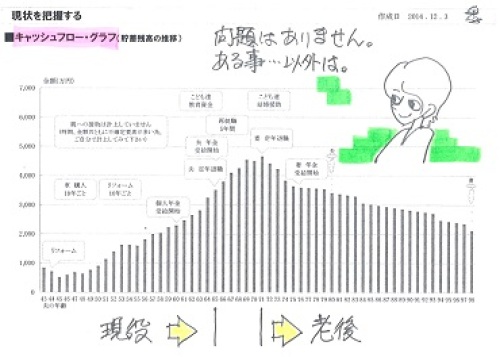

相続対策が必要だったんだ 「対 前妻の子」

相続税の心配は無くても、相続対策が必要なケース・・がある。子どもがいない夫婦の場合、「ある日突然 夫が亡くなったら」・・のために、「対 前妻の子」「対 夫の親」などで、ケアが必要です。さらには、夫の親が他界した後は「夫の兄弟」・・も。家もお金も無い、資産がいっさい無い・・という場合は、何にも心配はいりませんが、お金はあんまり無いけど、マイホームはある・・という場合は、あらかじめのケアが必要です。自分の頭で考える・・生活設計。〇元メール顧問会員のNさん(40代) (相談:ライフプランニング)メールをいただきました。武田様ご無沙汰しております。2013年12月までメール会員でお世話になりました〇〇県在住のNです。12月10日のTさんの「前妻との間に子供が」という記事を読みましてメールさせていただきました。顧問料を入金した時のメールに伝えてはあったのですが(「独立系FPって中立?」という 2012/12/26の記事です)記事では途中から省略されていますが、私も夫と前妻の間に1人子供がおります。申し込み時は相続の権利がある事は知っていましたが相続なんていうほど財産なんて残らないだろうと思っていましたし法定相続分という言葉や割合がどのくらいか知りませんでした。 ※相続って、税金がかかるほどの 資産がある人が心配すること、 ・・と思っている人が大勢います。 おバカさんです。(失礼!) 相続について心配するべきことは、 税対策だけではありません。 ほとんどの人が心配する 必要があるのが、分割対策です。なのでTさんの記事を読んで終身保険が必要と知り、驚いてメールした次第です。気が付かなくて、ここまできてしまって申し訳ありませんでした。1通目にしっかり書いておくべきでした。それから私なりにいろいろ調べ、どちらにしても子無し夫婦の相続の問題がややこしくて驚いています。前妻の子に法定相続分が1/2と知ってちょっと驚いたのですが ※子の無い夫婦の夫が亡くなれば、 妻と前妻の子で1/2ずつ相続します。 (何も対策していなければ・・)現状診断からですと今と10年後でも、夫名義の預金は少ないので計算上は大丈夫そうです(妻名義は独身時代からのです)。 ※ (^^ゞそれと今回の事でマイホームシミュレーションを再度見ていましたらまた今更で申し訳ありませんが、住宅ローンの始まる年に自己資金が貯蓄残高から引かれていないのですが、引いて計算してよいのですよね? ※うわっ その通りです! 今、気づきました。 私のミステイクです! 失礼しました!全体ばかり見ていて気が付きませんでした。すみません。昔の2012年5月10日の「夫の親に取られそうな分を 生命保険で備える?」という記事が参考になったのですが、 ※今度は・・「前妻の子」ではなく、 「夫の親」についての対策です。他にもネットで見て遺言書の話は夫にしました。 この記事によると基本はかけ捨ての保険とありますが相続人が両親だからでしょうか?終身保険でなくても、90才までの定期保険というのもありましたが寿命は分からないのでやはり終身保険しかないですか? ※「前妻の子」であれば、普通は 夫よりも長く生きるでしょうから、 終身保険でないと 対応できないでしょうが、 「夫の両親」であれば、 夫が60歳・70歳・80歳の時は 何歳になっているでしょう? 普通はもっともっと早く、 天に召されていますよね。Tさんの記事からの夫の資産の総額とは、貯蓄額は夫が平均寿命で亡くなる時点の金額ですか?2012年5月10日の記事を読むとマイホームを取得したある時点の総額?と思えてどちらなのか分からなくなってしまいまして…。 ※どの時点・・と特定することは できません。 夫がいつ亡くなるのかは 分からないことです。 どの時点で亡くなっても 対応できるよう考えておきたい。5月10日の記事で土地建物の評価額の計算方法が分かりましたが(近所では路線価は16万円でした)相続の半分は生活上厳しいと思うのでひとまず遺留分の1/4で計算してみても、夫の貯蓄額をどこで計算するかによりますけど、必要保険金額は約500-1000万とかになりそうな気がするので、保険を清算してせいせいしたと思っていたので愕然としています。 ※遺族の生活保障という意味での 生命保険は不要でした。現状診断のままであれば、保険はいらないマイホームを取得したいなら、保険に入らないといけないそうすると現状診断の貯蓄額が変わるので、マイホームの予算も変わり予算を考え直さなければならないという理解で大丈夫でしょうか? ※OKです。予算によっては現実的に難しくなるとは思いますが…。遺産相続なんてイメージではお金持ちの話だと思っていました。 ※お金持ちは資産が多いから 遺産分けしやすいですが、 私たち貧乏人は資産が少ないから 遺産分けが大変なことになります。 遺産相続は、貧乏人の話・・です。Tさんの記事を読んだ時は、無知だった自分が悪いのですがガーンとショックでした。ここで気が付いて良かったですがいまだに引きずっています…。Tさんの気持ちもお察しいたしますが、気づかせて頂き感謝しています。そして会員終了後にこのような後出しの質問をしてしまい、ご迷惑をかけて申し訳ありません。お忙しいところ申し訳ありませんが、ご回答の程よろしくお願いいたします。以下は・・1年前、2013年12月のN家の記事です。現状診断は、2013/2/12に終わっています。2013/6/25(火)13:30、 遠路はるばる・・面談のためにご夫婦で来所。 現在・・ マイホーム取得シミュレーションの資料を、武田FPが作成中・・です。 Nさんの近所の実際の売地を組み込んで作成しています。で、本日・・完成!メール添付で送りました。 N家の概要 家族 : 40代の夫、40代の妻、 子ども無し、・・の2人家族 職業 : 夫:会社員、 妻:専業主婦 住居 : 賃貸 貯蓄 : ?万円(ほとんど妻の分?) 生命保険料 : 0万円/年 (現状診断前にすべて解約)これは、2月の現状診断時点の キャッシュフローグラフ・・です。マイホームを取得すると・・ これがどう変わるか?を、確認するのがシミュレーションです。 資金計画概算を作成して・・ その結果をキャッシュフロー表に落とし込みます。そうすると・・ このような人生になっていきます。 住宅ローンの繰上げ返済は まったくしないで、この状況です。これなら・・積極的な繰上返済が十分可能な キャッシュフローなので、どんどん行きましょう! 現役中のローン完済も十分可能です。 ※Nさんご指摘の通り!・・でした。 すみませんでした! マイホーム取得のCFとして、 上記グラフは、変・・です。 自己資金を投入するわけだから マイホーム取得した年の 貯蓄残高がガクン!・・と 減っていないと おかしいです。 大変失礼しました! 上記グラフでは・・ 住宅取得年に貯蓄が減り、 以後の残高は同じ形で 推移していきます。 出した自己資金分・・低い位置で。 N家の場合、 自己資金は1,162万円でした。 グラフ全体がこの金額分、 下で推移します。 すみませんでした!《 後半へ続く 》

2014/12/23

-

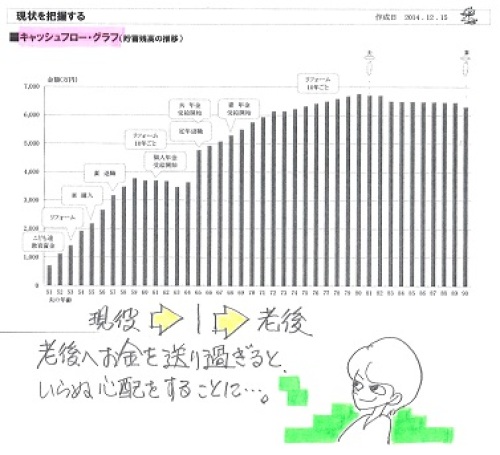

2,000万円を挽回できるようにします

”やりようはある”とは、とってもシンプルなことなんですね了解しました!自分の頭で考える生活設計。〇メール顧問会員のKさん(50代) (相談:ライフプランニング)12/18(木)、現状診断終了。K家の概要。 家族:5人。 50代会社員の夫、 40代パートの妻、 20代の子×2 10代の子 住まい:一戸建て。 収入: 夫 422万円/年。 (手取り:354万円/年) 妻 100万円/年。 (手取り:100万円/年) 貯蓄:527万円。 負債:住宅ローン 1,800万円(残1,492万円) H24.10.19~ 27年返済 金利1.2%(3年固定) 66,000円/月 ※3年固定の選択はマチガイ。生命保険料:13.8万円/年 全労済生命共済 10年 死亡保険金:1,000万円 満期金:100万円 ※138万円払って100万円もらう保険。 おバカさんです。(失礼!)死亡保障必要額: 夫婦ともに大きな必要額が算出 されていますが、生活が成り立たない キャッシュフローを元にした計算であり、 意味が無いので掲載しません。 いつも言っていますが、 健全な家計なら普通に、 夫婦ともに生命保険は不要、 ・・という結論が出ます。 今回のKさんの家計は、 残念ながら現状のままでは不健全です。 大きな死亡保障必要額が、 夫婦ともにいつまでも・・ ということになります。 家計が不健全だと、 生命保険でお金をたれ流し、 さらにさらに不健全になります。 生命保険は家計を不健全にします。 (当たり前) あわてて生命保険に入るのではなく、 まずすることは・・家計の改善です。 今日の記事を読んで、また・・メールをいただきました。武田様こんにちはブログコメントありがとうございます^ ^いつもなら、すぐに”お金をたれ流す”行動に出そうなところですが武田様の一言は、目が覚めます^ ^ちょうどキャッシュフロー表を見ながら数字を入れては考えていました今回のK家の”伝家の宝刀”は、落ち込むものですがこれを見ていなかったら後10年後、のほほんと過ごして恐ろしいことになってたかと思うとゾッとします年金の計算などはまだしっかり理解できてませんが老後までの数字をしっかり目で見れたのはとても良かったと思います”やりようはある”とは、とってもシンプルなことなんですね了解しました!頑張って、−2000万円挽回出来るようにしますまた、できたら よろしくお願いしますありがとうございました寒いので風邪などひかないように暖かくお過ごしください^ ^ ※特に難しい部分は理解できなくても いいから、キャッシュフフロー表で ・支出を減らす ・収入を増やす 単純な作業を行ないましょう。 その結果、マイナス2,000万円 だったキャッシュフローが プラス・マイナス ゼロ! に なればいい・・だけのことです。 簡単な算数・・です。 その算数も自分でしなくていい。 「伝家の宝刀」は エクセルでできているから、 勝手に計算してくれます。 その結果をグラフで見せてくれます。 どんな一生になるか? どんな一生に変化するか? 分かりやすく見せてくれます。 生活設計は実にシンプルです。 業者にだまされないように・・。 お金をたれ流さないように・・。 【 業務日記:行列のできるFP事務所 】《 佐々木FP 》 《 事務所会計作業 》 《 現状診断 》 1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Yさん(40代):今日の作業。(9/22着) ※終了予定は12/24(水)です。 お楽しみに・・。7 Gさん(40代):9/29依頼着。8 Yさん(40代):10/10依頼着。9 Mさん(40代):10/15依頼着。10 Hさん(40代):10/25依頼着。11 Kさん(20代):11/4依頼着。12 Kさん(30代):11/25依頼着。13 Iさん(30代):11/28依頼着。14 Yさん(30代):12/18依頼着。《 武田FP 》 ※あさっては佐々木FPの 金融機関廻りの日です。 ・・が、 当事務所は資金不足です。 なので・・今日私が銀行へ。 私のポケットマネーから 20万円を事務所へ入金しました。 ああぁ~ ・・。 国宝もののおバカさんです。(涙)《 顧問会員の実行支援作業 》 ・Tさん(30代):住宅用地探し。 3~4か所の候補地を検討して いましたが、いよいよ1ヶ所に しぼられました。 大きな面積から80坪だけ 購入したい・・ということで、 先方の不動産屋さんに 依頼しています。 今週中に、具体的な内容と 価格が分かれば・・と思います。《 ブログ記事で情報発信 》 ・Kさん(50代): 「支出を減らす 収入を増やす それだけだ」《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):住宅取得シミュ。(8/26着) ※12/27(土)住宅取得シミュ終了。 メール添付で送りました。 ※9/30第2子誕生シミュ終了。3 Sさん(20代):今日の作業(11/10着) ※第2子誕生・住宅取得。4 Kさん(40代):第1子誕生・住宅取得(11/28着)5 Kさん(30代):第3子誕生・住宅取得(12/5着)簡単な算数だ ・・っと。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/12/22

-

支出を減らす 収入を増やす それだけだ

何度でも言うけど、生活設計は、支出を減らすか 収入を増やすか・・それだけだ。他に方法は無い。(業界にだまされないように・・)まず、シンプルな作業をしてみよう。生涯の支出を減らし、生涯の収入を増やし、まず、マイナス2,000万円を挽回しよう。そこからだ、具体的な相談は。人生が成り立たない状況で、細かな具体的相談をされても、コメントのしようが無い。自分の頭で考える生活設計。〇メール顧問会員のKさん(50代) (相談:ライフプランニング) 12/18(木)、現状診断終了。K家の概要。 家族:5人。 50代会社員の夫、 40代パートの妻、 20代の子×2 10代の子 住まい:一戸建て。 収入: 夫 422万円/年。 (手取り:354万円/年) 妻 100万円/年。 (手取り:100万円/年) 貯蓄:527万円。 負債:住宅ローン 1,800万円(残1,492万円) H24.10.19~ 27年返済 金利1.2%(3年固定) 66,000円/月 ※3年固定の選択はマチガイ。生命保険料:13.8万円/年 全労済生命共済 10年 死亡保険金:1,000万円 満期金:100万円 ※138万円払って100万円もらう保険。 おバカさんです。(失礼!)死亡保障必要額: 夫婦ともに大きな必要額が算出 されていますが、生活が成り立たない キャッシュフローを元にした計算であり、 意味が無いので掲載しません。 いつも言っていますが、 健全な家計なら普通に、 夫婦ともに生命保険は不要、 ・・という結論が出ます。 今回のKさんの家計は、 残念ながら現状のままでは不健全です。 大きな死亡保障必要額が、 夫婦ともにいつまでも・・ ということになります。 家計が不健全だと、 生命保険でお金をたれ流し、 さらにさらに不健全になります。 生命保険は家計を不健全にします。 (当たり前) あわてて生命保険に入るのではなく、 まずすることは・・家計の改善です。 メールをいただきました。武田様こんばんは先日は、現状診断ありがとうございましたそしてブログのコメント拝見させていただきました”でも、やりようはある”のコメントに、少しホッとしておりますまだ、しっかり全て目を通せておりませんが収入と支出の具合をもう一度いや、何回もやり直してがんばりたいです ※メインの資料はキャッシュフロー表 ・・です。 これが、生活設計の道具です。 我が家だけの「伝家の宝刀」です。 何も難しいものではない。 毎年の収入と支出の算数の くり返しの表・・に、過ぎない。 ・収入 各人の手取りは増やせないか? 働く期間を長くできないか? 同居の子どもからの入金は? ・支出 各項目でどれだけ減らせるか? そんな作業の結果、 これからの数十年間で マイナス2,000万円を挽回できれば、 まず、人生・・なんとかなりそうだ ということが分かります。 「やりようは ある」 と私が言っているのは、そういうこと。 ここまでを、まず、自分でやろう! せっかく、具体的な作業ができる道具、 「伝家の宝刀」を手に入れたんだから。それから”住宅ローンの3固定金利”の件や”繰上げ返済”の件など相談したいと思っております他にも相談したいことをメモにまとめているところですもしくはもっと家計を理解してからの方が良いでしょうか?もし、先に相談可能でしたらきちんと話せるか(伝えれるか)心配ですが”お気軽に”のお言葉に甘えてお電話をさせていただいてもよろしいのでしょうか?可能でしたら年内か来年早々また日にちと時間を決めてメールさせていただきますのでよろしくお願いします ※マイナス2,000万円のままで 細かな相談に応じるのは、無意味。 人生が成り立たないのに、 「あのことは こうしよう。 このことは ああしよう。」 などと考えるのは、時間の無駄。 具体的な相談は・・ 「人生・・なんとかなりそうだ。」 という状況を自分で作ってから。 まず、することは、 キャッシュフロー表を自分でいじって、 「人生・・なんとかなりそうだ。」 ・・という状況を作ること。 それができたら、 そのキャッシュフロー表を 送ってみせてください。 それからです。以前、いただいたメールと、私のコメント。 武田様佐々木様 現状診断ありがとうございました ブログを拝見させていただき たくさんのデータを印刷しました ざっと見ただけでも どんと落ち込む資料でした… ※だと、思います。 まず、現状を認識することから、 生活設計が始まります。 年金も免除の期間があり しっかり老後の年金のことは考えたこともなかったです(考えてもわからなかった) ※公的年金を軽く考えては いけない。 私たちの老後の生活を 支えるのは、なんといっても 公的年金です。マイホームを購入したのも ダメだったのかなとも思いました(それまで借金はなかったので) ※いや、生涯・・賃貸住まいの方が、 このケースでは もっと悲惨なことになります。 なぜか? 老後の「住居費総額」は、 賃貸住まいの方が圧倒的に 多額になります。 死ぬまで家賃を払うんだから 当たり前です。 家賃月額×12ヶ月×年数 (年数=夫退職時から 妻の平均余命まで) ・・を計算してみましょう。 家賃8万円、30年とすれば・・ 8万円×12ヶ月×30年=2,880万円! このお金が老後の住居費総額。 他の老後の生活費以外に、 この2,880万円が必要になります。 一戸建てマイホームの場合は、 はるかに少なくて済みます。でも、何とかしなきゃと色々な思いがこみ上げてきました何とかするために質問も相談もしたいのですが この小冊子をよく読んで今の現状をまず理解したいと思います ※どうしてこうなるのか? まず、理解しましょう。 何も複雑なことはありません。 実にシンプルです。 収入がいくらで支出がいくらか? それだけのことの繰り返しです。 メインの資料は キャッシュフロー表です。 これだけで一生の収支が分かります。それから お電話させていただき ご指導をお願いしたいです どんと落ち込んでますが何とかしたいです よろしくお願いします ※シンプルに考えましょう。 いい方法とか、魔法のような方法は、 存在しません。(当たり前) 収入と支出の関係に尽きる。 「老後がご不安でしたら・・」とか、 「これで老後が安心です。」とか、 銀行や保険会社その他に だまされないように・・。 そんなおいしい方法は無い。 手数料を取られ続けて お金をたれ流すだけ。 しっかり地に足をつけて考えよう。 シンプルに考えよう。 支出を減らせないか? 収入を増やせないか? 1ヶ月の3万円は50年で・・ 3万円×12ヶ月×50年=1,800万円 ・・です。 (生命保険で簡単にこれぐらいを たれ流しているアホウは大勢いる) 支出の減額と収入の増額を 組み合わせて、上記のような算数が できるようであれば、 家計改善の希望は見えてきます。 さあ! しっかり地に足をつけて、 希望を持って行こう! まず自分でいじってから ・・っと。

2014/12/22

-

マイホーム取得後の人生が見えてきました

・・が、このままだと老後がちょっと心もとない・・。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)6/5(木)、現状診断が終了。 生涯・・賃貸住まいだと、 老後の低収入の中で「住居費」が負担になり、お金が急激に減っていく傾向があります。 持家での老後の「住居費」は、 年12万円とかの税負担と リフォーム代 数百万円程度になるので、さほど貯蓄残高を減らさずに済みます。 《 K家の概要 》3人家族 : 30代会社員の夫。 30代の妻(後にパート)。 赤ちゃん・・の3人家族。 希望 : 第2子。マイホーム取得。 住まい : 賃貸。(家賃:7万円/月) 収入 : 夫:466万円 (手取り:380万円) 貯蓄 : 203万円 借金 : なし。 (素晴らしい♪) 生命保険加入状況 : 生命保険料 : 40,680円/年。 払込保険料総額:1,098,360円。 夫:収入保障保険保険 死亡保障3,120万円 死亡保障必要額 検証結果 現時点 10年後 夫: 597万円 56万円 妻: -2,017万円 -1,369万円 「必要額」から「手当可能額」を 引いた結果なので、 マイナスは不要・・ということ。まったくの過剰加入状態・・でした。 生命保険にはできるだけ入らないこと ・・です。『保険加入=お金を失うこと!』第2子誕生後のシミュレーションキャッシュフローグラフ。メールをいただきました。エフピー・ステーション武田様お世話になっております。メール顧問会員のKです。妻の働き方について、わかりづらいところがあり申し訳ありませんでした!自宅収入の分はすべて、現状診断で計上していたパート代に上乗せになります。生活設計ヒアリングシートに補足メモをつけ、第二子シミュレーションのキャッシュフロー表を変更したものを添付しておりますので、よろしくお願いいたします。 ※第2子誕生後でも大丈夫な キャッシュフローになっています。 これを元に、私が 住宅取得のシミュレーションを 作成します。メール顧問会員になったのは昨年のたしか12月14日だったと思うので、もう期限が切れてしまいました。本当にあっという間でした…!期限は過ぎてしまっているのに申し訳ないですが、生活設計の結果が出るのを楽しみにしております。どうぞ、よろしくお願いいたします。(この1年のお礼は何にしようと 今からあれこれ悩み中です…) ※しっかり悩んで、 素晴らしい選択をしてください。 (^^ゞ ※・・ということで、本日 シミュレーションが完成しました。 ・資金計画書 ・キャッシュフロー表 ・キャッシュフローグラフ これからメール添付で送ります。マイホーム取得後の人生の、キャッシュフローグラフ・・です。老後がちょっと、心もとない・・。住宅ローンは35年返済です。そのままのんびり返済していくと、最後は70代半ば・・です。(上記グラフ)もちろん、そんなことをしてはいけない。融資額2,790万円で35年返済、利息総額は951万円!・・です。(もったいない)のん気にのんびり返済していてはダメ。たれ流すお金は少しでも減らしたい。繰上返済をすることで、老後のキャッシュフローは改善されます。(当たり前)また・・ 建築費についてKさんは、23坪で1,500万円と設定していますが、もう少し安くて済むかと思います。当事務所の過去の事例で・・24坪の2階建て住宅は、住宅会社4社の競合の結果、1,200万円で建築しています。最も高い金額の業者でも、1,500万円弱でした。明らかに高そうな外観の業者です。(展示場あり、営業マン多い、 盛んな宣伝広告、着工棟数:岩手1位) 24坪 2階建て 4社でプレゼンコンペ 見積額:1,200万円~1,495万円なので・・Kさんも、高そうな外観の業者は最初から除外して、契約直前まで徹底して比較検討すれば、23坪の家は1,200万円台では建てられると思われます。がんばれ! がんばれ! 家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』老後まで借金を引きずらない ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/20

-

建築価格が高い業者は簡単に分かる

建築価格が高い業者の外観。・展示場を運営。・営業マンが多い。・宣伝広告が頻繁。・拡大志向(着工棟数)。これはもう、最低でも数百万円は高い。普通に建築する場合に比べて、純粋な建築費の他に・・・展示場運営費を負担・余計な人件費を負担・宣伝広告費を負担・その他諸々の経費を負担等々の、多くの余分な負担をすれば、そりゃあもう 数百万円は高くなります。(当たり前)生活設計的に考えれば、上記のような外観の業者は、まず選択肢から除外したい。自分の頭で考える生活設計。〇元顧問会員のYさん(60代)5年ほど前に土地を買って、マイホームを建築していました。今日・・夕方、突然ご夫婦で来所しました。びっくりしました。マイホーム取得当時に保有していて売却したい土地がありましたが・・なかなか売れずにいましたが、最近・・依頼していた不動産屋さんが売ってくれました。やっと・・すべてが片付いたということで、御挨拶にいらっしゃいました。お土産、いただきました。事務所の午後のおやつに頂きます。ごちそうさまでした! ●顧問会員のYさん(50代)宅 当時は50代でした。 約24坪 ※眺望の良い「終の棲家」 ご夫婦で過ごすための マイホームを取得。 見積価格(外構工事込み) 最高額:1,495万円 最低額:1,200万円 住宅会社4社でプレゼンコンペ、 最大295万円の価格差がつきました。 小規模な家でも約300万円もの差が つきました。 普通によくあることです。 しっかり比較検討したいものです。 ・・で、その土地を買った人は若い人で、もう建築にかかっている・・ようです。建築会社は・・?Yさんの家のプレゼンコンペに参加した業者の一つでした。それも、4社参加した中で一番高かった業者、小規模な家でも約300万円も高かった業者、県で一番の着工棟数の業者。その業者で建て始めているようです。バッカ ・・だなぁ。おそらく展示場見学に行って、簡単にエジキになってしまったんでしょう。ホウレンソウを買う時でさえ、一束150円より120円の方を買うくせに、マイホームの時は比較をしません。バッカ ・・だよなぁ。軽く数百万円は損をします。さらにその分・・ローンを余分に借りて、利息負担も大きく増えます。バッカ ・・だよなぁ。人生最大の買い物だからこそ、しっかりと比較検討したい。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/19

-

日本の年金制度は非常に複雑・・です

でも、理解するようがんばると、自分の生活設計ができるようになります。自分の頭で考える生活設計。〇メール顧問会員のOさん(40代) (相談:ライフプランニング) 12/3(水)に現状診断が終了しましたが、 老齢年金の計算でミスがあり、 修整作業後・・12/16に再送しました。 《 現状診断時点のキャッシュフローグラフ 》O家の概要。 家族:3人。 40代会社員の夫、 30代会社員の妻、 赤ちゃん。 住まい:一戸建て(母所有) 収入: 夫 380万円/年。 (手取り:300万円/年) 妻 350万円/年。 (手取り:280万円/年) 貯蓄:775万円。 負債:奨学金 456万円(残265万円) 20年 金利0.96% 返済月額20,140円生命保険料:56.3万円/年 (ひどい!) 第一生命4本、アフラック1本。 おバカさんです。(失礼!)死亡保障必要額: 現時点 10年後 夫 -1,246万円 -2,339万円 妻 -1,033万円 -859万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋に だまされないように・・) 《 絵で分かる、てんこ盛り生命保険 》 メールをいただきました。武田様、佐々木様こんにちは一点見ていただきたいことがございます。先日現状診断の修正版を送っていただきさっそく勉強しているのですが今回は加給年金のところを修正していただいたとのことですがそれ以外に、夫の老齢基礎年金の計算結果も変わっていました。加給年金の計算に伴って影響を受ける部分は赤字や赤マークで示していただいていますがこの老齢基礎年金の計算結果が影響する部分はそのままになっているように思うのですがいかがでしょうか・・・?具体的には・妻遺族年金・将来保障・妻死亡保障です。私なりに修正してみたのですがこれで間違いがないか確認していただけますでしょうか・・・ ※はい、間違いありません。グラフの部分は自分でできなかったのでそのままにしております。私が手を加えた数字は青字、青マークにしております。私もネット等で調べながらの中途半端な知識でやりましたので勘違いでしたら申し訳ありません。お仕事を増やして申し訳ありませんがご確認をお願いいたします。 ※グラフも修整した状態で、 添付して送りました。 「また、何か指摘されるかも?」 佐々木FP、びくびく・・です。 ※自分で一生懸命勉強する姿勢、 素晴らしいです。 自在に生活設計できるように なるのも、もうじきです。 キャッシュフロー表、 使いこなして役立ててください。 【 業務日記:行列のできるFP事務所 】《 佐々木FP 》《 事務所会計作業 》 ・年末調整 & 納税準備 《 現状診断 》 1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Yさん(40代):今日の作業。(9/22着) ※終了予定は12/24(水)です。 お楽しみに・・。7 Gさん(40代):9/29依頼着。8 Yさん(40代):10/10依頼着。9 Mさん(40代):10/15依頼着。10 Hさん(40代):10/25依頼着。11 Kさん(20代):11/4依頼着。12 Kさん(30代):11/25依頼着。13 Iさん(30代):11/28依頼着。14 Yさん(30代):12/18依頼着。 ※12月の新規メール顧問会員です。 今日、提出資料が届きました。《 武田FP 》《 顧問会員の実行支援作業 》 ・Tさん(30代):住宅用地探し。 3~4か所の候補地を検討して いましたが、いよいよ1ヶ所に しぼられました。 Tさんとは、メールと電話で やり取りして進めています。 現地は積雪で何も見えなくなって いますが、私はネット上で訪問して 雪の無い現地を確認しています。 (便利な世の中になったものだ・・) 大きな土地から分割して80坪 だけ購入したい・・という依頼を今日 先方の不動産屋さんに伝えました。 測量分筆費用、上下水道引込費用、 の扱いを含めて売買価格が どうなるか? 売主さんと折衝してもらいます。 来週には、一定の回答を もらえるものと思われます。 実際の測量分筆前なので、 きっちり正確な数字は出てこない と思われますが、 予約という形で話を進めて、 雪解け後の契約・・ということに なるかと思います。 土地を契約してから、さあいよいよ マイホームプランを検討しよう ・・ということにすると、 建築業者決定までに日数がかかり、 来年中の完成入居も 怪しくなるかもしれません。 なので、「予約」という形が整ったら、 もう・・土地に合わせた マイホームプランの計画を 始めた方がいいかと思います。 土地の契約準備に合わせて、 住宅プランも考えていって、 土地契約時点では住宅プランが 固まっていて、 すぐに業者選択のための プレゼンコンペができれば、 余裕を持って、秋ぐらいには完成 入居することができます。《 ブログ記事で情報発信 》 ・Kさん(50代): 「このままでは人生が成り立たない」 ・Oさん(40代): 「日本の年金制度は複雑・・です」《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):12/17回答戻る。住宅取得。(8/26着) ※9/30第2子誕生シミュレーション終了。3 Sさん(20代):第2子誕生・住宅取得(11/10着)4 Kさん(40代):第1子誕生・住宅取得(11/28着)5 Kさん(30代):第3子誕生・住宅取得(12/5着)年金制度は複雑 ・・っと。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2014/12/19

-

結論!このままでは人生が成り立たない

でも、やりようは・・ある。地に足をつけて、希望を持って。自分の頭で考える生活設計。希望を持って・・。〇メール顧問会員のKさん(50代) (相談:ライフプランニング) 昨日・・12/18(木)、現状診断終了。メール添付で送りました。K家の概要。 家族:5人。 50代会社員の夫、 40代パートの妻、 20代の子×2 10代の子 住まい:一戸建て。 収入: 夫 422万円/年。 (手取り:354万円/年) 妻 100万円/年。 (手取り:100万円/年) 貯蓄:527万円。 負債:住宅ローン 1,800万円(残1,492万円) H24.10.19~ 27年返済 金利1.2%(3年固定) 66,000円/月 ※3年固定の選択はマチガイ。生命保険料:13.8万円/年 全労済生命共済 10年 死亡保険金:1,000万円 満期金:100万円 ※138万円払って100万円もらう保険。 おバカさんです。(失礼!)死亡保障必要額: 夫婦ともに大きな必要額が算出 されていますが、生活が成り立たない キャッシュフローを元にした計算であり、 意味が無いので掲載しません。 いつも言っていますが、 健全な家計なら普通に、 夫婦ともに生命保険は不要、 ・・という結論が出ます。 今回のKさんの家計は、 残念ながら現状のままでは不健全です。 大きな死亡保障必要額が、 夫婦ともにいつまでも・・ ということになります。 家計が不健全だと、 生命保険でお金をたれ流し、 さらにさらに不健全になります。 生命保険は家計を不健全にします。 (当たり前) あわてて生命保険に入るのではなく、 まずすることは・・家計の改善です。 メールをいただきました。武田様佐々木様現状診断ありがとうございましたブログを拝見させていただきたくさんのデータを印刷しましたざっと見ただけでもどんと落ち込む資料でした… ※だと、思います。 まず、現状を認識することから、 生活設計が始まります。年金も免除の期間がありしっかり老後の年金のことは考えたこともなかったです(考えてもわからなかった) ※公的年金を軽く考えては いけない。 私たちの老後の生活を 支えるのは、なんといっても 公的年金です。マイホームを購入したのもダメだったのかなとも思いました(それまで借金はなかったので) ※いや、生涯・・賃貸住まいの方が、 このケースでは もっと悲惨なことになります。 なぜか? 老後の「住居費総額」は、 賃貸住まいの方が圧倒的に 多額になります。 死ぬまで家賃を払うんだから 当たり前です。 家賃月額×12ヶ月×年数 (年数=夫退職時から 妻の平均余命まで) ・・を計算してみましょう。 家賃8万円、30年とすれば・・ 8万円×12ヶ月×30年=2,880万円! このお金が老後の住居費総額。 他の老後の生活費以外に、 この2,880万円が必要になります。 一戸建てマイホームの場合は、 はるかに少なくて済みます。でも、何とかしなきゃと色々な思いがこみ上げてきました何とかするために質問も相談もしたいのですがこの小冊子をよく読んで今の現状をまず理解したいと思います ※どうしてこうなるのか? まず、理解しましょう。 何も複雑なことはありません。 実にシンプルです。 収入がいくらで支出がいくらか? それだけのことの繰り返しです。 メインの資料は キャッシュフロー表です。 これだけで一生の収支が分かります。それからお電話させていただきご指導をお願いしたいですどんと落ち込んでますが何とかしたいですよろしくお願いします ※シンプルに考えましょう。 いい方法とか、魔法のような方法は、 存在しません。(当たり前) 収入と支出の関係に尽きる。 「老後がご不安でしたら・・」とか、 「これで老後が安心です。」とか、 銀行や保険会社その他に だまされないように・・。 そんなおいしい方法は無い。 手数料を取られ続けて お金をたれ流すだけ。 しっかり地に足をつけて考えよう。 シンプルに考えよう。 支出を減らせないか? 収入を増やせないか? 1ヶ月の3万円は50年で・・ 3万円×12ヶ月×50年=1,800万円 ・・です。 (生命保険で簡単にこれぐらいを たれ流しているアホウは大勢いる) 支出の減額と収入の増額を 組み合わせて、上記のような算数が できるようであれば、 家計改善の希望は見えてきます。 さあ! しっかり地に足をつけて、 希望を持って行こう! 地に足をつけて ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/19

-

住宅用地 大きな土地を分割して買う場合

分譲地とは違うことを心得て・・。自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)ただ今、住宅用地を探しています。 候補地を3か所にしぼって検討しています。内2ヶ所は、面積も形も決まった土地です。どちらも不動産屋さんが売主です。この価格でこの場所か・・単純に判断できる土地です。なので問題はありません。残りの一つの土地はそうはいきません。大きな土地から何坪を切り取る?何坪・・欲しい?という土地です。このような土地を買う場合は、いくつかのことを考慮しなければなりません。1 測量分筆代 売買するためには、土地を分割して 登記する必要があります。 土地家屋調査士に依頼して、 測量・分筆登記をしてもらいます。 この費用をどのように扱うか? 売値に上乗せになるか? 数十万円になると思われます。2 上下水道引込み 最初から宅地分譲された土地なら、 各区画に上下水道が引込みされて、 売り出されます。 が、 大きな土地を切り売りする場合は、 上下水道の引込みが無い場合も よくあります。 自分でコスト負担して引き込むか、 引込み済みにしてもらって 価格に上乗せされるか、 ・・ということになります。 数十万円の工事になります。3 売買仲介手数料 不動産屋さんが売主ではなくて、 売買の仲介の場合は、 仲介手数料を不動産屋さんへ 払うことになります。 この場合は、当事務所が 仲介手数料を頂くことになります。 当事務所が受け取らなくても、 先方の不動産屋さんへ払う ことになります。 「どうせ払うお金なら当事務所へ」 ・・ということで、事務所運営に 協力してもらいます。 金額は、 (売買金額×3%+6万円)+消費税 ・・で、1千万円なら30数万円。4 大木が1本ある 伐採・抜根を売主側で行なうよう 不動産屋さんに折衝してもらいたい。大きめの土地を分けてもらう場合は、宅地分譲された土地と違って、色々イレギュラーなことが発生します。心得ておきたいところです。上記3つで余分にかかるお金が100万円を楽に超えるか?あるいは100万円前後か・・?・・のように思われます。不動産屋さんと売主さんとの折衝次第ですが、売買単価をいくらにするか?・・によっても、かなり違ってきます。「10万円/坪 価格応談可」・・ということで来ている情報です。価格応談・・してほしいです。価格応談可 ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/18

-

公的年金の保険料 しっかり払っておきたい

保険料を払わない期間が長いと、生活設計のしようが無い・・ことになります。つまり、人生が成り立たない。「年金はあてにならない。」などと言いながら、年金保険料(税)を払っていないおバカさんへ。 (失礼!)そんなことをしていると、悲惨な人生になるぞ。年金は、おおいにアテにしよう。自分の頭で考える生活設計。〇メール顧問会員のKさん(50代) (相談:ライフプランニング)今日・・12/18(木)、現状診断終了。メール添付で送りました。 現状診断の結果を見て、Kさん夫妻は大変なショックだと思います。人生が、成り立ちません。通算で約2千万円の資金不足です。希望する生活をするためには、生涯で2千万円の資金が不足します。え? どういうこと?よく分からないと思いますが、記事上での繊細の説明は、資料を見たKさんの感想コメントをいただいてから ・・に、します。人生が成り立たない最大の原因は、公的年金です。夫婦ともに、年金保険料(税)を払った期間が極端に短い・・です。すると、当然・・老後の受給額は非常に少ないものになります。生活設計が辛いものになります。現在・・年金保険料(税)を払っていない若者たちへ。そのままでは大変なことになるぞ。「年金はあてにならない。」ではなくって、『年金をあてにしよう。』公的年金の年金保険料(税)を払わずに、民間の個人年金保険に加入しているとしたら、典型的なおバカさん!・・です。公的年金の方が圧倒的に優れている。(当たり前)個人年金なんか足元にも及ばない。(当たり前)公的年金が無いと、生活設計ができない。(当たり前) 【 行列のできるFP事務所 】 業務日記。《 佐々木FP 》 ※今日18日は午後1時までで 早退しました。 学校へ行って、親子面談です。 《 事務所会計作業 》 《 現状診断 》 1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Kさん(50代):今日の作業。(9/20着) ※本日 終了! メール添付で送りました。7 Yさん(40代):今日の作業。(9/22着) ※本日より着手。 大変長らくお待たせしました。8 Gさん(40代):9/29依頼着。9 Yさん(40代):10/10依頼着。10 Mさん(40代):10/15依頼着。11 Hさん(40代):10/25依頼着。12 Kさん(20代):11/4依頼着。13 Kさん(30代):11/25依頼着。14 Iさん(30代):11/28依頼着。※ Yさん(30代):12/18シートのみ着。《 武田FP 》《 顧問会員の実行支援作業 》 ・Tさん(30代):住宅用地探し。 いよいよ、候補地を3~4か所に しぼって、検討しています。《 ブログ記事で情報発信 》 ・Kさん(50代): 「年金保険料 払っておきたい」《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):12/17回答戻る。住宅取得。(8/26着) ※9/30第2子誕生シミュレーション終了。3 Sさん(20代):第2子誕生・住宅取得(11/10着)4 Kさん(40代):第1子誕生・住宅取得(11/28着)5 Kさん(30代):第3子誕生・住宅取得(12/5着)年金保険料 払っておこう ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/18

-

雪に覆われてしまった街で住宅用地探し

雪がガンガン積もって・・何にも見えなくなってしまった。自分の頭で考える生活設計。【 行列のできるFP事務所 】業務日記。《 佐々木FP 》 ※明日18日は午後1時までで 早退します。 学校へ行って、親子面談です。 《 事務所会計作業 》 《 現状診断 》 1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Kさん(50代):今日の作業。(9/20着) ※終了予定は明日・・12/18(木)です。 お楽しみに・・ というか、 現状のままでは 残念な結果になりそうです。7 Yさん(40代):9/22依頼着。8 Gさん(40代):9/29依頼着。9 Yさん(40代):10/10依頼着。10 Mさん(40代):10/15依頼着。11 Hさん(40代):10/25依頼着。12 Kさん(20代):11/4依頼着。13 Kさん(30代):11/25依頼着。14 Iさん(30代):11/28依頼着。《 武田FP 》《 顧問会員の実行支援作業 》 ・Tさん(30代):住宅用地探し。 いよいよ、候補地を3~4か所に しぼって、検討しています。 その内の1つの大きな土地、 80坪にしてもらえるよう 不動産業者へ依頼。 その場合の・・ 「土地の形はこのようになる。」 という絵をもらって、Tさんへ送る。 現地に存在する大木は? 売主さんに伐採してもらうことに・・。 ・・と、ついでに 今日仕入れたばかりという 新たな売地情報ももらったので、 こちらもTさんへ送りました。 現地はすごい積雪で、何にも 見えなくなってしまっているようです。 私はグーグルマップで現地に 行ってうろうろ見て廻っています。 雪が無いので、しっかり確認できます。 便利な世の中になりました。 土地を測量分筆しての売買は、 雪解け後に作業をすることになるので、 購入できるのは春以降ということに なります。 測量分筆を伴わない土地なら、 もちろん すぐに購入できます。《 ブログ記事で情報発信 》 ・Oさん(40代):期限は月内。 「ついに生命保険会社と決闘」《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):12/17回答戻る。住宅取得。(8/26着) ※9/30第2子誕生シミュレーション終了。3 Sさん(20代):第2子誕生・住宅取得(11/10着)4 Kさん(40代):第1子誕生・住宅取得(11/28着)5 Kさん(30代):第3子誕生・住宅取得(12/5着)雪で見えなくなってしまった ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/17

-

期限は月内 ついに生命保険会社と決闘!

特約てんこ盛り保険の更新が来年3月なのですが今月中に手続きをしなければ自動更新に・・ 自分の頭で考える生活設計。 〇メール顧問会員のOさん(40代) (相談:ライフプランニング)12/3(水)に現状診断が終了しましたが、老齢年金の計算でミスがあり、修整作業後・・昨日(12/16)再送しました。 《 現状診断時点のキャッシュフローグラフ 》O家の概要。 家族:3人。 40代会社員の夫、 30代会社員の妻、 赤ちゃん。 住まい:一戸建て(母所有) 収入: 夫 380万円/年。 (手取り:300万円/年) 妻 350万円/年。 (手取り:280万円/年) 貯蓄:775万円。 負債:奨学金 456万円(残265万円) 20年 金利0.96% 返済月額20,140円生命保険料:56.3万円/年 (ひどい!) 第一生命4本、アフラック1本。 おバカさんです。(失礼!)死亡保障必要額: 現時点 10年後 夫 -1,246万円 -2,339万円 妻 -1,051万円 -876万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋に だまされないように・・) 《 絵で分かる、てんこ盛り生命保険 》メールをいただきました。武田様、佐々木様こんにちは。修正版の現状診断、確認いたしました。(プラスへの修正でほっとしました・・・) ※加給年金の受給額分が、 約370万円ほど増えました。年金計算は本当に複雑で難しいですね・・・。またしっかりと中身を拝見して勉強したいと思います。さて、夫の特約てんこ盛り保険の更新が来年3月なのですが今月中に手続きをしなければ自動更新ということで保険会社の担当者と叔母からは ※叔母ちゃんは元第一生命の セールスレディ・・! 身内に保険屋さんがいると、 一生の不幸に・・。 生活設計のしようがない家計に・・。更新ではなく別の商品への切り替えを提案されていました・・・。 ※うわぁ・・。勘弁してくれぇ。が、もちろん更新も切り替えもする気はないのでこれを機に解約するつもりです。(他の保険も) ※がんばれ! なぜ生命保険は不要か? なぜ保険に加入しない方がいいか? 「現状診断」資料をしっかり読もう。 キャッシュフロー表を理解しよう。 分からない部分は、積極的に 電話で質問して理解しておこう。 来たる対決に備えて。どの程度の抵抗に合うのか予想もつきませんが無事に解約できるよう祈るばかりです。 ※第一生命の4本の保険を このまま継続すると、 2,519万円も保険料を払います。 (立派な家が建つ) 各保険の繊細は、下記参照。年明けくらいに解約の報告ができますように・・・ ※「ヤッター!!」 のような、歓喜の報告を期待します。 加入中の・・全く不要な保険の内訳は以下です。 夫一人でその生命保険料は、 年に約56万円!・・です。 おバカさんです。 (失礼!)「堂々人生」 : 第一生命 生活設計的には、まったく お奨めできない保険の代表格。 死亡保障額は6,280万円。 ※こんな大きな保障額が 必要な人はいない。 言いなりになっていてはいけない。 このまま継続した場合の 払込保険料総額は約1,426万円。 何も無ければ生存給付金合計 100万円足らずを受け取るだけ。 1,400万円払って数十万円もらう (だから保険屋が成り立つ) そんな・・保険商品です。 (もったいない) 第一生命の主力商品です。 (最も儲かる商品) ・・ということは、 買ってはいけない商品です。 ※「最も儲かる商品」などと お上品な言葉は似あわない。 「ボッタクリ・ぼろ儲け商品」 の方がピッタリ はまります。 絶対に買ってはいけない保険。 (当たり前) 普通に貯蓄した方が、 生活設計的には はるかにマシ。 (当たり前)「養老保険」 : 第一生命 死亡保障額=満期保険金=320万円 払込保険料総額は約340万円。 つまり・・ 340万円払って320万円受け取る (だから、保険屋が成り立つ) 何のために入ったのか分からない 不思議な保険商品。 ※保険のような買い物の際には、 少なくても最初に「算数」をしよう。「終身医療保険」 : 第一生命 入院・通院で一日5,000円、 手術で5万円から・・、 死亡保障10万円、 払込保険料総額は約428万円。 (だから、保険屋が成り立つ) このお金を貯蓄しておけば、 何十回でも入院・通院できます。 ※「終身」ということは、 「死ぬまで」ということです。 日本人のみんなが、死ぬまで お金を払ってくれれば、 生涯・・安心で安泰です。 (保険会社が・・) 生活設計的には・・ 死ぬまで保険料を払う人は おバカさんです。 (失礼!・・だけど当たり前)「10年確定個人年金」 : 第一生命 払込保険料総額は326万円。 受取額総額は税引き後約573万円。 お宝保険? 一見・・お得なように見えるが、 基本的に保険で貯蓄してはいけない。 キーワード検索をどうぞ。 「保険で貯蓄してはいけない」 「4つの理由」 マイホーム取得で多額の 住宅ローンを借りる際などは、 解約返戻金を頭金に投入して 融資額を減らした方がお得な場合も。 ※この保険会社で、 加入もやむを得ない・・という 保険商品は無い。「特約付きがん保険」 : アフラック 入院1万円/日 通院5千円/日 がん診断で50万円 など 払込保険料総額は105万円。 このお金、保険屋に払うのではなく、 貯蓄して備えた方が、 生活設計的には確実にお得。 (当たり前) ※この保険会社で、 加入もやむを得ない・・という 保険商品は無い。これらをすべて、きれいさっぱりやめてしまえば、 見違えるような素晴らしい人生になります。 保険屋の言いなりになってはいけない。 生活設計的には、できるだけ保険には入らない方がいいが、 加入もやむを得ない・・かもしれないのは、1 収入保障保険(死亡保障)2 自動車保険3 火災保険・・これだけだ。 扶養家族が無く、 自動車もなく、 家も無い。そんな人は、いっさい保険に入らず、その分のお金を貯蓄した方が、 明らかに素晴らしい人生になる。 (当たり前) ついに保険会社と対決 ・・と。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。

2014/12/17

-

行列のできるFP事務所 2014年12月16日(火)

自分の頭で考える生活設計。【 行列のできるFP事務所 】《 佐々木FP 》 《 事務所会計作業 》 《 現状診断 》 1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Kさん(50代):今日の作業。(9/20着) ※本日、再着手。 終了予定は12/18(木)です。 お楽しみに・・。※ Oさん(40代):今日の作業(12/3現診済み) ※修整・現状診断 終了。 メール添付で送りました。7 Yさん(40代):9/22依頼着。8 Gさん(40代):9/29依頼着。9 Yさん(40代):10/10依頼着。10 Mさん(40代):10/15依頼着。11 Hさん(40代):10/25依頼着。12 Kさん(20代):11/4依頼着。13 Kさん(30代):11/25依頼着。14 Iさん(30代):11/28依頼着。《 武田FP 》《 顧問会員の実行支援作業 》 ・Tさん(30代):住宅用地探し。 いよいよ、候補地を3~4か所に しぼって、検討しています。 不動産業者へ条件確認等々。《 ブログ記事で情報発信 》 ・Iさん(50代):個人年金保険。 「2馬力なら老後資金準備をするな」《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):12/15再ヒア待ち。住宅取得。(8/26着) ※9/30第2子誕生シミュレーション終了。 ※妻の働き方。 ⇒ 再ヒアリング3 Sさん(20代):第2子誕生・住宅取得(11/10着)4 Kさん(40代):第1子誕生・住宅取得(11/28着)5 Kさん(30代):第3子誕生・住宅取得(12/5着)自分の頭で考える生活設計 ・・っと。 年末年始の休みは、12/30~1/4 です。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/16

-

2馬力なら 老後資金準備をしてはいけない

保険屋を儲けさせたり、国を潤わせたり(相続税)するために、老後へ老後へとお金を送るおバカさん。 (失礼!) 自分の頭で考える生活設計。〇メール顧問会員のIさん(50代) (相談:ライフプランニング)昨日・・12/15(月)、現状診断終了。メール添付で送りました。I家の概要家族 : 50代会社員の夫、 40代会社員の妻、 大学生×2 ・・の、4人家族。希望 : マイホーム建替え(or買換え)。収入 : 夫:886万円 (手取り:706万円) 妻:244万円 (手取り:196万円)住居 : 一戸建てマイホーム。 住宅ローンは完済。(素晴らしい♪)貯蓄 : 400万円借金 : なし。 (素晴らしい♪)生命保険料 : 96万円/年 (個人年金のみ3本) 死亡保障 夫: 90万円 妻: 126万円死亡保障必要額 検証結果 : 現時点 10年後 夫 -607万円 -3,776万円 妻 -4,320万円 -4,154万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来も全く不要です。メールをいただきました。ファイナンシャル・プランナー事務所 (有)エフピー・ステーション武田様佐々木 様いつもお世話になっております。メール顧問会員のIです。現状診断ありがとうございます。楽しみに待っていました。思っていたよりも早くに現状診断を頂きありがとうございます。まだプリントアウトもしておりませんが、家を建てる事が出来そうで良かったです。プリントアウトして、お正月休みにゆっくりじっくり熟読させていただきたいと思います。取り急ぎお礼まで。以下は、メール顧問会員申込みの際にいただいたメールです。(9/16)はじめまして、Iと申します。メール顧問会員に申し込みたくメールさせて頂きます。数か月前に、夫の生命保険をこのまま払い続ける事に疑問を持ち、解約するかどうか迷っていた時にインターネットでこちらのホームページに辿り着きました。それから、プログを最新から過去まで何日かかけてほぼ全て読ませて頂きました。 ※すごい・・。皆さんがおっしゃる通り、私もまさに目からウロコの状態でした。 ※はい、世の中の色々な「常識」は、 実は、業界が作っています。 それぞれの業界からの情報発信で、 大部分の人たちが洗脳されています。 そんな中・・ 業界と真逆の立ち位置の情報が 新鮮に映るのは当然です。このブログに出会えたことは、本当に良かったと思っています。そして、素人ながら我が家のキャッシフローを作成したりしましたが年金の部分がよくわからず、老後の部分は出来ませんでした。 ※皆さん・・そこで挫折します。やはり、ちゃんと我が家のキャッシュフローを作成して頂きたいと考えメール顧問会員に申し込みを希望致します。それからすぐに、夫に説明し夫の生命保険(終身)と定期保険(死亡時のみ)と県民共済保険を解約しました。 ※素晴らしい。(私自身は、幸運にも保険には 何も入っておりませんでした。) ※素晴らしい。以前に家計が大変だった時に夫の生命保険の特約などは、外したりした事はあったのですが ※家計が大変な原因で、 最大のものは生命保険です。 特約を外すだけではなく、 清算してしまいたい。解約する決心がついたのは、武田FP様のブログを読んだからだと思います。只、まだ解約できていない養老保険(子供2人分)と ※現状診断時点では、消えて 無くなっていました。個人年金保険(夫婦2人分)があります。 ※これは残っていました。 夫婦で3本も・・。もう少し早くこちらのブログに出会っていたら、全ての保険には入らなかったと後悔しております。 ※生命保険には入らない方がいい。 (当たり前)恐らく全ての保険を解約するのが、良いとは思うのですが踏み切れずに現在に至ります。 ※残りは個人年金のみ。養老保険は解約して住宅ローンの繰り上げ返済に充てるのが良いかと思っています。 ※そのようにした・・ようです。 養老保険も住宅ローンも、 現状診断時点で、きれいさっぱり 無くなっていました。住宅ローンの繰り上げ返済は何回か行いましたが、まだ残っていますので、よくブログにも書いてあるように住宅ローンを払いながら、貯金をしているそして保険にも入っている典型的なおバカな家計だと自分でも思います。 ※私も・・。住宅ローンもありながら無謀だとは思うのですが、現在の家は中古住宅で購入したため、築年数がかなり経っております。将来的に建て替えもしくは買い替えなどを検討しております。 ※現状診断の結果、 何の問題もなく、住宅の 建て替えができます。本当に建て替え等出来るのか、不安ですのでそちらも合わせてよろしくお願いします。 ※何のことはない。 簡単なことでした。 生命保険でのお金たれ流し、 住宅ローンでのお金たれ流し、 これらを止めれば、 家計は大幅に改善されます。 家計が改善されれば、 建替えでも何でも簡単なことです。こんな我が家ですが、どうかよろしくお願い致します。相談内容養老保険と個人年金保険をどうすればよいか ※考えるまでもないこと。住宅ローンの繰り上げ返済の時期と 繰上げ返済額をどのようにすればよいか ※返済額がどうのこうのではなく、 貯蓄や保険に廻すお金で 全額一気に完済すればいいこと。住宅の建て替えもしくは買い替えは可能かどうか ※楽勝、楽勝。〇生活設計についての意識 ・夫:( 余裕のある老後を送りたい。 近場の旅行に年に1~2回くらい 行きたいと思ってます。 ) ※何回でもお好きなように・・。 ・妻:( 老後の不安もありますが、 ※洗脳されているから、 「老後の不安」などと言います。 フルタイムの共稼ぎなら、 「老後の不安」は存在しない。 子供が二人共就職して独立したら、 今まで子供にかかっていた教育費を 住宅ローンの繰り上げ返済に回して なるベく早く住宅ローンを返済 したいです。 ※繰上返済に回すお金は、 「子供たちが独立したら・・」 まで、のん気に待つ必要はない。 他の事でたれ流しているお金を 繰上返済に使えばいいだけ。 後、今まで行けなかったので 夫婦で旅行に行ったり おいしいものを食べに 行ったりしたいです。 ) ※キャッシュフロー表を見れば、 そんな・・ささやかな希望は、 何百回でもできることが分かる。 ※個人年金でお金を老後へ老後へ ・・と、送り続けると、 せっかくのお金は、国に 召し上げられます。(相続税で) フルタイムの共稼ぎなら、 老後の年金受給額は 平均のはるか上のレベルです。 わざわざ数本の個人年金で お金を上乗せすると・・ 「はい、お疲れさん!」 ・・と、けっこうな金額を 国に召し上げられます。 フルタイムの共稼ぎなら、 「老後が不安」とか、 「老後資金準備」という発想を する必要は無い。 これらの発想は、 各種業界の洗脳によるものです。 (関連商品を売るために・・) 目を、覚まそう。 おのおの方。 個人年金に廻すお金があるなら、 自宅建替え資金に充当したい。 住宅ローンの借り入れ額を できるだけ少なくした方がお得。 (当たり前) 個人年金の中途解約で損する金額は、 住宅ローンの借入額を減らすことで 得をする金額よりも少ない・・ものです。 『貯蓄利息<借金利息!』みんな、洗脳されている ・・っと。

2014/12/16

-

個人年金は やめた方がいい 典型的ケース

老後がリッチになり過ぎても、相続税で取られる・・だけ。自分の頭で考える生活設計。〇メール顧問会員のIさん(50代) (相談:ライフプランニング)本日・・12/15(月)、現状診断終了。メール添付で送りました。フルタイムの共稼ぎです。子どもは2人とも大学生です。もちろん、夫婦ともに生命保険は不要です。(当たり前)老後資金準備・・でしょうか?夫婦ともに個人年金に加入しています。平成23年にそれぞれ1本ずつ加入。さらに・・今年(平成26年)、妻はもう1本の個人年金に加入、夫婦で3本の個人年金加入しています。おバカさんです。(失礼!)個人年金はやらない方がいいんです。フルタイムの2馬力なら当たり前。なぜ?公的年金の受給額のレベルが平均をはるかに上回ります。公的年金で充分なところにさらに個人年金でお金を老後へ老後へと送ると・・案の定・・ キャッシュフローは、老後でもお金が増えていきます。70代、80代、・・と、貯蓄残高が6千万円以上で推移します。最後は相続税が心配になります。なので、3本の個人年金につぎ込むお金は、現役で使うようにした方がいい。I家のマイホーム(一戸建て)は、かなり古いようです。建替えたらいい・・と思います。キャッシュフローからは、十分に可能です。新しい家はいい・・ ですよ。快適・・ ですよ。 暖かい・・ ですよ。【 行列のできるFP事務所 】《 佐々木FP 》 《 事務所会計作業 》 《 現状診断 》 1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Kさん(50代):12/15回答戻る。(9/20着)7 I さん(50代):今日の作業。(9/22着) ※本日・・12/15(月)、終了。 メール添付で送りました。※ Oさん(40代):今日の作業(12/3現診済み) ※年金計算の一部にミスを発見。 「加給年金」についてミスがあり、 その結果が各ページに影響します。 作り直し作業をしています。 大変申しわけありませんでした。8 Yさん(40代):9/22依頼着。9 Gさん(40代):9/29依頼着。10 Yさん(40代):10/10依頼着。11 Mさん(40代):10/15依頼着。12 Hさん(40代):10/25依頼着。13 Kさん(20代):11/4依頼着。14 Kさん(30代):11/25依頼着。15 Iさん(30代):11/28依頼着。《 武田FP 》《 顧問会員の実行支援作業 》《 ブログ記事で情報発信 》 ・「保険の見分け方なんて考えない方がいい」 ・Iさん(50代):個人年金保険。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):今日の作業。住宅取得。(8/26着) ※9/30第2子誕生シミュレーション終了。 ※妻の働き方。 ⇒ 12/15 再ヒアリング3 Sさん(20代):第2子誕生・住宅取得(11/10着)4 Kさん(40代):第1子誕生・住宅取得(11/28着)5 Kさん(30代):第3子誕生・住宅取得(12/5着)やめた方がいい個人年金 ・・っと。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/15

-

保険の見分け方 なんて考えない方がいい

今後の人生のために、生命保険について勉強しよう。などという発想が、身を持ち崩す。なぜなら、その発想自体がすでに保険業界に洗脳されているからです。「保険には皆が入るもの」という洗脳の中で生きているから、冒頭のような発想が生まれます。保険の見分け方なんて、知らなくていい。きちんと生活設計するなら、生命保険には入らないようにしたい。自分の頭で考える生活設計。NHK朝ドラのマッサンで人気上昇中ですが、私は毎日・・左側の角瓶(かくびん)。オンザロックでいただいています。※ネット上で発見した記事、 私のコメントを添えて掲載します。知識なくても見分けられる 入らない方がいい保険「入らない方がいい保険を簡単に 見分ける方法はありませんか?」。 ※この質問をした人も洗脳 された状態です。 「保険に入らなきゃ・・。」 と思っているから、 こんな発想が出てきます。あるセミナーに参加していた方から尋ねられました。 ※これ、生命保険のセミナー? なら、できるだけ 参加しない方がいい。確かに商品知識やセールスのノウハウで売り手が優位に立ち、保険料から差し引かれるコストの情報なども開示されないなか、普通の消費者がよく分からないまま手を出すべきではない保険を知っておくのは大事なことでしょう。 ※「入らない方がいい保険」 ではなくって、 「お金を失うことを覚悟の上で、 なお・・加入するのも やむを得ないかもしれない保険」 を、知っておくことが重要。私が挙げたのは次の3つです。■簡単な見分け方(1) 商品名が長い ※見分ける・見分けない・・ではなく、 このような保険商品は、 最初から視界に入れてはいけない。これは2013年1月18日付「商品名が長い保険、なぜハズレが多いのか」でも取り上げたことがある視点です。商品名が長かったり、仕組みを理解することが難しかったりする保険は消費者にとって損が大きいことを隠し、売り手の取り分が大きい傾向があると私は考えています。例えば銀行の窓口で販売されている商品に「年金原資運用実績 連動保証型変額個人年金保険」というものがあります。漢字ばかりで20文字を超え、どんな商品なのかすぐに理解できる人は少ないでしょう。実は本当に重要なのは、最後の「変額個人年金保険」ぐらいです。 変額個人年金保険は、保険商品にしては珍しく契約に要する費用が開示されているのが特徴です。パンフレットで確認すると、運用期間中にかかる費用が年率3.08%となっています。 ※まったく、とんでもない商品。 資産運用商品として 時々見かける、 業界のボロ儲け商品です。 買う人がいるから不思議。 おバカさんです。(失礼!) 現在の日本の標準金利は、 年率0.025%前後が標準です。 その標準利率の123倍もの コスト負担をしながら、 どうやってお金が増える? 仮に、 元本100万円で運用すると、 年に3万円ちょっとを引かれながら、 30年間では・・ 運用手数料合計は92万円です。 こんなものは資産運用ではない。 正確には資産移転・・と言う。 (消費者から金融機関への) だまされてはいけない。 自分の頭で考えよう。つまりこの商品は、仮に年3%の運用利回りを実現できたとしても加入者にとっては費用を引かれるとマイナスになるわけですから、お金を殖やすには不向きです。 そこまで保険の知識がなくても、一見して正体不明の商品なら避けた方が無難です。本当に売り手が中身に自信があり、消費者にその魅力を伝えたければもっと分かりやすい商品名にしているはずだ、というくらいの考え方でいいのではないでしょうか。 ※難しく考えなくていい。 「保険で貯蓄は しない。」 シンプルに、それだけでいい。■簡単な見分け方(2) 費用対効果が分かりづらいこれは商品名の長さという視覚的な分かりづらさから一歩進み、保険料を払う価値がピンとこなかったり、検証しづらかったりする場合です。代表的なのが、複数の保障機能が付加された商品です。 ※「特約てんこ盛り保険」 典型的な お金たれ流し商品。 生涯で1,300万円払って・・ 人生の最後で、 「何もなくて良かったね。」 と、100万円を受け取る商品。 だいたい、このようなパターン。 消費者が大きく損をする ようにできています。 (だから、保険屋が成り立つ)たとえばある保険会社のホームページで「ご家族のための収入保障・ ご自身のための介護保障を、 ライフサイクルにあわせて 合理的に準備できるプラン」としている「総合保障タイプ」の保険があります。保険料のシミュレーションをすると、40歳の男性で月3万円を超えるプランが2パターン提示されます。 ※そもそも生命保険料で 月3万円の支出は多過ぎる。 月3千円でもどうかと思う。保険金・給付金が支払われる項目は20以上ありますから、それぞれの保障に料金にふさわしい価値があるのか判断するのは大変です。 ※価値判断なんてする必要はない。 その時間がもったいない。保険会社は保障機能ごとにもうけが出るように設計しているはずですから、加入者にしてみればたくさん機能を付加するだけ保険会社に払うコストも膨らんでいくと考えられます。 ※当たり前。■簡単な見分け方(3) 頼んでいないのに勧められる営業担当者でも代理店でも、売り手がわざわざ時間や労力、コストをかけて勧めてくる話は「売り手にメリットがある話」だと疑っていいはずです。 ※当たり前。お金を払っていざというときのお金を準備したり、運用で殖やしたりする金融商品では、売り手の取り分の多寡が消費者の損得に直結します。差し引かれる費用のぶん、確実に資金効率が下がるからです。私が自宅で原稿を書いているときも、「持病があっても入れる医療保険」を売り込む電話がかかってくることがあります。ダイレクトメールで「保障○年間無料」などと新規加入を呼び掛けてくるケースもあると聞きます。大量に電話をかけて勧誘する人を雇ったり、郵送や保障のコストを負担したりしても保険会社がもうかる商品だということでしょう。 ※保険に限らず、どの業界の商品にも 言える共通事項です。逆にいえば、これら3つに該当しない保険は検討に値する保険商品であることも多いはずです。 ※そうとは限らない。 検討に値する保険商品は、 圧倒的に少ない。 なにしろ・・ 「保険加入=お金を失うこと!」 だから。つまり商品名も費用対効果もシンプルで分かりやすく、一般には積極的に売られていない商品は、保険会社のもうけと加入者の損する度合いがそう大きくないと考えられるからです。保険会社で働く人でも愛用者が多い、割安な団体保険がいい例だと思います。 ※『保険加入=お金を失うこと!』 お金を失うことを覚悟の上で、 しぶしぶ加入するのも やむを得ないかもしれない 保険は・・ 〇火災保険 〇自動車保険 〇収入保障保険 長い人生で・・これだけ。 しぼってしまえば、 人生が見違えるようになる。 ※文中に出てきた 「団体定期保険」は四角形だが 1年更新なので、1年ごとに 死亡保障額を減額できる。 なので、上記「収入保障保険」 と同じ利用のし方ができる。 洗脳されたままでいてはいけない。 目を覚まそう! 家も車も扶養家族も無い、 そんな人は・・いっさい保険に入らず、 その分のお金で貯蓄を増やそう。 お金をたれ流さずに済むから、 人生がうまくいく。 (当たり前) 保険加入=お金を失うこと! ・・っと。

2014/12/15

-

保険のプロの話を真に受けてはいけない

保険のプロ = 保険業界の人業界の人は、業界側の話をする。(当たり前)「常識」は業界が作っている。そのまま真に受けてはいけない。自分の頭で考える生活設計。 ※ネット上でひろった記事を 取り上げて、 生活設計の立場からコメントします。【生命保険の見直し】 死亡保険は定期タイプが割安 ※生活設計的には、定期保険は 四角形の保険なので、 無駄が多く、私たちの対象外。 死亡保障必要額は、 将来に向けて減るので、 三角形の保険が合理的。 選択肢は収入保障保険のみ。 《内藤眞弓さん》 13年間の大手生命保険会社勤務の後、 FPとして独立。 ※保険業界出身の方のようです。 生活設計塾クルー取締役を務める。 『医療保険はすぐやめなさい」 (ダイヤモンド社)など著書多数。 ※保険の本を買ってはいけない。 業界に引きずり込まれて、 お金をたれ流すことになる。 本を買うお金で、何かおいしい ものでも食べた方がマシ。 一般社団法人FP&コミュニティ・カフェ代表生命保険と一口に言っても、保障内容は複雑でどれが良いのか分かりづらい。 ※そんな複雑なものを検討する 必要は、最初から無い。そこで、生活設計塾クルーの内藤眞弓さんに、お薦めの保険とその理由を挙げてもらった。 ※プロが奨めるものを 買ってはいけない。(当たり前)まずは死亡保険。保障が一生続く「終身保険」と、一定期間だけ保障する「定期保険」があるが、内藤さんが推奨するのは定期保険だ。 ※こんなものに加入してはいけない。 定期保険は四角形の保険だ。 必要な死亡保障額が、 一定額で推移することは無い。 保険加入は元々お金を失うこと だが、四角形の保険では さらにダダ漏れでお金を失う。 本当に死亡保険を検討すべきなのは、小さな子供を抱えたファミリー。彼らに必要なのは一生涯よりも、子供が大きくなるまでの一定期間の保障だからだ。 ※「常識」のように言っているが、 これは保険業界が長い期間に 渡って世の中に植えつけた 成果としての・・「常識」。 もっともらしく聞こえるが、 上記の文章は完全に間違い。 幼児や赤ちゃんを抱えながら、 最初から夫婦ともに 生命保険はまったく不要! というケースはいくらでもある。 「ならば、保険料が安く抑えられる 定期保険の方が、 将来に備えた貯蓄もしやすい。 子供の成長と共に教育資金に メドが付き、ある程度の貯蓄が できた頃には保険から卒業できる」 (内藤さん)。 ※このまま鵜呑みにしてはいけない。 (当たり前) 定期保険に加入してはいけない。 (当たり前) 「生命保険のプロの発言」 ・・は、 業界人の考え方・・と捉え、 真に受けてはいけない。 中でも、保険期間10年の「あいぷらす」(日本コープ共済生活協同組合連合会)と、全年齢を通して保険料が割安の「楽天生命ラブ」(楽天生命保険)がお薦めだ。「あいぷらす」は割戻金を考慮するとさらに割安。「それでも一生涯の安心を得たい人には、『カチッと終身保険』(アクサダイレクト生命保険)がいい。保障額を100万円から設定できるのが魅力だ」。 ※申しわけないけど、 おすすめできるものは無い。 保険業界の人のコメントに 過ぎない。 真に受けないように・・。 お金を失うことを覚悟の上で、 やむを得ず加入しても しょうがないかな?・・と、 私がお奨めできるのは、 三角形の収入保障保険のみです。 ※定期保険は四角形の保障だから、 このように保険料が高い。 死亡保障額:2,000万円で 保険料月額が4~5千円というのは、 メチャクチャ高い! (お金をたれ流す) 三角形の保障の収入保障保険なら、 同じ保障額で1/2から1/3の 保険料で済む。 捨てるお金(保険料)は少ない方がいい。 (当たり前)また医療保険は、保障の分かりやすさや保険料の安さで選ぶのがポイント。 ※業界の人らしく、 医療保険加入を前提にした お話をしています。 医療保険に加入してはいけない。 確実に損をする。 (だから、保険業界が成り立つ)「楽天生命ピンポイント」(楽天生命保険)は入院日数にかかわらず、1泊以上の入院で一律10万円がもらえる。 次にがん保険。最近は悪性新生物(がん)と診断されただけで「一時金」が支払われるタイプが多い。昨今はがんの治療法が多様化しているため、入院や手術の有無にかかわらずどんな治療にも使える現金をもらえる方が使い勝手がよい。既にがん保険に加入している人は、見直しを。 ※業界の人らしく、 がん保険加入を前提にした お話をしています。 がん保険に加入してはいけない。 確実に損をする。 (だから、保険業界が成り立つ)5年以上前のがん保険では現在の治療法に合っておらず、保険金が出ないこともある。 ※単に・・ 保険の見直しを しましょう・・という、 業界の営業トークの文章です。 こんなものをまじめに読んで、 洗脳されてはいけない。 著書が多数だからといって、 信用してはいけない。 業界人はやはり業界人。 今回の文章は、 業界にとって良い話をしている に過ぎない。 ※『保険加入=お金を失うこと!』 お金を失うことを覚悟の上で、 しぶしぶ加入するのも やむを得ないかもしれない 保険は・・ 〇火災保険 〇自動車保険 〇収入保障保険 長い人生で・・これだけ。 しぼってしまえば、 人生が見違えるようになる。 洗脳されたままでいてはいけない。 目を覚まそう! 家も車も扶養家族も無い、 そんな人は・・いっさい保険に入らず、 その分のお金で貯蓄を増やそう。 お金をたれ流さずに済むから、 人生がうまくいく。 (当たり前)家計改善したい?きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 定期保険はダメ! ・・っと。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/13

-

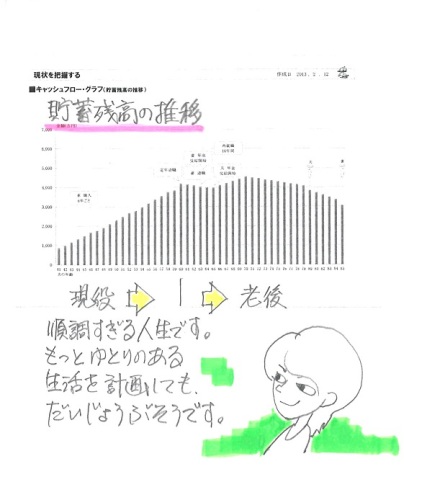

真っ暗だった頭の中が前向きになれました

ブログで受ける印象よりもとても穏やかな武田様のお声に安心いたしました。前妻との間に子どもがいる場合、もし・・その夫が亡くなったら、遺産はどのようになる?貯蓄は?マイホームは?そのような質問・相談を受けていました。自分の頭で考える・・生活設計。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)9/25(木)、現状診断が終了。T家の概要 家族 : 30代会社員の夫、 20代パートの妻、 赤ちゃん ・・の、3人家族。 希望 : マイホーム取得。 第2子。 (現状のままでの住宅取得なら なんとかなりそうだが、 第2子も欲しい・・となると、 家計全体の再検討が必要) 収入 : 夫:440万円 (手取り:366万円) 妻: 49万円 (手取り: 49万円) 住居 : 賃貸(5.1万円/月) 貯蓄 : 939万円 (素晴らしい♪) 借金 : なし。 (素晴らしい♪) 生命保険料 : 3.7万円/年 死亡保障 夫:3,096万円 妻: 0万円 (素晴らしい♪) 死亡保障必要額 検証結果 : 現時点 10年後 夫 2,228万円 299万円 妻 -7,294万円 -5,742万円 -(マイナス)は不要ということで、 妻は現在も将来もまったく不要です。 ※過去記事参照。 前妻との間に子がいる夫 死んだら相続は? 貯金はほぼ妻名義 夫の相続には無関係?自身のブログ記事を読んだ後、電話をいただきました。そして・・メールをいただきました。武田つとむ 様先程のお電話ではありがとうございました。記事を読んで頭の整理がつかぬまま電話をかけてしまい支離滅裂だったことと思います(>_<) ※かなり、ナーバスには なっていた・・ようでした。お恥ずかしい…そんな不安と緊張でいっぱいの中、ブログで受ける印象よりもとても穏やかな武田様のお声に安心いたしました。 ※私の印象・・? 鬼軍曹とか? おバカ!!・・なんて、しょっちゅう 言っているからなあ・・。(^^ゞ 私は基本的に優しい・・んです。 相手によりますが。電話で伺った情報をまとめて、主人とまた色々調べてみたいと思います! ※がんばれ!がんばれ!真っ暗だった頭の中が前向きになれました(*^^*) ※『前向きにお願いします。』 駐車場の看板と同程度の 仕事は、私もできたようです。(^^ゞ思い切ってお電話してよかったです。お忙しいところ ご丁寧に対応下さり、本当にありがとうございました。 ※ホント、忙しい時の長電話でした。 (^^ゞまたお世話になると思いますが、よろしくお願いいたします。それでは失礼いたします。人生・・前向きに ・・っと。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/13

-

マイホーム用の売地 11物件を添付送信

PDFファイルにして添付して送ることができました。初めて・・でした。自分の頭で考える生活設計。〇顧問会員のTさん(30代) (相談:生活設計・マイホーム取得)ただ今、住宅用地を探しています。(盛岡から車で2時間のエリア)昨日、そのエリアの不動産屋さんから、10数件の土地情報を送ってもらいました。 ※不動産屋さんは、直接 買主と接触したがっています。 直接営業して・・どんどん 契約まで持って行きたい、 ・・そのように見えます。昨日・・その内から、「建築条件付き」の土地は除外して、プリントアウトしてTさん宅へ次々と10数枚をファックスしました。 私、PDFファイルを添付して送る ・・ということが分からなくて・・。ファックスは届いたようですが、薄くて何が書かれているか見えないものが届いたようです。うわぁ・・ これじゃだめです。その後・・ちょっといじってみていたら、あ・・こうやるのか、PDFファイルとして送る方法を発見、もう帰宅しようという時間だったので、良さそうな物件2件だけをPDFファイルで添付送信しました。残りは、一夜明けて今日・・9件の物件ファイルを添付送信しました。しっかり、届いたようです。資料もクリアに見えるようです。この週末に見学して回る・・そうです。Tさんのマイホーム:進行状況 0 ヒアリング 1 家計の現状診断 2 ライフプランニング(生活設計) 3 資金・ローンの目安 4 土地探し ・ 売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成 ・ 入居 12 住宅ローン返済開始【 行列のできるFP事務所 】《 佐々木FP 》《 事務所会計作業 》《 現状診断 》 1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Kさん(50代):12/10回答待ち。(9/20着)7 I さん(50代):今日の作業。(9/22着) ※終了予定は12/15(月)です。 お楽しみに・・。8 Yさん(40代):9/22依頼着。9 Gさん(40代):9/29依頼着。10 Yさん(40代):10/10依頼着。11 Mさん(40代):10/15依頼着。12 Hさん(40代):10/25依頼着。13 Kさん(20代):11/4依頼着。14 Kさん(30代):11/25依頼着。15 Iさん(30代):11/28依頼着。《 武田FP 》《 顧問会員の実行支援作業 》 ・Tさん(30代):土地情報&アドバイス。《 ブログ記事で情報発信 》 ・Yさん(40代):実家売却。 ・Nさん(40代):火災保険。《 生活設計シミュレーション 》 1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):今日の作業。住宅取得。(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。3 Sさん(20代):第2子誕生・住宅取得(11/10着)4 Kさん(40代):第1子誕生・住宅取得(11/28着)5 Kさん(30代):第3子誕生・住宅取得(12/5着)ヒアリングシートが送れない ・・っと。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/12

-

あー!!私も見積もりお願いしたい!!

遠い、遠い・・、盛岡の保険代理店に?自分の頭で考える・・生活設計。 〇メール顧問会員のNさん(40代) (相談:ライフプランニング)5/14に現状診断が終了しています。その後・・依頼され、相続のシミュレーションを作成しています。 N家の概要 家族 : 5人家族。 40代会社役員の夫、 40代パートの妻、 高校生、中学生、小学生。 住居 : 一戸建てマイホーム。 収入 : 夫:468万円 (手取り:380万円) 妻: 60万円 (手取り: 60万円) 貯蓄 : 1億6,048万円 (素晴らしい) 借金 : なし。 (素晴らしい) 生命保険料 : 38万円/年 (うぅ~ん) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -4,448万円 -7,420万円 妻 -6,716万円 -7,639万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 小学生&中学生&高校生がいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)どちらかと言うと・・ むしろ、『相続』への備えが必要な、キャッシュフローです。メールをいただきました。武田様こんにちは。お世話になっております〇〇のNです。先日はありがとうございました。顧問会員もあと数日になってしまいました。 ※粒が大きくて・・おいしい イチゴを送っていただきました。 おいしく、いただきました。 その節はありがとうございました。今回は、火災保険についての相談です。5月に火災保険について質問させていただき、JAの建更は解約し掛け捨ての保険に入ろうと思いつつも 未だにそのままになっています。 ※え!? 無保険状態? 危ない、危ない。 生命保険は入らない方がいいけど、 火災保険は入らなきゃだめです。12月9日のMさんの記事を読ませていただき ※掛捨てではない火災保険の ばかばかしさ JAの掛金は年12万円でしたが、 他で見積もりを取ってみると・・ 年3万円前後でした。 「あー!!!私も見積もりお願いしたい!!」と思い、今回メールさせていただきました。代理店のWさんに見積もりお願いできますでしょうか? ※ はぁ・・? この保険代理店は盛岡ですよ。 Nさんのところから・・ 1,000キロ以上の距離ですよ。 無理です。(当たり前)希望としては・・・基本(火災・落雷・破裂・爆発)+水災 のみです。地震、家財は入りません。あと、建物が2軒あり廊下で繋がっています。1軒として保険に入った方がいいのか、別々がいいのかも教えてください。 ※保険代理店に相談してください。 ・・地元の。お忙しいところ申し訳ありません。よろしくお願いします。 ※保険代理店に相談してください。 ・・地元の。 岩手のこの保険代理店だから、 特別に保険料を安くできた わけではありません。 全国どこの保険代理店でも、 同様の結果が得られます。 12/9の記事のように、 JAの掛金は年120,000円のとき、 他の保険会社は・・ セコム損害保険 : 14,300円 東京海上日動火災保険 : 26,020円 AIU損害保険 : 28,970円 あいおい日生同和損保 : 30,390円 ・・のようなことは、全国どこでも 普通によくあることです。 相談してみてください。この記事を読んで、メールをいただきました。武田様早速のコメントありがとうございます。おばかさんでしたね私。 ※なんと答えていいか・・。武田様のお知り合いなら・・・と思い・・・ ※保険屋さんと懇意にすることは、 まったくありません。 こちらから電話をかけた時に・・ 「すみません、外出中です。」 「んじゃ・・戻ったら電話下さい。」 何時間待っても、電話が来ない。 仕方がないからこちらから電話。 ・・ビジネスの最低なルールも 分かっていない。 その程度の「お知り合い」です。何も考えず、焦ってメールしてしまいました。盛岡は遠いですよね。地元の保険代理店に相談します。 ※そうしてください。 ただし、火災保険をきっかけに、 他の保険への加入に誘導 されないように気を付けて。 そのような形で、 保険漬け人生にどっぷりと 浸かっていく人が後を断ちません。 学資保険がきっかけになる ケースが一番多いようですが・・。 お忙しいところ申し訳ありませんでした。ありがとうございました。 盛岡の代理店でなくても ・・っと。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/12

-

向こうが不動産屋を立てるなら こっちも!

おバカさんです。(失礼!)自分の頭で考える生活設計。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)行列に並んで、現状診断の順番を待っています。(10番目)メールをいただきました。お世話になっております。佐々木様にヒヤリングシートの訂正が何か所かあったお知らせと、武田様に相談でメールしました。昨年から空き家になっている夫の実家を売却したいと近所の病院が話を持ち掛けてきてまして、 ※ ??? 夫の実家を「売却」したい? 病院が? 夫の実家を勝手に「売却」? 病院が「購入」したい ・・ということですよね?先日、病院側から言い値の1200万で買い取ると連絡がきました。 ※「言い値1,200万円」は、 こちらが言っている金額ですね?契約の取り交わしは病院側のお知り合い?なのか分かりませんが不動産会社を用意するとのことで、年明けには売買契約を交わすことになりそうなのですが、 こちら側は不動産会社を用意しなくていいのでしょうか? ※争い事があって、 これから裁判が始まるのなら、 向こうの弁護士に対抗して こちらも弁護士を依頼しよう ・・というのなら分かりますが、 これは・・ただの売買契約です。 不動産屋さんをいくつも入れて わざわざ複雑なことにする 必要はありません。 相手の不動産屋さんが どんな業者か分からなくて 不安なのであれば、 都道府県の宅建(たっけん)協会に 電話で相談してみましょう。 すなおに・・ 「今度、実家を売ることになって、 〇〇不動産が仲介するらしい ですが、〇〇不動産って 大丈夫な業者さんでしょうか? 実はすごく不安なもので・・。」 すなおな質問や相談には、 きちんと対応・説明してくれると 思います。 もし業者が不正な行為をした 場合には、 このような制度もあるので、 ご安心いただけますよ。 ぐらいの説明はあると思います。武田様にお願いできることではないですよね? ※あは・・ (^^ゞ 物理的な距離が7~8百キロも あります。一体、どこの不動産会社に行けば安心ですか? ※個別の業者ではなく、 県の宅建協会に電話で相談しよう。 不安は払しょくできると思います。ネットで調べましたが、個人で土地の売買はしないほうがいいくらいしか分かりませんでした。 ※個人で売買すれば何らかの トラブルを引きずる可能性が あるから、 不動産屋さんを介します。どうぞご教授ください!!宜しくお願い致します。 ※何の不安もありません。 宅建協会に電話して、 消費者が不利益をこうむった 場合の保証の仕組みを聞いて、 安心しましょう。 何にも心配する必要はない。 殺されるわけではない。 この世の中、 そんなにひどいことは無い。 過剰に不安を感じて過ごすと、 病気になってしまいます。 おだやかに、のんびり、 生きていこう・・ おのおの方・・。佐々木様へ(この収入で新車を購入しようと検討中です)一応報告です。収入保障の詳細と、提出し忘れたかもしれない書類を郵便で送付しますので宜しくお願い致します。この記事を読んでメールをいただきました。武田様お世話になります。記事を読みました!宅建協会ですね。了解しました。また具体的な動きがありましたら連絡させてもらいます。ありがとうございました。 相手が立てるなら こっちも ・・っと。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/12

-

ヒアリングシートが送れない 至急連絡を!

ヒアリングシートを添付送信することができません。大至急、連絡ください!他の新規メール顧問会員へは、スムーズに送ることができました。自分の頭で考える生活設計。〇メール顧問会員のHさん(40代) (相談:ライフプランニング) 12/10に、初めてのメールをいただき、年間顧問料:36,000円も入金になり、晴れて・・メール顧問会員になりました。 ※過去記事参照。 こんなに保険に入っているとは知らなかった ・・が、ヒアリングシートを添付してメールを送りましたが、「宛先に対して配信できませんでした。」というメッセージが戻りました。3回挑戦しましたが、3回とも跳ね返されました。おそらく・・hotmail だからです。どうも相性が悪いようです。hotmail.com・・とは。最初の「顧問会員になる案内」を送った際も、一度目は配信できませんでしたので、もう一度送っています。過去の顧問会員でも必ず「配信できませんでした」となっていました。可能ならば、hotmail以外でお願いしたいです。入金いあただいたことは確認しています。早くヒアリングシートを送りたいです。大至急、ご連絡をお待ちします。【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Kさん(20代):10/2回答待ち。(6/25着)4 Oさん(30代):11/25回答待ち。(9/10着)5 Hさん(30代):12/8回答待ち。(9/19着)6 Kさん(50代):12/10回答待ち。(9/20着)7 I さん(50代):今日の作業。(9/22着) ※昨日の今日で、すぐに 「再ヒアリング」の回答が 戻りました。 終了予定は12/15(月)です。 お楽しみに・・。8 Yさん(40代):9/22依頼着。9 Gさん(40代):9/29依頼着。10 Yさん(40代):10/10依頼着。11 Mさん(40代):10/15依頼着。12 Hさん(40代):10/25依頼着。13 Kさん(20代):11/4依頼着。14 Kさん(30代):11/25依頼着。15 Iさん(30代):11/28依頼着。《 生活設計シミュレーション 》 武田FP ※顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Kさん(30代):今日の作業。住宅取得。(8/26着) ※9/30第2子誕生シミュレーション終了。 11/5回答戻る。3 Sさん(20代):第2子誕生・住宅取得(11/10着)4 Kさん(40代):第1子誕生・住宅取得(11/28着)5 Kさん(30代):第3子誕生・住宅取得(12/5着)ヒアリングシートが送れない ・・っと。 武田家は喪中につき、 来春年頭のご挨拶をご遠慮申し上げます。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・証券・保険・住宅会社等にだまされない生活設計。 消費者側に片寄った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 一般の顧問会員は常時受付けていますが、 メール顧問会員は普段、受付けを停止しています。

2014/12/11

-

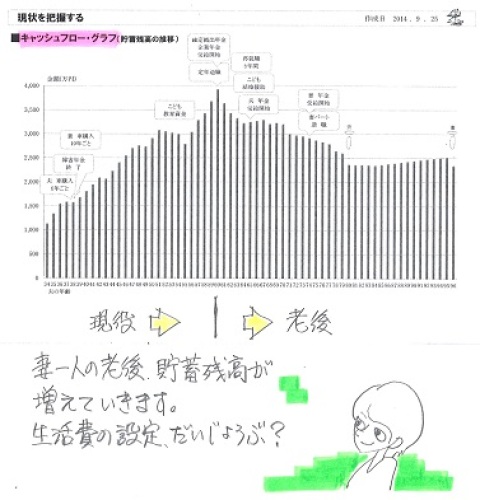

貯金はほぼ妻名義 夫の相続には無関係?