2014年06月の記事

全50件 (50件中 1-50件目)

1

-

実は大多数の人が 生命保険は不要なんです

保険が不要なのは特別な人だけ、・・ではなく、実は、圧倒的多数派・・なんです。(当たり前)洗脳されたまま・・では いけない。加入が当たり前・・と思ってはいけない。 当事務所の具体的な検証結果では、大部分の夫婦が、現在も将来も、生命保険は不要・・という結論が出ています。当たり前のこと・・なんですが・・。自分の頭で考える・・生活設計。 〇メール顧問会員のOさん(30代) (相談:ライフプランニング)11/26に、現状診断が終了!高金利の住宅ローンを借り換えし、さあ!これからシミュレーション!O家の概要。 家族:3人。 30代会社員の夫、30代の妻、幼児。 住まい:持家(一戸建て) 収入:540万円/年。 (手取り:454万円/年) 貯蓄:536万円。負債:住宅ローン2本 ・変動金利1.275% (高っ!変動のくせに) ・10年固定2.6% (メチャ高っ! なんで?)生命保険料:14.6万円/年 (もったいない)死亡保障必要額: 現時点 10年後 夫 -1,573万円 -3,161万円 妻 -6,658万円 -6,794万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児がいても不要! (第2子が産まれても不要!) ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・)希望:第2子。 ※過去記事参照。 葬式代100万円 なぜ死亡保障計算で200万円に? 信用組合に預金?住宅ローン借換え行動開始!(3/18) 住宅ローン借換え これでどうでしょうか? 住宅ローンでお金をたれ流して5年 借換えへ(4/7)生活設計シミュレーションの資料作成、本日より着手しました。大変・・長らくお待たせしました。今日は、作業に入る前に・・Oさんの家計の再確認をしていました。以下は、生命保険必要額グラフ。ピンクが死亡保障必要額。常にマイナスです。ということは、生命保険は不要・・ということ。現在の家族構成(夫婦+幼児1人)では、夫婦ともに現在も将来も生命保険は不要です。第2子が産まれた後の人生でも、夫婦ともに現在も将来も生命保険は不要です。顧問会員で具体的に検証すれば、ほとんどが このような結果になっています。よほどのキリギリス家計でない限り、夫婦ともに生命保険は不要!・・と言う結論が出ています。『保険加入=お金を失うこと!』生活設計的には・・「保険料分のお金は貯蓄した方がいい」ということになります。(当たり前)ところが・・死亡保障必要額についての保険屋さんの一般的な説明は、このグラフのような感じ・・です。だまされてはいけない!洗脳されてはいけない!・独身の20歳に死亡保障500万円は不要!・結婚しても死亡保障1,800万円?は不要!・子ども誕生で死亡保障4,200万円?は不要!・第2子誕生で死亡保障6,000万円は不要!・住宅取得で死亡保障必要額が減るとは限らない。・子ども独立まで死亡保障1,000万円は不要!・老後60歳過ぎまで死亡保障500万円は不要!この絵は、保険屋さんの希望に過ぎない。洗脳されないように・・。一生・・お金をたれ流すことになる。死亡保障が不要な人は、かなりの多数派。本格的な生活設計は、まず、生命保険の清算から始まる。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/30

-

いただいた手紙の下半分しか見えなかったら

あまり いい気持ちはしないでしょ?ずり下げれば見える・・と言われれば、確かにそうだけど。 自分の頭で考える生活設計。残り2分の大逆転劇! 〇メール顧問会員のTさん(30代) (相談:ライフプランニング)「再ヒアリング」の回答待ち状態。メールをいただきました。武田先生、佐々木先生お世話になっております。メール顧問会員のTです。遅くなりましたが、再ヒアリングシートを送付いたします。ご指摘いただいている他にも、少し追加で修正させていただきました。(修正個所は、色を変えたり、 コメントを残したりしています)佐々木先生、先日はお電話でのご対応ありがとうございました。明るく優しい感じの方なので、安心して質問できます。診断の程、宜しくお願い申し上げます。 ※それぞれのページの 金額の根拠(内訳)がきちんと、 分かりやすく示されています。 「だからこの金額になった。」 ・・と、非常に分かりやすい。 きっと、きちんとした人なんでしょうね。 この点については・・。 (^^ゞ 明るく優しい感じの佐々木FP に代わって、 明るく手厳しい感じの武田FPから (^^ゞ 注意事項が2点!・・あります。 その1。 だいたい「再ヒアリング」は、 5ページ程度で行なっていますが・・ 返信されたすべてのページの 上半分が見えません。 おそらく、記入作業をし終えたら そのまま次のページへ、 ・・をくり返した結果だと思います。 受取った側が、各ページを ズリ下げてから作業することになります。 Tさんに限らず、大部分の顧問会員が 同様のことをしています。 ※送った資料を、あらためて 眺めてみてください。 人に見せる、人に読んでもらう、 そのような資料を作るならば、 読む人が見やすい状況にしましょう。 添付して送る際には・・ 各ページが一番上から読める 状況を作ってから・・に、しましょう。 最低のエチケット・・です。 その2。 各ページに色々なコメントが 記入されていますが、 それぞれ・・ページの枠内に 記入してもらうようお願いしています。 なぜか? 当事務所が資料作成する場合は、 各ページをプリントアウトして、 それを見ながら作業しているからです。 ページの枠をはみ出したコメントは 読むことができないから・・です。 で・・余計な手間ひまをかける ことになってしまいます。 ※そもそも、コメントは できるだけ無しにして、 できるだけ数字(金額)だけで 記入を終えてもらうよう お願いしています。 Tさんに限らず大部分の会員が、 縦横無尽に、なりふり構わず、 ページの枠外にはみ出して記入 しています。 申しわけないけど・・これ、 勘弁してください。 (^^ゞ Tさんに限らず・・顧問会員の皆さん、 ご協力をよろしくお願いします。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):6/30回答戻る。(1/21着) ⇒ 今日の記事。3 Yさん(40代):回答待ち。(1/31着)4 Mさん(30代):作業途中。(2/7着) ※明日・・7/1(火)、終了予定。 お楽しみに・・。5 Kさん(30代):2/10 依頼着。6 Kさん(40代):3/3 依頼着。7 I さん(30代):3/4 ヒアリング。8 Mさん(20代):3/21 依頼着。9 Kさん(40代):3/27 依頼着。10 Kさん(30代):4/7 依頼着。11 Mさん(30代):4/23 依頼着。12 Kさん(30代):5/12依頼着。13 I さん(30代):5/19依頼着。14 Tさん(40代):5/23依頼着。15 Yさん(30代):5/27依頼着。16 Kさん(30代):5/28依頼着。17 Tさん(30代):5/30依頼着。18 Gさん(30代):6/3依頼着。19 Kさん(20代):6/25依頼着。20 Tさん(40代):6/26依頼着。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Oさん(30代):生活設計。今日の作業。(5/22着) ⇒ 今日の記事。4 Hさん(30代):第2子・繰上返済。(6/25着) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/30

-

マイホーム 見積もりコンペは7月末の予定

いよいよ、プランが固まってきました。来月中には、プレゼンコンペを・・。自分の頭で考える生活設計。 〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中で、 毎週、プラン打ち合わせをしています。今日・・6/28(土)も13時から打合せ。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)希望は、こんな外観・・。今日の打合せの結果・・このような絵になっています。次週か次々週までに固めて、見積もり依頼に必要な資料を作って・・住宅会社5社程度に見積もり依頼し、その約2週間後、7月末ごろにプレゼンコンペ!・・ということになるかと思います。さらに1か月後の8月末までに、選んだ住宅会社と建築請負契約!そして・・事前手続きを経て、10月に着工!という流れになるかと思います。(受注業者のいそがしさにもよる)Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 7/末? 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』 『専門家の足し算で、 人生設計はできない。』【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Yさん(40代):回答待ち。(1/31着)4 Mさん(30代):作業途中。(2/7着)5 Kさん(30代):2/10 依頼着。6 Kさん(40代):3/3 依頼着。7 I さん(30代):3/4 ヒアリング。8 Mさん(20代):3/21 依頼着。9 Kさん(40代):3/27 依頼着。10 Kさん(30代):4/7 依頼着。11 Mさん(30代):4/23 依頼着。12 Kさん(30代):5/12依頼着。13 I さん(30代):5/19依頼着。14 Tさん(40代):5/23依頼着。15 Yさん(30代):5/27依頼着。16 Kさん(30代):5/28依頼着。17 Tさん(30代):5/30依頼着。18 Gさん(30代):6/3依頼着。19 Kさん(20代):6/25依頼着。20 Tさん(40代):6/26依頼着。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Oさん(30代):生活設計。(5/22着)4 Hさん(30代):第2子・繰上返済。(6/25着) 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/28

-

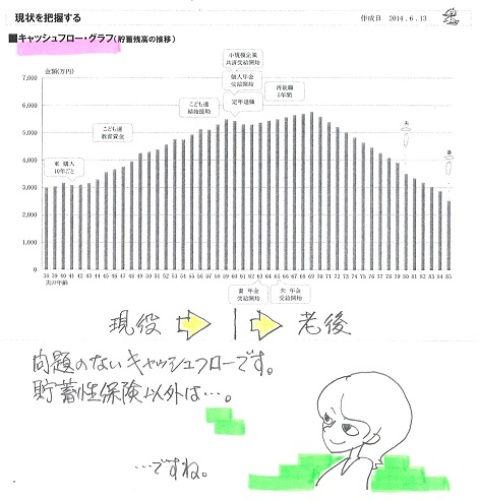

子どもは赤ちゃん でも生命保険は不要

赤ちゃんがいても、夫婦ともに生命保険は不要です。生命保険に入るのが当たり前・・と思っている人は、洗脳されているだけです。自分の頭で考える生活設計。〇メール顧問会員のOさん(30代) (相談:ライフプランニング)今日・・6/27(金)、現状診断が終了。メール添付で送りました。変なメッセージが出たので、ひょっとしたら行ってない・・かも。hotmail だし・・。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Yさん(40代):回答待ち。(1/31着)4 Oさん(30代):今日の作業。(1/31着) ※本日終了! 佐々木FP、快調に飛ばしています。 武田FPが「総評」を書いて完成! メール添付で送りました。 問題のないキャッシュフローです。 赤ちゃんがいるけど、 夫婦ともに生命保険は不要です。 まともな家計・・だということです。 住宅ローンは35年返済だが、 あと10年もしないで完済できそうです。 まともな家計・・だということです。5 Mさん(30代):今日の作業。(2/7着) ※本日より再着手!6 Kさん(30代):2/10 依頼着。7 Kさん(40代):3/3 依頼着。8 I さん(30代):3/4 ヒアリング。9 Mさん(20代):3/21 依頼着。10 Kさん(40代):3/27 依頼着。11 Kさん(30代):4/7 依頼着。12 Mさん(30代):4/23 依頼着。13 Kさん(30代):5/12依頼着。14 I さん(30代):5/19依頼着。15 Tさん(40代):5/23依頼着。16 Yさん(30代):5/27依頼着。17 Kさん(30代):5/28依頼着。18 Tさん(30代):5/30依頼着。19 Gさん(30代):6/3依頼着。20 Kさん(20代):6/25依頼着。21 Tさん(40代):6/26依頼着。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Oさん(30代):生活設計。(5/22着)4 Hさん(30代):第2子・繰上返済。(6/25着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/27

-

保険屋は加入を奨める 当たり前のこと

当たり前のことに注意をしよう。きちんと、警戒しよう。ぼぉ~っとしていないで・・。 自分の頭で考える生活設計。ネット上でひろった記事 より・・ ※まったくシガラミを持たない、 1級FP技能士 武田つとむ の 突っ込みコメント。収入保障保険:保険会社が宣伝しない「お得な保険」の中身とはPRESIDENT 2011年8月29日号ファイナンシャル・プランナー 藤川 太 構成=有山典子 撮影=坂本道浩 ※保険販売をしているFPです。 雑誌「プレジデント」とは明らかに、 持ちつ持たれつの関係 ・・に、見えます。 この雑誌に限らず、時々の 「生命保険特集」を目当てに お金を払って読んではいけない。 保険屋がコメントする記事は、 何の役にも立たない。 さらにお金をたれ流すことになる。 そのお金でおいしいものでも 食べた方がお得。(当たり前)「収入保障保険」の名前を初めて聞く人も多いだろう。派手な宣伝を見かけることもなく、商品名からは内容もあまりイメージできない。だが、最近の保険見直しでは、主役の1つになっているのがこの保険だ。収入保障保険は死亡保険の一種で、保険の対象者が死亡したり高度障害になったときに保険金が受け取れる。最大の特徴は、保険金を年金形式で受け取るところだ。給料収入に代わって遺族の生活費を保障する、という意味で「収入保障保険」の名がついている。具体的には、支払われた保険金をいったん保険会社が預かり、遺族はこれを分割払いで受け取るしくみ。受け取り方は毎月、半年ごと、1年ごとなどから選ぶことができ、一時金で受け取ることもできる。終身保険のような貯蓄機能はほとんどない。このため、保険料が割安なのも大きなメリットになっている。収入保障保険には、「定期タイプ」と「逓減タイプ」の2種類がある。(略)一方の逓減タイプは、契約満了までの残りの期間だけ年金を受け取るもの。たとえば年金年額180万円、30歳加入で60歳満了の契約では、受け取る保険金は契約後すぐに死亡すると180万円×30年間で計5400万円、契約から10年後に死亡すると180万円×20年間で計3600万円、というように、時が経つほど減っていくしくみ。このため、保険料は定期タイプに比べて割安になる。こちらのタイプを扱うのは、カタカナ系生保会社や損保系生保会社が主流だ。さて、どちらかを選ぶかというと、おすすめは逓減タイプのほう。死亡保障の必要額は、一般的に結婚して子どもが生まれると一気に増えて、末子が生まれたときが最も高くなる。 ※・・と、保険屋さんは言う。 とにかく加入を前提にしている。 (当たり前) 当事務所の顧問会員の具体的な 事例を見てもらえば分かるが、 大多数の「まともな家計」の夫婦は 生命保険は不要だ。(当たり前)その後は、年齢が上がるにつれて徐々に必要保障額が下がっていくのが普通だ。その点で、逓減タイプは合理的といえる。もちろん、保険料が安いのも大きなメリットだ。ただ半面、高齢期に保険金が少ないのはデメリットともいえる。 ※元々・・高齢期に保険は不要。 (当たり前)年齢が上がるほど死亡率は上がるので、不安に感じる人もいるだろう。 ※そう感じるのは、保険屋に 洗脳されたおバカさん。(失礼!)また、基本的に逓減タイプは、これから子どもが生まれて必要保障額が上がるという人には向いていない。このほか、どんどん生活が贅沢になっていくような人もやめたほうがいいだろう。逓減タイプが向いているのは、今後はもう子どもが生まれることはない、という人だ。さらに、堅実に暮らして生活費がそれほど大きく変わらない、という人には最適といっていい。 ※そういう人には、そもそも 生命保険は不要。ただし、将来は何が起きるかわからないし、思ったほど老後資金が貯まらないようなこともあるだろう。 ※保険に入りまくっていれば、 お金が貯まるわけがない。そこで、保険金は高め、保険期間は長めに、余裕を持って加入するのがおすすめだ。 ※完全に営業トーク。 だまされないよーに。ある保険会社で40歳男性、保険期間60歳満了、保険金月額15万円(一時金受取最高約3040万円)の保険に加入した例では保険料は月5700円。 ※まともな家計なら生命保険は不要。 仮に必要であっても、60歳まで 必要なことはあり得ない。これを65歳満了(一時金受取最高約3640万円)にしても、保険料は月額7710円ですむ。 ※65歳まで? お金をたれ流すだけ。 7,710円×12ヶ月×25年 =2,313,000円 不要な保障のために、 230万円もたれ流す。(もったいない)同じ40歳男性が60歳満了の定期保険に加入した例では保険料は月額1万2300円。 ※もったいない・・ そんなバカなことをしてはいけない。 12,300円×12ヶ月×20年 =2,952,000円 不要な保障のために、 約300万円をたれ流す。もともと保険料が安いので、保険期間を長くしてグレードアップしても収入保障保険のほうが安上がりだ。 ※保険屋のセールストークに過ぎない。 20代や30代で子供が産まれた ばかりの夫婦であっても、 ほとんどの人が生命保険が不要なのに、 何も考えずなんとなく加入した上に、 60歳や65歳まで加入してはいけない。 だまされないよーに。 生命保険を清算しない内は、 本当の生活設計はスタートできない。 (当たり前) 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/27

-

繰上返済は「2014年8月」と書いています

ああ・・そうですか、まったく見えませんでした。(^^ゞ自分の頭で考える生活設計。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)3/13(木)、現状診断が終了。今、生活設計シミュレーションの依頼を受けるところ・・です。H家の概要。 家族:3人。 30代公務員の夫、20代の妻、赤ちゃん。 住まい:持家 収入:429万円/年。 (手取り:362万円/年) 貯蓄:760万円。 生命保険料:3.96万円/年。 負債: 住宅ローン:10年固定1.6%(35年) 返済月額52,900円 残1,600万円 奨学金1:返済月額5,333円(9年) 奨学金2:返済月額13,922円(15年)もっともっと、ゆとりのある生活を計画してもだいじょうぶ・・です。過剰加入!・・状態です。 必要なのはピンクの部分のみ。(赤ちゃんがいても)ほぼ・・不要! ・・と解釈してOK。 加入中の保険は年3.96万円で安い と、思いがちだが、 継続して加入すると・・結局、144万円を失います。 (もったいない)メールをいただきました。武田さまブログの記事読みました。ありがとうございます。細かい生活費、めんどうですよね~!長男がいくつで、次男がいくつで、そしたら生活費がいくら上がって・・・と細かく考えると、そのようになってしましました。すみません^^;200万円の繰り上げ返済は、項目の「住宅ローン」のセルのコメントのところに「2014年8月」と書いています。もしかしたら、63行目の「住宅ローン」という項目自体がないですか?ヒアリングシートの下の方が切れているのかな・・・?ちなみにヒアリングシート自体77行目まであるのですが、ありますか?申し訳ありませんが、確認お願いします。 ※なるほど・・原因が分かりました。 話が噛み合わない原因が・・。 行は・・ちゃんとあります。 77行目までちゃんとあります。 話が噛み合わない原因は・・ 『セルのコメント』!・・でした。 これが見えなかった。 そのセルにカーソル合わせて初めて、 コメントが見えます。 他にもいくつも同様のセルがあります。 カーソルを合わせると、 それぞれコメントが書かれています。 で・・、 当事務所では、資料作成する際、 いただいた資料をプリントアウトして 作業をしています。 そうすると・・この『セルのコメント』は、 見えません。 何か書かれていても、気づかずに 作業を進めることになります。 いつもお願いしていることですが・・ ・できるだけ数字だけで。 いついくら? いつからいつまでいくら? 余分なコメント無しに・・ 金額と時期だけでシンプルに表現。 ・やむをえずコメントする場合は枠内に。 プリントアウトして作業するので、 その枠の外にあるコメントは見逃す ことになる。 (Hさんの場合も枠外にある) で・・Hさんのような『セルのコメント』を する人が時々いますが、 プリントすると全く見えません。 なので・・ 今後は・・ ・やむをえずのコメントは見える方法で。 『セルのコメント』ではプリントした場合 まったく見えないので、 『吹き出し』等・・プリントしても見える方法で。 で、Hさんにお願いします。 もう一度提出してください。 ・できるだけ数字だけで。 ・やむをえずコメントする場合は枠内に。 ・やむをえずのコメントは見える方法で。 で・・、以下が昨日の記事・・。メールをいただきました。 武田さまこんにちは。お世話になります。Hです。生活設計シミュレーション専用ヒアリングシートをお送りします。 住宅ローン金利1.5%変更後の返済予定表が、ちょっとばたばたしており、 顧問会員期間中にそちらに送れそうにありません。なので、今回は1.6%のままで計算していただいて良いですか? ※ 良いです。 (^^ゞ よろしくお願いいたします。これで列には並べるでしょうか? 不足している情報、入力ミスなどあって まだ並べませんということでしたら、 教えてください。 ※そのようなチェック作業は、 順番が来てから行ないます。よろしくお願いいたします。 ※ ・・が、 ずいぶん細かく変更してますね~。 「生活費」が1年ごとの 変更金額が書かれています。 244万円を292万円に・・とか、 毎年、毎年、・・。 めんどくさそう・・。 自分でやってくれえ~ (^^ゞ CF表の数字を自分で変えてくれえ~ (^^ゞ なんて言ってはいけない、いけない。 ところで・・ 「住宅ローン」と書いて、 「200万円繰り上げ返済」 と・・だけ、書かれています。 あれ? ・・いつ? キャッシュフロー表を作るためには、 「いつ、いくら?」 「いつからいつまで、いくら?」 が、必要だといつも言っています。 キャッシュフロー表を 手に取って見た人なら分かるはずです。 「200万円の繰り上げ返済」 をするのは、いつですかっ!? (^^ゞ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/27

-

第2子とローン繰上返済のシミュレーション

シミュレーションの依頼を受けました。自分の頭で考える生活設計。〇メール顧問会員のHさん(30代) (相談:ライフプランニング)3/13(木)、現状診断が終了。H家の概要。家族:3人。 30代公務員の夫、20代の妻、赤ちゃん。 住まい:持家収入:429万円。 (手取り:362万円) 貯蓄:760万円。生命保険料:3.96万円/年。 負債: 住宅ローン:10年固定1.6%(35年) 返済月額52,900円 残1,600万円 奨学金1:返済月額5,333円(9年) 奨学金2:返済月額13,922円(15年)もっともっと、ゆとりのある生活を計画してもだいじょうぶ・・です。過剰加入!・・状態です。 必要なのはピンクの部分のみ。(赤ちゃんがいても)ほぼ・・不要! ・・と解釈してOK。加入中の保険は年3.96万円で安いと、思いがちだが、継続して加入すると・・結局、144万円を失います。 (もったいない)メールをいただきました。武田さまこんにちは。お世話になります。Hです。生活設計シミュレーション専用ヒアリングシートをお送りします。住宅ローン金利1.5%変更後の返済予定表が、ちょっとばたばたしており、顧問会員期間中にそちらに送れそうにありません。なので、今回は1.6%のままで計算していただいて良いですか? ※ 良いです。 (^^ゞよろしくお願いいたします。これで列には並べるでしょうか?不足している情報、入力ミスなどあってまだ並べませんということでしたら、教えてください。 ※そのようなチェック作業は、 順番が来てから行ないます。よろしくお願いいたします。 ※ ・・が、 ずいぶん細かく変更してますね~。 「生活費」が1年ごとの 変更金額が書かれています。 244万円を292万円に・・とか、 毎年、毎年、・・。 めんどくさそう・・。 自分でやってくれえ~ (^^ゞ CF表の数字を自分で変えてくれえ~ (^^ゞ なんて言ってはいけない、いけない。 ところで・・ 「住宅ローン」と書いて、 「200万円繰り上げ返済」 と・・だけ、書かれています。 あれ? ・・いつ? キャッシュフロー表を作るためには、 「いつ、いくら?」 「いつからいつまで、いくら?」 が、必要だといつも言っています。 キャッシュフロー表を 手に取って見た人なら分かるはずです。 「200万円の繰り上げ返済」 をするのは、いつですかっ!? (^^ゞ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Yさん(40代):回答待ち。(1/31着)4 Oさん(30代):今日の作業。(1/31着) ※うまく行けば、明日終了? ・・と、佐々木FPが言っているが・・?5 Mさん(30代):6/25回答戻る。(2/7着)6 Kさん(30代):2/10 依頼着。7 Kさん(40代):3/3 依頼着。8 I さん(30代):3/4 ヒアリング。9 Mさん(20代):3/21 依頼着。10 Kさん(40代):3/27 依頼着。11 Kさん(30代):4/7 依頼着。12 Mさん(30代):4/23 依頼着。13 Kさん(30代):5/12依頼着。14 I さん(30代):5/19依頼着。15 Tさん(40代):5/23依頼着。16 Yさん(30代):5/27依頼着。17 Kさん(30代):5/28依頼着。18 Tさん(30代):5/30依頼着。19 Gさん(30代):6/3依頼着。20 Kさん(20代):6/25依頼着。21 Tさん(40代):6/26依頼着。 《 生活設計シミュレーション 》 武田FP※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Oさん(30代):生活設計。(5/22着)4 Hさん(30代):第2子・繰上返済。(6/25着) ⇒ 今日の記事。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/26

-

保険加入=お金を失うこと! 常に認識して

保険加入=お金を失うこと! 常に認識しておきたい。相続税納税対策の保険でも、同じこと。自分の頭で考える生活設計。〇メール顧問会員のNさん(40代) (相談:ライフプランニング)5/14に現状診断が終了。6/25に相続のシミュレーションが終了。N家の概要 家族 : 5人家族。 40代会社役員の夫、 40代パートの妻、 高校生、中学生、小学生。 住居 : 一戸建てマイホーム。 収入 : 夫:468万円 (手取り:380万円) 妻: 60万円 (手取り: 60万円) 貯蓄 : 1億6,048万円 (素晴らしい) 借金 : なし。 (素晴らしい) 生命保険料 : 38万円/年 (うぅ~ん) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -4,448万円 -7,420万円 妻 -6,716万円 -7,639万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 小学生&中学生&高校生がいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) 相続シミュレーションも完成して、6/25、メール添付で送りました。2015.1.1 以降の新制度で算出。遺産総額 : 2億5,842万円 課税遺産額 : 1億8,242万円相続税の総額 : 3,261万円!大金ですが、これから新たに保険で対策を・・する必要が無いほど、保険に加入中。メールをいただきました。武田様お世話になっております。Nです。相続シュミレーション受け取りました!遺産総額はけっこうな金額になるんだ~がっかり今主人が亡くなると3261万円も納税するんだ~多すぎる~号泣 ※立派な家が建つ金額・・です。田や畑の相続税評価額の計算は面倒くさかっただろうな~恥ずかしい ※簡単・・です。 宅地だろうが、田んぼだろうが、 今は簡単です。 地番さえ分かれば、日本全国 ネットで調べることができます。 (相続税の路線価) ただ、田畑のような農地は、 宅地と違って「路線価」ではなく、 「倍率方式」という場合が多いです。 固定資産税評価額の何倍? ・・かが分かれば、掛け算でおしまい。 この「倍率」も当該地の地番が 分かれば、ネットで調べられます。 ただし、「農振地域」か否か?で、 「倍率」が異なります。 「農振地域」に属しているかどうか? を調べるのは、さすがに面倒なので、 今回のNさんの場合は、 勝手に私の判断で決めました。 田や畑は固定資産税が メチャクチャ安いので、 農家の方はのんびり構えていますが、 いざ相続!・・と言うときに、 びっくり仰天!・・することになります。 倍率は、数十倍!・・というケースが多い。というのが感想です。漠然と相続について考えていましたが、数字にしていただいて明確になり安心しました。今のところ特別な対策はしなくてもよい、との事ですがやはり3261万円の相続税はもったいないので、少しずつ年間110万円の生前贈与をしていこうかなと主人と話しています。 ※これも・・やり方を気を付けないと・・。 税務署に否認されて、 相続税よりはるかに高い 贈与税を負担することになる場合も。会社の色々な対策は、今後税理士さんに相談していきます。本当にありがとうございました。 ※相続税負担が3,300万円という ケースでは、一般的には 払うお金が無いので 生命保険で準備することになります。 納税対策は四角形の生命保険です。 定期保険か終身保険です。 定期保険は掛け捨てなので、 保険料が安い。 終身保険は掛け捨てではないので、 保険料が高い。 どうするか? 生活設計的には・・ 家計内のお金をできるだけ自由に 融通がきく状態にしておきたいので、 保険料は安い方がいい。 (当たり前) なので、定期保険・・です。 ただし、短期間の定期保険だと、 かんじんな時に役に立たない ということもありうるので、 長期の定期保険が必要です。 失うお金(保険料総額)がいくらか? きちんと認識した上で、 覚悟の上で加入したい。 『保険加入=お金を失うこと!』 いつも、しっかり認識しておこう! 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/26

-

マイホームの外観が具体的に分かるように

立面プランを作成しました。自分の頭で考える生活設計。 〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中で、 毎週、プラン打ち合わせをしています。6/28(土)も13時から打合せです。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)希望は、こんな外観・・。今日は外観プランを作成しました。(立面プラン)それにともなって・・平面プランの微調整も必要になり、ちょっと変更しています。これから、メール添付で送ります。複数の建築業者へ同じ条件で見積もりを依頼するためには、まだまだすることがあります。・配置・外構プラン作成・作り付け家具の図面化・仕上げ表の作成土曜日の打合せまでに一応、ひと通り準備したいと思っています。Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/26

-

死亡保障 夫2,940万円 妻4,410万円 どっちも

どっちも、まったく不要でした。保険屋さんにだまされないように・・。自分の頭で考える生活設計。 〇メール顧問会員のSさん(20代) (相談:ライフプランニング)現状診断、本日・・終了!メール添付で送りました。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代会社員の妻、 赤ちゃん。 住居 : 賃貸(家賃:6.6万円)。 収入 : 夫:380万円 (手取り:301万円) 妻:410万円 (手取り:328万円) 貯蓄 : 278万円 借金 : 夫:奨学金(残131万円) 妻:奨学金(残134万円) 生命保険料 : 5.54万円/年 死亡保障額 夫:2,940万円 死亡保障額 妻:4,410万円 ※フルタイムの共稼ぎなら・・ よほどのキリギリス夫婦でない限り、 2人とも生命保険は不要!・・です。 いつも言っているんですが、 記事をきちんと読まない人は、 お金をたれ流しています。死亡保障必要額 検証結果 : 現時点 10年後 夫 -8,763万円 -9,755万円 妻 -3,126万円 -4,797万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・) ※生命保険が不要なことが、 明確に分かりました。 できるだけ早く解約しよう! 現在の保険は年5.54万円の 保険料で、安いように見えるが、 最後まで加入すると・・結局、 138万円を失います。 このお金は、何か別の事に 使った方がいい。(当たり前)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Sさん(20代):今日の作業。(1/31着) ⇒ 今日の記事。 ※予定より早く、本日完成! メール添付で送りました。4 Yさん(40代):回答待ち。(1/31着)5 Oさん(30代):6/23回答戻る。(1/31着)6 Mさん(30代):6/25回答戻る。(2/7着)7 Kさん(30代):2/10 依頼着。8 Kさん(40代):3/3 依頼着。9 I さん(30代):3/4 ヒアリング。10 Mさん(20代):3/21 依頼着。11 Kさん(40代):3/27 依頼着。12 Kさん(30代):4/7 依頼着。13 Mさん(30代):4/23 依頼着。14 Kさん(30代):5/12依頼着。15 I さん(30代):5/19依頼着。16 Tさん(40代):5/23依頼着。17 Yさん(30代):5/27依頼着。18 Kさん(30代):5/28依頼着。19 Tさん(30代):5/30依頼着。20 Gさん(30代):6/3依頼着。21 Kさん(20代):6/25依頼着。※ Tさん(40代):シートのみ着。 《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Nさん(40代):相続。今日の作業。(5/15着) ⇒ 今日の記事。 ※本日完成! メール添付で送りました。4 Oさん(30代):生活設計。(5/22着)5 Hさん(30代):第2子・繰上返済。(6/25着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/25

-

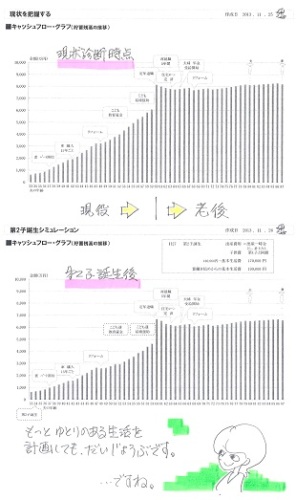

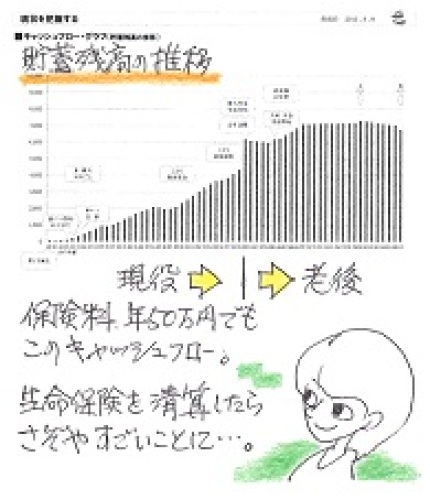

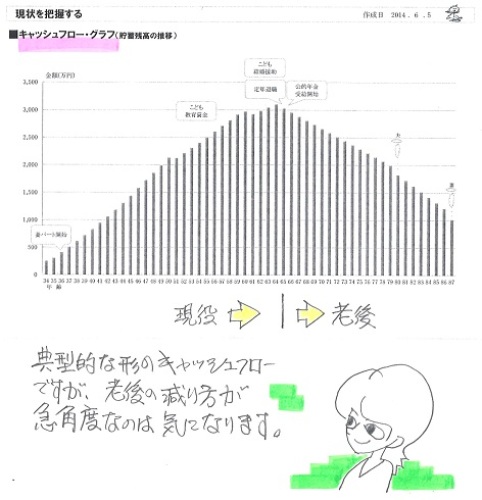

小学生 中学生 高校生がいても生命保険不要

夫婦ともに現在も将来も生命保険は まったく不要!・・って、普通によくあること。保険屋さんにだまされないよーに。自分の頭で考える・・生活設計。 〇メール顧問会員のNさん(40代) (相談:ライフプランニング)5/14に現状診断が終了しています。相続のシミュレーションを依頼されていました。N家の概要 家族 : 5人家族。 40代会社役員の夫、 40代パートの妻、 高校生、中学生、小学生。 住居 : 一戸建てマイホーム。 収入 : 夫:468万円 (手取り:380万円) 妻: 60万円 (手取り: 60万円) 貯蓄 : 1億6,048万円 (素晴らしい) 借金 : なし。 (素晴らしい) 生命保険料 : 38万円/年 (うぅ~ん) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -4,448万円 -7,420万円 妻 -6,716万円 -7,639万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 小学生&中学生&高校生がいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)どちらかと言うと・・むしろ、『相続』への備えが必要な、キャッシュフローです。相続シミュレーション、本日完成。2015.1.1 以降の新制度で算出。遺産総額 : 2億5,842万円課税遺産額 : 1億8,242万円相続税の総額 : 3,261万円 立派な家が建つ金額・・です。 もったいない・・ んですが、 納税資金はたっぷりあります。 潤沢なキャッシュフローだし、 十分過ぎる保険に加入しています。 「相続対策の保険を紹介して」 ・・ということでしたが、 私が特定の商品や会社を 紹介することはありえません。 カタチ・・なら、紹介できます。 通常・・死亡保障は四角形はダメ! 三角形の保険にしなさい! ・・と言っていますが、 相続に備える保険は・・ 三角形はダメ!四角形にしなさい! ・・と、まったく逆になります。 ・三角形 : 収入保障保険 ・四角形 : 定期保険 終身保険 で・・、Nさんの場合は、 すでに・・これでもか、これでもか、 というほど、生命保険に加入しています。 新たに加入しなくても、 納税資金は間に合ってしまいます。(^^ゞ 相続税の減額対策として・・ 「生前贈与」がありますが、 3人の子供たちは高校生以下で、 まだ現実的ではありません。 また、「土地活用」を業者が奨めたり しますが、乗ってはいけません。 「借金は相続対策になります」 などと、 アパートや貸家建築を奨めますが、 だまされないよーに。 「借金が相続対策になる」は、間違い。 「賃貸物件の建築が税対策になる」 のであって、「借金が」・・ではない。 だからと言って・・オススメはしない。 借金での賃貸物件建築は、 各種税対策のために・・と称して、 将来の金食い虫を背負い込むことになる。 家賃収入で悠々自適どころか、 将来の生活を脅かされることになる。 「借金で賃貸物件建築」をしてはいけない。 (当たり前) 現金建築の2世帯とか4世帯とかの 小規模賃貸物件なら・・まあアリかな。 年月の経過とともに収益が落ちる (当たり前)・・ことを覚悟の上で。相続税の計算・・「小規模宅地の評価減」を考慮。1/1からの低額「基礎控除」で計算。メール添付で送りました。現時点での相続税の総額を算出してみました。 3,261万円です。 2015.1.1以降の新制度で計算。 ただし、特別な対策を講じなくても、納税資金は問題ありません。 (潤沢な現金と生命保険がある) ※年月の経過とともに 貯蓄残高が減っていくので、 納税する相続税額も 減っていくものと思われます。 ※納税資金が無い場合や、 兄弟間での円満な遺産分割対策では、 生命保険が重要な役割を果たす 場合もあります。 (終身保険、長期の定期保険等 の四角い保険) 当事務所は、個人の家計の生活設計をするFP事務所です。 相続対策も守備範囲ですが、あくまで一般個人の相続。 会社経営者の事業承継・相続対策は行なっていません。 会社後継者とその他兄弟への分割対策や、 同族会社の株式評価や事業承継対策などは、 税理士等専門家にご相談ください。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業者が作る。』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/25

-

四日前 再ヒアリングの返信をしたのですが

届いているでしょうか?・・って、ブログ記事を読んでいないようです。困ったものです。そもそも、再ヒアリングではない! (^^ゞ自分の頭で考える生活設計。 〇メール顧問会員のSさん(20代) (相談:ライフプランニング)今日から、佐々木FPが現状診断の「資料作成」に着手。メールをいただきました。お忙しいところ、すいません!四日前ほどに再ヒアリングの返信をしたのですが、届いているでしょうか? ※う~~ん、困った・・ものだ。(^^ゞ 毎日のブログ記事を チェックしていない・・ようです。 「現状診断資料作成」の順番待ちの 行列の状況は、日々刻々・・ 記事で報告しています。 基本的に、平日は毎日更新しています。 Sさんからの回答が戻っていることも 報告してあります。 顧問会員なら、毎日チェックしよう! それから、そもそも・・ 「再ヒアリング」ではない! 「再々ヒアリング」・・だ!! 3回目のヒアリング・・だ! (^^ゞまた、確認をよろしくお願いします! ※おまえもな! ・・と、言いたくなる。 (^^ゞ いただいたメールのすべてに 返信をする ・・ということは、 していません。 記事の更新で済む場合は、 それで終わっています。 行列の表現で確認できることは、 毎日の記事でチェックをお願いします。 ご協力、よろしくお願いします。現状診断の資料作成中の佐々木FPのつぶやき・・「生活費・・これだと甘すぎるんじゃ・・? 本当にこれでやっていけるのかなぁ・・? ぶつぶつ ぶつぶつ ・・。」「『再々々ヒアリング!』 までは やっていられないから、 もしメールするんだったら、 質問してもらっていいですか?」その質問内容は以下です。「『車維持費/年』について・・ 老後は26万円になっています。 現役中は2台で56万円です。 老後の26万円って、1台分ですか?」早めに回答をください。( ・・って、記事を読んでいればいいけど)以前にもありました。ブログ記事をチェックしていないエピソード・・。以下は、その時の記事です。 6/12(木)、電話をいただきました。Sさん 「再ヒアリングについての 質問で、お電話しました。 佐々木さんをお願いします。」 武田FP 「佐々木は今日・・休んでいます。 そのことは記事に書いています。 読んでなかったですね?」 Sさん 「あ・・スミマセン。 今日は読んでいませんでした。」 今日だけでなく、数日前から佐々木FPが休むことは告知していました。 「質問電話等する方は注意して」・・と。で、私が代わりに質問に答えました。・妻の働き方がこれから変わるけど、 いくらぐらいの収入になるか分からない。 どのようにしたら・・?・60歳以降も働くつもりだけど、 いくらぐらいの収入になるか分からない。 どのようにしたら・・? 答えは・・分からなくても、なんとか書け! ・・です。 先輩や周囲の方々の話を聞いて、できるだけ近い線を想定して・・書くしかありません。 私たちの人生は、 元々・・分からないことだらけです。 一応の想定をして、とりあえず キャッシュフロー表を作ってみましょう。 (我が家だけの「伝家の宝刀」になる) 一生・・使える、生活設計の道具です。あとは、のちのち・・修正していけばいいんです。 想定と少々違うことが判明したら、その都度、修正していけばいいんです。そのように使って、役立てていきましょう。 我が家だけのキャッシュフロー表を。毎日、記事をチェックしよう!メールや電話での質問は、記事のチェックをしてからにしよう!家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※午前中は・・金融機関廻り。 事務所家賃・給与・労災・宅建・・等々の 振込み手続きで・・。 給与振込みは佐々木FP分だけ。 武田FPはいつも通り無給。 無給だけで済めばいいんですが、 今月も事務所にお金を入れました。 今日の振込み資金が不足するので、 昨日・・20万円を入金しました。 年間顧問料が3.6万円ではなく、 10万円とかなら、私がお金を払う ことをしなくて済むんですが、 そうするわけにもいかず・・。 ライフワークとは言いながら、 こんなおバカさんなこと、 いつまで続ける・・? 自問自答・・の日々です。1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Sさん(20代):今日の作業。(1/31着) ⇒ 今日の記事。 ※今日から再着手。 完成予定は、6/26(木)です。 お楽しみに・・。4 Yさん(40代):回答待ち。(1/31着)5 Oさん(30代):6/23回答戻る。(1/31着)6 Mさん(30代):回答待ち。(2/7着)7 Kさん(30代):2/10 依頼着。8 Kさん(40代):3/3 依頼着。9 I さん(30代):3/4 ヒアリング。10 Mさん(20代):3/21 依頼着。11 Kさん(40代):3/27 依頼着。12 Kさん(30代):4/7 依頼着。13 Mさん(30代):4/23 依頼着。14 Kさん(30代):5/12依頼着。15 I さん(30代):5/19依頼着。16 Tさん(40代):5/23依頼着。17 Yさん(30代):5/27依頼着。18 Kさん(30代):5/28依頼着。19 Tさん(30代):5/30依頼着。20 Gさん(30代):6/3依頼着。※ Kさん(20代):シートのみ着。 ※提出資料はまだですか・・? 後から来た人に追い越されるぞ!※ Tさん(40代):シートのみ着。 《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Nさん(40代):相続。今日の作業。(5/15着) ※(^^ゞ4 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/24

-

教育資金準備という発想自体が おバカさん

洗脳されたおバカさん状態(失礼!)・・だということ。目的別貯蓄・・という発想をしてもらえば、スムーズに商品が売れます。売る側(保険会社や銀行等)は営業しやすくなり、業績も伸びます。メデタシ、メデタシ。 (^^ゞ一方・・私たち消費者の家計は、教育資金、老後資金、などなど目的別積立てが増え、自由に使えるお金が少なくなります。お金本来の役目である『融通性』がきかなくなっていきます。予定外のことが起きた場合には、ちょっと借金をして・・などという好ましくないことも起こり得ます。住宅ローンを抱えている人が、(あるいはこれから抱える人が)目的別貯蓄をしている状況・・というのは、『表彰状もののおバカさん家計』・・です。目的別貯蓄で得られる収益より、借金で失う利息負担の方が、けた違いに大きいことに、おバカさんは気づきません。だから、『おバカさん』・・なんだけど。(^^ゞ『 貯蓄利息<借金利息!』・・当たり前。だから金融機関が成り立っている。(利ザヤで食べてきている)こんなことにも おバカさんは気づかない。目を覚ませ! おバカ! (失礼!)自分の頭で考える・・生活設計。さすが・・。 〇メール顧問会員のAさん(30代) (相談:ライフプランニング) 6/13(金)に現状診断が終了。本人からのリアクションを得て、その感想にからめて・・記事にアップするのが普通ですが、今日は6/24(火)です・・何の反応も無いので、勝手に掲載します。 (^^ゞ『消費者の目を覚まさせる』ことを目的に、私はFP事務所をボランティアでやっています。『目を覚ます』ための具体的なきっかけ情報を開示していきます。私のライフワーク・・です。 A家の概要 家族 : 4人家族。 30代会社役員の夫、 30代専業主婦の妻、 中学生、小学生。 住居 : 賃貸(10.5万円/月)収入 : 1,200万円 (手取り:858万円) 貯蓄 : 2,949万円 (素晴らしい) 借金 : なし。 (素晴らしい) 生命保険料 : 70万円/年 おバカさんです。(失礼!)死亡保障必要額 検証結果 : 現時点 10年後 夫 -2,200万円 -4,813万円 妻 -5,423万円 -5,706万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 小学生&中学生がいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)今回の現状診断で、私が書いた「総評」の一部 ・・です。これからマイホーム取得(住宅ローン借入れ)を計画しているのであれば、教育費や老後費の「貯蓄を保険でする」のは、合理的ではありません。 「保険で貯蓄する」分、借金が多くなります。 『貯蓄利息<借金利息』 です。 生活設計的には、借金はしない方がいいし、少ない方がいい。(当たり前)貯蓄性保険で得られる収益は、微々たるものです。(12ページ表) たとえば・・ 住友生命の「こども保険」は10年間で149万円払って、150万円受け取ります。 これのどこが お得でしょうか? 住宅ローンの繰上返済では、150万円払って100万円の利息節約(元本150万円で100万円ゲット!)のようなことが可能です。 洗脳されたままで、お決まりの学資保険や個人年金をやっていてはいけない。 「保険で貯蓄する」より、「借金をしない」方が、圧倒的にお得です。(当たり前)「教育資金準備は学資保険で」「老後資金準備は個人年金保険で」・・のような「常識」は、商品を売るために業界が仕掛けた(作った)ものに過ぎない。子ども保険では元本149万円で1万円をゲットするだけです。住宅ローンの繰上返済では、同じ元本で100万円ゲット!・・のようなことが当たり前に起こります。右の山にはリンゴが1個、左の山にはリングが100個、おサルさんはどっちの山を選ぶでしょう?サルでも分かるようなことが理解できない人を、あるいは理解しようとしない人を、おバカさん・・と言います。 (失礼!)しっかり、自分の頭で考えよう。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業者が作る。』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/24

-

毎週のマイホーム打合せ そろそろ1ヶ月

やっとプランは固まってきました。自分の頭で考える生活設計。〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中で、 毎週土曜日、プラン打ち合わせをしています。6/21(土) ・・も。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 生命保険料 : 51万円/年 おバカさんです。(失礼!) 現在は部分清算して12万円/年。 それでもおバカさんです。(失礼!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)マイホーム取得シミュレーション。住宅ローン:2,000万円・・での人生。固定資産税やリフォーム等も計上していますが、 人生、問題なさそう・・です。土曜日(6/21)打合せ結果のプラン・・です。プレゼンコンペに向けて・・住宅会社に見積もり依頼するためには、決めることがまだまだあります。 Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Sさん(20代):6/20回答戻る。(1/31着)4 Yさん(40代):回答待ち。(1/31着)5 Oさん(30代):6/23回答戻る。(1/31着)6 Mさん(30代):今日の作業。(2/7着) ※本日・・整理整頓終了! 「再ヒアリングとして、 メール添付で送りました。7 Kさん(30代):2/10 依頼着。8 Kさん(40代):3/3 依頼着。9 I さん(30代):3/4 ヒアリング。10 Mさん(20代):3/21 依頼着。11 Kさん(40代):3/27 依頼着。12 Kさん(30代):4/7 依頼着。13 Mさん(30代):4/23 依頼着。14 Kさん(30代):5/12依頼着。15 I さん(30代):5/19依頼着。16 Tさん(40代):5/23依頼着。17 Yさん(30代):5/27依頼着。18 Kさん(30代):5/28依頼着。19 Tさん(30代):5/30依頼着。20 Gさん(30代):6/3依頼着。※ Kさん(20代):シートのみ着。 ※提出資料はまだですか・・? 後から来た人に追い越されるぞ!※ Tさん(40代):シートのみ着。 《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Nさん(40代):相続。今日の作業。(5/15着) ※金融資産、不動産、・・の他に、 生命保険にいくつも加入しています。 田や畑も面倒なんですが、 個人年金など・・契約年によって・・ 相続資産評価が面倒くさい・・。(^^ゞ4 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/23

-

相続税 来年改正 まさか私も対象か?

4人に1人が対象か?自分の頭で考える生活設計。あ~! (「あ」に濁点) 〇メール顧問会員のNさん(40代) (相談:ライフプランニング)2014.5.14・・に、現状診断が終わっています。金融資産や不動産など資産が多く、生活設計のキャッシュフローに問題はありませんが、「相続」については、分割対策、納税対策、等々のケアが必要です。資産は1億8千万円ほど・・です。法定相続人は、妻子・・計4人です。 『相続税、まさか私も 来年改正、名古屋圏4人に1人対象か』(2014年6月19日 10時14分 中日新聞)「こんな大ごとになるとは…。 周囲に相談すればよかった」。告発された主婦と会社員の姉弟は、父親が一代で築いた遺産を隠した額が大きいと判断されたもようだ。 ※隠したつもりは無くても・・ 大変なことになりそう・・です。「富裕層の税金」とのイメージが強い相続税だが、来年1月の税制改正で課税対象者が大幅に増え、名古屋圏では2~3割が申告しなければならなくなるとの指摘もある。 ※お金がほとんど無くても、 便利なところに土地があれば、 対象になりそう・・。多額の遺産隠しでなくても、対象となったことを知らずに申告しないと、加算税など重い負担を強いられる可能性も。 ※知らずにボォ~っとしている おバカさんがいるんだろうなぁ・・。相続税は多くの市民に身近な問題になりそうだ。今回の相続税増税は、低所得者層の負担感が強い消費税増税に合わせ、高所得者層の課税を強化する狙いだ。 ※「高所得者層」の課税ではなく、 (所得の高低は関係なく) 「普通の持家層」の課税・・です。 「普通の小金持ち層」の課税・・です。相続税の基礎控除は現在の6割に引き下げられ、課税対象者の割合は、現在の4%から6%程度に拡大。年間2570億円の税収増となる見込みだ。例えば子ども1人が遺産を相続する場合、現行の税制では、遺産評価額が6千万円を超えなければ相続税はかからない。しかし、改正後は、3600万円を超えると、税務署への申告が必要になる。 ※かなりの人が対象に。相続を専門とする税理士法人レディングの久野綾子税理士は、地価の高い都市部の住民は特に注意が必要だと指摘。「名古屋市や周辺都市では、 4人に一人程度は申告が必要になる 可能性がある。 自分は関係ないと思い込み、 申告しない人が増えるかもしれない」と話す。 ※勘違いして、痛い目に合わないように。申告を怠れば、加算税や延滞税の負担が重くのしかかる。加えて小規模宅地に認められている特例など相続税の軽減措置は、申告がなければ受けられないという。 ※うちの場合は、 特例の対象になるから課税にならない ・・と安心して何もしないと、 痛い目にあいます。制度変更の周知が課題となり、国税庁はホームページやチラシでPRする考えだ。名古屋税理士会は、セミナーや税金相談会の開催を検討。早川暢雄事務局長は「課税対象になるかもしれない人は、 まずは税理士など専門家に相談して」と訴える。 ※「税理士など専門家」への相談は お金がかかります。 お金をかけずに本格的に相談 したい人は、税務署へ行こう。 親切・丁寧に説明してもらえます。 役所は元々、 私たち国民の役に立つためにあります。 積極的に利用しましょう。相続税の対象拡大 現行制度では遺産から基礎控除額(5000万円+1000万円×法定相続人数)を差し引いた金額にかかる。税率は10~50%まで6段階で、遺産が高額なほど税率は高い。来年1月以降の相続では、基礎控除額の算定方法が「3000万円+600万円×法定相続人数」になり、税率も一部引き上げになる。 ※N家の法定相続人は4人です。 なので・・基礎控除額は、 3,000万円+600万円×4人 =5,400万円 ・・です。 資産は1億8千万円ほどです。基礎控除額を超える遺産がある場合は、被相続人の死亡の翌日から10カ月以内に相続税を申告、納税する必要がある。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Sさん(20代):今日の作業。(1/31着) ※回答が戻り、作業をしましたが、 「再々ヒアリング!」・・です。 いつからいつまでいくら? これからのすべての収入と支出が、 生涯に渡ってクリアにならないと、 キャッシュフロー表はできません。 メール添付で送りました。4 Yさん(40代):今日の作業。(1/31着)5 Oさん(30代):今日の作業。(1/31着)6 Mさん(30代):今日の作業。(2/7着) ※本日より着手! 大変長らくお待たせしました。7 Kさん(30代):2/10 依頼着。8 Kさん(40代):3/3 依頼着。9 I さん(30代):3/4 ヒアリング。10 Mさん(20代):3/21 依頼着。11 Kさん(40代):3/27 依頼着。12 Kさん(30代):4/7 依頼着。13 Mさん(30代):4/23 依頼着。14 Kさん(30代):5/12依頼着。15 I さん(30代):5/19依頼着。16 Tさん(40代):5/23依頼着。17 Yさん(30代):5/27依頼着。18 Kさん(30代):5/28依頼着。19 Tさん(30代):5/30依頼着。20 Gさん(30代):6/3依頼着。※ Kさん(20代):シートのみ着。 《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Nさん(40代):相続。今日の作業。(5/15着) ⇒ 今日の記事。4 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/20

-

マイホーム取得ではまず 生命保険を清算!

ネット生保が安い・・は、勘違いに過ぎない。だまされないよーに。 自分の頭で考える・・生活設計。ネット上でひろった記事 より・・ ※まったくシガラミが無いFP 1級FP技能士 武田つとむ の 突っ込みコメント。ボーナスを全額貯金しないと、夢の「マイホーム購入」はムリ? 2013.05.21 恋ナビウーマン 恋愛、転職、結婚、出産……、 さまざまなライフイベントに、 マネーの悩みはつきもの。 なかなか人には相談しにくい お金とライフプランのお悩みを、 編集部が読者に代わり、 FP花輪陽子さんにガチンコ相談!今回の相談者は現在、貯蓄があまりないまま、産休・育休期間に突入してしまったといううりみさん。とはいえ、10年後の娘が小学校に入るまでにはマイホームがほしいと思っており、夫のボーナスを全額貯金にまわすなど、節約をがんばっているそう。夢をかなえるための家計改善のポイントをFP花輪陽子さんに聞いてみました。(取材・文/島影真奈美)編集部 目的さえあれば、多少のストレスはたまるものの、ストイックな生活にも耐えられるという、うりみさん。現在は実家の別棟を借りて生活。 ※家賃負担が無いだろうから、 がんがん貯蓄できそうです。 「住居費ゼロ」 うらやましい・・恵まれた環境です。あと10年くらいでなんとか頭金を貯めて、マイホーム購入に踏み切りたいと考えているようです。花輪陽子(以下、花輪) 物件の予算なども具体的に決まっているんでしょうか。編集部 希望は新築・一軒家で価格帯としては3,500~4,000万円、頭金として2,000万円ぐらい貯めたいと考えているとか。 ※すごい。花輪陽子 かなり多めに頭金を用意する予定なんですね。編集部 一般的にはどれくらい用意するものなんですか?花輪陽子 家を買うときは物件購入にかかる費用以外に、権利登記の費用や火災保険など諸費用がかかります。頭金としては、ほしい物件の3割程度を貯めておけばほぼ間違いありません。 ※教科書的な決まりきったアドバイス ・・です。編集部 3,500万円~4,000万円の物件だと、1,100~1,200万円あれば安心、ということですね。花輪 もちろん、頭金を多く貯められるのであれば、それにこしたことはないのですが、ボーナスを全額貯金にまわすとなると、ご主人の不満が溜まりそうなのが心配です。編集部 なるべく無理のない資金計画をたてたほうが、貯蓄も長続きするものでしょうか。花輪 月々のローン返済額は、手取り月収の20~25%が目安になります。 ※20%以下、10%台にしたい。 住宅ローン返済をしながら・・なお、 貯蓄ができるレベルにしたい。 「ローン返済しながら貯蓄は無理」 というレベルだと、 常に大きなリスクを背負った、 危険な生涯を過ごすことになる。 そのために・・ 自己資金が多いことはもちろん、 住宅ローンの借り方・返し方も、 『長く借りて短く返す』 ・・を、実践したい。貯蓄も大切ですが、しっかり職場復帰し、これまで通りの収入を取り戻すのが先決かもしれません。編集部 うりみさんが希望するローン返済期間は20年以内。定年を迎える前に返済し終えたいそう。 ※だからといって・・ 返済期間を20年にしてはいけない。 定年前に返す計画でも・・ 当初は30年or35年返済で借りて、 貯蓄ができる返済額にしたい。 それだけで、人生のリスクが大きく逓減。 あとは・・積極的な繰上返済で、 利息節約はもちろん、 返済期間はどんどん短縮できる。 定年前の完済は普通に 当たり前にできる。花輪 定年までにローンを返済し終えたいという希望があるなら、なおさら頭金を増やすことにこだわるのではなく、身の丈にあった貯蓄額を目指すことをオススメします。余裕を持って資金計画をたてれば、繰り上げ返済という選択肢もありますよ。 ※繰上返済は・・ やるかどうか・・という選択肢ではない。 生活設計的には、必ずやる! 人生最大のリスクを早めに できるだけ小さくする!編集部 マイホーム資金を貯める上で、ほかにはどんなことに気をつければいいでしょうか?花輪 家計の中でずば抜けて金額が増えているものに、保険料(月々2万円)があります。こちらの保障内容は……? ※生命保険料を万単位で払ってはいけない。 =万単位でお金をたれ流してはいけない。編集部 生命保険が月々1万5,000円、医療保険が月々5,000円で掛け捨てタイプだとか。 ※おバカさんです。 保険屋にプレゼントする2万円は、 毎月貯蓄した方がいい。 (当たり前) マイホーム取得を計画するなら、 いの一番にすることは、 『生命保険の清算!』 (ぬる~い「見直し」・・ではない)花輪 一般的にも、うりみさん同様、出産を機に保険をランクアップする方は少なくありません。 ※おバカさんがいっぱい。 業界が仕組んだ『常識』通りに 行動するおバカさんが・・。ただ、貯蓄性がないタイプだとすると、少々高いですね。 ※「貯蓄性があるタイプ」だって、 加入してはいけない。 『保険で貯蓄してはいけない!』 「4つの理由」 ・・と合わせて キーワード検索をどうぞ。もし、保険について調べることが苦にならないならば、ネット生保などを組み合わせると、さらに安くあがると思いますよ。 ※そんなことはない!だまされるな。 一般的なFPは保険を売っているから、 保険加入を当然に奨める。 仮に保険を売っていなくても、 仲間に保険FPたちが大勢いるから、 加入をアドバイスする。(当たり前) FPは保険業界側・・と認識しよう。 で・・ネット生保お話。 タバコを吸わない健康な人は、 ネット生保だと高くて損。 人手が無いためにチェックができず、 「健康体割引」などの商品が無い。 だから高い。 (当たり前) 健康な人はネット生保に 加入してはいけない。(当たり前)編集部 食費もトータルの金額は変わらないのですが、産休中は食費3万5,000円、外食費5,000円だったのが、現在は食費・外食費ともに2万円。夫が平日は帰りが遅いため、外食が増えたのと、夫の実家に帰るときも、やはり外食の頻度が高くなるのが原因だそう。花輪 子どもが小さいうちは手もかかりますし、ある程度、出費がかさむのは仕方ないとしても、夫婦2人で食費4万円はかなり使っているほうだと言えます。「菓子パンが好きなので、毎日1個買って食べる」などの食習慣は健康のためにも見直したいですね。そして、現状、うりみさんの支出に「自分のための出費」「家計」が混ざっている点は考えもの。現状の出費項目・金額を洗い出し、家計を月にいくら使っているのか把握することが、現実的なマネープラン策定への第一歩です。マイホーム資金を貯めるなら、先取り貯蓄が必須余ったお金でお金を貯めようと思っても、なかなか貯蓄できないものです。まずは「手取り月収の25~30%」を目安に先取り貯蓄をして、残ったお金で生活してみましょう。極端な節約に走るのではなく、日常の中で無駄なコストをカットし、家計をスリムにしていくのがポイント。現金で使うぶんは1カ月に1回まとめて引き出し、ポーチや財布などを使って予算管理するのもオススメです。(花輪陽子) ※マイホーム取得では・・ お金に関して・・ ・生命保険を清算する。 ・借金を清算する。 ・できるだけ自己資金を増やす。 (生命保険に加入しない・借金をしない) 建築業者に関して・・ ・展示場を積極的に利用する。 ・展示場業者では決して建てない。 ・宣伝していない業者をネットで発見。 ・複数の業者を契約寸前まで比較。 (経費を払わない) 住宅ローンは・・ ・変動金利や短期固定はあり得ない。 ・長い返済期間で借りる。 ・返済しながら貯蓄⇒繰上返済。 (長く借りて=リスク低減=短く返す) 生活設計的には・・ このようなマイホーム取得を行ないたい。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』

2014/06/20

-

行列のできるFP事務所 2014年6月19日(木)

自分の頭で考える生活設計。 〇メール顧問会員のOさん(30代) (相談:ライフプランニング)ヒアリングシートの整理整頓作業中。(行列の5番目)メールをいただきました。メール顧問会員のOと申します武田つとむ 様現状診断の順番がやっと回って来て、結果を楽しみに待っているところです。再ヒアリングとして送るということなのですが、シートのアドレスがhotmailなのでこのメールのアドレスへ送って頂ければと思います。(略)よろしくお願いします。 ※佐々木FPの整理整頓作業が 終わったので、 「再ヒアリング」として・・ ご案内のメールアドレスへ 添付して送ろうとしたら、 変なメッセージが出て、 まったく送ることができません。 3回チャレンジしましたが、ダメ! こんなことで時間を無駄にできない ・・と、あきらめかけて・・ 「待てよ、元々のhotmailアドレスへ 送ってみたら、どうだろう・・?」 やってみました。 スンナリ・・行っちゃいました。 ??? ・・なんで? 佐々木FP 「『ヒアリングシート』添付で行くんだから、 『再ヒアリング』のデータぐらいだったら、 普通に行くんじゃないですか? 『現状診断』のように、 圧倒的にデータ量が大きくなると 難しいかもしれませんけど。」 なるほど、説得力があります。 Oさん、今回は送ることができましたが、 「現状診断」では難しいと思いますので、 なんとか・・。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Sさん(20代):回答待ち。(1/31着)4 Yさん(40代):今日の作業。(1/31着)5 Oさん(30代):今日の作業。(1/31着) ※整理整頓が終了! 「再ヒアリング」として メール添付で、無事、送りました。6 Mさん(30代):2/7 依頼着。7 Kさん(30代):2/10 依頼着。8 Kさん(40代):3/3 依頼着。9 I さん(30代):3/4 ヒアリング。10 Mさん(20代):3/21 依頼着。11 Kさん(40代):3/27 依頼着。12 Kさん(30代):4/7 依頼着。13 Mさん(30代):4/23 依頼着。14 Kさん(30代):5/12依頼着。15 I さん(30代):5/19依頼着。16 Tさん(40代):5/23依頼着。17 Yさん(30代):5/27依頼着。18 Kさん(30代):5/28依頼着。19 Tさん(30代):5/30依頼着。20 Gさん(30代):6/3依頼着。※ Kさん(20代):シートのみ着。 《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Nさん(40代):相続。今日の作業。(5/15着) ※本日より着手。 大変長らくお待たせしました。4 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/19

-

現勤務先の年金記録だけでは老後が見えない

年金受給額の計算ができません。「ねんきん定期便」が必要です。自分の頭で考える生活設計。 〇メール顧問会員のSさん(20代) (相談:ライフプランニング)「再ヒアリング」中です。ただ今、行列の3番目です。メールをいただきました。なんとか完成しました。また、ご迷惑のかかることがみられるかもしれませんが、よろしくお願いします。 メール顧問会員:S添付されたヒアリングシートの追加ページの文章・・。基礎1貯蓄について、嫁さんの財政貯蓄を忘れていました。 ※ザイセイ貯蓄? ザイケイ貯蓄では? 財形貯蓄・・。 (^^ゞ給与ごとに毎月3万円、ボーナス支給時に10万円程貯めていたそうです。 ※素晴らしい♪今後は金利?が高いので毎月の給料を10万円、ボーナスを15万円程貯蓄したいと考えています。 ※もっと、素晴らしい♪ このようなまともな家計なら、 「夫婦とも生命保険は不要!」 ・・という結果が出やすいものです。 生命保険に加入しなければ、 全くお金をたれ流すことがないので、 ますます貯蓄が増えます。 好循環・・♪基礎22について1月~6月は育児給付金158,070、7月~12月給料はH25年は総支給〇〇万程で、手取り〇〇万だそうです。財政貯蓄は別ですので、 ※ザイケイ貯蓄・・ですね。(^^ゞ手元には〇〇万円程だそうです。12月の冬ボーナスが手取りで〇〇です。(略)=約〇〇円になると思います。3についてH27年からは手取り〇〇×12+夏ボーナス〇〇+冬ボーナス〇〇=約〇〇円・今のマンションから出た場合、 月〇~〇万円程度で探すと思います。・夫婦で年150万円程貯蓄しようと計画 していました。 ※素晴らしい。 フルタイムの共稼ぎなんだから、 もっと貯めても ・・素晴らしい。(^^ゞ基礎4妻のねんきん定期便、送付したと思うのですが、確認していただいてもよろしいでしょうか? ※いただいているのは、 いわゆる「ねんきん定期便」 ではありません。 「ねんきん定期便」と書かれているものが、 「ねんきん定期便」です。(^^ゞ いただいたモノは、 現勤務先の年金資料のみ・・です。 公務員としての加入記録のみ・・です。 それ以前の年金加入歴が分かる 資料が、ありません。 それが分かるものが、 「ねんきん定期便」です。 「ねんきん定期便」では、 公務員の期間は「未加入」と 表現されます。 これは全国民に毎年、 ハガキで送られてきます。 節目節目には、 A4サイズの資料が送られてきます。 A4の「ねんきん定期便」があれば、 将来の年金受給額を計算して、 キャッシュフロー表を作成することが できます。 Sさんの場合は、ハガキだけでも 年金額の算出は可能と思われます。 なので、 ハガキの「ねんきん定期便」の写しを 添付あるいは、ファックスしてください。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/19

-

事務所にいきなり 重たい荷物が届きました

おいしそうな荷物♪・・でした。ごちそうさまでした!自分の頭で考える生活設計。 〇メール顧問会員のMさん(40代) (相談:ライフプランニング)2/4に現状診断が終了。5/26に生活設計シミュレーションが完成、メール添付で送りました。 ※上のグラフが、現状診断時点。 悲惨・・。 下は、本人が作成した家計改善グラフ。家族:2人。 夫40代会社員。妻40代非常勤。 住まい:分譲マンション。 貯蓄:276万円。 負債:5,900万円(住宅ローン) 生命保険加入状況: すべて解約。(素晴らしい!)死亡保障必要額 検証結果: 現時点 10年後 夫 -1,525万円 -3,192万円 妻 -1,604万円 -403万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料という支出が、 まったく不要な家計です。 (ますますお金が貯まります) 生活設計シミュレーション。シミュレーションの内容。★子ども誕生 子ども誕生後の人生の資料です。 子どもが産まれても死亡保障は不要です。 条件変更をすれば、もちろん違ってきます。★住宅ローン繰上げ返済 前回同様に、子ども誕生後の人生で 積極的な繰上げ返済をシミュレーション。 なお、このCFの場合も、死亡保障は不要です。《 子どもが産まれたら 》 ・・の、シミュレーション。 現状診断の時とはまったく違います。 生活設計の成果・・です。《 子どもがいる状態で、積極的な繰上返済 》・・の、シミュレーション。 理想的なキャッシュフローの形です。 気付きにくいですが・・最終的な貯蓄残高が、 繰上返済しない場合より数百万円増えています。 (ローン利息を節約できたんだから、当たり前) 今日、いきなり荷物が届きました! 中身は、プレミアムモルツ!Mさんから・・です。「御礼」というノシがついています。ありがとうございました。 お礼のメールを送りました。こんにちは。プレミアムモルツ! いただきました。突然で、びっくりしました!常々・・体型には気を付けていて、飲むのはウイスキーか焼酎にしていますが、(ウシスキーはサントリーの『角』♪)暑い日にキンキンに冷えたビールもまた、たまらない・・ものです。内臓脂肪が溜まらないよう、体を動かして十分にエネルギーを消費した上で、おいしくいただこうと思います。ごちそうさまでした!ありがとうございました! 武田 つとむ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Sさん(20代):回答待ち。(1/31着)4 Yさん(40代):今日の作業。(1/31着) ※整理整頓が終了! 「再ヒアリング」として、 メール添付で送りました。5 Oさん(30代):今日の作業。(1/31着) ※本日より着手! 大変長らくお待たせしました。 明日、「再ヒアリング」として 送ることができそうです。6 Mさん(30代):2/7 依頼着。7 Kさん(30代):2/10 依頼着。8 Kさん(40代):3/3 依頼着。9 I さん(30代):3/4 ヒアリング。10 Mさん(20代):3/21 依頼着。11 Kさん(40代):3/27 依頼着。12 Kさん(30代):4/7 依頼着。13 Mさん(30代):4/23 依頼着。14 Kさん(30代):5/12依頼着。15 I さん(30代):5/19依頼着。16 Tさん(40代):5/23依頼着。17 Yさん(30代):5/27依頼着。18 Kさん(30代):5/28依頼着。19 Tさん(30代):5/30依頼着。20 Gさん(30代):6/3依頼着。※ Kさん(20代):シートのみ着。 《 生活設計シミュレーション 》 武田FP ★顧問会員のSさん(20代) 資料作成 ⇒ 今日の記事。 ・マイホーム建築後のキャッシュフロー ・新たな平面プラン※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Nさん(40代):相続。(5/15着)4 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/18

-

マイホームプランを少し大きくしてみました

生活設計上・・問題無さそうなので、サイズを大きくしてみました。 自分の頭で考える生活設計。 〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中で、 毎週土曜日、プラン打ち合わせをしています。マイホーム建築をするなら・・まず、生命保険を清算しておきましょう。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 生命保険料 : 51万円/年 おバカさんです。(失礼!) 現在は部分清算して12万円/年。 それでもおバカさんです。(失礼!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)これで決まりかけたプランでしたが、どうもリビング・ダイニングが窮屈です。で、キャッシュフローを検討した結果、もう少し大きくしても大丈夫・・そうでした。リビングがどうも・・しっくりこない・・。もうすこし広くしてあげられないか・・?・・と、感じるものだから、 今、元から考え直しています。 元・・というのは、家計のことです。キャッシュフローを再確認することで、マイホーム予算をアップできないか? ※昨日の記事、参照。 生命保険の清算がマイホーム取得の役に立つ予定建物を少し大きくして、住宅ローン融資額も少し増やして、(融資額:2,000万円)どんな人生になるか?シミュレーションしてみました。固定資産税やリフォーム等も計上していますが、人生、問題なさそう・・です。少し大きくしてみたプラン・・です。上下で計3坪増えただけですが、特に1階のリビング・ダイニングがゆったりして、余裕ができました。Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/18

-

屋根や外壁のメンテナンスサイクルは?

指定があれば別ですが、キャッシュフロー表で・・そんなに細かな設定はしません。具体的な指定をいただくか、あるいは・・できあがった「現状診断」のキャッシュフロー表に、自分で計上してシミュレーションしてみる、・・という方法もあります。自分の頭で考える生活設計。 〇メール顧問会員のYさん(40代) (相談:ライフプランニング) 現状診断のため、行列に並んで待っていましたが、いよいよ昨日(6/16)から着手しました。大変長らくお待たせしました。明日(6/18)、整理整頓が終了して、「再ヒアリング」として、メール添付で送る予定です。メールをいただきました。エフピーステーション武田様佐々木様〇〇県在住のYです。昨日から現状診断に取り掛かって頂いたとブログで拝見し嬉しくもあり、結果が怖くもあり、緊張します。同じく昨日の記事のお話を拝見して、ヒアリングシートに記入したリフォームの金額が少ないと思い連絡させていただきました。母が〇〇で〇〇、車椅子生活なので住宅改修の意味で5年毎25万に計上しましたがメンテナンスでは屋根(ガルバニウム)外壁(サイディング)等のサイクル等はどのようにお考えでしょうか。お忙しいところすみません( ;∀;)お聞きできると心強いです。 ※屋根や外壁のリフォームは、 一般的には10年に一度・・と 言われていますが、 屋根にいついくら、外壁にいついくら、 のようにに厳密に計上することは していません。 (指定があれば そうするので、 「再ヒアリング」にて どうぞ) 当事務所でキャッシュフロー表を 作る際のリフォーム予算は、 特に指定が無い限りは・・勝手に、 新築から20年後に300万円、 さらに15年後に300万円、 ・・のように計上しています。 時期が10年程度前後しても、 生涯のキャッシュフローに影響はない ・・という考え方です。 そもそも・・ リフォーム費用なんて考えたこともない、 そんな人が大部分です。 (^^ゞ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Sさん(20代):回答待ち。(1/31着)4 Yさん(40代):今日の作業。(1/31着) ⇒ 今日の記事。 ※明日(6/18)、整理整頓を終了して 「再ヒアリング」として、 メール添付で送る予定です。5 Oさん(30代):1/31 依頼着。6 Mさん(30代):2/7 依頼着。7 Kさん(30代):2/10 依頼着。8 Kさん(40代):3/3 依頼着。9 I さん(30代):3/4 ヒアリング。10 Mさん(20代):3/21 依頼着。11 Kさん(40代):3/27 依頼着。12 Kさん(30代):4/7 依頼着。13 Mさん(30代):4/23 依頼着。14 Kさん(30代):5/12依頼着。15 I さん(30代):5/19依頼着。16 Tさん(40代):5/23依頼着。17 Yさん(30代):5/27依頼着。18 Kさん(30代):5/28依頼着。19 Tさん(30代):5/30依頼着。20 Gさん(30代):6/3依頼着。 《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Nさん(40代):相続。(5/15着)4 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/17

-

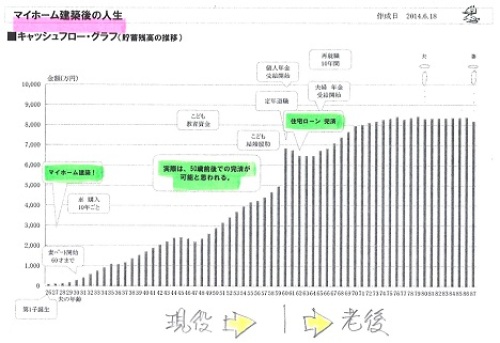

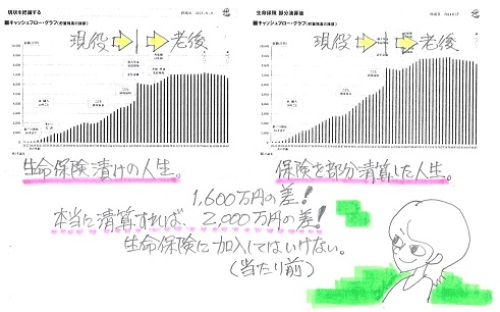

生命保険の清算がマイホーム取得の役に立つ

生命保険の清算が生涯の家計に与える効果を確認。生命保険料の支払いと、住宅ローン返済の微妙な関係。 自分の頭で考える生活設計。 〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中で、 毎週土曜日、プラン打ち合わせをしています。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー)生命保険料 : 51万円/年 おバカさんです。(失礼!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)こんな外観にしたい・・。なんとか落ち着きそうな間取りが、これ・・。マイホームプランのリビングがどうも・・不十分・・ しっくりこない・・。もうすこし広くしてあげられないか・・?・・と、感じるものだから、今、元から考え直しています。元・・というのは、家計のことです。キャッシュフローを再確認することで、マイホーム予算をアップできないか?現状診断時点のSさんは、生命保険にドップリ・・加入していました。年間保険料は51万円!・・です。おバカさんです。(失礼!)貯蓄が貯まるわけがありません。そのまま・・すべての保険を継続すると、最終的に払う保険料の総額は、2,740万円!・・です。立派な家が建つ金額です。おバカさんです。(失礼!)その内、2,000万円は本当に捨てるお金です。これでもまともな家が建ちます。おバカさんです。(失礼!)Sさんの生命保険は、さすがに今は清算されています。部分的に・・。部分的に・・というのは、また新たに夫婦ともに加入していました。夫・収入保障保険・終身医療保険妻・終身医療保険保険料計は12万円/年で、60歳まで払う契約です。払い込み保険料総額は400万円!・・です。失うお金が400万円・・ということ。おバカさんです。(失礼!)上記のように、検証の結果、S家には、これらはすべて不要です。生活設計的には・・この400万円をマイホームにつぎ込んだ方がお得です。もったいない・・。 (当たり前) ※マイホーム建築で・・ 親から資金援助を受けるので、 言うことを聞かなければなりません。 「みんな解約してしまって大丈夫か? 医療保険だのガン保険だの 死んだ時の保険だの、 入っておくのが世の中の常識だべ。」 保険屋が涙を流して喜ぶセリフでも、 逆らうことができません。 これから400万円をたれ流します。 (もったいない・・) このお金があれば、何十回でも入院できます。 病気にならなければ、手元に残ります。 ま・・今は言うことを聞いておいて、 ほとぼりが冷めたころ、 こっそり解約してしまいたい・・。 ・・って、保険屋は親の知り合い? 下の絵が、「生命保険漬けの人生」(現状診断時点)と「保険を部分清算した人生」(現在)の比較です。完全に清算せず、部分的にお金をたれ流しているから・・「部分清算」。生涯のトータルで・・生命保険を部分清算した人生の方が、1,600万円余分にお金が残ります。完全に清算してしまえば、現在の保険での400万円も残るので、2,000万円余分にお金が残ります。『保険加入=お金を失うこと!』・・です。できるだけ入らない方がいい。(当たり前)視点を変えて、毎年のキャッシュフローを見ると・・現在の家賃(住居費)は、年62万円・・です。住宅ローン返済がこの範囲内なら生活設計上・・何の問題もありません。・・が、現実はそれでは納まりません。現在進行中のプランだと、年78万円ほどです。単純に考えると、住居費としては予算オーバーで赤字です。家計が成り立ちません。ところが・・S家の生命保険料は年51万円でした。これが部分清算されて・・現在は、年12万円です。51万円-12万円=39万円(節約保険料)家賃62万円+節約保険料39万円=101万円・・ということで、生活設計的には・・住宅ローン返済が年101万円でも、現在の生活レベルのまま、順調に貯蓄も増やしていける、・・ということが言えます。101万円-78万円=23万円 (/年)23万円÷12ヶ月=1.9万円 (/月)返済月額1.9万円は、30年返済でザックリと・・約500万円の融資額に相当します。500万円÷60万円/坪≒8坪現在検討中のプランを、8坪ほど増やすことができそうです。8坪=16畳 ・・ですが、奥ゆかしく安全に、半分の4坪で考えても、1階で2坪(4畳)、2階で2坪(4畳)、は広げることができます。S家のリビングがあと4畳増えれば、いい感じの空間が作れそう・・です。具体的に検討してみましょう♪Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/17

-

行列のできるFP事務所 2014年6月16日(月)

自分の頭で考える生活設計。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Sさん(20代):回答待ち。(1/31着)4 Yさん(40代):今日の作業。(1/31着) ※本日より着手! 大変長らくお待たせしました。5 Oさん(30代):1/31 依頼着。6 Mさん(30代):2/7 依頼着。7 Kさん(30代):2/10 依頼着。8 Kさん(40代):3/3 依頼着。9 I さん(30代):3/4 ヒアリング。10 Mさん(20代):3/21 依頼着。11 Kさん(40代):3/27 依頼着。12 Kさん(30代):4/7 依頼着。 ⇒ 今日の記事。13 Mさん(30代):4/23 依頼着。14 Kさん(30代):5/12依頼着。15 I さん(30代):5/19依頼着。16 Tさん(40代):5/23依頼着。17 Yさん(30代):5/27依頼着。18 Kさん(30代):5/28依頼着。19 Tさん(30代):5/30依頼着。20 Gさん(30代):6/3依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Mさん(30代):住宅&第2子。今日の作業。(5/4着) ⇒ 今日の記事。 ※訂正後の「死亡保障必要額」 の検証。(現状診断時点) 6千万円!・・とんでもない保障額 が必要・・という現状診断でしたが、 Mさん自身が内容訂正してきた結果、 現在加入中の三角形の保障と ピッタリの結論が出ました。 (まるで計ったように・・) 「住宅取得と第2子誕生」後の人生。 この状況での 「死亡保障必要額」検証も含む。 住宅を取得して、第2子も産まれれば、 死亡保障が必要な期間は 10年ほど長くなりました。 それぞれの資料が完成しました。 (それぞれ10数ページ) メール添付で送りました。4 Nさん(40代):相続。(5/15着)5 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/16

-

建売住宅を見て回っても 設備が希望と合わず

賃貸の設備とたいして変わらないのに、何千万もだして一生物の購入をする気になれません。 自分の頭で考える・・生活設計。 〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2/25(火)に、現状診断が終了。 現在、生活設計シミュレーション中です。 (マイホーム取得&第2子誕生)M家の概要 家族 : 30代会社員夫、妻、赤ちゃん ・・の、3人家族。 住居 : 賃貸(6.5万円/月) 貯蓄 : 531万円 借金 : なし。 (素晴らしい) 生命保険料 : 1.7万円/年死亡保障必要額 検証結果 : 現時点 10年後 夫 6,297万円 3,712万円 妻 -4,820万円 -4,529万円 夫の必要額、すごいことになっています。 (これは、普通ではありません 夫死亡後の各項目の設定が・・) 現状診断では、順調なキャッシュフローでした。マイホーム取得後の人生も、問題ありません。メールをいただきました。武田つとむ様いつもお世話になっています。平日に電話をいきなりして、いつも快く対応して頂いてありがとうございます。(普段営業をしているので、 外回りの時にメールを確認して、 返信・電話などさせてもらってます。)自分の順番がもうすぐ回ってくると思うと、「マイホームヒアリング」の内容を再確認・変更したりと、、、、ばたばたとさせて申し訳ありませんでした。『M家 マイホームシミュ 2014.6.12』ありがとうございます。 ※「マイホーム取得シミュレーション」 が完成したので、 メール添付で送りました。今まで住居を購入するときに、漠然とかかるだろうと思っていた金額が一目瞭然ですね。 ※どのような費用がいくらかかるか? (税金も含めて) ・・が、具体的に分かる 『資金計画』も作成しています。すごいです。 ※Mさんのシミュレーションでは 不動産取得税がかからないが、 なぜかからないか? その根拠もわかります。仲介手数料は、やはり不動産の資金源でもありますから、3%+6万がかなりの金額になりますね。 ※数十万円から百数十万円に なります。 大きい・・です。さて、この数ヶ月間、本格に的に住居(土地)を探して下記の状況にあります。・実際〇〇から〇〇県に賃貸してみて 非常に住み心地の良い町だと感じている。 (他のエリアに行く予定がない)・車は所有していないので、 駅徒歩の距離(15分以内)で探している。・希望エリアの土地は坪50~65万はする。 ※さすが・・都会。 田舎者には理解できない価格。・第1種低層住居地域(高度地区) (市街化区域)で探している。・実は、市の景観などの規制で 150平米以上の土地でないと、新築が立てれない。 (ということは、最低46坪なので、 土地 46坪x50万=2300万 建物 25坪x60万=1500万 合計 3800万)・ただし、 昔から150平米以下で建てられている建物は 建て替えはそのままの大きさで建てられる。 (つまり 古家解体 35坪x3、5万=約120万 土地 35坪x50万=1750万 建物 25坪x60万=1500万 合計 3370万) ※なるほど・・。 しかし・・自分でしっかり、 概算できるようになっています。 (素晴らしい)・仮に良い土地があっても、 すぐに不動産業者が押さえてしまって、 建売にしてしまう。 ※でしょうね。 土地で儲けて、建物で儲けて、 一番儲けが出る方法で 料理することになります。 土地をそのまま仲介するより、 「ひと粒で2度おいしい」 方がいいに決まっています。 私の通勤途上にも そんな建売物件があります。 元々古くて汚い小屋が建っていた 50~60坪程度の土地で、 去年の秋から・・ 解体工事が始まったと思ったら、 狭い所に2棟の分譲住宅が 建ってしまいました。 (小さな土地に小さな建物、 すごく窮屈そうな物件です) 業者は3月までに売るつもり だったと思われますが、 まだ1棟が売れ残っています。 売却に時間がかかると・・ 利益がどんどん減っていきます。 業者も融資を受けて事業をしています。 当然・・毎月利息負担があります。 早く売ってしまわないと大変です。 で・・おもしろいことに、 価格がどんどん変わっています。 当初売り出し額は2千百数十万円 でしたが、あれよあれよ・・と 価格が下落し、今朝の看板には 1,880万円・・と書かれていました。 どんなに安くなっても、 分譲住宅はそれなりのレベルです。 (マンションも同じこと) やめた方がいい。 一生・・暮らす家です。 人生最大の買い物です。 ほぼ・・生涯のリスクを背負います。 自分の思い通りの家を建てた方がいい。。。。何物件か、建売住宅を回ったのですが、設備が、希望と合致しませんでした。 ※そんなもの・・です。どこも、今の賃貸の設備とたいして変わらないのに、何千万もだして一生物の購入をする気になれませんね。あきらめずに、土地情報および物件状況を探してみます。何やらまとまりのない文章ですみません。第2子のシミュレーション宜しくお願いします。※「マイホーム取得シミュレーション キャッシュフロー表」で 20年後のリフォーム代が 「200万」→「20万」になっていますよね!? ※え? ・・あ、ホントだ! キャッシュフロー表で20年後と、 さらにその15年後の2度、 リフォーム費用200万円を 「住居費」に計上しておきましょう と、表を作りましたが、 ケアレスミスをしていました。 スミマセン! (素直に謝る) ところで・・ 「・・の土地でないと、新築が立てれない。」 は、 「・・の土地でないと、新築が建てられない。」 ですよね!? 生まれつき、負けず嫌い ・・です。 困ったもんです。 (^^ゞ 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/16

-

家を建てるときには またメール顧問会員に

申しわけありませんが、それは・・お断りします。 自分の頭で考える・・生活設計。この時は盛り上がった・・ 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)行列に並んで現状診断を待っています。メールをいただきました。武田様こんにちは。メール顧問会員のKです。行列の13番目になり、再度ヒアリングシートを見直し、若干訂正がありますので再送したいと思っています。質問が以下2点あります。【質問1】ヒアリングシートの内容で、こちらが内訳を記したい項目がいくつかあります。「コメント挿入の場合はページ内に・・」と指定がありますが、入りきらないものがあります。その内訳を、基礎データ5の次に新しいシートを設けて、そこに記入してもいいでしょうか? ※もちろんです。基礎データの項目の中で、内訳を記したものには、コメントをつけて分かるようにしておきます。 ※「入りきらないもの」・・というのは、 「コメント」ではなく、 「データ」だと思います。 「データ」は・・ たとえば「金融資産」とか「不動産」で、 シートの指定部分だけでは足らずに、 もう1ページ作って記入して もらったりしています。 これは、もちろんOKです。 で・・、当事務所が言う 「コメント挿入の場合はページ内に・・」 ・・は、 まったく意味合いが違います。 過去に・・ 金額を記入したシートの各ページに、 吹き出し等で、ダラダラと、長々と、 「説明コメント」を付けている方が 時々・・います。 それも、 右の方とかに大きくはみ出したりして、 プリントアウトすると、はみだしてしまい、 何が書いてあるか分からない などということが、しばしば・・。 元々・・ヒアリングシートは、 説明コメントが不要な構造に なっています。 整理整頓して数字だけ記入して下さい。 ダラダラとした説明コメントは、 資料作成作業を複雑にし、 さらにさらに時間がかかる要因になるので、 できるだけご遠慮ください。 人生、シンプルに行こう!【質問2】現状診断終了後、住宅取得シミュレーションをお願いしたいと思っています。ただ、現在夫が単身赴任中(いつ戻ってくるか不明)であり、下の子が〇歳になったばかりでまだまだ手がかかり、自分に余裕がないため、家を建てようと考えるのは下の子が〇歳以降(2016年以降)になると思います。それでも、今のメール顧問会員の期間に、住宅取得シミュレーションをお願いできるのでしょうか。 ※当然です。 住宅取得を「実行支援」するわけではなく、 「シミュレーション作成」だけです。 何の問題もありません。また、なにか必要な資料や、考えておくべきこと(予算、自己資金、希望する土地建物など)はありますか? ※住宅取得シミュレーションの際は、 専用のヒアリングシートで、 上記カッコ内のことを確認します。行列に並んでいる間に用意ができるものは用意しておこうと思いまして。。 ※用意するものはありません。(実際に家を建てるときには、 たくさんのご相談も発生しそうなので、 またメール顧問会員に させていただこうと考えております) ※残念ながら・・ メール顧問会員の場合は、 「マイホーム取得の実行支援」 は、行なっていません。以上2点、お教えください。よろしくお願いします。 ※「マイホーム取得の実行支援」 は、一般の顧問会員だけです。 (基本的に岩手県内だけ) なぜか? 物理的に無理・・だからです。 車でせいぜい1~2時間で 現地に行ける場所でないと、 責任もって対応できません。 マイホーム取得の実行支援は、 以下のような工程で行ないますが・・ 1 家計の現状診断 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始 メール顧問会員の場合は3までで、 「住宅取得シミュレーション」 をしておしまいになります。 それでも、なんとかお願いできないか? というメール顧問会員が、 たまにいますが、できません。 「マイホーム取得の実行支援」 は、 私のノウハウ・時間・労力を 総動員する大変な作業になります。 なので・・受注した住宅会社から 請負契約時点で、契約額の5%を いただくことになります。 (各社に見積もり依頼する際に、 そのことを伝えています) 2,000万円なら、100万円・・です。 たまに入るこのお金が、 事務所運営に足りないお金を 補うことになります。 これが無い・・と、 武田FPは無給は当たり前の上に、 毎月事務所にお金を入れる ・・という、苦しい日々が続きます。 元々・・ 会員1人の年間顧問料:36,000円で 事務所が運営できるわけがない ・・んです。 仮に、メール顧問会員に 住宅取得支援をする場合・・ 土地選びや建築事前手続きや 建築プランや建築業者選びや その他もろもろを、 メールのやりとりで助言する ことになりますが、 直接その場にいないために 必要以上に手間ひまがかかります。 で・・報酬はありません。 なので、申しわけありませんが、 不可能なんです。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/16

-

マイホーム 予算に合ったプランの作り方

平面プラン、やっと固まりそう・・。 自分の頭で考える生活設計。オランダの個の力!破壊力!あのスペインが壊れてしまった・・。すごい試合を見てしまった。 〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣地(父所有)に、マイホーム建築を計画中で、毎週土曜日、プラン打ち合わせをしています。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)こんな外観にしたい・・。今日は約2時間打合せ。限られた予算から考えたら・・何でもかんでも希望通りにはいきません。優先すべきこと、あきらめること、しっかり見極めて、判断する必要があります。・写真のような外観にしたい。・床面積は30坪そこそこに納めたい。・面積が押さえ目なら、 お金がかさむ要素も採用しやすい。 (急こう配屋根やウッドデッキなど)・事務所スペースを取るのであれば、 和室はあきらめるしかない。 (和室の代わりにタタミコーナー?) 30坪×60万円/坪=1,800万円 60万円/坪が、 照明・カーテン・作り付け家具・外構工事 等々を含めて、 一定レベルの建物の適正価格です。 (展示場業者はもちろん除外 & 複数業者の見積もり比較が前提) あとは、本人が望む・・価格上昇要因が 加算されることになります。 ウッドデッキ・・とか、急こう配屋根・・とか。その結果・・なんとか落ち着きそうな間取りに・・。Sさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/14

-

キャッシュフロー 住宅取得の前と後では

ちょっと違う人生に・・。 自分の頭で考える・・生活設計。う~ん、微妙・・だった。 〇メール顧問会員のMさん(30代) (相談:ライフプランニング)2/25(火)に、現状診断が終了。現在、生活設計シミュレーション中です。(マイホーム取得&第2子誕生)現状診断では、順調なキャッシュフローでした。・・が、夫の死亡保障必要額は、保険屋さんが喜びそうな結論でした。必要額は約6,300万円で、必要な期間は約23年間・・でした。異常・・です。こんなに多額の保障が必要なことは、普通・・あり得ません。現在、生活設計シミュレーション中です。(マイホーム取得&第2子誕生)その中で、「死亡保障必要額」についても、真剣に、慎重に、再検証します。6/16(月)、完成予定です。まずは、マイホーム取得のシミュレーションが完成したので、メール添付で送りました。マイホーム取得後の人生、問題ありません。さらに、第2子誕生後の人生に進みます。マイホームと違って、子どもが1人増えると、そのまま負荷として家計にのしかかります。1,500万円とか、2,000万円とか、上記のグラフの棒の長さが短くなります。完成後、アップします。どんな人生に変わるか?見てみましょう。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/13

-

「保険で貯蓄」より「借金を少なく」が賢い

生活設計的には・・保険で貯蓄するお金があったら、そのお金で借金を少なくした方が、圧倒的にお得です。(当たり前)住宅ローンの返済をしながら、学資保険や個人年金をやっている人は、だいたい・・おバカさんです。(失礼!)目を覚ませ! おバカさん!!(失礼!!)自分の頭で考える生活設計。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Aさん(30代):今日の作業。(1/25着) ※本日・・終了! メール添付で送りました。 これからマイホーム取得の予定が ありながら・・ 保険で貯蓄をしています。 何度も言いますが、おバカさんです。 (失礼!) 個人年金が1本、学資保険が4本。 (保険で貯蓄をしてはいけない!) たとえば・・ 住友生命の「こども保険」は 10年間で149万円払って、 150万円受け取ります。 これのどこが お得でしょうか? 住宅ローンの繰上返済では、 150万円払って100万円の利息節約 (元本150万円で100万円ゲット!) のようなことが可能です。 こちらの方がお得です。(当たり前) 洗脳されたままで、 お決まりの学資保険や個人年金を やっていてはいけない。 「保険で貯蓄する」より、 「借金をしない」方が、 圧倒的にお得です。(当たり前) ※メールをいただきました。 武田先生・佐々木先生 こんにちは。メール顧問会員のAです。 早速、「現状診断」を さっとですが拝見しました。 これが「伝家の宝刀」なんですね。 これから深く理解しながら見ていきます。 またお聞きしたいことがあれば お電話でお聞きしますので、 その時は宜しくお願いします。4 Sさん(20代):回答待ち。(1/31着)5 Yさん(40代):1/31 依頼着。6 Oさん(30代):1/31 依頼着。7 Mさん(30代):2/7 依頼着。8 Kさん(30代):2/10 依頼着。9 Kさん(40代):3/3 依頼着。10 I さん(30代):3/4 ヒアリング。11 Mさん(20代):3/21 依頼着。12 Kさん(40代):3/27 依頼着。13 Kさん(30代):4/7 依頼着。14 Mさん(30代):4/23 依頼着。15 Kさん(30代):5/12依頼着。16 I さん(30代):5/19依頼着。17 Tさん(40代):5/23依頼着。18 Yさん(30代):5/27依頼着。19 Kさん(30代):5/28依頼着。20 Tさん(30代):5/30依頼着。21 Gさん(30代):6/3依頼着。 《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Mさん(30代):住宅&第2子。今日の作業。(5/4着) ⇒ 今日の記事。 ※マイホーム取得と第2子誕生後の 人生のキャッシュフローは できあがっていますが、 「死亡保障必要額」の検証が これから・・です。 子どもが1人増えれば、 遺族年金も違ってきたり・・で、大変です。 完成予定は6/16(月)・・です。4 Nさん(40代):相続。(5/15着)5 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/13

-

妻の働き方変更で 今後の収入が分からない

ヒアリングシート・・どのように記入したらいい?自分の頭で考える生活設計。いよいよ ・・です。 頼むぞ。さあ! 待ちに待った・・ワールドカップ三昧の日々が始まります。 〇メール顧問会員のSさん(20代) (相談:ライフプランニング)現状診断の「再ヒアリング」中・・です。 (4番目) 電話をいただきました。Sさん 「再ヒアリングについての 質問で、お電話しました。 佐々木さんをお願いします。」武田FP 「佐々木は今日・・休んでいます。 そのことは記事に書いています。 読んでなかったですね?」Sさん 「あ・・スミマセン。 今日は読んでいませんでした。」今日だけでなく、数日前から佐々木FPが休むことは告知していました。「質問電話等する方は注意して」・・と。で、私が代わりに質問に答えました。・妻の働き方がこれから変わるけど、 いくらぐらいの収入になるか分からない。 どのようにしたら・・?・60歳以降も働くつもりだけど、 いくらぐらいの収入になるか分からない。 どのようにしたら・・?答えは・・分からなくても、なんとか書け! ・・です。先輩や周囲の方々の話を聞いて、できるだけ近い線を想定して・・書くしかありません。私たちの人生は、元々・・分からないことだらけです。一応の想定をして、とりあえずキャッシュフロー表を作ってみましょう。(我が家だけの「伝家の宝刀」になる)一生・・使える、生活設計の道具です。あとは、のちのち・・修正していけばいいんです。想定と少々違うことが判明したら、その都度、修正していけばいいんです。そのように使って、役立てていきましょう。我が家だけのキャッシュフロー表を。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※本日・・6/12(木)は、休みです。 「子供会のゴミ拾い&草むしり」1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Aさん(30代):作業途中。(1/25着) ※完成予定は6/13(金)です。 (提出物、届きました)4 Sさん(20代):回答待ち。(1/31着) ⇒ 今日の記事。5 Yさん(40代):1/31 依頼着。6 Oさん(30代):1/31 依頼着。7 Mさん(30代):2/7 依頼着。8 Kさん(30代):2/10 依頼着。9 Kさん(40代):3/3 依頼着。10 I さん(30代):3/4 ヒアリング。11 Mさん(20代):3/21 依頼着。12 Kさん(40代):3/27 依頼着。13 Kさん(30代):4/7 依頼着。14 Mさん(30代):4/23 依頼着。15 Kさん(30代):5/12依頼着。16 I さん(30代):5/19依頼着。17 Tさん(40代):5/23依頼着。18 Yさん(30代):5/27依頼着。19 Kさん(30代):5/28依頼着。20 Tさん(30代):5/30依頼着。21 Gさん(30代):6/3依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Mさん(30代):住宅&第2子。今日の作業。(5/4着) ※住宅取得シミュレーションが完成、 メール添付で送りました。 ・資金計画 ・キャッシュフロー表 ・キャッシュフローグラフ 第2子誕生のシミュレーションも 依頼されていますが、 6/9の最終依頼資料には、 第2子の設定情報がありません。 いただき次第・・着手します。 《最終依頼日の資料で、 依頼内容すべてが分かるよう ご協力をお願いします》4 Nさん(40代):相続。(5/15着)5 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/12

-

マイホーム 好みの外観で希望の階段で

また、プランを作ってみました。自分の頭で考える生活設計。 〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣の土地(父所有)に、マイホーム建築を計画しています。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)外観にこだわりが強いようです。最初は・・『急こう配の屋根の家』・・が希望でした。 (「展示場」のような家) こんな感じの・・。(顧問会員が建てた家)ところが、このような家は、総2階の家とちがって、2階のスペースが小さくなるので、希望の間取りが確保できません。そうしたら・・んじゃあ・・こんな外観にしたいという写真を送ってきました。ある住宅会社の展示場・・です。もちろん、この会社で建ててはいけない。展示場運営費まで負担させられます。(余計な経費は負担しない!)これなら、それほど2階が狭くならないでしょう・・と。確かにそうですが、この展示場・・ 55坪ほどの大きな家です。Sさんの家は、予算の関係から30坪ちょっとです。その範囲でプランを考えることになります。で、今日・・平面プランを作成して、メール添付で送りました。 展示場と同じような外観にできるプラン・・です。こんにちは。今週の土曜日10時、了解しました。 ※週末・・6/14(土)、 また打合せです。3週連続。それから・・また、 プランを作ってみました。事務所スペースを作ろうとすると、どうしても予算以上の大きさになるので、はっきり、無視しました。 (^^ゞ何でもかんでも取り入れるのは無理なので、いくつかの条件に絞って作ってみました。1 なんとか予算に おさまるサイズ。 30坪ちょっと。希望の部屋数を取って、 さらに事務所も・・は、無理。2 希望の外観になること。(〇〇ハウス展示場) 〇〇ハウスの建物は約55坪。 もちろん、そんなに大きくはできない。3 リビングにそって登る階段。 そのようにするためには、 大きなリビングが必要になる。これだけです。他の要素はまったく無視しました。和室とリビングの位置関係・・とか、キッチンと水回りの位置関係・・とか、無視しています。そんなに大きくない家です。〇〇まで遠すぎる・・ということは無い。数十メートルも歩くわけではない。添付します。メールのやり取りが可能になっています。土曜日前でも、感想、希望、意見をどうぞ。 武田 つとむSさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/11

-

住宅ローンを借り換え 医療保険を解約

自分の頭で考える生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断の行列に並んでいます。(5番目)メールをいただきました。エフピーステーション武田様佐々木様お世話になっております。順番が近づき慌てて連絡をさせていただきました。昨日佐々木様と電話でお話しした件を取り急ぎ連絡させていただきます。住宅ローン26年1月31日借換え済み(みずほ銀行/変動1.475%)2月より返済が始まりました。 ※変動のくせに1.475%? メチャクチャ高金利!・・です。 ・・て、これはもちろん 借換え前のローン・・だよね。26年4ケ月返済(315回)→返済金額を今までとあまり変えない金額での回数になり中途半端になりましたが・・・借入額 2760万円固定10年1.15% ※低金利 ・・です。ボーナス増額なし月101,001円順番待ちの間に生命保険を解約した分は以下になります。主人ひまわり生命医療保険年払い/¥9,040→返戻金¥3,767メットライフアリコがん保険(終身)/月¥4,621三井住友海上火災収入保険(20年・年金月額10万)/月¥4,717 ※保険料・・もったいなかったですね。 このお金で何かおいしいものでも 食べた方が、よっぽど良かった。※現状診断がはっきりするまでは 団体(強制)の保険分でカバー するつもりで解約しました。 ※元々、強制のこれだけで充分。 何も好き好んで、ほかのもので お金をたれ流す必要は無い。妻ひまわり生命医療保険年払い/¥8,734→返戻金¥3,639AIG富士生命がん保険(終身)/月¥3,125 ※保険料・・もったいなかったですね。 このお金で何かおいしいものでも 食べた方が、よっぽど良かった。 現状をきちんと受け止め前に進みたいと思っていますのでお力添えよろしくお願いいたします★ ※『保険加入=お金を失うこと!』 ・・です。 (当たり前) 仮に毎月の保険料が3万円で、 月初に3万円を払うと・・ まず、 保険屋さんが2万円を頂きます。 (毎度あり~) だから保険会社が成り立つ。 (当たり前) 残1万円が1ヶ月の保障に充当されます。 1ヶ月が経過します。 何事もなく、無事に過ごしました。 よかった、よかった、・・と、 残1万円も消えて無くなります。 (3万円すべてが無くなります) そして次の月が来ました。 また3万円を払います。 まず、 保険屋さんが2万円を頂きます。 (毎度あり~) だから保険会社が成り立つ。 (当たり前) 残1万円が1ヶ月の保障に充当されます。 ・・と、延々と繰り返していくのが、 「保険加入」ということです。 生涯変わらない保険料で 安心の保障・・などという 終身の医療保険でも同じことです。 できるだけ多くの人に 死ぬまで保険料を払ってもらえば、 保険会社は「生涯安心」・・です。 加入者は確実に損をします。 で・・なければ、保険会社は成り立たない。 だから、保険会社が成り立っている。 (当たり前) 生活設計の観点からは・・ 保険以外の事で対応できることは、 保険に頼らない方がいい。 (当たり前)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※6/12(木)は休みです。 電話をいただく場合は、注意して下さい。 「子供会のゴミ拾い&草むしり」 「雨降りだったら、行きたくない。 役員やってるわけでもないし・・。」 って、出勤するかも・・です。(^^ゞ1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Aさん(30代):今日の作業。(1/25着) ※完成予定は6/13(金)です。 ただし、それまでに 郵送物が届けば・・ですが。4 Sさん(20代):回答待ち。(1/31着)5 Yさん(40代):1/31 依頼着。 ⇒ 今日の記事。6 Oさん(30代):1/31 依頼着。7 Mさん(30代):2/7 依頼着。8 Kさん(30代):2/10 依頼着。9 Kさん(40代):3/3 依頼着。10 I さん(30代):3/4 ヒアリング。11 Mさん(20代):3/21 依頼着。12 Kさん(40代):3/27 依頼着。13 Kさん(30代):4/7 依頼着。14 Mさん(30代):4/23 依頼着。15 Kさん(30代):5/12依頼着。16 I さん(30代):5/19依頼着。17 Tさん(40代):5/23依頼着。18 Yさん(30代):5/27依頼着。19 Kさん(30代):5/28依頼着。20 Tさん(30代):5/30依頼着。21 Gさん(30代):6/3依頼着。《 生活設計シミュレーション 》 武田FP ★※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着) ⇒ 今日の記事。3 Mさん(30代):住宅&第2子。(5/4着)4 Nさん(40代):相続。(5/15着)5 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/11

-

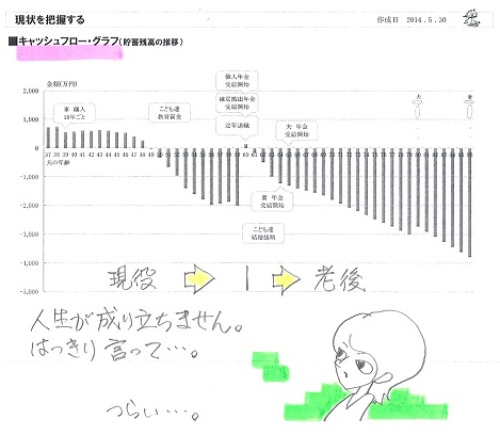

マイホーム取得計画は お化粧では済まない

根本的な部分から考えよう。自分の頭で考える・・生活設計。〇メール顧問会員のSさん(30代) (相談:ライフプランニング)3/26 に、現状診断が終了。6/4 に、住宅取得シミュレーションが終了。S家の概要 家族 : 3人家族。 30代会社員の夫、 30代の妻(数年後から働く)、 赤ちゃん。 住居 : 賃貸(6万円/月) 貯蓄 : 243万円 負債 : なし。(素晴らしい♪) 死亡保障必要額 検証結果 : 現時点 10年後 夫 587万円 386万円 妻 -3,387万円 -3,417万円 -(マイナス)は不要ということです。 《現状診断時点のキャッシュフロー》老後のお金を現役時代に戻してあげたい、・・そんなキャッシュフローです。《住宅取得後のキャッシュフロー》ご本人が希望する土地建物のサイズでは、 家計に大変な負荷がかかります。マイホーム取得金額をサイズダウン する必要があります。メールをいただきました。FPステーション ※当事務所の名前は・・ 「エフピー・ステーション」で、 「FPステーション」ではない。 他人の固有名詞を勝手に 略してはいけない。 (^^ゞ武田様佐々木様メール顧問会員のSです。住宅取得シミュレーションありがとうございました。建築価格のボリュームを下げなければいけないという結果で、いただいたキャッシュフローをいじりながら色々試していたところ、問題に気付いてしまいました。まず、その問題ではないことですがお聞きしたいこととして、1.武田様に設定し直して頂いた予算を 変えない状態で 最初のリフォーム費用を 5年先延ばしにすると 赤は解消されたのですが、 それでピンチは脱した と考えて宜しいのでしょうか? ※そういう問題ではない。 そういうテクニカルな問題ではない。 貯蓄残高が超低空飛行でカツカツで、 リスクが高い状態が続くことは 何ら改善されない。2.ピンチを脱したと仮定して、 繰上げ返済はしていける家計でしょうか? 退職金で一括返済まで待つ ことになりますか? ※定年退職時点まで リスクが高い状態が続くことは 何ら変わらない。 このままでの繰上返済は無理! (当たり前)3.色々数字を変えてみたりすると、 赤にはならないが 貯蓄額が100万前後で増えていかない 状態になったりもしますが そうなると死亡保障必要額は変わりますか? ※もちろん変わる。 ・・が、貯蓄残高が100万円前後で 推移する計画で、 「マイホーム取得へGO!」 ・・は、あり得ない。 (当たり前) そうならなくとも住宅取得することで 変わりますか? ※住宅取得で、 死亡保障必要額が変わるのは、 当たり前のこと。 というより そうなるなら住宅取得は無謀ですか? ※いつも言っている。 住宅取得をしてローン返済しながら、 なお・・貯蓄をしていける、 そのような計画でなければ、 そのマイホーム取得は無謀!! 数十年間・・リスクを背負う人生になる。 (当たり前)4.自己資金を増やす為に 親から援助にプラスしていくらか 借りることが出来たらとも考えましたが、 そうなるとその分は 住宅ローンより返済の融通はきくとしても 親が元気なうちに 完済することが望ましいと思うので 結局親と銀行への二重ローンのようになり、 得策ではないと思いますか? ※無利息な分がお得なだけで、 何の対応策にも、 解決策にもならない。 (当たり前)長々とすみませんが、お聞きしたいことは以上です。 ※色々な小細工やテクニカルな 一時しのぎをしても、 基本的な解決策にはならない! 結局、私のアドバイスが 伝わっていなかったようです。 シミュレーションを作ってみて、 私がアドバイスしたのは、 『予算オーバーだ!』 ・・ということです。 基本的なこの一点だけ。 人生を真剣に考える時は・・ 表面的なお化粧の事をどんなに 一生懸命考えたり工夫したりしても 何の解決にもならない。 根本的な骨格や筋肉の部分を しっかり考慮・検討しよう。 予算オーバーなんだから、 その予算を縮小すればいい。 (簡単だ) 「土地100坪で1,200万円」 ・・って、100坪も必要か? 50坪で600万円の土地でいいんじゃ? 「建物34坪で2,040万円」 今・・家賃6万円で賃貸住まいだけど、 どの程度の間数・広さだろう? 少なくても一戸建て住宅よりは かなり狭いと思われる。 新築建物は30坪とか28坪とかでも、 今よりは十分に広い。 建物は28坪で約1,700万円。 シミュレーション時点より 940万円もサイズダウンできる。 ・・ということは、これにともなって 諸費用も減るし、 住宅ローン融資額も減る。 イニシャルコストで 1,000万円以上もコストカットできる。 ランニングコストも・・ 住宅ローン融資額が 1,000万円以上も減るのだから、 返済額も大幅に減り、 かなりのコストカットになる。 これなら、 住宅取得しても見通しが立ちそう・・ ということになる。 これが、生活設計。そして問題は、私(夫)の給与のことです。現在賃貸なので住宅手当が2万付いていますが、住宅取得した場合はそれは無くなりますので年間24万の減になり、 ※それを先に言ってくれ!(^^ゞ子供の扶養手当もおそらく大学卒業まで扶養しているかと思うのですがその時点から年間約9万の減になります。 ※それを先に言ってくれ!(^^ゞこの情報は伝えていなかったと思うので申し訳ありませんでした。この減額をキャッシュフローに落とし込むとあの予算では無理でした…。 ※当たり前。 ただし、上記のように計画すれば、 これらの「減額」は大したことではない。 気にしなくていい。 大いに気にしなくてはならないのは、 『予算オーバー!!』 ・・の方だ。妻には家は諦めると言われましたが、 ※あきらめる必要はない。 上記のように骨格部分をしっかり 考えることで、 きちんと生活設計も考慮した、 リスクの少ない・・ マイホーム取得が可能になる。少し抵抗したいので、建築価格や取得年数など他にも考え直してヒアリングシート記入しますので宜しくお願いします。 ※その前に・・ この記事をしっかり読んで、 その意味を理解しよう!家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/11

-

行列のできるFP事務所 2014年6月10日(火)

自分の頭で考える生活設計。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※6/12(木)は休みです。 電話をいただく場合は、注意して下さい。 「子供会のゴミ拾い&草むしり」 「雨降りだったら、行きたくない。 役員やってるわけでもないし・・。」 って、出勤するかも・・です。(^^ゞ1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Aさん(30代):今日の作業。(1/25着) ※現状診断の作業に入りました。 完成予定は6/13(金)です。4 Sさん(20代):今日の作業。(1/31着) ※整理整頓が終了! 「再ヒアリング」として、 メール添付で送りました。5 Yさん(40代):1/31 依頼着。6 Oさん(30代):1/31 依頼着。7 Mさん(30代):2/7 依頼着。8 Kさん(30代):2/10 依頼着。9 Kさん(40代):3/3 依頼着。10 I さん(30代):3/4 ヒアリング。11 Mさん(20代):3/21 依頼着。12 Kさん(40代):3/27 依頼着。13 Kさん(30代):4/7 依頼着。14 Mさん(30代):4/23 依頼着。15 Kさん(30代):5/12依頼着。16 I さん(30代):5/19依頼着。17 Tさん(40代):5/23依頼着。18 Yさん(30代):5/27依頼着。19 Kさん(30代):5/28依頼着。20 Tさん(30代):5/30依頼着。21 Gさん(30代):6/3依頼着。《 生活設計シミュレーション 》 武田FP ★Sさん(20代)のマイホームプラン作りで うんうん・・うなっていました。 限られたスペースで、色々なことを 満たさなければなりません。※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Mさん(30代):住宅&第2子。(5/4着)4 Nさん(40代):相続。(5/15着)5 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/10

-

教育資金目的で定期保険 おバカさんです

顧問会員ではないのですが、質問よろしいでしょうか繰上返済はしない方がお得 おバカさん?・・の後半です。自分の頭で考える生活設計。 〇メール顧問会員希望の I さん(?代) (相談:ライフプランニング)久々に、とんでもなくひどい家計が登場してきました。 あぁ・・。いただいたメール・・。( その後半部分・・ )また、上記住宅ローンとも関係するのですが、我が家は「おバカさん」が加入する終身保険になんと4本、100歳満期の定期保険1本に加入しています。 ※つくづく、おバカさんです。(失礼!) 完全に保険屋の言いなり・・です。ちなみに、上記5本は貯蓄目的であり、 ※保険で貯蓄をするな!夫の死亡保障としては別途三角の保険に入っています。。。この三角の保険は、当初、保険金額月額20万円、保険期間30年で加入していましたが、 ※保障が30年も必要なことは あり得ない。1年ほど前、自分なりに必要保障金額を算出したところ、ゼロとなったにも関わらず、計算に自信がなかったこと、もう一人子供を予定していたことから、解約に踏み切れず、保険金額月額8万円に減額しました。今回、やはり解約しようと思っています。話がそれましたが、終身保険・定期保険についても、 ※これらは、一般の人には まったく不要な保険。武田様のブログを拝見し、やめようと思っていますが、解約するか、払済保険にするか決めかねています。 ※払済保険?というのは、5本とも低解約返戻金型のため、今解約すると解約返戻率が40%~60%程度と、大幅に支払保険料を割り込むため、諦めがつきがたいのです。 ※そもそも、このような 解約時期によって元本を割り込む 保険に、加入してはいけない。 儲けを先取りするため・・と、 中途解約を防止するため・・に、 このような仕組みになっている。 抜けるに抜けられない・・ 蟻地獄にはまったおバカさん状態。 (失礼!)現金をかき集めて、住宅ローンをガンガン返済する必要がなければ、 ※無くない! おおいにある!即解約して現金化しなくても良いのかなと思っています。 ※あぁ、蟻地獄おバカ・・。(失礼!)保険料払込み期間が60歳/65歳のものについては、 ※そんな年まで保険が必要な ことは、あり得ない! お金をたれ流すだけ。あまりに先が長いので解約しようとは思いますが、「教育資金」として加入している定期保険は ※はあ・・? 教育資金? 保険屋の営業通りにお金を払う すなおなおバカさん。(失礼!)支払期間が10年であり(あと7年ほど)10年経過後の返戻率が107%ですので、 ※どこがお得だ!? 10年もかけての107%が お得だと思っているとしたら、 どうしようもないおバカさん!だ。 (失礼!)払い済みにして、10年経過後に解約、その後定期預金にして、大学入学費用に当てればよいのかなとも思っています。 ※あぁ・・ ・・。 そもそも・・ 教育資金だとか、 大学入学費用だとか、 お金に名前を付けてはいけない。 (敵の思うつぼ!) 「目的別貯蓄」に励めば、 敵は思い通りに商品販売できる。 どうしようもない商品を・・。 買わない方がいい商品を・・。この考え方は間違っていますでしょうか? ※『間違いの泥沼』にどっぷり・・ これでもか、これでもか、 ・・と、浸かっています。 あぁ・・ ・・。 (この「あ」は、「あ」に濁点を付けたい)資金の流動性には欠けますが、もともと教育資金と考えており、他への転用は考えていませんし、 ※そういう「石頭的固定観念」が、 敵の思うつぼになっている。 営業しやすいお客様。 (カモ・・とも言う)保険会社があと7年持てばOKなのかと・・・ ※あぁ・・ご教授いただけますとありがたいです。 ※「ご教授」ではなく、罵倒したくなる・・。ちなみに、投資信託は解約します。マッチング拠出も中止します。個人年金は、解約返戻金を確認します。今、現状分析をしていただくと突っ込みどころ満載の家計だと思います。顧問会員になれるまでに少し整理をし、ちょっとでも褒めていただけるよう頑張りたいと思います。宜しくお願いいたします。 ※体質を改善しなきゃダメ・・だ。 このままでは、いけない。 『目的別貯蓄をしてはいけない!』 ・・を理解できなきゃ、 一生・・このままだ。 『保険加入=お金を失うこと!』 ・・を理解できなきゃ、 一生・・このままだ。 『預金金利<借金金利!』 ・・を理解できなきゃ、 一生・・このままだ。 今やっている・・どうしようもない 「貯蓄目的保険」 をスパッと解約すれば、 どれだけ損をするか知らないが、 その・・損をして得たお金で 住宅ローンの繰上返済をすれば、 以外に大きな効果が得られる。 なぜなら・・ 『預金金利<借金金利!』 ・・だからだ。 『借金返済は最強の金融商品!』 ・・だからだ。 保険で損をした分以上に、 繰上返済で取り返すことができる。 さらに・・いいことには、 以後の「保険料」という支出が 不要になるから、どんどん 貯蓄が増えるようになる。 仮に、保険の損害分を繰上返済で 回収できなかったとしても、 家計は大幅に改善される。 なんといっても、生命保険料という 無駄な支出が無くなるんだから。 以後は順調に貯蓄が増えて行く、 健全な家計になる。 素晴らしいことだ! 現在の家計で最も有効で強力な 教育資金準備法は何か? 『住宅ローンの繰上返済』・・だ! 現在の家計で最も有効で強力な 老後資金準備法は何か? 『住宅ローンの繰上返済』・・だ! きちんと生活設計ができていれば、 そんなことは当たり前のことだ。 保険屋や金融業界に洗脳されて、 目的別貯蓄をしている内は、 一生・・おバカさんだ! (失礼!) いいかげんに目を覚ませ!!家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/10

-

漠然とした将来がクリアに 安心できました

現状診断ありがとうございます。自分の頭で考える生活設計。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)6/3(火)、現状診断が終了。メール添付で送りました。 一目盛りが2,000万円・・です。 すごいキャッシュフローです。K家の概要 家族 : 40代会社員夫、30代専業主婦の妻、 ・・の、2人家族。 住居 : 賃貸 24.8万円/月 (すごい!) 貯蓄 : 8,657万円 (素晴らしい!) 借金 : なし。 (素晴らしい!)生命保険料 : 0 円/年 (素晴らしい!)死亡保障必要額 検証結果 : 現時点 6年後 15年後 夫 -637万円 -6,844万円 -11,376万円 妻 -17,351万円 -9,818万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 子どもが産まれれば、 夫に必要額が発生しそうです。(数年間だけ) 保険屋さんにだまされないように・・。 現状のままであれば、夫婦ともに 現在も将来も死亡保障は不要です。 (生命保険に入る必要はない・・ということ) 子どもが産まれれば、 夫に必要額が発生しそうです。 ただし、いつまでも・・ではなく、数年間だけ。 ・・ということが、グラフから分かります。メールをいただきました。武田様へ現状診断ありがとうございます。漠然と将来について想像していただけでしたが、数字にすることで少し安心する ことができました。また自分たちの考えが大きく外れていないことも確認できました。今後はより計画的に資産形成、生活設計に取り組んで参りたいと思います。重ねてありがとうございました。 ※現状診断は「終わり」ではなく、 生活設計のための「始まり」です。 マイホーム取得とか、 子どもの誕生とか、 住宅ローンの繰上返済とか・・等々、 生活設計のための。 現状のまま推移すれば、 こんな人生になる・・ということを 確認するのが現状診断です。 当事務所も現状診断を通じて、 顧問会員を把握することができ、 質問・相談に対応できる状態に なりました。 相談者の背景を把握していなければ、 的確なアドバイスはできないものです。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/10

-

繰上返済はしない方がお得 おバカさん?

顧問会員ではないのですが、質問よろしいでしょうか自分の頭で考える生活設計。〇メール顧問会員希望の I さん(?代) (相談:ライフプランニング)久々に、とんでもなくひどい家計が登場してきました。 あぁ・・。いただいたメール・・。(有)エフピー・ステーション武田様先週金曜日に、メール顧問会員の「募集」がないか、お問い合わせさせていただきました〇〇県在住の I です。まだまだ会員にはなれそうにないのですが、どうしてもご教授いただきたいことがあり、ダメ元でメールさせていただきました。公開で結構ですので、ご回答いただけますと大変光栄です。まず、住宅ローンの繰り上げ返済についてです。我が家には以下のような住宅ローンがあります。借入金額:2000万円借入利率:当初10年固定 1.05%返済期間:30年昨年9月から返済が始まったので、まだまだ残高はたくさんですが、10年で完済できるよう計画しています。 ※そもそも・・ 文章の後半に出てくる多くの保険 などに入るお金があったら、 それらを頭金に入れていれば、 こんなに借金しないで済んだ。 おバカさんだ!(失礼!) お金の置き場所が非常に悪い!繰り上げ返済による支払利息の大幅圧縮のメリットは理解しているつもりですが、 ※いいや、理解していない!我が家の場合、借入利率が1.05%、住宅ローン減税が1%ですので、その差は0.05%、 ※何なんだ、この屁理屈は?こまめに繰り上げ返済するよりも、繰り上げ返済にあてる資金を、定期預金にしておいて住宅ローン減税が終わる10年後に一括返済したほうが、手元のお金が増える・・・と ※銀行のなすがまま、 銀行の思惑通りのお客様。思っているのですが、その理解は間違っているのでしょうか。 ※当ったり前だ!この状況でも、ガンガン繰り上げ返済したほうがよろしいのでしょうか? ※当たり前!あまり考えたくないことですが、10年以内に、夫か私に(連帯債務です)万一のことがあった場合、団信に入っているので、ローンはチャラ、繰り上げ返済予定の資金は丸々手元に残るので、この点でもメリットがあるのではと思っています。 ※どこからでてくるんだ? この屁理屈は? 銀行にとっては、非常に ありがたいお客様。また、上記住宅ローンとも関係するのですが、我が家は「おバカさん」が加入する終身保険になんと4本、100歳満期の定期保険1本に加入しています。 ※それらのお金をできるだけ 頭金に入れていれば、 借金は少なくて済んだ。ちなみに、上記5本は貯蓄目的であり、 ※おバカさん!(失礼!) 保険で貯蓄をするな! 「4つの理由」で、キーワード検索。夫の死亡保障としては別途三角の保険に入っています。。。 ※フルタイムの共稼ぎなら、 これもいらない。 (まともな家計なら・・)この三角の保険は、当初、保険金額月額20万円、保険期間30年で加入していましたが、 ※泥沼にドップリ・・ 浸かっているような家計・・です。 読み進めるのが大変です。 今日は、ここまで・・。繰上返済とローン控除『繰上返済の効果』今回の I さんの住宅ローンで、1年経過後に100万円繰上返済すると、どの程度の効果があるでしょうか?まず、普通にそのまま最後まで返済していくと・・30年で、返済総額は24,795,813円 ・・です。利息総額は4,795,813円 ・・です。(もったいない)1年経過後に100万円を繰上返済すると、返済総額は24,223,250円 ・・に、なります。利息総額は4,223,250円 ・・です。約57万円、利息が減りました。つまり、100万円のお金で、住宅ローン元本が100万円減り、住宅ローン利息が57万円減った・・んです。金融商品のように言えば・・元本100万円で57万円をゲット!・・したということです。『ローン控除への影響』ひるがえって、繰上返済によって住宅ローン残高が100万円減った場合、受けられるローン控除への影響はどうなるでしょうか?いくら 損をすることになるでしょうか?年末の残高の1%が控除される制度です。繰上返済によって残高が100万円減っていれば・・その1%分は控除対象になりません。損をした・・?具体的にいくらでしょう?100万円の1%は、1万円・・です。1万円も損をするのはイヤ?んじゃあ・・好きにすればいい。おバカさんは好きにすればいい。繰上返済は、しない方がお得?繰上返済すれば、100万円で57万円ゲット!繰上返済しなければ、1万円を損しないで済む!小学生でも、どっちが得か?分かる。ガンガン繰上返済した方がお得に決まっている!『借金返済は最強の金融商品!』借金を抱えている家計は、その返済が最優先事項だ!保険やらわけのわからない金融商品でだらだらとお金をたれ流しているんじゃない!目を覚ませ! 全国のおバカ!! (失礼!)教育資金目的で定期保険 おバカさんです・・へ、続く。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/09

-

住宅購入熱も いったん落ち着きました

また,家計のスリム化も進め,医療保険,学資保険,共済,働けなくなった時の収入保障保険をすべて解約しました!自分の頭で考える生活設計。〇メール顧問会員の I さん(30代) (相談:ライフプランニング)ただ今、現状診断の行列に並んでいます。(16番目) メールをいただきました。武田さんご無沙汰しております.メール顧問会員,〇〇県〇〇市の I です.お陰様で住宅購入熱もいったん落ち着き, ※営業マン・・ がっかりしたでしょうね。月間ホームビルダーや建築関係の書籍を夫婦で読みながら知識を深めております. ※OKです。 地に足を付けていきましょう。(買うまでが楽しいという面もあると思う のでじっくりやっていくのもいいですね.(笑)) ※そういうことです。 業者のペースに合わせて、 せっかくの楽しい時間を はしょってしまってはいけません。また,家計のスリム化も進め,医療保険,学資保険,共済,働けなくなった時の収入保障保険をすべて解約しました! ※素晴らしい!すっきりしてなんだか身が軽くなった気持ちです! ※お金をたれ流さない・・ということは、 非常に素晴らしいことです。あとは私の収入保障型生命保険だけですが,こちらは家計診断後に適切な額に変更したいと思います. ※OKです。さて,私学共済と協会けんぽの正式な年金加入記録が手に入りましたので,郵便でお送りしました. ※正確な現状診断作成のためには、 必要な資料です。年金がいくらもらえるのか自分で計算しようとしたのですが制度が複雑で難しいので,このあたりも家計診断でご教授いただければと思います. ※任せてください。こちらはいったん雨は落ち着いたようですが,強力な低気圧と雨雲が北上しているようですので,ご注意ください. ※今日の盛岡、・・一時的に、 バケツをひっくり返した状態に なりました。 夕方には道路は乾きましたが。それでは失礼いたします. ※ずいぶん、落ち着いた・・ようです。 メール顧問会員になった時期 (5月中旬)は、 地に足が付かない・・というか、 各種業者に振り回されている ・・というか、とにかく 危なっかしい状況でした。 ・ワンルームマンション投資、 お金の勉強をして? ・ファンド積み立て投資、 ・海外積み立て保険、 ・不動産経営、 ・中古戸建て投資、 ・融資資金での太陽光発電投資、 ・・等々、実践したり、検討したり、 してきていました。 各業界のカモになりかけて いただけのこと ・・ですが。(^^ゞ で・・さらに、 ある住宅会社の建築条件付き 分譲地で真剣に住宅取得を 検討していました。 ま・・何をするにしても、 まったくの素人のままで、 大きな買い物をしてはいけません。 まず、現状診断をして、 足元をしっかり固めましょう。 それからでも遅くありません。 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP1 Mさん(40代):回答待ち。(1/9 着)2 Tさん(30代):回答待ち。(1/21着)3 Aさん(30代):今日の作業。(1/25着) ※本日午前、整理整頓が終了! 「再ヒアリング」として、 メール添付で送りました。 ・・ら、 すぐ記入されて・・午後、戻りました。 (早っ!) 郵送したという資料が届いたら、 現状診断の作業に入ります。4 Sさん(20代):今日の作業。(1/31着) ※本日より着手。 大変長らくお待たせしました。5 Yさん(40代):1/31 依頼着。6 Oさん(30代):1/31 依頼着。7 Mさん(30代):2/7 依頼着。8 Kさん(30代):2/10 依頼着。9 Kさん(40代):3/3 依頼着。10 I さん(30代):3/4 ヒアリング。11 Mさん(20代):3/21 依頼着。12 Kさん(40代):3/27 依頼着。13 Kさん(30代):4/7 依頼着。14 Mさん(30代):4/23 依頼着。15 Kさん(30代):5/12依頼着。16 I さん(30代):5/19依頼着。 ⇒ 今日の記事。17 Tさん(40代):5/23依頼着。18 Yさん(30代):5/27依頼着。19 Kさん(30代):5/28依頼着。20 Tさん(30代):5/30依頼着。21 Gさん(30代):6/3依頼着。《 生活設計シミュレーション 》 武田FP※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 Kさん(30代):住宅取得。回答待ち。(10/12着) ※その後の生命保険データが必要。2 Sさん(30代):住宅取得。回答待ち。(4/3着)3 Sさん(30代):住宅取得&第2子。今日の作業。(5/1着) ※マイホーム取得での諸費用は、 思ったより少なく済みそう・・です。 「住宅取得と第2子誕生」 シミュレーションが完成! メール添付で送りました。 ⇒ 今日の記事。4 Mさん(30代):住宅取得&第2子。(5/4着)5 Nさん(40代):相続。(5/15着)6 Oさん(30代):生活設計。(5/22着)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/09

-

10年固定35年返済で借りて 10年で完済!

無理なく10年で完済できるキャッシュフローです。住宅ローンは、生活設計的には・・『長く借りて短く返そう!』 自分の頭で考える生活設計。 〇メール顧問会員のSさん(30代) (相談:ライフプランニング)4/18(金)、現状診断が終了。本日・・6/9(月)、住宅取得シミュレーションが完成。メール添付で送りました。 これは現状診断時点のキャッシュフローです。S家の概要 家族 : 会社員30代夫、公務員30代妻、 赤ちゃん ・・の、3人家族。 住居 : 賃貸(12.5万円/月) 貯蓄 : 1,406万円 (素晴らしい) 借金 : 奨学金(1)残133万円 金利0% 奨学金(2)残130万円 金利0% 生命保険料 : 41.3万円/年 おバカさんです。(失礼!) 『保険加入=お金を失うこと!』 (当たり前)死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,603万円 -5,984万円 妻 -3,497万円 -6,123万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 保険屋さんにだまされないように・・。マイホーム取得で、その後の人生はどうなるか・・?本日作成した資料から・・ マイホーム取得後の人生のキャッシュフローです。 素晴らしい・・です。 住宅ローン返済をしながら・・なお、 きちんと貯蓄ができていきます。 このようなマイホーム取得なら、 人生最大の買い物も、 ほとんどリスクがありません。 生活設計上、好ましいことです。 今回のマイホーム取得シミュレーションは、以下のような設定で行いました。予算:5,268万円 土地:3,000万円 (30坪) ※信じられないほど、 土地・・高いですね~。 田舎者には理解不能・・。 建物:2,000万円 (30坪) 諸費用:268万円 (資金計画書より)資金:5,268万円 自己資金:1,228万円 住宅ローン:4,040万円 10年固定35年返済 ※なぜ10年固定か? キャッシュフローから判断できます。 10年程度で完済できる家計です。 住宅ローンのセオリー、 『長く借りて短く返す!』 (当たり前) 金利 当初10年間:1.5% 11年目以降:2.0%不動産取得税:課税されません (計算根拠は資金計画書参照) ※ちょっぴり複雑な計算をします。 税負担を免除あるいは 軽減してくれる制度になっています。 (資金計画書の右ページ参照)固定資産税等:15万円/年 (土地:9万円 建物:6万円) 不動産取得の翌年から課税 当初3年間は建物半額 ※税額はその自治体によります。リフォーム 20年後:300万円 さらに15年後:300万円 ※これだけ計上しておけば、 ひと通りのことができます。『住宅ローンは長く借りて短く返せ!』なぜ、長く借りればいいのか?毎月(毎年)の返済額が少なくなるので、日々の生活に無理が無く、(リスク低減)貯蓄も増やしやすい。賃貸での「住居費」と、住宅取得後の「住居費」が、ほぼ同レベルであれば、まったく無理のない生活ができる。貯蓄が増えれば、積極的な繰上返済も可能になる。なぜ、短く返せばいいのか?ローン利息が大幅に節約できる。(数百万円レベルで)早い時期に、極端に少ない「住居費」の時代をむかえられる。(負担は固定資産税等のみに)賃貸生活に比べて、はるかに「住居費」負担が少なく、ゆとりのある生活が可能になる。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/09

-

マイホームの外観の希望は 展示場のような

急こう配屋根の家がいいです。そのことを一番最初に聞きたかった・・。プラン作成に大きく影響します。 自分の頭で考える生活設計。 〇顧問会員のSさん(20代) (相談:生活設計・マイホーム建築) 実家の隣の土地(父所有)に、マイホーム建築を計画しています。S家の概要 家族 : 3人家族。 20代会社員の夫、 20代の妻(数年後からパート)、 赤ちゃん。 住居 : 賃貸(5.2万円/月) 貯蓄 : 95万円 借金 : 130万円(マイカー) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -98万円 -1,189万円 妻 -9,736万円 -9,307万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 赤ちゃんがいても不要! ・・ということは、普通によくある。 (保険屋さんにだまされないように・・)昨日(6/7)・・午後、家族3人で来所。マイホームプラン打ち合わせ、 第2回目・・です。この時点で初めて分かったことがあります。建物の外観の希望は、『急こう配の屋根の家』・・でした。(「展示場」のような家) こんな感じの・・。「それ、先に言ってよ~。」・・です。一番最初に言ってほしかった。(^^ゞ総2階の家に比べて、2階スペースが大きく制約を受けます。ということを、私自身もうっかり忘れていて、面談中はなんとなく打合せしていましたが、Sさん家族が帰宅した後・・さっそくプラン作成に取りかかり、2階は思い通りの間取りにならない、スペースが小さくなる、・・ということに気づきました。で、そのことをメールしようとしたら、(PCに不具合があり⇒妻のケイタイへ返信)送信失敗!変なメッセージが出て、どうにもならない。Sさんが、今日のこの記事を読むことを期待しつつ・・以下に文章を残します。以下が送ろうと書いたメッセージこんにちは。ご希望の外観の家だと・・(屋根勾配の関係で)2階の広さは1階の半分から3分の2程度になるので、希望の部屋数が取れません。今回の1階プランから上る2階は、せいぜい、主寝室に子ども部屋1つとトイレ、これだけで終わってしまいます。(事務所・玄関の上を使っても・・)昨日の面談中に気が付けばよかったんですが、夕方にプランを作る段階で、初めて気が付きました。そういえば、〇〇で建てたプランも同様に、1階に比べて2階がかなり狭くなっています。 〇〇で建てたプラン。なので・・2~3日、時間をください。あらためてプランを作成して、メール添付で送 (あ) ・・送れないんだ!早くパソコンが使えるように(資料のやり取りができないと話にならない)なりますように・・。次の週末に面談打ち合わせしますか?よろしく、お願いします。 武田 つとむSさんのマイホーム:進行状況 2013年~ 0 ヒアリング 7/31 1 家計の現状診断8/9 ・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地チェック 2014.5.17 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き・地鎮祭 10 着工 ・ 上棟 11 完成・入居 12 住宅ローン返済開始《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/06/08

-

今日 現状診断 結果 受け取りました!