2009年05月の記事

全20件 (20件中 1-20件目)

1

-

ジョイント・リート

ジョイント・リートの開示(PDF)は、0:15に行われていますね。親破綻の開示から遅れること6時間半ですから、やっぱ寝耳に水であったみたいです。多少前に連絡されていたかもしれませんが、すぐに開示が出来るほどの時間的余裕はなかった頃に聞かされたってことですかね。で、優先交渉権があったけど、今は「新たな物件の取得を凍結しており、かかるサポートが受けられなくなる影響は限定的」と。まあ、ものは言い様ですが、凍結しているっていうよりは、凍結せざるを得ない状況かと。さらには、優先交渉権と言うと、一見、一般人より優先して安く仕入れることが出来るみたいなイメージですが、J-REITの場合はそんなこと全然なさそうですしね。むしろ、高値でぶち込まれるのが関の山と。こういった点では、むしろ親の存在が邪魔なケースが多いですね。浜松と湯河原では親に一部貸していたみたいですね。湯河原は1部屋貸していたんですかね。なんかセコイ貸し方ですが、浜松は親が敷地内にスポーツ施設を保有していますので、土地代(PDF)ですね。このスポーツ施設がどうなるかですが、ジョイント・リートに金があれば、親から建物を買い取ればいいだけですが。出向者は役員はナシで従業員は運用会社へ5名ですか。これらの人は、パシと同じで転籍するんでしょう。特に影響はないでしょうね。まあ、さらに転籍者を増やすかもしれませんが。親が保有しているJ-REIT投資口は5,400口で5.15%です。これの減損処理も前期決算で22億くらい行っています。この投資口の運命ですが、まあ、新スポンサーが引き取るというのが通常の話でしょうが、その姿は全くまだ見えないわけですね。7/31に54.9億円の借金返済があるんで、新スポンサーの選定を、主要取引金融機関と十分に連携を取りながら進める予定とのことで、7月末を目途に新スポンサー探しでしょうかね。親で100億とかしたオリックスがからんで来るんでしょうか。それとも、全く別の、例えば、ぷろすぺ(親)とかが性懲りもなく絡んでくるんでしょうか。まあ、当面、投資口価格としてはやはり弱気でしょうね。同じような立場の日コマが13%弱の利回りですから、とりあえずこの辺の15-6万円とかそのあたりが目安でしょうか。だんだんREITの親の破綻も慣れっこになってきましたので、利回り20%(投資口価格10万)とか派手に売られすぎることもないような気もします。

2009/05/30

コメント(0)

-

ジョイント会社更生法

あっらー。というわけで、2度目の登場ですが、ちょっと目を離しているすきにジョイントがつぶれてしまいましたよ。まったく寝耳に水でした。不動産会社が潰れるときは、最近は、まだか、まだか・・やっと潰れたか、というふうに、いつ逝くかいつ逝くかとみんな待っているような奴が多かったわけですが、ジョイントがこうもあっさりと逝くとは。だって、つい最近決算だしたばかりですよね?継続企業の疑義もついておらんし、一応は資産超過ですしね。オリックスは10分後に開示出していますんで、まあ、あらかじめ知っていたんでしょうね。融資枠はあったが、残高はなしと。ただし、投資残高がありと。まあ、100億円の増資に応じていますんでね。しかし、運用会社がジョイントの100%子会社であるジョイント・リートからは開示がないですね。ひょっとして、私と同じく寝耳に水?うーん。日レジや日コマは親が破綻するまで動けなかったわけですが、一応はその状況を考える時間はあったと思うが、寝耳に水とすると、まだなーんも考えていないかもしれない。やっぱオリックスが引き取るのか?いやー。ちょっとビックリしたなあモウ。賃貸じゃないが、うちの割と近くにあるアデニウムはちょっと高級っぽくて、よさそうな物件ですけどねえ。ジョイントのホームページを見ると、4月にはアデニウム日吉も完売しているようですね。で、決算説明会の動画を見てみました。うーん、そうか。今期予想をまだ出せていなかったんですね。それに、資料の最後・・「危機的な事業環境」ってスライドで終わっています。まあ、おととい開催ですからね。もうだいたい破綻がわかっていたんでしょう。

2009/05/29

コメント(0)

-

2009.5レジREIT指数

なんだか、今日の東証REIT指数は最後の10分くらいで急勾配で上がっていますね。でも、その割にはマイポートフォリオにはあまり響いてないなあと思ったら、リテールファンドが棒上げしていますので、主として牽引役はここでしょう。自分は保有していないのであまり恩恵がなかったわけです。でも、すぐにリリース見てみましたが、何もないですねえ。単なるドレッシングですか?さて、本日はレジ指数の記録です。いつもは月が明けて初日にやっているんですが、実は来週6月に入るとちょっと忙しそうなので、本日やっておきます。株式の個々の銘柄では、TOPIXや日経平均の動向と全く異なる動きをすることもあるのは当然です。株式の場合には、大型、中型、小型とか、業種別とかいろいろなサブインデックスもあるわけで、日経平均には負けているが同業種の中ではましな方だとか、いろいろと参照できます。しかしながら、REITでは単一の指数しかなく、そのため、独自にレジデンス銘柄のREIT指数を算出することにして、2006.11からレジREIT指数を算出しています。定義、注意事項などは、一周年の時のネタを参照願います。本日は、5月のレジREIT指数の記録です。4月分はこちら。日付 レジREIT指数 東証REIT指数2009.5.1 579.61 849.36 2009.5.7 594.39 876.54 2009.5.8 594.66 866.14 2009.5.11 623.03 883.16 2009.5.12 643.59 868.64 2009.5.13 648.83 858.14 2009.5.14 630.84 835.60 2009.5.15 632.67 852.77 2009.5.18 629.65 836.93 2009.5.19 631.66 843.19 2009.5.20 643.50 855.89 2009.5.21 639.07 844.23 2009.5.22 628.58 842.12 2009.5.25 629.90 853.06 2009.5.26 628.04 861.95 2009.5.27 632.77 878.87 2009.5.28 634.10 876.67 2009.5.29 627.37 890.45 現在の対象銘柄(13種)8956 プレミア8962 日本レジデンシャル8963 東京グロースリート8969 プロスペクトリート8970 ジャパンシングルレジデンス8973 ジョイントリート8975 FCレジデンシャル8978 アドバンスレジデンス8980 エルシーピー8984 ビライフ8986 日本賃貸住宅3226 日本アコモデーションファンド3240 野村不動産レジデンシャル除数431,373,320円(変更なし)メンバーと除数はNCR破綻以来全く変更なしですね。面倒がなくて楽でいいです。次なる変更は、やはり日レジがらみですかねえ。スポンサーが決まったとたん第三者割当増資とか、なんとか。あるいは、いずれかの銘柄がくっつくとか。あとは、アコモ、アドレジ、野村レジあたりは、一応まだマシな投資口価格(1口当たり出資金額の7割以上)なんで、非難を承知で第三者割当増資って線もあるかも。まあ、ここへぶち込みたい物件がある場合の話ですが。過去2ヶ月のレジREIT指数、東証REIT指数をグラフ化すると、以下のようになります。印象としては、相当落ち着いてきたというところです。しかし、大波乱があった後の落ち着きですから、落ち着きどころが悪いわな。ここ2ヶ月、親の東証REIT指数は全て800ポイント台で推移しています。毎日100ポイントも動いていた時代からは考えられないような落ち着きです。まあ、もっともJ-REITはこうあって欲しいわけですけどね。出来ればもうちょっと上で。そして、レジREIT指数の方がなお一層落ち着いているような感じ。4月は500ポイントに乗せて、10日前後に少し500ポイント台後半までポジション上げてそのまま推移。さらに、5月は連休明けあたりにポジション上げて、600ポイント台に乗せてそのまま推移という感じです。連休明けのポジション上昇は言うまでもなく日レジの価格上昇が理由です。やはり、安くなっているとはいえ、レジ系の中ではアコモ、プレミアに次ぐ時価総額ですからレジREIT指数に与える影響は大きいわけです。しかし、祐天寺ってアホですか?なんで資産運用会社の株式が譲渡されたことが、借地権の無断譲渡になるのか私の頭ではまるで分かりません。だいたい、資産運用会社の株式だって、丸ごと変わったわけではなく、持ち分が変化したくらいじゃないですか。それにJ-REITの保有している信託受益権は運用会社のものでもその親会社のものでもないんですけどね。モリモトは好きだけどダイワハウスが嫌いなのか?それとも、ゴネて借地権譲渡に伴う手数料でも頂こうという腹づもりか?「建物収去及び土地明渡し」って要求は、万が一祐天寺が正しかった場合でも、住んでいる人がいる以上、通らぬ無謀な要求ではないでしょうか。あと、レジ系ではないですが、クレッシェンドがR&Iに格下げくらっています。投資法人債のリファイナンスがらみですね。しかし、格下げされちゃうと、ますます苦しくなるんですけど・・まあ、BBBでもSBIやソフトバンクのように社債発行しているところもあるんで、無理ってわけじゃないでしょうが、現在1.68%の利回りが、ソフトバンク並みに上がるとねえ。分配金が激減するでしょうね。5-6千円くらいに。それでも、金融機関からのリファイナンスで融資手数料を無茶苦茶にぼったくられるよりはマシかも。うたたたたって感じ?本日の東証REIT指数=890.45、レジREIT指数(独自算出)=627.37、単純平均利回り=8.60%、加重平均利回り=6.75%。というわけで、来週ちょっと休みがちです。とりあえず月曜日は来ないかも。

2009/05/29

コメント(0)

-

レジ賃料

本日は、J-REITのレジデンス系銘柄の賃料を見てみます。というのも、先日ビライフについて書いたときに、「不況下ではかえって不利になりがちな物件が多そう」とか、「こんな時代はスターツみたいな家賃も安いボロ家の方が競争力は高そう」とか書いたんですが、まあ、物件の質としては概ね間違ってはいないはずですが、実際のところどうなのか数値的に押さえておこうと思ったわけです。よって、今回は、J-REITのレジ銘柄について、単位面積あたりの賃料収入を見積もってみます。まず、各銘柄の最新の決算短信から数字を持ってきます。よって、最大で5ヶ月の時間差があり、2008.10末~2009.3末の値です。賃料収入の合計といたしましては、「賃貸事業収入」の項目を使います。まあ、家賃以外にも更新料とか礼金とかそういったものが入っているかもしれませんが、皆同じですから、まあいいでしょう。「賃貸面積」は期末の値を使います。これは「賃貸可能面積」に「稼働率」を掛けたもので、実際に期末に稼働していた面積の合計です。よって、期中の稼働率(空室率)変化はもちろんのこと、期中に物件を取得したり、売却したりしたための変化も考慮しておりません。「賃貸事業収入」を「賃貸面積」で割れば、単位面積(1平米)あたりの賃料が出てくるものと思われますが、半年分ですから、6で割って月額にしてみました。それが、以下の表にある「m2単価月額」の値です。すなわち、1平米あたり月額どのくらいの賃料収入があるかという値で、高い方から順に並べてあります。ただし、大きな注意点として、最上位のプレミアとビリのジョイントはあまり値に意味がなさそうと思えます。というのも、これらはレジデンスを過半保有しており、一応はレジデンス系と言っていますが、プレミアはオフィスもそこそこあり、また、ジョイントは商業施設をそこそこ持っているためです。オフィスは賃料単価が高く、例えば、同じ計算をNBFやJREで行えば、ひと月あたり、1平米あたりでは6-7千円の賃料になります。よって、プレミアもオフィス系の賃料が平均を上げている可能性があるので、レジデンスに限れば、一番にはなっていないと思います。でも、プレミアのレジデンスはまあまあ高級系だと思いますけどね。逆に、商業施設は、ものにもよるのですが、地方のショッピングセンターなんかは面積あたりでいえばべらぼうに安くなるでしょう。例えば、リテールファンドで同じ計算をすると、ひと月あたり、1平米あたりでは1,350円くらいになってしまいます。やはり、こういうのをひっくるめて全部一律に語るのは無理があるわけでして、まあ、ブレが小さいレジデンス系のみの比較をしているわけですが、レジデンス以外のものも結構持っている銘柄については注意が必要ということです。ですから、プレミアとジョイントはないものとして考えると、やはり一番はビライフでした。高いですね。50平米の部屋として換算すると家賃は平均で23万円ですか。まあ、上で書いたように、礼金とか更新手数料とかそんなものも入っているかもしれないので、家賃としては20万円程度かもしれませんが、それでも高いです。そして、意外だったのは、次がFCです。アコモかと思っていました。FCもそこそこ物件は優良とは思っていたわけですが、アコモより単価が高いほどとは思っておりませんでした。ただし、FCはちょっとデータが古く、期中に売却した物件の賃料も多少入っているでしょうから、その分は賃料が水増しされているはずです。FCまでが、50平米家賃20万超ですね。アコモ、日レジ、アドレジ、この辺はまあまあ上位陣だと思っていたとおりですが、次いで、シングルレジです。野村レジを上回っていますね。50平米換算だと18万円になりますが、シングルですから、半分の25平米で9万とかそんなイメージでしょうか。そう考えると、東京ではありがちなワンルームマンションって感じで、あまり高級感は感じませんね。小分けにした方がちょっと単価としては高くなるってことかもしれません。また、シングルは出入りが頻繁だとすれば、礼金などの点で有利かもしれません。LCPから下も、まあまあ、この辺にいるだろうなと思っていたような連中です。LCPやTGRは一応レジ特化ではなく、オフィスとかも持っているんですが、全然高くならないわけですね。で、これをやる前は、多分スターツがビリだろうと思っていたんですが、日賃貸がビリでした。まあ、ここもボロが多いので、驚きはしませんが。スターツあたりだと、50平米換算で13万円、日賃貸は12万円ですから、グッと身近に感じます。もっとも、首都圏でこのくらいならだいぶありがちな部類とも思えるわけですが、地方物件も多いこれらの銘柄でこの家賃は結構高めなのかもしれません。で、せっかく各銘柄の決算短信を調べたので、平米あたりの取得単価も出してみました。表にはありませんが、各決算期末の取得価格合計を今度は空室部分を含めた「賃貸可能面積」で除したもので、表に「m2取得単価」と書いてあるものは文字通り、1平米あたりの取得価格です。こうやってみると、同じレジ系でも、倍以上の開きがあるものです。まあ、やはり、都内の、一等地ばかりか、あるいは、地方物件もそこそこあるかで大きく違うのでしょう。50平米換算で、ビライフだと4千万超。貧乏人には、うげって感じですが、日賃貸だと1,800万円ですから、もうちょっと広いところでも行けそうなそんなイメージですね。ちなみに、表に載せていませんが、賃料の「単価月額」÷「取得単価」を計算してみますと、スターツが一番表面利回りが高く、年率換算で8.32%になりますね。次いで、TGR, 日賃貸の順番ですが、この辺は年率7%台です。一番低いのはビライフで、次いで、日レジ、アコモとなっていまして、上位陣は家賃は高くてもそれより高い価格で購入しているため実入りが少なく、安い家賃でもなお一層安く購入している下位陣の方が実は収入としての利回りは全般的にいいです。ただ、それ以外のファイナンスコストとかが比べものになりませんのでね。こんな利回り計算しても役に立たないわけです。ちなみに、日レジが先日売却したドミトリー原町田の月額賃料は4,832千円で、譲渡価格は369,660千円です。月額賃料を12倍(更新料が2年で1ヶ月分取れるとすると、12.5倍の方が正しいかも)して、譲渡価格で割ると、15.7%にもなります。日レジの上記表から計算した賃料収入の購入価格に対する年率は6.35%で、これが平均値ですから、倍以上の表面利回りです。いくら不動産が安くなっているご時世とはいえ、やっぱ安すぎたんじゃないかなあ。本気で譲渡先を探したのかどうかちょっと疑惑の念がぬぐえません。入札でもすれば、ちょっとした個人資産家でも5億円か6億円くらい出しそうな感じもするんですけどね。なにしろ、毎年58百万円の賃料ですからねえ。ですから、鑑定価格の6.5億円もまんざら異常値、あるいは、過去の高値でもないように思えます。

2009/05/28

コメント(3)

-

ソフトバンク株式会社第27回無担保社債

どうやらGMも民事再生っぽくなってまいりましたね。債券を株式に交換してやるっていわれたって、いつまで待てば元本回復するのやら。1万円出して宝くじ1枚買うみたいなくらいですかね。そもそも、GMの債券って、なんぼ金利が高くてもイラナイ感じですけどねえ。で、ソフトバンクの社債も同じ感じ(笑)?まあ、GMよりまだちょっとマシかとは思うのですけどね。いや、私はヤバイかもっていう不安感を抱きつつ持っているのも意外と好きなんですよ。みごと償還されたときの口座残高を見ると嬉しくなるし。こういった喜びは他の債券ではあまり味わえませんね(笑)。まあ、GMの境地まで行っちゃうとだいぶ引きますので、やっぱBBBくらいが限界かな。ジャンクにもほどがあるってことで。で、そのソフトバンク株式会社第27回無担保社債(愛称:「福岡ソフトバンクホークスボンド」)です。条件は以下の通り。購入単位:100万円(個人向け)期間:約2年償還日:2011.6.10利率:5.10%格付け:BBB(JCR)で、破綻寸前の金融機関が金集めのため出す利回りみたいな感じですから、既発債の利回りを調べてみました。第25回の個人向けじゃないものが、利率3.39%、2011.6.17償還でほぼ残り期間が同じですが、額面の97%あたりで取引されている模様です。で、取引されている価格での利回りは単利で4.9~5.2%あたりのようですから、まあまあ今回のものは市場価格程度の利率でしょう。発行額は600億円で、当初予定より100億円積み増した模様です。取扱は、みずほ証券が300億円、大和証券が250億円、SBI証券が50億円で、本日から販売開始のはずですが・・SBI証券では売ってませんね。やはり、自前のSBI債が完売するまで売らないつもりでしょうか(笑)。それとも、1.84%でSBI債(発行は100億円)を売っておいて、その資金で5.10%のソフトバンク債を自分で買うとか。まあ、さすがにそれはないか(笑)。ソフトバンクは前期創業以来最高益を4期連続更新ということで、3,591億円の営業利益をあげていますが、総資産は4兆円をこえますので、総資産営業利益率は8.19%にすぎません。これだけの薄い商いですから、5%を超える有利子負債はあまり負いたくはないでしょうね。実際には販売時に各証券会社に1.3%ほど手数料が抜かれますし、0.045%と少額とはいえ、社債の管理手数料も毎年必要です。期間2年ですから、6%近い、年平均5.8%程度の利息・手数料を払う計算です。まあ、6%の利息を払っても、8%稼げれば経常赤字にはならないわけですが、やはり、ソフトバンクとしては負債の圧縮、これが課題でしょうね。まあ、図体がでかいのでやたらめったら潰れたりはしないでしょうが。ていうか、潰れられると、ソフトバンク携帯やらYahoo!BBやら使っている身にとっては、面倒くさくてしかたがありません。しかし、債券売って1.3%の手数料って証券会社も結構いいもうけですね。大和証券の場合は電話ですが、数分のオペレータ対応と、フリーダイヤルの電話代くらいで済むのではないかな?これだけで、最低単位の100万円でも1万3千円になりますのでね。バイト君だと1日働いても稼げるかどうかでしょう。いや、月給26万円以下の人ならば、正規社員でも日給で13千円に届かないか・・と考えると、チョチョイと売っただけで13千円の儲けって楽な商売だなあ。いやそれ以外の部分で、いろいろ苦労はあるんでしょうが。UURの札幌物件ですが、なんか毎月違約金ナシで解約できる期日が延びていきますな。思うに、ここではUURの方が有利に交渉を進めているようだ。もう止めるっていっているのに、売り主からなんとか先延ばしをお願いされているような、そんな感じですね。それと、本日金利決定のリリースがたくさん出ていますが、前に比べてどうなったか調べているわけじゃないんですが、なんか全般的に金利が下がってきましたかね?金融機関としては、目立たぬ融資手数料ボッタクリの方向へシフトしてきたのかもしれない。

2009/05/27

コメント(8)

-

5月決算J-REIT その2

昨日のことなんですが、自宅にSBI債の宣伝葉書がきました。ふむ。今回はまだ「完売」の2文字が出ていないようですし、売れ行きが今ひとつなのかもしれないですね。まあ、先日出したばかりで、追加発行だってしたわけですしね。買うべき人はもうだいたい買ってしまったということじゃないですかね。さらに、今回は、前回より利回り低いし、あまり買う気にならないですよね。明日からソフトバンクの社債が販売開始されると思うが、どうするつもりなんだろう。SBI債が完売するまで売らないとか(笑)。さて、本日は昨日の続きでございます。注意事項など昨日のネタもご覧下さい。8976 DAオフィス(5/22:194,700円)すっかり借りてきたネコのようにおとなしくなった銘柄です。来期の予想は6,661円と先日下方修正されましたが、このままの投資口価格では7%を切ってしまいます。これは、東急や野村OFやら結構上位グループと肩を並べる利回りですので、これはさすがに厳しいんじゃないかと、弱気です。最近200億円弱のリファイナンスに成功したわけですが、来期も同じく200億円弱が待っています。おそらくは、今期の経験をふまえて下方修正してきたと思われますので、リファイナンスのコストは織り込み済みと思われますが、来期は、外資、保険、リース会社など、特殊な借入先が多いです。通常の銀行はみずほと伊予銀行、新生銀行くらい。まだだいぶ先の話ですが、うまくリファイナンスできるのかどうか。今回も野村キャピタルはおりたしね。まあ、でもLTVは低いし、先日も3年長期に出来たわけですから、何とかなるでしょうね。さらに、来期さえ乗り越えれば、しばらくは安泰です。楽しみはマインズタワーの今期末鑑定評価額でしょうか。8977 阪急リート(5/22:429千円)インフルエンザ騒動でちょっと経済的ダメージを受けている関西圏ですが、まあ、ごく一過性だと思いますよ。ですから、ここ1~2ヶ月のテナントの売り上げは落ちても、J-REITの賃料まで跳ね返ってくることはあまりないと思うんですけどね。ここのところ全く規模拡大が出来ない銘柄が多い仲で、ここは今期いくつか物件取得しました。一部銘柄ではファイナンスコストのため、借入金であらたに物件を取得するとかえって純利益を棄損してしまう例もあるようですが、ここはそんなこともないでしょうから、来期分配金は今期より増額されることが期待できます。千円くらいアップと期待して、来期は微妙に強気かな。40万円台前半で最近相当おとなしいですが、これを抜け出して、40万円台後半へいけるかどうかくらいの感じですかね。8984 ビ・ライフ(レジ銘柄、5/22:260,800円)ダイワハウスに親が変わってからも、別に目立った動きがないわけですが、ファイナンス面での心配はなくなったでしょう。とすると、アコモ、野村レジ、アドレジあたりをライバル視すれば、まだもう一段上昇余力は残っていそうに思えます。ただし、規模の小ささ、それと、アコモも同じでしょうが、不況下ではかえって不利になりがちな物件が多そうと言う点が気がかりなポイントでしょうか。まあ、こんな時代はスターツみたいな家賃も安いボロ家の方が競争力は高そうですからね。さらに、ダイワハウスが物件を入れるため、安値で第三者割当増資をする危険性もなくはないですが、今のところはまだやや強気気味です。大どんでん返しで(というほどでもないが)ダイワハウスが日レジを取得してビライフとくっつけたりして。日レジが違約金払って購入中止したみなとみらいはダイワとパシの協業ですから、この辺がどうなっているのか。将来的に金融環境が良くなった暁には、ダイワハウス傘下のREITに押し込みたいと思っても、ビライフでは小さすぎますからねえ。ただ、日レジとくっつくと、ビライフのビライフたるゆえんがなくなりますね。しかし、ダイワとしては規模がでかい方が扱いやすそうです。第三者割当の棄損増資をするにしても、規模が大きければ影響が少ないですからね。3240 野村不動産レジデンシャル(レジ銘柄、5/22:390千円)ここのところ、全体的には下位銘柄の方がパフォーマンスが良くて、上位銘柄はイマイチなわけですが、並以上の上位銘柄の中では比較的健闘しているのではないかと思います。ここくらい細かい物件をたくさん持っていると、さすがに空室リスクは大きく分散されますし、ファイナンス面でも問題ないでしょう。というわけで、来期も今期並みの分配金が期待できます。かつては、フォワードコミットメントがたくさんあったわけですが、3月に取得した物件でけりが付いて、今現在はそれもありません。まあ、このまま静かにしていてくれれば、安定的と思えるわけですが、すでに利回りはアコモと並んでレジ系では最も低い部類まで到達していますので、現状維持ということで中立です。本日の東証REIT指数=861.95、レジREIT指数(独自算出)=628.04、単純平均利回り=8.67%、加重平均利回り=6.98%。ただし、5月権利落ち銘柄は来期利回りで計算。

2009/05/26

コメント(0)

-

5月決算J-REIT その1

本日は権利付き最終売買日でした。北朝鮮がまたいたずらしたみたいですが、この際もう放置しておいたらどうですかね。経済制裁だけ加えて。アメでもムチでもやることは変わらないんだから、6カ国協議とか、重油支援とかしてもすべて報われないわけですからね。さて、今月決算J-REITシリーズなんですが、また今月も、各銘柄の簡単な感想、強気、弱気、中立くらいの話にとどめます。前は3ヶ月くらい先を想定して投資口価格の予想めいたことも書いていたんですが、破綻リスクとかそいうったものを数値的に考えるのは無理があるし、無理矢理考えてもむなしいからです。なお、5/22現在の各指標の値は以下の通りです。大部分を書いているのが週末ですので、全部5/22の値を用います。今回もネタの水増しのために2回シリーズにしよう。もうだいたい出来上がってはいるんですが。東証REIT指数=842.12(5/22)レジREIT指数=628.58(5/22)8960 ユナイテッド・アーバン(5/22:424千円)少々前にちょっと相対的に高くなっているんじゃないの?と思って一部売却しましたが、最近はまたあるべきポジションくらいにいるんじゃないかと思います。安くもなく、高くもなく程度ですね。でも、過去の経緯や最近上位陣が崩れているところから考えると、まだ微妙に高いかもしれません。来期は今期より多少少なめの16,700円の予想が出ていますので、この点もやや弱気にさせますね。また、プレミアも空室率、賃料減額などで分配金下方修正しましたし、油断は出来ませんが、まあでも、17千円前後の分配金を出せるのであれば、40万円ラインは結構堅いような気がします。すると、現状弱気になるほどの価格じゃありませんので、中立ですね。8962 日本レジデンシャル(レジ銘柄、5/22:174,100円)しかし、チャート形状が、まるでTOBがかかったときのチャートのようです。すなわち、18万ぐらいまではストップ高レースで一気にいって、その後、動かずです。まあ、まだ海のものとも山のものとも分からぬ訳ですからね。期待をしつつも不安があると言う状態を投資口価格が反映して上にも下にも動けなくなっているのかもしれません。とにかく、スポンサーとファイナンスしだいで、これだけにかかっているわけですから、今後の見通しも立てられません。ところで、先日の物件売却損と投資法人債償却益の相殺ですが、物件の売却価格の方が相当安かったみたいですね。いくら駅から遠く、空室リスクがあるとはいえ、たしかに賃料から考えると相当安値で手放したようです。相手が非開示ですから、何も分かりませんが、まさか投資法人債を買い取った相手と同じじゃないでしょうね。こんなジャンク債いらねえから代わりに物件安くよこせって感じで・・8966 クレッシェンド(5/22:157千円)ここって、これまではファイナンス関係があまりなかったのでやや危機感がなかった銘柄ですが、この10月末にいよいよ投資法人債200億円の償還が待っていますね。ここのファイナンスコストをどう見るかによって、まだ未発表の来期分配金予想が決まります。仮に借換債が発行できるのであれば、金利は上昇するでしょうが、来期に与える影響は限定的で、むしろその次からが少し低迷しそうです。金融機関からの借入に乗り換えるのであれば、来期はきっと相当なファイナンスコストを覚悟しなければなりますまい。いずれにせよ弱気にならざるを得ない、そんな状況かと思います。しかし、それにしても日賃住もキツイですなあ。今期2億数千万の減益で来期も同じく2億数千万の減益予想です。このまま行くと、次は分配金千円、その次は赤字です(笑)。まあ、わたしゃ来期でも全部金融機関にもぎ取られて、例えば、分配金3桁とかそんな悲惨な姿すら想像していましたので、まだ多少マシか。でも、LCPとここはしばらく2-3千円の巡航速度から抜け出せないかもしれないなあ。金融機関に好き放題されているって感じで、もはや生ける屍といった感じですか。to be continued本日の東証REIT指数=853.06、レジREIT指数(独自算出)=629.90、単純平均利回り=8.65%、加重平均利回り=7.05%。ただし、5月権利落ち銘柄は来期利回りで計算。

2009/05/25

コメント(0)

-

LCシングルプロスペクト賃貸住宅投資法人

を作ってみた。合併比率は1:1:1:1。投資口価格:86,700円時価総額:33,849百万円(業界25位、アドレジやビライフより上!)発行済み投資口数:390,488口(業界第4位、リテールファンドより上!)出資総額:161,820百万円(業界第6位、レジでは最上位!)1口当たり出資金額:414,404円分配金予想額:4,366円予想利回り:10.07%有利子負債総額:169,113百万円対出資金LTV:51.1%物件取得価格合計:314,147百万円物件鑑定価格合計:290,332百万円(棄損率-7.6%)1年以内リファイナンス予定5/25 175.31億円 新生、あおぞら、武蔵野他5/29 75億円 あおぞら6/22 209.32億円 三菱東京UFJ、あおぞら、農林中金、新生他6/29 10億円 三菱UFJ信託7/15 167.45億円 あおぞら、中央三井他10/9 50億円 投資法人債10/23 42億円 GE10/30 5.7億円 武蔵野11/19 40億円 投資法人債11/24 40.81億円 あおぞら2/26 40億円 投資法人債3/15 173.46億円 あおぞら他3/30 256億円 新生信託3/31 136億円 GE5/1 45億円 三菱東京UFJ他計1466億円うむー。まとめたらますますファイナンスを乗り切れないような気がしてきた。規模拡大することでなんとかなる部分もあるかもしれないとも一瞬考えたんですが、なんか相乗効果できつくなる感じですなあ。でも、この辺の銘柄は、融資手数料と称して、銀行にむしり取られるだけむしり取られるので、そのうち分配金がなくなるかもしれないなあ。とりあえず、日賃住の来週の決算発表は見ものです。はたして今期は分配金はあるのか(笑)?6/22のXデーはどのように乗り切るのか?もうこの辺のは存在することの意義を考えなくちゃならないかもしれないですね。かといって、終焉させるにも方法があまりないわけですが、民事再生っていうのもねえ。もはや、どうにもならない罠にはまっちゃった感じです。

2009/05/22

コメント(0)

-

忘れていたインド

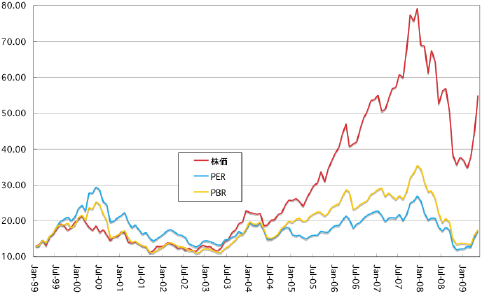

いやーついに日レジが投資法人債の買入消却益と物件売却損の相殺をしましたね。これはいいスキームじゃないかということはこちらの一番下で書いていた通り。実際には、483百万円の簿価の物件を370百万円で売って、24%引きの安売りですが、5億円の投資法人債を363百万円の27%引きで買い入れ償却するようですので、ほぼ損益チャラですね。今時物件売却損を分配金に影響与えないように特別利益とチャラに出来る銘柄はそうはありませんからねえ。日レジならではです(笑)。しかし、あまり多用すると、将来投資法人債を発行しなければならないときに買い手がいなくなるかもしれないですね。また、担保も減るのでそれなりに借入金も返さなければならないようでして、今回のスキームと同時に他に借入金も2億円ほど同時返済しています。さて、インドですが、最近ではほとんど忘れていた状態でした。というのも、別に売る気もないし、さりとて買い増す気もあまりないし。ただひたすら口座残高としてそこに存在する状態でした。一応、わりと記録は取っており、特に月末時点ではパフォーマンスなんかをチェックはしているものの、最近はインドだけじゃなく動きが激しかったのでね。持っているのはだいぶ昔に買った投信ですが、古かったおかげで元本割れも僅かでしたし、他に悲惨な状態の投信もありますから、相対的にあまり目立っていませんでした。ところが、5/19(火)の基準価額ですが、1日にしてなんと2割ほども上昇するド派手な上昇で、なんかマチガイ?と思ってチトビックリしました。で、久しぶりにインド株価のグラフでも。まあ、このグラフは、実はPER(月足)を書いたものということです。株価、PBRも書いてありますが、PERに対する相対的な動きを見るためで、10年前の1999年1月からスタートし、原点は3者そろえてあります。目盛りが書いてありますが、これはPERの値であって、株価、PBRにとっては相対的な意味しかありません。こうやってみると、リーマンショック以降の株価低迷時期は、インド株にとっては歴史的な低PER時代だったようです。PER=12とかそのへんで、1999年の起点、あるいは2002-2003年ころのやや低めの時代でもここまでは下がっていないようです。今回の金融危機のように企業業績が極端に急に落ち込むと、株価が追随できず、株は下がれど、PERは上がるみたいな時期もありそうです。PERは株価÷1株あたり純利益ですから、分子の株価の落ち込みよりも分母のEPSの落ち込みの方が激しいとPERは上がるわけです。インドでも、2000年のITバブル崩壊過程で株価が下落している局面では、株価がピークアウトしても、しばらくはPERが上がり続けています。しかし、今回は株価とPERは概ねリンクしていたようですね。たとえば、株価はピークトップからボトムまで約半分弱くらいにまでしぼんだわけですが、PERも27から12へと半分弱くらいになっていますので、概ねパラレルです。ということは、分母のEPSはあまり変化していないと言うことです。実際、SENSEX(指数)÷PERというEPSに比例しそうな値を計算してみても、あまりリーマンショックの影響は感じさせないくらいの変化しかありません。うーん。インドって、そんなにアメリカやその他に影響を受けないんでしょうか?それとも、発表されるデータがちょっといいかげんなのでしょうか?

2009/05/21

コメント(0)

-

へりくだってる

GDPは戦後最悪の落ち込みですか。でも、まあまあみんな肌で感じているところであり、織り込み済みなんでしょうね。株価の方へは特段の影響は無かったようです。で、本日もネタなしなんで、つまらん小ネタですが、昨晩DAから来期(今期ではない)の事前予想を下方修正するリリースなど出ました。前回の予想に比べて約1割の減額です。中身を見ると、営業収益が約1.5億円下方修正で、経常&純利益は2.5億円の下方修正となっています。リリースの説明によると、借入コストの増加と賃貸マーケットの落ち込みによる解約及び賃料減額等の事情が理由としてあげられています。後者は営業収益下落要因で、前者は経常利益を下げますから、ファイナンスでのコスト増加は約1億円程度を見込んでいるようです。まあ、日本ホテルよりはましか。今回、5/20と5/21(すなわち今日明日)に期限が来る野村キャピタルからの計42億円の返済があります(本日のリリースから、20日分は1日伸ばしてもらったようです)。さらに、5/26にはあおぞらの100億円もあったわけですが、野村キャピタルからのリファイナンスは不調だったんでしょうね。5/26のもののみならず、9月まで余裕があったあおぞらの44億円もひっくるめて、あおぞら分は期限前弁済し、計196億円をあおぞらからリファイナンスしています。野村、あおぞら全部ひっくるめて186億円を返済しますから、10億円増えてはいますが、新規借入は3年ですから、ファイナンスのリスクは低減しました。その代わり金利が上昇してファイナンスコストが上がったということでしょうか。しかしこの「資金の借入(借入期間の長期化)に関するお知らせ」がなかなか面白い。曰く、・・安定的な財務基盤を確立するため、本投資法人の主要取引金融機関である上記借入先のご協力のもと、平成21年5月26日に元本返済期日が到来する長期借入金(10,000百万円)及び既存の短期借入金(8,600百万円)をすべて返済し、・・・・本件借入は、本投資法人が所有する物件並びにそれらの運営に対する上記借入先からの深いご理解が得られた結果だと考えております。・・・・上記借入先をはじめ、取引金融機関のご協力を得ながら、長期借入金による資金調達を実施し、・・って、へりくだりすぎじゃないか(笑)?普通ビジネスライクな資金借入のリリースの中で、ここまであからさまなゴマすりを書くか?なんか、かえって無礼な奴にも見えてくるんですが(笑)。だいたい、銀行はボランティアで協力しているんじゃなくて、営利目的で金を貸しているだけでしょうが。それに、野村キャピタルからは「深いご理解」が得られなかったと言うことですね。まあ、低位REITにとっては、金借りるたびに銀行にペコペコへつらわなければならないのが実体なんでしょうなあ。野村を肩代わりして、さらに長期にしてくださった、神様仏様あおぞら様ってところでしょうか。しかし、DAは低位とはいえ、いまやロジスティクス、FCあたりと並んでもっともLTVの低い銘柄です。むろん、無理して高値で物件押し込まれているでしょうから、対出資金比率で算出するLTVより対純資産価値で算出するLTVの方が高いかもしれませんが、純資産価値が半減したところで、そこらの銘柄よりは有利子負債比率が低いのが現状です。こんな銘柄に対してもずいぶん厳しいようですね。親が親だけに。かつては、賃料などについても強気一辺倒だった親を含めたこのグループが、ここまでヘコヘコ弱気になるってことは、裏を返せば、再度世の中の情勢が良くなったりすれば、またもや傍若無人な振る舞いに戻るってことかもしれず、大手銀行あたりがあまり相手にしない気持ちもやや分かるかな。少なくとも友達にはしたくないタイプだ(笑)。そう言えば、昨日書いたSBのSB(ソフトバンクの普通社債)ですが、SBI証券も姑息ですねえ。ここでも販売するのは間違いと思いますが、まだ全く情報を出していません。実は、大和証券やみずほ証券ではすでに案内がでていますので、SBI証券でも情報は出せるはずです。にもかかわらず出していないのは、多分、すでに第5回となったSBI債を本日から売り出しているからです。今回は1年もののみ、金利は1.84%で前回より低くなりました。なるべくこちらが売れてからソフトバンクの情報を出そうという魂胆では?2年とはいえ、あちらの方が金利がだいぶ上ですからね。格付けは同じだろうし。やっぱ仲が悪いのか(笑)?ところで、最近全然ノーチェックでして全く認知していなかったわけですが、一昨日あたりインドが爆上げしたみたいですね。なんでも選挙の結果が分かったからだとか。本日、昨日のインド投信の基準価額をチェックしてやっと気が付きました。遅い・・。新興国へ資金がシフト中みたいな話はニュースで見たような気がしますが、またもやBRICsですかね。

2009/05/20

コメント(0)

-

ネタなしなので債券っぽい話

本日は株価は結構景気よく上がっていましたが、マイポートフォリオはそれほどの勢いがないですね。J-REITがイマイチでしたか。不動産株は結構良かったみたいなんですけどねえ。さて、最近あまり週末にストックを作っておかないおかげでネタがなくなりました。明日も明後日もずっとネタがありません。なにか起こればネタにもなりますが。というわけで、本日はロイターの記事でも拾っておきますか。しかし、借金まみれでBBB級のくせによく期間2年の社債なぞ発行する気になったモンだなあ。SBIと同様半年か1年くらいで回していけばどうか。SBI証券で売り出せば無敵みたいですし。まあ、今回のもSBI証券ではあっという間にはけるでしょうなあ。ちょっとレイアウトは崩れるかもしれませんが、そうなっても分からないこともないでしょう。ソフトバンク、2年・500億円の個人向けSBを6月に発行予定[東京 19日 ロイター] ソフトバンク(9984.T: 株価, ニュース, レポート)は個人投資家向けに販売する国内普通社債(SB)を6月に発行する。期間2年・発行額500億円を予定している。同社が19日提出した訂正発行登録書などで明らかになった。 【 発行要項(予定) 】--------------------------------------------------------------------------------銘柄 ソフトバンク 募集期間 5月27日─6月9日 第27回無担保社債 払込期日 6月11日発行額 500億円 各社債の金額 未定期間 2年 引受人 みずほ証券利率 未定 大和証券SMBC発行価格 未定 SBI証券応募者利回り 未定 社債管理者 あおぞら銀行償還期限 2011年6月10日利払日 未定--------------------------------------------------------------------------------・条件決定日:5月26日・仮条件:利率4.50─5.70%で、昨晩WBSで見ましたが、ムーディーズは日本の円建て国債の格付けを上げたそうですね。しかし、世界的に見ても圧倒的な額の赤字国債があるとしても、なんら危機感もなく、国内でほとんど消化できるくらい資金のある国に向かって、上げたとはいえAa2と上から3番目とは失礼な話ですねえ。しかも、現時点で上げる材料がないでしょう。でも、ここは一時期日本国債をボツワナ以下にまで下げた前科者ですからねえ。サブプライム問題で評判が悪くなって来たんで、ゴマすってんじゃねーの?今後赤字国債をバンバン発行する米国債の格付けを下げたりすればキモ座っているとも思えるわけですが、どーせそんなこと出来やしないわけでしょうね。ところで、「ムーディーズ」でググるとエロページがトップですなあ。間違って行ってしまった(笑)。で、気を取り直してプレスリリースを見に行ったんですが、以前に無料会員登録したはずなのですが、ログインできず。どうやら、「個人情報保護の為、6ヶ月間ご利用が無かった場合には登録情報を削除いたします。」という規定にひっかっかったらしい。半年以上も見ていなかったのか。まあ、会員登録しなおすほど見たいわけでもなかったので、プレスリリースは見ていません。J-REITの「感覚的」格付けについても、ここの言っていることはくだらなかったり、矛盾していたり、誰でもみんな知っていることだったり、たいしたこと書いてないですからね。一番笑えたのは、日コマがムーディーズへ格付け依頼を取り下げた際に、最後にいやがらせのように格下げしてから取り下げたこと。なんとも、性格のいいお話ですこと。こんな陰険な奴が相手ではおいそれと格付け撤回も出来ませんわな。

2009/05/19

コメント(0)

-

フェアウェイのスイッチング2009.5

インフルエンザですが、日本がヨーロッパを抜き去り一気に北米を除くトップの数になりましたね。まあ、一部の途上国に比べ検査確認体制が整っているため、実数の把握が進んでいるという理由もあるかもしれませんが、冬になるまで一切はやらないで、多くの人が免疫を持たないまま流行の季節を迎えるよりもかえって良かったかもしれません。ただし、うちのおくさんはぜん息持ちですし、こういう人は感染しない方がいいらしいですね。すなわち、ワクチンが出来るまではなんとか避ける方が懸命のようです。まあ、私は上から下までいたって健康なので、かえって、今のうちに感染してまわりにチヤホヤされながら治療してもらえる状況の方がいいかも。仕事を休む理由も出来るし(笑)。それに、スペイン風邪は途中から毒性が高くなったらしいですから、弱毒の内に免疫を獲得しておくのもいいかも。まあ、現在は関西圏だけですが、首都圏にくるのも時間の問題でしょうな。学校も100人も欠席者がいたり、感染者が確認されれば休校した方がいいでしょうが、まだ感染者がいないのに地域的に休校にしたり、修学旅行を中止したりするのは、やや過敏すぎるようにも思いますけどねえ。関西の人間を全員隔離しようと思っても無理で、何をやってもどうせ防げないわけですから。さて、フェアウェイというのは第一生命の変額年金保険です。変額とは、運用成績によって、受け取れる年金額が変化するためで、実体は投資信託です。フェアウェイの投資先はおおざっぱに言えば、7通りで、バランス型と日本株式型に関してはさらに3種類の選択肢が用意されています。バランス型(安定型・中間型・成長型)日本株式型(225型・TOPIX型・成長型)J-REIT型世界株式型世界債券型米国MMFマネープール型この範囲内で、自由にスイッチング可能なところが変額年金のメリットの一つです。年間ある程度の回数までは手数料もかかりませんし、解約時まで税金関係は考慮しなくても良いため、スイッチング時のコストは考える必要ありません。しかし当然ながらデメリットもあるわけでして、個人的にはそのデメリットのほうが大きいので、通常の投信の方がいいと思っています。にもかかわらず、諸事情により、この変額年金を少々保有していますので、メリットを最大限活かすために、月に1回くらいスイッチングしてみようということを、2008.7から始めました。前回のネタはこちら。スイッチング方針は以下の通りです。月1のスイッチングですから、過去1ヶ月のパフォーマンスを最大限に尊重します。ただし、もう少し長い目で見て、過去2,3,4ヶ月間のパフォーマンスもそれなりに考慮して、この4通りの騰落率から、各投信ごとにF指数というものを計算します。これは独自に(勝手にとも言う)計算しているもので、別に権威のある数値ではありません。このF指数の上位から順に1,2,3位に40%,30%,20%の割合で投資します。残りの10%は、その時の気分次第で選ぶ21世紀枠とします。ただし、3通りずつあるバランス型と日本株式型投信については、その中で最も上位のもののみを候補とします。さらに、マネープール型は、場が荒れたときなどの逃避先のキャッシュなのですが、つまらないので選択肢からはずします。結果的に、計6通りの投信を対象に、ここから4種類を選ぶスイッチングを行うわけです。また、内容があまり変わらない場合、スイッチング自体をスルーします。やるかやらないかは、その時の気分次第です。このような方針の下、1年くらいは続けてみて、また1年後にスイッチング方針を考えてみようという企画です。先月末の各投信のF指数は以下のようになっています。プラスであるほどパフォーマンスがいいということになります。+11.51 世界株式型 0%→40%+10.86 日本株式型(225型) 20%→30%+5.31 バランス型(成長型) 0%→20%+4.12 世界債券型 30%→10%+2.23 米国MMF 40%→0%+0.65 J-REIT型 10%→0%-0.20 マネープール型今回は毎月0.1%くらいずつ常にマイナスとなり続けるマネープール型を除いて、全銘柄プラスとなったのが特徴です。特に、株式型が上位を占めて、4月の世界的な株価上昇が寄与しています。5月になってからもしばらく上昇が続いたので、これらの株式型が厚くなったポートフォリオで恩恵を受けているかというと、そうではありません。基本は毎月1日に先月末の値を見て、スイッチングを依頼するのが恒例ですが、今月は連休中ですから、仮に5/1にスイッチングを依頼していたところで、連休明けの5/7まで実行されなかったはずです。この間にストレステストの結果とか出るはずであったため、5/1のスイッチングは見送り、連休が明けてから依頼をすることになりましたので、5月上旬の株価上昇(例えばNYダウ4/30→5/8で+4.98%)は見逃してしまった形で、逆にその後、為替的にもやや円高、株価的にもちょっと調整が来ていますので、連休明けてから、株式を多く含むポートフォリオへのスイッチングはややタイミングが悪かったです。というわけで、タイミング的には遅くなってしまい、ちょっといまさら株式に大きく預け替えるのもやや抵抗があったわけですが、まあ、一応は方針だし、スイッチングに失敗したとしても、今回は期間が少し短くなりますので、まあ、方針通り1位、2位、3位である世界株式型、日本株式型(225型)、バランス型(成長型)に4割、3割、2割を割り当て、さらに残りの1割は世界債券型を残しました。世界債券型はやはりバランスがよく、スイッチングを始めて以来一度も抜いたことがありません。先月末のポートフォリオは以下の通り。先月末ポートフォリオ米国MMF:39.80%世界債券型:30.01%日本株式型(225型):20.29%J-REIT型:9.90%先月単月では、成績が良かったのが、海外、国内の株式でして、これらを多く含む成長型のバランス型も調子が良かったわけですが、保有していたのは225型の投信のみでした。むしろ、米国MMFとJ-REITとポートフォリオの約半分を占める銘柄がわずかとはいえマイナスとなりましたので、ポートフォリオ全体の成績も+1.05%と小幅の上昇にとどまりました。まあ、過去の成績をもとに乗り換える方針ですから、こういった転換点では乗り遅れるのもしかたありません。

2009/05/18

コメント(0)

-

DIAM高格付インカム・オープン(ハッピークローバー)購入

あーこの時期開示情報がうざったいですねえ。多すぎて。必要なものを見つけるのも一苦労です。日本ホテルは素晴らしい減額ですねえ。営業収益、営業利益まではあまり変わらずですが、経常利益になると半減です。ここまで落ち込むとは予想外でした。でも、リファイナンスがまとまりすぎだからなあ。金利が20百万円くらい増えることを見込んでいるのは、時節柄もっともですが、融資関連費用も238百万円増える見込み、って、前期の純利益524百万円ですから、半分くらいはファイナンス関連の増加で消えますか・・こうして、J-REITのあがりをまず銀行にピンハネされて、残りが投資主にまわってくるわけですね。でも、こういった予想まで出しているところを見ると、今月のリファイナンスはクリア出来そうですね。こういうことさえなければ、収益は安定しているはずなんですけどねえ。ここは。さて、本日約定のはずなんですが、超ひさしぶりに投信なんぞを買ってみました。少し思うところがありまして。でも、実はほんの少しです。しばらくご無沙汰しているうちに、ハッピークローバーにも1年決算ものなんかも出来ていたりしましたが、今回は、もともと持っている毎月決算型の買い増しです。で、思うところとは・・まず、第1に、リーマンショック以降、急速に円高が進んだわけですので、まあ、何か外貨ものでも買っておこうかとずっと思っていたんですが、なんだか実行に移さずズルズルと来ていました。そのうち、為替は底を打って戻してきてしまいましたが、ちょうどここ数日円高が進んだようですので、購入してみましたということです。第2に、実はこの投信は、最初に買ったときにSBI証券(当時はE*Tradeですが)で買ったものです。SBI証券では、少し前から投信買付手数料やら信託報酬の一部をポイントで還元するシステム(投信マイレージサービス)を始めました。これは、ファンドバンクというところで最初に始めたものですが、SBI証券にまで拡大されたものです。で、いくつか投信を保有していたので、どんな具合か待っていたんですが、まったくポイントが加算されません。よくよく見てみたら、対象は2008.10.1以降に約定した投信でした。買い増しとか、分配金再投資の場合も、2008.10以降に増えた分が対象のようですね。ですから、これがどんな具合になるのか見てみたかったという理由があります。何事も経験してみたいということです。第3に、投信は買い始めたのが株式やJ-REITよりも後でした。手数料やら信託報酬やらコストがかかりそうだからと思って敬遠してきた感じです。でもまあ、コストもそれに対応する何かメリットでもあればいいかなと思って始めたものですが、始めてから2-3年のうちはいろいろと銘柄を物色するのも楽しみでチョイチョイ買っていましたが、最近ではサッパリです。でも、長期で持つならチョビチョビと買い増していくのがいいのかなと最近思うところがあります。まあ、積立にするほどの考えはありませんけど。というのも、外貨MMFの話なんですが、USDのMMFを私は2種類保有しています。一つはずいぶん前に購入したものですが、購入したまま放ってあるもの。もう一つは、グロソブと競わせている外貨パックの一部として、ものすごく少額ずつ年に数回くらいの頻度でチョイチョイ買い増しているものです。古くから持っている方が月末の利息に相当する分配金が多いのは間違いないでしょうが、どちらの方が投下元本に対して成績がいいかというと、後者です。後者はグロソブのポートに合わせてほとんど半機械的に買い増しており、タイミングもはかっていませんし、USDが高いときには平均取得単価を持ち上げたりしたこともあったんですが、それでも後者なんですね。現在ではどちらも含み損状態ですが、古くから持っていて、利息もいっぱいもらっているはずの方が成績が悪いわけです。こういったことを考えるに、長期で持つなら、いきなりいっぱい買うのじゃなくて、超長期で少しずつ買い増して行くのもいいんじゃないかと。特に、現時点の様に含み損状態ならナンピンになりますし、外貨は株式と違って倒産もしないですからね。まあ、外債はデフォルトもあるけど。第4に、預貯金、国内債の総額を2007年末の額まで復帰させるという目標を少し前に立てていましたが、現在では目標額に到達していますので、リスク資産に回す余裕があることです。株式やJ-REITでもいいのですが、こちらは現在熟考中(というほど考えてもいないが)。ポートフォリオに占める外貨建て資産の割合ももう少し増やしてもいいと思っていましたので、外債投信がいいかなというところです。以上、諸々の状況がありまして、とりあえず新しい投信銘柄を物色している暇もないし、勝手知ったるハッピークローバーを買い増してみたものです。かつて、投信を購入するときにはストーカー的に様子を見つづけ、タイミングを見計らって購入していたものです。短期的にはだいたい成功を収めていましたが、長期で見れば、いまやほぼ全投信が個別元本割れ、すなわち含み損状態ですからね。市場の変動は、タイミングをはかるのをむなしくしてくれます。というわけで、わりと衝動買いにも近いんですが、少なくとも上記の目的は達成できますので、あまり細かい基準価額なんかにはこだわらずにって感じになっています。

2009/05/15

コメント(2)

-

2009.5預金金利定点観測

昨日はNCRの投資主総会でしたが、もめなかったのでしょうか。一応、普通の株主総会のように全決議承認されて終わっている様です。もっとも、ぶらうん:14,524口、98百万円→508百万円ぷろすぺ(親):9987口、??→350百万円ばーくれいず:18,684口、94百万円→654百万円と、この辺のボロ儲けする大口の投資主たちが文句をつけようはずがありませんね。ぷろすぺ(親)はいくら使ったか分かりませんが、以前持っていた分は全部処分済みで、10/15だけで取得したとすると最低4,000円、最高でも9,300円が当日の価格ですから、1口当たり25,700円~31,000円の儲けになるはずです。まあ、多分儲けは3億円くらい。ぶらうんも個人投資家を味方につけるようなブログを立ち上げたりしてあおっていましたんでね。大きな損害を被った個人投資家を、自分の利益を最大限にするための道具に使ったみたいでして、狡猾でしたね。これらの人間が大儲けする一方、一番大きく損をした人間は、これらの連中に投げ売りした人だったわけで、個人投資家もいたかもしれませんが、実は、投資信託で間接的に保有していた投資家でしょう。民事再生発表から上場廃止までNCRの出来高は10万口ちょっとです。投信の保有残高が4万数千口だったとすると、短期で売買が繰り返された出来高もあったでしょうし、この間の実質的な売り手はかなりの部分が投信だったんじゃないかとも思われます。そして、その大部分を購入したのが上記3名。まあ、投資信託が上場廃止になる銘柄を持ち続けるわけにも行かないでしょうから、投げ売りもしかたないわけですが。さて、本日は5月の金利定点観測です。ちょっと前に関西の地銀のネット支店などに隠れた高金利定期預金がわんさか見つかりましたので、定点観測に加えました。その後、住信SBIネット銀行、新生銀行、スルガ銀行ダイレクトバンク支店なども加えて来ました。調べているのは以下の金融機関です。他の金融機関やキャンペーンなどはあまり把握していません。ネットバンク等イーバンク銀行オリックス信託銀行ジャパンネット銀行新生銀行住信SBIネット銀行セブン銀行ソニーバンク日本振興銀行ネット支店・ネット預金等あおぞら銀行ダイレクト定期預金池田銀行ネットプラス定期関西アーバンダイレクト定期預金紀陽銀行インターネット支店京都銀行ネットダイレクト定期預金スルガ銀行ダイレクトバンク支店泉州銀行ダイレクト支店東京スター銀行優遇金利定期びわこ銀行ダイレクト定期預金みなと銀行海岸通支店だいぶ埋もれていたネット預金も発掘したわけですが、まだ未開拓の部分もあるでしょうし、日本の金利トップ5をカバーできている自信はなくなりました。あくまでも上記調査対象のトップ5を記録していきます。なお、金額により金利が異なることがあるので、預金額300万円の場合の金利で統一します。完全な目視でやってますので、たまに間違うことがあると思いますが、ご勘弁。また、徐々に金利が上がっていくような、仕組み預金などは考慮していません。各行条件が違うこともあり、直接比較が難しいので、通常の定期預金のみを対象としています。なお、金利を調べたのは5/12です。金利トップ5(300万円以上、2009.5.12現在、↑↓は前回比の金利アップダウン)1年定期1.200 あおぞら銀行(↑)1.100 新生銀行 キャンペーン6/30まで1.100 日本振興銀行(↑)1.100 オリックス信託銀行(↑)0.900 関西アーバン銀行0.900 泉州銀行3年定期1.500 日本振興銀行(↑)1.300 あおぞら銀行1.300 オリックス信託銀行(↑)0.900 関西アーバン銀行0.900 びわこ銀行5年定期1.900 日本振興銀行1.700 新生銀行 キャンペーン6/30まで1.500 あおぞら銀行1.500 オリックス信託銀行(↑)1.200 泉州銀行今回も、合併で名前があがっているあおぞら、新生の両行が頑張っていますね。新生のキャンペーンは延長されましたし、1年ものではあおぞらは単独トップとなりました。そう言えば、インターネットバンキングが出来ず、テレフォンバンキングしかなかったあおぞらですが、いつの間にかシステムを作ったようです。まあ、新生と合併すれば、両行でシステム共有出来ますので、わざわざ作らなくても良かったようにも思いますが、両行とも金融債による資金調達ができず、一生懸命預金を集めているようですね。それから、今回はオリックス信託銀行が頑張っているようで、いずれの期間でも金利を上げてきました。上記ベスト5を見ていると金利が上がったところばかりですが、実はソニーや住信SBIなど世間の金利に敏感な銀行では金利が下落していますので、世の中的には金利低下傾向にあると思われます。bloombergによる、残存1, 3, 5, 10年の国債市場金利は5/14、17時すぎで以下の通りです。今回は多少低下気味でして、相変わらず見るべく金利でもないですな。1年 0.25%3年 0.47%5年 0.83%10年 1.44%

2009/05/14

コメント(0)

-

AIGビル

民主党は岡田さんと鳩山さんですか。どちらもかつて代表だったことがありますので、出戻り。民主党はごく一部の人だけで代表を回していますね。やはり一度政権をとって、大臣とか経験しないことにはハクが付かないんでしょうかね。でも、民主党代表は場合によっては次期首相の公算も大きいですから、その割にはなんだか拙速という気もします。さて、日本時間の5/12、昨日ですが、丸の内のAIGビルが日本生命に売却されることが正式に発表されました。http://post.tokyoipo.com/visitor/search_by_brand/infofile.php?brand=3153&info=414375まあ事前に報道されていた通りなんで、別に驚きじゃないんですが、土地が約1エーカーと書いてあったんで、「エーカー」ってどのくらい?って思って調べてみたら、4046.8564224m2だそうです。約が付いていますから、まあ、約4千平米といったところでしょうか。あの辺は、ぼーっと歩いていても、お、グローバルワンのファーストスクエアが、とか、こんなところにJFEビルがとか、歩けばJ-REIT関連物件にチョイチョイあたります。東急のりそなマルハビルも至近です。AIGビルも見たことがあって、まあ、印象としてはやけに古くさい昭和の香りがぷんぷんするビルだなあということです。空から見るとこんな感じ。で、このAIGビルなんですが、12億ドルってちょっと日生も頑張りすぎではないかな?と思いました。この話に登場するビルたちのデータはこんなモンです。AIGビル1974年竣工土地約4,000m212億ドル(1,155億円)で日本生命が取得旧JFEビル土地5,500m2三井不動産が日本ビルファンドより購入・再開発2006.4910億円で取得りそなマルハビル1978年竣工土地6,900m226-27%の土地建物を東急REITが保有2003.1233億円で取得最新評価額:346億円大手町ファーストスクエア1998年竣工土地11,000m2グローバルワンが約1割の土地建物を保有2003.12235億円で取得最新評価額:312億円AIGビルの竣工は昭和49年ですね。耐震基準は古い時代ですし、なにしろ、見てくれが古くさいです。当面賃貸するにしても、いずれは、スクラップして再開発ということじゃないでしょうか。と言うことは、かつて日本ビルファンドが三井不動産に売却して、再開発中のとなりのJFEビルと同じです。となり同士ですから、それほど値段も違わないでしょう。土地の面積で考えると、隣と同じなら660億円くらいの計算です。まあ、7億ドルくらいのものでしょうか。ただし、JFEビルの値段は3年前のものですし、仲間内の売買ですから、世間相場より安かったかもしれません。そこで、最新の鑑定評価額が出ているりそなマルハビルを参考にしてみます。こちらは東急REITが3割弱の土地建物を保有しており、竣工もAIGビルの4年後と、やや近いものがあります。こちらで計算すると、AIGビルは700億円台半ば、750億円前後とすれば、だいたいりそなマルハビルと単価が似てきます。まあ、8億ドルくらいでしょうか。この辺がいいところだったんじゃないかなあ。それなのに、この1.5倍も出しています。これは、おおざっぱな計算では大手町ファーストスクエアと同レベルの単価と思われます。グローバルワンが保有してるのは1割程度ですが、鑑定評価が312億円ですから、全体で3千億円強。これを4千平米に割り振ると1,130億円となり、ほぼ今回の日生の買値に近くなりますので、単価がファーストスクエアと同レベルと見積もれるわけです。しかし、単価が同じなら、わたしゃ絶対ファーストスクエアを選びます。築10年は経過したようですが、見た目が全く違います。中には入ったことはありませんが、さすがグローバルワンの所有するビルだなあと関心できるビルです。これに対して、AIGビルは、似合っているのはDAか野村OFかその辺ですね。近新大のGORには見向きもされない古めかしいビルです。まあ、敷地面積だけを使った非常にラフな比較をしてみましたが、容積率が同じなら、延べ床面積は敷地面積に比例しますのでね、それほどはずれてもいないんじゃなかろうかと思います。まあ、AIGビルならではの特殊要因、例えば、現在入っているテナントから結構高い賃料をぼったくれているとか、AIGに恩を売って、傘下のアリコとかを安く譲ってもらおうとか、なんか理由があるのかもしれませんが、AIGは一応は日生とライバル会社でしょうし、公的資金が入って非常に弱っているところですからね。もっとハゲタカのように安く買いたたいて欲しかったというところなんですが、ココロやさしき国内企業ですかね。

2009/05/13

コメント(4)

-

2009年4月の成績

あれま、日レジは本日もストップ高ですか。でも、顛末が分からないうちがハナってこともありますからねえ。あまり突っ込んでいくのも体に毒かもしれないと思うのですが。まあ、希薄化増資もなしに三菱地所が親分になったりすれば、これは20万円では収まらないとは思いますが、そんな慈悲深いことするんですかねえ。でも、考えてみれば、ダイワハウスはそんな感じか・・さて、だいぶ時間がたちましたが、本日は4月のまとめです。いやー全面黒字化しましたね。1箇所も赤字がないっていつ以来でしょう?相当久しぶりのはずです。まあ、でも、起点がいいかげん下落しきった昨年末の値ですからね。実は全面黒字くらいになって当然ってくらいにならないことには浮かばれないんですが。株式(J-REIT含む)は63万円のプラスですが、4月最終日にかなり上昇しています。ですから、これがなければ、年初来の累積の数字はまだ赤字だったわけです。さらに分けて考えると、J-REITの方は年初を回復していますが、株式の方は4月末ではまだ赤字でした。合計で黒字化していますが、インカムゲインより少額ですから、インカムがなければ(キャピタル部分だけでは)まだ赤字ということですね。4月の黒字も全体の3/4くらいはJ-REIT側の寄与です。株式の部ですが、非常にひさびさに売買しました。まあ、新たに口座開設したオリックス証券で売買を経験してみるのが目的でしたので、あっさりけりをつけてしまいましたが、5月に入ってからの金融株の上昇を見るに、もうちょっともっていれば良かったと後悔しております。まあ、三菱UFJを最低単位だけなので、たいした額でもありません。4月にマイポートフォリオで調子が良かったのは、バラツキはあるんですがやはり主として不動産系ですかね。マイナスとなったのはやはり空運株が代表ですか。インフルエンザ騒動がありましたんでね。三菱UFJフィナンシャル・グループ(8306)購入三菱UFJフィナンシャル・グループ(8306)売却J-REITは実は全体の指数では微妙にマイナスとなっていますが、レジ系をはじめ下位REITは好調だったようです。マイポートフォリオは東証REIT指数よりも下位銘柄を多く含んでいるおかげだと思いますが、調子よかったです。8951, 8952, 8958など価格が比較的高い上位銘柄は数%のマイナスとなっておりますが、4月に約1.5倍になった日レジをはじめ、下位銘柄では3割くらい上昇したものもいくつかあります。下位銘柄ですから、上昇幅としてはたいしたことはなくても、ちりも積もれば方式でプラスが優勢であったということです。4月の大きなニュースとして、NCRのスポンサーがローン・スターに決まったということがありますが、東京スター銀行だっていい銀行になりましたとはお世辞にも言えませんしね。結局は投資主の犠牲の上にだいぶ日本の資産が食いつぶされる結果になるのかもしれませんね。4月終値:日経平均=8,828.26 (+8.86%)、TOPIX=837.79 (+8.29%)、東証REIT指数=838.83 (-0.77%)、レジREIT指数(独自算出)=578.17 (+14.46%)。為替は落ち着いてきたような感じです。主要通貨のUSD, EURはほぼ誤差範囲のマイナスでした。他の通貨に対しては概ねまだ少し円安が進み、外貨ポートフォリオの中心選手のAUDが上げていますから、外貨もまあまあの成績でした。まあ、当然日々上げ下げはあるものの、今ぐらいの変化率で推移してくれれば、いいのですが、まだちょっとリーマンショック前に比べるとボラが大きいですかね。外貨の売買は、みずほでEURを買いましたが、これは旅行のための準備ですから、これを除くと、グロソブと競わせているもののリバラスのみです。しかし、インフルエンザ次第ではヨーロッパ旅行も中止になるかもしれないなあ。まあ、今年使わなくても、いずれ必要となると思いますので、それまで定期で回しておけばいいのですが。グロソブvs外貨リバランス2009.44月終値:USD=98.63 (-0.32%)、EUR=130.46 (-0.49%)、AUD=71.58 (+4.60%)、NZD=55.70 (+0.58%)、GBP=145.82 (+2.91%)、CAD=82.60 (+5.44%)。投信も、4月に年初来成績が黒字転換したパートです。為替は主要通貨がほとんど動いていませんので、外債物はたいして上げていませんが、海外REITと海外株式が調子が良かったですね。むろん、国内株式ものもそれなりに上げていますし、手持ちの全投信が4月はプラス引けでした。そう言えば、外債ものでも円高の内にちょっと買い増すかなあと、何となくは思っていたんですが、なにもしないまま為替も少し底を打って反転してきてしまった感じです。やっぱ何か買っておけば良かったかな?変額年金フェアウェイのスイッチングは、3月初頭は多忙に付きスルーしましたが、4月初頭の分は行いました。こちらも、全体的に好成績でしたが、やはりUSDやEURが多いためかやや上昇度合いは遠慮気味でしたね。フェアウェイのスイッチング2009.4債券の部は、新たにSBI債を購入しました。1年という短期ものですね。追加設定した分も含めて、全部完売となったようでして、SBIもSBI証券の個人投資家を抱えている限り、借換債には困らないかもしれませんね。まあ、今回のものは期間半年、1年と超短期ですから、半年後、1年後に再度発行される物と思います。3月もそうでしたが、4月もやはりAUDが上昇しましたので、AUD建て債券の評価額が上がっています。インカムは個人向け国債のものだけで、たいした額じゃないんですが、ここも為替のせいで調子が良かったです。SBI債(愛称)預貯金の部は、一部定期預金が満期になりましたので、インカムが少し多めになっております。インカム全体では4月はこの定期預金利子があったにもかかわらず今年最少となりました。これは、4月に配当や分配金を出す銘柄は、基本的には1月決算銘柄であり、株式ではそう言う物をもっていませんし、J-REITも少数でしたので、このパートのインカムが少ないのが効いています。しかし、1年の1/3を経過して60万円超になっていますので、このままのペースで行けば、目標の年間180万円を達成することになりますが、しかし、これまでのペースを持続するのは少し難しそうです。少なくともJ-REITあたりをもう少し仕込んで分配金を増やさないと達成は結構難しい感じです。

2009/05/12

コメント(0)

-

日レジはオイシイんじゃないか

レジコマはストップ高ですか。どうやら週末に流れていたスポンサー入札のメンバーが好感されたようですね。別に、コマの方は触れられていなかったようにも思いますが。下記は実はこの週末ではなく、4月下旬くらいに書いてUURを売却した日のネタにしようと思っていた奴です。まあ、こういう情報漏れがあって、期待感から価格が上昇してしまうと、運用会社株式取得+REIT第三者割当という図式もだんだんおいしくなくなってくるわけですが、まあ、そのまま載せておきます。でも、レジが15万円までなってしまった今、さすがに10万円で第三者割当は非難されそうなので、今日現在で言えば、やるにしても12-13万円くらいのものでしょうか。さらに、最後のほうでぷろすぺ(親)やオークツリーじゃ無理みたいなことかいていますが、一応、報道によると国内勢に絞られているようです。なかなか信用力の高そうなところが入札に参加しているようでして、やはり日レジはオイシイとでも思ったのでしょうか。さて、スポンサー破綻の日レジと日コマですが、日レジは5月末決算ですから、タイミングとしては今5月中、あるいは決算発表の7月吉日までには新スポンサーが決定ということになりそうな気がします。日コマの方は2,8月決算ですから、同時に決まらないとすれば、日コマの方がやや遅れるんじゃないかと思っています。その日レジですが、信用力の高い企業にとって、スポンサーになることはおいしいんじゃないかと思えます。今、個人投資家が日レジの投資口を買うのがオイシイといっているわけではなく、日レジそのものを買うのがオイシイと言っているわけでして、しかも、「信用力が高い企業」限定です。信用力が高い企業にとって、よいシナリオは、運用会社株式を民事再生中のパシから買い入れ、同時に日レジに対して第三者割当増資を行うことですね。日レジの価格は、新スポンサー期待からか徐々に回復しつつあるところですが、過去何ヶ月かの平均とか適当につじつまを合わせれば、1口10万円程度で発行出来るものと思われます(今日現在ではやや無理があるかも)。現在、日レジの発行済み投資口は25万口弱ですから、1口10万円で5万口も発行すれば、50億円の資金で1/6の投資口を押さえることが出来ます。これに加えて、資産運用会社の株式を取得しなければなりません。これがいくらになるかよく分かりませんが、いずれにせよ、何百億みたいな膨大な価格では無いでしょう。例えば、日本賃貸住宅投資法人の資産運用会社はこの2月に増資(pdf)していますが、1株5万円でした。増資後でも発行済み株式総数は9,200株ですから、1株5万円なら総額で5億円にもならない金額です。まあ、日レジもこれと同じとは言いませんが、せいぜい10億円とか20億円とかその程度のレベルではないかと推察します。とすれば、このスキームで合計60-70億円の資金が必要です。50億円の追加出資があれば、とりあえず9月に償還の投資法人債60億円は目途がつきます。また、10月の120億円も信用力が高い企業がスポンサーになることによって、借換も可能となるでしょう。安心感が出てくれば、いずれ格付けも回復し、来年以降の投資法人債では、借換債の発行もできるようになるかもしれません。実際、日レジは再来年までの投資法人債発行登録をしております。で、投資口価格はどの程度が見込めるでしょうか。日レジは前期は違約金で大幅減益で、今期も売却損などが積み重なり、約20億円の純利益予想ですが、こういったマイナス面が無ければ、本来25億円は稼ぎ出せるREITです。信用力が高い企業がスポンサーになれば、無理して売却損を出すこともないでしょう。すでに、LTVで言っても、アコモや野村レジあたりよりは低くなっていますから。そして、25億円が巡航速度なら、30万口で8,333円の分配金です。ビライフも大和ハウスがスポンサーに付くことで、投資口価格は8%台の利回りになるまで回復してきました。仮に、8,333円で9%の利回りで計算すると、185千円程度が見込めます。すると、5万口の投資口は時価総額で93億円程度になり、含み益だけで43億円となる計算です。さらに、全体の1/6の分配金を受けますから、半年で4.2億円、年間8.3億円の分配金を受け取れることになります。スポンサーにとっては、自分の信用力次第で、仮に希薄化を伴う増資をしたとしても投資口価格を上昇させることができ、大きな含み益、および、定常的なインカムを得ることができる状態にあります。信用力の高い企業にとっては、非常にリスクが小さく、オイシイ投資だと思うんですけどね。いかがでしょうか?三菱地所、東京建物、東急不動産、積水ハウスとかそのあたりに期待はしているんですけどね。もちろん、三井とか野村でも結構ですが、これらは傘下にレジ系を抱えているので、自前REITとの合併スキームを考えると、日レジの価格が低いまま合併させた方がメリットがあるのか、上記のように第三者割当して日レジの価格が上がるまで待つのが得策か少し話が複雑になりますからね。むろん、アコモや野村レジと合併を指向するとなると、新スポンサー就任と同時に合併比率などのスキームを示さないことには、日レジの価格もどんどん上がってしまうので、オイシイ合併はしにくくなるわけですから、時間的にどうかなという気もします。あとは、ぷろすぺ(親)とかオークツリーとか出てきても、上記のスキームは無理ですね。むしろ、日レジの価格は両者傘下のREITくらいにまで瓦解するかと思います。不動産以外の金融系とか商事系でもかまいませんが、「信用力が高い」ことが必須です(笑)。で、言っておきますが、日コマは話が別です。ていうか、信用力の高い企業にとって、日コマは興味がわかないかなと思います。あったとしても、極端な希薄化と、不良在庫処理を組み合わせる感じですか。例えば簿価300億円、実勢価格150億円の物件を280億円でコマに売って、資金は第3者割当で自分で拠出。こんなもんですか。150億円の減損処理をまぬかれ、20億の売却損で済みますし、さらに、コマの投資口の半分を押さえることが出来ますので、売却した不動産の何倍もの賃料収入を得ることが出来ます。実質的に資金は必要なく、不動産と投資口の交換という感じで済みますね。まあ、コマを買うとしたらこんな感じかな。本日の東証REIT指数=883.16、レジREIT指数(独自算出)=623.03、単純平均利回り=8.72%、加重平均利回り=6.80%。

2009/05/11

コメント(2)

-

グロソブvs外貨リバランス2009.5

ふむ。株式の方は好調ですね。本日は9,400円回復ですか。ストレステストも無事済んだようでして、バンカメがちょいとでかいような気がしますが、シティなんかもっと辛い状況かとおもっていたらそうでもないですね。日興ぶんくらい足りないだけですか。さて、2006年の7月にグロソブの毎月決算型を解約しましたが、その辺で、どうもグロソブは為替にすら負けてんじゃないの?という疑問があったものですから、この解約直後にグロソブと同じ割合で外貨のMMF、預金を持ってみて、グロソブと競わせてみようということで始めた企画でした。競わせている相手は、まだ解約していない手持ちのグロソブ3ヶ月決算型で、ノルウェークローネを加えたため、北欧2カ国、および、日本円を除く、6カ国通貨をグロソブと同じ割合で持ってみて、これを外貨パックとします。で、両者の評価額を比較してみようと言うことです。グロソブも外貨パックとして保有しているMMF、預金もすべて、分配金は税引き後再投資です。しかし、グロソブの通貨バランスは時とともに変化しますので、なるべく同じ条件で競わせるためには、たまにリバランスする必要があります。そこで、毎月最初の週末に買い増しによるリバランスを行うことにしました。基本的に、長期戦に備えて額はかなり少額で抑える方針です。前回のネタは以下に。グロソブvs外貨リバランス2009.4これまで、週末および月末の外貨パック、および、グロソブの評価額は記録しており、比較を開始した2006.7.26の値を100とした比較グラフは以下の通りです。むろん、追加購入リバランスをした際には指数の連続性を保つため適宜補正を加えています。為替は1月下旬まではぐっと円高が進行し、その後、反動で円安方向へ行っていますが、最近はやや落ち着いてきているように思います。上記グラフはそのことを反映した形状になっております。最近ではグロソブと外貨の差があまり変化せずに平行移動しているような感じですが、やはり波乱が起きたときにはグロソブの「運用している」点が大きく効いてきて、ただ後追いでマネしているだけの外貨はなかなかグロソブには追いつけませんね。始めた頃から1,2年の間は為替動向が結構順調だったこともあり、グロソブより外貨の方がいいんじゃないの?という感想に傾きがちであったわけですが、危機管理という点では負けますね。それに、金利低下局面では、まだ高金利の債券を持っているであろうグロソブの方がパフォーマンスが良くなるのでしょう。しかし、金利面ではいずれ同じようなものになっていくと思われますし、逆に金利上昇局面になれば、外貨の方が素早くその恩恵にあずかれるものと思われます。グロソブの4/30付け週報によると、1ヶ月間の変化ではAUDが増えていることが目立ちます。他の通貨は比較的小さな変化でした。まあ、日本円はだいぶ減らしているようですが。というわけで、今回は週末は不在でしたので、金曜日の夜中くらいに買い増しを行いましたが、AUDを少々と、あとは、バランスの点から、USDとCADをホンの僅かずつ購入しました。今回からなんですが、足りない通貨を買い増すときに、ピッタリの値にするのではなく、遠慮がちに買い増すことにしました。よって、USDやAUDはEURに対してまだ少し不足気味です。これは、長期戦になるので、買い増し額をできるだけ少額にすることと、月々の変化に柔軟に対応するためで、特にEURとUSDのバランス(±3%以内を目途)以外は多少の誤差(USDまたはEUR基準で計算した額の±10%程度)は許容するつもりです。グロソブの通貨構成(作成基準日2009.4.30週報)USD=26.9%, EUR=38.7%, GBP=5.9%, AUD=3.2%, CAD=5.3%, NOK=4.2%, JPY=10.5%ソニーバンクTTB(JPY, 2009.5.1、NOKは新生銀行TTB、週末は遊んでいたので、金曜日の日中ある瞬間の値です)USD=98.70, EUR=130.92, GBP=145.90, AUD=71.34, CAD=82.42, NOK=14.88リバランス後保有残高(USD, EUR, CADはMMF、GBP, AUD, NOKは定期預金、ただし、いずれも少額の普通預金を含むこともある。)USD=2,040.68, EUR=2,227.01, GBP=318.69, AUD=301.90, CAD=485.75, NOK=3,076.94

2009/05/08

コメント(0)

-

2009.4レジREIT指数

一部まだ連休中の人もいるかもしれませんが、まあ、だいたいは連休が終了したことでしょう。本日はやけに金融株が上がっていますね。日経平均も今年の最高値だそうでして、マイポートフォリオも同じですね。結局、日興は三井住友が買うことになったようでして、大和との関係がどのようになってゆくのか微妙な情勢ですね。まあ、大和もあっさり三井住友との関係を解消することもできず、ただ、飲み込まれてしまうこともイヤでしょうからなかなか難しいですね。さて、本日はレジ指数の記録です。株式の個々の銘柄では、TOPIXや日経平均の動向と全く異なる動きをすることもあるのは当然です。株式の場合には、大型、中型、小型とか、業種別とかいろいろなサブインデックスもあるわけで、日経平均には負けているが同業種の中ではましな方だとか、いろいろと参照できます。しかしながら、REITでは単一の指数しかなく、そのため、独自にレジデンス銘柄のREIT指数を算出することにして、2006.11からレジREIT指数を算出しています。定義、注意事項などは、一周年の時のネタを参照願います。本日は、4月のレジREIT指数の記録です。3月分はこちら。日付 レジREIT指数 東証REIT指数2009.4.1 504.20 837.30 2009.4.2 505.16 850.19 2009.4.3 503.73 836.69 2009.4.6 504.81 838.85 2009.4.7 521.09 871.79 2009.4.8 535.93 886.90 2009.4.9 564.68 884.66 2009.4.10 571.94 866.32 2009.4.13 569.85 865.77 2009.4.14 567.13 870.20 2009.4.15 554.56 853.36 2009.4.16 553.29 840.34 2009.4.17 558.61 847.23 2009.4.20 561.58 845.27 2009.4.21 559.62 836.62 2009.4.22 568.30 838.20 2009.4.23 576.52 855.39 2009.4.24 569.05 836.36 2009.4.27 566.81 830.79 2009.4.28 555.89 809.90 2009.4.30 578.17 838.83 現在の対象銘柄(13種)8956 プレミア8962 日本レジデンシャル8963 東京グロースリート8969 プロスペクトリート8970 ジャパンシングルレジデンス8973 ジョイントリート8975 FCレジデンシャル8978 アドバンスレジデンス8980 エルシーピー8984 ビライフ8986 日本賃貸住宅3226 日本アコモデーションファンド3240 野村不動産レジデンシャル除数431,373,320円(変更なし)まあ、メンバーも除数も変更なしなんですが、そう言えば、プロスペの名前が変わったなあと思って、名称は変えました。まあ、実際はオフィスを買える余裕なんかはないわけで、実体としてはレジデンシャルのままなんですが、ひょっとすると、日コマ買収して合併なんてスキームを考えているのかもしれません。でも、日コマも新スポンサーがぷろすぺ(親)では暴落かな。過去2ヶ月のレジREIT指数、東証REIT指数をグラフ化すると、以下のようになります。先月レジREIT指数としては500ポイントを回復して、このまま定着してくれればいいなあと思っていたんですが、みごとに願望通り500ポイント台で定着しています。4月は一度も500ポイントを割り込むことなく、また、4月半ば以降はは500ポイント台後半での推移となっております。こうやってみると、やはり全体の東証REIT指数よりレジREIT指数の方が僅かにパフォーマンスがいいことが分かるでしょう。東証REIT指数は3月下旬に一瞬ですが900ポイントを回復していますが、そこをピークになだらかにまた下落傾向にあるような感じですが、レジREIT指数は一応はまだ上昇傾向にあるように見えますので、両者の差は着実に縮まってきています。あとは、日レジのスポンサーに関するニュースですね。安心そうなスポンサーがついて、投資法人債償還に関する不安が遠のけば、さらにレジ系の指数のパフォーマンスが良くなることが予想されます。オークツリーとかぷろすぺ(親)とかが出てくるとダメですが、これらの銘柄のREITと日レジが合併したところでファイナンスの問題が片付くわけではないですから、銀行団が許してくれないのではないかと思い、結構、まともなスポンサーが付くのではないかなあと期待しております。本日の東証REIT指数=876.54、レジREIT指数(独自算出)=594.39、単純平均利回り=9.04%、加重平均利回り=6.86%。

2009/05/07

コメント(0)

-

ユナイテッド・アーバン投資法人(8960)売却

クライスラーは破産法適用を申請ですか。まあ、よくは知らないわけですが、自動車の一形態のように言われる「ジープ」ぐらいしかまともなブランド価値がないように思えますのでね。クライスラーは再生をはかると言うよりは、ジープをどこかへ売却して、精算した方がいいんじゃないでしょうかね。再生にも結構コストがかかりそうですよね。しかも、トヨタが買収するならともかく、フィアットですからねえ。本当に存続可能な形で再生できるのかどうか。再生はしてみたものの、数年後にまた破綻とか、なんかありそうな気がしますが。さて、本日はUUR2口保有しているうち、1口を売却しました。実はユナイテッドアーバンは上場初日に、しかも、J-REITを初めて買った銘柄ですので、ちょっと愛着があって、最低1口は常に保有し続けています。よって、残り1口は多分明日100万円になっても売らないでしょう。まあ、明日は休みですし、ストップ高より上ですから、どうあがいても明日100万円にはならないわけですが。UURは最近調子がいいですね。最近ていうか、ほぼ半年前に上場来安値をつけて以降は、かなり一貫して上り調子のような感じです。リーマンショック後、10月に入ってからJ-REITの本格的暴落が始まってきたわけですので、昨年9月末時点ではまだ影響は限定的でした。この9月の終値が、UURの場合は457千円ですから、ほとんど遜色ない程度に回復してきているわけです。実は、本日現在、この昨年9月末終値基準の回復度合いとしては、全銘柄のトップです。最近では、上位銘柄のパフォーマンスが必ずしも良くなく、古参はほとんどどれも苦戦している状態ですが、UURだけは調子がいい状態です。まあ、古参は古参ですが、それほど上位って感じもしないですが、まあ、真ん中よりは上かな。で、この2口目を買ったのは、昨年6月の増資のときです。と言っても、公募で当たったわけではなく、増資により安くなったところで買ったものです。とはいえ、今から見ると、安くないですねえ。まあ、当時の東証REIT指数が1429で、今日は半分とまでは言わないまでも、4割下落の849ですからね。UURは多少安くなっているとはいえ、指数よりはだいぶ出来がいいことも確かです。とはいえ、今回の売却は損切りと言えば損切りになるわけですが、たいした額でもないし、今年出ている譲渡益の範囲内ですから、税金も戻ってくるし、年間成績がマイナスになったわけでもありません。そして、実は次なる何かを買うためにも少々キャッシュが欲しかったという理由もあります。別に、次に欲しいものが決まっているわけでもありませんが、最近はいささか社債などボコボコ買って流動性資金がやや少なくなってきていたため、少々キャッシュを作ってから考えようかなと、そんなところです。さて、明日から連休です。最近、5月の連休のときは長崎の五島とか、妙に島に行くことがおおかったのですが、今年は本州です。さすがに国内旅行ではインフルエンザは関係ないとは思いますが、連休利用で北米とかの人は憂鬱かもしれませんね。いや、行った先ではそんなに騒いでないでしょうが、帰ってくるときがねえ。本人だけでなく、近くに座っている人まで留め置かれたりしますんでやな感じですな。

2009/05/01

コメント(0)

全20件 (20件中 1-20件目)

1