2009年08月の記事

全17件 (17件中 1-17件目)

1

-

民主党圧勝でした

昨日は衆院選で事前予想通り、民主党が300議席の圧勝となりました。これを受けて、中長期的にはどうあれ、ご祝儀相場で今日は盛り上がるであろうと予想していたんですが、為替がご祝儀で円高になってしまいました。これは株価にとってはつらい。というわけで、朝方+200円くらいで盛り上がったものの、結局は株価的ご祝儀には至らずといったところでしょうか。民主党がボロ勝ちしてしまったので、民主党中心の政権が発足することは間違いなく、しかも、参院では民主党は単独過半数をもっていませんので、社民党、国民新党も政権に参加するのも間違いないところでしょう。民主党的にはどうも社民党、国民新党からも閣僚を出して閣内に取り込む意向の様ですが、個人的には社民党、国民新党には是非閣外での協力にとどめてもらいたいと、かように思います。社民党の福島さんは選挙戦中に自民は不満、民主は不安というようなことをおっしゃっていましたが、そこで、社民が不安解消役になるというような宣伝でしたが、社民が閣内に入るとますます不安になります。できれば、いつでも野党側につくと言わんばかりに閣外協力にとどめてもらえれば、それが一番不安解消の策であると思うわけです。もし、社民、国民新党の協力が得られなければ、すなわち、これらの政党が野党になれば、参院ではやはり与党民主党が過半数割れになり、ねじれ国会状態になってしまうわけです。しかも、自公がやったような2/3で再可決もできません。となると、おのずと、少なくとも社民や国民新党など少数政党の主張に耳を傾けざるを得ません。ですから、閣内よりむしろ閣外のほうが社民党でも国民新党でも尊重してもらえるのではないかとそんな気がします。まあ、別に社民党を応援しているわけではありませんが、社民党も細川政権から村山政権の時をみていると、大臣になったりするとただ舞い上がってしまうだけで役立たずって感じもありますからね。まあ、国民新党の亀井さん(落選しなかったほう)とかなら、別に舞い上がったりはしないでしょうが。まあ、それもこれも来年の参院選で民主党が参院でも単独過半数をとってしまうとおしまいですが、やはり、高速道路無料化とかそういったことにケチをつける人がいなくなると本当にその方向へ進んでしまいます。まあ、でも予想としては、来年の参院選では必ずしも民主が勝つとも言えないと思います。なぜなら、約1年の間与党になってしまうためです。やはり、小泉さんのような特異体質でも無い限り、与党でいる間は徐々に不人気になってきますし、不満もたまってきます。ボロも出ます。ですから、来年の参院選では民主が単独で過半数を握れるような大勝は難しいと思います。だいたい、前回2007年の参院選でも、年金問題や安倍さんの不人気がかさなり民主党大勝で与野党逆転したわけですが、民主党獲得議席を見ると、やっと改選議席のちょうど半分でした。その前、2004年の参院選でも、実は、自民党を押さえて第1党は民主党でした。この時はギリギリの勝利くらいでしたので、両党とも過半数には届かずでした。で、来年の選挙はこの時、一応はギリギリ自民に勝利している回の改選で、これ以上の議席を獲得するためには単なる勝利ではなく、大勝利が必要なわけです。でも、参院は衆院選と違って都道府県単位の選挙区ですから、1人区ばかりではありません。2人区とか複数人区も相当あって、その辺での総取りは難しいわけです。まあ、全都道府県の半分以上は1人区ですから、ここで9割方勝利できれば民主党単独過半数もあり得ますが、さて、小沢さんの戦略次第ですかね。実は不安に思っているのは政権を取る民主党ばかりではありません。野党となる自民党も不安です。なにしろ、まともに野党になったこともないですからね。細川、羽田政権の際には野党でしたが、ヤジを飛ばしているだけで、まともな「建設的野党」には見えませんでした。そう言った意味では、野党経験のある公明党ですが、こちらも幹部が軒並み落選し、弱体化しています。野党として頼りになるのが共産党だけでは心もとないですね。まあ、なんにしろ、民主党の政策に諸手をあげて100%賛成って人もあまりいないと思いますので、野党や与党内からもチクチクいじめられて最大公約数的な政策に落ち着いていくことが国民にとって平均的には幸せなんじゃないかと思います。ただ、軌道修正などなされれば、それにより恩恵を受けるはずだった人々が民主党から離れていきますので、徐々に不人気化して、来年の参院選ではなかなか大勝まではできないというのが私の読みですけどね。ただ、野党としての自民党もしっかりしないと、民主党政権を延命させてしまうことにもつながります。わたしゃどっちの味方なんだ?と、自分でも思うが、実はどちらでもない。自民も民主も一長一短てなスタンスなんですなあ。ただ、大物議員が落選したりすると、それはそれで面白いので、今回の選挙戦は楽しかったです。でも、前回は小泉チルドレン、今回は小沢チルドレンと、子どもばかりですね。お子様で東大法学部出身の官僚とまともに渡り合えるのだろうか?明日、仕事につきお休みです。

2009/08/31

コメント(2)

-

貴金属商品ETF

昨日のJALの株価操作の件ですが、読売新聞によると、見せ玉使って株価維持した後、一気に空売りしたと、こういうことのようですね。見せ玉による株価維持が株価操作であると言われればそれはたしかにそうかもしれません。増資発表後に妙に値持ちがよかったのが株価操作だったんでしょうか。それにしてもまたまたB787の納入延期ですか。ボーイングに損害賠償とか求められないものですかねえ。あるいは、他機種を買って、燃費の差額をずっとボーイングに払わせ続けるとか。で、B787って本当に完成するのか?さて、タイトルのETFですが、今週初めに東証に上場されました。金、銀、白金、パラジウム、そして、それらのバスケットと5種類上場されました。ETFS貴金属上場投資信託シリーズ(PDF)まあ、金以外は初でしょうが、最近ETFも結構あるし、金に関しては初めてでもないので、あまり気にしていませんでした。でも、これって、今までのものと違う点があって、売却益が非課税ですね。上記リンクは東証のパンフレットですが、最後の8ページに書いてあります。これは知りませんでした。理由は海外の債券の扱いだからということのようですね。確かに外債の譲渡益は現時点では非課税です。でも、ETFでもこんな技ができるなんて知りませんでした。ということは、金関係で課税方式をまとめると。金地金譲渡所得として総合課税(他の譲渡益と合わせて50万円までは控除、さらに、5年超の保有で課税所得は半分に)1326 SPDRゴールド・シェア1328 金価格連動型上場投資信託譲渡所得として分離課税(本則20%。10%に軽減中)1672 ETFS金上場投信非課税ということです。むろん非課税が一番いいわけですが、まあ、地金も譲渡益50万までなら非課税となりそうですので、電磁記録や証券会社の残高じゃ心もとない、現物主義であるという場合はいいかもしれません。ただ、1672に関しては非課税と喜ぶばかりではいられないのは、逆に譲渡損が出た場合です。特定口座で売買できないようですし、一般の株式や他のETFと譲渡損益を通算することもできません。外債で譲渡損が発生した場合、どこかでリカバー(損益通算)できるのかどうなのか私は知りません。で、上記のパンフを見てみると、2点思うところがありました。第1の点は、金はまだしも、白金などは株価と同じようなもんじゃないのというところ。金融危機で経済が大幅に落ち込んだタイミングで暴落しています。まあ、白金なんかは自動車の排ガスの触媒かなにかに使われるようですから、自動車産業にかなり連動しているのかもしれません。そして、2点目は、最近はそうでもないかもしれませんが、どの金属も2006年くらいまでは動きが少ないということです。基本的には配当、分配金のたぐいはなく、よって、ねらいはキャピタルゲインだけだと思いますが、それにしちゃ動きが小さいようです。まあ、最近1年くらいの動きを見てみるために、日経平均、USD為替、そして、1328の比較をしてみました。その結果、こんな感じです。まあ、だいたいレベルとしては、株価(赤)ほどではないにしても、為替(緑)程度は動いているのかもしれません。USDの信任が揺らぐと金が買われる、すなわちUSDと逆相関になりそうなイメージもあるんですが、少なくともこの1年で言えば、わりとUSDに連動性が強いようですね。ということはUSD建てで見ればそんなに動いていないのかもしれません。株価とはどうかということですが、昨年のリーマンショックあたりでは日経平均とも連動して落ちていますが、今年になってからで言えば、どうも日経平均と金価格は逆相関で動いているような感じですね。これが本来の姿なのかな?でも、基本は日経平均とUSDのほうが相関が強いと思うんですけどね。最近ではダラダラと円高方向に進行しているわりには、株価の方は上昇基調で逆になっていますね。まあ、いずれにせよ、実は、利子、配当、分配金のたぐいのないものはあまり好きじゃないので、そうそう手は出さないとは思いますが、いろいろとETFも出てきましたので、株式やJ-REIT以外のオールタナティブとして、少しくらいならなにか買ってみることも今後あるかもしれません。さて、週末は選挙ですね。わたしゃ案外好きなんですよ。選挙が。で、民主党中心の政権ができるのがほぼ確実な情勢ですから、外債の譲渡益非課税っていうのも税制改正でなくなっちゃうかも。でも、民主党もやること多すぎて、こんなちんまいところまでなかなかできないかもしれませんね。金融税制に関しては政策集に金融所得課税改革の推進本来すべての所得を合算して課税する「総合課税」が望ましいものの、金融資産の流動性等にかんがみ、当分の間は金融所得については分離課税とした上で、損益通算の範囲を拡大することとします。証券税制の軽減税率については、経済金融情勢等にかんがみ当面維持します。と、このくらいのことが書いてありますが、まあ、ほとんど力は入っていないご様子です。

2009/08/28

コメント(0)

-

JALを不正操作?

ちょっと新型インフルエンザがマジではやってきている様ですね。特にやはり中高生あたりの感染力が強そうですから、学校が再開される9月以降、中高生を核に、その家族とかに波及し、ちょっとした流行が来るかもしれません。ワクチンができる前にみんな感染しちゃったりして。それにしても、なくなった方の情報を見ると、今のところ基礎疾患のある人が多いみたいですが、自宅療養中であったとか、介護施設に入居中であったとか、決して人混みにもまれているような感じではないところが気になります。それほど蔓延しているのかって感じで。さて、日経にこんなニュースが出ています。日航株価を不正操作か 香港の投資ファンド 監視委が処分要求 経営再建中の日本航空が2006年に実施した大規模な公募増資で、香港の投資ファンドが空売りで意図的に日航の株価を下げたうえで、安値で同社株を取得し利益を上げた疑いがあることが27日、分かった。証券取引等監視委員会はファンドの行為が相場操縦にあたるとして取引に関する情報を香港の証券規制当局に提供。関係者を処分するよう求めている。 日航は06年6月30日、7億株を新たに発行して最大2千億円程度を調達する公募増資計画を発表した。同日の日航株の終値は287円だったが、公募価格が決まった同年7月19日には220円まで下落。日航の最終的な調達額は1400億円にとどまった。 監視委員会は、香港のファンドが増資の発表後に実施した空売りについて、意図的に株価を下げる狙いがあったとみて、金融商品取引法で禁じられている相場操縦に当たると判断しているもようだ。ただ、海外のファンドを直接調査する権限がないことから、香港の当局による処分を求めている。 (13:49)しかしねえ、増資を発表すれば株価が下がるのはある意味当たり前ですしね。私自身も株主ですから、発表翌日の7/1には200円近辺まで下がりそうだとまいっていますね。ですから、220円くらいの株価(発行価格はディスカウントされて211円)は別に想定の範囲内だと思いますけど。てゆうか、個人的印象からすると、発表後に意外と株価は粘っていたなあという印象です。でも、記憶も定かでないので、当時の日足を書いてみました。発表日の6/30(金)から8月末までの日足で、株価(右目盛り)と出来高(左目盛り)を書いてありますが、やはり記憶に違いはなく、発表後の7月第1週ではなんと270円台程度を保っていますね。さらに、第2週でようやく下落してきましたが、まだ250円以上です。多分、監視委員会が問題にしているのは第3週の出来高が大きくなっているところあたりでしょうが、7/19は発行価格が決まる日だったので、出来高が大きくなるのも、相当売り込まれるのも当たり前のような気がしますけど。時価総額一定の条件では208円くらいまで下落してもおかしくないくらいの大規模増資でしたから、むしろ、発表後も270円とか250円とかの株価でおさまっていれば、空売りしたくなる気持ちも分かります。ていうか、たしか私も現物ですが、まだ株価が下落しきらないうちに売った方がいいかなと一瞬思ったくらいでしたので。まあ、どうせ必要な株だから買い戻すことになるんで、面倒かなあとかいろいろ悩んでいるうちにあれよあれよと予想通りの200円近辺まで落ちてしまったので売る機会はなかったんですが。高いと思ったから空売りを入れた、ただそれだけで正常な株取引だよ~んとか言われたら何も言い返せそうにないんですけど。それに、グラフで分かるように、その後8月末まで全然戻していませんので、この辺の株価が妥当だったってことでしょう?ほんまにこんなものが株価操作なのか?そんなこと言っていたら、J-REITなんか、公募増資(最近とんとないけど)のたびに投資口価格を操作されておりますな。

2009/08/27

コメント(3)

-

8月決算J-REIT その2

日経平均は年初来高値ですか。まあ、昨日のNYも今日の上海も上げてますしね。そんで、バーナンキさんは続投ですか。まあ、よっぽどポカをやったり、評判が悪かったりしなければ、この時期変える手はなかったんでしょうけど。今後は緊急事態体制からいかに平時に戻していくかが試されるわけです。日本でもゼロ金利解除ってなかなか大変でしたしね。さて、本日は昨日の続きです。8月決算REITの後半で、なんだか将来予測のような数字も書いてありますが、決して信じてはいけません。注意事項などは昨日のネタを参照のこと。8980 エルシーピー(レジ銘柄、8/21:93,600円)まあ、最近日賃貸を見ても外資系にアゲインストなJ-REIT市場ですが、ここもモロ逆風REITですな。ここは最近何もやっていませんで、ただひたすら資金繰りにおわれる毎日って感じですかね。短期借入金173億円はすべて8月末が期限でこちらは今期中の出来事ですが、さらに来期中には長期のあおぞら、GEからの借入金計83億円の返済も控えています。さらに来期後、すぐの来年3月には256億円の返済も迫っており、全借入金512億円の返済期限が来年3月までに訪れるという状態です。いかにも苦しそうです。リファイナンスで長期が引けたとしても、金利が上がるでしょうしね。来期のファイナンスコストもバカに出来ない感じがします。今期予想は3,200円ですが、来期は未発表です。しかし、改善されるとはとうてい思えませんので、同じく3千円レベルでしょう。ひょっとすると、日賃貸と同様2千円台にも落ちるかもしれません。ただし、今期末に訪れる短期借入金のリファイナンスで来期中に返済日が来ないような感じで長期化出来れば、来期のファイナンスコストが抑制される可能性もあります。まあ、でも10万円以下のこの辺の位置が定位置となるのでしょう。来期予想が3千円として、9万円±1万円程度の話でしょうね。既に安いので、ことさら超弱気になるほどでもなく中立程度のスタンスです。8981 ジャパン・ホテル・アンド・リゾート(8/21:146,700円)ああ、苦しい外資第2弾ですな。まあ、1年で11,400円なら半期でまだ5,700円あるわけですから、上のお方よりはまだマシなんでしょうか。もともと、昨年の決算短信発表時には22千円くらいの予想を出していたわけで、下方修正が相次いで半額になってしまったわけです。ここは決算期の関係で、昨年9月からの1年ですから、リーマンショックで始まり、金融危機、インフルエンザなどホテル業にとっては厳しい1年でした。だた、2月に第三者割当増資をして、財務的には結構楽になっていると思います。この増資により1口当たりの出資金額は約1割低下してしまったわけですが、GSおよび関連会社が1/4ほどの投資口をもつに至りましたので、まあまあ今後はそれほど投資主につらい状況にもならないかなという期待もあります。借入金は長期化してあり、来期中に返済期限を迎える借入金はありませんので、来期のファイナンスコストは金利負担のみです。しかし、ホテル業で、変動賃料の部分もありますからね。来期予想は運用会社でも難しいでしょう。とりあえず、今現在の今期予想の11千円程度をベースにすれば、中立ですかね。15万円±2万円といったあたりでしょうか。もしホテルの需要回復が見込めるような状況になれば、多少上方修正されるかもしれません。まあ、今期の実績が最低ラインであることを願っていますけど。ただ、この冬は国をあげて引きこもりになるくらいのインフルエンザ大流行が生じるかもしれませんので、その点は注意が必要でしょう。日本でも数千万人が罹患し、数万人規模の犠牲者も出そうですからねえ。3226 日本アコモデーションファンド(レジ銘柄、8/21:508千円)アコモもここ1年くらいはほとんど何もやっていないですね。プレスリリースには資金の借入に関するお知らせがひたすら並んでいますが、借金の額は変化なく、ずーと810億円のままです。いつ以来かなあと思って調べてみたら、昨年の7/3リリース分から変わっていませんので、1年以上になります。この間物件の移動もなしと。まあ、インカムゲインを目指す者としては、こういった状態も案外よろしいのではないかと思います。ヘタに動かれて棄損していくよりは。まあ、三井のバックがあるため、財務的にはなんの心配もないわけで、このまま行けば来期も14千円レベルの予想になるのではなかろうかと思います。しかし、1点心配なのは、少し単価が高そうなレジデンスが多いという点で、要するに稼働率です。ただ、ホームページを見てみると、5月末が底でやや回復してきているようですね。大川端は相変わらず1割くらいの空室率ですが、ここも一時期90%を割り込んでいたのが回復傾向にあるようです。結構高いところでも需要があるモンですねえ。うちはダブルインカムなんで、アコモ物件に住めと言われれば住めいないこともないですが、収入の多くが家賃で消えちゃいます。というわけで、とりわけ変化も無いとすれば、投資口価格も大きく動きそうな気はしませんが、決算期を前に最近やや高めで推移しているかんじですので、少し下めの49万円±4万円あたりを想定しておきますか。3229 日本コマーシャル(8/21:180千円)まあ、スポンサーと救済スキーム次第です。ですから、投資口価格が今後どう推移していくのか予測は困難ですので、この銘柄はパスです。で、日本管財っていうのはどうかと思うが、オリックスとユナイテッドアーバンはどちらも一応は複合型REITですから、取り込むとすればやりやすいわけです。しかし、アドレジによる日レジの合併のようになにもしないで単にくっつくだけとなると、オリックス、丸紅にしても、傘下のREITにしてもメリットないんじゃないかと思っています。すでに2千数百億規模の物件を保有しているこれらの銘柄にとって、コマのボロ物件が増えたところで、アドレジが日レジを食う時のような規模拡大のメリットはありません。ていうか、効果はマイナスだと思います。借金もオリックスやユナイテッドアーバンよりも多いわけでして、そのまま抱え込むとLTV的にもより苦しくなるということで、第三者割当による増資とか、物件の一部売却とか、そういった施策を絡めた上で、3口(ひょっとすると4口)を傘下REIT1口に割り当てるというそういった方式が想定されます。まあ、分配金が7千円とかで、ここにさらに希薄化増資、あるいは物件売却が重なれば、さらに巡航速度が落ちるわけでして、傘下REITの既存投資主を満足させるためにはどうしたって3口以上が必要でしょう。というわけで、50万÷3=167千円とかまずはその辺が目途として考えられますが、さらに厳しい結果(50万÷4とか)が待っているかもしれません。まあ、この9月下旬に約540億円の借入金の返済期限が来ますので、新スポンサーの決定はそれまでの間に行われることでしょう。あと1ヶ月といったところです。本日の東証REIT指数=995.38、レジREIT指数(独自算出)=761.49、単純平均利回り=6.59%、加重平均利回り=5.75%。ただし、8月権利落ち銘柄は来期利回りで計算。

2009/08/26

コメント(0)

-

8月決算J-REIT その1

本日は取引が低調だったようですね。円高だし、上海も下げていますしね。それに、衆院選前ですので、かなり様子見が発生しているのかもしれません。民主党政権が発足したとき、はたして株価はどう答えるのかちょっと見ものですね。賭けるとしたら、「下」に賭けますかねえ。個人的には。さて、本日は8月決算銘柄の権利付き最終売買日です。定例の今月決算J-REITのシリーズなんですが、しばらくの間、強気、中立、弱気程度の話にとどめて3ヶ月後程度を目途とする目標金額を書いてきませんでした、だいぶ動きも穏やかになって、また指数的にも千ポイント程度までは回復し、指標的にもまともに見られるようになってきたと思います。ただ、まだ平均利回りで6%とかそのあたりの水準ですから、完全に信頼回復されているわけでもないでしょうし、時に不安定な動きもあります。ですので、まだしばらくは誤差を大きめ(±で1割程度)にとって、目標金額を書いていきます。ただし、あくまでも現状に対する個人的感想の域を出ませんのでね。注意が必要です。で、定型文ですが、以下の条件で考えております。一時期に比べて、ボラは小さくなってきたようですが、それでも、現状無茶な条件と言うことで、3ヶ月後程度を想定した、将来的な投資口価格の目標も書いてありますが、自分自身まったく信用しておりませんで、売買するときに参考にすることは自分でも皆無です。・東証REIT指数、レジREIT指数現状維持・ボラティリティが大きくないこと・未発表の増資、売却益発生など大きな材料無し・当たるも八卦、当たらぬも八卦一番の目的は、各銘柄の決算期にあわせて、過去のニュース、総資産、有利子負債、譲渡益の状況、将来的な物件取得等々を再確認することにあります。また、次期分配金予想が公表されていない場合は、それがどのくらいになるのか、見積もるのが最大の目的です。だいたい、東証REIT指数現状維持でボラティリティが大きくないという条件も現状厳しいわけです。毎日の各銘柄の価格変動が1%以内くらいに収まり、東証REIT指数としては10ポイント以内の変動で日々推移するような状況なら、まだしもということです。それから、レジデンス系銘柄(以下に記述)は、独自に算出しているレジREIT指数現状維持を前提とします。なお、8/21現在の値は以下の通りです。大部分を書いているのが週末なので、全部8/21の値を用います。今回も、書き終えているんですが、水増しの2回シリーズで。東証REIT指数=998.27(8/21)レジREIT指数=759.35(8/21)8953 日本リテールファンド(8/21:499千円)上位REITといわれた時代も昔の話。いまは中堅くらいの位置におりますね。オリックス、東急、ユナイテッドアーバンあたりと投資口価格も似ています。まあ、そんな状態になってしまったわけですが、決して最近調子が悪いというわけでもありません。実は11ヶ月前、すなわち、リーマンショックとNCR破綻に挟まれた絶妙な位置の昨年9月末終値と比較すると、428千円でしたから、かなりこれを上回っています。実は、昨年9月末終値基準で最も上昇しているのがビライフで、次いでここということになっております。ビライフはスポンサーが変わりましたし、最近、NCRがらみでビライフにとっても有利そうな情報が出ていますので、ちょっと上昇しているんでしょうね。しかし、ここはなぜだかよく分かりません。まあ、基準値としている昨年9月末の値のほうが低すぎたのかもしれませんが。さて、今期中のニュースを見てみると、忘れていましたが、違約金が発生していますね。これにより多少は今期分配金が押し上げられているのでしょうか。来期予想は13,458円となっており、1割まではいかないまでも少々影響ありそうな減額となります。また、借入金も商業施設REITとしては多すぎる感じですね。まあ、産業ファンドも多すぎですが、三菱のネームでなんとかもっているといったところでしょう。さらに、別に借換が出来ないことを心配しているわけではありませんが、ここも来年2月には投資法人債の償還がやってきます。これによるリファイナンスコストってこともありますね。しかも、償還を迎えるのは、5年債、利率0.74%、無担保、無保証という今ではあり得ないほどの好条件の投資法人債です。先日発表された10年の借入では2.95%でしたしね。来期はほぼ借換のコストだけですが、この200億円の借換でどうしたって金利上昇が起こるでしょうね。ぼちぼち増資をしてLTVを下げたいところでしょうが、まだ価格的にその域まで達していませんし、さらなる希薄化で分配金も低減しますしね。なんだか、昔に比べるとずいぶん苦しい運用になってきている感じがします。で、やや弱気なんですね。47万円±4万円とこのくらいの目途にしておきますか。8954 オリックス不動産(8/21:501千円)オリックスの今期の予想は売却益が入っています。よって、来期として発表されている13千円ちょっとの予想のほうが巡航速度に近いでしょうが、気になるのは、決算短信にもホームページの分配金のページにも記載がある今期中に分配金減少(すなわち譲渡損)の譲渡を行う可能性があるということです。まだ何日かありますがやるんでしょうか。もしやらないとなると、来期に回されて来期分配金が減る?それとも止めた?まあ、いずれにしても、譲渡がらみとはいえ、18千円→13千円の分配金減少はインパクトありそうなので、やはり来期は弱気ですね。45万円±4万円といった感じで。NBFといい、上記リテールファンドもどこもそうなんですが、全体的にやはり分配金低落傾向にあります。オリックスの巡航が13千円だとすると、歴代の中でもこれはもう相当低い部類に低落しています。親のほうはジョイント(親)に引導渡して、また、日コマあたりで噂が出てきたりいろいろですが、ひょっとすると、合併などを視野に、吸収先の投資法人を肥やしとして分配金を持ち上げる作戦でも考えているのかもしれません。まあ、有利な合併比率で合併すれば、相手がどこであれ分配金を持ち上げることは出来るでしょうしね。8968 福岡リート(8/21:509千円)ここのメインスポンサーは福岡地所っちゅう個人的にはよく分からない会社なんですが、意外なほど運用が楽そうです。リファイナンスも全然困ってないみたいですしね。たぶん、福岡地所以外の少数株主として九州を代表する企業などが名前を連ねているところが効いているのかもしれません。政策投資銀行まで入っていますしね。今月末にリファイナンスがあるようですが、これもスポンサー系が絡んでいるんで大丈夫なんでしょう。ていうか、大丈夫でした。本日リリース出ました。さすが政策投資銀行だけあって結構長期で行けてます。ただし、金利負担は増えると思いますが、発表済みの来期の分配金予想は今期並み。うーん。金利負担の増大とか、稼働率の低下とかそういった問題はないのでしょうか。なんかこの銘柄がここまでうまくいくのは個人的にはチト不思議なんですけどね。まあ、ここもリテール、オリックス同様権利取り前に若干上がっているような印象を受けるモノですから、微妙に弱気かなあ。48万円±4万円くらいの感じしかしないですけど。to be continued本日の東証REIT指数=1,001.83、レジREIT指数(独自算出)=761.68、単純平均利回り=6.57%、加重平均利回り=5.71%。ただし、8月権利落ち銘柄は来期利回りで計算。

2009/08/25

コメント(0)

-

日本賃貸住宅増資

ふむ。NY様が上昇していましたし、本日は上海様もプラスで推移していたものですから、東京も上げさせていただきましたというところですね。まあ、株価はずいぶん上がりましたが、J-REITは本日は小動きですね。さて、週末に日本賃貸住宅の第三者割当増資のリリースがありました。1口当たり91,100円とついに10万円も割り込んだ価格となっております。ここも、多くの銘柄と同様に1口当たり50万円でリプラスレジとして私募設立されたのが2005年の10月でして、わずか4年で1/5以下の価格で増資せざるを得なくなったわけです。リプラスレジとして設立以来の1口当たり出資金推移は以下の通りです。ここで、赤のグラフが1口当たり出資金、すなわち平均値の推移でして、青のグラフはそれぞれの時期の増資の1口当たり発行価額(投資法人側の手取り)です。一度上場前に50万円で第三者割当増資をしておりまして、2006.6の上場の際には40万円台でしたから初っぱなからマイナスとなっております。ただ、2007年4月末の公募増資(およびオーバーアロットメントに対応する第三者割当増資)の際には50万を超える金額で行っており、少々戻しております。しかし、考えてみれば、東証REIT指数の最高値は2007年5月末に記録しており、この公募増資が行われた4月末でもいいかげんピークトップに近い位置です。そのバブル時ですら55万とかそのあたりでしか増資が出来なかったわけですから、もともとキツイ状態だったわけですね。それで、オークツリーによる第三者割当、TOBなどがあり、リプラスの破綻、スポンサー交代、投資法人の名称変更と進んでいくわけです。この昨年8月の第三者割当増資ですが、1口当たり出資金を実に27%も毀損させる増資であって、歴代のJ-REITヘタレ増資の中でも最大の下落率を記録しております。そして、今回は356千円→281千円と下落率は21%で歴代2位ですね。実は1口当たり出資金を10%以上毀損させる増資は、最近ヘタレ増資が多いとはいえ、これまでに全REITで今回のものを含めても5回しか行われたことがなく、2回以上行うことになるのはここが唯一です。しかも、ワースト1位、2位ですから、50万円で始まった資本も。あっというまに4割以上が毀損してしまいます。1口当たり出資金は言うまでもなく、分配金を出す原資ですから、たとえ不動産価格が再上昇し、借入金利も低下して以前の状態に戻ったとしても、4割も資本を毀損していれば、分配金や投資口価格は決して元に戻ることはなく、不可逆に近いダメージを与えます。これが安値増資の怖いところですね。そう考えると、プロスペだのシングルレジだのはまだ大規模な安値増資をすることなく40万円台後半の出資金額を保っているわけですからある意味立派です。まあ、もっとも金融庁から指導が入った高値つかみですから、鑑定評価ベースの純資産価値はプロスペなんかは40万円を大きく割り込んでいるでしょうけど。まあ、この様な大規模毀損増資をしなければならないのにも理由があって、主としていずれ訪れる投資法人債の償還ですね。でも、来年2月末までに78億円ですから、今回の60億の出資金はすべて消えてしまいます。今回の第三者割当は強固な財務基盤を持ったスポンサーサポートと財務基盤の安定化という再生策の第一段に目途をつけ、物件購入等の成長ラインへの回帰を目指すモノだとおっしゃっておりますが、まだまだ攻めに転じられるような状況でもないでしょうね。金は全部使っちゃうわけですから、物件購入するにも新規借入に頼らなければなりませんが、そんなに簡単に貸してくれるところがあるのならば、今回の増資も必要なかったわけでして、話のつじつまも合いません。そして、今回投資口が1.4倍に増えることにより、分配金も反比例とまでは行かないまでも大きく減るわけでして、投資口価格もまた一段と下落することでしょう。そして、相当程度マイナススパイラルの罠からは抜けられない日々が続くことでしょう。海外のほうでは、増資による資本調達が財務面で評価されてかえって価格が上昇するという現象もあったようですが、J-REITはなかなかそうも行きません。なにしろファイナンスの難易を決めるのはほとんどスポンサーにかかっているためです。三井や三菱ブランドをしょっていれば、LTVが相当高くてもなんということはなく、逆に、新興不動産や外資系にとっては、財務的にかなり健全になってきても、なかなかリファイナンスも大変そうです。大和証券以前のDAがそうであったように。この辺の金融機関のブランド志向もやや困ったモンだという気もしますが、外資系の日賃貸も今回の件で40%あたりまでLTVは低下したとしても、相変わらず苦しい日々が続くんでしょう。スポンサーのオークツリーはすでに半分近くの投資口を保有しているわけで、攻めの姿勢で今後さらに資本増強するにしても、今回のスキームのように半分は本当の第三者にしなければ導管性の問題に引っかかってくることになります。まあ、この自分の持っている投資口の価格を上げたければ、もはやスポンサーチェンジしかないんですけどね。でも日賃貸の物件では、引き取ってくれるところもスターツくらいしかないかもねえ。それじゃあ、別にあまり改善にもなりそうにないか。本日の東証REIT指数=1,003.28、レジREIT指数(独自算出)=763.33、単純平均利回り=6.60%、加重平均利回り=5.82%。

2009/08/24

コメント(0)

-

民主は300議席ですか

日レジもニューシティに対するダイワハウスでも感じたんですが、やはり国内勢は外資に比べると穏便というイメージですね。外資は本拠地が日本じゃないので、徹底的にたたかれたり、評判落としてもいざとなったら旅の恥はかき捨てとばかりに日本から撤退すればいいわけですが、国内勢はそうは行かないためかもしれません。しかし、日コマはどうなんでしょう。実は日レジもニューシティも、レジデンスとしてはモノそのものは別に悪くないと思っています。J-REITのレジデンス全体の中でも下位ってことはないでしょう。これに対して、日コマはねえ。オフィス商業系ですが、J-REITの中では結構下層じゃないでしょうか。いくら国内勢の名前があがっても、日レジと同等の穏便な方式で行けるかどうかですね。私が買収者なら、相当日コマ投資主をいじめるようなスキーム(安値大量増資とか、べらぼうな割安比率での合併とか、2-3期分配金を売却損で相殺しちゃって負債を減らすとか)しか考えられませんけどね。そうじゃなきゃ得るモノとして割が合わないような気がします。さて、新聞各社は民主党が300議席とかとりそうだという情勢分析を発表しました。各社数字が合っていますので、現実的なんでしょう。まあ、アナウンス効果で今後多少の揺り戻しがあったとしても、政権交代はほぼ確実な情勢でしょうね。で、とりあえずは民主党の政策の中で、反対なのは、農家への戸別所得補償、高速道路の無料化、郵政見直し、あたりでしょうか。どれも地域主権ってテーマのところです。農業については全く知らないわけですが、民主党がアメリカとのFTAをうたったのに対して農協あたりからクレームがついたようです。八方美人の民主党といたしましては、アメリカとのFTAに関してトーンダウンしましたが、本当にこれでいいのかとちょっと思います。年収数万円とかそのくらいでも暮らしていける、べらぼうに人件費が安い地域の農作物にはなかなか太刀打ちが出来ないのは分かりますが、アメリカ人が年収100万円とかで暮らしているとは思えません。人件費的にさして変わらない、あるいは向こうの方が高く、さらに、はるばる北米大陸を移動後、太平洋を渡って運んでくる農作物に全く対抗できないという日本の農業そのものにどこかしら欠陥かなにかが潜んでいるのではなかろうかとそんな気がします。まあ、すぐに予想が付くこととして規模の違いで、国土面積の違いはいかんともしがたいが、やはり、安い海外農作物からガードし、それでも所得が足りないところは補填し、と、徹底した保護主義では、将来性はまるでありません。じりじりと斜陽産業として凋落していく一方になるでしょう。もっと足腰を強くして、少なくともアメリカあたりの農作物とは互角以上の戦いが出来るようにするにはどうしたらいいか。補助金などにたよらず、自立して収入を確保できる産業にするにはどうしたらいいか。そして、次世代が参入してくるような未来のある産業にするにはどうしたらいいか。その辺が政治のはなしなんじゃないですかねえ。まあ、全く知らない世界なんで具体性はありませんが。戸別補償に頼らなければ生きていけないなんて、夢も希望もないような産業に仕立て上げていったい将来日本の農業をどうしたいのか分かりません。高速道路の無料化ですが、これが本当に地域のためになるのかどうかチト疑問ですね。休日千円で、さらに千葉県の意向でさらに値引きされているアクアラインですが、まあ、こういった値引き状態以前のだいぶ前に何回か渡ったことはあります。だいたいは房総半島へ行く単なる通り道ですが、1回だけ渡りきった向こう側を少々歩いたことがあります。「少々」といえば、タヌキで有名な證誠寺(しょうじょうじ)もありましたが、全体的になんだかさびれとるなあという印象。多分、商圏が川崎、横浜、東京側に奪われて、地元が疲弊しているんじゃないかとの印象でした。では観光はといっても、渡りきったそのあたりには何もないですしね。個人的にはゴルフもしないし、子どももいないので潮干狩りもしないですしね。むしろ渡りきる前の海ほたるで東京湾を眺めるのが一番の観光だったかもしれません。商圏が大都会側に奪われるという効果は便利になればなるほど進むでしょう。そして、地元の商店街等はシャッター通りへと変貌していく感じです。高速道路の無料化はこのようなシャッター通りを促進する効果がありそうです。そもそも、経済効果が大きいという議論も検証する必要があるでしょう。高速道路料金を千円にしたり、無料にしたりすれば、それだけ税金がかかります。むろん、パーキングエリアなどの売上は伸び、観光産業等々、経済効果プラスとなるところもいっぱいあります。しかし、JRや空運国内線の利用客減少、フェリー会社の壊滅的な打撃等々、マイナスとなる効果もたくさんあります。さらには、渋滞を招けば、それも明らかに経済的にマイナスです。これらのプラスとマイナスを総合して、かかった税金以上のプラスになるのかどうなのかということでしょうね。まあ、民主党が高速道路無料化を言い出したのは今に始まったことではありませんし、例えば、東名なんかは利用料ですでに建設コストなんかは回収できているはずで、高速道路はコスト回収後に無料化という原則に反しているという反発なのかもしれません。この儲かっている路線の上がりを地方に持っていってコンクリートに投資するっていうのがイカンという主張だったのかもしれません。しかし、大部分を無料化すれば、もちろん道はやすやすと造れなくなりますが、造るにしても、保守点検にしても全部税金になるだけで、せっかく民営化高速道路会社が返済することになった借金も国民のもとへ戻ってきます。借金は増やさない方がいいと思うんですけどねえ。それに、信号もなく、早く到着できる道ならば、それなりの対価を払うというのが合理的だと思いますけど。各駅より特急のほうが速いので特急料金がかかるのと同様に。まあ、ドイツのアウトバーンのように原則無料でやっているところもあるので、無茶というほどでもないにしても、整備維持費程度は利用料でまかった方がいいんでないの。郵政の見直しはねえ、実は民主党も大いに乗り気って感じもしないですけどね。なにしろ、郵政一点に絞った前回衆院選で大敗しているわけですから、大衆の琴線に触れるようなことは出来ない感じがします。とにかく大衆迎合主義ですから。まあ、参院で単独過半数が取れていないので、国民新党の手前民営化見直しを上げていますが、あまりやり過ぎると評判も悪くなるかもしれません。ただ、西川さんを何かの機会にクビにするくらいはやるかもしれませんね。大衆的には評判が悪かったみたいですから。個人的には、郵政民営化がたいした成果を上げられていないのは、西川さんのせいではなく、小泉後の自公政権のせいで、さらに民主、国民新党政権となり、ますますヒドイ状態になっていくと思います。民営会社にしたのなら、もっとフリーハンドで総務大臣の顔色をうかがわなくてもいいようにしなくちゃねえ。まあ、民主党が大勝しそうなので、その分、国民新党や社民党の発言権が小さくなることは個人的には喜ばしい。さらに、来年の参院選後に参院でも民主単独過半数になれば、両党の意見も聞く必要なくなりますしね。

2009/08/21

コメント(0)

-

日レジvsニューシティ

日本の株式市場も大変ですな。アメリカと中国が揃ってあげている時じゃないと上がらないみたいな感じで。本日は昨日のNYと本日の上海がいずれも上げていますので良かったですね。ただ、J-REIT指数はふたたび千ポイントを割り込んでしまっていますし、TOPIXも千ポイント目前で足踏みです。どちらも早いところ千ポイント台定着してほしいわけですが。さて、ニューシティの今後はまだ不確定要素が多く、ヒドイ場合には破産なんて可能性もないわけではありませんが、ローンスターが敗北して大和ハウス案が通った場合、リーク記事をもとに日レジの救済策に比べてどうなのよと思って比較してみました。日レジの救済策は昨日書いたように、鑑定評価ベースで1,100億円相当の純資産価値があり、これを現在の時価総額、5百数十億円ですが、アバウト半値で買われるという感じになっているのでしょう。NCRの場合は上場していませんので、時価総額も存在せず、自由に値段をつけられます。さて、NCRの価値ですが、精算を前提とする不動産価値として905億円、1千億以上の負債があるわけですから、すなわち債務超過状態となっております。ですから、CBRE-LS軍団の思惑としては、債務超過なんだから1口35千円でもありがたく思え、と、投資家には威張っており、また、債権者には全額弁済するだけでもありがたいと思え、と、威張っているわけです。しかし、ローンスター案でも、最終的には再上場をはたし、別に精算するわけではありませんので、精算価値をもとに債務超過であるという前提での価値判断も奇異に感じます。で、さすがにJ-REITだけあって、破綻後の今年2月期の資産運用報告書(PDF)などもちゃんと出してきています。そして、そこには期末算定価額も載っています。ちょっと必要な数字だけピックアップしてみると、今年2月末現在で、純資産額 837億円発行済投資口数 182,068口帳簿価額合計 1871億円期末算定価額合計 1,641億円と、こんな感じです。ただし、期末算定価額はきちんとした鑑定評価書などによるものではなく、先の昨年8月期(一応破綻前)の鑑定評価をベースに利回りの変動を加味して算出した値のようです。でもまあ、日レジでは算定価額が簿価を12%ほど下回っていたという状態ですから、上記の数字もちょうど同レベルで納得がいく数字です。となると、約230億円の含み損があるわけでして、鑑定ベースでの純資産額は607億円ということになります。となると、一口あたりで33万円程度。まだ意外と価値があるかもしれません。さて、ここへ、1口4万円で60億円の第三者割当増資をするとどうなるでしょう。純資産は60億円増え、投資口は15万口増えます。鑑定ベース純資産 667億円投資口数 332,068口1口当たり純資産額 201千円と、こんな感じですが、安値の希薄化増資で1口当たりでは約4割純資産価値が下がります。さらに、日レジと同様、半値で買い取ってくれるとするならば、1口当たりで10万円くらいですが、むろん、非上場の弱みがありますのでね、日レジと同レベルで救われると考えるのは甘過ぎでしょう。そうなると、さらにその半値くらいの5万円の価値でビライフとの合併をしてもらうというのもいたしかたがない状態と思われます。まあ、ですから、大和ハウス提案はアドレジの日レジに対する提案と比較してもそれほどむごいわけでもなさそうです。多分、破綻している分だけつらいという感じですが、事実そうなっちゃっているわけですから仕方ないということです。まあ、第三者割当のところが違いますが、基本的には割当価格と合併時想定価格の差を1口当たり5千円とか1万円程度で考えているようでして、これは数億円からせいぜい十数億円程度の利益ですから、それほどむごく合併時どさくさから利益を抜こうとしている感じでもないですね。このスポンサー側の利益が少ない分ローンスター案より投資主にやや優しいという感じです。ところで、NCRの資産運用報告書を見ていておもしろいことに気が付きました。一番の大投資主はだれかというと、「証券保管振替機構失念株管理口」であって、32,904口、18%もの投資口を持つ大投資主です。これって、破綻後名義書換しないでほうってある人がこれだけいるってことでしょうか。まあ、当面は分配金もらえるわけではないし、必要ないかもしれませんが、今後、TOBにせよ合併にせよ再上場にせよ、なにかが起こる場合にはどうなるのでしょうか。精算以外の道に進む場合は決して無価値でもないでしょうから、名義書換ぐらいしておいたほうがいいと思うんですけどね。本日の東証REIT指数=994.34、レジREIT指数(独自算出)=757.92、単純平均利回り=6.66%、加重平均利回り=5.87%。

2009/08/20

コメント(0)

-

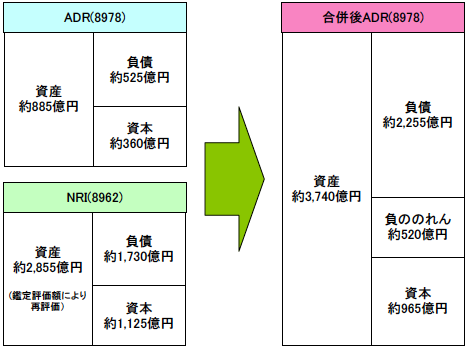

負ののれん

大和証券も結構決断の分かれ目かも。三井住友との関係ですが、今まで通りというわけにはなかなか行かないでしょうね。もっとくっついて、例えば、三井住友大和FGでも作り、三井住友傘下とはいえ日興をくっつけて巨大証券となるのか。それとも、もっと離れて、将来的には三井住友傘下の日興(あるいは三井住友証券とでも改名するか)と相変わらずライバル関係になるのか。その辺の決断が必要になってくるんでしょうね。さて、アドレジと日レジの合併に関してですが、私にとって全く難解なのが負ののれんです。まあ、1,000億円の純資産価値の企業を600億円で買えたのならば、バランスシート上、差額の400億円分帳尻をあわせないといけないというのは分かりますが、合併後この負ののれんというのはどういった扱いになるのでしょうか。全く知りません。大和総研のレポートにはこのような図が描いてありました。アドレジの先日8月発表の決算短信の貸借対照表によれば、資産合計=897億円負債合計=524億円純資産合計=373億円となっており、さらに出資額合計=363億円不動産簿価=868億円不動産鑑定評価額=800億円ですから、アドレジの図はアバウトに数字が合っていて、おおむね理解できます。まあ、細かい差異はどういう計算をしたのかよく分かりませんが。また、日レジは7月発表の決算短信で資産合計=3,237億円負債合計=1,733億円純資産合計=1,503億円となっており、さらに出資額合計=1,484億円不動産簿価=3,109億円不動産鑑定評価額=2,747億円ですから、362億円の含み損があり、この含み損を資産合計、出資額合計から引いた値としてだいたい図が作られているようです。そして、合併後は、資産と負債は単純合計されていますが、資本の部は新たな資本と負ののれんに分かれて、負ののれんが520億円と結構膨大になっております。この計算根拠はよく分かりませんので、想像ですが、日レジの時価総額約600億円のとき合併すると、その時価総額で購入したような形になり、日レジの資本(純資産)との差額が520億という計算なのかもしれません。で、残りが資本ですか?なんか資本(出資金)の計算がちょいといいかげんなような気もしますが、会計処理はこんなもんなのかもしれません。しかし、仮に520億も負ののれんが出ると、これはどう処理されるものなんでしょうか。この辺が全く分かりません。日レジの鑑定評価次第でもありますからね。仮に、鑑定評価をやり直して、不動産評価額が2,500億円くらいに修正されれば、それだけで日レジの資産価値が250億円くらいまた下がるわけでして、負ののれんも300億円以下くらいに圧縮されることでしょう。まあ、このように、不動産鑑定をやり直して、評価額が下落すれば、日レジの資産価値も下がるので、時価総額に近くなるまで資産価値を下げれば、簿価も下がるし負ののれんも少なくなるわけですが、NCRのように潰れでもしない限りそれほど不動産鑑定価格を大規模に変えることも出来ないでしょう。本当言うと、第三者割当をするか、物件売却して負債圧縮しない限り合計で負債が2,200億円超というのは変わらないわけでして、これからすると、資本が最低でも1,500億円くらいはあって欲しいわけで、負ののれんなしで資本同士も合算してもらいたい感じですが、大和総研の計算では、日レジの時価総額が600億円あたりをうろうろしていれば、どうあがいても約965億円となるようですねえ。まあ、今後J-REIT全体が上昇し、合併時にアドレジが55万、日レジが36万とかそのくらいになっていれば、また違うんでしょうが。現実問題としては、ほぼ損切りですが、合併前後に部分的に物件売却して、負債と負ののれんの両者を圧縮するということをやるかもしれませんが、今の時期売り過ぎももったいないです。ですから、負ののれんっていうのはどうしたって生じてしまうんでしょう。で、将来的にこれがどう処理されるのか、その辺について全く知識がない自分です。ただ、これを特別利益として分配金で配ってしまうのはLTVの関係から相当無理そうですので、資本金(出資金)に変えちゃうとかそういった技でもあるのでしょうか。消滅法人の日レジ側の簿価はどうにでもなるようですが、アドレジ側の含み損と負ののれんを相殺して簿価を下げるとかそんなことはできないんでしょうか。まあ、いずれにせよ、アドレジなどからのリリースでは、現時点で、出資総額未定、純資産未定、負ののれん金額未定、で、商号すら未定ですからね。合併比率以外すべて未定で、具体的な合併スキームの提示を待たねば何も分かりません。本日の東証REIT指数=985.29、レジREIT指数(独自算出)=747.58、単純平均利回り=6.72%、加重平均利回り=5.93%。

2009/08/19

コメント(0)

-

DIAM高格付インカム・オープン(ハッピークローバー)購入

本日から選挙戦ですね。うちの仕事場の近くでも早速選挙カーから宣伝の声がいろいろ聞こえてきました。情勢的にはだいぶ民主党が有利なようですが、政策的にはどっちもどっちって感じでしょうか。でも、自公を勝たせちゃうと、麻生さんが引き続き総理大臣ってところがイマイチなんでしょうね。さて、5月にも同じ投信を購入したばかりですが、実はこの時も今回もかなり少額です。ちと小分けに買ってみようかということです。マイポートフォリオは株式+J-REITも、投信の部も今のところ順調に回復傾向にあり、リーマンショック以降少々預貯金などの安全資産の保全に走ってきましたが、ぼちぼちリスクのある資産も買っていこうかなと思っているところです。まあ、リスクのある資産といえばおおむね株式、J-REIT、外貨建てと分類しているわけですが、J-REITはずっとウォッチしていますので、一番手を出しやすいものの、現時点でマイポートフォリオ中でやや多めとなっております。そこで、株式やら外貨建て(外貨預金や投信など)でもと思っているのですが、なんだか最近は株式のほうにあまり気力が向いていません。となると外貨ですが、預金やMMFはどれも金利が低くてあまり乗り気もしません。まあ、それで、外債投信でも買っておくかという感じになりました。ここ何日か少し円高方向へ振れているようでして、中でもCAD, AUDあたりが少し安くなってきていますので、まあ、ハッピークローバーにはちょうどいいかなと思った次第です。もともとポートフォリオで、預貯金+国内債券という低リスクパートと株式+J-REIT+外貨建てという高リスクパートを半々にするという目標をもっていたわけで、一時期ほぼ達成していたのですが、昨年の株価やJ-REITの下落でリスクの大きい資産の目減りが始まりました。ここで、半々を維持しようとすれば、評価額が小さくなった分預貯金から資金をシフトしなければならなかったわけですが、シフトすればするだけさらに株価などの下落に伴って減っていくという悪循環に陥り、途中で半々の方針を棚上げして、預貯金などリスクが低い資産の保全に走ってきたわけです。預貯金が一定額に回復するまではリスク資産の購入を控え気味であったわけですが、まあ、積極的に株式等を買わない限り、給与の残額や分配金などで自然に増えていきますので、預貯金+国内債券もその目標とする一定額には今年の3月くらいに到達していました。ただし、主として国内債券の買い過ぎで、流動性資金がやや乏しい状態が続いていましたので、なお、リスク資産をあまり買わない日々が続いていたわけですが、ボーナスも入りましたし、夏の海外旅行も終わってだいたい大きめの消費も目途がつきました。さらに、目前の9月には満期になる定期預金があり、その時点までのクレジットカードの請求額や家賃等の支出は既に確保済みですから、流動性資金が枯渇する心配がなくなってきました。よって、ぼちぼちリスク資産でも買ってみようかなという感じです。株式も何か買いたいものが出てくれば考えますが、そうでなければまたタイミングを見計らってETFでも買うくらいですかね。また、J-REITのみならず、世界的にREITは底を打って回復傾向に入っていますので、べらぼうに安くなった海外REIT投信もちょっと考えてみたいと思います。まあ、ナンピンですが。

2009/08/18

コメント(0)

-

韓国物価

GDPは5四半期ぶりにプラスですか。中身を見ると、まあ、対アジアでしょうか、輸出は伸びているようですね。しかし、公共投資依存型みたいな感じでイマイチです。個人消費も、定額給付金、エコポイント、エコカー減税と消費刺激策が目白押しだったわりには前期比0.8%ののびじゃやや悲しい感じもします。さて、物価と言えば、最近はヨーロッパ系は高い、アジア系は安いという感じなのですが、韓国と言えば、けして発展途上国とは言えない先進的地域と思われますので、物価も日本に近いモノがあるのかなと思っていましたが、想像よりは安かったですね。例えば、ソウルの地下鉄は初乗り1,000KRWでした。高そうに見えるが、これは約80円。東京メトロが初乗り160円ですから約半値ということになります。しかし、東京メトロの場合、すぐに190円に上がってしまいますが、ソウル地下鉄は初乗り区間も長く、さらに距離が長くなったときの運賃の上昇具合も緩慢で、かなり長く乗ってもたいして上がりません。というわけで、全体的に言えば、東京メトロの半額以下ということになりますでしょうか。まあ、モノによって様々でしょうし、例えばガソリンなんかは具体的数字は忘れましたが日本と結構同じような感じだったろうと思います。ただ、全体的には半額かちょっと超える程度のイメージでしょうか。行く前は日本の8割程度かなという印象を持っていましたので、やや安いかなというイメージでした。もっとも、レート次第ですけどね。で、例によって、コカコーラはというと、昨年のイギリスがこの程度、一昨年の中国がこの程度でしたが、韓国は、500mlのペットボトルでファミリーマート=1,300KRW=104円ファミリーマート(ペプシNEO)=1,100KRW=88円観光地の売店=1,500KRW=120円自動販売機(250ml入り缶)=700KRW=56円と、こんな感じでした(1KRW=0.08円換算)。韓国ではそれほど高いところ(ホテルの売店とか)や安いかもしれないところ(スーパーなど)に行かなかったため、どこで買ってもそれほど大差はありませんでした。ペットボトルで言えば、日本の定価150円程度よりは安く、日本の安売り店(ドラッグストア、スーパーなど)程度でしょうか。ただ、コンビニではペプシのNEOの方が安かったのでもっぱらこれを買っていました。90円を切るような価格は日本ではなかなかお目にかかれないでしょうね。日本で缶入りのコーラはだいたい350ml入りですが、韓国ではほとんどよりスリムな250ml入りの缶でした。大昔には日本にもこんな缶があったような気がしますが、最近はまず見ないですね。まあ、これはペットボトルの半分しか入っていませんので、値段もほぼ半分とこんな具合です。こうやってみると、工業製品などではかなり強力な日本のライバルでしょうが、まだ物価的には安く、日本人観光客にとっては、中国ほどではないにしてもかなり安上がりで済む国の一つということになりましょうか。まあ、でも個人的には韓国ウォンは対円レートで今の1.5倍程度になってもいいように思いますね。韓国の実力を考えると。そうなると、だいたい旅行前に抱いていたイメージに近い感じになりそうです。

2009/08/17

コメント(0)

-

2009.8預金金利定点観測

本日はなんと仕事関係のメールが1通も来ませんでした。まあ、プライベートなアドレス宛のメールは来ましたけど。それに電話もプライベートなものが1件のみ。ああ、いつもこうなら楽なんですけどねえ。というわけで、チト暇ですわ。さて、本日は8月の金利定点観測です。ちょっと前に関西の地銀のネット支店などに隠れた高金利定期預金がわんさか見つかりましたので、定点観測に加えました。その後、住信SBIネット銀行、新生銀行、スルガ銀行ダイレクトバンク支店なども加えて来ました。調べているのは以下の金融機関です。他の金融機関やキャンペーンなどはあまり把握していません。ネットバンク等イーバンク銀行オリックス信託銀行ジャパンネット銀行新生銀行住信SBIネット銀行セブン銀行ソニーバンク日本振興銀行ネット支店・ネット預金等あおぞら銀行ダイレクト定期預金池田銀行ネットプラス定期関西アーバンダイレクト定期預金紀陽銀行インターネット支店京都銀行ネットダイレクト定期預金スルガ銀行ダイレクトバンク支店泉州銀行ダイレクト支店東京スター銀行優遇金利定期びわこ銀行ダイレクト定期預金みなと銀行海岸通支店だいぶ埋もれていたネット預金も発掘したわけですが、まだ未開拓の部分もあるでしょうし、日本の金利トップ5をカバーできている自信はなくなりました。あくまでも上記調査対象のトップ5を記録していきます。なお、金額により金利が異なることがあるので、預金額300万円の場合の金利で統一します。完全な目視でやってますので、たまに間違うことがあると思いますが、ご勘弁。また、徐々に金利が上がっていくような、仕組み預金などは考慮していません。各行条件が違うこともあり、直接比較が難しいので、通常の定期預金のみを対象としています。なお、金利を調べたのは昨日8/13です。金利トップ5(300万円以上、2009.8/13現在、↑↓は前回比の金利アップダウン)1年定期1.100 東京スター銀行1.000 日本振興銀行0.900 住信SBIネット銀行 キャンペーン9/30まで0.850 泉州銀行(↓)0.800 あおぞら銀行(↓)0.800 オリックス信託銀行(↓)0.800 関西アーバン銀行3年定期1.300 東京スター銀行1.300 日本振興銀行(↓)1.100 あおぞら銀行(↓)1.000 住信SBIネット銀行 キャンペーン9/30まで1.000 オリックス信託銀行(↓)1.000 びわこ銀行5年定期1.700 日本振興銀行(↓)1.500 東京スター銀行1.300 あおぞら銀行(↓)1.200 オリックス信託銀行(↓)1.100 住信SBIネット銀行 キャンペーン9/30まで1.100 びわこ銀行1.100 泉州銀行(↓)今回の特徴はほぼ全面的に金利低下傾向にあることです。上記のように、ベスト5に入ってきているようなところも多くの銀行が金利を下げてきています。上位陣は、金利低下させても相変わらずトップ争いをしている日本振興銀行や東京スター銀行といったイマイチ使いづらい銀行となりました。さて、関西の地銀系ですが、いくつかそのうち合併します。22年3月の予定ですが、びわこは関西アーバンに吸収合併されます。新商号はそのまま関西アーバン銀行です。さらにもっと近づいているのが、泉州銀行と池田銀行の統合です。こちらは、両行この9月までで上場廃止となり、あらたにホールディングスになる予定です。ホームページもなんだか両行イメージが揃っていますね。とりあえずホールディングスに両行ぶら下がりますので、すぐには銀行名はなくならず両行独自で存続しますが、その後合併を検討するようです。まあ、定点観測のポイント数が今後は徐々に少なくなるということです。bloombergによる、残存1, 3, 5, 10年の国債市場金利は7/10、17時すぎで以下の通りです。今回は前回にくらべあまり変わり映えしませんが、どの期間も微妙に上昇しているといったところです。実は、前回かなり下落したので、預金金利は多少タイムラグをもって、今回かなり低下したものと推察します。1年 0.18%3年 0.35%5年 0.70%10年 1.38%

2009/08/14

コメント(0)

-

フェアウェイのスイッチング2009.8

世の中すっかり盆休みですね。私はすでに夏休みしてますので、別に盆休みでもないのですが、本日は旧知が盆休みを利用して訪ねてきましたので遅くなりました。さて、フェアウェイというのは第一生命の変額年金保険です。変額とは、運用成績によって、受け取れる年金額が変化するためで、実体は投資信託です。フェアウェイの投資先はおおざっぱに言えば、7通りで、バランス型と日本株式型に関してはさらに3種類の選択肢が用意されています。バランス型(安定型・中間型・成長型)日本株式型(225型・TOPIX型・成長型)J-REIT型世界株式型世界債券型米国MMFマネープール型この範囲内で、自由にスイッチング可能なところが変額年金のメリットの一つです。年間ある程度の回数までは手数料もかかりませんし、解約時まで税金関係は考慮しなくても良いため、スイッチング時のコストは考える必要ありません。しかし当然ながらデメリットもあるわけでして、個人的にはそのデメリットのほうが大きいので、通常の投信の方がいいと思っています。にもかかわらず、諸事情により、この変額年金を少々保有していますので、メリットを最大限活かすために、月に1回くらいスイッチングしてみようということを、2008.7から始めました。前回のネタはこちら。スイッチング方針はこのネタを始めて1年後に見直しました。簡単に書くと、主として前月上昇した銘柄に分配するということです。上昇した銘柄が3つ以上ある場合は100%を上位3銘柄に、2つの場合は80%をその2銘柄に、1つの場合はその銘柄に60%をまずは機械的に割り当てます。割合は上昇率に比例させますが、まあ、基本は10%単位(困難な場合は5%もあり)とします。ただし、3通りずつあるバランス型と日本株式型投信については、その中で最も上位のもののみを候補とします。マネープール型は常に成績はマイナスですから、機械的割当には使用されません。よって、計6通りの投信を対象に機械的割当を行います。前月成績がプラスの投信が2種類以下の場合は、機械的に割り当てた残りが出ます。それは、完全に自由裁量といたします。既に機械的に割り当てた投信も含め、また、マネープール型も含め、全11種の投信の中から自由に選びます。仮に、リーマンショックの際のように全投信の成績がマイナスになれば100%が自由枠になるわけです。さて、このような方針の下、再度1年くらいは続けてみて、また1年後にスイッチング方針を考えてみようという形です。先月末の各投信の月間騰落率は以下のようになっています。+7.44% 世界株式型 20%→50%+4.42% 日本株式型(成長型) 40%(225型)→30%+2.69% バランス型(成長型) 0%→20%+2.26% J-REIT型 30%→0%+1.99% 世界債券型 10%→0%-0.12% マネープール型-0.64% 米国MMF今回は前月成績がプラスのものが5種類ありましたので、上位3種に機械的に100%を割り当てます。自由枠はなしですね。上位の騰落率の7.44:4.42:2.69=51:30:19程度ですので、世界株式型に5割、日本株式型(成長型)に3割、バランス型(成長型)に2割を割り当てます。という具合にスイッチングを行うわけです。バランス型でも成長型は内外の株式が中心ですから、今回スイッチング後のポートフォリオは相当程度株式依存になっております。もし自由裁量枠があれば、少し債券を入れたいところですが、まあ、今回はありませんのでね。それと、日本株の成長型というのは、実はフィデリティ日本成長株ファンドそのものです。ここのところインデックス型に負け続けていたのか、過去1年程度で225型、TOPIX型とある3種類の日本株投信で最もパフォーマンスがよく採用候補となることはほぼなかったと記憶しておりますが、7月は両者に勝ったようです。よって、日本株投信は前から持っていましたが、225型だったので全面的に乗り換えることとなりました。先月末のポートフォリオは以下の通り。先月末ポートフォリオ日本株式型(225型):41.05%J-REIT型(成長型):28.67%世界株式型:20.56%世界債券型:9.72%先月単月では、ポートフォリオの上昇率は+3.05%でした。まあ先月上昇率の良かった内外の株式型を過半数持っていた上に、世界債券型を含めて全投信プラスでしたのでね。

2009/08/13

コメント(0)

-

グロソブvs外貨リバランス2009.8

まあ、ほとんどお盆休み状態ですかね。J-REITなんか出来高が昨日、今日と1万口を割り込んでいます。で、不在の間のリリースをJ-REIT中心に見てみましたが、日レジの合併ネタ以外はたいしたものはないようですね。さて、旅行前にグロソブと競わせている外貨と変額年金のリバランスは行っておりましたので、ちょっと新鮮味がなくなりましたが、とりあえずは既に出来上がっているネタにて。2006年の7月にグロソブの毎月決算型を解約しましたが、その辺で、どうもグロソブは為替にすら負けてんじゃないの?という疑問があったものですから、この解約直後にグロソブと同じ割合で外貨のMMF、預金を持ってみて、グロソブと競わせてみようということで始めた企画でした。競わせている相手は、まだ解約していない手持ちのグロソブ3ヶ月決算型で、ノルウェークローネを加えたため、北欧2カ国、および、日本円を除く、6カ国通貨をグロソブと同じ割合で持ってみて、これを外貨パックとします。で、両者の評価額を比較してみようと言うことです。グロソブも外貨パックとして保有しているMMF、預金もすべて、分配金は税引き後再投資です。しかし、グロソブの通貨バランスは時とともに変化しますので、なるべく同じ条件で競わせるためには、たまにリバランスする必要があります。そこで、毎月最初の週末に買い増しによるリバランスを行うことにしました。基本的に、長期戦に備えて額はかなり少額で抑える方針です。前回のネタは以下に。グロソブvs外貨リバランス2009.7これまで、週末および月末の外貨パック、および、グロソブの評価額は記録しており、比較を開始した2006.7.26の値を100とした比較グラフは以下の通りです。むろん、追加購入リバランスをした際には指数の連続性を保つため適宜補正を加えています。まあ、7月は為替的にも中旬に下落して回復したという流れですから、結局は変わり映えしないということで、相変わらず両者の差も5ポイント程度でなかなかどちらかが良くなるということもありません。リーマンショックで広がった両者の差はなかなか埋めるのが大変かもしれません。グロソブの7/31付け週報によると、GBPをやや増やしているようです。JPYは減らしていますが、他通貨はあまり変動がありません。CADも増えていますが、これはむしろ為替変動の寄与が大きそうで、USDを基準とすると、通貨バランスとしては、GBPがやや足りなくなりましたが、他通貨はすべて目標の範囲内に収まっていました。前回7月初旬は、6月中にだいぶバランスが変わったため結構いじりましたが、今回はほとんど変化なしなので、GBPだけを少し買い増したのみとしました。以下は目標とする外貨の通貨構成です。USDとEUR:USDまたはEUR基準で計算した額の±3%以内GBP, AUD, CAD:USDまたはEUR基準で計算した額の±10%以内NOK:NOK単独以上、北欧3カ国通貨合計以下グロソブの通貨構成(作成基準日2009.7.31週報)USD=22.9%, EUR=39.5%, GBP=7.4%, AUD=5.0%, CAD=7.4%, NOK=5.1%, JPY=6.9%ソニーバンクTTB(JPY, 2009.8.1、NOKは新生銀行TTB)USD=94.41, EUR=134.81, GBP=157.78, AUD=78.62, CAD=87.35, NOK=15.19リバランス後保有残高(EUR, CADはMMF、USD, GBP, AUD, NOKは定期預金、ただし、いずれも少額の普通預金を含むこともある。)USD=1,872.65, EUR=2,290.55, GBP=344.26, AUD=455.42, CAD=645.24, NOK=3,076.94

2009/08/12

コメント(0)

-

帰国です

アンニョンハセヨ。昨日夜中に帰国しました。というわけで、まだいろいろとは見ていないし、今日は丸一日メール処理におわれましたので、いない間のニュースものりピー逮捕くらいしか把握できておりません。まあ、今朝の地震は日本にいましたので経験していますが、その前、昨日あたり?にも東京で地震があったようですね。帰宅したら少しものが落ちていましたので。さて、韓国ですが、どうもあまり金を使わずに帰ってきました。韓国ウォンも予定より結構あまりました。より物価の安い中国に行った時より使わなかったかなあ。やはり通貨の単位が円より小さいというのがなにか使うときに引いちゃう原因でしょうか。1万ウォン札の束なんかギョッとしちゃいますが、1万ウォンていっても、800円くらいですからね。千ウォン札も80円でなんだかなさけない札です。考えてみれば、1通貨単位(セントなどの補助通貨は除く)が1円以下の国へ行ったのは初めてかもしれません。一番印象的だったのは、やはり車や家電などで日本メーカーの影がほぼないことですね。自動車はヒュンダイ(現代)がやはり圧倒的なシェアを持っている様です。ホンダではない「H」マークの車が非常に多いですね。次いでよく見た感じがするのが、KIA(起亜)でしょうか。でも、ここもヒュンダイ傘下ですからヒュンダイグループが相当力がありそうです。日本車は見つけられませんでしたね。たまに外車を見ても、ベンツとかでした。あとは、ホテルにあったテレビなど見ると、LGなんかが多かったようです。まあ、日本でも、車や家電はほとんど日本製でしょうが、あちらもほとんど韓国製ということでしょう。ただ、車の韓国製は日本ではまず見ませんが、家電となるとサムスンとか見ますし、LGも安売りしていますので、買う人はいるでしょうね。日本勢でガンパっていたのはファミリーマートですね。セブンイレブンや地元コンビニもそれなりにありましたが、ファミリーマートが一番多そうな印象でした。海外へ行くと、ミネラルウォーターの確保とかで、スーパーやコンビニに良く行くわけですが、多分ファミリーマートに毎晩お世話になっていました。どこに行ってもありましたからね。中国ではローソンが多かった印象ですが、韓国では見ませんでしたね。さて、不在の間の動向チェックはまだこれからなんですが、日レジだけはちょっと見てみましたら、8/6の日に合併のリリースを出していますね。まあ、報道されているとおりアドレジに吸収合併ということですが、合併比率が1:0.66というのは日レジ側にとってはなかなか穏便な比率ではないでしょうか。まあ、端数を少なくしようと思えば、1:0.5の線だと思っていましたのでね。1:0.66というのは、まあまあ最近の両者の投資口価格の比に近いわけで、ですから、帰ってきてみてあまり動いていないなあという印象でした。リリースのあった8/6の終値比では1:0.59でしたからむしろ日レジ側に有利だったとも言えます。ちょっと不思議なのは、第三者割当が同時に発表されていないところでしょうか。リリースに「合併により発行する新投資口数」という項目はありますが、むしろ端株処理に焦点があたっていて、安値の第三者割当で伊藤忠がサヤを抜くというところが見えないですね。むしろ合併比率を先に発表してしまえば、今後はアドレジと日レジの投資口価格が連動することになりますので、安値の第三者割当増資とかで希薄化を招いてしまうと、日レジのみならずアドレジも一緒になって下落する可能性があり、伊藤忠だけが利益を得る構図になってしまいます。これはアドレジ側の投資主総会で批判を浴びるでしょうね。現時点での算定比率が1:0.66なら、日レジに安値増資をして、日レジのみ1口あたりの価値を下げて、1:0.5に持っていく戦術だと思っていたんですけどねえ。こうすることによって、アドレジは痛まず、伊藤忠もサヤを抜けるということですが、基本合併だけであとは端株処理をどうするかということになるんでしょうか。まあ、図体が大きくなるので、使いやすくなるという点もあるかもしれませんが、合併のみで終わると伊藤忠側にはあまり直接的メリットはなさそうですね。日レジ投資主を踏み台にして利鞘を抜くというあこぎなこともあまりやらないということでしょうか。まあ、それならたいしたモンですが。ま、本日はこの辺にて。本格的再始動は明日以降で。

2009/08/11

コメント(0)

-

韓国経済状況視察

本日もTOPIX,日経平均ともに上昇して、年初来高値ですか。まあ、上昇幅としては決して大きくありませんが、なんだかちょいと気味悪いです。さて、韓国行きの国際線に乗るのは明後日なんですが、明日から出かけて、国内で1泊してから向かいますので、明日からお休みです。ソウル便は国内に相当ありますから結構いろいろルートが選べますね。途中で韓国国内線でチェジュ島にも向かって、最後はチェジュから成田へ帰国予定です。もともと今日あたり出発でヨーロッパへ行く予定だったんですが、諸事情により中止になり、その代わりに韓国へ行くものです。なにしろ、韓国はほとんど国内旅行と同じようなものですから、いつでも何回でも行けるでしょうから、いざというときのピンチヒッターとしてとっておいたので、実は行くのは今回初めてです。で、韓国はどうなのよと思って、KOSPIのETFなんか見てみましたが、まあまあ基本は日本と変わらないかなという感じです。リーマンショック後の落ち込みが日本よりやや大きいような気がしますが、このETFはKOSPIをさらに円換算した値に沿って動くでしょうから、為替の影響も重なっているはずです。ていうか、現地通貨建てではすでにリーマンショック前の株価水準を回復していますね。リーマンショック後、為替はなんだか知らないけどJPY一人勝ちみたいな状態になり、韓国ウォンもだいぶ下落していたみたいですからね。リーマンショック直前は100KRWがちょうど10円とかそのくらいでしたが、一時期6円台、今は7円台ですから、為替に関してはまだリーマンショック前の状態にはなっていません。それで、韓国からの観光客が減った九州地方などに影響が出たみたいですし、逆に、日本から韓国へのツアーなんかが盛り上がったことでしょう。韓国はEUと自由貿易協定(FTA)の締結交渉が妥結したとのことで、日本は政治的に相当遅れをとっているような気がします。まあ、政治家も報道も漢字が読めないとか失言たたきとかそういった些末なあら探しに大きなエネルギーをさいて、本業の「政治」に関してはあまり力が入らないようでして、こんな状態じゃ仕方がないかなと思います。かといって、官僚もたたかれてばかりで、政治家をうまく使って国のために何かしようという気も失せ気味でしょうしね。経済人はまだまだ優秀なんでしょうが、2国間のFTAなんかは政治的問題ですからね。かつては日本人がエコノミックアニマルなどと揶揄されていたわけですが、最近世界の中では、中国とか韓国とかに遅れをとっている部分が多いと思われます。まあ、日系アニマルもすっかり草食動物になってきてしまったかなという感じでしょうか。やはり、アジアなどの成長市場では、韓国、例えばサムスンとかLGとかそういったメーカーの存在感も大きいですからね。ま、そんな韓国をちょいと見てこようかなと思います。復活は来週火曜日か水曜日あたり。1週間ほどのご無沙汰です。では、アンニョンヒカセヨ。

2009/08/04

コメント(0)

-

2009年7月の成績

今日は日経平均は微妙にマイナスで、7月の下旬にも微妙なマイナスは記録しているんですが、ふだん気にしていないもののTOPIXは本日で12連騰だそうです。「1988年2月10日からの16連騰以来」だそうで、20年以上昔のことですか。日経平均がマイナスで、TOPIXがプラスということは主として銀行株あたりが良かったのが効いているように思います。ただ、ずいぶん長いことパフォーマンスは日経平均>TOPIXみたいな日々が続いています。TOPIXはまだ千ポイント回復もしていないし。さて、本日は7月のまとめです。絶対額としてはやや小さめであったものの、なんと、またまた全面黒字で赤字箇所はありませんでした。これで、4ヶ月連続です。しかし、よーく見ると、後で書きますが、マイポートフォリオでは、日本株の部分がよくありませんでした。J-REITと合算しているためあらわには見えませんが。株式(J-REIT含む)は8万円のプラスでしたが、上記のようにJ-REITはプラスであったものの、株式の部がマイナスとなり、差し引き非常にわずかなプラスとなってしまいました。むしろ、7/31最終日の上昇がなければ、このパートはマイナスでしたね。指数的には株価もJ-REITもみなプラスだったんですが。株式の部が指数に反してマイナスとなった最大の要因は空運株です。ANAが増資でJALは国に助けてもらっているというそういった状態ですからね。ちょっとあらためて計算してみたら、空運株が下落した7月末の状態でも、マイポートフォリオの株式の中(J-REITは含まず)では2割以上の時価総額となっていました。こりゃ影響が出るはずだわ。意外と存在感ありますね。空運株は今後も決して楽ではありません。特に民主党が政権を取ったりすれば、ガソリン暫定税率廃止、高速道路無料化など、意図していなくても、結果的には車社会へ導こうという政策になっております。JR各社や空運業にとっては逆風です。ひょっとすると、ANAとJALは、独禁法に触れないよう特別法でも作ってもらって合併し、国策会社にでもなるしか道はないかもしれません。あるいは、アメリカのように民事再生をいったん行い、身綺麗になるとかですね。でも、そんなことやられると私の株券も紙切れでしょうがね。株ではありませんが、TOPIXのETFを購入しました。7月の株式相場は日経平均で言えば、9連敗で始まった後、9連勝、そして、わずかな負けを1日はさんで再度3連勝中という形で終わりました。すなわち、7/13までは負け続けていたわけでして、その後はほぼ勝ち続けています。よって、購入したタイミングとしてはグッドでした。TOPIX連動型上場投資信託(1306)購入J-REITは指数的には株式よりも小さな上昇でしたが、上記のようにマイポートフォリオの株式の部は空運株の影響をモロに受けてマイナスとなった影響で、マイポートフォリオではむしろJ-REITの方が堅調でした。J-REITは指数変化からも分かるように、あまり大きく動いているものもありませんし、プラス有り、マイナス有りで、目立った変化をしたものもないですね。UURの上昇率が大きかったかなといった程度の印象です。売り買いはありませんでした。7月終値:日経平均=10,356.83 (+4.00%)、TOPIX=950.26 (+2.20%)、東証REIT指数=990.69 (+1.80%)、レジREIT指数(独自算出)=734.22 (+1.18%)。為替も株式と同様、7月上旬は円高傾向で途中から円安方向へ変わってきて、最終的にはあまり変化の少ない月となりました。主要通貨はマイナス(円高)となっていますが、外貨マイポートフォリオの主役はオセアニアでこれらに関してはプラス(円安)となっておりますので、外貨の部はプラス引けでした。でもまあわずかですけどね。外貨の取引は、7月もグロソブと競わせているもののリバラスのみです。今はどの通貨も金利が低いし、外貨を積極的に購入する気があまり起こりません。グロソブvs外貨リバランス2009.77月終値:USD=94.67 (-1.71%)、EUR=134.95 (-0.14%)、AUD=79.04 (+1.78%)、NZD=62.51 (+0.58%)、GBP=158.11 (-0.21%)、CAD=87.77 (+5.94%)。7月は全体としてたいした変動はなかったわけですが、その中では稼ぎ頭が投信でした。良かったのは、海外REITとインドという投信特有の分野でした。特に、US-REITは1割ほどは回復したようです。まあ、インドも海外REITもみな上旬は不調で下落気味だったわけですが、中旬に底を打って、反転という流れは日本株や外国為替とみな同じです。その回復度合いが上旬の下落を上回ったということですね。変額年金フェアウェイのスイッチングですが、過去1年を検証して、今後はスイッチング方針を変更してゆこうと言うことですが、7月あたまのスイッチングに関しては過去と同じ方針で行いました。幸い、保有していた投信はすべて値上がりで終了しましたので7月もプラスで終了しました。フェアウェイのスイッチング2009.7債券の部は、個人向け国債、近鉄社債の利払い日でした。AUD建てのゼロクーポン債に関しては、上記のように為替レートは多少AUDが高くなっているのですが、長期債利回りも微妙に上昇して、債券価格を押し下げましたので、また7月も両者相殺してほとんど変化なしってくらいの感じで、微妙に5千円くらいアップという感じでした。債券はまた劣後債などいくつか発行されていますが、現在購入余力があまりありませんので、何もしていません。預貯金の部は、7月もほとんどなにもナシ。インカムとしては、13万円弱となり、比較的堅調でしたが、7月に配当・分配があるのは4月決算銘柄ですから、J-REITでこの辺が少々厚かったということでしょうか。株式に関しては4月決算銘柄はほとんど持っておりません。7月まででまだ100万円に届いていませんので、単純にこのままのペースで行くと年間166万円。年間目標180万円にはちょっと届かない感じです。

2009/08/03

コメント(0)

全17件 (17件中 1-17件目)

1

-

-

- 【楽天ブログ公式】お買い物マラソン…

- 今話題のぽこあポケモン!!

- (2026-05-03 21:17:07)

-

-

-

- 本日の楽天ブログラッキーくじ

- やさしいせかい

- (2026-04-07 01:07:01)

-

-

-

- 気になるニュース&話題(Infoseekニ…

- 「鼻がスッキリする」「全然痛くない」と…

- (2026-05-04 16:50:04)

-