だんだん暖かくなってきましたね

春はもうすぐです

さて、消費税の件です。

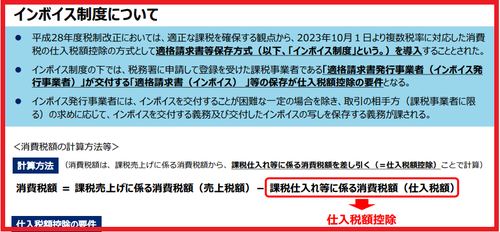

ご存じの通りインボイス制度という愚かな政策が実行され、猶予期間はあるもののヒジョーに面倒な状況になること確実でございます。何といってもインボイス番号がない領収書は消費税の控除ができなくなってしまうという、実質消費税増税であり、さらになおかつ国民の事務負担を増加させるという、我々にとって1ミリもメリットがございません。ガンガン裏金を作って票を買って政権与党に居座ってきた自民党とかいう某キックバック政党が作った施策です。国民一丸となって次の選挙で下野させて、消費税廃止に持っていきたいところですね。

で、指をくわえて見ているだけでは悔しいので、我々発電家として何ができるんでしょうか、それは、、、

簡易課税に移行する

というコトかな、っと思い始めてます。

簡易課税の詳細についてはググってもらいたいんですが、簡単に言うと消費税の納入方法に本則課税制度と簡易課税制度というのがあって、本則課税制度はその名の通り、払った消費税と貰った消費税を相殺して毎年消費税の納付や還付を受けるという、シンプルな制度です。一方、簡易課税制度はその業種形態によってみなし仕入率を用いて納税消費税額を簡単に計算できるような感じになります。因みに太陽光は以下の通り第3種事業に分類され、みなし仕入れ率は70%(結構高い)に分類されます。

第3種事業(鉱業、建設業、製造業、食用品を扱わない農林水産業)…70%

コレは例えば1000マンの売電収入があった場合、本則課税ですと領収書や請求書をかき集めて積み上げて、納入若しくは還付されるべき消費税の計算をするんですが、簡易課税ですと、エイッて売上の7割が経費ねーってな感じになります。つまり、1000マンの売上に対して、700マンの経費計上をして良いよという感じで納入すべき消費税はソノ差額300マンに対する10%となり、30マンの納税、という感じになります。

おぉぉ、ならば簡易課税の方がわかりやすくてよくね?って思われそうですが、当方のように太陽光発電所を毎年買ってきた人間としては、その購入にかかる消費税を毎年ガンガン払ってきたため、消費税還付を狙う関係上、本則課税の方がベター、という感じだったのでございます。簡易課税だと仕入れ率が決まってしまうので還付はあり得ませんからね。

ところが太陽光の購入も完全にひと段落し、何にもしないのも投資と決め込んで新規の設備投資をしていない現状においては、支払い消費税のねん出が難しく、結果として多額の消費税を毎年納付する形になってしまうのです。

コレはイケてませんねぇ

さらに加えて言うと、上述したインボイス制度との関連です。本則課税ですと経費の領収書や請求書を1枚1枚チェックし経費を積み上げ、ソコにさらにインボイス番号が明記されていないと、課税経費として計上できません。。。コレは例えば1000マン分の課税経費があったとしても、インボイス番号が無ければその数割はソモソモ課税経費にならないという状況になってしまいます。

つまり、新規の設備投資がひと段落下状況においては、消費税の支払いが納入よりかなり低くなってしまうことに加え、なけなしの課税経費についてもイン防止番号の有無によってさらに減らされてしまうという、ダブルパンチが発生することになってしまいます。

くぅぅぅ

というコトで、簡易課税への移行を検討しているんですが、コノ移行についても諸条件やタイミング等があるので別途記事にしてみたいと思います。

引き続きガンガン行っちゃいましょう〜

※応援クリックよろしくお願いします〜

卒業サポートご希望の方は ココ !

お勧め太陽光コンサル(保険付き)は ココ !

お勧め不動産コンサルは ココ !

個別面談ご希望の方は ココ !

ジャプラス向け団信型保険は ココ !

激安遠隔監視装置は ココ !

激安除草・メンテは ココ !

当方へのご質問は ココ !

※編集後記※

消費税って厄介ですねぇ。税務処理を複雑にしているだけな気がします。コレは廃止の一択しかございませんね。次の選挙、がんばりましょう!

【このカテゴリーの最新記事】

- no image

- no image

-

- no image

-

- no image

- no image

-

-

-